ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 24

|

|

|

- Ryszard Czerwiński

- 5 lat temu

- Przeglądów:

Transkrypt

1 PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 24 Szkoła Główna Handlowa w Warszawie Warszawa 215

2 Rada Programowa Elżbieta Adamowicz (przewodnicząca), Joanna Klimkowska (sekretarz), Andrzej Kowalski Marco Malgarini, Gernot Nerb, Ataman Ozyildirim, Janusz Stacewicz, István János Tóth Komitet Redakcyjny i adres Redakcji: Konrad Walczyk (Redaktor Naczelny) Karolina Konopczak (Sekretarz) ul. Rakowiecka 22, Warszawa Artykuły zawarte w publikacji zostały zrecenzowane zgodnie z wytycznymi MNiSW Wydanie I Wersja papierowa czasopisma jest wersją pierwotną Copyright by Szkoła Główna Handlowa w Warszawie, Warszawa 215 Wszelkie prawa zastrzeżone. Kopiowanie, przedrukowanie i rozpowszechnianie całości lub fragmentów niniejszej publikacji bez zgody wydawcy zabronione. Wydawnictwo: Szkoła Główna Handlowa w Warszawie Oficyna Wydawnicza Al. Niepodległości 162, Warszawa wydawnictwo@sgh.waw.pl ISSN Druk i oprawa: Nakład 1 egz. Zamówienie:

3 SPIS TREŚCI I. WSTĘP... 4 II. KONIUNKTURA W GOSPODARCE POLSKIEJ... 5 Joanna Klimkowska III. KONIUNKTURA W ROLNICTWIE... 7 Piotr Szajner, Konrad Walczyk 1. Omówienie wyników Wyniki szczegółowe... 9 IV. KONIUNKTURA W PRZEMYŚLE PRZETWÓRCZYM... 4 Elżbieta Adamowicz, Konrad Walczyk 1. Omówienie wyników Wyniki szczegółowe V. KONIUNKTURA W BUDOWNICTWIE Maria Podgórska 1. Omówienie wyników Wyniki szczegółowe VI. KONIUNKTURA W HANDLU Katarzyna Majchrzak 1. Omówienie wyników Wyniki szczegółowe VII. KONIUNKTURA W BANKOWOŚCI Stanisław Kluza, Oskar Krzesicki 1. Omówienie wyników Wyniki szczegółowe VIII. KONDYCJA GOSPODARSTW DOMOWYCH Sławomir Dudek 1. Omówienie wyników Wyniki szczegółowe IX. SUMMARY Elżbieta Adamowicz, Sławomir Dudek, Stanisław Kluza, Oskar Krzesicki, Katarzyna Majchrzak, Maria Podgórska, Konrad Walczyk

4 4 I. WSTĘP 1. Informacje zawarte w niniejszym numerze Zeszytów koniunktury w gospodarce polskiej oparte są na wynikach ankietowych badań koniunktury wykonanych przez Instytut Rozwoju Gospodarczego Szkoły Głównej Handlowej w Warszawie (IRG SGH) w kwietniu i maju 215 r. Badania przeprowadzono w następujących sektorach gospodarki polskiej: - rolnictwie w 17 edycji badania w kwietniu 215 r. wzięło udział 1912 gospodarstw rolnych; - przemyśle przetwórczym w 322 edycji badania w maju 215 r. uczestniczyło 317 przedsiębiorstw; - budownictwie w 87 edycji badania w kwietniu 215 r. wzięło udział 227 przedsiębiorstw budowlanych; - handlu w 86 edycji badania w kwietniu 215 r. odpowiedzi udzieliło 17 przedsiębiorstw handlowych; - bankowości w 65 edycji badania w kwietniu 215 r. uczestniczyło 19 banków; - gospodarstwach domowych w 91 edycji badania w kwietniu 215 r. wzięło udział 815 respondentów. 2. Badania koniunktury są prowadzone przez IRG SGH raz na kwartał, z wyjątkiem badania w przemyśle przetwórczym, które jest prowadzone co miesiąc. Ankiety są wysyłane do losowo wybranej grupy odbiorców, z zachowaniem warunku reprezentatywności, w pierwszym miesiącu kwartału (w badaniu w przemyśle przetwórczym w połowie miesiąca). Kwestionariusze zawierają pytania dotyczące aktywności ekonomiczną ankietowanych jednostek. Pytamy o to, jak obecna sytuacja respondentów, tj. w okresie, w którym udzielają odpowiedzi, zmieniła się w porównaniu z analogicznym okresem poprzedniego kwartału lub roku, oraz o ich przewidywania co do sytuacji w analogicznym okresie kolejnego kwartału lub roku w porównaniu z sytuacją bieżącą. Niektóre pytania dotyczą tylko zmian, które zaszły. Wyjątkiem jest badanie koniunktury w bankowości, w którym ankietowani oceniają, jak ich sytuacja w kwartale poprzedzającym badanie zmieniła się względem kwartału wcześniejszego oraz jak ta sytuacja zmieni się w kwartale, w którym prowadzone jest badanie 1. Niniejsze opracowanie przedstawia zatem sytuację w sześciu sektorach gospodarki polskiej w kwietniu 215 r. na tle poprzednich miesięcy. Jedynie w przypadku przemysłu przetwórczego ocena kwartalna została sporządzona na podstawie wyników za dwa pierwsze miesiące II kwartału 215 r. 1 Szczegółowy opis metod badawczych i wzory kwestionariuszy zamieszczono na stronie internetowej IRG SGH:

5 5 II. KONIUNKTURA W GOSPODARCE POLSKIEJ Ocena koniunktury w gospodarce polskiej przeprowadzana jest za pomocą barometru IRG SGH. W kwietniu 215 r. wartość barometru wyniosła -4,7 pkt. W porównaniu z poprzednim kwartałem nastąpił wzrost o 12 pkt. W porównaniu z analogicznym okresem roku ubiegłego nastąpił nieznaczny wzrost wskaźnika w wysokości zaledwie,4 pkt. Kwietniowa wartość barometru IRG SGH jest ujemna, lecz wyższa niż w styczniu. Pod tym względem zatem II kwartał 215 r. nie odbiega od zaobserwowanych wzorców sezonowości. Wartości barometru od dłuższego czasu utrzymują się poniżej zera, a długookresowa średnia wynosi -9,9 pkt. Bieżący wynik przebił się więc ponad tę średnią. Co więcej, jest to wynik o ok. 7 pkt. wyższy niż średnia dla II kwartału. Po spowolnieniu sezonowym cechującym I kwartał roku widoczne jest ożywienie gospodarcze i poprawa koniunktury, aczkolwiek nie we wszystkich obszarach objętych badaniami IRG SGH I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 szereg surowy składnik cykliczny średnia W kwietniu dodatnie wartości wskaźników koniunktury odnotowano w: przemyśle przetwórczym, budownictwie, handlu i sektorze bankowym. W pozostałych trzech obszarach: gospodarstwach domowych, rolnictwie i transporcie samochodowym wskaźniki przyjęły wartości ujemne. Taki podział jest typowy dla II kwartału roku. Rozpiętość między największą a najmniejszą wartością jest znaczna, choć mniejsza niż zazwyczaj, i wynosi 34,4 pkt. Największą wartość odnotowano w sektorze bankowym, 12,4 pkt., tj. wynik o ok. 6 pkt. poniżej średniej. Następny w kolejności jest wskaźnik koniunktury w budownictwie, który wynosi 1 pkt. prawie 7 pkt. powyżej średniej dla II kwartału, jednak poniżej średniej dla okresów z dodatnimi wartościami. W handlu i przemyśle wartości wskaźników, mimo że dodatnie, były niskie (odpowiednio: 2,4 pkt. i 1,8 pkt.) i poniżej swoich średnich dla II kwartału. Najniższą wartość wskaźnika tym razem odnotowano w transporcie, -22 pkt. Wskaźnik kondycji gospodarstw domowych wyniósł -19,5 pkt., a dla rolnictwa wskaźnik koniunktury ukształtował się na poziomie -1 pkt., o prawie 5 pkt. powyżej średniej dla II kwartału (podobnie jak dla transportu). W bieżącej edycji badań największą niespodzianką jest poprawa, i to znaczna, ocen gospodarstw domowych. Wartość wskaźnika kondycji gospodarstw domowych, mimo iż (tradycyjnie) ujemna, jest bowiem o 2 pkt. wyższa od długookresowej średniej. Wzrosły salda wszystkich czterech składowych wskaźnika, a najbardziej saldo oceny rynku pracy.

6 6 W porównaniu z poprzednim kwartałem wartość barometru wzrosła o 12 pkt. Tak duży wzrost jest rzadkością, ostatnio odnotowany był w 21 r. Typowy kwartalny wzrost wartości barometru o tej porze roku jest na poziomie 3-7 pkt., ze średnią wynoszącą 5 pkt. Należałoby stąd wnosić, iż bieżący kwartał przynosi zatem znaczne, większe niż zazwyczaj, przyspieszenie, jednak duża część tego wzrostu pochodzi z sektora bankowego i jest efektem niskiej bazy. W odniesieniu do poszczególnych obszarów o tej porze roku dominuje przyrost wartości wskaźników koniunktury, jedynie wskaźnik dla handlu oscyluje między przyrostami a spadkami. Podobnie w tym roku, we wszystkich niemal dziedzinach poza transportem wskaźniki koniunktury przyjęły wartości większe niż w poprzednim kwartale. Co więcej, poza transportem i handlem, przyrosty wartości wskaźników są większe, nawet znacznie większe niż zazwyczaj. Ostatnia uwaga odnosi się przede wszystkim do sektora bankowego, w którym odnotowano wzrost wartości wskaźnika koniunktury aż o 36 pkt. Skala wzrostu jest tak duża ze względu na bardzo niskie oceny, nietypowe dla tego sektora, w styczniu br. Pesymizm dominujący w saldach poprzedniego badania w sektorze bankowym wyraźnie ustąpił. Niemniej, oceny sektora bankowego przysporzyły barometrowi IRG SGH 4 pkt. wzrostu kwartalnego. Kolejne 3 pkt. wzrostu wniosło budownictwo. Wkład gospodarstw domowych i przemysłu jest w tym kwartale zbliżony co do wielkości poprawa koniunktury przełożyła się na wzrost wartości barometru o 2,2 pkt. Przebieg barometru koniunktury IRG SGH w ciągu roku w okresie Styczeń Luty Marzec Kwiecień Maj Czerwiec Lipiec Sierpień Wrzesień Październik Listopad Grudzień W porównaniu z II kwartałem ubiegłego roku wartość barometru IRG SGH wzrosła nieznacznie, zaledwie o,35 pkt. Ta zmiana wpisuje się w tendencje zaobserwowane w roku 214, kiedy przyrosty były coraz mniejsze. I kwartał 215 r. przyniósł co prawda dość głęboki spadek, ale głównie za sprawą nietypowych i fatalnych ocen sektora bankowego. Spadek miał raczej charakter jednorazowy i w bieżącym kwartale najwyraźniej gospodarka wraca do swojego rytmu. Mimo wielu optymistycznych wyników ostatniej edycji badań, trudno nie zauważyć spowolnienia, a może wręcz ustania pozytywnego oddziaływania czynników cyklicznych. Nakładają się na to niesprzyjające czynniki o charakterze politycznym. W przewidywaniach, zwłaszcza producentów, widoczny jest wzrost niepewności i mniejszy niż zazwyczaj o tej porze roku optymizm.

7 7 III. KONIUNKTURA W ROLNICTWIE 1. Omówienie wyników badania 1. W drugim kwartale 215 r. nastąpiła poprawa koniunktury rolnej. Wskaźnik koniunktury w rolnictwie IRG SGH (IRGAGR) wzrósł o 4 punkty, z poziomu -14 pkt. do -1 pkt., powracając do wysokości z IV kwartału 214 r. Wzrost wskaźnika koniunktury jest skutkiem zwiększenia się zarówno wskaźnika wyrównanych przychodów pieniężnych, o 4,4 pkt., jak i wskaźnika zaufania o 3,6 pkt. Ożywienie w rolnictwie ma charakter sezonowy. Świadczą o tym spadki wskaźnika IRGAGR i jego składowych w skali roku; wskaźnik koniunktury jest niższy niż rok temu o 5,5 pkt., a wskaźniki: wyrównanych przychodów pieniężnych i zaufania o, odpowiednio: 7,6 i 1,4 pkt. Trwa więc obserwowane od kilku kwartałów niekorzystne oddziaływanie czynników cyklicznych, które osłabiają impet rozwojowy w rolnictwie. Należy się spodziewać, że ich wpływ się utrzyma, co ujawnia się w oczekiwaniach rolników co do ich sytuacji finansowej i wydatkach na środki produkcji. 2. O tym, że wiosenne ożywienie stanowi jedynie korektę głębokiego załamania, jakie obserwowaliśmy w polskim rolnictwie w I kwartale tego roku, przekonuje również analiza zmian wskaźnika koniunktury w przekrojach gospodarstw rolnych. Poprawę koniunktury odnotowano wprawdzie we wszystkich badanych przekrojach, lecz była ona nieznaczna. Największe wzrosty wskaźnika koniunktury zarejestrowano w gospodarstwach najmniejszych, o powierzchni do 7 ha (o 7,6 pkt.), położonych w makroregionie środkowozachodnim (o 4,8 pkt.), prowadzonych przez rolników młodych (o 8,3 pkt.), z wykształceniem średnim lub pomaturalnym zawodowym (o 4,5 pkt.). 3. Saldo przychodów pieniężnych wzrosło kwartalnie o 14,7 pkt., z poziomu -28,9 pkt. do -14,2 pkt. Powodem wzrostu salda przychodów pieniężnych było spowolnienie tempa spadku cen skupu większości produktów rolnych (np. żywca wieprzowego, żywca wołowego, jabłek i ziemniaków). W porównaniu z IV kwartałem 214 r. saldo jest wyższe o 1, pkt. Wzrost salda zanotowano we wszystkich badanych grupach gospodarstw rolnych; największy w gospodarstwach o areale 15-5 ha (o 19,2 pkt.), położonych w makroregionie środkowozachodnim (o 25,6 pkt.), prowadzonych przez osoby powyżej 6 roku życia (o 34,1 pkt.), z wykształceniem wyższym (o 16,5 pkt.). Rolnicy spodziewają się niewielkiego spadku przychodów w najbliższych miesiącach, znacznie mniejszego niż w IV kwartale 215 r.; saldo oczekiwań wzrosło o 18,4 pkt. i wynosi -1,1 pkt. 4. Saldo pytania o oszczędności gospodarstw rolnych nieznacznie zwiększyło się (o,9 pkt.). W skali roku wzrost salda wyniósł 3, pkt. Kwartalną zwyżkę salda zanotowano w większości badanych grup gospodarstw rolnych; największą w gospodarstwach małych (do 7 ha), o 11,2 pkt., i położonych w makroregionie środkowozachodnim (o 1,9 pkt.). Większe spadki salda zarejestrowano w gospodarstwach dużych, o powierzchni pow. 5 ha, położonych w makroregionie północnym i prowadzonych przez osoby pow. 6 roku życia. Rolnicy spodziewają się spadku ich oszczędności w kolejnym kwartale, jednak mniejszego niż ostatnio. 5. Stan zadłużenia gospodarstw rolnych pogorszył się, co jest konsekwencją mniejszych przychodów pieniężnych. Saldo tego pytania jest wyższe niż przed kwartałem o 11,9 punktu (w przypadku tego pytania wzrost salda oznacza pogorszenie sytuacji), a w stosunku do analogicznego okresu sprzed roku wzrosło o 9, pkt. Wzrost zadłużenia odnotowano we wszystkich badanych grupach gospodarstw rolnych z wyjątkiem położonych w południowej części kraju. Rolnicy spodziewają się dalszego wzrostu ich zadłużenia w następnym kwartale. 6. Wiosenne ożywienie ujawnia się przede wszystkim we wskaźnikach nakładów na produkcję rolną. Salda pytań o zakupy obrotowych środków produkcji zwiększyły się w porównaniu z wynikami badania w I kwartale 215 r. Wzrosty sald zakupowych są dość znaczne; saldo zakupów nawozów

8 8 mineralnych wzrosło o 8,8 pkt., pasz treściwych o 6,4 pkt, a środków ochrony roślin o 9,3 pkt. Także w porównaniu z rokiem 214 wydatki są większe saldo zakupów pasz zwiększyło się o 2,2 pkt., a środków ochrony roślin o 1,5 pkt. Jedynie saldo zakupów nawozów obniżyło się w ciągu roku (o 1,5 pkt.). Wszystkie salda zakupowe pozostają jednak ujemne, co oznacza, iż mimo poprawy (sezonowej) wydatki na obrotowe środki produkcji maleją. 7. Gospodarstwa rolne ograniczają inwestycje, co koresponduje z ograniczeniem wydatków na obrotowe środki produkcji. Rolnicy przewidują, że w 215 r. ceny skupu produktów rolnych będą na relatywnie niskim poziomie i poszukują oszczędności, aby utrzymać dochodowość produkcji. Odsetek gospodarstw rolnych dokonujących inwestycji w maszyny i urządzenia rolnicze zmniejszył się o 3,2 pkt. proc. i jest na poziomie sprzed roku (41,4 %). Odsetek rolników podejmujących inwestycje budowlane spadł kwartalnie o 1,9 pkt. proc., a w skali roku o,5 pkt. proc. W badanych przekrojach wzrost inwestycji w maszyny zaobserwowano tylko w gospodarstwach prowadzonych przez rolników z wykształceniem wyższym, a w przypadku inwestycji w budynki i budowle w gospodarstwach położonych w makroregionie północnym. 8. Rośnie niechęć rolników do zaciągania kredytów. Zmniejszył się również odsetek gospodarstw rolnych, które wzięły kredyt preferencyjny (o 7,5 pkt. proc.) i na zasadach rynkowych (o 5,1 pkt. proc). Wynika to nie z nasilenia się trudności w uzyskaniu kredytu odsetek rolników informujących o dostępności kredytów udzielanych na warunkach preferencyjnych obniżył się ledwie o 1 punkt proc. lecz ze spadku rentowności produkcji rolnej, który osłabia zdolność obsługi długu. Gospodarstwa rolne racjonalnie podchodzą do inwestycji, które realizują w okresach dobrej koniunktury gospodarczej, tj. wysokich cen skupu produktów rolnych. 9. Struktura przeznaczenia środków pomocowych z funduszy UE potwierdza niezbyt pomyślne krótkookresowe tendencje w polskim rolnictwie rośnie odsetek gospodarstw, które środki te zamierzają przeznaczyć przede wszystkim na bieżącą konsumpcję zamiast na produkcję rolną.

9 9 2. Wyniki szczegółowe WSKAŹNIK KONIUNKTURY IV'99 IV' IV'1 IV'2 IV'3 IV'4 IV'5 IV'6 IV'7 IV'8 IV'9 IV'1 IV'11 IV'12 IV'13 IV'14 szereg surowy składnik cykliczny wskaźnika koniunktury średnia trend liniowy I 14 IV 14 VII 14 X 14 I 15 IV 15 Wskaźnik koniunktury -4,7-4,5,9-4,4-14, -1, Wskaźnik zaufania 4,5 3,3 4, -1,8-1,6 2, Wskaźnik przychodów pieniężnych -9,4-8,3 -,6-5,7-2,3-15, IV'99 IV' IV'1 IV'2 IV'3 IV'4 IV'5 IV'6 IV'7 IV'8 IV'9 IV'1 IV'11 IV'12 IV'13 IV'14 wskaźnik zaufania wskaźnik wyrównanych przychodów pieniężnych

10 ,9 Wskaźnik koniunktury wg makroregionów,5-1, , -1,9-16, -15,7-2,8-2,4-22, północny środkowozachodni zachodni środkowowschodni południowy I'15 5 Wskaźnik koniunktury wg powierzchni gospodarstw rolnych 1,8-5 -2,6-1 -9, , ,8-22,1-23, ,3 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15

11 11 5 Wskaźnik koniunktury wg wieku prowadzącego gospodarstow rolne, ,7-8, ,6-12, ,9-17, -19,3-25 do 3 lat lat 46-6 lat powyżej 6 lat I'15 Wskaźnik koniunktury wg wykształcenia prowadzącego gospodarstow rolne ,2-7,9-9,1-13,9-13,6-17,7 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe I'15

12 12 PRZYCHODY PIENIĘŻNE I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan przewidywania średnia stanu trend liniowy stanu I 14 IV 14 VII 14 X 14 I 15 IV 15 przewidywania saldo -11,7-15,2-6,1-8,7-28,9-14,2-1,1 wzrosły 24, 2,8 25,1 29,2 17,9 2,9 28,9 nie zmieniły się 4,2 43,1 43,8 32,9 35,3 43,9 41,1 zmalały 35,7 36, 31,2 37,9 46,8 35,1 3, brak 7,1 8,7 7,6 5,7 7,8 7,6 4,8 1 5 Przychody pieniężne wg makroregionów 4, ,4-2, -13,8-11,6-14,7-21, ,8-29, ,4 północny środkowozachodni zachodni środkowowschodni południowy I'15

13 13 Przychody pieniężne wg powierzchni gospodarstw rolnych ,3-1, ,5-16, ,1-3,5-36,3-39,2 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15 Przychody pieniężne wg wieku prowadzącego gospodarstwo rolne ,5-3, ,7-16, ,6-24,5-32, ,4 do 3 lat lat 46-6 lat powyżej 6 lat I'15 Przychody pieniężne wg wykształcenia prowadzącego gospodarstwo rolne ,6-1, -2-18, ,2-26,5-32,8 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe I'15

14 14 OSZCZĘDNOŚCI I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan przewidywania średnia stanu trend liniowy stanu I 14 IV 14 VII 14 X 14 I 15 IV 15 przewidywania saldo -22,6-35,6-3,8-24,7-33,5-32,6-26,1 wzrosły 16,1 1, 12,7 17,2 11,8 1,3 15, nie zmieniły się 45,2 44,4 43,7 4,9 43, 46,8 44, zmalały 38,7 45,6 43,5 41,9 45,3 42,9 41,1 brak 17,6 19, 2, 19,2 2,6 17,6 18,2 Oszczędności wg makroregionów , ,8-25,9-36,8-19,8-3,9-33,9-32,9-37, ,3 północny środkowozachodni zachodni środkowowschodni południowy I'15

15 15 Oszczędności wg powierzchni gospodarstw rolnych ,9-3,3-31,2-34,7-33,8-35,3-36,6-41,5 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15 Oszczędności wg wieku prowadzącego gospodarstwo rolne ,4-35,9-32,6-32,6-31,4-33,8-36, ,1 do 3 lat lat 46-6 lat powyżej 6 lat I'15 Oszczędności wg wykształcenia prowadzącego gospodarstwo rolne ,5-28,4-33,5-33,3-33, -37,4 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe I'15

16 16 ZADŁUŻENIE I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan przewidywania średnia stanu trend liniowy stanu I 14 IV 14 VII 14 X 14 I 15 IV 15 przewidywania saldo -35,3-35,7-33,8-35,6-38,6-26,7-33,5 wzrosły 13,5 11,8 13, 13,1 11,4 13, 12,3 nie zmieniły się 37,7 4,7 4,2 38,1 38,6 47,4 41,9 zmalały 48,8 47,5 46,8 48,7 5, 39,7 45,8 brak 3,3 32,9 29,5 3,1 3,2 32,9 32,6 Zadłużenie wg makroregionów , ,7-27,2-33,8-34,4-36, -3,7-33, , -48,9-6 północny środkowozachodni zachodni środkowowschodni południowy I'15

17 17 Zadłużenie wg powierzchni gospodarstw rolnych ,8-24,2-26,5-27,2-29,8-33, -39,3-4,4 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15 Zadłużenie wg wieku prowadzącego gospodarstwo rolne ,4-28,9-28,1-25,1-38,2-39,2-33, ,8 do 3 lat lat 46-6 lat powyżej 6 lat I'15 Zadłużenie wg wykształcenia prowadzącego gospodarstwo rolne ,6-29,1-27,1-35,3-37, -41,2 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe I'15

18 18 ZAKUPY NAWOZÓW MINERALNYCH I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan średnia trend liniowy I 14 IV 14 VII 14 X 14 I 15 IV 15 saldo -13, -7, -3,7-15, -17,3-8,5 wzrosły 13,3 17,1 18,6 14,4 11,4 14,2 nie zmieniły się 6,4 58,8 59,1 56,2 6, 63,1 zmalały 26,3 24,1 22,3 29,4 28,7 22,7 nie dokonano 1,9 3,9 4,6 1,1 12,1 4,5 Zakupy nawozów wg makroregionów , ,1-14,8-1,2-17,3-4,8-8,9-18,9-14, północny środkowozachodni zachodni środkowowschodni południowy -3,4 I'15

19 19 Zakupy nawozów wg powierzchni gospodarstw rolnych 2 1 8,6,7-1 -8, ,1-23,2-28,7-19, ,1 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15 Zakupy nawozów wg wieku prowadzącego gospodarstwo rolne ,2-6,4-1, -12,3-13,8-21, -22,3-35,3 do 3 lat lat 46-6 lat powyżej 6 lat I'15 Zakupy nawozów wg wykształcenia prowadzącego gospodarstwo rolne -, ,1-5, , ,4-18,9-25 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe I'15

20 2 ZAKUPY PASZ TREŚCIWYCH I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan średnia trend liniowy I 14 IV 14 VII 14 X 14 I 15 IV 15 saldo -1,1-17,3-11,1-18,3-21,5-15,1 wzrosły 13,7 12,6 15, 1,5 9,5 11,1 nie zmieniły się 62,5 57,5 58,9 6,7 59,6 62,7 zmalały 23,8 29,9 26,1 28,8 31, 26,2 nie dokonano 31, 26,5 27, 29,6 29,6 29,2 Zakupy pasz wg makroregionów , , ,4-15,8-23,1-23,7-16,1-19,2-23,5-24,5-3 północny środkowozachodni zachodni środkowowschodni południowy I'15

21 21 Zakupy pasz wg powierzchni gospodarstw rolnych , ,8-18,7-23, -26,6-31, -29,5-33,8 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15 Zakupy pasz wg wieku prowadzącego gospodarstwo rolne -5-3, ,6-11, ,8-21,1-21,6-25, ,1 do 3 lat lat 46-6 lat powyżej 6 lat I'15 Zakupy pasz wg wykształcenia prowadzącego gospodarstwo rolne 5 1, ,6-16,6-19,5-22, -22,3 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe I'15

22 22 ZAKUPY ŚRODKÓW OCHRONY ROŚLIN I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan średnia trend liniowy I 14 IV 14 VII 14 X 14 I 15 IV 15 saldo -21,8-15,5-4,2-17,8-23,3-14, wzrosły 9,5 13,7 19,8 13,1 9,1 11,5 nie zmieniły się 59,3 57,1 56,2 56, 58,5 63,1 zmalały 31,3 29,2 24, 3,9 32,4 25,5 nie dokonano 17,6 6,2 4,2 12,3 17,3 6,6 Zakupy środków ochrony roślin wg makroregionów 1 5 5, , ,1-14, -19,3-25,6-19, -27,1-11, północny środkowozachodni zachodni środkowowschodni południowy -34,3 I'15

23 23 Zakupy środków ochrony roślin wg powierzchni gospodarstw rolnych 1 4, -1-8, , ,4-29,5-24, , , do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15 Zakupy środków ochrony roślin wg wieku prowadzącego gospodarstwo rolne -5-3, ,5-12,7-15, ,7-23, , ,9 do 3 lat lat 46-6 lat powyżej 6 lat I'15 Zakupy środków ochrony roślin wg wykształcenia prowadzącego gospodarstwo rolne 1 5 4, ,3-16, -19,3-24,8-24,1 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe I'15

24 24 INWESTYCJE W MASZYNY I URZĄDZENIA I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan średnia trend liniowy I 14 IV 14 VII 14 X 14 I 15 IV 15 dokonano 42,1 41,2 44,2 44,5 44,6 41,4 nie dokonano 57,9 58,8 55,8 55,5 55,4 58,6 2 1 Inwestycje w maszyny i urządzenia wg makroregionów 1,6 16,6-1 -3,2 -, ,2-16,8-12, , -39,8-39,2 północny środkowozachodni zachodni środkowowschodni południowy I'15

25 25 Inwestycje w maszyny i urządzenia wg powierzchni gospodarstw rolnych , 2, -2-15,6-11, , -49,4-38, ,4 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15 Inwestycje w maszyny i urządzenia wg wieku prowadzącego gospodarstwo rolne ,2 4,2,8-11, -11,2-24,6-4,2-39,8 do 3 lat lat 46-6 lat powyżej 6 lat I'15 Inwestycje w maszyny i urządzenia wg wykształcenia prowadzącego gospodarstwo rolne , 5,4-6, -13,4-24,6-32,8 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe I'15

26 26 INWESTYCJE W BUDYNKI I BUDOWLE I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan średnia trend liniowy I 14 IV 14 VII 14 X 14 I 15 IV 15 dokonano 19,3 17,6 22,9 18,5 19, 17,1 nie dokonano 8,7 82,4 77,1 81,5 81, 82,9 Inwestycje w budynki i budowle wg makroregionów ,2-57,4-57,6-61,8-6,2-68,2-68,2-76,6-76,2-84,6 północny środkowozachodni zachodni środkowowschodni południowy I'15

27 27 Inwestycje w budynki i budowle wg powierzchni gospodarstw rolnych ,8-46, ,8-64,2-73,4-72,2-75,6-79,6 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15 Inwestycje w budynki i budowle wg wieku prowadzącego gospodarstwo rolne ,4-59,2-67,2-64, -66, -65,6-72,4-8, do 3 lat lat 46-6 lat powyżej 6 lat I'15 Inwestycje w budynki i budowle wg wykształcenia prowadzącego gospodarstwo rolne ,4-56,6-66, -64,8-61,8-7,6 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe I'15

28 28 DOSTĘPNOŚĆ KREDYTÓW PREFERENCYJNYCH I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan średnia trend liniowy I 14 IV 14 VII 14 X 14 I 15 IV 15 tak 58, 72, 7,5 75,2 7,9 69,9 nie 42, 28, 29,5 24,8 29,1 3,1 6 Dostępność kredytów preferencyjnych wg makroregionów 5 44,8 48,2 49,4 46,6 47,8 4 37,2 38,8 38,8 33,2 3 27,4 2 1 północny środkowozachodni zachodni środkowowschodni południowy I'15

29 29 Dostępność kredytów preferencyjnych wg powierzchni gospodarstw rolnych ,4 44,4 45, 42, 33,4 31,4 2, 19,4 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15 Dostępność kredytów preferencyjnych wg wieku prowadzącego gospodarstwo rolne ,6 42,2 42,2 42,8 39,2 24, 22, 12, do 3 lat lat 46-6 lat powyżej 6 lat I' Dostępność kredytów preferencyjnych wg wykształcenia prowadzącego gospodarstwo rolne 34,6 42,2 43,2 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe 44, 38, 34,4 I'15

30 3 ZAMIAR WZIĘCIA KREDYTU I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan średnia trend liniowy I 14 IV 14 VII 14 X 14 I 15 IV 15 tak 29,6 27,7 29,3 27,6 29,3 28,3 nie 7,4 72,3 7,7 72,4 7,7 71,7 Zamiar wzięcia kredytu wg makroregionów ,6-14, ,4-32, , -48,6-49,2-56, -61, -65,8 północny środkowozachodni zachodni środkowowschodni południowy I'15

31 31 Zamiar wzięcia kredytu wg powierzchni gospodarstw rolnych ,8-21, , -41, ,4-64,8-67,8-73,6 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15 Zamiar wzięcia kredytu wg wieku prowadzącego gospodarstwo rolne ,8-41,2-38,6-32,4-47, -46, -7-62, ,4 do 3 lat lat 46-6 lat powyżej 6 lat I'15 Zamiar wzięcia kredytu wg wykształcenia prowadzącego gospodarstwo rolne ,6-32,8-41,6-39,4-48,2-52, podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe I'15

32 32 ZACIĄGNIĘCIE KREDYTU PREFERENCYJNEGO I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan średnia trend liniowy I 14 IV 14 VII 14 X 14 I 15 IV 15 tak 49,6 4,4 42,5 42,7 46, 38,5 nie 5,4 59,6 57,5 57,3 54, 61, , Zaciągnięcie kredytu preferencyjnego wg makroregionów ,6-6,2-5,8-13,2-1, ,8-25, ,6 północny środkowozachodni zachodni środkowowschodni południowy -52,4 I'15

33 33 Zaciągnięcie kredytu preferencyjnego wg powierzchni gospodarstw rolnych 4 3, 2 13, -2-1,2-4, ,8-6,2-74, -87,8 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15 1 Zaciągnięcie kredytu preferencyjnego wg wieku prowadzącego gospodarstwo rolne 6, ,2-16,2-24,4-13, , ,4-66,8 do 3 lat lat 46-6 lat powyżej 6 lat I' Zaciągnięcie kredytu preferencyjnego wg wykształcenia prowadzącego gospodarstwo rolne -13,4-4,8-4, ,8-17, ,6 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe I'15

34 34 ZACIĄGNIĘCIE KREDYTU RYNKOWEGO I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan średnia trend liniowy I 14 IV 14 VII 14 X 14 I 15 IV 15 tak 27,6 22, 24,9 23,4 27, 21,9 nie 72,4 78, 75,1 76,6 73, 78,1 Zaciągnięcie kredytu rynkowego wg makroregionów , -4,6-32,8-46,2-43, ,8-59,2-57,2-6,8-69,8 północny środkowozachodni zachodni środkowowschodni południowy I'15

35 ,6 Zaciągnięcie kredytu rynkowego wg powierzchni gospodarstw rolnych ,6-38,2-48, -58, -57,6-62,4-67,2 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15 Zaciągnięcie kredytu rynkowego wg wieku prowadzącego gospodarstwo rolne ,6-46,4-54,2-52, -5,4-57,2-65,6-7, do 3 lat lat 46-6 lat powyżej 6 lat I'15 Zaciągnięcie kredytu rynkowego wg wykształcenia prowadzącego gospodarstwo rolne ,6-46,2-45,8-43, ,4-58,8 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe I'15

36 36 PRZEZNACZENIE DOPŁAT BEZPOŚREDNICH ,3 47, ,9 26,1 27,2 29, ,1 5,4 9, 7,6 bieżące potrzeby zyciowe zakupy środków produkcji inwestycje w gospodarstwo dokupno ziemi inne cele 'IV'14 IV 1 IV 11 IV 12 IV 13 IV 14 IV 15 bieżące potrzeby życiowe 34,2 34,9 35,1 26,2 26,1 27,9 zakupy środków produkcji 42,1 45, 45,8 46,8 47, 43,3 inwestycje w gospodarstwo 29,2 25,9 24,7 29,3 29,4 27,2 dokupno ziemi 5,8 5,6 5,4 7,6 5,4 6,1 inne cele 9,9 8,3 8,2 7,9 7,6 9, Przeznaczenie dopłat bezpośrednich wg makroregionów 47,5 46,4 42,4 36,6 34,8 31,3 3,2 27,2 27,3 27,3 25,2 24,7 8,3 8,5 8,9 7, 7,1 3,4 35,5 33,5 18,3 13,2 1,3 5,6 6,1 północny środkowozachodni zachodni środkowowschodni południowy bieżące potrzeby życiowe zakupy środków produkcji zachodni dokupno ziemi inne cele

37 37 Przeznaczenie dopłat bezpośrednich wg powierzchni gospodarstw rolnych , 35,8 44,1 45,7 4 45,3 3 31,2 24,3 3, , 5,1 12,7 16, 3,2 9,1 8,9 6,3 16,8 1,5 7,4 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha bieżące potrzeby życiowe zakupy środków produkcji inwestycje w gospodarstwo dokupno ziemi inne cele Przeznaczenie dopłat bezpośrednich wg wieku prowadzącego gospodarstwo rolne ,9 43,2 44,4 39,4 37,5 35,3 3, 31, 24,7 24, 2,6 16,2 12,5 12,1 9,3 8,8 6,6 6,1 5,8 1, do 3 lat lat 46-6 lat powyżej 6 lat bieżące potrzeby życiowe zakupy środków produkcji inwestycje w gospodarstwo dokupno ziemi inne cele Przeznaczenie dopłat bezpośrednich wg wieku prowadzącego gospodarstwo rolne , 44, ,2 2,3 25,4 29,5 19,8 36, 37, ,2 9,4 5,8 5,1 11,6 7,4 podstawowe średnie i pomaturalne zawodowe wyższe bieżące potrzeby życiowe zakupy środków produkcji inwestycje w gospodarstwo dokupno ziemi inne cele

38 38 NASTROJE GOSPODARSTW ROLNYCH I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 saldo średnia trend liniowy I 14 IV 14 VII 14 X 14 I 15 IV 15 saldo 11,1 1,1 1,5 5, 5,3 8,5 z ufnością 22,6 21, 22,9 18,7 18, 21,5 z obawą 65,9 68,2 64,7 67,6 69,3 65,5 ze strachem 11,5 1,9 12,4 13,7 12,7 13, Nastroje gospodarstw domowych wg makroregionów , , ,7 12, 1 5 3,5 1,2 6,8 1, północny środkowozachodni zachodni środkowowschodni południowy -8,6-7,4 I'15

39 39 Nastroje gospodarstw domowych wg powierzchni gospodarstw rolnych ,9 21,9 9,5 4,2-7,8-7, -12,6-16, do 7 ha 7-15 ha 15-5 ha powyżej 5 ha I'15 Nastroje gospodarstw domowych wg wieku prowadzącego gospodarstwo rolne ,4 1,8 11,9 8,8 4,9 1,7,6-13,9 do 3 lat lat 46-6 lat powyżej 6 lat I'15 Nastroje gospodarstw domowych wg wykształcenia prowadzącego gospodarstwo rolne ,5 13,6 9,6 5,7 2,9 1,3 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe I'15

40 4 IV. KONIUNKTURA W PRZEMYŚLE PRZETWÓRCZYM 1. Omówienie wyników 1. Badanie koniunktury w przemyśle przetwórczym prowadzone jest w cyklu miesięcznym. Ocena kwartalna jest sporządzana na podstawie wyników dwóch pierwszych miesięcy kwartału. Ocena koniunktury w drugim kwartale jest sporządzana na podstawie wyników z kwietnia i maja. 2. Od początku 215 roku miała miejsce poprawa koniunktury w przemyśle przetwórczym. Wskaźnik koniunktury IRG SGH (IRGIND), podobnie jak wskaźniki obliczane z osobna dla sektora publicznego i prywatnego, zwiększały się w kolejnych miesiącach. Także salda głównych pytań ankiety rosły zarówno w kolejnych miesiącach, jak i w skali roku, zapowiadając sezonowe i cykliczne ożywienie w przetwórstwie przemysłowym. Jednak od kwietnia oznaki ożywienia zaczęły słabnąć, a oczekiwania przedsiębiorstw na najbliższe miesiące stawały się coraz bardziej pesymistyczne. Ten wynik zaskakuje, albowiem zgodnie z dotychczasowym rytmem zmian sezonowych drugi kwartał jest zwykle okresem postępującej poprawy koniunktury. Niewątpliwie przedsiębiorstwa ciągle odczuwają skutki napięć politycznych. W kwietniu utrzymywały się jeszcze oznaki poprawy koniunktury, ale stawały się coraz słabsze. Salda zwiększały się z miesiąca na miesiąc, ale przyrosty te były coraz mniejsze. Utrzymywała się przemienność w zachowaniu firm publicznych i prywatnych. Większe przyrosty sald miały miejsce w sektorze publicznym. W porównaniu z rokiem 214 przeważały jednak spadki. Przewidywania przedsiębiorstw (z obu sektorów własnościowych) na kolejne miesiące stawały się coraz bardziej pesymistyczne. Miało to wpływ na wskaźnik koniunktury, który od kwietnia zaczął spadać. 3. Wartość wskaźnika koniunktury w połowie kwartału wynosi -,6 pkt. W porównaniu z lutym 215 r. wskaźnik wzrósł o 2 pkt. W ciągu roku wskaźnik zmniejszył się jednak o 1,8 punktu. Podobne zmiany miały miejsce w sektorach własnościowych. W sektorze prywatnym wartość wskaźnika wynosi -,9 pkt., co oznacza kwartalny wzrost o 1,5 pkt., a w skali roku spadek o 2,1 punktu. W sektorze publicznym w ciągu kwartału odnotowano wzrost wskaźnika o 6,9 punktów, zaś w skali roku wzrost o,6 pkt. 4. Poziom produkcji w marcu i kwietniu zwiększał się, ale w maju odnotowano już spadek. Zmiana salda w skali kwartału jest dodatnia i wynosi 9,6 pkt. W skali roku miał miejsce spadek salda, o 5,3 pkt. Salda oczekiwań są dodatnie, ale coraz niższe. Saldo ogólnego portfela zamówień zwiększyło się o 8, pkt. w ciągu kwartału. Jest jednak niższe od wartości sprzed roku o 3,5 pkt. Salda oczekiwań są ujemne i zmniejszają się w kolejnych miesiącach kwartału. W przypadku zamówień eksportowych saldo obniżyło się kwartalnie o 7,7 pkt., zaś w skali roku o 7,3 pkt. Zarówno salda diagnostyczne jak i prognostyczne są ujemne i maleją w kolejnych miesiącach. Poziom zapasów zmienia się nieregularnie. W ciągu kwartału saldo zmniejszyło się o 1,3 pkt., lecz w skali roku miał miejsce wzrost o 2, pkt. Saldo oczekiwań jest ujemne i zwiększa się w kolejnych miesiącach kwartału. Saldo cen wyrobów gotowych spada z miesiąca na miesiąc. W skali kwartału zmalało o,7 pkt., a w skali roku o 1,9 pkt. Firmy spodziewają się dalszego spadku cen w nadchodzących miesiącach. Saldo zatrudnienia zwiększyło się w ciągu ostatniego kwartału o 2,1 pkt., ale wzrost salda odnotowano dopiero w maju. Jest niższe od wartości sprzed roku o 2,5 pkt. Przewidywania na najbliższe miesiące są mniej pesymistyczne niż w kwietniu, jednak salda oczekiwań pozostają ujemne. Sytuacja finansowa przedsiębiorstw w ciągu kwartału poprawiła się. Saldo tego pytania jest wyższe od wartości sprzed kwartału o 1,3 pkt. W ciągu roku jednak saldo spadło o 1,8 pkt. Oczekiwania

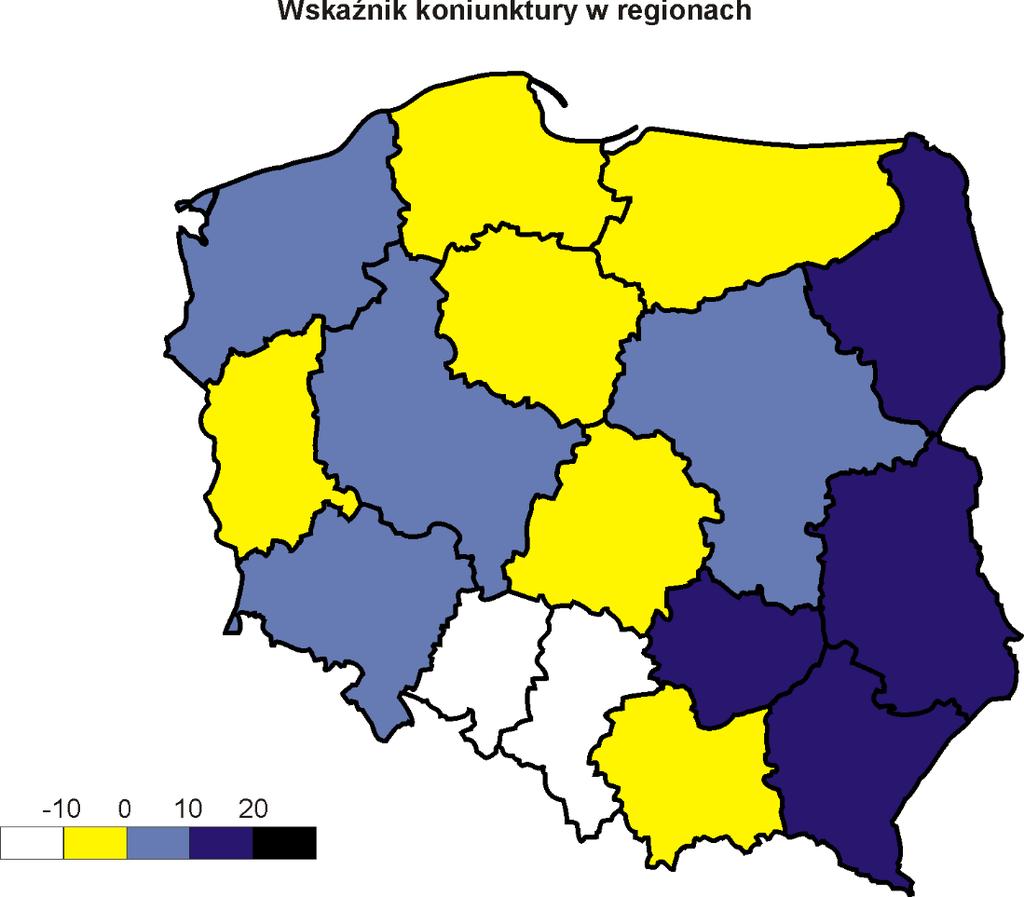

41 41 na najbliższe miesiące są pesymistyczne; firmy spodziewają się pogorszenia ich sytuacji finansowej. Salda diagnostyczne i prognostyczne pozostają ujemne. Przedsiębiorstwa informują także o wzroście przeciętnego jednostkowego kosztu produkcji. Saldo tego pytania niemal nieprzerwanie malało od 212 roku. W tym kwartale jego wzrost odnotowano przede wszystkim w firmach publicznych. Saldo pytania o ogólną ocenę sytuacji gospodarczej kraju systematycznie rosło; w ciągu kwartału zwiększyło się o 8,6 pkt. Obecna wartość jest jednak niższa od poziomu sprzed roku o 8,6 pkt. Także w przypadku tego pytania ankiety salda diagnostyczne i prognostyczne pozostają ujemne. 5. Wielkość eksportu zmniejszyła się zarówno w skali kwartału jak i roku. Saldo tego pytania zmniejszyło się w ciągu kwartału o 2,2 pkt., jego wartość jest o 3,8 pkt. niższa niż przed rokiem. Przewidywany jest dalszy spadek eksportu w najbliższych miesiącach. Wartość sald diagnostycznych i prognostycznych jest ujemna. Spadkowi eksportu towarzyszy spadek konkurencyjności naszych towarów na rynkach zagranicznych oraz zmniejszenie się korzyści z produkcji na eksport w porównaniu z produkcją na rynek krajowy. Przedsiębiorstwa spodziewają się utrzymywania się tej tendencji w nadchodzących miesiącach. 6. Przedsiębiorstwa informują o spadku uciążliwości barier działalności gospodarczej. O 11,4 punktu procentowego zmniejszył się odsetek przedsiębiorstw uważających barierę popytową za najbardziej uciążliwą. Obecnie wynosi on 43,6 % ankietowanych. Bariera popytowa wymieniana jest na pierwszym miejscu. Na dwóch kolejnych wymieniane są bariera podatkowa; silnie odczuwa ją 39 % badanych przedsiębiorstw, o 12,4 pkt. proc. mniej niż w I kwartale, oraz bariera prawna, którą zgłasza 29,5 % respondentów. W przypadku tej bariery spadek odsetka przedsiębiorstw był mniejszy, wyniósł 7,2 pkt. proc. 7. Zmiany koniunktury były zróżnicowane nie tylko w zależności od form własności, ale także w zależności od wielkości przedsiębiorstwa, profilu produkcji i regionu. W przekroju według wielkości przedsiębiorstwa poprawę koniunktury w skali kwartału odnotowano we wszystkich grupach, poza przedsiębiorstwami bardzo dużymi i największymi, zatrudniającymi ponad 5 pracowników. Największy przyrost wskaźnika koniunktury IRG SGH odnotowano w grupie przedsiębiorstw średniej wielkości, zatrudniających od 251 do 5 pracowników, a najmniejszy w przedsiębiorstwach małych, zatrudniających od 51 do 25 pracowników. W kolejnych miesiącach wskaźnik rósł; spadek odnotowano dopiero w maju. Najniższą wartość, -66,7 pkt., IRGIND przyjął dla przedsiębiorstw zatrudniających ponad 2 pracowników; najwyższą wartość, +1,8 pkt., dla przedsiębiorstw zatrudniających od 51 do 25 pracowników. 8. W przekroju według głównych grup produktowych poprawa koniunktury miała miejsce tylko w grupie przedsiębiorstw produkujących nietrwałe dobra konsumpcyjne. Wzrost wskaźnika dla tej grupy wyniósł 12 punktów. W pozostałych grupach miało miejsce pogorszenie koniunktury. Najwyższą wartość, +1,4 pkt., wskaźnik przyjął dla przedsiębiorstw wytwarzających półprodukty; najniższą, -18,8 pkt., dla przedsiębiorstw produkujących dobra konsumpcyjne trwałego użytku. 9. W przekroju regionalnym w siedmiu województwach koniunktura pogorszyła się w ciągu ostatniego kwartału. Są to następujące województwa: kujawsko-pomorskie, lubuskie, małopolskie, pomorskie, warmińsko-mazurskie, wielkopolskie i zachodniopomorskie. Największe pogorszenie miało miejsce w województwie warmińsko-mazurskim. W pozostałych województwach odnotowano poprawę koniunktury; największą w województwie lubelskim. Podobnie jak w pierwszym kwartale zmiany koniunktury w tym przekroju cechowała duża zmienność w kolejnych miesiącach. Najwyższą wartość, +17,5 pkt., wskaźnik koniunktury przyjął dla województwa lubelskiego; najniższą, -17,6 pkt., dla opolskiego.

42 42 2. Wyniki szczegółowe WSKAŹNIK KONIUNKTURY III'97 III'98 III'99 III' III'1 III'2 III'3 III'4 III'5 III'6 III'7 III'8 III'9 III'1 III'11 III'12 III'13 III'14 III'15 szereg surowy składnik cykliczny średnia XII 14 I 15 II 15 III 15 IV 15 V 15 wskaźnik koniunktury -9,4-7,8-2,6 3,2 1,8 -,6 wskaźnik koniunktury w sektorze publicznym -13,8 -,6-6,4 3,1 6,3,6 wskaźnik koniunktury w sektorze prywatnym -9,2-8,6-2,4 3,1 1,3 -,9 3 Wskaźnik koniunktury wg sektorów własnościowych V'97 V'98 V'99 V' V'1 V'2 V'3 V'4 V'5 V'6 V'7 V'8 V'9 V'1 V'11 V'12 V'13 V'14 V'15 sektor publiczny sektor prywatny

43 43 Wskaźnik koniunktury wg głównych grup przemysłowych 5 1,4 1,1-5 -2, ,8 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne Wskaźnik koniunktury wg grup zatrudnienia 1-1 -,4 1,8,7-2, ,7-8 zatrudnienie < >2 pracowników

44 44

45 45 PRODUKCJA I'98 I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan przewidywania średnia produkcja XII 14 I 15 II 15 III 15 IV 15 V 15 stan -1,5-13,8-9,3 8, 13,2,3 przewidywania -1, 3,4 1,9 13,9 8,5 7,8 Produkcja - stan składowe salda Produkcja - stan wg sektorów własności zwiększyła się 23, 26,6-4,7,2 sektor prywatny nie zmieniła się 54,3 52,4 zmniejszyła się 22,7 21, 11,9 39, sektor publiczny V'15 V' V'15 V'14

46 46 2 Produkcja wg głównych grup przemysłowych 16,9 1 7,7 8,6 2,6-1,4-1 -4,3-6, ,6-5 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

47 47 ZAMÓWIENIA OGÓŁEM I'98 I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan przewidywania średnia zamówienia ogółem XII 14 I 15 II 15 III 15 IV 15 V 15 stan -16,6-24,8-16,8-3,7-1,1-8,8 przewidywania -12,1-1,2-1,1 3, -,6-4,1 Zamówienia ogółem - stan składowe salda Zamówienia ogółem- stan wg sektorów własności zwiększyła się 2,1 24, -11,2-7,1 sektor prywatny nie zmieniła się 46,7 51, zmniejszyła się 28,9 29,3 8,5 16,7 sektor publiczny V'15 V'14 V'15 V'14

48 48 1 Zamówienia wg głównych grup przemysłowych 2,9 1,1-2,6-5, , ,2-18, ,8-5 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

49 49 ZAMÓWIENIA EKSPORTOWE I'98 I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan przewidywania średnia zamówienia eksportowe XII 14 I 15 II 15 III 15 IV 15 V 15 stan -23,4-24,7-13,7-8,5-1,9-21,4 przewidywania -11,1-8,6-12, -1,6-9,4-17,3 Zamówienia eksportowe - stan składowe salda Zamówienia eksportowe - stan wg sektorów własności większe 14,7 19,1-2,6-15,3 sektor prywatny normalne 49,2 47,8 mniejsze 33,2 36,1-26,4, sektor publiczny V'15 V'14 V'15 V'14

50 5 Zamówienia eksportowe wg głównych grup przemysłowych , , , -19, -17, , , ,1-45 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

51 51 ZAPASY I'98 I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan przewidywania średnia zapasy XII 14 I 15 II 15 III 15 IV 15 V 15 stan 1,5 1,9 2,,7 1,9,7 przewidywania -5,1-1,7 1,1-3,7-4,8-3,2 Zapasy- stan składowe salda Zapasy - stan wg sektorów własności większe 14, 15,5-1,7-1,2 sektor prywatny normalne 67,7 72,6 mniejsze 13,3 16,8-2,3 23,7 sektor publiczny V'15 V'14 V'15 V'14

52 52 Zapasy wg głównych grup przemysłowych 8 6, ,2 3,2 2 2,1, -,6-2 -1, ,2-8 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

53 53 CENY I'98 I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan przewidywania średnia ceny XII 14 I 15 II 15 III 15 IV 15 V 15 stan -1,4-5,5-7,6-3,4-5,7-8,3 przewidywania -1,2 -,8-5,8-1,1-2,9-5, Ceny - stan składowe salda Ceny - stan wg sektorów własności wzrosły 5,5 6,4-8,4-6,9 sektor prywatny nie zmieniły się 8,7 8,9 spadły 13,8 12,8-8,5, sektor publiczny V'15 V'14 V'15 V'14

54 54 Ceny wg głównych grup przemysłowych , ,4-3,4-3,2-1 -8,5-9,4-7, ,8-2 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

55 55 ZATRUDNIENIE I'98 I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan przewidywania średnia zatrudnienie XII 14 I 15 II 15 III 15 IV 15 V 15 stan -6,8-8,1-1,6,8-2,8,5 przewidywania -11,1-4,9-22,1-2,7-5,1-4,1 Zatrudnienie - stan składowe salda Zatrudnienie - stan wg sektorów własności zwiększyło się 13,1 17, -1,4 1,5 sektor prywatny nie zmieniło się 74,3 69,1 zmniejszyło się 12,6 14, 16,9 21,4 sektor publiczny V'15 V'14 V'15 V'14

56 56 Zatrudnienie wg głównych grup przemysłowych 2 16, ,9 1,6-1, ,2-5, , ,8-3 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

57 57 SYTUACJA FINANSOWA I'98 I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan przewidywania średnia sytuacja finansowa XII 14 I 15 II 15 III 15 IV 15 V 15 stan -11,7-13, -12,1-12, -5,8-1,8 przewidywania -15,9-11,4-5,6-1,9-4,5-6, Sytuacja finansowa - stan składowe salda Sytuacja finansowa - stan wg sektorów własności poprawiła się 11,1 14,9-12,5-9,8 sektor prywatny nie zmieniła się 67, 61,2 pogorszyła się 21,9 23,9,, sektor publiczny V'15 V'14 V'15 V'14

58 58 Sytuacja finansowa wg głównych grup przemysłowych 1 5 3,1, -5-5,3-3,2-1 -9, ,5-12, ,6 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

59 59 OGÓLNA SYTUACJA GOSPODARKI I'98 I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 stan przewidywania średnia ogólna sytuacja gospodarki XII 14 I 15 II 15 III 15 IV 15 V 15 stan -17,6-2,9-16,1-14, -9,3-7,5 przewidywania -19,6-22,7-12,8-1,8-7,6-8,4 Ogólna sytuacja gospodarki - stan składowe salda Ogólna sytuacja gospodarki - stan wg sektorów własności poprawiła się 1,2 18,6-9,3 -,6 sektor prywatny nie zmieniła się 72,1 63,9 pogorszyła się 17,7 17,5 3,4 23,1 sektor publiczny V'15 V'14 V'15 V'14

60 6 Sytuacja ogólna gospodarki wg głównych grup przemysłowych 15 1, ,3-3,1-6,3-1 -1, -8,9-11, , -2 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

61 61 WYKORZYSTANIE MOCY PRODUKCYJNYCH IV'97 IV'98 IV'99 IV' IV'1 IV'2 IV'3 IV'4 IV'5 IV'6 IV'7 IV'8 IV'9 IV'1 IV'11 IV'12 IV'13 IV'14 stan przewidywania średnia wykorzystanie mocy produkcyjnych I 14 IV 14 VII 14 X 14 I 15 IV 15 stan -4,7 1,6-1,5 12,1-7,3 6,6 przewidywania 7,7 9,1 4,1 5,3 2,8 2,9 zwiększyło się nie zmieniło się Wykorzystanie mocy produkcyjnych - stan składowe salda 21,8 26,5 57,6 63, Stopień wykorzystania mocy produkcyjnych 77 76, ,2 74,1 74 % 73 72,6 zmniejszyło się 15,2 15, wynosi ok. wyniesie ok. IV'14 IV'14

62 62 Wykorzystanie mocy produkcyjnych wg głównych grup przemysłowych 3 22,2 2 13, 1 5,7-3,8-1,4-2,5-5, ,6-4 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

63 63 KONKURENCYJNOŚĆ TOWARÓW ZAGRANICZNYCH IV'97 IV'98 IV'99 IV' IV'1 IV'2 IV'3 IV'4 IV'5 IV'6 IV'7 IV'8 IV'9 IV'1 IV'11 IV'12 IV'13 IV'14 stan przewidywania średnia konkurencyjność towarów zagranicznych I 14 IV 14 VII 14 X 14 I 15 IV 15 stan 6,4 14,2 12,8 12,3 6,7 15,1 przewidywania 6, 1,4 11, 6,7 5,3 13,6 Konkurencyjność towarów zagranicznych - stan składowe salda Konkurencyjność zagranicznych towarów - stan wg sektorów własności wzrosła nie zmieniła się 21, 17,3 73,1 79,6 11,4 17,3 sektor prywatny zmalała trudno ocenić 5,9 3,1 27,3 28, 2,2 29,4 sektor publiczny IV'14 IV'14

64 64 Konkurencyjność zagranicznych towarów wg głównych grup przemysłowych , , , 13, 12,5 1 9,6 9,7 5 3,3 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

65 65 PRODUKCJA NA EKSPORT V'97 V'98 V'99 V' V'1 V'2 V'3 V'4 V'5 V'6 V'7 V'8 V'9 V'1 V'11 V'12 V'13 V'14 V'15 stan przewidywania średnia produkcja eksportowa II 15 V 15 VIII 15 XI 15 II 15 V 15 stan,1-6,6-7,4-1,6-8,2-1,4 przewidywania 5,1,9-1,1-7,7,2-4,9 Produkcja eksportowa - stan składowe salda Produkcja eksportowa - stan w sektorach własności zwiększyła się 15, 17,6-7,5-8,6 sektor prywatny nie zmieniła się 59,5 58,2 zmniejszyła się 25,4 24,2-31,1 3, sektor publiczny V'15 V'14 V'15 V'14

66 66 1 Produkcja eksportowa wg głównych grup przemysłowych 7,4 5 2,5-5 -3,3-5,8-1 -9,2-9, , ,9-3 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

67 67 KONKURENCYJNOŚĆ WYROBÓW KRAJOWYCH NA RYNKACH ZAGRANICZNYCH V'97 V'98 V'99 V' V'1 V'2 V'3 V'4 V'5 V'6 V'7 V'8 V'9 V'1 V'11 V'12 V'13 V'14 V'15 stan przewidywania średnia konkurencyjność wyrobów na rynkach zagranicznych II 15 V 15 VIII 15 XI 15 II 15 V 15 stan 1,6-5, -,3 -,3-1,6-5,2 przewidywania,7,2 1,7, -3,3-3, Konkurencyjność wyrobów krajowych na rynkach zagranicznych - stan składowe salda Konkurencyjność wyrobów krajowych na rynkach zagranicznych - stan w sektorach własności wzrosła nie zmieniła się 6,5 6,8 81,8 81,5-6,1-5,9 sektor prywatny zmniejszyła się trudno ocenić 11,7 11,8 24,5 22,6, sektor publiczny 8, V'15 V'14 V'15 V'14

68 68 Konkurencyjność wyrobów na rynkach zagranicznych wg głównych grup przemysłowych 8 6 5,4 4 4, ,8 -, , ,7-1,5-1,5 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

69 69 KORZYŚCI Z PRODUKCJI NA EKSPORT W STOSUNKU DO KORZYŚCI Z PRODUKCJI KRAJOWEJ V'97 V'98 V'99 V' V'1 V'2 V'3 V'4 V'5 V'6 V'7 V'8 V'9 V'1 V'11 V'12 V'13 V'14 V'15 stan przewidywania średnia korzyści z produkcji eksportowej II 15 V 15 VIII 15 XI 15 II 15 V 15 stan 1,2 12,7 8,8 11,2 13,8 -,7 przewidywania 1,1 7,1 3,8 1,6 11, -1,1 Korzyści z produkcji eksportowej / korzyści z produkcji krajowej - stan składowe salda Korzyści z produkcji eksportowej / korzyści z produkcji krajowej - stan w sektorach własności większe 23,3 28,3, 12,2 sektor prywatny takie same 52,7 56,1 mniejsze 15,6 24, -5,1 7,5 sektor publiczny V'15 V'14 V'15 V'14

70 7 4 Korzyści z produkcji eksportowej / korzyści z produkcji krajowej wg głównych grup przemysłowych 37,1 3 29,6 2 2, 2, 1 -,6-1,7-1 -8,7-9,4-2 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

71 71 PRZECIĘTNY KOSZT PRODUKCJI V'97 V'98 V'99 V' V'1 V'2 V'3 V'4 V'5 V'6 V'7 V'8 V'9 V'1 V'11 V'12 V'13 V'14 V'15 stan przewidywania średnia przeciętny koszt produkcji II 15 V 15 VIII 15 XI 15 II 15 V 15 stan 3,3 24,9 22,8 21,7 24,7 24,8 przewidywania 23,8 21,4 15,9 23,2 19,7 15,7 Przeciętny koszt produkcji - stan składowe salda Przeciętny koszt produkcji - stan w sektorach własności wzrósł 32,3 33,2 24,8 25,3 sektor prywatny nie zmienił się 6,2 58,5 zmalał 7,5 8,3 17,5 3,5 sektor publiczny V'15 V'14 V'15 V'14

72 72 Przeciętny koszt produkcji wg głównych grup przemysłowych 5 46, , , 23, ,8 15,4 2, 17, 1 5 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

73 73 BARIERY DZIAŁALNOŚCI GOSPODARCZEJ ,6 4,7 4 39, 37, ,529, , 19, 17,7 18, 17,4 16,4 18,7 17, ,9 7,9 5 4,9 4,3 3, 2,6 6,6 5,9 5,9 5,9 3, 3,3 (1) (2) (3) (4) (5) (6) (7) (8) (9) (1) (11) (12) (13) stan przewidywania (1) niedostateczny popyt krajowy (2) niedostateczny popyt zagraniczny (3) konkurencyjny import (4) brak wykwalifikowanej siły roboczej (5) niedostateczne wyposażenie (6) brak surowców i materiałów (7) niska płynność finansowa (8) niska dostępność kredytu (9) niekorzystne warunki kredytowe (1) niestabilność przepisów prawnych (11) obciążenia podatkowe (12) inne (13) nie występują

74 74 INWESTYCJE IV'97 IV'98 IV'99 IV' IV'1 IV'2 IV'3 IV'4 IV'5 IV'6 IV'7 IV'8 IV'9 IV'1 IV'11 IV'12 IV'13 IV'14 inwestycje w budynki i budowle średnia inwestycje w maszyny, urządzenia i środki transportu średnia inwestycje stan X 12 IV 13 X 13 IV 14 X 14 IV 15 w budynki i budowle -15,5-21,1-8,1-4, -2,4-4,4 w maszyny, urządzenia i środki transportu -9,9-18,8 -,2 4,7 6,4 2,3 Inwestycje w budynki i budowle - stan składowe salda Inwestycje w maszyny, urządzenia i środki transportu - stan składowe salda zwiększyły się 19,1 22,6 zwiększyły się 27,8 27,9 nie zmieniły się 5,9 57,4 nie zmieniły się 46,7 48,9 zmniejszyły się 23,5 26,6 zmniejszyły się 25,5 23, IV'14 IV'14

75 75 1 Inwestycje wg głównych grup przemysłowych 6,9 5 5,3,5-1,2-5 -5,2-1 -9, ,1-13,9-2 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne inwestycje w budynki i budowle - stan inwestycje w maszyny, urządzenia i środki transportu - stan

76 76 INWESTYCJE PLANOWANE 5 5,6 4 36,7 3 26,9 24,9 24,6 2 18,4 19,3 2,5 2, 11,5 13,1 12,3 1 7,9 9,1 5,9 6,1 (1) (2) (3) (4) (5) (6) (7) (8) IV'14 (1) wymiana starego wyposażenia (2) powiększenie mocy produkcyjnych (3) mechanizacja i automatyzacja produkcji (4) wprowadzenie nowych technik wytwarzania (5) oszczędzanie energii (6) kontrola zanieczyszczeń (7) poprawa bezpieczeństwa (8) inne

77 77 CZYNNIKI OGRANICZAJĄCE INWESTYCJE PLANOWANE 5 44,4 43,6 4 36,7 37, 37,1 3 28,2 2 16,7 14, 11,8 1 9,2 8,8 9,8 4,9 6,4 (1) (2) (3) (4) (5) (6) (7) IV'14 (1) niedostateczny popyt (2) wysoki koszt kapitału (3) trudności w uzyskaniu kredytów (4) niewystarczający zysk (5) obawa przed zadłużeniem (6) czynniki techniczne (7) inne

78 78 V. KONIUNKTURA W BUDOWNICTWIE 1. Omówienie wyników 1. W II kwartale 215 roku ogólny wskaźnik koniunktury przyjął wartość +1,2 punktu, większą niż w I kwartale o 29,7 pkt. Sezonowe zmiany aktywności budownictwa charakteryzują się dodatnim przyrostem wskaźnika w II kwartale w stosunku do I kwartału, a ponieważ z dotychczasowych badań wynika, że w czasie poprawiającej się koniunktury przyrost ten wynosi około 4 punktów, obecny przyrost należy ocenić jako niski, zwłaszcza wobec wyjątkowo korzystnych w tym roku warunków pogodowych. Efektem względnie słabej sezonowej poprawy aktywności budownictwa w II kwartale jest spadek wartości funkcji trendu, obrazującej długookresową tendencję koniunktury w budownictwie. Wskaźniki koniunktury sektora prywatnego i publicznego są zbliżone do wskaźnika w ujęciu ogółem i wynoszą odpowiednio +9,9 pkt. oraz +11,6 pkt. Wśród firm prywatnych wyraźnie gorsze wyniki notują krajowe zakłady będące własnością osób fizycznych (wskaźnik równy +,3 pkt.), lepsze zaś pozostałe zakłady krajowe (wskaźnik równy +14,1 pkt.). W sektorze publicznym wskaźniki przedsiębiorstw państwowych oraz komunalnych przyjmują prawie identyczne wartości, równe odpowiednio +16,9 pkt. i +16,7 pkt. Różnice pomiędzy zakładami klasyfikowanymi według wielkości również są mniejsze niż w poprzednich okresach. W grupach zakładów zatrudniających: do 2, 21-1 oraz ponad 1 pracowników wskaźniki koniunktury są równe, odpowiednio: +13,4, +5,4 oraz +31,7 pkt. W klasyfikacji regionalnej najwyższą wartość wskaźnika koniunktury (+21,3 pkt.) zanotowano dla regionu środkowo-wschodniego, a najniższą (+,9 pkt.) dla południowo-zachodniego. Różnica pomiędzy największym i najmniejszym wskaźnikiem tylko nieznacznie przekroczyła 2 punktów, zatem regionalne zróżnicowanie koniunktury w budownictwie zmniejszyło się. Bardziej wyraźne zróżnicowanie widoczne jest wśród grup zakładów klasyfikowanych według rodzaju działalności budowlanej. Wskaźnik koniunktury w grupie zakładów budujących obiekty inżynierii lądowej i wodnej (PKD 42) ma wysoką wartość +19, pkt., w grupie zakładów wznoszących budynki (PKD 41) wynosi +13, pkt., a dla zakładów wykonujących prace specjalistyczne (PKD 43) jest równy +5.8 pkt. 2. Saldo produkcji w ujęciu ogółem ma wartość +19,7 pkt.; w sektorze prywatnym +17,2 pkt., a w publicznym +29, pkt. W porównaniu z poprzednim kwartałem obecne salda produkcji są znacznie większe, ale w porównaniu z prognozą sprzed trzech miesięcy mniejsze. Ponadto, obecne salda są mniejsze niż w II kwartale ubiegłego roku: saldo w ujęciu ogółem jest mniejsze o 6,5 punktu, w sektorze prywatnym o 1,6 punktu, a w publicznym aż o 16,1 punktu. W analizowanych grupach zakładów salda produkcji są wyraźnie zróżnicowane. W grupie krajowych zakładów osób fizycznych saldo wynosi +31, pkt., w grupie firm prywatnych zatrudniających do 1 pracowników -3,6 pkt. i powyżej 1 pracowników +2,3 pkt. W grupie przedsiębiorstw państwowych saldo produkcji wynosi +39,8 pkt., w przedsiębiorstwach komunalnych +2, pkt., a w przedsiębiorstwach publicznych o zatrudnieniu do 1 osób +2,5 pkt. Prognozy na III kwartał 215 r. są bardziej optymistyczne. Ogólne saldo przewidywanego poziomu produkcji wynosi +34, pkt., w sektorze prywatnym +33,4 pkt., a w sektorze publicznym aż +36,1 pkt. 3. Saldo zatrudnienia w ujęciu ogółem ma wartość +5,7 pkt., w sektorze prywatnym +5,8 pkt. i publicznym +5,2 pkt. W przeważającej części analizowanych grup zakładów budowlanych salda zatrudnienia są dodatnie, lecz znacznie niższe od prognoz sprzed trzech miesięcy. Wśród analizowanych grup zakładów salda produkcji są wyraźnie zróżnicowane. W grupie krajowych zakładów osób fizycznych saldo jest równe +7,8 pkt., w grupie pozostałych firm krajowych +1,5 pkt., w grupach firm prywatnych, które zatrudniają do 1 i powyżej 1 pracowników, odpowiednio: -14,1 pkt. oraz +9, pkt.

79 79 W grupie przedsiębiorstw państwowych saldo zatrudnienia wynosi +3,9 pkt., w grupie przedsiębiorstw komunalnych +24,3 pkt., a w grupie przedsiębiorstw publicznych, zatrudniających do 1 pracowników +2,4 pkt. Prognozy na II kwartał bieżącego roku nie są lepsze od obecnych ocen. Saldo przewidywań w ujęciu ogółem ma wartość +7, pkt., dla sektora prywatnego +9,5 pkt., dla publicznego zaś jest ujemne i równe -1,7 pkt. 4. We wszystkich analizowanych grupach zakładów salda cen ponownie są ujemne, zatem w bieżącym kwartale ponownie obserwuje się spadek cen usług budowlanych. Obserwowane obecnie salda cen są słabo zróżnicowane. Saldo w ujęciu ogółem wynosi -18,5 pkt., w sektorze prywatnym -18,5 pkt. i w publicznym -18,9 pkt. W zakładach o zatrudnieniu: do 2, 21-1 oraz powyżej 1 pracowników salda cen są równe, odpowiednio: -21,5, -22,9 oraz -8,3 pkt. W grupie firm prywatnych będących własnością krajowych osób fizycznych saldo ma wartość -19,6 pkt., a w grupie przedsiębiorstw państwowych -24,3 pkt. W najbliższym kwartale można oczekiwać dalszego spadku cen usług budowlanych firm prywatnych oraz wzrostu cen przedsiębiorstw publicznych. Saldo przewidywań w sektorze prywatnym przyjmuje wartość -1,3 pkt., a w sektorze publicznym +4,8 pkt. 5. Saldo zamówień w ujęciu ogółem wynosi +11,8 pkt., a saldo zamówień krajowych +13,4 pkt. Obydwa salda znacznie się zwiększyły w stosunku do poprzedniego kwartału, jednak w porównaniu z prognozami sprzed trzech miesięcy są mniejsze o około 15 punktów. W porównaniu z II kwartałem minionego roku obecne salda zamówień są niższe o około 3 punktów. W analizowanych grupach zakładów salda zamówień są zróżnicowane. W sektorze prywatnym obecne saldo zamówień ogółem wynosi +9,2 pkt., a w sektorze publicznym +21,9 pkt. W odniesieniu do zamówień krajowych te salda są równe, odpowiednio: +1,3 oraz +24,9 pkt. Prognozy na nadchodzący kwartał są lepsze od obecnych ocen, zarówno w przypadku zamówień ogółem, jak i zamówień krajowych. Saldo przewidywanego portfela zamówień w ujęciu ogółem ma wartość +26,1 pkt., a w przypadku zamówień krajowych +28,3 pkt. 6. Odsetek zakładów budowlanych eksportujących swe usługi ma niską, zbliżoną do poprzedniego kwartału, wartość 8,7 % w ujęciu ogółem i 9,4 % w sektorze prywatnym. Zbyt mała próba z sektora publicznego nie pozwala na wnioskowanie o portfelu zamówień eksportowych przedsiębiorstw publicznych. W przeważającej części analizowanych grup zakładów salda eksportowe są ujemne i stosunkowo słabo zróżnicowane. Saldo w ujęciu ogółem jest równe -3,7 pkt., a w sektorze prywatnym wynosi, pkt. Prognozy dotyczące zamówień eksportowych w następnym kwartale są bardziej optymistyczne. Ogólne saldo przewidywań wynosi +5,7 pkt., a dla sektora prywatnego +6,3 pkt. 7. W przeważającej części analizowanych grup zakładów salda oceny własnej sytuacji finansowej są ujemne. Nie sprawdziły się więc optymistyczne prognozy sprzed trzech miesięcy. Saldo finansowe w ujęciu ogółem wynosi obecnie -14,8 pkt., w sektorze prywatnym -14,4 pkt., a w publicznym -16,1 pkt. W analizowanych grupach zakładów oceny własnej sytuacji finansowej są silnie zróżnicowane. W zakładach zatrudniających: do 2, 2-1 oraz powyżej 1 pracowników salda wynoszą, odpowiednio: -21,3, -25,1 oraz +1,1 pkt. W sektorze prywatnym, w grupie zakładów osób fizycznych saldo finansowe jest równe -11,1 pkt, w grupie pozostałych firm krajowych -24,9 pkt., w grupie firm zatrudniających do 1 pracowników -23,5 pkt. i powyżej 1 pracowników -12,9 pkt. W sektorze publicznym, w grupie przedsiębiorstw państwowych saldo wynosi -22,3 pkt., w grupie przedsiębiorstw komunalnych -2,8 pkt., a w grupie zakładów zatrudniających do 1 pracowników -28,7 pkt.

80 8 Zakłady budowlane spodziewają się wyraźnej poprawy swej sytuacji finansowej w nadchodzącym kwartale. Ogólne saldo przewidywań jest równe +1,4 pkt., saldo przewidywań sektora prywatnego wynosi +1,5 pkt., a saldo sektora publicznego +9,8 pkt. 8. Wykorzystanie mocy produkcyjnych zakładów budowlanych znacznie się zwiększyło w stosunku do poprzedniego kwartału. Salda wynoszą: w ujęciu ogółem +17,1 PKT., w sektorze prywatnym +18,4 pkt. oraz w publicznym +12,5 pkt. Wśród analizowanych grup firm budowlanych widoczne jest zróżnicowanie wykorzystania mocy produkcyjnych. W grupie firm krajowych osób fizycznych saldo jest równe +16,2 pkt., w grupie pozostałych prywatnych firm krajowych +12,9 pkt. W grupie przedsiębiorstw państwowych saldo wynosi +3,1 pkt., w grupie przedsiębiorstw komunalnych, pkt., a w grupie przedsiębiorstw publicznych zatrudniających do 1 pracowników +,8 pkt. Prognozy dotyczące wykorzystania mocy produkcyjnych w następnym kwartale są optymistyczne. Saldo w ujęciu ogółem wynosi +26,2 pkt., w sektorze prywatnym +23,1 pkt., a w sektorze publicznym aż +37,3 pkt. 9. Nie zmienia się niekorzystna sytuacja w zakresie nakładów inwestycyjnych w budownictwie. W przeważającej części analizowanych grup zakładów salda inwestycji nadal są ujemne. W ujęciu ogółem obecne saldo inwestycji wynosi -17,5 pkt., w sektorze prywatnym -2,3 pkt., a w publicznym -7,5 pkt. Wśród analizowanych grup zakładów budowlanych nakłady inwestycyjne są jednak zróżnicowane. W grupie firm krajowych osób fizycznych saldo jest równe -3,9 pkt., w grupie pozostałych prywatnych firm krajowych -27,2 pkt., w grupie przedsiębiorstw państwowych +1,9 pkt. i komunalnych -15,8 pkt. Prognozy nakładów inwestycyjnych w następnym kwartale są nieco lepsze od obecnych ocen. Saldo przewidywań w ujęciu ogółem wynosi -11,2 pkt., dla sektora prywatnego jest równe -12,1 pkt., a dla sektora publicznego -8,1 pkt. 1. Saldo ocen gospodarki wynosi w ujęciu ogółem -9,9 pkt., w sektorze prywatnym -1,2 pkt., a w publicznym -8,7 pkt. Chociaż w przeważającej części analizowanych grup zakładów obecne salda są większe niż w poprzednim kwartale, to wciąż są ujemne, a ponadto niższe od prognoz sprzed trzech miesięcy. Wśród analizowanych grup zakładów budowlanych widoczne jest zróżnicowanie ocen aktualnej sytuacji gospodarczej. W grupach zakładów krajowych osób fizycznych oraz pozostałych krajowych firm prywatnych salda ocen gospodarki wynoszą, odpowiednio: -6,6 oraz -18,9 pkt., w grupie przedsiębiorstw państwowych -5,8 pkt. i komunalnych -7,3 pkt. W grupach zakładów zatrudniających: do 2, 2-1 oraz ponad 1 pracowników salda są równe, odpowiednio: -25,8, -14,7 oraz +6,5 pkt. Prognozy dotyczące ogólnej sytuacji gospodarczej w najbliższym kwartale są bardziej optymistyczne. Saldo przewidywań w ujęciu ogółem wynosi +1,8 pkt., w sektorze prywatnym +9,4 pkt., a w sektorze publicznym +16,2 pkt. 11. Obecne oceny budownictwa, tak jak oceny gospodarki, poprawiły się w stosunku do minionego kwartału, lecz obserwowana poprawa jest mniejsza od prognozowanej trzy miesiące temu, a ponadto przeważająca część sald oceny budownictwa nadal jest ujemna. Saldo w ujęciu ogółem wynosi obecnie -9,5 pkt., w sektorze prywatnym -9,6 pkt., a w publicznym -9,3 pkt. Wśród analizowanych grup zakładów budowlanych zróżnicowanie ocen sytuacji panującej w budownictwie jest stosunkowo słabe. W grupie zakładów krajowych osób fizycznych saldo jest równe -13,2 pkt., a w grupie przedsiębiorstw państwowych -8,7 pkt. W grupie zakładów o zatrudnieniu do 2 osób saldo obecnych ocen wynosi -25, pkt., przy zatrudnieniu 21-1 osób -16,9 pkt., a powyżej 1 osób +12,3 pkt. Prognozy zakładów budowlanych dotyczące sytuacji budownictwa w następnym kwartale są lepsze od obecnych ocen. W przeważającej części analizowanych grup zakładów salda przewidywań są

81 81 dodatnie. W ujęciu ogółem saldo przewidywań wynosi +5,2 pkt., w sektorze prywatnym +3,6 pkt., a w publicznym +1,4 pkt. 12. W bieżącym okresie 2,6 % zakładów budowlanych stwierdza, że nie ma barier, które ograniczałyby ich aktywność produkcyjną. Silna konkurencja wewnątrz gałęzi nadal jest główną barierą, wskazywaną obecnie przez 59,9 % zakładów budowlanych (w poprzednim kwartale 59,8 %). Drugą barierą są nadmierne obciążenia podatkowe, wskazane przez 44,1 % zakładów (w poprzednim kwartale 4,6 %), trzecią zaś zatory płatnicze wskazane przez 38,8 % zakładów (w poprzednim kwartale 37,9 %). Kolejną barierą jest niedostateczny popyt, wskazany przez 38,3 % zakładów (w poprzednim kwartale 38,8 %). Odsetek zakładów borykających się ze zmianami prawa zwiększył się o 3 punkty procentowe i obecnie jest równy 29,1 %. Odsetek wskazań cen surowców i materiałów zwiększył się prawie o 3 pkt. proc. i wynosi 22,9 %. Odsetek zakładów mających trudności z uzyskaniem kredytu wynosi 14,1 %, jest więc o,7 pkt. proc. większy niż w poprzednim kwartale. Firmy budowlane przewidują, że w następnym kwartale nie zmieni się układ barier ograniczających ich aktywność produkcyjną, a trudności powodowane przez te bariery powinny być mniejsze od obecnych.

82 82 2. Wyniki szczegółowe WSKAŹNIK KONIUNKTURY I'94 I'95 I'96 I'97 I'98 I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 szereg surowy składnik cykliczny średnia I 14 IV 14 VII 14 X 14 I 15 IV 15 wskaźnik koniunktury -18, 11,5 3,2-2, -19,5 1,2 wskaźnik koniunktury w sektorze publicznym -17,3 26,6 12,4-27,9-8,1 11,6 wskaźnik koniunktury w sektorze prywatnym -18,3 6,5 -,1-17,6-22,6 9,9 6 Wskaźnik koniunktury wg sektorów własnościowych I'94 I'95 I'96 I'97 I'98 I'99 I' I'1 I'2 I'3 I'4 I'5 I'6 I'7 I'8 I'9 I'1 I'11 I'12 I'13 I'14 I'15 sektor prywatny sektor publiczny

83 1. Region północny 2. Region północno-wschodni 3. Region środkowo-zachodni 4. Region stołeczny 5. Region środkowy 6. Region południowo-zachodni 7. Region środkowo-wschodni 8. Region południowy 9. Region południowo-wschodni 83

ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 25

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 2 Szkoła Główna Handlowa w Warszawie Warszawa 21 Rada Programowa Elżbieta Adamowicz (przewodnicząca),

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 2 Szkoła Główna Handlowa w Warszawie Warszawa 21 Rada Programowa Elżbieta Adamowicz (przewodnicząca),

ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 26

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 26 Szkoła Główna Handlowa w Warszawie Warszawa 1 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 26 Szkoła Główna Handlowa w Warszawie Warszawa 1 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 28

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 28 Szkoła Główna Handlowa w Warszawie Warszawa 16 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 28 Szkoła Główna Handlowa w Warszawie Warszawa 16 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 32 Szkoła Główna Handlowa w Warszawie Warszawa 217 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 32 Szkoła Główna Handlowa w Warszawie Warszawa 217 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 33

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 33 Szkoła Główna Handlowa w Warszawie Warszawa 217 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 33 Szkoła Główna Handlowa w Warszawie Warszawa 217 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 3 Szkoła Główna Handlowa w Warszawie Warszawa 216 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 3 Szkoła Główna Handlowa w Warszawie Warszawa 216 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

W WARSZAWIE. Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE MAJ 2018 PL ISSN Badanie okresowe nr 356

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE MAJ 218 PL ISSN 2392-3687 Badanie okresowe nr 36 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE MAJ 218 PL ISSN 2392-3687 Badanie okresowe nr 36 BADANIA KONIUNKTURY GOSPODARCZEJ

W WARSZAWIE. Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE CZERWIEC 2018 PL ISSN Badanie okresowe nr 357

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE CZERWIEC 18 PL ISSN 2392-3687 Badanie okresowe nr 37 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE CZERWIEC 18 PL ISSN 2392-3687 Badanie okresowe nr 37 BADANIA KONIUNKTURY GOSPODARCZEJ

ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 36

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 36 Szkoła Główna Handlowa w Warszawie Warszawa 18 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 36 Szkoła Główna Handlowa w Warszawie Warszawa 18 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

W WARSZAWIE. Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE MAJ 2017 PL ISSN Badanie okresowe nr 344

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE MAJ 17 PL ISSN 2392-3687 Badanie okresowe nr 344 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE MAJ 17 PL ISSN 2392-3687 Badanie okresowe nr 344 BADANIA KONIUNKTURY GOSPODARCZEJ

ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 27

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 27 Szkoła Główna Handlowa w Warszawie Warszawa 16 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 27 Szkoła Główna Handlowa w Warszawie Warszawa 16 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 23

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 23 Szkoła Główna Handlowa w Warszawie Warszawa 215 Rada Programowa Elżbieta Adamowicz (przewodnicząca),

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 23 Szkoła Główna Handlowa w Warszawie Warszawa 215 Rada Programowa Elżbieta Adamowicz (przewodnicząca),

ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 29

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 29 Szkoła Główna Handlowa w Warszawie Warszawa 16 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 29 Szkoła Główna Handlowa w Warszawie Warszawa 16 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 34

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 34 Szkoła Główna Handlowa w Warszawie Warszawa 217 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 34 Szkoła Główna Handlowa w Warszawie Warszawa 217 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

W WARSZAWIE. Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE WRZESIEŃ 2018 PL ISSN Badanie okresowe nr 360

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE WRZESIEŃ 218 PL ISSN 2392-3687 Badanie okresowe nr 36 2 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE WRZESIEŃ 218 PL ISSN 2392-3687 Badanie okresowe nr 36 2 BADANIA KONIUNKTURY GOSPODARCZEJ

ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 31

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 31 Szkoła Główna Handlowa w Warszawie Warszawa 17 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 31 Szkoła Główna Handlowa w Warszawie Warszawa 17 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 3 Szkoła Główna Handlowa w Warszawie Warszawa 18 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 3 Szkoła Główna Handlowa w Warszawie Warszawa 18 Rada Programowa Elżbieta Adamowicz (Przewodnicząca),

KONIUNKTURA W ROLNICTWIE II KWARTAŁ 2018

Instytut Rozwoju Gospodarczego Szkoła Główna Handlowa w Warszawie Piotr Szajner Konrad Walczyk KONIUNKTURA W ROLNICTWIE II KWARTAŁ 218 ISSN 2392-3741 Badanie okresowe nr 119 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego Szkoła Główna Handlowa w Warszawie Piotr Szajner Konrad Walczyk KONIUNKTURA W ROLNICTWIE II KWARTAŁ 218 ISSN 2392-3741 Badanie okresowe nr 119 BADANIA KONIUNKTURY GOSPODARCZEJ

W WARSZAWIE. Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE MARZEC 2019 PL ISSN Badanie okresowe nr 366

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE MARZEC 19 PL ISSN 2392-3687 Badanie okresowe nr 366 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE MARZEC 19 PL ISSN 2392-3687 Badanie okresowe nr 366 BADANIA KONIUNKTURY GOSPODARCZEJ

W WARSZAWIE. Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE LIPIEC 2017 PL ISSN Badanie okresowe nr 346

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE LIPIEC 17 PL ISSN 2392-3687 Badanie okresowe nr 346 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE LIPIEC 17 PL ISSN 2392-3687 Badanie okresowe nr 346 BADANIA KONIUNKTURY GOSPODARCZEJ

W WARSZAWIE. Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE STYCZEŃ 2019 PL ISSN Badanie okresowe nr 364

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE STYCZEŃ 19 PL ISSN 2392-3687 Badanie okresowe nr 364 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE STYCZEŃ 19 PL ISSN 2392-3687 Badanie okresowe nr 364 BADANIA KONIUNKTURY GOSPODARCZEJ

W WARSZAWIE. Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE STYCZEŃ 2018 PL ISSN Badanie okresowe nr 352

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE STYCZEŃ 18 PL ISSN 2392-3687 Badanie okresowe nr 32 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE STYCZEŃ 18 PL ISSN 2392-3687 Badanie okresowe nr 32 BADANIA KONIUNKTURY GOSPODARCZEJ

W WARSZAWIE. Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE KWIECIEŃ 2019 PL ISSN Badanie okresowe nr 367

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE KWIECIEŃ 19 PL ISSN 2392-3687 Badanie okresowe nr 367 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE KWIECIEŃ 19 PL ISSN 2392-3687 Badanie okresowe nr 367 BADANIA KONIUNKTURY GOSPODARCZEJ

KONIUNKTURA W HANDLU II kwartał 2018

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Katarzyna Majchrzak KONIUNKTURA W HANDLU II kwartał 218 PL ISSN 2392-379 Badanie okresowe nr 98 Rada Programowa: Elżbieta Adamowicz (przewodnicząca),

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Katarzyna Majchrzak KONIUNKTURA W HANDLU II kwartał 218 PL ISSN 2392-379 Badanie okresowe nr 98 Rada Programowa: Elżbieta Adamowicz (przewodnicząca),

W WARSZAWIE. Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE CZERWIEC 2019 PL ISSN Badanie okresowe nr 369

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE CZERWIEC 19 PL ISSN 2392-3687 Badanie okresowe nr 369 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE CZERWIEC 19 PL ISSN 2392-3687 Badanie okresowe nr 369 BADANIA KONIUNKTURY GOSPODARCZEJ

KONIUNKTURA W ROLNICTWIE II KWARTAŁ 2017

Instytut Rozwoju Gospodarczego Szkoła Główna Handlowa w Warszawie Piotr Szajner Konrad Walczyk KONIUNKTURA W ROLNICTWIE II KWARTAŁ 217 ISSN 2392-3741 Badanie okresowe nr 11 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego Szkoła Główna Handlowa w Warszawie Piotr Szajner Konrad Walczyk KONIUNKTURA W ROLNICTWIE II KWARTAŁ 217 ISSN 2392-3741 Badanie okresowe nr 11 BADANIA KONIUNKTURY GOSPODARCZEJ

W WARSZAWIE. Katarzyna Majchrzak. KONIUNKTURA W HANDLU III kwartał 2017 PL ISSN Badanie okresowe nr 95

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Katarzyna Majchrzak KONIUNKTURA W HANDLU III kwartał 217 PL ISSN 2392-379 Badanie okresowe nr 9 Rada Programowa: Elżbieta Adamowicz (przewodnicząca),

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Katarzyna Majchrzak KONIUNKTURA W HANDLU III kwartał 217 PL ISSN 2392-379 Badanie okresowe nr 9 Rada Programowa: Elżbieta Adamowicz (przewodnicząca),

KONIUNKTURA W ROLNICTWIE IV KWARTAŁ 2017

Instytut Rozwoju Gospodarczego Szkoła Główna Handlowa w Warszawie Piotr Szajner Konrad Walczyk KONIUNKTURA W ROLNICTWIE IV KWARTAŁ 217 ISSN 2392-3741 Badanie okresowe nr 117 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego Szkoła Główna Handlowa w Warszawie Piotr Szajner Konrad Walczyk KONIUNKTURA W ROLNICTWIE IV KWARTAŁ 217 ISSN 2392-3741 Badanie okresowe nr 117 BADANIA KONIUNKTURY GOSPODARCZEJ

W WARSZAWIE. Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE WRZESIEŃ 2016 PL ISSN Badanie okresowe nr 336

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE WRZESIEŃ 216 PL ISSN 2392-3687 Badanie okresowe nr 336 BADANIA KONIUNKTURY GOSPODARCZEJ

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Elżbieta Adamowicz Konrad Walczyk KONIUNKTURA W PRZEMYŚLE WRZESIEŃ 216 PL ISSN 2392-3687 Badanie okresowe nr 336 BADANIA KONIUNKTURY GOSPODARCZEJ

KONIUNKTURA W HANDLU IV kwartał 2018

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Katarzyna Majchrzak KONIUNKTURA W HANDLU IV kwartał 218 PL ISSN 2392-379 Badanie okresowe nr 1 Rada Programowa: Elżbieta Adamowicz (przewodnicząca),

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Katarzyna Majchrzak KONIUNKTURA W HANDLU IV kwartał 218 PL ISSN 2392-379 Badanie okresowe nr 1 Rada Programowa: Elżbieta Adamowicz (przewodnicząca),

KONIUNKTURA W ROLNICTWIE I KWARTAŁ 2018

Instytut Rozwoju Gospodarczego Szkoła Główna Handlowa w Warszawie Piotr Szajner Konrad Walczyk KONIUNKTURA W ROLNICTWIE I KWARTAŁ 218 ISSN 2392-3741 Badanie okresowe nr 118 BADANIA KONIUNKTURY GOSPODARCZEJ