Izba Administracji Skarbowej w Bydgoszczy Opodatkowanie dochodów uzyskanych przez cudzoziemców na terytorium RP

|

|

|

- Anatol Zalewski

- 7 lat temu

- Przeglądów:

Transkrypt

1 Opodatkowanie dochodów uzyskanych przez cudzoziemców na terytorium RP

2 Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2012 r. poz. 361, z późn. zm.) Odpowiedź Ministra Finansów z czerwca 2015 r. Nr DD MCA na zapytanie poselskie Nr 8219

3 Nieograniczony obowiązek podatkowy Dotyczy osób fizycznych, które mają miejsce zamieszkania na terytorium RP. Osoby te podlegają obowiązkowi podatkowemu od całości swoich dochodów,bez względu na miejsce położenia źródeł przychodów. Za osobę mającą miejsce zamieszkania na terytorium RP uważa się osobę fizyczną, która: posiada na terytorium RP centrum interesów osobistych lub gospodarczych lub przebywa na terytorium RP dłużej niż 183 dni w roku podatkowym

4 Ograniczony obowiązek podatkowy Dotyczy podatników, którzy nie mają na terytorium RP miejsca zamieszkania. Osoby te podlegają obowiązkowi podatkowemu tylko od dochodów (przychodów) osiąganych na terytorium RP. Za dochody osiągnięte na terytorium Polski uważa się między innymi dochody z: 1) pracy wykonywanej na terytorium Rzeczypospolitej Polskiej na podstawie stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia; 2) działalności wykonywanej osobiście na terytorium Rzeczypospolitej Polskiej, bez względu na miejsce wypłaty wynagrodzenia; 3) działalności gospodarczej prowadzonej na terytorium Rzeczypospolitej Polskiej; 4) położonej na terytorium Rzeczypospolitej Polskiej nieruchomości, w tym ze sprzedaży takiej nieruchomości.

5 Przy opodatkowaniu dochodu uzyskanego przez cudzoziemców znaczenie mają umowy w sprawie unikania podwójnego opodatkowania, których stroną jest Polska. W przypadku osób mających miejsce zamieszkania na terytorium Ukrainy zastosowanie znajdą postanowienia Konwencji między Polską a Ukrainą w sprawie unikania podwójnego opodatkowania i zapobiegania uchylaniu się od opodatkowania w zakresie podatków od dochodu i majątku (Dz. U. z 1994 r. Nr 63, poz. 269)

6 Rodzaje umów Izba Administracji Skarbowej Umowa o pracę - wykonywanie za wynagrodzeniem pracy określonego rodzaju na rzecz pracodawcy i pod jego kierownictwem oraz w miejscu i czasie wyznaczonym przez pracodawcę - podporządkowanie pracownika kierownictwu pracodawcy - minimalne wynagrodzenie za pracę Umowa o dzieło - przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia - brak kierownictwa, wykonawca sam odpowiada za rezultat swojej pracy - przedmiotem umowy jest zindywidualizowany i konkretny (oznaczony przez strony) rezultat pracy i umiejętności ludzkich Umowa zlecenia - przyjmujący zlecenie zobowiązuje się do dokonania określonej czynności prawnej dla dającego zlecenie - dążenie do osiągnięcia określonego rezultatu umowa starannego działania - umowa może być również nieodpłatna

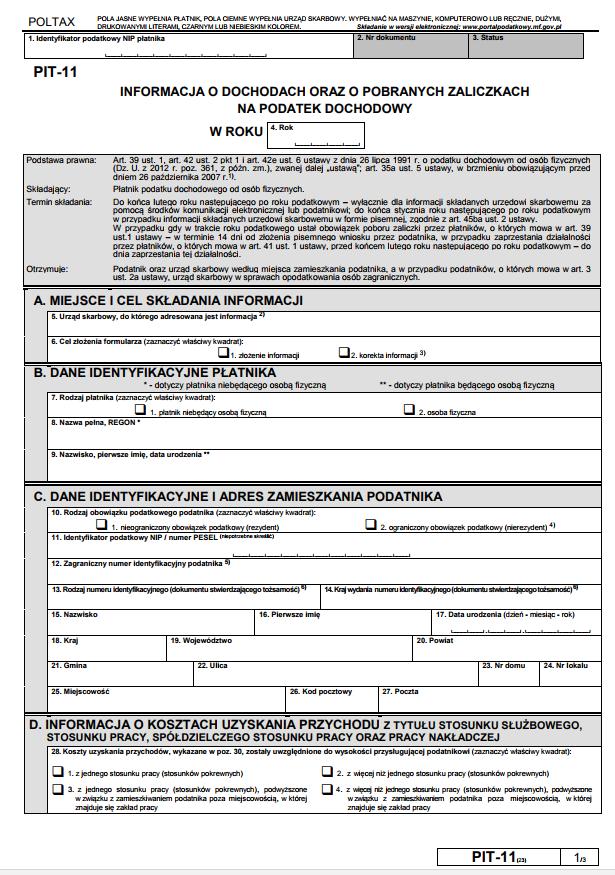

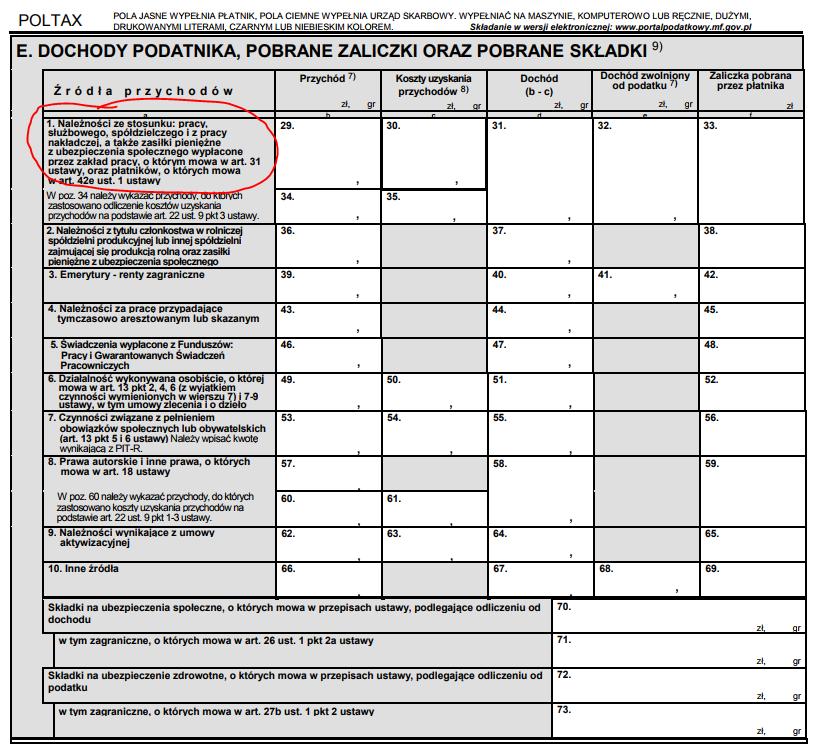

7 Zatrudnienie na podstawie umowy o pracę Izba Administracji Skarbowej Wynagrodzenie osoby posiadającej miejsce zamieszkania na Ukrainie, z tytułu pracy wykonywanej w Polsce stosownie do zawartej umowy o pracę, podlega opodatkowaniu w Polsce na zasadach ogólnych, tj. według skali podatkowej. W takim przypadku cudzoziemiec ma obowiązek złożenia w terminie do 30 kwietnia roku następnego zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym (PIT-37) chyba, że po złożeniu oświadczenia PIT-12 zostanie złożone roczne rozliczenie podatkowe przez płatnika składek w takim przypadku płatnik sporządza Roczne obliczenie podatku od dochodu uzyskanego przez płatnika PIT-40.

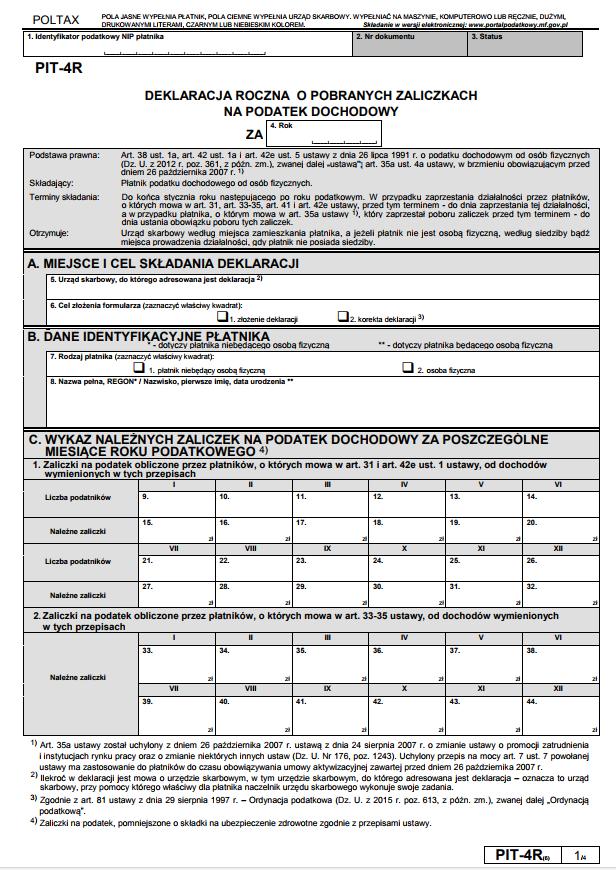

8 Zatrudnienie na podstawie umowy o pracę Na zatrudniającym (w tym również na rolnikach) ciążą obowiązki płatnika podatku dochodowego od osób fizycznych: obliczenie i pobranie od podatnika (pracownika) zaliczki na podatek i wpłacenia jej we właściwym terminie organowi podatkowemu zaliczki na podatek płatnik przekazuje w terminie do dnia 20 miesiąca następującego po miesiącu, w którym pobrano zaliczki, na rachunek urzędu skarbowego właściwego dla płatnika w terminie do końca stycznia roku następującego po roku podatkowym płatnik przesyła do właściwego dla niego urzędu skarbowego roczną deklarację (PIT-4R). sporządzenie oraz dostarczenie zarówno podatnikowi, jak i właściwemu urzędowi skarbowemu Informacji o dochodach oraz pobranych zaliczkach na podatek dochodowy PIT-11. Wymienione zeznania i informacje powinny zostać złożone do urzędu skarbowego właściwego w sprawach opodatkowania osób zagranicznych. Dla województwa kujawsko-pomorskiego jest to Naczelnik Drugiego Urzędu Skarbowego.

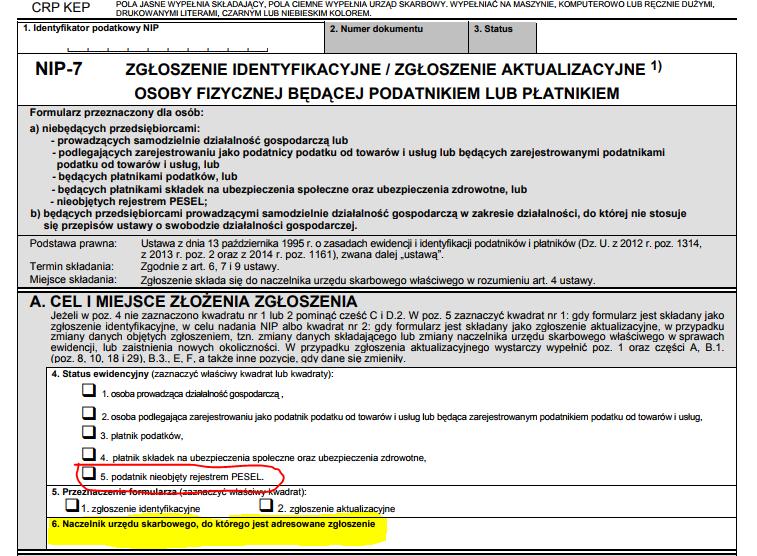

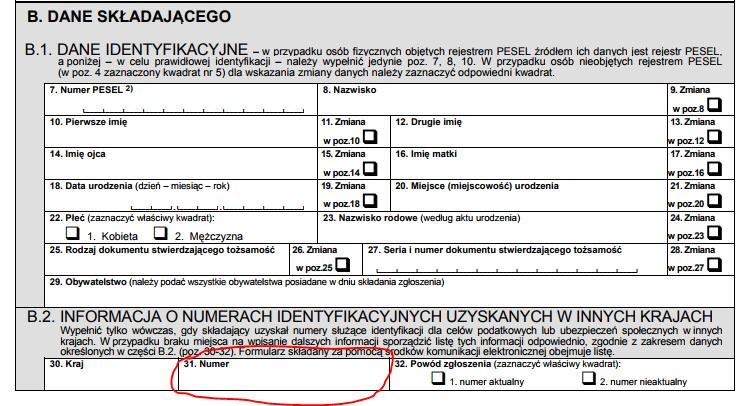

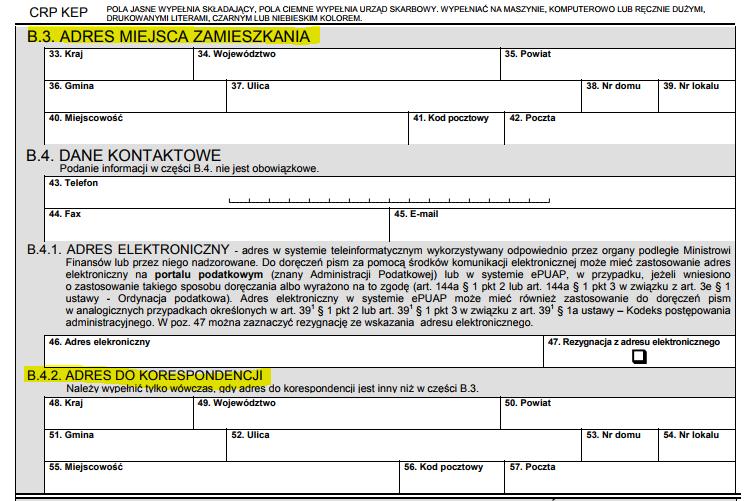

9 NIP-7

10 NIP-7

11 NIP-7

12 PIT-4R

13 PIT-11

14 PIT-11

15 Zatrudnienie cudzoziemca na podstawie umowy cywilnoprawnej (umowa zlecenia, umowa o dzieło) Przez osobę fizyczną prowadzącą działalność gospodarczą, osobę prawną, jednostki organizacyjne osoby prawnej, jednostki organizacyjne niemające osobowości prawnej Przez osobę fizyczną nieprowadzącą działalności gospodarczej Przychody z działalności wykonywanej osobiście Przychody z innych źródeł

16 Zatrudnienie na podstawie umowy cywilnoprawnej (umowa zlecenia, umowa o dzieło) Umowa zawarta z cudzoziemcem przez osobę fizyczną prowadzącą działalność gospodarczą Uzyskane przychody zaliczane są do przychodów z osobiście wykonywanej działalności, o której mowa w art. 13 pkt 8 w związku z art. 10 ust. 1 pkt 2 ustawy PIT Znaczenie placówki Stosownie do polsko-ukraińskiej konwencji dochód mieszkańca Ukrainy z tytułu działalności wykonywanej osobiście na terytorium Polski (np. na podstawie umowy zlecenia) podlega opodatkowaniu w Polsce, pod warunkiem że osoba ta dysponuje stałą placówką służącą do prowadzenia działalności, położoną na terytorium Polski. W takim przypadku opodatkowaniu w Polsce podlega dochód, jaki może być przypisany tej stałej placówce. W przypadku cudzoziemców świadczących w Polsce usługi w rolnictwie w ramach osobiście wykonywanej działalności (na podstawie umowy zlecenia lub o dzieło), każdy przypadek należy analizować oddzielenie dla potrzeb określenia czy w danym przypadku usługodawca posiada taką stałą placówkę na terytorium Polski.

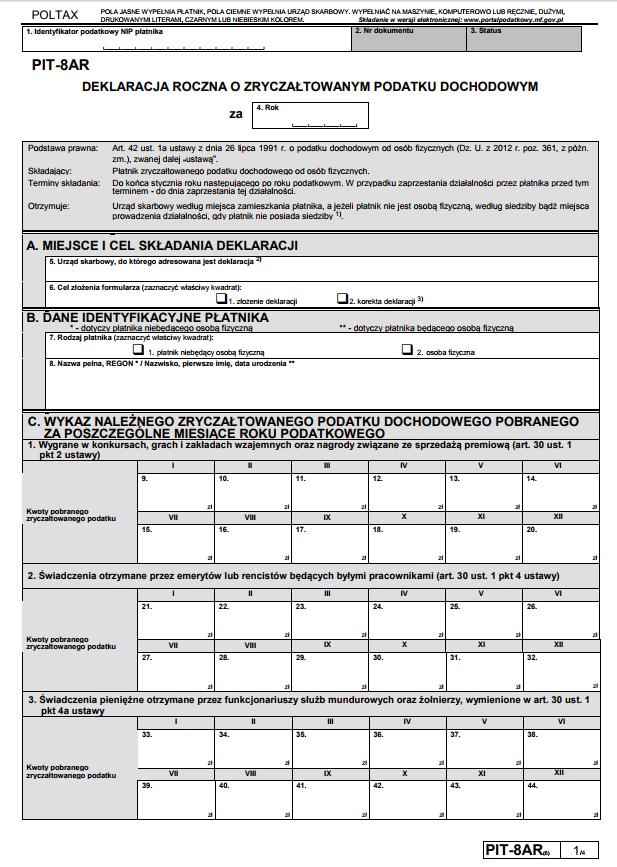

17 Zatrudnienie na podstawie umowy cywilnoprawnej (umowa zlecenia, umowa o dzieło) Umowa zawarta z cudzoziemcem przez osobę fizyczną prowadzącą działalność gospodarczą Pobiera się od nich podatek, o którym mowa w art. 29 ust. 1 pkt 1 ustawy PIT, czyli podatek w formie ryczałtu w wysokości 20% przychodu Stosownie do art. 29 ust. 2 ustawy PIT, ww. przepis stosuje się z uwzględnieniem umów o unikaniu podwójnego opodatkowania, których stroną jest Polska. Jednakże zastosowanie stawki podatku wynikającej z właściwej umowy o unikaniu podwójnego opodatkowania lub niepobranie (niezapłacenie) podatku zgodnie z taką umową jest możliwe pod warunkiem udokumentowania dla celów podatkowych miejsca zamieszkania podatnika uzyskanym od niego certyfikatem rezydencji. Do poboru tego podatku, jako płatnicy, obowiązane są osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej. Obowiązków tych nie pełni osoba fizyczna nieprowadząca działalności gospodarczej.

18 Zatrudnienie na podstawie umowy cywilnoprawnej (umowa zlecenia, umowa o dzieło) Umowa zawarta z cudzoziemcem przez osobę fizyczną prowadzącą działalność gospodarczą Kwoty pobranego zryczałtowanego podatku płatnik, przekazuje urzędowi skarbowemu w terminie do dnia 20 miesiąca następującego po miesiącu, w którym pobrał podatek. Płatnik w terminie do końca stycznia roku następującego po roku podatkowym przesyła urzędowi skarbowemu roczną deklarację o pobranych zaliczkach (PIT- 8AR) W terminie do końca lutego roku następującego po roku podatkowym, płatnicy są obowiązani przesłać podatnikom oraz urzędom skarbowym właściwym w sprawach opodatkowania osób zagranicznych imienne informacje IFT1/IFT-1R.

19 Zatrudnienie na podstawie umowy cywilnoprawnej (umowa zlecenia, umowa o dzieło) Umowa zawarta z cudzoziemcem przez osobę fizyczną prowadzącą działalność gospodarczą Jeżeli pobyt cudzoziemca przekroczy 183 dni stosuje się zasady jak dla osoby mającej miejsce zamieszkania w Polsce Po zakończeniu roku podatkowego płatnik powinien wystawić dwie informacje: IFT-1R za okres pobytu cudzoziemca do 183 dni oraz PIT-11 za okres od dnia 184 pobytu do końca roku kalendarzowego Od stycznia kolejnego roku płatnik ponownie obowiązany jest pobierać od wypłaconego wynagrodzenia 20 % zryczałtowany podatek, aż do upływu 183 dni pobytu cudzoziemca w Polsce

20 Zatrudnienie na podstawie umowy cywilnoprawnej (umowa zlecenia, umowa o dzieło) Umowa zawarta z cudzoziemcem przez osobę fizyczną prowadzącą działalność gospodarczą W przypadku przedłożenia przez obywatela ukraińskiego certyfikatu rezydencji, należy zastosować uregulowania zawarte w konwencji Przychód osiągany przez osobę fizyczną mającą miejsce zamieszkania na Ukrainie w przypadku przedłożenia certyfikatu rezydencji będzie podlegał opodatkowaniu tylko w państwie rezydencji, tj. na Ukrainie. Na zleceniodawcy nie będzie wówczas ciążył obowiązek poboru podatku Podmiot dokonujący wypłat z tytułu umowy zlecenia dla nierezydentów zobowiązany jest do sporządzenia i przekazania informacji IFT-1/IFT-1R podatnikowi oraz urzędowi skarbowemu właściwemu w sprawach opodatkowania osób zagranicznych, niezależnie od tego czy pracownik przedstawi certyfikat rezydencji i czy pobierany był podatek.

21 PIT-8AR

22 PIT-8AR

23

24 Zatrudnienie na podstawie umowy cywilnoprawnej (umowa zlecenia, umowa o dzieło) Umowa zawarta z cudzoziemcem przez osobę fizyczną nieprowadzącą działalności gospodarczej Uzyskane przychody zaliczane są do przychodów z innych źródeł, o których mowa w art. 20 ust. 1 ustawy PIT Stosownie do art. 21 ust. 1 Konwencji regulującej opodatkowanie tzw. innych dochodów, części dochodu osoby mającej miejsce zamieszkania lub siedzibę w Umawiającym się Państwie, bez względu na to, skąd one pochodzą, a które nie zostały wymienione w poprzednich artykułach niniejszej konwencji, podlegają opodatkowaniu tylko w tym Państwie. Oznacza to, iż uzyskiwany w Polsce dochód osoby zamieszkałej na Ukrainie, wypłacany przez osobę fizyczną nieprowadzącą działalności gospodarczej, kwalifikowany do przychodów z innych źródeł, podlega opodatkowaniu tylko na Ukrainie. W Polsce dochód ten nie podlega opodatkowaniu Na zatrudniającym nie ciążą obowiązki płatnika podatku dochodowego od osób fizycznych jak i obowiązki informacyjne

25 Agencje pracy tymczasowej Izba Administracji Skarbowej W przypadku pracowników wykonujących prace sezonowe w rolnictwie, którzy są zatrudnieni przez agencję pracy tymczasowej na podstawie przepisów ustawy o zatrudnianiu pracowników tymczasowych, płatnikiem podatku dochodowego jest agencja pracy tymczasowej, a nie rolnik.

26 Dziękujemy za uwagę Kontakt:

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny:

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.08.28 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.08.28 Rodzaj dokumentu

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.08.21 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.08.21 Rodzaj dokumentu

Ustalenie właściwości naczelnika urzędu skarbowego dla przesłania przez płatnika informacji IFT-1R oraz PIT-11 dotyczących dochodów cudzoziemców.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2011.02.07 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2011.02.07 Rodzaj dokumentu

Obowiązki płatnika podatku dochodowego od osób fizycznych - zatrudnienie obcokrajowców

www.pomorskie.kas.gov.pl Obowiązki płatnika podatku dochodowego od osób fizycznych - zatrudnienie obcokrajowców ul. Długa 75/76 80-831 Gdańsk tel.: +48 58 30 02 411 Obowiązek podatkowy Dla określenia obowiązków

www.pomorskie.kas.gov.pl Obowiązki płatnika podatku dochodowego od osób fizycznych - zatrudnienie obcokrajowców ul. Długa 75/76 80-831 Gdańsk tel.: +48 58 30 02 411 Obowiązek podatkowy Dla określenia obowiązków

Jakie obowiązki informacyjne mają płatnicy zryczałtowanego podatku od tych przychodów w przypadku osób fizycznych, a jakie w przypadku osób prawnych?

Jakie obowiązki informacyjne mają płatnicy zryczałtowanego podatku od tych przychodów w przypadku osób fizycznych, a jakie w przypadku osób prawnych? Zgodnie z art. 21 ust. 1 ustawy z dnia 15 lutego 1992

Jakie obowiązki informacyjne mają płatnicy zryczałtowanego podatku od tych przychodów w przypadku osób fizycznych, a jakie w przypadku osób prawnych? Zgodnie z art. 21 ust. 1 ustawy z dnia 15 lutego 1992

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz płatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz płatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz płatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz płatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz płatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz płatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

U S T AWA. z dnia 2014 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1)

") U S T AWA Projekt z dnia 14 kwietnia 2014 r. z dnia 2014 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku

U S T AWA Projekt z dnia 14 kwietnia 2014 r. z dnia 2014 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku

Przychody osiągane za granicą. Paweł Ziółkowski

Przychody osiągane za granicą Paweł Ziółkowski Rezydenci podatkowi Osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości

Przychody osiągane za granicą Paweł Ziółkowski Rezydenci podatkowi Osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości

Jakie są te obowiązki i uprawnienia osób, które nie mają miejsca zamieszkania w Polsce?

Jakie są te obowiązki i uprawnienia osób, które nie mają miejsca zamieszkania w Polsce? Liczba cudzoziemców odwiedzających Polskę od kilkunastu lat systematycznie rośnie. Proces ten przyspieszyła bez wątpienia

Jakie są te obowiązki i uprawnienia osób, które nie mają miejsca zamieszkania w Polsce? Liczba cudzoziemców odwiedzających Polskę od kilkunastu lat systematycznie rośnie. Proces ten przyspieszyła bez wątpienia

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211 NR KRS 0000178456; tel. fax. (074) 84 235 52; 84 241 69 e mail: biuro@slawomirzielen.com.pl

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211 NR KRS 0000178456; tel. fax. (074) 84 235 52; 84 241 69 e mail: biuro@slawomirzielen.com.pl

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Poz. 211 USTAWA z dnia 15 stycznia 2015 r. o zmianie ustawy o Służbie Celnej, ustawy o urzędach i izbach skarbowych oraz niektórych innych ustaw (...) Art. 6. W

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Poz. 211 USTAWA z dnia 15 stycznia 2015 r. o zmianie ustawy o Służbie Celnej, ustawy o urzędach i izbach skarbowych oraz niektórych innych ustaw (...) Art. 6. W

W przedmiotowym wniosku przedstawiono następujący stan faktyczny.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2010.11.09 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2010.11.09 Rodzaj dokumentu

kontrahentem pracodawcy 1.7. Zwrot wydatków związanych z wykorzystywaniem samochodów firmowych do wykonywania obowiązków służbowych 1.8.

Spis treści A. ZALICZKI NA PODATEK DOCHODOWY OD DOCHODÓW ZE STOSUNKU PRACY I STOSUNKÓW POKREWNYCH I. Czynniki wpływające na dochód jako przedmiot opodatkowania 1. Przychód 1.1. Moment powstania przychodu

Spis treści A. ZALICZKI NA PODATEK DOCHODOWY OD DOCHODÓW ZE STOSUNKU PRACY I STOSUNKÓW POKREWNYCH I. Czynniki wpływające na dochód jako przedmiot opodatkowania 1. Przychód 1.1. Moment powstania przychodu

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz płatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz płatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz płatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

Urząd Skarbowy w Rawiczu OBOWIĄZKI PŁATNIKA. ul. Stanisława Staszica 4 63-900 Rawicz. tel.: +48 65 546 61 00 fax :+48 65 546 61 52. www.usrawicz.

OBOWIĄZKI PŁATNIKA Urząd Skarbowy Skala podatku dochodowego 2009-2012 Podstawa obliczenia podatku w złotych ponad do Podatek wynosi 85.528 18% minus kwota zmniejszająca podatek 556 zł 02 gr 85.528 14.839

OBOWIĄZKI PŁATNIKA Urząd Skarbowy Skala podatku dochodowego 2009-2012 Podstawa obliczenia podatku w złotych ponad do Podatek wynosi 85.528 18% minus kwota zmniejszająca podatek 556 zł 02 gr 85.528 14.839

Treść obowiązku Podstawa prawna. Rodzaj zobowiązania oraz typ formularza Termin wykonania Podmiot -podatnik

Wpłata pobranego zryczałtowanego podatku PIT-8AR Wpłata pobranych zaliczek na podatek dochodowy PIT-4R W zakresie poboru podatku zryczałtowanego i zaliczki na podatek dochodowy Do 20 dnia miesiąca następującego

Wpłata pobranego zryczałtowanego podatku PIT-8AR Wpłata pobranych zaliczek na podatek dochodowy PIT-4R W zakresie poboru podatku zryczałtowanego i zaliczki na podatek dochodowy Do 20 dnia miesiąca następującego

Osoba posiadająca miejsce zamieszkania na terytorium RP płaci podatek od całości swych dochodów krajowych i zagranicznych, bez względu na miejsce

Opodatkowanie działalności gospodarczej Łódź, 2012-09-06 Nieograniczony obowiązek podatkowy Osoba posiadająca miejsce zamieszkania na terytorium RP płaci podatek od całości swych dochodów krajowych i zagranicznych,

Opodatkowanie działalności gospodarczej Łódź, 2012-09-06 Nieograniczony obowiązek podatkowy Osoba posiadająca miejsce zamieszkania na terytorium RP płaci podatek od całości swych dochodów krajowych i zagranicznych,

DOCHODY Z DZIAŁALNOŚCI WYKONYWANEJ OSOBIŚCIE

DOCHODY Z DZIAŁALNOŚCI WYKONYWANEJ OSOBIŚCIE Umowy międzynarodowe nie posługują się takim pojęciem, więc rodzaj wykonywanej działalności należy przyporządkowywać wg źródeł przychodów wymienionych w poszczególnych

DOCHODY Z DZIAŁALNOŚCI WYKONYWANEJ OSOBIŚCIE Umowy międzynarodowe nie posługują się takim pojęciem, więc rodzaj wykonywanej działalności należy przyporządkowywać wg źródeł przychodów wymienionych w poszczególnych

Przepisy jakich regulacji należy zastosować przy tym opodatkowaniu?

Przepisy jakich regulacji należy zastosować przy tym opodatkowaniu? 1. Zasady opodatkowania - wyjaśnienie pojęć W przypadku wypłaty na rzecz nierezydentów przychodów powstałych na terytorium Rzeczypospolitej

Przepisy jakich regulacji należy zastosować przy tym opodatkowaniu? 1. Zasady opodatkowania - wyjaśnienie pojęć W przypadku wypłaty na rzecz nierezydentów przychodów powstałych na terytorium Rzeczypospolitej

Oskładkowanie i opodatkowanie przychodów z kontraktu menedżerskiego. Wpisany przez Jakub Klein

Menedżerowie podlegają ubezpieczeniom społecznym wg takich samych zasad, jak pozostałe osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia czy umowy o świadczenie usług. Kontrakt menedżerski

Menedżerowie podlegają ubezpieczeniom społecznym wg takich samych zasad, jak pozostałe osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia czy umowy o świadczenie usług. Kontrakt menedżerski

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008 Kazus 1. Józef T., który ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008 Kazus 1. Józef T., który ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

Z uwagi na powstanie ograniczonego obowiązku podatkowego u pracownika czeskiego w związku z:

Pracownicy oddelegowani do pracy na budowie (placu montażu) na terytorium innego kraju niż państwo j Jakie są zasady dokonywania rozliczeń osób świadczących pracę na terytorium RP w przypadku, gdy powstał

Pracownicy oddelegowani do pracy na budowie (placu montażu) na terytorium innego kraju niż państwo j Jakie są zasady dokonywania rozliczeń osób świadczących pracę na terytorium RP w przypadku, gdy powstał

SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Druk nr 2726 SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Druk nr 2726 SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych

Informacja o dochodach i pobranych zaliczkach na podatek dochodowy (PIT-11)

") Lutowe obowiązki płatników. Informacja o dochodach i pobranych zaliczkach na podatek dochodowy (PIT-11) Informację PIT-11 mają obowiązek sporządzić i składać płatnicy, którzy nie dokonują rocznego obliczenia

Lutowe obowiązki płatników. Informacja o dochodach i pobranych zaliczkach na podatek dochodowy (PIT-11) Informację PIT-11 mają obowiązek sporządzić i składać płatnicy, którzy nie dokonują rocznego obliczenia

INFORMACJA O ZASADACH OPODATKOWANIA W POLSCE OSÓB CZASOWO LUB STALE MIESZKAJĄCYCH W SZWECJI

INFORMACJA O ZASADACH OPODATKOWANIA W POLSCE OSÓB CZASOWO LUB STALE MIESZKAJĄCYCH W SZWECJI Wydział Konsularny Ambasady RP w Sztokholmie informuje, że w celu uzyskania potrzebnych informacji w indywidualnych

INFORMACJA O ZASADACH OPODATKOWANIA W POLSCE OSÓB CZASOWO LUB STALE MIESZKAJĄCYCH W SZWECJI Wydział Konsularny Ambasady RP w Sztokholmie informuje, że w celu uzyskania potrzebnych informacji w indywidualnych

E-DEKLARACJE OPIS DEKLARACJI. Deklaracja dla podatku od towarów i usług, składana za okresy miesięczne

TABELA E- VAT VAT-7 VAT-7D VAT-7K VAT-8 VAT-9M VAT-10 VAT-11 VAT-12 VAT-13 VAT-21 składana za okresy miesięczne składana przez innych niż mali podatnicy za okresy kwartalne składana przez małych podatników

TABELA E- VAT VAT-7 VAT-7D VAT-7K VAT-8 VAT-9M VAT-10 VAT-11 VAT-12 VAT-13 VAT-21 składana za okresy miesięczne składana przez innych niż mali podatnicy za okresy kwartalne składana przez małych podatników

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008 Kazus 1. Józef T., który ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008 Kazus 1. Józef T., który ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

Czy niedobór należy uzupełnić jeszcze w tym roku, czy można zrobić to w roku następnym?

Czy niedobór należy uzupełnić jeszcze w tym roku, czy można zrobić to w roku następnym? Pytanie Jesteśmy jednostką budżetową. Mam pytanie na temat korygowania odpisów na konto ZFŚS (Zakładowego Funduszu

Czy niedobór należy uzupełnić jeszcze w tym roku, czy można zrobić to w roku następnym? Pytanie Jesteśmy jednostką budżetową. Mam pytanie na temat korygowania odpisów na konto ZFŚS (Zakładowego Funduszu

Zagraniczna spółka cywilna a zwolnienie z podatku dywidendy

Źródło : http://www.podatki.egospodarka.pl/108332,zagraniczna-spolka-cywilnaa-zwolnienie-z-podatku-dywidendy,1,69,1.html Zagraniczna spółka cywilna a zwolnienie z podatku dywidendy Czy wypłata dywidendy

Źródło : http://www.podatki.egospodarka.pl/108332,zagraniczna-spolka-cywilnaa-zwolnienie-z-podatku-dywidendy,1,69,1.html Zagraniczna spółka cywilna a zwolnienie z podatku dywidendy Czy wypłata dywidendy

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2010.08.05 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2010.08.05 Rodzaj dokumentu

Podatek u źródła 2019 Jak pogodzić ustawy podatkowe z umowami o unikaniu podwójnego opodatkowania? Mariusz Makowski doradca podatkowy

Podatek u źródła 2019 Jak pogodzić ustawy podatkowe z umowami o unikaniu podwójnego opodatkowania? Mariusz Makowski doradca podatkowy Podatek u źródła 2019 Zgodnie z umowami o unikaniu podwójnego opodatkowania

Podatek u źródła 2019 Jak pogodzić ustawy podatkowe z umowami o unikaniu podwójnego opodatkowania? Mariusz Makowski doradca podatkowy Podatek u źródła 2019 Zgodnie z umowami o unikaniu podwójnego opodatkowania

do ustawy z dnia 25 listopada 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych (druk nr 19)

") BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 25 listopada 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych (druk nr 19) U S T A W A z dnia

BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 25 listopada 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych (druk nr 19) U S T A W A z dnia

Deklaracja PIT-11. wydanie 1. ISBN 978-83-255-0146-4. Autor: Jacek Węsierski. Redakcja: Joanna Tyszkiewicz

Deklaracja PIT-11 wydanie 1. ISBN 978-83-255-0146-4 Autor: Jacek Węsierski Redakcja: Joanna Tyszkiewicz Wydawnictwo C. H. Beck 2008 Wydawnictwo C. H. Beck Sp. z o.o. ul. Matuszewska 14 bud. 45C 03-876

Deklaracja PIT-11 wydanie 1. ISBN 978-83-255-0146-4 Autor: Jacek Węsierski Redakcja: Joanna Tyszkiewicz Wydawnictwo C. H. Beck 2008 Wydawnictwo C. H. Beck Sp. z o.o. ul. Matuszewska 14 bud. 45C 03-876

Największe problemy powstają w związku z dwoma odrębnymi NIP-ami, tj. gminy i urzędu gminy.

Największe problemy powstają w związku z dwoma odrębnymi NIP-ami, tj. gminy i urzędu gminy. Urząd gminy dla potrzeb rozliczania gminy z podatku VAT powinien zawsze stosować NIP nadany gminie. Takie jest

Największe problemy powstają w związku z dwoma odrębnymi NIP-ami, tj. gminy i urzędu gminy. Urząd gminy dla potrzeb rozliczania gminy z podatku VAT powinien zawsze stosować NIP nadany gminie. Takie jest

PRACA CUDZOZIEMCÓW W POLSCE

PRACA CUDZOZIEMCÓW W POLSCE aspekty prawne, podatkowe i ubezpieczeniowe pod redakcją: dr. Marcina Jamrożego i Tomasza Majora wydanie II uaktualnione Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o. Gdańsk

PRACA CUDZOZIEMCÓW W POLSCE aspekty prawne, podatkowe i ubezpieczeniowe pod redakcją: dr. Marcina Jamrożego i Tomasza Majora wydanie II uaktualnione Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o. Gdańsk

Warszawa, dnia 9 listopada 2018 r. Poz. 2126

Warszawa, dnia 9 listopada 2018 r. Poz. 2126 USTAWA z dnia 4 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca

Warszawa, dnia 9 listopada 2018 r. Poz. 2126 USTAWA z dnia 4 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca

Ustalenie miejsca zamieszkania jest najistotniejszym czynnikiem decydującym o określeniu miejsca rezydencji podatkowej.

Ustalenie miejsca zamieszkania jest najistotniejszym czynnikiem decydującym o określeniu miejsca rezydencji podatkowej. Termin rezydencja podatkowa oznacza kto i w jakim zakresie w danym państwie podlega

Ustalenie miejsca zamieszkania jest najistotniejszym czynnikiem decydującym o określeniu miejsca rezydencji podatkowej. Termin rezydencja podatkowa oznacza kto i w jakim zakresie w danym państwie podlega

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

IZBA SKARBOWA W WARSZAWIE. Zasady opodatkowania dochodów zagranicznych. Stan prawny na dzień 31.12.2010 r.

IZBA SKARBOWA W WARSZAWIE Zasady opodatkowania dochodów zagranicznych Stan prawny na dzień 31.12.2010 r. SPIS TREŚCI: I. Opodatkowanie dochodów z pracy najemnej osiąganych za granicą przez osoby mieszkające

IZBA SKARBOWA W WARSZAWIE Zasady opodatkowania dochodów zagranicznych Stan prawny na dzień 31.12.2010 r. SPIS TREŚCI: I. Opodatkowanie dochodów z pracy najemnej osiąganych za granicą przez osoby mieszkające

Zatrudnienie cudzoziemca krok po kroku

Zatrudnienie cudzoziemca krok po kroku Uwaga! Zwracamy uwagę, że przedstawione tu porady to jedynie instrukcja i należy ją dostosować do swoich potrzeb. I. Zatrudnienie cudzoziemca na podstawie umowy o

Zatrudnienie cudzoziemca krok po kroku Uwaga! Zwracamy uwagę, że przedstawione tu porady to jedynie instrukcja i należy ją dostosować do swoich potrzeb. I. Zatrudnienie cudzoziemca na podstawie umowy o

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.11.26 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.11.26 Rodzaj dokumentu

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 4 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1.

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 4 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1.

Zatrudnienie cudzoziemców w świetle zmian od 1 stycznia 2018 r. Paweł Ziółkowski

Zatrudnienie cudzoziemców w świetle zmian od 1 stycznia 2018 r. Paweł Ziółkowski ptz@op.pl 2 Kto to jest cudzoziemiec? Cudzoziemcem jest każdy, kto nie posiada obywatelstwa polskiego (obcokrajowiec lub

Zatrudnienie cudzoziemców w świetle zmian od 1 stycznia 2018 r. Paweł Ziółkowski ptz@op.pl 2 Kto to jest cudzoziemiec? Cudzoziemcem jest każdy, kto nie posiada obywatelstwa polskiego (obcokrajowiec lub

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2010.11.23 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2010.11.23 Rodzaj dokumentu

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PIT. 19.12.2008 r. Warsztaty dla PCSS

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

Podatki dochodowe w praktyce

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych

Spis treści Wstęp Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych Część pierwsza. Ogólna 1. Miejsce podatków dochodowych w systemie podatkowym 1.1. Rodzaje podatków ze względu na przedmiot

Spis treści Wstęp Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych Część pierwsza. Ogólna 1. Miejsce podatków dochodowych w systemie podatkowym 1.1. Rodzaje podatków ze względu na przedmiot

Jakie są skutki podatkowe nieprawidłowo pobranych przez płatnika składek na ubezpieczenia społeczne i zdrowotne?

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2010.09.02 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2010.09.02 Rodzaj dokumentu

Wniosek o zwolnienie płatnika z obowiązku pobierania zaliczek na podatek

Wniosek o zwolnienie płatnika z obowiązku pobierania zaliczek na podatek Informacje ogólne Kiedy zwolnienie Organ podatkowy może zwolnić płatnika (czyli naszego pracodawcę) na wniosek podatnika z obowiązku

Wniosek o zwolnienie płatnika z obowiązku pobierania zaliczek na podatek Informacje ogólne Kiedy zwolnienie Organ podatkowy może zwolnić płatnika (czyli naszego pracodawcę) na wniosek podatnika z obowiązku

Projekt z dnia 10 czerwca 2019 r. Uzasadnienie

Uzasadnienie Projekt z dnia 10 czerwca 2019 r. Projekt ustawy stanowi realizację zapowiedzi zmian w podatku dochodowym od osób fizycznych w zakresie likwidacji podatku PIT dla młodych do ukończenia 26.

Uzasadnienie Projekt z dnia 10 czerwca 2019 r. Projekt ustawy stanowi realizację zapowiedzi zmian w podatku dochodowym od osób fizycznych w zakresie likwidacji podatku PIT dla młodych do ukończenia 26.

W przedmiotowym wniosku zostało przedstawione następujące zdarzenie przyszłe.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2010.06.02 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2010.06.02 Rodzaj dokumentu

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008 Kazus 1. Józef T., który ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008 Kazus 1. Józef T., który ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

Podatek u źródła od usług doradczych, księgowych i prawnych. Kompensata zobowiązań z podmiotem z zagranicy

Podatek u źródła od usług doradczych, księgowych i prawnych. Kompensata zobowiązań z podmiotem z zagranicy Podatek u źródła od usług doradczych, księgowych i prawnych. Kompensata zobowiązań z podmiotem

Podatek u źródła od usług doradczych, księgowych i prawnych. Kompensata zobowiązań z podmiotem z zagranicy Podatek u źródła od usług doradczych, księgowych i prawnych. Kompensata zobowiązań z podmiotem

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.09.10 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.09.10 Rodzaj dokumentu

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Rozliczenie zagranicznych dochodów w PIT krok po kroku.

Teksty umów międzynarodowych http://www.mf.gov.pl/dokument.php?const=3&dzial=150&id=9741 Rozliczenie zagranicznych dochodów w PIT krok po kroku. Uzyskując dochody z tytułu pracy najemnej wykonywanej za

Teksty umów międzynarodowych http://www.mf.gov.pl/dokument.php?const=3&dzial=150&id=9741 Rozliczenie zagranicznych dochodów w PIT krok po kroku. Uzyskując dochody z tytułu pracy najemnej wykonywanej za

Styczeń 2017 Pn Wt Śr Czw Pt So Nd

Styczeń 2017 Pn Wt Śr Czw Pt So Nd 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 / 2 stycznia 2017 r. upływa termin na: Złożenie do urzędu skarbowego zawiadomienia

Styczeń 2017 Pn Wt Śr Czw Pt So Nd 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 / 2 stycznia 2017 r. upływa termin na: Złożenie do urzędu skarbowego zawiadomienia

Jak rozliczyć dochody z praw autorskich, w przypadku nieprowadzenia pozarolniczej działalności gospod

Jak rozliczyć dochody z praw autorskich, w przypadku nieprowadzenia pozarolniczej działalności gospod Podatnik do końca lutego powinien otrzymać od nabywcy praw autorskich informację PIT-11/8B o uzyskanych

Jak rozliczyć dochody z praw autorskich, w przypadku nieprowadzenia pozarolniczej działalności gospod Podatnik do końca lutego powinien otrzymać od nabywcy praw autorskich informację PIT-11/8B o uzyskanych

Jak zatrudnić managera?

www.inforakademia.pl Jak zatrudnić managera? Paweł Ziółkowski Podstawy prawne działania zarządu Stosunek pracy w pełni dopuszczalny w przypadku członków zarządu (poza jednoosobowymi spółkami z o.o. i spółkami

www.inforakademia.pl Jak zatrudnić managera? Paweł Ziółkowski Podstawy prawne działania zarządu Stosunek pracy w pełni dopuszczalny w przypadku członków zarządu (poza jednoosobowymi spółkami z o.o. i spółkami

W przedmiotowym wniosku przedstawiono następujące zdarzenie przyszłe.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2009.05.28 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2009.05.28 Rodzaj dokumentu

Podatki dochodowe w praktyce

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2014 Wstęp...9 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2014 Wstęp...9 Wyjaśnienie skrótów i miejsc publikacji dokumentów

ROZLICZENIE DOCHODÓW Z PRACY NAJEMNEJ WYKONYWANEJ ZA GRANICĄ ZA 2006 ROK

ROZLICZENIE DOCHODÓW Z PRACY NAJEMNEJ WYKONYWANEJ ZA GRANICĄ ZA 2006 ROK Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków należy rozliczyć się z nich także w Polsce.

ROZLICZENIE DOCHODÓW Z PRACY NAJEMNEJ WYKONYWANEJ ZA GRANICĄ ZA 2006 ROK Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków należy rozliczyć się z nich także w Polsce.

W celu zatrudnienia przez pracodawcę pracownika będącego obywatelem innego państwa muszą być spełnione warunki określone w przepisach prawa.

Zatrudnienie cudzoziemca od A do Z. W celu zatrudnienia przez pracodawcę pracownika będącego obywatelem innego państwa muszą być spełnione warunki określone w przepisach prawa. Przedsiębiorca decydujący

Zatrudnienie cudzoziemca od A do Z. W celu zatrudnienia przez pracodawcę pracownika będącego obywatelem innego państwa muszą być spełnione warunki określone w przepisach prawa. Przedsiębiorca decydujący

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska Warszawa.

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 2 Ministerstwo Finansów Opodatkowanie dochodu z tytułu sprawowania

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 2 Ministerstwo Finansów Opodatkowanie dochodu z tytułu sprawowania

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2011.10.28 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2011.10.28 Rodzaj dokumentu

Rozliczenie podatkowe wpłat do PPK

Rozliczenie podatkowe wpłat do PPK 1. Wpłaty dokonywane do PPK (podstawowe i dodatkowe) Zgodnie z ustawą o pracowniczych planach kapitałowych (PPK), wpłaty będą pochodziły z trzech źródeł: ü od pracodawców

Rozliczenie podatkowe wpłat do PPK 1. Wpłaty dokonywane do PPK (podstawowe i dodatkowe) Zgodnie z ustawą o pracowniczych planach kapitałowych (PPK), wpłaty będą pochodziły z trzech źródeł: ü od pracodawców

Zryczałtowany podatek dochodowy od przychodów z tytułu pracy na statkach morskich w żegludze międzynarodowej

Zryczałtowany podatek dochodowy od przychodów z tytułu pracy na statkach morskich w żegludze międzynarodowej opracowany przez Polskie Stowarzyszenie Morskie - Gospodarcze im. E. Kwiatkowskiego Zryczałtowany

Zryczałtowany podatek dochodowy od przychodów z tytułu pracy na statkach morskich w żegludze międzynarodowej opracowany przez Polskie Stowarzyszenie Morskie - Gospodarcze im. E. Kwiatkowskiego Zryczałtowany

KARTA INFORMACYJNA. Składanie informacji podatkowych

System Zarządzania Jakością w Administracji Podatkowej K/020 Urząd Skarbowy w Limanowej KARTA INFORMACYJNA URZĄD SKARBOWY W LIMANOWEJ ul. M.B. Bolesnej 9, 34-600 Limanowa Składanie informacji podatkowych

System Zarządzania Jakością w Administracji Podatkowej K/020 Urząd Skarbowy w Limanowej KARTA INFORMACYJNA URZĄD SKARBOWY W LIMANOWEJ ul. M.B. Bolesnej 9, 34-600 Limanowa Składanie informacji podatkowych

System podatkowy na Ukrainie

Dr Andrij Kosyło System podatkowy na Ukrainie Lublin, 12 marca 2019 r. Plan prezentacji I. Podstawowe rodzaje podatków: 1) CIT Ogólny system System uproszczony 2) VAT 3) PIT Wynagrodzenie Dywidenda II.

Dr Andrij Kosyło System podatkowy na Ukrainie Lublin, 12 marca 2019 r. Plan prezentacji I. Podstawowe rodzaje podatków: 1) CIT Ogólny system System uproszczony 2) VAT 3) PIT Wynagrodzenie Dywidenda II.

Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób.

Podatnicy uzyskujący dochody za granicą a obowiązek złożenia rocznego zeznania podatkowego i rozlicz Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób. W związku

Podatnicy uzyskujący dochody za granicą a obowiązek złożenia rocznego zeznania podatkowego i rozlicz Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób. W związku

K A R T A I N F O R M A C Y J N A. Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

Opodatkowanie należności wypłacanych członkom rady nadzorczej i rady osiedla.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2010.05.10 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2010.05.10 Rodzaj dokumentu

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

INFORMACJA M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2010 rok 1,89% 98,11% podatnicy w I przedziale podatkowym

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2010 rok 1,89% 98,11% podatnicy w I przedziale podatkowym

Czy przychody osiągnięte w Belgii podlegają zwolnieniu z opodatkowania w Polsce?

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2008.07.24 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2008.07.24 Rodzaj dokumentu

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.04.27 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.04.27 Rodzaj dokumentu

Omówienie zmian wchodzących w życie 1 stycznia 2006 roku. Przed 1.01.2006 Po 1.01.2006

Szczególne zasady ustalania dochodu Dodanie ust. 3 a do art. 11 W przypadku wydania przez właściwy organ podatkowy, na podstawie przepisów Ordynacji podatkowej, decyzji o uznaniu prawidłowości wyboru i

Szczególne zasady ustalania dochodu Dodanie ust. 3 a do art. 11 W przypadku wydania przez właściwy organ podatkowy, na podstawie przepisów Ordynacji podatkowej, decyzji o uznaniu prawidłowości wyboru i

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Spis treści. Wprowadzenie... 11. Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13

Spis treści Wprowadzenie... 11 Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13 Rozdział 1 Podmiot i przedmiot opodatkowania... 15 Art. 1. [Zakres podmiotowy]... 15 1. Osoby

Spis treści Wprowadzenie... 11 Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13 Rozdział 1 Podmiot i przedmiot opodatkowania... 15 Art. 1. [Zakres podmiotowy]... 15 1. Osoby

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ustawa. z dnia 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw 1)

") Projekt z dnia 18.08.2004 r. Ustawa z dnia 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku

Projekt z dnia 18.08.2004 r. Ustawa z dnia 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH. Maciej Grela

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH Maciej Grela ZAKRES PREZENTACJI Omówienie ogólnych zasad opodatkowania dywidend. Omówienie przykładowych schematów optymalizacyjnych

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH Maciej Grela ZAKRES PREZENTACJI Omówienie ogólnych zasad opodatkowania dywidend. Omówienie przykładowych schematów optymalizacyjnych

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.03.17 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.03.17 Rodzaj dokumentu

Informator PIT 2009. Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy:

Informator PIT 2009 Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: - ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

Informator PIT 2009 Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: - ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Zmiany w ustawie o podatku dochodowym od osób fizycznych 01.01.2016r.

Pierwszy Urząd Skarbowy w Opolu Zmiany w ustawie o podatku dochodowym od osób fizycznych 01.01.2016r. ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Ustawa z dnia 9 kwietnia 2015r.

Pierwszy Urząd Skarbowy w Opolu Zmiany w ustawie o podatku dochodowym od osób fizycznych 01.01.2016r. ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Ustawa z dnia 9 kwietnia 2015r.

INSTRUKCJA POSTĘPOWANIA W PRZYPADKU UBIEGANIA SIĘ O ZWROT NADPŁACONEGO PODATKU. Informacja o zmianie przepisów dot. opodatkowania stypendiów * 1

INSTRUKCJA POSTĘPOWANIA W PRZYPADKU UBIEGANIA SIĘ O ZWROT NADPŁACONEGO PODATKU Informacja o zmianie przepisów dot. opodatkowania stypendiów * 1 Nastąpiła zmiana przepisów dotyczących opodatkowania stypendiów.

INSTRUKCJA POSTĘPOWANIA W PRZYPADKU UBIEGANIA SIĘ O ZWROT NADPŁACONEGO PODATKU Informacja o zmianie przepisów dot. opodatkowania stypendiów * 1 Nastąpiła zmiana przepisów dotyczących opodatkowania stypendiów.

Rodzaj zobowiązania oraz typ formularza Termin wykonania Podatnik lub płatnik Treść obowiązku Podstawa prawna

Zaliczki miesięczne Zaliczki kwartalne Deklaracje, zaliczki, zawiadomienia, oświadczenia W terminie do dnia 20 każdego miesiąca za miesiąc poprzedni; zaliczka za ostatni miesiąc wpłacana jest do dnia 20

Zaliczki miesięczne Zaliczki kwartalne Deklaracje, zaliczki, zawiadomienia, oświadczenia W terminie do dnia 20 każdego miesiąca za miesiąc poprzedni; zaliczka za ostatni miesiąc wpłacana jest do dnia 20

ROZDZIAŁ I. Zasady opłacania składek na ubezpieczenia społeczne i zdrowotne, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych...

WYKAZ SKRÓTÓW... WYKAZ AKTÓW PRAWNYCH... WYKAZ TABEL... WYKAZ WZORÓW... XIII XVII XIX XXI ROZDZIAŁ I. Zasady opłacania składek na ubezpieczenia społeczne i zdrowotne, Fundusz Pracy i Fundusz Gwarantowanych

WYKAZ SKRÓTÓW... WYKAZ AKTÓW PRAWNYCH... WYKAZ TABEL... WYKAZ WZORÓW... XIII XVII XIX XXI ROZDZIAŁ I. Zasady opłacania składek na ubezpieczenia społeczne i zdrowotne, Fundusz Pracy i Fundusz Gwarantowanych

U S T A W A. z dnia. 1) art. 13a otrzymuje brzmienie:

art. 13a otrzymuje brzmienie:") Projekt U S T A W A z dnia o zmianie ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych oraz ustawy o zapobieganiu oraz zwalczaniu zakażeń i chorób zakaźnych u ludzi Art. 1.

Projekt U S T A W A z dnia o zmianie ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych oraz ustawy o zapobieganiu oraz zwalczaniu zakażeń i chorób zakaźnych u ludzi Art. 1.