INFORMACJA M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH

|

|

|

- Amelia Jankowska

- 10 lat temu

- Przeglądów:

Transkrypt

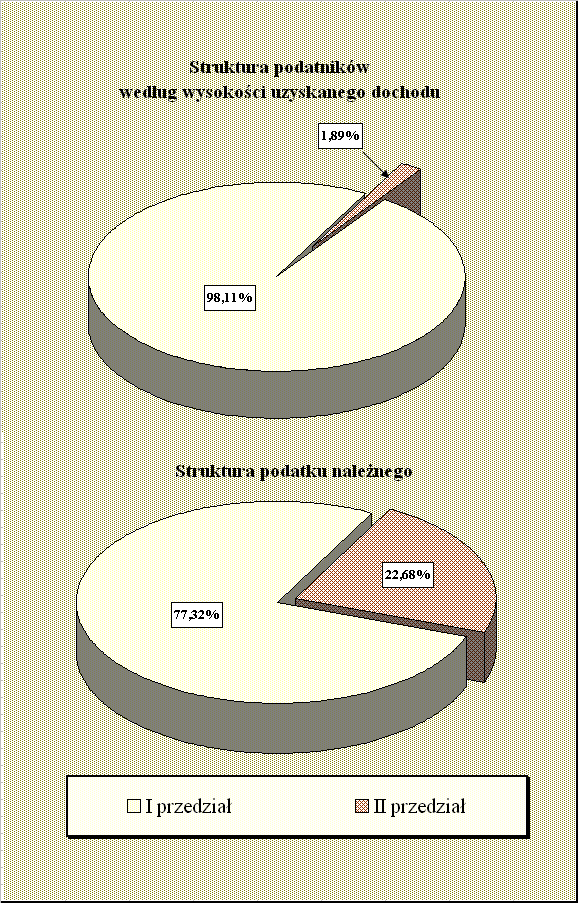

1 M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2010 rok 1,89% 98,11% podatnicy w I przedziale podatkowym podatnicy w II przedziale podatkowym Warszawa, sierpień 2011 r.

2 I. Dane ogólne Informacja zawiera dane dotyczące podatników podatku dochodowego od osób fizycznych, których dochody w 2010 r. opodatkowane były: a/ wg skali podatkowej, b/ przy zastosowaniu stawki 19 %. Stawką 19 % opodatkowane były dochody: - podatników z pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej, którzy wybrali opodatkowanie na zasadach określonych w art. 30c ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010 r. Nr 51, poz. 307, z późn. zm.) zwanej dalej ustawą, - uzyskane z odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów finansowych (art. 30b ustawy), - uzyskane z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych po dniu 31 grudnia 2008 r. (art. 30e ustawy). Dochodów opodatkowanych wg stawki 19% nie łączy się z dochodami podlegającymi opodatkowaniu wg skali podatkowej. W roku 2010 obowiązywała następująca skala podatkowa: Podstawa obliczenia podatku otych Podatek wynosi do % minus kwota zmniejszająca podatek 556 zł 02 gr powyżej zł 02 gr + 32% nadwyżki ponad zł 2

3 1. Liczba podatników podatku dochodowego od osób fizycznych 1/ Podatnicy, których dochody opodatkowane były wg skali podatkowej ogółem z tego: rozliczyło się bezpośrednio w urzędach skarbowych zostało rozliczonych przez płatników z tego: przez organy rentowe przez zakłady pracy. 2/ Podatnicy, których dochody opodatkowane były stawką 19%: - z pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej - uzyskane z odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów finansowych podatników podatników - uzyskane z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych po dniu 31 grudnia 2008 r podatników 2. Liczba podatników wg rodzajów składanych zeznań W 2010 r. obowiązywały następujące rodzaje formularzy (zeznań) podatkowych: PIT-36 dla podatników, do których miał zastosowanie art. 45 ust. 1 ustawy i którzy niezależnie od liczby źródeł przychodów: 1/ prowadzili: - pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej, - działy specjalne produkcji rolnej opodatkowane na ogólnych zasadach przy zastosowaniu skali podatkowej, 3

4 2/ uzyskali przychody: - z najmu, podnajmu, dzierżawy, poddzierżawy lub z innych umów o podobnym charakterze, opodatkowane na ogólnych zasadach, - od których byli obowiązani samodzielnie opłacać zaliczki na podatek, - ze źródeł przychodów położonych za granicą, - z innych źródeł, opodatkowanych na ogólnych zasadach przy zastosowaniu skali podatkowej, od których ani płatnik, ani podatnik w ciągu roku podatkowego nie miał obowiązku odprowadzania zaliczek, 3/ korzystali ze zwolnienia na podstawie art. 44 ust. 7a ustawy (tzw. kredytu podatkowego), 4/ byli obowiązani dokonać doliczenia na podstawie art. 44 ust. 7f ustawy, 5/ sporządzili remanent likwidacyjny w grudniu roku podatkowego, 6/ byli obowiązani doliczyć do swoich dochodów dochody małoletnich dzieci, 7/ obniżali dochód o straty z lat ubiegłych, 8/ wykazali należny zryczałtowany podatek dochodowy, o którym mowa w art. 29, 30 i 30a ustawy, jeżeli podatek ten nie został pobrany przez płatnika, 9/ wykazali należny podatek dochodowy, o którym mowa w art. 30e ustawy. PIT-36L dla podatników, którzy prowadzili pozarolniczą działalność gospodarczą lub działy specjalne produkcji rolnej opodatkowane na zasadach określonych w art. 30c ustawy. PIT-37 dla podatników, do których miał zastosowanie art. 45 ust. 1 ustawy i którzy w roku podatkowym: 1/ wyłącznie za pośrednictwem płatnika uzyskali przychody ze źródeł położonych na terytorium Rzeczypospolitej Polskiej, podlegające opodatkowaniu na ogólnych zasadach przy zastosowaniu skali podatkowej, tj. w szczególności z tytułu: - wynagrodzeń i innych przychodów ze stosunku służbowego, stosunku pracy (w tym spółdzielczego stosunku pracy) oraz pracy nakładczej, - emerytur lub rent krajowych (w tym rent strukturalnych, rent socjalnych), 4

, 4/ byli obowiązani dokonać doliczenia na podstawie art. 44 ust.")

5 - świadczeń przedemerytalnych, zasiłków przedemerytalnych, - należności z tytułu członkostwa w rolniczych spółdzielniach produkcyjnych lub innych spółdzielniach zajmujących się produkcją rolną, - zasiłków pieniężnych z ubezpieczenia społecznego, - stypendiów, - przychodów z działalności wykonywanej osobiście (m.in. z umów zlecenia, kontraktów menedżerskich, zasiadania w radach nadzorczych, pełnienia obowiązków społecznych, działalności sportowej), - przychodów z praw autorskich i innych praw majątkowych, - świadczeń wypłaconych z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych, - należności za pracę przysługujących tymczasowo aresztowanym oraz skazanym, - należności z umowy aktywizacyjnej, 2/ nie prowadzili pozarolniczej działalności gospodarczej oraz działów specjalnych produkcji rolnej opodatkowanych na ogólnych zasadach przy zastosowaniu skali podatkowej, 3/ nie byli obowiązani doliczać do uzyskanych dochodów dochodów małoletnich dzieci, 4/ nie obniżali dochodów o straty z lat ubiegłych. PIT-38 dla podatników, którzy w roku podatkowym uzyskali przychody z tytułu: 1/ odpłatnego zbycia: - papierów wartościowych, - pożyczonych papierów wartościowych (sprzedaż krótka), - pochodnych instrumentów finansowych oraz realizacji praw z nich wynikających, - udziałów w spółkach mających osobowość prawną, 2/ objęcia udziałów (akcji) w spółkach mających osobowość prawną albo wkładów w spółdzielniach w zamian za wkład niepieniężny w innej postaci niż przedsiębiorstwo lub jego zorganizowana część. 5

6 PIT-39 dla podatników, którzy w roku podatkowym uzyskali przychody z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych po dniu 31 grudnia 2008 r. opodatkowanych na zasadach określonych w art. 30e ustawy. Formularze PIT-36 i PIT-37 przeznaczone są zarówno dla podatników opodatkowujących swoje dochody indywidualnie, jak i łącznie z dochodami małżonka albo w sposób przewidziany dla osób samotnie wychowujących dzieci, w tym także dla osób mających miejsce zamieszkania dla celów podatkowych w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego (tj. Islandii, Norwegii lub Lichtensteinie) albo w Konfederacji Szwajcarskiej, które przychody wymienione w art. 29 ust. 1 ustawy, opodatkowują na zasadach określonych w art. 27 ust. 1 ustawy, tj. przy zastosowaniu skali podatkowej. Ponadto dla podatników korzystających z odliczeń od dochodu i (lub) odliczeń od podatku obowiązywały formularze PIT/O i (lub) PIT/D stanowiące załączniki do formularza zasadniczego PIT-36 lub PIT-37. Formularze PIT-36L, PIT-38 i PIT-39 przeznaczone są wyłącznie dla podatników rozliczających się indywidualnie. W urzędach skarbowych rozliczyło się ogółem podatników z tego: składając zeznanie na formularzu: PIT ,83 % PIT-36L ,97 % PIT ,56 % PIT ,42 % PIT ,22% 6

7 Z możliwości łącznego opodatkowania dochodów małżonków skorzystało podatników (40,57% ogółu podatników opodatkowanych wg skali podatkowej), tj. o podatników (o 2,06%) więcej niż za 2009 r. Natomiast z ulgowego opodatkowania dochodów przysługującego osobom samotnie wychowującym dzieci skorzystało podatników, tj. o osoby (o 5,23%) mniej niż za 2009 r. II. Podatnicy opodatkowani wg skali podatkowej 1. Liczba podatników w podziale na źródła przychodów Z ogólnej liczby podatników opodatkowanych podatkowej: wg skali podatników, tj. 93,46% uzyskało przychody ze źródeł podlegających opodatkowaniu i wykazało dochód, podatników, tj. 5,13% nie uzyskało przychodów ze źródeł podlegających opodatkowaniu, a skorzystało z możliwości wspólnego opodatkowania z małżonkiem, podatników, tj. 1,41% uzyskało przychody ze źródeł podlegających opodatkowaniu, lecz wykazało dochód 0 lub stratę. Podatnicy, którzy z jednego źródła przychodu ponieśli stratę, a z innego uzyskali dochód, ujęci są w liczbie podatników uzyskujących dochody. Dalsza część informacji odnoszona jest do podatników, którzy wykazali dochody z uwzględnieniem podatników korzystających z możliwości wspólnego opodatkowania z małżonkiem, tj podatników. 7

8 W 2010 roku podatników, tj. 62,72% uzyskało dochody wyłącznie z jednego źródła, i tak: 1/ z należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, a także zasiłków pieniężnych z ubezpieczenia społecznego wypłacanego przez zakład pracy / z emerytury - renty oraz innych krajowych świadczeń, o których mowa w art. 34 ust. 7 ustawy / z pozarolniczej działalności gospodarczej / z działalności wykonywanej osobiście, o której mowa w art. 13 ustawy (w tym umów o dzieło i zlecenia) / z najmu lub dzierżawy / z praw autorskich i innych praw, o których mowa w art. 18 ustawy Pozostali podatnicy w liczbie , tj. 37,28% uzyskali dochody z więcej niż jednego źródła. 2. Liczba podatników według wysokości uzyskanego dochodu Przedziały dochodów Liczba podatników Struktura % do ,11 powyżej ,89 Ogółem ,00 8

9 3. Struktura dochodów wg źródeł Źródła dochodów Kwota dochodu pomniejszonego o odliczone składki na ubezpieczenia społeczne w tys. zł Udział w ogólnej kwocie dochodu % Należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, a także zasiłki pieniężne z ubezpieczenia społecznego wypłacone przez zakład pracy 2. Emerytury - renty oraz inne krajowe świadczenia, o których mowa w art. 34 ust. 7 ustawy , ,84 3. Pozarolnicza działalność gospodarcza ,42 4. Działy specjalne produkcji rolnej ,05 5. Działalność wykonywana osobiście, o której mowa w art. 13 ustawy (w tym umowy o dzieło i zlecenia) ,75 6. Najem lub dzierżawa ,24 7. Prawa autorskie i inne prawa, o których mowa w art. 18 ustawy 8. Inne źródła (w tym emerytury - renty z zagranicy) , ,36 Razem ,00 9

21 569 007 3,75 6.")

10 Dochody według źródeł przychodów tys. zł Należności ze stosunku: pracy Dochody ogółem tys. zł Emerytury - renty oraz inne krajowe świadczenia Pozarolnicza działalność gospodarcza Działy specjalne produkcji rolnej Działalność wykonywana osobiście, o której mowa w art. 13 ustawy Najem lub dzierżawa Prawa autorskie i inne prawa, o których mowa w art. 18 ustawy Inne żródła

11 4. Dochód i obciążenie dochodu podatkiem 4.1 Dane ogólne a/ dochód brutto przed odliczeniami tys. zł b/ odliczenia od dochodu składek na ubezpieczenia społeczne tys. zł (b : a) 8,12% c/ dochód pomniejszony o odliczone składki na ubezpieczenia społeczne tys. zł d/ odliczenia od dochodu ogółem tys. zł - odliczenia strat z lat ubiegłych tys. zł - odliczenia ulg podatkowych tys. zł e/ dochód zwolniony tys. zł f/ dochód do opodatkowania (c-d-e) tys. zł g/ podatek przed odliczeniami tys. zł h/ odliczenia od podatku składki na ubezpieczenie tys. zł (h : c) 7,36% (h : g) 46,02% i/ podatek po odliczeniu składki na ubezpieczenie tys. zł j/ ulgi odliczone od podatku tys. zł (j : i) 11,78 % k/ doliczenia zryczałtowanego podatku dochodowego od dochodu z remanentu likwidacyjnego 195 tys. zł l/ podatek należny tys. zł ł/ przeciętny dochód pomniejszony o odliczone składki na ubezpieczenia społeczne zł m/ efektywne obciążenie podatkiem należnym dochodu podatnika pomniejszonego o odliczone składki na ubezpieczenia społeczne - kwota podatku zł - % obciążenia 7,61 n/ efektywne obciążenie podatkiem łącznie ze składką na ubezpieczenie dochodu podatnika pomniejszonego o odliczone składki na ubezpieczenia społeczne - kwota podatku łącznie ze składką zł - % obciążenia 14,97 11

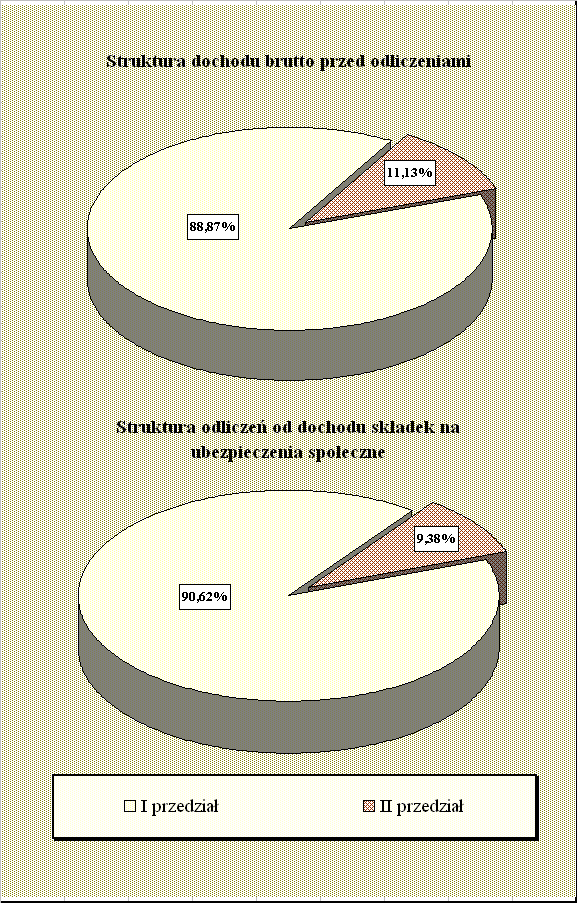

12 4.2 Dochód brutto przed odliczeniami Przedziały dochodów Kwota dochodu ogółem w tys. zł Struktura % do ,87 powyżej ,13 Ogółem , Odliczenia od dochodu składek na ubezpieczenia społeczne Przedziały dochodów Kwota odliczeń ogółem w tys. zł Struktura % do ,62 powyżej ,38 Ogółem , Dochód pomniejszony o odliczone składki na ubezpieczenia społeczne Przedziały dochodów Kwota dochodu ogółem w tys. zł Struktura % do ,72 powyżej ,28 Ogółem ,00 12

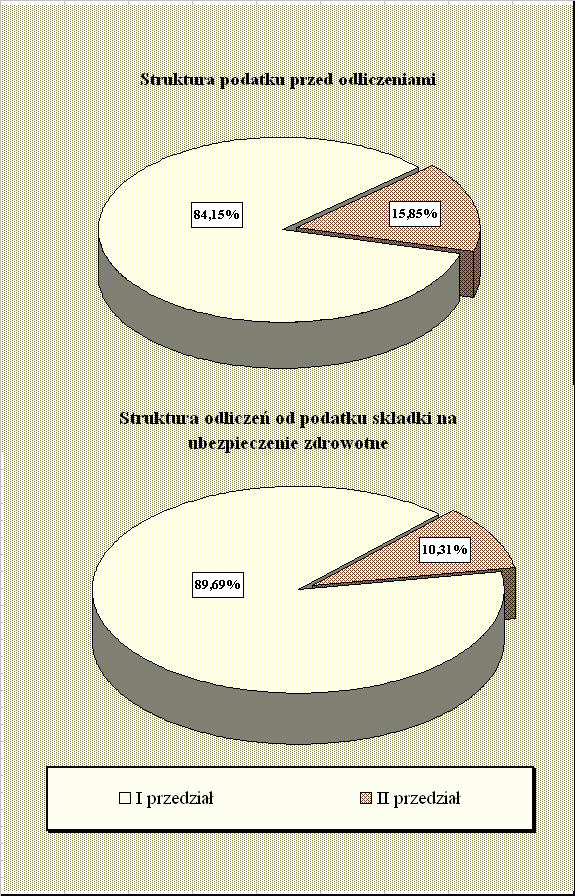

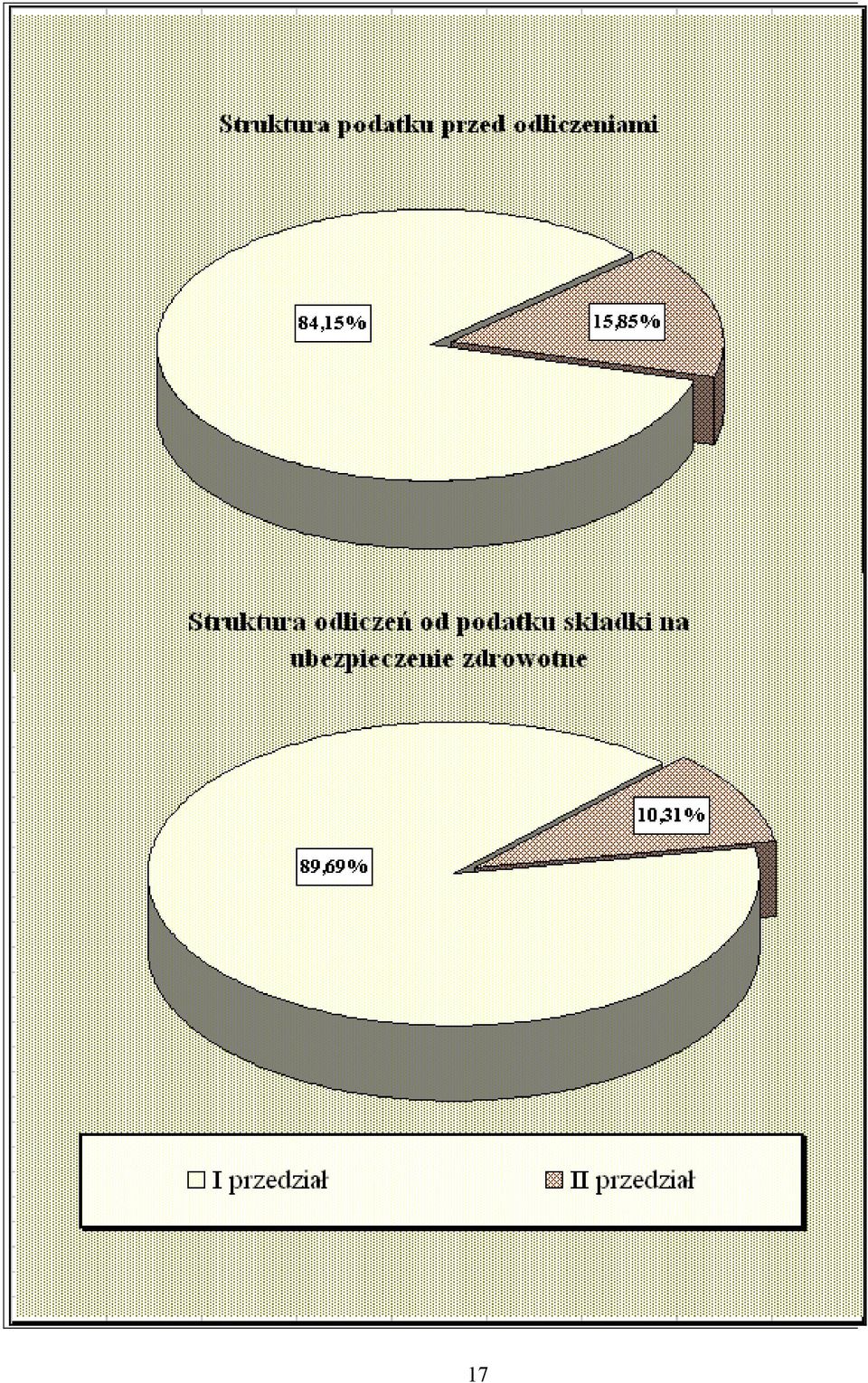

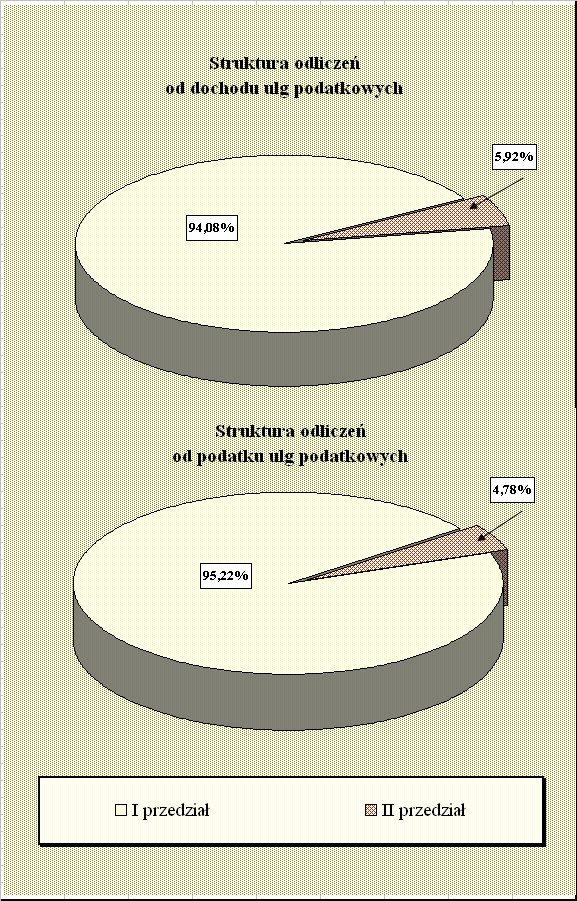

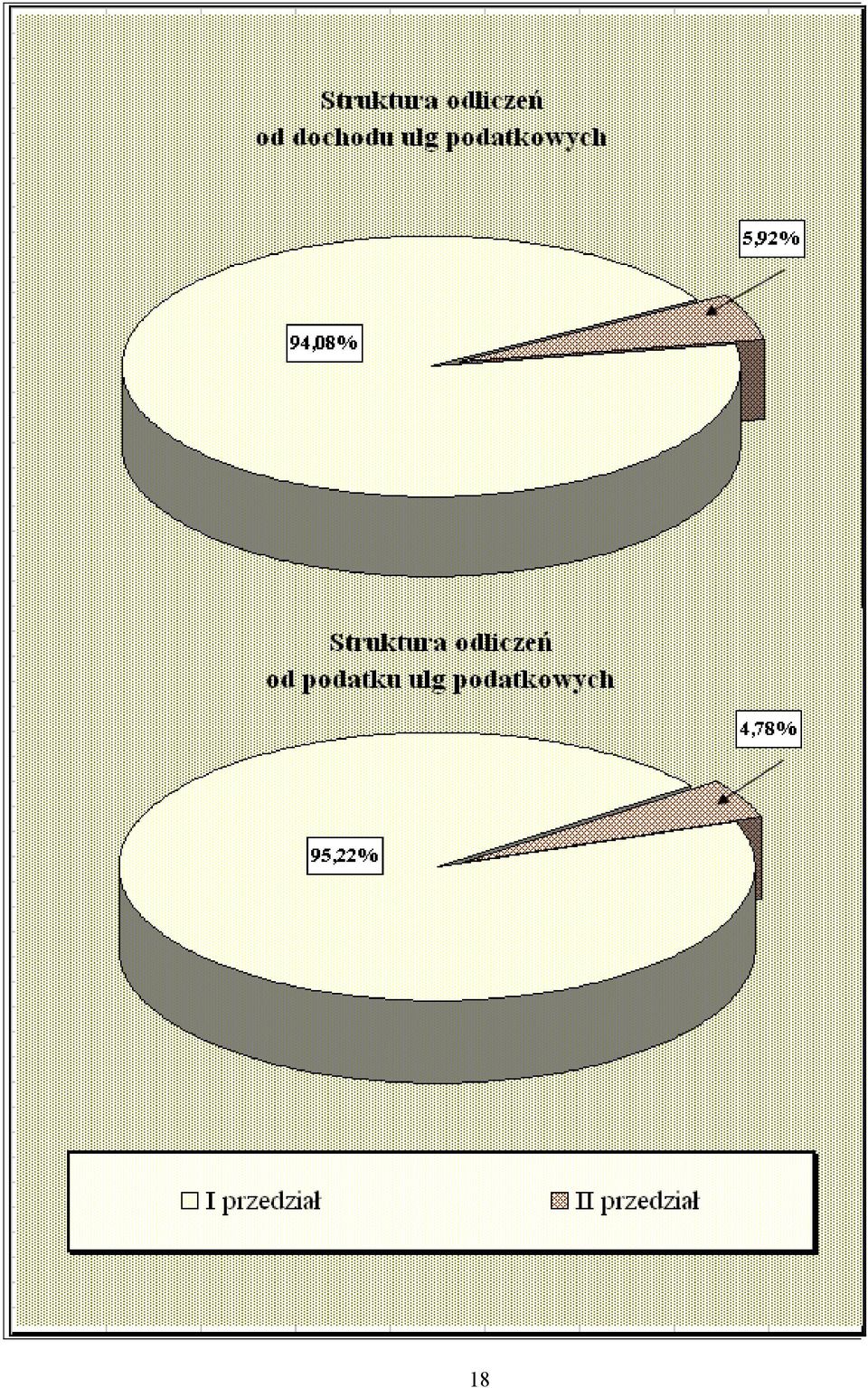

13 4.5 Ulgi podatkowe odliczone od dochodu Przedziały dochodów Kwota odliczeń ogółem w tys. zł Struktura % do ,08 powyżej ,92 Ogółem , Dochód do opodatkowania Przedziały dochodów Kwota dochodu ogółem w tys. zł Struktura % do ,69 powyżej ,31 Ogółem , Podatek przed odliczeniami Przedziały dochodów Kwota podatku ogółem w tys. zł Struktura % do ,15 powyżej ,85 Ogółem ,00 13

14 4.8 Odliczenia od podatku składki na ubezpieczenie Przedziały dochodów Kwota odliczeń ogółem w tys. zł Struktura % do ,69 powyżej ,31 Ogółem , Ulgi podatkowe odliczone od podatku Przedziały dochodów Kwota odliczeń ogółem w tys. zł Struktura % do ,22 powyżej ,78 Ogółem , Podatek należny Przedziały dochodów Kwota podatku ogółem w tys. zł Struktura % do ,32 powyżej ,68 Ogółem ,00 14

15 15

16 16

17 17

18 18

19 Wybrane elementy rozliczenia podatku 100,00% 90,00% 80,00% 70,00% 60,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% I przedział II przedział Liczba podatników Dochód pomniejszony o odliczone składki na ubezpieczenia społeczne Ulgi odliczone od dochodu Ulgi odliczone od podatku Podatek należny 19

20 5. Dochód i obciążenie dochodu 5.1 Podatników ogółem 1/ przeciętny dochód pomniejszony o odliczone składki na ubezpieczenia społeczne i przeciętny podatek Przedziały Liczba Przeciętny Przeciętny podatek dochodów podatników dochód wg skali należny pomniejszony o odliczone składki na ubezpieczenia społeczne podatkowej łącznie ze składką na ubezpieczenie po odliczeniu składki na ubezpieczenie do powyżej Ogółem / obciążenie dochodu Przedziały Obciążenie dochodu w % Różnica dochodów obciążenia nominalne efektywne w pkt proc. łącznie ze składką na ubezpieczenie po odliczeniu składki na ubezpieczenie (2 3) do ,37 14,07 6,63 1,30 powyżej ,05 22,03 15,31 1,02 Ogółem 16,24 14,97 7,61 1,27 20

21 Przeciętne obciążenie dochodu stawką nominalną i efektywną 40,00% 36,00% 32,00% 28,00% 24,00% 20,00% 16,00% 12,00% 8,00% 15,37% 14,07% 23,05% 22,03% 4,00% 0,00% I przedział II przedział stawka nominalna stawka efektywna 21

22 5.2 Podatników osiągających dochody wyłącznie z należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej... 1/ przeciętny dochód pomniejszony o odliczone składki na ubezpieczenia społeczne i przeciętny podatek Przedziały Liczba Przeciętny Przeciętny podatek dochodów podatników dochód wg skali należny pomniejszony o odliczone składki na ubezpieczenia społeczne podatkowej łącznie ze składką na ubezpieczenie po odliczeniu składki na ubezpieczenie do powyżej Ogółem / obciążenie dochodu Przedziały Obciążenie dochodu w % Różnica dochodów obciążenia nominalne efektywne w pkt proc. łącznie ze składką na ubezpieczenie po odliczeniu składki na ubezpieczenie (2 3) do ,66 13,88 6,35 1,78 powyżej ,45 22,21 15,04 1,24 Ogółem 16,74 15,03 7,55 1,71 22

23 Przeciętne obciążenie dochodu osiągniętego przez podatników wyłącznie z należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej... 40,00% 36,00% 32,00% 28,00% 24,00% 23,45% 20,00% 16,00% 15,66% 22,21% 12,00% 8,00% 13,88% 4,00% 0,00% I przedział II przedział stawka nominalna stawka efektywna 23

24 5.3 Podatników osiągających dochody wyłącznie z emerytury - renty oraz innych krajowych świadczeń, o których mowa w art. 34 ust. 7 ustawy 1/ przeciętny dochód i przeciętny podatek Liczba Przeciętny Przeciętny podatek podatników dochód wg skali należny podatkowej łącznie ze składką na ubezpieczenie po odliczeniu składki na ubezpieczenie / obciążenie dochodu nominalne Obciążenie dochodu w % łącznie ze składką na ubezpieczenie efektywne po odliczeniu składki na ubezpieczenie Różnica obciążenia w pkt proc. (1 2) ,46 14,02 6,32 0,44 24

25 5.4 Podatników osiągających dochody wyłącznie z pozarolniczej działalności gospodarczej 1/ przeciętny dochód pomniejszony o odliczone składki na ubezpieczenia społeczne i przeciętny podatek Przedziały Liczba Przeciętny Przeciętny podatek dochodów podatników dochód wg skali należny pomniejszony o odliczone składki na ubezpieczenia społeczne podatkowej łącznie ze składką na ubezpieczenie po odliczeniu składki na ubezpieczenie do powyżej Ogółem / obciążenie dochodu Przedziały Obciążenie dochodu w % Różnica dochodów obciążenia nominalne efektywne w pkt proc. łącznie ze składką na ubezpieczenie po odliczeniu składki na ubezpieczenie (2 3) do ,53 13,57 7,78 1,96 powyżej ,01 18,36 16,63 2,65 Ogółem 16,25 14,19 8,93 2,06 25

26 Przeciętne obciążenie dochodu osiągniętego przez podatników wyłącznie z pozarolniczej działalności gospodarczej 40,00% 36,00% 32,00% 28,00% 24,00% 20,00% 16,00% 12,00% 8,00% 4,00% 15,53% 13,57% 21,01% 18,36% 0,00% I przedział II przedział stawka nominalna stawka efektywna 26

27 5.5 Podatników, którzy osiągnęli dochody z więcej niż jednego źródła 1/ przeciętny dochód pomniejszony o odliczone składki na ubezpieczenia społeczne i przeciętny podatek Przedziały Liczba Przeciętny Przeciętny podatek dochodów podatników dochód wg skali należny pomniejszony o odliczone składki na ubezpieczenia społeczne podatkowej łącznie ze składką na ubezpieczenie po odliczeniu składki na ubezpieczenie do powyżej Ogółem / obciążenie dochodu Przedziały Obciążenie dochodu w % Różnica dochodów obciążenia nominalne efektywne w pkt proc. łącznie ze składką na ubezpieczenie po odliczeniu składki na ubezpieczenie (2 3) do ,83 14,31 6,94 1,52 powyżej ,75 21,90 15,22 0,85 Ogółem 16,84 15,42 8,15 1,42 27

28 Przeciętne obciążenie dochodu osiągniętego przez podatników z więcej niż jednego źródła 40,00% 36,00% 32,00% 28,00% 24,00% 22,75% 20,00% 16,00% 12,00% 8,00% 15,83% 14,31% 21,90% 4,00% 0,00% I przedział II przedział stawka nominalna stawka efektywna 28

29 Nominalne i efektywne obciążenie dochodu 40,00% 36,00% 32,00% 28,00% stawka nominalna stawka efektywna 24,00% 20,00% 16,00% 16,74% 14,46% 16,25% 16,84% 12,00% 8,00% 15,03% 14,02% 14,19% 15,42% 4,00% 0,00% Podatnicy osiągający dochody wyłącznie z należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej... Podatnicy osiągający dochody wyłącznie z emerytury -renty oraz innych krajowych świadczeń, o których mowa w art. 34 ust. 7 ustawy Podatnicy osiągający dochody wyłącznie z pozarolniczej działalności gospodarczej Podatnicy osiągający dochody z więcej niż jednego źródła 29

30 5.6 Podatników osiągających dochody z pozarolniczej działalności gospodarczej i jednocześnie z innych źródeł 1/ przeciętny dochód pomniejszony o odliczone składki na ubezpieczenia społeczne i przeciętny podatek Przedziały Liczba Przeciętny Przeciętny podatek dochodów podatników dochód wg skali należny pomniejszony o odliczone składki na ubezpieczenia społeczne podatkowej łącznie ze składką na ubezpieczenie po odliczeniu składki na ubezpieczenie do powyżej Ogółem / obciążenie dochodu Przedziały Obciążenie dochodu w % Różnica dochodów obciążenia nominalne efektywne w pkt proc. łącznie ze składką na ubezpieczenie po odliczeniu składki na ubezpieczenie (2 3) do ,19 14,60 6,50 1,59 powyżej ,08 21,08 14,96 1,00 Ogółem 17,51 16,06 8,40 1,45 30

31 5.7 Podatników osiągających dochody z pozarolniczej działalności gospodarczej (łącznie pkt 5.4 i 5.6) 1/ przeciętny dochód pomniejszony o odliczone składki na ubezpieczenia społeczne i przeciętny podatek Przedziały Liczba Przeciętny Przeciętny podatek dochodów podatników dochód wg skali należny pomniejszony o odliczone składki na ubezpieczenia społeczne podatkowej łącznie ze składką na ubezpieczenie po odliczeniu składki na ubezpieczenie do powyżej Ogółem / obciążenie dochodu Przedziały Obciążenie dochodu w % Różnica dochodów obciążenia nominalne efektywne w pkt proc. łącznie ze składką na ubezpieczenie po odliczeniu składki na ubezpieczenie (2 3) do ,09 14,44 6,71 1,65 powyżej ,99 20,84 15,11 1,15 Ogółem 17,33 15,79 8,48 1,54 31

32 6. Odliczenia - dane ogólne 6.1 Odliczenia od dochodu składek na ubezpieczenia społeczne a/ odliczenia składek na ubezpieczenia społeczne dokonało podatników, tj. 51,74 % ogółu podatników, b/ kwota odliczonych składek wyniosła tys. zł i stanowiła 8,12% dochodu brutto przed odliczeniami, c/ podatnicy korzystający z odliczenia składek na ubezpieczenia społeczne Przedziały dochodów Liczba podatników ogółem Liczba podatników, którzy odliczyli składki na ubezpieczenia społeczne % (3 : 2) do ,09 powyżej ,44 Ogółem ,74 d/ odliczenia składek na ubezpieczenia społeczne Przedziały dochodów Kwota dochodu brutto przed odliczeniami w tys. zł Kwota odliczonych składek na ubezpieczenia społeczne w tys. zł % (3 : 2) do ,28 powyżej ,84 Ogółem ,12 32

33 6.2 Odliczenia od podatku składki na ubezpieczenie a/ odliczenia składki na ubezpieczenie dokonało podatników, tj. 87,05% ogółu podatników, b/ kwota odliczonej składki wyniosła tys. zł i stanowiła 46,02% podatku przed odliczeniami i 7,36% dochodu pomniejszonego o odliczone składki na ubezpieczenia społeczne, c/ podatnicy korzystający z odliczenia składki na ubezpieczenie Przedziały dochodów Liczba podatników ogółem Liczba podatników, którzy odliczyli składkę na ubezpieczenie % (3 : 2) do ,91 powyżej ,71 Ogółem ,05 d/ składka na ubezpieczenie odliczana od podatku Przedziały dochodów Kwota podatku przed odliczeniami w tys. zł Kwota odliczonej składki na ubezpieczenie w tys. zł % (3 : 2) do ,05 powyżej ,93 Ogółem ,02 33

34 e/ składka na ubezpieczenie w odniesieniu do dochodu Przedziały dochodów Kwota dochodu pomniejszonego o odliczone składki na ubezpieczenia społeczne w tys. zł Kwota odliczonej składki na ubezpieczenie w tys. zł % (3 : 2) do ,44 powyżej ,72 Ogółem , Odliczenia ulg podatkowych dane ogólne a/ kwota odliczeń od dochodu wyniosła tys. zł i stanowiła 0,95 % dochodu pomniejszonego o odliczone składki na ubezpieczenia społeczne, b/ kwota odliczeń od podatku wyniosła tys. zł i stanowiła 11,78% podatku po odliczeniu składki na ubezpieczenie, c/ ulgi odliczone od dochodu Przedziały dochodów Kwota dochodu pomniejszonego o odliczone składki na ubezpieczenia społeczne w tys. zł Kwota odliczonych ulg w tys. zł % (3 : 2) do ,01 powyżej ,50 Ogółem ,95 34

35 d/ ulgi odliczone od podatku Przedziały dochodów Kwota podatku po odliczeniu składki na ubezpieczenie w tys. zł Kwota odliczonych ulg w tys. zł % (3 : 2) do ,12 powyżej ,73 Ogółem ,78 Odliczenia od dochodu wg tytułów Ogółem odliczenia tys. zł w tym: 1/ darowizny a/ liczba podatników (1,24 % ogółu podatników) b/ kwota odliczeń tys. zł (0,03% dochodu pomniejszonego o odliczone składki na ubezpieczenia społeczne) c/ przeciętna kwota odliczona przez podatnika zł w tym: - darowizny, o których mowa w art. 26 ust. 1 pkt 9 ustawy a/ liczba podatników (1,15 % ogółu podatników) b/ kwota odliczeń tys. zł (0,02% dochodu pomniejszonego o odliczone składki na ubezpieczenia społeczne) c/ przeciętna kwota odliczona przez podatnika zł 35

36 - darowizny wynikające z odrębnych ustaw a/ liczba podatników (0,09% ogółu podatników) b/ kwota odliczeń tys. zł (0,01% dochodu pomniejszonego o odliczone składki na ubezpieczenia społeczne) c/ przeciętna kwota odliczona przez podatnika zł 2/ wydatki na cele rehabilitacyjne a/ liczba podatników (4,62% ogółu podatników) b/ kwota odliczeń tys. zł (0,44% dochodu pomniejszonego o odliczone składki na ubezpieczenia społeczne) c/ przeciętna kwota odliczona przez podatnika zł 3/ wydatki z tytułu użytkowania sieci Internet a/ liczba podatników (16,23% ogółu podatników) b/ kwota odliczeń tys. zł (0,40% dochodu pomniejszonego o odliczone składki na ubezpieczenia społeczne) c/ przeciętna kwota odliczona przez podatnika zł 4/ wydatki na nabycie nowych technologii a/ liczba podatników b/ kwota odliczeń tys. zł c/ przeciętna kwota odliczona przez podatnika zł 36

37 5/ zwrot nienależnie pobranych świadczeń a/ liczba podatników (0,08% ogółu podatników) b/ kwota odliczeń tys. zł (0,004% dochodu pomniejszonego o odliczone składki na ubezpieczenia społeczne) c/ przeciętna kwota odliczona przez podatnika zł 6/ wydatki mieszkaniowe do odliczenia na zasadzie praw nabytych a/ kwota wydatków do odliczenia od dochodu tys. zł b/ liczba podatników, którzy dokonali odliczeń od dochodu (0,64% ogółu podatników) c/ kwota odliczona od dochodu tys. zł (0,07% dochodu pomniejszonego o odliczone składki na ubezpieczenia społeczne) d/ przeciętna kwota odliczona przez podatnika zł 37

38 Odliczenia od dochodu według tytułów tys. zł Odliczenia od dochodu ogółem tys. zł Darowizny, o których mowa w art. 26 ust. 1 pkt 9 ustawy Darowizny wynikają ce z odrę bnych ustaw W ydatki na cele reha bilita cy jne W ydatki z tytułu u ż ytkowania sieci Internet W ydatki na nabycie nowych technologii Zwrot nienależ nie pobranych świadczeń Wydatki mieszkaniowe 38

39 Odliczenia od podatku wg tytułów Ogółem odliczenia tys. zł w tym: 1/ ulgi za wyszkolenie uczniów a/ liczba podatników (0,07% ogółu podatników) b/ kwota odliczeń tys. zł (0,12% podatku po odliczeniu składki na ubezpieczenie ) c/ przeciętna kwota odliczona przez podatnika zł 2/ ulgi na dzieci a/ liczba podatników (17,52% ogółu podatników) b/ kwota odliczeń tys. zł (11,45% podatku po odliczeniu składki na ubezpieczenie ) c/ liczba dzieci d/ przeciętna kwota odliczona na podatnika zł e/ przeciętna kwota odliczona na dziecko zł 3/ ulgi, o których mowa w art. 27g ustawy a/ liczba podatników (0,04% ogółu podatników) b/ kwota odliczeń tys. zł (0,08% podatku po odliczeniu składki na ubezpieczenie ) c/ przeciętna kwota odliczona przez podatnika zł 39

40 4/ składki na ubezpieczenie społeczne opłacone przez osobę prowadzącą gospodarstwo domowe z tytułu zawarcia umowy aktywizacyjnej z osobą bezrobotną a/ liczba podatników - 69 b/ kwota odliczeń tys. zł c/ przeciętna kwota odliczona przez podatnika zł 5/ wydatki mieszkaniowe - których przysługujące odliczenie nie znalazło pokrycia w podatku za lata ubiegłe a/ liczba podatników, którzy dokonali odliczeń od podatku (0,55% ogółu podatników) b/ kwota odliczona od podatku tys. zł (0,13% podatku po odliczeniu składki na ubezpieczenie ) c/ przeciętna kwota odliczona przez podatnika zł 40

41 Odliczenia od podatku wg tytułów tys. zł Odliczenia od podatku ogółem tys. zł Ulgi za wyszkolenie uczniów Ulgi na dzieci Ulgi, o których mowa w art. 27g ustawy Składki na ubezpieczenie społeczne opłacone przez osobę prowadzącą gospodarstwo domowe z tytułu zawarcia umowy aktywizacyjnej z osobą bezrobotną Wydatki mieszkaniowe 41

42 Ulgi odliczone według tytułów w układzie przedziałów dochodów Tytuł odliczenia I przedział II przedział Razem Odliczenia od dochodu ogółem w tys. zł w tym: / darowizny darowizny, o których mowa w art. 26 ust pkt 9 ustawy - darowizny wynikające z odrębnych ustaw 2/ wydatki na cele rehabilitacyjne / wydatki z tytułu użytkowania sieci Internet 4/ wydatki na nabycie nowych technologii 5/ zwrot nienależnie pobranych świadczeń 6/ wydatki mieszkaniowe Odliczenia od podatku ogółem w tys. zł w tym: / ulgi za wyszkolenie uczniów / ulgi na dzieci / ulgi, o których mowa w art. 27g ustawy / składki na ubezpieczenie społeczne opłacone przez osobę prowadzącą gospodarstwo domowe z tytułu zawarcia umowy aktywizacyjnej z osobą bezrobotną / wydatki mieszkaniowe

43 Odliczenia od dochodu według przedziałów dochodów tys. zł Darowizny, o których mowa w art. 26 ust. 1 pkt 9 ustawy Darowizny wynikające z odrębnych ustaw Wydatki na cele rehabilitacyjne Wydatki z tytułu użytkowania sieci Internet Wydatki na nabycie nowych technologii Zwrot nienależnie pobranych świadczeń Wydatki mieszkaniowe I przedział II przedział 43

44 Odliczenia od podatku według przedziałów dochodów tys. zł I przedział II przedział Ulgi za wyszkolenie uczniów Ulgi na dzieci Ulgi, o których mowa w art. 27g ustawy Składki na ubezpieczenie społeczne opłacone przez osobę prowadzącą gospodarstwo domowe z tytułu zawarcia umowy aktywizacyjnej z osobą bezrobotną Wydatki mieszkaniowe 44

45 7. Zwolnienie od podatku dochodu uzyskanego na terenach specjalnych stref ekonomicznych 1/ Kwota zwolnienia tys. zł 2/ Liczba podatników Opodatkowanie przychodu z najmu podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze umową najmu okazjonalnego. Ustawą z dnia 17 grudnia 2009 r. o zmianie ustawy o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego oraz o zmianie niektórych innych ustaw (Dz. U. z 2010 r. Nr 3, poz. 13) wprowadzono instytucję umowy najmu okazjonalnego. Analiza rozwiązań wprowadzonych tą ustawą, wykazała, że: 1/ 228 podatników opodatkowanych wg skali, dokonało w 2010 roku zgłoszenia zawarcia umowy najmu okazjonalnego, tj. 0,15% podatników osiągających przychody z najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, 2/ kwota przychodu podatników z tytułu najmu okazjonalnego wyniosła zł, co stanowi 0,11% ogółem przychodu z najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, 3/ średni przychód z tego tytułu przypadający na 1 podatnika w 2010 r. wyniósł zł. 9. Podatek należny, zaliczki, saldo rozliczeń 1/ Podatek należny obliczony wg skali podatkowej mln zł 2/ Podatek z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych w latach , o którym mowa w art. 30e ustawy 85 mln zł 45

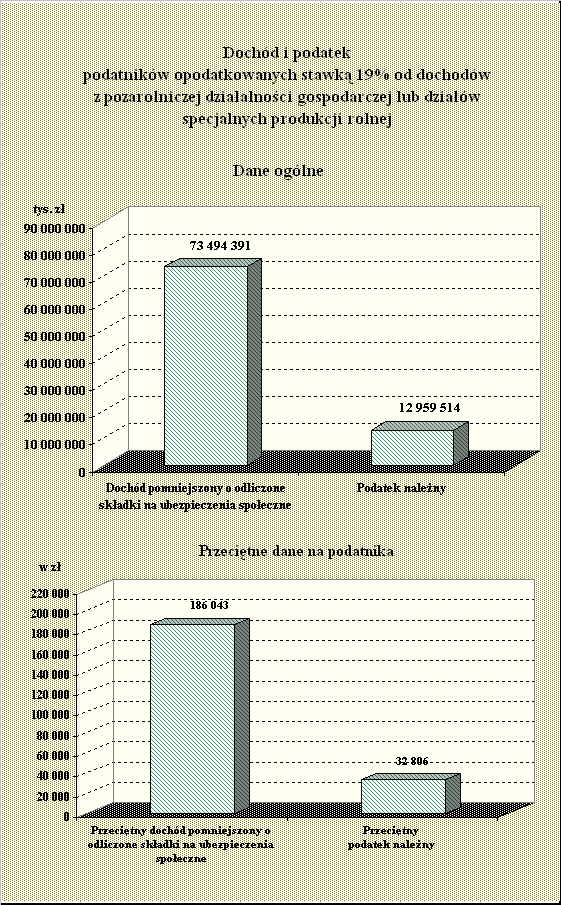

46 3/ Zryczałtowany podatek obliczony od przychodów (dochodów), o których mowa w art. 30a ust. 1 pkt 1-5 ustawy, uzyskanych poza granicami RP 4/ Zryczałtowany podatek dochodowy, o którym mowa w art. 29, 30 i 30a ustawy, jeżeli podatek ten nie został pobrany przez płatnika 5 mln zł 4 mln zł 5/ Wpłacony zaliczkami mln zł 6/ Do zapłaty mln zł 7/ Do zwrotu mln zł IIII. Podatnicy opodatkowani wg stawki 19% od dochodu z pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej 1. Liczba podatników Z możliwości opodatkowania dochodów z pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej wg stawki 19% skorzystało podatników. 2. Podatnicy prowadzący pozarolniczą działalność gospodarczą 1/ Przychód tys. zł 2/ Koszty uzyskania przychodu tys. zł 3/ Dochód tys. zł 4/ Strata tys. zł 3. Podatnicy prowadzący działy specjalne produkcji rolnej 1/ Przychód tys. zł 2/ Koszty uzyskania przychodu tys. zł 3/ Dochód tys. zł 4/ Strata tys. zł 46

47 4. Dochód i podatek ogółem 1/ Dochód brutto przed odliczeniami tys. zł 2/ Odliczenia od dochodu składek na ubezpieczenia społeczne 3/ Dochód pomniejszony o odliczone składki na ubezpieczenia społeczne tys. zł tys. zł 4/ Odliczenia od dochodu strat z lat ubiegłych - kwota odliczenia tys. zł - liczba podatników korzystających z odliczenia / Kwoty wpływające na zwiększenie podstawy opodatkowania tys. zł 6/ Dochód do opodatkowania tys. zł 7/ Podatek przed odliczeniami tys. zł 8/ Odliczenia od podatku składki na ubezpieczenie 9/ Odliczenia od podatku ulgi, o której mowa w art. 27g ustawy tys. zł 198 tys. zł 10/ Doliczenia do podatku 257 tys. zł 11/ Odliczenia podatku zapłaconego za granicą tys. zł 12/ Zryczałtowany podatek dochodowy od dochodu z remanentu likwidacyjnego 345 tys. zł 5. Podatek należny, zaliczki, saldo rozliczeń 1/ Podatek należny obliczony wg stawki 19% mln zł 2/ Podatek z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych w latach , o którym mowa w art. 30e ustawy 12 mln zł 47

48 3/ Zryczałtowany podatek obliczony od przychodów (dochodów), o których mowa w art. 30a ust. 1 pkt 1-5 ustawy, uzyskanych poza granicami RP 4/ Zryczałtowany podatek, o którym mowa w art. 29, 30 i 30a ustawy, jeżeli nie został pobrany przez płatnika 5 mln zł 1 mln zł 5/ Wpłacono zaliczkami mln zł 6/ Kwota do zapłaty mln zł 7/ Nadpłata 850 mln zł 48

49 49

50 IV. Podatnicy opodatkowani wg stawki 19% od dochodów uzyskanych z odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów finansowych 1. Liczba podatników Opodatkowania dochodów uzyskanych z odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów finansowych wg stawki 19% dokonało podatników. 2. Dochód i podatek ogółem 1/ Dochód brutto przed odliczeniami tys. zł 2/ Odliczenia od dochodu strat z lat ubiegłych - kwota odliczenia tys. zł - liczba podatników dokonujących odliczenia / Dochód do opodatkowania tys. zł 4/ Podatek przed odliczeniami tys. zł 5/ Odliczenie podatku zapłaconego za granicą, o którym mowa w art. 30b ust 5a i 5b ustawy 6/ Odliczenie podatku zapłaconego za granicą, o którym mowa w art. 30b ust 5c ustawy tys. zł 319 tys. zł 3. Podatek należny, zaliczki, saldo rozliczeń 1/ Podatek należny obliczony wg stawki 19% mln zł 2/ Podatek z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych w latach , o którym mowa w art. 30e ustawy 16 mln zł 3/ Zryczałtowany podatek obliczony od przychodów (dochodów), o których mowa w art. 30a ust. 1 pkt 1-5 ustawy, uzyskanych poza granicami RP 4/ Zryczałtowany podatek, o którym mowa w art. 29, 30 i 30a ustawy, jeżeli nie został pobrany przez płatnika 3 mln zł 2 mln zł 5/ Kwota do zapłaty mln zł 50

51 51

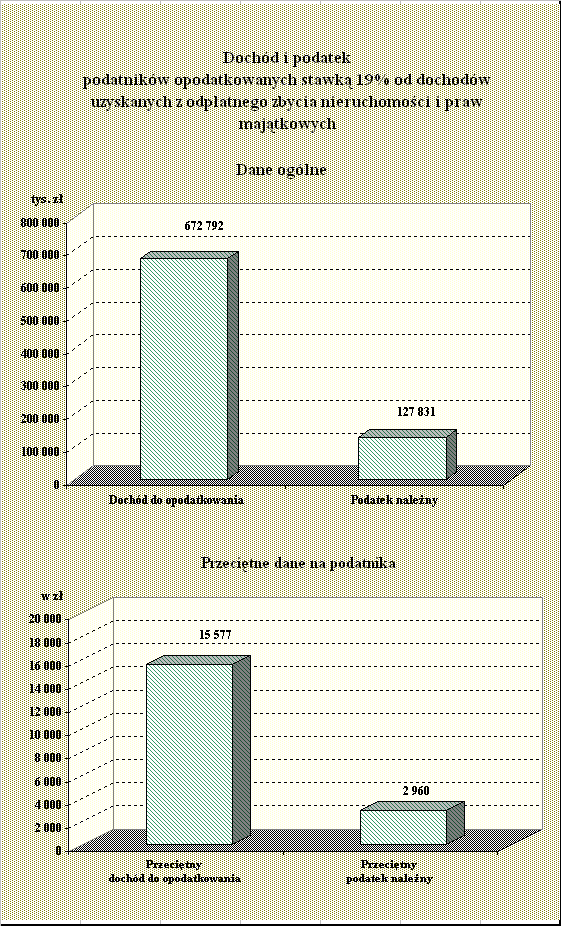

52 V. Podatnicy opodatkowani wg stawki 19% od dochodów uzyskanych z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych po dniu 31 grudnia 2008 r. 1. Liczba podatników Opodatkowania dochodów uzyskanych z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych po dniu 31 grudnia 2008 r. wg stawki 19% dokonało podatników. 2. Dochód i podatek ogółem 1/ Dochód do opodatkowania tys. zł 2/ Podatek przed odliczeniami tys. zł 3. Podatek należny, zaliczki, saldo rozliczeń 1/ Podatek należny obliczony wg stawki 19% 128 mln zł 2/ Zryczałtowany podatek, o którym mowa w art. 29, 30 i 30a ustawy, jeżeli nie został pobrany przez płatnika 0,3 mln zł 3/ Kwota do zapłaty 128 mln zł Opracowania dokonano na podstawie rocznego badania zeznań podatkowych za 2010 r. podatników rozliczających się na zasadach ogólnych i rocznego obliczenia podatku dokonanego przez płatników. 52

53 53

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Lp. Termin wykonania Podmiot - podatnik Treść obowiązku / Symbol formularza/podstawa prawna Rozliczenia w trakcie roku 1 Do dnia 20 kaŝdego miesiąca

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Lp. Termin wykonania Podmiot - podatnik Treść obowiązku / Symbol formularza/podstawa prawna Rozliczenia w trakcie roku 1 Do dnia 20 kaŝdego miesiąca

ROZLICZ SWÓJ PIT Poznań, 2014

ROZLICZ SWÓJ PIT Poznań, 2014 SPIS TREŚCI O PBDA... 3 WSTĘP... 4 CZYM WEDŁUG PRAWA PODATKOWEGO JEST DOCHÓD?... 5 PIT-37... 6 IDENTYFIKATOR PODATNIKA... 6 SPOSOBY OPODATKOWANIA... 7 OPODATKOWANIE INDYWIDUALNE...

ROZLICZ SWÓJ PIT Poznań, 2014 SPIS TREŚCI O PBDA... 3 WSTĘP... 4 CZYM WEDŁUG PRAWA PODATKOWEGO JEST DOCHÓD?... 5 PIT-37... 6 IDENTYFIKATOR PODATNIKA... 6 SPOSOBY OPODATKOWANIA... 7 OPODATKOWANIE INDYWIDUALNE...

Dz.U. 1991 Nr 80 poz. 350 USTAWA. z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych. Rozdział 1. Podmiot i przedmiot opodatkowania

Kancelaria Sejmu s. 1/251 Dz.U. 1991 Nr 80 poz. 350 USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych Rozdział 1 Podmiot i przedmiot opodatkowania Art. 1. Ustawa reguluje opodatkowanie

Kancelaria Sejmu s. 1/251 Dz.U. 1991 Nr 80 poz. 350 USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych Rozdział 1 Podmiot i przedmiot opodatkowania Art. 1. Ustawa reguluje opodatkowanie

USTAWA. o podatku dochodowym od osób fizycznych. Rozdział 1. Podmiot i przedmiot opodatkowania. Art. 1.

Kancelaria Sejmu Opracowano s. 1/151 na podstawie: tj. Dz. U. z 2000 r. Nr 14, poz. 176, Nr 22, poz. 270, Nr 60, poz. 703, Nr 70, poz. 816, Nr 104, poz. 1104, Nr 117, poz. 1228, Nr 122, poz. 1324, z 2001

Kancelaria Sejmu Opracowano s. 1/151 na podstawie: tj. Dz. U. z 2000 r. Nr 14, poz. 176, Nr 22, poz. 270, Nr 60, poz. 703, Nr 70, poz. 816, Nr 104, poz. 1104, Nr 117, poz. 1228, Nr 122, poz. 1324, z 2001

Wszystko o podatku dochodowym od osób fizycznych

Wszystko o podatku dochodowym od osób fizycznych Przewodnik dla przedsiębiorców Wrocław, 2014 r. Spis treści 1. Podatki dochodowe w Polsce... 6 1.2 Charakterystyka podatków dochodowych w Polsce... 6 1.2

Wszystko o podatku dochodowym od osób fizycznych Przewodnik dla przedsiębiorców Wrocław, 2014 r. Spis treści 1. Podatki dochodowe w Polsce... 6 1.2 Charakterystyka podatków dochodowych w Polsce... 6 1.2

INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ

PIERWSZY URZĄD SKARBOWY W CZĘSTOCHOWIE INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ Stan prawny luty 2014r ul. Rolnicza 33, tel.: +48 34 329 01 00 NIP: 949-00-02-731 42-200 Częstochowa

PIERWSZY URZĄD SKARBOWY W CZĘSTOCHOWIE INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ Stan prawny luty 2014r ul. Rolnicza 33, tel.: +48 34 329 01 00 NIP: 949-00-02-731 42-200 Częstochowa

Źródła przychodów w podatku dochodowym od osób fizycznych i konsekwencje zatajenia źródeł przychodów lub ich wielkości.

Źródła przychodów w podatku dochodowym od osób fizycznych i konsekwencje zatajenia źródeł przychodów lub ich wielkości. O tym, że podatki trzeba płacić wie każdy. Większość z nas wie również, że wszelkie

Źródła przychodów w podatku dochodowym od osób fizycznych i konsekwencje zatajenia źródeł przychodów lub ich wielkości. O tym, że podatki trzeba płacić wie każdy. Większość z nas wie również, że wszelkie

USTAWA. z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Kancelaria Sejmu s. 1/135 USTAWA z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne Rozdział 1 Przepisy ogólne Art. 1. Ustawa reguluje

Kancelaria Sejmu s. 1/135 USTAWA z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne Rozdział 1 Przepisy ogólne Art. 1. Ustawa reguluje

INSTRUKCJA DOTYCZĄCA WARUNKÓW FORMALNYCH PODJĘCIA I PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ

INSTRUKCJA DOTYCZĄCA WARUNKÓW FORMALNYCH PODJĘCIA I PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ Niniejsza instrukcja skierowana jest do osób fizycznych planujących podjąć jednoosobową działalność gospodarczą.

INSTRUKCJA DOTYCZĄCA WARUNKÓW FORMALNYCH PODJĘCIA I PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ Niniejsza instrukcja skierowana jest do osób fizycznych planujących podjąć jednoosobową działalność gospodarczą.

Dz.U. 2004 Nr 99 poz. 1001. USTAWA z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy 1) Rozdział 1 Przepisy ogólne

Rozdział 1 Przepisy ogólne") Kancelaria Sejmu s. 1/173 Dz.U. 2004 Nr 99 poz. 1001 USTAWA z dnia 20 kwietnia 2004 r. Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 674, 675, 829, 1291, 1623, 1645, 1650, z 2014 r. poz. 567, 598,

Kancelaria Sejmu s. 1/173 Dz.U. 2004 Nr 99 poz. 1001 USTAWA z dnia 20 kwietnia 2004 r. Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 674, 675, 829, 1291, 1623, 1645, 1650, z 2014 r. poz. 567, 598,

USTAWA z dnia 12 marca 2004 r. Dział I Przepisy ogólne. Rozdział 1 Zasady ogólne i zakres podmiotowy ustawy

Kancelaria Sejmu s. 1/71 Dz.U. 2004 Nr 64 poz. 593 USTAWA z dnia 12 marca 2004 r. o pomocy społecznej Dział I Przepisy ogólne Rozdział 1 Zasady ogólne i zakres podmiotowy ustawy Opracowano na podstawie:

Kancelaria Sejmu s. 1/71 Dz.U. 2004 Nr 64 poz. 593 USTAWA z dnia 12 marca 2004 r. o pomocy społecznej Dział I Przepisy ogólne Rozdział 1 Zasady ogólne i zakres podmiotowy ustawy Opracowano na podstawie:

Zakład Ubezpieczeń Społecznych 00-701 Warszawa, ul. Czerniakowska 16

Zakład Ubezpieczeń Społecznych 00-701 Warszawa, ul. Czerniakowska 16 Zasady podlegania ubezpieczeniom społecznym i ubezpieczeniu zdrowotnemu, ustalania podstawy wymiaru oraz rozliczania i opłacania składek

Zakład Ubezpieczeń Społecznych 00-701 Warszawa, ul. Czerniakowska 16 Zasady podlegania ubezpieczeniom społecznym i ubezpieczeniu zdrowotnemu, ustalania podstawy wymiaru oraz rozliczania i opłacania składek

II. ROZLICZANIE SIĘ Z PODATKU DOCHODOWEGO NA OGÓLNYCH ZASADACH PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW

zakresie, rodzaju prowadzonej działalności, przewidywanej liczbie pracowników oraz złożenia informacji o środkach i procedurach, jakie zostały przezeń przedsięwzięte w celu spełnienia wymagań wynikających

zakresie, rodzaju prowadzonej działalności, przewidywanej liczbie pracowników oraz złożenia informacji o środkach i procedurach, jakie zostały przezeń przedsięwzięte w celu spełnienia wymagań wynikających

USTAWA. z dnia 12 marca 2004 r. o pomocy społecznej. (tekst jednolity) DZIAŁ I. Przepisy ogólne. Rozdział 1. Zasady ogólne i zakres podmiotowy ustawy

DZIAŁ I. Przepisy ogólne. Rozdział 1. Zasady ogólne i zakres podmiotowy ustawy") Dz.U.2009.175.1362 2009-12-16 zm. Dz.U.2009.202.1551 art. 1 2010-01-01 zm. przen. Dz.U.2009.157.1241 art. 62 zm. Dz.U.2009.219.1706 art. 15 2010-01-24 zm. Dz.U.2009.221.1738 art. 1 2010-03-12 zm. Dz.U.2010.28.146

Dz.U.2009.175.1362 2009-12-16 zm. Dz.U.2009.202.1551 art. 1 2010-01-01 zm. przen. Dz.U.2009.157.1241 art. 62 zm. Dz.U.2009.219.1706 art. 15 2010-01-24 zm. Dz.U.2009.221.1738 art. 1 2010-03-12 zm. Dz.U.2010.28.146

USTAWA z dnia 12 marca 2004 r. o pomocy społecznej. Dział I Przepisy ogólne. Rozdział 1 Zasady ogólne i zakres podmiotowy ustawy

Kancelaria Sejmu s. 1/1 USTAWA z dnia 12 marca 2004 r. o pomocy społecznej Dział I Przepisy ogólne Rozdział 1 Zasady ogólne i zakres podmiotowy ustawy Art. 1. Ustawa określa: 1) zadania w zakresie pomocy

Kancelaria Sejmu s. 1/1 USTAWA z dnia 12 marca 2004 r. o pomocy społecznej Dział I Przepisy ogólne Rozdział 1 Zasady ogólne i zakres podmiotowy ustawy Art. 1. Ustawa określa: 1) zadania w zakresie pomocy

PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ W POLSCE. Zagadnienia prawne

PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ W POLSCE Zagadnienia prawne SP.K. UL. ŚWIĘTOJERSKA 5/7 00-236 WARSZAWA www.kmw-adwokaci.pl Marzec 2011 SPIS TREŚCI I. FORMY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ W

PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ W POLSCE Zagadnienia prawne SP.K. UL. ŚWIĘTOJERSKA 5/7 00-236 WARSZAWA www.kmw-adwokaci.pl Marzec 2011 SPIS TREŚCI I. FORMY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ W

oświadczenia. Oświadczam, że jestem świadomy/świadoma odpowiedzialności karnej za złożenie fałszywego

z5 OŚWIADCZENIE CZŁONKA RODZINY O DOCHODZIE PODLEGAJĄCYM OPODATKOWANIU PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH NA ZASADACH OKREŚLONYCH W ART. 27, 30b, 30c, i 30e USTAWY Z DNIA 26 LIPCA 1991 r. O PODATKU

z5 OŚWIADCZENIE CZŁONKA RODZINY O DOCHODZIE PODLEGAJĄCYM OPODATKOWANIU PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH NA ZASADACH OKREŚLONYCH W ART. 27, 30b, 30c, i 30e USTAWY Z DNIA 26 LIPCA 1991 r. O PODATKU

Informacja o realizacji świadczeń rodzinnych w 2013 r.

Ministerstwo Pracy i Polityki Społecznej Informacja o realizacji świadczeń rodzinnych w 2013 r. Warszawa, czerwiec 2014 r. Spis treści SPIS WYKRESÓW... 1 1. CHARAKTERYSTYKA SYSTEMU ŚWIADCZEŃ RODZINNYCH....

Ministerstwo Pracy i Polityki Społecznej Informacja o realizacji świadczeń rodzinnych w 2013 r. Warszawa, czerwiec 2014 r. Spis treści SPIS WYKRESÓW... 1 1. CHARAKTERYSTYKA SYSTEMU ŚWIADCZEŃ RODZINNYCH....

Uwarunkowania prawne dotyczące agroturystyki

Uwarunkowania prawne dotyczące agroturystyki Znajomość przepisów ma szczególne znaczenie przy wszelkich zobowiązaniach podatkowych, ubieganiu się środki pomocowe lub kredyty preferencyjne, a także w formułowaniu

Uwarunkowania prawne dotyczące agroturystyki Znajomość przepisów ma szczególne znaczenie przy wszelkich zobowiązaniach podatkowych, ubieganiu się środki pomocowe lub kredyty preferencyjne, a także w formułowaniu

Które wydatki można zaliczyć do kosztów PORADNIK GAZETY PRAWNEJ. NR 21 (787) 4 10 czerwca 2013 r. cena 16,90 zł (w tym 5% VAT)

4 10 czerwca 2013 r. cena 16,90 zł (w tym 5% VAT)") Które wydatki można zaliczyć do kosztów PODATKI UKAZUJE SIĘ OD 1995 ROKU PORADNIK GAZETY PRAWNEJ ISSN 1234-5695 INDEKS 331783 NR 21 (787) 4 10 czerwca 2013 r. cena 16,90 zł (w tym 5% VAT) pgp@infor.pl,

Które wydatki można zaliczyć do kosztów PODATKI UKAZUJE SIĘ OD 1995 ROKU PORADNIK GAZETY PRAWNEJ ISSN 1234-5695 INDEKS 331783 NR 21 (787) 4 10 czerwca 2013 r. cena 16,90 zł (w tym 5% VAT) pgp@infor.pl,

Zatrudnienie osób niepełnosprawnych

Zatrudnienie osób niepełnosprawnych Informacje dla pracodawców oraz dla osób niepełnosprawnych zakładających firmę Wsparcie zatrudnienia osób niepełnosprawnych na otwartym rynku pracy II Europejski Fundusz

Zatrudnienie osób niepełnosprawnych Informacje dla pracodawców oraz dla osób niepełnosprawnych zakładających firmę Wsparcie zatrudnienia osób niepełnosprawnych na otwartym rynku pracy II Europejski Fundusz

LISTA DYSTRYBUTORÓW TYTUŁÓW UCZESTNICTWA FIDELITY ACTIVE STRATEGY W POLSCE

Informacja Dodatkowa dla inwestorów w Fidelity Active STrategy I. PODSTAWOWE INFORMACJE NA TEMAT NABYCIA, SPRZEDAŻY I ZAMIANY TYTUŁÓW UCZESTNICTWA SUBFUNDUSZY FIDELITY ACTIVE STRATEGY NA TERYTORIUM RZECZYPOSPOLITEJ

Informacja Dodatkowa dla inwestorów w Fidelity Active STrategy I. PODSTAWOWE INFORMACJE NA TEMAT NABYCIA, SPRZEDAŻY I ZAMIANY TYTUŁÓW UCZESTNICTWA SUBFUNDUSZY FIDELITY ACTIVE STRATEGY NA TERYTORIUM RZECZYPOSPOLITEJ

Ustawa. z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę

Ustawa z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz. U. z dnia 30 listopada 2002 r. Nr 200, poz. 1679, zmiany: Dz. U. z 2004 r. Nr 240, poz. 2407, Dz. U. z 2005 r. Nr 157, poz.

Ustawa z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz. U. z dnia 30 listopada 2002 r. Nr 200, poz. 1679, zmiany: Dz. U. z 2004 r. Nr 240, poz. 2407, Dz. U. z 2005 r. Nr 157, poz.

Wszystkie znaki występujące w tekście są zastrzeżonymi znakami firmowymi bądź towarowymi ich właścicieli.

Wszelkie prawa zastrzeżone. Nieautoryzowane rozpowszechnianie całości lub fragmentu niniejszej publikacji w jakiejkolwiek postaci jest zabronione. Wykonywanie kopii metodą kserograficzną, fotograficzną,

Wszelkie prawa zastrzeżone. Nieautoryzowane rozpowszechnianie całości lub fragmentu niniejszej publikacji w jakiejkolwiek postaci jest zabronione. Wykonywanie kopii metodą kserograficzną, fotograficzną,

USTAWA z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę

Kancelaria Sejmu s. 1/1 USTAWA z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę Opracowano na podstawie: Dz.U. z 2002 r. Nr 200, poz. 1679, z 2004 r. Nr 240, poz. 2407, z 2005 r. Nr 157,

Kancelaria Sejmu s. 1/1 USTAWA z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę Opracowano na podstawie: Dz.U. z 2002 r. Nr 200, poz. 1679, z 2004 r. Nr 240, poz. 2407, z 2005 r. Nr 157,

USTAWA. z dnia 15 listopada 1984 r. o podatku rolnym. Rozdział 1 Przepisy ogólne

Kancelaria Sejmu s. 1/1 USTAWA z dnia 15 listopada 1984 r. o podatku rolnym Rozdział 1 Przepisy ogólne Opracowano na podstawie: tj. Dz.U. z 2006 r. Nr 136, poz. 969, Nr 191, poz. 1412, Nr 245, poz. 1775,

Kancelaria Sejmu s. 1/1 USTAWA z dnia 15 listopada 1984 r. o podatku rolnym Rozdział 1 Przepisy ogólne Opracowano na podstawie: tj. Dz.U. z 2006 r. Nr 136, poz. 969, Nr 191, poz. 1412, Nr 245, poz. 1775,

podatkową księgę przychodów i rozchodów

BIBLIOTEKA Jak prowadzić podatkową księgę przychodów i rozchodów Forma opodatkowania Obowiązkowe prowadzenie dodatkowych ewidencji Niezbędna dokumentacja Remanent i zamknięcie księgi Prowadzenie księgi

BIBLIOTEKA Jak prowadzić podatkową księgę przychodów i rozchodów Forma opodatkowania Obowiązkowe prowadzenie dodatkowych ewidencji Niezbędna dokumentacja Remanent i zamknięcie księgi Prowadzenie księgi

USTAWA z dnia 6 lipca 1982 r.

Kancelaria Sejmu s. 1/10 USTAWA z dnia 6 lipca 1982 r. o zasadach prowadzenia na terytorium Polskiej Rzeczypospolitej Ludowej działalności gospodarczej w zakresie drobnej wytwórczości przez zagraniczne

Kancelaria Sejmu s. 1/10 USTAWA z dnia 6 lipca 1982 r. o zasadach prowadzenia na terytorium Polskiej Rzeczypospolitej Ludowej działalności gospodarczej w zakresie drobnej wytwórczości przez zagraniczne

Dz.U. 2004 Nr 54 poz. 535 USTAWA. z dnia 11 marca 2004 r. o podatku od towarów i usług DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/302 Dz.U. 2004 Nr 54 poz. 535 USTAWA z dnia 11 marca 2004 r. o podatku od towarów i usług DZIAŁ I Przepisy ogólne Opracowano na podstawie: t.j. Dz. U. z 2011 r. Nr 177, poz. 1054,

Kancelaria Sejmu s. 1/302 Dz.U. 2004 Nr 54 poz. 535 USTAWA z dnia 11 marca 2004 r. o podatku od towarów i usług DZIAŁ I Przepisy ogólne Opracowano na podstawie: t.j. Dz. U. z 2011 r. Nr 177, poz. 1054,

z dnia 12 marca 2004 r. (tekst jednolity)

") DZIENNIK USTAW Z 2008 R. NR 115 POZ. 728 USTAWA z dnia 12 marca 2004 r. o pomocy społecznej (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE Rozdział 1 Zasady ogólne i zakres podmiotowy ustawy Art. 1. Ustawa

DZIENNIK USTAW Z 2008 R. NR 115 POZ. 728 USTAWA z dnia 12 marca 2004 r. o pomocy społecznej (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE Rozdział 1 Zasady ogólne i zakres podmiotowy ustawy Art. 1. Ustawa