Bilans i Rachunek zysków i strat ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi (w tym leasing)

|

|

|

- Ksawery Nowakowski

- 7 lat temu

- Przeglądów:

Transkrypt

1 Bilans i Rachunek zysków i strat ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi (w tym leasing) Autorzy: Daria Rybińska Angelika Okraska Kamil Świątek Paweł Bieńkowski

2 Aktywa kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych (Art UoR) Aktywa Aktywa trwałe Aktywa obrotowe

3 Aktywa trwałe i obrotowe definicje ustawowe Art Ilekroć w ustawie jest mowa o: 13) aktywach trwałych - rozumie się przez to aktywa jednostki, które nie są zaliczane do aktywów obrotowych, o których mowa w pkt 18; 18) aktywach obrotowych - rozumie się przez to tę część aktywów jednostki, które w przypadku: aktywów rzeczowych - są przeznaczone do zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego, aktywów finansowych - są płatne i wymagalne lub przeznaczone do zbycia w ciągu 12 miesięcy od dnia bilansowego lub od daty ich założenia, wystawienia lub nabycia, albo stanowią aktywa pieniężne, należności krótkoterminowych - obejmują ogół należności z tytułu dostaw i usług oraz należności z innych tytułów, które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego, rozliczeń międzyokresowych - trwają nie dłużej niż 12 miesięcy od dnia bilansowego;

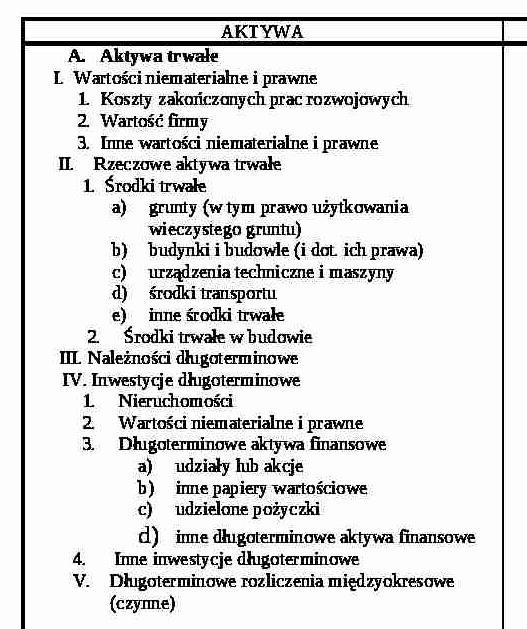

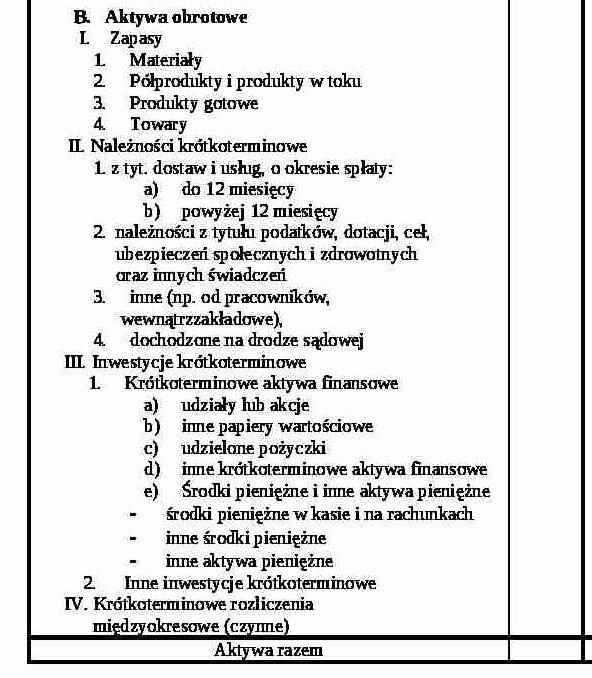

4 Aktywa rozlokowanie w bilansie

5 Wycena aktywów Art Aktywa ( ) wycenia się nie rzadziej niż na dzień bilansowy w sposób następujący: 1) środki trwałe oraz wartości niematerialne i prawne - według cen nabycia lub kosztów wytworzenia, lub wartości przeszacowanej, pomniejszonych o odpisy amortyzacyjne lub umorzeniowe, a także o odpisy z tytułu trwałej utraty wartości; 2) środki trwałe w budowie - w wysokości ogółu kosztów pozostających w bezpośrednim związku z ich nabyciem lub wytworzeniem, pomniejszonych o odpisy z tytułu trwałej utraty wartości; 3) udziały w innych jednostkach - według ceny nabycia pomniejszonej o odpisy z tytułu trwałej utraty wartości lub według wartości godziwej albo skorygowanej ceny nabycia;

6 Wycena aktywów cd. 4) udziały w jednostkach podporządkowanych zaliczone do aktywów trwałych - według zasad określonych w pkt 3 lub metodą praw własności; 5) inwestycje krótkoterminowe - według ceny (wartości) rynkowej albo według ceny nabycia lub ceny (wartości) rynkowej, zależnie od tego, która z nich jest niższa albo według skorygowanej ceny nabycia; 6) rzeczowe składniki aktywów obrotowych - według cen nabycia lub kosztów wytworzenia nie wyższych od cen ich sprzedaży netto na dzień bilansowy; 7) należności i udzielone pożyczki - w kwocie wymaganej zapłaty, z zachowaniem zasady ostrożności;

7 Cena nabycia Art. 28 UoR 2. Cena nabycia to cena zakupu składnika aktywów, obejmująca kwotę należną sprzedającemu, o bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego, oa w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym ooraz powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu ( ). Jeżeli nie jest możliwe ustalenie ceny nabycia składnika aktywów, a w szczególności przyjętego nieodpłatnie, w tym w drodze darowizny - jego wyceny dokonuje się według ceny sprzedaży takiego samego lub podobnego przedmiotu.

8 Koszt wytworzenia Art. 28 UoR 3. Koszt wytworzenia produktu obejmuje koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadnioną część kosztów pośrednio związanych z wytworzeniem tego produktu. Koszty bezpośrednie obejmują wartość zużytych materiałów bezpośrednich, koszty pozyskania i przetworzenia związane bezpośrednio z produkcją i inne koszty poniesione w związku z doprowadzeniem produktu do postaci i miejsca, w jakich się znajduje w dniu wyceny. Do uzasadnionej, odpowiedniej do okresu wytwarzania produktu, części kosztów pośrednich zalicza się zmienne pośrednie koszty produkcji oraz tę część stałych, pośrednich kosztów produkcji, które odpowiadają poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych.

9 Cena nabycia i koszt wytworzenia środków trwałych w budowie, środków trwałych oraz WNiP Art. 28 UoR 8. Cena nabycia i koszt wytworzenia środków trwałych w budowie, środków trwałych oraz wartości niematerialnych i prawnych obejmuje ogół ich kosztów poniesionych przez jednostkę za okres budowy, montażu, przystosowania i ulepszenia, do dnia bilansowego lub przyjęcia do używania, w tym również: niepodlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy; koszt obsługi zobowiązań zaciągniętych w celu ich finansowania i związane z nimi różnice kursowe, pomniejszony o przychody z tego tytułu.

10 Skorygowana cena nabycia aktywów finansowych Art. 28 UoR 8a. Skorygowana cena nabycia aktywów finansowych to cena nabycia (wartość), w jakiej składnik aktywów finansowych ( ) został po raz pierwszy wprowadzony do ksiąg rachunkowych, pomniejszona o spłaty wartości nominalnej, odpowiednio skorygowana o skumulowaną kwotę zdyskontowanej różnicy między wartością początkową składnika i jego wartością w terminie wymagalności, wyliczoną za pomocą efektywnej stopy procentowej, a także pomniejszona o odpisy aktualizujące wartość.

11 Cena sprzedaży Art. 28 UoR 5. Za cenę (wartość) sprzedaży netto składnika aktywów przyjmuje się możliwą do uzyskania na dzień bilansowy cenę jego sprzedaży, bez podatku od towarów i usług i podatku akcyzowego, pomniejszoną o rabaty, opusty i inne podobne zmniejszenia oraz koszty związane z przystosowaniem składnika aktywów do sprzedaży i dokonaniem tej sprzedaży, a powiększoną o należną dotację przedmiotową. Jeżeli nie jest możliwe ustalenie ceny sprzedaży netto danego składnika aktywów, należy w inny sposób określić jego wartość godziwą na dzień bilansowy.

12 Wartość godziwa Art. 28 UoR 6. Za wartość godziwą przyjmuje się kwotę, za jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej, pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami. Wartość godziwą instrumentów finansowych znajdujących się w obrocie na aktywnym rynku stanowi cena rynkowa pomniejszona o koszty związane z przeprowadzeniem transakcji, gdyby ich wysokość była znacząca. Cenę rynkową aktywów finansowych posiadanych przez jednostkę stanowi zgłoszona na rynku bieżąca oferta kupna, natomiast cenę rynkową aktywów finansowych, które jednostka zamierza nabyć stanowi zgłoszona na rynek bieżąca oferta sprzedaży.

13 Kwota wymagająca zapłaty Art. 28 UoR Kwota wymagająca zapłaty (art.28 ust.1 pkt.7 i 8) jest to wyrażona w złotych kwota należności lub zobowiązań, wraz z naliczonymi karami umownymi, zasądzonymi kosztami sądowymi oraz należnymi za zwłokę odsetkami, której zapłaty przez kontrahenta oczekuje jednostka.

14 Trwała utrata wartości Art. 28 UoR 7. Trwała utrata wartości zachodzi wtedy, gdy istnieje duże prawdopodobieństwo, że kontrolowany przez jednostkę składnik aktywów nie przyniesie w przyszłości w znaczącej części lub w całości przewidywanych korzyści ekonomicznych. Uzasadnia to dokonanie odpisu aktualizującego doprowadzającego wartość składnika aktywów wynikającą z ksiąg rachunkowych do ceny sprzedaży netto, a w przypadku jej braku - do ustalonej w inny sposób wartości godziwej.

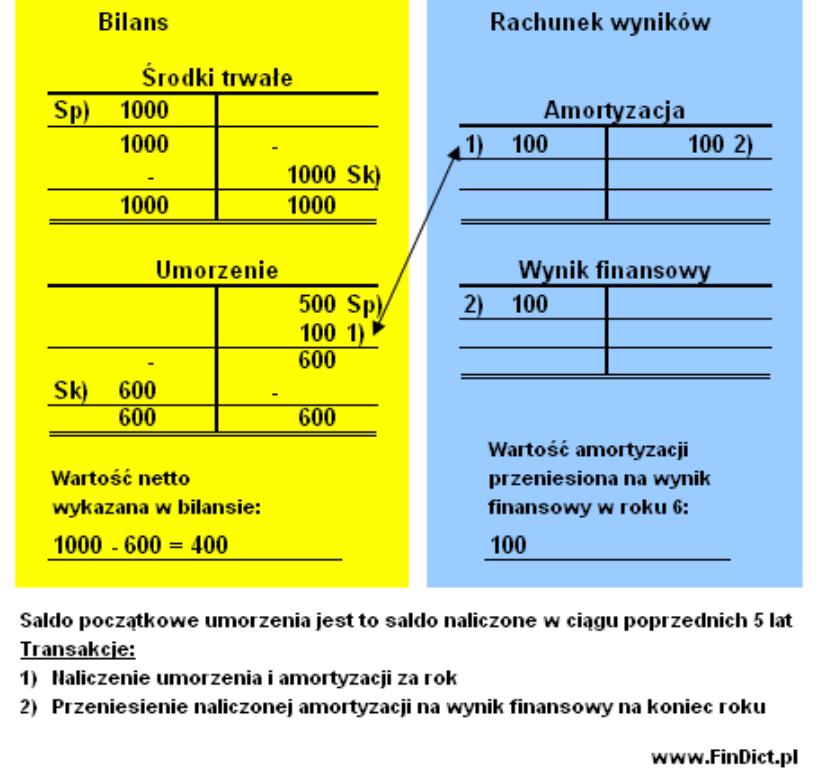

15 Wartość początkowa Art. 31 UoR 1. Wartość początkową stanowiącą cenę nabycia lub koszt wytworzenia środka trwałego powiększają koszty jego ulepszenia, polegającego na przebudowie, rozbudowie, modernizacji lub rekonstrukcji i powodującego, że wartość użytkowa tego środka po zakończeniu ulepszenia przewyższa posiadaną przy przyjęciu do używania wartość użytkową, mierzoną okresem używania, zdolnością wytwórczą, jakością produktów uzyskiwanych przy pomocy ulepszonego środka trwałego, kosztami eksploatacji lub innymi miarami. 2. Wartość początkową środków trwałych zmniejszają odpisy amortyzacyjne lub umorzeniowe dokonywane w celu uwzględnienia utraty ich wartości, na skutek używania lub upływu czasu.

16 Odpisy amortyzacyjne lub umorzeniowe Art. 32 Odpisów amortyzacyjnych lub umorzeniowych od środka trwałego dokonuje się drogą systematycznego, planowego rozłożenia jego wartości początkowej na ustalony okres amortyzacji. Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu środka trwałego do używania, a jej zakończenie - nie później niż z chwilą zrównania wartości odpisów amortyzacyjnych lub umorzeniowych z wartością początkową środka trwałego lub przeznaczenia go do likwidacji, sprzedaży lub stwierdzenia jego niedoboru, z ewentualnym uwzględnieniem przewidywanej przy likwidacji ceny sprzedaży netto pozostałości środka trwałego.

17 Umorzenie a amortyzacja UMORZENIE - to równowartość zużycia środków trwałych korygująca ich wartość początkową (brutto) do wartości netto. AMORTYZACJA - to równowartość zużycia zaliczana w koszty przedsiębiorstwa.

18 Rodzaje amortyzacji Amortyzację z punktu widzenia sposobu rozkładania wartości zużycia w czasie dzieli się na: amortyzację równomierną liniową, amortyzację nierównomierną zakłada się, że zużycie środka trwałego kształtuje się różnie w poszczególnych okresach jego eksploatacji (wyróżniamy tu amortyzację naturalną, progresywną, degresywną).

19 Rodzaje amortyzacji AMORTYZACJA - RODZAJE RÓWNOMIERNA NIERÓWNOMIERNA LINIOWA NATURALNA DEGRESYWNA PROGRESYWNA

20 Rodzaje amortyzacji 1) Amortyzacja równomierna środek trwały zużywa się jednakowo w każdej jednostce czasu przez cały przewidywany okres jego używania. 2) Amortyzacja nierównomierna: a) amortyzacja naturalna zużycie środka trwałego jest jednakowe na każdą jednostkę jego pracy (sztuka, tona); zużycie jest proporcjonalne do ilości wykonanej pracy, b) amortyzacja progresywna zakłada się, że zużycie rożnie w czasie (np. większe naprawy, remonty) stawki amortyzacyjne rosną w czasie; c) amortyzacja degresywna zakłada się, że wydajność pracy danego środka trwałego maleje w czasie stawki amortyzacyjne maleją w czasie.

21 Amortyzacja bilansowo Ustawa o rachunkowości nie określa wysokości stawek amortyzacyjnych oraz okresu amortyzacji dla poszczególnych środków trwałych. Okres i stawkę amortyzacji należy ustalić na dzień przyjęcia środka trwałego do używania.

22 Stawka amortyzacji Przy ustalaniu stawki i okresu amortyzacji należy uwzględnić: liczbę zmian, na których pracuje środek trwały, tempo postępu techniczno-ekonomicznego, wydajność środka trwałego, prawne i inne ograniczenia czasu używania, przewidywana przy likwidacji cena sprzedaży netto istotnej pozostałości środka trwałego.

23 Wycena zapasów

24 Metody wyceny rozchodu zapasów

25 Wycena rozchodu według cen ewidencyjnych Odchylenia od cen ewidencyjnych różnice między rzeczywistą ceną nabycia a ceną stosowaną w ewidencji. Są odrębnie ujmowane w ewidencji, a następnie rozliczane między rozchód i stan, w proporcji do wartości rozchodów i do zapasów w magazynie. Wyróżniamy odchylenia: ujemne (kredytowe, zmniejszające) powstają, gdy cena rzeczywista jest mniejsza od ceny ewidencyjnej, dodatnie (debetowe, zwiększające) powstają, gdy cena rzeczywista jest większa od ceny ewidencyjnej.

26 Wycena bilansowa zapasów

27 Wycena rozrachunków Wstępna wycena należności odbywa się w momencie ich powstania w wartości nominalnej, czyli wynikającej ze źródłowych dokumentów dotyczących danego rozrachunku. Szczegółowe zasady wyceny wstępnej rozrachunków zależą od ich tytułu. Co do zasady ujmuje się je w księgach w wartości nominalnej wynikającej z dowodu księgowego, na przykład z faktury własnej (należności) czy innych dowodów stwierdzających wartość rozrachunków (pismo stwierdzające wysokość należnego odszkodowania).

28 Wycena rozrachunków Wycena rozrachunków z tytułu dostaw i usług komplikuje się w przypadku rozrachunków wyrażonych w walutach obcych, które podlegają przeliczeniu na złote na dzień ich przeprowadzenia, to jest na dzień ich nabycia lub powstania, odpowiednio po kursie: faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji w przypadku sprzedaży lub kupna walut oraz zapłaty należności, średnim ogłoszonym dla danej waluty przez Narodowy Bank Polski z dnia poprzedzającego ten dzień w przypadku zapłaty należności, jeżeli nie jest zasadne zastosowanie kursu, o którym mowa powyżej, a także w przypadku pozostałych operacji.

29 Wycena inwestycji długoterminowych finansowych

30 Wycena inwestycji długoterminowych niefinansowych

31 Wycena inwestycji krótkoterminowych

32 Wycena inwestycji krótkoterminowych przykład W zakładowym planie kont spółka Alfa przyjęła wycenę krótkoterminowych aktywów finansowych (np. akcji) według zasady cena nabycia nie wyższa od ceny sprzedaży netto. Spółka Alfa zakupiła akcje spółki giełdowej PKN Orlen za PLN (wycena wstępna). Na koniec roku wg kursu PKN Orlen zakupione akcje były warte PLN. Wycena bilansowa wg przyjętej zasady wyniesie. PLN. Spadek wartości zakupionych akcji PLN zostanie zaksięgowany jako....

33 Wpływ wybranych typowych zdarzeń związanych z aktywami trwałymi i obrotowymi na Bilans oraz RZiS

34 Ewidencja środków trwałych

35 Sprzedaż i likwidacja środka trwałego W sytuacji, gdy przedsiębiorstwa przestają wykorzystywać określony środek trwały, mają do wyboru dwie możliwości mogą dokonać: likwidacji środka trwałego jeżeli środek nie jest zdatny do użytku ani do sprzedaży, bądź jego sprzedaży jeśli zajdzie się nabywca.

36 Likwidacja środka trwałego Źródło: Wartość brutto środka trwałego wraz z naliczonym umorzeniem zostają wyksięgowane w pozostałe koszty operacyjne.

37 Sprzedaż środka trwałego Sprzedaż środka trwałego różni się od likwidacji tym, że przedsiębiorstwo uzyskuje przychód ze zbycia tego środka.

38 Amortyzacja środka trwałego

39 Ewidencja zapasów

40 Ewidencja materiałów i towarów Operacje zwiększające stan materiałów bądź towarów: zakup zwrot z produkcji (tylko materiały) ujawnienie nadwyżki otrzymanie darowizny Operacje zmniejszające stan i wartość materiałów bądź towarów: wydanie do zużycia (tylko materiały) ujawnienie niedoboru przekazanie darowizny sprzedaż zmniejszenie wartości użytkowej (materiały) lub handlowej (towary)

41

42

43

44 Ewidencja wyrobów gotowych Operacje zwiększające stan wyrobów gotowych: Przyjęcie z produkcji Ujawnienie nadwyżki Operacje zmniejszające stan i wartość wyrobów gotowych: Sprzedaż Nieodpłatne przekazanie Wniesienie w postaci aportu Przekazanie na własne potrzeby jednostki Zmniejszenie wartości handlowej

45

46 Ewidencja inwestycji Zasady ewidencji inwestycji: Aktywa finansowe ewidencjonuje się w cenach nabycia lub cenie zakupu. Zbywanie aktywów następuje wg cen sprzedaży (bieżących). Różnicę między ceną nabycia (zakupu) a zbycia stanowią koszty lub przychody finansowe. Metoda wyceny rozchodu jak w przypadku materiałów i towarów.

47

48 Leasing

49 Leasing regulacje prawne Regulacje prawne dotyczące leasingu odnaleźć można m.in. w: Kodeksie cywilnym - Umowa leasingu: TYTUŁ XVII Ustawie z dnia 29 września 1994 r. o rachunkowości - art.3 pkt. 4 i 5 Międzynarodowym Standardzie Rachunkowości nr 17 Leasing Krajowym Standardzie Rachunkowości nr 5 Leasing, najem, dzierżawa

50 Umowa leasingu Art. 709 KC Art Przez umowę leasingu finansujący zobowiązuje się, w zakresie działalności swego przedsiębiorstwa, nabyć rzecz od oznaczonego zbywcy na warunkach określonych w tej umowie i oddać tę rzecz korzystającemu do używania albo używania i pobierania pożytków przez czas oznaczony, a korzystający zobowiązuje się zapłacić finansującemu w uzgodnionych ratach wynagrodzenie pieniężne, równe co najmniej cenie lub wynagrodzeniu z tytułu nabycia rzeczy przez finansującego. Art Umowa leasingu powinna być zawarta na piśmie pod rygorem nieważności.

51 Cechy umów leasingowych Przez okres trwania umowy właścicielem przedmiotu umowy jest leasingodawca Leasingobiorca wnosi za korzystanie z przedmiotu leasingu opłatę rozłożoną w czasie (opłata jest zawsze wyrażona w pieniądzu) Leasingodawca tylko w szczególnych przypadkach, określonych w umowie, może odebrać leasingobiorcy przedmiot leasingu

52 Koszty leasingu Koszt leasingu jest zwykle określany jako suma opłat leasingowych w odniesieniu do wartości przedmiotu umowy. Na sumę tę składają się: opłata wstępna (ustalana przez klienta w porozumieniu z firmą leasingową), opłata administracyjna (manipulacyjna), miesięczne raty leasingowe, wartość końcowa (tzw. wykup).

53 Uczestnicy leasingu Rodzaj leasingu Bezpośredni Uczestnicy leasingu Leasingodawca Leasingobiorca Pośredni Banki Dostawcy Dodatkowy Towarzystwa ubezpieczeniowe Poręczyciele

54 Rodzaje umów leasingu Leasing Leasing operacyjny (bieżący) Leasing finansowy (podatkowy) Leasing Leasing bezpośredni Leasing pośredni

55 Klasyfikacja leasingu cd. Forma występowania Liczba stron Obowiązki stron Przedmiot Charakter zobowiązań Opcje umowy Finansowy (właściwy, kapitałowy) Operacyjny (bieżący) Bezpośredni Pośredni Czysty (suchy, netto) Pełny (mokry, brutto) Dóbr inwestycyjnych Dóbr konsumpcyjnych Zwrotny Lombardowy Tenecyjny Opcja zwrotu przedmiotu leasingu Opcja sprzedaży Opcja przedłużenia kontraktu

56 LEASING FINANSOWY

57 Leasing finansowy w UoR Przenosi własność przedmiotu umowy na korzystającego po zakończeniu umowy leasingowej Prawo do nabycia przedmiotu leasingu przez korzystającego po cenie niższej od wartości rynkowej z dnia nabycia Czas trwania umowy leasingowej odpowiada w przeważającej części okresowi ekonomicznej użyteczności przedmiotu leasingu (nie może być krótszy niż ¾ tego okresu), a prawo własności przedmiotu umowy może być przeniesione po zakończeniu umowy na korzystającego Suma opłat pomniejszonych o dyskonto, ustalona w dniu zawarcia umowy i przypadająca do zapłaty w okresie jej obowiązywania, przekracza 90% wartości rynkowej przedmiotu umowy na ten dzień, w sumie opłat uwzględnia się wartość końcową przedmiotu umowy, którą korzystający zobowiązuje się zapłacić za przeniesienie na niego własności tego przedmiotu; do sumy opłat nie zalicza się płatności na rzecz korzystającego za świadczenia dodatkowe, podatków oraz składek na ubezpieczenie tego przedmiotu, jeżeli korzystający pokrywa je niezależnie od opłat za używanie

58 Leasing finansowy w UoR cd. Zawiera przyrzeczenie finansującego do zawarcia z korzystającym kolejnej umowy leasingowej dotyczącej tego samego przedmiotu lub przedłużenia dotychczasowej umowy na korzystniejszych warunkach Ma możliwość wypowiedzenia umowy leasingowej z zastrzeżeniem, że wszelkie powstałe z tego tytułu koszty i straty poniesione przez finansującego pokryje korzystający Przedmiot umowy został dostosowany do indywidualnych potrzeb korzystającego i może być używany wyłącznie przez korzystającego bez wprowadzania w nim istotnych zmian

59 Leasing finansowy w ustawie o PDoOp Umowa zawarta na czas oznaczony Suma ustalonych w umowie opłat, pomniejszona o należny podatek od towarów i usług, odpowiada co najmniej wartości początkowej środków trwałych lub WNiP Umowa zawiera postanowienie, że odpisów amortyzacyjnych w podstawowym okresie umowy leasingu dokonuje korzystający

60 Leasing finansowy w ustawie o VAT Odpłatna dostawa towarów, jeśli przedmiotem leasingu są towary w myśl przepisów o VAT (grunty, budynki i ich części a także rzeczy ruchome) Przeniesienie praw do WNiP stanowi dla celów VAT świadczenie usług Podstawę opodatkowania VAT stanowi obrót

61 Opodatkowanie leasingu finansowego U finansującego przychodem do opodatkowania jest część odsetkowa raty leasingowej U korzystającego kosztem uzyskania przychodu jest część odsetkowa raty leasingowej oraz amortyzacja przedmiotu leasingu dokonywana zgodnie z przepisami podatkowymi Harmonogram opłat leasingowych strony ustalają w umowie w tym także proporcje między spłatą wartości przedmiotu leasingu i częścią odsetkową. Jeśli brak jest takiego zapisu w umowie ustala się je proporcjonalnie do okresu trwania umowy

62 Leasing finansowy Wartość początkową ustala się jako niższą z dwóch wartości: wartości rynkowej ustalonej na moment rozpoczęcia leasingu (najczęściej ustalona w umowie) wartości bieżącej opłat leasingowych, ustalonej za pomocą stopy procentowej leasingu lub stopy procentowej korzystającego Opłaty leasingowe dzielone są na część kapitałową i odsetkową.

63 Zakończenie leasingu finansowego Zwrot przedmiotu leasingu Przeniesienie prawa własności przedmiotu leasingu na korzystającego Zawarcie kolejnej umowy leasingu tego samego przedmiotu

64 Ewidencja leasingu finansowego w księgach leasingobiorcy

65 Ewidencja leasingu finansowego w księgach leasingodawcy

66 LEASING OPERACYJNY

67 Leasing operacyjny w ustawie o PDoOP Umowa zawarta na czas oznaczony: W przypadku środków trwałych oraz WNiP (bez nieruchomości) stanowiący co najmniej 40% normatywnego okresu amortyzacji W przypadku nieruchomości została zawarta na okres co najmniej 10 lat Suma ustalonych w umowie opłat, pomniejszona o należny podatek od towarów i usług, odpowiada co najmniej wartości początkowej środków trwałych lub WNiP

68 Leasing operacyjny w ustawie o VAT Świadczenie usług Obowiązek podatkowy z chwilą otrzymania całości lub części zapłaty, nie później niż z upływem terminu płatności określonym w umowie lub fakturze Podstawę opodatkowania VAT stanowi obrót

69 Opodatkowanie leasingu operacyjnego Raty leasingowe stanowią przychody z działalności operacyjnej bieżącego okresu u finansującego Dla finansującego kosztem uzyskania przychodu jest amortyzacja przedmiotu leasingu dokonywana zgodnie z przepisami podatkowymi Z punktu widzenia korzystającego, raty leasingowe stanowią koszty działalności operacyjnej, będące także kosztami uzyskania przychodów Podatek VAT jest naliczany sukcesywnie przy kolejnych ratach leasingowych

70 Zakończenie leasingu operacyjnego Zwrot przedmiotu leasingu Przeniesienie prawa własności przedmiotu leasingu na korzystającego Zawarcie kolejnej umowy leasingu tego samego przedmiotu

71 Ewidencja leasingu operacyjnego w księgach korzystającego

72 Ewidencja leasingu operacyjnego w księgach finansującego

73 ZALETY I WADY LEASINGU

74 Zalety leasingu Większa elastyczność finansowania inwestycji niż w przypadku kredytu Uproszczone procedury, znacznie łatwiejsze i szybsze niż w przypadku uzyskania kredytu finansowego Dostęp do nowoczesnych technologii bez angażowania własnych środków kapitałowych Możliwość obniżenia zobowiązań podatkowych, uniknięcie finansowania podatku VAT podatek VAT naliczany jest od poszczególnych opłat leasingowych osobno, dzięki temu nie ma obowiązku płacenia go na początku umowy w całości (nie dotyczy leasingu finansowego) Lepsza płynność finansowa firmy Zabezpieczenie płatności (mniejsze ryzyko transakcji wpływa na obniżenie kosztów finansowych)

75 Wady leasingu Leasingodawca nie ma obowiązku zapewnienia utrzymywania rzeczy w stanie umożliwiającym normalne, gospodarcze jej używanie, z związku z tym nie ponosi również odpowiedzialności za jej przydatność do użytku Naruszenie umowy leasingowej, np. opóźnienie w zapłacie raty, niesie za sobą konsekwencje na czele z prawem leasingodawcy do rozwiązania umowy W przypadku utraty przedmiotu leasingu występuje obowiązek zapłaty kolejnych rat, a w dodatku organy podatkowe mogą nie uznać tych wydatków za koszty uzyskania przychodu Leasingobiorca nie może domagać się usunięcia na koszt leasingodawcy wad rzeczy leasingowanej Leasing zawsze zawarty jest na czas określony i niezwykle rzadko umowa umożliwia jego wcześniejsze wypowiedzenie Pełne ponoszenie wszelkiego ryzyka przez leasingobiorcę

76 Leasing a kredyt Optymalizacja podatkowa Procedura obsługi klienta Okres prowadzenia działalności Struktura rat Usługi dodatkowe Leasing Bezpośrednie obniżenie podstawy opodatkowania dla potrzeb podatku dochodowego o pełną wysokość rat leasingowych Uproszczona procedura akceptacji klientów (podstawowym zabezpieczeniem umowy jest przedmiot leasingu). Dużo szybsze podjęcie decyzji o przyznaniu finansowania Prowadzenie działalności już od 3-6 miesięcy Dostosowanie struktury rat do indywidualnych potrzeb klienta poprzez określenie: wysokości opłaty wstępnej, ceny wykupu i poszczególnych rat. Istnieje możliwość ustalenia wysokości rat na różnych poziomach tzw. raty sezonowe Korzystniejsze warunki zakupu i użytkowania Kompleksowe pakiety ubezpieczeniowe Usługi dodatkowe np. zarządzanie flotą Karty paliwowe Przedłużony serwis przedmiotu oraz jego gwarancja Kredyt Kosztem uzyskania przychodu są jedynie odpisy amortyzacyjne od wartości początkowej środka trwałego oraz odsetki od kredytu Procedura standardowa Prowadzenie działalności od co najmniej 12 miesięcy Istnieje możliwość ustalenia wysokości rat na różnych poziomach tzw. raty sezonowe Rachunki bieżące Karty kredytowe Ubezpieczenia

77 Bibliografia Ustawa z dnia r. o rachunkowości (Dz. U. z 2017 r. poz. 1089) Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny Międzynarodowy Standard Rachunkowości nr 17 Leasing Krajowy Standard Rachunkowości nr 5 Leasing, najem, dzierżawa Ustawa z dnia r. o podatku dochodowym od osób prawnych ( Dz. U. z 2016 r. poz. 1888) Ustawa z dnia r. o podatku od towarów i usług (Dz. U. z 2017 r. poz. 1221)

78 Dziękujemy za uwagę Mamy nadzieję, że nikt nie umarł z nudów, bo nie bardzo wiemy co zrobić ze zwłokami

Każdorazowo od raty płatności należy wyliczyć różnice kursowe w stosunku do wartości zarachowanego kapitału - jako zobowiązania długoterminowego.

Każdorazowo od raty płatności należy wyliczyć różnice kursowe w stosunku do wartości zarachowanego kapitału - jako zobowiązania długoterminowego. Pytanie Zawarliśmy umowę leasingu operacyjnego we frankach

Każdorazowo od raty płatności należy wyliczyć różnice kursowe w stosunku do wartości zarachowanego kapitału - jako zobowiązania długoterminowego. Pytanie Zawarliśmy umowę leasingu operacyjnego we frankach

Leasing jako forma finansowania. W aspekcie bilansowym i podatkowym

Leasing jako forma finansowania W aspekcie bilansowym i podatkowym Definicje kodeks cywilny (art. 709.(1)) Przez umowę leasingu finansujący zobowiązuje się, w zakresie działalności swego przedsiębiorstwa,

Leasing jako forma finansowania W aspekcie bilansowym i podatkowym Definicje kodeks cywilny (art. 709.(1)) Przez umowę leasingu finansujący zobowiązuje się, w zakresie działalności swego przedsiębiorstwa,

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Leasing operacyjny nie jest wliczany do wartości aktywów bilansowych, co wpływa na polepszenie wskaźnika ROA (return on assets - stosunek zysku do aktywów) - suma aktywów nie

dr hab. Marcin Jędrzejczyk Leasing operacyjny nie jest wliczany do wartości aktywów bilansowych, co wpływa na polepszenie wskaźnika ROA (return on assets - stosunek zysku do aktywów) - suma aktywów nie

Jak rozliczyć podatkowo taki zakup?

Jak rozliczyć podatkowo taki zakup? Nasza spółka użytkowała samochód osobowy w leasingu operacyjnym. Zawarta umowa przewidywała opcję jego wykupu. Po zakończeniu umowy zawarliśmy umowę sprzedaży tego samochodu

Jak rozliczyć podatkowo taki zakup? Nasza spółka użytkowała samochód osobowy w leasingu operacyjnym. Zawarta umowa przewidywała opcję jego wykupu. Po zakończeniu umowy zawarliśmy umowę sprzedaży tego samochodu

Katarzyna Szaruga Roman Seredyñski. Leasing. ujêcie w ksiêgach rachunkowych korzystaj¹cego i finansuj¹cego

Katarzyna Szaruga Roman Seredyñski Leasing ujêcie w ksiêgach rachunkowych korzystaj¹cego i finansuj¹cego Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o. Gdańsk 2012 Spis treœci Wstęp...................................................................

Katarzyna Szaruga Roman Seredyñski Leasing ujêcie w ksiêgach rachunkowych korzystaj¹cego i finansuj¹cego Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o. Gdańsk 2012 Spis treœci Wstęp...................................................................

SPRAWOZDANIE FINANSOWE DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2015 Kraków 2016 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2015 Kraków 2016 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi. Autorzy: Agata Marta

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

Finansowanie. Przez rynek finansowy Kredyty. Pożyczki. Emisja obligacji Przez rynek towarowy Kredyt handlowy Szczególne formy finansowania Leasing

Leasing Finansowanie Zewnętrzne Wewnętrzne Własne Emisja akcji Dopłaty akcjonariuszy Udziały Dopłaty wspólników Wewnętrzne Dotacje Obce Przez rynek finansowy Kredyty Pożyczki Emisja obligacji Przez rynek

Leasing Finansowanie Zewnętrzne Wewnętrzne Własne Emisja akcji Dopłaty akcjonariuszy Udziały Dopłaty wspólników Wewnętrzne Dotacje Obce Przez rynek finansowy Kredyty Pożyczki Emisja obligacji Przez rynek

Rachunkowość. Wycena aktywów i pasywów

Rachunkowość Wycena aktywów i pasywów Wycena aktywów i pasywów Wycena początkowa Moment nabycia lub wytworzenia danego składnika. Wycena bilansowa Wycena na dzień bilansowy. Kategorie wyceny Cena nabycia

Rachunkowość Wycena aktywów i pasywów Wycena aktywów i pasywów Wycena początkowa Moment nabycia lub wytworzenia danego składnika. Wycena bilansowa Wycena na dzień bilansowy. Kategorie wyceny Cena nabycia

Wprowadzenie do sprawozdania finansowego

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki: a) nazwa (firma) WEALTH BAY SPÓŁKA AKCYJNA b) na dn. 31.12.2014 r. siedziba spółki mieściła się przy ul. Drewnowskiej 48, 91-002 Łódź, od dnia

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki: a) nazwa (firma) WEALTH BAY SPÓŁKA AKCYJNA b) na dn. 31.12.2014 r. siedziba spółki mieściła się przy ul. Drewnowskiej 48, 91-002 Łódź, od dnia

SPRAWOZDANIE FINANSOWE

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

amortyzacja odzwierciedla stopniową utratę wartości (zużycie) składników majątku przedsiębiorcy, który stanowią w szczególności środki trwałe oraz

składników majątku przedsiębiorcy, który stanowią w szczególności środki trwałe oraz") amortyzacja odzwierciedla stopniową utratę wartości (zużycie) składników majątku przedsiębiorcy, który stanowią w szczególności środki trwałe oraz wartości niematerialne i prawne; obejmuje ona dokonywanie

amortyzacja odzwierciedla stopniową utratę wartości (zużycie) składników majątku przedsiębiorcy, który stanowią w szczególności środki trwałe oraz wartości niematerialne i prawne; obejmuje ona dokonywanie

Rozdział 4a (295) Opodatkowanie stron umowy leasingu

Opodatkowanie stron umowy leasingu") Rozdział 4a (295) Opodatkowanie stron umowy leasingu Art. 17a. Ilekroć w rozdziale jest mowa o: 1) umowie leasingu - rozumie się przez to umowę nazwaną w kodeksie cywilnym, a także każdą inną umowę, na

Rozdział 4a (295) Opodatkowanie stron umowy leasingu Art. 17a. Ilekroć w rozdziale jest mowa o: 1) umowie leasingu - rozumie się przez to umowę nazwaną w kodeksie cywilnym, a także każdą inną umowę, na

ZASADY PROWADZENIA RACHUNKOWOŚCI

Załącznik nr 2 do Zarządzenia Nr 142/09 Burmistrza Stąporkowa z dnia 29.09.2009r. ZASADY PROWADZENIA RACHUNKOWOŚCI 1.Rokiem obrotowym jest rok kalendarzowy, okresem sprawozdawczym odpowiednio kwartał i

Załącznik nr 2 do Zarządzenia Nr 142/09 Burmistrza Stąporkowa z dnia 29.09.2009r. ZASADY PROWADZENIA RACHUNKOWOŚCI 1.Rokiem obrotowym jest rok kalendarzowy, okresem sprawozdawczym odpowiednio kwartał i

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO Ustala się następujące metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego, w zakresie, w jakim ustawa pozostawia jednostce

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO Ustala się następujące metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego, w zakresie, w jakim ustawa pozostawia jednostce

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA. 80-771 GDAŃSK Ul. SADOWA 8

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-771 GDAŃSK Ul. SADOWA 8 Sprawozdanie finansowe za okres 01.10.2010-31.12.2011 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data sporządzenia

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-771 GDAŃSK Ul. SADOWA 8 Sprawozdanie finansowe za okres 01.10.2010-31.12.2011 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data sporządzenia

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

Wprowadzenie do sprawozdania finansowego

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki dominującej: a) nazwa (firma) Spółka dominująca działa pod firmą Wealth Bay Spółka Akcyjna b) siedziba: Siedziba spółki mieści się przy ul. Sienkiewicza

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki dominującej: a) nazwa (firma) Spółka dominująca działa pod firmą Wealth Bay Spółka Akcyjna b) siedziba: Siedziba spółki mieści się przy ul. Sienkiewicza

BILANS. sporządzony na dzień r. Podlaskie Stowarzyszenie Pomocy Dzieciom z Porażeniem Mózgowym "JASNY CEL"

BILANS sporządzony na dzień 31.12.2009 r. Podlaskie Stowarzyszenie Pomocy Dzieciom z Porażeniem Mózgowym "JASNY CEL" AKTYWA dzień dzień PASYWA 01.01.2009 31.12.2009 01.01.2009 31.12.2009 A Aktywa trwałe

BILANS sporządzony na dzień 31.12.2009 r. Podlaskie Stowarzyszenie Pomocy Dzieciom z Porażeniem Mózgowym "JASNY CEL" AKTYWA dzień dzień PASYWA 01.01.2009 31.12.2009 01.01.2009 31.12.2009 A Aktywa trwałe

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I Przyjęte zasady (politykę) rachunkowości stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, jednakowej wyceny aktywów

INFORMACJA DODATKOWA I Przyjęte zasady (politykę) rachunkowości stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, jednakowej wyceny aktywów

SPRAWOZDANIE FINANSOWE DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2016 Kraków 2017 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2016 Kraków 2017 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

Fundacja NORMALNA PRZYSZŁOŚĆ

Warszawa dnia 30.03.2011 INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 ROK Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres Al. Stanów Zjednoczonych 53 lok. 417, 3. Organ

Warszawa dnia 30.03.2011 INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 ROK Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres Al. Stanów Zjednoczonych 53 lok. 417, 3. Organ

Strona 1 z 11. Informacja dodatkowa. I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1.1 nazwę jednostki GMINA KRZYWIŃ

I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1 1.1 nazwę jednostki GMINA KRZYWIŃ 1.2 siedzibę jednostki KRZYWIŃ 1.3 adres jednostki UL. RYNEK 1, 64-010 KRZYWIŃ Informacja dodatkowa

I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1 1.1 nazwę jednostki GMINA KRZYWIŃ 1.2 siedzibę jednostki KRZYWIŃ 1.3 adres jednostki UL. RYNEK 1, 64-010 KRZYWIŃ Informacja dodatkowa

Sprawozdanie finansowe za 2014 r.

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. a) nazwa: Baumal Group Spółka Akcyjna. b) siedziba ul. Przemysłowa 8, Luboń

nazwa: Baumal Group Spółka Akcyjna. b) siedziba ul. Przemysłowa 8, Luboń") WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki a) nazwa: Baumal Group Spółka Akcyjna b) siedziba ul. Przemysłowa 8, 62-030 Luboń c) podstawowy przedmiot działalności podstawowym przedmiotem

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki a) nazwa: Baumal Group Spółka Akcyjna b) siedziba ul. Przemysłowa 8, 62-030 Luboń c) podstawowy przedmiot działalności podstawowym przedmiotem

EDENRED POLSKA SP. Z O.O. SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2011 R.

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2011 R. Sprawozdanie finansowe za rok obrotowy kończący się 31 grudnia 2011 r. SPIS TREŚCI OŚWIADCZENIE ZARZĄDU 3 WPROWADZENIE DO SPRAWOZDANIA

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2011 R. Sprawozdanie finansowe za rok obrotowy kończący się 31 grudnia 2011 r. SPIS TREŚCI OŚWIADCZENIE ZARZĄDU 3 WPROWADZENIE DO SPRAWOZDANIA

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Informacja dodatkowa za 2012 r.

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

FUNDACJA ZWIERZĘCA POLANA. 01-651 Warszawa Ul Gwiaździsta 15A lok 257

FUNDACJA ZWIERZĘCA POLANA 01-651 Warszawa Ul Gwiaździsta 15A lok 257 Sprawozdanie finansowe za okres 06.09.2012 31.12.2013 SPIS TREŚCI: WSTĘP OŚWIADCZENIE KIEROWNICTWA I. BILANS II. RACHUNEK ZYSKÓW I STRAT

FUNDACJA ZWIERZĘCA POLANA 01-651 Warszawa Ul Gwiaździsta 15A lok 257 Sprawozdanie finansowe za okres 06.09.2012 31.12.2013 SPIS TREŚCI: WSTĘP OŚWIADCZENIE KIEROWNICTWA I. BILANS II. RACHUNEK ZYSKÓW I STRAT

Informacja dodatkowa za 2012 r.

Fundacja Już czas Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Fundacja Już czas Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny w zasadach (polityce) rachunkowości

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ SPOSÓB USTALANIA WYNIKU FINANSOWEGO

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ SPOSÓB USTALANIA WYNIKU FINANSOWEGO Rozdział I Postanowienia ogólne 1 1. Zasady wyceny aktywów i pasywów oraz ustalenia wyniku finansowego zostały opracowane na podstawie

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ SPOSÓB USTALANIA WYNIKU FINANSOWEGO Rozdział I Postanowienia ogólne 1 1. Zasady wyceny aktywów i pasywów oraz ustalenia wyniku finansowego zostały opracowane na podstawie

Informacja dodatkowa za 2013 r.

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

-158,62-118, , ,00 Zapasy rzeczowych aktywów. Zobowiązania długoterminowe z obrotowych. 0,00 0,00 II Należności krótkoterminowe

Knyszyńskie Towarzystwo Regionalne BILANS REGON: 00006344 im. Zygmunta Augusta na dzień 31.1.008 r. Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz.

Knyszyńskie Towarzystwo Regionalne BILANS REGON: 00006344 im. Zygmunta Augusta na dzień 31.1.008 r. Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz.

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95 SPRAWOZDANIE FINANSOWE za okres od 01.01.2012 r. do 31.12.2012 r. Spis treści: 1.Wprowadzenie 2.Bilans 3.Rachunek zysków i strat 4.Informacja

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95 SPRAWOZDANIE FINANSOWE za okres od 01.01.2012 r. do 31.12.2012 r. Spis treści: 1.Wprowadzenie 2.Bilans 3.Rachunek zysków i strat 4.Informacja

Należy obliczyć rzeczywista wartość środków trwałych oraz wartość środków pieniężnych na rachunku bankowym przedsiębiorstwa KAMA.

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

OŚWIADCZENIE KIEROWNICTWA

OŚWIADCZENIE KIEROWNICTWA Stosownie do artykułu 52 ustawy z dnia 29 września 1994 roku o rachunkowości, Zarząd Jednostki Metropolis SA przedstawia sprawozdanie finansowe za rok kończący się 31.12.2018.,

OŚWIADCZENIE KIEROWNICTWA Stosownie do artykułu 52 ustawy z dnia 29 września 1994 roku o rachunkowości, Zarząd Jednostki Metropolis SA przedstawia sprawozdanie finansowe za rok kończący się 31.12.2018.,

Dostawy towarów i usług jako pozycje krótkoterminowe

echo www.roedl.pl Rzeczpospolita z 18.11.2015 Dostawy towarów i usług jako pozycje krótkoterminowe Rozrachunki z tytułu dostaw towarów i usług wykazuje się w bilansie jako pozycje krótkoterminowe, bez

echo www.roedl.pl Rzeczpospolita z 18.11.2015 Dostawy towarów i usług jako pozycje krótkoterminowe Rozrachunki z tytułu dostaw towarów i usług wykazuje się w bilansie jako pozycje krótkoterminowe, bez

Informacja dodatkowa Metody wyceny aktywów i pasywów

Informacja dodatkowa I. Wprowadzenie do sprawozdania finansowego 1. 1.1 Nazwa jednostki : Szkoła Podstawowa w Starych Bogaczowicach 1.2 Siedziba jednostki :Stare Bogaczowice 1.3 Adres jednostki : ul.główna

Informacja dodatkowa I. Wprowadzenie do sprawozdania finansowego 1. 1.1 Nazwa jednostki : Szkoła Podstawowa w Starych Bogaczowicach 1.2 Siedziba jednostki :Stare Bogaczowice 1.3 Adres jednostki : ul.główna

BILANS. Ośrodek Działań Ekologicznych Źródła. 1 2 koniec roku 1 2 koniec roku

Ośrodek Działań Ekologicznych Źródła BILANS (nazwa jednostki) na dzień 31.1.005 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz. 1539z późn.zm.)

Ośrodek Działań Ekologicznych Źródła BILANS (nazwa jednostki) na dzień 31.1.005 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz. 1539z późn.zm.)

CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO. historycznych. BILANS AKTYWA

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

Operacje te powinny być ujęte następująco: Wniesienie przez wspólników wkładów pieniężnych:

Jedną z pierwszych operacji gospodarczych ujmowanych w księgach rachunkowych nowo tworzonej spółki jest ujęcie wniesionego aportem przedsiębiorstwa i jego elementów. Spółka z o.o. (także w organizacji)

Jedną z pierwszych operacji gospodarczych ujmowanych w księgach rachunkowych nowo tworzonej spółki jest ujęcie wniesionego aportem przedsiębiorstwa i jego elementów. Spółka z o.o. (także w organizacji)

WPROWADZENIE do sprawozdania finansowego

WPROWADZENIE do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 5 1. Informacje ogólne a) Nazwa fundacji: b) Jednostka działa jako fundacja. c) Siedzibą

WPROWADZENIE do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 5 1. Informacje ogólne a) Nazwa fundacji: b) Jednostka działa jako fundacja. c) Siedzibą

Informacja dodatkowa za 2010 r.

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny

RZECZOWE AKTYWA TRWAŁE WARTOŚCI NIEMATERIALNE I PRAWNE

RZECZOWE AKTYWA TRWAŁE WARTOŚCI NIEMATERIALNE I PRAWNE Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe to środki trwałe, które dana jednostka posiada w celu ich użytkowania oraz wykorzystania w związku z

RZECZOWE AKTYWA TRWAŁE WARTOŚCI NIEMATERIALNE I PRAWNE Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe to środki trwałe, które dana jednostka posiada w celu ich użytkowania oraz wykorzystania w związku z

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2014 DO 31.12.2014 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2014 DO 31.12.2014 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r.

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Przedmiotem podstawowej działalności Narodowego Funduszu Zdrowia zwanego

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Przedmiotem podstawowej działalności Narodowego Funduszu Zdrowia zwanego

Informacja dodatkowa za 2012 r.

Caritas Diecezji Kaliskiej Informacja dodatkowa za 2012 r. 1. Objaśnienie stosowanych zasad wyceny Aktywów i Pasywów a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości

Caritas Diecezji Kaliskiej Informacja dodatkowa za 2012 r. 1. Objaśnienie stosowanych zasad wyceny Aktywów i Pasywów a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości

FUNDACJA SZKOLA DIALOGU Siepraw 1205, Siepraw

FUNDACJA SZKOLA DIALOGU Siepraw 1205, 32-447 Siepraw Sprawozdanie Finansowe za okres od 01-01-2016 do 31-12-2016 SPIS TREŚCI: WSTĘP Oświadczenie kierownictwa I.Bilans II.Rachunek wyników III.Informacja

FUNDACJA SZKOLA DIALOGU Siepraw 1205, 32-447 Siepraw Sprawozdanie Finansowe za okres od 01-01-2016 do 31-12-2016 SPIS TREŚCI: WSTĘP Oświadczenie kierownictwa I.Bilans II.Rachunek wyników III.Informacja

LEASING INFORMACJE OGÓLNE

1 LEASING INFORMACJE OGÓLNE LEASING 3 PODSTAWOWE POJĘCIA Leasing - alternatywny w stosunku do kredytu bankowego sposób finansowania inwestycji. Transakcja ta polega na oddaniu przez jedną stronę (leasingodawcę)

1 LEASING INFORMACJE OGÓLNE LEASING 3 PODSTAWOWE POJĘCIA Leasing - alternatywny w stosunku do kredytu bankowego sposób finansowania inwestycji. Transakcja ta polega na oddaniu przez jedną stronę (leasingodawcę)

OBOWIĄZUJĄCE METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALANIA WYNIKU FINANSOWEGO

(Załącznik nr 8) OBOWIĄZUJĄCE METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALANIA WYNIKU FINANSOWEGO Stosowane przez jednostkę zasady wyceny aktywów i pasywów wynikają z następujących przepisów prawa: 1) ustawy

(Załącznik nr 8) OBOWIĄZUJĄCE METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALANIA WYNIKU FINANSOWEGO Stosowane przez jednostkę zasady wyceny aktywów i pasywów wynikają z następujących przepisów prawa: 1) ustawy

Przy sporządzaniu sprawozdania finansowego przyjęte zostały odpowiednie do działalności jednostki zasady rachunkowości.

Sprawozdanie finansowe za rok kalendarzowy od 1 stycznia 2016 do 31 grudnia 2016 r. Dla Arki Fundacja Dzieci Zatwierdzenie sprawozdania finansowego Zgodnie z przepisami Ustawy z dnia 29 września 1994 roku

Sprawozdanie finansowe za rok kalendarzowy od 1 stycznia 2016 do 31 grudnia 2016 r. Dla Arki Fundacja Dzieci Zatwierdzenie sprawozdania finansowego Zgodnie z przepisami Ustawy z dnia 29 września 1994 roku

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE EDISON S.A. ZA ROK OBROTOWY 2013.

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

OBOWIĄZUJĄCE METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALANIA WYNIKU FINANSOWEGO

Załącznik Nr 1 do Zarządzenia Nr 13/08 Wójta Gminy Korycin z dnia 23 grudnia 2008 r. OBOWIĄZUJĄCE METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALANIA WYNIKU FINANSOWEGO 1. Obowiązujące zasady wyceny aktywów

Załącznik Nr 1 do Zarządzenia Nr 13/08 Wójta Gminy Korycin z dnia 23 grudnia 2008 r. OBOWIĄZUJĄCE METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALANIA WYNIKU FINANSOWEGO 1. Obowiązujące zasady wyceny aktywów

3.3. Różnice kursowe od pożyczki zaciągniętej od udziałowca na nabycie środka trwałego

różnice kursowe od pożyczki zaciągniętej na bieżącą działalność spółki będą kosztem uzyskania przychodu w pełnej wysokości. Jeżeli przy obliczaniu wartości różnic kursowych nie jest możliwe uwzględnienie

różnice kursowe od pożyczki zaciągniętej na bieżącą działalność spółki będą kosztem uzyskania przychodu w pełnej wysokości. Jeżeli przy obliczaniu wartości różnic kursowych nie jest możliwe uwzględnienie

FUNDACJA BAŁTYCKA. Sprawozdanie finansowe za okres od do

FUNDACJA BAŁTYCKA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: FUNDACJA BAŁTYCKA NOWODWORCE WASILKOWSKA 50, 16-010

FUNDACJA BAŁTYCKA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: FUNDACJA BAŁTYCKA NOWODWORCE WASILKOWSKA 50, 16-010

Informacja dodatkowa za rok 2014

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa za rok 2014 WPROWADZEIE DO SPRAWOZDAIA FIASOWEGO Nazwa pełna: Polskie Stowarzyszenie

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa za rok 2014 WPROWADZEIE DO SPRAWOZDAIA FIASOWEGO Nazwa pełna: Polskie Stowarzyszenie

Sprawozdanie finansowe dla jednostek mikro

Sprawozdanie finansowe dla jednostek mikro Bilans sporządzony na dzień 31.12.2014 r. STOWARZYSZENIE WIKIMEDIA POLSKA UL. J.TUWIMA 95 lok.15, 90-031 ŁÓDŹ Wiersz AKTYWA Stan na koniec 1 2 poprzedniego bieżącego

Sprawozdanie finansowe dla jednostek mikro Bilans sporządzony na dzień 31.12.2014 r. STOWARZYSZENIE WIKIMEDIA POLSKA UL. J.TUWIMA 95 lok.15, 90-031 ŁÓDŹ Wiersz AKTYWA Stan na koniec 1 2 poprzedniego bieżącego

SPIS TREŚCI. Wykaz skrótów... 11. Wprowadzenie... 13

5 SPIS TREŚCI Wykaz skrótów... 11 Wprowadzenie... 13 Część I. Prawnopodatkowe skutki umów leasingu... 21 Rozdział 1. Cywilnoprawne regulacje leasingu... 23 1.1. Uwagi wstępne... 23 1.2. Pojęcie umowy leasingu...

5 SPIS TREŚCI Wykaz skrótów... 11 Wprowadzenie... 13 Część I. Prawnopodatkowe skutki umów leasingu... 21 Rozdział 1. Cywilnoprawne regulacje leasingu... 23 1.1. Uwagi wstępne... 23 1.2. Pojęcie umowy leasingu...

Informacja dodatkowa za 2009 r.

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. STOWARZYSZENIA ROZWOJU DZIECI I MŁODZIEŻY ALF Ul Tyniecka 122 30-376 KRAKÓW

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO STOWARZYSZENIA ROZWOJU DZIECI I MŁODZIEŻY ALF Ul Tyniecka 122 30-376 KRAKÓW 1. Informacje porządkowe. Sprawozdanie finansowe Stowarzyszenia Rozwoju Dzieci i Młodzieży

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO STOWARZYSZENIA ROZWOJU DZIECI I MŁODZIEŻY ALF Ul Tyniecka 122 30-376 KRAKÓW 1. Informacje porządkowe. Sprawozdanie finansowe Stowarzyszenia Rozwoju Dzieci i Młodzieży

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95 SPRAWOZDANIE FINANSOWE za okres od 01.01.2010r. do 31.12.2010r. Spis treści: 1.Wprowadzenie 2.Bilans 3.Rachunek zysków i strat 4.Informacja dodatkowa

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95 SPRAWOZDANIE FINANSOWE za okres od 01.01.2010r. do 31.12.2010r. Spis treści: 1.Wprowadzenie 2.Bilans 3.Rachunek zysków i strat 4.Informacja dodatkowa

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015r. DO 31.12.2015r. POLSKIEGO STOWARZYSZENIA KLASY OPTIMIST KAMIEŃ POMORSKI MARZEC 2016 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa i siedziba: Polskie

SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015r. DO 31.12.2015r. POLSKIEGO STOWARZYSZENIA KLASY OPTIMIST KAMIEŃ POMORSKI MARZEC 2016 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa i siedziba: Polskie

Informacja dodatkowa za 2009 r.

POLSKA FUNDACJA IM. ROBERTA SCHUMANA Informacja dodatkowa za 2009 r. 1 Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Należności i roszczenia Środki

POLSKA FUNDACJA IM. ROBERTA SCHUMANA Informacja dodatkowa za 2009 r. 1 Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Należności i roszczenia Środki

Dyspozycje: Dyspozycje: Dyspozycje:

Zadanie 6.1 Przedsiębiorstwo X w roku 201X zysk brutto wyniósł 150.000, podatek fiskalny 30.000. Podmiot ustala odroczony podatek dochodowy, aktywa z tytułu odroczonego podatku dochodowego na początek

Zadanie 6.1 Przedsiębiorstwo X w roku 201X zysk brutto wyniósł 150.000, podatek fiskalny 30.000. Podmiot ustala odroczony podatek dochodowy, aktywa z tytułu odroczonego podatku dochodowego na początek

Amortyzacja. Podstawy prawa finansowego przedsiębiorców

Amortyzacja Podstawy prawa finansowego przedsiębiorców Amortyzacja odzwierciedla stopniową utratę wartości przez składniki majątku przedsiębiorcy, wykorzystywane do prowadzenia działalności gospodarczej.

Amortyzacja Podstawy prawa finansowego przedsiębiorców Amortyzacja odzwierciedla stopniową utratę wartości przez składniki majątku przedsiębiorcy, wykorzystywane do prowadzenia działalności gospodarczej.

Strona: 1/1 Data wydruku:

ARGENTA FUNDACJA KRAJOWEGO RUCHU EKOLOGICZNO - SPOŁECZNEGO ul. Grójecka 1/3/VI P., 02-013 Warszawa Strona: 1/1 Data wydruku: 2017-03-31 Wyniki zestawienia Rachunek zysków i strat Segment \ Nazwa 12.2016

ARGENTA FUNDACJA KRAJOWEGO RUCHU EKOLOGICZNO - SPOŁECZNEGO ul. Grójecka 1/3/VI P., 02-013 Warszawa Strona: 1/1 Data wydruku: 2017-03-31 Wyniki zestawienia Rachunek zysków i strat Segment \ Nazwa 12.2016

Sprawozdanie finansowe

Nagłówek sprawozdania finanso.. Sprawozdanie finansowe Data początkowa okresu, za który sporządzono sprawozdanie 2018-02-07 Data końcowa okresu, za który sporządzono sprawozdanie 2018-12-31 Data sporządzenia

Nagłówek sprawozdania finanso.. Sprawozdanie finansowe Data początkowa okresu, za który sporządzono sprawozdanie 2018-02-07 Data końcowa okresu, za który sporządzono sprawozdanie 2018-12-31 Data sporządzenia

ROZDZIAŁ I LEASING W PRAWIE CYWILNYM

SPIS TREŚCI ROZDZIAŁ I LEASING W PRAWIE CYWILNYM... 13 1. Definicja umowy leasingu w prawie cywilnym... 13 2. Strony umowy leasingu... 13 3. Umowa leasingu w prawie podatkowym i prawie cywilnym... 14 4.

SPIS TREŚCI ROZDZIAŁ I LEASING W PRAWIE CYWILNYM... 13 1. Definicja umowy leasingu w prawie cywilnym... 13 2. Strony umowy leasingu... 13 3. Umowa leasingu w prawie podatkowym i prawie cywilnym... 14 4.

Informacja dodatkowa do bilansu za rok 2012

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa do bilansu za rok 2012 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Nazwa pełna: Polskie

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa do bilansu za rok 2012 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Nazwa pełna: Polskie

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

FUNDACJA KAPITAŁ MŁODYCH. Sprawozdanie finansowe za okres od do

FUNDACJA KAPITAŁ MŁODYCH Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: FUNDACJA KAPITAŁ MŁODYCH Nawigatorów 5/2,

FUNDACJA KAPITAŁ MŁODYCH Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: FUNDACJA KAPITAŁ MŁODYCH Nawigatorów 5/2,

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95 SPRAWOZDANIE FINANSOWE za okres od 01.01.2013 r. do 31.12.2013 r. Spis treści: 1.Wprowadzenie 2.Bilans 3.Rachunek zysków i strat 4.Informacja

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95 SPRAWOZDANIE FINANSOWE za okres od 01.01.2013 r. do 31.12.2013 r. Spis treści: 1.Wprowadzenie 2.Bilans 3.Rachunek zysków i strat 4.Informacja

Różnice kursowe w prawie bilansowym i podatkowym

Różnice kursowe w prawie bilansowym i podatkowym dr Marek Wierzbiński 1 Agenda Wprowadzenie Pojęcie różnic kursowych Klasyfikacja różnic kursowych Przykłady rozliczenia prostych różnic kursowych Różnice

Różnice kursowe w prawie bilansowym i podatkowym dr Marek Wierzbiński 1 Agenda Wprowadzenie Pojęcie różnic kursowych Klasyfikacja różnic kursowych Przykłady rozliczenia prostych różnic kursowych Różnice

Informacja dodatkowa do bilansu za rok 2013

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa do bilansu za rok 2013 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Nazwa pełna: Polskie

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa do bilansu za rok 2013 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Nazwa pełna: Polskie

Fundacja NORMALNA PRZYSZŁOŚĆ

: 0000197482 Warszawa dnia 28.03.2014 INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2013 ROK Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres, 3. Organ rejestrowy Krajowym

: 0000197482 Warszawa dnia 28.03.2014 INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2013 ROK Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres, 3. Organ rejestrowy Krajowym

SPRAWOZDANIE FINANSOWE FUNDACJI NA RZECZ OCHRONY DZIKICH ZWIERZĄT PRIMUM ZA OKRES 20.05.2013 --- 31.12.2013

Nazwa jednostki FUNDACJA NA RZECZ OCHRONY DZIKICH ZWIERZĄT PRIMUM Adres, ul. Orla 4 Adres do korespondencji 01-986 Warszawa, ul. Królowej Jadwigi 8h/1 Numer NIP 536-191-37-47 Numer REGON 146697924 Organ

Nazwa jednostki FUNDACJA NA RZECZ OCHRONY DZIKICH ZWIERZĄT PRIMUM Adres, ul. Orla 4 Adres do korespondencji 01-986 Warszawa, ul. Królowej Jadwigi 8h/1 Numer NIP 536-191-37-47 Numer REGON 146697924 Organ

Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z (DZ. U. 137poz. 1539z późn.zm.

Ośrodek Działań Ekologicznych "Źródła" (nazwa jednostki) na dzień 31.12.2008 r REGON: 471564315 (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

Ośrodek Działań Ekologicznych "Źródła" (nazwa jednostki) na dzień 31.12.2008 r REGON: 471564315 (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

SSF. Prowadzący: dr Karolina Gościniak MSR 17 KSR 5

SSF Prowadzący: dr Karolina Gościniak Wykład 5. Pomiar i ujmowanie aktywów i zobowiązań Zakres wykładu: MSR 17 LEASING KSR nr 5 LEASING, NAJEM I DZIERŻAWA Zakres porównań Cel standardu Zakres standardu

SSF Prowadzący: dr Karolina Gościniak Wykład 5. Pomiar i ujmowanie aktywów i zobowiązań Zakres wykładu: MSR 17 LEASING KSR nr 5 LEASING, NAJEM I DZIERŻAWA Zakres porównań Cel standardu Zakres standardu

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95 SPRAWOZDANIE FINANSOWE za okres od 01.01.2011r. do 31.12.2011r. Spis treści: 1.Wprowadzenie 2.Bilans 3.Rachunek zysków i strat 4.Informacja dodatkowa

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95 SPRAWOZDANIE FINANSOWE za okres od 01.01.2011r. do 31.12.2011r. Spis treści: 1.Wprowadzenie 2.Bilans 3.Rachunek zysków i strat 4.Informacja dodatkowa

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 3144. Zakład Przetwórstwa Mięsnego JBB Import-Eksport w Łysych. [BMSiG-21458/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 3144. Zakład Przetwórstwa Mięsnego JBB Import-Eksport w Łysych. [BMSiG-21458/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

Zobowiązania długoterminowe z 0,00 0,00 I obrotowych , ,00 2 Inne rozliczenia międzyokresowe 67,24 67,24

Ośrodek Działań Ekologicznych "Źródła" Łódz ul Zielona 27 (nazwa jednostki) na dzień 31.12.2012 r REGON: 471564315 (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra

Ośrodek Działań Ekologicznych "Źródła" Łódz ul Zielona 27 (nazwa jednostki) na dzień 31.12.2012 r REGON: 471564315 (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa jednostki, adres siedziby, przedmiot działalności oraz nr w rejestrze sądowym Nazwa: Wealth Bay Spółka Akcyjna Adres: ul. Sienkiewicza 82/84, 90-318 Łódź

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa jednostki, adres siedziby, przedmiot działalności oraz nr w rejestrze sądowym Nazwa: Wealth Bay Spółka Akcyjna Adres: ul. Sienkiewicza 82/84, 90-318 Łódź

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

Młodzieżowy Klub Koszykówki PYRA

Młodzieżowy Klub Koszykówki PYRA Ul. Wielka 7/5 61-774 Poznań Sprawozdanie finansowe za okres 01.01.2011 31.12.2011 SPIS TREŚCI: WSTĘP OŚWIADCZENIE KIEROWNICTWA I. BILANS II. RACHUNEK WYNIKÓW III. INFORMACJA

Młodzieżowy Klub Koszykówki PYRA Ul. Wielka 7/5 61-774 Poznań Sprawozdanie finansowe za okres 01.01.2011 31.12.2011 SPIS TREŚCI: WSTĘP OŚWIADCZENIE KIEROWNICTWA I. BILANS II. RACHUNEK WYNIKÓW III. INFORMACJA

Informacja dodatkowa za 2012 r.

Stowarzyszenie Wychowanków AGH im.st.staszica Informacja dodatkowa za 01 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Stowarzyszenie Wychowanków AGH im.st.staszica Informacja dodatkowa za 01 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Przyjęte metody wyceny w zasadach (polityce) rachunkowości

EDENRED POLSKA SP. Z O.O. SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2012 R.

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2012 R. Sprawozdanie finansowe za rok obrotowy kończący się 31 grudnia 2012 r. SPIS TREŚCI OŚWIADCZENIE ZARZĄDU 3 WPROWADZENIE DO SPRAWOZDANIA

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2012 R. Sprawozdanie finansowe za rok obrotowy kończący się 31 grudnia 2012 r. SPIS TREŚCI OŚWIADCZENIE ZARZĄDU 3 WPROWADZENIE DO SPRAWOZDANIA

Informacja dodatkowa za 2008 r.

Fundacja ARTeria Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Środki trwałe oraz wartości niematerialne

Fundacja ARTeria Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Środki trwałe oraz wartości niematerialne

Informacja dodatkowa za 2006 r.

Stowarzyszenie "Pracownia na rzecz Wszystkich Istot" Informacja dodatkowa za 2006 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Stowarzyszenie "Pracownia na rzecz Wszystkich Istot" Informacja dodatkowa za 2006 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA. 80-298 GDAŃSK Ul. Szybowcowa 8A

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-298 GDAŃSK Ul. Szybowcowa 8A Sprawozdanie finansowe za okres 01.01.2012-31.12.2012 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-298 GDAŃSK Ul. Szybowcowa 8A Sprawozdanie finansowe za okres 01.01.2012-31.12.2012 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data

ZARZĄDZENIE NR 21. z dnia 15 maja 2014 r.

REKTOR SZKOŁY GŁÓWNEJ HANDLOWEJ w Warszawie ADOIL-AZOWA-0161/ZR-21-153/14 ZARZĄDZENIE NR 21 z dnia 15 maja 2014 r. zmieniające zarządzenie Rektora nr 43 z dnia 11 czerwca 2007 r. w sprawie wprowadzenia

REKTOR SZKOŁY GŁÓWNEJ HANDLOWEJ w Warszawie ADOIL-AZOWA-0161/ZR-21-153/14 ZARZĄDZENIE NR 21 z dnia 15 maja 2014 r. zmieniające zarządzenie Rektora nr 43 z dnia 11 czerwca 2007 r. w sprawie wprowadzenia

Fundacja NORMALNA PRZYSZŁOŚĆ

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2011 ROK Warszawa dnia 30.03.2012 Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres Al. Stanów Zjednoczonych 53 lok. 417, 3. Organ

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2011 ROK Warszawa dnia 30.03.2012 Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres Al. Stanów Zjednoczonych 53 lok. 417, 3. Organ

Sprawozdanie z przepływów pieniężnych (metoda pośrednia)

") Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Informacja dodatkowa za 2013 r.

Fundacja NA PRZEKÓR Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie materiały i towary środki pieniężne należności i zobowiązania Przyjęte metody wyceny

Fundacja NA PRZEKÓR Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie materiały i towary środki pieniężne należności i zobowiązania Przyjęte metody wyceny

METODY WYCENY AKTYWÓW I PASYWÓW. nabycia, a więc w rzeczywistej cenie zakupu powiększonej o koszty bezpośrednio

Załącznik nr 2 do Zarządzenia Nr 17/2010 Burmistrza Gminy Żukowo z dnia 10 marca 2010r. METODY WYCENY AKTYWÓW I PASYWÓW 1. Środki trwałe wycenia się następująco: a) Środki trwałe wycenia się w wysokości

Załącznik nr 2 do Zarządzenia Nr 17/2010 Burmistrza Gminy Żukowo z dnia 10 marca 2010r. METODY WYCENY AKTYWÓW I PASYWÓW 1. Środki trwałe wycenia się następująco: a) Środki trwałe wycenia się w wysokości

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 9881. PROSAT w Raciborzu. [BMSiG-9199/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego I. Informacje ogólne: 1. PROSAT ma siedzibę

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 9881. PROSAT w Raciborzu. [BMSiG-9199/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego I. Informacje ogólne: 1. PROSAT ma siedzibę

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015 DO 31.12.2015 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015 DO 31.12.2015 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie