Struktura kosztu depozytów w wybranych krajach UE. Ewolucja stóp procentowych w latach

|

|

|

- Oskar Olszewski

- 9 lat temu

- Przeglądów:

Transkrypt

1 Struktura kosztu depozytów w wybranych krajach UE Ewolucja stóp procentowych w latach

2 Agenda Sytuacja na rynkach pieniężnych: analiza czterech rynków europejskich Wnioski z analizy: co wynika ze zmian na rynkach pieniężnych? Postulaty z raportu Financial Stability Board Reforming Major Interest Rate Benchmarks (22 lipca 2014)

3 Jaki jest wpływ kryzysu finansowego na względne koszty depozytów w wybranych krajach Europy?

4 Kluczowe punkty odniesienia źródła danych B2C Depozyty klientowskie B2C ( business to customer ) - stanowią o rzeczywistym koszcie finansowania bilansów banków na krótki termin. Dla rynku B2C zastosowano średnią cenę na rynku korporacyjnym i detalicznym. Dane pochodzą z raportów banków centralnych: Narodowego Banku Polskiego dla PLN, Riksbanku dla SEK, Bundesbanku dla EUR w Niemczech i Ethniki Trapeza Ellados dla EUR w Grecji. Dla polskiego rynku depozytów wykorzystywane są także dane IBnGR pochodzące z Systemu Monitoringu Rynku Pieniężnego (SMRP). IBOR Inter Bank Offered Rate, stopa referencyjna odnosząca się do kosztu pożyczek międzybankowych liczona na bazie deklaracji kluczowych banków w centrach finansowych (np. WIBOR dla rynku PLN, STIBOR dla rynku SEK). Stawki referencyjnej typu IBOR odnoszą się do cen depozytów zawieranych (lub potencjalnie zawieranych) na rynku międzybankowym przy założeniu pożyczania niezabezpieczonych, krótkoterminowych środków instytucjom bankowym o najwyższym na danym rynku ratingu kredytowym. W analizie używana jest średnią z terminów 3M oraz 6M jako indeksów do których odnoszona jest zdecydowana większość transakcji. Dane zaczerpnięto z serwisów Reuters i Bloomberg. OIS Overnight Index Swap, instrument pochodny, który odzwierciedla średni oczekiwany koszt pożyczek jednodniowych w trakcie trwania kontraktu. Cena kontraktów OIS reprezentuje uśredniony oczekiwany poziom stawki jednodniowej typu ONIA w okresie trwania kontraktu, w którym poziom ryzyka płynności i ryzyka kredytowego jest minimalny. ONIA Overnight Index Average, stopa referencyjna odnosząca się do kosztu pożyczek jednodniowych, liczona na bazie transakcji na rynku międzybankowym (np. POLONIA dla rynku PLN, EONIA dla rynku EUR). Dane zaczerpnięto z serwisów Reuters i Bloomberg.

.")

5 Bibliografia Bianchetti M., Two Curves, One Price: Pricing & Hedging Interest Rate Derivatives Decoupling Forwarding and Discounting Yield Curves, Risk Magazine, August 2010 Brousseau V., Chailloux, A., Durré, A., Fixing the Fixings: What Road to a More Representative Money Market Benchmark?, IMF Working Paper No. 13/131, May 29, 2013 Duffie D., Stein J., Reforming LIBOR and Other Financial Market Benchmarks, Working Paper no 3170, Stanford University, September 19, 2014, s. 18 ESMA-EBA Principles for Benchmark-Setting Processes in the EU, ESMA/2013/659, June 6, 2013 Market Participants Group on Reforming Interest Rate Benchmarks, MPG Final Report, March 2014 Principles for Financial Benchmarks Final Report, OICU-IOSCO, FR 07/13, July 2013 Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on indices used as benchmarks in financial instruments and financial contracts, Brussels, Reforming Major Interest Rate Benchmarks, Financial Stability Board report, Review of the Implementation of IOSCO s Principles for Financial Benchmarks by Administrators of Euribor, Libor and Tibor, International Organization of Securities Commissions report, July 2014 The Wheatley Review of LIBOR: final report, HM Treasury, September 2012 Towards Better Reference Rates Practices: A Central Bank Perspective, BIS, March 2013 Whittall Ch., The Price is Wrong, Risk Magazine, March 2010

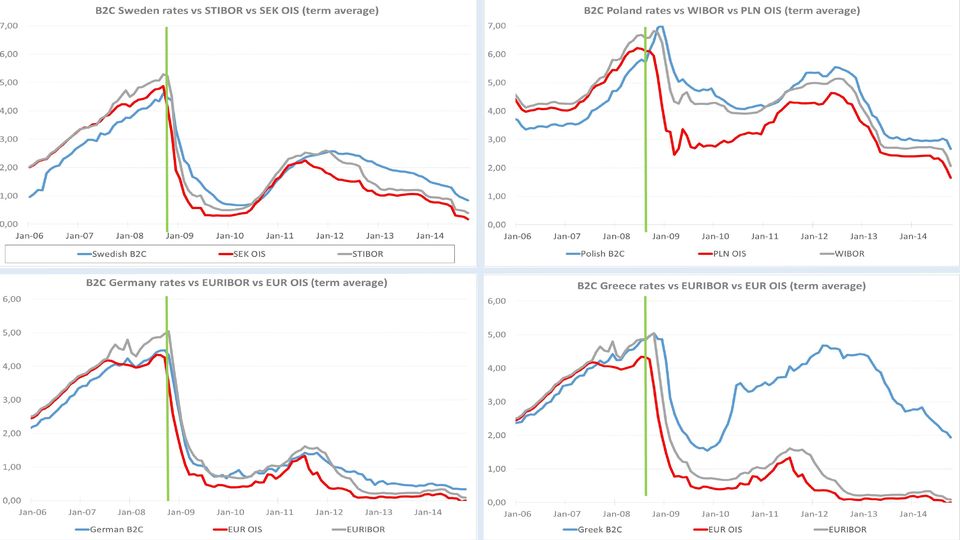

6 Rynki dojrzałe Rynki wschodzące Strefa non-euro Szwecja Polska Niemcy Grecja Strefa EURO

7

8 Konkluzja I Jak wykazali Brousseau, Chailloux i Durré (2013) banki wykreowały istotne ryzyko rozbieżności pomiędzy publikowaną stawką LIBOR a realnym kosztem finansowania, co skutkuje nieefektywnością procesu zarządzania aktywami i pasywami. Analogiczne ryzyko rozbieżności jest widoczne we wszystkich analizowanych krajach.

9

10 Konkluzja II Rozbieżne zachowanie stawki referencyjnej względem rzeczywistego kosztu instrumentów bilansowych i pozabilansowych powoduje powstanie ryzyka ekonomicznego polegającego na wzroście niepewności co do przyszłej wyceny aktywów oraz wyniku odsetkowego netto.

11 Średnie odchylenie cen B2C oraz OIS względem stawek IBOR w punktach procentowych Okres Niemcy B2C Grecja B2C Polska B2C Szwecja B2C EUR OIS PLN OIS SEK OIS przed sierpniem ,38-0,23-0,79-0,66-0,05-0,16-0,01 sierpień sierpień ,52-0,25-0,98-0,79-0,51-0,31-0,33 wrzesień 2008 grudzień ,24 1,60 0,28 0,07-0,51-1,06-0,36 po grudniu ,14 3,09 0,37 0,51-0,20-0,43-0,31

12 Konkluzja III Depozyty klientowskie dla wszystkich krajów stały się droższe niż stopa IBOR wyjątkiem są Niemcy, gdzie przekroczenie bariery stopy IBOR nastąpiło dopiero od kryzysu płynnościowego w grudniu 2011 r. Zmiana relatywnego kosztu finansowania banków oznaczała, że stopa IBOR przestała stanowić krańcowy koszt pieniądza i wynik odsetkowy na transakcjach klientowskich był ujemny względem referencyjnego indeksu IBOR.

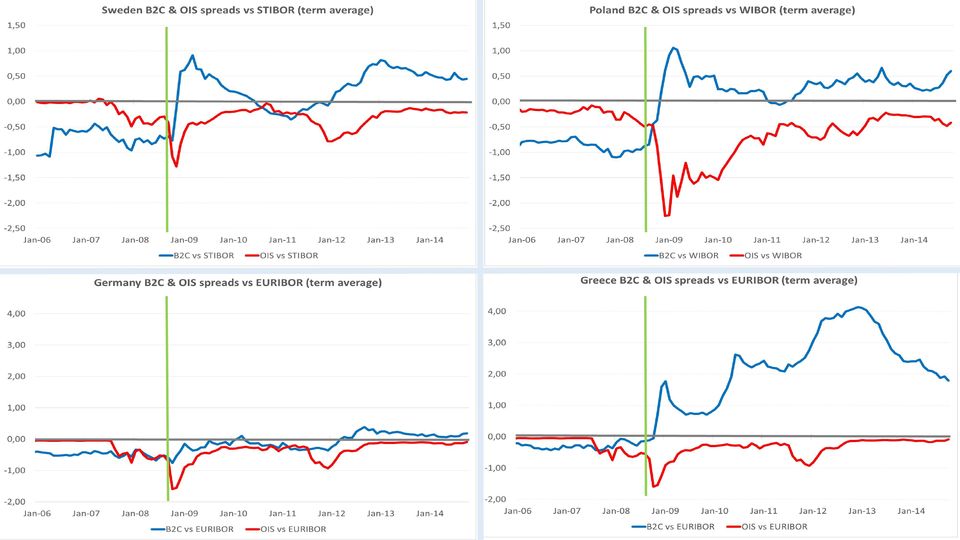

13 Odchylenie standardowe miesięcznych różnic stóp B2C, OIS, IBOR w punktach procentowych Okres EURIBOR EUR OIS Niemcy B2C Grecja B2C WIBOR PLN OIS Polska B2C STIBOR SEK OIS Szwecja B2C przed sierpniem ,06 0,05 0,06 0,07 0,18 0,18 0,15 0,05 0,09 0,15 sierpień sierpień ,19 0,06 0,09 0,11 0,13 0,11 0,11 0,13 0,07 0,08 wrzesień 2008 grudzień ,27 0,25 0,23 0,29 0,23 0,33 0,23 0,36 0,32 0,24 po grudniu ,07 0,05 0,05 0,12 0,14 0,13 0,14 0,09 0,07 0,05

14 Konkluzja IV Po okresie dużego rozchwiania rynków zmienność cen powróciła do poziomów sprzed 2008 roku. Nastąpiło utrwalenie nowej struktury cen na rynkach pieniężnych.

15 Podsumowanie wniosków Stawki referencyjne są coraz mniej reprezentatywne dla kosztu finansowania banków, zyskują natomiast znaczenie dla wyceny kontraktów pochodnych. Ma to szczególnie krytyczne implikacje w sytuacji istotnego udziału aktywów zmiennoprocentowych opartych o indeks typu IBOR lub instrumentów pochodnych indeksowanych do stawki IBOR (w tym dla walutowych swapów bazowych). Banki pozyskują więc płynność i dokonują inwestycji oraz zarządzają luką płynności bez możliwości pełnego zabezpieczenia kosztu tych operacji. Powyższa analiza jest zgodna z wnioskami przestawionymi przez Brousseau, Chailloux i Durre (2013).

.")

16 Rekomendacja Financial Stability Board Wyodrębnienie dwóch indeksów rynku pieniężnego dla każdej waluty: Indeksu IBOR+ opartego o rzeczywiste transakcje zawierane na rynku niezabezpieczonych depozytów terminowych, który będzie służył do wyceny aktywów bilansowych obciążonych ryzykiem kredytowym Indeksu RFR (Risk Free Rate) bazującego na oczekiwaniach uczestników rynku co do kształtu i położenia krzywej dochodowości nieobciążonej ryzykiem płynności i kapitałowym ryzykiem kredytowym, który będzie wykorzystywany do wyceny instrumentów pozabilansowych (derywatów)

17 Instytut Badań nad Gospodarka Rynkową Oddział w Warszawie Ul. Kołobrzeska Warszawa Tel piotr.mielus@ibngr.pl

Struktura kosztu depozytów w wybranych krajach Unii Europejskiej *

Struktura kosztu depozytów w wybranych krajach Unii Europejskiej * Piotr Mielus 1, Tomasz Mironczuk 2 wersja: kwiecień 2015 Abstrakt W wyniku kryzysu zaufania na rynku finansowym wywołanym wydarzeniami

Struktura kosztu depozytów w wybranych krajach Unii Europejskiej * Piotr Mielus 1, Tomasz Mironczuk 2 wersja: kwiecień 2015 Abstrakt W wyniku kryzysu zaufania na rynku finansowym wywołanym wydarzeniami

Ryzyko zmiany standardów wyceny instrumentów finansowych w świetle BMR. Reforma indeksów prezentacja wprowadzająca

Ryzyko zmiany standardów wyceny instrumentów finansowych w świetle BMR Reforma indeksów prezentacja wprowadzająca 23 lutego 2018 1 Agenda 1. Geneza i założenia reformy indeksów 2. Zidentyfikowane wyzwania

Ryzyko zmiany standardów wyceny instrumentów finansowych w świetle BMR Reforma indeksów prezentacja wprowadzająca 23 lutego 2018 1 Agenda 1. Geneza i założenia reformy indeksów 2. Zidentyfikowane wyzwania

Globalna reforma indeksów finansowych. Czerwiec 2015

Globalna reforma indeksów finansowych Czerwiec 2015 Agenda Geneza reformy światowych wskaźników finansowych 2 Działania naprawcze regulatorów i uczestników rynku 4 Studium przypadku reformy wskaźnika LIBOR

Globalna reforma indeksów finansowych Czerwiec 2015 Agenda Geneza reformy światowych wskaźników finansowych 2 Działania naprawcze regulatorów i uczestników rynku 4 Studium przypadku reformy wskaźnika LIBOR

Inżynieria finansowa Wykład IV Kontrakty OIS/IRS/CRIS

Inżynieria finansowa Wykład IV Kontrakty OIS/IRS/CRIS Wydział Matematyki Informatyki i Mechaniki UW 25 października 2011 1 Kontrakty OIS 2 Struktura kontraktu IRS Wycena kontraktu IRS 3 Struktura kontraktu

Inżynieria finansowa Wykład IV Kontrakty OIS/IRS/CRIS Wydział Matematyki Informatyki i Mechaniki UW 25 października 2011 1 Kontrakty OIS 2 Struktura kontraktu IRS Wycena kontraktu IRS 3 Struktura kontraktu

Przedsmak rewolucji na rynkach finansowych? Wskaźniki stóp procentowych konieczność dostosowania do wymogów regulacyjnych BMR

Przedsmak rewolucji na rynkach finansowych? Wskaźniki stóp procentowych konieczność dostosowania do wymogów regulacyjnych BMR Reforma indeksów prezentacja wprowadzająca 20 czerwca 20181 Agenda 1. Geneza

Przedsmak rewolucji na rynkach finansowych? Wskaźniki stóp procentowych konieczność dostosowania do wymogów regulacyjnych BMR Reforma indeksów prezentacja wprowadzająca 20 czerwca 20181 Agenda 1. Geneza

WIBOR Stawka referencyjna Polonia Stopa referencyjna Stopa depozytowa Stopa lombardowa

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Europejska reforma wskaźników Udział GK GPW. 6 grudnia 2017

Europejska reforma wskaźników Udział GK GPW 6 grudnia 2017 Agenda 1.Geneza reformy wskaźników 2.Klasyfikacja wskaźników 3.Formy przejścia - raport FSB 4.Reforma na świecie 5.Reforma w Polsce 2 Geneza reformy

Europejska reforma wskaźników Udział GK GPW 6 grudnia 2017 Agenda 1.Geneza reformy wskaźników 2.Klasyfikacja wskaźników 3.Formy przejścia - raport FSB 4.Reforma na świecie 5.Reforma w Polsce 2 Geneza reformy

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW. Anna Chmielewska, SGH Warunki zaliczenia

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

Reforma regulacyjna sektora bankowego

Reforma regulacyjna sektora bankowego Ewolucja indeksów stopy procentowej 11 grudnia 2017 Agenda Reforma Stawek Referencyjnych WIBID i WIBOR Ewolucja benchmarków stopy procentowej LIBOR, WIBOR, 2 Reforma

Reforma regulacyjna sektora bankowego Ewolucja indeksów stopy procentowej 11 grudnia 2017 Agenda Reforma Stawek Referencyjnych WIBID i WIBOR Ewolucja benchmarków stopy procentowej LIBOR, WIBOR, 2 Reforma

Zmiany statutu, o których mowa w pkt od 1) do 3) niniejszego ogłoszenia, wchodzą w życie z dniem ich ogłoszenia.

do 3) niniejszego ogłoszenia, wchodzą w życie z dniem ich ogłoszenia.") 3 sierpnia 2015 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając

3 sierpnia 2015 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając

Regulation of the European Parliament and of the Council on indices used as benchmarks in financial instruments and financial contracts, 8 June 2016

Warszawa, 27 czerwca 2016 OPIS KLUCZOWYCH ASPEKTÓW NOWEJ REGULACJI UNII EUROPEJSKIEJ Rozporządzenie Parlamentu i Komisji Europejskiej w sprawie indeksów stosowanych jako wskaźniki w instrumentach i kontraktach

Warszawa, 27 czerwca 2016 OPIS KLUCZOWYCH ASPEKTÓW NOWEJ REGULACJI UNII EUROPEJSKIEJ Rozporządzenie Parlamentu i Komisji Europejskiej w sprawie indeksów stosowanych jako wskaźniki w instrumentach i kontraktach

CRO Roundtable Meeting

CRO Roundtable Meeting Ewolucja Indeksów Stóp Procentowych styczeń 2018 roku Reforma wskaźników WIBID i WIBOR Struktura przyjętego rozwiązania Przyjęte rozwiązanie opiera się na realizacji prac w 2 fazach:

CRO Roundtable Meeting Ewolucja Indeksów Stóp Procentowych styczeń 2018 roku Reforma wskaźników WIBID i WIBOR Struktura przyjętego rozwiązania Przyjęte rozwiązanie opiera się na realizacji prac w 2 fazach:

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Integracja walutowa. Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji

Integracja walutowa Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji Mechanizm zmian podaży pieniądza przez bank centralny M1 (M2, M3) zależy od M0 i depozytów, a M0 zależy od gotówki i rezerw;

Integracja walutowa Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji Mechanizm zmian podaży pieniądza przez bank centralny M1 (M2, M3) zależy od M0 i depozytów, a M0 zależy od gotówki i rezerw;

Unia bankowa skutki dla UE, strefy euro i dla Polski. Warszawa, 29 listopada 2012 r.

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Informacja o Ryzyku Zmiennej Stopy Procentowej i Ryzyku Zmiany Cen Rynkowych Nieruchomości Definicje: Oprocentowanie zmienne Raty równe

Informacja o Ryzyku Zmiennej Stopy Procentowej i Ryzyku Zmiany Cen Rynkowych Nieruchomości Realizująca obowiązek informacyjny wynikający z zaleceń Rekomendacji S i T Komisji Nadzoru Finansowego Definicje:

Informacja o Ryzyku Zmiennej Stopy Procentowej i Ryzyku Zmiany Cen Rynkowych Nieruchomości Realizująca obowiązek informacyjny wynikający z zaleceń Rekomendacji S i T Komisji Nadzoru Finansowego Definicje:

Usługi KDPW w zakresie transakcji repo

Usługi KDPW w zakresie transakcji repo dr Iwona Sroka, Prezes KDPW i KDPW_CCP Warszawa, 26 września 2014 r. Tri-party repo (1) Nowa usługa KDPW uruchomiona 4 sierpnia 2014 r. Infrastruktura wspierająca

Usługi KDPW w zakresie transakcji repo dr Iwona Sroka, Prezes KDPW i KDPW_CCP Warszawa, 26 września 2014 r. Tri-party repo (1) Nowa usługa KDPW uruchomiona 4 sierpnia 2014 r. Infrastruktura wspierająca

- w art. 8 ust. 3 Statutu otrzymuje nowe, następujące brzmienie:

KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające, jako organ KBC Alfa Specjalistycznego Funduszu Inwestycyjnego Otwartego, uprzejmie informuje o dokonaniu zmian statutu dotyczących polityki inwestycyjnej

KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające, jako organ KBC Alfa Specjalistycznego Funduszu Inwestycyjnego Otwartego, uprzejmie informuje o dokonaniu zmian statutu dotyczących polityki inwestycyjnej

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 9 Rynek pieniężny, faktoring, forfaiting, leasing, sekurytyzacja Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu)

System finansowy gospodarki Zajęcia nr 9 Rynek pieniężny, faktoring, forfaiting, leasing, sekurytyzacja Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu)

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r.

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

Opis funduszy OF/ULS2/1/2017

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

17) Instrumenty pochodne zabezpieczające

Instrumenty pochodne zabezpieczające") 17) Instrumenty pochodne zabezpieczające Grupa, wg stanu na 31.12.2014 r., stosuje następujące rodzaje rachunkowości zabezpieczeń: 1. Zabezpieczenie wartości godziwej portfela stałoprocentowych zobowiązań

17) Instrumenty pochodne zabezpieczające Grupa, wg stanu na 31.12.2014 r., stosuje następujące rodzaje rachunkowości zabezpieczeń: 1. Zabezpieczenie wartości godziwej portfela stałoprocentowych zobowiązań

Opis funduszy OF/ULS2/3/2017

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

UCHWAŁA NR 46/2008. Zarządu Narodowego Banku Polskiego z dnia 16 października 2008 r. w sprawie ogólnych warunków transakcji walutowych typu swap

21 UCHWAŁA NR 46/2008 Zarządu Narodowego Banku Polskiego z dnia 16 października 2008 r. w sprawie ogólnych warunków transakcji walutowych typu swap Na podstawie art. 109 ust. 1 pkt 4 ustawy z dnia 29 sierpnia

21 UCHWAŁA NR 46/2008 Zarządu Narodowego Banku Polskiego z dnia 16 października 2008 r. w sprawie ogólnych warunków transakcji walutowych typu swap Na podstawie art. 109 ust. 1 pkt 4 ustawy z dnia 29 sierpnia

Spis treści: Wstęp. ROZDZIAŁ 1. Istota i funkcje systemu finansowego Adam Dmowski

Rynki finansowe., Książka stanowi kontynuację rozważań nad problematyką zawartą we wcześniejszych publikacjach autorów: Podstawy finansów i bankowości oraz Finanse i bankowość wydanych odpowiednio w 2005

Rynki finansowe., Książka stanowi kontynuację rozważań nad problematyką zawartą we wcześniejszych publikacjach autorów: Podstawy finansów i bankowości oraz Finanse i bankowość wydanych odpowiednio w 2005

Kredytowanie hipoteczne oparte o stałą stopę procentową praktyka europejska oraz uwarunkowania polskie

Kredytowanie hipoteczne oparte o stałą stopę procentową praktyka europejska oraz uwarunkowania polskie DEBATA KBD EWOLUCJA RYNKU FINANSOWANIA NIERUCHOMOŚCI OD ZMIENNEJ DO STAŁEJ STOPY PROCENTOWEJ 24 LISTOPADA

Kredytowanie hipoteczne oparte o stałą stopę procentową praktyka europejska oraz uwarunkowania polskie DEBATA KBD EWOLUCJA RYNKU FINANSOWANIA NIERUCHOMOŚCI OD ZMIENNEJ DO STAŁEJ STOPY PROCENTOWEJ 24 LISTOPADA

System finansowy w Polsce. dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

Rozwój systemu finansowego w Polsce

Rozwój systemu finansowego w Polsce Departament Systemu Finansowego Narodowy Bank Polski Warszawa, styczeń 29 r. 1 Ewolucja systemu finansowego (1) Aktywa światowego systemu finansowego bln USD 22 2 18

Rozwój systemu finansowego w Polsce Departament Systemu Finansowego Narodowy Bank Polski Warszawa, styczeń 29 r. 1 Ewolucja systemu finansowego (1) Aktywa światowego systemu finansowego bln USD 22 2 18

cif Model IS-LM Finansowe modele struktury terminowej - podstawowe pojęcia

lana DOiilbiBir ECraków 2010 cif O autorce 9 Wprowadzenie 11 Rozdział 1. Modele struktury terminowej 15 1.1. Wstęp 15 1.2. Struktura terminowa stóp procentowych - wprowadzenie.. 15 1.3. Nominalna a realna

lana DOiilbiBir ECraków 2010 cif O autorce 9 Wprowadzenie 11 Rozdział 1. Modele struktury terminowej 15 1.1. Wstęp 15 1.2. Struktura terminowa stóp procentowych - wprowadzenie.. 15 1.3. Nominalna a realna

Fundusz PKO Strategii Obligacyjnych FIZ

Fundusz PKO Strategii Obligacyjnych FIZ 1 Wpływ polityki pieniężnej na obszar makro i wyceny funduszy obligacji Polityka pieniężna kluczowym narzędziem w walce z recesją Utrzymująca się duża podaż taniego

Fundusz PKO Strategii Obligacyjnych FIZ 1 Wpływ polityki pieniężnej na obszar makro i wyceny funduszy obligacji Polityka pieniężna kluczowym narzędziem w walce z recesją Utrzymująca się duża podaż taniego

Dylematy reformy indeksów rynku finansowego

Piotr Mielus, Dylematy reformy indeksów rynku finansowego 91 Gospodarka narodowa 4 (284) Rok LXXXVI/XXVII lipiec sierpień 2016 s. 91 114 Piotr MIELUS* Dylematy reformy indeksów rynku finansowego Streszczenie:

Piotr Mielus, Dylematy reformy indeksów rynku finansowego 91 Gospodarka narodowa 4 (284) Rok LXXXVI/XXVII lipiec sierpień 2016 s. 91 114 Piotr MIELUS* Dylematy reformy indeksów rynku finansowego Streszczenie:

Wolumen otwartych pozycji indeksowanych do stawki WIBOR

Wolumen otwartych pozycji indeksowanych do stawki WIBOR Agenda Cel badania Analiza Metodyka Źródła danych Cel badania Celem badania jest oszacowanie, jak na polskim rynku kształtuje się wolumen instrumentów

Wolumen otwartych pozycji indeksowanych do stawki WIBOR Agenda Cel badania Analiza Metodyka Źródła danych Cel badania Celem badania jest oszacowanie, jak na polskim rynku kształtuje się wolumen instrumentów

Opis funduszy OF/ULS2/2/2016

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Opcje - wprowadzenie. Mała powtórka: instrumenty liniowe. Anna Chmielewska, SGH,

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

Rozwój systemu finansowego w Polsce

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Inżynieria Finansowa: 4. FRA i Swapy

Inżynieria Finansowa: 4. FRA i Swapy Piotr Bańbuła Katedra Rynków i Instytucji Finansowych, KES Październik 2014 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka

Inżynieria Finansowa: 4. FRA i Swapy Piotr Bańbuła Katedra Rynków i Instytucji Finansowych, KES Październik 2014 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka

Banki komercyjne utrzymują rezerwę obowiązkową na rachunkach bieżących w NBP albo na specjalnych rachunkach rezerwy obowiązkowej.

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Opis funduszy OF/1/2015

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy OF/1/2016

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta Produktu zawiera podstawowe informacje o instrumencie

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta Produktu zawiera podstawowe informacje o instrumencie

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ. dr Grzegorz Kotliński; Katedra Bankowości AE w Poznaniu

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r.

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC OMEGA Funduszu Inwestycyjnego

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC OMEGA Funduszu Inwestycyjnego

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

Inżynieria finansowa Wykład II Stopy Procentowe

Inżynieria finansowa Wykład II Stopy Procentowe Wydział Matematyki Informatyki i Mechaniki UW 11 października 2011 1 Rynkowe stopy procentowe Rodzaje stóp rynkowych Reguły rachunku stóp 2 3 Definicje stóp

Inżynieria finansowa Wykład II Stopy Procentowe Wydział Matematyki Informatyki i Mechaniki UW 11 października 2011 1 Rynkowe stopy procentowe Rodzaje stóp rynkowych Reguły rachunku stóp 2 3 Definicje stóp

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

TRANSAKCJA ZAMIANY STÓP PROCENTOWYCH IRS SPRZEDAŻ IRS PRZEZ KLIENTA

Pełne zabezpieczenie przed zmianą poziomu stóp procentowych Zabezpieczenie serii płatności odsetkowych Obowiązek zapłaty kwoty rozliczenia w przypadku wzrostu stóp procentowych Transakcja zamiany stóp

Pełne zabezpieczenie przed zmianą poziomu stóp procentowych Zabezpieczenie serii płatności odsetkowych Obowiązek zapłaty kwoty rozliczenia w przypadku wzrostu stóp procentowych Transakcja zamiany stóp

Ryzyko walutowe i zarządzanie nim. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r.

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r. Na podstawie 28 ust. 4 Rozporządzenia Rady Ministrów z dnia 6 listopada

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r. Na podstawie 28 ust. 4 Rozporządzenia Rady Ministrów z dnia 6 listopada

Bilans i pozycje pozabilansowe

Bilans i pozycje pozabilansowe Aktywa Aktywa razem Grupy osiągnęły 66.235 mln zł w dniu 31 grudnia 2015 roku, co oznacza wzrost o 9,0% w stosunku do końca 2014 roku. Strukturę aktywów Grupy i zmiany poszczególnych

Bilans i pozycje pozabilansowe Aktywa Aktywa razem Grupy osiągnęły 66.235 mln zł w dniu 31 grudnia 2015 roku, co oznacza wzrost o 9,0% w stosunku do końca 2014 roku. Strukturę aktywów Grupy i zmiany poszczególnych

Podział rynku finansowego. Podział rynku finansowego. Rynek pienięŝny. Rynek lokat międzybankowych

Podział rynku finansowego Podział rynku finansowego 1. Ze względu na rodzaj instrumentów będących przedmiotem obrotu: rynek pienięŝny rynek kapitałowy rynek walutowy rynek instrumentów pochodnych 2. Ze

Podział rynku finansowego Podział rynku finansowego 1. Ze względu na rodzaj instrumentów będących przedmiotem obrotu: rynek pienięŝny rynek kapitałowy rynek walutowy rynek instrumentów pochodnych 2. Ze

Bezpieczeństwo biznesu - Wykład 8

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Załącznik nr 3 Informacja na temat profilu ryzyka. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka. w tys. zł.

Załącznik nr 3 Informacja na temat profilu ryzyka Lp. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu 1. Suma bilansowa 414 598 2. Fundusze własne

Załącznik nr 3 Informacja na temat profilu ryzyka Lp. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu 1. Suma bilansowa 414 598 2. Fundusze własne

Wstęp. Część pierwsza. Rynek walutowy i pieniężny. Rozdział 1. Geneza rynku walutowego i pieniężnego

Wstęp Część pierwsza. Rynek walutowy i pieniężny Rozdział 1. Geneza rynku walutowego i pieniężnego Rynki natychmiastowe Rynek pieniężny Transakcje na rynku pieniężnym Rynek walutowy Geneza rynku walutowego

Wstęp Część pierwsza. Rynek walutowy i pieniężny Rozdział 1. Geneza rynku walutowego i pieniężnego Rynki natychmiastowe Rynek pieniężny Transakcje na rynku pieniężnym Rynek walutowy Geneza rynku walutowego

Ogłoszenie o zmianie statutu Noble Funds Specjalistyczny Fundusz Inwestycyjny Otwarty

21 sierpnia 2019 r. Ogłoszenie o zmianie statutu Noble Funds Specjalistyczny Fundusz Inwestycyjny Otwarty Noble Funds Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, działając na podstawie

21 sierpnia 2019 r. Ogłoszenie o zmianie statutu Noble Funds Specjalistyczny Fundusz Inwestycyjny Otwarty Noble Funds Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, działając na podstawie

W ocenie banków kandydujących do pełnienia funkcji DRP w 2015 r. NBP zwiększa w porównaniu do wyboru DRP na rok 2014 wagę kryterium III do 30 punktów.

Kryteria wyboru przez Narodowy Bank Polski banków krajowych, oddziałów banków zagranicznych i oddziałów instytucji kredytowych do pełnienia funkcji Dealera Rynku Pieniężnego Wybór przez NBP kontrahentów

Kryteria wyboru przez Narodowy Bank Polski banków krajowych, oddziałów banków zagranicznych i oddziałów instytucji kredytowych do pełnienia funkcji Dealera Rynku Pieniężnego Wybór przez NBP kontrahentów

Ogłoszenie z dnia 21 grudnia 2018 roku o zmianach Statutu Superfund Specjalistyczny Fundusz Inwestycyjny Otwarty

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

WYTYCZNE. uwzględniając Traktat o funkcjonowaniu Unii Europejskiej, w szczególności art. 127 ust. 2 tiret pierwsze,

29.4.2019 L 113/11 WYTYCZNE WYTYCZNE EUROPEJSKIEGO BANKU CENTRALNEGO (UE) 2019/671 z dnia 9 kwietnia 2019 r. w sprawie krajowych operacji zarządzania aktywami i pasywami przez krajowe banki centralne (wersja

29.4.2019 L 113/11 WYTYCZNE WYTYCZNE EUROPEJSKIEGO BANKU CENTRALNEGO (UE) 2019/671 z dnia 9 kwietnia 2019 r. w sprawie krajowych operacji zarządzania aktywami i pasywami przez krajowe banki centralne (wersja

Uchwała Nr 10/18 Zarządu KDPW_CCP S.A. z dnia 19 marca 2018 r. w sprawie zmiany Szczegółowych Zasad Systemu Rozliczeń OTC

Uchwała Nr 10/18 Zarządu KDPW_CCP S.A. z dnia 19 marca 2018 r. w sprawie zmiany Szczegółowych Zasad Systemu Rozliczeń OTC Na podstawie 3 ust. 2, 4 i 8 Regulaminu Rozliczeń Transakcji (obrót niezorganizowany)

Uchwała Nr 10/18 Zarządu KDPW_CCP S.A. z dnia 19 marca 2018 r. w sprawie zmiany Szczegółowych Zasad Systemu Rozliczeń OTC Na podstawie 3 ust. 2, 4 i 8 Regulaminu Rozliczeń Transakcji (obrót niezorganizowany)

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

VII kryterium IAD- aktywność kandydata na rynku instrumentów pochodnych krajowej

Kryteria wyboru przez Narodowy Bank Polski banków krajowych, oddziałów banków zagranicznych i oddziałów instytucji kredytowych do pełnienia funkcji Dealera Rynku Pieniężnego Wybór przez NBP kontrahentów

Kryteria wyboru przez Narodowy Bank Polski banków krajowych, oddziałów banków zagranicznych i oddziałów instytucji kredytowych do pełnienia funkcji Dealera Rynku Pieniężnego Wybór przez NBP kontrahentów

Instrumenty pochodne Instrumenty wbudowane

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury. Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego Polityka makrostabilnościowa w perspektywie Seria kryzysów

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego Polityka makrostabilnościowa w perspektywie Seria kryzysów

Termin przekazywania (w ciągu po upływie okresu, którego dane dotyczą) 90 dni kalendarzowych

90 dni kalendarzowych") Załącznik nr 3 FP00 Częstotliwość przekazywania danych sprawozdawczych - Plany finansowania (FP) Lp. Waluta PLN - w zaokrągleniu do pełnego złotego Sprawozdanie SKONSOLIDOWANE Termin przekazywania (w ciągu

Załącznik nr 3 FP00 Częstotliwość przekazywania danych sprawozdawczych - Plany finansowania (FP) Lp. Waluta PLN - w zaokrągleniu do pełnego złotego Sprawozdanie SKONSOLIDOWANE Termin przekazywania (w ciągu

Spis treści: Wprowadzenie. Rozdział 1. System bankowy w Polsce Joanna Świderska

Bank komercyjny w Polsce. Podręcznik akademicki., Ideą prezentowanej publikacji jest całościowa analiza działalności operacyjnej banków komercyjnych zarówno w aspekcie teoretycznym, jak i w odniesieniu

Bank komercyjny w Polsce. Podręcznik akademicki., Ideą prezentowanej publikacji jest całościowa analiza działalności operacyjnej banków komercyjnych zarówno w aspekcie teoretycznym, jak i w odniesieniu

Portfel inwestycyjny. Aktywa. Bilans WPROWADZENIE. Tomasz Chmielewski 1. Kapitał. Zobowiązania. Portfel inwestycyjny 2. Portfel inwestycyjny 3

Portfel inwestycyjny Portfel inwestycyjny 1 WPROWDZENIE Portfel inwestycyjny Bilans Kapitał ktywa Zobowiązania Portfel inwestycyjny 3 Tomasz Chmielewski 1 Portfel inwestycyjny 4 Podstawowe funkcje rynków

Portfel inwestycyjny Portfel inwestycyjny 1 WPROWDZENIE Portfel inwestycyjny Bilans Kapitał ktywa Zobowiązania Portfel inwestycyjny 3 Tomasz Chmielewski 1 Portfel inwestycyjny 4 Podstawowe funkcje rynków

Opis funduszy OF/1/2018

Opis funduszy OF/1/2018 Spis treści Opis funduszy nr OF/1/2018 Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i

Opis funduszy OF/1/2018 Spis treści Opis funduszy nr OF/1/2018 Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

Protokół zmian Statutu Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 09 stycznia 2013 roku.

Protokół zmian Statutu Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 09 stycznia 2013 roku. Millennium Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna informuje o zmianach w

Protokół zmian Statutu Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 09 stycznia 2013 roku. Millennium Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna informuje o zmianach w

Rekomendacja Rady ds. stawek referencyjnych WIBID i WIBOR dla Uczestników Fixingu w sprawie back-testingu stawek referencyjnych WIBID i WIBOR

Rekomendacja Rady ds. stawek referencyjnych WIBID i WIBOR dla Uczestników Fixingu w sprawie back-testingu stawek referencyjnych WIBID i WIBOR 7 kwietnia 05 Wprowadzenie Mając na względzie potrzebę stałej

Rekomendacja Rady ds. stawek referencyjnych WIBID i WIBOR dla Uczestników Fixingu w sprawie back-testingu stawek referencyjnych WIBID i WIBOR 7 kwietnia 05 Wprowadzenie Mając na względzie potrzebę stałej

Finansowanie akcji kredytowej

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Polityka pieniężna nowych państw członkowskich Unii Europejskiej

Polityka pieniężna nowych państw członkowskich Unii Europejskiej Od transformacji przez inflację do integracji Wiesława Przybylska-Kapuścińska Oficyna a Wolters Kluwer business monografie Wstęp 9 CZĘŚĆ

Polityka pieniężna nowych państw członkowskich Unii Europejskiej Od transformacji przez inflację do integracji Wiesława Przybylska-Kapuścińska Oficyna a Wolters Kluwer business monografie Wstęp 9 CZĘŚĆ

płatności odsetkowych

IRS Interest Rate Swap Transakcja wymiany płatności odsetkowych 1 Kontrakt IRS Kupujący IRS Odsetki wg ustalonej stopy stałej Odsetki według rzeczywistej stopy zmiennej Sprzedający IRS Strumienie płatności

IRS Interest Rate Swap Transakcja wymiany płatności odsetkowych 1 Kontrakt IRS Kupujący IRS Odsetki wg ustalonej stopy stałej Odsetki według rzeczywistej stopy zmiennej Sprzedający IRS Strumienie płatności

WALUTOWA TRANSAKCJA ZAMIANY STÓP PROCENTOWYCH CIRS SPRZEDAŻ CIRS PRZEZ KLIENTA

Zamiana płatności odsetkowych i kapitałowych w jednej walucie na inną walutę Rodzaj i harmonogram płatności odsetkowych i kapitałowych dostosowany do indywidualnych potrzeb Klienta Walutowa transakcja

Zamiana płatności odsetkowych i kapitałowych w jednej walucie na inną walutę Rodzaj i harmonogram płatności odsetkowych i kapitałowych dostosowany do indywidualnych potrzeb Klienta Walutowa transakcja

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R.

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R. Niniejszym Union Investment Towarzystwo Funduszy Inwestycyjnych

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R. Niniejszym Union Investment Towarzystwo Funduszy Inwestycyjnych

Uchwała Nr 54/17 Zarządu KDPW_CCP S.A. z dnia 20 listopada 2017 r. w sprawie zmiany Szczegółowych Zasad Systemu Rozliczeo OTC

Uchwała Nr 54/17 Zarządu KDPW_CCP S.A. z dnia 20 listopada 2017 r. w sprawie zmiany Szczegółowych Zasad Systemu Rozliczeo OTC Na podstawie 3 ust. 2, 4 i 8 Regulaminu Rozliczeo Transakcji (obrót niezorganizowany)

Uchwała Nr 54/17 Zarządu KDPW_CCP S.A. z dnia 20 listopada 2017 r. w sprawie zmiany Szczegółowych Zasad Systemu Rozliczeo OTC Na podstawie 3 ust. 2, 4 i 8 Regulaminu Rozliczeo Transakcji (obrót niezorganizowany)

Duma Przedsiębiorcy 1/9. 1. Oprocentowanie. L.p. Nazwa Lokaty Okres Umowny Oprocentowanie w skali roku 1

Duma Przedsiębiorcy 1/9 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (zaktualizowana w dniu 3 listopada i obowiązująca do odwołania, jednak nie krócej niż do 4 listopada

Duma Przedsiębiorcy 1/9 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (zaktualizowana w dniu 3 listopada i obowiązująca do odwołania, jednak nie krócej niż do 4 listopada

STRATEGIA TMS GLOBAL RETURN

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

IRS Interest Rate Swap. Transakcja wymiany płatności odsetkowych

IRS Interest Rate Swap Transakcja wymiany płatności odsetkowych 1 Kontrakt IRS Kupujący IRS Odsetki wg ustalonej stopy stałej Odsetki według rzeczywistej stopy zmiennej Sprzedający IRS Strumienie płatności

IRS Interest Rate Swap Transakcja wymiany płatności odsetkowych 1 Kontrakt IRS Kupujący IRS Odsetki wg ustalonej stopy stałej Odsetki według rzeczywistej stopy zmiennej Sprzedający IRS Strumienie płatności

STRATEGIA TMS GLOBAL RETURN

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

Spis treści. Notki o autorach Założenia i cele naukowe Wstęp... 17

Notki o autorach................................................... 11 Założenia i cele naukowe............................................ 15 Wstęp............................................................

Notki o autorach................................................... 11 Założenia i cele naukowe............................................ 15 Wstęp............................................................

Sektor usług finansowych w gospodarce Unii Europejskiej

KONFERENCJA NAUKOWA UNIA EUROPEJSKA INTEGRACJA KONKURENCYJNOŚĆ - ROZWÓJ Sektor usług finansowych w gospodarce Unii Europejskiej mgr Anna Surma Syta 28 maj 2007 Plan prezentacji 1. Podsumowanie 2. Integracja

KONFERENCJA NAUKOWA UNIA EUROPEJSKA INTEGRACJA KONKURENCYJNOŚĆ - ROZWÓJ Sektor usług finansowych w gospodarce Unii Europejskiej mgr Anna Surma Syta 28 maj 2007 Plan prezentacji 1. Podsumowanie 2. Integracja

ZAŁĄCZNIKI ROZPORZĄDZENIA DELEGOWANEGO KOMISJI (UE) /

/") KOMISJA EUROPEJSKA Bruksela, dnia 4.10.2016 r. C(2016) 6329 final ANNEXES 1 to 4 ZAŁĄCZNIKI do ROZPORZĄDZENIA DELEGOWANEGO KOMISJI (UE) / uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady

KOMISJA EUROPEJSKA Bruksela, dnia 4.10.2016 r. C(2016) 6329 final ANNEXES 1 to 4 ZAŁĄCZNIKI do ROZPORZĄDZENIA DELEGOWANEGO KOMISJI (UE) / uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady

Pokusa nadużycia LIBOR

Pokusa nadużycia LIBOR Zbigniew Matosek Seminarium PSEAP Warszawa, 18.12.2008 Plan prezentacji Wprowadzenie do pokusy nadużycia Wprowadzenie do stóp LIBOR: Definicja i znaczenie Proces ustalania stóp LIBOR

Pokusa nadużycia LIBOR Zbigniew Matosek Seminarium PSEAP Warszawa, 18.12.2008 Plan prezentacji Wprowadzenie do pokusy nadużycia Wprowadzenie do stóp LIBOR: Definicja i znaczenie Proces ustalania stóp LIBOR

Futures na Wibor najlepszy sposób zarabiania na stopach. Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014

Futures na Wibor najlepszy sposób zarabiania na stopach Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014 Agenda Wprowadzenie Definicja kontraktu Czynniki wpływające

Futures na Wibor najlepszy sposób zarabiania na stopach Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014 Agenda Wprowadzenie Definicja kontraktu Czynniki wpływające

SWAPY. Autorzy: Paweł Czyż Sebastian Krajewski

SWAPY Autorzy: Paweł Czyż Sebastian Krajewski Plan prezentacji Swap - definicja Rodzaje swapów Przykłady swapów Zastosowanie swapów 2/29 Swap Swap umowa pomiędzy dwoma podmiotami na wymianę przyszłych

SWAPY Autorzy: Paweł Czyż Sebastian Krajewski Plan prezentacji Swap - definicja Rodzaje swapów Przykłady swapów Zastosowanie swapów 2/29 Swap Swap umowa pomiędzy dwoma podmiotami na wymianę przyszłych

[AMARA GALBARCZYK JOANNA ŚWIDERSKA

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

Opis funduszy OF/ULS2/2/2017

Opis funduszy OF/ULS2/2/2017 Spis treści Opis funduszy OF/ULS2/2/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/2/2017 Spis treści Opis funduszy OF/ULS2/2/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2018

Opis funduszy OF/ULS2/1/2018 Spis treści Opis funduszy OF/ULS2/1/2018 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2018 Spis treści Opis funduszy OF/ULS2/1/2018 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

OPISY PRODUKTÓW. Rabobank Polska S.A.

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

Spis treści. Wykaz skrótów. Wykaz schematów. Wstęp. Rozdział I Wprowadzenie

Spis treści Wykaz skrótów Wykaz schematów Wstęp Rozdział I Wprowadzenie Rozdział II Pochodny instrument finansowy jako przedmiot opodatkowania w podatku na tle różnych dziedzin prawa 1. Przedmiot i podstawa

Spis treści Wykaz skrótów Wykaz schematów Wstęp Rozdział I Wprowadzenie Rozdział II Pochodny instrument finansowy jako przedmiot opodatkowania w podatku na tle różnych dziedzin prawa 1. Przedmiot i podstawa

Regulator wprowadza wyższe wymogi wobec zarządzania płynnością oraz definiuje dobre praktyki dla systemów wewnętrznych cen transferowych (FTP)

") Regulator wprowadza wyższe wymogi wobec zarządzania płynnością oraz definiuje dobre praktyki dla systemów wewnętrznych cen transferowych (FTP) Czy polskie banki są na to gotowe? Wymagania wobec zarządzania

Regulator wprowadza wyższe wymogi wobec zarządzania płynnością oraz definiuje dobre praktyki dla systemów wewnętrznych cen transferowych (FTP) Czy polskie banki są na to gotowe? Wymagania wobec zarządzania

Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r.

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH. Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji 1. Wycena Aktywów Funduszu oraz ustalenie Wartości Aktywów

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji 1. Wycena Aktywów Funduszu oraz ustalenie Wartości Aktywów

Mechanizm rozliczeń i rozrachunku walutowych instrumentów pochodnych

Mechanizm rozliczeń i rozrachunku walutowych instrumentów pochodnych Wersja 2.4 październik 2014 r. Spis Treści 1 Harmonogram prac... 4 2 Założenia biznesowe... 4 3 Model rozliczeń... 6 3.1 Transakcje

Mechanizm rozliczeń i rozrachunku walutowych instrumentów pochodnych Wersja 2.4 październik 2014 r. Spis Treści 1 Harmonogram prac... 4 2 Założenia biznesowe... 4 3 Model rozliczeń... 6 3.1 Transakcje