MODELOWANIE ZMIENNOŚCI I RYZYKA INWESTYCJI W ZŁOTO. Celina Otolińska

|

|

|

- Kamila Kozłowska

- 10 lat temu

- Przeglądów:

Transkrypt

1 MODELOWANIE ZMIENNOŚCI I RYZYKA INWESTYCJI W ZŁOTO Celina Otolińska

2 PLAN: 1. Rynek złota-krótka informacja. 2. Wartość zagrożona i dlaczego ona. 3. Badany szereg czasowy oraz jego własności. 4. Modele GARCH. 5. VaR

3 R Y N E K Z Ł O TA : Nikt tak naprawdę nie rozumie cen złota. Ja sam też nie będę udawał, że rozumiem Ben Bernanke Przewodniczący Systemu Rezerwy Federalnej Stanów Zjednoczonych w okresie:

4 R Y N E K Z Ł O TA : Żadna władza nie może złota dodrukować czy zmienić poprzez naciski polityczne jego kursu. Od tysięcy lat jego podaż jest stała (ok. 1 2% w skali roku), kształtowana czynnikami niepolitycznymi. Jest trwałą, niemal niezniszczalną i akceptowalną w każdej epoce i miejscu formą kapitału.

, kształtowana czynnikami niepolitycznymi.")

5 R Y N E K Z Ł O TA : Cenę złota ustala pięć największych instytucji handlujących tym kruszcem podczas London Gold Fixing. Obecnie są to: ScotiaMocatta, Barclays Capital, Deutsche Bank, HSBC i Société Générale Złoto jest przedmiotem ryzyka rynkowego w taki sam sposób, jak inne waluty i towary. Zwykle cenę złota cechuje mniejsza zmienność niż w przypadku innych walut. Jednak w ciągu ostatnich kilku lat cena złota znacznie się wahała.

6 R Y N E K Z Ł O TA : Cena złota Cena złota jest określana na podstawie jego wagi. Pokazuje, ile kosztuje jedna uncja złota w dolarach amerykańskich. Na rynku kamieni i metali szlachetnych istnieje kilka metod pomiaru wagi. Najpopularniejszą jest uncja trojańska, która równa się około 31,1 gramów.

7 POMIAR RYZYKA: WARTOŚĆ ZAGROŻONA: Wartość zagrożona-value at Risk (VaR)- obecnie to standardowa miara za pomocą której analitycy finansowi kwantyfikują ryzyko rynkowe. Jest to taka strata wartości (rynkowej instrumentu lub portfela finansowego), że prawdopodobieństwo jej osiągnięcia lub przekroczenia w zadanym okresie czasowym jest równe pewnemu zadanemu poziomowi tolerancji.

8 WARTOŚĆ ZAGROŻONA: Popularność jaką VaR zdobył wśród praktyków finansowych wynika z prostoty koncepcji: instrument ten sprowadza ocenę ryzyka rynkowego do wyznaczenia jednej liczby- straty zagrażającej z danym prawdopodobieństwem. Określenie wartości zagrożonej można opisać w postaci wzoru: P W t W 0 VaR = α Gdzie W t jest wartością analizowanego instrumentu finansowego w chwili t, czyli na końcu okresu, α to nasz poziom tolerancji (liczba bliska zeru)

9 OCENA PROGNOZ VAR: W badaniach empirycznych, w celu porównania jakości prognoz VaR, wykorzystujemy test Kupca, który jest oparty na statystyce ilorazu wiarygodności.

10 MOJE ZŁOTO -CZYLI WYBRANY SZEREG CZASOWY CEN ZŁOTA Dzienne ceny złota notowane na giełdzie londyńskiej wyrażone w dolarach amerykańskich za uncje. Przedział czasowy:

11 KSZTAŁTOWANIE SIĘ CEN ZŁOTA , cena ,25 0

12 Do szacowania odpowiedniego modelu klasy GARCH zostaną użyte logarytmiczne stopy zwrotu w pełnych punktach procentowych, łącznie 3000 obserwacji. Na wykresie można zaobserwować okresy o podwyższonej zmienności cen złota oraz efekt grupowania się wariancji tak charakterystyczny dla finansowych szeregów czasowych.

13 KSZTAŁTOWANIE SIĘ LOGARYTMICZNYCH STÓP ZWROTU CEN ZŁOTA stopy zwrotu -10

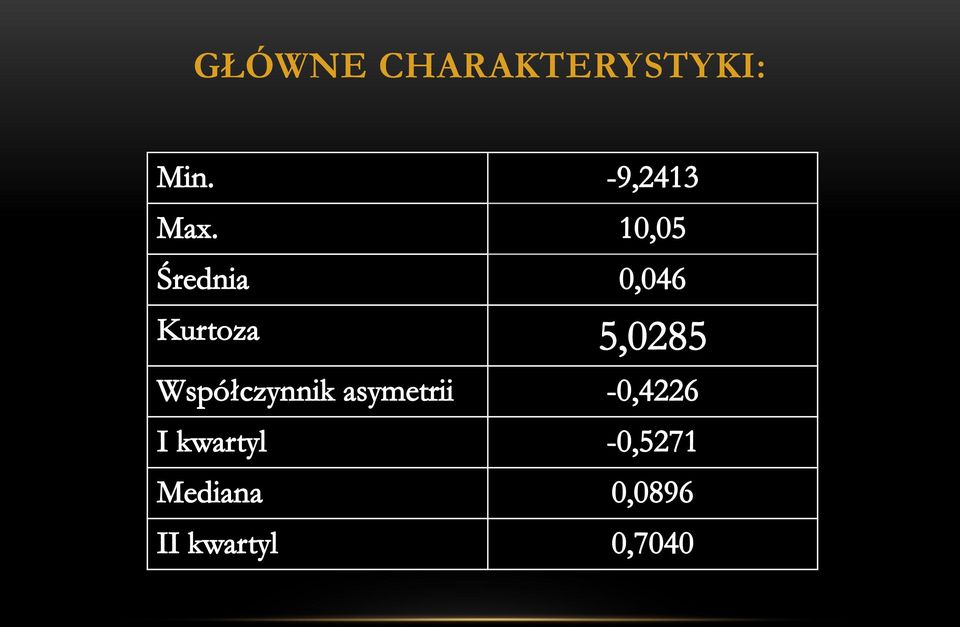

14 GŁÓWNE CHARAKTERYSTYKI:

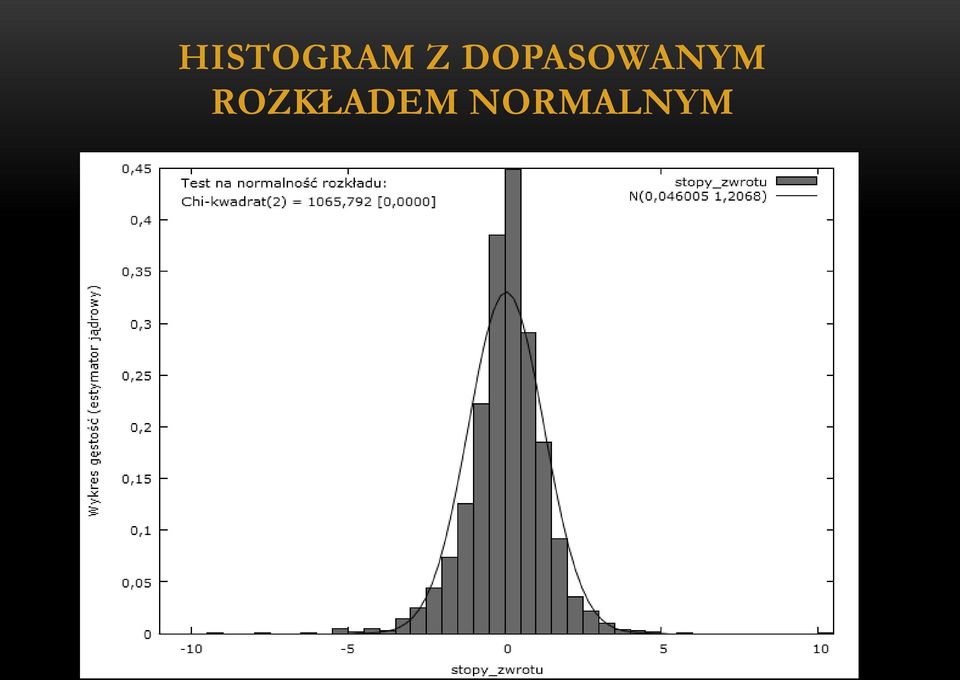

15 Analizując przedstawione charakterystyki możemy zauważyć: Patrząc na wielkość współczynnika asymetrii stwierdzamy, że empiryczny rozkład stóp zwrotu jest lewostronnie asymetryczny. Kurtoza na poziomie 5,0285 świadczy o tym, że występuje zjawisko lepkokurtozy, rozkład jest bardziej spiczasty i posiada grubsze ogony niż rozkład normalny, którego kurtoza wynosi 0. Powyższe charakterystyki widoczne są również na przedstawionym histogramie.

16 HISTOGRAM Z DOPASOWANYM ROZKŁADEM NORMALNYM

17 TESTY NORMALNOŚCI BEZWARUNKOWEGO ROZKŁADU STÓP ZWROTU CEN ZŁOTA. Test Wartość statystyki testowej p-value Doornika-Hansena 1065,79 3,6826e-232 Shapiro-Wilka 0, ,84113e-030 Lillieforsa 0, Jarque'a-Bera 3236,9 0

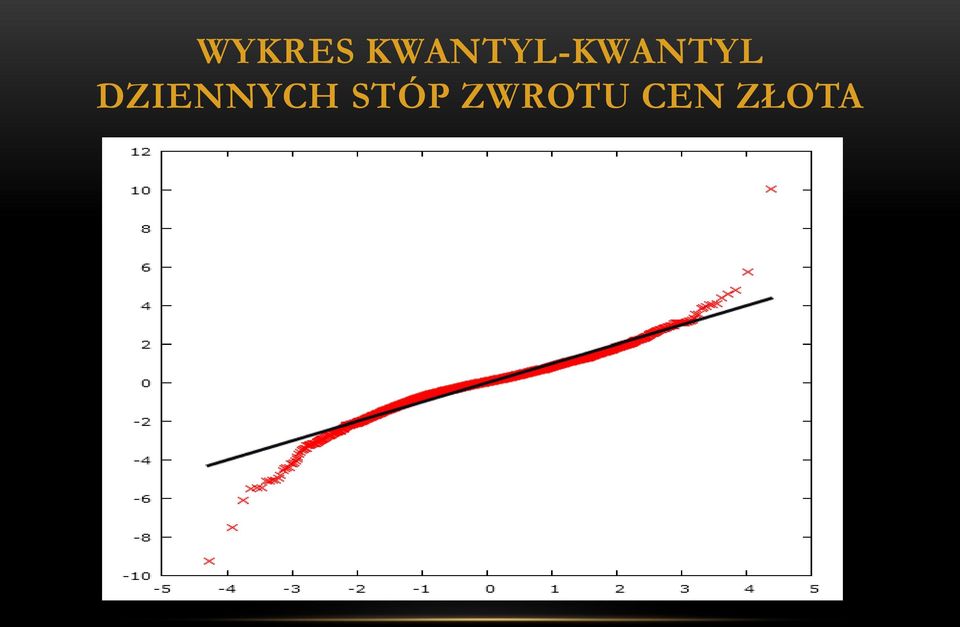

18 Z przedstawionych wyników, patrząc na wartość p-value wnioskujemy, że dla każdego z testów na poziomie istotności 0,05 lub 0,01 należy odrzucić hipotezę zerową mowiącą o tym, że rozkład ten jest normalny. Graficznie możemy zauważyć to analizując wykres kwantylkwantyl, na którym porównane są kwantyle empiryczne rozkładu stóp zwrotu cen złota oraz kwantyle teoretyczne rozkładu normalnego. Zobaczymy znacznie odchylone kwantyle empiryczne od prostej.

19 WYKRES KWANTYL-KWANTYL DZIENNYCH STÓP ZWROTU CEN ZŁOTA

20 AUTOKORELACJA DLA STÓP ZWROTU

21 AUTOKORELACJA CZĘSCIOWA DLA STÓP ZWROTU

22 AUTOKORELACJA DLA KWADRATÓW STÓP ZWROTU

23 AUTOKORELACJA CZĘŚCIOWA DLA KWADRATÓW STÓP ZWROTU

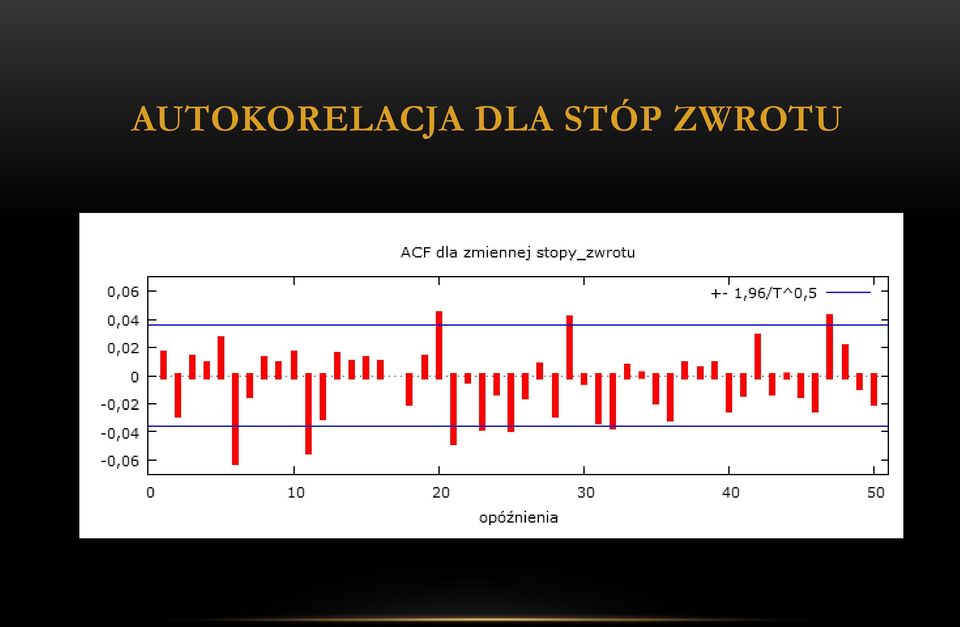

24 Patrząc na wykresy autokorelacji i autokorelacji częściowej wnioskujemy, że zjawisko autokorelacji prawie nie występuje dla szeregów stóp zwrotu, lecz zaobserwować możemy je bardzo silne w przypadku ich kwadratów.

25 SZEREGI CZASOWE- TESTOWANIE EFEKTU ARCH: Wiemy, że dzienne stopy zwrotu instrumentów finansowych przejawiają zjawisko heteroskedastyczności warunkowej, czyli skupianie się zmienności w poszczególnych okresach. Aby sprawdzić czy zwroty z danego instrumentu mają własność grupowania wariancji, stosujemy test Engle a efektu ARCH.

26 SZEREGI CZASOWE- TESTOWANIE EFEKTU ARCH: H0: mówi o braku występowania efektu ARCH H1: badany efekt występuje Efekt ARCH Statystyka p-value Statystyka p-value Statystyka p-value 73,6039 2,2E ,5796 2,2E ,1944 2,2E-16 Wniosek z przeprowadzonego testu: w szeregu stóp zwrotu występuje zjawisko grupowania się zmienności.

27 Dane zachowują się tak jak trzeba. Dobre dane

28 PARAMETRYCZNA METODA SZACOWANIA VAR-U: MODELE ARCH I GARCH Jedną z cech typowych dla finansowych szeregów czasowych jest tzw. grupowane wariancji. W celu wykorzystania tego zjawiska w modelowaniu zmiennych finansowych skonstruowano modele ARCH, później GARCH. Autorem modeli typu ARCH jest Robert F. Engle

29 MODELE GARCH Model GARCH, wprowadzony przez Bollersleva [1986]. z t = ε t h t Funkcja wariancji warunkowej ma postać: h t = α 0 + S i=1 2 α i z t i Q + γ j h t j j=1 Zakłada się, że wyraz wolny jest dodatni, a pozostałe parametry nieujemne. W szczególności model GARCH(1,1) ma postać: 2 h t = α 0 + α 1 z t 1 + γ 1 h t 1

30 MODEL GJRGARCH q h t = α 0 + [α i I,0 z t i + α + 2 i I 0,+ z t i ]z t i i=1 Co można również zapisać w postaci innej parametryzacji: q h t = α 0 + [α 2 i I,0 z t i + α i ]z t i i=1 (Glosten-Jagannathan-Runkle) p + γ j j=1 p + γ j j=1 h t j Wówczas parametr α i świadczy o większej zmienności w przypadku zwrotów ujemnych. W szczególności model GJRGARCH(1,1) ma postać: h t j h t = α 0 + α 1 I,0 2 2 z t 1 z t 1 + α 1 z t 1 + γ 1 h t 1

31 MODELE GARCH Równanie warunkowej wariancji uzależnia zmienność od jej wartości z przeszłości oraz od wartości zaobserwowanych kwadratów stóp zwrotu. Parametry γ i decydują o tym, jaki wpływ na zmienność mają nowe napływające informacje zawarte w kwadratach z 2 t i. Parametry δ charakteryzują tę część dynamiki, która obrazuje oczekiwania rynku dotyczące tego, że proces zmienności będzie przebiegał w przyszłości podobnie jak dotychczas.

32 MODELE ARCH I GARCH Estymacji parametrów modeli ARCH i GARCH dokonuje się najczęściej metodą największej wiarygodności. Przystępując do estymacji MNW należy założyć rozkład składnika losowego. Najczęściej przyjmuje się, ze ma on rozkład normalny lub t-studenta (symetryczny lub skośny).

33 ESTYMACJA MODELI Początkowo oszacowanych zostało 8 modeli: AR(1)-GARCH(1,1) oraz AR(1)-GJRGARCH(1,1), każdy z 4 rozkładami warunkowymi: Normalnym T-studenta Skośnym normalnym Skośnym t-studenta

34 Opis: WYNIKI ESTYMACJI MODELI Stóp zwrotu jest 3000, VaR chcę estymować 1500 razy, zatem: Pierwsza estymacja modelu po 1500 obserwacjach Po każdej nowej obserwacji (stopie zwrotu) estymuję model jeszcze raz i na podstawie nowego modelu obliczam kolejny VaR Działania przeprowadzone dla każdego z 8 modeli. (wykonanie za pomocą kodu napisanego w programie R) Przedstawione wyniki estymacji są to rezultaty otrzymane po pierwszych 1500 obserwacjach.

35 WYSTĘPOWANIE EFEKTU DZWIGNI Modelem który sprawdza efekt dźwigni jest model GJRGARCH. Kształtowanie się wyników estymacji dla poszczególnych specyfikacji modelu: Rodzaj rozkładu warunkowego: estymacja błąd estymacji wartość statystyki p-value normalny -0,0499 0,0103-4,8349 0, studenta -0,0557 0,0124-4,4789 0, skośny normalny -0,0476 0,0101-4,7026 0, skośny studenta -0,0531 0,0121-4,3912 0, Patrząc na p-value stwierdzamy, że występowanie efektu dzwigni, gdyż w każdym z przypadków parametr za niego odpowiedzialny jest istotnie różny od zera.

36 PORÓWNANIE MODELI/WYBÓR MODELU: Chcąc wybrać model, na którego podstawie będziemy liczyli VaR, kierujemy się kryteriami informacyjnymi: Akaike i Schwarza. Im niższa wartość danego kryterium, tym model lepiej dopasowany do danych. Najpierw sprawdżmy wartość poszczególnych kryteriów dla pierwszej estymacji. Model AIC SCHWARZ GARCH, normalny 2,8795 2,8973 GARCH, studenta 2,8548 2,876 GARCH, sk. norm 2,8718 2,893 GARCH, sk. std 2,8515 2,8763 GJRGARCH, normalny 2,8678 2,8891 GJRGARCH, studenta 2,8436 2,8684 GJRGARCH, sk. norm 2,8608 2,8856 GJRGARCH, sk. std 2,8408 2,8692

37 PORÓWNANIE MODELI/WYBÓR MODELU: Wybór modelu na podstawie tylko pierwszej estymacji, w sytuacji gdy dysponujemy 1500 estymacjami wydaje się nie być najlepszym wyborem. Sprawdziłam zatem, który z modeli najczęściej okazywał się być tym o najniższej wartości poszczególnych kryteriów. Wyniki zaprezentowane zostaną za pomocą wykresów. Wszystkie modele podzieliłam na 2 grupy: 1. Modele AR(1)-GARCH(1,1) 2. Modele AR(1)-GJRGARCH(1,1)

38 AR(1)-GARCH(1,1) PORÓWNANIE KRYTERIUM AKAIKE 3,35 3,3 3,25 3,2 3,15 3,1 3,05 3 2,95 2,9 norm skośny norm. studenta skośny st. 2,

39 AR(1)-GJRGARCH(1,1) PORÓWNANIE KRYTERIUM AKAIKE 3,35 3,3 3,25 3,2 3,15 3,1 3,05 3 2,95 norm skośny norm. studenta skośny st. 2,9 2,

40 AR(1)-GARCH(1,1) PORÓWNANIE KRYTERIUM SCHWARZA 3,35 3,3 3,25 3,2 3,15 3,1 3,05 3 2,95 norm skośny norm. studenta skośny st. 2,9 2,

41 AR(1)-GJRGARCH(1,1) PORÓWNANIE KRYTERIUM SCHWARZA 3,35 3,3 3,25 3,2 3,15 3,1 3,05 3 2,95 norm skośny norm. studenta skośny st. 2,9 2,

42 TABELA PODSUMOWUJĄCA KRYTERIA INFORMACYJNE Numery w tabeli oznaczają ile razy dany model był najlepiej dopasowany do danych. Model AIC SCHWARZ GARCH, normalny 0 0 GARCH, studenta GARCH, sk. norm 0 0 GARCH, sk. std GJRGARCH, normalny 0 0 GJRGARCH, studenta GJRGARCH, sk. norm 0 0 GJRGARCH, sk. std

43 KRYTERIA INFORMACYJNE- PODSUMOWANIE Kryterium Akaike jednoznacznie określa model GJRGARCH z warunkowym rozkładem skośnym studenta jako najlepiej dopasowany do danych. Kryterium Schwarza nie jest już tak jednoznaczne w ocenie, co prawda największą ilość razy najlepsza okazała się ta sama specyfikacja którą wybiera wyżej przedstawione kryterium, jednak model GARCH z warunkowym rozkładem skośnym studenta wybierany jest jako najlepszy podobną ilość razy. Z tego powodu do estymacji wartości zagrożonej wybrałam dwa modele z tym samym rozkładem warunkowym.

44 Jest, coś jest. Liczy się. Sprawdźmy dalej.

45 EFEKT ARCH Podobnie jak w przypadku kryteriów informacyjnych sprawdzimy występowanie efektu arch 2 etapowo: najpierw dla pierwszej estymacji po 1500 obserwacjach, następnie zobaczymy jak wartość p-value kształtowała się we wszystkich 1500 estymacjach.

46 EFEKT ARCH Wyniki po pierwszej estymacji: Model Efekt ARCH Statystyka p-value Statystyka p-value Statystyka p-value GARCH, sk. std 2,0140 0,3653 3,2600 0,6600 4,9530 0,8943 GJRGARCH, sk. std 2,3830 0,3038 3,3370 0,6482 5,6850 0,8410 Każdy z wybranych modeli zarówno na poziomie istotności 0,05 jak i 0,01 utrzymuje hipotezę zerową o braku występowania efektu ARCH 2, 5 oraz 10.

47 EFEKT ARCH Kształtowanie się p-value dla testowania efektu arch w przypadku wszystkich estymacji, dla 2 wybranych modeli, przedstawię za pomocą wykresów. Pamiętajmy, że małe wartości p-value działaja przeciw hipotezie zerowej, mówiącej o tym, że efekt arch nie występuje. W przypadku wyestymowanego modelu spodziewamy się braku występowania tego efektu.

48 1,00 EFEKT ARCH AR(1)-GARCH(1,1) Z WARUNKOWYM SKOŚNYM ROZKŁADEM T-STUDENTA 0,80 0,60 0,40 0,20 poziom istotnosci ARCH.2.p.value 0, ,00 0,80 0,60 0,40 0,20 poziom istotnosci ARCH.5.p.value 0,

49 EFEKT ARCH AR(1)-GARCH(1,1) Z WARUNKOWYM SKOŚNYM ROZKŁADEM T-STUDENTA 1,10 0,90 0,70 poziom istotnosci ARCH.10.p.value 0,50 0,30 0,10-0,

50 EFEKT ARCH AR(1)-GJRGARCH(1,1) Z WARUNKOWYM SKOŚNYM ROZKŁADEM T-STUDENTA 1,00 0,80 0,60 poziom istotnosci ARCH.2.p.value 0,40 0,20 0, ,00 0,80 0,60 poziom istotnosci ARCH.5.p.value 0,40 0,20 0,

51 EFEKT ARCH AR(1)-GJRGARCH(1,1) Z WARUNKOWYM SKOŚNYM ROZKŁADEM T-STUDENTA 1,10 0,90 0,70 0,50 poziom istotnosci ARCH.10.p.value 0,30 0,10-0,

52 No nie, jak to tak Więc sprawdzałam czy nie powstał gdzieś błąd, czy może pomyliłam się w którymś miejscu. Ale nie

53 MOŻE WYŻSZY STOPIEŃ MODELU? GARCH(1,2), MOŻE GARCH(2,1)? Sprawdzałam na początku te modele, które wg kryteriów informacyjnych były najlepiej dopasowane do danych. We wszystkich przypadkach wybierane były GARCH i GJRGARCH z warunkowym rozkładem skośnym studenta.

54 MOŻE WYŻSZY STOPIEŃ MODELU? GARCH(1,2), MOŻE GARCH(2,1)? Dla każdego z badanych przypadków wykres badający występowanie efektu ARCH wyglądał podobnie, w tym samym miejscu zawsze zaczyna się występowanie nieporządanego efektu. 1,00 0,80 0,60 0,40 0,20 0,

55 SPRAWDZENIE WSZYSTKICH 24 MODELI? Sprawdziłam, po kolei w każdym ze stopni dla GARCH i GJRGARCH, ze wszystkimi rozkładami warunkowymi. Co się okazało?

56 Modele z warunkowym rozkładem normalnym lub skośnym normalnym wykazywały brak efektu ARCH lub był on obecny tylko w kilku obserwacjach. Dla każdego z poziomów GARCH i GJRGARCH ( (1,1), (1,2), (2,1)), wykresy wyglądały praktycznie identycznie. 0,90 0,80 0,70 0,60 0,50 0,40 0,30 0,20 0,10 0, poziom istotnosci ARCH.2.p.value

57 1,20 1,00 0,80 0,60 poziom istotnosci ARCH.5.p.value 0,40 0,20 0, ,20 1,00 0,80 poziom istotnosci ARCH.10.p.value 0,60 0,40 0,20 0,

58 Nie możemy wnioskować na podstawie modeli, które, wg kryteriów informacyjnych oceniających nam jakość dopasowania modelu do danych, są złe. Spróbujmy zatem wyjaśnić czemu estymowane modele nie wyeliminowały efektu arch.

59 EFEKT ARCH Jak widzimy tylko końcowe estymacje wykazują jego występowanie. Jest to sytuacja dość nietypowa, ponieważ badamy tylko jeden szereg cen, dokładniej stóp zwrotu, tylko jednego waloru. W takich przypadkach modele AR(1)-GARCH(1,1) z odpowiednio dobranym rozkładem warunkowym, zazwyczaj dobrze radzą sobie z eliminacją efektu arch. Model zaczyna wykazywać występowanie efektu ARCH od r. Warto zwrócić uwagę na to, jak wówczas kształtowały się ceny złota: ,28 0, ,8-5, ,91-9, ,64 1, ,17 0,621312

60 ,28 0, ,8-5, ,91-9, ,64 1, ,17 0, Widać, że logarytmiczna stopa zwrotu w pełnych punktach procentowych wyliczona na roku jest wyjątkowo niska, jest to jednocześnie minimum z całego szeregu stóp zwrotu. Obserwowaliśmy bardzo duże, największe w całym badanym okresie, spadki cen od do Pamiętajmy, że szacujemy model na biorąc za podstawę estymacji 1500 stóp zwrotu do

61 Warto zwrócić uwagę na fakt, że w końcowej części obserwowanego szeregu cen złota, wykres zmienia trend: z rosnącego na malejący , ,34 cena

62 EFEKT ARCH-CZEMU ON JEST? Opisane przyczyny, mianowicie: bardzo duży spadek cen w okresie przed r oraz to, że od tego momentu trend kształtowania się cen zmienia swój kierunek z rosnącego na malejący, mogą być przyczynami występowania efektu arch w końcowej części obserwacji. Oznacza to również, że nasze modele nie wyjaśniają całej zmienności kształtowania się stóp zwrotu. Prawdopodobnie należałoby użyć modeli z dodatkową zmienną ukrytą. W trakcie ostatniego kryzysu w 2008 roku, złoto miało się dobrze, w czasie odradzania się, w sytuacji w miarę stabilnej an rynku, obserwujemy spadki.

63 WYBÓR MODELU Z 24 WYESTYMOWANYCH Celem jest wyliczenie wartości zagrożonej, dostępne mam nieidealnie dopasowane modele. Sprawdźmy zatem, czy uda się szacowanie VaRu na tym co mam. Kryterium Schwarza przy porównywaniu wszystkich modeli wybrało 2 modele, GARCH(1,1) i GJRGARCH(1,1) z warunkowymi rozkładami skośnymi studenta. Co ciekawe, ani razu za najlepszy nie uznało modelu wyższego rzędu.

std 585 GARCH(1,2) norm 0 GARCH(1,2) std 0 GARCH(1,2) snorm 0 GARCH(1,2) std 0 GJRGARCH(1,2) norm 0 GJRGARCH(1,2) std 0 GJRGARCH(1,2) snorm 0 GJRGARCH(1,2)")

64 KRYTERIUM SCHWARZA Model GARCH(1,1) norm 0 GARCH(1,1) std 147 GARCH(1,1) snorm 0 GARCH(1,1) std 539 GJRGARCH(1,1) norm 0 GJRGARCH(1,1) std 229 GJRGARCH(1,1) snorm 0 GJRGARCH(1,1) std 585 GARCH(1,2) norm 0 GARCH(1,2) std 0 GARCH(1,2) snorm 0 GARCH(1,2) std 0 GJRGARCH(1,2) norm 0 GJRGARCH(1,2) std 0 GJRGARCH(1,2) snorm 0 GJRGARCH(1,2) std 0

65 Aha, więc 16 nowych modeli tylko po to żeby wrócić do punktu wyjścia?

66 KRYTERIUM AKAIKE Za najlepsze, jednoznacznie, we wszystkich 1500 przypadkach, uznany został model GJRGARCH(2,1) z warunkowym skośnym rozkładem studenta.

67 VaR Sprawdzimy kształtowanie się wartości zagrożonej dla 3 modeli: AR(1)-GARCH(1,1) z warunkowym rozkładem skośnym studenta AR(1)-GJRGARCH(1,1) z warunkowym rozkładem skośnym studenta AR(1)-GJRGARCH(2,1) z warunkowym rozkładem skośnym studenta

68 12 VaR-WARTOŚĆ ZAGROŻONA. MODEL AR(1)-GARCH(1,1), r. skośny t-studenta stopy zwrotu VaR 0,01 VaR 0,

69 VaR-WARTOŚĆ ZAGROŻONA. MODEL AR(1)-GJRGARCH(1,1), r. skośny t-studenta Stopy zwrotu VaR 0,01 VaR 0,

70 VaR-WARTOŚĆ ZAGROŻONA. MODEL AR(1)-GJRGARCH(2,1), r. skośny t-studenta Stopy zwrotu VaR 0,01 VaR 0,

71 0,5-0,5-1, VaR 0,01-2,5-3,5-4,5-5,5-6,5-7,5 GARCH(1,1) GJRGARCH(1,1) GJRGARCH(2,1) -8,5

72 VaR 0, GARCH(1,1) GJRGARCH(1,1) GJRGARCH(2,1) -6

73 VaR-WARTOŚĆ ZAGROŻONA. TEST KUPCA H0: Frakcja liczby przekroczeń jest równa zakładanemu poziomowi alfa. H1: Frakcja liczby przekroczeń nie jest równa zakładanemu poziomowi alfa. Oczekiwana liczba przekroczeń: α=0,01: 15 α=0,05: 75 Model AR(1)- GARCH(1,1), r.skośny t-student AR(1)- GJRGARCH(1,1), r.skośny t-student AR(1)- GJRGARCH(2,1), r.skośny t-student Poziom tolerancji α Liczba przekroczeń Frakcja przekroczeń Statystyka Test Kupca p-value 0, , , ,0540 0,4930 0,4826 0, ,0107 0,0659 0,7974 0, ,0607 3,3739 0,0662 0, ,0107 0,5696 0,4504 0, ,0607 3,3739 0,0662

74 VaR-WARTOŚĆ ZAGROŻONA. TEST KUPCA Patrząc na wartości p-value dla testu Kupca widzimy, że wszystkie z wybranych modeli nadają się do szacowania wartości zagrożonej.

75 NIKT TAK NAPRAWDĘ NIE ROZUMIE CEN ZŁOTA Dziękuję za uwagę!

76

Krzysztof Piontek MODELOWANIE I PROGNOZOWANIE ZMIENNOŚCI INSTRUMENTÓW FINANSOWYCH

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informatyki Krzysztof Piontek MODELOWANIE I PROGNOZOWANIE ZMIENNOŚCI INSTRUMENTÓW FINANSOWYCH rozprawa doktorska Promotor: prof.

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informatyki Krzysztof Piontek MODELOWANIE I PROGNOZOWANIE ZMIENNOŚCI INSTRUMENTÓW FINANSOWYCH rozprawa doktorska Promotor: prof.

ANALIZA STATYSTYCZNA WYNIKÓW BADAŃ

ANALIZA STATYSTYCZNA WYNIKÓW BADAŃ Dopasowanie rozkładów Dopasowanie rozkładów- ogólny cel Porównanie średnich dwóch zmiennych 2 zmienne posiadają rozkład normalny -> test parametryczny (t- studenta) 2

ANALIZA STATYSTYCZNA WYNIKÓW BADAŃ Dopasowanie rozkładów Dopasowanie rozkładów- ogólny cel Porównanie średnich dwóch zmiennych 2 zmienne posiadają rozkład normalny -> test parametryczny (t- studenta) 2

Stanisław Cichocki. Natalia Neherbecka. Zajęcia 13

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Modelowanie rynków finansowych

Modelowanie rynków finansowych Przegląd zagadnień 8 października 2012 Główna przesłanka doboru tematów Koncepcje i techniki modelowe jako priorytet: Modele empiryczne bazujące na wiedzy teoretycznej Zakres

Modelowanie rynków finansowych Przegląd zagadnień 8 października 2012 Główna przesłanka doboru tematów Koncepcje i techniki modelowe jako priorytet: Modele empiryczne bazujące na wiedzy teoretycznej Zakres

Value at Risk (VaR) Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16

Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16") Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

Własności statystyczne regresji liniowej. Wykład 4

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Testowanie hipotez dla dwóch zmiennych zależnych. Moc testu. Minimalna liczność próby; Regresja prosta; Korelacja Pearsona;

LABORATORIUM 4 Testowanie hipotez dla dwóch zmiennych zależnych. Moc testu. Minimalna liczność próby; Regresja prosta; Korelacja Pearsona; dwie zmienne zależne mierzalne małe próby duże próby rozkład normalny

LABORATORIUM 4 Testowanie hipotez dla dwóch zmiennych zależnych. Moc testu. Minimalna liczność próby; Regresja prosta; Korelacja Pearsona; dwie zmienne zależne mierzalne małe próby duże próby rozkład normalny

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności. dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Stanisław Cihcocki. Natalia Nehrebecka

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

MODELE LINIOWE. Dr Wioleta Drobik

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą

PDF created with FinePrint pdffactory Pro trial version http://www.fineprint.com

Analiza korelacji i regresji KORELACJA zależność liniowa Obserwujemy parę cech ilościowych (X,Y). Doświadczenie jest tak pomyślane, aby obserwowane pary cech X i Y (tzn i ta para x i i y i dla różnych

Analiza korelacji i regresji KORELACJA zależność liniowa Obserwujemy parę cech ilościowych (X,Y). Doświadczenie jest tak pomyślane, aby obserwowane pary cech X i Y (tzn i ta para x i i y i dla różnych

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

Spis treści 3 SPIS TREŚCI

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Wykorzystanie funkcji powiązań do pomiaru ryzyka rynkowego. Katarzyna Kuziak

Wykorzystanie funkcji powiązań do pomiaru ryzyka rynkowego Katarzyna Kuziak Cel: łączenie różnych rodzajów ryzyka rynkowego za pomocą wielowymiarowej funkcji powiązań 2 Ryzyko rynkowe W pomiarze ryzyka

Wykorzystanie funkcji powiązań do pomiaru ryzyka rynkowego Katarzyna Kuziak Cel: łączenie różnych rodzajów ryzyka rynkowego za pomocą wielowymiarowej funkcji powiązań 2 Ryzyko rynkowe W pomiarze ryzyka

WSTĘP DO REGRESJI LOGISTYCZNEJ. Dr Wioleta Drobik-Czwarno

WSTĘP DO REGRESJI LOGISTYCZNEJ Dr Wioleta Drobik-Czwarno REGRESJA LOGISTYCZNA Zmienna zależna jest zmienną dychotomiczną (dwustanową) przyjmuje dwie wartości, najczęściej 0 i 1 Zmienną zależną może być:

WSTĘP DO REGRESJI LOGISTYCZNEJ Dr Wioleta Drobik-Czwarno REGRESJA LOGISTYCZNA Zmienna zależna jest zmienną dychotomiczną (dwustanową) przyjmuje dwie wartości, najczęściej 0 i 1 Zmienną zależną może być:

Przykład 2. Stopa bezrobocia

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

3. Modele tendencji czasowej w prognozowaniu

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

Statystyka matematyczna dla leśników

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 03/04 Wykład 5 Testy statystyczne Ogólne zasady testowania hipotez statystycznych, rodzaje

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 03/04 Wykład 5 Testy statystyczne Ogólne zasady testowania hipotez statystycznych, rodzaje

Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: y t. X 1 t. Tabela 1.

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

Ekonometria. Zajęcia

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Wprowadzenie do analizy korelacji i regresji

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Kolokwium ze statystyki matematycznej

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

4. Średnia i autoregresja zmiennej prognozowanej

4. Średnia i autoregresja zmiennej prognozowanej 1. Średnia w próbie uczącej Własności: y = y = 1 N y = y t = 1, 2, T s = s = 1 N 1 y y R = 0 v = s 1 +, 2. Przykład. Miesięczna sprzedaż żelazek (szt.)

4. Średnia i autoregresja zmiennej prognozowanej 1. Średnia w próbie uczącej Własności: y = y = 1 N y = y t = 1, 2, T s = s = 1 N 1 y y R = 0 v = s 1 +, 2. Przykład. Miesięczna sprzedaż żelazek (szt.)

Testy nieparametryczne

Testy nieparametryczne Testy nieparametryczne możemy stosować, gdy nie są spełnione założenia wymagane dla testów parametrycznych. Stosujemy je również, gdy dane można uporządkować według określonych kryteriów

Testy nieparametryczne Testy nieparametryczne możemy stosować, gdy nie są spełnione założenia wymagane dla testów parametrycznych. Stosujemy je również, gdy dane można uporządkować według określonych kryteriów

2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Testowanie hipotez statystycznych. Wnioskowanie statystyczne

Testowanie hipotez statystycznych Wnioskowanie statystyczne Hipoteza statystyczna to dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Hipotezy

Testowanie hipotez statystycznych Wnioskowanie statystyczne Hipoteza statystyczna to dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Hipotezy

Ekonometria Ćwiczenia 19/01/05

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

5. Model sezonowości i autoregresji zmiennej prognozowanej

5. Model sezonowości i autoregresji zmiennej prognozowanej 1. Model Sezonowości kwartalnej i autoregresji zmiennej prognozowanej (rząd istotnej autokorelacji K = 1) Szacowana postać: y = c Q + ρ y, t =

5. Model sezonowości i autoregresji zmiennej prognozowanej 1. Model Sezonowości kwartalnej i autoregresji zmiennej prognozowanej (rząd istotnej autokorelacji K = 1) Szacowana postać: y = c Q + ρ y, t =

TEST STATYSTYCZNY. Jeżeli hipotezę zerową odrzucimy na danym poziomie istotności, to odrzucimy ją na każdym większym poziomie istotności.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

Ćwiczenia Zarządzanie Ryzykiem. dr hab. Renata Karkowska, ćwiczenia Zarządzanie ryzykiem 1

Ćwiczenia Zarządzanie Ryzykiem 1 VaR to strata wartości instrumentu (portfela) taka, że prawdopodobieństwo osiągnięcia jej lub przekroczenia w określonym przedziale czasowym jest równe zadanemu poziomowi

Ćwiczenia Zarządzanie Ryzykiem 1 VaR to strata wartości instrumentu (portfela) taka, że prawdopodobieństwo osiągnięcia jej lub przekroczenia w określonym przedziale czasowym jest równe zadanemu poziomowi

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

OBLICZENIE PRZEPŁYWÓW MAKSYMALNYCH ROCZNYCH O OKREŚLONYM PRAWDOPODOBIEŃSTWIE PRZEWYŻSZENIA. z wykorzystaniem programu obliczeniowego Q maxp

tel.: +48 662 635 712 Liczba stron: 15 Data: 20.07.2010r OBLICZENIE PRZEPŁYWÓW MAKSYMALNYCH ROCZNYCH O OKREŚLONYM PRAWDOPODOBIEŃSTWIE PRZEWYŻSZENIA z wykorzystaniem programu obliczeniowego Q maxp DŁUGIE

tel.: +48 662 635 712 Liczba stron: 15 Data: 20.07.2010r OBLICZENIE PRZEPŁYWÓW MAKSYMALNYCH ROCZNYCH O OKREŚLONYM PRAWDOPODOBIEŃSTWIE PRZEWYŻSZENIA z wykorzystaniem programu obliczeniowego Q maxp DŁUGIE

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Analiza regresji - weryfikacja założeń

Medycyna Praktyczna - portal dla lekarzy Analiza regresji - weryfikacja założeń mgr Andrzej Stanisz z Zakładu Biostatystyki i Informatyki Medycznej Collegium Medicum UJ w Krakowie (Kierownik Zakładu: prof.

Medycyna Praktyczna - portal dla lekarzy Analiza regresji - weryfikacja założeń mgr Andrzej Stanisz z Zakładu Biostatystyki i Informatyki Medycznej Collegium Medicum UJ w Krakowie (Kierownik Zakładu: prof.

166 Wstęp do statystyki matematycznej

166 Wstęp do statystyki matematycznej Etap trzeci realizacji procesu analizy danych statystycznych w zasadzie powinien rozwiązać nasz zasadniczy problem związany z identyfikacją cechy populacji generalnej

166 Wstęp do statystyki matematycznej Etap trzeci realizacji procesu analizy danych statystycznych w zasadzie powinien rozwiązać nasz zasadniczy problem związany z identyfikacją cechy populacji generalnej

Testowanie hipotez statystycznych

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Regresja wieloraka Ogólny problem obliczeniowy: dopasowanie linii prostej do zbioru punktów. Najprostszy przypadek - jedna zmienna zależna i jedna

Regresja wieloraka Regresja wieloraka Ogólny problem obliczeniowy: dopasowanie linii prostej do zbioru punktów. Najprostszy przypadek - jedna zmienna zależna i jedna zmienna niezależna (można zobrazować

Regresja wieloraka Regresja wieloraka Ogólny problem obliczeniowy: dopasowanie linii prostej do zbioru punktów. Najprostszy przypadek - jedna zmienna zależna i jedna zmienna niezależna (można zobrazować

Niestacjonarne zmienne czasowe własności i testowanie

Materiał dla studentów Niestacjonarne zmienne czasowe własności i testowanie (studium przypadku) Część 3: Przykłady testowania niestacjonarności Nazwa przedmiotu: ekonometria finansowa I (22204), analiza

Materiał dla studentów Niestacjonarne zmienne czasowe własności i testowanie (studium przypadku) Część 3: Przykłady testowania niestacjonarności Nazwa przedmiotu: ekonometria finansowa I (22204), analiza

STATYSTYKA I DOŚWIADCZALNICTWO. Wykład 2

STATYSTYKA I DOŚWIADCZALNICTWO Wykład Parametry przedziałowe rozkładów ciągłych określane na podstawie próby (przedziały ufności) Przedział ufności dla średniej s X t( α;n 1),X + t( α;n 1) n s n t (α;

STATYSTYKA I DOŚWIADCZALNICTWO Wykład Parametry przedziałowe rozkładów ciągłych określane na podstawie próby (przedziały ufności) Przedział ufności dla średniej s X t( α;n 1),X + t( α;n 1) n s n t (α;

Weryfikacja hipotez statystycznych

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

Statystyka opisowa. Wykład V. Regresja liniowa wieloraka

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Statystyka Matematyczna Anna Janicka

Statystyka Matematyczna Anna Janicka wykład IX, 25.04.2016 TESTOWANIE HIPOTEZ STATYSTYCZNYCH Plan na dzisiaj 1. Hipoteza statystyczna 2. Test statystyczny 3. Błędy I-go i II-go rodzaju 4. Poziom istotności,

Statystyka Matematyczna Anna Janicka wykład IX, 25.04.2016 TESTOWANIE HIPOTEZ STATYSTYCZNYCH Plan na dzisiaj 1. Hipoteza statystyczna 2. Test statystyczny 3. Błędy I-go i II-go rodzaju 4. Poziom istotności,

Analiza autokorelacji

Analiza autokorelacji Oblicza się wartości współczynników korelacji między y t oraz y t-i (dla i=1,2,...,k), czyli współczynniki autokorelacji różnych rzędów. Bada się statystyczną istotność tych współczynników.

Analiza autokorelacji Oblicza się wartości współczynników korelacji między y t oraz y t-i (dla i=1,2,...,k), czyli współczynniki autokorelacji różnych rzędów. Bada się statystyczną istotność tych współczynników.

Stanisław Cichocki Natalia Nehrebecka. Wykład 7

Stanisław Cichocki Natalia Nehrebecka Wykład 7 1 1. Metoda Największej Wiarygodności MNW 2. Założenia MNW 3. Własności estymatorów MNW 4. Testowanie hipotez w MNW 2 1. Metoda Największej Wiarygodności

Stanisław Cichocki Natalia Nehrebecka Wykład 7 1 1. Metoda Największej Wiarygodności MNW 2. Założenia MNW 3. Własności estymatorów MNW 4. Testowanie hipotez w MNW 2 1. Metoda Największej Wiarygodności

Rozdział 8. Regresja. Definiowanie modelu

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Populacja generalna (zbiorowość generalna) zbiór obejmujący wszystkie elementy będące przedmiotem badań Próba (podzbiór zbiorowości generalnej) część

zbiór obejmujący wszystkie elementy będące przedmiotem badań Próba (podzbiór zbiorowości generalnej) część") Populacja generalna (zbiorowość generalna) zbiór obejmujący wszystkie elementy będące przedmiotem badań Próba (podzbiór zbiorowości generalnej) część populacji, którą podaje się badaniu statystycznemu

Populacja generalna (zbiorowość generalna) zbiór obejmujący wszystkie elementy będące przedmiotem badań Próba (podzbiór zbiorowości generalnej) część populacji, którą podaje się badaniu statystycznemu

Regresja wielokrotna. PDF created with FinePrint pdffactory Pro trial version http://www.fineprint.com

Regresja wielokrotna Model dla zależności liniowej: Y=a+b 1 X 1 +b 2 X 2 +...+b n X n Cząstkowe współczynniki regresji wielokrotnej: b 1,..., b n Zmienne niezależne (przyczynowe): X 1,..., X n Zmienna

Regresja wielokrotna Model dla zależności liniowej: Y=a+b 1 X 1 +b 2 X 2 +...+b n X n Cząstkowe współczynniki regresji wielokrotnej: b 1,..., b n Zmienne niezależne (przyczynowe): X 1,..., X n Zmienna

Analiza współzależności zjawisk

Analiza współzależności zjawisk Informacje ogólne Jednostki tworzące zbiorowość statystyczną charakteryzowane są zazwyczaj za pomocą wielu cech zmiennych, które nierzadko pozostają ze sobą w pewnym związku.

Analiza współzależności zjawisk Informacje ogólne Jednostki tworzące zbiorowość statystyczną charakteryzowane są zazwyczaj za pomocą wielu cech zmiennych, które nierzadko pozostają ze sobą w pewnym związku.

Wykład 10 (12.05.08). Testowanie hipotez w rodzinie rozkładów normalnych przypadek nieznanego odchylenia standardowego

. Testowanie hipotez w rodzinie rozkładów normalnych przypadek nieznanego odchylenia standardowego") Wykład 10 (12.05.08). Testowanie hipotez w rodzinie rozkładów normalnych przypadek nieznanego odchylenia standardowego Przykład Cena metra kwadratowego (w tys. zł) z dla 14 losowo wybranych mieszkań w

Wykład 10 (12.05.08). Testowanie hipotez w rodzinie rozkładów normalnych przypadek nieznanego odchylenia standardowego Przykład Cena metra kwadratowego (w tys. zł) z dla 14 losowo wybranych mieszkań w

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Testowanie hipotez. Hipoteza prosta zawiera jeden element, np. H 0 : θ = 2, hipoteza złożona zawiera więcej niż jeden element, np. H 0 : θ > 4.

Testowanie hipotez Niech X = (X 1... X n ) będzie próbą losową na przestrzeni X zaś P = {P θ θ Θ} rodziną rozkładów prawdopodobieństwa określonych na przestrzeni próby X. Definicja 1. Hipotezą zerową Θ

Testowanie hipotez Niech X = (X 1... X n ) będzie próbą losową na przestrzeni X zaś P = {P θ θ Θ} rodziną rozkładów prawdopodobieństwa określonych na przestrzeni próby X. Definicja 1. Hipotezą zerową Θ

Stanisław Cichocki Natalia Neherbecka

Stanisław Cichocki Natalia Neherbecka 13 marca 2010 1 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza

Stanisław Cichocki Natalia Neherbecka 13 marca 2010 1 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza

Modelowanie rynków finansowych

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

Spis treści. Przedmowa... XI. Rozdział 1. Pomiar: jednostki miar... 1. Rozdział 2. Pomiar: liczby i obliczenia liczbowe... 16

Spis treści Przedmowa.......................... XI Rozdział 1. Pomiar: jednostki miar................. 1 1.1. Wielkości fizyczne i pozafizyczne.................. 1 1.2. Spójne układy miar. Układ SI i jego

Spis treści Przedmowa.......................... XI Rozdział 1. Pomiar: jednostki miar................. 1 1.1. Wielkości fizyczne i pozafizyczne.................. 1 1.2. Spójne układy miar. Układ SI i jego

Excel i VBA w analizach i modelowaniu finansowym Pomiar ryzyka. Pomiar ryzyka

Pomiar ryzyka Miary obiektywne stosowane w kwantyfikacji ryzyka rynkowego towarzyszącego zaangażowaniu środków w inwestycjach finansowych obejmują: Miary zmienności, Miary zagrożenia, Miary wrażliwości.

Pomiar ryzyka Miary obiektywne stosowane w kwantyfikacji ryzyka rynkowego towarzyszącego zaangażowaniu środków w inwestycjach finansowych obejmują: Miary zmienności, Miary zagrożenia, Miary wrażliwości.

REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ. Analiza regresji i korelacji

Statystyka i opracowanie danych Ćwiczenia 5 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ MODEL REGRESJI LINIOWEJ Analiza regresji

Statystyka i opracowanie danych Ćwiczenia 5 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ MODEL REGRESJI LINIOWEJ Analiza regresji

Statystyka opisowa. Robert Pietrzykowski.

Statystyka opisowa Robert Pietrzykowski email: robert_pietrzykowski@sggw.pl www.ekonometria.info 2 Na dziś Sprawy bieżące Przypominam, że 14.11.2015 pierwszy sprawdzian Konsultacje Sobota 9:00 10:00 pok.

Statystyka opisowa Robert Pietrzykowski email: robert_pietrzykowski@sggw.pl www.ekonometria.info 2 Na dziś Sprawy bieżące Przypominam, że 14.11.2015 pierwszy sprawdzian Konsultacje Sobota 9:00 10:00 pok.

dr hab. Renata Karkowska 1

dr hab. Renata Karkowska 1 Czym jest ryzyko? Rodzaje ryzyka? Co oznacza zarządzanie? Dlaczego zarządzamy ryzykiem? 2 Przedmiot ryzyka Otoczenie bliższe/dalsze (czynniki ryzyka egzogeniczne vs endogeniczne)

dr hab. Renata Karkowska 1 Czym jest ryzyko? Rodzaje ryzyka? Co oznacza zarządzanie? Dlaczego zarządzamy ryzykiem? 2 Przedmiot ryzyka Otoczenie bliższe/dalsze (czynniki ryzyka egzogeniczne vs endogeniczne)

Testowanie hipotez statystycznych.

Bioinformatyka Wykład 9 Wrocław, 5 grudnia 2011 Temat. Test zgodności χ 2 Pearsona. Statystyka χ 2 Pearsona Rozpatrzmy ciąg niezależnych zmiennych losowych X 1,..., X n o jednakowym dyskretnym rozkładzie

Bioinformatyka Wykład 9 Wrocław, 5 grudnia 2011 Temat. Test zgodności χ 2 Pearsona. Statystyka χ 2 Pearsona Rozpatrzmy ciąg niezależnych zmiennych losowych X 1,..., X n o jednakowym dyskretnym rozkładzie

Uwaga. Decyzje brzmią różnie! Testy parametryczne dotyczące nieznanej wartości

TESTOWANIE HIPOTEZ Przez hipotezę statystyczną rozumiemy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu, z którego pochodzi próbka. Hipotezy dzielimy na parametryczne i nieparametryczne. Parametrycznymi

TESTOWANIE HIPOTEZ Przez hipotezę statystyczną rozumiemy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu, z którego pochodzi próbka. Hipotezy dzielimy na parametryczne i nieparametryczne. Parametrycznymi

Porównanie metod szacowania Value at Risk

Porównanie metod szacowania Value at Risk Metoda wariancji i kowariancji i metoda symulacji historycznej Dominika Zarychta Nr indeksu: 161385 Spis treści 1. Wstęp....3 2. Co to jest Value at Risk?...3

Porównanie metod szacowania Value at Risk Metoda wariancji i kowariancji i metoda symulacji historycznej Dominika Zarychta Nr indeksu: 161385 Spis treści 1. Wstęp....3 2. Co to jest Value at Risk?...3

TESTOWANIE HIPOTEZ Przez hipotezę statystyczną rozumiemy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu interesującej nas cechy.

TESTOWANIE HIPOTEZ Przez hipotezę statystyczną rozumiemy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu interesującej nas cechy. Hipotezy dzielimy na parametryczne i nieparametryczne. Zajmiemy

TESTOWANIE HIPOTEZ Przez hipotezę statystyczną rozumiemy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu interesującej nas cechy. Hipotezy dzielimy na parametryczne i nieparametryczne. Zajmiemy

Zadanie 1. a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1

Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1") Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Hipotezą statystyczną jest dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Prawdziwość tego przypuszczenia

Testowanie hipotez statystycznych Hipotezą statystyczną jest dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Prawdziwość tego przypuszczenia

Statystyka. Rozkład prawdopodobieństwa Testowanie hipotez. Wykład III ( )

") Statystyka Rozkład prawdopodobieństwa Testowanie hipotez Wykład III (04.01.2016) Rozkład t-studenta Rozkład T jest rozkładem pomocniczym we wnioskowaniu statystycznym; stosuje się go wyznaczenia przedziału

Statystyka Rozkład prawdopodobieństwa Testowanie hipotez Wykład III (04.01.2016) Rozkład t-studenta Rozkład T jest rozkładem pomocniczym we wnioskowaniu statystycznym; stosuje się go wyznaczenia przedziału

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Wykład 9 Wnioskowanie o średnich

Wykład 9 Wnioskowanie o średnich Rozkład t (Studenta) Wnioskowanie dla jednej populacji: Test i przedziały ufności dla jednej próby Test i przedziały ufności dla par Porównanie dwóch populacji: Test i

Wykład 9 Wnioskowanie o średnich Rozkład t (Studenta) Wnioskowanie dla jednej populacji: Test i przedziały ufności dla jednej próby Test i przedziały ufności dla par Porównanie dwóch populacji: Test i

Statystyczna analiza danych w programie STATISTICA (wykład 2) Dariusz Gozdowski

Dariusz Gozdowski") Statystyczna analiza danych w programie STATISTICA (wykład ) Dariusz Gozdowski Katedra Doświadczalnictwa i Bioinformatyki Wydział Rolnictwa i Biologii SGGW Weryfikacja (testowanie) hipotez statystycznych

Statystyczna analiza danych w programie STATISTICA (wykład ) Dariusz Gozdowski Katedra Doświadczalnictwa i Bioinformatyki Wydział Rolnictwa i Biologii SGGW Weryfikacja (testowanie) hipotez statystycznych

Prognozowanie na podstawie modelu ekonometrycznego

Prognozowanie na podstawie modelu ekonometrycznego Przykład. Firma usługowa świadcząca usługi doradcze w ostatnich kwartałach (t) odnotowała wynik finansowy (yt - tys. zł), obsługując liczbę klientów (x1t)

Prognozowanie na podstawie modelu ekonometrycznego Przykład. Firma usługowa świadcząca usługi doradcze w ostatnich kwartałach (t) odnotowała wynik finansowy (yt - tys. zł), obsługując liczbę klientów (x1t)

Estymacja punktowa i przedziałowa

Temat: Estymacja punktowa i przedziałowa Kody znaków: żółte wyróżnienie nowe pojęcie czerwony uwaga kursywa komentarz 1 Zagadnienia 1. Statystyczny opis próby. Idea estymacji punktowej pojęcie estymatora

Temat: Estymacja punktowa i przedziałowa Kody znaków: żółte wyróżnienie nowe pojęcie czerwony uwaga kursywa komentarz 1 Zagadnienia 1. Statystyczny opis próby. Idea estymacji punktowej pojęcie estymatora

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 8

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Statystyki: miary opisujące rozkład! np. : średnia, frakcja (procent), odchylenie standardowe, wariancja, mediana itd.

, odchylenie standardowe, wariancja, mediana itd.") Wnioskowanie statystyczne obejmujące metody pozwalające na uogólnianie wyników z próby na nieznane wartości parametrów oraz szacowanie błędów tego uogólnienia. Przewidujemy nieznaną wartości parametru

Wnioskowanie statystyczne obejmujące metody pozwalające na uogólnianie wyników z próby na nieznane wartości parametrów oraz szacowanie błędów tego uogólnienia. Przewidujemy nieznaną wartości parametru

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

K wartość kapitału zaangażowanego w proces produkcji, w tys. jp.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych 3.1. Estymacja parametrów i ocena dopasowania modeli z jedną zmienną 23. Właściciel komisu w celu zbadania

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych 3.1. Estymacja parametrów i ocena dopasowania modeli z jedną zmienną 23. Właściciel komisu w celu zbadania

TESTOWANIE HIPOTEZ STATYSTYCZNYCH Hipotezą statystyczną nazywamy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu interesującej nas cechy.

TESTOWANIE HIPOTEZ STATYSTYCZNYCH Hipotezą statystyczną nazywamy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu interesującej nas cechy. Hipotezy dzielimy na parametryczne i nieparametryczne. Zajmiemy

TESTOWANIE HIPOTEZ STATYSTYCZNYCH Hipotezą statystyczną nazywamy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu interesującej nas cechy. Hipotezy dzielimy na parametryczne i nieparametryczne. Zajmiemy

SIGMA KWADRAT. Weryfikacja hipotez statystycznych. Statystyka i demografia CZWARTY LUBELSKI KONKURS STATYSTYCZNO-DEMOGRAFICZNY

SIGMA KWADRAT CZWARTY LUBELSKI KONKURS STATYSTYCZNO-DEMOGRAFICZNY Weryfikacja hipotez statystycznych Statystyka i demografia PROJEKT DOFINANSOWANY ZE ŚRODKÓW NARODOWEGO BANKU POLSKIEGO URZĄD STATYSTYCZNY

SIGMA KWADRAT CZWARTY LUBELSKI KONKURS STATYSTYCZNO-DEMOGRAFICZNY Weryfikacja hipotez statystycznych Statystyka i demografia PROJEKT DOFINANSOWANY ZE ŚRODKÓW NARODOWEGO BANKU POLSKIEGO URZĄD STATYSTYCZNY

Temat: BADANIE ZGODNOŚCI ROZKŁADU CECHY (EMPIRYCZNEGO) Z ROZKŁADEM TEORETYCZNYM TEST CHI-KWADRAT. Anna Rajfura 1

Z ROZKŁADEM TEORETYCZNYM TEST CHI-KWADRAT. Anna Rajfura 1") Temat: BADANIE ZGODNOŚCI ROZKŁADU CECHY (EMPIRYCZNEGO) Z ROZKŁADEM TEORETYCZNYM TEST CHI-KWADRAT Anna Rajfura 1 Przykład wprowadzający Wiadomo, że 40% owoców ulega uszkodzeniu podczas pakowania automatycznego.

Temat: BADANIE ZGODNOŚCI ROZKŁADU CECHY (EMPIRYCZNEGO) Z ROZKŁADEM TEORETYCZNYM TEST CHI-KWADRAT Anna Rajfura 1 Przykład wprowadzający Wiadomo, że 40% owoców ulega uszkodzeniu podczas pakowania automatycznego.

1. Opis tabelaryczny. 2. Graficzna prezentacja wyników. Do technik statystyki opisowej można zaliczyć:

Wprowadzenie Statystyka opisowa to dział statystyki zajmujący się metodami opisu danych statystycznych (np. środowiskowych) uzyskanych podczas badania statystycznego (np. badań terenowych, laboratoryjnych).

Wprowadzenie Statystyka opisowa to dział statystyki zajmujący się metodami opisu danych statystycznych (np. środowiskowych) uzyskanych podczas badania statystycznego (np. badań terenowych, laboratoryjnych).

LABORATORIUM 3. Jeśli p α, to hipotezę zerową odrzucamy Jeśli p > α, to nie mamy podstaw do odrzucenia hipotezy zerowej

LABORATORIUM 3 Przygotowanie pliku (nazwy zmiennych, export plików.xlsx, selekcja przypadków); Graficzna prezentacja danych: Histogramy (skategoryzowane) i 3-wymiarowe; Wykresy ramka wąsy; Wykresy powierzchniowe;

LABORATORIUM 3 Przygotowanie pliku (nazwy zmiennych, export plików.xlsx, selekcja przypadków); Graficzna prezentacja danych: Histogramy (skategoryzowane) i 3-wymiarowe; Wykresy ramka wąsy; Wykresy powierzchniowe;

WNIOSKOWANIE STATYSTYCZNE

STATYSTYKA WNIOSKOWANIE STATYSTYCZNE ESTYMACJA oszacowanie z pewną dokładnością wartości opisującej rozkład badanej cechy statystycznej. WERYFIKACJA HIPOTEZ sprawdzanie słuszności przypuszczeń dotyczących

STATYSTYKA WNIOSKOWANIE STATYSTYCZNE ESTYMACJA oszacowanie z pewną dokładnością wartości opisującej rozkład badanej cechy statystycznej. WERYFIKACJA HIPOTEZ sprawdzanie słuszności przypuszczeń dotyczących

7.4 Automatyczne stawianie prognoz

szeregów czasowych za pomocą pakietu SPSS Następnie korzystamy z menu DANE WYBIERZ OBSERWACJE i wybieramy opcję WSZYSTKIE OBSERWACJE (wówczas wszystkie obserwacje są aktywne). Wreszcie wybieramy z menu

szeregów czasowych za pomocą pakietu SPSS Następnie korzystamy z menu DANE WYBIERZ OBSERWACJE i wybieramy opcję WSZYSTKIE OBSERWACJE (wówczas wszystkie obserwacje są aktywne). Wreszcie wybieramy z menu

Statystyka w przykładach

w przykładach Tomasz Mostowski Zajęcia 10.04.2008 Plan Estymatory 1 Estymatory 2 Plan Estymatory 1 Estymatory 2 Własności estymatorów Zazwyczaj w badaniach potrzebujemy oszacować pewne parametry na podstawie

w przykładach Tomasz Mostowski Zajęcia 10.04.2008 Plan Estymatory 1 Estymatory 2 Plan Estymatory 1 Estymatory 2 Własności estymatorów Zazwyczaj w badaniach potrzebujemy oszacować pewne parametry na podstawie

Statystyki: miary opisujące rozkład! np. : średnia, frakcja (procent), odchylenie standardowe, wariancja, mediana itd.

, odchylenie standardowe, wariancja, mediana itd.") Wnioskowanie statystyczne obejmujące metody pozwalające na uogólnianie wyników z próby na nieznane wartości parametrów oraz szacowanie błędów tego uogólnienia. Przewidujemy nieznaną wartości parametru

Wnioskowanie statystyczne obejmujące metody pozwalające na uogólnianie wyników z próby na nieznane wartości parametrów oraz szacowanie błędów tego uogólnienia. Przewidujemy nieznaną wartości parametru

WERYFIKACJA MODELI MODELE LINIOWE. Biomatematyka wykład 8 Dr Wioleta Drobik-Czwarno

WERYFIKACJA MODELI MODELE LINIOWE Biomatematyka wykład 8 Dr Wioleta Drobik-Czwarno ANALIZA KORELACJI LINIOWEJ to NIE JEST badanie związku przyczynowo-skutkowego, Badanie współwystępowania cech (czy istnieje

WERYFIKACJA MODELI MODELE LINIOWE Biomatematyka wykład 8 Dr Wioleta Drobik-Czwarno ANALIZA KORELACJI LINIOWEJ to NIE JEST badanie związku przyczynowo-skutkowego, Badanie współwystępowania cech (czy istnieje

weryfikacja hipotez dotyczących parametrów populacji (średnia, wariancja)

") PODSTAWY STATYSTYKI. Teoria prawdopodobieństwa i elementy kombinatoryki. Zmienne losowe i ich rozkłady 3. Populacje i próby danych, estymacja parametrów 4. Testowanie hipotez 5. Testy parametryczne (na

PODSTAWY STATYSTYKI. Teoria prawdopodobieństwa i elementy kombinatoryki. Zmienne losowe i ich rozkłady 3. Populacje i próby danych, estymacja parametrów 4. Testowanie hipotez 5. Testy parametryczne (na

dr hab. Renata Karkowska 1

dr hab. Renata Karkowska 1 Miary zmienności: obrazują zmiany cen, stóp zwrotu instrumentów finansowych, opierają się na rozproszeniu ich rozkładu, tym samym uśredniają ryzyko: wariancja stopy zwrotu, odchylenie

dr hab. Renata Karkowska 1 Miary zmienności: obrazują zmiany cen, stóp zwrotu instrumentów finansowych, opierają się na rozproszeniu ich rozkładu, tym samym uśredniają ryzyko: wariancja stopy zwrotu, odchylenie

Statystyka i opracowanie danych- W 8 Wnioskowanie statystyczne. Testy statystyczne. Weryfikacja hipotez statystycznych.

Statystyka i opracowanie danych- W 8 Wnioskowanie statystyczne. Testy statystyczne. Weryfikacja hipotez statystycznych. Dr Anna ADRIAN Paw B5, pok407 adan@agh.edu.pl Hipotezy i Testy statystyczne Każde

Statystyka i opracowanie danych- W 8 Wnioskowanie statystyczne. Testy statystyczne. Weryfikacja hipotez statystycznych. Dr Anna ADRIAN Paw B5, pok407 adan@agh.edu.pl Hipotezy i Testy statystyczne Każde

12/30/2018. Biostatystyka, 2018/2019 dla Fizyki Medycznej, studia magisterskie. Estymacja Testowanie hipotez

Biostatystyka, 2018/2019 dla Fizyki Medycznej, studia magisterskie Wyznaczanie przedziału 95%CI oznaczającego, że dla 95% prób losowych następujące nierówności są prawdziwe: X t s 0.025 n < μ < X + t s

Biostatystyka, 2018/2019 dla Fizyki Medycznej, studia magisterskie Wyznaczanie przedziału 95%CI oznaczającego, że dla 95% prób losowych następujące nierówności są prawdziwe: X t s 0.025 n < μ < X + t s

Prognozowanie i Symulacje. Wykład I. Matematyczne metody prognozowania

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

STATYSTYKA MATEMATYCZNA WYKŁAD 4. Testowanie hipotez Estymacja parametrów

STATYSTYKA MATEMATYCZNA WYKŁAD 4 Testowanie hipotez Estymacja parametrów WSTĘP 1. Testowanie hipotez Błędy związane z testowaniem hipotez Etapy testowana hipotez Testowanie wielokrotne 2. Estymacja parametrów

STATYSTYKA MATEMATYCZNA WYKŁAD 4 Testowanie hipotez Estymacja parametrów WSTĘP 1. Testowanie hipotez Błędy związane z testowaniem hipotez Etapy testowana hipotez Testowanie wielokrotne 2. Estymacja parametrów

Narzędzia statystyczne i ekonometryczne. Wykład 1. dr Paweł Baranowski

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

TESTY NIEPARAMETRYCZNE. 1. Testy równości średnich bez założenia normalności rozkładu zmiennych: Manna-Whitney a i Kruskala-Wallisa.

TESTY NIEPARAMETRYCZNE 1. Testy równości średnich bez założenia normalności rozkładu zmiennych: Manna-Whitney a i Kruskala-Wallisa. Standardowe testy równości średnich wymagają aby badane zmienne losowe

TESTY NIEPARAMETRYCZNE 1. Testy równości średnich bez założenia normalności rozkładu zmiennych: Manna-Whitney a i Kruskala-Wallisa. Standardowe testy równości średnich wymagają aby badane zmienne losowe

Jak sprawdzić normalność rozkładu w teście dla prób zależnych?

Jak sprawdzić normalność rozkładu w teście dla prób zależnych? W pliku zalezne_10.sta znajdują się dwie zmienne: czasu biegu przed rozpoczęciem cyklu treningowego (zmienna 1) oraz czasu biegu po zakończeniu

Jak sprawdzić normalność rozkładu w teście dla prób zależnych? W pliku zalezne_10.sta znajdują się dwie zmienne: czasu biegu przed rozpoczęciem cyklu treningowego (zmienna 1) oraz czasu biegu po zakończeniu

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 6

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 6 Metody sprawdzania założeń w analizie wariancji: -Sprawdzanie równości (jednorodności) wariancji testy: - Cochrana - Hartleya - Bartletta -Sprawdzanie zgodności

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 6 Metody sprawdzania założeń w analizie wariancji: -Sprawdzanie równości (jednorodności) wariancji testy: - Cochrana - Hartleya - Bartletta -Sprawdzanie zgodności

Statystyka. Wykład 8. Magdalena Alama-Bućko. 10 kwietnia Magdalena Alama-Bućko Statystyka 10 kwietnia / 31

Statystyka Wykład 8 Magdalena Alama-Bućko 10 kwietnia 2017 Magdalena Alama-Bućko Statystyka 10 kwietnia 2017 1 / 31 Tematyka zajęć: Wprowadzenie do statystyki. Analiza struktury zbiorowości miary położenia

Statystyka Wykład 8 Magdalena Alama-Bućko 10 kwietnia 2017 Magdalena Alama-Bućko Statystyka 10 kwietnia 2017 1 / 31 Tematyka zajęć: Wprowadzenie do statystyki. Analiza struktury zbiorowości miary położenia