Euro. Korzyści i koszty dla Polski. Opracowanie: Janina Godłów-Legiędź

|

|

|

- Henryka Gajda

- 4 lat temu

- Przeglądów:

Transkrypt

1 Euro Korzyści i koszty dla Polski Opracowanie: Janina Godłów-Legiędź

2 Państwa uczestniczące w Unii Gospodarczej i Walutowej UGW 1 stycznia 1999 r. zaczęła funkcjonować UGW obejmująca 11 państw:, euro wprowadzono do obiegu bezgotówkowego: Francja, Niemcy, Holandia, Luksemburg, Belgia, Włochy, Austria, Finlandia, Hiszpania, Irlandia, Portugalia. Grecja przystąpiła do UGW 1 stycznia 2001 r. 1 stycznia 2002 r. wprowadzono do obiegu banknoty i monety euro w 12 krajach 2007 r. do strefy euro przystąpiła Słowenia 2008 r. Cypr i Malta 2009 r. Słowacja 2011 Estonia 2014 Łotwa 2015 Litwa

3 Etapowy przebieg wprowadzania Euro 1. okres przygotowawczy ( ): ustalono listę państw zakwalifikowanych do strefy euro, określono kursy wymiany, utworzono także Europejski Bank Centralny; 2. okres przejściowy ( ): wprowadzono euro w formie bezgotówkowej, ustalono, że euro i waluty narodowe będą w tym okresie funkcjonować równolegle, działalność rozpoczęły EBC i ESBC. 3. okres końcowy ( ): wycofanie z obiegu monet i banknotów narodowych. Od 1 marca 2002 r. euro zastąpiło 12 walut narodowych krajów UGW i stało się obligatoryjne dla członków strefy euro.

4 Euro w Europie poza UE Monako San Marino Watykan Andora Czarnogóra Kosowo

5

6 Badanie przeprowadzone dla Wirtualnej Polski na panelu Ariadna w dniach 6-9 stycznia 2018 roku. Próba ogólnopolska osób od 18 lat wzwyż (N=1069).

7

8 Wspólny a optymalny obszar walutowy Wspólny obszar walutowy to terytorium obejmujące kraje lub regiony posługujące się jedną wspólną walutą bądź wieloma walutami, jeśli kursy ich walut są usztywnione względem siebie i stosują zbiorowy kurs wobec walut krajów trzecich Optymalny obszar walutowy to taki obszar wspólnej waluty, który pozwala maksymalizować efekty ekonomiczne, w szczególności minimalizować bezrobocie, stabilizować ceny i koniunkturę.

9 Unia walutowa jako etap integracji 1) strefa wolnego handlu zniesienie wszelkich ograniczeń w handlu pomiędzy państwami członkowskimi strefy, pozwala pozbyć się kosztów związanych z ograniczenia nakładanymi przez państwa na handel międzynarodowy: w postaci ceł oraz środków para- i pozataryfowych 2) unia celna wspólna polityka celna państw względem krajów trzecich, oznacza ujednolicenie stawek celnych i innych barier stosowanych względem krajów trzecich. 3) wspólny rynek umożliwienie pełnej swobody przepływu siły roboczej, kapitału, towarów i usług pomiędzy krajami członkowskimi. Między integrującymi się krajami przestają istnieć bariery nie tylko na rynku dóbr i usług, ale także na rynku czynników produkcji (siły roboczej i kapitału). WR pozwala odnosić korzyści z optymalizacji alokacji czynników wytwórczych. 4) unia walutowa i gospodarcza etap ten musi spełniać założenia trzech poprzednich etapów oraz zakłada koordynację polityki pieniężnej, fiskalnej, energetycznej,rolnej. 5) unia polityczna dopełnienie procesu integracji pomiędzy państwami.

10 Korzyści przystąpienia do strefy EURO - bezpośrednie Eliminacja ryzyka kursowego i kosztów transakcyjnych w relacjach z podmiotami posługującymi się euro. Koszty te rosną wraz ze zwiększaniem się otwartości gospodarki, zatem rosną także korzyści z przyjęcia wspólnej waluty, gdy rosną obroty kraju z zagranicą. Przykłady: Podróże zagraniczne Kredyty hipoteczne

11 Ryzyko kursowe wpływa na postrzeganie ryzyka kraju Dzięki przyjęciu euro mała gospodarka zyskuje wiarygodność całej unii walutowej. Znajduje to na ogół odzwierciedlenie w obniżeniu stopy procentowej wymaganej przez inwestorów pożyczających jej kapitał. Wg Raportu 2009 NBP wysokość premii za ryzyko kursowe zawartej w długoterminowych stopach procentowych wynosi czyli 2,3 2,4 pkt. proc. Przedstawiciele agencji ratingowych Fitch, Moody s i Standard and Poor s oceniali, że po przystąpieniu Polski do strefy euro rating naszego kraju wzrośnie.

12 Korzyści pośrednie Szanse wynikające z włączenia do dużego obszaru walutowego

13 Integracja rynków finansowych i niższe stopy procentowe Stopy procentowe w różnych krajach stały się niemal identyczne już w momencie pojawienia się euro w postaci bezgotówkowej w 1999 r. Dla krajów o słabiej rozwiniętych gospodarkach dostęp do wspólnego rynku finansowego może być szansą na tańszy i łatwiej dostępny kapitał.

14

15 Handel zagraniczny Unia walutowa to więcej niż usztywnienie kursu i korzyści transakcyjne. Handel zagraniczny i inwestycje to oprócz otwartych rynków finansowych najważniejsze kanały łączące daną gospodarkę z innymi. Stanowią źródło nowych pomysłów, technologii, wiedzy i perspektyw.

16 Koszty i zagrożenia związane z przyjęciem euro w Polsce Koszty i zagrożenia krótkookresowe

17 Koszty związane z wprowadzeniem euro ponoszone przez Bank Centralny, administrację, sektor finansowy i realny Zaopatrzenie w monety i banknoty euro, dostosowanie systemów informatycznych Nowelizacja obowiązujących aktów prawnych przeprowadzenie ogólnokrajowej kampanii informacyjnej na temat euro; Dostosowanie systemów księgowych, rachunkowych oraz systemu płac, przygotowanie nowych cenników oraz podawanie cen w złotych i w euro w okresie przejściowym, przeszkolenie pracowników.

18 Znaczenie kampanii informacyjnej dla społeczeństwa

19 Kryteria konwergencji z Maastricht nominalnej Kryterium stabilności cen Kryterium długoterminowych stóp procentowych Kryteria fiskalne Kryterium kursu walutowego prawnej Niezależność instytucjonalna, finansowa i personalna krajowego banku centralnego (art. 130 TFUE), zapewnienie przez kraj członkowski zgodności legislacji krajowej z TFUE i Statutem Europejskiego Systemu Banków Centralnych i Europejskiego Banku Centralnego (art. 131 TFUE), spójność celów banku centralnego z celami sformułowanymi w art. 127(1) TFUE i art. 2 Statutu ESBC i EBC.

20 Kryteria konwergencji nominalnej Kryterium to jest spełnione, gdy średnia stopa inflacji w roku poprzedzającym badanie nie przekracza o więcej niż 1,5 p.p. średniej inflacji w trzech krajach członkowskich o najniższej inflacji. Kryterium fiskalne uznaje się za spełnione, jeśli deficyt budżetowy nie przekracza 3% PKB, a dług publiczny 60% PKB. KDSP - w ciągu roku przed przeprowadzeniem oceny przeciętna nominalna długookresowa stopa procentowa nie przekraczała o więcej niż 2 punkty procentowe średniej długookresowej stopy procentowej w trzech krajach UE o najniższym poziomie inflacji. Spełnienie kryterium kursu walutowego wymaga udziału waluty danego kraju w mechanizmie stabilizowania kursów walutowych (ERM II) i utrzymania jej kursu w przedziale wahań +/-15% przez okres co najmniej dwóch lat, bez poważnych napięć oraz bez dewaluacji w stosunku do waluty innego państwa członkowskiego.

21 Zagrożenia związane z pobytem w ERM II ERM II (Exchange Rate Mechanizm) Aby spełnić kryterium stabilności kursu walutowego na 2 lata przed wejściem do strefy euro ustala się kurs waluty narodowej względem euro i nakłada obowiazek utrzymania tegu kursu z odchyleniami +/- 15%. Ważne jest, aby w momencie wejścia do systemu ERM II kurs nie był ani przewartościowany (silny złoty, sprzyjający importerom, ale osłabiający koniunkturę) ani niedowartościowany (słaby złoty, sprzyjający eksporterom, ale także inflacji). Istotnym czynnikiem zwiększającym wiarygodność władz monetarnych jest wysoki poziom rezerw walutowych. Wysoki poziom rezerw zwiększa wiarygodność wybranej ścieżki integracji monetarnej i zniechęca spekulantów do podejmowania prób osłabienia waluty krajowej.

22 Wzrost cen? Iluzja euro Źródło: Aleksandra Rogut, Grzegorz Tchorek Dyskusja o wspólnej walucie. Korzyści i koszty dla Polski

23 Efekty cenowe Iluzja euro, czyli wzrost postrzeganej przez społeczeństwo inflacji, znacznie przekraczający dynamikę oficjalnego wskaźnika. Skutki postrzegania przez społeczeństwo wzrostu cen na poziomie wyższym niż faktyczny mogą być negatywne dla całej gospodarki. Niebezpieczeństwo iluzji euro: zmniejszenie postrzeganej siły nabywczej zwiększenie żądań płacowych spirala płacowo-cenowa rzeczywisty wzrost ogólnego poziomu cen.

24 Jak przeciwdziałać efektom cenowym? Przepisy zakazujące stosowania innego kursu wymiany niż oficjalny Przepisy regulujące zasady przeliczania cen, Podwójna ekspozycja cen, Inicjatywy w zakresie uczciwych praktyk cenowych, Publikacja czarnych list nieuczciwych przedsiębiorców, Specjalne eurokalkulatory oraz kampanie Informacyjne przygotowujące społeczeństwo do procesu wymiany. J. Osińska,

25 Przyczyny iluzji euro Wzrost cen żywności wskutek spadku podaży (w Niemczech (2001/2002) Zaokrąglanie cen do tzw. cen atrakcyjnych Czynniki psychologiczne: koncentracja na wzrostach cen i na produktach najczęściej kupowanych, błędne punkty odniesienia. Postrzegany wzrost cen był tym wyższy, im silniejsze było wcześniejsze przekonanie na temat inflacyjnych skutków wprowadzenia euro

26 Utrata autonomicznej polityki pieniężnej i kursowej Koszty trudne do oszacowania, zależą od wielu czynników

27 Znaczenie stopy procentowej i polityki pieniężnej EBC Stopy procentowe ustalane przez EBC mogą nie odpowiadać potrzebom polskiej gospodarki. Polska jest gospodarką doganiającą, o niższym poziomie rozwoju gospodarczego (nieadekwatność strukturalna). Polska gospodarka może być w innej fazie cyklu (nieadekwatność cykliczna).

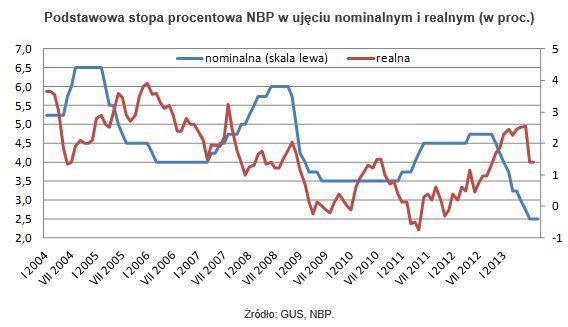

28 Ryzyko związane z nieodpowiednią stopą procentową i inflacją W unii walutowej nominalne stopy procentowe banku centralnego są kształtowane przez wspólny bank centralny, Różnice w poziomie inflacji prowadzą w tej sytuacji do odmienności realnych stóp procentowych. Przykład: podstawowa stopa procentowa EBC = 0% Inflacja w Polsce = 3% a w Niemczech 1 %. Realne stopy procentowe w tych krajach kształtują się odpowiednio - 3% i - 1% (realna stopa procentowa to nominalna stopa procentowa minus inflacja). W Polsce zwiększałoby to presję inflacyjną.

29 Źródło: Aleksandra Rogut, Grzegorz Tchorek Dyskusja o wspólnej walucie. Korzyści i koszty dla Polski

30 Stopy procentowe NBP i EBC

31 Stopy procentowe NBP i EBC 0%

32 Kurs walutowy i jego wahania, spread Kurs walutowy definiuje się jako cenę waluty obcej wyrażoną w walucie krajowej, innymi słowy jako liczbę jednostek pieniądza krajowego, jaką trzeba zapłacić za nabycie jednostki walutowej innego kraju. Jest to najczęściej stosowana konwencja prezentacji kursu walutowego (tzw. definicja europejska). W odniesieniu do relacji złotego do euro oznacza ona, ile złotych należy zapłacić za jedno euro, np. 4,30 PLN/EUR. (NBP kurs średni ) Kurs euro w NBP, Kupna 4,2667 PLN Sprzedaży 4,3529 PLN.

33 Znaczenie kursu walutowego i rynkowego mechanizmu dostosowawczego Systemy kursów walutowych Sztywny kurs walutowy. Kurs stały utrzymywany bez względu na zmianę warunków ekonomicznych, takich jak inflacja, czy bezrobocie. Np. kurs funta szterlinga utrzymywany był na stałym poziomie od zakończenia wojen napoleońskich do I wojny światowej niezmienny kurs dolara amerykańskiego. Stały kurs walutowy. Kurs ulega zmianom wskutek zmian podaży i popytu, ale granice wahań są ściśle określone. System z Bretton Woods zakładał możliwość zmiany w przypadku wystąpienia fundamentalnego braku równowagi bilansu płatniczego. Kurs zmienny (płynny) Kurs walutowy całkowicie określony przez rynek. W systemie kursów płynnych władze centralne mogą wpływać na kurs oddziałując na popyt i podaż walut, głównie za pomocą operacji otwartego rynku i zmiany stóp procentowych. W systemie kursów płynnych o kursie decyduje prawo popytu i podaży. Wzrost popytu na złotego powoduje wzrost jego ceny. Natomiast cena waluty, która jest masowo wyprzedawana, obniża się. O popycie i podaży walut decydują tzw. czynniki fundamentalne (stan bilansu handlowego i płatniczego, stopa procentowa, stopa inflacji, inwestycje zagraniczne, polityka pieniężna, stan koniunktury) oraz czynniki polityczne i psychologiczne.

34 Zmiany kursów pod wpływem sił rynkowych Aprecjacja Aprecjacja danej waluty oznacza wzrost jej wartości w wyniku działania sił rynkowych Np. mówimy, że złoty podlega aprecjacji, kiedy cena euro zmienia się np. z poziomu 4,30 zł na 4.15 zł Deprecjacja Deprecjacja danej waluty oznacza spadek jej wartości w wyniku działania sił rynkowych Np. złoty podlega deprecjacji, gdy cena euro wzrasta z poziomu 4,16 zł do 4,30 zł

35 Kurs walutowy z perspektywy importera i eksportera konsumenta i producenta Kurs walutowy pełni funkcję cenotwórczą - wpływa na dóbr krajowych i zagranicznych. Dla zagranicznego nabywcy cena określonego dobra w Polsce zależy od dwóch wielkości: ceny tego dobra w złotych oraz kursu złotego. Wpływ na sytuację producenta niejednoznaczny silny złoty oznacza bowiem tani import produktów i usług niezbędnych do produkcji, ale jednocześnie niższe wpływy z eksportu Deprecjacja złotego wyższe ceny towarów zagranicznych dla Polaków niższe ceny polskich towarów dla zagranicznych odbiorców Aprecjacja złotego drożeją polskie towary dla zagranicznego nabywcy tanieją towary importowane w Polsce

36 Zmiany kursu w systemie kursów stałych Dewaluacja danej waluty oznacza administracyjne (bank centralny lub/i rząd) obniżenie jej wartości, np. W Polsce w maju 1991 r. dokonano dewaluacji złotego (z 9500 zł za USD do zł za USD) Rewaluacja danej waluty oznacza administracyjne podniesienie jej wartości.

37 Utrata mechanizmu dostosowawczego kursu walutowego W systemie kursu płynnego dostosowanie do negatywnego szoku eksportowego dokonuje się automatycznie. Negatywny wstrząs w popycie zewnętrznym prowadzi do deprecjacji kursu walutowego. W systemie kursów stałych dewaluacja. Jak działa mechanizm dostosowawczy?

38 Przykład wymiany handlowej między Niemcami a Hiszpanią Biegunowo przeciwne przykłady reakcji na funkcjonowanie w strefie euro. Po akcesji do strefy euro Hiszpania notowała przyzwoity wzrost gospodarczy, który trudny do utrzymania w dłuższej perspektywie. Był on głównie napędzany boomem w sektorze budowlanym a ponieważ budownictwo nie jest dobrem podlegającym handlowej wymianie międzynarodowej rezultatem tej bańki był olbrzymi deficyt handlowy, sięgający 9% PKB. W kolejnych latach nierównowaga handlowa między nimi rosła. Hiszpania kupowała coraz więcej produktów wytwarzanych zagranicą (zwłaszcza w Niemczech).

39 Bilans obrotów bieżących Niemiec i Hiszpanii (jako % PKB) Duży deficyt w zewnętrznych obrotach bieżących Hiszpanii utrzymujący się przez dłuższy czas, miał dwie główne przyczyny: wzrost płac ponad wydajność i spowodowany tym boom konsumpcyjny spadek konkurencyjności gospodarki powodujący rosnącą lukę między eksportem a importem. Niemcy, jako gospodarka najsilniejsza w strefie euro i mająca największy wpływ na określenie kursu euro, są punktem odniesienia dla innych członków strefy; pogarszanie się pozycji danej gospodarki względem Niemiec sygnalizuje trudności.

40 Deficyt/nadwyżka budżetu w Hiszpanii i Niemczech Niemcy przeprowadziły na początku XXI w. restrukturyzację kosztów pracy; Hiszpanie dosyć beztrosko zwiększali płace i konsumpcję w efekcie konkurencyjność gospodarki hiszpańskiej spadała. Szybki rozwój lat , znaczny wzrost kredytów inwestycyjnych i konsumpcyjnych, a w rezultacie wzrost płac i konsumpcji, nie byłyby możliwe bez niskich kosztów kredytu dzięki przebywaniu w strefie euro oraz olbrzymiego zasilenia kredytowego. Tani pieniądz i łatwo dostępny kredyt podziałały jak narkotyk. Wewnętrzna i zewnętrzna równowaga została zachwiana w fazie szybkiego wzrostu i boomu kredytowego. Wzrostowi konsumpcji towarzyszył wzrost importu i deficytu handlowego.

41 Podsumowanie pozytywnych skutków zamiany złotego na euro Eliminacja ryzyka kursowego i kosztów transakcyjnych. Euro daje dostęp do dużego i płynnego rynku finansowego strefy euro, może również sprzyjać większej integracji handlowej i inwestycyjnej.

42 Podsumowanie potencjalnych zagrożeń zamiany złotego na euro Utrata krajowej polityki pieniężnej i nominalnego kursu walutowego jako narzędzi stabilizujących gospodarkę. Ryzyko zrealizowania się niekorzystnego scenariusza zależy od tego, czy dana gospodarka rozwija się w podobnym rytmie jak obszar walutowy oraz jak elastycznie reaguje na zaburzenia wewnętrzne i zewnętrzne, prowadzące m.in. do spadku wzrostu gospodarczego i wzrostu bezrobocia

43 Ryzyko utraty międzynarodowej konkurencyjności polskiej gospodarki W średnim okresie przyjęcie euro może się wiązać z ryzykiem pogorszenia konkurencyjności polskiej gospodarki wskutek ustalenia kursu złotego względem euro na nieoptymalnym poziomie. Przyjęcie kursu konwersji na poziomie niedowartościowanym przegrzanie gospodarki, a w rezultacie presja inflacyjna w średnim okresie (wskutek wysokich cen importu i presji popytowej. Dodatkowo mogłoby to negatywnie wpłynąć na import nowych technologii i spowodować wydłużenie procesu doganiania przez polską gospodarkę. Przyjęcie kursu konwersji na poziomie przewartościowanym wzrost importu i spadek eksportu, a w konsekwencji pogorszenie bilansu handlowego w krótkim i średnim okresie.

44 Krzywa korzyści i krzywa kosztów Koszty i korzyści jako % PKB Gdy rośnie udział dóbr importowanych w koszyku dóbr konsumpcyjnych maleją koszty z tytułu utraty własnej waluty i niezależności polityki monetarnej. W miarę rozwoju handlu rosną zyski ze wspólnej waluty wynikające z eliminacji ryzyka kursowego i obniżenia kosztów transakcyjnych. To - moment, od którego można rozważać utworzenie UW To Udział HZ w PKB

45 Główne źródła: Aleksandra Rogut, Grzegorz Tchorek Dyskusja o wspólnej walucie. Korzyści i koszty dla Polski w_12_2008.pdf Jak przywrócić konkurencyjność gospodarki?

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel dr Monika Pettersen-Sobczyk Uniwersytet Szczeciński 3 grudnia 2015 r. Temat: Walutowa Wieża Babel 1) Czy potrzebujemy własnej waluty? 2) Czy ma sens

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel dr Monika Pettersen-Sobczyk Uniwersytet Szczeciński 3 grudnia 2015 r. Temat: Walutowa Wieża Babel 1) Czy potrzebujemy własnej waluty? 2) Czy ma sens

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Po co komu Unia Europejska i euro? Prof. dr hab. Elżbieta Kawecka-Wyrzykowska (Katedra Integracji Europejskiej im. Jeana Monneta; www.kawecka.eu) Poprzedniczka strefy euro Łacińska

Akademia Młodego Ekonomisty Po co komu Unia Europejska i euro? Prof. dr hab. Elżbieta Kawecka-Wyrzykowska (Katedra Integracji Europejskiej im. Jeana Monneta; www.kawecka.eu) Poprzedniczka strefy euro Łacińska

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Międzynarodowe stosunki gospodarcze Wykład XII. Bilans płatniczy

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

Unia walutowa korzyści i koszty. Przystąpienie do unii walutowej wiąże się z kosztami i korzyściami.

Unia walutowa korzyści i koszty rzystąpienie do unii walutowej wiąże się z kosztami i korzyściami. Korzyści: Eliminacja ryzyka kursowego i obniżenie ryzyka makroekonomicznego obniżenie stóp procentowych

Unia walutowa korzyści i koszty rzystąpienie do unii walutowej wiąże się z kosztami i korzyściami. Korzyści: Eliminacja ryzyka kursowego i obniżenie ryzyka makroekonomicznego obniżenie stóp procentowych

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE Kursy i rynki walutowe - synteza

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

Akademia Młodego Ekonomisty. Walutowa Wieża Babel

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Teoria Optymalnego Obszaru Walutowego

Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

EURO jako WSPÓLNA WALUTA

Ekonomiczny Uniwersytet Dziecięcy EURO jako WSPÓLNA WALUTA Prof. dr hab. Eugeniusz Gatnar Uniwersytet Ekonomiczny w Katowicach 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy EURO jako WSPÓLNA WALUTA Prof. dr hab. Eugeniusz Gatnar Uniwersytet Ekonomiczny w Katowicach 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Nowa Teoria Optymalnego Obszaru Walutowego

Nowa Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Nowa Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Wyzwania dla polityki makroekonomicznej na drodze do wspólnej waluty. Doświadczenia krajów strefy euro

Wyzwania dla polityki makroekonomicznej na drodze do wspólnej waluty Doświadczenia krajów strefy euro Przeprowadzone na potrzeby Raportu analizy NBP (2009) wskazują, że: w perspektywie długookresowej przyjęcie

Wyzwania dla polityki makroekonomicznej na drodze do wspólnej waluty Doświadczenia krajów strefy euro Przeprowadzone na potrzeby Raportu analizy NBP (2009) wskazują, że: w perspektywie długookresowej przyjęcie

Korekta nierównowagi zewnętrznej

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

D Huto. UTtt. rozsieneoia o Somne

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

FINANSE. Rezerwa obowiązkowa. Instrumenty polityki pienięŝnej - podsumowanie. dr Bogumiła Brycz

Rezerwa obowiązkowa FINANSE dr Bogumiła Brycz Zakład Analiz i Planowania Finansowego Rezerwa obowiązkowa - częśćśrodków pienięŝnych zdeponowanych na rachunkach bankowych, jaką banki komercyjne muszą przekazać

Rezerwa obowiązkowa FINANSE dr Bogumiła Brycz Zakład Analiz i Planowania Finansowego Rezerwa obowiązkowa - częśćśrodków pienięŝnych zdeponowanych na rachunkach bankowych, jaką banki komercyjne muszą przekazać

WPŁYW POLITYKI STABILIZACYJNEJ NA PRZEDSIĘBIORSTWA. Ryszard Rapacki

WPŁYW POLITYKI STABILIZACYJNEJ NA PRZEDSIĘBIORSTWA Wpływ polityki stabilizacyjnej na przedsiębiorstwa ZAŁOŻENIA: 1. Mała gospodarka, analizowana w dwóch wariantach: Gospodarka zamknięta, Gospodarka otwarta.

WPŁYW POLITYKI STABILIZACYJNEJ NA PRZEDSIĘBIORSTWA Wpływ polityki stabilizacyjnej na przedsiębiorstwa ZAŁOŻENIA: 1. Mała gospodarka, analizowana w dwóch wariantach: Gospodarka zamknięta, Gospodarka otwarta.

Wykład 12. Integracja walutowa. Plan wykładu

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

Polska bez euro. Bilans kosztów i korzyści

Polska bez euro Bilans kosztów i korzyści Warszawa, marzec 2019 AUTORZY RAPORTU Adam Czerniak główny ekonomista Polityka Insight Agnieszka Smoleńska starsza analityczka ds. europejskich Polityka Insight

Polska bez euro Bilans kosztów i korzyści Warszawa, marzec 2019 AUTORZY RAPORTU Adam Czerniak główny ekonomista Polityka Insight Agnieszka Smoleńska starsza analityczka ds. europejskich Polityka Insight

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Integracja walutowa w Europie: geneza EMU

Integracja walutowa w Europie: geneza EMU Wykład 13 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 13 Europejska integracja gospodarcza: podstawowe fakty Integracja

Integracja walutowa w Europie: geneza EMU Wykład 13 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 13 Europejska integracja gospodarcza: podstawowe fakty Integracja

Wykład 23: Europejska integracja walutowa. Gabriela Grotkowska

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 23: Europejska integracja walutowa Gabriela Grotkowska Plan wykładu Europejska integracja gospodarcza:

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 23: Europejska integracja walutowa Gabriela Grotkowska Plan wykładu Europejska integracja gospodarcza:

Prognozy gospodarcze dla

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz. Wykład 14 i 15 Polska w strefie euro

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 14 i 15 Polska w strefie euro http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Czy opłaca się wejść do strefy euro? 1. Rola

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 14 i 15 Polska w strefie euro http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Czy opłaca się wejść do strefy euro? 1. Rola

Centrum Europejskie Ekonomia. ćwiczenia 11

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej Konwergencja nominalna a konwergencja realna kiedy będzie możliwe wprowadzenie euro? Joanna

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej Konwergencja nominalna a konwergencja realna kiedy będzie możliwe wprowadzenie euro? Joanna

Warunki uzyskania zaliczenia z przedmiotu, na którym słuchacz studiów podyplomowych był nieobecny

Studia podyplomowe Mechanizmy funkcjonowania strefy euro Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej VII edycja Rok akademicki 2015/2016 Warunki uzyskania zaliczenia

Studia podyplomowe Mechanizmy funkcjonowania strefy euro Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej VII edycja Rok akademicki 2015/2016 Warunki uzyskania zaliczenia

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę. Marcin Konarski

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę Marcin Konarski EURO jako waluta międzynarodowa 1. Walutą euro posługuje się dziś około 330 milionów

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę Marcin Konarski EURO jako waluta międzynarodowa 1. Walutą euro posługuje się dziś około 330 milionów

Spis treści. Wstęp Dariusz Rosati... 11. Część I. Funkcjonowanie strefy euro

Spis treści Wstęp Dariusz Rosati.............................................. 11 Część I. Funkcjonowanie strefy euro Rozdział 1. dziesięć lat strefy euro: sukces czy niespełnione nadzieje? Dariusz Rosati........................................

Spis treści Wstęp Dariusz Rosati.............................................. 11 Część I. Funkcjonowanie strefy euro Rozdział 1. dziesięć lat strefy euro: sukces czy niespełnione nadzieje? Dariusz Rosati........................................

Handel międzynarodowy - Otwarcie gospodarki

Handel międzynarodowy - Otwarcie gospodarki 2 Handel międzynarodowy - Otwarcie gospodarki 0 Autarkia = = gospodarka zamknięta 0 Gospodarka otwarta 3 Otwarcie gospodarki - zadanie 0 Jak mierzymy stopień

Handel międzynarodowy - Otwarcie gospodarki 2 Handel międzynarodowy - Otwarcie gospodarki 0 Autarkia = = gospodarka zamknięta 0 Gospodarka otwarta 3 Otwarcie gospodarki - zadanie 0 Jak mierzymy stopień

Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Efekt pass-through kursu walutowego na ceny

Makroekonomia Gospodarki Otwartej II dr Dagmara Mycielska c by Dagmara Mycielska Wprowadzenie Tematy wykładów 6-7 1 Efekt przeniesienia kursu walutowego na ceny - efekt pass-through. 2 Kurs walutowy i

Makroekonomia Gospodarki Otwartej II dr Dagmara Mycielska c by Dagmara Mycielska Wprowadzenie Tematy wykładów 6-7 1 Efekt przeniesienia kursu walutowego na ceny - efekt pass-through. 2 Kurs walutowy i

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW arytet siły nabywczej () arytet siły nabywczej jest wyprowadzany w oparciu o prawo jednej ceny. rawo jednej ceny zakładając,

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW arytet siły nabywczej () arytet siły nabywczej jest wyprowadzany w oparciu o prawo jednej ceny. rawo jednej ceny zakładając,

Spis treści. Przedmowa do wydania polskiego Przedmowa WPROWADZENIE

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Makroekonomia Gospodarki Otwartej Wykład 11 Równowaga zewnętrzna i wewnętrzna w gospodarce otwartej Diagram Swana

Makroekonomia Gospodarki Otwartej Wykład 11 Równowaga zewnętrzna i wewnętrzna w gospodarce otwartej Diagram Swana Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/26 Plan wykładu: Prosty model keynesowski

Makroekonomia Gospodarki Otwartej Wykład 11 Równowaga zewnętrzna i wewnętrzna w gospodarce otwartej Diagram Swana Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/26 Plan wykładu: Prosty model keynesowski

Wniosek DECYZJA RADY. w sprawie przyjęcia przez Litwę euro w dniu 1 stycznia 2015 r.

KOMISJA EUROPEJSKA Bruksela, dnia 4.6.2014 r. COM(2014) 324 final 2014/0170 (NLE) Wniosek DECYZJA RADY w sprawie przyjęcia przez Litwę euro w dniu 1 stycznia 2015 r. PL PL UZASADNIENIE 1. KONTEKST WNIOSKU

KOMISJA EUROPEJSKA Bruksela, dnia 4.6.2014 r. COM(2014) 324 final 2014/0170 (NLE) Wniosek DECYZJA RADY w sprawie przyjęcia przez Litwę euro w dniu 1 stycznia 2015 r. PL PL UZASADNIENIE 1. KONTEKST WNIOSKU

PROGNOZY WYNAGRODZEŃ W EUROPIE NA 2018 ROK

29.2.207 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 536 media@sedlak.pl PROGNOZY WYNAGRODZEŃ W EUROPIE NA 208 ROK Końcowe miesiące roku to dla większości menedżerów i specjalistów

29.2.207 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 536 media@sedlak.pl PROGNOZY WYNAGRODZEŃ W EUROPIE NA 208 ROK Końcowe miesiące roku to dla większości menedżerów i specjalistów

BILANS PŁATNICZY. Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne

Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne") BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

Finansowanie akcji kredytowej

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

SCENARIUSZ ZAJĘĆ DLA SZKÓŁ PONADGIMNAZJALNYCH Przedmioty podstawy przedsiębiorczości i geografia Temat:,,Euro waluta wspólnej Europy

SCENARIUSZ ZAJĘĆ DLA SZKÓŁ PONADGIMNAZJALNYCH Przedmioty podstawy przedsiębiorczości i geografia Temat:,,Euro waluta wspólnej Europy CELE LEKCJI: Ogólny: - poznanie waluty euro. Szczegółowe: - uczeń zna

SCENARIUSZ ZAJĘĆ DLA SZKÓŁ PONADGIMNAZJALNYCH Przedmioty podstawy przedsiębiorczości i geografia Temat:,,Euro waluta wspólnej Europy CELE LEKCJI: Ogólny: - poznanie waluty euro. Szczegółowe: - uczeń zna

MAKROEKONOMIA 2. Wykład 1. Model AD/AS - powtórzenie. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 1. Model AD/AS - powtórzenie Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu 1. Krótkookresowe wahania koniunktury Dynamiczny model zagregowanego popytu i podaży: skutki

MAKROEKONOMIA 2 Wykład 1. Model AD/AS - powtórzenie Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu 1. Krótkookresowe wahania koniunktury Dynamiczny model zagregowanego popytu i podaży: skutki

Makroekonomia Gospodarki Otwartej Wykład 15 Europejska Unia Monetarna

Makroekonomia Gospodarki Otwartej Wykład 15 Europejska Unia Monetarna Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/30 Plan wykładu: Wprowadzenie Integracja walutowa w Europie Od mechanizmu kursowego

Makroekonomia Gospodarki Otwartej Wykład 15 Europejska Unia Monetarna Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/30 Plan wykładu: Wprowadzenie Integracja walutowa w Europie Od mechanizmu kursowego

BILANS KORZYŚCI I KOSZTÓW PRZYSTĄPIENIA POLSKI DO STREFY EURO

POLITECHNIKA OPOLSKA WYDZIAŁ ZARZĄDZANIA I INŻYNIERII PRODUKCJI BILANS KORZYŚCI I KOSZTÓW PRZYSTĄPIENIA POLSKI DO STREFY EURO Arkadiusz Skowron O P O L E 2 0 0 7 SPIS TREŚCI WSTĘP...3 1. Zagrożenia i koszty

POLITECHNIKA OPOLSKA WYDZIAŁ ZARZĄDZANIA I INŻYNIERII PRODUKCJI BILANS KORZYŚCI I KOSZTÓW PRZYSTĄPIENIA POLSKI DO STREFY EURO Arkadiusz Skowron O P O L E 2 0 0 7 SPIS TREŚCI WSTĘP...3 1. Zagrożenia i koszty

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï

![=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï](/thumbs/49/25710678.jpg "=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï") 736 M. Belka Narodowy Bank Polski Warszawa, r. Z nia na rok 2013 przed do projektu u Z nia. W ch realizowanej przez Narodowy Bank Polski 3 r. Ponadto i W na rok 2013 10 2012 r. p 2. W 2013 r. olskim w

736 M. Belka Narodowy Bank Polski Warszawa, r. Z nia na rok 2013 przed do projektu u Z nia. W ch realizowanej przez Narodowy Bank Polski 3 r. Ponadto i W na rok 2013 10 2012 r. p 2. W 2013 r. olskim w

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Wahania koniunktury gospodarczej Ożywienie i recesja w gospodarce Dr Joanna Czech-Rogosz Uniwersytet Ekonomiczny w Katowicach 16.04.2012 1. Co to jest koniunktura gospodarcza?

Akademia Młodego Ekonomisty Wahania koniunktury gospodarczej Ożywienie i recesja w gospodarce Dr Joanna Czech-Rogosz Uniwersytet Ekonomiczny w Katowicach 16.04.2012 1. Co to jest koniunktura gospodarcza?

Unia Gospodarcza i Pieniężna

Unia Gospodarcza i Pieniężna Polityka gospodarcza i pieniężna (art. 119 TfUE) Dla osiągnięcia celów określonych w artykule 3 Traktatu o Unii Europejskiej, działania Państw Członkowskich i Unii obejmują,

Unia Gospodarcza i Pieniężna Polityka gospodarcza i pieniężna (art. 119 TfUE) Dla osiągnięcia celów określonych w artykule 3 Traktatu o Unii Europejskiej, działania Państw Członkowskich i Unii obejmują,

T7. Szoki makroekonomiczne. Polityka wobec szoków

T7. Szoki makroekonomiczne. Polityka wobec szoków Szoki makroekonomiczne. to nieoczekiwane zdarzenia zakłócające przewidywalny przebieg zmian produktu, bezrobocia i stopy procentowej Szoki popytowe (oddziałujące

T7. Szoki makroekonomiczne. Polityka wobec szoków Szoki makroekonomiczne. to nieoczekiwane zdarzenia zakłócające przewidywalny przebieg zmian produktu, bezrobocia i stopy procentowej Szoki popytowe (oddziałujące

Data Temat Godziny Wykładowca

Harmonogram zajęć w ramach Studiów Podyplomowych Mechanizmy funkcjonowania strefy EURO (IV edycja) organizowanych przez Uniwersytet Opolski przy wsparciu Narodowego Banku Polskiego (zajęcia odbywać się

Harmonogram zajęć w ramach Studiów Podyplomowych Mechanizmy funkcjonowania strefy EURO (IV edycja) organizowanych przez Uniwersytet Opolski przy wsparciu Narodowego Banku Polskiego (zajęcia odbywać się

Spis treêci. www.wsip.com.pl

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Warszawa,.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami prognostycznymi Zmiana założeń

Warszawa,.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami prognostycznymi Zmiana założeń

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty dziewiąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2015 r.) oraz prognozy na lata 2016 2017

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty dziewiąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2015 r.) oraz prognozy na lata 2016 2017

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Sytuacja ekonomiczno-finansowa sektora cukrowniczego

Sytuacja ekonomiczno-finansowa sektora cukrowniczego dr Piotr Szajner IERiGZ-PIB ul. Świętokrzyska 20 PL 00-002 Warszawa E-mail: szajner@ierigz.waw.pl Plan prezentacji Wyniki finansowe przemysłu cukrowniczego;

Sytuacja ekonomiczno-finansowa sektora cukrowniczego dr Piotr Szajner IERiGZ-PIB ul. Świętokrzyska 20 PL 00-002 Warszawa E-mail: szajner@ierigz.waw.pl Plan prezentacji Wyniki finansowe przemysłu cukrowniczego;

Endogeniczność kryteriów OOW/ Otwartość gospodarki i kurs walutowy

Endogeniczność kryteriów OOW/ Otwartość gospodarki i kurs walutowy Do połowy lat 90. badania empiryczne nie potwierdzały hipotezy o negatywnym wpływie wahań kursów na handel zagraniczny Obstfeld (1997),

Endogeniczność kryteriów OOW/ Otwartość gospodarki i kurs walutowy Do połowy lat 90. badania empiryczne nie potwierdzały hipotezy o negatywnym wpływie wahań kursów na handel zagraniczny Obstfeld (1997),

Prognoza z zimy 2014 r.: coraz bardziej widoczne ożywienie gospodarcze

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Bruksela/Strasburg, 25 lutego 2014 r. Prognoza z zimy 2014 r.: coraz bardziej widoczne ożywienie gospodarcze W zimowej prognozie Komisji Europejskiej przewiduje się

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Bruksela/Strasburg, 25 lutego 2014 r. Prognoza z zimy 2014 r.: coraz bardziej widoczne ożywienie gospodarcze W zimowej prognozie Komisji Europejskiej przewiduje się

12 Dyskusja o wspólnej walucie. Korzyści i koszty dla Polski

12 grudzień 2008 Aleksandra Rogut, Grzegorz Tchorek Dyskusja o wspólnej walucie. Korzyści i koszty dla Polski Polska w strefie euro Korzyści i szanse przyjęcia wspólnej waluty Integracja rynków finansowych

12 grudzień 2008 Aleksandra Rogut, Grzegorz Tchorek Dyskusja o wspólnej walucie. Korzyści i koszty dla Polski Polska w strefie euro Korzyści i szanse przyjęcia wspólnej waluty Integracja rynków finansowych

Determinanty dochody narodowego. Analiza krótkookresowa

Determinanty dochody narodowego. Analiza krótkookresowa Ujęcie popytowe Według Keynesa, dosyć częstą sytuacją w gospodarce rynkowej jest niepełne wykorzystanie czynników produkcji. W związku z tym produkcja

Determinanty dochody narodowego. Analiza krótkookresowa Ujęcie popytowe Według Keynesa, dosyć częstą sytuacją w gospodarce rynkowej jest niepełne wykorzystanie czynników produkcji. W związku z tym produkcja

Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

Bezpieczeństwo biznesu - Wykład 5. przedsiębiorstwa a bezpieczeństwo biznesu. Ryzyko

Wykład 5. Otoczenie krajowe ekonomiczne. przedsiębiorstwa a bezpieczeństwo biznesu. Ryzyko Ryzyko w działaniu przedsiębiorstwa ze względu na zewnętrzne i wewnętrzne warunki działania.ryzyko ekonomiczne.

Wykład 5. Otoczenie krajowe ekonomiczne. przedsiębiorstwa a bezpieczeństwo biznesu. Ryzyko Ryzyko w działaniu przedsiębiorstwa ze względu na zewnętrzne i wewnętrzne warunki działania.ryzyko ekonomiczne.

Wniosek DECYZJA RADY. w sprawie przyjęcia przez Estonię euro w dniu 1 stycznia 2011 r.

KOMISJA EUROPEJSKA Bruksela, dnia 12.5.2010 KOM(2010) 239 wersja ostateczna 2010/0135 (NLE) C7-0131/10 Wniosek DECYZJA RADY w sprawie przyjęcia przez Estonię euro w dniu 1 stycznia 2011 r. PL PL UZASADNIENIE

KOMISJA EUROPEJSKA Bruksela, dnia 12.5.2010 KOM(2010) 239 wersja ostateczna 2010/0135 (NLE) C7-0131/10 Wniosek DECYZJA RADY w sprawie przyjęcia przez Estonię euro w dniu 1 stycznia 2011 r. PL PL UZASADNIENIE

MODEL AS-AD. Dotąd zakładaliśmy (w modelu IS-LM oraz w krzyżu keynesowskim), że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie.

, że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie.") MODEL AS-AD Dotąd zakładaliśmy (w modelu IS-LM oraz w krzyżu keynesowskim), że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie. KRZYWA AD Krzywą AD wyprowadza się z modelu IS-LM Każdy punkt

MODEL AS-AD Dotąd zakładaliśmy (w modelu IS-LM oraz w krzyżu keynesowskim), że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie. KRZYWA AD Krzywą AD wyprowadza się z modelu IS-LM Każdy punkt

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed Polską gospodarką Paweł Kruk Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 04-12-2014 r. Jeśli nie wiadomo o co chodzi, chodzi o : Pieniądze

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed Polską gospodarką Paweł Kruk Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 04-12-2014 r. Jeśli nie wiadomo o co chodzi, chodzi o : Pieniądze

Wykład XII Unia Gospodarczo-Walutowa

Gospodarka i funkcjonowanie Unii Europejskiej Wykład XII Unia Gospodarczo-Walutowa Optymalny obszar walutowy Kiedy do euro? Danemu krajowi opłaca się przyjąć wspólną walutę wtedy, kiedy korzyści z tym

Gospodarka i funkcjonowanie Unii Europejskiej Wykład XII Unia Gospodarczo-Walutowa Optymalny obszar walutowy Kiedy do euro? Danemu krajowi opłaca się przyjąć wspólną walutę wtedy, kiedy korzyści z tym

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Warszawa, 9.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami prognostycznymi Zmiana założeń

Warszawa, 9.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami prognostycznymi Zmiana założeń

- potrafi wymienić. - zna hierarchię podział. - zna pojęcie konsumpcji i konsumenta, - zna pojęcie i rodzaje zasobów,

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie. Gabriela Grotkowska

Międzynarodowe Stosunki konomiczne Makroekonomia gospodarki otwartej i finanse miedzynarodowe Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan wykładu 16 Kurs

Międzynarodowe Stosunki konomiczne Makroekonomia gospodarki otwartej i finanse miedzynarodowe Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan wykładu 16 Kurs

Gospodarka otwarta i bilans płatniczy

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Zmiany w strukturze dochodów polskiego sektora bankowego po wejściu do strefy euro. Sylwester Kozak Departament Systemu Finansowego

Zmiany w strukturze dochodów polskiego sektora bankowego po wejściu do strefy euro Sylwester Kozak Departament Systemu Finansowego 1 Cel badania Rozpoznanie kierunków i skali zmian w strukturze kosztów

Zmiany w strukturze dochodów polskiego sektora bankowego po wejściu do strefy euro Sylwester Kozak Departament Systemu Finansowego 1 Cel badania Rozpoznanie kierunków i skali zmian w strukturze kosztów

Makroekonomia gospodarki otwartej. Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

MAPA DROGOWA PRZYJĘCIA EURO PRZEZ POLSKĘ MATERIAŁ INFORMACYJNY

MINISTERSTWO FINANSÓW MAPA DROGOWA PRZYJĘCIA EURO PRZEZ POLSKĘ MATERIAŁ INFORMACYJNY Warszawa, październik 2008 r. Poniższy dokument ma posłużyć ustaleniu kolejności niezbędnych działań w ramach procesu

MINISTERSTWO FINANSÓW MAPA DROGOWA PRZYJĘCIA EURO PRZEZ POLSKĘ MATERIAŁ INFORMACYJNY Warszawa, październik 2008 r. Poniższy dokument ma posłużyć ustaleniu kolejności niezbędnych działań w ramach procesu

PRZEPŁYWY KAPITAŁU MIĘDZYNARODOWEGO A WZROST GOSPODARCZY

UNIWERSYTET EKONOMICZNY w POZNANIU Paweł Śliwiński PRZEPŁYWY KAPITAŁU MIĘDZYNARODOWEGO A WZROST GOSPODARCZY w krajach Europy Srodkowo-Wschodniej w latach 1994-2008 B 380901 WYDAWNICTWO UNIWERSYTETU EKONOMICZNEGO

UNIWERSYTET EKONOMICZNY w POZNANIU Paweł Śliwiński PRZEPŁYWY KAPITAŁU MIĘDZYNARODOWEGO A WZROST GOSPODARCZY w krajach Europy Srodkowo-Wschodniej w latach 1994-2008 B 380901 WYDAWNICTWO UNIWERSYTETU EKONOMICZNEGO

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk konomicznych UW Warunek arbitrażu Arbitraż jest możliwy jedynie w przypadku występowania różnic w cenie identycznych lub podobnych dóbr

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk konomicznych UW Warunek arbitrażu Arbitraż jest możliwy jedynie w przypadku występowania różnic w cenie identycznych lub podobnych dóbr

Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

Rozwój turystyki w Polsce na przykładzie danych statystycznych

Rozwój turystyki w Polsce na przykładzie danych statystycznych VI Ogólnopolska Konferencja Polskich Stacji Narciarskich i Turystycznych Białka Tatrzańska, 2 4 czerwca 2014 r. Wydatki w gospodarce turystycznej

Rozwój turystyki w Polsce na przykładzie danych statystycznych VI Ogólnopolska Konferencja Polskich Stacji Narciarskich i Turystycznych Białka Tatrzańska, 2 4 czerwca 2014 r. Wydatki w gospodarce turystycznej

JEDNOLITA POLITYKA PIENIĘŻNA EUROPEJSKIEGO BANKU CENTRALNEGO, A HETEROGENICZNOŚĆ STREFY EURO. mgr Dominika Brózda Uniwersytet Łódzki

JEDNOLITA POLITYKA PIENIĘŻNA EUROPEJSKIEGO BANKU CENTRALNEGO, A HETEROGENICZNOŚĆ STREFY EURO mgr Dominika Brózda Uniwersytet Łódzki Plan wystąpienia 1. Ogólne założenia polityki pieniężnej EBC 2. Dywergencja

JEDNOLITA POLITYKA PIENIĘŻNA EUROPEJSKIEGO BANKU CENTRALNEGO, A HETEROGENICZNOŚĆ STREFY EURO mgr Dominika Brózda Uniwersytet Łódzki Plan wystąpienia 1. Ogólne założenia polityki pieniężnej EBC 2. Dywergencja

Studia podyplomowe Mechanizmy funkcjonowania strefy euro finansowane przez Narodowy Bank Polski

Załącznik do uchwały nr 548 Senatu Uniwersytetu Zielonogórskiego w sprawie określenia efektów kształcenia dla studiów podyplomowych prowadzonych na Wydziale Ekonomii i Zarządzania Studia podyplomowe Mechanizmy

Załącznik do uchwały nr 548 Senatu Uniwersytetu Zielonogórskiego w sprawie określenia efektów kształcenia dla studiów podyplomowych prowadzonych na Wydziale Ekonomii i Zarządzania Studia podyplomowe Mechanizmy

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Instytut Ekonomiczny Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Warszawa / listopada Projekcja inflacji i wzrostu gospodarczego na podstawie modelu

Instytut Ekonomiczny Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Warszawa / listopada Projekcja inflacji i wzrostu gospodarczego na podstawie modelu

Unia bankowa skutki dla UE, strefy euro i dla Polski. Warszawa, 29 listopada 2012 r.

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Janusz Biernat. Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego

Janusz Biernat Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego Warszawa 2006 Recenzent prof. dr hab. Eugeniusz Mazurkiewicz skład i Łamanie GrafComp s.c. PROJEKT OKŁADKI GrafComp s.c.

Janusz Biernat Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego Warszawa 2006 Recenzent prof. dr hab. Eugeniusz Mazurkiewicz skład i Łamanie GrafComp s.c. PROJEKT OKŁADKI GrafComp s.c.

Gospodarki krajów wschodzących po kryzysie. 14/03/2011 Jakub Janus

Gospodarki krajów wschodzących po kryzysie 14/03/2011 Jakub Janus 1 Plan prezentacji 1. Wzrost gospodarczy po kryzysie w perspektywie globalnej 2. Sytuacja w głównych gospodarkach 1. Chiny 2. Indie 3.

Gospodarki krajów wschodzących po kryzysie 14/03/2011 Jakub Janus 1 Plan prezentacji 1. Wzrost gospodarczy po kryzysie w perspektywie globalnej 2. Sytuacja w głównych gospodarkach 1. Chiny 2. Indie 3.

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk konomicznych UW Warunek arbitrażu Arbitraż jest możliwy jedynie w przypadku występowania różnic w cenie identycznych lub podobnych dóbr

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk konomicznych UW Warunek arbitrażu Arbitraż jest możliwy jedynie w przypadku występowania różnic w cenie identycznych lub podobnych dóbr

Struktura Raportu. Rozdział 1. Wspólna europejska waluta. Rozdział 2. Polska warunki wyjściowe. Rozdział 5. Mechanizmy absorpcji wstrząsów

Struktura Raportu Rozdział 1. Wspólna europejska waluta Rozdział 2. Polska warunki wyjściowe Rozdział 3. Korzyści i szanse Rozdział 4. Koszty i zagrożenia Rozdział 5. Mechanizmy absorpcji wstrząsów Suplement:

Struktura Raportu Rozdział 1. Wspólna europejska waluta Rozdział 2. Polska warunki wyjściowe Rozdział 3. Korzyści i szanse Rozdział 4. Koszty i zagrożenia Rozdział 5. Mechanizmy absorpcji wstrząsów Suplement:

Monitor konwergencji nominalnej

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 5 / 1 Monitor konwergencji nominalnej Kontakt: tel. (+8 ) 69 36 69 36 fax (+8 ) 69 1 77 e-mail: dziennikarze @mofnet.gov.pl

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 5 / 1 Monitor konwergencji nominalnej Kontakt: tel. (+8 ) 69 36 69 36 fax (+8 ) 69 1 77 e-mail: dziennikarze @mofnet.gov.pl

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 6 kwietnia 2016 r.

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 6 kwietnia 2016 r. Na posiedzeniu członkowie Rady dyskutowali na temat polityki pieniężnej w kontekście sytuacji makroekonomicznej

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 6 kwietnia 2016 r. Na posiedzeniu członkowie Rady dyskutowali na temat polityki pieniężnej w kontekście sytuacji makroekonomicznej

RYNEK ZBÓŻ. Cena bez VAT

RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż W Polsce ceny zbóż podstawowych, po spadku w okresie zbiorów, od września 2017 r., pomimo tygodniowych wahań, wykazują tendencję wzrostową. Na rynku unijnym

RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż W Polsce ceny zbóż podstawowych, po spadku w okresie zbiorów, od września 2017 r., pomimo tygodniowych wahań, wykazują tendencję wzrostową. Na rynku unijnym

Sytuacja gospodarcza Polski

Sytuacja gospodarcza Polski Bohdan Wyżnikiewicz Warszawa, 4 czerwca 2014 r. Plan prezentacji I. Bieżąca sytuacja polskiej gospodarki II. III. Średniookresowa perspektywa wzrostu gospodarczego polskiej

Sytuacja gospodarcza Polski Bohdan Wyżnikiewicz Warszawa, 4 czerwca 2014 r. Plan prezentacji I. Bieżąca sytuacja polskiej gospodarki II. III. Średniookresowa perspektywa wzrostu gospodarczego polskiej

Polska w Onii Europejskiej

A/452928 Polska w Onii Europejskiej - wybrane polityki sektorowe Wydawnictwo SGGW Warszawa 2004 Spis treści Wstęp 9 1. CHARAKTERYSTYKA PORÓWNAWCZA GOSPODAREK POLSKI I UNII EUROPEJSKIEJ 11 1.1. Dynamika

A/452928 Polska w Onii Europejskiej - wybrane polityki sektorowe Wydawnictwo SGGW Warszawa 2004 Spis treści Wstęp 9 1. CHARAKTERYSTYKA PORÓWNAWCZA GOSPODAREK POLSKI I UNII EUROPEJSKIEJ 11 1.1. Dynamika

Czy warto mieć polską walutę?

Czy warto mieć polską walutę? dr hab. Eryk Łon Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Ważne linki: Raport dla NBP: Dlaczego Polska nie powinna wchodzić do strefy euro, 2007: http://analizy-rynkowe.pl/raport/

Czy warto mieć polską walutę? dr hab. Eryk Łon Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Ważne linki: Raport dla NBP: Dlaczego Polska nie powinna wchodzić do strefy euro, 2007: http://analizy-rynkowe.pl/raport/

Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

Prognozy wzrostu dla Polski 2015-06-02 15:58:50

Prognozy wzrostu dla Polski 2015-06-02 15:58:50 2 Bank of America Merrill Lynch podniósł prognozy wzrostu PKB dla Polski - z 3,3 do 3,5 proc. w 2015 r. i z 3,4 do 3,7 proc. w 2016 r. W raporcie o gospodarce

Prognozy wzrostu dla Polski 2015-06-02 15:58:50 2 Bank of America Merrill Lynch podniósł prognozy wzrostu PKB dla Polski - z 3,3 do 3,5 proc. w 2015 r. i z 3,4 do 3,7 proc. w 2016 r. W raporcie o gospodarce

BRE Business Meetings. brebank.pl

BRE Business Meetings Witamy w świecie ekspertów Innowacje a wzrost gospodarczy Ryszard Petru Główny Ekonomista BRE Banku SA Dyrektor Banku ds. Strategii i Nadzoru Właścicielskiego 05.08.2010 r. brebank.pl

BRE Business Meetings Witamy w świecie ekspertów Innowacje a wzrost gospodarczy Ryszard Petru Główny Ekonomista BRE Banku SA Dyrektor Banku ds. Strategii i Nadzoru Właścicielskiego 05.08.2010 r. brebank.pl

Determinanty kursu walutowego w ujęciu modelowym.

Determinanty kursu walutowego w ujęciu modelowym. Substytucja walutowa Makroekonomia Gospodarki Otwartej II dr Dagmara Mycielska 2014/2015 c by Dagmara Mycielska Wprowadzenie Definicja Substytucja walutowa

Determinanty kursu walutowego w ujęciu modelowym. Substytucja walutowa Makroekonomia Gospodarki Otwartej II dr Dagmara Mycielska 2014/2015 c by Dagmara Mycielska Wprowadzenie Definicja Substytucja walutowa

Konsolidacja finansów publicznych a kryzys strefy euro. Jerzy Osiatyński

Konsolidacja finansów publicznych a kryzys strefy euro Jerzy Osiatyński 2 Kryzys euro i lekcje dla Polski Czy załamanie się obszaru euro nie osłabi samej Unii Europejskiej lub w ogóle jej nie przekreśli?

Konsolidacja finansów publicznych a kryzys strefy euro Jerzy Osiatyński 2 Kryzys euro i lekcje dla Polski Czy załamanie się obszaru euro nie osłabi samej Unii Europejskiej lub w ogóle jej nie przekreśli?

Euro wspólny pieniądz

Euro wspólny pieniądz dr Agnieszka Kłos Polskie Stowarzyszenie Badań Wspólnoty Europejskiej Szkoła Główna Handlowa w Warszawie Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji

Euro wspólny pieniądz dr Agnieszka Kłos Polskie Stowarzyszenie Badań Wspólnoty Europejskiej Szkoła Główna Handlowa w Warszawie Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji