Modelowanie Ryzyka Finansowego z R Blok 2 : Backtesting oraz stress testing

|

|

|

- Ludwika Rudnicka

- 6 lat temu

- Przeglądów:

Transkrypt

1 Modelowanie Ryzyka Finansowego z R Blok 2 : Backtesting oraz stress testing Zakład Modelowania Rynków Finansowych Instytut Ekonometrii Marek Kwas mkwas@sgh.waw.pl Michał Rubaszek mrubas@sgh.waw.pl 1

2 Zakres / cele spotkań Blok 1 1. Zapoznanie z charakterystykami finansowych szeregów czasowych 2. Omówienie modeli finansowych szeregów czasowych 3. Prezentacja metod liczenia VaR Blok 2 1. Liczenie VaR dla dalszych horyzontów 2. Testy warunków skrajnych (stress tests) 3. Backtesting modeli Dodatkowo 1. Programowanie w pakiecie R 2. Umiejętność przygotowania i prezentacji raportu 2

3 Literatura Podstawowe materiały: - Prezentacje - Kody R Dostępne na stronie przedmiotu, czyli: web.sgh.waw.pl/~mrubas Książki pogłębienie wiedzy: Danielsson J Financial Risk Forecasting, Wiley Dowd K., Measuring Market Risk, Wiley Alexander C., Market Risk Analysis, Wiley Jorion P., Value at risk. McGraw-Hill Materiały z Internetu: RiskMetrics technical document: link 3

4 Plan spotkań Blok 1 i. Wprowadzenie, podstawy R ii. Szeregi czasowe w R (zoo, Quandl, apply, ggplot2) iii. Własności szeregów czasowych, rozkłady parametryczne i empiryczne, qq-plot,... iv. VaR i ES: rozkłady parametrycznych, symulacja historyczna, Cornisch-Fisher v. VaR i ES: grupowanie wariancji, model EWMA vi. VaR i ES: grupowanie wariancji, model GARCH vii. PREZENTACJE Blok 2 i. Liczenie VaR/ES dla dalszych horyzontów ii. Testy warunków skrajnych iii. Backtesting iv. PREZENTACJE 4

5 Zasady zaliczenia W trakcie zajęć można uzbierać: 20 punktów za 2 prezentacje po 10 punktów 10 punktów za egzamin tradycyjny 2 punkty za aktywną obecność (każda nieobecność to minus 0.5 pkt) 10 punktów za prezentację składa się z: 5 punktów za przeprowadzone obliczenia 3.5 punkty za styl (max strona tytułowa + 6 slajdów). 1.5 punkty za sposób prezentacji (limit 8 minut) Wydrukowana prezentacja powinna być dostarczona do prowadzącego zajęcia. punkty do 15 do 18 do 21 do 24 do 27 od 27 ocena ndst dst dst+ db db+ bdb 5

6 Blok 2. Temat 5: Wartości VaR/ES dla dalszych horyzontów 6

7 Wartości VaR/ES dla dalszych horyzontów Dotychczas poznaliśmy metody liczenia VaRi ES dla najkrótszego możliwego horyzontu czasowego, tj. jednego okresu W wielu przypadkach przy podejmowaniu decyzji potrzebujemy informacji na temat ryzyka inwestycji w dłuższym horyzoncie (tydzień, miesiąc, rok, 5 lat). W takim przypadku należy obliczyć VaR/ES dla zmiennej W obliczeniach stosuje się następujące metody: 1. Analityczne (np, square root of time) 2. Numeryczne (Monte Carlo, bootstraping) Dla dalekich horyzontów (>1 miesiąc) warto uzupełnić analizy VaRanalizami scenariuszowymi (kolejny temat) 7

8 A. Metody analityczne Wartość oczekiwana i wariancja dla dla dalszych horyzontów Załóżmy, że wartość oczekiwana i wariancja dla stopy zwrotu wynosi: Wartość oczekiwana: Wariancja: Odchylenie standardowe: Jeżeli są IID (Independent and identically distributed) to wartości dla skumulowanej stopy zwrotu są następujące: Wartość oczekiwana: Wariancja: Odchylenie standardowe: 8

9 A. Metody analityczne Rozkład normalny: metoda square root of time Jeżeli, to dla jednookresowego horyzontu: Φ oraz!" # # gdzie Φi $to dystrybuanta oraz f. gęstości rozkładu 0,1. Ponieważ, to: Φ oraz!" # # Zakładając, że 0 uzyskujemy: oraz W takim przypadku mówimy o metodzie square root of time 9

10 A. Metody analityczne Metoda SRT w BaselII Quantitative standards Basel II a. 99th percentile VaRmust be computed on a daily basis b. In calculating VaRthe minimum holding period will be 10 trading days. Banks may use VaRnumbers calculated according to shorterholding periods scaled up to ten days by the square root of time c. The choice of sample period for calculating VaRisconstrained to a minimum length of one year. d. banks will befree to use models based, for example, on variance-covariance matrices, historical simulations, or Monte Carlo simulations e. The multiplication factor will be set by individual supervisory authorities on the basis of their assessment of the quality of the bank s risk management system, subject to an absolute minimum of 3. Banks will be required to add to this factor a plus directly related to the ex-post performance of the model, thereby introducing a built in positive incentive to maintain the predictive quality of the model. The plus will range from 0 to 1 based on the outcome of so-called backtesting. Źródło: Basle Committee on Banking Supervision, AMENDMENT TO THE CAPITAL ACCORD TO INCORPORATE MARKET RISKS(link, s. 44) 10

11 A. Metody analityczne Skośność i kurtoza dla dalszych horyzontów Wartość oczekiwana: Wariancja: Skośność: M ) / ) gdzie M ) ) Kurtoza: +, gdzie M 0 0 Jeżeli są IID (Independent and identically distributed) to momenty dla zmiennej są następujące: Wartość oczekiwana: Wariancja: Skośność: Kurtoza: / + +/ 11

12 A. Metody analityczne Metoda Cornisha-Fischera dla dalszych horyzontów Wzór Cornisha-Fishera dla 1 2: 3 # 3 # 1 3 # ) 33 # 6 24 gdzie 3 # Φ + 23 # ) 53 # 36 Wzór Cornisha-Fishera dla dowolnego 1: 3 # 3 # 1 3 # ) 33 # # ) 53 # 36 Wzór Cornisha-Fishera w Rozporządzeniu Komisji Europejskiej: Regulatory Technical Standards(RTS) for packaged retail and insurance-based investment products (PRIIPs)- link 12

13 A. Metody analityczne. Wyniki dla WIG 13

14 B. Metody numeryczne Symulacje Monte Carlo Załóżmy, ze znamy model opisujący DGP. Etapy MC wyznaczenia VaR/ES dla dowolnego : 1. Generujemy ścieżkę stóp zwrotu,,, do horyzontu 2. Liczymy skumulowaną ścieżkę 3. Powtarzamy kroki (1)-(2) razy i zapisujemy 9 dla :1,2,, 4. Porządkujemy skumulowane stopy od najmniejszej do największej ; < ; < 5. Wyznaczamy = >?@ 6. Liczymy : ;, oraz ;,, A 14

15 B. Metody numeryczne Symulacje Monte Carlo dla rozkładu normalnego Zakładamy, że, Etapy MC wyznaczenia VaR/ES dla dowolnego : 1. Losujemy wartości,,, z rokładu, 2. Liczymy ścieżkę 3. Powtarzamy kroki (1)-(2) razy i zapisujemy 9 4. Porządkujemy skumulowane stopy ; <; < 5. Wyznaczamy = >?@ 6. liczymy : ;, oraz ;,, A 15

16 B. Metody numeryczne Symulacje Monte Carlo dla rozkładu t-studenta Zakładamy, że ma rozkład t-studenta o B stopniach swobody Etapy MC wyznaczenia VaR/ES dla dowolnego : 1. Obliczamy średnią i odchylenie standardowe 2. Losujemy wartości C,C,,C z rozkładu C B D 3. Wyznaczamy,,, według wzoru C 4. Liczymy ścieżkę 5. Powtarzamy kroki (2)-(4) razy i zapisujemy 9 6. Porządkujemy skumulowane stopy ; <; < 7. Wyznaczamy = >?@ 8. Liczymy : D ;, oraz ;,, A 16

17 B. Metody numeryczne Symulacje Monte Carlo dla modelu GARCH Zakładamy, że DGP dla jest modelem GARCH Etapy MC wyznaczenia VaR/ES dla dowolnego : 1. Szacujemy parametry modelu GARCH 2. Dokonujemy symulacji ścieżki,,, warunkowo względem ostatniej obserwacji w próbie 3. Liczymy ścieżkę 4. Powtarzamy kroki (2)-(3) razy i zapisujemy 9 5. Porządkujemy skumulowane stopy ; <; < 6. Wyznaczamy = >?@ 7. Liczymy : ;, oraz ;,, A 17

18 A. Metody numeryczne Symulacje Monte Carlo 18

19 C. Metody numeryczne Bootstrap czyli symulacja historyczna przy założeniu IID Jeżeli założymy, że stopy są IID, to możemy zastosować symulację historyczną Etapy bootstrapu wyznaczenia VaR/ES dla dowolnego : 1. Losujemy z powtarzaniem st. zwrotu,,, z historycznej próby :F 2. Liczymy skumulowaną ścieżkę 3. Powtarzamy kroki (1)-(2) razy i zapisujemy 9 dla :1,2,, 4. Porządkujemy skumulowane stopy od najmniejszej do największej ; < ; < 5. Wyznaczamy = >?@ 6. Liczymy : ;, oraz ;,, A 19

20 A co jeżeli stopy są zautokorelowane 1. Można założyć jaki jest model opisujące DGP (np. GARCH, ARMA) 2. Można przeprowadzić obliczenia dla stóp okresowych (ale mamy wtedy mniej obserwacji) PH <- P[seq(T,1,-H)] # obserwacje co H sesji yh <- diff(log(ph)) # H-okresowe stopy zwrotu Dalsze obliczenia jak dla VaRma jeden okres 20

21 Porównanie modeli rozk. norm. Cornish-Fischer rozk. norm. MC rozkladtmc GARCH MC HS, bootstrap rozkl. norm. (H-okresowe stopy) G G -0,0323-0,0419-0,0335-0,0330-0,0435-0,0312-0,0458-0,0312-0,0403-0,0318-0,0439-0,0327-0,

22 Blok 2, Temat 5: Zadania Zadanie 1. Dla logarytmiczne stopy zwrotu dla pewnego aktywa mają rozkład normalny o parametrach 1;2. Oblicz VaRoraz ES dla 1, 5oraz 10oraz dla poziomu tolerancji 1%oraz 5%jeżeli wiadomo, że dla rozkładu 0,1wartości VaRi ES są następujące Zadanie 2. Oblicz VaRdla 5za pomocą wzoru Cornisha-Fischera dla aktywa, którego stopy zwrotu mają następujące charakterystyki: 0.5%, 5%, 1, +7. Przyjmij poziom tolerancji 0.05oraz [Φ oraz Φ ] 22

23 Blok 2, Temat 5: Zadania Zadanie 3. Dla szeregów czasowych opisujących wycenę wybranego funduszu inwestycyjnego, oblicz wartości VaRi ES dla 10na podstawie 6 omawianych metod (norm, CF, t, GARCH, boot, norm 5okresowe) dla poziomu tolerancji 5%. Czy wyniki się różnią? Powtórz obliczenia dla poziomu tolerancji 1%. Zadanie 4. Stwórz kody w programie R, pozwalające na liczenie VaRi ES z modelu EWMA z rozkładem normalnym dla dowolnego horyzontu. Oblicz VaRi ES dla 10i porównaj z wynikami z modelu GARCH (Zadanie 3) Zadanie 5. Stwórz kody w programie R, pozwalające na liczenie VaRi ES z modelu EWMA z rozkładem historycznym dla dowolnego horyzontu. Oblicz VaRi ES dla 10i porównaj z wynikami z modelu GARCH (Zadanie 3) oraz EWMA-norm (Zadanie 4) 23

24 Blok 2. Temat 6: Testy warunków skrajnych stress tests 24

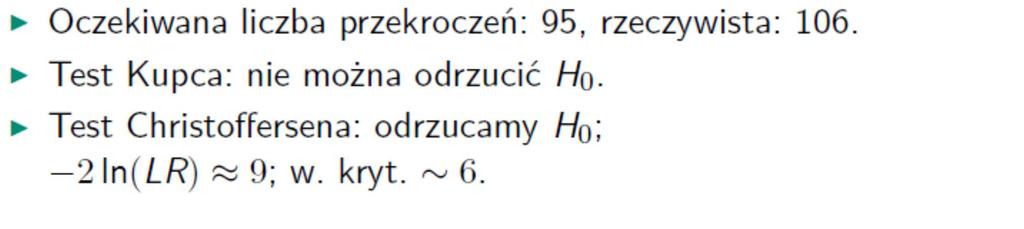

, ale o potencjalnie dużych negatywnych skutkach Przykłady: krach na giełdzie dewaluacja waluty utrata płynności bankructwo dłużnika utrata ważnego klienta Na poziomie")

25 Test warunków skrajnych: stress tests Testy warunków skrajnych polegają na ocenie wpływu na wartość portfela (funkcjonowanie firmy, systemu finansowego) wydarzeń o niskiej szansie zmaterializowania się (wydarzeń nadzwyczajnych), ale o potencjalnie dużych negatywnych skutkach Przykłady: krach na giełdzie dewaluacja waluty utrata płynności bankructwo dłużnika utrata ważnego klienta Na poziomie indywidualnym odpowiednikiem są np. crash testy samochodów 25

26 Test warunków skrajnych: stress tests Wartość zagrożona / oczekiwana strata: normalne uwarunkowania rynkowe krótki horyzont czasowy podejście probabilistyczne Testy warunków skrajnych: nietypowe/kryzysowe uwarunkowania rynkowe dłuższy horyzont czasowy podejście scenariuszowe Ważne: Wartość zagrożona i testy warunków skrajnych są komplementarnymi miarami ryzyka 26

27 Testy warunków skrajnych: schemat dla pełnego modelu Etap 1. Analiza wrażliwości (sensitivityanalysis) reakcja portfela na zmiany czynników ryzyka (risk factors), m.in.: wartości indeksów giełdowych, położenie krzywej dochodowości, kursy walutowe, ceny surowców. Etap 2. Analizy scenariuszowe (scenario analysis) ocena jak zmieni się wartość portfela przy różnych uwarunkowaniach, np. : credit crunch, ogłoszenie niewypłacalności przez głównego klienta, nasilenie się ataków terrorystycznych. Etap 3. Testy warunków skrajnych warunek skrajny = najgorszy możliwy scenariusz 27

28 Testy warunków skrajnych: jakie scenariusze? 1. Scenariusze historyczne, przykładowo: Wielki kryzys z lat 30-tych Kryzys ERM z 1992 r. Kryzys azjatycki z 1997 r. Kryzys finansowy z lat Wartość WIG: 9 lipca 2007: 67772,91 18 lutego 2009: 20370,29 spadek o 70% w półtorej roku Kurs EUR/PLN: 31 lipca 2008: 3,20 PLN/EUR 18 lutego 2009: 4,90 PLN/EUR deprecjacja o 35% w pół roku 28

29 Testy warunków skrajnych: jakie scenariusze? 2. Scenariusze hipotetyczne, tj. zdarzenia, które niekoniecznie miały miejsce w przeszłości, ale mogą się wydarzyć w przyszłości gwałtowne zmiany klimatyczne ogłoszenie niewypłacalności przez rząd wprowadzenie nowych regulacji Brexit/ Polexit Epidemia Atak Korei Północnej na K. Południową 29

30 Testy warunków skrajnych: jakie scenariusze? 2. Standardowe scenariusze hipotetyczne przykładowo zaproponowane przez Derivatives Policy Group(1995): parallel yield curve shifts of 100 basis points up and down steepening and flattening of the yield curves (2's to 10's) by 25 basis points; increase and decrease in equity index values by 10 percent increase and decrease in the exchange value of foreign currencies by 6 percent(major currencies) and 20 percent(other currencies) increase and decrease in swap spreads by 20 basis points. 30

31 Test warunków skrajnych: przykład Przykładowy skład portfela: A1, 40%: krajowe obligacje rządowe, średni czas trwania (duracja) 5 lat A2, 10%: krajowe obligacje korporacyjne, średni czas trwania (duracja) 3 lata A3, 30%: akcje krajowe A4, 20%: akcje zagraniczne Etap 1. Analiza wrażliwości: A1 A2 A3 A4 Portfel Z1: 1% zmiana wartości indeksów giełdowych (w kraju i zagranicą) 0% 0% 1% 1% 0,5% Z2: wzrost krzywej dochodowości na całej długości o 100 pb. -5% -3% 0% 0% -2,3% Z3: deprecjacja kursu o 1% 0% 0% 0% 1% 0,2% Z4: wzrost spreadu na obligacjach korporacyjnych o 100 pb. 0% -3% 0% 0% -0,3% Z5: wzrost cen surowców o 1% 0% 0% 0% 0% 0,0% 31

32 Test warunków skrajnych : przykład Portfel Z1: 1% zmiana wartości indeksów giełdowych (w kraju i zagranicą) 0,5% Z2: wzrost krzywej dochodowości na całej długości o 100 pb. -2,3% Analiza wrażliwości Z3: deprecjacja kursu o 1% 0,2% Z4: wzrost spreadu na obligacjach korporacyjnych o 100 pb. -0,3% Z5: wzrost cen surowców o 1% 0,0% Portfel Analiza scenariuszowa S1: Spadek/wzrost indeksów giełdowych (w kraju i zagranicą) o 10% ±5,0% S2: Spadek/wzrost krzywej dochodowości na całej długości o 100 pb. ±2,3% S3: Aprecjacja/deprecjacja kursu złotego o 20% ±4,0% S4: Spadek/ wzrost spreadu na obligacjach korporacyjnych o 100 pb. ±0,3% Wartość portfela dla najgorszego scenariusza, czyli: spadek indeksów, wzrost st. proc., aprecjacja kursu i wzrost spreadu Δln N 5%2,3%4,0%0,3%11,6% 32

33 Testy warunków skrajnych: jakie scenariusze? Scenariuszem może być także zmiana rozkładu dla stóp zwrotu (średnia, odchylenie standardowe, korelacje). Przykładowo, wśród standardowych scenariuszy hipotetycznych zaproponowanych przez Derivatives Policy Group(1995) znajdziemy: increase and decrease in all 3-month yield volatilities by 20 percent, increase and decrease in equity index volatilities by 20 percent, increase and decrease in foreign exchange rate volatilities by 20 percent. W przypadku scenariuszy historycznych, wyszukujemy okresów o podwyższonej zmienności, wysokich korelacjach czy dużych spadkach 33

34 Wartość zagrożona w sytuacji skrajnej: stressed VaR, S-VAR Wartość zagrożona w sytuacji skrajnej obliczana jest z zastosowaniem podobnej metodologii, jak w przypadku zwykłej miary wartości zagrożonej.różnica polega na tym, że S-VaRjest liczony przy bardziej konserwatywnych założeniach dotyczących rozkładu stóp zwrotu (niższa oczekiwana stopa zwrotu, podwyższona zmienność, itp.) Przykładem może być metodologia liczenia scenariusza skrajnego w dokumencie: rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014 w sprawie dokumentów zawierających kluczowe informacje (KID)dla detalicznych produktów zbiorowego inwestowania i ubezpieczeniowych produktów inwestycyjnych (PRIIP) przez ustanowienie regulacyjnych standardów technicznych (RTS) załącznik V (link) W którym zastosowano wzór Cornisha-Fischera i przyjęto, że: - wartość oczekiwana jest wynosi 0 - O to 99 percentyl rolowanego odch. std. dla okna 21-dniowego - P Q to 1 percentylrozkładu normalnego 34

35 Wartość zagrożona w sytuacji skrajnej: stressed VaR, S-VAR Przykładem może być metodologia liczenia scenariusza skrajnego w dokumencie: rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014 w sprawie dokumentów zawierających kluczowe informacje (KID)dla detalicznych produktów zbiorowego inwestowania i ubezpieczeniowych produktów inwestycyjnych (PRIIP) przez ustanowienie regulacyjnych standardów technicznych (RTS) załącznik V (link) gdzie dla horyzontu krótszego niż rok: - to 99 percentyl rolowanego odch. std. dla okna 21-dniowego - P Q to 1 percentylrozkładu normalnego Porównując do wzoru Cornisha-Fishera dla VaR o horyzoncie : 3 # 3 # 1 3 # ) 33 # # ) 53 # 36 można zauważyć, że w scenariuszu skrajnym nastąpiła zmiana odchylenia std. oraz przyjęto, że oczekiwana stopa zwrotu wynosi 0. 35

36 Blok 2, Temat 6: Zadania Zadanie 1. Dla wybranego przez siebie funduszu określ (jakościowo), jaki byłby wynik testów skrajnych dla standardowych scenariuszy przesunięcie krzywej dochodowości o 100 pb zmiana cen akcji o 10% deprecjacja złotego o 20% zmiana ryzyka kredytowego o 100 pb. Zadanie 2. Na podstawie danych dla wybranego przez siebie funduszu określ, zidentyfikuj scenariusz historyczny pozwalający określić, jakiej największej straty można się spodziewać w horyzoncie najbliższego roku. 36

37 Blok 2, Temat 6: Zadania Zadanie 3. Dla szeregów czasowych opisujących wycenę wybranego funduszu inwestycyjnego, oblicz wartości VaRo horyzoncie 1 rok (250 dni) z modelu normalnego oraz poziomu tolerancji R1% (metoda Root Squareof Time). W scenariuszu skrajnym przyjmij, że jest minimalną, zaś jest maksymalną wartością rolowanej średniej / odchylenia standardowego w okienku o szerokości 3 miesiące. Oblicz wartość S-VaR przy powyższych założeniach. Zadanie 4. Dla szeregów czasowych opisujących wycenę wybranego funduszu inwestycyjnego, oblicz wartości VaRo horyzoncie 1 rok (250 dni) z modelu Cornisha-Fishera dla poziomu tolerancji R1%. Przyjmij, że w scenariuszu skrajnym 0, zaś jest 99 percentylemrolowanego odchylenia standardowego w okienku 21 dni. Oblicz wartość S-VaR przy powyższych założeniach. 37

38 Blok 2. Temat 7: Backtesting 38

39 Co to jest backtesting 39

40 Procedura backtestingu 40

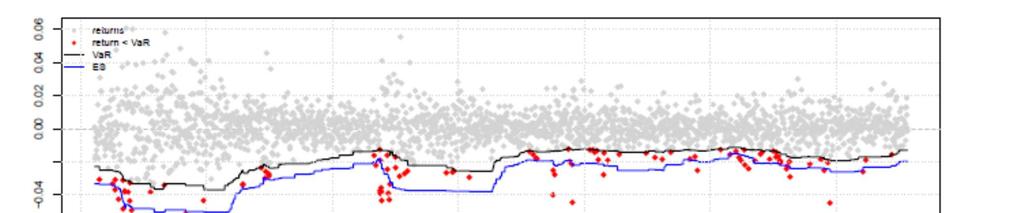

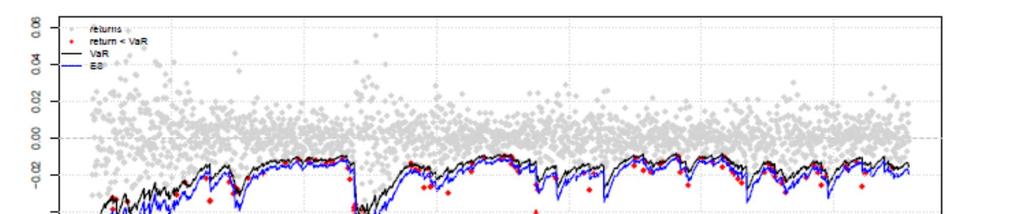

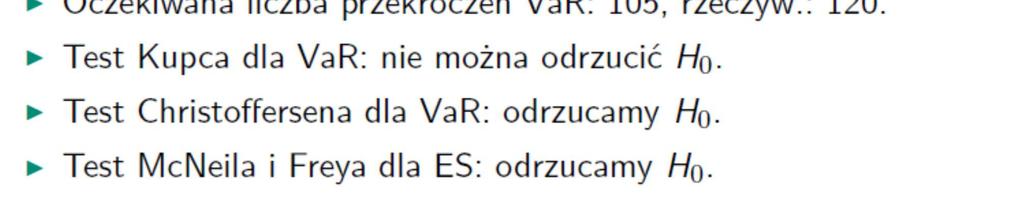

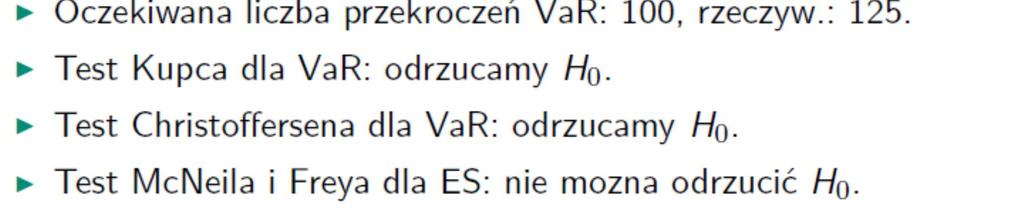

41 Przekroczenia VaR 41

42 Bazylea II: sygnalizacja świtlna 42

43 Backtesting: co weryfikujemy 43

44 Backtesting jako regresja 44

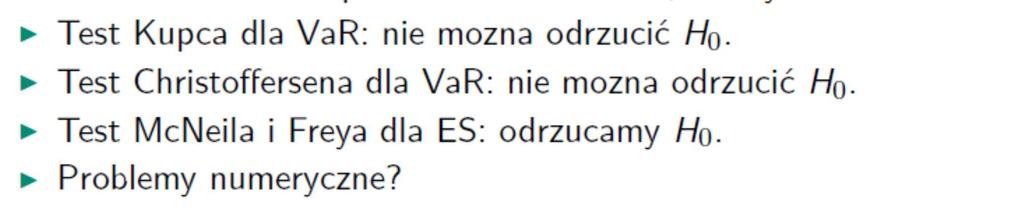

45 Test Kupca: pokrycie 45

46 Test Christoffersena: niezależność 46

47 Test Christoffersena: niezależność + pokrycie 47

48 Zastosowanie: symulacja historyczna 48

49 MA20 z rozkł. normalnym / t-studenta 49

50 MA200 z rozkł. normalnym / t-studenta 50

51 EWMA kalibrowany z rozkładem normalnym 51

52 EWMA estymowany z rozkładem t-studenta 52

53 GARCH z rozkładem normalnym I 53

54 GARCH z rozkładem normalnym II 54

55 GARCH z rozkładem t-studenta 55

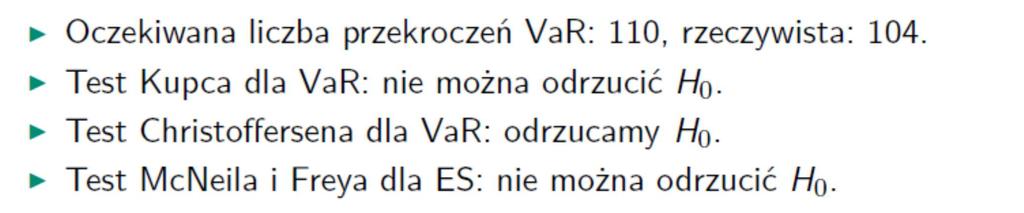

56 Test McNeilai Freya dla ES 56

57 Symulacja historyczna 57

58 MA250 z r. normalnym / t-studenta 58

59 EWMA kalibrowany, r. normalny 59

60 EWMA estymowany, r. t-studenta 60

61 GARCH, r. normalny 61

62 GARCH, r. t-studenta 62

63 Backtesting dla całego rozkładu 63

64 Test Berkowitza 01 64

65 Test Berkowitza - wyniki 65

66 Blok 2, Temat 7, Zadania 66

67 Zasady zaliczenia W trakcie zajęć można uzbierać: 20 punktów za 2 prezentacje po 10 punktów 10 punktów za egzamin tradycyjny 2 punkty za aktywną obecność (każda nieobecność to minus 0.5 pkt) 10 punktów za prezentację składa się z: 5 punktów za przeprowadzone obliczenia 3.5 punkty za styl (max strona tytułowa + 6 slajdów). 1.5 punkty za sposób prezentacji (limit 8 minut) Wydrukowana prezentacja powinna być dostarczona do prowadzącego zajęcia. punkty do 15 do 18 do 21 do 24 do 27 od 27 ocena ndst dst dst+ db db+ bdb 67

68 Zakres informacji na prezentacji z Bloku 2 1. Informacje na temat funduszu 2. Wykres danych historycznych za ostatnie 5 lat 3. Wartość VaR dla horyzontu 10 dni roboczych uzyskanych za pomocą: modelu normalnego i metody root square of time symulacji MC z modelu GARCH 4. Zmianę ceny portfela w scenariuszu nasilenia napięć geopolitycznych na Bliskim Wschodzie, przekładającego się na: wzroście cen surowców energetycznych o 100% i nieenergetycznych o 50% wzroście krzywej dochodowości na całej długości o 150 pb(na całym świecie) spadku cen akcji na rynkach rozwiniętych o 10%, zaś na rynkach rozwijających się o 15% odpływie kapitału z rynków wschodzących i deprecjacji ich kursów o 15% 5. Wybrana na postawie backtestingu (testy Kupca i Christoffersena) najlepsza metoda wyznaczania 5% VaR wraz z możliwie wąskim oknem estymacji: backtesting na możliwie najdłuższych danych (ale max 10 lat) porównanie wyników testów (statystyki) z metodami alternatywnymi porównanie 1-okresowego 1% i 5% VaR wyznaczonego za pomocą wybranej metody z wynikami z pierwszej prezentacji 68

Ekonometria Finansowa II EARF. Michał Rubaszek

Ekonometria Finansowa II EARF Michał Rubaszek 1 Cele - Zapoznanie z charakterystykami szeregów finansowych - Omówienie jednowymiarowych metod liczenia VaR - Omówienie wielowymiarowych metod liczenia VaR

Ekonometria Finansowa II EARF Michał Rubaszek 1 Cele - Zapoznanie z charakterystykami szeregów finansowych - Omówienie jednowymiarowych metod liczenia VaR - Omówienie wielowymiarowych metod liczenia VaR

Modelowanie Ryzyka Finansowego z R Blok 1 : Value atrisk

Modelowanie Ryzyka Finansowego z R Blok 1 : Value atrisk Zakład Modelowania Rynków Finansowych Instytut Ekonometrii Marek Kwas mkwas@sgh.waw.pl Michał Rubaszek mrubas@sgh.waw.pl 1 Zakres / cele spotkań

Modelowanie Ryzyka Finansowego z R Blok 1 : Value atrisk Zakład Modelowania Rynków Finansowych Instytut Ekonometrii Marek Kwas mkwas@sgh.waw.pl Michał Rubaszek mrubas@sgh.waw.pl 1 Zakres / cele spotkań

Ekonometria Finansowa II EARF. Michał Rubaszek

Ekonometria Finansowa II EARF Michał Rubaszek 1 Cele - Zapoznanie z charakterystykami szeregów finansowych - Omówienie jednowymiarowych metod liczenia VaR - Omówienie wielowymiarowych metod liczenia VaR

Ekonometria Finansowa II EARF Michał Rubaszek 1 Cele - Zapoznanie z charakterystykami szeregów finansowych - Omówienie jednowymiarowych metod liczenia VaR - Omówienie wielowymiarowych metod liczenia VaR

Ćwiczenia Zarządzanie Ryzykiem. dr hab. Renata Karkowska, ćwiczenia Zarządzanie ryzykiem 1

Ćwiczenia Zarządzanie Ryzykiem 1 VaR to strata wartości instrumentu (portfela) taka, że prawdopodobieństwo osiągnięcia jej lub przekroczenia w określonym przedziale czasowym jest równe zadanemu poziomowi

Ćwiczenia Zarządzanie Ryzykiem 1 VaR to strata wartości instrumentu (portfela) taka, że prawdopodobieństwo osiągnięcia jej lub przekroczenia w określonym przedziale czasowym jest równe zadanemu poziomowi

Seminaria dyplomowe w ZMRF informacje ogólne. Michał Rubaszek Zakład Modelowania Rynków Finansowych Instytut Ekonometrii

Seminaria dyplomowe w ZMRF informacje ogólne Michał Rubaszek Zakład Modelowania Rynków Finansowych Instytut Ekonometrii 1 Co sprawdza praca dyplomowa 1. Zrozumienie materiału omawianego w trakcie studiów

Seminaria dyplomowe w ZMRF informacje ogólne Michał Rubaszek Zakład Modelowania Rynków Finansowych Instytut Ekonometrii 1 Co sprawdza praca dyplomowa 1. Zrozumienie materiału omawianego w trakcie studiów

Krzywa dochodowości. termin. SGH Rynki Finansowe

Wykład Futures na obligacje Value at Risk % Krzywa dochodowości termin SGH Rynki Finansowe 2015 1 Krzywa dochodowości zmiana kształtu % termin Pytanie do Napoleona: O czym wystarczy pamiętać, by wiedzieć

Wykład Futures na obligacje Value at Risk % Krzywa dochodowości termin SGH Rynki Finansowe 2015 1 Krzywa dochodowości zmiana kształtu % termin Pytanie do Napoleona: O czym wystarczy pamiętać, by wiedzieć

VaR Value atrisk(var) co to jest? Inne nazwy: Wartość zagrożona Wartość narażona na ryzyko

co to jest? Inne nazwy: Wartość zagrożona Wartość narażona na ryzyko") VaR 11 Value atrisk(var) co to jest? Inne nazwy: Wartość zagrożona Wartość narażona na ryzyko Popularna miara ryzyka Co może mieć negatywne skutki z punktu widzenia ryzyka systemowego Popularność wspierana

VaR 11 Value atrisk(var) co to jest? Inne nazwy: Wartość zagrożona Wartość narażona na ryzyko Popularna miara ryzyka Co może mieć negatywne skutki z punktu widzenia ryzyka systemowego Popularność wspierana

Excel i VBA w analizach i modelowaniu finansowym Pomiar ryzyka. Pomiar ryzyka

Pomiar ryzyka Miary obiektywne stosowane w kwantyfikacji ryzyka rynkowego towarzyszącego zaangażowaniu środków w inwestycjach finansowych obejmują: Miary zmienności, Miary zagrożenia, Miary wrażliwości.

Pomiar ryzyka Miary obiektywne stosowane w kwantyfikacji ryzyka rynkowego towarzyszącego zaangażowaniu środków w inwestycjach finansowych obejmują: Miary zmienności, Miary zagrożenia, Miary wrażliwości.

OKRESOWA INFORMACJA DLA INWESTORA

OKRESOWA INFORMACJA DLA INWESTORA Skarbiec - JPMorgan Asset Management Funds Polska Specjalistyczny Fundusz Inwestycyjny Otwarty Niniejszy dokument Okresowa Informacja dla Inwestora Skarbiec - JPMorgan

OKRESOWA INFORMACJA DLA INWESTORA Skarbiec - JPMorgan Asset Management Funds Polska Specjalistyczny Fundusz Inwestycyjny Otwarty Niniejszy dokument Okresowa Informacja dla Inwestora Skarbiec - JPMorgan

Porównanie metod szacowania Value at Risk

Porównanie metod szacowania Value at Risk Metoda wariancji i kowariancji i metoda symulacji historycznej Dominika Zarychta Nr indeksu: 161385 Spis treści 1. Wstęp....3 2. Co to jest Value at Risk?...3

Porównanie metod szacowania Value at Risk Metoda wariancji i kowariancji i metoda symulacji historycznej Dominika Zarychta Nr indeksu: 161385 Spis treści 1. Wstęp....3 2. Co to jest Value at Risk?...3

Modelowanie rynków finansowych

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

MODELOWANIE POLSKIEJ GOSPODARKI Z PAKIETEM R Michał Rubaszek

Tytuł: Autor: MODELOWANIE POLSKIEJ GOSPODARKI Z PAKIETEM R Michał Rubaszek Wstęp Książka "Modelowanie polskiej gospodarki z pakietem R" powstała na bazie materiałów, które wykorzystywałem przez ostatnie

Tytuł: Autor: MODELOWANIE POLSKIEJ GOSPODARKI Z PAKIETEM R Michał Rubaszek Wstęp Książka "Modelowanie polskiej gospodarki z pakietem R" powstała na bazie materiałów, które wykorzystywałem przez ostatnie

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

1. Klasyfikacja stóp zwrotu 2. Zmienność stóp zwrotu 3. Mierniki ryzyka 4. Mierniki wrażliwości wyceny na ryzyko rynkowe

I Ryzyko i rentowność instrumentów finansowych 1. Klasyfikacja stóp zwrotu 2. Zmienność stóp zwrotu 3. Mierniki ryzyka 4. Mierniki wrażliwości wyceny na ryzyko rynkowe 1 Stopa zwrotu z inwestycji w ujęciu

I Ryzyko i rentowność instrumentów finansowych 1. Klasyfikacja stóp zwrotu 2. Zmienność stóp zwrotu 3. Mierniki ryzyka 4. Mierniki wrażliwości wyceny na ryzyko rynkowe 1 Stopa zwrotu z inwestycji w ujęciu

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

SGH, Rynki Finansowe, 2015, Anna Chmielewska 1

Wykład 10 Instrumenty pochodne - obligacje KONTRAKTY TERMINOWE NA OBLIGACJE SGH, Rynki Finansowe, 2015, Anna Chmielewska 1 Pytanie do Napoleona: O czym wystarczy pamiętać, by wiedzieć jak funkcjonuje rynek

Wykład 10 Instrumenty pochodne - obligacje KONTRAKTY TERMINOWE NA OBLIGACJE SGH, Rynki Finansowe, 2015, Anna Chmielewska 1 Pytanie do Napoleona: O czym wystarczy pamiętać, by wiedzieć jak funkcjonuje rynek

Analiza zdarzeń Event studies

Analiza zdarzeń Event studies Dobromił Serwa akson.sgh.waw.pl/~dserwa/ef.htm Leratura Campbell J., Lo A., MacKinlay A.C.(997) he Econometrics of Financial Markets. Princeton Universy Press, Rozdział 4.

Analiza zdarzeń Event studies Dobromił Serwa akson.sgh.waw.pl/~dserwa/ef.htm Leratura Campbell J., Lo A., MacKinlay A.C.(997) he Econometrics of Financial Markets. Princeton Universy Press, Rozdział 4.

Spis treści. Notki o autorach Założenia i cele naukowe Wstęp... 17

Notki o autorach................................................... 11 Założenia i cele naukowe............................................ 15 Wstęp............................................................

Notki o autorach................................................... 11 Założenia i cele naukowe............................................ 15 Wstęp............................................................

Zarządzanie ryzykiem. Opracował: Dr inŝ. Tomasz Zieliński

Zarządzanie ryzykiem Opracował: Dr inŝ. Tomasz Zieliński I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cel przedmiotu: Celem przedmiotu jest zaprezentowanie studentom podstawowych pojęć z zakresu ryzyka w działalności

Zarządzanie ryzykiem Opracował: Dr inŝ. Tomasz Zieliński I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cel przedmiotu: Celem przedmiotu jest zaprezentowanie studentom podstawowych pojęć z zakresu ryzyka w działalności

Metody matematyczne w analizie danych eksperymentalnych - sygnały, cz. 2

Metody matematyczne w analizie danych eksperymentalnych - sygnały, cz. 2 Dr hab. inż. Agnieszka Wyłomańska Faculty of Pure and Applied Mathematics Hugo Steinhaus Center Wrocław University of Science and

Metody matematyczne w analizie danych eksperymentalnych - sygnały, cz. 2 Dr hab. inż. Agnieszka Wyłomańska Faculty of Pure and Applied Mathematics Hugo Steinhaus Center Wrocław University of Science and

Zarządzanie ryzykiem finansowym

Zarządzanie projektami Wrocław, 30 października 2013 Spis treści Motywacja Rachunek prawdopodobieństwa Koherentne miary ryzyka Przykłady zastosowań Podsumowanie Po co analizować ryzyko na rynkach finansowych?

Zarządzanie projektami Wrocław, 30 października 2013 Spis treści Motywacja Rachunek prawdopodobieństwa Koherentne miary ryzyka Przykłady zastosowań Podsumowanie Po co analizować ryzyko na rynkach finansowych?

Analiza porównawcza gotówkowych i pieniężnych FIO w Polsce w latach pod względem

Dr Iwona Dittmann Uniwersytet Ekonomiczny we Wrocławiu Katedra Finansów Analiza porównawcza gotówkowych i pieniężnych FIO w Polsce w latach 2005 2016 pod względem wybranych parametrów rozkładów stóp zwrotu

Dr Iwona Dittmann Uniwersytet Ekonomiczny we Wrocławiu Katedra Finansów Analiza porównawcza gotówkowych i pieniężnych FIO w Polsce w latach 2005 2016 pod względem wybranych parametrów rozkładów stóp zwrotu

Bankowość Zajęcia nr 5 i 6

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 5 i 6 Ryzyko bankowe Ryzyko płynności Rola bilansu i cash flow; Metoda luki: Aktywa określonego rodzaju (AOR), Pasywa określonego

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 5 i 6 Ryzyko bankowe Ryzyko płynności Rola bilansu i cash flow; Metoda luki: Aktywa określonego rodzaju (AOR), Pasywa określonego

Spis treści. Ze świata biznesu... 13. Przedmowa do wydania polskiego... 15. Wstęp... 19

Spis treści Ze świata biznesu............................................................ 13 Przedmowa do wydania polskiego.............................................. 15 Wstęp.......................................................................

Spis treści Ze świata biznesu............................................................ 13 Przedmowa do wydania polskiego.............................................. 15 Wstęp.......................................................................

dr hab. Renata Karkowska 1

dr hab. Renata Karkowska 1 Miary zmienności: obrazują zmiany cen, stóp zwrotu instrumentów finansowych, opierają się na rozproszeniu ich rozkładu, tym samym uśredniają ryzyko: wariancja stopy zwrotu, odchylenie

dr hab. Renata Karkowska 1 Miary zmienności: obrazują zmiany cen, stóp zwrotu instrumentów finansowych, opierają się na rozproszeniu ich rozkładu, tym samym uśredniają ryzyko: wariancja stopy zwrotu, odchylenie

Ujawnienia informacji związanych z adekwatnością kapitałową ERSTE Securities Polska S.A. według stanu na dzień 31.12.2011 r.

Ujawnienia informacji związanych z adekwatnością kapitałową ERSTE Securities Polska S.A. według stanu na dzień 31.12.2011 r. Niniejsze Sprawozdanie stanowi wykonanie Polityki Informacyjnej Domu Maklerskiego

Ujawnienia informacji związanych z adekwatnością kapitałową ERSTE Securities Polska S.A. według stanu na dzień 31.12.2011 r. Niniejsze Sprawozdanie stanowi wykonanie Polityki Informacyjnej Domu Maklerskiego

dr hab. Renata Karkowska 1

dr hab. Renata Karkowska 1 Czym jest ryzyko? Rodzaje ryzyka? Co oznacza zarządzanie? Dlaczego zarządzamy ryzykiem? 2 Przedmiot ryzyka Otoczenie bliższe/dalsze (czynniki ryzyka egzogeniczne vs endogeniczne)

dr hab. Renata Karkowska 1 Czym jest ryzyko? Rodzaje ryzyka? Co oznacza zarządzanie? Dlaczego zarządzamy ryzykiem? 2 Przedmiot ryzyka Otoczenie bliższe/dalsze (czynniki ryzyka egzogeniczne vs endogeniczne)

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rozważmy

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rozważmy

Spis treści 3 SPIS TREŚCI

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

Systematyka ryzyka w działalności gospodarczej

Systematyka ryzyka w działalności gospodarczej Najbardziej ogólna klasyfikacja kategorii ryzyka EFEKT Całkowite ryzyko dzieli się ze względu na kształtujące je czynniki na: Ryzyko systematyczne Ryzyko

Systematyka ryzyka w działalności gospodarczej Najbardziej ogólna klasyfikacja kategorii ryzyka EFEKT Całkowite ryzyko dzieli się ze względu na kształtujące je czynniki na: Ryzyko systematyczne Ryzyko

Wykład 1 Sprawy organizacyjne

Wykład 1 Sprawy organizacyjne 1 Zasady zaliczenia Prezentacja/projekt w grupach 5 osobowych. Każda osoba przygotowuje: samodzielnie analizę w excel, prezentację teoretyczną w grupie. Obecność na zajęciach

Wykład 1 Sprawy organizacyjne 1 Zasady zaliczenia Prezentacja/projekt w grupach 5 osobowych. Każda osoba przygotowuje: samodzielnie analizę w excel, prezentację teoretyczną w grupie. Obecność na zajęciach

Krzysztof Piontek MODELOWANIE I PROGNOZOWANIE ZMIENNOŚCI INSTRUMENTÓW FINANSOWYCH

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informatyki Krzysztof Piontek MODELOWANIE I PROGNOZOWANIE ZMIENNOŚCI INSTRUMENTÓW FINANSOWYCH rozprawa doktorska Promotor: prof.

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informatyki Krzysztof Piontek MODELOWANIE I PROGNOZOWANIE ZMIENNOŚCI INSTRUMENTÓW FINANSOWYCH rozprawa doktorska Promotor: prof.

Opcje koszykowe a lokaty strukturyzowane - wycena

Opcje koszykowe a lokaty strukturyzowane - wycena Basket options and structured deposits - pricing Janusz Gajda Promotor: dr hab. inz. Rafał Weron Politechnika Wrocławska Plan prezentacji Cel pracy Wprowadzenie

Opcje koszykowe a lokaty strukturyzowane - wycena Basket options and structured deposits - pricing Janusz Gajda Promotor: dr hab. inz. Rafał Weron Politechnika Wrocławska Plan prezentacji Cel pracy Wprowadzenie

Pierwszy indeks polskiego rynku sztuki

Pierwszy indeks polskiego rynku sztuki Kaja Retkiewicz-Wijtiwiak XI Warszawskie Targi Sztuki 12 października 2013 Współczesny rynek sztuki w Polsce Młody rynek: Pierwsze aukcje miały miejsce w 1988 r.

Pierwszy indeks polskiego rynku sztuki Kaja Retkiewicz-Wijtiwiak XI Warszawskie Targi Sztuki 12 października 2013 Współczesny rynek sztuki w Polsce Młody rynek: Pierwsze aukcje miały miejsce w 1988 r.

Inżynieria Środowiska. II stopień ogólnoakademicki. przedmiot podstawowy obowiązkowy polski drugi. semestr zimowy

Załącznik nr 7 do Zarządzenia Rektora nr../12 z dnia.... 2012r. KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2017/2018 STATYSTYKA

Załącznik nr 7 do Zarządzenia Rektora nr../12 z dnia.... 2012r. KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2017/2018 STATYSTYKA

Mikroekonometria 6. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 6 Mikołaj Czajkowski Wiktor Budziński Metody symulacyjne Monte Carlo Metoda Monte-Carlo Wykorzystanie mocy obliczeniowej komputerów, aby poznać charakterystyki zmiennych losowych poprzez

Mikroekonometria 6 Mikołaj Czajkowski Wiktor Budziński Metody symulacyjne Monte Carlo Metoda Monte-Carlo Wykorzystanie mocy obliczeniowej komputerów, aby poznać charakterystyki zmiennych losowych poprzez

MODELOWANIE ZMIENNOŚCI I RYZYKA INWESTYCJI W ZŁOTO. Celina Otolińska

MODELOWANIE ZMIENNOŚCI I RYZYKA INWESTYCJI W ZŁOTO Celina Otolińska PLAN: 1. Rynek złota-krótka informacja. 2. Wartość zagrożona i dlaczego ona. 3. Badany szereg czasowy oraz jego własności. 4. Modele

MODELOWANIE ZMIENNOŚCI I RYZYKA INWESTYCJI W ZŁOTO Celina Otolińska PLAN: 1. Rynek złota-krótka informacja. 2. Wartość zagrożona i dlaczego ona. 3. Badany szereg czasowy oraz jego własności. 4. Modele

Portfel obligacyjny plus

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil ryzyka Klienta, strukturę portfela, cechy strategii inwestycyjnej,

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil ryzyka Klienta, strukturę portfela, cechy strategii inwestycyjnej,

Wycena opcji. Dr inż. Bożena Mielczarek

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

Value at Risk (VaR) Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16

Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16") Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

Portfel oszczędnościowy

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

Ekonometria dynamiczna i finansowa Kod przedmiotu

Ekonometria dynamiczna i finansowa - opis przedmiotu Informacje ogólne Nazwa przedmiotu Ekonometria dynamiczna i finansowa Kod przedmiotu 11.5-WK-IiED-EDF-W-S14_pNadGenMOT56 Wydział Kierunek Wydział Matematyki,

Ekonometria dynamiczna i finansowa - opis przedmiotu Informacje ogólne Nazwa przedmiotu Ekonometria dynamiczna i finansowa Kod przedmiotu 11.5-WK-IiED-EDF-W-S14_pNadGenMOT56 Wydział Kierunek Wydział Matematyki,

Opis funduszy OF/1/2015

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Asset management Strategie inwestycyjne

Asset management Strategie inwestycyjne Spis treści Opis Strategii Zmiennej Alokacji... 3 Opis Strategii Zmiennej Alokacji Plus... 5 Opis Strategii Akcji... 11 Opis Strategii Akcji Plus... 13 Opis Strategii

Asset management Strategie inwestycyjne Spis treści Opis Strategii Zmiennej Alokacji... 3 Opis Strategii Zmiennej Alokacji Plus... 5 Opis Strategii Akcji... 11 Opis Strategii Akcji Plus... 13 Opis Strategii

Bezpieczeństwo biznesu - Wykład 8

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Reforma regulacyjna sektora bankowego

Reforma regulacyjna sektora bankowego Zmiany w IRRBB ewolucja czy rewolucja? 11 grudnia 2017 IRRBB Ewolucja oczekiwań regulacyjnych 2004 2015 2016 2018 (?) 2002 BCBS Principles for the management and supervision

Reforma regulacyjna sektora bankowego Zmiany w IRRBB ewolucja czy rewolucja? 11 grudnia 2017 IRRBB Ewolucja oczekiwań regulacyjnych 2004 2015 2016 2018 (?) 2002 BCBS Principles for the management and supervision

Analiza inwestycji i zarządzanie portfelem SPIS TREŚCI

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

Reforma regulacyjna sektora bankowego

Reforma regulacyjna sektora bankowego FRTB, czyli nowe podejście do wymogów kapitałowych w ryzyku rynkowym 11 grudnia 2017 Agenda Obecny stan legislacyjny i kluczowe terminy Kiedy bank jest zobowiązany

Reforma regulacyjna sektora bankowego FRTB, czyli nowe podejście do wymogów kapitałowych w ryzyku rynkowym 11 grudnia 2017 Agenda Obecny stan legislacyjny i kluczowe terminy Kiedy bank jest zobowiązany

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R.

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

Informacja z dnia 18 stycznia 2018 r., o sprostowaniu ogłoszenia o zmianie Statutu Rockbridge Funduszu Inwestycyjnego

Informacja z dnia 18 stycznia 2018 r., o sprostowaniu ogłoszenia o zmianie Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Multi Inwestycja z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy

Informacja z dnia 18 stycznia 2018 r., o sprostowaniu ogłoszenia o zmianie Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Multi Inwestycja z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy

Mikroekonometria 5. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.medexp3.dta przygotuj model regresji kwantylowej 1. Przygotuj model regresji kwantylowej w którym logarytm wydatków

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.medexp3.dta przygotuj model regresji kwantylowej 1. Przygotuj model regresji kwantylowej w którym logarytm wydatków

Nazwa UFK: Data sporządzenia dokumentu: Fundusz Akcji r.

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Opis funduszy OF/1/2016

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Atlas inwestycyjny wg stanu na Grzegorz Chłopek, CFA

Atlas inwestycyjny wg stanu na 31.03.2018 Grzegorz Chłopek, CFA Spis treści Struktura MSCI USA, EMU Japonia, UK Kanada, Szwajcaria Australia, Emerging Markets Polska Podsumowanie 2 MSCI ACWI - udziały

Atlas inwestycyjny wg stanu na 31.03.2018 Grzegorz Chłopek, CFA Spis treści Struktura MSCI USA, EMU Japonia, UK Kanada, Szwajcaria Australia, Emerging Markets Polska Podsumowanie 2 MSCI ACWI - udziały

Komisja Egzaminacyjna dla Aktuariuszy. XLIV Egzamin dla Aktuariuszy z 3 grudnia 2007 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XLIV Egzamin dla Aktuariuszy z 3 grudnia 2007 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rachunki oszczędnościowe

Komisja Egzaminacyjna dla Aktuariuszy XLIV Egzamin dla Aktuariuszy z 3 grudnia 2007 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rachunki oszczędnościowe

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXI Egzamin dla Aktuariuszy z 1 października 2012 r.

Komisja Egzaminacyjna dla Aktuariuszy LXI Egzamin dla Aktuariuszy z 1 października 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Komisja Egzaminacyjna dla Aktuariuszy LXI Egzamin dla Aktuariuszy z 1 października 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 50 2012 ANALIZA WŁASNOŚCI OPCJI SUPERSHARE

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 5 212 EWA DZIAWGO ANALIZA WŁASNOŚCI OPCJI SUPERSHARE Wprowadzenie Proces globalizacji rynków finansowych stwarza

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 5 212 EWA DZIAWGO ANALIZA WŁASNOŚCI OPCJI SUPERSHARE Wprowadzenie Proces globalizacji rynków finansowych stwarza

Kolokwium ze statystyki matematycznej

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Testowanie warunków skrajnych w zarządzaniu portfelem kredytowym w bankach spółdzielczych

Bogdan LUDWICZAK Testowanie warunków skrajnych w zarządzaniu portfelem kredytowym w bankach spółdzielczych Testowanie warunków skrajnych należy do zagadnień, które nabrały szczególnego znaczenia po wprowadzeniu

Bogdan LUDWICZAK Testowanie warunków skrajnych w zarządzaniu portfelem kredytowym w bankach spółdzielczych Testowanie warunków skrajnych należy do zagadnień, które nabrały szczególnego znaczenia po wprowadzeniu

Ujawnienia informacji związanych z adekwatnością kapitałową ERSTE Securities Polska S.A. według stanu na dzień 31.12.2010 r.

Ujawnienia informacji związanych z adekwatnością kapitałową ERSTE Securities Polska S.A. według stanu na dzień 31.12.2010 r. Niniejsze Sprawozdanie stanowi wykonanie Polityki Informacyjnej Domu Maklerskiego

Ujawnienia informacji związanych z adekwatnością kapitałową ERSTE Securities Polska S.A. według stanu na dzień 31.12.2010 r. Niniejsze Sprawozdanie stanowi wykonanie Polityki Informacyjnej Domu Maklerskiego

WERYFIKACJA HISTORYCZNA MODELI WARTOŚCI ZAGROŻONEJ ZASTOSOWANIE WYBRANYCH METOD DLA RYNKU POLSKIEGO W OKRESIE KRYZYSU FINANSOWEGO

EKONOMETRIA ECONOMETRICS 4(42) 2013 ISSN 1507-3866 Marek Lusztyn Unicredit SpA WERYFIKACJA HISTORYCZNA MODELI WARTOŚCI ZAGROŻONEJ ZASTOSOWANIE WYBRANYCH METOD DLA RYNKU POLSKIEGO W OKRESIE KRYZYSU FINANSOWEGO

EKONOMETRIA ECONOMETRICS 4(42) 2013 ISSN 1507-3866 Marek Lusztyn Unicredit SpA WERYFIKACJA HISTORYCZNA MODELI WARTOŚCI ZAGROŻONEJ ZASTOSOWANIE WYBRANYCH METOD DLA RYNKU POLSKIEGO W OKRESIE KRYZYSU FINANSOWEGO

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Symulacyjne metody analizy ryzyka inwestycyjnego wybrane aspekty. Grzegorz Szwałek Katedra Matematyki Stosowanej Uniwersytet Ekonomiczny w Poznaniu

Symulacyjne metody analizy ryzyka inwestycyjnego wybrane aspekty Grzegorz Szwałek Katedra Matematyki Stosowanej Uniwersytet Ekonomiczny w Poznaniu Plan prezentacji 1. Opis metody wyceny opcji rzeczywistej

Symulacyjne metody analizy ryzyka inwestycyjnego wybrane aspekty Grzegorz Szwałek Katedra Matematyki Stosowanej Uniwersytet Ekonomiczny w Poznaniu Plan prezentacji 1. Opis metody wyceny opcji rzeczywistej

Testowanie hipotez. Marcin Zajenkowski. Marcin Zajenkowski () Testowanie hipotez 1 / 25

Testowanie hipotez 1 / 25") Testowanie hipotez Marcin Zajenkowski Marcin Zajenkowski () Testowanie hipotez 1 / 25 Testowanie hipotez Aby porównać ze sobą dwie statystyki z próby stosuje się testy istotności. Mówią one o tym czy uzyskane

Testowanie hipotez Marcin Zajenkowski Marcin Zajenkowski () Testowanie hipotez 1 / 25 Testowanie hipotez Aby porównać ze sobą dwie statystyki z próby stosuje się testy istotności. Mówią one o tym czy uzyskane

Szacowanie miary zagrożenia Expected Shortfall dla wybranych instrumentów polskiego rynku kapitałowego

Radosław Pietrzyk Katedra Inwestycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu Szacowanie miary zagrożenia Expected Shortfall dla wybranych instrumentów polskiego rynku kapitałowego 1.

Radosław Pietrzyk Katedra Inwestycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu Szacowanie miary zagrożenia Expected Shortfall dla wybranych instrumentów polskiego rynku kapitałowego 1.

Elektrotechnika II [ Laboratorium Grupa 1 ] 2016/2017 Zimowy. [ Laboratorium Grupa 2 ] 2016/2017 Zimowy

![Elektrotechnika II [ Laboratorium Grupa 1 ] 2016/2017 Zimowy. [ Laboratorium Grupa 2 ] 2016/2017 Zimowy](/thumbs/54/34472518.jpg "Elektrotechnika II [ Laboratorium Grupa 1 ] 2016/2017 Zimowy. [ Laboratorium Grupa 2 ] 2016/2017 Zimowy") Elektrotechnika II [ Laboratorium Grupa ] 206/207 Zimowy Lp Numer indeksu Pkt Kol Suma Popr Ocena Data Uwagi 97574 6 7 Db + 2 9758 ++0,9 5 7,9 Db + 3 99555 0,9+0,9 2,8 Dst + 4 97595 0,8++ 0 2,8 Dst + 5

Elektrotechnika II [ Laboratorium Grupa ] 206/207 Zimowy Lp Numer indeksu Pkt Kol Suma Popr Ocena Data Uwagi 97574 6 7 Db + 2 9758 ++0,9 5 7,9 Db + 3 99555 0,9+0,9 2,8 Dst + 4 97595 0,8++ 0 2,8 Dst + 5

Modelowanie rynków finansowych

Modelowanie rynków finansowych Przegląd zagadnień 8 października 2012 Główna przesłanka doboru tematów Koncepcje i techniki modelowe jako priorytet: Modele empiryczne bazujące na wiedzy teoretycznej Zakres

Modelowanie rynków finansowych Przegląd zagadnień 8 października 2012 Główna przesłanka doboru tematów Koncepcje i techniki modelowe jako priorytet: Modele empiryczne bazujące na wiedzy teoretycznej Zakres

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Portfel inwestycyjny. Aktywa. Bilans WPROWADZENIE. Tomasz Chmielewski 1. Kapitał. Zobowiązania. Portfel inwestycyjny 2. Portfel inwestycyjny 3

Portfel inwestycyjny Portfel inwestycyjny 1 WPROWDZENIE Portfel inwestycyjny Bilans Kapitał ktywa Zobowiązania Portfel inwestycyjny 3 Tomasz Chmielewski 1 Portfel inwestycyjny 4 Podstawowe funkcje rynków

Portfel inwestycyjny Portfel inwestycyjny 1 WPROWDZENIE Portfel inwestycyjny Bilans Kapitał ktywa Zobowiązania Portfel inwestycyjny 3 Tomasz Chmielewski 1 Portfel inwestycyjny 4 Podstawowe funkcje rynków

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r.

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

Optymalizacja parametrów w strategiach inwestycyjnych dla event-driven tradingu dla odczytu Australia Employment Change

Raport 4/2015 Optymalizacja parametrów w strategiach inwestycyjnych dla event-driven tradingu dla odczytu Australia Employment Change autor: Michał Osmoła INIME Instytut nauk informatycznych i matematycznych

Raport 4/2015 Optymalizacja parametrów w strategiach inwestycyjnych dla event-driven tradingu dla odczytu Australia Employment Change autor: Michał Osmoła INIME Instytut nauk informatycznych i matematycznych

Zmiany statutu, o których mowa w pkt od 1) do 3) niniejszego ogłoszenia, wchodzą w życie z dniem ich ogłoszenia.

do 3) niniejszego ogłoszenia, wchodzą w życie z dniem ich ogłoszenia.") 3 sierpnia 2015 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając

3 sierpnia 2015 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając

QUERCUS Multistrategy FIZ Emisja nowych certyfikatów: 7-29 IV 2016 r. Cena emisyjna: 1027,26 zł Minimalna liczba certyfikatów: 10 sztuk

QUERCUS Multistrategy FIZ Emisja nowych certyfikatów: 7-29 IV 2016 r. Cena emisyjna: 1027,26 zł Minimalna liczba certyfikatów: 10 sztuk dr hab. Sebastian Buczek, Prezes Zarządu Quercus TFI S.A. Warszawa,

QUERCUS Multistrategy FIZ Emisja nowych certyfikatów: 7-29 IV 2016 r. Cena emisyjna: 1027,26 zł Minimalna liczba certyfikatów: 10 sztuk dr hab. Sebastian Buczek, Prezes Zarządu Quercus TFI S.A. Warszawa,

ABONAMENT LISTA FUNKCJI / KONFIGURACJA

ABONAMENT PROFESJONALNY LISTA FUNKCJI / KONFIGURACJA INWESTOWANIE MOŻE BYĆ FASCYNUJĄCE GDY POSIADASZ ODPOWIEDNIE NARZĘDZIA Abonament Profesjonalny to rozwiązanie dla tych wszystkich, którzy na inwestowanie

ABONAMENT PROFESJONALNY LISTA FUNKCJI / KONFIGURACJA INWESTOWANIE MOŻE BYĆ FASCYNUJĄCE GDY POSIADASZ ODPOWIEDNIE NARZĘDZIA Abonament Profesjonalny to rozwiązanie dla tych wszystkich, którzy na inwestowanie

Statystyka w przykładach

w przykładach Tomasz Mostowski Zajęcia 10.04.2008 Plan Estymatory 1 Estymatory 2 Plan Estymatory 1 Estymatory 2 Własności estymatorów Zazwyczaj w badaniach potrzebujemy oszacować pewne parametry na podstawie

w przykładach Tomasz Mostowski Zajęcia 10.04.2008 Plan Estymatory 1 Estymatory 2 Plan Estymatory 1 Estymatory 2 Własności estymatorów Zazwyczaj w badaniach potrzebujemy oszacować pewne parametry na podstawie

OPIS FUNDUSZY OF/1/2014

OPIS FUNDUSZY OF/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING AKCJI 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING STABILNEGO

OPIS FUNDUSZY OF/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING AKCJI 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING STABILNEGO

Statystyka matematyczna dla leśników

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 03/04 Wykład 5 Testy statystyczne Ogólne zasady testowania hipotez statystycznych, rodzaje

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 03/04 Wykład 5 Testy statystyczne Ogólne zasady testowania hipotez statystycznych, rodzaje

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r.

Komisja Egzaminacyjna dla Aktuariuszy XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

OPCJE MIESIĘCZNE NA INDEKS WIG20

OPCJE MIESIĘCZNE NA INDEKS WIG20 1 TROCHĘ HISTORII 1973 Fisher Black i Myron Scholes opracowują precyzyjną metodę obliczania wartości opcji słynny MODEL BLACK/SCHOLES 2 TROCHĘ HISTORII 26 kwietnia 1973

OPCJE MIESIĘCZNE NA INDEKS WIG20 1 TROCHĘ HISTORII 1973 Fisher Black i Myron Scholes opracowują precyzyjną metodę obliczania wartości opcji słynny MODEL BLACK/SCHOLES 2 TROCHĘ HISTORII 26 kwietnia 1973

Zmiana Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Bezpieczna Inwestycja 2 z dnia 8 grudnia 2017 r.

Zmiana Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Bezpieczna Inwestycja 2 z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy Inwestycyjnych S.A. na podstawie art. 24 ust. 5 oraz art.

Zmiana Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Bezpieczna Inwestycja 2 z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy Inwestycyjnych S.A. na podstawie art. 24 ust. 5 oraz art.

Dlaczego stress-testy stresują?

Autorzy dr Romana Kawiak i mgr Jadwiga Żarna autorki są członkami PRMIA Warszawa 45 Dlaczego stress-testy stresują? Testy warunków skrajnych są rodzajem analizy potencjalnego wpływu skrajnych zmian czynników

Autorzy dr Romana Kawiak i mgr Jadwiga Żarna autorki są członkami PRMIA Warszawa 45 Dlaczego stress-testy stresują? Testy warunków skrajnych są rodzajem analizy potencjalnego wpływu skrajnych zmian czynników

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R.

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R. Niniejszym Union Investment Towarzystwo Funduszy Inwestycyjnych

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R. Niniejszym Union Investment Towarzystwo Funduszy Inwestycyjnych

Matematyka finansowa 20.06.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r.

Komisja Egzaminacyjna dla Aktuariuszy LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Procedura postępowania w przypadku niewypłacalności Członka Giełdowej Izby Rozrachunkowej

Materiał do omówienia podczas posiedzenia KREE i KRG Procedura postępowania w przypadku niewypłacalności Członka Giełdowej Izby Rozrachunkowej Tomasz Wieczorek Dyrektor Działu Zarządzania Ryzykiem, IRGiT

Materiał do omówienia podczas posiedzenia KREE i KRG Procedura postępowania w przypadku niewypłacalności Członka Giełdowej Izby Rozrachunkowej Tomasz Wieczorek Dyrektor Działu Zarządzania Ryzykiem, IRGiT

Opis funduszy OF/ULS2/3/2017

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Matematyka finansowa 04.04.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Karta Produktu. Ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym XYZ

Klient: Jan Kowalski Karta Produktu Ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym XYZ Ubezpieczyciel: Towarzystwo Ubezpieczeń na Życie ABC S.A. Agent ubezpieczeniowy: Zbigniew Nowak Karta

Klient: Jan Kowalski Karta Produktu Ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym XYZ Ubezpieczyciel: Towarzystwo Ubezpieczeń na Życie ABC S.A. Agent ubezpieczeniowy: Zbigniew Nowak Karta

Globalizacja ryzyka cenowego na przykładzie rynku zbóż

Globalizacja ryzyka cenowego na przykładzie rynku zbóż Mariusz Hamulczuk IERiGŻ-PIB Warszawa "Ryzyko w gospodarce żywnościowej teoria i praktyka" Jachranka, 23-25 listopada 2016 Uzasadnienie Procesy globalizacji

Globalizacja ryzyka cenowego na przykładzie rynku zbóż Mariusz Hamulczuk IERiGŻ-PIB Warszawa "Ryzyko w gospodarce żywnościowej teoria i praktyka" Jachranka, 23-25 listopada 2016 Uzasadnienie Procesy globalizacji

... prognozowanie nie jest celem samym w sobie a jedynie narzędziem do celu...

4 Prognozowanie historyczne Prognozowanie - przewidywanie przyszłych zdarzeń w oparciu dane - podstawowy element w podejmowaniu decyzji... prognozowanie nie jest celem samym w sobie a jedynie narzędziem

4 Prognozowanie historyczne Prognozowanie - przewidywanie przyszłych zdarzeń w oparciu dane - podstawowy element w podejmowaniu decyzji... prognozowanie nie jest celem samym w sobie a jedynie narzędziem

według stanu na dzień 31 grudnia 2015 roku Warszawa, dnia 29 lipca 2016 roku

Raport weryfikujący rzetelność informacji zawartych w Raporcie dotyczącym adekwatności kapitałowej oraz Polityki stałych i zmiennych składaników wynagrodzeń DB Securities S.A. według stanu na dzień 31

Raport weryfikujący rzetelność informacji zawartych w Raporcie dotyczącym adekwatności kapitałowej oraz Polityki stałych i zmiennych składaników wynagrodzeń DB Securities S.A. według stanu na dzień 31

METODA WARTOŚCI ZAGROŻONEJ

DZIENNIK URZĘDOWY NBP NR 2-175 - poz. 3 Załącznik nr 19 do uchwały nr 1/2007 Komisji Nadzoru Bankowego z dnia 13 marca 2007 r. (poz. 3) METODA WARTOŚCI ZAGROŻONEJ Część I. Uwagi ogólne 1. Metoda wartości

DZIENNIK URZĘDOWY NBP NR 2-175 - poz. 3 Załącznik nr 19 do uchwały nr 1/2007 Komisji Nadzoru Bankowego z dnia 13 marca 2007 r. (poz. 3) METODA WARTOŚCI ZAGROŻONEJ Część I. Uwagi ogólne 1. Metoda wartości

REGULAMIN UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH I. REGULAMIN UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO PORTFEL KONSERWATYWNY

BENEFIA TOWARZYSTWO UBEZPIECZEŃ NA ŻYCIE VIENNA INSURANCE GROUP ZAŁĄCZNIK NR 2 DO OGÓLNYCH WARUNKÓW GRUPOWEGO UBEZPIECZENIA NA ŻYCIE Z UBEZPIECZENIOWYM FUNDUSZEM KAPITAŁOWYM msaver PLUS REGULAMIN UBEZPIECZENIOWYCH

BENEFIA TOWARZYSTWO UBEZPIECZEŃ NA ŻYCIE VIENNA INSURANCE GROUP ZAŁĄCZNIK NR 2 DO OGÓLNYCH WARUNKÓW GRUPOWEGO UBEZPIECZENIA NA ŻYCIE Z UBEZPIECZENIOWYM FUNDUSZEM KAPITAŁOWYM msaver PLUS REGULAMIN UBEZPIECZENIOWYCH

Stanisław Jędrusik, Andrzej Paliński, Wojciech Chmiel, Piotr Kadłuczka Testowanie wsteczne modeli wartości narażonej na stratę

Stanisław Jędrusik, Andrzej Paliński, Wojciech Chmiel, Piotr Kadłuczka Testowanie wsteczne modeli wartości narażonej na stratę Managerial Economics 1, 175-182 2007 Ekonomia Menedżerska 2007, nr 1, s. 175

Stanisław Jędrusik, Andrzej Paliński, Wojciech Chmiel, Piotr Kadłuczka Testowanie wsteczne modeli wartości narażonej na stratę Managerial Economics 1, 175-182 2007 Ekonomia Menedżerska 2007, nr 1, s. 175

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

ESALIENS SENIOR FUNDUSZ INWESTYCYJNY OTWARTY LUBIĘ SPOKÓJ

ESALIENS TFI S.A. T +48 (22) 337 66 00 Bielańska 12 (Senator) F +48 (22) 337 66 99 00-085 Warszawa 1.03.2018 r. ESALIENS SENIOR FUNDUSZ INWESTYCYJNY OTWARTY LUBIĘ SPOKÓJ Dla tych, którzy: Poszukują zysków

ESALIENS TFI S.A. T +48 (22) 337 66 00 Bielańska 12 (Senator) F +48 (22) 337 66 99 00-085 Warszawa 1.03.2018 r. ESALIENS SENIOR FUNDUSZ INWESTYCYJNY OTWARTY LUBIĘ SPOKÓJ Dla tych, którzy: Poszukują zysków

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych