ZA CO PŁACIMY SKŁADKĘ UBEZPIECZENIOWĄ? Konferencja Tychy, 2014/06/04

|

|

|

- Daniel Krzemiński

- 8 lat temu

- Przeglądów:

Transkrypt

1 ZA CO PŁACIMY SKŁADKĘ UBEZPIECZENIOWĄ? Konferencja Tychy, 2014/06/04

2 Zanim zaczniemy dwa słowa o prowadzącym Doświadczenie Dyrektor Departamentu Ubezpieczeń Komunikacyjnych, Marketing Manager, Quality Manager KBU Protektor SA, broker ubezpieczeniowy Dyrektor ds. ubezpieczeń komunikacyjnych Gras Savoye Polska, broker ubezpieczeniowy Dyrektor ds. ubezpieczeń komunikacyjnych dla klientów korporacyjnych PZU SA, zakład ubezpieczeń Dyrektor Handlowy i Członek Zarządu Grupa Promesa, grupa brokersko-agencyjna specjalizująca się w obsłudze rynku dealerskiego Dyrektor Zarządzający ds. ubezpieczeń Automotive Aon Polska, broker ubezpieczeniowy

Wynajem")

3 Zakres usług Usługi brokerskie (pośrednictwo i konsulting) Ograniczanie szkodowości (częstości i rozmiaru szkód) Wynajem pojazdów i remarketing Finansowanie zakupu pojazdów Bezpieczna jazda Kontrola kosztów napraw Niski koszt ubezpieczenia Remarketing

4 Agenda spotkania 1. Z czego składa się składka ubezpieczeniowa? 2. Jak obliczamy składkę? 3. Twarda analiza szkodowości 4. Oszacowanie kosztów ubezpieczyciela 5. Czy ta składka jest prawidłowa? 6. Jak obniżyć składkę? 7. Cykl koniunkturalny a wysokość składek 8. Składka a TCO

5 Agenda spotkania 1. Z czego składa się składka ubezpieczeniowa? 2. Jak obliczamy składkę? 3. Twarda analiza szkodowości 4. Oszacowanie kosztów ubezpieczyciela 5. Czy ta składka jest prawidłowa? 6. Jak obniżyć składkę? 7. Cykl koniunkturalny a wysokość składek 8. Składka a TCO

Koszty")

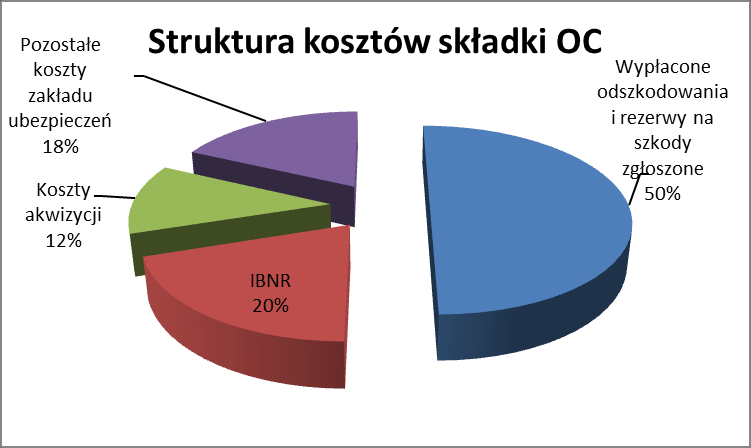

6 Z czego składa się składka? Odszkodowania wypłacone Rezerwy na szkody zgłoszone IBNR (i pozostałe rezerwy) Koszty likwidacji szkód Koszty akwizycji Koszty administracyjne Marża zysku

7 Z czego składa się składka?

8 Agenda spotkania 1. Z czego składa się składka ubezpieczeniowa? 2. Jak obliczamy składkę? 3. Twarda analiza szkodowości 4. Oszacowanie kosztów ubezpieczyciela 5. Czy ta składka jest prawidłowa? 6. Jak obniżyć składkę? 7. Składka a TCO 8. Cykl koniunkturalny a wysokość składek

9 Składka ubezpieczeniowa Składka ubezpieczeniowa powinna stanowić pochodną dotychczasowej szkodowości i równoważyć sumę wypłaconych odszkodowań, rezerw, kosztów ponoszonych przez zakład ubezpieczeń oraz marży zysku zaplanowanej przez ubezpieczyciela, Zakłady ubezpieczeniowe funkcjonują w oparciu o tzw. odwrócony cykl produkcji: normalny cykl najpierw ponosimy określone koszty wykreowania produktu / usługi, a następnie na tej podstawie ustalamy cenę, po jakiej usługa powinna być sprzedana (oczywiście uwzględniając benchmarki rynkowe) odwrócony cykl najpierw sprzedajemy usługę (ubezpieczeniową) po oszacowanej cenie, a następnie ponosimy koszty z nią związane (wypłaty odszkodowań, koszty akwizycji). Finalny wynik w ubezpieczeniach jest więc trudniej określić, niż przy normalnym cyklu produkcyjnym, Określenie ceny opiera się na historycznych danych statystycznych (głównie dotyczących szkodowości), które następnie poddaje się bieżącej ocenie trendów, sytuacji rynkowej itp.

10 Co to jest szkodowość? Różne stopnie komplikacji definicji współczynnika szkodowości 1. Ws to stosunek wypłaconych odszkodowań i rezerw na szkody zgłoszone do składki 2. Ws to stosunek wypłaconych odszkodowań i rezerw na szkody zgłoszone do składki zarobionej (uwzględnione kryterium czasu) 3. Ws to stosunek wypłaconych odszkodowań oraz rezerw (na szkody zgłoszone, IBNR) do składki zarobionej (uwzględnione rezerwy na zdarzenia zaistniałe lecz nie zgłoszone) 4. Ws to stosunek wypłaconych odszkodowań oraz rezerw (na szkody zgłoszone, IBNR) powiększonych o bezpośrednie koszty likwidacji do składki zarobionej (uwzględnione koszty bezpośredniej likwidacji szkód) 5. Ws to stosunek wypłaconych odszkodowań oraz rezerw (na szkody zgłoszone, IBNR) powiększonych o bezpośrednie koszty likwidacji do składki zarobionej netto (uwzględnione koszty pośrednika ubezpieczeniowego) Jaki wzór taki wynik

11 Składka zarobiona Wpływ sposobu zawierania kontraktu ubezpieczeniowego na szkodowość Wyrównany okres ubezpieczenia (popularny schemat flotowy) Niewyrównany okres ubezpieczenia (popularny schemat leasingowy i CFM) Wyrównany okres ubezpieczenia sty-14 lut-14 mar-14 kwi-14 maj-14 cze-14 lip-14 sie-14 wrz-14 paź-14 lis-14 gru-14 Samochód zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł Samochód zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł Samochód zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł Samochód zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł Samochód zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł Samochód zł 300 zł 300 zł 300 zł Składka przypisana razem zł Składka zarobiona razem zł okres analizy Niewyrównany okres ubezpieczenia sty-14 lut-14 mar-14 kwi-14 maj-14 cze-14 lip-14 sie-14 wrz-14 paź-14 lis-14 gru-14 sty-15 lut-15 mar-15 kwi-15 maj-15 cze-15 lip-15 sie-15 Samochód zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł Samochód zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł Samochód zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł Samochód zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł Samochód zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł Samochód zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł 300 zł Składka przypisana razem zł Składka zarobiona razem zł okres analizy

12 Wpływ definicji Ws na finalny wynik Faktyczne dane (niech to będzie szkodowość AC): Przypis składki: zł Składka zarobiona: 78% ( ) Wypłacone odszkodowania i rezerwa na szkody zgłoszone: zł Ilość szkód zgłoszonych: 200 (średnia szkoda 3.500) IBNR: 8% Bezpośrednie koszty likwidacji szkody: 300 zł Koszty akwizycji: 12% składki W zależności od wzoru: Ws(1) = / * 100% = 70% Ws(2) = / * 100% = 89,7% Ws(3) = 108% * / * 100% = 96,9% Ws(4) = (108% * ) + ( 200 * 300) / * 100% = 104,6% Ws(4) = (108% * ) + ( 200 * 300) / 88% * * 100% = 118,9% IBNR w OC oscylują wokół 40% i więcej

13 Twarda wycena składki Gotowe dane wsadowe (zgodność okresu, zakresu i struktury floty) Okreslenie faktycznej szkodowości w oparciu o dane historyczne Oszacowanie IBNR i innych rezerw Oszacowanie kosztów obsługi programu Koszty likwidacji szkód Koszty administracyjne Koszty akwizycji / pośrednika ubezpieczeniowego Obliczenie marży Wyliczenie średniej składki na pojazd Taryfikacja dywersyfikacja składek Twarda wycena składki

14 Agenda spotkania 1. Z czego składa się składka ubezpieczeniowa? 2. Jak obliczamy składkę? 3. Twarda analiza szkodowości 4. Oszacowanie kosztów ubezpieczyciela 5. Czy ta składka jest prawidłowa? 6. Jak obniżyć składkę? 7. Cykl koniunkturalny a wysokość składek 8. Składka a TCO

15 Dane wsadowe

16 Analiza przypadku Uporządkowane dane 5 lat wstecz OC AC Sezon ubezpieczenia Ilość pojazdów Ilość szkód wypłaconych Ilość szkód w rezerwie Wartość odszkodowań Wartość rezerw Odszkodowania ogółem Średnia szkoda Częstość szkód Ilość szkód Ilość szkód wypłaconych w rezerwie Wartość odszkodowań Wartość rezerw Odszkodowania ogółem Średnia szkoda Częstość szkód 2009/ , , ,00 5,26% , , ,13 39,47% 2010/ , , ,00 2,70% , , ,08 64,86% 2011/ , ,00 589,00 4,76% , , ,32 45,24% 2012/ , , ,00 2,78% , , ,20 55,56% 2013/ , , ,33 8,82% , , , ,44 26,47% Dalsze działania: Na użytek analizy przypadku ograniczamy się do AC Uwzględniamy regresy

17 Analiza przypadku Uwzględnione regresy AC AC minus regresy Sezon Ilość Ilość szkód Ilość szkód ubezpieczenia pojazdów wypłaconych w rezerwie Wartość odszkodowań Wartość rezerw Odszkodowania ogółem Średnia szkoda Częstość szkód Ilość szkód Wartość szkód Odszkodowania regresowych regresowych ogółem Średnia szkoda Częstość szkód 2009/ , , ,13 39,47% , ,13 39,47% 2010/ , , ,08 64,86% , ,08 64,86% 2011/ , , ,32 45,24% , , ,38 38,10% 2012/ , , ,20 55,56% , , ,08 36,11% 2013/ , , , ,44 26,47% , ,44 26,47% Dalsze działania Obliczamy wartości średnie dla całego okresu Pierwsze oszacowanie składki wymaganej na pokrycie spodziewanych szkód w kolejnym okresie

18 Analiza przypadku Obliczenie składki niezbędnej na pokrycie spodziewanych szkód w kolejnym okresie na bazie wartości średnich AC AC minus regresy Sezon Ilość Ilość szkód Ilość szkód ubezpieczenia pojazdów wypłaconych w rezerwie Wartość odszkodowań Wartość rezerw Odszkodowania ogółem Średnia szkoda Częstość szkód Ilość szkód Wartość szkód regresowych regresowych Odszkodowania ogółem Średnia szkoda Częstość szkód 2009/ , , ,13 39,47% , ,13 39,47% 2010/ , , ,08 64,86% , ,08 64,86% 2011/ , , ,32 45,24% , , ,38 38,10% 2012/ , , ,20 55,56% , , ,08 36,11% 2013/ , , , ,44 26,47% , ,44 26,47% Średnia dla jednego okresu 37,4 17,2 0, ,80 542, , ,99 46,52% , , ,75 41,18% Obliczenia Wymagana składka = średnia szkoda * średnia częstość szkód * średnia ilość pojazdów = 4.179,75 * 41,18% * 37,4 = ,20 Dalsze działania Obliczamy trend Średnia składka na pojazd = ,80 / 37,4 = 1.721,00

19 Analiza przypadku Obliczenie składki niezbędnej na pokrycie spodziewanych szkód w kolejnym okresie na bazie trendów częstości szkód i średniej szkody Oczekiwana wartość średniej szkody AC w kolejnym sezonie: 6.025,- Oczekiwana wartość częstości szkód AC w kolejnym sezonie: 24,55% Obliczenia Wymagana składka = średnia szkoda * średnia częstość szkód * średnia ilość pojazdów = * 24,55% * 37,4 = ,- Średnia składka na pojazd = ,80 / 37,4 = 1.479,00 Analogiczne wartości obliczone dla OC: 5784 * 7,03% * 37,4 = ,-

20 Agenda spotkania 1. Z czego składa się składka ubezpieczeniowa? 2. Jak obliczamy składkę? 3. Twarda analiza szkodowości 4. Oszacowanie kosztów ubezpieczyciela 5. Czy ta składka jest prawidłowa? 6. Jak obniżyć składkę? 7. Cykl koniunkturalny a wysokość składek 8. Składka a TCO

21 Koszty ubezpieczyciela

22 Twarda składka kalkulacja finalna Obliczenie spodziewanych składek OC AC Wartość Udział w składce Wartość Udział w składce Odszkodowania i rezerwy na szkody zgłoszone ,00 50% ,00 65% IBNR 6 082,80 20% 4 255,38 5% Koszty akwizycji 3 649,68 12% ,92 12% Pozostałe koszty zakładu ubezpieczeń 5 474,52 18% ,38 18% Oczekiwana składka ogółem ,00 100% ,69 100% Średnia ilość pojazdów 37,40 37,40 Średnia składka na pojazd 813, ,61 Zakładana marża zysku 5% 5% Oczekiwana składka ogółem , ,08 Średnia ilość pojazdów 37,40 37,40 Średnia składka na pojazd 853, ,39

23 Agenda spotkania 1. Z czego składa się składka ubezpieczeniowa? 2. Jak obliczamy składkę? 3. Twarda analiza szkodowości 4. Oszacowanie kosztów ubezpieczyciela 5. Czy ta składka jest prawidłowa? 6. Jak obniżyć składkę? 7. Cykl koniunkturalny a wysokość składek 8. Składka a TCO

24 Co uwzględniliśmy? W powyższym modelu uwzględnione zostały: Wyłącznie dane historyczne Założenie, że nie zmieniała się struktura floty i parametry ubezpieczenia Co jeszcze może mieć wpływ na wysokość składek? Zmiana struktury floty ze względu na wiek Zmiana struktury floty ze względu na rodzaje pojazdów Zmiana struktury floty ze względu na zakupowane marki / modele Miejsce wykonywania napraw powypadkowych (ASO / niezależne serwisy) Części użyte do likwidacji szkód (O, Q, P, Z) Zmiana poziomu zatrzymania ryzyka (np. udziałów własnych) Zmiana polityki flotowej w firmie Zmiana kosztów akwizycji u ubezpieczyciela / koszt pośrednika Podejście ubezpieczyciela do szacowania szkód całkowitych

25 Agenda spotkania 1. Z czego składa się składka ubezpieczeniowa? 2. Jak obliczamy składkę? 3. Twarda analiza szkodowości 4. Oszacowanie kosztów ubezpieczyciela 5. Czy ta składka jest prawidłowa? 6. Jak obniżyć składkę? 7. Cykl koniunkturalny a wysokość składek 8. Składka a TCO

26 Jak obniżyć częstość szkód? Obniżenie częstości szkód jest możliwe poprzez zaszczepianie u prowadzących pojazdy wzorców bezpiecznego i przemyślanego stylu jazdy. Na przykład poprzez: Wprowadzenia odpowiedzialności materialnej za powierzony pojazd Wprowadzenie systemu premiującego bezszkodowy styl jazdy (nagrody za czas lub przebyty dystans bez szkód, partycypacja w kosztach napraw powypadkowych Kursy wiedzy o bezpiecznym stylu jazdy, np. Virtual Risk Manager Szkolenia promujące bezpieczny styl jazdy, np. ZenDriving Narzędzia telematyczne pozwalające obniżyć prawdopodobieństwo kolizji, np. MobilEye

27 Analiza przypadku Wpływ zastosowania systemu telematycznego MOBILEYE na prawdopodobieństwo wystąpienia szkody Informacje Badany system: MOBILEYE posiadający 2 komponenty: FCW (system ostrzegający przed kolizją czołową) LDW (system kontroli pasa ruchu) Badany okres: Miejsce badania: Izrael (na podstawie danych Bazy Danych Statystycznych gromadzi dane ubezpieczeniowe od wszystkich zakładów ubezpieczeń od 1985 roku) Podmiot badający: Ron Actuarial Intelligence (administrator Bazy Danych Statystycznych) Źródło: raport Ron Actuarial Intelligence, 2013

28 Analiza przypadku Wyniki Liczba ryzyk (lata ) Liczba zgłoszonych szkód Częstość zgłaszanych szkód Samochód osobowy należący do osoby prywatnej bez systemu Samochód osobowy należący do osoby prywatnej wyposażony w system ,5% ,02% Samochód osobowy należący do firmy bez systemu ,98% Samochód osobowy należący do firmy wyposażony w system ,97% Wnioski odsetek zmniejszenia częstości zgłaszanych szkód w obowiązkowym ubezpieczeniu samochodów osobowych należących do osób prywatnych, w pojazdach, w których zainstalowano system, wynosi 45% Przy ubezpieczeniu samochodów osobowych należących do firm stwierdzono odsetek wynoszący 47%, należy jednak zastrzec, iż liczba badanych przypadków nie jest wystarczająca dla celów statystycznych Rekomendacja rekomendujemy podejście zachowawcze i ustalenie zniżki nie większej niż 15% dla pojazdów, w których zainstalowano system bezpieczeństwa Źródło: raport Ron Actuarial Intelligence, 2013

29 Rodzaj części a koszt naprawy Przyjęte założenia: Porównane samochody tego samego segmentu Identyczny zakres uszkodzeń dla każdego pojazdu stworzony koszyk napraw Przykład obejmuje wyłącznie ceny części i materiałów lakierniczych, bez robocizny OE wyliczenie w oparciu o ceny OE ceny części z dystrybucji oficjalnego importera AM1 wyliczenie w oparciu o części alternatywne o jakości Q, PT i PC przy założeniu profilu optymalizacji wybierz najwyższą cenę AM2 wyliczenie oparciu o części alternatywne o jakości O, Q, PT, PC, PJ, P przy założeniu profilu optymalizacji wybierz najtańsze Model OE AM1 AM2 C ,47 zł 6 161,04 zł 4 724,60 zł Focus Hatchback ,68 zł 5 660,90 zł 4 128,39 zł Astra III Hatchback ,65 zł 6 237,60 zł 4 277,46 zł Megane II Hatchback ,30 zł 5 351,61 zł 3 866,06 zł Średni koszt 8 344,77 zł 5 852,79 zł 4 249,13 zł Najtańsza vs. Średnia 91,3% 91,4% 91,0% Najdroższa vs. Średnia 108,8% 105,3% 111,2% Oszczędność przy Oszczędność przy AM1 AM2 32,2% 48,0% 28,2% 47,6% 29,1% 51,4% 29,7% 49,2% Źródło: dane EurotaxGlass`s

30 Struktura kosztów naprawy Przyjęte założenia: Przykładowe, realne zakresy naprawy Przyjęta identyczna stawka roboczogodziny dla każdej naprawy 130 zł ceny części z dystrybucji oficjalnego importera (oryginalne) Wszystkie naprawy wykonane w ASO Wnioski: Naprawiany VW Golf Citroen Ford VW Golf Ford Citroen C5 samochód VI Berlingo Focus VI Mondeo Citroen C3 Średnio Części zamienne 80,3% 29,7% 53,2% 44,6% 63,1% 58,9% 57,9% 55,4% Materiały lakiernicze 8,7% 24,2% 15,5% 12,7% 12,7% 10,5% 9,8% 13,4% Robocizna 11,1% 46,1% 31,3% 42,7% 24,2% 30,6% 32,4% 31,2% Ogółem 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% Uzyskanie 5% rabatu na części może obniżyć koszty naprawy o ok. 3% Zastosowanie części alternatywnych może obniżyć koszty naprawy o ok. 16% - 27% Wybór marki może mieć wpływ na różnice pomiędzy kosztami naprawy nawet rzędu 10% Uzyskanie rabatu 20% na robociźnie może obniżyć koszty naprawy o ok. 6% To wszystko ma wpływ na szkodowość i spodziewany poziom składek!

31 Na czym polega zatrzymanie ryzyka? Odnosimy się do ubezpieczeń dobrowolnych Zatrzymanie ryzyka polega na wprowadzeniu partycypacji klienta w szkodzie, na przykład poprzez: Wprowadzenie udziału własnego Wprowadzenie franszyzy integralnej Wyłączeniu z odpowiedzialności zakładu ubezpieczeń części ryzyk Całkowitej rezygnacji z ubezpieczeń dobrowolnych Założeniu własnego zakładu ubezpieczeń, tzw. captive Udziale w zyskach i stratach na programie ubezpieczeniowym Cele zatrzymania ryzyka Ograniczenie kosztów zgłaszania szkód drobnych Zmniejszenie średniej wielkości szkody Ograniczenie częstości występowania szkód poprzez wprowadzenie skorelowanych zasad odpowiedzialności kierowców za wyrządzone szkody z umową ubezpieczenia Znaczne ograniczenie lub całkowita rezygnacja z kosztów ubezpieczenia dobrowolnego

32 Agenda spotkania 1. Z czego składa się składka ubezpieczeniowa? 2. Jak obliczamy składkę? 3. Twarda analiza szkodowości 4. Oszacowanie kosztów ubezpieczyciela 5. Czy ta składka jest prawidłowa? 6. Jak obniżyć składkę? 7. Cykl koniunkturalny a wysokość składek 8. Składka a TCO

33 Składki a koniunktura na rynku Powyższe mechanizmy szacowania szkodowości i składek mają charakter techniczny Niezależnie od tego rynek ubezpieczeń, jak każdy inny, odznacza się cyklem koniunkturalnym

34 Składki a koniunktura na rynku Nie pozostaje do bez wpływu na możliwe do uzyskania ceny ubezpieczenia: Lata systematyczny spadek cen ubezpieczeń komunikacyjnych, szczególnie ostry w końcu okresu Lata gwałtowne usztywnienie się rynku, wzrost cen, szczególnie dla klientów korporacyjnych, problemy z uzyskaniem ofert przez segment CFM 2013 początek kolejnej wojny cenowej 2014 końca nie widać Cytat z jednego z najważniejszych underwriterów, wyrażony na XVII Kongresie Brokerów, maja 2014 (za: Dziennik Ubezpieczeniowy nr 104): "w ubezpieczeniach od czasu do czasu mamy do czynienia z underwritingiem emocjonalnym. Sam często jestem zdziwiony swoimi decyzjami".

35 Agenda spotkania 1. Z czego składa się składka ubezpieczeniowa? 2. Jak obliczamy składkę? 3. Twarda analiza szkodowości 4. Oszacowanie kosztów ubezpieczyciela 5. Czy ta składka jest prawidłowa? 6. Jak obniżyć składkę? 7. Cykl koniunkturalny a wysokość składek 8. Składka a TCO

36 Składka a TCO Udział kosztu ubezpieczenia w ogólnym koszcie posiadania pojazdu Koszt ubezpieczenia ma wpływ na TCO i może to być zależność dwukierunkowa, na przykład: Obniżka składek może powodować obniżenie TCO Obniżka składek może wpłynąć na podniesienie innych komponentów TCO, np. stosowanie tanich zamienników może wpłynąć na obniżenie ceny sprzedaży. WNIOSEK Ubezpieczeniami należy się przejmować, ale Należy pamiętać, że są one elementem większej całości

37 Dziękuję za uwagę Piotr Gortatowicz Tel gort business service piotr gortatowicz warszawa, ul. kuropatwy 34. nip regon

UBEZPIECZENIE FLOT W PRAKTYCE

ubezpieczenia szkolenia coaching AUTOMOTIVE INSURANCE.MEETINGS UBEZPIECZENIE FLOT W PRAKTYCE Patronat medialny Propozycja szkolenia. Warszawa, marzec 2016 Zaproszenie Ubezpieczenie flot to trudny temat.

ubezpieczenia szkolenia coaching AUTOMOTIVE INSURANCE.MEETINGS UBEZPIECZENIE FLOT W PRAKTYCE Patronat medialny Propozycja szkolenia. Warszawa, marzec 2016 Zaproszenie Ubezpieczenie flot to trudny temat.

Grupa Motoryzacyjna ZPL warsztaty

Grupa Motoryzacyjna ZPL warsztaty Warszawa, Polska Listopad 2014 HISTORIA UBEZPIECZEŃ PRZEDMIOTÓW LEASINGU W PZU udział ubezpieczeń leasingowych w portfelu ubezpieczeń komunikacyjnych PZU i klienta korporacyjnego

Grupa Motoryzacyjna ZPL warsztaty Warszawa, Polska Listopad 2014 HISTORIA UBEZPIECZEŃ PRZEDMIOTÓW LEASINGU W PZU udział ubezpieczeń leasingowych w portfelu ubezpieczeń komunikacyjnych PZU i klienta korporacyjnego

Opis przedmiotu zamówienia - Łódzki Program Ubezpieczeniowy

Opis przedmiotu zamówienia - Łódzki Program Ubezpieczeniowy na rok 2017 OPIS PRZEDMIOTU ZAMÓWIENIA POSTANOWIENIA WSPÓLNE Niżej opisane postanowienia wspólne opisu zamówienia dotyczą wszystkich Zadań. Sekcja

Opis przedmiotu zamówienia - Łódzki Program Ubezpieczeniowy na rok 2017 OPIS PRZEDMIOTU ZAMÓWIENIA POSTANOWIENIA WSPÓLNE Niżej opisane postanowienia wspólne opisu zamówienia dotyczą wszystkich Zadań. Sekcja

ZARZĄDZANIE SZKODOWOŚCIĄ W FIRMIE

ZARZĄDZANIE SZKODOWOŚCIĄ W FIRMIE D a n i e l Tr z a s k o w s k i D y r e k t o r z a r z ą d z a j ą c y V W L e a s i n g P i o t r G o r t a t o w i c z G o r t B u s i n e s s S e r v i c e AGENDA

ZARZĄDZANIE SZKODOWOŚCIĄ W FIRMIE D a n i e l Tr z a s k o w s k i D y r e k t o r z a r z ą d z a j ą c y V W L e a s i n g P i o t r G o r t a t o w i c z G o r t B u s i n e s s S e r v i c e AGENDA

Ubezpieczeniowy Fundusz Gwarancyjny. Jakość i standaryzacja danych a efektywność procesów realizowanych przez UFG

Ubezpieczeniowy Fundusz Gwarancyjny Jakość i standaryzacja danych a efektywność procesów realizowanych przez UFG Przemysław Czapliński Wojciech Bijak Krzysztof Hrycko Holiday Inn, Warszawa 25 marca 2009

Ubezpieczeniowy Fundusz Gwarancyjny Jakość i standaryzacja danych a efektywność procesów realizowanych przez UFG Przemysław Czapliński Wojciech Bijak Krzysztof Hrycko Holiday Inn, Warszawa 25 marca 2009

Monitoring kształtowania wysokości taryf w świetle zmieniających się czynników ryzyka

Monitoring kształtowania wysokości taryf w świetle zmieniających się czynników ryzyka 1 Przepisy prawa ustawa z dnia 22 maja 2003r. o działalności ubezpieczeniowej art. 18. 1. Wysokość składek ubezpieczeniowych

Monitoring kształtowania wysokości taryf w świetle zmieniających się czynników ryzyka 1 Przepisy prawa ustawa z dnia 22 maja 2003r. o działalności ubezpieczeniowej art. 18. 1. Wysokość składek ubezpieczeniowych

Broker/Agent Kierunki rozwoju współpracy z sektorem leasingowym / CFM

Broker/Agent Kierunki rozwoju współpracy z sektorem leasingowym / CFM Grupa BIK Pełni rolę Brokera Ubezpieczeniowego czyli przedstawiciela Klienta, Główną działalnością spółki jest tworzenie i negocjowanie

Broker/Agent Kierunki rozwoju współpracy z sektorem leasingowym / CFM Grupa BIK Pełni rolę Brokera Ubezpieczeniowego czyli przedstawiciela Klienta, Główną działalnością spółki jest tworzenie i negocjowanie

Wyniki finansowe ubezpieczycieli w okresie trzech kwartałów 2006 roku

Warszawa, 10 stycznia 2007 i finansowe ubezpieczycieli w okresie trzech kwartałów 2006 roku (Informacja zweryfikowana w stosunku do opublikowanej w dniu 20 grudnia 2006, stosownie do korekty danych przekazanych

Warszawa, 10 stycznia 2007 i finansowe ubezpieczycieli w okresie trzech kwartałów 2006 roku (Informacja zweryfikowana w stosunku do opublikowanej w dniu 20 grudnia 2006, stosownie do korekty danych przekazanych

Mają one charakter rekomendacji. Celem tych rekomendacji jest podniesienie standardów

REKOMENDACJA POLSKIEJ IZBY UBEZPIECZEŃ - MINIMALNE WYMOGI INFORMACYJNE Minimalne Wymogi Informacyjne zawarte w formularzach i innych dokumentach, zwane dalej Minimalnymi Wymogami Informacyjnymi zostały

REKOMENDACJA POLSKIEJ IZBY UBEZPIECZEŃ - MINIMALNE WYMOGI INFORMACYJNE Minimalne Wymogi Informacyjne zawarte w formularzach i innych dokumentach, zwane dalej Minimalnymi Wymogami Informacyjnymi zostały

Ubezpieczenia dla deweloperów i generalnych wykonawców

Ubezpieczenia dla deweloperów i generalnych wykonawców Oferta usług brokerskich oraz doradztwa Szanowni Państwo. Przedstawiamy ofertę usług brokerskich oraz doradztwa przy tworzeniu i obsłudze programu

Ubezpieczenia dla deweloperów i generalnych wykonawców Oferta usług brokerskich oraz doradztwa Szanowni Państwo. Przedstawiamy ofertę usług brokerskich oraz doradztwa przy tworzeniu i obsłudze programu

AUTOCASCO. Owu Autocasco TUiR Allianz Polska S.A.

AUTOCASCO Owu Autocasco 27.01.2017 TUiR Allianz Polska S.A. Spis treści 1 Najważniejsze Zmiany OWU Autocasco 2 Wprowadzenie wariantu partnerskiego w Ac 3 Wprowadzenie nowej klauzuli szybowej 4 Pytania

AUTOCASCO Owu Autocasco 27.01.2017 TUiR Allianz Polska S.A. Spis treści 1 Najważniejsze Zmiany OWU Autocasco 2 Wprowadzenie wariantu partnerskiego w Ac 3 Wprowadzenie nowej klauzuli szybowej 4 Pytania

U M O W A NR 24-2/ZP/08 Usługi ubezpieczenia mienia

Wzór umowy załącznik do SIWZ U M O W A NR 24-2/ZP/08 Usługi ubezpieczenia mienia zawarta w dniu... 2008 r. w Skierniewicach pomiędzy: Instytutem Sadownictwa i Kwiaciarstwa w Skierniewicach, ul. Pomologiczna

Wzór umowy załącznik do SIWZ U M O W A NR 24-2/ZP/08 Usługi ubezpieczenia mienia zawarta w dniu... 2008 r. w Skierniewicach pomiędzy: Instytutem Sadownictwa i Kwiaciarstwa w Skierniewicach, ul. Pomologiczna

Program ubezpieczeniowy dla Polskiej Federacji Rynku Nieruchomości na rok 2009 pośrednicy w obrocie nieruchomościami

Rok założenia 1990 INFORMACJA NA TEMAT UBEZPIECZENIA OC POŚREDNIKÓW W OBROCIE NIERUCHOMOŚCIAMI stowarzyszonych i niestowarzyszonych w regionalnych stowarzyszeniach należących do PFRN na 2009 rok Szanowni

Rok założenia 1990 INFORMACJA NA TEMAT UBEZPIECZENIA OC POŚREDNIKÓW W OBROCIE NIERUCHOMOŚCIAMI stowarzyszonych i niestowarzyszonych w regionalnych stowarzyszeniach należących do PFRN na 2009 rok Szanowni

Total Cost of Ownership

Total Cost of Ownership Kalkulator Kosztów Użytkowania Pojazdu EurotaxGlass s Polska 1 15-1-8 TCO statystyczna STRUKTURA kosztów użytkowania wygląda następująco 48% spadek wartości 8% pakiet ubezpieczenia

Total Cost of Ownership Kalkulator Kosztów Użytkowania Pojazdu EurotaxGlass s Polska 1 15-1-8 TCO statystyczna STRUKTURA kosztów użytkowania wygląda następująco 48% spadek wartości 8% pakiet ubezpieczenia

Obsługa Brokerska Adversum

Obsługa Brokerska Adversum Kompleksowa obsługa floty pojazdów Podczas wielu lat obsługi klientów brokerskich przekonaliśmy się, jak ważna jest szybka i przemyślana reakcja na zmieniającą się sytuację rynkową

Obsługa Brokerska Adversum Kompleksowa obsługa floty pojazdów Podczas wielu lat obsługi klientów brokerskich przekonaliśmy się, jak ważna jest szybka i przemyślana reakcja na zmieniającą się sytuację rynkową

U M O W A NR Usługi ubezpieczenia mienia

Wzór umowy załącznik do SIWZ U M O W A NR Usługi ubezpieczenia mienia zawarta w dniu... 2008 r. w Skierniewicach pomiędzy: Energetyką Cieplną SP. z o.o w Skierniewicach, ul. Przemysłowa 2 wpisaną do Krajowego

Wzór umowy załącznik do SIWZ U M O W A NR Usługi ubezpieczenia mienia zawarta w dniu... 2008 r. w Skierniewicach pomiędzy: Energetyką Cieplną SP. z o.o w Skierniewicach, ul. Przemysłowa 2 wpisaną do Krajowego

dr Hubert Wiśniewski 1

dr Hubert Wiśniewski 1 Agenda: 1. Istota gospodarki finansowej. 2. Cechy charakterystyczne gospodarki finansowej zakładów ubezpieczeń. 3. Wybrane elementy sprawozdawczości finansowej zakładów ubezpieczeniowych:

dr Hubert Wiśniewski 1 Agenda: 1. Istota gospodarki finansowej. 2. Cechy charakterystyczne gospodarki finansowej zakładów ubezpieczeń. 3. Wybrane elementy sprawozdawczości finansowej zakładów ubezpieczeniowych:

Wyniki skonsolidowane za I kwartał 2012 roku. Maj 2012

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2012 roku Maj 2012 Wzrost zysku netto w I kwartale 2012 roku /mln zł/ ZYSK NETTO +34% +10% -16% +21% +21% 17% kw./kw. Wzrost przychodów

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2012 roku Maj 2012 Wzrost zysku netto w I kwartale 2012 roku /mln zł/ ZYSK NETTO +34% +10% -16% +21% +21% 17% kw./kw. Wzrost przychodów

Marcin Z. Broda Casco na czerwonym Ubezpieczenia komunikacyjne w I kwartale 2010 r.

Nr 132 (2533) 2010-07-12 Marcin Z. Broda Ubezpieczyciele komunikacyjni nie zaliczą I kwartału 2010 r. do udanych. Nie jest to jednak pierwszy nieudany kwartał tej linii ubezpieczeń. Rynek ubezpieczeń komunikacyjnych

Nr 132 (2533) 2010-07-12 Marcin Z. Broda Ubezpieczyciele komunikacyjni nie zaliczą I kwartału 2010 r. do udanych. Nie jest to jednak pierwszy nieudany kwartał tej linii ubezpieczeń. Rynek ubezpieczeń komunikacyjnych

PROPOZYCJA SZKOLEŃ 2014. Gort Business Service Piotr Gortatowicz Warszawa, styczeń 2014

PROPOZYCJA SZKOLEŃ 2014 Gort Business Service Warszawa, styczeń 2014 Wprowdzenie Szanowni Państwo, W załączeniu przekazuję propozycję szkoleń na rok 2014. Pakiet szkoleń został przygotowany dla osób związanych

PROPOZYCJA SZKOLEŃ 2014 Gort Business Service Warszawa, styczeń 2014 Wprowdzenie Szanowni Państwo, W załączeniu przekazuję propozycję szkoleń na rok 2014. Pakiet szkoleń został przygotowany dla osób związanych

POLSKI RYNEK MOTORYZACYJNY

POLSKI RYNEK MOTORYZACYJNY FINANSOWANIE ZEWNĘTRZNE ZAKUPÓW FLOTOWYCH Stan obecny i perspektywy rozwoju Wojciech Drzewiecki IBRM Samar Materiał przygotowany na bazie raportu Polski Rynek Motoryzacyjny Samochody

POLSKI RYNEK MOTORYZACYJNY FINANSOWANIE ZEWNĘTRZNE ZAKUPÓW FLOTOWYCH Stan obecny i perspektywy rozwoju Wojciech Drzewiecki IBRM Samar Materiał przygotowany na bazie raportu Polski Rynek Motoryzacyjny Samochody

Ubezpieczenie instalacji solarnych. Oferta usług brokerskich oraz doradztwa

Ubezpieczenie instalacji solarnych Oferta usług brokerskich oraz doradztwa Szanowni Państwo. Przedstawiamy ofertę usług brokerskich oraz doradztwa w zakresie konstrukcji oraz serwisu programu ubezpieczenia

Ubezpieczenie instalacji solarnych Oferta usług brokerskich oraz doradztwa Szanowni Państwo. Przedstawiamy ofertę usług brokerskich oraz doradztwa w zakresie konstrukcji oraz serwisu programu ubezpieczenia

BUDOWNICTWO A UBEZPIECZENIA

GRAS SAVOYE BROKER UBEZPIECZENIOWY BUDOWNICTWO A UBEZPIECZENIA ODPOWIEDZIALNOŚĆ DZIESIĘCIOLETNIA W KONTEKSCIE FRANCUSKICH I POLSKICH MOŻLIWOŚCI UBEZPIECZANIA Dokument poufny - nie rozpowszechniać FRANCUSKI

GRAS SAVOYE BROKER UBEZPIECZENIOWY BUDOWNICTWO A UBEZPIECZENIA ODPOWIEDZIALNOŚĆ DZIESIĘCIOLETNIA W KONTEKSCIE FRANCUSKICH I POLSKICH MOŻLIWOŚCI UBEZPIECZANIA Dokument poufny - nie rozpowszechniać FRANCUSKI

Załącznik nr 1 do SIWZ Część 04- Opis Przedmiotu Zamówienia Szczegółowe Warunki Ubezpieczenia

1. UBEZPIECZENIA KOMUNIKACYJNE 1.1. POSTANOWIENIA WSPÓLNE DLA UBEZPIECZEŃ KOMUNIKACYJNYCH 1.1.1. Zostanie zawarta jedna Umowa Ubezpieczeń Komunikacyjnych w zakresie OC/AC/NNW/Assistance Polska na warunkach

1. UBEZPIECZENIA KOMUNIKACYJNE 1.1. POSTANOWIENIA WSPÓLNE DLA UBEZPIECZEŃ KOMUNIKACYJNYCH 1.1.1. Zostanie zawarta jedna Umowa Ubezpieczeń Komunikacyjnych w zakresie OC/AC/NNW/Assistance Polska na warunkach

Postanowienia ogólne. Przedmiot i zakres zamówienia

Załącznik Nr 7 do SIWZ - wzór umowy WZÓR UMOWY Umowa stanowiąca wynik postępowania przeprowadzonego w trybie przetargu nieograniczonego. podstawa prawna art. 39-46 ustawy z dnia 29 stycznia 2004 r. Prawo

Załącznik Nr 7 do SIWZ - wzór umowy WZÓR UMOWY Umowa stanowiąca wynik postępowania przeprowadzonego w trybie przetargu nieograniczonego. podstawa prawna art. 39-46 ustawy z dnia 29 stycznia 2004 r. Prawo

PROJEKT UMOWY. UMOWA o wykonanie zadania

PROJEKT UMOWY UMOWA o wykonanie zadania Część I Dobrowolne ubezpieczenie odpowiedzialności cywilnej z tytułu prowadzonej działalności i posiadanego mienia. zawarta w dniu.. w pomiędzy: Wojewódzki Ośrodek

PROJEKT UMOWY UMOWA o wykonanie zadania Część I Dobrowolne ubezpieczenie odpowiedzialności cywilnej z tytułu prowadzonej działalności i posiadanego mienia. zawarta w dniu.. w pomiędzy: Wojewódzki Ośrodek

Prime Car Management. Wyniki finansowe 3Q Listopad 2015

Prime Car Management Wyniki finansowe Listopad Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia jakichkolwiek

Prime Car Management Wyniki finansowe Listopad Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia jakichkolwiek

Ubezpieczenia dla dealerów samochodowych. Oferta usług brokerskich oraz doradztwa

Ubezpieczenia dla dealerów samochodowych Oferta usług brokerskich oraz doradztwa Szanowni Państwo. Przedstawiamy ofertę usług brokerskich oraz doradztwa przy tworzeniu i obsłudze programu ubezpieczeniowego

Ubezpieczenia dla dealerów samochodowych Oferta usług brokerskich oraz doradztwa Szanowni Państwo. Przedstawiamy ofertę usług brokerskich oraz doradztwa przy tworzeniu i obsłudze programu ubezpieczeniowego

WYSZCZEGÓLNIENIE STAN NA STAN NA

Towarzystwo Ubezpieczeń Wzajemnych "CUPRUM" ul. M. Skłodowskiej-Curie 82 59-301 Lubin Nr statystyczny REGON: 390294404 OGÓLNY RACHUNEK ZYSKÓW I STRAT UBEZPIECZYCIELA sporządzony na dzień: 2014-12-31 Adresat:

Towarzystwo Ubezpieczeń Wzajemnych "CUPRUM" ul. M. Skłodowskiej-Curie 82 59-301 Lubin Nr statystyczny REGON: 390294404 OGÓLNY RACHUNEK ZYSKÓW I STRAT UBEZPIECZYCIELA sporządzony na dzień: 2014-12-31 Adresat:

Wyniki finansowe towarzystw ubezpieczeniowych w I półroczu 2009 roku 1

Warszawa, 18.09.2009 Wyniki finansowe towarzystw ubezpieczeniowych w I półroczu 2009 roku 1 W dniu 30 czerwca 2009 r. zezwolenie na prowadzenie działalności ubezpieczeniowej w Polsce miało sześćdziesiąt

Warszawa, 18.09.2009 Wyniki finansowe towarzystw ubezpieczeniowych w I półroczu 2009 roku 1 W dniu 30 czerwca 2009 r. zezwolenie na prowadzenie działalności ubezpieczeniowej w Polsce miało sześćdziesiąt

Radość jest pod stałą ochroną. BMW Ubezpieczenia dla Ciebie. Mniejsza emisja. Większa radość z jazdy. BMW Financial Services Ubezpieczenia

BMW Financial Services Ubezpieczenia www.bmwfs.pl Radość z jazdy Radość jest pod stałą ochroną. BMW Ubezpieczenia dla Ciebie i Twoich Bliskich. Mniejsza emisja. Większa radość z jazdy. Rozwiązania dopasowane

BMW Financial Services Ubezpieczenia www.bmwfs.pl Radość z jazdy Radość jest pod stałą ochroną. BMW Ubezpieczenia dla Ciebie i Twoich Bliskich. Mniejsza emisja. Większa radość z jazdy. Rozwiązania dopasowane

ZAKRES UBEZPIECZENIA

Załącznik nr 2 - Formularz cenowy... (pieczęć firmowa Wykonawcy) Wszystkie rubryki poniższej tabeli powinny być wypełnione. Wszystkie opisane w Szczegółowym Opisie Przedmiotu Zamówienia stanowiącym załącznik

Załącznik nr 2 - Formularz cenowy... (pieczęć firmowa Wykonawcy) Wszystkie rubryki poniższej tabeli powinny być wypełnione. Wszystkie opisane w Szczegółowym Opisie Przedmiotu Zamówienia stanowiącym załącznik

Aktuariat i matematyka finansowa. Rezerwy techniczno ubezpieczeniowe i metody ich tworzenia

Aktuariat i matematyka finansowa Rezerwy techniczno ubezpieczeniowe i metody ich tworzenia Tworzenie rezerw i ich wysokość wpływa na Obliczanie zysku dla potrzeb podatkowych, Sprawozdawczość dla udziałowców,

Aktuariat i matematyka finansowa Rezerwy techniczno ubezpieczeniowe i metody ich tworzenia Tworzenie rezerw i ich wysokość wpływa na Obliczanie zysku dla potrzeb podatkowych, Sprawozdawczość dla udziałowców,

Propozycja szkoleń 2016. Warszawa, styczeń 2016

Propozycja szkoleń 2016 Warszawa, styczeń 2016 Wprowadzenie Szanowni Państwo, W załączeniu przekazuję propozycję szkoleń na rok 2016. Pakiet szkoleń został przygotowany dla osób związanych z szeroko pojętą

Propozycja szkoleń 2016 Warszawa, styczeń 2016 Wprowadzenie Szanowni Państwo, W załączeniu przekazuję propozycję szkoleń na rok 2016. Pakiet szkoleń został przygotowany dla osób związanych z szeroko pojętą

Aktywa zakładu ubezpieczeń

Aktywa zakładu ubezpieczeń BILANS NA 31.12.2016 r. Wyszczególnienie 31.12.2015 31.12.2016 A. Wartości niematerialne i prawne 265 232,21 209 100,33 1. Wartość firmy 2. Inne wartości niematerialne i prawne

Aktywa zakładu ubezpieczeń BILANS NA 31.12.2016 r. Wyszczególnienie 31.12.2015 31.12.2016 A. Wartości niematerialne i prawne 265 232,21 209 100,33 1. Wartość firmy 2. Inne wartości niematerialne i prawne

Wyniki finansowe towarzystw ubezpieczeniowych w okresie III kwartałów 2009 roku 1

Warszawa, 18.12.2009 Wyniki finansowe towarzystw ubezpieczeniowych w okresie III kwartałów 2009 roku 1 W dniu 30 września 2009 r. zezwolenie na prowadzenie działalności ubezpieczeniowej w Polsce miało

Warszawa, 18.12.2009 Wyniki finansowe towarzystw ubezpieczeniowych w okresie III kwartałów 2009 roku 1 W dniu 30 września 2009 r. zezwolenie na prowadzenie działalności ubezpieczeniowej w Polsce miało

Szczęśliwe krowy dają szczęśliwe mleko? O biznesowym potencjale procesu likwidacji szkody. Dorota Szubert Rafał Neska

Szczęśliwe krowy dają szczęśliwe mleko? O biznesowym potencjale procesu likwidacji szkody Dorota Szubert Rafał Neska Dlaczego chcemy mówić o likwidacji szkody? Z punktu widzenia klienta Z punktu widzenia

Szczęśliwe krowy dają szczęśliwe mleko? O biznesowym potencjale procesu likwidacji szkody Dorota Szubert Rafał Neska Dlaczego chcemy mówić o likwidacji szkody? Z punktu widzenia klienta Z punktu widzenia

Katarzyna Kot Izabela Michalczyk

Katarzyna Kot Izabela Michalczyk instytucja powołana w 1990 w wyniku rozwoju rynku ubezpieczeń w Polsce. zajmuje się wypłatą odszkodowań i świadczeń poszkodowanym w wypadkach i kolizjach drogowych, spowodowanych

Katarzyna Kot Izabela Michalczyk instytucja powołana w 1990 w wyniku rozwoju rynku ubezpieczeń w Polsce. zajmuje się wypłatą odszkodowań i świadczeń poszkodowanym w wypadkach i kolizjach drogowych, spowodowanych

Wyniki finansowe PGNiG SA I kwartał 2008 roku

Wyniki finansowe PGNiG SA I kwartał 28 roku 1 Podstawowe wyniki finansowe GK PGNiG wg MSSF () Q1 27 Q1 28 Zmiana Konsensus rynkowy * Zmiana do konsensusu Przychody ze sprzedaży 5 49 5 33 6% 5 36 1% EBIT

Wyniki finansowe PGNiG SA I kwartał 28 roku 1 Podstawowe wyniki finansowe GK PGNiG wg MSSF () Q1 27 Q1 28 Zmiana Konsensus rynkowy * Zmiana do konsensusu Przychody ze sprzedaży 5 49 5 33 6% 5 36 1% EBIT

Szczegółowy opis Przedmiotu Zamówienia

Załącznik nr 2. Szczegółowy opis Przedmiotu Zamówienia Szczegółowy opis Przedmiotu Zamówienia Ubezpieczenie komunikacyjne floty pojazdów w zakresie OC, AC, NNW, ASS firmy Rejonowe Przedsiębiorstwo Komunalne

Załącznik nr 2. Szczegółowy opis Przedmiotu Zamówienia Szczegółowy opis Przedmiotu Zamówienia Ubezpieczenie komunikacyjne floty pojazdów w zakresie OC, AC, NNW, ASS firmy Rejonowe Przedsiębiorstwo Komunalne

Ubezpieczenia (konspekt 2) dr Małgorzata Mierzejewska

dr Małgorzata Mierzejewska") Ubezpieczenia (konspekt 2) dr Małgorzata Mierzejewska Podstawowe źródła prawa ubezpieczeniowego Umowa ubezpieczenia definicja Strony umowy ubezpieczenia Elementy umowy ubezpieczenia OWU Podstawowe źródła

Ubezpieczenia (konspekt 2) dr Małgorzata Mierzejewska Podstawowe źródła prawa ubezpieczeniowego Umowa ubezpieczenia definicja Strony umowy ubezpieczenia Elementy umowy ubezpieczenia OWU Podstawowe źródła

Mój styl życia wymaga nieograniczonej mobilności. Jeśli będę potrzebować samochodu zastępczego, dostanę go.

BMW Financial Services Ubezpieczenia Ubezpieczenie pojazdu Radość z jazdy Mój styl życia wymaga nieograniczonej mobilności. Jeśli będę potrzebować samochodu zastępczego, dostanę go. Rozwiązania finansowe

BMW Financial Services Ubezpieczenia Ubezpieczenie pojazdu Radość z jazdy Mój styl życia wymaga nieograniczonej mobilności. Jeśli będę potrzebować samochodu zastępczego, dostanę go. Rozwiązania finansowe

Definicja ryzyka ubezpieczeniowego, cechy ryzyka, faktory ryzyka.

Podstawowe pojęcia ubezpieczeniowe. Klasyfikacja ubezpieczeń Ubezpieczenia dzielimy na: Społeczne, Gospodarcze. Ubezpieczenia społeczne naleŝą do sektora publicznego, są ściśle związane z pracownikiem

Podstawowe pojęcia ubezpieczeniowe. Klasyfikacja ubezpieczeń Ubezpieczenia dzielimy na: Społeczne, Gospodarcze. Ubezpieczenia społeczne naleŝą do sektora publicznego, są ściśle związane z pracownikiem

Prime Car Management. 3Q 2014 Wyniki finansowe 4Q 2014 Wyniki operacyjne. Luty 2015

Prime Car Management 3Q 214 Wyniki finansowe 4Q 214 Wyniki operacyjne Luty 215 Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania

Prime Car Management 3Q 214 Wyniki finansowe 4Q 214 Wyniki operacyjne Luty 215 Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania

Wyniki finansowe Grupy Kredyt Banku po II kw. 2006

Wyniki finansowe Grupy Kredyt Banku po II kw. 2006 Warszawa, 27 lipca, 2006 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. ANEKS PODSTAWOWE WSKAŹNIKI FINANSOWE GRUPY KREDYT

Wyniki finansowe Grupy Kredyt Banku po II kw. 2006 Warszawa, 27 lipca, 2006 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. ANEKS PODSTAWOWE WSKAŹNIKI FINANSOWE GRUPY KREDYT

Spis treści. 1. Analiza zmian i tendencje rozwoju rynku ubezpieczeń komunikacyjnych

Spis treści Wstęp... 9 1. Analiza zmian i tendencje rozwoju rynku ubezpieczeń komunikacyjnych w Polsce... 11 1.1. Charakterystyka i regulacje prawne rynku ubezpieczeń komunikacyjnych w Europie... 11 1.2.

Spis treści Wstęp... 9 1. Analiza zmian i tendencje rozwoju rynku ubezpieczeń komunikacyjnych w Polsce... 11 1.1. Charakterystyka i regulacje prawne rynku ubezpieczeń komunikacyjnych w Europie... 11 1.2.

111,4 Dynamika składki przypisanej brutto w 2017 r.

INFORMACJE SYGNALNE i finansowe zakładów ubezpieczeń w 2017 roku 10.04.2018 r. 111,4 Dynamika składki przypisanej brutto w 2017 r. i finansowe zakładów ubezpieczeń ogółem w 2017 r. były lepsze niż przed

INFORMACJE SYGNALNE i finansowe zakładów ubezpieczeń w 2017 roku 10.04.2018 r. 111,4 Dynamika składki przypisanej brutto w 2017 r. i finansowe zakładów ubezpieczeń ogółem w 2017 r. były lepsze niż przed

OPIS PRZEDMIOTU ZAMÓWIENIA

2 REGINALNA BAZA LOGISTYCZNA 04-470 Warszawa, ul. Marsa 110 ZAŁĄCZNIK NR 1 DO SIWZ OPIS PRZEDMIOTU ZAMÓWIENIA 1. Przedmiot zamówienia: Ubezpieczenie komunikacyjne pojazdów Resortu Obrony Narodowej w latach

2 REGINALNA BAZA LOGISTYCZNA 04-470 Warszawa, ul. Marsa 110 ZAŁĄCZNIK NR 1 DO SIWZ OPIS PRZEDMIOTU ZAMÓWIENIA 1. Przedmiot zamówienia: Ubezpieczenie komunikacyjne pojazdów Resortu Obrony Narodowej w latach

Wykaz skrótów... Słownik pojęć... Wprowadzenie...

Wykaz skrótów... Słownik pojęć... Wprowadzenie... XI XIII XVII Rozdział I. Istota odpowiedzialności odszkodowawczej... 1 1. Funkcje odpowiedzialności odszkodowawczej... 1 2. Reżimy odpowiedzialności odszkodowawczej...

Wykaz skrótów... Słownik pojęć... Wprowadzenie... XI XIII XVII Rozdział I. Istota odpowiedzialności odszkodowawczej... 1 1. Funkcje odpowiedzialności odszkodowawczej... 1 2. Reżimy odpowiedzialności odszkodowawczej...

Pakiety AUTOCASCO Proama pozwalają na wybranie zakresu ochrony odpowiedniego do potrzeb klienta i jego auta

Autocasco 1 Pakiety AUTOCASCO Proama pozwalają na wybranie zakresu ochrony odpowiedniego do potrzeb klienta i jego auta 2 Casco ASO Casco Komfortowy Casco Optymalny Wiek pojazdu do 4 lat do 8 lat do 11

Autocasco 1 Pakiety AUTOCASCO Proama pozwalają na wybranie zakresu ochrony odpowiedniego do potrzeb klienta i jego auta 2 Casco ASO Casco Komfortowy Casco Optymalny Wiek pojazdu do 4 lat do 8 lat do 11

BILANS NA r

BILANS NA 31.12.2015 r Aktywa zakładu ubezpieczeń Wyszczególnienie 31.12.2014 31.12.2015 A B C A. Wartości niematerialne i prawne 140 176,34 265 232,21 1. Wartość firmy 2. Inne wartości niematerialne i

BILANS NA 31.12.2015 r Aktywa zakładu ubezpieczeń Wyszczególnienie 31.12.2014 31.12.2015 A B C A. Wartości niematerialne i prawne 140 176,34 265 232,21 1. Wartość firmy 2. Inne wartości niematerialne i

URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 10 lipca 2015 r.

URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 10 lipca 2015 r. SŁOWA KLUCZOWE: ZAKŁADY UBEZPIECZEŃ, ZAKŁADY REASEKURACJI, WYPŁACALNOŚĆ, 2 SYNTEZA W raporcie zostały zaprezentowane podstawowe informacje dotyczące

URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 10 lipca 2015 r. SŁOWA KLUCZOWE: ZAKŁADY UBEZPIECZEŃ, ZAKŁADY REASEKURACJI, WYPŁACALNOŚĆ, 2 SYNTEZA W raporcie zostały zaprezentowane podstawowe informacje dotyczące

Ubezpieczenia non-life. Redaktor: Ewa Wierzbicka

Ubezpieczenia non-life. Redaktor: Ewa Wierzbicka Wprowadzenie -Ewa Wierzbicka 11 1. Rynek ubezpieczeń non-life w Polsce -Kazimierz Ortyński 15 1.1. Pojęcie i funkcje rynku ubezpieczeń 15 1.2. Struktura

Ubezpieczenia non-life. Redaktor: Ewa Wierzbicka Wprowadzenie -Ewa Wierzbicka 11 1. Rynek ubezpieczeń non-life w Polsce -Kazimierz Ortyński 15 1.1. Pojęcie i funkcje rynku ubezpieczeń 15 1.2. Struktura

UBEZPIECZENIA DLA PRZEDSIĘBIORSTW

UBEZPIECZENIA DLA PRZEDSIĘBIORSTW Książka przeznaczona jest dla przedsiębiorców, którzy chcą pogłębić swoją wiedzę na temat ubezpieczeń gospodarczych, ale również dla pracowników sektora ubezpieczeń oraz

UBEZPIECZENIA DLA PRZEDSIĘBIORSTW Książka przeznaczona jest dla przedsiębiorców, którzy chcą pogłębić swoją wiedzę na temat ubezpieczeń gospodarczych, ale również dla pracowników sektora ubezpieczeń oraz

RAPORT. szkodowość w roku polisowym 2011 stan na dzień przygotowany dla Urzędu Miasta Łodzi. Raport szkód za rok polisowy 2011.

RAPORT szkodowość w roku polisowym 2011 stan na dzień 31-03- 2012 przygotowany dla Urzędu Miasta Łodzi Raport szkód za rok polisowy 2011. 1 Program ubezpieczenia mienia, odpowiedzialności cywilnej, ubezpieczeń

RAPORT szkodowość w roku polisowym 2011 stan na dzień 31-03- 2012 przygotowany dla Urzędu Miasta Łodzi Raport szkód za rok polisowy 2011. 1 Program ubezpieczenia mienia, odpowiedzialności cywilnej, ubezpieczeń

Wyniki finansowe towarzystw ubezpieczeniowych w 2009 roku 1

Warszawa, 23.04.2010 Wyniki finansowe towarzystw ubezpieczeniowych w 2009 roku 1 uznać: W roku 2009 za najważniejsze zjawiska zaobserwowane na rynku ubezpieczeń można wycofywanie się klientów z ubezpieczeń

Warszawa, 23.04.2010 Wyniki finansowe towarzystw ubezpieczeniowych w 2009 roku 1 uznać: W roku 2009 za najważniejsze zjawiska zaobserwowane na rynku ubezpieczeń można wycofywanie się klientów z ubezpieczeń

Leasing z pakietem Full Service.

Leasing. SEAT FOR BUSINESS SEAT FINANCIAL SERVICES SEAT FOR BUSINESS O samochodach wiemy wszystko. Nawet te niezawodne czasem wymagają przeglądu technicznego. Wymiana opon, zakup materiałów eksploatacyjnych,

Leasing. SEAT FOR BUSINESS SEAT FINANCIAL SERVICES SEAT FOR BUSINESS O samochodach wiemy wszystko. Nawet te niezawodne czasem wymagają przeglądu technicznego. Wymiana opon, zakup materiałów eksploatacyjnych,

Licencjonowani zarządcy nieruchomości podlegają obowiązkowi ubezpieczenia odpowiedzialności cywilnej z tytułu wykonywania czynności zawodowych.

W Polsce jest ok. 15 tys. licencjonowanych zarządców nieruchomości; podlegają oni obowiązkowi ubezpieczenia odpowiedzialności cywilnej z tytułu czynności zawodowych. Licencjonowani zarządcy nieruchomości

W Polsce jest ok. 15 tys. licencjonowanych zarządców nieruchomości; podlegają oni obowiązkowi ubezpieczenia odpowiedzialności cywilnej z tytułu czynności zawodowych. Licencjonowani zarządcy nieruchomości

SPOTKANIE BRANŻOWE EUROTAXGLASS S

SPOTKANIE BRANŻOWE EUROTAXGLASS S Trendy na rynku motoryzacyjnym Warszawa 2 luty 29 Agenda Producenci - Importerzy Finanse - Leasingi Ubezpieczenia 2/2/9 2 Producenci - Importerzy Producenci - Importerzy

SPOTKANIE BRANŻOWE EUROTAXGLASS S Trendy na rynku motoryzacyjnym Warszawa 2 luty 29 Agenda Producenci - Importerzy Finanse - Leasingi Ubezpieczenia 2/2/9 2 Producenci - Importerzy Producenci - Importerzy

Finansowanie ryzyka. Metody finansowania. Katedra Mikroekonomii WNEiZ US

Finansowanie ryzyka Metody finansowania FINANSOWANIE RYZYKA Finansowanie ryzyka Definicja: oznacza zarówno faktyczne finansowanie ryzyka jak i finansowanie strat Jest działalnością pasywną w odniesieniu

Finansowanie ryzyka Metody finansowania FINANSOWANIE RYZYKA Finansowanie ryzyka Definicja: oznacza zarówno faktyczne finansowanie ryzyka jak i finansowanie strat Jest działalnością pasywną w odniesieniu

UMOWA Nr... WZÓR Część I: ubezpieczenie mienia i OC

1 UMOWA Nr... WZÓR Część I: ubezpieczenie mienia i OC zawarta w Głogowie, dnia... pomiędzy: Gminą Miejską Głogów, Rynek 10, 67-200 Głogów, o numerach REGON: 390647297 NIP: 6930012466, reprezentowaną przez:

1 UMOWA Nr... WZÓR Część I: ubezpieczenie mienia i OC zawarta w Głogowie, dnia... pomiędzy: Gminą Miejską Głogów, Rynek 10, 67-200 Głogów, o numerach REGON: 390647297 NIP: 6930012466, reprezentowaną przez:

Szanowni Państwo, Pozostaję z wyrazami szacunku, Arek M. Obcieszko. Prezes Zarządu Broker Ubezpieczeniowy MGM Brokers

Szanowni Państwo, Mam przyjemność przekazać Państwu w załączeniu ogólną ofertę obsługi brokerskiej MGM Brokers Sp. z o.o. dla Państwa Firmy w zakresie szeroko pojętych produktów i usług ubezpieczeniowych

Szanowni Państwo, Mam przyjemność przekazać Państwu w załączeniu ogólną ofertę obsługi brokerskiej MGM Brokers Sp. z o.o. dla Państwa Firmy w zakresie szeroko pojętych produktów i usług ubezpieczeniowych

Regulamin Oferty promocyjnej Jeździsz 3 lata bez szkody, a za polisę płacisz jakbyś miał 60% zniżki. Postanowienia ogólne

Regulamin Oferty promocyjnej Jeździsz 3 lata bez szkody, a za polisę płacisz jakbyś miał 60% zniżki 1 Postanowienia ogólne 1. Niniejszy Regulamin określa zasady oferty promocyjnej Jeździsz 3 lata bez szkody,

Regulamin Oferty promocyjnej Jeździsz 3 lata bez szkody, a za polisę płacisz jakbyś miał 60% zniżki 1 Postanowienia ogólne 1. Niniejszy Regulamin określa zasady oferty promocyjnej Jeździsz 3 lata bez szkody,

Opis: Spis treści: Wprowadzenie - Ewa Wierzbicka 11. 1. Rynek ubezpieczeń non-life w Polsce - Kazimierz Ortyński 15

Tytuł: Ubezpieczenia non-life Autorzy: Ewa Wierzbicka (red.) Wydawnictwo: CeDeWu.pl Rok wydania: 2010 Opis: W książce Ubezpieczenia non-life szczegółowo przedstawiono klasyczne oraz nowoczesne ubezpieczenia

Tytuł: Ubezpieczenia non-life Autorzy: Ewa Wierzbicka (red.) Wydawnictwo: CeDeWu.pl Rok wydania: 2010 Opis: W książce Ubezpieczenia non-life szczegółowo przedstawiono klasyczne oraz nowoczesne ubezpieczenia

Prime Car Management. Wyniki finansowe 1Q Maj 2015

Prime Car Management Wyniki finansowe 215 Maj 215 Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia jakichkolwiek

Prime Car Management Wyniki finansowe 215 Maj 215 Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia jakichkolwiek

Wzór umowy. 2 Okres ubezpieczenia

Załącznik nr 6 do SIWZ Wzór umowy W dniu... 2012 r. w pomiędzy: Zakład Utylizacji Odpadów Komunalnych STARY LAS" Sp. z o.o., Stary Las 9 83-200 Starogard Gdański NIP: 592-204-54-04 Regon: 192 981 658 KRS:

Załącznik nr 6 do SIWZ Wzór umowy W dniu... 2012 r. w pomiędzy: Zakład Utylizacji Odpadów Komunalnych STARY LAS" Sp. z o.o., Stary Las 9 83-200 Starogard Gdański NIP: 592-204-54-04 Regon: 192 981 658 KRS:

ZNACZENIE WYMIANY DANYCH MIĘDZY BIK i UFG DLA BEZPIECZEŃSTWA TRANSAKCJI UBEZPIECZENIOWO-BANKOWYCH. dr Mariusz Cholewa Prezes Zarządu BIK S.A.

ZNACZENIE WYMIANY DANYCH MIĘDZY BIK i UFG DLA BEZPIECZEŃSTWA TRANSAKCJI UBEZPIECZENIOWO-BANKOWYCH dr Mariusz Cholewa Prezes Zarządu BIK S.A. Informacje o BIK GRUPA BIK NAJWIĘKSZY ZBIÓR INFORMACJI O ZOBOWIĄZANIACH

ZNACZENIE WYMIANY DANYCH MIĘDZY BIK i UFG DLA BEZPIECZEŃSTWA TRANSAKCJI UBEZPIECZENIOWO-BANKOWYCH dr Mariusz Cholewa Prezes Zarządu BIK S.A. Informacje o BIK GRUPA BIK NAJWIĘKSZY ZBIÓR INFORMACJI O ZOBOWIĄZANIACH

Załącznik nr 1 do SWZ- OPIS I WYMAGANE WARUNKI UBEZPIECZENIA

PRZEDMIOT I WARUNKI UBEZPIECZENIA INFORMACJE OGÓLNE 1. Umowy ubezpieczenia będą zawarte i wykonywane przy współudziale brokera ubezpieczeniowego: Energo-Inwest-Broker SA z siedzibą w Toruniu, ul. Jęczmienna

PRZEDMIOT I WARUNKI UBEZPIECZENIA INFORMACJE OGÓLNE 1. Umowy ubezpieczenia będą zawarte i wykonywane przy współudziale brokera ubezpieczeniowego: Energo-Inwest-Broker SA z siedzibą w Toruniu, ul. Jęczmienna

Klauzule dodatkowe i inne postanowienia szczególne fakultatywne

Załącznik nr 3 do SIWZ Klauzule dodatkowe i inne postanowienia szczególne fakultatywne Katastrofa budowlana szkody powstałe w ubezpieczonym mieniu wskutek niezamierzonego, gwałtownego zniszczenia obiektu

Załącznik nr 3 do SIWZ Klauzule dodatkowe i inne postanowienia szczególne fakultatywne Katastrofa budowlana szkody powstałe w ubezpieczonym mieniu wskutek niezamierzonego, gwałtownego zniszczenia obiektu

Załącznik nr 8 do siwz

Ubezpieczenia 1. Wykonawca, w zakresie i na warunkach określonych szczegółowo w niniejszym załączniku, ubezpieczy na własny koszt i zapewni ciągłość ubezpieczenia (lub spowoduje taki stan) na wszystkie

Ubezpieczenia 1. Wykonawca, w zakresie i na warunkach określonych szczegółowo w niniejszym załączniku, ubezpieczy na własny koszt i zapewni ciągłość ubezpieczenia (lub spowoduje taki stan) na wszystkie

Wyniki finansowe zakładów ubezpieczeń w I półroczu 2014 roku 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 22 września 2014 r. Informacja sygnalna i finansowe zakładów ubezpieczeń w I półroczu 2014 roku 1 W dniu 30 czerwca

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 22 września 2014 r. Informacja sygnalna i finansowe zakładów ubezpieczeń w I półroczu 2014 roku 1 W dniu 30 czerwca

Konkurs na wybór brokera ubezpieczeniowego dla Grupy Scanmed

Konkurs na wybór brokera ubezpieczeniowego dla Grupy Scanmed Przedmiotem konkursu jest wybór brokera ubezpieczeniowego, świadczącego usługi w zakresie pośrednictwa ubezpieczeniowego na podstawie ustawy

Konkurs na wybór brokera ubezpieczeniowego dla Grupy Scanmed Przedmiotem konkursu jest wybór brokera ubezpieczeniowego, świadczącego usługi w zakresie pośrednictwa ubezpieczeniowego na podstawie ustawy

Racibórz, dnia Przedsiębiorstwo Komunalne Sp. z o.o Racibórz ul. Adamczyka 10. Dotyczy: postępowania przetargowe Nr PK/02/18

Przedsiębiorstwo Komunalne Sp. z o.o. 47-400 Racibórz ul. Adamczyka 10 Racibórz, dnia 15.11.2018 Dotyczy: postępowania przetargowe Nr PK/02/18 Zamawiający przesyła odpowiedzi na pytania Wykonawców. Pytanie

Przedsiębiorstwo Komunalne Sp. z o.o. 47-400 Racibórz ul. Adamczyka 10 Racibórz, dnia 15.11.2018 Dotyczy: postępowania przetargowe Nr PK/02/18 Zamawiający przesyła odpowiedzi na pytania Wykonawców. Pytanie

III RAPORT RZECZNIKA FINANSOWEGO

III RAPORT RZECZNIKA FINANSOWEGO LIKWIDACJA SZKÓD KOMUNIKACYJNYCH PRAKTYKI ZAKŁADÓW UBEZPIECZEŃ PO WYTYCZNYCH KOMISJI NADZORU FINANSOWEGO Warszawa 2017 ORZECZNICTWO SĄDÓW KORZYSTNE DLA KLIENTÓW BOGATE

III RAPORT RZECZNIKA FINANSOWEGO LIKWIDACJA SZKÓD KOMUNIKACYJNYCH PRAKTYKI ZAKŁADÓW UBEZPIECZEŃ PO WYTYCZNYCH KOMISJI NADZORU FINANSOWEGO Warszawa 2017 ORZECZNICTWO SĄDÓW KORZYSTNE DLA KLIENTÓW BOGATE

Wyniki finansowe zakładów ubezpieczeń w okresie trzech kwartałów 2014 roku 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna i finansowe zakładów ubezpieczeń w okresie trzech kwartałów 2014 roku 1 W dniu

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna i finansowe zakładów ubezpieczeń w okresie trzech kwartałów 2014 roku 1 W dniu

Prime Car Management. Wyniki finansowe 2014. Marzec 2015

Prime Car Management Wyniki finansowe 214 Marzec 215 Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia

Prime Car Management Wyniki finansowe 214 Marzec 215 Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia

Model równowagi na rynku prywatnych ubezpieczeń zdrowotnych

Model równowagi na rynku prywatnych ubezpieczeń zdrowotnych Agata de Sas Stupnicka Zagadnienia aktuarialne teoria i praktyka Wrocław, 6-8 września 2010 Plan prezentacji Wprowadzenie ubezpieczenia zdrowotne,

Model równowagi na rynku prywatnych ubezpieczeń zdrowotnych Agata de Sas Stupnicka Zagadnienia aktuarialne teoria i praktyka Wrocław, 6-8 września 2010 Plan prezentacji Wprowadzenie ubezpieczenia zdrowotne,

Umowa nr U/ZZO/./2014

Załącznik nr 6 do SIWZ - Wzór Umowa nr U/ZZO/./2014 Zawarta w dniu... 2014 r. w pomiędzy: Zakładem Zagospodarowania Odpadów Nowy Dwór Sp. z o. o., Nowy Dwór 35, 89-620 Chojnice NIP: 555-20-72-738 REGON:

Załącznik nr 6 do SIWZ - Wzór Umowa nr U/ZZO/./2014 Zawarta w dniu... 2014 r. w pomiędzy: Zakładem Zagospodarowania Odpadów Nowy Dwór Sp. z o. o., Nowy Dwór 35, 89-620 Chojnice NIP: 555-20-72-738 REGON:

Broker ubezpieczeniowy. Leszek Niedałtowski Wiceprezes Zarządu STBU Brokerzy Ubezpieczeniowi Sp. z o.o. Poznań, 26.01.2010

Leszek Niedałtowski Wiceprezes Zarządu STBU Brokerzy Ubezpieczeniowi Sp. z o.o. Poznań, 26.01.2010 Program 1. STBU i Brokerownia Umiejętności; 2. Ryzyko i Ubezpieczenia; 3. Struktura Rynku. Rola Brokera;

Leszek Niedałtowski Wiceprezes Zarządu STBU Brokerzy Ubezpieczeniowi Sp. z o.o. Poznań, 26.01.2010 Program 1. STBU i Brokerownia Umiejętności; 2. Ryzyko i Ubezpieczenia; 3. Struktura Rynku. Rola Brokera;

Wyniki Grupy PZU za I kwartał 2010 roku

Wyniki Grupy PZU za I kwartał 2010 roku 17 Maj 2010 Podsumowanie Znaczący wpływ na wyniki finansowe PZU w I kwartale 2010 roku miały czynniki i zdarzenia jednorazowe. Składki przypisane brutto spadły o

Wyniki Grupy PZU za I kwartał 2010 roku 17 Maj 2010 Podsumowanie Znaczący wpływ na wyniki finansowe PZU w I kwartale 2010 roku miały czynniki i zdarzenia jednorazowe. Składki przypisane brutto spadły o

Wyniki finansowe PGNiG SA III kwartał 2008 roku. 13 listopada 2008 roku

Wyniki finansowe PGNiG SA III kwartał 28 roku 13 listopada 28 roku Podstawowe wyniki finansowe GK PGNiG (mln PLN) 27 28 zmiana Przychody ze sprzedaży 3 135 3 654 17% EBIT 385 193 (5%) EBITDA 76 529 (3%)

Wyniki finansowe PGNiG SA III kwartał 28 roku 13 listopada 28 roku Podstawowe wyniki finansowe GK PGNiG (mln PLN) 27 28 zmiana Przychody ze sprzedaży 3 135 3 654 17% EBIT 385 193 (5%) EBITDA 76 529 (3%)

S Składki, odszkodowania i świadczenia oraz koszty wg linii biznesowych

S.02.01.02 Bilans Wartość bilansowa wg Wypłacalność II Aktywa Wartości niematerialne i prawne R0030 0 Aktywa z tytułu odroczonego podatku dochodowego R0040 0 Nadwyżka na funduszu świadczeń emerytalnych

S.02.01.02 Bilans Wartość bilansowa wg Wypłacalność II Aktywa Wartości niematerialne i prawne R0030 0 Aktywa z tytułu odroczonego podatku dochodowego R0040 0 Nadwyżka na funduszu świadczeń emerytalnych

W I kwartale Grupa PZU zarobiła ponad 800 mln zł.

Niniejszy materiał nie może być rozpowszechniany w Stanach Zjednoczonych Ameryki, Australii, Kanadzie i Japonii. Komunikat prasowy Warszawa, 18 maja 2010 r. W I kwartale Grupa PZU zarobiła ponad 800 mln

Niniejszy materiał nie może być rozpowszechniany w Stanach Zjednoczonych Ameryki, Australii, Kanadzie i Japonii. Komunikat prasowy Warszawa, 18 maja 2010 r. W I kwartale Grupa PZU zarobiła ponad 800 mln

PROCEDURA OGÓLNA LIKWIDACJI SZKÓD

PROCEDURA OGÓLNA LIKWIDACJI SZKÓD Załącznik nr 0 do SIWZ Wykonawca (Zakład Ubezpieczeń):. Zamawiający (Ubezpieczający): Administracja Domów Miejskich ADM Spółka z o.o. z siedzibą w Bydgoszczy (85-0), przy

PROCEDURA OGÓLNA LIKWIDACJI SZKÓD Załącznik nr 0 do SIWZ Wykonawca (Zakład Ubezpieczeń):. Zamawiający (Ubezpieczający): Administracja Domów Miejskich ADM Spółka z o.o. z siedzibą w Bydgoszczy (85-0), przy

TU Allianz Życie Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych)

") TU Allianz Życie Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych) Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2012 roku Aktywa A Wartości niematerialne i prawne 7 900 8 303 1. Wartość

TU Allianz Życie Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych) Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2012 roku Aktywa A Wartości niematerialne i prawne 7 900 8 303 1. Wartość

Znak sprawy BZ-7.II/2013 Towarzystwa Ubezpieczeń Wg rozdzielnika

Znak sprawy BZ-7.II/2013 Towarzystwa Ubezpieczeń Wg rozdzielnika Zaproszenie do rokowań poprzedzonych składaniem ofert wstępnych na wykonanie zadania o nazwie: i odpowiedzialności cywilnej oraz ubezpieczeń

Znak sprawy BZ-7.II/2013 Towarzystwa Ubezpieczeń Wg rozdzielnika Zaproszenie do rokowań poprzedzonych składaniem ofert wstępnych na wykonanie zadania o nazwie: i odpowiedzialności cywilnej oraz ubezpieczeń

Wyniki finansowe zakładów ubezpieczeń w I kwartale 2014 roku 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 25 czerwca 2014 r. Informacja sygnalna i finansowe zakładów ubezpieczeń w I kwartale 2014 roku 1 W dniu 31 marca 2014

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 25 czerwca 2014 r. Informacja sygnalna i finansowe zakładów ubezpieczeń w I kwartale 2014 roku 1 W dniu 31 marca 2014

Spis treści. Wykaz skrótów Słownik pojęć Wprowadzenie

Spis treści Wykaz skrótów Słownik pojęć Wprowadzenie Rozdział I. Istota odpowiedzialności odszkodowawczej 1. Funkcje odpowiedzialności odszkodowawczej 2. Reżimy odpowiedzialności odszkodowawczej 3. Przesłanki

Spis treści Wykaz skrótów Słownik pojęć Wprowadzenie Rozdział I. Istota odpowiedzialności odszkodowawczej 1. Funkcje odpowiedzialności odszkodowawczej 2. Reżimy odpowiedzialności odszkodowawczej 3. Przesłanki

Wynajem długoterminowy pojazdów - na co zwrócić uwagę 07.04.2010.

Wynajem długoterminowy pojazdów - na co zwrócić uwagę 07.04.2010. Każda firma planująca skorzystanie z usług firm flotowych przed rozpoczęciem poszukiwania partnera powinna dokładnie przeanalizować swoją

Wynajem długoterminowy pojazdów - na co zwrócić uwagę 07.04.2010. Każda firma planująca skorzystanie z usług firm flotowych przed rozpoczęciem poszukiwania partnera powinna dokładnie przeanalizować swoją

Prime Car Management. Wyniki finansowe 1H Sierpień 2015

Prime Car Management Wyniki finansowe 1H Sierpień Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia jakichkolwiek

Prime Car Management Wyniki finansowe 1H Sierpień Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia jakichkolwiek

Regulamin Oferty promocyjnej Gwarancja ceny przy Odnowieniu promocja sms

Regulamin Oferty promocyjnej Gwarancja ceny przy Odnowieniu promocja sms 1 Postanowienia Ogólne 1. Niniejszy regulamin określa zasady Oferty promocyjnej Gwarancja ceny przy Odnowieniu promocja sms prowadzonej

Regulamin Oferty promocyjnej Gwarancja ceny przy Odnowieniu promocja sms 1 Postanowienia Ogólne 1. Niniejszy regulamin określa zasady Oferty promocyjnej Gwarancja ceny przy Odnowieniu promocja sms prowadzonej

Generali Polska. Innowacyjne i nowoczesne ubezpieczenie AC. Stłuczka? Mała Czerwona Karta Generali Innowacyjny i szybki serwis odszkodowań AC

Generali Polska Innowacyjne i nowoczesne ubezpieczenie AC Stłuczka? Mała Czerwona Karta Generali Innowacyjny i szybki serwis odszkodowań AC 1 Kim jesteśmy Kompetencje, zaufanie, jakość i tradycja to wartości,

Generali Polska Innowacyjne i nowoczesne ubezpieczenie AC Stłuczka? Mała Czerwona Karta Generali Innowacyjny i szybki serwis odszkodowań AC 1 Kim jesteśmy Kompetencje, zaufanie, jakość i tradycja to wartości,

Podsumowanie wyników za Konferencja prasowa, Warszawa, 22 marca 2019

Podsumowanie wyników za 2018 Konferencja prasowa, Warszawa, 22 marca 2019 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja

Podsumowanie wyników za 2018 Konferencja prasowa, Warszawa, 22 marca 2019 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2 listopada 2010 r.

z dnia 2 listopada 2010 r.") 1409 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2 listopada 2010 r. w sprawie zakresu informacji zawartych w rocznym raporcie o stanie portfela ubezpieczeń i reasekuracji zakładu ubezpieczeń Na podstawie

1409 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2 listopada 2010 r. w sprawie zakresu informacji zawartych w rocznym raporcie o stanie portfela ubezpieczeń i reasekuracji zakładu ubezpieczeń Na podstawie

Szczegółowy opis przedmiotu zamówienia do części nr II

Szczegółowy opis przedmiotu zamówienia do części nr II Dopuszcza się w ofercie zastosowanie franszyz i udziału własnego niższych kwotowo i procentowo nie spowoduje to odrzucenia oferty. Sumy ubezpieczenia

Szczegółowy opis przedmiotu zamówienia do części nr II Dopuszcza się w ofercie zastosowanie franszyz i udziału własnego niższych kwotowo i procentowo nie spowoduje to odrzucenia oferty. Sumy ubezpieczenia

URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 13 października 2017 r.

URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 13 października 2017 r. Słowa kluczowe: ZAKŁADY UBEZPIECZEŃ, ZAKŁADY REASEKURACJI, WYPŁACALNOŚĆ Wstęp W raporcie zaprezentowano podstawowe informacje dotyczące

URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 13 października 2017 r. Słowa kluczowe: ZAKŁADY UBEZPIECZEŃ, ZAKŁADY REASEKURACJI, WYPŁACALNOŚĆ Wstęp W raporcie zaprezentowano podstawowe informacje dotyczące

Prime Car Management. Wyniki finansowe 1H Sierpień 2016

Prime Car Management Wyniki finansowe 1H 216 Sierpień 216 Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub

Prime Car Management Wyniki finansowe 1H 216 Sierpień 216 Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub