ANALIZA EKONOMICZNA - ĆWICZENIA

|

|

|

- Kinga Duda

- 8 lat temu

- Przeglądów:

Transkrypt

1 ANALIZA EKONOMICZNA - ĆWICZENIA dr Piotr Lis PROGRAM ZAJĘĆ DLA STUDIÓW FORMA ZAJĘĆ: wykład i ćwiczenia STACJONARNYCH WYMIAR ZAJĘĆ: 15 godzin wykładu i 30 godzin ćwiczeń I-STOPNIA - ĆWICZENIA RODZAJ PRZEDMIOTU: obowiązkowy (rok 2, semestr 3) CELE PRZEDMIOTU: nabycie umiejętności wykorzystania narzędzi analizy ekonomicznej, wraz z interpretacją uzyskanych wyników. PROGRAM ĆWICZEŃ 1. Zagadnienia organizacyjne. Wprowadzenie do analizy ekonomicznej. Metoda czteroczynnikowa 2. Analiza wyniku finansowego. Model następstwa szeregowego 3. Rentowność - wskaźniki opłacalności zaangażowanego kapitału 4. Rentowność - wskaźniki rentowności obrotu 5. Rentowność - zależności przyczynowo-skutkowe w analizie rentowności 6. Płynność ujęcie statyczne 7. Płynność ujęcie dynamiczne 8. Analiza kosztów własnych przedsiębiorstwa 9. Analiza sytuacji majątkowej przedsiębiorstwa 10. Analiza sytuacji finansowej przedsiębiorstwa i pokrycia finansowego majątku 11. Analiza gospodarowania kapitałem obrotowym netto 12. Analiza symptomów zagrożenia przedsiębiorstwa upadłością 13. Analiza gospodarowania czynnikiem ludzkim 14. Prezentacja projektów 15. Podsumowanie zajęć i oceny końcowe 1

2 LITERATURA Podstawowa Hamrol M., pod red., 2010, Analiza finansowa przedsiębiorstwa - ujęcie sytuacyjne, Wydanie czwarte zmienione, Wydawnictwo UEP, Poznań Uzupełniająca Bednarski L., Borowiecki R., Duraj J., Kurtys E., Waśniewski T., Wersty B., 2003, Analiza ekonomiczna przedsiębiorstwa, 2003, Wydanie 6, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław. Damodaran A., 2007, Finanse korporacyjne, Teoria i praktyka, Wydanie II polskie, Wydawnictwo Helion. M. Sierpińska, T. Jachna, 2004, Ocena przedsiębiorstwa według standardów światowych, Wydawnictwo Naukowe PWN, Warszawa. Waśniewski T., 2002, Skoczylas W., Teoria i praktyka analizy finansowej w przedsiębiorstwie, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa. 2

3 ZALICZENIE PROJEKTY 2011/12 [1] Firmy do wyboru 1. Witchen S.A. 2. Gino Rossi S.A. 3. Monnari Trade S.A. 4. Alma Market S.A. 5. Ambra S.A. 6. Bakalland S.A. 7. Bytom S.A. 8. Comarch S.A. 9. Cersanit S.A. 10. Drop S.A. 11. TVN S.A. ZALICZENIE PROJEKTY 2011/12 [2] Firmy do wyboru 1. Decora S.A. 2. DGA S.A. 3. Izolacja Jarocin S.A. 4. BSC Drukarnia Opakowań S.A. 5. POZBUD T&R S.A. 6. Pani Teresa Medica S.A. 7. Talex S.A. 8. Zakłady Przemysłu Jedwabniczego "Wistil S.A. 9. TESGAS S.A. 10. Tell S.A. 3

4 ZALICZENIE PROJEKTY 2011/12 [3] Firmy do wyboru 1. HYDROBUDOWA POLSKA S.A. 2. ONE-2-ONE S.A. 3. PC GUARD S.A. 4. Komputronik S.A. 5. Amica Wronki S.A. 6. Inter Groclin Auto S.A. 7. Colian S.A. (m.in. Jutrzenka) 8. Próchnik S.A. 9. Rainbow Tours S.A. 10. Suwary S.A. ZALICZENIE PROJEKTY 2011/12 [4] Firmy do wyboru 1. Redan S.A. 2. Budvar Centrum S.A. 3. Pollena Eva S.A. 4. Pamapol S.A. 5. Koelner S.A. 6. Travelplanet.pl S.A. 7. PPH Wadex S.A. 8. Toya S.A. 9. POLCOLORIT S.A. 10. Intakus S.A. 4

![Rainbow Tours S.A. 10. Suwary S.A. ZALICZENIE PROJEKTY 2011/12 [4] Firmy do wyboru 1. Redan S.A. 2. Budvar Centrum S.A. 3.](/docs-images/40/6815660/images/page_4.jpg "Pollena Eva S.A. 4. Pamapol S.A. 5. Koelner S.A. 6. Travelplanet.pl S.A. 7. PPH Wadex S.A. 8. Toya S.A. 9. POLCOLORIT S.A. 10.")

5 ANALIZA I SYNTEZA Proces dekompozycji zjawisk, procesów, problemów i przedmiotów. Łączenie różnych części w całość po uprzednim zbadaniu tych części ANALIZA Analiza metoda postępowania naukowego, która polega na dzieleniu danej całości na części i następnie rozpatrywaniu każdej z nich osobno. Może mieć dwojaki cel: wykrycie struktury badanej całości, związków i zależności występujących między elementami strukturalnymi oraz między każdym elementem a całością analiza strukturalna poznanie mechanizmów funkcjonowania badanej całości, zmian, jaki w niej zachodzą, identyfikację czynników oddziałujących na tę całość oraz kierunku i natężenia wpływu poszczególnych czynników na stwierdzone zmiany analiza przyczynowa 5

6 ANALIZA EKONOMICZNA wykrywanie struktury zjawisk i procesów w działalności gospodarczej przedsiębiorstwa, ustalenie wewnętrznych i zewnętrznych powiązań, ustalenie przyczyn odchyleń stanów rzeczywistych od postulowanych, projektowanie działań korekcyjnych. [M.S.,T.J.] 6

7 FINANSE PRZEDSIĘBIORSTW TE SAME WYBORY, ALE RÓŻNA SKALA Boeing Zainwestować w nowego Jumbo Jeta z 500 miejscami na pokładzie? Finansowanie nową emisją akcji, czy obligacji? Jaka część środków z bieżącej działalności może być zwrócona akcjonariuszom? Badanie decyzji finansowych jakie musi podjąć każda firma [A.D.] Mała księgarnia Uruchomić bar kawowy, aby być bardziej konkurencyjny? Własne oszczędności, czy kredyt bankowy? Samodzielne oszacowanie ile pieniędzy można wybrać z firmy? 7

8 TRZY KLUCZOWE ZASADY ZASADA INWESTYCJI OCZEKIWANA STOPA ZWROTU WYŻSZA NIŻ MINIMALNA AKCEPTOWANA STOPA ZWROTU Określając wysokość minimalnej akceptowanej stopy zwrotu należy brać pod uwagę relację długu do kapitałów własnych i stopę zwrotu z innych alternatywnych przedsięwzięć ZASADA FINANSOWANIA PROPORACJA DŁUGU I KAPITAŁU WŁASNEGO POWINNA MAKSYMALIZOWAĆ WARTOŚĆ INWESTYCJI ZASADA DYWIDENDY PRZY BRAKU INWESTYCJI SPEŁNIAJĄCEJ WARUNEK PKT 1 ZWRÓCIĆ WŁAŚCICIELOM GENEROWANĄ NADWYŻKĘ GOTÓWKI [A.D.] ZASADA INWESTYCJI Minimalna akceptowana stopa zwrotu powinna być wyższa dla projektów bardziej ryzykownych i powinna uwzględniać proponowaną strukturę finansowania [A.D.] 8

9 ZASADA FINANSOWANIA Zysk końcowy > kosztu końcowego zaciągnięcia długu [A.D.] ZASADA DYWIDENDY W jaki sposób firma wynagradza właścicieli? Reinwestowanie środków właścicieli w nowe inwestycje podnoszące wartość ich udziałów Pozwolenie, aby właściciele wypłacali fundusze i inwestowali je gdzieś indziej Ile reinwestować a ile zwrócić właścicielom W firmie prywatnej właściciel może w każdej chwili wypłacić sobie nadwyżkę środków pieniężnych W spółkach publicznych istnieją dwie możliwości Wypłacanie dywidendy Wykup przez firmę własnych akcji w celu ich umorzenia [A.D.] 9

10 CEL FIRMY Maksymalizowanie wartości firmy W szczególności maksymalizowanie ceny akcji Ile warta jest firma? Tyle ile warte są aktywa, które nabyłem wartość księgowa Historyczna wartość Nie akceptuje przyszłych przepływów z aktywów Wartość rynkowa Wartość firmy: Zarządzanie aktywami Reinwestowanie środków w nowe aktywa 10

11 11

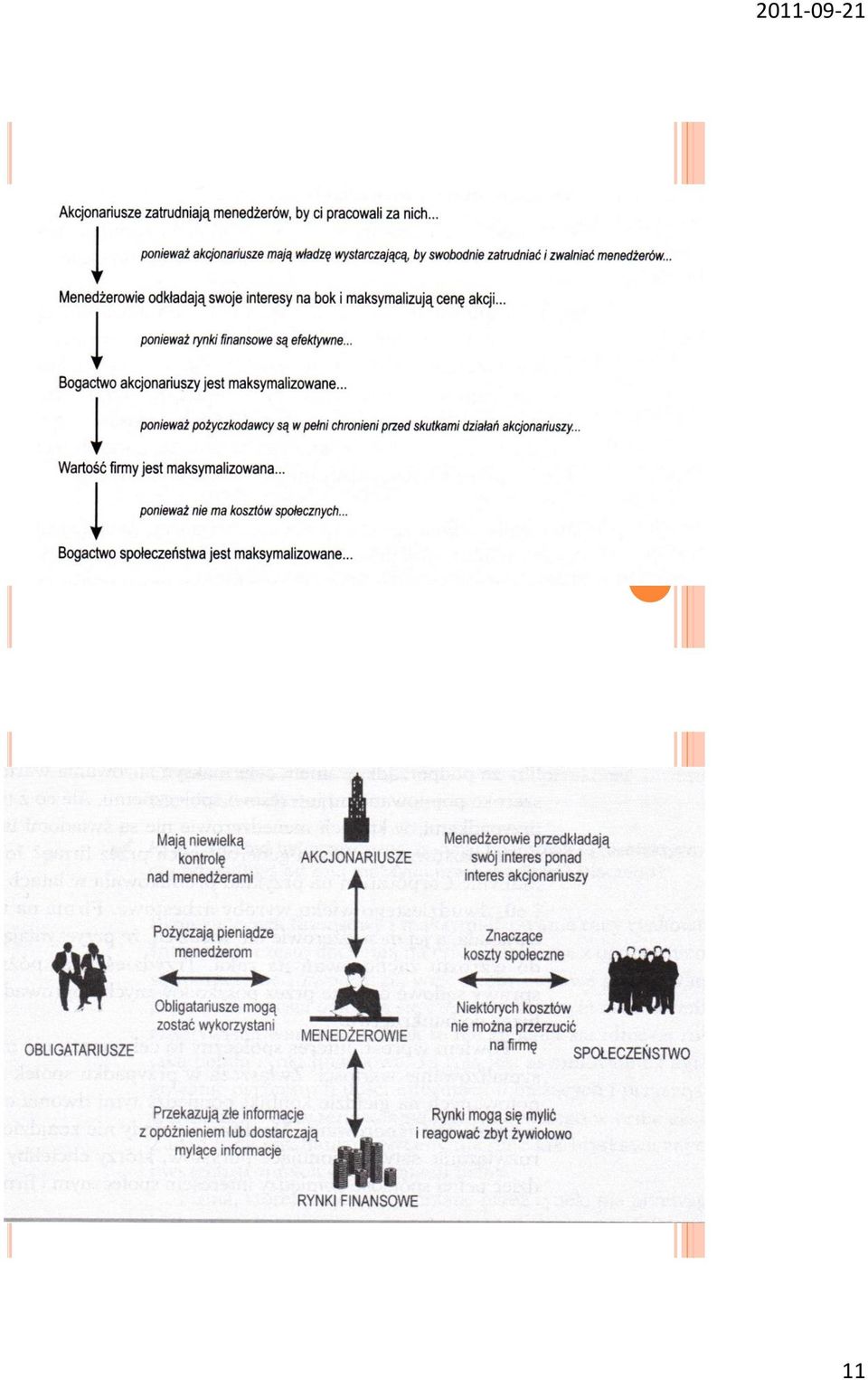

12 ZADANIE 1. Proszę przeanalizować strukturę ładu korporacyjnego wybranej firmy i ocenić, kto ma największą władzę: urzędujący menadżerowie, czy akcjonariusze? 1. Czy w firmie funkcja zarządzania jest oddzielona od funkcji właścicielskiej? Jeśli tak to w jakim stopniu menadżerowie realizują cele akcjonariuszy? 2. Czy istnieje potencjalny konflikt pomiędzy akcjonariuszami i pożyczkodawcami tej firmy? Jeśli tak to jak ten konflikt jest rozstrzygany? 3. W jaki sposób firma działa na rynkach finansowych? Jak firma przekazuje rynkom informacje? 4. W jaki sposób ta firma traktuje swoje zobowiązania społeczne i jak zarządza wizerunkiem społecznym? 12

13 Wybrane źródła informacji: GMID Global Market Information Database EMIS Emerging Markets Information Services Polska oraz państwa Europy Centralno-Wschodniej i Południowej DealWatch METODA CZTEROCZYNNIKOWA obrazuje zależność zysku z działalności operacyjnej od stopnia wykorzystania czynników produkcji Z o R W gdzie: Z o zysk z działalności operacyjnej, R zatrudnienie w grupie przemysłowej, W m wyposażenie majątkowe jednego zatrudnionego, P m produktywność majątku, W rs rentowność (operacyjna) sprzedaży. m P m W rs 13

14 Odchylenia zysku łączne: rok 200c Z 200c Z 200b = rok 200d Z 200d Z 200c = Dynamika poszczególnych elementów: rok 200c...=... rok 200d...=... Zlogarytmizowanie tej nierówności: rok 200c...=... rok 200d...=... Dzielimy obie strony przez wartość znajdującą się po lewej stronie: rok 200c 1=... rok 200d 1=... Ustalamy wpływ poszczególnych czynników na kształtowanie odchyleń zysku w stosunku do roku ubiegłego Objaśnienia Rok 200c Rok 200d Zatrudnienie w grupie przemysłowej R R =. R R =. Wyposażenie majątkowe jednego zatrudnionego R Wm =... R Wm =... Produktywność majątku R Pm =... R Pm =... Rentowność (operacyjna) sprzedaży Zysk z działalności operacyjnej R Wrs =. R Wrs = Wnioski:... 14

sprzedaży Zysk z działalności operacyjnej R Wrs =.")

15 ROZWIĄZANIE Odchylenia zysku łączne: rok 200c Z 200c Z 200b = = rok 200d Z 200d Z 200c = =85678 Dynamika poszczególnych elementów: rok 200c 0,3895=0,984x0,984x0,9091x0442 rok 200d 5,8346=0,97x1,2995x1,161x3,995 Zlogarytmizowanie tej nierówności: rok 200c -0,4095=-0,007-0,007-0,0413-0,3545 rok 200d 0,766=-0,013+0,114+0,065+0,601 Dzielimy obie strony przez wartość znajdującą się po lewej stronie: rok 200c 1=0,017+0,017+0,1+0,866 rok 200d 1=-0,017+0,149+0,084+0,784 Objaśnienia Rok 200c Rok 200d Zatrudnienie w grupie przemysłowej R R = x0,017=-472 R R = 85678x(-0,017)=-1456 Wyposażenie majątkowe jednego zatrudnionego R Wm =-27779x0,017=-472 R Wm =85678x0,149=12766 Produktywność majątku R Pm =-27779x0,1=-2778 R Pm =85678x0,084=7197 Rentowność (operacyjna) sprzedaży Zysk z działalności operacyjnej R Wrs =-27779x0,866= R Wrs =85678x0,784= Ustalamy wpływ poszczególnych czynników na kształtowanie odchyleń zysku w stosunku do roku ubiegłego Wnioski: oddziaływanie czynników jakościowych. Spadek zysku w roku 200c i wzrost w roku 200d był spowodowany zmianami w zakresie rentowności sprzedaży W rs i produktywności majątku. W roku 200d wpływ wywierał również czynnik ilościowy - W m wzrost wyposażenia majątkowego jednego zatrudnionego 15

=-1456 Wyposażenie majątkowe jednego zatrudnionego R Wm =-27779x0,017=-472 R Wm =85678x0,149=12766 Produktywność majątku R Pm =-27779x0,1=-2778 R Pm =85678x0,084=7197 Rentowność")

Wskaźniki opłacalności zaangażowanego majątku Wskaźnik rentowności netto aktywów Wskaźnik rentowności operacyjnej aktywów

Wskaźniki opłacalności zaangażowanego majątku Wskaźnik rentowności netto aktywów Wskaźnik rentowności operacyjnej aktywów wskaźniki opłacalności zaangażowanego kapitału wskaźnik rentowności kapitału całkowitego

Wskaźniki opłacalności zaangażowanego majątku Wskaźnik rentowności netto aktywów Wskaźnik rentowności operacyjnej aktywów wskaźniki opłacalności zaangażowanego kapitału wskaźnik rentowności kapitału całkowitego

Wskaźniki opłacalności zaangażowanego majątku Wskaźnik rentowności netto aktywów Wskaźnik rentowności operacyjnej aktywów

Wskaźniki opłacalności zaangażowanego majątku Wskaźnik rentowności netto aktywów Wskaźnik rentowności operacyjnej aktywów rodzaj wyniku rodzaj majatku wskaźniki opłacalności zaangażowanego kapitału wskaźnik

Wskaźniki opłacalności zaangażowanego majątku Wskaźnik rentowności netto aktywów Wskaźnik rentowności operacyjnej aktywów rodzaj wyniku rodzaj majatku wskaźniki opłacalności zaangażowanego kapitału wskaźnik

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Opis efektów kształcenia dla modułu zajęć

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2015/2016 Kod: GIP-1-601-s Punkty ECTS: 6 Wydział: Górnictwa i Geoinżynierii Kierunek: Zarządzanie i Inżynieria Produkcji Specjalność: - Poziom studiów:

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2015/2016 Kod: GIP-1-601-s Punkty ECTS: 6 Wydział: Górnictwa i Geoinżynierii Kierunek: Zarządzanie i Inżynieria Produkcji Specjalność: - Poziom studiów:

Liczba godzin Punkty ECTS Sposób zaliczenia. ćwiczenia 30 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. dr hab. Maria Sierpińska Poziom studiów (I lub II stopnia): I stopnia Tryb

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. dr hab. Maria Sierpińska Poziom studiów (I lub II stopnia): I stopnia Tryb

Wskaźnik Formuła OB D% aktywa trwałe aktywa obrotowe

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

Z-EKO-358 Analiza ekonomiczna Economic analysis

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-EKO-358 Analiza ekonomiczna Economic analysis A. USYTUOWANIE MODUŁU

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-EKO-358 Analiza ekonomiczna Economic analysis A. USYTUOWANIE MODUŁU

PRZEWODNIK PO PRZEDMIOCIE

Nazwa przedmiotu: Ekonomika Organizacja i Zarządzanie w Przedsiębiorstwie Kierunek: Kod przedmiotu: Zarządzanie i Inżynieria produkcji ZIP.F.O.09 Rodzaj przedmiotu: obowiązkowy Rodzaj zajęć: Wyk. Ćwicz.

Nazwa przedmiotu: Ekonomika Organizacja i Zarządzanie w Przedsiębiorstwie Kierunek: Kod przedmiotu: Zarządzanie i Inżynieria produkcji ZIP.F.O.09 Rodzaj przedmiotu: obowiązkowy Rodzaj zajęć: Wyk. Ćwicz.

ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

dr Danuta Czekaj RACHUNKOWOŚĆ I FINANSE RIF _ TiR_I_ST3 WYKŁAD E _ LEARNING _ 2 GODZINY Temat Analiza finansowa podstawą badania

dr Danuta Czekaj dj.czekaj@gmail.com RACHUNKOWOŚĆ I FINANSE RIF _ TiR_I_ST3 WYKŁAD E _ LEARNING _ 2 GODZINY Temat Analiza finansowa podstawą badania kondycji finansowej przedsiębiorstwa 17.01.2019r. RIF

dr Danuta Czekaj dj.czekaj@gmail.com RACHUNKOWOŚĆ I FINANSE RIF _ TiR_I_ST3 WYKŁAD E _ LEARNING _ 2 GODZINY Temat Analiza finansowa podstawą badania kondycji finansowej przedsiębiorstwa 17.01.2019r. RIF

Liczba godzin Punkty ECTS Sposób zaliczenia. ćwiczenia 16 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Zarządzanie Rodzaj przedmiotu: podstawowy Opiekun: prof. nadzw. dr hab. Piotr Szczepankowski Poziom studiów (I lub II stopnia): I stopnia Tryb

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Zarządzanie Rodzaj przedmiotu: podstawowy Opiekun: prof. nadzw. dr hab. Piotr Szczepankowski Poziom studiów (I lub II stopnia): I stopnia Tryb

Semestr zimowy Ekonometria i prognozowanie Tak

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-ZIP2-598z Analiza ekonomiczna w zarządzaniu przedsiębiorstwem Economic

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-ZIP2-598z Analiza ekonomiczna w zarządzaniu przedsiębiorstwem Economic

ćwiczenia 30 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. dr hab. Maria Sierpińska Poziom studiów (I lub II stopnia): I stopnia Tryb

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. dr hab. Maria Sierpińska Poziom studiów (I lub II stopnia): I stopnia Tryb

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Zarządzanie finansami przedsiębiorstw

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Rok akademicki: 2030/2031 Kod: ZZP s Punkty ECTS: 4. Poziom studiów: Studia I stopnia Forma i tryb studiów: -

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2030/2031 Kod: ZZP-1-502-s Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: - Poziom studiów: Studia I stopnia Forma i tryb

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2030/2031 Kod: ZZP-1-502-s Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: - Poziom studiów: Studia I stopnia Forma i tryb

Długoterminowe decyzje w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży zajmującej się produkcją spożywczą.

Długoterminowe decyzje w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży zajmującej się produkcją spożywczą. Anna Kalińska Uniwersytet Ekonomiczny we Wrocławiu Słowa kluczowe:

Długoterminowe decyzje w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży zajmującej się produkcją spożywczą. Anna Kalińska Uniwersytet Ekonomiczny we Wrocławiu Słowa kluczowe:

Rozdział XII. Teoretyczne aspekty oceny sytuacji majątkowej jednostki gospodarczej na podstawie wstępnej analizy bilansu

Anna Ankudo - Jankowska AR im. Augusta Cieszkowskiego w Poznaniu Rozdział XII Teoretyczne aspekty oceny sytuacji majątkowej jednostki gospodarczej na podstawie wstępnej analizy bilansu Wstęp Maksymalizacja

Anna Ankudo - Jankowska AR im. Augusta Cieszkowskiego w Poznaniu Rozdział XII Teoretyczne aspekty oceny sytuacji majątkowej jednostki gospodarczej na podstawie wstępnej analizy bilansu Wstęp Maksymalizacja

Kinga Grochowska Uniwersytet Ekonomiczny we Wrocławiu. Konstancja Karwacka Uniwersytet Ekonomiczny we Wrocławiu

Kinga Grochowska Uniwersytet Ekonomiczny we Wrocławiu Konstancja Karwacka Uniwersytet Ekonomiczny we Wrocławiu Długoterminowe decyzje w zakresie finansów przedsiębiorstw, na przykładzie przedsiębiorstw

Kinga Grochowska Uniwersytet Ekonomiczny we Wrocławiu Konstancja Karwacka Uniwersytet Ekonomiczny we Wrocławiu Długoterminowe decyzje w zakresie finansów przedsiębiorstw, na przykładzie przedsiębiorstw

WSHiG Karta przedmiotu/sylabus

WSHiG Karta przedmiotu/sylabus KIERUNEK Turystyka i Rekreacja SPECJALNOŚĆ Obsługa Ruchu Turystycznego Hotelarstwo i Gastronomia Zarządzanie i Marketing TRYB STUDIÓW Stacjonarny / niestacjonarny SEMESTR

WSHiG Karta przedmiotu/sylabus KIERUNEK Turystyka i Rekreacja SPECJALNOŚĆ Obsługa Ruchu Turystycznego Hotelarstwo i Gastronomia Zarządzanie i Marketing TRYB STUDIÓW Stacjonarny / niestacjonarny SEMESTR

Uniwersytet Ekonomiczny we Wrocławiu.,,Analiza finansowa kontrahenta na przykładzie przedsiębiorstwa z branży 51 - transport lotniczy " Working paper

Anna Mężyk Uniwersytet Ekonomiczny we Wrocławiu,,Analiza finansowa kontrahenta na przykładzie przedsiębiorstwa z branży 51 - transport lotniczy " Working paper JEL Classification: A10 Słowa kluczowe: analiza

Anna Mężyk Uniwersytet Ekonomiczny we Wrocławiu,,Analiza finansowa kontrahenta na przykładzie przedsiębiorstwa z branży 51 - transport lotniczy " Working paper JEL Classification: A10 Słowa kluczowe: analiza

Semestr zimowy Brak Tak

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2013/2014 Analiza ekonomiczna w zarządzaniu przedsiębiorstwem Economic analysis

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2013/2014 Analiza ekonomiczna w zarządzaniu przedsiębiorstwem Economic analysis

Sylabusy. WSHiG Karta przedmiotu/sylabus

Sylabusy WSHiG Karta przedmiotu/sylabus KIERUNEK SPECJALNOŚĆ TRYB STUDIÓW SEMESTR Turystyka i Rekreacja Obsługa Ruchu Turystycznego, Hotelarstwo i Gastronomia, Zarządzanie i Marketing w Hotelarstwie, Gastronomii,

Sylabusy WSHiG Karta przedmiotu/sylabus KIERUNEK SPECJALNOŚĆ TRYB STUDIÓW SEMESTR Turystyka i Rekreacja Obsługa Ruchu Turystycznego, Hotelarstwo i Gastronomia, Zarządzanie i Marketing w Hotelarstwie, Gastronomii,

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Przewodnik metodyczny Analiza finansowa

Przewodnik metodyczny Analiza finansowa Dr Maria Gorczyńska I. Ogólne informacje o przedmiocie Cel: zaprezentowanie Słuchaczom ogólnej wiedzy na temat oceny kondycji finansowej przedsiębiorstwa przy pomocy

Przewodnik metodyczny Analiza finansowa Dr Maria Gorczyńska I. Ogólne informacje o przedmiocie Cel: zaprezentowanie Słuchaczom ogólnej wiedzy na temat oceny kondycji finansowej przedsiębiorstwa przy pomocy

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Jak ocenić pozycję finansową firmy? dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 16 maja 2013 r. Plan wykładu ; ;. 2 kredyt Powody oceny rzetelność kontrahenta inwestycje

Akademia Młodego Ekonomisty Jak ocenić pozycję finansową firmy? dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 16 maja 2013 r. Plan wykładu ; ;. 2 kredyt Powody oceny rzetelność kontrahenta inwestycje

4.1.Wprowadzenie i krótki opis planowanego przedsięwzięcia,

Biznesplan w praktyce zarządzania firmą. Autor: Aleksander Czapurko, Joanna Łukaszewicz Wstęp Rozdział 1 Pojęcie, funkcje i struktura biznesplanu Czym jest biznesplan? Funkcje biznesplanu w przedsiębiorstwie

Biznesplan w praktyce zarządzania firmą. Autor: Aleksander Czapurko, Joanna Łukaszewicz Wstęp Rozdział 1 Pojęcie, funkcje i struktura biznesplanu Czym jest biznesplan? Funkcje biznesplanu w przedsiębiorstwie

ĆWICZENIA 6/7. PRZEDMIOT: ANALIZA EKONOMICZNO-FINANSOWA

ĆWICZENIA 6/7. [2] Rozdz.2. Wstępna ocena sprawozdania finansowego Wstępna analiza rachunku zysków i strat 1. Kategorie wyniku finansowego: a. Wynik ze sprzedaży b. Wynik z działalności operacyjnej c.

ĆWICZENIA 6/7. [2] Rozdz.2. Wstępna ocena sprawozdania finansowego Wstępna analiza rachunku zysków i strat 1. Kategorie wyniku finansowego: a. Wynik ze sprzedaży b. Wynik z działalności operacyjnej c.

R. Jarosz. Uniwersytet Ekonomiczny we Wrocławiu

R. Jarosz Uniwersytet Ekonomiczny we Wrocławiu ANALIZA FINANSOWA PRZEDSIĘBIORSTWA Z PUNKTU WIDZENIA WŁAŚCICIELA, NA PRZYKŁADZIE PRZEDSIĘBIORSTWA Z BRANŻY PRODUKCJI METALOWYCH WYROBÓW GOTOWYCH, Z WYŁĄCZENIEM

R. Jarosz Uniwersytet Ekonomiczny we Wrocławiu ANALIZA FINANSOWA PRZEDSIĘBIORSTWA Z PUNKTU WIDZENIA WŁAŚCICIELA, NA PRZYKŁADZIE PRZEDSIĘBIORSTWA Z BRANŻY PRODUKCJI METALOWYCH WYROBÓW GOTOWYCH, Z WYŁĄCZENIEM

M. Drozdowski, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży gastronomicznej (PKD 56).

.") M. Drozdowski, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży gastronomicznej (PKD 56). Słowa kluczowe: prognoza przychodów ze sprzedaży, prognoza

M. Drozdowski, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży gastronomicznej (PKD 56). Słowa kluczowe: prognoza przychodów ze sprzedaży, prognoza

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY)

") KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Inwestowanie na rynku dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 13 października 2011 r. PLAN WYKŁADU I. Wprowadzenie

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Inwestowanie na rynku dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 13 października 2011 r. PLAN WYKŁADU I. Wprowadzenie

S.Wasyluk. Uniwersytet Ekonomiczny we Wrocławiu

S.Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Długoterminowe decyzje w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa w branży produkcji wyrobów mięsnych Working paper JEL Classification:

S.Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Długoterminowe decyzje w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa w branży produkcji wyrobów mięsnych Working paper JEL Classification:

MONNARI TRADE S.A. ŁÓDŹ, ULICA RADWAŃSKA 6 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2016 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA

ŁÓDŹ, ULICA RADWAŃSKA 6 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2016 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

ŁÓDŹ, ULICA RADWAŃSKA 6 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2016 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

Finanse przedsiębiorstw - opis przedmiotu

Finanse przedsiębiorstw - opis przedmiotu Informacje ogólne Nazwa przedmiotu Finanse przedsiębiorstw Kod przedmiotu 04.3-WK-IiEP-FPr-W-S14_pNadGen0MTMH Wydział Kierunek Wydział Matematyki, Informatyki

Finanse przedsiębiorstw - opis przedmiotu Informacje ogólne Nazwa przedmiotu Finanse przedsiębiorstw Kod przedmiotu 04.3-WK-IiEP-FPr-W-S14_pNadGen0MTMH Wydział Kierunek Wydział Matematyki, Informatyki

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Analiza Ekonomiczno-Finansowa

Analiza Ekonomiczno-Finansowa (...) analiza finansowa wykła8.03.2006 1/4 analiza finansowa ćwiczenia 29.03.2006 2/4 Jaki wpływ na wzrost sprzedaży miała: zmiana ilości zatrudnionych zmiana wydajności cena

Analiza Ekonomiczno-Finansowa (...) analiza finansowa wykła8.03.2006 1/4 analiza finansowa ćwiczenia 29.03.2006 2/4 Jaki wpływ na wzrost sprzedaży miała: zmiana ilości zatrudnionych zmiana wydajności cena

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Analiza ekonomiczna - pojęcia wstępne. dr hab. inż. Karolina Mazur, prof. UZ

Analiza ekonomiczna - pojęcia wstępne dr hab. inż. Karolina Mazur, prof. UZ Plan Przedstawienie sylabusa Przedstawienie zasad organizacji roku Przedstawienie zasad komunikacji Wstęp do analizy ekonomicznej

Analiza ekonomiczna - pojęcia wstępne dr hab. inż. Karolina Mazur, prof. UZ Plan Przedstawienie sylabusa Przedstawienie zasad organizacji roku Przedstawienie zasad komunikacji Wstęp do analizy ekonomicznej

Fuzje i przejęcia Redakcja naukowa Waldemar Frąckowiak

Fuzje i przejęcia Redakcja naukowa Waldemar Frąckowiak Fuzje i przejęcia wiążą się ze złożonymi decyzjami inwestycyjnymi i finansowymi. Obejmują: kluczowe elementy biznesu, zarządzanie i analizy strategiczne,

Fuzje i przejęcia Redakcja naukowa Waldemar Frąckowiak Fuzje i przejęcia wiążą się ze złożonymi decyzjami inwestycyjnymi i finansowymi. Obejmują: kluczowe elementy biznesu, zarządzanie i analizy strategiczne,

System wczesnego ostrzegania w aspekcie kondycji finansowej przedsiębiorstwa

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO nr 802 Finanse, Rynki Finansowe, Ubezpieczenia nr 65 (2014) s. 1 7 System wczesnego ostrzegania w aspekcie kondycji finansowej przedsiębiorstwa Mirosław Krajewski

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO nr 802 Finanse, Rynki Finansowe, Ubezpieczenia nr 65 (2014) s. 1 7 System wczesnego ostrzegania w aspekcie kondycji finansowej przedsiębiorstwa Mirosław Krajewski

KARTA PRZEDMIOTU. 1. Informacje ogólne. Podejmowanie decyzji finansowych w przedsiębiorstwach agrobiznesu R.D1.8

KARTA PRZEDMIOTU 1. Informacje ogólne Nazwa przedmiotu i kod (wg planu studiów): Kierunek studiów: Specjalność: Poziom kształcenia: Profil kształcenia: Forma studiów: Obszar kształcenia: Koordynator przedmiotu:

KARTA PRZEDMIOTU 1. Informacje ogólne Nazwa przedmiotu i kod (wg planu studiów): Kierunek studiów: Specjalność: Poziom kształcenia: Profil kształcenia: Forma studiów: Obszar kształcenia: Koordynator przedmiotu:

Zobowiązania pozabilansowe, razem

Talex SA skonsolidowany raport roczny SA-RS WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE (2001) tys. zł tys. EUR I. Przychody netto ze sprzedaży produktów, 83 399 22 843 towarów i materiałów II. Zysk

Talex SA skonsolidowany raport roczny SA-RS WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE (2001) tys. zł tys. EUR I. Przychody netto ze sprzedaży produktów, 83 399 22 843 towarów i materiałów II. Zysk

Rok akademicki: 2013/2014 Kod: ZZP ZF-n Punkty ECTS: 4. Kierunek: Zarządzanie Specjalność: Zarządzanie finansami

Nazwa modułu: Zarządzanie finansami przedsiębiorstw Rok akademicki: 2013/2014 Kod: ZZP-2-205-ZF-n Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: Zarządzanie finansami Poziom studiów:

Nazwa modułu: Zarządzanie finansami przedsiębiorstw Rok akademicki: 2013/2014 Kod: ZZP-2-205-ZF-n Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: Zarządzanie finansami Poziom studiów:

Analiza finansowa. Wykład 2

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

RAINBOW TOURS S.A. ŁÓDŹ, ULICA PIOTRKOWSKA 270 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2016 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA

ŁÓDŹ, ULICA PIOTRKOWSKA 270 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2016 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

ŁÓDŹ, ULICA PIOTRKOWSKA 270 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2016 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

Analiza ekonomiczna. Wykład 2 Analiza bilansu. K. Mazur, prof. UZ

Analiza ekonomiczna Wykład 2 Analiza bilansu Plan wykładu Istota danych zasobowych Aktywa a rozwój przedsiębiorstwa Analiza sytuacji majątkowej Analiza sytuacji kapitałowej Pozioma analiza bilansu Dane

Analiza ekonomiczna Wykład 2 Analiza bilansu Plan wykładu Istota danych zasobowych Aktywa a rozwój przedsiębiorstwa Analiza sytuacji majątkowej Analiza sytuacji kapitałowej Pozioma analiza bilansu Dane

Spis treści: Wprowadzenie...9. Część pierwsza Rachunkowość podmiotów gospodarczych...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

ćwiczenia 30 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: dr Rafał Kusy Poziom studiów (I lub II stopnia): II stopnia Tryb studiów: Stacjonarne

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: dr Rafał Kusy Poziom studiów (I lub II stopnia): II stopnia Tryb studiów: Stacjonarne

Metody oceny efektywności inwestycji rzeczowych

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Krótkoterminowe decyzje w zakresie finansów przedsiębiorstwa na przykładzie firmy z branży zajmującej się produkcją spożywczą.

Krótkoterminowe decyzje w zakresie finansów przedsiębiorstwa na przykładzie firmy z branży zajmującej się produkcją spożywczą. Anna Kalińska Uniwersytet Ekonomiczny we Wrocławiu Słowa kluczowe: kapitał

Krótkoterminowe decyzje w zakresie finansów przedsiębiorstwa na przykładzie firmy z branży zajmującej się produkcją spożywczą. Anna Kalińska Uniwersytet Ekonomiczny we Wrocławiu Słowa kluczowe: kapitał

R. Jarosz Uniwersytet Ekonomiczny we Wrocławiu

R. Jarosz Uniwersytet Ekonomiczny we Wrocławiu DŁUGOTERMINOWE DECYZJE W ZAKRESIE FINANSÓW PRZEDSIĘBIORSTWA NA PRZYKŁADZIE PRZEDSIĘBIORSTWA Z BRANŻY PRODUKCJI METALOWYCH WYROBÓW GOTOWYCH, Z WYŁĄCZENIEM

R. Jarosz Uniwersytet Ekonomiczny we Wrocławiu DŁUGOTERMINOWE DECYZJE W ZAKRESIE FINANSÓW PRZEDSIĘBIORSTWA NA PRZYKŁADZIE PRZEDSIĘBIORSTWA Z BRANŻY PRODUKCJI METALOWYCH WYROBÓW GOTOWYCH, Z WYŁĄCZENIEM

Struktura kapitału w przedsiębiorstwie Wykład 1 - sprawy organizacyjne

Struktura kapitału w przedsiębiorstwie Wykład 1 - sprawy organizacyjne 02.03.2017 Prof. ndzw. dr hab. Katarzyna Kreczmańska-Gigol Instytut Finansów SGH w Warszawie Prowadząca wykład KATARZYNA KRECZMAŃSKA-GIGOL

Struktura kapitału w przedsiębiorstwie Wykład 1 - sprawy organizacyjne 02.03.2017 Prof. ndzw. dr hab. Katarzyna Kreczmańska-Gigol Instytut Finansów SGH w Warszawie Prowadząca wykład KATARZYNA KRECZMAŃSKA-GIGOL

Podstawy finansów przedsiębiorstw Kod przedmiotu

Podstawy finansów przedsiębiorstw - opis przedmiotu Informacje ogólne Nazwa przedmiotu Podstawy finansów przedsiębiorstw Kod przedmiotu 04.3-WZ-EkoP-PFP-S16 Wydział Kierunek Wydział Ekonomii i Zarządzania

Podstawy finansów przedsiębiorstw - opis przedmiotu Informacje ogólne Nazwa przedmiotu Podstawy finansów przedsiębiorstw Kod przedmiotu 04.3-WZ-EkoP-PFP-S16 Wydział Kierunek Wydział Ekonomii i Zarządzania

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W NOWYM SĄCZU SYLABUS PRZEDMIOTU. Obowiązuje od roku akademickiego: 2010/2011

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W NOWYM SĄCZU SYLABUS Obowiązuje od roku akademickiego: 2010/2011 Instytut Ekonomiczny Kierunek studiów: Ekonomia Kod kierunku: 04.9 Specjalność: Finanse i rachunkowość

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W NOWYM SĄCZU SYLABUS Obowiązuje od roku akademickiego: 2010/2011 Instytut Ekonomiczny Kierunek studiów: Ekonomia Kod kierunku: 04.9 Specjalność: Finanse i rachunkowość

WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE (2001) tys. zł tys. EUR I. Przychody netto ze sprzedaży produktów, towarów i materiałów 80 867 22 150 II. Zysk (strata) na działalności operacyjnej 3 021 829

WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE (2001) tys. zł tys. EUR I. Przychody netto ze sprzedaży produktów, towarów i materiałów 80 867 22 150 II. Zysk (strata) na działalności operacyjnej 3 021 829

PRZEWODNIK PO PRZEDMIOCIE

Nazwa przedmiotu: Kierunek: Informatyka Rodzaj przedmiotu: obowiązkowy w ramach treści ogólnouczelnianych, moduł humanistyczny Rodzaj zajęć: wykład, ćwiczenia I KARTA PRZEDMIOTU CEL PRZEDMIOTU PRZEWODNIK

Nazwa przedmiotu: Kierunek: Informatyka Rodzaj przedmiotu: obowiązkowy w ramach treści ogólnouczelnianych, moduł humanistyczny Rodzaj zajęć: wykład, ćwiczenia I KARTA PRZEDMIOTU CEL PRZEDMIOTU PRZEWODNIK

Analiza ekonomiczno-finansowa

przedsiębiorstwa: Analiza ekonomiczno-finansowa Analiza rentowności przedsiębiorstwa Ujmuje w najbardziej syntetyczny sposób efektywność gospodarowania w przedsiębiorstwie, Związana jest z osiąganiem dodatniego

przedsiębiorstwa: Analiza ekonomiczno-finansowa Analiza rentowności przedsiębiorstwa Ujmuje w najbardziej syntetyczny sposób efektywność gospodarowania w przedsiębiorstwie, Związana jest z osiąganiem dodatniego

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: Cele szczegółowe zajęć:

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni"

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

SYLABUS PRZEDMIOTU W SZKOLE DOKTORSKIEJ

SYLABUS PRZEDMIOTU W SZKOLE DOKTORSKIEJ Tytuł Tytuł w jęz. ang. Analiza ekonomiczno-finansowa przedsiębiorstwa Economic and financial analysis of the enterprise Status przedmiotu obowiązkowy dla: kierunkowy

SYLABUS PRZEDMIOTU W SZKOLE DOKTORSKIEJ Tytuł Tytuł w jęz. ang. Analiza ekonomiczno-finansowa przedsiębiorstwa Economic and financial analysis of the enterprise Status przedmiotu obowiązkowy dla: kierunkowy

Płynność w ujęciu dynamicznym: Wskaźniki struktury przepływów pieniężnych, Wskaźniki wydajności pieniężnej, Wskaźniki wystarczalności pieniężnej.

ĆWICZENIA 9. [2] Rozdz. 4., [7] Rozdz. 3.2 Ocena w ujęciu statycznym: Pojęcie i znaczenie finansowej, zdolności płatniczej, wypłacalności. Czynniki determinujące płynność finansową. Konsekwencje nad, pogorszenia,

ĆWICZENIA 9. [2] Rozdz. 4., [7] Rozdz. 3.2 Ocena w ujęciu statycznym: Pojęcie i znaczenie finansowej, zdolności płatniczej, wypłacalności. Czynniki determinujące płynność finansową. Konsekwencje nad, pogorszenia,

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI MATERIAŁY EDUKACYJNE. Wskaźnik bieżącej płynności

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

PODSTAWY PRZEDSIĘBIORCZOŚCI

PODSTAWY PRZEDSIĘBIORCZOŚCI Elementy składowe sylabusu Nazwa jednostki prowadzącej kierunek Nazwa kierunku studiów Poziom kształcenia Profil studiów Forma studiów Kod Język Rodzaj Rok studiów /semestr

PODSTAWY PRZEDSIĘBIORCZOŚCI Elementy składowe sylabusu Nazwa jednostki prowadzącej kierunek Nazwa kierunku studiów Poziom kształcenia Profil studiów Forma studiów Kod Język Rodzaj Rok studiów /semestr

lub na

Podejmowanie właściwych decyzji, które wpływają na poziom finansów i efektywność firm wymaga znajomości kluczowych zagadnień związanych z zarządzaniem finansami przedsiębiorstwa. Zapraszamy do udziału

Podejmowanie właściwych decyzji, które wpływają na poziom finansów i efektywność firm wymaga znajomości kluczowych zagadnień związanych z zarządzaniem finansami przedsiębiorstwa. Zapraszamy do udziału

FINANSE PRZEDSIĘBIORSTWA Finances of enterprises. forma studiów: studia stacjonarne. Liczba godzin/tydzień: 1W e, 1ĆW. PRZEWODNIK PO PRZEDMIOCIE

Nazwa przedmiotu: Kierunek: Rodzaj przedmiotu: Obowiazkowy specj. Materiały i handel Rodzaj zajęć: Wyk. Ćwicz. FINANSE PRZEDSIĘBIORSTWA Finances of enterprises Inżynieria Materiałowa Poziom studiów: studia

Nazwa przedmiotu: Kierunek: Rodzaj przedmiotu: Obowiazkowy specj. Materiały i handel Rodzaj zajęć: Wyk. Ćwicz. FINANSE PRZEDSIĘBIORSTWA Finances of enterprises Inżynieria Materiałowa Poziom studiów: studia

Zarządzanie wartością przedsiębiorstwa

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

PRZEWODNIK PO PRZEDMIOCIE ANALIZA FINANSOWA LOGISTYKA. stacjonarne. II stopnia. Wioletta Skibińska. ogólnoakademicki. obieralny(do wyboru)

") Politechnika Częstochowska, Wydział Zarządzania PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Kierunek Forma studiów Poziom kwalifikacji Rok Semestr Jednostka prowadząca Osoba sporządzająca Profil Rodzaj

Politechnika Częstochowska, Wydział Zarządzania PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Kierunek Forma studiów Poziom kwalifikacji Rok Semestr Jednostka prowadząca Osoba sporządzająca Profil Rodzaj

KARTA PRZEDMIOTU. 1. Nazwa przedmiotu: Zarządzanie projektem inwestycyjnym 2. Kod przedmiotu: ROZ-P11-25

(pieczęć wydziału) Z1-PU7 WYDANIE N1 Strona 1 z 1 KARTA PRZEDMIOTU 1. Nazwa przedmiotu: Zarządzanie projektem inwestycyjnym 2. Kod przedmiotu: ROZ-P11-25 3. Karta przedmiotu ważna od roku akademickiego:

(pieczęć wydziału) Z1-PU7 WYDANIE N1 Strona 1 z 1 KARTA PRZEDMIOTU 1. Nazwa przedmiotu: Zarządzanie projektem inwestycyjnym 2. Kod przedmiotu: ROZ-P11-25 3. Karta przedmiotu ważna od roku akademickiego:

lub na

Planowanie i analiza opłacalności projektów inwestycyjnych w MS Excel Prawidłowa budowa planu finansowego pozwala przewidzieć trudności w realizacji inwestycji, zapewnić odpowiednie źródła finansowania

Planowanie i analiza opłacalności projektów inwestycyjnych w MS Excel Prawidłowa budowa planu finansowego pozwala przewidzieć trudności w realizacji inwestycji, zapewnić odpowiednie źródła finansowania

Raport roczny w EUR

Raport roczny 2000 Podsumowanie w PLN Przychody z tytułu odsetek - 84 775 Przychody z tytułu prowizji - 8 648 Wynik na działalności bankowej - 41 054 Zysk (strata) brutto - 4 483 Zysk (strata) netto -

Raport roczny 2000 Podsumowanie w PLN Przychody z tytułu odsetek - 84 775 Przychody z tytułu prowizji - 8 648 Wynik na działalności bankowej - 41 054 Zysk (strata) brutto - 4 483 Zysk (strata) netto -

Raport roczny w EUR

Raport roczny 1999 Podsumowanie w PLN Przychody z tytułu odsetek - 62 211 Przychody z tytułu prowizji - 8 432 Wynik na działalności bankowej - 32 517 Zysk (strata) brutto - 13 481 Zysk (strata) netto -

Raport roczny 1999 Podsumowanie w PLN Przychody z tytułu odsetek - 62 211 Przychody z tytułu prowizji - 8 432 Wynik na działalności bankowej - 32 517 Zysk (strata) brutto - 13 481 Zysk (strata) netto -

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych.

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Imię, nazwisko i tytuł/stopień KOORDYNATORA (-ÓW) kursu/przedmiotu zatwierdzającego protokoły w systemie USOS

kursu/przedmiotu zatwierdzającego protokoły w systemie USOS") SYLLABUS na rok akademicki 010/011 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr III/5 Specjalność Bez specjalności Kod katedry/zakładu

SYLLABUS na rok akademicki 010/011 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr III/5 Specjalność Bez specjalności Kod katedry/zakładu

ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

Zadanie 1. Zadanie 2. Zadanie 3

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Analiza Finansowa. Dariusz Grabarczyk WSB, Wealth Manager Copernicus Securities S.A. Dom Maklerski

Dariusz Grabarczyk WSB, Wealth Manager Copernicus Securities S.A. Dom Maklerski Decyzje finansowe Zasady zaliczenia przedmiotu: Ćwiczenia, Raporty Case study, max 3x10 pkt. Kolokwium (20pkt) Test (wykład)

Dariusz Grabarczyk WSB, Wealth Manager Copernicus Securities S.A. Dom Maklerski Decyzje finansowe Zasady zaliczenia przedmiotu: Ćwiczenia, Raporty Case study, max 3x10 pkt. Kolokwium (20pkt) Test (wykład)

M. Dąbrowska. K. Grabowska. Wroclaw University of Economics

M. Dąbrowska K. Grabowska Wroclaw University of Economics Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstw z branży produkującej napoje JEL Classification: A 10 Słowa kluczowe: Zarządzanie

M. Dąbrowska K. Grabowska Wroclaw University of Economics Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstw z branży produkującej napoje JEL Classification: A 10 Słowa kluczowe: Zarządzanie

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

Raport przedstawia skonsolidowane sprawozdanie finansowe za pierwszy kwartał 2000 r., sporządzone zgodnie z polskimi standardami rachunkowości.

PAS KONSOLIDACJA IQ 00 Raport przedstawia skonsoliwane sprawozdanie finansowe za pierwszy kwartał 2000 r., sporządzone zgodnie z polskimi standardami rachunkowości. Szczegółowe informacje na temat działalności

PAS KONSOLIDACJA IQ 00 Raport przedstawia skonsoliwane sprawozdanie finansowe za pierwszy kwartał 2000 r., sporządzone zgodnie z polskimi standardami rachunkowości. Szczegółowe informacje na temat działalności

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2016 roku według MSR/MSSF SPIS TREŚCI 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2016 roku według MSR/MSSF SPIS TREŚCI 1.

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

Nazwa Wydziału Nazwa jednostki prowadzącej moduł Nazwa modułu kształcenia Kod modułu Język kształcenia Efekty kształcenia dla modułu kształcenia

Nazwa Wydziału Nazwa jednostki prowadzącej moduł Nazwa modułu kształcenia Kod modułu Język kształcenia Efekty kształcenia dla modułu kształcenia Wydział Zarządzania i Komunikacji Społecznej Instytut Przedsiębiorczości

Nazwa Wydziału Nazwa jednostki prowadzącej moduł Nazwa modułu kształcenia Kod modułu Język kształcenia Efekty kształcenia dla modułu kształcenia Wydział Zarządzania i Komunikacji Społecznej Instytut Przedsiębiorczości

Skonsolidowany raport finansowy za IV kwartał 2001 roku

Skonsolidowany raport finansowy za IV kwartał 2001 roku WYBRANE DANE FINANSOWE od 01102001 do 31122001 w tys. zł od 01012001 do 31122001 od 01102001 do 31122001 w tys. EURO od 01012001 do 31122001 I. Przychody

Skonsolidowany raport finansowy za IV kwartał 2001 roku WYBRANE DANE FINANSOWE od 01102001 do 31122001 w tys. zł od 01012001 do 31122001 od 01102001 do 31122001 w tys. EURO od 01012001 do 31122001 I. Przychody

FINANSE ZARZĄDCZE DLA KOGO: Dyrektorów. Menedżerów. Liderów projektów,

FINANSE ZARZĄDCZE PRAKTYCZNE I PRZYSTĘPNE DLA KOGO: Dyrektorów. Menedżerów. Liderów projektów, którzy nie specjalizują się w finansach, jednocześnie wykorzystują informacje finansowe na co dzień. Czego

FINANSE ZARZĄDCZE PRAKTYCZNE I PRZYSTĘPNE DLA KOGO: Dyrektorów. Menedżerów. Liderów projektów, którzy nie specjalizują się w finansach, jednocześnie wykorzystują informacje finansowe na co dzień. Czego

Temat: Czynniki kształtujące wynik finansowy.

Wydział Zarządzania Rachunkowość finansowa Prowadzący: mgr Z. Niesyn Referat: Czynniki kształtujące wynik finansowy. Autor: Barbara Standarska Warszawa 14.12.2011 Temat: Czynniki kształtujące wynik finansowy.

Wydział Zarządzania Rachunkowość finansowa Prowadzący: mgr Z. Niesyn Referat: Czynniki kształtujące wynik finansowy. Autor: Barbara Standarska Warszawa 14.12.2011 Temat: Czynniki kształtujące wynik finansowy.

SPRAWOZDANIE FINANSOWE GMINY TRZYDNIK DUŻY ZA 2014 ROK

SPRAWOZDANIE FINANSOWE GMINY TRZYDNIK DUŻY ZA 2014 ROK Trzydnik Duży, maj 2015 rok ZARZĄDZENIE Nr 28/2015 WÓJTA GMINY TRZYDNIK DUŻY z dnia 05 maja 2015 r. w s p r a w i e : sprawozdania finansowego gminy

SPRAWOZDANIE FINANSOWE GMINY TRZYDNIK DUŻY ZA 2014 ROK Trzydnik Duży, maj 2015 rok ZARZĄDZENIE Nr 28/2015 WÓJTA GMINY TRZYDNIK DUŻY z dnia 05 maja 2015 r. w s p r a w i e : sprawozdania finansowego gminy

ZARZĄDZANIE KAPITAŁEM OBROTOWYM FIRMY

1.1.1 Zarządzanie kapitałem obrotowym firmy I. OGÓLNE INFORMACJE PODSTAWOWE O PRZEDMIOCIE ZARZĄDZANIE KAPITAŁEM OBROTOWYM FIRMY Nazwa jednostki organizacyjnej prowadzącej kierunek: Wydział w Ostrowie Wielkopolski

1.1.1 Zarządzanie kapitałem obrotowym firmy I. OGÓLNE INFORMACJE PODSTAWOWE O PRZEDMIOCIE ZARZĄDZANIE KAPITAŁEM OBROTOWYM FIRMY Nazwa jednostki organizacyjnej prowadzącej kierunek: Wydział w Ostrowie Wielkopolski

Adam Nied. Wroclaw of University of Economics

Adam Nied Wroclaw of University of Economics Decyzje krótkoterminowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży nr. 10 Słowa kluczowe: Krótkoterminowe decyzje przedsiębiorstw,

Adam Nied Wroclaw of University of Economics Decyzje krótkoterminowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży nr. 10 Słowa kluczowe: Krótkoterminowe decyzje przedsiębiorstw,

SPRAWOZDANIE. Ocena sprawozdania finansowego Spółki za rok obrotowy 2011, tj. okres od do r.

Załącznik nr 1 do Uchwały Nr 2 Rady Nadzorczej z dnia 25 czerwca 2012 r. SPRAWOZDANIE Rady Nadzorczej Spółki Grupa Konsultingowo- Inżynieryjna KOMPLEKS S.A. z wykonywania nadzoru na działalnością Spółki

Załącznik nr 1 do Uchwały Nr 2 Rady Nadzorczej z dnia 25 czerwca 2012 r. SPRAWOZDANIE Rady Nadzorczej Spółki Grupa Konsultingowo- Inżynieryjna KOMPLEKS S.A. z wykonywania nadzoru na działalnością Spółki

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH. Karolina Bondarowska

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

KARTA PRZEDMIOTU. Ekonomika i organizacja gospodarstw rolniczych R.C13

KARTA PRZEDMIOTU 1. Informacje ogólne Nazwa przedmiotu i kod (wg planu studiów): Kierunek studiów: Poziom kształcenia: Profil kształcenia: Forma studiów: Obszar kształcenia: Koordynator przedmiotu: Prowadzący

KARTA PRZEDMIOTU 1. Informacje ogólne Nazwa przedmiotu i kod (wg planu studiów): Kierunek studiów: Poziom kształcenia: Profil kształcenia: Forma studiów: Obszar kształcenia: Koordynator przedmiotu: Prowadzący

Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa.

Finanse przedsiębiorstwa Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa. Zarządzanie Polega na pozyskiwaniu źródeł

Finanse przedsiębiorstwa Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa. Zarządzanie Polega na pozyskiwaniu źródeł

Państwowa Wyższa Szkoła Zawodowa w Suwałkach SYLLABUS na rok akademicki 2014/2015

Tryb studiów Stacjonarne Państwowa Wyższa Szkoła Zawodowa w Suwałkach Nazwa kierunku studiów FINANSE I RACHUNKOWOŚĆ Poziom studiów Stopień pierwszy Rok studiów/ semestr III/5 Specjalność Rachunkowość w

Tryb studiów Stacjonarne Państwowa Wyższa Szkoła Zawodowa w Suwałkach Nazwa kierunku studiów FINANSE I RACHUNKOWOŚĆ Poziom studiów Stopień pierwszy Rok studiów/ semestr III/5 Specjalność Rachunkowość w

Analiza techniczno-ekonomiczna

PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Analiza techniczno-ekonomiczna Kierunek Forma studiów Poziom kwalifikacji Rok Semestr Jednostka prowadząca Osoba sporządzająca Profil Rodzaj przedmiotu Logistyka

PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Analiza techniczno-ekonomiczna Kierunek Forma studiów Poziom kwalifikacji Rok Semestr Jednostka prowadząca Osoba sporządzająca Profil Rodzaj przedmiotu Logistyka

Analiza finansowa przedsiębiorstw 2016/2017

Przedmiot: Kierunek: Prowadzący: Forma zajęć: Analiza finansowa przedsiębiorstw Rachunkowość i Finanse mgr Joanna Sikora (jsikora@wsb.gda.pl, sikorajoanna.com) ćwiczenia, 16 godzin, zaliczenie pisemne

Przedmiot: Kierunek: Prowadzący: Forma zajęć: Analiza finansowa przedsiębiorstw Rachunkowość i Finanse mgr Joanna Sikora (jsikora@wsb.gda.pl, sikorajoanna.com) ćwiczenia, 16 godzin, zaliczenie pisemne

Państwowa Wyższa Szkoła Zawodowa w Suwałkach SYLLABUS na rok akademicki 2015/2016

Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień drugi Rok studiów/ semestr I/ Państwowa Wyższa Szkoła Zawodowa w Suwałkach Specjalność Gospodarka finansowa przedsiębiorstwa

Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień drugi Rok studiów/ semestr I/ Państwowa Wyższa Szkoła Zawodowa w Suwałkach Specjalność Gospodarka finansowa przedsiębiorstwa