Obligacje serii D i2 Development S.A.

|

|

|

- Wiktoria Domagała

- 6 lat temu

- Przeglądów:

Transkrypt

i został sporządzony przez Michael/Ström Dom Maklerski sp. z o.o. z siedzibą w Warszawie (\"Oferujący\"), adres: Al.")

1 Obligacje serii D Warszawa, marzec 2017 r. Materiał ma wyłącznie charakter promocyjny i reklamowy, stanowi informację handlową w rozumieniu ustawy z dnia 18 lipca 2002 r. o świadczeniu usług drogą elektroniczną (t.j: dz. u r. poz. 1030) i został sporządzony przez Michael/Ström Dom Maklerski sp. z o.o. z siedzibą w Warszawie ("Oferujący"), adres: Al. Jerozolimskie 134, warszawa, adres oferty.publiczne@michaelstrom.pl. Oferta publiczna obligacji odbywa się tylko na terytorium Rzeczypospolitej Polskiej, wyłącznie na warunkach określonych w memorandum informacyjnym opublikowanym na stronie internetowej Oferującego pod adresem

2 Agenda 1. Planowane parametry emisji 2. Argumenty Inwestycyjne 3. Informacje o Emitencie 4. Lokalizacja i harmonogram inwestycji 5. Segment mieszkaniowy 6. Segment komercyjny 7. Bank ziemi 8. Wybrane skonsolidowane dane finansowe 9. Otoczenie rynkowe 10. Wybrane czynniki ryzyka 11. Przewagi konkurencyjne 12. Załączniki 13. Kontakt 14. Zastrzeżenie prawne 2

3 Parametry emisji serii D Emitent Wartość Emisji Okres do wykupu 10 mln zł 2,5 roku Oprocentowanie WIBOR 3M + marża 4,5% Typ oprocentowania Wypłata odsetek Cel emisji Zabezpieczenia Wartość nominalna Cena emisyjna Minimalny zapis Catalyst Informacje dodatkowe Zmienne Co 3 miesiące Środki z emisji zostaną wykorzystane na finansowanie bieżącej działalności Emitenta, w szczególności na finansowanie zakupu gruntów. Obligacje nie są zabezpieczone zł Równa wartości nominalnej zł Emitent będzie ubiegać się o wprowadzenie Obligacji do alternatywnego systemu obrotu Catalyst. Opcja wcześniejszego wykupu po stronie Emitenta dostępna po roku za odpłatnością w terminach płatności odsetek. Termin subskrypcji Do r. Planowany termin przydziału i rozrachunku transakcji r. 3

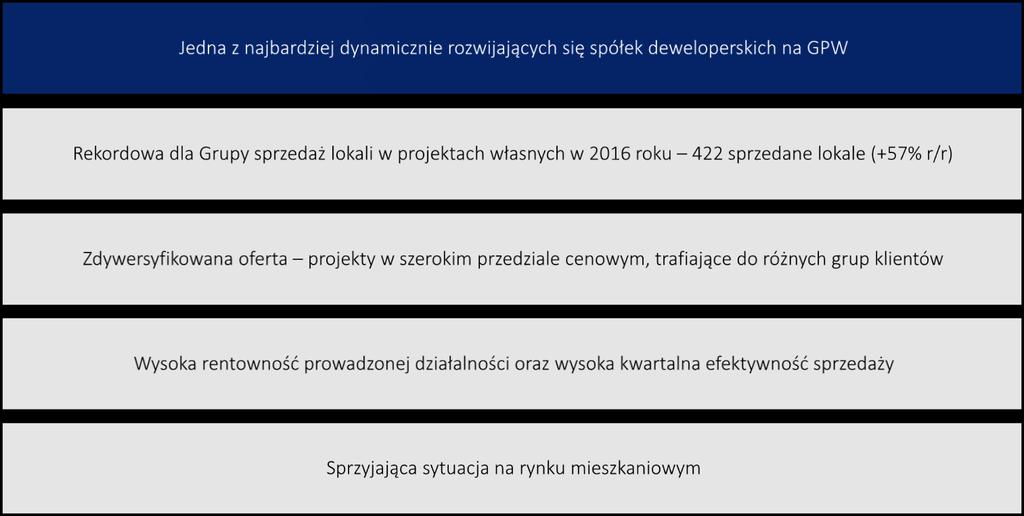

4 Argumenty inwestycyjne 4

5 Informacje o Spółce Przedmiotem działalności Grupy i2 Development jest budowa i sprzedaż nieruchomości mieszkalnych oraz budynków biurowych na rynku wrocławskim. Grupa prowadzi działalność od 2012 r. Proces tworzenia Grupy w obecnym kształcie został ukończony w 2015 r. Akcje Spółki od maja 2016 r. notowane są na rynku głównym GPW w Warszawie (kapitalizacja ok. 190 mln zł). Głównymi akcjonariuszami Spółki są jej założyciele: Andrzej Kowalski oraz Marcin Misztal (mający po 41,2% akcji Spółki). Model biznesowy Grupy w ok. 75% skoncentrowany jest na rynku mieszkaniowym (głównie segment o podwyższonym standardzie). Ok. 25% działalności Spółki stanowi budowa i sprzedaż nieruchomości komercyjnych. Najważniejszym i najbardziej rozpoznawalnym projektem Grupy jest inwestycja Bulwar Staromiejski zlokalizowana nad Odrą w centrum Wrocławia. Grupa posiada bank ziemi pozwalający na realizację ponad lokali mieszkalnych oraz ok m² powierzchni komercyjnej. Spółka realizuje zarówno projekty własne jak i zarządza projektami należącymi do Pana Andrzeja Kowalskiego (jednego z dwóch głównych akcjonariuszy). Udział projektów własnych od 2015 r. szybko rośnie, a w 2017 r. Grupa prawdopodobnie sprzeda ostatnie mieszkania w projektach nie należących do i2 Development. Docelowo Spółka prowadzić będzie wyłącznie projekty własne. Liczba podpisanych umów netto Średnia liczba lokali w ofercie Sprzedaż i2 Development Sprzedaż projektów Pana Kowalskiego Średnia oferta w projektach Pana Kowalskiego Średnia oferta w projektach i2 Development Źródło: Emitent 5

Wiceprezes Zarządu W latach 2004-2011 związany z rynkiem nowych technologii i multimediów. Założyciel notowanej na rynku alternatywnym GPW w Warszawie grupy kapitałowej Tro Media SA. Od 2010 r.")

6 Akcjonariat oraz władze Spółki Andrzej Kowalski (pośrednio poprzez Galtoco Investments Ltd.) Prezes Zarządu Od 1999 r. związany z rynkiem nieruchomości. W latach pełnił funkcję Przewodniczącego Rady Nadzorczej MCI Management SA. Od 2002 r. Prezes Zarządu i2 Development Sp. z o. o. Marcin Misztal 41,2% Akcjonariat Andrzej Kowalski 41,2% Marcin Misztal (pośrednio poprzez Acico Investments Ltd.) Wiceprezes Zarządu W latach związany z rynkiem nowych technologii i multimediów. Założyciel notowanej na rynku alternatywnym GPW w Warszawie grupy kapitałowej Tro Media SA. Od 2010 r. związany z rynkiem nieruchomości. Spółka w kwietniu 2016 r. przeprowadziła IPO, w ramach którego pozyskała 34 mln zł brutto. Wśród akcjonariuszy na r. znajdowały się m.in. TFI Pioneer Pekao, TFI NN oraz TFI Aviva Investors, a na r. również NN OFE. Pozostali 17,6% Źródło: Emitent, dane na r. 6

, ale")

7 Strategia Emitenta Strategia Grupy i2 Development w zakresie budownictwa mieszkaniowego zakłada koncentrację na segmencie produktów premium oraz o podwyższonym standardzie. Większość projektów Emitenta zlokalizowana jest w centralnej części Wrocławia lub w jej okolicy. Koncentracja na produktach charakteryzujących się wyższą ceną pozwala, przy zachowaniu odpowiedniej dyscypliny kosztowej, na generowanie ponadprzeciętnych marż ze sprzedaży. Grupa i2 Development często angażuje się w trudne projekty, wymagające specyficznych kompetencji (współpraca z konserwatorem zabytków, opracowanie odpowiedniego projektu architektonicznego), ale dzięki temu jest w stanie zaoferować produkt unikalny w skali lokalnego rynku, jakim jest Wrocław (np. Bulwar Staromiejski). Grupa posiada doświadczenie w zakresie realizacji tego typu projektów, zdobyte dzięki ukończonym już inwestycjom na terenie Wrocławia. W skład Grupy wchodzą m.in. podmioty odpowiedzialne za generalne wykonawstwo oraz biuro architektoniczne. Połączenie w jednym miejscu szerokich kompetencji pozwala sprawnie podejmować decyzję o zaangażowaniu w nowy projekt, a następnie efektywnie go zrealizować i sprzedać przy zachowaniu wysokiej rentowności. Poza projektami zlokalizowanymi w centrum, Grupa prowadzi kilka inwestycji w dalszych, aczkolwiek dobrze skomunikowanych, częściach Wrocławia. Dzięki temu utrzymuje zdywersyfikowaną ofertę, z którą dociera do grup klientów o różnych preferencjach (rodziny szukające własnego mieszkania, inwestorzy nabywający mieszkania na wynajem). 7

8 Wrocław - lokalizacje inwestycji własnych INWESTYCJE OBECNIE REALIZOWANE: WROCŁAW WIELKA 27 Źródło: Emitent; autorzy OpenStreetMap, Największą i najważniejszą inwestycją realizowaną przez Emitenta jest projekt Bulwar Staromiejski, w ramach którego powstaje część mieszkaniowa oraz część biurowo-usługowa. 8

9 Segment komercyjny Segment mieszkaniowy Harmonogram inwestycji Nazwa inwestycji Liczba lokali / pow. najmu % lokali sprzedanych na Q Q 2Q 3Q 4Q Ogrody Jordanowskie zakończone 3Q % Przy Ptasiej 72 89% Piękna % Osiedle Zodiak III 56 39% Soft Lofty % Lofty przy fosie (Bulwar Staromiejski) 56 77% Na Kazamatach (Bulwar Staromiejski) 63 95% Przy Arsenale (Bulwar Staromiejski) 131 n.d. Księcia Witolda 267 n.d. Igielna 9 n.d. Ogrody Jordanowskie II 267 n.d. Piłsudskiego 133 n.d. Śrutowa 40 n.d. B1-B5 (Bulwar Staromiejski) 274 n.d. Twelve (Oławska 12) % Nowy Alexanderhaus (Bulwar Staromiejski) % The Place (Bulwar Staromiejski) % Wielka % Bulwar Staromiejski (część komercyjna) % Księcia Witolda (cześć komercyjna) % Rozpoczęcie budowy Zakończenie budowy 9

10 Projekty mieszkaniowe w realizacji Poniższa tabela przedstawia dane na dzień dotyczące projektów mieszkaniowych Grupy i2 Development będących w realizacji. Planowane ukończenie 2017 PUM (m²) Liczba lokali Sprzedane Zaawansowanie sprzedaży Szacowana cena netto (tys. zł/m²) Szacowany przychód (mln zł) Ekonomiczna marża brutto na sprzedaży* Księgowa marża brutto na sprzedaży Termin zakończenia Przy Ptasiej % 6,4 14,8 56% (8,3 mln zł) 16% (2,4 mln zł) 2Q 2017 Zodiak III % 5,6 25,4 39% (9,9 mln zł) 27% (6,9 mln zł) 2Q 2017 Lofty przy Fosie (BS**) % 11,0 36,3 65% (23,6 mln zł) 36% (13,1 mln zł) 3Q 2017 Na Kazamatach (BS**) % 10,5 34,4 62% (21,3 mln zł) 32% (11,0 mln zł) 3Q 2017 Suma % 110,9 57% (63,1 mln zł) 30% (33,4 mln zł) Planowane ukończenie 2018 Piękna % 6,1 34,0 39% (13,3 mln zł) 39% (13,3 mln zł) 2Q 2018 Soft Lofty % 5,9 69,8 41% (28,6 mln zł) 41% (28,6 mln zł) 3Q 2018 Suma % 103,8 40% (41,9 mln zł) 40% (41,9 mln zł) * Ekonomiczna marża brutto nie uwzględnia przeszacowania nieruchomości dokonanego w ramach transakcji step-up opisanych szerzej na slajdzie 20. ** etapy projektu Bulwar Staromiejski. Źródło: Emitent, Prospekt Emisyjny Spółki, Skonsolidowane Sprawozdanie Finansowe za 3Q 2016 Wśród projektów mieszkaniowych, będących obecnie w realizacji, szacowane przychody ze sprzedaży lokali przewidzianych do ukończenia w 2017 r. wynoszą ok. 111 mln zł. Marża ekonomiczna możliwa do uzyskania ze sprzedaży całości tych projektów wynosi ok. 63 mln zł. Na dzień % lokali zaplanowanych do przekazania w 2017 r. zostało zakontraktowane. Wśród projektów mieszkaniowych, będących obecnie w realizacji, szacowane przychody ze sprzedaży lokali przewidzianych do ukończenia w 2018 r. wynoszą ok. 104 mln zł. Marża ekonomiczna możliwa do uzyskania ze sprzedaży całości tych projektów wynosi ok. 42 mln zł. Na dzień % lokali zaplanowanych do przekazania w 2018 r. zostało zakontraktowane. 10

11 Projekty mieszkaniowe planowane Poniższa tabela przedstawia dane dotyczące projektów mieszkaniowych Grupy i2 Development planowanych do uruchomienia w latach 2017 i PU (m²) Liczba lokali Szacowana cena netto (tys. zł/m²) Szacowany przychód (mln zł) Cena nabycia gruntu netto (mln zł) Cena gruntu netto/pu (tys. zł) Planowany termin zakończenia Bulwar Staromiejski: Przy Arsenale B1 B2 B ,0 160,2 20,8 1,3 4Q 2018 B3A B4 B5 Ogrody Jordanowskie II ,1 95,0 10,0 0,6 1Q 2019 Piłsudskiego ,0 32,0 4,5 1,0 1Q 2019 Śrutowa ,8 9,9 1,3 1,0 3Q 2018 Igielna ,0 3,7 1,5 5,6 1Q 2018 Księcia Witolda ,5 73,8 5,9 0,6 1Q 2019 Suma ,6 Źródło: Emitent, Prospekt Emisyjny Spółki, Skonsolidowane Sprawozdanie Finansowe za 3Q 2016 Poza projektami, które były w realizacji na , Grupa Emitenta posiada bank ziemi, na którym planuje wybudowanie ponad lokali o łącznej powierzchni ponad 47 tys. m². Szacowana wielkość przychodów ze sprzedaży planowanych projektów wynosi ok. 375 mln zł. Wszystkie opisane wyżej projekty Grupa zamierza zrealizować najpóźniej w 2019 r. W związku z dużym zainteresowaniem klientów projektem Bulwar Staromiejski, dla niektórych etapów nie będących w realizacji, prowadzona jest przedsprzedaż na podstawie umów rezerwacyjnych. 11

12 Kontraktacja mieszkań Emitent odpowiada za realizację projektów zarówno własnych, jak i za budowę i sprzedaż inwestycji mieszkaniowych należących do jednego z głównych akcjonariuszy. Od 2015 r. udział projektów własnych szybko rośnie, a w 2017 r. Spółka zrealizuje ostatnie inwestycje nienależące do Emitenta. Od 2018 r. udział projektów własnych w sprzedanych lokalach wyniesie prawdopodobnie 100%. W 2016 r. Grupa sprzedała 508 lokali netto (+21% r/r), z czego 422 lokale w inwestycjach własnych (+57% r/r). Zwiększenie sprzedaży mieszkań jest związane z istotnym wzrostem wielkości oferty, głównie w projektach własnych. Łączna oferta na r. wyniosła 420 lokali, z czego aż 337 stanowiły lokale w inwestycjach własnych. Udział oferty własnej w łącznej ofercie sukcesywnie rośnie od 2015 r. i na koniec 2016 r. wyniósł 80%. W 2017 r. Emitent planuje rozpocząć realizację inwestycji obejmujących łącznie około lokali Liczba podpisanych umów netto Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q Oferta na koniec kwartału Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q Źródło: Emitent Sprzedaż w projektach i2 Development Oferta w projektach Pana Kowalskiego na koniec kwartału Sprzedaż w projektach Pana Kowalskiego Oferta w projektach i2 Development na koniec kwartału 12

13 Wyniki sprzedaży na tle rynku Sprzedaż lokali przez Emitenta na tle publicznych deweloperów mieszkaniowych o porównywalnej skali działalności Q Q Q Q Q Q Q Q Q Q Q Q i2 Development Archicom Ronson Vantage Development Lokum Deweloper Liczba transakcji wg REAS (6 największych aglomeracji)¹ ¹ dane przybliżone ² efektywność sprzedaży liczona jako liczba podpisanych umów w dzielona przez średnią ofertę w kwartale Źródło: opracowanie własne na podstawie danych finansowych spółek, REAS Kwartalna efektywność sprzedaży Emitenta na tle rynku Q Q Q Q Q Q Q Q Q Q Q i2 Development b.d. 20,9% 14,0% 14,2% 56,0% 18,7% 47,3% 27,6% 23,1% 29,8% 26,7% Archicom 29,4% 23,6% 22,6% 18,9% 22,2% 18,4% 21,5% 16,1% 20,0% 18,2% 21,0% Ronson 24,7% 22,5% 14,8% 15,7% 20,2% 21,9% 26,8% 29,6% 23,0% 15,2% 15,4% Vantage Development 23,0% 23,5% 17,5% 26,0% 22,5% 64,5% 26,2% 35,5% 59,9% 40,1% 37,4% Lokum Deweloper b.d b.d b.d b.d b.d b.d b.d b.d 66,8% 66,3% 28,7% Liczba transakcji wg REAS (6 największych aglomeracji)¹ 27,2% 24,9% 22,7% 23,7% 24,2% 26,5% 26,4% 28,8% 29,5% 30,4% 27,6% 13

14 Przekazania mieszkań Liczba umów przenoszących własność lokali Lokale sprzedane, nierozpoznane w przychodach Źródło: Emitent, Skonsolidowane Sprawozdanie Finansowe za 3Q 2016 na Gotowe 81 Do ukończenia w Do ukończenia w SUMA 383 Lokale niesprzedane i nierozpoznane w przychodach na Gotowe 6 Do ukończenia w Do ukończenia w SUMA 331 Na dzień r. Spółka posiadała 81 zakontraktowanych, gotowych lokali (w ramach projektu Ogrody Jordanowskie), które planowała sprzedać notarialnie i rozpoznać w przychodach jeszcze w 2016 r. Wśród lokali planowanych do ukończenia i rozpoznania w przychodach w 2017 r. na dzień zakontraktowanych było 189. W ramach projektów gotowych oraz będących w realizacji na koniec 3Q 2016, Spółka zakontraktowała 383 lokale, z których przychód planuje rozpoznać 14 do końca 2018 r.

15 Nieruchomości komercyjne Grupa Emitenta do końca 2016 r. ukończyła budowę dwóch budynków komercyjnych o łącznej powierzchni blisko 5 tys. m². W 4Q 2016 r. Spółka podpisała umowy sprzedaży dwóch gotowych budynków (Nowy Alexanderhaus oraz Twelve) o łącznej powierzchni 4,8 tys. m² za łączną cenę 40 mln zł netto. Płatność ceny nabycia ma nastąpić do końca 1Q 2017 r. Spółka szacuje, że z ich sprzedaży po spłacie kredytów zaciągniętych na ich budowę, wpłynie co najmniej 20 mln zł. W 4Q 2016 r. i2 Development rozpoczęło budowę budynku biurowego zlokalizowanego przy ul. Wielkiej 27, w sąsiedztwie budynku Sky Tower. Łączna powierzchnia najmu biurowca wyniesie blisko 10 tys. m². Jego budowa rozpoczęła się w 4Q 2016 r., a jej ukończenie planowane jest na 1Q 2019 r. Ponadto Emitent jest w trakcie budowy jeszcze jednego niewielkiego budynku biurowo-usługowego o nazwie The Place stanowiącego element inwestycji Bulwar Staromiejski. 15

16 Bank ziemi Na r. Spółka dysponowała bankiem ziemi pozwalającym na wybudowanie ok. 57 tys. m² powierzchni mieszkaniowej oraz komercyjnej. Ponad 75% banku ziemi stanowią grunty pod zabudowę mieszkaniową, na których Spółka planuje wybudować ponad lokali. Ponadto Emitent posiada grunty pozwalające na wybudowanie ok. 9 tys. m² powierzchni komercyjnej. Duża część banku ziemi znajduje się w obszarze inwestycji Bulwar Staromiejski, gdzie istnieje możliwość wybudowania lokali mieszkalnych o powierzchni użytkowej ok. 16 tys. m² oraz nieruchomości komercyjnych o powierzchni najmu ok. 3 tys. m². Posiadany bank ziemi stanowi silną bazę do dalszego wzrostu skali działalności Spółki. Dodatkowo spółka jest w trakcie poszukiwania gruntów pod kolejne inwestycje we Wrocławiu. Piłsudskiego Potencjalna powierzchnia użytkowa możliwa do wybudowania na banku ziemi Emitenta (tys. m²) Księcia Witolda (komercja) Bulwar Staromiejski (komercja) Śrutowa Ogrody Jordanowskie II Igielna 267 Bulwar Staromiejski (mieszkania) Księcia Witolda (mieszkania) Źródło: Emitent, dane na r. 16

17 Bilans Bilans (mln PLN) Aktywa trwałe, w tym: 121,6 109,6 5,4 Nieruchomości inwestycyjne 25,1 24,5 0,0 Nieruchomości inwestycyjne w budowie 42,5 31,0 0,0 Wartość firmy 50,6 50,6 0,0 Aktywa obrotowe, w tym: 246,4 230,7 13,0 Zapasy 225,8 209,3 0,0 Należności z tyt. dostaw i usług oraz pozostałe należności 8,3 8,4 9,9 Środki pieniężne na rachunkach deweloperskich 4,5 11,4 0,0 Środki pieniężne i ich ekwiwalenty 6,7 1,2 3,0 Aktywa razem 368,0 340,3 18,3 Kapitał Własny 232,8 202,3-0,1 Zobowiązania i rezerwy na zobowiązania 133,0 135,4 18,5 Zobowiązania długoterminowe, w tym: 74,4 59,4 3,5 Kredyty i pożyczki 60,0 55,6 3,3 z tyt. dłużnych papierów wartościowych 10,0 0,0 0,0 Zobowiązania krótkoterminowe, w tym: 58,5 76,0 15,0 Zobowiązania z tyt. otrzymanych zaliczek 20,6 15,3 0,0 Zobowiązania z tyt. dostaw i usług 25,5 19,4 7,3 z tyt. dłużnych papierów wartościowych 0,1 10,0 0,0 Kredyty i pożyczki 12,3 31,2 6,0 Pasywa razem 368,0 340,3 18,3 Dług netto 71,1 84,2 6,3 Dług netto/kapitał Własny 0,31 0,42 n.d. Głównie wartość gruntu i budynku biurowego przy ul. Powstańców Śląskich Budynki biurowe w budowie: Aleksanderhaus, The Place, Twelve Głównie grunty pod przyszłe inwestycje mieszkaniowe, produkcja w toku i gotowe lokale Wpłaty klientów na lokale przed przeniesieniem własności Umiarkowany poziom zadłużenia. Duży udział majątku finansowanego kapitałem własnym. Źródło: Emitent 17

18 Struktura zadłużenia Dług długoterminowy od podmiotów powiązanych 37,8 Struktura rodzajowa zadłużenia na dzień , dane w mln zł Kredyty długoterminowe na projekty biurowe 13,9 Kredyty krótkoterminowe na projekty mieszkaniowe 0,8 Kredyty długoterminowe na projekty mieszkaniowe 8,3 Obligacje długoterminowe 10,0 Dług krótkoterminowy od podmiotów powiązanych Struktura terminowa zadłużenia od podmiotów niepowiązanych na dzień , dane w mln zł po 2019 Źródło: Emitent, dane na r. Spółka po dniu bilansowym r.: Źródło: Emitent, dane na r. przydzieliła 30 mln zł 3-letnich obligacji serii C. Środki z emisji będą mogły być przeznaczone na spłatę długu od podmiotów powiązanych. Przydzieliła 15 mln zł 2,5-letnich obligacji serii B. zawarła umowę sprzedaży budynków biurowych Nowy Aleksanderhaus oraz Twelve finalizacja transakcji spowoduje eliminację długu projektowego tych budynków z pasywów i2 Development Ok. 42% obecnego zadłużenia odsetkowego od podmiotów niepowiązanych ma termin płatności przekraczający 3 lata 18

19 Skorygowana struktura zadłużenia Na wykresie poniżej przedstawiono skorygowaną strukturę terminową zobowiązań odsetkowych Emitenta na dzień r. po uwzględnieniu wybranych zdarzeń, które nastąpiły i mogą nastąpić po tej dacie, tj. emisji obligacji serii B i C, spłaty części długu od podmiotów powiązanych i ustalenia warunków spłat pozostałej ich części po 2019 kredyty obligacje serii A obligacje serii B obligacje serii C pożyczki od podmiotów powiązanych* * wielkość zapadalności długu od podmiotów powiązanych zgodnie z Warunkami Emisji Obligacji serii D przyjmując spadek jego salda po emisji obligacji serii C do 30 mln zł. Źródło: Emitent 19

20 Step-up Step-up przeprowadzono w wyniku regulacji prawnych w związku ze zmianami w organizacji Grupy Kapitałowej w wyniku aportu i2 Grupy sp. z o.o. do i2 Development SA, Emitent dokonał wyceny wartości godziwej nieruchomości gruntowych, nieruchomości inwestycyjnych, rozpoczętych oraz zakończonych projektorów deweloperskich. W wyniku dokonanego step-up wartość księgowa zapasów, których sprzedaż Spółka rozpoznaje w przychodach, jest wyższa, co obniża księgową marżę brutto na sprzedaży. Jednocześnie Spółka raportuje poziom marży ekonomicznej, która nie uwzględnia przeszacowania dokonanego przy okazji step-up i jest dokładniejszym przybliżeniem wysokości wolnych środków do uzyskania ze sprzedaży projektów oraz lepiej oddaje rzeczywisty poziom rentowności Spółki. W wyniku step-upów część marży uzyskanej znalazła się bezpośrednio w kapitałach własnych z pominięciem rachunku wyników. Przykładowo projekty Piłsudskiego 89/91 oraz Kniaziewicza 16 przy aporcie zostały wniesione w cenie sprzedaży, step up nie dotyczył zaś Golden House oraz Royal Apartments. Marża brutto na zrealizowanych inwestycjach deweloperskich Projektowana marża brutto na realizowanych inwestycjach deweloperskich 50% 46% 70% 62% 45% 38% 38% 60% 56% 55% 40% 37% 36% 36% 35% 50% 30% 39% 39% 39% 41% 41% 40% 25% 32% 30% 27% 20% 15% 20% 16% 18% 10% 5% 0% 0% 10% 0% 0% Golden House Piłsudskiego 89,91 Kniaziewicza 16 Royal Apartments Przy Ptasiej Zodiak III Przy Fosie (BS) Na Kazamatach Piękna 58 Soft Lofty (BS) Projektowana ekonomiczna marża brutto Projektowana księgowa marża brutto Projektowana marża brutto (bez step-up) Projektowana marża brutto po step-upie Źródło: Emitent; Wyniki osiągnięte w przeszłości nie stanowią gwarancji ich osiągnięcia w przyszłości 20

21 Sprawozdanie z całkowitych dochodów Rachunek zysków i strat (mln zł) I-IIIQ 2016 I-IIIQ Przychody neto ze sprzedaży, w tym: 71,7 39,7 86,6 49,9 Przychody netto ze sprzedaży produktów, w tym 46,5 47,4 54,2 48,3 Przychody netto z działalności deweloperskiej* 34,6 18,4 22,1 b.d. Przychody netto z działalności budowlanej 10,0 27,2 30,6 b.d. Zmiana stanu produktów 25,2-9,8 28,4 1,6 Koszty działalności operacyjnej, w tym: 73,1 46,2 93,6 49,9 Zużycie materiałów i energii 42,9 10,7 48,8 17,2 Usługi obce 25,5 31,8 38,7 32,3 Wynagrodzenia 3,1 2,5 3,6 0,2 Zysk (strata) ze sprzedaży -1,4-6,5-8,9 0,0 Pozostałe przychody operacyjne 0,6 0,3 0,5 0,3 Pozostałe koszty operacyjne -0,8 0,2-0,6-0,1 Zysk (strata) z działalności operacyjnej -1,6-6,4-9,0 0,2 Przychody finansowe 0,1 0,1 0,1 0,0 Koszty finansowe, w tym 0,5 2,5 1,0 0,3 Odsetki 0,2 2,5 0,9 0,3 Zysk (strata) brutto -1,9-8,9-9,8-0,1 Podatek dochodowy -0,3 0,2-26,6 0,0 Zysk (strata) netto -1,7-9,1 16,8-0,1 * Liczba lokali sprzedanych aktem notarialnym (uznanych w przychodach z działalności deweloperskiej) * Liczba lokali sprzedanych netto (liczba umów deweloperskich i rezerwacyjnych netto) Niski poziom przychodów wynika z faktu niedawnego utworzenia grupy kapitałowej (w jej skład weszły głównie projekt do rozpoczęcia lub rozpoczęte). Relatywnie niska była liczba mieszkań rozpoznanych w przychodach w relacji do wielkości Spółki i poziomu sprzedaży mieszkań Wzrost kosztów wynagrodzeń w związku ze wzrostem skali działalności (większa kontraktacja lokali, przyrost powierzchni najmu). Strata brutto oprócz niższych przychodów wynika z obniżonego poziomu marży brutto na wybranych projektach. Przy procesie tworzenia grupy kapitałowej podwyższono wartość księgową wybranych aktywów (w tym gruntów, projektów w toku) do poziomu ich aktualnej wartości rynkowej (tzw. step-up, opisany szerzej na slajdzie 20). Raportowane koszty tym samym uwzględniają wyższą cenę nabycia (przejęcia) niż wartość rzeczywiście, historycznie poniesionych kosztów (ceny nabycia gruntu, nakładów na budowę) Jednorazowy, pozytywny wpływ odroczonego podatku dochodowego powstały przy tworzeniu grupy kapitałowej Źródło: Emitent; Wyniki osiągnięte w przeszłości nie stanowią gwarancji ich osiągnięcia w przyszłości 21

22 Rachunek przepływów pieniężnych Rachunek przepływów pieniężnych (mln PLN) I-IIIQ I-IIIQ Przepływy pieniężne z działalności operacyjnej, w tym: 2,4-1,9-0,7-1,7 Zysk przed opodatkowaniem -1,9-8,9 16,8-0,1 Korekty razem, w tym: 4,4 7,0 9,2-1,6 Zmiana stanu zobowiązań 13,1 16,8 38,9 1,8 Zmiana stanu zapasów -16,5-26,1-61,5 0,0 Przepływy pieniężne z działalności inwestycyjnej, w tym: -10,3-2,6-6,2-4,5 Wydatki na inwestycje w nieruchomości -10,2-1,1-4,6 0,0 Przepływy pieniężne z działalności finansowej, w tym: 13,4 2,9-4,8 9,3 Wpływy z emisji akcji 33,3 0,0 0,0 0,4 Wpływy z udzielonych kredytów, pożyczek 28,1 20,0 25,4 14,1 Wpływy z emisji dłużnych papierów wartościowych 13,4 0,0 5,1 9,0 Wydatki z tytułu kredytów/pożyczek -45,5-15,7-18,2-5,3 Wykup dłużnych papierów wartościowych -10,0 0,0 0,0 0,0 Wydatki z tytułu odsetek i prowizji -2,3-1,3-2,3-0,1 Przepływy pieniężne netto 5,5-1,1-1,8 2,8 Środki pieniężne na koniec okresu 6,7 1,9 1,2 3,0 Na poziom przepływów z działalności operacyjnej, jak i poszczególnych jego składowych duży wpływ miał proces tworzenia grupy kapitałowej Wydatki na inwestycje w nieruchomości związane są z nakładami na nieruchomości inwestycyjne (budowa budynków biurowych Alexanderhaus i Twelve). Wpływy z emisji nowych akcji w ramach pierwszej oferty publicznej (IPO). Źródło: Emitent; Wyniki osiągnięte w przeszłości nie stanowią gwarancji ich osiągnięcia w przyszłości 22

23 Zadłużenie Emitenta na tle konkurencji Dług netto/kapitał własny na dzień ,00 0,90 0,89 0,80 0,70 0,60 0,56 0,68 0,50 0,40 0,30 0,20 0,10 0,07 0,13 0,22 0,31 0,32 0,41 0,00 Archicom Dom Development Lokum i2 Development Ronson ATAL JW Construction Vantage ROBYG Relacja długu netto na dzień wybranych spółek deweloperskich do liczby lokali zakontraktowanych w 2016 r. (w tys. PLN/sprzedany lokal) 1. Archicom 25,2 6. i2 Development 168,5 2. Dom Development 41,5 7. Ronson 172,7 3. Lokum Deweloper 75,4 8. JW Construction 235,7 4. ATAL 114,3 9. Vantage Development 291,7 5. ROBYG 156,6 Źródło: Emitent, skonsolidowane sprawozdania finansowe spółek za 3Q 2016, raporty bieżące 23

24 Otoczenie rynkowe rynek mieszkań W 2016 r. na pierwotnym rynku mieszkań odnotowano rekordowo wysoką liczbę transakcji w historii polskiego rynku deweloperskiego. Publiczne spółki deweloperskie zaraportowały w 2016 r. łączną sprzedaż ok. 15% wyższą niż w 2015 r. oraz 50% wyższa niż w 2014 r. Efekt rekordowo niskich stóp procentowych został wzmocniony funkcjonowaniem rządowego programu dopłat do kredytów Mieszkanie Dla Młodych. Podaż na rynku pierwotnym - wg danych REAS w ciągu czterech kwartałów 2016 r. liczba lokali wprowadzonych do sprzedaży na sześciu rynkach o największej skali obrotów (Warszawa, Kraków, Wrocław, Trójmiasto, Poznań, Łódź) wyniosła ponad 65 tys. mieszkań, co oznacza wzrost o 25% r/r. Łączna oferta na 6 wspomnianych rynkach wyniosła na dzień ok. 52,7 tys. lokali, wobec 48,7 tys. lokali na koniec 2015 r. Popyt wg danych REAS, w 2016 r. na sześciu głównych rynkach sprzedano 61,9 tys. lokali, czyli o 20% więcej niż w 2015 r. i 77% więcej niż w 2007 r., który był najlepszym rokiem poprzedniej hossy mieszkaniowej. Wg REAS, biorąc pod uwagę wolumen sprzedaży odnotowany ciągu ostatnich 4 kwartałów, łącznie na sześciu największych rynkach w Polsce czas wyprzedaży obecnej oferty wynosi 3,4 kwartału. Jest to najniższa wartość tego wskaźnika w latach Prognozy w związku z pojawieniem się w ostatnich miesiącach inflacji wzrosło prawdopodobieństwo sukcesywnego wzrostu stóp procentowych w 2017 r. W dalszym ciągu będzie funkcjonował program Mieszkanie Dla Młodych, jednak jego wpływ na rynek będzie coraz mniejszy. Wrocław, gdzie swoją działalność prowadzi Emitent, jest trzecim największym rynkiem mieszkaniowym w Polsce. Na przykładzie tego miasta można zaobserwować współdziałanie sektora mieszkaniowego z sektorem biurowym. Głównie dzięki wysokiej aktywności najemców z sektora centrum usług (BPO/SSC) popyt na powierzchnię biurową we Wrocławiu utrzymuje się na wysokich poziomach. Otwieranie biur przez nowe podmioty generuje popyt na powierzchnię mieszkaniową przez pracowników przyjeżdżających do Wrocławia zarówno w zakresie najmu jak i nabywania mieszkań na własność. Na wrocławskim rynku mieszkaniowym, na którym działa Emitent, ceny mieszkań na rynku pierwotnym pozostają stabilne. Wg danych NBP, w latach odnotowano lekki, około 10-proc. wzrost cen transakcyjnych na rynku pierwotnym. 24

25 Wybrane czynniki ryzyka związane z działalnością Emitenta Zmienność cen mieszkań oraz kosztów inwestycji decyzje podejmowane przez Spółkę muszą uwzględniać stosunkowo długi horyzont czasowy dla każdej inwestycji, jak również znaczące wahania cen gruntów, poziomu kosztów budowy i cen sprzedaży mieszkań w trakcie trwania projektów. Czynniki te mogą wywrzeć znaczący wpływ na rentowność Spółki i jej potrzeby finansowe. Ryzyko związane z gruntami nabywanymi przez Grupę istnieje ryzyko wystąpienia sytuacji, gdy w wyniku obniżenia się cen rynkowych, ceny nabycia kupionych wcześniej przez Grupę gruntów okażą się nieatrakcyjne, co może w konsekwencji spowodować zmniejszenie planowanej rentowności wybranych projektów lub wstrzymanie ich realizacji. Z kolei wzrost cen gruntów w przyszłości może utrudniać rozwój nowych projektów deweloperskich ze względu na ich wyższy koszt realizacji. Ryzyko związane z realizacją projektów deweloperskich - cykl projektu deweloperskiego jest cyklem długotrwałym, charakteryzującym się koniecznością ponoszenia znacznych nakładów finansowych i całkowitym zwrotem poniesionych nakładów dopiero po upływie minimum 2 lat. Na długość i powodzenie projektu deweloperskiego mogą mieć wpływ m.in. takie zdarzenia jak konieczność poniesienia dodatkowych kosztów, brak dostępu do finansowania czy też opóźnienie w uzyskaniu zgody na użytkowanie. Sytuacja w sektorze finansowym branża nieruchomości jest bardzo kapitałochłonna, rola sektora finansowego oraz jego zdolności i gotowość kredytowania są kluczowe dla Spółki opierającej się na finansowaniu zewnętrznym w momencie nabycia działki oraz w trakcie budowy. Ponadto dostępność finansowania zewnętrznego jest kluczowym czynnikiem stymulacji popytu na mieszkania, jako że większość klientów finansuje zakup mieszkania za pomocą kredytów hipotecznych. Trudniejsze otoczenie rynkowe dla segmentu bankowego, spowodowane m.in. wprowadzeniem podatku bankowego oraz ewentualnej ustawy frankowej, może wpłynąć na zmniejszenie akcji kredytowej przez banki oraz wzrost kosztu takiego finansowania. Otoczenie gospodarcze może oddziaływać zarówno na wielkość przychodów (siła nabywcza kupujących oraz perspektywy jej kształtowania się w przyszłości), jak i na wzrost kosztów finansowych (wyższe stopy procentowe towarzyszące wzrostowi inflacji). 25

26 Wybrane czynniki ryzyka związane z charakterem obligacji Do najistotniejszych czynników ryzyka związanych z inwestowaniem w obligacje należą: Ryzyko kredytowe. Obligacje nie stanowią lokaty bankowej i nie są objęte żadnym system gwarantowania depozytów. Każdy obligatariusz narażony jest na ryzyko niewywiązania się Emitenta z zobowiązań wynikających z warunków emisji, w tym z zobowiązania do terminowej wypłaty odsetek oraz do zwrotu wartości nominalnej obligacji w dniu wykupu. Ryzyko kredytowe obejmuje również zdarzenie, w wyniku którego oczekiwana przez inwestorów aktualna premia za ryzyko wzrośnie w stosunku do jej poziomu z dnia emisji, na skutek czego obniżeniu może ulec rynkowa wycena obligacji. Ryzyko zmienności kursu rynkowego i płynności. Obrót obligacjami notowanymi na GPW wiąże się z ryzykiem zmienności kursu. Na poziom kursu rynkowego wpływ może mieć relacja podaży i popytu na obligacje oraz sytuacja finansowa Emitenta. W wyniku zmian sytuacji finansowej Emitenta oraz ogólnej sytuacji na GPW wahaniom może ulegać również płynność obligacji. W związku z dopuszczeniem obligacji do obrotu w alternatywnym systemie obrotu ASO Catalyst, istnieje ryzyko, że obrót obligacjami będzie ograniczony z uwagi na brak zleceń kupna/sprzedaży ze strony inwestorów. W związku z powyższym nie jest możliwe zapewnienie, że obligacje będą mogły zostać sprzedane przez obligatariusza w dowolnym czasie i po dowolnej cenie. Ryzyko stopy procentowej. Oprocentowanie obligacji ma charakter zmienny i zależy od kształtowania się poziomu stopy bazowej w okresie do dnia wykupu. Zmiana stopy bazowej w konsekwencji może spowodować, że inwestor zrealizuje dochód niższy od oczekiwanego (ryzyko dochodu). Jednocześnie zmienność stopy procentowej powoduje, że inwestor nie jest w stanie przewidzieć po jakiej stopie będzie mógł reinwestować otrzymywane płatności odsetkowe z obligacji (ryzyko reinwestycji). Szczegółowe informacje o ryzykach znajdują się w załączniku do Propozycji Nabycia Obligacji. 26

27 Przewagi konkurencyjne Rozpoznawalna marka na rynku wrocławskim Grupa od kilku lat z powodzeniem realizuje inwestycje deweloperskie we Wrocławiu, zarówno mieszkaniowe jak i komercyjne. Dynamiczny wzrost skali działalności Spółki jest dowodem bardzo dobrej znajomości rynku lokalnego i sprawnego poruszania się w procesach administracyjnych. Bank ziemi spółki z Grupy Emitenta posiadają atrakcyjny, nabyty w rozsądnych cenach, bank ziemi, który stanowi bazę do dalszego rozwoju Grupy. Dużą część banku ziemi stanowią grunty przeznaczone pod kolejne etapy dobrze sprzedających się projektów (Bulwar Staromiejski, Ogrody Jordanowskie) lub grunty zlokalizowane w okolicy tych projektów (Księcia Witolda). Zdywersyfikowana oferta Emitent oferuje mieszkania w projektach zlokalizowanych w kilku częściach Wrocławia, charakteryzujących się różnym standardem wykonania oraz szerokim przedziałem cenowym (od 5,6 tys. zł za m² w przypadku Osiedla Zodiak III do ponad 11 tys. zł w Bulwarze Staromiejskim). Dzięki zróżnicowaniu oferty trafia ze swoimi lokalami do różnych grup klientów zarówno do rodzin poszukujących własnego mieszkania, jak i do inwestorów nabywających dobrze zlokalizowane mieszkania z przeznaczeniem pod wynajem. Wysoka rentowność prowadzonej działalności Grupa raportuje ponadprzeciętnie wysokie marże na sprzedaży swoich projektów, co powinno znaleźć odzwierciedlenie w wynikach finansowych za 2017 r. Zgodnie z danymi zaprezentowanymi przez Spółkę w Prospekcie Emisyjnym przed IPO, księgowe marże brutto na sprzedaży realizowanych obecnie projektów wahają się między 16% a 36%. Wysoka efektywność sprzedaży biorąc pod uwagę lata 2015 i 2016 Spółka sprzedaje statystycznie prawie 1/3 oferty w ciągu kwartału, co należy uznać za dobre tempo w odniesieniu do średniej efektywności sprzedaży spółek z branży deweloperskiej. Jednocześnie Emitent utrzymuje założony poziom cenowy dla sprzedawanych projektów. Generalny wykonawca oraz biuro architektoniczne w ramach Grupy wspomniana wysoka rentowność na działalności operacyjnej jest efektem nie tylko korzystnie nabytych gruntów i silnej dyscypliny kosztowej, ale również wynika z faktu, że do Grupy Emitenta należy spółka Korfantowskie Przedsiębiorstwo Budowlane Sp. z o.o. pełniąca funkcje generalnego wykonawcy oraz biuro architektoniczne Chamielec Architekci. Wykorzystywanie ich zasobów w procesie budowlanym pozwala na zatrzymanie w Grupie marży związanej z usługami tego typu podmiotów. 27

28 Załączniki 28

29 Wybrane inwestycje - zrealizowane Ogrody Jordanowskie Pomorska 44 Grupa zrealizowała inwestycję mieszkaniową zlokalizowaną pomiędzy ulicami Ks. Jana Dzierżonia, a ulicą Jordanowską w dzielnicy Fabryczna. Inwestycja została ukończona w 3Q 2016r. i obejmowała 3 budynki mieszczące łącznie 85 lokali mieszkaniowych. Spółka posiada grunt pozwalający na realizację drugiego etapu inwestycji liczącego 267 lokali. Pomorska 44 to ukończona w IV kwartale 2015 r. kameralna inwestycja wyróżniająca się minimalistyczną formą i elegancką elewacją. Budynek znajduje się w dzielnicy Śródmieście ok. 1 km na północ od Rynku. W ramach inwestycji powstało 60 lokali znajdujących się na 7 kondygnacjach naziemnych 29

liczących łącznie 119 lokali zostanie ukończona w 3Q 2017 r.")

30 Wybrane inwestycje w budowie Bulwar Staromiejski Emitent w 2015 r. kupił nieruchomość o powierzchni 2,6 ha zabudowaną 14 zabytkowymi budynkami, które Spółka zamierza zrewitalizować. Inwestycja zlokalizowana w centrum Wrocławia nad Odrą realizowana jest w kilku etapach, z czego pierwsze są już w trakcie budowy. Łącznie w ramach całej inwestycji Spółka zakłada budowę blisko m². Zakończenie budowy całego projektu Spółka planuje na koniec 2018 r. Część mieszkaniowa: W ramach inwestycji Emitent planuje wybudować ok. 480 mieszkań o łącznej powierzchni ok m². Budowa pierwszych 2 budynków (Lofty przy Fosie oraz Na Kazamatach) liczących łącznie 119 lokali zostanie ukończona w 3Q 2017 r. Cześć biurowa: W ramach kompleksu powstanie również ok m² powierzchni usługowo-biurowej, z czego budowa budynku Nowy Alexanderhaus liczącego blisko m² została ukończona w 4Q 2016 r. Obiekt ten został sprzedany w 4Q 2016 r. za 20 mln zł netto. 30

31 Wybrane inwestycje w budowie Osiedle Zodiak 3 Przy Ptasiej Zodiak 3 to kompleks 30 domów jednorodzinnych, z których każdy posiada dwa segmenty. Osiedle położone jest w dzielnicy Krzyki we Wrocławiu. Inwestycja jest kontynuacją wcześniejszych dwóch etapów wybudowanych przez Grupę. W 4Q 2015 r. Emitent rozpoczął realizację projektu na wrocławskim osiedlu Nadodrze przy ul. Ptasiej. W ramach inwestycji powstanie 68 lokali mieszkalnych i 4 lokale usługowe na parterze. Wcześniej w sąsiedztwie Emitent zrealizował dwie inne inwestycje (Pomorska 44 oraz Kaszubska 9). Spółka planuje zakończenie budowy inwestycji w 2Q 2017 r. Planowane zakończenie budowy to 2Q 2017 r. 31

32 Wybrane inwestycje w budowie Soft Lofty Piękna 58 Projekt Soft Lofty składa się z dwóch sąsiadujących inwestycji Soft Loty Centrum oraz Soft Lofty Legnicka oferujących odpowiednio 126 i 139 lokali mieszkaniowych. Inwestycja zlokalizowana jest przy ul. Legnickiej w zachodniej części Wrocławia. Budowa projektu została rozpoczęta w 4Q 2016 r., a zakończenie budowy planowane jest na 3Q 2018 r. Inwestycja Piękna 58 będzie oferować 111 lokali podzielonych na 3 budynki znajdujące się przy ulicy Pięknej we wrocławskich Krzykach. Rozpoczęcie budowy miało miejsce w 1Q 2016 r. Zakończenie tego etapu planowane jest na 2Q 2017 r. 32

33 Wybrane inwestycje komercyjne Nowy Alexanderhaus Twelve Nowy Alexanderhaus powstał w ramach inwestycji Bulwar Staromiejski na bazie starego biurowca zlokalizowanego przy placu Jana Pawła II. W ramach inwestycji Emitent zbudował 7-kondygnacyjny biurowiec klasy A oferujący 2,6 tys. m². Budowa projektu została ukończona w 4Q 2016 r. Pod koniec 2016r. Emitent podpisał umowę sprzedaży gotowego obiektu za 20 mln zł netto. Inwestycja Twelve zlokalizowana jest przy ulicy Oławskiej 12 w samym centrum Wrocławia 100 metrów od zabytkowego rynku. Powierzchnia użytkowa wynosi 2 tys. m² i jest podzielona na 7 kondygnacji. Budowa projektu została ukończona w 4Q 2016 r. Pod koniec 2016r. Emitent podpisał umowę sprzedaży gotowego obiektu za 20 mln zł netto. 33

34 Wybrane inwestycje komercyjne The Place Wielka 27 The Place to kompleks biurowo-handlowy mający powstać wzdłuż fosy miejskiej przy placu Jana Pawła II we Wrocławiu w ramach inwestycji Bulwar Staromiejski. Emitent zaoferuje ponad 300 m² powierzchni biurowej i ponad 600 m² powierzchni handlowej. Ukończenie budowy planowane jest na 1Q 2019 r. W planach Emitenta znajduje się budowa najwyższego biurowca we Wrocławiu. Znajdująca się u zbiegu Wielkiej i Powstańców Śląskich inwestycja ma oferować ok. 9 tys. m² powierzchni biurowej na 15 kondygnacjach. Pierwsze prace budowlane zostały rozpoczęte w 4Q 2016 r., a ukończenie budowy planowane jest na 1Q 2019 r.

35 Wszelkie pytania dotyczące emisji obligacji prosimy kierować na adres: Departament Corporate Finance Michael / Ström Dom Maklerski Sp. z o.o. Al. Jerozolimskie 134 (Eurocentrum, bud. B 10 p.) Warszawa oferty.publiczne@michaelstrom.pl

36 Zastrzeżenia prawne NINIEJSZY MATERIAŁ MA CHARAKTER WYŁĄCZNIE PROMOCYJNY I REKLAMOWY, STANOWI INFORMACJĘ HANDLOWĄ W ROZUMIENIU USTAWY Z DNIA 18 LIPCA 2002 R. O ŚWIADCZENIU USŁUG DROGĄ ELEKTRONICZNĄ (T.J: DZ. U R. POZ. 1030) I ZOSTAŁ SPORZĄDZONY PRZEZ MICHAEL / STRÖM DOM MAKLERSKI SP. Z.O.O. Z SIEDZIBĄ W WARSZAWIE ( OFERUJĄCY ), ADRES: AL. JEROZOLIMSKIE 134, WARSZAWA, ADRES OFERTY.PUBLICZNE@MICHAELSTROM.PL INFORMACJE ZAWARTE W NINIEJSZEJ PREZENTACJI DOTYCZĄ OFERTY PUBLICZNEJ OBLIGACJI NA OKAZICIELA SERII D ( OFERTA, OBLIGACJE ) EMITOWANYCH PRZEZ I2 DEVELOPMENT S.A. Z SIEDZIBĄ WE WROCŁAWIU, ADRES: UL. ŁACIARSKA 4B, WROCŁAW ( EMITENT ). W ZWIĄZKU Z OFERTĄ SPORZĄDZONE ZOSTAŁO MEMORANDUM INFORMACYJNE, O KTÓRYM MOWA W ART. 41 USTAWY Z DNIA 29 LIPCA 2005 ROKU O OFERCIE PUBLICZNEJ I WARUNKACH WPROWADZANIA INSTRUMENTÓW FINANSOWYCH DO ZORGANIZOWANEGO SYSTEMU OBROTU ORAZ O SPÓŁKACH PUBLICZNYCH (DZ. U. Z 2016 R. poz. 1639) ( MEMORANDUM ). MEMORANDUM OPUBLIKOWANE ZOSTAŁO NA STRONIE INTERNETOWEJ OFERUJĄCEGO POD ADRESEM OFEROWANIE OBLIGACJI ODBYWA SIĘ WYŁĄCZNIE NA WARUNKACH I ZGODNIE Z ZASADAMI OKREŚLONYMI W MEMORANDUM, KTÓRE JEST JEDYNYM PRAWNIE WIĄŻĄCYM DOKUMENTEM ZAWIERAJĄCYM INFORMACJE O OBLIGACJACH, OFERCIE I EMITENCIE. MEMORANDUM NIE ZOSTAŁO ZATWIERDZONE PRZEZ KOMISJĘ NADZORU FINANSOWEGO ANI ŻADEN INNY ORGAN. PRZED PODJĘCIEM DECYZJI INWESTYCYJNEJ, KAŻDY INWESTOR POWINIEN ZAPOZNAĆ SIĘ Z TREŚCIĄ MEMORANDUM, A TAKŻE Z EWENTUALNYMI ANEKSAMI LUB KOMUNIKATAMI AKTUALIZUJĄCYMI DO MEMORANDUM, KTÓRE MOGĄ ZOSTAĆ OPUBLIKOWANE W TEN SAM SPOSÓB CO MEMORANDUM. OFERTA JEST PRZEPROWADZANA JEDYNIE NA TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ. ZAMIESZCZONE W NINIEJSZEJ PREZENTACJI INFORMACJE NIE SĄ PRZEZNACZONE DO PUBLIKACJI LUB DYSTRYBUCJI POZA GRANICAMI RZECZYPOSPOLITEJ POLSKIEJ. PRZEPISY NIEKTÓRYCH KRAJÓW MOGĄ OGRANICZAĆ ROZPOWSZECHNIANIE INFORMACJI ZAWARTYCH W NINIEJSZYM MATERIALE. KAŻDY INWESTOR ZAMIESZKAŁY BĄDŹ MAJĄCY SIEDZIBĘ POZA GRANICAMI RZECZYPOSPOLITEJ POLSKIEJ POWINIEN ZAPOZNAĆ SIĘ Z PRZEPISAMI PRAWA POLSKIEGO ORAZ PRZEPISAMI PRAWA INNYCH PAŃSTW, KTÓRE MOGĄ MIEĆ DO NIEGO ZASTOSOWANIE. Z INWESTOWANIEM W OBLIGACJE ZWIĄZANY JEST SZEREG CZYNNIKÓW RYZYKA. SZCZEGÓŁOWY OPIS PODSTAWOWYCH CZYNNIKÓW RYZYKA ZOSTAŁ ZAMIESZCZONY W MEMORANDUM INFORMACYJNYM. NINIEJSZY MATERIAŁ NIE STANOWI REKOMENDACJI ANI PORADY INWESTYCYJNEJ.

PRZEWODNIK PO GRUPIE KAPITAŁOWEJ. Wrocław, październik 2017

PRZEWODNIK PO GRUPIE KAPITAŁOWEJ Wrocław, październik 2017 GRUPA KAPITAŁOWA I2 DEVELOPMENT 2 AKCJONARIAT I ZESPÓŁ ZARZĄDZAJĄCY Marcin Misztal Prezes Zarządu Andrzej Kowalski Wiceprezes Zarządu 41,2% 41,24%

PRZEWODNIK PO GRUPIE KAPITAŁOWEJ Wrocław, październik 2017 GRUPA KAPITAŁOWA I2 DEVELOPMENT 2 AKCJONARIAT I ZESPÓŁ ZARZĄDZAJĄCY Marcin Misztal Prezes Zarządu Andrzej Kowalski Wiceprezes Zarządu 41,2% 41,24%

PREZENTACJA WYNIKÓW ZA 2017 ROK

GRUPA KAPITAŁOWA PREZENTACJA WYNIKÓW ZA 2017 ROK 26 stycznia 2018 r. PODSUMOWANIE 2017 ROKU Rekordowa sprzedaż w 2017 r. sprzedano 813 lokali, wzrost o 193 % do 2016. Atrakcyjny Bank Ziemi i2 Development

GRUPA KAPITAŁOWA PREZENTACJA WYNIKÓW ZA 2017 ROK 26 stycznia 2018 r. PODSUMOWANIE 2017 ROKU Rekordowa sprzedaż w 2017 r. sprzedano 813 lokali, wzrost o 193 % do 2016. Atrakcyjny Bank Ziemi i2 Development

PREZENTACJA WYNIKÓW ZA I PÓŁROCZE 2017 ROKU

GRUPA KAPITAŁOWA PREZENTACJA WYNIKÓW ZA I PÓŁROCZE 2017 ROKU 29 września 2017 r. PODSUMOWANIE I PÓŁROCZA 2017 ROKU Rekordowa sprzedaż w 1H 17 r. sprzedano 200 lokali, wzrost o 4,1 % 1Q/2Q 17. Atrakcyjny

GRUPA KAPITAŁOWA PREZENTACJA WYNIKÓW ZA I PÓŁROCZE 2017 ROKU 29 września 2017 r. PODSUMOWANIE I PÓŁROCZA 2017 ROKU Rekordowa sprzedaż w 1H 17 r. sprzedano 200 lokali, wzrost o 4,1 % 1Q/2Q 17. Atrakcyjny

GRUPA ROBYG Wyniki 3 kw. 2011 Warszawa, 10 listopada 2011 r.

GRUPA ROBYG Wyniki 3 kw. 2011 Warszawa, 10 listopada 2011 r. Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

GRUPA ROBYG Wyniki 3 kw. 2011 Warszawa, 10 listopada 2011 r. Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

GRUPA ROBYG Wyniki finansowe za I kwartał 2012 r. Warszawa, 16 maja 2012 r.

GRUPA ROBYG Wyniki finansowe za I kwartał 2012 r. Warszawa, 16 maja 2012 r. Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki,

GRUPA ROBYG Wyniki finansowe za I kwartał 2012 r. Warszawa, 16 maja 2012 r. Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki,

Grupa ROBYG S.A. Prezentacja inwestorska Warszawa, 24 stycznia, 2012

Grupa ROBYG S.A. Prezentacja inwestorska Warszawa, 24 stycznia, 2012 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki,

Grupa ROBYG S.A. Prezentacja inwestorska Warszawa, 24 stycznia, 2012 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki,

Grupa ROBYG S.A. Prezentacja inwestorska Warszawa, 19 października, 2011

Grupa ROBYG S.A. Prezentacja inwestorska Warszawa, 19 października, 2011 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki,

Grupa ROBYG S.A. Prezentacja inwestorska Warszawa, 19 października, 2011 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki,

Liczba sprzedanych lokali*

GRUPA ROBYG Prezentacja inwestorska Warszawa,, 17 lipca 2012 Warszawa 1 Agenda I. Informacje podstawowe II. Podsumowanie III. Plany na kolejne kwartały IV. Załączniki 2 Informacje podstawowe o Grupie ROBYG

GRUPA ROBYG Prezentacja inwestorska Warszawa,, 17 lipca 2012 Warszawa 1 Agenda I. Informacje podstawowe II. Podsumowanie III. Plany na kolejne kwartały IV. Załączniki 2 Informacje podstawowe o Grupie ROBYG

GRUPA ROBYG. Prezentacja Inwestorska. Warszawa, 16 maja 2013

GRUPA ROBYG Prezentacja Inwestorska Warszawa, 16 maja 2013 Agenda I. Podsumowanie II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany Grupy ROBYG V. Załączniki 2 Podsumowanie Liczba zakontraktowanych

GRUPA ROBYG Prezentacja Inwestorska Warszawa, 16 maja 2013 Agenda I. Podsumowanie II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany Grupy ROBYG V. Załączniki 2 Podsumowanie Liczba zakontraktowanych

Lokum Deweloper S.A. Warszawa, 28 marca 2018 r.

Lokum Deweloper S.A. Warszawa, 28 marca 2018 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

Lokum Deweloper S.A. Warszawa, 28 marca 2018 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

GRUPA ROBYG Wyniki finansowe za 2011 r. Warszawa, 15 marca 2012 r.

GRUPA ROBYG Wyniki finansowe za 2011 r. Warszawa, 15 marca 2012 r. Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

GRUPA ROBYG Wyniki finansowe za 2011 r. Warszawa, 15 marca 2012 r. Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

Grupa ROBYG S.A. Prezentacja Inwestorska Warszawa, 21 lipca, 2011

Grupa ROBYG S.A. Prezentacja Inwestorska Warszawa, 21 lipca, 2011 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

Grupa ROBYG S.A. Prezentacja Inwestorska Warszawa, 21 lipca, 2011 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

GRUPA ROBYG. Prezentacja Inwestorska. Warszawa, 18 października 2013

GRUPA ROBYG Prezentacja Inwestorska Warszawa, 18 października 2013 Agenda I. Podsumowanie II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany Grupy ROBYG V. Załączniki 2 Podsumowanie 1-3Q 2013

GRUPA ROBYG Prezentacja Inwestorska Warszawa, 18 października 2013 Agenda I. Podsumowanie II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany Grupy ROBYG V. Załączniki 2 Podsumowanie 1-3Q 2013

Warszawa, 25 sierpnia, 2011

Grupa ROBYG S.A. Wyniki finansowe za I półrocze 2011 r. Warszawa, 25 sierpnia, 2011 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych

Grupa ROBYG S.A. Wyniki finansowe za I półrocze 2011 r. Warszawa, 25 sierpnia, 2011 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych

Lokum Deweloper S.A. Wrocław, 22 marca 2017 r.

Lokum Deweloper S.A. Wrocław, 22 marca 2017 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

Lokum Deweloper S.A. Wrocław, 22 marca 2017 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

PREZENTACJA GRUPY INPRO

Wyniki po III kwartałach 2017 roku Podstawowe informacje Grupa INPRO ma zdywersyfikowaną i pełną ofertę mieszkaniową obejmującą wszystkie segmenty rynku: apartamenty, jak również lokale o podwyższonym

Wyniki po III kwartałach 2017 roku Podstawowe informacje Grupa INPRO ma zdywersyfikowaną i pełną ofertę mieszkaniową obejmującą wszystkie segmenty rynku: apartamenty, jak również lokale o podwyższonym

WYBRANE INFORMACJE RYNKOWE PROFIL SPÓŁKI. Akcjonariat WYBRANE DANE FINANSOWE. Jedna z wiodących firm deweloperskich. Dwa segmenty działalności:

PROFIL SPÓŁKI Jedna z wiodących firm deweloperskich Dwa segmenty działalności: mieszkaniowy magazynowy Spółka, w następstwie podziału Marvipol S.A., przejęła, z dniem 1 grudnia 2017 r., działalność deweloperską

PROFIL SPÓŁKI Jedna z wiodących firm deweloperskich Dwa segmenty działalności: mieszkaniowy magazynowy Spółka, w następstwie podziału Marvipol S.A., przejęła, z dniem 1 grudnia 2017 r., działalność deweloperską

WYBRANE INFORMACJE RYNKOWE PROFIL SPÓŁKI WYBRANE DANE FINANSOWE. Akcjonariat. Jedna z wiodących firm deweloperskich. Dwa segmenty działalności:

PROFIL SPÓŁKI Jedna z wiodących firm deweloperskich Dwa segmenty działalności: mieszkaniowy magazynowy Spółka, w następstwie podziału Marvipol S.A., przejęła, z dniem 1 grudnia 2017 r., działalność deweloperską

PROFIL SPÓŁKI Jedna z wiodących firm deweloperskich Dwa segmenty działalności: mieszkaniowy magazynowy Spółka, w następstwie podziału Marvipol S.A., przejęła, z dniem 1 grudnia 2017 r., działalność deweloperską

Grupa Lokum Deweloper Wyniki finansowe za okres I-III kw. 2015 r. Listopad 2015 r.

Grupa Lokum Deweloper Wyniki finansowe za okres I-III kw. 2015 r. Listopad 2015 r. 1 Nr 1 we Wrocławiu w segmencie mieszkań o podwyższonym standardzie Grupa Lokum Deweloper specjalizuje się w wielorodzinnym

Grupa Lokum Deweloper Wyniki finansowe za okres I-III kw. 2015 r. Listopad 2015 r. 1 Nr 1 we Wrocławiu w segmencie mieszkań o podwyższonym standardzie Grupa Lokum Deweloper specjalizuje się w wielorodzinnym

Przedsprzedaż Lokum Deweloper. 2012 2013 2014 I-III kw. 2015

Lokum Deweloper kluczowe informacje październik 215 r. Lokum Deweloper S.A. ( Lokum Deweloper, Spółka, Grupa Lokum ) to czwarty największy deweloper we Wrocławiu oraz lider w segmencie mieszkań o podwyższonym

Lokum Deweloper kluczowe informacje październik 215 r. Lokum Deweloper S.A. ( Lokum Deweloper, Spółka, Grupa Lokum ) to czwarty największy deweloper we Wrocławiu oraz lider w segmencie mieszkań o podwyższonym

Lokum Deweloper S.A. Warszawa, 9 listopada 2016 r. I-III kw r.

Lokum Deweloper S.A. Warszawa, 9 listopada 2016 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie pozyskiwanie

Lokum Deweloper S.A. Warszawa, 9 listopada 2016 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie pozyskiwanie

Lokum Deweloper S.A. Warszawa, 14 listopada 2018 r.

Lokum Deweloper S.A. Warszawa, 14 listopada 2018 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w

Lokum Deweloper S.A. Warszawa, 14 listopada 2018 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w

Aneks nr 1 z dnia 20 listopada 2012 r.

Aneks nr 1 z dnia 20 listopada r. do prospektu emisyjnego Marvipol S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 9 listopada r. Terminy pisane wielką literą w niniejszym dokumencie mają

Aneks nr 1 z dnia 20 listopada r. do prospektu emisyjnego Marvipol S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 9 listopada r. Terminy pisane wielką literą w niniejszym dokumencie mają

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r.

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r. 16 lutego 2015 r. 1 I 20 AGENDA PREZENTACJI Najważniejsze wydarzenia w 4. kwartale 2014 r. Konsolidacja Grupy BEST Wyniki finansowe Podsumowanie 2014

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r. 16 lutego 2015 r. 1 I 20 AGENDA PREZENTACJI Najważniejsze wydarzenia w 4. kwartale 2014 r. Konsolidacja Grupy BEST Wyniki finansowe Podsumowanie 2014

GRUPA ROBYG. Prezentacja Inwestorska. Warszawa, 14 listopada 2012

GRUPA ROBYG Prezentacja Inwestorska Warszawa, 14 listopada 2012 Agenda 2 Grupa ROBYG w 1 kw. 3 kw. 2012 3 Inwestycje Grupy ROBYG W okresie 1 kw. 3 kw. 2012 4 Wyniki finansowe za 1 kw. 3 kw. 2012* * W porównaniu

GRUPA ROBYG Prezentacja Inwestorska Warszawa, 14 listopada 2012 Agenda 2 Grupa ROBYG w 1 kw. 3 kw. 2012 3 Inwestycje Grupy ROBYG W okresie 1 kw. 3 kw. 2012 4 Wyniki finansowe za 1 kw. 3 kw. 2012* * W porównaniu

Lokum Deweloper S.A. Warszawa, 11 sierpnia 2016 r. I pół r.

Lokum Deweloper S.A. Warszawa, 11 sierpnia 2016 r. 1 Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie pozyskiwanie

Lokum Deweloper S.A. Warszawa, 11 sierpnia 2016 r. 1 Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie pozyskiwanie

Lokum Deweloper S.A. Warszawa, 16 maja 2018 r.

Lokum Deweloper S.A. Warszawa, 16 maja 2018 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

Lokum Deweloper S.A. Warszawa, 16 maja 2018 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego do prospektu emisyjnego podstawowego obligacji Echo Investment Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego do prospektu emisyjnego podstawowego obligacji Echo Investment Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego

WYBRANE INFORMACJE RYNKOWE PROFIL SPÓŁKI WYBRANE DANE FINANSOWE. Akcjonariat. Jedna z wiodących firm deweloperskich. Dwa segmenty działalności:

PROFIL SPÓŁKI Jedna z wiodących firm deweloperskich Dwa segmenty działalności: mieszkaniowy magazynowy WYBRANE INFORMACJE RYNKOWE Indeks sektorowy WIG-Nieruchomości ISIN PLMRVDV00011 Liczba akcji 41.652.852

PROFIL SPÓŁKI Jedna z wiodących firm deweloperskich Dwa segmenty działalności: mieszkaniowy magazynowy WYBRANE INFORMACJE RYNKOWE Indeks sektorowy WIG-Nieruchomości ISIN PLMRVDV00011 Liczba akcji 41.652.852

GRUPA ROBYG. Prezentacja Inwestorska. Warszawa, 16 lipca 2013

GRUPA ROBYG Prezentacja Inwestorska Warszawa, 16 lipca 2013 Agenda I. Podsumowanie II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany Grupy ROBYG V. Załączniki 2 Podsumowanie 1-2Q 2013 Liczba

GRUPA ROBYG Prezentacja Inwestorska Warszawa, 16 lipca 2013 Agenda I. Podsumowanie II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany Grupy ROBYG V. Załączniki 2 Podsumowanie 1-2Q 2013 Liczba

Lokum Deweloper S.A. Warszawa, 28 sierpnia 2019 r.

Lokum Deweloper S.A. Warszawa, 28 sierpnia 2019 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w

Lokum Deweloper S.A. Warszawa, 28 sierpnia 2019 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w

Lokum Deweloper S.A. Warszawa, 15 maja 2019 r.

Lokum Deweloper S.A. Warszawa, 15 maja 2019 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

Lokum Deweloper S.A. Warszawa, 15 maja 2019 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

Grupa ROBYG Wyniki finansowe za 3Q 2013 r. Wyniki sprzedażowe za 4Q 2013 r. Warszawa, 20 stycznia 2014 r.

Grupa ROBYG Wyniki finansowe za 3Q 2013 r. Wyniki sprzedażowe za 4Q 2013 r. Warszawa, 20 stycznia 2014 r. PODSUMOWANIE 1-4Q 2013 r. PODSUMOWANIE Wyniki sprzedażowe za 4Q 2013 r. Wyniki finansowe za 3Q

Grupa ROBYG Wyniki finansowe za 3Q 2013 r. Wyniki sprzedażowe za 4Q 2013 r. Warszawa, 20 stycznia 2014 r. PODSUMOWANIE 1-4Q 2013 r. PODSUMOWANIE Wyniki sprzedażowe za 4Q 2013 r. Wyniki finansowe za 3Q

Lokum Deweloper S.A. Warszawa, 9 sierpnia 2017 r.

Lokum Deweloper S.A. Warszawa, 9 sierpnia 2017 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

Lokum Deweloper S.A. Warszawa, 9 sierpnia 2017 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

Lokum Deweloper S.A. Warszawa, 8 sierpnia 2018 r.

Lokum Deweloper S.A. Warszawa, 8 sierpnia 2018 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

Lokum Deweloper S.A. Warszawa, 8 sierpnia 2018 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

PREZENTACJA GRUPY INPRO

Wyniki po trzech kwartałach 2016 roku Podstawowe informacje Grupa Inpro ma zdywersyfikowaną i pełną ofertę mieszkaniową obejmującą wszystkie segmenty rynku: apartamenty, jak również lokale o podwyższonym

Wyniki po trzech kwartałach 2016 roku Podstawowe informacje Grupa Inpro ma zdywersyfikowaną i pełną ofertę mieszkaniową obejmującą wszystkie segmenty rynku: apartamenty, jak również lokale o podwyższonym

PREZENTACJA INWESTORSKA

MARVIPOL DEVELOPMENT 1 PREZENTACJA INWESTORSKA WARSZAWA, wrzesień 2019 r. KAŻDY SZCZEGÓŁ TO POWÓD DO DUMY WPROWADZENIE MARVIPOL DEVELOPMENT 2 Emitent w skrócie MARVIPOL DEVELOPMENT 3 PROFIL SPÓŁKI Jedna

MARVIPOL DEVELOPMENT 1 PREZENTACJA INWESTORSKA WARSZAWA, wrzesień 2019 r. KAŻDY SZCZEGÓŁ TO POWÓD DO DUMY WPROWADZENIE MARVIPOL DEVELOPMENT 2 Emitent w skrócie MARVIPOL DEVELOPMENT 3 PROFIL SPÓŁKI Jedna

Lokum Deweloper S.A. Warszawa, 8 listopada 2017 r.

Lokum Deweloper S.A. Warszawa, 8 listopada 2017 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w

Lokum Deweloper S.A. Warszawa, 8 listopada 2017 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w

Podsumowanie wyników za 1Q 2018 r. Lokum Deweloper S.A. Warszawa, 24 maja 2018 r.

Podsumowanie wyników za 1Q 2018 r. Lokum Deweloper S.A. Warszawa, 24 maja 2018 r. Lokum Deweloper S.A. Seria Ticker Wartość emisji (mln zł) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań D

Podsumowanie wyników za 1Q 2018 r. Lokum Deweloper S.A. Warszawa, 24 maja 2018 r. Lokum Deweloper S.A. Seria Ticker Wartość emisji (mln zł) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań D

Grupa ROBYG Wyniki finansowe za 3Q 2013 r. Warszawa, 14 listopada 2013 r.

Grupa ROBYG Wyniki finansowe za 3Q 2013 r. Warszawa, 14 listopada 2013 r. PODSUMOWANIE 1Q-3Q 2013 r. PODSUMOWANIE 2 Agenda I. Podsumowanie II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany

Grupa ROBYG Wyniki finansowe za 3Q 2013 r. Warszawa, 14 listopada 2013 r. PODSUMOWANIE 1Q-3Q 2013 r. PODSUMOWANIE 2 Agenda I. Podsumowanie II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany

Lokum Deweloper S.A. 6 lutego 2018 r.

Lokum Deweloper S.A. 6 lutego 2018 r. Model biznesowy Rynek i inwestycje Finanse Kontakt 2 Model biznesowy Dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań

Lokum Deweloper S.A. 6 lutego 2018 r. Model biznesowy Rynek i inwestycje Finanse Kontakt 2 Model biznesowy Dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań

INFORMACJA PRASOWA 14 maja 2015 r.

INFORMACJA PRASOWA 14 maja 2015 r. Publikacja wyników finansowych za pierwszy kwartał 2015 r. GTC poprawia wyniki operacyjne oraz sprzedaje aktywa niezwiązane z działalnością podstawową i restrukturyzuje

INFORMACJA PRASOWA 14 maja 2015 r. Publikacja wyników finansowych za pierwszy kwartał 2015 r. GTC poprawia wyniki operacyjne oraz sprzedaje aktywa niezwiązane z działalnością podstawową i restrukturyzuje

Aneks Nr 1 do Prospektu Emisyjnego. PCC Rokita Spółka Akcyjna. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Vantage Development S.A.

Vantage Development S.A. Prezentacja po wynikach za 1Q15 28 maja 2015 roku 1Q15 Dalsze zwiększanie sprzedaży mieszkao Wyniki finansowe 1Q15 Przychody na poziomie PLN 10.4m (w porównaniu do PLN 22.9m w

Vantage Development S.A. Prezentacja po wynikach za 1Q15 28 maja 2015 roku 1Q15 Dalsze zwiększanie sprzedaży mieszkao Wyniki finansowe 1Q15 Przychody na poziomie PLN 10.4m (w porównaniu do PLN 22.9m w

GRUPA ROBYG. Prezentacja Inwestorska Wyniki finansowe za 2012 rok. Warszawa, 14 marca 2013

GRUPA ROBYG Prezentacja Inwestorska Wyniki finansowe za 2012 rok Warszawa, 14 marca 2013 Agenda I. Podsumowanie 2012 roku II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany Grupy ROBYG V. Załączniki

GRUPA ROBYG Prezentacja Inwestorska Wyniki finansowe za 2012 rok Warszawa, 14 marca 2013 Agenda I. Podsumowanie 2012 roku II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany Grupy ROBYG V. Załączniki

Grupa ROBYG Wyniki finansowe za 2013 r. Warszawa, 20 marca 2014 r.

Grupa ROBYG Wyniki finansowe za 2013 r. Warszawa, 20 marca 2014 r. PODSUMOWANIE 2013 r. PODSUMOWANIE 2 Agenda I. Podsumowanie II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany Grupy ROBYG

Grupa ROBYG Wyniki finansowe za 2013 r. Warszawa, 20 marca 2014 r. PODSUMOWANIE 2013 r. PODSUMOWANIE 2 Agenda I. Podsumowanie II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany Grupy ROBYG

GRUPA ROBYG. Prezentacja Inwestorska. Warszawa, 16 kwietnia 2013

GRUPA ROBYG Prezentacja Inwestorska Warszawa, 16 kwietnia 2013 Agenda I. Podsumowanie II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany Grupy ROBYG V. Załączniki 2 Podsumowanie Liczba zakontraktowanych

GRUPA ROBYG Prezentacja Inwestorska Warszawa, 16 kwietnia 2013 Agenda I. Podsumowanie II. Kontraktacja i przekazania III. Wyniki finansowe IV. Plany Grupy ROBYG V. Załączniki 2 Podsumowanie Liczba zakontraktowanych

Vantage Development S.A.

Vantage Development S.A. CC Group Small & MidCap Conference 5th Edition 26 marca 2015 roku 2014 - najlepszy rok w historii Vantage Development Wyniki finansowe 2014 Rekordowe przychody: 61,8 mln PLN (wzrost

Vantage Development S.A. CC Group Small & MidCap Conference 5th Edition 26 marca 2015 roku 2014 - najlepszy rok w historii Vantage Development Wyniki finansowe 2014 Rekordowe przychody: 61,8 mln PLN (wzrost

Lokum Deweloper S.A. Warszawa, 27 marca 2019 r.

Lokum Deweloper S.A. Warszawa, 27 marca 2019 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

Lokum Deweloper S.A. Warszawa, 27 marca 2019 r. Model biznesowy dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie inwestycje w centrum

RAPORT OKRESOWY EMMERSON CAPITAL S.A. ZA II KWARTAŁ 2011 ROKU

RAPORT OKRESOWY EMMERSON CAPITAL S.A. ZA II KWARTAŁ 2011 ROKU (dane za okres 01.04.2011 r. 30.06.2011 r.) Raport zawiera: 1. Podstawowe informacje o Emitencie 2. Wybrane dane finansowe 1 kwietnia 2011

RAPORT OKRESOWY EMMERSON CAPITAL S.A. ZA II KWARTAŁ 2011 ROKU (dane za okres 01.04.2011 r. 30.06.2011 r.) Raport zawiera: 1. Podstawowe informacje o Emitencie 2. Wybrane dane finansowe 1 kwietnia 2011

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

RAPORT OKRESOWY EMMERSON CAPITAL S.A. ZA III KWARTAŁ 2011 ROKU

RAPORT OKRESOWY EMMERSON CAPITAL S.A. ZA III KWARTAŁ 2011 ROKU (dane za okres 01.07.2011 r. 30.09.2011 r.) Raport zawiera: 1. Podstawowe informacje o Emitencie 2. Wybrane dane finansowe za okres od 1 lipca

RAPORT OKRESOWY EMMERSON CAPITAL S.A. ZA III KWARTAŁ 2011 ROKU (dane za okres 01.07.2011 r. 30.09.2011 r.) Raport zawiera: 1. Podstawowe informacje o Emitencie 2. Wybrane dane finansowe za okres od 1 lipca

PREZENTACJA INWESTORSKA

MARVIPOL DEVELOPMENT 1 PREZENTACJA INWESTORSKA WARSZAWA, 3 kwietnia 2019 R. KAŻDY SZCZEGÓŁ TO POWÓD DO DUMY MARVIPOL DEVELOPMENT 2 WPROWADZEN IE Emitent w skrócie MARVIPOL DEVELOPMENT 3 PROFIL SPÓŁKI Jedna

MARVIPOL DEVELOPMENT 1 PREZENTACJA INWESTORSKA WARSZAWA, 3 kwietnia 2019 R. KAŻDY SZCZEGÓŁ TO POWÓD DO DUMY MARVIPOL DEVELOPMENT 2 WPROWADZEN IE Emitent w skrócie MARVIPOL DEVELOPMENT 3 PROFIL SPÓŁKI Jedna

GRUPA KAPITAŁOWA JHM DEVELOPMENT PRZYCHODY ZE SPRZEDAŻY. w tys. PLN

2 3 GRUPA KAPITAŁOWA JHM DEVELOPMENT PRZYCHODY ZE SPRZEDAŻY 160 000 140 000 w tys. PLN 137 854 143 171 120 000 100 000 80 000 88 019 83 329 78 826 60 000 40 000 20 000 0 2014 2015 2016 2017 2018 4 GRUPA

2 3 GRUPA KAPITAŁOWA JHM DEVELOPMENT PRZYCHODY ZE SPRZEDAŻY 160 000 140 000 w tys. PLN 137 854 143 171 120 000 100 000 80 000 88 019 83 329 78 826 60 000 40 000 20 000 0 2014 2015 2016 2017 2018 4 GRUPA

PREZENTACJA GRUPY INPRO

Wyniki po I półroczu 2017 roku Podstawowe informacje Grupa INPRO ma zdywersyfikowaną i pełną ofertę mieszkaniową obejmującą wszystkie segmenty rynku: apartamenty, jak również lokale o podwyższonym standardzie

Wyniki po I półroczu 2017 roku Podstawowe informacje Grupa INPRO ma zdywersyfikowaną i pełną ofertę mieszkaniową obejmującą wszystkie segmenty rynku: apartamenty, jak również lokale o podwyższonym standardzie

Wyszczególnienie 01.01.2014 - w tys. zł 01.01.2013-01.01.2014 - w tys. EUR 01.01.2013 - I. Przychody ze sprzedaży 33.155 7.935 7.931 1.879 II. Zysk (strata) brutto ze sprzedaży 8.062 2.558 1.929 606 III.

Wyszczególnienie 01.01.2014 - w tys. zł 01.01.2013-01.01.2014 - w tys. EUR 01.01.2013 - I. Przychody ze sprzedaży 33.155 7.935 7.931 1.879 II. Zysk (strata) brutto ze sprzedaży 8.062 2.558 1.929 606 III.

Aktualizacja nr 1. Dokument Rejestracyjny, str. 35 pkt 2. Biegli rewidenci, dodano:

Aneks numer 3 z dnia 21 marca 2016 r. zmieniony w dniach 6 kwietnia 2016r oraz 13 kwietnia 2016r. do Prospektu Emisyjnego ORION INVESTMENT S.A. w Krakowie zatwierdzonego przez Komisję Nadzoru Finansowego

Aneks numer 3 z dnia 21 marca 2016 r. zmieniony w dniach 6 kwietnia 2016r oraz 13 kwietnia 2016r. do Prospektu Emisyjnego ORION INVESTMENT S.A. w Krakowie zatwierdzonego przez Komisję Nadzoru Finansowego

Raport Roczny. Orion Investment Spółka Akcyjna z siedzibą w Krakowie. za rok obrotowy 2016

Raport Roczny Orion Investment Spółka Akcyjna z siedzibą w Krakowie za rok obrotowy 2016 Kraków, 21 marca 2017 roku Spis treści 1. Pismo Zarządu. 2. Wybrane jednostkowe dane finansowe: 2.1 Wybrane pozycje

Raport Roczny Orion Investment Spółka Akcyjna z siedzibą w Krakowie za rok obrotowy 2016 Kraków, 21 marca 2017 roku Spis treści 1. Pismo Zarządu. 2. Wybrane jednostkowe dane finansowe: 2.1 Wybrane pozycje

Wyniki za trzy kwartały 2013 r. oraz plany rozwoju spółki

Grupa Kapitałowa P.R.E.S.C.O. GROUP Wyniki za trzy kwartały r. oraz plany rozwoju spółki Warszawa, 14 listopada r. AGENDA Rynek obrotu wierzytelnościami w Polsce w III kw. r. P.R.E.S.C.O. GROUP w III kwartale

Grupa Kapitałowa P.R.E.S.C.O. GROUP Wyniki za trzy kwartały r. oraz plany rozwoju spółki Warszawa, 14 listopada r. AGENDA Rynek obrotu wierzytelnościami w Polsce w III kw. r. P.R.E.S.C.O. GROUP w III kwartale

Aneks nr 27. Strona 12 II. Podsumowanie 2. Informacje finansowe Tabele wraz z komentarzami zostały uzupełnione o dane na koniec 2018 roku

Aneks nr 27 zatwierdzony decyzją KNF w dniu 9 maja 2019 r. do Prospektu Emisyjnego Podstawowego Programu Hipotecznych Listów Zastawnych na okaziciela o łącznej wartości nominalnej 2.000.000.000 PLN Pekao

Aneks nr 27 zatwierdzony decyzją KNF w dniu 9 maja 2019 r. do Prospektu Emisyjnego Podstawowego Programu Hipotecznych Listów Zastawnych na okaziciela o łącznej wartości nominalnej 2.000.000.000 PLN Pekao

Grupa Kapitałowa Pragma Inkaso SA Tarnowskie Góry,

Grupa Kapitałowa Pragma Inkaso SA 1.01. 31.03.2015 Organizacja Grupy Kapitałowej Segmenty działalności Windykacja na zlecenie oraz finansowanie wymagalnych wierzytelności biznesowych Nabywanie portfeli

Grupa Kapitałowa Pragma Inkaso SA 1.01. 31.03.2015 Organizacja Grupy Kapitałowej Segmenty działalności Windykacja na zlecenie oraz finansowanie wymagalnych wierzytelności biznesowych Nabywanie portfeli

Podsumowanie wyników za 2017 r. Lokum Deweloper S.A. Warszawa, 9 kwietnia 2018 r.

Podsumowanie wyników za 2017 r. Lokum Deweloper S.A. Warszawa, 9 kwietnia 2018 r. Lokum Deweloper S.A. Seria Ticker Wartość emisji (mln PLN) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań D

Podsumowanie wyników za 2017 r. Lokum Deweloper S.A. Warszawa, 9 kwietnia 2018 r. Lokum Deweloper S.A. Seria Ticker Wartość emisji (mln PLN) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań D

ANEKS NR 2 DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO V PROGRAMU EMISJI OBLIGACJI KRUK SPÓŁKA AKCYJNA

ANEKS NR 2 DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO V PROGRAMU EMISJI OBLIGACJI KRUK SPÓŁKA AKCYJNA ZATWIERDZONEGO PRZEZ KOMISJĘ NADZORU FINANSOWEGO W DNIU 16 KWIETNIA 2018 ROKU Niniejszy aneks został sporządzony

ANEKS NR 2 DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO V PROGRAMU EMISJI OBLIGACJI KRUK SPÓŁKA AKCYJNA ZATWIERDZONEGO PRZEZ KOMISJĘ NADZORU FINANSOWEGO W DNIU 16 KWIETNIA 2018 ROKU Niniejszy aneks został sporządzony

PRZYCHODY ZE SPRZEDAŻY W OSTATNICH LATACH

2 3 PRZYCHODY ZE SPRZEDAŻY W OSTATNICH LATACH 160 000 140 000 w tys. PLN 137 854 143 171 120 000 Średnia roczna stopa wzrostu: 13% 100 000 80 000 88 019 83 329 78 826 60 000 40 000 20 000 0 2014 2015 2016

2 3 PRZYCHODY ZE SPRZEDAŻY W OSTATNICH LATACH 160 000 140 000 w tys. PLN 137 854 143 171 120 000 Średnia roczna stopa wzrostu: 13% 100 000 80 000 88 019 83 329 78 826 60 000 40 000 20 000 0 2014 2015 2016

Dobry rok deweloperów mieszkaniowych, perspektywy jeszcze lepsze

Dobry rok deweloperów mieszkaniowych, perspektywy jeszcze lepsze Miniony rok dla spółek z branży deweloperskiej specjalizujących się w inwestycjach mieszkaniowych był bardzo udany, zwłaszcza pod kątem

Dobry rok deweloperów mieszkaniowych, perspektywy jeszcze lepsze Miniony rok dla spółek z branży deweloperskiej specjalizujących się w inwestycjach mieszkaniowych był bardzo udany, zwłaszcza pod kątem

PREZENTACJA GRUPY INPRO

Wyniki za 2015 rok Podstawowe informacje Grupa Inpro posiada zdywersyfikowaną i pełną ofertę mieszkaniową obejmującą wszystkie segmenty rynku: apartamenty, jak również lokale o podwyższonym standardzie

Wyniki za 2015 rok Podstawowe informacje Grupa Inpro posiada zdywersyfikowaną i pełną ofertę mieszkaniową obejmującą wszystkie segmenty rynku: apartamenty, jak również lokale o podwyższonym standardzie

PREZENTACJA GRUPY INPRO

Podsumowanie wyników 2016 roku Podstawowe informacje Grupa Inpro posiada zdywersyfikowaną i pełną ofertę mieszkaniową obejmującą wszystkie segmenty rynku: apartamenty, jak również lokale o podwyższonym

Podsumowanie wyników 2016 roku Podstawowe informacje Grupa Inpro posiada zdywersyfikowaną i pełną ofertę mieszkaniową obejmującą wszystkie segmenty rynku: apartamenty, jak również lokale o podwyższonym

PREZENTACJA GRUPY INPRO

Wyniki po I półroczu 2016 roku Podstawowe informacje Grupa Inpro ma zdywersyfikowaną i pełną ofertę mieszkaniową obejmującą wszystkie segmenty rynku: apartamenty, jak również lokale o podwyższonym standardzie

Wyniki po I półroczu 2016 roku Podstawowe informacje Grupa Inpro ma zdywersyfikowaną i pełną ofertę mieszkaniową obejmującą wszystkie segmenty rynku: apartamenty, jak również lokale o podwyższonym standardzie

i2 Development Raport kredytowy PROFIL SPÓŁKI:

i2 Development Niniejszy raport kredytowy przedstawia sytuację finansową i2 Development S.A. (spółka) po wynikach za 3Q17 pod kątem zdolności obsługi zadłużenia z tytułu wyemitowanych obligacji. Na koniec

i2 Development Niniejszy raport kredytowy przedstawia sytuację finansową i2 Development S.A. (spółka) po wynikach za 3Q17 pod kątem zdolności obsługi zadłużenia z tytułu wyemitowanych obligacji. Na koniec

Aneks Nr 3 do Prospektu Emisyjnego Podstawowego II II Programu Emisji Obligacji. PCC EXOL Spółka Akcyjna

Aneks Nr 3 do Prospektu Emisyjnego Podstawowego II II Programu Emisji Obligacji PCC EXOL Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 23 lipca 2018 roku Niniejszy aneks został

Aneks Nr 3 do Prospektu Emisyjnego Podstawowego II II Programu Emisji Obligacji PCC EXOL Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 23 lipca 2018 roku Niniejszy aneks został

Sprzedaż mieszkań (akty notarialne)

") 17 lutego 2017 Seria 700 600 500 400 300 200 100 0 Ticker Wartość emisji (mln PLN) 35 33 22 35 125 Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań A DVR0318 15,0 WIBOR 6M + 5,00% 2015-03-06

17 lutego 2017 Seria 700 600 500 400 300 200 100 0 Ticker Wartość emisji (mln PLN) 35 33 22 35 125 Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań A DVR0318 15,0 WIBOR 6M + 5,00% 2015-03-06

RAPORT INWESTORSKI GRUPA LC CORP Q3 2017

RAPORT INWESTORSKI GRUPA LC CORP Q3 2017 1 2 ZMIANA WŁAŚCICIELSKA We wrześniu Leszek Czarnecki sprzedał wszystkie udziały w LC Corp S.A. rozproszonym inwestorom instytucjonalnym Pozytywna ocena rynku -

RAPORT INWESTORSKI GRUPA LC CORP Q3 2017 1 2 ZMIANA WŁAŚCICIELSKA We wrześniu Leszek Czarnecki sprzedał wszystkie udziały w LC Corp S.A. rozproszonym inwestorom instytucjonalnym Pozytywna ocena rynku -

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

SPRAWOZDANIE FINANSOWE

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017

Aneks nr 1 zatwierdzony w dniu 4 października 2018 r. przez Komisję Nadzoru Finansowego

Aneks nr 1 zatwierdzony w dniu 4 października 2018 r. przez Komisję Nadzoru Finansowego do prospektu emisyjnego podstawowego obligacji Echo Investment Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru

Aneks nr 1 zatwierdzony w dniu 4 października 2018 r. przez Komisję Nadzoru Finansowego do prospektu emisyjnego podstawowego obligacji Echo Investment Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru

6. Kluczowe informacje dotyczące danych finansowych

Aneks nr 4 z dnia 08 listopada 2007 r. zaktualizowany w dniu 20 listopada 2007 r. do Prospektu Emisyjnego Spółki PC GUARD S.A. Niniejszy aneks został zatwierdzony przez Komisję Nadzoru Finansowego w dniu

Aneks nr 4 z dnia 08 listopada 2007 r. zaktualizowany w dniu 20 listopada 2007 r. do Prospektu Emisyjnego Spółki PC GUARD S.A. Niniejszy aneks został zatwierdzony przez Komisję Nadzoru Finansowego w dniu

PREZENTACJA SPÓŁKI MURAPOL S.A. EMISJA OBLIGACJI SERII B WPROWADZONYCH DO OBROTU NA RYNKU CATALYST GPW

PREZENTACJA SPÓŁKI MURAPOL S.A. EMISJA OBLIGACJI SERII B WPROWADZONYCH DO OBROTU NA RYNKU CATALYST GPW 18 SIERPNIA 2010 PROFIL SPÓŁKI Jeden z czołowych deweloperów mieszkaniowych w Polsce Południowej.

PREZENTACJA SPÓŁKI MURAPOL S.A. EMISJA OBLIGACJI SERII B WPROWADZONYCH DO OBROTU NA RYNKU CATALYST GPW 18 SIERPNIA 2010 PROFIL SPÓŁKI Jeden z czołowych deweloperów mieszkaniowych w Polsce Południowej.

Grupa BEST Prezentacja wyników finansowych za I półrocze 2015 r.

Grupa BEST Prezentacja wyników finansowych za I półrocze 2015 r. 27 sierpnia 2015 r. 1 I 27 NOTA PRAWNA Niniejsza prezentacja ma charakter wyłącznie promocyjny. Jedynym prawnym źródłem informacji o ofercie

Grupa BEST Prezentacja wyników finansowych za I półrocze 2015 r. 27 sierpnia 2015 r. 1 I 27 NOTA PRAWNA Niniejsza prezentacja ma charakter wyłącznie promocyjny. Jedynym prawnym źródłem informacji o ofercie

Niniejszy Aneks został zatwierdzony przez Komisję Nadzoru Finansowego w dniu 29 sierpnia 2017 r.

Aneks nr 2 z dnia 23 sierpnia 2017 r. do Prospektu Emisyjnego Podstawowego Programu Emisji Obligacji Victoria Dom S.A. zatwierdzonego w dniu 23 marca 2017 r. Aneks nr 2 do Prospektu Emisyjnego Podstawowego

Aneks nr 2 z dnia 23 sierpnia 2017 r. do Prospektu Emisyjnego Podstawowego Programu Emisji Obligacji Victoria Dom S.A. zatwierdzonego w dniu 23 marca 2017 r. Aneks nr 2 do Prospektu Emisyjnego Podstawowego

PKO BANK HIPOTECZNY S.A.

ANEKS NR 1 Z DNIA 2 WRZEŚNIA 2019 R. DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO Z DNIA 31 MAJA 2019 R. PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim) PROGRAM