Programy i instrumenty

|

|

|

- Wojciech Chmiel

- 8 lat temu

- Przeglądów:

Transkrypt

1 Programy i instrumenty Kontekst luka finansowania Konwersatorium M. Gajewski (2016 lato)

2 Problematyka dostępu do źródeł finansowania (na podstawie badań) Skala ograniczeń w dostępie do źródeł finansowania. Co najmniej około 1/3 populacji przedsiębiorstw napotyka trudności w dostępie do źródeł finansowania. 32% 35% 27% 22% Źródło: SMEs Access to Finance (Komisja Europejska i Europejski Bank Centralny). 2

3 Zjawisko luki finansowania próba definicji Luka to wymagająca interwencji publicznej niedoskonałość rynku, polegająca na braku lub ograniczonym dostępie do źródeł finansowania zewnętrznego (stan niewystarczającej podaży kapitału ze zinstytucjonalizowanych źródeł finansowania). Jest to sytuacja, w której nie ma możliwości (lub możliwości są niewystarczające) pozyskania finansowania ze źródeł zewnętrznych, oferowanych na rynku komercyjnym na realizację uzasadnionych ekonomicznie projektów (finansowanie długiem debt, jak i kapitałem udziałowym equity). Luka odnoszona jest do sytuacji, gdy niemożność zaspokojenia popytu na finansowanie dotyczy przedsięwzięć uzasadnionych ekonomicznie (wykonalnych oraz realizowanych przez podmioty posiadające potencjał produktywnego wykorzystania finansowania). Zjawisko luki pomiędzy popytem a podażą kapitału, dotyczące w znacznej mierze sektora małych i średnich przedsiębiorstw, określono mianem luki Macmillana po opublikowaniu raportu na temat systemu finansowego Wielkiej Brytanii w roku Nazwa tej luki pochodzi od nazwiska przewodniczącego Komisji Finansów, późniejszego premiera Wielkiej Brytanii -Harolda Macmillana. Do grona współautorów opracowanego przez Komisję raportu należał m.in. J.M. Keynes. W sytuacji pozostawania w luce przedsiębiorstwa nie są w stanie skutecznie pozyskiwać środków na rozwój, pomimo posiadania potencjału do produktywnego wykorzystania kapitału. Możliwości rozwojowe ograniczane są do źródeł akumulacji wewnętrznej, z natury rzeczy ograniczonej aktualną skalą działania i wypracowanymi w przeszłości nadwyżkami. 3

4 Charakterystyka luki finansowania segmenty luki Lukę finansowania można zdefiniować jako niedoskonałość rynku, polegającą na względnie trwałej ( zmiennej ) nieciągłości po stronie podażowej rynku, wyrażającą się: Brakiem możliwości sfinansowania projektów z określonego przedziału wielkości i/lub Pochodzących od określonej grupy przedsiębiorców (ograniczenie sektorowe). Tak rozumiana luka opiera się na założeniu, że niedoskonałość rynku wywołuje istnienie pewnego wolumenu niezaspokojonego popytu na kapitał, niezbędny dla finansowania uzasadnionych ekonomicznie przedsięwzięć. Luka finansowania może dotyczyć zarówno kapitału dłużnego, jak i kapitału udziałowego (equity gap). Luka kapitałowa dotyczy najczęściej firm, które znajdują się również w luce finansowania dłużnego. Luka finansowania Finansowanie dłużne Finansowanie mieszane Finansowanie udziałowe 4

5 Charakterystyka luki finansowania PL Luka finansowania udziałowego POIG KFK NEWCONNECT 0 0, Ocena stanu gotowości sektora badawczo-rozwojowego w Polsce do skorzystania z możliwości wsparcia z publiczno-prywatnych inwestycyjnych instrumentów finansowych, NCBR, Warszawa 2015 r. 5

6 (Przykład) Czynniki wywołujące niedoskonałości rynku w dostępie do finansowania kapitałem Dodatkowo Przyczyny silnie związane z ekonomiką procesów inwestowania i działania funduszy kapitałowych oraz naturą rynków finansowych. Inwestycje w małe przedsiębiorstwa są na ogół znacznie bardziej ryzykowne niż w przypadku dojrzałych i większych firm skutkuje to wyższym kosztem przygotowania inwestycji kapitałowej (analizy finansowe, ekonomiczne, prawne), Inwestycje kapitałowe, szczególnie gdy dotyczą mniejszych firm, mają charakter długoterminowy (3-7 nawet 10 lat). Wszelkie analizy są bardzo ryzykowne. Większe koszty przygotowawcze wywołują wzrost ryzyka portfela kapitałowego (inwestora) - kapitał skonsumowany jest przez koszty przygotowania inwestycji i nie może być przeznaczony na inwestycje. Maleje potencjał do dywersyfikacji portfela. Nadmierne zwiększenie ryzyka jest często nie akceptowane przez inwestorów. Decyduje tu niskie prawdopodobieństwo uzyskania ponad standardowych zysków. Znaczny rozwój sektora tzw. inwestorów instytucjonalnych (fundusze emerytalne, otwarte fundusze inwestycyjne, towarzystwa ubezpieczeniowe itd.) zwiększa strumień kapitałów alokowanych do funduszy kapitałowych. To z kolei wymusza wzrost rozmiarów pojedynczej inwestycji, co ogranicza inwestowanie w małe firmy. Sposób konstrukcji opłaty za zarządzanie funduszem oraz premii za sukces (procent od wartości zgromadzonych kapitałów i od wypracowanych zysków) jest czynnikiem sprzyjającym powstawaniu większych funduszy (a te są bardziej zainteresowane inwestowaniem w większe niż mniejsze firmy), a nie mniejszych. Brak zainteresowania finansowaniem określonych kategorii podmiotów 6

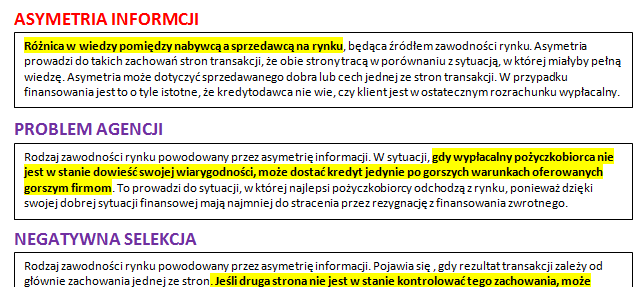

7 Ogólne podstawy kształtowania luki finansowania Koncepcja racjonowania kredytu (finansowania) Stiglitz a i Weiss a: w warunkach stanu równowagi rynku finansowego racjonalnym ekonomicznie postępowaniem jest racjonowanie finansowania. Skłaniają ku temu: niedostępność informacji, umożliwiającej oszacowanie ryzyka kredytowego, trudności z monitorowaniem przedsięwzięcia Asymetria informacji Ww. problemów nie rozwiązuje manipulowanie oprocentowaniem (wyższy koszt w zamian za wyższą podaż), gdyż prowadzi to do budowy portfeli kredytowych o ponadprzeciętnym ryzyku, opartym na negatywnej selekcji kredytobiorców (stopa procentowa nie jest wyłącznym czynnikiem wyznaczającym punkt równowagi popytu i podaży). Uzasadnione staje się racjonowanie finansowania wobec jego bardziej powszechnego udostępniania po wyższej cenie (awersja do kredytowania). W rezultacie z luką mamy do czynienia wtedy, gdy: pośród podobnych podmiotów / przedsięwzięć, dla których poszukiwane jest finansowanie, występuje sytuacja, gdy niektóre z nich otrzymują je, natomiast wnioski pozostałych są odrzucane, oraz gdy w populacji biorców finansowania występują podmioty, które nie będą w stanie pozyskać finansowania niezależnie od jego ceny. 7

8 Asymetria informacji 8

9 Przejawy racjonowania Oferowanie finansowania pod warunkiem udostępnienia odpowiednich (co do ilości, jak i jakości) zabezpieczeń (zabezpieczenia osobiste zazwyczaj niewystarczające lub też stosowanie bardzo niekorzystnych form). Problem brak zabezpieczeń (!) Oferowanie finansowania dla podmiotów legitymujących się pozytywną / odpowiednio długą historią kredytową (dążenie do redukcji zjawiska asymetrii informacyjnej). Problem brak historii kredytowej (!) Wysokie wymogi w zakresie czasu funkcjonowania potencjalnego beneficjenta finansowania. Problem starterzy (!) Oferowanie finansowania w mniejszym zakresie niż oczekiwany (ograniczenie ryzyka poprzez porcjowanie ); podnoszenie wymogów w zakresie udziału własnego w finansowaniu przedsięwzięcia. Problem niewystarczające finansowanie / niewystarczające środki własne (!) Znaczna biurokratyzacja procesu analizy wniosku o finansowanie oraz znaczne wymogi dokumentacyjne. Problem wzrost kosztów pozyskania finansowania (!) 9

10 Czynniki kształtujące lukę finansowania Generalnie, lukę finansowania kształtują dwie grupy czynników. Pierwsza z nich wynika z warunków, w których funkcjonują instytucje finansujące. Druga wynika ze specyficznych charakterystyk podmiotów potencjalnie zainteresowanych finansowaniem. Czynniki na poziomie makro (warunki funkcjonowania instytucji finansowych) Czynniki na poziomie mikro (czynniki odnoszące się do specyficznych kategorii potencjalnych biorców finansowania) 10

11 Czynniki kształtujące lukę finansowania (poziom makro) Czynniki natury strukturalnej kształtujące lukę finansową: stopień zmonopolizowania / konkurencji na rynku finansowym, stopień prywatyzacji sektora bankowego, zakres ingerencji władz publicznych w mechanizmy rynkowe (np. kształtowanie stóp procentowych, poziomu rezerw obowiązkowych, różnicujące atrakcyjność finansowania dla określonych grup klientów, czy stosowania określonych instrumentów finansowania), Dostępność alternatywnych celów lokowania kapitału wobec finansowania sektora przedsiębiorstw, klimat dla przedsiębiorczości oraz związane z tym przewidywania dostarczycieli finansowania, dotyczące ogólnej sytuacji gospodarczej i jej wpływu na sytuację odbiorców finansowania, obecność oraz skuteczność metod szacowania ryzyka inwestycyjnego, ukształtowanie ram prawnych oraz warunków funkcjonowania przedsiębiorstw w gospodarce, w tym dostępność usług okołobiznesowych, dostępność informacji, pozostających w związku z procesami finansowania oraz funkcjonowaniem sektora przedsiębiorstw (i szerzej wszelkich możliwych celów inwestycyjnych). 11

12 Kredytowanie - ograniczenia 12

13 Czynniki kształtujące lukę finansowania (poziom mikro) Czynniki specyficzne, kształtujące lukę finansową w przypadku podmiotów sektora MŚP: niższa stabilność oraz poziom przychodów i zysków, niższe stopy przeżywalności firm (wysoka śmiertelność), niższa jakość informacji finansowych, którymi dysponują mniejsi przedsiębiorcy (niższa jakość systemu rachunkowości, zarządzania finansami), ograniczone możliwości oceny perspektyw rynkowych i racjonalności podejmowanych decyzji ekonomicznych, wynikające ze scalenia finansów gospodarstwa domowego i firmy, ograniczone możliwości w sferze zarządzania, wynikające z oparcia systemu zarządzania o intuicję właściciela, zbyt silne związki, występujące pomiędzy funkcjonowaniem przedsiębiorstwa i jego właścicielami, powodujące, że w razie rezygnacji z prowadzenia firmy nie są zabezpieczone warunki jej dalszego funkcjonowania, trudności w zakresie wiarygodnej oceny wartości czynników niematerialnych wiążących się z funkcjonowaniem przedsiębiorcy. 13

14 Konkluzje dotyczące oddziaływania luki finansowania Przeprowadzane w ostatnich latach badania (OECD) wskazują, że zjawisko luki oddziaływuje szczególne silnie w przypadku trzech kategorii przedsiębiorstw. Są to: firmy znajdujące się na wczesnych etapach cyklu rozwojowego (zasiew, start i częściowo faza ekspansji), niezależnie od sektora lub branży. zjawisko nasila się w przypadku tzw. start-up ów. firmy o profilu technologicznym, których rozwój opiera się na innowacyjnym pomyśle lub nowym modelu biznesowym. W tym przypadku charakterystyczne są: szczególnie trudna ocena wykonalności przedsięwzięcia szacowanie ryzyka brak know-how do oceny tego rodzaju przedsięwzięć). ograniczenie możliwości finansowania w oparciu o instrumenty dłużne (zwrotne) z uwagi na asymetrię informacji oraz fakt, iż instrumenty standardowe nie okazują się właściwe, np. z uwagi na niską płynność i utrzymujące się przez pewien czas, często relatywnie długi, negatywne wyniki finansowe. 14

15 Schemat źródeł finansowania Źródła finansowania Zewnętrzne Wewnętrzne Własne Kapitał podstawowy i zapasowy Emisja papierów udziałowych Obce Majątkowe Bieżące wpływy Amortyzacja Sprzedaż majątku Rotacja majątku obrotowego Kapitałowe Zysk zatrzymany Fundusze celowe Rezerwy Mieszane mezzanine (bardzo zróżnicowane i specyficzne) Długoterminowe Kredyt inwestycyjny Pożyczka Leasing Emisja obligacji Inne Krótkoterminowe Kredyt obrotowy Pożyczka Factoring Kredyt kupiecki Emisja papierów dłużnych Inne 15

16 Mieszane źródła finansowania Instrumenty specyficzne: Pożyczki z prawem do udziału w kapitale, Pożyczki z prawem do udziału w zyskach, Obligacje z warrantem Obligacje zamienne / wymienne Obligacje dyskontowe Obligacje o rosnącym kuponie Obligacje o przedłużonym terminie wykupu Obligacje lub akcje - PIK (pay-in-kind) Ryzyko Kredyty Mezzanine Kredyty podwyższoneg o ryzyka Pożyczki właścicielskie Kapitał własny Stopa zwrotu Ten typ finansowania zasadniczo nie wymaga zabezpieczenia na aktywach takich jak zapasy, należności, maszyny, budynki Finansujący nie stawia tak rygorystycznych warunków, dotyczących warunków zabezpieczenia, jak np. banki. Podstawową formą zabezpieczenia staje się zastaw na akcjach / udziałach przedsiębiorstwa (spółki) dlatego kluczowe znaczenie mają tu decyzje właścicieli. 16

17 Schemat źródeł finansowania dopasowania zależnie od fazy cyklu rozwojowego 17

18 Segmentacja pozabankowych instrumentów finansowania działalności gospodarczej Instr. Sektor bankowy Fundusze pożyczkowe Fundusze mikropożyczkowe Działalności poręczeniowa Fundusze zalążkowe Faza rozwoju 18

19 Dziękuję za uwagę!

Pozabankowe źródła finansowania przedsiębiorstw

Pozabankowe źródła finansowania przedsiębiorstw Kontekst luka finansowania zjawisko uzasadniające tworzenie / oferowanie pozabankowych źródeł finansowania Wykład M. Gajewski (2016 lato) Podsumowanie (poprzedni

Pozabankowe źródła finansowania przedsiębiorstw Kontekst luka finansowania zjawisko uzasadniające tworzenie / oferowanie pozabankowych źródeł finansowania Wykład M. Gajewski (2016 lato) Podsumowanie (poprzedni

Wykład 2. Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe. zjawisko dyskryminacji

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 2 Luka finansowania zjawisko dyskryminacji / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 2 Luka finansowania zjawisko dyskryminacji / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często

Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP)

") Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP) Podsumowanie Wykład M. Gajewski (2015) Treść Przedmiot: Tło problematyki wspierania dostępu do źródeł kapitału mikro, mali i średni przedsiębiorcy;

Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP) Podsumowanie Wykład M. Gajewski (2015) Treść Przedmiot: Tło problematyki wspierania dostępu do źródeł kapitału mikro, mali i średni przedsiębiorcy;

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 3 Architektura wspieranych źródeł finansowania (2014-2020) M. Gajewski, 2016 Architektura źródeł finansowania mikroprzedsiębiorczości

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 3 Architektura wspieranych źródeł finansowania (2014-2020) M. Gajewski, 2016 Architektura źródeł finansowania mikroprzedsiębiorczości

Pozabankowe źródła finansowania przedsiębiorstw

Pozabankowe źródła finansowania przedsiębiorstw Inwestycje zalążkowe mechanizm finansowania wczesnych faz rozwojowych przedsiębiorstw Wykład M. Gajewski (2016) Przedmiot wykładu Przedmiot: Tło problematyki

Pozabankowe źródła finansowania przedsiębiorstw Inwestycje zalążkowe mechanizm finansowania wczesnych faz rozwojowych przedsiębiorstw Wykład M. Gajewski (2016) Przedmiot wykładu Przedmiot: Tło problematyki

Programy i instrumenty wspierania działalności gospodarczej

Programy i instrumenty wspierania działalności gospodarczej Kapitał zalążkowy finansowanie wczesnych faz rozwojowych Wykład / konwersatorium M. Gajewski (2016 / 2017) Przedmiot wykładu Przedmiot: Tło problematyki

Programy i instrumenty wspierania działalności gospodarczej Kapitał zalążkowy finansowanie wczesnych faz rozwojowych Wykład / konwersatorium M. Gajewski (2016 / 2017) Przedmiot wykładu Przedmiot: Tło problematyki

Kontekst pozabankowe źródła finansowania

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Kontekst pozabankowe źródła finansowania działalności gospodarczej Wykład M. Gajewski (2015) Organizacja Spotkania według planu Zaliczenie:

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Kontekst pozabankowe źródła finansowania działalności gospodarczej Wykład M. Gajewski (2015) Organizacja Spotkania według planu Zaliczenie:

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej. Kontekst

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej Wykład Kontekst (wspieranie dostępu do źródeł finansowania zewnętrznego) M. Gajewski (2014 SemZ)

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej Wykład Kontekst (wspieranie dostępu do źródeł finansowania zewnętrznego) M. Gajewski (2014 SemZ)

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy. Wykład 1. Kontekst problematyki mikrofinansowania. M.

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 1 Kontekst problematyki mikrofinansowania M. Gajewski, 2016 Słowo na temat organizacji Spotkania (x7) według planu:

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 1 Kontekst problematyki mikrofinansowania M. Gajewski, 2016 Słowo na temat organizacji Spotkania (x7) według planu:

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej. Działalność poręczeniowa (pozabankowa)

") Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej Wykład Działalność poręczeniowa (pozabankowa) M. Gajewski (2014 SemZ) Przedmiot Przedmiot: Tło problematyki

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej Wykład Działalność poręczeniowa (pozabankowa) M. Gajewski (2014 SemZ) Przedmiot Przedmiot: Tło problematyki

Wykład 1. Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe. mikrofinansowania

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 1 Kontekst problematyki mikrofinansowania / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często okazuje

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 1 Kontekst problematyki mikrofinansowania / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często okazuje

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw Działalność pożyczkowa (pozabankowa) instytucje, rozwiązania organizacyjne i produkty Wykład M. Gajewski (2016) Przedmiot wykładu Przedmiot:

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw Działalność pożyczkowa (pozabankowa) instytucje, rozwiązania organizacyjne i produkty Wykład M. Gajewski (2016) Przedmiot wykładu Przedmiot:

Program wsparcia funduszy kapitału zalążkowego

Program wsparcia funduszy kapitału zalążkowego Tomasz Sypuła Polska Agencja Rozwoju Przedsiębiorczości 19 września 2006r. Plan prezentacji Co to jest fundusz kapitału zalążkowego? Cel udzielanego wsparcia

Program wsparcia funduszy kapitału zalążkowego Tomasz Sypuła Polska Agencja Rozwoju Przedsiębiorczości 19 września 2006r. Plan prezentacji Co to jest fundusz kapitału zalążkowego? Cel udzielanego wsparcia

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw

źródła finansowania mikro i małych przedsiębiorstw") Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Działalność pożyczkowa w Polsce system pozabankowych funduszy pożyczkowych (instytucje, rozwiązania organizacyjne, działalność) Wykład

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Działalność pożyczkowa w Polsce system pozabankowych funduszy pożyczkowych (instytucje, rozwiązania organizacyjne, działalność) Wykład

Pozabankowe instrumenty finansowania przedsiębiorstw

Pozabankowe instrumenty finansowania przedsiębiorstw Inwestycje kapitału zalążkowego w Polsce fundusze seed capital Wykład monograficzny M. Gajewski (2014) Przedmiot wykładu Przedmiot: Tło problematyki

Pozabankowe instrumenty finansowania przedsiębiorstw Inwestycje kapitału zalążkowego w Polsce fundusze seed capital Wykład monograficzny M. Gajewski (2014) Przedmiot wykładu Przedmiot: Tło problematyki

Mikrofinansowanie działalności gospodarczej źródła pozabankowe

Mikrofinansowanie działalności gospodarczej źródła pozabankowe Wykład 3 Wspieranie źródeł kapitałowych, inwestujących we wczesne fazy rozwoju M. Gajewski, 2017 Przedmiot wykładu Przedmiot: Tło problematyki

Mikrofinansowanie działalności gospodarczej źródła pozabankowe Wykład 3 Wspieranie źródeł kapitałowych, inwestujących we wczesne fazy rozwoju M. Gajewski, 2017 Przedmiot wykładu Przedmiot: Tło problematyki

Rynek kapitałowopieniężny. Wykład 1 Istota i podział rynku finansowego

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Programy wsparcia finansowego start-up ów

Programy wsparcia finansowego start-up ów Piotr Sławski Polska Agencja Rozwoju Przedsiębiorczości 26 maj 2007r. Plan prezentacji 1) Wstęp Działalność PARP Finansowanie wczesnych faz rozwoju i problem equity

Programy wsparcia finansowego start-up ów Piotr Sławski Polska Agencja Rozwoju Przedsiębiorczości 26 maj 2007r. Plan prezentacji 1) Wstęp Działalność PARP Finansowanie wczesnych faz rozwoju i problem equity

Pozabankowe źródła finansowania przedsiębiorstw

Pozabankowe źródła finansowania przedsiębiorstw Mechanizm działalności poręczycielskiej w Polsce: instytucje, rozwiązania organizacyjne, działalność i doświadczenia Wykład M. Gajewski (2016) Przedmiot

Pozabankowe źródła finansowania przedsiębiorstw Mechanizm działalności poręczycielskiej w Polsce: instytucje, rozwiązania organizacyjne, działalność i doświadczenia Wykład M. Gajewski (2016) Przedmiot

Programy i instrumenty wspierania działalności gospodarczej

Programy i instrumenty wspierania działalności gospodarczej Konwersatorium Działalność pożyczkowa M. Gajewski (2014 SemZ / CENT) Przedmiot Przedmiot: Tło problematyki wspierania dostępu do zewnętrznych

Programy i instrumenty wspierania działalności gospodarczej Konwersatorium Działalność pożyczkowa M. Gajewski (2014 SemZ / CENT) Przedmiot Przedmiot: Tło problematyki wspierania dostępu do zewnętrznych

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw Mechanizm działalności poręczycielskiej w Polsce: instytucje, rozwiązania organizacyjne, działalność Wykład M. Gajewski (2016) Przedmiot

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw Mechanizm działalności poręczycielskiej w Polsce: instytucje, rozwiązania organizacyjne, działalność Wykład M. Gajewski (2016) Przedmiot

Formy działalności gospodarczej. Finansowanie i ryzyko.

Formy działalności gospodarczej. Finansowanie i ryzyko. dr Rafał Lipniewicz Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Rok akademicki 2017/2018 Formy prawne działalności gospodarczej

Formy działalności gospodarczej. Finansowanie i ryzyko. dr Rafał Lipniewicz Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Rok akademicki 2017/2018 Formy prawne działalności gospodarczej

Zarządzanie finansami przedsiębiorstw

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Szkoła Główna Handlowa w Warszawie Agnieszka Alińska. Zwrotne instrumenty finansowe w procesie stymulowania rozwoju regionalnego

Szkoła Główna Handlowa w Warszawie Agnieszka Alińska Zwrotne instrumenty finansowe w procesie stymulowania rozwoju regionalnego Plan prezentacji System finansowy a sfera realna Rozwój w ujęciu krajowym,

Szkoła Główna Handlowa w Warszawie Agnieszka Alińska Zwrotne instrumenty finansowe w procesie stymulowania rozwoju regionalnego Plan prezentacji System finansowy a sfera realna Rozwój w ujęciu krajowym,

Źródła finansowania rozwoju przedsiębiorstw

www.psab.pl Źródła finansowania rozwoju przedsiębiorstw Przemysław Jura Prezes Zarządu Instytutu Nauk Ekonomicznych i Społecznych Koordynator zarządzający Ponadregionalną Siecią Aniołów Biznesu - Innowacja

www.psab.pl Źródła finansowania rozwoju przedsiębiorstw Przemysław Jura Prezes Zarządu Instytutu Nauk Ekonomicznych i Społecznych Koordynator zarządzający Ponadregionalną Siecią Aniołów Biznesu - Innowacja

CAPITAL VENTURE. Jak zdobyć mądry kapitał? Krajowy Fundusz Kapitałowy 24 maja 2012. Piotr Gębala

VENTURE CAPITAL Jak zdobyć mądry kapitał? Piotr Gębala Krajowy Fundusz Kapitałowy 24 maja 2012 Agenda Źródła kapitału na rozwój Fundusze VC w Polsce KFK i fundusze VC z jego portfela Źródła kapitału a

VENTURE CAPITAL Jak zdobyć mądry kapitał? Piotr Gębala Krajowy Fundusz Kapitałowy 24 maja 2012 Agenda Źródła kapitału na rozwój Fundusze VC w Polsce KFK i fundusze VC z jego portfela Źródła kapitału a

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Zarządzanie płynnością finansową w inwestycjach Aniołów Biznesu. Warszawa, 24 kwietnia 2012 roku

www.psab.pl Zarządzanie płynnością finansową w inwestycjach Aniołów Biznesu Warszawa, 24 kwietnia 2012 roku Kim jest Anioł Biznesu? to inwestor kapitałowy, który angażuje własne środki finansowe w rozwój

www.psab.pl Zarządzanie płynnością finansową w inwestycjach Aniołów Biznesu Warszawa, 24 kwietnia 2012 roku Kim jest Anioł Biznesu? to inwestor kapitałowy, który angażuje własne środki finansowe w rozwój

Ekonomiczny Uniwersytet Dziecięcy

Sposoby finansowania działalności przedsiębiorstwa dr Maciej Pawłowski Uniwersytet Szczeciński 13. kwietnia 2017 r. PLAN WYKŁADU 1. Podstawowe pojęcia 2. Źródła finansowania 3. Kapitał własny a kapitał

Sposoby finansowania działalności przedsiębiorstwa dr Maciej Pawłowski Uniwersytet Szczeciński 13. kwietnia 2017 r. PLAN WYKŁADU 1. Podstawowe pojęcia 2. Źródła finansowania 3. Kapitał własny a kapitał

Finansowanie innowacji. Innowacje w biznesie wykład 4

Finansowanie innowacji Innowacje w biznesie wykład 4 Źródła finansowania innowacji Kapitał własny Finansowanie wewnętrzne samofinansowanie skumulowanego zysku odpisy amortyzacyjne ciche rezerwy inne Kapitał

Finansowanie innowacji Innowacje w biznesie wykład 4 Źródła finansowania innowacji Kapitał własny Finansowanie wewnętrzne samofinansowanie skumulowanego zysku odpisy amortyzacyjne ciche rezerwy inne Kapitał

DMK MONEY SP. Z O.O. Advise and finance investment projects

DMK MONEY SP. Z O.O. Advise and finance investment projects DOMENA DZIAŁALNOŚCI Podstawowym obszarem specjalizacji biznesowej jest doradztwo i pośrednictwo finansowe dla firm w zakresie: o Pozyskania kapitału

DMK MONEY SP. Z O.O. Advise and finance investment projects DOMENA DZIAŁALNOŚCI Podstawowym obszarem specjalizacji biznesowej jest doradztwo i pośrednictwo finansowe dla firm w zakresie: o Pozyskania kapitału

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 5 Finansowanie przy udziale instrumentów zabezpieczających (poręczenia i gwarancje) M. Gajewski, 2016 Podsumowanie

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 5 Finansowanie przy udziale instrumentów zabezpieczających (poręczenia i gwarancje) M. Gajewski, 2016 Podsumowanie

Programy i instrumenty

Programy i instrumenty Działalność mikropożyczkowa specyficzny instrument finansowania pozabankowego Konwersatorium M. Gajewski (2016) Przedmiot wykładu Przedmiot: Tło problematyki wspierania dostępu do

Programy i instrumenty Działalność mikropożyczkowa specyficzny instrument finansowania pozabankowego Konwersatorium M. Gajewski (2016) Przedmiot wykładu Przedmiot: Tło problematyki wspierania dostępu do

Akademia Młodego Ekonomisty

Uniwersytet Szczeciński 24. listopada 2016 r. Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa dr Maciej Pawłowski PLAN WYKŁADU 1. Podstawowe pojęcia 2. Źródła

Uniwersytet Szczeciński 24. listopada 2016 r. Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa dr Maciej Pawłowski PLAN WYKŁADU 1. Podstawowe pojęcia 2. Źródła

pozycji rynkowej napotyka na jedną

STAN SYSTEMU POŻYCZKOWO-GWARANCYJNEGO DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW szanse i wyzwania Finansowanie polskich przedsiębiorstw w okresie spowolnienia gospodarczego Warszawa 10. grudnia 2008 Sektor

STAN SYSTEMU POŻYCZKOWO-GWARANCYJNEGO DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW szanse i wyzwania Finansowanie polskich przedsiębiorstw w okresie spowolnienia gospodarczego Warszawa 10. grudnia 2008 Sektor

Pozabankowe źródła finansowania przedsiębiorstw

Pozabankowe źródła finansowania przedsiębiorstw Kontekst problematyka dostępności źródeł finansowania działalności gospodarczej Wykład M. Gajewski (2016 lato) Słowo na temat organizacji Spotkania (x7)

Pozabankowe źródła finansowania przedsiębiorstw Kontekst problematyka dostępności źródeł finansowania działalności gospodarczej Wykład M. Gajewski (2016 lato) Słowo na temat organizacji Spotkania (x7)

Stan prawny: 31 grudnia 2017 r. Autorzy poszczególnych rozdziałów: Joanna Bednarz rozdziały 4, 6 8 Eugeniusz Gostomski rozdziały 1 3, 5, 9 13

Wydawnictwo Uniwersytetu Gdańskiego Gdańsk 2018 Stan prawny: 31 grudnia 2017 r. Autorzy poszczególnych rozdziałów: Joanna Bednarz rozdziały 4, 6 8 Eugeniusz Gostomski rozdziały 1 3, 5, 9 13 Recenzenci:

Wydawnictwo Uniwersytetu Gdańskiego Gdańsk 2018 Stan prawny: 31 grudnia 2017 r. Autorzy poszczególnych rozdziałów: Joanna Bednarz rozdziały 4, 6 8 Eugeniusz Gostomski rozdziały 1 3, 5, 9 13 Recenzenci:

Zwrotne formy finansowania INWESTYCJI

Zwrotne formy finansowania INWESTYCJI grudzień 2012 r. MARR - oferta dla przedsiębiorczych Wspieranie starterów - projekty edukacyjne, szkolenia, punkty informacyjne, doradztwo, dotacje na start Ośrodek

Zwrotne formy finansowania INWESTYCJI grudzień 2012 r. MARR - oferta dla przedsiębiorczych Wspieranie starterów - projekty edukacyjne, szkolenia, punkty informacyjne, doradztwo, dotacje na start Ośrodek

dr Joanna Cichorska Dłużne papiery wartościowe przedsiębiorstw jako substytut kredytu w bankach komercyjnych

dr Joanna Cichorska Dłużne papiery wartościowe przedsiębiorstw jako substytut kredytu w bankach komercyjnych Determinanty zmian na polskim rynku finansowym w latach 1993 2003! Zmiany w strukturze kapitałów

dr Joanna Cichorska Dłużne papiery wartościowe przedsiębiorstw jako substytut kredytu w bankach komercyjnych Determinanty zmian na polskim rynku finansowym w latach 1993 2003! Zmiany w strukturze kapitałów

pozorom są to instrumenty dużo bardziej interesujące od akcji, oferujące dużo szersze możliwości zarówno inwestorom,

Obligacje Obligacje Teraz pora zająć się obligacjami.. Wbrew pozorom są to instrumenty dużo bardziej interesujące od akcji, oferujące dużo szersze możliwości zarówno inwestorom, jak i emitentom. Definicja

Obligacje Obligacje Teraz pora zająć się obligacjami.. Wbrew pozorom są to instrumenty dużo bardziej interesujące od akcji, oferujące dużo szersze możliwości zarówno inwestorom, jak i emitentom. Definicja

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa dr hab. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 23 października 2012 r. Finansowanie to proces pozyskiwania kapitału

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa dr hab. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 23 października 2012 r. Finansowanie to proces pozyskiwania kapitału

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY)

") KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw

źródła finansowania mikro i małych przedsiębiorstw") Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Inwestycje kapitału zalążkowego w Polsce fundusze seed capital Wykład M. Gajewski (2015) Przedmiot wykładu Przedmiot: Tło problematyki

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Inwestycje kapitału zalążkowego w Polsce fundusze seed capital Wykład M. Gajewski (2015) Przedmiot wykładu Przedmiot: Tło problematyki

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

Rola zdolności kredytowej przedsiębiorstwa w procedurze pozyskiwania kredytu bankowego - studium przypadku. dr Jacek Płocharz

Rola zdolności kredytowej przedsiębiorstwa w procedurze pozyskiwania kredytu bankowego - studium przypadku dr Jacek Płocharz Warunki działania przedsiębiorstw! Na koniec 2003 roku działało w Polsce 3.581,6

Rola zdolności kredytowej przedsiębiorstwa w procedurze pozyskiwania kredytu bankowego - studium przypadku dr Jacek Płocharz Warunki działania przedsiębiorstw! Na koniec 2003 roku działało w Polsce 3.581,6

SPIS TREŚCI. Rozdział 1. Współczesna bankowość komercyjna 12. Rozdział 2. Modele organizacji działalności banków komercyjnych 36

SPIS TREŚCI Część I. Organizacja i strategie działalności banków komercyjnych Rozdział 1. Współczesna bankowość komercyjna 12 1.1. Pojęcie i cechy... 13 1.2. Determinanty rozwoju współczesnych banków komercyjnych...

SPIS TREŚCI Część I. Organizacja i strategie działalności banków komercyjnych Rozdział 1. Współczesna bankowość komercyjna 12 1.1. Pojęcie i cechy... 13 1.2. Determinanty rozwoju współczesnych banków komercyjnych...

Fundusze unijne dziś i jutro

Fundusze unijne dziś i jutro Mechanizmy wsparcia przedsiębiorstw Dotacje Usługi doradcze Instrumenty inżynierii finansowej - pożyczki, mikropożyczki, poręczenia, fundusze Private Equity/ Venture Capital

Fundusze unijne dziś i jutro Mechanizmy wsparcia przedsiębiorstw Dotacje Usługi doradcze Instrumenty inżynierii finansowej - pożyczki, mikropożyczki, poręczenia, fundusze Private Equity/ Venture Capital

KURS DORADCY FINANSOWEGO

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

Finansowanie innowacji. Adrian Lis

2011 Finansowanie innowacji Adrian Lis Plan prezentacji Część teoretyczna Wewnętrzne i zewnętrzne źródła finansowania innowacji Programy wspierające innowacyjność Część praktyczna Główne problemy i najlepsze

2011 Finansowanie innowacji Adrian Lis Plan prezentacji Część teoretyczna Wewnętrzne i zewnętrzne źródła finansowania innowacji Programy wspierające innowacyjność Część praktyczna Główne problemy i najlepsze

Inicjatywa JEREMIE szansą na rozwój

Inicjatywa JEREMIE szansą na rozwój Szczecin, 09.04.2014 Fundusz Poręczeń Kredytowych w Stargardzie Szczecińskim Sp. z o.o. Produkty JEREMIE Umowy Data zawarcia Kwota wsparcia Umowa Operacyjna Reporęczenie

Inicjatywa JEREMIE szansą na rozwój Szczecin, 09.04.2014 Fundusz Poręczeń Kredytowych w Stargardzie Szczecińskim Sp. z o.o. Produkty JEREMIE Umowy Data zawarcia Kwota wsparcia Umowa Operacyjna Reporęczenie

Co to są finanse przedsiębiorstwa?

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 10 października

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 10 października

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Instrumenty dłużne, kapitałowe i mieszane dla dolnośląskiego sektora MŚP

Instrumenty dłużne, kapitałowe i mieszane dla dolnośląskiego sektora MŚP Marek Ignor Dolnośląski Fundusz Rozwoju Wałbrzych 15 wrzesień 2017 r. Nasza Misja Dolnośląski Fundusz Rozwoju Sp. z o. o. Jesteśmy

Instrumenty dłużne, kapitałowe i mieszane dla dolnośląskiego sektora MŚP Marek Ignor Dolnośląski Fundusz Rozwoju Wałbrzych 15 wrzesień 2017 r. Nasza Misja Dolnośląski Fundusz Rozwoju Sp. z o. o. Jesteśmy

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: Cele szczegółowe zajęć:

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP)

") Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP) Wspieranie źródeł inwestycji kapitałowych we wczesnych fazach rozwoju przedsiębiorstwa Wykład M. Gajewski (2015) Dzisiejszy wykład Inwestycje

Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP) Wspieranie źródeł inwestycji kapitałowych we wczesnych fazach rozwoju przedsiębiorstwa Wykład M. Gajewski (2015) Dzisiejszy wykład Inwestycje

Jak instytucje finansowe mogą skorzystać z unijnego wsparcia? Wpisany przez Joanna Dąbrowska

Jednym z programów, w którym uwzględniono potrzeby małych i średnich przedsiębiorców jest Program Ramowy na Rzecz Konkurencyjności i Innowacji 2007-2013. Obok programów o zasięgu krajowym, do dyspozycji

Jednym z programów, w którym uwzględniono potrzeby małych i średnich przedsiębiorców jest Program Ramowy na Rzecz Konkurencyjności i Innowacji 2007-2013. Obok programów o zasięgu krajowym, do dyspozycji

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

Źródła finansowania a etap rozwoju przedsiębiorstwa

Źródła finansowania a etap rozwoju przedsiębiorstwa Sieci Inwestorów Kapitałowych (Aniołów Biznesu) na świecie Roma Toft, MAEŚ Kraków, r. Agenda 1. Fazy rozwoju a finansowanie przedsięwzięcia - problemy

Źródła finansowania a etap rozwoju przedsiębiorstwa Sieci Inwestorów Kapitałowych (Aniołów Biznesu) na świecie Roma Toft, MAEŚ Kraków, r. Agenda 1. Fazy rozwoju a finansowanie przedsięwzięcia - problemy

ANKIETA do Przewodniczących Komitetów Kredytowych na temat sytuacji na rynku kredytowym

ANKIETA do Przewodniczących Komitetów Kredytowych na temat sytuacji na rynku kredytowym Część 1 - Przedsiębiorstwa Pytania 1-7 dotyczą polityki kredytowej Banku w zakresie kredytów dla przedsiębiorstw

ANKIETA do Przewodniczących Komitetów Kredytowych na temat sytuacji na rynku kredytowym Część 1 - Przedsiębiorstwa Pytania 1-7 dotyczą polityki kredytowej Banku w zakresie kredytów dla przedsiębiorstw

- narzędzia wspomagające działania eksportowe w Regionie koncepcja. Poznao, grudzieo 2015

- narzędzia wspomagające działania eksportowe w Regionie koncepcja Poznao, grudzieo 2015 Aktualny system finansowy wspierający przedsiębiorców w Wielkopolsce 2 Wsparcie przedsiębiorców w Wielkopolsce realizowane

- narzędzia wspomagające działania eksportowe w Regionie koncepcja Poznao, grudzieo 2015 Aktualny system finansowy wspierający przedsiębiorców w Wielkopolsce 2 Wsparcie przedsiębiorców w Wielkopolsce realizowane

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WSTĘP

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 5 Finansowanie dłużne mikropożyczki (doświadczenia i perspektywy w latach 2014-2020) M. Gajewski, 2017 Typologia

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 5 Finansowanie dłużne mikropożyczki (doświadczenia i perspektywy w latach 2014-2020) M. Gajewski, 2017 Typologia

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA ZA OKRES OD 1 STYCZNIA 2012 r. DO 31 GRUDNIA 2012 r. PricewaterhouseCoopers Securities S.A., Al.

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA ZA OKRES OD 1 STYCZNIA 2012 r. DO 31 GRUDNIA 2012 r. PricewaterhouseCoopers Securities S.A., Al.

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu Na następne zajęcia proszę przygotować listę zakupów niezbędną do realizacji projektu. PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową

WACC Montaż finansowy Koszt kredytu Na następne zajęcia proszę przygotować listę zakupów niezbędną do realizacji projektu. PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową

PFR Starter FIZ Nabór funduszy venture capital

Nabór funduszy venture capital PFR Ventures wspiera projekty wysokiego ryzyka Finansowanie venture capital szansą na rozwój start-upów Inwestycje w start-upy na wczesnych etapach rozwoju, począwszy od

Nabór funduszy venture capital PFR Ventures wspiera projekty wysokiego ryzyka Finansowanie venture capital szansą na rozwój start-upów Inwestycje w start-upy na wczesnych etapach rozwoju, począwszy od

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Finanse i Rachunkowość pytania podstawowe 1. Miernik dobrobytu alternatywne

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Finanse i Rachunkowość pytania podstawowe 1. Miernik dobrobytu alternatywne

Inwestuj z ARP S.A. Wsparcie dla małych, średnich i dużych firm

Inwestuj z ARP S.A. Wsparcie dla małych, średnich i dużych firm Agencja Rozwoju Przemysłu S.A. 1991 rok założenia 6,1 mld zł wartość aktywów 100% udziałów Skarbu Państwa Podmioty w nadzorze 53 spółki 15

Inwestuj z ARP S.A. Wsparcie dla małych, średnich i dużych firm Agencja Rozwoju Przemysłu S.A. 1991 rok założenia 6,1 mld zł wartość aktywów 100% udziałów Skarbu Państwa Podmioty w nadzorze 53 spółki 15

Jan Szczucki, PAG Uniconsult Wrocław, 19 czerwca 2015

Analiza ex-ante w zakresie możliwości zastosowania instrumentów finansowych w ramach Regionalnego Programu Operacyjnego Województwa Dolnośląskiego 2014 2020 Wybrane wyniki Jan Szczucki, PAG Uniconsult

Analiza ex-ante w zakresie możliwości zastosowania instrumentów finansowych w ramach Regionalnego Programu Operacyjnego Województwa Dolnośląskiego 2014 2020 Wybrane wyniki Jan Szczucki, PAG Uniconsult

Podlaska Fundacja Rozwoju Regionalnego

Podlaska Fundacja Rozwoju Regionalnego Zasady udzielania pożyczek i poręczeń finansowych z Funduszy Europejskich Agnieszka Karłowicz Podlaska Fundacja Rozwoju Regionalnego Centrum Wspierania Biznesu Augustów

Podlaska Fundacja Rozwoju Regionalnego Zasady udzielania pożyczek i poręczeń finansowych z Funduszy Europejskich Agnieszka Karłowicz Podlaska Fundacja Rozwoju Regionalnego Centrum Wspierania Biznesu Augustów

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Finanse i Rachunkowość pytania podstawowe 1. Miernik dobrobytu alternatywne

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Finanse i Rachunkowość pytania podstawowe 1. Miernik dobrobytu alternatywne

Fundusze Kapitałowe brakującym ogniwem w. ekologicznych? Warszawa, 15 czerwca 2012

Fundusze Kapitałowe brakującym ogniwem w finansowaniu przedsięwzięć ekologicznych? Warszawa, 15 czerwca 2012 Główne źródła finansowania Subsydia: dotacje i pożyczki preferencyjne (koszt: od - 100% do 5,5%

Fundusze Kapitałowe brakującym ogniwem w finansowaniu przedsięwzięć ekologicznych? Warszawa, 15 czerwca 2012 Główne źródła finansowania Subsydia: dotacje i pożyczki preferencyjne (koszt: od - 100% do 5,5%

Pozabankowe instrumenty finansowania przedsiębiorstw

Pozabankowe instrumenty finansowania przedsiębiorstw Mikropożyczka specyficzny instrument finansowania pozabankowego Wykład monograficzny M. Gajewski (2014) Przedmiot wykładu Przedmiot: Tło problematyki

Pozabankowe instrumenty finansowania przedsiębiorstw Mikropożyczka specyficzny instrument finansowania pozabankowego Wykład monograficzny M. Gajewski (2014) Przedmiot wykładu Przedmiot: Tło problematyki

Opis funduszy OF/ULS2/3/2017

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw

źródła finansowania mikro i małych przedsiębiorstw") Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Mikropożyczka specyficzny instrument finansowania pozabankowego Wykład M. Gajewski (2015) Przedmiot wykładu Przedmiot: Tło problematyki

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Mikropożyczka specyficzny instrument finansowania pozabankowego Wykład M. Gajewski (2015) Przedmiot wykładu Przedmiot: Tło problematyki

Montaż finansowy dla przedsiębiorstw. prof. dr hab. Joanna Żabińska mgr Elwira Korczyńska

Montaż finansowy dla przedsiębiorstw prof. dr hab. Joanna Żabińska mgr Elwira Korczyńska Finansowanie Strukturalne Struktura finansowa, która opiera się na przyszłych przepływach pieniężnych będących pierwotnym

Montaż finansowy dla przedsiębiorstw prof. dr hab. Joanna Żabińska mgr Elwira Korczyńska Finansowanie Strukturalne Struktura finansowa, która opiera się na przyszłych przepływach pieniężnych będących pierwotnym

Produkty kapitałowe Tytuł prezentacji oferowane w ramach Dolnośląskiego Funduszu Powierniczego - propozycja

Produkty kapitałowe Tytuł prezentacji oferowane w ramach Dolnośląskiego Funduszu Powierniczego - propozycja BGK Bank Gospodarstwa Krajowego Wrocław, 25 maja 2012 r. Miasto, data Najważniejsze informacje

Produkty kapitałowe Tytuł prezentacji oferowane w ramach Dolnośląskiego Funduszu Powierniczego - propozycja BGK Bank Gospodarstwa Krajowego Wrocław, 25 maja 2012 r. Miasto, data Najważniejsze informacje

Inicjatywa JEREMIE instrumenty zwrotne dla rozwoju MŚP

Inicjatywa JEREMIE instrumenty zwrotne dla rozwoju MŚP Konin, 24 marca 2014 r. BGK jedyny Bank Państwowy w Polsce założony w 1924 r. www.jeremie.com.pl 2 Bank Gospodarstwa Krajowego, utworzony w 1924 r.,

Inicjatywa JEREMIE instrumenty zwrotne dla rozwoju MŚP Konin, 24 marca 2014 r. BGK jedyny Bank Państwowy w Polsce założony w 1924 r. www.jeremie.com.pl 2 Bank Gospodarstwa Krajowego, utworzony w 1924 r.,

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 8 listopada 2012 r. Plan wykładu ; ; ; IV.Studium. 2 przedsiębiorstwa Czym jest

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 8 listopada 2012 r. Plan wykładu ; ; ; IV.Studium. 2 przedsiębiorstwa Czym jest

1. Za pieniądze wpłacone do funduszu inwestycyjnego jego uczestnik nabywa:

1. Za pieniądze wpłacone do funduszu inwestycyjnego jego uczestnik nabywa: akcje, obligacje i bony skarbowe 3,92% 6 prawa poboru 0,00% 0 jednostki uczestnictwa 94,12% 144 dywidendy 1,96% 3 2. W grupie

1. Za pieniądze wpłacone do funduszu inwestycyjnego jego uczestnik nabywa: akcje, obligacje i bony skarbowe 3,92% 6 prawa poboru 0,00% 0 jednostki uczestnictwa 94,12% 144 dywidendy 1,96% 3 2. W grupie

XIII Olimpiada Wiedzy Ekonomicznej dla Dorosłych. Spółka akcyjna pozyskiwanie kapitałów na rynku finansowym. Etap szkolny. Rok szkolny 2013/2014

XIII Olimpiada Wiedzy Ekonomicznej dla Dorosłych Spółka akcyjna pozyskiwanie kapitałów na rynku finansowym Etap szkolny Rok szkolny 2013/2014 Część I: Test Poniższy test składa się z 20 pytań zamkniętych

XIII Olimpiada Wiedzy Ekonomicznej dla Dorosłych Spółka akcyjna pozyskiwanie kapitałów na rynku finansowym Etap szkolny Rok szkolny 2013/2014 Część I: Test Poniższy test składa się z 20 pytań zamkniętych

Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie według stanu na dzień 31.12.

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Sposoby finansowania działalności przedsiębiorstw Albert Tomaszewski Szkoła Główna Handlowa w Warszawie 23 listopada 2016 r. Cele finansowania Finansowanie działalności przedsiębiorstw

Akademia Młodego Ekonomisty Sposoby finansowania działalności przedsiębiorstw Albert Tomaszewski Szkoła Główna Handlowa w Warszawie 23 listopada 2016 r. Cele finansowania Finansowanie działalności przedsiębiorstw

Wsparcie dla polskich firm, możliwe w ramach Programu CIP ; Instrumenty finansowe dla MŚP po 2013 r.

Wsparcie dla polskich firm, możliwe w ramach Programu CIP 2007-2013; Instrumenty finansowe dla MŚP po 2013 r. Centralny Punkt Informacyjny FE Warszawa 24 kwietnia 2013 r. Krajowy Punkt Kontaktowy Programu

Wsparcie dla polskich firm, możliwe w ramach Programu CIP 2007-2013; Instrumenty finansowe dla MŚP po 2013 r. Centralny Punkt Informacyjny FE Warszawa 24 kwietnia 2013 r. Krajowy Punkt Kontaktowy Programu

Finansowanie inwestycji proekologicznych i innowacyjnych przez Bank Ochrony Środowiska S.A.

Olsztyn; 14 marca 2012 r. Bank Ochrony Środowiska SA Lucyna Cywińska-Konopka Główny Ekolog Finansowanie inwestycji proekologicznych i innowacyjnych przez Bank Ochrony Środowiska S.A. Formy finansowania

Olsztyn; 14 marca 2012 r. Bank Ochrony Środowiska SA Lucyna Cywińska-Konopka Główny Ekolog Finansowanie inwestycji proekologicznych i innowacyjnych przez Bank Ochrony Środowiska S.A. Formy finansowania

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Zestawy zagadnień na egzamin magisterski dla kierunku EKONOMIA (studia II stopnia)

") Zestawy zagadnień na egzamin magisterski dla kierunku EKONOMIA (studia II stopnia) Obowiązuje od 01.10.2014 Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie magisterskim

Zestawy zagadnień na egzamin magisterski dla kierunku EKONOMIA (studia II stopnia) Obowiązuje od 01.10.2014 Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie magisterskim

FINANSOWANIE PROJEKTÓW INWESTYCYJNYCH (zarządzanie inwestycjami a zarządzanie źródłami finansowania)

") FINANSOWANIE PROJEKTÓW INWESTYCYJNYCH (zarządzanie inwestycjami a zarządzanie źródłami finansowania) Warunkiem realizacji kaŝdego projektu inwestycyjnego jest zgromadzenie odpowiedniego kapitału. MoŜliwości

FINANSOWANIE PROJEKTÓW INWESTYCYJNYCH (zarządzanie inwestycjami a zarządzanie źródłami finansowania) Warunkiem realizacji kaŝdego projektu inwestycyjnego jest zgromadzenie odpowiedniego kapitału. MoŜliwości

Pożyczki dla przedsiębiorców

Pożyczki dla przedsiębiorców Tytuł prezentacji Województwa Dolnośląskiego BGK Miasto, Wrocław, data 09-2011 Polska Fundacja Przedsiębiorczości (PFP) z siedzibą w Szczecinie funkcjonuje od 1997 roku i jest

Pożyczki dla przedsiębiorców Tytuł prezentacji Województwa Dolnośląskiego BGK Miasto, Wrocław, data 09-2011 Polska Fundacja Przedsiębiorczości (PFP) z siedzibą w Szczecinie funkcjonuje od 1997 roku i jest

MIROSŁAWA CAPIGA. m #

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

17.2. Ocena zadłużenia całkowitego

17.2. Ocena zadłużenia całkowitego Dokonując oceny ryzyka finansowego oraz gospodarki finansowej nie sposób pominąć kwestii zadłużenia, w tym szczególnie poziomu, struktury oraz wydolności firmy w zakresie

17.2. Ocena zadłużenia całkowitego Dokonując oceny ryzyka finansowego oraz gospodarki finansowej nie sposób pominąć kwestii zadłużenia, w tym szczególnie poziomu, struktury oraz wydolności firmy w zakresie

Finansowanie Venture Capital: Wady i Zalety

Finansowanie Venture Capital: Wady i Zalety Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych Poznań, 22 września 2007 r. 1. Fundusze venture capital 2. Finansowanie innowacji 2 Definicje

Finansowanie Venture Capital: Wady i Zalety Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych Poznań, 22 września 2007 r. 1. Fundusze venture capital 2. Finansowanie innowacji 2 Definicje

Alternatywne formy finansowania inwestycji. Obligacje przychodowe

Alternatywne formy finansowania inwestycji Obligacje przychodowe Inwestycje w sektorze usług użyteczności publicznej Duża jednostkowa skala nakładów inwestycyjnych Długi okres użytkowania Opłaty za korzystania

Alternatywne formy finansowania inwestycji Obligacje przychodowe Inwestycje w sektorze usług użyteczności publicznej Duża jednostkowa skala nakładów inwestycyjnych Długi okres użytkowania Opłaty za korzystania

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Perspektywy wejścia na rynki zagraniczne - odejście od schematu współpracy z ubezpieczycielem. Program Rozwoju Eksportu.

Perspektywy wejścia na rynki zagraniczne - odejście od schematu współpracy z ubezpieczycielem Program Rozwoju Eksportu. Współpraca z ubezpieczycielem profilaktyka i niwelowanie strat tradycyjna rola ubezpieczyciela

Perspektywy wejścia na rynki zagraniczne - odejście od schematu współpracy z ubezpieczycielem Program Rozwoju Eksportu. Współpraca z ubezpieczycielem profilaktyka i niwelowanie strat tradycyjna rola ubezpieczyciela

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 6 Finansowanie przy udziale instrumentów zabezpieczających (poręczenia i gwarancje) M. Gajewski, 2017 Podsumowanie z poprzednich

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 6 Finansowanie przy udziale instrumentów zabezpieczających (poręczenia i gwarancje) M. Gajewski, 2017 Podsumowanie z poprzednich

Opis funduszy OF/1/2015

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Finansowanie przedsięwzięć na rynku meksykańskim Jacek Szugajew, Dyrektor Zarządzający BGK

Finansowanie przedsięwzięć na rynku meksykańskim Jacek Szugajew, Dyrektor Zarządzający BGK Warszawa, 27.06.2017 r. Finansowe wspieranie eksportu/ekspansji zagranicznej Grupa BGK Bank Gospodarstwa Krajowego

Finansowanie przedsięwzięć na rynku meksykańskim Jacek Szugajew, Dyrektor Zarządzający BGK Warszawa, 27.06.2017 r. Finansowe wspieranie eksportu/ekspansji zagranicznej Grupa BGK Bank Gospodarstwa Krajowego

Fundusz Ekspansji Zagranicznej. luty 2015

Fundusz Ekspansji Zagranicznej luty 2015 Nowa inicjatywa TFI BGK S.A. Fundusz finansujący projekty zagraniczne polskich firm Docelowa kapitalizacja: 1,5 mld PLN Działanie na zasadach rynkowych Akcje, pożyczki,

Fundusz Ekspansji Zagranicznej luty 2015 Nowa inicjatywa TFI BGK S.A. Fundusz finansujący projekty zagraniczne polskich firm Docelowa kapitalizacja: 1,5 mld PLN Działanie na zasadach rynkowych Akcje, pożyczki,