Programy i instrumenty wspierania działalności gospodarczej

|

|

|

- Janina Kaźmierczak

- 9 lat temu

- Przeglądów:

Transkrypt

1 Programy i instrumenty wspierania działalności gospodarczej Konwersatorium Działalność pożyczkowa M. Gajewski (2014 SemZ / CENT)

2 Przedmiot Przedmiot: Tło problematyki wspierania dostępu do zewnętrznych źródeł kapitału mikro i mali przedsiębiorcy; instrumentarium wsparcia; czynnik kapitałowy. Postać instytucjonalna systemu pozabankowych instrumentów wspierania działalności gospodarczej: działalność pożyczkowa / mikropożyczkowa, działalność poręczycielska, kapitał zalążkowy. Punkty koncentracji: Postać instytucjonalna instrumentu (struktury organizacyjne), modele działalności, regulacje / standardy działalności (rozwijane obecnie w Europie, z uwzględnieniem doświadczeń światowych). Perspektywy rozwoju instrumentów inżynierii finansowej w świetle programów wsparcia publicznego. 2

, modele działalności, regulacje / standardy działalności (rozwijane obecnie w")

3 Dzisiejsze spotkanie Ustalenia wnioski dla kształtowania pozabankowych instrumentów finansowania, płynące z analizy kontekstu (na podstawie poprzedniego wykładu). Pozabankowa działalność pożyczkowa istota operacyjna instrumentu (sfery koncentracji oddziaływania źródła finansowania i fazy rozwoju przedsiębiorstwa beneficjenta finansowania). Podstawy prawne instrumentarium operacyjne (pożyczka a kredyt). Typologia pozabankowych instytucji pożyczkowych. Ogólny obraz sektora pozabankowych instytucji pożyczkowych w Polsce (w zakresie finansowania działalności gospodarczej). Modele prowadzenia pozabankowej działalności pożyczkowej w Polsce, w tym formy prawne (przykłady instytucji i produktów). Pozabankowa działalność pożyczkowa w Polsce wybrane charakterystyki statystyczne. Regulacja pozabankowej działalności pożyczkowej przykładowe rozwiązania. 3

.")

4 Źródła finansowania a fazy rozwoju przedsiębiorstwa (zastosowanie pożyczek ze źródeł pozabankowych) 4

5 Kontekst funkcjonowania pozabankowych instrumentów finansowych - ustalenia Wnioski do kształtowania instrumentów pozabankowych Główne źródła finansowania działalności gospodarczej zewnętrzne: kredyt bankowy, wewnętrzne środki własne (ograniczone). Dostępność zewnętrznych źródeł finansowania: Utrudniona dla pewnych kategorii przedsiębiorstw (sektor MŚP, szczególnie firmy mikro i małe, firmy we wczesnych fazach rozwoju, firmy o technologiczne / innowacyjne koncentracja luki finansowania). Utrudniona dostępność finansowania znajduje odzwierciedlenie w zjawisku luki finansowej, powodowanym: Asymetrią informacji, a w konsekwencji Awersją do finansowania (kredytowania) racjonowanie kredytu, Manipulowanie stopami procentowymi (koszt finansowania) nie zdaje egzaminu ryzykowne portfele klientów. Przeciwdziałanie czynnikom ograniczającym finansowanie działalności (uzasadnione) powoduje eliminację pewnych kategorii podmiotów, jako beneficjentów finansowania. Wymogi zabezpieczeń, brak zabezpieczeń (!) Historia kredytową, brak historii kredytowej (!) Czas funkcjonowania beneficjenta, starterzy (!) Racjonowanie finansowania; wymagania dotyczące udziału własnego, niewystarczające finansowanie / środki własne (!) Biurokratyzacja analizy wniosku o finansowanie, wymogi dokumentacyjne, wzrost kosztów pozyskania finansowania (!) 5

.")

6 Dostęp do źródeł finansowania (na podstawie badań) Skala ograniczeń w dostępie do źródeł finansowania. Co najmniej około 1/3 populacji przedsiębiorstw napotyka trudności w dostępie do źródeł finansowania (spośród tych, którzy ubiegają się o finansowanie znaczna grupa podmiotów w ogóle nie korzysta). 32% 35% 27% 22% Źródło: SMEs Access to Finance, 2011 (Komisja Europejska i Europejski Bank Centralny). 6

.")

7 Sfery oddziaływania pozabankowych instrumentów finansowania Typologia czynników kształtujących lukę finansowania: Grupa pierwsza warunki funkcjonowania instytucji finansujących. Grupa druga specyfika podmiotów zainteresowanych finansowaniem. Czynniki makro (warunki funkcjonowania instytucji finansowych) Czynniki mikro (odnoszące się do specyficznych kategorii potencjalnych biorców finansowania) Oddziaływanie mało realne Oddziaływanie możliwe (budowa odpowiedniego mechanizmu operacyjnego) 7

Oddziaływanie mało realne Oddziaływanie możliwe (budowa odpowiedniego mechanizmu")

8 Sfery oddziaływania reakcja na czynniki kształtujące lukę finansowania (poziom mikro) Czynniki, kształtujące lukę finansową w przypadku podmiotów sektora MŚP: niższa stabilność oraz poziom przychodów i zysków, niższe stopy przeżywalności firm (wysoka śmiertelność), niższa jakość informacji finansowych, Sfera akceptowalnego ryzyka ograniczone możliwości oceny perspektyw rynkowych i racjonalności podejmowanych decyzji ekonomicznych, ograniczone zdolności zarządzania (głównie intuicja właściciela), silne związki pomiędzy przedsiębiorstwem i jego właścicielami, powodujące, że w razie rezygnacji z prowadzenia firmy nie są zabezpieczone warunki jej dalszego funkcjonowania, trudności w zakresie wiarygodnej oceny wartości czynników niematerialnych. Odmienne podejście do klienta zagadnienia operacyjne 8

9 Działalność pożyczkowa - istota działalności operacyjnej Przedsiębiorca / osoba podejmująca działalność gospodarczą Poszukiwanie finansowania Bank / instytucja finansująca Historia finansowa (?) Wykonalność przedsięwzięcia (?) Dostępność zabezpieczeń (?) Jakość zabezpieczeń (?) Wynik oceny wiarygodności finansowej przedsiębiorcy i przedsięwzięcia Finansowanie Fundusz pożyczkowy (produkt finansowy, warunki formalne, procedura, zabezpieczenia) Zdolność kapitałowa funduszu NIE TAK 9

Wynik oceny wiarygodności finansowej przedsiębiorcy i przedsięwzięcia Finansowanie Fundusz pożyczkowy (produkt")

10 Działalność pożyczkowa na tle schematu źródeł finansowania Źródła finansowania Zewnętrzne Wewnętrzne Własne Kapitał podstawowy i zapasowy Emisja papierów udziałowych Obce Majątkowe Bieżące wpływy Amortyzacja Sprzedaż majątku Rotacja majątku obrotowego Kapitałowe Zysk zatrzymany Fundusze celowe Rezerwy Długoterminowe Kredyt inwestycyjny Pożyczka Leasing Emisja obligacji Inne Krótkoterminowe Kredyt obrotowy Pożyczka Factoring Kredyt kupiecki Emisja papierów dłużnych Inne Zakres skala instrumentu (wielkość i okres finansowania) Zastosowanie z punktu widzenia fazy rozwojowej Instrument bardzo uniwersalny 10

Zastosowanie z punktu widzenia fazy rozwojowej Instrument bardzo")

11 Specyfika działalności pożyczkowej / mikropożyczkowej na tle innych instrumentów finansowania Instr. Sektor bankowy Fundusze pożyczkowe Fundusze mikropożyczkowe Działalności poręczeniowa Fundusze zalążkowe Faza rozwoju 11

12 Instrumentarium operacyjne pożyczka (pozabankowa) a kredyt (przepisy prawne) Prawo bankowe - kredyt Kredyt bankowy a pożyczki pozabankowe różnice i podobieństwa: Art Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu. 2. Umowa kredytu powinna być zawarta na piśmie i określać w szczególności: 1) strony umowy; 2) kwotę i walutę kredytu; 3) cel, na który kredyt został udzielony; 4) zasady i termin spłaty kredytu; 5) wysokość oprocentowania kredytu i warunki jego zmiany; 6) sposób zabezpieczenia spłaty kredytu; 7) zakres uprawnień banku związanych z kontrolą wykorzystania i spłaty kredytu; 8) terminy i sposób postawienia do dyspozycji kredytobiorcy środków pieniężnych; 9) wysokość prowizji, jeżeli umowa ją przewiduje; 10) warunki dokonywania zmian i rozwiązania umowy. Art Bank uzależnia przyznanie kredytu od zdolności kredytowej kredytobiorcy. Przez zdolność kredytową rozumie się zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie. / / 2. [Podmiotom], które nie mają zdolności kredytowej, bank może udzielić kredytu pod warunkiem: 1) ustanowienia szczególnego sposobu zabezpieczenia spłaty kredytu; 2) przedstawienia niezależnie od zabezpieczenia spłaty kredytu programu naprawy gospodarki podmiotu, którego realizacja zapewni -według oceny banku -uzyskanie zdolności kredytowej w określonym czasie. / / Kodeks cywilny - pożyczka Art Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości. 2.Umowa pożyczki, której wartość przenosi pięćset złotych, powinna być stwierdzona pismem. Art. 721.Dający pożyczkę może odstąpić od umowy i odmówić wydania przedmiotu pożyczki, jeżeli zwrot pożyczki jest wątpliwy z powodu złego stanu majątkowego drugiej strony. Uprawnienie to nie przysługuje dającemu pożyczkę, jeżeli w chwili zawarcia umowy o złym stanie majątkowym drugiej strony wiedział lubzłatwością mógł się dowiedzieć. Art. 722.Roszczenie biorącego pożyczkę o wydanie przedmiotu pożyczki przedawnia sięz upływem sześciu miesięcy od chwili, gdy przedmiot miał być wydany. Art. 723.Jeżeli termin zwrotu pożyczki nie jest oznaczony, dłużnik obowiązany jest zwrócić pożyczkę w ciągu sześciu tygodni po wypowiedzeniu przez dającego pożyczkę. Art. 724.Jeżeli rzeczy otrzymane przez biorącego pożyczkę mają wady, dający pożyczkę obowiązany jest do naprawienia szkody, którą wyrządził biorącemu przez to, że wiedząc o wadach nie zawiadomił go o nich. Przepisu powyższego nie stosuje sięw wypadku, gdy biorący mógł z łatwością wadę zauważyć. 12

strony umowy; 2) kwotę i walutę kredytu; 3) cel, na który kredyt został udzielony; 4) zasady i termin spłaty kredytu; 5)")

13 Instrumentarium operacyjne pożyczka (pozabankowa) a kredyt Kredyt bankowy a pożyczki pozabankowe różnice i podobieństwa (regulacja prawna): Dawca Kryterium Kredyt Pożyczka Dostosowanie Przeznaczenie Regulacja prawna Rodzaj / postać umowy Odpłatność Wyłącznie bank (także SKOK) Ściśle określone w umowie Prawo bankowe (art. 69 i n., PB) Forma pisemna, regulująca szczegółowo terminy, koszty, sposób spłaty Opłaty w postaci prowizji, oprocentowania kapitału Każdy podmiot dysponujący kapitałem Dowolne Kodeks cywilny (art KC) Dowolna forma, dla celów dowodowych powyżej 500 zł forma pisemna Może być nieodpłatna - TAK - TAK (na wzór uregulowań stosowanych w umowach kredytowych) TAK 13

14 Typologia pozabankowych instytucji pożyczkowych (zarys) Instytucje pożyczkowe rozwijane w oparciu o wsparcie publiczne publiczny instrument interwencji o rozmaitych celach Charakter głównie non profit Metody udostępniania finansowania Bazujące na założeniach filozofii mikrofinansowania Instytucje pożyczkowe o nastawieniu komercyjnym Odwołujące się do tradycyjnych modeli finansowania Charakter for profit; podejście komercyjne Dominujące modele Polska, Europa, świat 14

15 Specyfika pozabankowej działalności pożyczkowej Główne charakterystyki pozabankowej działalności pożyczkowej sfery oddziaływania: Udostępniane jest finansowanie dla potrzeb prowadzenia działalności gospodarczej, także finansowania celów konsumpcyjnych (w obu przypadkach: zwykle w ograniczonym wartościowo rozmiarze), Oferowane są pożyczki o rozmaitych charakterystykach (okres finansowania, koszt, przeznaczenie duża różnorodność), Warunki formalne i procedury projektowane są z dążeniem do osiągnięcia mniejszej komplikacji niż ma to miejsce standardowo w sektorze bankowym, Co do zasady, zabezpieczenia uzyskują mniejsze znaczenie Historia kredytowa potencjalnego pożyczkobiorcy ma również mniejsze znaczenie, Ocena wiarygodności potencjalnego pożyczkobiorcy przybiera charakter jakościowy (priorytet oceny jakościowej nad ilościową). Pozycjonowanie względem źródeł bankowych 15

16 Geneza i rozwój (pozabankowych) instytucji pożyczkowych w Polsce Faza początkowa: Program Banku Światowego tzw. TOR X utworzenie i początkowa kapitalizacja ponad 30 Funduszy Rozwoju Przedsiębiorczości, Uruchomienie Funduszu Mikro typowej instytucji Mikropożyczkowej Programy wsparcia w ramach funduszy przedakcesyjnych. Faza kapitalizacji: Wsparcie ze środków unijnych w ramach perspektywy Funduszy Strukturalnych (Sektorowy Program Operacyjny Wzrost Konkurencyjności Przedsiębiorstw SPO WKP, przyrost kapitalizacji o ok. 0,5 mld zł. Faza przyspieszonego rozwoju: Środki wsparcia w ramach Regionalnych Programów Operacyjnych, Uruchomienie / realizacja programu JEREMIE, Inne, specyficzne działania wspierające (np. działanie 6.2. Programu Operacyjnego Kapitał Ludzki oraz inne specjalne instrumenty wsparcia). Rozwój oparty o środki wsparcia publicznego pożyczka pozabankowa jako instrument interwencji publicznej (bezrobocie / tworzenie nowych miejsc pracy, rozwój działalności gospodarczej w sferze miro i małych przedsiębiorstw / także starterów) 16

17 Zdolność pożyczkowa 63 FP SPO WKP FP w Polsce Raport PZFP, 2013 Raport PSFP, 2009 FP w Polsce faza przyśpieszonego rozwoju, kapitały pożyczkowe w mln zł 17

18 Formy prawne i modele prowadzenia działalności pożyczkowej (Polska) Instytucja prowadząca (spotykane są rozmaite formy prawne ze stosunkowo mniej dominującym znaczeniem spółek kapitałowych): Spółka akcyjna, Spółka z ograniczoną odpowiedzialnością, Fundacja, Stowarzyszenie, Izba gospodarcza, Zrzeszenie Charakterystyczne jest duże zróżnicowanie postaci organizacyjnej pożyczkodawców. Zróżnicowanie form organizacyjnoprawnych oraz modeli funkcjonalnych wynika z braku regulacji sektorowej (pozabankowa działalność pożyczkowa w Polsce nie podlega regulacji publicznoprawnej w znaczeniu nadzorczym inaczej niż w sektorze bankowym) pod tym względem w Europie i na świecie sytuacja jest bardzo zróżnicowana (np. Rumunia instytucje tego typu podlegają nadzorowi banku centralnego). 18

pod tym względem w Europie i na świecie sytuacja jest bardzo zróżnicowana (np.")

19 Modele działalności pożyczkowej usytuowanie organizacyjne funduszu pożyczkowego Model I instytucja prowadząca fundusz pożyczkowy jako jeden z wielu przedmiotów działalności (model dominujący w początkowej fazie kształtowania się systemu funduszy pożyczkowych w Polsce, ), Model II instytucja prowadząca fundusz pożyczkowy jako wyłączny (jedyny) przedmiot działalności (model aktualnie zdobywający przewagę, 2003 do chwili obecnej). Przyczyny zmian wynikają z: Przyrostu wartości kapitału (i związanej z tym specjalizacji), Regulacji zewnętrznych szczególnie pojawiających się wraz z publicznymi programami kapitalizacji funduszy pożyczkowych, Konsekwencji, wynikających z poszukiwania nowych źródeł kapitalizacji (można przewidywać, że czynnik ten będzie zyskiwał na znaczeniu np. w przypadku pozyskiwania dodatkowych źródeł kapitalizacji bezpośrednio ze szczebla europejskiego np. EIF Europejski Fundusz Inwestycyjny. 19

, Regulacji zewnętrznych szczególnie pojawiających się wraz z publicznymi programami kapitalizacji funduszy")

http://www.pozyczki.kujawsko-pomorskie.")

20 Fundusz pożyczkowy, produkty finansowe i wybrane parametry (przykład) 20

21 Fundusz pożyczkowy, produkty finansowe i wybrane parametry (przykład) Wymogi Zróżnicowane produkty Przykład 21

22 Skala pozabankowej działalności pożyczkowej w Polsce (pożyczki na działalność gospodarczą) Ustalane na podstawie stopy bazowej KE (+prowizja) Źródła finansowania Zróżnicowane produkty Raport PZFP,

23 Raport PZFP,

24 Wielkość przedsiębiorstwa podejście normatywne dla celów pomocy publicznej Przedsiębiorca Średnioroczne zatrudnienie Kryteria finansowe Roczny obrót netto lub suma aktywów w co najmniej jednym z ostatnich dwóch lat obrotowych Mikro mln 2 mln Mały mln 10 mln Średni mln 43 mln Powiązania prawnoorganizacyjne: przedsiębiorca niezależny, przedsiębiorca powiązany, przedsiębiorca partnerski. Nowa definicja MŚP. Poradnik dla użytkowników i wzór oświadczenia, KE

25 Wielkość przedsiębiorstwa podejście normatywne dla celów pomocy publicznej Nowa definicja MŚP. Poradnik dla użytkowników i wzór oświadczenia, KE

26 26

27 Produkty - zróżnicowanie 27

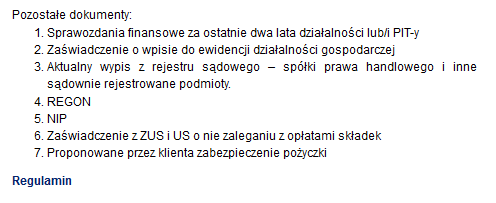

28 Dokumentacja pożyczkowa (przykład) Dokumenty główne, sterujące pozyskaniem finansowania Dokumenty - załączniki 28

29 Pozabankowa działalność pożyczkowa w Polsce (na podstawie analizy portfela pożyczkowego) pożyczki na działalność gospodarczą Kapitał pożyczkowy Pożyczki w układzie przestrzennym Raport PZFP,

, w tys. Rozkład portfela pożyczkowego Przeciętna wartość udzielanych pożyczek (tys.")

30 Skala pozabankowej działalności pożyczkowej w Polsce (pożyczki na działalność gospodarczą) Liczba udzielanych pożyczek (narastająco), w tys. Rozkład portfela pożyczkowego Przeciętna wartość udzielanych pożyczek (tys. zł) Klienci Raport PZFP,

31 Pozabankowa działalność pożyczkowa w Polsce (na podstawie analizy portfela pożyczkowego) pożyczki na działalność gospodarczą Pożyczkobiorcy ze względu na etap rozwoju Jakie są motywacje korzystania z pożyczek? Raport PZFP,

32 Pozabankowa działalność pożyczkowa w Polsce (na podstawie analizy portfela pożyczkowego) pożyczki na działalność gospodarczą Jakość portfela pożyczkowego Raport PZFP,

33 Regulacja pozabankowej działalności pożyczkowej Regulacja publicznoprawna nadzór; rozmaite rozwiązania na świecie (od nadzoru pełnego na wzór nadzoru bankowego, aż po system nie podlegające jakiejkolwiek regulacji). W Polsce działalność pożyczkowa nie jest regulowana kompleksowo elementy regulacji występują w ramach programów wsparcia / kapitalizacji, w których to określa się określone standardy i obowiązki informacyjne: PARP w ramach systemu KSU, Standardy / obowiązki dla beneficjentów w ramach umów wsparcia (RPO, JEREMIE), w związku z regułami pomocy publicznej (kształtowanie stóp procentowych). Rozwój działań, mających na celu kształtowanie standardów tzw. dobrej praktyki (Kodeksy należytego postepowania) przykład: Europejski kodeks należytego postępowania w zakresie udzielania mikrokredytów, tworzony i promowany przez Komisję Europejską (prawdopodobnie w przyszłości, programy wsparcia kierunkowane na organizacje spełniające / deklarujące dostosowanie do określanych reguł). 33

34 Przykłady działań regulacyjnych Komisja Europejska (w związku z pomocą publiczną) Kształtowanie stóp procentowych (w formie obwieszczeń Komisji) Wymusza przeprowadzanie analizy ryzyka finansowanych przedsięwzięć w celu ustalenia marży uzupełniającej stopę bazową Raport PZFP,

35 Regulacja pozabankowej działalności pożyczkowej kodeksy dobrych praktyk 35 Główny regulator w warunkach europejskich

36 Filozofia kodeksowa w zakresie regulacji pozabankowej działalności pożyczkowej Z punktu widzenia organizacji europejskich kluczowe znaczenie ma Europejski kodeks dobrego postępowania w zakresie udzielania mikrokredytów. (najnowsza wersja 2.0 z czerwca br.). Kodeks jako podstawa do nadawania europejskiego znaku jakości (EU Quality Label): Filozofia certyfikacji: Zachęcać i nagradzać wysiłki na rzecz przejrzystości działania, ochrony interesów klientów i inwestorów, Cel: zbudować dobry i przejrzysty system działania funduszy. mikropożyczkowych w Europie, w oparciu o najlepsze praktyki. Mechanizm: Samoocena, w oparciu o poszczególne klauzule kodeksowe, z uwzględnieniem znaczenia poszczególnych klauzul (klauzule priorytetowe vs. standardowe), Znak jakości będzie przyznawany instytucjom, które zadeklarują spełnienie co najmniej 75% klauzul obecnych w Kodeksie (na obecnym etapie uwaga zwracana będzie głównie na tzw. klauzule wiodące), Przed certyfikacją weryfikacja deklaracji o spełnieniu wymogów. 36

37 Filozofia kodeksowa w zakresie regulacji pozabankowej działalności pożyczkowej przykłady rozwiązań Ochrona interesów klienta 37

38 Filozofia kodeksowa w zakresie regulacji pozabankowej działalności pożyczkowej przykłady rozwiązań Sprawozdawczość w kwestiach społecznych: Misja społeczna. Średnia wielkość pożyczek. Odsetki klientów, będących: kobietami, klientów z terenów wiejskich, klientów żyjących poniżej granicy ubóstwa, przechodzących do tradycyjnego sektora finansowego, reprezentujących mniejszości etniczne, korzystających ze świadczeń socjalnych, zakładających działalność gospodarczą stosownie do ustalonej misji. Sprawozdawczość w kwestiach finansowych: Liczba aktywnych pożyczkobiorców. Liczba i wartość pożyczek udzielonych i spłacanych. Wartość portfela bieżącego, portfela brutto pożyczek i portfela netto pożyczek. Portfel pożyczek zagrożonych (PAR>30 lub 40). Łączna wartość należności / zobowiązań. Bieżący współczynnik trwałości i współczynnik trwałości finansowej. Liczba pracowników. Informacje dotyczące skarg (ilościowo, udziałowo). 38

39 Dziękuję za uwagę!

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw

źródła finansowania mikro i małych przedsiębiorstw") Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Działalność pożyczkowa w Polsce system pozabankowych funduszy pożyczkowych (instytucje, rozwiązania organizacyjne, działalność) Wykład

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Działalność pożyczkowa w Polsce system pozabankowych funduszy pożyczkowych (instytucje, rozwiązania organizacyjne, działalność) Wykład

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw Działalność pożyczkowa (pozabankowa) instytucje, rozwiązania organizacyjne i produkty Wykład M. Gajewski (2016) Przedmiot wykładu Przedmiot:

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw Działalność pożyczkowa (pozabankowa) instytucje, rozwiązania organizacyjne i produkty Wykład M. Gajewski (2016) Przedmiot wykładu Przedmiot:

Pozabankowe źródła finansowania przedsiębiorstw

Pozabankowe źródła finansowania przedsiębiorstw Działalność pożyczkowa w Polsce system pozabankowych funduszy pożyczkowych (instytucje, rozwiązania organizacyjne, działalność) Wykład M. Gajewski (2016

Pozabankowe źródła finansowania przedsiębiorstw Działalność pożyczkowa w Polsce system pozabankowych funduszy pożyczkowych (instytucje, rozwiązania organizacyjne, działalność) Wykład M. Gajewski (2016

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej. Działalność poręczeniowa (pozabankowa)

") Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej Wykład Działalność poręczeniowa (pozabankowa) M. Gajewski (2014 SemZ) Przedmiot Przedmiot: Tło problematyki

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej Wykład Działalność poręczeniowa (pozabankowa) M. Gajewski (2014 SemZ) Przedmiot Przedmiot: Tło problematyki

Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP)

") Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP) Podsumowanie Wykład M. Gajewski (2015) Treść Przedmiot: Tło problematyki wspierania dostępu do źródeł kapitału mikro, mali i średni przedsiębiorcy;

Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP) Podsumowanie Wykład M. Gajewski (2015) Treść Przedmiot: Tło problematyki wspierania dostępu do źródeł kapitału mikro, mali i średni przedsiębiorcy;

Pozabankowe źródła finansowania przedsiębiorstw

Pozabankowe źródła finansowania przedsiębiorstw Inwestycje zalążkowe mechanizm finansowania wczesnych faz rozwojowych przedsiębiorstw Wykład M. Gajewski (2016) Przedmiot wykładu Przedmiot: Tło problematyki

Pozabankowe źródła finansowania przedsiębiorstw Inwestycje zalążkowe mechanizm finansowania wczesnych faz rozwojowych przedsiębiorstw Wykład M. Gajewski (2016) Przedmiot wykładu Przedmiot: Tło problematyki

Pozabankowe źródła finansowania przedsiębiorstw

Pozabankowe źródła finansowania przedsiębiorstw Mechanizm działalności poręczycielskiej w Polsce: instytucje, rozwiązania organizacyjne, działalność i doświadczenia Wykład M. Gajewski (2016) Przedmiot

Pozabankowe źródła finansowania przedsiębiorstw Mechanizm działalności poręczycielskiej w Polsce: instytucje, rozwiązania organizacyjne, działalność i doświadczenia Wykład M. Gajewski (2016) Przedmiot

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw Mechanizm działalności poręczycielskiej w Polsce: instytucje, rozwiązania organizacyjne, działalność Wykład M. Gajewski (2016) Przedmiot

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw Mechanizm działalności poręczycielskiej w Polsce: instytucje, rozwiązania organizacyjne, działalność Wykład M. Gajewski (2016) Przedmiot

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy. Wykład 1. Kontekst problematyki mikrofinansowania. M.

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 1 Kontekst problematyki mikrofinansowania M. Gajewski, 2016 Słowo na temat organizacji Spotkania (x7) według planu:

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 1 Kontekst problematyki mikrofinansowania M. Gajewski, 2016 Słowo na temat organizacji Spotkania (x7) według planu:

Programy i instrumenty

Programy i instrumenty Działalność mikropożyczkowa specyficzny instrument finansowania pozabankowego Konwersatorium M. Gajewski (2016) Przedmiot wykładu Przedmiot: Tło problematyki wspierania dostępu do

Programy i instrumenty Działalność mikropożyczkowa specyficzny instrument finansowania pozabankowego Konwersatorium M. Gajewski (2016) Przedmiot wykładu Przedmiot: Tło problematyki wspierania dostępu do

Programy i instrumenty wspierania działalności gospodarczej

Programy i instrumenty wspierania działalności gospodarczej Kapitał zalążkowy finansowanie wczesnych faz rozwojowych Wykład / konwersatorium M. Gajewski (2016 / 2017) Przedmiot wykładu Przedmiot: Tło problematyki

Programy i instrumenty wspierania działalności gospodarczej Kapitał zalążkowy finansowanie wczesnych faz rozwojowych Wykład / konwersatorium M. Gajewski (2016 / 2017) Przedmiot wykładu Przedmiot: Tło problematyki

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 3 Architektura wspieranych źródeł finansowania (2014-2020) M. Gajewski, 2016 Architektura źródeł finansowania mikroprzedsiębiorczości

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 3 Architektura wspieranych źródeł finansowania (2014-2020) M. Gajewski, 2016 Architektura źródeł finansowania mikroprzedsiębiorczości

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 5 Finansowanie przy udziale instrumentów zabezpieczających (poręczenia i gwarancje) M. Gajewski, 2016 Podsumowanie

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 5 Finansowanie przy udziale instrumentów zabezpieczających (poręczenia i gwarancje) M. Gajewski, 2016 Podsumowanie

Pozabankowe instrumenty finansowania przedsiębiorstw

Pozabankowe instrumenty finansowania przedsiębiorstw Inwestycje kapitału zalążkowego w Polsce fundusze seed capital Wykład monograficzny M. Gajewski (2014) Przedmiot wykładu Przedmiot: Tło problematyki

Pozabankowe instrumenty finansowania przedsiębiorstw Inwestycje kapitału zalążkowego w Polsce fundusze seed capital Wykład monograficzny M. Gajewski (2014) Przedmiot wykładu Przedmiot: Tło problematyki

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 5 Finansowanie dłużne mikropożyczki (doświadczenia i perspektywy w latach 2014-2020) M. Gajewski, 2017 Typologia

Mikrofinansowanie działalności gospodarczej w Polsce doświadczenia i perspektywy Wykład 5 Finansowanie dłużne mikropożyczki (doświadczenia i perspektywy w latach 2014-2020) M. Gajewski, 2017 Typologia

Formy działalności gospodarczej. Finansowanie i ryzyko.

Formy działalności gospodarczej. Finansowanie i ryzyko. dr Rafał Lipniewicz Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Rok akademicki 2017/2018 Formy prawne działalności gospodarczej

Formy działalności gospodarczej. Finansowanie i ryzyko. dr Rafał Lipniewicz Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Rok akademicki 2017/2018 Formy prawne działalności gospodarczej

Pozabankowe źródła finansowania przedsiębiorstw

Pozabankowe źródła finansowania przedsiębiorstw Kontekst luka finansowania zjawisko uzasadniające tworzenie / oferowanie pozabankowych źródeł finansowania Wykład M. Gajewski (2016 lato) Podsumowanie (poprzedni

Pozabankowe źródła finansowania przedsiębiorstw Kontekst luka finansowania zjawisko uzasadniające tworzenie / oferowanie pozabankowych źródeł finansowania Wykład M. Gajewski (2016 lato) Podsumowanie (poprzedni

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw Mechanizm mikrofinansowania mikropożyczki jako specyficzny instrument finansowania pozabankowego Wykład M. Gajewski (2016) Przedmiot wykładu

Mechanizmy i źródła finansowania mikro i małych przedsiębiorstw Mechanizm mikrofinansowania mikropożyczki jako specyficzny instrument finansowania pozabankowego Wykład M. Gajewski (2016) Przedmiot wykładu

Programy i instrumenty

Programy i instrumenty Kontekst luka finansowania Konwersatorium M. Gajewski (2016 lato) Problematyka dostępu do źródeł finansowania (na podstawie badań) Skala ograniczeń w dostępie do źródeł finansowania.

Programy i instrumenty Kontekst luka finansowania Konwersatorium M. Gajewski (2016 lato) Problematyka dostępu do źródeł finansowania (na podstawie badań) Skala ograniczeń w dostępie do źródeł finansowania.

Wykład 1. Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe. mikrofinansowania

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 1 Kontekst problematyki mikrofinansowania / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często okazuje

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 1 Kontekst problematyki mikrofinansowania / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często okazuje

Pojęcie kredytu art. 69 ust. 1 pr. bank

Ćwiczenia nr 2 Pojęcie kredytu art. 69 ust. 1 pr. bank Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na

Ćwiczenia nr 2 Pojęcie kredytu art. 69 ust. 1 pr. bank Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania

Wykład 2. Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe. zjawisko dyskryminacji

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 2 Luka finansowania zjawisko dyskryminacji / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 2 Luka finansowania zjawisko dyskryminacji / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często

Pozabankowe instrumenty finansowania przedsiębiorstw

Pozabankowe instrumenty finansowania przedsiębiorstw Mikropożyczka specyficzny instrument finansowania pozabankowego Wykład monograficzny M. Gajewski (2014) Przedmiot wykładu Przedmiot: Tło problematyki

Pozabankowe instrumenty finansowania przedsiębiorstw Mikropożyczka specyficzny instrument finansowania pozabankowego Wykład monograficzny M. Gajewski (2014) Przedmiot wykładu Przedmiot: Tło problematyki

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw

źródła finansowania mikro i małych przedsiębiorstw") Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Mikropożyczka specyficzny instrument finansowania pozabankowego Wykład M. Gajewski (2015) Przedmiot wykładu Przedmiot: Tło problematyki

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Mikropożyczka specyficzny instrument finansowania pozabankowego Wykład M. Gajewski (2015) Przedmiot wykładu Przedmiot: Tło problematyki

Lublin, 24 maja 2017 r.

Lublin, 24 maja 2017 r. Doświadczenia w zakresie pozyskania funduszy unijnych przez przedsiębiorców w okresie programowania 2017-2013 oraz perspektywy pozyskiwania środków w nowym okresie 2014-2020 Lubelska

Lublin, 24 maja 2017 r. Doświadczenia w zakresie pozyskania funduszy unijnych przez przedsiębiorców w okresie programowania 2017-2013 oraz perspektywy pozyskiwania środków w nowym okresie 2014-2020 Lubelska

Pozabankowe źródła finansowania przedsiębiorstw

Pozabankowe źródła finansowania przedsiębiorstw Kontekst problematyka dostępności źródeł finansowania działalności gospodarczej Wykład M. Gajewski (2016 lato) Słowo na temat organizacji Spotkania (x7)

Pozabankowe źródła finansowania przedsiębiorstw Kontekst problematyka dostępności źródeł finansowania działalności gospodarczej Wykład M. Gajewski (2016 lato) Słowo na temat organizacji Spotkania (x7)

Inwestuj z ARP S.A. Wsparcie dla małych, średnich i dużych firm

Inwestuj z ARP S.A. Wsparcie dla małych, średnich i dużych firm Agencja Rozwoju Przemysłu S.A. 1991 rok założenia 6,1 mld zł wartość aktywów 100% udziałów Skarbu Państwa Podmioty w nadzorze 53 spółki 15

Inwestuj z ARP S.A. Wsparcie dla małych, średnich i dużych firm Agencja Rozwoju Przemysłu S.A. 1991 rok założenia 6,1 mld zł wartość aktywów 100% udziałów Skarbu Państwa Podmioty w nadzorze 53 spółki 15

Produkty kapitałowe Tytuł prezentacji oferowane w ramach Dolnośląskiego Funduszu Powierniczego - propozycja

Produkty kapitałowe Tytuł prezentacji oferowane w ramach Dolnośląskiego Funduszu Powierniczego - propozycja BGK Bank Gospodarstwa Krajowego Wrocław, 25 maja 2012 r. Miasto, data Najważniejsze informacje

Produkty kapitałowe Tytuł prezentacji oferowane w ramach Dolnośląskiego Funduszu Powierniczego - propozycja BGK Bank Gospodarstwa Krajowego Wrocław, 25 maja 2012 r. Miasto, data Najważniejsze informacje

PORĘCZENIA KREDYTOWE DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW. Małgorzata Andrzejewska Zachodniopomorski Regionalny Fundusz Poręczeń Kredytowych

PORĘCZENIA KREDYTOWE DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW Małgorzata Andrzejewska Zachodniopomorski Regionalny Fundusz Poręczeń Kredytowych ZRFPK Sp. z o.o. w Krajowym Systemie Usług Podstawa prawna Rozporządzenie

PORĘCZENIA KREDYTOWE DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW Małgorzata Andrzejewska Zachodniopomorski Regionalny Fundusz Poręczeń Kredytowych ZRFPK Sp. z o.o. w Krajowym Systemie Usług Podstawa prawna Rozporządzenie

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej Mikropożyczka specyficzny instrument finansowania pozabankowego Wykład M. Gajewski (2015/2016) Przedmiot

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej Mikropożyczka specyficzny instrument finansowania pozabankowego Wykład M. Gajewski (2015/2016) Przedmiot

Produkty poręczeniowe oferowane przez PRFPK. Inicjatywa JEREMIE dla rozwoju Pomorza

Produkty poręczeniowe oferowane przez PRFPK Inicjatywa JEREMIE dla rozwoju Pomorza Działalność Funduszu Pomorski Regionalny Fundusz Poręczeń Kredytowych powstał w grudniu 2001roku z inicjatywy Samorządu

Produkty poręczeniowe oferowane przez PRFPK Inicjatywa JEREMIE dla rozwoju Pomorza Działalność Funduszu Pomorski Regionalny Fundusz Poręczeń Kredytowych powstał w grudniu 2001roku z inicjatywy Samorządu

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej. Kontekst

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej Wykład Kontekst (wspieranie dostępu do źródeł finansowania zewnętrznego) M. Gajewski (2014 SemZ)

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej Wykład Kontekst (wspieranie dostępu do źródeł finansowania zewnętrznego) M. Gajewski (2014 SemZ)

Inicjatywa JEREMIE. Poza dotacyjna forma wsparcia szansą rozwoju dla przedsiębiorców.

Inicjatywa JEREMIE Tytuł prezentacji Poza dotacyjna forma wsparcia szansą rozwoju dla przedsiębiorców. BGK Miasto, data Co to jest JEREMIE? Joint European Resources for Micro-to-Medium Enterprises Wspólne

Inicjatywa JEREMIE Tytuł prezentacji Poza dotacyjna forma wsparcia szansą rozwoju dla przedsiębiorców. BGK Miasto, data Co to jest JEREMIE? Joint European Resources for Micro-to-Medium Enterprises Wspólne

Inicjatywa JEREMIE instrumenty zwrotne dla rozwoju MŚP

Inicjatywa JEREMIE instrumenty zwrotne dla rozwoju MŚP Konin, 24 marca 2014 r. BGK jedyny Bank Państwowy w Polsce założony w 1924 r. www.jeremie.com.pl 2 Bank Gospodarstwa Krajowego, utworzony w 1924 r.,

Inicjatywa JEREMIE instrumenty zwrotne dla rozwoju MŚP Konin, 24 marca 2014 r. BGK jedyny Bank Państwowy w Polsce założony w 1924 r. www.jeremie.com.pl 2 Bank Gospodarstwa Krajowego, utworzony w 1924 r.,

Jak instytucje finansowe mogą skorzystać z unijnego wsparcia? Wpisany przez Joanna Dąbrowska

Jednym z programów, w którym uwzględniono potrzeby małych i średnich przedsiębiorców jest Program Ramowy na Rzecz Konkurencyjności i Innowacji 2007-2013. Obok programów o zasięgu krajowym, do dyspozycji

Jednym z programów, w którym uwzględniono potrzeby małych i średnich przedsiębiorców jest Program Ramowy na Rzecz Konkurencyjności i Innowacji 2007-2013. Obok programów o zasięgu krajowym, do dyspozycji

R E G U L A M I N. Postanowienia ogólne.

Kujawskie Poręczenia Kredytowe sp. z o.o. R E G U L A M I N Funduszu Poręczeń Kredytowych Załącznik nr 5 Do Umowy o współpracy Postanowienia ogólne. 1 1. Regulamin jest wzorcem umowy w rozumieniu art.

Kujawskie Poręczenia Kredytowe sp. z o.o. R E G U L A M I N Funduszu Poręczeń Kredytowych Załącznik nr 5 Do Umowy o współpracy Postanowienia ogólne. 1 1. Regulamin jest wzorcem umowy w rozumieniu art.

REGULAMIN UDZIELANIA PORĘCZEŃ POLFUND FUNDUSZ PORĘCZEŃ KREDYTOWYCH S.A.

REGULAMIN UDZIELANIA PORĘCZEŃ POLFUND FUNDUSZ PORĘCZEŃ KREDYTOWYCH S.A. PREAMBUŁA Postanowienia niniejszego regulaminu określają zasady udzielania poręczeń przez POLFUND Fundusz Poręczeń Kredytowych S.A.

REGULAMIN UDZIELANIA PORĘCZEŃ POLFUND FUNDUSZ PORĘCZEŃ KREDYTOWYCH S.A. PREAMBUŁA Postanowienia niniejszego regulaminu określają zasady udzielania poręczeń przez POLFUND Fundusz Poręczeń Kredytowych S.A.

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 03 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 03 MSTiL (II stopień) EwPTM program wykładu 03. Kredyt. Plan spłaty kredytu metodą tradycyjną i za pomocą współczynnika równych

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 03 MSTiL (II stopień) EwPTM program wykładu 03. Kredyt. Plan spłaty kredytu metodą tradycyjną i za pomocą współczynnika równych

Napędzamy rozwój przedsiębiorstw

Inicjatywa JEREMIE w województwie pomorskim - PRFPK Sp. z o.o. w procesie finansowania MŚP Inicjatywa JEREMIE dla rozwoju Pomorza Napędzamy rozwój przedsiębiorstw Realizacja operacji wg stanu na koniec

Inicjatywa JEREMIE w województwie pomorskim - PRFPK Sp. z o.o. w procesie finansowania MŚP Inicjatywa JEREMIE dla rozwoju Pomorza Napędzamy rozwój przedsiębiorstw Realizacja operacji wg stanu na koniec

pozycji rynkowej napotyka na jedną

STAN SYSTEMU POŻYCZKOWO-GWARANCYJNEGO DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW szanse i wyzwania Finansowanie polskich przedsiębiorstw w okresie spowolnienia gospodarczego Warszawa 10. grudnia 2008 Sektor

STAN SYSTEMU POŻYCZKOWO-GWARANCYJNEGO DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW szanse i wyzwania Finansowanie polskich przedsiębiorstw w okresie spowolnienia gospodarczego Warszawa 10. grudnia 2008 Sektor

Przedsiębiorców w województwie kujawsko-pomorskim

Regionalny Fundusz wspierający Przedsiębiorców w województwie kujawsko-pomorskim powstał we wrześniu 2002 roku jako element realizacji Strategii województwa kujawsko-pomorskiego. W swoich założeniach Spółka

Regionalny Fundusz wspierający Przedsiębiorców w województwie kujawsko-pomorskim powstał we wrześniu 2002 roku jako element realizacji Strategii województwa kujawsko-pomorskiego. W swoich założeniach Spółka

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 6 Finansowanie przy udziale instrumentów zabezpieczających (poręczenia i gwarancje) M. Gajewski, 2017 Podsumowanie z poprzednich

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 6 Finansowanie przy udziale instrumentów zabezpieczających (poręczenia i gwarancje) M. Gajewski, 2017 Podsumowanie z poprzednich

REGULAMIN KREDYTOWANIA JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

Załącznik nr 1 do Uchwały Nr 125/Z/2009 Zarządu Łużyckiego Banku Spółdzielczego w Lubaniu z dnia 17.12.2009r. REGULAMIN KREDYTOWANIA JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Lubań 2009 SPIS TREŚCI: ROZDZIAŁ

Załącznik nr 1 do Uchwały Nr 125/Z/2009 Zarządu Łużyckiego Banku Spółdzielczego w Lubaniu z dnia 17.12.2009r. REGULAMIN KREDYTOWANIA JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Lubań 2009 SPIS TREŚCI: ROZDZIAŁ

SPIS TREŚCI. Rozdział 1. Współczesna bankowość komercyjna 12. Rozdział 2. Modele organizacji działalności banków komercyjnych 36

SPIS TREŚCI Część I. Organizacja i strategie działalności banków komercyjnych Rozdział 1. Współczesna bankowość komercyjna 12 1.1. Pojęcie i cechy... 13 1.2. Determinanty rozwoju współczesnych banków komercyjnych...

SPIS TREŚCI Część I. Organizacja i strategie działalności banków komercyjnych Rozdział 1. Współczesna bankowość komercyjna 12 1.1. Pojęcie i cechy... 13 1.2. Determinanty rozwoju współczesnych banków komercyjnych...

Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP)

") Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP) Mikropożyczka specyficzny instrument finansowania pozabankowego Wykład M. Gajewski (2015) Przedmiot wykładu Przedmiot: Tło problematyki

Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP) Mikropożyczka specyficzny instrument finansowania pozabankowego Wykład M. Gajewski (2015) Przedmiot wykładu Przedmiot: Tło problematyki

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

R E G U L A M I N Funduszu Poręczeń Kredytowych Województwa Podkarpackiego. (t. j. uchwała Zarządu nr 03/2014 z dnia 31 stycznia 2014r.

R E G U L A M I N Funduszu Poręczeń Kredytowych Województwa Podkarpackiego (t. j. uchwała Zarządu nr 03/2014 z dnia 31 stycznia 2014r. ) PREAMBUŁA Postanowienia niniejszego Regulaminu określają zasady

R E G U L A M I N Funduszu Poręczeń Kredytowych Województwa Podkarpackiego (t. j. uchwała Zarządu nr 03/2014 z dnia 31 stycznia 2014r. ) PREAMBUŁA Postanowienia niniejszego Regulaminu określają zasady

R E G U L A M I N. Postanowienia ogólne

Grudziądzkie Poręczenia Kredytowe Sp. z o.o. R E G U L A M I N Funduszu Poręczeń Kredytowych Postanowienia ogólne 1 1. Regulamin jest wzorcem umowy w rozumieniu art. 384 k.c., stosowanym przez Grudziądzkie

Grudziądzkie Poręczenia Kredytowe Sp. z o.o. R E G U L A M I N Funduszu Poręczeń Kredytowych Postanowienia ogólne 1 1. Regulamin jest wzorcem umowy w rozumieniu art. 384 k.c., stosowanym przez Grudziądzkie

Program Samorządowa Polska mechanizm wspierania lokalnej przedsiębiorczości. Karlino, 9 lipca 2013 roku

Program Samorządowa Polska mechanizm wspierania lokalnej przedsiębiorczości Karlino, 9 lipca 2013 roku Program Samorządowa Polska współpraca na rzecz przedsiębiorczości Samorząd terytorialny Samorząd gospodarczy

Program Samorządowa Polska mechanizm wspierania lokalnej przedsiębiorczości Karlino, 9 lipca 2013 roku Program Samorządowa Polska współpraca na rzecz przedsiębiorczości Samorząd terytorialny Samorząd gospodarczy

CZYSTA INWESTYCJA ROZWÓJ I EKOLOGIA. Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Opolu POŻYCZKI DLA PRZEDSIĘBIORCÓW OD 2,5%

Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Opolu POŻYCZKI DLA PRZEDSIĘBIORCÓW OD 2,5% Fundusz pożyczkowy Od dnia 1 stycznia 2010 r. WFOŚiGW w Opolu udziela pożyczek w ramach realizowanego

Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Opolu POŻYCZKI DLA PRZEDSIĘBIORCÓW OD 2,5% Fundusz pożyczkowy Od dnia 1 stycznia 2010 r. WFOŚiGW w Opolu udziela pożyczek w ramach realizowanego

Pożyczki dla przedsiębiorców

Pożyczki dla przedsiębiorców Tytuł prezentacji Województwa Dolnośląskiego BGK Miasto, Wrocław, data 09-2011 Polska Fundacja Przedsiębiorczości (PFP) z siedzibą w Szczecinie funkcjonuje od 1997 roku i jest

Pożyczki dla przedsiębiorców Tytuł prezentacji Województwa Dolnośląskiego BGK Miasto, Wrocław, data 09-2011 Polska Fundacja Przedsiębiorczości (PFP) z siedzibą w Szczecinie funkcjonuje od 1997 roku i jest

Waldemar Długiński Dyrektor Programu Mikrofinansowania Pomorski Fundusz PoŜyczkowy Sp. z o.o. Gdańsk, dnia 1 grudnia 2011r.

Fundusze, konkursy, dotacje szanse i moŝliwości dla przedsiębiorców w roku 2012 Waldemar Długiński Dyrektor Programu Mikrofinansowania Pomorski Fundusz PoŜyczkowy Sp. z o.o. Gdańsk, dnia 1 grudnia 2011r.

Fundusze, konkursy, dotacje szanse i moŝliwości dla przedsiębiorców w roku 2012 Waldemar Długiński Dyrektor Programu Mikrofinansowania Pomorski Fundusz PoŜyczkowy Sp. z o.o. Gdańsk, dnia 1 grudnia 2011r.

Podlaska Fundacja Rozwoju Regionalnego

Podlaska Fundacja Rozwoju Regionalnego Zasady udzielania pożyczek i poręczeń finansowych z Funduszy Europejskich Agnieszka Karłowicz Podlaska Fundacja Rozwoju Regionalnego Centrum Wspierania Biznesu Augustów

Podlaska Fundacja Rozwoju Regionalnego Zasady udzielania pożyczek i poręczeń finansowych z Funduszy Europejskich Agnieszka Karłowicz Podlaska Fundacja Rozwoju Regionalnego Centrum Wspierania Biznesu Augustów

Mikrofinansowanie działalności gospodarczej źródła pozabankowe

Mikrofinansowanie działalności gospodarczej źródła pozabankowe Wykład 3 Wspieranie źródeł kapitałowych, inwestujących we wczesne fazy rozwoju M. Gajewski, 2017 Przedmiot wykładu Przedmiot: Tło problematyki

Mikrofinansowanie działalności gospodarczej źródła pozabankowe Wykład 3 Wspieranie źródeł kapitałowych, inwestujących we wczesne fazy rozwoju M. Gajewski, 2017 Przedmiot wykładu Przedmiot: Tło problematyki

Finansowanie inwestycji MŚP przez instrumenty zwrotne rekomendacje dla perspektywy finansowej 2014-2020 w oparciu o programy UE

Finansowanie inwestycji MŚP przez instrumenty zwrotne rekomendacje dla perspektywy finansowej 2014-2020 w oparciu o programy UE realizowane przez Bank Pekao SA Katowice, 16 maja 2014 Dużo większa rola

Finansowanie inwestycji MŚP przez instrumenty zwrotne rekomendacje dla perspektywy finansowej 2014-2020 w oparciu o programy UE realizowane przez Bank Pekao SA Katowice, 16 maja 2014 Dużo większa rola

Wsparcie pozadotacyjne fundusze poręczeniowe i pożyczkowe

Wsparcie pozadotacyjne fundusze poręczeniowe i pożyczkowe Fundusze poręczeniowe i pożyczkowe mają na celu wsparcie rozwoju przedsiębiorczości poprzez ułatwienie dostępu do zewnętrznego finansowania. Fundusze

Wsparcie pozadotacyjne fundusze poręczeniowe i pożyczkowe Fundusze poręczeniowe i pożyczkowe mają na celu wsparcie rozwoju przedsiębiorczości poprzez ułatwienie dostępu do zewnętrznego finansowania. Fundusze

Gwarancja z dotacją Biznesmax Warszawa, 2019

Gwarancja z dotacją Biznesmax Warszawa, 2019 Działalność Krajowego Punktu Kontaktowego ds. Instrumentów Finansowych Programów Unii Europejskiej jest finansowana ze środków Budżetu Państwa w ramach programu

Gwarancja z dotacją Biznesmax Warszawa, 2019 Działalność Krajowego Punktu Kontaktowego ds. Instrumentów Finansowych Programów Unii Europejskiej jest finansowana ze środków Budżetu Państwa w ramach programu

Poręczenia Kredytów na działalność gospodarczą dla mikro, małych i średnich firm. Lublin 24-11-2006

Poręczenia Kredytów na działalność gospodarczą dla mikro, małych i średnich firm Lublin 24-11-2006 Geneza Lubelskiego Funduszu Poręczeń Sp. z o. o. -Polsko-Brytyjski Program Rozwoju Przedsiębiorczości

Poręczenia Kredytów na działalność gospodarczą dla mikro, małych i średnich firm Lublin 24-11-2006 Geneza Lubelskiego Funduszu Poręczeń Sp. z o. o. -Polsko-Brytyjski Program Rozwoju Przedsiębiorczości

Historia FPK Pierwsze fundusze poręczeniowe powstały w Polsce z inicjatywy jednostek samorządowych i zagranicznych fundacji w ramach Programu Inicjaty

Aktualne zmiany systemu i rozwój współpracy banków spółdzielczych z regionalnymi i lokalnymi funduszami poręczeń kredytowych RYSZARD NOSOWICZ PREZES KSFP 14-1515 września 2009, WARSZAWA Historia FPK Pierwsze

Aktualne zmiany systemu i rozwój współpracy banków spółdzielczych z regionalnymi i lokalnymi funduszami poręczeń kredytowych RYSZARD NOSOWICZ PREZES KSFP 14-1515 września 2009, WARSZAWA Historia FPK Pierwsze

Materiał porównawczy do ustawy z dnia 29 lipca 2011 r. o zmianie ustawy Prawo bankowe oraz niektórych innych ustaw. (druk nr 1325)

") BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 29 lipca 2011 r. o zmianie ustawy Prawo bankowe oraz niektórych innych ustaw (druk nr 1325) USTAWA z dnia 29 sierpnia 1997

BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 29 lipca 2011 r. o zmianie ustawy Prawo bankowe oraz niektórych innych ustaw (druk nr 1325) USTAWA z dnia 29 sierpnia 1997

Szkoła Główna Handlowa w Warszawie Agnieszka Alińska. Zwrotne instrumenty finansowe w procesie stymulowania rozwoju regionalnego

Szkoła Główna Handlowa w Warszawie Agnieszka Alińska Zwrotne instrumenty finansowe w procesie stymulowania rozwoju regionalnego Plan prezentacji System finansowy a sfera realna Rozwój w ujęciu krajowym,

Szkoła Główna Handlowa w Warszawie Agnieszka Alińska Zwrotne instrumenty finansowe w procesie stymulowania rozwoju regionalnego Plan prezentacji System finansowy a sfera realna Rozwój w ujęciu krajowym,

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Wyniki finansowe banków w I półroczu 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

Inicjatywa JEREMIE szansą na rozwój

Inicjatywa JEREMIE szansą na rozwój Szczecin, 09.04.2014 Fundusz Poręczeń Kredytowych w Stargardzie Szczecińskim Sp. z o.o. Produkty JEREMIE Umowy Data zawarcia Kwota wsparcia Umowa Operacyjna Reporęczenie

Inicjatywa JEREMIE szansą na rozwój Szczecin, 09.04.2014 Fundusz Poręczeń Kredytowych w Stargardzie Szczecińskim Sp. z o.o. Produkty JEREMIE Umowy Data zawarcia Kwota wsparcia Umowa Operacyjna Reporęczenie

700 milionów zł na innowacyjne projekty polskich firm. Polskie banki w 7.Programie ramowym UE

ŚNIADANIE PRASOWE: 700 milionów zł na innowacyjne projekty polskich firm. Polskie banki w 7.Programie ramowym UE 29 października 2013r. Warszawa, Klub Bankowca, ul. Smolna 6 0 KRAJOWY PUNKT KONTAKTOWY

ŚNIADANIE PRASOWE: 700 milionów zł na innowacyjne projekty polskich firm. Polskie banki w 7.Programie ramowym UE 29 października 2013r. Warszawa, Klub Bankowca, ul. Smolna 6 0 KRAJOWY PUNKT KONTAKTOWY

www.pozyczki.kujawsko-pomorskie.pl

Pożyczki i poręczenia na inwestycje realizowane przez K-PFP sp. z o.o. oraz TFPK sp. z o.o. przy wykorzystaniu środków pochodzących z RPO WK-P na lata 2007-2013 z uwzględnieniem Inicjatywy JEREMIE Toruń

Pożyczki i poręczenia na inwestycje realizowane przez K-PFP sp. z o.o. oraz TFPK sp. z o.o. przy wykorzystaniu środków pochodzących z RPO WK-P na lata 2007-2013 z uwzględnieniem Inicjatywy JEREMIE Toruń

GDZIE MOŻNA UZYSKAĆ WSPARCIE FINANSOWE?

GDZIE MOŻNA UZYSKAĆ WSPARCIE FINANSOWE? Warmińsko- Mazurska Agencja Rozwoju Regionalnego S.A. w Olsztynie 10-516 Olsztyn. Plac Gen. Józefa Bema 3, Tel. 089 521 12 89/79 www.wmarr.olsztyn.pl, E-mail:wmarr@wmarr.olsztyn.pl

GDZIE MOŻNA UZYSKAĆ WSPARCIE FINANSOWE? Warmińsko- Mazurska Agencja Rozwoju Regionalnego S.A. w Olsztynie 10-516 Olsztyn. Plac Gen. Józefa Bema 3, Tel. 089 521 12 89/79 www.wmarr.olsztyn.pl, E-mail:wmarr@wmarr.olsztyn.pl

Program ramowy na rzecz konkurencyjności i innowacji 2007-2013 (CIP)

") Program ramowy na rzecz konkurencyjności i innowacji 2007-2013 (CIP) Instrumenty finansowe dla MŚP Arkadiusz Lewicki Dyrektor Krajowy Punkt Kontaktowy CIP przy Związku Banków Polskich Program ramowy na

Program ramowy na rzecz konkurencyjności i innowacji 2007-2013 (CIP) Instrumenty finansowe dla MŚP Arkadiusz Lewicki Dyrektor Krajowy Punkt Kontaktowy CIP przy Związku Banków Polskich Program ramowy na

Instrumenty wsparcia przedsiębiorczości oferowane przez BGK w województwie świętokrzyskim. Starachowice, 20 września 2018 r.

Instrumenty wsparcia przedsiębiorczości oferowane przez BGK w województwie świętokrzyskim Starachowice, 20 września 2018 r. Plan prezentacji 1. Instrumenty finansowe w ramach RPO 2014-2020 2. Instrumenty

Instrumenty wsparcia przedsiębiorczości oferowane przez BGK w województwie świętokrzyskim Starachowice, 20 września 2018 r. Plan prezentacji 1. Instrumenty finansowe w ramach RPO 2014-2020 2. Instrumenty

POŻYCZKI NA ROZWÓJ I ZAŁOŻENIE DZIAŁALNOŚCI W WOJ. LUBELSKIM

POŻYCZKI NA ROZWÓJ I ZAŁOŻENIE DZIAŁALNOŚCI W WOJ. LUBELSKIM Kinga Wargocka Ascend Consulting Biłgorajska Agencja Rozwoju Regionalnego S. A http://www.barr.org.pl Pożyczki z RPO WL: Podmioty uprawnione

POŻYCZKI NA ROZWÓJ I ZAŁOŻENIE DZIAŁALNOŚCI W WOJ. LUBELSKIM Kinga Wargocka Ascend Consulting Biłgorajska Agencja Rozwoju Regionalnego S. A http://www.barr.org.pl Pożyczki z RPO WL: Podmioty uprawnione

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw

źródła finansowania mikro i małych przedsiębiorstw") Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Inwestycje kapitału zalążkowego w Polsce fundusze seed capital Wykład M. Gajewski (2015) Przedmiot wykładu Przedmiot: Tło problematyki

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Inwestycje kapitału zalążkowego w Polsce fundusze seed capital Wykład M. Gajewski (2015) Przedmiot wykładu Przedmiot: Tło problematyki

Nowe możliwości inwestowania w Toruniu przy wsparciu zewnętrznych źródeł finansowania. Tereny inwestycyjne, Fundusze Europejskie. Inicjatywa JEREMIE,

Nowe możliwości inwestowania w Toruniu przy wsparciu zewnętrznych źródeł finansowania. Tereny inwestycyjne, Fundusze Europejskie Inicjatywa JEREMIE, Toruń 14 czerwca 2011 r. Projekt jest finansowany ze

Nowe możliwości inwestowania w Toruniu przy wsparciu zewnętrznych źródeł finansowania. Tereny inwestycyjne, Fundusze Europejskie Inicjatywa JEREMIE, Toruń 14 czerwca 2011 r. Projekt jest finansowany ze

Forum Małych i Średnich Przedsiębiorstw

2011 Dostępne instrumenty wsparcia finansowego dla nowo powstałych Forum Małych i Średnich Przedsiębiorstw Jak zostać i pozostać przedsiębiorcą? Monika Szymańska, Fundacja na rzecz Rozwoju Polskiego Rolnictwa

2011 Dostępne instrumenty wsparcia finansowego dla nowo powstałych Forum Małych i Średnich Przedsiębiorstw Jak zostać i pozostać przedsiębiorcą? Monika Szymańska, Fundacja na rzecz Rozwoju Polskiego Rolnictwa

OFERTA POŻYCZKOWA KARKONOSKIEJ AGENCJI ROZWOJU REGIONALNEGO S.A. ul. 1-go Maja 27, 58-500 Jelenia Góra. Tytuł prezentacji

OFERTA POŻYCZKOWA KARKONOSKIEJ AGENCJI ROZWOJU REGIONALNEGO S.A. ul. 1-go Maja 27, 58-500 Jelenia Góra Tytuł prezentacji BGK Dr Sylwester Urbański Członek Zarządu KARR S.A. Fundusz pożyczkowy, utworzony

OFERTA POŻYCZKOWA KARKONOSKIEJ AGENCJI ROZWOJU REGIONALNEGO S.A. ul. 1-go Maja 27, 58-500 Jelenia Góra Tytuł prezentacji BGK Dr Sylwester Urbański Członek Zarządu KARR S.A. Fundusz pożyczkowy, utworzony

Kontekst pozabankowe źródła finansowania

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Kontekst pozabankowe źródła finansowania działalności gospodarczej Wykład M. Gajewski (2015) Organizacja Spotkania według planu Zaliczenie:

Nowe (pozabankowe) źródła finansowania mikro i małych przedsiębiorstw Kontekst pozabankowe źródła finansowania działalności gospodarczej Wykład M. Gajewski (2015) Organizacja Spotkania według planu Zaliczenie:

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie I-IX 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

Wsparcie na rozpoczęcie i rozwój działalności gospodarczej w ramach mechanizmów zwrotnych

Wsparcie na rozpoczęcie i rozwój działalności gospodarczej w ramach mechanizmów zwrotnych Krystyna Kubiak Główny Punkt Informacyjny Funduszy Europejskich Wsparcie na rozpoczęcie działalności gospodarczej

Wsparcie na rozpoczęcie i rozwój działalności gospodarczej w ramach mechanizmów zwrotnych Krystyna Kubiak Główny Punkt Informacyjny Funduszy Europejskich Wsparcie na rozpoczęcie działalności gospodarczej

- narzędzia wspomagające działania eksportowe w Regionie koncepcja. Poznao, grudzieo 2015

- narzędzia wspomagające działania eksportowe w Regionie koncepcja Poznao, grudzieo 2015 Aktualny system finansowy wspierający przedsiębiorców w Wielkopolsce 2 Wsparcie przedsiębiorców w Wielkopolsce realizowane

- narzędzia wspomagające działania eksportowe w Regionie koncepcja Poznao, grudzieo 2015 Aktualny system finansowy wspierający przedsiębiorców w Wielkopolsce 2 Wsparcie przedsiębiorców w Wielkopolsce realizowane

REGULAMIN PORĘCZEŃ KREDYTOWYCH STANDARDOWYCH Dolnośląskiego Funduszu Gospodarczego Sp. z o.o. z siedzibą we Wrocławiu

REGULAMIN PORĘCZEŃ KREDYTOWYCH STANDARDOWYCH Dolnośląskiego Funduszu Gospodarczego Sp. z o.o. z siedzibą we Wrocławiu PREAMBUŁA Niniejszy Regulamin określa zasady udzielania poręczeń kredytowych przez

REGULAMIN PORĘCZEŃ KREDYTOWYCH STANDARDOWYCH Dolnośląskiego Funduszu Gospodarczego Sp. z o.o. z siedzibą we Wrocławiu PREAMBUŁA Niniejszy Regulamin określa zasady udzielania poręczeń kredytowych przez

Finansowanie MSP w Polsce ze środków finansowych UE jako czynnik wpływający na konkurencyjność przedsiębiorstw

Finansowanie MSP w Polsce ze środków finansowych UE jako czynnik wpływający na konkurencyjność przedsiębiorstw B 316447 Spis treści Wstęp 9 Rozdział I. Konkurencyjność sektora małych i średnich przedsiębiorstw,

Finansowanie MSP w Polsce ze środków finansowych UE jako czynnik wpływający na konkurencyjność przedsiębiorstw B 316447 Spis treści Wstęp 9 Rozdział I. Konkurencyjność sektora małych i średnich przedsiębiorstw,

Preferencyjne kredyty dla mikro i małych firm

Preferencyjne kredyty dla mikro i małych firm Tomasz Kierzkowski, Dyrektor Biura Funduszy Unii Europejskiej i Programów Publicznych Warszawa, 6.09.2011 Unikalna oferta kredytowa dla mikro i małych firm

Preferencyjne kredyty dla mikro i małych firm Tomasz Kierzkowski, Dyrektor Biura Funduszy Unii Europejskiej i Programów Publicznych Warszawa, 6.09.2011 Unikalna oferta kredytowa dla mikro i małych firm

BIZNES I RYZYKO NA RYNKU CONSUMER FINANCE

BIZNES I RYZYKO NA RYNKU CONSUMER FINANCE dr Mariusz Cholewa Prezes Zarządu BIK S.A. Grudzień 2016 GRUPA BIK NAJWIĘKSZA BAZA O ZOBOWIĄZANIACH FINANSOWYCH W POLSCE Klienci Indywidualni Przedsiębiorcy Rejestr

BIZNES I RYZYKO NA RYNKU CONSUMER FINANCE dr Mariusz Cholewa Prezes Zarządu BIK S.A. Grudzień 2016 GRUPA BIK NAJWIĘKSZA BAZA O ZOBOWIĄZANIACH FINANSOWYCH W POLSCE Klienci Indywidualni Przedsiębiorcy Rejestr

Regionalny Fundusz wspierający Przedsiębiorców w województwie Kujawsko-Pomorskim

Regionalny Fundusz wspierający Przedsiębiorców w województwie Kujawsko-Pomorskim Kujawsko-Pomorski Fundusz Poręczeń Kredytowych powstał we wrześniu 2002 roku jako element realizacji Strategii Województwa

Regionalny Fundusz wspierający Przedsiębiorców w województwie Kujawsko-Pomorskim Kujawsko-Pomorski Fundusz Poręczeń Kredytowych powstał we wrześniu 2002 roku jako element realizacji Strategii Województwa

Poręczenia K-PFPK szansą na rozwój Twojego biznesu

Poręczenia K-PFPK szansą na rozwój Twojego biznesu powstał we wrześniu 2002 roku jako element realizacji Strategii województwa kujawsko-pomorskiego. W swoich założeniach Spółka ma pomagać mikro, małym

Poręczenia K-PFPK szansą na rozwój Twojego biznesu powstał we wrześniu 2002 roku jako element realizacji Strategii województwa kujawsko-pomorskiego. W swoich założeniach Spółka ma pomagać mikro, małym

kujawsko-pomorskim Poręczenie Kujawsko-Pomorskiego Funduszu Poręczeń Kredytowych, szansą na rozwój biznesu

Poręczenie Kujawsko-Pomorskiego Funduszu Poręczeń Kredytowych, szansą na rozwój biznesu Regionalny Fundusz wspierający Przedsiębiorców w województwie Lniano, 04.02.2016 kujawsko-pomorskim powstał we wrześniu

Poręczenie Kujawsko-Pomorskiego Funduszu Poręczeń Kredytowych, szansą na rozwój biznesu Regionalny Fundusz wspierający Przedsiębiorców w województwie Lniano, 04.02.2016 kujawsko-pomorskim powstał we wrześniu

Czym są Fundusze Pożyczkowe?

od 7,76% Czym są Fundusze Pożyczkowe? Fundusze pożyczkowe- to organizacje pozarządowe o charakterze non-profit, których podstawowym celem jest wspomaganie i rozwój przedsiębiorczości w danym regionie.

od 7,76% Czym są Fundusze Pożyczkowe? Fundusze pożyczkowe- to organizacje pozarządowe o charakterze non-profit, których podstawowym celem jest wspomaganie i rozwój przedsiębiorczości w danym regionie.

REGULAMIN FUNDUSZU PORĘCZEŃ KREDYTOWYCH PRZEDMIOT REGULAMINU

REGULAMIN FUNDUSZU PORĘCZEŃ KREDYTOWYCH 1 PRZEDMIOT REGULAMINU Regulamin określa warunki udzielania zabezpieczeń do kredytów i pożyczek przez Fundusz Poręczeń Kredytowych Działdowskiego Funduszu Przedsiębiorczości,

REGULAMIN FUNDUSZU PORĘCZEŃ KREDYTOWYCH 1 PRZEDMIOT REGULAMINU Regulamin określa warunki udzielania zabezpieczeń do kredytów i pożyczek przez Fundusz Poręczeń Kredytowych Działdowskiego Funduszu Przedsiębiorczości,

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY)

") KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

WNIOSEK ZLECENIE PORĘCZENIA W RAMACH INICJATYWY JEREMIE 1

Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) nr tel: fax email: Forma organizacyjnoprawna osoba fizyczna prowadząca działalność gospodarczą spółka cywilna spółka jawna spółka akcyjna spółka z o.o.

Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) nr tel: fax email: Forma organizacyjnoprawna osoba fizyczna prowadząca działalność gospodarczą spółka cywilna spółka jawna spółka akcyjna spółka z o.o.

Rozwój Twojego Biznesu z Bankiem Pekao S.A. - unijne instrumenty zwrotne dla przedsiębiorców. Gdańsk, 26 luty 2015r.

Rozwój Twojego Biznesu z Bankiem Pekao S.A. - unijne instrumenty zwrotne dla przedsiębiorców Gdańsk, 26 luty 2015r. Przewagi konkurencyjne Banku Pekao S.A. co nas wyróżnia? 5 Centra Bankowości dla Firm

Rozwój Twojego Biznesu z Bankiem Pekao S.A. - unijne instrumenty zwrotne dla przedsiębiorców Gdańsk, 26 luty 2015r. Przewagi konkurencyjne Banku Pekao S.A. co nas wyróżnia? 5 Centra Bankowości dla Firm

Finansowanie działalności gospodarczej WROCŁAW,

Finansowanie działalności gospodarczej WROCŁAW, 11.10.2016 Formy finansowania Finansowanie Kapitał własny Finansowanie wewnętrzne Finansowanie zewnętrzne Kapitał obcy Finansowanie zewnętrzne Kapitał własny

Finansowanie działalności gospodarczej WROCŁAW, 11.10.2016 Formy finansowania Finansowanie Kapitał własny Finansowanie wewnętrzne Finansowanie zewnętrzne Kapitał obcy Finansowanie zewnętrzne Kapitał własny

BOŚ BANK W SYSTEMIE WSPARCIA INWESTYCJI PROEKOLOGICZNYCH W PERSPEKTYWIE

Anna Żyła Małgorzata Kowalczuk BOŚ BANK W SYSTEMIE WSPARCIA INWESTYCJI PROEKOLOGICZNYCH W PERSPEKTYWIE 2014-2020 POZNAŃ 28.10.2015 r. Z korzyścią dla Ciebie i świata w którym żyjesz Slajd 1 z 15 Misja

Anna Żyła Małgorzata Kowalczuk BOŚ BANK W SYSTEMIE WSPARCIA INWESTYCJI PROEKOLOGICZNYCH W PERSPEKTYWIE 2014-2020 POZNAŃ 28.10.2015 r. Z korzyścią dla Ciebie i świata w którym żyjesz Slajd 1 z 15 Misja

KRYTERIA OCENY POSREDNIKÓW FINANSOWYCH KRYTERIA WYBORU (PORĘCZENIE)

") konkurs 2/JEREMIE/RPOWK-P/2013 Załącznik nr 1 do trybu składania wniosków o wsparcie finansowe dla Wnioskodawców ze środków Funduszu Powierniczego JEREMIE utworzonego w ramach działania 5.1. Rozwój Instytucji

konkurs 2/JEREMIE/RPOWK-P/2013 Załącznik nr 1 do trybu składania wniosków o wsparcie finansowe dla Wnioskodawców ze środków Funduszu Powierniczego JEREMIE utworzonego w ramach działania 5.1. Rozwój Instytucji

Grudziądzkie Poręczenia Kredytowe Sp. z o.o. R E G U L A M I N Funduszu Poręczeń Kredytowych

Grudziądzkie Poręczenia Kredytowe Sp. z o.o. R E G U L A M I N Funduszu Poręczeń Kredytowych Załącznik do Zarządzenia Zarządu z dnia 31 października 2018 r. Postanowienia ogólne 1 1. Regulamin jest wzorcem

Grudziądzkie Poręczenia Kredytowe Sp. z o.o. R E G U L A M I N Funduszu Poręczeń Kredytowych Załącznik do Zarządzenia Zarządu z dnia 31 października 2018 r. Postanowienia ogólne 1 1. Regulamin jest wzorcem

JEREMIE 2007-2013 Efekty i plany

JEREMIE 2007-2013 Efekty i plany Głęboczek, maj 2015 Projekty dotyczące wsparcia sektora MŚP realizowane przez BGK w roli Menadżera Funduszu Powierniczego Data zawarcia umowy Wkład do Projektu Województwo

JEREMIE 2007-2013 Efekty i plany Głęboczek, maj 2015 Projekty dotyczące wsparcia sektora MŚP realizowane przez BGK w roli Menadżera Funduszu Powierniczego Data zawarcia umowy Wkład do Projektu Województwo

Czym są Fundusze Pożyczkowe?

od 7,76% Czym są Fundusze Pożyczkowe? Fundusze pożyczkowe- to organizacje pozarządowe o charakterze non-profit, których podstawowym celem jest wspomaganie i rozwój przedsiębiorczości w danym regionie.

od 7,76% Czym są Fundusze Pożyczkowe? Fundusze pożyczkowe- to organizacje pozarządowe o charakterze non-profit, których podstawowym celem jest wspomaganie i rozwój przedsiębiorczości w danym regionie.

Czym jest Inicjatywa JEREMIE

Czym jest Inicjatywa JEREMIE W Wielkopolsce Inicjatywa JEREMIE realizowana jest w ramach Wielkopolskiego Regionalnego Programu Operacyjnego 2007-2013 Działanie 1.3 Rozwój systemu finansowych instrumentów

Czym jest Inicjatywa JEREMIE W Wielkopolsce Inicjatywa JEREMIE realizowana jest w ramach Wielkopolskiego Regionalnego Programu Operacyjnego 2007-2013 Działanie 1.3 Rozwój systemu finansowych instrumentów

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie trzech kwartałów 2014 r

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

Pożyczki dla przedsiębiorców

Pożyczki dla przedsiębiorców Tytuł prezentacji Województwa Dolnośląskiego BGK Miasto, Wrocław, data 2014 Polska Fundacja Przedsiębiorczości (PFP) z siedzibą w Szczecinie funkcjonuje od 1997 roku i jest

Pożyczki dla przedsiębiorców Tytuł prezentacji Województwa Dolnośląskiego BGK Miasto, Wrocław, data 2014 Polska Fundacja Przedsiębiorczości (PFP) z siedzibą w Szczecinie funkcjonuje od 1997 roku i jest