Propensity Score Matching

|

|

|

- Bogumił Rudnicki

- 5 lat temu

- Przeglądów:

Transkrypt

1 Zajęcia 4

2 Plan na dziś 1 Potencjalne i obserwowane wyniki Regresja dla danych eksperymentalnych 2

3 Angrist i Pischke, 2009 Potencjalne i obserwowane wyniki Regresja dla danych eksperymentalnych Mostly Harmless Econometrics. An Empiricist s Companion Joshua D. Angrist, Jörn-Steffen Pischke, Princeton Univirsity Press

4 Oddziaływanie Potencjalne i obserwowane wyniki Regresja dla danych eksperymentalnych Rozważamy oddziaływanie, które może być opisane przez zmienną binarną T {0,1} Rezultat oddziaływania dla obiektu i jest oznaczony Y i Pytanie badawcze: Czy oddziaływanie T wpływa na rezultat Y i Dla każdego obiektu są dwa potencjalne rezultaty oddziaływania Y i = { Y 1i jeżeli T i = 1 Y 0i jeżeli T i = 0

5 Potencjalny a obserwowany wynik (1) Potencjalne i obserwowane wyniki Regresja dla danych eksperymentalnych Zależność między obserwowanym rezultatem oddziaływania a rezultatami potencjalnymi można zapisać wykorzystując model przełącznikowy zaproponowany przez Quandta (1972) Y i = Y 1i T i + Y 0i (1 T i ) Średnia wartość Y i w grupie to średnia ważona wyniku poddania oddziaływaniu eksperymentalnemu i kontrolnemu Wagi są proporcjonalne do udziału obiektów w grupie

6 Potencjalny a obserwowany wynik (2) Potencjalne i obserwowane wyniki Regresja dla danych eksperymentalnych Można związek między obserwowanym rezultatem oddziaływania a rezultatami potencjalnymi przedstawić w inny sposób Y i = Y 0i + (Y 1i Y 0i )T i Wówczas Y 1i Y 0i może być interpretowane jako przyczynowy efekt oddziaływania T

7 ATT Potencjalne i obserwowane wyniki Regresja dla danych eksperymentalnych Obserwowaną różnicę między rezultatem oddziaływania eksperymentalnego i kontrolnego można odnieść do przyczynowego efektu oddziaływania E(Y i T i = 1) E(Y i T i = 0) = }{{} Obserwowana różnica E(Y 1i T i = 1) E(Y 0i T i = 1) + }{{} ATT E(Y 0i T i = 1) E(Y 0i T i = 0) }{{} obciążenie Obciążenie jest efektem różnic w cechach obiektów pomiędzy grupą eksperymentalną i grupą kontrolną

8 Potencjalne i obserwowane wyniki Regresja dla danych eksperymentalnych Regresja dla danych eksperymentalnych (1) W modelu regresji liniowej E(Y X ) = X β Przyjmujemy założenie, że efekt oddziaływania jest identyczny dla każdego obiektu Wówczas, możemy równanie zapisać jako jest to równoważne Y 1i Y 0i = ρ Y i = Y 0i + (Y 1i Y 0i )T i Y i = EY 0i + (Y 1i Y 0i )T i + Y 0i EY 0i Y i = α + ρt i + ε

9 Potencjalne i obserwowane wyniki Regresja dla danych eksperymentalnych Regresja dla danych eksperymentalnych (2) Obliczając warunkowe wartości oczekiwane dla różnych wartości zmiennej wskazującej oddziaływanie otrzymujemy E(Y i T i = 1) = α + ρ + E(ε i T i = 1) E(Y i T i = 0) = α + E(ε i T i = 1) odejmując stronami otrzymujemy = ρ E(Y i T i = 1) E(Y i T i = 0) = }{{} ATT + E(ε i T i = 1) E(ε i T i = 0) }{{} obciążenie Zatem obciążenie związane z selekcją wynika z korelacji między błędem losowym ε i i oddziaływaniem T i

10 Potencjalne i obserwowane wyniki Regresja dla danych eksperymentalnych Regresja dla danych eksperymentalnych (3) Ponieważ E(ε i T i = 1) E(ε i T i = 0) = E(Y 0i T i = 1) E(Y 0i T i = 0) to korelacja między błędem losowym ε i i oddziaływaniem T i odzwierciedla różnicę między obiektami z grupy eksperymentalnej i kontrolnej. Jeżeli założenie o warunkowej niezależności jest spełnione to obciążenie nie występuje

11 Regresja a PSM Potencjalne i obserwowane wyniki Regresja dla danych eksperymentalnych Załóżmy, że na podstawie tego samego zbioru danych szacowany jest model regresji liniowej z wykorzystaniem MNK oraz PSM Zazwyczaj występują różnice w oszacowaniach punktowych efektu między modelami ale nie są one statystycznie istotne Dzieje się tak, gdyż regresja też jest sposobem łączenia danych W przypadku PSM zmienna wynikowa ważona jest rozkładem cech jednostek z grupy eksperymetnalnej W przypadku regresji MNK zmienna wynikowa ważona jest rozkładem cech jednostek z obu grup Formalne dowody nr str

12 Evaluating the Econometric Evaluations of Training Programs with Experimental Data Robert LaLonde The American Economic Review, vol. 76/4, ss

13 Cel badania Celem artykułu jest porównanie wyników randomizowanego eksperymentu z możliwymi do uzyskania oszacowaniami wyniku uzyskanymi z wykorzystaniem metod ekonometrycznych przy założeniu braku dostępu do danych eksperymentalnych Celem dodatkowym jest ukazanie zdolności wybranych metod ekonometrycznych do odtworzenia takich wyników

14 Informacje ogólne National Supported Work Demonstration był programem czasowego zatrudnienia dla osób pozbawionych podstawowych kwalifikacji Program był zarządzany przez Manpower Demonstration Research Corporation Uczestnicy programu byli przydzielani do różnego typu działań w sposób losowy Pomoc otrzymała jedynie część aplikujących. W rezultacie schemat programu zapewnił istnienie grupy odniesienia

15 Program szkoleń NSW Program prowadzono w dziesięciu miejscach w Stanach Zjednoczonych Ameryki Północnej (Atlanta, Chicago, Hartford, Jersey City, Newark, Nowy Jork, Oakland, Filadelfia, San Francisco, Wisconsin) Do programu mogłybyć być przyjęte: kobiety korzystające z federalnego programu pomocy Aid to Families with Dependent Children osoby, które wyszły z uzależnienia od narkotyków osoby z przeszłością kryminalną osoby które przerwały naukę przed ukończeniem szkoły

16 Aid to Families with Dependent Children Z programu Aid to Families with Dependent Children (AFDC) do programu National Supported Work Demonstration przyjęto kobiety, które były w chwili aplikowania bezrobotne pracowały nie dłużej niż 3 miesiące przez 6 miesięcy przed złożeniem aplikacji nie wychowywały dziecka w wieku poniżej 6 lat otrzymywały pomoc z programu AFDC przez conajmniej 30 z 36 miesięcy poprzedzających złożenie aplikacji

17 Działania w ramach NSW (1) Uczestnikom programu gwarantowano pracę przez 9 do 18 miesięcy, w zależności od miejsca działania programu i grupy uczestników Uczestnicy byli podzieleni na wspólnie pracujące grupy, które spotykał się z doradcami NSW Uczestnicy byli finansowani przez NSW Wynagrodzenia uczestników były niższe od stawek rynkowych, ale mogli otrzymywać premię za uczestnictwo i wyniki Po zakończeniu programu uczestnicy musieli znaleźć niesubsydiowaną pracę

18 Działania w ramach NSW (2) Uczestnicy programu różnili się wcześniejszym doświadczeniem zawodowym Prace, które wykonywali zależały od umiejscowienia programu Kobiety zazwyczaj pracowały w usługach Mężczyźni przeważnie w sektorze budowlanym

19 Dane o programie Od wszystkich aplikujących zebrano informacje o charakterystykach demograficzych, doświadczeniu zawodowym i zarobkach Po przyjęciu do programu lub grupy kontrolnej wywiad był powtarzany do 4 razy co 9 miesięcy Oczywiście nie do wszystkich aplikantów udało się dotrzeć Dzięki losowemu wyborowi ankietowanych wycieranie próby nie powinno powodować obciążenia wyników

20 Charakterystyka danych

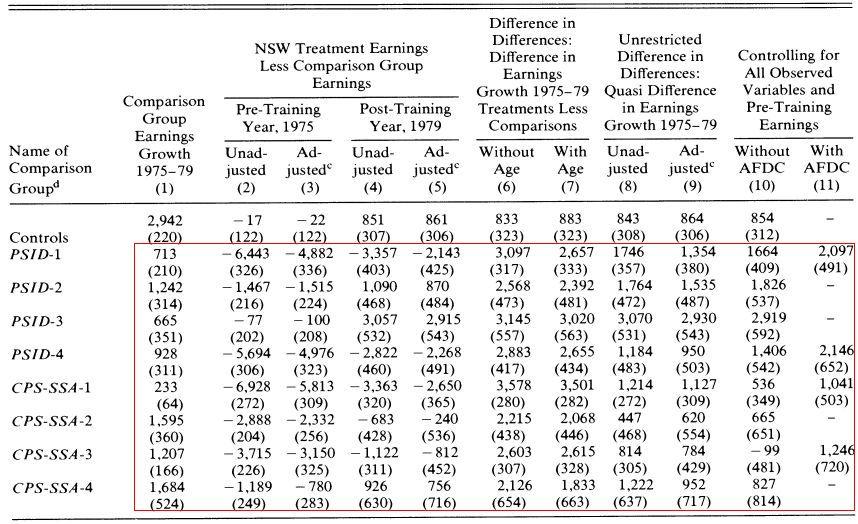

21 Zarobki w grupie eksperymentalnej i kontrolnej W tabeli 2 oraz 3 w kolumnie Treatments zaprezentowano przeciętne roczne zarobki dla grupy eksperymentalnej, w kolumnie Control dla grupy kontrolnej Program rozpoczął się w 1976 roku. Jak widać zarobki przed programem nie różnią się w obu grupach W trakcie programu uczestnicy posiadają przeciętnie wyższe zarobki Po zakończeniu programu różnice w zarobkach między uczestnikami a grupą kontrolną zanikają

22 Zarobki kobiet

23 Zarobki mężczyzn

24 Eksperymentalne oszacowania zarobków W tabelach oszacowań ukazano oszacowania surowej różnicy z zarobkach oraz różnicy uzyskanej z modelu regresji liniowej, w którym jako zmienne egzogeniczne obok wskaźnika uczestnictwa umieszczono wiek, wiek podniesiony do kwadratu, liczbę lat spędzonych w systemie edukacyjnym, czy opuścił szkołę przed ukończeniem (dropout), zmienne wskazujące na grupę etniczną Pierwsze dwa wiersze obu ukazują oszacowania na podstawie danych eksperymentalnych Wszystkie oszacowania w kolumnach 3-10/11 są nieobciążonymi estymatorami wpływu uczestnictwa w programie

25 Oszacowania dla kobiet

26 Oszacowania dla mężczyzn

27 Wprowadzenie Jeżeli dane eksperymentalne dotyczące grupy odniesienia (kontrolnej) są niedostępne losowana jest odpowiednia grupa z populacji Przy szacowaniu efektów programu uwzględniane są różnice w charakterystykach obiektów/jednostek między grupami Uwaga, oszacowania metodami nieeksperymentalnymi są uzależnione od specyfikacji równania dla zmiennej wynikowej (równania płacy)

28 Źródła danych Oryginalną grupę kontrolną zastąpiono grupami wybranymi z Panel Study of Income Dynamics (PSID) oraz Current Population Survey (CPS) Są to dwa duże badania przekrojowe prowadzone w Stanach Zjednoczonych Ameryki Północnej W Polsce odpowiednikiem PSID jest BBGD Odpowiednikiem CPS jest BAEL

29 Grupy odniesienia - kobiety PSID-1: Wszystkie gospodarstwa które uczestniczyły w badaniu w latach , głową była kobieta w wieku i nie była na emeryturze w 1975 PSID-2: PSID-1 ograniczone do kobiet otrzymujących AFDC w 1975 PSID-3: PSID-2 ograniczone do kobiet nie pracujących w 1976 PSID-4: PSID-1 ograniczone do kobiet z dziećmi, żadne dziecko nie jest młodsze niż 5 lat CPS-SSA-1: Wszystkie kobiety z CPS CPS-SSA-2: Wszystkie kobiety z CPS otrzymujące AFDC w 1975 CPS-SSA-3: Wszystkie kobiety z CPS, które nie pracowały wiosną 1976 CPS-SSA-4: Wszystkie kobiety z CPS otrzymujące AFDC w 1975, które nie pracowały wiosną 1976

30 Zarobki kobiet

31 Grupy odniesienia - mężczyźni PSID-1: Wszystkie gospodarstwa które uczestniczyły w badaniu w latach , głową był mężczyzna w wieku i nie był na emeryturze w 1975 PSID-2: PSID-1 ograniczone do mężczyzn nie pracujących w 1976 PSID-3: PSID-1 ograniczone do mężczyzn nie pracujących w 1975 i 1976 CPS-SSA-1: Wszyscy mężczyźni z CPS w wieku do 55 lat CPS-SSA-2: Wszyscy mężczyźni z CPS w wieku do 55 lat, nie pracujący wiosną 1975 CPS-SSA-3: CPS-SSA-1 ograniczone do bezrobotnych mężczyzn w 1976, których dochód w 1975 był poniżej linii ubóstwa

32 Zarobki mężczyzn

33 Modele jednoetapowe Szacowane jest równanie płacy postaci y it = δd i + βx it + b i + n t + ε it (1) gdzie: ε it = ρε it 1 + ν it (2) d is = y is + γz is + η is (3) D i = 1 if d is > 0 (4)

34 Modele jednoetapowe Kolumna 4: różnica w zarobkach po programie Kolumna 5: różnica w zarobkach po programie, dodatkowo uwzględniono wiek, liczbę lat w edukacji i grupę etniczną Kolumna 6: różnica w zmianie zarobków między grupą eksperymentalną i kontrolną (estymator efektów stałych) Kolumna 7: estymator efektów stałych, dodatkowo uwzględniono wiek Kolumna 8: estymator efektów stałych, dodatkowo uwzględniono zarobki przed programem Kolumna 9: estymator efektów stałych, dodatkowo uwzględniono zarobki przed programem oraz zmienne demograficzne: wiek, kwadrat wieku, liczba lat w systemie edukacyjnym, nieukończona szkoła (dropout) i pochodzenie etniczne Kolumna 10 i 11: kontrolowano wszystkie obserwowane zmienne

35 Oszacowania dla kobiet

36 Oszacowania dla mężczyzn

37 Modele dwuetapowe Modele dwuetapowe zawierają dwa równania równanie uczestnictwa do kompensowania różnic między grupami równanie zarobków y it = δd i + βx it + rh i + ε it ε it = ρε it 1 + ν it d is = y is + γz is + η is D i = 1 if d is > 0 [ φ(γz i ) rh i = ρσ ε D i 1 Φ(γZ i ) (1 D i) φ(γz ] i) Φ(γZ i )

38 Oszacowania dwu-etapowe

39 Dyskusja wyników Wartości oszacowań efektu programu są uzależnione od wybranej grupy odniesienia i wykorzystanej techniki szacowania parametrów modelu Wartości oszacowań dla kobiet są pozytywne i co do wartości wyższe niż oszacowania uzyskane metodami eksperymentalnymi, podczas gdy dla mężczyzn negatywne i niższe niż te uzyskane metodami eksperymentalnymi Uwzględnienie zarobków sprzed programu pozwala na uzyskanie wartości oszacowań zbliżonych do wyników eksperymentalnych Modele dwuetapowe kontrolujące selekcję dają wyniki bliższe wynikom eksperymentalnym w porównaniu z modelami jednoetapowymi

Propensity Score Matching

Zajęcia 5 Plan na dziś 1 Dehejia i Wahba (1999) Dehejia i Wahba (1999) Causal Effects in Nonexperimental Studies: Reevaluating the Evaluation of Training Programs Rajeev H. Dehejia, Sadek Wahba, Journal

Zajęcia 5 Plan na dziś 1 Dehejia i Wahba (1999) Dehejia i Wahba (1999) Causal Effects in Nonexperimental Studies: Reevaluating the Evaluation of Training Programs Rajeev H. Dehejia, Sadek Wahba, Journal

Propensity Score Matching

Zajęcia 6 Plan na dziś 1 Does matching overcome LaLonde s critique of nonexperimental estimators Jeffrey A. Smith, Petra E. Todd (2005) Journal of Econometrics, vol. 125, str. 305-353. Brak zgody w literaturze

Zajęcia 6 Plan na dziś 1 Does matching overcome LaLonde s critique of nonexperimental estimators Jeffrey A. Smith, Petra E. Todd (2005) Journal of Econometrics, vol. 125, str. 305-353. Brak zgody w literaturze

Metoda najmniejszych kwadratów

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 2 3 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów

Stanisław Cichocki Natalia Nehrebecka 1 2 3 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów

Definicja danych panelowych Typy danych panelowych Modele dla danych panelowych. Dane panelowe. Część 1. Dane panelowe

Część 1 to dane, które jednocześnie posiadają cechy danych przekrojowych i szeregów czasowych to dane, które jednocześnie posiadają cechy danych przekrojowych i szeregów czasowych Czyli obserwujemy te

Część 1 to dane, które jednocześnie posiadają cechy danych przekrojowych i szeregów czasowych to dane, które jednocześnie posiadają cechy danych przekrojowych i szeregów czasowych Czyli obserwujemy te

Zastosowanie schematu analizy difference-in-differences w badaniach politycznych. Adam Gendźwiłł Tomasz Żółtak Uniwersytet Warszawski

Zastosowanie schematu analizy difference-in-differences w badaniach politycznych Adam Gendźwiłł Tomasz Żółtak Uniwersytet Warszawski Potential outcomes framework Indywidualny efekt przyczynowy różnica

Zastosowanie schematu analizy difference-in-differences w badaniach politycznych Adam Gendźwiłł Tomasz Żółtak Uniwersytet Warszawski Potential outcomes framework Indywidualny efekt przyczynowy różnica

Projektowanie eksperymentu Część 1

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów Aktywnej Polityki Rynku Pracy Projektowanie eksperymentu Część 1 Maciej Jakubowski, Gdańsk, 20 lutego 2017 r. Ocena efektu oddziaływania

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów Aktywnej Polityki Rynku Pracy Projektowanie eksperymentu Część 1 Maciej Jakubowski, Gdańsk, 20 lutego 2017 r. Ocena efektu oddziaływania

Natalia Neherbecka. 11 czerwca 2010

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Ekonometria egzamin 01/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Propensity score matching (PSM)

") Propensity score matching (PSM) Jerzy Mycielski Uniwersytet Warszawski Maj 2010 Jerzy Mycielski (Uniwersytet Warszawski) Propensity score matching (PSM) Maj 2010 1 / 18 Badania ewaluacyjne Ocena wpływu

Propensity score matching (PSM) Jerzy Mycielski Uniwersytet Warszawski Maj 2010 Jerzy Mycielski (Uniwersytet Warszawski) Propensity score matching (PSM) Maj 2010 1 / 18 Badania ewaluacyjne Ocena wpływu

Heteroscedastyczność. Zjawisko heteroscedastyczności Uogólniona Metoda Najmniejszych Kwadratów Stosowalna Metoda Najmniejszych Kwadratów

Formy heteroscedastyczności Własności estymatorów MNK wydatki konsumpcyjne 0 10000 20000 30000 40000 14.4 31786.08 dochód rozporz¹dzalny Zródlo: Obliczenia wlasne, dane BBGD 2004 Formy heteroscedastyczności

Formy heteroscedastyczności Własności estymatorów MNK wydatki konsumpcyjne 0 10000 20000 30000 40000 14.4 31786.08 dochód rozporz¹dzalny Zródlo: Obliczenia wlasne, dane BBGD 2004 Formy heteroscedastyczności

Ekonometria egzamin 31/01/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Wprowadzenie Modele o opóźnieniach rozłożonych Modele autoregresyjne o opóźnieniach rozłożonych. Modele dynamiczne.

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

STATYSTYKA MATEMATYCZNA

STATYSTYKA MATEMATYCZNA 1. Wykład wstępny. Teoria prawdopodobieństwa i elementy kombinatoryki 2. Zmienne losowe i ich rozkłady 3. Populacje i próby danych, estymacja parametrów 4. Testowanie hipotez 5.

STATYSTYKA MATEMATYCZNA 1. Wykład wstępny. Teoria prawdopodobieństwa i elementy kombinatoryki 2. Zmienne losowe i ich rozkłady 3. Populacje i próby danych, estymacja parametrów 4. Testowanie hipotez 5.

Współczynnik korelacji. Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ

Współczynnik korelacji Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ Własności współczynnika korelacji 1. Współczynnik korelacji jest liczbą niemianowaną 2. ϱ 1,

Współczynnik korelacji Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ Własności współczynnika korelacji 1. Współczynnik korelacji jest liczbą niemianowaną 2. ϱ 1,

Czasowy wymiar danych

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

Schemat eksperymentalny Część 1: Ścieżka techniczna

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów Aktywnej Polityki Rynku Pracy Schemat eksperymentalny Część 1: Ścieżka techniczna Maciej Jakubowski, Gdańsk, 20 lutego 2017 r. Ocena efektu

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów Aktywnej Polityki Rynku Pracy Schemat eksperymentalny Część 1: Ścieżka techniczna Maciej Jakubowski, Gdańsk, 20 lutego 2017 r. Ocena efektu

Projektowanie eksperymentu część 2

Warsztaty szkoleniowe z zakresu ewaluacji wpływu instrumentów Aktywnych Polityk Rynku Pracy Projektowanie eksperymentu część 2 Lucilla Bruni, Kraków, 5 czerwca 2017 r. Idealne badanie eksperymentalne klony

Warsztaty szkoleniowe z zakresu ewaluacji wpływu instrumentów Aktywnych Polityk Rynku Pracy Projektowanie eksperymentu część 2 Lucilla Bruni, Kraków, 5 czerwca 2017 r. Idealne badanie eksperymentalne klony

Propensity Score Matching

Zajęcia 2 Plan dzisiejszych zajęć 1 Doświadczenia Idealne doświadczenie Nie-idealne doświadczenia 2 Idealne doświadczenie Nie-idealne doświadczenia Plan idealnego doświadczenia (eksperymentu) Plan doświadczenia

Zajęcia 2 Plan dzisiejszych zajęć 1 Doświadczenia Idealne doświadczenie Nie-idealne doświadczenia 2 Idealne doświadczenie Nie-idealne doświadczenia Plan idealnego doświadczenia (eksperymentu) Plan doświadczenia

Statystyka opisowa. Wykład V. Regresja liniowa wieloraka

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Ekonometria egzamin 07/03/2018

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

WYKŁAD 8 ANALIZA REGRESJI

WYKŁAD 8 ANALIZA REGRESJI Regresja 1. Metoda najmniejszych kwadratów-regresja prostoliniowa 2. Regresja krzywoliniowa 3. Estymacja liniowej funkcji regresji 4. Testy istotności współczynnika regresji liniowej

WYKŁAD 8 ANALIZA REGRESJI Regresja 1. Metoda najmniejszych kwadratów-regresja prostoliniowa 2. Regresja krzywoliniowa 3. Estymacja liniowej funkcji regresji 4. Testy istotności współczynnika regresji liniowej

REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ. Analiza regresji i korelacji

Statystyka i opracowanie danych Ćwiczenia 5 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ MODEL REGRESJI LINIOWEJ Analiza regresji

Statystyka i opracowanie danych Ćwiczenia 5 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ MODEL REGRESJI LINIOWEJ Analiza regresji

Modele quasi-eksperymentalne: Model regresji nieciągłej

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów aktywnej polityki rynku pracy Modele quasi-eksperymentalne: Model regresji nieciągłej Maciej Wilamowski, Gdańsk, 22 lutego 2017 r. Metody

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów aktywnej polityki rynku pracy Modele quasi-eksperymentalne: Model regresji nieciągłej Maciej Wilamowski, Gdańsk, 22 lutego 2017 r. Metody

Losowe zmienne objaśniające. Rozszerzenia KMRL. Rozszerzenia KMRL

MNK z losową macierzą obserwacji Równanie modelu y = X β + ε Jeżeli X zawiera elementy losowe to należy sprawdzić czy E(b β) = E[(X X ) 1 X ε]? = E[(X X ) 1 X ]E(ε) Przypomnienie: Nieskorelowane zmienne

MNK z losową macierzą obserwacji Równanie modelu y = X β + ε Jeżeli X zawiera elementy losowe to należy sprawdzić czy E(b β) = E[(X X ) 1 X ε]? = E[(X X ) 1 X ]E(ε) Przypomnienie: Nieskorelowane zmienne

Metoda najmniejszych kwadratów

Metoda najmniejszych kwadratów Przykład wstępny. W ekonomicznej teorii produkcji rozważa się funkcję produkcji Cobba Douglasa: z = AL α K β gdzie z oznacza wielkość produkcji, L jest nakładem pracy, K

Metoda najmniejszych kwadratów Przykład wstępny. W ekonomicznej teorii produkcji rozważa się funkcję produkcji Cobba Douglasa: z = AL α K β gdzie z oznacza wielkość produkcji, L jest nakładem pracy, K

Szkice rozwiązań z R:

Szkice rozwiązań z R: Zadanie 1. Założono doświadczenie farmakologiczne. Obserwowano przyrost wagi ciała (przyrost [gram]) przy zadanych dawkach trzech preparatów (dawka.a, dawka.b, dawka.c). Obiektami

Szkice rozwiązań z R: Zadanie 1. Założono doświadczenie farmakologiczne. Obserwowano przyrost wagi ciała (przyrost [gram]) przy zadanych dawkach trzech preparatów (dawka.a, dawka.b, dawka.c). Obiektami

Rozdział 8. Regresja. Definiowanie modelu

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: y t. X 1 t. Tabela 1.

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

Ekonometria. Wprowadzenie do modelowania ekonometrycznego Estymator KMNK. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Wprowadzenie do modelowania ekonometrycznego Estymator Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 1 Estymator 1 / 16 Agenda 1 Literatura Zaliczenie przedmiotu 2 Model

Ekonometria Wprowadzenie do modelowania ekonometrycznego Estymator Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 1 Estymator 1 / 16 Agenda 1 Literatura Zaliczenie przedmiotu 2 Model

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Modele quasi-eksperymentalne: Różnica w różnicy oraz inne metody

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów aktywnej polityki rynku pracy Modele quasi-eksperymentalne: Różnica w różnicy oraz inne metody Celine Ferre, Gdańsk, 22 lutego 2017 r. Metody

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów aktywnej polityki rynku pracy Modele quasi-eksperymentalne: Różnica w różnicy oraz inne metody Celine Ferre, Gdańsk, 22 lutego 2017 r. Metody

Ekonometria. Ćwiczenia nr 3. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Prawdopodobieństwo i statystyka

Wykład VIII: Przestrzenie statystyczne. Estymatory 1 grudnia 2014 Wprowadzenie Przykład: pomiar z błędem Współczynnik korelacji r(x, Z) = 0, 986 Wprowadzenie Przykład: pomiar z błędem Współczynnik korelacji

Wykład VIII: Przestrzenie statystyczne. Estymatory 1 grudnia 2014 Wprowadzenie Przykład: pomiar z błędem Współczynnik korelacji r(x, Z) = 0, 986 Wprowadzenie Przykład: pomiar z błędem Współczynnik korelacji

Elementy statystyki STA - Wykład 5

STA - Wykład 5 Wydział Matematyki i Informatyki Uniwersytet im. Adama Mickiewicza 1 ANOVA 2 Model jednoczynnikowej analizy wariancji Na model jednoczynnikowej analizy wariancji możemy traktować jako uogólnienie

STA - Wykład 5 Wydział Matematyki i Informatyki Uniwersytet im. Adama Mickiewicza 1 ANOVA 2 Model jednoczynnikowej analizy wariancji Na model jednoczynnikowej analizy wariancji możemy traktować jako uogólnienie

Przyczynowość Kointegracja. Kointegracja. Kointegracja

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

Stanisław Cichocki. Natalia Nehrebecka. Wykład 9

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Rozdział 2: Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Metody Ekonometryczne

Metody Ekonometryczne Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 4 Uogólniona Metoda Najmniejszych Kwadratów (GLS) 1 / 19 Outline 1 2 3 Jakub Mućk Metody Ekonometyczne

Metody Ekonometryczne Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 4 Uogólniona Metoda Najmniejszych Kwadratów (GLS) 1 / 19 Outline 1 2 3 Jakub Mućk Metody Ekonometyczne

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 8

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych (X1, X2, X3,...) na zmienną zależną (Y).

na zmienną zależną (Y).") Statystyka i opracowanie danych Ćwiczenia 12 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA WIELORAKA Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych

Statystyka i opracowanie danych Ćwiczenia 12 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA WIELORAKA Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych

Propensity Score Matching

Zajęcia 7 Plan na dziś Deheija (2005) 1 Deheija (2005) Powtórzenie wyników Dehejia i Wahba Oszacowania propensity score Analiza wrażliwości wyników 2 PSM dla danych NSW Testy bilansowania Powtórzenie wyników

Zajęcia 7 Plan na dziś Deheija (2005) 1 Deheija (2005) Powtórzenie wyników Dehejia i Wahba Oszacowania propensity score Analiza wrażliwości wyników 2 PSM dla danych NSW Testy bilansowania Powtórzenie wyników

METODY STATYSTYCZNE W BIOLOGII

METODY STATYSTYCZNE W BIOLOGII 1. Wykład wstępny 2. Populacje i próby danych 3. Testowanie hipotez i estymacja parametrów 4. Planowanie eksperymentów biologicznych 5. Najczęściej wykorzystywane testy statystyczne

METODY STATYSTYCZNE W BIOLOGII 1. Wykład wstępny 2. Populacje i próby danych 3. Testowanie hipotez i estymacja parametrów 4. Planowanie eksperymentów biologicznych 5. Najczęściej wykorzystywane testy statystyczne

Zadania ze statystyki, cz.7 - hipotezy statystyczne, błąd standardowy, testowanie hipotez statystycznych

Zadania ze statystyki, cz.7 - hipotezy statystyczne, błąd standardowy, testowanie hipotez statystycznych Zad. 1 Średnia ocen z semestru letniego w populacji studentów socjologii w roku akademickim 2011/2012

Zadania ze statystyki, cz.7 - hipotezy statystyczne, błąd standardowy, testowanie hipotez statystycznych Zad. 1 Średnia ocen z semestru letniego w populacji studentów socjologii w roku akademickim 2011/2012

Załóżmy, że obserwujemy nie jedną lecz dwie cechy, które oznaczymy symbolami X i Y. Wyniki obserwacji obu cech w i-tym obiekcie oznaczymy parą liczb

Współzależność Załóżmy, że obserwujemy nie jedną lecz dwie cechy, które oznaczymy symbolami X i Y. Wyniki obserwacji obu cech w i-tym obiekcie oznaczymy parą liczb (x i, y i ). Geometrycznie taką parę

Współzależność Załóżmy, że obserwujemy nie jedną lecz dwie cechy, które oznaczymy symbolami X i Y. Wyniki obserwacji obu cech w i-tym obiekcie oznaczymy parą liczb (x i, y i ). Geometrycznie taką parę

Pomiar wpływu I: Jak mierzyć wpływ? Wstęp do projektowania ewaluacji

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów aktywnej polityki rynku pracy Pomiar wpływu I: Jak mierzyć wpływ? Wstęp do projektowania ewaluacji Maciej Jakubowski, Gdańsk, 21 lutego

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów aktywnej polityki rynku pracy Pomiar wpływu I: Jak mierzyć wpływ? Wstęp do projektowania ewaluacji Maciej Jakubowski, Gdańsk, 21 lutego

Uogolnione modele liniowe

Uogolnione modele liniowe Jerzy Mycielski Uniwersytet Warszawski grudzien 2013 Jerzy Mycielski (Uniwersytet Warszawski) Uogolnione modele liniowe grudzien 2013 1 / 17 (generalized linear model - glm) Zakładamy,

Uogolnione modele liniowe Jerzy Mycielski Uniwersytet Warszawski grudzien 2013 Jerzy Mycielski (Uniwersytet Warszawski) Uogolnione modele liniowe grudzien 2013 1 / 17 (generalized linear model - glm) Zakładamy,

Mikroekonometria 3. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 3 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Mikroekonometria 3 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Modele quasi-eksperymentalne: Model regresji nieciągłej

Warsztaty szkoleniowe z zakresu ewaluacji wpływu instrumentów Aktywnych Polityk Rynku Pracy Modele quasi-eksperymentalne: Model regresji nieciągłej Maciej Wilamowski, Kraków, 6 czerwca 2017 r. Metody ewaluacji

Warsztaty szkoleniowe z zakresu ewaluacji wpływu instrumentów Aktywnych Polityk Rynku Pracy Modele quasi-eksperymentalne: Model regresji nieciągłej Maciej Wilamowski, Kraków, 6 czerwca 2017 r. Metody ewaluacji

PDF created with FinePrint pdffactory Pro trial version http://www.fineprint.com

Analiza korelacji i regresji KORELACJA zależność liniowa Obserwujemy parę cech ilościowych (X,Y). Doświadczenie jest tak pomyślane, aby obserwowane pary cech X i Y (tzn i ta para x i i y i dla różnych

Analiza korelacji i regresji KORELACJA zależność liniowa Obserwujemy parę cech ilościowych (X,Y). Doświadczenie jest tak pomyślane, aby obserwowane pary cech X i Y (tzn i ta para x i i y i dla różnych

Modele quasi-eksperymentalne: Różnica w różnicy oraz inne metody

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów aktywnej polityki rynku pracy Modele quasi-eksperymentalne: Różnica w różnicy oraz inne metody Celine Ferre, Gdańsk, 22 lutego 2017 r. Metody

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów aktywnej polityki rynku pracy Modele quasi-eksperymentalne: Różnica w różnicy oraz inne metody Celine Ferre, Gdańsk, 22 lutego 2017 r. Metody

Testowanie hipotez statystycznych

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

ESTYMACJA BŁĘDU PREDYKCJI I JEJ ZASTOSOWANIA

ESTYMACJA BŁĘDU PREDYKCJI I JEJ ZASTOSOWANIA Jan Mielniczuk Wisła, grudzień 2009 PLAN Błędy predykcji i ich podstawowe estymatory Estymacja błędu predykcji w modelu liniowym. Funkcje kryterialne Własności

ESTYMACJA BŁĘDU PREDYKCJI I JEJ ZASTOSOWANIA Jan Mielniczuk Wisła, grudzień 2009 PLAN Błędy predykcji i ich podstawowe estymatory Estymacja błędu predykcji w modelu liniowym. Funkcje kryterialne Własności

WNIOSKOWANIE W MODELU REGRESJI LINIOWEJ

WNIOSKOWANIE W MODELU REGRESJI LINIOWEJ Dana jest populacja generalna, w której dwuwymiarowa cecha (zmienna losowa) (X, Y ) ma pewien dwuwymiarowy rozk lad. Miara korelacji liniowej dla zmiennych (X, Y

WNIOSKOWANIE W MODELU REGRESJI LINIOWEJ Dana jest populacja generalna, w której dwuwymiarowa cecha (zmienna losowa) (X, Y ) ma pewien dwuwymiarowy rozk lad. Miara korelacji liniowej dla zmiennych (X, Y

Liczba godzin Punkty ECTS Sposób zaliczenia. ćwiczenia 30 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. nadzw. dr hab. Tomasz Kuszewski Poziom studiów (I lub II stopnia): I stopnia

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. nadzw. dr hab. Tomasz Kuszewski Poziom studiów (I lub II stopnia): I stopnia

Pomiar wpływu I: Jak mierzyć wpływ? Wstęp do projektowania ewaluacji

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów aktywnej polityki rynku pracy Pomiar wpływu I: Jak mierzyć wpływ? Wstęp do projektowania ewaluacji Maciej Jakubowski, Kraków, 6 czerwca

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów aktywnej polityki rynku pracy Pomiar wpływu I: Jak mierzyć wpływ? Wstęp do projektowania ewaluacji Maciej Jakubowski, Kraków, 6 czerwca

Ekonometria egzamin 06/03/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

STATYKA Z UWZGLĘDNIENIEM DUŻYCH SIŁ OSIOWYCH

Część. STATYKA Z UWZGLĘDNIENIEM DUŻYCH SIŁ OSIOWYCH.. STATYKA Z UWZGLĘDNIENIEM DUŻYCH SIŁ OSIOWYCH Rozwiązując układy niewyznaczalne dowolnie obciążone, bardzo często pomijaliśmy wpływ sił normalnych i

Część. STATYKA Z UWZGLĘDNIENIEM DUŻYCH SIŁ OSIOWYCH.. STATYKA Z UWZGLĘDNIENIEM DUŻYCH SIŁ OSIOWYCH Rozwiązując układy niewyznaczalne dowolnie obciążone, bardzo często pomijaliśmy wpływ sił normalnych i

Modele quasi-eksperymentalne: Model regresji nieciągłej

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów aktywnej polityki rynku pracy Modele quasi-eksperymentalne: Model regresji nieciągłej Maciej Wilamowski, Gdańsk, 22 lutego 2017 r. Metody

Warsztaty szkoleniowe z zakresu oceny oddziaływania instrumentów aktywnej polityki rynku pracy Modele quasi-eksperymentalne: Model regresji nieciągłej Maciej Wilamowski, Gdańsk, 22 lutego 2017 r. Metody

Prawdopodobieństwo i statystyka r.

Prawdopodobieństwo i statystyka 9.06.999 r. Zadanie. Rzucamy pięcioma kośćmi do gry. Następnie rzucamy ponownie tymi kośćmi, na których nie wypadły szóstki. W trzeciej rundzie rzucamy tymi kośćmi, na których

Prawdopodobieństwo i statystyka 9.06.999 r. Zadanie. Rzucamy pięcioma kośćmi do gry. Następnie rzucamy ponownie tymi kośćmi, na których nie wypadły szóstki. W trzeciej rundzie rzucamy tymi kośćmi, na których

Analiza niepewności pomiarów

Teoria pomiarów Analiza niepewności pomiarów Zagadnienia statystyki matematycznej Dr hab. inż. Paweł Majda www.pmajda.zut.edu.pl Podstawy statystyki matematycznej Histogram oraz wielobok liczebności zmiennej

Teoria pomiarów Analiza niepewności pomiarów Zagadnienia statystyki matematycznej Dr hab. inż. Paweł Majda www.pmajda.zut.edu.pl Podstawy statystyki matematycznej Histogram oraz wielobok liczebności zmiennej

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Mikroekonometria 5. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Narzędzia statystyczne i ekonometryczne. Wykład 1. dr Paweł Baranowski

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

Metoda największej wiarogodności

Wprowadzenie Założenia Logarytm funkcji wiarogodności Metoda Największej Wiarogodności (MNW) jest bardziej uniwersalną niż MNK metodą szacowania wartości nieznanych parametrów Wprowadzenie Założenia Logarytm

Wprowadzenie Założenia Logarytm funkcji wiarogodności Metoda Największej Wiarogodności (MNW) jest bardziej uniwersalną niż MNK metodą szacowania wartości nieznanych parametrów Wprowadzenie Założenia Logarytm

Stanisław Cichocki Natalia Neherbecka

Stanisław Cichocki Natalia Neherbecka 13 marca 2010 1 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza

Stanisław Cichocki Natalia Neherbecka 13 marca 2010 1 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza

Analiza współzależności zjawisk

Analiza współzależności zjawisk Informacje ogólne Jednostki tworzące zbiorowość statystyczną charakteryzowane są zazwyczaj za pomocą wielu cech zmiennych, które nierzadko pozostają ze sobą w pewnym związku.

Analiza współzależności zjawisk Informacje ogólne Jednostki tworzące zbiorowość statystyczną charakteryzowane są zazwyczaj za pomocą wielu cech zmiennych, które nierzadko pozostają ze sobą w pewnym związku.

1.1 Klasyczny Model Regresji Liniowej

1.1 Klasyczny Model Regresji Liniowej Klasyczny model Regresji Liniowej jest bardzo użytecznym narzędziem służącym do analizy danych empirycznych. Analiza regresji zajmuje się opisem zależności między

1.1 Klasyczny Model Regresji Liniowej Klasyczny model Regresji Liniowej jest bardzo użytecznym narzędziem służącym do analizy danych empirycznych. Analiza regresji zajmuje się opisem zależności między

Zależność. przyczynowo-skutkowa, symptomatyczna, pozorna (iluzoryczna),

,") Zależność przyczynowo-skutkowa, symptomatyczna, pozorna (iluzoryczna), funkcyjna stochastyczna Korelacja brak korelacji korelacja krzywoliniowa korelacja dodatnia korelacja ujemna Szereg korelacyjny numer

Zależność przyczynowo-skutkowa, symptomatyczna, pozorna (iluzoryczna), funkcyjna stochastyczna Korelacja brak korelacji korelacja krzywoliniowa korelacja dodatnia korelacja ujemna Szereg korelacyjny numer

b) Niech: - wśród trzech wylosowanych opakowań jest co najwyżej jedno o dawce 15 mg. Wówczas:

Niech: - wśród trzech wylosowanych opakowań jest co najwyżej jedno o dawce 15 mg. Wówczas:") ROZWIĄZANIA I ODPOWIEDZI Zadanie A1. Można założyć, że przy losowaniu trzech kul jednocześnie kolejność ich wylosowania nie jest istotna. A więc: Ω = 20 3. a) Niech: - wśród trzech wylosowanych opakowań

ROZWIĄZANIA I ODPOWIEDZI Zadanie A1. Można założyć, że przy losowaniu trzech kul jednocześnie kolejność ich wylosowania nie jest istotna. A więc: Ω = 20 3. a) Niech: - wśród trzech wylosowanych opakowań

Zawansowane modele wyborów dyskretnych

Zawansowane modele wyborów dyskretnych Jerzy Mycielski Uniwersytet Warszawski grudzien 2013 Jerzy Mycielski (Uniwersytet Warszawski) Zawansowane modele wyborów dyskretnych grudzien 2013 1 / 16 Model efektów

Zawansowane modele wyborów dyskretnych Jerzy Mycielski Uniwersytet Warszawski grudzien 2013 Jerzy Mycielski (Uniwersytet Warszawski) Zawansowane modele wyborów dyskretnych grudzien 2013 1 / 16 Model efektów

Ekonometria. Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Stanisław Cichocki. Natalia Nehrebecka. Wykład 14

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

STATYSTYKA. Rafał Kucharski. Uniwersytet Ekonomiczny w Katowicach 2015/16 ROND, Finanse i Rachunkowość, rok 2

STATYSTYKA Rafał Kucharski Uniwersytet Ekonomiczny w Katowicach 2015/16 ROND, Finanse i Rachunkowość, rok 2 Zależność przyczynowo-skutkowa, symptomatyczna, pozorna (iluzoryczna), funkcyjna stochastyczna

STATYSTYKA Rafał Kucharski Uniwersytet Ekonomiczny w Katowicach 2015/16 ROND, Finanse i Rachunkowość, rok 2 Zależność przyczynowo-skutkowa, symptomatyczna, pozorna (iluzoryczna), funkcyjna stochastyczna

Prawdopodobieństwo i statystyka r.

Zadanie. Niech (X, Y) ) będzie dwuwymiarową zmienną losową, o wartości oczekiwanej (μ, μ, wariancji każdej ze współrzędnych równej σ oraz kowariancji równej X Y ρσ. Staramy się obserwować niezależne realizacje

Zadanie. Niech (X, Y) ) będzie dwuwymiarową zmienną losową, o wartości oczekiwanej (μ, μ, wariancji każdej ze współrzędnych równej σ oraz kowariancji równej X Y ρσ. Staramy się obserwować niezależne realizacje

Ekonometria. Własności składnika losowego. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Metody statystyczne.

#1 gkrol@wz.uw.edu.pl 1 Podsumowanie Sprawy formalne Statystyka i statystyka Badania korelacyjne Badania eksperymentalne Por. badań eksperymentalnych i korelacyjnych Przykłady badań Zarzuty pod adresem

#1 gkrol@wz.uw.edu.pl 1 Podsumowanie Sprawy formalne Statystyka i statystyka Badania korelacyjne Badania eksperymentalne Por. badań eksperymentalnych i korelacyjnych Przykłady badań Zarzuty pod adresem

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

STATYSTYKA MATEMATYCZNA WYKŁAD listopada 2009

STATYSTYKA MATEMATYCZNA WYKŁAD 7 23 listopada 2009 Wykład 6 (16.XI.2009) zakończył się zdefiniowaniem współczynnika korelacji: E X µ x σ x Y µ y σ y = T WSPÓŁCZYNNIK KORELACJI ρ X,Y = ρ Y,X (!) WSPÓŁCZYNNIK

STATYSTYKA MATEMATYCZNA WYKŁAD 7 23 listopada 2009 Wykład 6 (16.XI.2009) zakończył się zdefiniowaniem współczynnika korelacji: E X µ x σ x Y µ y σ y = T WSPÓŁCZYNNIK KORELACJI ρ X,Y = ρ Y,X (!) WSPÓŁCZYNNIK

Mikroekonometria 4. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i KMRL zakłada, że wszystkie zmienne objaśniające są egzogeniczne

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i KMRL zakłada, że wszystkie zmienne objaśniające są egzogeniczne

ZJAZD 4. gdzie E(x) jest wartością oczekiwaną x

jest wartością oczekiwaną x") ZJAZD 4 KORELACJA, BADANIE NIEZALEŻNOŚCI, ANALIZA REGRESJI Analiza korelacji i regresji jest działem statystyki zajmującym się badaniem zależności i związków pomiędzy rozkładami dwu lub więcej badanych

ZJAZD 4 KORELACJA, BADANIE NIEZALEŻNOŚCI, ANALIZA REGRESJI Analiza korelacji i regresji jest działem statystyki zajmującym się badaniem zależności i związków pomiędzy rozkładami dwu lub więcej badanych

Ćwiczenie 5 PROGNOZOWANIE

Ćwiczenie 5 PROGNOZOWANIE Prognozowanie jest procesem przewidywania przyszłych zdarzeń. Obszary zastosowań prognozowania obejmują np. analizę danych giełdowych, przewidywanie zapotrzebowania na pracowników,

Ćwiczenie 5 PROGNOZOWANIE Prognozowanie jest procesem przewidywania przyszłych zdarzeń. Obszary zastosowań prognozowania obejmują np. analizę danych giełdowych, przewidywanie zapotrzebowania na pracowników,

K wartość kapitału zaangażowanego w proces produkcji, w tys. jp.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY Będziemy zapisywać wektory w postaci (,, ) albo traktując go jak macierz jednokolumnową (dzięki temu nie będzie kontrowersji przy transponowaniu wektora ) Model

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY Będziemy zapisywać wektory w postaci (,, ) albo traktując go jak macierz jednokolumnową (dzięki temu nie będzie kontrowersji przy transponowaniu wektora ) Model

Egzamin z ekonometrii - wersja ogólna

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Stacjonarność Integracja. Integracja. Integracja

Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli: Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli:

Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli: Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli:

Ćwiczenia IV

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Badanie efektów wsparcia zrealizowanego na rzecz osób młodych w ramach Programu Operacyjnego Wiedza Edukacja Rozwój I BADANIE WSKAŹNIKOWE

Badanie efektów wsparcia zrealizowanego na rzecz osób młodych w ramach Programu Operacyjnego Wiedza Edukacja Rozwój I BADANIE WSKAŹNIKOWE broszura informacyjna Warszawa, kwiecień 2016 BADANIE Badanie jest

Badanie efektów wsparcia zrealizowanego na rzecz osób młodych w ramach Programu Operacyjnego Wiedza Edukacja Rozwój I BADANIE WSKAŹNIKOWE broszura informacyjna Warszawa, kwiecień 2016 BADANIE Badanie jest

Etapy modelowania ekonometrycznego

Etapy modelowania ekonometrycznego jest podstawowym narzędziem badawczym, jakim posługuje się ekonometria. Stanowi on matematyczno-statystyczną formę zapisu prawidłowości statystycznej w zakresie rozkładu,

Etapy modelowania ekonometrycznego jest podstawowym narzędziem badawczym, jakim posługuje się ekonometria. Stanowi on matematyczno-statystyczną formę zapisu prawidłowości statystycznej w zakresie rozkładu,

Mikroekonometria 13. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 13 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i Metoda Najmniejszych Kwadratów zakłada, że wszystkie zmienne

Mikroekonometria 13 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i Metoda Najmniejszych Kwadratów zakłada, że wszystkie zmienne

parametrów strukturalnych modelu = Y zmienna objaśniana, X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających,

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

Regresja i Korelacja

Regresja i Korelacja Regresja i Korelacja W przyrodzie często obserwujemy związek między kilkoma cechami, np.: drzewa grubsze są z reguły wyższe, drewno iglaste o węższych słojach ma większą gęstość, impregnowane

Regresja i Korelacja Regresja i Korelacja W przyrodzie często obserwujemy związek między kilkoma cechami, np.: drzewa grubsze są z reguły wyższe, drewno iglaste o węższych słojach ma większą gęstość, impregnowane

Statystyka i opracowanie danych- W 8 Wnioskowanie statystyczne. Testy statystyczne. Weryfikacja hipotez statystycznych.

Statystyka i opracowanie danych- W 8 Wnioskowanie statystyczne. Testy statystyczne. Weryfikacja hipotez statystycznych. Dr Anna ADRIAN Paw B5, pok407 adan@agh.edu.pl Hipotezy i Testy statystyczne Każde

Statystyka i opracowanie danych- W 8 Wnioskowanie statystyczne. Testy statystyczne. Weryfikacja hipotez statystycznych. Dr Anna ADRIAN Paw B5, pok407 adan@agh.edu.pl Hipotezy i Testy statystyczne Każde

Mikroekonometria 2. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 2 Mikołaj Czajkowski Wiktor Budziński Klasyczny Model Regresji Liniowej (KMRL) Postać modelu regresji liniowej: yi = Xiβ + εi Modelujemy liniową zależność y od zmiennych objaśniających

Mikroekonometria 2 Mikołaj Czajkowski Wiktor Budziński Klasyczny Model Regresji Liniowej (KMRL) Postać modelu regresji liniowej: yi = Xiβ + εi Modelujemy liniową zależność y od zmiennych objaśniających

KORELACJE I REGRESJA LINIOWA

KORELACJE I REGRESJA LINIOWA Korelacje i regresja liniowa Analiza korelacji: Badanie, czy pomiędzy dwoma zmiennymi istnieje zależność Obie analizy się wzajemnie przeplatają Analiza regresji: Opisanie modelem

KORELACJE I REGRESJA LINIOWA Korelacje i regresja liniowa Analiza korelacji: Badanie, czy pomiędzy dwoma zmiennymi istnieje zależność Obie analizy się wzajemnie przeplatają Analiza regresji: Opisanie modelem

Przedmiot ekonometrii

Model ekonometryczny Informacje ogólne Egzamin Kryteria oceny Literatura uzupełniająca w języku polskim Literatura uzupełniająca w języku angielskm Wykładowca: dr hab. Paweł Strawiński Dyżur: wtorek 17:00-18:00,

Model ekonometryczny Informacje ogólne Egzamin Kryteria oceny Literatura uzupełniająca w języku polskim Literatura uzupełniająca w języku angielskm Wykładowca: dr hab. Paweł Strawiński Dyżur: wtorek 17:00-18:00,

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Recenzenci: prof. dr hab. Henryk Domański dr hab. Jarosław Górniak

Recenzenci: prof. dr hab. Henryk Domański dr hab. Jarosław Górniak Redakcja i korekta Bogdan Baran Projekt graficzny okładki Katarzyna Juras Copyright by Wydawnictwo Naukowe Scholar, Warszawa 2011 ISBN

Recenzenci: prof. dr hab. Henryk Domański dr hab. Jarosław Górniak Redakcja i korekta Bogdan Baran Projekt graficzny okładki Katarzyna Juras Copyright by Wydawnictwo Naukowe Scholar, Warszawa 2011 ISBN