Stanisław Cichocki. Natalia Nehrebecka

|

|

|

- Miłosz Murawski

- 6 lat temu

- Przeglądów:

Transkrypt

1 Stanisław Cichocki Natalia Nehrebecka 1

2 2

3 3

4 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów nieobserwowalnych b) Model efektów losowych c) Model efektów stałych d) Modele z dwukierunkowym komponentem błędu 3. Testy a) Test istotności efektów stałych i losowych b) Test Hausmana 4

5 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów nieobserwowalnych b) Model efektów losowych c) Model efektów stałych d) Modele z dwukierunkowym komponentem błędu 3. Testy a) Test istotności efektów stałych i losowych b) Test Hausmana 5

6 Dane statystyczne dzieli się na trzy główne grupy: Szeregi czasowe Dane przekrojowe Dane panelowe Dzielone są na dwie kategorie: Dane połączone (pooled data) Dane panelowe (właściwe) Panel / longitudinal data 6

7 Dane połączone (pooled data) Dane z kilku okresów czasu dotyczące różnych prób przekrojowych Dane połączone to taki rodzaj danych, w którym nie rozróżniamy kolejnych jednostek badania. Korzyści: zwiększenie liczby stopni swobody z N na NT (N liczba obserwacji, T liczba okresów) 7

8 8

9 Dane panelowe właściwe Dane panelowe mają cechy zarówno próby przekrojowej, jak i szeregu czasowego. Zawierają one szereg obserwacji dla danej próby przekrojowej. Każda obserwacja przypisana jest jednej konkretnie jednostce badania za pomocą zmiennej, która identyfikuje tę jednostkę. Jednostki badania mogą być różnych rozmiarów: np. kraj, firma, rodzina, poszczególne osoby. W danych panelowych występuje także zmienna wskazująca na okres, w którym dana obserwacja była zebrana (kwartał, rok, itd.). 9

10 10

11 . xtset country year panel variable: country (strongly balanced) time variable: year, 1990 to 1999 delta: 1 unit 11

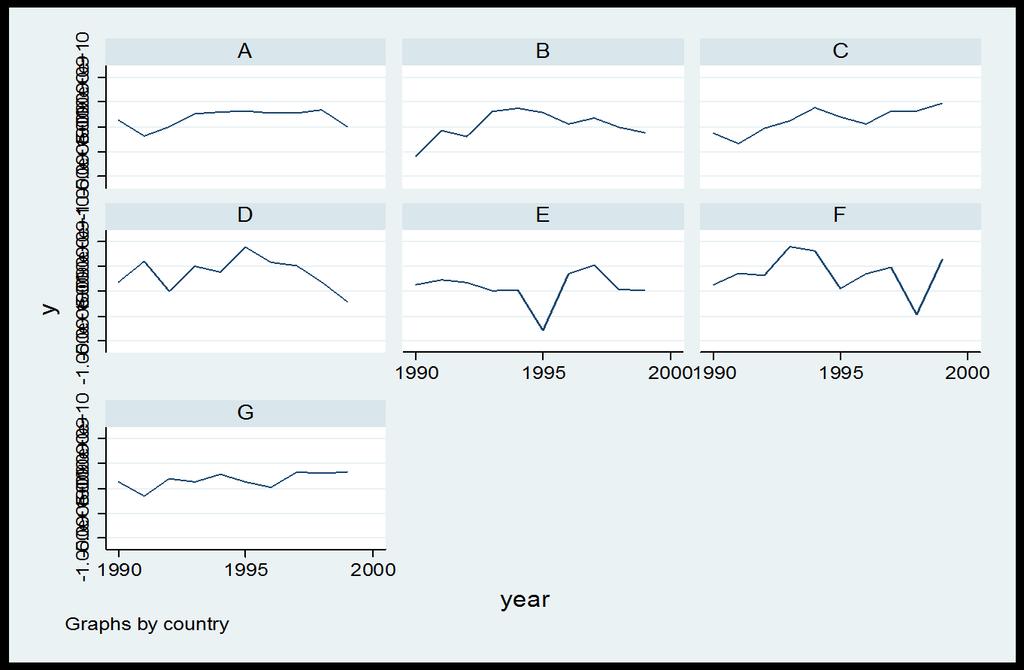

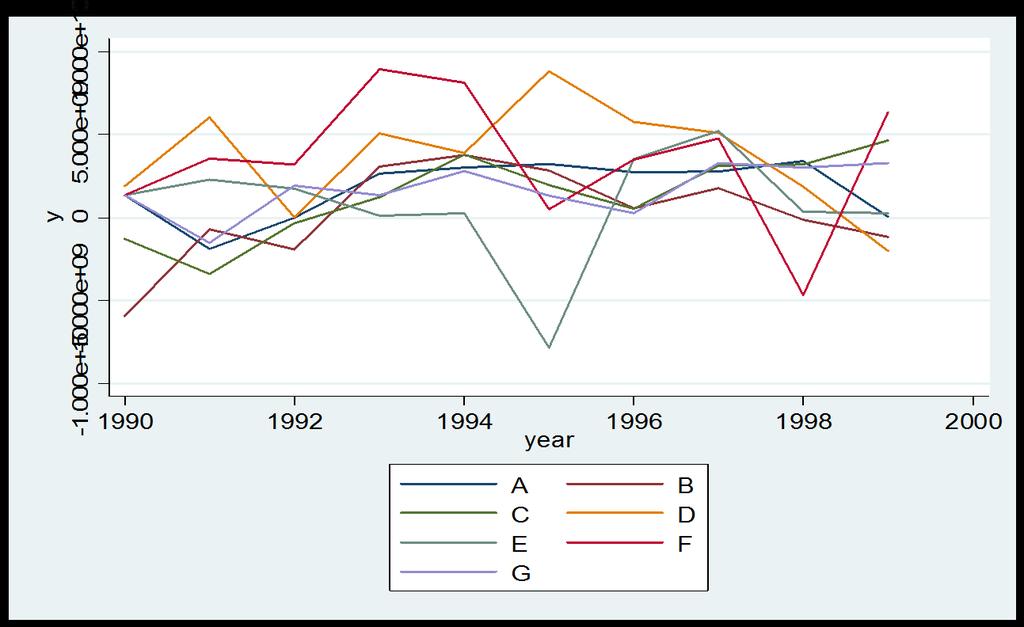

12 xtdes country: 1, 2,..., 7 n = 7 year: 1990, 1991,..., 1999 T = 10 Delta(year) = 1 unit Span(year) = 10 periods (country*year uniquely identifies each observation) Distribution of T_i: min 5% 25% 50% 75% 95% max Freq. Percent Cum. Pattern XXXXXXXXXX 12

13 . xtset idcode year panel variable: idcode (unbalanced) time variable: year, 68 to 88, but with gaps delta: 1 unit 13

14 xtdes idcode: 1, 2,..., 5159 n = 4709 year: 68, 69,..., 88 T = 15 Delta(year) = 1 unit Span(year) = 21 periods (idcode*year uniquely identifies each observation) Distribution of T_i: min 5% 25% 50% 75% 95% max Freq. Percent Cum. Pattern (other patterns) XXXXXX.X.XX.X.XX.X.XX 14

15 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów nieobserwowalnych b) Model efektów losowych c) Model efektów stałych d) Modele z dwukierunkowym komponentem błędu 3. Testy a) Test istotności efektów stałych i losowych b) Test Hausmana 15

16 . xtset country year panel variable: country (strongly balanced) time variable: year, 1990 to 1999 delta: 1 unit 16

17 17

18 18

19 Kontrolowanie heterogeniczności jednostek badania Heterogeneity across countries 19

20 Kontrolowanie heterogeniczności jednostek badania Heterogeneity across years 20

21 Kontrolowanie heterogeniczności jednostek badania Dane panelowe mają większą moc informacyjną, większą różnorodność, mniejszą współliniowość między zmiennymi, więcej stopni swobody oraz większą efektywność. Dane panelowe są bardziej odpowiednie do badania dynamiki dostosowań. Dane panelowe bardziej nadają się do identyfikowania i mierzenia efektów, które w oczywisty sposób nie są możliwe do analizy za pomocą prób przekrojowych i szeregów czasowych. 21

22 Projekt kwestionariusza oraz proces zbierania danych Niewystarczająca liczba jednostek, którymi badacz jest zainteresowany. Brak odpowiedzi brak współpracy respondenta lub błędy ankietera. Częstość przeprowadzania wywiadów. Błędy pomiarowe Problemy związane z selekcją jednostek Brak odpowiedzi związany z odmową przystąpienia do badania, nieobecnością respondenta w domu, itd. Wycieranie panelu (attrition) jest to trwałe wypadanie jednostek objętych badaniem z takich powodów jak: śmierć, przeprowadzka, dłuższy wyjazd (np. na studia). 22

23 23

24 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów nieobserwowalnych b) Model efektów losowych c) Model efektów stałych d) Modele z dwukierunkowym komponentem błędu 3. Testy a) Test istotności efektów stałych i losowych b) Test Hausmana 24

25 Liniowy model efektów nieobserwowalnych dla danych panelowych składających się z N jednostek i T okresów możemy zapisać następująco: i - indeks obserwacji, t - indeks czasu, y it - zmienna objaśniana dla i-tej jednostki w czasie t, x it - wektor obserwacji zmiennych objaśniających dla i-tej jednostki w czasie t, β - wektor parametrów, u i - efekt indywidualny dla i-tej jednostki, ε it - błąd czysto losowy dla i-tej jednostki w czasie t, υ it y it = x it β + u i + ε it υ it - łączny błąd losowy dla i-tej jednostki w czasie t Poznane przez nas modele będą różnić się koncepcją traktowania efektu indywidualnego 25

26 Model z jednokierunkowym komponentem błędu (one way error component model) υ it = u i + ε it u i - efekt indywidualny dla i-tej jednostki, ε it - błąd czysto losowy dla i-tej jednostki w czasie t υ it - łączny błąd losowy dla i-tej jednostki w czasie t Model z dwukierunkowym komponentem błędu (two way error component model) υ it = u i + λ t + ε it λ t - efekt czasowy 26

27 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów nieobserwowalnych b) Model efektów losowych c) Model efektów stałych d) Modele z dwukierunkowym komponentem błędu 3. Testy a) Test istotności efektów stałych i losowych b) Test Hausmana 27

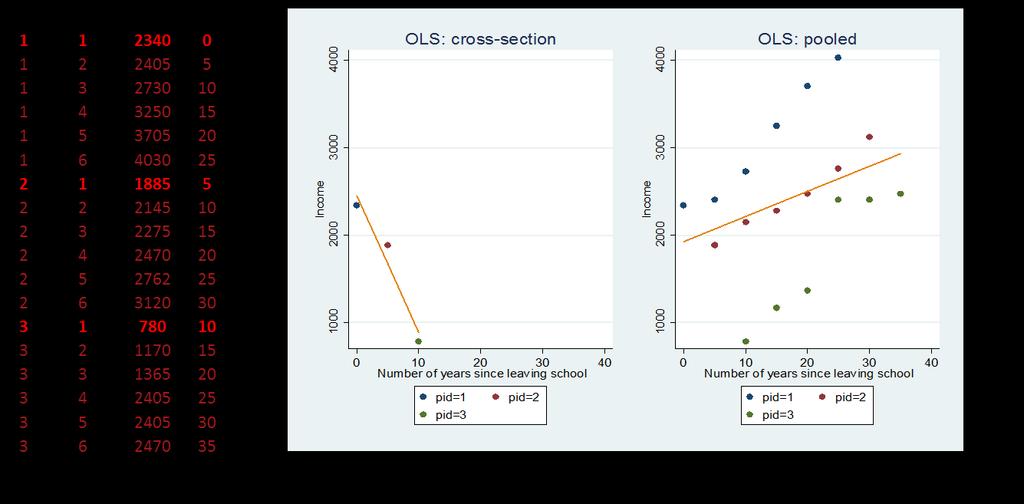

28 Regresja typu pooled (Pooled Ordinary Least Square), to regresja na danych, które nie rozróżniają jednostek badania i okresów czasu. Zapominamy, iż dane mają wymiar przekrojowo-czasowy i estymujemy wszystkie obserwacje łącznie za pomocą metody najmniejszych kwadratów. Regresja ta nie wykorzystuje struktury danych panelowych nie bierze pod uwagę heterogeniczności jednostek badania. Wykorzystując metodę pooled regresion zakłada się, iż wszystkie obserwacje pochodzą z jednego okresu czasu, w wyniku czego w równaniu panelowym pojawia się łączny błąd losowy υ it )odpowiadający sumie ε it oraz u i ) y it = x it β + υ it, υ it = u i + ε it 28

29 29

30 Aby otrzymany estymator był estymatorem zgodnym, gdy: E v it = 0, Cov v it, x it = 0 zakładamy, że błąd czysto losowy ε it ma wartość oczekiwaną równą zero i jest nieskorelowany ze zmiennymi objaśniającymi: E ε it = 0, Cov ε it, x it = 0 musi być spełniony warunek braku korelacji pomiędzy efektami indywidualnymi a zmiennymi objaśniającymi: E u i = 0, Cov u i, x it = 0 30

31 Estymator MNK jest estymatorem nieobciążonym, jeśli E ε it X = 0 E u i X = 0 31

32 Otrzymany estymator MNK (przy powyższych założeniach) będzie estymatorem zgodnym, lecz nieefektywnym. Na podstawie twierdzenia Gaussa-Markowa estymator MNK jest efektywny, jeśli błąd losowy jest homoskedastyczny i nieskorelowany. Sformułowano założenia o tym że: Var u X) = σ 2 u I Var ε X) = σ 2 ε I Cov u, ε X = 0 ε = ε 11 ε 1T ε N1 ε NT ; u = u 1 u N Czy założenie te implikują homoskedastyczność i brak autokorelacji łącznego błędu losowego v it? 32

33 Przy tych założeniach wariancja błędu łącznego wynosi: Dla uproszczenie zapisu pomijamy warunkowanie względem X Var υ it = Var u i + ε it = Var u i + Var ε it + 2Cov u i, ε it = σ 2 u + σ 2 ε Dla t s, kowariancja między υ it i υ is jest równa Cov(υ it, υ is ) = σ u 2 Dla i j, kowariancja między υ it i υ jt jest równa Cov(υ it, υ jt ) = 0 W rezultacie macierz wariancji-kowariancji błędu losowego nie jest sferyczna! 33

34 Przy spełnieniu założeń E u i = 0, Cov u i, x it = 0 oraz w związku z występowaniem korelacji pomiędzy łącznymi błędami losowymi można stwierdzić, że oszacowany estymator parametrów modelu pooled regresion będzie zgodny, lecz nieefektywny. Powinno się w tym wypadku użyć estymatora warstwowego. W związku z tym wnioskowanie statystyczne przeprowadza się na podstawie estymacji, w której wykorzystano macierz odporną wariancji-kowariancji. 34

35 1. Czym różni się panel od próby przekrojowo-czasowej? 2. Zapisać liniowy model efektów nieobserwowalnych i zinterpretować jego elementy. 35

36 Dziękuję za uwagę 36

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów nieobserwowalnych

Stanisław Cichocki Natalia Nehrebecka 1 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów nieobserwowalnych

Definicja danych panelowych Typy danych panelowych Modele dla danych panelowych. Dane panelowe. Część 1. Dane panelowe

Część 1 to dane, które jednocześnie posiadają cechy danych przekrojowych i szeregów czasowych to dane, które jednocześnie posiadają cechy danych przekrojowych i szeregów czasowych Czyli obserwujemy te

Część 1 to dane, które jednocześnie posiadają cechy danych przekrojowych i szeregów czasowych to dane, które jednocześnie posiadają cechy danych przekrojowych i szeregów czasowych Czyli obserwujemy te

Stanisław Cichocki. Natalia Nehrebecka. Wykład 14

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 8

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Natalia Neherbecka. 11 czerwca 2010

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Ekonometria. Wprowadzenie do modelowania ekonometrycznego Estymator KMNK. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Wprowadzenie do modelowania ekonometrycznego Estymator Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 1 Estymator 1 / 16 Agenda 1 Literatura Zaliczenie przedmiotu 2 Model

Ekonometria Wprowadzenie do modelowania ekonometrycznego Estymator Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 1 Estymator 1 / 16 Agenda 1 Literatura Zaliczenie przedmiotu 2 Model

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Ekonometria. Ćwiczenia nr 3. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Ekonometria egzamin 01/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

K wartość kapitału zaangażowanego w proces produkcji, w tys. jp.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

Zawansowane modele wyborów dyskretnych

Zawansowane modele wyborów dyskretnych Jerzy Mycielski Uniwersytet Warszawski grudzien 2013 Jerzy Mycielski (Uniwersytet Warszawski) Zawansowane modele wyborów dyskretnych grudzien 2013 1 / 16 Model efektów

Zawansowane modele wyborów dyskretnych Jerzy Mycielski Uniwersytet Warszawski grudzien 2013 Jerzy Mycielski (Uniwersytet Warszawski) Zawansowane modele wyborów dyskretnych grudzien 2013 1 / 16 Model efektów

Stanisław Cichocki. Natalia Neherbecka. Zajęcia 13

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Ekonometria egzamin 07/03/2018

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Mikroekonometria 2. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 2 Mikołaj Czajkowski Wiktor Budziński Klasyczny Model Regresji Liniowej (KMRL) Postać modelu regresji liniowej: yi = Xiβ + εi Modelujemy liniową zależność y od zmiennych objaśniających

Mikroekonometria 2 Mikołaj Czajkowski Wiktor Budziński Klasyczny Model Regresji Liniowej (KMRL) Postać modelu regresji liniowej: yi = Xiβ + εi Modelujemy liniową zależność y od zmiennych objaśniających

Stanisław Cichocki. Natalia Nehrebecka Katarzyna Rosiak-Lada

Stanisław Cichocki Natalia Nehrebecka Katarzyna Rosiak-Lada 1. Sprawy organizacyjne Zasady zaliczenia 2. Czym zajmuje się ekonometria? 3. Formy danych statystycznych 4. Model ekonometryczny 2 1. Sprawy

Stanisław Cichocki Natalia Nehrebecka Katarzyna Rosiak-Lada 1. Sprawy organizacyjne Zasady zaliczenia 2. Czym zajmuje się ekonometria? 3. Formy danych statystycznych 4. Model ekonometryczny 2 1. Sprawy

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 11-12

Stanisław Cichocki Natalia Nehrebecka Zajęcia 11-12 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2) - Potencjalnie

Stanisław Cichocki Natalia Nehrebecka Zajęcia 11-12 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2) - Potencjalnie

Mikroekonometria 4. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i KMRL zakłada, że wszystkie zmienne objaśniające są egzogeniczne

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i KMRL zakłada, że wszystkie zmienne objaśniające są egzogeniczne

Metody Ekonometryczne

Metody Ekonometryczne Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 4 Uogólniona Metoda Najmniejszych Kwadratów (GLS) 1 / 19 Outline 1 2 3 Jakub Mućk Metody Ekonometyczne

Metody Ekonometryczne Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 4 Uogólniona Metoda Najmniejszych Kwadratów (GLS) 1 / 19 Outline 1 2 3 Jakub Mućk Metody Ekonometyczne

Stanisław Cichocki Natalia Nehrebecka. Wykład 7

Stanisław Cichocki Natalia Nehrebecka Wykład 7 1 1. Metoda Największej Wiarygodności MNW 2. Założenia MNW 3. Własności estymatorów MNW 4. Testowanie hipotez w MNW 2 1. Metoda Największej Wiarygodności

Stanisław Cichocki Natalia Nehrebecka Wykład 7 1 1. Metoda Największej Wiarygodności MNW 2. Założenia MNW 3. Własności estymatorów MNW 4. Testowanie hipotez w MNW 2 1. Metoda Największej Wiarygodności

Mikroekonometria 2. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 2 Mikołaj Czajkowski Wiktor Budziński STATA wczytywanie danych 1. Import danych do Staty Copy-paste z Excela do edytora danych Import z różnych formatów (File -> Import -> ) me.sleep.txt,

Mikroekonometria 2 Mikołaj Czajkowski Wiktor Budziński STATA wczytywanie danych 1. Import danych do Staty Copy-paste z Excela do edytora danych Import z różnych formatów (File -> Import -> ) me.sleep.txt,

Heteroscedastyczność. Zjawisko heteroscedastyczności Uogólniona Metoda Najmniejszych Kwadratów Stosowalna Metoda Najmniejszych Kwadratów

Formy heteroscedastyczności Własności estymatorów MNK wydatki konsumpcyjne 0 10000 20000 30000 40000 14.4 31786.08 dochód rozporz¹dzalny Zródlo: Obliczenia wlasne, dane BBGD 2004 Formy heteroscedastyczności

Formy heteroscedastyczności Własności estymatorów MNK wydatki konsumpcyjne 0 10000 20000 30000 40000 14.4 31786.08 dochód rozporz¹dzalny Zródlo: Obliczenia wlasne, dane BBGD 2004 Formy heteroscedastyczności

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Problemy z danymi Obserwacje nietypowe i błędne Współliniowość. Heteroskedastycznośd i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Problemy z danymi Obserwacje nietypowe i błędne Współliniowość. Heteroskedastycznośd i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji

Egzamin z ekonometrii - wersja ogólna

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Ekonometria. Własności składnika losowego. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Egzamin z ekonometrii wersja IiE, MSEMAT

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Mikroekonometria 3. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 3 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Mikroekonometria 3 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Ekonometria. Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Metoda najmniejszych kwadratów

Metoda najmniejszych kwadratów Przykład wstępny. W ekonomicznej teorii produkcji rozważa się funkcję produkcji Cobba Douglasa: z = AL α K β gdzie z oznacza wielkość produkcji, L jest nakładem pracy, K

Metoda najmniejszych kwadratów Przykład wstępny. W ekonomicznej teorii produkcji rozważa się funkcję produkcji Cobba Douglasa: z = AL α K β gdzie z oznacza wielkość produkcji, L jest nakładem pracy, K

Wykład 4 Wybór najlepszej procedury. Estymacja parametrów re

Wykład 4 Wybór najlepszej procedury. Estymacja parametrów regresji z wykorzystaniem metody bootstrap. Wrocław, 22.03.2017r Wybór najlepszej procedury - podsumowanie Co nas interesuje przed przeprowadzeniem

Wykład 4 Wybór najlepszej procedury. Estymacja parametrów regresji z wykorzystaniem metody bootstrap. Wrocław, 22.03.2017r Wybór najlepszej procedury - podsumowanie Co nas interesuje przed przeprowadzeniem

Testowanie hipotez statystycznych

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Wprowadzenie do teorii ekonometrii. Wykład 1 Warunkowa wartość oczekiwana i odwzorowanie liniowe

Wprowadzenie do teorii ekonometrii Wykład 1 Warunkowa wartość oczekiwana i odwzorowanie liniowe Zajęcia Wykład Laboratorium komputerowe 2 Zaliczenie EGZAMIN (50%) Na egzaminie obowiązują wszystkie informacje

Wprowadzenie do teorii ekonometrii Wykład 1 Warunkowa wartość oczekiwana i odwzorowanie liniowe Zajęcia Wykład Laboratorium komputerowe 2 Zaliczenie EGZAMIN (50%) Na egzaminie obowiązują wszystkie informacje

Rozdział 2: Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Ekonometria ćwiczenia 3. Prowadzący: Sebastian Czarnota

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

Mikroekonometria 9. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 9 Mikołaj Czajkowski Wiktor Budziński Wielomianowy model logitowy Użyteczność konsumenta i z wyboru alternatywy j spośród J i alternatyw X wektor cech (atrybutów) danej alternatywy Z wektor

Mikroekonometria 9 Mikołaj Czajkowski Wiktor Budziński Wielomianowy model logitowy Użyteczność konsumenta i z wyboru alternatywy j spośród J i alternatyw X wektor cech (atrybutów) danej alternatywy Z wektor

Modele wielorównaniowe (forma strukturalna)

") Modele wielorównaniowe (forma strukturalna) Formę strukturalna modelu o G równaniach AY t = BX t + u t, gdzie Y t = [y 1t,..., y Gt ] X t = [x 1t,..., x Kt ] u t = [u 1t,..., u Gt ] E (u t ) = 0 Var (u

Modele wielorównaniowe (forma strukturalna) Formę strukturalna modelu o G równaniach AY t = BX t + u t, gdzie Y t = [y 1t,..., y Gt ] X t = [x 1t,..., x Kt ] u t = [u 1t,..., u Gt ] E (u t ) = 0 Var (u

Statystyka opisowa. Wykład V. Regresja liniowa wieloraka

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Stanisław Cichocki. Natalia Nehrebecka. Zajęcia 15-16

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

ESTYMACJA BŁĘDU PREDYKCJI I JEJ ZASTOSOWANIA

ESTYMACJA BŁĘDU PREDYKCJI I JEJ ZASTOSOWANIA Jan Mielniczuk Wisła, grudzień 2009 PLAN Błędy predykcji i ich podstawowe estymatory Estymacja błędu predykcji w modelu liniowym. Funkcje kryterialne Własności

ESTYMACJA BŁĘDU PREDYKCJI I JEJ ZASTOSOWANIA Jan Mielniczuk Wisła, grudzień 2009 PLAN Błędy predykcji i ich podstawowe estymatory Estymacja błędu predykcji w modelu liniowym. Funkcje kryterialne Własności

Stanisław Cichocki. Natalia Nehrebecka. Wykład 10

Stanisław Cichocki Natalia Nehrebecka Wykład 10 1 1. Testy diagnostyczne Testowanie prawidłowości formy funkcyjnej: test RESET Testowanie normalności składników losowych: test Jarque-Berra Testowanie stabilności

Stanisław Cichocki Natalia Nehrebecka Wykład 10 1 1. Testy diagnostyczne Testowanie prawidłowości formy funkcyjnej: test RESET Testowanie normalności składników losowych: test Jarque-Berra Testowanie stabilności

Ekonometria. Weryfikacja liniowego modelu jednorównaniowego. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Weryfikacja liniowego modelu jednorównaniowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 2 Weryfikacja liniowego modelu jednorównaniowego 1 / 28 Agenda 1 Estymator

Ekonometria Weryfikacja liniowego modelu jednorównaniowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 2 Weryfikacja liniowego modelu jednorównaniowego 1 / 28 Agenda 1 Estymator

Mikroekonometria 5. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: y t. X 1 t. Tabela 1.

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

Stopę zbieżności ciagu zmiennych losowych a n, takiego, że E (a n ) < oznaczamy jako a n = o p (1) prawdopodobieństwa szybciej niż n α.

< oznaczamy jako a n = o p (1) prawdopodobieństwa szybciej niż n α.") Stopy zbieżności Stopę zbieżności ciagu zmiennych losowych a n, takiego, że a n oznaczamy jako a n = o p (1 p 0 a Jeśli n p n α 0, to a n = o p (n α i mówimy a n zbiega według prawdopodobieństwa szybciej

Stopy zbieżności Stopę zbieżności ciagu zmiennych losowych a n, takiego, że a n oznaczamy jako a n = o p (1 p 0 a Jeśli n p n α 0, to a n = o p (n α i mówimy a n zbiega według prawdopodobieństwa szybciej

Mikroekonometria 13. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 13 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i Metoda Najmniejszych Kwadratów zakłada, że wszystkie zmienne

Mikroekonometria 13 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i Metoda Najmniejszych Kwadratów zakłada, że wszystkie zmienne

Modele zapisane w przestrzeni stanów

Modele zapisane w przestrzeni stanów Modele Przestrzeni Stanów (State Space Models) sa to modele, w których część parametrów jest nieobserwowalna i losowa. Zachowanie wielowymiarowej zmiennej y t zależy

Modele zapisane w przestrzeni stanów Modele Przestrzeni Stanów (State Space Models) sa to modele, w których część parametrów jest nieobserwowalna i losowa. Zachowanie wielowymiarowej zmiennej y t zależy

Mikroekonometria 9. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 9 Mikołaj Czajkowski Wiktor Budziński Wielomianowy model logitowy Uogólnienie modelu binarnego Wybór pomiędzy 2 lub większą liczbą alternatyw Np. wybór środka transportu, głos w wyborach,

Mikroekonometria 9 Mikołaj Czajkowski Wiktor Budziński Wielomianowy model logitowy Uogólnienie modelu binarnego Wybór pomiędzy 2 lub większą liczbą alternatyw Np. wybór środka transportu, głos w wyborach,

Spis treści 3 SPIS TREŚCI

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Własności statystyczne regresji liniowej. Wykład 4

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Ćwiczenia IV

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

6 Modele wyborów dyskretnych dla danych panelowych

6 Modele wyborów dyskretnych dla danych panelowych Dane do notatek są danymi do podręcznika Cameron & Trivedi (2008), pochodzą z artykułu Deb i Triverdi (2002). Przedmiotem badania jest eksperyment związany

6 Modele wyborów dyskretnych dla danych panelowych Dane do notatek są danymi do podręcznika Cameron & Trivedi (2008), pochodzą z artykułu Deb i Triverdi (2002). Przedmiotem badania jest eksperyment związany

Joanna Muszyńska. Modelowanie danych panelowych Panel data models

Joanna Muszyńska Modelowanie danych panelowych Panel data models Słowa kluczowe: dane panelowe, modele z dekompozycją, modele efektów stałych, modele efektów zmiennych Key words: panel data, error component

Joanna Muszyńska Modelowanie danych panelowych Panel data models Słowa kluczowe: dane panelowe, modele z dekompozycją, modele efektów stałych, modele efektów zmiennych Key words: panel data, error component

Ekonometria egzamin 06/03/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Mikroekonometria 12. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 12 Mikołaj Czajkowski Wiktor Budziński Dane panelowe Co jeśli mamy do dyspozycji dane panelowe? Kilka obserwacji od tych samych respondentów, w różnych punktach czasu (np. ankieta realizowana

Mikroekonometria 12 Mikołaj Czajkowski Wiktor Budziński Dane panelowe Co jeśli mamy do dyspozycji dane panelowe? Kilka obserwacji od tych samych respondentów, w różnych punktach czasu (np. ankieta realizowana

Stanisław Cichocki. Natalia Nehrebecka. Wykład 9

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Ekonometria Ćwiczenia 19/01/05

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Metoda najmniejszych kwadratów

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Stanisław Cihcocki. Natalia Nehrebecka

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Prawdopodobieństwo i statystyka

Wykład XV: Zagadnienia redukcji wymiaru danych 2 lutego 2015 r. Standaryzacja danych Standaryzacja danych Własności macierzy korelacji Definicja Niech X będzie zmienną losową o skończonym drugim momencie.

Wykład XV: Zagadnienia redukcji wymiaru danych 2 lutego 2015 r. Standaryzacja danych Standaryzacja danych Własności macierzy korelacji Definicja Niech X będzie zmienną losową o skończonym drugim momencie.

Zadanie 1. a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1

Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1") Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Mikroekonometria 5. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.medexp3.dta przygotuj model regresji kwantylowej 1. Przygotuj model regresji kwantylowej w którym logarytm wydatków

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.medexp3.dta przygotuj model regresji kwantylowej 1. Przygotuj model regresji kwantylowej w którym logarytm wydatków

Weryfikacja hipotez statystycznych

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

Mikroekonometria 6. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 6 Mikołaj Czajkowski Wiktor Budziński Metody symulacyjne Monte Carlo Metoda Monte-Carlo Wykorzystanie mocy obliczeniowej komputerów, aby poznać charakterystyki zmiennych losowych poprzez

Mikroekonometria 6 Mikołaj Czajkowski Wiktor Budziński Metody symulacyjne Monte Carlo Metoda Monte-Carlo Wykorzystanie mocy obliczeniowej komputerów, aby poznać charakterystyki zmiennych losowych poprzez

Szacowanie optymalnego systemu Bonus-Malus przy pomocy Pseudo-MLE. Joanna Sawicka

Szacowanie optymalnego systemu Bonus-Malus przy pomocy Pseudo-MLE Joanna Sawicka Plan prezentacji Model Poissona-Gamma ze składnikiem regresyjnym Konstrukcja optymalnego systemu Bonus- Malus Estymacja

Szacowanie optymalnego systemu Bonus-Malus przy pomocy Pseudo-MLE Joanna Sawicka Plan prezentacji Model Poissona-Gamma ze składnikiem regresyjnym Konstrukcja optymalnego systemu Bonus- Malus Estymacja

Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych (X1, X2, X3,...) na zmienną zależną (Y).

na zmienną zależną (Y).") Statystyka i opracowanie danych Ćwiczenia 12 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA WIELORAKA Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych

Statystyka i opracowanie danych Ćwiczenia 12 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA WIELORAKA Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych

1.9 Czasowy wymiar danych

1.9 Czasowy wymiar danych Do tej pory rozpatrywaliśmy jedynie modele tworzone na podstawie danych empirycznych pochodzących z prób przekrojowych. Teraz zajmiemy się zagadnieniem budowy modeli regresji,

1.9 Czasowy wymiar danych Do tej pory rozpatrywaliśmy jedynie modele tworzone na podstawie danych empirycznych pochodzących z prób przekrojowych. Teraz zajmiemy się zagadnieniem budowy modeli regresji,

1.1 Klasyczny Model Regresji Liniowej

1.1 Klasyczny Model Regresji Liniowej Klasyczny model Regresji Liniowej jest bardzo użytecznym narzędziem służącym do analizy danych empirycznych. Analiza regresji zajmuje się opisem zależności między

1.1 Klasyczny Model Regresji Liniowej Klasyczny model Regresji Liniowej jest bardzo użytecznym narzędziem służącym do analizy danych empirycznych. Analiza regresji zajmuje się opisem zależności między

Metoda największej wiarogodności

Wprowadzenie Założenia Logarytm funkcji wiarogodności Metoda Największej Wiarogodności (MNW) jest bardziej uniwersalną niż MNK metodą szacowania wartości nieznanych parametrów Wprowadzenie Założenia Logarytm

Wprowadzenie Założenia Logarytm funkcji wiarogodności Metoda Największej Wiarogodności (MNW) jest bardziej uniwersalną niż MNK metodą szacowania wartości nieznanych parametrów Wprowadzenie Założenia Logarytm

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki Spis treści I. Wzory ogólne... 2 1. Średnia arytmetyczna:... 2 2. Rozstęp:... 2 3. Kwantyle:... 2 4. Wariancja:... 2 5. Odchylenie standardowe:...

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki Spis treści I. Wzory ogólne... 2 1. Średnia arytmetyczna:... 2 2. Rozstęp:... 2 3. Kwantyle:... 2 4. Wariancja:... 2 5. Odchylenie standardowe:...

Ekonometria Wykład 4 Prognozowanie, sezonowość. Dr Michał Gradzewicz Katedra Ekonomii I KAE

Ekonometria Wykład 4 Prognozowanie, sezonowość Dr Michał Gradzewicz Katedra Ekonomii I KAE Plan wykładu Prognozowanie Założenia i własności predykcji ekonometrycznej Stabilność modelu ekonometrycznego

Ekonometria Wykład 4 Prognozowanie, sezonowość Dr Michał Gradzewicz Katedra Ekonomii I KAE Plan wykładu Prognozowanie Założenia i własności predykcji ekonometrycznej Stabilność modelu ekonometrycznego

Czasowy wymiar danych

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Ekonometria egzamin 31/01/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Statystyka i eksploracja danych

Wykład XII: Zagadnienia redukcji wymiaru danych 12 maja 2014 Definicja Niech X będzie zmienną losową o skończonym drugim momencie. Standaryzacją zmiennej X nazywamy zmienną losową Z = X EX Var (X ). Definicja

Wykład XII: Zagadnienia redukcji wymiaru danych 12 maja 2014 Definicja Niech X będzie zmienną losową o skończonym drugim momencie. Standaryzacją zmiennej X nazywamy zmienną losową Z = X EX Var (X ). Definicja

Natalia Nehrebecka Stanisław Cichocki. Wykład 10

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Zależność. przyczynowo-skutkowa, symptomatyczna, pozorna (iluzoryczna),

,") Zależność przyczynowo-skutkowa, symptomatyczna, pozorna (iluzoryczna), funkcyjna stochastyczna Korelacja brak korelacji korelacja krzywoliniowa korelacja dodatnia korelacja ujemna Szereg korelacyjny numer

Zależność przyczynowo-skutkowa, symptomatyczna, pozorna (iluzoryczna), funkcyjna stochastyczna Korelacja brak korelacji korelacja krzywoliniowa korelacja dodatnia korelacja ujemna Szereg korelacyjny numer

2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Ekonometria. Modele regresji wielorakiej - dobór zmiennych, szacowanie. Paweł Cibis pawel@cibis.pl. 1 kwietnia 2007

Modele regresji wielorakiej - dobór zmiennych, szacowanie Paweł Cibis pawel@cibis.pl 1 kwietnia 2007 1 Współczynnik zmienności Współczynnik zmienności wzory Współczynnik zmienności funkcje 2 Korelacja

Modele regresji wielorakiej - dobór zmiennych, szacowanie Paweł Cibis pawel@cibis.pl 1 kwietnia 2007 1 Współczynnik zmienności Współczynnik zmienności wzory Współczynnik zmienności funkcje 2 Korelacja

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności. dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Wprowadzenie do analizy korelacji i regresji

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY Będziemy zapisywać wektory w postaci (,, ) albo traktując go jak macierz jednokolumnową (dzięki temu nie będzie kontrowersji przy transponowaniu wektora ) Model

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY Będziemy zapisywać wektory w postaci (,, ) albo traktując go jak macierz jednokolumnową (dzięki temu nie będzie kontrowersji przy transponowaniu wektora ) Model

Metody Ekonometryczne

Metody Ekonometryczne Goodness of fit i wprowadzenie do wnioskowania statystycznego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 2 Goodness of fit i wprowadzenie do wnioskowania

Metody Ekonometryczne Goodness of fit i wprowadzenie do wnioskowania statystycznego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 2 Goodness of fit i wprowadzenie do wnioskowania

Metody Ekonometryczne

Metody Ekonometryczne Metoda Najmniejszych Kwadratów Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 1 1 / 45 Outline Literatura Zaliczenie przedmiotu 1 Sprawy organizacyjne

Metody Ekonometryczne Metoda Najmniejszych Kwadratów Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 1 1 / 45 Outline Literatura Zaliczenie przedmiotu 1 Sprawy organizacyjne

Narzędzia statystyczne i ekonometryczne. Wykład 1. dr Paweł Baranowski

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

Mikroekonometria 14. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 14 Mikołaj Czajkowski Wiktor Budziński Symulacje Analogicznie jak w przypadku ciągłej zmiennej zależnej można wykorzystać metody Monte Carlo do analizy różnego rodzaju problemów w modelach

Mikroekonometria 14 Mikołaj Czajkowski Wiktor Budziński Symulacje Analogicznie jak w przypadku ciągłej zmiennej zależnej można wykorzystać metody Monte Carlo do analizy różnego rodzaju problemów w modelach

Egzamin z ekonometrii wersja ogolna

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

Mikroekonometria 4. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Regresja kwantylowa W standardowej Metodzie Najmniejszych Kwadratów modelujemy warunkową średnią zmiennej objaśnianej: E( yi Xi) = μ ( Xi) Pokazaliśmy,

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Regresja kwantylowa W standardowej Metodzie Najmniejszych Kwadratów modelujemy warunkową średnią zmiennej objaśnianej: E( yi Xi) = μ ( Xi) Pokazaliśmy,

Statystyka w zarzadzaniu / Amir D. Aczel, Jayavel Sounderpandian. Wydanie 2. Warszawa, Spis treści

Statystyka w zarzadzaniu / Amir D. Aczel, Jayavel Sounderpandian. Wydanie 2. Warszawa, 2018 Spis treści Przedmowa 13 O Autorach 15 Przedmowa od Tłumacza 17 1. Wprowadzenie i statystyka opisowa 19 1.1.

Statystyka w zarzadzaniu / Amir D. Aczel, Jayavel Sounderpandian. Wydanie 2. Warszawa, 2018 Spis treści Przedmowa 13 O Autorach 15 Przedmowa od Tłumacza 17 1. Wprowadzenie i statystyka opisowa 19 1.1.

Stanisław Cichocki Natalia Neherbecka

Stanisław Cichocki Natalia Neherbecka 13 marca 2010 1 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza

Stanisław Cichocki Natalia Neherbecka 13 marca 2010 1 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza

Autokorelacja i heteroskedastyczność

Autokorelacja i heteroskedastyczność Założenie o braku autokorelacji Cov (ε i, ε j ) = E (ε i ε j ) = 0 dla i j Oczekiwana wielkość elementu losowego nie zależy od wielkości elementu losowego dla innych

Autokorelacja i heteroskedastyczność Założenie o braku autokorelacji Cov (ε i, ε j ) = E (ε i ε j ) = 0 dla i j Oczekiwana wielkość elementu losowego nie zależy od wielkości elementu losowego dla innych

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: nnehrebecka@wne.uw.edu.pl - strona internetowa: www.wne.uw.edu.pl/nnehrebecka - dyżur: wtorek 18.30-19.30 sala 302 lub 303 - 80% oceny: egzaminy -

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: nnehrebecka@wne.uw.edu.pl - strona internetowa: www.wne.uw.edu.pl/nnehrebecka - dyżur: wtorek 18.30-19.30 sala 302 lub 303 - 80% oceny: egzaminy -

Analiza składowych głównych. Wprowadzenie

Wprowadzenie jest techniką redukcji wymiaru. Składowe główne zostały po raz pierwszy zaproponowane przez Pearsona(1901), a następnie rozwinięte przez Hotellinga (1933). jest zaliczana do systemów uczących

Wprowadzenie jest techniką redukcji wymiaru. Składowe główne zostały po raz pierwszy zaproponowane przez Pearsona(1901), a następnie rozwinięte przez Hotellinga (1933). jest zaliczana do systemów uczących