Dlaczego przy końcu lat 20. Rezerwa Federalna obniżyła stopy procentowe w trakcie boomu na giełdzie?

|

|

|

- Michalina Mucha

- 5 lat temu

- Przeglądów:

Transkrypt

1 Wielki Kryzys

2 Dlaczego przy końcu lat 20. Rezerwa Federalna obniżyła stopy procentowe w trakcie boomu na giełdzie?

3 Decyzje Rezerwy Federalnej w latach (1) In 1927, there was a mild recession in the US. In addition, Britain was threatened by a balance of payments crisis whose proximate cause was a demand by France to convert a large quantity of sterling reserves into gold. The decline in the Fed interest rate facilitated an outflow of gold toward Britain. Timothy Cogley (1999). Monetary Policy and the Great Crash of 1929: A Bursting Bubble or Collapsing Fundamentals?, FRBSF Economic Letter, March 26

4 Jak Francuzi podminowali międzywojenny system waluty złotej?

5 Douglas Irwin (2010). Did France Cause the Greta Depression? NBER Working Paper, no

6 Douglas Irwin (2010). Did France Cause the Greta Depression? NBER Working Paper, no

7 Douglas Irwin (2010). Did France Cause the Greta Depression? NBER Working Paper, no

8 Douglas Irwin (2010). Did France Cause the Greta Depression? NBER Working Paper, no

9 Co mogło być iskrą, która wywołała kryzy?

10 Michele Fratianni, Federico Giri (2015) The Tale of Two Great Crises, MOFiR Working Paper no. 117

11 Decyzje Rezerwy Federalnej w latach (2) In 1928, the Fed shifted toward increasingly tight monetary policy which probably did contribute to a fall in share prices in Timothy Cogley (1999). Monetary Policy and the Great Crash of 1929: A Bursting Bubble or Collapsing Fundamentals?, FRBSF Economic Letter, March 26

12 Dlaczego długoterminowe stopy procentowe silnie wzrosły, mimo że krótkoterminowe stopy silnie spadły? Paul Evans, Hasan Iftekhar, Ellis W. Tallman (2004), Monetary Explanations of the Great Depression: A Selective Survey of Empirical Evidence, Federal Reserve Bank of Atlanta Economic Review, Third Quarter 2004

13 Paul Evans, Hasan Iftekhar, Ellis W. Tallman (2004), Monetary Explanations of the Great Depression: A Selective Survey of Empirical Evidence, Federal Reserve Bank of Atlanta Economic Review, Third Quarter 2004

14 Spadek cen akcji i obligacji. Straty bilansowe banków Kryzys bankowy (run na banki)

15 Co FED powinien był w takiej sytuacji zrobić?

16

17 Dlaczego dostarczono bankom płynność, ale na zbyt małą skalę?

18 Część zarządu FED rozsądnie proponowała, by znacznie zwiększyć płynność banków.

19 Decyzje Rezerwy Federalnej w latach (56) In 1930, after the containing liquidity crisis, some officials at the New York Fed proposed to buy government securities on the open market operations (coś na kształt QE), but they were systematically rebuffed. Timothy Cogley (1999). Monetary Policy and the Great Crash of 1929: A Bursting Bubble or Collapsing Fundamentals?, FRBSF Economic Letter, March 26

20 Dlaczego nie posłuchano głosu rozsądku?

21 Decyzje Rezerwy Federalnej w latach (7) Several officials felt that the investment undertaken in previous expansion was fundamentally unsound and the economy could not recover until it was scrapped (liquidationist view recesja oczyszcza gospodarkę. Others felt that a monetary expansion would ignite another round of speculation. Timothy Cogley (1999). Monetary Policy and the Great Crash of 1929: A Bursting Bubble or Collapsing Fundamentals?, FRBSF Economic Letter, March 26

22 Za mało Run na banki David C. Wheelock (1992). Monetary Policy in the Great Depression: What the Fed Did and Why? Federal Reserve Bank of St. Louis Review, Vol. 74, No. 2, pp. 3-28

23 Jakie były skutki decyzji FED?

24 Konsekwencje kierowania się doktryną, a nie zdrowym rozsądkiem były fatalne. Bankructwa banków spowodowały spadek podaży pieniądza o 1/3, co pociągnęło za sobą silny spadek wydatków w gospodarce amerykańskiej

25 David C. Wheelock (1992). Monetary Policy in the Great Depression: What the Fed Did and Why? Federal Reserve Bank of St. Louis Review, Vol. 74, No. 2, pp. 3-28

26 Paul Evans, Hasan Iftekhar, Ellis W. Tallman (2004), Monetary Explanations of the Great Depression: A Selective Survey of Empirical Evidence, Federal Reserve Bank of Atlanta Economic Review, Third Quarter 2004

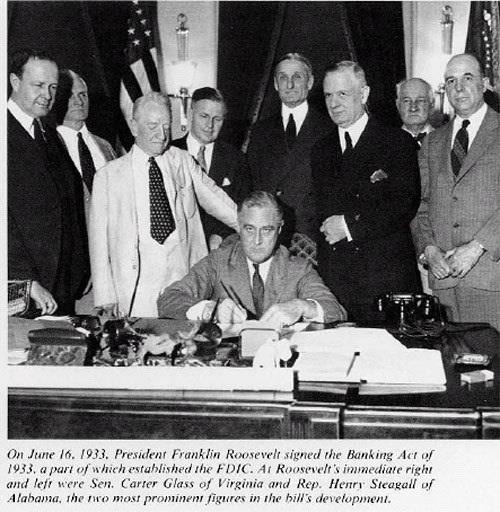

27 Dlaczego w 1933 r. utworzono FDIC (Federal Deposit Insurance Corporation)?

28 Price Fishback (2010) US Monetary and Fiscal Policy in the 1930S, Oxford Review of Economic Policy, vol. 26, No. 3

29 Price Fishback (2010) US Monetary and Fiscal Policy in the 1930S, Oxford Review of Economic Policy, vol. 26, No. 3

30 Jak postanowiono zabezpieczyć się przed kryzysami bankowymi w przyszłości?

31 1933 Glass-Steagall Act

32 Ustwa Glassa-Steagalla dała Stanom Zjednoczonym 60 lat bez kryzysów bankowych

33 1999 Gramm-Leatch-Bliley Act

Jak doświadczenia Wielkiego Kryzysu lat 30-tych wpłynęły na decyzje banków centralnych w trakcie niedawnej Wielkiej Recesji?

Jak doświadczenia Wielkiego Kryzysu lat 30-tych wpłynęły na decyzje banków centralnych w trakcie niedawnej Wielkiej Recesji? Dlaczego przy końcu lat 20. Rezerwa Federalna (podobnie jak Bank Japonii w końcu

Jak doświadczenia Wielkiego Kryzysu lat 30-tych wpłynęły na decyzje banków centralnych w trakcie niedawnej Wielkiej Recesji? Dlaczego przy końcu lat 20. Rezerwa Federalna (podobnie jak Bank Japonii w końcu

Wielki Kryzys i system z Bretton Woods

Wielki Kryzys i system z Bretton Woods Czy Rezerwa Federalna przyczyniła się do krachu na giełdzie w 1929 r (analogicznie jak Bank Japonii w 1990r)? Decyzje Rezerwy Federalnej w latach 1927-1930 (1) In

Wielki Kryzys i system z Bretton Woods Czy Rezerwa Federalna przyczyniła się do krachu na giełdzie w 1929 r (analogicznie jak Bank Japonii w 1990r)? Decyzje Rezerwy Federalnej w latach 1927-1930 (1) In

POLITYKA PIENIĘŻNA

POLITYKA PIENIĘŻNA 1960 1970 1980 1990 2000 Michele Fratianni, Federico Giri (2015) The Tale f Two Great Crieses, MOFiR Working Paper no. 117 Wykład 1 Część A: Jak naprawdę kreowany jest pieniądz? Money

POLITYKA PIENIĘŻNA 1960 1970 1980 1990 2000 Michele Fratianni, Federico Giri (2015) The Tale f Two Great Crieses, MOFiR Working Paper no. 117 Wykład 1 Część A: Jak naprawdę kreowany jest pieniądz? Money

Jaki był najpoważniejszy błąd Rezerwy Federalnej popełniony w latach 30?

Reflacja lat 30. Jaki był najpoważniejszy błąd Rezerwy Federalnej popełniony w latach 30? Paul Evans, Hasan Iftekhar, Ellis W. Tallman (2004), Monetary Explanations of the Great Depression: A Selective

Reflacja lat 30. Jaki był najpoważniejszy błąd Rezerwy Federalnej popełniony w latach 30? Paul Evans, Hasan Iftekhar, Ellis W. Tallman (2004), Monetary Explanations of the Great Depression: A Selective

Wykład 2 QE: - nowy instrument polityki pieniężnej

1960 1970 1980 1990 2000 Wykład 2 QE: - nowy instrument polityki pieniężnej Czy QE oznacza masowe drukowanie pieniądza? QE nie oznacza drukowania pieniędzy przez bank centralny Bilans banku centralnego

1960 1970 1980 1990 2000 Wykład 2 QE: - nowy instrument polityki pieniężnej Czy QE oznacza masowe drukowanie pieniądza? QE nie oznacza drukowania pieniędzy przez bank centralny Bilans banku centralnego

POLITYKA PIENIĘŻNA

POLITYKA PIENIĘŻNA 1960 1970 1980 1990 2000 Laurence Meyer s charming memoir A term at the Fed. The book leaves the reader with clear impression: Recent developments in business cycle theory, promulgated

POLITYKA PIENIĘŻNA 1960 1970 1980 1990 2000 Laurence Meyer s charming memoir A term at the Fed. The book leaves the reader with clear impression: Recent developments in business cycle theory, promulgated

Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy?

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Trudne wybory banków centralnych. Strategia celu inflacyjnego (3)

") Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Wykład 6. Rynek obligacji

Wykład 6 Rynek obligacji P = Wn ( 1+ k) Koszt finansowania (czekania na przyszłe dochody) Premia za ryzyko P = n C + Wn (1 + k) t (1 + k) n t= 1 P = n C + Wn (1 + k) t (1 + k) n t= 1 P = n C + Wn (1 +

Wykład 6 Rynek obligacji P = Wn ( 1+ k) Koszt finansowania (czekania na przyszłe dochody) Premia za ryzyko P = n C + Wn (1 + k) t (1 + k) n t= 1 P = n C + Wn (1 + k) t (1 + k) n t= 1 P = n C + Wn (1 +

SYSTEM WALUTY ZŁOTEJ

SYSTEM WALUTY ZŁOTEJ 1960 1970 1980 1990 2000 1870-1914 1924-1931 1932-1939 1958-1972 1972- SYSTEM WALUTOWY SYSTEM WALUTY ZŁOTEJ CO ZAPEWNIAŁO STABILNOŚĆ CEN? ZOBOWIĄZANIE BANKU CENTRALNEGO DO UTRZYMYWANIA

SYSTEM WALUTY ZŁOTEJ 1960 1970 1980 1990 2000 1870-1914 1924-1931 1932-1939 1958-1972 1972- SYSTEM WALUTOWY SYSTEM WALUTY ZŁOTEJ CO ZAPEWNIAŁO STABILNOŚĆ CEN? ZOBOWIĄZANIE BANKU CENTRALNEGO DO UTRZYMYWANIA

Kryzys finansowy 2007

Kryzys finansowy 2007 Karolina Pawlikowska Jakub Szmaj Plan prezentacji 1. Przyczyny kryzysu finansowego 2. Skutki kryzysu finansowego 3. Bańka spekulacyjna 4. Bańka spekulacyjna na rynku nieruchomości

Kryzys finansowy 2007 Karolina Pawlikowska Jakub Szmaj Plan prezentacji 1. Przyczyny kryzysu finansowego 2. Skutki kryzysu finansowego 3. Bańka spekulacyjna 4. Bańka spekulacyjna na rynku nieruchomości

Globalny kryzys bankowy (cz. 2)

") Globalny kryzys bankowy (cz. 2) Jądro ciemności kryzysu Konglomeraty finansowe (uniwersalne banki ) Spotęgowana procykliczność akcji kredytowej Piramida wzajemnego uzależniania się banków Masowa produkcja

Globalny kryzys bankowy (cz. 2) Jądro ciemności kryzysu Konglomeraty finansowe (uniwersalne banki ) Spotęgowana procykliczność akcji kredytowej Piramida wzajemnego uzależniania się banków Masowa produkcja

Wykład 1 Kreacja pieniądza

Wykład 1 Kreacja pieniądza 1960 1970 1980 1990 2000 Co stanowi podaż pieniądza? Bilans banku komercyjnego Kredyty Płynne rezerwy banków Bilans banku centralnego Depozyty gospodarstw domowych Depozyty

Wykład 1 Kreacja pieniądza 1960 1970 1980 1990 2000 Co stanowi podaż pieniądza? Bilans banku komercyjnego Kredyty Płynne rezerwy banków Bilans banku centralnego Depozyty gospodarstw domowych Depozyty

SSW1.1, HFW Fry #20, Zeno #25 Benchmark: Qtr.1. Fry #65, Zeno #67. like

SSW1.1, HFW Fry #20, Zeno #25 Benchmark: Qtr.1 I SSW1.1, HFW Fry #65, Zeno #67 Benchmark: Qtr.1 like SSW1.2, HFW Fry #47, Zeno #59 Benchmark: Qtr.1 do SSW1.2, HFW Fry #5, Zeno #4 Benchmark: Qtr.1 to SSW1.2,

SSW1.1, HFW Fry #20, Zeno #25 Benchmark: Qtr.1 I SSW1.1, HFW Fry #65, Zeno #67 Benchmark: Qtr.1 like SSW1.2, HFW Fry #47, Zeno #59 Benchmark: Qtr.1 do SSW1.2, HFW Fry #5, Zeno #4 Benchmark: Qtr.1 to SSW1.2,

Systemy bankowe Ryszard Kokoszczyński. Japoński system bankowy Wykład 9

Systemy bankowe Ryszard Kokoszczyński Japoński system bankowy Wykład 9 Japoński system bankowy przed Big-Bangiem Struktura systemu wyznaczona przez regulacje i politykę rządu (subsydiowane finansowanie,

Systemy bankowe Ryszard Kokoszczyński Japoński system bankowy Wykład 9 Japoński system bankowy przed Big-Bangiem Struktura systemu wyznaczona przez regulacje i politykę rządu (subsydiowane finansowanie,

MAKROEKONOMIA 2. Wykład 4-5. Dynamiczny model DAD/DAS, część 3. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 4-5. Dynamiczny model DAD/DAS, część 3 Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu Zakłócenia w modelu DAD/DAS: Wzrost produkcji potencjalnej; Zakłócenie podażowe

MAKROEKONOMIA 2 Wykład 4-5. Dynamiczny model DAD/DAS, część 3 Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu Zakłócenia w modelu DAD/DAS: Wzrost produkcji potencjalnej; Zakłócenie podażowe

MAKROEKONOMIA 2. Wykład 4-5. Dynamiczny model DAD/DAS, część 3. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 4-5. Dynamiczny model DAD/DAS, część 3 Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu Zakłócenia w modelu DAD/DAS: Wzrost produkcji potencjalnej; Zakłócenie podażowe

MAKROEKONOMIA 2 Wykład 4-5. Dynamiczny model DAD/DAS, część 3 Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu Zakłócenia w modelu DAD/DAS: Wzrost produkcji potencjalnej; Zakłócenie podażowe

BALANCE SHEET/Bilans. Total Assets/Suma aktywów 6.476.595

Ę ł ś ń ł ł ł ł ł ń ń Ę ń ł ś BALANCE SHEET/Bilans Note 31/12/10 ASSETS/Aktywa Non-current assets/aktywa trwałe Tangible Assets/Rzeczowe aktywa trwałe 6.1 2.978.726 Intangible Assets/Wartości niematerialne

Ę ł ś ń ł ł ł ł ł ń ń Ę ń ł ś BALANCE SHEET/Bilans Note 31/12/10 ASSETS/Aktywa Non-current assets/aktywa trwałe Tangible Assets/Rzeczowe aktywa trwałe 6.1 2.978.726 Intangible Assets/Wartości niematerialne

EWOLUCJA STRATEGII POLITYKI PIENIĘŻNEJ FED W LATACH

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 352 2018 Uniwersytet Łódzki Wydział Ekonomiczno-Socjologiczny Katedra Biznesu i Handlu Międzynarodowego dominika.brozda@gmail.com

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 352 2018 Uniwersytet Łódzki Wydział Ekonomiczno-Socjologiczny Katedra Biznesu i Handlu Międzynarodowego dominika.brozda@gmail.com

Czy helikopter Bena Bernankego powinien wylądować?

Czy helikopter Bena Bernankego powinien wylądować? Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Katarzyna Buczkowska Według Bena Bernankego zbyt wczesne wycofanie się z agresywnej polityki walki

Czy helikopter Bena Bernankego powinien wylądować? Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Katarzyna Buczkowska Według Bena Bernankego zbyt wczesne wycofanie się z agresywnej polityki walki

Wykład 10. Ceny na rynkach terminowych (1)

") Wykład 10 Ceny na rynkach terminowych (1) Terminowe kursy walutowe Po jakim kursie bank sprzedałby firmie waluty w transakcji terminowej? POZYCJE POZABILANSOWE BILANS USD F DEPOZYT i USD DEPOZYT i PLN

Wykład 10 Ceny na rynkach terminowych (1) Terminowe kursy walutowe Po jakim kursie bank sprzedałby firmie waluty w transakcji terminowej? POZYCJE POZABILANSOWE BILANS USD F DEPOZYT i USD DEPOZYT i PLN

Tychy, plan miasta: Skala 1: (Polish Edition)

") Tychy, plan miasta: Skala 1:20 000 (Polish Edition) Poland) Przedsiebiorstwo Geodezyjno-Kartograficzne (Katowice Click here if your download doesn"t start automatically Tychy, plan miasta: Skala 1:20 000

Tychy, plan miasta: Skala 1:20 000 (Polish Edition) Poland) Przedsiebiorstwo Geodezyjno-Kartograficzne (Katowice Click here if your download doesn"t start automatically Tychy, plan miasta: Skala 1:20 000

ERASMUS + : Trail of extinct and active volcanoes, earthquakes through Europe. SURVEY TO STUDENTS.

ERASMUS + : Trail of extinct and active volcanoes, earthquakes through Europe. SURVEY TO STUDENTS. Strona 1 1. Please give one answer. I am: Students involved in project 69% 18 Student not involved in

ERASMUS + : Trail of extinct and active volcanoes, earthquakes through Europe. SURVEY TO STUDENTS. Strona 1 1. Please give one answer. I am: Students involved in project 69% 18 Student not involved in

Wykład 5 Ceny na rynkach terminowych (2)

") Wykład 5 Ceny na rynkach terminowych (2) Instrumenty pochodne czyli wirtualne klocki Na rynku instrumentów pochodnych można zabezpieczyć się przed ryzykiem albo zakładając się o kierunek zmiany ceny na

Wykład 5 Ceny na rynkach terminowych (2) Instrumenty pochodne czyli wirtualne klocki Na rynku instrumentów pochodnych można zabezpieczyć się przed ryzykiem albo zakładając się o kierunek zmiany ceny na

System waluty złotej: początek współczesnej centralnej bankowości

System waluty złotej: początek współczesnej centralnej bankowości 1870-1914 1924-1931 1932-1939 1958-1972 1972- SYSTEM WALUTOWY SYSTEM WALUTY ZŁOTEJ CO ZAPEWNIAŁO STABILNOŚĆ CEN? ZOBOWIĄZANIE BANKU CENTRALNEGO

System waluty złotej: początek współczesnej centralnej bankowości 1870-1914 1924-1931 1932-1939 1958-1972 1972- SYSTEM WALUTOWY SYSTEM WALUTY ZŁOTEJ CO ZAPEWNIAŁO STABILNOŚĆ CEN? ZOBOWIĄZANIE BANKU CENTRALNEGO

Mit neutralnej stopy procentowej

Mit neutralnej stopy procentowej Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Przemysław Rapka Artykuł z 12 sierpnia 2018 roku Podczas wystąpienia dla Nowojorskiego Klubu Ekonomicznego (Economic

Mit neutralnej stopy procentowej Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Przemysław Rapka Artykuł z 12 sierpnia 2018 roku Podczas wystąpienia dla Nowojorskiego Klubu Ekonomicznego (Economic

Centrum Europejskie Ekonomia. ćwiczenia 8

Centrum Europejskie Ekonomia ćwiczenia 8 Pieniądz w gospodarce Tomasz Gajderowicz. Rozkład jazdy: Kartkówka Pieniądz w gospodarce Definicja Miary pieniądza Kreacja pieniądza i system bankowy Rynek pieniężny

Centrum Europejskie Ekonomia ćwiczenia 8 Pieniądz w gospodarce Tomasz Gajderowicz. Rozkład jazdy: Kartkówka Pieniądz w gospodarce Definicja Miary pieniądza Kreacja pieniądza i system bankowy Rynek pieniężny

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz. Wykład 11 ESBC i EBC

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 11 ESBC i EBC http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Dwa modele bankowości centralnej Model anglo-francuski Model

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 11 ESBC i EBC http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Dwa modele bankowości centralnej Model anglo-francuski Model

POLITYKA PIENIĘŻNA 1960 1970 1980 1990 2000

POLITYKA PIENIĘŻNA 1960 1970 1980 1990 2000 Polityka pieniężna: nauka czy sztuka? Punktem odniesienia dla polityki pieniężnej są: neutralna stopa procentowa luka popytowa NAIRU Jean Claude Trichet, ECB,

POLITYKA PIENIĘŻNA 1960 1970 1980 1990 2000 Polityka pieniężna: nauka czy sztuka? Punktem odniesienia dla polityki pieniężnej są: neutralna stopa procentowa luka popytowa NAIRU Jean Claude Trichet, ECB,

ZAJĘCIA DLA OPIEKUNÓW STUDENTÓW EUD I AME

ZAJĘCIA DLA OPIEKUNÓW STUDENTÓW EUD I AME Współczesne problemy ekonomiczne. Czy kryzys to koniec czy początek? dr hab. prof. SGH Alina Szypulewska Porczyńska Szkoła Główna Handlowa 10 października 2017

ZAJĘCIA DLA OPIEKUNÓW STUDENTÓW EUD I AME Współczesne problemy ekonomiczne. Czy kryzys to koniec czy początek? dr hab. prof. SGH Alina Szypulewska Porczyńska Szkoła Główna Handlowa 10 października 2017

Wykład: BANKOWOŚĆ CENTRALNA

Wykład: BANKOWOŚĆ CENTRALNA Funkcje banku centralnego - manipulowanie podażą pieniądza - ochrona siły nabywczej waluty krajowej (walka z inflacją) - obsługa bankowa rządu - emisja pieniądza gotówkowego

Wykład: BANKOWOŚĆ CENTRALNA Funkcje banku centralnego - manipulowanie podażą pieniądza - ochrona siły nabywczej waluty krajowej (walka z inflacją) - obsługa bankowa rządu - emisja pieniądza gotówkowego

Wykład 5 Ceny na rynkach terminowych (2)

") Wykład 5 Ceny na rynkach terminowych (2) Instrumenty pochodne czyli wirtualne klocki Na rynku instrumentów pochodnych można zabezpieczyć się przed ryzykiem albo zakładając się o kierunek zmiany ceny na

Wykład 5 Ceny na rynkach terminowych (2) Instrumenty pochodne czyli wirtualne klocki Na rynku instrumentów pochodnych można zabezpieczyć się przed ryzykiem albo zakładając się o kierunek zmiany ceny na

MAKROEKONOMIA II K A T A R Z Y N A Ś L E D Z I E W S K A

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

Kreacja pieniądza 1960 1970 1980 1990 2000

Kreacja pieniądza 1960 1970 1980 1990 2000 Skąd wziął się pieniądz? Czy powstał z potrzeby wyeliminowania trudności i kosztów, jakie wiążą się z wymianą barterową? Jeśli tak, to skąd ci, którzy przyjmowali

Kreacja pieniądza 1960 1970 1980 1990 2000 Skąd wziął się pieniądz? Czy powstał z potrzeby wyeliminowania trudności i kosztów, jakie wiążą się z wymianą barterową? Jeśli tak, to skąd ci, którzy przyjmowali

Gniew i Lód: raport o dwóch krajach PIIIGS

Gniew i Lód: raport o dwóch krajach PIIIGS Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Kamil Kuczyński Było wiele komentarzy dotyczących kryzysu finansowego w Irlandii i Islandii w latach 2008-2012.

Gniew i Lód: raport o dwóch krajach PIIIGS Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Kamil Kuczyński Było wiele komentarzy dotyczących kryzysu finansowego w Irlandii i Islandii w latach 2008-2012.

Karpacz, plan miasta 1:10 000: Panorama Karkonoszy, mapa szlakow turystycznych (Polish Edition)

") Karpacz, plan miasta 1:10 000: Panorama Karkonoszy, mapa szlakow turystycznych (Polish Edition) J Krupski Click here if your download doesn"t start automatically Karpacz, plan miasta 1:10 000: Panorama

Karpacz, plan miasta 1:10 000: Panorama Karkonoszy, mapa szlakow turystycznych (Polish Edition) J Krupski Click here if your download doesn"t start automatically Karpacz, plan miasta 1:10 000: Panorama

by móc zabezpieczać się przed ryzykiem wykorzystując

Wykład 10 Ceny na rynkach terminowych (2) Co wystarczy zapamiętać, by móc zabezpieczać się przed ryzykiem wykorzystując instrumenty pochodne? GH Rynki Finansowe 2015 1 Ceny na rynku kasowym i terminowym

Wykład 10 Ceny na rynkach terminowych (2) Co wystarczy zapamiętać, by móc zabezpieczać się przed ryzykiem wykorzystując instrumenty pochodne? GH Rynki Finansowe 2015 1 Ceny na rynku kasowym i terminowym

Gdzie drzemią rezerwy wzrostu gospodarczego w Polsce?

Gdzie drzemią rezerwy wzrostu gospodarczego w Polsce? Wiktor Wojciechowski Invest Bank Jesienna Szkoła Leszka Balcerowicza listopad 2012 Plan wykładu: Czy w ostatnich latach tempo wzrostu gospodarki w

Gdzie drzemią rezerwy wzrostu gospodarczego w Polsce? Wiktor Wojciechowski Invest Bank Jesienna Szkoła Leszka Balcerowicza listopad 2012 Plan wykładu: Czy w ostatnich latach tempo wzrostu gospodarki w

Market Alert: Czarny poniedziałek

Market Alert: Czarny poniedziałek Spowalniająca gospodarka chińska Za powszechna przyczynę spadków na giełdach dzisiaj uznaje się spowalniająca gospodarkę chińską i dewaluacja chińskiej waluty. Niemniej

Market Alert: Czarny poniedziałek Spowalniająca gospodarka chińska Za powszechna przyczynę spadków na giełdach dzisiaj uznaje się spowalniająca gospodarkę chińską i dewaluacja chińskiej waluty. Niemniej

MONEY MATTERS - MONETARYSTYCZNY SPOSÓB WIDZENIA GOSPODARKI

Wykład: MONEY MATTERS - MONETARYSTYCZNY SPOSÓB WIDZENIA GOSPODARKI Milton Friedman (1912-2006) Monetary History of the United States 1867-1960 (1963) Nagroda Nobla (1976) Monetaryzm tezy programowe 1.

Wykład: MONEY MATTERS - MONETARYSTYCZNY SPOSÓB WIDZENIA GOSPODARKI Milton Friedman (1912-2006) Monetary History of the United States 1867-1960 (1963) Nagroda Nobla (1976) Monetaryzm tezy programowe 1.

Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

Wpływ zmiany referencyjnej stopy procentowej na wolumen obrotów na Giełdzie Papierów Wartościowych w Warszawie

DOI: 10.18276/sip.2015.40/1-09 studia i prace wydziału nauk ekonomicznych i zarządzania nr 40, t. 1 Marcin Bielicki * Uniwersytet Ekonomiczny w Poznaniu Wpływ zmiany referencyjnej stopy procentowej na

DOI: 10.18276/sip.2015.40/1-09 studia i prace wydziału nauk ekonomicznych i zarządzania nr 40, t. 1 Marcin Bielicki * Uniwersytet Ekonomiczny w Poznaniu Wpływ zmiany referencyjnej stopy procentowej na

Banki komercyjne utrzymują rezerwę obowiązkową na rachunkach bieżących w NBP albo na specjalnych rachunkach rezerwy obowiązkowej.

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Publikacja jest kontynuacją serii wydawniczej Zeszyty PBR-CASE i następującej po niej serii BRE Bank CASE

Publikacja jest kontynuacją serii wydawniczej Zeszyty PBR-CASE i następującej po niej serii BRE Bank CASE CASE Centrum Analiz Społeczno-Ekonomicznych Fundacja Naukowa al. Jana Pawła II 61/212, 01 031 Warszawa

Publikacja jest kontynuacją serii wydawniczej Zeszyty PBR-CASE i następującej po niej serii BRE Bank CASE CASE Centrum Analiz Społeczno-Ekonomicznych Fundacja Naukowa al. Jana Pawła II 61/212, 01 031 Warszawa

Nie ocalą nas wymogi kapitałowe

Nie ocalą nas wymogi kapitałowe Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Katarzyna Buczkowska We wtorek, 2 lipca 2013 r., decydenci banku centralnego USA zagłosowali za przyjęciem amerykańskiej

Nie ocalą nas wymogi kapitałowe Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Katarzyna Buczkowska We wtorek, 2 lipca 2013 r., decydenci banku centralnego USA zagłosowali za przyjęciem amerykańskiej

Wstęp. Funkcja produkcji i dekompozycja wzrostu

Makroekonomia II Wstęp. Funkcja produkcji i dekompozycja wzrostu Makroekonomia II Joanna Siwińska-Gorzelak Plan wykładu Wstęp zasady zaliczenia, itp. Krótki i długi okres - powtórzenie Wzrost gospodarczy

Makroekonomia II Wstęp. Funkcja produkcji i dekompozycja wzrostu Makroekonomia II Joanna Siwińska-Gorzelak Plan wykładu Wstęp zasady zaliczenia, itp. Krótki i długi okres - powtórzenie Wzrost gospodarczy

Anatomia kryzysu (Dlaczego nie tylko Allan Greenspan i Chińczycy) Andrzej Raczko

Andrzej Raczko") Anatomia kryzysu (Dlaczego nie tylko Allan Greenspan i Chińczycy) Globalny przepływ kapitału 2008 2007 7 6 4 3 2 1 0 Polityka pieniężna Stopy procentowe ECB i FED 2003 2004 200 2006 Lata ECB FED 2002 2001

Anatomia kryzysu (Dlaczego nie tylko Allan Greenspan i Chińczycy) Globalny przepływ kapitału 2008 2007 7 6 4 3 2 1 0 Polityka pieniężna Stopy procentowe ECB i FED 2003 2004 200 2006 Lata ECB FED 2002 2001

Życie za granicą Bank

- Ogólne Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Opłaty za podejmowanie gotówki Can I withdraw money in [country] without paying fees? Jakie opłaty obowiązują za korzystanie z obcych

- Ogólne Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Opłaty za podejmowanie gotówki Can I withdraw money in [country] without paying fees? Jakie opłaty obowiązują za korzystanie z obcych

Życie za granicą Bank

- Ogólne Can I withdraw money in [country] without paying fees? Opłaty za podejmowanie gotówki Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? What are the fees if I use external ATMs? Opłaty

- Ogólne Can I withdraw money in [country] without paying fees? Opłaty za podejmowanie gotówki Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? What are the fees if I use external ATMs? Opłaty

Jaką rolę pełni kapitał?

Wykład 2 Banki 1. Banki komercyjne Jaką rolę pełni kapitał? AKTYWA BANK PASYWA Kredyty Obligacje Depozyty C= 8% Czym jest dźwignia? BANK Kredyty Obligacje A / c C= 8% Jak można zwiększyć dźwignię i stopę

Wykład 2 Banki 1. Banki komercyjne Jaką rolę pełni kapitał? AKTYWA BANK PASYWA Kredyty Obligacje Depozyty C= 8% Czym jest dźwignia? BANK Kredyty Obligacje A / c C= 8% Jak można zwiększyć dźwignię i stopę

Zmiany w strategii i polityce komunikacyjnej FED

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y B i u r o S t r a t e g i i P o l i t y k i P i e n i ę ż n e j 11 kwietnia 2012 Witold Grostal, Joanna Niedźwiedzińska, Ewa Stawasz

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y B i u r o S t r a t e g i i P o l i t y k i P i e n i ę ż n e j 11 kwietnia 2012 Witold Grostal, Joanna Niedźwiedzińska, Ewa Stawasz

Akademia Forex Semestr II - Analiza Fundamentalna

Akademia Forex Semestr II - Analiza Fundamentalna Polityka banków centralnych i dane gospodarcze, które rządzą zmiennością - bieżąca sytuacja na rynkach. Dlaczego decyzje banków centralnych są tak istotne?

Akademia Forex Semestr II - Analiza Fundamentalna Polityka banków centralnych i dane gospodarcze, które rządzą zmiennością - bieżąca sytuacja na rynkach. Dlaczego decyzje banków centralnych są tak istotne?

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy.

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

Wydział Fizyki, Astronomii i Informatyki Stosowanej Uniwersytet Mikołaja Kopernika w Toruniu

IONS-14 / OPTO Meeting For Young Researchers 2013 Khet Tournament On 3-6 July 2013 at the Faculty of Physics, Astronomy and Informatics of Nicolaus Copernicus University in Torun (Poland) there were two

IONS-14 / OPTO Meeting For Young Researchers 2013 Khet Tournament On 3-6 July 2013 at the Faculty of Physics, Astronomy and Informatics of Nicolaus Copernicus University in Torun (Poland) there were two

Krzysztof Błędowski, Marcin Mróz Czy kryzysy walutowe mają podstawy makroekonomiczne? International Journal of Management and Economics 6, 72-83

Krzysztof Błędowski, Marcin Mróz Czy kryzysy walutowe mają podstawy makroekonomiczne? International Journal of Management and Economics 6, 72-83 1999 Krzysztof Błędowski, Marcin Mróz Wood & Co. CZY KRYZYSY

Krzysztof Błędowski, Marcin Mróz Czy kryzysy walutowe mają podstawy makroekonomiczne? International Journal of Management and Economics 6, 72-83 1999 Krzysztof Błędowski, Marcin Mróz Wood & Co. CZY KRYZYSY

Wykład: BANKOWOŚĆ CENTRALNA

Wykład: BANKOWOŚĆ CENTRALNA Funkcje banku centralnego - manipulowanie podażą pieniądza - ochrona siły nabywczej waluty krajowej (walka z inflacją) - obsługa bankowa rządu - emisja pieniądza gotówkowego

Wykład: BANKOWOŚĆ CENTRALNA Funkcje banku centralnego - manipulowanie podażą pieniądza - ochrona siły nabywczej waluty krajowej (walka z inflacją) - obsługa bankowa rządu - emisja pieniądza gotówkowego

QE w strefie euro

QE w strefie euro 1960 1970 1980 1990 2000 Krótka historia strefy euro The Euro has been the outcome of Europe s 19th and 20th century history rather than optimal currency areas logic. An upbeat optimism

QE w strefie euro 1960 1970 1980 1990 2000 Krótka historia strefy euro The Euro has been the outcome of Europe s 19th and 20th century history rather than optimal currency areas logic. An upbeat optimism

DODATKOWE ĆWICZENIA EGZAMINACYJNE

I.1. X Have a nice day! Y a) Good idea b) See you soon c) The same to you I.2. X: This is my new computer. Y: Wow! Can I have a look at the Internet? X: a) Thank you b) Go ahead c) Let me try I.3. X: What

I.1. X Have a nice day! Y a) Good idea b) See you soon c) The same to you I.2. X: This is my new computer. Y: Wow! Can I have a look at the Internet? X: a) Thank you b) Go ahead c) Let me try I.3. X: What

Trudne wybory banków centralnych. Strategia celu inflacyjnego (2)

") Trudne wybory banków centralnych Strategia celu inflacyjnego (2) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych Jak reagował ECB na wzrost inflacji wywołany globalnym wzrostem cen surowców?

Trudne wybory banków centralnych Strategia celu inflacyjnego (2) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych Jak reagował ECB na wzrost inflacji wywołany globalnym wzrostem cen surowców?

Bank centralny. Polityka pieniężna

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Copyright 2014 by Wydawnictwo Naukowe Scholar Spółka z o.o.

Recenzja: prof. dr hab. Zbigniew Polański Redaktor prowadząca: Lidia Męzińska Redakcja i korekta: Anna Kaniewska Projekt okładki: Katarzyna Juras Zdjęcie na okładce: Wojciech Kwiatkowski Copyright 2014

Recenzja: prof. dr hab. Zbigniew Polański Redaktor prowadząca: Lidia Męzińska Redakcja i korekta: Anna Kaniewska Projekt okładki: Katarzyna Juras Zdjęcie na okładce: Wojciech Kwiatkowski Copyright 2014

Ceny aktywów to też ceny

Ceny aktywów to też ceny Autor: Thorsten Polleit Źródło: mises.org Tłumaczenie: Daniel Góra Żyjemy w czasach inflacji. Niektórzy mogą uznać to stwierdzenie za kontrowersyjne, gdyż obecnie powszechnie rozumie

Ceny aktywów to też ceny Autor: Thorsten Polleit Źródło: mises.org Tłumaczenie: Daniel Góra Żyjemy w czasach inflacji. Niektórzy mogą uznać to stwierdzenie za kontrowersyjne, gdyż obecnie powszechnie rozumie

Ankiety Nowe funkcje! Pomoc magda.szewczyk@slo-wroc.pl. magda.szewczyk@slo-wroc.pl. Twoje konto Wyloguj. BIODIVERSITY OF RIVERS: Survey to students

Ankiety Nowe funkcje! Pomoc magda.szewczyk@slo-wroc.pl Back Twoje konto Wyloguj magda.szewczyk@slo-wroc.pl BIODIVERSITY OF RIVERS: Survey to students Tworzenie ankiety Udostępnianie Analiza (55) Wyniki

Ankiety Nowe funkcje! Pomoc magda.szewczyk@slo-wroc.pl Back Twoje konto Wyloguj magda.szewczyk@slo-wroc.pl BIODIVERSITY OF RIVERS: Survey to students Tworzenie ankiety Udostępnianie Analiza (55) Wyniki

Wojewodztwo Koszalinskie: Obiekty i walory krajoznawcze (Inwentaryzacja krajoznawcza Polski) (Polish Edition)

(Polish Edition)") Wojewodztwo Koszalinskie: Obiekty i walory krajoznawcze (Inwentaryzacja krajoznawcza Polski) (Polish Edition) Robert Respondowski Click here if your download doesn"t start automatically Wojewodztwo Koszalinskie:

Wojewodztwo Koszalinskie: Obiekty i walory krajoznawcze (Inwentaryzacja krajoznawcza Polski) (Polish Edition) Robert Respondowski Click here if your download doesn"t start automatically Wojewodztwo Koszalinskie:

WSPÓŁCZESNY SYSTEM BANKOWY

JOANNA redakcja naukowa SWIDERSKA WSPÓŁCZESNY SYSTEM BANKOWY Ujęcie instytucjonalne Difin Spis treści Wprowadzenie 11 Część I System gwarantowania depozytów 15 Rozdział 1. Geneza i uwarunkowania tworzenia

JOANNA redakcja naukowa SWIDERSKA WSPÓŁCZESNY SYSTEM BANKOWY Ujęcie instytucjonalne Difin Spis treści Wprowadzenie 11 Część I System gwarantowania depozytów 15 Rozdział 1. Geneza i uwarunkowania tworzenia

Spis treści. Przedmowa do wydania polskiego Przedmowa WPROWADZENIE

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Stopa procentowa jako kanał transmisji impulsów polityki pieniężnej Systemu Rezerwy Federalnej w latach

Uniwersytet Łódzki Wydział Ekonomiczno-Socjologiczny mgr Dominika Brózda-Wilamek Autoreferat rozprawy doktorskiej Stopa procentowa jako kanał transmisji impulsów polityki pieniężnej Systemu Rezerwy Federalnej

Uniwersytet Łódzki Wydział Ekonomiczno-Socjologiczny mgr Dominika Brózda-Wilamek Autoreferat rozprawy doktorskiej Stopa procentowa jako kanał transmisji impulsów polityki pieniężnej Systemu Rezerwy Federalnej

Institute of Economic Research Working Papers. No. 36/2015

Institute of Economic Research Working Papers No. 36/2015 Mechanizm transmisji impulsów polityki pieniężnej Systemu Rezerwy Federalnej w warunkach zerowej granicy nominalnych stóp procentowych Dominika

Institute of Economic Research Working Papers No. 36/2015 Mechanizm transmisji impulsów polityki pieniężnej Systemu Rezerwy Federalnej w warunkach zerowej granicy nominalnych stóp procentowych Dominika

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa maj 2012 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. maj 2012 2 Zarządzanie płynnością PLN Stały

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa maj 2012 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. maj 2012 2 Zarządzanie płynnością PLN Stały

Revenue Maximization. Sept. 25, 2018

Revenue Maximization Sept. 25, 2018 Goal So Far: Ideal Auctions Dominant-Strategy Incentive Compatible (DSIC) b i = v i is a dominant strategy u i 0 x is welfare-maximizing x and p run in polynomial time

Revenue Maximization Sept. 25, 2018 Goal So Far: Ideal Auctions Dominant-Strategy Incentive Compatible (DSIC) b i = v i is a dominant strategy u i 0 x is welfare-maximizing x and p run in polynomial time

Chcesz efektywnie inwestować? Zwróć uwagę na wskaźnik CPI, który bardzo wiele znaczy w praktyce

Chciałbyś wiedzieć, czy twoja lokata bankowa rzeczywiście na siebie zarabia? Albo czy warto brać teraz kredyt w tej lub innej walucie? Wreszcie, czy warto w ogóle inwestować w danym momencie w akcje? Odpowiedź

Chciałbyś wiedzieć, czy twoja lokata bankowa rzeczywiście na siebie zarabia? Albo czy warto brać teraz kredyt w tej lub innej walucie? Wreszcie, czy warto w ogóle inwestować w danym momencie w akcje? Odpowiedź

Analiza Fundamentalna. Co dalej z USA? Perspektywy polityki monetarnej, głównych indeksów oraz dolara.

Analiza Fundamentalna Co dalej z USA? Perspektywy polityki monetarnej, głównych indeksów oraz dolara. USA Agenda PKB rynek pracy inflacja Fed giełdy dolar główne wyzwania 2 Główne pytania dotyczące gospodarki

Analiza Fundamentalna Co dalej z USA? Perspektywy polityki monetarnej, głównych indeksów oraz dolara. USA Agenda PKB rynek pracy inflacja Fed giełdy dolar główne wyzwania 2 Główne pytania dotyczące gospodarki

Zakopane, plan miasta: Skala ok. 1: = City map (Polish Edition)

") Zakopane, plan miasta: Skala ok. 1:15 000 = City map (Polish Edition) Click here if your download doesn"t start automatically Zakopane, plan miasta: Skala ok. 1:15 000 = City map (Polish Edition) Zakopane,

Zakopane, plan miasta: Skala ok. 1:15 000 = City map (Polish Edition) Click here if your download doesn"t start automatically Zakopane, plan miasta: Skala ok. 1:15 000 = City map (Polish Edition) Zakopane,

Wykład: BANKI I ICH ROLA W GOSPODARCE

Wykład: BANKI I ICH ROLA W GOSPODARCE Bankowość Nauka o bankowych operacjach finansowych. Nauka o przedsiębiorstwie bankowym i jego relacjach z otoczeniem gospodarczym. Bank Podmiot dokonujący akumulacji

Wykład: BANKI I ICH ROLA W GOSPODARCE Bankowość Nauka o bankowych operacjach finansowych. Nauka o przedsiębiorstwie bankowym i jego relacjach z otoczeniem gospodarczym. Bank Podmiot dokonujący akumulacji

Koniunktura na rynku. nieruchomości ci w USA i jej. na rynek nieruchomości ci w Polsce

Koniunktura na rynku nieruchomości ci w USA i jej wpływ na światową gospodarkę,, w szczególno lności na rynek nieruchomości ci w Polsce Subprime problem 1. Zbyt aktywna polityka FEDu w latach 2002-2005

Koniunktura na rynku nieruchomości ci w USA i jej wpływ na światową gospodarkę,, w szczególno lności na rynek nieruchomości ci w Polsce Subprime problem 1. Zbyt aktywna polityka FEDu w latach 2002-2005

Trudne wybory banków centralnych. Strategia celu inflacyjnego (3)

") Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

NADZÓR I REGULACJE BANKOWE. Finanse 110630-1165

NADZÓR I REGULACJE BANKOWE Plan wykładu Obszary regulacji bankowych Komitet Bazylejski Regulacje UE Regulacje bankowości amerykańskiej Wyzwania dla regulacji bankowych Obszary regulacji bankowych Regulacja

NADZÓR I REGULACJE BANKOWE Plan wykładu Obszary regulacji bankowych Komitet Bazylejski Regulacje UE Regulacje bankowości amerykańskiej Wyzwania dla regulacji bankowych Obszary regulacji bankowych Regulacja

Nierówności i wzrost gospodarczy. Joanna Siwińska-Gorzelak WNE UW

Nierówności i wzrost gospodarczy Joanna Siwińska-Gorzelak WNE UW Nierówności dochodowe Pewien poziom nierówności dochodowych jest nie do uniknięcia w gospodarce rynkowej Jednak nadmierne nierówności wydają

Nierówności i wzrost gospodarczy Joanna Siwińska-Gorzelak WNE UW Nierówności dochodowe Pewien poziom nierówności dochodowych jest nie do uniknięcia w gospodarce rynkowej Jednak nadmierne nierówności wydają

Dlaczego system bankowy musi upaść? Robert Brzoza

Dlaczego system bankowy musi upaść? Robert Brzoza System bankowy przejął władzę nad gospodarką Przejął podaż pieniądza. Przejął zasilanie gospodarki nowymi pieniędzmi. Udziela korupcyjnie utworzonych kredytów.

Dlaczego system bankowy musi upaść? Robert Brzoza System bankowy przejął władzę nad gospodarką Przejął podaż pieniądza. Przejął zasilanie gospodarki nowymi pieniędzmi. Udziela korupcyjnie utworzonych kredytów.

Determinanty kursu walutowego w ujęciu modelowym

Determinanty kursu walutowego w ujęciu modelowym Model Dornbuscha dr Dagmara Mycielska c by Dagmara Mycielska Względna sztywność cen i model Dornbuscha. [C] roz. 7 Spadek podaży pieniądza w modelu Dornbuscha

Determinanty kursu walutowego w ujęciu modelowym Model Dornbuscha dr Dagmara Mycielska c by Dagmara Mycielska Względna sztywność cen i model Dornbuscha. [C] roz. 7 Spadek podaży pieniądza w modelu Dornbuscha

Autor: Paweł Pastusiak

Autor: Paweł Pastusiak Czarny czwartek 24 października 1929 roku, dzień, w którym ceny akcji na Nowojorskiej Giełdzie Papierów Wartościowych (ang. New York Stock Exchange) gwałtownie spadły, co obecnie

Autor: Paweł Pastusiak Czarny czwartek 24 października 1929 roku, dzień, w którym ceny akcji na Nowojorskiej Giełdzie Papierów Wartościowych (ang. New York Stock Exchange) gwałtownie spadły, co obecnie

Wykład: POLITYKA MONETARNA

Wykład: POLITYKA MONETARNA Polityka monetarna Polityka monetarna jest to manipulowanie podażą pieniądza przez bank centralny. Zgodnie z art.227 Konstytucji RP Narodowy Bank Polski odpowiada za wartość

Wykład: POLITYKA MONETARNA Polityka monetarna Polityka monetarna jest to manipulowanie podażą pieniądza przez bank centralny. Zgodnie z art.227 Konstytucji RP Narodowy Bank Polski odpowiada za wartość

Uniwersytet Ekonomiczny we Wrocławiu

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów studia podyplomowe MECHANIZMY FUNKCJONOWANIA STREFY EURO Magdalena Borowiec Wpływ kryzysu na euro jako walutę międzynarodową

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów studia podyplomowe MECHANIZMY FUNKCJONOWANIA STREFY EURO Magdalena Borowiec Wpływ kryzysu na euro jako walutę międzynarodową

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. sierpień 2011 2 Zarządzanie płynnością

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. sierpień 2011 2 Zarządzanie płynnością

WPŁYW NISKICH STÓP PROCENTOWYCH NA DOCHODY SEKTORA BANKOWEGO W LATACH

, 5 15 JOURNAL OF FINANCIAL MANAGEMENT AND ACCOUNTING, 5 15 WPŁYW NISKICH STÓP PROCENTOWYCH NA DOCHODY SEKTORA BANKOWEGO W LATACH 2008 2014 Sylwester Kozak Katedra Polityki Europejskiej, Finansów Publicznych

, 5 15 JOURNAL OF FINANCIAL MANAGEMENT AND ACCOUNTING, 5 15 WPŁYW NISKICH STÓP PROCENTOWYCH NA DOCHODY SEKTORA BANKOWEGO W LATACH 2008 2014 Sylwester Kozak Katedra Polityki Europejskiej, Finansów Publicznych

ZNACZENIE STOPY PROCENTOWEJ W KSZTAŁTOWANIU KONIUNKTURY NA RYNKU NIERUCHOMOŚCI

Grzegorz PRZEKOTA * ZESZYTY NAUKOWE WYDZIAŁU NAUK EKONOMICZNYCH ZNACZENIE STOPY PROCENTOWEJ W KSZTAŁTOWANIU KONIUNKTURY NA RYNKU NIERUCHOMOŚCI Zarys treści: Rynek nieruchomości jest jednym z ważniejszych

Grzegorz PRZEKOTA * ZESZYTY NAUKOWE WYDZIAŁU NAUK EKONOMICZNYCH ZNACZENIE STOPY PROCENTOWEJ W KSZTAŁTOWANIU KONIUNKTURY NA RYNKU NIERUCHOMOŚCI Zarys treści: Rynek nieruchomości jest jednym z ważniejszych

Wpływ programu luzowania polityki monetarnej Quantitative Easing w Stanach Zjednoczonych na indeks S&P500. Szymon Nowak. www.1do1.biz.

Wpływ programu luzowania polityki monetarnej Quantitative Easing w Stanach Zjednoczonych na indeks S&P500 Maj 2014 Spis treści Rozdział 1. CHARAKTERYSTYKA PROGRAMÓW LUZOWANIA POLITYKI MONETARNEJ QUANTIATIVE

Wpływ programu luzowania polityki monetarnej Quantitative Easing w Stanach Zjednoczonych na indeks S&P500 Maj 2014 Spis treści Rozdział 1. CHARAKTERYSTYKA PROGRAMÓW LUZOWANIA POLITYKI MONETARNEJ QUANTIATIVE

STABILNOŚĆ MAKROEKONOMICZNA I KRYZYSY WALUTOWE

STABILNOŚĆ MAKROEKONOMICZNA I KRYZYSY WALUTOWE Monika Rogowska Agnieszka Kożuchowska Jakub Wiśniewski Anna Florowska Teza Dobór właściwych narzędzi makroekonomicznych przez rząd receptą na kryzys Głosowanie

STABILNOŚĆ MAKROEKONOMICZNA I KRYZYSY WALUTOWE Monika Rogowska Agnieszka Kożuchowska Jakub Wiśniewski Anna Florowska Teza Dobór właściwych narzędzi makroekonomicznych przez rząd receptą na kryzys Głosowanie

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM ZADANIE 1 1. W tabeli poniżej przedstawiono składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących: Składniki PKB Wartość [mln.jednostek pieniężnych]

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM ZADANIE 1 1. W tabeli poniżej przedstawiono składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących: Składniki PKB Wartość [mln.jednostek pieniężnych]

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Integracja walutowa. Wykład 6: Polityka pieniężna podstawowe pojęcia

Integracja walutowa Wykład 6: Polityka pieniężna podstawowe pojęcia Konspekt Co to jest polityka pieniężna? Funkcje pieniądza; Popyt na pieniądz; Podaż pieniądza; Agregaty pieniężne; Mnożnik pieniężny;

Integracja walutowa Wykład 6: Polityka pieniężna podstawowe pojęcia Konspekt Co to jest polityka pieniężna? Funkcje pieniądza; Popyt na pieniądz; Podaż pieniądza; Agregaty pieniężne; Mnożnik pieniężny;

Jak zbierać plony? Krótkoterminowo ostrożnie Długoterminowo dobierz akcje Typy inwestycyjne Union Investment

Jak zbierać plony? Krótkoterminowo ostrożnie Długoterminowo dobierz akcje Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. Co ma potencjał zysku? sierpień 2011 2 Sztandarowy fundusz dla klientów

Jak zbierać plony? Krótkoterminowo ostrożnie Długoterminowo dobierz akcje Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. Co ma potencjał zysku? sierpień 2011 2 Sztandarowy fundusz dla klientów

na przyktadzie Polski, Czech, Slowacji i W^gier

Grazyna Olszewska System bankowy a uwarunkowania wzrostu gospodarczego r w krajach Europy Srodkowej na przyktadzie Polski, Czech, Slowacji i W^gier Radom 2013 Spis tresci WST^P 7 ROZDZIAL 1 PIENI^DZ A

Grazyna Olszewska System bankowy a uwarunkowania wzrostu gospodarczego r w krajach Europy Srodkowej na przyktadzie Polski, Czech, Slowacji i W^gier Radom 2013 Spis tresci WST^P 7 ROZDZIAL 1 PIENI^DZ A

Struktura kosztu depozytów w wybranych krajach UE. Ewolucja stóp procentowych w latach 2006-2014

Struktura kosztu depozytów w wybranych krajach UE Ewolucja stóp procentowych w latach 2006-2014 Agenda Sytuacja na rynkach pieniężnych: analiza czterech rynków europejskich Wnioski z analizy: co wynika

Struktura kosztu depozytów w wybranych krajach UE Ewolucja stóp procentowych w latach 2006-2014 Agenda Sytuacja na rynkach pieniężnych: analiza czterech rynków europejskich Wnioski z analizy: co wynika

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury. Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego Polityka makrostabilnościowa w perspektywie Seria kryzysów

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego Polityka makrostabilnościowa w perspektywie Seria kryzysów

Strukturalne uwarunkowania mechanizmu transmisji impulsów polityki pieniężnej. w latach 1984 2013

studia i prace wydziału nauk ekonomicznych i zarządzania nr 41, t. 3 Dominika Brózda * Uniwersytet Łódzki Strukturalne uwarunkowania mechanizmu transmisji impulsów polityki pieniężnej w Stanach Zjednoczonych

studia i prace wydziału nauk ekonomicznych i zarządzania nr 41, t. 3 Dominika Brózda * Uniwersytet Łódzki Strukturalne uwarunkowania mechanizmu transmisji impulsów polityki pieniężnej w Stanach Zjednoczonych

Polska na tle gospodarki europejskiej

Polska na tle gospodarki europejskiej Ryszard Petru Przewodniczący Rady Towarzystwa Ekonomistów Polskich 24 listopada 2012, Jesienna Szkoła Leszka Balcerowicza Strefa euro nie może wyjść z impasu Niemożliwa

Polska na tle gospodarki europejskiej Ryszard Petru Przewodniczący Rady Towarzystwa Ekonomistów Polskich 24 listopada 2012, Jesienna Szkoła Leszka Balcerowicza Strefa euro nie może wyjść z impasu Niemożliwa

MAJĄTEK I ŹRÓDŁA FINANSOWANIA MAJĄTKU POLSKICH SPÓŁDZIELNI

Studia i Materiały. Miscellanea Oeconomicae Rok 15, Nr 2/2011 Wydział Zarządzania i Administracji Uniwersytetu Jana Kochanowskiego w Kielcach L u d zi e, za r zą d za n i e, g o s p o d a r k a Izabela

Studia i Materiały. Miscellanea Oeconomicae Rok 15, Nr 2/2011 Wydział Zarządzania i Administracji Uniwersytetu Jana Kochanowskiego w Kielcach L u d zi e, za r zą d za n i e, g o s p o d a r k a Izabela