Systemy bankowe Ryszard Kokoszczyński. Japoński system bankowy Wykład 9

|

|

|

- Anatol Nowicki

- 7 lat temu

- Przeglądów:

Transkrypt

1 Systemy bankowe Ryszard Kokoszczyński Japoński system bankowy Wykład 9

2 Japoński system bankowy przed Big-Bangiem Struktura systemu wyznaczona przez regulacje i politykę rządu (subsydiowane finansowanie, w tym rządu; ograniczone możliwości lokowania oszczędności): firmy maklerskie (zakaz operacji bankowych, od 1990 roku możliwe za pośrednictwem odrębnych spółek zależnych) zwykłe banki, generalnie z ograniczeniami lub zakazami angażowania się w operacje długoterminowe; 10 banków miejskich, 139 banków regionalnych, 94 banków zagranicznych

3 Struktura 2 3 banki kredytu długoterminowego banki powiernicze (ponad 30) z operacjami długoterminowymi instytucje finansowe dla małego biznesu z ograniczeniami na typ klientów, zakres operacji i wielkość kapitału (ok. 400 kas oszczędnościowych, 3000 banków spółdzielczych w rolnictwie, rybołówstwie etc.) publiczne instytucje finansowe (banki rozwoju, exim bank) Poczta (ok. 24 tys. placówek), subsydiowana działalność

publiczne instytucje finansowe (banki rozwoju, exim bank) Poczta (ok. 24 tys.")

4

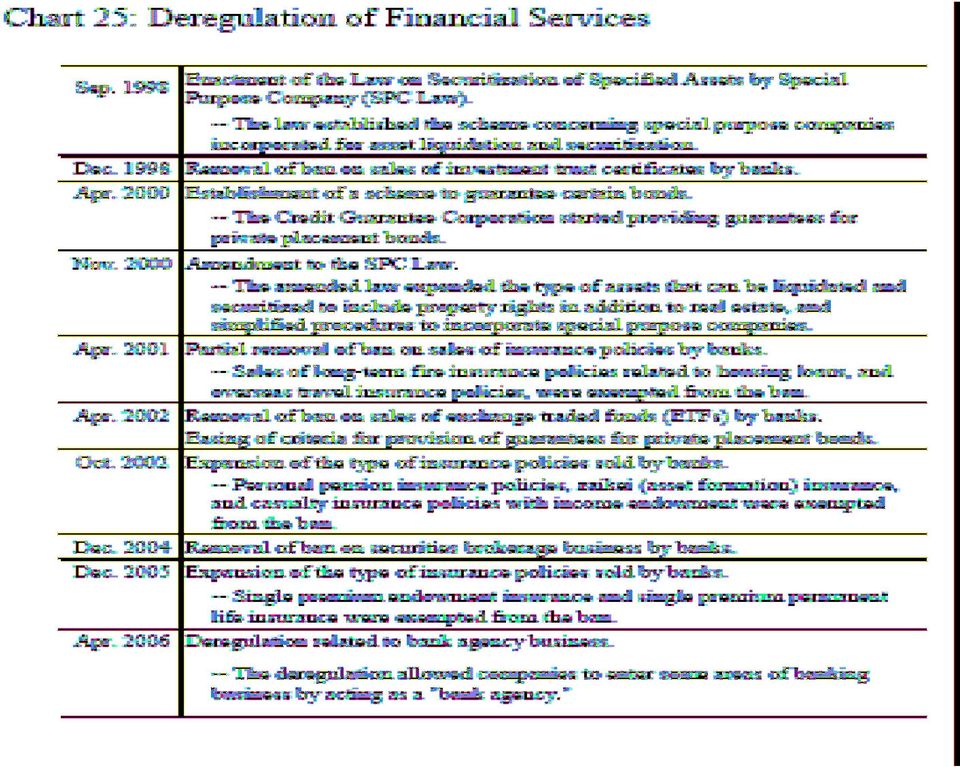

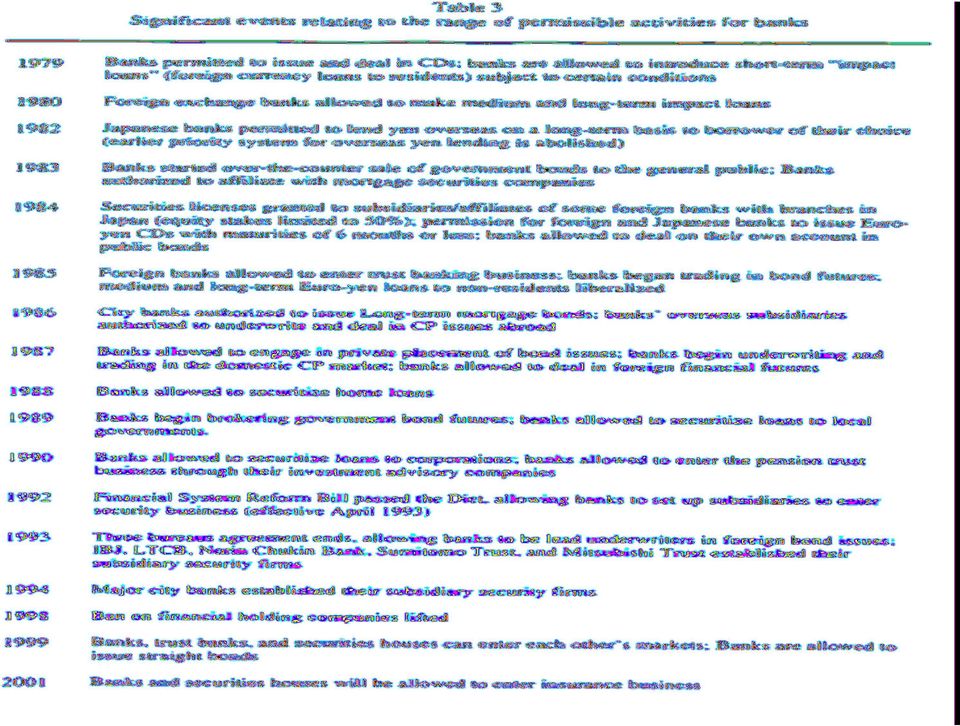

5 Big Bang (deregulacja) Motywacja: restrukturyzacja zmierzająca do likwidacji silnej segmentacji przywrócenie stabilności finansowej Liberalizacja stóp procentowych zakresu działalności przyjęcie międzynarodowych standardów

6

7 Kryzys bankowy Bąbel (rynek nieruchomości, akcji) Deregulacja i wzrost konkurencyjności Zmiany w działalności kredytowej (poszukiwanie nowych klientów, duże przedsiębiorstwa finansują się na rynku kapitałowym) Słabości polityki państwa i corporate governance Restrukturyzacja i konsolidacja banków (znaczna rola środków publicznych) Reforma systemu regulacji i nadzoru (FSA, nowe normy nadzorcze)

Reforma systemu regulacji i nadzoru (FSA,")

8

9 Obecna struktura Banki zwykłe: 7 banków miejskich w 4 grupach (30% depozytów, 27% kredytów), 64 banki regionalne, 48 banków regionalnych zrzeszonych w II Stowarzyszeniu BR, 69 banków zagranicznych (3% rynku), nowe wyspecjalizowane banki (internet, venture capital itp..) 1 bank kredytu długoterminowego 24 banki powiernicze Instytucje finansowe dla małego biznesu (300 shinkin, 175 spółdzielni kredytowych, 13 banków pracy, 900 banków spółdzielczych w rolnictwie, 345 w rybołówstwie itp.) Publiczne instytucje finansowe Poczta jako instytucja oszczędnościowa (prywatyzacja do 2017 roku)

10 Obecny system regulacji Prawo bankowe (1981, nowele 1992, 1996, 1998), ale osobne podstawy prawne dla kredytu długoterminowego, banków rządowych i wyspecjalizowanych instytucji (spółdzielczość etc.) Definicja: przyjmowanie depozytów lub świadczenie usług płatniczych wymaga licencji bankowej (banki powiernicze mają normalne licencje, jest osobna ustawa o trust business) Regulacje FSA, inspekcje BOJ

Regulacje FSA,")

11 Wzrost Konstrukcja systemu (niskie stopy procentowe etc.) stereotypowa interpretacja Wyniki badań empirycznych nie pokazują roli systemu bankowego, tylko konkurencji (Hanazaki, Horiuchi 2000)

12 Oszczędności i inwestycje Dominacja finansowania bankowego: udział w finansowaniu netto inwestycji od 43% w I połowie lat 1970 do 19% w I połowie lat 1990 (nowe emisje akcji i obligacje ok. 5%)

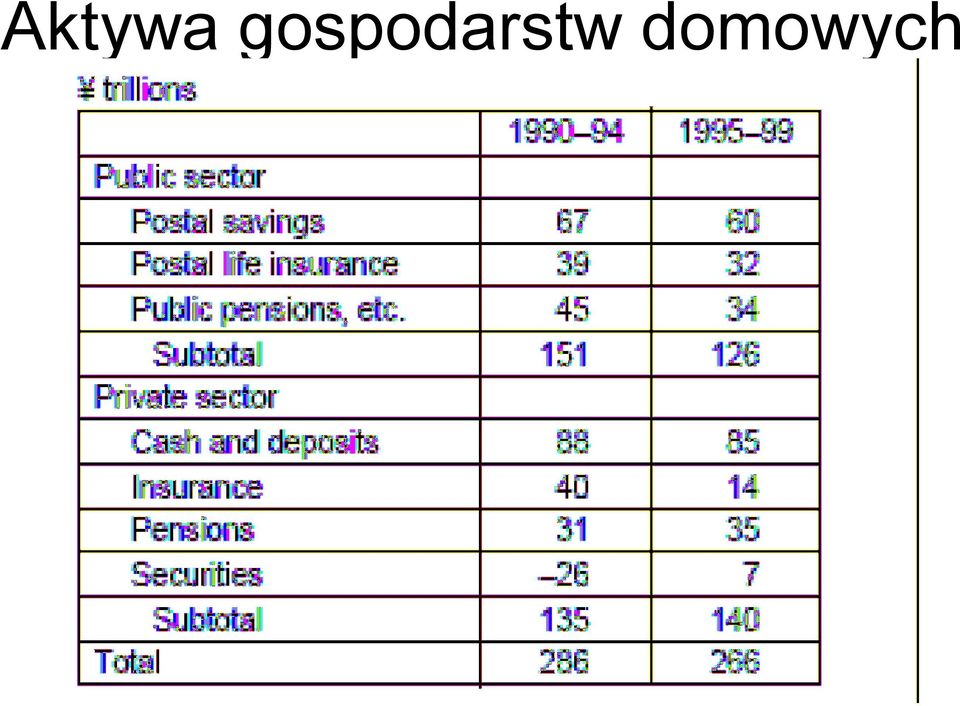

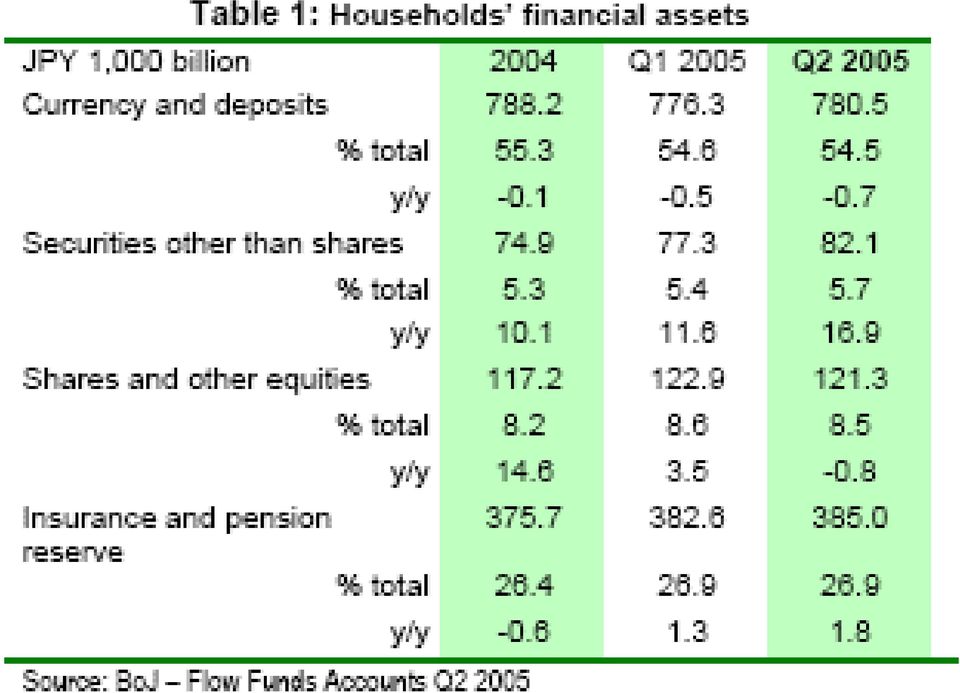

13 Aktywa gospodarstw domowych

14

15 Private nonfinancial corporations Public nonfinancial corporations Y Â Y Â Assets Liabilities Assets Liabilities Total Loans Securities other than shares Securities investment trust beneficiary certificates ,0 - Shares and other equities Financial derivatives Deposits money Trade credits and foreign trade credits Accounts receivable/payable

16 Risk sharing

17 Information distribution

18 Corporate governance

19

20 Literatura Fan i in., 2004, Designing Financial Systems in East Asia and Japan, Routledge Field, 1997, Japan s Financial System. Restoration and Reform, Euromoney Frankel. Morgan, 1991, A Primer on the Japanese Banking System, International Finance Discussion Papers No. 419, Board of Governors of the Federal Reserve System Hall, 2002, Banking Regulation and Supervision in Japan, LSE Financial Markets Group, Special Paper No. 139 Hanazaki, Horiuchi, 2000, Is Japan s financial system efficient? Oxford Review of Economic Policy Heffernan, 2005, Modern Banking, Wiley Hoshi, Kashyap, 1999, The Japanese Banking Crisis, NBER Working Paper 7250 Kawai, 2003, Japan s Banking System, Discussion Paper 03A-28, University of Tokyo Kawai, 2005, Reform of the Japanese Banking System, Discussion Paper No. 102, Hitotsubashi University, Tokyo Tatewaki, 1991, Banking and finance in Japan, Routledge Zenginkyo (Japanese Bankers Association), 2006, The Banking System in Japan

MIROSŁAWA CAPIGA. m #

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

Anatomia kryzysu (Dlaczego nie tylko Allan Greenspan i Chińczycy) Andrzej Raczko

Andrzej Raczko") Anatomia kryzysu (Dlaczego nie tylko Allan Greenspan i Chińczycy) Globalny przepływ kapitału 2008 2007 7 6 4 3 2 1 0 Polityka pieniężna Stopy procentowe ECB i FED 2003 2004 200 2006 Lata ECB FED 2002 2001

Anatomia kryzysu (Dlaczego nie tylko Allan Greenspan i Chińczycy) Globalny przepływ kapitału 2008 2007 7 6 4 3 2 1 0 Polityka pieniężna Stopy procentowe ECB i FED 2003 2004 200 2006 Lata ECB FED 2002 2001

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy?

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

SYLLABUS. rok studiów semestr wykłady l. godzin. ćwiczenia l. godzin stacjonarne I stopnia III 6 30 15 stacjonarne magisterskie

Wydział Nauk Ekonomicznych i Prawnych UPH w Siedlcach SYLLABUS Instytut Administracji, Samorządu i Prawa Kierunek Administracja Specjalność Administracja gospodarcza Przedmiot Podstawy bankowości (prawo

Wydział Nauk Ekonomicznych i Prawnych UPH w Siedlcach SYLLABUS Instytut Administracji, Samorządu i Prawa Kierunek Administracja Specjalność Administracja gospodarcza Przedmiot Podstawy bankowości (prawo

Szanowni Państwo, Obligatariusze Banku Spółdzielczego w Płońsku

Zarząd Banku Spółdzielczego w Płońsku: Teresa Kudlicka - Prezes Zarządu Dariusz Konofalski - Wiceprezes Zarządu Barbara Szczypińska - Wiceprezes Zarządu Alicja Plewińska - Członek Zarządu Szanowni Państwo,

Zarząd Banku Spółdzielczego w Płońsku: Teresa Kudlicka - Prezes Zarządu Dariusz Konofalski - Wiceprezes Zarządu Barbara Szczypińska - Wiceprezes Zarządu Alicja Plewińska - Członek Zarządu Szanowni Państwo,

na przyktadzie Polski, Czech, Slowacji i W^gier

Grazyna Olszewska System bankowy a uwarunkowania wzrostu gospodarczego r w krajach Europy Srodkowej na przyktadzie Polski, Czech, Slowacji i W^gier Radom 2013 Spis tresci WST^P 7 ROZDZIAL 1 PIENI^DZ A

Grazyna Olszewska System bankowy a uwarunkowania wzrostu gospodarczego r w krajach Europy Srodkowej na przyktadzie Polski, Czech, Slowacji i W^gier Radom 2013 Spis tresci WST^P 7 ROZDZIAL 1 PIENI^DZ A

Resolution proces restrukturyzacji i uporządkowanej likwidacji banków Olga Szczepańska Narodowy Bank Polski

Warszawa, 15.03.2013 r. Resolution proces restrukturyzacji i uporządkowanej likwidacji banków Olga Szczepańska Narodowy Bank Polski Koszty kryzysu w UE Całkowita kwota pomocy publicznej dla sektora finansowego

Warszawa, 15.03.2013 r. Resolution proces restrukturyzacji i uporządkowanej likwidacji banków Olga Szczepańska Narodowy Bank Polski Koszty kryzysu w UE Całkowita kwota pomocy publicznej dla sektora finansowego

Jaki model polskiej bankowości spółdzielczej i zmian na rynkach finansowych? w świetle zmian regulacji prawnych

Jaki model polskiej bankowości spółdzielczej i zmian na rynkach finansowych? w świetle zmian regulacji prawnych Tomasz Mironczuk Prezes Zarządu Banku Polskiej Spółdzielczości Spółka Akcyjna w Warszawie

Jaki model polskiej bankowości spółdzielczej i zmian na rynkach finansowych? w świetle zmian regulacji prawnych Tomasz Mironczuk Prezes Zarządu Banku Polskiej Spółdzielczości Spółka Akcyjna w Warszawie

Finansowanie innowacji. Innowacje w biznesie wykład 4

Finansowanie innowacji Innowacje w biznesie wykład 4 Źródła finansowania innowacji Kapitał własny Finansowanie wewnętrzne samofinansowanie skumulowanego zysku odpisy amortyzacyjne ciche rezerwy inne Kapitał

Finansowanie innowacji Innowacje w biznesie wykład 4 Źródła finansowania innowacji Kapitał własny Finansowanie wewnętrzne samofinansowanie skumulowanego zysku odpisy amortyzacyjne ciche rezerwy inne Kapitał

Trzy sfery działania banków

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

Finansowanie Venture Capital: Wady i Zalety

Finansowanie Venture Capital: Wady i Zalety Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych Poznań, 22 września 2007 r. 1. Fundusze venture capital 2. Finansowanie innowacji 2 Definicje

Finansowanie Venture Capital: Wady i Zalety Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych Poznań, 22 września 2007 r. 1. Fundusze venture capital 2. Finansowanie innowacji 2 Definicje

Życie za granicą Bank

- Ogólne Can I withdraw money in [country] without paying fees? Opłaty za podejmowanie gotówki Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? What are the fees if I use external ATMs? Opłaty

- Ogólne Can I withdraw money in [country] without paying fees? Opłaty za podejmowanie gotówki Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? What are the fees if I use external ATMs? Opłaty

Życie za granicą Bank

- Ogólne Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Opłaty za podejmowanie gotówki Can I withdraw money in [country] without paying fees? Jakie opłaty obowiązują za korzystanie z obcych

- Ogólne Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Opłaty za podejmowanie gotówki Can I withdraw money in [country] without paying fees? Jakie opłaty obowiązują za korzystanie z obcych

TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 07maja 2015 r.)

") Duma Przedsiębiorcy 1/6 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 07maja 2015 r.) 1. Oprocentowanie LOKATY TERMINOWE L.p. Nazwa Lokaty umowny Oprocentowanie

Duma Przedsiębiorcy 1/6 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 07maja 2015 r.) 1. Oprocentowanie LOKATY TERMINOWE L.p. Nazwa Lokaty umowny Oprocentowanie

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2012 rok Warszawa, 20 czerwca 2013 Otoczenie makroekonomiczne Polityka pieniężna Inwestycje & Konsumpcja 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 sty 07 lip 07 Stopa procentowe

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2012 rok Warszawa, 20 czerwca 2013 Otoczenie makroekonomiczne Polityka pieniężna Inwestycje & Konsumpcja 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 sty 07 lip 07 Stopa procentowe

Przemyślany pomysł na inwestycje i rozwój Dobre wykorzystanie możliwości finansowania we współpracy z właściwym partnerem Bogata oferta

Grupa BRE Banku Recepta na kryzys Przemyślany pomysł na inwestycje i rozwój Dobre wykorzystanie możliwości finansowania we współpracy z właściwym partnerem Bogata oferta nowoczesna, zaawansowana technologicznie

Grupa BRE Banku Recepta na kryzys Przemyślany pomysł na inwestycje i rozwój Dobre wykorzystanie możliwości finansowania we współpracy z właściwym partnerem Bogata oferta nowoczesna, zaawansowana technologicznie

Kierunek: EKONOMIA Profil: OGÓLNOAKADEMICKI Plan studiów stacjonarnych drugiego stopnia Obowiązujący od r. rok I Godzin zajęć, w tym:

Kierunek: EKONOMIA Profil: OGÓLNOAKADEMICKI Plan studiów stacjonarnych drugiego stopnia Obowiązujący od 01.10.2015 r. rok I I Przedmioty podstawowe (A) 1 Makroekonomia E 1 30 30 6 30 6 2 Wnioskowanie statystyczne

Kierunek: EKONOMIA Profil: OGÓLNOAKADEMICKI Plan studiów stacjonarnych drugiego stopnia Obowiązujący od 01.10.2015 r. rok I I Przedmioty podstawowe (A) 1 Makroekonomia E 1 30 30 6 30 6 2 Wnioskowanie statystyczne

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU /tekst jednolity obejmujący wprowadzone zmiany/ Reszel, 2014 r. SPIS TREŚCI Ogólne zasady oprocentowania kredytów i pożyczek...3

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU /tekst jednolity obejmujący wprowadzone zmiany/ Reszel, 2014 r. SPIS TREŚCI Ogólne zasady oprocentowania kredytów i pożyczek...3

Bankowość Zajęcia nr 1

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Wykład: BANKI I ICH ROLA W GOSPODARCE

Wykład: BANKI I ICH ROLA W GOSPODARCE Bankowość Nauka o bankowych operacjach finansowych. Nauka o przedsiębiorstwie bankowym i jego relacjach z otoczeniem gospodarczym. Bank Podmiot dokonujący akumulacji

Wykład: BANKI I ICH ROLA W GOSPODARCE Bankowość Nauka o bankowych operacjach finansowych. Nauka o przedsiębiorstwie bankowym i jego relacjach z otoczeniem gospodarczym. Bank Podmiot dokonujący akumulacji

- oprocentowanie ogółem, 2,8125 - oprocentowanie od kredytobiorcy: 2,0000

KOMUNIKAT NR 023/2014-01-DMŚ Z DNIA 31 PAŹDZIERNIKA 2014 r. OPROCENTOWANIE KREDYTÓW PREFERENCYJNYCH ORAZ KREDYTÓW I POŻYCZEK PRZERMINOWANYCH Uprzejmie informujemy, że od dnia połączenia Nordea Bank Polska

KOMUNIKAT NR 023/2014-01-DMŚ Z DNIA 31 PAŹDZIERNIKA 2014 r. OPROCENTOWANIE KREDYTÓW PREFERENCYJNYCH ORAZ KREDYTÓW I POŻYCZEK PRZERMINOWANYCH Uprzejmie informujemy, że od dnia połączenia Nordea Bank Polska

Podstawowe pojęcia, które leżą u podstaw nauki finansów: - finanse; - pieniądz; - aktywo; - kapitał; - przepływ pieniężny.

Podstawowe pojęcia, które leżą u podstaw nauki finansów: - finanse; - pieniądz; - aktywo; - kapitał; - przepływ pieniężny. Finanse (finance) jest to ogół zjawisk związanych z działalnością człowieka, w

Podstawowe pojęcia, które leżą u podstaw nauki finansów: - finanse; - pieniądz; - aktywo; - kapitał; - przepływ pieniężny. Finanse (finance) jest to ogół zjawisk związanych z działalnością człowieka, w

TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 22 września 2015 r.)

") Duma Przedsiębiorcy 1/9 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 22 września ) 1. Oprocentowanie LOKATY TERMINOWE L.p. Nazwa Lokaty umowny Oprocentowanie

Duma Przedsiębiorcy 1/9 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 22 września ) 1. Oprocentowanie LOKATY TERMINOWE L.p. Nazwa Lokaty umowny Oprocentowanie

W RAMACH PROJEKTU EUROPEJSKI KONGRES FINANSOWY. 14 stycznia 2015, Warszawa, Klub Bankowca

W RAMACH PROJEKTU EUROPEJSKI KONGRES FINANSOWY 14 stycznia 2015, Warszawa, Klub Bankowca Rada Programowa: Mirosław Boda Wiceprezes Zarządu, ING Bank Śląski Andrzej Burliga Członek Zarządu, Bank Zachodni

W RAMACH PROJEKTU EUROPEJSKI KONGRES FINANSOWY 14 stycznia 2015, Warszawa, Klub Bankowca Rada Programowa: Mirosław Boda Wiceprezes Zarządu, ING Bank Śląski Andrzej Burliga Członek Zarządu, Bank Zachodni

Globalny kryzys bankowy (cz. 2)

") Globalny kryzys bankowy (cz. 2) Jądro ciemności kryzysu Konglomeraty finansowe (uniwersalne banki ) Spotęgowana procykliczność akcji kredytowej Piramida wzajemnego uzależniania się banków Masowa produkcja

Globalny kryzys bankowy (cz. 2) Jądro ciemności kryzysu Konglomeraty finansowe (uniwersalne banki ) Spotęgowana procykliczność akcji kredytowej Piramida wzajemnego uzależniania się banków Masowa produkcja

POLSKI HOLDING NIERUCHOMOŚCI SPÓŁKA AKCYJNA FINANCIAL STATEMENTS FOR THE YEAR ENDED 31 DECEMBER 2012

POLSKI HOLDING NIERUCHOMOŚCI SPÓŁKA AKCYJNA FINANCIAL STATEMENTS FOR THE YEAR ENDED 31 DECEMBER 2012 Statement of Financial Position as at 31 December 2012 ASSETS Note December 31, 2012 December 31, 2011

POLSKI HOLDING NIERUCHOMOŚCI SPÓŁKA AKCYJNA FINANCIAL STATEMENTS FOR THE YEAR ENDED 31 DECEMBER 2012 Statement of Financial Position as at 31 December 2012 ASSETS Note December 31, 2012 December 31, 2011

PKO Bank Polski Możliwości kredytowe i inwestycyjne

PKO Bank Polski Możliwości kredytowe i inwestycyjne Forum Współpracy Biznesowej Olsztyn, 18 marca 2011 r. Bogdan Włodarczyk Dyrektor Regionalnego Oddziału Korporacyjnego 1. PKO Bank Polski na rynku 2.

PKO Bank Polski Możliwości kredytowe i inwestycyjne Forum Współpracy Biznesowej Olsztyn, 18 marca 2011 r. Bogdan Włodarczyk Dyrektor Regionalnego Oddziału Korporacyjnego 1. PKO Bank Polski na rynku 2.

Plan ochrony niemieckiej grupy banków spółdzielczych

Protection Scheme of the German Cooperative Banking Group - Warsaw - 17th September 2012 - Michael Stappel - 13.09.2012 Seite 1 Plan ochrony niemieckiej grupy banków spółdzielczych Warszawa, 17 września

Protection Scheme of the German Cooperative Banking Group - Warsaw - 17th September 2012 - Michael Stappel - 13.09.2012 Seite 1 Plan ochrony niemieckiej grupy banków spółdzielczych Warszawa, 17 września

UDZIAŁ BANKÓW W SYSTEMIE FINANSOWYM

UDZIAŁ BANKÓW W SYSTEMIE FINANSOWYM System oparty na funkcjonowaniu rynków papierów wartościowych System bankowo zorientowany duże znaczenie finansowania wewnętrznego finansowanie zewnętrzne za pośrednictwem

UDZIAŁ BANKÓW W SYSTEMIE FINANSOWYM System oparty na funkcjonowaniu rynków papierów wartościowych System bankowo zorientowany duże znaczenie finansowania wewnętrznego finansowanie zewnętrzne za pośrednictwem

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

/I'iio I 80,4. B 375915. Wydaimie III zmkelome. Polskie Wydawnictwo Ekonomiczne

/I'iio I 80,4. o o Wydaimie III zmkelome B 375915 Polskie Wydawnictwo Ekonomiczne SPIS TREŚCI WPROWADZENIE 15 Rozdział 1 POLSKI SYSTEM BANKOWY 17 1.1. System bankowy jako cząść systemu finansowego 18 1.1.1.

/I'iio I 80,4. o o Wydaimie III zmkelome B 375915 Polskie Wydawnictwo Ekonomiczne SPIS TREŚCI WPROWADZENIE 15 Rozdział 1 POLSKI SYSTEM BANKOWY 17 1.1. System bankowy jako cząść systemu finansowego 18 1.1.1.

Duma Przedsiębiorcy 1/9. 1. Oprocentowanie. L.p. Nazwa Lokaty Okres Umowny Oprocentowanie w skali roku 1

Duma Przedsiębiorcy 1/9 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (zaktualizowana w dniu 3 listopada i obowiązująca do odwołania, jednak nie krócej niż do 4 listopada

Duma Przedsiębiorcy 1/9 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (zaktualizowana w dniu 3 listopada i obowiązująca do odwołania, jednak nie krócej niż do 4 listopada

BANK BPH KONTYNUUJE DYNAMICZNY ROZWÓJ

Warszawa, 27 lipca 2005 r. Informacja prasowa BANK BPH KONTYNUUJE DYNAMICZNY ROZWÓJ Skonsolidowane wyniki finansowe Banku BPH po II kwartałach 2005 roku według MSSF osiągnięcie w I półroczu 578 mln zł

Warszawa, 27 lipca 2005 r. Informacja prasowa BANK BPH KONTYNUUJE DYNAMICZNY ROZWÓJ Skonsolidowane wyniki finansowe Banku BPH po II kwartałach 2005 roku według MSSF osiągnięcie w I półroczu 578 mln zł

INSTYTUCJE RYNKU FINANSOWEGO W POLSCE

INSTYTUCJE RYNKU FINANSOWEGO W POLSCE Praca zbiorowa pod redakcją naukową Anny Szelągowskiej tl CEDEWU.PL WYDAWNICTWA FACHOWE Spis treści Wprowadzenie 15 Rozdział 1 Narodowy Bank Polski jako bank centralny

INSTYTUCJE RYNKU FINANSOWEGO W POLSCE Praca zbiorowa pod redakcją naukową Anny Szelągowskiej tl CEDEWU.PL WYDAWNICTWA FACHOWE Spis treści Wprowadzenie 15 Rozdział 1 Narodowy Bank Polski jako bank centralny

UNIA BANKOWA GDZIE JESTEŚMY

UNIA BANKOWA GDZIE JESTEŚMY KOMENTARZ SEMINARIUM WARSZAWA, 9 KWIETNIA 2015 Stefan Kawalec Prezes Zarządu Dlaczego Unia Bankowa? Unia Bankowa stanowi kontynuację prowadzonego od lat 90. XX w. procesu integracji

UNIA BANKOWA GDZIE JESTEŚMY KOMENTARZ SEMINARIUM WARSZAWA, 9 KWIETNIA 2015 Stefan Kawalec Prezes Zarządu Dlaczego Unia Bankowa? Unia Bankowa stanowi kontynuację prowadzonego od lat 90. XX w. procesu integracji

SPIS TREŚCI. Rozdział 1. Współczesna bankowość komercyjna 12. Rozdział 2. Modele organizacji działalności banków komercyjnych 36

SPIS TREŚCI Część I. Organizacja i strategie działalności banków komercyjnych Rozdział 1. Współczesna bankowość komercyjna 12 1.1. Pojęcie i cechy... 13 1.2. Determinanty rozwoju współczesnych banków komercyjnych...

SPIS TREŚCI Część I. Organizacja i strategie działalności banków komercyjnych Rozdział 1. Współczesna bankowość komercyjna 12 1.1. Pojęcie i cechy... 13 1.2. Determinanty rozwoju współczesnych banków komercyjnych...

Z. Pozsar i in.: pośrednictwo finansowe, które jest związane z dokonywaniem transformacji terminów zapadalności oraz płynności bez jednoczesnego

Shadow banking. Z. Pozsar i in.: pośrednictwo finansowe, które jest związane z dokonywaniem transformacji terminów zapadalności oraz płynności bez jednoczesnego dostępu do środków banku centralnego lub

Shadow banking. Z. Pozsar i in.: pośrednictwo finansowe, które jest związane z dokonywaniem transformacji terminów zapadalności oraz płynności bez jednoczesnego dostępu do środków banku centralnego lub

TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 18 sierpnia 2015 r.)

") Duma Przedsiębiorcy 1/8 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 18 sierpnia ) 1. Oprocentowanie LOKATY TERMINOWE L.p. Nazwa Lokaty umowny Oprocentowanie

Duma Przedsiębiorcy 1/8 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 18 sierpnia ) 1. Oprocentowanie LOKATY TERMINOWE L.p. Nazwa Lokaty umowny Oprocentowanie

Wykaz zmian w Taryfie prowizji i opłat za czynności i usługi bankowe Banku Spółdzielczego w Skierniewicach dla klientów instytucjonalnych

Wykaz zmian w Taryfie prowizji i opłat za czynności i bankowe Banku Spółdzielczego w Skierniewicach dla klientów instytucjonalnych Rachunki bankowe: Rachunek bieżący, Rachunek pomocniczy, Rachunek dla

Wykaz zmian w Taryfie prowizji i opłat za czynności i bankowe Banku Spółdzielczego w Skierniewicach dla klientów instytucjonalnych Rachunki bankowe: Rachunek bieżący, Rachunek pomocniczy, Rachunek dla

Spis treści: Wprowadzenie. Rozdział 1. System bankowy w Polsce Joanna Świderska

Bank komercyjny w Polsce. Podręcznik akademicki., Ideą prezentowanej publikacji jest całościowa analiza działalności operacyjnej banków komercyjnych zarówno w aspekcie teoretycznym, jak i w odniesieniu

Bank komercyjny w Polsce. Podręcznik akademicki., Ideą prezentowanej publikacji jest całościowa analiza działalności operacyjnej banków komercyjnych zarówno w aspekcie teoretycznym, jak i w odniesieniu

TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 10 czerwca 2015 r.)

") Duma Przedsiębiorcy 1/7 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 10 czerwca 2015 r.) 1. Oprocentowanie LOKATY TERMINOWE L.p. Nazwa Lokaty umowny

Duma Przedsiębiorcy 1/7 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 10 czerwca 2015 r.) 1. Oprocentowanie LOKATY TERMINOWE L.p. Nazwa Lokaty umowny

Stan prawny: 31 grudnia 2017 r. Autorzy poszczególnych rozdziałów: Joanna Bednarz rozdziały 4, 6 8 Eugeniusz Gostomski rozdziały 1 3, 5, 9 13

Wydawnictwo Uniwersytetu Gdańskiego Gdańsk 2018 Stan prawny: 31 grudnia 2017 r. Autorzy poszczególnych rozdziałów: Joanna Bednarz rozdziały 4, 6 8 Eugeniusz Gostomski rozdziały 1 3, 5, 9 13 Recenzenci:

Wydawnictwo Uniwersytetu Gdańskiego Gdańsk 2018 Stan prawny: 31 grudnia 2017 r. Autorzy poszczególnych rozdziałów: Joanna Bednarz rozdziały 4, 6 8 Eugeniusz Gostomski rozdziały 1 3, 5, 9 13 Recenzenci:

Opis procesów zawierają Instrukcje zarządzania poszczególnymi ww. ryzykami.

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31.12.214 roku I. Informacje ogólne: 1. Bank Spółdzielczy w Szumowie,

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31.12.214 roku I. Informacje ogólne: 1. Bank Spółdzielczy w Szumowie,

Wpływ kryzysu finansowego na sytuację sektora finansowego z perspektywy związków kredytowych

Wpływ kryzysu finansowego na sytuację sektora finansowego z perspektywy związków kredytowych Wiktor Kamiński Krajowa Spółdzielcza Kasa Oszczędnościowo-Kredytowa KRYZYS FINANSOWY JAK PRZYSZŁOŚĆ? DZIŚ I

Wpływ kryzysu finansowego na sytuację sektora finansowego z perspektywy związków kredytowych Wiktor Kamiński Krajowa Spółdzielcza Kasa Oszczędnościowo-Kredytowa KRYZYS FINANSOWY JAK PRZYSZŁOŚĆ? DZIŚ I

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31.12.

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 312.212 roku I. Informacje ogólne: Bank Spółdzielczy w Szumowie, zwany

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 312.212 roku I. Informacje ogólne: Bank Spółdzielczy w Szumowie, zwany

Kancelaria Sejmu s. 1/5

Kancelaria Sejmu s. 1/5 USTAWA z dnia 10 października 2012 r. Opracowano na podstawie: Dz. U. z 2012 r. poz. 1166. o zmianie ustawy o spółdzielczych kasach oszczędnościowo-kredytowych Art. 1. W ustawie

Kancelaria Sejmu s. 1/5 USTAWA z dnia 10 października 2012 r. Opracowano na podstawie: Dz. U. z 2012 r. poz. 1166. o zmianie ustawy o spółdzielczych kasach oszczędnościowo-kredytowych Art. 1. W ustawie

TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 28 lipca 2015 r.)

") Duma Przedsiębiorcy 1/7 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 28 lipca ) 1. Oprocentowanie LOKATY TERMINOWE L.p. Nazwa Lokaty umowny Oprocentowanie

Duma Przedsiębiorcy 1/7 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA SPÓŁEK (Zaktualizowana w dniu 28 lipca ) 1. Oprocentowanie LOKATY TERMINOWE L.p. Nazwa Lokaty umowny Oprocentowanie

TEST WIEDZY EKONOMICZNEJ nr 4

TEST WIEDZY EKONOMICZNEJ nr 4 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Bankiem

TEST WIEDZY EKONOMICZNEJ nr 4 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Bankiem

FINANSOWANIE PRZEDSIĘBIORSTW POPRZEZ EMISJĘ AKCJI ORAZ DŁUGU

Chorzów, 07 kwiecień 20111 SŁUCHAMY NASZYCH KLIENTÓW FINANSOWANIE PRZEDSIĘBIORSTW POPRZEZ EMISJĘ AKCJI ORAZ DŁUGU PODSUMOWANIE O NAS Działamy na rynku kapitałowym od 1996 roku, a od grudnia 2005 jako akcjonariusze

Chorzów, 07 kwiecień 20111 SŁUCHAMY NASZYCH KLIENTÓW FINANSOWANIE PRZEDSIĘBIORSTW POPRZEZ EMISJĘ AKCJI ORAZ DŁUGU PODSUMOWANIE O NAS Działamy na rynku kapitałowym od 1996 roku, a od grudnia 2005 jako akcjonariusze

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Banki spółdzielcze organizacja i funkcjonowanie. Płońska Daria, GC09

Banki spółdzielcze organizacja i funkcjonowanie Płońska Daria, GC09 Rys historyczny bankowości spółdzielczej XVI wiek banki pobożne niewielkie finansowe pożyczki na zaspokojenie potrzeb życiowych Polska

Banki spółdzielcze organizacja i funkcjonowanie Płońska Daria, GC09 Rys historyczny bankowości spółdzielczej XVI wiek banki pobożne niewielkie finansowe pożyczki na zaspokojenie potrzeb życiowych Polska

BANK SPÓŁDZIELCZY W RESZLU ROK ZAŁOŻENIA 1947 TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU. Reszel, 2016 r.

BANK SPÓŁDZIELCZY W RESZLU ROK ZAŁOŻENIA 1947 TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU Reszel, 2016 r. SPIS TREŚCI Ogólne zasady oprocentowania kredytów i pożyczek...3

BANK SPÓŁDZIELCZY W RESZLU ROK ZAŁOŻENIA 1947 TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU Reszel, 2016 r. SPIS TREŚCI Ogólne zasady oprocentowania kredytów i pożyczek...3

POLITYKA PIENIĘŻNA

POLITYKA PIENIĘŻNA 1960 1970 1980 1990 2000 Michele Fratianni, Federico Giri (2015) The Tale f Two Great Crieses, MOFiR Working Paper no. 117 Wykład 1 Część A: Jak naprawdę kreowany jest pieniądz? Money

POLITYKA PIENIĘŻNA 1960 1970 1980 1990 2000 Michele Fratianni, Federico Giri (2015) The Tale f Two Great Crieses, MOFiR Working Paper no. 117 Wykład 1 Część A: Jak naprawdę kreowany jest pieniądz? Money

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi Potencjał bankowości spółdzielczej w Polsce 562 Banki Spółdzielcze tj. 89% wszystkich banków w Polsce ponad 4,4 tys. placówek

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi Potencjał bankowości spółdzielczej w Polsce 562 Banki Spółdzielcze tj. 89% wszystkich banków w Polsce ponad 4,4 tys. placówek

Segment Korporacji i Rynków Finansowych podzielony na dwa podsegmenty:

5. Segmenty działalności Zgodnie z wymogiem MSSF 8 podejścia zarządczego, informacje o segmentach są przedstawiane na tej samej podstawie, co zastosowana do celów sprawozdawczości wewnętrznej dostarczanej

5. Segmenty działalności Zgodnie z wymogiem MSSF 8 podejścia zarządczego, informacje o segmentach są przedstawiane na tej samej podstawie, co zastosowana do celów sprawozdawczości wewnętrznej dostarczanej

[AMARA GALBARCZYK JOANNA ŚWIDERSKA

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

WSPÓŁCZESNA. PLATtNltiM \ i. Anna Szelągowska (red.) B 383117 CED EWU.PL. Jr- \ l

B 383117 CED EWU.PL. Jr- \ l") WSPÓŁCZESNA Anna Szelągowska (red.) \ l Jr- 1 ^ B 383117 CED EWU.PL PLATtNltiM \ i Wprowadzenie 11 1. Narodziny spółdzielczości kredytowej w Europie i rozwój banków spółdzielczych w Polsce - Eugeniusz

WSPÓŁCZESNA Anna Szelągowska (red.) \ l Jr- 1 ^ B 383117 CED EWU.PL PLATtNltiM \ i Wprowadzenie 11 1. Narodziny spółdzielczości kredytowej w Europie i rozwój banków spółdzielczych w Polsce - Eugeniusz

Jesienna Szkoła Leszka Balcerowicza 13 grudnia 2013 r.

Regulacje rynku pracy i rynku produktów a wzrost gospodarki Wiktor Wojciechowski Plus Bank S.A. Jesienna Szkoła Leszka Balcerowicza 13 grudnia 2013 r. Plan wykładu: Czy w ostatnich latach tempo wzrostu

Regulacje rynku pracy i rynku produktów a wzrost gospodarki Wiktor Wojciechowski Plus Bank S.A. Jesienna Szkoła Leszka Balcerowicza 13 grudnia 2013 r. Plan wykładu: Czy w ostatnich latach tempo wzrostu

RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

Bankowość Zbigniew Dobosiewicz

Bankowość Zbigniew Dobosiewicz Autor, Zbigniew Dobosiewicz, przedstawił najważniejsze problemy bankowości, ujęte w sposób syntetyczny, a w niektórych przypadkach bardzo skrótowy. W praktyce każdy rozdział,

Bankowość Zbigniew Dobosiewicz Autor, Zbigniew Dobosiewicz, przedstawił najważniejsze problemy bankowości, ujęte w sposób syntetyczny, a w niektórych przypadkach bardzo skrótowy. W praktyce każdy rozdział,

Raport bieżący nr 24/2018 z dnia 28 sierpnia 2018 r. Wstępne wyniki finansowe za I półrocze 2018 r.

Raport bieżący nr 24/2018 z dnia 28 sierpnia 2018 r. Wstępne wyniki finansowe za I półrocze 2018 r. Zarząd Globalworth Poland Real Estate N.V. ( Spółka ) niniejszym przedstawia Wstępne Skonsolidowane Sprawozdanie

Raport bieżący nr 24/2018 z dnia 28 sierpnia 2018 r. Wstępne wyniki finansowe za I półrocze 2018 r. Zarząd Globalworth Poland Real Estate N.V. ( Spółka ) niniejszym przedstawia Wstępne Skonsolidowane Sprawozdanie

PREZES URZĘDU OCHRONY KONKURENCJI I KONSUMENTÓW

PREZES URZĘDU OCHRONY KONKURENCJI I KONSUMENTÓW DAR 411/09/03/EK Warszawa, 17.06.2003 r. DECYZJA Nr DAR...8.../2003 Na podstawie art. 17 w związku z art. 12 ust. 1 i 3 pkt 1 ustawy z dnia 15 grudnia 2000

PREZES URZĘDU OCHRONY KONKURENCJI I KONSUMENTÓW DAR 411/09/03/EK Warszawa, 17.06.2003 r. DECYZJA Nr DAR...8.../2003 Na podstawie art. 17 w związku z art. 12 ust. 1 i 3 pkt 1 ustawy z dnia 15 grudnia 2000

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury. Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego Polityka makrostabilnościowa w perspektywie Seria kryzysów

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego Polityka makrostabilnościowa w perspektywie Seria kryzysów

Sektor Ekonomii Społecznej w opinii jej aktorów BISE

Sektor Ekonomii Społecznej w opinii jej aktorów Anna Królikowska, BISE Typy instytucji Spółdzielczość: Spożywców SPOŁEM Gminne Spółdzielnie Samopomoc Chłopska. Mleczarskie, ogrodniczo-pszczelarskie Rolnicze

Sektor Ekonomii Społecznej w opinii jej aktorów Anna Królikowska, BISE Typy instytucji Spółdzielczość: Spożywców SPOŁEM Gminne Spółdzielnie Samopomoc Chłopska. Mleczarskie, ogrodniczo-pszczelarskie Rolnicze

ZBIORCZE INFORMACJE O DZIAŁALNOŚCI KDPW / COLLECTED INFORMATION ON KDPW ACTIVITIES

I A. EMISJE / ISSUES Stan na 1 października 2004 / As at 1 October 2004 Emisje zarejestrowane w KDPW / Security issues registered in KDPW 1. Papiery wartościowe w obrocie publicznym / Securities in the

I A. EMISJE / ISSUES Stan na 1 października 2004 / As at 1 October 2004 Emisje zarejestrowane w KDPW / Security issues registered in KDPW 1. Papiery wartościowe w obrocie publicznym / Securities in the

Jaką rolę pełni kapitał?

Wykład 2 Banki 1. Banki komercyjne Jaką rolę pełni kapitał? AKTYWA BANK PASYWA Kredyty Obligacje Depozyty C= 8% Czym jest dźwignia? BANK Kredyty Obligacje A / c C= 8% Jak można zwiększyć dźwignię i stopę

Wykład 2 Banki 1. Banki komercyjne Jaką rolę pełni kapitał? AKTYWA BANK PASYWA Kredyty Obligacje Depozyty C= 8% Czym jest dźwignia? BANK Kredyty Obligacje A / c C= 8% Jak można zwiększyć dźwignię i stopę

Uniwersytet w Białymstoku Wydział Ekonomiczno-Informatyczny w Wilnie SYLLABUS na rok akademicki 2009/2010 http://www.wilno.uwb.edu.

SYLLABUS na rok akademicki 009/010 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr Rok III / semestr VI Specjalność Bez specjalności Kod

SYLLABUS na rok akademicki 009/010 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr Rok III / semestr VI Specjalność Bez specjalności Kod

Uwarunkowania rozwoju banków spółdzielczych

Forum Liderów Banków Spółdzielczych Model polskiej bankowości spółdzielczej w świetle zmian regulacji unijnych Uwarunkowania rozwoju banków spółdzielczych Jerzy Pruski Prezes Zarządu BFG Warszawa, 18 września

Forum Liderów Banków Spółdzielczych Model polskiej bankowości spółdzielczej w świetle zmian regulacji unijnych Uwarunkowania rozwoju banków spółdzielczych Jerzy Pruski Prezes Zarządu BFG Warszawa, 18 września

Shadow banking. Dobiesław Tymoczko. Warszawa, 15 listopada 2012 r.

Shadow banking Dobiesław Tymoczko Warszawa, 15 listopada 2012 r. Z. Pozsar i in.: pośrednictwo finansowe, które jest związane z dokonywaniem transformacji terminów zapadalności oraz płynności bez jednoczesnego

Shadow banking Dobiesław Tymoczko Warszawa, 15 listopada 2012 r. Z. Pozsar i in.: pośrednictwo finansowe, które jest związane z dokonywaniem transformacji terminów zapadalności oraz płynności bez jednoczesnego

Wskaź niki cyklu kredytowego oraź kalibracja antycyklicźnego bufora kapitałowego w Polsce

Wskaź niki cyklu kredytowego oraź kalibracja antycyklicźnego bufora kapitałowego w Polsce Materiał dla Komitetu Stabilności Finansowej Warszawa, luty 2016 r. Synteza Niniejsze opracowanie zawiera informację

Wskaź niki cyklu kredytowego oraź kalibracja antycyklicźnego bufora kapitałowego w Polsce Materiał dla Komitetu Stabilności Finansowej Warszawa, luty 2016 r. Synteza Niniejsze opracowanie zawiera informację

Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za IV kwartał 2011 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A.

Warszawa, dnia 6 lutego 2012 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za IV kwartał 2011 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa Prawna: Zgodnie z

Warszawa, dnia 6 lutego 2012 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za IV kwartał 2011 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa Prawna: Zgodnie z

Giryn - Katedra Ekonomii i Prawa Gospodarczego

Dr Czesław Giryn Pracownik Katedry Ekonomii i Prawa Wydziału Zarządzania UTP Prowadzi zajęcia z przedmiotów: Rynek finansowy Usługi finansowe Dr Czesław Giryn posiada duże doświadczenie praktyczne z zakresu

Dr Czesław Giryn Pracownik Katedry Ekonomii i Prawa Wydziału Zarządzania UTP Prowadzi zajęcia z przedmiotów: Rynek finansowy Usługi finansowe Dr Czesław Giryn posiada duże doświadczenie praktyczne z zakresu

Wyniki Grupy Kapitałowej GETIN Holding za 2009 rok

Wyniki Grupy Kapitałowej GETIN Holding za 2009 rok Prezentacja dla inwestorów i analityków zaudytowanych wyników finansowych Warszawa, 8 marca 2010 roku Najważniejsze wydarzenia w 2009 roku Połączenie

Wyniki Grupy Kapitałowej GETIN Holding za 2009 rok Prezentacja dla inwestorów i analityków zaudytowanych wyników finansowych Warszawa, 8 marca 2010 roku Najważniejsze wydarzenia w 2009 roku Połączenie

Nowy ład na rynku kredytów hipotecznych

Nowy ład na rynku kredytów hipotecznych Warszawa, 12 marca 2015 Zadłużenie z tytułu kredytów mieszkaniowych wg walut Dane w mld złotych złoty waluty obce 250 200 150 100 50 0 2000 2001 2002 2003 2004 2005

Nowy ład na rynku kredytów hipotecznych Warszawa, 12 marca 2015 Zadłużenie z tytułu kredytów mieszkaniowych wg walut Dane w mld złotych złoty waluty obce 250 200 150 100 50 0 2000 2001 2002 2003 2004 2005

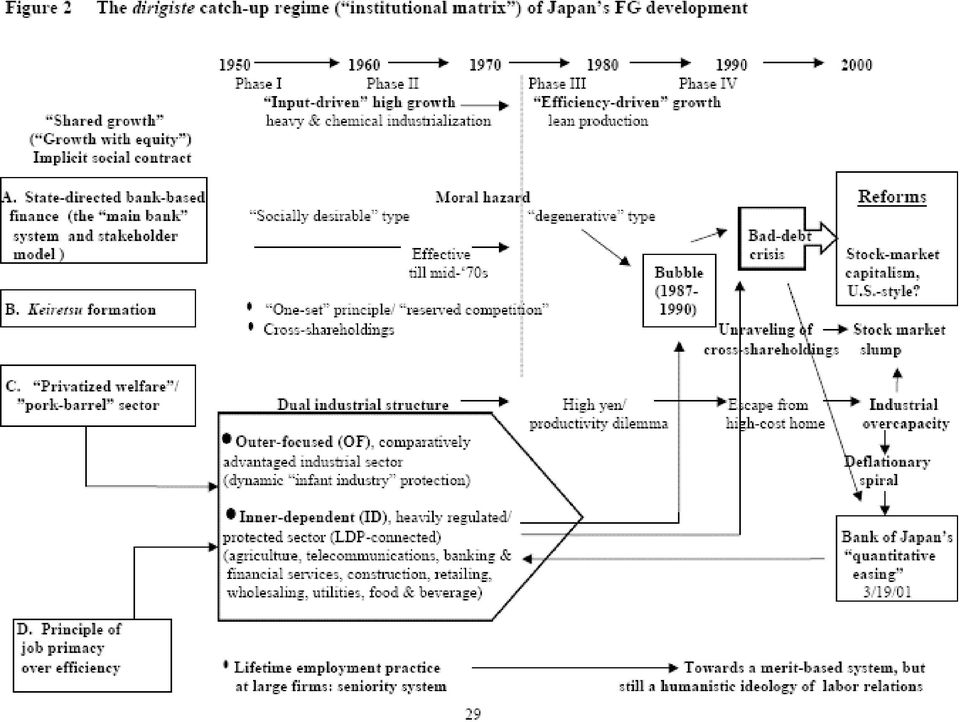

Jorge Chan-Lau (2001) Corporate Restructuring in Japan: An Event- Study Analysis IMF Working Paper WP/01/202.

Corporate Restructuring in Japan: An Event- Study Analysis IMF Working Paper WP/01/202.") Jorge Chan-Lau (2001) Corporate Restructuring in Japan: An Event- Study Analysis IMF Working Paper WP/01/202. Modelowanie Rynków Finansowych 1 Japoński system bankowo-przemysłowy akcjonariat krzyżowy brak

Jorge Chan-Lau (2001) Corporate Restructuring in Japan: An Event- Study Analysis IMF Working Paper WP/01/202. Modelowanie Rynków Finansowych 1 Japoński system bankowo-przemysłowy akcjonariat krzyżowy brak

SPRAWOZDANIE ZARZĄDU ZA OKRES OD 1 STYCZNIA 2009 R. DO 30 CZERWCA 2009 R.

NOBLE BANK SPÓŁKA AKCYJNA SPRAWOZDANIE ZARZĄDU ZA OKRES OD 1 STYCZNIA 2009 R. DO 30 CZERWCA 2009 R. Opis organizacji grupy kapitałowej emitenta, ze wskazaniem jednostek podlegających konsolidacji Grupa

NOBLE BANK SPÓŁKA AKCYJNA SPRAWOZDANIE ZARZĄDU ZA OKRES OD 1 STYCZNIA 2009 R. DO 30 CZERWCA 2009 R. Opis organizacji grupy kapitałowej emitenta, ze wskazaniem jednostek podlegających konsolidacji Grupa

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

5. Segmenty działalności

5. Segmenty działalności Zgodnie z wymogiem MSSF 8 podejścia zarządczego, informacje o segmentach są przedstawiane na tej samej podstawie, co zastosowana do celów sprawozdawczości wewnętrznej dostarczanej

5. Segmenty działalności Zgodnie z wymogiem MSSF 8 podejścia zarządczego, informacje o segmentach są przedstawiane na tej samej podstawie, co zastosowana do celów sprawozdawczości wewnętrznej dostarczanej

Wyniki Grupy Kapitałowej Idea Bank S.A.

Wyniki Grupy Kapitałowej Idea Bank S.A. Wyniki po trzech kwartałach 2018 roku 28 listopada 2018 roku Agenda Podsumowanie wyników i działalności Grupy Idea Bank w 3. kwartale 2018 roku Wyniki finansowe

Wyniki Grupy Kapitałowej Idea Bank S.A. Wyniki po trzech kwartałach 2018 roku 28 listopada 2018 roku Agenda Podsumowanie wyników i działalności Grupy Idea Bank w 3. kwartale 2018 roku Wyniki finansowe

TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA JEDNOSTEK ORGANIZACYJNYCH obowiązuje od 18 sierpnia 2017 r.

Duma Przedsiębiorcy 1/8 1. Oprocentowanie TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA JEDNOSTEK ORGANIZACYJNYCH obowiązuje od 18 sierpnia 2017 r. LOKATY TERMINOWE L.p. Nazwa Lokaty

Duma Przedsiębiorcy 1/8 1. Oprocentowanie TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA JEDNOSTEK ORGANIZACYJNYCH obowiązuje od 18 sierpnia 2017 r. LOKATY TERMINOWE L.p. Nazwa Lokaty

STRATEGIA TMS GLOBAL RETURN

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

KURS DORADCY FINANSOWEGO

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

Darmowy fragment www.bezkartek.pl

t en m l ragek.p f wy kart o rm.bez a D ww w Recenzenci Prof. zw. dr hab. Ewa Kucharska-Stasiak Prof. zw. dr hab. Halina Henzel Opracowanie graficzne i typograficzne Jacek Tarasiewicz Redaktor Jadwiga

t en m l ragek.p f wy kart o rm.bez a D ww w Recenzenci Prof. zw. dr hab. Ewa Kucharska-Stasiak Prof. zw. dr hab. Halina Henzel Opracowanie graficzne i typograficzne Jacek Tarasiewicz Redaktor Jadwiga

STRATEGIA TMS GLOBAL RETURN

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

5. Segmenty działalności

5. Segmenty działalności Zgodnie z wymogiem MSSF 8 podejścia zarządczego, informacje o segmencie są przedstawiane na tej samej podstawie, co zastosowana do celów sprawozdawczości wewnętrznej dostarczanej

5. Segmenty działalności Zgodnie z wymogiem MSSF 8 podejścia zarządczego, informacje o segmencie są przedstawiane na tej samej podstawie, co zastosowana do celów sprawozdawczości wewnętrznej dostarczanej

COPERNICUS ŁAMIEMY SCHEMATY USŁUG FINANSOWYCH

Warszawa, Lipiec 2010 COPERNICUS ŁAMIEMY SCHEMATY USŁUG FINANSOWYCH PODSUMOWANIE O NAS Działamy na rynku kapitałowym od 1996 roku, a od grudnia 2005 jako akcjonariusze oraz Zarząd domu maklerskiego Suprema

Warszawa, Lipiec 2010 COPERNICUS ŁAMIEMY SCHEMATY USŁUG FINANSOWYCH PODSUMOWANIE O NAS Działamy na rynku kapitałowym od 1996 roku, a od grudnia 2005 jako akcjonariusze oraz Zarząd domu maklerskiego Suprema

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH w Powiatowym Banku Spółdzielczym

Załącznik nr 1 do Uchwały nr Zarządu Powiatowego Banku Spółdzielczego w Kędzierzynie Koźlu z dnia 24 września 2013 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH w Powiatowym Banku Spółdzielczym w Kędzierzynie

Załącznik nr 1 do Uchwały nr Zarządu Powiatowego Banku Spółdzielczego w Kędzierzynie Koźlu z dnia 24 września 2013 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH w Powiatowym Banku Spółdzielczym w Kędzierzynie

Oprocentowanie. Komunikat członka Zarządu nadzorującego Obszar Rynku Detalicznego

Oprocentowanie Komunikat członka Zarządu nadzorującego Obszar Rynku Detalicznego Uprzejmie informuję, że od dnia 1 stycznia 2016 r. ulega zmianie oprocentowanie kredytów i pożyczek przeterminowanych, zadłużenia

Oprocentowanie Komunikat członka Zarządu nadzorującego Obszar Rynku Detalicznego Uprzejmie informuję, że od dnia 1 stycznia 2016 r. ulega zmianie oprocentowanie kredytów i pożyczek przeterminowanych, zadłużenia

DMK MONEY SP. Z O.O. Advise and finance investment projects

DMK MONEY SP. Z O.O. Advise and finance investment projects DOMENA DZIAŁALNOŚCI Podstawowym obszarem specjalizacji biznesowej jest doradztwo i pośrednictwo finansowe dla firm w zakresie: o Pozyskania kapitału

DMK MONEY SP. Z O.O. Advise and finance investment projects DOMENA DZIAŁALNOŚCI Podstawowym obszarem specjalizacji biznesowej jest doradztwo i pośrednictwo finansowe dla firm w zakresie: o Pozyskania kapitału

Duma Przedsiębiorcy 1/5. 1. Oprocentowanie LOKATY TERMINOWE L.P. Nazwa Lokaty Okres umowny Oprocentowanie w skali roku

Duma Przedsiębiorcy 1/5 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA OSÓB FICZYCZNYCH PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ (Zaktualizowana w dniu 21 kwietnia 2015 r.) 1. Oprocentowanie

Duma Przedsiębiorcy 1/5 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA OSÓB FICZYCZNYCH PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ (Zaktualizowana w dniu 21 kwietnia 2015 r.) 1. Oprocentowanie

Dynamika zmian społecznych i technologii wyzwaniem dla świata regulacji. Piotr S. Juda

Dynamika zmian społecznych i technologii wyzwaniem dla świata regulacji Piotr S. Juda Dynamika zmian społeczno-politycznych Zmiany społeczne Baby Boomers (1946 1964) Pokolenie X (1965 1975) Pokolenie Y

Dynamika zmian społecznych i technologii wyzwaniem dla świata regulacji Piotr S. Juda Dynamika zmian społeczno-politycznych Zmiany społeczne Baby Boomers (1946 1964) Pokolenie X (1965 1975) Pokolenie Y

Warszawa, dnia 6 września 2010 r. Nr 6

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 6 września 2010 r. Nr 6 TREŚĆ: Poz.: KOMUNIKATY KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH: 27 Komunikat Nr 20 Komisji Egzaminacyjnej

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 6 września 2010 r. Nr 6 TREŚĆ: Poz.: KOMUNIKATY KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH: 27 Komunikat Nr 20 Komisji Egzaminacyjnej

Wyniki finansowe banków w I kwartale 2009 r. [1]

![Wyniki finansowe banków w I kwartale 2009 r. [1]](/thumbs/54/34094027.jpg "Wyniki finansowe banków w I kwartale 2009 r. [1]") Warszawa, 2009.07.10 Wyniki finansowe banków w I kwartale 2009 r. [1] W końcu marca br. działalność prowadziło 70 banków komercyjnych (o 6 więcej niż rok wcześniej), w tym 60 z przewagą kapitału zagranicznego

Warszawa, 2009.07.10 Wyniki finansowe banków w I kwartale 2009 r. [1] W końcu marca br. działalność prowadziło 70 banków komercyjnych (o 6 więcej niż rok wcześniej), w tym 60 z przewagą kapitału zagranicznego

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości. Spis treści

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Zmiany w definicjach agregatów monetarnych

Narodowy Bank Polski Departament Statystyki Zmiany w definicjach agregatów monetarnych wprowadzane począwszy od informacji na koniec marca 2002 r. Narodowy Bank Polski rozpoczął wdrażanie standardów Europejskiego

Narodowy Bank Polski Departament Statystyki Zmiany w definicjach agregatów monetarnych wprowadzane począwszy od informacji na koniec marca 2002 r. Narodowy Bank Polski rozpoczął wdrażanie standardów Europejskiego

Wyzwania Europejskiego Banku

Wyzwania Europejskiego Banku Centralnego wobec Quantitative Easing Aleksandra Nocoń Katedra Bankowości i Rynków Finansowych Uniwersytet Ekonomiczny w Katowicach Plan prezentacji 1. Wprowadzenie oraz cel

Wyzwania Europejskiego Banku Centralnego wobec Quantitative Easing Aleksandra Nocoń Katedra Bankowości i Rynków Finansowych Uniwersytet Ekonomiczny w Katowicach Plan prezentacji 1. Wprowadzenie oraz cel