Trudne wybory banków centralnych. Strategia celu inflacyjnego (3)

|

|

|

- Magda Orłowska

- 6 lat temu

- Przeglądów:

Transkrypt

1 Trudne wybory banków centralnych Strategia celu inflacyjnego (3)

2 Trudne wybory banków centralnych

3 WIELKA BRYTANIA

4 We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank Anglii upłynnia kurs funta szterlinga. Następuje silna deprecjacja brytyjskiej waluty.

5 5% Kurs funta szterlinga do ECU 0% -5% -10% -15% 1990M1 1990M7 1991M1 1991M7 1992M1 1992M7?

6 Dlaczego Wielka Brytania zastosowała BCI już w trzy tygodnie po dewaluacji funta?

7 Bank Anglii nie chciał, by utrwaliły się oczekiwania inflacyjne wywołane silnym spadkiem kursu funta

8 5% Kurs funta szterlinga do DEM Powtórka 0% z 1976r -5% -10% Przywrócenie zaufania do BoE i funta szterlinga -15% 1990M1 1991M1 1992M1 1993M1 1994M1

9 SZWECJA

10 W 1990 r. pęka bąbel spekulacyjny na szwedzkim rynku nieruchomości. Szwedzkie instytucje finansowe ponoszą bardzo duże straty.

11 Kto pokrył duże straty szwedzkich instytucji finansowych?

12 % Szwecja 0% -4% -8% -12% deficyt budżetowy (% PKB) -16% -20%

13 Czy tylko konieczność pokrycia strat instytucji finansowych wywołała bardzo złą sytuację w budżecie Szwecji?

14 % 4% 3% 2% 1% 0% -1% -2% Szwecja PKB -3%

15 mld USD Szwecja szwedzkie papiery dłużne w posiadaniu zagranicznych inwestorów

16 Co mogło w takiej sytuacji zwiększyć ciężar kosztów obsługi zadłużenia zagranicznego rządu Szwecji?

17 5% Szwecja 0% -5% -10% Kurs korony -15% -20% -25% 1990M1 1990M7 1991M1 1991M7 1992M1 1992M7 1993M1?

18 Jak rząd Szwecji mógł zapewnić inwestorów, że nie pojawi się sprzężenie zwrotne pomiędzy szybką deprecjacją korony i wzrostem inflacji, która wywołałaby wzrost stóp procentowych i spadek cen szwedzkich obligacji?

19 5% Szwecja 0% -5% -10% -15% -20% -25% Przywrócenie zaufania do Riksbanku i korony Kurs korony -30% 1990M1 1991M1 1992M1 1993M1 1994M1 1995M1 1996M1

20 % Szwecja 5% 0% -5% -10% deficyt budżetowy (% PKB) -15% -20%

21 Dlaczego w 1994 r Hiszpania zastosowała strategię celu inflacyjnego?

22 10% Kursy walut europejskich w stosunku do DEM 5% 0% -5% Spanish peseta -10% -15% -20% -25% 1990M1 1991M1 1992M1 1993M1

23 Dlaczego w 1995 r Włochy zastosowały strategię celu inflacyjnego?

24 5% 0% -5% -10% -15% -20% -25% -30% -35% Kursy walut europejskich w stosunku do DEM Italian lira 1990M1 1991M1 1992M1 1993M1

25 5% Kursy walut europejskich w stosunku do DEM 0% -5% -10% Italian lira -15% -20% -25% 1994M1 1995M1 1996M1 1997M1 1998M1

26 CHILE

27 Jest lato 1997 r. Zasiadamy w RPP Banku Chile. Mamy trudny orzech do zgryzienia. W wyniku serii kryzysów walutowych w Azji Południowo- Wschodniej spada popyt na nasz eksport a inwestorzy gremialnie uciekają z rynków wschodzących. Kurs peso spada i spada, a my się zastawiamy, co robić.

28 Chile Kurs peso poziom stopy procentowej? 5% 0% -5% -10% -15% -20% -25%? -30% 1996M1 1997M1 1998M1 1999M1 2000M1

29 Mija rok, a my nie podejmujemy żadnej decyzji. Co sprawia, że jesteśmy tak niepewni tego, co należy zrobić?

30 15% Chile 10% 5% 0% -5% -10% -15% -20% -25% kurs peso CPI -30% 1996M1 1997M1 1998M1 1999M1 2000M1

31 Po roku jednak decyzję podejmujemy. Podnosimy stopy.

32 Chile Kurs peso rynkowe stopy procentowe 5% 0% -5% -10% -15% -20% -25% -30% 1996M1 1997M1 1998M1 1999M1 2000M1 40% 35% 30% 25% 20% 15% 10% 5% 0%

33 Jakie były tego skutki?

34 30% 20% stopa procentowa produkcja 10% 0% -10% 1994M1 1995M1 1996M1 1997M1 1998M1 1999M1 2000M1 2001M1

35 Bilans bieżacy PKB

36 Oceny ex post mówią, że popełniliśmy błąd :(

37 NOWA ZELANDIA

38 Jest lato 1997 r. Jesteśmy członkami zarządu Banku Rezerwy Nowej Zelandii. Nasz prezes ma ciężki orzech do zgryzienia. W wyniku serii kryzysów walutowych w Azji Południowo- Wschodniej spada popyt na eksport naszego kraju a inwestorzy gremialnie uciekają z rynków wschodzących. Kurs kiwi spada i spada, a my się zastawiamy, co poradzić prezesowi.

39 15% Nowa Zelandia 10% 5% 0% -5% -10% Kurs kiwi -15% -20% -25%? -30% 1996M1 1997M1 1998M1

40 Mija pół roku, a my wciąż nie wiemy, co poradzić naszemu prezesowi. Co sprawia, że nie jesteśmy pewni tego, co mamy robić?

41 5% Nowa Zelandia 4% 3% CPI 2% 1% 0% -1% 1994Q1 1995Q1 1996Q1 1997Q1 1998Q1 1999Q1

42 Po ponad pół roku wahań podejmujemy decyzję.

43 0, ,50 0,45 kurs walutowy stopa dyskontowa , , , M1 1997M1 1998M1 1999M1 2000M1 2001M1 4

44 Jakie były konsekwencje?

45 1996Q1 1996Q2 1996Q3 1996Q4 1997Q1 1997Q2 1997Q3 1997Q4 1998Q1 1998Q2 1998Q3 1998Q4 1999Q1 1999Q2 1999Q3 1999Q4 108% 106% 104% 102% 100% 98% 96% 94% produkcja stopa dyskonta 12% 10% 8% 6% 4% 2% 92% 0%

46 bilans bieżacy PKB

47 Oceny ex post mówią, że popełniliśmy błąd :(

48 AUSTRALIA

49 Jest lato 1997 r. Jesteśmy członkami RPP Banku Rezerwy Australii. Mamy trudny orzech do zgryzienia. W wyniku serii kryzysów walutowych w Azji Południowo-Wschodniej spada popyt na eksport naszego kraju a inwestorzy gremialnie uciekają z rynków wschodzących. Kurs naszej waluty spada i spada, a my się zastawiamy, co mamy robić.

50 kurs AUD AUSTRALIA 10% 5% 0% -5% inflacja stopy procentowe GDP kurs -10% -15%? -20% 1996Q1 1997Q1 1998Q1-25%

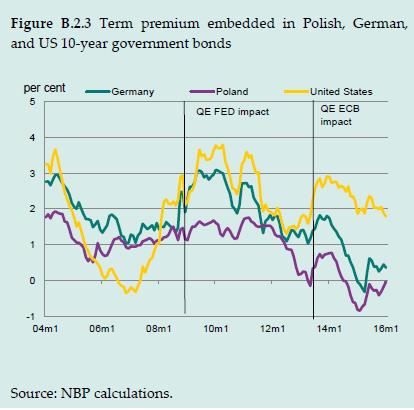

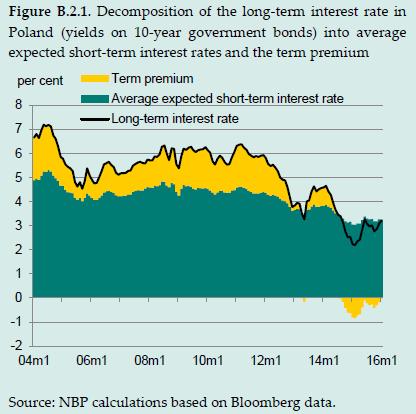

51 Mijają kolejne miesiące, a my nie podejmujemy żadnej decyzji. Co sprawia, że nie jesteśmy pewni tego, co mamy robić?

52 inflacja, stopy procentowe, PKB kurs AUD 4,0% AUSTRALIA 10% 3,5% 3,0% inflacja kurs 5% 2,5% 0% 2,0% -5% 1,5% 1,0% -10% 0,5% -15% 0,0% -0,5% -20% -1,0% 1996Q1 1997Q1 1998Q1 1999Q1-25%

53 W końcu kurs przestaje spadać. Inflacja wprawdzie nieco wzrosła, ale umocnienie kursu powinno ją ustabilizować Uznajemy, że potrzeby podnoszenia stóp już nie ma. Nasze niezdecydowanie przyniosło korzystne efekty. Uff!

54 inflacja, stopy procentowe, PKB kurs AUD 8% AUSTRALIA 10% 7% 6% 5% 5% 0% 4% 3% 2% 1% 0% inflacja stopy procentowe GDP kurs -5% -10% -15% -20% -1% 1996Q1 1997Q1 1998Q1 1999Q1-25%

55 Jesteśmy bardzo z siebie zadowoleni. Stóp nie podnieśliśmy. Podtrzymaliśmy wzrost gospodarczy pomimo spadku popytu na nasz eksport. Jesteśmy przez wszystkich chwaleni :))

56 inflacja, stopy procentowe, PKB kurs AUD 8% AUSTRALIA 10% 7% 6% 5% 5% 0% 4% 3% 2% 1% 0% inflacja stopy procentowe GDP kurs -5% -10% -15% -20% -1% 1996Q1 1997Q1 1998Q1 1999Q1-25%

57 The favourable supply-side developments of the 1990s were not caused by monetary policy, but they did make the job of monetary policymakers a lot easier. Luck plays a large role in how history judges central bankers. So, Ben, I wish you the best of luck in your new job. You may need it! Czy życzenie się sprawdziło? Gregory Mankiw: A Letter to Ben Bernanke, Harward University, grudzień 2007, s. 7

58 Jakie były skutki programów QE dla Polski?

59

60

61

62 W jakiej sytyacji skutki QE byłyby dla nas negatywne?

Trudne wybory banków centralnych. Strategia celu inflacyjnego (3)

") Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Trudne wybory banków centralnych. Strategia celu inflacyjnego (2)

") Trudne wybory banków centralnych Strategia celu inflacyjnego (2) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych Jak reagował ECB na wzrost inflacji wywołany globalnym wzrostem cen surowców?

Trudne wybory banków centralnych Strategia celu inflacyjnego (2) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych Jak reagował ECB na wzrost inflacji wywołany globalnym wzrostem cen surowców?

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Akademia Forex Semestr II - Analiza Fundamentalna

Akademia Forex Semestr II - Analiza Fundamentalna Polityka banków centralnych i dane gospodarcze, które rządzą zmiennością - bieżąca sytuacja na rynkach. Dlaczego decyzje banków centralnych są tak istotne?

Akademia Forex Semestr II - Analiza Fundamentalna Polityka banków centralnych i dane gospodarcze, które rządzą zmiennością - bieżąca sytuacja na rynkach. Dlaczego decyzje banków centralnych są tak istotne?

Gospodarki krajów wschodzących po kryzysie. 14/03/2011 Jakub Janus

Gospodarki krajów wschodzących po kryzysie 14/03/2011 Jakub Janus 1 Plan prezentacji 1. Wzrost gospodarczy po kryzysie w perspektywie globalnej 2. Sytuacja w głównych gospodarkach 1. Chiny 2. Indie 3.

Gospodarki krajów wschodzących po kryzysie 14/03/2011 Jakub Janus 1 Plan prezentacji 1. Wzrost gospodarczy po kryzysie w perspektywie globalnej 2. Sytuacja w głównych gospodarkach 1. Chiny 2. Indie 3.

Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

Wpływ globalnego kryzysu finansowego na polską gospodarkę

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

JAK HICKS TŁUMACZYŁ KEYNESA? - MODEL RÓWNOWAGI IS-LM

Wykład: JAK HICKS TŁUMACZYŁ KEYNESA? - MODEL RÓWNOWAGI IS-LM Stanley Fischer o modelu IS-LM Model IS-LM jest użyteczny z dwóch powodów. Po pierwsze jako narzędzie o znaczeniu historycznym, a po drugie,

Wykład: JAK HICKS TŁUMACZYŁ KEYNESA? - MODEL RÓWNOWAGI IS-LM Stanley Fischer o modelu IS-LM Model IS-LM jest użyteczny z dwóch powodów. Po pierwsze jako narzędzie o znaczeniu historycznym, a po drugie,

pieniężnej. Jak wpłynie to na: krzywą LM... krajową stopę procentową... kurs walutowy... realny kurs walutowy ( przyjmij e ) ... K eksport netto...

... K eksport netto...") ZADANIA, TY I 1. Rozważmy model gospodarki otwartej (IS-LM i B), z płynnym kursem walutowym, gdy (nachylenie LM > nachylenie B). aństwo decyduje się na prowadzenie ekspansywnej polityki krzywą LM krajową

ZADANIA, TY I 1. Rozważmy model gospodarki otwartej (IS-LM i B), z płynnym kursem walutowym, gdy (nachylenie LM > nachylenie B). aństwo decyduje się na prowadzenie ekspansywnej polityki krzywą LM krajową

2010-04-03 SPIS TREŚCI. W tym tygodniu

1 2010-04-03 SPIS TREŚCI W tym tygodniu Stany Zjednoczone Euroland Japonia Wielka Brytania Szwajcaria Kanada Nowa Zelandia Australia Polska Rynek długu i stopy procentowej KRAJ % CPI Bezrobocie PKB USA

1 2010-04-03 SPIS TREŚCI W tym tygodniu Stany Zjednoczone Euroland Japonia Wielka Brytania Szwajcaria Kanada Nowa Zelandia Australia Polska Rynek długu i stopy procentowej KRAJ % CPI Bezrobocie PKB USA

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Analiza tygodniowa - ujęcie fundamentalne

Analiza tygodniowa - ujęcie fundamentalne 23 kwietnia 2012 Aktualne wskaźniki makro: KRAJ Stopy CPI Bezrobocie PKB % r/r r/r r/r USA 0,25 3,90 9,00 2,50 Euroland 1,25 0,80 10,20 1,60 Wielka Brytania 0,50

Analiza tygodniowa - ujęcie fundamentalne 23 kwietnia 2012 Aktualne wskaźniki makro: KRAJ Stopy CPI Bezrobocie PKB % r/r r/r r/r USA 0,25 3,90 9,00 2,50 Euroland 1,25 0,80 10,20 1,60 Wielka Brytania 0,50

Analiza tygodniowa - ujęcie fundamentalne

Analiza tygodniowa - ujęcie fundamentalne 12 marca 2012 Aktualne wskaźniki makro: KRAJ Stopy CPI Bezrobocie PKB % r/r r/r r/r USA 0,25 3,90 9,00 2,50 Euroland 1,25 0,80 10,20 1,60 Wielka Brytania 0,50

Analiza tygodniowa - ujęcie fundamentalne 12 marca 2012 Aktualne wskaźniki makro: KRAJ Stopy CPI Bezrobocie PKB % r/r r/r r/r USA 0,25 3,90 9,00 2,50 Euroland 1,25 0,80 10,20 1,60 Wielka Brytania 0,50

Prognozy wzrostu dla Polski 2015-06-02 15:58:50

Prognozy wzrostu dla Polski 2015-06-02 15:58:50 2 Bank of America Merrill Lynch podniósł prognozy wzrostu PKB dla Polski - z 3,3 do 3,5 proc. w 2015 r. i z 3,4 do 3,7 proc. w 2016 r. W raporcie o gospodarce

Prognozy wzrostu dla Polski 2015-06-02 15:58:50 2 Bank of America Merrill Lynch podniósł prognozy wzrostu PKB dla Polski - z 3,3 do 3,5 proc. w 2015 r. i z 3,4 do 3,7 proc. w 2016 r. W raporcie o gospodarce

Korekta nierównowagi zewnętrznej

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Klub Laureatów Dolnośląskiego Certyfikatu Gospodarczego 25 kwietnia 2016 roku

25 kwietnia 2016 roku Bieżąca sytuacja gospodarcza Grzegorz Warzocha - AVANTA Auditors & Advisors www.avanta-audit.pl Międzynarodowa sytuacja gospodarcza 4,0% 3,5% 3,0% 2,5% Globalne tendencje gospodarcze

25 kwietnia 2016 roku Bieżąca sytuacja gospodarcza Grzegorz Warzocha - AVANTA Auditors & Advisors www.avanta-audit.pl Międzynarodowa sytuacja gospodarcza 4,0% 3,5% 3,0% 2,5% Globalne tendencje gospodarcze

Spis treści. Przedmowa do wydania polskiego Przedmowa WPROWADZENIE

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

FINANSE. Rezerwa obowiązkowa. Instrumenty polityki pienięŝnej - podsumowanie. dr Bogumiła Brycz

Rezerwa obowiązkowa FINANSE dr Bogumiła Brycz Zakład Analiz i Planowania Finansowego Rezerwa obowiązkowa - częśćśrodków pienięŝnych zdeponowanych na rachunkach bankowych, jaką banki komercyjne muszą przekazać

Rezerwa obowiązkowa FINANSE dr Bogumiła Brycz Zakład Analiz i Planowania Finansowego Rezerwa obowiązkowa - częśćśrodków pienięŝnych zdeponowanych na rachunkach bankowych, jaką banki komercyjne muszą przekazać

Gospodarka otwarta i bilans płatniczy

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Centrum Europejskie Ekonomia. ćwiczenia 11

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

SPIS TREŚCI

1 2009-05-16 SPIS TREŚCI Stany Zjednoczone 2 Euroland 5 Japonia 6 Wielka Brytania 6 Szwajcaria 7 Kanada 8 Nowa Zelandia 8 Australia 8 Polska 8 Rynek długu i stopy procentowej 9 KRAJ % CPI Bezrobocie PKB

1 2009-05-16 SPIS TREŚCI Stany Zjednoczone 2 Euroland 5 Japonia 6 Wielka Brytania 6 Szwajcaria 7 Kanada 8 Nowa Zelandia 8 Australia 8 Polska 8 Rynek długu i stopy procentowej 9 KRAJ % CPI Bezrobocie PKB

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Warszawa,.7. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Projekcja PKB lipiec % 9 8 9% % % proj.centralna 9 8 7 7-8q 9q q q

Warszawa,.7. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Projekcja PKB lipiec % 9 8 9% % % proj.centralna 9 8 7 7-8q 9q q q

Fundamental Trade EURGBP

Fundamental Trade EURGBP Euro to bez wątpienia jedna z najsłabszych walut w obecnym czasie, co z resztą widać po zachowaniu w stosunku do większości walut G10. EURUSD schodzi na coraz to niższe pułapy,

Fundamental Trade EURGBP Euro to bez wątpienia jedna z najsłabszych walut w obecnym czasie, co z resztą widać po zachowaniu w stosunku do większości walut G10. EURUSD schodzi na coraz to niższe pułapy,

EGZAMIN Z MAKROEKONOMII I Wersja przykładowa

EGZAMIN Z MAKROEKONOMII I Wersja przykładowa... Imię i nazwisko, nr albumu INSTRUKCJA 1. Najpierw przeczytaj zasady i objaśnienia. 2. Potem podpisz wszystkie kartki (tam, gdzie jest miejsce na Twoje imię

EGZAMIN Z MAKROEKONOMII I Wersja przykładowa... Imię i nazwisko, nr albumu INSTRUKCJA 1. Najpierw przeczytaj zasady i objaśnienia. 2. Potem podpisz wszystkie kartki (tam, gdzie jest miejsce na Twoje imię

Spis treêci. www.wsip.com.pl

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Sveriges Riksbank

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

Efekt pass-through kursu walutowego na ceny

Makroekonomia Gospodarki Otwartej II dr Dagmara Mycielska c by Dagmara Mycielska Wprowadzenie Tematy wykładów 6-7 1 Efekt przeniesienia kursu walutowego na ceny - efekt pass-through. 2 Kurs walutowy i

Makroekonomia Gospodarki Otwartej II dr Dagmara Mycielska c by Dagmara Mycielska Wprowadzenie Tematy wykładów 6-7 1 Efekt przeniesienia kursu walutowego na ceny - efekt pass-through. 2 Kurs walutowy i

SPIS TREŚCI. W tym tygodniu

1 2009-12-26 SPIS TREŚCI W tym tygodniu Stany Zjednoczone Euroland Japonia Wielka Brytania Szwajcaria Kanada Nowa Zelandia Australia Polska Rynek długu i stopy procentowej KRAJ % CPI Bezrobocie PKB USA

1 2009-12-26 SPIS TREŚCI W tym tygodniu Stany Zjednoczone Euroland Japonia Wielka Brytania Szwajcaria Kanada Nowa Zelandia Australia Polska Rynek długu i stopy procentowej KRAJ % CPI Bezrobocie PKB USA

Uczestnicy funduszy notowali zyski niemal wyłącznie dzięki osłabieniu złotego. Ale tylko

Uczestnicy funduszy notowali zyski niemal wyłącznie dzięki osłabieniu złotego. Ale tylko niektórzy. Większość w maju straciła. Uczestnicy funduszy zyski notowali niemal wyłącznie dzięki osłabieniu złotego.

Uczestnicy funduszy notowali zyski niemal wyłącznie dzięki osłabieniu złotego. Ale tylko niektórzy. Większość w maju straciła. Uczestnicy funduszy zyski notowali niemal wyłącznie dzięki osłabieniu złotego.

Sytuacja gospodarcza Rumunii w 2014 roku :38:33

Sytuacja gospodarcza Rumunii w 2014 roku 2015-10-21 14:38:33 2 Rumunia jest krajem o dynamicznie rozwijającej się gospodarce Sytuacja gospodarcza Rumunii w 2014 roku. Rumunia jest dużym krajem o dynamicznie

Sytuacja gospodarcza Rumunii w 2014 roku 2015-10-21 14:38:33 2 Rumunia jest krajem o dynamicznie rozwijającej się gospodarce Sytuacja gospodarcza Rumunii w 2014 roku. Rumunia jest dużym krajem o dynamicznie

2010-07-10 SPIS TREŚCI

2010-07-10 SPIS TREŚCI Stany Zjednoczone Euroland Japonia Wielka Brytania Szwajcaria Kanada Nowa Zelandia Australia Polska Rynek długu i stopy procentowej KRAJ % CPI Bezrobocie PKB USA 0,75 2,00 9,70 2,70

2010-07-10 SPIS TREŚCI Stany Zjednoczone Euroland Japonia Wielka Brytania Szwajcaria Kanada Nowa Zelandia Australia Polska Rynek długu i stopy procentowej KRAJ % CPI Bezrobocie PKB USA 0,75 2,00 9,70 2,70

Gniew i Lód: raport o dwóch krajach PIIIGS

Gniew i Lód: raport o dwóch krajach PIIIGS Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Kamil Kuczyński Było wiele komentarzy dotyczących kryzysu finansowego w Irlandii i Islandii w latach 2008-2012.

Gniew i Lód: raport o dwóch krajach PIIIGS Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Kamil Kuczyński Było wiele komentarzy dotyczących kryzysu finansowego w Irlandii i Islandii w latach 2008-2012.

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

Polska. Wzrost PKB (%, r/r) Przemysl i Spredaź detaliczna (%, r/r) Inflacja CPI (%, r/r) Na drodze ożywienia. Inflacja i Rada Polityki Pieniężnej

Przemysl i Spredaź detaliczna (%, r/r) Inflacja CPI (%, r/r) Na drodze ożywienia. Inflacja i Rada Polityki Pieniężnej") FX 2014 Polska Na drodze ożywienia W ciągu ubiegłego roku mieliśmy do czynienia z sukcesywną poprawą danych dotyczących polskiej gospodarki. Wzrost PKB okazał się najsłabszy w 1.kwartale (0,8% r/r), w

FX 2014 Polska Na drodze ożywienia W ciągu ubiegłego roku mieliśmy do czynienia z sukcesywną poprawą danych dotyczących polskiej gospodarki. Wzrost PKB okazał się najsłabszy w 1.kwartale (0,8% r/r), w

JAK HICKS TŁUMACZYŁ KEYNESA? - MODEL RÓWNOWAGI IS-LM

Wykład: JAK HICKS TŁUMACZYŁ KEYNESA? - MODEL RÓWNOWAGI IS-LM John Hicks (1904-1989) Mr Keynes and the Classics: A Suggested Interpretation (1937) Value and Capital (1939) Nagroda Nobla (1972) Model IS

Wykład: JAK HICKS TŁUMACZYŁ KEYNESA? - MODEL RÓWNOWAGI IS-LM John Hicks (1904-1989) Mr Keynes and the Classics: A Suggested Interpretation (1937) Value and Capital (1939) Nagroda Nobla (1972) Model IS

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE Kursy i rynki walutowe - synteza

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Chcesz efektywnie inwestować? Zwróć uwagę na wskaźnik CPI, który bardzo wiele znaczy w praktyce

Chciałbyś wiedzieć, czy twoja lokata bankowa rzeczywiście na siebie zarabia? Albo czy warto brać teraz kredyt w tej lub innej walucie? Wreszcie, czy warto w ogóle inwestować w danym momencie w akcje? Odpowiedź

Chciałbyś wiedzieć, czy twoja lokata bankowa rzeczywiście na siebie zarabia? Albo czy warto brać teraz kredyt w tej lub innej walucie? Wreszcie, czy warto w ogóle inwestować w danym momencie w akcje? Odpowiedź

Gospodarka światowa w 2015. Mateusz Knez kl. 2A

Gospodarka światowa w 2015 Mateusz Knez kl. 2A Koło Ekonomiczne IV LO Nasze koło ekonomiczne współpracuje z Uniwersytetem Ekonomicznym w Poznaniu. Wspólne działania rozpoczęły się od podpisania umowy pomiędzy

Gospodarka światowa w 2015 Mateusz Knez kl. 2A Koło Ekonomiczne IV LO Nasze koło ekonomiczne współpracuje z Uniwersytetem Ekonomicznym w Poznaniu. Wspólne działania rozpoczęły się od podpisania umowy pomiędzy

Banki komercyjne utrzymują rezerwę obowiązkową na rachunkach bieżących w NBP albo na specjalnych rachunkach rezerwy obowiązkowej.

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Główne wskaźniki. Wybrane wskaźniki gospodarcze r r. newss.pl Słabną notowania ekonomiczne Polski

Strona 1 z 2Raport analityków Euler Hermes, światowego lidera w ubezpieczaniu należności, przygotowany pod kierunkiem dr. Manfreda Stamera Mimo że polska gospodarka należała w ostatnich miesiącach do najzdrowszych

Strona 1 z 2Raport analityków Euler Hermes, światowego lidera w ubezpieczaniu należności, przygotowany pod kierunkiem dr. Manfreda Stamera Mimo że polska gospodarka należała w ostatnich miesiącach do najzdrowszych

Ryzyko walutowe i zarządzanie nim. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

Akademia Młodego Ekonomisty

WAHANIA KONIUNKTURY GOSPODARCZEJ Ożywienie i recesja w gospodarce Przemysław Pluskota Uniwersytet Szczeciński 17 listopada 2016r. Co to jest koniunktura gospodarcza? W jaki sposób ją mierzyć? Dlaczego

WAHANIA KONIUNKTURY GOSPODARCZEJ Ożywienie i recesja w gospodarce Przemysław Pluskota Uniwersytet Szczeciński 17 listopada 2016r. Co to jest koniunktura gospodarcza? W jaki sposób ją mierzyć? Dlaczego

Wykład: POLITYKA MONETARNA

Wykład: POLITYKA MONETARNA Polityka monetarna Polityka monetarna jest to manipulowanie podażą pieniądza przez bank centralny. Zgodnie z art.227 Konstytucji RP Narodowy Bank Polski odpowiada za wartość

Wykład: POLITYKA MONETARNA Polityka monetarna Polityka monetarna jest to manipulowanie podażą pieniądza przez bank centralny. Zgodnie z art.227 Konstytucji RP Narodowy Bank Polski odpowiada za wartość

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Warszawa, 7.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami Rozliczenie Otoczenie Gospodarka

Warszawa, 7.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami Rozliczenie Otoczenie Gospodarka

EURO jako WSPÓLNA WALUTA

Ekonomiczny Uniwersytet Dziecięcy EURO jako WSPÓLNA WALUTA Prof. dr hab. Eugeniusz Gatnar Uniwersytet Ekonomiczny w Katowicach 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy EURO jako WSPÓLNA WALUTA Prof. dr hab. Eugeniusz Gatnar Uniwersytet Ekonomiczny w Katowicach 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Co warto wiedzieć o gospodarce 2015-06-11 13:56:00

Co warto wiedzieć o gospodarce 2015-06-11 13:56:00 2 Hiszpania pod koniec XX wieku była jednym z najszybciej rozwijających się gospodarczo państw Europy, kres rozwojowi położył światowy kryzys z końca

Co warto wiedzieć o gospodarce 2015-06-11 13:56:00 2 Hiszpania pod koniec XX wieku była jednym z najszybciej rozwijających się gospodarczo państw Europy, kres rozwojowi położył światowy kryzys z końca

KOMENTARZ TYGODNIOWY

Dane makroekonomiczne z Polski Stopa bezrobocia finalne dane GUS Stopa bezrobocia rejestrowanego 10,0% 8,5% 8,0% 6,8% 7,0% 6,6% 6,0% 4,0% 6,1% 5,8% 5,8% 5,2% 2,0% 0,0% sty lut mar kwi maj cze lip sie wrz

Dane makroekonomiczne z Polski Stopa bezrobocia finalne dane GUS Stopa bezrobocia rejestrowanego 10,0% 8,5% 8,0% 6,8% 7,0% 6,6% 6,0% 4,0% 6,1% 5,8% 5,8% 5,2% 2,0% 0,0% sty lut mar kwi maj cze lip sie wrz

Wykład 12. Integracja walutowa. Plan wykładu

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Komentarz do rynku złota. Założenia i prognozy Zarządzających Funduszami Investors TFI

Komentarz do rynku złota Założenia i prognozy Zarządzających Funduszami Investors TFI Maj 2012 Fundamenty rynku złota Zdaniem zarządzających w Investors Towarzystwie Funduszy Inwestycyjnych S.A. jednym

Komentarz do rynku złota Założenia i prognozy Zarządzających Funduszami Investors TFI Maj 2012 Fundamenty rynku złota Zdaniem zarządzających w Investors Towarzystwie Funduszy Inwestycyjnych S.A. jednym

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Po co komu Unia Europejska i euro? Prof. dr hab. Elżbieta Kawecka-Wyrzykowska (Katedra Integracji Europejskiej im. Jeana Monneta; www.kawecka.eu) Poprzedniczka strefy euro Łacińska

Akademia Młodego Ekonomisty Po co komu Unia Europejska i euro? Prof. dr hab. Elżbieta Kawecka-Wyrzykowska (Katedra Integracji Europejskiej im. Jeana Monneta; www.kawecka.eu) Poprzedniczka strefy euro Łacińska

Globalny kryzys ekonomiczny Geneza, istota, perspektywy

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2013 rok i podział zysku. Warszawa, 24 czerwca 2014

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2013 rok i podział zysku Warszawa, 24 czerwca 2014 Otoczenie makroekonomiczne Gospodarka stopniowo przyspiesza Dalsza poprawa sytuacji na rynku pracy 7.0 5.0 3.0

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2013 rok i podział zysku Warszawa, 24 czerwca 2014 Otoczenie makroekonomiczne Gospodarka stopniowo przyspiesza Dalsza poprawa sytuacji na rynku pracy 7.0 5.0 3.0

Akademia Młodego Ekonomisty. Walutowa Wieża Babel

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

MONEY MATTERS - MONETARYSTYCZNY SPOSÓB WIDZENIA GOSPODARKI

Wykład: MONEY MATTERS - MONETARYSTYCZNY SPOSÓB WIDZENIA GOSPODARKI Milton Friedman (1912-2006) Monetary History of the United States 1867-1960 (1963) Nagroda Nobla (1976) Monetaryzm tezy programowe 1.

Wykład: MONEY MATTERS - MONETARYSTYCZNY SPOSÓB WIDZENIA GOSPODARKI Milton Friedman (1912-2006) Monetary History of the United States 1867-1960 (1963) Nagroda Nobla (1976) Monetaryzm tezy programowe 1.

Analiza Fundamentalna. Co dalej z USA? Perspektywy polityki monetarnej, głównych indeksów oraz dolara.

Analiza Fundamentalna Co dalej z USA? Perspektywy polityki monetarnej, głównych indeksów oraz dolara. USA Agenda PKB rynek pracy inflacja Fed giełdy dolar główne wyzwania 2 Główne pytania dotyczące gospodarki

Analiza Fundamentalna Co dalej z USA? Perspektywy polityki monetarnej, głównych indeksów oraz dolara. USA Agenda PKB rynek pracy inflacja Fed giełdy dolar główne wyzwania 2 Główne pytania dotyczące gospodarki

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa maj 2012 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. maj 2012 2 Zarządzanie płynnością PLN Stały

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa maj 2012 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. maj 2012 2 Zarządzanie płynnością PLN Stały

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Transformacja systemowa w Polsce Plan L.Balcerowicza Dr Gabriela Przesławska

Transformacja systemowa w Polsce Plan L.Balcerowicza Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Sytuacja gospodarcza Polski w 1989 r. W 1989

Transformacja systemowa w Polsce Plan L.Balcerowicza Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Sytuacja gospodarcza Polski w 1989 r. W 1989

2010-04-10 SPIS TREŚCI

1 2010-04-10 SPIS TREŚCI Stany Zjednoczone Euroland Japonia Wielka Brytania Szwajcaria Kanada Nowa Zelandia Australia Polska Rynek długu i stopy procentowej KRAJ % CPI Bezrobocie PKB USA 0,75 2,10 9,70

1 2010-04-10 SPIS TREŚCI Stany Zjednoczone Euroland Japonia Wielka Brytania Szwajcaria Kanada Nowa Zelandia Australia Polska Rynek długu i stopy procentowej KRAJ % CPI Bezrobocie PKB USA 0,75 2,10 9,70

Bankowość Zajęcia nr 1

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Aktualna i przewidywana sytuacja na rynku walut

Aktualna i przewidywana sytuacja na rynku walut Piotr Popławski, Analityk walutowy Banku BGŻ Warszawa, 19 września 214 r. Kluczowe czynniki kształtujące kurs walutowy: Krajowe i zagraniczne stopy procentowe

Aktualna i przewidywana sytuacja na rynku walut Piotr Popławski, Analityk walutowy Banku BGŻ Warszawa, 19 września 214 r. Kluczowe czynniki kształtujące kurs walutowy: Krajowe i zagraniczne stopy procentowe

Polityka monetarna. Wykład 11 WNE UW Jerzy Wilkin. J. Wilkin - Ekonomia

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2012 rok Warszawa, 20 czerwca 2013 Otoczenie makroekonomiczne Polityka pieniężna Inwestycje & Konsumpcja 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 sty 07 lip 07 Stopa procentowe

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2012 rok Warszawa, 20 czerwca 2013 Otoczenie makroekonomiczne Polityka pieniężna Inwestycje & Konsumpcja 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 sty 07 lip 07 Stopa procentowe

Cykl koniunkturalny. Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej

Cykl koniunkturalny Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej Cykl koniunkturalny - definicja Cykl koniunkturalny to powtarzające się okresowo

Cykl koniunkturalny Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej Cykl koniunkturalny - definicja Cykl koniunkturalny to powtarzające się okresowo

Kto zarabia, a kto traci?

Kto zarabia, a kto traci? Dla właścicieli jednostek funduszy inwestycyjnych sierpień nie był już tak udanym miesiącem jak lipiec. Jeśli przyjrzeć się tabeli ze średnimi stopami zwrotu poszczególnych kategorii,

Kto zarabia, a kto traci? Dla właścicieli jednostek funduszy inwestycyjnych sierpień nie był już tak udanym miesiącem jak lipiec. Jeśli przyjrzeć się tabeli ze średnimi stopami zwrotu poszczególnych kategorii,

Śniadanie z ekspertami PKO Banku Polskiego. Perspektywy gospodarki oraz rynków finansowych według ekonomistów i strategów PKO Banku Polskiego

Śniadanie z ekspertami PKO Banku Polskiego Perspektywy gospodarki oraz rynków finansowych według ekonomistów i strategów PKO Banku Polskiego Warszawa, 7 lutego Perspektywy dla gospodarki: Spowolnienie

Śniadanie z ekspertami PKO Banku Polskiego Perspektywy gospodarki oraz rynków finansowych według ekonomistów i strategów PKO Banku Polskiego Warszawa, 7 lutego Perspektywy dla gospodarki: Spowolnienie

MAKROEKONOMIA II K A T A R Z Y N A Ś L E D Z I E W S K A

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

Wojciech Buksa Podatek od transakcji finansowych - jego potencjalne implikacje dla rynków finansowych

Wojciech Buksa wojciech.buksa@outlook.com Podatek od transakcji finansowych - jego potencjalne implikacje dla rynków finansowych!1 Wstęp. Pod koniec 2011 roku komisja europejska przedstawiła pomysł wprowadzenia

Wojciech Buksa wojciech.buksa@outlook.com Podatek od transakcji finansowych - jego potencjalne implikacje dla rynków finansowych!1 Wstęp. Pod koniec 2011 roku komisja europejska przedstawiła pomysł wprowadzenia

Mikro i makroekonomia integracji europejskiej Spotkanie 8

Mikro i makroekonomia integracji europejskiej Spotkanie 8 Makroekonomiczne aspekty integracji gospodarczej Integracja monetarna Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego

Mikro i makroekonomia integracji europejskiej Spotkanie 8 Makroekonomiczne aspekty integracji gospodarczej Integracja monetarna Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego

BIEŻĄCA SYTUACJA GOSPODARCZA I MAKROEKONOMICZNA

BIEŻĄCA SYTUACJA GOSPODARCZA I MAKROEKONOMICZNA Wrocław, 28 lutego 2019 roku dr Grzegorz Warzocha AVANTA Auditors & Advisors Międzynarodowa sytuacja gospodarcza Obniżenie prognoz na 2018-2019 o 0,2% w

BIEŻĄCA SYTUACJA GOSPODARCZA I MAKROEKONOMICZNA Wrocław, 28 lutego 2019 roku dr Grzegorz Warzocha AVANTA Auditors & Advisors Międzynarodowa sytuacja gospodarcza Obniżenie prognoz na 2018-2019 o 0,2% w

SPIS TREŚCI. W tym tygodniu

1 2010-02-27 SPIS TREŚCI Stany Zjednoczone Euroland Japonia Wielka Brytania Szwajcaria Kanada Nowa Zelandia Australia Polska Rynek długu i stopy procentowej KRAJ % CPI Bezrobocie PKB USA 0,75 2,60 9,70

1 2010-02-27 SPIS TREŚCI Stany Zjednoczone Euroland Japonia Wielka Brytania Szwajcaria Kanada Nowa Zelandia Australia Polska Rynek długu i stopy procentowej KRAJ % CPI Bezrobocie PKB USA 0,75 2,60 9,70

KOMENTARZ TYGODNIOWY

Dane makroekonomiczne z Polski Prognozy gospodarcze dla Polski Ministerstwo Finansów Prognozy gospodarcze dla Polski 5,0% 4,0% 3,0% 2,0% 4,0% 3,7% 1,0% 1,8% 2,5% 0,0% 2019 2020 Zmiana PKB, r/r Inflacja

Dane makroekonomiczne z Polski Prognozy gospodarcze dla Polski Ministerstwo Finansów Prognozy gospodarcze dla Polski 5,0% 4,0% 3,0% 2,0% 4,0% 3,7% 1,0% 1,8% 2,5% 0,0% 2019 2020 Zmiana PKB, r/r Inflacja

Biuletyn Ekonomiczny Przegląd sytuacji finansowo-gospodarczej

Biuletyn Ekonomiczny Przegląd sytuacji finansowo-gospodarczej Nr 8 / 2018 Od 2015 roku Biuletyn Ekonomiczny zastąpił Biuletyn Miesięczny Europejskiego Banku Centralnego. Biuletyn Ekonomiczny jest publikowany

Biuletyn Ekonomiczny Przegląd sytuacji finansowo-gospodarczej Nr 8 / 2018 Od 2015 roku Biuletyn Ekonomiczny zastąpił Biuletyn Miesięczny Europejskiego Banku Centralnego. Biuletyn Ekonomiczny jest publikowany

Wykład: BANKOWOŚĆ CENTRALNA

Wykład: BANKOWOŚĆ CENTRALNA Funkcje banku centralnego - manipulowanie podażą pieniądza - ochrona siły nabywczej waluty krajowej (walka z inflacją) - obsługa bankowa rządu - emisja pieniądza gotówkowego

Wykład: BANKOWOŚĆ CENTRALNA Funkcje banku centralnego - manipulowanie podażą pieniądza - ochrona siły nabywczej waluty krajowej (walka z inflacją) - obsługa bankowa rządu - emisja pieniądza gotówkowego

Systemy kursowe i kryzysy walutowe

Systemy kursowe i kryzysy walutowe Wykład 11 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 10 Systemy walutowe (kursowe) W jaki sposób bank centralny utrzymuje

Systemy kursowe i kryzysy walutowe Wykład 11 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 10 Systemy walutowe (kursowe) W jaki sposób bank centralny utrzymuje

Janusz Biernat. Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego

Janusz Biernat Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego Warszawa 2006 Recenzent prof. dr hab. Eugeniusz Mazurkiewicz skład i Łamanie GrafComp s.c. PROJEKT OKŁADKI GrafComp s.c.

Janusz Biernat Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego Warszawa 2006 Recenzent prof. dr hab. Eugeniusz Mazurkiewicz skład i Łamanie GrafComp s.c. PROJEKT OKŁADKI GrafComp s.c.

Analiza tygodniowa - ujęcie fundamentalne

Analiza tygodniowa - ujęcie fundamentalne 26 marca 2012 Aktualne wskaźniki makro: KRAJ Stopy CPI Bezrobocie PKB % r/r r/r r/r USA 0,25 3,90 9,00 2,50 Euroland 1,25 0,80 10,20 1,60 Wielka Brytania 0,50

Analiza tygodniowa - ujęcie fundamentalne 26 marca 2012 Aktualne wskaźniki makro: KRAJ Stopy CPI Bezrobocie PKB % r/r r/r r/r USA 0,25 3,90 9,00 2,50 Euroland 1,25 0,80 10,20 1,60 Wielka Brytania 0,50

KOMENTARZ TYGODNIOWY

Dane makroekonomiczne z Polski Produkcja przemysłowa dane GUS Produkcja przemysłowa i inflacja producentów, r/r 15,00% 10,00% 6,9% 5,00% 2,9% 0,00% -5,00% Produkcja przemysłowa, zmiana r/r Inflacja producentów,

Dane makroekonomiczne z Polski Produkcja przemysłowa dane GUS Produkcja przemysłowa i inflacja producentów, r/r 15,00% 10,00% 6,9% 5,00% 2,9% 0,00% -5,00% Produkcja przemysłowa, zmiana r/r Inflacja producentów,

System finansowy gospodarki. Zajęcia nr 3 Rynek walutowy

System finansowy gospodarki Zajęcia nr 3 Rynek walutowy Podział rynków walutowych Detaliczne Międzybankowe, hurtowe oraz FOREX Międzynarodowe. Systemy kursów walutowych Kurs stały (dewaluacja, rewaluacja),

System finansowy gospodarki Zajęcia nr 3 Rynek walutowy Podział rynków walutowych Detaliczne Międzybankowe, hurtowe oraz FOREX Międzynarodowe. Systemy kursów walutowych Kurs stały (dewaluacja, rewaluacja),

Złoto i srebro. we współczesnym portfelu inwestycyjnym. Obraz gospodarki jest lepiej widoczny przez tylną, Warren Buffett

Złoto i srebro we współczesnym portfelu inwestycyjnym Obraz gospodarki jest lepiej widoczny przez tylną, zakurzoną Ryzyko bierze szybę, się niż z przez niewiedzy czysto o umytą tym co szybę robisz przednią

Złoto i srebro we współczesnym portfelu inwestycyjnym Obraz gospodarki jest lepiej widoczny przez tylną, zakurzoną Ryzyko bierze szybę, się niż z przez niewiedzy czysto o umytą tym co szybę robisz przednią

Śniadanie z ekspertami PKO Banku Polskiego

Śniadanie z ekspertami PKO Banku Polskiego Perspektywy gospodarki oraz rynków finansowych według ekonomistów i strategów PKO Banku Polskiego Warszawa, kwietnia Perspektywy dla gospodarki: Deflator PKB

Śniadanie z ekspertami PKO Banku Polskiego Perspektywy gospodarki oraz rynków finansowych według ekonomistów i strategów PKO Banku Polskiego Warszawa, kwietnia Perspektywy dla gospodarki: Deflator PKB

Szykuje się mocny wzrost sprzedaży detalicznej w polskich sklepach w 2018 r. [ANALIZA]

![Szykuje się mocny wzrost sprzedaży detalicznej w polskich sklepach w 2018 r. [ANALIZA]](/thumbs/91/104705482.jpg "Szykuje się mocny wzrost sprzedaży detalicznej w polskich sklepach w 2018 r. [ANALIZA]") Szykuje się mocny wzrost sprzedaży detalicznej w polskich sklepach w 2018 r. [ANALIZA] data aktualizacji: 2018.05.25 GfK prognozuje, iż w 2018 r. w 28 krajach członkowskich Unii Europejskiej nominalny

Szykuje się mocny wzrost sprzedaży detalicznej w polskich sklepach w 2018 r. [ANALIZA] data aktualizacji: 2018.05.25 GfK prognozuje, iż w 2018 r. w 28 krajach członkowskich Unii Europejskiej nominalny

Finansowanie akcji kredytowej

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

FOREX - DESK: Rynek zagraniczny (10-08-2006r.)

") FOREX - DESK: Rynek zagraniczny (10-08-2006r.) Wczorajszy dzień na rynku walutowym stał pod znakiem reakcji na informacje, jakie pojawiły się ze strony FED. Stopa rezerwy federalnej pozostała na niezmienionym

FOREX - DESK: Rynek zagraniczny (10-08-2006r.) Wczorajszy dzień na rynku walutowym stał pod znakiem reakcji na informacje, jakie pojawiły się ze strony FED. Stopa rezerwy federalnej pozostała na niezmienionym

Jesienna prognoza gospodarcza na 2014 r.: powolne ożywienie i bardzo niska inflacja

Komisja Europejska - Komunikat prasowy Jesienna prognoza gospodarcza na 2014 r.: powolne ożywienie i bardzo niska inflacja Bruksela, 04 listopad 2014 Zgodnie z prognozą gospodarczą Komisji Europejskiej

Komisja Europejska - Komunikat prasowy Jesienna prognoza gospodarcza na 2014 r.: powolne ożywienie i bardzo niska inflacja Bruksela, 04 listopad 2014 Zgodnie z prognozą gospodarczą Komisji Europejskiej

Makroekonomia Gregory N. Mankiw, Mark P. Taylor

Makroekonomia Gregory N. Mankiw, Mark P. Taylor Popularny w USA i Europie Zachodniej podręcznik przeznaczony do studiowania makroekonomii na pierwszych latach studiów. Obejmuje takie zagadnienia, jak rachunek

Makroekonomia Gregory N. Mankiw, Mark P. Taylor Popularny w USA i Europie Zachodniej podręcznik przeznaczony do studiowania makroekonomii na pierwszych latach studiów. Obejmuje takie zagadnienia, jak rachunek

Wykład: BANKOWOŚĆ CENTRALNA

Wykład: BANKOWOŚĆ CENTRALNA Funkcje banku centralnego - manipulowanie podażą pieniądza - ochrona siły nabywczej waluty krajowej (walka z inflacją) - obsługa bankowa rządu - emisja pieniądza gotówkowego

Wykład: BANKOWOŚĆ CENTRALNA Funkcje banku centralnego - manipulowanie podażą pieniądza - ochrona siły nabywczej waluty krajowej (walka z inflacją) - obsługa bankowa rządu - emisja pieniądza gotówkowego

FOREX - DESK: Rynek zagraniczny (11-04-2007r.)

") FOREX - DESK: Rynek zagraniczny (11-04-2007r.) Wtorkowa sesja na rynku walutowym przyniosła spore osłabienie amerykańskiej waluty. Ruch był dość niespodziewany, zwłaszcza po piątkowych, dobrych danych

FOREX - DESK: Rynek zagraniczny (11-04-2007r.) Wtorkowa sesja na rynku walutowym przyniosła spore osłabienie amerykańskiej waluty. Ruch był dość niespodziewany, zwłaszcza po piątkowych, dobrych danych

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy?

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

RYZYKO KURSOWE W BANKU CENTRALNYM

N a r o d o w y B a n k P o l s k i Warszawa, 31 stycznia 2007 r. RYZYKO KURSOWE W BANKU CENTRALNYM 1. W bilansach banków centralnych, z racji pełnionych przez nie funkcji, po stronie aktywów dominują

N a r o d o w y B a n k P o l s k i Warszawa, 31 stycznia 2007 r. RYZYKO KURSOWE W BANKU CENTRALNYM 1. W bilansach banków centralnych, z racji pełnionych przez nie funkcji, po stronie aktywów dominują