Rynek kapitałowy i jego mechanizmy Wykład poglądowy dla Studentów. dr Iwona Sroka Prezes Zarządu GK KDPW Wykładowca akademicki

|

|

|

- Ludwika Cieślik

- 9 lat temu

- Przeglądów:

Transkrypt

1 Rynek kapitałowy i jego mechanizmy Wykład poglądowy dla Studentów dr Iwona Sroka Prezes Zarządu GK KDPW Wykładowca akademicki Październik 2015

2 Giełda Papierów Wartościowych GIEŁDA PAPIERÓW WARTOŚCIOWYCH - jeden z fundamentów polskiego rynku GIEŁDA kapitałowego PAPIERÓW WARTOŚCIOWYCH - jeden z fundamentów polskiego rynku kapitałowego tradycje rynku kapitałowego w Polsce - pierwsza giełda w Warszawie 1817 r. kwiecień powstanie GPW (rynek kapitałowy wznawia działalność po 50 latach) GPW - giełda od początku otwarta na nowe procesy: zdematerializowany obrót papierami wartościowymi elektroniczny system obrotu 2

GPW - giełda od początku otwarta na")

3 Giełda Warszawska Giełda Warszawska - historia w obrazach (I) Pałac Saski, 1817 r. pierwsza siedziba Giełdy Kupieckiej Bank Polski siedziba Giełdy w latach

4 Giełda Warszawska Giełda Warszawska - historia w obrazach (II) Ul. Królewska 12/14 siedziba Giełdy w latach Ul. Nowy Świat 6/12 siedziba Giełdy w latach Ul. Książęca 4 siedziba Giełdy od 2000 r. 4

5 Instytucje polskiego rynku kapitałowego Komisja Nadzoru Finansowego KDPW Główny Rynek GPW, Bondspot, Catalyst, NewConnect, OTC KDPW_CCP Narodowy Bank Polski Inwestorzy instytucjonalni Instytucje finansowe i pośrednicy Emitenci Inwestorzy indywidualni 5

6 Rynek kapitałowy Ogół transakcji kupna - sprzedaży, których przedmiotem są instrumenty finansowe o okresie wykupu powyżej jednego roku. Środki uzyskane z emisji tych instrumentów mogą być przeznaczone na działalność rozwojową emitenta. Miejsce mobilizacji wolnych funduszy w okresie średnio- i długoterminowym na cele modernizacyjno - inwestycyjne. Przedmiot obrotu - papiery wartościowe tj. określone dokumenty stwierdzające istnienie pewnego prawa własności (akcje) lub potwierdzające powstanie wierzytelności (obligacje). 6

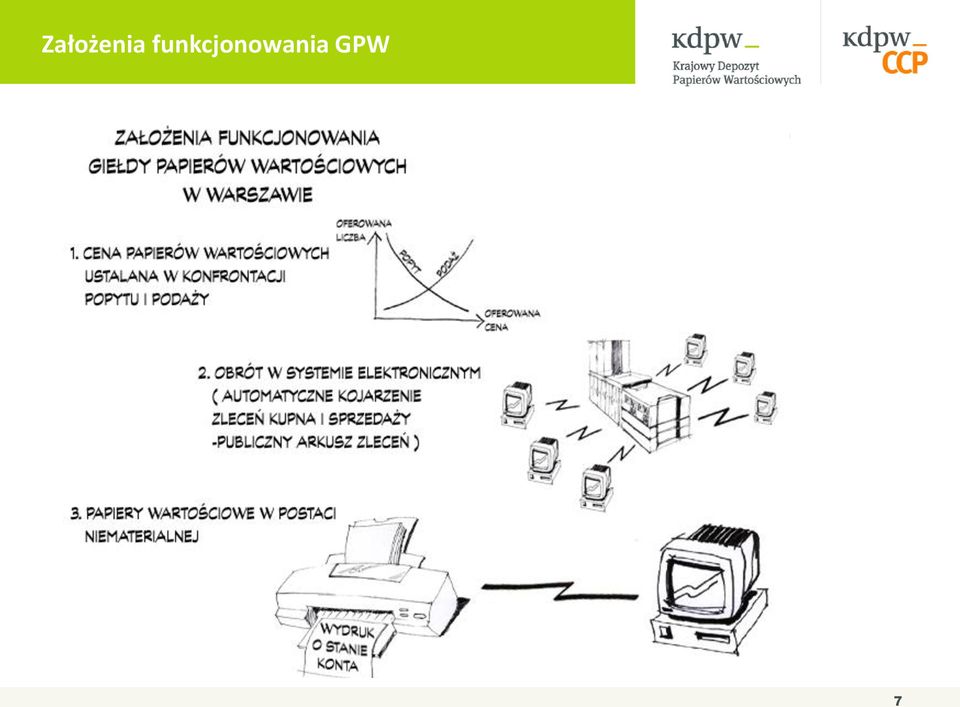

7 Założenia funkcjonowania GPW 7

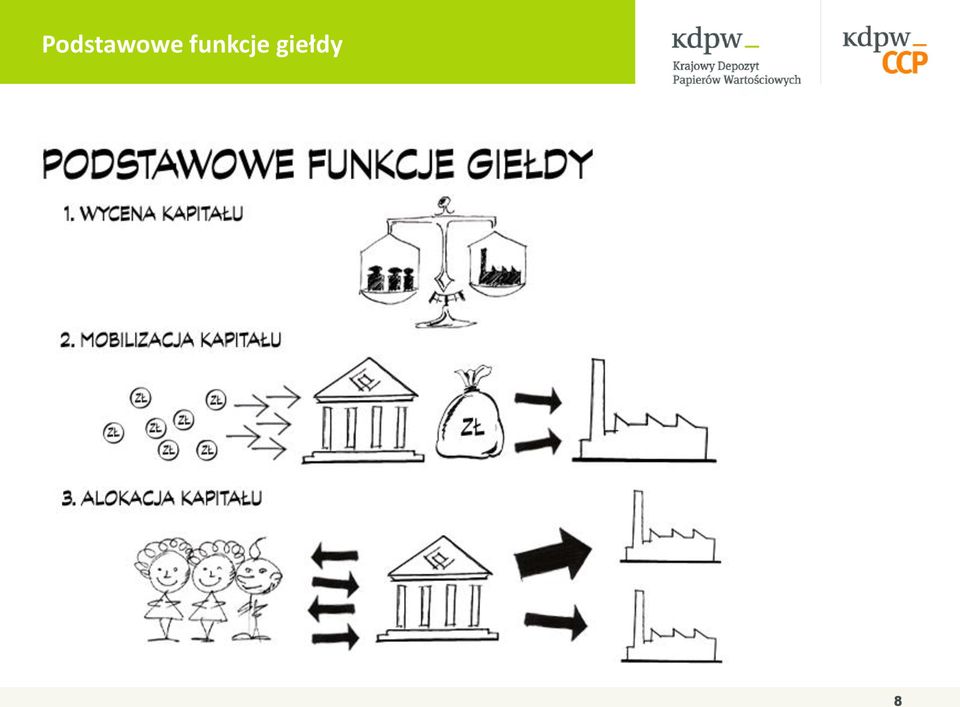

8 Podstawowe funkcje giełdy 8

9 Rynek kapitałowy aktywnie uczestniczy w finansowaniu potrzeb inwestycyjnych. W obrocie kapitałem uczestniczą następujące podmioty: gospodarstwa domowe przedsiębiorstwa instytucje finansowe państwo podmioty zagraniczne 9

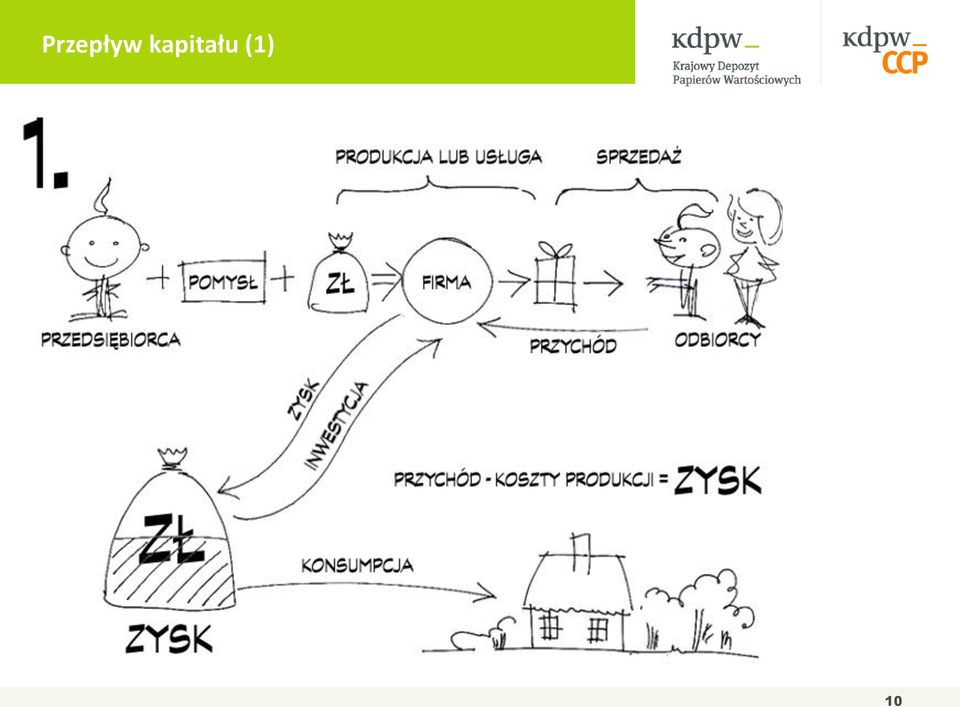

10 Przepływ kapitału (1) 10

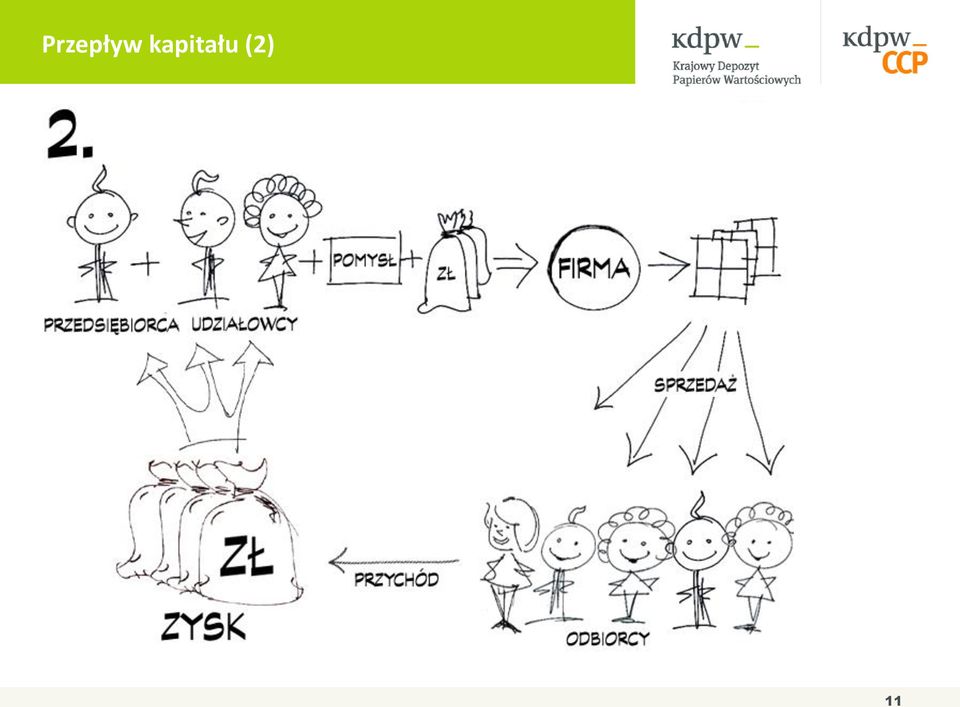

11 Przepływ kapitału (2) 11

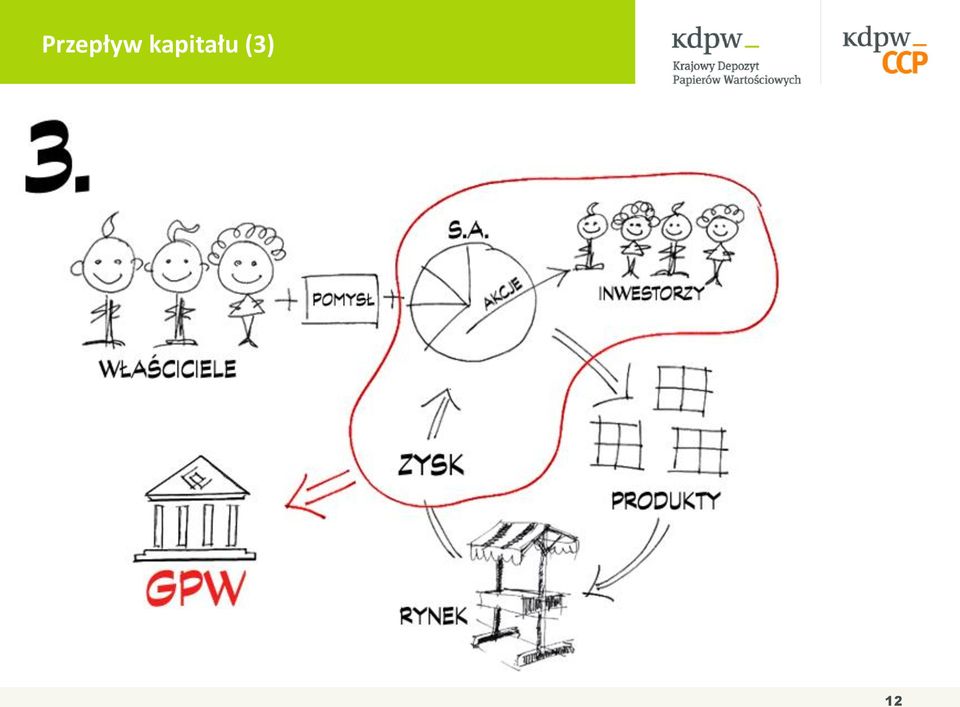

12 Przepływ kapitału (3) 12

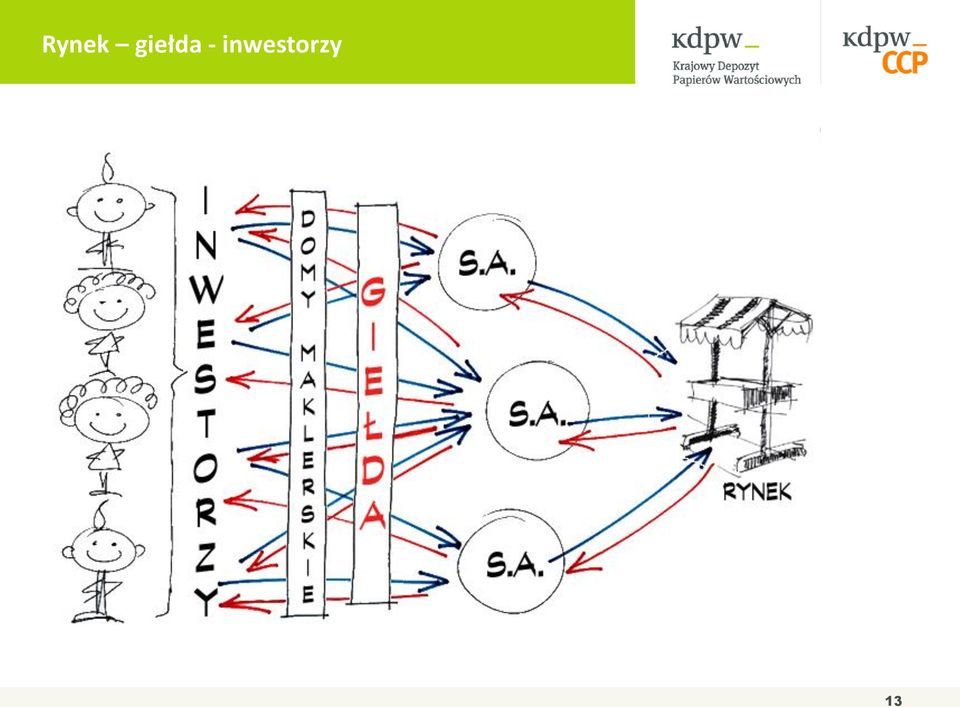

13 Rynek giełda - inwestorzy 13

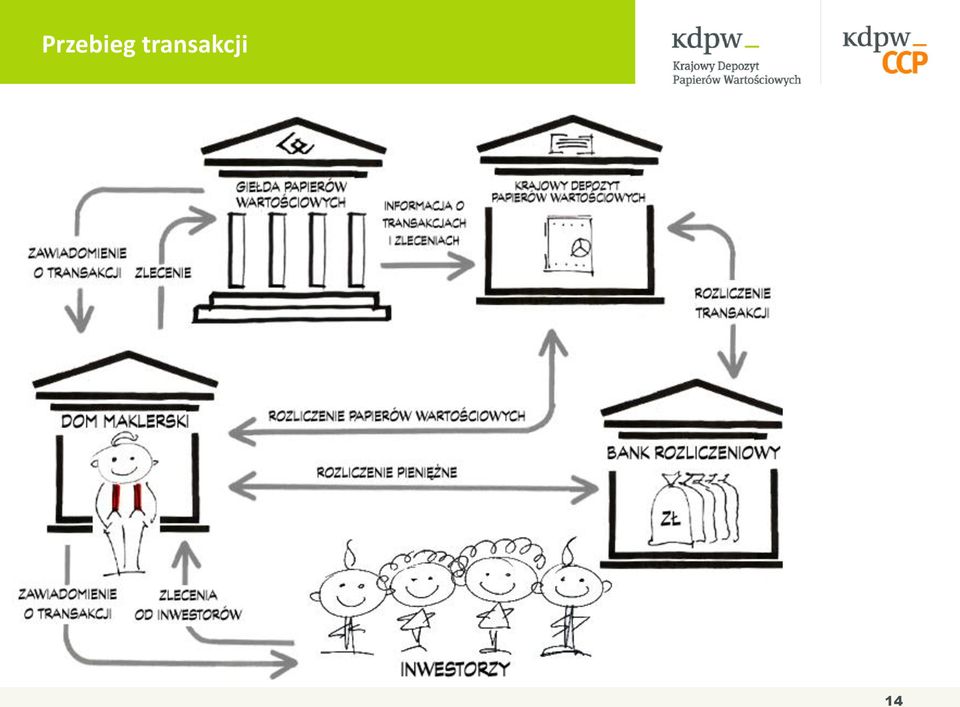

14 Przebieg transakcji 14

15 Obsługa post-transakcyjna rynku kapitałowego Sprzedający Kupujący Transakcja Rynki Transakcja Wykonanie transakcji Wykonanie transakcji Transakcje po zestawieniu na rynku gotowe do rozliczenia i rozrachunku Konta depozytowe pap. wart. sprzedającego Konta depozytowe pap. wart. kupującego Rachunki pieniężne sprzedającego lub depozytariusza-sprzedającego rozrachunek pieniężny w NBP Rachunki pieniężne kupującego lub depozytariusza kupującego rozrachunek pieniężny w NBP 15

16 Korzyści dla inwestorów 16

17 Korzyści dla spółek 17

18 Rynki GPW (1) GPW GŁÓWNY RYNEK GPW (rynek regulowany) Rynek nieregulowany CATALYST Rynek oficjalnych notowań działający zgodnie z dyrektywami UE, obejmuje rynek kasowy dla spółek o wartości rynkowej powyżej 15 mln EUR oraz rynek instrumentów pochodnych Rynek, który umożliwia pozyskanie kapitału małym firmom, łączy młode, dynamicznie rozwijające się spółki z inwestorami oraz z Głównym Rynkiem GPW Platforma do notowania obligacji komunalnych (jednostki samorządu terytorialnego) oraz korporacyjnych (spółki akcyjne, spółki z o.o., banki spółdzielcze) 18

oraz korporacyjnych (spółki akcyjne, spółki z o.o., banki spółdzielcze) 18")

19 Rynki GPW (2) 19

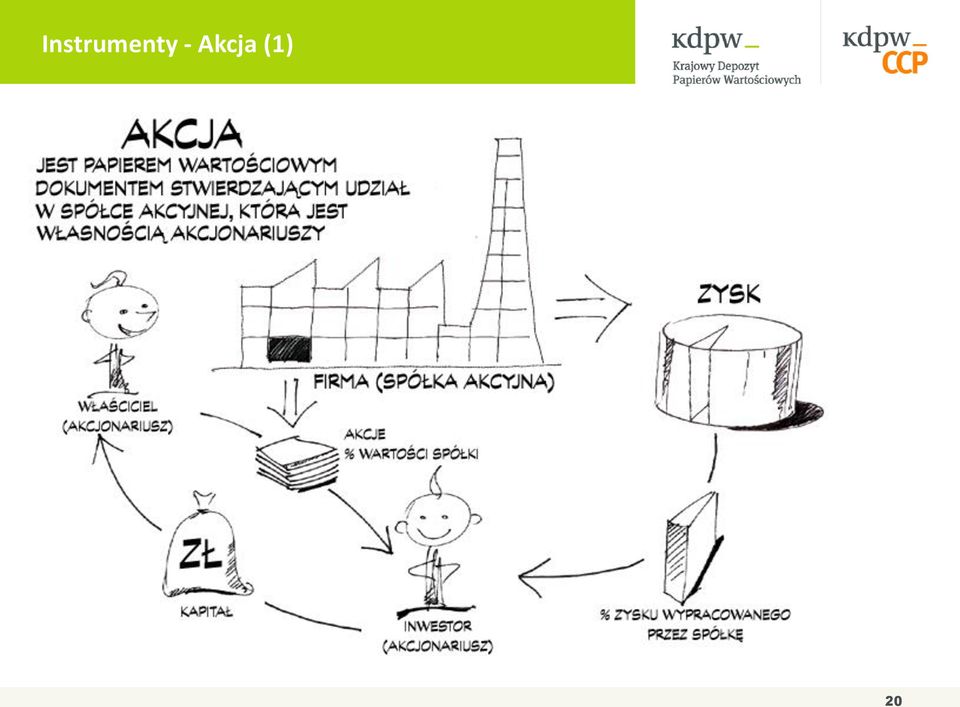

20 Instrumenty - Akcja (1) 20

21 Instrumenty - Akcja (2) Akcje instrument o charakterze udziałowym (stwierdzający udział w spółce akcyjnej, która jest własnością akcjonariuszy), akcje są przedmiotem obrotu na rynku regulowanym (Główny Rynek GPW) oraz w alternatywnym systemie obrotu (NewConnect). Akcje na okaziciela Akcje uprzywilejowane Co do dywidendy Co do głosów na WZA Co do szczególnych uprawnień w przypadku postępowania likwidacyjnego spółki Akcje imienne (nie mogą być przedmiotem obrotu giełdowego) Akcje zwykłe Korzyści dla inwestorów: Możliwość inwestowania nadwyżek finansowych na rynku kapitałowym. Wzrost wartości rynkowej posiadanych akcji. Udział w zyskach spółek (dywidenda). 21

22 Instrumenty - Akcja (3) Jako współwłaściciel spółki, każdy akcjonariusz ma wynikające z tego prawa, tzw. prawa majątkowe, które nie mają żadnego czasowego ograniczenia, bowiem akcje emitowane są na czas nieokreślony. Prawa akcjonariuszy: Prawo do uczestniczenia w walnym zgromadzeniu akcjonariuszy - oznacza prawo głosu, a więc możliwość wpływania na najważniejsze decyzje spółki dotyczące kierunków jej rozwoju, wyboru władz, sposobu zagospodarowania wypracowanego zysku itp. Prawo do udziału w zyskach (dywidendy) - jest to najważniejsze prawo majątkowe akcjonariusza, wynikające z naturalnej potrzeby osiągnięcia korzyści z zainwestowania pieniędzy w akcje przedsiębiorstwa. Wysokość dywidendy przypadającej na każdą akcją zależy od wielkości wypracowanego zysku i od tego, jaką jego część walne zgromadzenie akcjonariuszy przeznaczy na dywidendę. Prawo poboru nowych akcji - przywilej pierwszeństwa przy zakupie nowych akcji przez dotychczasowych akcjonariuszy. Prawo to jest o tyle istotne, że w przypadku objęcia takiej emisji przez nowy krąg akcjonariuszy nastąpiłoby tzw. rozwodnienie kapitału, czyli procentowe zmniejszenie udziału dotychczasowych akcjonariuszy w stosunku do całkowitej sumy kapitału akcyjnego. Prawa do akcji - mogą one być przedmiotem obrotu już w kilka dni po przydziale akcji, a jeszcze przed ich zarejestrowaniem w sądzie. 22

23 Instrumenty - Obligacja (1) 23

24 Instrumenty - Obligacja (2) Obligacje instrument dłużny, stanowiący zobowiązanie emitenta do jego wykupienia z odsetkami w ustalonym terminie. Obligacje są przedmiotem obrotu na rynku Catalyst, zarówno na rynku regulowanym, jak i w alternatywnym systemie obrotu. Korporacyjne Komunalne (Samorządowe) MSP O stałym oprocentowaniu O zmiennym oprocentowaniu Podmiot emitujący % Krótkoterminowe Średnioterminowe Długoterminowe Terminu wykupu Miejsce emisji Krajowe Zagraniczne Euroobligacje 24

25 WEJŚCIE NA GPW - ARGUMENTY PRO Pozyskanie kapitału Promocja i efekt marketingowy Prestiż spółki giełdowej Możliwość pozyskania inwestora strategicznego na korzystnych warunkach Możliwość pozyskania partnera finansowego Możliwość budowy grupy kapitałowej Możliwość przejęcia spółki (w drodze wymiany akcji spółek notowanych) Możliwość przeprowadzenia programu motywacyjnego dla pracowników Kreowanie pozytywnego wizerunku firmy Sposób wyjścia z inwestycji 25

oraz korporacyjnych (spółki akcyjne, spółki z o.o., banki spółdzielcze) 26")

26 RYNKI GPW GPW GŁÓWNY RYNEK GPW (rynek regulowany) Rynek nieregulowany CATALYST Rynek oficjalnych notowań działający zgodnie z dyrektywami UE, obejmuje rynek kasowy dla spółek o wartości rynkowej powyżej 15 mln Eur oraz rynek instrumentów pochodnych Rynek, który umożliwia pozyskanie kapitału małym firmom, łączy młode, dynamicznie rozwijające się spółki z inwestorami oraz z Głównym Rynkiem GPW) Platforma do notowania obligacji komunalnych (jednostki samorządu terytorialnego) oraz korporacyjnych (spółki akcyjne, spółki z o.o., banki spółdzielcze) 26

27 DROGA SPÓŁKI NA GPW - KROK PO KROKU Decyzja właścicieli o wejściu na giełdę Przekształcenie w spółkę akcyjną (jeśli funkcjonuje w innej formie prawnej) Uchwała WZ o zamiarze wprowadzenia akcji do obrotu giełdowego i ewentualnej nowej emisji akcji Ewentualna restrukturyzacja Wybór domu maklerskiego i doradców Sporządzenie prospektu emisyjnego / dokumentu informacyjnego Plasowanie emisji Rejestracja akcji w KDPW Dopuszczenie papierów wartościowych do notowań na GPW Debiut giełdowy 27

28 DROGA SPÓŁKI NA RYNKI GIEŁDOWE OFERTA / DOPUSZCZENIE DO NOTOWAŃ OFERTA PUBLICZNA OFERTA PRYWATNA PROSPEKT EMISYJNY MEMORANDUM INFORMACYJNE DOKUMENT INFORMACYJNY Ustawa o ofercie publicznej Rozporządzenie Komisji WE 809/2004 Rozporządzenie z dnia 6 lipca 2007 r. w sprawie szczegółowych warunków, jakim powinno odpowiadać memorandum informacyjne Załącznik Nr 1 do Regulaminu Alternatywnego Systemu Obrotu 28

29 OFERTA PUBLICZNA, CZY PRYWATNA? Oferta publiczna (od 100 inwestorów) Uchwała WZ o zamiarze wprowadzenia akcji do obrotu w drodze oferty publicznej i ewentualnej nowej emisji akcji Wybór domu maklerskiego i doradców Sporządzenie publicznego dokumentu informacyjnego (prospekt lub memorandum informacyjne) Zatwierdzenie publicznego dokumentu informacyjnego przez KNF (lub inny europejski organ nadzoru) Oferta prywatna (do maks. 99 inwestorów) Uchwała WZ o zamiarze wprowadzenia akcji do obrotu w drodze oferty prywatnej Wybór Autoryzowanego Doradcy Sporządzenie dokumentu informacyjnego Przekazanie dokumentu informacyjnego zatwierdzonego przez Autoryzowanego Doradcę do GPW Czas przygotowania od 6 do 9 m-cy, wyższe - od oferty prywatnej - koszty przygotowania prospektu emisyjnego i plasowania emisji. Możliwość dotarcia do szerokiego grona inwestorów, a tym samym pozyskania większych środków. Szybsza i tańsza od oferty publicznej (czas przygotowania od 1 do 3 m-cy, relatywnie niskie koszty przygotowania krótkiego, prostego dokumentu informacyjnego), może poprzedzać ofertę publiczną (tzw. pre-ipo), umożliwia debiut na rynku NewConnect 29

30 EMISJA AKCJI, CZY OBLIGACJI? EMISJA AKCJI Instrument udziałowy (nabywca staje się współwłaścicielem firmy, zyskuje prawo do otrzymania dywidendy, a także uczestnictwa w walnych zgromadzeniach akcjonariuszy). umożliwia pozyskanie kapitału bezzwrotnego, bez kosztów odsetek, bez wymaganych zabezpieczeń dostęp do nowych inwestorów (finansowych, branżowych) rynkowa wycena spółki efektywniejsze zarządzanie przedsiębiorstwem EMISJA OBLIGACJI Instrument dłużny (obligacje nie dają ich posiadaczowi żadnych uprawnień względem emitenta typu współwłasność, dywidenda czy też uczestnictwo w walnych zgromadzeniach;) umożliwia pozyskanie kapitału na korzystnych warunkach, bez konieczności dzielenia się zyskami firmy z obligatariuszami brak utraty kontroli nad spółką poprawa struktury bilansu elastyczność spłaty niższe koszty pozyskania kapitału Banki oceniają historię spółki, inwestorzy kupują jej przyszłość 30

31 PODMIOTY DORADZAJĄCE Rynek Główny NewConnect Catalyst Obowiązkowo firma inwestycyjna audytor Obowiązkowo Dobrowolnie doradca finansowy doradca prawny public relations/ investor relations Dobrowolnie 31

32 Instrumenty pochodne - Kontrakty terminowe Instrument pochodny instrument, którego cena zależy od ceny instrumentu bazowego. Kontrakt terminowy - umowa między 2 stronami. Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży w określonym momencie w przyszłości danego instrumentu bazowego po z góry określonej cenie. Depozyt zabezpieczający wpłacany przez kupującego i sprzedającego, stanowi finansową gwarancję, że strona transakcji wywiąże się ze swoich zobowiązań. Wysokość depozytu wyznacza izba rozliczeniowa KDPW_CCP. Grupa kontraktów Kontrakty na indeksy Kontrakty na akcje Kontrakty na kursy walut Kontrakty na WIBOR Kontrakty na obligacje Instrument bazowy WIG20, mwig40 Akcje wybranych spółek USD/PLN, EUR/PLN, CHF/PLN 1,3,6 m WIBOR Krótko, średnio i długoterminowe obligacje SP Źródło: GPW 32

33 Instrumenty pochodne - Opcje Opcje - podobnie jak kontrakty terminowe - są umową pomiędzy 2 stronami. W przeciwieństwie do kontraktów terminowych podział praw i obowiązków wynikających z tego instrumentu nie jest dla stron transakcji identyczny. Nabywca opcji kupna/sprzedaży (ma prawo zawrzeć transakcję) a Wystawca opcji kupna/sprzedaży (jest zobowiązany na żądanie Nabywcy zawrzeć transakcję). Premia opcyjna przysługuje Wystawcy opcji za udzielenie Nabywcy praw wynikających z opcji. Stanowi koszt po stronie Nabywcy opcji. Dwa rodzaje opcji: Opcje kupna (ang. call options), stanowią dla nabywcy prawo do kupna instrumentu bazowego po z góry określonej cenie oraz na warunkach z góry określonych. Opcje sprzedaży (ang. put options), stanowią dla nabywcy prawo do sprzedaży instrumentu bazowego po z góry określonej cenie oraz na warunkach z góry określonych. W obrocie na GPW znajdują się Opcje na indeks WIG20. 33

34 Indeksy giełdowe Indeks to wskaźnik określający wzrost lub spadek wartości pewnej grupy spółek, podobnych do siebie, pod względem kapitalizacji, prowadzonej działalności, kraju pochodzenia itp. GPW publikuje 28 indeksów Głównego Rynku i 2 indeksy NewConnect. WIG20 jest indeksem blue-chip, największych i najbardziej płynnych spółek notowanych na Głównym Rynku GPW, kryteria bazowe stanowią, że liczba akcji w wolnym obrocie musi być większa od 10%, a wartość akcji w wolnym obrocie większa od 1 mln EUR. WIG20 jest indeksem cenowym i przy jego obliczaniu nie uwzględnia się dochodów z tytułu dywidend. Liczony od 1994 roku. Indeks WIG to pierwszy indeks giełdowy i jest obliczany od 16 kwietnia 1991 roku. Uczestnikami indeksu WIG są wszystkie spółki z Głównego Rynku GPW spełniające kryteria bazowe. WIG jest indeksem dochodowym i przy jego obliczaniu uwzględnia się ceny zawartych w nim akcji oraz dochody z tytułu dywidend i praw poboru. RESPECT INDEX - Indeks RESPECT giełda oblicza od 19 listopada 2009 r. Indeks obejmuje firmy odpowiedzialne społecznie notowane na Głównym Rynku GPW. RESPECT jest indeksem dochodowym. Indeksy sektorowe: WIG banki, WIG budownictwo, WIG media, WIG surowce, WIG telekomunikacja; łącznie 11 indeksów sektorowych. Indeksy narodowe: WIG CEE, WIG Poland, WIG Ukraine; łącznie 3 indeksy narodowe. NCIndex to pierwszy indeks dedykowany rynkowi akcji NewConnect. Obejmuje wszystkie spółki notowane na rynku New Connect, których wartość akcji w wolnym obrocie jest większa niż 1mln zł. Jest indeksem dochodowym. 34

35 KDPW i KDPW_CCP GPW NBP Skarb Państwa Akcjonariusze KDPW 33% 33% 33% 100 % CSD Agencja Numerująca Centralny depozyt p.w. Repozytorium Transakcji KDPW_TR Agencja Numerująca (ISIN, CFI, FISN, LEI) 20 linków z zagranicznymi CSDs CCP Raportowanie do KDPW_TR Autoryzacja izby zgodnie z EMIR (3. w UE) Własny kapitał 228 mln zł Raportowanie do KDPW_TR Usługa OTC clearing 35

36 Usługi Grupy KDPW 100% Core Services Usługi podstawowe Rozrachunek transakcji Rynek regulowany Maintaining Prowadzenie securities kont accounts depozytowych at the top-tier l Alternatywny System Obrotu Usługi dodatkowe OTC - rynek kasowy Centralny depozyt papierów wartościowych Zdarzenia korporacyjne Initial Rejestrowanie recording i of securities przechowywanie in a book-entry p.w. Usługi podstawowe Rozliczanie transakcji Rynek regulowany ASO OTC derywaty Zarządzanie ryzykiem rozliczeniowym OTC REPO Połączenia operacyjne z zagranicznymi CSD SPAN VaR Usługi komercyjne Repozytorium Transakcji (KDPW_TR) Zarządzanie zabezpieczeniami Agencja Numerująca (LEI, ISIN, CFI, FISN) PLN Obligacje skarbowe Bony skarbowe Spółki WIG20 Gwarancje bankowe Giełdowa Izba Rozrachunkowa (GIR KDPW) Usługi dodatkowe Tri-Party Repo Raportowanie do KDPW_TR Autoryzacja centralnego depozytu (CSD): 2016 Autoryzacja KDPW_CCP: kwiecień

37 Klasyfikacja CSD pod względem świadczonych usług podstawowych i dodanych Wysoko sklasyfikowana pozycja KDPW na równi z depozytami m.in. w Niemczech, Francji, Hong Kongu, Australii Informacja z serwisu Thomas Murray z dnia 6 stycznia 2014 r. Działalność Grupy KDPW mieści się pomiędzy: Utilities (obsługa depozytowo-rozrachunkowa rynku, monopolistyczna pozycja, działalność typu not-for-profit), a SuperUtilities (CCP w Grupie Kapitałowej, Repozytorium Transakcji, zarządzanie aktywami, zarządzanie systemem rekompensat), z elementami Commercial (rozliczanie OTC derivatives w KDPW_CCP, negocjowane pożyczki papierów wartościowych oraz linki DvP) 37

38 Infrastruktura rynku Zawarcie transakcji GPW BondSpot OTC KDPW_CCP Rozliczenie transakcji Rozliczenie System Zarządzania Ryzykiem Rozrachunek transakcji KDPW Rozrachunek Centralny Depozyt Repozytorium transakcji NBP

39 Polski centralny depozyt papierów wartościowych Funkcje i zadania KDPW określa Ustawa o obrocie instrumentami finansowymi z dnia 29 lipca 2005 r. Główne zadanie: Organizacja, prowadzenie i nadzorowanie systemu depozytoworozliczeniowego w zakresie obrotu instrumentami finansowymi w Polsce Zgodnie z art. 48 ust. 7 Ustawy o obrocie ( ) KDPW może przekazać w drodze umowy wykonywanie określonych zadań spółce zależnej. Wykorzystując powyższy zapis KDPW powierzył izbie rozliczeniowej KDPW_CCP realizację zadań z zakresu gwarantowania i rozliczania transakcji.

40 KDPW: centralny depozyt papierów wartościowych Główne zadania centralnego depozytu papierów wartościowych - organizacja, prowadzenie i nadzorowanie systemu depozytoworozrachunkowego w zakresie obrotu instrumentami finansowymi w Polsce poprzez: Rejestrację papierów wartościowych w systemie zapisów księgowych (w formie zdematerializowanej) Prowadzenie kont papierów wartościowych na poziomie centralnym Prowadzenie systemu rozrachunku papierów wartościowych 40

41 Prowadzenie depozytu papierów wartościowych Rejestrowanie zdematerializowanych papierów wartościowych wszystkie papiery wartościowe dopuszczone do obrotu na rynku regulowanym muszą być zarejestrowane w KDPW obecnie w systemie KDPW zarejestrowane są: akcje (krajowe i zagraniczne), obligacje (Skarbu Państwa, NBP, korporacyjne (krajowe i zagraniczne), komunalne, zamienne, EBI, z prawem pierwszeństwa, listy zastawne), certyfikaty inwestycyjne funduszy inwestycyjnych, kontrakty futures (na indeks WIG20, na walutę, na akcje), indeksowe jednostki udziałowe, opcje (europejskie, na indeks WIG20, na akcje) wyjątek: bony skarbowe - przechowywanie, rozliczanie i rozrachunek system NBP Nadzorowanie zgodności wielkości emisji papierów wartościowych z liczbą papierów wartościowych znajdujących się w obrocie Realizacja operacji na papierach wartościowych (np. scalanie akcji) i zobowiązań emitentów wobec właścicieli papierów wartościowych (np. wypłata dywidendy) Przydzielanie kodów ISIN (International Securities Identifying Numbers) polskim emisjom instrumentów finansowych (KDPW jest krajowym organem odpowiedzialnym za ich nadawanie) 41

42 Prowadzenie kont papierów wartościowych na poziomie centralnym Prowadzenie kont depozytowych dla uczestników, na których w formie elektronicznego zapisu, rejestrowane są papiery wartościowe Rejestrowanie instrumentów finansowych na kontach depozytowych uczestników KDPW prowadzi konta depozytowe dla instytucji finansowych uczestników KDPW; Instytucje finansowe prowadzą rachunki papierów wartościowych dla inwestorów Obowiązkowa segregacja aktywów (odrębne konta dla aktywów własnych i aktywów klientów) 42

43 Prowadzenie systemu rozrachunku transakcji Rozrachunek - wykonanie zobowiązań stron wynikających z transakcji poprzez transfer papierów wartościowych i środków pieniężnych między stronami Transfery papierów wartościowych odbywają się poprzez dokonywanie zapisów księgowych na kontach uczestników w systemie depozytoworozrachunkowym KDPW Transfery pieniężne odbywają się na kontach pieniężnych prowadzonych w systemie Narodowego Banku Polskiego, na zlecenie KDPW Rozrachunek transakcji zawieranych na rynkach regulowanych odbywa się w ciągu dwóch dni roboczych (T+2) formalnie nabywca staje się właścicielem akcji drugiego dnia po dokonaniu transakcji Transakcje zawierane poza rynkiem regulowanym są rozrachowywane w terminie wskazanym przez strony transakcji Rozrachunek może się odbywać w trybie wielosesyjnym (określone godziny w ciągu dnia 6 sesji) lub ciągłym (w godz ) Możliwość transferów transgranicznych zagranicznych papierów wartościowych pomiędzy zagranicznym depozytem papierów wartościowych a KDPW 43

44 Połączenia operacyjne z innymi depozytami Połączenia z zagranicznymi depozytami umożliwiają transfer zagranicznych papierów wartościowych z i do KDPW i służy umożliwieniu podwójnego notowania akcji zagranicznych na GPW i giełdzie zagranicznej. KDPW utrzymuje 20 połączeń operacyjnych z zagranicznymi instytucjami depozytowymi. 10 z nich to połączenia bezpośrednie pomiędzy KDPW a zagranicznym depozytem. Pozostałe 10 to połączenia typu pośredniego, za pośrednictwem jednego z dwóch międzynarodowych depozytów (Clearstream Banking Luxembourg, Euroclear Bank) lub jak w przypadku Bułgarii za pośrednictwem banku depozytariusza. W przypadku Słowacji połączenie pośrednie i bezpośrednie. 44

45 KDPW i KDPW_CCP - podstawowe statystyki Podstawowe statystyki (stan na 30 września 2015) Uczestnicy KDPW 61 Uczestnicy KDPW_CCP rynek regulowany 37 Uczestnicy KDPW_CCP rynek OTC 16 Emitenci 1174 (w tym 82 zagranicznych) Liczba zdeponowanych emisji akcji 1149 Liczba zdeponowanych emisji obligacji 1701 Kapitalizacja akcji zdeponowanych w KDPW (mld PLN) 563 Kapitalizacja obligacji zdeponowanych w KDPW (mld PLN) 645 Kapitalizacja instrumentów udziałowych zdeponowanych w KDPW 573 mld PLN Kapitalizacja instrumentów dłużnych zdeponowanych w KDPW 606 mld PLN Liczba rozrachowanych instrumentów dłużnych i udziałowych rynek kasowy: tys. Wartość rozrachowanych instrumentów dłużnych i udziałowych - rynek kasowy: mld PLN Liczba rozrachowanych instrumentów dłużnych i udziałowych rynek terminowy: tys. Wartość rozrachowanych instrumentów dłużnych i udziałowych - rynek terminowy: 230 mld PLN Wartość wszystkich operacji rozliczonych i rozrachowanych w roku 2014: 16,5 bln PLN 45

46 KDPW zakres usług i główne funkcjonalności Konta omnibus dla zagranicznych inwestorów Rynek regulowany Maintaining Prowadzenie securities kont accounts depozytowych at the top-tier Usługi Core Services podstawowe Rozrachunek transakcji Alternatywny System Obrotu Usługi dodatkowe Usługi komercyjne Initial Rejestrowanie recording i of securities przechowywanie in a book-entry p.w. Agencja Numerująca (LEI, ISIN, CFI, FISN) OTC - rynek kasowy Centralny depozyt papierów wartościowych Zdarzenia korporacyjne Połączenia operacyjne z zagranicznymi CSD Repozytorium Transakcji (KDPW_TR) Systemem Rekompensat, wypłaty transferowe Giełdowa Izba Rozrachunkowa (GIR KDPW) Tri-Party Repo Autoryzacja centralnego depozytu (CSD): 2016 Prowadzenie kont depozytowych na poziomie CSD z opcją segregacji kont Mechanizm Hold/Release (opcjonalnie) Rozrachunek pieniężny w pieniądzu banku centralnego: PLN w NBP, EUR w systemie TARGET2 Funkcje Agenta w systemie pożyczek papierów wartościowych (automatycznych i negocjowanych) Rozrachunek i zarządzanie zabezpieczeniami dla transakcji repo (Agent Tri-party Repo) gwarantowane przez KDPW_CCP lub niegwarantowane Współpraca z rynkiem TBS Poland Szansa na przekształcenie rynku transakcji sell-buy back w tri party repo Rozrachunek w częściach Zdarzenia korporacyjne: przekazywanie informacji, wypłata świadczeń, obsługa podatkowa Repozytorium transakcji i agencja kodująca LEI Dominujący udział i elastyczna obsługa klientów krajowych, działających na rynku polskim Planowane uzyskanie statusu Approved Reporting Mechnism (MIFID II) rozszerzenie raportowania o transakcje z rynku kasowego Możliwość nadawania kodów LEI na podmioty zawierające transakcje na rynku kasowym Zmiana cyklu rozrachunkowego z T+3 na T+2 (zgodnie z wymogami CSDR; 6.X.2014) 46

47 Podstawowe zasady rozrachunków w KDPW Wyłącznie zdematerializowane papiery wartościowe. Transfery papierów wartościowych odbywają się poprzez dokonywanie zapisów. księgowych w systemie depozytowym prowadzonym przez KDPW. Transferów dokonuje się pomiędzy kontami uczestników KDPW. Obowiązkowa segregacja aktywów (aktywa własne, aktywa klientów). Zmiana stanów własności następuje w momencie dokonania zapisu księgowego. Dokonywanie rozrachunku transakcji na rzecz: GPW, BondSpot, NewConnect, Catalyst (ASO), MTS Poland. Rozrachunek transakcji T+2 T+0 do T+n Dla obrotu na rynku regulowanym i ASO (GPW, BondSpot) Dla transakcji poza obrotem zorganizowanym (OTC) 47

48 Specyfika instytucji post-transakcyjnych w Polsce: CSD KDPW: Niski profil ryzyka działalności CSD, z góry ograniczony przez projektowane regulacje europejskie CSDR (usługi podstawowe i dodatkowe), w celu zapewnienia niezawodności ich działania, zwiększenia bezpieczeństwa i poprawy konkurencyjności Bezpieczna i relatywnie tania infrastruktura post-transakcyjna o profilu lokalnym, wypełniająca funkcje o charakterze publicznym, takie jak: zarządzanie funduszem gwarancyjnym sektora OFE oraz systemem rekompensat na wypadek upadłości podmiotów prowadzących działalność maklerską Konieczność zapewnienia harmonizacji z innymi rynkami w zakresie komunikacji i wymiany informacji, obsługi zdarzeń korporacyjnych, jak również tworzenia połączeń operacyjnych z innymi depozytami europejskimi, w tym na TARGET2-Securities, zwiększające zaufanie inwestorów zagranicznych do rynku lokalnego Tworzenie kompetencji krajowych na silnie konkurencyjnym rynku Repozytoriów Transakcji dla raportowanych transakcji na instrumentach pochodnych, z możliwością rozszerzenia działalności na raportowanie transakcji z rynku kasowego Budowa taniej infrastruktury rozrachunkowej dla nowych rynków pozagiełdowych: tri-party repo, pożyczki papierów wartościowych, zarządzanie zabezpieczeniami, zwiększającymi znaczenie KDPW dla rynku międzybankowego Ustabilizowana i zdywersyfikowana struktura przychodów z działalności o relatywnie niskiej marży 48

49 Repozytorium Transakcji KDPW_TR Łączna liczba Uczestników KDPW_TR* 213, w tym: Rozpoczęcie działalności: 12 lutego 2014 Generalny Uczestnik Raportujący (GUR) 14 Zwykły Uczestnik Raportujący (ZUR) 55 Pośredni Uczestnik Repozytorium (PUR) 140 Instytucje nadzorujące 14 Łączna liczba podmiotów, których dotyczą raporty przesłane do KDPW_TR: Repozytorium Transakcji w KDPW rozpoczęło swoją działalność 12 lutego 2014 roku wraz z wejściem w życie obowiązku zgłaszania do repozytoriów transakcji informacji o zawieranych kontraktach pochodnych przez zobligowane do tego rozporządzeniem EMIR podmioty. KDPW jest jednym z 6 działających tego typu instytucji w Europie. *Dane na koniec sierpnia

50 Agencja Numerująca Zgodnie z przepisami rozporządzeń delegowanych na podstawie unijnego rozporządzenia EMIR, posiadanie numeru identyfikującego podmiot jest niezbędne do przekazywania do repozytoriów transakcji informacji o zawartych kontaktach pochodnych. Kodem takim jest LEI. 19 sierpnia 2013 r. KDPW otrzymał prefix (2594), umożliwiający nadawanie osobom prawnym numerów LEI. KDPW nadał tych kodów. Nadawanie kodów LEI pozwoliło KDPW na rozwinięcie kompetencji Agencji Numerującej. Aktualnie Krajowy Depozyt jest jedyną instytucją na rynku polskim oraz jedną z niewielu w Europie oferującą tak szeroki wachlarz usług nadawania numerów i kodów dla podmiotów oraz instrumentów z rynku finansowego. 50

51 KDPW_CCP: izba rozliczeniowa Główne zadania izby rozliczeniowej: rozliczanie (ustalanie zobowiązań stron) transakcji zawieranych na rynkach kasowych i terminowych rynku regulowanego oraz w alternatywnym systemie obrotu w zakresie zdematerializowanych papierów wartościowych rozliczanie transakcji zawieranych poza obrotem zorganizowanym (OTC) w zakresie instrumentów pochodnych prowadzenie systemu zabezpieczania płynności rozliczeń, w tym systemu gwarantowania rozliczeń transakcji zawartych na rynku regulowanym: Wymogi finansowe i ostrożnościowe wobec uczestników Depozyty zabezpieczające Fundusz rozliczeniowy Kapitał własny KDPW_CCP 51

52 KDPW_CCP zakres usług i główne funkcjonalności Rynek regulowany ASO OTC derywaty PLN Rozliczanie transakcji Zarządzanie ryzykiem rozliczeniowym SPAN Zarządzanie zabezpieczeniami Obligacje skarbowe Usługi podstawowe Bony skarbowe Usługi dodatkowe Akcje WIG20 VaR Raportowanie do KDPW_TR OTC REPO Gwarancje bankowe Funkcjonalność centralnego kontrpartnera (CCP) dzięki mechanizmowi nowacji Netting w należnościach pieniężnych (obowiązkowy) oraz papierach wartościowych (opcjonalnie) Zwiększona atrakcyjność rozliczeń dla inwestorów zagranicznych (prop-shops, HFT) i daytraderów Segregacja kont rozliczeniowych (konta indywidualne i zagregowane) Rozliczanie derywatów OTC: Obecnie: PLN (FRA, IRS, OIS, Basis Swap, REPO) Planowane: EUR (FRA, IRS, OIS, Basis Swap, FX instruments) OTC clearing na bazie instrukcji MarkitWire i SWIFT Accord System gwarantowania negocjowanych pożyczek papierów wartościowych: Ograniczenie do systemu zabezpieczenia płynności rozliczeń, ewentualne wdrożenie systemu transakcyjnego przez GPW otworzy drogę do pełnego wykorzystania pożyczek do krótkiej sprzedaży Usunięcie bariery dostępu banków do systemu po wprowadzeniu jednolitej licencji bankowej Obliczanie depozytów na bazie intra-day oraz dziennej Współpraca z systemem transakcyjnym GPW (UTP - NYSE Euronext) Kolejność uruchamiania środków w systemie gwarantowania rozliczeń zgodna z EMIR Kapitały własne KDPW_CCP: 228 milionów PLN (54 miliony EUR) Europejska autoryzacja: kwiecień

53 Specyfika instytucji post-transakcyjnych w Polsce: CCP KDPW_CCP: Systemowo ważna instytucja infrastrukturalna centralizująca zarządzanie ryzykiem kredytowym kontrahenta, koncentrowanie ryzyka płynności, rynkowego i operacyjnego, której działalność ma poważne implikacje dla stabilności krajowego systemu finansowego Wysokie wymagania kapitałowe ze zwiększonym ryzykiem wykorzystania kapitałów własnych, przed prawną możliwością wykorzystania funduszy innych uczestników rynku, w sytuacji upadłości dużego/ych uczestników rozliczających Ściśle regulowane procedury dotyczące zarządzania ryzykiem CCP, w tym obliczania parametrów modelu ryzyka oraz procedur związanych z upadłością uczestnika rozliczającego, opiniowane przez tzw. Risk Committee. Zarząd CCP jest zobowiązany do przekazywania do nadzorcy wszelkich dedcyzji odbiegających od zaleceń Risk Committee Wzmocnienie roli nadzorcy krajowego w monitorowaniu działalności CCP m.in. obowiązek corocznej kontroli (w tym - inspekcji on-site), w zakresie ponoszonego lub przyszłego ryzyka, strategii, procesów i mechanizmów stosowanych w CCP (podobne projektowane wymagania w stosunku do KDPW). Wymagane częste kontrole niezależnego audytora z informacją przekazywaną do nadzorcy krajowego Wysokie synergie organizacyjne i technologiczne z KDPW, wynikające z uwarunkowań historycznych oraz zbliżonych procesów w zakresie dokonywania płatności w pieniądzu banku centralnego, wspólnych baz danych, wspólnych metodologii wyceny aktywów, inwestowania środków finansowych Przychody w dużym stopniu zależne od koniunktury giełdowej, wysoce skorelowane z działalnością GPW Autoryzacja w zakresie rozliczeń instrumentów rynku kasowego, giełdowych instrumentów pochodnych oraz derywatów OTC w walucie lokalnej z możliwością rozszerzenia na papiery wartościowe denominowane w EUR 53

54 Rynki rozliczane przez KDPW_CCP RYNEK KASOWY RYNEK TERMINOWY Rynek regulowany ASO OTC Rynek regulowany OTC - Giełda Papierów Wartościowych (GPW) - BondSpot - NewConnect - Catalyst - BondSpot - Platforma konfirmacj i dla REPO - Giełda Papierów Wartościowych (GPW) - OTC (MarkitWire, SwiftAccord) Akcje, prawa do akcji, prawa poboru, obligacje, produkty strukturyzowane, jednostki indeksowe, listy zastawne, warranty, ETFy Akcje, prawa do akcji, obligacje, listy zastawne Obligacje skarbowe Kontrakty terminowe, opcje, jednostki indeksowe Forward na stopę procentową (Forward Rate Agreement), Swap stopy procentowej (Interest Rate Swap), Overnight Index Swap Basis Swap 54

55 Regulacje UE: wpływ na funkcjonowanie CSD i CCP Pakiet regulacji: MIFID II, MIFIR, EMIR i CSDR Wpływ na CSD: Swobodne świadczenie usług przez CSD w innych krajach UE bezpośrednio lub za pośrednictwem oddziału Swobodny wybór przez emitenta depozytu macierzystego dla nowych emisji Harmonizacja cykli rozrachunkowych (T+2) oraz konieczność potwierdzania szczegółów transakcji dla kasowych rynków regulowanych, OTF i MTF Ograniczenie możliwości zasad posiadania przez CSD udziałów w innych podmiotach, o zwiększonym profilu ryzyka (CCP) Obowiązek oferowania przez CSD kont segregowanych, obok zbiorczych kont papierów wartościowych, na życzenie uczestnika Wpływ na CCP: Otwieranie dostępu giełd do CCP oraz CCP do giełd: swoboda wyboru i konkurencji w zakresie rozliczeń na rynkach krajowych, rozbicie modelu biznesowego silosów pionowych (w relacji giełda CCP) Interoperability dla rynku kasowego pomiędzy CCP: zwiększona konkurencja i presja na obniżanie opłat CCP Swobodny i niedyskryminacyjny dostęp CCP do CSD w UE: zwiększona konkurencja pomiędzy CCP w zakresie rozrachunku Możliwość świadczenia usług agenta ds. raportowania transakcji instrumentami pochodnymi do Repozytorium Transakcji 55

56 Unijne regulacje konieczność dostosowań W ciągu ostatnich kilkunastu miesięcy Grupa KDPW otrzymała dwie bardzo istotne decyzje organów nadzorczych, które potwierdzają zgodność jej usług z Rozporządzeniem EMIR: autoryzacja izby rozliczeniowej KDPW_CCP (decyzja KNF na podstawie opinii międzynarodowego Kolegium) rejestracja Repozytorium Transakcji w KDPW (KDPW_TR) (decyzja ESMA) Nowe wyzwanie: autoryzacja KDPW jako CSD na gruncie CSDR (decyzja KNF) Autoryzacje i rejestracja korzyści dla rynku Zwiększenie transparentności i bezpieczeństwa rynku Redukcja ryzyk: kredytowego i systemowego, związanych z zawieraniem i rozliczaniem transakcji pochodnych rynku pozagiełdowego Usługi KDPW i KDPW_CCP dostosowane do specyfiki polskiego rynku (dostęp, wymogi wobec uczestników, koszty, komplementarność usług w ramach grupy) Brak odpowiednich usług na krajowym rynku (np. repozytorium) wymusiłby konieczność korzystania z oferty zagranicznych podmiotów Podniesienie wiarygodności i atrakcyjności polskiego rynku dla inwestorów zagranicznych Uzyskanie międzynarodowego paszportu do świadczenia usług na terenie UE 56

57 Autoryzowane izby CCP i zarejestrowane RT* 3 1 Lp. CCP Kraj Data 1 Nasdaq OMX Clearing AB Szwecja European Central Counterparty N.V. Holandia KDPW_CCP Polska Eurex Clearing AG Niemcy Cassa di Compensazione e Garanzia S.p.A. Włochy LCH.Clearnet SA Francja European Commodity Clearing Niemcy LCH.Clearnet Ltd Wielka Brytania Lp. Repozytorium Data 1 DTCC Derivatives Repository Ltd KDPW_TR Regis-TR S.A UnaVista Limited CME Trade Repository Ltd ICE Trade Vault Europe Ltd Keler CCP Węgry CME Clearing Europe Ltd Wielka Brytania CCP Austria, Austria LME Clear Ltd Wielka Brytania BME Clearing Hiszpania OMIClear - C.C., S.A. Portugalia Holland Clearing House B.V. Holandia Athens Exchange Clearing House (Athex Clear) Grecja Autoryzacja KDPW (CSD) 2016 (planowana) * Stan na

58 Aktywność UE w zakresie projektów legislacyjnych W obszarze rynku finansowego projekty legislacyjne i nowe regulacje obejmują wszystkie aspekty jego funkcjonowania, dotyczące: Instytucji infrastruktury post-transakcyjnej: CCP EMIR, MIFID/MIFIR, rozporządzenie nt. zasad uporządkowanej likwidacji i restrukturyzacji CCP (Legislation on the recovery and resolution of central counterparties); CSD CSDR (Regulation on improving securities settlement in the European Union and on central securities depositories (CSDs); repozytoria transakcji EMIR; agencje nadające kody LEI FSB Recommendation (A Global Legal Entity Identifier for Financial Markets). Organizatorów obrotu i firm inwestycyjnych: MIFID II/MIFIR, SSR. Instytucji kredytowych: CRD/CRR, unia bankowa w tym zasady uporządkowanej likwidacji i restrukturyzacji banków (Recovery and Resolution for Banks). Zarządzających aktywami: AIFMD, UCITS V, MMF. Skutek: Wzrost kosztów funkcjonowania instytucji infrastruktury rynków finansowych, prowadzący do zmniejszenia profilu ryzyka (wyższe wymogi kapitałowe i ostrożnościowe). Pełne otwarcie na konkurencję, skala działalności kluczowa dla generowania przyszłych zysków. Instytucje infrastruktury post-transakcyjnej stają się kluczowe dla zapewnienia stabilności systemów finansowych. Nowa inicjatywa KE UNIA RYNKÓW KAPITAŁOWYCH Planowany termin:

59 Propozycje w zakresie Capital Markets Union - Ogólne refleksje Ogólne cele CMU uruchomienie środków na inwestycje w ramach i spoza UE, zapewnienie stabilizacji europejskiego systemu gospodarczego przez poszerzenie gamy źródeł finansowania godne wsparcia Konieczne wyważenie pomiędzy działaniami legislacyjnymi na szczeblu UE (jeśli niezbędne dla harmonizacji i efektywne kosztowo) a wspieraniem inicjatyw branżowych i rynkowych Skutki standaryzacji na europejskich rynkach kapitałowych: wprowadzenie konkurencji między rynkami lokalnymi głównym przedmiotem będzie skala działania i efektywność kosztowa uczestnicy mniejszych rynków, o charakterze lokalnym, są do niej słabiej przygotowani koszty wprowadzania nowych rozwiązań bardziej dotkliwe dla mniejszych podmiotów konsolidacja podmiotów w przypadku mniejszych rynków konsolidującym jest duży, działający na skalę globalną podmiot zagraniczny w skrajnym przypadku konsolidacja rynku kapitałowego wokół jednego centrum finansowego w UE Z tych względów konieczne respektowanie zasady proporcjonalności Korzyści z wprowadzenia w życie wspólnego rynku kapitałowego powinni odnosić interesariusze z każdego państwa członkowskiego. 59

60 Propozycje dot. Capital Markets Union w zakresie infrastruktury post-transakcyjnej pożądane działania powinny obejmować ujednolicanie rozwiązań regulacyjnych i komunikacyjnych, które sprzyjają przepływowi inwestycji transgranicznych, w tym: harmonizacja zasad rozwiązywania konfliktu praw w zakresie przechowywania, nabycia i zbycia papierów wartościowych regulacji dotyczących zasad wykonywania praw z papierów wartościowych oraz dokonywania operacji na p.w. (np. scalanie akcji) uproszczenie i odformalizowanie zasad stosowania ulg w podatku u źródła. CMU nie powinien oznaczać jednej, wspólnej infrastruktury i minimalizacji podmiotów działających na rynku grozi to zaburzeniem konkurencji, budowaniem pozycji monopolistycznych i wzrostem kosztów dla inwestorów i emitentów nie należy jednak nadmiernie tworzyć nowych podmiotów na rynku pożądane maksymalne wykorzystanie obecnie istniejącej infrastruktury (repozytoria transakcji, CCP, depozyty) do realizacji nowych zadań należy unikać nadmiernego rozbudowywania funkcji nadzorczych wzrost kosztów, brak możliwości przeanalizowania zbyt dużej liczby szczegółowych informacji należy utrzymać funkcje nadzorcze lokalnych instytucji nadzorujących, bez przenoszenia ich na poziom nadzorów europejskich. 60

61 Struktura inwestorów na rynkach GPW (1) Liczba rachunków papierów wartościowych Serie Struktura inwestorów - akcje RG (%) 120% 100% 80% 22% 33% 34% 37% 60% 50% 26% 19% 12% 40% 20% 41% 47% 51% 28% 0% I H2015 instytucjonalni 22% 33% 34% 37% indywidualni 50% 26% 19% 12% zagraniczni 28% 41% 47% 51% Struktura inwestorów - akcje RG - dane wartościowo (mln PLN) I H2015 zagraniczni indywidualni instytucjonalni

62 Struktura inwestorów na rynkach GPW (2) Struktura inwestorów - obligacje (%) I H II H I H2015 instytucjonalni indywidualni zagraniczni Struktura inwestorów - obligacje - dane wartościowo (mln PLN) I H 2014 II H2014 I H2015 zagraniczni indywidualni instytucjonalni Struktura inwestorów - kontrakty (%) I H2015 instytucjonalni indywidualni zagraniczni Struktura inwestorów - kontrakty - dane wartościowo (szt) I H2015 zagraniczni indywidualni instytucjonalni

63 Struktura oszczędności gospodarstw domowych w Polsce 63

64 Oszczędności gospodarstw domowych w UE vs. PL Akcje i obligacje 5% 10% Gotówka i depozyty bankowe 33% 72% Ubezpieczenia i fundusze emerytalne* 11% 35% 0% 10% 20% 30% 40% 50% 60% 70% 80% Źródło: Komisja Europejska, NBP, za 2012 * Bez OFE 64

65 Inwestorzy instytucjonalni na GPW 65

66 Inwestorzy zagraniczni na GPW 66

67 Slajdy dzięki uprzejmości CDM Pekao SA Klient indywidualny GPW - demografia 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Staż inwestora 1,8% 6,2% 7,0% 7,8% 12,6% 10,6% 7,9% 8,5% 10,8% 15,1% 17,2% 22,3% 27,6% 66,3% 67,9% 61,3% 49,0% brak danych powyżej 15 lat od 10 do 15 lat od 5 do 10 lat do 5 lat 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 7,3% 6,7% 7,5% 11,0% 10,2% 9,0% 9,3% 12,7% 18,8% 20,5% 23,4% 26,9% 40,3% 42,6% Wiek Inwestora 43,2% 35,8% 23,0% 21,2% 16,5% 13,7% powyżej 55 lat od 46 do 55 lat od 36 do 45 lat od 26 do 35 lat do 25 lat Wyraźny wzrost udziału doświadczonych Inwestorów (powyżej 5 lat na rynku) Zmienia się struktura wiekowa Inwestorów na polskim rynku kapitałowym Wzrost poziomu doświadczenia i świadomości wiąże się ze wzrostem potrzeb i oczekiwań Klientów w zakresie oferowanych narzędzi i usług Grupa wiekowa, do której należą Klienci może definiować ich oczekiwania co do oferty produktowej oraz profil inwestycyjny Na rynek dopływa relatywnie mało młodych inwestorów

68 Profil inwestora indywidualnego na świecie PL BE AU DE Źródło: SII, OBI, 2014

69 Źródło: Ogólnopolskie Badanie Inwestorów SII, 2014 Kobiety wśród inwestorów OBI 2014 Kobiety w OBI 2014 mężczyzna 82,6% kobieta 17,4% powyżej 500 tys. zł Wartość portfela inwestycyjnego do 10 tys. zł 25,0% 20,0% 15,0% 10,0% 5,0% 0,0% tys. zł Odsetek kobiet w latach tys. zł tys. zł ,8 11, ,9 17, tys. zł Źródło: Ogólnopolskie Badanie Inwestorów SII, 2014 mężczyzna kobieta r r r r r. Od 5 lat odsetek kobiet uczestniczących w badaniu systematycznie wzrasta. Udział kobiet wśród inwestorów wzrasta wraz z wiekiem i jest najwyższy w przedziale lat, gdzie sięga aż 21,6%. W porównaniu z zeszłorocznym badaniem zwiększył się udział kobiet zarządzających portfelem o wysokiej wartości. Portfelem o wartości powyżej 500 tys. zł. zarządza taki sam odsetek kobiet, jak i mężczyzn. Co trzynasty zawodowy inwestor giełdowy to kobieta. 69

70 Rynki kapitałowe w Europie Udział w obrotach na rynku akcji (%) Rynek 2014 IH 2015 BATS Chi-X Europe 19,55 22,02 London Stock Exchange Group 20,74 19,10 Euronext 14,62 14,60 Deutsche Börse 11 10,91 Turquoise 8,48 7,65 BME (Spanish Exchanges) 8,25 7,23 SIX Swiss Exchange 5,97 7,16 NASDAQ Nordics & Baltics 5,41 5,23 Borsa Istanbul 2,95 2,89 Oslo Børs 1,11 0,95 Equiduct 0,45 0,50 GPW 0,49 0,37 CEESEG - Vienna 0,15 0,23 Athens Exchange 0,27 0,16 CEESEG - Budapest 0,06 0,06 CEESEG - Prague 0,06 0,05 Bucharest Stock Exchange 0,01 0,01 Ljubljana 0,006 0,003 Bulgarian Stock Exchange 0,003 0,001 Bratislava Stock Exchange 0,001 0 Udział w rynku instrumentów pochodnych (%) Liczba kontraktów Liczba kontraktów Rynek 2014 IH 2015 EUREX 75,74 79,43 Euronext 9,82 8,32 NASDAQ OMX Nordic 6,98 6,36 Spanish Exchanges (BME) 4,22 3,39 ATHEX Derivatives Market 1,74 1,43 Oslo Børs 0,89 0,66 GPW 0,54 0,37 Budapest Stock Exchange 0,07 0,04 Source: FESE, Electronic Order Book GPW CEE MTF Source: FESE, Electronic Order Book 70

71 Rynki kapitałowe w Europie: kapitalizacja giełd vs. PKB Źródło: Komisja Europejska,

72 Region CEE podstawowe wskaźniki Kapitalizacja (mln EUR) Market Capitalisation (EUR M) Wartość obrotów na rynku akcji (mln EUR) Athens Bucharest Exchange Stock Exchange Bulgarian Stock Exchange CEESEG - Budapest CEESEG - Ljubljana CEESEG - Prague CEESEG - Vienna Warsaw Stock Exchange Athens Exchange Bucharest Stock Exchange Bulgarian Stock Exchange CEESEG - CEESEG - Budapest Ljubljana CEESEG - Prague CEESEG - Vienna Warsaw Stock Exchange Liczba Number spółek of Companies Number Liczba IPO of IPOs w latach Athens Bucharest Exchange Stock Exchange Bulgarian Stock Exchange CEESEG - Budapest CEESEG - Ljubljana CEESEG - Prague 96 CEESEG - Vienna Warsaw Stock Exchange Athens Bucharest Exchange Stock Exchange Bulgarian Stock Exchange 2 CEESEG - Budapest 0 CEESEG - Ljubljana 1 1 CEESEG - Prague CEESEG - Vienna Warsaw Stock Exchange Źródło: FESE, 31 lipca

73 Charakterystyka rynków kapitałowych Regionu CEE Giełda Rynek kasowy (CEE = 100%) Rynek terminowy (CEE = 100%) Waluta CSD CCP GPW 42.8% 84.3% PLN KDPW KDPW_CCP ATHEX Group 23.8% 12.6% EUR ATHEXCSD ATHEXCLEAR CEESEG - Vienna 20.6% 0.6% EUR OeKB CCP Austria CEESEG - Budapest 5.2% 2.6% HUF KELER KELER CCP CEESEG - Prague 5.0% CZK CSD Prague Bucharest Stock Exchange 1.2% RON Depozitarul Central Ljubljana Stock Exchange 0.5% EUR KDD Bulgarian Stock Exchange 0.3% BGN CDAD Zagreb Stock Exchange 0.4% HRK SKDD Bratislava Stock Exchange 0.1% EUR CDCP SR RAZEM 100% 100% Źródło: FESE, Electronic Order Book,

74 Regionalne izby rozliczeniowe Rynek Obroty na rynku akcji [2014] Rynek terminowy [2014] Kapitały izb [2014] Rynki rozliczane przez lokalne izby (mln EUR) [%] (mln EUR) [%] GPW w Warszawie % % ATHEX % % CEESEG - Wiedeń % % CEESEG Budapeszt % % RAZEM % % CCP EUR [%] KDPW_CCP % ATHEX Clear % KELER CCP % CCP.A % RAZEM % CCP KDPW_CCP ATHEX Clear KELER CCP Other markets cleared Derywaty OTC, repo, pożyczki p.w. Pochodne na towary Pochodne na towary Źródło: FESE i strony internetowe izb 74

75 Misja GPW Naszą misją jest rozwijanie efektywnych mechanizmów przepływu kapitału i towarów poprzez udostępnianie konkurencyjnych jakościowo i cenowo usług giełdowych i rozliczeniowych, spełniających potrzeby i oczekiwania naszych klientów przedsiębiorstw, inwestorów oraz pośredników obrotu. Wspieramy rozwój gospodarczy i budujemy kulturę inwestowania. Tworzymy międzynarodowe centrum kapitałowe. Zapewniamy najwyższe standardy i bezpieczeństwo obrotu oparte o światowej klasy technologie. Jako zespół profesjonalistów, prowadzimy zintegrowaną, efektywną działalność zorientowaną na wzrost. Przedsiębiorcy Wspieranie rozwoju gospodarczego. GPW Przepływ kapitału najwyższe standardy i bezpieczeństwo. Inwestorzy Alokacja oszczędności. Pomnażanie kapitału. -75-

76 Finansowanie rozwoju polskiej gospodarki Giełda zapewnia finansowanie rozwoju polskich firm oraz jednostek samorządu terytorialnego Spółki notowane na giełdzie są bardziej transparentne w wykazywaniu zysków i płaceniu podatków Giełda sprzyja rozwojowi konkurencyjności i innowacyjności polskiej gospodarki, ponieważ pozwala sfinansować projekty o wyższym poziomie ryzyka Giełda umożliwia dostęp do kapitału kiedy banki go ograniczają, łagodząc skutki kryzysów Rozwinięty rynek kapitałowy sprzyja wzrostowi gospodarczemu i zamożności społeczeństwa Około 135 mld zł wyniosła wartość ofert ogółem na GPW od 2007 r. Około 42 mld zł przychodów z prywatyzacji spółek Skarbu Państwa przez GPW od 2006 r. Około 84,4 mld zł kapitału pozyskały firmy i jednostki samorządu z emisji obligacji od 2009 r. Zagraniczne spółki na GPW wzmacniają międzynarodo wą pozycję Polski (61 zagranicznych spółek z 23 krajów) Źródło: Dane: PKB - Eurostat (dla USA, Rosji Turcji: Bank Światowy), kapitalizacja akcji FESE oraz giełdy ( ) Rynek kapitałowy w Polsce stanowi stabilne źródło kapitału dla gospodarki -76-

w porównaniu do stopy dywidendy wypłacanej przez spółki z WIG20 na poziomie blisko 4% rocznie* Udział Polaków w")

77 Inwestowanie oszczędności Inwestycje na giełdzie jako uzupełnienie dla państwowego systemu emerytalnego Struktura aktywów finansowych gospodarstw domowych Możliwość pomnażania kapitału zachętą do oszczędzania atrakcyjna alternatywa dla niskooprocentowanych lokat bankowych (1-2%) w porównaniu do stopy dywidendy wypłacanej przez spółki z WIG20 na poziomie blisko 4% rocznie* Udział Polaków w finansowaniu firm i inwestycji infrastrukturalnych 1,5 mln rachunków maklerskich 44 mld zł posiadają gospodarstwa domowe w akcjach (3% oszczędności ogółem) 2,5 mln Polaków pozostało w OFE i powiązało swoje zabezpieczenie emerytalne z rynkiem kapitałowym Giełda oferuje atrakcyjne aktywa w celu inwestowania oszczędności -77- *w okresie ostatnich 12 miesięcy

78 Klienci w centrum aktywności i planów rozwoju Giełdy POŚREDNICY/BROKERZY, DYSTRYBUTORZY INFORMACJI INWESTORZY KRAJOWI I ZAGRANICZNI członków dystrybutoró Giełdy w informacji odbiorców ~50% zagraniczn i 1 38% Instytucje krajowe 2 1,5 mln rachunków maklerskich EMITENCI KRAJOWI I ZAGRANICZNI KLIENCI RYNKU TOWAROWEGO ~1000 emitentów (wszystkie rynki) 61 zagranicznych 64 członków TGE 2006 firm w RŚP Logotypy wykorzystane jedynie w celach ilustracyjnych 1 rynek finansowy 2 Udział w obrotach (Główny Rynek) -78-

79 Zróżnicowana oferta produktowa 1 2 Obsługa emitentów Akcje Obligacje ETFy Warranty Produkty strukturyzowa ne Akcje Produkty strukturyzowane Waranty ETFy Certyfikaty inwestycyjne Kontrakty terminowe Opcje Jednostki indeksowe Obrót Akcje i inne Derywaty Obligacje Obligacje korporacyjne Obligacje komunalne Obligacje banków spółdzielczych Bony skarbowe Obligacje skarbowe Rynek towarowy nie uwzględnia RŚP 3 Energia rynek terminowy i spot Gaz rynek terminowy i spot Prawa majątkowe do świadectw pochodzenia energii Usługi posttradingowe uwzględniają RŚP 3 Usługi depozytowe Usługi rozrachunkow e Usługi rozliczeniowe RŚP Sprzedaż informacji Dane w czasie rzeczywistym Dane opóźnione Dane historyczne Indeksy Dot. wszystkich rynków GK GPW (GPW, TGE, TBSP) Wysokie bezpieczeństwo obrotu, niezawodność operacyjna oraz szeroka gama produktów czynią z GPW jedną z najlepiej rozpoznawalnych polskich instytucji finansowych na świecie 1 Spółka stowarzyszona (33%); oferuje usługi posttradingowe na rynku finansowym 2 100% spółka zależna TGE; oferuje usługi posttransakcyjne dla rynku towarowego 3 Rejestr Świadectw Pochodzenia prowadzony przez TGE -79-

Rola KDPW na polskim rynku kapitałowym. 28 sierpnia 2012

Rola KDPW na polskim rynku kapitałowym 28 sierpnia 2012 KDPW - Centralny depozyt papierów wartościowych Główne zadania: Deponowanie i rejestracja instrumentów finansowych Rozliczenie i rozrachunek instrumentów

Rola KDPW na polskim rynku kapitałowym 28 sierpnia 2012 KDPW - Centralny depozyt papierów wartościowych Główne zadania: Deponowanie i rejestracja instrumentów finansowych Rozliczenie i rozrachunek instrumentów

Oferta Giełdy Papierów Wartościowych - Główny Rynek GPW, NewConnect i Catalyst. Marzec 2012

Oferta Giełdy Papierów Wartościowych - Główny Rynek GPW, NewConnect i Catalyst. Marzec 2012 GŁÓWNY RYNEK AKCJI GPW Kapitalizacja spółek na GPW (mld zł) Spółki krajowe (mld zł) Spółki zagraniczne (mld zł)

Oferta Giełdy Papierów Wartościowych - Główny Rynek GPW, NewConnect i Catalyst. Marzec 2012 GŁÓWNY RYNEK AKCJI GPW Kapitalizacja spółek na GPW (mld zł) Spółki krajowe (mld zł) Spółki zagraniczne (mld zł)

Rynek kapitałowy w Polsce. Warszawa, październik 2015 r.

Rynek kapitałowy w Polsce Warszawa, październik 215 r. Rynki kapitałowe w Europie Udział w obrotach na rynku akcji (%) Rynek 214 IH 215 BATS Chi-X Europe 19,55 22,2 London Stock Exchange Group 2,74 19,1

Rynek kapitałowy w Polsce Warszawa, październik 215 r. Rynki kapitałowe w Europie Udział w obrotach na rynku akcji (%) Rynek 214 IH 215 BATS Chi-X Europe 19,55 22,2 London Stock Exchange Group 2,74 19,1

Zanim zaczniesz inwestować -1-

Zanim zaczniesz inwestować -1- Inwestor kto to taki? PL B AUS D Źródło: SII, OBI, 2014-2- Kobiety wśród inwestorów Ogólnopolskie Badanie Inwestorów Kobiety w OBI 2014 mężczyzna 82,6% Odsetek kobiet w latach

Zanim zaczniesz inwestować -1- Inwestor kto to taki? PL B AUS D Źródło: SII, OBI, 2014-2- Kobiety wśród inwestorów Ogólnopolskie Badanie Inwestorów Kobiety w OBI 2014 mężczyzna 82,6% Odsetek kobiet w latach

Infrastruktura post-transakcyjna - usługi Grupy KDPW

Infrastruktura post-transakcyjna - usługi Grupy KDPW dr Iwona Sroka Prezes KDPW S.A. oraz KDP_CCP S.A. Warszawa, 20 maja 2015 r. Aktywność UE w zakresie projektów legislacyjnych a rozwój usług post-transakcyjnych

Infrastruktura post-transakcyjna - usługi Grupy KDPW dr Iwona Sroka Prezes KDPW S.A. oraz KDP_CCP S.A. Warszawa, 20 maja 2015 r. Aktywność UE w zakresie projektów legislacyjnych a rozwój usług post-transakcyjnych

25 lat wolności gospodarczej

Grupa KDPW 25 lat wolności gospodarczej Uczestniczą w obchodach 25-lecia wolności gospodarczej w Polsce Powstała w 1991 roku Wydzielony z GPW w 1994 roku, od tego czasu funkcjonuje jako niezależna instytucja

Grupa KDPW 25 lat wolności gospodarczej Uczestniczą w obchodach 25-lecia wolności gospodarczej w Polsce Powstała w 1991 roku Wydzielony z GPW w 1994 roku, od tego czasu funkcjonuje jako niezależna instytucja

KDPW - rola i zadania na polskim rynku kapitałowym Sławomir Panasiuk Wiceprezes Zarządu KDPW

KDPW - rola i zadania na polskim rynku kapitałowym Sławomir Panasiuk Wiceprezes Zarządu KDPW Warszawa, 8 czerwca 2011 r. KDPW podstawowe informacje Historia 1991-1994 Integralna część Giełdy Papierów Wartościowych

KDPW - rola i zadania na polskim rynku kapitałowym Sławomir Panasiuk Wiceprezes Zarządu KDPW Warszawa, 8 czerwca 2011 r. KDPW podstawowe informacje Historia 1991-1994 Integralna część Giełdy Papierów Wartościowych

KDPW_CCP. and everything s cleared

1 2 OTC_clearing ( str. 17) System gwarantowania rozliczeń transakcji ( str. 15 ) Uczestnictwo w Izbie Rozliczeniowej ( str. 12 ) and everything s cleared ( str. 3 ) Nowoczesne usługi nowe możliwości dla

1 2 OTC_clearing ( str. 17) System gwarantowania rozliczeń transakcji ( str. 15 ) Uczestnictwo w Izbie Rozliczeniowej ( str. 12 ) and everything s cleared ( str. 3 ) Nowoczesne usługi nowe możliwości dla

KDPW_CCP cele zadania, korzyści dla rynku

Izba rozliczeniowa KDPW_CCP KDPW_CCP cele zadania, korzyści dla rynku 1 lipca 2011 r. nastąpi przekazanie przez Krajowy Depozyt spółce KDPW_CCP zadań dotyczących prowadzenia rozliczeń transakcji zawieranych

Izba rozliczeniowa KDPW_CCP KDPW_CCP cele zadania, korzyści dla rynku 1 lipca 2011 r. nastąpi przekazanie przez Krajowy Depozyt spółce KDPW_CCP zadań dotyczących prowadzenia rozliczeń transakcji zawieranych

Zmiany w systemach informatycznych KDPW i KDPW_CCP w 2016 r. Spotkanie dla Uczestników KDPW i KDPW_CCP Warszawa, 29 września 2015 r.

Zmiany w systemach informatycznych KDPW i KDPW_CCP w 2016 r. Spotkanie dla Uczestników KDPW i KDPW_CCP Warszawa, 29 września 2015 r. Agenda spotkania Agenda spotkania: Grupa Kapitałowa KDPW konieczność

Zmiany w systemach informatycznych KDPW i KDPW_CCP w 2016 r. Spotkanie dla Uczestników KDPW i KDPW_CCP Warszawa, 29 września 2015 r. Agenda spotkania Agenda spotkania: Grupa Kapitałowa KDPW konieczność

Perspektywa rozwoju usług post-transakcyjnych i rynku kapitałowego w Polsce, w świetle Strategii Odpowiedzialnego Rozwoju

Perspektywa rozwoju usług post-transakcyjnych i rynku kapitałowego w Polsce, w świetle Strategii Odpowiedzialnego Rozwoju dr Iwona Sroka Prezes Zarządu KDPW i KDPW_CCP Warszawa, 30 listopada 2016 r. Akcjonariusze

Perspektywa rozwoju usług post-transakcyjnych i rynku kapitałowego w Polsce, w świetle Strategii Odpowiedzialnego Rozwoju dr Iwona Sroka Prezes Zarządu KDPW i KDPW_CCP Warszawa, 30 listopada 2016 r. Akcjonariusze

Oferta GPW dla samorządów. Emisja akcji i obligacji. Maj 2011

Oferta GPW dla samorządów. Emisja akcji i obligacji. Maj 2011 GŁÓWNY RYNEK AKCJI GPW Kapitalizacja spółek na GPW (mld zł) 1Q 2011: 10 debiutów na Głównym Rynku, w tym 2 spółki zagraniczne i 3 przeniesienia

Oferta GPW dla samorządów. Emisja akcji i obligacji. Maj 2011 GŁÓWNY RYNEK AKCJI GPW Kapitalizacja spółek na GPW (mld zł) 1Q 2011: 10 debiutów na Głównym Rynku, w tym 2 spółki zagraniczne i 3 przeniesienia

Usługi na europejskim poziomie

Usługi na europejskim poziomie Polska ma największy i najlepiej rozwinięty rynek finansowy w regionie Europy Środkowej i Wschodniej. Zdecydowanym jego atutem jest rynek kapitałowy, który odpowiada za 60

Usługi na europejskim poziomie Polska ma największy i najlepiej rozwinięty rynek finansowy w regionie Europy Środkowej i Wschodniej. Zdecydowanym jego atutem jest rynek kapitałowy, który odpowiada za 60

Funkcjonowanie spółek Grupy KDPW

Funkcjonowanie spółek Grupy KDPW Dariusz Marszałek Szef Zespołu ds. Promocji i Marketingu KDPW Warszawa, 17 marca 2015 r. Grupa KDPW w strukturze polskiego rynku kapitałowego Komisja Nadzoru Finansowego

Funkcjonowanie spółek Grupy KDPW Dariusz Marszałek Szef Zespołu ds. Promocji i Marketingu KDPW Warszawa, 17 marca 2015 r. Grupa KDPW w strukturze polskiego rynku kapitałowego Komisja Nadzoru Finansowego

Instytucje rynku kapitałowego

Instytucje rynku kapitałowego Współczesny, regulowany rynek kapitałowy nie mógłby istnieć bez instytucji, które zajmują się jego nadzorowaniem, zapewnieniem bezpieczeństwa obrotu, a także pośredniczeniem.

Instytucje rynku kapitałowego Współczesny, regulowany rynek kapitałowy nie mógłby istnieć bez instytucji, które zajmują się jego nadzorowaniem, zapewnieniem bezpieczeństwa obrotu, a także pośredniczeniem.

OFERTA FINANSOWANIA FIRM, JAKĄ DAJE RYNEK KAPITAŁOWY. Beata Kacprzyk Giełda Papierów Wartościowych Czerwiec 2014

OFERTA FINANSOWANIA FIRM, JAKĄ DAJE RYNEK KAPITAŁOWY Beata Kacprzyk Giełda Papierów Wartościowych Czerwiec 2014 Cykl rozwoju firmy, czyli od pomysłu do spółki giełdowej Zysk Pomysł Zasiew Startup Crowdfunding

OFERTA FINANSOWANIA FIRM, JAKĄ DAJE RYNEK KAPITAŁOWY Beata Kacprzyk Giełda Papierów Wartościowych Czerwiec 2014 Cykl rozwoju firmy, czyli od pomysłu do spółki giełdowej Zysk Pomysł Zasiew Startup Crowdfunding

Prezes Zarządu KDPW. Warszawa, 9 stycznia 2012 r.

Strategia KDPW na lata 2010 2013. 2013 dr Iwona Sroka Prezes Zarządu KDPW Warszawa, 9 stycznia 2012 r. Horyzont czasowy Strategia KDPW na lata 2010 2013 2013 została przyjęta przez Radę Nadzorczą Spółki

Strategia KDPW na lata 2010 2013. 2013 dr Iwona Sroka Prezes Zarządu KDPW Warszawa, 9 stycznia 2012 r. Horyzont czasowy Strategia KDPW na lata 2010 2013 2013 została przyjęta przez Radę Nadzorczą Spółki

Usługi KDPW w zakresie transakcji repo

Usługi KDPW w zakresie transakcji repo dr Iwona Sroka, Prezes KDPW i KDPW_CCP Warszawa, 26 września 2014 r. Tri-party repo (1) Nowa usługa KDPW uruchomiona 4 sierpnia 2014 r. Infrastruktura wspierająca

Usługi KDPW w zakresie transakcji repo dr Iwona Sroka, Prezes KDPW i KDPW_CCP Warszawa, 26 września 2014 r. Tri-party repo (1) Nowa usługa KDPW uruchomiona 4 sierpnia 2014 r. Infrastruktura wspierająca

Michał Stępniewski Wiceprezes Zarządu KDPW VII Kongres Rynku Kapitałowego Warszawa, 6 grudnia 2018 r.

Zmiany regulacyjne wprowadzone w latach 2009 2018 i ich wpływ na zasady funkcjonowania systemu depozytowo rozliczeniowego w Polsce Michał Stępniewski Wiceprezes Zarządu KDPW VII Kongres Rynku Kapitałowego

Zmiany regulacyjne wprowadzone w latach 2009 2018 i ich wpływ na zasady funkcjonowania systemu depozytowo rozliczeniowego w Polsce Michał Stępniewski Wiceprezes Zarządu KDPW VII Kongres Rynku Kapitałowego

Krajowy Depozyt Papierów Wartościowych oraz izba rozliczeniowa KDPW_CCP

Krajowy Depozyt Papierów Wartościowych oraz izba rozliczeniowa KDPW_CCP W ramach Grupy KDPW funkcjonują dwa podmioty pełniące kluczową rolę w funkcjonowaniu polskiego rynku finansowego: Krajowy Depozyt

Krajowy Depozyt Papierów Wartościowych oraz izba rozliczeniowa KDPW_CCP W ramach Grupy KDPW funkcjonują dwa podmioty pełniące kluczową rolę w funkcjonowaniu polskiego rynku finansowego: Krajowy Depozyt

Wykład: Rynki finansowe część I. prof. UG dr hab. Leszek Pawłowicz rok akadem. 2014/2015

Wykład: Rynki finansowe część I prof. UG dr hab. Leszek Pawłowicz rok akadem. 2014/2015 Zasadnicza część rynku finansowego służy pozyskiwaniu kapitału Rynek pozyskiwania kapitału to: 1. Rynek pozyskiwania

Wykład: Rynki finansowe część I prof. UG dr hab. Leszek Pawłowicz rok akadem. 2014/2015 Zasadnicza część rynku finansowego służy pozyskiwaniu kapitału Rynek pozyskiwania kapitału to: 1. Rynek pozyskiwania

Kierunki rozwoju rynków finansowych w Europie w świetle aktualnych i planowanych regulacji UE. Iwona Sroka, Prezes Zarządu KDPW/KDPW_CCP

Kierunki rozwoju rynków finansowych w Europie w świetle aktualnych i planowanych regulacji UE Iwona Sroka, Prezes Zarządu KDPW/KDPW_CCP Tarnów, 2 września 2013 Instytucje polskiego rynku kapitałowego Komisja

Kierunki rozwoju rynków finansowych w Europie w świetle aktualnych i planowanych regulacji UE Iwona Sroka, Prezes Zarządu KDPW/KDPW_CCP Tarnów, 2 września 2013 Instytucje polskiego rynku kapitałowego Komisja

Rozwój systemu finansowego w Polsce

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

POZYSKANIE KAPITAŁU POPRZEZ RYNEK GIEŁDOWY - KIEDY, JAK I Z KIM

POZYSKANIE KAPITAŁU POPRZEZ RYNEK GIEŁDOWY - KIEDY, JAK I Z KIM PAŻDZIERNIK2014 Sektor MŚP w Polsce Struktura sektora przedsiębiorstw Struktura PKB wytwarzanego przez przedsiębiorstwa Średnie i duże 0,86%

POZYSKANIE KAPITAŁU POPRZEZ RYNEK GIEŁDOWY - KIEDY, JAK I Z KIM PAŻDZIERNIK2014 Sektor MŚP w Polsce Struktura sektora przedsiębiorstw Struktura PKB wytwarzanego przez przedsiębiorstwa Średnie i duże 0,86%

Kreatywni w działaniu - innowacyjni w myśleniu o przyszłości

Kreatywni w działaniu - innowacyjni w myśleniu o przyszłości 1. DZIAŁALNOŚĆ INNOWACYJNOŚĆ, NOWOCZESNOŚĆ, KONKURENCYJNOŚĆ to cechy, które najlepiej charakteryzują Krajowy Depozyt Papierów Wartościowych.

Kreatywni w działaniu - innowacyjni w myśleniu o przyszłości 1. DZIAŁALNOŚĆ INNOWACYJNOŚĆ, NOWOCZESNOŚĆ, KONKURENCYJNOŚĆ to cechy, które najlepiej charakteryzują Krajowy Depozyt Papierów Wartościowych.

Giełda Jest Kobietą Zanim zaczniesz inwestować. dr Iwona Sroka Prezes Zarządu KDPW SA i KDPW_CCP SA

Giełda Jest Kobietą Zanim zaczniesz inwestować dr Iwona Sroka Prezes Zarządu KDPW SA i KDPW_CCP SA Warszawa, 17 marca 2015 Giełda Papierów Wartościowych GIEŁDA PAPIERÓW WARTOŚCIOWYCH - jeden z fundamentów

Giełda Jest Kobietą Zanim zaczniesz inwestować dr Iwona Sroka Prezes Zarządu KDPW SA i KDPW_CCP SA Warszawa, 17 marca 2015 Giełda Papierów Wartościowych GIEŁDA PAPIERÓW WARTOŚCIOWYCH - jeden z fundamentów

KDPW_CCP to dopiero początek

Izba rozliczeniowa KDPW_CCP KDPW_CCP to dopiero początek 1 lipca 2011 r. nastąpi przekazanie przez Krajowy Depozyt spółce KDPW_CCP zadań dotyczących prowadzenia rozliczeń transakcji zawieranych na rynku

Izba rozliczeniowa KDPW_CCP KDPW_CCP to dopiero początek 1 lipca 2011 r. nastąpi przekazanie przez Krajowy Depozyt spółce KDPW_CCP zadań dotyczących prowadzenia rozliczeń transakcji zawieranych na rynku

Krajowy Depozyt Papierów Wartościowych i izba rozliczeniowa KDPW_CCP. Iwona Sroka, Prezes Zarządu KDPW i KDPW_CCP

Krajowy Depozyt Papierów Wartościowych i izba rozliczeniowa KDPW_CCP Iwona Sroka, Prezes Zarządu KDPW i KDPW_CCP Warszawa, lipiec 2014 Instytucje polskiego rynku kapitałowego Komisja Nadzoru Finansowego

Krajowy Depozyt Papierów Wartościowych i izba rozliczeniowa KDPW_CCP Iwona Sroka, Prezes Zarządu KDPW i KDPW_CCP Warszawa, lipiec 2014 Instytucje polskiego rynku kapitałowego Komisja Nadzoru Finansowego

Tysiące, miliony, biliony

Warszawa, 9 listopada 29 r. 15 lat Krajowego Depozytu Papierów Wartościowych KDPW w liczbach INFORMACJA PRASOWA Prawie 14 zarejestrowanych na koniec października 29 emisji instrumentów finansowych akcji,

Warszawa, 9 listopada 29 r. 15 lat Krajowego Depozytu Papierów Wartościowych KDPW w liczbach INFORMACJA PRASOWA Prawie 14 zarejestrowanych na koniec października 29 emisji instrumentów finansowych akcji,

OFERTA GIEŁDY PAPIERÓW WARTOŚCIOWYCH DLA PRZEDSIĘBIORCÓW LUTY 2015

OFERTA GIEŁDY PAPIERÓW WARTOŚCIOWYCH DLA PRZEDSIĘBIORCÓW LUTY 2015 GPW atuty inwestycyjne Blisko 25 lat doświadczeń, niezawodność operacyjna i szeroka gama produktowa Zdywersyfikowana działalność o dużym

OFERTA GIEŁDY PAPIERÓW WARTOŚCIOWYCH DLA PRZEDSIĘBIORCÓW LUTY 2015 GPW atuty inwestycyjne Blisko 25 lat doświadczeń, niezawodność operacyjna i szeroka gama produktowa Zdywersyfikowana działalność o dużym

Nowe usługi KDPW i KDPW_CCP dla rynku transakcji pochodnych

Nowe usługi KDPW i KDPW_CCP dla rynku transakcji pochodnych Sławomir Panasiuk Wiceprezes Zarządu KDPW i KDPW_CCP Warszawa, 21 listopada 2013 r. Agenda Usługi KDPW i KDPW_CCP dla rynku finansowego Centralny

Nowe usługi KDPW i KDPW_CCP dla rynku transakcji pochodnych Sławomir Panasiuk Wiceprezes Zarządu KDPW i KDPW_CCP Warszawa, 21 listopada 2013 r. Agenda Usługi KDPW i KDPW_CCP dla rynku finansowego Centralny

Informacja nt. Polityki inwestycyjnej KDPW_CCP S.A.

Informacja nt. Polityki inwestycyjnej KDPW_CCP S.A. 21.08.2014 1. KDPW_CCP zgodnie ze swoją Polityką inwestycyjną przyjętą w drodze uchwały Zarządu KDPW_CCP S.A. inwestuje następujące rodzaje aktywów:

Informacja nt. Polityki inwestycyjnej KDPW_CCP S.A. 21.08.2014 1. KDPW_CCP zgodnie ze swoją Polityką inwestycyjną przyjętą w drodze uchwały Zarządu KDPW_CCP S.A. inwestuje następujące rodzaje aktywów:

Notowania i wyceny instrumentów finansowych

Notowania i wyceny instrumentów finansowych W teorii praktyka działa, w praktyce nie. Paweł Cymcyk 11.12.2016, Gdańsk W co będziemy inwestować? Rodzaj instrumentu Potrzebna wiedza Potencjał zysku/poziom

Notowania i wyceny instrumentów finansowych W teorii praktyka działa, w praktyce nie. Paweł Cymcyk 11.12.2016, Gdańsk W co będziemy inwestować? Rodzaj instrumentu Potrzebna wiedza Potencjał zysku/poziom

Po co na Giełdę? Robert Kwiatkowski Dyrektor Działu Rozwoju Biznesu GPW. Warszawa,11 grudnia 2008 r.

Po co na Giełdę? Robert Kwiatkowski Dyrektor Działu Rozwoju Biznesu GPW Warszawa,11 grudnia 2008 r. Trudne czasy? Nie dla wszystkich! 29 spółek zadebiutowało na Rynku Głównym GPW w 2008 roku. Kwiecień

Po co na Giełdę? Robert Kwiatkowski Dyrektor Działu Rozwoju Biznesu GPW Warszawa,11 grudnia 2008 r. Trudne czasy? Nie dla wszystkich! 29 spółek zadebiutowało na Rynku Głównym GPW w 2008 roku. Kwiecień

POZYSKANIE KAPITAŁU POPRZEZ RYNEK GIEŁDOWY - KIEDY, JAK I Z KIM

POZYSKANIE KAPITAŁU POPRZEZ RYNEK GIEŁDOWY - KIEDY, JAK I Z KIM PAŻDZIERNIK 2014 Sektor MŚP w Polsce Struktura sektora przedsiębiorstw Struktura PKB wytwarzanego przez przedsiębiorstwa Średnie i duże 0,86%

POZYSKANIE KAPITAŁU POPRZEZ RYNEK GIEŁDOWY - KIEDY, JAK I Z KIM PAŻDZIERNIK 2014 Sektor MŚP w Polsce Struktura sektora przedsiębiorstw Struktura PKB wytwarzanego przez przedsiębiorstwa Średnie i duże 0,86%

Dyrektywa MIFID II w kontekście działalności IRGIT SA. Forum Obrotu 2016

Dyrektywa MIFID II w kontekście działalności IRGIT SA Forum Obrotu 2016 IRGIT SA w obecnym stanie prawnym I. Zakres działalności IRGIT SA: 1. IRGIT SA jako giełdowa izba rozrachunkowa ( GIR ) w rozumieniu

Dyrektywa MIFID II w kontekście działalności IRGIT SA Forum Obrotu 2016 IRGIT SA w obecnym stanie prawnym I. Zakres działalności IRGIT SA: 1. IRGIT SA jako giełdowa izba rozrachunkowa ( GIR ) w rozumieniu

System finansowy w Polsce. dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

Podmioty rynku kapitałowego

Podmioty rynku kapitałowego Komisja Nadzoru Finansowego Komisja Nadzoru Finansowego jest organem administracji publicznej sprawującym w Polsce państwowy nadzór nad rynkiem finansowym. Celem nadzoru jest

Podmioty rynku kapitałowego Komisja Nadzoru Finansowego Komisja Nadzoru Finansowego jest organem administracji publicznej sprawującym w Polsce państwowy nadzór nad rynkiem finansowym. Celem nadzoru jest

Rynek finansowy w Polsce

finansowy w Polsce finansowy jest miejscem, na którym są zawierane transakcje kupna i sprzedaży różnych form kapitału pieniężnego, na różne terminy w oparciu o instrumenty finansowe. Uczestnikami rynku

finansowy w Polsce finansowy jest miejscem, na którym są zawierane transakcje kupna i sprzedaży różnych form kapitału pieniężnego, na różne terminy w oparciu o instrumenty finansowe. Uczestnikami rynku

Studia niestacjonarne WNE UW Rynek kapitałowy

Studia niestacjonarne WNE UW Rynek kapitałowy Architektura rynku kapitałowego w Polsce 10 października 2011 Założenia: Rynek kapitałowy to rynek funduszy średnio i długoterminowych Rynek kapitałowy składa

Studia niestacjonarne WNE UW Rynek kapitałowy Architektura rynku kapitałowego w Polsce 10 października 2011 Założenia: Rynek kapitałowy to rynek funduszy średnio i długoterminowych Rynek kapitałowy składa

Tabela Opłat Krajowego Depozytu Papierów Wartościowych. I. Opłaty depozytowe

1 Załącznik do Regulaminu KDPW Tabela Opłat Krajowego Depozytu Papierów Wartościowych I. Opłaty depozytowe 1. Opłaty jednorazowe 1.1. Opłata za wpis do rejestru uczestników bezpośrednich otwarcie kont

1 Załącznik do Regulaminu KDPW Tabela Opłat Krajowego Depozytu Papierów Wartościowych I. Opłaty depozytowe 1. Opłaty jednorazowe 1.1. Opłata za wpis do rejestru uczestników bezpośrednich otwarcie kont

Krajowy Depozyt Papierów Wartościowych i izba rozliczeniowa KDPW_CCP. Dariusz Marszałek Szef Zespołu ds. Promocji i Marketingu

Krajowy Depozyt Papierów Wartościowych i izba rozliczeniowa KDPW_CCP Dariusz Marszałek Szef Zespołu ds. Promocji i Marketingu Warszawa, kwiecień 2014 Instytucje polskiego rynku kapitałowego Komisja Nadzoru

Krajowy Depozyt Papierów Wartościowych i izba rozliczeniowa KDPW_CCP Dariusz Marszałek Szef Zespołu ds. Promocji i Marketingu Warszawa, kwiecień 2014 Instytucje polskiego rynku kapitałowego Komisja Nadzoru

Nowe możliwości dla samorządów. Robert Kwiatkowski Dział Rozwoju Rynku

Catalyst rok później Nowe możliwości dla samorządów Robert Kwiatkowski Dział Rozwoju Rynku Co to jest Catalyst? Obszar handlu detalicznego Obligacje Samorządowe Inwestorzy Uczestnicy Catalyst Banki Obszar

Catalyst rok później Nowe możliwości dla samorządów Robert Kwiatkowski Dział Rozwoju Rynku Co to jest Catalyst? Obszar handlu detalicznego Obligacje Samorządowe Inwestorzy Uczestnicy Catalyst Banki Obszar

Rynek kapitałowopieniężny. Wykład 1 Istota i podział rynku finansowego

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

STRATEGIA TMS GLOBAL RETURN

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

Warszawa, dnia 6 września 2010 r. Nr 6

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 6 września 2010 r. Nr 6 TREŚĆ: Poz.: KOMUNIKATY KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH: 27 Komunikat Nr 20 Komisji Egzaminacyjnej

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 6 września 2010 r. Nr 6 TREŚĆ: Poz.: KOMUNIKATY KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH: 27 Komunikat Nr 20 Komisji Egzaminacyjnej

STRATEGIA TMS GLOBAL RETURN

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

Propozycja systemu rozliczeń dla rynku gazu w Polsce

Propozycja systemu rozliczeń dla rynku gazu w Polsce 13.06. 2012 Warszawa Członkostwo w GIR Członkami Izby mogą być wyłącznie: Spółki prowadzące Giełdy, Towarowe domy maklerskie, Domy maklerskie, inne

Propozycja systemu rozliczeń dla rynku gazu w Polsce 13.06. 2012 Warszawa Członkostwo w GIR Członkami Izby mogą być wyłącznie: Spółki prowadzące Giełdy, Towarowe domy maklerskie, Domy maklerskie, inne

Organizacja rynku kapitałowego i funkcjonowanie Giełdy

Organizacja rynku kapitałowego i funkcjonowanie Giełdy Warszawa, 28 sierpnia 2012 r. www.gpwirk.pl kapitałowy, a rynek finansowy pieniężny kapitałowy pożyczkowy walutowy instrumentów pochodnych Obejmuje

Organizacja rynku kapitałowego i funkcjonowanie Giełdy Warszawa, 28 sierpnia 2012 r. www.gpwirk.pl kapitałowy, a rynek finansowy pieniężny kapitałowy pożyczkowy walutowy instrumentów pochodnych Obejmuje

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH. Dr Piotr Adamczyk

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH Dr Piotr Adamczyk piotr_adamczyk@sggw.pl 2 Cel przedmiotu, zaliczenie Celem kształcenia jest poszerzenie wiedzy studentów z zakresu funkcjonowania

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH Dr Piotr Adamczyk piotr_adamczyk@sggw.pl 2 Cel przedmiotu, zaliczenie Celem kształcenia jest poszerzenie wiedzy studentów z zakresu funkcjonowania

Zmiana cyklu rozrachunkowego z T+3 na T+2

Zmiana cyklu rozrachunkowego z T+3 na T+2 Od 6 października 2014 r. Krajowy Depozyt Papierów Wartościowych zmienia dotychczasowy cykl rozrachunkowy T+3 na cykl T+2. Zmiana cyklu rozrachunkowego dostosowuje

Zmiana cyklu rozrachunkowego z T+3 na T+2 Od 6 października 2014 r. Krajowy Depozyt Papierów Wartościowych zmienia dotychczasowy cykl rozrachunkowy T+3 na cykl T+2. Zmiana cyklu rozrachunkowego dostosowuje

Kapitał dla innowacyjnych firm Rynek NewConnect podsumowanie 5 lat działalności. Warszawa, 17 października 2012 r.

Kapitał dla innowacyjnych firm Rynek NewConnect podsumowanie 5 lat działalności Warszawa, 17 października 212 r. 2 STRUKTURA PRZEDSIĘBIORSTW W POLSCE Struktura sektora przedsiębiorstw Struktura PKB wytwarzanego

Kapitał dla innowacyjnych firm Rynek NewConnect podsumowanie 5 lat działalności Warszawa, 17 października 212 r. 2 STRUKTURA PRZEDSIĘBIORSTW W POLSCE Struktura sektora przedsiębiorstw Struktura PKB wytwarzanego

DM PKO Banku Polskiego nie jest beneficjentem pożytków z lokowania środków pieniężnych Klientów.

Załącznik nr 6 do Broszury informacyjnej o wymogach MiFID dla Klientów Powszechnej Kasy Oszczędności Banku Polskiego Spółki Akcyjnej (dla Klientów Domu Maklerskiego PKO Banku Polskiego) Zasady przyjmowania

Załącznik nr 6 do Broszury informacyjnej o wymogach MiFID dla Klientów Powszechnej Kasy Oszczędności Banku Polskiego Spółki Akcyjnej (dla Klientów Domu Maklerskiego PKO Banku Polskiego) Zasady przyjmowania

Bilans na dzień (tysiące złotych)

") Bilans na dzień 31.12.2005 2005-12-31 Bilans 2005-12-31 I. Aktywa 105 951 1. Środki pieniężne i ich ekwiwalenty 17 823 a) Środki na bieżących rachunkach bankowych 366 b) Lokaty pieniężne krótkoterminowe

Bilans na dzień 31.12.2005 2005-12-31 Bilans 2005-12-31 I. Aktywa 105 951 1. Środki pieniężne i ich ekwiwalenty 17 823 a) Środki na bieżących rachunkach bankowych 366 b) Lokaty pieniężne krótkoterminowe

Ewolucja rynku obligacji korporacyjnych. Jacek A. Fotek 29 września 2014 r.

Ewolucja rynku obligacji korporacyjnych Jacek A. Fotek 29 września 2014 r. Trendy i możliwości Perspektywa makroekonomiczna - wysoki potencjał wzrostu w Polsce Popyt na kapitał - Wzrost zapotrzebowania

Ewolucja rynku obligacji korporacyjnych Jacek A. Fotek 29 września 2014 r. Trendy i możliwości Perspektywa makroekonomiczna - wysoki potencjał wzrostu w Polsce Popyt na kapitał - Wzrost zapotrzebowania

OPISY PRODUKTÓW. Rabobank Polska S.A.

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

Zasady rozliczania i rozrachunku transakcji zawartych na rynku TBSP, objętych systemem gwarantowania rozliczeń. Warszawa, 2 kwietnia 2014 r.

Zasady rozliczania i rozrachunku transakcji zawartych na rynku TBSP, objętych systemem gwarantowania rozliczeń Warszawa, 2 kwietnia 2014 r. Plan prezentacji Wprowadzenie Rozliczane instrumenty System rozliczeń

Zasady rozliczania i rozrachunku transakcji zawartych na rynku TBSP, objętych systemem gwarantowania rozliczeń Warszawa, 2 kwietnia 2014 r. Plan prezentacji Wprowadzenie Rozliczane instrumenty System rozliczeń

DM PKO Banku Polskiego nie jest beneficjentem pożytków z lokowania środków pieniężnych Klientów.

Załącznik nr 6 do Broszury informacyjnej o wymogach MiFID dla Klientów Powszechnej Kasy Oszczędności Banku Polskiego Spółki Akcyjnej (dla Klientów Domu Maklerskiego PKO Banku Polskiego) Ogólne zasady z

Załącznik nr 6 do Broszury informacyjnej o wymogach MiFID dla Klientów Powszechnej Kasy Oszczędności Banku Polskiego Spółki Akcyjnej (dla Klientów Domu Maklerskiego PKO Banku Polskiego) Ogólne zasady z

Portfel oszczędnościowy

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

Instrumenty Rynku Pieniężnego

Rodzaje i opis instrumentów finansowych wchodzących w skład portfeli Definicje pojęć użytych w opisie instrumentów Zmienność ceny miara niepewności co do przyszłej wartości instrumentu finansowego, im

Rodzaje i opis instrumentów finansowych wchodzących w skład portfeli Definicje pojęć użytych w opisie instrumentów Zmienność ceny miara niepewności co do przyszłej wartości instrumentu finansowego, im

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Opis: Spis treści: Wprowadzenie 11

Tytuł: Przedsiębiorstwo na rynku kapitałowym. Operacje giełdowe rynku publicznego i niepublicznego Autorzy: Radosław Pastusiak Wydawnictwo: CeDeWu.pl Rok wydania: 2010 Opis: Książka "Przedsiębiorstwo na