Raport roczny SA-R 2003

|

|

|

- Eleonora Stachowiak

- 9 lat temu

- Przeglądów:

Transkrypt

1 POCZTA Od : EM DUDA Brygida Rowinska Data odbioru : :43:49 Do : EM Kancelaria Publiczna KOMISJA PAPIERÓW WARTOSCIOWYCH I GIELD Raport roczny SA-R 2003 (zgodnie z 57 ust. 1 pkt 3 Rozporzadzenia Rady Ministrów z dnia 16 pazdziernika 2001 r. - Dz. U. Nr 139, poz i z 2002 r. Nr 31, poz. 280) (dla emitentów papierów wartosciowych o dzialalnosci wytwórczej, budowlanej, handlowej lub uslugowej) Za rok obrotowy obejmujacy okres od do oraz za poprzedni rok obrotowy obejmujacy okres od do dnia Zaklady Miesne Duda S.A. (data przekazania) DUD (skrócona nazwa emitenta) Jutrosin (pelna nazwa emitenta) przemysl spozywczy (sektor wg klasyfikacji GPW w Warszawie) (kod pocztowy) Grabkowo (miejscowosc) (ulica) duda@zmduda.pl (numer) (telefon) (fax) ( ) (NIP) (REGON) (www) REW-BI Sp. z o.o. Biuro Bieglych Rewidentów, ul. Królewska 44/2, Kraków (podmiot uprawniony do badania) Raport roczny zawiera : X X X Opinie i raport podmiotu uprawnionego do badania sprawozdan finansowych z badania rocznego sprawozdania finansowego Pismo Prezesa Zarzadu Roczne sprawozdanie finansowe X Wprowadzenie X Zestawienie zmian w kapitale wlasnym X Bilans X Rachunek przeplywów pienieznych X Rachunek zysków i strat X Dodatkowe informacje i objasnienia X Sprawozdanie zarzadu (sprawozdanie z dzialalnosci emitenta) Roczne sprawozdanie finansowe wg MSR / US GAAP w przypadku emitenta bedacego przedsiebiorstwem leasingowym wraz z Opinia o badanym rocznym sprawozdaniu finansowym ( 59 ust. 2 ww. rozporzadzenia) WYBRANE DANE FINANSOWE tys. zl tys. EUR I. Przychody netto ze sprzedazy produktów, towarów i materialów II. Zysk (strata) z dzialalnosci operacyjnej III. Zysk (strata) brutto IV. Zysk (strata) netto V. Przeplywy pieniezne netto z dzialalnosci operacyjnej VI. Przeplywy pieniezne netto z dzialalnosci inwestycyjnej VII. Przeplywy pieniezne netto z dzialalnosci finansowej VIII. Przeplywy pieniezne netto, razem IX. Aktywa, razem X. Zobowiazania i rezerwy na zobowiazania XI. Zobowiazania dlugoterminowe XII. Zobowiazania krótkoterminowe XIII. Kapital wlasny XIV. Kapital zakladowy XV. Liczba akcji (w szt.) Komisja Papierów Wartosciowych i Gield 1

2 WYBRANE DANE FINANSOWE tys. zl tys. EUR XVI. Zysk (strata) na jedna akcje zwykla (w zl / EUR) 3,14 2,18 0,71 0,56 XVIII. Wartosc ksiegowa na jedna akcje (w zl / EUR) 31,46 24,12 6,67 6,00 XX. Zadeklarowana lub wyplacona dywidenda na jedna akcje (w zl / EUR) 0,00 0,10 0,00 0,02 OPINIA PODMIOTU UPRAWNIONEGO DO BADANIA SPRAWOZDAN FINANSOWYCH O BADANYM ROCZNYM SPRAWOZDANIU FINANSOWYM Biuro Bieglych Rewidentów REW-BI sp. z o.o. ul. Królewska 44/2, Kraków rewbi@kr.onet.pl Podmiot uprawniony do badania sprawozdan finansowych nr 463. Opinia i Raport z badania sprawozdania finansowego za okres r r. Zaklady Miesne DUDA S.A. z siedziba w Warszawie ul. Nowogrodzka 62B Opinia Niezaleznego Bieglego Rewidenta dla Akcjonariuszy, Rady Nadzorczej i Zarzadu Zakladów Miesnych DUDA Spólki Akcyjnej z siedziba w Warszawie ul. Nowogrodzka 62B Komisja Papierów Wartosciowych i Gield 2

3 Przeprowadzilismy badanie sprawozdania finansowego Zakladów Miesnych DUDA S.A. z siedziba w Warszawie ul. Nowogrodzka 62B, na które sklada sie: 1. wprowadzenie do sprawozdania finansowego, 2. bilans sporzadzony na dzien r., który po stronie aktywów i pasywów wykazuje sume ,06 zl, 3. rachunek zysków i strat za okres od r. do r., wykazujacy zysk netto ,23zl, 4. zestawienie zmian w kapitale wlasnym za rok obrotowy od r. do r. wykazujace zwiekszenie o kwote ,99 zl. 5. rachunek przeplywów pienieznych za rok obrotowy od r. do r. wykazujacy zwiekszenie stanu srodków pienieznych o kwote ,81 zl. 6. dodatkowe informacje i objasnienia. Za sporzadzenie tego sprawozdania finansowego odpowiada kierownik jednostki. Naszym zadaniem bylo zbadanie i wyrazenie opinii o rzetelnosci, prawidlowosci i jasnosci tego sprawozdania finansowego oraz prawidlowosci ksiag rachunkowych stanowiacych podstawe jego sporzadzenia. Badanie to przeprowadzilismy stosownie do postanowien: 1. rozdzialu 7 ustawy z dnia 29 wrzesnia 1994r. o rachunkowosci (Dz. U. z 2002r. Nr 76, poz. 694 z pózniejszymi zmianami), 2. norm wykonywania zawodu bieglego rewidenta, wydanych przez Krajowa Rade Bieglych Rewidentów w Polsce, 3. Ustawy z dnia 15 wrzesnia 2000r. Kodeks Spólek Handlowych (Dz. U. nr 94, poz. 1037). Badanie sprawozdania finansowego zaplanowalismy i przeprowadzilismy w taki sposób, aby uzyskac racjonalna pewnosc, pozwalajaca na wyrazenie opinii o sprawozdaniu. W szczególnosci badanie obejmowalo sprawdzenie poprawnosci zastosowanych przez jednostke zasad (polityki) rachunkowosci i znaczacych szacunków, sprawdzenie - w przewazajacej mierze w sposób wyrywkowy - dowodów i zapisów ksiegowych, z których wynikaja liczby i informacje zawarte w sprawozdaniu finansowym, jak i calosciowa ocene przedstawionego sprawozdania. Uwazamy, ze badanie dostarczylo wystarczajacej podstawy do wyrazenia miarodajnej opinii. Naszym zdaniem, zbadane sprawozdanie finansowe, obejmujace dane liczbowe i objasnienia slowne przedstawia rzetelnie i jasno wszystkie informacje istotne dla oceny sytuacji majatkowej i finansowej badanej jednostki na dzien r., jak tez jej wyniku finansowego za rok obrotowy od r. do r., sporzadzone zostalo we wszystkich istotnych aspektach, zgodnie z okreslonymi w powolanej wyzej ustawie zasadami (polityka) rachunkowosci oraz doprowadzonych do prawidlowosci ksiag rachunkowych, a takze zgodnie z wymogami okreslonymi w Rozporzadzeniu Rady Ministrów z dnia 16 pazdziernika 2001r. w sprawie szczególowych warunków, jakim powinien odpowiadac prospekt emisyjny oraz skrót prospektu (Dz. U. nr 139, poz z pózniejszymi zmianami) oraz w Rozporzadzeniu Rady Ministrów z dnia 16 pazdziernika 2001r. w sprawie informacji biezacych i okresowych przekazywanych przez emitentów papierów wartosciowych (Dz. U. nr 139, poz z pózniejszymi zmianami). Jest ono zgodne z wplywajacymi na tresc sprawozdania finansowego przepisami prawa i postanowieniami Statutu Spólki. Sprawozdanie z dzialalnosci jednostki jest kompletne w rozumieniu art. 49 ust. 2 ustawy o rachunkowosci, a zawarte w nim informacje pochodzace ze zbadanego sprawozdania finansowego, sa z nim zgodne. Spólka sporzadza równiez skonsolidowane sprawozdanie finansowe za rok 2003 Grupy Kapitalowej w której jest jednostka dominujaca. Biegly Rewident Biuro Bieglych Rewidentów Wiceprezes Zarzadu Ewa Wlodecka REW-BI sp. z o.o. w Krakowie Ewa Wlodecka Nr ewid.4510/1822 Nr ewid. 463 Kraków, dnia 9 czerwca 2004 roku. Komisja Papierów Wartosciowych i Gield 3

4 RAPORT PODMIOTU UPRAWNIONEGO DO BADANIA SPRAWOZDAN FINANSOWYCH Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO Biuro Bieglych Rewidentów REW-BI sp. z o.o. ul. Królewska 44/2, Kraków rewbi@kr.onet.pl Podmiot uprawniony do badania sprawozdan finansowych nr 463. Raport uzupelniajacy Opinie z badania sprawozdania finansowego za okres r r. Zaklady Miesne DUDA Spólka Akcyjna z siedziba w Warszawie ul. Nowogrodzka 62B Niniejszy Raport z badania sprawozdania finansowego sporzadzonego na dzien 31 grudnia 2003 roku, zostal przygotowany dla Akcjonariuszy, Rady Nadzorczej i Zarzadu Zakladów Miesnych DUDA S.A. 1. Dane identyfikujace badana jednostke 1.1. Nazwa Zaklady Miesne DUDA S.A Forma prawna SPÓLKA AKCYJNA 1.2. Adres siedziby Warszawa , ul. Nowogrodzka 62B Komisja Papierów Wartosciowych i Gield 4

5 W badanym okresie siedziba Spólki ulegla zmianie (dawny adres Grabkowo 73, Jutrosin) Zarejestrowany przedmiot dzialalnosci jednostki: Chów i hodowla trzody chlewnej, Dzialalnosc uslugowa zwiazana z chowem i hodowla zwierzat, Produkcja miesa, z wyjatkiem drobiowego i króliczego Produkcja miesa drobiowego i króliczego, Produkcja konserw, przetworów z miesa, z podrobów miesnych i z krwi, Dzialalnosc uslugowa zwiazana z wytwarzaniem wyrobów miesnych, ObsBuga i naprawa pojazdów mechanicznych, Dzialalnosc agentów zajmujacych sie sprzedaza maszyn, urzadzen przemyslowych, statków i samolotów, Dzialalnosc agentów zajmujacych sie sprzedaza zywnosci, napojów i wyrobów tytoniowych, Dzialalnosc agentów specjalizujacych sie w sprzedazy okreslonego towaru lub okreslonej grupy towarów, gdzie indziej nie sklasyfikowana, Sprzedaz hurtowa zywnosci, napojów i tytoniu, Sprzedaz hurtowa owoców i warzyw, Nie wyspecjalizowana sprzedaz hurtowa zywnosci, napojów i wyrobów tytoniowych, Sprzedaz detaliczna zywnosci, napojów i wyrobów tytoniowych w wyspecjalizowanych sklepach, Sprzedaz detaliczna owoców i warzyw, Pozostala sprzedaz detaliczna zywnosci, napojów i wyrobów tytoniowych w wyspecjalizowanych sklepach, gdzie indziej nie sklasyfikowana, Hotele i motele z restauracjami, Hotele i motele bez restauracji, Restauracje i inne placówki gastronomiczne, Bary, Stolówki, Przygotowywanie i dostarczanie zywnosci dla odbiorców zewnetrznych (katering), Towarowy transport drogowy pojazdami specjalizowanymi, Towarowy transport drogowy pojazdami uniwersalnymi, Wynajem samochodów ciezarowych z kierowca, Komisja Papierów Wartosciowych i Gield 5

6 Pozostala dzialalnosc wspomagajaca transport ladowy, Dzialalnosc zwiazana z turystyka, Pozostale formy udzielania kredytów, Pozostale posrednictwo finansowe, gdzie indziej nie sklasyfikowane, Kupno i sprzedaz nieruchomosci na wlasny rachunek, Wynajem nieruchomosci na wlasny rachunek, Wynajem samochodów osobowych, Wynajem pozostalych srodków transportu ladowego, Dzialalnosc rachunkowo - ksiegowa, Doradztwo w zakresie prowadzenia dzialalnosci gospodarczej i zarzadzania, Dzialalnosc zwiazana z zarzadzaniem holdingami, Uprawy rolne, warzywnictwo, ogrodnictwo Rzeczywisty przedmiot dzialalnosci jednostki: W roku 2003 podstawowa dzialalnoscia Emitenta jest skup i ubój zywca wieprzowego i wolowego oraz konfekcjonowanie i rozbiór miesa. Dzialalnosc produkcyjno - handlowa ZM DUDA SA mozna podzielic na dwie plaszczyzny dzialalnosci tj.: 1. Produkcja i sprzedaz wieprzowiny, w asortymencie: póltusz wieprzowych i elementów, miesa drobnego, tluszczy, podrobów, wedlin oraz jelit, 2. Produkcja i sprzedaz wolowiny w nastepujacym asortymencie: cwierci wolowych, póltusz cielecych, elementów miesa drobnego, skór wolowych, podrobów i jelit. Dzialalnosc uslugowa obejmuje: 1. Zamrazanie towarów w nowoczesnej komorze zamrazalniczej, 2. Skladowanie towarów spozywczych w chlodni skladowej, 3. Specjalistyczne uslugi transportowe, przewóz zywca i towarów spozywczych Postawa prawna dzialalnosci Wpis do rejestru: Zaklady Miesne DUDA Spólka Akcyjna dnia 21 lutego 2002 roku wpisane zostaly do Krajowego Rejestru Sadowego - Rejestr Przedsiebiorców dokonanego przez Sad Rejonowy w Poznaniu, XXII Wydzial Gospodarczy Krajowego Rejestru Sadowego pod numerem KRS Numer Identyfikacji Podatkowej NIP: REGON Komisja Papierów Wartosciowych i Gield 6

7 Kapitaly Kapital zakladowy Kapital zakladowy Spólki na dzien 31 grudnia 2003r. wynosil zl. W badanym roku zostal podwyzszony o wartosc zl. w zwiazku z zarejestrowaniem w KRS emisji akcji serii C w obrocie publicznym Kapital wlasny Kapital wlasny Spólki na dzien 01 stycznia 2003 roku wynosil ,92 zl. W roku obrotowym zwiekszyl sie o ,99 zl i wynosi ,91 zl na dzien 31 grudnia 2003 roku. Na zmiane kapitalu wlasnego wplynela przede wszystkim emisja akcji serii C oraz wynik roku biezacego w kwocie ,23 zl Wlasciciele na r.: Bogna Maria Duda - Jankowiak akcji po 10,00 zl kazda - 19,12%, Marcin Jerzy Duda akcji po 10,00 zl kazda - 17,97%, Daria Duda akcji po 10,00 zl kazda - 16,22%, OFE PZU Zlota Jesien akcji po 10 zl. kazda - 7,65%, AIG PTE akcji po 10 zl. kazda - 5,91%, PZU SA akcji po 10 zl. kazda - 5,55%, Bankowy OFE akcji po 10 zl. kazda - 5,33% Zmiany struktury wlasnosci W badanym okresie nastapila zmiana w stanie posiadanych akcji Spólki. Na zmiane miala wplyw emisja akcji serii C skierowana do inwestorów kwalifikowanych przede wszystkim instytucji finansowych. W ramach emisji publicznej oferowano 1 mln akcji zwyklych na okaziciela serii C o wartosci nominalnej 10 PLN kazda. Po opisanym powyzej zdarzeniu struktura wlasnosci na roku przedstawiona zostala w punkcie Jednostki powiazane Struktura na rok. NetBrokers sp. z o.o. z siedziba w Krakowie, ZM Duda SA posiada udzialy reprezentujace 58,26% glosów na Walnym Zgromadzeniu spólki. WIZENTAL sp. z o.o. z siedziba w Wasoszu, ZM DUDA SA posiada udzialy reprezentujace 100% glosów na Walnym Zgromadzeniu spólki. AGRO-DUDA sp. z o.o. z siedziba w Grabkowie gm. Jutrosin, ZM DUDA SA posiada udzialy reprezentujace 100% glosów na Walnym Zgromadzeniu spólki. Komisja Papierów Wartosciowych i Gield 7

8 EURO-DUDA sp. z o.o. z siedziba w Warszawie, ZM DUDA SA posiada udzialy reprezentujace 100% glosów na Walnym Zgromadzeniu spólki. Jasan Nowy sp. z o.o. z siedziba w Warszawie, ZM DUDA SA posiada udzialy reprezentujace 51,72% glosów na Walnym Zgromadzeniu spólki Kierownictwo jednostki Zarzad dzialal w skladzie: Bogna, Maria Duda - Jankowiak - Prezes Zarzadu, Roman Miler - Czlonek Zarzadu (powolany roku). Pan Pawel Sroka reprezentujacy stanowisko Wiceprezesa Zarzadu, z dniem roku zlozyl rezygnacje z pelnionej funkcji. Do dnia zakonczenia badania sklad Zarzadu nie ulegl zmianie. Sklad Rady Nadzorczej: Miroslaw Weclas, Jerzy Rey, Grzegorz Leszczynski, Marek Dybalski, Jaroslaw Tomczyk. 2. Informacje o sprawozdaniu finansowym za rok poprzedzajacy Badana jednostka za rok poprzedni podlegala obowiazkowemu badaniu na podstawie art. 64 ustawy o rachunkowosci. Badania dokonalo Biuro Bieglych Rewidentów REW-BI Sp. z o.o. z siedziba w Krakowie, ul. Królewska 44/2 - podmiot uprawniony do badania sprawozdan finansowych Nr 463 i uzyskala opinie bez zastrzezen. Sprawozdanie finansowe za rok obrotowy r r. w dniu 30 czerwca 2003 roku zostalo zatwierdzone przez Zwyczajne Walne Zgromadzenie Akcjonariuszy Spólki ZM DUDA S.A. Zgodnie z Uchwala Walnego Zgromadzenia zysk netto osiagniety w roku obrotowym 2002 w kwocie ,93 zl zostal przeznaczony na: powiekszenie kapitalu zapasowego w kwocie ,93 zl., dywidend dla akcjonariuszy w kwocie zl Ogloszenie sprawozdania finansowego za rok poprzedzajacy. Sprawozdanie finansowe za rok 2002 Spólki Akcyjnej ZM DUDA ogloszono w "Monitorze Polskim B" Nr 418 z 23 marca 2004 roku pod pozycja Zlozenie sprawozdanie finansowego w rejestrze. Sprawozdanie finansowe za rok 2002 Spólki zostalo zlozone w Krajowym Rejestrze Sadowym oraz w Urzedzie Skarbowym. Komisja Papierów Wartosciowych i Gield 8

9 3. Dane dotyczace przeprowadzonego badania sprawozdania finansowego 3.1. Podmiot uprawniony do badania sprawozdan finansowych 1. W dniu 17 lipca 2003 roku w Krakowie zawarto umowe o badanie sprawozdania finansowego Spólki Akcyjnej Zakladów Miesnych DUDA za rok 2003 przez Biuro Bieglych Rewidentów REW-BI sp. z o.o. jako audytora badajacego sprawozdanie finansowe. 2. Badanie sprawozdania finansowego za rok 2003 przeprowadzilo Biuro Bieglych Rewidentów REW-BI sp. z o.o. - podmiot uprawniony do badania sprawozdan finansowych nr 463 na podstawie umowy o wydanie opinii i sporzadzenie raportu z badania sprawozdania finansowego. 3. Badanie sprawozdania finansowego przeprowadzil Biegly Rewident - Pani Ewa Wlodecka numer ewidencyjny 4510/ Weryfikacje badania sprawozdania finansowego przeprowadzil Biegly Rewident - Pani Monika Bladek numer ewidencyjny 9827/ Badanie sprawozdania finansowego za rok 2003 zostalo przeprowadzone w siedzibie Spólki w Grabkowie oraz w siedzibie audytora w dniach od 10 maja 2004 roku do 8 czerwca 2004 roku. 6. Ksiegi objete byly równiez przegladem pólrocznym. Zgodnie z umowa badanie pólroczne zakonczono wydaniem Opinii na dzien r Oswiadczenia o zachowaniu niezaleznosci Oswiadczenie Biura Bieglych Rewidentów REW-BI sp. z o.o. podmiotu uprawnionego do badania sprawozdan finansowych nr 463. Zarzad Biura Bieglych Rewidentów REW-BI sp. z o.o. oswiadcza, ze: 1. nie posiada udzialów, akcji lub innych tytulów wlasnosci w jednostce lub w jednostce z nia stowarzyszonej, dominujacej, zaleznej lub wspólzaleznej, 2. nie jest i nie byl w ostatnich 3 latach przedstawicielem prawnym (pelnomocnikiem), czlonkiem organów nadzorczych badz zarzadzajacych lub pracownikiem jednostki albo jednostki z nia stowarzyszonej, dominujacej, zaleznej lub wspólzaleznej, 3. w ostatnich 3 latach nie uczestniczyl w prowadzeniu ksiag rachunkowych, sporzadzaniu sprawozdania finansowego, stanowiacego przedmiot badania, 4. nie osiagnal chociazby w jednym roku w ciagu ostatnich 5 lat, co najmniej 50 proc. przychodu rocznego z tytulu swiadczenia uslug na rzecz danej jednostki, jednostki wobec niej dominujacej lub jednostek z nia stowarzyszonych, jednostek od niej zaleznych lub wspólzaleznych, 5. nie jest malzonkiem, krewnym lub powinowatym w linii prostej do drugiego stopnia lub Komisja Papierów Wartosciowych i Gield 9

10 jest zwiazany z tytulu opieki, przysposobienia lub kurateli z osoba zarzadzajaca lub bedaca w organach nadzorczych jednostki albo zatrudnia przy prowadzeniu badania takie osoby, 6. nie ma innych powodów, aby nie mógl sporzadzic bezstronnej i niezaleznej opinii. Wiceprezes Zarzadu Biegly Rewident Ewa Wlodecka Biuro Bieglych Rewidentów REW-BI sp. z o.o. Podmiot uprawniony do badania sprawozdan finansowych nr 463 Prezes Zarzadu Tadeusz Pociegiel Oswiadczenie Bieglych Rewidenta badajacego sprawozdanie finansowe Niniejszym oswiadczam, ze: 1. nie posiadam udzialów, akcji lub innych tytulów wlasnosci w jednostce lub w jednostce z nia stowarzyszonej, dominujacej, zaleznej lub wspólzaleznej, 2. nie jestem i nie bylam w ostatnich 3 latach przedstawicielem prawnym (pelnomocnikiem), czlonkiem organów nadzorczych badz zarzadzajacych lub pracownikiem jednostki albo jednostki z nia stowarzyszonej, dominujacej, zaleznej lub wspólzaleznej, 3. w ostatnich 3 latach nie uczestniczylam w prowadzeniu ksiag rachunkowych, sporzadzaniu sprawozdania finansowego, stanowiacego przedmiot badania, 4. nie osiagnelam chociazby w jednym roku w ciagu ostatnich 5 lat, co najmniej 50 proc. przychodu rocznego z tytulu swiadczenia uslug na rzecz danej jednostki, jednostki wobec niej dominujacej lub jednostek z nia stowarzyszonych, jednostek od niej zaleznych lub wspólzaleznych. 5. nie jestem malzonkiem, krewnym lub powinowatym w linii prostej do drugiego stopnia, nie jestem zwiazana z tytulu opieki, przysposobienia lub kurateli z osoba zarzadzajaca lub bedaca w organach nadzorczych jednostki, nie zatrudniam przy prowadzeniu badania takiej osoby, 6. nie ma innych powodów, abym nie mogla sporzadzic bezstronnej i niezaleznej opinii. Biegly Rewident Ewa Wlodecka Nr ewidencyjny 4510/ Oswiadczenie Bieglych Rewidenta weryfikujacego badanie sprawozdania finansowego Komisja Papierów Wartosciowych i Gield 10

11 Niniejszym oswiadczam, ze: 1. nie posiadam udzialów, akcji lub innych tytulów wlasnosci w jednostce lub w jednostce z nia stowarzyszonej, dominujacej, zaleznej lub wspólzaleznej, 2. nie jestem i nie bylam w ostatnich 3 latach przedstawicielem prawnym (pelnomocnikiem), czlonkiem organów nadzorczych badz zarzadzajacych lub pracownikiem jednostki albo jednostki z nia stowarzyszonej, dominujacej, zaleznej lub wspólzaleznej, 3. w ostatnich 3 latach nie uczestniczylam w prowadzeniu ksiag rachunkowych, sporzadzaniu sprawozdania finansowego, stanowiacego przedmiot badania, 4. nie osiagnelam chociazby w jednym roku w ciagu ostatnich 5 lat, co najmniej 50 proc. przychodu rocznego z tytulu swiadczenia uslug na rzecz danej jednostki, jednostki wobec niej dominujacej lub jednostek z nia stowarzyszonych, jednostek od niej zaleznych lub wspólzaleznych. 5. nie jest malzonkiem, krewnym lub powinowatym w linii prostej do drugiego stopnia, nie jestem zwiazana z tytulu opieki, przysposobienia lub kurateli z osoba zarzadzajaca lub bedaca w organach nadzorczych jednostki, nie zatrudniam przy prowadzeniu badania takiej osoby, 6. nie ma innych powodów, abym nie mogla sporzadzic bezstronnej i niezaleznej opinii. Biegly Rewident Monika Bladek Nr ewidencyjny 9827/ Dodatkowe informacje dotyczace przeprowadzonego badania sprawozdania finansowego Nie wystapily ograniczenia zakresu badania. Badana jednostka udostepnila wszystkie zadane przez Bieglego Rewidenta dane i informacje, przedlozyla oswiadczenie o kompletnym ujeciu danych w ksiegach rachunkowych i wykazaniu wszelkich zobowiazan warunkowych. W oparciu o oswiadczenie jednostki oraz przeglad ksiag za styczen 2004 roku nie stwierdzono istotnych zdarzen, które nastapily po dacie bilansu do dnia zlozenia oswiadczenia, majacych wplyw na sporzadzone sprawozdanie finansowe. 4. Ocena prawidlowosci stosowanego systemu ksiegowosci Dokumentacja zasad rachunkowosci. Jednostka prowadzi ksiegi rachunkowe na podstawie dokumentacji opisujacej przyjete przez jednostke zasady rachunkowosci (polityka rachunkowosci) zatwierdzone przez Zarzad, sporzadzone zgodnie z przepisami Ustawy o Rachunkowosci z dnia Komisja Papierów Wartosciowych i Gield 11

12 roku z pózniejszymi zmianami. Znowelizowane zasady rachunkowosci (polityka rachunkowosci) wprowadzone zostaly od 1 stycznia 2002 roku w Spólce Akcyjnej. Ksiegi Spólki prowadzone sa w Zakladzie Produkcyjnym Spólki Akcyjnej w Grabkowie Ocena zasadnosci i ciaglosci stosowanych metod zasad rachunkowosci. Przyjete zasady rachunkowosci jednostka stosuje w sposób ciagly, dokonujac jednakowego grupowania operacji gospodarczych, wyceny aktywów i pasywów, w tym takze odpisów amortyzacyjnych, ustalania wyniku finansowego i sporzadzania sprawozdan finansowych w taki sposób, aby za kolejne lata informacje z nich wynikajace byly porównywalne. Ksiegi za rok 2003 prowadzone byly za pomoca programu ksiegowego: CDN XL Prawidlowosc dokumentacji operacji gospodarczych oraz ksiag rachunkowych. Zapisy ksiegowe aby byly przejrzyste i kompletne wymagaly uzupelnienia w trakcie badania. Ksiegi jednostki nie byly prowadzone bezblednie. Wystapily nieprawidlowosci w zapisach ksiegowych na wielu kontach. Korekt dokonano w czasie badania bilansu. Biegly stwierdza, ze w ciagu roku nie analizowano poprawnosci sald kont. Nie uzgadniano równiez na biezaco sald kont rozrachunków budzetowych (PIT-4, ZUS, itp.) z deklaracjami z tych tytulów. Te zjawiska opóznialy termin zakonczenia badania. Dokonane w ksiegach zapisy korygujace w zakresie ryzyka badania, uwiarygodnily ksiegi na tyle, ze zapewniaja sporzadzenie wymaganych sprawozdan finansowych. Zaleca sie biezaca analize zapisów ksiegowych i biezace korygowanie blednych zapisów, co uwiarygodni ksiegi, bedace podstawa sporzadzania biezacych sprawozdan na Gielde Ocena wlasciwej ochrony dokumentacji ksiegowej, ksiag rachunkowych i sprawozdan finansowych Zgodnie z otrzymanym oswiadczeniem Zarzadu Spólki, dokumentacja opisujaca zasady rachunkowosci przyjete przez jednostke, ksiegi rachunkowe, dowody ksiegowe, dokumenty inwentaryzacyjne i sprawozdania finansowe przechowywane sa i archiwizowane w sposób chroniacy je przed niedozwolonymi zmianami, nieupowaznionym rozpowszechnianiem, uszkodzeniem lub zniszczeniem Metody zabezpieczania dostepu do danych i systemu ich przetwarzania Zgodnie ze zlozonym przez Zarzad jednostki oswiadczeniem stosowane programowe zasady ochrony danych, w tym metody zabezpieczenia dostepu do danych gwarantuja bezpieczenstwo danych, programów, parametrów oraz algorytmów przetwarzania danych, a Komisja Papierów Wartosciowych i Gield 12

13 stosowane procedury zapewniaja sprawdzenie poprawnosci przetworzenia danych, kompletnosci i identycznosci zapisów. 5. Informacje dotyczace inwentaryzacji aktywów i pasywów oraz rozliczenie i ujecie w ksiegach jej wyników Terminy i realizacja zalozonych inwentaryzacji W dniach od 2 do 4 stycznia 2004 roku jednostka przeprowadzila inwentaryzacje wg stanu na dzien 31 grudnia 2003r. nastepujacych magazynów: Grabkowo - magazyn mrozniczy, Grabkowo - magazyn miesa swiezego i zywca, Grabkowo - magazyn techniczny i srodki trwale, Grabkowo - kasa, Grabkowo - magazyn pomocniczy, Oddzial Kobylin - mroznia, Czarnków - magazyn zywca i srodki trwale, Czarnków - kasa, Czarnków - magazyn paliw, Czarnków - magazyn techniczny i kuchnia Udzial przedstawicieli audytora w inwentaryzacji W inwentaryzacji uczestniczyli przedstawiciele audytora. Audytor nie zglasza zastrzezen do poprawnosci przeprowadzenia inwentaryzacji. W toku inwentaryzacji stwierdzono nieznaczne róznice inwentaryzacyjne które rozliczono poprawnie. Na r. spisano depozyty obce znajdujace sie w magazynach Spólki w tym zapasy Agencji Rolnej. 6. Informacje dotyczace kontroli wewnetrznej 6.1. Procedury kontroli wewnetrznej Spólka stosuje funkcjonalny system kontroli wewnetrznej Stosowanie procedur kontroli wewnetrznej. Dzialajacy w Jednostce system kontroli wewnetrznej, funkcjonuje w zakresie odpowiednim do obecnych rozmiarów dzialalnosci jednostki. Kontrole merytoryczna sprawuja komórki funkcjonalne. Kontrole wtórna (formalna i rachunkowa) dokumentów przeprowadza sluzba ksiegowa. W trakcie badania stwierdzono przypadki, ze do ksiag wprowadza sie operacje niekompletnie udokumentowane i posiadajace braki formalne (na przyklad: naklady inwestycyjne na budowe srodków trwalych). Zatwierdzenia dokumentów do wyplaty dokonuje czlonek zarzadu spólki lub upowazniona do tej czynnosci osoba. Komisja Papierów Wartosciowych i Gield 13

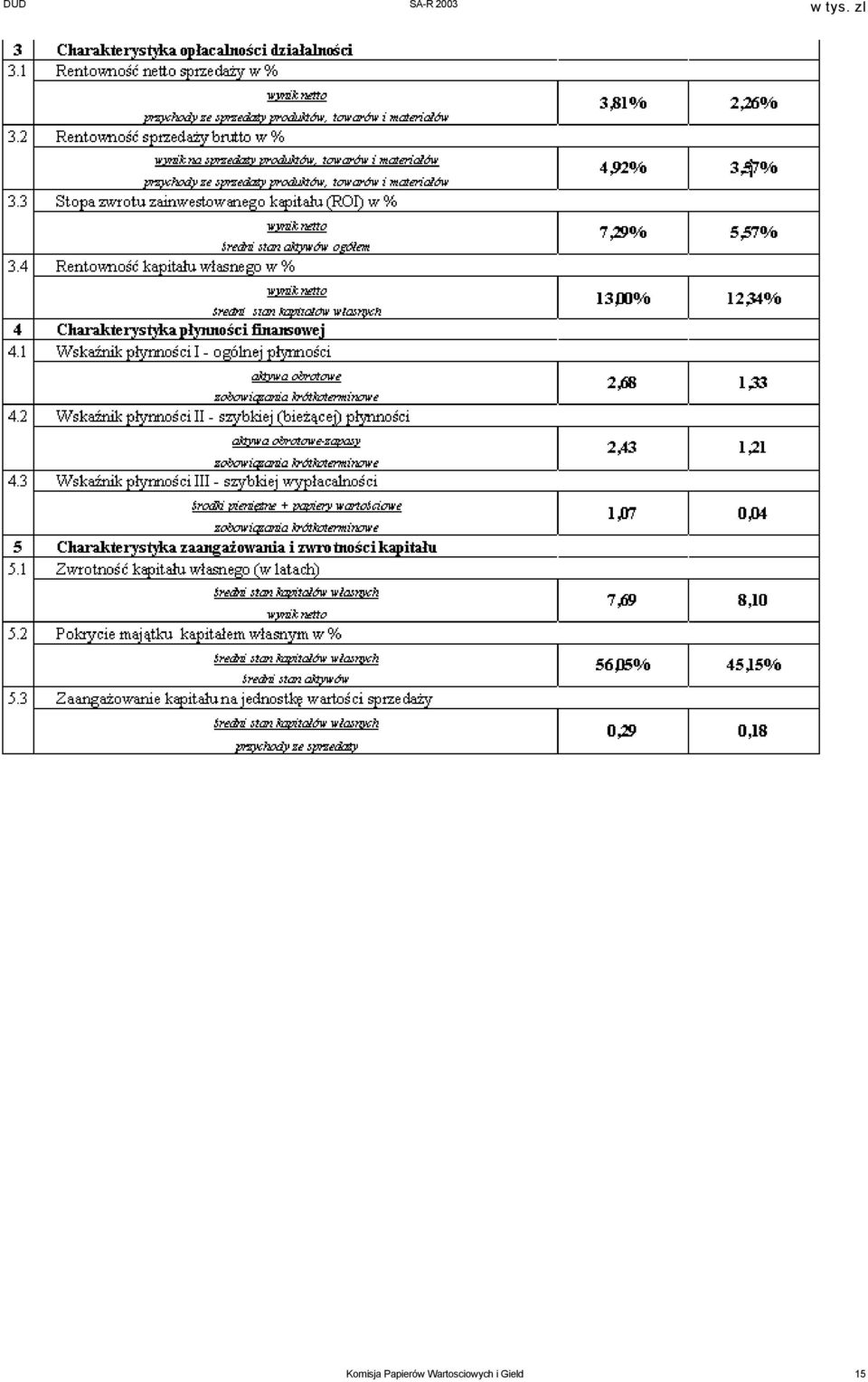

14 7. Analiza sytuacji jednostki Podstawowe wskazniki charakteryzujace dzialalnosc Spólki w okresie od do r. w porównaniu do wyników za okres od do r. przedstawione zostana w oparciu o zalacznik nr 1 do Normy nr 1 wykonywania zawodu bieglego rewidenta (zalacznik nr 1 do uchwaly KRBR nr 538/43/2002 z dnia 12 listopada 2002 roku.). Ze wzgledu na nieznaczny wplyw wzrostu cen w opisywanym okresie na ksztaltowanie sie poszczególnych pozycji sprawozdania finansowego i wskazników ekonomiczno-finansowych zmiany cen nie zostaly wziete pod uwage dla celów niniejszej analizy. 7.1 Podstawowe wskazniki liczbowe: Komisja Papierów Wartosciowych i Gield 14

15 Komisja Papierów Wartosciowych i Gield 15

16 Analiza sytuacji finansowej - czesc opisowa Komentarz do ww. wielkosci i wezlowych wskazników ze wskazaniem na wystepowanie zjawisk negatywnych oraz zagrozen dla mozliwosci kontynuowania dzialalnosci Charakterystyka dynamiki dzialalnosci Wskaznik dynamiki wzrostu sprzedazy osiagnal wielkosc 21,72%. Wielkosc wskaznika nalezy uznac za zadowalajaca. Wzrósl równiez wskaznik dynamiki kosztów ale w tempie nizszym niz wskaznik dynamiki wzrostu sprzedazy, co jest zjawiskiem pozytywnym Charakterystyka efektywnosci gospodarowania Wskazniki obrotu naleznosciami ulegly poprawie. Cykl obrotu naleznosciami wynosi srednio 36 dni (powyzej miesiaca). Ulegl skróceniu cykl splaty zobowiazan z 27 do 22 dni, co jest zjawiskiem pozytywnym. Szybkosc obrotu zapasami nieznacznie wydluzyla sie, ale jest niska i wynosi srednio 8,9 dni. Glównym skladnikiem zapasów sa wyroby gotowe (mrozone), których wartosc na koniec roku 2003 stanowi 56% stanu zapasów. Zaliczki na poczet dostaw w kwocie tys. zl. stanowia 25% wartosci zapasów. Nieznacznemu pogorszeniu ulegly wskazniki rotacji aktywów, a to za sprawa powiekszenia wartosci zarówno aktywów trwalych (zakup srodków transportowych, dalsze wydatki na Komisja Papierów Wartosciowych i Gield 16

.")

17 budowe ubojni), jak równiez aktywów obrotowych, za sprawa wzrostu srodków pienieznych w ostatnich dniach roku, (wplyw z emisji akcji serii C ). Tempo wzrostu przychodów ze sprzedazy przewyzsza tempo zatrudnienia. Wartosc sprzedazy na jednego zatrudnionego wzrosla o 15% Charakterystyka oplacalnosci dzialalnosci Wszystkie wskazniki tej grupy wykazuja pozytywny wzrost. Wskazniki rentownosci zysku netto do sprzedazy wykazuja wzrost w porównaniu do roku ubieglego. Równiez rentownosc brutto wzrosla (tzw. marza na sprzedazy). Rentownosc kapitalu wlasnego ulegla poprawie mimo wzrostu kapitalu wlasnego w roku biezacym. Wskaznik ten osiagnal wielkosc 13% Charakterystyka plynnosci finansowej Wskazniki plynnosci wzrosly i uksztaltowaly sie na wysokim poziomie. Stan ten spowodowal naplyw srodków pienieznych z emisji akcji serii C w ostatnim okresie 2003 roku Charakterystyka zaangazowania i zwrotnosci kapitalu Wskaznik zwrotnosci kapitalu wlasnego wynosi 7 lat, a wskaznik zaangazowania kapitalu na jednostka sprzedazy wynosi 0,28 zl. Powyzsze wskazniki ulegly poprawie. Pokrycie majatku kapitalem wlasnym uleglo zwiekszeniu z 45% do 56% co wskazuje na wzrost udzialu kapitalów wlasnych w finansowaniu Spólki. 2. Podsumowanie i dodatkowe informacje dotyczace badanego sprawozdania Pozytywne zjawiska w postaci wzrostu zysku netto (prawie dwukrotny), glównie na sprzedazy eksportowej towarów, oraz wplyw srodków z nowej emisji w tym bardzo wysoka kwota agio, utrzymanie tempa wzrostu sprzedazy - uksztaltowaly korzystny stan sytuacji ekonomicznej Spólki. Nalezy zwrócic uwage na skutki inwestowania w srodki trwale, które w latach przyszlych ujawnia sie wzrostem kosztów amortyzacji, a tym samym obnizka zysku. 3. Zagrozenie kontynuacji dzialania W Spólce Zaklady Miesne DUDA SA nie wystepuje zagrozenie kontynuacji dzialania. 4. Informacje o wyniku zbadania kompletnosci i poprawnosci sporzadzenia wprowadzenia do sprawozdania finansowego, dodatkowych informacji i objasnien, zestawienia zmian w kapitale wlasnym, rachunku przeplywów pienieznych Komisja Papierów Wartosciowych i Gield 17

. Rentownosc kapitalu wlasnego ulegla poprawie mimo wzrostu kapitalu wlasnego w roku biezacym. Wskaznik ten osiagnal wielkosc 13%. 1.1.4.")

18 sprawozdania z dzialalnosci jednostki. Sporzadzone przez jednostke wprowadzenie do sprawozdania finansowego, dodatkowe informacje i objasnienia zawieraja istotne dane okreslone w Art Ustawy o rachunkowosci. Zestawienie zmian w kapitale wlasnym sporzadzono zgodnie z Art.48a. Ustawy o rachunkowosci oraz danymi wykazanymi w bilansie Spólki. Rachunek przeplywów pienieznych sporzadzono zgodnie z Art.48b Ustawy o rachunkowosci, w oparciu o dane wynikajace z ksiag rachunkowych oraz bilansu. Sprawozdanie z dzialalnosci jednostki jest prawidlowe i kompletne sporzadzone zgodnie z Art.49.2 Ustawy o rachunkowosci. 5. Istotne zdarzenia po dniu bilansowym majace wplyw na sporzadzone sprawozdanie finansowe W oparciu o oswiadczenie jednostki oraz przeglad ksiag za styczen 2004 roku nie stwierdzono istotnych zdarzen majacych wplyw na sporzadzone sprawozdanie finansowe. Jednostka przedlozyla oswiadczenie o kompletnym ujeciu danych w ksiegach rachunkowych i wykazaniu wszelkich zobowiazan warunkowych oraz o poinformowaniu Bieglego Rewidenta o wszystkich istotnych zdarzeniach, które nastapily po dacie bilansu do dnia zlozenia oswiadczenia. 6. Informacja o istotnych naruszeniach prawa wplywajacych na sprawozdanie finansowe W trakcie badania nie stwierdzono istotnego naruszenia prawa wplywajacego na jakosc sprawozdania finansowego, a takze statutu spólki. 7. Informacje Bieglego Rewidenta dotyczace wspólpracy z badana jednostka. Na prosbe Jednostki przesunieto termin zakonczenia badania. Weryfikator: Biegly Rewident: Monika Bladek Ewa Wlodecka Nr ewid. 9827/7323 Nr ewid. 4510/1822 Kraków, dnia 9 czerwca 2004 roku. Raport zawiera 22 strony kolejno ponumerowane, zaparafowane przez Bieglego Rewidenta. Komisja Papierów Wartosciowych i Gield 18

19 PISMO PREZESA ZARZADU Szanowni Panstwo, Rok 2003 byl jednym z najwazniejszych lat dla Zakladów Miesnych DUDA SA. Wpisal sie w historie Spólki jako okres duzej aktywnosci handlowej i inwestycyjnej, trafnych decyzji i sukcesu rynkowego. Wyniki osiagniete w ubieglym roku dowodza, ze przyjeta przez Polski Koncern Miesny - Grupe Kapitalowa DUDA strategia rozwoju przynosi znakomite rezultaty. W 2003 roku sprzedaz produktów, uslug i towarów wyniosla tys. zlotych, co stanowi wzrost o 23 % w stosunku do roku poprzedniego. Na prowadzonej dzialalnosci Grupa osiagnela zysk brutto w wysokosci tys. zlotych. Zysk netto wyniósl tys. zlotych i byl wyzszy niz w roku poprzednim o 20,5 %. W ciagu roku 2003 Zaklady Miesne DUDA S.A. konsekwentnie realizowaly cele emisji akcji serii B - budowe silnej grupy kapitalowej poprzez konsolidacje firm branzy miesnej oraz poszerzanie zaplecza surowcowego. W ramach tworzenia grupy na poczatku 2003 roku nabylismy udzialy w internetowej gieldzie towarowej NetBrokers, zajmujacej sie sprzedaza towarów rolnych i spozywczych. Wraz z dotychczas posiadanymi, pozwolily nam objac kontrole nad dynamicznie rozwijajaca sie spólka, której obroty w samym tylko pierwszym kwartale roku 2003 osiagnely wartosc okolo 3 mln PLN - czterokrotnie wiecej niz w analogicznym kwartale roku Aby uniezaleznic sie od zewnetrznych producentów surowca zakupilismy 100% udzialów w spólkach Wizental i VreesKop oraz Agro-Duda. Poprzez produkcje prosiat i bydla miesnego oraz paszy zapewniaja one ZM DUDA S.A. staly dostep do wysokiej jakosci surowca po konkurencyjnych cenach. Równolegle z rozbudowa zaplecza surowcowego trwal proces rozszerzania mozliwosci i oferty produkcyjnej Spólki o nowe, niszowe produkty. W sierpniu 2003 zakupilismy 51,8 % udzialów w spólce Jasan Nowy, wlasciciela Jasan sp. z o.o. - producenta miesa konskiego, cenionego na rynkach Europy Zachodniej i Japonii. W celu wsparcia eksportu ZM DUDA S.A. do krajów UE zarejestrowalismy spólke Euro-Duda, z oddzialem na terenie Niemiec, co umozliwia jej wykonywanie tak poszukiwanych obecnie uslug z zakresu uboju i rozbioru miesa w najwiekszych niemieckich zakladach miesnych. Nadal trwaja prace nad selekcja i przejeciami kolejnych zakladów. Dzieki kapitalom pozyskanym z gieldy oraz efektywnemu zarzadzaniu i konsekwentnie realizowanej strategii jestesmy obecnie jedna z najszybciej rozwijajacych sie firm na polskim rynku miesnym. Nasza praca i sukcesy zostaly docenione w branzy miesnej - w maju 2003 r. otrzymalismy tytul Najlepszej Firmy Branzy Miesnej roku 2002 w rankingu tygodnika Boss Rolnictwo oraz Polskiego Zwiazku Producentów, Eksporterów i Importerów Miesa. W roku 2003 podpisalismy z Agencja Restrukturyzacji i Modernizacji Rolnictwa umowe dotyczaca bezzwrotnego dofinansowania inwestycji Spólki ze srodków programu SAPARD. Uzyskana w ten sposób kwota tys. zlotych zostala przeznaczona na modernizacje Zakladów Miesnych w Grabkowie zgodnie ze standardami Unii Europejskiej, wdrozenie systemu bezpieczenstwa produkcji zywnosci (HACCP) oraz norm ISO 9001:2000 i ISO Komisja Papierów Wartosciowych i Gield 19

20 Jako jeden z nielicznych zakladów miesnych uzyskalismy w 2003 r. prawo eksportu do krajów unijnych. Produkowane przez nas mieso jest obecnie sprzedawane m.in. na rynkach Wielkiej Brytanii, Niemiec, Holandii i Hiszpanii. Do glównych odbiorców naleza takze kraje Europy Srodkowej i Wschodniej. Udzial eksportu w IV kwartale 2003 r. stanowil prawie 22,5% przychodów ZM DUDA S.A. - w stosunku do 14% wartosci sprzedazy w calym ubieglym roku. Planujemy zwiekszenie poziomu sprzedazy na rynki zagraniczne do 25% ogólnych przychodów. Jednak to nie wszystko. Dla dalszego poszerzania udzialu w rynku i maksymalizacji zysków konieczne sa kolejne inwestycje. Dlatego tez, aby zwiekszyc mozliwosci rozwoju Polskiego Koncernu Miesnego oraz w odpowiedzi na zapotrzebowanie na akcje Spólki zglaszane ze strony inwestorów finansowych, zdecydowalismy sie na kolejna emisje 1 mln akcji serii C. Zakonczona sukcesem oferta pozwolila nam uzyskac srodki w wysokosci 43 mln zl, które zostana przeznaczone na rozwój nalezacych do grupy przedsiebiorstw oraz akwizycje nowych spólek. Z satysfakcja obserwujemy dalszy wzrost zainteresowania inwestycjami w akcje ZM DUDA S.A. zarówno ze strony inwestorów finansowych, jak i indywidualnych. W gronie znaczacych akcjonariuszy Spólki znajduja sie jedne z najwiekszych instytucji finansowych dzialajacych w Polsce. Doceniaja oni zarówno dynamiczny rozwój i perspektywy firmy, jak i przejrzystosc finansowa oraz dzialanie w zgodzie z zasadami Ladu Korporacyjnego. Niezwykle waznym dla nas osiagnieciem jest awans z jedenastego na siódme miejsce w rankingu "Gieldowa Spólka Roku 2003" zorganizowanym przez Instytut Badan Rynkowych PENTOR i Puls Biznesu. Pragniemy zapewnic, iz nadal bedziemy dokladac wszelkich starac, aby rzetelnie wywiazywac sie z obowiazków wobec naszych Akcjonariuszy. W imieniu Zarzadu Zakladów Miesnych DUDA S.A. pragne zlozyc podziekowania Inwestorom za zaufanie, jakim nas obdarzyli. Jestem przekonana, ze inwestycja w akcje ZM DUDA S.A. przyniesie Panstwu wielokrotny zwrot. Dziekuje takze wszystkim pracownikom Firmy, których praca przyczynia sie do sukcesów Spólki. Zapraszam do lektury raportu za rok 2003, Bogna Duda-Jankowiak Prezes Zarzadu ZM DUDA S.A. ROCZNE SPRAWOZDANIE FINANSOWE INFORMACJA DODATKOWA DO BILANSU SPORZADZONEGO NA DZIEN ROKU WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1 Nazwa : ZAKLADY MIESNE DUDA S.A. 2 Siedziba: WARSZAWA UL.NOWOGRODZKA 62B Komisja Papierów Wartosciowych i Gield 20

21 3 Podstawowy przedmiot dzialalnosci jednostki: Zaklad prowadzi dzialalnosc w zakresie uboju, rozbioru, konfekcji i sprzedazy miesa czerwonego. 4 Wskazanie wlasciwego sadu rejestrowego - Sad Rejonowy dla Miasta Stolecznego Warszawa, Wydzial XIX Krajowego Rejestru Sadowego Nr Czas, na jaki zostala zawarta spólka - nieoznaczony 5 Zarzad : Bogna Duda-Jankowiak - Prezes Zarzadu Roman Miler - Czlonek Zarzadu Rada Nadzorcza : Jerzy Rey - Przewodniczacy RN Grzegorz Leszczynski - W-ce Przewodniczacy RN Miroslaw Weclas - Czlonek RN Marek Dybalski - Czlonek RN Jaroslaw Tomczyk - Czlonek RN 6 Okres objety sprawozdaniem finansowym: Sprawozdanie zostalo sporzadzone przy zalozeniu kontynuowania dzialalnosci gospodarczej przez jednostke w okresie nie krótszym niz rok od dnia bilansowego. Na dzien sporzadzania sprawozdania finansowego nie sa nam znane zdarzenia zagrazajace kontynuowaniu przez jednostke dzialalnosci w najblizszym okresie. 8 Jednostka sporzadza skonsolidowane sprawozdanie finansowe. 9 Srednie kursy wymiany zlotego w okresach objetych sprawozdaniem finansowym o porównywalnymi danymi finansowymi, w stosunku do EURO, ustalane przez Narodowy Bank Polski. 10 Omówienie przyjetych zasad (polityki) rachunkowosci: 1. Zakres rocznego sprawozdania finansowego Rachunkowosc Spólki prowadzona jest zgodnie ze znowelizowana Ustawa o rachunkowosci z dnia 29 wrzesnia 1994 roku z pózn. zm. i aktami wykonawczymi do niej. Roczne sprawozdanie finansowe jest sporzadzane w zl. Na roczne sprawozdanie finansowe skladaja sie: 1) wprowadzenie do sprawozdania finansowego 2) bilans 3) rachunek zysków i strat 4) dodatkowe informacje i objasnienia 5) zestawienie zmian w kapitale wlasnym Komisja Papierów Wartosciowych i Gield 21

22 6) rachunek przeplywów pienieznych Sprawozdanie zostalo sporzadzone z zastosowaniem zasad wyceny aktywów i pasywów oraz pomiaru wyniku finansowego netto okreslonych na dzien bilansowy. 2. Stosowane zasady wyceny aktywów i pasywów Okreslenie zastosowanych przy sporzadzaniu sprawozdania finansowego metod wyceny aktywów i pasywów: Wartosci niematerialne i prawne - wartosci niematerialne i prawne w Spólce obejmuja zakupione oprogramowanie które jest amortyzowane liniowo wedlug stawki 20% w skali roku oraz wartosc firmy, która jest amortyzowana liniowa wedlug stawki 20% lub w uzasadnionych przypadkach wedlug stawki mniejszej, przy czym maksymalny czas amortyzacji nie moze przekroczyc 20 lat. Wycena bilansowa dokonywana jest wedlug cen nabycia powiekszonych o oplaty notarialne i podatek od czynnosci cywilnoprawnych zwiazane z zakupem,pomniejszonych o odpisy amortyzacyjne oraz o odpisy z tytulu trwalej utraty wartosci. Rzeczowe aktywa trwale - stanowia srodki trwale, srodki trwale w budowie oraz zaliczki na srodki trwale w budowie. Rzeczowe aktywa trwale wycenione sa w bilansie w cenie nabycia powiekszonej o oplaty notarialne i podatek od czynnosci cywilnoprawnych, obciazajacy zakup podatek VAT, w czesci w której nie podlega on odliczeniu, prowizje i odsetki oraz ujemne i dodatnie róznice kursowe od kredytów i pozyczek, zobowiazan i przedplat w okresie poprzedzajacym oddanie praw do uzywania, pomniejszone o odpisy z tytulu trwalej utraty wartosci. Srodki trwale pomniejszone sa dodatkowo o skumulowana amortyzacje. Przedmioty malowartosciowe o wartosci poczatkowej nizszej niz 1,0 tys. zl zostaja odpisane w koszty materialów w miesiacu oddania ich do uzytkowania. Przedmioty te sa ujete w ewidencji pozabilansowe. Srodki trwale o wartosci poczatkowej równej lub wyzszej1,0 tys. zl i jednoczesnie równej lub nizszej niz 3,5 tys. zl zostana zaliczone do srodków trwalych, ale jednoczesnie amortyzowane jednorazowo w miesiacu oddania ich do uzywania. Srodki trwale o wartosci powyzej 3,5 tys. zl sa amortyzowane (umarzane) metoda liniowa wedlug stawek okreslonych w ustawie z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 1993 r. Nr 106, poz. 482 z pózn. zmianami) poczynajac od miesiaca nastepujacego po miesiacu, w którym je nabyto. Roczne stawki amortyzacyjne, stosowane przez Spólke dla poszczególnych grup rodzajowych, sa nastepujace: - budynki i budowle od 2,5% do 10%* - maszyny i urzadzenia techniczne od 4,5% do 30% - srodki transportu od 14% do 40 % - pozostale srodki trwale od 10% do 20 % - prawo wieczystego uzytkowania gruntu amortyzowane w ciagu 99 lat. Dla dwóch budynków jednostka stosuje podwyzszone stawki amortyzacyjne wskaznikiem 1,2 z tytulu eksploatacji w warunkach pogorszonych. Naleznosci dlugoterminowe - stanowia naleznosci, z wyjatkiem zaliczanych do aktywów finansowych i wynikajacych z dostaw i uslug, których termin splaty przypada w okresie dluzszym niz rok od dnia bilansowego, z podzialem na naleznosci od jednostek powiazanych i pozostalych. Naleznosci dlugoterminowe wycenia sie w kwocie wymaganej zaplaty wraz z naleznymi odsetkami, pomniejszonej o odpisy aktualizujace te naleznosci. Inwestycje dlugoterminowe - inwestycje dlugoterminowe obejmuja inwestycje w nieruchomosci i prawa oraz aktywa finansowe. Inwestycje w nieruchomosci wyceniamy w cenie rynkowej lub inaczej ustalonej wartosci godziwej. Róznice miedzy wyzsza cena rynkowa a nizsza cena nabycia netto odnosi sie na kapital z aktualizacji wyceny. W przypadku obnizenia ceny rynkowej w pierwszej kolejnosci róznice pokrywa sie z poprzednio ustalonej nadwyzki ceny rynkowej nad cena nabycia, a jezeli jej nie bylo lub nie wystarcza na pokrycie zmniejszenia wartosci inwestycji, to odpisuje Komisja Papierów Wartosciowych i Gield 22

23 sie ja w pozostale koszty operacyjne. Aktywa finansowe wycenia sie w cenie nabycia pomniejszonej o odpisy z tytulu trwalej utraty wartosci. Akcje spólek notowanych na Gieldzie Papierów Wartosciowych wycenia sie zgodnie z kursem gieldowym na dzien bilansowy. Udzielone pozyczki wykazuje sie na dzien bilansowy w kwocie wymaganej zaplaty, a wiec niesplaconego kapitalu powiekszonego o nalezne, juz zapadle i wymagajace zaplaty odsetki. Odsetki te zwiekszaja przychody finansowe. Dlugoterminowe rozliczenia miedzyokresowe - zaliczamy do nich aktywa z tytulu odroczonego podatku dochodowego oraz inne rozliczenia, do których nalezy ta czesc juz poniesionych kosztów, która ma zostac odpisana w drugim i kolejnych latach, liczac od dnia bilansowego. Aktywa z tytulu odroczonego podatku dochodowego to kwota podatku dochodowego od osób prawnych, o jaka bedzie mozna w przyszlosci zmniejszyc podatek biezacy. Zapasy - na zapasy rzeczowych skladników majatku obrotowego skladaja sie materialy, pólprodukty i produkty w toku, produkty gotowe, towary i zaliczki na potrzeby dostaw. Zapasy materialów i towarów odpisane sa w koszty w momencie wydania ich z magazynu. Wyceniane sa wedlug cen nabycia, nie wyzszych od cen sprzedazy netto. Na koniec kwartalu droga spisu z natury i jego wyceny koryguje sie koszty o wartosc tego stanu. Zapasy wyrobów gotowych odpisane sa w koszty w momencie wydania wyrobów na zewnatrz. Wyceniane sa wedlug kosztu wytworzenia nie wyzszego od cen sprzedazy netto. Zaliczki na poczet dostaw wycenia sie wedlug wartosci nominalnej. Metoda wyceny jest metoda FIFO pierwsze przyszlo pierwsze wyszlo. Naleznosci krótkoterminowe - to krótkoterminowe naleznosci wymagajace zaplaty przez dluzników okreslonej kwoty z tytulów cywilnoprawnych i publicznoprawnych. Naleznosci krótkoterminowe wycenia sie w kwocie wymagajacej zaplaty z uwzglednieniem odpisów aktualizujacych. Naleznosci walutowe wycenia sie po obowiazujacym na dzien bilansowy srednim kursie waluty NBP. Inwestycje krótkoterminowe - sa to krótkoterminowe, a wiec o terminie wykupu lub splaty krótszym niz rok od dnia bilansowego oraz przeznaczone do obrotu aktywa finansowe, do których zaliczamy udzialy i akcje, inne papiery wartosciowe, udzielone pozyczki, a takze aktywa pieniezne obejmujace srodki pieniezne w kasie i na rachunkach bankowych, a vista, inne srodki i aktywa pieniezne. Udzialy i akcje oraz inne papiery wartosciowe (obligacje, bony skarbowe, weksle, czeki o dluzszej niz 3 miesiace,ale krótszej niz rok od dnia bilansowego dacie wykupu) wycenia sie w cenie nabycia lub gdy istnieje aktywny rynek obrotu w cenie rynkowej. Udzielone pozyczki wykazuje sie na dzien bilansowy w kwocie wymaganej zaplaty, a wiec niesplaconego kapitalu powiekszonego o nalezne, juz zapadle i wymagajace zaplaty odsetki. Odsetki te zwiekszaja przychody finansowe. Srodki pieniezne wycenia sie w wartosci nominalnej. Wykazany na dzien bilansowy stan zagranicznych srodków pienieznych zgromadzonych na walutowym rachunku bankowym wycenia sie po obowiazujacym na ten dzien srednim kursie waluty NBP. Krótkoterminowe rozliczenia miedzyokresowe - sa to koszty poniesione, które dotycza przyszlych okresów obrachunkowych, koszty organizacji poniesione przy zalozeniu oraz pózniejszym rozszerzeniu dzialalnosci spólki akcyjnej. W momencie zarejestrowania lub podwyzszenia kapitalu koszty organizacji pomniejszaja kapital zapasowy z nadwyzki osiagnietej przy sprzedazy akcji powyzej ich wartosci. Kapital wlasny - wykazany zostal na dzien bilansowy wedlug wartosci nominalnej z podzialem na jego skladniki utworzone zgodnie z obowiazujacym prawem oraz statutem. Kapital zapasowy - utworzony zostal zgodnie ze statutem Spólki tj. z odpisów z zysków oraz z nadwyzki osiagnietej przy sprzedazy akcji powyzej ich wartosci nominalnej, pozostalej po pokryciu kosztów emisji Rezerwy na zobowiazania - spólka tworzy rezerwy na podatek dochodowy, które ustalane sa Komisja Papierów Wartosciowych i Gield 23

24 zgodnie z art. 37 ustawy z dnia 29 wrzesnia 1994 r. o rachunkowosci. Wysokosc pozostalych rezerw jest szacowana przez Zarzad pod katem przewidywanych strat kierujac sie zasada ostroznej wyceny. Zobowiazania dlugoterminowe - zaliczamy do nich wszystkie zobowiazania jednostki z tytulów cywilnoprawnych oraz publicznoprawnych, w których zaplata ma nastapic, z wyjatkiem zobowiazan z tytulu dostaw i uslug oraz pokrytych ze srodków funduszy specjalnych, których termin platnosci w calosci przypada pózniej, anizeli w roku nastepnym po zakonczeniu roku obrotowego. Wykazuje sie je w bilansie w kwocie wymagajacej zaplaty, lacznie z odsetkami przypadajacymi na dzien bilansowy. Odsetki wykazuje sie w kosztach finansowych lub zwiekszaja one wartosc rzeczowych aktywów trwalych i wartosci niematerialnych i prawnych. Zobowiazania krótkoterminowe - - zaliczamy do nich wszystkie zobowiazania jednostki z tytulów cywilnoprawnych oraz publicznoprawnych, których termin platnosci w calosci przypada nie pózniej, anizeli w ostatnim dniu roku nastepujacego po dniu bilansowym. Wykazuje sie je w bilansie w kwocie wymagajacej zaplaty, lacznie z odsetkami przypadajacymi na dzien bilansowy. Odsetki wykazuje sie w kosztach finansowych. Fundusze specjalne - sa to zarezerwowane na scisle okreslone cele i zarzadzane przez jednostke srodki, pochodzace z obciazen kosztów Spólki i podzialu jej zysku, nie zaliczane jednak do kapitalu wlasnego. Wykazuje sie je w wartosci nominalnej, wynikajacej z ksiag, po przeprowadzeniu weryfikacji ich zapisów. W slad funduszy specjalnych wchodzi Zakladowy Fundusz Swiadczen Socjalnych. Rozliczenia miedzyokresowe - wykazuja wartosc stanu na dzien bilansowy juz otrzymanych przychodów, których realizacja nastapi w przyszlosci. Do dlugotrwalych przychodów zalicza sie przede wszystkim ujemna wartosc firmy. Ujemna wartosc firmy rozlicza sie przez okres stanowiacy srednia wazona okresu ekonomicznej uzytecznosci przejetych srodków trwalych oraz wartosci niematerialnych i prawnych. 3. Wynik finansowy Rachunek zysków i straty sporzadzany jest w postaci porównawczej. Przychody ze sprzedazy towarów i produktów - przychody ze sprzedazy obejmuja nalezne lub uzyskane kwoty ze sprzedazy, ujmowane w okresach, których dotycza, na podstawie faktur wlasnych, pomniejszone o podatek od towarów i uslug. Koszt sprzedanych produktów, towarów i materialów - w sklad, którego wchodza : koszt wytworzenia sprzedanych produktów, koszt sprzedanych towarów i materialów, wedlug cen nabycia. Koszt sprzedazy - obejmuje wszystkie koszt posrednie i bezposrednie zwiazane z przechowywaniem, magazynowaniem, dystrybucja, opakowaniami i sprzedaza produktów i towarów. Koszty zarzadu - obejmuja miedzy innymi wynagrodzenia i narzuty na wynagrodzenia pracowników administracyjnych, uslugi ogólnozakladowe, reklamowe nie zaliczone do kosztów sprzedazy, wszystkie koszty zwiazane z biezaca dzialalnoscia Spólki, nie zaliczone uprzednio do kosztów sprzedanych towarów i materialów i kosztów sprzedazy. Pozostale przychody i koszty operacyjne - zgodnie z zasada memorialu i ostroznej wyceny Spólka ewidencjonuje pozostale przychody i koszty operacyjne, do których zalicza sie przychody i koszty niezwiazane bezposrednio ze zwykla dzialalnoscia Spólki. Komisja Papierów Wartosciowych i Gield 24

Skonsolidowany raport pólroczny SA-PS 2003

X Skorygowany KOMISJA PAPIERÓW WARTOSCIOWYCH I GIELD Skonsolidowany raport pólroczny SA-PS 2003 (zgodnie z 57 ust. 2 Rozporzadzenia Rady Ministrów z dnia 16 pazdziernika 2001 r. - Dz. U. Nr 139, poz. 1569

X Skorygowany KOMISJA PAPIERÓW WARTOSCIOWYCH I GIELD Skonsolidowany raport pólroczny SA-PS 2003 (zgodnie z 57 ust. 2 Rozporzadzenia Rady Ministrów z dnia 16 pazdziernika 2001 r. - Dz. U. Nr 139, poz. 1569

KOMENTARZ DO SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZM DUDA S.A. ZA I KWARTA 2003 ROKU

KOMENTARZ DO SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZM DUDA S.A. ZA I KWARTA 2003 ROKU Kursy EURO u yty do przeliczania danych finansowych w raporcie. Do przeliczania pozycji w formularzu S.A.-Q 1/2003 przyjêto

KOMENTARZ DO SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZM DUDA S.A. ZA I KWARTA 2003 ROKU Kursy EURO u yty do przeliczania danych finansowych w raporcie. Do przeliczania pozycji w formularzu S.A.-Q 1/2003 przyjêto

RAPORT OKRESOWY NOTORIA SERWIS S.A. ZA I KWARTAL 2010 ROKU

RAPORT OKRESOWY NOTORIA SERWIS S.A. ZA I KWARTAL 2010 ROKU NOTORIA SERWIS S.A. ul. Miedziana 3a/17, 00-814 Warszawa tel. +48 22 654-22-45, fax. +48 022 654-22-46 NIP 525-21-52-769, Regon 016200212 Spólka

RAPORT OKRESOWY NOTORIA SERWIS S.A. ZA I KWARTAL 2010 ROKU NOTORIA SERWIS S.A. ul. Miedziana 3a/17, 00-814 Warszawa tel. +48 22 654-22-45, fax. +48 022 654-22-46 NIP 525-21-52-769, Regon 016200212 Spólka

FUNDACJA OSRODKA EDUKACJI EKOLOGICZNEJ 02-026 Warszawa ul. Raszynska 32/44 lok. 140

FUNDACJA OSRODKA EDUKACJI EKOLOGICZNEJ 02-026 Warszawa ul. Raszynska 32/44 lok. 140 SPRA WOZDANIE FINANSOWE 2010 OSWIADCZENIE ZARZAJ2Jl Zgodnie z przepisami ustawy z dnia 29 wrzesnia 1994 r. o rachunkowosci

FUNDACJA OSRODKA EDUKACJI EKOLOGICZNEJ 02-026 Warszawa ul. Raszynska 32/44 lok. 140 SPRA WOZDANIE FINANSOWE 2010 OSWIADCZENIE ZARZAJ2Jl Zgodnie z przepisami ustawy z dnia 29 wrzesnia 1994 r. o rachunkowosci

Raport pólroczny SA-P 2003

X Skorygowany KOMISJA PAPIERÓW WARTOSCIOWYCH I GIELD Raport pólroczny SA-P 2003 (zgodnie z 57 ust. 1 pkt. 2 Rozporzadzenia Rady Ministrów z dnia 16 pazdziernika 2001 r. - Dz. U. Nr 139, poz. 1569 i z 2002

X Skorygowany KOMISJA PAPIERÓW WARTOSCIOWYCH I GIELD Raport pólroczny SA-P 2003 (zgodnie z 57 ust. 1 pkt. 2 Rozporzadzenia Rady Ministrów z dnia 16 pazdziernika 2001 r. - Dz. U. Nr 139, poz. 1569 i z 2002

Raport roczny SA-R 2002

POCZTA Od : EM DUDA Brygida Rowinska Data odbioru : 2003-06-16 18:38:55 Do : X Skorygowany KOMISJA PAPIERÓW WARTOSCIOWYCH I GIELD Raport roczny SA-R 2002 (zgodnie z 57 ust. 1 pkt 3 Rozporzadzenia Rady

POCZTA Od : EM DUDA Brygida Rowinska Data odbioru : 2003-06-16 18:38:55 Do : X Skorygowany KOMISJA PAPIERÓW WARTOSCIOWYCH I GIELD Raport roczny SA-R 2002 (zgodnie z 57 ust. 1 pkt 3 Rozporzadzenia Rady

Raport roczny SA-R 2002

POCZTA Od : EM DUDA Brygida Rowinska Data odbioru : 2003-09-24 19:33:42 Do : EM Kancelaria Publiczna X Skorygowany KOMISJA PAPIERÓW WARTOSCIOWYCH I GIELD Raport roczny SA-R 2002 (zgodnie z 57 ust. 1 pkt

POCZTA Od : EM DUDA Brygida Rowinska Data odbioru : 2003-09-24 19:33:42 Do : EM Kancelaria Publiczna X Skorygowany KOMISJA PAPIERÓW WARTOSCIOWYCH I GIELD Raport roczny SA-R 2002 (zgodnie z 57 ust. 1 pkt

Skonsolidowany raport roczny SA-RS 2003

POCZTA Od : EM DUDA Brygida Rowinska Data odbioru : 2004-08-10 22:58:22 Do : EM Kancelaria Publiczna KOMISJA PAPIERÓW WARTOSCIOWYCH I GIELD Skonsolidowany raport roczny SA-RS 2003 (zgodnie z 57 ust. 2

POCZTA Od : EM DUDA Brygida Rowinska Data odbioru : 2004-08-10 22:58:22 Do : EM Kancelaria Publiczna KOMISJA PAPIERÓW WARTOSCIOWYCH I GIELD Skonsolidowany raport roczny SA-RS 2003 (zgodnie z 57 ust. 2

1999-2002 przychód z powyzszego tytulu ksiegowany byl

8349 SPRAWOZDANIE FINANSOWE POWSZECHNETOWARZYSTWO EMERYTALNE"DOM" Spólka Akcyjna 00-805 Warszawa, ul. Chmielna 85/87 tel. (0-22) 582-89-00; fax 582-89-50 REGON013284645 PKD (EKD) 6602 Wprowadzenie do sprawozdania

8349 SPRAWOZDANIE FINANSOWE POWSZECHNETOWARZYSTWO EMERYTALNE"DOM" Spólka Akcyjna 00-805 Warszawa, ul. Chmielna 85/87 tel. (0-22) 582-89-00; fax 582-89-50 REGON013284645 PKD (EKD) 6602 Wprowadzenie do sprawozdania

STOW ARZYSZENIA "KAPIT AL-PRACA-ROZWOJ"

DEA TA PIETRASZKO KmtceJario ~ Rewidenfr1 ul Przonowskiego 4/35. 01-457 WQr.S'ZQWQ tel: 694 695533, e-mail: beata Dietraszko@o2.DI NIP: 521-278-30-67. REIiON: 141544400 Opinia oraz raport uzupelniajacy

DEA TA PIETRASZKO KmtceJario ~ Rewidenfr1 ul Przonowskiego 4/35. 01-457 WQr.S'ZQWQ tel: 694 695533, e-mail: beata Dietraszko@o2.DI NIP: 521-278-30-67. REIiON: 141544400 Opinia oraz raport uzupelniajacy

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

Bilans sporządzony na dzień r.

MSIG 129/2017 (5266) poz. 26242 26242 Poz. 26242. Przedsiębiorstwo Transportowo-Budowlane TRANZYT w Koninie. [BMSiG-18239/2017] SPRAWOZDANIE FINANSOWE 1. Uzupełniające dane wynikające z bilansu oraz rachunku

MSIG 129/2017 (5266) poz. 26242 26242 Poz. 26242. Przedsiębiorstwo Transportowo-Budowlane TRANZYT w Koninie. [BMSiG-18239/2017] SPRAWOZDANIE FINANSOWE 1. Uzupełniające dane wynikające z bilansu oraz rachunku

SPRAWOZDANIE FINANSOWE DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2015 Kraków 2016 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2015 Kraków 2016 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

SPRA WOZDANIE FINANSOWE

FUNDACJA OSRODKA EDUKACJI EKOLOGICZNEJ 02-026 Warszawa ul. Raszynska 32/44 lok. 140 - SPRA WOZDANIE FINANSOWE 2011 e FUNDACJA OSRODKA EDUKACJI EKOLOGICZNEJ 02-026 Warszawa ul. Raszynska 32/44. WY JASNIENIA

FUNDACJA OSRODKA EDUKACJI EKOLOGICZNEJ 02-026 Warszawa ul. Raszynska 32/44 lok. 140 - SPRA WOZDANIE FINANSOWE 2011 e FUNDACJA OSRODKA EDUKACJI EKOLOGICZNEJ 02-026 Warszawa ul. Raszynska 32/44. WY JASNIENIA

AKTYWNI RAZEM Gabin, ul. Stary Ryr 1. J 6 NIP Reaon 36li::-,';89.. (p iec~ecjed~osiki}u.

09-530 Gabin, ul. Stary Ryr 1. J 6 NIP 7743222776. Reaon 36li::-,';89.. (p iec~ecjed~osiki}u. BILANS dla jednostek mikro, o których mowa wart. 3 ust. la i lb ustawy o rachunkowosci sporzadzony na dzien

09-530 Gabin, ul. Stary Ryr 1. J 6 NIP 7743222776. Reaon 36li::-,';89.. (p iec~ecjed~osiki}u. BILANS dla jednostek mikro, o których mowa wart. 3 ust. la i lb ustawy o rachunkowosci sporzadzony na dzien

INFORMACJA. d) zestawienia zmian w funduszu wlasnym za rok 2012 wykazujacym zmniejszenie

zestawienia zmian w funduszu wlasnym za rok 2012 wykazujacym zmniejszenie") INFORMACJA sporzadzona na podstawie danych z raportu bieglego rewidenta badajacego sprawozdanie fmansowe Spóldzielni Mieszkaniowej "Cichy kacik" ul. Stefana Czarnieckiego nr l we Wroclawiu za 2012 r. dla

INFORMACJA sporzadzona na podstawie danych z raportu bieglego rewidenta badajacego sprawozdanie fmansowe Spóldzielni Mieszkaniowej "Cichy kacik" ul. Stefana Czarnieckiego nr l we Wroclawiu za 2012 r. dla

SPRAWOZDANIE FINANSOWE

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 9881. PROSAT w Raciborzu. [BMSiG-9199/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego I. Informacje ogólne: 1. PROSAT ma siedzibę

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 9881. PROSAT w Raciborzu. [BMSiG-9199/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego I. Informacje ogólne: 1. PROSAT ma siedzibę

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE EDISON S.A. ZA ROK OBROTOWY 2013.

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

Bilans sporządzony na dzień r.

Poz. 4523. STANPOL-IMPEX w Swarzędzu. [BMSiG-23490/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego 1. STANPOL-IMPEX z siedzibą przy ul. Cmentarnej 3B, 62-020 Swarzędz działa na podstawie

Poz. 4523. STANPOL-IMPEX w Swarzędzu. [BMSiG-23490/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego 1. STANPOL-IMPEX z siedzibą przy ul. Cmentarnej 3B, 62-020 Swarzędz działa na podstawie

MSIG 139/2014 (4518) poz

poz") Poz. 9842. P.H. MOTO-GAMA Mirosław Kazula w Kraśniku. [BMSiG-9841/2014] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego P.H. MOTO-GAMA Mirosław Kazula z siedzibą w Kraśniku, al. Niepodległości

Poz. 9842. P.H. MOTO-GAMA Mirosław Kazula w Kraśniku. [BMSiG-9841/2014] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego P.H. MOTO-GAMA Mirosław Kazula z siedzibą w Kraśniku, al. Niepodległości

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

MSIG 116/2016 (5001) poz. 15277 15277 X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 15277. Przedsiębiorstwo Wielobranżowe DRUTPOL w Garnie. [BMSiG-14218/2016] Wprowadzenie do sprawozdania finansowego

MSIG 116/2016 (5001) poz. 15277 15277 X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 15277. Przedsiębiorstwo Wielobranżowe DRUTPOL w Garnie. [BMSiG-14218/2016] Wprowadzenie do sprawozdania finansowego

Raport z badania sprawozdania finansowego dla Wspólników i Rady Nadzorczej Sp. z o. o.

Raport z badania sprawozdania finansowego dla Wspólników i Rady Nadzorczej Sp. z o. o. Niniejszy raport został sporządzony w związku z badaniem sprawozdania finansowego.sp. z o. o. z siedzibą w Warszawie

Raport z badania sprawozdania finansowego dla Wspólników i Rady Nadzorczej Sp. z o. o. Niniejszy raport został sporządzony w związku z badaniem sprawozdania finansowego.sp. z o. o. z siedzibą w Warszawie

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010

Ul. Kazimierza Wielkiego 7, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010 Kędzierzyn-Koźle dnia 31.03.2011 r. Stosownie do postanowień art.

Ul. Kazimierza Wielkiego 7, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010 Kędzierzyn-Koźle dnia 31.03.2011 r. Stosownie do postanowień art.

Wprowadzenie do sprawozdania finansowego CERSANIT S.A. za 2004 rok

1 Wprowadzenie do sprawozdania finansowego CERSANIT S.A. za 2004 rok 1. Nazwa firmy: Cersanit Spółka Akcyjna z siedzibą w Kielcach ul. Zagnańska 27, jest zarejestrowana w Sądzie Rejonowym w Kielcach, X

1 Wprowadzenie do sprawozdania finansowego CERSANIT S.A. za 2004 rok 1. Nazwa firmy: Cersanit Spółka Akcyjna z siedzibą w Kielcach ul. Zagnańska 27, jest zarejestrowana w Sądzie Rejonowym w Kielcach, X

Sprawozdanie finansowe za 2014 r.

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

SPRAWOZDANIE FINANSOWE DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2016 Kraków 2017 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2016 Kraków 2017 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

Grupy Kapitalowej Zaklady Miesne DUDA SPÓLKA AKCYJNA

MERITUM AUDYT SPÓLKA Z O.O. Podmiot uprawniony do badania sprawozdan finansowych Nr ewid 2903 Al. Slowackiego 64, 30-004 Kraków 0602 688 933, 0606 267 749 meritum.audyt@poczta.onet.pl Raport uzupelniajacy

MERITUM AUDYT SPÓLKA Z O.O. Podmiot uprawniony do badania sprawozdan finansowych Nr ewid 2903 Al. Slowackiego 64, 30-004 Kraków 0602 688 933, 0606 267 749 meritum.audyt@poczta.onet.pl Raport uzupelniajacy

Bilans Sprawozdanie na dzień

MSIG 209/2017 (5346) poz. 40444 40444 Poz. 40444. PPHU STEVEN w Łowiczu. [BMSiG-27290/2017] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego sporządzonego za okres od 1 stycznia do 31 grudnia

MSIG 209/2017 (5346) poz. 40444 40444 Poz. 40444. PPHU STEVEN w Łowiczu. [BMSiG-27290/2017] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego sporządzonego za okres od 1 stycznia do 31 grudnia

Raport półroczny SA-P 2015

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI SPRAWOZDANIE FINANSOWE

Poz. 6593. Czerny Marian Firma Prywatna GREG w Gliwicach. [BMSiG-39196/2017] SPRAWOZDANIE FINANSOWE CZERNY MARIAN FIRMA PRYWATNA GREG 44-100 Gliwice, ul. Wrocławska 10 NIP 5530000789 Wprowadzenie do sprawozdania

Poz. 6593. Czerny Marian Firma Prywatna GREG w Gliwicach. [BMSiG-39196/2017] SPRAWOZDANIE FINANSOWE CZERNY MARIAN FIRMA PRYWATNA GREG 44-100 Gliwice, ul. Wrocławska 10 NIP 5530000789 Wprowadzenie do sprawozdania

Stan na dzień. - prawo użytkowania gruntu , ,82 - z tytułu aktualizacji wartości godziwej 0,00 0,00

Spółdzielnia Mieszkaniowa "Nadodrze" B I L A N S Aleja Wolności 19 na dzień 31.12.2015 r. 67-200 Głogów AKTYWA Stan na dzień Stan na dzień PASYWA 31.12.2015 r. 31.12.2014 r. 31.12.2015 r. 31.12.2014 r.

Spółdzielnia Mieszkaniowa "Nadodrze" B I L A N S Aleja Wolności 19 na dzień 31.12.2015 r. 67-200 Głogów AKTYWA Stan na dzień Stan na dzień PASYWA 31.12.2015 r. 31.12.2014 r. 31.12.2015 r. 31.12.2014 r.

Sprawozdanie Finansowe Fundacji Mam Serce

Sprawozdanie Finansowe Fundacji Mam Serce OD 1 STYCZNIA DO 31 GRUDNIA 2014 SPIS TREŚCI: I. BILANS II. RACHUNEK WYNIKÓW III. INFORMACJA DODATKOWA...H~?~t\?:'...~{~~~... osoba sporządzająca sprawozdanie...

Sprawozdanie Finansowe Fundacji Mam Serce OD 1 STYCZNIA DO 31 GRUDNIA 2014 SPIS TREŚCI: I. BILANS II. RACHUNEK WYNIKÓW III. INFORMACJA DODATKOWA...H~?~t\?:'...~{~~~... osoba sporządzająca sprawozdanie...

UCHWAŁA NR... RADY GMINY STARA BIAŁA. z dnia r.

UCHWAŁA NR... RADY GMINY STARA BIAŁA z dnia... 2016 r. w sprawie zatwierdzenia sprawozdania finansowego Gminnej Biblioteki Publicznej w Starej Białej za 2015 rok Na podstawie art. 18 ust.2 pkt 15 ustawy

UCHWAŁA NR... RADY GMINY STARA BIAŁA z dnia... 2016 r. w sprawie zatwierdzenia sprawozdania finansowego Gminnej Biblioteki Publicznej w Starej Białej za 2015 rok Na podstawie art. 18 ust.2 pkt 15 ustawy

WSTĘP. Na dzień przekazania raportu skład Zarządu FARMACOL S.A. nie uległ żadnym zmianom.

WSTĘP 1. Farmacol S.A. z siedzibą w Katowicach, ul. Rzepakowa 2. Właściwym sądem rejestrowym dla Spółki jest Sąd Rejonowy w Katowicach, Spółka wpisana jest do KRS, w Rejestrze Przedsiębiorców pod nr 38158.

WSTĘP 1. Farmacol S.A. z siedzibą w Katowicach, ul. Rzepakowa 2. Właściwym sądem rejestrowym dla Spółki jest Sąd Rejonowy w Katowicach, Spółka wpisana jest do KRS, w Rejestrze Przedsiębiorców pod nr 38158.

Raport kwartalny SA-Q 3 / 2017

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SAQ 3 / 2017 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia w sprawie informacji bieżących i okresowych) (dla emitentów papierów wartościowych

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SAQ 3 / 2017 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia w sprawie informacji bieżących i okresowych) (dla emitentów papierów wartościowych

QALlTY ALL DEVELOPMENT - FUNDUSZ KAPITALOWY SPÓLKA AKCYJNA Z SIEDZIBA W WARSZAWIE

QALlTY ALL DEVELOPMENT - FUNDUSZ KAPITALOWY SPÓLKA AKCYJNA Z SIEDZIBA W WARSZAWIE RAPORT Z BADANIA SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO WRAZ ZE SKONSOLIDOWANYM SPRAWOZDANIEM FINANSOWYM za rok obrotowy

QALlTY ALL DEVELOPMENT - FUNDUSZ KAPITALOWY SPÓLKA AKCYJNA Z SIEDZIBA W WARSZAWIE RAPORT Z BADANIA SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO WRAZ ZE SKONSOLIDOWANYM SPRAWOZDANIEM FINANSOWYM za rok obrotowy

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

WARSZAWSKA MISJA OCHOTNICZA

WARSZAWSKA MISJA OCHOTNICZA Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2014 roku Warszawa, dnia 19 marca 2015 r. Spis treści Informacje ogólne... 3 1. Informacje o Fundacji... 3

WARSZAWSKA MISJA OCHOTNICZA Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2014 roku Warszawa, dnia 19 marca 2015 r. Spis treści Informacje ogólne... 3 1. Informacje o Fundacji... 3

SPRAWOZDANIE FINANSOWE. za okres

SPRAWOZDANIE FINANSOWE za okres 01.01.2015 31.12.2015 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

SPRAWOZDANIE FINANSOWE za okres 01.01.2015 31.12.2015 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

MSIG 25/2018 (5413) poz

poz") Poz. 5328. Przedsiębiorstwo Produkcyjno-Usługowe PAL-BUD w Ilinko. [BMSiG-31098/2017] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego za rok 2016 Przedsiębiorstwo Produkcyjno-Usługowe PAL-BUD

Poz. 5328. Przedsiębiorstwo Produkcyjno-Usługowe PAL-BUD w Ilinko. [BMSiG-31098/2017] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego za rok 2016 Przedsiębiorstwo Produkcyjno-Usługowe PAL-BUD

SPRAWOZDANIE FINANSOWE. za okres

SPRAWOZDANIE FINANSOWE za okres 01.01.2014 31.12.2014 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

SPRAWOZDANIE FINANSOWE za okres 01.01.2014 31.12.2014 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

Formularz SAB-QSr 2/2003 (kwartal/rok)

") Formularz SAB-QSr 2/2003 (kwartal/rok) (dla banków) Zgodnie z 57 ust. 2 i i 58 ust. 1 Rozporzadzenia Rady Ministrów z dnia 16 pazdziernika 2001 r. - Dz.U. Nr 139, poz. 1569 i z 2002 r. Nr 31, poz. 280

Formularz SAB-QSr 2/2003 (kwartal/rok) (dla banków) Zgodnie z 57 ust. 2 i i 58 ust. 1 Rozporzadzenia Rady Ministrów z dnia 16 pazdziernika 2001 r. - Dz.U. Nr 139, poz. 1569 i z 2002 r. Nr 31, poz. 280

Uchwala nr XLVI/255/10 Rady Powiatu Wolowskiego' z dnia 4 pazdziernika 2010 r.

Uchwala nr XLVI/255/10 Rady Powiatu Wolowskiego' z dnia 4 pazdziernika 2010 r. w sprawie rozpatrzenia i zatwierdzenia Sprawozdania finansowego #> Powiatowego Zespolu Zakladów Opieki Zdrowotnej w likwidacji

Uchwala nr XLVI/255/10 Rady Powiatu Wolowskiego' z dnia 4 pazdziernika 2010 r. w sprawie rozpatrzenia i zatwierdzenia Sprawozdania finansowego #> Powiatowego Zespolu Zakladów Opieki Zdrowotnej w likwidacji

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010. Stowarzyszenie Przyjaciół Osób Niepełnosprawnych z Drewnianej.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 Stowarzyszenie Przyjaciół Osób Niepełnosprawnych z Drewnianej. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa Spółki: Stowarzyszenie Przyjaciół

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 Stowarzyszenie Przyjaciół Osób Niepełnosprawnych z Drewnianej. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa Spółki: Stowarzyszenie Przyjaciół

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 748. Komornik Sądowy przy Sądzie Rejonowym dla Warszawy-Woli Rafał Wojtyna Kancelaria Komornicza w Warszawie. [BMSiG-30143/2017] SPRAWOZDANIE FINANSOWE

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 748. Komornik Sądowy przy Sądzie Rejonowym dla Warszawy-Woli Rafał Wojtyna Kancelaria Komornicza w Warszawie. [BMSiG-30143/2017] SPRAWOZDANIE FINANSOWE

Raport półroczny SA-P 2014

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA 31.12.2017

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA 31.12.2017

Raport roczny SA-R 2018

skorygowany KOMISJA NADZORU FINANSOWEGO Raport roczny (zgodnie z 60 ust. 1 pkt 3 Rozporządzenia w sprawie informacji bieżących i okresowych) (dla emitentów papierów wartościowych prowadzących działalność

skorygowany KOMISJA NADZORU FINANSOWEGO Raport roczny (zgodnie z 60 ust. 1 pkt 3 Rozporządzenia w sprawie informacji bieżących i okresowych) (dla emitentów papierów wartościowych prowadzących działalność

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63. Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63 Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.2014 SPIS TREŚCI: I. Wprowadzenie do sprawozdania finansowego.. str. 2 3 II.

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63 Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.2014 SPIS TREŚCI: I. Wprowadzenie do sprawozdania finansowego.. str. 2 3 II.

Podstawową działalnością Spółki, zgodną z jej statutem oraz wpisem do Krajowego Rejestru Sądowego jest:

RAPORT z badania sprawozdania finansowego za rok obrotowy od 01.01.2013r. do 31.12.2013r. MIRBUD Spółka Akcyjna z siedzibą: ul. Unii Europejskiej 18, 96-100 Skierniewice. A. CZĘŚĆ OGÓLNA 1. Charakterystyka

RAPORT z badania sprawozdania finansowego za rok obrotowy od 01.01.2013r. do 31.12.2013r. MIRBUD Spółka Akcyjna z siedzibą: ul. Unii Europejskiej 18, 96-100 Skierniewice. A. CZĘŚĆ OGÓLNA 1. Charakterystyka

Raport półroczny SA-P 2015

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

SPOLECZNYINSTYTUT EKOLOGICZNY

i; SPOLECZNYINSTYTUT EKOLOGICZNY 02026 Warszawa ul. Raszynska 32/44 lok. 140 8 SPRAWOZDA,NIE.,FINANSOWE., 2011 8 ~; SPOLECZNY INSTYTUT EKOLOGICZNY 02026 Warszawa ul.raszynska 32/44. ~. ~., ~ BILANS e 8

i; SPOLECZNYINSTYTUT EKOLOGICZNY 02026 Warszawa ul. Raszynska 32/44 lok. 140 8 SPRAWOZDA,NIE.,FINANSOWE., 2011 8 ~; SPOLECZNY INSTYTUT EKOLOGICZNY 02026 Warszawa ul.raszynska 32/44. ~. ~., ~ BILANS e 8

MSIG 151/2014 (4530) poz Bilans sporządzony na dzień r.

poz Bilans sporządzony na dzień r.") Poz. 10813. Zakłady Drobiarskie DROB-BOGS w Kaleniu. [BMSiG-10963/2014] SPRAWOZDANIE FINANSOWE za okre od 1 stycznia 2013 r. do 31 grudnia 2013 r. Nazwa: Zakłady Drobiarskie DROB-BOGS Siedziba: 97-320

Poz. 10813. Zakłady Drobiarskie DROB-BOGS w Kaleniu. [BMSiG-10963/2014] SPRAWOZDANIE FINANSOWE za okre od 1 stycznia 2013 r. do 31 grudnia 2013 r. Nazwa: Zakłady Drobiarskie DROB-BOGS Siedziba: 97-320

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO za 2010 rok

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO za 2010 rok 1. Fundacja PRO ADVICE ma siedzibę w Piotrkowie Trybunalski, terenem działania Fundacji jest obszar Rzeczpospolitej Polskiej. Wpisu dokonano w Sadzie

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO za 2010 rok 1. Fundacja PRO ADVICE ma siedzibę w Piotrkowie Trybunalski, terenem działania Fundacji jest obszar Rzeczpospolitej Polskiej. Wpisu dokonano w Sadzie

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. 1. Forma prawna: Fundacja

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Forma prawna: Fundacja REGON: 277947710 NIP: 629-22-38-414 Firma: Fundacja Regionalnej Agencji Promocji Zatrudnienia Adres : 41-300 Dąbrowa Górnicza ul. Sienkiewicza

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Forma prawna: Fundacja REGON: 277947710 NIP: 629-22-38-414 Firma: Fundacja Regionalnej Agencji Promocji Zatrudnienia Adres : 41-300 Dąbrowa Górnicza ul. Sienkiewicza

X.OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

Poz. 4451. Przedsiębiorstwo Produkcyjno-Handlowo-Usługowe MARKAM w Kasince Małej. [BMSiG-4259/2015] SPRAWOZDANIE FINANSOWE za rok 2014 Wprowadzenie do sprawozdania finansowego Nazwa: Przedsiębiorstwo Produkcyjno-Handlowo-Usługowe

Poz. 4451. Przedsiębiorstwo Produkcyjno-Handlowo-Usługowe MARKAM w Kasince Małej. [BMSiG-4259/2015] SPRAWOZDANIE FINANSOWE za rok 2014 Wprowadzenie do sprawozdania finansowego Nazwa: Przedsiębiorstwo Produkcyjno-Handlowo-Usługowe

SKONSOLIDOWANY RAPORT KWARTALNY

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska Warszawa

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska 18 03-805 Warszawa A. Aktywa trwałe 3 888 134,27 3 526 628,41 I. Wartości niematerialne i prawne 486 056,90 337 197,78 1. Koszty

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska 18 03-805 Warszawa A. Aktywa trwałe 3 888 134,27 3 526 628,41 I. Wartości niematerialne i prawne 486 056,90 337 197,78 1. Koszty

INFORMACJE UZUPEŁNIAJĄCE SPRAWOZDANIE FINANSOWE ZA 2014 R. Stowarzyszenie Na Rzecz Rozwoju Gminy Stare Juchy. 19-330 Stare Juchy, ul.

INFORMACJE UZUPEŁNIAJĄCE SPRAWOZDANIE FINANSOWE ZA 2014 R. 19-330 Stare Juchy, ul. Ełcka 8 Regon 280244570 Informacje ogólne 1) Firma, siedziba i adres albo miejsce zamieszkania i adres oraz numer we właściwym

INFORMACJE UZUPEŁNIAJĄCE SPRAWOZDANIE FINANSOWE ZA 2014 R. 19-330 Stare Juchy, ul. Ełcka 8 Regon 280244570 Informacje ogólne 1) Firma, siedziba i adres albo miejsce zamieszkania i adres oraz numer we właściwym