Podstawy ekonomii i zarządzania

|

|

|

- Damian Adamczyk

- 9 lat temu

- Przeglądów:

Transkrypt

1 Podstawy ekonomii i zarządzania Ćwiczenie 2 dr Tomasz Kruszyński 1

2 kategorie przychodów podatkowych z prowadzonej działalności gospodarczej: kwoty należne firmie obowiązuje tzw. zasada memoriałowa kwoty faktycznie otrzymane przez firmę (np. odsetki za zwłokę od opóźnionych płatności, kary umowne, odsetki bankowe) zwolnienia firmy z długu (np. umorzenie pożyczki udzielonej firmie należy wykazać jako przychód) u podatników podatku dochodowego od osób fizycznych, będących jednocześnie podatnikami podatku od towarów i usług, za przychód ze sprzedaży uważa się przychód netto (tj. bez należnego podatku VAT) za datę powstania przychodu uważa się, co do zasady, dzień wydania rzeczy, wykonania usługi lub częściowego wykonania usługi, nie później jednak niż dzień wystawienia faktury lub rachunku klientowi albo uregulowania należności przez klienta

3 W praktyce gospodarczej firm sektora MSP do podstawowych i najczęściej występujących przychodów podatkowych można zaliczyć: przychody z działalności podstawowej firmy - ze sprzedaży produktów, towarów lub usług przychody z odpłatnego zbycia wykorzystywanych na potrzeby działalności gospodarczej wyposażenia, środków trwałych oraz wartości niematerialnych i prawnych dotacje, subwencje, dopłaty i inne nieodpłatne świadczenia otrzymane na pokrycie kosztów albo jako zwrot wydatków (faktycznie otrzymane) dodatnie różnice kursowe otrzymane przez firmę odsetki od środków na rachunkach bankowych związanych z działalnością gospodarczą, a także otrzymane kary umowne od kontrahentów otrzymane odszkodowania z ubezpieczenia za szkody dotyczące składników majątku związanych z prowadzoną działalnością gospodarczą

4 działania lub czynności nie generujące przychodów podatkowych w MSP: otrzymanie przez firmę pożyczki lub kredytu wpłaty właściciela do firmy w przypadku jednoosobowej działalności gospodarczej otrzymanie zapłaty za wcześniej wystawione faktury lub rachunki, zaksięgowane jako przychody

5 Do typowych kosztów uzyskania przychodów występujących w małych i średnich firmach można zaliczyć: zakup materiałów związanych z bezpośrednio z procesem produkcyjnym, zakup maszyn i urządzeń, różnego rodzaju wynagrodzenia, wypłacane np. pracownikom pracującym na umowę o pracę, współpracownikom zatrudnionym na podstawie umów cywilnoprawnych (umowa zlecenie, o dzieło; ujmowane są w dacie faktycznej wypłaty w kwocie brutto i księgowane na podstawie odpowiednich dokumentów - np. listy płac - w przypadku umowy o pracę lub rachunków do umów cywilnoprawnych), zakupy różnych usług związanych z prowadzoną działalnością, między innymi: koszty czynszu oraz dostawy mediów, usług telekomunikacyjnych, transportowych, reklamowych, obsługi księgoworachunkowej, zakupy różnorodnych materiałów niezwiązanych bezpośrednio z procesem produkcyjnym, np. materiałów biurowych, środków czystości, drobnego wyposażenia.

6 Do podatkowych kosztów uzyskania przychodów nie jest możliwe natomiast zaliczenie wielu kategorii kosztów ekonomiczno-finansowych z powodu ujęcia ich w tzw. katalogu kosztów negatywnych: wydatki na nabycie gruntów i praw wieczystego użytkowania, z wyjątkiem opłat za jego użytkowanie wydatki na spłatę kredytów i pożyczek, z wyjątkiem odsetek od nich wartość pracy własnej podatnika, małżonka i ich małoletnich dzieci grzywny i kary pieniężne orzeczone w postępowaniu karnym, karnym skarbowym, administracyjnym, a także kary, opłaty i odszkodowania z tytułu nieprzestrzegania przepisów w zakresie ochrony środowiska i BHP odsetki za zwłokę z tytułu nieterminowych wpłat należności budżetowych (podatków, ZUS) kary umowne z tytułu wad dostarczonych towarów, wykonanych robót i usług koszty reprezentacji, szczególnie poniesione na usługi gastronomiczne, zakup żywności oraz napojów wypłaty dokonywane przez właściciela z firmy diety z tytułu podróży służbowych oraz wydatki z tytułu używania prywatnych samochodów do celów służbowych lub prowadzonej działalności w części przekraczającej dopuszczalne limity

kary umowne z tytułu wad dostarczonych")

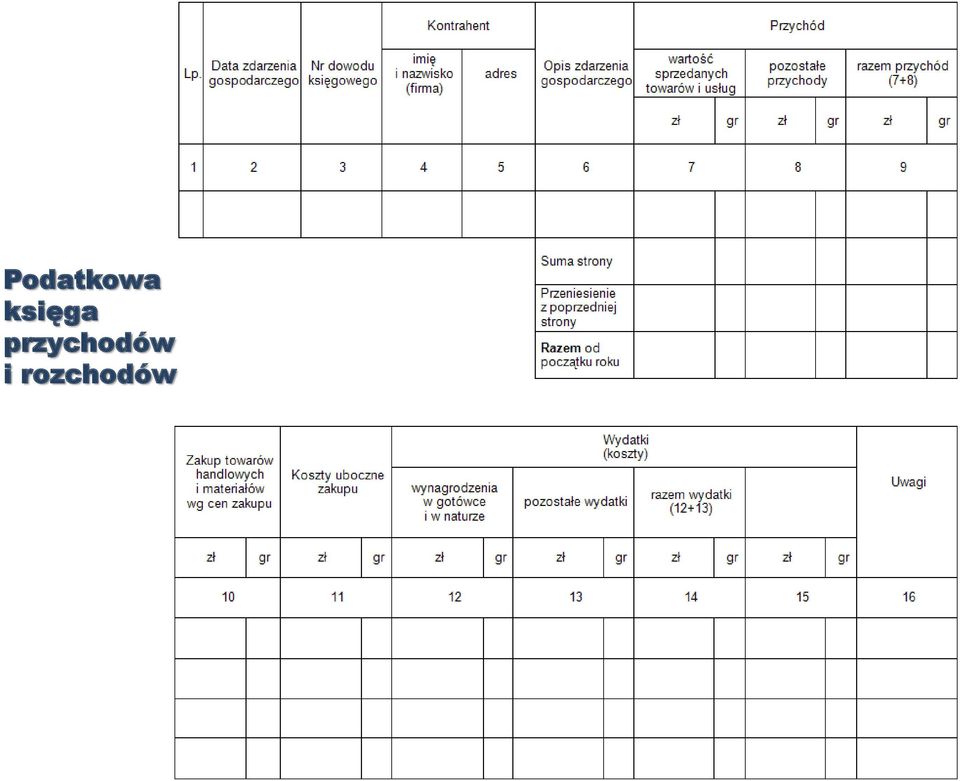

7 Podatkowa księga przychodów i rozchodów

Biuro Audytorskie FK-Bad sp. z o.o. 31-956 Kraków, os. Słoneczne 3

ROZLICZENIE PODATKOWE W SP ZOZ za 2008 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1470374,38 1470374,4 1) Przychody ze sprzedaży usług zdrowotnych 1 393 245,33 2) Przychody ze sprzedaży

ROZLICZENIE PODATKOWE W SP ZOZ za 2008 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1470374,38 1470374,4 1) Przychody ze sprzedaży usług zdrowotnych 1 393 245,33 2) Przychody ze sprzedaży

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1 520 780 1 520 780 1) Przychody ze sprzedaży usług zdrowotnych 1 474 474 2) Przychody ze sprzedaży

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1 520 780 1 520 780 1) Przychody ze sprzedaży usług zdrowotnych 1 474 474 2) Przychody ze sprzedaży

Rachunkowość finansowa rozrachunki i roszczenia. Ewidencja rozrachunków z odbiorcami i dostawcami

1 Ewidencja rozrachunków z odbiorcami i dostawcami 1. Zaksięgowanie wystawionych faktur: a. wartość netto faktury (bez podatku VAT) b. zaksięgowanie należnego podatku VAT c. razem faktura 2. Odpisanie

1 Ewidencja rozrachunków z odbiorcami i dostawcami 1. Zaksięgowanie wystawionych faktur: a. wartość netto faktury (bez podatku VAT) b. zaksięgowanie należnego podatku VAT c. razem faktura 2. Odpisanie

Koszty w przedsiębiorstwie

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

Rachunkowość budżetowa wybrane problemy. Prowadząca: Agnieszka Drożdżal

Rachunkowość budżetowa wybrane problemy Prowadząca: Agnieszka Drożdżal Dochody jednostek Ewidencja należności i dochodów a. na podstawie różnych dokumentów: umowy, decyzje przypis Wn 221, Ma 720 odpis

Rachunkowość budżetowa wybrane problemy Prowadząca: Agnieszka Drożdżal Dochody jednostek Ewidencja należności i dochodów a. na podstawie różnych dokumentów: umowy, decyzje przypis Wn 221, Ma 720 odpis

Zmiany w Podatku CIT 2016 - warsztaty

Czas trwania 8 godzin dydaktycznych - 1 dzień Zmiany w Podatku CIT 2016 - warsztaty Program szkolenia 1. Przychody z działalności gospodarczej: - przychody należne za sprzedaż rzeczy, usług i praw - rozpoznawane

Czas trwania 8 godzin dydaktycznych - 1 dzień Zmiany w Podatku CIT 2016 - warsztaty Program szkolenia 1. Przychody z działalności gospodarczej: - przychody należne za sprzedaż rzeczy, usług i praw - rozpoznawane

momencie przeznaczonego na prawnych). Druk: MPiPS

. Druk: MPiPS") DODATKOWE INFORMACJE I OBJAŚNIENIA Ewidencja analityczna środków trwałych i wyposażenia jest prowadzona dla składników o wartości powyżej 3500 zł,- i okresie użytkowania powyżej 1-go roku. Stowarzyszenie

DODATKOWE INFORMACJE I OBJAŚNIENIA Ewidencja analityczna środków trwałych i wyposażenia jest prowadzona dla składników o wartości powyżej 3500 zł,- i okresie użytkowania powyżej 1-go roku. Stowarzyszenie

Operacje gospodarcze

Operacje gospodarcze Rachunkowość Operacje gospodarcze Operacja gospodarcza Każde udokumentowane i podlegające ewidencji księgowej zdarzenie gospodarcze, które wywiera wpływ na aktywa, pasywa, przychody

Operacje gospodarcze Rachunkowość Operacje gospodarcze Operacja gospodarcza Każde udokumentowane i podlegające ewidencji księgowej zdarzenie gospodarcze, które wywiera wpływ na aktywa, pasywa, przychody

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Spis treści. 3. Zasady dokonywania korekt w stanie prawnym obowiązującym od. końca 2015 r

Wykaz skrótów... Przedmowa... Rozdział I. Koszty uzyskania przychodów w ogólności... 1 Rozdział II. Warunki uznania kosztu za podatkowy koszt uzyskania przychodów... 23 Rozdział III. Moment potrącenia

Wykaz skrótów... Przedmowa... Rozdział I. Koszty uzyskania przychodów w ogólności... 1 Rozdział II. Warunki uznania kosztu za podatkowy koszt uzyskania przychodów... 23 Rozdział III. Moment potrącenia

Schematy ewidencji. Wybrane przykłady stosowane w księgowości Urzędu i Budżetu

Załącznik Nr 8 do Zarządzenia Nr 5/2015 Wójta Gminy Smętowo Graniczne z dnia 14 stycznia 2015 roku Schematy ewidencji Wybrane przykłady stosowane w księgowości Urzędu i Budżetu 1. Schemat ewidencji dochodów

Załącznik Nr 8 do Zarządzenia Nr 5/2015 Wójta Gminy Smętowo Graniczne z dnia 14 stycznia 2015 roku Schematy ewidencji Wybrane przykłady stosowane w księgowości Urzędu i Budżetu 1. Schemat ewidencji dochodów

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

ROZDZIAŁ IV Opodatkowanie najmu jako odrębnego źródła przychodu 46 1. Znaczenie zakwalifikowania najmu do odrębnego źródła przychodu 46 2.

SPIS TREŚCI ROZDZIAŁ I Ogólne wiadomości związane z najmem na podstawie kodeksu cywilnego 7 1. Najem rzeczy i nieruchomości 7 2. Czynsz 8 3. Sposoby rozwiązania umowy najmu 8 4. Zbycie rzeczy wynajmowanej

SPIS TREŚCI ROZDZIAŁ I Ogólne wiadomości związane z najmem na podstawie kodeksu cywilnego 7 1. Najem rzeczy i nieruchomości 7 2. Czynsz 8 3. Sposoby rozwiązania umowy najmu 8 4. Zbycie rzeczy wynajmowanej

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2017 R.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2017 R. Nazwa: Stowarzyszenie Jogi IYENGARA w Polsce Siedziba: Kraków 31-530, ul. Gen J. Dwernickiego 6/4 Forma prawna: Stowarzyszenie Numer w KRS: 0000158296

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2017 R. Nazwa: Stowarzyszenie Jogi IYENGARA w Polsce Siedziba: Kraków 31-530, ul. Gen J. Dwernickiego 6/4 Forma prawna: Stowarzyszenie Numer w KRS: 0000158296

Wykaz kont dla urzędu starostwa

Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 11/2012 Starosty Średzkiego z dnia 30 lipca 2012r. Wykaz kont dla urzędu starostwa Numer konta Nazwa konta 011 013 014 015 020 030 071 072 073 080 Środki trwałe

Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 11/2012 Starosty Średzkiego z dnia 30 lipca 2012r. Wykaz kont dla urzędu starostwa Numer konta Nazwa konta 011 013 014 015 020 030 071 072 073 080 Środki trwałe

Informacja dodatkowa za 2009 r.

Stowarzyszenie Hospicjum Domowe 03-545 Warszawa ul. Tykocińska 7/35 STOWARZYSZENIE HOSPICJUM DOMOWE Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki

Stowarzyszenie Hospicjum Domowe 03-545 Warszawa ul. Tykocińska 7/35 STOWARZYSZENIE HOSPICJUM DOMOWE Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki

I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

Załącznik Nr 3 do Zarządzenia Nr 49 Wójta Gminy Dorohusk z dnia 16 września 2013r.

Załącznik Nr 3 do Zarządzenia Nr 49 Wójta Gminy Dorohusk z dnia 16 września 2013r. Zakładowy plan kont dla projektu pt.: Współpraca polsko-ukraińska na rzecz rozwoju turystyki na obszarze przygranicznym

Załącznik Nr 3 do Zarządzenia Nr 49 Wójta Gminy Dorohusk z dnia 16 września 2013r. Zakładowy plan kont dla projektu pt.: Współpraca polsko-ukraińska na rzecz rozwoju turystyki na obszarze przygranicznym

Mariusz Data Wydruku: 02/10/ :35 pm mksiegowa.pl Rok Podatkowy: 01/01/ /31/2012 (Aktywny) Pomoc techniczna mksiegowa.

Pomoc techniczna mksiegowa.") Rok Podatkowy: 01/01/2012-12/31/2012 (Aktywny) Pomoc techniczna mksiegowa.pl Strona 1 1 Aktywa 010 Środki trwałe 010-1 budynki i budowle (Środki trwałe) 010-1-1 Budynek 010-2 maszyny i urządzenia (Środki

Rok Podatkowy: 01/01/2012-12/31/2012 (Aktywny) Pomoc techniczna mksiegowa.pl Strona 1 1 Aktywa 010 Środki trwałe 010-1 budynki i budowle (Środki trwałe) 010-1-1 Budynek 010-2 maszyny i urządzenia (Środki

ROZDZIAŁ I LEASING W PRAWIE CYWILNYM

SPIS TREŚCI ROZDZIAŁ I LEASING W PRAWIE CYWILNYM... 13 1. Definicja umowy leasingu w prawie cywilnym... 13 2. Strony umowy leasingu... 13 3. Umowa leasingu w prawie podatkowym i prawie cywilnym... 14 4.

SPIS TREŚCI ROZDZIAŁ I LEASING W PRAWIE CYWILNYM... 13 1. Definicja umowy leasingu w prawie cywilnym... 13 2. Strony umowy leasingu... 13 3. Umowa leasingu w prawie podatkowym i prawie cywilnym... 14 4.

Ogólne założenia podatku PIT i CIT

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

Informacja dodatkowa za 2010 r.

NAZWA ORGANIZACJI - Stowarzyszenie "Pro-Arte" Informacja dodatkowa za 010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe, wartości niematerialne i prawne Przedmioty o

NAZWA ORGANIZACJI - Stowarzyszenie "Pro-Arte" Informacja dodatkowa za 010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe, wartości niematerialne i prawne Przedmioty o

- Omówienie problematyki zmian w przepisach dot. podatku dochodowego od osob fizycznych oraz podatku dochodowego od osób prawnych

Opis szkolenia Dane o szkoleniu Kod szkolenia: 44515 Temat: odw-obowiązki zakładu pracy jako płatnika - PIT z uwzględnieniem najnowszych zmian od 1.01.2015r. oraz problematyka podatku CIT 13 Luty Zabrze,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 44515 Temat: odw-obowiązki zakładu pracy jako płatnika - PIT z uwzględnieniem najnowszych zmian od 1.01.2015r. oraz problematyka podatku CIT 13 Luty Zabrze,

2.3 Opis konta 139 - Inne rachunki bankowe otrzymuje brzmienie :

Załącznik Nr 2 do Zarządzenia Burmistrza Miasta Nr 0152-25/08 z dnia 28 lipca 2008 roku. Wprowadzone zmiany w Załączniku Nr 2 do Zarządzenia Burmistrza Miasta Nr 0152-46/2006 z dnia 31 października 2006

Załącznik Nr 2 do Zarządzenia Burmistrza Miasta Nr 0152-25/08 z dnia 28 lipca 2008 roku. Wprowadzone zmiany w Załączniku Nr 2 do Zarządzenia Burmistrza Miasta Nr 0152-46/2006 z dnia 31 października 2006

Informacja dodatkowa za 2010 r.

Stowarzyszenie Hospicjum Domowe 03-545 Warszawa ul. Tykocińska 7/35 STOWARZYSZENIE HOSPICJUM DOMOWE Informacja dodatkowa za 010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki

Stowarzyszenie Hospicjum Domowe 03-545 Warszawa ul. Tykocińska 7/35 STOWARZYSZENIE HOSPICJUM DOMOWE Informacja dodatkowa za 010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki

Towarzystwo im. Witolda Lutosławskiego

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 INFORMACJE DODATKOWE DO BILANSU I RACHUNKU ZYSKÓW I STRAT ZA 2011 ROK Warszawa, dnia 16 marca 2012 r. - 1 - AKTYWA

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 INFORMACJE DODATKOWE DO BILANSU I RACHUNKU ZYSKÓW I STRAT ZA 2011 ROK Warszawa, dnia 16 marca 2012 r. - 1 - AKTYWA

Zarządzenie Nr 534/2014 Prezydenta Miasta Kalisza z dnia 23 października 2014 r.

Zarządzenie Nr 534/2014 Prezydenta Miasta Kalisza z dnia 23 października 2014 r. zmieniające zarządzenie w sprawie wprowadzenia Zakładowego Planu Kont dla jednostki budżetowej - Urzędu Miejskiego w Kaliszu.

Zarządzenie Nr 534/2014 Prezydenta Miasta Kalisza z dnia 23 października 2014 r. zmieniające zarządzenie w sprawie wprowadzenia Zakładowego Planu Kont dla jednostki budżetowej - Urzędu Miejskiego w Kaliszu.

Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h)

") Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h) I Część finansowo-księgowa (150h) Część teoretyczna: (60h) Podatek od towarów i usług ( 5h) 1. Regulacje prawne

Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h) I Część finansowo-księgowa (150h) Część teoretyczna: (60h) Podatek od towarów i usług ( 5h) 1. Regulacje prawne

Sukces sp. z o.o. Data Wydruku: 19-12-2013 17:20 mksiegowa.pl Rok Podatkowy: 01-01-2013-31-12-2013 (Aktywny) m k Strona 1

m k Strona 1") Rok Podatkowy: 01-01-2013-31-12-2013 (Aktywny) m k Strona 1 1 Aktywa 000 Konto techniczne 000 Konto techniczne (nie używane) 010 Środki trwałe 010-1 budynki i budowle (Środki trwałe) 010-1-1 Pawilon handlowy

Rok Podatkowy: 01-01-2013-31-12-2013 (Aktywny) m k Strona 1 1 Aktywa 000 Konto techniczne 000 Konto techniczne (nie używane) 010 Środki trwałe 010-1 budynki i budowle (Środki trwałe) 010-1-1 Pawilon handlowy

BILANS...Stowarzyszenie Na Rzecz Rozwoju Ziemi Sokólskiej "Barka" (nazwa jednostki) na dzień r

na dzień r") BILANS...Stowarzyszenie Na Rzecz Rozwoju Ziemi Sokólskiej "Barka" REGON: (nazwa jednostki) na dzień 31.1.009 r. 00158114 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z

BILANS...Stowarzyszenie Na Rzecz Rozwoju Ziemi Sokólskiej "Barka" REGON: (nazwa jednostki) na dzień 31.1.009 r. 00158114 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z

Uchwała Nr VII/109/11 Sejmiku Województwa Świętokrzyskiego z dnia 27 kwietnia 2011 r.

Uchwała Nr VII/109/11 Sejmiku Województwa Świętokrzyskiego z dnia 27 kwietnia 2011 r. w sprawie zatwierdzenia sprawozdania z wykonania planu finansowego Świętokrzyskiego Ośrodka Doradztwa Rolniczego w

Uchwała Nr VII/109/11 Sejmiku Województwa Świętokrzyskiego z dnia 27 kwietnia 2011 r. w sprawie zatwierdzenia sprawozdania z wykonania planu finansowego Świętokrzyskiego Ośrodka Doradztwa Rolniczego w

Zestawienie należności i zobowiązań do konta "221" na dzień 31 grudnia 2010 roku. Dz Rozdz N a z w a Należności Zobowiązania

tablica informacyjna nr 4 Zestawienie należności i zobowiązań do konta "221" na dzień 31 grudnia 2010 roku Dz Rozdz N a z w a Należności Zobowiązania 1 2 3 4 5 6 600 60016 o690 wpływy z różnych opłat 3

tablica informacyjna nr 4 Zestawienie należności i zobowiązań do konta "221" na dzień 31 grudnia 2010 roku Dz Rozdz N a z w a Należności Zobowiązania 1 2 3 4 5 6 600 60016 o690 wpływy z różnych opłat 3

NAZWA ORGANIZACJI FUNDACJA JOLANTY KWAŚNIEWSKIEJ POROZUMIENIE bez BARIER. Informacja dodatkowa za 2007 r.

NAZWA ORGANIZACJI FUNDACJA JOLANTY KWAŚNIEWSKIEJ POROZUMIENIE bez BARIER. Informacja dodatkowa za 007 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa i pasywa Przyjęte metody

NAZWA ORGANIZACJI FUNDACJA JOLANTY KWAŚNIEWSKIEJ POROZUMIENIE bez BARIER. Informacja dodatkowa za 007 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa i pasywa Przyjęte metody

Dyspozycje: Dyspozycje: Dyspozycje:

Zadanie 6.1 Przedsiębiorstwo X w roku 201X zysk brutto wyniósł 150.000, podatek fiskalny 30.000. Podmiot ustala odroczony podatek dochodowy, aktywa z tytułu odroczonego podatku dochodowego na początek

Zadanie 6.1 Przedsiębiorstwo X w roku 201X zysk brutto wyniósł 150.000, podatek fiskalny 30.000. Podmiot ustala odroczony podatek dochodowy, aktywa z tytułu odroczonego podatku dochodowego na początek

20-007 Lublin e-mail: kgalka@axontax.pl kom.: 601 617 942

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

NAZWA ORGANIZACJI FUNDACJA JOLANTY KWAŚNIEWSKIEJ POROZUMIENIE bez BARIER. Informacja dodatkowa za 2009 r.

NAZWA ORGANIZACJI FUNDACJA JOLANTY KWAŚNIEWSKIEJ POROZUMIENIE bez BARIER. Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa i pasywa Przyjęte metody

NAZWA ORGANIZACJI FUNDACJA JOLANTY KWAŚNIEWSKIEJ POROZUMIENIE bez BARIER. Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa i pasywa Przyjęte metody

Rachunkowość finansowa sprawozdawczość finansowa. Elementy rocznego sprawozdania finansowego

1 Elementy rocznego sprawozdania finansowego Źródło: Rachunkowość finansowa. Teoretyczne podstawy, red. J. Samelak, Wydawnictwo UE w Poznaniu, Poznań, s. 204. 2 RACHUNEK ZYSKÓW I STRAT (WARIANT PORÓWNAWCZY)

1 Elementy rocznego sprawozdania finansowego Źródło: Rachunkowość finansowa. Teoretyczne podstawy, red. J. Samelak, Wydawnictwo UE w Poznaniu, Poznań, s. 204. 2 RACHUNEK ZYSKÓW I STRAT (WARIANT PORÓWNAWCZY)

Podatek dochodowy. 1.PIT-od osób fizycznych z 26 lipca 1991 r. 2. CIT- od osób prawnych z 15 lutego 1992 r.

Podatek dochodowy 1.PIT-od osób fizycznych z 26 lipca 1991 r. 2. CIT- od osób prawnych z 15 lutego 1992 r. PIT-od osób fizycznych Art..21 zwolnienia przedmiotowe(133 poz.) : -świadczenia rodzinne, dodatki

Podatek dochodowy 1.PIT-od osób fizycznych z 26 lipca 1991 r. 2. CIT- od osób prawnych z 15 lutego 1992 r. PIT-od osób fizycznych Art..21 zwolnienia przedmiotowe(133 poz.) : -świadczenia rodzinne, dodatki

SPRAWOZDANIE WÓJTA GMINY LUBICZ Z WYKONANIA BUDŻETU GMINY ZA 2016 R.

SPRAWOZDANIE WÓJTA GMINY LUBICZ Z WYKONANIA BUDŻETU GMINY ZA 2016 R. Stosownie do art. 267 ust.1 pkt.1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, Wójt Gminy Lubicz przedkłada sprawozdanie

SPRAWOZDANIE WÓJTA GMINY LUBICZ Z WYKONANIA BUDŻETU GMINY ZA 2016 R. Stosownie do art. 267 ust.1 pkt.1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, Wójt Gminy Lubicz przedkłada sprawozdanie

Informacja dodatkowa za 2005 rok

STOWARZYSZENIE SYMPATYKÓW GROJCA Informacja dodatkowa za 005 rok 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartosci niematerialne iprawne wyceniono na dzień bilansowy i wykazano w

STOWARZYSZENIE SYMPATYKÓW GROJCA Informacja dodatkowa za 005 rok 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartosci niematerialne iprawne wyceniono na dzień bilansowy i wykazano w

Sprawozdanie finansowe za rok obrotowy Bilans - Aktywa

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Informacja dodatkowa za 2010 rok

Informacja dodatkowa za 2010 rok a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie rzeczowe składniki aktywów obrotowych Przyjęte metody wyceny w zasadach (polityce) rachunkowości według cen

Informacja dodatkowa za 2010 rok a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie rzeczowe składniki aktywów obrotowych Przyjęte metody wyceny w zasadach (polityce) rachunkowości według cen

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I a. Stosowane metody wyceny aktywów i pasywów oraz pomiaru wyniku finansowego 1. Środki trwałe oraz wartości niematerialne i prawne wycenia się w cenie nabycia pomniejszonej o odpisy

INFORMACJA DODATKOWA I a. Stosowane metody wyceny aktywów i pasywów oraz pomiaru wyniku finansowego 1. Środki trwałe oraz wartości niematerialne i prawne wycenia się w cenie nabycia pomniejszonej o odpisy

Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie. Część I. Konta bilansowe

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia nr 8/2010 z dnia 29 grudnia 2010 roku.

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia nr 8/2010 z dnia 29 grudnia 2010 roku.

NAZWA ORGANIZACJI FUNDACJA JOLANTY KWAŚNIEWSKIEJ POROZUMIENIE bez BARIER. Informacja dodatkowa za 2008 r.

NAZWA ORGANIZACJI FUNDACJA JOLANTY KWAŚNIEWSKIEJ POROZUMIENIE bez BARIER. Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa i pasywa Przyjęte metody

NAZWA ORGANIZACJI FUNDACJA JOLANTY KWAŚNIEWSKIEJ POROZUMIENIE bez BARIER. Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa i pasywa Przyjęte metody

BILANS. sporządzony na dzień r. Podlaskie Stowarzyszenie Pomocy Dzieciom z Porażeniem Mózgowym "JASNY CEL"

BILANS sporządzony na dzień 31.12.2009 r. Podlaskie Stowarzyszenie Pomocy Dzieciom z Porażeniem Mózgowym "JASNY CEL" AKTYWA dzień dzień PASYWA 01.01.2009 31.12.2009 01.01.2009 31.12.2009 A Aktywa trwałe

BILANS sporządzony na dzień 31.12.2009 r. Podlaskie Stowarzyszenie Pomocy Dzieciom z Porażeniem Mózgowym "JASNY CEL" AKTYWA dzień dzień PASYWA 01.01.2009 31.12.2009 01.01.2009 31.12.2009 A Aktywa trwałe

Międzynarodowe Centrum Spotkan i Rehabilitacji Młodzieży Fundacja Miki Centrum. Informacja dodatkowa za 2009 r.

Międzynarodowe Centrum Spotkan i Rehabilitacji Młodzieży Fundacja Miki Centrum Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

Międzynarodowe Centrum Spotkan i Rehabilitacji Młodzieży Fundacja Miki Centrum Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

Elementy wyniku finansowego

Elementy wyniku finansowego Schemat funkcjonowania kont wynikowych Konta kosztów i strat Wn nadzwyczajnych Ma Konta przychodów i zysków Wn nadzwyczajnych Ma Zaksięgowanie kosztów i strat nadzwyczajnych

Elementy wyniku finansowego Schemat funkcjonowania kont wynikowych Konta kosztów i strat Wn nadzwyczajnych Ma Konta przychodów i zysków Wn nadzwyczajnych Ma Zaksięgowanie kosztów i strat nadzwyczajnych

SPRAWOZDANIE FINANSOWE ZA OKRES STOWARZYSZENIE POLITES

SPRAWOZDANIE FINANSOWE ZA OKRES 01.01.2017 31.12.2017 STOWARZYSZENIE POLITES Ul. Dworcowa 19/205, 70-206 Szczecin 1 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa organizacji, siedziba, numer w rejestrze

SPRAWOZDANIE FINANSOWE ZA OKRES 01.01.2017 31.12.2017 STOWARZYSZENIE POLITES Ul. Dworcowa 19/205, 70-206 Szczecin 1 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa organizacji, siedziba, numer w rejestrze

Towarzystwo im. Witolda Lutosławskiego

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 INFORMACJE DODATKOWE DO BILANSU I RACHUNKU ZYSKÓW I STRAT ZA 2014 ROK Warszawa, dnia 12 marca 2015 r. - 1 - AKTYWA

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 INFORMACJE DODATKOWE DO BILANSU I RACHUNKU ZYSKÓW I STRAT ZA 2014 ROK Warszawa, dnia 12 marca 2015 r. - 1 - AKTYWA

ZAKŁADOWY PLAN KONT prowadzony do celów spraw związanych z poborem dochodów z tytułu czynszu oraz ewidencjonowania wydatków w tym zakresie

Załącznik Nr 1 do Zarządzenia Nr OR.120.14.2012 Burmistrza Białej z dnia 20.02.2012 r. ZAKŁADOWY PLAN KONT prowadzony do celów spraw związanych z poborem dochodów z tytułu czynszu oraz ewidencjonowania

Załącznik Nr 1 do Zarządzenia Nr OR.120.14.2012 Burmistrza Białej z dnia 20.02.2012 r. ZAKŁADOWY PLAN KONT prowadzony do celów spraw związanych z poborem dochodów z tytułu czynszu oraz ewidencjonowania

Informacja dodatkowa za 2005 r.

OGÓLNOPOLSKIE TOWARZYSTWO OCHRONY ZWIERZĄT OTOZ "ANIMALS" Informacja dodatkowa za 005 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie 1. Środki trwałe według ceny nabycia pomniejszone

OGÓLNOPOLSKIE TOWARZYSTWO OCHRONY ZWIERZĄT OTOZ "ANIMALS" Informacja dodatkowa za 005 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie 1. Środki trwałe według ceny nabycia pomniejszone

Do zadań Wydziału Finansowego w zakresie planowania budżetowego należy w szczególności: 1) opracowywanie materiałów planistycznych kierowanych do

opracowywanie materiałów planistycznych kierowanych do") Do zadań Wydziału Finansowego w zakresie planowania budżetowego należy 1) opracowywanie materiałów planistycznych kierowanych do Wydziałów i jednostek organizacyjnych miasta w celu przygotowania projektu

Do zadań Wydziału Finansowego w zakresie planowania budżetowego należy 1) opracowywanie materiałów planistycznych kierowanych do Wydziałów i jednostek organizacyjnych miasta w celu przygotowania projektu

Sp. z o.o., producent aktywnych formularzy,

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

STOWARZYSZENIE KLUB JEŹDZIECKI LEGIA KOZIELSKA NIP za rok obrotowy 2018

STOWARZYSZENIE KLUB JEŹDZIECKI LEGIA KOZIELSKA NIP 527-233-20-61 za rok obrotowy 2018 Stowarzyszenie Klub Jeździecki Legia Kozielska z Siedzibą w Warszawie (01-163) przy ul. Kozielskiej 4a, jest organizacją

STOWARZYSZENIE KLUB JEŹDZIECKI LEGIA KOZIELSKA NIP 527-233-20-61 za rok obrotowy 2018 Stowarzyszenie Klub Jeździecki Legia Kozielska z Siedzibą w Warszawie (01-163) przy ul. Kozielskiej 4a, jest organizacją

Informacja dodatkowa za 2010 r.

1 1 LUBELSKI OŚRODEK SAMOPOMOCY Informacja dodatkowa za 010 r. 1 a. Rzeczowe aktywa trwałe - środki trwałe Nazwa grupy składników majątku trwałego roku Aktualizacja Przychody Przemieszczenia Rozchody 1.

1 1 LUBELSKI OŚRODEK SAMOPOMOCY Informacja dodatkowa za 010 r. 1 a. Rzeczowe aktywa trwałe - środki trwałe Nazwa grupy składników majątku trwałego roku Aktualizacja Przychody Przemieszczenia Rozchody 1.

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA CARITAS DIECEZJI TORUŃSKIEJ I Informacja dodatkowa za 2012 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

INFORMACJA DODATKOWA CARITAS DIECEZJI TORUŃSKIEJ I Informacja dodatkowa za 2012 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

ZAŁĄCZNIK NR 1: Struktura przychodów działalności gospodarczej (przed wyłączeniami):

:") ZAŁĄCZNIK NR 1: Struktura przychodów działalności gospodarczej (przed wyłączeniami): przychody za rok: Wyszczególnienie kwota % w strukturze kwota % w strukturze Przychody działalnosci gospodarczej 285

ZAŁĄCZNIK NR 1: Struktura przychodów działalności gospodarczej (przed wyłączeniami): przychody za rok: Wyszczególnienie kwota % w strukturze kwota % w strukturze Przychody działalnosci gospodarczej 285

INFORMACJA DODATKOWA ZA ROK 2014

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2014 Spis tabel: Zmiany w ciągu roku wartości środków

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2014 Spis tabel: Zmiany w ciągu roku wartości środków

Rachunkowość nie jest trudna

Rachunkowość nie jest trudna Ale Szczegóły, zmieniające się przepisy Przepisy podatkowe a rachunkowość handlowa Rachunkowość małych firm co jest ważne Ewidencja (na ile skomplikowana) Podatki (zgodnie

Rachunkowość nie jest trudna Ale Szczegóły, zmieniające się przepisy Przepisy podatkowe a rachunkowość handlowa Rachunkowość małych firm co jest ważne Ewidencja (na ile skomplikowana) Podatki (zgodnie

BILANS - AKTYWA. Lp. Wyszczególnienie Stan na r. Stan na r.

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS 2004 (zgodnie z 93 ust. 2 Rozporządzenia Rady Ministrów z dnia 21 marca 2005 r. - Dz. U. Nr 49, poz. 463) (dla emitentów papierów

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS 2004 (zgodnie z 93 ust. 2 Rozporządzenia Rady Ministrów z dnia 21 marca 2005 r. - Dz. U. Nr 49, poz. 463) (dla emitentów papierów

Informacja dodatkowa za 2005r.

1 1 FUNDACJA ANNY DYMNEJ "MIMO WSZYSTKO" Informacja dodatkowa za 005r. a. Zmiany stosowanych metod wyceny aktywów i pasywów - przyczyny i wynik Wyszczególnienie zmiany Przyczyny zmiany NIE WYSTĄPIŁY Kwota

1 1 FUNDACJA ANNY DYMNEJ "MIMO WSZYSTKO" Informacja dodatkowa za 005r. a. Zmiany stosowanych metod wyceny aktywów i pasywów - przyczyny i wynik Wyszczególnienie zmiany Przyczyny zmiany NIE WYSTĄPIŁY Kwota

Informacja dodatkowa za 2016 r.

Lokalna Grupa Działania "Region Włoszczowski" Informacja dodatkowa za 016 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie środki trwałe należności i zobowiązania pozostałe aktywa i pasywa

Lokalna Grupa Działania "Region Włoszczowski" Informacja dodatkowa za 016 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie środki trwałe należności i zobowiązania pozostałe aktywa i pasywa

Informacja dodatkowa za IX/2010 do VIII/2011 r.

Stowarzyszenie Czasu Wolnego Dzieci i Młodzieży Informacja dodatkowa za IX/010 do VIII/011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa obrotowe-środki pieniężne Środki trwałe

Stowarzyszenie Czasu Wolnego Dzieci i Młodzieży Informacja dodatkowa za IX/010 do VIII/011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa obrotowe-środki pieniężne Środki trwałe

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA Informacja dodatkowa za 2011 r. 1. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości b. Zmiany stosowanych metod

INFORMACJA DODATKOWA Informacja dodatkowa za 2011 r. 1. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości b. Zmiany stosowanych metod

Informacja o przebiegu wykonania budżetu Związku Gmin Regionu Ostródzko-Iławskiego Czyste Środowisko za I półrocze 2016 r.

Załącznik nr 1 do Uchwały Zarządu Związku Gmin Regionu Ostródzko-Iławskiego Czyste Środowisko Nr X/18/2016 z dnia 21 lipca 2016 r. Informacja o przebiegu wykonania budżetu Związku Gmin Regionu Ostródzko-Iławskiego

Załącznik nr 1 do Uchwały Zarządu Związku Gmin Regionu Ostródzko-Iławskiego Czyste Środowisko Nr X/18/2016 z dnia 21 lipca 2016 r. Informacja o przebiegu wykonania budżetu Związku Gmin Regionu Ostródzko-Iławskiego

T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

INFORMACJA DODATKOWA ZA ROK 2011

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2011 Spis tabel: Zmiany w ciągu roku wartości środków

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2011 Spis tabel: Zmiany w ciągu roku wartości środków

Informacja o wynikach Grupy Macrologic

Informacja o wynikach Grupy Macrologic za okres od 1 stycznia 2017 do 31 maja 2017 roku. Dane finansowe zawarte w niniejszej informacji nie zostały zweryfikowane przez biegłego rewidenta. Dokument ma charakter

Informacja o wynikach Grupy Macrologic za okres od 1 stycznia 2017 do 31 maja 2017 roku. Dane finansowe zawarte w niniejszej informacji nie zostały zweryfikowane przez biegłego rewidenta. Dokument ma charakter

Raport roczny Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu

Raport roczny 2001 Aktywa Kasa, operacje z bankiem centralnym 52 414 Dłużne papiery wartościowe uprawnione do redyskontowania w banku centralnym Należności od sektora finansowego 117 860 W rachunku bieżącym

Raport roczny 2001 Aktywa Kasa, operacje z bankiem centralnym 52 414 Dłużne papiery wartościowe uprawnione do redyskontowania w banku centralnym Należności od sektora finansowego 117 860 W rachunku bieżącym

ZARZĄDZENIE NR 53/2013 WÓJTA GMINY WERBKOWICE. z dnia 22 lipca 2013 r. w sprawie wprowadzenia zmian w dokumentacji przyjętych zasad rachunkowości

ZARZĄDZENIE NR 53/2013 WÓJTA GMINY WERBKOWICE z dnia 22 lipca 2013 r. w sprawie wprowadzenia zmian w dokumentacji przyjętych zasad rachunkowości Na podstawie Rozporządzenia Ministra Finansów z dnia 05

ZARZĄDZENIE NR 53/2013 WÓJTA GMINY WERBKOWICE z dnia 22 lipca 2013 r. w sprawie wprowadzenia zmian w dokumentacji przyjętych zasad rachunkowości Na podstawie Rozporządzenia Ministra Finansów z dnia 05

Informacja dodatkowa za 2018 r.

NAZWA ORGANIZACJI: Stowarzyszenie Rodzina Kolpinga Jarosław Informacja dodatkowa za r. a. Stosowane metody wyceny aktywów i pasywów Środki trwałe środki pieniężne Należności Przyjęte metody wyceny w zasadach

NAZWA ORGANIZACJI: Stowarzyszenie Rodzina Kolpinga Jarosław Informacja dodatkowa za r. a. Stosowane metody wyceny aktywów i pasywów Środki trwałe środki pieniężne Należności Przyjęte metody wyceny w zasadach

Księgowa z Białej Podlaskiej

Przychód z najmu będącego przedmiotem działalności gospodarczej powstaje w dniu, w którym zgodnie z postanowieniami umowy najemca ma obowiązek zapłaty czynszu. Podnajmujemy od osób fizycznych lokale, które

Przychód z najmu będącego przedmiotem działalności gospodarczej powstaje w dniu, w którym zgodnie z postanowieniami umowy najemca ma obowiązek zapłaty czynszu. Podnajmujemy od osób fizycznych lokale, które

Informacja dodatkowa za 2009 r.

POLSKA FUNDACJA IM. ROBERTA SCHUMANA Informacja dodatkowa za 2009 r. 1 Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Należności i roszczenia Środki

POLSKA FUNDACJA IM. ROBERTA SCHUMANA Informacja dodatkowa za 2009 r. 1 Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Należności i roszczenia Środki

Opodatkowanie dochodu z odpłatnego zbycia nieruchomości

Opodatkowanie dochodu z odpłatnego zbycia nieruchomości Lorem ipsum dolor Sprzedajesz nieruchomość? Sprawdź kiedy zapłacisz podatek dochodowy Podatek dochodowy od osób fizycznych (zwany dalej PIT) płaci

Opodatkowanie dochodu z odpłatnego zbycia nieruchomości Lorem ipsum dolor Sprzedajesz nieruchomość? Sprawdź kiedy zapłacisz podatek dochodowy Podatek dochodowy od osób fizycznych (zwany dalej PIT) płaci

Informacja dodatkowa za 2005 r.

POLSKA FUNDACJA IM. ROBERTA SCHUMANA Informacja dodatkowa za 2005 r. 1 Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Należności i roszczenia Środki

POLSKA FUNDACJA IM. ROBERTA SCHUMANA Informacja dodatkowa za 2005 r. 1 Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Należności i roszczenia Środki

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

INFORMACJA DODATKOWA ZA ROK 2012

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2012 Spis tabel: 1. Zmiany w ciągu roku wartości

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2012 Spis tabel: 1. Zmiany w ciągu roku wartości

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Wartości niematerialne i prawne w wartości nominalnej/cena

INFORMACJA DODATKOWA a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Wartości niematerialne i prawne w wartości nominalnej/cena

INNO-GENE S.A. ul. Rubież Poznań NIP

61-612 Poznań BILANS SPORZĄDZONY NA DZIEŃ 31.12.2010 R. AKTYWA 31.12.2010 A. AKTYWA TRWAŁE 282 852,93 I. Wartości niematerialne i prawne 0,00 1. Koszty zakończonych prac rozwojowych 0,00 2. Wartość firmy

61-612 Poznań BILANS SPORZĄDZONY NA DZIEŃ 31.12.2010 R. AKTYWA 31.12.2010 A. AKTYWA TRWAŁE 282 852,93 I. Wartości niematerialne i prawne 0,00 1. Koszty zakończonych prac rozwojowych 0,00 2. Wartość firmy

Informacja dodatkowa za 2014 r.

TOWARZYSTWO PRZYJACIÓŁ DZIECI ODDZIAŁ POWIATOWY W BEŁCHATOWIE Informacja dodatkowa za 014 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

TOWARZYSTWO PRZYJACIÓŁ DZIECI ODDZIAŁ POWIATOWY W BEŁCHATOWIE Informacja dodatkowa za 014 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Rachunek Zysków i Strat ROK ROK 31-03-2013 31-03-2014

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, Kobierzyce, ul. Wrocławska 52 tys. zł.

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

W bieżącym miesiącu wystąpiły operacje kosztowe podane w tabeli

Zadanie 4.1. W przedsiębiorstwie produkcyjnym (produkcja wyrobów metalowych) ewidencję kosztów działalności podstawowej prowadzi się tylko w układzie rodzajowym na następujących kontach księgi głównej:

Zadanie 4.1. W przedsiębiorstwie produkcyjnym (produkcja wyrobów metalowych) ewidencję kosztów działalności podstawowej prowadzi się tylko w układzie rodzajowym na następujących kontach księgi głównej:

Szanowni Państwo, Życzymy ciekawej lektury, Zespół Kancelarii Paczuski Taudul

Szanowni Państwo, mamy przyjemność zaprezentować kolejne wydanie Przekroju Podatkowego dedykowanego dla podmiotów działających w sektorze usług finansowych. W cotygodniowym Przekroju Podatkowym znajdą

Szanowni Państwo, mamy przyjemność zaprezentować kolejne wydanie Przekroju Podatkowego dedykowanego dla podmiotów działających w sektorze usług finansowych. W cotygodniowym Przekroju Podatkowym znajdą

Konto 133 Rachunek budżetu

Załącznik nr d do zarządzenia nr 40/5 Prezydenta Miasta Zduńska Wola z dnia 9 września 05 r. Plan kont do ewidencji wykonania projektów współfinansowanych środkami pochodzącymi z budżetu Unii Europejskiej

Załącznik nr d do zarządzenia nr 40/5 Prezydenta Miasta Zduńska Wola z dnia 9 września 05 r. Plan kont do ewidencji wykonania projektów współfinansowanych środkami pochodzącymi z budżetu Unii Europejskiej

Spis treści. Wykaz skrótów. Wstęp

Spis treści Wykaz skrótów Wstęp Rozdział I. Prawne aspekty umowy leasingowej 1.1. Leasing w prawie cywilnym 1.2. Cesja wierzytelności leasingowych - podstawy cywilnoprawne 1.3. Leasing po upadłości 1.4.

Spis treści Wykaz skrótów Wstęp Rozdział I. Prawne aspekty umowy leasingowej 1.1. Leasing w prawie cywilnym 1.2. Cesja wierzytelności leasingowych - podstawy cywilnoprawne 1.3. Leasing po upadłości 1.4.

Wykazywanie przychodów i kosztów w PKPiR. Paweł Ziółkowski

Wykazywanie przychodów i kosztów w PKPiR Paweł Ziółkowski Przychody z działalności gospodarczej Za przychód z działalności gospodarczej uważa się kwoty należne, choćby nie zostały faktycznie otrzymane,

Wykazywanie przychodów i kosztów w PKPiR Paweł Ziółkowski Przychody z działalności gospodarczej Za przychód z działalności gospodarczej uważa się kwoty należne, choćby nie zostały faktycznie otrzymane,

I FORMACJA DODATKOWA (załącznik do bilansu oraz rachunku zysków i strat)

") I FORMACJA DODATKOWA (załącznik do bilansu oraz rachunku zysków i strat) Fundacji Uniwersytetu Warszawskiego za 2009 rok 1. Charakterystyka stosowanych metod wyceny ( w tym amortyzacji) aktywów i pasywów

I FORMACJA DODATKOWA (załącznik do bilansu oraz rachunku zysków i strat) Fundacji Uniwersytetu Warszawskiego za 2009 rok 1. Charakterystyka stosowanych metod wyceny ( w tym amortyzacji) aktywów i pasywów

DOCHODY BUDŻETU GMINY PAWŁOWICZKI WG DZIAŁÓW I ŹRÓDEŁ ZA I PÓŁROCZE 2015 ROKU

Tabela 1 DOCHODY BUDŻETU GMINY PAWŁOWICZKI WG DZIAŁÓW I ŹRÓDEŁ ZA I PÓŁROCZE 2015 ROKU Dział Nazwa działu i rozdziału w złotych DOCHODY BIEŻĄCE 20 375 921,89 11 661 930,11 57,2 010 ROLNICTWO I ŁOWIECTWO

Tabela 1 DOCHODY BUDŻETU GMINY PAWŁOWICZKI WG DZIAŁÓW I ŹRÓDEŁ ZA I PÓŁROCZE 2015 ROKU Dział Nazwa działu i rozdziału w złotych DOCHODY BIEŻĄCE 20 375 921,89 11 661 930,11 57,2 010 ROLNICTWO I ŁOWIECTWO

Przewidywane wykonanie planu % z tego: Rzeczowy majątek trwały oraz 1. wartości niematerialne i prawne

Lp. Roczny Plan Finansowy Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Łodzi na 2018 rok Wyszczególnienie Przewidywane wykonanie planu 2017 Plan 2018 1 2 3 4 5 w tys. zł % [4/3] I. Stan

Lp. Roczny Plan Finansowy Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Łodzi na 2018 rok Wyszczególnienie Przewidywane wykonanie planu 2017 Plan 2018 1 2 3 4 5 w tys. zł % [4/3] I. Stan

Uchwała Nr X/5/17 Zarządu Związku Gmin Regionu Ostródzko-Iławskiego Czyste Środowisko z dnia 26 kwietnia 2017 r.

Uchwała Nr X/5/17 Zarządu Związku Gmin Regionu Ostródzko-Iławskiego Czyste Środowisko z dnia 26 kwietnia 2017 r. w sprawie: przyjęcia sprawozdania rocznego z wykonania budżetu Związku Gmin Regionu Ostródzko-Iławskiego

Uchwała Nr X/5/17 Zarządu Związku Gmin Regionu Ostródzko-Iławskiego Czyste Środowisko z dnia 26 kwietnia 2017 r. w sprawie: przyjęcia sprawozdania rocznego z wykonania budżetu Związku Gmin Regionu Ostródzko-Iławskiego

Zarządzenie Nr 92/07 Wójta Gminy Subkowy z dnia 27 grudnia 2007 r.

Zarządzenie Nr 92/07 Wójta Gminy Subkowy z dnia 27 grudnia 2007 r. zmieniające zarządzenie w sprawie wprowadzenia Jednolitego Zakładowego Planu Kont oraz przepisów wewnętrznych dla prawidłowego funkcjonowania

Zarządzenie Nr 92/07 Wójta Gminy Subkowy z dnia 27 grudnia 2007 r. zmieniające zarządzenie w sprawie wprowadzenia Jednolitego Zakładowego Planu Kont oraz przepisów wewnętrznych dla prawidłowego funkcjonowania

NAZWA ORGANIZACJI: Stowarzyszenie Rodzin i Przyjaciół Osób Głęboko Upośledzonych "Maja" Informacja dodatkowa za 2010 r.

NAZWA ORGANIZACJI: Stowarzyszenie Rodzin i Przyjaciół Osób Głęboko Upośledzonych "Maja" Informacja dodatkowa za 010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Zakupy materiałów

NAZWA ORGANIZACJI: Stowarzyszenie Rodzin i Przyjaciół Osób Głęboko Upośledzonych "Maja" Informacja dodatkowa za 010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Zakupy materiałów

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Karkonoski Sejmik Osób Niepełnosprawnych organizacja pożytku publicznego

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Karkonoski Sejmik Osób Niepełnosprawnych organizacja pożytku publicznego sporządzonego na dzień 31.12.2009 r. Karkonoski Sejmik Osób Niepełnosprawnych organizacja

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Karkonoski Sejmik Osób Niepełnosprawnych organizacja pożytku publicznego sporządzonego na dzień 31.12.2009 r. Karkonoski Sejmik Osób Niepełnosprawnych organizacja

Instrukcja dotycząca kalkulacji pre-współczynnika wg Rozporządzenia Ministra Finansów dla Urzędu

do Procedury określającej zasady odliczania dot. Załącznika nr 4 Kolumna B Instrukcja dotycząca kalkulacji pre-współczynnika wg Rozporządzenia Ministra Finansów dla Urzędu Wartość rocznego obrotu z tytułu

do Procedury określającej zasady odliczania dot. Załącznika nr 4 Kolumna B Instrukcja dotycząca kalkulacji pre-współczynnika wg Rozporządzenia Ministra Finansów dla Urzędu Wartość rocznego obrotu z tytułu

ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku. Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach

P.021.2.2013 ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach w sprawie wprowadzenia aneksu do Zakładowego planu kont 1. Z dniem 02 stycznia 2013 roku

P.021.2.2013 ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach w sprawie wprowadzenia aneksu do Zakładowego planu kont 1. Z dniem 02 stycznia 2013 roku