dr Tomasz M. Zieliński prezes zarządu ABC Akademia Sp. z o.o. oraz opiekun merytoryczny Akademii Controllingu Sp. z o.o.

|

|

|

- Magda Grabowska

- 6 lat temu

- Przeglądów:

Transkrypt

1 Cz 1. SP LiZMŁD Edycja 33 Koszty logistyki i zasobowo-procesowy rachunek kosztów (ZPRK) dr Tomasz M. Zieliński prezes zarządu ABC Akademia Sp. z o.o. oraz opiekun merytoryczny Akademii Controllingu Sp. z o.o. 1

2 Dr. Tomasz M. Zieliński

.")

3 Non Attributable Costs Unused Capacity Costs Dr. Tomasz M. Zieliński Doktor nauk ekonomicznych Uniwersytetu Ekonomicznego w Poznaniu, dziedzina: finanse, specjalność: controlling, rachunkowość. Autor zasobowo-procesowego rachunku kosztów (ZPRK/RPCA). ZPRK/RPCA jest wdrażany w dużych grupach kapitałowych oraz w przedsiębiorstwach jak: ORLEN Laboratorium, LOTOS Kolej, FirstData Poland, Electrolux, Komputronik, Sun Garden, Profim, Energa Obrót, Blachotrapez, z branż produkcyjnych, usługowych, finansowych i handlowych. ZASOBOWO & PROCESOWY RACHUNEK KOSZTÓW Secondary Resource Cost Centers Secondary Processes Primary Resource Cost Centers Primary and Management Processes Indirect Cost Objects (Groups/ Segments/Projects) Primary Cost Center [ 5] Secondary Cost Center (services) [ 1] Secondary Activity Secondary Activity [ 5] [ 4] Primary Cost Center ICO Product Group Secondary Cost Center (services) Primary Activity [ 2] [ 1] [ 4] Primary Cost Center Secondary Cost Center [ 1] [ 1] [ 1] Primary Activity Primary Activity [ 2] [ 2] [ 7] [ 7] [ 3] Primary Cost Center [ 3] Primary Activity Secondary Cost Center Primary Cost Center [ 2] ICO Customer Segment Primary Cost Center [ 5] [ 5] RPCA Primary Cost Center Management Activity [ 6] [ 10] ZPRK/RPCA na uniwersytetach: UEP, SGH, UŁ, US, SGGW. Wykładowca na: UEP, SGH, UŁ. Stały współpracownik Katedry Controllingu Analizy Finansowej i Wyceny w UEP. Final Cost Objects FCO Product (Products/Services/ /service Customers) [ 9] Direct Costs Direct Costs FCO Product /service Multilevel contribution margin reporting [ 8] FCO Customer FCO Customer ICO Business [ 10] [ 11] Sustaining All rights reserved dr T.M.Zieliński, 201 7

Prezes Zarządu")

4 Dr. Tomasz M. Zieliński Dyrektor Zarządzający, Delegat na Polskę Międzynarodowego Stowarzyszenia Controllerów ICV Internationaler Controller Verein ) Prezes Zarządu firmy ABC Akademia Sp. z o.o. producenta platformy zarządczo-controllingowej Doctor Coster Prezes Zarządu i opiekun merytoryczny w Akademia Controllingu Sp. z o.o.

5 Zapraszam do kontaktu 5

6 Międzynarodowe Stowarzyszenie Controllerów ICV exo Internationaler Controller Verein 6

7 CONTROLLING COMPETENCE Come together Work together Grow together

8 Controlling spojrzenie w przyszłość Stowarzyszenie ICV da Ci ogromne możliwości rozwoju, przystąpisz także do prestiżowej krajowej i międzynarodowej sieci profesjonalistów. Liczne przykłady karier naszych członków wskazują na to, że zaangażowanie w ICV się opłaca i na pewno będzie ważnym krokiem oraz siłą napędową Twojej ścieżki rozwoju. Dołącz do nas i przekonaj się sam zapraszam! dr Tomasz M. Zieliński Dyrektor Zarządzający ICV POLSKA; Prezes Zarządu w Akademia Controllingu Sp. z o.o., ABC Akademia Sp. z o.o. oraz stały współpracownik UEP i wykładowca controllingu na UEP, SGH i UŁ. Członek Indywidualny ICV w 2008, Członek Firmowy ICV od

9 Jak siebie postrzegamy Co możemy zaoferować dla Twojego osobistego i zawodowego sukcesu Jesteśmy liderami opinii w dziedzinie controllingu. Rozwijamy kompetencje Controllerów, aby mogli stać się partnerami biznesowymi. Ułatwiamy karierę Controllerom. Członkowie ICV odnoszą większe sukcesy zawodowe. Zapewniamy szeroką sieć kontaktów dla Dyrektorów Finansowych (CFO) i controllerów. ICV jest międzynarodową przestrzenią nowoczesnych kompetencji controllingowych.

10 Międzynarodowe Stowarzyszenie Controllerów Początek w 1975 r. 1975: Założone przez absolwentów CA Controller Akademie Dziś: > 6,500 członków w ponad 30stu krajach > 140 członków firmowych > 60 regionalnych kół praktyków controllingu w różnych krajach europejskich > 10 eksperckich grup roboczych Dream Factory jako think-tank Naszego Stowarzyszenia Controller Congress: Największa, prestiżowa konferencja controllingowa w Europie dla ponad 600 uczestników Kongresy w różnych krajach, łącznie dla ok. 1,500 uczestników Strona www, publikacje,

11 Grupy Robocze ICV reprezentowane jest przez Grupy Robocze w następujących krajach: Austria Bośnia i Hercegowina Bułgaria Chiny Chorwacja Estonia Niemcy Węgry Polska Rumunia Rosja (Kaliningrad, Moskwa) Serbia Słowenia Hiszpania Szwajcaria Wielka Brytania Członkowie ICV spotykają się regularnie, kilka razy w roku, w ramach prac ponad 60 regionalnych kół praktyków controllingu w Polsce i Europie. Spotkania te są dla naszych Członków platformą wymiany wiedzy, doświadczeń oraz kontaktów.

12 Eksperckie Grupy Robocze Budujemy rozwiązania Digital Transformation Investment Controlling BI/Big Data and Controlling Communication Controlling Controlling and IFRS Green Controlling Transfer Prices Project Controlling Controlling and Quality Working Capital Management Controlling and Risk Management Start-up Controlling Compliance- Management & Controlling Valuation Zespoły wiodących praktyków, konsultantów i naukowców łączą wyniki badań z praktycznym doświadczeniem. Pracują oni nad nowymi i użytecznymi rozwiązaniami controllingowymi odpowiadającymi na bieżące problemy. Wyniki ich prac dostarczane są Członkom naszego Stowarzyszenia.

13 13

14 Filozofia Controllingu ICV Controlling jest procesem zarządczym polegającym na definiowaniu celów, planowaniu i sterowaniu w taki sposób, aby każdy decydent działał zorientowany na ustalony cel. Nasza filozofia postrzegania controllingu za główny cel stawia zapewnienie zrównoważonego rozwoju i sukcesu przedsiębiorstw. Sednem controllingu jest wspólna praca zespołowa menedżerów i controllerów. Współpraca menedżera i controllera, rozumiana jest jako partnerstwo biznesowe i musi odbywać się na równorzędnym i równoprawnym poziomie. Wprawdzie to menedżer wyznacza kierunek działania, ale controllerzy również są współodpowiedzialni za osiąganie celów przez przedsiębiorstwo. Menedżer Zarządza biznesem Jest odpowiedzialny za wyniki Controlling Controller Ma autorytet ekonomiczny Jest odpowiedzialny za transparentność wyników

15 Analityka Controlling funkcyjny (produkcji, sprzedaży, badań i rozwoju, itp.) Proces Controllingu Controlling jest dla procesem zarządczym ukierunkowanym na realizację celów, który będzie skuteczny tylko dzięki współpracy controllerów z menedżerami. Złożoność procesów controllingowych w przedsiębiorstwach i jednocześnie ich znaczenie dla przyszłości organizacji pokazuje wyraźnie jak duże znaczenie dla każdej organizacji może mieć społeczność controllerów. Analityka Planowanie strategiczne Planowanie, budżetowanie i prognozowanie Controlling inwestycji Kalkulacja kosztów rachunek kosztów Raportowanie zarządcze Partnerstwo biznesowe Controlling projektów Controlling ryzyka Zarządzanie danymi Dalsze doskonalenie: organizacji, procesów, narzędzi i systemów controllingowych Analityka Międzynarodowe Stowarzyszenie Controllerów (ICV - Internationaler Controller Verein) za International Group of Controlling (IGC)

16 Controller jako partner biznesowy kadry zarządzającej Niezłomność twardy kręgosłup Umiejętności analityczne Logika Umiejętności komunikacyjne Controllerzy, którzy chcą być postrzegani przez menedżerów jako równorzędni partnerzy biznesowi muszą wystarczająco znać działalność biznesową własnej firmy. Znajomość narzędzi i koncepcji Business Partner Znajomość biznesu Znajomość zadań menedżera oznacza zrozumienie biznesu, który jest przez niego prowadzony. Kompetencje behawioralne Psycho-Logika W przeciwnym przypadku liczby łatwo tracą znaczenie i sens.

wspierających zarządzanie w obszarze controllingu, sprzedaży, produkcji, logistyki oraz usług usługi outsourcingowe związane z utrzymaniem i rozwojem systemów")

17 projektowanie i wdrażanie platform zarządczo-controllingowych opartych na zasobowo-procesowym rachunku kosztów (ZPRK/RPCA) oraz oprogramowaniu Doctor Coster projektowanie i wdrażanie dedykowanych rozwiązań Business Intelligence (BI) wspierających zarządzanie w obszarze controllingu, sprzedaży, produkcji, logistyki oraz usług usługi outsourcingowe związane z utrzymaniem i rozwojem systemów zarządczo-controllingowych oraz rozwiązań Business Iintelligence w przedsiębiorstwach z różnych branż

18 Platforma zarządczo controllingowa

19 Platforma zarządczo-controllingowa Doctor Coster to odpowiedź na wyzwania stawiane obecnie przed nowoczesnymi rachunkami kosztów stanowiącymi podstawę zaawansowanych systemów zarządczo-controllingowych. Wyzwania te wynikają przede wszystkim z potrzeby dostarczenia menedżerom czytelnej i wiarygodnej informacji o planowanych oraz rzeczywistych kosztach i rentowności produktów, usług, grup produktowych oraz klientów i segmentów klientów. Ponadto szczegółowość prowadzonych systemów controllingowych wymaga wsparcia wyznaczania szczegółowych celów i monitorowania ich wykonania na wszystkich szczeblach organizacyjnych w ramach jednej, zaawansowanej platformy zarządczocontrollingowej. Projektowanie i utrzymywanie zaawansowanych rachunków kosztów w systemach klasy ERP, narzędziach do budżetowania, narzędziach business intelligence lub w arkuszach MS Excel jest bardzo trudne i pracochłonne z powodu nieprzystosowania interfejsu oraz braku gotowych procedur obliczeniowych. 19

20 Platforma zarządczo-controllingowa Doctor Coster to rozwiązanie, które wspiera prowadzenie procesów controllingowych z wykorzystaniem zaawansowanych koncepcji rachunku kosztów jak np.: Zasobowo-procesowy rachunek kosztów (ZPRK/RPCA) Resource Consumption Accounting (RCA) Activity Based Costing (ABC) Grenzplankostenrechnung (GPK) Time Driven ABC Lean Accounting (LA) Throughput Accounting (TA) Standard Costing (SC) Nowoczesne koncepcje controllingowe (ZPRK/RPCA/ABC/GPK) potrzebują narzędzi informatycznych pozwalających na ich efektywne projektowanie, rozwój i utrzymanie oraz narzędzi udostępniających informacje zarządcze w formie dostosowanej do potrzeb i zadań odbiorców na wszystkich szczeblach zarządzania przedsiębiorstwem. 20

21 Powiązanie logiki zasobowoprocesowego rachunku kosztów (ZPRK) z funkcjonalnościami Corporate Performance Management (CPM) oraz Business Intelligence and Analytics (BI&A) to MAGICZNY TRÓJKĄT, który wyróżnia platformę zarządczo controllingową Doctor Coster spośród innych systemów informatycznych wspierających realizację procesów zarządczych.

22 Doświadczenia z wielu branż: SERVICES FINANCIAL SERVICES Produkcja ASSEMBLY LOGISTICS FURNITURE EDUCATION Handel Usługi DISTRIBUTION Logistyka FMCG WATER SUPPLY CHEMICALS Infrastruktura BUILDING MATERIALS Usługi finansowe Banki PLASTICS AUTOMOTIVE UTILITY TELECOMMUNICATION PRINTING Edukacja

23

24 Współpraca z najważniejszymi ośrodkami rachunkowości zarządczej w Polsce Uniwersytet Ekonomiczny w Poznaniu SP: Green Controlling and Finance, Laboratorium Doctor Coster SP: Analiza Ekonomiczna i Controlling, Laboratorium Doctor Coster SP: Rachunkowości i Finansów, Laboratorium Doctor Coster SP: Logistyki i Zarządzania Łańcuchem Dostaw, Laboratorium Doctor Coster Szkoła Główna Handlowa SP: Akademia Controllingu w Grupach Kapitałowych, Laboratorium Doctor Coster Uniwersytet Łódzki SP: Controlling i Rachunkowość Zarządcza Uniwersytet Warszawski SP: Efektywność i Ryzyko w Opiece Zdrowotnej Uniwersytet Technologiczno Przyrodniczy w Bydgoszczy Katedra Inżynierii Zarządzania - Laboratorium Doctor Coster KONFERENCJA NAUKOWA: Rachunkowość zarządza i controlling najlepsze praktyki Szkoła Główna Gospodarstwa Wiejskiego w Warszawie Katedra Ekonomiki i Organizacji - Laboratorium Doctor Coster dostępne dla studentów Uniwersytet Szczeciński KONFERENCJA NAUKOWA: Rachunkowość zarządza i controlling najlepsze praktyki Katedra Rachunkowości i Controllingu: Laboratorium Doctor Coster 24

25 Autor: Tomasz M. Zieliński Tytuł: Zasobowo-procesowy rachunek kosztów. ZPRK/RPCA Książka jest doskonałym oraz kompletnym zbiorem teoretycznej i praktycznej wiedzy na temat zaawansowanego zasobowo-procesowego rachunku kosztów (ZPRK/RPCA) 967 stron Autor: Tomasz M. Zieliński Tytuł: Mądrość strategiczna, doskonałość operacyjna i zysk. Książka zawiera podstawy zasobowo-procesowego rachunku kosztów 272 strony

26 Plan prezentacji cz.1. Model Poziomów Dojrzałości Rachunku Kosztów (IFAC) Koszty wytworzenia produktów Koszty logistycznej obsługi klientów Definicja i struktura Zasobowo - Procesowego Rachunku Kosztów (ZPRK/RPCA) Podsumowanie 26

27 Model Poziomów Dojrzałości Rachunku Kosztów Międzynarodowa Federacja Księgowych (IFAC), globalna organizacja zrzeszająca 179 organizacje księgowych i rewidentów w 130 krajach, opublikowała Model Poziomów Dojrzałości Rachunku Kosztów. Polskę reprezentują: Stowarzyszenie Księgowych w Polsce oraz Krajowa Izba Biegłych Rewidentów (KIBR) Model ten stanowi materiał uzupełniający do Międzynarodowych Wytycznych Dobrych Praktyk w zakresie Oceny i Ulepszenia Metod Kalkulacji Kosztów zarówno w sektorze komercyjnym, publicznym, edukacyjnym i nie działającym dla zysku. Level # Costing Continuum // Levels of Maturity Blind 1 bookkeeping EXPENSE TRACKING, COST REPORTING and CONSUMPTIONS RATES Process Visibillity 2 process & lean accounting DEMAND DRIVEN PLANNING with CAPACITY SENSITIVITY Simulation Resource Consumption Pull Timedriven 12 Accounting Activitybased ABC Resource 11 Unlimate in Unused Planning consumtion Capacity 10 rates Customer Aware RCA: Improved Demand 9 (TDABC); Level 9 with Treatment Sensitive Forecast proportional of Indeirect (ABRP); driver costing at 8 Forecast quantities X direct and Improved Costs driver time support depts. Output 7 Unused quantities X consumtion capacity Information/ unit rates; Approximate 6 costs consumption Level 6 with (estimeled) rates; Direct cost Output Accuracy Channel & focus; Push customer Visibillity Driver based Activitybased Reporting; profitability budgeting Repetivitive 5 work costing 4 conditions (ABC); Cost to serve Standard Product 3 costing to costs individual Direct costs who outputs; (3) and with (4) support costs to Project accl; output groups Job order Copyright July 2009 by the costing International Federation of Accountants (IFAC). Model Poziomów Dojrzałości Rachunku Kosztów, jest doskonałym narzędziem benchmarkingowym, które może być wykorzystane przez organizacje do samooceny w zakresie: 1. aktualnego poziomu zaawansowania Rachunku Kosztów oraz 2. wytypowania, do którego z wyższych poziomów dojrzałości Rachunku Kosztów firma może aspirować w przyszłości.

28 Poziom dojrzałości Tradycyjny rachunek kosztów 1 brak kalkulacji Tradycyjny rachunek kosztów 2 Kalkulacja podziałowa prosta Lean accounting Model Poziomów Dojrzałości Rachunku Kosztów KOSZTY RZECZYWISTE, RAPORTOWANIE KOSZTÓW I STAWEK ZUŻYCIA Tradycyjny rachunek kosztów 3 Rachunek kosztów zmiennych dla grup produktowych Tradycyjny rachunek kosztów 4 Rachunek kosztów pełnych dla grup produktowych Tradycyjny rachunek kosztów 5 Rachunek kosztów standardowych Kalkulacja projektowa / zleceniowa Rachunek kosztów działań podejście klasyczne 6 Kalkulacja kosztów poszczególnych produktów i usług Rachunek kosztów działań podejście klasyczne 7 Poziom 6 oraz kalkulacja kosztów i rentowności klientów oraz kanałów dystrybucji Koszty niewykorzystanych zasobów 8 8a Rachunek kosztów działań - podejście klasyczne lub rachunek kosztów standardowych 8b Zasobowo- Procesowy Rachunek Kosztów Rzeczywistych Resource Consumption Accounting Planowany Rachunek Kosztów Działań GPK Grenzplankostenrechnung 9 Budżetowanie elastyczne Flexible budgeting PLANOWANIE KOSZTÓW I POTENCJAŁU ZASOBÓW Resource Consumption Time-driven Accounting ABC Zasobowo- Symulacje Procesowy Rachunek Kosztów 11 Resource Consumption Accounting Zasobowo- Procesowy Rachunek Kosztów Planowanych Zasobowo- Procesowy Rachunek Kosztów Standardowych Opracowanie: T.M. Zieliński na podstawie IFAC 2009

29 Rozwój rachunku kosztów KOSZTY RZECZYWISTE, RAPORTOWANIE KOSZTÓW I STAWEK ZUŻYCIA Poziom dojrzałości Tradycyjny rachunek kosztów Tradycyjny rachunek kosztów 1 brak kalkulacji Tradycyjny rachunek kosztów 2 Kalkulacja podziałowa prosta Lean accounting Tradycyjny rachunek kosztów 3 Rachunek kosztów zmiennych dla grup produktowych Tradycyjny rachunek kosztów 4 Rachunek kosztów pełnych dla grup produktowych Tradycyjny rachunek kosztów 5 Rachunek kosztów standardowych Kalkulacja projektowa / zleceniowa Rachunek kosztów działań podejście klasyczne Rachunek kosztów 8 działań 7ABC 6 Kalkulacja kosztów poszczególnych produktów i usług Rachunek kosztów działań podejście klasyczne Poziom 6 oraz kalkulacja kosztów i rentowności klientów oraz kanałów dystrybucji Koszty niewykorzystanych zasobów rechnung Grenzplankostenrechnung (GPK) a Rachunek kosztów działań - podejście klasyczne lub rachunek kosztów standardowych 8b Zasobowo- Procesowy Rachunek Kosztów Rzeczywistych Resource Consumption Accounting Planowany Rachunek Kosztów Działań GPK Grenzplan- Budżetowanie elastyczne Flexible budgeting PLANOWANIE KOSZTÓW I POTENCJAŁU ZASOBÓW Rozwój rachunku kosztów Zasobowo- Procesowy (ZPRK) Resource Consumption Time-driven Accounting ABC 12 Resource Consumption Accounting (RCA) 11 Resource Consumption Accounting Zasobowo- Symulacje Rachunek Procesowy Kosztów Rachunek Kosztów Zasobowo- Procesowy Rachunek Kosztów Planowanych Zasobowo- Procesowy Rachunek Kosztów Standardowych Opracowanie: T.M. Zieliński na podstawie IFAC 2009

30 Rozwój rachunku kosztów KOSZTY RZECZYWISTE, RAPORTOWANIE KOSZTÓW I STAWEK ZUŻYCIA 8 Poziom Rozwój rachunku kosztów: 7 8a dojrzałości Tradycyjny Rachunek koszty i rentowność rachunek klientów, 6 kosztów Poziom 6 Tradycyjny działań - kosztów oraz podejście szczegółowość rachunek do poziomu zasobów kalkulacja i działań, Tradycyjny kosztów klasyczne Kalkulacja kosztów 5 kosztów i rentowności lub rachunek Tradycyjny kalkulacja rachunek kosztów uzasadnionych (planowanych), kosztów kosztów poszczególnych oraz kanałów klientów rachunek standardowych kosztów wyodrębnianie 4 kosztów niewykorzystanych zasobów, produktów i dystrybucji Tradycyjny usług rachunek wgląd w Rachunek 8b kosztów 3 koszty marginalne. kosztów Zasobowo- 2 standardowych Rachunek Procesowy Kosztów 1 Rzeczywistych brak kalkulacji Kalkulacja podziałowa prosta Lean accounting Rachunek kosztów zmiennych dla grup produktowych Rachunek kosztów pełnych dla grup produktowych Kalkulacja projektowa / zleceniowa Rachunek kosztów działań podejście klasyczne Rachunek kosztów działań podejście klasyczne Koszty niewykorzystanych zasobów Resource Consumption Accounting Planowany Rachunek Kosztów Działań 9 Budżetowanie elastyczne Flexible budgeting PLANOWANIE KOSZTÓW I POTENCJAŁU ZASOBÓW Resource Consumption Time-driven Accounting ABC GPK Grenzplankostenrechnung Zasobowo- Procesowy (ZPRK) Resource Consumption Accounting (RCA) 11 Resource Consumption Accounting Zasobowo- Symulacje Rachunek Procesowy Kosztów Rachunek Kosztów Zasobowo- Procesowy Rachunek Kosztów Planowanych Zasobowo- Procesowy Rachunek Kosztów Standardowych Opracowanie: T.M. Zieliński na podstawie IFAC 2009

31 Plan prezentacji cz.1. Model Poziomów Dojrzałości Rachunku Kosztów (IFAC) Koszty wytworzenia produktów Koszty logistycznej obsługi klientów Definicja i struktura Zasobowo - Procesowego Rachunku Kosztów (ZPRK/RPCA) Podsumowanie 31

32 Cel wykładu Przedstawienie koncepcji zasobowo-procesowego rachunku kosztów (ZPRK/RPCA) jako narzędzia: wspierającego osiąganie doskonałości operacyjnej poprzez wyznaczanie szczegółowych celów i ich monitorowanie oraz stanowiącego wspólny język menedżerów i controllerów będących partnerami biznesowymi. 32

33 Co moglibyśmy zrobić, aby nasza działalność była jeszcze bardziej efektywna i zyskowna? Na których produktach zarabiamy najwięcej, a których wytwarzanie jest zbyt drogie? Beata Controller Produkcji, Business Partner Rafał Menedżer Wydziału Tworzyw Sztucznych 33

34 TKW nie uwzględnia kosztów magazynów surowcowych. Przekroczyliśmy budżet na usługi remontowe.? Stosujemy amortyzację degresywną. Największy narzut kosztów pośrednich ma grupa kształtki? Koszty pośrednie rozliczamy proporcjonalnie do robocizny! Mamy duże odchylenia na surowcach. Beata Controller Produkcji, Business Partner Rafał Menedżer Wydziału Tworzyw Sztucznych 34

35 Ile zyskamy jak skrócimy czasy przezbrojeń o 20%? Jaki mamy stopień wykorzystania linii wytłaczania? Ile kosztuje utrzymanie wtryskarek?? Poprawimy OEE o 10% jaka będzie z tego korzyść? Jak przyspieszymy wytłaczanie o 10% to jak spadnie koszt wytworzenia rynien? Zastosujemy nowe mieszanki surowcowe jak zmieni to nasze wyniki? Beata Controller Produkcji, Business Partner Rafał Menedżer Wydziału Tworzyw Sztucznych 35

36 TKW nie uwzględnia kosztów magazynów surowcowych. Przekroczyliśmy budżet na usługi remontowe. Stosujemy amortyzację degresywną. Największy narzut kosztów pośrednich ma grupa kształtki? Koszty pośrednie rozliczamy proporcjonalnie do robocizny! Mamy duże odchylenia na surowcach. Ile kosztuje utrzymanie wtryskarek? Jaki mamy stopień wykorzystania linii wytłaczania? Ile zyskamy jak skrócimy czasy przezbrojeń o 20% Poprawimy OEE o 10% jaka będzie z tego korzyść? Jak przyspieszymy wytłaczanie o 10% to jak spadnie koszt wytworzenia rynien? Zastosujemy nowe mieszanki surowcowe jak zmieni to nasze wyniki? Nie umiem pomóc? Po co nam controlling? Beata Controller Produkcji, Business Partner Rafał Menedżer Wydziału Tworzyw Sztucznych 36

37 Zasobowo-procesowy rachunek kosztów (ZPRK) wspólny język Beata Controller Produkcji, Business Partner Rafał Menedżer Wydziału Tworzyw Sztucznych 37

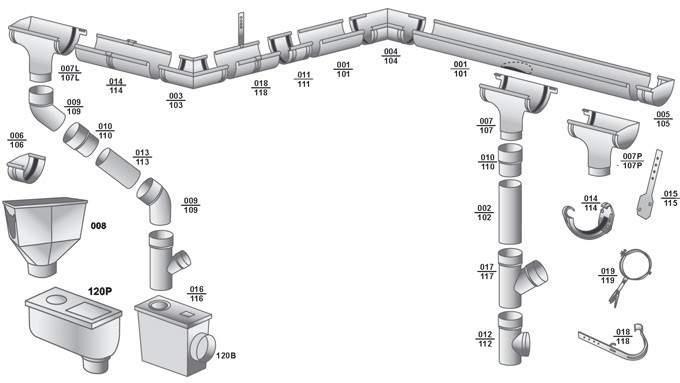

38 Firma GUTTERPIPE 38

39 Co moglibyśmy zrobić, aby nasza działalność była jeszcze bardziej efektywna i zyskowna? Na których produktach zarabiamy najwięcej, a których wytwarzanie jest zbyt drogie? Beata Controller Produkcji, Business Partner Rafał Menedżer Wydziału Tworzyw Sztucznych 39

40 Tradycyjne zarządzanie kosztami w Dziale Produkcji MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (KOSZTY RODZAJOWE) numer konta rodzajowego nazwa konta rodzajowego Koszt Wynagrodzenia zł Leasing zł Świadczenia na rzecz pracowników zł Amortyzacja zł Wynagrodzenia (umowy zlecenia) zł Usługi obce remontowe zł Zużycie Energii Elektrycznej zł? Czynsze i dzierżawy zł Zużycie materiałów zł Usługi obce pozostałe zł Pozostałe koszty rodzajowe zł Podatki zł Razem zł Najczęściej stosowaną metodą prezentowania kosztów menedżerom jest podział przedsiębiorstwa na MPK Komórek organizacyjnych a dalej ujęcie rodzajowe kosztów MPK (centra kosztów) reprezentują komórki organizacyjne lub obszary działalności Przedstawianie informacji kosztowej w ujęci kosztów rodzajowych skłania menedżerów do myślenia w kategoriach cięcia kosztów 40

41 Indeks działania / operacji Zarządzanie kosztami działań (ZPRK/RPCA) w Dziale Produkcji WYDZIAŁ TWORZYW SZTUCZNYCH (DZIAŁANIA / OPERACJE) Nazwa działania / operacji Koszt Wielkość j.m. Koszt. jedn. Odch. (R/R) D.01 Wytłaczanie zł metry bież. 10,15 zł 98,18% D.02 Formowanie wtryskowe zł cykle prod. 97,62 zł 115,38% D.03 Montowanie produktów zł montaże 10,81 zł 95,83% D.04 Przezbrajanie linii wytłaczania zł 200 przezbr. linii 1 175,00 zł 83,33% D.05 Pakowanie wyrobów zł opakowania 25,07 zł 106,67% D.06 Przewożenie wyrobów do magazynu zł jedn. log. 56,40 zł 103,45% D.07 Przygotowywanie mieszanek surowcowych zł tony miesz. 15,38 zł 96,26% D.08 Przezbrajanie wtryskarek zł 80 przezbr. wtr ,00 zł 111,11% D.09 Stablilizowanie produkcji wytłaczania zł 200 przezbr. linii 705,00 zł 93,75% D.10 Kontrolowanie jakości produkcji zł 800 kontrole 141,00 zł 125,00% Razem zł Procesowy rachunek kosztów (ABC Activity Based Costing) prezentuje informację kosztową w ujęciu procesów i działań Przedstawianie informacji kosztowej w ujęci procesów skłania menedżerów do myślenia w kategoriach optymalizacji i usprawniania Rachunek kosztów ABC jest jednym z filarów koncepcji ZPRK/RPCA = 41

42 Pytanie: Od rodzajowego do procesowego rachunku kosztów Jak rozliczyć koszty rodzajowe na procesy? Odpowiedź: Do rozliczenia kosztów rodzajowych na procesy potrzebne są Centra Kosztów Zasobów. Brak odpowiedniego ujęcia zasobów w rachunku kosztów jest jedną z podstawowych przyczyn niepowodzeń wdrażania ABC. MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (KOSZTY RODZAJOWE) numer konta rodzajowego WYDZIAŁ TWORZYW SZTUCZNYCH (DZIAŁANIA / OPERACJE) Indeks działania / operacji nazwa konta rodzajowego Nazwa działania / operacji Koszt Wielkość j.m. Koszt. jedn. Odch. (R/R) D.01 Wytłaczanie zł metry bież. 10,15 zł 98,18% D.02 Formowanie wtryskowe zł cykle prod. 97,62 zł 115,38% D.03 Montowanie produktów zł montaże 10,81 zł 95,83% D.04 Przezbrajanie linii wytłaczania zł 200 przezbr. linii 1 175,00 zł 83,33% D.05 Pakowanie wyrobów zł opakowania 25,07 zł 106,67% D.06 Przewożenie wyrobów do magazynu zł jedn. log. 56,40 zł 103,45% D.07 Przygotowywanie mieszanek surowcowych zł tony miesz. 15,38 zł 96,26% D.08 Przezbrajanie wtryskarek zł 80 przezbr. wtr ,00 zł 111,11% D.09 Stablilizowanie produkcji wytłaczania zł 200 przezbr. linii 705,00 zł 93,75% D.10 Kontrolowanie jakości produkcji zł 800 kontrole 141,00 zł 125,00% Wszelkie prawa zastrzeżone dr T.M. Zieliński i ABC Akademia Sp. z o.o Razem (NIE KOPIOWAĆ) zł Koszt Wynagrodzenia zł Leasing zł Świadczenia na rzecz pracowników zł Amortyzacja zł Wynagrodzenia (umowy zlecenia) zł Usługi obce remontowe zł Zużycie Energii Elektrycznej zł Czynsze i dzierżawy zł Zużycie materiałów zł Usługi obce pozostałe zł Pozostałe koszty rodzajowe zł Podatki zł Razem zł

43 Centra Kosztów Zasobów (ZPRK/RPCA) w Dziale Produkcji MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (ZASOBY) indeks Centrum Kosztu Zasobu nazwa Centrum Kosztu Zasobu Koszt Wielkość zużycia (wykorz.) j.m. Koszt. jedn. % wykorz Operatorzy Wtryskarek zł rbh 18,34 zł 87,50% Operatorzy Linii Wytłaczania zł rbh 26,21 zł 95,00% Linie produkcyjne zł 900 mh 466,67 zł 94,74% Wtryskarki zł mh 125,93 zł 93,10% Zespół ds. Przezbrojeń zł rbh 104,17 zł 97,96% Hala Produkcyjna zł m2 35,00 zł 88,24% Gaz technologiczny zł m3 2,50 zł 100,00% Energia Elektryczna zł kwh 0,50 zł 100,00% Pozostałe zasoby zł tony prod. 14,00 zł 100,00% Mieszalniki zł 900 mh 144,44 zł 75,00% Wózki widłowe czołowe zł mth 66,67 zł 90,00% Wózki widłowe boczne zł mth 68,52 zł 90,00% Silosy do granulatu PCV zł 200 m3 200,00 zł 80,00% Razem zł Centra Kosztów Zasobów to koncepcja która zakłada, że w ramach Komórek Organizacyjnych: najpierw wyodrębniane są centra kosztów zasobów ( tzw. pule zasobów - Resource Pools) reprezentujące poszczególne zasoby lub grupy jednorodnych zasobów, a dopiero na tak wyodrębnionych Centrach Kosztów Zasobów (MPK-ach) księgowane są odpowiednie konta kosztów rodzajowych; Aktualnie najbardziej na świecie promowane systemy rachunkowości zarządczej, jak Resource Consumption Accounting (RCA) i Grenzplankostenrechnung (GPK), rekomendują szczegółowe podejście wyodrębniania kosztów zasobów organizacyjnych stawiając je jako pierwszy z obiektów zarządzania i kalkulacji kosztów Rachunek GPK jest drugim z filarów koncepcji ZPRK/RPCA = 43

44 Jednorodność zasobów ujmowanych w danym Centrum Kosztu Zasobu Podstawowym kryterium wyodrębniania Centrów Kosztów Zasobów (tzw. puli zasobów), stosowanym w Zasobowo-Procesowym Rachunku Kosztów, jest: jednorodność i homogeniczność. Jednorodność definiowana jest, jako charakterystyka jednego lub wielu zasobów lub wkładów o podobnej technologii lub umiejętności, która pozwala na jednakowe traktowanie kosztów tych zasobów w modelu kosztowym [IMA 2012]. 44

45 Centrum kosztu zasobu: Linia Produkcyjna nr 1 CK Miara wielkości przerobu zasobu: Maszynogodziny Rzeczywista: Praktyczna: Linia Produkcyjna nr 1 Bezpośrednie elementy kosztowe Element kosztowy Koszt zmienny Koszt stały Amortyzacja zł Usługi remontowe zł Części zamienne zł Materiały pomocnicze zł Ubezpieczenie zł Koszt bezpośredni całkowity zł zł zł Koszt całkowity i jednostkowy zasobu Pośrednie elementy kosztowe Energia elektryczna kwh Hala produkcyjna 200 m2 D 32 UW Przeglądy okresowe 10 rbh D 34 UW Remontowanie maszyn 30 rbh Koszt pośredni całkowity Koszt całkowity centrum kosztu zasobu Stawka centrum kosztu zasobu zł zł zł zł zł zł zł zł zł zł Wykorzystanie / dostępność ,67 zł 151,11 zł 561,78 zł Wielkość niewykorzystana 180 Koszt niewykorzystany zł

46 Centrum kosztu zasobu: Zespół Operatorów Maszyn CK Miara wielkości przerobu zasobu: Roboczogodziny Rzeczywista: Praktyczna: Zespół Operatorów Maszyn Bezpośrednie elementy kosztowe Element kosztowy Koszt zmienny Koszt stały Wynagrodzenia podstawa zł Świadczenia od wyn. - podstawa zł Wynagrodzenia premie zł Świadczenia od wyn. - premie zł Odzież robocza zł Koszt bezpośredni całkowity zł zł zł Koszt całkowity i jednostkowy zasobu Pośrednie elementy kosztowe System informatyczny ERP 40 licencji zł Hala produkcyjna 200 m zł D 24 UW Rekrutowanie 30 rbh D 21 UW Przetwarzanie płac 120 rbh Koszt pośredni całkowity Koszt całkowity centrum kosztu zasobu Wykorzystanie / dostępność Stawka centrum kosztu zasobu zł zł - zł zł zł zł zł zł 15,00 zł 26,00 zł 41,00 zł Wielkość niewykorzystana 200 Koszt niewykorzystany zł

47 Centrum kosztu zasobu: Zespół Telemarketerów CK Miara wielkości przerobu zasobu: Roboczogodziny Rzeczywista: Praktyczna: Zespół Telemarketerów Element kosztowy Wynagrodzenia podstawa Koszt zmienny Koszt stały zł Bezpośrednie elementy kosztowe Świadczenia od wyn. - podstawa Wynagrodzenia premie Świadczenia od wyn. - premie zł zł zł Szkolenia zewnętrzne zł Koszt bezpośredni całkowity zł zł zł Koszt całkowity i jednostkowy zasobu Pośrednie elementy kosztowe System informatyczny CRM 80 licencji zł Budynek biurowy 800 m zł D 52 UW Szkolenia wewnętrzne 200 rbh D 21 UW Przetwarzanie płac 250 rbh Koszt pośredni całkowity Koszt całkowity centrum kosztu zasobu Wykorzystanie / dostępność Stawka centrum kosztu zasobu zł zł - zł zł zł zł zł zł 52,00 zł 36,67 zł 88,67 zł Wielkość niewykorzystana Koszt niewykorzystany zł

48 Centrum Kosztu Zasobu: Hala Magazynowa CK Miara Wielkości Przerobu Zasobu: Metry kwadratowe Rzeczywista: Praktyczna: Hala Magazynowa Bezpośrednie elementy kosztowe Element kosztowy Koszt zmienny Koszt stały Amortyzacja zł Usługi sprzątania zł Materiały do czystości zł Podatek od nieruchomości zł Ubezpieczenie zł Koszt Bezpośredni Całkowity zł zł zł Koszt całkowity i jednostkowy zasobu Pośrednie elementy kosztowe Teren zakładu 7000 m zł Energia elektryczna 2000 kwh zł D 32 UW Przeglądy okresowe 200 rbh D 39 UW Remontowanie dachu 300 rbh Koszt Pośredni Całkowity Koszt Całkowity Centrum Kosztu Zasobu Wykorzystanie / dostępność Stawka Centrum Kosztu Zasobu zł zł zł zł zł zł zł zł 1,50 zł 8,50 zł 10,00 zł Wielkość niewykorzystana Koszt niewykorzystany zł

49 Centrum kosztu zasobu: System informatyczny ERP CK Miara wielkości przerobu zasobu: Liczba licencji Rzeczywista: Praktyczna: System informatyczny ERP Bezpośrednie elementy kosztowe Element kosztowy Koszt zmienny Koszt stały Amortyzacja zł Usługi serwisowe zł Koszt bezpośredni całkowity - zł zł zł Pośrednie elementy kosztowe Serwery aplikacji D 41 UW Administrowanie SI D 42 UW Modyfikacje SI D 43 UW Testowanie poprawek 8 CPU 70 rbh 40 rbh 20 rbh zł zł zł zł Koszt całkowity i jednostkowy zasobu Koszt pośredni całkowity Koszt całkowity centrum kosztu zasobu Wykorzystanie / dostępność Stawka centrum kosztu zasobu - zł zł zł - zł zł zł - zł 900,00 zł 900,00 zł Wielkość niewykorzystana 40 Koszt niewykorzystany zł

50 READY TO USE DASHBOARDS RESOURCES

51 Od rodzajowego do zasobowo-procesowego rachunku kosztów (ZPRK/RPCA) Koszty rodzajowe i kalkulacja kosztów zasobów MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (KOSZTY RODZAJOWE) numer konta nazwa konta rodzajowego Koszt rodzajowego Wynagrodzenia zł Leasing zł Świadczenia na rzecz pracowników zł Amortyzacja zł Wynagrodzenia (umowy zlecenia) zł Usługi obce remontowe zł Zużycie Energii Elektrycznej zł Czynsze i dzierżawy zł Zużycie materiałów zł Usługi obce pozostałe zł Pozostałe koszty rodzajowe zł Podatki zł Razem zł MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (ZASOBY) indeks Centrum Kosztu Zasobu nazwa Centrum Kosztu Zasobu Koszt Wielkość zużycia (wykorz.) j.m. Koszt. jedn Operatorzy Wtryskarek zł rbh 18,34 zł 87,50% Operatorzy Linii Wytłaczania zł rbh 26,21 zł 95,00% Linie produkcyjne zł 900 mh 466,67 zł 94,74% Wtryskarki zł mh 125,93 zł 93,10% Zespół ds. Przezbrojeń zł rbh 104,17 zł 97,96% Hala Produkcyjna zł m2 35,00 zł 88,24% Gaz technologiczny zł m3 2,50 zł 100,00% Energia Elektryczna zł kwh 0,50 zł 100,00% Pozostałe zasoby zł tony prod. 14,00 zł 100,00% Mieszalniki zł 900 mh 144,44 zł 75,00% Wózki widłowe czołowe zł mth 66,67 zł 90,00% Wózki widłowe boczne zł mth 68,52 zł 90,00% Silosy do granulatu PCV zł 200 m3 200,00 zł 80,00% Razem zł % wykorz. Zużycie zasobów i kalkulacja kosztów procesów WYDZIAŁ TWORZYW SZTUCZNYCH (DZIAŁANIA / OPERACJE) Indeks działania Nazwa działania / operacji Koszt Wielkość j.m. Koszt. jedn. Odch. (R/R) / operacji D.01 Wytłaczanie zł metry bież. 10,15 zł 98,18% D.02 Formowanie wtryskowe zł cykle prod. 97,62 zł 115,38% D.03 Montowanie produktów zł montaże 10,81 zł 95,83% D.04 Przezbrajanie linii wytłaczania zł 200 przezbr. linii 1 175,00 zł 83,33% D.05 Pakowanie wyrobów zł opakowania 25,07 zł 106,67% D.06 Przewożenie wyrobów do magazynu zł jedn. log. 56,40 zł 103,45% D.07 Przygotowywanie mieszanek surowcowych zł tony miesz. 15,38 zł 96,26% D.08 Przezbrajanie wtryskarek zł 80 przezbr. wtr ,00 zł 111,11% D.09 Stablilizowanie produkcji wytłaczania zł 200 przezbr. linii 705,00 zł 93,75% D.10 Kontrolowanie jakości produkcji zł 800 kontrole 141,00 zł 125,00% Razem zł

52 Działanie Działanie to jednorodna, identyfikowalna i mierzalna część pracy wykonywana przez określone zasoby przedsiębiorstwa w celu osiągania policzalnych rezultatów (np. wystawianie faktur, kompletowanie dostaw, przezbrajanie maszyn, szlifowanie wyrobów, pakowanie produktów, ofertowanie klientów) Działania są dynamiczne, są realizowane w czasie. 52

53 Koszt całkowity i jednostkowy działania Działanie / operacja: Foliowanie palet wysyłkowych D Miara Wielkości Przerobu Działania: Liczba zafoliowanych palet Rzeczywista: Foliowanie palet wysyłkowych Element kosztowy Koszty zmienny Koszty stały Elementy kosztowe "Zasób - Działanie" Efekt rozliczenia kosztów centrów kosztów zasobów Folia stretch 100 kg zł Owijarki 700 mh zł zł Zespół Magazynierów 300 rbh zł zł Koszt Całkowity zł zł zł Miara Wielkości Przerobu Działania: Koszt Jednostkowy 8,00 zł 11,20 zł 19,20 zł

54 Koszt całkowity i jednostkowy działania Działanie / operacja: Wytłaczanie rynien D Miara Wielkości Przerobu Działania: Liczba wytłoczonych ton Rzeczywista: Wytłaczanie rynien Element kosztowy Koszty zmienny Koszty stały Elementy kosztowe "Zasób - Działanie" Efekt rozliczenia kosztów centrów kosztów zasobów Linia wytłaczania 320 mh zł zł Zespół operatorów linii 160 rbh zł zł Gaz technologiczny m zł Koszt Całkowity zł zł zł Miara Wielkości Przerobu Działania: Koszt Jednostkowy 157,00 zł 40,00 zł 197,00 zł

55 Koszt całkowity i jednostkowy działania Działanie / operacja: Przetwarzanie zamówień D Miara Wielkości Przerobu Działania: Liczba przetworzonych zamówień Rzeczywista: Przetwarzanie zamówień Element kosztowy Koszty zmienny Koszty stały Elementy kosztowe "Zasób - Działanie" Efekt rozliczenia kosztów centrów kosztów zasobów Zespół BOK 1250 rbh zł zł Koszt Całkowity zł zł zł Miara Wielkości Przerobu Działania: Koszt Jednostkowy 5,00 zł 15,00 zł 20,00 zł

56 Koszt całkowity i jednostkowy działania Działanie / operacja: Oznaczanie ołowiu w benzynach D Miara Wielkości Przerobu Działania: Liczba wykonanych badań Rzeczywista: 120 Oznaczanie ołowiu w benzynach Elementy kosztowe "Zasób - Działanie" Efekt rozliczenia kosztów centrów kosztów zasobów Element kosztowy Koszty zmienny Koszty stały Laboranci Azot czysty Polarografy Dygestoria 240 rbh 7 m3 200 mh 200 dh zł 120 zł zł zł 200 zł Koszt Całkowity zł zł zł Miara Wielkości Przerobu Działania: 120 Koszt Jednostkowy 41,00 zł 90,00 zł 131,00 zł

57 Koszt całkowity i jednostkowy działania Działanie / operacja: Zatwierdzanie wniosków kredytowych D Miara Wielkości Przerobu Działania: Zatwierdzanie wniosków kredytowych Liczba zatwierdzanych wniosków Rzeczywista: Element kosztowy Koszty zmienny Koszty stały 500 Elementy kosztowe "Zasób - Działanie" Efekt rozliczenia kosztów centrów kosztów zasobów Specjaliści ds. kredytów 500 rbh zł Analitycy kredytowi 1000 rbh zł Rzeczoznawcy 250 rbh zł Koszt Całkowity - zł zł zł Miara Wielkości Przerobu Działania: 500 Koszt Jednostkowy - zł 215,00 zł 215,00 zł

58 Koszty niewykorzystanych zasobów MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (KOSZTY RODZAJOWE) = indeks Centrum Kosztu Zasobu Koszty rodzajowe ujmowane na poziomie jednorodnych zasobów produkcyjnych MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (ZASOBY) nazwa Centrum Kosztu Zasobu Koszty działań rozliczane w oparciu o wielkości ich wykonania Koszt Wielkość zużycia (wykorz.) j.m. Koszt. jedn Operatorzy Wtryskarek zł rbh 18,34 zł 87,50% Operatorzy Linii Wytłaczania zł rbh 26,21 zł 95,00% Linie produkcyjne zł 900 mh 466,67 zł 94,74% Wtryskarki zł mh 125,93 zł 93,10% Zespół ds. Przezbrojeń zł rbh 104,17 zł 97,96% Hala Produkcyjna zł m2 35,00 zł 88,24% Gaz technologiczny zł m3 2,50 zł 100,00% Energia Elektryczna zł kwh 0,50 zł 100,00% Pozostałe zasoby zł tony prod. 14,00 zł 100,00% Mieszalniki zł 900 mh 144,44 zł 75,00% Wózki widłowe czołowe zł mth 66,67 zł 90,00% Wózki widłowe boczne zł mth 68,52 zł 90,00% Silosy do granulatu PCV zł 200 m3 200,00 zł 80,00% Razem zł % wykorz. numer konta rodzajowego nazwa konta rodzajowego WYDZIAŁ TWORZYW SZTUCZNYCH (DZIAŁANIA / OPERACJE) Koszt Wynagrodzenia zł Leasing zł Świadczenia na rzecz pracowników zł Amortyzacja zł Wynagrodzenia (umowy zlecenia) zł Usługi obce remontowe zł Zużycie Energii Elektrycznej zł Czynsze i dzierżawy zł Zużycie materiałów zł Usługi obce pozostałe zł Pozostałe koszty rodzajowe zł Podatki zł Razem zł Koszty zasobów rozliczane w oparciu o wielkości operacyjne ich zużycia (wykorzystania) Indeks działania Nazwa działania / operacji Koszt Wielkość j.m. Koszt. jedn. Odch. (R/R) / operacji D.01 Wytłaczanie zł metry bież. 10,15 zł 98,18% D.02 Formowanie wtryskowe zł cykle prod. 97,62 zł 115,38% D.03 Montowanie produktów zł montaże 10,81 zł 95,83% D.04 Przezbrajanie linii wytłaczania zł 200 przezbr. linii 1 175,00 zł 83,33% D.05 Pakowanie wyrobów zł opakowania 25,07 zł 106,67% D.06 Przewożenie wyrobów do magazynu zł jedn. log. 56,40 zł 103,45% D.07 Przygotowywanie mieszanek surowcowych zł tony miesz. 15,38 zł 96,26% D.08 Przezbrajanie wtryskarek zł 80 przezbr. wtr ,00 zł 111,11% D.09 Stablilizowanie produkcji wytłaczania zł 200 przezbr. linii 705,00 zł 93,75% D.10 Kontrolowanie jakości produkcji zł 800 kontrole 141,00 zł 125,00% Razem zł KOSZTY I RENTOWOŚĆ PRODUKTÓW numer produktu nazwa produktu Koszt całkowity wytworzenia Koszt stały wytworzenia Koszt zmienny wytworzenia Przychód Marża I stopnia Marża I stopnia Marża I st. K. zmienne P.01 Rynna dachowa brąz 4m (75mm) zł zł zł zł zł 14,56% 60,70% P.02 Rynna dachowa czerwień 4m (75mm) zł zł zł zł zł -5,30% 51,56% P.03 Rura Spustowa brąz 4m (75mm) zł zł zł zł zł 13,07% 60,01% P.04 Lej spustowy brąz (75mm) zł zł zł zł zł -6,80% 50,87% P.05 Narożnik wewnętrzny czerw. (75mm) zł zł zł zł zł 19,90% 63,15% Koszty niewykorzystanych zasobów Zysk ze sprzedaży [zł] Razem zł zł zł zł zł 7,29% 57,35% zł zł Zysk ze sprzedaży [%] 1,37% Zasobowo-procesowy rachunek kosztów (ZPRK/RPCA)

były zgodne lub niższe od zaplanowanych stawek w budżecie.")

j.m. Koszt. jedn.")

260 000 zł 402-01 Usługi obce remontowe 240 000 zł 401-01")

59 Koszty niewykorzystanych zasobów = Cel III: Zapewnienie, aby rzeczywiste stawki kosztowe zużycia (utrzymania) zasobów (pracowników, maszyn, systemów, materiałów, indeks Centrum Kosztu Zasobu budynków, itp.) były zgodne lub niższe od zaplanowanych stawek w budżecie. MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (ZASOBY) Cel II: Zapewnienie, aby rzeczywiste zużycie (wydajność) zasobów było zgodne lub mniejsze od ustalonych przez technologów standardów wydajności zasobów (pracowników, maszyn, systemów, itp.) w operacjach i całych procesach Koszty rodzajowe ujmowane na poziomie jednorodnych zasobów produkcyjnych nazwa Centrum Kosztu Zasobu Koszty działań rozliczane w oparciu o wielkości ich wykonania Koszt Wielkość zużycia (wykorz.) j.m. Koszt. jedn Operatorzy Wtryskarek zł rbh 18,34 zł 87,50% Operatorzy Linii Wytłaczania zł rbh 26,21 zł 95,00% Linie produkcyjne zł 900 mh 466,67 zł 94,74% Wtryskarki zł mh 125,93 zł 93,10% Zespół ds. Przezbrojeń zł rbh 104,17 zł 97,96% Hala Produkcyjna zł m2 35,00 zł 88,24% Gaz technologiczny zł m3 2,50 zł 100,00% Energia Elektryczna zł kwh 0,50 zł 100,00% Pozostałe zasoby zł tony prod. 14,00 zł 100,00% Mieszalniki zł 900 mh 144,44 zł 75,00% Wózki widłowe czołowe zł mth 66,67 zł 90,00% Wózki widłowe boczne zł mth 68,52 zł 90,00% Silosy do granulatu PCV zł 200 m3 200,00 zł 80,00% Razem zł % wykorz. MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (KOSZTY RODZAJOWE) numer konta rodzajowego nazwa konta rodzajowego WYDZIAŁ TWORZYW SZTUCZNYCH (DZIAŁANIA / OPERACJE) Koszt Wynagrodzenia zł Leasing zł Świadczenia na rzecz pracowników zł Amortyzacja zł Wynagrodzenia (umowy zlecenia) zł Usługi obce remontowe zł Zużycie Energii Elektrycznej zł Cel IV: Wyeliminowanie lub sprzedaż niewykorzystanych zasobów Czynsze i dzierżawy zł Zużycie materiałów zł Usługi obce pozostałe zł Pozostałe koszty rodzajowe zł Podatki zł Razem zł Koszty zasobów rozliczane w oparciu o wielkości operacyjne ich zużycia (wykorzystania) Cel I: Prowadzenie działalności operacyjnej w sposób uznany przez menedżerów za optymalny Indeks działania Nazwa działania / operacji Koszt Wielkość j.m. Koszt. jedn. Odch. (R/R) / operacji D.01 Wytłaczanie zł metry bież. 10,15 zł 98,18% D.02 Formowanie wtryskowe zł cykle prod. 97,62 zł 115,38% D.03 Montowanie produktów zł montaże 10,81 zł 95,83% D.04 Przezbrajanie linii wytłaczania zł 200 przezbr. linii 1 175,00 zł 83,33% D.05 Pakowanie wyrobów zł opakowania 25,07 zł 106,67% D.06 Przewożenie wyrobów do magazynu zł jedn. log. 56,40 zł 103,45% D.07 Przygotowywanie mieszanek surowcowych zł tony miesz. 15,38 zł 96,26% D.08 Przezbrajanie wtryskarek zł 80 przezbr. wtr ,00 zł 111,11% D.09 Stablilizowanie produkcji wytłaczania zł 200 przezbr. linii 705,00 zł 93,75% D.10 Kontrolowanie jakości produkcji zł 800 kontrole 141,00 zł 125,00% Razem zł 4 cele szczegółowe KOSZTY I RENTOWOŚĆ PRODUKTÓW numer Koszt całkowity Koszt stały Realizacja nazwa produktu czterech celów pozwala produktu wytworzenia wytworzenia na osiągnięcie zaplanowanego kosztu wytworzenia produktu oraz kosztu obsługi klientów Koszt zmienny wytworzenia Przychód Marża I stopnia Marża I stopnia Marża I st. K. zmienne P.01 Rynna dachowa brąz 4m (75mm) zł zł zł zł zł 14,56% 60,70% P.02 Rynna dachowa czerwień 4m (75mm) zł zł zł zł zł -5,30% 51,56% P.03 Rura Spustowa brąz 4m (75mm) zł zł zł zł zł 13,07% 60,01% P.04 Lej spustowy brąz (75mm) zł zł zł zł zł -6,80% 50,87% P.05 Narożnik wewnętrzny czerw. (75mm) zł zł zł zł zł 19,90% 63,15% Koszty niewykorzystanych zasobów Zysk ze sprzedaży [zł] Razem zł zł zł zł zł 7,29% 57,35% zł zł Zysk ze sprzedaży [%] 1,37% Jeżeli zostaną również zrealizowane cele dotyczące cen sprzedaży produktów to Zasobowo-procesowy rachunek kosztów (ZPRK/RPCA)

60 Pięć Podstawowych Poziomów Kosztów Zasobowo-Procesowy Rachunek Kosztów wyróżnia pięć Podstawowych Poziomów Kosztów, z możliwością ich dekompozycji, jako podstawową kategorię wynikową przyjmowaną w analizie kosztów i wielostopniowych marż pokrycia kosztów Poziom produktu Poziom Grupy Produktowej Poziom Klienta Poziom Segmentu Klienta Poziom Przedsiębiorstwa Koszty Poziomu Produktu Koszty Poziomu Grupy Produktowej Koszty Poziomu Klienta Koszty Poziomu Segmentu Klienta Koszty Poziomu Przedsiębiorstwa Koszty niewykorzystanych zasobów PRZYCHODY xx zł Wielostopniowa prezentacja informacji wynikowej, stosowana Marża I Stopnia Marża II Stopnia Marża III Stopnia Marża IV Stopnia Marża V Stopnia Marża VI Stopnia xx zł xx zł xx zł xx zł xx zł xx zł xx zł xx zł xx zł xx zł xx zł xx zł w nowoczesnych rachunkach kosztów, zakłada rozpatrywanie kosztów oraz rentowności w ujęciu stopni, których zadaniem jest zapewnienie rozdzielczości informacji wynikowej i umożliwienie uznawania określonych zakresów informacji za istotne lub nieistotne w zależności od tego, na jakim poziomie szczegółowości produktów czy klientów wykonywana jest analiza. 60

61 READY TO USE DASHBOARDS PROFITABILITY

62 Plan prezentacji cz.1. Model Poziomów Dojrzałości Rachunku Kosztów (IFAC) Koszty wytworzenia produktów Koszty logistycznej obsługi klientów Definicja i struktura Zasobowo - Procesowego Rachunku Kosztów (ZPRK/RPCA) Podsumowanie 62

63 Tradycyjne i nowoczesne zarządzanie kosztami logistycznej obsługi klientów 63

64 Tradycyjne zarządzanie kosztami w Dziale Logistyki MPK 533 DZIAŁ LOGISTYKI (KOSZTY RODZAJOWE) numer konta rodzajowego nazwa konta rodzajowego Koszt Wynagrodzenia zł Leasing zł Świadczenia na rzecz pracowników zł Amortyzacja zł Wynagrodzenia (umowy zlecenia) zł Usługi obce remontowe zł Zużycie Energii Elektrycznej zł Czynsze i dzierżawy zł Zużycie materiałów zł Usługi obce pozostałe zł Pozostałe koszty rodzajowe zł Podatki zł Razem zł Najczęściej stosowaną metodą prezentowania kosztów menedżerom jest podział przedsiębiorstwa na MPK Komórek organizacyjnych a dalej ujęcie rodzajowe kosztów MPK (centra kosztów) reprezentują komórki organizacyjne lub obszary działalności Przedstawianie informacji kosztowej w ujęci kosztów rodzajowych skłania menedżerów do myślenia w kategoriach cięcia kosztów 64

65 Zarządzanie kosztami działań (ABC/ZPRK/RCA) w Dziale Logistyki DZIAŁ LOGISTYKI (DZIAŁANIA / OPERACJE) numer procesu (działania) nazwa procesu (działania) Koszt Wielkość j.m. Koszt. Jedn. Odch. (R/R) D.02 Kompletowanie miksów paletowych zł palety kompl. 101,73 zł 105,12% D.03 Transportowanie zamówień zł km 4,87 zł 96,48% D.04 Kontrolowanie wydań magazynowych zł linie wydań 1,08 zł 113,66% D.11 Foliowanie palet wysyłkowych zł Procesowy rachunek kosztów (ABC Activity Based Costing) prezentuje informację kosztową w ujęciu procesów i działań Przedstawianie informacji kosztowej w ujęci procesów skłania menedżerów do myślenia w kategoriach optymalizacji i usprawniania Rachunek kosztów ABC jest jednym z filarów koncepcji ZPRK/RCA palety foliowane 29,44 zł 96,52% D.05 Przetwarzanie zleceń transportowych zł zlecenia 31,58 zł 94,69% D.15 Kompletowanie pełnopaletowe zł kompl. pełnopal. 13,74 zł 90,12% D.01 Załadowywanie pojazdów zł palety zał. 7,88 zł 91,89% D.12 Obsługa reklamacji logistycznych zł 40 reklamacje 1 313,17 zł 114,83% D.13 Generowanie dokumentów wydań zł wydania 14,13 zł 105,93% D.14 Wystawianie faktur zł faktury 6,79 zł 89,09% Razem zł 65

66 Pytanie: Od rodzajowego do procesowego rachunku kosztów Jak rozliczyć koszty rodzajowe na procesy? Odpowiedź: Do rozliczenia kosztów rodzajowych na procesy potrzebne są Centra Kosztów Zasobów. Brak odpowiedniego ujęcia zasobów w rachunku kosztów jest jedną z podstawowych przyczyn niepowodzeń wdrażania ABC. MPK 533 DZIAŁ LOGISTYKI (KOSZTY RODZAJOWE) numer konta rodzajowego DZIAŁ LOGISTYKI (DZIAŁANIA / OPERACJE) numer procesu (działania) nazwa konta rodzajowego nazwa procesu (działania) Koszt Wielkość j.m. Koszt. Jedn. Odch. (R/R) D.02 Kompletowanie miksów paletowych zł palety kompl. 101,73 zł 105,12% D.03 Transportowanie zamówień zł km 4,87 zł 96,48% D.04 Kontrolowanie wydań magazynowych zł linie wydań 1,08 zł 113,66% D.11 Foliowanie palet wysyłkowych zł palety foliowane 29,44 zł 96,52% D.05 Przetwarzanie zleceń transportowych zł zlecenia 31,58 zł 94,69% D.15 Kompletowanie pełnopaletowe zł kompl. pełnopal. 13,74 zł 90,12% D.01 Załadowywanie pojazdów zł palety zał. 7,88 zł 91,89% D.12 Obsługa reklamacji logistycznych zł 40 reklamacje 1 313,17 zł 114,83% D.13 Generowanie dokumentów wydań zł wydania 14,13 zł 105,93% D.14 Wystawianie faktur zł faktury 6,79 zł 89,09% Wszelkie prawa zastrzeżone dr T.M. Zieliński i ABC Akademia Sp. z o.o Razem (NIE KOPIOWAĆ) zł Koszt Wynagrodzenia zł Leasing zł Świadczenia na rzecz pracowników zł Amortyzacja zł Wynagrodzenia (umowy zlecenia) zł Usługi obce remontowe zł Zużycie Energii Elektrycznej zł Czynsze i dzierżawy zł Zużycie materiałów zł Usługi obce pozostałe zł Pozostałe koszty rodzajowe zł Podatki zł Razem zł

67 Centra Kosztów Zasobów (ZPRK/RCA/GPK) w Dziale Logistyki MPK 533 DZIAŁ LOGISTYKI (ZASOBY) numer Centrum Kosztu Zasobu nazwa Centrum Kosztu Zasobu Koszt Wielkość zużycia (wykorz.) j.m. Koszt. jedn. % wykorz Pracownicy sekcji kompletacji zł rbh 19,25 zł 85,71% Samochody ciężarowe zł km 2,97 zł 83,33% Pracownicy sekcji przyjęć zł rbh 17,65 zł 95,24% Wózki widłowe czołowe zł mth 33,62 zł 98,04% Kierowcy zł rbh 26,41 zł 96,00% Budynek magazynowy zł m2 89,98 zł 85,71% Wózki widłowe unoszące zł mth 18,96 zł 96,30% Wózki widłowe wysokiego składowania zł mth 30,76 zł 98,31% Energia Elektryczna zł kwh 0,50 zł 100,00% Pozostałe zasoby zł 100 etaty 657,28 zł 100,00% Pracownicy administracji magazynu zł rbh 33,91 zł 94,74% Owijarki palet zł mth 13,69 zł 80,00% Palety zł 400 szt 51,64 zł 100,00% Folia stretch zł kg 4,94 zł 100,00% Razem zł Centra Kosztów Zasobów to koncepcja która zakłada, że w ramach Komórek Organizacyjnych: najpierw wyodrębniane są centra kosztów zasobów ( tzw. pule zasobów - Resource Pools) reprezentujące poszczególne zasoby lub grupy jednorodnych zasobów, a dopiero na tak wyodrębnionych Centrach Kosztów Zasobów (MPK-ach) księgowane są odpowiednie konta kosztów rodzajowych; Aktualnie najbardziej na świecie promowane systemy rachunkowości zarządczej, jak Resource Consumption Accounting (RCA) i Grenzplankostenrechnung (GPK), rekomendują szczegółowe podejście wyodrębniania kosztów zasobów organizacyjnych stawiając je jako pierwszy z obiektów zarządzania i kalkulacji kosztów Rachunek GPK jest drugim z filarów koncepcji ZPRK/RCA 67

68 MPK 533 DZIAŁ LOGISTYKI (ZASOBY) numer Centrum Kosztu Zasobu Od rodzajowego do zasobowo-procesowego rachunku kosztów (ZPRK/RCA) Koszty rodzajowe i kalkulacja kosztów zasobów nazwa Centrum Kosztu Zasobu Koszt Wielkość zużycia (wykorz.) j.m. Koszt. jedn. % wykorz Pracownicy sekcji kompletacji zł rbh 19,25 zł 85,71% Samochody ciężarowe zł km 2,97 zł 83,33% Pracownicy sekcji przyjęć zł rbh 17,65 zł 95,24% Wózki widłowe czołowe zł mth 33,62 zł 98,04% Kierowcy zł rbh 26,41 zł 96,00% Budynek magazynowy zł m2 89,98 zł 85,71% Wózki widłowe unoszące zł mth 18,96 zł 96,30% Wózki widłowe wysokiego składowania zł mth 30,76 zł 98,31% Energia Elektryczna zł kwh 0,50 zł 100,00% Pozostałe zasoby zł 100 etaty 657,28 zł 100,00% Pracownicy administracji magazynu zł rbh 33,91 zł 94,74% Owijarki palet zł mth 13,69 zł 80,00% Palety zł 400 szt 51,64 zł 100,00% Folia stretch zł kg 4,94 zł 100,00% Razem zł MPK 533 DZIAŁ LOGISTYKI (KOSZTY RODZAJOWE) numer konta nazwa konta rodzajowego Koszt rodzajowego Wynagrodzenia zł Leasing zł Świadczenia na rzecz pracowników zł Amortyzacja zł Wynagrodzenia (umowy zlecenia) zł Usługi obce remontowe zł Zużycie Energii Elektrycznej zł Czynsze i dzierżawy zł Zużycie materiałów zł Usługi obce pozostałe zł Pozostałe koszty rodzajowe zł Podatki zł Razem zł Zużycie zasobów i kalkulacja kosztów procesów DZIAŁ LOGISTYKI (DZIAŁANIA / OPERACJE) Razem numer procesu nazwa procesu (działania) Koszt Wielkość j.m. Koszt. Jedn. Odch. (R/R) (działania) D.02 Kompletowanie miksów paletowych zł palety kompl. 101,73 zł 105,12% D.03 Transportowanie zamówień zł km 4,87 zł 96,48% D.04 Kontrolowanie wydań magazynowych zł linie wydań 1,08 zł 113,66% D.11 Foliowanie palet wysyłkowych zł palety foliowane 29,44 zł 96,52% D.05 Przetwarzanie zleceń transportowych zł zlecenia 31,58 zł 94,69% D.15 Kompletowanie pełnopaletowe zł kompl. pełnopal. 13,74 zł 90,12% D.01 Załadowywanie pojazdów zł palety zał. 7,88 zł 91,89% D.12 Obsługa reklamacji logistycznych zł 40 reklamacje 1 313,17 zł 114,83% D.13 Generowanie dokumentów wydań zł wydania 14,13 zł 105,93% D.14 Wystawianie faktur zł faktury 6,79 zł 89,09% zł

69 Koszty niewykorzystanych zasobów MPK 533 DZIAŁ LOGISTYKI (KOSZTY RODZAJOWE) numer Centrum Kosztu Zasobu Koszty rodzajowe ujmowane na poziomie jednorodnych zasobów MPK 533 DZIAŁ LOGISTYKI (ZASOBY) nazwa Centrum Kosztu Zasobu Koszt Wielkość zużycia (wykorz.) j.m. Koszt. jedn Pracownicy sekcji kompletacji zł rbh 19,25 zł 85,71% Samochody ciężarowe zł km 2,97 zł 83,33% Pracownicy sekcji przyjęć zł rbh 17,65 zł 95,24% Wózki widłowe czołowe zł mth 33,62 zł 98,04% Kierowcy zł rbh 26,41 zł 96,00% Budynek magazynowy zł m2 89,98 zł 85,71% Wózki widłowe unoszące zł mth 18,96 zł 96,30% Wózki widłowe wysokiego składowania zł mth 30,76 zł 98,31% Energia Elektryczna zł kwh 0,50 zł 100,00% Pozostałe zasoby zł 100 etaty 657,28 zł 100,00% Pracownicy administracji magazynu zł rbh 33,91 zł 94,74% Owijarki palet zł mth 13,69 zł 80,00% Palety zł 400 szt 51,64 zł 100,00% Folia stretch zł kg 4,94 zł 100,00% Razem zł % wykorz. numer konta rodzajowego nazwa konta rodzajowego Koszt Wynagrodzenia zł Leasing zł Świadczenia na rzecz pracowników zł Amortyzacja zł Wynagrodzenia (umowy zlecenia) zł Usługi obce remontowe zł Zużycie Energii Elektrycznej zł Czynsze i dzierżawy zł Zużycie materiałów zł Usługi obce pozostałe zł Pozostałe koszty rodzajowe zł Podatki zł Razem zł Koszty zasobów rozliczane w oparciu o wielkości operacyjne ich zużycia (wykorzystania) Koszty działań rozliczane w oparciu o wielkości ich wykonania DZIAŁ LOGISTYKI (DZIAŁANIA / OPERACJE) numer procesu nazwa procesu (działania) Koszt Wielkość j.m. Koszt. Jedn. Odch. (R/R) (działania) D.02 Kompletowanie miksów paletowych zł palety kompl. 101,73 zł 105,12% D.03 Transportowanie zamówień zł km 4,87 zł 96,48% D.04 Kontrolowanie wydań magazynowych zł linie wydań 1,08 zł 113,66% D.11 Foliowanie palet wysyłkowych zł palety foliowane 29,44 zł 96,52% D.05 Przetwarzanie zleceń transportowych zł zlecenia 31,58 zł 94,69% D.15 Kompletowanie pełnopaletowe zł kompl. pełnopal. 13,74 zł 90,12% D.01 Załadowywanie pojazdów zł palety zał. 7,88 zł 91,89% D.12 Obsługa reklamacji logistycznych zł 40 reklamacje 1 313,17 zł 114,83% D.13 Generowanie dokumentów wydań zł wydania 14,13 zł 105,93% D.14 Wystawianie faktur zł faktury 6,79 zł 89,09% Razem zł KOSZTY I RENTOWOŚĆ KLIENTÓW numer klienta nazwa klienta / kontraktu (zlecenia) Koszt LOK [zł] Koszt stały LOK Koszt zmienny LOK Marża II stopnia Marża III stopnia Marża III stopnia Marża III st. K. zmienne K.01 FAGO zł zł zł zł zł 1,02% 5,15% K.02 TRANSTEL zł zł zł zł zł -0,07% 4,56% K.03 MEDIAMARCHE zł zł zł zł zł 0,21% 4,71% K.04 TESLOMARKET zł zł zł zł zł 1,04% 5,16% K.05 LUPO zł zł zł zł zł 0,99% 5,13% Koszty niewykorzystanych zasobów Zysk ze sprzedaży [zł] Razem zł zł zł zł zł 0,75% 5,01% zł zł Zysk ze sprzedaży [%] 0,30% Zasobowo-procesowy rachunek kosztów (ZPRK/RCA)

70 Przedstawianie informacji kosztowej Sposób przedstawiania informacji kosztowych menedżerom ma znaczenie Przedstawianie informacji kosztowych w ujęciu procesów i działań w sposób automatyczny kieruje menedżera do myślenia w kategoriach usprawnień a nie cięcia kosztów (redukowania zasobów); Menedżerowie zarządzają działaniami a nie kosztami, ponieważ to wykonywanie działań powoduje powstawanie kosztów; Działania są naturalne dla człowieka, dlatego też informacja kosztowa przedstawiona w ujęciu czynnościowym jest doskonale rozumiana w całej organizacji; Procesowe ujęcie organizacji nastawione jest na przyszłość (wspiera rozwój), natomiast ujęcie kosztowe nastawione jest na redukowanie zasobów ( zwijanie działalności). 70

71 Plan prezentacji cz.1. Model Poziomów Dojrzałości Rachunku Kosztów (IFAC) Koszty wytworzenia produktów Koszty logistycznej obsługi klientów Definicja i struktura Zasobowo - Procesowego Rachunku Kosztów (ZPRK/RPCA) Podsumowanie 71

72 Zasobowo-procesowy rachunek kosztów Resource and Process Consumption Accounting (RPCA) Integracja GPK i ABC w ramach jednego zasobowo-procesowego rachunku kosztów Analiza i zarządzanie wydajnością zasobów GRENZPLAN- KOSTENRECHNUNG GPK Koncentracja na wydajności zasobów ZASOBOWO-PROCESOWY RACHUNEK KOSZTÓW Korzyści ujęcia zasobowego ZPRK RESOURCE CONSUMPTION ACCOUNTING RCA Korzyści ujęcia procesowego ACTIVITY BASED COSTING ABC Analiza i zarządzanie procesami Koncentracja na działaniach (procesach) 72

73 Zasobowo-Procesowy Rachunek Kosztów Zasobowo-Procesowy Rachunek Kosztów* to kompleksowy, systematyczny zarządczy rachunek kosztów: integrujący założenia niemieckiego Grenzplankostenrechnung (GPK) i amerykańskiego activity based costing (ABC), przetwarzający zgodnie ze ściśle zdefiniowanymi regułami dane finansowe i niefinansowe w informacje zarządcze o kosztach zasobów, procesów oraz o kosztach i rentowności zarówno produktów, usług, jak i klientów, przedstawione w sposób wielowymiarowy z zachowaniem rozdzielczości informacji kosztowych zarówno w ujęciu kosztów rzeczywistych, jak i planowanych, niezbędnych do wsparcia decyzji krótko-, średnio- i długoterminowych na wszystkich poziomach zarządzania przedsiębiorstwem. *Opracowanie: T.M. Zieliński, 2014, rozprawa doktorska Zasobowo-procesowy rachunek kosztów w przedsiębiorstwie, Uniwersytet Ekonomiczny w Poznaniu 73

74 Koszty nieprzypisywalne Koszty niewykorzystanych zasobów Centra kosztów zasobów wspierające Działania wspierające realizujące usługi wewnętrzne [ 1 ] Usługi wewnętrzne Usługi wewnętrzne [ 4] realizujące usługi wewnętrzne [ 1 ] [ 4] w spółdzielone [ 3] [ 3] w spółdzielone ZPRK RPCA Centra kosztów zasobów [ 1 ] [ 1 ] [ 1 ] Działania i zarządcze [ 5] [ 5] Działania Działania Działania Działania [ 5] [ 5] Działania zarządcze [ 2] [ 2] [ 2] [ 2] [ 6] Pośrednie obiekty kosztowe (grupy/ segmenty/projekty) POK Grupa produktowa POK Segment klienta [ 7] [ 7] [ 1 0] Finalne obiekty kosztowe (produkty/ usługi/klienci) [ 9] FOK Produkt /usługa FOK Produkt /usługa [ 8] FOK Klient FOK Klient [ 11] POK Firma I inne [ 1 0] Koszty bezpośrednie Koszty bezpośrednie Wieloblokowe i wielostopniowe marże pokrycia kosztów Wszelkie prawa zastrzeżone dr T.M.Zieliński,

75 Koszty nieprzypisywalne Koszty niewykorzystanych zasobów Centra kosztów zasobów wspierające Działania wspierające realizujące usługi wewnętrzne [ 1 ] Usługi wewnętrzne Usługi wewnętrzne [ 4] realizujące usługi wewnętrzne [ 1 ] [ 4] w spółdzielone [ 3] [ 3] w spółdzielone ZPRK RPCA Centra kosztów zasobów Działania i zarządcze [ 1 ] [ 1 ] [ 1 ] [ 5] [ 5] [ 5] [ 5] to kompleksowy, systematyczny zarządczy Działania Działania Działania Działania Działania zarządcze [ 2] [ 2] [ 2] [ 2] Zasobowo-Procesowy Rachunek Kosztów rachunek kosztów [ 6] Pośrednie obiekty kosztowe (grupy/ segmenty/projekty) POK Grupa produktowa POK Segment klienta [ 7] [ 7] [ 1 0] Finalne obiekty kosztowe (produkty/ usługi/klienci) [ 9] FOK Produkt /usługa FOK Produkt /usługa [ 8] FOK Klient FOK Klient [ 11] POK Firma I inne [ 1 0] Koszty bezpośrednie Koszty bezpośrednie Wieloblokowe i wielostopniowe marże pokrycia kosztów Wszelkie prawa zastrzeżone dr T.M.Zieliński,

76 Koszty nieprzypisywalne Koszty niewykorzystanych zasobów Centra kosztów zasobów wspierające Działania wspierające realizujące usługi realizujące usługi w spółdzielone wewnętrzne wewnętrzne pomocniczej, [ wspierającej 1 ] [ 1 ] [ 3] Usługi wewnętrzne Usługi wewnętrzne [ 4] Koszty działalności [ 4] [ 3] w spółdzielone ZPRK RPCA Centra kosztów zasobów [ 1 ] [ 1 ] [ 1 ] Działania i zarządcze [ 5] [ 5] Działania Działania [ 2] Koszty produkcji, Działania [ 2] [ 2] Działania Koszty Pośrednie obiekty POK Grupa POK Segment kosztowe (grupy/ działalności j sprzedaży produktowa klienta segmenty/projekty) [ 7] [ 7] [ 2] [ 5] [ 5] Działania zarządcze [ 6] Koszty zarządu [ 1 0] Finalne obiekty kosztowe (produkty/ usługi/klienci) [ 9] FOK Produkt /usługa FOK Produkt /usługa [ 8] FOK Klient FOK Klient [ 11] POK Firma I inne [ 1 0] Koszty bezpośrednie Koszty bezpośrednie Wieloblokowe i wielostopniowe marże pokrycia kosztów Wszelkie prawa zastrzeżone dr T.M.Zieliński,

![Koszty nieprzypisywalne Koszty niewykorzystanych zasobów Centra kosztów zasobów wspierające Działania wspierające realizujące usługi wewnętrzne [ 1 ] Usługi wewnętrzne Usługi wewnętrzne [ 4]](/docs-images/88/116625529/images/77-0.jpg "realizujące usługi wewnętrzne [ 1 ] [ 4] w spółdzielone [ 3] [ 3] ZPRK RPCA Centra kosztów w spółdzielone zasobów Centra kosztów zasobów Działania i zarządcze Pośrednie obiekty kosztowe (grupy/")

![segmenty/projekty) Finalne obiekty kosztowe (produkty/ usługi/klienci) Koszty bezpośrednie Integracja [ 5] GPK i ABC [ 5] w ramach jednego zasobowo-procesowego rachunku kosztów POK Grupa produktowa](/docs-images/88/116625529/images/77-1.jpg "Działania [ 2] [ 1 ] [ 1 ] [ 1 ] Działania [ 2] [ 2] [ 2] POK Segment klienta [ 7] [ 7] FOK Produkt FOK Produkt /usługa /usługa [ 8] stawianych przez ustawę o rachunkowości oraz [ 9] Działania")

77 Koszty nieprzypisywalne Koszty niewykorzystanych zasobów Centra kosztów zasobów wspierające Działania wspierające realizujące usługi wewnętrzne [ 1 ] Usługi wewnętrzne Usługi wewnętrzne [ 4] realizujące usługi wewnętrzne [ 1 ] [ 4] w spółdzielone [ 3] [ 3] ZPRK RPCA Centra kosztów w spółdzielone zasobów Centra kosztów zasobów Działania i zarządcze Pośrednie obiekty kosztowe (grupy/ segmenty/projekty) Finalne obiekty kosztowe (produkty/ usługi/klienci) Koszty bezpośrednie Integracja [ 5] GPK i ABC [ 5] w ramach jednego zasobowo-procesowego rachunku kosztów POK Grupa produktowa Działania [ 2] [ 1 ] [ 1 ] [ 1 ] Działania [ 2] [ 2] [ 2] POK Segment klienta [ 7] [ 7] FOK Produkt FOK Produkt /usługa /usługa [ 8] stawianych przez ustawę o rachunkowości oraz [ 9] Działania Struktura zasobowo-procesowego rachunku kosztów umożliwia również spełnienie wymagań Krajowe Standardy Rachunkowości i Koszty bezpośrednie Międzynarodowe Standardy Wieloblokowe Sprawozdawczości i wielostopniowe Finansowej. marże pokrycia kosztów [ 5] [ 5] Działania Procesy i Działania zarządcze FOK Klient [ 6] [ 1 0] FOK Klient Finalne i Pośrednie POK Firma [ 1 0] [ 11] I inne Obiekty Kosztowe Wszelkie prawa zastrzeżone dr T.M.Zieliński,

78 Plan prezentacji cz.1. Model Poziomów Dojrzałości Rachunku Kosztów (IFAC) Koszty wytworzenia produktów Koszty logistycznej obsługi klientów Definicja i struktura Zasobowo - Procesowego Rachunku Kosztów (ZPRK/RPCA) Podsumowanie 78

79 PODSUMOWANIE 79

80 Zasobowo-Procesowy Rachunek Kosztów Zasobowo-Procesowy Rachunek Kosztów* to kompleksowy, systematyczny zarządczy rachunek kosztów: integrujący założenia niemieckiego Grenzplankostenrechnung (GPK) i amerykańskiego activity based costing (ABC), przetwarzający zgodnie ze ściśle zdefiniowanymi regułami dane finansowe i niefinansowe w informacje zarządcze o kosztach zasobów, procesów oraz o kosztach i rentowności zarówno produktów, usług, jak i klientów, przedstawione w sposób wielowymiarowy z zachowaniem rozdzielczości informacji kosztowych zarówno w ujęciu kosztów rzeczywistych, jak i planowanych, niezbędnych do wsparcia decyzji krótko-, średnio- i długoterminowych na wszystkich poziomach zarządzania przedsiębiorstwem. *Opracowanie: T.M. Zieliński, 2014, rozprawa doktorska Zasobowo-procesowy rachunek kosztów w przedsiębiorstwie, Uniwersytet Ekonomiczny w Poznaniu 80

81 Koszty nieprzypisywalne Koszty niewykorzystanych zasobów Centra kosztów zasobów wspierające Działania wspierające realizujące usługi wewnętrzne [ 1 ] Usługi wewnętrzne Usługi wewnętrzne [ 4] realizujące usługi wewnętrzne [ 1 ] [ 4] w spółdzielone [ 3] [ 3] w spółdzielone ZPRK RPCA Centra kosztów zasobów [ 1 ] [ 1 ] [ 1 ] Działania i zarządcze [ 5] [ 5] Działania Działania Działania Działania [ 5] [ 5] Działania zarządcze [ 2] [ 2] [ 2] [ 2] [ 6] Pośrednie obiekty kosztowe (grupy/ segmenty/projekty) POK Grupa produktowa POK Segment klienta [ 7] [ 7] [ 1 0] Finalne obiekty kosztowe (produkty/ usługi/klienci) [ 9] FOK Produkt /usługa FOK Produkt /usługa [ 8] FOK Klient FOK Klient [ 11] POK Firma I inne [ 1 0] Koszty bezpośrednie Koszty bezpośrednie Wieloblokowe i wielostopniowe marże pokrycia kosztów Wszelkie prawa zastrzeżone dr T.M.Zieliński,

82 Korzyści z wdrożenia ZPRK/RCA Zwiększenie konkurencyjności i zyskowności dzięki dostępowi do kluczowych informacji zarządczych o rentowności produktów, usług i klientów bazujących na przyczynowo - skutkowym rachunku kosztów Budowa i wzmocnienie wizerunku nowocześnie zarządzanego przedsiębiorstwa Poprawa wykorzystania zasobów oraz unikanie ponoszenia kosztów niewykorzystanych zasobów Zmniejszenie ryzyka Spirali Śmierci Kosztów Stałych wynikającej z nieuzasadnionego alokowania kosztów niewykorzystanych zasobów do produktów, usług i klientów Wsparcie procesu ustalania cen i ofertowania klientów rzetelną informacją o kosztach i rentowności klientów oraz produktów Uzyskanie lepszego zrozumienia elastyczności kosztowej przedsiębiorstwa poprzez dostarczenie informacji o kosztach marginalnych Zwiększenie efektywności procesów produkcyjnych, usługowych oraz sprzedażowych Zwiększenie świadomości kosztowej wśród szerokiego grona pracowników Skuteczne delegowanie i podniesienie trafności decyzji w na wszystkich poziomach zarządzania Spełnienie wymagań stawianych przez ustawę o rachunkowości oraz Krajowe Standardy Rachunkowości (KSR) i Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF/MSR). 82

Dokument: Evaluating the Costing Journey: a")

83 Światowe organizacje wspierające i rekomendujące Resource Consumption Accounting (RCA) International Federation of Accountants IFAC (Międzynarodowa Federacja Księgowych) 179 organizacji członkowskich ze 130 krajów świata, obejmuje ponad 2,5 finansistów Polskę reprezentują: Stowarzyszenie Księgowych w Polsce oraz Krajowa Izba Biegłych Rewidentów (KIBR) Dokument: Evaluating the Costing Journey: a Costing Levels Continuum Maturity Model, PAIB, Institute of Management Accountants (IMA) największa na świecie organizacja controllerów i specjalistów ds. rachunkowości zarządczej członków Dokument: Conceptual Framework for Managerial Costing, MCCFTF, Consortium of Advanced Management International (CAM-I ) - międzynarodowe konsorcjum przedsiębiorstw, organizacji rządowych oraz naukowych. CAM-I rozwija koncepcje i metody zarządzania kosztami, zarządzania procesami oraz efektywnością. Członkowie: Bank of America, Grant Thornton, SAS Institute, The Boeing Company, U. S. Army, Whirlpool Corporation, Chrysler, IBM, Lockheed Martin, NASA, Procter & Gamble i inne. Grupa Robocza: Cost Management Section - RCA Interest Group,

dr Tomasz M. Zieliński prezes zarządu ABC Akademia Sp. z o.o. oraz opiekun merytoryczny Akademii Controllingu Sp. z o.o.

Cz 1. SP LiZMŁD Edycja 32 Koszty logistyki i zasobowo-procesowy rachunek (ZPRK) dr Tomasz M. Zieliński prezes zarządu ABC Akademia Sp. z o.o. oraz opiekun merytoryczny Akademii Controllingu Sp. z o.o.

Cz 1. SP LiZMŁD Edycja 32 Koszty logistyki i zasobowo-procesowy rachunek (ZPRK) dr Tomasz M. Zieliński prezes zarządu ABC Akademia Sp. z o.o. oraz opiekun merytoryczny Akademii Controllingu Sp. z o.o.

Controlling i nowoczesny rachunek kosztów istota, zastosowania, etapy oraz korzyści z wdrożenia zasobowo-procesowego rachunku kosztów

Controlling i nowoczesny rachunek kosztów istota, zastosowania, etapy oraz korzyści z wdrożenia zasobowo-procesowego rachunku kosztów SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja

Controlling i nowoczesny rachunek kosztów istota, zastosowania, etapy oraz korzyści z wdrożenia zasobowo-procesowego rachunku kosztów SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja

Rachunek kosztów działań (ABC/M) w administracji publicznej

w administracji publicznej") Rachunek działań (ABC/M) w administracji publicznej Tomasz M. Zieliński ABC Akademia Sp. z o.o. Uniwersytet Ekonomiczny w Poznaniu Kraków, 28.05.2013 www.abcakademia.com.pl 1 Wszelkie prawa zastrzeżone

Rachunek działań (ABC/M) w administracji publicznej Tomasz M. Zieliński ABC Akademia Sp. z o.o. Uniwersytet Ekonomiczny w Poznaniu Kraków, 28.05.2013 www.abcakademia.com.pl 1 Wszelkie prawa zastrzeżone

Budżetowanie - od planowania do rozliczania

Budżetowanie - od planowania do rozliczania SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja nr 110.2.870.2015) WWW.AKADEMIACONTROLLINGU.PL Budżetowanie - od planowania do rozliczania

Budżetowanie - od planowania do rozliczania SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja nr 110.2.870.2015) WWW.AKADEMIACONTROLLINGU.PL Budżetowanie - od planowania do rozliczania

dr Tomasz M. Zieliński prezes zarządu ABC Akademia Sp. z o.o. oraz opiekun merytoryczny Akademii Controllingu Sp. z o.o.

Cz 2. SP LiZMŁD Edycja 33 Koszty logistyki i zasobowo-procesowy rachunek kosztów (ZPRK) dr Tomasz M. Zieliński prezes zarządu ABC Akademia Sp. z o.o. oraz opiekun merytoryczny Akademii Controllingu Sp.

Cz 2. SP LiZMŁD Edycja 33 Koszty logistyki i zasobowo-procesowy rachunek kosztów (ZPRK) dr Tomasz M. Zieliński prezes zarządu ABC Akademia Sp. z o.o. oraz opiekun merytoryczny Akademii Controllingu Sp.

Controlling i nowoczesny rachunek kosztów istota, zastosowania, etapy oraz korzyści z wdrożenia zasobowo-procesowego rachunku kosztów

Controlling i nowoczesny rachunek kosztów istota, zastosowania, etapy oraz korzyści z wdrożenia zasobowo-procesowego rachunku kosztów SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja

Controlling i nowoczesny rachunek kosztów istota, zastosowania, etapy oraz korzyści z wdrożenia zasobowo-procesowego rachunku kosztów SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja

Konferencja Edycja 46: Jak prawidłowo kalkulować i rozliczać koszty na produkty i klientów przedsiębiorstwa Warszawa

Konferencja Edycja 46: Jak prawidłowo kalkulować i rozliczać koszty na produkty i klientów przedsiębiorstwa Warszawa MIEJSCE I DATA: 25.10.2018 Warszawa, Multikino Złote Tarasy, ul. Złota 59 AKREDYTACJA

Konferencja Edycja 46: Jak prawidłowo kalkulować i rozliczać koszty na produkty i klientów przedsiębiorstwa Warszawa MIEJSCE I DATA: 25.10.2018 Warszawa, Multikino Złote Tarasy, ul. Złota 59 AKREDYTACJA

ZASOBOWO-PROCESOWY RACHUNEK KOSZTÓW

Tomasz M. Zieliński ZASOBOWO-PROCESOWY RACHUNEK KOSZTÓW Wydanie 1 Akademia Controllingu Sp. z o.o. Poznań 2017 Spis treści Przedmowa... 31 1 Wstęp... 33 1.1 Geneza powstania zasobowo-procesowego rachunku

Tomasz M. Zieliński ZASOBOWO-PROCESOWY RACHUNEK KOSZTÓW Wydanie 1 Akademia Controllingu Sp. z o.o. Poznań 2017 Spis treści Przedmowa... 31 1 Wstęp... 33 1.1 Geneza powstania zasobowo-procesowego rachunku

dr Tomasz M. Zieliński prezes zarządu ABC Akademia Sp. z o.o. oraz opiekun merytoryczny Akademii Controllingu Sp. z o.o.

Cz 2. SP LiZMŁD Edycja 32 Koszty logistyki i zasobowo-procesowy rachunek kosztów (ZPRK) dr Tomasz M. Zieliński prezes zarządu ABC Akademia Sp. z o.o. oraz opiekun merytoryczny Akademii Controllingu Sp.

Cz 2. SP LiZMŁD Edycja 32 Koszty logistyki i zasobowo-procesowy rachunek kosztów (ZPRK) dr Tomasz M. Zieliński prezes zarządu ABC Akademia Sp. z o.o. oraz opiekun merytoryczny Akademii Controllingu Sp.

Fragment książki. Korzyści wieloblokowego i wielostopniowego ujęcia kosztów i rentowności w ZPRK:

1. Wstęp dostęp do wiarygodnej podstawy projektowania systemów rabatowych ukierunkowanych na kształtowanie rentownych relacji z klientami; uzyskanie zróżnicowania w kosztach sprzedaży produktów i usług,

1. Wstęp dostęp do wiarygodnej podstawy projektowania systemów rabatowych ukierunkowanych na kształtowanie rentownych relacji z klientami; uzyskanie zróżnicowania w kosztach sprzedaży produktów i usług,

Zarządzanie i optymalizacja kosztów procesów logistycznych - Jak skutecznie zarządzać kosztami logistyki?

Zarządzanie i optymalizacja kosztów procesów logistycznych - Jak skutecznie zarządzać kosztami SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja nr 110.2.870.2015) WWW.AKADEMIACONTROLLINGU.PL

Zarządzanie i optymalizacja kosztów procesów logistycznych - Jak skutecznie zarządzać kosztami SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja nr 110.2.870.2015) WWW.AKADEMIACONTROLLINGU.PL

MĄDROŚĆ STRATEGICZNA, DOSKONAŁOŚĆ OPERACYJNA I ZYSK

Tomasz M. Zieliński MĄDROŚĆ STRATEGICZNA, DOSKONAŁOŚĆ OPERACYJNA I ZYSK ZASOBOWO-PROCESOWY RACHUNEK KOSZTÓW Wydanie 1 Akademia Controllingu Sp. z o.o. Poznań 2017 Spis treści Przedmowa... 13 1 Wstęp...

Tomasz M. Zieliński MĄDROŚĆ STRATEGICZNA, DOSKONAŁOŚĆ OPERACYJNA I ZYSK ZASOBOWO-PROCESOWY RACHUNEK KOSZTÓW Wydanie 1 Akademia Controllingu Sp. z o.o. Poznań 2017 Spis treści Przedmowa... 13 1 Wstęp...

zasobowo-procesowego rachunku kosztów (ZPRK/RPCA)

") Prezes Zarządu ABC Akademia Sp. z o.o. oraz Akademia Controllingu Sp. z o.o. Tomasz M. Zieliński Kalkulacja kosztów i rentowności klientów z wykorzystaniem zasobowo-procesowego rachunku kosztów (ZPRK/RPCA)

Prezes Zarządu ABC Akademia Sp. z o.o. oraz Akademia Controllingu Sp. z o.o. Tomasz M. Zieliński Kalkulacja kosztów i rentowności klientów z wykorzystaniem zasobowo-procesowego rachunku kosztów (ZPRK/RPCA)

Jak zwiększyć rentowność sprzedaży i efektywność obsługi klientów - zarządzanie kosztami i rentownością klientów (Customer Profitability Management)

") Jak zwiększyć rentowność sprzedaży i efektywność obsługi klientów - zarządzanie kosztami i rentownością klientów (Customer Profitability Management) SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA

Jak zwiększyć rentowność sprzedaży i efektywność obsługi klientów - zarządzanie kosztami i rentownością klientów (Customer Profitability Management) SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA

Zarządzanie i optymalizacja kosztów procesów logistycznych jak skutecznie zarządzać kosztami logistyki

Zarządzanie i optymalizacja kosztów procesów logistycznych jak skutecznie zarządzać kosztami logistyki SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja nr 110.2.870.2015) WWW.AKADEMIACONTROLLINGU.PL

Zarządzanie i optymalizacja kosztów procesów logistycznych jak skutecznie zarządzać kosztami logistyki SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja nr 110.2.870.2015) WWW.AKADEMIACONTROLLINGU.PL

Rachunkowość zarządcza a podejmowanie strategicznych decyzji w urzędzie administracji rządowej część II

Rachunkowość zarządcza a podejmowanie strategicznych decyzji w urzędzie administracji rządowej część II - szkolenie dla osób kierujących komórkami właściwymi ds. budżetu i finansów Szkolenia są realizowane

Rachunkowość zarządcza a podejmowanie strategicznych decyzji w urzędzie administracji rządowej część II - szkolenie dla osób kierujących komórkami właściwymi ds. budżetu i finansów Szkolenia są realizowane

Budżetowanie - od planowania do rozliczania

Budżetowanie - od planowania do rozliczania MIEJSCE I DATA: 17-18.10.2019 Białystok AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja nr 110.2.870.2015) WWW.AKADEMIACONTROLLINGU.PL Budżetowanie - od

Budżetowanie - od planowania do rozliczania MIEJSCE I DATA: 17-18.10.2019 Białystok AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja nr 110.2.870.2015) WWW.AKADEMIACONTROLLINGU.PL Budżetowanie - od

Zarządzanie kosztami i efektywnością produkcji

Zarządzanie kosztami i efektywnością produkcji SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja nr 110.2.870.2015) WWW.AKADEMIACONTROLLINGU.PL Zarządzanie kosztami i efektywnością

Zarządzanie kosztami i efektywnością produkcji SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja nr 110.2.870.2015) WWW.AKADEMIACONTROLLINGU.PL Zarządzanie kosztami i efektywnością

CO TO JEST PROCES CONTROLLINGOWY? Controlling Kreujemy Przyszłość

CO TO JEST PROCES CONTROLLINGOWY? Controlling zdefiniowany jest jako proces zarządczy polegającym na definiowaniu celów, planowaniu i sterowaniu organizacją w taki sposób, aby każdy decydent działał zorientowany

CO TO JEST PROCES CONTROLLINGOWY? Controlling zdefiniowany jest jako proces zarządczy polegającym na definiowaniu celów, planowaniu i sterowaniu organizacją w taki sposób, aby każdy decydent działał zorientowany

Konferencja Edycja 44: Jak prawidłowo kalkulować i rozliczać koszty na produkty i klientów przedsiębiorstwa - Poznań

Konferencja Edycja 44: Jak prawidłowo kalkulować i rozliczać koszty na produkty i klientów przedsiębiorstwa - Poznań MIEJSCE I DATA: 21.06.2017 Poznań, Multikino Galeria Malta, ul. Maltańska 1, piętro

Konferencja Edycja 44: Jak prawidłowo kalkulować i rozliczać koszty na produkty i klientów przedsiębiorstwa - Poznań MIEJSCE I DATA: 21.06.2017 Poznań, Multikino Galeria Malta, ul. Maltańska 1, piętro

Model 12 poziomów dojrzałości w kalkulacji kosztów

12990999-3120-49b9-a50f-06071fd04bbd Model 12 poziomów dojrzałości w kalkulacji Tomasz M. Zieliński Prezes Zarządu ABC Akademia Sp. z o.o., Paweł Senator Consulting Partner ABC Akademia Sp. z o.o. Pytania:

12990999-3120-49b9-a50f-06071fd04bbd Model 12 poziomów dojrzałości w kalkulacji Tomasz M. Zieliński Prezes Zarządu ABC Akademia Sp. z o.o., Paweł Senator Consulting Partner ABC Akademia Sp. z o.o. Pytania:

Controlling i nowoczesny rachunek kosztów - zasobowo-procesowy rachunek kosztów (ZPRK/RPCA)

") Controlling i nowoczesny rachunek kosztów - zasobowo-procesowy rachunek kosztów (ZPRK/RPCA) SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja nr 110.2.870.2015) WWW.AKADEMIACONTROLLINGU.PL

Controlling i nowoczesny rachunek kosztów - zasobowo-procesowy rachunek kosztów (ZPRK/RPCA) SZKOLENIE ZAMKNIĘTE AKREDYTACJA WIELKOPOLSKIEGO KURATORA OŚWIATY (Decyzja nr 110.2.870.2015) WWW.AKADEMIACONTROLLINGU.PL

Wszyscy o controllingu wiedzą dużo, ale czy śledzą dynamiczny rozwój tego systemu. Co to jest controlling?

1 Wszyscy o controllingu wiedzą dużo, ale czy śledzą dynamiczny rozwój tego systemu. Co to jest controlling? Jedna z definicji controllingu mówi; Controlling - jest to metoda planowania, kontrolowania

1 Wszyscy o controllingu wiedzą dużo, ale czy śledzą dynamiczny rozwój tego systemu. Co to jest controlling? Jedna z definicji controllingu mówi; Controlling - jest to metoda planowania, kontrolowania

Konferencja Edycja 45: Jak prawidłowo kalkulować i rozliczać koszty na produkty i klientów przedsiębiorstwa Warszawa

Konferencja Edycja 45: Jak prawidłowo kalkulować i rozliczać koszty na produkty i klientów przedsiębiorstwa Warszawa MIEJSCE I DATA: 22.11.2017 Warszawa, Multikino Złote Tarasy, ul. Złota 59 AKREDYTACJA

Konferencja Edycja 45: Jak prawidłowo kalkulować i rozliczać koszty na produkty i klientów przedsiębiorstwa Warszawa MIEJSCE I DATA: 22.11.2017 Warszawa, Multikino Złote Tarasy, ul. Złota 59 AKREDYTACJA

Zarządzanie kosztami logistyki

Zarządzanie kosztami logistyki Opis Synchronizacja wymagań rynku z potencjałem przedsiębiorstwa wymaga racjonalnych decyzji, opartych na dobrze przygotowanych i przetworzonych informacjach. Zmieniające

Zarządzanie kosztami logistyki Opis Synchronizacja wymagań rynku z potencjałem przedsiębiorstwa wymaga racjonalnych decyzji, opartych na dobrze przygotowanych i przetworzonych informacjach. Zmieniające

Zarządzanie kosztami i efektywnością produkcji