Podatek od towarów i usług. Michał Kostrzewa radca prawny

|

|

|

- Jerzy Filip Klimek

- 6 lat temu

- Przeglądów:

Transkrypt

1 Podatek od towarów i usług Michał Kostrzewa radca prawny

2 ODLICZANIE VAT VAT do odzyskania z uwagi na zmianę przeznaczenia majątku Postanowienie NSA z dnia r. o sygn. I FSK 972/15 - pytanie prejudycjalne do TSUE 1. Czy ( ) gminie przysługiwać będzie prawo do odliczenia (poprzez dokonanie korekty) podatku naliczonego związanego z jej wydatkami inwestycyjnymi w sytuacji, gdy: - w początkowym okresie po wytworzeniu (nabyciu) dobro inwestycyjne wykorzystywane było na cele działalności niepodlegającej opodatkowaniu (w ramach realizacji przez gminę zadań organu władzy publicznej w zakresie przysługującego mu imperium); - sposób wykorzystania dobra inwestycyjnego uległ zmianie i będzie ono wykorzystywane przez gminę również do wykonywania czynności opodatkowanych; ( ) Opinia Rzecznika Generalnego TSUE z dnia 19 kwietnia 2018 r. w sprawie C-140/17 Gminie powinno przysługiwać prawo do odliczenia w drodze korekty podatku naliczonego w odniesieniu do wydatków inwestycyjnych, jeżeli przy ich pomocy wykonuje czynności opodatkowane, także w przypadku gdy dane dobro było początkowo wykorzystywane na cele działalności niepodlegającej opodatkowaniu. Dla późniejszego powstania prawa do odliczenia (a więc w trakcie wykorzystywania inwestycji) nie jest konieczne precyzyjne wyrażenie przez podatnika zamiaru wykorzystania inwestycji do czynności opodatkowanych w okresie ponoszenia wydatków. 2

3 ODLICZANIE VAT VAT do odzyskania z uwagi na zmianę przeznaczenia majątku Wykorzystywanie majątku wyłącznie na cele publiczne Majątek nie generuje żadnych dochodów Wykorzystywanie majątku na cele publiczne oraz do wykonywania czynności opodatkowanych VAT Majątek generuje dochody opodatkowane VAT Oddanie ŚT do użytkowania 3

4 PREWSPÓŁCZYNNIK VAT Jak ustala się wartość prewspółczynnika: 1) metody ustawowe 2) metody indywidualne 3) metody określone rozporządzeniem Ministra Finansów dedykowane w szczególności dla: urzędów gmin jednostek budżetowych zakładów budżetowych Podstawowe problemy związane z określaniem wartości prewspółczynnika: wyliczenie prewspółczynnika w oparciu o przepisy rozporządzenia Ministra Finansów skutkuje niewielkim zakresem odliczenia VAT dla JST organy podatkowe zasadniczo nie akceptują stosowania przez urzędy gmin, jednostki budżetowe i zakłady budżetowe metod obliczania prewspółczynnika innych niż określone rozporządzeniem Ministra Finansów 6

5 PREWSPÓŁCZYNNIK VAT Możliwość odstąpienia od prewspółczynnika obliczanego zgodnie z rozporządzeniem MF I. Dyrektor KIS (organy podatkowe) generalnie nie zgadzają się na odstąpienie przez JST od prewspółczynnika obliczanego zgodnie z rozporządzeniem MF. II. Orzecznictwo sądów administracyjnych nie jest w tym zakresie jednolite, tym niemniej zapada coraz więcej wyroków potwierdzających możliwość zastosowania przez jednostkę samorządu indywidualnie opracowanej metody odliczenia VAT (indywidualnego prewspółczynnika). Przykładowe rozstrzygnięcia sądów pozytywne dla JST: 1. Wyrok WSA w Łodzi z 16 lutego 2017 r. (I SA/Łd 1014/16) - możliwość zastosowania prewspółczynnika powierzchniowego. 2. Wyrok WSA w Rzeszowie z 5 października 2017 r. (I SA/Rz 493/17) - możliwość zastosowania indywidualnego prewspółczynnika do zakupów związanych z budową, modernizacją i bieżącą eksploatacją infrastruktury wodno-ściekowej. 3. Wyrok WSA w Rzeszowie z 15 grudnia 2016 r. (I SA/Rz 881/16) - możliwość zastosowania prewspółczynnika powierzchniowego. 4. Wyrok WSA w Poznaniu z 9 maja 2017 r. (I SA/Po 1626/16) - możliwość zastosowania prewspółczynnika obliczanego w oparciu o kryterium zatrudnienia. 10

6 Odliczanie VAT od wydatków na wodociągi i kanalizację Możliwość odstąpienia od prewspółczynnika obliczanego zgodnie z rozporządzeniem MF na przykładzie wydatków dot. WOD-KAN 1. Interpretacja indywidualna z 30 marca 2017 r. (sygn IPTPP MC) Gmina będzie realizować projekt budowy oczyszczalni wraz z kanalizacją. Po zakończonej projektu, Gmina będzie świadczyć usługi odprowadzania ścieków na rzecz: osób fizycznych, osób prawnych, jednostek organizacyjnych Gminy (Urzędu Gminy i jednostek budżetowych utworzonych przez Wnioskodawcę). Wnioskodawca w pierwszej kolejności będzie zobowiązany, na podstawie art. 86 ust. 2a ustawy i przepisów ww. rozporządzenia w sprawie sposobu określenia proporcji. Wnioskodawca będzie też obowiązany, do proporcjonalnego odliczenia podatku, wg art. 90 ust. 2 i Wyrok WSA w Bydgoszczy z 4 kwietnia 2017 r. (sygn. I SA/Bd 64/17) W ocenie sądu: odstępując od metod wskazanych w rozporządzeniu Gmina powinna w przekonujący sposób wykazać w swoim stanowisku, zgodnie z art. 86 ust. 2h u.p.t.u., że są one w danej sytuacji nieodpowiednie i dlatego właściwe jest użycie innej metody. Zdaniem Sądu, nie może to polegać wyłącznie na lakonicznym stwierdzeniu, że przyjęty przez stronę prewspółczynnik jest najbardziej dokładny. ( ) skarżąca ( ) nie wyjaśniła dlaczego metody wskazane w rozporządzeniu są nieodpowiednie. W rezultacie, właściwym sposobem określenia proporcji jest sposób wynikający z rozporządzenia. 3. Wyrok WSA w Rzeszowie z 5 października 2017 r. (sygn. I SA/Rz 493/17) Gmina na możliwość zastosowania indywidualnego prewspółczynnika do zakupów związanych z budową, modernizacją i bieżącą eksploatacją infrastruktury wodno-ściekowej. 11

7 Kwalifikowalność VAT ocena prawa do odliczenia Interpretacja Dyrektora Izby Skarbowej w Katowicach z r. (IBPP3/ /16/EJ) Dotyczy prawa do odliczenia od wydatków na termomodernizację budynków szkół i przedszkoli, w których ma miejsce najem niektórych pomieszczeń. W interpretacji wskazano m.in.: ( ) realizowana przez niektóre jednostki budżetowe Miasta sprzedaż opodatkowana jest niewielka, a zyski z tytułu najmu obiektów lub pomieszczeń nie są ( ) znaczące. Dotyczy to: Miejskiego Przedszkola nr xx - przedmiotem najmu jest jedno pomieszczenie wynajmowane na cele edukacyjne; pomieszczenie stanowi 5,25% powierzchni całego obiektu; umowy najmu są okresowe, a zyski nie są znaczące ( ). Miejskiego Przedszkola nr xy - przedmiotem najmu jest część sali, co stanowi 1,85% całej powierzchni użytkowej; umowa najmu jest okresowa, a przewidywane zyski z tytułu najmu nie są znaczące dla budżetu. Inwestycja służy przede wszystkim do wypełnienia zadań publicznoprawnych Gminy, dla których nie występuje w charakterze podatnika, w związku z czym ( ) nie ma prawa do odliczenia ( ) Wg organu zakres tego wykorzystania jest na tyle niewielki (nieznaczący), że nie może on skutkować wystąpieniem prawa do odliczenia również w przypadku scentralizowania rozliczeń Gminy ( ). W omawianych okolicznościach ( ) nie występuje związek przyczynowo-skutkowy, który decydowałby o prawie do odliczenia ( ). ( ) związek jest zbyt nieuchwytny, mało konkretny w porównaniu do wyraźnego i jednoznacznego związku tych wydatków z czynnościami niepodlegającemu opodatkowaniu podatkiem VAT. 7

8 Kwalifikowalność VAT ocena prawa do odliczenia Interpretacja Dyrektora Krajowej Informacji Skarbowej z r. (0111-KDIB AR) Prawo do odliczenia od wydatków na termomodernizację szkoły. W interpretacji wskazano m.in.: Gmina realizuje projekt modernizacja energetyczna budynków. Obiekt szkoły będzie służył działalności mieszanej: a) najem miejsca na dachu budynku szkoły na antenę; kwota czynszu: 119 zł brutto/m-c, b) najem powierzchni szkoły (kuchnia i kiosk); czynsz: 438,60 zł za m-c, powierzchnia najmu 120 m 2, c) umowy z osobami fiz. najmu hali sportowej; czynsz: 40 zł/h (648 m 2 powierzchni); najem przez 3 h/m-c. W budynku występują różne kategorie czynności: opodatkowane, zwolnione i niepodlegające VAT. Przewidywane zyski z tytułu najmu obiektu nie są znaczące dla budżetu. Gmina będzie realizowała zadanie w zakresie realizacji zadania publicznego, nie celem zwiększenia obrotów z działalności komercyjnej. Czy Gmina ma prawo do odliczenia podatku naliczonego z faktur dotyczących przeprowadzenia termomodernizacji budynku użyteczności publicznej t.j. Szkoły Podstawowej w B.? ( ) chociaż odpłatnie realizowane przez Gminę czynności polegające na odpłatnym udostępnianiu powierzchni dachu na anteny, powierzchni szkoły (kuchni i kiosku) oraz hali sportowej na podstawie umowy najmu stanowią niewątpliwie czynności cywilnoprawne, dla których Gmina występować będzie w charakterze podatnika VAT, to jednak w przedmiotowej sprawie Wnioskodawcy nie będzie przysługiwało prawo do odliczenia ( ). Taki związek jest bowiem zbyt nieuchwytny i marginalny w porównaniu do wyraźnego związku tych wydatków z czynnościami niepodlegającymi VAT ( ). 8

9 Kwalifikowalność VAT ocena prawa do odliczenia Interpretacja Dyrektora Izby Skarbowej w Łodzi z r. (1061-IPTPP KW) Interpretacja dotyczy prawa gminy do odliczenia podatku naliczonego z faktur dokumentujących wydatki poniesione w związku z realizacją inwestycji polegającej na budowie świetlic wiejskich. Stanowisko organu: Z przedstawionych okoliczności sprawy wynika, że obrót z tytułu odpłatnego wynajmowania przedmiotowych świetlic jest nikły w stosunku do wartości nakładów poniesionych na wybudowanie tych świetlic. Jak wskazał Wnioskodawca, ww. obrót z tytułu wynajmu świetlicy A pozostaje w stosunku setnych procenta do ich wartości, natomiast w przypadku świetlicy B w dziesiętnych procenta do ich wartości, zatem zakres wykorzystywania komercyjnego jest minimalny. ( ) należy stwierdzić, że pomimo wyeksponowania przez Wnioskodawcę odpłatnego celu udostępniania świetlic wiejskich, związek ten jest na tyle nieznaczący, że nie może on skutkować wystąpieniem prawa do odliczenia. Wykorzystanie ww. świetlic do celów komercyjnych, jest marginalne w stosunku do wydatków poniesionych na realizację inwestycji. ( ) W ocenie Organu związek z czynnościami opodatkowanymi w stopniu, który wynika z opisu sprawy jest nikły. Zakres wykorzystania przedmiotowej inwestycji do działalności opodatkowanej Wnioskodawcy, jest na tyle nieuchwytny, że nie może skutkować wystąpieniem prawa do odliczenia. 9

10 Kwalifikowalność VAT Przykłady projektów, w których może wystąpić częściowe prawo odliczenia: 1. zakup sprzętu elektronicznego (w tym projekty dotyczące e-usług), 2. termomodernizacja budynku urzędu, 3. termomodernizacja budynków jednostek organizacyjnych (np. szkół), 4. uzbrojenie stref inwestycyjnych, 5. budowa obiektów sportowych (np. boiska sportowe). 10

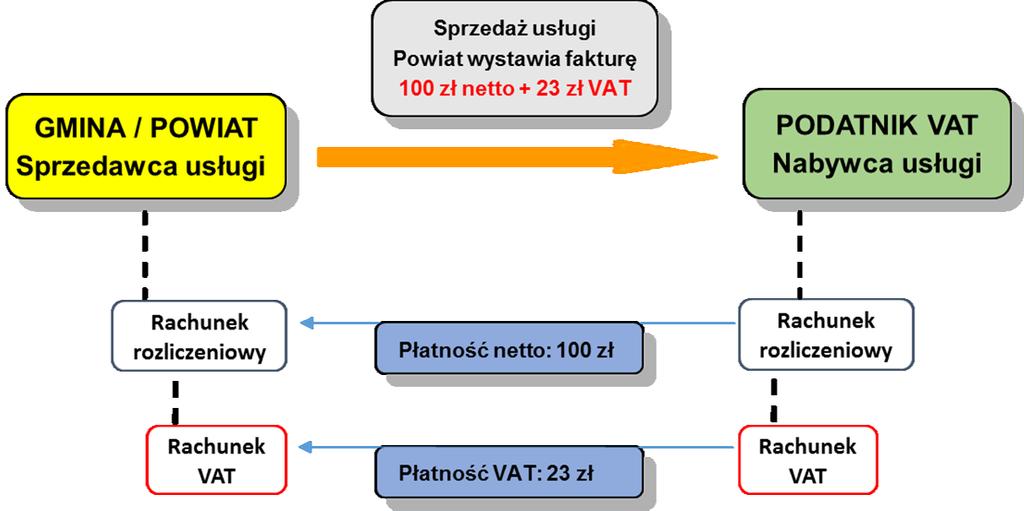

11 Płatność podzielona (split payment) 11

12 Płatność podzielona (split payment) USTAWA PRAWO BANKOWE - Rachunek VAT Art. 62a. 1. Dla rachunku rozliczeniowego bank prowadzi rachunek VAT. ( ) 3. Dla rachunków rozliczeniowych prowadzonych dla tego samego posiadacza bank prowadzi jeden rachunek VAT, niezależnie od liczby prowadzonych dla tego posiadacza rachunków rozliczeniowych. W przypadku prowadzenia więcej niż jednego rachunku rozliczeniowego dla tego samego posiadacza bank prowadzi, na wniosek tego posiadacza, więcej niż jeden rachunek VAT. ( ) 6. Otwarcie i prowadzenie rachunku VAT nie wymaga zawarcia odrębnej umowy. 12

13 DZIĘKUJĘ ZA UWAGĘ Michał Kostrzewa tel

Prewspółczynnik w JST korekta roczna i najnowsze orzecznictwo. Prowadzący: Janina Fornalik, doradca podatkowy Partner w Kancelarii MDDP

Prewspółczynnik w JST korekta roczna i najnowsze orzecznictwo Prowadzący: Janina Fornalik, doradca podatkowy Partner w Kancelarii MDDP Program Prewspółczynnik wstępny i roczna korekta odliczenia VAT 5-

Prewspółczynnik w JST korekta roczna i najnowsze orzecznictwo Prowadzący: Janina Fornalik, doradca podatkowy Partner w Kancelarii MDDP Program Prewspółczynnik wstępny i roczna korekta odliczenia VAT 5-

VAT w JST najnowsze orzecznictwo. Prowadzący: Janina Fornalik, doradca podatkowy Partner w Kancelarii MDDP

VAT w JST najnowsze orzecznictwo Prowadzący: Janina Fornalik, doradca podatkowy Partner w Kancelarii MDDP Program Praktyczne aspekty dotyczące centralizacji rozliczeń VAT w JST Problemy w zakresie rozliczania

VAT w JST najnowsze orzecznictwo Prowadzący: Janina Fornalik, doradca podatkowy Partner w Kancelarii MDDP Program Praktyczne aspekty dotyczące centralizacji rozliczeń VAT w JST Problemy w zakresie rozliczania

Centralizacja rozliczeń VAT w samorządach. Prowadzący: Janina Fornalik, doradca podatkowy

Centralizacja rozliczeń VAT w samorządach Prowadzący: Janina Fornalik, doradca podatkowy Program Komunikacja zewnętrzna z dostawcami i odbiorcami z urzędem skarbowym Komunikacja wewnętrzna rozliczenia

Centralizacja rozliczeń VAT w samorządach Prowadzący: Janina Fornalik, doradca podatkowy Program Komunikacja zewnętrzna z dostawcami i odbiorcami z urzędem skarbowym Komunikacja wewnętrzna rozliczenia

IV TORUŃSKI PRZEGLĄD ORZECZNICTWA PODATKOWEGO

dr Roman Namysłowski 2 marca 2019 r. IV TORUŃSKI PRZEGLĄD ORZECZNICTWA PODATKOWEGO Budynek wykorzystywany dla celów statutowych gminy i działalności gospodarczej wyrok TSUE z 25 lipca 2018 r. w sprawie

dr Roman Namysłowski 2 marca 2019 r. IV TORUŃSKI PRZEGLĄD ORZECZNICTWA PODATKOWEGO Budynek wykorzystywany dla celów statutowych gminy i działalności gospodarczej wyrok TSUE z 25 lipca 2018 r. w sprawie

I. ZAGADNIENIA WSTĘPNE

UNIWERSALNA INSTRUKCJA DOTYCZĄCA OBOWIĄZKOWEJ CENTRALIZACJI ROZLICZEŃ PODATKU OD TOWARÓW I USŁUG PRZEZ JEDNOSTKI SAMORZĄDU TERYTORIALNEGO OD DNIA 1 PAŹDZIERNIKA 2016 R. DO 1 STYCZNIA 2017 R. W ZWIAZKU

UNIWERSALNA INSTRUKCJA DOTYCZĄCA OBOWIĄZKOWEJ CENTRALIZACJI ROZLICZEŃ PODATKU OD TOWARÓW I USŁUG PRZEZ JEDNOSTKI SAMORZĄDU TERYTORIALNEGO OD DNIA 1 PAŹDZIERNIKA 2016 R. DO 1 STYCZNIA 2017 R. W ZWIAZKU

Spis treści. O autorach... Wykaz skrótów... Wprowadzenie...

O autorach... Wykaz skrótów... Wprowadzenie... XI XIII XVII Rozdział I. Jednostka samorządu terytorialnego podatnikiem VAT... 1 1. Definicja podatnika VAT... 1 2. Definicja działalności gospodarczej...

O autorach... Wykaz skrótów... Wprowadzenie... XI XIII XVII Rozdział I. Jednostka samorządu terytorialnego podatnikiem VAT... 1 1. Definicja podatnika VAT... 1 2. Definicja działalności gospodarczej...

Lublin, 24 kwietnia 2014 r. Andrzej Kapczuk, EY

UNIA EUROPEJSKA FUNDUSZ SPÓJNOŚCI EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO Lublin, 24 kwietnia 2014 r. Andrzej Kapczuk, EY 1 Ministerstwo Środowiska AGENDA Podstawowe zasady odliczania VAT Modele gospodarowania

UNIA EUROPEJSKA FUNDUSZ SPÓJNOŚCI EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO Lublin, 24 kwietnia 2014 r. Andrzej Kapczuk, EY 1 Ministerstwo Środowiska AGENDA Podstawowe zasady odliczania VAT Modele gospodarowania

Rozliczanie VAT po centralizacji. Prowadzący: Janina Fornalik, doradca podatkowy

Rozliczanie VAT po centralizacji Prowadzący: Janina Fornalik, doradca podatkowy Program Komunikacja zewnętrzna z dostawcami i odbiorcami z urzędem skarbowym Komunikacja wewnętrzna rozliczenia między jednostkami,

Rozliczanie VAT po centralizacji Prowadzący: Janina Fornalik, doradca podatkowy Program Komunikacja zewnętrzna z dostawcami i odbiorcami z urzędem skarbowym Komunikacja wewnętrzna rozliczenia między jednostkami,

Biuletyn podatkowy dla Gmin

Biuletyn podatkowy dla Gmin styczeń 2015 r. Kolejny wyrok NSA w sprawie możliwości odliczenia VAT od inwestycji przekazanych zakładom budżetowym Szanowni Państwo! Pragniemy zwrócić Państwa uwagę na kolejny

Biuletyn podatkowy dla Gmin styczeń 2015 r. Kolejny wyrok NSA w sprawie możliwości odliczenia VAT od inwestycji przekazanych zakładom budżetowym Szanowni Państwo! Pragniemy zwrócić Państwa uwagę na kolejny

VAT w działalności Jednostek Samorządu Terytorialnego

VAT w działalności Jednostek Samorządu Terytorialnego Michał Kostrzewa radca prawny Katowice 8 września 2015 r. PROGRAM SEMINARIUM 1. Potencjalna centralizacja rozliczeń VAT w jednostkach samorządu. 2.

VAT w działalności Jednostek Samorządu Terytorialnego Michał Kostrzewa radca prawny Katowice 8 września 2015 r. PROGRAM SEMINARIUM 1. Potencjalna centralizacja rozliczeń VAT w jednostkach samorządu. 2.

4.1. Zagadnienia ogólne...

Wstęp... O autorach... Wykaz skrótów... XIII XV XIX Rozdział I. Koncepcja centralizacji. Procedury obiegu dokumentów i instrukcje podatkowe (Tomasz Groszyk)... 1 1 2. Ogólna koncepcja centralizacji...

Wstęp... O autorach... Wykaz skrótów... XIII XV XIX Rozdział I. Koncepcja centralizacji. Procedury obiegu dokumentów i instrukcje podatkowe (Tomasz Groszyk)... 1 1 2. Ogólna koncepcja centralizacji...

Zarządzenie Nr 91 /2016 Wójta Gminy Łyse z dnia 21 listopada 2016

Zarządzenie Nr 91 /2016 Wójta Gminy Łyse z dnia 21 listopada 2016 w sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie Łyse jej jednostkach budżetowych Na podstawie art. 30 ust. 1 ustawy z

Zarządzenie Nr 91 /2016 Wójta Gminy Łyse z dnia 21 listopada 2016 w sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie Łyse jej jednostkach budżetowych Na podstawie art. 30 ust. 1 ustawy z

Zmiany w podatku VAT prawidłowe wdrożenie w scentralizowanym samorządzie

Zmiany w podatku VAT prawidłowe wdrożenie w scentralizowanym samorządzie Plan warsztatów Kiedy JST musi naliczyć, a kiedy może odliczyć VAT? Kiermasze, loterie, zbiórki, dotacje, bartery, darowizny, sponsoring.

Zmiany w podatku VAT prawidłowe wdrożenie w scentralizowanym samorządzie Plan warsztatów Kiedy JST musi naliczyć, a kiedy może odliczyć VAT? Kiermasze, loterie, zbiórki, dotacje, bartery, darowizny, sponsoring.

Noty korygujące Poprawianie błędnych danych nabywcy... 26

WSTĘP...................................................... 9 PIERWSZA CZĘŚĆ: DOKUMENTOWANIE EWIDENCJONOWANIE VAT.................................. 11 Faktury.....................................................

WSTĘP...................................................... 9 PIERWSZA CZĘŚĆ: DOKUMENTOWANIE EWIDENCJONOWANIE VAT.................................. 11 Faktury.....................................................

Warto poznać najnowsze orzeczenie WSA w tej sprawie.

Warto poznać najnowsze orzeczenie WSA w tej sprawie. Niemal zawsze się zdarza, że jakiś czas po przejęciu spółek spółka przejmująca otrzymuje faktury wystawiane na spółki przejęte. Często są to faktury

Warto poznać najnowsze orzeczenie WSA w tej sprawie. Niemal zawsze się zdarza, że jakiś czas po przejęciu spółek spółka przejmująca otrzymuje faktury wystawiane na spółki przejęte. Często są to faktury

Podatek od towarów i usług w praktyce omówienie wybranych zagadnień

Podatek od towarów i usług w praktyce omówienie wybranych zagadnień Agnieszka Taraśkiewicz Independent Tax Advisers Doradztwo Podatkowe Sp. z o.o. Warszawa, 26 listopada 2015 r. Plan prezentacji Wybrane

Podatek od towarów i usług w praktyce omówienie wybranych zagadnień Agnieszka Taraśkiewicz Independent Tax Advisers Doradztwo Podatkowe Sp. z o.o. Warszawa, 26 listopada 2015 r. Plan prezentacji Wybrane

Podatek od towarów i usług a jednostki samorządu terytorialnego

Podatek od towarów i usług a jednostki samorządu terytorialnego Przepisy prawa i praktyka 11 października 2011 r. Plan prezentacji Podatnik VAT Przedmiot opodatkowania Podatek naliczony jako element systemu

Podatek od towarów i usług a jednostki samorządu terytorialnego Przepisy prawa i praktyka 11 października 2011 r. Plan prezentacji Podatnik VAT Przedmiot opodatkowania Podatek naliczony jako element systemu

Rewolucyjne dla sektora publicznego zmiany w VAT od 1 stycznia 2016 r.

Rewolucyjne dla sektora publicznego zmiany w VAT od 1 stycznia 2016 r. Cel wprowadzenia zmian Odpowiedź Ministra Finansów na interpelację nr 31682 Pana Posła Marka Łatasa,, W odpowiedzi na pierwsze pytanie

Rewolucyjne dla sektora publicznego zmiany w VAT od 1 stycznia 2016 r. Cel wprowadzenia zmian Odpowiedź Ministra Finansów na interpelację nr 31682 Pana Posła Marka Łatasa,, W odpowiedzi na pierwsze pytanie

Brak proporcji ustalonej szacunkowo a rozliczenie podatku naliczonego. Wpisany przez Krystian Czarny

Jak należy rozliczyć podatek naliczony, jeżeli podatnik nie ustalił proporcji z naczelnikiem urzędu skarbowego lub ustalił ją w wysokości, na którą organ podatkowy się nie zgadza. Czy w przypadku, gdy

Jak należy rozliczyć podatek naliczony, jeżeli podatnik nie ustalił proporcji z naczelnikiem urzędu skarbowego lub ustalił ją w wysokości, na którą organ podatkowy się nie zgadza. Czy w przypadku, gdy

W prawie podatkowym w odniesieniu do dotacji bierze się pod uwagę źródło ich pochodzenia bądź przeznaczenie.

W prawie podatkowym w odniesieniu do dotacji bierze się pod uwagę źródło ich pochodzenia bądź przeznaczenie. Otrzymanie przez podatnika będącego beneficjentem dotacji z funduszy unijnych może mieć dla

W prawie podatkowym w odniesieniu do dotacji bierze się pod uwagę źródło ich pochodzenia bądź przeznaczenie. Otrzymanie przez podatnika będącego beneficjentem dotacji z funduszy unijnych może mieć dla

Rozliczenia podatkowe związane z Programem Prosument

Prosument dr Jarek Neneman Podsekretarz Stanu Ministerstwo Finansów 26 września, Słupsk Rozliczenia podatkowe związane z Programem Prosument PIT Prosument Podatek PIT Ustawa z dnia 26 lipca 1991 r. o podatku

Prosument dr Jarek Neneman Podsekretarz Stanu Ministerstwo Finansów 26 września, Słupsk Rozliczenia podatkowe związane z Programem Prosument PIT Prosument Podatek PIT Ustawa z dnia 26 lipca 1991 r. o podatku

Minister Finansów odmawia urzędom gmin prawa do odliczeń VAT. Wpisany przez Elżbieta Rogala

Mimo iż urzędy gmin są zarejestrowanymi podatnikami VAT i otrzymują faktury zakupu związane ze sprzedażą opodatkowaną, Minister Finansów odmawia im tego prawa. Powodem jest uznanie urzędu gminy za podmiot

Mimo iż urzędy gmin są zarejestrowanymi podatnikami VAT i otrzymują faktury zakupu związane ze sprzedażą opodatkowaną, Minister Finansów odmawia im tego prawa. Powodem jest uznanie urzędu gminy za podmiot

Jednostki zobowiązane do prowadzenia ewidencji pomocniczych podatku od towarów i usług

Załącznik nr 1 do Uchwały Zarządu nr 1825/2016 z dnia 24 listopada 2016 r. Procedury w sprawie zasad i sposobu prowadzenia ewidencji pomocniczych podatku od towarów i usług w Urzędzie Marszałkowskim, podległych

Załącznik nr 1 do Uchwały Zarządu nr 1825/2016 z dnia 24 listopada 2016 r. Procedury w sprawie zasad i sposobu prowadzenia ewidencji pomocniczych podatku od towarów i usług w Urzędzie Marszałkowskim, podległych

Specyfika i zmiany VAT w JST w 2019 r.

Fundacja Rozwoju Demokracji Lokalnej Centrum Mazowsze zaprasza na szkolenie: Specyfika i zmiany VAT w JST w 2019 r. Data: 27 marca 2019, 10:00-15:00 Miejsce: Warszawa, ul. Żurawia 43 Cena: 409 zł przy

Fundacja Rozwoju Demokracji Lokalnej Centrum Mazowsze zaprasza na szkolenie: Specyfika i zmiany VAT w JST w 2019 r. Data: 27 marca 2019, 10:00-15:00 Miejsce: Warszawa, ul. Żurawia 43 Cena: 409 zł przy

Spis treści WSTĘP Część pierwsza: DOKUMENTOWANIE

Spis treści WSTĘP... 9 Część pierwsza: DOKUMENTOWANIE I EWIDENCJONOWANIE VAT... 11 Faktury, noty i inne dokumenty zasady ogólne... 11 11. Dane na fakturach samej gminy oraz urzędu ją obsługującego... 11

Spis treści WSTĘP... 9 Część pierwsza: DOKUMENTOWANIE I EWIDENCJONOWANIE VAT... 11 Faktury, noty i inne dokumenty zasady ogólne... 11 11. Dane na fakturach samej gminy oraz urzędu ją obsługującego... 11

Czy Gmina ma możliwość prawną odzyskania podatku od towarów i usług w związku z realizacją zadania?

Czy Gmina ma możliwość prawną odzyskania podatku od towarów i usług w związku z realizacją zadania? Interpretacja Indywidualna Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997r. Ordynacja podatkowa

Czy Gmina ma możliwość prawną odzyskania podatku od towarów i usług w związku z realizacją zadania? Interpretacja Indywidualna Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997r. Ordynacja podatkowa

Kontrola w okresie trwałości

Kontrola w okresie trwałości OBOWIĄZKI BENEFICJENTÓW W ZAKRESIE MONITORINGU I KONTOLI projektów PROJEKTÓW (Z UWZGLĘDNIENIEM PROCEDUR PZP) Katowice, 15 września 2015 r.. Plan warsztatów: Część 2. 1. Procedury

Kontrola w okresie trwałości OBOWIĄZKI BENEFICJENTÓW W ZAKRESIE MONITORINGU I KONTOLI projektów PROJEKTÓW (Z UWZGLĘDNIENIEM PROCEDUR PZP) Katowice, 15 września 2015 r.. Plan warsztatów: Część 2. 1. Procedury

Spis treści. III. RODZAJE JEDNOSTEK BUDŻETOWYCH GMIN... 29 1. Jednostki organizacyjne gmin... 29 2. Jednostki budżetowe gmin... 32

Wstęp... 19 III. ETAPY CENTRALIZACJI VAT W GMINACH............... 13 1. Uchwała NSA z 24.06.2013 r.... 13 2. Rozprawa przed Trybunałem Europejskim 5.05.2015 r... 17 3. Opinia Rzecznika Generalnego Trybunału

Wstęp... 19 III. ETAPY CENTRALIZACJI VAT W GMINACH............... 13 1. Uchwała NSA z 24.06.2013 r.... 13 2. Rozprawa przed Trybunałem Europejskim 5.05.2015 r... 17 3. Opinia Rzecznika Generalnego Trybunału

Broszura informacyjna z 17 lutego 2016 r.

ZASADY ODLICZANIA PODATKU OD TOWARÓW I USŁUG PRZEZ PODATNIKÓW PROWADZĄCYCH DZIAŁALNOŚĆ O CHARAKTERZE MIESZANYM, Z UWZGLĘDNIENIEM ZMIAN WPROWADZONYCH OD 1 STYCZNIA 2016 r. Z dniem 1 stycznia 2016 r. wszedł

ZASADY ODLICZANIA PODATKU OD TOWARÓW I USŁUG PRZEZ PODATNIKÓW PROWADZĄCYCH DZIAŁALNOŚĆ O CHARAKTERZE MIESZANYM, Z UWZGLĘDNIENIEM ZMIAN WPROWADZONYCH OD 1 STYCZNIA 2016 r. Z dniem 1 stycznia 2016 r. wszedł

Wykorzystanie rezultatów projektów badawczych a kwalifikowalność podatku VAT. Katarzyna Czaplak Gliwice,

Wykorzystanie rezultatów projektów badawczych a kwalifikowalność podatku VAT Katarzyna Czaplak Gliwice, 29.11.2017 1 Podstawowe akty prawne: Ustawa z dnia 11 marca 2004 roku o podatku od towarów i usług

Wykorzystanie rezultatów projektów badawczych a kwalifikowalność podatku VAT Katarzyna Czaplak Gliwice, 29.11.2017 1 Podstawowe akty prawne: Ustawa z dnia 11 marca 2004 roku o podatku od towarów i usług

ZARZĄDZENIE NR WÓJTA GMINY JELENIEWO. Z dnia 21 września 2016 r.

ZARZĄDZENIE NR 147.2016 WÓJTA GMINY JELENIEWO Z dnia 21 września 2016 r. W sprawie zasad centralizacji rozliczeń VAT w Gminie Jeleniewo i jej jednostkach budżetowych Na podstawie art. 30 ust. 1 ustawy

ZARZĄDZENIE NR 147.2016 WÓJTA GMINY JELENIEWO Z dnia 21 września 2016 r. W sprawie zasad centralizacji rozliczeń VAT w Gminie Jeleniewo i jej jednostkach budżetowych Na podstawie art. 30 ust. 1 ustawy

Warto poznać najnowszy wyrok NSA w kwestii tych faktur.

Warto poznać najnowszy wyrok NSA w kwestii tych faktur. Faktury korygujące wystawiane są m.in. w przypadku zwrotu nabywcy zaliczek i przedpłat, podlegających opodatkowaniu. Pojawiają się wątpliwości czy

Warto poznać najnowszy wyrok NSA w kwestii tych faktur. Faktury korygujące wystawiane są m.in. w przypadku zwrotu nabywcy zaliczek i przedpłat, podlegających opodatkowaniu. Pojawiają się wątpliwości czy

VAT w projektach szkoleniowych. Wpisany przez Joanna Członkowska, Justyna Taborska

Czy projektodawcy, który jest podatnikiem VAT i wykonuje w ramach swojej bieżącej działalności czynności opodatkowane przysługuje prawo odliczenia VAT naliczonego przy opodatkowanych zakupach stanowiących

Czy projektodawcy, który jest podatnikiem VAT i wykonuje w ramach swojej bieżącej działalności czynności opodatkowane przysługuje prawo odliczenia VAT naliczonego przy opodatkowanych zakupach stanowiących

Odliczanie VAT na podstawie prewspółczynnika

Odliczanie VAT na podstawie prewspółczynnika Redaktor: Rafał Kuciński Wydawca: Renata Grochowska-Siudaj Koordynator produkcji: Mariusz Jezierski Skład i łamanie: Raster studio, Norbert Bogajczyk 05-071

Odliczanie VAT na podstawie prewspółczynnika Redaktor: Rafał Kuciński Wydawca: Renata Grochowska-Siudaj Koordynator produkcji: Mariusz Jezierski Skład i łamanie: Raster studio, Norbert Bogajczyk 05-071

Zapraszamy na szkolenie:

Zapraszamy na szkolenie: Nowelizacja ustawy VAT od 1 lipca 2019 r., w tym Centralny Rejestr Faktur, obowiązkowa podzielona płatność, Biała Lista Podatników, likwidacja niektórych obowiązków oraz wprowadzenie

Zapraszamy na szkolenie: Nowelizacja ustawy VAT od 1 lipca 2019 r., w tym Centralny Rejestr Faktur, obowiązkowa podzielona płatność, Biała Lista Podatników, likwidacja niektórych obowiązków oraz wprowadzenie

Nieruchomości jako środki trwałe: co nowego w rachunkowości i podatkach. Prowadzenie: Piotr Rybicki. Katowice, 28 czerwca 2012

Nieruchomości jako środki trwałe: co nowego w rachunkowości i podatkach Prowadzenie: Piotr Rybicki Katowice, 28 czerwca 2012 Dlaczego organy skarbowe tak bardzo interesują się nieruchomościami? Dlaczego:

Nieruchomości jako środki trwałe: co nowego w rachunkowości i podatkach Prowadzenie: Piotr Rybicki Katowice, 28 czerwca 2012 Dlaczego organy skarbowe tak bardzo interesują się nieruchomościami? Dlaczego:

Korekta VAT po zmianach do 27 lutego 2017 r.

Korekta VAT po zmianach do 27 lutego 2017 r. FICYNAFK FINANSOWO-KSIĘGOWA Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-6016-1

Korekta VAT po zmianach do 27 lutego 2017 r. FICYNAFK FINANSOWO-KSIĘGOWA Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-6016-1

Czy opłaty dotyczące współfinansowania przez mieszkańców gminy kosztów budowy sieci wodociągowej lub kanalizacyjnej wraz z przyłączami są objęte VAT?

Czy opłaty dotyczące współfinansowania przez mieszkańców gminy kosztów budowy sieci wodociągowej lub kanalizacyjnej wraz z przyłączami są objęte VAT? Między gminą a jej mieszkańcami mogą być zawierane

Czy opłaty dotyczące współfinansowania przez mieszkańców gminy kosztów budowy sieci wodociągowej lub kanalizacyjnej wraz z przyłączami są objęte VAT? Między gminą a jej mieszkańcami mogą być zawierane

Kontrola rozliczeń VAT w jst. Janina Fornalik

Kontrola rozliczeń VAT w jst Janina Fornalik Program 1. Specustawa w zakresie centralizacji rozliczeń VAT VAT jako koszt kwalifikowany projektów finansowanych z funduszy UE Przepisy przejściowe wynikające

Kontrola rozliczeń VAT w jst Janina Fornalik Program 1. Specustawa w zakresie centralizacji rozliczeń VAT VAT jako koszt kwalifikowany projektów finansowanych z funduszy UE Przepisy przejściowe wynikające

CRIDO TAXAND FLASH GRUDZIEŃ

CRIDO TAXAND FLASH GRUDZIEŃ 2014 TEMATY MIESIĄCA Kaucja zwracana po wykonaniu umowy nie podlega opodatkowaniu VAT Gmina ma prawo do korekty podatku VAT w związku ze zmianą sposobu użytkowania nieruchomości

CRIDO TAXAND FLASH GRUDZIEŃ 2014 TEMATY MIESIĄCA Kaucja zwracana po wykonaniu umowy nie podlega opodatkowaniu VAT Gmina ma prawo do korekty podatku VAT w związku ze zmianą sposobu użytkowania nieruchomości

interpretacja indywidualna Sygnatura ITPB1/ /12/16-S/MPŁ Data Dyrektor Izby Skarbowej w Bydgoszczy

interpretacja indywidualna Sygnatura ITPB1/415-949/12/16-S/MPŁ Data 2016.06.23 Dyrektor Izby Skarbowej w Bydgoszczy Otrzymanie dotacji stanowiącej zwrot wydatków ujętych w kosztach podatkowych nie powoduje

interpretacja indywidualna Sygnatura ITPB1/415-949/12/16-S/MPŁ Data 2016.06.23 Dyrektor Izby Skarbowej w Bydgoszczy Otrzymanie dotacji stanowiącej zwrot wydatków ujętych w kosztach podatkowych nie powoduje

INTERPRETACJA INDYWIDUALNA

Toruń, dnia 01 sierpnia 2017 r. DYREKTOR KRAJOWEJ INFORMACJI SKARBOWEJ 0115-KDIT1-1.4012.336.2017.2.MM Gmina Olsztyn Plac Jana Pawła II 1 10-101 Olsztyn NIP: 7393847026 skrytka odpowiedzi (epuap) /urzadmiastaolsztyn/skrytkaesp

Toruń, dnia 01 sierpnia 2017 r. DYREKTOR KRAJOWEJ INFORMACJI SKARBOWEJ 0115-KDIT1-1.4012.336.2017.2.MM Gmina Olsztyn Plac Jana Pawła II 1 10-101 Olsztyn NIP: 7393847026 skrytka odpowiedzi (epuap) /urzadmiastaolsztyn/skrytkaesp

Zarządzenie Nr 41/2016 Wójta Gminy Abramów

Zarządzenie Nr 41/2016 Wójta Gminy Abramów z dnia 25 sierpnia 2016r w sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie Abramów i jej jednostkach organizacyjnych Na podstawie art. 30 ust.

Zarządzenie Nr 41/2016 Wójta Gminy Abramów z dnia 25 sierpnia 2016r w sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie Abramów i jej jednostkach organizacyjnych Na podstawie art. 30 ust.

REFERATY. Prawo do odliczenia VAT od wydatków inwestycyjnych gminy czynności wykonywane na rzecz gminy a podatek VAT

REFERATY dr hab. Tomasz Wołowiec, prof. nadzw. Wyższa Szkoła Ekonomii i Innowacji w Lublinie, zastępca Burmistrza Krynicy-Zdroju. dr Dariusz Reśko, Wyższa Szkoła Biznesu National Louis University w Nowym

REFERATY dr hab. Tomasz Wołowiec, prof. nadzw. Wyższa Szkoła Ekonomii i Innowacji w Lublinie, zastępca Burmistrza Krynicy-Zdroju. dr Dariusz Reśko, Wyższa Szkoła Biznesu National Louis University w Nowym

Zarządzenie Nr 342/2016 BURMISTRZA MASZEWA z dnia 7 grudnia 2016 r.

Zarządzenie Nr 342/2016 BURMISTRZA MASZEWA z dnia 7 grudnia 2016 r. w sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie MASZEWO i jej jednostkach i zakładach budżetowych Na podstawie art.

Zarządzenie Nr 342/2016 BURMISTRZA MASZEWA z dnia 7 grudnia 2016 r. w sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie MASZEWO i jej jednostkach i zakładach budżetowych Na podstawie art.

Szanowni Państwo, Życzymy ciekawej lektury, Zespół Kancelarii Paczuski Taudul

Szanowni Państwo, mamy przyjemność zaprezentować kolejne wydanie Przekroju Podatkowego dedykowanego dla podmiotów działających w sektorze usług finansowych. W cotygodniowym Przekroju Podatkowym znajdą

Szanowni Państwo, mamy przyjemność zaprezentować kolejne wydanie Przekroju Podatkowego dedykowanego dla podmiotów działających w sektorze usług finansowych. W cotygodniowym Przekroju Podatkowym znajdą

INSTRUKCJA VAT SPRZEDAŻ NIERUCHOMOŚCI Jak prawidłowo rozliczyć sprzedaż nieruchomości. DK Wydawnictwo Sp. z o.o.

DK Wydawnictwo Sp. z o.o. INSTRUKCJA VAT SPRZEDAŻ NIERUCHOMOŚCI 2014 Jak prawidłowo rozliczyć sprzedaż nieruchomości Dorota Kosacka - Olszewska Bogdan Olszewski III 1 Spis Treści WSTĘP... 11 WYKAZ SKRÓTÓW...

DK Wydawnictwo Sp. z o.o. INSTRUKCJA VAT SPRZEDAŻ NIERUCHOMOŚCI 2014 Jak prawidłowo rozliczyć sprzedaż nieruchomości Dorota Kosacka - Olszewska Bogdan Olszewski III 1 Spis Treści WSTĘP... 11 WYKAZ SKRÓTÓW...

Rachunkowość, ewidencje księgowe oraz sprawozdawczość budżetowa w rozliczeniach podatku VAT po centralizacji z przykładami księgowań

Rachunkowość, ewidencje księgowe oraz sprawozdawczość budżetowa w rozliczeniach podatku VAT po centralizacji z przykładami księgowań Michał Szczypiór Rachunkowość, ewidencje księgowe oraz sprawozdawczość

Rachunkowość, ewidencje księgowe oraz sprawozdawczość budżetowa w rozliczeniach podatku VAT po centralizacji z przykładami księgowań Michał Szczypiór Rachunkowość, ewidencje księgowe oraz sprawozdawczość

SAMOCHODY ZMIANY VAT ( ) II część

II część") SAMOCHODY ZMIANY VAT (1.4.2014) II część Sprzedaż pojazdów (używanych) Zwalnia się od podatku: ( ) dostawę towarów wykorzystywanych wyłącznie na cele działalności zwolnionej od podatku, jeżeli z tytułu

SAMOCHODY ZMIANY VAT (1.4.2014) II część Sprzedaż pojazdów (używanych) Zwalnia się od podatku: ( ) dostawę towarów wykorzystywanych wyłącznie na cele działalności zwolnionej od podatku, jeżeli z tytułu

VAT od podstaw w szkołach, czyli jak prawidłowo stosować ustawę VAT po konsolidacji rozliczeń jednostek budżetowych z Gminą/Powiatem

Zapraszamy na szkolenie: VAT od podstaw w szkołach, czyli jak prawidłowo stosować ustawę VAT po konsolidacji rozliczeń jednostek budżetowych z Gminą/Powiatem 18-19 października 2016 r. Adresaci: Skarbnicy

Zapraszamy na szkolenie: VAT od podstaw w szkołach, czyli jak prawidłowo stosować ustawę VAT po konsolidacji rozliczeń jednostek budżetowych z Gminą/Powiatem 18-19 października 2016 r. Adresaci: Skarbnicy

Wyrok NSA z 23 marca br. daje podatnikom możliwość takiego nieodpłatnego przekazywania towarów bez obowiązku naliczania podatku VAT.

Wyrok NSA z 23 marca br. daje podatnikom możliwość takiego nieodpłatnego przekazywania towarów bez obowiązku naliczania podatku VAT. Wyrok Naczelnego Sądu Administracyjnego z dnia 23 marca 2009 r. (sygn.

Wyrok NSA z 23 marca br. daje podatnikom możliwość takiego nieodpłatnego przekazywania towarów bez obowiązku naliczania podatku VAT. Wyrok Naczelnego Sądu Administracyjnego z dnia 23 marca 2009 r. (sygn.

POSTANOWIENIE TRYBUNAŁU z dnia 5 czerwca 2014 r. w sprawie C-500/13

POSTANOWIENIE TRYBUNAŁU z dnia 5 czerwca 2014 r. w sprawie C-500/13 Artykuły 167, 187 i 189 dyrektywy Rady 2006/112/WE z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej

POSTANOWIENIE TRYBUNAŁU z dnia 5 czerwca 2014 r. w sprawie C-500/13 Artykuły 167, 187 i 189 dyrektywy Rady 2006/112/WE z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej

Zakres zwolnienia od VAT czynności między jednostkami i zakładami budżetowymi

Warto poznać w tej sprawie wyrok WSA w Rzeszowie. W sytuacji, gdy zakład budżetowy świadczy usługi polegające na bieżącym utrzymaniu obiektów, zimowym utrzymaniu dróg gminnych, koszeniu traw, remoncie

Warto poznać w tej sprawie wyrok WSA w Rzeszowie. W sytuacji, gdy zakład budżetowy świadczy usługi polegające na bieżącym utrzymaniu obiektów, zimowym utrzymaniu dróg gminnych, koszeniu traw, remoncie

INTERPRETACJA INDYWIDUALNA

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1050/09-2/JB Data 2010.01.12 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Odliczenie i zwrot podatku. Odliczanie

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1050/09-2/JB Data 2010.01.12 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Odliczenie i zwrot podatku. Odliczanie

interpretacja indywidualna Sygnatura IBPB-1-3/ /15/PC Data Dyrektor Izby Skarbowej w Katowicach

interpretacja indywidualna Sygnatura IBPB-1-3/4510-318/15/PC Data 2015.11.16 Dyrektor Izby Skarbowej w Katowicach Różnice kursowe, powstałe w sytuacjach, które nie mieszczą się w przedmiotowym katalogu,

interpretacja indywidualna Sygnatura IBPB-1-3/4510-318/15/PC Data 2015.11.16 Dyrektor Izby Skarbowej w Katowicach Różnice kursowe, powstałe w sytuacjach, które nie mieszczą się w przedmiotowym katalogu,

ZARZĄDZENIE NR RO BURMISTRZA ORNETY. z dnia 17 listopada 2016r.

ZARZĄDZENIE NR RO.0050.126.2016 BURMISTRZA ORNETY z dnia 17 listopada 2016r. W sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie Orneta i jej jednostkach budżetowych. Na podstawie art. 30

ZARZĄDZENIE NR RO.0050.126.2016 BURMISTRZA ORNETY z dnia 17 listopada 2016r. W sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie Orneta i jej jednostkach budżetowych. Na podstawie art. 30

Pre-współczynnik w VAT - kiedy należy go stosować

Pre-współczynnik w VAT - kiedy należy go stosować Od stycznia 2016 roku obowiązują nowe przepisy dotyczące ustalania pre-współczynnika w zakresie odliczania VAT od wydatków o charakterze mieszanym, czyli

Pre-współczynnik w VAT - kiedy należy go stosować Od stycznia 2016 roku obowiązują nowe przepisy dotyczące ustalania pre-współczynnika w zakresie odliczania VAT od wydatków o charakterze mieszanym, czyli

UCHWAŁA NR... RADY MIASTA KATOWICE. z dnia r.

UCHWAŁA NR... RADY MIASTA KATOWICE z dnia... 2017 r. w sprawie wniesienia skargi na Uchwałę Nr 73/VI/2017 Kolegium Regionalnej Izby Obrachunkowej w Katowicach z dnia 16 lutego 2017r. Na podstawie art.

UCHWAŁA NR... RADY MIASTA KATOWICE z dnia... 2017 r. w sprawie wniesienia skargi na Uchwałę Nr 73/VI/2017 Kolegium Regionalnej Izby Obrachunkowej w Katowicach z dnia 16 lutego 2017r. Na podstawie art.

ZARZĄDZENIE Nr 7/2016 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 29 grudnia 2016 roku

ZARZĄDZENIE Nr 7/2016 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 29 grudnia 2016 roku w sprawie zasad rozliczania podatku od towarów i usług Na podstawie Zarządzenia Nr 292/2016

ZARZĄDZENIE Nr 7/2016 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 29 grudnia 2016 roku w sprawie zasad rozliczania podatku od towarów i usług Na podstawie Zarządzenia Nr 292/2016

Rozliczanie VAT od wspólnej inwestycji międzygminnej przeznaczonej do wydzierżawienia

Prawo do odliczenia podatku naliczonego przysługuje podatnikowi VAT już od pierwszej faktury zakupu towarów i usług związanych bezpośrednio z realizowaną inwestycją. Prowadzenie wspólnej inwestycji międzygminnej

Prawo do odliczenia podatku naliczonego przysługuje podatnikowi VAT już od pierwszej faktury zakupu towarów i usług związanych bezpośrednio z realizowaną inwestycją. Prowadzenie wspólnej inwestycji międzygminnej

ZARZĄDZENIE NR 143/2016 BURMISTRZA MIASTA KOWARY. z dnia 8 grudnia 2016 r.

ZARZĄDZENIE NR 143/2016 BURMISTRZA MIASTA KOWARY z dnia 8 grudnia 2016 r. w sprawie wprowadzenia scentralizowanych zasad rozliczeń podatku od towarów i usług w Gminie Miejskiej Kowary i jej jednostkach

ZARZĄDZENIE NR 143/2016 BURMISTRZA MIASTA KOWARY z dnia 8 grudnia 2016 r. w sprawie wprowadzenia scentralizowanych zasad rozliczeń podatku od towarów i usług w Gminie Miejskiej Kowary i jej jednostkach

Roczna korekta VAT - zasady rozliczenia

Roczna korekta VAT - zasady rozliczenia Roczna korekta VAT musi być dokonana przez podatników, którzy w trakcie poprzedniego roku podatkowego odliczali VAT częściowo według ustalonej wstępnie na dany rok

Roczna korekta VAT - zasady rozliczenia Roczna korekta VAT musi być dokonana przez podatników, którzy w trakcie poprzedniego roku podatkowego odliczali VAT częściowo według ustalonej wstępnie na dany rok

Zmiany w podatkach od 1 stycznia 2016 r. Warszawa, 9 grudnia 2015 r. Samir Kayyali Doradca Podatkowy

Zmiany w podatkach od 1 stycznia 2016 r. Warszawa, 9 grudnia 2015 r. Samir Kayyali Doradca Podatkowy 1 Odliczanie częściowe podatku Zmiany od 1 stycznia 2016 r. 2 Podatek VAT Czynności Podlegające opodatkowaniu

Zmiany w podatkach od 1 stycznia 2016 r. Warszawa, 9 grudnia 2015 r. Samir Kayyali Doradca Podatkowy 1 Odliczanie częściowe podatku Zmiany od 1 stycznia 2016 r. 2 Podatek VAT Czynności Podlegające opodatkowaniu

Zmiany i nowości w podatku VAT w 2019 roku w sektorze publicznym. 20 luty 2019 r.

Zapraszamy na szkolenie Zmiany i nowości w podatku VAT w 2019 roku w sektorze publicznym 20 luty 2019 r. Adresaci: Cel: Korzyści: Skarbnicy, główni księgowi, dyrektorzy ds. finansów, pracownicy wydziałów

Zapraszamy na szkolenie Zmiany i nowości w podatku VAT w 2019 roku w sektorze publicznym 20 luty 2019 r. Adresaci: Cel: Korzyści: Skarbnicy, główni księgowi, dyrektorzy ds. finansów, pracownicy wydziałów

Wniosek został uzupełniony w dniu 10 maja 2012r. w zakresie doprecyzowania zaistniałego stanu faktycznego.

Wnioskodawcy nie przysługuje prawo do odliczenia podatku naliczonego wynikającego z faktury wystawionej przez pełnomocnika dotyczącej wynagrodzenia dodatkowego Interpretacja Indywidualna Na podstawie art.

Wnioskodawcy nie przysługuje prawo do odliczenia podatku naliczonego wynikającego z faktury wystawionej przez pełnomocnika dotyczącej wynagrodzenia dodatkowego Interpretacja Indywidualna Na podstawie art.

ZARZĄDZENIE NR 148/2016 WÓJTA GMINY SEJNY z dnia 31 sierpnia 2016 r.

ZARZĄDZENIE NR 148/2016 WÓJTA GMINY SEJNY z dnia 31 sierpnia 2016 r. w sprawie scentralizowania zasad rozliczeń podatku VAT w Gminie Sejny i jej jednostkach budżetowych Na podstawie art. 30 ust. 1 ustawy

ZARZĄDZENIE NR 148/2016 WÓJTA GMINY SEJNY z dnia 31 sierpnia 2016 r. w sprawie scentralizowania zasad rozliczeń podatku VAT w Gminie Sejny i jej jednostkach budżetowych Na podstawie art. 30 ust. 1 ustawy

Procedura określająca zasady odliczania podatku od towarów i usług przy zastosowaniu współczynnika i pre-współczynnika.

z dnia 21 kwietnia 2017 r. Procedura określająca zasady odliczania podatku od towarów i usług przy zastosowaniu współczynnika i pre-współczynnika. I. Słowniczek Pojęcia, używane w niniejszej procedurze,

z dnia 21 kwietnia 2017 r. Procedura określająca zasady odliczania podatku od towarów i usług przy zastosowaniu współczynnika i pre-współczynnika. I. Słowniczek Pojęcia, używane w niniejszej procedurze,

CRIDO TAXAND FLASH MARZEC

CRIDO TAXAND FLASH MARZEC 2014 TEMATY MIESIĄCA Brak przychodu na objęciu certyfikatów inwestycyjnych w funduszu inwestycyjnym zamkniętym w zamian za wniesienie papierów wartościowych; Przepisy o niedostatecznej

CRIDO TAXAND FLASH MARZEC 2014 TEMATY MIESIĄCA Brak przychodu na objęciu certyfikatów inwestycyjnych w funduszu inwestycyjnym zamkniętym w zamian za wniesienie papierów wartościowych; Przepisy o niedostatecznej

w sprawie zasad rozliczeń podatku od towarów i usług w Gminie Psary, jej zakładzie budżetowym i jednostkach budżetowych

Zarządzenie Nr 0050.94.2016 Wójta Gminy Psary z dnia 1 grudnia 2016 r. w sprawie zasad rozliczeń podatku od towarów i usług w Gminie Psary, jej zakładzie budżetowym i jednostkach budżetowych Na podstawie

Zarządzenie Nr 0050.94.2016 Wójta Gminy Psary z dnia 1 grudnia 2016 r. w sprawie zasad rozliczeń podatku od towarów i usług w Gminie Psary, jej zakładzie budżetowym i jednostkach budżetowych Na podstawie

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT:

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

CIT/PIT - koszty organizacji imprez integracyjnych jako koszty uzyskania przychodów

Jak rozliczyć koszty takiej imprezy? Nasza spółka organizuje imprezy integracyjne dla swoich pracowników oraz osób współpracujących. Z oczywistych względów spółka jest zainteresowana zaliczaniem kosztów

Jak rozliczyć koszty takiej imprezy? Nasza spółka organizuje imprezy integracyjne dla swoich pracowników oraz osób współpracujących. Z oczywistych względów spółka jest zainteresowana zaliczaniem kosztów

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

VAT w JST specyfika i zmiany 2019/2020

Fundacja Rozwoju Demokracji Lokalnej Centrum Mazowsze zaprasza na szkolenie: VAT w JST specyfika i zmiany 2019/2020 Data: 17 grudnia 2019, 10:00-15:00 Miejsce: Warszawa, ul. Żurawia 43 Cena: 409 zł przy

Fundacja Rozwoju Demokracji Lokalnej Centrum Mazowsze zaprasza na szkolenie: VAT w JST specyfika i zmiany 2019/2020 Data: 17 grudnia 2019, 10:00-15:00 Miejsce: Warszawa, ul. Żurawia 43 Cena: 409 zł przy

Predefiniowany VAT (pre-wskaźnik) w Gminie Siechnice.

w Gminie Siechnice.") ZAŁĄCZNIK H DO ZAŁ.1 ZARZĄDZENIA 108/2016 Predefiniowany VAT (pre-wskaźnik) w Gminie Siechnice. 1. OGÓLNIE O ODLICZANIU PODATKU VAT W SEKTORZE PUBLICZNYM Prawo do odliczenia VAT-u przysługuje wyłącznie

ZAŁĄCZNIK H DO ZAŁ.1 ZARZĄDZENIA 108/2016 Predefiniowany VAT (pre-wskaźnik) w Gminie Siechnice. 1. OGÓLNIE O ODLICZANIU PODATKU VAT W SEKTORZE PUBLICZNYM Prawo do odliczenia VAT-u przysługuje wyłącznie

Szanowni Państwo, Życzymy ciekawej lektury, Zespół Kancelarii Paczuski Taudul

Szanowni Państwo, mamy przyjemność zaprezentować kolejne wydanie Przekroju Podatkowego dedykowanego dla podmiotów działających w sektorze usług finansowych. W cotygodniowym Przekroju Podatkowym znajdą

Szanowni Państwo, mamy przyjemność zaprezentować kolejne wydanie Przekroju Podatkowego dedykowanego dla podmiotów działających w sektorze usług finansowych. W cotygodniowym Przekroju Podatkowym znajdą

VAT w JST w 2019 r. - specyfika i zmiany (w tym MDR)

") Fundacja Rozwoju Demokracji Lokalnej Centrum Mazowsze zaprasza na szkolenie: VAT w JST w 2019 r. - specyfika i zmiany (w tym MDR) Data: 25 czerwca 2019, 10:00-15:00 Miejsce: Warszawa, ul. Żurawia 43 Cena:

Fundacja Rozwoju Demokracji Lokalnej Centrum Mazowsze zaprasza na szkolenie: VAT w JST w 2019 r. - specyfika i zmiany (w tym MDR) Data: 25 czerwca 2019, 10:00-15:00 Miejsce: Warszawa, ul. Żurawia 43 Cena:

W przydmiotowej interpretacji czytamy:

Dyrektor Izby Skarbowej w Katowicach w dniu 27 października wydał interpretację indywidualną w sprawie prawa do odliczenia podatku VAT naliczonego w związku z realizacją projektu polegającego na organizacji

Dyrektor Izby Skarbowej w Katowicach w dniu 27 października wydał interpretację indywidualną w sprawie prawa do odliczenia podatku VAT naliczonego w związku z realizacją projektu polegającego na organizacji

ZALECENIA INSTYTUCJI ZARZ

ZALECENIA INSTYTUCJI ZARZĄDZAJACEJ DOTYCZĄCE KWALIFIKOWALNOŚCI PODATKU VAT W PROJEKTACH REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO INNOWACYJNA GOSPODARKA 2007-2013. I WSTĘP W świetle ustaleń dokonanych

ZALECENIA INSTYTUCJI ZARZĄDZAJACEJ DOTYCZĄCE KWALIFIKOWALNOŚCI PODATKU VAT W PROJEKTACH REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO INNOWACYJNA GOSPODARKA 2007-2013. I WSTĘP W świetle ustaleń dokonanych

NAJSZYBSZY SPOSÓB NA BEZBŁĘDNE ROZLICZANIE VAT. Od 1 stycznia 2016 r. będzie trudniej odliczyć VAT przy sprzedaży mieszanej.

Telefoniczne pogotowie księgowe Archiwum online Pytanie do eksperta E-wydanie publikacji Serwis e-mailowy Listopad 2015 nr 17 (86) ISSN 2391-4130 NAJSZYBSZY SPOSÓB NA BEZBŁĘDNE ROZLICZANIE Temat miesiąca

Telefoniczne pogotowie księgowe Archiwum online Pytanie do eksperta E-wydanie publikacji Serwis e-mailowy Listopad 2015 nr 17 (86) ISSN 2391-4130 NAJSZYBSZY SPOSÓB NA BEZBŁĘDNE ROZLICZANIE Temat miesiąca

BIBLIOTEKA FINANSOWO-KSIĘGOWA

Korekty VAT CIT, PIT praktyczne wskazówki eksperta BIBLIOTEKA FINANSOWO-KSIĘGOWA Korekty VAT CIT, PIT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Katarzyna Bednarska Redaktor: Katarzyna

Korekty VAT CIT, PIT praktyczne wskazówki eksperta BIBLIOTEKA FINANSOWO-KSIĘGOWA Korekty VAT CIT, PIT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Katarzyna Bednarska Redaktor: Katarzyna

INTERPRETACJA INDYWIDUALNA

Opodatkowanie podatkiem VAT czynności wykonywanych na rzecz Gminy oraz dokumentowanie ich fakturą VAT do czasu centralizacji, brak obowiązku ustalania przez zakład budżetowy prewskaźnika proporcji IBPP3/4512-9/16/EJ

Opodatkowanie podatkiem VAT czynności wykonywanych na rzecz Gminy oraz dokumentowanie ich fakturą VAT do czasu centralizacji, brak obowiązku ustalania przez zakład budżetowy prewskaźnika proporcji IBPP3/4512-9/16/EJ

Zarządzenie Nr 304/18 Wójta Gminy Suwałki z dnia 23 stycznia 2018 roku

Zarządzenie Nr 304/18 Wójta Gminy Suwałki z dnia 23 stycznia 2018 roku w sprawie wprowadzenia zmiany w zarządzeniu nr 259/17 Wójta Gminy Suwałki w sprawie procedur scentralizowanych zasad rozliczeń podatku

Zarządzenie Nr 304/18 Wójta Gminy Suwałki z dnia 23 stycznia 2018 roku w sprawie wprowadzenia zmiany w zarządzeniu nr 259/17 Wójta Gminy Suwałki w sprawie procedur scentralizowanych zasad rozliczeń podatku

Odliczanie podatku naliczonego, część 1

4 maja 2010 Odliczanie podatku naliczonego, część 1 Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Zasady ogólne odliczania podatku naliczonego Art. 86 ust. 1: W zakresie, w jakim towary i usługi są

4 maja 2010 Odliczanie podatku naliczonego, część 1 Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Zasady ogólne odliczania podatku naliczonego Art. 86 ust. 1: W zakresie, w jakim towary i usługi są

Jakie przesłanki muszą być spełnione, aby doszło do takiego opodatkowania?

Jakie przesłanki muszą być spełnione, aby doszło do takiego opodatkowania? Podatkowi od czynności cywilnoprawnych podlegają czynności cywilnoprawne wymienione w ustawie o podatku od czynności cywilnoprawnych,

Jakie przesłanki muszą być spełnione, aby doszło do takiego opodatkowania? Podatkowi od czynności cywilnoprawnych podlegają czynności cywilnoprawne wymienione w ustawie o podatku od czynności cywilnoprawnych,

ZASADY I PROCEDURY CENTRALIZACJI ROZLICZEŃ PODATKU VAT W GMINIE GORZÓW ŚLĄSKI I JEJ JEDNOSTKACH.

Załącznik do Zarządzenia Nr 0050.110.2016 Burmistrza Gorzowa Śląskiego Z dnia 28 listopada 2016 r. ZASADY I PROCEDURY CENTRALIZACJI ROZLICZEŃ PODATKU VAT W GMINIE GORZÓW ŚLĄSKI I JEJ JEDNOSTKACH. Zasady

Załącznik do Zarządzenia Nr 0050.110.2016 Burmistrza Gorzowa Śląskiego Z dnia 28 listopada 2016 r. ZASADY I PROCEDURY CENTRALIZACJI ROZLICZEŃ PODATKU VAT W GMINIE GORZÓW ŚLĄSKI I JEJ JEDNOSTKACH. Zasady

Spis treści. O autorach... Wykaz skrótów...

O autorach... Wykaz skrótów... Wstęp... XI XIII XVII Część I. Procedury usprawniające rozliczenie w formule scentralizowanej Rozdział I. Centralizacja rozliczeń VAT w JST (Marek Piotrowski)... 3 1. Zagadnienia

O autorach... Wykaz skrótów... Wstęp... XI XIII XVII Część I. Procedury usprawniające rozliczenie w formule scentralizowanej Rozdział I. Centralizacja rozliczeń VAT w JST (Marek Piotrowski)... 3 1. Zagadnienia

Jaki sposób korzystania z tego auta będzie najkorzystniejszy pod względem podatkowym?

Jaki sposób korzystania z tego auta będzie najkorzystniejszy pod względem podatkowym? Wspólnicy spółki cywilnej i innych spółek osobowych mogą do celów związanych z działalnością spółki wykorzystywać samochody

Jaki sposób korzystania z tego auta będzie najkorzystniejszy pod względem podatkowym? Wspólnicy spółki cywilnej i innych spółek osobowych mogą do celów związanych z działalnością spółki wykorzystywać samochody

rok, w którym jest wystawiana faktura

Załącznik nr 1 do uchwały Nr 49/1950/16 Zarządu Województwa Kujawsko-Pomorskiego z dnia 14 grudnia 2016 r. Rozdział 1 Zasady zawierania umów sprzedaży oraz sporządzania i numeracji faktur sprzedaży 1.

Załącznik nr 1 do uchwały Nr 49/1950/16 Zarządu Województwa Kujawsko-Pomorskiego z dnia 14 grudnia 2016 r. Rozdział 1 Zasady zawierania umów sprzedaży oraz sporządzania i numeracji faktur sprzedaży 1.

Szanowni Państwo, mamy przyjemność zaprezentować kolejne wydanie Przekroju Podatkowego.

15.02.2018 r. Szanowni Państwo, mamy przyjemność zaprezentować kolejne wydanie Przekroju Podatkowego. W cotygodniowym Przekroju Podatkowym znajdą Państwo skrócone opracowania interesujących orzeczeń sądowych

15.02.2018 r. Szanowni Państwo, mamy przyjemność zaprezentować kolejne wydanie Przekroju Podatkowego. W cotygodniowym Przekroju Podatkowym znajdą Państwo skrócone opracowania interesujących orzeczeń sądowych

Zarządzenie Nr 182/16 Burmistrza Mieroszowa z dnia 29 grudnia 2016 roku

Zarządzenie Nr 182/16 Burmistrza Mieroszowa z dnia 29 grudnia 2016 roku w sprawie wprowadzenia scentralizowanych zasad rozliczeń podatku od towarów i usług w Gminie Mieroszów i jej jednostkach podległych

Zarządzenie Nr 182/16 Burmistrza Mieroszowa z dnia 29 grudnia 2016 roku w sprawie wprowadzenia scentralizowanych zasad rozliczeń podatku od towarów i usług w Gminie Mieroszów i jej jednostkach podległych

Najważniejsze zmiany w ustawie o podatku VAT. od dnia 1 stycznia 2014 r.

Najważniejsze zmiany w ustawie o podatku VAT od dnia 1 stycznia 2014 r. Obowiązek podatkowy zasada ogólna Z dniem 1 stycznia 2014 r. obowiązek podatkowy w podatku VAT będzie powstawał w dacie sprzedaży,

Najważniejsze zmiany w ustawie o podatku VAT od dnia 1 stycznia 2014 r. Obowiązek podatkowy zasada ogólna Z dniem 1 stycznia 2014 r. obowiązek podatkowy w podatku VAT będzie powstawał w dacie sprzedaży,

VAT w transporcie i spedycji Radosław Kowalski Doradca Podatkowy

VAT w transporcie i spedycji 2017 Radosław Kowalski Doradca Podatkowy 1 Czynności opodatkowane VAT w branży TSL zagadnienie wstępne 2 Usługi transportowe Usługi związane z organizacją transportu Usługi

VAT w transporcie i spedycji 2017 Radosław Kowalski Doradca Podatkowy 1 Czynności opodatkowane VAT w branży TSL zagadnienie wstępne 2 Usługi transportowe Usługi związane z organizacją transportu Usługi

z dnia 10 stycznia 2017 roku

Strona 1 z 1 Zarządzenie Nr 286 /2017 z dnia 10 stycznia 2017 roku ZARZĄDZENIE Nr 286 /2017 WÓJTA GMINY WIŃSKO z dnia 10 stycznia 2017 roku w sprawie zmiany zarządzenia nr 265/2016 z dnia 30 listopada

Strona 1 z 1 Zarządzenie Nr 286 /2017 z dnia 10 stycznia 2017 roku ZARZĄDZENIE Nr 286 /2017 WÓJTA GMINY WIŃSKO z dnia 10 stycznia 2017 roku w sprawie zmiany zarządzenia nr 265/2016 z dnia 30 listopada

INTERPRETACJA INDYWIDUALNA

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1175/10-4/EK Data 2011.02.21 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Dokumentacja --> Faktury -->

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1175/10-4/EK Data 2011.02.21 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Dokumentacja --> Faktury -->

Zarządzenie nr 120/14/2016 Wójta Gminy Bojszowy z dnia r.

Zarządzenie nr 120/14/2016 Wójta Gminy Bojszowy z dnia 21.11.2016 r. w sprawie: wprowadzenia zasad centralizacji rozliczeń podatku od towarów i usług VAT w Gminie Bojszowy Na podstawie art. 30 ust. 1 ustawy

Zarządzenie nr 120/14/2016 Wójta Gminy Bojszowy z dnia 21.11.2016 r. w sprawie: wprowadzenia zasad centralizacji rozliczeń podatku od towarów i usług VAT w Gminie Bojszowy Na podstawie art. 30 ust. 1 ustawy

ZARZĄDZENIE NR 176/2016 BURMISTRZA MIASTA ŻARÓW. z dnia 18 listopada 2016 r.

ZARZĄDZENIE NR 176/2016 BURMISTRZA MIASTA ŻARÓW z dnia 18 listopada 2016 r. w sprawie wprowadzenia scentralizowanych zasad rozliczeń podatku od towarów i usług w Gminie Żarów i jej jednostkach podległych.

ZARZĄDZENIE NR 176/2016 BURMISTRZA MIASTA ŻARÓW z dnia 18 listopada 2016 r. w sprawie wprowadzenia scentralizowanych zasad rozliczeń podatku od towarów i usług w Gminie Żarów i jej jednostkach podległych.

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

Załącznik nr 11 do umowy o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego 2014-2020. Wersja 1.

WOJEWÓDZKI FUNDUSZ OCHRONY ŚRODOWISKA I GOSPODARKI WODNEJ W SZCZECINIE INSTYTUCJA POŚREDNICZĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020 Zasady w zakresie kwalifikowalności

WOJEWÓDZKI FUNDUSZ OCHRONY ŚRODOWISKA I GOSPODARKI WODNEJ W SZCZECINIE INSTYTUCJA POŚREDNICZĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020 Zasady w zakresie kwalifikowalności

ul. Rewolucji 1905 r. nr 9, 90-273 Łódź, tel.: 42 632 63 19, fax: 42 288 12 86 email: biuro@frdl-lodz.pl www.frdl-lodz.pl

FRDL Centrum Szkoleniowe w Łodzi zaprasza w dniu 23 marca 2016 roku na szkolenie na temat: Centralizacja rozliczeń VAT w Jednostkach Samorządu Terytorialnego w świetle orzecznictwa i zmian w przepisach

FRDL Centrum Szkoleniowe w Łodzi zaprasza w dniu 23 marca 2016 roku na szkolenie na temat: Centralizacja rozliczeń VAT w Jednostkach Samorządu Terytorialnego w świetle orzecznictwa i zmian w przepisach