Podsumowanie wyników za 2017 rok. Warszawa, 16 marca 2018

|

|

|

- Marta Szymczak

- 5 lat temu

- Przeglądów:

Transkrypt

1 Podsumowanie wyników za 2017 rok Warszawa, 16 marca 2018

2 AGENDA 1. Podsumowanie Otoczenie rynkowe 3. Realizacja strategii aptecznej 4. Wyniki finansowe 5. Realizacja prognozy i podział zysku 6. Realizacja strategii pacjenckiej

3 Podsumowanie 2017 r. Ocena satysfakcji klientów w 4Q 2017 * Udziały w rynku aptek niezależnych w 4Q 2017 Pelion NEUCA 4,18 32,1% Farmacol 3,95 vs. 3,87 w 4Q ,03 vs. 3,95 w 4Q 2016 vs. 4,10 w 4Q ,7% 4Q ,4 p.p r/r * Barometr Satysfakcji Farmaceutów 4Q 2017 Stabilne zaangażowanie pracowników 48% w % w 2017

4 Podsumowanie wyników 2017 r.* Przychody ze sprzedaży 7,48 mld zł 6% Zysk netto 99,0 mln zł 11% Dług netto 60,2 mln zł 33% Zysk z segmentu produktów własnych 22,4 mln zł 26% * wynik bez zdarzeń jednorazowych

5 OTOCZENIE RYNKOWE

6 Stabilnie rosnący rynek hurtu aptecznego Wartość rynku hurtu aptecznego w kwartałach oraz dynamika roczna (kolor niebieski %) w okresie 1Q Q 2017 (mld zł)* +4,3% +5,2% +18,1% 6,40 +1,7% 6,51 +9,8% 6,47 +4,9% +9,4% 7,12 +1,5% 6,57 7,49 6,78 6,73 +6,1% 6,97 +6,2% +4,5% 7,81 +1,3% 6,87 7,07 7,23 +5,1% +3,7% Wzrost stymulowany długoterminowymi demograficznymi czynnikami i większą świadomością zdrowotną Polaków +2,6% 5,89 6,24 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q mld zł wartość rynku hurtu aptecznego w 2017 r. 9,4% 5,2% 5,1% 5,3% 3,6% *dane IQVIA

7 Pozycja rynkowa NEUCA Kwartalne udziały Grupy NEUCA w podziale na segmenty rynku w okresie 1Q Q 2017 (%) Łącznie Apteki sieciowe Apteki niezależne Rekordowy poziom udziałów w segmencie aptek niezależnych 29,3 29,6 29,2 29,0 29,0 28,8 27,7 29,5 29,0 29,8 28,3 26,2 30,8 30,3 27,7 28,0 24,0 24,1 31,7 32,0 31,7 29,4 29,1 28,8 26,6 25,6 25,6 31,4 28,2 24,3 32,1 29,3 26,4 w relacji r/r Stabilna pozycja na rynku hurtu aptecznego Długoterminowy pozytywny wpływ ustawy Apteka dla Aptekarza 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q Liczba aptek na koniec 4Q 2017: , wzrost o 133 aptek r/r

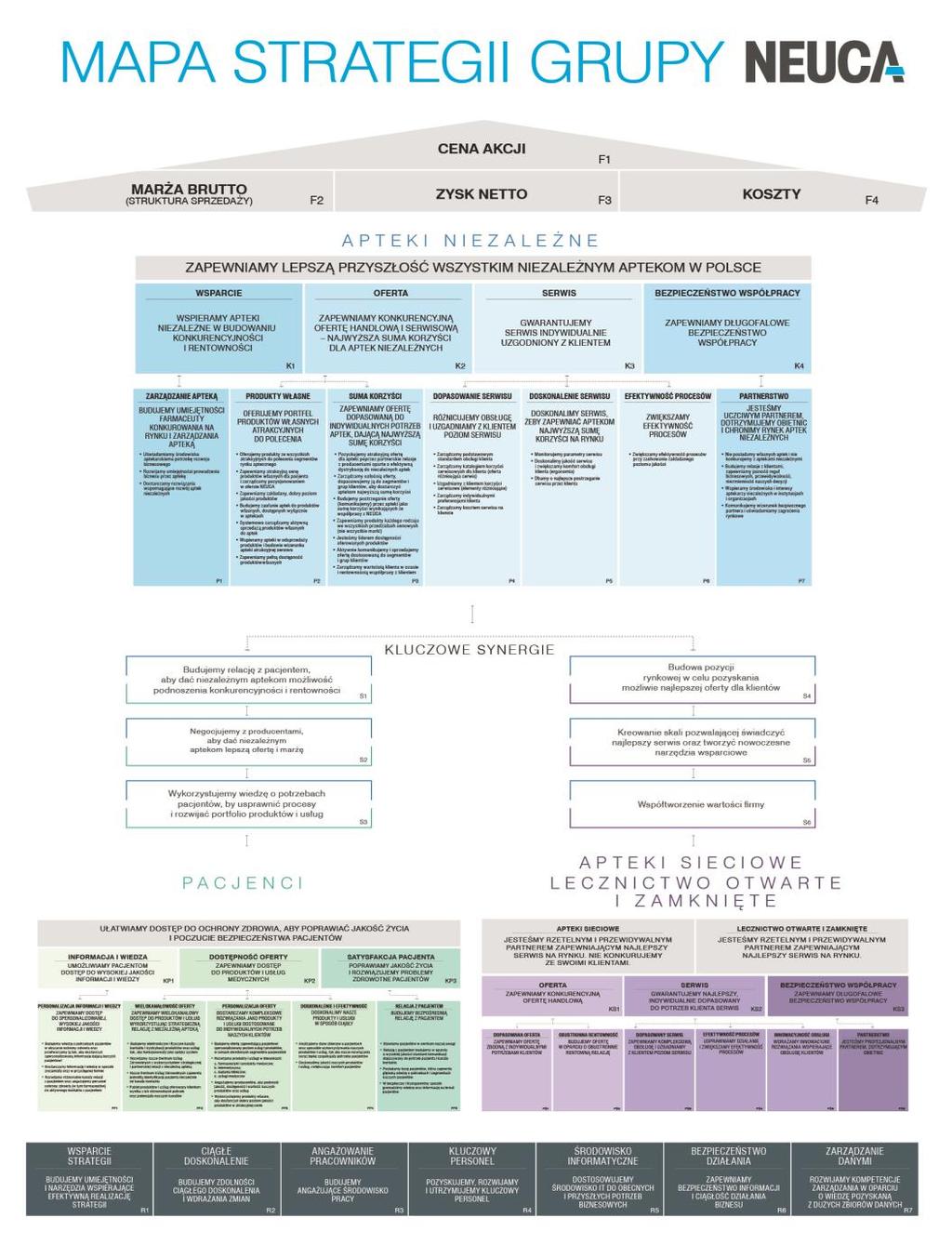

8 REALIZACJA STRATEGII APTECZNEJ Zapewniamy lepszą przyszłość wszystkim niezależnym Aptekom w Polsce.

9 Satysfakcja klienta NEUCA liderem jakości 4,33 4,33 Ciągłość zaopatrzenia 4,21 4,27 Warunki handlowe 4,20 4,28 4,17 4,26 4,28 4,15 Szerokość asortymentu 4,22 4,19 Oferta promocyjna 4,04 4,12 4,2 3,97 NEUCA Średnia Pelion Farmacol *dane IQVIA, Monitor Apteczny 4Q 2017

10 Satysfakcja klienta NEUCA liderem jakości 4,33 4,41 Serwis logistyczny 4,13 4,33 Serwis reklamacyjny 4,18 4,25 4,01 3,95 4,50 4,49 Serwis transportowy 4,33 4,44 Serwis telemarketingowy 4,24 4,40 4,23 4,21 NEUCA Średnia Pelion Farmacol *dane IQVIA, Monitor Apteczny 4Q 2017

11 Nowy model pracy organizacji komercyjnej Zdefiniowanie potencjału segmentów i priorytetów wzrostu w oparciu o: Cykl Życia Geografię Rachunek rentowności Klienta Przygotowanie oferty dostosowującej się do indywidualnych potrzeb klienta Wprowadzenie zmian organizacyjnych nowego modelu operacyjnego Dostosowanie roli kanałów do Cyklu Życia Klienta Zapewnienie efektywnego wzrostu i optymalizacji kosztu Określenie nowego modelu działania w scenariuszach Różnicowanie podejścia do segmentów by maksymalizować wzrost i efektywność

12 ZAANGAŻOWANIE KLIENTA Kompletny portfel programów umacnia i stabilizuje pozycję rynkową 5498 Aptek # 756 (+45%) # 92 # 999 (-15%)** # 3651 (+11%) # liczba aptek w programie: stan na dzień ** migracja do IPRA i P+ OBSZARY WSPARCIA KLIENTA

13 Marka NEUCA doceniana przez niezależne apteki 40 Net Promotor Score* głównych dystrybutorów farmaceutyków vs udział Grupy NEUCA w aptekach niezależnych ,0 28,8 29,5 29,8 30,3 30,8 31,7 32,0 31,7 31,4 32, Q Q Q Q Q Q Q Q Q Q Q NEUCA Pelion Farmacol Udział w aptekach niezależnych (prawa oś) *Wskaźnik lojalności klienta, czyli jego gotowości do rekomendowania produktu/usługi lub powtórnego zakupu

14 WYNIKI FINANSOWE

15 Przychody ze sprzedaży (mld PLN) 7,48 7,08 6% 1,90 Sprzedaż Grupy znacząco powyżej dynamiki rynku w okresie 1-4Q ,85 3% 3,6% dynamika rynku w 1-4Q Q Q Q Q 2017

16 Zysk operacyjny Zysk operacyjny (mln PLN) Zysk operacyjny (mln PLN) bez zdarzeń jednorazowych 139,1-13% 121,6 139,1-9% 126,6 30,6 26% 38,5 30,6 26% 38,5 4Q Q Q Q Q Q Q Q 2017 Znaczący wzrost zysku operacyjnego w czwartym kwartale Spadek zysku operacyjnego w całym roku na skutek zmian w otoczeniu rynkowym Powrót do trendu wzrostowego marży brutto; w 4Q 2017 na poziomie 10,2%

17 Zysk netto Zysk netto (mln PLN) Zysk netto (mln PLN) bez zdarzeń jednorazowych 111,1-15% 94,0 111,1-11% 99,0 26,9 14% 30,6 26,9 14% 30,6 4Q Q Q Q Q Q Q Q 2017 Poprawa salda kosztów i przychodów finansowych o 1,0 mln zł w 1-4Q 2017 (r/r)

18 Wyniki w segmencie produktów własnych Wartość sprzedaży do aptek (mln PLN) oraz dynamika r/r 104,9 13% Zysk netto (mln PLN) oraz dynamika r/r 119,0 22,4 17,8 25,6 18% 26% 30,2 1,3 4Q Q Q Q ,4 4Q 2016 Produkty własne stanowiące 23% wyniku netto Grupy 1-4Q Q Q 2017

19 Przepływy pieniężne (mln PLN) -52,6 Działalność inwestycyjna Zadłużenie netto 60,2 mln zł, dług netto/ EBITDA na poziomie 0,4

20 PROGNOZA FINANSOWA I PODZIAŁ ZYSKU

21 Realizacja prognozy zysku netto 99,0 MLN* ZYSK NETTO 2017 * wynik bez zdarzeń jednorazowych

22 Kontynuacja polityki dywidendowej Wartość dywidendy (mln zł) * Rekomendowana przez Zarząd wysokość dywidendy z zysku za 2017 r. ** Potencjalna oczekiwana wartość skupu akcji w 2018 r. buy-back (mln zł) 60,0** 11,8 2,60 14,6 3,20 17,3 3,80 17,4 42,0 4,33 5,00 26,6 22,1 19,1 5,75 26,3 29,0 30,4* 6,40* 3 0, Utrzymanie polityki dywidendowej zakładającej 10-15% wzrostu r/r dywidendy na akcje

23 REALIZACJA STRATEGII PACJENCKIEJ Ułatwiamy dostęp do ochrony zdrowia, aby poprawiać jakość życia i poczucie bezpieczeństwa pacjentów

24 Przychodnie Lekarskie Świat Zdrowia 64 przychodnie i blisko 150 tys. pacjentów POZ blisko 69 mln zł przychodów, wzrost r/r o 30% przy jednoczesnym wzroście zasięgu pacjentów ok. 20% średnia miesięczna liczby wizyt w całej sieci na poziomie 66 tys. podnoszenie jakości (włączenie placówek do programu akredytacji Ministerstwa Zdrowia) wprowadzenie profilaktyki dla pacjentów poprzez projekty finansowane publicznie oraz własne, tworzone w oparciu o fundację NEUCA dla Zdrowia program opieki dla wybranych chorób przewlekłych (udział w naborze NFZ do projektu POZ+) planowane dalsze akwizycje Udział POZ w planie finansowym NFZ 2017 r. 10,2 mld zł 13,17% 2018 r. 10,6 mld zł 13,42% *2025 r. 17 mld zł 20% * prognoza w oparciu o założenia MZ i NFZ

25 Badania kliniczne Ułatwiamy przewlekle chorym Pacjentom dostęp do nowoczesnych terapii medycznych i indywidualnego leczenia. Realizacja przez BioScience 103 projektów badań klinicznych faz I-IV, w tym 17 nowych w 2017 r. Włączenie do badań przez Pratia ok. 500 pacjentów w 2017 r. i realizacja 6000 wizyt w ramach prowadzonych projektów Współpraca z Kamsoft w zakresie narzędzi IT wspierających rekrutację pacjentów i monitoringu prowadzonych projektów Przeprowadzone badania wyrobów medycznych w wielu dziedzinach terapeutycznych: kardiologia, onkologia, immunologia Badania kliniczne innowacyjnego leku w obszarze onkologii na zlecenie Moleculin Biotech z USA Realizacja projektu kardiologicznego w zakresie innowacyjnej technologii stosowanej w diagnostyce choroby niedokrwiennej serca

3 tys.")

26 Telemedycyna Poprawiamy jakość życia i poczucie bezpieczeństwa Pacjentów chorujących na cukrzycę i ich rodzin poprzez dostęp do spersonalizowanej opieki diabetologicznej. Diabdis kompleksowy system opieki diabetologicznej (dostęp do specjalistów, pomiary, monitoring, aplikacja mobilna i system webowy) 3 tys. pacjentów objętych regularną opieką przez Diadbis 20 tys. pacjentów z kontem w systemie Diabdis 34 tys. pobrań aplikacji na IOS i Android Diabdis z nagrodą główną w konkursie Mobile Trends Awards Zapewniamy poczucie bezpieczeństwa Pacjentom ze schorzeniami sercowo - naczyniowymi, poprzez komfortowy dostęp do szybkiej diagnozy oraz możliwości zdalnego monitoringu stanu zdrowia w czasie rzeczywistym. Telemedycyna Polska świadczy teleopiekę kardiologiczną 24/7 dla ponad 3 tys. pacjentów i współpracuje w tym zakresie z ok. 100 podmiotami leczniczymi obszary zapewniające główne źródło przychodów Rozpoczęcie prac nad własną innowacyjną technologią w zakresie opisywania badań EKG

27 E-commerce Ortopedio.pl Zapewniamy szeroki dostęp do oferty produktów ortopedycznych i rehabilitacyjnych w przystępnych cenach oraz fachowej informacji i porady fizjoterapeutycznej. Ponad 1600 aptek współpracujących z ortopedio.pl 100 tys. użytkowników miesięcznie 60 aptek posiadających umowę z NFZ na refundację sprzętu rehabilitacyjnego i ortopedycznego 50% zamówień realizowanych w formule click&collect Apteline.pl z dotarciem do ponad 1000 aptek Start aplikacji mobilnej na Androida i IOS w grudniu 2017 r. pozwalającej znaleźć aptekę z poszukiwanym przez pacjenta lekiem

28 Szanse związane z wdrożeniem e-recepty Korzyści dla pacjenta Ograniczenie błędów przy wypisywaniu recept Możliwość sprawdzania dostępności leków przez lekarza Usprawnienie procesu realizacji recept w aptece Możliwość wypisania recepty i diagnozy lekarza bez bezpośredniego kontaktu z pacjentem Podpisywanie recept przez formularz ZUS Wdrożenie w Grupie Przychodnia NZOZ Judyta jako pierwszy podmiot wykonujący działalność leczniczą w Polsce, uczestniczący w pilotażu e-recepty Kampania związana z rekrutacją aptek do pilotażu, planowane zakończenie w 3Q 2018

29 PERSPEKTYWA NA PRZYSZŁOŚĆ

30

31 DZIĘKUJEMY

Podsumowanie wyników za 1Q Warszawa, 14 maja 2018

Podsumowanie wyników za 1Q 2018 Warszawa, 14 maja 2018 AGENDA 1. Podsumowanie 1Q 2018 2. Otoczenie rynkowe 3. Wyniki finansowe 4. Podział zysku 5. Realizacja strategii pacjenckiej Podsumowanie 1Q 2018

Podsumowanie wyników za 1Q 2018 Warszawa, 14 maja 2018 AGENDA 1. Podsumowanie 1Q 2018 2. Otoczenie rynkowe 3. Wyniki finansowe 4. Podział zysku 5. Realizacja strategii pacjenckiej Podsumowanie 1Q 2018

Podsumowanie wyników za 3Q Warszawa, 9 listopada 2017

Podsumowanie wyników za 3Q 2017 Warszawa, 9 listopada 2017 AGENDA Podsumowanie 3Q 2017 Otoczenie rynkowe i wyniki finansowe Realizacja prognozy Biznesy pacjenckie Perspektywy na przyszłość Podsumowanie

Podsumowanie wyników za 3Q 2017 Warszawa, 9 listopada 2017 AGENDA Podsumowanie 3Q 2017 Otoczenie rynkowe i wyniki finansowe Realizacja prognozy Biznesy pacjenckie Perspektywy na przyszłość Podsumowanie

Podsumowanie wyników za 3Q Konferencja prasowa, Warszawa, 9 listopada 2017

Podsumowanie wyników za 3Q 2017 Konferencja prasowa, Warszawa, 9 listopada 2017 AGENDA Podsumowanie 3Q 2017 Otoczenie rynkowe i wyniki finansowe Realizacja prognozy Biznesy pacjenckie Perspektywy na przyszłość

Podsumowanie wyników za 3Q 2017 Konferencja prasowa, Warszawa, 9 listopada 2017 AGENDA Podsumowanie 3Q 2017 Otoczenie rynkowe i wyniki finansowe Realizacja prognozy Biznesy pacjenckie Perspektywy na przyszłość

Podsumowanie wyników za 1H Konferencja prasowa, Warszawa 29 sierpnia 2017

Podsumowanie wyników za 1H 2017 Konferencja prasowa, Warszawa 29 sierpnia 2017 AGENDA Podsumowanie 1H 2017 Otoczenie rynkowe i wyniki finansowe Realizacja prognozy i podział zysku Biznesy pacjenckie Perspektywy

Podsumowanie wyników za 1H 2017 Konferencja prasowa, Warszawa 29 sierpnia 2017 AGENDA Podsumowanie 1H 2017 Otoczenie rynkowe i wyniki finansowe Realizacja prognozy i podział zysku Biznesy pacjenckie Perspektywy

Podsumowanie wyników za 1H Warszawa, 29 sierpnia 2017

Podsumowanie wyników za 1H 2017 Warszawa, 29 sierpnia 2017 AGENDA Podsumowanie 1H 2017 Otoczenie rynkowe i wyniki finansowe Realizacja prognozy i podział zysku Biznesy pacjenckie Perspektywy na przyszłość

Podsumowanie wyników za 1H 2017 Warszawa, 29 sierpnia 2017 AGENDA Podsumowanie 1H 2017 Otoczenie rynkowe i wyniki finansowe Realizacja prognozy i podział zysku Biznesy pacjenckie Perspektywy na przyszłość

Podsumowanie wyników za 1Q Warszawa, 15 maja 2017

Podsumowanie wyników za 1Q 2017 Warszawa, 15 maja 2017 AGENDA Podsumowanie 1Q 2017 Otoczenie rynkowe i wyniki finansowe Realizacja prognozy i podział zysku Biznesy pacjenckie Perspektywy na kolejne kwartały

Podsumowanie wyników za 1Q 2017 Warszawa, 15 maja 2017 AGENDA Podsumowanie 1Q 2017 Otoczenie rynkowe i wyniki finansowe Realizacja prognozy i podział zysku Biznesy pacjenckie Perspektywy na kolejne kwartały

Podsumowanie wyników za Konferencja prasowa, Warszawa, 22 marca 2019

Podsumowanie wyników za 2018 Konferencja prasowa, Warszawa, 22 marca 2019 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja

Podsumowanie wyników za 2018 Konferencja prasowa, Warszawa, 22 marca 2019 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja

Podsumowanie wyników za 1H Konferencja inwestorska, Warszawa, 28 sierpnia 2019

Podsumowanie wyników za 1H 2019 Konferencja inwestorska, Warszawa, 28 sierpnia 2019 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5.

Podsumowanie wyników za 1H 2019 Konferencja inwestorska, Warszawa, 28 sierpnia 2019 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5.

Podsumowanie wyników 3Q 2016 r.

Podsumowanie wyników 3Q 2016 r. Warszawa, 10 listopada 2016 Agenda Podsumowanie 3Q 2016 r. Rynek i wyniki finansowe Realizacja prognozy Nowe obszary biznesowe Wyzwania na 4 kwartał 2016 r. strona 2 PODSUMOWANIE

Podsumowanie wyników 3Q 2016 r. Warszawa, 10 listopada 2016 Agenda Podsumowanie 3Q 2016 r. Rynek i wyniki finansowe Realizacja prognozy Nowe obszary biznesowe Wyzwania na 4 kwartał 2016 r. strona 2 PODSUMOWANIE

Podsumowanie wyników za 1Q Konferencja prasowa, Warszawa 15 maja 2017

Podsumowanie wyników za 1Q 2017 Konferencja prasowa, Warszawa 15 maja 2017 AGENDA Podsumowanie 1Q 2017 Otoczenie rynkowe i wyniki finansowe Realizacja prognozy i podział zysku Biznesy pacjenckie Perspektywy

Podsumowanie wyników za 1Q 2017 Konferencja prasowa, Warszawa 15 maja 2017 AGENDA Podsumowanie 1Q 2017 Otoczenie rynkowe i wyniki finansowe Realizacja prognozy i podział zysku Biznesy pacjenckie Perspektywy

Podsumowanie wyników 3Q 2016 r.

Podsumowanie wyników 3Q 2016 r. Konferencja prasowa, Warszawa, 10 listopada 2016 Agenda Podsumowanie 3Q 2016 r. Rynek i wyniki finansowe Realizacja prognozy Nowe obszary biznesowe Wyzwania na 4 kwartał

Podsumowanie wyników 3Q 2016 r. Konferencja prasowa, Warszawa, 10 listopada 2016 Agenda Podsumowanie 3Q 2016 r. Rynek i wyniki finansowe Realizacja prognozy Nowe obszary biznesowe Wyzwania na 4 kwartał

Podsumowanie wyników za Warszawa, 16 marca 2017

Podsumowanie wyników za 2016 Warszawa, 16 marca 2017 AGENDA Podsumowanie 2016 r. Otoczenie rynkowe i wyniki finansowe Realizacja prognozy i podział zysku Biznesy pacjenckie Perspektywy na 2017 r. Podsumowanie

Podsumowanie wyników za 2016 Warszawa, 16 marca 2017 AGENDA Podsumowanie 2016 r. Otoczenie rynkowe i wyniki finansowe Realizacja prognozy i podział zysku Biznesy pacjenckie Perspektywy na 2017 r. Podsumowanie

Podsumowanie wyników za Konferencja prasowa, Warszawa, 16 marca 2017

Podsumowanie wyników za 2016 Konferencja prasowa, Warszawa, 16 marca 2017 AGENDA Podsumowanie 2016 r. Otoczenie rynkowe i wyniki finansowe Realizacja prognozy i podział zysku Biznesy pacjenckie Perspektywy

Podsumowanie wyników za 2016 Konferencja prasowa, Warszawa, 16 marca 2017 AGENDA Podsumowanie 2016 r. Otoczenie rynkowe i wyniki finansowe Realizacja prognozy i podział zysku Biznesy pacjenckie Perspektywy

Warszawa, 17 marca Podsumowanie wyników 2015 r.

Warszawa, 17 marca 2016 Podsumowanie wyników 2015 r. Agenda Podsumowanie 2015 Rynek i wyniki finansowe Realizacja celu finansowego na 2015 i podział zysku Nowe obszary biznesowe Prognoza i wyzwania na

Warszawa, 17 marca 2016 Podsumowanie wyników 2015 r. Agenda Podsumowanie 2015 Rynek i wyniki finansowe Realizacja celu finansowego na 2015 i podział zysku Nowe obszary biznesowe Prognoza i wyzwania na

Warszawa, 12 maja Podsumowanie wyników 1Q 2016 r.

Warszawa, 12 maja 2016 Podsumowanie wyników 1Q 2016 r. Agenda Podsumowanie 1Q 2016 Rynek i wyniki finansowe Realizacja prognozy po 1Q i podział zysku Nowe obszary biznesowe Wyzwania na kolejne kwartały

Warszawa, 12 maja 2016 Podsumowanie wyników 1Q 2016 r. Agenda Podsumowanie 1Q 2016 Rynek i wyniki finansowe Realizacja prognozy po 1Q i podział zysku Nowe obszary biznesowe Wyzwania na kolejne kwartały

Konferencja prasowa: podsumowanie wyników 2015 r.

Konferencja prasowa: podsumowanie wyników 2015 r. Warszawa, 17 marca 2016 Agenda Podsumowanie 2015 Rynek i wyniki finansowe Realizacja celu finansowego na 2015 i podział zysku Nowe obszary biznesowe Prognoza

Konferencja prasowa: podsumowanie wyników 2015 r. Warszawa, 17 marca 2016 Agenda Podsumowanie 2015 Rynek i wyniki finansowe Realizacja celu finansowego na 2015 i podział zysku Nowe obszary biznesowe Prognoza

Podsumowanie wyników za 3Q listopada 2018

Podsumowanie wyników za 3Q 2018 12 listopada 2018 AGENDA 1. Podsumowanie i otoczenie rynkowe 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja strategii pacjenckiej

Podsumowanie wyników za 3Q 2018 12 listopada 2018 AGENDA 1. Podsumowanie i otoczenie rynkowe 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja strategii pacjenckiej

Podsumowanie wyników 1H 2016 r.

Podsumowanie wyników 1H 2016 r. Konferencja prasowa, Warszawa, 29 sierpnia 2016 Agenda Podsumowanie 1H 2016 r. Rynek i wyniki finansowe Realizacja prognozy Nowe obszary biznesowe Wyzwania na kolejne kwartały

Podsumowanie wyników 1H 2016 r. Konferencja prasowa, Warszawa, 29 sierpnia 2016 Agenda Podsumowanie 1H 2016 r. Rynek i wyniki finansowe Realizacja prognozy Nowe obszary biznesowe Wyzwania na kolejne kwartały

Podsumowanie wyników za 3Q listopada 2018

Podsumowanie wyników za 3Q 2018 12 listopada 2018 AGENDA 1. Podsumowanie i otoczenie rynkowe 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja strategii pacjenckiej

Podsumowanie wyników za 3Q 2018 12 listopada 2018 AGENDA 1. Podsumowanie i otoczenie rynkowe 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja strategii pacjenckiej

Podsumowanie wyników za 3Q 2015 Założenia strategii pacjenckiej

Podsumowanie wyników za 3Q 2015 Założenia strategii pacjenckiej Warszawa, 12 listopada 2015 Agenda Podsumowanie 3Q 2015 Rynek i wyniki finansowe Realizacja celu finansowego na 2015 Założenia strategii

Podsumowanie wyników za 3Q 2015 Założenia strategii pacjenckiej Warszawa, 12 listopada 2015 Agenda Podsumowanie 3Q 2015 Rynek i wyniki finansowe Realizacja celu finansowego na 2015 Założenia strategii

Podsumowanie wyników za 3Q 2015 Założenia strategii pacjenckiej

Podsumowanie wyników za 3Q 2015 Założenia strategii pacjenckiej Warszawa, 12 listopada 2015 Agenda Podsumowanie 3Q 2015 Rynek i wyniki finansowe Realizacja celu finansowego na 2015 Założenia strategii

Podsumowanie wyników za 3Q 2015 Założenia strategii pacjenckiej Warszawa, 12 listopada 2015 Agenda Podsumowanie 3Q 2015 Rynek i wyniki finansowe Realizacja celu finansowego na 2015 Założenia strategii

Podsumowanie wyników za Konferencja dla inwestorów, Warszawa, 22 marca 2019

Podsumowanie wyników za 2018 Konferencja dla inwestorów, Warszawa, 22 marca 2019 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja

Podsumowanie wyników za 2018 Konferencja dla inwestorów, Warszawa, 22 marca 2019 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja

Warszawa, 18 marca 2015. Podsumowanie wyników 2014 r.

Warszawa, 18 marca 2015 Podsumowanie wyników 2014 r. Agenda Podsumowanie 2014 Wyniki finansowe Podział zysku za 2014 r. Działalność okołoapteczna i nowe obszary biznesowe Wyzwania i prognoza na 2015 r.

Warszawa, 18 marca 2015 Podsumowanie wyników 2014 r. Agenda Podsumowanie 2014 Wyniki finansowe Podział zysku za 2014 r. Działalność okołoapteczna i nowe obszary biznesowe Wyzwania i prognoza na 2015 r.

Podsumowanie wyników za 1H Konferencja prasowa, Warszawa, 29 sierpnia 2018

Podsumowanie wyników za 1H 2018 Konferencja prasowa, Warszawa, 29 sierpnia 2018 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Podział zysku 5. Realizacja

Podsumowanie wyników za 1H 2018 Konferencja prasowa, Warszawa, 29 sierpnia 2018 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Podział zysku 5. Realizacja

Podsumowanie wyników za 1Q Konferencja prasowa, Warszawa, 14 maja 2019

Podsumowanie wyników za 1Q 2019 Konferencja prasowa, Warszawa, 14 maja 2019 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja

Podsumowanie wyników za 1Q 2019 Konferencja prasowa, Warszawa, 14 maja 2019 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja

Podsumowanie wyników za 1H Warszawa, 29 sierpnia 2018

Podsumowanie wyników za 1H 2018 Warszawa, 29 sierpnia 2018 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Podział zysku 5. Realizacja strategii pacjenckiej

Podsumowanie wyników za 1H 2018 Warszawa, 29 sierpnia 2018 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Podział zysku 5. Realizacja strategii pacjenckiej

Podsumowanie wyników za 1Q Konferencja dla inwestorów, Warszawa, 14 maja 2019

Podsumowanie wyników za 1Q 2019 Konferencja dla inwestorów, Warszawa, 14 maja 2019 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja

Podsumowanie wyników za 1Q 2019 Konferencja dla inwestorów, Warszawa, 14 maja 2019 AGENDA 1. Otoczenie rynkowe i prawne 2. Realizacja strategii aptecznej 3. Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja

Warszawa, 12 maja 2015. Podsumowanie wyników 1Q 2015 r.

Warszawa, 12 maja 2015 Podsumowanie wyników 1Q 2015 r. Agenda Podsumowanie 1Q 2015 r. Wyniki finansowe Produkty własne Nowe inicjatywy biznesowe Cele na kolejne kwartały 2015 r. strona 2 PODSUMOWANIE WYNIKÓW

Warszawa, 12 maja 2015 Podsumowanie wyników 1Q 2015 r. Agenda Podsumowanie 1Q 2015 r. Wyniki finansowe Produkty własne Nowe inicjatywy biznesowe Cele na kolejne kwartały 2015 r. strona 2 PODSUMOWANIE WYNIKÓW

Warszawa, 12 maja 2015. Podsumowanie wyników 1Q 2015 r.

Warszawa, 12 maja 2015 Podsumowanie wyników 1Q 2015 r. Agenda Podsumowanie 1Q 2015 r. Wyniki finansowe Produkty własne Nowe inicjatywy biznesowe Cele na kolejne kwartały 2015 r. strona 2 PODSUMOWANIE WYNIKÓW

Warszawa, 12 maja 2015 Podsumowanie wyników 1Q 2015 r. Agenda Podsumowanie 1Q 2015 r. Wyniki finansowe Produkty własne Nowe inicjatywy biznesowe Cele na kolejne kwartały 2015 r. strona 2 PODSUMOWANIE WYNIKÓW

WYNIKI SKONSOLIDOWANE 1H 2014 r. Warszawa, 28 sierpnia 2014

WYNIKI SKONSOLIDOWANE 1H 2014 r. Warszawa, 28 sierpnia 2014 Podsumowanie 1H 2014 Finalizacja przejęcia i przyspieszenie integracji ACP Pharma w strukturach Grupy Przejęcie pierwszych przychodni lekarskich

WYNIKI SKONSOLIDOWANE 1H 2014 r. Warszawa, 28 sierpnia 2014 Podsumowanie 1H 2014 Finalizacja przejęcia i przyspieszenie integracji ACP Pharma w strukturach Grupy Przejęcie pierwszych przychodni lekarskich

WYNIKI SKONSOLIDOWANE 1H 2014 r. Konferencja prasowa, Warszawa, 28 sierpnia 2014

WYNIKI SKONSOLIDOWANE 1H 2014 r. Konferencja prasowa, Warszawa, 28 sierpnia 2014 Podsumowanie 1H 2014 Finalizacja przejęcia i przyspieszenie integracji ACP Pharma w strukturach Grupy Przejęcie pierwszych

WYNIKI SKONSOLIDOWANE 1H 2014 r. Konferencja prasowa, Warszawa, 28 sierpnia 2014 Podsumowanie 1H 2014 Finalizacja przejęcia i przyspieszenie integracji ACP Pharma w strukturach Grupy Przejęcie pierwszych

WYNIKI SKONSOLIDOWANE 3Q 2014 r. Warszawa, 12 listopada 2014

WYNIKI SKONSOLIDOWANE 3Q 2014 r. Warszawa, 12 listopada 2014 Podsumowanie 3Q 2014 Wzrost przychodów oraz zwiększenie udziałów rynkowych Silna pozycja na rynku przy jednoczesnej restrukturyzacji ACP Pharma

WYNIKI SKONSOLIDOWANE 3Q 2014 r. Warszawa, 12 listopada 2014 Podsumowanie 3Q 2014 Wzrost przychodów oraz zwiększenie udziałów rynkowych Silna pozycja na rynku przy jednoczesnej restrukturyzacji ACP Pharma

WYNIKI SKONSOLIDOWANE Warszawa, 18 marca 2013

WYNIKI SKONSOLIDOWANE 2012 Warszawa, 18 marca 2013 Podsumowanie finansowe 2012 Znacząca poprawa wyników przy spadającej wartości rynku Zmniejszenie wartości wskaźnika Dług/EBITDA 71,6 mln Wyniku netto*

WYNIKI SKONSOLIDOWANE 2012 Warszawa, 18 marca 2013 Podsumowanie finansowe 2012 Znacząca poprawa wyników przy spadającej wartości rynku Zmniejszenie wartości wskaźnika Dług/EBITDA 71,6 mln Wyniku netto*

WYNIKI SKONSOLIDOWANE. Raport Roczny marca, Warszawa

WYNIKI SKONSOLIDOWANE Raport Roczny 2011 21 marca, Warszawa Podsumowanie finansowe 2011 Rekordowe wyniki w historii Grupy Dynamiczny wzrost zysku netto r/r Wyniku netto Wzrost r/r Poprawa na wszystkich

WYNIKI SKONSOLIDOWANE Raport Roczny 2011 21 marca, Warszawa Podsumowanie finansowe 2011 Rekordowe wyniki w historii Grupy Dynamiczny wzrost zysku netto r/r Wyniku netto Wzrost r/r Poprawa na wszystkich

WYNIKI SKONSOLIDOWANE Konferencja prasowa Warszawa, 18 marca 2013

WYNIKI SKONSOLIDOWANE 2012 Konferencja prasowa Warszawa, 18 marca 2013 Podsumowanie finansowe 2012 Znacząca poprawa wyników przy spadającej wartości rynku Zmniejszenie wartości wskaźnika Dług/EBITDA do

WYNIKI SKONSOLIDOWANE 2012 Konferencja prasowa Warszawa, 18 marca 2013 Podsumowanie finansowe 2012 Znacząca poprawa wyników przy spadającej wartości rynku Zmniejszenie wartości wskaźnika Dług/EBITDA do

WYNIKI SKONSOLIDOWANE. I kwartał 2013 Warszawa, 9 maja 2013

WYNIKI SKONSOLIDOWANE I kwartał 2013 Warszawa, 9 maja 2013 Podsumowanie finansowe 1Q 2013 Znacząca poprawa wyników przy spadającej urzędowej marży hurtowej Spadek kosztów sprzedaży i zarządu Systematyczne

WYNIKI SKONSOLIDOWANE I kwartał 2013 Warszawa, 9 maja 2013 Podsumowanie finansowe 1Q 2013 Znacząca poprawa wyników przy spadającej urzędowej marży hurtowej Spadek kosztów sprzedaży i zarządu Systematyczne

WYNIKI SKONSOLIDOWANE. I półrocze 2013 Warszawa, 29 sierpnia 2013

WYNIKI SKONSOLIDOWANE I półrocze 2013 Warszawa, 29 sierpnia 2013 Podsumowanie finansowe 1H 2013 Skokowy wzrost wyników pomimo obniżonej urzędowej marży hurtowej Spadek kosztów sprzedaży i zarządu Znaczący

WYNIKI SKONSOLIDOWANE I półrocze 2013 Warszawa, 29 sierpnia 2013 Podsumowanie finansowe 1H 2013 Skokowy wzrost wyników pomimo obniżonej urzędowej marży hurtowej Spadek kosztów sprzedaży i zarządu Znaczący

WYNIKI SKONSOLIDOWANE 3Q 2014 r. Warszawa, 12 listopada 2014

WYNIKI SKONSOLIDOWANE 3Q 2014 r. Warszawa, 12 listopada 2014 Podsumowanie 3Q 2014 Wzrost przychodów oraz zwiększenie udziałów rynkowych Silna pozycja na rynku przy jednoczesnej restrukturyzacji ACP Pharma

WYNIKI SKONSOLIDOWANE 3Q 2014 r. Warszawa, 12 listopada 2014 Podsumowanie 3Q 2014 Wzrost przychodów oraz zwiększenie udziałów rynkowych Silna pozycja na rynku przy jednoczesnej restrukturyzacji ACP Pharma

Podsumowanie III kwartału 2013 r. Warszawa, 13 listopada 2013

Podsumowanie III kwartału 2013 r. Warszawa, 13 listopada 2013 Podsumowanie 3Q 2013 Dalsza poprawa wyników pomimo obniżki urzędowej marży hurtowej Bezpieczny poziom realizacji planu finansowego po trzech

Podsumowanie III kwartału 2013 r. Warszawa, 13 listopada 2013 Podsumowanie 3Q 2013 Dalsza poprawa wyników pomimo obniżki urzędowej marży hurtowej Bezpieczny poziom realizacji planu finansowego po trzech

WYNIKI SKONSOLIDOWANE. I półrocze 2012 Konferencja prasowa, Warszawa, 28 sierpnia 2012

WYNIKI SKONSOLIDOWANE I półrocze 2012 Konferencja prasowa, Warszawa, 28 sierpnia 2012 Podsumowanie finansowe 1 półrocze 2012 Bardzo dobre wyniki na wszystkich poziomach rentowności przy utrzymującej się

WYNIKI SKONSOLIDOWANE I półrocze 2012 Konferencja prasowa, Warszawa, 28 sierpnia 2012 Podsumowanie finansowe 1 półrocze 2012 Bardzo dobre wyniki na wszystkich poziomach rentowności przy utrzymującej się

Grupa NEUCA wyniki finansowe 2010 oraz prognozy na rok marca 2011 r.

Grupa NEUCA wyniki finansowe 2010 oraz prognozy na rok 2011 22 marca 2011 r. Centrum Od producenta Logistyczne do pacjenta w Ołtarzewie... Producent Dystrybutor Apteka Pacjent DTP System Sprzedaży Bezpośredniej

Grupa NEUCA wyniki finansowe 2010 oraz prognozy na rok 2011 22 marca 2011 r. Centrum Od producenta Logistyczne do pacjenta w Ołtarzewie... Producent Dystrybutor Apteka Pacjent DTP System Sprzedaży Bezpośredniej

WYNIKI SKONSOLIDOWANE. I półrocze 2012 Warszawa, 28 sierpnia 2012

WYNIKI SKONSOLIDOWANE I półrocze 2012 Warszawa, 28 sierpnia 2012 Podsumowanie finansowe 1 półrocze 2012 Bardzo dobre wyniki na wszystkich poziomach rentowności przy utrzymującej się ujemnej dynamice rynku

WYNIKI SKONSOLIDOWANE I półrocze 2012 Warszawa, 28 sierpnia 2012 Podsumowanie finansowe 1 półrocze 2012 Bardzo dobre wyniki na wszystkich poziomach rentowności przy utrzymującej się ujemnej dynamice rynku

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za IV kwartał 2012 r. 14 lutego 2013 r.

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za IV kwartał 2012 r. 14 lutego 2013 r. Najważniejsze wydarzenia w IV kwartale 2012 r. 1 1 Systematyczny wzrost skonsolidowanych przychodów Dynamika

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za IV kwartał 2012 r. 14 lutego 2013 r. Najważniejsze wydarzenia w IV kwartale 2012 r. 1 1 Systematyczny wzrost skonsolidowanych przychodów Dynamika

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za IV kwartał 2013 r. 14 luty 2013 r.

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za IV kwartał 2013 r. 14 luty 2013 r. 1 1 2 3 4 Najważniejsze wydarzenia w IV kwartale 2013 r. Zatrzymany spadek przychodów q/q Dynamika przychodów

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za IV kwartał 2013 r. 14 luty 2013 r. 1 1 2 3 4 Najważniejsze wydarzenia w IV kwartale 2013 r. Zatrzymany spadek przychodów q/q Dynamika przychodów

WYNIKI SKONSOLIDOWANE. I kwartał maja, Warszawa

WYNIKI SKONSOLIDOWANE I kwartał 2012 11 maja, Warszawa Podsumowanie finansowe 1Q 2012 Rekordowe wyniki na wszystkich poziomach rentowności przy znaczącym spadku rynku Najwyższy poziom procentowej marży

WYNIKI SKONSOLIDOWANE I kwartał 2012 11 maja, Warszawa Podsumowanie finansowe 1Q 2012 Rekordowe wyniki na wszystkich poziomach rentowności przy znaczącym spadku rynku Najwyższy poziom procentowej marży

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za II kwartał 2013 r. 14 sierpnia 2013 r.

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za II kwartał 2013 r. 14 sierpnia 2013 r. 1 1 2 3 4 Najważniejsze wydarzenia w II kwartale 2013 r. Wzrost przychodów Dynamika przychodów w II Q

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za II kwartał 2013 r. 14 sierpnia 2013 r. 1 1 2 3 4 Najważniejsze wydarzenia w II kwartale 2013 r. Wzrost przychodów Dynamika przychodów w II Q

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za III kwartał 2013 r. 14 listopada 2013 r.

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za III kwartał 2013 r. 14 listopada 2013 r. Najważniejsze wydarzenia w III kwartale 2013 r. 1 1 2 3 4 Podtrzymany wzrost w ujęciu r/r Dynamika przychodów

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za III kwartał 2013 r. 14 listopada 2013 r. Najważniejsze wydarzenia w III kwartale 2013 r. 1 1 2 3 4 Podtrzymany wzrost w ujęciu r/r Dynamika przychodów

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za I kwartał 2015 r. 15 maja 2015 r.

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za I kwartał 2015 r. 15 maja 2015 r. Najważniejsze wydarzenia w I kwartale 2015 r. 1 1 2 Poprawa rentowności Wzrost przychodów ze sprzedaży Grupy

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za I kwartał 2015 r. 15 maja 2015 r. Najważniejsze wydarzenia w I kwartale 2015 r. 1 1 2 Poprawa rentowności Wzrost przychodów ze sprzedaży Grupy

Konferencja prasowa wyniki finansowe I kw. 2010

Konferencja prasowa wyniki finansowe I kw. 2010 17 maja 2010 SERWIS HURT Jesteśmy niezbędnym pośrednikiem w obrocie lekami w Polsce Jesteśmy głównym dostawcą usług logistycznych, marketingowych i sprzedażowych

Konferencja prasowa wyniki finansowe I kw. 2010 17 maja 2010 SERWIS HURT Jesteśmy niezbędnym pośrednikiem w obrocie lekami w Polsce Jesteśmy głównym dostawcą usług logistycznych, marketingowych i sprzedażowych

Wyniki finansowe za IV kwartał marca 2009

Wyniki finansowe za IV kwartał 2008 2 marca 2009 Agenda 1. Tendencje na rynku 2. Wyniki Grupy TORFARM za czwarty kwartał 2008 3. Inwestycje w 2009 roku Tendencje na rynku farmaceutycznym udziały w rynku

Wyniki finansowe za IV kwartał 2008 2 marca 2009 Agenda 1. Tendencje na rynku 2. Wyniki Grupy TORFARM za czwarty kwartał 2008 3. Inwestycje w 2009 roku Tendencje na rynku farmaceutycznym udziały w rynku

Konferencja prasowa wyniki finansowe I półrocze sierpnia 2010 r.

Konferencja prasowa wyniki finansowe I półrocze 2010 31 sierpnia 2010 r. I półrocze 2010 Widoczne korzyści lidera z 30,8% udziałem w rynku hurtu aptecznego w Polsce Przyspieszenie procesów konsolidacyjnych

Konferencja prasowa wyniki finansowe I półrocze 2010 31 sierpnia 2010 r. I półrocze 2010 Widoczne korzyści lidera z 30,8% udziałem w rynku hurtu aptecznego w Polsce Przyspieszenie procesów konsolidacyjnych

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za I kwartał 2013 r. 15 maja 2013 r.

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za I kwartał 2013 r. 15 maja 2013 r. Najważniejsze wydarzenia w I kwartale 2013 r. 1 1 2 3 4 Konsekwentny wzrost przychodów Dynamika przychodów

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za I kwartał 2013 r. 15 maja 2013 r. Najważniejsze wydarzenia w I kwartale 2013 r. 1 1 2 3 4 Konsekwentny wzrost przychodów Dynamika przychodów

Prezentacja wyników Grupy Kapitałowej Telemedycyna Polska za II kwartał 2012 r. 14 sierpnia 2012 r.

Prezentacja wyników Grupy Kapitałowej Telemedycyna Polska za II kwartał 2012 r. 14 sierpnia 2012 r. Najważniejsze wydarzenia w II kwartale 2012 r. 1 2 1 3 4 Dynamiczny wzrost liczby klientów 834 nowych

Prezentacja wyników Grupy Kapitałowej Telemedycyna Polska za II kwartał 2012 r. 14 sierpnia 2012 r. Najważniejsze wydarzenia w II kwartale 2012 r. 1 2 1 3 4 Dynamiczny wzrost liczby klientów 834 nowych

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za III kwartał 2012 r. 14 listopad 2012 r.

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za III kwartał 2012 r. 14 listopad 2012 r. Najważniejsze wydarzenia w III kwartale 2012 r. 1 1 2 Rosnące przychody ze sprzedaży Dynamika przychodów

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za III kwartał 2012 r. 14 listopad 2012 r. Najważniejsze wydarzenia w III kwartale 2012 r. 1 1 2 Rosnące przychody ze sprzedaży Dynamika przychodów

lider w hurtowej sprzedaży leków do aptek 16 maja 2008

lider w hurtowej sprzedaży leków do aptek 16 maja 2008 Agenda 1. Informacje o spółce 2. Wyniki Grupy TORFARM po I kw. 2008 3. Cele na 2008 rok plany i realizacja Informacje o spółce Grupa TORFARM lider

lider w hurtowej sprzedaży leków do aptek 16 maja 2008 Agenda 1. Informacje o spółce 2. Wyniki Grupy TORFARM po I kw. 2008 3. Cele na 2008 rok plany i realizacja Informacje o spółce Grupa TORFARM lider

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za I kwartał 2014 r. 15 maja 2014 r.

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za I kwartał 2014 r. 15 maja 2014 r. 1 1 2 3 4 Najważniejsze wydarzenia w I kwartale 2014 r. Poprawa rentowności EBITDA na poziomie 152,4 tys. PLN,

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za I kwartał 2014 r. 15 maja 2014 r. 1 1 2 3 4 Najważniejsze wydarzenia w I kwartale 2014 r. Poprawa rentowności EBITDA na poziomie 152,4 tys. PLN,

Lider w hurtowej sprzedaży leków do aptek 17 listopada 2008

Lider w hurtowej sprzedaży leków do aptek 17 listopada 2008 Agenda 1. Cele strategiczne Grupy TORFARM 2. Tendencje na rynku hurtowej dystrybucji farmaceutyków 3. Podstawowe założenia strategiczne Grupy

Lider w hurtowej sprzedaży leków do aptek 17 listopada 2008 Agenda 1. Cele strategiczne Grupy TORFARM 2. Tendencje na rynku hurtowej dystrybucji farmaceutyków 3. Podstawowe założenia strategiczne Grupy

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za III kwartał 2014 r. 14 listopada 2014 r.

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za III kwartał 2014 r. 14 listopada 2014 r. Najważniejsze wydarzenia w III kwartale 2014 r. 1 2 3 4 Poprawa kwartalnych wyników w ujęciu r/r Wzrost

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za III kwartał 2014 r. 14 listopada 2014 r. Najważniejsze wydarzenia w III kwartale 2014 r. 1 2 3 4 Poprawa kwartalnych wyników w ujęciu r/r Wzrost

Otwarcie Magazynu Centralnego w Ołtarzewie Centralizacja logistyki w Grupie NEUCA. 31 stycznia 2011 r.

Otwarcie Magazynu Centralnego w Ołtarzewie Centralizacja logistyki w Grupie NEUCA 31 stycznia 2011 r. Agenda 1. Przepływ leków od producenta do pacjenta 2. Strategia centralizacji logistyki Grupy NEUCA

Otwarcie Magazynu Centralnego w Ołtarzewie Centralizacja logistyki w Grupie NEUCA 31 stycznia 2011 r. Agenda 1. Przepływ leków od producenta do pacjenta 2. Strategia centralizacji logistyki Grupy NEUCA

Skonsolidowane wyniki finansowe Q1 2018

Beyond Distribution. We Do IT. Skonsolidowane wyniki finansowe Q1 2018 1 29 maja 2018 r. Podsumowanie Q1 2018 +60% 2,3 Zysk netto mln zł w Q1 2018 vs. 1,4 mln zł w Q1 2017 Dystrybucja wczoraj i dziś EBITDA

Beyond Distribution. We Do IT. Skonsolidowane wyniki finansowe Q1 2018 1 29 maja 2018 r. Podsumowanie Q1 2018 +60% 2,3 Zysk netto mln zł w Q1 2018 vs. 1,4 mln zł w Q1 2017 Dystrybucja wczoraj i dziś EBITDA

Prezentacja po wynikach za 1 kwartał 2012 r. 15 maja 2012 r.

Prezentacja po wynikach za 1 kwartał 2012 r. 15 maja 2012 r. Najważniejsze wydarzenia w I kwartale 2012 r. 1 Intensyfikacja dystrybucji Przygotowanie do otwarcia nowego oddziału sprzedaży w Krakowie Poszukiwanie

Prezentacja po wynikach za 1 kwartał 2012 r. 15 maja 2012 r. Najważniejsze wydarzenia w I kwartale 2012 r. 1 Intensyfikacja dystrybucji Przygotowanie do otwarcia nowego oddziału sprzedaży w Krakowie Poszukiwanie

Wyniki PGF SA po IV kwartale 2009 roku. Warszawa 1 marca 2010

Wyniki PGF SA po IV kwartale 2009 roku Warszawa 1 marca 2010 Agenda PGF na rynku farmaceutycznym w Polsce IV kwartał 2009 roku w pigułce Innowacja źródłem przewagi konkurencyjnej Dane finansowe PGF na

Wyniki PGF SA po IV kwartale 2009 roku Warszawa 1 marca 2010 Agenda PGF na rynku farmaceutycznym w Polsce IV kwartał 2009 roku w pigułce Innowacja źródłem przewagi konkurencyjnej Dane finansowe PGF na

Wyniki finansowe Q4 i Q1-Q4 2017

Wyniki finansowe Q4 i Q1-Q4 2017 Konrad Tarański Wiceprezes Zarządu, Dyrektor Finansowy 2 marca 2018, Warszawa Agenda Wyniki finansowe Gotówka i dług Struktura sprzedaży Zatrudnienie Inwestycje Podsumowanie

Wyniki finansowe Q4 i Q1-Q4 2017 Konrad Tarański Wiceprezes Zarządu, Dyrektor Finansowy 2 marca 2018, Warszawa Agenda Wyniki finansowe Gotówka i dług Struktura sprzedaży Zatrudnienie Inwestycje Podsumowanie

Konferencja prasowa Warszawa, 3 marca 2008 r. 1

10 LAT NA GIEŁDZIE Warszawa, 3 marca 2008 r. Konferencja prasowa Warszawa, 3 marca 2008 r. 1 POLSKA GRUPA FARMACEUTYCZNA 10 lat liderem rynku 10 lat na giełdzie 10 lat innowacyjnych rozwiązańzań Konferencja

10 LAT NA GIEŁDZIE Warszawa, 3 marca 2008 r. Konferencja prasowa Warszawa, 3 marca 2008 r. 1 POLSKA GRUPA FARMACEUTYCZNA 10 lat liderem rynku 10 lat na giełdzie 10 lat innowacyjnych rozwiązańzań Konferencja

WYNIKI LIBET S.A. Q Warszawa, 25 listopada 2015 r.

WYNIKI LIBET S.A. Q3 2015 Warszawa, 25 listopada 2015 r. Agenda LIBET PODSTAWOWE INFORMACJE Zarząd Libet w skrócie NAJWAŻNIEJSZE OSIĄGNIĘCIA SYTUACJA RYNKOWA WYNIKI FINANSOWE Q1-Q3 2015 PODSUMOWANIE I

WYNIKI LIBET S.A. Q3 2015 Warszawa, 25 listopada 2015 r. Agenda LIBET PODSTAWOWE INFORMACJE Zarząd Libet w skrócie NAJWAŻNIEJSZE OSIĄGNIĘCIA SYTUACJA RYNKOWA WYNIKI FINANSOWE Q1-Q3 2015 PODSUMOWANIE I

PEX PharmaSequence raport miesięczny - maj 2018 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - maj Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Maj Kwiecień Styczeń Maj 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 621-0,6%

PEX PharmaSequence raport miesięczny - maj Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Maj Kwiecień Styczeń Maj 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 621-0,6%

WYNIKI LIBET S.A. H1 2015. Warszawa, 2 września 2015 r.

WYNIKI LIBET S.A. H1 2015 Warszawa, 2 września 2015 r. Agenda LIBET PODSTAWOWE INFORMACJE Zarząd Libet w skrócie NAJWAŻNIEJSZE OSIĄGNIĘCIA SYTUACJA RYNKOWA WYNIKI FINANSOWE H1 2015 PODSUMOWANIE I PLANY

WYNIKI LIBET S.A. H1 2015 Warszawa, 2 września 2015 r. Agenda LIBET PODSTAWOWE INFORMACJE Zarząd Libet w skrócie NAJWAŻNIEJSZE OSIĄGNIĘCIA SYTUACJA RYNKOWA WYNIKI FINANSOWE H1 2015 PODSUMOWANIE I PLANY

PEX PharmaSequence raport miesięczny - marzec 2018 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Marzec Luty Styczeń Marzec 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 111 10,5% 4,8% 4,6% 8 896 1,7% 33 915 2,8% 6,9%

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Marzec Luty Styczeń Marzec 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 111 10,5% 4,8% 4,6% 8 896 1,7% 33 915 2,8% 6,9%

PEX PharmaSequence raport miesięczny - kwiecień 2018 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - kwiecień Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Kwiecień Marzec Styczeń Kwiecień 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny

PEX PharmaSequence raport miesięczny - kwiecień Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Kwiecień Marzec Styczeń Kwiecień 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny

PEX PharmaSequence raport miesięczny - sierpień 2018 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - sierpień Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Sierpień Lipiec Styczeń Sierpień 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny

PEX PharmaSequence raport miesięczny - sierpień Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Sierpień Lipiec Styczeń Sierpień 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny

Wyniki za trzy kwartały 2013 r. oraz plany rozwoju spółki

Grupa Kapitałowa P.R.E.S.C.O. GROUP Wyniki za trzy kwartały r. oraz plany rozwoju spółki Warszawa, 14 listopada r. AGENDA Rynek obrotu wierzytelnościami w Polsce w III kw. r. P.R.E.S.C.O. GROUP w III kwartale

Grupa Kapitałowa P.R.E.S.C.O. GROUP Wyniki za trzy kwartały r. oraz plany rozwoju spółki Warszawa, 14 listopada r. AGENDA Rynek obrotu wierzytelnościami w Polsce w III kw. r. P.R.E.S.C.O. GROUP w III kwartale

Konferencja prasowa wyniki finansowe po 3Q 2010. 15 listopada 2010 roku

Konferencja prasowa wyniki finansowe po 3Q 2010 15 listopada 2010 roku 1 3Q 2010 Pozycja lidera z 30,3% udziałem w rynku hurtu aptecznego w Polsce Restrukturyzacja logistyki zgodna z planem Rozwój nowych

Konferencja prasowa wyniki finansowe po 3Q 2010 15 listopada 2010 roku 1 3Q 2010 Pozycja lidera z 30,3% udziałem w rynku hurtu aptecznego w Polsce Restrukturyzacja logistyki zgodna z planem Rozwój nowych

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za II kwartał 2014 r. 14 sierpnia 2014 r.

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za II kwartał 2014 r. 14 sierpnia 2014 r. Najważniejsze wydarzenia w II kwartale 2014 r. 11 Poprawa wyników w ujęciu r/r Organiczny wzrost EBITDA

Grupa Kapitałowa Telemedycyna Polska Prezentacja wyników za II kwartał 2014 r. 14 sierpnia 2014 r. Najważniejsze wydarzenia w II kwartale 2014 r. 11 Poprawa wyników w ujęciu r/r Organiczny wzrost EBITDA

PEX PharmaSequence raport miesięczny - lipiec 2018 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - lipiec Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Lipiec Czerwiec Styczeń Lipiec 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny

PEX PharmaSequence raport miesięczny - lipiec Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Lipiec Czerwiec Styczeń Lipiec 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny

PEX PharmaSequence raport miesięczny - sierpień 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Sierpień Lipiec Styczeń Sierpień 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 842-6.7% -14.0% 2.3% 24 160 7.7% 36 413

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Sierpień Lipiec Styczeń Sierpień 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 842-6.7% -14.0% 2.3% 24 160 7.7% 36 413

Wyniki finansowe Grupy NEUCA za 1 półrocze 2011 roku. Konferencja prasowa, Warszawa, 29 sierpnia 2011 r.

Wyniki finansowe Grupy NEUCA za 1 półrocze 2011 roku Konferencja prasowa, Warszawa, 29 sierpnia 2011 r. 1półrocze 2011 r. - podsumowanie Po bardzo dynamicznym 1Q 2011, spowolnienie rynkowe w 2Q 2011 Dynamika

Wyniki finansowe Grupy NEUCA za 1 półrocze 2011 roku Konferencja prasowa, Warszawa, 29 sierpnia 2011 r. 1półrocze 2011 r. - podsumowanie Po bardzo dynamicznym 1Q 2011, spowolnienie rynkowe w 2Q 2011 Dynamika

PEX PharmaSequence raport miesięczny - grudzień 2018 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Grudzień Listopad Styczeń Grudzień 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 137 4.2% 5.7% 10.5% 34 583 4.8% 34 583

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Grudzień Listopad Styczeń Grudzień 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 137 4.2% 5.7% 10.5% 34 583 4.8% 34 583

PEX PharmaSequence raport miesięczny - listopad 2018 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Listopad Październik Styczeń Listopad 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 012-5,3% 1,5% 9,4% 31 446 4,3% 34 563

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Listopad Październik Styczeń Listopad 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 012-5,3% 1,5% 9,4% 31 446 4,3% 34 563

PREZENTACJA KORPORACYJNA

PREZENTACJA KORPORACYJNA MG Group S.A. Warsaw Corporate Center ul. Emilii Plater 28, 00-688 Warszawa e-mail : biuro@mediguard.pl Tel. : (+48) 22 534 97 50 Telemedycyna w praktyce Rozwiązania pozwalające

PREZENTACJA KORPORACYJNA MG Group S.A. Warsaw Corporate Center ul. Emilii Plater 28, 00-688 Warszawa e-mail : biuro@mediguard.pl Tel. : (+48) 22 534 97 50 Telemedycyna w praktyce Rozwiązania pozwalające

PEX PharmaSequence raport miesięczny - styczeń 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Styczeń Grudzień Styczeń Styczeń 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 307 5.4% 0.0% 11.4% 3 307 11.4% 36 176 4.6%

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Styczeń Grudzień Styczeń Styczeń 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 307 5.4% 0.0% 11.4% 3 307 11.4% 36 176 4.6%

Warszawa, 10 listopada 2011 roku

Warszawa, 10 listopada 2011 roku Zastrzeżenie Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych. Nie stanowi reklamy ani ofertowania papierów wartościowych w publicznym obrocie.

Warszawa, 10 listopada 2011 roku Zastrzeżenie Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych. Nie stanowi reklamy ani ofertowania papierów wartościowych w publicznym obrocie.

PEX PharmaSequence raport miesięczny - grudzień 2017 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - grudzień Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Listopad Styczeń 2015 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 839 3,1%

PEX PharmaSequence raport miesięczny - grudzień Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Listopad Styczeń 2015 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 839 3,1%

PEX PharmaSequence raport miesięczny - październik 2018 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - październik Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Październik Wrzesień Styczeń Październik 2016 Obrót całkowity (w mln PLN) Cały

PEX PharmaSequence raport miesięczny - październik Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Październik Wrzesień Styczeń Październik 2016 Obrót całkowity (w mln PLN) Cały

Prezentacja po III kwartałach 2007

Prezentacja po III kwartałach 2007 Warszawa, 16 listopada 2007 r. Konferencja prasowa - Warszawa, 16 listopada 2007 1 w internecie nowy kanał sprzedaży Pełen asortyment Atrakcyjne ceny Bezpieczeństwo Współpraca

Prezentacja po III kwartałach 2007 Warszawa, 16 listopada 2007 r. Konferencja prasowa - Warszawa, 16 listopada 2007 1 w internecie nowy kanał sprzedaży Pełen asortyment Atrakcyjne ceny Bezpieczeństwo Współpraca

WYNIKI LIBET S.A. ZA 2014 R. Warszawa, 24 marca 2015 r.

WYNIKI LIBET S.A. ZA 2014 R. Warszawa, 24 marca 2015 r. Zarząd Thomas Lehmann Prezes Zarządu Dyrektor Zarządzający Libet S.A. Ireneusz Gronostaj Członek Zarządu Dyrektor Finansowy Libet S.A. 2 Agenda LIBET

WYNIKI LIBET S.A. ZA 2014 R. Warszawa, 24 marca 2015 r. Zarząd Thomas Lehmann Prezes Zarządu Dyrektor Zarządzający Libet S.A. Ireneusz Gronostaj Członek Zarządu Dyrektor Finansowy Libet S.A. 2 Agenda LIBET

PREZENTACJA WYNIKÓW FINANSOWYCH. styczeń - czerwiec Warszawa, 29 sierpnia 2012 r.

PREZENTACJA WYNIKÓW FINANSOWYCH styczeń - czerwiec 2012 Warszawa, 29 sierpnia 2012 r. I PÓŁROCZE 2012 W GRUPIE ACTION PLAN PREZENTACJI 1. Wyniki finansowe 2. Realizacja prognozy finansowej 3. Polityka

PREZENTACJA WYNIKÓW FINANSOWYCH styczeń - czerwiec 2012 Warszawa, 29 sierpnia 2012 r. I PÓŁROCZE 2012 W GRUPIE ACTION PLAN PREZENTACJI 1. Wyniki finansowe 2. Realizacja prognozy finansowej 3. Polityka

Grupa Sygnity omówienie wyników finansowych pierwszego półrocza w roku kalendarzowym Warszawa, 1 września 2011 roku

Grupa Sygnity omówienie wyników finansowych pierwszego półrocza w roku kalendarzowym 2011 Warszawa, 1 września 2011 roku Zastrzeżenie Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych.

Grupa Sygnity omówienie wyników finansowych pierwszego półrocza w roku kalendarzowym 2011 Warszawa, 1 września 2011 roku Zastrzeżenie Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych.

PEX PharmaSequence raport miesięczny - luty 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Luty Styczeń Styczeń Luty 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 052-7.7% -7.7% 8.4% 6 359 9.9% 36 037 4.2% 9.2%

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Luty Styczeń Styczeń Luty 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 052-7.7% -7.7% 8.4% 6 359 9.9% 36 037 4.2% 9.2%

PEX PharmaSequence raport miesięczny - maj 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Maj Kwiecień Styczeń Maj 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 970-0.8% -10.2% 13.3% 15 427 9.0% 35 985 4.1% 9.1%

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Maj Kwiecień Styczeń Maj 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 970-0.8% -10.2% 13.3% 15 427 9.0% 35 985 4.1% 9.1%

PEX PharmaSequence raport miesięczny - kwiecień 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Kwiecień Marzec Styczeń Kwiecień 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 995-3.5% -9.4% 13.6% 12 457 8.0% 35 854

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Kwiecień Marzec Styczeń Kwiecień 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 995-3.5% -9.4% 13.6% 12 457 8.0% 35 854

PEX PharmaSequence raport miesięczny - marzec 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Marzec Luty Styczeń Marzec 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 103 1.7% -6.2% -0.3% 9 462 6.4% 35 915 3.9% 8.9%

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Marzec Luty Styczeń Marzec 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 103 1.7% -6.2% -0.3% 9 462 6.4% 35 915 3.9% 8.9%

PEX PharmaSequence raport miesięczny - czerwiec 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Czerwiec Maj Styczeń Czerwiec 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 844-4.2% -14.0% 1.9% 18 271 7.8% 36 159 4.6%

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Czerwiec Maj Styczeń Czerwiec 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 844-4.2% -14.0% 1.9% 18 271 7.8% 36 159 4.6%

Lubuski Ośrodek Rehabilitacyjno Ortopedyczny im. dr Lecha Wierusza w Świebodzinie. Prezentacja podstawowych danych zarządczo finansowych

Prezentacja podstawowych danych zarządczo finansowych LORO jedyny pozaakademicki ośrodek zajmującym się leczeniem operacyjnym bocznych skrzywień kręgosłupa szeroki zakres oferowanych usług z zakresu leczenia

Prezentacja podstawowych danych zarządczo finansowych LORO jedyny pozaakademicki ośrodek zajmującym się leczeniem operacyjnym bocznych skrzywień kręgosłupa szeroki zakres oferowanych usług z zakresu leczenia

Wyniki finansowe Q3 2015. 12 listopada 2015 r.

Wyniki finansowe Q3 2015 12 listopada 2015 r. Agenda 1 Biznes w Q3 2015 2 Wyniki finansowe 3 Dywidenda za rok 2014 4 Prognoza 2015 5 Pytania i odpowiedzi 2015-11-17 ABC Data SA 2 Osiągnięcia Q3 2015 Znaczący

Wyniki finansowe Q3 2015 12 listopada 2015 r. Agenda 1 Biznes w Q3 2015 2 Wyniki finansowe 3 Dywidenda za rok 2014 4 Prognoza 2015 5 Pytania i odpowiedzi 2015-11-17 ABC Data SA 2 Osiągnięcia Q3 2015 Znaczący

Warszawa, 22 sierpnia 2006 r. Polska Grupa Farmaceutyczna S.A. Warszawa, 22 sierpnia 2006 r. 1

Warszawa, 22 sierpnia 2006 r. Polska Grupa Farmaceutyczna S.A. Warszawa, 22 sierpnia 2006 r. 1 Niemal 1500 aptek funkcjonujących pod wspólną marką APTEKI dbam o zdrowie Ogólnopolska pełnoasortymentowa

Warszawa, 22 sierpnia 2006 r. Polska Grupa Farmaceutyczna S.A. Warszawa, 22 sierpnia 2006 r. 1 Niemal 1500 aptek funkcjonujących pod wspólną marką APTEKI dbam o zdrowie Ogólnopolska pełnoasortymentowa

Konferencja po I półroczu 2009 roku. Warszawa, 1 września 2009

Konferencja po I półroczu 2009 roku Warszawa, 1 września 2009 Agenda BieŜące informacje o rynku farmaceutycznym Omówienie wyników finansowych Grupy PGF po I półroczu 2009 1 Informacje rynkowe SprzedaŜ

Konferencja po I półroczu 2009 roku Warszawa, 1 września 2009 Agenda BieŜące informacje o rynku farmaceutycznym Omówienie wyników finansowych Grupy PGF po I półroczu 2009 1 Informacje rynkowe SprzedaŜ

PEX PharmaSequence raport miesięczny - luty 2018 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - luty Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Luty Styczeń Styczeń Luty 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 817-5,1%

PEX PharmaSequence raport miesięczny - luty Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Luty Styczeń Styczeń Luty 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 817-5,1%

Prezentacja wyników finansowych QI-III 2014 roku. Warszawa, 6 listopada 2014 r.

Prezentacja wyników finansowych QI-III 2014 roku Warszawa, 6 listopada 2014 r. Wyniki finansowe 3Q2014 mln PLN Dynamika przychodów Rekordowy III kwartał przed rokiem Przychody kwartalnie 78,9 98 128 112

Prezentacja wyników finansowych QI-III 2014 roku Warszawa, 6 listopada 2014 r. Wyniki finansowe 3Q2014 mln PLN Dynamika przychodów Rekordowy III kwartał przed rokiem Przychody kwartalnie 78,9 98 128 112

Podsumowanie wyników 2015r.

Podsumowanie wyników 2015r. Agenda Podsumowanie 2015 Otoczenie rynkowe Wyniki finansowe 2015 Nowe segmenty Plany na 2016 Oktawave Najważniejsze wskaźniki roku 2015 87,6 mln PLN Najwyższe w historii K2

Podsumowanie wyników 2015r. Agenda Podsumowanie 2015 Otoczenie rynkowe Wyniki finansowe 2015 Nowe segmenty Plany na 2016 Oktawave Najważniejsze wskaźniki roku 2015 87,6 mln PLN Najwyższe w historii K2

GRODNO S.A. Prezentacja wyników IVQ 2013/2014. maj 2014 r.

GRODNO S.A. Prezentacja wyników IVQ 2013/2014 maj 2014 r. Agenda spotkania O spółce Grodno S.A. Profil działalności Segmenty działalności Strategia Spółki Historia rozwoju Prognozy finansowe Sytuacja w

GRODNO S.A. Prezentacja wyników IVQ 2013/2014 maj 2014 r. Agenda spotkania O spółce Grodno S.A. Profil działalności Segmenty działalności Strategia Spółki Historia rozwoju Prognozy finansowe Sytuacja w