Analiza skutków restrukturyzacji i modernizacji branży transport i gospodarka magazynowa dla rynku pracy w Wielkopolsce

|

|

|

- Seweryn Mazurkiewicz

- 8 lat temu

- Przeglądów:

Transkrypt

1 Człowiek najlepsza inwestycja! Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego Analiza skutków restrukturyzacji i modernizacji branży transport i gospodarka magazynowa dla rynku pracy w Wielkopolsce Instytut Naukowo-Badawczy im. Zygmunta Wojciechowskiego Poznao, 12 sierpnia 2011 r. Raport przygotowany na potrzeby projektu POKL Analiza skutków restrukturyzacji i modernizacji branż dla rynku pracy w Wielkopolsce

2 SPIS TREŚCI WPROWADZENIE...2 STRESZCZENIE WYNIKÓW I REKOMENDACJE...4 BRANŻA TRANSPORT I GOSPODARKA MAGAZYNOWA PODSTAWOWE INFORMACJE Struktura przedsiębiorstw ze względu na wybrane cechy Struktura pracowników ze względu na wybrane cechy EWALUACJA SYTUACJI GOSPODARCZEJ Sytuacja Wielkopolski Sytuacja branży transportowej Sytuacja przedsiębiorstw w branży RESTRUKTURYZACJA I MODERNIZACJA BRANŻY TRANSPORTOWEJ Pojęcie restrukturyzacji i modernizacji Restrukturyzacja i modernizacja branży Czynniki wzrostu i zahamowania Inwestycje RYNEK PRACY OPINIE PODMIOTÓW I UWARUNKOWANIA INSTYTUCJONALNE Opinie na temat rynku pracy Współpraca na rynku pracy OUTPLACEMENT DOŚWIADCZENIA, PRZEKONANIA I OCZEKIWANIA Zwolnienia grupowe i monitorowane Doświadczenia, oczekiwania i przekonania na temat outplacementu PODSUMOWANIE I REKOMENDACJE ANEKS METODOLOGICZNY

3 WPROWADZENIE Niniejszy raport powstał w ramach realizacji jednego z zadao projektu Analiza skutków restrukturyzacji i modernizacji branż dla rynku pracy w Wielkopolsce i obejmuje zbiorcze wyniki badao przedsiębiorstw z branży transport i gospodarka magazynowa, pracowników wybranych firm z branży oraz przedsiębiorstw z łaocucha wartości dodanej branży. Raport obejmuje analizy dotyczące branży transport i gospodarka magazynowa, objętej w ramach PKD 2007 sekcją H. Sekcja ta obejmuje: działalnośd związaną z przewozem osób lub towarów realizowaną przez transport kolejowy, rurociągowy, drogowy, wodny lub powietrzny, działalnośd wspomagającą przewozy świadczoną przez stacje, porty, dworce kolejowe, autobusowe itp. terminale w zakresie kontroli ruchu, obsługi pasażerów, bagażu i ładunków, wynajem sprzętu transportowego z kierowcą lub załogą, działalnośd pocztową i kurierską. Celem projektu jest zbadanie problematyki outplacementu w Wielkopolsce w kontekście postaw społecznych. O ile bowiem działania outplacementowe stanowiły przedmiot nielicznych badao o charakterze ekonomicznym czy systemowym, o tyle nie analizowano ich pod kątem społecznym. Innymi słowy, nie uwzględniano ewentualnego zainteresowania, ocen czy oczekiwao uczestników rynku pracy wobec działao outplacementowych. Niniejszy projekt jest próbą wypełnienia tej luki poznawczej. Jego uwaga koncentruje się na głównych aktorach regionalnego rynku pracy, określonego wyborem ośmiu kluczowych dla województwa branż. Celem głównym badao będzie zatem rozpoznanie postaw zarówno pracodawców, jak i pracowników, wobec kwestii zwolnieo monitorowanych, czyli outplacementu właśnie. Konstrukcja narzędzi badawczych ma przy tym pomóc określid nie tyle deklaratywne stanowiska, ile faktyczne zainteresowanie. Istotne wydaje się bowiem nie tylko określenie, jakiego typu praktyki outplacementowe były podejmowane, czy w jakich chcieliby uczestniczyd pracownicy, ale także w jakim stopniu pracodawcy wyrażają gotowośd do zatrudniania osób po outplacemencie, a pracownicy do podjęcia migracji zawodowej. Te ostatnie wydają się byd rzeczywistym miernikiem popularności i użyteczności outplacementu. Działania badawcze w dziedzinie badao ilościowych obejmowały 3 etapy: Działanie 4: Badanie kadry zarządzającej przedsiębiorstw z ośmiu wybranych branż W ramach badania 4 próba badawcza (N = 1400) zostanie podzielona na warstwy odpowiadające ośmiu branżom objętym analizami, w obrębie każdej warstwy przeprowadzony zostanie losowy 2

4 dobór przedsiębiorstw. Kwoty do realizacji w ramach każdej warstwy zostały wyznaczone proporcjonalnie do liczebności podmiotów w bazie HBI przy uwzględnieniu tylko głównego zgłaszanego numeru PKD. Przy losowaniu próby dopuszcza się wykorzystanie operatu losowania obejmującego również podmioty zgłaszające odpowiednie numery PKD jako dodatkowe, konieczne było jednak wprowadzenie w kwestionariuszu wywiadu pytao filtrujących, pozwalających ustalid, czy dana firma rzeczywiście prowadzi działalnośd w zgłaszanej jako dodatkowa branży. Działanie 5: Badanie pracowników przedsiębiorstw z ośmiu wybranych branż W ramach działania 5 za podstawę wyznaczenia struktury próby przyjęto określoną na podstawie bazy HBI populację pracowników w poszczególnych branżach. Ograniczono kwotę realizacji dla dwóch najliczniejszych kategorii, tj. przetwórstwa przemysłowego (N = 800) oraz handlu (N = 600), natomiast pozostałą kwotę podzielono proporcjonalnie pomiędzy pozostałe kategorie. Co za tym idzie, konieczne będzie przeprowadzenie ważenia obserwacji przy opracowaniu całościowego raportu podsumowującego badanie. Działanie 6: Badanie kadry zarządzającej firm z łaocucha wartości dodanej branż podlegających restrukturyzacji i modernizacji W ramach działania 6 przewidziano do badania celowy dobór przedsiębiorstw z łaocucha wartości dodanej firm z ośmiu branż badanych w ramach działania 4. Dobór próby wymagał przesunięcia w czasie działania 6 względem działania 4, tak aby możliwe było korzystanie ze wskazao przedsiębiorców i kadry zarządzającej firm reprezentujących osiem branż. Dodatkową komplikacją wynikającą ze sformułowao zawartych we wniosku pozostaje fakt, że firmy badane w ramach działania 6 muszą byd inne od tych badanych w pozostałych działaniach (z wyłączeniem działania 5). 3

5 STRESZCZENIE WYNIKÓW I REKOMENDACJE Branża transportowa jest branżą mocno zmaskulinizowaną (mężczyźni stanowią prawie dwie trzecie zatrudnionych). Wśród pracowników dominują osoby młodsze (dwie trzecie stanowią osoby w wieku do 40 lat), prawdopodobnie lepiej potrafiące poradzid sobie z pracą fizyczną. Struktura wiekowa pracowników w branży wynika prawdopodobnie z często fizycznego charakteru wykonywanych zadao. Dominują również osoby ze stażem dłuższym niż 3 lata (71%) oraz wykształceniem średnim (51%). Wynagrodzenia kształtują się na poziomie przeciętnych wynagrodzeo w kraju - przybliżona dominanta wynagrodzeo wynosiła 1987 złotych, zaś mediana 2209 złotych. Branża jest nasycona pod względem liczby działających tam podmiotów, co utrudnia rozpoczęcie działalności nowym przedsiębiorstwom (zdecydowanie dominują przedsiębiorstwa działające dłużej niż 11 lat). Na rynku stosunkowo trudno się utrzymad i pozostają na nim firmy wyłącznie o mocno ugruntowanej pozycji. Bardzo dużo przedsiębiorstw z łaocucha wartości dodanej specjalizuje się w świadczeniu usług dla branży transportowej (47%). Stosunkowo optymistyczna ocena obecnej sytuacji gospodarczej Wielkopolski przez przedsiębiorstwa z branży nie idzie w parze z podobnymi ocenami ich kontrahentów. O ile oceny obecnej sytuacji gospodarczej wśród przedsiębiorstw mogą wynikad ze strategicznego w kontekście prowadzonej działalności położenia regionu umożliwiającego rozwój, o tyle negatywne oceny kontrahentów przypuszczalnie wynikają z dużej konkurencji w branży pchające działające w niej przedsiębiorstwa do obniżania kosztów, co z kolei może odbijad się na ilości i wartości zamówieo u kontrahentów. Porównanie sytuacji sprzed dwóch lat do obecnej, z kolei, pokazuje raczej pesymizm przedsiębiorców z branży. Przypuszczalnie wpływ na taki pogląd miał tzw. kryzys ekonomiczny, który spowodował ogólne załamanie się koniunktury, zmniejszenie zysków, a także potrzebę ograniczenia działalności. Ponieważ kryzys dotknął bardziej paostwa zachodnie, mocno powiązane z transportem międzynarodowym firmy szczególnie odczuły skutki załamania się koniunktury. Kontrahenci z kolei, chod oceniali miniony okres dwóch lat 4

oraz wykształceniem średnim (51%).")

6 bardziej pozytywnie, jednak i tak większośd przedsiębiorców z łaocucha wartości dodanej oceniło ten okres negatywnie. Prawdopodobnie powody są analogiczne. Dużo bardziej optymistycznie natomiast firmy, czy to z branży, czy też z łaocucha wartości dodanej, zapatrują się w najbliższą przyszłośd. Bardzo niewielki odsetek zarówno przedsiębiorstw z branży, jak i kontrahentów (rzędu 15%) przewiduje pogorszenie się sytuacji. Pozostali przedsiębiorcy przewidują, że sytuacja się przynajmniej nie zmieni, co w połączeniu z raczej optymistyczną oceną firm z branży sytuacji obecnej może sugerowad dalszy rozwój branży jako całości. W przypadku kontrahentów sytuacja może przedstawiad się nieco inaczej. W połączeniu z raczej złymi ocenami obecnej sytuacji, bardziej optymistyczne zapatrywanie się na przyszłośd może wynikad z nadziei odbicia się od dna lub też oczekiwania poprawy umożliwiającej wyjście ze stagnacji. Istniejąca duża rozbieżnośd między odsetkiem przedsiębiorstw z branży transportowej, a opiniami na ten temat wśród przedsiębiorców z łaocucha wartości dodanej. Jedynie co piąte przedsiębiorstwo się restrukturyzuje, zaś dwie trzecie ich kontrahentów uważa, że branża przechodzi ten proces. Tak duże rozbieżności między opiniami kontrahentów, a faktycznym stanem opisywanego procesu w branży wynikad mogą z błędnego przekonania kontrahentów (wynikającego chociażby ze stosunkowo złej oceny obecnej sytuacji gospodarczej zarówno regionu, jak i branży), o naglącej potrzebie zmian w szeroko rozumianej strukturze firm mającej na celu proces naprawczy, który przywróciłby równowagę w sytuacji gospodarczej branży i regionu. Najczęściej, wśród firm działających w branży transportowej, wybieranym rodzajem restrukturyzacji była zmiana systemu organizacji przedsiębiorstwa. Drugim w kolejności sposobem restrukturyzacji była zmiana związana z pracownikami, zaś trzecim zmiana oferty produktowej. Warto zwrócid uwagę, że przedsiębiorstwa najczęściej wybierają te sposoby restrukturyzacji, które wymagają stosunkowo najmniej nakładów pieniężnych i organizacyjnych. Istnieje duża zgodnośd między faktycznym natężeniem modernizacji w branży, a opiniami kontrahentów na ten temat. Duża świadomośd kontrahentów dotycząca modernizacji w branży może wynikad z pozytywnego wydźwięku tego pojęcia. Stosunkowo optymistyczne zapatrywania na przyszłą sytuację gospodarczą, niezależnie od domeny tych zmian, może powodowad bardziej optymistyczne zapatrywania na rozwój branży, którego częścią 5

7 niewątpliwie może szeroko pojęta modernizacja. Z hasłem tym kojarzyd się również może ciągły rozwój, poprawa warunków gospodarowania, unowocześnianie infrastruktury, a także wzrost przepływów pieniężnych. Wydaje się, że opinia na temat modernizacji może byd pewnym wskaźnikiem optymizmu panującego w branży. Najczęściej stosowanym rodzajem modernizacji jest zmiana systemu organizacji przedsiębiorstwa stosuje ją dwie trzecie przedsiębiorców przeprowadzających modernizację. Przypuszczalnie, popularnośd tego rodzaju modernizacji wynika z faktu, że odbywa się ona niemal wyłącznie przy użyciu wewnętrznych zasobów firmy, bez potrzeby większych inwestycji. Czynnikami, które według badanych najbardziej wspierają restrukturyzowanie się branży są konkurencja i klienci (odpowiednio 90% i 82%). Czynniki te również uznane są za najbardziej wspierające modernizację (91% i 84%). W opinii niemal wszystkich przedsiębiorstw współpracujących z branżą transportową, restrukturyzacja i modernizacja branży jest niezbędna dla rozwoju gospodarczego regionu (95%). Czynnikami, które wg respondentów charakteryzowad się będą największą dynamiką wzrostową są zapotrzebowanie na produkty i usługi, ceny surowców, rozmiary konkurencji, ilośd inwestycji oraz liczba regulacji prawnych. Ceny, konkurencja i liczba regulacji prawnych należą raczej do czynników negatywnych. Spodziewanie się ich wzrostu może świadczyd o obawach przedsiębiorców związanych z przeszkodami w prowadzeniu działalności gospodarczej. Jako czynniki wzrostu wymienione zostały zapotrzebowanie na produkty i usługi, konkurencja oraz ilośd inwestycji. Jako destymulanty wzrostu wskazano ceny oraz liczbę regulacji prawnych. Oznacza to, że pracodawcy spodziewają się największych przeszkód ze strony rynku wewnętrznego oraz administracji paostwowej. Brak zadowolenia ze zbyt dużej liczby regulacji prawnych wstrzymujących wzrost w branży warto by zastanowid się nad odpowiednim lobbingiem mającym na celu zmniejszenie liczby aktów prawnych regulujących działalnośd branży. Podobnie jak w przypadku opinii o restrukturyzacji, firmy z łaocucha wartości dodanej branży transportowej częściej wskazują fakt odbywania się inwestycji w branży, niż firmy z tej gałęzi gospodarki. Prawdopodobnie wynika to z faktu, po pierwsze, stosunkowo dobrych oczekiwao 6

8 co do sytuacji gospodarczej w przyszłości, co w opinii kontrahentów będzie sprzyjad rozbudowaniu firm, a po drugie, słowo inwestycja, podobnie jako modernizacja, ma pozytywny wydźwięk. Przypuszczalnie, podobnie jak w przypadku modernizacji, opinie kontrahentów na temat inwestycji można uznad jako swego rodzaju wskaźnik optymizmu. Istnieje również niska zgodnośd między rodzajem planowanych inwestycji, a oczekiwaniami kontrahentów. Firmy z branży częściej planują inwestycje w sprzęt i rozbudowę oraz utworzenie nowych miejsc pracy niż oczekują tego kontrahenci, natomiast rzadziej niż się od nich oczekuje planują inwestycje w usprawnienie lub rozwój produktu i usługi, nowe technologie oraz inwestycje w kadry. Firmy z branży planują inwestycje raczej w celu poprawy bieżącej sytuacji firmy (działania ekstensywne), natomiast kontrahenci oczekują zadao długofalowych (intensywnych). Te jednak, najwyraźniej, w opinii firm są albo zbyt kosztowne, albo uważają, że oczekiwanie na ich skutek jest zbyt długie. Utworzenie programów kredytowych dla przedsiębiorstw z branży mogłoby je skłonid do podejmowania bardziej odważnych inwestycji i innych działao zmierzających do rozwoju. Dodatkowe zasoby finansowe mogłyby spowodowad zmianę działao z ekstensywnych na intensywne, sprzyjające długofalowym zmianom, kosztem zmian ad-hoc. Pracownicy raczej nie obawiają się o utratę miejsca pracy (43% pracowników twierdzi, że taka sytuacja jest raczej lub bardzo nieprawdopodobna), a gdy już oceniają takie prawdopodobieostwo jako realne, podawane przyczyny zwolnieo rozmijają się z tymi podawanymi przez pracodawców. Wskazywad by to mogło na potrzebę poprawy przebiegu informacji w tym trudnym temacie, jakim jest zwolnienie. Kwartalne lub półroczne spotkania załóg, których celem byłoby omówienie sytuacji firmy, a także ewentualne informacje na temat planowanych rotacji zatrudnienia mogłoby zwiększyd poziom zaufania pracowników do pracodawcy, co szłoby również w parze ze zwiększającym się morale. Pracownicy raczej nie wierzą w swoje szanse na rynku pracy (27% nie wierzy w szanse na znalezienie nowej pracy, a jedna trzecia nie potrafi szans oszacowad). Zachowanie takie może wynikad z braku wiary we własne kwalifikacje, ale również z działao pracodawców, którzy chcąc zminimalizowad rotację pracowników mogą takie przekonanie w nich wzbudzad (zwłaszcza w odniesieniu do dużego odsetka pracowników odchodzących na własną prośbę). 7

9 Ewentualne szkolenia stosowane przez pracodawców powinny nie tylko zwiększad poziom wiedzy specjalistycznej, przydatnej na konkretnym stanowisku, ale również obejmowad wiedzę ogólną, umożliwiającą pracowników orientowanie się w zmieniającej się sytuacji w branży, co mogłoby umożliwid im znalezienie nowej pracy po ewentualnych zwolnieniach. Pracownicy swoje dochody oceniają raczej nisko, jako niepozwalające na zaspokajanie bieżących potrzeb, do tego czują się sfrustrowani, gdyż uważają, że ich kwalifikacje i zaangażowanie nie jest właściwie wynagradzane. Może to skutkowad spadkiem wydajności pracy, co w odniesieniu do i tak niskiego rankingu Wielkopolski w tym względzie jest zjawiskiem bardzo niebezpiecznym. Utrzymanie, a nawet wzrost wydajności pracy mógłby odbyd się poprzez odpowiedni system motywacyjny np. premie, których wysokośd uwarunkowana jest zyskiem firmy lub wydajnością pracownika. Pracownicy są raczej mało mobilni większa ich częśd nie byłaby gotowa ani do zmiany miejsca zamieszkania, ani zawodu w celu poprawy swojej sytuacji na rynku pracy (59%). W przypadku ruchu wędrówkowego, większośd nie chciałaby się przeprowadzad dalej niż poza obręb województwa. Zachęcenie pracowników do większej mobilności zawodowej mogłoby się odbyd przez odpowiedni system motywacyjny np. premia za dojazdy, pomoc w znalezieniu mieszkania, dopłaty do wynajmu lub transport do miejsca pracy zapewniony przez pracodawcę. Pracodawcy z branży transportowej poszukują głównie specjalistów w swojej dziedzinie oraz pracowników fizycznych. Kontrahenci spodziewają się również wzrostu zatrudnienia na tych stanowiskach. Oczekują również wzrostu zatrudnienia na stanowiskach administracyjnych wyższego i średniego szczebla, podczas gdy firmy z branży nie planują w tej dziedzinie zatrudniania. Rozwój branży będzie wspierany w głównej mierze pracownikami operacyjnymi. Dotychczasowy aparat administracyjny, zdaniem firm z branży, się sprawdził i jest w stanie zarządzad ewentualnym napływem siły roboczej do branży. Kontrahenci w głównej mierze przewidują, że zatrudnienie jednak w branży pozostanie na tym samym poziomie, a ewentualne zatrudnienia będą efektem rotacji pracowników. 8

10 Wśród osób uważających, że zatrudnienie spadnie, dominują opinie, że ich przyczyną jest głównie zmniejszenie się podaży i nowe inwestycje zmniejszające zapotrzebowanie na pracę. Z jednej strony przyczyną mają byd czynniki rynkowe, zaś z drugiej czynniki wewnętrzne. Ponad połowa firm z branży zwolniła pracownika zatrudnionego na umowę o pracę w ciągu dwóch lat poprzedzających badanie. Połowa z nich zwolniła nie więcej niż 2 pracowników, połowa nie mniej niż dwóch. Świadczy to o stosunkowo małej rotacji w branży, co biorąc pod uwagę kiepskie opinie pracowników na temat swoich wynagrodzeo może świadczyd o ciężkiej sytuacji na rynku pracy lub obawy pracowników przed przekwalifikowaniem się. Odpowiedni program szkoleniowy, a także odpowiednio dłuższy czas na wdrożenie się nowego pracownika na miejsce pracy mógłby rozwiązad ten problem. Zwolnienia grupowe w branży były zjawiskiem marginalnym (zastosowało je ok. 1% przedsiębiorstw). Stosowanie zwolnieo monitorowanych w branży transportowej, a także wśród przedsiębiorstw z łaocucha wartości dodanej jest bardzo słabo rozpowszechnione (stosowało je od 1% - 4% firm). Współpracownicy branży transportowej stosunkowo rzadko podejmują współpracę z instytucjami otoczenia biznesu (21,9%). Większym zaufanie darzą również instytucje o ugruntowanej pozycji w branży, takie jak izby gospodarcze (64%) i ośrodki wspierania przedsiębiorczości (56%). Charakter współpracy ma wymiar w głównej mierze transferu wiedzy (wymiana doświadczeo, usług, informacji oraz szkolenia, konferencje i sympozja 72%). Jak już do współpracy z instytucjami otoczenia biznesu dojdzie, ma ona charakter intensywny (88% współpracujących kooperuje z nimi co najmniej często). Niewielki odsetek pracodawców, którzy stosowali te techniki, podjęło działania pomocowe, jednak raczej niewymagające od nich zbyt dużych nakładów finansowych i administracyjnych. Stosowane i deklaratywne techniki pomocy zwalnianym proponowane przez pracodawców nie odpowiadają na oczekiwania pracowników. Zatrudnieni w firmach działających w branży transportowej spodziewają się, że w razie przeprowadzania zwolnieo, firma poniesie znacznie 9

11 większy wysiłek przy udzielaniu im pomocy niż w chwili obecnej pracodawcy są gotowi ponieśd. Outplacement jako działania zmierzające do jak najdalej idącej pomocy zwalnianym pracownikom, celem których jest zwiększenie ich szans na rynku pracy nie jest pracodawcom znany niemal w ogóle. W takiej sytuacji wydaje się, że dobrym rozwiązaniem byłoby, po pierwsze zorganizowanie wśród pracodawców akcji informacyjnej, której zadaniem byłoby promowanie outplacementu i jednocześnie informowanie o jego przebiegu i zaletach, a po drugie konsultacje pomiędzy pracownikami i pracodawcami celem ustalenia wspólnie wypracowanych form pomocy pracownikom zwalnianym. Dobrą praktyką wydaje się zapisywanie gwarantowanych form pomocy dla pracownikami w wewnętrznym regulaminie, celem nie tylko możliwości wyboru określonej techniki przez pracownika, ale również poprawy morale pracowników, nadszarpniętego przez wysoki poziom niezadowolenia z wysokości dochodów. 10

12 BRANŻA TRANSPORT I GOSPODARKA MAGAZYNOWA PODSTAWOWE INFORMACJE 1. Struktura przedsiębiorstw ze względu na wybrane cechy W województwie wielkopolskim branża transport i gospodarka magazynowa jest piątą co do wielkości mierzonej liczbą podmiotów gospodarczych gałęzią przemysłu z firmami. W branży tej, jak w większości, dominują mikroprzedsiębiorstwa, które stanowią 96,92% wszystkich podmiotów w tej gałęzi. Wskazuje to na duże rozdrobnienie działalności w branży. Przedsiębiorstwa duże (powyżej 50 zatrudnionych) stanowią tylko 0,39% ogółu (por. tabela 1). Tabela 1. Struktura liczby przedsiębiorstw w ujęciu liczby zatrudnionych w branży transportowej w Wielkopolsce Liczba zatrudnionych N Odsetek udziału Do 9 pracowników , pracowników 593 2,69 50 i więcej pracowników 94 0,39 Ogółem Źródło: Obliczenia na podstawie: Podmioty gospodarki narodowej wpisane do rejestru REGON w województwie wielkopolskim, Urząd Statystyczny w Poznaniu, s. 2. W przypadku badania przedsiębiorstw w branży transportowej dobór próby uwzględniał m.in. strukturę przedsiębiorstw wg liczby zatrudnionych, jednak wyłącznie na poziomie całej badanej populacji. Dlatego też zastosowano odpowiednie ważenie umożliwiające rozszacowanie odpowiedzi zgodnie ze strukturą przedsiębiorstw. Wykres 1 przedstawia rozkład próby wg liczby przedsiębiorstw dla firm i kontrahentów po uwzględnieniu wag dla firm z branży. Wszystkie obliczenia dla przedsiębiorstw z branży transportowej wykonane są z uwzględnieniem systemu wag analitycznych. Przedsiębiorstwa z branży transportowej, jak i ich kontrahenci, działają głównie w mieście Poznaniu lub w regionie poznaoskim (odpowiednio: 56% i 68%, por. wykres 2). Taki rozkład przedsiębiorstw wg regionu wynika z ważnej roli, jaką pełni Poznao w systemie transportowym regionu. Usytuowany na przecięciu głównych szlaków komunikacyjnych (Berlin Warszawa Moskwa oraz Wiedeo Praga Gdaosk i dalej Okręg Kaliningradzki), przyciąga na swoje terytorium firmy zajmujące się ogólnie pojętą spedycją. Formalny test na równośd frakcji wykazał jednak, że struktury wg regionu w populacji generalnej różnią się jedynie w przypadku regionu pilskiego (odsetek firm z branży jest istotnie większy). Może to świadczyd o właściwym doborze próby do badania firm z łaocucha wartości dodanej. 11

stanowią tylko 0,39% ogółu (por. tabela 1). Tabela 1.")

13 Wykres 1. Struktura przedsiębiorstw wg liczby pracowników z uwzględnieniem wag 12

14 Wykres 2. Struktura firm z branży oraz ich kontrahentów wg regionu działania Zarówno wśród przedsiębiorstw działających w branży, jak i ich kontrahentów, dominują przedsiębiorstwa działające na rynku dłużej niż 11 lat. Przedsiębiorstwa młode (do 3 lat działalności) stanowiły mały ułamek ogólnej liczby przedsiębiorstw (por. wykres 3). Może to świadczyd, że branża jest nasycona pod względem liczby działających tam podmiotów, co utrudnia rozpoczęcie działalności nowym przedsiębiorstwom. Innym wnioskiem może byd stwierdzenie, że na rynku stosunkowo trudno się utrzymad i pozostają na nim firmy wyłącznie o mocno ugruntowanej pozycji. 13

stanowiły mały ułamek ogólnej liczby przedsiębiorstw (por. wykres 3).")

. Drugą co do liczby wskazao dodatkową branżą działalności jest handel (16%).")

15 Wykres 3. Struktura badanych przedsiębiorstw wg długości prowadzenia działalności Dodatkową działalnośd firmy z branży prowadzą głównie w tej samej sekcji transport i gospodarka magazynowa (47% por. wykres 4). Drugą co do liczby wskazao dodatkową branżą działalności jest handel (16%). W przypadku firm z łaocucha wartości dodanej, zdecydowana większośd (52%) nie prowadzi działalności w żadnej innej branży. Pozostałe w głównej mierze współpracują z branżą usługową (25%). 14

.")

16 Wykres 4. Struktura badanych przedsiębiorstw wg branży, w której przedsiębiorstwa prowadzą dodatkową działalnośd Z dominant badanej cechy wynika, że bardzo dużo przedsiębiorstw specjalizuje się w świadczeniu usług dla branży transportowej. 2. Struktura pracowników ze względu na wybrane cechy Badani pracownicy pracowali w zdecydowanej większości w firmach średnich i dużych powyżej 50 zatrudnionych (ogółem 99%). Wśród tych przedsiębiorstw dominantę stanowiły zakłady pracy zatrudniające od 50 do 99 osób (71% por. wykres 5). 15

17 Wykres 5. Struktura pracowników ze względu na wielkośd firmy Zdecydowaną większością wśród badanych byli mężczyźni. Stanowili oni 61% badanych, co najprawdopodobniej wynika ze specyfiki branży. Kobiety stanowiły zaledwie 39% próby (wykres 6). 16

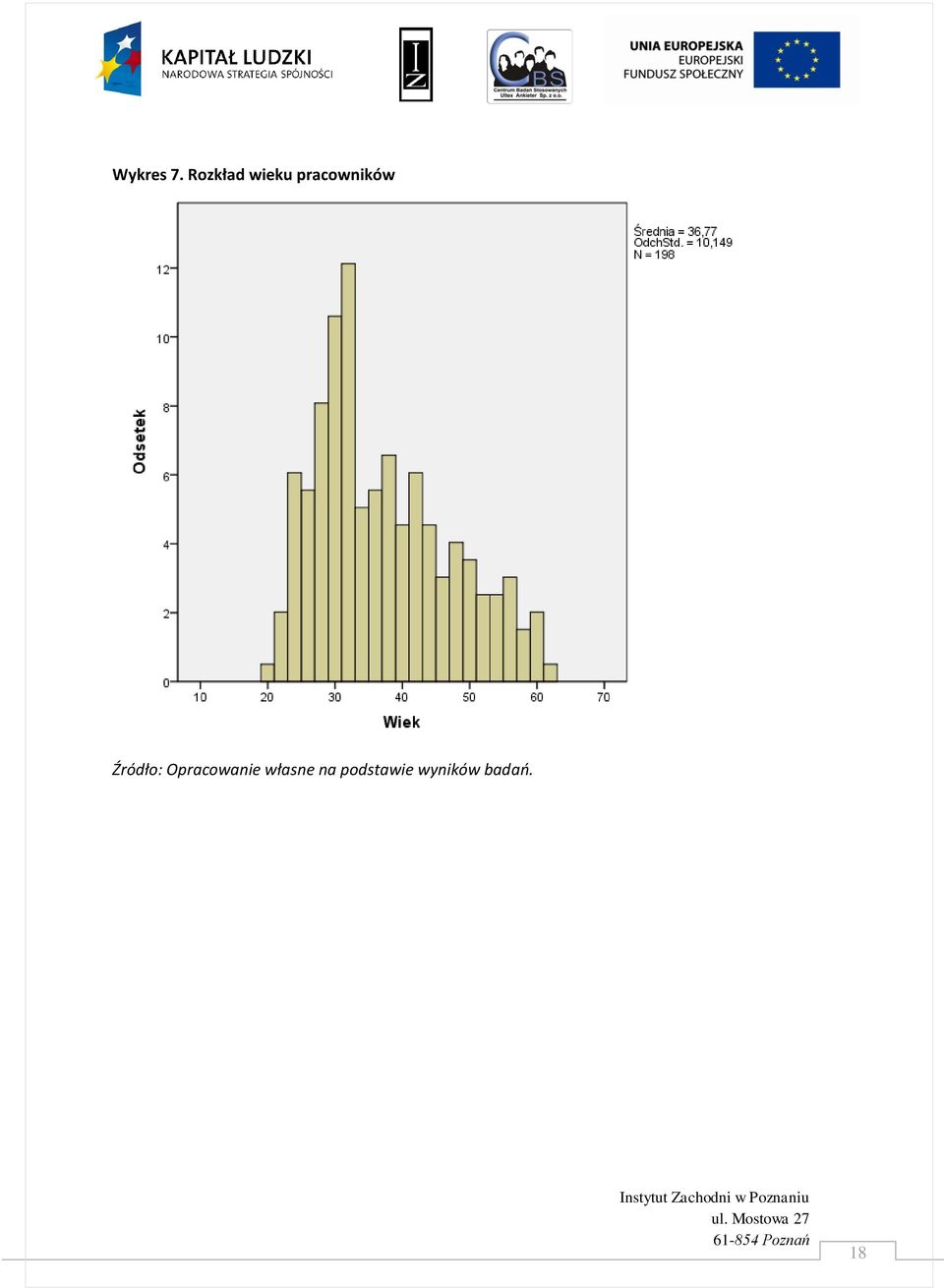

18 Wykres 6. Struktura pracowników ze względu na płed Struktura wieku badanych pracowników pokazuje, że w próbie przeważały osoby młodsze (do 40 lat 66%). Następnie, wraz z kolejnymi dziesięcioletnimi przedziałami wieku, odsetek pracowników stopniowo malał, by w przedziale powyżej 60 lat spaśd do zaledwie 1% (wykres 7). Struktura wiekowa pracowników w branży wynika prawdopodobnie z często fizycznego charakteru wykonywanych zadao. 17

19 Wykres 7. Rozkład wieku pracowników 18

, jak i tytuł zawodowy magistra (15%). Co piąta osoba ma wykształcenie zasadnicze zawodowe.")

20 Wśród osób badanych dominują osoby z wykształceniem średnim (51%). Również medianą wykształcenia jest wykształcenie średnie. Osób z wykształceniem wyższym jest 29%, przy czym niemal po równo posiadają one zarówno licencjat (14%), jak i tytuł zawodowy magistra (15%). Co piąta osoba ma wykształcenie zasadnicze zawodowe. Nie zanotowano osób z wykształceniem niższym (por. wykres 8). Wykres 8. Struktura pracowników ze względu na poziom wykształcenia 19

. Co piąta osoba ma wykształcenie zasadnicze zawodowe.")

21 Wśród pracowników badanych przedsiębiorstw dominowały osoby o większym stażu dłuższym niż 3 lata (71%). Osoby o stosunkowo krótkim doświadczeniu zawodowym stanowiły w tej strukturze mniejszośd (29% por. wykres 9). Wykres 9. Struktura pracowników ze względu na staż pracy 20

. Poniżej tysiąca złotych zarabiało zaledwie 2% badanych.")

22 Wśród wynagrodzeo dominują kwoty od 1000 do 1999 złotych miesięcznie netto (40%). Niemal tyle samo osób zarabia między 2000 a 2999 złotych (40%). Osoby zarabiające powyżej 3000 złotych stanowią 18,6% respondentów (por. wykres 10). Poniżej tysiąca złotych zarabiało zaledwie 2% badanych. Przybliżona dominanta wynagrodzeo wynosiła 1987 złotych 1, zaś mediana 2209 złotych 2. Wykres 10. Struktura pracowników ze względu na wysokośd wynagrodzenia Branża transportowa jest branżą mocno zmaskulinizowaną. Charakteryzuje się silną prawostronną asymetrią wieku, co oznacza, że wśród pracowników dominują osoby młodsze, prawdopodobnie 1 Sposób obliczania dominanty dla szeregów rozdzielczych przedziałowych opisany jest w: M. Sobczyk, Statystyka, Warszawa: Polskie Wydawnictwo Naukowe, Ibidem. 21

23 lepiej potrafiące poradzid sobie z pracą fizyczną. Dominują również osoby ze stażem dłuższym niż 3 lata oraz wykształceniem średnim. Wynagrodzenia kształtują się na poziomie przeciętnych wynagrodzeo w kraju. 22

24 EWALUACJA SYTUACJI GOSPODARCZEJ 1. Sytuacja Wielkopolski Sytuację gospodarczą Wielkopolski, bez względu na zakres czasowy tej oceny, przeprowadzali wyłącznie pracownicy firm branży transportowej oraz firm z łaocucha wartości dodanej tej branży. Tabela 2. Porównanie oceny obecnej sytuacji gospodarczej Wielkopolski między firmami z branży transportowej a firmami z łaocucha wartości dodanej tej branży (w %) Opinia Firmy z branży Firmy z łaocucha wartości dodanej Bardzo zła 0 6 Zła Trudno powiedzied 28 7 Dobra 44 2 Bardzo dobra 0 9 W przypadku oceny obecnej sytuacji gospodarczej regionu (por. tabela 2), zdecydowanie gorszą opinię wyrażały firmy z łaocucha wartości dodanej. Aż 82% z nich (przy zaledwie 28% dla firm z branży) twierdziło, że sytuacja jest zła lub bardzo zła. Odpowiedź dobra lub bardzo dobra wybrało zaledwie 11% firm z łaocucha wartości dodanej (przy 44% dla firm z branży). Wnioski te popiera formalny test Manna-Whitneya 3. Różnice przedstawione zostały na wykresie 11. Oceniając sytuację gospodarczą regionu w porównaniu z sytuacją sprzed dwóch lat, firmy z łaocucha wartości dodanej wykazały się nieco większym optymizmem od firm z branży. Co trzecia firma z łaocucha wartości dodanej oceniła, że sytuacja się pogorszyła lub bardzo się pogorszyła, podczas gdy podobnych odpowiedzi udzieliła ponad połowa firm z branży. Również 27% firm z łaocucha wartości dodanej uważa, że sytuacja się poprawiła, przy 19% wskaźniku dla firm z branży (por. tabela 3). 3 Test zastosowano ze względu na porządkowy charakter obu cech. Wartośd statystyki testowej U wynosiła 2608,5 dla p<0,001, co prowadziło do odrzucenia hipotezy zerowej o równości rozkładu obu cech. 23

25 Wykres 11. Opinia na temat obecnej sytuacji gospodarczej Wielkopolski w ujęciu domen Tabela 3. Opinia nt. sytuacji gospodarczej regionu w porównaniu z sytuacją sprzed dwóch lat w ujęciu domen Opinia Firmy z branży Firmy z łaocucha wartości dodanej Bardzo się pogorszyła 12 4 Pogorszyła się Nie zmieniła się Poprawiła się Bardzo się poprawiła 0 2 Trudno powiedzied

26 Różnice te potwierdza wynik testu Manna-Whitneya 4. Statystyka testowa U wynosiła 4056, co przy p = 0,001 prowadzi do odrzucenia hipotezy zerowej o równości rozkładu badanych cech w populacjach. Różnice w rozkładach analizowanej cechy przedstawia wykres 12. Wykres 12. Opinia nt. sytuacji gospodarczej regionu w porównaniu z sytuacją sprzed dwóch lat w ujęciu domen Oceniając przyszłą (w perspektywie dwóch lat) sytuację gospodarczą Wielkopolski, firmy z łaocucha wartości dodanej ponownie wykazały się większym optymizmem, chod różnica ta jest niewielka. Zaledwie 14% z nich spodziewa się jej pogorszenia (przy 19% dla firm z branży), a aż 47% spodziewa się poprawy (38% dla branży por. tabela 4). 4 Po usunięciu odpowiedzi trudno powiedzied, zaburzającej porządkowy charakter skali. 25

27 Tabela 4. Opinia przyszłej sytuacji gospodarczej regionu w ujęciu domen Opinia Firmy z branży Firmy z łaocucha wartości dodanej Bardzo się pogorszy 6 3 Pogorszy się Nie zmieni się Poprawi się Bardzo się poprawi 0 1 Trudno powiedzied 0 6 Analizując formalnym testem Manna-Whitneya hipotezę o braku różnic w rozkładzie odpowiedzi w populacji generalnej, obliczono statystykę testową U wynoszącą Wartośd p dla tego testu wynosiła 0,059, co prowadzi do wniosku o braku podstaw do odrzucenia hipotezy zerowej. Opinie na temat przyszłej sytuacji gospodarczej regionu w obu populacjach są równe. Rozkład odpowiedzi z próby przedstawia wykres

28 Wykres 13. Opinia nt. przyszłej sytuacji gospodarczej regionu w ujęciu domen 2. Sytuacja branży transportowej Odpowiedzi na temat obecnej sytuacji branży transportowej udzielały firmy z branży oraz firmy z łaocucha wartości dodanej. Dla pozostałych okresów odpowiedzi udzielali przedstawiciele wszystkich domen. Analiza ocen obecnej sytuacji gospodarczej Wielkopolski ukazuje, że różnice między opiniami w analizowanych domenach są niewielkie. Prawie 3/4 firm z branży (62% por. tabela 5) uważa, że sytuacja jest zła lub bardzo zła (przy 67% wskaźniku dla firm z łaocucha), natomiast co piąty (22%) przedstawiciel firm z branży uważa, że sytuacja jest dobra lub bardzo dobra (12% dla firm z łaocucha). 27

29 Tabela 5. Ocena obecnej sytuacji gospodarczej branży w ujęciu domen (w %) Opinia Firmy z branży Firmy z łaocucha wartości dodanej Bardzo zła 18 6 Zła Trudno powiedzied Dobra 22 4 Bardzo dobra 0 8 Formalny test weryfikujący hipotezę zerową o braku różnic w opiniach w całej populacji badanych firm doprowadził do wniosku o braku podstaw do odrzucenia tej hipotezy (U = 5325, p = 0,714). Opinie na temat obecnej sytuacji gospodarczej w branży nie różnią się w analizowanych populacjach. Rozkłady analizowanej cechy przedstawia wykres 14. Wykres 14. Ocena obecnej sytuacji gospodarczej branży w ujęciu domen 28

30 Najbardziej pesymistyczną domeną, pod względem oceny sytuacji gospodarczej w porównaniu z sytuacją sprzed dwóch lat, były firmy z branży. Aż 78% z nich uznało, że sytuacja się pogorszyła lub bardzo pogorszyła. Najbardziej optymistyczne były firmy z łaocucha wartości dodanej 30% z nich uznało, że sytuacja co najmniej się poprawiła. Opinię o braku zmian najczęściej przedstawiali pracownicy (37%). Tabela 6. Opinia nt. sytuacji gospodarczej branży w porównaniu z sytuacją sprzed dwóch lat w ujęciu domen (w %) Opinia Firmy z branży Pracownicy Firmy z łaocucha wartości dodanej Bardzo się pogorszyła Pogorszyła się Nie zmieniła się Poprawiła się Bardzo się poprawiła Trudno powiedzied Przeprowadzając test Kruskalla-Wallisa, w którym testuje się hipotezę zerową o braku różnic w rozkładzie cechy we wszystkich populacjach, wobec alternatywnej, że przynajmniej jedna para populacji posiada istotną różnicę, otrzymano wartośd statystyki χ 2 = 34,39 (p < 0,001). Doprowadziło to do odrzucenia hipotezy zerowej. By odkryd, między którymi parami populacji występuje istotna różnica, przeprowadzono porównanie parami za pomocą testu Manna-Whitneya. Wyniki testu wskazały, że należy odrzucid hipotezę zerową dla wszystkich par populacji. Analiza średnich rang wynikających z testu wskazała, że pracownicy są bardziej optymistyczni od firm z branży, firmy z łaocucha wartości dodanych są bardziej optymistyczne od firm z branży i firmy z łaocucha wartości dodanych są bardziej optymistyczni od pracowników. Wyniki pozwalają na uszeregowanie badanych populacji: sytuację w branży w porównaniu z sytuacją sprzed dwóch lat najoptymistyczniej oceniają firmy z branży, firmy z łaocucha wartości dodanej są najbardziej neutralne w ocenie, a najgorzej swoją ocenę przedstawiają pracownicy. Rozkład opinii w ujęciu domen przedstawia wykres

31 Wykres 15. Opinia nt. sytuacji gospodarczej branży w porównaniu z sytuacją sprzed dwóch lat w ujęciu domen Źródło: Opracowanie własne na podstawie wyników badao Oceniając przyszłą sytuację gospodarczą branży (w perspektywie dwóch lat), ponownie największym pesymizmem wykazały się firmy z branży. Prawie co trzecia uważa, że sytuacja się pogorszy lub bardzo pogorszy (por. tabela 7). Najbardziej optymistyczne są firmy z łaocucha wartości dodanej 45% z nich ocenia, że sytuacja co najmniej się poprawi. O braku zmian najczęściej wnioskują pracownicy 42%. 30

32 Tabela 7. Opinia o przyszłej sytuacji gospodarczej branży w ujęciu domen (w %) Opinia Firmy z branży Pracownicy Firmy z łaocucha wartości dodanej Bardzo się pogorszy Pogorszy się Nie zmieni się Poprawi się Bardzo się poprawi Trudno powiedzied Dokonując próby wnioskowania na wszystkie populacje generalne, przeprowadzono test Kruskalla- -Wallisa. Wartośd statystyki testowej χ 2 wyniosła 13,29, co przy wartości p = 0,001 doprowadziło do odrzucenia hipotezy zerowej. Porównania populacji parami testem Manna-Whitneya wskazało, że istotne różnice w ocenie przyszłej sytuacji gospodarczej zanotowano między firmami z branży i firmami z łaocucha (firmy z łaocucha były bardziej optymistyczne) oraz pracownikami a firmami z łaocucha (firmy z łaocucha były bardziej optymistyczne). Rozkład opinii badanej cechy ilustruje wykres

33 Wykres 16. Opinia przyszłej sytuacji gospodarczej branży w ujęciu domen 3. Sytuacja przedsiębiorstw w branży Na pytanie o obecną sytuację przedsiębiorstwa odpowiedziały jedynie firmy z branży, zatem analiza porównawcza dla tej cechy nie zostanie przeprowadzona. Sytuację gospodarczą w pozostałych okresach oceniały jedynie firmy z branży oraz pracownicy. Porównując sytuację gospodarczą sprzed dwóch lat do obecnej, najbardziej pesymistyczne nastawienie przejawiały firmy z branży. Prawie 2/3 z nich (62%) ocenia, że sytuacja się pogorszyła lub bardzo pogorszyła (przy 57% wskaźniku dla pracowników). Pracownicy z kolei najczęściej uważali, że sytuacja się nie zmieniła (38%), a 17% z nich uznało, że sytuacja co najmniej się poprawiła (przy 10% analogicznych odpowiedzi od firm z branży). 32

34 Tabela 8. Opinia nt. sytuacji gospodarczej przedsiębiorstwa w porównaniu z sytuacją sprzed dwóch lat w ujęciu domen (w %) Opinia Firmy z branży Pracownicy Bardzo się pogorszyła 9 12 Pogorszyła się Nie zmieniła się Poprawiła się Bardzo się poprawiła 0 3 Podejmując próbę porównania przeciętnych ocen zmian w sytuacji gospodarczej w populacjach generalnych firm z branży i pracowników, przeprowadzono test Manna-Whitneya. Statystyka U wyniosła 8179,5, zaś wartośd p = 0,029. Na tej podstawie można wnioskowad, że analizowane rozkłady istotnie się od siebie różnią, zaś wynikające z konstrukcji statystyki testowej średnie rangi wskazują, że populacja pracowników charakteryzuje się większym optymizmem. Rozkłady analizowanej cechy w poszczególnych populacjach ilustruje wykres 17. Firmy z branży natomiast znacznie bardziej optymistycznie patrzą w przyszłośd. Aż 44% z nich uważa, że sytuacja się co najmniej poprawi, a drugie tyle (43%) uważa, że się nie zmieni. Tylko 13% z nich uważa, że sytuacja się pogorszy. Więcej natomiast niż co czwarty pracownik (29%) uważa, że sytuacja się pogorszy, a tylko 32% uznało się, że się poprawi. Czterech na dziesięciu nie oczekuje żadnych zmian. Tabela 9. Opinia nt. przyszłej sytuacji gospodarczej branży w ujęciu domen (w %) Opinia Firmy z branży Pracownicy Bardzo się pogorszy 3 7 Pogorszy się Nie zmieni się Poprawi się Bardzo się poprawi

35 Wykres 17. Opinia nt. sytuacji gospodarczej przedsiębiorstwa w porównaniu z sytuacją sprzed dwóch lat w ujęciu domen Przeprowadzając formalny test Manna-Whitneya, którego celem jest przetestowanie hipotezy zerowej o braku różnic w rozkładzie opinii w badanych domenach, obliczono statystykę U wynoszącą 7735, przy p = 0,004. Doprowadziło to do wniosku o odrzuceniu hipotezy zerowej, a wynikające z konstrukcji statystyki testowej średnie rangi wskazują, że firmy z branży mają bardziej optymistyczne oczekiwania związane z przyszłością. Stosunkowo optymistyczna ocena obecnej sytuacji gospodarczej Wielkopolski przez przedsiębiorstwa z branży nie idzie w parze z podobnymi ocenami ich kontrahentów. O ile oceny przedsiębiorstw mogą wynikad ze strategicznego w kontekście prowadzonej działalności położenia regionu, umożliwiającego rozwój, o tyle negatywne oceny kontrahentów przypuszczalnie wynikają z dużej 34

36 konkurencji w branży, pchającej działające w niej przedsiębiorstwa do obniżania kosztów, co z kolei może odbijad się na ilości i wartości zamówieo u kontrahentów. Porównanie sytuacji sprzed dwóch lat do obecnej, z kolei, pokazuje raczej pesymizm przedsiębiorców z branży. Przypuszczalnie wpływ na taki pogląd miał tzw. kryzys ekonomiczny, który spowodował ogólne załamanie się koniunktury, zmniejszenie zysków, a także potrzebę ograniczenia działalności. Ponieważ kryzys dotknął bardziej paostwa zachodnie, skutki załamania się koniunktury szczególnie odczuły firmy mocno powiązane z transportem międzynarodowym. Kontrahenci z kolei, chod oceniali miniony okres dwóch lat bardziej pozytywnie, to jednak i tak w większości odpowiedzi sformułowali oceny na poziomie negatywnym. Prawdopodobnie powody są analogiczne. Natomiast dużo bardziej optymistycznie firmy czy to z branży, czy też z łaocucha wartości dodanej zapatrują się na najbliższą przyszłośd. Bardzo niewielki odsetek (rzędu 15%) przewiduje pogorszenie się sytuacji. Pozostali przedsiębiorcy przewidują, że sytuacja się przynajmniej nie zmieni, co w połączeniu z raczej optymistyczną oceną przez firmy z branży sytuacji obecnej może sugerowad dalszy rozwój branży jako całości. W przypadku kontrahentów sytuacja może przedstawiad się nieco inaczej. W połączeniu z raczej złymi ocenami obecnej sytuacji, bardziej optymistyczne zapatrywanie się na przyszłośd może wynikad z nadziei odbicia się od dna lub też oczekiwania poprawy umożliwiającej wyjście ze stagnacji. 35

37 RESTRUKTURYZACJA I MODERNIZACJA BRANŻY TRANSPORTOWEJ 1. Pojęcie restrukturyzacji i modernizacji Restrukturyzacja to zmiany w co najmniej jednym spośród trzech wymiarów organizacji, tzn. zakresie działania, strukturze kapitałowej lub organizacji wewnętrznej firmy, które mają na celu przywrócenie przedsiębiorstwu równowagi wewnętrznej i/lub równowagi z otoczeniem. Z jednej strony możemy mówid o restrukturyzacji naprawczej, przeprowadzanej w ramach działającego przedsiębiorstwa i obejmującej usprawnienie organizacji, wzrost jakości produktów, doskonalenie kadr czy też odchudzenie przedsiębiorstwa, z drugiej zaś strony o restrukturyzacji rozwojowej, której celem jest podejmowanie nowych sfer działania, odnowa asortymentu produkcji, nawiązanie kontaktów z nowymi dostawcami, zdobywanie nowych rynków czy też postęp techniczny i technologiczny. Modernizacja to procesy zmiany, która może byd postrzegana rozmaicie, lecz zabarwiona jest pozytywnie (jako poprawa obecnego stanu, będąca przeciwieostwem stagnacji i zacofania). Modernizacja to proces, w którym każdy sam się uczy korzystad z sieci powiązao i współzależności regionalnych i globalnych. Odniesienie sukcesu zależy, z jednej strony, od umiejętności wykorzystania istniejącej globalnej architektury instytucjonalnej. Można ją krytykowad, bo ma niezliczone defekty, a z drugiej strony najwięcej zależy od zdolności do budowania krajowej infrastruktury instytucjonalnej. Przede wszystkim jest to proces wielowarstwowy, który dotyczy poziomu gospodarki (modernizacja ekonomiczna), życia politycznego (modernizacja polityczna), kultury (modernizacja kulturowa), a także społeczeostwa jako takiego (modernizacja społeczna). W kontekście obecnego projektu badawczego proces modernizacji ujmowany jest łącznie z restrukturyzacją w kontekście branżowo zdefiniowanego rynku pracy. O ile termin modernizacja jest utożsamiany z indyferentnie rozumianą transformacją, przebudową, np. poszczególnych branż, o tyle konotacje procesów restrukturyzacyjnych implikują zazwyczaj radykalną formę przekształceo (nie zmienia to faktu, że w obu przypadkach mamy do czynienia z procesem dostosowywania w tym wypadku branż do wymogów szeroko rozumianej konkurencyjności). Restrukturyzacja to proces, w którym podmiot przechodzi przemiany w co najmniej jednym z obszarów: profilu działania, strukturze kapitału lub organizacji wewnętrznej firmy, które mają na celu naprawę funkcjonowania firmy lub jej rozwój. Pojęcie restrukturyzacji jest zatem szersze od pojęcia modernizacji. Modernizacja jest ujmowana jako proces restrukturyzacji rozwojowej. 36

38 Inwestycje to wszelkie nakłady ponoszone celem pozyskania środków trwałych, w związku ze szkoleniem kadry czy nabyciem nowej technologii. Mogą byd wymuszone czynnikami zewnętrznymi lub inicjowane przez samą firmę. Niniejsza częśd raportu opisywad będzie opinie badanych przedsiębiorstw z branży transportowej, ich kontrahentów oraz pracowników, dotyczące faktu restrukturyzacji i modernizacji branży, a także antycypacji faktu wystąpienia inwestycji. Wskazane zostaną główne czynniki wpływające na restrukturyzację i modernizację w sekcji transportu oraz rodzaje inwestycji, które w opinii respondentów pojawią się w branży w ciągu następnego roku. Wymienione zostaną również role, jakie zdaniem badanych pełnid będą inwestycje, a także wskazane zostaną ich rodzaje zdaniem współpracowników branży transportowej najbardziej potrzebne. W tej sekcji dokonana zostanie również próba zidentyfikowania czynników wzrostu i stagnacji dla branży ze szczególnym uwzględnieniem takich cech, jak: zmiany popytu na produkty i usługi w branży, ceny surowców i materiałów, konkurencja, ilośd regulacji prawnych, dostęp do środków technicznych, dostęp do wykwalifikowanych pracowników, ilośd inwestycji. Na koocu zaś dokonana zostanie analiza współzależności cech dotyczących opinii na temat dynamiki i jej wpływu na branżę. 37

z nich takiego procesu nie przechodziła. Wykres 18.")

39 2. Restrukturyzacja i modernizacja branży Co piąte przedsiębiorstwo (22%) z branży transportowej przechodziło restrukturyzację (por. wykres 18). Jednak zdecydowana większośd (78%) z nich takiego procesu nie przechodziła. Wykres 18. Odsetek przedsiębiorstw przechodzących restrukturyzację Źródło: Opracowanie własne na podstawie wyników badao W opinii natomiast kontrahentów (firm z łaocucha wartości dodanej), branża się restrukturyzuje (67% wskazao por. wykres 19). Tylko co piąty (21%) jest innego zdania. Co ósmy nie ma na ten temat zdania. 38

40 Wykres 19. Opinie kontrahentów nt. restrukturyzacji branży transportowej Źródło: Opracowanie własne na podstawie wyników badao Tak duże rozbieżności między opiniami kontrahentów a faktycznym stanem opisywanego procesu w branży wynikad mogą z błędnego przekonania kontrahentów (wynikającego chociażby ze stosunkowo złej oceny obecnej sytuacji gospodarczej zarówno regionu, jak i branży) o naglącej potrzebie zmian w szeroko rozumianej strukturze firm, mającej na celu proces naprawczy, który przywróciłby równowagę w sytuacji gospodarczej branży i regionu. Rodzajem restrukturyzacji najczęściej wybieranym przez firmy działające w branży transportowej była zmiana systemu organizacji przedsiębiorstwa (86% por. wykres 20). Drugim w kolejności sposobem restrukturyzacji była zmiana związana z pracownikami (58%), trzecim zaś zmiana oferty produktowej (57%). Spośród wymienionych sposobów najrzadziej stosowano restrukturyzację 39

41 związaną z prywatyzacją (14%) oraz zmiany w zakresie technologii (29%). Inne sposoby stanowiły zaledwie ułamek promila wyborów, stąd też można tę opcję uznad za pomijalną. Wykres 20. Rodzaje restrukturyzacji Warto zwrócid uwagę, że przedsiębiorstwa najczęściej wybierają te sposoby restrukturyzacji, które wymagają stosunkowo najmniejszych nakładów pieniężnych i organizacyjnych. Modernizację przechodzi 2/3 przedsiębiorstw (66%) z branży transportowej, jedna trzecia zaś (34%) jej nie przechodzi (por. wykres 21). 40

z nich twierdzi, że branża się modernizuje. Co siódmy (14%) uważa inaczej, natomiast 6% nie ma w tej kwestii zdania.")

42 Wykres 21. Odsetek przedsiębiorstw przechodzących modernizację Opinie kontrahentów branży są zbliżone do wyników faktycznych. Ośmiu na dziesięciu (80% por. wykres 21) z nich twierdzi, że branża się modernizuje. Co siódmy (14%) uważa inaczej, natomiast 6% nie ma w tej kwestii zdania. Duża świadomośd kontrahentów dotycząca modernizacji w branży może wynikad z pozytywnego wydźwięku tego pojęcia. Stosunkowo optymistyczne zapatrywania na przyszłą sytuację gospodarczą, niezależnie od domeny tych zmian, mogą powodowad bardziej optymistyczne zapatrywania na rozwój branży, którego częścią niewątpliwie może byd szeroko pojęta modernizacja. Z hasłem tym kojarzyd się może również ciągły rozwój, poprawa warunków gospodarowania, unowocześnianie infrastruktury, a także wzrost przepływów pieniężnych. Wydaje się, że opinia na temat modernizacji może byd pewnym wskaźnikiem optymizmu panującego w branży. 41

43 Najczęściej stosowanym rodzajem modernizacji jest zmiana systemu organizacji przedsiębiorstwa stosuje ją 2/3 przedsiębiorców (por. wykres 22) przeprowadzających modernizację. Przypuszczalnie popularnośd tego rodzaju modernizacji wynika z faktu, że odbywa się ona niemal wyłącznie przy użyciu wewnętrznych zasobów firmy, bez potrzeby większych inwestycji. W drugiej kolejności przedsiębiorstwa najchętniej modernizują się poprzez zmianę oferty produktowej (52,1%). Zmiana ta jest zrozumiała w przypadku dopasowania oferty do zmian na rynku. Następne w kolejności rodzaje modernizacji to modernizacja w obszarze pracowniczym (47,8%) oraz technologii (43,6%). Są one również stosunkowo popularne wśród przedsiębiorstw przeprowadzających modernizację, jednak fakt, iż tylko niecała połowa pracodawców wykorzystuje te sposoby, może prowadzid do wniosku, że są one zbyt kosztowne. Modernizację w obszarze kapitałowym i inne rodzaje przeprowadzał tylko co czwarty pracodawca. Wykres 22. Rodzaje modernizacji Źródło: Opracowanie własne na podstawie wyników badao 42

44 Czynniki, które według badanych najbardziej wspierają restrukturyzowanie się branży, to konkurencja (90% por. wykres 23) i klienci (82%). W drugiej kolejności respondenci wymieniają dostawców (65,8%) oraz uwarunkowania prawne (63,2%). Na inne czynniki wskazało tylko 10,5%. Według kontrahentów, restrukturyzacji sprzyjają czynniki typowo rynkowe, z najbliższego otoczenia przedsiębiorstwa. Wykres 23. Czynniki wspierające restrukturyzację Źródło: Opracowanie własne na podstawie wyników badao Podobnie jak w przypadku czynników wpływających na restrukturyzowanie się branży, respondenci jako najważniejsze działania wspierające modernizację wskazali konkurencję (91% por. wykres 24) i klientów (83,5%). W drugiej kolejności ważni są dostawcy (69%), w trzeciej zaś uwarunkowania prawne (53%). Inne czynniki są niemal nieważne (4%). 43

45 Wykres 24. Czynniki wspierające modernizację w branży Źródło: Opracowanie własne na podstawie wyników badao W opinii przedsiębiorstw współpracujących z branżą transportową, restrukturyzacja i modernizacja branży jest niezbędna dla rozwoju gospodarczego regionu (95%). Przeciwnego zdania jest zaledwie co dwudziesty badany. Wskazuje to na fakt, że współpracownicy branży dostrzegają istotny wpływ ciągłego dostosowywania się do zmieniającego się otoczenia rynkowego. 44

lub przynajmniej nie zmieni (29% por. wykres 26).")

46 Wykres 25. Opinie na temat potrzeby restrukturyzacji i modernizacji branży transport i gospodarka magazynowa 3. Czynniki wzrostu i zahamowania Dynamika popytu na produkty i usługi branży transportowej, w opinii badanych, zwiększy się (61%) lub przynajmniej nie zmieni (29% por. wykres 26). Jedynie 6% respondentów twierdzi, że rzeczony popyt zmaleje, a 4% nie ma na ten temat zdania. Optymistyczne przewidywania co do dynamiki popytu mogą świadczyd o antycypowaniu rozwoju regionu jako całości. Mniej optymistycznie respondenci oceniają dynamikę cen w branży transportowej. Prawie 2/3 z nich uważa, że ceny surowców i materiałów używanych w działalności branży wzrosną (65%), przeciwnego zdania jest co piąty respondent (19%), a tylko 7% badanych uważa, że zmaleją. 45

47 Zdaniem nieco ponad połowy respondentów (51%) konkurencyjnośd w branży wzrośnie, zaś 39% twierdzi, że się nie zmieni. Tylko 7% uważa, że zmaleje, 4% zaś nie ma zdania. W większości pracodawcy spodziewają się zaostrzenia rywalizacji między podmiotami w branży transportowej. Badani spodziewają się w większości wzrostu liczby regulacji prawnych (47%) lub co najwyżej braku ich redukcji (35%). Prawie żaden przedsiębiorca nie spodziewa się spadku liczby regulacji prawnych (1%). W opinii respondentów, dostęp do środków technicznych w głównej mierze (37%) się nie zmieni. Nieco ponad co czwarty (27%) uważa, że dostęp ten wzrośnie. Mniej niż co piąty (18%) twierdzi, że dostęp zmaleje. Respondenci generalnie z umiarkowanym optymizmem podchodzą do kwestii dostępu do środków technicznych 63% badanych twierdzi, że dostęp ten przynajmniej nie spadnie. Podzielone są zdania respondentów w odniesieniu do dynamiki dostępu do wykwalifikowanych pracowników w branży: 1/3 (33%) uważa, że dostęp ten wzrośnie, trzech na dziesięciu (30%) uważa, że zmaleje, zaś nieco więcej niż co czwarty (27%) jest zdania, że się nie zmieni. Odpowiedzi w tej kwestii są niemal równo podzielone. W opinii przedsiębiorstw współpracujących z branżą transportową modę stanowiła opinia, że ilośd inwestycji w branży wzrośnie (46%). Co trzeci respondent uważa, że nie zmieni się (34%), co ósmy zaś (12%) uważa, że ilośd inwestycji w branży zmaleje. W kwestii dynamiki ilości inwestycji w branży opinie są raczej optymistyczne 80% respondentów uważa, że ich ilośd przynajmniej nie spadnie. Dynamika popytu, zdaniem respondentów, przyczyni się raczej do wzrostu branży (55% wskazao por. wykres 27) lub przynajmniej nie będzie mied wpływu na branżę (23%), lecz nie spowoduje zahamowania jej rozwoju (13%). Może to świadczyd o dużym znaczeniu, jakie respondenci przywiązują do roli dodatniej dynamiki popytu w branży. Wzrost cen w branży transportowej za stymulantę wzrostu w sekcji uważa 18% badanych. Co czwarty respondent (40%) jest przeciwnego zdania, najpewniej zdając sobie sprawę z prawa popytu i podaży. O braku wpływu zmian cen na branżę przekonanych jest 28% respondentów. Aż 14% badanych nie ma na ten temat zdania. Zwiększenie rywalizacji na rynku transportu i gospodarki magazynowej jako czynnik wzrostu wskazało 37%, podobna liczba (38%) uważa, że nie wpłynie to na branżę. Wzrost konkurencyjności jako czynnik 46

48 hamujący rozwój wskazało 15% badanych. Respondenci generalnie uważają, że wzrost konkurencyjności przynajmniej nie pogorszy sytuacji branży. W kwestii zmiany liczby regulacji prawnych spotyka się opinie, że będzie to czynnik zahamowania branży (38%) lub co najmniej braku rozwoju (30%). Tylko nieco ponad co dziesiąty badany (11%) uważa, że dynamika liczby regulacji w branży będzie stymulantą wzrostu. Co piąty (21%) nie miał zdania. W większości badani są nastawieni pesymistycznie wobec zmian legislacyjnych w branży. Podobnie kształtują się opinie na temat wpływu zmiany w dostępie do środków technicznych. Zdaniem 1/3 respondentów (33%), dostęp do środków technicznych będzie miał wpływ stymulujący, trzech na dziesięciu zaś (30%) twierdzi, że nic on w branży nie zmieni. Co piąty (19%) uważa to za destymulantę. W kwestii wpływu zmian w dostępie do środków technicznych przedsiębiorstwa charakteryzują się umiarkowanym optymizmem 63% uważa, że przynajmniej nie zahamuje to rozwoju branży. Nieco mniej równomiernie rozłożone są opinie na temat wpływu dynamiki dostępu do wykwalifikowanych pracowników w branży. Modę stanowi opinia, że nie wpłynie na branżę (37%). Co czwarty (26%) badany twierdzi, że zmiana dostępu do pracowników będzie stymulantą wzrostu, a podobna liczba (25%), że będzie destymulantą. Co dziesiąty nie miał w tej kwestii zdania. Podobny rozkład opinii występuje w przypadku cechy zmiana ilości inwestycji jako czynnik wzrostu lub zahamowania branży. Modę stanowi pogląd, że będzie ona stymulantą (45%), zaś trzech na dziesięciu badanych uważa, że nie wpłynie on na branżę. Co siódmy respondent stwierdził, że zmiana ta będzie destymulantą. W kwestii wpływu dynamiki ilości inwestycji w branży opinie są raczej optymistyczne 75% respondentów uważa, że wpływ będzie co najmniej neutralny. 47

49 Człowiek najlepsza inwestycja! Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego Wykres 26. Dynamika wybranych czynników

50 Wykres 27. Czynniki wzrostu i zahamowania

planuje przeprowadzanie inwestycji. Inne plany ma 71% firm, zaś 3% badanych nie jest pewnych.")

51 Człowiek najlepsza inwestycja! Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego 4. Inwestycje Zaledwie 1/4 przedsiębiorców (26% por. wykres 28) planuje przeprowadzanie inwestycji. Inne plany ma 71% firm, zaś 3% badanych nie jest pewnych. W tym przypadku można zaryzykowad przypuszczenie, że stosunkowo niewielki odsetek przedsiębiorców planujących inwestycje, a więc szeroko pojęte unowocześnianie przedsiębiorstwa, wynika z niedostatecznych funduszy na ich przeprowadzenie. Wykres 28. Odsetek przedsiębiorstw branży transportowej planujących inwestycje

52 Niemal dwóch na trzech przedsiębiorców (62% por. wykres 29) współpracujących z branżą transportową uważa, że branża ta będzie przeprowadzad inwestycje w ciągu najbliższego roku. Przeciwnego zdania jest nieco ponad jeden na trzech przedsiębiorców (38%). Wykres 29. Opinia nt. inwestycji w branży transport i gospodarka magazynowa Podobnie jak w przypadku opinii o restrukturyzacji, firmy z łaocucha wartości dodanej branży transportowej częściej wskazują na dokonywanie inwestycji w branży niż firmy z tej gałęzi gospodarki. Prawdopodobnie wynika to z faktu, po pierwsze, stosunkowo dobrych oczekiwao co do sytuacji gospodarczej w przyszłości, co w opinii kontrahentów będzie sprzyjad rozbudowaniu firm, a po drugie, słowo inwestycja, podobnie jako modernizacja, ma pozytywny wydźwięk. Przypuszczalnie, podobnie jak w przypadku modernizacji, opinie kontrahentów można uznad za swego rodzaju wskaźnik optymizmu. 51

53 Prawie wszyscy przedsiębiorcy z branży planujący inwestycje (100% por. wykres 30), zamierzają inwestowad w sprzęt lub rozbudowę firmy. Prawie 3/4 planuje utworzenie nowych miejsc pracy. Kolejnym, trzecim, najbardziej popularnym rodzajem planowanych inwestycji jest inwestycja w nowy produkt lub usługę (61%). Uogólniając, trzy najczęściej wymieniane rodzaje planowanych inwestycji doprowadzid mają do poprawy sytuacji firmy, jednak w sposób ekstensywny zakup sprzętu, zatrudnienie pracowników czy też wypuszczenie na rynek nowego produktu nie zwiększa efektywności wykorzystania dostępnych zasobów. Dopiero w następnej kolejności pracodawcy wymieniają takie inwestycje, jak: nowe technologie (50%), usprawnienie bądź rozwój produktów i usług (39%), inwestycje w kadry (27). Te intensywne formy inwestycji przypuszczalnie wiążą się ze zbyt dużymi kosztami. W opinii współpracowników branży transportowej inwestycje w głównej mierze dokonane zostaną w dziedzinach usprawnienie i rozwój produktu lub usługi (83% por. wykres 30), nowe technologie (79%). Utworzenie nowych miejsc pracy było jedną z najrzadziej wymienianych inwestycji, jednak i tak czterech na dziesięciu (41%) współpracowników branży transportowej uważa, że zostaną zrealizowane. 52

54 Wykres 30. Rodzaj planowanych inwestycji Podobna definicja badanych powyżej cech umożliwia zastosowanie testu dla dwóch frakcji w celu przeanalizowania hipotezy zerowej o braku różnic między planowanymi (oczekiwanymi) rodzajami inwestycji w obu populacjach generalnych. Przeprowadzony test na równośd frakcji z poprawką Bonfferoniego dla wielokrotnych porównao wykazał brak różnic w odsetku odpowiedzi dla wariantu inwestycja w nowy produkt lub usługę. Dla pozostałych odsetki istotnie się różniły, przy czym kierunek różnicy był taki sam jak w próbie. W opinii większości badanych firm z łaocucha wartości dodanej, inwestycje w branży przyczynią się do rozwoju branży, jej modernizacji i restrukturyzacji (31% por. wykres 31), w drugiej kolejności (17%) wskazują na ich pozytywny i znaczący wpływ. Wśród najczęstszych wypowiedzi można również 53

55 wyróżnid opinię o wpływie inwestycji na poprawę jakości produktów i usług (9%) oraz zwiększenie się konkurencyjności w branży (9%). Aż 17% respondentów nie potrafiło wskazad znaczenia inwestycji. Wykres 31. Rola inwestycji mających pojawid się w branży W opinii badanych firm z łaocucha wartości dodanej w branży najbardziej potrzebne są inwestycje związane z odpowiednim ustawodawstwem i przychylnością rządu wobec branży (20% por. wykres 32). W drugiej kolejności wymieniają związane z pierwszym zmiany w systemie prawnym, podatkowym oraz udogodnienia administracyjne (16%). Na trzecim miejscu (14%) inwestycje, rozwój przemysłu oraz rozwój infrastruktury urbanistycznej. Nietrudno zauważyd, że wszystkie najczęściej wymieniane potrzeby związane są z działalnością paostwa w rozwój szeroko rozumianej 54

56 infrastruktury transportowej. Warto również wskazad, że modę (27%) stanowili respondenci niewiedzący, jakie inwestycje wspomogłyby rozwój branży. Wykres 32. Inwestycje potrzebne w branży do jej rozwoju Istnieje duża rozbieżnośd między wskazaniami przedsiębiorstw z branży transportowej a opiniami na ten temat wśród przedsiębiorców z łaocucha wartości dodanej. Jedynie co piąte przedsiębiorstwo się restrukturyzuje, a dwie trzecie ich kontrahentów uważa, że branża przechodzi ten proces. Tak duże rozbieżności między opiniami kontrahentów a faktycznym stanem opisywanego procesu w branży wynikad mogą z błędnego przekonania kontrahentów (wynikającego chociażby ze stosunkowo złej oceny obecnej sytuacji gospodarczej zarówno regionu, jak i branży) o naglącej potrzebie zmian w szeroko rozumianej strukturze firm, mającej doprowadzid do wszczęcia procesu naprawczego, który przywróciłby równowagę w sytuacji gospodarczej branży i regionu. Rodzajem restrukturyzacji najczęściej wybieranym przez firmy działające w branży transportowej była zmiana systemu organizacji przedsiębiorstwa. Drugim w kolejności sposobem restrukturyzacji była zmiana związana z pracownikami, trzecim zaś zmiana oferty produktowej. Warto zwrócid uwagę, że przedsiębiorstwa 55

57 najczęściej wybierają te sposoby restrukturyzacji, które wymagają stosunkowo najmniejszych nakładów pieniężnych i organizacyjnych. Istnieje za to duża zgodnośd między faktycznym natężeniem modernizacji w branży a opiniami kontrahentów na ten temat. Duża świadomośd kontrahentów dotycząca modernizacji w branży może wynikad z pozytywnego wydźwięku tego pojęcia. Stosunkowo optymistyczne zapatrywania na przyszłą sytuację gospodarczą, niezależnie od domeny tych zmian, mogą powodowad bardziej optymistyczne zapatrywania na rozwój branży, którego częścią niewątpliwie może byd szeroko pojęta modernizacja. Z hasłem tym kojarzyd się również może ciągły rozwój, poprawa warunków gospodarowania, unowocześnianie infrastruktury, a także wzrost przepływów pieniężnych. Wydaje się, że opinia na temat modernizacji może byd pewnym wskaźnikiem optymizmu panującego w branży. Najczęściej stosowanym rodzajem modernizacji jest zmiana systemu organizacji przedsiębiorstwa stosuje ją 2/3 przedsiębiorców przeprowadzających modernizację. Przypuszczalnie popularnośd tego rodzaju modernizacji wynika z faktu, że odbywa się ona niemal wyłącznie przy użyciu wewnętrznych zasobów firmy, bez potrzeby większych inwestycji. Czynniki, które według badanych najbardziej wspierają restrukturyzowanie się branży, to konkurencja i klienci. Czynniki te uznane są również za najbardziej wspierające modernizację. W opinii niemal wszystkich przedsiębiorstw współpracujących z branżą transportową, restrukturyzacja i modernizacja branży jest niezbędna dla rozwoju gospodarczego regionu. Czynnik, które według respondentów charakteryzowad się będą największą dynamiką wzrostową, to: zapotrzebowanie na produkty i usługi, ceny surowców, rozmiary konkurencji, ilośd inwestycji oraz liczba regulacji prawnych. Ceny, konkurencja i liczba regulacji prawnych należą raczej do czynników negatywnych. Spodziewanie się ich wzrostu może świadczyd o obawach przedsiębiorców związanych z przeszkodami w prowadzeniu działalności gospodarczej. Jako czynniki wzrostu wymienione zostały zapotrzebowanie na produkty i usługi, konkurencja oraz ilośd inwestycji. Jako destymulanty wzrostu wskazano ceny oraz liczbę regulacji prawnych. Oznacza to, że pracodawcy spodziewają się największych przeszkód ze strony rynku wewnętrznego oraz administracji paostwowej. Podobnie jak w przypadku opinii o restrukturyzacji, firmy z łaocucha wartości dodanej branży transportowej częściej wskazują na dokonywanie inwestycji w branży niż firmy z tej gałęzi gospodarki. Prawdopodobnie wynika to z faktu, po pierwsze, stosunkowo dobrych oczekiwao co do sytuacji gospodarczej w przyszłości, co w opinii kontrahentów będzie sprzyjad rozbudowywaniu firm, 56

58 a po drugie, słowo inwestycja, podobnie jako modernizacja, ma pozytywny wydźwięk. Przypuszczalnie, podobnie jak w przypadku modernizacji, opinie kontrahentów można uznad za swego rodzaju wskaźnik optymizmu. Istnieje również niska zgodnośd między rodzajem planowanych inwestycji a oczekiwaniami kontrahentów. Firmy z branży częściej planują inwestycje w sprzęt i rozbudowę oraz utworzenie nowych miejsc pracy, niż oczekują tego kontrahenci, natomiast rzadziej, niż się od nich oczekuje, planują inwestycje w usprawnienie lub rozwój produktu i usługi, nowe technologie oraz inwestycje w kadry. Firmy z branży planują inwestycje raczej w celu poprawy bieżącej sytuacji firmy, natomiast kontrahenci oczekują zadao długofalowych. Te jednak, najwyraźniej, w opinii firm są albo zbyt kosztowne, albo uważają one, że oczekiwanie na ich skutek jest zbyt długie. 57

59 RYNEK PRACY OPINIE PODMIOTÓW I UWARUNKOWANIA INSTYTUCJONALNE Struktura rynku pracy w województwie, w podziale na główne sektory, cechowała się w 2008 roku największym, obejmującym połowę pracujących, udziałem sektora usług. Co trzeci pracujący przypada na sektor przemysłowy, zaś pozostałe 16% na rolnictwo. W porównaniu z 2004 rokiem ogólny wzrost liczby zatrudnionych wyniósł 10%, zaś najsilniejszy dokonał się w usługach o niemal 14%, w przemyśle wynosząc 9,6% był zbliżony do wzrostu uogólnionego, w rolnictwie zaś był bardzo niewielki i wyniósł 0,1%. Przemiany te odzwierciedlają przekształcanie się wielkopolskiej gospodarki w kierunku poprzemysłowej charakterystyki sektorowej, chod wciąż istotny udział rolnictwa jest tu znacznym obciążeniem. W odniesieniu do bezrobocia rejestrowanego i samej struktury bezrobotnych, w ciągu analizowanych pięciu lat zmniejszyło się ono z 16% do 9%, a więc o ponad 40%, przy czym zmiana ta równomiernie rozłożyła się pomiędzy kobiety i mężczyzn, natomiast nierównomiernie pomiędzy grupy wiekowe. Relacje pomiędzy rynkiem pracy a podmiotami gospodarczymi wskazują, że od 2004 do 2008 roku liczba pracujących przypadających na jeden podmiot wzrosła bardzo nieznacznie (o 2%), natomiast liczba mieszkaoców województwa przypadająca na jeden podmiot w tym okresie od 2004 do 2009 roku zmalała o 5,7%. Oba wskaźniki świadczyłyby więc o relatywnym wzroście aktywności gospodarczej mierzonej tymi proporcjami przedsiębiorstwa okazują się nieco rosnąd, a jednocześnie jest ich coraz więcej. Przeciętne miesięczne wynagrodzenie brutto stanowiło w 2009 roku w województwie niemal 90% średniej ogólnopolskiej i wynosiło zł. Od 2004 roku wzrosło o 35%, jednak wzrost ten był nieco wolniejszy niż charakteryzujący wynagrodzenia w całym kraju. W 2004 roku wartośd średnia wynagrodzenia dla województwa stanowiła 91,5% średniej krajowej, zatem w relacji do niej wynagrodzenie brutto zmalało o 1,89%. Nie jest to zmiana bardzo znacząca, ale świadczyłaby o pewnym nienadążaniu wynagrodzeo w Wielkopolsce za tendencjami ogólnokrajowymi. Stopieo wykorzystania zasobów pracy mierzony wskaźnikiem zatrudnienia dla ludności w wieku lata w roku 2006 był w Wielkopolsce jednym z najwyższych w kraju (59%, średnia UE = 64,3%, średnia PL = 54,3%). Niższa od średniej krajowej była natomiast wydajnośd pracy rozumiana jako iloraz wartości dodanej brutto i pracujących. 58

60 Dostarczone przez organy statystyki publicznej dane są rzetelne, jednak na dużym stopniu ogólności. Celem przeprowadzonego w ramach Projektu badania na temat rynku pracy jest poznanie opinii i oczekiwao z nim związanych, nie tylko w odniesieniu do możliwości znalezienia nowej pracy, ale także planowanych zwolnieo i przyjęd do pracy, a także satysfakcji z pracy mierzonej zadowoleniem z wynagrodzenia. 1. Opinie na temat rynku pracy Zdaniem pracowników zatrudnionych w firmach działających w branży transportowej, ryzyko utraty pracy w ciągu 12 miesięcy jest umiarkowane. Dominantę odpowiedzi stanowiły opinie, że sytuacja taka jest raczej lub bardzo nieprawdopodobna (43%). Twierdząco na to pytanie odpowiedziało 31% pytanych. Co czwarty (26%) nie potrafi ocenid ryzyka utraty pracy (por. wykres 33). Wykres 33. Opinia dotycząca ryzyka utraty pracy w ciągu najbliższych 12 miesięcy 59

oraz pogorszenie możliwości finansowych firmy (68% por. wykres 34).")

61 Osoby obawiające się utraty pracy za główną przyczynę tego stanu rzeczy uważają restrukturyzację firmy (71%). Na podobnym poziomie zanotowano odpowiedzi: zmniejszenie sprzedaży (68,9%) oraz pogorszenie możliwości finansowych firmy (68% por. wykres 34). Najczęstszymi przyczynami zwolnieo podanymi przez pracodawcę było zmniejszenie sprzedaży (49%) oraz rozwiązanie umowy przez samego pracownika (40%). Powiązane ze zmniejszeniem sprzedaży pogorszenie sytuacji finansowej firmy stanowiło 27% przyczyn zwolnieo. Zmiany organizacyjne i inwestycyjne stanowiły w sumie 22% przyczyn zwolnieo. Wśród powodów zwolnieo wymieniany był również outsourcing, jednak nie stanowił on istotnej przyczyny redukcji etatów (mniej niż 1%). Inne przyczyny stanowiły aż 34% przyczyn zwolnieo. Wykres 34. Główne przyczyny zwolnieo 60

62 Fakty podane przez pracodawców i opinie pracowników mocno się różnią. Wynikad to może ze słabego przebiegu informacji w firmach w tym temacie. Pracodawcy byd może nie chcą podawad prawdziwych przyczyn zwolnieo, przez co pracownicy kształtują sobie błędną opinię. Stosunkowo nieduża grupa pracowników ocenia, że w razie utraty pracy będzie miała szanse na znalezienie nowej (27% por. wykres 35). Czterech na dziesięciu uważa przeciwnie, niemal 1/3 zaś nie potrafi ocenid swoich szans na rynku pracy. Wykres 35. Ocena szans na znalezienie nowej pracy W opinii zdecydowanej większości badanych pracowników, otrzymywane wynagrodzenie nie wystarcza na zaspokojenie bieżących potrzeb. Odpowiedź raczej nie lub zdecydowanie nie wskazało 66% badanych. Zaledwie 27% badanych uznało, że wynagrodzenie wystarcza na pokrycie bieżących potrzeb (por. wykres 36). 61

63 Wykres 36. Opinia dotycząca wystarczalności dochodów na zaspokojenie bieżących potrzeb Zdecydowana również większośd badanych uważa, że ich zarobki nie są adekwatne do stawianych im wymagao. Aż 64% z nich uznało, że zarabiają nieco mniej lub znaczniej mniej, niż na to zasługują. Co czwarty (28%) uznał adekwatnośd swoich zarobków do oczekiwao, a jedynie 9% badanych wskazało, że są wynagradzani zbyt hojnie (por. wykres 37). 62

64 Wykres 37. Opinia dotycząca wysokości zarobków w odniesieniu do oczekiwao Zdecydowana większośd pracowników branży transportowej nie jest gotowa do zmiany miejsca zamieszkania w przypadku konieczności znalezienia nowej pracy (59%). Tylko co piąty (21%) byłby gotów się wyprowadzid w celu podjęcia nowego zatrudnienia. Co piąty również (20%) nie potrafi określid, czy byłby do zmiany miejsca zamieszkania gotów (por. wykres 38). 63

65 Wykres 38. Gotowośd do zmiany miejsca zamieszkania w przypadku konieczności znalezienia nowej pracy Osoby, które byłyby gotowe się przeprowadzid, najczęściej jako miejsce ewentualnego zamieszkania wskazywały obręb województwa (70%). Rzadziej byłoby to terytorium całego kraju (60,5%). Najrzadziej, chod wskazał tę odpowiedź co drugi respondent, nowe miejsce zamieszkania zlokalizowane byłoby poza granicami kraju (48%). 64

66 Wykres 39. Terytorium zmiany miejsca zamieszkania W przypadku możliwości zwiększenia swoich szans na nową pracę, przekwalifikowad się byłoby gotowych 46% respondentów. Co trzeci (33%) jest odmiennego zdania, co piąty zaś (20%) nie jest w stanie określid swojego zdania (por. wykres 40). 65

67 Wykres 40. Skłonnośd do zmiany zawodu Pracownicy raczej nie obawiają się o utratę miejsca pracy, a gdy już oceniają takie prawdopodobieostwo jako realne, podawane przez nich przyczyny zwolnieo rozmijają się z tymi podawanymi przez pracodawców. Wskazywad by to mogło na potrzebę poprawy przebiegu informacji w tym trudnym temacie, jakim jest zwolnienie. Pracownicy również raczej nie wierzą w swoje szanse na rynku pracy. Zachowanie takie może wynikad z braku wiary we własne kwalifikacje, ale także z działao pracodawców, którzy chcąc zminimalizowad rotację pracowników mogą takie przekonanie w nich wzbudzad (zwłaszcza w odniesieniu do dużego odsetka pracowników odchodzących na własną prośbę). Pracownicy swoje dochody oceniają raczej jako niskie, niepozwalające na zaspokajanie bieżących potrzeb, do tego czują się sfrustrowani, gdyż uważają, że ich kwalifikacje i zaangażowanie nie jest właściwie wynagradzane. Może to skutkowad spadkiem 66

68 wydajności pracy, co w odniesieniu do i tak niskiego rankingu Wielkopolski w tym względzie jest zjawiskiem bardzo niebezpiecznym. Pracownicy okazują się również raczej mało mobilni większa ich częśd nie byłaby gotowa do zmiany ani miejsca zamieszkania, ani zawodu w celu poprawy swojej sytuacji na rynku pracy. W przypadku ruchu wędrówkowego, większośd nie chciałaby się przeprowadzad dalej niż poza obręb województwa. 2. Współpraca na rynku pracy Miejsca pracy skłonne jest stworzyd 32% przedsiębiorców z branży transportowej, 56% z nich nie zamierza nikogo zatrudniad, 12% zaś jest niezdecydowanych (por. wykres 41). Specyfika branży transportu i gospodarki magazynowej powoduje, że pracodawcy najchętniej chcą zatrudniad osoby do działów logistycznych, spedycyjnych i dystrybucyjnych (42% skłonnych zatrudniad por. wykres 41) oraz do pracy fizycznej (29% skłonnych zatrudniad). W następnej kolejności firmy planują zatrudnienie na stanowiska serwisowe i instalacyjne, związane z obsługą klienta oraz sprzedażowe (wszystkie po 10% skłonnych zatrudniad). Według pracodawców, stanowiska administracyjne (niższego i wyższego szczebla) są w pełni obsadzone. Ich obsadzenie planuje mniej niż 1% planujących zatrudnienie. Wykres 41. Skłonnośd pracodawców do zatrudniania 67

69 Wykres 42. Planowane do obsadzenia rodzaje stanowisk Połowa firm z łaocucha branży dodanej wyraża natomiast opinię, że zatrudnienie w branży transport i gospodarka magazynowa pozostanie na tym samym poziomie (por. wykres 43). Trzech na dziesięciu (30%) jest zdania, że zatrudnienie wzrośnie. Jedynie 12% badanych sądzi, że dynamika zatrudnienia ulegnie spadkowi. Respondenci wykazują więc umiarkowany optymizm co do zatrudnienia 80% z nich uważa, że zatrudnienie przynajmniej utrzyma się na tym samym poziomie. 68

70 Wykres 43. Opinia na temat dynamiki zatrudnienia w branży transport i gospodarka magazynowa W opinii kontrahentów największe zapotrzebowanie w branży będzie na wysoko wykwalifikowaną kadrę techniczną (75% por. wykres 44) oraz pracowników fizycznych (73%). W mniejszym stopniu respondenci widzą zapotrzebowanie na kadrę zarządzającą (50%). Z jednej więc strony branża będzie potrzebowad inżynierów, z drugiej zaś odbywad się będzie również nabór na stanowiska wymagające niskich kwalifikacji. O ile zarówno zapotrzebowanie firm z branży, jak i prognozy ich kontrahentów co do zapotrzebowania na wysoko wykwalifikowane kadry techniczne oraz pracowników fizycznych się pokrywają, o tyle kontrahenci zdecydowanie przeceniają zapotrzebowanie na kadrę zarządzającą i personel biurowy. W tych dziedzinach firmy zatrudniad będą śladowe liczby ludzi. Branża potrzebuje pracowników operacyjnych, związanych bezpośrednio z produkcją lub świadczeniem usług. 69

71 Wykres 44. Zapotrzebowanie na kadrę w branży transport i gospodarka magazynowa Kontrahenci, którzy wskazali spadek zatrudnienia, głównej przyczyny tego stanu rzeczy upatrują w zmniejszeniu się sprzedaży (72% por. wykres 45) oraz nowych inwestycji, które zmniejszą zapotrzebowanie na pracę najemną. Z jednej strony przyczyną mają byd czynniki rynkowe, z drugiej zaś czynniki wewnętrzne. 70

72 Wykres 45. Przyczyny spadku zatrudnienia w branży transport i gospodarka magazynowa Aż 57% pracodawców w przeciągu minionych dwóch lat dokonało zwolnienia przynajmniej jednego pracownika zatrudnionego na podstawie umowy o pracę (por. wykres 46). Średnio zwalnianych było 11,58 pracownika, jednak połowa pracodawców zwolniła nie więcej niż dwóch pracowników, połowa zaś zwolniła nie mniej niż 2. Najwięcej pracodawców zwolniło tylko jednego pracownika. Dyspersja względna mierzona współczynnikiem zmienności, gdzie to odchylenie standardowe, zaś oznacza średnią arytmetyczną, wynosi 785% i jest skrajnie wysoka. Oznacza to bardzo duże zróżnicowanie pracodawców pod względem liczby zwolnionych osób. Asymetria rozkładu mierzona według wzoru na współczynnik asymetrii, gdzie D to dominanta, wynosi 0,11 rozkład liczby zwalnianych osób charakteryzuje się asymetrią prawostronną. Oznacza to, że przeciętna liczba zwalnianych osób była niższa, niż wskazuje na to wartośd średniej arytmetycznej. W takim przypadku najlepszą miarą określającą przeciętną liczbę zwalnianych pracowników jest mediana, która wynosi 2. 71

73 Wykres 46. Odsetek pracodawców, którzy w ciągu dwóch ostatnich lat zwolnili pracownika zatrudnionego na podstawie umowy o pracę 72

74 Zwolnienia grupowe w branży transportowej stanowiły marginalny problem. Przeprowadziło je zaledwie mniej niż 1% firm (por. wykres 47). Wykres 47. Występowanie zwolnieo grupowych Współpraca z instytucjami otoczenia biznesu nie jest zjawiskiem powszechnym. Zaledwie co piąty badany (22%) przedsiębiorca będący współpracownikiem branży transportowej jest współpracuje z instytucjami otoczenia biznesu. Ponad trzy czwarte (78%) tego nie robi (por. wykres 48). 73

75 Wykres 48. Współpraca z instytucjami otoczenia biznesu Firmy współpracujące z takimi instytucjami najchętniej podejmują współpracę z izbami gospodarczymi (64%) oraz ośrodkami wspierania przedsiębiorczości (56%). Najrzadziej współpraca odbywa się z parkami naukowo technologicznymi, centrami transferu technologii oraz inkubatorami przedsiębiorczości (po 20% - por. wykres 49). Można przypuszczad, że instytucje, z którymi współpraca podejmowana jest najchętniej należą do najbardziej popularnych, zaś te, które są wymieniane najrzadziej stanowią stosunkowo nowy twór. 74

oraz poprzez szkolenia, warsztaty, konferencje i sympozja")

76 Wykres 49. Rodzaj instytucji, z którymi odbywa się współpraca Współpraca najczęściej odbywa się poprzez wymianę doświadczeo, usług i informacji (48%) oraz poprzez szkolenia, warsztaty, konferencje i sympozja (24% - por. wykres 49). Są to działania wymagające stosunkowo najmniej wysiłku administracyjnego finansowego, a jednocześnie przynoszące wymierne korzyści w postaci transferu wiedzy. 75

77 Wykres 49. Charakter współpracy z instytucjami otoczenia rynku Współpraca z instytucjami otoczenia biznesu, jeżeli już do niej dojdzie, ma charakter intensywny. 88% badanych wskazało, że z takimi instytucjami współpracuje co najmniej często (por. wykres 50). 76

78 Wykres 50. Częstotliwośd współpracy z instytucjami otoczenia rynku Pracodawcy z branży transportowej poszukują głównie specjalistów w swojej dziedzinie oraz pracowników fizycznych. Co do takiego zapotrzebowania zgadzają się ich kontrahenci, jednak ci znacznie przeceniają zapotrzebowanie na personel kierowniczy i biurowy. Branża chce się rozwijad, do czego potrzebuje głównie pracowników operacyjnych. Dotychczasowy aparat administracyjny się sprawdził i jest w stanie zarządzad ewentualnym napływem siły roboczej do branży. Kontrahenci w głównej mierze przewidują, że zatrudnienie w branży pozostanie jednak na tym samym poziomie, a ewentualne zatrudnienia będą efektem rotacji pracowników. Wśród osób uważających, że zatrudnienie spadnie, dominują jednak opinie, że ich przyczyną jest głównie zmniejszenie się podaży i nowe inwestycje zmniejszające zapotrzebowanie na pracę. Z jednej strony, przyczyną mają byd 77