Zarządzanie Jakością KOSZTY JAKOŚCI. Dr Mariusz Maciejczak

|

|

|

- Kacper Przybylski

- 9 lat temu

- Przeglądów:

Transkrypt

1 Zarządzanie Jakością KOSZTY JAKOŚCI Dr Mariusz Maciejczak

2 Gdzie szukać kosztów jakości? PERSPEKTYWA ŁAŃCUCHA DOSTAW Rynek dostawców Pośrednicy dostawców Producent Pośrednicy dystrybucji Rynek odbiorców Działalność produkcyjna (wytwórcza) Zaopatrzenie Produkcja elementów Montaż zespołów Montaż wyrobów Sprzedaż (zbyt)

Zaopatrzenie Produkcja elementów Montaż")

3 Gdzie szukać kosztów jakości? PERSPEKTYWA FUNKCJONALNA

4 Gdzie szukać kosztów jakości? PERSPEKTYWA ZARZĄDZANIA Planowanie Doskonalenie Organizowanie Kontrola i Kontroling Kierowanie i Motywowanie

5 Gdzie szukać kosztów jakości? PERSPEKTYWA PRAKTYKÓW może STANDARDÓW RACHUNKOWYCH

6

7 KOSZTY JAKOŚCI Jakość oferowanych produktów wpływa na ekonomikę firmy poprzez: Wpływ na dochody Wpływ na koszty Koszty jakości nie różnią się od innych kosztów generowanych w organizacji, tj. kosztów produkcji, sprzedaży, spedycji, promocji, itp.

8 Koszty jakości to termin umowny Pojęcie to nie występuje w teorii kosztów. Pojęcie to nie jest precyzyjnie zdefiniowane ani przez teoretyków, ani przez praktyków z dziedziny zapewnienia jakości. W literaturze można spotkać się z różnymi interpretacjami tej nazwy. Inaczej spostrzegać może koszty jakości specjalista do spraw zapewnienia jakości, a co innego oznaczać one mogą dla ekonomisty. Różnice głównie dotyczą treści i zakresu tych kosztów. Spec. Ds. Jakości za koszty jakości uważać może jako wyodrębnioną część kosztów własnych wytwarzania, która stanowić może ważne źródło obniżenia łącznych kosztów produkcji. Jeśli weźmie się pod uwagę sytuację taką, że jak nie podejmie się odpowiednich działań, przedsiębiorstwo może ponieść jeszcze większe straty, wtedy przeznaczenie na te działania nawet dużej kwoty może być traktowane jako przysłowiowa kopalnia złota. Ekonomista z kolei koszty jakości interpretować może jako sumę kosztów poniesionych na wytworzenie określonego produktu o danym stopniu jakości.

9 KOSZTY JAKOŚCI Koszty jakości to pewne wydatki związane z zapewnieniem produktowi przydatności do użytku /Juran/ Koszty jakości to koszty, które dotyczą działań projakościowych związanych z całym cyklem życia produktu /Feigenbaum/ Koszt jakości to kwintensencja wszystkich kosztów związanych z tworzeniem jakości /Banka/

10 KOSZTY JAKOŚCI WG ISO Koszty jakości to koszty ponoszone w związku z zagwarantowaniem i zapewnieniem zadawalającej jakości, a także straty ponoszone z powodu nie osiągnięcia zadawalającej jakości.

11 Ewidencja kosztów jakości Koszty jakości są bardzo często ukryte pod różnymi postaciami kosztów i reewidencjonowane na różnych kontach. Podstawowym zadaniem rachunkowości zarządczej w dziedzinie jakości jest: stosowanie systemu kont rejestrujących koszty jakości, wydzielenie kosztów jakości z kosztów ogółem, zbudowanie rachunku kosztów, w którym koszty jakości wskazują na obszary "luki jakościowej", stworzenie narzędzi wpływu na koszty jakości, stworzenie mechanizmów powiązania kosztów jakości z ośrodkami odpowiedzialności za nie. Aby rachunkowość zarządcza należycie spełniała swe zadania w obszarze kosztów jakości, niezbędne jest rozszerzenie planu kont o odpowiednie konta analityczne Wiktor Gabrusiewicz, Aldona Kamela - Sowińska, Helena Poetschke: Rachunkowość zarządcza, Polskie Wydawnictwo Ekonomiczne, Warszawa 1998

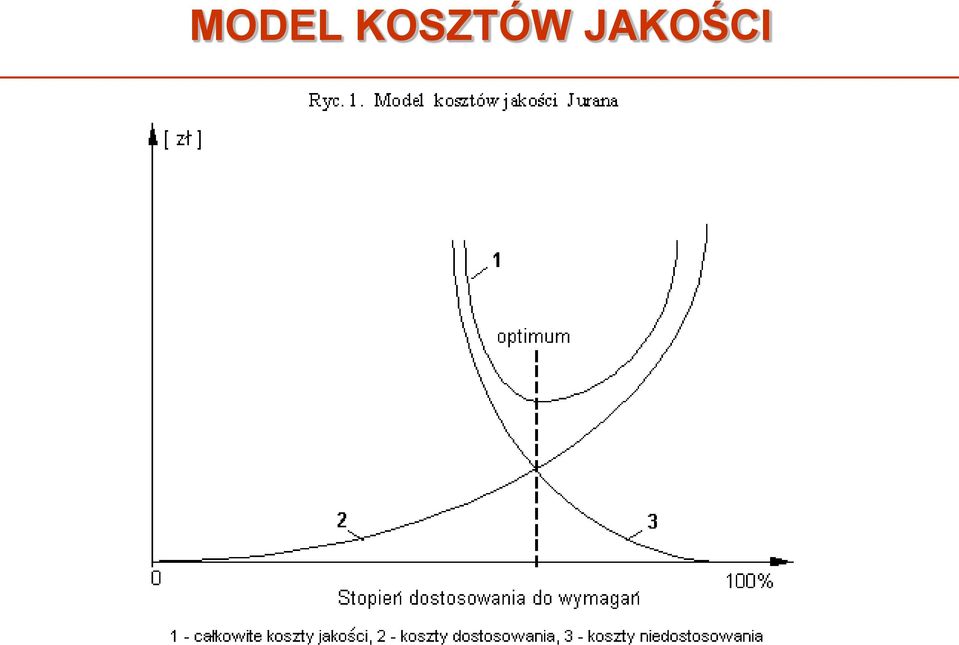

12 MODEL KOSZTÓW JAKOŚCI

13 Schemat segmentu modelu optimum kosztów jakości Krzywa łącznych kosztów jakości posiada swoje minimum, będące punktem optymalnych kosztów jakości. Krzywą łącznych kosztów jakości można podzielić na trzy strefy: 1. Strefa projektów poprawy, 2. Strefa neutralna, 3. Strefa doskonałości. Źródło: H. D. Haustein, K. Neumann, Analiza ekonomiczna poziomu technicznego produkcji przemysłowej, PWE, Warszawa 1970, s.278.

14 Klasyfikacja kosztów jakości według normy ISO 9004

15 KOSZTY JAKOŚCI wg. BANKA KOSZTY ZGODNOŚCI Koszty profilaktyki KOSZTY NIEZGODNOŚCI Koszty błędów wewnętrznych KOSZTY UTRACONYCH KORZYŚCI Koszty błędów wewnętrznych Koszty oceny Koszty błędów zewnętrznych Koszty błędów zewnętrznych Koszty przekroczenia wymagań Koszty przekroczenia wymagań

16 Formuła kosztów jakości według Godfreya i Pasewarka 1. Kalkulacja utraconego zysku Z u q w q nw * z d z n qw - ilość wadliwych jednostek, qnw ilość wadliwych jednostek, które dały się naprawić, zd - zysk na jednostce dobrej, zn - zysk na naprawionej jednostce wadliwej.

17 Formuła kosztów jakości według Godfreya i Pasewarka 2. Kalkulacja kosztów niedostosowania jakości (obszar niewydolności): a) łączny koszt naprawy jednostek wadliwych K nw q nw * k nw Knw- jednostkowy koszt naprawy wadliwej jednostki b) koszty obsługi zwrotów klientów, K oz q z * k oz qz ilość zwróconych jednostek koz koszt obsługi jednego zwrotu c) całkowity koszt niewydolności jakościowej (Kn): K n Z u K nw K oz

całkowity")

18 Formuła kosztów jakości według Godfreya i Pasewarka 3. Kalkulacja łącznych kosztów jakości globalnej (Kjg) K jg K pr K osz K n Kpr koszty prewencji Kosz - koszt oszacowań Kn - całkowity koszt niewydolności

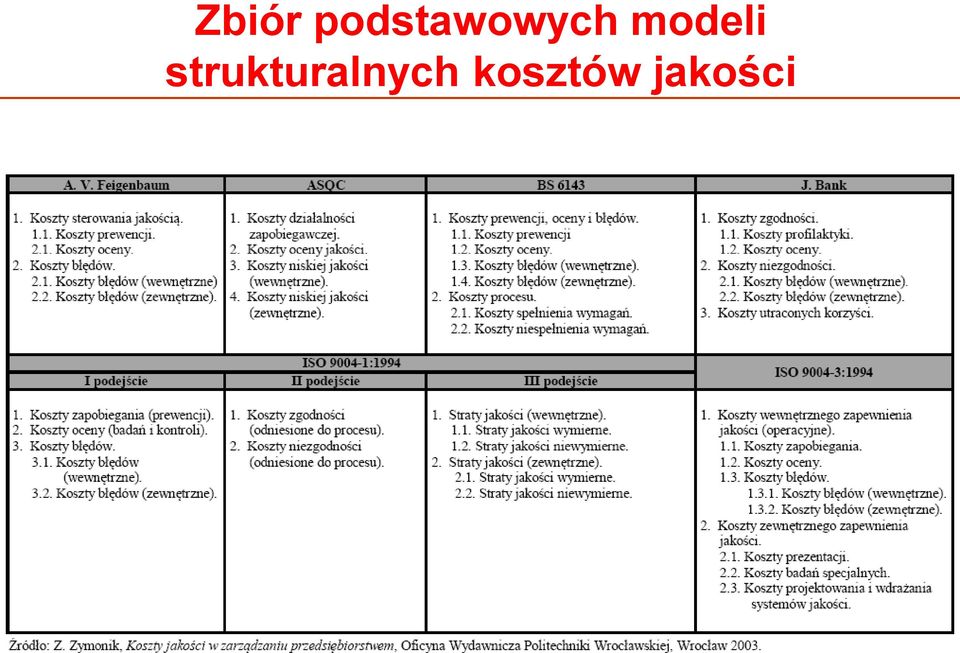

19 Zbiór podstawowych modeli strukturalnych kosztów jakości

20 Koszty jakości w organizacji Źródło: K. Sloan, TQM w kształceniu MBA, materiały konferencyjne, UJ, Kraków 1993, s.41.

21 Perspektywy analizy kosztów jakości Koszt zgodności Klienci wewnętrzni Klienci zewnętrzni Koszt braku zgodności Koszt utraconych możliwości

22 Model kosztów jakości w Błękitnej Linii TP SA - studium przypadku -

23 Service Quality Management Simulation by FORIO.COM Na podstawie wniosków z symulacji SQM by Forio, literatury i przykładów z życia gospodarczego proszę wykazać znaczenie kosztów jakości w zarządzaniu przedsiębiorstwem i jego pozycji na rynku. Pracę proszę wykonać w grupach i przynieść wydrukowaną i przesłać na maila do następnych zajęć.

Temat: Rachunek kosztów w przedsiębiorstwach zarządzanych procesowo. Koszty jakości a koszty działań.

WYDZIAŁ INFORMATYKI I ZARZĄDZANIA ZARZĄDZANIE PROCESOWE -SEMINARIUM- Temat: Rachunek kosztów w przedsiębiorstwach zarządzanych procesowo. Koszty jakości a koszty działań. Opracowanie: Ewelina Kutyła 133897

WYDZIAŁ INFORMATYKI I ZARZĄDZANIA ZARZĄDZANIE PROCESOWE -SEMINARIUM- Temat: Rachunek kosztów w przedsiębiorstwach zarządzanych procesowo. Koszty jakości a koszty działań. Opracowanie: Ewelina Kutyła 133897

Zespół Katedry Rachunkowości Menedżerskiej SGH 1

RM Rachunek kosztów docelowych Zarządzający zastanawiają się nad redukcją kosztów w momencie kiedy klienci nie akceptują pożądanej ceny Dr Marcin Pielaszek 2 Target Costing całkowicie zmienia sposób zarządzania

RM Rachunek kosztów docelowych Zarządzający zastanawiają się nad redukcją kosztów w momencie kiedy klienci nie akceptują pożądanej ceny Dr Marcin Pielaszek 2 Target Costing całkowicie zmienia sposób zarządzania

ZAKRES PROJEKTU DOT. ZARZĄDZANIA KOSZTAMI ŚRODOWISKOWYMI W FIRMIE

ZAKRES PROJEKTU DOT. ZARZĄDZANIA KOSZTAMI ŚRODOWISKOWYMI W FIRMIE ANDRZEJ OCIEPA EKOEKSPERT Sp. z o.o. III Konferencja PF ISO 14000 Zarządzanie kosztami środowiskowymi Warszawa 24 25.04.2014 Zakres projektu

ZAKRES PROJEKTU DOT. ZARZĄDZANIA KOSZTAMI ŚRODOWISKOWYMI W FIRMIE ANDRZEJ OCIEPA EKOEKSPERT Sp. z o.o. III Konferencja PF ISO 14000 Zarządzanie kosztami środowiskowymi Warszawa 24 25.04.2014 Zakres projektu

Łańcuch dostaw Łańcuch logistyczny

Zarządzanie logistyką Dr Mariusz Maciejczak Łańcuch dostaw Łańcuch logistyczny www.maciejczak.pl Łańcuch logistyczny a łańcuch dostaw Łańcuch dostaw w odróżnieniu od łańcucha logistycznego dotyczy integracji

Zarządzanie logistyką Dr Mariusz Maciejczak Łańcuch dostaw Łańcuch logistyczny www.maciejczak.pl Łańcuch logistyczny a łańcuch dostaw Łańcuch dostaw w odróżnieniu od łańcucha logistycznego dotyczy integracji

JAKOŚCI W RÓŻNYCH FAZACH I ŻYCIA PRODUKTU

Wykład 6. SYSTEMY ZAPEWNIANIA JAKOŚCI W RÓŻNYCH FAZACH CYKLU WYTWARZANIA I ŻYCIA PRODUKTU 1 1. Ogólna charakterystyka systemów zapewniania jakości w organizacji: Zapewnienie jakości to systematyczne działania

Wykład 6. SYSTEMY ZAPEWNIANIA JAKOŚCI W RÓŻNYCH FAZACH CYKLU WYTWARZANIA I ŻYCIA PRODUKTU 1 1. Ogólna charakterystyka systemów zapewniania jakości w organizacji: Zapewnienie jakości to systematyczne działania

Rachunkowość. Rachunek kosztów w jakości 1/34

Rachunkowość zarządcza Rachunek kosztów w jakości 1/34 Rachunek kosztów w jakości Spis treści 1. Rozwój podejścia do zarządzania jakością 2. Co to są koszty jakości 3. Rachunek kosztów jakości 2/34 Rachunek

Rachunkowość zarządcza Rachunek kosztów w jakości 1/34 Rachunek kosztów w jakości Spis treści 1. Rozwój podejścia do zarządzania jakością 2. Co to są koszty jakości 3. Rachunek kosztów jakości 2/34 Rachunek

KOSZTY JAKOŚCI JAKO NARZĘDZIE ZARZĄDZANIA JAKOŚCIĄ

Narzędzia jakości w doskonaleniu i zarządzaniu jakością, red. Sikora T., Akademia Ekonomiczna w Krakowie, Kraków 2004, ss. 137-141 Urszula Balon Katedra Towaroznawstwa Ogólnego i Zarządzania Jakością Akademia

Narzędzia jakości w doskonaleniu i zarządzaniu jakością, red. Sikora T., Akademia Ekonomiczna w Krakowie, Kraków 2004, ss. 137-141 Urszula Balon Katedra Towaroznawstwa Ogólnego i Zarządzania Jakością Akademia

ISTOTA KOSZTÓW JAKOŚCI

Koszty jakości w zarządzaniu jakością, Materiały III Konferencji Naukowej z cyklu: Jakość w gospodarce rynkowej, Akademia Ekonomiczna w Krakowie, Kraków 2002, ss. 11-23 Katedra Towaroznawstwa Ogólnego

Koszty jakości w zarządzaniu jakością, Materiały III Konferencji Naukowej z cyklu: Jakość w gospodarce rynkowej, Akademia Ekonomiczna w Krakowie, Kraków 2002, ss. 11-23 Katedra Towaroznawstwa Ogólnego

Rektora Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 9 listopada 2011 roku

ZARZĄDZENIE Nr 84/2011 Rektora Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 9 listopada 2011 roku zmieniające zasady organizacji studiów podyplomowych Zarządzanie jakością Na podstawie 7 Regulaminu

ZARZĄDZENIE Nr 84/2011 Rektora Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 9 listopada 2011 roku zmieniające zasady organizacji studiów podyplomowych Zarządzanie jakością Na podstawie 7 Regulaminu

Zarządzanie łańcuchem dostaw

Społeczna Wyższa Szkoła Przedsiębiorczości i Zarządzania kierunek: Zarządzanie i Marketing Zarządzanie łańcuchem dostaw Wykład 1 Opracowanie: dr Joanna Krygier 1 Zagadnienia Wprowadzenie do tematyki zarządzania

Społeczna Wyższa Szkoła Przedsiębiorczości i Zarządzania kierunek: Zarządzanie i Marketing Zarządzanie łańcuchem dostaw Wykład 1 Opracowanie: dr Joanna Krygier 1 Zagadnienia Wprowadzenie do tematyki zarządzania

9. KOSZTY JAKOŚCI W SYSTEMIE ZARZĄDZANIA JAKOŚCIĄ

, red. Żuchowski J., Politechnika Radomska, Wydawnictwo Instytutu Technologii Eksploatacji, Radom 2004, ss. 77-82 9. KOSZTY JAKOŚCI W SYSTEMIE ZARZĄDZANIA JAKOŚCIĄ Urszula BALON W systemie informacji ekonomicznej

, red. Żuchowski J., Politechnika Radomska, Wydawnictwo Instytutu Technologii Eksploatacji, Radom 2004, ss. 77-82 9. KOSZTY JAKOŚCI W SYSTEMIE ZARZĄDZANIA JAKOŚCIĄ Urszula BALON W systemie informacji ekonomicznej

zarządzaniu gospodarczą działalnością przedsiębiorstwa EKONOMIKA PRZEDSIĘBIORSTWA jako nauka o racjonalnym

Poszczególne nauki, składające się na kompleks nauk ekonomicznych, a zwłaszcza ekonomia i ekonomika przedsiębiorstwa (a także inne ekonomiki branżowe lub funkcjonalne) badają proces gospodarowania. Podstawowe

Poszczególne nauki, składające się na kompleks nauk ekonomicznych, a zwłaszcza ekonomia i ekonomika przedsiębiorstwa (a także inne ekonomiki branżowe lub funkcjonalne) badają proces gospodarowania. Podstawowe

KOSZTY JAKOŚCI A ZADOWOLENIE KLIENTA

Klient w organizacji zarządzanej przez jakość, red. T. Sikora, Akademia Ekonomiczna w Krakowie, Kraków 2006, ss. 127-132 Urszula Balon Katedra Zarządzania Jakością Akademia Ekonomiczna w Krakowie KOSZTY

Klient w organizacji zarządzanej przez jakość, red. T. Sikora, Akademia Ekonomiczna w Krakowie, Kraków 2006, ss. 127-132 Urszula Balon Katedra Zarządzania Jakością Akademia Ekonomiczna w Krakowie KOSZTY

UCHWAŁA Nr 12/2011 Rady Wydziału Społeczno-Technicznego Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 18 października 2011 r.

UCHWAŁA Nr 12/2011 Rady Wydziału Społeczno-Technicznego Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 18 października 2011 r. zmieniająca uchwałę w sprawie uchwalenia planów studiów podyplomowych

UCHWAŁA Nr 12/2011 Rady Wydziału Społeczno-Technicznego Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 18 października 2011 r. zmieniająca uchwałę w sprawie uchwalenia planów studiów podyplomowych

Rachunkowość zarządcza

Rachunkowość zarządcza Dorota Kuchta www.ioz.pwr.wroc.pl/pracownicy/kuchta/dydaktyka.htm 1 Podstawowa literatura Gabrusewicz W., Kamela-Sowińska A., Poetschke H., Rachunkowość zarządcza, PWE, Warszawa

Rachunkowość zarządcza Dorota Kuchta www.ioz.pwr.wroc.pl/pracownicy/kuchta/dydaktyka.htm 1 Podstawowa literatura Gabrusewicz W., Kamela-Sowińska A., Poetschke H., Rachunkowość zarządcza, PWE, Warszawa

PRZEWODNIK PO PRZEDMIOCIE RACHUNKOWOŚĆ. LOGISTYKA inżynierskie. niestacjonarne. I stopnia. Patrycja Kokot-Stępień. ogólnoakademicki.

PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Kierunek Forma studiów Poziom kwalifikacji Rok Semestr Jednostka prowadząca Osoba sporządzająca Profil Rodzaj przedmiotu RACHUNKOWOŚĆ LOGISTYKA inżynierskie niestacjonarne

PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Kierunek Forma studiów Poziom kwalifikacji Rok Semestr Jednostka prowadząca Osoba sporządzająca Profil Rodzaj przedmiotu RACHUNKOWOŚĆ LOGISTYKA inżynierskie niestacjonarne

Student zna podstawowe zasady rachunkowości w tym zasady sporządzania sprawozdań finansowych.

Nazwa przedmiotu Kod przedmiotu Jednostka Kierunek Obszary kształcenia RACHUNKOWOŚĆ ZARZĄDCZA Z:12029W0 Katedra Analizy Ekonomicznej i Finansów Zarządzanie (4 semestralne) Nauki społeczne Profil kształcenia

Nazwa przedmiotu Kod przedmiotu Jednostka Kierunek Obszary kształcenia RACHUNKOWOŚĆ ZARZĄDCZA Z:12029W0 Katedra Analizy Ekonomicznej i Finansów Zarządzanie (4 semestralne) Nauki społeczne Profil kształcenia

ó óź óź óź ó ó ć ó ó ó ó Ą ó ó ó Ż ó ó ń Ą Ą Ą ó ó Ż ź Ś Ż Ż Ś Ż Ż Ż Ś Ż Ą ź ź Ą ź ź Ż Ż Ż Ś Ż ź Ż Ż Ż ć Ś Ż Ś ć Ł Ś Ś Ś Ł ć Ł Ś ó ó ó ó ó ó ó ó ó ó ń ń ń ó Żń ź ó ó ó ó ó Ż ó Ś ó ó ó ć ó ó ó ó ć ń Ż

ó óź óź óź ó ó ć ó ó ó ó Ą ó ó ó Ż ó ó ń Ą Ą Ą ó ó Ż ź Ś Ż Ż Ś Ż Ż Ż Ś Ż Ą ź ź Ą ź ź Ż Ż Ż Ś Ż ź Ż Ż Ż ć Ś Ż Ś ć Ł Ś Ś Ś Ł ć Ł Ś ó ó ó ó ó ó ó ó ó ó ń ń ń ó Żń ź ó ó ó ó ó Ż ó Ś ó ó ó ć ó ó ó ó ć ń Ż

Wiktor Gabrusewicz Aldona Kamela-Sowińska Helena Poetschke RACHUNKOWOŚĆ ZARZĄDCZA

Wiktor Gabrusewicz Aldona Kamela-Sowińska Helena Poetschke RACHUNKOWOŚĆ ZARZĄDCZA WYDANIE II ZMIENIONE POLSKIE WYDAWNICTWO WARSZAWA 2000 EKONOMICZNE Spis treści Wstęp 11 Wprowadzenie 1 Istota rachunkowości

Wiktor Gabrusewicz Aldona Kamela-Sowińska Helena Poetschke RACHUNKOWOŚĆ ZARZĄDCZA WYDANIE II ZMIENIONE POLSKIE WYDAWNICTWO WARSZAWA 2000 EKONOMICZNE Spis treści Wstęp 11 Wprowadzenie 1 Istota rachunkowości

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW JK-WZ-UW 1 LITERATURA ZALECANA Grzenkowicz N., Kowalczyk J., Kusak A., Podgórski Z., Ambroziak M. PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW JK-WZ-UW 4 Sekwencje zagadnień

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW JK-WZ-UW 1 LITERATURA ZALECANA Grzenkowicz N., Kowalczyk J., Kusak A., Podgórski Z., Ambroziak M. PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW JK-WZ-UW 4 Sekwencje zagadnień

Współczesne koncepcje rachunkowości zarządczej. prowadzenie dr Adam Chmielewski

Współczesne koncepcje rachunkowości zarządczej prowadzenie dr Adam Chmielewski 1 Systemy controllingowe systemy wspierające zarządzanie przedsiębiorstwem dostarczają informacji do podejmowania decyzji

Współczesne koncepcje rachunkowości zarządczej prowadzenie dr Adam Chmielewski 1 Systemy controllingowe systemy wspierające zarządzanie przedsiębiorstwem dostarczają informacji do podejmowania decyzji

Zespół Katedry Rachunkowości Menedżerskiej SGH 1

Plan zajęć w zarządzaniu strategicznym 1. Koncepcja strategicznego zarządzania kosztami 2. docelowych 3. Analiza wartości produktu Marcin Pielaszek 4. jakości 2 Zakres potrzeb informacyjnych wynika z przyjętej

Plan zajęć w zarządzaniu strategicznym 1. Koncepcja strategicznego zarządzania kosztami 2. docelowych 3. Analiza wartości produktu Marcin Pielaszek 4. jakości 2 Zakres potrzeb informacyjnych wynika z przyjętej

Rachunkowość zarządcza SYLABUS A. Informacje ogólne Elementy składowe Opis sylabusu Nazwa jednostki prowadzącej kierunek Nazwa kierunku studiów

Załącznik nr 5 do Uchwały nr 1202 Senatu UwB z dnia 29 lutego 2012 r. Elementy składowe sylabusu Nazwa jednostki prowadzącej kierunek Nazwa kierunku studiów Poziom kształcenia Profil studiów Forma studiów

Załącznik nr 5 do Uchwały nr 1202 Senatu UwB z dnia 29 lutego 2012 r. Elementy składowe sylabusu Nazwa jednostki prowadzącej kierunek Nazwa kierunku studiów Poziom kształcenia Profil studiów Forma studiów

EFEKTY KSZTAŁCENIA ORAZ MACIERZE POKRYCIA KIERUNKU LOGISTYKA obowiązuje od roku akad. 2017/18

AD/ 13 RW w dniu 29.06.2017 r. EFEKTY KSZTAŁCENIA ORAZ MACIERZE POKRYCIA KIERUNKU LOGISTYKA obowiązuje od roku akad. 2017/18 STUDIA LICENCJACKIE -------------------------------------------------------------------------------------------------

AD/ 13 RW w dniu 29.06.2017 r. EFEKTY KSZTAŁCENIA ORAZ MACIERZE POKRYCIA KIERUNKU LOGISTYKA obowiązuje od roku akad. 2017/18 STUDIA LICENCJACKIE -------------------------------------------------------------------------------------------------

Z-EKO-049 Rachunkowość zarządcza Management Accounting. Ekonomia I stopień Ogólnoakademicki

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-EKO-049 Rachunkowość zarządcza Management Accounting A. USYTUOWANIE

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-EKO-049 Rachunkowość zarządcza Management Accounting A. USYTUOWANIE

Logistyka i Zarządzanie Łańcuchem Dostaw. Opracował: prof. zw dr hab. Jarosław Witkowski

Logistyka i Zarządzanie Łańcuchem Dostaw Opracował: prof. zw dr hab. Jarosław Witkowski LOGISTKA (wg Council of Logistics Management) to proces planowania, realizowania i kontrolowania sprawności i ekonomicznej

Logistyka i Zarządzanie Łańcuchem Dostaw Opracował: prof. zw dr hab. Jarosław Witkowski LOGISTKA (wg Council of Logistics Management) to proces planowania, realizowania i kontrolowania sprawności i ekonomicznej

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup.

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup. Spis treści: O autorach Od redaktorów podręcznika 1. Organizacje i rachunkowość Organizacja

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup. Spis treści: O autorach Od redaktorów podręcznika 1. Organizacje i rachunkowość Organizacja

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W NOWYM SĄCZU SYLABUS PRZEDMIOTU. Obowiązuje od roku akademickiego: 2010/2011

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W NOWYM SĄCZU SYLABUS Obowiązuje od roku akademickiego: 2010/2011 Instytut Ekonomiczny Kierunek studiów: Ekonomia Kod kierunku: 04.9 Specjalność: Finanse i rachunkowość

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W NOWYM SĄCZU SYLABUS Obowiązuje od roku akademickiego: 2010/2011 Instytut Ekonomiczny Kierunek studiów: Ekonomia Kod kierunku: 04.9 Specjalność: Finanse i rachunkowość

Koszty w cyklu życia produktu. prowadzenie: dr Adam Chmielewski

Koszty w cyklu życia produktu prowadzenie: dr Adam Chmielewski Koszty w cyklu życia produktu faza planowania i projektowania produktu obejmuje: badania rynkowe, projektowanie produktu, projektowanie produkcji

Koszty w cyklu życia produktu prowadzenie: dr Adam Chmielewski Koszty w cyklu życia produktu faza planowania i projektowania produktu obejmuje: badania rynkowe, projektowanie produktu, projektowanie produkcji

Zestawy zagadnień na egzamin magisterski dla kierunku EKONOMIA (studia II stopnia)

") Zestawy zagadnień na egzamin magisterski dla kierunku EKONOMIA (studia II stopnia) Obowiązuje od 01.10.2014 Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie magisterskim

Zestawy zagadnień na egzamin magisterski dla kierunku EKONOMIA (studia II stopnia) Obowiązuje od 01.10.2014 Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie magisterskim

Rachunek kosztów istota, zakres i funkcje

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów istota, zakres i funkcje Rachunek

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów istota, zakres i funkcje Rachunek

Odniesienie do efektów kierunkowych Student nabywa wiedzę dotyczącą pozyskiwania informacji finansowych dla celów podejmowania decyzji.

Nazwa przedmiotu Kod przedmiotu Jednostka Kierunek Obszary kształcenia RACHUNKOWOŚĆ ZARZĄDCZA Z:12029W0 Katedra Analizy Ekonomicznej i Finansów Zarządzanie (4 semestralne) Nauki społeczne Profil kształcenia

Nazwa przedmiotu Kod przedmiotu Jednostka Kierunek Obszary kształcenia RACHUNKOWOŚĆ ZARZĄDCZA Z:12029W0 Katedra Analizy Ekonomicznej i Finansów Zarządzanie (4 semestralne) Nauki społeczne Profil kształcenia

Zarządzanie kosztami logistyki

Zarządzanie kosztami logistyki Opis Synchronizacja wymagań rynku z potencjałem przedsiębiorstwa wymaga racjonalnych decyzji, opartych na dobrze przygotowanych i przetworzonych informacjach. Zmieniające

Zarządzanie kosztami logistyki Opis Synchronizacja wymagań rynku z potencjałem przedsiębiorstwa wymaga racjonalnych decyzji, opartych na dobrze przygotowanych i przetworzonych informacjach. Zmieniające

RACHUNKOWOSC TEORIA OGÓLNA

VADEMECUM RACHUNKOWOŚCI ~ ~ RACHUNKOWOSC TEORIA OGÓLNA I ZADANIA Z ROZWIĄZANIAMI MARIA NIEWIADOMA wydanie 2 zmienione Spis treści Wstęp 11 Wykaz kont według zespołów - I wariant, wersja podstawowa (minimum)

VADEMECUM RACHUNKOWOŚCI ~ ~ RACHUNKOWOSC TEORIA OGÓLNA I ZADANIA Z ROZWIĄZANIAMI MARIA NIEWIADOMA wydanie 2 zmienione Spis treści Wstęp 11 Wykaz kont według zespołów - I wariant, wersja podstawowa (minimum)

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników)

") Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

Wielowariantowa analiza techniczno ekonomiczna jako wstęp do optymalizacji systemów ciepłowniczych Szymon Pająk

1 Wielowariantowa analiza techniczno ekonomiczna jako wstęp do optymalizacji systemów ciepłowniczych Szymon Pająk ENERGOPOMIAR Sp. z o.o., Zakład Techniki Cieplnej Wielowariantowa analiza systemu ciepłowniczego

1 Wielowariantowa analiza techniczno ekonomiczna jako wstęp do optymalizacji systemów ciepłowniczych Szymon Pająk ENERGOPOMIAR Sp. z o.o., Zakład Techniki Cieplnej Wielowariantowa analiza systemu ciepłowniczego

Zintegrowany System Informatyczny (ZSI)

") Zintegrowany System Informatyczny (ZSI) ZSI MARKETING Modułowo zorganizowany system informatyczny, obsługujący wszystkie sfery działalności przedsiębiorstwa PLANOWANIE ZAOPATRZENIE TECHNICZNE PRZYGOTOWANIE

Zintegrowany System Informatyczny (ZSI) ZSI MARKETING Modułowo zorganizowany system informatyczny, obsługujący wszystkie sfery działalności przedsiębiorstwa PLANOWANIE ZAOPATRZENIE TECHNICZNE PRZYGOTOWANIE

Normalizacja i zarządzanie jakością w logistyce (3)

") (3) Normalizacja i zarządzanie w logistyce 3.1 Podstawy normalizacji Normalizacja w UE Jakość i zarządzanie w logistyce Jakość i zarządzanie jakości cią w logistyce Standardy projakościowe w logistyce

(3) Normalizacja i zarządzanie w logistyce 3.1 Podstawy normalizacji Normalizacja w UE Jakość i zarządzanie w logistyce Jakość i zarządzanie jakości cią w logistyce Standardy projakościowe w logistyce

Koszty jakości. Definiowanie kosztów jakości oraz ich modele strukturalne

1 Definiowanie kosztów jakości oraz ich modele strukturalne Koszty jakości to termin umowny. Pojęcie to nie występuje w teorii kosztów 1 oraz nie jest precyzyjnie zdefiniowane ani przez teoretyków, ani

1 Definiowanie kosztów jakości oraz ich modele strukturalne Koszty jakości to termin umowny. Pojęcie to nie występuje w teorii kosztów 1 oraz nie jest precyzyjnie zdefiniowane ani przez teoretyków, ani

PRZEWODNIK PO PRZEDMIOCIE

Politechnika Częstochowska, Wydział Zarządzania PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Kierunek Forma studiów Poziom kwalifikacji Rok RACHUNEK KOSZTÓW DLA INŻYNIERÓW Bezpieczeństwo i higiena pracy

Politechnika Częstochowska, Wydział Zarządzania PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Kierunek Forma studiów Poziom kwalifikacji Rok RACHUNEK KOSZTÓW DLA INŻYNIERÓW Bezpieczeństwo i higiena pracy

Przedmowa... 7 1. System zarządzania jakością w przygotowaniu projektów informatycznych...11

Spis treści Przedmowa... 7 1. System zarządzania jakością w przygotowaniu projektów informatycznych...11 1.1. Wprowadzenie...11 1.2. System zarządzania jakością...11 1.3. Standardy jakości w projekcie

Spis treści Przedmowa... 7 1. System zarządzania jakością w przygotowaniu projektów informatycznych...11 1.1. Wprowadzenie...11 1.2. System zarządzania jakością...11 1.3. Standardy jakości w projekcie

Departament Kontroli i Nadzoru Warszawa, 18 października 2011 r. MNiSW-DKN-WKR-1943-3266-5/AJ/11

Departament Kontroli i Nadzoru Warszawa, 18 października 2011 r. MNiSW-DKN-WKR-1943-3266-5/AJ/11 RAPORT z kontroli prawidłowości wydatkowania środków finansowych przyznanych na sfinansowanie w latach 2007-2011

Departament Kontroli i Nadzoru Warszawa, 18 października 2011 r. MNiSW-DKN-WKR-1943-3266-5/AJ/11 RAPORT z kontroli prawidłowości wydatkowania środków finansowych przyznanych na sfinansowanie w latach 2007-2011

Pojęcie kosztu Rachunek kosztów Klasyfikacja kosztów

Pojęcie kosztu Rachunek kosztów Klasyfikacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne,

Pojęcie kosztu Rachunek kosztów Klasyfikacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne,

Proces tworzenia wartości w łańcuchu logistycznym. prof. PŁ dr hab. inż. Andrzej Szymonik 2014/2015

Proces tworzenia wartości w łańcuchu logistycznym prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl 2014/2015 Proces Proces def: 1. Uporządkowany w czasie ciąg zmian i stanów zachodzących po sobie.

Proces tworzenia wartości w łańcuchu logistycznym prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl 2014/2015 Proces Proces def: 1. Uporządkowany w czasie ciąg zmian i stanów zachodzących po sobie.

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A

Przegląd wybranych modeli klasyfikacji

FILOZOFIA NAUKA JAKOŚĆ ZA GRANICĄ Przegląd wybranych modeli klasyfikacji Urszula BALON Wybrany i stosowany przez przedsiębiorstwo model kosztów jakości zależy od funkcjonującej struktury w organizacji,

FILOZOFIA NAUKA JAKOŚĆ ZA GRANICĄ Przegląd wybranych modeli klasyfikacji Urszula BALON Wybrany i stosowany przez przedsiębiorstwo model kosztów jakości zależy od funkcjonującej struktury w organizacji,

DOSKONALENIE SYSTEMU JAKOŚCI Z WYKORZYSTANIEM MODELU PDCA

Koncepcje zarządzania jakością. Doświadczenia i perspektywy., red. Sikora T., Uniwersytet Ekonomiczny w Krakowie, Kraków 2008, ss. 17-22 Urszula Balon Uniwersytet Ekonomiczny w Krakowie DOSKONALENIE SYSTEMU

Koncepcje zarządzania jakością. Doświadczenia i perspektywy., red. Sikora T., Uniwersytet Ekonomiczny w Krakowie, Kraków 2008, ss. 17-22 Urszula Balon Uniwersytet Ekonomiczny w Krakowie DOSKONALENIE SYSTEMU

Rachunkowość i podatki

Rachunkowość i podatki Studia podyplomowe Rachunkowość i podatki to produkt unikalny, nie tylko na sądeckim rynku. Oferuje kompendium wiedzy m.in. z rachunkowości finansowej i zarządczej, podatków, ubezpieczeń

Rachunkowość i podatki Studia podyplomowe Rachunkowość i podatki to produkt unikalny, nie tylko na sądeckim rynku. Oferuje kompendium wiedzy m.in. z rachunkowości finansowej i zarządczej, podatków, ubezpieczeń

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 609017 Temat: Certyfikowany specjalista do spraw controllingu - kurs z egzaminem potwierdzającym posiadanie kwalifikacji zawodowych 12-13 Wrzesień Katowice,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 609017 Temat: Certyfikowany specjalista do spraw controllingu - kurs z egzaminem potwierdzającym posiadanie kwalifikacji zawodowych 12-13 Wrzesień Katowice,

ANALIZA KOSZTÓW WYTWARZANIA

ANALIZA KOSZTÓW WYTWARZANIA Wykład 1 WPROWADZENIE dr inż. Jarosław Zubrzycki Józef Matuszek, Mariusz Kołosowski, Zofia Krokosz-Krynke: Rachunek Kosztów dla inżynierów Wyd. Polskie Wydawnictwo Ekonomiczne

ANALIZA KOSZTÓW WYTWARZANIA Wykład 1 WPROWADZENIE dr inż. Jarosław Zubrzycki Józef Matuszek, Mariusz Kołosowski, Zofia Krokosz-Krynke: Rachunek Kosztów dla inżynierów Wyd. Polskie Wydawnictwo Ekonomiczne

Zagadnienia na egzamin dyplomowy FiR I stopień. Zagadnienia kierunkowe (związane z zakresem dyscypliny, do której jest przypisany kierunek):

:") Zagadnienia na egzamin dyplomowy FiR I stopień Zagadnienia kierunkowe (związane z zakresem dyscypliny, do której jest przypisany kierunek): 1. Kryteria oceny sytuacji finansowej przedsiębiorstw 2. Narzędzia

Zagadnienia na egzamin dyplomowy FiR I stopień Zagadnienia kierunkowe (związane z zakresem dyscypliny, do której jest przypisany kierunek): 1. Kryteria oceny sytuacji finansowej przedsiębiorstw 2. Narzędzia

Wymagania dla środków zarządzania środowiskowego na przykładzie normy ISO 14001:2015. Identyfikacja aspektów środowiskowych.

Wymagania dla środków zarządzania środowiskowego na przykładzie normy ISO 14001:2015. Identyfikacja aspektów środowiskowych. Konferencja UZP Zielone zamówienia publiczne Warszawa, 6.12.2016 Andrzej Ociepa

Wymagania dla środków zarządzania środowiskowego na przykładzie normy ISO 14001:2015. Identyfikacja aspektów środowiskowych. Konferencja UZP Zielone zamówienia publiczne Warszawa, 6.12.2016 Andrzej Ociepa

Strategiczna Karta Wyników

Strategiczna Karta Wyników 1 Strategiczna Karta Wyników zwana również metodą BSC - Balanced Scorecard to koncepcja monitorowania strategii w długoterminowej perspektywie. Wykorzystuje spójny system finansowych

Strategiczna Karta Wyników 1 Strategiczna Karta Wyników zwana również metodą BSC - Balanced Scorecard to koncepcja monitorowania strategii w długoterminowej perspektywie. Wykorzystuje spójny system finansowych

KONSPEKT LEKCJI Z RACHUNKOWOŚCI

KONSPEKT LEKCJI Z RACHUNKOWOŚCI opracowany przez Annę Kuczyńską-Cesarz wicedyrektora Zespołu Szkół Licealnych i Ekonomicznych nr 1 Warszawa ul. Stawki 4 I. Temat: Ewidencja i rozliczanie kosztów równolegle

KONSPEKT LEKCJI Z RACHUNKOWOŚCI opracowany przez Annę Kuczyńską-Cesarz wicedyrektora Zespołu Szkół Licealnych i Ekonomicznych nr 1 Warszawa ul. Stawki 4 I. Temat: Ewidencja i rozliczanie kosztów równolegle

KARTA PRZEDMIOTU. 2. Kod przedmiotu: ROZ-L2-57

(pieczęć wydziału) KARTA PRZEDMIOTU 1. Nazwa przedmiotu: SYSTEMY I PROCESY LOGISTYCZNE W ŁAŃCUCHU DOSTAW STUDIA PRZYPADKU 3. Karta przedmiotu ważna od roku akademickiego: 2012/13 2. Kod przedmiotu: ROZ-L2-57

(pieczęć wydziału) KARTA PRZEDMIOTU 1. Nazwa przedmiotu: SYSTEMY I PROCESY LOGISTYCZNE W ŁAŃCUCHU DOSTAW STUDIA PRZYPADKU 3. Karta przedmiotu ważna od roku akademickiego: 2012/13 2. Kod przedmiotu: ROZ-L2-57

Wytwarzanie wspomagane komputerowo CAD CAM CNC. dr inż. Michał Michna

Wytwarzanie wspomagane komputerowo CAD CAM CNC dr inż. Michał Michna Wytwarzanie wspomagane komputerowo CAD CAM CNC prowadzący dr inż. Grzegorz Kostro pok. EM 313 dr inż. Michał Michna pok. EM 312 materiały

Wytwarzanie wspomagane komputerowo CAD CAM CNC dr inż. Michał Michna Wytwarzanie wspomagane komputerowo CAD CAM CNC prowadzący dr inż. Grzegorz Kostro pok. EM 313 dr inż. Michał Michna pok. EM 312 materiały

Z-LOG-1067 Rachunek kosztów logistyki Logistic Costs Accounting. Logistyka I stopień Ogólnoakademicki

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-LOG-1067 Rachunek kosztów logistyki Logistic Costs Accounting A. USYTUOWANIE

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-LOG-1067 Rachunek kosztów logistyki Logistic Costs Accounting A. USYTUOWANIE

MODEL DOSKONAŁOŚCI ZARZĄDZANIA JAKOŚCIĄ

Wykład 2. MODEL DOSKONAŁOŚCI ORGANIZACJI I ZASADY ZARZĄDZANIA JAKOŚCIĄ 1 1. Systematyka zarządzania jakością w organizacji: Systematyka zarządzania jakością jest rozumiana jako: system pojęć składających

Wykład 2. MODEL DOSKONAŁOŚCI ORGANIZACJI I ZASADY ZARZĄDZANIA JAKOŚCIĄ 1 1. Systematyka zarządzania jakością w organizacji: Systematyka zarządzania jakością jest rozumiana jako: system pojęć składających

PRZEWODNIK PO PRZEDMIOCIE

Politechnika Częstochowska, Wydział Zarządzania PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Kierunek Forma studiów Poziom kwalifikacji Rok RACHUNEK KOSZTÓW DLA INŻYNIERÓW Logistyka inż. Stacjonarne I stopnia

Politechnika Częstochowska, Wydział Zarządzania PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Kierunek Forma studiów Poziom kwalifikacji Rok RACHUNEK KOSZTÓW DLA INŻYNIERÓW Logistyka inż. Stacjonarne I stopnia

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM W AGROBIZNESIE

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM W AGROBIZNESIE Anna Grontkowska, Bogdan Klepacki SPIS TREŚCI Wstęp Rozdział 1. Miejsce rolnictwa w systemie agrobiznesu Pojęcie i funkcje agrobiznesu Ogniwa agrobiznesu

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM W AGROBIZNESIE Anna Grontkowska, Bogdan Klepacki SPIS TREŚCI Wstęp Rozdział 1. Miejsce rolnictwa w systemie agrobiznesu Pojęcie i funkcje agrobiznesu Ogniwa agrobiznesu

EFEKTY KSZTAŁCENIA ORAZ MACIERZE POKRYCIA KIERUNKU LOGISTYKA STUDIA LICENCJACKIE

EFEKTY KSZTAŁCENIA ORAZ MACIERZE POKRYCIA KIERUNKU LOGISTYKA STUDIA LICENCJACKIE ------------------------------------------------------------------------------------------------- WIEDZA W01 W02 W03 Ma

EFEKTY KSZTAŁCENIA ORAZ MACIERZE POKRYCIA KIERUNKU LOGISTYKA STUDIA LICENCJACKIE ------------------------------------------------------------------------------------------------- WIEDZA W01 W02 W03 Ma

KOSZTY JAKOŚCI NARZĘDZIEM OCENY FUNKCJONOWANIA SYSTEMU ZARZĄDZANIA JAKOŚCIĄ

Jakość w dokonaniach współczesnej ekonomii i techniki, pod red. Doroszewicz S., Zbierzchowska A., Szkoła Główna Handlowa w Warszawie, Warszawa 2005, ss. 11-18 Akademia Ekonomiczna w Krakowie balonu@uek.krakow.pl

Jakość w dokonaniach współczesnej ekonomii i techniki, pod red. Doroszewicz S., Zbierzchowska A., Szkoła Główna Handlowa w Warszawie, Warszawa 2005, ss. 11-18 Akademia Ekonomiczna w Krakowie balonu@uek.krakow.pl

WYMAGANIA EDUKACYJNE

WYMAGANIA EDUKACYJNE niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych zajęć edukacyjnych według nowej podstawy programowej Przedmiot: Rachunkowość finansowa

WYMAGANIA EDUKACYJNE niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych zajęć edukacyjnych według nowej podstawy programowej Przedmiot: Rachunkowość finansowa

PRZEWODNIK PO PRZEDMIOCIE

PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Kierunek Forma studiów Poziom kwalifikacji Rok Semestr Jednostka prowadząca Osoba sporządzająca Profil Rodzaj przedmiotu Ekologistyka Logistyka niestacjonarne

PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Kierunek Forma studiów Poziom kwalifikacji Rok Semestr Jednostka prowadząca Osoba sporządzająca Profil Rodzaj przedmiotu Ekologistyka Logistyka niestacjonarne

Audyt funkcjonalnego systemu monitorowania energii w Homanit Polska w Karlinie

Audyt funkcjonalnego systemu monitorowania energii w Homanit Polska w Karlinie System zarządzania energią to uniwersalne narzędzie dające możliwość generowania oszczędności energii, podnoszenia jej efektywności

Audyt funkcjonalnego systemu monitorowania energii w Homanit Polska w Karlinie System zarządzania energią to uniwersalne narzędzie dające możliwość generowania oszczędności energii, podnoszenia jej efektywności

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

Rachunek kosztów działań sterowany czasem TD ABC

Projektowanie procesów dr Mariusz Maciejczak www.maciejczak.pl Rachunek kosztów działań sterowany czasem TD ABC ABC Rachunek kosztów działań Nośniki kosztów Mierniki częstotliwości i intensywności z jaką

Projektowanie procesów dr Mariusz Maciejczak www.maciejczak.pl Rachunek kosztów działań sterowany czasem TD ABC ABC Rachunek kosztów działań Nośniki kosztów Mierniki częstotliwości i intensywności z jaką

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Planowanie potrzeb materiałowych. prof. PŁ dr hab. inż. A. Szymonik

Planowanie potrzeb materiałowych prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2017/2018 Planowanie zapotrzebowania materiałowego (MRP): zbiór technik, które pomagają w zarządzaniu procesem produkcji

Planowanie potrzeb materiałowych prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2017/2018 Planowanie zapotrzebowania materiałowego (MRP): zbiór technik, które pomagają w zarządzaniu procesem produkcji

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

INŻYNIERIA I MARKETING dlaczego są sobie potrzebne?

POLITECHNIKA GDAŃSKA WYDZIAŁ ZARZĄDZANIA I EKONOMII Międzynarodowa Konferencja Naukowo-techniczna PROGRAMY, PROJEKTY, PROCESY zarządzanie, innowacje, najlepsze praktyki INŻYNIERIA I MARKETING dlaczego

POLITECHNIKA GDAŃSKA WYDZIAŁ ZARZĄDZANIA I EKONOMII Międzynarodowa Konferencja Naukowo-techniczna PROGRAMY, PROJEKTY, PROCESY zarządzanie, innowacje, najlepsze praktyki INŻYNIERIA I MARKETING dlaczego

Ekonomia menedżerska. Koszty funkcjonowania decyzje managerskie. Prof. Tomasz Bernat Katedra Mikroekonomii

Ekonomia menedżerska Koszty funkcjonowania decyzje managerskie Prof. Tomasz Bernat Katedra Mikroekonomii Kluczowe pojęcia: v Przychody, koszty i zysk przedsiębiorstwa v Koszty księgowe i ekonomiczne v

Ekonomia menedżerska Koszty funkcjonowania decyzje managerskie Prof. Tomasz Bernat Katedra Mikroekonomii Kluczowe pojęcia: v Przychody, koszty i zysk przedsiębiorstwa v Koszty księgowe i ekonomiczne v

Dystrybucja i planowanie dostaw

Terminy szkolenia 15-16 październik 2015r., Kraków - Hotel Aspel*** Dystrybucja i planowanie dostaw 7-8 kwiecień 2016r., Poznań - Hotel Platinum Palace Residence**** Opis Efektywna dystrybucja produktów

Terminy szkolenia 15-16 październik 2015r., Kraków - Hotel Aspel*** Dystrybucja i planowanie dostaw 7-8 kwiecień 2016r., Poznań - Hotel Platinum Palace Residence**** Opis Efektywna dystrybucja produktów

Wytwarzanie wspomagane komputerowo CAD CAM CNC. dr inż. Michał Michna

Wytwarzanie wspomagane komputerowo CAD CAM CNC dr inż. Michał Michna Wytwarzanie wspomagane komputerowo CAD CAM CNC prowadzący dr inż. Grzegorz Kostro pok. EM 313 dr inż. Michał Michna pok. EM 312 materiały

Wytwarzanie wspomagane komputerowo CAD CAM CNC dr inż. Michał Michna Wytwarzanie wspomagane komputerowo CAD CAM CNC prowadzący dr inż. Grzegorz Kostro pok. EM 313 dr inż. Michał Michna pok. EM 312 materiały

Controlling operacyjny i strategiczny

Controlling operacyjny i strategiczny dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1, 2. Wprowadzenie do zagadnień

Controlling operacyjny i strategiczny dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1, 2. Wprowadzenie do zagadnień

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Analiza wskaźnikowa przedsiębiorstwa - wskaźniki rentowności

Analiza wskaźnikowa przedsiębiorstwa - wskaźniki rentowności Dynamiczne otoczenie, ciągłe zmiany przepisów oraz potrzeba dostosowania się do nich, a także rozwój konkurencji znacznie utrudnia funkcjonowanie

Analiza wskaźnikowa przedsiębiorstwa - wskaźniki rentowności Dynamiczne otoczenie, ciągłe zmiany przepisów oraz potrzeba dostosowania się do nich, a także rozwój konkurencji znacznie utrudnia funkcjonowanie

Semestr letni Mikroekonomia, Rachunkowość Tak

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2013/2014 Rachunek kosztów dla inżynierów Costs accounting for engineers A. USYTUOWANIE

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2013/2014 Rachunek kosztów dla inżynierów Costs accounting for engineers A. USYTUOWANIE

Marketing nowych technologii

Marketing nowych technologii dr Bartłomiej Kurzyk dr Bartłomiej Kurzyk Uniwersytet Łódzki Wydział Zarządzania e-mail: kurzyk@kurzyk.pl WWW: www.kurzyk.pl 1 Cele Będziecie czuć i rozumieć rolę marketingu

Marketing nowych technologii dr Bartłomiej Kurzyk dr Bartłomiej Kurzyk Uniwersytet Łódzki Wydział Zarządzania e-mail: kurzyk@kurzyk.pl WWW: www.kurzyk.pl 1 Cele Będziecie czuć i rozumieć rolę marketingu

Narzędzia skutecznego zakupowca

Narzędzia skutecznego zakupowca O nas LUQAM Quality Service Group jest firmą doradczą o szerokim zakresie usług. Zajmujemy się realizacją projektów i programów związanych przede wszystkim z poprawą wewnętrznej

Narzędzia skutecznego zakupowca O nas LUQAM Quality Service Group jest firmą doradczą o szerokim zakresie usług. Zajmujemy się realizacją projektów i programów związanych przede wszystkim z poprawą wewnętrznej

Rachunkowość zarządcza wykład 3

Rachunkowość zarządcza wykład 3 Czym będziemy się zajmować na dzisiejszych zajęciach? Analiza progu rentowności Ilościowy i wartościowy próg rentowości Marża brutto, strefa bezpieczeństwa, dźwignia operacyjna

Rachunkowość zarządcza wykład 3 Czym będziemy się zajmować na dzisiejszych zajęciach? Analiza progu rentowności Ilościowy i wartościowy próg rentowości Marża brutto, strefa bezpieczeństwa, dźwignia operacyjna

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 592615 Temat: Certyfikowany specjalista do spraw controllingu - kurs z egzaminem potwierdzającym posiadanie kwalifikacji zawodowych 28-29 Styczeń Katowice,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 592615 Temat: Certyfikowany specjalista do spraw controllingu - kurs z egzaminem potwierdzającym posiadanie kwalifikacji zawodowych 28-29 Styczeń Katowice,

Matryca efektów kształcenia. Logistyka zaopatrzenia i dystrybucji. Logistyka i systemy logistyczne. Infrastruktura logistyczna.

Logistyka i systemy logistyczne Logistyka zaopatrzenia i dystrybucji Logistyka gospodarki magazynowej i zarządzanie zapasami Ekologistyka Infrastruktura logistyczna Kompleksowe usługi logistyczne System

Logistyka i systemy logistyczne Logistyka zaopatrzenia i dystrybucji Logistyka gospodarki magazynowej i zarządzanie zapasami Ekologistyka Infrastruktura logistyczna Kompleksowe usługi logistyczne System

Wybierz specjalność. dla siebie. ezit.ue.wroc.pl

Wybierz specjalność dla siebie ezit.ue.wroc.pl Nazwa specjalności: Logistyka międzynarodowa Stopień studiów: I stopień Opiekun: Dr inż. Maja Kiba-Janiak Wykaz przedmiotów realizowanych w ramach specjalności:

Wybierz specjalność dla siebie ezit.ue.wroc.pl Nazwa specjalności: Logistyka międzynarodowa Stopień studiów: I stopień Opiekun: Dr inż. Maja Kiba-Janiak Wykaz przedmiotów realizowanych w ramach specjalności:

Pojęcie kosztu Klasyfikacja kosztów

Pojęcie kosztu Klasyfikacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A Ń S K A ( R E D. ), R A C

Pojęcie kosztu Klasyfikacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A Ń S K A ( R E D. ), R A C

Wskaźniki pomiaru i oceny podsystemu - zaopatrzenia

1 S T W Zaopatrzenie zakupy Mierniki strukturalne i ramowe liczba zakupionych części wolumen zakupionych materiałów pozycje zamówień na miesiąc liczba dostawców kwota umów ramowych struktura zamówień liczba

1 S T W Zaopatrzenie zakupy Mierniki strukturalne i ramowe liczba zakupionych części wolumen zakupionych materiałów pozycje zamówień na miesiąc liczba dostawców kwota umów ramowych struktura zamówień liczba

KARTA PRZEDMIOTU. 1. NAZWA PRZEDMIOTU: Logistyka zarządzanie łańcuchem dostaw. 2. KIERUNEK: logistyka. 3. POZIOM STUDIÓW: stacjonarne

KARTA PRZEDMIOTU 1. NAZWA PRZEDMIOTU: Logistyka zarządzanie łańcuchem dostaw 2. KIERUNEK: logistyka 3. POZIOM STUDIÓW: stacjonarne 4. ROK/ SEMESTR STUDIÓW: I/1 5. LICZBA PUNKTÓW ECTS: 6 6. LICZBA GODZIN:

KARTA PRZEDMIOTU 1. NAZWA PRZEDMIOTU: Logistyka zarządzanie łańcuchem dostaw 2. KIERUNEK: logistyka 3. POZIOM STUDIÓW: stacjonarne 4. ROK/ SEMESTR STUDIÓW: I/1 5. LICZBA PUNKTÓW ECTS: 6 6. LICZBA GODZIN:

BIZNES PLAN. ZAŁĄCZNIK NR 9 do wniosku STRESZCZENIE PROJEKTU PRZEDSIĘWZIĘCIA

ZAŁĄCZNIK NR 9 do wniosku BIZNES PLAN STRESZCZENIE PROJEKTU PRZEDSIĘWZIĘCIA 1. Do kogo jest adresowany, o jakie środki zabiegam, na co zostaną przeznaczone (mój wkład własny), dla kogo przeznaczony jest

ZAŁĄCZNIK NR 9 do wniosku BIZNES PLAN STRESZCZENIE PROJEKTU PRZEDSIĘWZIĘCIA 1. Do kogo jest adresowany, o jakie środki zabiegam, na co zostaną przeznaczone (mój wkład własny), dla kogo przeznaczony jest

PODYPLOMOWE STUDIA ZARZĄDZANIA PROJEKTAMI KATOWICE

PODYPLOMOWE STUDIA ZARZĄDZANIA PROJEKTAMI KATOWICE Dobre narzędzia, które pomogą Ci w planowaniu i realizacji projektu TERMIN od: 04.11.2017 TERMIN do: 04.11.2018 CZAS TRWANIA:21 dni MIEJSCE: Katowice

PODYPLOMOWE STUDIA ZARZĄDZANIA PROJEKTAMI KATOWICE Dobre narzędzia, które pomogą Ci w planowaniu i realizacji projektu TERMIN od: 04.11.2017 TERMIN do: 04.11.2018 CZAS TRWANIA:21 dni MIEJSCE: Katowice

Ocena efektywności działań logistycznych

Dr Mariusz Maciejczak Ocena efektywności działań logistycznych Opracowanie na podstawie: materiałów z konferencji Zarządzanie Dystrybucją i Magazynowaniem, zorganizowanej przez Deloitte&Touche. Warszawa

Dr Mariusz Maciejczak Ocena efektywności działań logistycznych Opracowanie na podstawie: materiałów z konferencji Zarządzanie Dystrybucją i Magazynowaniem, zorganizowanej przez Deloitte&Touche. Warszawa

Sterowanie wewnątrzkomórkowe i zewnątrzkomórkowe, zarządzanie zdolnością produkcyjną prof. PŁ dr hab. inż. A. Szymonik

Sterowanie wewnątrzkomórkowe i zewnątrzkomórkowe, zarządzanie zdolnością produkcyjną prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2017/2018 Sterowanie 2 def. Sterowanie to: 1. Proces polegający

Sterowanie wewnątrzkomórkowe i zewnątrzkomórkowe, zarządzanie zdolnością produkcyjną prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2017/2018 Sterowanie 2 def. Sterowanie to: 1. Proces polegający

Ulepszamy Twój wynik finansowy. Lider ulepszania wyników finansowych

Ulepszamy Twój wynik finansowy Lider ulepszania wyników finansowych O Inventage Inventage jest Polską firmą, której specjalizacją jest ulepszanie wyników finansowych. Współpracujemy z największymi firmami

Ulepszamy Twój wynik finansowy Lider ulepszania wyników finansowych O Inventage Inventage jest Polską firmą, której specjalizacją jest ulepszanie wyników finansowych. Współpracujemy z największymi firmami

KALKULACJA KOSZTÓW PRZEMIESZCZANIA ŁADUNKÓW, SPOSOBY PŁATNOŚCI I FORMY ROZLICZEO W MIĘDZYNARODOWYCH TRANSAKCJACH HANDLOWYCH

KALKULACJA KOSZTÓW PRZEMIESZCZANIA ŁADUNKÓW, SPOSOBY PŁATNOŚCI I FORMY ROZLICZEO W MIĘDZYNARODOWYCH TRANSAKCJACH HANDLOWYCH mgr inż. Katarzyna Grochowska 1 Koszty działalności usługowej Wysokośd i struktura

KALKULACJA KOSZTÓW PRZEMIESZCZANIA ŁADUNKÓW, SPOSOBY PŁATNOŚCI I FORMY ROZLICZEO W MIĘDZYNARODOWYCH TRANSAKCJACH HANDLOWYCH mgr inż. Katarzyna Grochowska 1 Koszty działalności usługowej Wysokośd i struktura

Ocena efektywności działań logistycznych

Wydział Ekonomiczno-Rolniczy - SGGW Dr Mariusz Maciejczak LOGISTYKA Ocena efektywności działań logistycznych Opracowanie na podstawie: materiałów z konferencji Zarządzanie Dystrybucją i Magazynowaniem,

Wydział Ekonomiczno-Rolniczy - SGGW Dr Mariusz Maciejczak LOGISTYKA Ocena efektywności działań logistycznych Opracowanie na podstawie: materiałów z konferencji Zarządzanie Dystrybucją i Magazynowaniem,

Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia)

dla kierunku EKONOMIA (studia I stopnia)") Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia) Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie dyplomowym (licencjackim)

Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia) Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie dyplomowym (licencjackim)

PRZEWODNIK PO PRZEDMIOCIE

Nazwa przedmiotu Organizacja i Zarządzanie Procesami Produkcyjnymi Kierunek: Zarządzanie i inżynieria produkcji Management and Production Engineering Rodzaj przedmiotu: Poziom studiów: studia I stopnia

Nazwa przedmiotu Organizacja i Zarządzanie Procesami Produkcyjnymi Kierunek: Zarządzanie i inżynieria produkcji Management and Production Engineering Rodzaj przedmiotu: Poziom studiów: studia I stopnia

ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku. w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości

rachunkowości") ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o

ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o

Załącznik nr 1 do Zarządzenia Nr 112/10 Burmistrza Bytomia Odrzańskiego z dnia 30 listopada 2010r.

Załącznik nr 1 do Zarządzenia Nr 112/10 Burmistrza Bytomia Odrzańskiego z dnia 30 listopada 2010r. 4. ZASADY RACHUNKOWOŚCI PRZDSIĘWZIĘĆ REALIZOWANYCH Z UDZIAŁEM ŚRODKÓW POCHODZĄCYCH Z BUDśETU UNII EUROPEJSKIEJ

Załącznik nr 1 do Zarządzenia Nr 112/10 Burmistrza Bytomia Odrzańskiego z dnia 30 listopada 2010r. 4. ZASADY RACHUNKOWOŚCI PRZDSIĘWZIĘĆ REALIZOWANYCH Z UDZIAŁEM ŚRODKÓW POCHODZĄCYCH Z BUDśETU UNII EUROPEJSKIEJ

Sterowanie wewnątrzkomórkowe i zewnątrzkomórkowe, zarządzanie zdolnością produkcyjną prof. PŁ dr hab. inż. A. Szymonik

Sterowanie wewnątrzkomórkowe i zewnątrzkomórkowe, zarządzanie zdolnością produkcyjną prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2016/2017 def. Sterowanie to: 1. Proces polegający na wykorzystywaniu

Sterowanie wewnątrzkomórkowe i zewnątrzkomórkowe, zarządzanie zdolnością produkcyjną prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2016/2017 def. Sterowanie to: 1. Proces polegający na wykorzystywaniu