Zastosowania matematyki

|

|

|

- Maja Adamczyk

- 9 lat temu

- Przeglądów:

Transkrypt

1 Zastosowania matematyki Monika Bartkiewicz 1 / 143

2 Dyskonto-przypomnienie Obliczanie kapitaªu pocz tkowego P v na podstawie znanej warto±ci kapitaªu ko«cowego F v nazywa si dyskontowaniem kapitaªu F v. D = F v P v = Fv rt 1 + rt 2 / 143

3 Dyskonto handlowe Dyskontem handlowym nazywa si opªat za po»yczk obliczon na podstawie kwoty, któr dªu»nik zwróci po pewnym czasie i zapªacon w chwili otrzymania po»yczki. warto± odsetek zale»y od kwoty otrzymanej, dªu»nik pªaci odsetki z doªu wraz ze zwrotem po»yczki dyskonto (handlowe) zale»y od kwoty oddawanej i trzeba je zapªaci z góry dyskonto handlowe bywa czasem nazywany procentem pªatnym z góry roczna stopa, przy której oblicza si warto± dyskonta nazywamy roczn stop dyskontow d 3 / 143

4 Dyskonto handlowe Dyskontem handlowym nazywa si opªat za po»yczk obliczon na podstawie kwoty, któr dªu»nik zwróci po pewnym czasie i zapªacon w chwili otrzymania po»yczki. warto± odsetek zale»y od kwoty otrzymanej, dªu»nik pªaci odsetki z doªu wraz ze zwrotem po»yczki dyskonto (handlowe) zale»y od kwoty oddawanej i trzeba je zapªaci z góry dyskonto handlowe bywa czasem nazywany procentem pªatnym z góry roczna stopa, przy której oblicza si warto± dyskonta nazywamy roczn stop dyskontow d 4 / 143

5 Dyskonto handlowe Dyskontem handlowym nazywa si opªat za po»yczk obliczon na podstawie kwoty, któr dªu»nik zwróci po pewnym czasie i zapªacon w chwili otrzymania po»yczki. warto± odsetek zale»y od kwoty otrzymanej, dªu»nik pªaci odsetki z doªu wraz ze zwrotem po»yczki dyskonto (handlowe) zale»y od kwoty oddawanej i trzeba je zapªaci z góry dyskonto handlowe bywa czasem nazywany procentem pªatnym z góry roczna stopa, przy której oblicza si warto± dyskonta nazywamy roczn stop dyskontow d 5 / 143

6 Dyskonto handlowe Dyskontem handlowym nazywa si opªat za po»yczk obliczon na podstawie kwoty, któr dªu»nik zwróci po pewnym czasie i zapªacon w chwili otrzymania po»yczki. warto± odsetek zale»y od kwoty otrzymanej, dªu»nik pªaci odsetki z doªu wraz ze zwrotem po»yczki dyskonto (handlowe) zale»y od kwoty oddawanej i trzeba je zapªaci z góry dyskonto handlowe bywa czasem nazywany procentem pªatnym z góry roczna stopa, przy której oblicza si warto± dyskonta nazywamy roczn stop dyskontow d 6 / 143

7 Dyskonto handlowe Dyskontem handlowym nazywa si opªat za po»yczk obliczon na podstawie kwoty, któr dªu»nik zwróci po pewnym czasie i zapªacon w chwili otrzymania po»yczki. warto± odsetek zale»y od kwoty otrzymanej, dªu»nik pªaci odsetki z doªu wraz ze zwrotem po»yczki dyskonto (handlowe) zale»y od kwoty oddawanej i trzeba je zapªaci z góry dyskonto handlowe bywa czasem nazywany procentem pªatnym z góry roczna stopa, przy której oblicza si warto± dyskonta nazywamy roczn stop dyskontow d 7 / 143

8 Przykªad1 po»yczka P v = 100zª, udzielona na 1 rok przy oprocentowaniu 20%, da kwot odsetek do zapªaty w wysoko±ci F v = % = 120 odsetki 20zª zostan zapªacone z po upªywie roku( z doªu) je»eli chcemy odda wierzycielowi 120zª po upªywie roku, a teraz prosimy go o po»yczk o 20% mniejsz, to opªat za po»yczk b dzie dyskonto obliczone od F v = 120zª, przy stopie dyskontowej wynosz cej d = 20% D = % = 24 zatem P v = F v D = = 96 w chwili obecnej mo»emy po»yczy 96zª, a dyskonto b dzie zapªacone dzi±( z góry). Zadanie 1 8 / 143

.")

9 Przykªad1 po»yczka P v = 100zª, udzielona na 1 rok przy oprocentowaniu 20%, da kwot odsetek do zapªaty w wysoko±ci F v = % = 120 odsetki 20zª zostan zapªacone z po upªywie roku( z doªu) je»eli chcemy odda wierzycielowi 120zª po upªywie roku, a teraz prosimy go o po»yczk o 20% mniejsz, to opªat za po»yczk b dzie dyskonto obliczone od F v = 120zª, przy stopie dyskontowej wynosz cej d = 20% D = % = 24 zatem P v = F v D = = 96 w chwili obecnej mo»emy po»yczy 96zª, a dyskonto b dzie zapªacone dzi±( z góry). Zadanie 1 9 / 143

.")

10 Przykªad1 po»yczka P v = 100zª, udzielona na 1 rok przy oprocentowaniu 20%, da kwot odsetek do zapªaty w wysoko±ci F v = % = 120 odsetki 20zª zostan zapªacone z po upªywie roku( z doªu) je»eli chcemy odda wierzycielowi 120zª po upªywie roku, a teraz prosimy go o po»yczk o 20% mniejsz, to opªat za po»yczk b dzie dyskonto obliczone od F v = 120zª, przy stopie dyskontowej wynosz cej d = 20% D = % = 24 zatem P v = F v D = = 96 w chwili obecnej mo»emy po»yczy 96zª, a dyskonto b dzie zapªacone dzi±( z góry). Zadanie 1 10 / 143

.")

11 Model dyskonta Dyskonto D oblicza si od kwoty F v za czas t przy danej stopie dyskontowej d D = F v dt oraz P v = F v D = F v (1 dt) z powy»szego wzoru wynika,»e stopa dyskontowa d i czas po»yczki t musz speªnia warunek dt < 1 11 / 143

12 Model dyskonta Dyskonto D oblicza si od kwoty F v za czas t przy danej stopie dyskontowej d D = F v dt oraz P v = F v D = F v (1 dt) z powy»szego wzoru wynika,»e stopa dyskontowa d i czas po»yczki t musz speªnia warunek dt < 1 12 / 143

13 Model dyskonta Dyskonto D oblicza si od kwoty F v za czas t przy danej stopie dyskontowej d D = F v dt oraz P v = F v D = F v (1 dt) z powy»szego wzoru wynika,»e stopa dyskontowa d i czas po»yczki t musz speªnia warunek dt < 1 13 / 143

14 Model dyskonta P v = F v (1 dt) Na poni»szym wykresie zakªadamy,»e F v = 100zª. przy zadanej stopie d dyskonto D mo»na obliczy tylko dla czasu t < 1 d przy danym czasie t dyskonto D mo»na obliczy tylko dla stopy d < 1 t warto± P v jest liniow funkcj czasu dyskontowania t przy ustalonej warto±ci F v funkcja maleje tym szybciej, im wi ksza jest stopa d roczny spadek warto±ci funkcji jest równy rocznemu dyskontu D = F v d 14 / 143

15 Model dyskonta P v = F v (1 dt) Na poni»szym wykresie zakªadamy,»e F v = 100zª. przy zadanej stopie d dyskonto D mo»na obliczy tylko dla czasu t < 1 d przy danym czasie t dyskonto D mo»na obliczy tylko dla stopy d < 1 t warto± P v jest liniow funkcj czasu dyskontowania t przy ustalonej warto±ci F v funkcja maleje tym szybciej, im wi ksza jest stopa d roczny spadek warto±ci funkcji jest równy rocznemu dyskontu D = F v d 15 / 143

16 Model dyskonta P v = F v (1 dt) Na poni»szym wykresie zakªadamy,»e F v = 100zª. przy zadanej stopie d dyskonto D mo»na obliczy tylko dla czasu t < 1 d przy danym czasie t dyskonto D mo»na obliczy tylko dla stopy d < 1 t warto± P v jest liniow funkcj czasu dyskontowania t przy ustalonej warto±ci F v funkcja maleje tym szybciej, im wi ksza jest stopa d roczny spadek warto±ci funkcji jest równy rocznemu dyskontu D = F v d 16 / 143

17 Model dyskonta P v = F v (1 dt) Na poni»szym wykresie zakªadamy,»e F v = 100zª. przy zadanej stopie d dyskonto D mo»na obliczy tylko dla czasu t < 1 d przy danym czasie t dyskonto D mo»na obliczy tylko dla stopy d < 1 t warto± P v jest liniow funkcj czasu dyskontowania t przy ustalonej warto±ci F v funkcja maleje tym szybciej, im wi ksza jest stopa d roczny spadek warto±ci funkcji jest równy rocznemu dyskontu D = F v d 17 / 143

18 Przykªad Aby dzi± dosta po»yczk, zobowi zujemy si odda po 3 miesi cach 1500zª. Je±li opªata za po»yczk ma posta dyskonta obliczanego przy stopie d = 14%, to P v = F v (1 dt) = 1500 ( ) 3 = = aby dowiedzie sie ile trzeba odda po 3 miesi cach, chc c obecnie dosta 1500zª, pªac c odsetki z góry. Wówczas mamy F v = Pv 1 dt = = = gdyby dzi± otrzymane 1500zª mogªo by spªacone za 4 miesi ce kwot 1560zª, to stopa dyskontowa wynosi d = D F v t = = = 11.54% 18 / 143

19 Przykªad Aby dzi± dosta po»yczk, zobowi zujemy si odda po 3 miesi cach 1500zª. Je±li opªata za po»yczk ma posta dyskonta obliczanego przy stopie d = 14%, to P v = F v (1 dt) = 1500 ( ) 3 = = aby dowiedzie sie ile trzeba odda po 3 miesi cach, chc c obecnie dosta 1500zª, pªac c odsetki z góry. Wówczas mamy F v = Pv 1 dt = = = gdyby dzi± otrzymane 1500zª mogªo by spªacone za 4 miesi ce kwot 1560zª, to stopa dyskontowa wynosi d = D F v t = = = 11.54% 19 / 143

20 Przykªad Aby dzi± dosta po»yczk, zobowi zujemy si odda po 3 miesi cach 1500zª. Je±li opªata za po»yczk ma posta dyskonta obliczanego przy stopie d = 14%, to P v = F v (1 dt) = 1500 ( ) 3 = = aby dowiedzie sie ile trzeba odda po 3 miesi cach, chc c obecnie dosta 1500zª, pªac c odsetki z góry. Wówczas mamy F v = Pv 1 dt = = = gdyby dzi± otrzymane 1500zª mogªo by spªacone za 4 miesi ce kwot 1560zª, to stopa dyskontowa wynosi d = D F v t = = = 11.54% 20 / 143

21 Przykªad Pod koniec 2001r. du» popularno±ci cieszyªy sie lokaty antypodatkowe z odsetkami pªatnymi z góry, oferowane w zwi zku z 20% podatkiem od odsetek. Rozwa»my sytuacje klienta, który zamierzaª ulokowa zª na póª roku. w banku X - póªroczna lokata z odsetkami pªatnymi z góry, przy rocznej stopie d = 12% w banku Y proponuj cym tradycyjna lokat z oprocentowaniem rocznym r = 15% Bank X F v = czyli zyskuje Pv 1 dt = = F v P v = nie pªac c podatku od tej kwoty. Bank Y I = P v rt = = 750 minus podatek = 600 Zatem antypodatkowa lokata jest bardziej korzystna. 21 / 143

22 Przykªad Pod koniec 2001r. du» popularno±ci cieszyªy sie lokaty antypodatkowe z odsetkami pªatnymi z góry, oferowane w zwi zku z 20% podatkiem od odsetek. Rozwa»my sytuacje klienta, który zamierzaª ulokowa zª na póª roku. w banku X - póªroczna lokata z odsetkami pªatnymi z góry, przy rocznej stopie d = 12% w banku Y proponuj cym tradycyjna lokat z oprocentowaniem rocznym r = 15% Bank X F v = czyli zyskuje Pv 1 dt = = F v P v = nie pªac c podatku od tej kwoty. Bank Y I = P v rt = = 750 minus podatek = 600 Zatem antypodatkowa lokata jest bardziej korzystna. 22 / 143

23 Przykªad Pod koniec 2001r. du» popularno±ci cieszyªy sie lokaty antypodatkowe z odsetkami pªatnymi z góry, oferowane w zwi zku z 20% podatkiem od odsetek. Rozwa»my sytuacje klienta, który zamierzaª ulokowa zª na póª roku. w banku X - póªroczna lokata z odsetkami pªatnymi z góry, przy rocznej stopie d = 12% w banku Y proponuj cym tradycyjna lokat z oprocentowaniem rocznym r = 15% Bank X F v = czyli zyskuje Pv 1 dt = = F v P v = nie pªac c podatku od tej kwoty. Bank Y I = P v rt = = 750 minus podatek = 600 Zatem antypodatkowa lokata jest bardziej korzystna. 23 / 143

24 Przykªad Pod koniec 2001r. du» popularno±ci cieszyªy sie lokaty antypodatkowe z odsetkami pªatnymi z góry, oferowane w zwi zku z 20% podatkiem od odsetek. Rozwa»my sytuacje klienta, który zamierzaª ulokowa zª na póª roku. w banku X - póªroczna lokata z odsetkami pªatnymi z góry, przy rocznej stopie d = 12% w banku Y proponuj cym tradycyjna lokat z oprocentowaniem rocznym r = 15% Bank X F v = czyli zyskuje Pv 1 dt = = F v P v = nie pªac c podatku od tej kwoty. Bank Y I = P v rt = = 750 minus podatek = 600 Zatem antypodatkowa lokata jest bardziej korzystna. 24 / 143

25 Przykªad cd Przy jakie rocznej stopie oprocentowania w banku Y, zyski z lokaty zrównaªyby si z zyskami z lokaty antypodatkowej? Nale»y rozwi za równanie = r r = r = 15.96% 25 / 143

26 Przykªad cd Przy jakie rocznej stopie oprocentowania w banku Y, zyski z lokaty zrównaªyby si z zyskami z lokaty antypodatkowej? Nale»y rozwi za równanie = r r = r = 15.96% 26 / 143

27 Zasada równowa»no±ci stopy dyskontowej i stopy procentowej Roczna stopa dyskontowa d oraz roczna stopa procentowa r s równowa»ne w czasie t, je±li dyskonto oraz odsetki obliczone przy tych stopach dla tej samej po»yczki sa równe. D = I F v dt = P v rt F v d = P v r Wykorzystuj c wzór na F v dla dyskonta mamy oraz P v d 1 dt r = = P v r r rdt = d d 1 dt stopa r równowa»na d d równowa»na r r = d(1 + rt) d = r 1 + rt stopa 27 / 143

28 Zasada równowa»no±ci stopy dyskontowej i stopy procentowej Roczna stopa dyskontowa d oraz roczna stopa procentowa r s równowa»ne w czasie t, je±li dyskonto oraz odsetki obliczone przy tych stopach dla tej samej po»yczki sa równe. D = I F v dt = P v rt F v d = P v r Wykorzystuj c wzór na F v dla dyskonta mamy oraz P v d 1 dt r = = P v r r rdt = d d 1 dt stopa r równowa»na d d równowa»na r r = d(1 + rt) d = r 1 + rt stopa 28 / 143

29 Zasada równowa»no±ci stopy dyskontowej i stopy procentowej Roczna stopa dyskontowa d oraz roczna stopa procentowa r s równowa»ne w czasie t, je±li dyskonto oraz odsetki obliczone przy tych stopach dla tej samej po»yczki sa równe. D = I F v dt = P v rt F v d = P v r Wykorzystuj c wzór na F v dla dyskonta mamy oraz P v d 1 dt r = = P v r r rdt = d d 1 dt stopa r równowa»na d d równowa»na r r = d(1 + rt) d = r 1 + rt stopa 29 / 143

30 Zasada równowa»no±ci stopy dyskontowej i stopy procentowej Roczna stopa dyskontowa d oraz roczna stopa procentowa r s równowa»ne w czasie t, je±li dyskonto oraz odsetki obliczone przy tych stopach dla tej samej po»yczki sa równe. D = I F v dt = P v rt F v d = P v r Wykorzystuj c wzór na F v dla dyskonta mamy oraz P v d 1 dt r = = P v r r rdt = d d 1 dt stopa r równowa»na d d równowa»na r r = d(1 + rt) d = r 1 + rt stopa 30 / 143

31 Przykªad Najni»sza cena, po której kupiono na przetargu 26-tygodniowe bony skarbowe wynosiªa zª za bon o warto±ci 10000zª. Oblicz roczn stop dyskonta i równowa»n jej stop procentow. roczna stopa dyskonta, to d = D F v t = stopa procentowa r równowa»na d = 9.47% wynosi r = d 1 dt = = = 9.47% = , = 9.95% 31 / 143

32 Przykªad Najni»sza cena, po której kupiono na przetargu 26-tygodniowe bony skarbowe wynosiªa zª za bon o warto±ci 10000zª. Oblicz roczn stop dyskonta i równowa»n jej stop procentow. roczna stopa dyskonta, to d = D F v t = stopa procentowa r równowa»na d = 9.47% wynosi r = d 1 dt = = = 9.47% = , = 9.95% 32 / 143

33 Przykªad Najni»sza cena, po której kupiono na przetargu 26-tygodniowe bony skarbowe wynosiªa zª za bon o warto±ci 10000zª. Oblicz roczn stop dyskonta i równowa»n jej stop procentow. roczna stopa dyskonta, to d = D F v t = stopa procentowa r równowa»na d = 9.47% wynosi r = d 1 dt = = = 9.47% = , = 9.95% 33 / 143

34 Okres równowa»no±ci stóp rdt = r d t = 1 d 1 r t jest to okres równowa»no±ci stóp, w którym dane stopy d i r s równowa»ne W jakim okresie czasu stopa dyskontowa d = 20% i stopa procentowa r = 25% s sobie równe? wykorzystuj c powy»szy wzór mamy t = = 5 4 = 1 tylko w okresie roku obie stopy s równowa»ne dla danego kapitaªu pocz tkowego P v = 500zª mamy F v = P v (1 + rt) = 500( ) = 625 przy odsetkach pªaconych z doªu dla danego kapitaªu pocz tkowego P v = 500zª mamy F v = Pv 1 dt = = 625 przy odsetkach pªaconych z góry 34 / 143

35 Okres równowa»no±ci stóp rdt = r d t = 1 d 1 r t jest to okres równowa»no±ci stóp, w którym dane stopy d i r s równowa»ne W jakim okresie czasu stopa dyskontowa d = 20% i stopa procentowa r = 25% s sobie równe? wykorzystuj c powy»szy wzór mamy t = = 5 4 = 1 tylko w okresie roku obie stopy s równowa»ne dla danego kapitaªu pocz tkowego P v = 500zª mamy F v = P v (1 + rt) = 500( ) = 625 przy odsetkach pªaconych z doªu dla danego kapitaªu pocz tkowego P v = 500zª mamy F v = Pv 1 dt = = 625 przy odsetkach pªaconych z góry 35 / 143

36 Okres równowa»no±ci stóp rdt = r d t = 1 d 1 r t jest to okres równowa»no±ci stóp, w którym dane stopy d i r s równowa»ne W jakim okresie czasu stopa dyskontowa d = 20% i stopa procentowa r = 25% s sobie równe? wykorzystuj c powy»szy wzór mamy t = = 5 4 = 1 tylko w okresie roku obie stopy s równowa»ne dla danego kapitaªu pocz tkowego P v = 500zª mamy F v = P v (1 + rt) = 500( ) = 625 przy odsetkach pªaconych z doªu dla danego kapitaªu pocz tkowego P v = 500zª mamy F v = Pv 1 dt = = 625 przy odsetkach pªaconych z góry 36 / 143

37 Okres równowa»no±ci stóp rdt = r d t = 1 d 1 r t jest to okres równowa»no±ci stóp, w którym dane stopy d i r s równowa»ne W jakim okresie czasu stopa dyskontowa d = 20% i stopa procentowa r = 25% s sobie równe? wykorzystuj c powy»szy wzór mamy t = = 5 4 = 1 tylko w okresie roku obie stopy s równowa»ne dla danego kapitaªu pocz tkowego P v = 500zª mamy F v = P v (1 + rt) = 500( ) = 625 przy odsetkach pªaconych z doªu dla danego kapitaªu pocz tkowego P v = 500zª mamy F v = Pv 1 dt = = 625 przy odsetkach pªaconych z góry 37 / 143

38 Okres równowa»no±ci stóp rdt = r d t = 1 d 1 r t jest to okres równowa»no±ci stóp, w którym dane stopy d i r s równowa»ne W jakim okresie czasu stopa dyskontowa d = 20% i stopa procentowa r = 25% s sobie równe? wykorzystuj c powy»szy wzór mamy t = = 5 4 = 1 tylko w okresie roku obie stopy s równowa»ne dla danego kapitaªu pocz tkowego P v = 500zª mamy F v = P v (1 + rt) = 500( ) = 625 przy odsetkach pªaconych z doªu dla danego kapitaªu pocz tkowego P v = 500zª mamy F v = Pv 1 dt = = 625 przy odsetkach pªaconych z góry 38 / 143

39 Okres równowa»no±ci stóp rdt = r d t = 1 d 1 r t jest to okres równowa»no±ci stóp, w którym dane stopy d i r s równowa»ne W jakim okresie czasu stopa dyskontowa d = 20% i stopa procentowa r = 25% s sobie równe? wykorzystuj c powy»szy wzór mamy t = = 5 4 = 1 tylko w okresie roku obie stopy s równowa»ne dla danego kapitaªu pocz tkowego P v = 500zª mamy F v = P v (1 + rt) = 500( ) = 625 przy odsetkach pªaconych z doªu dla danego kapitaªu pocz tkowego P v = 500zª mamy F v = Pv 1 dt = = 625 przy odsetkach pªaconych z góry 39 / 143

40 Przykªad cd P v = 500zª, d = 20%, r = 25%, okres równowa»no±ci t = 1 obliczymy ile wynosz odsetki i dyskonto dla okresu póªrocznego odsetki I = P v rt = = 62.5 dyskonto Pv dt D = = 1 dt = = obliczymy ile wynosz odsetki i dyskonto dla okresu t = 1.5 roku odsetki I = P v rt = = 187, 5 dyskonto D = Pv dt = 1 dt = 150 = 214, zatem, je±li t jest okresem równowa»no±ci stóp, to je±li okres rozliczeniowy jest krótszy ni» t, to D < I je±li okres rozliczeniowy jest dªu»szy ni» t, to D > I 40 / 143

41 Przykªad cd P v = 500zª, d = 20%, r = 25%, okres równowa»no±ci t = 1 obliczymy ile wynosz odsetki i dyskonto dla okresu póªrocznego odsetki I = P v rt = = 62.5 dyskonto Pv dt D = = 1 dt = = obliczymy ile wynosz odsetki i dyskonto dla okresu t = 1.5 roku odsetki I = P v rt = = 187, 5 dyskonto D = Pv dt = 1 dt = 150 = 214, zatem, je±li t jest okresem równowa»no±ci stóp, to je±li okres rozliczeniowy jest krótszy ni» t, to D < I je±li okres rozliczeniowy jest dªu»szy ni» t, to D > I 41 / 143

42 Przykªad cd P v = 500zª, d = 20%, r = 25%, okres równowa»no±ci t = 1 obliczymy ile wynosz odsetki i dyskonto dla okresu póªrocznego odsetki I = P v rt = = 62.5 dyskonto Pv dt D = = 1 dt = = obliczymy ile wynosz odsetki i dyskonto dla okresu t = 1.5 roku odsetki I = P v rt = = 187, 5 dyskonto D = Pv dt = 1 dt = 150 = 214, zatem, je±li t jest okresem równowa»no±ci stóp, to je±li okres rozliczeniowy jest krótszy ni» t, to D < I je±li okres rozliczeniowy jest dªu»szy ni» t, to D > I 42 / 143

43 Przykªad cd P v = 500zª, d = 20%, r = 25%, okres równowa»no±ci t = 1 obliczymy ile wynosz odsetki i dyskonto dla okresu póªrocznego odsetki I = P v rt = = 62.5 dyskonto Pv dt D = = 1 dt = = obliczymy ile wynosz odsetki i dyskonto dla okresu t = 1.5 roku odsetki I = P v rt = = 187, 5 dyskonto D = Pv dt = 1 dt = 150 = 214, zatem, je±li t jest okresem równowa»no±ci stóp, to je±li okres rozliczeniowy jest krótszy ni» t, to D < I je±li okres rozliczeniowy jest dªu»szy ni» t, to D > I 43 / 143

44 Przykªad cd P v = 500zª, d = 20%, r = 25%, okres równowa»no±ci t = 1 obliczymy ile wynosz odsetki i dyskonto dla okresu póªrocznego odsetki I = P v rt = = 62.5 dyskonto Pv dt D = = 1 dt = = obliczymy ile wynosz odsetki i dyskonto dla okresu t = 1.5 roku odsetki I = P v rt = = 187, 5 dyskonto D = Pv dt = 1 dt = 150 = 214, zatem, je±li t jest okresem równowa»no±ci stóp, to je±li okres rozliczeniowy jest krótszy ni» t, to D < I je±li okres rozliczeniowy jest dªu»szy ni» t, to D > I 44 / 143

45 Zadanie Czy stopa dyskontowa i procentowa w przykªadzie 1 s równowa»ne? Przykªad 1 t = 1 d 1 r 45 / 143

46 Zadanie Czy stopa dyskontowa i procentowa w przykªadzie 1 s równowa»ne? Przykªad 1 t = 1 d 1 r 46 / 143

47 Zadanie Po»yczk 2800zª spªacono po 3 miesi cach kwot 2950 zª. Przyjmuj c,»e opªat za po»yczk byªy 1 odsetki pªatne z doªu, obliczy stop r; 2 odsetki pªatne z góry, obliczy stop d; 47 / 143

48 Weksel Weksel - jest dokumentem zobowi zuj cym wystawc lub wskazan przez niego osob do bezwarunkowego zapªacenia okre±lonej kwoty pieni»nej w okre±lonym czasie. jest ±rodkiem pªatniczym sªu» cym do regulowania wzajemnych nale»no±ci jest rodzajem zabezpieczenia, mo»e by wykorzystany jako zastaw, blokada ±rodków, mo»e zosta przeniesiony na hipotek itp. sªu»y do kredytowanie obrotu gospodarczego zast puje gotówk, daj c wolne ±rodki w obrocie 48 / 143

49 Rachunek weksli metody obliczeniowe zwi zane z operacjami na wekslach nazywamy rachunkiem weksli. kwot do zapªaty której zobowi zuje weksel, nazywamy warto±ci nominaln weksla. termin, w którym weksel ma by spªacony nazywamy terminem wykupu(spªaty). warto± weksla obliczon na podstawie jego warto±ci nominalnej przy ustalonej stopie dyskontowej, na okre±lony dzie«poprzedzaj cy termin jego wykupu nazywamy warto±ci aktualn (handlow ) weksla. czas w rachunku weksli oblicza si zawsze wg reguªy bankowej (dokªadna liczba dni/360) 49 / 143

50 Przykªad Zobowi zanie do zapªaty za dostaw okre±lonych towarów o warto±ci 195jp (jp to jednostka pieni»na 1zª lub zª) ma posta weksla podpisanego w dniu 3 lipca na sum 200jp z terminem wykupu 3 pa¹dziernika tego samego roku. Oznacza to,»e P v = 195jp, F v = 200jp, D = F v P v = = 5jp czas do wykupu weksla t = dla rozpatrywanego weksla mo»na wyliczy stop dyskontow d = D F v t = = 9.78% 50 / 143

51 Przykªad Zobowi zanie do zapªaty za dostaw okre±lonych towarów o warto±ci 195jp (jp to jednostka pieni»na 1zª lub zª) ma posta weksla podpisanego w dniu 3 lipca na sum 200jp z terminem wykupu 3 pa¹dziernika tego samego roku. Oznacza to,»e P v = 195jp, F v = 200jp, D = F v P v = = 5jp czas do wykupu weksla t = dla rozpatrywanego weksla mo»na wyliczy stop dyskontow d = D F v t = = 9.78% 51 / 143

52 Przykªad Zobowi zanie do zapªaty za dostaw okre±lonych towarów o warto±ci 195jp (jp to jednostka pieni»na 1zª lub zª) ma posta weksla podpisanego w dniu 3 lipca na sum 200jp z terminem wykupu 3 pa¹dziernika tego samego roku. Oznacza to,»e P v = 195jp, F v = 200jp, D = F v P v = = 5jp czas do wykupu weksla t = dla rozpatrywanego weksla mo»na wyliczy stop dyskontow d = D F v t = = 9.78% 52 / 143

53 Przykªad Zobowi zanie do zapªaty za dostaw okre±lonych towarów o warto±ci 195jp (jp to jednostka pieni»na 1zª lub zª) ma posta weksla podpisanego w dniu 3 lipca na sum 200jp z terminem wykupu 3 pa¹dziernika tego samego roku. Oznacza to,»e P v = 195jp, F v = 200jp, D = F v P v = = 5jp czas do wykupu weksla t = dla rozpatrywanego weksla mo»na wyliczy stop dyskontow d = D F v t = = 9.78% 53 / 143

54 Przykªad Przypu± my,»e wystawca weksla miaª mo»liwo± otrzymania w dniu 3 lipca trzymiesi cznej po»yczki w kwocie 195jp, dzi ki, której od razu dokonaªby zapªaty za towar i nie musiaªby podpisywa weksla. Przy jakiej stopie po»yczka jest opªacalna? Nale»y wyznaczy równowa»n stop procentow r = d 1 dt = = , 975 = 10.03% zatem po»yczka jest korzystna tylko wtedy, gdy oprocentowanie nie przekracza 10.03%. 54 / 143

55 Przykªad Przypu± my,»e wystawca weksla miaª mo»liwo± otrzymania w dniu 3 lipca trzymiesi cznej po»yczki w kwocie 195jp, dzi ki, której od razu dokonaªby zapªaty za towar i nie musiaªby podpisywa weksla. Przy jakiej stopie po»yczka jest opªacalna? Nale»y wyznaczy równowa»n stop procentow r = d 1 dt = = , 975 = 10.03% zatem po»yczka jest korzystna tylko wtedy, gdy oprocentowanie nie przekracza 10.03%. 55 / 143

56 Przykªad Weksel( z poprzedniego przykªadu) o warto±ci nominalnej 200jp, wystawiony w dniu 3 lipca na sum 200jp z terminem wykupu 3 pa¹dziernika tego samego roku przy stopie dyskontowej d = 9.78%. Omawiany weksel zostaª 3 sierpnia zdyskontowany w banku przy stopie dyskontowej d = 9.5%. Ile otrzymaª wªa±ciciel zdyskontowanego weksla? Pomi dzy 3 sierpnia i 3 pa¹dziernika mamy 61 dni. Zatem dyskonto wynosi 61 D = F v dt = = 3.22jp wi c wªa±ciciel odebraª P v = F v D = = Ile zyskaª bank? Je»eli bank przetrzyma weksel a» do 3 pa¹dziernika, to zrealizuje zysk 3.22, w ci gu 61 dni r = I P v t = = 9.66% zatem roczna stopa zysku z tej transakcji wynosi 9.66% 56 / 143

57 Przykªad Weksel( z poprzedniego przykªadu) o warto±ci nominalnej 200jp, wystawiony w dniu 3 lipca na sum 200jp z terminem wykupu 3 pa¹dziernika tego samego roku przy stopie dyskontowej d = 9.78%. Omawiany weksel zostaª 3 sierpnia zdyskontowany w banku przy stopie dyskontowej d = 9.5%. Ile otrzymaª wªa±ciciel zdyskontowanego weksla? Pomi dzy 3 sierpnia i 3 pa¹dziernika mamy 61 dni. Zatem dyskonto wynosi 61 D = F v dt = = 3.22jp wi c wªa±ciciel odebraª P v = F v D = = Ile zyskaª bank? Je»eli bank przetrzyma weksel a» do 3 pa¹dziernika, to zrealizuje zysk 3.22, w ci gu 61 dni r = I P v t = = 9.66% zatem roczna stopa zysku z tej transakcji wynosi 9.66% 57 / 143

58 Przykªad Weksel( z poprzedniego przykªadu) o warto±ci nominalnej 200jp, wystawiony w dniu 3 lipca na sum 200jp z terminem wykupu 3 pa¹dziernika tego samego roku przy stopie dyskontowej d = 9.78%. Omawiany weksel zostaª 3 sierpnia zdyskontowany w banku przy stopie dyskontowej d = 9.5%. Ile otrzymaª wªa±ciciel zdyskontowanego weksla? Pomi dzy 3 sierpnia i 3 pa¹dziernika mamy 61 dni. Zatem dyskonto wynosi 61 D = F v dt = = 3.22jp wi c wªa±ciciel odebraª P v = F v D = = Ile zyskaª bank? Je»eli bank przetrzyma weksel a» do 3 pa¹dziernika, to zrealizuje zysk 3.22, w ci gu 61 dni r = I P v t = = 9.66% zatem roczna stopa zysku z tej transakcji wynosi 9.66% 58 / 143

59 Zadania 1 W dniu 11 lutego 2015 pan Kowalski otrzymaª po»yczk 9300zª podpisuj c weksel o nominale 10 tys. zª. z terminem wykupu 9 czerwca Oblicz stop d tej transakcji. Oblicz stop oprocentowania kredytu w wysoko±ci 9300 udzielonego na ten sam okres, równowa»n stopie d. 2 Przedsi biorca uzyskaª kredyt handlowy na okres 60 dni za zakup surowców o warto±ci 45600zª. Jaka powinna by warto± nominalna weksla, który zabezpieczy t transakcj, je»eli strony zgodziªy si na zastosowanie stopy d = 11%. 3 Ile maksymalnie mo»na zapªaci za weksel o warto±ci nominalnej 100zª i terminie wykupu za trzy miesi ce, przy stopie 24% Zadania ko«cowe 59 / 143

60 Zadania 1 W dniu 11 lutego 2015 pan Kowalski otrzymaª po»yczk 9300zª podpisuj c weksel o nominale 10 tys. zª. z terminem wykupu 9 czerwca Oblicz stop d tej transakcji. Oblicz stop oprocentowania kredytu w wysoko±ci 9300 udzielonego na ten sam okres, równowa»n stopie d. 2 Przedsi biorca uzyskaª kredyt handlowy na okres 60 dni za zakup surowców o warto±ci 45600zª. Jaka powinna by warto± nominalna weksla, który zabezpieczy t transakcj, je»eli strony zgodziªy si na zastosowanie stopy d = 11%. 3 Ile maksymalnie mo»na zapªaci za weksel o warto±ci nominalnej 100zª i terminie wykupu za trzy miesi ce, przy stopie 24% Zadania ko«cowe 60 / 143

61 Zadania 1 W dniu 11 lutego 2015 pan Kowalski otrzymaª po»yczk 9300zª podpisuj c weksel o nominale 10 tys. zª. z terminem wykupu 9 czerwca Oblicz stop d tej transakcji. Oblicz stop oprocentowania kredytu w wysoko±ci 9300 udzielonego na ten sam okres, równowa»n stopie d. 2 Przedsi biorca uzyskaª kredyt handlowy na okres 60 dni za zakup surowców o warto±ci 45600zª. Jaka powinna by warto± nominalna weksla, który zabezpieczy t transakcj, je»eli strony zgodziªy si na zastosowanie stopy d = 11%. 3 Ile maksymalnie mo»na zapªaci za weksel o warto±ci nominalnej 100zª i terminie wykupu za trzy miesi ce, przy stopie 24% Zadania ko«cowe 61 / 143

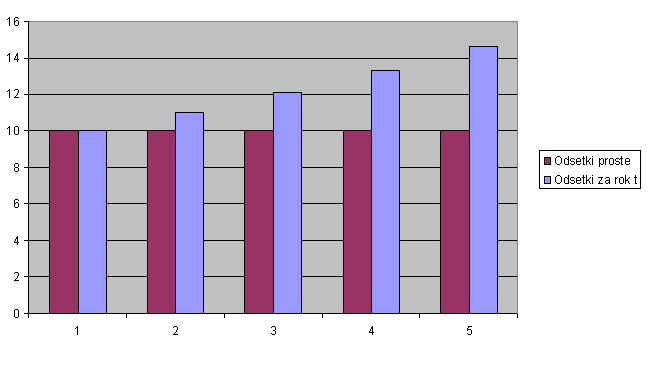

62 Zasada oprocentowania skªadanego Oprocentowanie skªadane zawsze wymaga dodatkowego ustalenia dªugo±ci okresu(okresu bazowego), po upªywie którego odsetki podlegaj kapitalizacji - okresu kapitalizacji. Przy oprocentowaniu prostym odsetki podlegaj kapitalizacji dopiero po zako«czeniu czasu oprocentowania (bez wzgl du na jego dªugo± ) Przy oprocentowaniu skªadanym kapitalizuje si je na koniec ka»dego okresu kapitalizacji. Zasada oprocentowania skªadanego Odsetki oblicza si za ka»dy okres równy okresowi kapitalizacji i kapitalizuje si ja na koniec tego okresu. 62 / 143

63 Zasada oprocentowania skªadanego - przykªad Obliczmy odsetki i kapitaª ko«cowe od pi cioletniej lokaty 100 zª, je»eli roczna stopa procentowa wynosi 10%, a odsetki s obliczane 1 po terminie, jako procent prosty 2 po upªywie ka»dego roku jako procent skªadany 1 jako procent prosty 2 jako procent skªadany I = P v rt = = 50 F v = P v + I = P v (1 + rt) = 150 Rok n Odsetki za r.t F v na koniec r.t Š czna warto± odsetek po t latach 1 2 P v r P v (1 + r)r P v (1 + r) P v (1 + r) 2 P v (1 + r) P v = P v [ [(1 + r) 1] P v (1 + r) 2 P v = P v (1 + r) 2 1 ] 63 / 143

64 Zasada oprocentowania skªadanego - przykªad 64 / 143

65 Kapitalizacja zgodna z doªu - roczna Warto± ko«cowa kapitaªu po t latach (F v ) F v = P v (1 + r) t Warto± odsetek po t latach [ I = P v (1 + r) t 1 ] Oblicz odsetki od czteroletniej lokaty o warto±ci 8000zª przy rocznej stopie 5%, przy kapitalizacji rocznej. Mamy st d P v = 8000zª, r = 5%, t = 4 I = 8000 [ ( ) 4 1 ] = 8000( ) = = 1724, / 143

66 Kapitalizacja zgodna z doªu - roczna Warto± ko«cowa kapitaªu po t latach (F v ) F v = P v (1 + r) t Warto± odsetek po t latach [ I = P v (1 + r) t 1 ] Oblicz odsetki od czteroletniej lokaty o warto±ci 8000zª przy rocznej stopie 5%, przy kapitalizacji rocznej. Mamy st d P v = 8000zª, r = 5%, t = 4 I = 8000 [ ( ) 4 1 ] = 8000( ) = = 1724, / 143

67 Kapitalizacja zgodna z doªu - roczna Warto± ko«cowa kapitaªu po t latach (F v ) F v = P v (1 + r) t Warto± odsetek po t latach [ I = P v (1 + r) t 1 ] Oblicz odsetki od czteroletniej lokaty o warto±ci 8000zª przy rocznej stopie 5%, przy kapitalizacji rocznej. Mamy st d P v = 8000zª, r = 5%, t = 4 I = 8000 [ ( ) 4 1 ] = 8000( ) = = 1724, / 143

68 Kapitalizacja zgodna z doªu - roczna Warto± ko«cowa kapitaªu po t latach (F v ) F v = P v (1 + r) t Warto± odsetek po t latach [ I = P v (1 + r) t 1 ] Oblicz odsetki od czteroletniej lokaty o warto±ci 8000zª przy rocznej stopie 5%, przy kapitalizacji rocznej. Mamy st d P v = 8000zª, r = 5%, t = 4 I = 8000 [ ( ) 4 1 ] = 8000( ) = = 1724, / 143

69 Kapitalizacja zgodna z doªu - kilka wzorów F v = P v (1 + r) t st d roczn stop oprocentowania wyznaczamy ze wzoru ilo± okresów bazowych r = t Fv P v 1 t = ln ( ) F v P v ln(1 + r) Ile wynosi staªe roczne oprocentowanie obligacji skarbowych, w których za 100zª otrzymujemy 116,42zª w ci gu dwóch lat. Mamy st d P v = 100zª, F v = zª, t = 2 r = = 7.9% 69 / 143

70 Kapitalizacja zgodna z doªu - kilka wzorów F v = P v (1 + r) t st d roczn stop oprocentowania wyznaczamy ze wzoru ilo± okresów bazowych r = t Fv P v 1 t = ln ( ) F v P v ln(1 + r) Ile wynosi staªe roczne oprocentowanie obligacji skarbowych, w których za 100zª otrzymujemy 116,42zª w ci gu dwóch lat. Mamy st d P v = 100zª, F v = zª, t = 2 r = = 7.9% 70 / 143

71 Podwojenie kapitaªu - kapitalizacja roczna t = ln ( ) F v P v ln(1 + r) t = ln 2 ln(1 + r) Reguªa 70 Przy rocznej stopie r (wyra»onej w %) i rocznym okresie kapitalizacji kapitaª podwaja si w czasie t = 70 r. Dla stopy r = 15% okres podwojenia kapitaªu wynosi t = 70 = 4, 67 - okoªo 15 pi ciu lat. 71 / 143

72 Podwojenie kapitaªu - kapitalizacja roczna t = ln ( ) F v P v ln(1 + r) t = ln 2 ln(1 + r) Reguªa 70 Przy rocznej stopie r (wyra»onej w %) i rocznym okresie kapitalizacji kapitaª podwaja si w czasie t = 70 r. Dla stopy r = 15% okres podwojenia kapitaªu wynosi t = 70 = 4, 67 - okoªo 15 pi ciu lat. 72 / 143

73 Podwojenie kapitaªu - kapitalizacja roczna t = ln ( ) F v P v ln(1 + r) t = ln 2 ln(1 + r) Reguªa 70 Przy rocznej stopie r (wyra»onej w %) i rocznym okresie kapitalizacji kapitaª podwaja si w czasie t = 70 r. Dla stopy r = 15% okres podwojenia kapitaªu wynosi t = 70 = 4, 67 - okoªo 15 pi ciu lat. 73 / 143

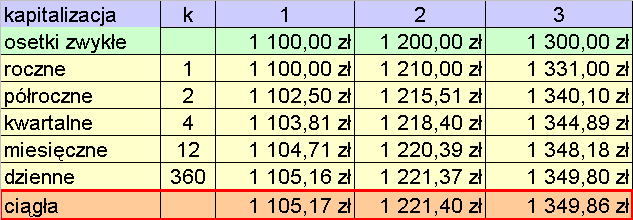

74 Kapitalizacja podokresowa k cz stotliwo± kapitaliacji oznacza ile razy odsetki sa kapitalizowane w ci gu roku i k stopa podokresowa wedªug której odsetki sa dopisywane na koniec ka»dego podokresu m k czas oprocentowania wyra»ony w podokresach, suma podokresów musi by równa dªugo±ci roku Kapitaª ko«cowy odsetki F v = P v (1 + i k ) m k I = F v P v = P v [(1 + i k ) m k 1] 74 / 143

75 Przykªad Zaªo»ono w banku lokat terminow w wysoko±ci 8000zª. Jaka b dzie warto± tej lokaty po upªywie 9 miesi cy, je»eli miesi czna stopa procentowa wynosi 4% a odsetki naliczane s miesi cznie? Mamy st d P v = 8000zª, i 12 = 4%, m 12 = 9 F v = P v [(1 + i k ) m k 1] = 8000 [ ( ) 9] = = / 143

76 Stopa nominalna Stop nominaln ( nominaln stop oprocentowania podokresowego) nazywamy roczn stop proporcjonaln do podokresowej i k. r = ki k 76 / 143

77 Wzory zapisane przy u»yciu stopy nominalnej Je»eli zamienimy czas oprocentowania m k wyra»onego w podokresach na czas wyra»ony w latach m k = tk to u»ywaj c stopy nominalnej mo»emy zapisa wzór na kapitaª ko«cowy odsetki F v = P v ( 1 + r k ) tk [ (1 r ) ] tk I = P v + 1 k 77 / 143

78 Przykªad Obliczmy warto± ko«cow kapitaªu 1000zª oraz odsetki po 2 latach, je±li warunki oprocentowania skªadanego s okre±lone przez nominalna stop 24% i okres o dªugo±ci rocznej, póªrocznej, kwartalnej. Mamy P v = 1000zª, r = 24%, t = 2 1 cz stotliwo± kapitalizacji k = 1, wi c ( r ) tk F v = P v 1 + = 1000( ) 2 = [ k (1 r ) ] tk I = P v + 1 = 1000 [ ( ) 2 1 ] = k 2 cz stotliwo± kapitalizacji k = 2, wi c ( r ) ( tk F v = P v 1 + = ) 2 2 = k 2 I = F v P v = cz stotliwo± kapitalizacji k = 4, wi c ( r ) ( tk F v = P v 1 + = ) 2 4 = k 4 I = F v P v = / 143

79 Przykªad Obliczmy warto± ko«cow kapitaªu 1000zª oraz odsetki po 2 latach, je±li warunki oprocentowania skªadanego s okre±lone przez nominalna stop 24% i okres o dªugo±ci rocznej, póªrocznej, kwartalnej. Mamy P v = 1000zª, r = 24%, t = 2 1 cz stotliwo± kapitalizacji k = 1, wi c ( r ) tk F v = P v 1 + = 1000( ) 2 = [ k (1 r ) ] tk I = P v + 1 = 1000 [ ( ) 2 1 ] = k 2 cz stotliwo± kapitalizacji k = 2, wi c ( r ) ( tk F v = P v 1 + = ) 2 2 = k 2 I = F v P v = cz stotliwo± kapitalizacji k = 4, wi c ( r ) ( tk F v = P v 1 + = ) 2 4 = k 4 I = F v P v = / 143

80 Przykªad Obliczmy warto± ko«cow kapitaªu 1000zª oraz odsetki po 2 latach, je±li warunki oprocentowania skªadanego s okre±lone przez nominalna stop 24% i okres o dªugo±ci rocznej, póªrocznej, kwartalnej. Mamy P v = 1000zª, r = 24%, t = 2 1 cz stotliwo± kapitalizacji k = 1, wi c ( r ) tk F v = P v 1 + = 1000( ) 2 = [ k (1 r ) ] tk I = P v + 1 = 1000 [ ( ) 2 1 ] = k 2 cz stotliwo± kapitalizacji k = 2, wi c ( r ) ( tk F v = P v 1 + = ) 2 2 = k 2 I = F v P v = cz stotliwo± kapitalizacji k = 4, wi c ( r ) ( tk F v = P v 1 + = ) 2 4 = k 4 I = F v P v = / 143

81 Przykªad Obliczmy warto± ko«cow kapitaªu 1000zª oraz odsetki po 2 latach, je±li warunki oprocentowania skªadanego s okre±lone przez nominalna stop 24% i okres o dªugo±ci rocznej, póªrocznej, kwartalnej. Mamy P v = 1000zª, r = 24%, t = 2 1 cz stotliwo± kapitalizacji k = 1, wi c ( r ) tk F v = P v 1 + = 1000( ) 2 = [ k (1 r ) ] tk I = P v + 1 = 1000 [ ( ) 2 1 ] = k 2 cz stotliwo± kapitalizacji k = 2, wi c ( r ) ( tk F v = P v 1 + = ) 2 2 = k 2 I = F v P v = cz stotliwo± kapitalizacji k = 4, wi c ( r ) ( tk F v = P v 1 + = ) 2 4 = k 4 I = F v P v = / 143

82 Zadania 1 Rodze«stwo w wieku 8 i 10 lat otrzymaªo w spadku kwot 500 tys.zª, zªo»on w banku, który stosuje kapitalizacj roczn przy rocznej stopie procentowej 20%. yczeniem spadkodawcy byªo takie podzielenie spadku, aby w momencie osi gni cia przez dzieci 21 lat warto±ci przyszªe cz ±ci spadku ka»dego dziecka byªy takie same. Jak nale»y podzieli spadek? 2 Bank przyjmuje kapitaª w depozyt, pªac c odsetki i udziela kredytu, pobieraj c za t usªug odsetki. Stopy procentowe pªaconych odsetek s ni»sze od stóp procentowych pobieranych odsetek. St d odsetki pobierane przez bank z tytuªu udzielanego kredytu s na ogóª wy»sze od odsetek wypªacanych za lokat. Ró»nica tych odsetek nosi nazw mar»y odsetkowej (mar»y bankowej ) i stanowi podstawowe ¹ródªo dochodu banku. Obliczy dochód banku uzyskany w ci gu 5 lat, który przyj ª w depozyt kwot 10 tys. jp wedªug rocznej stopy procentowej 15% i udzieliª kredytu tej wysoko±ci wedªug rocznej stopy procentowej 20%. Bank stosuje kapitalizacj roczn. 3 Rozwa»my weksel ze slajdu poprzedniego. Weksel Przewiduje si,»e weksel zostanie wykupiony z czteromiesi cznym opó¹nieniem. Odsetki karne s równe 0.14%/dzie«. Jak b dzie koszt wykupienia weksla? 82 / 143

83 Zadania 1 Rodze«stwo w wieku 8 i 10 lat otrzymaªo w spadku kwot 500 tys.zª, zªo»on w banku, który stosuje kapitalizacj roczn przy rocznej stopie procentowej 20%. yczeniem spadkodawcy byªo takie podzielenie spadku, aby w momencie osi gni cia przez dzieci 21 lat warto±ci przyszªe cz ±ci spadku ka»dego dziecka byªy takie same. Jak nale»y podzieli spadek? 2 Bank przyjmuje kapitaª w depozyt, pªac c odsetki i udziela kredytu, pobieraj c za t usªug odsetki. Stopy procentowe pªaconych odsetek s ni»sze od stóp procentowych pobieranych odsetek. St d odsetki pobierane przez bank z tytuªu udzielanego kredytu s na ogóª wy»sze od odsetek wypªacanych za lokat. Ró»nica tych odsetek nosi nazw mar»y odsetkowej (mar»y bankowej ) i stanowi podstawowe ¹ródªo dochodu banku. Obliczy dochód banku uzyskany w ci gu 5 lat, który przyj ª w depozyt kwot 10 tys. jp wedªug rocznej stopy procentowej 15% i udzieliª kredytu tej wysoko±ci wedªug rocznej stopy procentowej 20%. Bank stosuje kapitalizacj roczn. 3 Rozwa»my weksel ze slajdu poprzedniego. Weksel Przewiduje si,»e weksel zostanie wykupiony z czteromiesi cznym opó¹nieniem. Odsetki karne s równe 0.14%/dzie«. Jak b dzie koszt wykupienia weksla? 83 / 143

84 Zadania 1 Rodze«stwo w wieku 8 i 10 lat otrzymaªo w spadku kwot 500 tys.zª, zªo»on w banku, który stosuje kapitalizacj roczn przy rocznej stopie procentowej 20%. yczeniem spadkodawcy byªo takie podzielenie spadku, aby w momencie osi gni cia przez dzieci 21 lat warto±ci przyszªe cz ±ci spadku ka»dego dziecka byªy takie same. Jak nale»y podzieli spadek? 2 Bank przyjmuje kapitaª w depozyt, pªac c odsetki i udziela kredytu, pobieraj c za t usªug odsetki. Stopy procentowe pªaconych odsetek s ni»sze od stóp procentowych pobieranych odsetek. St d odsetki pobierane przez bank z tytuªu udzielanego kredytu s na ogóª wy»sze od odsetek wypªacanych za lokat. Ró»nica tych odsetek nosi nazw mar»y odsetkowej (mar»y bankowej ) i stanowi podstawowe ¹ródªo dochodu banku. Obliczy dochód banku uzyskany w ci gu 5 lat, który przyj ª w depozyt kwot 10 tys. jp wedªug rocznej stopy procentowej 15% i udzieliª kredytu tej wysoko±ci wedªug rocznej stopy procentowej 20%. Bank stosuje kapitalizacj roczn. 3 Rozwa»my weksel ze slajdu poprzedniego. Weksel Przewiduje si,»e weksel zostanie wykupiony z czteromiesi cznym opó¹nieniem. Odsetki karne s równe 0.14%/dzie«. Jak b dzie koszt wykupienia weksla? 84 / 143

85 Zadania 1 Jan Kowalski wpªaciª do banku kwot 2000zª. Jaki b dzie stan jego konta po upªywie 1 dwóch lat przy rocznej kapitalizacji odsetek i oprocentowaniu rocznym 6% 2 dwóch lat przy rocznej kapitalizacji odsetek i stopie nominalnej 6% i kapitalizacji póªrocznej 3 roku przy kwartalnej kapitalizacji odsetek i oprocentowaniu 0.4% miesi cznie 4 póª roku, przy miesi cznej kapitalizacji i oprocentowaniu 5% rocznie 85 / 143

86 Zadania 1 Jan Kowalski wpªaciª do banku kwot 2000zª. Jaki b dzie stan jego konta po upªywie 1 dwóch lat przy rocznej kapitalizacji odsetek i oprocentowaniu rocznym 6% 2 dwóch lat przy rocznej kapitalizacji odsetek i stopie nominalnej 6% i kapitalizacji póªrocznej 3 roku przy kwartalnej kapitalizacji odsetek i oprocentowaniu 0.4% miesi cznie 4 póª roku, przy miesi cznej kapitalizacji i oprocentowaniu 5% rocznie 86 / 143

87 Zadania 1 Jan Kowalski wpªaciª do banku kwot 2000zª. Jaki b dzie stan jego konta po upªywie 1 dwóch lat przy rocznej kapitalizacji odsetek i oprocentowaniu rocznym 6% 2 dwóch lat przy rocznej kapitalizacji odsetek i stopie nominalnej 6% i kapitalizacji póªrocznej 3 roku przy kwartalnej kapitalizacji odsetek i oprocentowaniu 0.4% miesi cznie 4 póª roku, przy miesi cznej kapitalizacji i oprocentowaniu 5% rocznie 87 / 143

88 Zadania 1 Jan Kowalski wpªaciª do banku kwot 2000zª. Jaki b dzie stan jego konta po upªywie 1 dwóch lat przy rocznej kapitalizacji odsetek i oprocentowaniu rocznym 6% 2 dwóch lat przy rocznej kapitalizacji odsetek i stopie nominalnej 6% i kapitalizacji póªrocznej 3 roku przy kwartalnej kapitalizacji odsetek i oprocentowaniu 0.4% miesi cznie 4 póª roku, przy miesi cznej kapitalizacji i oprocentowaniu 5% rocznie 88 / 143

89 Zadania 1 Jan Kowalski wpªaciª do banku kwot 2000zª. Jaki b dzie stan jego konta po upªywie 1 dwóch lat przy rocznej kapitalizacji odsetek i oprocentowaniu rocznym 6% 2 dwóch lat przy rocznej kapitalizacji odsetek i stopie nominalnej 6% i kapitalizacji póªrocznej 3 roku przy kwartalnej kapitalizacji odsetek i oprocentowaniu 0.4% miesi cznie 4 póª roku, przy miesi cznej kapitalizacji i oprocentowaniu 5% rocznie 89 / 143

90 Zmienne stopy Przyszªa warto± kapitaªu, gdy stopy procentowe s zmienne wynosi F v = P v (1 + r 1) t1 (1 + r 2) t (1 + r m) tm a odsetki wynosz [ I = P v (1 + r1) t1 (1 + +r 2) t (1 + r m) tm 1 ] Stopa procentowa r i i czas t i musz by wyra»one zawsze dla tych samych okresów czasu. 90 / 143

91 Zmienne stopy Przyszªa warto± kapitaªu, gdy stopy procentowe s zmienne wynosi F v = P v (1 + r 1) t1 (1 + r 2) t (1 + r m) tm a odsetki wynosz [ I = P v (1 + r1) t1 (1 + +r 2) t (1 + r m) tm 1 ] Stopa procentowa r i i czas t i musz by wyra»one zawsze dla tych samych okresów czasu. 91 / 143

92 Zadania 1 Jak kwot nale»y ulokowa w banku, aby po 16 miesi cach otrzyma 1000zª odsetek? W pierwszym roku roczne oprocentowanie wynosi 3.6%, przy czym w pierwszym póªroczu kapitalizacja jest kwartalna, a w drugim dwumiesi czna. W drugim roku stopa spadnie o 10%, a kapitalizacja b dzie miesi czna. 2 Jakiej wielko±ci kredyt udzieliª bank, je±li po upªywie roku zwrócono kwot zª? Przez pierwsze pi miesi cy roczne oprocentowanie wynosiªo 18% a nast pnie zostaªo obni»one do 15%. Kapitalizacja kwartalna. 3 Po jakim czasie kwota zdeponowana na kwartalnie kapitalizowanej lokacie bankowej wzro±nie o 40%, je±li stopa procentowa wynosi 3,5% rocznie? Jak dªugo trwaªaby ta lokata, ale bez kapitalizacji? 4 Wyznacz roczn nominaln stop procentow, na jak nale»y zdeponowa w banku 2000zª aby po 2 latach kwartalnej kapitalizacji uzyska 2165,28zª. 92 / 143

93 Zadania 1 Jak kwot nale»y ulokowa w banku, aby po 16 miesi cach otrzyma 1000zª odsetek? W pierwszym roku roczne oprocentowanie wynosi 3.6%, przy czym w pierwszym póªroczu kapitalizacja jest kwartalna, a w drugim dwumiesi czna. W drugim roku stopa spadnie o 10%, a kapitalizacja b dzie miesi czna. 2 Jakiej wielko±ci kredyt udzieliª bank, je±li po upªywie roku zwrócono kwot zª? Przez pierwsze pi miesi cy roczne oprocentowanie wynosiªo 18% a nast pnie zostaªo obni»one do 15%. Kapitalizacja kwartalna. 3 Po jakim czasie kwota zdeponowana na kwartalnie kapitalizowanej lokacie bankowej wzro±nie o 40%, je±li stopa procentowa wynosi 3,5% rocznie? Jak dªugo trwaªaby ta lokata, ale bez kapitalizacji? 4 Wyznacz roczn nominaln stop procentow, na jak nale»y zdeponowa w banku 2000zª aby po 2 latach kwartalnej kapitalizacji uzyska 2165,28zª. 93 / 143

94 Zadania 1 Jak kwot nale»y ulokowa w banku, aby po 16 miesi cach otrzyma 1000zª odsetek? W pierwszym roku roczne oprocentowanie wynosi 3.6%, przy czym w pierwszym póªroczu kapitalizacja jest kwartalna, a w drugim dwumiesi czna. W drugim roku stopa spadnie o 10%, a kapitalizacja b dzie miesi czna. 2 Jakiej wielko±ci kredyt udzieliª bank, je±li po upªywie roku zwrócono kwot zª? Przez pierwsze pi miesi cy roczne oprocentowanie wynosiªo 18% a nast pnie zostaªo obni»one do 15%. Kapitalizacja kwartalna. 3 Po jakim czasie kwota zdeponowana na kwartalnie kapitalizowanej lokacie bankowej wzro±nie o 40%, je±li stopa procentowa wynosi 3,5% rocznie? Jak dªugo trwaªaby ta lokata, ale bez kapitalizacji? 4 Wyznacz roczn nominaln stop procentow, na jak nale»y zdeponowa w banku 2000zª aby po 2 latach kwartalnej kapitalizacji uzyska 2165,28zª. 94 / 143

95 Zadania 1 Jak kwot nale»y ulokowa w banku, aby po 16 miesi cach otrzyma 1000zª odsetek? W pierwszym roku roczne oprocentowanie wynosi 3.6%, przy czym w pierwszym póªroczu kapitalizacja jest kwartalna, a w drugim dwumiesi czna. W drugim roku stopa spadnie o 10%, a kapitalizacja b dzie miesi czna. 2 Jakiej wielko±ci kredyt udzieliª bank, je±li po upªywie roku zwrócono kwot zª? Przez pierwsze pi miesi cy roczne oprocentowanie wynosiªo 18% a nast pnie zostaªo obni»one do 15%. Kapitalizacja kwartalna. 3 Po jakim czasie kwota zdeponowana na kwartalnie kapitalizowanej lokacie bankowej wzro±nie o 40%, je±li stopa procentowa wynosi 3,5% rocznie? Jak dªugo trwaªaby ta lokata, ale bez kapitalizacji? 4 Wyznacz roczn nominaln stop procentow, na jak nale»y zdeponowa w banku 2000zª aby po 2 latach kwartalnej kapitalizacji uzyska 2165,28zª. 95 / 143

96 Kapitalizacja w podokresach Dla kapitaªu pocz tkowego P v = 1000zª i stopie nominalnej r = 10%, mamy Przy ustalonej stopie nominalnej, warto± kapitaªu ro±nie tym szybciej, im krótszy jest podokres kapitalizacji 96 / 143

97 Kapitalizacja w podokresach Dla kapitaªu pocz tkowego P v = 1000zª i stopie nominalnej r = 10%, mamy Przy ustalonej stopie nominalnej, warto± kapitaªu ro±nie tym szybciej, im krótszy jest podokres kapitalizacji 97 / 143

98 Kapitalizacja ci gªa Je»eli cz stotliwo± kapitalizacji zwi ksza si nieograniczenie, czyli k, to mówimy o ci gªej kapitalizacji odsetek. ( r ) [ nk ( r ) ] k n lim k Pv 1 + = Pv lim 1 + = P v e rc n k k k Przy kapitalizacji ci gªej kapitaª pocz tkowy P v zwi ksza si po okresie n do warto±ci ko«cowej F v = P v e rc n a odsetki wynosz I = P v (e rc n 1) Okres n nie musi by wielokrotno±ci roku, kwartaªu, miesi ca itp. e / 143

99 Kapitalizacja ci gªa Je»eli cz stotliwo± kapitalizacji zwi ksza si nieograniczenie, czyli k, to mówimy o ci gªej kapitalizacji odsetek. ( r ) [ nk ( r ) ] k n lim k Pv 1 + = Pv lim 1 + = P v e rc n k k k Przy kapitalizacji ci gªej kapitaª pocz tkowy P v zwi ksza si po okresie n do warto±ci ko«cowej F v = P v e rc n a odsetki wynosz I = P v (e rc n 1) Okres n nie musi by wielokrotno±ci roku, kwartaªu, miesi ca itp. e / 143

100 Kapitalizacja ci gªa Je»eli cz stotliwo± kapitalizacji zwi ksza si nieograniczenie, czyli k, to mówimy o ci gªej kapitalizacji odsetek. ( r ) [ nk ( r ) ] k n lim k Pv 1 + = Pv lim 1 + = P v e rc n k k k Przy kapitalizacji ci gªej kapitaª pocz tkowy P v zwi ksza si po okresie n do warto±ci ko«cowej F v = P v e rc n a odsetki wynosz I = P v (e rc n 1) Okres n nie musi by wielokrotno±ci roku, kwartaªu, miesi ca itp. e / 143

101 Kapitalizacja ci gªa Je»eli cz stotliwo± kapitalizacji zwi ksza si nieograniczenie, czyli k, to mówimy o ci gªej kapitalizacji odsetek. ( r ) [ nk ( r ) ] k n lim k Pv 1 + = Pv lim 1 + = P v e rc n k k k Przy kapitalizacji ci gªej kapitaª pocz tkowy P v zwi ksza si po okresie n do warto±ci ko«cowej F v = P v e rc n a odsetki wynosz I = P v (e rc n 1) Okres n nie musi by wielokrotno±ci roku, kwartaªu, miesi ca itp. e / 143

102 102 / 143

103 Przykªad Jak kwot ulokowano w banku, je»eli po 10 miesi cach otrzymano zª? Póªroczna stopa procentowa wynosiªa 1.944%, a odsetki byªy kapitalizowane w sposób ci gªy. Mamy F v = zª, r = 1.944%(póªroczna), t = 10 miesi cy St d stopa miesi czna wynosi Warto± wpªaconej lokaty r miesieczna = 1.944%/6 = 0.324% F v = P v e rn P v = Fv P v = e rn = 6500, 001 e / 143

104 Przykªad Jak kwot ulokowano w banku, je»eli po 10 miesi cach otrzymano zª? Póªroczna stopa procentowa wynosiªa 1.944%, a odsetki byªy kapitalizowane w sposób ci gªy. Mamy F v = zª, r = 1.944%(póªroczna), t = 10 miesi cy St d stopa miesi czna wynosi Warto± wpªaconej lokaty r miesieczna = 1.944%/6 = 0.324% F v = P v e rn P v = Fv P v = e rn = 6500, 001 e / 143

105 Zmienne stopy procentowe Przyszªa warto± kapitaªu, gdy stopy procentowe s zmienne wynosi F v = P v e r 1n1+r2n2+...+r mn m a odsetki wynosz I = P v (e r 1n1+r2n2+...+r mn m 1) 105 / 143

106 Przykªad Oblicz warto± odsetek uzyskanych od lokaty 2800zª, z ci gª kapitalizacja odsetek. Czas trwania lokaty jest równy 15 miesi cy a jej oprocentowanie wynosi w pierwszym roku wynosi 1.053% kwartalnie, a w drugim zostaªo obni»one o 0.243pp. Mamy P v = 2800zª, r 1 = 1.053%, r 2 = 1.053% = 0.81% Warto± odsetek t 1 = 4 kwartaªy, t 2 = 1 kwartaª I = P v (e r 1n1+r2n2 1) I = 2800(e ) I = 2800(e ) = 2800 ( ) = I = / 143

Zajęcia 1. Pojęcia: - Kapitalizacja powiększenie kapitału o odsetki, które zostały przez ten kapitał wygenerowane

Zajęcia 1 Pojęcia: - Procent setna część całości; w matematyce finansowej korzyści płynące z użytkowania kapitału (pojęcie używane zamiennie z terminem: odsetki) - Kapitalizacja powiększenie kapitału o

Zajęcia 1 Pojęcia: - Procent setna część całości; w matematyce finansowej korzyści płynące z użytkowania kapitału (pojęcie używane zamiennie z terminem: odsetki) - Kapitalizacja powiększenie kapitału o

Zastosowania matematyki

Zastosowania matematyki Monika Bartkiewicz 1 / 126 ...czy«cie dobrze i po»yczajcie niczego si nie spodziewaj c(šk. 6,34-35) Zagadnienie pobierania procentu jest tak stare jak gospodarka pieni»na. Procent

Zastosowania matematyki Monika Bartkiewicz 1 / 126 ...czy«cie dobrze i po»yczajcie niczego si nie spodziewaj c(šk. 6,34-35) Zagadnienie pobierania procentu jest tak stare jak gospodarka pieni»na. Procent

System finansowy gospodarki. Zajęcia nr 6 Matematyka finansowa

System finansowy gospodarki Zajęcia nr 6 Matematyka finansowa Rachunek rentowy (annuitetowy) Mianem rachunku rentowego określa się regularne płatności w stałych odstępach czasu przy założeniu stałej stopy

System finansowy gospodarki Zajęcia nr 6 Matematyka finansowa Rachunek rentowy (annuitetowy) Mianem rachunku rentowego określa się regularne płatności w stałych odstępach czasu przy założeniu stałej stopy

Zajęcia 8 - Równoważność warunków oprocentowania

Zajęcia 8 - Równoważność warunków oprocentowania Zadanie 1 Mając roczną stopę oprocentowania prostego 18% wyznaczyć równoważną stopę: 1. miesięczną. 2. tygodniową. 3. 2-letnią. Uzasadnić wyniki. Czy czas

Zajęcia 8 - Równoważność warunków oprocentowania Zadanie 1 Mając roczną stopę oprocentowania prostego 18% wyznaczyć równoważną stopę: 1. miesięczną. 2. tygodniową. 3. 2-letnią. Uzasadnić wyniki. Czy czas

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min.

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min. Imię nazwisko:... numer indeksu:... nr zadania zad.1 zad.2 zad.3 zad.4 zad.5 zad.6 zad.7

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min. Imię nazwisko:... numer indeksu:... nr zadania zad.1 zad.2 zad.3 zad.4 zad.5 zad.6 zad.7

Ekonometria. Typy zada«optymalizacyjnych Analiza pooptymalizacyjna SOLVER. 22 maja 2016. Karolina Konopczak. Instytut Rozwoju Gospodarczego

Ekonometria Typy zada«optymalizacyjnych Analiza pooptymalizacyjna SOLVER 22 maja 2016 Karolina Konopczak Instytut Rozwoju Gospodarczego Problem diety Aby ±niadanie byªo peªnowarto±ciowe powinno dostarczy

Ekonometria Typy zada«optymalizacyjnych Analiza pooptymalizacyjna SOLVER 22 maja 2016 Karolina Konopczak Instytut Rozwoju Gospodarczego Problem diety Aby ±niadanie byªo peªnowarto±ciowe powinno dostarczy

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE PYTANIA KONTROLNE Różnica pomiędzy: inwestycją, projektem inwestycyjnym, przedsięwzięciem inwestycyjnym Rodzaje inwestycji ze względu na cel Wartość pieniądza w

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE PYTANIA KONTROLNE Różnica pomiędzy: inwestycją, projektem inwestycyjnym, przedsięwzięciem inwestycyjnym Rodzaje inwestycji ze względu na cel Wartość pieniądza w

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 2

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Licz i zarabiaj matematyka na usługach rynku finansowego

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

Santander Consumer Bank S.A.

Santander Consumer Bank S.A. Stosowane stawki oprocentowania środków na rachunkach bankowych - depozyty; terminy kapitalizacji odsetek Aktualna oferta depozytowa Banku LOKATA DIRECT+ Oprocentowanie, wg

Santander Consumer Bank S.A. Stosowane stawki oprocentowania środków na rachunkach bankowych - depozyty; terminy kapitalizacji odsetek Aktualna oferta depozytowa Banku LOKATA DIRECT+ Oprocentowanie, wg

System finansowy gospodarki. Zajęcia nr 5 Matematyka finansowa

System finansowy gospodarki Zajęcia nr 5 Matematyka finansowa Wartość pieniądza w czasie 1 złoty posiadany dzisiaj jest wart więcej niż 1 złoty posiadany w przyszłości, np. za rok. Powody: Suma posiadana

System finansowy gospodarki Zajęcia nr 5 Matematyka finansowa Wartość pieniądza w czasie 1 złoty posiadany dzisiaj jest wart więcej niż 1 złoty posiadany w przyszłości, np. za rok. Powody: Suma posiadana

Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym Zadanie 1 Procent składany

Zadanie 1 Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał

Zadanie 1 Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał

2 Model neo-keynsistowski (ze sztywnymi cenami).

.") 1 Dane empiryczne wiczenia 5 i 6 Krzysztof Makarski Szoki popytowe i poda»owe jako ¹ródªa uktuacji. Wspóªczynnik korelacji Odchylenie standardowe (w stosunku do PKB) Cykliczno± Konsumpcja 0,76 75,6% procykliczna

1 Dane empiryczne wiczenia 5 i 6 Krzysztof Makarski Szoki popytowe i poda»owe jako ¹ródªa uktuacji. Wspóªczynnik korelacji Odchylenie standardowe (w stosunku do PKB) Cykliczno± Konsumpcja 0,76 75,6% procykliczna

Dariusz Wardowski Katedra Analizy Nieliniowej. Bankowość i metody statystyczne w biznesie - zadania i przykłady

Wydział Matematyki Uniwersytetu Łódzkiego w Łodzi Dariusz Wardowski Katedra Analizy Nieliniowej Bankowość i metody statystyczne w biznesie - zadania i przykłady Łódź 2006 Rozdział 1 Oprocentowanie lokaty

Wydział Matematyki Uniwersytetu Łódzkiego w Łodzi Dariusz Wardowski Katedra Analizy Nieliniowej Bankowość i metody statystyczne w biznesie - zadania i przykłady Łódź 2006 Rozdział 1 Oprocentowanie lokaty

Oprocentowanie konta 0,10%

KONTA Konto osobiste konta 0,10% Brak kwoty minimalnej. zmienne obowiązuje od 18.05.2015 r. Miesięczna kapitalizacja odsetek. Odsetki za niedozwolone saldo debetowe - 4-krotność stopy kredytu lombardowego

KONTA Konto osobiste konta 0,10% Brak kwoty minimalnej. zmienne obowiązuje od 18.05.2015 r. Miesięczna kapitalizacja odsetek. Odsetki za niedozwolone saldo debetowe - 4-krotność stopy kredytu lombardowego

BANK SPÓŁDZIELCZY W NOWYM SĄCZU TABELA. OPROCENTOWANIA PRODUKTÓW BANKOWYCH dla klientów indywidualnych w Banku Spółdzielczym w Nowym Sączu

Załącznik do Uchwały Nr 13 z dnia 05.03.2015 r. Zarządu Banku Spółdzielczego w Nowym Sączu BANK SPÓŁDZIELCZY W NOWYM SĄCZU TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH dla klientów indywidualnych w Banku

Załącznik do Uchwały Nr 13 z dnia 05.03.2015 r. Zarządu Banku Spółdzielczego w Nowym Sączu BANK SPÓŁDZIELCZY W NOWYM SĄCZU TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH dla klientów indywidualnych w Banku

Zadanie 1 Salda początkowe niektórych kont w przedsiębiorstwie ZGRYWUS Sp. z o.o. przedstawiają się następująco:

Zadanie 1 Salda początkowe niektórych kont w przedsiębiorstwie ZGRYWUS Sp. z o.o. przedstawiają się następująco: Kasa 4.500 PLN Rachunek bieżący 50.000 PLN Rozrachunki z dostawcami 10.800 PLN Rozrachunki

Zadanie 1 Salda początkowe niektórych kont w przedsiębiorstwie ZGRYWUS Sp. z o.o. przedstawiają się następująco: Kasa 4.500 PLN Rachunek bieżący 50.000 PLN Rozrachunki z dostawcami 10.800 PLN Rozrachunki

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa dla liderów Matematyka finansowa wokół nas dr Agnieszka Bem Uniwersytet Ekonomiczny we Wrocławiu 20 listopada 2017 r. Wartość pieniądzaw czasie Wartość

Akademia Młodego Ekonomisty Matematyka finansowa dla liderów Matematyka finansowa wokół nas dr Agnieszka Bem Uniwersytet Ekonomiczny we Wrocławiu 20 listopada 2017 r. Wartość pieniądzaw czasie Wartość

Maksymalna liczba punktów do zdobycia: 80. Zadanie 1: a) 6 punktów, b) 3 punkty, Zadanie 2: a) 6 punktów, b) 4 punkty,

6 punktów, b) 3 punkty, Zadanie 2: a) 6 punktów, b) 4 punkty,") VII Wojewódzki Konkurs Matematyczny "W ±wiecie Matematyki" im. Prof. Wªodzimierza Krysickiego Etap drugi - 17 lutego 2015 r. Maksymalna liczba punktów do zdobycia: 80. 1. Drugi etap Konkursu skªada si

VII Wojewódzki Konkurs Matematyczny "W ±wiecie Matematyki" im. Prof. Wªodzimierza Krysickiego Etap drugi - 17 lutego 2015 r. Maksymalna liczba punktów do zdobycia: 80. 1. Drugi etap Konkursu skªada si

I = F P. P = F t a(t) 1

1") 6. Modele wartości pieniądza w czasie. Współczynnik akumulacji kapitału. Kapitalizacja okresowa, kapitalizacja ciągła. Wartość bieżąca, wartość przyszła. Pojęcia kredytu, renty, renty wieczystej, zadłużenia

6. Modele wartości pieniądza w czasie. Współczynnik akumulacji kapitału. Kapitalizacja okresowa, kapitalizacja ciągła. Wartość bieżąca, wartość przyszła. Pojęcia kredytu, renty, renty wieczystej, zadłużenia

Matematyka finansowa. Ćwiczenia ZPI. Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

Inżynieria finansowa Ćwiczenia II Stopy Procentowe

Inżynieria finansowa Ćwiczenia II Stopy Procentowe Wydział Matematyki Informatyki i Mechaniki UW 11 października 2011 Zadanie 2.1 Oprocentowanie 3M pożyczki wynosi 5.00% (ACT/365). Natomiast, 3M bon skarbowy

Inżynieria finansowa Ćwiczenia II Stopy Procentowe Wydział Matematyki Informatyki i Mechaniki UW 11 października 2011 Zadanie 2.1 Oprocentowanie 3M pożyczki wynosi 5.00% (ACT/365). Natomiast, 3M bon skarbowy

Elementy Modelowania Matematycznego Wykªad 9 Systemy kolejkowe

Elementy Modelowania Matematycznego Wykªad 9 Systemy kolejkowe Romuald Kotowski Katedra Informatyki Stosowanej PJWSTK 2009 Spis tre±ci 1 2 3 Spis tre±ci 1 2 3 Spis tre±ci 1 2 3 Teoria masowej obsªugi,

Elementy Modelowania Matematycznego Wykªad 9 Systemy kolejkowe Romuald Kotowski Katedra Informatyki Stosowanej PJWSTK 2009 Spis tre±ci 1 2 3 Spis tre±ci 1 2 3 Spis tre±ci 1 2 3 Teoria masowej obsªugi,

TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA ROKU

Załącznik do Uchwały nr 26/2019 Zarządu Banku Spółdzielczego w Tychach z dnia 11.06.2019 r. TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA 12.06.2019 ROKU

Załącznik do Uchwały nr 26/2019 Zarządu Banku Spółdzielczego w Tychach z dnia 11.06.2019 r. TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA 12.06.2019 ROKU

BANK SPÓŁDZIELCZY W NOWYM SĄCZU TABELA. OPROCENTOWANIA PRODUKTÓW BANKOWYCH dla klientów indywidualnych w Banku Spółdzielczym w Nowym Sączu

Załącznik do Uchwały Nr 5/2019 z dnia 30.01.2019 r. Zarządu Banku Spółdzielczego w Nowym Sączu BANK SPÓŁDZIELCZY W NOWYM SĄCZU TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH dla klientów indywidualnych w Banku

Załącznik do Uchwały Nr 5/2019 z dnia 30.01.2019 r. Zarządu Banku Spółdzielczego w Nowym Sączu BANK SPÓŁDZIELCZY W NOWYM SĄCZU TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH dla klientów indywidualnych w Banku

LIST EMISYJNY nr 4/2008 Ministra Finansów. z dnia 25 stycznia 2008 r. Minister Finansów

LIST EMISYJNY nr 4/2008 Ministra Finansów z dnia 25 stycznia 2008 r. w sprawie emisji emerytalnych dziesi cioletnich oszcz dno ciowych obligacji skarbowych oferowanych w sieci sprzeda y detalicznej Na

LIST EMISYJNY nr 4/2008 Ministra Finansów z dnia 25 stycznia 2008 r. w sprawie emisji emerytalnych dziesi cioletnich oszcz dno ciowych obligacji skarbowych oferowanych w sieci sprzeda y detalicznej Na

Matematyka I dla DSM zbiór zadań

I Sumowanie skończone W zadaniach -4 obliczyć podaną sumę. Matematyka I dla DSM zbiór zadań do użytku wewnętrznego dr Leszek Rudak Uniwersytet Warszawski Wydział Zarządzania. 5 i. i= 4 i 3. i= 5 ( ) i

I Sumowanie skończone W zadaniach -4 obliczyć podaną sumę. Matematyka I dla DSM zbiór zadań do użytku wewnętrznego dr Leszek Rudak Uniwersytet Warszawski Wydział Zarządzania. 5 i. i= 4 i 3. i= 5 ( ) i

Zadania do wykładu Matematyka bankowa 1 i 2

Zadania do wykładu Matematyka bankowa 1 i 2 Dorota Klim Department of Nonlinear Analysis, Faculty of Mathematics and Computer Science, University of Łódź, Banacha 22, 90-238 Łódź, Poland E-mail address:

Zadania do wykładu Matematyka bankowa 1 i 2 Dorota Klim Department of Nonlinear Analysis, Faculty of Mathematics and Computer Science, University of Łódź, Banacha 22, 90-238 Łódź, Poland E-mail address:

Czym jest ciąg? a 1, a 2, lub. (a n ), n = 1,2,

, n = 1,2,") Ciągi liczbowe Czym jest ciąg? Ciąg liczbowy, to funkcja o argumentach naturalnych, której wartościami są liczby rzeczywiste. Wartość ciągu dla liczby naturalnej n oznaczamy symbolem a n i nazywamy n-tym

Ciągi liczbowe Czym jest ciąg? Ciąg liczbowy, to funkcja o argumentach naturalnych, której wartościami są liczby rzeczywiste. Wartość ciągu dla liczby naturalnej n oznaczamy symbolem a n i nazywamy n-tym

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka Finansowa dla liderów dr Aneta Kaczyńska Uniwersytet Ekonomiczny w Poznaniu 30 listopada 2017 r. Dr Tomaszie Projektami EKONOMICZNY UNIWERSYTET DZIECIĘCY Copywrite

Akademia Młodego Ekonomisty Matematyka Finansowa dla liderów dr Aneta Kaczyńska Uniwersytet Ekonomiczny w Poznaniu 30 listopada 2017 r. Dr Tomaszie Projektami EKONOMICZNY UNIWERSYTET DZIECIĘCY Copywrite

Tabela oprocentowania kredytów Rybnickiego Banku Spółdzielczego (obowiązuje dla kredytów udzielonych od dnia 05.03.2015 1 )

") Załącznik do uchwały zarządu nr 204 /2015 z dnia 30.12.2015 r. wchodzi w życie z dniem 01.01.2016. r. Tabela kredytów Rybnickiego Banku Spółdzielczego (obowiązuje dla kredytów udzielonych od dnia 05.03.2015

Załącznik do uchwały zarządu nr 204 /2015 z dnia 30.12.2015 r. wchodzi w życie z dniem 01.01.2016. r. Tabela kredytów Rybnickiego Banku Spółdzielczego (obowiązuje dla kredytów udzielonych od dnia 05.03.2015

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

Matematyka finansowa, rozkład normalny, Model wyceny aktywów kapitałowych, Forward, Futures

Matematyka finansowa, rozkład normalny, Model wyceny aktywów kapitałowych, Forward, Futures 1 Inwestor ma trzyletnią obligację o wartości nominalnej 2000 zł, oprocentowaną 8% rocznie, przy czym odsetki

Matematyka finansowa, rozkład normalny, Model wyceny aktywów kapitałowych, Forward, Futures 1 Inwestor ma trzyletnią obligację o wartości nominalnej 2000 zł, oprocentowaną 8% rocznie, przy czym odsetki

Zastosowania matematyki

Zastosowania matematyki Monika Bartkiewicz 1 / 126 ...czy«cie dobrze i po»yczajcie niczego si nie spodziewaj c(šk. 6,34-35) Zagadnienie pobierania procentu jest tak stare jak gospodarka pieni»na. Procent

Zastosowania matematyki Monika Bartkiewicz 1 / 126 ...czy«cie dobrze i po»yczajcie niczego si nie spodziewaj c(šk. 6,34-35) Zagadnienie pobierania procentu jest tak stare jak gospodarka pieni»na. Procent

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W DĄBROWIE TARNOWSKIEJ DLA KLIENTÓW INDYWIDUALNYCH

Załącznik nr 1 do uchwały Zarzadu nr 26/BS/2014 z dnia 14-10-2014 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W DĄBROWIE TARNOWSKIEJ DLA KLIENTÓW INDYWIDUALNYCH Dąbrowa Tarnowska

Załącznik nr 1 do uchwały Zarzadu nr 26/BS/2014 z dnia 14-10-2014 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W DĄBROWIE TARNOWSKIEJ DLA KLIENTÓW INDYWIDUALNYCH Dąbrowa Tarnowska

Egzamin dla Aktuariuszy z 26 października 1996 r.

Komisja Egzaminacyjna dla Aktuariuszy Egzamin dla Aktuariuszy z 26 października 1996 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:.... Czas egzaminu: l OO minut Ośrodek Doskonalenia

Komisja Egzaminacyjna dla Aktuariuszy Egzamin dla Aktuariuszy z 26 października 1996 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:.... Czas egzaminu: l OO minut Ośrodek Doskonalenia

Egzamin dla Aktuariuszy z 7 grudnia 1996 r.

Komisja Egzaminacyjna dla Aktuariuszy Egzamin dla Aktuariuszy z 7 grudnia 1996 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:....... Czas egzaminu: 100 minut Ośrodek Doskonalenia

Komisja Egzaminacyjna dla Aktuariuszy Egzamin dla Aktuariuszy z 7 grudnia 1996 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:....... Czas egzaminu: 100 minut Ośrodek Doskonalenia

Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH. Dla klientów indywidualnych. obowiązująca od dnia

Załącznik nr 1 do Uchwały Nr 13./Z/2013 Zarządu BS w Podegrodziu z dnia 11.04.2013 r Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH Dla klientów indywidualnych w Banku Spółdzielczym

Załącznik nr 1 do Uchwały Nr 13./Z/2013 Zarządu BS w Podegrodziu z dnia 11.04.2013 r Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH Dla klientów indywidualnych w Banku Spółdzielczym

Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH. Dla klientów indywidualnych. w Banku Spółdzielczym w Podegrodziu

Załącznik nr 1 do Uchwały Nr 27/Z/2013 Zarządu BS w Podegrodziu z dnia 24.07.2013 Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH Dla klientów indywidualnych w Banku Spółdzielczym

Załącznik nr 1 do Uchwały Nr 27/Z/2013 Zarządu BS w Podegrodziu z dnia 24.07.2013 Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH Dla klientów indywidualnych w Banku Spółdzielczym

Dr hab. Renata Karkowska, ćwiczenia Zarządzanie ryzykiem 1

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH. Dla klientów indywidualnych. w Banku Spółdzielczym w Podegrodziu

Załącznik nr 3 do Uchwały Nr 8/Z/2014 Zarządu BS w Podegrodziu z dnia 14.01.2014r Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH Dla klientów indywidualnych w Banku Spółdzielczym

Załącznik nr 3 do Uchwały Nr 8/Z/2014 Zarządu BS w Podegrodziu z dnia 14.01.2014r Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH Dla klientów indywidualnych w Banku Spółdzielczym

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Uniwersytet Szczeciński 7 grudnia 2017 r. Wartość pieniądza w czasie, siła procentu składanego, oprocentowanie rzeczywiste, nominalne i realne

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Uniwersytet Szczeciński 7 grudnia 2017 r. Wartość pieniądza w czasie, siła procentu składanego, oprocentowanie rzeczywiste, nominalne i realne

TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH

Załącznik do Uchwały nr 51/2014 Zarządu Banku Spółdzielczego w Tychach z dnia 22.08.2014 r. TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH Rozdział I. Oprocentowanie produktów

Załącznik do Uchwały nr 51/2014 Zarządu Banku Spółdzielczego w Tychach z dnia 22.08.2014 r. TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH Rozdział I. Oprocentowanie produktów

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W DĄBROWIE TARNOWSKIEJ DLA KLIENTÓW INDYWIDUALNYCH

Załącznik nr 1 do uchwały Zarzadu z dnia 05-03-2015 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W DĄBROWIE TARNOWSKIEJ DLA KLIENTÓW INDYWIDUALNYCH Dąbrowa Tarnowska 2015 1 Spis

Załącznik nr 1 do uchwały Zarzadu z dnia 05-03-2015 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W DĄBROWIE TARNOWSKIEJ DLA KLIENTÓW INDYWIDUALNYCH Dąbrowa Tarnowska 2015 1 Spis

Kontrakty terminowe na WIBOR

Kontrakty terminowe na WIBOR W Polsce podstawowym wskaźnikiem odzwierciedlającym koszt pieniądza na rynku międzybankowym jest WIBOR (ang. Warsaw Interbank Offered Rate). Jest to średnia stopa procentowa

Kontrakty terminowe na WIBOR W Polsce podstawowym wskaźnikiem odzwierciedlającym koszt pieniądza na rynku międzybankowym jest WIBOR (ang. Warsaw Interbank Offered Rate). Jest to średnia stopa procentowa

TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA 23.06.2015 ROKU

Załącznik do Uchwały nr 27/2015 Zarządu Banku Spółdzielczego w Tychach z dnia 19.06.2015 r. TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA 23.06.2015 ROKU

Załącznik do Uchwały nr 27/2015 Zarządu Banku Spółdzielczego w Tychach z dnia 19.06.2015 r. TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA 23.06.2015 ROKU

TABELA OPROCENTOWANIA DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W NOWYM DWORZE MAZOWIECKIM

Załącznik nr 1 do Uchwały Nr 40/2016 Zarządu Banku Spółdzielczego w Nowym Dworze Maz. z dnia 06.04.2016 r. TABELA OPROCENTOWANIA DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W NOWYM DWORZE MAZOWIECKIM Tabela 1. Rachunki

Załącznik nr 1 do Uchwały Nr 40/2016 Zarządu Banku Spółdzielczego w Nowym Dworze Maz. z dnia 06.04.2016 r. TABELA OPROCENTOWANIA DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W NOWYM DWORZE MAZOWIECKIM Tabela 1. Rachunki

Wartość przyszła pieniądza

O koszcie kredytu nie można mówić jedynie na podstawie wysokości płaconych odsetek. Dla pożyczającego pieniądze najważniejszą kwestią jest kwota, jaką będzie musiał zapłacić za korzystanie z cudzych środków

O koszcie kredytu nie można mówić jedynie na podstawie wysokości płaconych odsetek. Dla pożyczającego pieniądze najważniejszą kwestią jest kwota, jaką będzie musiał zapłacić za korzystanie z cudzych środków

Eugeniusz Gostomski. Ryzyko stopy procentowej

Eugeniusz Gostomski Ryzyko stopy procentowej 1 Stopa procentowa Stopa procentowa jest ceną pieniądza i wyznacznikiem wartości pieniądza w czasie. Wpływa ona z jednej strony na koszt pozyskiwania przez

Eugeniusz Gostomski Ryzyko stopy procentowej 1 Stopa procentowa Stopa procentowa jest ceną pieniądza i wyznacznikiem wartości pieniądza w czasie. Wpływa ona z jednej strony na koszt pozyskiwania przez

REGULAMIN ZAWIERANIA I WYKONYWANIA TERMINOWYCH TRANSAKCJI WALUTOWYCH

Tekst jednolity -Załącznik do Zarządzenia Członka Zarządu nr 53/2002 z dnia 04.03.2002 B a n k Z a c h o d n i W B K S A REGULAMIN ZAWIERANIA I WYKONYWANIA TERMINOWYCH TRANSAKCJI WALUTOWYCH Poznań, 22

Tekst jednolity -Załącznik do Zarządzenia Członka Zarządu nr 53/2002 z dnia 04.03.2002 B a n k Z a c h o d n i W B K S A REGULAMIN ZAWIERANIA I WYKONYWANIA TERMINOWYCH TRANSAKCJI WALUTOWYCH Poznań, 22

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Michał Trzęsiok Uniwersytet Ekonomiczny w Katowicach 20 października 2014 r. Czym jest pieniądz? Pieniądz - dobro, które jest powszechnie akceptowane

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Michał Trzęsiok Uniwersytet Ekonomiczny w Katowicach 20 października 2014 r. Czym jest pieniądz? Pieniądz - dobro, które jest powszechnie akceptowane

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

[1 ] M. Podgórska, J. Klimkowska, Matematyka finansowa, PWN

![[1 ] M. Podgórska, J. Klimkowska, Matematyka finansowa, PWN](/thumbs/63/48894660.jpg "[1 ] M. Podgórska, J. Klimkowska, Matematyka finansowa, PWN") LITERATURA: [1 ] M. Podgórska, J. Klimkowska, Matematyka finansowa, PWN [2 ] E. Smaga, Arytmetyka finansowa, PWN [3 ] M. Sobczyk, Matematyka finansowa, Placet [4 ] M. Szałański, Podstawy matematyki finansowej,

LITERATURA: [1 ] M. Podgórska, J. Klimkowska, Matematyka finansowa, PWN [2 ] E. Smaga, Arytmetyka finansowa, PWN [3 ] M. Sobczyk, Matematyka finansowa, Placet [4 ] M. Szałański, Podstawy matematyki finansowej,

ZASADY I TERMINY KAPITALIZACJI ODSETEK

OPROCENTOWANIE ŚRODKÓW PIENIĘŻNYCH W WALUTACH WYMIENIALNYCH GROMADZONYCH NA RACHUNKACH BANKOWYCH I KREDYTÓW W WALUTACH WYMIENIALNYCH UDZIELANYCH PRZEZ PKO BANK POLSKI S.A. KLIENTOM RYNKU DETALICZNEGO:

OPROCENTOWANIE ŚRODKÓW PIENIĘŻNYCH W WALUTACH WYMIENIALNYCH GROMADZONYCH NA RACHUNKACH BANKOWYCH I KREDYTÓW W WALUTACH WYMIENIALNYCH UDZIELANYCH PRZEZ PKO BANK POLSKI S.A. KLIENTOM RYNKU DETALICZNEGO:

System bankowy i tworzenie wkładów

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

1. Oprocentowanie LOKATY TERMINOWE L.P. Nazwa Lokaty Okres umowny Oprocentowanie w skali roku. 4. Lokata CLOUD-BIZNES 4 miesiące 3,00%/2,00% 1

Duma Przedsiębiorcy 1/6 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA OSÓB FICZYCZNYCH PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ (Zaktualizowana w dniu 24 kwietnia 2015 r.) 1. Oprocentowanie

Duma Przedsiębiorcy 1/6 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA OSÓB FICZYCZNYCH PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ (Zaktualizowana w dniu 24 kwietnia 2015 r.) 1. Oprocentowanie

Obligacje. nazywamy papier warto sciowy maj acy, po_zyczki przez instytucj e, obligacj e, u jej nabywcy.

Obligacje De nicja Obligacj nazywamy papier warto sciowy maj acy, charakter wierzycielski. Obligacj jest zaci agni, eciem, po_zyczki przez instytucj e, sprzedaj ac, obligacj e, u jej nabywcy. Sprzedaj

Obligacje De nicja Obligacj nazywamy papier warto sciowy maj acy, charakter wierzycielski. Obligacj jest zaci agni, eciem, po_zyczki przez instytucj e, sprzedaj ac, obligacj e, u jej nabywcy. Sprzedaj

Dariusz Wardowski Katedra Analizy Nieliniowej. Bankowość i metody statystyczne w biznesie - zadania i przykłady część II

Wydział Matematyki i Informatyki Uniwersytetu Łódzkiego w Łodzi Dariusz Wardowski Katedra Analizy Nieliniowej Bankowość i metody statystyczne w biznesie - zadania i przykłady część II Łódź 2008 Rozdział

Wydział Matematyki i Informatyki Uniwersytetu Łódzkiego w Łodzi Dariusz Wardowski Katedra Analizy Nieliniowej Bankowość i metody statystyczne w biznesie - zadania i przykłady część II Łódź 2008 Rozdział

TABELA OPROCENTOWANIA RACHUNKÓW I LOKAT DLA OSÓB FIZYCZNYCH I PRZEDSI BIORCÓW

TABELA OPROCENTOWANIA RACHUNKÓW I LOKAT DLA OSÓB FIZYCZNYCH I PRZEDSI BIORCÓW OBOWI ZUJE OD 14.10.2014 SPIS TRE CI OPROCENTOWANIE RACHUNKÓW I LOKAT DLA OSÓB FIZYCZNYCH... 3 1. Rachunki typu a vista (PLN)...

TABELA OPROCENTOWANIA RACHUNKÓW I LOKAT DLA OSÓB FIZYCZNYCH I PRZEDSI BIORCÓW OBOWI ZUJE OD 14.10.2014 SPIS TRE CI OPROCENTOWANIE RACHUNKÓW I LOKAT DLA OSÓB FIZYCZNYCH... 3 1. Rachunki typu a vista (PLN)...

Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH. Dla klientów indywidualnych. w Banku Spółdzielczym w Podegrodziu

Załącznik nr 1 do Uchwały Nr 27/Z/2014 Zarządu Banku Spółdzielczego w Podegrodziu z dnia 09-10-2014 r Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH Dla klientów indywidualnych

Załącznik nr 1 do Uchwały Nr 27/Z/2014 Zarządu Banku Spółdzielczego w Podegrodziu z dnia 09-10-2014 r Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH Dla klientów indywidualnych