Polityka cenowa a relacje z klientami

|

|

|

- Barbara Kaczmarek

- 9 lat temu

- Przeglądów:

Transkrypt

1 Wykład: Polityka cenowa a relacje z klientami

2 Najważniejsze kryteria wyboru marki preparatu na kaszel (n=463)

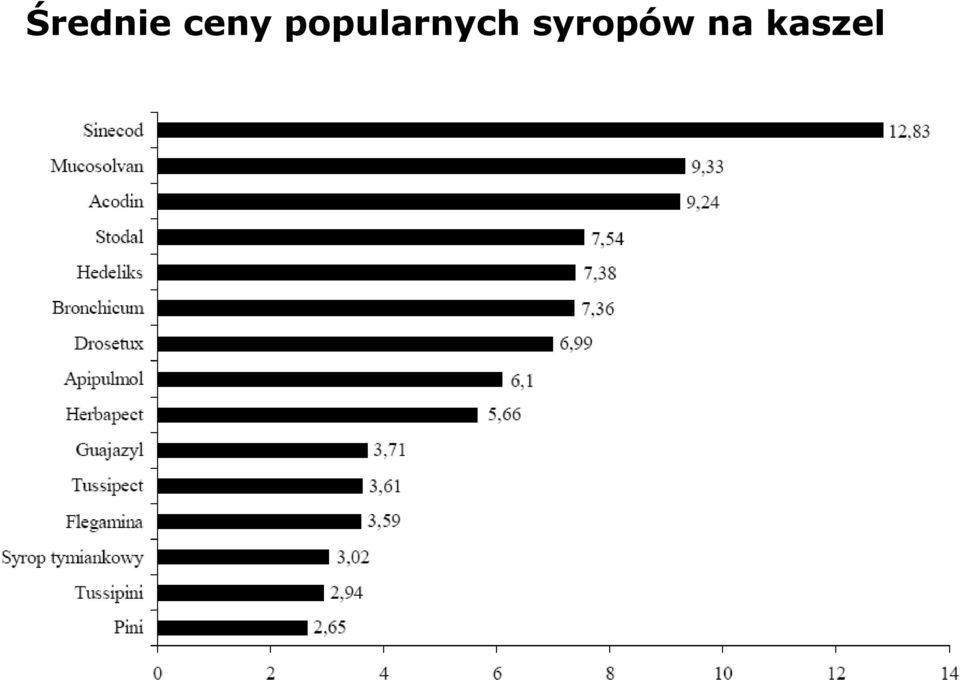

3 Średnie ceny popularnych syropów na kaszel

4 Pozycja rynkowa najpopularniejszych marek preparatów na kaszel

5 Cena atrakcyjna (ale nie wpływająca na sposób postrzegania jakości preparatu na kaszel) Cena tak niska, że powoduje zwątpienie w jakość preparatu

6 Cena wysoka (ale uzasadniona wysoką jakością preparatu) Cena zbyt wysoka (bariera cenowa)

7 Wnioski: 1. Aktualne ceny Flegaminy są tak niskie, że niektóre osoby mogą wątpić w jej jakość. 2. Najniższe ceny we wszystkich analizach były podawane przez nabywców Flegaminy, ale nawet oni bez problemu zaakceptowaliby cenę przekraczającą 4 zł. 3. Podniesienie ceny Flegaminy nie spowoduje natknięcia się na barierę cenową, bo jest ona ustanowiona na bardzo wysokim poziomie.

8 Wnioski z badań: 1. nabywcy preparatów na kaszel są wrażliwi na zmiany poziomu cen, 2. najczęściej wybieranym produktem przy wyjściowym poziomie cen jest Flegamina (wybór ten zawdzięcza niskiej cenie, skuteczności oraz powszechnej znajomości tej marki), 3. Flegamina traci klientów przy cenie 5-6 zł, 4. przy wyższej cenie Flegaminy nabywcy przerzucają się na Bromhexim, bo jest to preparat relatywnie tani, 5. małe zmiany cen 1-2 zł nie wpływają na ogół na zmianę preferencji.

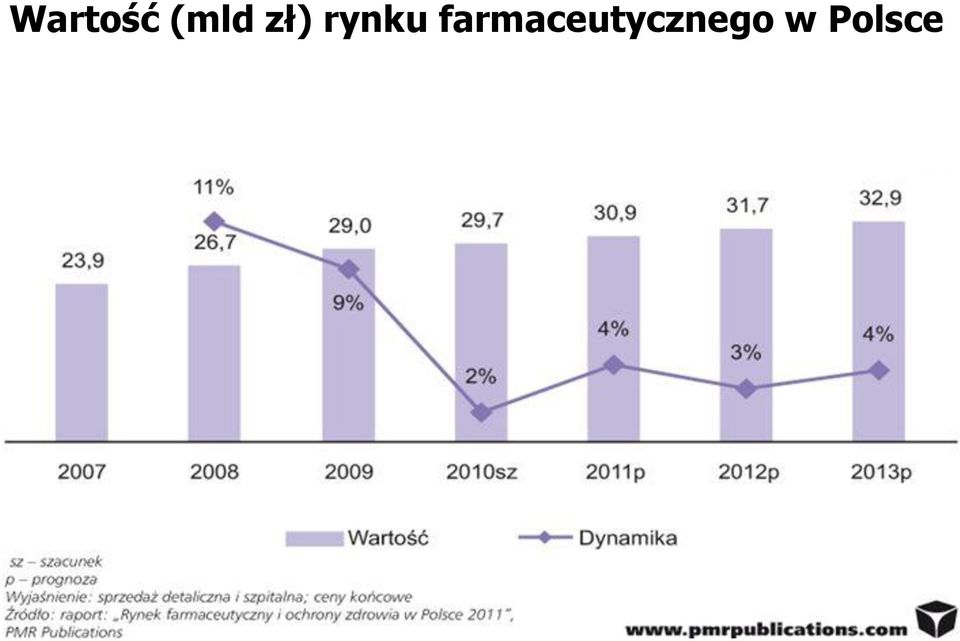

9 Wartość (mld zł) rynku farmaceutycznego w Polsce

10 Rynek apteczny, wydatki na osobę (EUR), 2010

11 Rynek farmaceutyczny wartość sprzedaży (mld PLN) W 2009 r. polski rynek leków OTC, dermokosmetyków i suplementów diety był wart 8,5 mld zł, co stanowiło wzrost o 11% rok do roku.

12 Wartość sprzedaży produktów wytwarzanych lokalnie i importowanych

13 Wzrost wrażliwości cenowej firm mikro Rok otwarcia rachunku bieżącego % firm wskazujących na niskie koszty utrzymania konta jako kluczowy czynnik wyboru banku Najważniejsze czynniki wyboru w 2000 r.: dogodna lokalizacja (33% wskazań), przyzwyczajenie (24%) i bezpieczeństwo lokaty / zaufanie do banku (15%). Źródło: B.P.S. Consultants Poland, Firmy mikro na rynku usług bankowych, 2004.

, przyzwyczajenie (24%) i bezpieczeństwo lokaty / zaufanie do banku")

14 niskie opłaty za prowadzenie konta / niskie prowizje za 38% 34% dogodna lokalizacja bezpieczeństwo powierzonych środków / zaufanie do banku posiadanie w tym banku rachunku osobistego przez nowoczesność obsługi (elektronizacja) / internet renoma banku / korzystny wizerunek kompleksowość obsługi / szerokość oferty bank został polecony przez znajomych atrakcyjna oferta kredytowa kompetencje / uprzejmość personelu szybkość obsługi / brak kolejek indywidualny doradca możliwość indywidualnej negocjacji cen reklama / promocja rachunku inne 16% 22% 11% 10% 11% 12% 9% 11% 5% 3% 4% 3% 2% 2% 1% 1% 1% 1% 1% 1% 1% 0% 1% 0% 0% 0% 1% 1% Kryteria wyboru banku prowadzącego rachunki bieżące MSP - wskazania na 1. miejscu

15 11,5% 19,6% 88,5% 80,4% niska cena kredytu, nawet kosztem dłuższego czasu oczekiwania wyższa cena kredytu, ale krótki czas oczekiwania na pieniądze Preferencje przy wyborze kredytu - cena vs. czas

16

17 opłata 0 zł za prowadzenie i dość niskie stawki za przelewy bo nic nie kosztuje najważniejsza jest opłata za prowadzenie konta nie ma opłaty za prowadzenie rachunku dla mnie najważniejsza jest opłata podstawowa

18

19 Cena relacyjna (1) Cena relacyjna wg Otto (2001) to cena dopasowana do charakteru produktu, jego unikalnych cech zdeterminowanych indywidualizacją oferty (autor ten podkreśla, że to klient sam decyduje o jej poziomie, wybierając najlepszy jego zdaniem wariant produktu ).

20 Ceny relacyjne (2) Ceny relacyjne - to ceny, które spełniają następujące warunki: nagradzają skalę i długotrwałość relacji (są różnicowanie w zależności od głębokości i wielowymiarowości relacji), uwzględniają zróżnicowaną i charakterystyczną dla danego etapu cyklu życia klienta wrażliwość cenową, są indywidualnie ustalane (w procesie negocjacji lub w ramach stworzonych wielu opcji cenowych, gdzie klient dokonuje ostatecznego wariantu oferty) oraz odpowiadają rzeczywistej (subiektywnie postrzeganej przez klienta) wartości produktu (cena, która nie uwzględnia wartości produktu doprowadzi prędzej czy później do zaburzenia relacji).

wartości produktu (cena, która nie uwzględnia wartości produktu doprowadzi prędzej czy później do")

21 Oprocentowanie kredytu samochodowego oferowanego przez Halifax Kwota kredytu 500-4,999 (bez rabatów) Oprocentowa nie z jednym rabatem Oprocentowanie Oprocentowanie z dwoma rabatami 19.4% 17.9% 15.9% 5,000-9, % 15.9% 11.4% 10,000-15, % 13.9% 8.4%

22 Obniżka oprocentowania w zależności od wysokości sald na rachunkach w Wells Fargo Kombinowane salda o wartości Obniżka oprocentowania o: do $24,999 1/8 % $25,000 - $99,999 1/4 % $100,000 - $249,999 3/8 % $250,000 lub więcej 1/2 %

23 bliskość miejsca zamieszkania niska cena paliw marka sieci stacji 15% 14% 14% 11% 32% 32% Kryteria wyboru najczęściej odwiedzanej stacji benzynowej (dane ważone) bliskość miejsca pracy 9% 9% brak kolejek/szybka obsługa 9% 11% stacja całodobowa 5% 4% bliskość miejsca zamieszkania 50% 51% programy lojalnościowe/karta stałego klienta możliwość zapłaty kartą stałego klienta bliskość miejsca zakupów 3% 2% 2% 1% 2% 2% marka sieci stacji niska cena paliw 15% 11% 13% 13% estetyczny wygląd stacji samoobsługa obsługa przez personel stacji 2% 3% 2% 3% 2% 3% bliskość miejsca pracy brak kolejek/szybka obsługa 7% 8% 4% 5% Moto Scan 2010 (wiosna) Moto Scan 2009 (jesień) możliwość zrobienia zakupów na stacji dobra jakośc paliwa możliwość zapłaty kartą kredytową inne 1% 1% 1% 2% 1% 2% 0% 0% Moto Scan 2010 (wiosna) Moto Scan 2009 (jesień) 0% 10% 20% 30% 40% Kryteria wyboru najczęściej odwiedzanej stacji benzynowej (wskazania na 1 m. miejscu)

24 Znaczenie ceny paliwa w procesie wyboru stacji - podział na klientów poszczególnych stacji 2% 24% 37% 32% 25% 17% 35% 19% 44% 57% 50% 55% 50% 65% 63% 19% 12% 13% 25% 17% 36% ORLEN BP Shell Lotos Statoil Inny prywatny Bliska wybieram te stacje, na których paliwo jest najtańsze zwracam uwagę na ceny paliw, ale nie poszukuję stacji, na których paliwo jest najtańsze nie zwracam większej uwagi na ceny paliw, tankuję tylko na stacjach, do których mam zaufanie Źródło: QUALIFACT, Moto Scan 2010

25 Liczba programów lojalnościowych, z których korzystają kierowcy (n=514) 2 programy 16% 3 programy 4% 4 programy i więcej 5% 1 program 75% W różnych programach lojalnościowych stacji paliw uczestniczy 49,5% kierowców. Źródło: QUALIFACT, Moto Scan 2010

26 Popularność różnych programów lojalnościowych stacji paliw (n=1039) Orlen Vitay 29,5% 54,3% 16,3% BP Partner Club 15,8% 54,1% 30,1% Shell Karta Smart 12,7% 55,6% 31,7% Statoil Premium Club 6,0% 49,1% 44,9% Lotos Navigator 6,4% 41,5% 52,1% Uczestniczę / uczestniczyłem w tym programie Słyszałem, ale nie uczestniczyłem w tym programie Nie słyszałem Źródło: QUALIFACT, Moto Scan 2010

27 Gdyby miała Pan/Pani porównać programy lojalnościowe innych sieci stacji benzynowych i program VITAY sieci ORLEN, w czym program VITAY jest lepszy od innych programów? (n=231), 2008 bogatsza oferta nagród rzeczowych 27,7% krótszy czas oczekiwania na nagrodę wymiana punktów na rabat/bon na paliwo atrakcyjniejsze rabaty i kupony, do wykorzystania w innych sieciach detalicznych wyższa jakość nagród możliwość wymiany punktów na punkty w innych programach lojalnościowych ładniejszy katalog atrakcyjniejsze promocje punktowe oferta nagród sezonowych oferta nagród, które są produktami ze sklepu stacji paliw wymiana punktów na usługi na stacji paliw (myjnia, hot dog) 17,7% 15,6% 14,7% 14,3% 13,4% 13,0% 11,7% 11,7% 11,7% 9,5% możliwość oddania punktów na cele charytatywne 5,6% Źródło: QUALIFACT, Moto Scan 2008

28 Średnia liczba tankowań na stacjach oferujących program lojalnościowy podczas 10 ostatnich tankowań Źródło: QUALIFACT, Moto Scan 2010

29 Gdyby sieć stacji paliw nie miała programu lojalnościowego, to czy dalej tankował/a/by Pan/i na jej stacjach?

30 Powody braku uczestnictwa w programach lojalnościowych (n=494) Źródło: QUALIFACT, Moto Scan 2010

31 Kształtowanie cen 5C Cost (koszty) Customer (klienci) Channel of Distribution (kanały dystrybucji) Competition (konkurencja) Compatibility (zgodność z celami firmy)

Polityka cenowa a relacje z klientami

Wykład: Polityka cenowa a relacje z klientami Cele polityki cenowej Celem polityki cenowej może być m.in.: zwiększenie bazy klientów / zwiększenie udziału w rynku (przez oferowanie niektórych produktów

Wykład: Polityka cenowa a relacje z klientami Cele polityki cenowej Celem polityki cenowej może być m.in.: zwiększenie bazy klientów / zwiększenie udziału w rynku (przez oferowanie niektórych produktów

Polityka cenowa a relacje z klientami

Wykład: Polityka cenowa a relacje z klientami Polityka cenowa Polityka cenowa obejmuje wszelkie decyzje dotyczące cen - ich wysokości, sposobu ustalania, zasad różnicowania, okoliczności wprowadzania zmian

Wykład: Polityka cenowa a relacje z klientami Polityka cenowa Polityka cenowa obejmuje wszelkie decyzje dotyczące cen - ich wysokości, sposobu ustalania, zasad różnicowania, okoliczności wprowadzania zmian

Wykład: Polityka cenowa

Wykład: Polityka cenowa Polityka cenowa Polityka cenowa obejmuje wszelkie decyzje dotyczące cen - ich wysokości, sposobu ustalania, zasad różnicowania, okoliczności wprowadzania zmian oraz stosowania rabatów

Wykład: Polityka cenowa Polityka cenowa Polityka cenowa obejmuje wszelkie decyzje dotyczące cen - ich wysokości, sposobu ustalania, zasad różnicowania, okoliczności wprowadzania zmian oraz stosowania rabatów

Wykład: Polityka cenowa

Wykład: Polityka cenowa Polityka cenowa Polityka cenowa obejmuje wszelkie decyzje dotyczące cen - ich wysokości, sposobu ustalania, zasad różnicowania, okoliczności wprowadzania zmian oraz stosowania rabatów

Wykład: Polityka cenowa Polityka cenowa Polityka cenowa obejmuje wszelkie decyzje dotyczące cen - ich wysokości, sposobu ustalania, zasad różnicowania, okoliczności wprowadzania zmian oraz stosowania rabatów

Polityka cenowa a relacje z klientami

Wykład: Polityka cenowa a relacje z klientami Polityka cenowa Polityka cenowa obejmuje wszelkie decyzje dotyczące cen - ich wysokości, sposobu ustalania, zasad różnicowania, okoliczności wprowadzania zmian

Wykład: Polityka cenowa a relacje z klientami Polityka cenowa Polityka cenowa obejmuje wszelkie decyzje dotyczące cen - ich wysokości, sposobu ustalania, zasad różnicowania, okoliczności wprowadzania zmian

Polityka cenowa a relacje z klientami

Wykład: Polityka cenowa a relacje z klientami Cele polityki cenowej Celem polityki cenowej może być m.in.: zwiększenie bazy klientów / zwiększenie udziału w rynku (przez oferowanie niektórych produktów

Wykład: Polityka cenowa a relacje z klientami Cele polityki cenowej Celem polityki cenowej może być m.in.: zwiększenie bazy klientów / zwiększenie udziału w rynku (przez oferowanie niektórych produktów

Wykład: Polityka cenowa

Wykład: Polityka cenowa Polityka cenowa Polityka cenowa obejmuje wszelkie decyzje dotyczące cen - ich wysokości, sposobu ustalania, zasad różnicowania, okoliczności wprowadzania zmian oraz stosowania rabatów

Wykład: Polityka cenowa Polityka cenowa Polityka cenowa obejmuje wszelkie decyzje dotyczące cen - ich wysokości, sposobu ustalania, zasad różnicowania, okoliczności wprowadzania zmian oraz stosowania rabatów

Polityka cenowa a relacje z klientami

Wykład: Polityka cenowa a relacje z klientami Cele polityki cenowej Celem polityki cenowej może być m.in.: zwiększenie bazy klientów / zwiększenie udziału w rynku (przez oferowanie niektórych produktów

Wykład: Polityka cenowa a relacje z klientami Cele polityki cenowej Celem polityki cenowej może być m.in.: zwiększenie bazy klientów / zwiększenie udziału w rynku (przez oferowanie niektórych produktów

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Polityka cenowa w bankowości

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

Wykład: Polityka dystrybucji

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Polityka cenowa w bankowości

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

Wykład: Polityka dystrybucji

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Wykład: Polityka cenowa w bankowości

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Polityka produktowa w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Dystrybucja produktów bankowych

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Wykład: Badania cen i dystrybucji

Wykład: Badania cen i dystrybucji Znaczenie ceny w procesie zakupu preparatów przeciwbólowych (n=835) Znaczenie ceny w procesie zakupowym Liczba odp. % Kupuję najdroższe leki, bo wierzę w ich wyższą jakość

Wykład: Badania cen i dystrybucji Znaczenie ceny w procesie zakupu preparatów przeciwbólowych (n=835) Znaczenie ceny w procesie zakupowym Liczba odp. % Kupuję najdroższe leki, bo wierzę w ich wyższą jakość

Marketing transakcyjny a marketing relacyjny

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

Wykład: Dystrybucja produktów bankowych

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Klienci indywidualni jako grupa docelowa

Wykład: Klienci indywidualni jako grupa docelowa Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie Status zawodowy Wielkość gospodarstwa domowego Faza cyklu życia rodziny

Wykład: Klienci indywidualni jako grupa docelowa Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie Status zawodowy Wielkość gospodarstwa domowego Faza cyklu życia rodziny

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Podejście do obsługi klientów Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło:

Wykład Relacje firmy z klientami Podejście do obsługi klientów Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło:

Wizerunek polskiego sektora bankowego

Wizerunek polskiego sektora bankowego Edycja TNS Polska dla Związku Banków Polskich TRI*M Reputation Index - Banki opinia publiczna Banki - przedsiębiorcy 1 Mikro 27 Średnie 7 Małe 0 (+2) SKOK-i 7 (+)

Wizerunek polskiego sektora bankowego Edycja TNS Polska dla Związku Banków Polskich TRI*M Reputation Index - Banki opinia publiczna Banki - przedsiębiorcy 1 Mikro 27 Średnie 7 Małe 0 (+2) SKOK-i 7 (+)

Klienci indywidualni jako grupa docelowa

Wykład: Klienci indywidualni jako grupa docelowa Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie Status zawodowy Wielkość gospodarstwa domowego Faza cyklu życia rodziny

Wykład: Klienci indywidualni jako grupa docelowa Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie Status zawodowy Wielkość gospodarstwa domowego Faza cyklu życia rodziny

Wykład: Polityka produktowa

Wykład: Polityka produktowa Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania. W praktyce polityka

Wykład: Polityka produktowa Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania. W praktyce polityka

Dobrze służy ludziom. Nowa odsłona Banku BGŻ. Warszawa, 13 marca, 2012 r.

Dobrze służy ludziom Nowa odsłona Banku BGŻ Warszawa, 13 marca, 2012 r. Kim jesteśmy dziś Prawie 400 oddziałów w 90 proc. powiatów w Polsce Bank lokalnych społeczności, wspierający rozwój polskich przedsiębiorstw

Dobrze służy ludziom Nowa odsłona Banku BGŻ Warszawa, 13 marca, 2012 r. Kim jesteśmy dziś Prawie 400 oddziałów w 90 proc. powiatów w Polsce Bank lokalnych społeczności, wspierający rozwój polskich przedsiębiorstw

Oferta Specjalna Banku Millennium. dla Związku Zawodowego Ratowników Górniczych

Oferta Specjalna Banku Millennium dla Związku Zawodowego Ratowników Górniczych Bank Millennium Bank dla osób, które cenią swój czas i wygodę Obsługa przez całą dobę -swoimi finansami można zarządzać przez

Oferta Specjalna Banku Millennium dla Związku Zawodowego Ratowników Górniczych Bank Millennium Bank dla osób, które cenią swój czas i wygodę Obsługa przez całą dobę -swoimi finansami można zarządzać przez

Wykład: Polityka dystrybucji

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Ekonomiczny Uniwersytet Dziecięcy. Temat spotkania Marketing: relacje z klientami dr Kamila Peszko dr Urszula Chrąchol- Barczyk

Ekonomiczny Uniwersytet Dziecięcy Uniwersytet Szczeciński 31 marca 2016 r. Temat spotkania Marketing: relacje z klientami dr Kamila Peszko dr Urszula Chrąchol- Barczyk Marketing? Marketing wg Ph. Kotlera

Ekonomiczny Uniwersytet Dziecięcy Uniwersytet Szczeciński 31 marca 2016 r. Temat spotkania Marketing: relacje z klientami dr Kamila Peszko dr Urszula Chrąchol- Barczyk Marketing? Marketing wg Ph. Kotlera

PRODUKT (product) CENA (price) PROMOCJA (promotion) DYSTRYBUCJA (place) 7 (P) (+ Process, Personnel, Physical Evidence)

CENA (price) PROMOCJA (promotion) DYSTRYBUCJA (place) 7 (P) (+ Process, Personnel, Physical Evidence)") Marketing-mix Klasyfikacja środków konkurencji wg McCarthy ego - 4 P Cena w marketingu dr Grzegorz Mazurek PRODUKT (product) CENA (price) DYSTRYBUCJA (place) PROMOCJA (promotion) 7 (P) (+ Process, Personnel,

Marketing-mix Klasyfikacja środków konkurencji wg McCarthy ego - 4 P Cena w marketingu dr Grzegorz Mazurek PRODUKT (product) CENA (price) DYSTRYBUCJA (place) PROMOCJA (promotion) 7 (P) (+ Process, Personnel,

Wykład: Polityka produktowa

Wykład: Polityka produktowa Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania. W praktyce polityka

Wykład: Polityka produktowa Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania. W praktyce polityka

Usługi dodane dla produktów bankowości detalicznej - standard idealizacyjnej teorii. Piotr Szawiec Marcin Idzik

Usługi dodane dla produktów bankowości detalicznej - standard idealizacyjnej teorii Piotr Szawiec Marcin Idzik luty 2006 Programy lojalnościowe - fakty i akty. Percepcja programów lojalnościowych, usług

Usługi dodane dla produktów bankowości detalicznej - standard idealizacyjnej teorii Piotr Szawiec Marcin Idzik luty 2006 Programy lojalnościowe - fakty i akty. Percepcja programów lojalnościowych, usług

Klienci banków: liczy się solidność

Raport specjalny Acxiom i Open Finance, 17 lipca 2007 r. Klienci banków: liczy się solidność Osoby wybierające ofertę bankową dla siebie najbardziej zwracają uwagę na solidność banku. Liczy się też bliskość

Raport specjalny Acxiom i Open Finance, 17 lipca 2007 r. Klienci banków: liczy się solidność Osoby wybierające ofertę bankową dla siebie najbardziej zwracają uwagę na solidność banku. Liczy się też bliskość

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: System komunikacji. w marketingu relacyjnym

Wykład: System komunikacji w marketingu relacyjnym Promocja a komunikacja Kotler: promocja - obejmuje różne rodzaje czynności, jakie podejmuje przedsiębiorstwo, aby poinformować o cechach merytorycznych

Wykład: System komunikacji w marketingu relacyjnym Promocja a komunikacja Kotler: promocja - obejmuje różne rodzaje czynności, jakie podejmuje przedsiębiorstwo, aby poinformować o cechach merytorycznych

Wykład: Bankowość spółdzielcza

Wykład: Bankowość spółdzielcza Depozyty rolników indywidualnych Źródło: M. Utzig, 2012. Kredyty i pożyczki udzielone rolnikom indywidualnym Źródło: M. Utzig, 2012. Dopłaty do rolników Polscy rolnicy otrzymali

Wykład: Bankowość spółdzielcza Depozyty rolników indywidualnych Źródło: M. Utzig, 2012. Kredyty i pożyczki udzielone rolnikom indywidualnym Źródło: M. Utzig, 2012. Dopłaty do rolników Polscy rolnicy otrzymali

Marketing wprowadzenie

Wykład: wprowadzenie ma na celu rozpoznawanie oraz zaspokajanie ludzkich i społecznych potrzeb. Kotler, Keller,, 2017 jest działalnością, zbiorem instytucji oraz procesów służących tworzeniu, komunikowaniu,

Wykład: wprowadzenie ma na celu rozpoznawanie oraz zaspokajanie ludzkich i społecznych potrzeb. Kotler, Keller,, 2017 jest działalnością, zbiorem instytucji oraz procesów służących tworzeniu, komunikowaniu,

Czy klientów stać na dobry produkt?

Czy klientów stać na dobry produkt? - Dzień dobry, poproszę dobre konto Agata Gutkowska Marcin Idzik Czego chcieliśmy się dowiedzieć? Co to oznacza: dobry produkt? Jak jakość produktu definiują klienci?

Czy klientów stać na dobry produkt? - Dzień dobry, poproszę dobre konto Agata Gutkowska Marcin Idzik Czego chcieliśmy się dowiedzieć? Co to oznacza: dobry produkt? Jak jakość produktu definiują klienci?

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie S.A. Nazwa rachunku: Konto Osobiste Citi Priority Data: 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie S.A. Nazwa rachunku: Konto Osobiste Citi Priority Data: 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje

System komunikacji w marketingu relacyjnym

Wykład: System komunikacji w marketingu relacyjnym Promocja a komunikacja Kotler: promocja - obejmuje różne rodzaje czynności, jakie podejmuje przedsiębiorstwo, aby poinformować o cechach merytorycznych

Wykład: System komunikacji w marketingu relacyjnym Promocja a komunikacja Kotler: promocja - obejmuje różne rodzaje czynności, jakie podejmuje przedsiębiorstwo, aby poinformować o cechach merytorycznych

Wykład: Produkty bankowe

Wykład: Produkty bankowe Czynności bankowe Art. 5. 1. Czynnościami bankowymi są: 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków

Wykład: Produkty bankowe Czynności bankowe Art. 5. 1. Czynnościami bankowymi są: 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków

Przewodnik po zmianach w ofercie Alior Banku

Przewodnik po zmianach w ofercie Alior Banku Od 1 stycznia 2015 r. zmieni się Taryfa Opłat i Prowizji część dot. rachunków i kredytów odnawialnych dla Klientów Indywidualnych. Wprowadzane zmiany nie dotyczą

Przewodnik po zmianach w ofercie Alior Banku Od 1 stycznia 2015 r. zmieni się Taryfa Opłat i Prowizji część dot. rachunków i kredytów odnawialnych dla Klientów Indywidualnych. Wprowadzane zmiany nie dotyczą

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Relacje banków z rolnikami Depozyty bieżące przedsiębiorców i rolników indywidualnych Źródło: NBP. Posiadanie rachunku prywatnego - segmentacja wg wielkości

Wykład: Modele obsługi klientów indywidualnych Relacje banków z rolnikami Depozyty bieżące przedsiębiorców i rolników indywidualnych Źródło: NBP. Posiadanie rachunku prywatnego - segmentacja wg wielkości

Wykład: Polityka produktowa. w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Produkt relacyjny Produkt relacyjny - produkt, który może być kształtowany przez klienta (nabywca sam wybiera najkorzystniejszy dla niego wariant), został

Wykład: Polityka produktowa w marketingu relacyjnym Produkt relacyjny Produkt relacyjny - produkt, który może być kształtowany przez klienta (nabywca sam wybiera najkorzystniejszy dla niego wariant), został

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Podejście do obsługi klientów Racjonalność Być racjonalnym, znaczy tyle, co maksymalizować swoją użyteczność przy określonym i ograniczonym dostępie do dóbr (czy zasobów).

Wykład Relacje firmy z klientami Podejście do obsługi klientów Racjonalność Być racjonalnym, znaczy tyle, co maksymalizować swoją użyteczność przy określonym i ograniczonym dostępie do dóbr (czy zasobów).

Wykład: Systemy dystrybucji. a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa jakie kanały dystrybucji będą wykorzystywane, jaką rolę będą odgrywać w systemie dystrybucji, jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa jakie kanały dystrybucji będą wykorzystywane, jaką rolę będą odgrywać w systemie dystrybucji, jak duża

WSPÓŁCZESNY MARKETING cz. I

Studia podyplomowe Trening Menedżerski - Wykład WSPÓŁCZESNY MARKETING cz. I Dr Barbara Bielicka e mail: barbara.bielicka@wsb.torun.pl Market ing Rynek i działania tworzące i rozwijające rynek koncepcja

Studia podyplomowe Trening Menedżerski - Wykład WSPÓŁCZESNY MARKETING cz. I Dr Barbara Bielicka e mail: barbara.bielicka@wsb.torun.pl Market ing Rynek i działania tworzące i rozwijające rynek koncepcja

Polityka produktowa w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Produkt relacyjny Produkt relacyjny - produkt, który może być kształtowany przez klienta (nabywca sam wybiera najkorzystniejszy dla niego wariant), został

Wykład: Polityka produktowa w marketingu relacyjnym Produkt relacyjny Produkt relacyjny - produkt, który może być kształtowany przez klienta (nabywca sam wybiera najkorzystniejszy dla niego wariant), został

Konkurencyjność sektora banków spółdzielczych w Polsce. Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło: Education at a Glance 2012. Motywy

Wykład Relacje firmy z klientami Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło: Education at a Glance 2012. Motywy

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Podejście do obsługi klientów Homo oeconomicus Pogoń za własnym interesem, jako cecha charakterystyczna dla każdego człowieka, jako jedyna motywacja ludzkiego działania.

Wykład Relacje firmy z klientami Podejście do obsługi klientów Homo oeconomicus Pogoń za własnym interesem, jako cecha charakterystyczna dla każdego człowieka, jako jedyna motywacja ludzkiego działania.

Dr Kalina Grzesiuk. Produkt

Dr Kalina Grzesiuk Produkt Produkt - każdy obiekt rynkowej wymiany; wszystko to, co można zaoferować nabywcom do konsumpcji, użytkowania lub dalszego przerobu w celu zaspokojenia jakiejś potrzeby. Produktami

Dr Kalina Grzesiuk Produkt Produkt - każdy obiekt rynkowej wymiany; wszystko to, co można zaoferować nabywcom do konsumpcji, użytkowania lub dalszego przerobu w celu zaspokojenia jakiejś potrzeby. Produktami

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie SA Nazwa rachunku: Citi Priority Data: 8.08.2018 Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie SA Nazwa rachunku: Citi Priority Data: 8.08.2018 Niniejszy dokument zawiera informacje o opłatach za korzystanie

KAPITAŁ LUDZKI W MAŁYCH I ŚREDNICH FIRMACH

Marek Szczepaniec KAPITAŁ LUDZKI W MAŁYCH I ŚREDNICH FIRMACH Modele zachowań podmiotów gospodarczych w zależności od wartości zaangażowanego kapitału ludzkiego Raport z badań Projekt finansowany z grantu

Marek Szczepaniec KAPITAŁ LUDZKI W MAŁYCH I ŚREDNICH FIRMACH Modele zachowań podmiotów gospodarczych w zależności od wartości zaangażowanego kapitału ludzkiego Raport z badań Projekt finansowany z grantu

Karty paliwowe a Fleet Manager

Karty paliwowe a Fleet Manager Konferencja: Współpraca fleet managera z firmami zewnętrznymi Tychy 23 maja 2013 r. Andrzej Szczęśniak niezależny ekspert rynku paliw i gazu Agenda Karta z perspektywy branży

Karty paliwowe a Fleet Manager Konferencja: Współpraca fleet managera z firmami zewnętrznymi Tychy 23 maja 2013 r. Andrzej Szczęśniak niezależny ekspert rynku paliw i gazu Agenda Karta z perspektywy branży

Polityka działania w najlepiej pojętym interesie Klientów Banku w zakresie świadczenia usług inwestycyjnych i obrotu instrumentami finansowymi przez

Polityka działania w najlepiej pojętym interesie Klientów Banku w zakresie świadczenia usług inwestycyjnych i obrotu instrumentami finansowymi przez Bank BPS S.A. Spis treści: Rozdział 1. Postanowienia

Polityka działania w najlepiej pojętym interesie Klientów Banku w zakresie świadczenia usług inwestycyjnych i obrotu instrumentami finansowymi przez Bank BPS S.A. Spis treści: Rozdział 1. Postanowienia

Shopping Monitor 2019

Shopping Monitor 2019 Oferta zakupu raportu GfK 2019 1 Shopping Monitor 2019 DLACZEGO WARTO KUPIĆ RAPORT SHOPPING MONITOR? Aby zrozumieć, jakie są mocne i słabe strony sieci z perspektywy konsumentów Aby

Shopping Monitor 2019 Oferta zakupu raportu GfK 2019 1 Shopping Monitor 2019 DLACZEGO WARTO KUPIĆ RAPORT SHOPPING MONITOR? Aby zrozumieć, jakie są mocne i słabe strony sieci z perspektywy konsumentów Aby

Procedura STP. Procedura STP

Procedura STP Procedura STP Segmentacja rynku (Segmenting) Wybór rynku docelowego (Targeting) Pozycjonowanie oferty (Positioning) 2 1 SEGMENTACJA RYNKU Korzyści z segmentacji Dostosowanie produktu do potrzeb

Procedura STP Procedura STP Segmentacja rynku (Segmenting) Wybór rynku docelowego (Targeting) Pozycjonowanie oferty (Positioning) 2 1 SEGMENTACJA RYNKU Korzyści z segmentacji Dostosowanie produktu do potrzeb

Shopping Monitor 2018

Shopping Monitor 2018 Oferta zakupu raportu GfK 2018 1 Shopping Monitor 2018 DLACZEGO WARTO KUPIĆ RAPORT SHOPPING MONITOR? Aby zrozumieć, jakie są mocne i słabe strony sieci z perspektywy konsumentów Aby

Shopping Monitor 2018 Oferta zakupu raportu GfK 2018 1 Shopping Monitor 2018 DLACZEGO WARTO KUPIĆ RAPORT SHOPPING MONITOR? Aby zrozumieć, jakie są mocne i słabe strony sieci z perspektywy konsumentów Aby

Wykład: Bankowość spółdzielcza

Wykład: Bankowość spółdzielcza Geneza bankowości spółdzielczej Bankowość spółdzielcza powstała w Niemczech w połowie XIX w. F. W. Raiffeisen w 1847 r. we wiosce Weyerbusch [gdzie był burmistrzem] założył

Wykład: Bankowość spółdzielcza Geneza bankowości spółdzielczej Bankowość spółdzielcza powstała w Niemczech w połowie XIX w. F. W. Raiffeisen w 1847 r. we wiosce Weyerbusch [gdzie był burmistrzem] założył

5,00 % 0,00 % 0,00 % 2,58 % 3,28 % 3,27 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 205,12 zł 152,99 zł 259,65 zł. 0,00 zł 0,00 zł 0,00 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 06122015 (23:03) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 06122015 (23:03) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Walne Zgromadzenie Akcjonariuszy BOŚ S.A. Warszawa, dn. 30.06.2010 r.

Walne Zgromadzenie Akcjonariuszy BOŚ S.A. Warszawa, dn. 30.06.2010 r. Wyniki BOŚ S.A. na tle konkurencji Zmiana 2009/2008 Wynik odsetkowy Wynik prowizyjny Suma bilansowa Zysk netto -18% -26% -16% -2% -32%

Walne Zgromadzenie Akcjonariuszy BOŚ S.A. Warszawa, dn. 30.06.2010 r. Wyniki BOŚ S.A. na tle konkurencji Zmiana 2009/2008 Wynik odsetkowy Wynik prowizyjny Suma bilansowa Zysk netto -18% -26% -16% -2% -32%

Rozdział 1. Przesłanki działalności marketingowej w przedsiębiorstwie...19

Spis treści Wstęp...13 CZĘŚĆ I. MODEL FUNKCJONOWANIA MARKETINGU Rozdział 1. Przesłanki działalności marketingowej w przedsiębiorstwie....19 1.1. Koncepcja modelu funkcjonowania marketingu........ 19 1.2.

Spis treści Wstęp...13 CZĘŚĆ I. MODEL FUNKCJONOWANIA MARKETINGU Rozdział 1. Przesłanki działalności marketingowej w przedsiębiorstwie....19 1.1. Koncepcja modelu funkcjonowania marketingu........ 19 1.2.

Kanał dostępu (sposób wykonania operacji) Kanały samoobsługowe. Kanały samoobsługowe. Konsultant. Kanały samoobsługowe. Kanały samoobsługowe

Kanały samoobsługowe. Kanały samoobsługowe. Konsultant. Kanały samoobsługowe. Kanały samoobsługowe") Obowiązuje od 9 września 2013 r. Taryfa prowizji i opłat bankowych PKO Banku Polskiego dla kont Inteligo prywatnych (indywidualnych i wspólnych) i firmowych, dla Klientów, którzy zawarli umowę rachunku

Obowiązuje od 9 września 2013 r. Taryfa prowizji i opłat bankowych PKO Banku Polskiego dla kont Inteligo prywatnych (indywidualnych i wspólnych) i firmowych, dla Klientów, którzy zawarli umowę rachunku

Sopot, 24 maja 2012 r. Wyniki badania doświadczenia klienta w relacji z bankami w Polsce Europejski Kongres Finansowy

Sopot, 24 maja 2012 r. Wyniki badania doświadczenia klienta w relacji z bankami w Polsce Europejski Kongres Finansowy Polski sektor bankowy z rekordowymi wynikami finansowymi za 2011 rok Wynik z działalności

Sopot, 24 maja 2012 r. Wyniki badania doświadczenia klienta w relacji z bankami w Polsce Europejski Kongres Finansowy Polski sektor bankowy z rekordowymi wynikami finansowymi za 2011 rok Wynik z działalności

Wykład: Marketing transakcyjny. a marketing relacyjny

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

Tabela Oprocentowania, Opłat i Prowizji Rachunków w Banku SMART

Tabela Oprocentowania, Opłat i Prowizji Rachunków w Banku Prowizje i Opłaty dla rachunków Klientów indywidualnych EU Otwarcie i prowadzenie 0 PLN 0 EUR 0 0 - pierwszy przelew w miesiącu kalendarzowym za

Tabela Oprocentowania, Opłat i Prowizji Rachunków w Banku Prowizje i Opłaty dla rachunków Klientów indywidualnych EU Otwarcie i prowadzenie 0 PLN 0 EUR 0 0 - pierwszy przelew w miesiącu kalendarzowym za

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Zgodnie z analizami Barclays i EIU osobiste bogactwo najczęściej pochodzi z pracy zarobkowej, inwestycji finansowych, przedsiębiorczości oraz dziedziczenia majątku /

Wykład Relacje firmy z klientami Zgodnie z analizami Barclays i EIU osobiste bogactwo najczęściej pochodzi z pracy zarobkowej, inwestycji finansowych, przedsiębiorczości oraz dziedziczenia majątku /

Miesięcznie. Każdorazowo. Każdorazowo. Każdorazowo. Każdorazowo

TABELA WARUNKÓW I OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W RAMACH KONT INTELIGO DLA KLIENTÓW KTÓRZY ZAWARLI UMOWĘ RACHUNKU BANKOWEGO KONTA INTELIGO OD DNIA 11 MAJA 21 R. LUB PRZESZLI NA NOWE WARUNKI CENOWE.

TABELA WARUNKÓW I OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W RAMACH KONT INTELIGO DLA KLIENTÓW KTÓRZY ZAWARLI UMOWĘ RACHUNKU BANKOWEGO KONTA INTELIGO OD DNIA 11 MAJA 21 R. LUB PRZESZLI NA NOWE WARUNKI CENOWE.

Ćwiczenia nr 11. mgr Jolanta Tkaczyk

Ćwiczenia nr 11 mgr Jolanta Tkaczyk Segmentacja Segmentacja to podział rynku na jednorodne grupy z punktu widzenia reakcji konsumentów na produkt marketingowy Segmentacja umożliwia dostosowanie oferty

Ćwiczenia nr 11 mgr Jolanta Tkaczyk Segmentacja Segmentacja to podział rynku na jednorodne grupy z punktu widzenia reakcji konsumentów na produkt marketingowy Segmentacja umożliwia dostosowanie oferty

Rolnicy na rynku usług bankowych. Anna Rosa

Rolnicy na rynku usług bankowych Anna Rosa Struktura prezentacji Wprowadzenie Cel badania Metodyka badań i źródła danych Charakterystyka próby badawczej Wyniki badań i wnioski Podsumowanie Ubankowienie

Rolnicy na rynku usług bankowych Anna Rosa Struktura prezentacji Wprowadzenie Cel badania Metodyka badań i źródła danych Charakterystyka próby badawczej Wyniki badań i wnioski Podsumowanie Ubankowienie

Wykład: Produkty bankowe

Wykład: Produkty bankowe Czynności bankowe Art. 5. 1. Czynnościami bankowymi są: 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków

Wykład: Produkty bankowe Czynności bankowe Art. 5. 1. Czynnościami bankowymi są: 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków

Modele Biznesowe Bankowości MSP

Seminarium bankowe w ramach Konkursu Bank Przyjazny dla Przedsiębiorców KIG - PAFD WIB, Maj 2006 Problemy bankowości MSP w latach 90-tych w Polsce (1) Niska jednostkowa wartość transakcji Wysokie koszty

Seminarium bankowe w ramach Konkursu Bank Przyjazny dla Przedsiębiorców KIG - PAFD WIB, Maj 2006 Problemy bankowości MSP w latach 90-tych w Polsce (1) Niska jednostkowa wartość transakcji Wysokie koszty

PODSUMOWANIE BADANIA CEN, OPŁAT I PROWIZJI BANKOWYCH. Raport dla Związku Przedsiębiorców i Pracodawców Warszawa, lipiec 2014

PODSUMOWANIE BADANIA CEN, OPŁAT I PROWIZJI BANKOWYCH Raport dla Związku Przedsiębiorców i Pracodawców Warszawa, lipiec 2014 Spis treści Tytuł slajdu 1. Wprowadzenie 2. Opłaty 2.1.Klienci indywidualni III

PODSUMOWANIE BADANIA CEN, OPŁAT I PROWIZJI BANKOWYCH Raport dla Związku Przedsiębiorców i Pracodawców Warszawa, lipiec 2014 Spis treści Tytuł slajdu 1. Wprowadzenie 2. Opłaty 2.1.Klienci indywidualni III

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Podejście do obsługi klientów Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło:

Wykład Relacje firmy z klientami Podejście do obsługi klientów Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło:

Regulamin Promocji Rodzina 500+ w mbanku. Obowiązuje od 01.04.2016 r. do 30.06.2016 r.

Regulamin Promocji Rodzina 500+ w mbanku. Obowiązuje od 01.04.2016 r. do 30.06.2016 r. 1. Organizator Promocji 1. Promocja kredytu gotówkowego, odnawialnego, samochodowego i karty kredytowej dla osób fizycznych

Regulamin Promocji Rodzina 500+ w mbanku. Obowiązuje od 01.04.2016 r. do 30.06.2016 r. 1. Organizator Promocji 1. Promocja kredytu gotówkowego, odnawialnego, samochodowego i karty kredytowej dla osób fizycznych

Mała firma może słono zapłacić za korzystanie z konta

Mała firma może słono zapłacić za korzystanie z konta Oferta bankowa dla małych i średnich firm jest bardzo zróżnicowana. Rocznie za korzystanie z konta i wydanej do niego karty można zapłacić od 0 zł

Mała firma może słono zapłacić za korzystanie z konta Oferta bankowa dla małych i średnich firm jest bardzo zróżnicowana. Rocznie za korzystanie z konta i wydanej do niego karty można zapłacić od 0 zł

PLANY ROZWOJU SIECI STACJI PALIW AVIA W POLSCE. Fot: dzięki uprzejmości AVIA Niemcy, Monachium

PLANY ROZWOJU SIECI STACJI PALIW AVIA W POLSCE Fot: dzięki uprzejmości AVIA Niemcy, Monachium GRUPA KAPITAŁOWA UNIMOT MULTIENERGETYCZNA GRUPA Z DUŻYM DOŚWIADCZENIEM PALIWA PŁYNNE PALIWA GAZOWE ENERGIA

PLANY ROZWOJU SIECI STACJI PALIW AVIA W POLSCE Fot: dzięki uprzejmości AVIA Niemcy, Monachium GRUPA KAPITAŁOWA UNIMOT MULTIENERGETYCZNA GRUPA Z DUŻYM DOŚWIADCZENIEM PALIWA PŁYNNE PALIWA GAZOWE ENERGIA

Integracja programu PAYBACK z usługami Banku Zachodniego. Marek Biernacki

Integracja programu PAYBACK z usługami Banku Zachodniego Marek Biernacki Integracja programu PAYBACK z usługami Banku Zachodniego WBK Poznań 21.10.2011 Agenda 1 2 3 4 5 6 PAYBACK w liczbach Partnerzy Idea

Integracja programu PAYBACK z usługami Banku Zachodniego Marek Biernacki Integracja programu PAYBACK z usługami Banku Zachodniego WBK Poznań 21.10.2011 Agenda 1 2 3 4 5 6 PAYBACK w liczbach Partnerzy Idea

BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści banku w krótkim okresie czasu. Większość działań marketingowych nastawionych

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści banku w krótkim okresie czasu. Większość działań marketingowych nastawionych

BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Homo oeconomicus Pogoń za własnym interesem, jako cecha charakterystyczna dla każdego człowieka, jako jedyna motywacja ludzkiego działania. Natura poddała człowieka władzy

Wykład Relacje firmy z klientami Homo oeconomicus Pogoń za własnym interesem, jako cecha charakterystyczna dla każdego człowieka, jako jedyna motywacja ludzkiego działania. Natura poddała człowieka władzy

BZ WBK LEASING S.A. 07-03-2014 Kowary

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

Lista realizatorów Programu Karty Dużej Rodziny na terenie Gminy Parczew

Lista realizatorów Programu Karty Dużej Rodziny na terenie Gminy Parczew Lp. Realizator programu Oferowane ulgi i preferencje JAREN Jarosław Stawicki 1. Al. Jana Pawła II 25, Tel. 602 360 782 e-mail: jarenparczew@republika.pl

Lista realizatorów Programu Karty Dużej Rodziny na terenie Gminy Parczew Lp. Realizator programu Oferowane ulgi i preferencje JAREN Jarosław Stawicki 1. Al. Jana Pawła II 25, Tel. 602 360 782 e-mail: jarenparczew@republika.pl

Tabela Oprocentowania, Opłat i Prowizji Rachunków w Banku SMART

Tabela Oprocentowania, Opłat i Prowizji Rachunków w Banku Prowizje i Opłaty dla rachunków Klientów indywidualnych EU Otwarcie i prowadzenie 0 PLN 0 EUR 0 0 - pierwszy przelew w miesiącu kalendarzowym za

Tabela Oprocentowania, Opłat i Prowizji Rachunków w Banku Prowizje i Opłaty dla rachunków Klientów indywidualnych EU Otwarcie i prowadzenie 0 PLN 0 EUR 0 0 - pierwszy przelew w miesiącu kalendarzowym za

BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych

NOWA OFERTA RACHUNKÓW OSOBISTYCH PKO BANKU POLSKIEGO

NOWA OFERTA RACHUNKÓW OSOBISTYCH PKO BANKU POLSKIEGO Warszawa, 10 marca 2011 PKO Bank Polski liderem sektora Atrakcyjna oferta produktowa jako element Strategii Lider PKO BANK POLSKI wiodąca instytucja

NOWA OFERTA RACHUNKÓW OSOBISTYCH PKO BANKU POLSKIEGO Warszawa, 10 marca 2011 PKO Bank Polski liderem sektora Atrakcyjna oferta produktowa jako element Strategii Lider PKO BANK POLSKI wiodąca instytucja

Tabela Opłat i Prowizji: Konta oraz kredyt w rachunku płatniczym Linia Kredytowa dla Klientów indywidualnych

Tabela Opłat i Prowizji: Konta oraz kredyt w rachunku płatniczym Linia Kredytowa dla Klientów indywidualnych Obowiązuje od 14 września 2019 r. Konta Osobiste CitiKonto Citi Priority Citigold Citigold Private

Tabela Opłat i Prowizji: Konta oraz kredyt w rachunku płatniczym Linia Kredytowa dla Klientów indywidualnych Obowiązuje od 14 września 2019 r. Konta Osobiste CitiKonto Citi Priority Citigold Citigold Private

Optymalne konto bankowe według uczestników kampanii Miliony Polaków

Optymalne konto bankowe według uczestników kampanii Miliony Polaków Partner merytoryczny Partner badania Partnerzy wspierający akcję 2 Cel akcji Badanie preferencji klientów opinie na temat najbardziej

Optymalne konto bankowe według uczestników kampanii Miliony Polaków Partner merytoryczny Partner badania Partnerzy wspierający akcję 2 Cel akcji Badanie preferencji klientów opinie na temat najbardziej

Polscy przedsiębiorcy o usługach bankowych. Materiały prasowe

Polscy przedsiębiorcy o usługach bankowych Materiały prasowe Dane z bieżącej fali badania syndykatowego Mikro, małe i średnie firmy o usługach bankowych AUTORZY RAPORTU PARTNER RAPORTU OPIS BADANIA Badanie

Polscy przedsiębiorcy o usługach bankowych Materiały prasowe Dane z bieżącej fali badania syndykatowego Mikro, małe i średnie firmy o usługach bankowych AUTORZY RAPORTU PARTNER RAPORTU OPIS BADANIA Badanie

5,00 % 0,00 % 0,00 % 2,58 % 3,12 % 3,11 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z ,12 zł 203,83 zł 151,30 zł.

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:23) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:23) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Tabela Opłat i Prowizji: Konta oraz Linia kredytowa dla Klientów indywidualnych

Tabela Opłat i Prowizji: Konta oraz Linia kredytowa dla Klientów indywidualnych Obowiązuje od 8 sierpnia 2018 r. Konta Osobiste CitiKonto Citi Priority Citigold Citigold Private Client Rachunki Oszczędnościowe

Tabela Opłat i Prowizji: Konta oraz Linia kredytowa dla Klientów indywidualnych Obowiązuje od 8 sierpnia 2018 r. Konta Osobiste CitiKonto Citi Priority Citigold Citigold Private Client Rachunki Oszczędnościowe

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

REGULAMIN AKCJI PROMOCYJNEJ Akcja Lato 2013

REGULAMIN AKCJI PROMOCYJNEJ Akcja Lato 2013 I. POSTANOWIENIA OGÓLNE 1. Niniejszy regulamin (zwany dalej Regulaminem ) akcji promocyjnej prowadzonej pod nazwą Akcja Lato 2013 (dalej: Promocja) zawiera warunki

REGULAMIN AKCJI PROMOCYJNEJ Akcja Lato 2013 I. POSTANOWIENIA OGÓLNE 1. Niniejszy regulamin (zwany dalej Regulaminem ) akcji promocyjnej prowadzonej pod nazwą Akcja Lato 2013 (dalej: Promocja) zawiera warunki

5,00 % 0,00 % 0,00 % 3,07 % 3,45 % 3,39 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 211,97 zł 50,57 zł 154,07 zł.

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 07012016 (12:48) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 07012016 (12:48) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

BANK NAJLEPSZY DLA ROLNIKA

2017 BANK NAJLEPSZY DLA ROLNIKA 2017 Martin & Jacob przygotował ranking Bank Najlepszy dla Rolnika. Wstęp Ranking Bank Najlepszy dla Rolnika jest pierwszym tego typu rankingiem w Polsce. Zrealizowała go

2017 BANK NAJLEPSZY DLA ROLNIKA 2017 Martin & Jacob przygotował ranking Bank Najlepszy dla Rolnika. Wstęp Ranking Bank Najlepszy dla Rolnika jest pierwszym tego typu rankingiem w Polsce. Zrealizowała go