Wykład: Polityka produktowa. w marketingu relacyjnym

|

|

|

- Ewa Matusiak

- 8 lat temu

- Przeglądów:

Transkrypt

1 Wykład: Polityka produktowa w marketingu relacyjnym

2 Produkt relacyjny Produkt relacyjny - produkt, który może być kształtowany przez klienta (nabywca sam wybiera najkorzystniejszy dla niego wariant), został oznaczony marką oraz jest obudowany pakietem usług dodatkowych (np. gwarancjami). Otto (2001)

3 Produkt relacyjny Z produktem relacyjnym mamy do czynienia wtedy, gdy produkt bankowy spełnia (w całości lub przynajmniej w dużej części) następujące warunki: stanowi platformę do sprzedaży innych produktów (tworzy podstawę do rozwoju wielowymiarowych relacji), jest konstruowany w dużym stopniu na miarę (klient ma możliwość jego kształtowania oraz wyboru ostatecznej wersji), oferuje rzeczywistą a nie iluzoryczną wartość oraz spełnia wymogi jakościowe (określone w dużej mierze przez klienta). Szczepaniec, 2004

.")

4 Odsetek MSP posiadających kredyt i rachunek bieżący w tym samym banku, UK 1999

5 Rachunki bieżące a sprzedaż innych produktów bankowych Produkt bankowy % klientów, którzy posiadając rachunek czekowy w danym banku, korzystają także z wymienionych obok produktów finansowych Rachunek oszczędnościowy 76 Karta kredytowa lub płatnicza 54 Certyfikaty depozytowe 27 Inne pożyczki 25 Kredyty hipoteczne 19 Rachunki rynku pieniężnego 18 Indywidualny rachunek 13 emerytalny Ubezpieczenie na życie 11 Doradztwo finansowe 9 Fundusze wzajemne 9 Rachunek maklerski 5 Źródło: Bank Administration Institute i Cambridge Group, jesień 2000

6

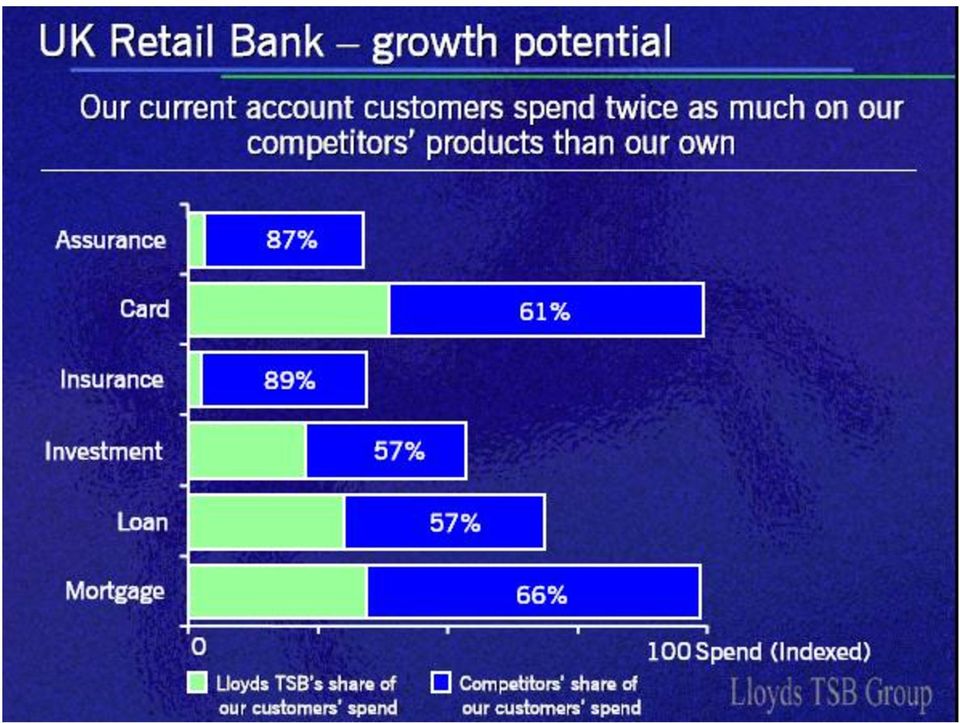

7 Wykorzystanie rachunku bieżące do sprzedaży innych produktów bankowych

8 Korzyści płynące ze sprzedaż krzyżowej

9 Bank Sprzedaż krzyżowa produktów bankowych w segmencie małych i średnich firm, 2002 Rachunek bieżący w danym banku % klientów, posiadających w danym banku rachunek bieżący i jednocześnie korzystających z innych produktów bankowych Kredyt Lokaty Rachunek walutowy Karta płatnicza Bank Handlowy SA 100% Inne usługi BGŻ SA 100% BRE Bank SA 100% BPH PBK SA 100% Pekao SA 100% ING Bank Śląski SA 100% BZ WBK SA 100% Kredyt Bank SA 100% BIG Bank Gdański 100% PKO BP SA 100% Źródło: B.P.S. Consultants Poland Ltd., INWESTOR INSTYTUCJONALNY 2002, (n=1087)

10 Obsługa właściciela firmy, menedżerów i pracowników przez bank podstawowy MSP Obsługa detaliczna Ogółem MSP Firmy mikro n=607 Małe firmy n=486 Średnie firmy n=253 liczba odp. % odp. liczba odp. % odp. liczba odp. % odp. właściciela 67% % % % menedżerów 5% 24 4% 58 12% 53 21% pracowników 10% 55 9% 96 20% 51 20% Źródło: QUALIFACT, Finanse MSP 2009

11 Wykorzystanie kredytu hipotecznego do sprzedaży innych produktów bankowych

12 Openplan (Woolwich i Barclays) Openplan to stworzony przez Woolwich wielofunkcyjny rachunek zdobył sobie od razu wielką popularność (z produktu tego skorzystało ok. 1 mln klientów). W ramach otwartego planu wszystkie rachunki klienta łączone są w jeden otwarty plan oszczędnościowo-kredytowy. Salda rachunków bieżących i oszczędnościowych zestawiane są z rachunkiem kredytu hipotecznego, a klient płaci oprocentowanie tylko od wyliczonej różnicy. Ponieważ kredyty hipoteczne są znacznie wyżej oprocentowane niż rachunki oszczędnościowe (nie mówiąc już o rachunkach bieżących, które nie generują oprocentowania), klient ma okazję zaoszczędzenia całkiem pokaźnej kwoty. Powodzenie produktu spowodowało, że zainteresował się nim Barclays Bank, który w 2000 r. przejął Woolwicha i dołączył Openplan do swojej oferty

, klient ma okazję zaoszczędzenia")

13 Openplan Barclays Krok 1: Salda na rachunku bieżącym i oszczędnościowym są dodawane ( 7,000) Krok 2: Suma posiadanych środków ( 7,000) odejmowana jest od kwoty kredytu hipotecznego ( 87,000) Krok 3: Odsetki są naliczane tylko od pozostałej kwoty ( 80,000) Krok 4: Dzięki różnicom w oprocentowaniu klienci mogą spłacić kredyt (którego spłaty rozłożone są na 25 lat) nawet 3 lata i 7 miesięcy przed terminem oraz zaoszczędzić w sumie 14, Ł 80,000 Ł 7,000 87,000 1 Ł 1,000 Ł 6, Ł 7,000 Current Account Openplan Savings Account Ł 80,000 87,000 Woolwich Mortgage

14 Sony Citibank Card Karta ma symbolizować świat rozrywki i zabawy (jest adresowana do młodszego pokolenia Amerykanów). Wśród nagród znajdują się m.in. bilety do kin Sony, Loews, Cineplex Odeon, Magic Johnson i Star Theaters; płyty CD, mini dyski, kasety magnetofonowe z nagraniami, filmy DVD, filmy video gry na Sony PlayStation oraz bogaty wybór elektroniki użytkowej (telewizory, video, kamery).

15 CitiCard Citibank swoje karty rozprowadza w 45 krajach. W 2001 r. Citi Cards prowadził aż 93 mln rachunków kartowych. Bazowy dochód (core income) biznesu kartowego Citi w 1998 r. wyniósł 1,1 mld $, by w 2000 r. wzrosnąć do 2,2 mld $ (z czego 1,8 mld $ przypadało na Amerykę Północną, a 0,4 mld $ na pozostałą część świata). CitiCorp ekspansje na rynku kart kredytowych rozpoczął w latach 80- tych, zwiększając wtedy liczbę klientów z 3 mln w 1981 r. do 22 mln klientów w 1990 r. Klientów Citi zdobywał prowadząc akcje promocyjne wśród studentów, przejmując inne instytucje (wraz z całym portfelem klientów) oraz prowadząc liczne promocje sprzedaży (np. program CitiShopper).

16 Wpływy banków emitentów kart, 1998 Źródła wpływów Mali emitenci (44 banki) Średni emitenci (24 banki) Duzi emitenci (8 banków) Oprocentowanie* 67% 65% 78% Opłaty roczne 4% 8% 1% Opłaty handlowców 20% 17% 9% Inne opłaty 9% 10% 12% RAZEM 100% 100% 100% *Uwaga: oprocentowanie sald niespłaconych w terminie (okres karencji w zdecydowanej większości banków wynosi dni)

17 Posiadanie kart kredytowych (osoby o wysokich dochodach) ,1% 55,9% tak nie ,6% 52,4% Źródło: QUALIFACT, Affluent segment, 2010.

18 Elementy skłaniające klientów do skorzystania z kart kredytowych (n=440) propozycja / zachęta ze strony banku 67,5% promocja karty / czasowe zwolnienie z opłat 25,2% zakupy przez Internet / rezerwacja hotelu / biletów lotniczych itp. 16,8% częste wyjazdy zagraniczne 15,5% najmniejszy kłopot z uzyskaniem kredytu 11,4% nagłe zwiększenie potrzeb finansowych 11,1% powiązanie karty z atrakcyjnymi rabatami 2,3% Źródło: QUALIFACT, Affluent segment, 2010.

19 Ponoszenie kosztu kredytu na kartach kredytowych ,8% 78,2% tak - brak spłaty na czas nie - spłata zadłużenia na czas ,1% 83,9% Źródło: QUALIFACT, Affluent segment, 2010.

20 Najważniejsze elementy konstrukcji karty kredytowej wskazania na 1. miejscu limit / kwota kredytu 42% okres bezodsetkowy 23% oprocentowanie zadłużenia na karcie 17% opłata roczna 9% opłata za wydanie 5% powiązanie karty ze wspieraniem celów społecznych punkty w programach lojalnościowych (sieci stacji paliw, linii lotniczych, hoteli itp.) 2% 1% rabaty na wybrane produkty / usługi 1% możliwość indywidualnego zaprojektowania wyglądu karty 0% Źródło: QUALIFACT, Affluent segment, 2010.

21 Przyczyny braku zainteresowania kartami kredytowymi (n=557) wystarcza mi karta płatnicza 82,4% boję się utraty kontroli nad wydatkami 18,5% zbyt wysokie oprocentowanie kredytu 11,5% boję się kradzieży 5,4% wysoka opłata roczna 5,4% brak potrzeby 2,7% Źródło: QUALIFACT, Affluent segment, 2010.

22 Liczba kart kredytowych Źródło: NBP, 2012.

23 Wartość transakcji bezgotówkowych, Źródło: NBP, 2012.

24 Liczba punktów handlowych akceptujących płatności kartowe Źródło: NBP, 2012.

25

26 Ograniczona racjonalność problemy z liczeniem (przykład kart kredytowych) Użytkowanie kart kredytowych zwiększa zarówno częstotliwość, jak i wartość zakupów. Hirschman (1979) Osoby wypisujące czek lepiej pamiętają wydatkowaną kwotę, niż osoby podpisujące się tylko na potwierdzeniu zapłaty dokonanej kartą kredytową. Hawkins i Hoch (1992) Osoby płacące kartą kredytową znacznie rzadziej (niż osoby płacące gotówką) potrafią dokładnie odtworzyć zapłaconą kwotę i jednocześnie mają wyraźną skłonność do zaniżania swoich wydatków opłaconych kartą. Soman (2001)

27 Ceny kredytów kartowych Z opinią, że karta kredytowa stanowi najłatwiejszy sposób uzyskania krótkoterminowego kredytu zgadza się ciągle 70% użytkowników kart, a 81% użytkowników uważa, że karta kredytowa jest wygodnym środkiem regulowania codziennych płatności, ale jednocześnie aż 70% użytkowników kart zgadza się z opinią, iż karta kredytowa prowadzi do utraty kontroli nad wydatkami i stanem zadłużenia, 29% użytkowników uważa, iż ryzyko związane z posługiwaniem się kartą kredytową jest większe niż przy operowaniu czekami i kartami płatniczymi, a 34% użytkowników jest zdania, iż karta kredytowa stwarza pozory taniego kredytu, choć w rzeczywistości wiąże się z kosztami wyższymi niż zwykły kredyt bankowy.

28 Korzystanie z kart kredytowych a sytuacja finansowa gospodarstw domowych Wysoka korelacja między niespłacaniem tego typu długów i liczbą bankructw w USA. Ausubel, 1997 Badania kanadyjskie ujawniły, iż podstawą 85% bankructw konsumenckich osób w wieku powyżej 55 lat były długi zaciągnięte za pośrednictwem kart kredytowych. Redish, 2006

29 Udział kredytów zagrożonych Źródło: NBP, ,8 13,1 Wartość kredytów kartowych ogółem (w mld zł)

oraz zielonego (symbolizującego inne rodzaje energii odnawialnej), tym łatwiej pozyskać")

30 Różnicowanie produktów na rynku energetycznym Firmy (takie jak np. Enel) publikują dane o źródłach produkowanej energii. Im więcej na wykresach koloru niebieskiego (symbolizującego energię wodną) oraz zielonego (symbolizującego inne rodzaje energii odnawialnej), tym łatwiej pozyskać klientów zainteresowanych ochroną środowiska naturalnego.

Polityka produktowa w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Polityka produktowa w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Produkt relacyjny Produkt relacyjny - produkt, który może być kształtowany przez klienta (nabywca sam wybiera najkorzystniejszy dla niego wariant), został

Wykład: Polityka produktowa w marketingu relacyjnym Produkt relacyjny Produkt relacyjny - produkt, który może być kształtowany przez klienta (nabywca sam wybiera najkorzystniejszy dla niego wariant), został

Wykład: Produkty bankowe

Wykład: Produkty bankowe Czynności bankowe Art. 5. 1. Czynnościami bankowymi są: 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków

Wykład: Produkty bankowe Czynności bankowe Art. 5. 1. Czynnościami bankowymi są: 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków

Wykład: Produkty bankowe

Wykład: Produkty bankowe Czynności bankowe Art. 5. 1. Czynnościami bankowymi są: 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków

Wykład: Produkty bankowe Czynności bankowe Art. 5. 1. Czynnościami bankowymi są: 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków

Polityka produktowa w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Produkt relacyjny Produkt relacyjny - produkt, który może być kształtowany przez klienta (nabywca sam wybiera najkorzystniejszy dla niego wariant), został

Wykład: Polityka produktowa w marketingu relacyjnym Produkt relacyjny Produkt relacyjny - produkt, który może być kształtowany przez klienta (nabywca sam wybiera najkorzystniejszy dla niego wariant), został

Wykład: Produkty bankowe

Wykład: Produkty bankowe Czynności bankowe Art. 5. 1. Czynnościami bankowymi są: 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków

Wykład: Produkty bankowe Czynności bankowe Art. 5. 1. Czynnościami bankowymi są: 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków

Polityka produktowa w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania.

Wykład: Polityka produktowa w marketingu relacyjnym Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania.

Mała firma może słono zapłacić za korzystanie z konta

Mała firma może słono zapłacić za korzystanie z konta Oferta bankowa dla małych i średnich firm jest bardzo zróżnicowana. Rocznie za korzystanie z konta i wydanej do niego karty można zapłacić od 0 zł

Mała firma może słono zapłacić za korzystanie z konta Oferta bankowa dla małych i średnich firm jest bardzo zróżnicowana. Rocznie za korzystanie z konta i wydanej do niego karty można zapłacić od 0 zł

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE.

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE. Szczecin, maj 2018 Tatiana Mazurkiewicz BANK KOMERCYJNY Instytucja finansowa: o gromadzi środki pieniężne gromadzi depozyty klientów

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE. Szczecin, maj 2018 Tatiana Mazurkiewicz BANK KOMERCYJNY Instytucja finansowa: o gromadzi środki pieniężne gromadzi depozyty klientów

2) roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)

roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)") KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

Polityka produktowa w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania.

Wykład: Polityka produktowa w marketingu relacyjnym Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania.

KREDYTY ZABEZPIECZONE HIPOTECZNIE

TABELA OPROCENTOWAŃ KREDYTÓW DLA KLIENTÓW INDYWIDUALNYCH W BANKU SPÓŁDZIELCZYM WE WŁOSZAKOWICACH (OBOWIĄZUJE OD 01.09.2017r.) KREDYTY ZABEZPIECZONE HIPOTECZNIE KREDYTY STANDARD NA CELE MIESZKANIOWE 1)

TABELA OPROCENTOWAŃ KREDYTÓW DLA KLIENTÓW INDYWIDUALNYCH W BANKU SPÓŁDZIELCZYM WE WŁOSZAKOWICACH (OBOWIĄZUJE OD 01.09.2017r.) KREDYTY ZABEZPIECZONE HIPOTECZNIE KREDYTY STANDARD NA CELE MIESZKANIOWE 1)

Ranking kredytów gotówkowych.

. Money.pl wybrał najlepsze oferty kredytów gotówkowych dostępne w 24 bankach. Wzięliśmy pod uwagę, nie tylko oprocentowanie i prowizje, ale także całkowity koszt pożyczki oraz konieczność wykupu ubezpieczenia.

. Money.pl wybrał najlepsze oferty kredytów gotówkowych dostępne w 24 bankach. Wzięliśmy pod uwagę, nie tylko oprocentowanie i prowizje, ale także całkowity koszt pożyczki oraz konieczność wykupu ubezpieczenia.

KREDYTY ZABEZPIECZONE HIPOTECZNIE

TABELA OPROCENTOWAŃ KREDYTÓW DLA KLIENTÓW INDYWIDUALNYCH W BANKU SPÓŁDZIELCZYM WE WŁOSZAKOWICACH (OBOWIĄZUJE OD DNIA 01 PAŹDZIERNIKA 2018r.) KREDYTY ZABEZPIECZONE HIPOTECZNIE KREDYTY STANDARD NA CELE MIESZKANIOWE

TABELA OPROCENTOWAŃ KREDYTÓW DLA KLIENTÓW INDYWIDUALNYCH W BANKU SPÓŁDZIELCZYM WE WŁOSZAKOWICACH (OBOWIĄZUJE OD DNIA 01 PAŹDZIERNIKA 2018r.) KREDYTY ZABEZPIECZONE HIPOTECZNIE KREDYTY STANDARD NA CELE MIESZKANIOWE

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Dobrze służy ludziom. Nowa odsłona Banku BGŻ. Warszawa, 13 marca, 2012 r.

Dobrze służy ludziom Nowa odsłona Banku BGŻ Warszawa, 13 marca, 2012 r. Kim jesteśmy dziś Prawie 400 oddziałów w 90 proc. powiatów w Polsce Bank lokalnych społeczności, wspierający rozwój polskich przedsiębiorstw

Dobrze służy ludziom Nowa odsłona Banku BGŻ Warszawa, 13 marca, 2012 r. Kim jesteśmy dziś Prawie 400 oddziałów w 90 proc. powiatów w Polsce Bank lokalnych społeczności, wspierający rozwój polskich przedsiębiorstw

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIELISZU Z/S W STAWIE NOAKOWSKIM

Załącznik do Uchwały Nr 4/08 Zarządu Banku Spółdzielczego w Nieliszu z/s w Stawie Noakowskim z dnia 30.07.08 r. (V zmiana Uchwały nr 49/06 z dnia 30..06 r.) Obowiązuje od 0.08.08 r. TABELA OPROCENTOWANIA

Załącznik do Uchwały Nr 4/08 Zarządu Banku Spółdzielczego w Nieliszu z/s w Stawie Noakowskim z dnia 30.07.08 r. (V zmiana Uchwały nr 49/06 z dnia 30..06 r.) Obowiązuje od 0.08.08 r. TABELA OPROCENTOWANIA

Polityka cenowa a relacje z klientami

Wykład: Polityka cenowa a relacje z klientami Najważniejsze kryteria wyboru marki preparatu na kaszel (n=463) Średnie ceny popularnych syropów na kaszel Pozycja rynkowa najpopularniejszych marek preparatów

Wykład: Polityka cenowa a relacje z klientami Najważniejsze kryteria wyboru marki preparatu na kaszel (n=463) Średnie ceny popularnych syropów na kaszel Pozycja rynkowa najpopularniejszych marek preparatów

KREDYTY ZABEZPIECZONE HIPOTECZNIE

TABELA OPROCENTOWAŃ KREDYTÓW DLA KLIENTÓW INDYWIDUALNYCH W BANKU SPÓŁDZIELCZYM WE WŁOSZAKOWICACH (OBOWIĄZUJE OD DNIA 13 LISTOPADA 2018r.) KREDYTY ZABEZPIECZONE HIPOTECZNIE KREDYTY STANDARD NA CELE MIESZKANIOWE

TABELA OPROCENTOWAŃ KREDYTÓW DLA KLIENTÓW INDYWIDUALNYCH W BANKU SPÓŁDZIELCZYM WE WŁOSZAKOWICACH (OBOWIĄZUJE OD DNIA 13 LISTOPADA 2018r.) KREDYTY ZABEZPIECZONE HIPOTECZNIE KREDYTY STANDARD NA CELE MIESZKANIOWE

Oferta Specjalna Banku Millennium. dla Związku Zawodowego Ratowników Górniczych

Oferta Specjalna Banku Millennium dla Związku Zawodowego Ratowników Górniczych Bank Millennium Bank dla osób, które cenią swój czas i wygodę Obsługa przez całą dobę -swoimi finansami można zarządzać przez

Oferta Specjalna Banku Millennium dla Związku Zawodowego Ratowników Górniczych Bank Millennium Bank dla osób, które cenią swój czas i wygodę Obsługa przez całą dobę -swoimi finansami można zarządzać przez

Wszyscy ponoszą koszty spreadu walutowego

Warszawa, 22.09.2009 Wszyscy ponoszą koszty u walutowego istotnie zwiększa cenę hipotecznego w walucie, a kredytobiorca nie ma szans na jego uniknięcie. Jednak koszty u ponoszą nie tylko kredytobiorcy,

Warszawa, 22.09.2009 Wszyscy ponoszą koszty u walutowego istotnie zwiększa cenę hipotecznego w walucie, a kredytobiorca nie ma szans na jego uniknięcie. Jednak koszty u ponoszą nie tylko kredytobiorcy,

Wykład: Polityka produktowa

Wykład: Polityka produktowa Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania. W praktyce polityka

Wykład: Polityka produktowa Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania. W praktyce polityka

Maksymalny okres spłaty 2% min. 200 zł

Pożyczka hipoteczna zastępuje inne typy kredytów Tania gotówka na wyciągnięcie ręki Planujesz zakup samochodu lub inny duży wydatek? Zamiast innego typu kredytu wybierz pożyczkę hipoteczną. To obecnie

Pożyczka hipoteczna zastępuje inne typy kredytów Tania gotówka na wyciągnięcie ręki Planujesz zakup samochodu lub inny duży wydatek? Zamiast innego typu kredytu wybierz pożyczkę hipoteczną. To obecnie

Karta kredytowa za indeks

Karta kredytowa za indeks Autor: Michał Sadrak, Open Finance 09.09.2010. Na miesiąc przed rozpoczęciem roku akademickiego sześć banków oferuje karty kredytowe dla niepracujących studentów. To o trzy instytucje

Karta kredytowa za indeks Autor: Michał Sadrak, Open Finance 09.09.2010. Na miesiąc przed rozpoczęciem roku akademickiego sześć banków oferuje karty kredytowe dla niepracujących studentów. To o trzy instytucje

Marketing transakcyjny a marketing relacyjny

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

Limit debetowy. Kanał dostępu (sposób wykonania operacji) Opłaty. Konto Inteligo prywatne. Konto Inteligo firmowe. Lp. Operacja Częstotliwość

Opłaty. Konto Inteligo prywatne. Konto Inteligo firmowe. Lp. Operacja Częstotliwość") TABELA WARUNKÓW I OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W RAMACH KONT INTELIGO DLA KLIENTÓW, KTÓRZY ZAWARLI UMOWĘ RACHUNKU BANKOWEGO KONTA INTELIGO PRZED DNIEM 11 MAJA 2010 R. Limit debetowy Kanał dostępu

TABELA WARUNKÓW I OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W RAMACH KONT INTELIGO DLA KLIENTÓW, KTÓRZY ZAWARLI UMOWĘ RACHUNKU BANKOWEGO KONTA INTELIGO PRZED DNIEM 11 MAJA 2010 R. Limit debetowy Kanał dostępu

Kanał dostępu (sposób wykonania operacji) Kanały samoobsługowe. Kanały samoobsługowe. Konsultant. Kanały samoobsługowe. Kanały samoobsługowe

Kanały samoobsługowe. Kanały samoobsługowe. Konsultant. Kanały samoobsługowe. Kanały samoobsługowe") Obowiązuje od 9 września 2013 r. Taryfa prowizji i opłat bankowych PKO Banku Polskiego dla kont Inteligo prywatnych (indywidualnych i wspólnych) i firmowych, dla Klientów, którzy zawarli umowę rachunku

Obowiązuje od 9 września 2013 r. Taryfa prowizji i opłat bankowych PKO Banku Polskiego dla kont Inteligo prywatnych (indywidualnych i wspólnych) i firmowych, dla Klientów, którzy zawarli umowę rachunku

KARTY PŁATNICZE JAKO INSTRUMENT ROZLICZEŃ FINANSOWYCH PODMIOTÓW GOSPODARCZYCH Część II Karty kredytowe i z odroczonym terminem płatności

KARTY PŁATNICZE JAKO INSTRUMENT ROZLICZEŃ FINANSOWYCH PODMIOTÓW GOSPODARCZYCH Karty płatnicze to fenomen rozwijającego się sektora bankowego w Polsce. Wystarczyła jedna tylko dekada by z przedmiotu dostępnego

KARTY PŁATNICZE JAKO INSTRUMENT ROZLICZEŃ FINANSOWYCH PODMIOTÓW GOSPODARCZYCH Karty płatnicze to fenomen rozwijającego się sektora bankowego w Polsce. Wystarczyła jedna tylko dekada by z przedmiotu dostępnego

Wykorzystanie bankowości internetowej w zarządzaniu finansami przedsiębiorstw

dr Beata Świecka Wykorzystanie bankowości internetowej w zarządzaniu finansami przedsiębiorstw Bankowość (BI) skierowana jest głównie do klientów indywidualnych oraz małych i średnich podmiotów gospodarczych.

dr Beata Świecka Wykorzystanie bankowości internetowej w zarządzaniu finansami przedsiębiorstw Bankowość (BI) skierowana jest głównie do klientów indywidualnych oraz małych i średnich podmiotów gospodarczych.

TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW

Załącznik do Uchwały Nr 05/VII/2015 Zarządu Banku Spółdzielczego w Mszanie Dolnej z dnia 29 lipca 2015 r. Bank Spółdzielczy w Mszanie Dolnej TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW W BANKU SPÓŁDZIELCZYM

Załącznik do Uchwały Nr 05/VII/2015 Zarządu Banku Spółdzielczego w Mszanie Dolnej z dnia 29 lipca 2015 r. Bank Spółdzielczy w Mszanie Dolnej TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW W BANKU SPÓŁDZIELCZYM

0 zł za prowadzenie konta i obsługę karty debetowej bezwarunkowo

za prowadzenie konta i obsługę karty debetowej bezwarunkowo konto/prowizje prowadzenie konta obsługa karty debetowej przelew krajowy przelew SEPA (EUR) zlecenie stałe (Internet) bankomat wpłata/wypłata

za prowadzenie konta i obsługę karty debetowej bezwarunkowo konto/prowizje prowadzenie konta obsługa karty debetowej przelew krajowy przelew SEPA (EUR) zlecenie stałe (Internet) bankomat wpłata/wypłata

TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE NIEBANKOWYM

Załącznik nr 1 do Uchwały nr 10/2013 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 28.03.2013 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE

Załącznik nr 1 do Uchwały nr 10/2013 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 28.03.2013 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE

5,00 % 0,00 % 0,00 % 2,57 % 3,33 % 3,09 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 204,98 zł 153,48 zł 151,10 zł.

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:28) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:28) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Miesięcznie. Każdorazowo. Każdorazowo. Każdorazowo. Każdorazowo

TABELA WARUNKÓW I OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W RAMACH KONT INTELIGO DLA KLIENTÓW KTÓRZY ZAWARLI UMOWĘ RACHUNKU BANKOWEGO KONTA INTELIGO OD DNIA 11 MAJA 21 R. LUB PRZESZLI NA NOWE WARUNKI CENOWE.

TABELA WARUNKÓW I OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W RAMACH KONT INTELIGO DLA KLIENTÓW KTÓRZY ZAWARLI UMOWĘ RACHUNKU BANKOWEGO KONTA INTELIGO OD DNIA 11 MAJA 21 R. LUB PRZESZLI NA NOWE WARUNKI CENOWE.

WYKAZ NAJWAŻNIEJSZYCH ZMIAN (wprowadzanych z dniem połączenia działalności operacyjnej Alior Banku i Meritum Banku)

") WYKAZ NAJWAŻNIEJSZYCH ZMIAN (wprowadzanych z dniem połączenia działalności operacyjnej Alior Banku i Meritum Banku) Karty Kredytowe CLUBCARD Wprowadzana zmiana Przed zmianą Po zmianie Komentarz Numer rachunku

WYKAZ NAJWAŻNIEJSZYCH ZMIAN (wprowadzanych z dniem połączenia działalności operacyjnej Alior Banku i Meritum Banku) Karty Kredytowe CLUBCARD Wprowadzana zmiana Przed zmianą Po zmianie Komentarz Numer rachunku

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie S.A. Nazwa rachunku: Konto Osobiste Citi Priority Data: 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie S.A. Nazwa rachunku: Konto Osobiste Citi Priority Data: 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje

PODSUMOWANIE BADANIA CEN, OPŁAT I PROWIZJI BANKOWYCH. Raport dla Związku Przedsiębiorców i Pracodawców Warszawa, lipiec 2014

PODSUMOWANIE BADANIA CEN, OPŁAT I PROWIZJI BANKOWYCH Raport dla Związku Przedsiębiorców i Pracodawców Warszawa, lipiec 2014 Spis treści Tytuł slajdu 1. Wprowadzenie 2. Opłaty 2.1.Klienci indywidualni III

PODSUMOWANIE BADANIA CEN, OPŁAT I PROWIZJI BANKOWYCH Raport dla Związku Przedsiębiorców i Pracodawców Warszawa, lipiec 2014 Spis treści Tytuł slajdu 1. Wprowadzenie 2. Opłaty 2.1.Klienci indywidualni III

Wykład: Dystrybucja produktów bankowych

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

2) roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)

roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)") KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

0,00% 5,00% 0,00% 3,34% 3,07% 3,27% ZAKUP podsumowanie najlepszych ofert. Strona 1 z ,58 zł 211,97 zł 152,89 zł. 0,00 zł 0,00 zł 0,00 zł

Oferta przygotowana dnia: 07022016 (19:59) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 375 000, LTV:

Oferta przygotowana dnia: 07022016 (19:59) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 375 000, LTV:

Aplikacja mobilna na ipada dla klientów Citi Handlowy

Warszawa, 24 września 2013 Aplikacja mobilna na ipada dla klientów Citi Handlowy Citi Handlowy uruchomił nową aplikację bankowości mobilnej, tym razem na ipada. Aplikacja od początku do końca została zaprojektowana

Warszawa, 24 września 2013 Aplikacja mobilna na ipada dla klientów Citi Handlowy Citi Handlowy uruchomił nową aplikację bankowości mobilnej, tym razem na ipada. Aplikacja od początku do końca została zaprojektowana

III RACHUNKI BANKOWE DLA KLIENTÓW INSTYTUCJONALNYCH TAB. 2 Pozostałe rachunki

III RACHUNKI BANKOWE DLA KLIENTÓW INSTYTUCJONALNYCH TAB. 2 Pozostałe rachunki 1. 2. L.p. Rodzaj usług (czynności) Tryb pobierania Prowadzenie : 1) Otwarcie dla rolnika ryczałtowego nie prowadzącego działów

III RACHUNKI BANKOWE DLA KLIENTÓW INSTYTUCJONALNYCH TAB. 2 Pozostałe rachunki 1. 2. L.p. Rodzaj usług (czynności) Tryb pobierania Prowadzenie : 1) Otwarcie dla rolnika ryczałtowego nie prowadzącego działów

Wykład: Systemy dystrybucji. a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa jakie kanały dystrybucji będą wykorzystywane, jaką rolę będą odgrywać w systemie dystrybucji, jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa jakie kanały dystrybucji będą wykorzystywane, jaką rolę będą odgrywać w systemie dystrybucji, jak duża

5,00 % 0,00 % 0,00 % 2,58 % 3,12 % 3,11 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z ,12 zł 203,83 zł 151,30 zł.

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:23) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:23) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Uwaga Niespłacenie zadłużenia przez Klienta powoduje czasowe zablokowanie środków do daty spłaty całości zadłużenia.

TABELA WARUNKÓW I OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W RAMACH KONT INTELIGO DLA KLIENTÓW, KTÓRZY ZAWARLI UMOWĘ RACHUNKU BANKOWEGO KONTA INTELIGO PRZED DNIEM 11 MAJA 2010 R. Limit debetowy Kanał dostępu

TABELA WARUNKÓW I OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W RAMACH KONT INTELIGO DLA KLIENTÓW, KTÓRZY ZAWARLI UMOWĘ RACHUNKU BANKOWEGO KONTA INTELIGO PRZED DNIEM 11 MAJA 2010 R. Limit debetowy Kanał dostępu

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

Kanał dostępu (sposób wykonania operacji) Telefon (serwis automatyczny) Telefon (konsultant) WWW 0 PLN 0 PLN 0 PLN WAP

Telefon (serwis automatyczny) Telefon (konsultant) WWW 0 PLN 0 PLN 0 PLN WAP") Obowiązuje od 3 września 2012 r. do 2 stycznia 2013 r. Taryfa prowizji i opłat bankowych PKO Banku Polskiego dla kont Inteligo prywatnych (indywidualnych i wspólnych) i firmowych, dla Klientów, którzy

Obowiązuje od 3 września 2012 r. do 2 stycznia 2013 r. Taryfa prowizji i opłat bankowych PKO Banku Polskiego dla kont Inteligo prywatnych (indywidualnych i wspólnych) i firmowych, dla Klientów, którzy

TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW

Załącznik do Uchwały Nr 08/VIII/2017 Zarządu Banku Spółdzielczego w Mszanie Dolnej z dnia 30 sierpnia 2017 r. Bank Spółdzielczy w Mszanie Dolnej TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW W BANKU SPÓŁDZIELCZYM

Załącznik do Uchwały Nr 08/VIII/2017 Zarządu Banku Spółdzielczego w Mszanie Dolnej z dnia 30 sierpnia 2017 r. Bank Spółdzielczy w Mszanie Dolnej TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW W BANKU SPÓŁDZIELCZYM

III RACHUNKI BANKOWE DLA KLIENTÓW INSTYTUCJONALNYCH TAB. 2 Pozostałe rachunki

III RACHUNKI BANKOWE DLA KLIENTÓW INSTYTUCJONALNYCH TAB. 2 Pozostałe rachunki L.p. Rodzaj usług (czynności) Tryb pobierania 2. Prowadzenie : 1) dla rolnika ryczałtowego nie prowadzącego 2.1 6 zł 6 zł 20

III RACHUNKI BANKOWE DLA KLIENTÓW INSTYTUCJONALNYCH TAB. 2 Pozostałe rachunki L.p. Rodzaj usług (czynności) Tryb pobierania 2. Prowadzenie : 1) dla rolnika ryczałtowego nie prowadzącego 2.1 6 zł 6 zł 20

TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE NIEBANKOWYM

AZałącznik nr 12 do Uchwały nr 34/2012 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 23.10.2012 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O

AZałącznik nr 12 do Uchwały nr 34/2012 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 23.10.2012 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O

5,00 % 0,00 % 0,00 % 2,58 % 3,28 % 3,27 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 205,12 zł 152,99 zł 259,65 zł. 0,00 zł 0,00 zł 0,00 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 06122015 (23:03) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 06122015 (23:03) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Załącznik Nr 1 do Decyzji Nr 38/2016 Wiceprezesa Zarządu Alior Bank Spółka Akcyjna kierującego Pionem Sprzedaży Pośredniej z dnia 20 czerwca 2016 r.

Tabela Oprocentowania Alior Banku S.A. dla Klientów Indywidualnych Rozdział I. Oprocentowanie Rachunku Oszczędnościowo-Rozliczeniowego i Karty Rejestracyjnej Alior Rachunki bez Opłat OPROCENTOWANIE WEDŁUG

Tabela Oprocentowania Alior Banku S.A. dla Klientów Indywidualnych Rozdział I. Oprocentowanie Rachunku Oszczędnościowo-Rozliczeniowego i Karty Rejestracyjnej Alior Rachunki bez Opłat OPROCENTOWANIE WEDŁUG

2,00% 5,00% 0,00% 3,13% 2,53% 3,07% ZAKUP podsumowanie najlepszych ofert. Strona 1 z 6. 141,40 zł 190,78 zł 189,62 zł. 0,00 zł 0,00 zł 30,56 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:11062015 (23:51) ZAKUP podsumowanie najlepszych ofert Parametry: waluta: PLN, kwota: 280 000, wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:11062015 (23:51) ZAKUP podsumowanie najlepszych ofert Parametry: waluta: PLN, kwota: 280 000, wartość nieruchomości:

Karty kredytowe. Przewodnik o kartach NAJWAŻNIEJSZE INFORMACJE W JEDNYM MIEJSCU

Karty kredytowe Przewodnik o kartach NAJWAŻNIEJSZE INFORMACJE W JEDNYM MIEJSCU W Banku BPH udostępniamy karty, dzięki którym możesz płacić mniej za paliwo (Autokarta, KArta GOLD AutoPlus), zakupy w sklepach

Karty kredytowe Przewodnik o kartach NAJWAŻNIEJSZE INFORMACJE W JEDNYM MIEJSCU W Banku BPH udostępniamy karty, dzięki którym możesz płacić mniej za paliwo (Autokarta, KArta GOLD AutoPlus), zakupy w sklepach

Wykład: Polityka produktowa

Wykład: Polityka produktowa Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania. W praktyce polityka

Wykład: Polityka produktowa Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania. W praktyce polityka

newss.pl Raport tygodniowy Inwestycje.pl: Zmiany w kontach oszczędnościowych

W sytuacji systematycznych cięć oprocentowania lokat, banki proponują klientom nowe rozwiązania w obszarze kont oszczędnościowych. Niektóre obniżają również koszt kredytów. Żeby nie było tak różowo podnoszą

W sytuacji systematycznych cięć oprocentowania lokat, banki proponują klientom nowe rozwiązania w obszarze kont oszczędnościowych. Niektóre obniżają również koszt kredytów. Żeby nie było tak różowo podnoszą

TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW

Załącznik Nr 1 do Uchwały Nr 01/III/2015 Zarządu Banku Spółdzielczego w Mszanie Dolnej z dnia 04 marca 2015r. Bank Spółdzielczy w Mszanie Dolnej TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW W BANKU SPÓŁDZIELCZYM

Załącznik Nr 1 do Uchwały Nr 01/III/2015 Zarządu Banku Spółdzielczego w Mszanie Dolnej z dnia 04 marca 2015r. Bank Spółdzielczy w Mszanie Dolnej TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW W BANKU SPÓŁDZIELCZYM

2,5% 0,25% 0,10% 0,20% 0,40% 0,10% 2,00% 0,10% 0,50% 0,60% 0,80% 2,00% 0,10%

Tabela Oprocentowania Alior Banku SA dla Klientów Indywidualnych Rozdział I. Oprocentowanie Rachunku Oszczędnościowo-Rozliczeniowego i Karty Rejestracyjnej Alior Rachunki bez Opłat OPROCENTOWANIE WEDŁUG

Tabela Oprocentowania Alior Banku SA dla Klientów Indywidualnych Rozdział I. Oprocentowanie Rachunku Oszczędnościowo-Rozliczeniowego i Karty Rejestracyjnej Alior Rachunki bez Opłat OPROCENTOWANIE WEDŁUG

TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW

Załącznik Nr 1 do Uchwały Nr 02/III/2014 Zarządu Banku Spółdzielczego w Mszanie Dolnej z dnia 05-03-2014r. Bank Spółdzielczy w Mszanie Dolnej TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW W BANKU SPÓŁDZIELCZYM

Załącznik Nr 1 do Uchwały Nr 02/III/2014 Zarządu Banku Spółdzielczego w Mszanie Dolnej z dnia 05-03-2014r. Bank Spółdzielczy w Mszanie Dolnej TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW W BANKU SPÓŁDZIELCZYM

Zaleszany 2018 r.

Załącznik do Uchwały Nr 5/15/Z/2017 Zarządu Banku Spółdzielczego -Uchwała Zarządu z dnia 09 kwietnia 2018r. -Uchwała Zarządu z dnia 03 września 2018r. TARYFA OPROCENTOWANIA KREDYTÓW I LOKAT UDZIELANYCH

Załącznik do Uchwały Nr 5/15/Z/2017 Zarządu Banku Spółdzielczego -Uchwała Zarządu z dnia 09 kwietnia 2018r. -Uchwała Zarządu z dnia 03 września 2018r. TARYFA OPROCENTOWANIA KREDYTÓW I LOKAT UDZIELANYCH

WYKAZ NAJWAŻNIEJSZYCH ZMIAN (wprowadzanych z dniem połączenia działalności operacyjnej Alior Banku i Meritum Banku)

") WYKAZ NAJWAŻNIEJSZYCH ZMIAN (wprowadzanych z dniem połączenia działalności operacyjnej Alior Banku i Meritum Banku) Wprowadzana zmiana Przed zmianą Po zmianie Komentarz Nazwy Kart kredytowych Numer rachunku

WYKAZ NAJWAŻNIEJSZYCH ZMIAN (wprowadzanych z dniem połączenia działalności operacyjnej Alior Banku i Meritum Banku) Wprowadzana zmiana Przed zmianą Po zmianie Komentarz Nazwy Kart kredytowych Numer rachunku

2,00 % 5,00 % 0,00 % 2,99 % 2,57 % 3,20 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 150,09 zł 204,98 zł 152,19 zł. 0,00 zł 0,00 zł 0,00 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:33) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:33) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Cash back. niedoceniony instrument. Marek Firkowicz. Polskie Karty i Systemy, Sesja XXVI, 12 marca 2015r.

Cash back niedoceniony instrument obrotu bezgotówkowego? Marek Firkowicz Polskie Karty i Systemy, Sesja XXVI, 12 marca 2015r. Cash back niedoceniony instrument obrotu bezgotówkowego? Marek Firkowicz Polskie

Cash back niedoceniony instrument obrotu bezgotówkowego? Marek Firkowicz Polskie Karty i Systemy, Sesja XXVI, 12 marca 2015r. Cash back niedoceniony instrument obrotu bezgotówkowego? Marek Firkowicz Polskie

Tabela Oprocentowania Alior Banku SA dla Klientów Indywidualnych

Tabela Oprocentowania Alior Banku SA dla Klientów Indywidualnych Rozdział I. Oprocentowanie Rachunku Oszczędnościowo-Rozliczeniowego i Karty Rejestracyjnej Alior Rachunki bez Opłat OPROCENTOWANIE WEDŁUG

Tabela Oprocentowania Alior Banku SA dla Klientów Indywidualnych Rozdział I. Oprocentowanie Rachunku Oszczędnościowo-Rozliczeniowego i Karty Rejestracyjnej Alior Rachunki bez Opłat OPROCENTOWANIE WEDŁUG

Kredyt mieszkaniowy "Mój Dom"

Kredyt mieszkaniowy "Mój Dom" - Kredyt do 80% wartości nieruchomości - Okres kredytowania do 300-u m-cy - Szeroki zakres kredytowania - zakup mieszkania - domu - działki - budowa domu - inne cele mieszkaniowe

Kredyt mieszkaniowy "Mój Dom" - Kredyt do 80% wartości nieruchomości - Okres kredytowania do 300-u m-cy - Szeroki zakres kredytowania - zakup mieszkania - domu - działki - budowa domu - inne cele mieszkaniowe

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W WILAMOWICACH

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W WILAMOWICACH obowiązuje od 1 lipca 2018r. Wilamowice, 2018r. CZĘŚĆ A: KLIENCI INDYWIDUALNI RACHUNKI Tabela 1: Rachunki oszczędnościowo-rozliczeniowe

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W WILAMOWICACH obowiązuje od 1 lipca 2018r. Wilamowice, 2018r. CZĘŚĆ A: KLIENCI INDYWIDUALNI RACHUNKI Tabela 1: Rachunki oszczędnościowo-rozliczeniowe

Tabela opłat i prowizji dla Kont Inteligo prywatnych (indywidualnych i wspólnych)

") TARYFA PROWIZJI I OPŁAT BANKOWYCH PKO BANKU POLSKIEGO DLA KONT INTELIGO PRYWATNYCH (INDYWIDUALNYCH I WSPÓLNYCH) I FIRMOWYCH, DLA KLIENTÓW KTÓRZY ZAWARLI UMOWĘ RACHUNKU BANKOWEGO KONTA INTELIGO OD DNIA

TARYFA PROWIZJI I OPŁAT BANKOWYCH PKO BANKU POLSKIEGO DLA KONT INTELIGO PRYWATNYCH (INDYWIDUALNYCH I WSPÓLNYCH) I FIRMOWYCH, DLA KLIENTÓW KTÓRZY ZAWARLI UMOWĘ RACHUNKU BANKOWEGO KONTA INTELIGO OD DNIA

Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH?

BADANIE OPINII PUBLICZNEJ JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH? CZERWIEC 2010 Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z

BADANIE OPINII PUBLICZNEJ JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH? CZERWIEC 2010 Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z

opłata za prowadzenie (zł/ mies.) liczba placówek Euronet inne krajowe zagraniczne zrzeszone 2,5%, min. 5 2,5%, min. 5 0,0 zł 3%, min.

liczba placówek Euronet inne krajowe zagraniczne zrzeszone 2,5%, min. 5 2,5%, min. 5 0,0 zł 3%, min.") Rachunki studenckie 1. Dane podstawowe BGŻ INTEGRUM Student brak,5 4, 336 brak,75 2,5 367 Pekao SA Eurokonto Akademickie 2,5 4, 827 brak 1,5 1,5 511 BZ WKB Konto24 X-tra Student brak,25, 43 GBG Konto Student

Rachunki studenckie 1. Dane podstawowe BGŻ INTEGRUM Student brak,5 4, 336 brak,75 2,5 367 Pekao SA Eurokonto Akademickie 2,5 4, 827 brak 1,5 1,5 511 BZ WKB Konto24 X-tra Student brak,25, 43 GBG Konto Student

Stan aktualny 01.06.2015 r.

Stan aktualny 01.06.2015 r. SPIS TREŚCI KLIENCI INDYWIDUALNI Tab. 1 Rachunki oszczędnościowo - rozliczeniowe w złotych 3 Tab. 2 Rachunki oszczędnościowe w złotych i w walutach wymienialnych 3 Tab. 3 Rachunki

Stan aktualny 01.06.2015 r. SPIS TREŚCI KLIENCI INDYWIDUALNI Tab. 1 Rachunki oszczędnościowo - rozliczeniowe w złotych 3 Tab. 2 Rachunki oszczędnościowe w złotych i w walutach wymienialnych 3 Tab. 3 Rachunki

Bank Spółdzielczy w Głogówku

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 30/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 05.03.2015r. Tabela oprocentowania kredytów w Banku Spółdzielczym w Głogówku Głogówek,

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 30/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 05.03.2015r. Tabela oprocentowania kredytów w Banku Spółdzielczym w Głogówku Głogówek,

ARGEMENTERY SPRZEDAŻOWE. Konto Plus. Konto Plus z kredytem w koncie. Karta kredytowa

ARGEMENTERY SPRZEDAŻOWE Konto Plus Konto Plus z kredytem w koncie Karta kredytowa Warszawa, 11-02-2014 BONUSY DLA KLIENTÓW PLUSA korzystających z KONTA PLUS i KARTY KREDYTOWEJ Już dziś Klient Plusa może

ARGEMENTERY SPRZEDAŻOWE Konto Plus Konto Plus z kredytem w koncie Karta kredytowa Warszawa, 11-02-2014 BONUSY DLA KLIENTÓW PLUSA korzystających z KONTA PLUS i KARTY KREDYTOWEJ Już dziś Klient Plusa może

Część I. Dział I. Tabela opłat i prowizji dla Kont Inteligo prywatnych (indywidualnych i wspólnych) Przed dniem 11 maja 2010 r.*

Przed dniem 11 maja 2010 r.*") Część I. Taryfa prowizji i opłat bankowych PKO Banku Polskiego SA dla Kont Inteligo prywatnych (indywidualnych i wspólnych) i firmowych dla klientów, którzy zawarli umowę Konta Inteligo Przed dniem 11

Część I. Taryfa prowizji i opłat bankowych PKO Banku Polskiego SA dla Kont Inteligo prywatnych (indywidualnych i wspólnych) i firmowych dla klientów, którzy zawarli umowę Konta Inteligo Przed dniem 11

TARYFA OPŁAT I PROWIZJI BANKOWYCH POBIERANYCH

Załącznik nr 1 do Uchwały Nr 109/2014 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 10.09.2014 r. Aneks nr 1 Uchwała Nr 145/2014 z dn. 15.12.2014 r. Aneks nr 2 Uchwała Nr 72/2015 z dn. 29.05.2015

Załącznik nr 1 do Uchwały Nr 109/2014 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 10.09.2014 r. Aneks nr 1 Uchwała Nr 145/2014 z dn. 15.12.2014 r. Aneks nr 2 Uchwała Nr 72/2015 z dn. 29.05.2015

Polityka cenowa a relacje z klientami

Wykład: Polityka cenowa a relacje z klientami Cele polityki cenowej Celem polityki cenowej może być m.in.: zwiększenie bazy klientów / zwiększenie udziału w rynku (przez oferowanie niektórych produktów

Wykład: Polityka cenowa a relacje z klientami Cele polityki cenowej Celem polityki cenowej może być m.in.: zwiększenie bazy klientów / zwiększenie udziału w rynku (przez oferowanie niektórych produktów

Rozdział Przed zmianą Po zmianie Rozdział I Postanowienia ogólne

Rozdział Przed zmianą Po zmianie Rozdział I Postanowienia ogólne Rozdział II, Rachunki bankowe Rozdział II, pkt. 4, podpkt. 1Osoby powyżej 80 roku życia posiadające ROR w BS, pracownicy i emeryci BS zwolnieni

Rozdział Przed zmianą Po zmianie Rozdział I Postanowienia ogólne Rozdział II, Rachunki bankowe Rozdział II, pkt. 4, podpkt. 1Osoby powyżej 80 roku życia posiadające ROR w BS, pracownicy i emeryci BS zwolnieni

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W BANKU SPÓŁDZIELCZYM RZEMIOSŁA W RADOMIU Tekst jednolity - obowiązuje od 05.06.2015 r.

Załącznik nr 1 do Uchwały Nr 44/2015 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 27.04.2015 r. Aneks nr 1 Uchwała Nr 71/2015 z dn. 29.05.2015 r. TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH

Załącznik nr 1 do Uchwały Nr 44/2015 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 27.04.2015 r. Aneks nr 1 Uchwała Nr 71/2015 z dn. 29.05.2015 r. TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH

Pakiet na Dobry Początek

III RACHUNKI BANKOWE DLA KLIENTÓW INSTYTUCJONALONYCH TAB. 1 y L.p. Rodzaj usług (czynności) Tryb pobierania na Dobry Początek NONPROFIT 1. Opłata za 1) : miesięcznie 13) 19 zł 4 1 1 2 2. Otwarcie bieżącego/pomocniczego

III RACHUNKI BANKOWE DLA KLIENTÓW INSTYTUCJONALONYCH TAB. 1 y L.p. Rodzaj usług (czynności) Tryb pobierania na Dobry Początek NONPROFIT 1. Opłata za 1) : miesięcznie 13) 19 zł 4 1 1 2 2. Otwarcie bieżącego/pomocniczego

Bank Spółdzielczy w Głogówku

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik nr 2 do Uchwały Nr 48/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 16.04.2015r. Obowiązuje od dnia 20.04.2015r. Tabela oprocentowania kredytów

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik nr 2 do Uchwały Nr 48/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 16.04.2015r. Obowiązuje od dnia 20.04.2015r. Tabela oprocentowania kredytów

Wykład: Dystrybucja produktów bankowych

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Walutowe w CHF Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Walutowe w CHF Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

2. Prowadzenie konta Miesięcznie 0 0 TRANSAKCJE NA RACHUNKACH 3. Wpływ w PLN Każda transakcja 0 0. Każda transakcja Kanały samoobsługowe 0 0

Obowiązuje od 3 stycznia 213 r. do dnia podanego przez Bank w odrębnym komunikacie. Taryfa prowizji i opłat bankowych PKO Banku Polskiego dla kont Inteligo prywatnych (indywidualnych i wspólnych) i firmowych,

Obowiązuje od 3 stycznia 213 r. do dnia podanego przez Bank w odrębnym komunikacie. Taryfa prowizji i opłat bankowych PKO Banku Polskiego dla kont Inteligo prywatnych (indywidualnych i wspólnych) i firmowych,

KOMUNIKAT Zarządu Polskiego Banku Spółdzielczego w Wyszkowie

KOMUNIKAT Zarządu Polskiego Banku Spółdzielczego w Wyszkowie w sprawie: oprocentowania produktów bankowych dla osób fizycznych od dnia 08 sierpnia 2018 roku. KONTA OSOBISTE TAB.1. Rachunki oszczędnościowo

KOMUNIKAT Zarządu Polskiego Banku Spółdzielczego w Wyszkowie w sprawie: oprocentowania produktów bankowych dla osób fizycznych od dnia 08 sierpnia 2018 roku. KONTA OSOBISTE TAB.1. Rachunki oszczędnościowo

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie S.A. Nazwa rachunku: Konto Osobiste CitiKonto Data: 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie S.A. Nazwa rachunku: Konto Osobiste CitiKonto Data: 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: BNP Paribas Bank Polska S.A. Nazwa rachunku: Rachunek oszczędnościowo-rozliczeniowy Konto Otwarte na Ciebie Data: 08-04-2019 Niniejszy dokument

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: BNP Paribas Bank Polska S.A. Nazwa rachunku: Rachunek oszczędnościowo-rozliczeniowy Konto Otwarte na Ciebie Data: 08-04-2019 Niniejszy dokument

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH

Załącznik Nr 1 do Uchwały Nr 1/03/2013 Zarządu Banku Spółdzielczego w Limanowej z dnia 07.03.2013 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH Obowiązuje od 14 marzec 2013 r. Limanowa, 2013 r. LIMANOWA

Załącznik Nr 1 do Uchwały Nr 1/03/2013 Zarządu Banku Spółdzielczego w Limanowej z dnia 07.03.2013 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH Obowiązuje od 14 marzec 2013 r. Limanowa, 2013 r. LIMANOWA

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Złoty Bankier 2019 OFERTA RAPORTÓW NT. WYNIKÓW KATEGORII PRODUKTOWYCH

Złoty Bankier 2019 OFERTA RAPORTÓW NT. WYNIKÓW KATEGORII PRODUKTOWYCH O RAPORTACH Szczegółowa analiza wyników rankingu Złoty Bankier 2019 w kategoriach, w których oceniano ofertę produktową banków: Konto

Złoty Bankier 2019 OFERTA RAPORTÓW NT. WYNIKÓW KATEGORII PRODUKTOWYCH O RAPORTACH Szczegółowa analiza wyników rankingu Złoty Bankier 2019 w kategoriach, w których oceniano ofertę produktową banków: Konto

0,00 % 1,64 % 0,00 % 3,42 % 3,34 % 3,09 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 6. 262,06 zł 171,19 zł 151,10 zł. 0 zł 1 259,98 zł 99,73 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:20) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:20) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

II sfera działania banku: pośrednictwo w rozliczeniach

II sfera działania banku: pośrednictwo w rozliczeniach Warunki przeprowadzania rozliczeń za pośrednictwem banków Uczestnicy rozliczeń muszą posiadać rachunki rozliczeniowe w bankach i mieć na nich kwoty

II sfera działania banku: pośrednictwo w rozliczeniach Warunki przeprowadzania rozliczeń za pośrednictwem banków Uczestnicy rozliczeń muszą posiadać rachunki rozliczeniowe w bankach i mieć na nich kwoty

Bank Spółdzielczy w Głogówku

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 7/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 13.01.2015r. Tabela oprocentowania kredytów w Banku Spółdzielczym w Głogówku Głogówek,

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 7/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 13.01.2015r. Tabela oprocentowania kredytów w Banku Spółdzielczym w Głogówku Głogówek,

BZ WBK LEASING S.A. 07-03-2014 Kowary

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

Tabela oprocentowania produktów bankowych Banku Spółdzielczego w Starym Sączu

Załącznik do Uchwały nr 01/06/O/2015 Zarządu Banku Spółdzielczego w Starym Sączu z dnia 19.06.2015 r. Tabela oprocentowania produktów bankowych Banku Spółdzielczego w Starym Sączu obowiązuje od dnia 25

Załącznik do Uchwały nr 01/06/O/2015 Zarządu Banku Spółdzielczego w Starym Sączu z dnia 19.06.2015 r. Tabela oprocentowania produktów bankowych Banku Spółdzielczego w Starym Sączu obowiązuje od dnia 25

Def2000 Nowe moŝliwości biznesowe. 13-14 października 2009 Dorota Szumska

Def2000 Nowe moŝliwości biznesowe 13-14 października 2009 Dorota Szumska Agenda Parametryzacja Konta Oszczędnościowego Uproszczone lokaty Parametryzacja wypłat z bankomatów Prowizja za odrzucenie Polecenia

Def2000 Nowe moŝliwości biznesowe 13-14 października 2009 Dorota Szumska Agenda Parametryzacja Konta Oszczędnościowego Uproszczone lokaty Parametryzacja wypłat z bankomatów Prowizja za odrzucenie Polecenia

Tabela Oprocentowania Produktów Bankowych Spółdzielczego Banku Rozwoju

Załącznik do Uchwały nr 36/2012 Zarządu Spółdzielczego Rozwoju z dnia 24.05.2012 r. Tabela Oprocentowania Spółdzielczego Rozwoju (obowiązuje od 18.06.2012 r.) Lp. KLIENCI INDYWIDUALNI Nazwa produktu I.

Załącznik do Uchwały nr 36/2012 Zarządu Spółdzielczego Rozwoju z dnia 24.05.2012 r. Tabela Oprocentowania Spółdzielczego Rozwoju (obowiązuje od 18.06.2012 r.) Lp. KLIENCI INDYWIDUALNI Nazwa produktu I.

Jakub Misiewicz jakub.misiewicz@homebroker.pl Parametry: PLN 300 000 333 334 90,00 Równe Wtórny Podstawowe parametry: Produkty dodatkowe (wymagane):

:") Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:16) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:16) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: