Modele obsługi klientów indywidualnych

|

|

|

- Czesław Filipiak

- 10 lat temu

- Przeglądów:

Transkrypt

1 Wykład: Modele obsługi klientów indywidualnych

2 Relacje banków z rolnikami

3 Depozyty bieżące przedsiębiorców i rolników indywidualnych Źródło: NBP.

4 Posiadanie rachunku prywatnego - segmentacja wg wielkości gospodarstwa 92,3% 90,2% 97,5% 96,0% OGÓŁEM do 5 ha 5-15 ha pow. 15 ha Źródło: QUALIFACT, AGRI 2009.

5 Odsetek gospodarstw rolnych inwestujących w ostatnich 12 miesiącach tak 46,2% nie 53,8% Źródło: QUALIFACT, AGRI 2009.

6 Inwestycje dokonane w ostatnich 12 miesiącach bieżące remonty i przebudowy budynków gospodarczych 17,6% bieżące remonty i przebudowy domu mieszkalnego 13,3% zakup ciągników 10,2% zakup innych maszyn rolniczych 9,4% zakup samochodów osobowych 6,7% zakup ziemi / nieruchomości 6,1% budowa nowych pomieszczeń gospodarczych 6,1% zakup kombajnów 4,7% zakup sprzętu komputerowego 4,6% budowa nowego domu mieszkalnego 3,3% Źródło: QUALIFACT, AGRI 2009.

7 Banki, w których gospodarstwa rolne posiadają rachunek prywatny Bank % banki spółdzielcze 53,0% PKO BP SA 21,9% BGŻ SA 5,4% Bank BPH SA 5,3% Bank Ochrony Środowiska SA 4,7% Pekao SA 4,3% BZ WBK SA 1,3% ING Bank Śląski SA 1,1% Kredyt Bank SA 1,1% Bank Millennium SA 0,6% Źródło: QUALIFACT, AGRI 2009.

8 dogodna / na jlepsza loka liza cja 36% przyzwyczajenie (od dawna korzystamy z usług tego ba nku) jedyny bank w okolicy niskie opłaty za prowadzenie konta / niskie prowizje za usługi 12% 15% 15% renoma ba nku / korzystny wizerunek bezpieczeństwo powierzonych środków / zaufanie do banku polecenie ba nku przez rodzinę / zna jomych 4% 3% 2% kompetencje / uprzejmość personelu 1% szybkość obsługi / bra k kolejek kompleksowość obsługi / szerokość oferty a tra kcyjna oferta kredytowa nowoczesność obsługi (elektroniza cja) / internet posiadanie już w tym banku innego rachunku 1% 1% 1% 1% 1% Kryteria wyboru banku - wskazania na 1. miejscu (n=543) wysokość oprocentowa nia loka t terminowych 0% reklama / promocja rachunku / banku 0% Inne 1% konieczność posia da nia konta 4% Źródło: QUALIFACT, AGRI 2009.

9 Kanały dystrybucji usług bankowych używane przez gospodarstwa rolne do celów prywatnych Kanał dystrybucji % placówka / oddział banku 98,4% bankomaty 36,2% Internet Banking 6,1% telefoniczne usługi bankowe 1,5% Mobile Banking 0,1% Źródło: QUALIFACT, AGRI 2009.

10 Korzystanie z Internetu - segmentacja wg wielkości gospodarstwa 35,1% 16,8% 15,3% 15,3% OGÓŁEM do 5 ha 5-15 ha pow. 15 ha Źródło: QUALIFACT, AGRI 2009.

11 Potrzeby finansowe rolników Specyficznych potrzeb finansowych należy upatrywać przede wszystkim w kredytach: - szybkich, łatwych (bo rolnik musi nawozić natychmiast, nie może czekać na kredyt miesiąc), - tanich (np. preferencyjnych), - elastycznych w spłacie (nie co miesiąc, lecz zgodnie z częstotliwością uzyskiwanych dochodów, np. raz na pół roku, raz w roku oraz bez poważnych konsekwencji przy niewielkim przesunięciu spłaty).

, - elastycznych w spłacie (nie co miesiąc, lecz zgodnie z częstotliwością uzyskiwanych")

12 Relacje z bankami spółdzielczymi (1) Jak my z ojcem świniaka na wóz, sprzedali, pieniążki gdzie? Do banku spółdzielczego. Z dziada pradziada. BS wie, że my potrzebujemy na nawozy, środki ochrony roślin, a taki bank, co jest w mieście, obsługuje ludzi z miasta, nie wie. BS mają to specyficzne, że znają sytuacje w rolnictwie, znają ta atmosferę, natomiast PKO nie czuje tego. Ustanawia takie warunki, że nie da się z nimi współpracować. To mały bank, często chodzę, o coś pytam. Raz miałem taką sytuacje, że zadzwoniłem zapytać czy przyszły dopłaty, nie podałem nazwiska, a ona sprawdziła po głosie mnie poznała.

13 Relacje z bankami spółdzielczymi (2) Tu wiedzą na co kogo stać, nikt nikogo nie oszuka. 30 lat współpracuję, czuję się tam dobrze, bo mnie znają, atmosfera prawie rodzinna, pani dyrektor wyjdzie, zapyta jak tam w polu, jeśli trzeba jakichś kredytów to bardzo chętnie, bez zbędnych zabezpieczeń, bo mnie znają. Obsługa jest miła, znamy się osobiście. Całe szczęście, że się ostały. Akurat wczoraj byłem, pytali mnie jak tam wnuczek. Ale nie o to chodzi. Znają mnie od podszewki, dlatego wielu rzeczy nie trzeba udowadniać, jest łatwiej. W innych bankach jakbym był, to tych żyrantów kombinować, dokumenty przedstawiać.

14 Relacje banków z klientami w starszym wieku

15 Dochody dyspozycyjne w Wielkiej Brytanii, Źródło: Banks i Rohwedder, 2000

16 Wiek a dochody i posiadane aktywa w Wielkiej Brytanii

17 Wiek a sytuacja finansowa Amerykanów Według Gilmartina (1998), w 1993 r. mediana posiadanych aktywów netto wyliczona dla osób w wieku lata wynosiła 29 tys. $, dla osób w wieku ponad 57 tys. $, a dla osób w wieku lata aż 91 tys. $ Szacunki Monahana (2001) mówią, że aż 35% najbogatszych Amerykanów przekroczyło 65 rok życia, 30% znajdowało się w grupie wiekowej lata, 32% w grupie wiekowej lat, a reszta (poniżej 3%) w grupie wiekowej lat

mówią, że aż 35% najbogatszych Amerykanów przekroczyło 65 rok życia, 30% znajdowało się w")

18 Wiek a sytuacja finansowa Amerykanów Ken Dychwald w książce Age Wave napisał, że starsi (w wieku powyżej 50 lat) Amerykanie: - kontrolują ponad 70% krajowych aktywów netto (będących w rękach gospodarstw domowych); - posiadają 80% pieniędzy na rachunkach oszczędnościowych; - kupują 80% luksusowych wycieczek; - kupują 48% luksusowych samochodów

19 Wiek a wzorce korzystania z usług finansowych, Polska 2001 Im klienci byli starsi, tym większe było prawdopodobieństwo, że będą unikali ryzyka i zadowolą się niższymi dochodami; częściej będą korzystali z lokat terminowych, książeczek czekowych, usług większej liczby banków oraz będą lokowali wolne środki w waluty obce, nieruchomości użytkowe, złoto, a na liście posiadanych przez nich aktywów pojawią się takie pozycje, jak: dom, dom letniskowy, ziemia i jacht. Starsze osoby rzadziej natomiast lokowały wolne środki we własną firmę, dysponowały akcjami innych firm, korzystały z kredytów, usług biur maklerskich oraz kart płatniczych. Źródło: B.P.S. Consultants Poland, Inwestor Indywidualny, 2001

20 Bogactwo w rękach starszych osób W Azji osoby po 55 roku życia posiadają 75% bogactwa. Szczególnie ważne dla nich jest zarządzanie zgromadzonym majątkiem oraz przekazanie go następnym pokoleniom.

21 Przekazywanie majątku kolejnym pokoleniom W firmach rodzinnych bardzo ważnym problemem jest kwestia sukcesji (zapewnienia trwałości firmy oraz transferu bogactwa na kolejne pokolenia). Oferta usług doradczych oraz usług finansowych ABN AMRO, usprawnia proces przekazywania majątku oraz kontroli nad firmą.

22 Hipoteka odwrócona

23 Nieautoryzowane overdrafty w USA Większość amerykańskich banków pozwala na dokonywanie transakcji prowadzących do przekroczenia stanu środków na rachunku do pewnego poziomu i pobiera 34 USD za każdą taką operację. Opłata overdraftowa najczęściej znacznie przekracza wielkość udzielonego kredytu. Osoby w wieku powyżej 55 lat płacą rocznie ok. 1 mld USD tytułem opłat za nieautoryzowane overdrafty. Zdecydowana większość badanych osób deklaruje, że chcieliby decydować o możliwości korzystania z salda debetowego Parrish, Smith, 2006

24 Osoby o wysokich dochodach / posiadające aktywa o znacznej wartości

25 Koncentracja bogactwa

26 Populacja HNWI, (w milionach)

27 Wartość finansowych aktywów netto HNWI,

28 Struktura aktywów finansowych HNWI,

29 Inwestycje finansowe osób o wysokich dochodach lokaty terminowe konto lokacyjne / rachunek oszczędnościowy ziemia / działki fundusze inwestycyjne domy / mieszkania akcje inwestycje we własną firmę obligacje polisa na życie z funduszem inwestycyjnym lokaty strukturyzowane złoto lokaty z polisą (polisy lokacyjne) dzieła sztuki / antyki kontrakty surowcowe / walutowe 53,1% 63,5% 26,2% 31,3% 19,6% 20,7% 18,4% 19,5% 16,1% 14,1% 14,8% 10,5% 13,1% 18,3% 10,1% 8,4% 6,7% b.d. 3,9% 0,0% 3,7% 6,2% 3,6% 0,0% ,5% 4,4% ,0% 1,8% Źródło: QUALIFACT, Affluent segment, 2009.

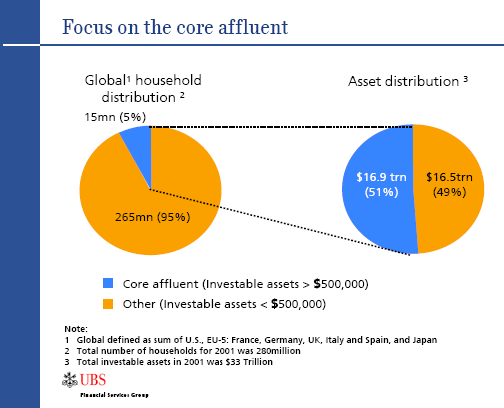

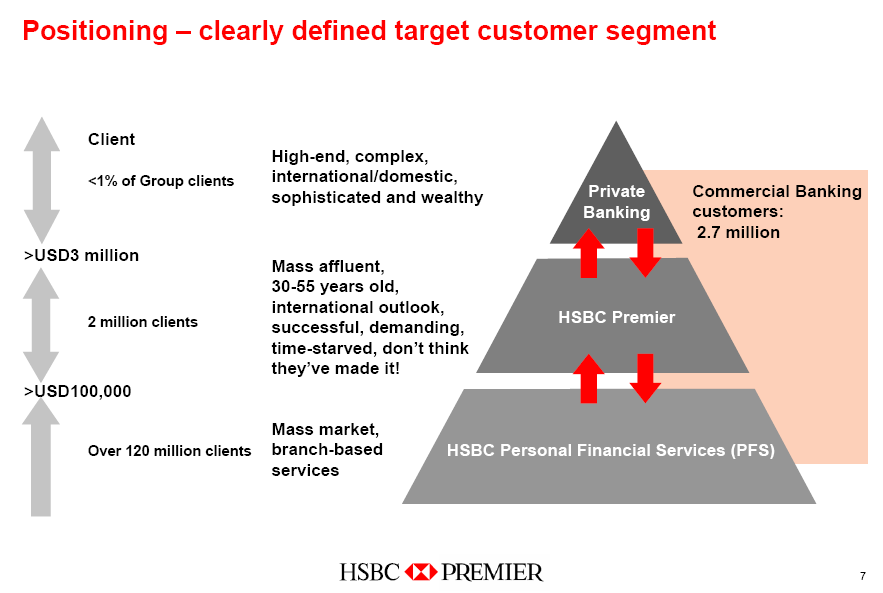

30 Segmentacja w HSBC

31 Obsługa zamożnych klientów w HSBC

32 Nordea wspiera migrację klientów do coraz wyższych segmentów, bo gwarantuje to wzrost liczby wykorzystywanych produktów finansowych oraz wzrost dochodów banku.

33 Podejście do obsługi klientów

34 Doradztwo w UBS

35 Kryteria wyboru banku do obsługi kredytowej wskazania 3 najważniejszych czynników posiadanie ROR / konta osobistego w banku wcześniejsze korzystanie z kredytu w banku szybkość otrzymania kredytu prostota procedur kredytowych wysokość oprocentowania kredytów niskie prowizje dogodna lokalizacja elastyczność / możliwość negocjacji warunków dogodny okres karencji mniej rygorystyczne warunki dotyczące zabezpieczeń możliwość wcześniejszej spłaty bez dodatkowych kosztów kompetencje personelu / uprzejmość personelu polecenie banku przez znajomych rekomendacja pośrednika inne 21% 19% 21% 13% 13% 11% 16% 8% 5% 6% 9% 6% 9% 4% 8% 3% 8% 1% 0% 1% 3% 63% 59% 44% 27% 41% 49% 30% 37% 35%

Wykład: Bankowość spółdzielcza

Wykład: Bankowość spółdzielcza Depozyty rolników indywidualnych Źródło: M. Utzig, 2012. Kredyty i pożyczki udzielone rolnikom indywidualnym Źródło: M. Utzig, 2012. Dopłaty do rolników Polscy rolnicy otrzymali

Wykład: Bankowość spółdzielcza Depozyty rolników indywidualnych Źródło: M. Utzig, 2012. Kredyty i pożyczki udzielone rolnikom indywidualnym Źródło: M. Utzig, 2012. Dopłaty do rolników Polscy rolnicy otrzymali

Wykład: Bankowość spółdzielcza

Wykład: Bankowość spółdzielcza Geneza bankowości spółdzielczej Bankowość spółdzielcza powstała w Niemczech w połowie XIX w. F. W. Raiffeisen w 1847 r. we wiosce Weyerbusch [gdzie był burmistrzem] założył

Wykład: Bankowość spółdzielcza Geneza bankowości spółdzielczej Bankowość spółdzielcza powstała w Niemczech w połowie XIX w. F. W. Raiffeisen w 1847 r. we wiosce Weyerbusch [gdzie był burmistrzem] założył

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Depozyty rolników indywidualnych Źródło: M. Utzig, 2012. Kredyty i pożyczki udzielone rolnikom indywidualnym Źródło: M. Utzig, 2012. Dopłaty do rolników Polscy

Wykład: Modele obsługi klientów indywidualnych Depozyty rolników indywidualnych Źródło: M. Utzig, 2012. Kredyty i pożyczki udzielone rolnikom indywidualnym Źródło: M. Utzig, 2012. Dopłaty do rolników Polscy

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Dopłaty do rolników Polscy rolnicy otrzymali od 2004 roku dopłaty (w ramach płatności bezpośrednich) w wysokości ponad 96,8 miliarda złotych. Program Rozwoju

Wykład: Modele obsługi klientów indywidualnych Dopłaty do rolników Polscy rolnicy otrzymali od 2004 roku dopłaty (w ramach płatności bezpośrednich) w wysokości ponad 96,8 miliarda złotych. Program Rozwoju

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Dopłaty do rolników Polscy rolnicy otrzymali od 2004 roku dopłaty (w ramach płatności bezpośrednich) w wysokości ponad 96,8 miliarda złotych. Program Rozwoju

Wykład: Modele obsługi klientów indywidualnych Dopłaty do rolników Polscy rolnicy otrzymali od 2004 roku dopłaty (w ramach płatności bezpośrednich) w wysokości ponad 96,8 miliarda złotych. Program Rozwoju

Klienci indywidualni jako grupa docelowa

Wykład: Klienci indywidualni jako grupa docelowa Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie Status zawodowy Wielkość gospodarstwa domowego Faza cyklu życia rodziny

Wykład: Klienci indywidualni jako grupa docelowa Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie Status zawodowy Wielkość gospodarstwa domowego Faza cyklu życia rodziny

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Liczba i struktura ludności w Polsce, 6.2018 38,4 mln Źródło: GUS. Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie Status

Wykład: Modele obsługi klientów indywidualnych Liczba i struktura ludności w Polsce, 6.2018 38,4 mln Źródło: GUS. Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie Status

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Segmentacja w HSBC Ranking private bankingu (wg wartości aktywów) Obsługa zamożnych klientów w HSBC Podejście do klientów indywidualnych w banku Nordea Nordea

Wykład: Modele obsługi klientów indywidualnych Segmentacja w HSBC Ranking private bankingu (wg wartości aktywów) Obsługa zamożnych klientów w HSBC Podejście do klientów indywidualnych w banku Nordea Nordea

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Światowa piramida bogactwa Populacja HNWI, 2010-2015 Źródło: Capgemini, World Wealth Report 2016. Liczba HNWI (w tys.) Źródło: Capgemini, World Wealth Report

Wykład: Modele obsługi klientów indywidualnych Światowa piramida bogactwa Populacja HNWI, 2010-2015 Źródło: Capgemini, World Wealth Report 2016. Liczba HNWI (w tys.) Źródło: Capgemini, World Wealth Report

Klienci indywidualni jako grupa docelowa

Wykład: Klienci indywidualni jako grupa docelowa Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie Status zawodowy Wielkość gospodarstwa domowego Faza cyklu życia rodziny

Wykład: Klienci indywidualni jako grupa docelowa Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie Status zawodowy Wielkość gospodarstwa domowego Faza cyklu życia rodziny

Wykład: Bankowość spółdzielcza

Wykład: Bankowość spółdzielcza Dopłaty do rolników Polscy rolnicy otrzymali od 2004 roku dopłaty (w ramach płatności bezpośrednich) w wysokości ponad 96,8 miliarda złotych. Program Rozwoju Obszarów Wiejskich

Wykład: Bankowość spółdzielcza Dopłaty do rolników Polscy rolnicy otrzymali od 2004 roku dopłaty (w ramach płatności bezpośrednich) w wysokości ponad 96,8 miliarda złotych. Program Rozwoju Obszarów Wiejskich

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Światowa piramida bogactwa Źródło: Credit Suisse, 2014. Źródła bogactwa kobiet 5 1 3 4 2 Populacja HNWI, 2009 2014 (w milionach) Wartość zgromadzonego bogactwa

Wykład: Modele obsługi klientów indywidualnych Światowa piramida bogactwa Źródło: Credit Suisse, 2014. Źródła bogactwa kobiet 5 1 3 4 2 Populacja HNWI, 2009 2014 (w milionach) Wartość zgromadzonego bogactwa

Konkurencyjność sektora banków spółdzielczych w Polsce. Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

Polityka produktowa w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Klienci indywidualni i biznesowi jako grupy docelowe

Wykład: Klienci indywidualni i biznesowi jako grupy docelowe Liczba i struktura ludności w Polsce, 6.2018 38,4 mln Źródło: GUS. Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie

Wykład: Klienci indywidualni i biznesowi jako grupy docelowe Liczba i struktura ludności w Polsce, 6.2018 38,4 mln Źródło: GUS. Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie

BANK NAJLEPSZY DLA ROLNIKA Martin & Jacob przygotował ranking Bank Najlepszy dla Rolnika.

BANK NAJLEPSZY DLA ROLNIKA 2018 Martin & Jacob przygotował ranking Bank Najlepszy dla Rolnika. Poprzednie rankingi Lista Banków Ranking 2017 2016 1. BGŻ BNP Paribas 1. BGŻ BNP Paribas 171,4 168,9 2. SGB

BANK NAJLEPSZY DLA ROLNIKA 2018 Martin & Jacob przygotował ranking Bank Najlepszy dla Rolnika. Poprzednie rankingi Lista Banków Ranking 2017 2016 1. BGŻ BNP Paribas 1. BGŻ BNP Paribas 171,4 168,9 2. SGB

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi Potencjał bankowości spółdzielczej w Polsce 562 Banki Spółdzielcze tj. 89% wszystkich banków w Polsce ponad 4,4 tys. placówek

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi Potencjał bankowości spółdzielczej w Polsce 562 Banki Spółdzielcze tj. 89% wszystkich banków w Polsce ponad 4,4 tys. placówek

Tabela Oprocentowania Produktów Bankowych. Spółdzielczego Banku Rozwoju

Załącznik do Uchwały nr 13/2/2017 Zarządu Spółdzielczego Rozwoju z dnia 31.01.2017 r. Tabela Oprocentowania Spółdzielczego Rozwoju Obowiązuje od 06.02017 r. A. KLIENCI INDYWIDUALNI Lp. Nazwa produktu Stopa

Załącznik do Uchwały nr 13/2/2017 Zarządu Spółdzielczego Rozwoju z dnia 31.01.2017 r. Tabela Oprocentowania Spółdzielczego Rozwoju Obowiązuje od 06.02017 r. A. KLIENCI INDYWIDUALNI Lp. Nazwa produktu Stopa

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik nr 1 do uchwały nr 4/I/2012 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 09.01.2012 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik nr 1 do uchwały nr 4/I/2012 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 09.01.2012 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Rolnicy na rynku usług bankowych. Anna Rosa

Rolnicy na rynku usług bankowych Anna Rosa Struktura prezentacji Wprowadzenie Cel badania Metodyka badań i źródła danych Charakterystyka próby badawczej Wyniki badań i wnioski Podsumowanie Ubankowienie

Rolnicy na rynku usług bankowych Anna Rosa Struktura prezentacji Wprowadzenie Cel badania Metodyka badań i źródła danych Charakterystyka próby badawczej Wyniki badań i wnioski Podsumowanie Ubankowienie

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik nr 1 do uchwały nr 128/XI/2011 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 29.11.2011 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W

Załącznik nr 1 do uchwały nr 128/XI/2011 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 29.11.2011 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W ZAWADZKIEM

Załącznik do Uchwały Nr 48/22/2018 Zarządu BS w Zawadzkiem z dnia 08.03.2018 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W ZAWADZKIEM Zawadzkie, marzec 2018 rok 1 SPIS TREŚCI: ROZDZIAŁ

Załącznik do Uchwały Nr 48/22/2018 Zarządu BS w Zawadzkiem z dnia 08.03.2018 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W ZAWADZKIEM Zawadzkie, marzec 2018 rok 1 SPIS TREŚCI: ROZDZIAŁ

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik nr 1 do uchwały nr 7/I/2010 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 25.02011 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik nr 1 do uchwały nr 7/I/2010 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 25.02011 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Tabela Oprocentowania Produktów Bankowych. Spółdzielczego Banku Rozwoju

Załącznik do Uchwały nr 37/4/2017 Zarządu Spółdzielczego Rozwoju z dnia 27.06.2018 r. Tabela Oprocentowania Spółdzielczego Rozwoju Obowiązuje od 007.2018 r. A. KLIENCI INDYWIDUALNI Lp. Nazwa produktu Stopa

Załącznik do Uchwały nr 37/4/2017 Zarządu Spółdzielczego Rozwoju z dnia 27.06.2018 r. Tabela Oprocentowania Spółdzielczego Rozwoju Obowiązuje od 007.2018 r. A. KLIENCI INDYWIDUALNI Lp. Nazwa produktu Stopa

Tabela Oprocentowania Produktów Bankowych. Spółdzielczego Banku Rozwoju

Załącznik do Uchwały nr 28/2/2017 Zarządu Spółdzielczego Rozwoju z dnia 28.03.2017 r. Tabela Oprocentowania Spółdzielczego Rozwoju Obowiązuje od 01.04.2017 r. A. KLIENCI INDYWIDUALNI Lp. Nazwa produktu

Załącznik do Uchwały nr 28/2/2017 Zarządu Spółdzielczego Rozwoju z dnia 28.03.2017 r. Tabela Oprocentowania Spółdzielczego Rozwoju Obowiązuje od 01.04.2017 r. A. KLIENCI INDYWIDUALNI Lp. Nazwa produktu

TARYFA PROWIZJI I OPŁAT BANKOWYCH W PODLASKIM BANKU SPÓŁDZIELCZYM W KNYSZYNIE

TARYFA PROWIZJI I OPŁAT BANKOWYCH W PODLASKIM BANKU SPÓŁDZIELCZYM W KNYSZYNIE Tekst jednolity 1 KLIENCI INDYWIDUALNI Rozdział I. Obrót gotówkowy Tabela 1. Wpłaty 1 Od wpłat gotówkowych na rachunki w innych

TARYFA PROWIZJI I OPŁAT BANKOWYCH W PODLASKIM BANKU SPÓŁDZIELCZYM W KNYSZYNIE Tekst jednolity 1 KLIENCI INDYWIDUALNI Rozdział I. Obrót gotówkowy Tabela 1. Wpłaty 1 Od wpłat gotówkowych na rachunki w innych

Tabela Oprocentowania Produktów Bankowych Spółdzielczego Banku Rozwoju

Załącznik do Uchwały nr 36/2012 Zarządu Spółdzielczego Rozwoju z dnia 24.05.2012 r. Tabela Oprocentowania Spółdzielczego Rozwoju (obowiązuje od 18.06.2012 r.) Lp. KLIENCI INDYWIDUALNI Nazwa produktu I.

Załącznik do Uchwały nr 36/2012 Zarządu Spółdzielczego Rozwoju z dnia 24.05.2012 r. Tabela Oprocentowania Spółdzielczego Rozwoju (obowiązuje od 18.06.2012 r.) Lp. KLIENCI INDYWIDUALNI Nazwa produktu I.

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik nr 1 do uchwały nr 24/III/2012 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 26.03.2012 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W

Załącznik nr 1 do uchwały nr 24/III/2012 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 26.03.2012 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik do Uchwały Zarządu Banku Spółdzielczego w Niechobrzu BANK SPÓŁDZIELCZY W NIECHOBRZU TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU Spis treści: I. KLIENCI INDYWIDUALNI...3

Załącznik do Uchwały Zarządu Banku Spółdzielczego w Niechobrzu BANK SPÓŁDZIELCZY W NIECHOBRZU TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU Spis treści: I. KLIENCI INDYWIDUALNI...3

Wykład: Dystrybucja produktów bankowych

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik nr 1 do uchwały nr 4/II/2010 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 102.2010 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik nr 1 do uchwały nr 4/II/2010 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 102.2010 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

nadwyżka ponad zł 1,80 % Rachunek lokacyjny dla klientów instytucjonalnych(przedsiębiorców i rolników)

") Załącznik do uchwały nr 68/Z/2018 z dnia 24.05.2018 z mocą obowiązującą od 01.07.2018 r. OPROCENTOWANIE PRODUKTÓW BANKOWYCH Rachunki bieżące i avista RODZAJ RACHUNKÓW: zmienne Rachunek bieżący podmiotów

Załącznik do uchwały nr 68/Z/2018 z dnia 24.05.2018 z mocą obowiązującą od 01.07.2018 r. OPROCENTOWANIE PRODUKTÓW BANKOWYCH Rachunki bieżące i avista RODZAJ RACHUNKÓW: zmienne Rachunek bieżący podmiotów

TARYFA PROWIZJI I OPŁAT BANKOWYCH W PODLASKIM BANKU SPÓŁDZIELCZYM W KNYSZYNIE

Załącznik do Uchwały Nr 57/2018 Zarządu Podlaskiego Banku Spółdzielczego w Knyszynie z dnia 02 sierpnia 2018 r. PODLASKI BANK SPÓŁDZIELCZY W KNYSZYNIE TARYFA PROWIZJI I OPŁAT BANKOWYCH W PODLASKIM BANKU

Załącznik do Uchwały Nr 57/2018 Zarządu Podlaskiego Banku Spółdzielczego w Knyszynie z dnia 02 sierpnia 2018 r. PODLASKI BANK SPÓŁDZIELCZY W KNYSZYNIE TARYFA PROWIZJI I OPŁAT BANKOWYCH W PODLASKIM BANKU

T A B E L A OPROCENTOWANIA

Załącznik do uchwały Nr 2/20/2015 Zarządu Banku z dnia 9 grudnia 2015 r T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, GRUDZIEŃ 2015 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo

Załącznik do uchwały Nr 2/20/2015 Zarządu Banku z dnia 9 grudnia 2015 r T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, GRUDZIEŃ 2015 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Suchej Beskidzkiej Nazwa rachunku: Rachunek oszczędnościowo-rozliczeniowy

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Suchej Beskidzkiej Nazwa rachunku: Rachunek oszczędnościowo-rozliczeniowy

Dobrze służy ludziom. Nowa odsłona Banku BGŻ. Warszawa, 13 marca, 2012 r.

Dobrze służy ludziom Nowa odsłona Banku BGŻ Warszawa, 13 marca, 2012 r. Kim jesteśmy dziś Prawie 400 oddziałów w 90 proc. powiatów w Polsce Bank lokalnych społeczności, wspierający rozwój polskich przedsiębiorstw

Dobrze służy ludziom Nowa odsłona Banku BGŻ Warszawa, 13 marca, 2012 r. Kim jesteśmy dziś Prawie 400 oddziałów w 90 proc. powiatów w Polsce Bank lokalnych społeczności, wspierający rozwój polskich przedsiębiorstw

Tabela Oprocentowania Produktów Bankowych. Spółdzielczego Banku Rozwoju

Załącznik do Uchwały nr 39/4/2019 Zarządu Spółdzielczego Rozwoju z dnia 18.07.2019 r. Spółdzielczego Rozwoju Obowiązuje od 22.07.2019 r. A. KLIENCI INDYWIDUALNI Lp. Nazwa produktu Stopa procentowa Rodzaj

Załącznik do Uchwały nr 39/4/2019 Zarządu Spółdzielczego Rozwoju z dnia 18.07.2019 r. Spółdzielczego Rozwoju Obowiązuje od 22.07.2019 r. A. KLIENCI INDYWIDUALNI Lp. Nazwa produktu Stopa procentowa Rodzaj

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Sztumie Rachunek oszczędnościowo-rozliczeniowy Konto za 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat Bank Spółdzielczy w Sztumie Rachunek oszczędnościowo-rozliczeniowy Konto za 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

Tabela Oprocentowania Produktów Bankowych. Spółdzielczego Banku Rozwoju

Załącznik do Uchwały nr 11/9/2019 Zarządu Spółdzielczego Rozwoju z dnia 28.02019 r. Spółdzielczego Rozwoju Obowiązuje od 11.03.2019 r. A. KLIENCI INDYWIDUALNI Lp. Nazwa produktu Stopa procentowa Rodzaj

Załącznik do Uchwały nr 11/9/2019 Zarządu Spółdzielczego Rozwoju z dnia 28.02019 r. Spółdzielczego Rozwoju Obowiązuje od 11.03.2019 r. A. KLIENCI INDYWIDUALNI Lp. Nazwa produktu Stopa procentowa Rodzaj

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Podejście do obsługi klientów Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło:

Wykład Relacje firmy z klientami Podejście do obsługi klientów Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło:

Obowiązująca od 01.01.2016.

Bank Spółdzielczy w Werbkowicach Grupa BPS Załącznik do Uchwały Nr 20/2015 Zarządu Banku Spółdzielczego w Werbkowicach z dnia 27.02.2015 r. Tekst jednolity uwzględniający zmiany wprowadzone: Uchwałą Zarządu

Bank Spółdzielczy w Werbkowicach Grupa BPS Załącznik do Uchwały Nr 20/2015 Zarządu Banku Spółdzielczego w Werbkowicach z dnia 27.02.2015 r. Tekst jednolity uwzględniający zmiany wprowadzone: Uchwałą Zarządu

Bank Spółdzielczy w Zatorze

a 12.03.2013 Bank Spółdzielczy w Zatorze TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH KLIENCI INDYWIDUALNI DEPOZYTY ROZDZIAŁ I RACHUNKI BANKOWE ZŁOTOWE 1. Rachunki a vista ( z kapitalizacją roczną) 0,05%

a 12.03.2013 Bank Spółdzielczy w Zatorze TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH KLIENCI INDYWIDUALNI DEPOZYTY ROZDZIAŁ I RACHUNKI BANKOWE ZŁOTOWE 1. Rachunki a vista ( z kapitalizacją roczną) 0,05%

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE.

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE. Szczecin, maj 2018 Tatiana Mazurkiewicz BANK KOMERCYJNY Instytucja finansowa: o gromadzi środki pieniężne gromadzi depozyty klientów

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE. Szczecin, maj 2018 Tatiana Mazurkiewicz BANK KOMERCYJNY Instytucja finansowa: o gromadzi środki pieniężne gromadzi depozyty klientów

Bank Spółdzielczy w Zatorze zmiana r UZ 48/2016 a

Bank Spółdzielczy w Zatorze zmiana 29.09.2016r. 29.09.2016 UZ 48/2016 a 12.03.2013 TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH KLIENCI INDYWIDUALNI DEPOZYTY ROZDZIAŁ I RACHUNKI BANKOWE ZŁOTOWE 1. Rachunki

Bank Spółdzielczy w Zatorze zmiana 29.09.2016r. 29.09.2016 UZ 48/2016 a 12.03.2013 TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH KLIENCI INDYWIDUALNI DEPOZYTY ROZDZIAŁ I RACHUNKI BANKOWE ZŁOTOWE 1. Rachunki

SPIS TREŚCI TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W ALEKSANDROWIE ŁÓDZKIM

SPIS TREŚCI TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W ALEKSANDROWIE ŁÓDZKIM Obowiązuje od 08.08.2018 r. KLIENCI INDYWIDUALNI Tab. 1 Rachunki oszczędnościowo rozliczeniowe w złotych

SPIS TREŚCI TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W ALEKSANDROWIE ŁÓDZKIM Obowiązuje od 08.08.2018 r. KLIENCI INDYWIDUALNI Tab. 1 Rachunki oszczędnościowo rozliczeniowe w złotych

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W WĄSEWIE

Załącznik Nr 1 do Uchwały Nr 65/2017 Zarządu Banku Spółdzielczego w Wąsewie z dnia 15 września 2017 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W WĄSEWIE OBOWIĄZUJĄCA OD DNIA 18.09.2017

Załącznik Nr 1 do Uchwały Nr 65/2017 Zarządu Banku Spółdzielczego w Wąsewie z dnia 15 września 2017 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W WĄSEWIE OBOWIĄZUJĄCA OD DNIA 18.09.2017

KAPITAŁ LUDZKI W MAŁYCH I ŚREDNICH FIRMACH

Marek Szczepaniec KAPITAŁ LUDZKI W MAŁYCH I ŚREDNICH FIRMACH Modele zachowań podmiotów gospodarczych w zależności od wartości zaangażowanego kapitału ludzkiego Raport z badań Projekt finansowany z grantu

Marek Szczepaniec KAPITAŁ LUDZKI W MAŁYCH I ŚREDNICH FIRMACH Modele zachowań podmiotów gospodarczych w zależności od wartości zaangażowanego kapitału ludzkiego Raport z badań Projekt finansowany z grantu

Wykład: Produkty bankowe

Wykład: Produkty bankowe Czynności bankowe Art. 5. 1. Czynnościami bankowymi są: 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków

Wykład: Produkty bankowe Czynności bankowe Art. 5. 1. Czynnościami bankowymi są: 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków

Polski farmer to nowoczesny tradycjonalista. Na podstawie wyników badania Agribus 2014

Polski farmer to nowoczesny tradycjonalista Na podstawie wyników badania Agribus 2014 Obecność Banku BGŻ w Agro Udział Banku BGŻ w rynku rolnicy indywidualni Kredyty 16,32 16,55 17,70 18,51 19,78 21,67

Polski farmer to nowoczesny tradycjonalista Na podstawie wyników badania Agribus 2014 Obecność Banku BGŻ w Agro Udział Banku BGŻ w rynku rolnicy indywidualni Kredyty 16,32 16,55 17,70 18,51 19,78 21,67

Wyciąg z taryfy opłat i prowizji Banku Spółdzielczego w Żychlinie /obowiązuje od r./

Wyciąg z taryfy opłat i prowizji Banku Spółdzielczego w Żychlinie /obowiązuje od 27.08.2018 r./ Rozdział 3 Obrót oszczędnościowy - rachunki oszczędnościowe i oszczędnościowo-rozliczeniowe Lp. Wyszczególnienie

Wyciąg z taryfy opłat i prowizji Banku Spółdzielczego w Żychlinie /obowiązuje od 27.08.2018 r./ Rozdział 3 Obrót oszczędnościowy - rachunki oszczędnościowe i oszczędnościowo-rozliczeniowe Lp. Wyszczególnienie

Oprocentowanie rachunku podstawowego. Opłata za pakiet

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.12.2005 (na podstawie informacji z materiałów reklamowych i stron internetowych banków, artykułów prasowych)

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.12.2005 (na podstawie informacji z materiałów reklamowych i stron internetowych banków, artykułów prasowych)

Trzy sfery działania banków

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Rachunki dla studentów wczesne wejście w relacje Oferta usług bankowych dla studentów w Wielkiej Brytanii Bank Zachęty Warunki cenowe Dodatki Barclays Bank Vauchery o wartości

Wykład Relacje firmy z klientami Rachunki dla studentów wczesne wejście w relacje Oferta usług bankowych dla studentów w Wielkiej Brytanii Bank Zachęty Warunki cenowe Dodatki Barclays Bank Vauchery o wartości

TABELA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE obowiązująca w Banku Spółdzielczym w KrzyŜanowicach od dnia 01.08.2009r.

TABELA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE obowiązująca w Banku Spółdzielczym w KrzyŜanowicach od dnia 01.08.2009r. I. RACHUNKI BANKOWE OSÓB PRAWNYCH, PODMIOTÓW GOSPODARCZYCH ORAZ JEDNOSTEK ORGANIZACYJNYCH

TABELA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE obowiązująca w Banku Spółdzielczym w KrzyŜanowicach od dnia 01.08.2009r. I. RACHUNKI BANKOWE OSÓB PRAWNYCH, PODMIOTÓW GOSPODARCZYCH ORAZ JEDNOSTEK ORGANIZACYJNYCH

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W ALEKSANDROWIE ŁÓDZKIM. Obowiązuje od r.

W BANKU SPÓŁDZIELCZYM W ALEKSANDROWIE ŁÓDZKIM Obowiązuje od 08.08.2017 r. SPIS TREŚCI KLIENCI INDYWIDUALNI Tab. 1 Rachunki oszczędnościowo rozliczeniowe w złotych 3 Tab. 2 Rachunki oszczędnościowe w złotych

W BANKU SPÓŁDZIELCZYM W ALEKSANDROWIE ŁÓDZKIM Obowiązuje od 08.08.2017 r. SPIS TREŚCI KLIENCI INDYWIDUALNI Tab. 1 Rachunki oszczędnościowo rozliczeniowe w złotych 3 Tab. 2 Rachunki oszczędnościowe w złotych

Porównanie wygenerowane :02:08 przez qls.com.pl Strona 1 / 7

Cel: zakup : 300.000,00 Zabezpieczenie hipoteczne: ING Promocja co najmniej 1 z kredytobiorców musi mieć nie więcej niż 35l ważna do 13.05.2018 ING Promocja co najmniej 1 z kredytobiorców musi mieć nie

Cel: zakup : 300.000,00 Zabezpieczenie hipoteczne: ING Promocja co najmniej 1 z kredytobiorców musi mieć nie więcej niż 35l ważna do 13.05.2018 ING Promocja co najmniej 1 z kredytobiorców musi mieć nie

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W JĘDRZEJOWIE

Załącznik do Uchwały Nr 25/6/2018 Zarządu Banku Spółdzielczego w Jędrzejowie z dnia 08 sierpnia 2018 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W JĘDRZEJOWIE Obowiązuje od dnia

Załącznik do Uchwały Nr 25/6/2018 Zarządu Banku Spółdzielczego w Jędrzejowie z dnia 08 sierpnia 2018 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W JĘDRZEJOWIE Obowiązuje od dnia

Lp. Rodzaj usług ( czynności) Tryb pobierania Stawka

Tryb pobierania Stawka") Opłaty i prowizje dotyczące obsługi rolników zgodnie z Taryfą opłat i prowizji za czynności bankowe w Banku Spółdzielczym w Szumowie stanowiącej załącznik do Uchwały Zarządu BS nr 64/18 z dnia 28.06.2018

Opłaty i prowizje dotyczące obsługi rolników zgodnie z Taryfą opłat i prowizji za czynności bankowe w Banku Spółdzielczym w Szumowie stanowiącej załącznik do Uchwały Zarządu BS nr 64/18 z dnia 28.06.2018

Wykład: Dystrybucja produktów bankowych

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Ciechanowcu obowiązująca od dnia r.

Załącznik do Uchwały nr 110/2018 Zarządu BS w Ciechanowcu z dnia 28.11.2018r. Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Ciechanowcu obowiązująca od dnia 01.01.2019r. A. KLIENCI

Załącznik do Uchwały nr 110/2018 Zarządu BS w Ciechanowcu z dnia 28.11.2018r. Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Ciechanowcu obowiązująca od dnia 01.01.2019r. A. KLIENCI

Polityka cenowa a relacje z klientami

Wykład: Polityka cenowa a relacje z klientami Najważniejsze kryteria wyboru marki preparatu na kaszel (n=463) Średnie ceny popularnych syropów na kaszel Pozycja rynkowa najpopularniejszych marek preparatów

Wykład: Polityka cenowa a relacje z klientami Najważniejsze kryteria wyboru marki preparatu na kaszel (n=463) Średnie ceny popularnych syropów na kaszel Pozycja rynkowa najpopularniejszych marek preparatów

ROR Junior -13 1,50 % ROR Junior +13 1,00 % Rachunek oszczędnościowy w walucie wymienialnej dla osób

Załącznik nr 1 do uchwały nr 82/Z/2017 z dnia 26.10.2017 z mocą obowiązującą od 08.11.2017 OPROCENTOWANIE PRODUKTÓW BANKOWYCH Rachunki bieżące i avista RODZAJ RACHUNKÓW: zmienne Rachunek bieżący podmiotów

Załącznik nr 1 do uchwały nr 82/Z/2017 z dnia 26.10.2017 z mocą obowiązującą od 08.11.2017 OPROCENTOWANIE PRODUKTÓW BANKOWYCH Rachunki bieżące i avista RODZAJ RACHUNKÓW: zmienne Rachunek bieżący podmiotów

Rozdział Przed zmianą Po zmianie Rozdział I Postanowienia ogólne

Rozdział Przed zmianą Po zmianie Rozdział I Postanowienia ogólne Rozdział II, Rachunki bankowe Rozdział II, pkt. 4, podpkt. 1Osoby powyżej 80 roku życia posiadające ROR w BS, pracownicy i emeryci BS zwolnieni

Rozdział Przed zmianą Po zmianie Rozdział I Postanowienia ogólne Rozdział II, Rachunki bankowe Rozdział II, pkt. 4, podpkt. 1Osoby powyżej 80 roku życia posiadające ROR w BS, pracownicy i emeryci BS zwolnieni

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Starej Białej Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę Data 1.02.2019 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług

Dokument dotyczący opłat Bank Spółdzielczy w Starej Białej Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę Data 1.02.2019 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług

Stan aktualny 01.06.2015 r.

Stan aktualny 01.06.2015 r. SPIS TREŚCI KLIENCI INDYWIDUALNI Tab. 1 Rachunki oszczędnościowo - rozliczeniowe w złotych 3 Tab. 2 Rachunki oszczędnościowe w złotych i w walutach wymienialnych 3 Tab. 3 Rachunki

Stan aktualny 01.06.2015 r. SPIS TREŚCI KLIENCI INDYWIDUALNI Tab. 1 Rachunki oszczędnościowo - rozliczeniowe w złotych 3 Tab. 2 Rachunki oszczędnościowe w złotych i w walutach wymienialnych 3 Tab. 3 Rachunki

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Sztumie Rachunek oszczędnościowo-rozliczeniowy Pakiet Net 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat Bank Spółdzielczy w Sztumie Rachunek oszczędnościowo-rozliczeniowy Pakiet Net 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Konta dla osób fizycznych. Konto podwójnie zarabiające

Konta dla osób fizycznych Konto podwójnie zarabiające promocja do 19 kwietnia 2017r. Promocja skierowana jest do nowych klientów mbanku, otwierających rachunki ekonto z taryfą standard lub z taryfą plus.

Konta dla osób fizycznych Konto podwójnie zarabiające promocja do 19 kwietnia 2017r. Promocja skierowana jest do nowych klientów mbanku, otwierających rachunki ekonto z taryfą standard lub z taryfą plus.

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Sztumie Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Bank Spółdzielczy w Sztumie Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

Wzór druku nr 1.4.1. DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem

Wzór druku nr 1.4.1. DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem

Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH. w Banku Spółdzielczym w Podegrodziu. obowiązująca od dnia

Załącznik nr 1 do Uchwały Nr 25/Z/2017 Zarządu BS w Podegrodziu z dnia 23.06.2017 r Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH w Banku Spółdzielczym w Podegrodziu obowiązująca

Załącznik nr 1 do Uchwały Nr 25/Z/2017 Zarządu BS w Podegrodziu z dnia 23.06.2017 r Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH w Banku Spółdzielczym w Podegrodziu obowiązująca

I. RACHUNKI BANKOWE I ROZLICZENIA PIENIĘŻNE

Lp. Tytuł opłaty/prowizji Obowiązująca stawka/% I. RACHUNKI BANKOWE I ROZLICZENIA PIENIĘŻNE 1. Otwieranie rachunku bankowego dla klientów instytucjonalnych (jednorazowo), z wyłączeniem rolników bieżącego

Lp. Tytuł opłaty/prowizji Obowiązująca stawka/% I. RACHUNKI BANKOWE I ROZLICZENIA PIENIĘŻNE 1. Otwieranie rachunku bankowego dla klientów instytucjonalnych (jednorazowo), z wyłączeniem rolników bieżącego

Klienci indywidualni i biznesowi jako grupy docelowe

Wykład: Klienci indywidualni i biznesowi jako grupy docelowe Liczba i struktura ludności w Polsce, 6.2018 38,4 mln Źródło: GUS. Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie

Wykład: Klienci indywidualni i biznesowi jako grupy docelowe Liczba i struktura ludności w Polsce, 6.2018 38,4 mln Źródło: GUS. Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH HEXA BANKU SPÓŁDZIELCZEGO

Załącznik nr 1 do Uchwały Nr 1/53/1057/2018 Zarządu Hexa Banku Spółdzielczego z dnia 26.06.2018 (obowiązuje od 01.07.2018 r.) TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH HEXA BANKU SPÓŁDZIELCZEGO Piątnica,

Załącznik nr 1 do Uchwały Nr 1/53/1057/2018 Zarządu Hexa Banku Spółdzielczego z dnia 26.06.2018 (obowiązuje od 01.07.2018 r.) TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH HEXA BANKU SPÓŁDZIELCZEGO Piątnica,

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik nr 1 do uchwały nr 54/V/2014 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 21.05.2014 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik nr 1 do uchwały nr 54/V/2014 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 21.05.2014 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W ŻMIGRODZIE

Załącznik nr 3 do Uchwały nr 31/22/2016 Zarządu BS Żmigród z dnia 26 września 2016r. BANK SPÓŁDZIELCZY W ŻMIGRODZIE POLSKI BANK POLSKI KAPITAŁ Rok założenia 1950 TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH

Załącznik nr 3 do Uchwały nr 31/22/2016 Zarządu BS Żmigród z dnia 26 września 2016r. BANK SPÓŁDZIELCZY W ŻMIGRODZIE POLSKI BANK POLSKI KAPITAŁ Rok założenia 1950 TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH

0 zł za prowadzenie konta i obsługę karty debetowej bezwarunkowo

za prowadzenie konta i obsługę karty debetowej bezwarunkowo konto/prowizje prowadzenie konta obsługa karty debetowej przelew krajowy przelew SEPA (EUR) zlecenie stałe (Internet) bankomat wpłata/wypłata

za prowadzenie konta i obsługę karty debetowej bezwarunkowo konto/prowizje prowadzenie konta obsługa karty debetowej przelew krajowy przelew SEPA (EUR) zlecenie stałe (Internet) bankomat wpłata/wypłata

T A B E L A OPROCENTOWANIA

Załącznik do uchwały Nr 5/11/2015 Zarządu Banku z dnia 23 czerwca 2015 r T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, CZERWIEC 2015 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo

Załącznik do uchwały Nr 5/11/2015 Zarządu Banku z dnia 23 czerwca 2015 r T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, CZERWIEC 2015 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo

III. LOKATY ODNAWIALNE STANDARDOWE

TABELA Załącznik Nr 1 do Uchwały Nr 104/2015 Zarządu Banku oprocentowania produktów bankowych w Banku Spółdzielczym w Krasnymstawie obowiązuje od dnia 01.08.2015r. za wyjątkiem oprocentowania kredytów,

TABELA Załącznik Nr 1 do Uchwały Nr 104/2015 Zarządu Banku oprocentowania produktów bankowych w Banku Spółdzielczym w Krasnymstawie obowiązuje od dnia 01.08.2015r. za wyjątkiem oprocentowania kredytów,

Tabela oprocentowania środków na rachunkach bankowych, depozytów i kredytów oraz prowizji kredytowych Banku Spółdzielczego w Księżpolu

Załącznik nr 1 do Uchwały Nr 32/2017 z dnia 30.02017r. Zarządu Banku Spółdzielczego w Księżpolu Tabela oprocentowania środków na rachunkach bankowych, depozytów i kredytów oraz prowizji kredytowych Banku

Załącznik nr 1 do Uchwały Nr 32/2017 z dnia 30.02017r. Zarządu Banku Spółdzielczego w Księżpolu Tabela oprocentowania środków na rachunkach bankowych, depozytów i kredytów oraz prowizji kredytowych Banku

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH HEXA BANKU SPÓŁDZIELCZEGO

Załącznik nr 1 do Uchwały Nr 1/18/915/2017 Zarządu Hexa Banku Spółdzielczego z dnia 9.03.2017 (obowiązuje od 13.03.2017 r.) TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH HEXA BANKU SPÓŁDZIELCZEGO Piątnica,

Załącznik nr 1 do Uchwały Nr 1/18/915/2017 Zarządu Hexa Banku Spółdzielczego z dnia 9.03.2017 (obowiązuje od 13.03.2017 r.) TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH HEXA BANKU SPÓŁDZIELCZEGO Piątnica,

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W CYCOWIE

Załącznik nr 1 do Uchwały Nr 6/03/18 Zarządu Banku Spółdzielczego w Cycowie z dnia 08.03.2018 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W CYCOWIE Aneks nr 1 zatwierdzony Uchwałą

Załącznik nr 1 do Uchwały Nr 6/03/18 Zarządu Banku Spółdzielczego w Cycowie z dnia 08.03.2018 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W CYCOWIE Aneks nr 1 zatwierdzony Uchwałą

Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH. w Banku Spółdzielczym w Podegrodziu. obowiązująca od dnia

Załącznik nr 7 do Uchwały Zarządu Nr 44/Z/2018 z dnia 15.10.2018 r Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH w Banku Spółdzielczym w Podegrodziu obowiązująca od dnia 15.10.2018

Załącznik nr 7 do Uchwały Zarządu Nr 44/Z/2018 z dnia 15.10.2018 r Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH w Banku Spółdzielczym w Podegrodziu obowiązująca od dnia 15.10.2018

Stan na dzień 16 marca 2015 roku PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W RZESZOWIE

Stan na dzień 16 marca 2015 roku PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W RZESZOWIE R z e s z ó w, 1 6 m a r c a 2 0 1 5 r o k u S P I S T R EŚCI CZĘŚĆ A. OSOBY FIZYCZNE... 3 TABELA 1. RACHUNKI OSZCZĘDNOŚCIOWO

Stan na dzień 16 marca 2015 roku PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W RZESZOWIE R z e s z ó w, 1 6 m a r c a 2 0 1 5 r o k u S P I S T R EŚCI CZĘŚĆ A. OSOBY FIZYCZNE... 3 TABELA 1. RACHUNKI OSZCZĘDNOŚCIOWO

Ranking kredytów gotówkowych.

. Money.pl wybrał najlepsze oferty kredytów gotówkowych dostępne w 24 bankach. Wzięliśmy pod uwagę, nie tylko oprocentowanie i prowizje, ale także całkowity koszt pożyczki oraz konieczność wykupu ubezpieczenia.

. Money.pl wybrał najlepsze oferty kredytów gotówkowych dostępne w 24 bankach. Wzięliśmy pod uwagę, nie tylko oprocentowanie i prowizje, ale także całkowity koszt pożyczki oraz konieczność wykupu ubezpieczenia.

Rachunki oszczędnościowo rozliczeniowe dla emerytów i rencistów. Rachunek oszczędnościoworozliczeniowy

Opłaty i prowizje dotyczące obsługi klientów indywidualnych zgodnie z Taryfą opłat i prowizji za czynności bankowe w Banku Spółdzielczym w Szumowie stanowiącej załącznik do Uchwały Zarządu BS nr 64/18

Opłaty i prowizje dotyczące obsługi klientów indywidualnych zgodnie z Taryfą opłat i prowizji za czynności bankowe w Banku Spółdzielczym w Szumowie stanowiącej załącznik do Uchwały Zarządu BS nr 64/18

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W ŻMIGRODZIE

Załącznik do Uchwały nr 1/2/2017 Zarządu BS Żmigród z dnia 13 stycznia 2017r BANK SPÓŁDZIELCZY W ŻMIGRODZIE POLSKI BANK POLSKI KAPITAŁ Rok założenia 1950 TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU

Załącznik do Uchwały nr 1/2/2017 Zarządu BS Żmigród z dnia 13 stycznia 2017r BANK SPÓŁDZIELCZY W ŻMIGRODZIE POLSKI BANK POLSKI KAPITAŁ Rok założenia 1950 TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU

Przegląd rynku bankowych produktów detalicznych

Przegląd rynku bankowych produktów detalicznych Prezentujemy kwietniowy zbiór indeksów produktów bankowych przygotowany przez Portfel.pl. Lokaty terminowe Klientów indywidualnych Lokaty terminowe w CHF

Przegląd rynku bankowych produktów detalicznych Prezentujemy kwietniowy zbiór indeksów produktów bankowych przygotowany przez Portfel.pl. Lokaty terminowe Klientów indywidualnych Lokaty terminowe w CHF

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Załącznik nr 32b do Instrukcji świadczenia usług w zakresie prowadzenia rachunków bankowych dla klientów indywidualnych Bank Spółdzielczy w Golubiu-Dobrzyniu Dokument dotyczący opłat z tytułu usług związanych

Załącznik nr 32b do Instrukcji świadczenia usług w zakresie prowadzenia rachunków bankowych dla klientów indywidualnych Bank Spółdzielczy w Golubiu-Dobrzyniu Dokument dotyczący opłat z tytułu usług związanych

Mała firma może słono zapłacić za korzystanie z konta

Mała firma może słono zapłacić za korzystanie z konta Oferta bankowa dla małych i średnich firm jest bardzo zróżnicowana. Rocznie za korzystanie z konta i wydanej do niego karty można zapłacić od 0 zł

Mała firma może słono zapłacić za korzystanie z konta Oferta bankowa dla małych i średnich firm jest bardzo zróżnicowana. Rocznie za korzystanie z konta i wydanej do niego karty można zapłacić od 0 zł

Wyciąg z tabeli/taryfy prowizji i opłat za czynności i usługi bankowe w Banku Spółdzielczym w Pawłowicach

Wyciąg z tabeli/taryfy prowizji i opłat za czynności i usługi bankowe w Banku Spółdzielczym w Pawłowicach Podstawowe opłaty i prowizje rachunku bankowego I w PLN 1. Otwarcie rachunku bankowego-bieżącego,

Wyciąg z tabeli/taryfy prowizji i opłat za czynności i usługi bankowe w Banku Spółdzielczym w Pawłowicach Podstawowe opłaty i prowizje rachunku bankowego I w PLN 1. Otwarcie rachunku bankowego-bieżącego,

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W WOLBROMIU

Załącznik nr 1 do Uchwały nr 10/64/2016 Zarządu Banku Spółdzielczego w Wolbromiu z dnia 27.12.2016r. (obowiązuje od 02.01.2017r.) TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W WOLBROMIU

Załącznik nr 1 do Uchwały nr 10/64/2016 Zarządu Banku Spółdzielczego w Wolbromiu z dnia 27.12.2016r. (obowiązuje od 02.01.2017r.) TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W WOLBROMIU

Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH. w Banku Spółdzielczym w Podegrodziu. obowiązująca od dnia

Załącznik nr 1 do Uchwały Zarządu Nr 33/Z/2017 z dnia 07.09.2017 r Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH w Banku Spółdzielczym w Podegrodziu obowiązująca od dnia 01.12.2017

Załącznik nr 1 do Uchwały Zarządu Nr 33/Z/2017 z dnia 07.09.2017 r Bank Spółdzielczy w Podegrodziu TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH w Banku Spółdzielczym w Podegrodziu obowiązująca od dnia 01.12.2017

Obowiązująca od r.

Załącznik do Uchwały Nr 20/2015 Zarządu Banku Spółdzielczego w Werbkowicach z dnia 27.02.2015 r. Tekst jednolity uwzględniający zmiany wprowadzone: Uchwałą Zarządu Banku nr 26/2015 z dnia 05.03.2015r.

Załącznik do Uchwały Nr 20/2015 Zarządu Banku Spółdzielczego w Werbkowicach z dnia 27.02.2015 r. Tekst jednolity uwzględniający zmiany wprowadzone: Uchwałą Zarządu Banku nr 26/2015 z dnia 05.03.2015r.

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH

Załącznik do Uchwały Nr 4/9/2017 Zarządu Banku z dnia 8.03.2017 r. SPÓŁDZIELCZY BANK POWIATOWY W PIASKACH TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH SPÓŁDZIELCZEGO BANKU POWIATOWEGO W PIASKACH Tekst jednolity

Załącznik do Uchwały Nr 4/9/2017 Zarządu Banku z dnia 8.03.2017 r. SPÓŁDZIELCZY BANK POWIATOWY W PIASKACH TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH SPÓŁDZIELCZEGO BANKU POWIATOWEGO W PIASKACH Tekst jednolity