BIAŁA KSIĘGA w/s C.H. Nexa Sp. z o.o. z/s w Zamościu

|

|

|

- Elżbieta Chmielewska

- 9 lat temu

- Przeglądów:

Transkrypt

1 BIAŁA KSIĘGA w/s C.H. Nexa Sp. z o.o. z/s w Zamościu C.H. NEXA sp. z o.o. prowadzi działalność gospodarczą od 1991 r., w zakresie handlu artykułami gospodarstwa domowego, radiowo-telewizyjnymi, sprzętem fotograficznym, konsolami do gier oraz telefonami komórkowymi. W latach wystąpił znaczny wzrost obrotów będący efektem zwiększenia dostaw wewnątrzwspólnotowych. Chronologia zdarzeń: - wszczęcie postępowania kontrolnego wobec C.H. NEXA, dotyczącego rozliczenia podatku od towarów i usług za poszczególne miesiące 2010 r., związane było bezpośrednio z udziałem Polski w kontroli wielostronnej w zakresie oszustw w podatku od towarów i usług zaproponowanej przez administrację podatkową Litwy. Centrum Handlowe NEXA Sp. z o.o. zostało objęte programem kontroli wielostronnej (MLC198/001), w ramach której odbyły się dwa spotkania robocze na Litwie (luty 2011) i na Węgrzech (czerwiec 2011), - zawiadomienie Spółki NEXA o zamiarze wszczęcia postępowania kontrolnego z dnia 31 marca 2011 r. zostało doręczone prezesowi St. Kujawie osobiście w dniu 01 kwietnia 2011 r., - postępowanie kontrolne wobec C.H. NEXA Sp. z o.o. zostało wszczęte w dniu 12 kwietnia 2011 r. w zakresie: prawidłowość rozliczeń z budżetem państwa z tytułu podatku od towarów i usług za poszczególne miesiące 2010 r., - w toku postępowania ustalono, że w dniu r. C.H. NEXA Sp. z o.o. złożyła korektę deklaracji VAT 7 za IX i X 2010 r. z powodu błędnego zakwalifikowania miesiąca odliczenia podatku. W uzupełnieniu uzasadnienia korekty podatnik wskazał że stwierdzono niejasności w zakresie dokonanych transakcji handlowych, podkreślając, że korekta wynika z naszej ostrożności, gdyż zamierzamy zwrócić się o interpretację do władz skarbowych w przedmiocie tych transakcji, - 10 stycznia 2011 r. spółka zwróciła się do Ministra Finansów z wnioskiem o wydanie interpretacji przepisów VAT. Opisując stan faktyczny prezes St. Kujawa wskazał, iż w miesiącu wrześniu 2010 r. spółka zakupiła towary od producenta krajowego. Następnie dokonała sprzedaży tych towarów na Cypr do firmy S i na Słowację do firmy E. Spółka posiadała dokumenty potwierdzające wywóz tych towarów poza granice kraju, w związku z tym zastosowała stawkę 0% VAT. Następnie spółka dokonała zakupu tego samego towaru, ale nie od producenta, lecz od podmiotu krajowego. Towar ten częściowo wyeksportowała poza Unię Europejską dla firmy izraelskiej G oraz częściowo sprzedała dla firmy bułgarskiej. Spółka zwróciła się z zapytaniem, czy ma prawo do odliczenia podatku naliczonego przy ponownym zakupie tego samego towaru, który wcześniej był już przez Spółkę kupiony i sprzedany w ramach wewnątrzwspólnotowej dostawy, a teraz ponownie został zakupiony od podmiotu krajowego. Interpretacja podatkowa tak przedstawionych faktów była dla podatnika korzystna. Prezes St. Kujawa opisując stan faktyczny nie dodał, że kupując ten sam towar po raz drugi od wspomnianego podmiotu krajowego, podmiotowi temu zapłacił jedynie kilka procent wartości faktury. Resztę należności NEXA przelała do firmy G z siedzibą w Izraelu. Prezes St. Kujawa pominął fakt, że obie spółki: cypryjska i słowacka są spółkami-córkami izraelskiej G i to od tej firmy NEXA otrzymywała zapłatę za sprzedaż wewnątrzwspólnotową na Cypr i na Słowację. Prezes pominął także inną istotną okoliczność transakcji, że płatności takie jak opisana powyżej były zasadą w kontaktach ze wspomnianym podmiotem krajowym. Przez kilka pierwszych miesięcy współpracy podmiot krajowy otrzymywał tylko kilka procent wartości wystawianych faktur. Resztę ok. 95% kwot prezes St. Kujawa przesyłał do firmy G z siedzibą w Izraelu. Tak więc Prezes St. Kujawa podał we wniosku o interpretację niepełny obraz stanu faktycznego,

2 - St. Kujawa w dniu 24 maja 2011 r., tj. po ponad miesiącu od wszczęcia postępowania kontrolnego, złożył zawiadomienie o podejrzeniu popełnienia przestępstwa działania na szkodę spółki polegającego na celowej sprzedaży towarów ze stratą dla spółki, wskazując jako sprawcę byłego dyrektora handlowego spółki, - 31 maja 2012 r. (ponad rok po wszczęciu postępowania kontrolnego), St. Kujawa uzupełnił zawiadomienie o podejrzeniu popełnienia przestępstwa z dnia 24 maja 2011r., i oskarżył kilkoro swoich pracowników oraz właściciela wspominanego powyżej podmiotu krajowego o udział w zorganizowanej grupie przestępczej mającej na celu popełnianie przestępstw skarbowych oraz pranie brudnych pieniędzy. Rola organizatora grupy i koordynatora jej działalności przypisana została byłemu dyrektorowi handlowemu spółki NEXA, - 20 listopada 2012 r. St. Kujawa zwrócił się o interwencję do Sekretarza Kolegium Służb Specjalnych i podzielił się swoim podejrzeniem o tym, jakoby zespół kontrolujący miał powiązania (w domyśle korupcyjne) z byłym dyrektorem handlowym spółki NEXA, - Prokuratura Rejonowa Lublin-Północ w Lublinie, na skutek złożonego przez prezesa St. Kujawę zawiadomienia o podejrzeniu popełnienia przestępstwa prowadziła postępowanie w sprawie (nie przeciwko któremukolwiek z urzędników) przekroczenia uprawnień przez działających wspólnie i w porozumieniu Naczelnika Lubelskiego Urzędu Skarbowego oraz Dyrektora Urzędu Kontroli Skarbowej w Lublinie w stosunku do Centrum Handlowego NEXA Sp. z o.o. w Zamościu oraz poświadczenia nieprawdy w dokumentacji służbowej z kontroli podatkowej zasadności zwrotu podatku VAT. Postępowanie to zostało umorzone w dniu r. wobec braku znamion czynu zabronionego, r. wszczęto postępowanie w zakresie kontroli zasadności zwrotu nadwyżki podatku naliczonego nad należnym wynikającej z deklaracji dla podatku od towarów i usług za listopad 2012 roku, r. wszczęto postępowanie w zakresie kontroli zasadności zwrotu nadwyżki podatku naliczonego nad należnym wynikającej z deklaracji dla podatku od towarów i usług za grudzień 2012 roku, r. wszczęto postępowanie w zakresie kontroli rzetelności deklarowanych podstaw opodatkowania oraz prawidłowości obliczania i wpłacania podatku od towarów i usług za poszczególne miesiące od stycznia do października 2012 r., r. zakończono postępowanie w zakresie prawidłowości rozliczeń z budżetem państwa z tytułu podatku od towarów i usług za poszczególne miesiące 2010 r. Postępowanie to zakończono wydaniem decyzji określającej w podatku od towarów i usług kwoty zwrotów różnic podatku za odpowiednie miesiące kontrolowanego okresu. Łączne zawyżenie zwrotu podatku od towarów i usług wyniosło zł, r. Dyrektor Izby Skarbowej w Lublinie, po przeprowadzeniu postępowania odwoławczego wydał decyzję utrzymującą w mocy decyzję dotyczącą rozliczeń z budżetem państwa z tytułu podatku od towarów i usług za poszczególne miesiące 2010 r. Na decyzję Dyrektora Izby Skarbowej strona złożyła skargę do Wojewódzkiego Sądu Administracyjnego w Lublinie, r. doręczono decyzję Dyrektora Urzędu Kontroli Skarbowej w Lublinie w zakresie rozliczenia podatku od towarów i usług za miesiące od stycznia do października 2012 r. W wydanej decyzji za kwiecień październik 2012 r. ustalenia łącznie wynoszą: - kwota podatku do zapłaty (art. 108 ustawy o VAT) zł, - kwota zobowiązania podatkowego (w całości podlegającego wpłacie) zł. - kwota zawyżenia zwrotu w miesiącach od kwietnia do października 2012 r zł. Za miesiące od stycznia do marca nie stwierdzono nieprawidłowości. Postępowanie zakończono wydaniem wyniku kontroli, r. doręczono decyzje Dyrektora Urzędu Kontroli Skarbowej w Lublinie w zakresie rozliczenia podatku od towarów i usług za listopad i grudzień 2012 roku. Kwoty zawyżenia zwrotu za listopad 2012 r zł, za grudzień 2012 r zł. 2

3

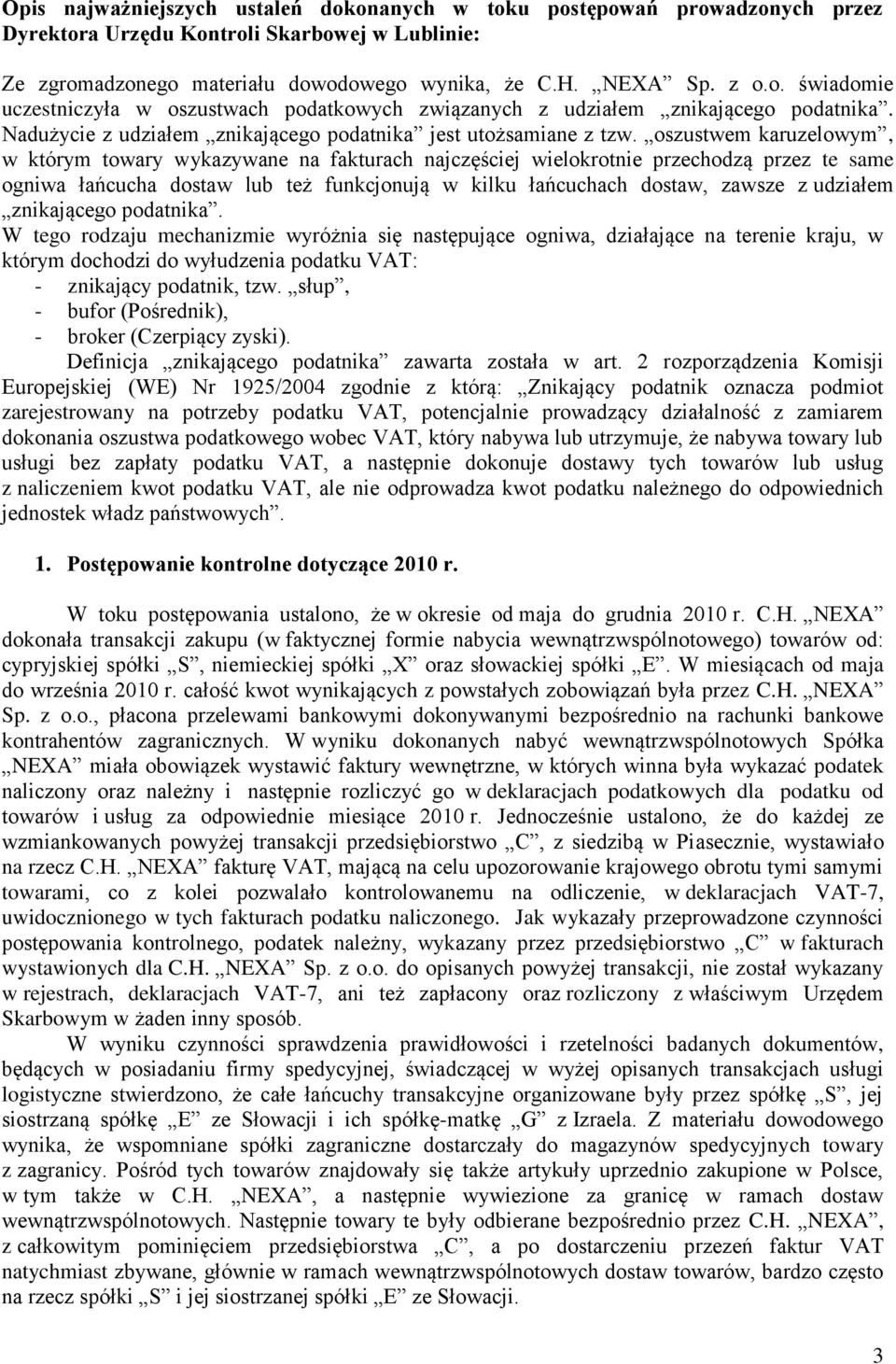

4 Od połowy października 2010 r. mechanizm uległ modyfikacji i C.H. NEXA zaprzestała wysyłania środków pieniężnych bezpośrednio za granicę, kierując je każdorazowo na konta bankowe przedsiębiorstwa C, które z kolei niezwłocznie odsyłało środki za granicę, pozostawiając sobie niewielką prowizję. W toku postępowania wszczętego w tym przedsiębiorstwie przesłuchano w charakterze strony właściciela przedsiębiorstwa C, który przyznał się, że nie uczestniczył w żadnej regularnej działalności handlowej, a jego aktywność ograniczała się do produkowania faktur nieodzwierciedlających rzeczywistych zdarzeń gospodarczych. Były pracownik C.H. NEXA, przesłuchiwany w postępowaniu prowadzonym w stosunku do przedsiębiorstwa C zeznał, że Prezes C.H. NEXA wiedział skąd Spółka nabywała towary. Inni pracownicy Spółki, przesłuchiwani w postępowaniu kontrolnym prowadzonym w stosunku do C.H. NEXA, potwierdzają zgodnie, że Prezes C.H. NEXA kierował Spółką jednoosobowo, osobiście decydował o dokonywanych płatnościach za nabywane towary i był szczegółowo informowany przez pracowników dokąd towary te mają być następnie sprzedawane, decydując nierzadko o wielkości stosowanych marż. Schemat działań Spółki NEXA w 2010 r. UE POLSKA FAKTURA NEXA 0% WDT Faktura fikcyjna (VAT niezapłacony) Ponadto w 2010r. Spółka NEXA wystawiła faktury eksportowe stosując 0% podatku VAT (tzn. towar kupowała z podatkiem, a sprzedawała bez podatku) dla dwóch obywateli ukraińskich. Osoby fizyczne wykazane jako nabywcy towarów były podmiotami nieistniejącymi. Nie zostały odnotowane w rejestrach Straży Granicznej jako osoby przekraczające granicę polskoukraińską. Wpłaty dokonane tytułem wystawionych przez spółkę faktur eksportowych dokonywane były gotówką lub przelewami bankowymi, ale pochodzącymi od innych podmiotów. Kontrola przeprowadzona przez służby administracyjne Ukrainy również nie potwierdziła istnienia takich osób pod wskazanymi w treści faktur eksportowych adresami. Osoby takie nie dokonywały również żadnych zgłoszeń importowych po stronie ukraińskiej, a samochody wjeżdżające na teren Ukrainy 4

5 wiozły zupełnie inne towary lub jechały puste (potwierdziły to także, dokonywane przez służby ukraińskie, rewizje celne). Kierowcy przewożący towary, jak również pracownicy Spółki, nie potwierdzili, aby kiedykolwiek mieli kontakt z takimi osobami. Spółka C.H. NEXA nie dokonała zatem sprzedaży towaru osobom wskazanym w treści faktur eksportowych, zaniżając tym samym podatek należny o kwotę zł. 2. Postępowanie kontrolne dotyczące 2012 r. Postępowania za 2012 r. zostały wszczęte na wniosek Naczelnika Lubelskiego Urzędu Skarbowego w Lublinie, w uwagi na fakt, iż powstały wątpliwości, co do zasadności zwrotu wykazanego w deklaracjach podatkowych dla podatku od towarów i usług. W 2012 roku Spółka zaewidencjonowała faktury na zakup wymienionych na wstępie towarów od 5 podmiotów: a) Podmiot Nr 1, na wartość netto ,31 zł i VAT ,73 zł, b) Podmiot Nr 2, na wartość netto ,84 zł i VAT ,79 zł, c) Podmiot Nr 3, na wartość netto ,54 zł i VAT ,62 zł, d) Podmiot Nr 4, na wartość netto ,76 zł i VAT ,38 zł, e) Podmiot Nr 5, na wartość netto ,50 zł i VAT ,25 zł. W stosunku do ww. podmiotów stwierdzono: Podmiot Nr 1 (osoba fizyczna) - brak kontaktu z Podmiotem; decyzjami Naczelnika Urzędu Skarbowego z dnia r. oraz r. Podmiot ten został wykreślony odpowiednio z rejestru podatnika VAT UE i rejestru podatnika VAT czynnego. Pismem z dnia r. wystąpiono do organu podatkowego z wnioskiem o przesłuchanie w ramach pomocy prawnej ww. Podmiot w charakterze świadka. Mimo wielokrotnie stosowanych, prawidłowo doręczanych, wezwań nie stawił się na przesłuchania. W dniu r. do organu podatkowego wpłynęło pismo, w którym wezwany informuje, że w okresie tygodni od dnia r. będzie przebywał na leczeniu w Szpitalu Psychiatrycznym. Na kolejne terminy przesłuchań, wezwany również się nie stawił, w żaden sposób nie usprawiedliwiając swojej nieobecności. Podmiot Nr 2 (osoba fizyczna) - wystawca faktur dotyczących telefonów komórkowych, konsoli do gier i aparatów fotograficznych w okresie od kwietnia 2012 r. do czerwca 2012 r. Analiza danych wykazała, że w okresie, kiedy Podmiot ten wystawiał faktury dla C.H. NEXA sp. z o.o., deklarowane przez niego obroty wzrosły z kilkunastu tysięcy złotych w styczniu i kilkudziesięciu w lutym 2012 roku do ,00 zł w kwietniu 2012 r., ,00 w maju 2012 r. oraz ,926,00 zł w czerwcu 2012 r., aby następnie znowu gwałtownie się obniżyć do ,00 zł w lipcu 2012 r. Należy również dodać, że w ogólnej kwocie obrotów zadeklarowanych przez ten Podmiot wartość faktur wystawionych dla C.H. NEXA sp. z o.o. stanowiła: - w kwietniu 2012 r. 32,1% ( ,60 zł), - w maju 2012 r. 72,3% ( ,54 zł), - w czerwcu 2012 r. 75,3% ( ,70 zł). Podmiot Nr 3 (spółka z o.o.) wystawił 2 faktury na rzecz C.H. NEXA sp. z o.o., na iphony, w kwietniu i w lipcu 2012 r. Podmiot ten prowadził działalność gospodarczą w zakresie handlu hurtowego winami bułgarskimi, a w 2012 r. przedmiotem działalności był również handel elektroniką użytkową. W zakresie handlu elektroniką, w tym telefonami komórkowymi, firmę tę reprezentowali ówczesny Dyrektor Zarządzający oraz pracownicy. Dyrektorowi Zarządzającemu oraz jednemu z pracowników postawiono zarzuty karne za udział w zorganizowanej grupie albo związku mających na celu popełnienie przestępstwa lub przestępstwa skarbowego (art kk). Podmiot Nr 4 (osoba fizyczna) wystawiający faktury w okresie od lipca 2012 r.- złożył wniosek o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej r. Zgłoszenia rejestracyjnego w zakresie podatku od towarów i usług dokonał r. Pierwszą fakturę dla Centrum Handlowego NEXA sp. z o.o. wystawił w dniu r. na wartość brutto ,13 zł. Faktura ta została poprzedzona fakturą PRO FORMA, w oparciu o którą 5

6 Centrum Handlowe NEXA sp. z o.o. dokonała w dniu r. przekazania za pośrednictwem banku zaliczki w pełnej kwocie wynikającej z tej faktury. Do dnia złożenia pierwszej deklaracji przez Podmiot Nr 4, C.H. NEXA sp. z o.o. otrzymała od niego 8 faktur, w tym jedną korygującą, na łączną kwotę brutto ,15 zł, która to kwota została mu przekazana przed wydaniem towarów, jako przedpłata, którą z kolei Podmiot ten sfinansował swoje zakupy. Z powyższego wynika zatem, że bez podpisywania umów, kontraktów czy porozumień, spółka rozpoczęła współpracę z nowopowstałym podmiotem, który w pierwszym miesiącu prowadzenia działalności gospodarczej wykazywał obrót rzędu kilku tysięcy złotych, zaś w drugim kiedy zaczyna wystawiać faktury na rzecz kontrolowanej spółki kilkunastu milionów złotych (ponad 14 mln.) Podmiot Nr 5 (spółka z o.o.) - współpraca pomiędzy Centrum Handlowym NEXA a tym Podmiotem miała miejsce w październiku 2012 r., zaś faktury wystawione przez ten podmiot strona rozliczyła w deklaracji VAT-7 za listopad 2012 r. Podmiot ten został wpisany do KRS w dniu r. Prezesem Zarządu Spółki i jednocześnie jedynym udziałowcem był obywatel polski. Przeprowadzona analiza zgromadzonych dowodów wykazała, że dokonywał on nabyć wewnątrzwspólnotowych telefonów i Ipadów, które następnie fakturował ze stratą na rzecz Centrum Handlowego NEXA sp. z o.o. Na transakcjach z C.H. NEXA sp. z o.o. podmiot ten wygenerował stratę w łącznej wysokości ,42 EUR. Telefony i Ipady wyfakturowane przez ten Podmiot na C.H. NEXA sp. z o.o. były wyfakturowane przez C.H. NEXA sp. z o.o. dla kolejnych nabywców w cenach niższych od 31 do 40 EUR na sztuce od cen jakie widniały na fakturach wystawionych przez podmioty zagraniczne dla tego Podmiotu. W dniu r. przesłuchano w charakterze świadka prezesa zarządu tego Podmiotu, który zeznał, że firma zajmowała się handlem telefonami komórkowymi od 2012 roku (na stronie internetowej tego podmiotu w okresie od r. do r. zamieszczona była informacja, że jest on producentem i bezpośrednim importerem szerokiej gamy produktów wyposażenia łazienek), a następnie nie potrafił odpowiedzieć na pytania dotyczące podstawowych kwestii związanych z funkcjonowaniem swojej firmy, w tym, jakim asortymentem handlowała w 2012 r., kto dostarczał telefony komórkowe, czy firma zawierała pisemne umowy o współpracy, czy osiągnęła zysk, czy też poniosła stratę na transakcjach zawartych z Centrum Handlowym NEXA itp. Miesiąc po przesłuchaniu, tj. w dniu r. jedyny udziałowiec, a zarazem Prezes Zarządu sprzedał udziały firmy obcokrajowcowi, który wskazał jako siedzibę spółki adres wirtualnego biura w Warszawie. Niezależnie od tego, kto jest bezpośrednim kontrahentem C.H. NEXA sp. z o.o., w łańcuchu dostaw uczestniczą te same podmioty, w tym także znikający podatnicy. Większość firm, od których Podmiot Nr 4 posiadał faktury na zakup towarów oraz którym wystawił faktury, były wcześniej kontrahentami Podmiotu Nr 2. Ustalono, że zarówno Podmiot Nr 2, jak i Podmiot Nr 4 w kontaktach z Centrum Handlowym NEXA sp. z o.o. oraz z innymi kontrahentami reprezentowała ta sama osoba - Pan M. Istotny jest fakt, że firmy te wystawiały faktury na rzecz Centrum Handlowego NEXA sp. z o.o. w bezpośrednim następstwie, tj. Podmiot Nr 2 w okresie od kwietnia 2012 do czerwca 2012 r. zaś Podmiot Nr 4 od lipca 2012 r. Pan M., który reprezentował te Podmioty, przed rozpoczęciem współpracy z Podmiotem Nr 2, pracował na umowę zlecenie w firmie E, w której pracowali i nadal pracują właściciele Podmiotu Nr 4 i Nr 2. Z dokumentów zgromadzonych w postępowaniu dotyczącym okresu styczeń październik 2012 r. wynika, że Podmiot Nr 2 wystawił fakturę dla C.H. NEXA sp. z o.o., na towar który pochodził od podmiotu A, natomiast wg dokumentów magazynowych towar ten z magazynu logistycznego odebrał Pan M. w imieniu firmy E. 6

7 Pan M. w lipcu 2012 r. działał jednocześnie w dwóch firmach w tym samym dniu, tj r. dokonał zakupu w podmiocie R dla Podmiotu Nr 4 i Nr 2. Była to jedyna transakcja Podmiotu Nr 2 oraz pierwsza transakcja Podmiotu Nr 4 z firmą R. Zarządzający Podmiotem Nr 2, jak i Nr 4 zeznali, że w kontaktach z firmą R reprezentował ich Pan M. Z zeznań tych wynika, że szczególną rolę w Podmiotach Nr 2 i Nr 4 pełnił Pan M., który wyszukiwał kontrahentów i nawiązywał z nimi kontakt, prowadził negocjacje, przeprowadzał inspekcje w magazynie logistycznym, odbierał towar z tego magazynu. W 2012 r., w oparciu o pozyskane faktury, zidentyfikowano 34 łańcuchy dostaw towarów, które przez pięciu bezpośrednich kontrahentów trafiały do C.H. NEXA sp. z o.o., która następnie deklarowała je jako dostawy wewnątrzwspólnotowe, eksport lub sprzedaż na rzecz podróżnych, stosując dla nich 0% stawkę VAT. Zdecydowana większość z badanych w toku kontroli łańcuchów dostaw zaczyna się znikającym podatnikiem (który nie złożył deklaracji podatkowej lub złożył deklarację zerową i tym samym nie zapłacił podatku), albo podmiotem stosującym schemat zakupów na magazyn lub podmiotem, który bezzasadnie obniżył cenę sprzedaży poniżej ceny zakupu, po którym występują, tzw. bufory krajowe (jeden, dwa lub trzy), zaś Centrum Handlowe NEXA sp. z o.o., w większości przypadków, deklarując sprzedaż tych towarów w stawce VAT 0% (jako dostawę wewnątrzwspólnotową, eksport lub sprzedaż na rzecz podróżnych) i żądając w związku z tym zwrotu podatku VAT, występuje w roli brokera. Zwrot podatku VAT będący przedmiotem żądania zarówno spółki jak i jej krajowych odbiorców nie został zapłacony na początkowym etapie obrotu w kraju. W trakcie postępowania w C.H. NEXA sp. z o.o. nie stwierdzono ani jednego łańcucha dostaw, gdzie przedmiotem obrotu był sprzęt elektroniczny (telefony komórkowe, iphone, ipady), w którym wszystkie podmioty rozliczyłyby w prawidłowych wysokościach VAT. Spółka w deklaracjach VAT-7 za 2012 r. wykazała zwroty podatku w łącznej wysokości zł, z tego Naczelnik Lubelskiego Urzędu Skarbowego w Lublinie wstrzymał, począwszy od sierpnia 2012 r. do grudnia 2012 r. kwotę zł. W 2012 roku spółka zatrudniała średnio 75 pracowników oraz posiadała sieć sprzedaży detalicznej. Mimo tego ani jeden telefon komórkowy lub ipad pochodzący z zakwestionowanych transakcji nie został sprzedany na rzecz odbiorcy detalicznego w kraju. Mimo, że przedmiot obrotu mógł być łatwo identyfikowany, poprzez numery identyfikacyjne IMEI, spółka nie gromadziła ich ani nie weryfikowała w żaden sposób. Analizowane łańcuchy dostaw pokazują nienaturalny, odwrotny kierunek dostaw, tj. od nowopowstałych małych podmiotów do dużych, zorganizowanych przedsiębiorstw. Dostarczane były znaczne ilości towarów o dużej wartości przez podmioty nie posiadające praktycznie żadnego kapitału (w przypadku spółek niska wartość kapitału zakładowego, w przypadku osób fizycznych niskie dochody osiągane w latach poprzednich lub znaczny wzrost obrotów dopiero w momencie wykazania dostaw sprzętu elektronicznego). Część podmiotów unijnych, na rzecz których C.H. NEXA dokonywała wewnątrzwspólnotowych dostaw towarów: - po przeprowadzeniu kontroli została wykreślona z ewidencji podatników z datą wsteczną z uwagi na fakt, iż podmiotu tego nie udało się zlokalizować, - podejrzewana jest o udział w oszustwie karuzelowym z udziałem znikającego podatnika w transakcjach wewnątrzwspólnotowych, - nie przedłożyła dokumentów, które miałyby potwierdzić transakcje z C.H. NEXA sp. z o.o., - transakcje z C.H. NEXA sp. z o.o. zadeklarowała jako transakcje trójstronne, podczas gdy C.H. NEXA sp. z o.o. w 2012 r. nie deklarowała tego typu transakcji, - nie zadeklarowała wszystkich transakcji z C.H. NEXA sp. z o.o. Zgromadzony w sprawie materiał dowodowy wskazuje, że Spółka poprzez swój udział w opisanych łańcuchach transakcji podjęła działania zmierzające do wyłudzenia zwrotu podatku 7

, jednak pozostałe okoliczności dotyczące obrotu w ustalonym w toku postępowania schemacie")

8 VAT. Z powyższych ustaleń wynika wprawdzie, że strona udokumentowała zakupy fakturami VAT, z formalnego punktu widzenia rozliczyła podatek naliczony z tytułu wyżej wymienionych transakcji w deklaracjach VAT-7, podatek ten został również rozliczony przez wystawcę faktur (jako podatek należny), jednak pozostałe okoliczności dotyczące obrotu w ustalonym w toku postępowania schemacie dowodzą, iż dokonywane przez spółkę transakcje miały na celu obejście przepisów ustawy o VAT. Za stwierdzeniem, iż kontrolowana Spółka wiedziała, że bierze udział w oszukańczym łańcuchu dostaw, a także o świadomości osób działających w imieniu C.H. NEXA, świadczą dowody zgromadzone w prowadzonych postępowaniach kontrolnych wskazujące na: - cechy łańcucha transakcji inne niż w przypadku pozostałych dostawców, tj. stosowanie przedpłat, brak umów pisemnych, korzystanie z centrów logistycznych, - świadome ignorowanie należytej staranności i oceny ryzyka dla tych transakcji (brak pisemnych umów i kontraktów), gdzie zarówno podczas postępowania kontrolnego za 2010 rok jak i z zewnętrznych źródeł (publikacje prasowe, internetowe, doświadczenie handlowców) spółka miała wiedzę, jakim ryzykiem obarczone są tego rodzaju transakcje, - osobiste i telefoniczne kontakty Stanisława Kujawy z osobami działającymi w imieniu Podmiotu Nr 4 i Nr 5, - dokonywanie przez C.H. NEXA przedpłat w większości 100%, podczas gdy z innymi dostawcami - dystrybutorami światowych marek, obowiązywały odroczone terminy płatności, - działania przedstawiciela C.H. NEXA sp. z o.o., akceptowane przez St. Kujawę, polegające na wydłużeniu łańcucha dostaw, zamiast dążenia do jego skrócenia, - akceptowanie przez Stanisława Kujawę każdej transakcji zakupu elektroniki, - podejmowanie bez żadnych umów współpracy z podmiotami, które rozpoczęły działalność gospodarczą kilka dni wcześniej lub nie działały wcześniej w branży hurtowego handlu elektroniką, - nieprawidłowe numery IMEI urządzeń mających być przedmiotem transakcji, - świadome unikanie przez kontrolowaną spółkę weryfikacji oraz gromadzenia numerów IMEI, mimo istnienia takiej możliwości oraz posiadania wiedzy o zagrożeniach występujących w handlu elektronika użytkową, - różnice pomiędzy fakturami i dokumentami magazynowymi, - obrót towarami dokonywany był bardzo szybko, najczęściej w ciągu 1-2 dni, co jest niespotykane w realiach prowadzenia rzeczywistej działalności gospodarczej. Schemat działań Spółki NEXA w 2012 r. 8

9 Odniesienie się do przedstawianych publicznie zarzutów St. Kujawy. 1. Pan St. Kujawa twierdzi, że podczas przeprowadzonych postępowań nie znaleziono żadnych nieprawidłowości, a pomimo to nadal nie zwrócono Spółce NEXA naliczonego podatku VAT. Jak opisano powyżej, w toku postępowań zgromadzono jednoznaczne dowody, że Spółka NEXA świadomie uczestniczyła w karuzelach podatkowych, a także dokonywała sprzedaży na rzecz nieistniejących podmiotów ukraińskich. Pierwsza z decyzji została doręczona w dniu r. W dniu r. w programie telewizyjnym TVN FAKTY poinformowano opinię publiczną, że w sprawie Pana Kujawy "sędziowie nie stwierdzili żadnych nieprawidłowości". Żadne z rozstrzygnięć kończących postępowanie (decyzji) nie zostało do dnia dzisiejszego zweryfikowane przez sąd. 2. Stanisław Kujawa Prezes Spółki NEXA był i nadal jest jedyną osobą kierującą Spółką. Wszystkie sprawy finansowe wymagały jego aprobaty, a korzyści z wielokrotnego obrotu tym samym towarem oraz z nadużywania stawki zerowej czerpała Spółka NEXA - własność Stanisława Kujawy. Budżet państwa zwracał VAT na rachunek bankowy Spółki NEXA, którego dysponentem był Pan Stanisław Kujawa. Nie jest prawdą, iż działania kontrolne w Spółce NEXA rozpoczęte zostały dopiero po złożeniu przez Pana Stanisława Kujawę zawiadomień o podejrzeniu popełnienia przestępstwa przez dyrektora finansowego firmy. Pan Stanisław Kujawa, dopiero miesiąc po wszczęciu postępowania kontrolnego, złożył zawiadomienie o podejrzeniu popełnienia przestępstwa przez ww. osobę (Następnie ponad rok później uzupełnił to zawiadomienie i oskarżył jeszcze kilkoro swoich pracowników oraz kontrahenta, który uczestniczył w transakcjach z C.H. NEXA Sp. o.o.). 3. Stanisław Kujawa złożył zawiadomienie o podejrzeniu popełnienia przestępstwa przekroczenia uprawnień, przez dyrektora Tomasza Maruszewskiego. Prokuratura Rejonowa Lublin Północ w Lublinie, postanowieniem z dnia 31 grudnia 2013 r., sygn. 3Ds 404/13, umorzyła postępowanie. Wobec braku znamion czynu zabronionego ww. postanowienie Prokuratury zostało utrzymane w mocy postanowieniem Sądu Rejonowego Lublin Zachód w Lublinie IV Wydział Karny z dnia 8 maja 2014 r., sygn. IV Kp 186/ W dniu 17 czerwca 2014 r. Wojewódzki Sąd Administracyjny w Lublinie wydał wyrok (sygn. akt I SAB/Lu 3/14), w którym stwierdził przewlekłość postępowań prowadzonych przez Dyrektora Urzędu Kontroli Skarbowej w Lublinie w stosunku do Centrum Handlowego NEXA, w przedmiocie podatku od towarów i usług od stycznia 2012 r. do lutego 2013 r. Ponadto Sąd stwierdził, że przewlekłe prowadzenie wymienionych postępowań ma miejsce z rażącym naruszeniem prawa. Jednocześnie Sąd zobowiązał Dyrektora Urzędu Kontroli Skarbowej w Lublinie do wydania rozstrzygnięć w tych sprawach w terminie jednego miesiąca od dnia zwrotu organowi akt podatkowych z odpisem prawomocnego wyroku. Dyrektor Urzędu Kontroli Skarbowej w Lublinie wniósł w dniu 8 września 2014 r. do Naczelnego Sądu Administracyjnego skargę kasacyjną od ww. wyroku WSA w Lublinie. Z uwagi na wniesienie skargi kasacyjnej, wyrok WSA w Lublinie z dnia 17 czerwca 2014 r. nie uzyskał waloru prawomocności i nie podlega wykonaniu. 5. Najwyższa Izba Kontroli przeprowadziła kontrolę w Urzędzie Kontroli Skarbowej w Lublinie w zakresie: Zwalczanie oszustw w podatku od towarów i usług. Postępowanie będące przedmiotem kontroli NIK dotyczyło również postępowania kontrolnego prowadzonego wobec C.H. NEXA 9

10 Sp. z o.o. w kontekście czasu jego trwania. W wystąpieniu pokontrolnym z dnia r. oceniono pozytywnie działalność UKS w Lublinie w kontrolowanym zakresie. 10

IV TORUŃSKI PRZEGLĄD ORZECZNICTWA PODATKOWEGO

dr Roman Namysłowski 2 marca 2019 r. IV TORUŃSKI PRZEGLĄD ORZECZNICTWA PODATKOWEGO Budynek wykorzystywany dla celów statutowych gminy i działalności gospodarczej wyrok TSUE z 25 lipca 2018 r. w sprawie

dr Roman Namysłowski 2 marca 2019 r. IV TORUŃSKI PRZEGLĄD ORZECZNICTWA PODATKOWEGO Budynek wykorzystywany dla celów statutowych gminy i działalności gospodarczej wyrok TSUE z 25 lipca 2018 r. w sprawie

KWP: POLICJANCI I PROKURATORZY ROZBILI MIĘDZYNARODOWĄ, ZORGANIZOWANĄ GRUPĘ PRZESTĘPCZĄ

POLICJA.PL http://www.policja.pl/pol/aktualnosci/152217,kwp-policjanci-i-prokuratorzy-rozbili-miedzynarodowa-zorganizowana-grupe-prz este.html 2018-12-11, 16:59 Strona znajduje się w archiwum. KWP: POLICJANCI

POLICJA.PL http://www.policja.pl/pol/aktualnosci/152217,kwp-policjanci-i-prokuratorzy-rozbili-miedzynarodowa-zorganizowana-grupe-prz este.html 2018-12-11, 16:59 Strona znajduje się w archiwum. KWP: POLICJANCI

VAT PODATEK OD TOWARÓW I USŁUG

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

Wyłudzenia VAT jak się skutecznie zabezpieczyć

Wyłudzenia VAT jak się skutecznie zabezpieczyć Agenda Najczęstsze mechanizmy wyłudzeń oraz towary będące ich przedmiotem Skutki uczestnictwa w oszukańczym łańcuchu transakcji dla uczciwych przedsiębiorców

Wyłudzenia VAT jak się skutecznie zabezpieczyć Agenda Najczęstsze mechanizmy wyłudzeń oraz towary będące ich przedmiotem Skutki uczestnictwa w oszukańczym łańcuchu transakcji dla uczciwych przedsiębiorców

Wybrane zmiany w VAT Praktyczne wskazówki

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

Jednostki zobowiązane do prowadzenia ewidencji pomocniczych podatku od towarów i usług

Załącznik nr 1 do Uchwały Zarządu nr 1825/2016 z dnia 24 listopada 2016 r. Procedury w sprawie zasad i sposobu prowadzenia ewidencji pomocniczych podatku od towarów i usług w Urzędzie Marszałkowskim, podległych

Załącznik nr 1 do Uchwały Zarządu nr 1825/2016 z dnia 24 listopada 2016 r. Procedury w sprawie zasad i sposobu prowadzenia ewidencji pomocniczych podatku od towarów i usług w Urzędzie Marszałkowskim, podległych

Fakty i mity polskiego systemu podatkowego

Fakty i mity polskiego systemu podatkowego Paweł Gruza Stowarzyszenie Republikanie. Wiceprezes FiM ordynacji podatkowej Wszyscy podatnicy są równi wobec prawa podatkowego Prawo / metaprawo Rzecznik Praw

Fakty i mity polskiego systemu podatkowego Paweł Gruza Stowarzyszenie Republikanie. Wiceprezes FiM ordynacji podatkowej Wszyscy podatnicy są równi wobec prawa podatkowego Prawo / metaprawo Rzecznik Praw

interpretacja indywidualna Sygnatura IPTPP2/ /15-2/IR Dyrektor Izby Skarbowej w Łodzi

interpretacja indywidualna Sygnatura IPTPP2/4512-266/15-2/IR Dyrektor Izby Skarbowej w Łodzi Korekty krajowe obniżające obroty - kwoty podatku należnego powinny być ujmowane w okresie określonym zgodnie

interpretacja indywidualna Sygnatura IPTPP2/4512-266/15-2/IR Dyrektor Izby Skarbowej w Łodzi Korekty krajowe obniżające obroty - kwoty podatku należnego powinny być ujmowane w okresie określonym zgodnie

Odliczanie podatku naliczonego, część 1

4 maja 2010 Odliczanie podatku naliczonego, część 1 Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Zasady ogólne odliczania podatku naliczonego Art. 86 ust. 1: W zakresie, w jakim towary i usługi są

4 maja 2010 Odliczanie podatku naliczonego, część 1 Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Zasady ogólne odliczania podatku naliczonego Art. 86 ust. 1: W zakresie, w jakim towary i usługi są

Należyta staranność w VAT. Praktyczne wskazówki

Należyta staranność w VAT Praktyczne wskazówki Odliczenie VAT - materialnie Art. 86. [Odliczenie podatku] 1. W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych,

Należyta staranność w VAT Praktyczne wskazówki Odliczenie VAT - materialnie Art. 86. [Odliczenie podatku] 1. W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych,

Zakres podmiotowy kontroli skarbowej obejmuje: - podatników, - płatników, - inkasentów, - osoby trzecie, - następców prawnych,

Kontrola podatkowa prowadzona przez organ kontroli skarbowej w ramach prowadzonego postępowania Kontrola podatkowa jest prowadzona na podstawie imiennego upoważnienia udzielonego przez dyrektora urzędu

Kontrola podatkowa prowadzona przez organ kontroli skarbowej w ramach prowadzonego postępowania Kontrola podatkowa jest prowadzona na podstawie imiennego upoważnienia udzielonego przez dyrektora urzędu

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację?

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Split payment mechanizm podzielonej płatności

Split payment mechanizm podzielonej płatności Izba Administracji Skarbowej w Zielonej Górze ul. Sikorskiego 2 65-454 Zielona Góra 05 grudnia 2018r. Z dniem 1 lipca 2018r. weszła w życie ustawa dnia z 15

Split payment mechanizm podzielonej płatności Izba Administracji Skarbowej w Zielonej Górze ul. Sikorskiego 2 65-454 Zielona Góra 05 grudnia 2018r. Z dniem 1 lipca 2018r. weszła w życie ustawa dnia z 15

5. Wystawienie faktury

5. Wystawienie faktury 5.1. Uwagi ogólne Zasadniczo obowiązek podatkowy powstaje z chwilą wydania towaru lub wykonania usługi. Regulacja ta nie znajduje zastosowania w przypadku, gdy sprzedaż towaru lub

5. Wystawienie faktury 5.1. Uwagi ogólne Zasadniczo obowiązek podatkowy powstaje z chwilą wydania towaru lub wykonania usługi. Regulacja ta nie znajduje zastosowania w przypadku, gdy sprzedaż towaru lub

Wykaz (tzw. Biała lista ) podatników VAT

podatników VAT") Wykaz (tzw. Biała lista ) podatników VAT Warszawa, dnia 12 września 2019 r. Wstęp Od dnia 1 września 2019 roku weszły w życie przepisy mające na celu dalsze uszczelnianie systemu poboru VAT. Mechanizmem

Wykaz (tzw. Biała lista ) podatników VAT Warszawa, dnia 12 września 2019 r. Wstęp Od dnia 1 września 2019 roku weszły w życie przepisy mające na celu dalsze uszczelnianie systemu poboru VAT. Mechanizmem

Zwrot różnicy podatku

Podatek VAT Zwrot różnicy podatku: Art. 87. 1. W przypadku gdy kwota podatku naliczonego, o której mowa w art. 86 ust. 2, jest w okresie rozliczeniowym wyższa od kwoty podatku należnego, podatnik ma prawo

Podatek VAT Zwrot różnicy podatku: Art. 87. 1. W przypadku gdy kwota podatku naliczonego, o której mowa w art. 86 ust. 2, jest w okresie rozliczeniowym wyższa od kwoty podatku należnego, podatnik ma prawo

TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE

TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE OBOWIĄZEK REJESTRACJI I SKŁADANIA INFORMACJI PODSUMOWUJĄCEJ www.mf.gov.pl www.mf.gov.pl TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE OBOWIĄZEK REJESTRACJI I SKŁADANIA INFORMACJI PODSUMOWUJĄCEJ

TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE OBOWIĄZEK REJESTRACJI I SKŁADANIA INFORMACJI PODSUMOWUJĄCEJ www.mf.gov.pl www.mf.gov.pl TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE OBOWIĄZEK REJESTRACJI I SKŁADANIA INFORMACJI PODSUMOWUJĄCEJ

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika 1) Podstawa prawna przepisów Agenda 2) Kwalifikacja wydatków do kosztów w świetle przepisów obowiązujących do 31

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika 1) Podstawa prawna przepisów Agenda 2) Kwalifikacja wydatków do kosztów w świetle przepisów obowiązujących do 31

Jednolity Plik Kontrolny. Najczęściej popełniane błędy

Jednolity Plik Kontrolny Najczęściej popełniane błędy JPK_VAT To zestaw informacji o zakupach i sprzedaży, który wynika z ewidencji VAT przedsiębiorcy za dany okres. Przesyła się go wyłącznie w wersji

Jednolity Plik Kontrolny Najczęściej popełniane błędy JPK_VAT To zestaw informacji o zakupach i sprzedaży, który wynika z ewidencji VAT przedsiębiorcy za dany okres. Przesyła się go wyłącznie w wersji

Zmiany w VAT na 2017 r. Webinarium r.

Zmiany w VAT na 2017 r. Webinarium 14.12.2016 r. 1. Najważniejsze zmiany Przedłużenie stosowania podwyższonych stawek podatku VAT do końca 2018 r., Podwyższenie limitu zwolnienia podmiotowego do 200.000

Zmiany w VAT na 2017 r. Webinarium 14.12.2016 r. 1. Najważniejsze zmiany Przedłużenie stosowania podwyższonych stawek podatku VAT do końca 2018 r., Podwyższenie limitu zwolnienia podmiotowego do 200.000

INTERPRETACJA INDYWIDUALNA UZASADNIENIE

Sygnatura IBPP3/4512-690/15/MN Data 2015.12.29 Autor Dyrektor Izby Skarbowej w Katowicach INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t.j.

Sygnatura IBPP3/4512-690/15/MN Data 2015.12.29 Autor Dyrektor Izby Skarbowej w Katowicach INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t.j.

POSTANOWIENIE. Protokolant Patrycja Kotlarska

Sygn. akt V KK 51/18 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 21 lutego 2019 r. SSN Andrzej Tomczyk (przewodniczący, sprawozdawca) SSN Marek Pietruszyński SSN Paweł Wiliński Protokolant Patrycja Kotlarska

Sygn. akt V KK 51/18 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 21 lutego 2019 r. SSN Andrzej Tomczyk (przewodniczący, sprawozdawca) SSN Marek Pietruszyński SSN Paweł Wiliński Protokolant Patrycja Kotlarska

F AKTURY W PODATKU OD

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

Temat Podatek od towarów i usług --> Dokumentacja --> Kasy rejestrujące --> Kasy rejestrujące

Rodzaj dokumentu interpretacja indywidualna Sygnatura ITPP1/443-687/10/AJ Data 2010.10.04 Autor Dyrektor Izby Skarbowej w Bydgoszczy Temat Podatek od towarów i usług --> Dokumentacja --> Kasy rejestrujące

Rodzaj dokumentu interpretacja indywidualna Sygnatura ITPP1/443-687/10/AJ Data 2010.10.04 Autor Dyrektor Izby Skarbowej w Bydgoszczy Temat Podatek od towarów i usług --> Dokumentacja --> Kasy rejestrujące

Tekst do rachunkowości. Słowa kluczowe: korekta VAT, ulga na złe długi,

Tekst do rachunkowości Słowa kluczowe: korekta VAT, ulga na złe długi, Ewidencja korekty VAT w ramach ulgi na złe długi w księgach wierzyciela i dłużnika W obecnych czasach długi stają się problemem wielu

Tekst do rachunkowości Słowa kluczowe: korekta VAT, ulga na złe długi, Ewidencja korekty VAT w ramach ulgi na złe długi w księgach wierzyciela i dłużnika W obecnych czasach długi stają się problemem wielu

Następstwo prawne obowiązek wystawienia tzw. faktur zapomnianych i prawo do odliczenia VAT naliczo

W przypadku niewystawienia faktur sprzedażowych przez poprzednika prawnego niezbędne jest ich wystawienie przez następcę prawnego i złożenie w imieniu poprzedniej spółki korekty deklaracji VAT. Jestem

W przypadku niewystawienia faktur sprzedażowych przez poprzednika prawnego niezbędne jest ich wystawienie przez następcę prawnego i złożenie w imieniu poprzedniej spółki korekty deklaracji VAT. Jestem

INTERPRETACJA INDYWIDUALNA

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1050/09-2/JB Data 2010.01.12 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Odliczenie i zwrot podatku. Odliczanie

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1050/09-2/JB Data 2010.01.12 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Odliczenie i zwrot podatku. Odliczanie

1. Wprowadza się do płatności za faktury z wykazaną kwotą VAT realizowanych od 1 stycznia

ZARZĄDZENIE NR 189/2018 BURMISTRZA OPOCZNA z dnia 02 listopada 2018 w sprawie wdrożenia procedury podzielonej płatności w podatku od towarów i usług Na podstawie art.30 ust.1 art.31 oraz art.33 ust. 3

ZARZĄDZENIE NR 189/2018 BURMISTRZA OPOCZNA z dnia 02 listopada 2018 w sprawie wdrożenia procedury podzielonej płatności w podatku od towarów i usług Na podstawie art.30 ust.1 art.31 oraz art.33 ust. 3

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.05.28 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.05.28 Rodzaj dokumentu

1. Realizacja przepisów dotyczących odwrotnego obciążenia sprzedaży towarów z załącznika nr. 11 oraz usług budowlanych.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757117 Temat: Kompendium VAT - Podatek VAT w 2017 roku pół roku po nowelizacji. Aspekty praktyczne stosowania przepisów. Problematyka wynikająca z raportowania

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757117 Temat: Kompendium VAT - Podatek VAT w 2017 roku pół roku po nowelizacji. Aspekty praktyczne stosowania przepisów. Problematyka wynikająca z raportowania

I. OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7 i VAT-7K)

") OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

Zarządzenie Nr 91 /2016 Wójta Gminy Łyse z dnia 21 listopada 2016

Zarządzenie Nr 91 /2016 Wójta Gminy Łyse z dnia 21 listopada 2016 w sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie Łyse jej jednostkach budżetowych Na podstawie art. 30 ust. 1 ustawy z

Zarządzenie Nr 91 /2016 Wójta Gminy Łyse z dnia 21 listopada 2016 w sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie Łyse jej jednostkach budżetowych Na podstawie art. 30 ust. 1 ustawy z

Rozliczanie podatku VAT ze szczególnym uwzględnieniem działalności transgranicznej

Title of the presentation Date # Rozliczanie podatku VAT ze szczególnym uwzględnieniem działalności transgranicznej European Commission Enterprise and Industry Podatek VAT (1) Podatek od towarów i usług

Title of the presentation Date # Rozliczanie podatku VAT ze szczególnym uwzględnieniem działalności transgranicznej European Commission Enterprise and Industry Podatek VAT (1) Podatek od towarów i usług

Szczecin, r. RYZYKA PODATKOWE W HANDLU ZAGRANICZNYM. Prowadzący: Kinga Baran Tel. kom

Szczecin, 04.04.2017 r. RYZYKA PODATKOWE W HANDLU ZAGRANICZNYM Prowadzący: Kinga Baran Tel. kom. 691 207 058 Email: k.baran@mazars.pl I. ZASTOSOWANIE STAWKI 0%: Eksport towarów, Dostawa wewnątrzwspólnotowa.

Szczecin, 04.04.2017 r. RYZYKA PODATKOWE W HANDLU ZAGRANICZNYM Prowadzący: Kinga Baran Tel. kom. 691 207 058 Email: k.baran@mazars.pl I. ZASTOSOWANIE STAWKI 0%: Eksport towarów, Dostawa wewnątrzwspólnotowa.

WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ. SSN Andrzej Ryński (przewodniczący) SSN Kazimierz Klugiewicz (sprawozdawca) SSN Józef Szewczyk

SSN Kazimierz Klugiewicz (sprawozdawca) SSN Józef Szewczyk") Sygn. akt V KK 373/17 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie: Dnia 9 listopada 2017 r. SSN Andrzej Ryński (przewodniczący) SSN Kazimierz Klugiewicz (sprawozdawca) SSN Józef

Sygn. akt V KK 373/17 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie: Dnia 9 listopada 2017 r. SSN Andrzej Ryński (przewodniczący) SSN Kazimierz Klugiewicz (sprawozdawca) SSN Józef

KBF-4114-02-02/2013 I/13/001 WYSTĄPIENIE POKONTROLNE

KBF-4114-02-02/2013 I/13/001 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli Jednostka przeprowadzająca kontrolę Kontrolerzy Jednostka kontrolowana Kierownik jednostki kontrolowanej

KBF-4114-02-02/2013 I/13/001 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli Jednostka przeprowadzająca kontrolę Kontrolerzy Jednostka kontrolowana Kierownik jednostki kontrolowanej

Najważniejsze zmiany w ustawie o podatku VAT. od dnia 1 stycznia 2014 r.

Najważniejsze zmiany w ustawie o podatku VAT od dnia 1 stycznia 2014 r. Obowiązek podatkowy zasada ogólna Z dniem 1 stycznia 2014 r. obowiązek podatkowy w podatku VAT będzie powstawał w dacie sprzedaży,

Najważniejsze zmiany w ustawie o podatku VAT od dnia 1 stycznia 2014 r. Obowiązek podatkowy zasada ogólna Z dniem 1 stycznia 2014 r. obowiązek podatkowy w podatku VAT będzie powstawał w dacie sprzedaży,

VAT 2016 jak rozliczać prawidłowo bieżące problemy. Prowadzący: Samir Kayyali Doradca Podatkowy

VAT 2016 jak rozliczać prawidłowo bieżące problemy Prowadzący: Samir Kayyali Doradca Podatkowy Odsetki za zwłokę Podstawowa stawka odsetek podatkowych Art. 56. Ordynacji podatkowej 1. Stawka odsetek za

VAT 2016 jak rozliczać prawidłowo bieżące problemy Prowadzący: Samir Kayyali Doradca Podatkowy Odsetki za zwłokę Podstawowa stawka odsetek podatkowych Art. 56. Ordynacji podatkowej 1. Stawka odsetek za

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757017 Temat: odw-kompendium podatku VAT - Podatek VAT a JPK, Fakturowanie, odliczenia i zwrot nadwyżki podatku naliczonego 24-30 Sierpień Częstochowa, Hotel

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757017 Temat: odw-kompendium podatku VAT - Podatek VAT a JPK, Fakturowanie, odliczenia i zwrot nadwyżki podatku naliczonego 24-30 Sierpień Częstochowa, Hotel

2.3.Obowiązek wystawiania faktur VAT przez podatników zwolnionych z VAT 22

Spis Treści WSTĘP.. 15 ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR.. 19 1.ZAKRES OBOWIĄZKU WYSTAWIANIA FAKTUR.. 19 2.PODMIOTY ZOBOWIĄZANE DO WYSTAWIANIA FAKTUR VAT.. 19 2.1.Obowiązek wystawiania faktur VAT.

Spis Treści WSTĘP.. 15 ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR.. 19 1.ZAKRES OBOWIĄZKU WYSTAWIANIA FAKTUR.. 19 2.PODMIOTY ZOBOWIĄZANE DO WYSTAWIANIA FAKTUR VAT.. 19 2.1.Obowiązek wystawiania faktur VAT.

Model odwrotnego obciążenia VAT

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT:

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

ZARZĄDZENIE Nr 7/2016 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 29 grudnia 2016 roku

ZARZĄDZENIE Nr 7/2016 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 29 grudnia 2016 roku w sprawie zasad rozliczania podatku od towarów i usług Na podstawie Zarządzenia Nr 292/2016

ZARZĄDZENIE Nr 7/2016 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 29 grudnia 2016 roku w sprawie zasad rozliczania podatku od towarów i usług Na podstawie Zarządzenia Nr 292/2016

12. Podatek dochodowy

12. Podatek dochodowy 12a. Podatek dochodowy ujęty w rachunku zysków i strat 01.01.2015-31.12.2015 01.01.2014-31.12.2014 Bieżący podatek (216 307) (202 898) Bieżący rok (217 740) (202 898) Korekta lat

12. Podatek dochodowy 12a. Podatek dochodowy ujęty w rachunku zysków i strat 01.01.2015-31.12.2015 01.01.2014-31.12.2014 Bieżący podatek (216 307) (202 898) Bieżący rok (217 740) (202 898) Korekta lat

W przedmiotowym wniosku zostało przedstawione następujące zdarzenie przyszłe.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2007.12.13 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2007.12.13 Rodzaj dokumentu

17. Połączenia jednostek gospodarczych

w tysiącach złotych W artość bilansowa wartości firmy z konsolidacji 31 grudnia 2008 (badane) 31 grudnia 2007 (badane) LOTOS Partner Sp. z o.o. 1.862 1.862 LOTOS Gaz S.A.(1) 10.009 10.009 KRAK-GAZ Sp.

w tysiącach złotych W artość bilansowa wartości firmy z konsolidacji 31 grudnia 2008 (badane) 31 grudnia 2007 (badane) LOTOS Partner Sp. z o.o. 1.862 1.862 LOTOS Gaz S.A.(1) 10.009 10.009 KRAK-GAZ Sp.

Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

12) Podatek dochodowy

Podatek dochodowy") 12) Podatek dochodowy 12a. Podatek dochodowy ujęty w rachunku zysków i strat 01.01.2014-31.12.2014 01.01.2013-31.12.2013 Bieżący podatek -202.898-165.757 Bieżący rok -202.898-167.123 Korekta lat ubiegłych

12) Podatek dochodowy 12a. Podatek dochodowy ujęty w rachunku zysków i strat 01.01.2014-31.12.2014 01.01.2013-31.12.2013 Bieżący podatek -202.898-165.757 Bieżący rok -202.898-167.123 Korekta lat ubiegłych

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym Podstawowa zasada dotycząca zasad wystawiania faktur VAT, tj.: Podatnicy ( ) są obowiązani wystawić fakturę stwierdzającą

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym Podstawowa zasada dotycząca zasad wystawiania faktur VAT, tj.: Podatnicy ( ) są obowiązani wystawić fakturę stwierdzającą

Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie ustawy o podatku od towarów i usług?

Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie ustawy o podatku od towarów i usług? Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie

Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie ustawy o podatku od towarów i usług? Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie

INFORMACJA PRAWNA. dotycząca tzw. mechanizmu podzielonej płatności

Warszawa, dnia 13 października 2017 r. INFORMACJA PRAWNA dotycząca tzw. mechanizmu podzielonej płatności Podzielona płatność ma zostać wdrożona Ustawą o zmianie ustawy o podatku od towarów i usług oraz

Warszawa, dnia 13 października 2017 r. INFORMACJA PRAWNA dotycząca tzw. mechanizmu podzielonej płatności Podzielona płatność ma zostać wdrożona Ustawą o zmianie ustawy o podatku od towarów i usług oraz

Zmiany w VAT i podatkach dochodowych 2017

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

ALERT ZMIANY W VAT OD 01.2014 R. 1

Szanowni Państwo, Z dniem 1 stycznia 2014 r. wejdą w życie zmiany przepisów dotyczących podatku od towarów i usług. Nowelizacja przepisów ustawy o VAT, która zacznie obowiązywać z nowym rokiem, jest największą

Szanowni Państwo, Z dniem 1 stycznia 2014 r. wejdą w życie zmiany przepisów dotyczących podatku od towarów i usług. Nowelizacja przepisów ustawy o VAT, która zacznie obowiązywać z nowym rokiem, jest największą

INTERPRETACJA INDYWIDUALNA

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1175/10-4/EK Data 2011.02.21 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Dokumentacja --> Faktury -->

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1175/10-4/EK Data 2011.02.21 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Dokumentacja --> Faktury -->

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny:

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.08.28 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.08.28 Rodzaj dokumentu

F AKTURY W PODATKU OD

F AKTURY W PODATKU OD TOWARÓW I USŁUG Co powinno być na fakturze? Gdynia, 10 lutego 2014 WYGL D FAKTURY Brak przepisów określających formę faktury; Brak określenia kolejności poszczególnych elementów faktury;

F AKTURY W PODATKU OD TOWARÓW I USŁUG Co powinno być na fakturze? Gdynia, 10 lutego 2014 WYGL D FAKTURY Brak przepisów określających formę faktury; Brak określenia kolejności poszczególnych elementów faktury;

Faktura VAT w świetle aktualnych przepisów Radosław Kowalski Doradca Podatkowy

www.inforakademia.pl Faktura VAT 2018 - w świetle aktualnych przepisów Radosław Kowalski Doradca Podatkowy 1 Agenda 1. Funkcja, rola i znacznie faktury w polskich podatkach 2. Czynności podlegające fakturowaniu

www.inforakademia.pl Faktura VAT 2018 - w świetle aktualnych przepisów Radosław Kowalski Doradca Podatkowy 1 Agenda 1. Funkcja, rola i znacznie faktury w polskich podatkach 2. Czynności podlegające fakturowaniu

20-007 Lublin e-mail: kgalka@axontax.pl kom.: 601 617 942

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Likwidacja działalności gospodarczej przez osobę fizyczną rozliczenie VAT. Wpisany przez Adam Czekalski

W sytuacji zaprzestania (likwidacji) działalności gospodarczej podatnikowi VAT będącemu osobą fizyczną przysługuje prawo do zwrotu nadwyżki podatku naliczonego nad należnym. W drugiej połowie 2010 r. mam

W sytuacji zaprzestania (likwidacji) działalności gospodarczej podatnikowi VAT będącemu osobą fizyczną przysługuje prawo do zwrotu nadwyżki podatku naliczonego nad należnym. W drugiej połowie 2010 r. mam

Pusta faktura to taka, która nie dokumentuje żadnej rzeczywistej transakcji, jednakże została wystawiona.

Pusta faktura to taka, która nie dokumentuje żadnej rzeczywistej transakcji, jednakże została wystawiona. PUSTE FAKTURY Pusta faktura to taka, która nie dokumentuje żadnej rzeczywistej transakcji, jednakże

Pusta faktura to taka, która nie dokumentuje żadnej rzeczywistej transakcji, jednakże została wystawiona. PUSTE FAKTURY Pusta faktura to taka, która nie dokumentuje żadnej rzeczywistej transakcji, jednakże

MINISTER FINANSÓW Organ upoważniony do wydania interpretacji Dyrektor Izby Skarbowej w Katowicach Adres do korespondencji Izba Skarbowa w Katowicach Biuro Krajowej Informacji Podatkowej w Bielsku-Białej

MINISTER FINANSÓW Organ upoważniony do wydania interpretacji Dyrektor Izby Skarbowej w Katowicach Adres do korespondencji Izba Skarbowa w Katowicach Biuro Krajowej Informacji Podatkowej w Bielsku-Białej

Radosław Kowalski Doradca Podatkowy

Radosław Kowalski Doradca Podatkowy Rejestracja podatnika VAT Nowe zasady rejestracji b. Kaucja rejestracyjna Przesłanki wyrejestrowania podatnika, ze szczególnym uwzględnieniem zagadnienia pustych faktury

Radosław Kowalski Doradca Podatkowy Rejestracja podatnika VAT Nowe zasady rejestracji b. Kaucja rejestracyjna Przesłanki wyrejestrowania podatnika, ze szczególnym uwzględnieniem zagadnienia pustych faktury

TRANSAKCJE ŁAŃCUCHOWE ORAZ TRANSAKCJE TRÓJSTRONNE

TRANSAKCJE ŁAŃCUCHOWE ORAZ TRANSAKCJE TRÓJSTRONNE I. TRANSAKCJE ŁAŃCUCHOWE Transakcje łańcuchowe są rodzajem transakcji zawieranych pomiędzy kilkoma kontrahentami w ten sposób, że towar jest wysyłany od

TRANSAKCJE ŁAŃCUCHOWE ORAZ TRANSAKCJE TRÓJSTRONNE I. TRANSAKCJE ŁAŃCUCHOWE Transakcje łańcuchowe są rodzajem transakcji zawieranych pomiędzy kilkoma kontrahentami w ten sposób, że towar jest wysyłany od

Warto poznać najnowszy wyrok NSA w kwestii tych faktur.

Warto poznać najnowszy wyrok NSA w kwestii tych faktur. Faktury korygujące wystawiane są m.in. w przypadku zwrotu nabywcy zaliczek i przedpłat, podlegających opodatkowaniu. Pojawiają się wątpliwości czy

Warto poznać najnowszy wyrok NSA w kwestii tych faktur. Faktury korygujące wystawiane są m.in. w przypadku zwrotu nabywcy zaliczek i przedpłat, podlegających opodatkowaniu. Pojawiają się wątpliwości czy

WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ. Protokolant Marta Brylińska

Sygn. akt II KK 194/18 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie: Dnia 14 czerwca 2018 r. SSN Waldemar Płóciennik (przewodniczący, sprawozdawca) SSN Kazimierz Klugiewicz SSN Eugeniusz

Sygn. akt II KK 194/18 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie: Dnia 14 czerwca 2018 r. SSN Waldemar Płóciennik (przewodniczący, sprawozdawca) SSN Kazimierz Klugiewicz SSN Eugeniusz

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności gospodarczej w składanych we właściwym urzędzie skarbowym deklaracjach podatkowych podatku od (miesięcznych

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności gospodarczej w składanych we właściwym urzędzie skarbowym deklaracjach podatkowych podatku od (miesięcznych

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

Mechanizm firmanctwa w obrocie gospodarczym w polskim systemie podatkowym.

Mechanizm firmanctwa w obrocie gospodarczym w polskim systemie podatkowym. KOMISJA USTAWODAWCZA SENAT RZECZYPOSPOLITEJ POLSKIEJ 15 listopada 2012 roku AGENDA mechanizmwyłudzania podatku VAT firmanctwo

Mechanizm firmanctwa w obrocie gospodarczym w polskim systemie podatkowym. KOMISJA USTAWODAWCZA SENAT RZECZYPOSPOLITEJ POLSKIEJ 15 listopada 2012 roku AGENDA mechanizmwyłudzania podatku VAT firmanctwo

interpretacja indywidualna Sygnatura ITPB1/ /12/16-S/MPŁ Data Dyrektor Izby Skarbowej w Bydgoszczy

interpretacja indywidualna Sygnatura ITPB1/415-949/12/16-S/MPŁ Data 2016.06.23 Dyrektor Izby Skarbowej w Bydgoszczy Otrzymanie dotacji stanowiącej zwrot wydatków ujętych w kosztach podatkowych nie powoduje

interpretacja indywidualna Sygnatura ITPB1/415-949/12/16-S/MPŁ Data 2016.06.23 Dyrektor Izby Skarbowej w Bydgoszczy Otrzymanie dotacji stanowiącej zwrot wydatków ujętych w kosztach podatkowych nie powoduje

Ewidencja podatku VAT na koncie 220 Rozliczenie podatku VAT

11.1.1. Ewidencja podatku VAT na koncie 220 Rozliczenie podatku VAT Analityka do konta 220 Rozliczenie podatku VAT Do konta 220 Rozliczenie podatku VAT wprowadzono odpowiednio analitykę, która umożliwia

11.1.1. Ewidencja podatku VAT na koncie 220 Rozliczenie podatku VAT Analityka do konta 220 Rozliczenie podatku VAT Do konta 220 Rozliczenie podatku VAT wprowadzono odpowiednio analitykę, która umożliwia

Zmiany VAT 2017 w sektorze publicznym. Prowadzący: Janina Fornalik - doradca podatkowy

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie

Załącznik nr 1 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie z dnia 29 grudnia 2014 r. Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Obowiązek wystawiania faktur

Załącznik nr 1 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie z dnia 29 grudnia 2014 r. Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Obowiązek wystawiania faktur

Szanowni Państwo, Życzymy ciekawej lektury, Zespół Kancelarii Paczuski Taudul

Szanowni Państwo, mamy przyjemność zaprezentować kolejne wydanie Przekroju Podatkowego dedykowanego dla podmiotów działających w sektorze usług finansowych. W cotygodniowym Przekroju Podatkowym znajdą

Szanowni Państwo, mamy przyjemność zaprezentować kolejne wydanie Przekroju Podatkowego dedykowanego dla podmiotów działających w sektorze usług finansowych. W cotygodniowym Przekroju Podatkowym znajdą

Zasady Fakturowania 2017

F U N D A C J A R O Z W O J U L O K A L N E G O Termin i miejsce szkolenia: 11 maja 2017 r. w godz. od 9:00 do 14:00, siedziba Fundacji - Knurów, ul. Dworcowa 38a. Termin nadsyłania zgłoszeń: 28 kwietnia

F U N D A C J A R O Z W O J U L O K A L N E G O Termin i miejsce szkolenia: 11 maja 2017 r. w godz. od 9:00 do 14:00, siedziba Fundacji - Knurów, ul. Dworcowa 38a. Termin nadsyłania zgłoszeń: 28 kwietnia

Podatnicy dokonujący transakcji wewnątrzwspólnotowych

Zgodnie z przepisami ustawy z dnia 11 marca 2004r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn. zm.) podatnik zamierzający rozpocząć dokonywanie transakcji handlowych z podmiotami z państw

Zgodnie z przepisami ustawy z dnia 11 marca 2004r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn. zm.) podatnik zamierzający rozpocząć dokonywanie transakcji handlowych z podmiotami z państw

Zatory płatnicze - skutki w podatkach dochodowych

1 z 6 2013-01-09 16:12 Zatory płatnicze - skutki w podatkach dochodowych Aktualizacja: 2012.12.20 12:02 Ministerstwo Finansów informuje, iż w Dzienniku Ustaw z 2012 r. poz. 1342 została opublikowana ustawa

1 z 6 2013-01-09 16:12 Zatory płatnicze - skutki w podatkach dochodowych Aktualizacja: 2012.12.20 12:02 Ministerstwo Finansów informuje, iż w Dzienniku Ustaw z 2012 r. poz. 1342 została opublikowana ustawa

Faktury VAT w praktyce

Faktury VAT w praktyce Informacje ogólne Miejscowość: Katowice Termin: 2017-03-31 Cena: 490 PLN + 23% VAT Czas trwania: 1 dzień Każdy uczestnik otrzymuje certyfikat ukończenia szkolenia. Prowadzący Ekspert

Faktury VAT w praktyce Informacje ogólne Miejscowość: Katowice Termin: 2017-03-31 Cena: 490 PLN + 23% VAT Czas trwania: 1 dzień Każdy uczestnik otrzymuje certyfikat ukończenia szkolenia. Prowadzący Ekspert

ZARZĄDZENIE NR 16/16 BURMISTRZA MIASTA GRAJEWO. z dnia 27 grudnia 2016 r.

ZARZĄDZENIE NR 16/16 BURMISTRZA MIASTA GRAJEWO z dnia 27 grudnia 2016 r. w sprawie instrukcji realizacji zobowiązania podatkowego podatku od towarów i usług w Mieście Grajewo Na podstawie art. 30 ust.

ZARZĄDZENIE NR 16/16 BURMISTRZA MIASTA GRAJEWO z dnia 27 grudnia 2016 r. w sprawie instrukcji realizacji zobowiązania podatkowego podatku od towarów i usług w Mieście Grajewo Na podstawie art. 30 ust.

Pan Jan Bronś Burmistrz Oleśnicy

Wrocław, 17 marca 2009 roku WK.60/423/K-19/09 Pan Jan Bronś Burmistrz Oleśnicy ul. Rynek - Ratusz 56-400 Oleśnica Regionalna Izba Obrachunkowa we Wrocławiu, działając na podstawie art. 1 ust. 1 ustawy

Wrocław, 17 marca 2009 roku WK.60/423/K-19/09 Pan Jan Bronś Burmistrz Oleśnicy ul. Rynek - Ratusz 56-400 Oleśnica Regionalna Izba Obrachunkowa we Wrocławiu, działając na podstawie art. 1 ust. 1 ustawy

Mariusz Gotowicz - Doradca Podatkowy

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Metoda kasowa. Fakturowanie

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Refakturowanie przez spółkę kosztów związanych z zakupem usług kontroli jakości

Jak przy takim refakturowaniu rozliczyć podatki? Pytanie Czytelnika Spółka, w której jestem księgową, sprzedaje wyroby gotowe odbiorcom zagranicznym (wszyscy odbiorcy mają siedziby na terytorium UE). Dodatkowo

Jak przy takim refakturowaniu rozliczyć podatki? Pytanie Czytelnika Spółka, w której jestem księgową, sprzedaje wyroby gotowe odbiorcom zagranicznym (wszyscy odbiorcy mają siedziby na terytorium UE). Dodatkowo

Split payment lipiec 2018 nowe rozwiązanie w VAT

www.inforakademia.pl Split payment lipiec 2018 nowe rozwiązanie w VAT Definicja Split payment jest mechanizmem, mającym na celu przeciwdziałanie oszustwom podatkowym poprzez wykluczenie możliwości przywłaszczenia

www.inforakademia.pl Split payment lipiec 2018 nowe rozwiązanie w VAT Definicja Split payment jest mechanizmem, mającym na celu przeciwdziałanie oszustwom podatkowym poprzez wykluczenie możliwości przywłaszczenia

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów:

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów: Bilans na dzień 31.12.20XX r. Suma Suma A. trwałe 680 000 A. Kapitał własny 694

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów: Bilans na dzień 31.12.20XX r. Suma Suma A. trwałe 680 000 A. Kapitał własny 694

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D)

") Załącznik nr 4 OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(15), VAT-7K(9) i VAT-7D(6))

Załącznik nr 4 OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(15), VAT-7K(9) i VAT-7D(6))

rok, w którym jest wystawiana faktura

Załącznik nr 1 do uchwały Nr 49/1950/16 Zarządu Województwa Kujawsko-Pomorskiego z dnia 14 grudnia 2016 r. Rozdział 1 Zasady zawierania umów sprzedaży oraz sporządzania i numeracji faktur sprzedaży 1.

Załącznik nr 1 do uchwały Nr 49/1950/16 Zarządu Województwa Kujawsko-Pomorskiego z dnia 14 grudnia 2016 r. Rozdział 1 Zasady zawierania umów sprzedaży oraz sporządzania i numeracji faktur sprzedaży 1.

Split payment. Radosław Kowalski Doradca Podatkowy

Split payment Radosław Kowalski Doradca Podatkowy Split payment już za chwilę Istota split payment Czy podzieloną płatność podatnika wybiera? Na czym będzie polegał opcjonalny charakter podzielonej płatności?

Split payment Radosław Kowalski Doradca Podatkowy Split payment już za chwilę Istota split payment Czy podzieloną płatność podatnika wybiera? Na czym będzie polegał opcjonalny charakter podzielonej płatności?

Autorka wskazuje na konkretnym przykładzie, jak należy rozwiązywać problemy dotyczące rozpoznawania takich transakcji.

Autorka wskazuje na konkretnym przykładzie, jak należy rozwiązywać problemy dotyczące rozpoznawania takich transakcji. Po kilku latach funkcjonowania przepisów ustawy z dnia 11 marca 2004 r. o podatku

Autorka wskazuje na konkretnym przykładzie, jak należy rozwiązywać problemy dotyczące rozpoznawania takich transakcji. Po kilku latach funkcjonowania przepisów ustawy z dnia 11 marca 2004 r. o podatku

interpretacja indywidualna Sygnatura IPPP1/ /15-2/MP Data Dyrektor Izby Skarbowej w Warszawie

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny:

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.07.22 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.07.22 Rodzaj dokumentu

LSZ 4101-013-01/2014 P/14/016 WYSTĄPIENIE POKONTROLNE

LSZ 4101-013-01/2014 P/14/016 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli P/14/016 Wykonywanie wyroków wojewódzkich sądów administracyjnych i Naczelnego Sądu Administracyjnego

LSZ 4101-013-01/2014 P/14/016 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli P/14/016 Wykonywanie wyroków wojewódzkich sądów administracyjnych i Naczelnego Sądu Administracyjnego

Opodatkowanie podatkiem VAT premii pieniężnych, rabatów, bonusów oraz skont

18 maja 2011 r. Opodatkowanie podatkiem VAT premii pieniężnych, rabatów, bonusów oraz skont Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Świadczenie usług definicja ustawy z 11 marca 2004 r. o podatku

18 maja 2011 r. Opodatkowanie podatkiem VAT premii pieniężnych, rabatów, bonusów oraz skont Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Świadczenie usług definicja ustawy z 11 marca 2004 r. o podatku

NAJWAŻNIEJSZE ZMIANY VAT 2014

NAJWAŻNIEJSZE ZMIANY VAT 2014 Od 1 stycznia 2014 r. wejdą w życie rewolucyjne zmiany w ustawie o podatku od towarów i usług, poniżej przedstawiamy najważniejsze uregulowania, do których należy dostosować

NAJWAŻNIEJSZE ZMIANY VAT 2014 Od 1 stycznia 2014 r. wejdą w życie rewolucyjne zmiany w ustawie o podatku od towarów i usług, poniżej przedstawiamy najważniejsze uregulowania, do których należy dostosować

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 września 2017 r. Poz. 1686 OBWIESZCZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 9 sierpnia 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 września 2017 r. Poz. 1686 OBWIESZCZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 9 sierpnia 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

Czy wpływ środków pieniężnych na rachunek powierniczy podatnika podlega opodatkowaniu podatkiem od towarów i usług?

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Pomorski Urząd Skarbowy Data 2007.01.09 Rodzaj dokumentu postanowienie

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Pomorski Urząd Skarbowy Data 2007.01.09 Rodzaj dokumentu postanowienie

Odliczanie podatku Vat 2014 O czym trzeba pamiętać

Odliczanie podatku Vat 2014 O czym trzeba pamiętać Odliczanie podatku Vat 2014 Odliczanie podatku Vat na nowych zasadach zwracamy uwagę na największe trudności i wyjaśniamy zawiłości w tym zakresie. Obowiązujące

Odliczanie podatku Vat 2014 O czym trzeba pamiętać Odliczanie podatku Vat 2014 Odliczanie podatku Vat na nowych zasadach zwracamy uwagę na największe trudności i wyjaśniamy zawiłości w tym zakresie. Obowiązujące