Informatyzacja przedsiębiorstw

|

|

|

- Kamila Kołodziej

- 10 lat temu

- Przeglądów:

Transkrypt

1 Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska

2 ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe

3 Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie wynagrodzenia Aktywa pieniężne Rozrachunki Obrót towarowy Środki trwałe Wynik finansowy 3

4 Obliczenie wynagrodzenia

5 Brutto - jest odzwierciedleniem wniesionych nakładów pracy. Może być ustalone jako składowa trzech charakterystycznych wielkości: wynagrodzenie zasadnicze może być ustalone w kwotach miesięcznych, wg stawek godzinowych, akordowych, zadaniowych dodatki mogą wynikać z charakterystyki czynności realizowanych przez pracowników. Mogą być określone za wykonanie czynności w warunkach nocnych, dodatkowych, uciążliwych, czy też szczególnie uciążliwych. Mogą też wynikać z posiadania szczególnych kwalifikacji. premie są uznaniem pracodawcy za jakość świadczenia pracy, terminowość jej świadczenia czy też uzyskania szczególnych efektów 94

6 Koszty uzyskania przychodu określane przez ustawodawcę na każdy rok podatkowy w zryczałtowanych wartościach miesięcznych i rocznych. Wartości zryczałtowane nie są w żaden sposób uzależnione od wielkości przychodu. Koszty uzyskania przychodu ustala się w wymiarze podstawowym lub podwyższonym. 95

7 Koszty podstawowe - kwota przysługującą z tytułu przemieszczania się podatnika do źródła przychodów w tej samej miejscowości. Na rok 2014 wynosi w skali miesiąca 111,25 zł. Jest kwotą niepodzielną i przysługuje w ciągu roku w każdym źródle uzyskania przychodu. W systemie rozliczenia rocznego z jednego źródła koszty uzyskania wynoszą zł (111,25 * 12 miesięcy). Limit z wielu źródeł 2.002,05 zł/rok. 96

8 Koszty podwyższone przysługują tym podatnikom, którzy do źródeł przychodów dojeżdżają z innej miejscowości. Warunkiem stosowania kwot podwyższonych jest złożenie pisemnego oświadczenia przez pracownika wskazującego konieczność dojazdów (od miejscowości do miejscowości). Na rok 2014 koszty podwyższone przysługują w każdym źródle 139,06 zł miesięcznie w kwotach niepodzielnych (rocznie z jednego źródła 1.668,72 zł). Limit z wielu źródeł 2.502,56 zł/rok. 97

9 Ulga podatkowa przysługuje podatnikowi, gdy przychody podlegają opodatkowaniu. Na 2014r. wynosi 556,02 zł rocznie czyli 46,33zł miesięcznie. Ulga podatkowa w ciągu roku przysługuje tylko w jednym źródle przychodów. 98

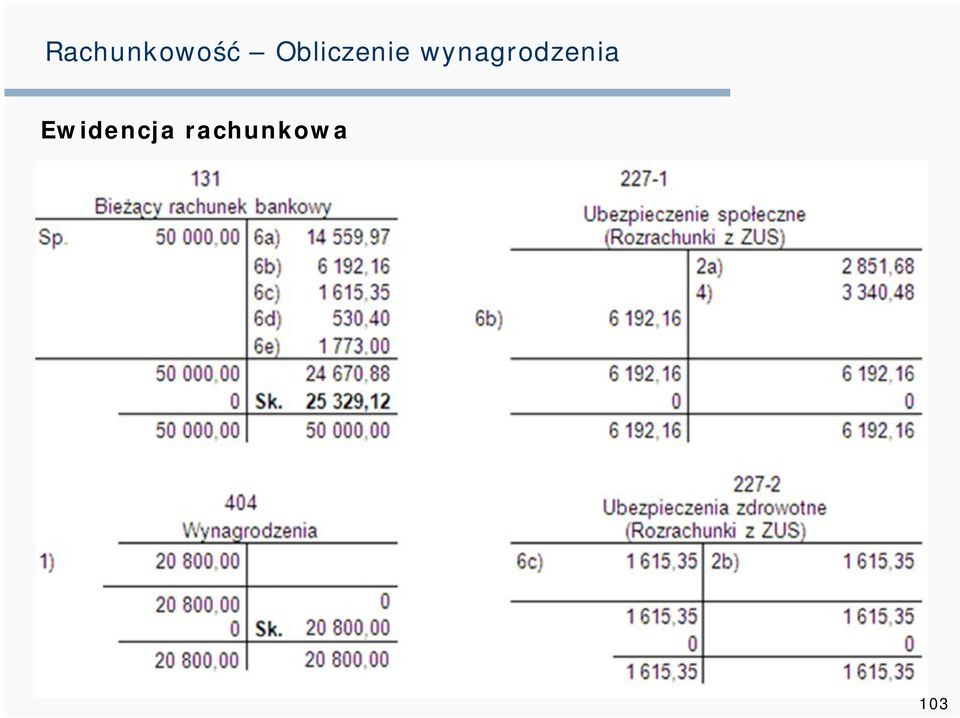

10 Ustalenie kwoty brutto, np zł Odjęcie składki na ubezpieczenia społeczne wydzielone ze środków pracowników łącznie 2 851,68 zł Emerytalne (E) 9,76% * brutto = 2 030,08 zł, Rentowe (R) 1,50% * brutto= 312,00 zł, Chorobowe (CHR) 2,45% * brutto= 509,60 zł Różnica stanowi tzw. przychód ,32 zł Ustalamy koszt uzyskania przychodu: poziom podstawowy 111,25 zł poziom podwyższony 139,06 zł Przychód odjąć koszt uzyskania to tzw. dochód ,07 zł (zaokrąglamy do pełnych złotówek) 99

11 Od dochodu obliczamy zaliczkę na podatek, 18% lub 32% stawka podatku, zaliczka na podatek ,00 * 18 % = 3 210,66 zł Zaliczkę na podatek dochodowy (3 210,66) umniejszamy o miesięczną ulgę podatkową (46,33 zł) oraz o odliczoną składkę na ubezpieczenie zdrowotne (1 390,99 zł) czyli 7,75%*przychód. 3210,66-46, ,99=1773,34 (zaokrąglamy do pełnych złotówek, czyli 1773,00 zł) Zdrowotne pobrane: 9% od przychodu: ,32 *9%= 1 615,35 (w sumie płacimy 9% a odliczamy od zaliczki na podatek tylko 7,75%) Kwota netto = Przychód (17 948,32 zł ) - Ubezpieczenie zdrowotne pobrane (1 615,35 zł) Zaliczka na podatek dochodowy (1773,00 zł) = ,97 zł 100

Kwota netto = Przychód (17 948,32 zł ) - Ubezpieczenie zdrowotne pobrane (1 615,35 zł) Zaliczka na podatek dochodowy")

12 Obciążenia pracodawcy ubezpieczenia społeczne, łącznie 3 340,48 zł Emerytalne (E) 9,76% * brutto= 2 030,08 zł, Rentowe (R) do r. 4,50% * brutto = 936,00 zł, od r. 6,5% * brutto = 1352,00 zł Wypadkowe (W) 1,80% * brutto = 374,40 zł Fundusz pracy 2,45 % * brutto = 509,60 zł FGŚP 0,10 % * brutto = 20,80 zł Fundusz Emerytur Pomostowych 101

1,80% * brutto = 374,40 zł Fundusz pracy 2,45 %")

13 Rozrachunki z pracownikami z tytułu wynagrodzeń 102

14 Ewidencja rachunkowa 103

15 Ewidencja rachunkowa 104

16 Ustalenie kwot należnego wynagrodzenia za okres niezdolności do pracy Obliczanie wynagrodzenia oraz składek na ZUS i podatku dochodowego: 1) ustalamy podstawę wymiaru biorąc średnią za okres wstecz: 3 miesięcy przy stałych dochodach, 12 miesięcy przy zmiennych dochodach 2) średnia za miesiąc np.: zł (brutto) 3) średnia dzienna / 30 dni = 100 zł (zawsze 30 dni, niezależnie od miesiąca) 4) liczba dni efektywnych wg zasady: 30 dni ZLA (np.: 5 dni) = 25 dni 5) wynagrodzenia efektywne = 3) * 4) = 100 zł * 25 dni = zł 105

4) liczba dni efektywnych wg zasady: 30 dni ZLA (np.")

17 6) ustalamy kwotę wynagrodzenia obniżonego: 100 % (bez ubezpieczeń społecznych) choroba w czasie ciąży, wypadek w pracy lub w drodze do pracy 80 % (bez ubezpieczeń społecznych) pozostałe przypadki (bez pobytu w szpitalu) 70 % (bez ubezpieczeń społecznych) pobyt w szpitalu Brutto = średnia miesięczna np.: zł Netto = 2 156,72 zł Kwota wynagrodzenia obniżonego = [Netto / 30 dni] * ZLA * 80 % = [2 156,72 / 30 dni] * 5 * 80 % = 287,56 zł 106

18 7) Ustalamy kwoty obciążeń ZUS, wynagrodzenie za czas efektywny zł: emerytalne: 9,76 % = 244,00 zł rentowe: 1,5 % = 37,50 zł chorobowe: 2,45 % = 61,25 zł suma ZUS = 342,75 zł 107

19 8) Ustalamy podatek dochodowy przychód = zł - 342,75 zł = 2.157,25 zł suma wynagrodzenia = przychód + wynagrodzenia obniżone = 2.157,25 zł + 287,56 zł = 2.444,81 zł zaliczka na podatek dochodowy = (suma wynagrodzenia koszty uzyskania przychodu) * 18 % (2.444,81 zł 111,25 zł) = 2.333,56 zł (zaokrąglić do pełnych złotych) * 18 % = 420,12 zł zaliczka po uldze = zaliczka na podatek dochodowy ulga podatkowa 420,12 zł 46,33 zł = 373,79 zł 108

= 2.333,56 zł (zaokrąglić do pełnych złotych) 2.")

20 Ustalamy podatek dochodowy ubezpieczenie zdrowotne pobrane = suma wynagrodzenia * 9 % 2.444,81 zł * 9 % = 220,03 zł ubezpieczenie zdrowotne odliczone = suma wynagrodzenia * 7,75 % 2.444,81 zł * 7,75 % = 189,47 zł zaliczka do pobrania = zaliczka po uldze - ubezpieczenie zdrowotne odliczone 373,79 zł - 189,47 zł = 184,32 zł (zaokrąglić do pełnych złotych) = 184,00 zł 9) Netto: suma wynagrodzenia ubezpieczenie zdrowotne pobrane zaliczka do pobrania 2.444,81 220,03 184,00 = 2.040,78 zł 109

= 184,00 zł 9) Netto: suma wynagrodzenia ubezpieczenie zdrowotne")

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Obliczanie wynagrodzenia

Obliczanie wynagrodzenia Moduł kadrowo płacowy Moduł kadrowo-płacowy pozwala usprawnić czynności związane z: urlopami absencją wystawianiem dokumentów (umowa o pracę, świadectwo pracy itp.) wynagradzaniem

Obliczanie wynagrodzenia Moduł kadrowo płacowy Moduł kadrowo-płacowy pozwala usprawnić czynności związane z: urlopami absencją wystawianiem dokumentów (umowa o pracę, świadectwo pracy itp.) wynagradzaniem

2.3 Kalkulacja wynagrodzenia od brutto do netto

Moduł 2: Jak obliczyć wynagrodzenie pracownika czyli od brutto do netto 2.3 Kalkulacja wynagrodzenia od brutto do netto Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie

Moduł 2: Jak obliczyć wynagrodzenie pracownika czyli od brutto do netto 2.3 Kalkulacja wynagrodzenia od brutto do netto Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie

Rozliczanie wynagrodzeń i składek na ubezpieczenia społeczne i zdrowotne w 2015 r. za pracowników i osoby zatrudnione na zleceniu w księgach

Rozliczanie wynagrodzeń i składek na ubezpieczenia społeczne i zdrowotne w 2015 r. za pracowników i osoby zatrudnione na zleceniu w księgach rachunkowych Dr Katarzyna Trzpioła Wynagrodzeniem za pracę (PRZYCHODAMI

Rozliczanie wynagrodzeń i składek na ubezpieczenia społeczne i zdrowotne w 2015 r. za pracowników i osoby zatrudnione na zleceniu w księgach rachunkowych Dr Katarzyna Trzpioła Wynagrodzeniem za pracę (PRZYCHODAMI

1. Istota i sposób naliczania poszczególnych elementów listy

1. Istota i sposób naliczania poszczególnych elementów listy Aby zrozumieć istotę i celowość wypełniania poszczególnych rubryk listy płac, należy zapoznać się ze schematem naliczania wynagrodzenia pracownika.

1. Istota i sposób naliczania poszczególnych elementów listy Aby zrozumieć istotę i celowość wypełniania poszczególnych rubryk listy płac, należy zapoznać się ze schematem naliczania wynagrodzenia pracownika.

LISTA PŁAC - PRZYKŁADY

LISTA PŁAC - PRZYKŁADY Spis treści I. Lista płac przykłady... 2 1) Praca w miejscu zamieszkania, przysługuje ulga... 2 2) Praca poza miejscem zamieszkania, przysługuje ulga... 3 3) Praca w miejscu zamieszkania,

LISTA PŁAC - PRZYKŁADY Spis treści I. Lista płac przykłady... 2 1) Praca w miejscu zamieszkania, przysługuje ulga... 2 2) Praca poza miejscem zamieszkania, przysługuje ulga... 3 3) Praca w miejscu zamieszkania,

Koszty uzyskania przychodów w 2019 r.

ZADANIA Koszty uzyskania przychodów w 2019 r. Ćwiczenie praktyczne Pan Jan Kowalski jest zatrudniony w S.A. na stanowisku prezesa zarządu. W grudniu 2018 r. jego wynagrodzenie wynosiło 10 000 zł brutto.

ZADANIA Koszty uzyskania przychodów w 2019 r. Ćwiczenie praktyczne Pan Jan Kowalski jest zatrudniony w S.A. na stanowisku prezesa zarządu. W grudniu 2018 r. jego wynagrodzenie wynosiło 10 000 zł brutto.

Wartość bonów towarowych oraz paczek świątecznych, finansowanych ze środków ZFŚS korzysta ze zwolnienia z oskładkowania w pełnej wysokości.

Wartość bonów towarowych oraz paczek świątecznych, finansowanych ze środków ZFŚS korzysta ze zwolnienia z oskładkowania w pełnej wysokości. W grudniu 2007 r. pracownik otrzyma bon towarowy o wartości 700,00

Wartość bonów towarowych oraz paczek świątecznych, finansowanych ze środków ZFŚS korzysta ze zwolnienia z oskładkowania w pełnej wysokości. W grudniu 2007 r. pracownik otrzyma bon towarowy o wartości 700,00

Magdalena Fontańska PKN ADVISOR

Magdalena Fontańska PKN ADVISOR Dochody uzyskiwane z umowy o pracę Wyliczanie miesięcznych zaliczek na PDOF Płaca zasadnicza a wynagrodzenie netto Dochód uzyskany z pracy zlecenia Ulga na Internet Składając

Magdalena Fontańska PKN ADVISOR Dochody uzyskiwane z umowy o pracę Wyliczanie miesięcznych zaliczek na PDOF Płaca zasadnicza a wynagrodzenie netto Dochód uzyskany z pracy zlecenia Ulga na Internet Składając

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość Pełna księgowość limit obrotów "Art. 2. 1. Przepisy ustawy o rachunkowości, zwanej dalej ustawą, stosuje się do mających siedzibę lub miejsce

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość Pełna księgowość limit obrotów "Art. 2. 1. Przepisy ustawy o rachunkowości, zwanej dalej ustawą, stosuje się do mających siedzibę lub miejsce

Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat

1 Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat Zwolnienie z opodatkowania przychodów osób do 26 lat Ustawa z dnia 04 lipca 2019

1 Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat Zwolnienie z opodatkowania przychodów osób do 26 lat Ustawa z dnia 04 lipca 2019

Lp. Temat zajęć Treść szkolenia 1 Prawne uwarunkowania działalności firmy Prawo pracy Umowa o pracę Podstawowe zasady prawa pracy Regulamin pracy Prawo cywilne Definicja i treść zobowiązania Wierzyciel

Lp. Temat zajęć Treść szkolenia 1 Prawne uwarunkowania działalności firmy Prawo pracy Umowa o pracę Podstawowe zasady prawa pracy Regulamin pracy Prawo cywilne Definicja i treść zobowiązania Wierzyciel

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

I. Podstawa: 2.375,40 zł do ubezpieczenia społecznego i F.Pr. 60%od kwoty 3.959,00 zł

PRZYKŁADY - dla osób prowadzących działalność i współpracujących od IV-XII/2015 przykł. 1 - dla osób rozpoczynających działalność gospodarczą od IV-XII/2015 przykł. 2 - wynagrodzenia dla uczniów za IV-V/2015

PRZYKŁADY - dla osób prowadzących działalność i współpracujących od IV-XII/2015 przykł. 1 - dla osób rozpoczynających działalność gospodarczą od IV-XII/2015 przykł. 2 - wynagrodzenia dla uczniów za IV-V/2015

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

KSIĘGOWOŚĆ I PODATKI

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

wykład 2 System wynagrodzeń System wynagrodzeń w przedsiębiorstwie Wynagrodzenia wypłacone z tytułu umów zlecenia Lista płac 1

System w przedsiębiorstwie System wykład 2 Sporządzanie listy płac i jej ewidencja Lista płac 1 2 Wynagrodzenia wypłacone z tytułu umów zlecenia Jeśli umowę zlecenia zawarto z osobą, która z tytułu umowy

System w przedsiębiorstwie System wykład 2 Sporządzanie listy płac i jej ewidencja Lista płac 1 2 Wynagrodzenia wypłacone z tytułu umów zlecenia Jeśli umowę zlecenia zawarto z osobą, która z tytułu umowy

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska Warszawa.

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 2 Ministerstwo Finansów Opodatkowanie dochodu z tytułu sprawowania

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 2 Ministerstwo Finansów Opodatkowanie dochodu z tytułu sprawowania

PIT. 19.12.2008 r. Warsztaty dla PCSS

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

46,33 zł 20,00% 50,00% 200,00 zł. 1 887,60 zł

PARAMETRY PUZZLE/TAXPRO NA 2010 ROK Właściwym źródłem obowiązujących wartości parametrów niezbędnych do wyliczania zobowiązań z tytułu ubezpieczeń społecznych i podatków są publikacje odpowiednich podmiotów

PARAMETRY PUZZLE/TAXPRO NA 2010 ROK Właściwym źródłem obowiązujących wartości parametrów niezbędnych do wyliczania zobowiązań z tytułu ubezpieczeń społecznych i podatków są publikacje odpowiednich podmiotów

Płaca brutto a płaca netto. Danuta Stachula PROFESJON@LNY TRENER

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Danuta Stachula Płaca brutto a płaca netto PROFESJON@LNY TRENER Danuta Stachula Danuta Stachula nauczyciel

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Danuta Stachula Płaca brutto a płaca netto PROFESJON@LNY TRENER Danuta Stachula Danuta Stachula nauczyciel

www.finanseodkuchni.pl PORÓWNANIE / PODSUMOWANIE Mały ZUS z Chorobowym Mały ZUS bez Chorobowego Pełen ZUS z chorobowym

PORÓWNANIE / PODSUMOWANIE ZASADY OGÓLNE PODATEK LINIOWY UMOWA o PRACĘ SAMOZATR UDNIENIE OPIS Wariant 1 Wariant 2 Wariant 3 Wariant 1 Wariant 2 Wariant 3 Wariant 1 Wariant 2 Wariant 3 Wariant 1 Wariant

PORÓWNANIE / PODSUMOWANIE ZASADY OGÓLNE PODATEK LINIOWY UMOWA o PRACĘ SAMOZATR UDNIENIE OPIS Wariant 1 Wariant 2 Wariant 3 Wariant 1 Wariant 2 Wariant 3 Wariant 1 Wariant 2 Wariant 3 Wariant 1 Wariant

Rozliczenie podatkowe wpłat do PPK

Rozliczenie podatkowe wpłat do PPK 1. Wpłaty dokonywane do PPK (podstawowe i dodatkowe) Zgodnie z ustawą o pracowniczych planach kapitałowych (PPK), wpłaty będą pochodziły z trzech źródeł: ü od pracodawców

Rozliczenie podatkowe wpłat do PPK 1. Wpłaty dokonywane do PPK (podstawowe i dodatkowe) Zgodnie z ustawą o pracowniczych planach kapitałowych (PPK), wpłaty będą pochodziły z trzech źródeł: ü od pracodawców

MASZ WYBÓR. ulga na start preferencyjne składki działalność nieewidencjonowana WARUNKI UPRAWNIENIA SKUTKI. dla przedsiębiorcy

MASZ WYBÓR ulga na start preferencyjne składki działalność nieewidencjonowana WARUNKI UPRAWNIENIA SKUTKI dla przedsiębiorcy Jeśli rozpoczynasz działalność gospodarczą, możesz przez 6 miesięcy nie płacić

MASZ WYBÓR ulga na start preferencyjne składki działalność nieewidencjonowana WARUNKI UPRAWNIENIA SKUTKI dla przedsiębiorcy Jeśli rozpoczynasz działalność gospodarczą, możesz przez 6 miesięcy nie płacić

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

2.1 Składki na ubezpieczenia społeczne, zdrowotne, FP, FGŚP i FEP

Moduł 2: Jak obliczyć wynagrodzenie pracownika czyli od brutto do netto 2.1 Składki na ubezpieczenia społeczne, zdrowotne, FP, FGŚP i FEP Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki

Moduł 2: Jak obliczyć wynagrodzenie pracownika czyli od brutto do netto 2.1 Składki na ubezpieczenia społeczne, zdrowotne, FP, FGŚP i FEP Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Szkolenie: PŁACE i UBEZPIECZENIA

Szkolenie: PŁACE i UBEZPIECZENIA Rozwój kompetencji: - analitycznych, - zarządczych, Szkolenie dla: pracowników działu kadr i płac: - początkujących, - ale także dla tych, którzy chcą zwiększyć swoją wiedzę

Szkolenie: PŁACE i UBEZPIECZENIA Rozwój kompetencji: - analitycznych, - zarządczych, Szkolenie dla: pracowników działu kadr i płac: - początkujących, - ale także dla tych, którzy chcą zwiększyć swoją wiedzę

UMOWA O PRACĘ SKŁADKI, ZALICZKA NA PODATEK, WYNAGRODZENIE NETTO

UMOWA O PRACĘ SKŁADKI, ZALICZKA NA PODATEK, WYNAGRODZENIE NETTO Spis treści I. Koszty wynagrodzenia pracownika... 2 1) Składniki wynagrodzenia brutto... 2 2) Składki finansowane przez pracodawcę... 3 3)

UMOWA O PRACĘ SKŁADKI, ZALICZKA NA PODATEK, WYNAGRODZENIE NETTO Spis treści I. Koszty wynagrodzenia pracownika... 2 1) Składniki wynagrodzenia brutto... 2 2) Składki finansowane przez pracodawcę... 3 3)

Zerowy PIT dla młodych rozliczenia składkowo-podatkowe od 1 sierpnia 2019 r.

Zerowy PIT dla młodych rozliczenia składkowo-podatkowe od 1 sierpnia 2019 r. Od 1 sierpnia 2019 r. obowiązuje nowe zwolnienie podatkowe dla przychodów ze stosunku pracy, pracy nakładczej i spółdzielczego

Zerowy PIT dla młodych rozliczenia składkowo-podatkowe od 1 sierpnia 2019 r. Od 1 sierpnia 2019 r. obowiązuje nowe zwolnienie podatkowe dla przychodów ze stosunku pracy, pracy nakładczej i spółdzielczego

Zgodnie z art. 233. 1 kodeksu karnego - Kto, składając zeznanie mające służyć za dowód w postępowaniu sądowym lub w innym postępowaniu prowadzonym na

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

ROZDZIAŁ 2. Opodatkowanie działalności osób fizycznych w formie karty podatkowej

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

OŚWIADCZENIE O WYNAGRODZENIU

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

Wysokość składki zdrowotnej obowiązującej w 2014 roku

Wysokość składki zdrowotnej obowiązującej w 2014 roku W 2014 roku zapłacimy wyższą składkę zdrowotną niżeli w roku 2013. Podwyżka wyniesie 8,67 zł. 20 stycznia Prezes Głównego Urzędu Statystycznego ogłosił,

Wysokość składki zdrowotnej obowiązującej w 2014 roku W 2014 roku zapłacimy wyższą składkę zdrowotną niżeli w roku 2013. Podwyżka wyniesie 8,67 zł. 20 stycznia Prezes Głównego Urzędu Statystycznego ogłosił,

Płaca Brutto i Netto. Czyli gdzie się podziały moje pieniądze!!!? Danuta Stachula 22.10.2011 Kraśnik

Płaca Brutto i Netto Czyli gdzie się podziały moje pieniądze!!!? Danuta Stachula 22.10.2011 Kraśnik Wynagrodzenie Uwielbiamy ten moment każdego miesiąca, kiedy na naszym koncie pojawia się wypłata Jednak

Płaca Brutto i Netto Czyli gdzie się podziały moje pieniądze!!!? Danuta Stachula 22.10.2011 Kraśnik Wynagrodzenie Uwielbiamy ten moment każdego miesiąca, kiedy na naszym koncie pojawia się wypłata Jednak

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

Sp. z o.o., producent aktywnych formularzy,

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie. 1. ZUS PRACODAWCY i osoby współpracującej

1 Bydgoszcz, dnia 12.01.2009r. Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie KOMUNIKAT NR 1/2009 1. ZUS PRACODAWCY i osoby współpracującej za miesiąc styczeń, luty 2009r. Podstawa

1 Bydgoszcz, dnia 12.01.2009r. Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie KOMUNIKAT NR 1/2009 1. ZUS PRACODAWCY i osoby współpracującej za miesiąc styczeń, luty 2009r. Podstawa

Czy mogę wpłynąć na wysokość mojego dochodu?

Czy mogę wpłynąć na wysokość mojego dochodu? Źródła dochodów Pieniądze nie zaspokajają naszych potrzeb, ale dobra, które za nie możemy kupić. Źródłami dochodów są: dochody z pracy najemnej /np. praca na

Czy mogę wpłynąć na wysokość mojego dochodu? Źródła dochodów Pieniądze nie zaspokajają naszych potrzeb, ale dobra, które za nie możemy kupić. Źródłami dochodów są: dochody z pracy najemnej /np. praca na

Opis zdarzenia. adres. Suma strony. Przeniesienie z poprzedniej strony. początku roku. Wydatki (koszty) razem wydatki (12+13) pozostałe wydatki

razem wydatki (12+13) pozostałe wydatki") ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Metoda wyłączenia z progresją

Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana była za granicą) Jan

Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana była za granicą) Jan

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

WZÓR. Strona tytułowa podatkowej księgi przychodów i rozchodów. PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)...

...") ZAŁĄCZNIK Nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)... adres Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów

ZAŁĄCZNIK Nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)... adres Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów

Rachunkowość. Rozrachunki z pracownikami

Rachunkowość Rozrachunki z pracownikami dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydział Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1. Rozrachunki z tytułu ubezpieczeń

Rachunkowość Rozrachunki z pracownikami dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydział Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1. Rozrachunki z tytułu ubezpieczeń

Spis treści WYKAZ SKRÓTÓW... Wykaz aktów prawnych... AUTORZY...

Spis treści WYKAZ SKRÓTÓW... Wykaz aktów prawnych... AUTORZY.... XI XIII XV ROZDZIAŁ 1. Zasady oskładkowania i opodatkowania wynagrodzeń... 1 1. Definicja przychodu ze stosunku pracy... 1 2. Nieodpłatne

Spis treści WYKAZ SKRÓTÓW... Wykaz aktów prawnych... AUTORZY.... XI XIII XV ROZDZIAŁ 1. Zasady oskładkowania i opodatkowania wynagrodzeń... 1 1. Definicja przychodu ze stosunku pracy... 1 2. Nieodpłatne

Jak ewidencjonować w księgach rachunkowych pracodawcy koszty związane z używaniem tych samochodów?

Jak ewidencjonować w księgach rachunkowych pracodawcy koszty związane z używaniem tych samochodów? Zdarza się, że przedsiębiorca zatrudniający pracownika wykorzystuje na potrzeby prowadzonej działalności

Jak ewidencjonować w księgach rachunkowych pracodawcy koszty związane z używaniem tych samochodów? Zdarza się, że przedsiębiorca zatrudniający pracownika wykorzystuje na potrzeby prowadzonej działalności

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Wysokość wynagrodzenia za pracę w przypadku przepracowania części miesiąca kalendarzowego

Wysokość wynagrodzenia za pracę w przypadku przepracowania części miesiąca kalendarzowego Pracownikowi, którego wysokość wynagrodzenia określono w stawce miesięcznej w stałej wysokości, należy jego wysokość

Wysokość wynagrodzenia za pracę w przypadku przepracowania części miesiąca kalendarzowego Pracownikowi, którego wysokość wynagrodzenia określono w stawce miesięcznej w stałej wysokości, należy jego wysokość

Warto to sprawdzić na konkretnych przykładach.

Warto to sprawdzić na konkretnych przykładach. Pracuję w szkole podstawowej. Szkoła zatrudnia na stanowisku referenta na pół etatu emeryta. Czy w związku z tym od świadczeń z ZFŚS (zapomoga socjalna, wczasy

Warto to sprawdzić na konkretnych przykładach. Pracuję w szkole podstawowej. Szkoła zatrudnia na stanowisku referenta na pół etatu emeryta. Czy w związku z tym od świadczeń z ZFŚS (zapomoga socjalna, wczasy

jestem zatrudniona/y w (nazwa zakładu pracy) (adres zakładu pracy) (kwota) (kwota) (kwota lub kreska) - alimenty.. zł (kwota lub kreska)

(adres zakładu pracy) (kwota) (kwota) (kwota lub kreska) - alimenty.. zł (kwota lub kreska)") O WYNAGRODZENIU z tytułu: zatrudnienia, umowy agencyjnej, umowy zlecenia, umowy o dzieło, członkostwa w rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych * ) jestem zatrudniona/y w (nazwa

O WYNAGRODZENIU z tytułu: zatrudnienia, umowy agencyjnej, umowy zlecenia, umowy o dzieło, członkostwa w rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych * ) jestem zatrudniona/y w (nazwa

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Przychody zwolnione z opodatkowania dla osób do 26 lat a kwoty wolne od potrąceń z wynagrodzenia i wierzytelności z umów zlecenia

Przychody zwolnione z opodatkowania dla osób do 26 lat a kwoty wolne od potrąceń z wynagrodzenia i wierzytelności z umów zlecenia Ustawa z dnia 04 lipca 2019 r. o zmianie ustawy o podatku dochodowym od

Przychody zwolnione z opodatkowania dla osób do 26 lat a kwoty wolne od potrąceń z wynagrodzenia i wierzytelności z umów zlecenia Ustawa z dnia 04 lipca 2019 r. o zmianie ustawy o podatku dochodowym od

ROZDZIAŁ I. Zasady opłacania składek na ubezpieczenia społeczne i zdrowotne, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych...

WYKAZ SKRÓTÓW... WYKAZ AKTÓW PRAWNYCH... WYKAZ TABEL... WYKAZ WZORÓW... XIII XVII XIX XXI ROZDZIAŁ I. Zasady opłacania składek na ubezpieczenia społeczne i zdrowotne, Fundusz Pracy i Fundusz Gwarantowanych

WYKAZ SKRÓTÓW... WYKAZ AKTÓW PRAWNYCH... WYKAZ TABEL... WYKAZ WZORÓW... XIII XVII XIX XXI ROZDZIAŁ I. Zasady opłacania składek na ubezpieczenia społeczne i zdrowotne, Fundusz Pracy i Fundusz Gwarantowanych

4.3 Zasady ustalania podstawy wymiaru zasiłku

Moduł 4: Świadczenia z tytułu choroby i macierzyństwa cz.1 4.3 Zasady ustalania podstawy wymiaru zasiłku Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie prawa zastrzeżone.

Moduł 4: Świadczenia z tytułu choroby i macierzyństwa cz.1 4.3 Zasady ustalania podstawy wymiaru zasiłku Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie prawa zastrzeżone.

Propozycja nr 1 Rachunkowość i podatki od podstaw lub Podstawy rachunkowości i podatków

Propozycja studiów podyplomowych z zakresu rachunkowości w Bytowie rientacyjny koszt to: 3200-3600 zł za 2 semestry. Poniżej przedstawione zostały 3 warianty studiów, niemniej organizatorzy są otwarci

Propozycja studiów podyplomowych z zakresu rachunkowości w Bytowie rientacyjny koszt to: 3200-3600 zł za 2 semestry. Poniżej przedstawione zostały 3 warianty studiów, niemniej organizatorzy są otwarci

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

WZÓR. Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW.... imię i nazwisko (firma)...

...") Załączniki do rozporządzenia Ministra Finansów z dnia r. Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)...

Załączniki do rozporządzenia Ministra Finansów z dnia r. Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)...

AKTYWNA RODZINA ULGI PODATKOWE

Opracowanie: zespół SELP Aktywna Rodzina Hanna Cichy 22.03.2018 r. AKTYWNA RODZINA ULGI PODATKOWE 1. Ogólna charakterystyka 3000 zł rocznie na każde dziecko do 18 roku życia (własne lub przysposobione,

Opracowanie: zespół SELP Aktywna Rodzina Hanna Cichy 22.03.2018 r. AKTYWNA RODZINA ULGI PODATKOWE 1. Ogólna charakterystyka 3000 zł rocznie na każde dziecko do 18 roku życia (własne lub przysposobione,

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU Hurtownia ADAM sp. z o.o. zajmuje się sprzedażą wyposażenia mieszkań w meble kuchenne. Jednostka jest podatnikiem podatku VAT. W lutym 2011 roku w jednostce zaistniały

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU Hurtownia ADAM sp. z o.o. zajmuje się sprzedażą wyposażenia mieszkań w meble kuchenne. Jednostka jest podatnikiem podatku VAT. W lutym 2011 roku w jednostce zaistniały

Mała działalność gospodarcza mały ZUS NIŻSZE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE. dla płatników składek

Mała działalność gospodarcza mały ZUS NIŻSZE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE dla płatników składek Prowadzisz działalność gospodarczą i chciałbyś dostosować wysokość obciążeń, które ponosisz na składki

Mała działalność gospodarcza mały ZUS NIŻSZE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE dla płatników składek Prowadzisz działalność gospodarczą i chciałbyś dostosować wysokość obciążeń, które ponosisz na składki

Oskładkowanie i opodatkowanie przychodów z kontraktu menedżerskiego. Wpisany przez Jakub Klein

Menedżerowie podlegają ubezpieczeniom społecznym wg takich samych zasad, jak pozostałe osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia czy umowy o świadczenie usług. Kontrakt menedżerski

Menedżerowie podlegają ubezpieczeniom społecznym wg takich samych zasad, jak pozostałe osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia czy umowy o świadczenie usług. Kontrakt menedżerski

WYTYCZNE W SPRAWIE REALIZACJI PRZEPISÓW USTAWY Z DNIA 5 MARCA 2015 R. O ZMIANIE USTAWY O EMERYTURACH I RENTACH Z FUNDUSZU UBEZPIECZEŃ SPOŁECZNYCH

WYTYCZNE W SPRAWIE REALIZACJI PRZEPISÓW USTAWY Z DNIA 5 MARCA 2015 R. O ZMIANIE USTAWY O EMERYTURACH I RENTACH Z FUNDUSZU UBEZPIECZEŃ SPOŁECZNYCH Do art. 26 ust. 5 i 6 ustawy emerytalnej Do ustawy emerytalnej

WYTYCZNE W SPRAWIE REALIZACJI PRZEPISÓW USTAWY Z DNIA 5 MARCA 2015 R. O ZMIANIE USTAWY O EMERYTURACH I RENTACH Z FUNDUSZU UBEZPIECZEŃ SPOŁECZNYCH Do art. 26 ust. 5 i 6 ustawy emerytalnej Do ustawy emerytalnej

Dyplomowany specjalista ds. płac - warsztaty dla zaawansowanych - z egzaminem potwierdzającym posiadanie kwalifikacji zawodowych

Dyplomowany specjalista ds. płac - warsztaty dla zaawansowanych - z egzaminem potwierdzającym posiadanie kwalifikacji zawodowych Kod szkolenia: 578116 Miejsce: Katowice, Centrum miasta Koszt szkolenia:

Dyplomowany specjalista ds. płac - warsztaty dla zaawansowanych - z egzaminem potwierdzającym posiadanie kwalifikacji zawodowych Kod szkolenia: 578116 Miejsce: Katowice, Centrum miasta Koszt szkolenia:

O czym trzeba pamiętać, pomniejszając pensję zatrudnionego

O czym trzeba pamiętać, pomniejszając pensję zatrudnionego Autor: Marta Nowakowicz-Jankowia, ekspert ds. płac Potrąceń z wynagrodzenia dokonuje się po odliczeniu składek na ubezpieczenia społeczne i zaliczki

O czym trzeba pamiętać, pomniejszając pensję zatrudnionego Autor: Marta Nowakowicz-Jankowia, ekspert ds. płac Potrąceń z wynagrodzenia dokonuje się po odliczeniu składek na ubezpieczenia społeczne i zaliczki

LUTY PN WT ŚR CZ PT SO N MAJ SIERPIEŃ PN WT ŚR CZ PT SO N LISTOPAD

2017 STYCZEŃ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 LUTY 27 28 MARZEC 27 28 29 30 31 KWIECIEŃ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

2017 STYCZEŃ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 LUTY 27 28 MARZEC 27 28 29 30 31 KWIECIEŃ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Jak rozliczyć urlop wypoczynkowy, dwa dni opieki nad dzieckiem i dofinansowanie do wypoczynku

Jak rozliczyć urlop wypoczynkowy, dwa dni opieki nad dzieckiem i dofinansowanie do wypoczynku PROBLEM - W styczniu 2013 roku córka naszej pracownicy ukończy 14 lat. Czy zatrudniona musi w tym miesiącu

Jak rozliczyć urlop wypoczynkowy, dwa dni opieki nad dzieckiem i dofinansowanie do wypoczynku PROBLEM - W styczniu 2013 roku córka naszej pracownicy ukończy 14 lat. Czy zatrudniona musi w tym miesiącu

Konsekwencje przekroczenia rocznej podstawy wymiaru składek ZUS praktyczne rozliczenia

www.snp.infor.pl SpoSób na płace nr 10(49) TeMaT MIeSIĄca Konsekwencje przekroczenia rocznej podstawy wymiaru składek ZUS praktyczne rozliczenia Ustalenie przekroczenia rocznej podstawy wymiaru składek

www.snp.infor.pl SpoSób na płace nr 10(49) TeMaT MIeSIĄca Konsekwencje przekroczenia rocznej podstawy wymiaru składek ZUS praktyczne rozliczenia Ustalenie przekroczenia rocznej podstawy wymiaru składek

2.2 Podatek dochodowy

Moduł 2: Jak obliczyć wynagrodzenie pracownika, czyli od brutto do netto 2.2 Podatek dochodowy Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie prawa zastrzeżone.

Moduł 2: Jak obliczyć wynagrodzenie pracownika, czyli od brutto do netto 2.2 Podatek dochodowy Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie prawa zastrzeżone.

Test wiadomości z rachunkowości. Wersja A

Grażyna Wojtas-Szewerniak nauczyciel Zespół Szkół Ekonomicznych w Przemyślu Test wiadomości z rachunkowości Sprawdzanie wiadomości z rachunkowości za pomocą testów pozwala postawić nauczycielowi diagnozę,

Grażyna Wojtas-Szewerniak nauczyciel Zespół Szkół Ekonomicznych w Przemyślu Test wiadomości z rachunkowości Sprawdzanie wiadomości z rachunkowości za pomocą testów pozwala postawić nauczycielowi diagnozę,

Tabela nr 1 Wyliczenie diety - przychodu zwolnionego na podstawie art. 21 ust. 1 pkt 20. Dieta w euro obowiązująca w Niemczech

PRZYKŁADY Przykład 1 Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana

PRZYKŁADY Przykład 1 Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana

INFORMACJE DOTYCZĄCE WNIOSKU O PRZYZNANIE STYPENDIUM SZKOLNEGO

INFORMACJE DOTYCZĄCE WNIOSKU O PRZYZNANIE STYPENDIUM SZKOLNEGO Informacja została sporządzona na podstawie ustawy z dnia 16 grudnia 2004 r. o zmianie ustawy o systemie oświaty oraz ustawy o podatku dochodowym

INFORMACJE DOTYCZĄCE WNIOSKU O PRZYZNANIE STYPENDIUM SZKOLNEGO Informacja została sporządzona na podstawie ustawy z dnia 16 grudnia 2004 r. o zmianie ustawy o systemie oświaty oraz ustawy o podatku dochodowym

Roczne rozliczenie ryczałtu od przychodów ewidencjonowanych PIT-28 za 2014 r.

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

ROZPORZĄDZENIE MINISTRA FINANSÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów [Dziennik Ustaw Nr 152, Poz. 1475] OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów [Dziennik Ustaw Nr 152, Poz. 1475] OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Przygotowanie systemu AgemaHR do pracy w roku 2009: Zmiana parametrów płacowych do wypłat po 1 stycznia 2009

Przygotowanie systemu AgemaHR do pracy w roku 2009: Zmiana parametrów płacowych do wypłat po 1 stycznia 2009 1. W menu Administracja-Parametry systemu na zakładce płace rozpocząć nowy rok podatkowy 2009

Przygotowanie systemu AgemaHR do pracy w roku 2009: Zmiana parametrów płacowych do wypłat po 1 stycznia 2009 1. W menu Administracja-Parametry systemu na zakładce płace rozpocząć nowy rok podatkowy 2009

Spis treści: Rozdział I. Zasady oskładkowania i opodatkowania wynagrodzeń Rozdział II. Ustalanie wynagrodzenia za część miesiąca

Spis treści: Rozdział I. Zasady oskładkowania i opodatkowania wynagrodzeń 1. Definicja przychodu ze stosunku pracy 2. Nieodpłatne świadczenia i świadczenia w naturze 3. W którym momencie powstaje przychód?

Spis treści: Rozdział I. Zasady oskładkowania i opodatkowania wynagrodzeń 1. Definicja przychodu ze stosunku pracy 2. Nieodpłatne świadczenia i świadczenia w naturze 3. W którym momencie powstaje przychód?

I rok pracy - 80 % minimalnego wynagrodzenia

Tychy, dnia 21.09.2009 r. Członkowie Cechu Rzemiosł i Przedsiębiorczości w Tychach WYNAGRODZENIA PRACOWNIKÓW Najniższe wynagrodzenie pracowników od 1 stycznia. 2009 r. I rok pracy - 80 % minimalnego wynagrodzenia

Tychy, dnia 21.09.2009 r. Członkowie Cechu Rzemiosł i Przedsiębiorczości w Tychach WYNAGRODZENIA PRACOWNIKÓW Najniższe wynagrodzenie pracowników od 1 stycznia. 2009 r. I rok pracy - 80 % minimalnego wynagrodzenia

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014.

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Powiatowy Urząd Pracy w Iławie, ul. 1 Maja 8b, 14-200 Iława, tel./fax. (89) 649 55 02 www.pup.ilawa.pl,urzad@pup.ilawa.pl

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Powiatowy Urząd Pracy w Iławie, ul. 1 Maja 8b, 14-200 Iława, tel./fax. (89) 649 55 02 www.pup.ilawa.pl,urzad@pup.ilawa.pl

Ustawa z dnia. 2018r. EMERYTURA BEZ PODATKU oraz o zmianie niektórych innych ustaw

Ustawa z dnia. 2018r. EMERYTURA BEZ PODATKU oraz o zmianie niektórych innych ustaw Projekt W poczuciu sprawiedliwości społecznej, mając na celu poprawę sytuacji finansowej emerytów i rencistów za konieczne

Ustawa z dnia. 2018r. EMERYTURA BEZ PODATKU oraz o zmianie niektórych innych ustaw Projekt W poczuciu sprawiedliwości społecznej, mając na celu poprawę sytuacji finansowej emerytów i rencistów za konieczne

Departament Podatków Dochodowych. ul. Świętokrzyska 12, 00-916 Warszawa. tel.: +48 22 694 33 26, fax: +48 22 694 33 31

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, październik 2015 r. www.mf.gov.pl I. Dane

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, październik 2015 r. www.mf.gov.pl I. Dane

ROCZNE OBLICZENIE PODATKU PRZEZ ORGAN RENTOWY 1) / INFORMACJA 2) *) O DOCHODACH UZYSKANYCH OD ORGANU RENTOWEGO. Znak:

/ INFORMACJA 2) *) O DOCHODACH UZYSKANYCH OD ORGANU RENTOWEGO. Znak:") 1. Identyfikator podatkowy (NIP) płatnika (organu rentowego) Pan(i) Załącznik do rozporządzenia Ministra Finansów z dnia...2011 r. (poz...) PIT- 40A/11A* ) ROCZNE OBLICZENIE PODATKU PRZEZ ORGAN RENTOWY

1. Identyfikator podatkowy (NIP) płatnika (organu rentowego) Pan(i) Załącznik do rozporządzenia Ministra Finansów z dnia...2011 r. (poz...) PIT- 40A/11A* ) ROCZNE OBLICZENIE PODATKU PRZEZ ORGAN RENTOWY

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie art. 24a ust. 7 ustawy z dnia 26 lipca 1991

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie art. 24a ust. 7 ustawy z dnia 26 lipca 1991

ZASADY OGÓLNE SKALA PODATKOWA

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

Softlab HR Puls 11/2017

Softlab HR Puls 11/2017 Przesyłamy Państwu nasz najnowszy biuletyn informacyjny Softlab HR by Asseco Softlab HR Puls. Opisujemy w nim ostatnie, najbardziej istotne zmiany w przepisach, które mają wpływ

Softlab HR Puls 11/2017 Przesyłamy Państwu nasz najnowszy biuletyn informacyjny Softlab HR by Asseco Softlab HR Puls. Opisujemy w nim ostatnie, najbardziej istotne zmiany w przepisach, które mają wpływ

Departament Podatków Dochodowych. ul. Świętokrzyska 12, Warszawa. tel.: , fax:

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa 2016 r. www.mf.gov.pl I. Dane ogólne Informacja

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa 2016 r. www.mf.gov.pl I. Dane ogólne Informacja

Ustawa z dnia. 2018r. EMERYTURA BEZ PODATKU oraz o zmianie niektórych innych ustaw

Projekt Ustawa z dnia. 2018r. EMERYTURA BEZ PODATKU oraz o zmianie niektórych innych ustaw W poczuciu sprawiedliwości społecznej, mając na celu poprawę sytuacji finansowej emerytów i rencistów za konieczne

Projekt Ustawa z dnia. 2018r. EMERYTURA BEZ PODATKU oraz o zmianie niektórych innych ustaw W poczuciu sprawiedliwości społecznej, mając na celu poprawę sytuacji finansowej emerytów i rencistów za konieczne

Zadania. Określ miesiąc przekroczenia progu podatkowego i wykonaj listę płac za ten miesiąc.

Zadania 7) Przekroczenie progu podatkowego miesięczne wynagrodzenie wg umowy: 14 000zł brutto,, próg podatkowy - 85 528,00zł, limit podstawy składek emerytalno-rentowych - 118 770zł. Określ miesiąc przekroczenia

Zadania 7) Przekroczenie progu podatkowego miesięczne wynagrodzenie wg umowy: 14 000zł brutto,, próg podatkowy - 85 528,00zł, limit podstawy składek emerytalno-rentowych - 118 770zł. Określ miesiąc przekroczenia

instrukcja prowadzenia dokumentacji płacowej Dorota Twardo

instrukcja prowadzenia dokumentacji płacowej Dorota Twardo Redaktor naczelna Ewa Ziętek-Maciejczyk Redaktor merytoryczny Ewa Martyna Redaktor techniczno-graficzny Małgorzata Klimkiewicz Korekta Ilona Kalinowska

instrukcja prowadzenia dokumentacji płacowej Dorota Twardo Redaktor naczelna Ewa Ziętek-Maciejczyk Redaktor merytoryczny Ewa Martyna Redaktor techniczno-graficzny Małgorzata Klimkiewicz Korekta Ilona Kalinowska

Kiedy przedsiębiorca może skorzystać z ulg w płaceniu składek

Kiedy przedsiębiorca może skorzystać z ulg w płaceniu składek Jeśli rozpoczynasz działalność gospodarczą, możesz przez 6 miesięcy nie płacić składek na ubezpieczenia społeczne, a następnie przez 24 miesiące

Kiedy przedsiębiorca może skorzystać z ulg w płaceniu składek Jeśli rozpoczynasz działalność gospodarczą, możesz przez 6 miesięcy nie płacić składek na ubezpieczenia społeczne, a następnie przez 24 miesiące