Roczne rozliczenie ryczałtu od przychodów ewidencjonowanych PIT-28 za 2014 r.

|

|

|

- Lech Mikołajczyk

- 10 lat temu

- Przeglądów:

Transkrypt

1 Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r.

2 Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu zeznania podatkowego z ryczałtu za rok podatkowy 2014 należy posłużyć się następującymi formularzami: Zeznanie: - PIT-28 (18) zeznanie o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów.

zeznanie o wysokości uzyskanego przychodu,")

3 Wybór aktualnego wariantu formularza do rozliczenia Załączniki: - PIT-28/A (15) informacja o przychodach podatnika z działalności prowadzonej na własne nazwisko oraz z najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, - PIT-28/B (13) informacja o przychodach podatnika z działalności prowadzonej w formie spółki (spółek) osób fizycznych, - PIT/O (20) informacja o odliczeniach od dochodu (przychodu) i od podatku, - PIT/D (24) informacja o odliczeniu wydatków mieszkaniowych w roku podatkowym.

i od podatku, - PIT/D (24) informacja o odliczeniu wydatków mieszkaniowych w roku")

4 Kto składa zeznanie PIT-28? Zeznanie to składają osoby fizyczne, które jako formę opodatkowania wybrały ryczałt od przychodów. Są to podatnicy uzyskujący przychody: - z działalności gospodarczej prowadzonej na własne nazwisko, - z działalności gospodarczej prowadzonej w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych, - z umów najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, jeżeli umowy te nie są zawierane w ramach działalności gospodarczej.

5 Miejsce i termin składania zeznania PIT-28? Miejsce składania PIT-28 składa się w urzędzie skarbowym właściwym według miejsca zamieszkania podatnika w ostatnim dniu roku podatkowego (czyli na dzień r.). Termin składania Termin złożenia PIT-28 za 2014 r. upływa dnia 2 lutego 2015 r. (poniedziałek).

. Termin składania Termin złożenia PIT-28 za 2014 r.")

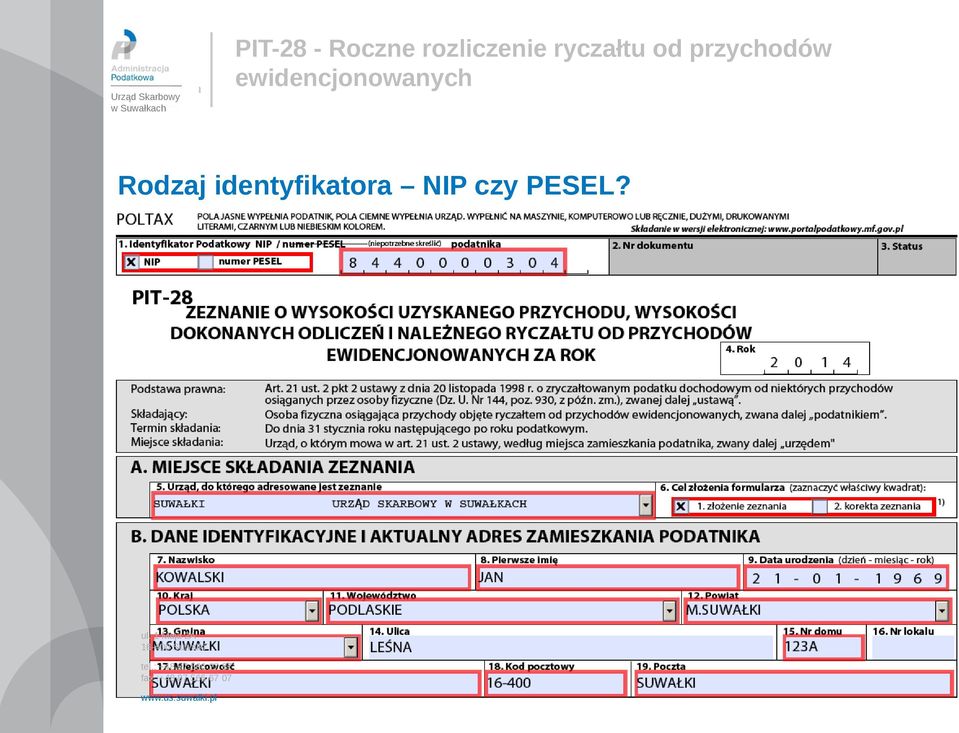

6 Rodzaj identyfikatora NIP czy PESEL? Składając zeznanie podatkowe, należy pamiętać o prawidłowym wskazaniu identyfikatora podatkowego, tj. NIP albo numer PESEL. Numer PESEL wpisują do zeznania osoby objęte rejestrem PESEL i które w roku podatkowym: - nie prowadziły działalności gospodarczej, - nie były zarejestrowanymi podatnikami podatku od towarów i usług, - nie były płatnikami (zarówno składek na ubezpieczenia społeczne / ubezpieczenie zdrowotne, jak i podatku, np. z tytułu zatrudnienia pracownika). Osoby, które nie spełniają chociaż jednego z powyższych warunków, wpisują NIP.

7 Rodzaj identyfikatora NIP czy PESEL?

8 Przychody podatnika objęte ryczałtem część C zeznania W części C zeznania wpisuje się opodatkowane zryczałtowanym podatkiem dochodowym przychody: - z działalności prowadzonej na własne nazwisko (poz ), - z działalności prowadzonej w formie spółki (spółek) osób fizycznych, w której (ych) podatnik jest wspólnikiem (poz ), - z najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze (poz. 34), - określone przez organ podatkowy na podstawie art. 17 ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. Nr 144, poz. 930 ze zm.) (poz ).

9 Przychody podatnika objęte ryczałtem część C zeznania

10 Przychody podatnika objęte ryczałtem załącznik PIT-28/A

11 Przychody podatnika objęte ryczałtem część C zeznania Przychody wpisuje się z podziałem na poszczególne stawki ryczałtu, tj. 3%, 5,5%, 8,5%, 10%, 17% i 20%. Wysokość tych przychodów podatnicy ustalają na podstawie prowadzonej przez siebie ewidencji przychodów. Wyjątkiem są podatnicy, którzy osiągają przychody z tzw. prywatnego najmu (i innych umów o podobnym charakterze) i wysokość tych przychodów wynika z umów zawartych w formie pisemnej. Podatnicy ci nie muszą bowiem prowadzić ewidencji przychodów.

12 Obliczanie udziału procentowego kwot przychodów opodatkowanych poszczególnymi stawkami w ogólnej sumie przychodów PRZYCHÓD OPODATKOWANY DANĄ STAWKĄ X 100 = UDZIAŁ % SUMA WSZYSTKICH PRZYCHODÓW *Kwotę udziału podajemy z dokładnością do dwóch miejsc po przecinku

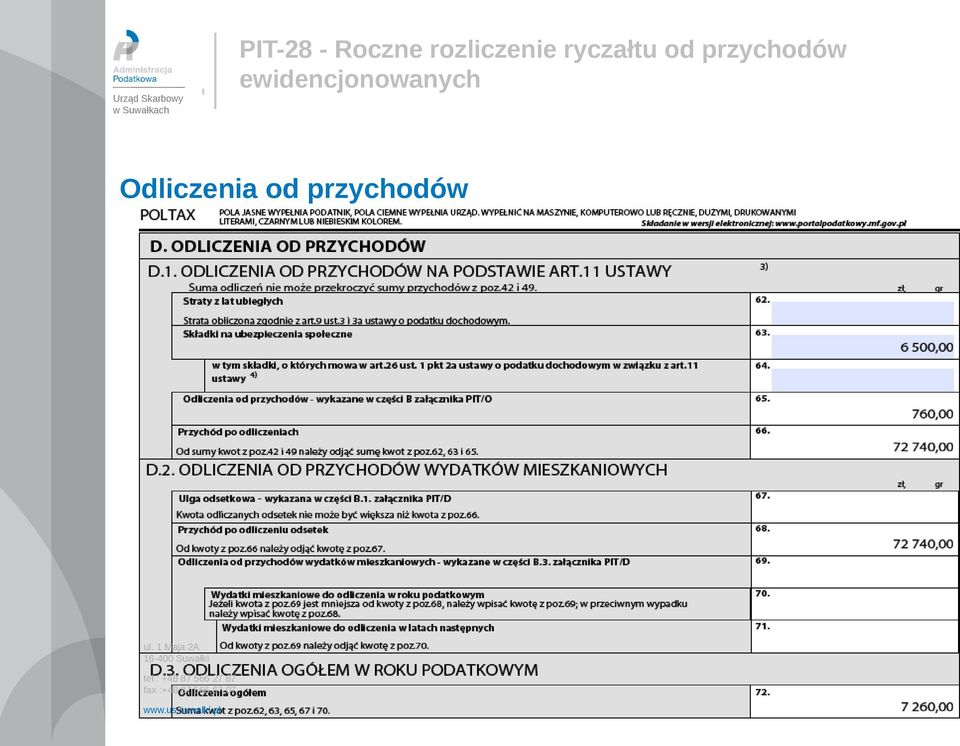

13 Odliczenia od przychodów Odliczeniu od przychodów podlegają: - straty z lat ubiegłych, - składki na ubezpieczenia społeczne, - darowizny na rzecz organizacji realizujących cele pożytku publicznego, - darowizny na cele kultu religijnego, - darowizny na cele krwiodawstwa (w wysokości ekwiwalentu za pobraną krew), - wydatki na cele rehabilitacyjne, - wydatki z tytułu użytkowania sieci Internet, - wydatki poniesione na spłatę odsetek od kredytu (pożyczki) zaciągniętego na cele mieszkaniowe (na zasadzie praw nabytych).

zaciągniętego na cele mieszkaniowe (na zasadzie praw")

14 Odliczenia od przychodów

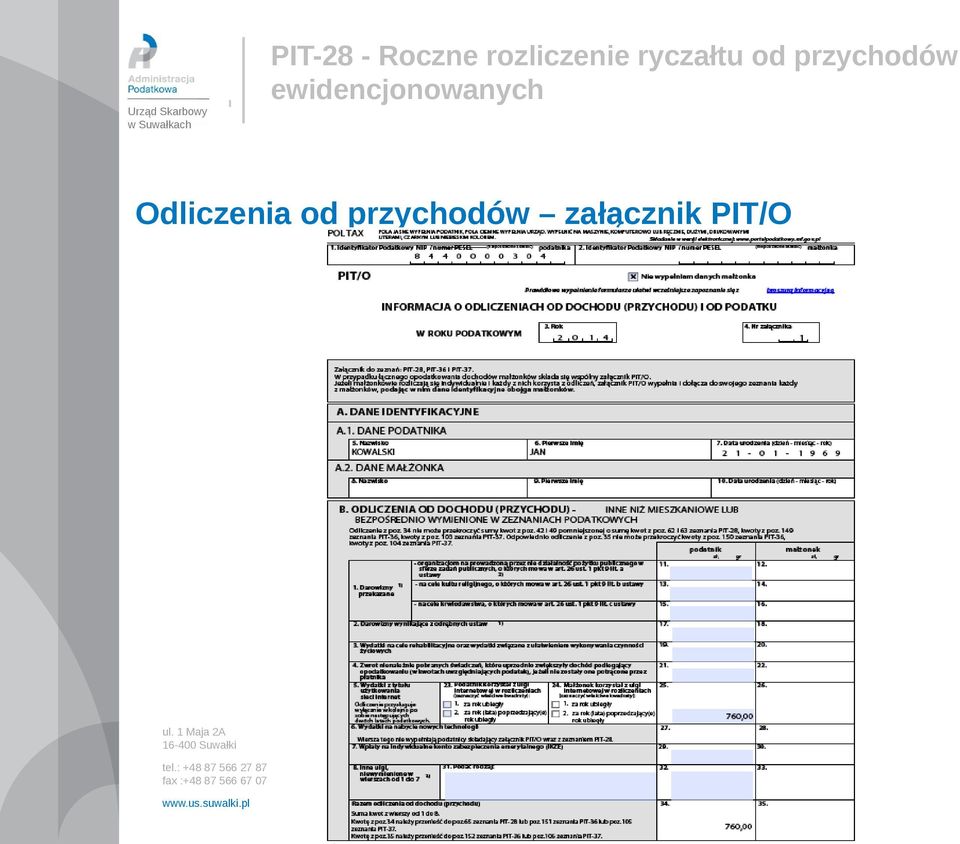

15 Odliczenia od przychodów załącznik PIT/O

16 Odliczenie od przychodu strat z lat ubiegłych Przychody ryczałtowca w pierwszej kolejności ulegają obniżeniu o straty z lat ubiegłych (z działalności gospodarczej oraz z najmu). Odliczenia tego dokonuje się na zasadach określonych w art. 9 ust. 3 i 3a updof. To odliczenie przysługuje wyłącznie tym podatnikom, którzy w latach poprzednich podlegali opodatkowaniu na zasadach ogólnych i ponieśli straty. Odliczenie przysługuje w pięciu kolejno następujących po sobie latach, przy czym nie może ono przekraczać 50% poniesionej straty w danym roku podatkowym. Najszybciej stratę można odliczyć w dwóch kolejno następujących po sobie latach, po 50% straty w każdym roku podatkowym.

17 Odliczenie od przychodu składek na ubezpieczenia społeczne Odliczeniu od przychodu podlegają składki określone w ustawie z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, zapłacone w roku podatkowym bezpośrednio na własne ubezpieczenie emerytalne, rentowe, chorobowe oraz wypadkowe podatnika oraz osób z nim współpracujących (odliczeniu podlegają również składki zapłacone zagranicą). Uwaga! Odliczeniu od przychodu nie podlegają: - składki na ubezpieczenia społeczne opłacane do KRUS, - składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych.

. Uwaga!")

18 Odliczenie od przychodu ulgi internetowej nowe zasady Zgodnie art. 26 ust. 6 lit. h updof odliczenie od dochodu (przychodu) wydatków poniesionych z tytułu użytkowania sieci Internet, w wysokości nieprzekraczającej w roku podatkowym kwoty 760 zł, przysługuje podatnikowi wyłącznie w kolejno po sobie następujących 2 latach podatkowych, jeżeli w okresie poprzedzającym te lata podatnik nie korzystał z tego odliczenia.

19 Odliczenie od przychodu ulgi internetowej PIT/O

20 Zasady dokonywania odliczeń Zasady dokonywania odliczeń od przychodów różnymi stawkami zawiera art. 11 ust. 3 ustawy o zryczałtowanym podatku dochodowym. I tak, jeżeli podatnik uzyskuje przychody opodatkowane różnymi stawkami ryczałtu i dokonuje odliczeń od przychodów, odliczeń tych dokonuje od każdego rodzaju przychodu w takim stosunku, w jakim w roku podatkowym pozostają poszczególne przychody opodatkowane różnymi stawkami ryczałtu w ogólnej kwocie przychodów.

21 Zasady dokonywania odliczeń

22 Odliczenia od podatku Od obliczonego ryczałtu podatnik może odliczyć: - składkę na ubezpieczenie zdrowotne, - kwotę wykazaną w części C załącznika PIT/O, tj. kwotę ulgi za wyszkolenie uczniów lub z tytułu zatrudnienia pracowników w celu przygotowania zawodowego (na zasadzie praw nabytych), - kwoty z tytułu poniesienia wydatków mieszkaniowych wykazane w części C załącznika PIT/D odliczenia, które nie znalazły pokrycia w podatku za lata ubiegłe (na zasadzie praw nabytych). Uwaga! Odliczeniu od ryczałtu nie podlega ulga na dzieci!

23 Odliczenia od podatku

24 Odliczenie od podatku składek na ubezpieczenie zdrowotne Kwota składki na ubezpieczenie zdrowotne, o którą zmniejsza się podatek, nie może przekroczyć 7,75% podstawy wymiaru tej składki (dotyczy to również składek zagranicznych). Kwotę wydatków z tytułu składki na ubezpieczenie zdrowotne ustala się na podstawie dokumentów stwierdzających ich poniesienie. Odliczeniu podlegają składki opłacone w danym roku podatkowym bezpośrednio na własne ubezpieczenie podatnika oraz osób z nim współpracujących. Podst. XII 2013 r ,13x9%=261,73 zł 2.908,13x7,75%=225,38zł Podst. I 2014 r. - XI 2014 r ,48x9%=270,40 zł 3.004,48x7,75%=232,85 zł 225,38 zł + 11x232,85zł=2.786,73 zł (składka do wykazania w zeznaniu)

25 Kredyt podatkowy część J zeznania Podatnicy, którzy rozpoczęli po raz pierwszy prowadzenie działalności gospodarczej mogą być zwolnieni z obowiązku opłacania ryczałtu. Warunkiem jest spełnienie przesłanek zawartych w art. 21 ust. 8 RyczałtU (kryteria: minimalny średniomiesięczny przychód, minimalne zatrudnienie, warunek, co do niewykorzystywania określonych środków trwałych, terminowe złożenie oświadczenia o korzystaniu ze zwolnienia). Podatnicy korzystający z kredytu podatkowego są obowiązani do złożenia zeznania rocznego za rok, w którym z niego korzystają oraz do uiszczenia należnego podatku za rok objęty tym zwolnieniem w pięciu kolejnych latach podatkowych następujących bezpośrednio po roku, w którym korzystali ze zwolnienia w wysokości 20% należnego podatku wykazanego w zeznaniu składanym za rok objęty zwolnieniem.

26 Kredyt podatkowy część J zeznania

27 Kwota wpłaconego ryczałtu oraz należny ryczałt za poszczególne miesiące (kwartały) roku podatkowego W poz. 109 zeznania PIT-28 wykazujemy wyłącznie faktycznie opłacony w roku podatkowym ryczałt za miesiące od stycznia do listopada. Nie wykazujemy w tej pozycji ryczałtu za miesiąc grudzień danego roku podatkowego, gdyż ryczałt ten jest płatny w terminie złożenia zeznania tj. do dnia r. (faktycznie opłacamy podatek wynikający z zeznania z poz. 110). W części L zeznania wykazujemy należne kwoty ryczałtu za poszczególne miesiące roku podatkowego. Pod pojęciem ryczałtu należnego należy rozumieć kwotę podatku jaka powinna zostać uregulowana za dany miesiąc. Pozycje te należy również bezwzględnie wypełnić w przypadku, gdy podatnik pomimo ciążącego na nim obowiązku, nie uregulował należnego ryczałtu. Pozycje te nie muszą być zgodne z wpłatami.

28 Kwota wpłaconego ryczałtu oraz należny ryczałt za poszczególne miesiące (kwartały) roku podatkowego

29 Kwota wpłaconego ryczałtu oraz należny ryczałt za poszczególne miesiące (kwartały) roku podatkowego

30 Przekazanie 1% podatku należnego na rzecz OPP Naczelnik urzędu skarbowego na wniosek podatnika przekazuje na rzecz OPP kwotę w wysokości nieprzekraczającej 1% podatku należnego wynikającego: 1) z zeznania podatkowego złożonego w terminie określonym do jego złożenia, albo 2) z korekty zeznania, o którym mowa w pkt 1, jeżeli została dokonana w ciągu miesiąca od upływu terminu dla złożenia zeznania podatkowego - po jego zaokrągleniu do pełnych dziesiątek groszy w dół. Wykaz OPP prowadzi Minister Pracy i Polityki Społecznej w formie elektronicznej. Wykaz dostępny jest na stronie internetowej Biuletynu Informacji Publicznej:

31 Przekazanie 1% podatku należnego na rzecz OPP

32 Podatniku, nie zapomnij się podpisać!

33 Elektroniczne składanie zeznania PIT-28 Uwaga! W przypadku składania przez osoby fizyczne zeznania PIT-28 za 2014 r. przez Internet nie jest wymagany kwalifikowany podpis elektroniczny. W celu weryfikacji autentyczności podmiotu składającego zeznanie należy podać kwotę przychodu (łącznego) z zeznania PIT-28 za 2013 r. Zeznanie można składać za pośrednictwem aplikacji dostępnych na stronie internetowej:

34 Możliwość uzyskania informacji telefonicznie Krajowa Informacja Podatkowa Informację można uzyskać od poniedziałku do piątku w godzinach od 7.00 do z tel. stacjonarnego: z tel. komórkowego: (22) z zagranicy.: strona internetowa:

35 Dziękujemy za uwagę Opracowanie: Jarosław Zubrzycki

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

Warszawa, dnia 30 listopada 2017 r. Poz. 2218

Warszawa dnia 30 listopada 2017 r. Poz. 2218 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 listopada 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji

Warszawa dnia 30 listopada 2017 r. Poz. 2218 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 listopada 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia... 2010 r.

z dnia... 2010 r.") ROZPORZĄDZENIE MINISTRA FINANSÓW 1) Projekt z dnia 26 października 2010 r. z dnia... 2010 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji podatkowych obowiązujących

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) Projekt z dnia 26 października 2010 r. z dnia... 2010 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji podatkowych obowiązujących

Departament Podatków Dochodowych INFORMACJA. dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok. Liczba podatników.

INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok Liczba podatników 1000000 900000 800000 700000 600000 500000 400000 300000 200000 100000 0 1999 2000 2001 2002 2003 2004 2005 2006

INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok Liczba podatników 1000000 900000 800000 700000 600000 500000 400000 300000 200000 100000 0 1999 2000 2001 2002 2003 2004 2005 2006

Warszawa, dnia 30 listopada 2015 r. Poz. 1993

Warszawa dnia 30 listopada 2015 r. Poz. 1993 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 listopada 2015 r. w sprawie określenia wzorów zeznania deklaracji i informacji podatkowych obowiązujących w zakresie

Warszawa dnia 30 listopada 2015 r. Poz. 1993 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 listopada 2015 r. w sprawie określenia wzorów zeznania deklaracji i informacji podatkowych obowiązujących w zakresie

Warszawa, dnia 28 listopada 2014 r. Poz. 1672 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2014 r.

z dnia 27 listopada 2014 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 28 listopada 2014 r. Poz. 1672 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2014 r. w sprawie określenia wzorów zeznania deklaracji i informacji

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 28 listopada 2014 r. Poz. 1672 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2014 r. w sprawie określenia wzorów zeznania deklaracji i informacji

ZASADY OGÓLNE SKALA PODATKOWA

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

5,5% 74. 8,5% 75. 10% 76. 17% 77. 20% 78.

Ten dokument został przygotowany przy pomocy proamu PITax.pl Łatwe podatki. 1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika NIP numer PESEL 2. Nr dokumentu 3. Status PIT-28

Ten dokument został przygotowany przy pomocy proamu PITax.pl Łatwe podatki. 1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika NIP numer PESEL 2. Nr dokumentu 3. Status PIT-28

Warszawa, dnia 21 listopada 2013 r. Poz. 1358 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 12 listopada 2013 r.

z dnia 12 listopada 2013 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 21 listopada 2013 r. Poz. 1358 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 12 listopada 2013 r. w sprawie określenia wzorów zeznania deklaracji i informacji

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 21 listopada 2013 r. Poz. 1358 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 12 listopada 2013 r. w sprawie określenia wzorów zeznania deklaracji i informacji

Departament Podatków Dochodowych. ul. Świętokrzyska 12, 00-916 Warszawa. tel.: +48 22 694 33 26, fax: +48 22 694 33 31

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, październik 2015 r. www.mf.gov.pl I. Dane

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, październik 2015 r. www.mf.gov.pl I. Dane

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

(wrazdołączonympisemnymuzasadnieniemprzyczynkorekty) 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza

(wrazdołączonympisemnymuzasadnieniemprzyczynkorekty) 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza

- osoby fizyczne prowadzące indywidualnie działalność usługową lub wytwórczo usługową (szerzej art. 23 u.z.p.d.o.f.).

.") - osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

- osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

NOTATKA DLA Ministra Finansów Pawła Szałamachy

Warszawa dnia 19 listopada 2015 r. Departament Prawny PR1.022.220.2015.GTA NOTATKA DLA Ministra Finansów Pawła Szałamachy Departament Prawny przedkłada w załączeniu projekt rozporządzenia Ministra Finasnów

Warszawa dnia 19 listopada 2015 r. Departament Prawny PR1.022.220.2015.GTA NOTATKA DLA Ministra Finansów Pawła Szałamachy Departament Prawny przedkłada w załączeniu projekt rozporządzenia Ministra Finasnów

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

POLTA 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

POLTA 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

INFORMACJA. Departament Podatków Dochodowych. dotycząca ryczałtu od przychodów ewidencjonowanych za 2011 rok. Liczba podatników. www.mf.gov.

Liczba podatników INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2011 rok 1 400 000 1 200 000 1 000 000 800 000 600 000 400 000 200 000 0 1994 1995 1996 1997 1998 1999 2000 2001 2002

Liczba podatników INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2011 rok 1 400 000 1 200 000 1 000 000 800 000 600 000 400 000 200 000 0 1994 1995 1996 1997 1998 1999 2000 2001 2002

Departament Podatków Dochodowych. www.mf.gov.pl. ul. Świętokrzyska 12, 00-916 Warszawa. tel.: +48 22 694 33 26, fax: +48 22 694 33 31

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, sierpień 2015 r. www.mf.gov.pl I. Wstęp Ryczałt

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, sierpień 2015 r. www.mf.gov.pl I. Wstęp Ryczałt

3. Nr dokumentu. dla osób samotnie mowa w art. 6 ust. 2 ustawy

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

3. Nr dokumentu. 1. złożenie zeznania 2. korekta zeznania 1) 12. Pierwsze imię. 25. Pierwsze imię 26. Data urodzenia (dzień - miesiąc - rok)

12. Pierwsze imię. 25. Pierwsze imię 26. Data urodzenia (dzień - miesiąc - rok)") 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM. 4. Rok

W ROKU PODATKOWYM. 4. Rok") 1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka. Prawidłowe wypełnienie

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka. Prawidłowe wypełnienie

Warszawa, dnia 1 kwietnia 2016 r. Poz. 439 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 marca 2016 r.

z dnia 25 marca 2016 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 1 kwietnia 2016 r. Poz. 439 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 marca 2016 r. zmieniające rozporządzenie w sprawie określenia wzorów deklaracji

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 1 kwietnia 2016 r. Poz. 439 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 marca 2016 r. zmieniające rozporządzenie w sprawie określenia wzorów deklaracji

Warszawa, dnia 30 listopada 2018 r. Poz. 2238

Warszawa dnia 30 listopada 2018 r. Poz. 2238 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 23 listopada 2018 r. w sprawie określenia wzorów zeznania deklaracji i informacji podatkowych obowiązujących w zakresie

Warszawa dnia 30 listopada 2018 r. Poz. 2238 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 23 listopada 2018 r. w sprawie określenia wzorów zeznania deklaracji i informacji podatkowych obowiązujących w zakresie

PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, 100,00 % PIT-28(18) WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU 4.

WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU 4.") 000 000 Ten dokument został przygotowany przy pomocy proamu PITax.pl Łatwe podatki. 1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) a NIP numer PESEL 2. Nr dokumentu 3. Status PIT-28

000 000 Ten dokument został przygotowany przy pomocy proamu PITax.pl Łatwe podatki. 1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) a NIP numer PESEL 2. Nr dokumentu 3. Status PIT-28

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

ustawą. Osoba fizyczna lub przedsiębiorstwo w spadku, osiągająca (-ce) przychody objęte ryczałtem od przychodów ewidencjonowanych zwana (-ne) dalej

przychody objęte ryczałtem od przychodów ewidencjonowanych zwana (-ne) dalej") WYPEŁNIĆ DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. Łatwiej ożyć PIT przez internet na www.pitax.pl 1. Identyfikator podatkowy NIP 1) / numer PESEL (niepotrzebne skreślić) podatnika 2.

WYPEŁNIĆ DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. Łatwiej ożyć PIT przez internet na www.pitax.pl 1. Identyfikator podatkowy NIP 1) / numer PESEL (niepotrzebne skreślić) podatnika 2.

Departament Podatków Dochodowych. ul. Świętokrzyska 12, Warszawa. tel.: , fax:

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa 2016 r. www.mf.gov.pl I. Dane ogólne Informacja

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa 2016 r. www.mf.gov.pl I. Dane ogólne Informacja

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych Aleksandra Szelągowska Warszawa, 4 listopada 2015 r. Art. 20 ust. 1 c 1 f ustawy o podatku dochodowym od osób fizycznych, w

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych Aleksandra Szelągowska Warszawa, 4 listopada 2015 r. Art. 20 ust. 1 c 1 f ustawy o podatku dochodowym od osób fizycznych, w

MATERIAŁY INFORMACYJNE - ZEZNANIA PODATKOWE 2012 ROK

MATERIAŁY INFORMACYJNE - ZEZNANIA PODATKOWE ŹRÓDŁA PRZYCHODÓW 2012 ROK Lp. temat Strona 1. FORMY OPODATKOWANIA PRZYCHODÓW Z DZIAŁALNOŚCI GOSPODARCZEJ 2 1.1. Podstawa prawna 2 1.2. Definicja działalności

MATERIAŁY INFORMACYJNE - ZEZNANIA PODATKOWE ŹRÓDŁA PRZYCHODÓW 2012 ROK Lp. temat Strona 1. FORMY OPODATKOWANIA PRZYCHODÓW Z DZIAŁALNOŚCI GOSPODARCZEJ 2 1.1. Podstawa prawna 2 1.2. Definicja działalności

Zryczałtowany podatek dochodowy od przychodów z tytułu pracy na statkach morskich w żegludze międzynarodowej

Zryczałtowany podatek dochodowy od przychodów z tytułu pracy na statkach morskich w żegludze międzynarodowej opracowany przez Polskie Stowarzyszenie Morskie - Gospodarcze im. E. Kwiatkowskiego Zryczałtowany

Zryczałtowany podatek dochodowy od przychodów z tytułu pracy na statkach morskich w żegludze międzynarodowej opracowany przez Polskie Stowarzyszenie Morskie - Gospodarcze im. E. Kwiatkowskiego Zryczałtowany

PIT-36 Pola oznaczone kolorem zielonym wypełniają wyłącznie podatnicy, którzy uzyskiwali przychody

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) 6 7 6 7 6 7 6 7 6 7 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Pola oznaczone kolorem zielonym

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) 6 7 6 7 6 7 6 7 6 7 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Pola oznaczone kolorem zielonym

Dziennik Ustaw 3 Poz. 2219

Dziennik Ustaw 3 Poz. 2219 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a Załączniki do rozporządzenia Ministra Rozwoju i Finansów z dnia 23 listopada 2017 r. (poz. 2219) 3. Nr

Dziennik Ustaw 3 Poz. 2219 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a Załączniki do rozporządzenia Ministra Rozwoju i Finansów z dnia 23 listopada 2017 r. (poz. 2219) 3. Nr

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

INFORMACJA M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2010 rok 1,89% 98,11% podatnicy w I przedziale podatkowym

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2010 rok 1,89% 98,11% podatnicy w I przedziale podatkowym

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

POLTAX 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-37 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

POLTAX 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-37 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

4. Rok. A. MIEJSCE I CEL SKŁADANIA ZEZNANIA 5. Urząd, do którego adresowane jest zeznanie 6. Cel złożenia formularza (zaznaczyć właściwy kwadrat):

:") kwadratwpoz.2 i iczeniadochoduaczyl Sposóbobl (wypełniająpit/z). wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty. POLTAX 1. Numer Identyfikacji Podatkowej 2. Nr dokumentu 3. Status 8 8 8-1 4 8-9 9-5

kwadratwpoz.2 i iczeniadochoduaczyl Sposóbobl (wypełniająpit/z). wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty. POLTAX 1. Numer Identyfikacji Podatkowej 2. Nr dokumentu 3. Status 8 8 8-1 4 8-9 9-5

Ulga rehabilitacyjna. Warunkiem odliczenia wydatków rehabilitacyjnych jest posiadanie przez osobę, której dotyczy wydatek:

W rozliczeniu składanym za 2011 r. podatnicy mogą pomniejszyć swój dochód m.in. o wydatki internetowe, rehabilitacyjne lub przekazane darowizny. Podatek można zmniejszyć, m.in. korzystając z ulgi na dzieci

W rozliczeniu składanym za 2011 r. podatnicy mogą pomniejszyć swój dochód m.in. o wydatki internetowe, rehabilitacyjne lub przekazane darowizny. Podatek można zmniejszyć, m.in. korzystając z ulgi na dzieci

Ustawa. z dnia 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw 1)

") Projekt z dnia 18.08.2004 r. Ustawa z dnia 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku

Projekt z dnia 18.08.2004 r. Ustawa z dnia 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

Drukowane programem Przedsiębiorstwa Informatycznego IPS PIT-36 ( 1 2) 1 / 6 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 8 5 2-1 7 9-1 9-4 2

Drukowane programem Przedsiębiorstwa Informatycznego IPS PIT-36 ( 1 2) 1 / 6 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 8 5 2-1 7 9-1 9-4 2

A MIEJSCE I CEL SKŁADANIA ZEZNANIA

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-38 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2017 ROKU FORMULARZ PIT-38 JEST PRZEZNACZONY dla podatników, którzy w roku podatkowym

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-38 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2017 ROKU FORMULARZ PIT-38 JEST PRZEZNACZONY dla podatników, którzy w roku podatkowym

MINISTERSTWO FINANSÓW

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-36L O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2005 ROKU FORMULARZ PIT-36L JEST PRZEZNACZONY dla podatników, którzy prowadzili pozarolniczą

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-36L O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2005 ROKU FORMULARZ PIT-36L JEST PRZEZNACZONY dla podatników, którzy prowadzili pozarolniczą

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

2. Numer Identyfikacji Podatkowej małżonka

1. Numer Identyfikacji Podatkowej podatnika 7 6 9 2 3 6 2 6 4 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie

1. Numer Identyfikacji Podatkowej podatnika 7 6 9 2 3 6 2 6 4 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie

TERMINY ROZLICZANIA I OPŁACANIA SKŁADEK ZUS TERMINY ROZLICZANIA I OPŁACANIA PODATKU DOCHODOWEGO I VAT

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

2. Numer Identyfikacji Podatkowej małżonka - - 5. Rok

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej podatnika

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej podatnika

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Prawidłowe wypełnienie

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Prawidłowe wypełnienie

3. Nr dokumentu 4. Status

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Identyfikator podatkowy NIP / numer

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Identyfikator podatkowy NIP / numer

2. Nr dokumentu 3. Status. ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM 4. Rok

W ROKU PODATKOWYM 4. Rok") 1. Identyfikator podatkowy NIP POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 2. Nr dokumentu

1. Identyfikator podatkowy NIP POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 2. Nr dokumentu

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Prawidłowe wypełnienie

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Prawidłowe wypełnienie

M I N I S T E R S T W O F I N A N S Ó W. Departament Podatków Dochodowych I N F O R M A C J A

M I N I S T E R S T W O F I N A N S Ó W Departament Podatków Dochodowych I N F O R M A C J A dotycząca ryczałtu od przychodów ewidencjonowanych za 2010 rok Liczba podatników 1 400 000 1 200 000 1 000 000

M I N I S T E R S T W O F I N A N S Ó W Departament Podatków Dochodowych I N F O R M A C J A dotycząca ryczałtu od przychodów ewidencjonowanych za 2010 rok Liczba podatników 1 400 000 1 200 000 1 000 000

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status. 5. Rok

wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty POLTAX 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 6 8 2-9 9 9-9 9-9 8 9 9 8-4 2 2-9 9-8

wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty POLTAX 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 6 8 2-9 9 9-9 9-9 8 9 9 8-4 2 2-9 9-8

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

(wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty) POLTAX 1. Numer Identyfikacji Podatkowej 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 6 8 8-1 2 6-9 9-8 8 PIT-36 Prawidłowe

(wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty) POLTAX 1. Numer Identyfikacji Podatkowej 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 6 8 8-1 2 6-9 9-8 8 PIT-36 Prawidłowe

PIT-36 Pola oznaczone kolorem zielonym wypełniają wyłącznie podatnicy, którzy uzyskiwali przychody

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) 6 7 6 7 6 7 6 7 6 7 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Pola oznaczone kolorem zielonym

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) 6 7 6 7 6 7 6 7 6 7 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Pola oznaczone kolorem zielonym

Limity odliczeń w podatku dochodowym od osób fizycznych - odliczenia od dochodu/przychodu r.

Limity odliczeń w podatku dochodowym od osób fizycznych - odliczenia od dochodu/przychodu - 2013 r. Limity odliczeń od dochodu/przychodu* obowiązujące w 2013 r. na podstawie ustawy z dnia 26 lipca 1991

Limity odliczeń w podatku dochodowym od osób fizycznych - odliczenia od dochodu/przychodu - 2013 r. Limity odliczeń od dochodu/przychodu* obowiązujące w 2013 r. na podstawie ustawy z dnia 26 lipca 1991

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

potrzebującym 1% podatku dla organizacji pożytku publicznego (OPP)

") potrzebującym 1% podatku dla organizacji pożytku publicznego (OPP) Stan prawny na dzień 28 października 2017 Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i chciałbyś, aby 1% podatku

potrzebującym 1% podatku dla organizacji pożytku publicznego (OPP) Stan prawny na dzień 28 października 2017 Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i chciałbyś, aby 1% podatku

Warszawa, dnia 1 czerwca 2017 r. Poz OBWIESZCZENIE. z dnia 10 maja 2017 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 1 czerwca 2017 r. Poz. 1070 OBWIESZCZENIE ministra rozwoju i finansów 1) z dnia 10 maja 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 1 czerwca 2017 r. Poz. 1070 OBWIESZCZENIE ministra rozwoju i finansów 1) z dnia 10 maja 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-39 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2017 ROKU

W 2017 ROKU") MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-39 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2017 ROKU FORMULARZ PIT-39 JEST PRZEZNACZONY dla podatników, którzy w roku podatkowym

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-39 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2017 ROKU FORMULARZ PIT-39 JEST PRZEZNACZONY dla podatników, którzy w roku podatkowym

Najczęstsze błędy w PIT-ach przedsiębiorców rozliczających się na zasadach ogólnych

Najczęstsze błędy w PIT-ach przedsiębiorców rozliczających się na zasadach ogólnych Informator o najczęściej popełnianych błędach w zeznaniach rocznych podatników prowadzących działalność gospodarczą na

Najczęstsze błędy w PIT-ach przedsiębiorców rozliczających się na zasadach ogólnych Informator o najczęściej popełnianych błędach w zeznaniach rocznych podatników prowadzących działalność gospodarczą na

Magdalena Fontańska PKN ADVISOR

Magdalena Fontańska PKN ADVISOR Dochody uzyskiwane z umowy o pracę Wyliczanie miesięcznych zaliczek na PDOF Płaca zasadnicza a wynagrodzenie netto Dochód uzyskany z pracy zlecenia Ulga na Internet Składając

Magdalena Fontańska PKN ADVISOR Dochody uzyskiwane z umowy o pracę Wyliczanie miesięcznych zaliczek na PDOF Płaca zasadnicza a wynagrodzenie netto Dochód uzyskany z pracy zlecenia Ulga na Internet Składając

5. Rok. ustawą, a osiągnięte przez nich dochody (poniesione straty) oraz dokonywane odliczenia nie mieszczą się w zakresie zeznania PIT-37.

oraz dokonywane odliczenia nie mieszczą się w zakresie zeznania PIT-37.") POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. MOŻNA SKŁADAĆ W WERSJI ELEKTRONICZNEJ www.e-deklaracje.gov.pl

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. MOŻNA SKŁADAĆ W WERSJI ELEKTRONICZNEJ www.e-deklaracje.gov.pl

Rodzaj ulgi - odliczenia Ubezpieczenie społeczne - krajowe. Podstawa prawna Art. 26 ust 1 pkt 2 PIT PIT-36 PIT-36L PIT-37 PIT-28. współpracujących, w

Rodzaj ulgi - odliczenia Ubezpieczenie społeczne - krajowe Ubezpieczenie społeczne - zagraniczne Zwrócone nienależnie pobrane świadczenia Cele Podstawa prawna pkt 2 PIT pkt 2a PIT pkt 5 PIT pkt 6 PIT Odliczenia

Rodzaj ulgi - odliczenia Ubezpieczenie społeczne - krajowe Ubezpieczenie społeczne - zagraniczne Zwrócone nienależnie pobrane świadczenia Cele Podstawa prawna pkt 2 PIT pkt 2a PIT pkt 5 PIT pkt 6 PIT Odliczenia

NACZELNIK URZĘDU SKARBOWEGO W ŻORACH

NACZELNIK URZĘDU SKARBOWEGO W ŻORACH uprzejmie przypomina osobom zobowiązanym do złożenia zeznania o wysokości dochodu osiągniętego w 2010 roku o konieczności złożenia tego zeznania w terminie do Zeznanie

NACZELNIK URZĘDU SKARBOWEGO W ŻORACH uprzejmie przypomina osobom zobowiązanym do złożenia zeznania o wysokości dochodu osiągniętego w 2010 roku o konieczności złożenia tego zeznania w terminie do Zeznanie

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

System Zarządzania Jakością w Administracji Podatkowej

System Zarządzania Jakością w Administracji Podatkowej KARTA INFORMACYJNA K/019 Wydanie 04 Data wydania 31.01.2014 URZĄD SKARBOWY w Chrzanowie; 32-500 Chrzanów, ul. Garncarska 9 Centrala: 32 625 71 00,

System Zarządzania Jakością w Administracji Podatkowej KARTA INFORMACYJNA K/019 Wydanie 04 Data wydania 31.01.2014 URZĄD SKARBOWY w Chrzanowie; 32-500 Chrzanów, ul. Garncarska 9 Centrala: 32 625 71 00,

Podatek dochodowy w rolniczym handlu detalicznym

Podatek dochodowy w rolniczym handlu detalicznym Aleksandra Szelągowska Warszawa, 17 styczeń 2016 r. Art. 20 ust. 1 c 1 ea i art. 21 ustawy o podatku dochodowym od osób fizycznych (Dz. U. z 2016 r. poz.2032)

Podatek dochodowy w rolniczym handlu detalicznym Aleksandra Szelągowska Warszawa, 17 styczeń 2016 r. Art. 20 ust. 1 c 1 ea i art. 21 ustawy o podatku dochodowym od osób fizycznych (Dz. U. z 2016 r. poz.2032)

INFORMACJA M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2009 rok 1,59% 98,41% podatnicy w I przedziale podatkowym

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2009 rok 1,59% 98,41% podatnicy w I przedziale podatkowym

Ulga dla honorowych krwiodawców. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Ulga dla honorowych krwiodawców Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Lorem Ulga dla ipsum honorowych dolor krwiodawców* POMAGAJĄC INNYM MASZ SZANSĘ ZMNIEJSZYĆ SWÓJ

Ulga dla honorowych krwiodawców Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Lorem Ulga dla ipsum honorowych dolor krwiodawców* POMAGAJĄC INNYM MASZ SZANSĘ ZMNIEJSZYĆ SWÓJ

Ulga dla honorowych krwiodawców. ministerstwo Finansów ul. świętokrzyska 12 00-916 warszawa. www.fi nanse.mf.gov.pl

Ulga dla honorowych krwiodawców ministerstwo Finansów ul. świętokrzyska 12 00-916 warszawa www.fi nanse.mf.gov.pl 1 2 ministerstwo Finansów Lorem Ulga dla ipsum honorowych dolor krwiodawców* POMAGAJĄC

Ulga dla honorowych krwiodawców ministerstwo Finansów ul. świętokrzyska 12 00-916 warszawa www.fi nanse.mf.gov.pl 1 2 ministerstwo Finansów Lorem Ulga dla ipsum honorowych dolor krwiodawców* POMAGAJĄC

był obowiązany do sporządzania dokumentacji, o której mowa w art.25a ust.1 ustawy

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej podatnika

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej podatnika

5. Rok. 4. w sposób przewidziany dla osób samotnie wychowujących dzieci 7.

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. MOŻNA SKŁADAĆ W WERSJI ELEKTRONICZNEJ www.e-deklaracje.gov.pl

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. MOŻNA SKŁADAĆ W WERSJI ELEKTRONICZNEJ www.e-deklaracje.gov.pl

Broszura do PIT-38 STR. 1

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-38 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2018 ROKU FORMULARZ PIT-38 JEST PRZEZNACZONY dla podatników, którzy w roku podatkowym

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-38 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2018 ROKU FORMULARZ PIT-38 JEST PRZEZNACZONY dla podatników, którzy w roku podatkowym

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Identyfikator podatkowy NIP / numer

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Identyfikator podatkowy NIP / numer

Ten dokument został przygotowany przy pomocy programu PITax.pl Łatwe podatki. Zobacz jak proste może być wypełnienie PIT-u.

Ten dokument został przygotowany przy pomocy proamu PITax.pl Łatwe podatki. 1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy

Ten dokument został przygotowany przy pomocy proamu PITax.pl Łatwe podatki. 1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy

4. w sposób przewidziany dla osób samotnie wychowujących dzieci Gmina 18. Ulica 19. Nr domu 20. Nr lokalu

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Identyfikator podatkowy NIP / numer

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Identyfikator podatkowy NIP / numer

ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) A. MIEJSCE I CEL SKŁADANIA ZEZNANIA

A. MIEJSCE I CEL SKŁADANIA ZEZNANIA") POLTAX WYPEŁNIĆ DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. Składanie w wersji elektronicznej: www.podatki.gov.pl 1. Identyfikator podatkowy NIP 1) / numer PESEL (niepotrzebne skreślić)

POLTAX WYPEŁNIĆ DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. Składanie w wersji elektronicznej: www.podatki.gov.pl 1. Identyfikator podatkowy NIP 1) / numer PESEL (niepotrzebne skreślić)

Ministerstwo Finansów ul. Świętokrzyska Warszawa. 1% podatku dla organizacji pożytku publicznego.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)* JEŻELI JESTEŚ PODATNIKIEM

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)* JEŻELI JESTEŚ PODATNIKIEM

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

PIT-36 POLTAX. ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM 5. Rok 2007 A. MIEJSCE I CEL SKŁADANIA ZEZNANIA

W ROKU PODATKOWYM 5. Rok 2007 A. MIEJSCE I CEL SKŁADANIA ZEZNANIA") 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małŝonka 3. Nr dokumentu 4. Status xxx-xxx-xx-xx Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małŝonka 3. Nr dokumentu 4. Status xxx-xxx-xx-xx Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą

Broszura do PIT-36L STR. 1. *) Od dnia 1 marca 2017 r. centra obsługi funkcjonują w oparciu o art. 29 ustawy z dnia 16 listopada 2016 r.

Od dnia 1 marca 2017 r. centra obsługi funkcjonują w oparciu o art. 29 ustawy z dnia 16 listopada 2016 r.") MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-36L O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2016 ROKU FORMULARZ PIT-36L JEST PRZEZNACZONY dla podatników, którzy prowadzili pozarolniczą

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-36L O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2016 ROKU FORMULARZ PIT-36L JEST PRZEZNACZONY dla podatników, którzy prowadzili pozarolniczą

PIT-36. ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) 5. Rok W ROKU PODATKOWYM A. MIEJSCE I CEL SKŁADANIA ZEZNANIA

5. Rok W ROKU PODATKOWYM A. MIEJSCE I CEL SKŁADANIA ZEZNANIA") (wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty) POLTAX 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małŝonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie

(wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty) POLTAX 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małŝonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie

PIT-28 PIT-28... 114 . 1 ROK. Dziennik Ustaw Nr 100-5428 - Poz. 1174

Dziennik Ustaw Nr 100-5428 - Załączniki do rozporządzenia Ministra Finansów z dnia 30 listopada 1999 r. (poz. 1174) Załącznik nr 1 POL T AX POLA JASNE WYPEŁNIA PODATNIK. POLA CIEMNE WYPEŁNIA URZĄD SKARBOWY.

Dziennik Ustaw Nr 100-5428 - Załączniki do rozporządzenia Ministra Finansów z dnia 30 listopada 1999 r. (poz. 1174) Załącznik nr 1 POL T AX POLA JASNE WYPEŁNIA PODATNIK. POLA CIEMNE WYPEŁNIA URZĄD SKARBOWY.

A MIEJSCE I CEL SKŁADANIA ZEZNANIA

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-36L O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2011 ROKU FORMULARZ PIT-36L JEST PRZEZNACZONY dla podatników, którzy prowadzili pozarolniczą

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-36L O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2011 ROKU FORMULARZ PIT-36L JEST PRZEZNACZONY dla podatników, którzy prowadzili pozarolniczą

Limity odliczeń w podatku dochodowym od osób fizycznych - odliczenia od dochodu za 2014 r.

Limity odliczeń w podatku dochodowym od osób fizycznych - odliczenia od dochodu za 2014 r. Lp. Rodzaj ulgi Wysokość ulgi Podstawa Uwagi 1. Wydatki na zakup leków, których stosowanie zalecił lekarz specjalista

Limity odliczeń w podatku dochodowym od osób fizycznych - odliczenia od dochodu za 2014 r. Lp. Rodzaj ulgi Wysokość ulgi Podstawa Uwagi 1. Wydatki na zakup leków, których stosowanie zalecił lekarz specjalista

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

POLTA POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej

POLTA POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej

ULGA DLA HONOROWYCH KRWIODAWCÓW

ULGA DLA HONOROWYCH KRWIODAWCÓW Broszura dotyczy rozliczenia ulgi za 2010 r. www.mf.gov.pl Ministerstwo Finansów ULGA DLA HONOROWYCH KRWIODAWCÓW 1 POMAGAJĄC INNYM MASZ SZANSĘ ZMNIEJSZYĆ SWÓJ PODATEK Kim

ULGA DLA HONOROWYCH KRWIODAWCÓW Broszura dotyczy rozliczenia ulgi za 2010 r. www.mf.gov.pl Ministerstwo Finansów ULGA DLA HONOROWYCH KRWIODAWCÓW 1 POMAGAJĄC INNYM MASZ SZANSĘ ZMNIEJSZYĆ SWÓJ PODATEK Kim

ULGA INTERNETOWA I FORMA OPODATKOWANIA

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

PIT-37 ZEZNANIE O W YSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY)

") 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Podstawa prawna: Termin

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Podstawa prawna: Termin

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości. www.mf.gov.

z odpłatnego zbycia nieruchomości. www.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.mf.gov.pl 1 Lorem ipsum dolor Opodatkowanie przychodu (dochodu) z odpłatnego

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.mf.gov.pl 1 Lorem ipsum dolor Opodatkowanie przychodu (dochodu) z odpłatnego

ULGA DLA HONOROWYCH KRWIODAWCÓW

ULGA DLA HONOROWYCH KRWIODAWCÓW www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów ULGA DLA HONOROWYCH KRWIODAWCÓW 1 POMAGAJĄC INNYM MASZ SZANSĘ ZMNIEJSZYĆ SWÓJ PODATEK Kim jest honorowy krwiodawca? Honorowy

ULGA DLA HONOROWYCH KRWIODAWCÓW www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów ULGA DLA HONOROWYCH KRWIODAWCÓW 1 POMAGAJĄC INNYM MASZ SZANSĘ ZMNIEJSZYĆ SWÓJ PODATEK Kim jest honorowy krwiodawca? Honorowy