Magdalena Fontańska PKN ADVISOR

|

|

|

- Roman Kaźmierczak

- 10 lat temu

- Przeglądów:

Transkrypt

1 Magdalena Fontańska PKN ADVISOR

2 Dochody uzyskiwane z umowy o pracę Wyliczanie miesięcznych zaliczek na PDOF Płaca zasadnicza a wynagrodzenie netto Dochód uzyskany z pracy zlecenia Ulga na Internet

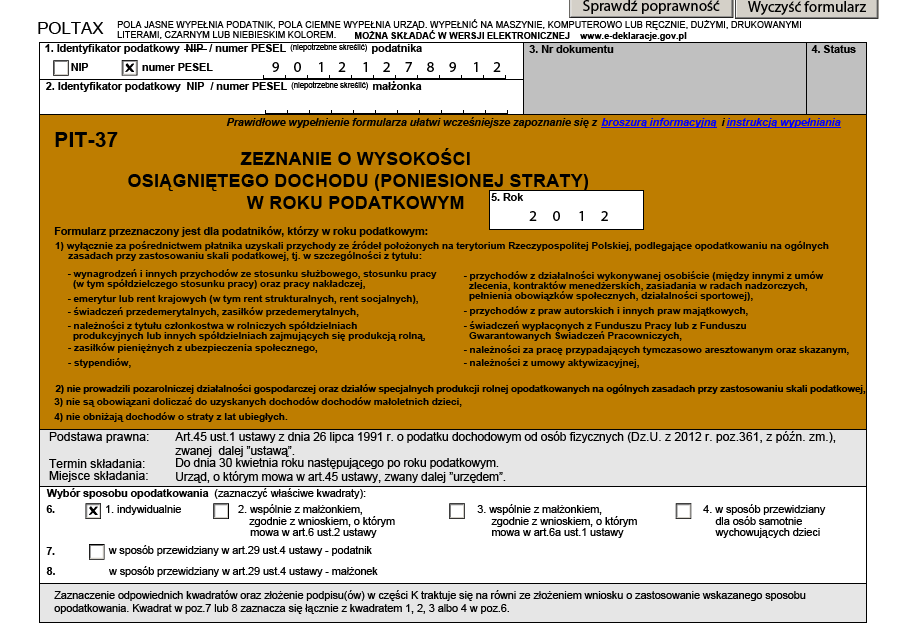

3 Składając PIT-37 w tym roku rozliczamy dochody uzyskane w 2012 roku

4 Minimalne wynagrodzenie 2012 roku PLN (w 2013 roku jest to kwota PLN) Koszty uzyskania przychodu 111,25 PLN podstawowe koszty uzyskania przychodu bądź 139,06 PLN dla pracownika pracującego poza miejscem zamieszkania Składki społeczne płacone przez podatnika: * emerytalne 9,76% * rentowe - 1,5% * chorobowe 2,45% Pracodawca został upoważniony do pomniejszania zaliczki na podatek dochodowy o 1/12 kwoty zmniejszającej podatek (46,33 PLN miesięcznie)

5 Składka na ubezpieczenie zdrowotne możliwa do odliczenia od podatku - 7,75% Składka na ubezpieczenie zdrowotne do pobrania z wynagrodzenia - 9% Składki płacone przez pracodawcę: * emerytalne 9,76% * rentowe - 6,5% składka na FP 2,45% składka na FGŚP 0,10% stopa procentowa składki wypadkowej jest wyliczana indywidualnie dla każdego pracodawcy

6 1) Płaca zasadnicza = PLN 2) Składki na ubezpieczenie społeczne = 205,65 PLN * zdrowotne 9,76% = 146,40 PLN * rentowe 1,5% = 22,50 PLN * chorobowe 2,45% = 36,75 PLN 3) Koszt uzyskania przychodu = 111,25 PLN 4) Podstawa składki zdrowotnej = ,65= 1294,35 PLN 5) Podstawa opodatkowania*** = ,65-111,25 = 1183 PLN *** oznacza zaokrąglenie do pełnych złotych

Podstawa składki zdrowotnej = 1500-205,65= 1294,35 PLN 5) Podstawa opodatkowania*** =")

7 6) Ustalenie zaliczki PDOF danego miesiąca = 1183*18% - 46,33 = 166,61 PLN 7) Składka zdrowotna do zapłaty 1294,35*9%= 116,49 PLN 8) Składka zdrowotna do odliczenia 1294,35 * 7,75% = 100,31 PLN 9) Zaliczka PDOF do zapłaty*** = 166,61-100,31= 66 PLN 10) Wynagrodzenie netto = ,65-116,49-66 = 1111,86 PLN

Wynagrodzenie netto = 1500-205,65-116,49-66 =")

8 PŁACA ZASADNICZA KOSZTY UZYSKANIA PRZYCHODU emerytalne rentowe chorobowe PODSTAWA WYMIARU SKŁADKI ZDROWOTNEJ PODSTAWA OPODATKOWANIA *** WYLICZONA ZALICZKA NA PODATEK DOCHODOWY ZALICZKA NA PDOF*** DO WYPŁATY SKŁADKI SPOŁECZNE SKŁADKA ZDROWOTNA 9% 7,75% (4) (5) (6) (7) (8) (9) (10) (1) (2) 9,76% 1,5% 2,45% (3) = 1-3 = = 5 * 18% - 46,33 = 4 * 9% = 4 * 7,75% = 6-8 = ,00 111,25 146,40 22,50 36,75 205, , ,61 116,49 100, , ,00 111,25 156,16 24,00 39,20 219, , ,09 124,26 107, , ,00 139,06 253,76 39,00 63,70 356, , ,39 201,92 173, ,62

9 Opodatkowaniu z umowy o pracę podlegają: * wypłaty pieniężne (płaca zasadnicza), * wartość pieniężna świadczeń w naturze (deputaty) * ekwiwalenty (np. ekwiwalenty za niewykorzystany urlop 20 lub 26 dni) Pomniejszenie wyliczonej zaliczki na PDOF o 7,75% składki zdrowotnej jest DOBROWOLNE

Pomniejszenie")

10 Kwota wolna od opodatkowania PLN PIT-37 obligatoryjnie składają wszyscy podatnicy, którzy otrzymali dochód w roku rozliczeniowym Skala podatkowa PDOF wyliczając miesięczne zaliczki kontrolujemy czy nie przekroczyliśmy progu podatkowego

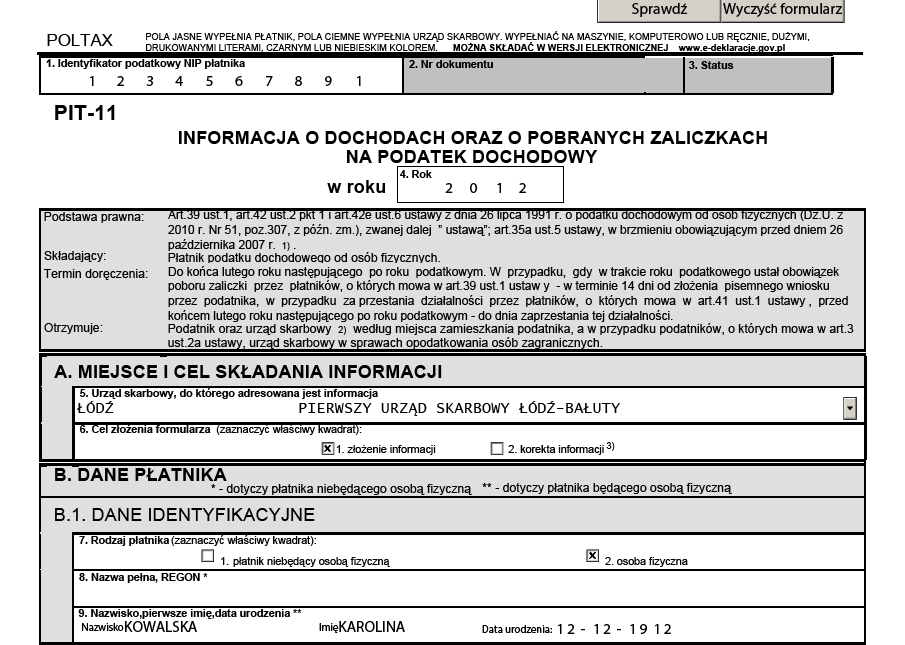

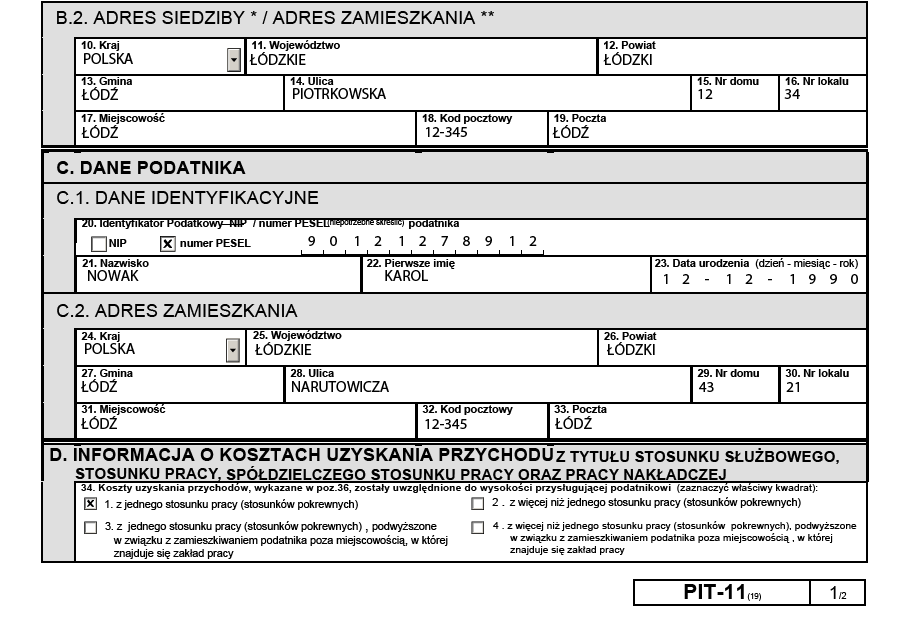

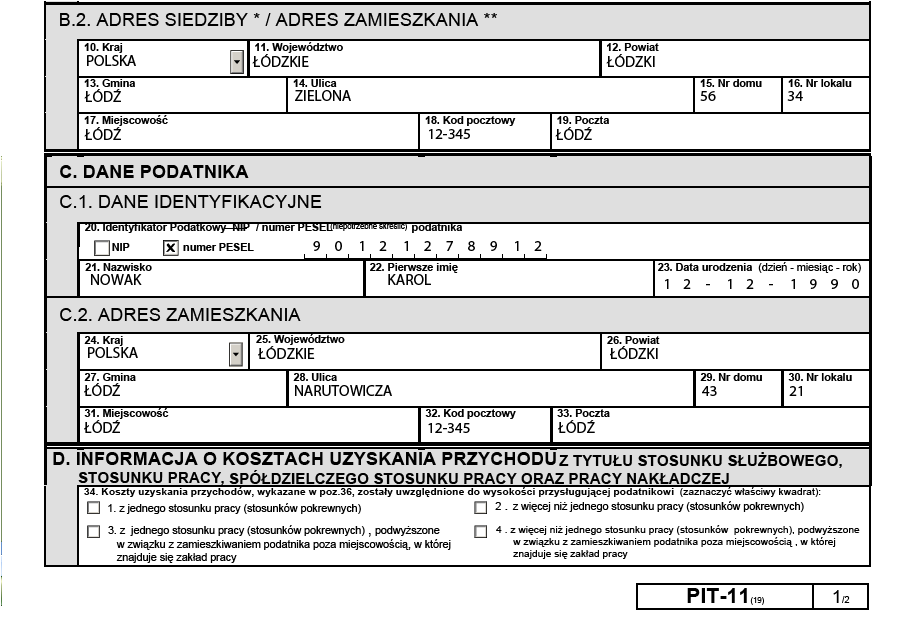

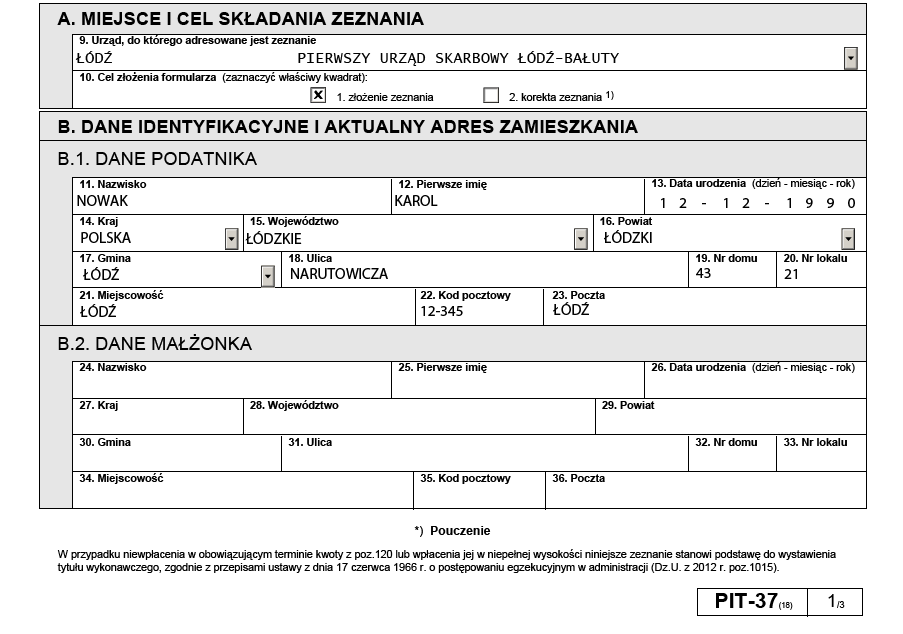

11 Dostarczona pracownikowi do końca lutego następnego roku Karol Nowak zatrudniony na umowę o pracę przez Karolinę Kowalską - przykład

12

13

14

15

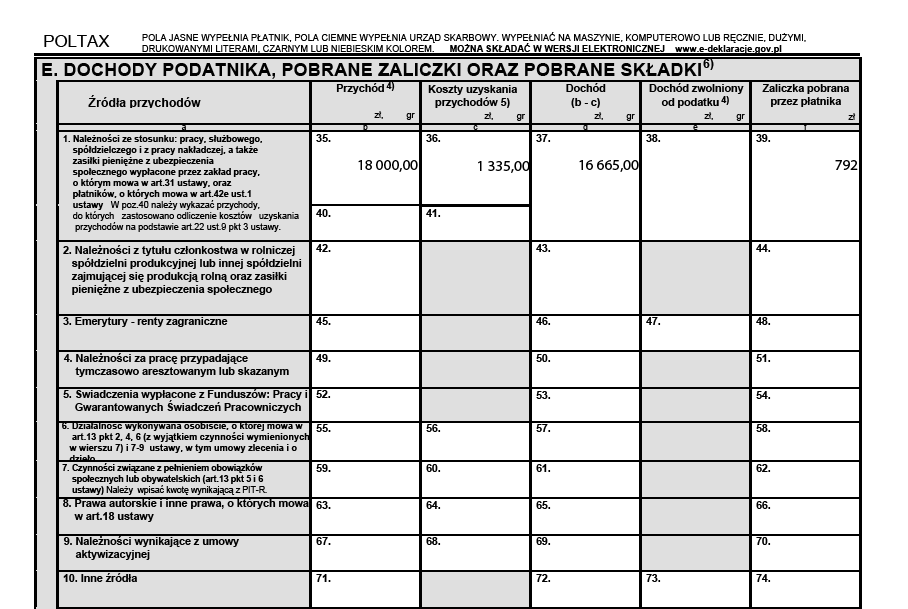

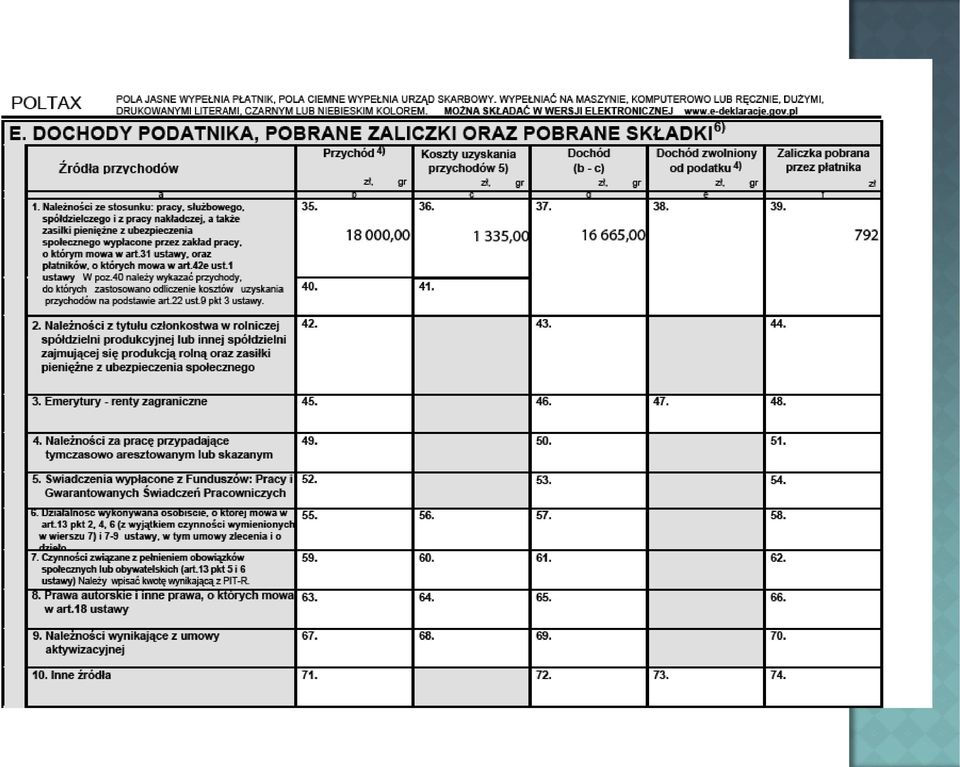

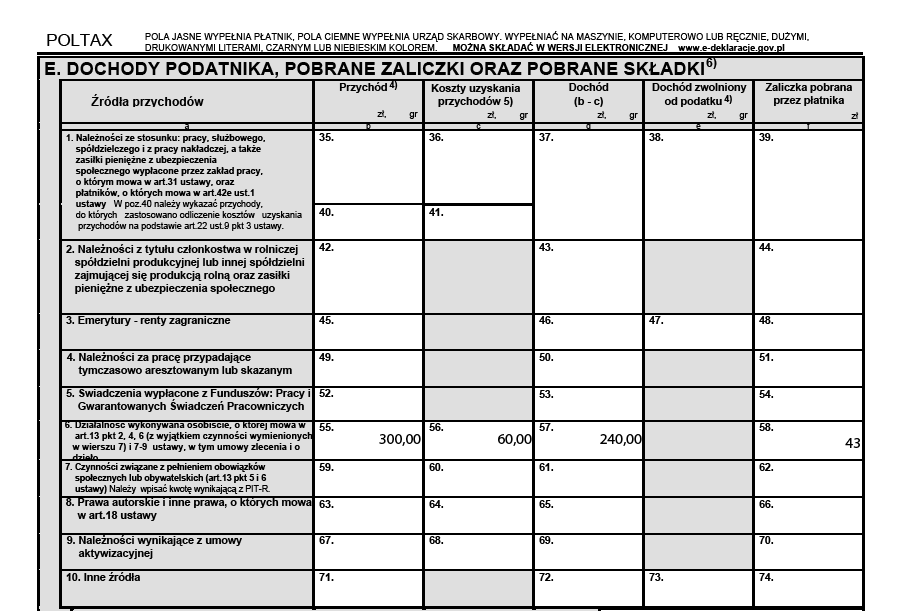

16 Część D. pozycja 34: * pozycja dotycząca umowy o pracę o podstawowych kosztach uzyskania przychodu Część E. pozycja 35: 1.500*12= PLN pozycja 36: 111,25*12=1.335 PLN pozycja 37: oblicza się automatycznie jako różnica pomiędzy =16,665 PLN pozycja 39: 66*12=792 PLN

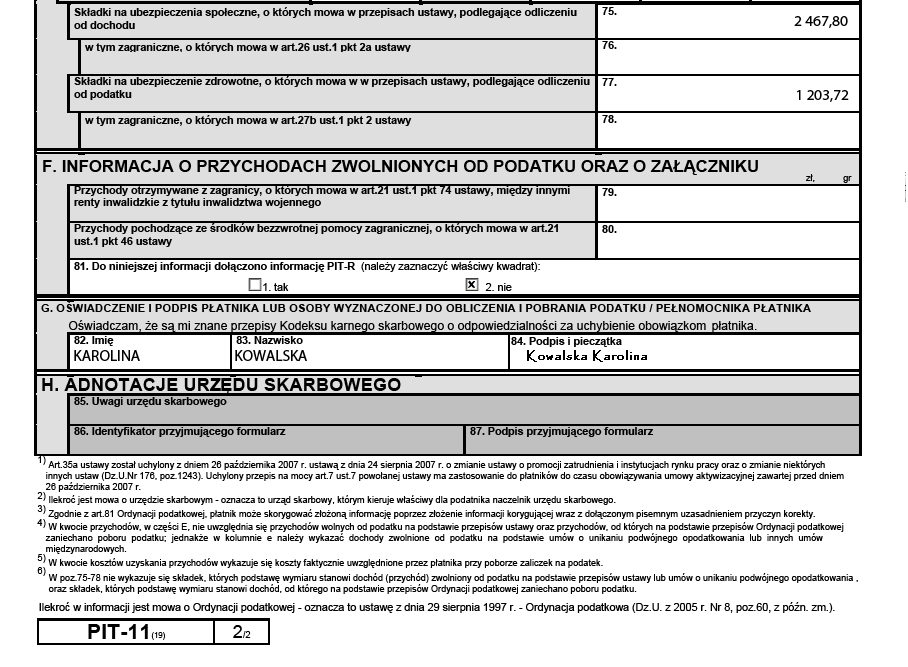

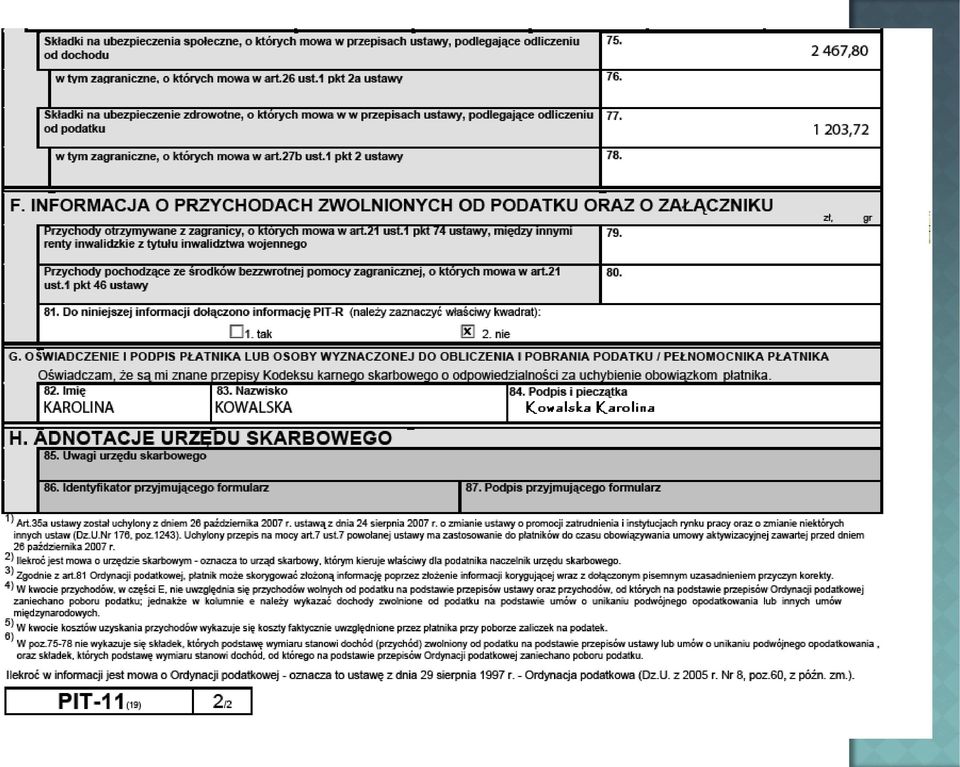

17 Część E. pozycja 75: 205,65*12=2.467,80 PLN pozycja 77 dotyczy tej część składki zdrowotnej, która podlegała odliczeniu od zaliczki na PDOF (7,75%) = 100,31*12=1.203,72 PLN Umowa o pracę obowiązkowe składki społeczne i składka zdrowotna Należy pamiętać, że zeznania podatkowe składane w Urzędach Skarbowych muszą zawierać obligatoryjnie podpis pracodawcy

18 Może być zastosowana wyłącznie w jednym źródle uzyskiwania przychodu Posiadając dwie umowy o pracę miesięczne zmniejszenie, czyli 46,33 PLN możemy odliczyć tylko u jednego pracodawcy

19 Stosowane dla wszystkich źródeł uzyskiwania przychodów Limity kosztów uzyskania przychodu

20 PIT-11 umowa o pracę ction=kalkulatory&opcja=kal6_new.php

21

22 Koszty uzyskania przychodu ustalone na poziomie 20% (50%) przychodu Zaliczki są wyliczane od uzyskanego dochodu Przy umowach zlecenia nie pomniejsza się miesięcznych zaliczek o 1/12 kwoty zmniejszającej podatek, w związku z tym w zeznaniu rocznym zazwyczaj występuje nadpłata podatku do zwrotu.

23 Umowy zlecenia / umowy o dzieło zawarte ze studentami (do 26 roku życia) nie podlegają ubezpieczeniu społecznemu i zdrowotnemu, choćby student chciał przystąpić do tych ubezpieczeń. Ustawodawca przywiduje zryczałtowany 18% podatek od przychodu gdy miesięczny przychód z umowy zlecenia nie przekracza 200 PLN

24 Karol Nowak miesięczna umowa zlecenia w firmie KOMPLEX S.A. - przykład

25

26

27

28

29 Część D. umowa zlecenia / o dzieło (nie dotyczy nas ta część deklaracji) Część E. pozycja 55: 300 PLN pozycja 56: 300*20% = 60 PLN pozycja 57: wyliczana poprzez różnicę =240,00 PLN pozycja 58***: 240*18%= 43,00 PLN *** oznacza zaokrąglenie do pełnych złotych

30 PIT-11 umowa zlecenia ction=kalkulatory&opcja=kal17.php or-plac-umowa-zlecenia-i-o-dzieloopodatkowana-ryczaltem.html

31

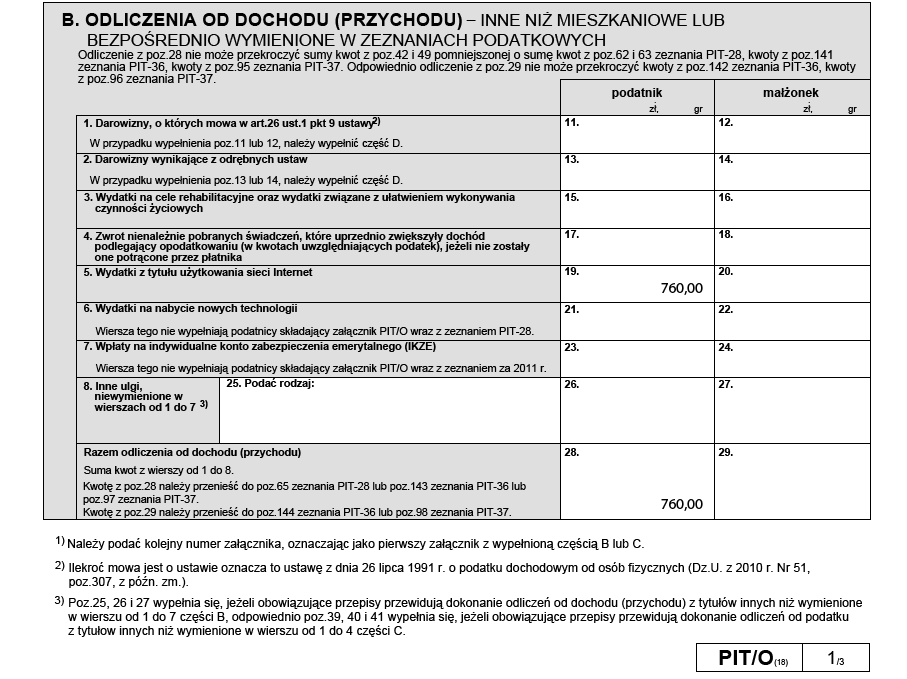

32 Odliczenie od dochodu Wymaga złożenia dodatkowo załącznika PIT/O ulga na Internet wykazana w części B PIT/O, pozycja 19. Maksymalna ulga = 760 PLN, jednak nie więcej niż zawiera pozycja 95. PIT-37 Ulga na Internet wykazana w pozycji 97. PIT-37 Dodatkowo w pozycji 128. PIT-37 pojawia się informacja o złożeniu załącznika PIT/O

33 Od 2011 r. z ulgi internetowej można skorzystać jeżeli dokumenty spełniają wszystkie poniższe kryteria: stwierdzają faktyczne poniesienie wydatku, a nie tylko zamówienie usługi lub korzystanie z niej; zawierają w szczególności: dane identyfikujące kupującego (odbiorcę usługi lub towaru), dane identyfikujące sprzedającego (towar lub usługę), rodzaj zakupionej usługi, kwotę zapłaty.

34 Ustawodawca postanowił, że w zeznaniu za 2013 r. z ulgi skorzystać będą mogły osoby, które po raz pierwszy skorzystają z niej w zeznaniu podatkowym składanym za 2012 r.

35 Ponadto prawo do ulgi będą mieli podatnicy, którzy dotychczas nigdy z niej nie korzystali. Osoby te będą mogły dokonać odliczenia wyłącznie w dwóch kolejno po sobie następujących latach podatkowych, jeżeli w okresie poprzedzającym te lata podatnik nie stosował ulgi na Internet (ust. 6h do art. 26 ustawy o podatku dochodowego od osób fizycznych). Oznacza to, że zeznania za 2012 rok dotyczące ulgi internetowej wypełniamy jeszcze - po raz ostatni - na starych zasadach!

36

37

38

39

40 Można ją odliczyć zarówno z dochodów uzyskiwanych z umowy o pracę czy umowy zlecenia.

41

42

43

44

45

46

47

48 6655/ /PIT-37%2818%29_v1-0E_2012.pdf Złożenie zeznania rocznego PIT-37 za dochody uzyskane w 2012 roku do końca (w urzędzie skarbowym bądź też elektronicznie) Warto również rozważyć przekazanie 1% naszego podatku na rzecz organizacji pożytku publicznego

49 Zawsze należy uzasadnić przyczynę złożenia korekty

50

Rozliczanie wynagrodzeń i składek na ubezpieczenia społeczne i zdrowotne w 2015 r. za pracowników i osoby zatrudnione na zleceniu w księgach

Rozliczanie wynagrodzeń i składek na ubezpieczenia społeczne i zdrowotne w 2015 r. za pracowników i osoby zatrudnione na zleceniu w księgach rachunkowych Dr Katarzyna Trzpioła Wynagrodzeniem za pracę (PRZYCHODAMI

Rozliczanie wynagrodzeń i składek na ubezpieczenia społeczne i zdrowotne w 2015 r. za pracowników i osoby zatrudnione na zleceniu w księgach rachunkowych Dr Katarzyna Trzpioła Wynagrodzeniem za pracę (PRZYCHODAMI

Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat

1 Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat Zwolnienie z opodatkowania przychodów osób do 26 lat Ustawa z dnia 04 lipca 2019

1 Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat Zwolnienie z opodatkowania przychodów osób do 26 lat Ustawa z dnia 04 lipca 2019

Ulga rehabilitacyjna. Warunkiem odliczenia wydatków rehabilitacyjnych jest posiadanie przez osobę, której dotyczy wydatek:

W rozliczeniu składanym za 2011 r. podatnicy mogą pomniejszyć swój dochód m.in. o wydatki internetowe, rehabilitacyjne lub przekazane darowizny. Podatek można zmniejszyć, m.in. korzystając z ulgi na dzieci

W rozliczeniu składanym za 2011 r. podatnicy mogą pomniejszyć swój dochód m.in. o wydatki internetowe, rehabilitacyjne lub przekazane darowizny. Podatek można zmniejszyć, m.in. korzystając z ulgi na dzieci

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie. 1. ZUS PRACODAWCY i osoby współpracującej

1 Bydgoszcz, dnia 12.01.2009r. Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie KOMUNIKAT NR 1/2009 1. ZUS PRACODAWCY i osoby współpracującej za miesiąc styczeń, luty 2009r. Podstawa

1 Bydgoszcz, dnia 12.01.2009r. Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie KOMUNIKAT NR 1/2009 1. ZUS PRACODAWCY i osoby współpracującej za miesiąc styczeń, luty 2009r. Podstawa

1. Istota i sposób naliczania poszczególnych elementów listy

1. Istota i sposób naliczania poszczególnych elementów listy Aby zrozumieć istotę i celowość wypełniania poszczególnych rubryk listy płac, należy zapoznać się ze schematem naliczania wynagrodzenia pracownika.

1. Istota i sposób naliczania poszczególnych elementów listy Aby zrozumieć istotę i celowość wypełniania poszczególnych rubryk listy płac, należy zapoznać się ze schematem naliczania wynagrodzenia pracownika.

LISTA PŁAC - PRZYKŁADY

LISTA PŁAC - PRZYKŁADY Spis treści I. Lista płac przykłady... 2 1) Praca w miejscu zamieszkania, przysługuje ulga... 2 2) Praca poza miejscem zamieszkania, przysługuje ulga... 3 3) Praca w miejscu zamieszkania,

LISTA PŁAC - PRZYKŁADY Spis treści I. Lista płac przykłady... 2 1) Praca w miejscu zamieszkania, przysługuje ulga... 2 2) Praca poza miejscem zamieszkania, przysługuje ulga... 3 3) Praca w miejscu zamieszkania,

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Ulga internetowa. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Ulga internetowa* Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i płacisz za użytkowanie

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Ulga internetowa* Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i płacisz za użytkowanie

Roczne rozliczenie ryczałtu od przychodów ewidencjonowanych PIT-28 za 2014 r.

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

ROZDZIAŁ I. Zasady opłacania składek na ubezpieczenia społeczne i zdrowotne, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych...

WYKAZ SKRÓTÓW... WYKAZ AKTÓW PRAWNYCH... WYKAZ TABEL... WYKAZ WZORÓW... XIII XVII XIX XXI ROZDZIAŁ I. Zasady opłacania składek na ubezpieczenia społeczne i zdrowotne, Fundusz Pracy i Fundusz Gwarantowanych

WYKAZ SKRÓTÓW... WYKAZ AKTÓW PRAWNYCH... WYKAZ TABEL... WYKAZ WZORÓW... XIII XVII XIX XXI ROZDZIAŁ I. Zasady opłacania składek na ubezpieczenia społeczne i zdrowotne, Fundusz Pracy i Fundusz Gwarantowanych

Obliczanie wynagrodzenia

Obliczanie wynagrodzenia Moduł kadrowo płacowy Moduł kadrowo-płacowy pozwala usprawnić czynności związane z: urlopami absencją wystawianiem dokumentów (umowa o pracę, świadectwo pracy itp.) wynagradzaniem

Obliczanie wynagrodzenia Moduł kadrowo płacowy Moduł kadrowo-płacowy pozwala usprawnić czynności związane z: urlopami absencją wystawianiem dokumentów (umowa o pracę, świadectwo pracy itp.) wynagradzaniem

2.3 Kalkulacja wynagrodzenia od brutto do netto

Moduł 2: Jak obliczyć wynagrodzenie pracownika czyli od brutto do netto 2.3 Kalkulacja wynagrodzenia od brutto do netto Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie

Moduł 2: Jak obliczyć wynagrodzenie pracownika czyli od brutto do netto 2.3 Kalkulacja wynagrodzenia od brutto do netto Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie

Koszty uzyskania przychodów w 2019 r.

ZADANIA Koszty uzyskania przychodów w 2019 r. Ćwiczenie praktyczne Pan Jan Kowalski jest zatrudniony w S.A. na stanowisku prezesa zarządu. W grudniu 2018 r. jego wynagrodzenie wynosiło 10 000 zł brutto.

ZADANIA Koszty uzyskania przychodów w 2019 r. Ćwiczenie praktyczne Pan Jan Kowalski jest zatrudniony w S.A. na stanowisku prezesa zarządu. W grudniu 2018 r. jego wynagrodzenie wynosiło 10 000 zł brutto.

I. Podstawa: 2.375,40 zł do ubezpieczenia społecznego i F.Pr. 60%od kwoty 3.959,00 zł

PRZYKŁADY - dla osób prowadzących działalność i współpracujących od IV-XII/2015 przykł. 1 - dla osób rozpoczynających działalność gospodarczą od IV-XII/2015 przykł. 2 - wynagrodzenia dla uczniów za IV-V/2015

PRZYKŁADY - dla osób prowadzących działalność i współpracujących od IV-XII/2015 przykł. 1 - dla osób rozpoczynających działalność gospodarczą od IV-XII/2015 przykł. 2 - wynagrodzenia dla uczniów za IV-V/2015

ZASADY OGÓLNE SKALA PODATKOWA

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Oskładkowanie i opodatkowanie przychodów z kontraktu menedżerskiego. Wpisany przez Jakub Klein

Menedżerowie podlegają ubezpieczeniom społecznym wg takich samych zasad, jak pozostałe osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia czy umowy o świadczenie usług. Kontrakt menedżerski

Menedżerowie podlegają ubezpieczeniom społecznym wg takich samych zasad, jak pozostałe osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia czy umowy o świadczenie usług. Kontrakt menedżerski

Ulga internetowa. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Ulga internetowa* ipsum dolor Jeżeli jesteś podatnikiem podatku dochodowego

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Ulga internetowa* ipsum dolor Jeżeli jesteś podatnikiem podatku dochodowego

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Zerowy PIT dla młodych rozliczenia składkowo-podatkowe od 1 sierpnia 2019 r.

Zerowy PIT dla młodych rozliczenia składkowo-podatkowe od 1 sierpnia 2019 r. Od 1 sierpnia 2019 r. obowiązuje nowe zwolnienie podatkowe dla przychodów ze stosunku pracy, pracy nakładczej i spółdzielczego

Zerowy PIT dla młodych rozliczenia składkowo-podatkowe od 1 sierpnia 2019 r. Od 1 sierpnia 2019 r. obowiązuje nowe zwolnienie podatkowe dla przychodów ze stosunku pracy, pracy nakładczej i spółdzielczego

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska Warszawa.

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 2 Ministerstwo Finansów Opodatkowanie dochodu z tytułu sprawowania

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 2 Ministerstwo Finansów Opodatkowanie dochodu z tytułu sprawowania

Darowizna na cele kultu religijnego

Darowizna na cele kultu religijnego Drodzy parafianie! Co roku czeka nas rozliczenie się z właściwym Urzędem Skarbowym. Często będąc w posiadaniu rocznych rozliczeń od swoich pracodawców zastanawiamy się,

Darowizna na cele kultu religijnego Drodzy parafianie! Co roku czeka nas rozliczenie się z właściwym Urzędem Skarbowym. Często będąc w posiadaniu rocznych rozliczeń od swoich pracodawców zastanawiamy się,

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

Ulga internetowa. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Ulga internetowa Ministerstwo Finansów ul Świętokrzyska 12 00-916 Warszawa wwwmfgovpl 1 Lorem Ulga internetowa* ipsum dolor Jeżeli płacisz za używanie Internetu, możesz skorzystać z ulgi podatkowej, tzw

Ulga internetowa Ministerstwo Finansów ul Świętokrzyska 12 00-916 Warszawa wwwmfgovpl 1 Lorem Ulga internetowa* ipsum dolor Jeżeli płacisz za używanie Internetu, możesz skorzystać z ulgi podatkowej, tzw

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

Przemysław Jeżek ROZLICZANIE UMÓW ZLECENIA I O DZIEŁO. problemy oskładkowania i opodatkowania z uwzględnieniem minimalnej stawki godzinowej

Przemysław Jeżek ROZLICZANIE UMÓW ZLECENIA I O DZIEŁO problemy oskładkowania i opodatkowania z uwzględnieniem minimalnej stawki godzinowej ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2017

Przemysław Jeżek ROZLICZANIE UMÓW ZLECENIA I O DZIEŁO problemy oskładkowania i opodatkowania z uwzględnieniem minimalnej stawki godzinowej ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2017

Szkolenie: PŁACE i UBEZPIECZENIA

Szkolenie: PŁACE i UBEZPIECZENIA Rozwój kompetencji: - analitycznych, - zarządczych, Szkolenie dla: pracowników działu kadr i płac: - początkujących, - ale także dla tych, którzy chcą zwiększyć swoją wiedzę

Szkolenie: PŁACE i UBEZPIECZENIA Rozwój kompetencji: - analitycznych, - zarządczych, Szkolenie dla: pracowników działu kadr i płac: - początkujących, - ale także dla tych, którzy chcą zwiększyć swoją wiedzę

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

Płaca brutto a płaca netto. Danuta Stachula PROFESJON@LNY TRENER

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Danuta Stachula Płaca brutto a płaca netto PROFESJON@LNY TRENER Danuta Stachula Danuta Stachula nauczyciel

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Danuta Stachula Płaca brutto a płaca netto PROFESJON@LNY TRENER Danuta Stachula Danuta Stachula nauczyciel

2.2 Podatek dochodowy

Moduł 2: Jak obliczyć wynagrodzenie pracownika, czyli od brutto do netto 2.2 Podatek dochodowy Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie prawa zastrzeżone.

Moduł 2: Jak obliczyć wynagrodzenie pracownika, czyli od brutto do netto 2.2 Podatek dochodowy Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie prawa zastrzeżone.

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

POLTA 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

POLTA 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

Rozliczenie podatkowe wpłat do PPK

Rozliczenie podatkowe wpłat do PPK 1. Wpłaty dokonywane do PPK (podstawowe i dodatkowe) Zgodnie z ustawą o pracowniczych planach kapitałowych (PPK), wpłaty będą pochodziły z trzech źródeł: ü od pracodawców

Rozliczenie podatkowe wpłat do PPK 1. Wpłaty dokonywane do PPK (podstawowe i dodatkowe) Zgodnie z ustawą o pracowniczych planach kapitałowych (PPK), wpłaty będą pochodziły z trzech źródeł: ü od pracodawców

46,33 zł 20,00% 50,00% 200,00 zł. 1 887,60 zł

PARAMETRY PUZZLE/TAXPRO NA 2010 ROK Właściwym źródłem obowiązujących wartości parametrów niezbędnych do wyliczania zobowiązań z tytułu ubezpieczeń społecznych i podatków są publikacje odpowiednich podmiotów

PARAMETRY PUZZLE/TAXPRO NA 2010 ROK Właściwym źródłem obowiązujących wartości parametrów niezbędnych do wyliczania zobowiązań z tytułu ubezpieczeń społecznych i podatków są publikacje odpowiednich podmiotów

Rozliczanie przychodów z tytułu stosunku pracy osoby zatrudnionej przez pracodawcę z siedzibą poza Un. Wpisany przez Jakub Klein

W sytuacji gdy pracownik wykonuje pracę na terytorium RP dla podmiotu z siedzibą poza UE/EOG, nie będzie podlegał on obowiązkowi opłacania składek na ubezpieczenia społeczne, zdrowotne i fundusze pozaubezpieczeniowe.

W sytuacji gdy pracownik wykonuje pracę na terytorium RP dla podmiotu z siedzibą poza UE/EOG, nie będzie podlegał on obowiązkowi opłacania składek na ubezpieczenia społeczne, zdrowotne i fundusze pozaubezpieczeniowe.

ULGA DLA HONOROWYCH KRWIODAWCÓW

ULGA DLA HONOROWYCH KRWIODAWCÓW www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów ULGA DLA HONOROWYCH KRWIODAWCÓW 1 POMAGAJĄC INNYM MASZ SZANSĘ ZMNIEJSZYĆ SWÓJ PODATEK Kim jest honorowy krwiodawca? Honorowy

ULGA DLA HONOROWYCH KRWIODAWCÓW www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów ULGA DLA HONOROWYCH KRWIODAWCÓW 1 POMAGAJĄC INNYM MASZ SZANSĘ ZMNIEJSZYĆ SWÓJ PODATEK Kim jest honorowy krwiodawca? Honorowy

System Ubezpieczeń Społecznych- wprowadzenie

System Ubezpieczeń Społecznych- wprowadzenie ORGANIZACJA POLSKIEGO SYSTEMU ZABEZPIECZENIA SPOŁECZNEGO Ustawa z dnia 4 września 1997 roku o działach administracji rządowej (Dz.U. z 2007 r. nr 65, poz. 437

System Ubezpieczeń Społecznych- wprowadzenie ORGANIZACJA POLSKIEGO SYSTEMU ZABEZPIECZENIA SPOŁECZNEGO Ustawa z dnia 4 września 1997 roku o działach administracji rządowej (Dz.U. z 2007 r. nr 65, poz. 437

PRZEWODNIK DLA PRZEDSIĘBIORCÓW SPOŁECZNYCH

PRZEWODNIK DLA PRZEDSIĘBIORCÓW SPOŁECZNYCH OPODATKOWANIE I OSKŁADKOWANIE WYNAGRODZENIA Z TYTUŁU UMOWY ZLECENIA LUB UMOWY O DZIEŁO Wiele prac niezbędnych dla funkcjonowania przedsiębiorstwa społecznego

PRZEWODNIK DLA PRZEDSIĘBIORCÓW SPOŁECZNYCH OPODATKOWANIE I OSKŁADKOWANIE WYNAGRODZENIA Z TYTUŁU UMOWY ZLECENIA LUB UMOWY O DZIEŁO Wiele prac niezbędnych dla funkcjonowania przedsiębiorstwa społecznego

Temat: System podatkowy

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

PIT. 19.12.2008 r. Warsztaty dla PCSS

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

Opis zdarzenia. adres. Suma strony. Przeniesienie z poprzedniej strony. początku roku. Wydatki (koszty) razem wydatki (12+13) pozostałe wydatki

razem wydatki (12+13) pozostałe wydatki") ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

Sp. z o.o., producent aktywnych formularzy,

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

3. Nr dokumentu. dla osób samotnie mowa w art. 6 ust. 2 ustawy

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

(wrazdołączonympisemnymuzasadnieniemprzyczynkorekty) 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza

(wrazdołączonympisemnymuzasadnieniemprzyczynkorekty) 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza

3. Nr dokumentu. 1. złożenie zeznania 2. korekta zeznania 1) 12. Pierwsze imię. 25. Pierwsze imię 26. Data urodzenia (dzień - miesiąc - rok)

12. Pierwsze imię. 25. Pierwsze imię 26. Data urodzenia (dzień - miesiąc - rok)") 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

Przygotowanie systemu AgemaHR do pracy w roku 2009: Zmiana parametrów płacowych do wypłat po 1 stycznia 2009

Przygotowanie systemu AgemaHR do pracy w roku 2009: Zmiana parametrów płacowych do wypłat po 1 stycznia 2009 1. W menu Administracja-Parametry systemu na zakładce płace rozpocząć nowy rok podatkowy 2009

Przygotowanie systemu AgemaHR do pracy w roku 2009: Zmiana parametrów płacowych do wypłat po 1 stycznia 2009 1. W menu Administracja-Parametry systemu na zakładce płace rozpocząć nowy rok podatkowy 2009

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

2.1 Składki na ubezpieczenia społeczne, zdrowotne, FP, FGŚP i FEP

Moduł 2: Jak obliczyć wynagrodzenie pracownika czyli od brutto do netto 2.1 Składki na ubezpieczenia społeczne, zdrowotne, FP, FGŚP i FEP Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki

Moduł 2: Jak obliczyć wynagrodzenie pracownika czyli od brutto do netto 2.1 Składki na ubezpieczenia społeczne, zdrowotne, FP, FGŚP i FEP Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki

Wartość bonów towarowych oraz paczek świątecznych, finansowanych ze środków ZFŚS korzysta ze zwolnienia z oskładkowania w pełnej wysokości.

Wartość bonów towarowych oraz paczek świątecznych, finansowanych ze środków ZFŚS korzysta ze zwolnienia z oskładkowania w pełnej wysokości. W grudniu 2007 r. pracownik otrzyma bon towarowy o wartości 700,00

Wartość bonów towarowych oraz paczek świątecznych, finansowanych ze środków ZFŚS korzysta ze zwolnienia z oskładkowania w pełnej wysokości. W grudniu 2007 r. pracownik otrzyma bon towarowy o wartości 700,00

Informacja podatkowa na 2017 r.

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

Ulga internetowa. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Ulga internetowa* ipsum dolor Jeżeli płacisz za używanie Internetu, możesz

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Ulga internetowa* ipsum dolor Jeżeli płacisz za używanie Internetu, możesz

Departament Podatków Dochodowych. ul. Świętokrzyska 12, 00-916 Warszawa. tel.: +48 22 694 33 26, fax: +48 22 694 33 31

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, październik 2015 r. www.mf.gov.pl I. Dane

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, październik 2015 r. www.mf.gov.pl I. Dane

Limity odliczeń w podatku dochodowym od osób fizycznych - odliczenia od dochodu/przychodu r.

Limity odliczeń w podatku dochodowym od osób fizycznych - odliczenia od dochodu/przychodu - 2013 r. Limity odliczeń od dochodu/przychodu* obowiązujące w 2013 r. na podstawie ustawy z dnia 26 lipca 1991

Limity odliczeń w podatku dochodowym od osób fizycznych - odliczenia od dochodu/przychodu - 2013 r. Limity odliczeń od dochodu/przychodu* obowiązujące w 2013 r. na podstawie ustawy z dnia 26 lipca 1991

INDYWIDUALNE KONTO ZABEZPIECZENIA EMERYTALNEGO

PYTANIA I ODPOWIEDZI INDYWIDUALNE KONTO ZABEZPIECZENIA EMERYTALNEGO BPS TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH S.A. Czerwiec 2017 Strona 1 z 6 Spis treści INFORMACJE PODSTAWOWE... 3 Jakie są korzyści z oszczędzania

PYTANIA I ODPOWIEDZI INDYWIDUALNE KONTO ZABEZPIECZENIA EMERYTALNEGO BPS TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH S.A. Czerwiec 2017 Strona 1 z 6 Spis treści INFORMACJE PODSTAWOWE... 3 Jakie są korzyści z oszczędzania

kontrahentem pracodawcy 1.7. Zwrot wydatków związanych z wykorzystywaniem samochodów firmowych do wykonywania obowiązków służbowych 1.8.

Spis treści A. ZALICZKI NA PODATEK DOCHODOWY OD DOCHODÓW ZE STOSUNKU PRACY I STOSUNKÓW POKREWNYCH I. Czynniki wpływające na dochód jako przedmiot opodatkowania 1. Przychód 1.1. Moment powstania przychodu

Spis treści A. ZALICZKI NA PODATEK DOCHODOWY OD DOCHODÓW ZE STOSUNKU PRACY I STOSUNKÓW POKREWNYCH I. Czynniki wpływające na dochód jako przedmiot opodatkowania 1. Przychód 1.1. Moment powstania przychodu

UMOWA O PRACĘ SKŁADKI, ZALICZKA NA PODATEK, WYNAGRODZENIE NETTO

UMOWA O PRACĘ SKŁADKI, ZALICZKA NA PODATEK, WYNAGRODZENIE NETTO Spis treści I. Koszty wynagrodzenia pracownika... 2 1) Składniki wynagrodzenia brutto... 2 2) Składki finansowane przez pracodawcę... 3 3)

UMOWA O PRACĘ SKŁADKI, ZALICZKA NA PODATEK, WYNAGRODZENIE NETTO Spis treści I. Koszty wynagrodzenia pracownika... 2 1) Składniki wynagrodzenia brutto... 2 2) Składki finansowane przez pracodawcę... 3 3)

Metoda wyłączenia z progresją

Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana była za granicą) Jan

Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana była za granicą) Jan

WNIOSEK o przyznanie stypendium z tytułu podjęcia dalszej nauki

Starosta Powiatu Gryfickiego za pośrednictwem Powiatowego Urzędu Pracy w Gryficach Gryfice, dnia... WNIOSEK o przyznanie stypendium z tytułu podjęcia dalszej nauki Na podstawie art. 55 ustawy z dnia 20

Starosta Powiatu Gryfickiego za pośrednictwem Powiatowego Urzędu Pracy w Gryficach Gryfice, dnia... WNIOSEK o przyznanie stypendium z tytułu podjęcia dalszej nauki Na podstawie art. 55 ustawy z dnia 20

Ulga dla honorowych krwiodawców. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Ulga dla honorowych krwiodawców Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Lorem Ulga dla ipsum honorowych dolor krwiodawców* POMAGAJĄC INNYM MASZ SZANSĘ ZMNIEJSZYĆ SWÓJ

Ulga dla honorowych krwiodawców Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Lorem Ulga dla ipsum honorowych dolor krwiodawców* POMAGAJĄC INNYM MASZ SZANSĘ ZMNIEJSZYĆ SWÓJ

Ulga dla honorowych krwiodawców. ministerstwo Finansów ul. świętokrzyska 12 00-916 warszawa. www.fi nanse.mf.gov.pl

Ulga dla honorowych krwiodawców ministerstwo Finansów ul. świętokrzyska 12 00-916 warszawa www.fi nanse.mf.gov.pl 1 2 ministerstwo Finansów Lorem Ulga dla ipsum honorowych dolor krwiodawców* POMAGAJĄC

Ulga dla honorowych krwiodawców ministerstwo Finansów ul. świętokrzyska 12 00-916 warszawa www.fi nanse.mf.gov.pl 1 2 ministerstwo Finansów Lorem Ulga dla ipsum honorowych dolor krwiodawców* POMAGAJĄC

V. Dokumentacja umów cywilnoprawnych

V. Dokumentacja umów cywilnoprawnych Często obok stosunku pracy zawierane są również inne umowy o charakterze cywilnoprawnym, np. umowy zlecenia lub umowy o dzieło. Do tej kategorii umów zalicza się także

V. Dokumentacja umów cywilnoprawnych Często obok stosunku pracy zawierane są również inne umowy o charakterze cywilnoprawnym, np. umowy zlecenia lub umowy o dzieło. Do tej kategorii umów zalicza się także

ULGA DLA HONOROWYCH KRWIODAWCÓW

ULGA DLA HONOROWYCH KRWIODAWCÓW Broszura dotyczy rozliczenia ulgi za 2010 r. www.mf.gov.pl Ministerstwo Finansów ULGA DLA HONOROWYCH KRWIODAWCÓW 1 POMAGAJĄC INNYM MASZ SZANSĘ ZMNIEJSZYĆ SWÓJ PODATEK Kim

ULGA DLA HONOROWYCH KRWIODAWCÓW Broszura dotyczy rozliczenia ulgi za 2010 r. www.mf.gov.pl Ministerstwo Finansów ULGA DLA HONOROWYCH KRWIODAWCÓW 1 POMAGAJĄC INNYM MASZ SZANSĘ ZMNIEJSZYĆ SWÓJ PODATEK Kim

Składki na ubezpieczenia społeczne są w różny sposób finansowane i tak:

Ogólne zasady podlegania ubezpieczeniom społecznym, zdrowotnemu i składkom na FP i FGŚP i ustalania ich podstaw Proszę pamiętać, że mówiąc o ubezpieczeniach ZUS można mieć na myśli wyłącznie ubezpieczenia

Ogólne zasady podlegania ubezpieczeniom społecznym, zdrowotnemu i składkom na FP i FGŚP i ustalania ich podstaw Proszę pamiętać, że mówiąc o ubezpieczeniach ZUS można mieć na myśli wyłącznie ubezpieczenia

PIT Last Minute: 9 sposobów na obniżenie podatku

PIT Last Minute: 9 sposobów na obniżenie podatku Autor: Agata Szymborska-Sutton, Tax Care 28.04.2012. Portal finansowy IPO.pl To już ostatni moment na roczne rozliczenie z fiskusem i jednocześnie ostatnia

PIT Last Minute: 9 sposobów na obniżenie podatku Autor: Agata Szymborska-Sutton, Tax Care 28.04.2012. Portal finansowy IPO.pl To już ostatni moment na roczne rozliczenie z fiskusem i jednocześnie ostatnia

INFORMACJE DOTYCZĄCE WNIOSKU O PRZYZNANIE STYPENDIUM SZKOLNEGO

INFORMACJE DOTYCZĄCE WNIOSKU O PRZYZNANIE STYPENDIUM SZKOLNEGO Informacja została sporządzona na podstawie ustawy z dnia 16 grudnia 2004 r. o zmianie ustawy o systemie oświaty oraz ustawy o podatku dochodowym

INFORMACJE DOTYCZĄCE WNIOSKU O PRZYZNANIE STYPENDIUM SZKOLNEGO Informacja została sporządzona na podstawie ustawy z dnia 16 grudnia 2004 r. o zmianie ustawy o systemie oświaty oraz ustawy o podatku dochodowym

Kurs Płace - Specjalista ds. Płac - elearning

Kurs Płace - Specjalista ds. Płac - elearning Informacje o usłudze Numer usługi 2016/06/08/7659/10642 Cena netto 170,73 zł Cena brutto 210,00 zł Cena netto za godzinę 0,00 zł Cena brutto za godzinę 0,00

Kurs Płace - Specjalista ds. Płac - elearning Informacje o usłudze Numer usługi 2016/06/08/7659/10642 Cena netto 170,73 zł Cena brutto 210,00 zł Cena netto za godzinę 0,00 zł Cena brutto za godzinę 0,00

Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób.

Podatnicy uzyskujący dochody za granicą a obowiązek złożenia rocznego zeznania podatkowego i rozlicz Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób. W związku

Podatnicy uzyskujący dochody za granicą a obowiązek złożenia rocznego zeznania podatkowego i rozlicz Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób. W związku

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2019

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2019 obowi¹zki pracodawców rozliczanie œwiadczeñ pracowniczych dokumentacja kadrowa, podatkowa i ZUS Wydanie XVIII uaktualnione Stan prawny: 1 stycznia

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2019 obowi¹zki pracodawców rozliczanie œwiadczeñ pracowniczych dokumentacja kadrowa, podatkowa i ZUS Wydanie XVIII uaktualnione Stan prawny: 1 stycznia

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

POLTAX 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-37 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

POLTAX 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-37 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

Przemysław Jeżek ROZLICZANIE UMÓW ZLECENIA I O DZIEŁO. problemy oskładkowania i opodatkowania z uwzględnieniem minimalnej stawki godzinowej

Przemysław Jeżek ROZLICZANIE UMÓW ZLECENIA I O DZIEŁO problemy oskładkowania i opodatkowania z uwzględnieniem minimalnej stawki godzinowej ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2017

Przemysław Jeżek ROZLICZANIE UMÓW ZLECENIA I O DZIEŁO problemy oskładkowania i opodatkowania z uwzględnieniem minimalnej stawki godzinowej ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2017

Ogólne założenia podatku PIT i CIT

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

USTAWA z dnia. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy - Ordynacja podatkowa

Projekt USTAWA z dnia. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy - Ordynacja podatkowa Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.

Projekt USTAWA z dnia. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy - Ordynacja podatkowa Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.

Informacja o dochodach i pobranych zaliczkach na podatek dochodowy (PIT-11)

") Lutowe obowiązki płatników. Informacja o dochodach i pobranych zaliczkach na podatek dochodowy (PIT-11) Informację PIT-11 mają obowiązek sporządzić i składać płatnicy, którzy nie dokonują rocznego obliczenia

Lutowe obowiązki płatników. Informacja o dochodach i pobranych zaliczkach na podatek dochodowy (PIT-11) Informację PIT-11 mają obowiązek sporządzić i składać płatnicy, którzy nie dokonują rocznego obliczenia

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Limity odliczeń w podatku dochodowym od osób fizycznych - odliczenia od dochodu za 2014 r.

Limity odliczeń w podatku dochodowym od osób fizycznych - odliczenia od dochodu za 2014 r. Lp. Rodzaj ulgi Wysokość ulgi Podstawa Uwagi 1. Wydatki na zakup leków, których stosowanie zalecił lekarz specjalista

Limity odliczeń w podatku dochodowym od osób fizycznych - odliczenia od dochodu za 2014 r. Lp. Rodzaj ulgi Wysokość ulgi Podstawa Uwagi 1. Wydatki na zakup leków, których stosowanie zalecił lekarz specjalista

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

Przychody zwolnione z opodatkowania dla osób do 26 lat a kwoty wolne od potrąceń z wynagrodzenia i wierzytelności z umów zlecenia

Przychody zwolnione z opodatkowania dla osób do 26 lat a kwoty wolne od potrąceń z wynagrodzenia i wierzytelności z umów zlecenia Ustawa z dnia 04 lipca 2019 r. o zmianie ustawy o podatku dochodowym od

Przychody zwolnione z opodatkowania dla osób do 26 lat a kwoty wolne od potrąceń z wynagrodzenia i wierzytelności z umów zlecenia Ustawa z dnia 04 lipca 2019 r. o zmianie ustawy o podatku dochodowym od

2. Numer Identyfikacji Podatkowej małżonka - - 5. Rok

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej podatnika

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej podatnika

Softlab HR Puls 12/2018

Softlab HR Puls 12/2018 Przesyłamy Państwu nasz najnowszy biuletyn informacyjny Softlab HR by Asseco Softlab HR Puls. Opisujemy w nim ostatnie, najbardziej istotne zmiany w przepisach, które mają wpływ

Softlab HR Puls 12/2018 Przesyłamy Państwu nasz najnowszy biuletyn informacyjny Softlab HR by Asseco Softlab HR Puls. Opisujemy w nim ostatnie, najbardziej istotne zmiany w przepisach, które mają wpływ

System Ubezpieczeń Społecznych- wprowadzenie

System Ubezpieczeń Społecznych- wprowadzenie ORGANIZACJA POLSKIEGO SYSTEMU ZABEZPIECZENIA SPOŁECZNEGO Ustawa z dnia 4 września 1997 roku o działach administracji rządowej (Dz.U. z 2007 r. nr 65, poz. 437

System Ubezpieczeń Społecznych- wprowadzenie ORGANIZACJA POLSKIEGO SYSTEMU ZABEZPIECZENIA SPOŁECZNEGO Ustawa z dnia 4 września 1997 roku o działach administracji rządowej (Dz.U. z 2007 r. nr 65, poz. 437

Najczęściej popełniane błędy przy wypełnianiu zeznań PIT na przykładach

Najczęściej popełniane błędy przy wypełnianiu zeznań PIT na przykładach Dość często się zdarza, że składane przez podatników zeznania PIT zawierają błędy. Najczęściej błędy te nie wynikają z niewiedzy

Najczęściej popełniane błędy przy wypełnianiu zeznań PIT na przykładach Dość często się zdarza, że składane przez podatników zeznania PIT zawierają błędy. Najczęściej błędy te nie wynikają z niewiedzy

ULGA INTERNETOWA I FORMA OPODATKOWANIA

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

Spis treści. Wykaz skrótów 11 Wstęp 13

Spis treści Wykaz skrótów 11 Wstęp 13 Rozdział 1. Czynności poprzedzające zatrudnienie pracownika 15 1.1. Proces rekrutacyjny - ochrona danych osobowych 15 1.1.1. Zgromadzenie dokumentów w formie papierowej

Spis treści Wykaz skrótów 11 Wstęp 13 Rozdział 1. Czynności poprzedzające zatrudnienie pracownika 15 1.1. Proces rekrutacyjny - ochrona danych osobowych 15 1.1.1. Zgromadzenie dokumentów w formie papierowej

Dziennik Ustaw 3 Poz. 2219

Dziennik Ustaw 3 Poz. 2219 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a Załączniki do rozporządzenia Ministra Rozwoju i Finansów z dnia 23 listopada 2017 r. (poz. 2219) 3. Nr

Dziennik Ustaw 3 Poz. 2219 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a Załączniki do rozporządzenia Ministra Rozwoju i Finansów z dnia 23 listopada 2017 r. (poz. 2219) 3. Nr

ULGA INTERNETOWA. Broszura dotyczy rozliczenia ulgi za 2010 r. www.mf.gov.pl

ULGA INTERNETOWA Broszura dotyczy rozliczenia ulgi za 2010 r wwwmfgovpl wwwmfgovpl Ministerstwo Finansów ULGA INTERNETOWA 1 JEŻELI PŁACISZ ZA UŻYWANIE INTERNETU, MOŻESZ SKORZYSTAĆ Z ULGI PODATKOWEJ, TZW

ULGA INTERNETOWA Broszura dotyczy rozliczenia ulgi za 2010 r wwwmfgovpl wwwmfgovpl Ministerstwo Finansów ULGA INTERNETOWA 1 JEŻELI PŁACISZ ZA UŻYWANIE INTERNETU, MOŻESZ SKORZYSTAĆ Z ULGI PODATKOWEJ, TZW

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Prawidłowe wypełnienie

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Prawidłowe wypełnienie

Rozliczenie składek na ubezpieczenia społeczne. Prowadzący: Dariusz Kraciuk

Rozliczenie składek na ubezpieczenia społeczne Prowadzący: Dariusz Kraciuk Agenda Podstawa wymiaru składek na ubezpieczenia społeczne Omówienie wyliczania składek na poszczególne rodzaje ubezpieczeń Wyliczenie

Rozliczenie składek na ubezpieczenia społeczne Prowadzący: Dariusz Kraciuk Agenda Podstawa wymiaru składek na ubezpieczenia społeczne Omówienie wyliczania składek na poszczególne rodzaje ubezpieczeń Wyliczenie

Tabela nr 1 Wyliczenie diety - przychodu zwolnionego na podstawie art. 21 ust. 1 pkt 20. Dieta w euro obowiązująca w Niemczech

PRZYKŁADY Przykład 1 Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana

PRZYKŁADY Przykład 1 Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana

Zgodnie z art. 233. 1 kodeksu karnego - Kto, składając zeznanie mające służyć za dowód w postępowaniu sądowym lub w innym postępowaniu prowadzonym na

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

jestem zatrudniona/y w (nazwa zakładu pracy) (adres zakładu pracy) (kwota) (kwota) (kwota lub kreska) - alimenty.. zł (kwota lub kreska)

(adres zakładu pracy) (kwota) (kwota) (kwota lub kreska) - alimenty.. zł (kwota lub kreska)") O WYNAGRODZENIU z tytułu: zatrudnienia, umowy agencyjnej, umowy zlecenia, umowy o dzieło, członkostwa w rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych * ) jestem zatrudniona/y w (nazwa

O WYNAGRODZENIU z tytułu: zatrudnienia, umowy agencyjnej, umowy zlecenia, umowy o dzieło, członkostwa w rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych * ) jestem zatrudniona/y w (nazwa

OŚWIADCZENIE O WYNAGRODZENIU

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

Informacja podatkowa na 2019 r.

- 1 - Informacja podatkowa na 2019 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2019 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy. Grzegorz Ziółkowski, Doradca Podatkowy

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów