2.1 Składki na ubezpieczenia społeczne, zdrowotne, FP, FGŚP i FEP

|

|

|

- Aniela Krzemińska

- 6 lat temu

- Przeglądów:

Transkrypt

1 Moduł 2: Jak obliczyć wynagrodzenie pracownika czyli od brutto do netto 2.1 Składki na ubezpieczenia społeczne, zdrowotne, FP, FGŚP i FEP Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie prawa zastrzeżone.

2 Rodzaje ubezpieczeń

3 Ubezpieczenia społeczne Ustawa z dnia r. o systemie ubezpieczeń społecznych Rozporządzenie Ministra Pracy i Polityki Socjalnej z dnia r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe

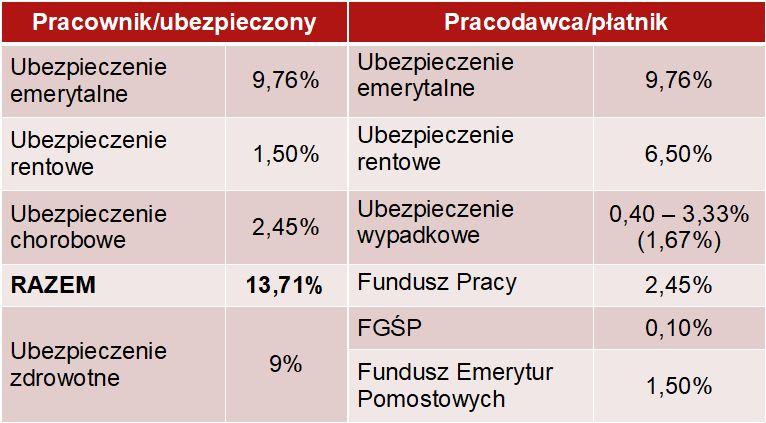

4 Ubezpieczenia społeczne Ubezpieczenia społeczne obejmują: ubezpieczenie emerytalne; ubezpieczenia rentowe; ubezpieczenie w razie choroby i macierzyństwa, zwane dalej ubezpieczeniem chorobowym ; ubezpieczenie z tytułu wypadków przy pracy i chorób zawodowych, zwane dalej ubezpieczeniem wypadkowym. Art. 1 ust. 1 Ustawy o systemie ubezpieczeń społecznych

5 Podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe Podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe, zwanych dalej składkami, stanowi przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych, osiągany przez pracowników u pracodawcy z tytułu zatrudnienia w ramach stosunku pracy, z zastrzeżeniem art. 18 ust. 2 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, zwanej dalej ustawą, oraz 2.

6 Podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe Roczna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe ( ) w danym roku kalendarzowym nie może być wyższa od kwoty odpowiadającej trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy, określonego w ustawie budżetowej, ustawie o prowizorium budżetowym lub ich projektach ( ). Art. 19 ust. 1 Ustawy o systemie ubezpieczeń społecznych Obowiązująca kwota ograniczenia w 2018 r. wynosi zł Obwieszczenie Ministra Rodziny, Pracy i Polityki Społecznej z dnia r.

7 Podstawa wymiaru składek na ubezpieczenia chorobowe i wypadkowe Podstawę wymiaru składek na ubezpieczenie chorobowe oraz ubezpieczenie wypadkowe stanowi podstawa wymiaru składek na ubezpieczenie emerytalne i ubezpieczenia rentowe, z zastrzeżeniem ust. 2 i ust. 3. Przy ustalaniu podstawy wymiaru składek na ubezpieczenie chorobowe oraz ubezpieczenie wypadkowe nie stosuje się ograniczenia, o którym mowa w art. 19 ust. 1. Art. 20 ust. 1 i 2 Ustawy o systemie ubezpieczeń społecznych

8 Stopa procentowa składki wypadkowej Stopa procentowa składki na ubezpieczenie wypadkowe jest ustalana na okres roku składkowego, który zgodnie z art. 2 pkt 8 ustawy, obejmuje okres od dnia 1 kwietnia danego roku do dnia 31 marca następnego roku. Stopa procentowa składki na ubezpieczenie wypadkowe wynosi aktualnie od 0,40% do 3,33% podstawy wymiaru ubezpieczenia wypadkowego. Płatnicy podlegający wpisowi do rejestru REGON, którzy zgłaszają do ubezpieczenia wypadkowego nie więcej niż 9 osób opłacają składkę na ubezpieczenie wypadkowe w ryczałtowej wysokości 1,67% podstawy wymiaru (połowy najwyższej stopy procentowej ubezpieczenia wypadkowego dla grup działalności).

9 Stopa procentowa składki wypadkowej Informację ZUS IWA, za dany rok kalendarzowy, przekazują do Zakładu płatnicy składek, którzy spełniają łącznie trzy warunki: podlegają wpisowi do rejestru REGON, byli zgłoszeni w ZUS jako płatnicy składek na ubezpieczenie wypadkowe nieprzerwanie przez cały rok kalendarzowy, za który składana jest informacja ZUS IWA i co najmniej 1 dzień w styczniu następnego roku, zgłaszali w roku kalendarzowym, za który składana jest informacja ZUS IWA, średnio, co najmniej 10 ubezpieczonych do ubezpieczenia wypadkowego. Art. 28 i 31 ustawy wypadkowej, Rozporządzenie z dn

10 Stopa procentowa składki wypadkowej Płatników składek, którzy spełniają łącznie następujące warunki: podlegają wpisowi do rejestru REGON, w poprzednim roku zgłaszali do ubezpieczenia wypadkowego co najmniej 10 osób (średnio na miesiąc), nie składali ZUS IWA za 3 ostatnie, kolejne lata kalendarzowe obowiązuje składka na ubezpieczenie wypadkowe w wysokości ustalonej dla grupy działalności, do której należy płatnik zgodnie z Rozporządzeniem z dnia Płatnik składek, który nie podlega wpisowi do rejestru REGON, opłaca składkę na ubezpieczenie wypadkowe według stopy procentowej wynoszącej 50% najwyższej stopy procentowej ustalonej na dany rok składkowy dla wszystkich grup działalności. (art. 28 ust. 1 i art. 33 ust. 3 ustawy wypadkowej).

11 Stopa procentowa składki wypadkowej Dla płatników podlegających wpisowi do rejestru REGON, zgłaszających do ubezpieczenia wypadkowego co najmniej 10 osób, którzy przekazali do ZUS informację IWA za kolejne 3 lata o wysokości stopy procentowej składki na ubezpieczenie wypadkowe obowiązującej w danym roku składkowym Zakład powiadamia do 20 kwietnia danego roku. Jeżeli płatnik składek do dnia 30 kwietnia danego roku nie otrzyma zawiadomienia, powinien zwrócić się do jednostki organizacyjnej Zakładu właściwej ze względu na swoją siedzibę o podanie wysokości stopy procentowej składki na ubezpieczenie wypadkowe. Art. 32 ust. 1 i 2 ustawy wypadkowej

12 Fundusz pracy Ustawa z dnia r. o promocji zatrudnienia i instytucjach rynku pracy Dla celów opłacania składki na FP za pracodawcę uważa się jednostkę organizacyjną, chociażby nie posiadała osobowości prawnej, a także osobę fizyczną, jeżeli zatrudniają one co najmniej 1 pracownika. Jeżeli zleceniodawca (jako osoba fizyczna) zatrudnia tylko zleceniobiorców - to za osoby te nie opłaca składek na FP. Nie dotyczy to zleceniodawców jednostek organizacyjnych.

13 Fundusz Pracy Obowiązkowe składki na FP opłacają pracodawcy i inne podmioty zobowiązane do ich opłacania od kwot stanowiących podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe bez stosowania ograniczenia, o którym mowa w art. 19 ust. 1 ustawy z dn r. o systemie ubezpieczeń społecznych, wynoszących w przeliczeniu na okres miesiąca, co najmniej minimalne wynagrodzenie. Składka na FP wynosi 2,45% podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

14 Fundusz Pracy Obowiązek przeliczenia podstawy wymiaru składek na okres miesiąca dotyczy tych przypadków, w których podstawa ta za dany miesiąc jest niższa od minimalnego wynagrodzenia z uwagi na: wykonywanie zatrudnienia przez niepełny miesiąc (np. z powodu rozpoczęcia lub zakończenia zatrudnienia w trakcie miesiąca), wykonywanie pracy przez niepełny miesiąc z powodu pobierania wynagrodzenia za czas niezdolności do pracy z tytułu choroby albo pobierania zasiłku chorobowego, korzystanie z urlopu bezpłatnego przez część miesiąca, inne nieobecności w pracy, powodujące zmniejszenie należnego wynagrodzenia za pracę.

15 Fundusz Pracy Przeliczenia na okres pełnego miesiąca nie dokonuje się w odniesieniu do pracowników zatrudnianych w niepełnym wymiarze czasu pracy w przypadku, gdy przychód pracownika zatrudnionego w niepełnym wymiarze czasu pracy, stanowiący podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe, jest niższy niż minimalne wynagrodzenie. Przeliczenie podstawy wymiaru składek na okres miesiąca dokonywane jest tylko i wyłącznie w celu ustalenia obowiązku opłacania składki na Fundusz Pracy za dany miesiąc.

16 Fundusz Pracy W przypadku, jeżeli pracownik ma podstawę wymiaru składek niższą niż płaca minimalna, ale ma inne źródła przychodu podlegające oskładkowaniu, pracodawca ma obowiązek naliczać i opłacać składki na Fundusz Pracy, jeżeli łączny dochód pracownika jest równy co najmniej płacy minimalnej. Na pracowniku ciąży obowiązek złożenia oświadczenia o przychodach z innych tytułów.

17 Fundusz Gwarantowanych Świadczeń Pracowniczych Wysokość składki na dany rok ustalana jest w ustawie budżetowej. Stopa składki ustalana jest od podstawy wymiaru składki na ubezpieczenia emerytalne i rentowe, bez stosowania ograniczenia do 30-krotności prognozowanego przeciętnego wynagrodzenia miesięcznego. Wysokość składki na FGŚP wynosi aktualnie 0,10% podstawy wymiaru składek na ubezpieczenie społeczne.

18 Fundusz Emerytur Pomostowych Za osoby, które: urodziły się po dniu 31 grudnia 1948 r. wykonują pracę w szczególnych warunkach lub o szczególnym charakterze Płatnik składek jest zobowiązany opłacać składki na FEP w wysokości 1,5% postawy. Składki te w pełni obciążają Płatnika. Podstawę wymiaru składek na FEP stanowi przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych z tytułu zatrudnienia w ramach stosunku pracy. Przy wyliczaniu składki na FEP obowiązuje ograniczenie podstawy wymiaru, o którym mowa w art. 19 ustawy systemowej. Maksymalna podstawa wymiaru składek na FEP w 2018 r. wynosi: zł.

19 Ubezpieczenie zdrowotne Obowiązkowi ubezpieczenia zdrowotnego podlegają: 1) osoby spełniające warunki do objęcia ubezpieczeniem społecznym lub ubezpieczeniem społecznym rolników, które są: a) pracownikami w rozumieniu ustawy o systemie ubezpieczeń społecznych, ( ) e) osobami wykonującymi pracę na podstawie umowy agencyjnej lub umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z przepisami Kodeksu cywilnego stosuje się przepisy dotyczące zlecenia, lub osobami z nimi współpracującymi, ( ) Art. 66 ust. 1 Ustawy o świadczeniach zdrowotnych

20 Ubezpieczenie zdrowotne - podstawa wymiaru Do ustalenia podstawy wymiaru składek na obowiązkowe ubezpieczenie zdrowotne osób objętych ubezpieczeniami społecznymi, stosuje się przepisy określające podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe tych osób. Art. 81 Ustawy o świadczeniach zdrowotnych Przy ustalaniu podstawy wymiaru składki na ubezpieczenie zdrowotne osób, o których mowa w ust. 1, nie stosuje się wyłączeń wynagrodzeń za czas niezdolności do pracy wskutek choroby lub odosobnienia w związku z chorobą zakaźną oraz nie stosuje się ograniczenia, o którym mowa w art. 19 ust. 1 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych. Art. 81 ust. 5 Ustawy o świadczeniach zdrowotnych

21 Ubezpieczenie zdrowotne - podstawa wymiaru Podstawę wymiaru składki na ubezpieczenie zdrowotne pomniejsza się o kwoty składek na ubezpieczenia emerytalne, rentowe i chorobowe finansowanych przez ubezpieczonych niebędących płatnikami składek, potrąconych przez płatników ze środków ubezpieczonego, zgodnie z przepisami o systemie ubezpieczeń społecznych. Art. 81 ust. 6 Ustawy o świadczeniach zdrowotnych

22 Składka na ubezpieczenie zdrowotne Składka na ubezpieczenie zdrowotne podlega odliczeniu: od podatku dochodowego od osób fizycznych na zasadach określonych w ustawie o podatku dochodowym od osób fizycznych, od ryczałtu od przychodów ewidencjonowanych, karty podatkowej oraz zryczałtowanego podatku dochodowego od przychodów osób duchownych na zasadach określonych w ustawie o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. W przypadkach określonych ustawą o świadczeniach opieki zdrowotnej składkę na ubezpieczenie zdrowotne obniża się do wysokości zaliczki na podatek dochodowy od osób fizycznych.

UBEZPIECZENIA SPOŁECZNE CUDZOZIEMCÓW PRZEBYWAJĄCYCH W POLSCE

UBEZPIECZENIA SPOŁECZNE CUDZOZIEMCÓW PRZEBYWAJĄCYCH W POLSCE -UMOWA O PRACĘ, - UMOWA ZLECENIE 1 Wykaz aktów prawnych: Ustawa z 13 października 1998r, o systemie ubezpieczeń społecznych (Dz. U. z 2015,poz.121),

UBEZPIECZENIA SPOŁECZNE CUDZOZIEMCÓW PRZEBYWAJĄCYCH W POLSCE -UMOWA O PRACĘ, - UMOWA ZLECENIE 1 Wykaz aktów prawnych: Ustawa z 13 października 1998r, o systemie ubezpieczeń społecznych (Dz. U. z 2015,poz.121),

2.3 Kalkulacja wynagrodzenia od brutto do netto

Moduł 2: Jak obliczyć wynagrodzenie pracownika czyli od brutto do netto 2.3 Kalkulacja wynagrodzenia od brutto do netto Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie

Moduł 2: Jak obliczyć wynagrodzenie pracownika czyli od brutto do netto 2.3 Kalkulacja wynagrodzenia od brutto do netto Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie

ZBIEG TYTUŁÓW UBEZPIECZENIA - CD. Zadania domowe

ZBIEG TYTUŁÓW UBEZPIECZENIA - CD Zadania domowe Zbieg tytułów ubezpieczenia-zadania Pani Monika pracuje na podstawie umowy o pracę w firmie ZZZ, zarabiając 1 900 zł miesięcznie, ale po pracy w domu dorabia

ZBIEG TYTUŁÓW UBEZPIECZENIA - CD Zadania domowe Zbieg tytułów ubezpieczenia-zadania Pani Monika pracuje na podstawie umowy o pracę w firmie ZZZ, zarabiając 1 900 zł miesięcznie, ale po pracy w domu dorabia

projekt z dnia 18 października 2017 r. U S T A W A o zmianie ustawy o systemie ubezpieczeń społecznych oraz niektórych innych ustaw

U S T A W A projekt z dnia 18 października 2017 r. z dnia o zmianie ustawy o systemie ubezpieczeń społecznych oraz niektórych innych ustaw Art. 1. W ustawie z dnia 13 października 1998 r. o systemie ubezpieczeń

U S T A W A projekt z dnia 18 października 2017 r. z dnia o zmianie ustawy o systemie ubezpieczeń społecznych oraz niektórych innych ustaw Art. 1. W ustawie z dnia 13 października 1998 r. o systemie ubezpieczeń

System Ubezpieczeń Społecznych- wprowadzenie

System Ubezpieczeń Społecznych- wprowadzenie ORGANIZACJA POLSKIEGO SYSTEMU ZABEZPIECZENIA SPOŁECZNEGO Ustawa z dnia 4 września 1997 roku o działach administracji rządowej (Dz.U. z 2007 r. nr 65, poz. 437

System Ubezpieczeń Społecznych- wprowadzenie ORGANIZACJA POLSKIEGO SYSTEMU ZABEZPIECZENIA SPOŁECZNEGO Ustawa z dnia 4 września 1997 roku o działach administracji rządowej (Dz.U. z 2007 r. nr 65, poz. 437

Rozliczanie wynagrodzeń i składek na ubezpieczenia społeczne i zdrowotne w 2015 r. za pracowników i osoby zatrudnione na zleceniu w księgach

Rozliczanie wynagrodzeń i składek na ubezpieczenia społeczne i zdrowotne w 2015 r. za pracowników i osoby zatrudnione na zleceniu w księgach rachunkowych Dr Katarzyna Trzpioła Wynagrodzeniem za pracę (PRZYCHODAMI

Rozliczanie wynagrodzeń i składek na ubezpieczenia społeczne i zdrowotne w 2015 r. za pracowników i osoby zatrudnione na zleceniu w księgach rachunkowych Dr Katarzyna Trzpioła Wynagrodzeniem za pracę (PRZYCHODAMI

I. SYSTEM UBEZPIECZEŃ SPOŁECZNYCH... str. 8

3 SPIS TREŚCI I. SYSTEM UBEZPIECZEŃ SPOŁECZNYCH... str. 8 1. Zakres podmiotowy i przedmiotowy ustawy o systemie ubezpieczeń społecznych... str. 8 1.1. Osoby objęte ubezpieczeniami społecznymi... str. 8

3 SPIS TREŚCI I. SYSTEM UBEZPIECZEŃ SPOŁECZNYCH... str. 8 1. Zakres podmiotowy i przedmiotowy ustawy o systemie ubezpieczeń społecznych... str. 8 1.1. Osoby objęte ubezpieczeniami społecznymi... str. 8

System Ubezpieczeń Społecznych- wprowadzenie

System Ubezpieczeń Społecznych- wprowadzenie ORGANIZACJA POLSKIEGO SYSTEMU ZABEZPIECZENIA SPOŁECZNEGO Ustawa z dnia 4 września 1997 roku o działach administracji rządowej (Dz.U. z 2007 r. nr 65, poz. 437

System Ubezpieczeń Społecznych- wprowadzenie ORGANIZACJA POLSKIEGO SYSTEMU ZABEZPIECZENIA SPOŁECZNEGO Ustawa z dnia 4 września 1997 roku o działach administracji rządowej (Dz.U. z 2007 r. nr 65, poz. 437

Biuletyn Informacyjny

Biuletyn Informacyjny Informacje i komunikaty Kwartalnik Zakładu Ubezpieczeń Społecznych nr 3 4 (70 7) 207 ISSN 640 5943 Spis treści Informacje i komunikaty... 4 Komunikat Prezesa Głównego Urzędu Statystycznego

Biuletyn Informacyjny Informacje i komunikaty Kwartalnik Zakładu Ubezpieczeń Społecznych nr 3 4 (70 7) 207 ISSN 640 5943 Spis treści Informacje i komunikaty... 4 Komunikat Prezesa Głównego Urzędu Statystycznego

Przemysław Jeżek ROZLICZANIE UMÓW ZLECENIA I O DZIEŁO. problemy oskładkowania i opodatkowania z uwzględnieniem minimalnej stawki godzinowej

Przemysław Jeżek ROZLICZANIE UMÓW ZLECENIA I O DZIEŁO problemy oskładkowania i opodatkowania z uwzględnieniem minimalnej stawki godzinowej ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2017

Przemysław Jeżek ROZLICZANIE UMÓW ZLECENIA I O DZIEŁO problemy oskładkowania i opodatkowania z uwzględnieniem minimalnej stawki godzinowej ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2017

Poradnik przedsiębiorcy 7. Ubezpieczenia społeczne i zdrowotne

Poradnik przedsiębiorcy 7. Ubezpieczenia społeczne i zdrowotne 7. Ubezpieczenia społeczne i zdrowotne Zgodnie z art. 6 ust. 1 pkt 5 ustawy z dnia 13 października 1998 o systemie ubezpieczeń społecznych

Poradnik przedsiębiorcy 7. Ubezpieczenia społeczne i zdrowotne 7. Ubezpieczenia społeczne i zdrowotne Zgodnie z art. 6 ust. 1 pkt 5 ustawy z dnia 13 października 1998 o systemie ubezpieczeń społecznych

Koszty uzyskania przychodów w 2019 r.

ZADANIA Koszty uzyskania przychodów w 2019 r. Ćwiczenie praktyczne Pan Jan Kowalski jest zatrudniony w S.A. na stanowisku prezesa zarządu. W grudniu 2018 r. jego wynagrodzenie wynosiło 10 000 zł brutto.

ZADANIA Koszty uzyskania przychodów w 2019 r. Ćwiczenie praktyczne Pan Jan Kowalski jest zatrudniony w S.A. na stanowisku prezesa zarządu. W grudniu 2018 r. jego wynagrodzenie wynosiło 10 000 zł brutto.

JESTEŚ PRACOWNIKIEM? PRZECZYTAJ!

JESTEŚ PRACOWNIKIEM? JAKO PRACOWNIK PODLEGASZ OBOWIĄZKOWO UBEZPIECZENIOM SPOŁECZNYM: EMERYTALNEMU, RENTOWYM, CHOROBOWEMU I WYPADKOWEMU ORAZ UBEZPIECZENIU ZDROWOTNEMU. Szczegółowe informacje dotyczące ubezpieczeń

JESTEŚ PRACOWNIKIEM? JAKO PRACOWNIK PODLEGASZ OBOWIĄZKOWO UBEZPIECZENIOM SPOŁECZNYM: EMERYTALNEMU, RENTOWYM, CHOROBOWEMU I WYPADKOWEMU ORAZ UBEZPIECZENIU ZDROWOTNEMU. Szczegółowe informacje dotyczące ubezpieczeń

Ubezpieczenia społeczne, jako koszt pracodawcy

Płock, 15 stycznia 2018 r. Ubezpieczenia społeczne, jako koszt pracodawcy Aleksandra Słupska koordynator ds. komunikacji społecznej i edukacji Oddział w Płocku Ubezpieczenia społeczne - podział ubezpieczeń

Płock, 15 stycznia 2018 r. Ubezpieczenia społeczne, jako koszt pracodawcy Aleksandra Słupska koordynator ds. komunikacji społecznej i edukacji Oddział w Płocku Ubezpieczenia społeczne - podział ubezpieczeń

Przeczytaj! Jesteś pracownikiem?

Jesteś pracownikiem? Jakim ubezpieczeniom podlegasz obowiązkowo? Ubezpieczeniom społecznym: emerytalnemu, rentowym, chorobowemu i wypadkowemu, ubezpieczeniu zdrowotnemu. Szczegółowe informacje, dostępne

Jesteś pracownikiem? Jakim ubezpieczeniom podlegasz obowiązkowo? Ubezpieczeniom społecznym: emerytalnemu, rentowym, chorobowemu i wypadkowemu, ubezpieczeniu zdrowotnemu. Szczegółowe informacje, dostępne

I. Podstawa: 2.375,40 zł do ubezpieczenia społecznego i F.Pr. 60%od kwoty 3.959,00 zł

PRZYKŁADY - dla osób prowadzących działalność i współpracujących od IV-XII/2015 przykł. 1 - dla osób rozpoczynających działalność gospodarczą od IV-XII/2015 przykł. 2 - wynagrodzenia dla uczniów za IV-V/2015

PRZYKŁADY - dla osób prowadzących działalność i współpracujących od IV-XII/2015 przykł. 1 - dla osób rozpoczynających działalność gospodarczą od IV-XII/2015 przykł. 2 - wynagrodzenia dla uczniów za IV-V/2015

Dyplomowany specjalista ds. płac - warsztaty dla zaawansowanych - z egzaminem potwierdzającym posiadanie kwalifikacji zawodowych

Dyplomowany specjalista ds. płac - warsztaty dla zaawansowanych - z egzaminem potwierdzającym posiadanie kwalifikacji zawodowych Kod szkolenia: 578116 Miejsce: Katowice, Centrum miasta Koszt szkolenia:

Dyplomowany specjalista ds. płac - warsztaty dla zaawansowanych - z egzaminem potwierdzającym posiadanie kwalifikacji zawodowych Kod szkolenia: 578116 Miejsce: Katowice, Centrum miasta Koszt szkolenia:

Wyliczenie poziomu składek do ZUS, KRUS. Agata Tomczyk

Wyliczenie poziomu składek do ZUS, KRUS. Agata Tomczyk Składki ZUS w zależności od rodzaju umowy i osiąganego dochodu (umowa o pracę, zlecenie, umowa o dzieło). Dla wszystkich ubezpieczonych wysokość składek

Wyliczenie poziomu składek do ZUS, KRUS. Agata Tomczyk Składki ZUS w zależności od rodzaju umowy i osiąganego dochodu (umowa o pracę, zlecenie, umowa o dzieło). Dla wszystkich ubezpieczonych wysokość składek

Oskładkowanie i opodatkowanie przychodów z kontraktu menedżerskiego. Wpisany przez Jakub Klein

Menedżerowie podlegają ubezpieczeniom społecznym wg takich samych zasad, jak pozostałe osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia czy umowy o świadczenie usług. Kontrakt menedżerski

Menedżerowie podlegają ubezpieczeniom społecznym wg takich samych zasad, jak pozostałe osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia czy umowy o świadczenie usług. Kontrakt menedżerski

Jesteś pracownikiem? Przeczytaj koniecznie!

Jesteś pracownikiem? Przeczytaj koniecznie! Jesteś pracownikiem, jeżeli: t pozostajesz w stosunku pracy 1, t wykonujesz pracę na podstawie umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie

Jesteś pracownikiem? Przeczytaj koniecznie! Jesteś pracownikiem, jeżeli: t pozostajesz w stosunku pracy 1, t wykonujesz pracę na podstawie umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie

JESTEŚ PRACOWNIKIEM? ZAKŁAD UBEZPIECZEŃ SPOŁECZNYCH PRZECZYTAJ KONIECZNIE!

JESTEŚ PRACOWNIKIEM? Jako pracownik podlegasz obowiązkowo ubezpieczeniom społecznym: emerytalnemu, rentowym, chorobowemu i wypadkowemu oraz ubezpieczeniu zdrowotnemu. JESTEŚ PRACOWNIKIEM? JESTEŚ PRACOWNIKIEM,

JESTEŚ PRACOWNIKIEM? Jako pracownik podlegasz obowiązkowo ubezpieczeniom społecznym: emerytalnemu, rentowym, chorobowemu i wypadkowemu oraz ubezpieczeniu zdrowotnemu. JESTEŚ PRACOWNIKIEM? JESTEŚ PRACOWNIKIEM,

Jesteś zleceniobiorcą? Poznaj swoje ubezpieczenia

Jesteś zleceniobiorcą? Poznaj swoje ubezpieczenia Możesz być zleceniobiorcą, jeśli jesteś zatrudniony: t t t na podstawie umowy agencyjnej, na podstawie umowy zlecenia, na podstawie innej umowy o świadczenie

Jesteś zleceniobiorcą? Poznaj swoje ubezpieczenia Możesz być zleceniobiorcą, jeśli jesteś zatrudniony: t t t na podstawie umowy agencyjnej, na podstawie umowy zlecenia, na podstawie innej umowy o świadczenie

KOSZTY PRACY PEŁNE OBCIĄŻENIE PRACODAWCY

KOSZTY PRACY PEŁNE OBCIĄŻENIE PRACODAWCY Pracodawca zatrudniający pracownika musi liczyć się z tym, że umówiona kwota wynagrodzenia brutto to tylko część kosztów związanych z wynagradzaniem pracownika.

KOSZTY PRACY PEŁNE OBCIĄŻENIE PRACODAWCY Pracodawca zatrudniający pracownika musi liczyć się z tym, że umówiona kwota wynagrodzenia brutto to tylko część kosztów związanych z wynagradzaniem pracownika.

I. Niezdolność do pracy powstała przed upływem pierwszego kalendarzowego miesiąca ubezpieczenia

Nowe zasady ustalania podstawy wymiaru zasiłków dla ubezpieczonych niebędących pracownikami w przypadku, gdy niezdolność do pracy powstała przed upływem pierwszego kalendarzowego miesiąca ubezpieczenia

Nowe zasady ustalania podstawy wymiaru zasiłków dla ubezpieczonych niebędących pracownikami w przypadku, gdy niezdolność do pracy powstała przed upływem pierwszego kalendarzowego miesiąca ubezpieczenia

Biuletyn Informacyjny

Biuletyn Informacyjny Informacje i komunikaty Kwartalnik Zakładu Ubezpieczeń Społecznych nr 3 4 (74 75) 208 ISSN 640-5943 Spis treści Informacje i komunikaty...4 Prezesa Głównego Urzędu Statystycznego

Biuletyn Informacyjny Informacje i komunikaty Kwartalnik Zakładu Ubezpieczeń Społecznych nr 3 4 (74 75) 208 ISSN 640-5943 Spis treści Informacje i komunikaty...4 Prezesa Głównego Urzędu Statystycznego

UMOWA O PRACĘ CECHY CHARAKTERYSTYCZNE DLA UMOWY O PRACĘ

UMOWA O PRACĘ CECHY CHARAKTERYSTYCZNE DLA UMOWY O PRACĘ Art. 22. 1. Przez nawiązanie stosunku pracy pracownik zobowiązuje się do wykonywania pracy określonego rodzaju na rzecz pracodawcy i pod jego kierownictwem

UMOWA O PRACĘ CECHY CHARAKTERYSTYCZNE DLA UMOWY O PRACĘ Art. 22. 1. Przez nawiązanie stosunku pracy pracownik zobowiązuje się do wykonywania pracy określonego rodzaju na rzecz pracodawcy i pod jego kierownictwem

Jesteś pracownikiem? Poznaj swoje ubezpieczenia

Jesteś pracownikiem? Poznaj swoje ubezpieczenia Jesteś objęty ubezpieczeniami jako pracownik, jeśli: t t pracujesz na etat, pracujesz na podstawie umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie

Jesteś pracownikiem? Poznaj swoje ubezpieczenia Jesteś objęty ubezpieczeniami jako pracownik, jeśli: t t pracujesz na etat, pracujesz na podstawie umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie

Przemysław Jeżek ROZLICZANIE UMÓW ZLECENIA I O DZIEŁO. problemy oskładkowania i opodatkowania z uwzględnieniem minimalnej stawki godzinowej

Przemysław Jeżek ROZLICZANIE UMÓW ZLECENIA I O DZIEŁO problemy oskładkowania i opodatkowania z uwzględnieniem minimalnej stawki godzinowej ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2017

Przemysław Jeżek ROZLICZANIE UMÓW ZLECENIA I O DZIEŁO problemy oskładkowania i opodatkowania z uwzględnieniem minimalnej stawki godzinowej ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2017

JESTEŚ ZLECENIOBIORCĄ? PRZECZYTAJ!

JESTEŚ ZLECENIOBIORCĄ? JAKO ZLECENIOBIORCA PODLEGASZ OBOWIĄZKOWO UBEZPIECZENIOM SPOŁECZNYM: EMERYTALNEMU, RENTOWYM I WYPADKOWEMU, ORAZ UBEZPIECZENIU ZDROWOTNEMU. UBEZPIECZENIU CHOROBOWEMU PODLEGASZ DOBROWOLNIE,

JESTEŚ ZLECENIOBIORCĄ? JAKO ZLECENIOBIORCA PODLEGASZ OBOWIĄZKOWO UBEZPIECZENIOM SPOŁECZNYM: EMERYTALNEMU, RENTOWYM I WYPADKOWEMU, ORAZ UBEZPIECZENIU ZDROWOTNEMU. UBEZPIECZENIU CHOROBOWEMU PODLEGASZ DOBROWOLNIE,

4.3 Zasady ustalania podstawy wymiaru zasiłku

Moduł 4: Świadczenia z tytułu choroby i macierzyństwa cz.1 4.3 Zasady ustalania podstawy wymiaru zasiłku Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie prawa zastrzeżone.

Moduł 4: Świadczenia z tytułu choroby i macierzyństwa cz.1 4.3 Zasady ustalania podstawy wymiaru zasiłku Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie prawa zastrzeżone.

LISTA PŁAC - PRZYKŁADY

LISTA PŁAC - PRZYKŁADY Spis treści I. Lista płac przykłady... 2 1) Praca w miejscu zamieszkania, przysługuje ulga... 2 2) Praca poza miejscem zamieszkania, przysługuje ulga... 3 3) Praca w miejscu zamieszkania,

LISTA PŁAC - PRZYKŁADY Spis treści I. Lista płac przykłady... 2 1) Praca w miejscu zamieszkania, przysługuje ulga... 2 2) Praca poza miejscem zamieszkania, przysługuje ulga... 3 3) Praca w miejscu zamieszkania,

ISBN: : 978-83-61807-60-5. Projekt okładki: Joanna Kołacz. Skład: Drukarnia KNOW-HOW. Druk: Drukarnia SKLENIARZ. Kraków 2011

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Posługuj c si poj ciem pracownika w kontek cie ubezpiecze społecznych to: Osoba współpracuj Pracodawc nice mi dzy umow zlecenia a umow o dzieło

1 Posługując się pojęciem pracownika w kontekście ubezpieczeń społecznych to: osoby pozostające w stosunku pracy, a także osoby wykonujące pracę na podstawie umowy cywilno-prawnej zawartej ze swoim pracodawcą

1 Posługując się pojęciem pracownika w kontekście ubezpieczeń społecznych to: osoby pozostające w stosunku pracy, a także osoby wykonujące pracę na podstawie umowy cywilno-prawnej zawartej ze swoim pracodawcą

Rozliczanie pracowników oddelegowanych do pracy za granicę

Rozliczanie pracowników oddelegowanych do pracy za granicę Andrzej Załęski, Anzasoft Abstrakt W poradniku opisano rozliczenia z ZUS i urzędem skarbowym, dokonywane przez pracodawcę za pracowników oddelegowanych

Rozliczanie pracowników oddelegowanych do pracy za granicę Andrzej Załęski, Anzasoft Abstrakt W poradniku opisano rozliczenia z ZUS i urzędem skarbowym, dokonywane przez pracodawcę za pracowników oddelegowanych

ZASIŁEK CHOROBOWY ŚWIADCZENIE REHABILITACYJNE ZASIŁEK WYRÓWNAWCZY

ZAKŁAD UBEZPIECZEŃ SPOŁECZNYCH ZASIŁEK CHOROBOWY ŚWIADCZENIE REHABILITACYJNE ZASIŁEK WYRÓWNAWCZY Zasiłek chorobowy r Komu przysługuje zasiłek chorobowy? Zasiłek chorobowy przysługuje osobom objętym ubezpieczeniem

ZAKŁAD UBEZPIECZEŃ SPOŁECZNYCH ZASIŁEK CHOROBOWY ŚWIADCZENIE REHABILITACYJNE ZASIŁEK WYRÓWNAWCZY Zasiłek chorobowy r Komu przysługuje zasiłek chorobowy? Zasiłek chorobowy przysługuje osobom objętym ubezpieczeniem

Program. Polexpert - informacje o szkoleniu. Kod szkolenia: Miejsce: Warszawa, Centrum miasta. Koszt szkolenia: zł.

Rozliczenia z ZUS-em - kompendium dla zaawansowanych.rozliczanie składek na ubezpieczenia społeczne oraz zasiłki macierzyńskie i chorobowe w 2014r. z uwzględnieniem proponowanych zmian Kod szkolenia: 430614

Rozliczenia z ZUS-em - kompendium dla zaawansowanych.rozliczanie składek na ubezpieczenia społeczne oraz zasiłki macierzyńskie i chorobowe w 2014r. z uwzględnieniem proponowanych zmian Kod szkolenia: 430614

Rozliczenie składek na ubezpieczenia społeczne. Prowadzący: Dariusz Kraciuk

Rozliczenie składek na ubezpieczenia społeczne Prowadzący: Dariusz Kraciuk Agenda Podstawa wymiaru składek na ubezpieczenia społeczne Omówienie wyliczania składek na poszczególne rodzaje ubezpieczeń Wyliczenie

Rozliczenie składek na ubezpieczenia społeczne Prowadzący: Dariusz Kraciuk Agenda Podstawa wymiaru składek na ubezpieczenia społeczne Omówienie wyliczania składek na poszczególne rodzaje ubezpieczeń Wyliczenie

1. Istota i sposób naliczania poszczególnych elementów listy

1. Istota i sposób naliczania poszczególnych elementów listy Aby zrozumieć istotę i celowość wypełniania poszczególnych rubryk listy płac, należy zapoznać się ze schematem naliczania wynagrodzenia pracownika.

1. Istota i sposób naliczania poszczególnych elementów listy Aby zrozumieć istotę i celowość wypełniania poszczególnych rubryk listy płac, należy zapoznać się ze schematem naliczania wynagrodzenia pracownika.

Zakład Ubezpieczeń Społecznych

Zakład Ubezpieczeń Społecznych Ubezpieczenia społeczne i ubezpieczenie zdrowotne osób prowadzących pozarolniczą działalność gospodarczą, opłacających składki wyłącznie na własne ubezpieczenia Warszawa

Zakład Ubezpieczeń Społecznych Ubezpieczenia społeczne i ubezpieczenie zdrowotne osób prowadzących pozarolniczą działalność gospodarczą, opłacających składki wyłącznie na własne ubezpieczenia Warszawa

Zasady rozliczania i opłacania składki na Fundusz Emerytur Pomostowych. I Obowiązek opłacania składki

Zasady rozliczania i opłacania składki na Fundusz Emerytur Pomostowych I Obowiązek opłacania składki Zgodnie z art. 35 ust. 1 ustawy o emeryturach pomostowych 1 (zwanej danej ustawą), składka na Fundusz

Zasady rozliczania i opłacania składki na Fundusz Emerytur Pomostowych I Obowiązek opłacania składki Zgodnie z art. 35 ust. 1 ustawy o emeryturach pomostowych 1 (zwanej danej ustawą), składka na Fundusz

Przeczytaj! Prowadzisz lub będziesz prowadzić działalność gospodarczą?

Prowadzisz lub będziesz prowadzić działalność gospodarczą? Każdy ubezpieczony posiada indywidualne konto w Zakładzie Ubezpieczeń Społecznych. Szczegółowe informacje, dostępne są w serwisach: Centrum Obsługi

Prowadzisz lub będziesz prowadzić działalność gospodarczą? Każdy ubezpieczony posiada indywidualne konto w Zakładzie Ubezpieczeń Społecznych. Szczegółowe informacje, dostępne są w serwisach: Centrum Obsługi

1.01.05-31.12.05 19% podstawy opodatkowania. 1.01.06-31.12.06 19% podstawy opodatkowania. 1.01.11-31.12.11 19% podstawy opodatkowania

WSKAŹNIK I STAWKI I. PODATEK DOCHODOWY OD OSÓB PRAWNYCH 1. Stawka podatkowa 1.01.03-31.12.03 27% podstawy 1.01.04-31.12.04 1.01.05-31.12.05 1.01.06-31.12.06 1.01.07-31.12.07 1.01.08-31.12.08 1.01.09-31.12.09

WSKAŹNIK I STAWKI I. PODATEK DOCHODOWY OD OSÓB PRAWNYCH 1. Stawka podatkowa 1.01.03-31.12.03 27% podstawy 1.01.04-31.12.04 1.01.05-31.12.05 1.01.06-31.12.06 1.01.07-31.12.07 1.01.08-31.12.08 1.01.09-31.12.09

Wpłaty do PPK - podstawa wymiaru, wysokość i terminy. Katarzyna Paczkowska

Wpłaty do PPK - podstawa wymiaru, wysokość i terminy Katarzyna Paczkowska Ustawa z 4 października 2018 roku o pracowniczych planach kapitałowych. Uzasadnienie do projektu ustawy 75% Polaków w żaden sposób

Wpłaty do PPK - podstawa wymiaru, wysokość i terminy Katarzyna Paczkowska Ustawa z 4 października 2018 roku o pracowniczych planach kapitałowych. Uzasadnienie do projektu ustawy 75% Polaków w żaden sposób

Składki na fundusze pozaubezpieczeniowe w 2014 roku. Fundusz Pracy Fundusz Gwarantowanych Świadczeń Pracowniczych Fundusz Emerytur Pomostowych

Składki na fundusze pozaubezpieczeniowe w 2014 roku Fundusz Pracy Fundusz Gwarantowanych Świadczeń Pracowniczych Fundusz Emerytur Pomostowych Praca zbiorowa pod redakcją Anny Puszkarskiej Redaktor naczelna

Składki na fundusze pozaubezpieczeniowe w 2014 roku Fundusz Pracy Fundusz Gwarantowanych Świadczeń Pracowniczych Fundusz Emerytur Pomostowych Praca zbiorowa pod redakcją Anny Puszkarskiej Redaktor naczelna

Za kogo składki na Fundusz Pracy

Za kogo składki na Fundusz Pracy Autor: Bożena Wiktorowska Firmy nie muszą płacić składek za starszych pracowników, którzy ukończyli, kobiety 55 lat, a mężczyźni 60 lat. Składka na Fundusz Pracy wynosi

Za kogo składki na Fundusz Pracy Autor: Bożena Wiktorowska Firmy nie muszą płacić składek za starszych pracowników, którzy ukończyli, kobiety 55 lat, a mężczyźni 60 lat. Składka na Fundusz Pracy wynosi

Program. Polexpert - informacje o szkoleniu. Kod szkolenia: Miejsce: Warszawa, Centrum miasta. Koszt szkolenia: zł.

odw-rozliczenia z ZUS-em - kompendium dla zaawansowanych.rozliczanie składek na ubezpieczenia społeczne oraz zasiłki macierzyńskie i chorobowe w 2015r. - stosowanie zmienionych przepisów. Kod szkolenia:

odw-rozliczenia z ZUS-em - kompendium dla zaawansowanych.rozliczanie składek na ubezpieczenia społeczne oraz zasiłki macierzyńskie i chorobowe w 2015r. - stosowanie zmienionych przepisów. Kod szkolenia:

Zakład Ubezpieczeń Społecznych Wydział Kontroli Płatników Składek w Toruniu Mickiewicza 33/ Toruń

Zakład Ubezpieczeń Społecznych Wydział Kontroli Płatników Składek w Toruniu Mickiewicza 33/39 87-100 Toruń Dane identyfikacyjne płatnika: NIP:8931235896' REGON: 000537013 Znak pisma: 562016090147PRO001

Zakład Ubezpieczeń Społecznych Wydział Kontroli Płatników Składek w Toruniu Mickiewicza 33/39 87-100 Toruń Dane identyfikacyjne płatnika: NIP:8931235896' REGON: 000537013 Znak pisma: 562016090147PRO001

ROZDZIAŁ 2. Zbieg tytułów ubezpieczeń ustalanie ubezpieczeń obowiązkowych

ROZDZIAŁ 2 Zbieg tytułów ubezpieczeń ustalanie ubezpieczeń obowiązkowych 36. Czy w przypadku prowadzenia działalności gospodarczej i wykonywania pracy na podstawie umowy zlecenia istnieje zwolnienie z

ROZDZIAŁ 2 Zbieg tytułów ubezpieczeń ustalanie ubezpieczeń obowiązkowych 36. Czy w przypadku prowadzenia działalności gospodarczej i wykonywania pracy na podstawie umowy zlecenia istnieje zwolnienie z

Program. Polexpert - informacje o szkoleniu. Kod szkolenia: Miejsce: Warszawa, Centrum miasta. Koszt szkolenia: zł.

odw-rozliczenia z ZUS-em - kompendium dla zaawansowanych.rozliczanie składek na ubezpieczenia społeczne oraz zasiłki macierzyńskie i chorobowe w 2015r. - stosowanie zmienionych przepisów Kod szkolenia:

odw-rozliczenia z ZUS-em - kompendium dla zaawansowanych.rozliczanie składek na ubezpieczenia społeczne oraz zasiłki macierzyńskie i chorobowe w 2015r. - stosowanie zmienionych przepisów Kod szkolenia:

Jak zgłosić i rozliczyć składki na ubezpieczenia społeczne i zdrowotne za zatrudnione osoby. POZNAŃ, 25 KWIETNIA 2013r

Jak zgłosić i rozliczyć składki na ubezpieczenia społeczne i zdrowotne za zatrudnione osoby POZNAŃ, 25 KWIETNIA 2013r Definicje Pracownik osoba pozostająca w stosunku pracy (z wyłączeniem prokuratorów),

Jak zgłosić i rozliczyć składki na ubezpieczenia społeczne i zdrowotne za zatrudnione osoby POZNAŃ, 25 KWIETNIA 2013r Definicje Pracownik osoba pozostająca w stosunku pracy (z wyłączeniem prokuratorów),

Ubezpieczenia umów cywilnoprawnych po 1 stycznia 2016

1.12.2015 Ubezpieczenia umów cywilnoprawnych po 1 stycznia 2016 (na podstawie Monitor Prawa Pracy i Ubezpieczeń Społecznych nr 20 (284), Infor) Niniejsza broszura zawiera niektóre informacje dotyczące

1.12.2015 Ubezpieczenia umów cywilnoprawnych po 1 stycznia 2016 (na podstawie Monitor Prawa Pracy i Ubezpieczeń Społecznych nr 20 (284), Infor) Niniejsza broszura zawiera niektóre informacje dotyczące

Opłacanie składek od umów cywilnoprawnych

Opłacanie składek od umów cywilnoprawnych W praktyce życia gospodarczego funkcjonują różne formy zatrudniania osób wykonujących pracę. Najczęściej występującą formą jest umowa o pracę, ale coraz częściej

Opłacanie składek od umów cywilnoprawnych W praktyce życia gospodarczego funkcjonują różne formy zatrudniania osób wykonujących pracę. Najczęściej występującą formą jest umowa o pracę, ale coraz częściej

UMOWA O PRACĘ SKŁADKI, ZALICZKA NA PODATEK, WYNAGRODZENIE NETTO

UMOWA O PRACĘ SKŁADKI, ZALICZKA NA PODATEK, WYNAGRODZENIE NETTO Spis treści I. Koszty wynagrodzenia pracownika... 2 1) Składniki wynagrodzenia brutto... 2 2) Składki finansowane przez pracodawcę... 3 3)

UMOWA O PRACĘ SKŁADKI, ZALICZKA NA PODATEK, WYNAGRODZENIE NETTO Spis treści I. Koszty wynagrodzenia pracownika... 2 1) Składniki wynagrodzenia brutto... 2 2) Składki finansowane przez pracodawcę... 3 3)

WNIOSEK. pracownika o wypłatę zaliczki na poczet należnych świadczeń z Funduszu z tytułu. niezaspokojonych przez pracodawcę roszczeń pracowniczych

(imię i nazwisko pracownika) (miejscowość, data) (adres pracownika) (numer PESEL pracownika) Marszałek województwa 1) WNIOSEK pracownika o wypłatę zaliczki na poczet należnych świadczeń z Funduszu z tytułu

(imię i nazwisko pracownika) (miejscowość, data) (adres pracownika) (numer PESEL pracownika) Marszałek województwa 1) WNIOSEK pracownika o wypłatę zaliczki na poczet należnych świadczeń z Funduszu z tytułu

Płaca brutto a płaca netto. Danuta Stachula PROFESJON@LNY TRENER

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Danuta Stachula Płaca brutto a płaca netto PROFESJON@LNY TRENER Danuta Stachula Danuta Stachula nauczyciel

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Danuta Stachula Płaca brutto a płaca netto PROFESJON@LNY TRENER Danuta Stachula Danuta Stachula nauczyciel

Podstawa wymiaru zasiłków dla ubezpieczonych niebędących pracownikami

Podstawa wymiaru zasiłków dla ubezpieczonych niebędących pracownikami Zgłoszenie do dobrowolnego ubezpieczenia chorobowego warunek uzyskania świadczeń Przystąpić do dobrowolnego ubezpieczenia chorobowego

Podstawa wymiaru zasiłków dla ubezpieczonych niebędących pracownikami Zgłoszenie do dobrowolnego ubezpieczenia chorobowego warunek uzyskania świadczeń Przystąpić do dobrowolnego ubezpieczenia chorobowego

SPIS TREŚCI. t AKTUALNE DANE Aktualne wysokości świadczeń, wskaźniki, składki, odsetki 12

nr 1 (60) 2015 SPIS TREŚCI t INFORMACJE I KOMUNIKATY Informacja Zakładu Ubezpieczeń Społecznych z dnia 9 stycznia 2015 r. w sprawie najniższej podstawy wymiaru składek oraz kwot składek na ubezpieczenia

nr 1 (60) 2015 SPIS TREŚCI t INFORMACJE I KOMUNIKATY Informacja Zakładu Ubezpieczeń Społecznych z dnia 9 stycznia 2015 r. w sprawie najniższej podstawy wymiaru składek oraz kwot składek na ubezpieczenia

Zbiegi tytułów do ubezpieczeń

Andrzej Okułowicz, Joanna Goliniewska, Joanna Stolarska Zbiegi tytułów do ubezpieczeń po zmianach w oskładkowaniu umów zlecenia Jak ustalać obowiązek ubezpieczeń za zleceniobiorcę przy zbiegu tytułów Jak

Andrzej Okułowicz, Joanna Goliniewska, Joanna Stolarska Zbiegi tytułów do ubezpieczeń po zmianach w oskładkowaniu umów zlecenia Jak ustalać obowiązek ubezpieczeń za zleceniobiorcę przy zbiegu tytułów Jak

Kurs Płace - Specjalista ds. Płac - elearning

Kurs Płace - Specjalista ds. Płac - elearning Informacje o usłudze Numer usługi 2016/06/08/7659/10642 Cena netto 170,73 zł Cena brutto 210,00 zł Cena netto za godzinę 0,00 zł Cena brutto za godzinę 0,00

Kurs Płace - Specjalista ds. Płac - elearning Informacje o usłudze Numer usługi 2016/06/08/7659/10642 Cena netto 170,73 zł Cena brutto 210,00 zł Cena netto za godzinę 0,00 zł Cena brutto za godzinę 0,00

Od 1 stycznia 2010 r. wchodzą w życie przepisy dotyczące obowiązku opłacania składek na Fundusz Emerytur Pomostowych.

Od 1 stycznia 2010 r. wchodzą w życie przepisy dotyczące obowiązku opłacania składek na Fundusz Emerytur Pomostowych. 1. Obowiązek opłacania składek Zgodnie z art. 35 ust. 1 ustawy o emeryturach pomostowych

Od 1 stycznia 2010 r. wchodzą w życie przepisy dotyczące obowiązku opłacania składek na Fundusz Emerytur Pomostowych. 1. Obowiązek opłacania składek Zgodnie z art. 35 ust. 1 ustawy o emeryturach pomostowych

U S T A W A. z dnia. o zmianie ustawy o systemie ubezpieczeń społecznych oraz niektórych innych ustaw 1)

") Projekt U S T A W A z dnia o zmianie ustawy o systemie ubezpieczeń społecznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U.

Projekt U S T A W A z dnia o zmianie ustawy o systemie ubezpieczeń społecznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U.

Softlab HR Puls 12/2018

Softlab HR Puls 12/2018 Przesyłamy Państwu nasz najnowszy biuletyn informacyjny Softlab HR by Asseco Softlab HR Puls. Opisujemy w nim ostatnie, najbardziej istotne zmiany w przepisach, które mają wpływ

Softlab HR Puls 12/2018 Przesyłamy Państwu nasz najnowszy biuletyn informacyjny Softlab HR by Asseco Softlab HR Puls. Opisujemy w nim ostatnie, najbardziej istotne zmiany w przepisach, które mają wpływ

TYDZIEŃ PRZEDSIĘBIORCÓW. Ubezpieczenia społeczne i zdrowotne osób prowadzących jednoosobowo pozarolniczą działalność gospodarczą

TYDZIEŃ PRZEDSIĘBIORCÓW Ubezpieczenia społeczne i zdrowotne osób prowadzących jednoosobowo pozarolniczą działalność gospodarczą 1) Prowadziłem działalność gospodarczą do 30.11.2006 r. Od 2 listopada br.

TYDZIEŃ PRZEDSIĘBIORCÓW Ubezpieczenia społeczne i zdrowotne osób prowadzących jednoosobowo pozarolniczą działalność gospodarczą 1) Prowadziłem działalność gospodarczą do 30.11.2006 r. Od 2 listopada br.

PROWADZISZ LUB BĘDZIESZ PROWADZIĆ DZIAŁALNOŚĆ GOSPODARCZĄ?

PROWADZISZ LUB BĘDZIESZ PROWADZIĆ DZIAŁALNOŚĆ GOSPODARCZĄ? Jako przedsiębiorca podlegasz obowiązkowo ubezpieczeniu zdrowotnemu. PROWADZISZ LUB BĘDZIESZ PROWADZIĆ DZIAŁALNOŚĆ GOSPODARCZĄ? JESTEŚ OSOBĄ PROWADZĄCĄ

PROWADZISZ LUB BĘDZIESZ PROWADZIĆ DZIAŁALNOŚĆ GOSPODARCZĄ? Jako przedsiębiorca podlegasz obowiązkowo ubezpieczeniu zdrowotnemu. PROWADZISZ LUB BĘDZIESZ PROWADZIĆ DZIAŁALNOŚĆ GOSPODARCZĄ? JESTEŚ OSOBĄ PROWADZĄCĄ

V. Dokumentacja umów cywilnoprawnych

V. Dokumentacja umów cywilnoprawnych Często obok stosunku pracy zawierane są również inne umowy o charakterze cywilnoprawnym, np. umowy zlecenia lub umowy o dzieło. Do tej kategorii umów zalicza się także

V. Dokumentacja umów cywilnoprawnych Często obok stosunku pracy zawierane są również inne umowy o charakterze cywilnoprawnym, np. umowy zlecenia lub umowy o dzieło. Do tej kategorii umów zalicza się także

Płatnika składek: URZĄD MIASTA, Piekary Śląskie ul. Bytomska 84.

Zakład Ubezpieczeń Społecznych Wydział Kontroli Płatników Składek w Zabrzu Szczęść Boże 18 41-800 Zabrze Dane identyfikacyjne płatnika: NIP:6451105980 REGON: 000526305 Znak pisma: 482016050028PR0001 Znak

Zakład Ubezpieczeń Społecznych Wydział Kontroli Płatników Składek w Zabrzu Szczęść Boże 18 41-800 Zabrze Dane identyfikacyjne płatnika: NIP:6451105980 REGON: 000526305 Znak pisma: 482016050028PR0001 Znak

Składki rozliczane przez Zakład Ubezpieczeń Społecznych w 2012 roku.

Składki rozliczane przez Zakład Ubezpieczeń Społecznych w 2012 roku. Janusz Turakiewicz doradca podatkowy Nr 01821 1.1. Wprowadzenie. Danina publiczna, jaką są składki na ubezpieczenia społeczne, uznawana

Składki rozliczane przez Zakład Ubezpieczeń Społecznych w 2012 roku. Janusz Turakiewicz doradca podatkowy Nr 01821 1.1. Wprowadzenie. Danina publiczna, jaką są składki na ubezpieczenia społeczne, uznawana

odw Dyplomowany kurs kadrowo-płacowy od podstaw

odw Dyplomowany kurs kadrowo-płacowy od podstaw Kod szkolenia: 632816 Miejsce: Wrocław, Wrocław - Centrum miasta Koszt szkolenia: 2990.00 zł Program Moduł: KADRY 1. Stosunek pracy: - zawieranie umów o

odw Dyplomowany kurs kadrowo-płacowy od podstaw Kod szkolenia: 632816 Miejsce: Wrocław, Wrocław - Centrum miasta Koszt szkolenia: 2990.00 zł Program Moduł: KADRY 1. Stosunek pracy: - zawieranie umów o

katarzyna kalata Jak rozliczać zasiłki macierzyńskie po zmianach od 17 czerwca 2013 r.

katarzyna kalata Jak rozliczać zasiłki macierzyńskie po zmianach od 17 czerwca 2013 r. SPIS TREŚCI Prawo do zasiłku macierzyńskiego.... 3 Wymiar zasiłku macierzyńskiego z tytułu urodzenia dziecka w czasie

katarzyna kalata Jak rozliczać zasiłki macierzyńskie po zmianach od 17 czerwca 2013 r. SPIS TREŚCI Prawo do zasiłku macierzyńskiego.... 3 Wymiar zasiłku macierzyńskiego z tytułu urodzenia dziecka w czasie

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1) z dnia 25 czerwca 2010 r.

z dnia 25 czerwca 2010 r.") Dziennik Ustaw Nr 119 9764 Poz. 805 805 ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1) z dnia 25 czerwca 2010 r. w sprawie wniosków o wypłatę zaliczki z Funduszu Gwarantowanych Świadczeń Pracowniczych

Dziennik Ustaw Nr 119 9764 Poz. 805 805 ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1) z dnia 25 czerwca 2010 r. w sprawie wniosków o wypłatę zaliczki z Funduszu Gwarantowanych Świadczeń Pracowniczych

Wysokość składki zdrowotnej obowiązującej w 2014 roku

Wysokość składki zdrowotnej obowiązującej w 2014 roku W 2014 roku zapłacimy wyższą składkę zdrowotną niżeli w roku 2013. Podwyżka wyniesie 8,67 zł. 20 stycznia Prezes Głównego Urzędu Statystycznego ogłosił,

Wysokość składki zdrowotnej obowiązującej w 2014 roku W 2014 roku zapłacimy wyższą składkę zdrowotną niżeli w roku 2013. Podwyżka wyniesie 8,67 zł. 20 stycznia Prezes Głównego Urzędu Statystycznego ogłosił,

Rozliczanie przychodów z tytułu stosunku pracy osoby zatrudnionej przez pracodawcę z siedzibą poza Un. Wpisany przez Jakub Klein

W sytuacji gdy pracownik wykonuje pracę na terytorium RP dla podmiotu z siedzibą poza UE/EOG, nie będzie podlegał on obowiązkowi opłacania składek na ubezpieczenia społeczne, zdrowotne i fundusze pozaubezpieczeniowe.

W sytuacji gdy pracownik wykonuje pracę na terytorium RP dla podmiotu z siedzibą poza UE/EOG, nie będzie podlegał on obowiązkowi opłacania składek na ubezpieczenia społeczne, zdrowotne i fundusze pozaubezpieczeniowe.

I rok pracy - 80 % minimalnego wynagrodzenia

Tychy, dnia 21.09.2009 r. Członkowie Cechu Rzemiosł i Przedsiębiorczości w Tychach WYNAGRODZENIA PRACOWNIKÓW Najniższe wynagrodzenie pracowników od 1 stycznia. 2009 r. I rok pracy - 80 % minimalnego wynagrodzenia

Tychy, dnia 21.09.2009 r. Członkowie Cechu Rzemiosł i Przedsiębiorczości w Tychach WYNAGRODZENIA PRACOWNIKÓW Najniższe wynagrodzenie pracowników od 1 stycznia. 2009 r. I rok pracy - 80 % minimalnego wynagrodzenia

U S T A W A. z dnia 2017 r. o zmianie ustawy o systemie ubezpieczeń społecznych oraz ustawy o promocji zatrudnienia i instytucjach rynku pracy

Projekt z dnia 20 marca 2017 r. U S T A W A z dnia 2017 r. o zmianie ustawy o systemie ubezpieczeń społecznych oraz ustawy o promocji zatrudnienia i instytucjach rynku pracy Art. 1. W ustawie z dnia 13

Projekt z dnia 20 marca 2017 r. U S T A W A z dnia 2017 r. o zmianie ustawy o systemie ubezpieczeń społecznych oraz ustawy o promocji zatrudnienia i instytucjach rynku pracy Art. 1. W ustawie z dnia 13

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2013

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2013 obowi¹zki pracodawców rozliczanie œwiadczeñ pracowniczych dokumentacja kadrowa, podatkowa i ZUS Wydanie XI uaktualnione Oœrodek Doradztwa i Doskonalenia

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2013 obowi¹zki pracodawców rozliczanie œwiadczeñ pracowniczych dokumentacja kadrowa, podatkowa i ZUS Wydanie XI uaktualnione Oœrodek Doradztwa i Doskonalenia

Warszawa, 2004-09- Pan Poseł Zbigniew Janowski Przewodniczący Rady Ochrony Pracy przy Sejmie RP

Warszawa, 2004-09- Znak: NL 0220-31/04 Pan Poseł Zbigniew Janowski Przewodniczący Rady Ochrony Pracy przy Sejmie RP Rada Ochrony Pracy Al. Wyzwolenia 9/29 00-572 Warszawa Odpowiadając na pismo z dnia 11

Warszawa, 2004-09- Znak: NL 0220-31/04 Pan Poseł Zbigniew Janowski Przewodniczący Rady Ochrony Pracy przy Sejmie RP Rada Ochrony Pracy Al. Wyzwolenia 9/29 00-572 Warszawa Odpowiadając na pismo z dnia 11

ZAPRASZAMY. KURS SPECJALISTY DS. ROZLICZEŃ ZUS 3 spotkania 800 PLN + 23% VAT TERMINY: godz. 10:00. MIEJSCE: KATOWICE INTER - PRODRYN ul.

PROMOCJA DLA ZGŁOSZEŃ DO 29.04.2016 UPOMINEK DLA KAŻDEGO UCZESTNIKA TERMINY: KURS SPECJALISTY DS. ROZLICZEŃ ZUS 3 spotkania 6 maj 2016 r. 12 maj 2016 r. 1 czerwiec 2016 r. godz. 10:00 MIEJSCE: KATOWICE

PROMOCJA DLA ZGŁOSZEŃ DO 29.04.2016 UPOMINEK DLA KAŻDEGO UCZESTNIKA TERMINY: KURS SPECJALISTY DS. ROZLICZEŃ ZUS 3 spotkania 6 maj 2016 r. 12 maj 2016 r. 1 czerwiec 2016 r. godz. 10:00 MIEJSCE: KATOWICE

Stowarzyszenie Księgowych w Polsce Zarząd Główny w Warszawie Oddział Okręgowy w Opolu

Stowarzyszenie Księgowych w Polsce Zarząd Główny w Warszawie Oddział Okręgowy w Opolu ul. Kołłątaja 11, 45-064 Opole tel./fax (77) 453-90-11 biuro@opole.skwp.pl www.opole.skwp.pl RO 007026416-00112 NIP

Stowarzyszenie Księgowych w Polsce Zarząd Główny w Warszawie Oddział Okręgowy w Opolu ul. Kołłątaja 11, 45-064 Opole tel./fax (77) 453-90-11 biuro@opole.skwp.pl www.opole.skwp.pl RO 007026416-00112 NIP

ROZDZIAŁ I. Zasady opłacania składek na ubezpieczenia społeczne i zdrowotne, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych

ROZDZIAŁ I. Zasady opłacania składek na ubezpieczenia społeczne i zdrowotne, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych 1. Ubezpieczenia społeczne pracowników Zagadnienia związane z

ROZDZIAŁ I. Zasady opłacania składek na ubezpieczenia społeczne i zdrowotne, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych 1. Ubezpieczenia społeczne pracowników Zagadnienia związane z

Biuletyn Randstad Payroll Solutions. Stan prawny: maj 2010 roku

Biuletyn Randstad Payroll Solutions Stan prawny: maj 2010 roku Wskaźniki i stawki Skala podatkowa w 2009 i 2010 roku Podstawa obliczenia podatku (w zł) ponad do Podatek 0 85.528 18% podstawy obliczenia

Biuletyn Randstad Payroll Solutions Stan prawny: maj 2010 roku Wskaźniki i stawki Skala podatkowa w 2009 i 2010 roku Podstawa obliczenia podatku (w zł) ponad do Podatek 0 85.528 18% podstawy obliczenia

PROWADZISZ LUB BĘDZIESZ PROWADZIĆ DZIAŁALNOŚĆ GOSPODARCZĄ? PRZECZYTAJ!

PROWADZISZ LUB BĘDZIESZ PROWADZIĆ DZIAŁALNOŚĆ GOSPODARCZĄ? KAŻDY UBEZPIECZONY POSIADA INDYWIDUALNE KONTO W ZAKŁADZIE UBEZPIECZEŃ SPOŁECZNYCH. Szczegółowe informacje dotyczące ubezpieczeń Platforma Usług

PROWADZISZ LUB BĘDZIESZ PROWADZIĆ DZIAŁALNOŚĆ GOSPODARCZĄ? KAŻDY UBEZPIECZONY POSIADA INDYWIDUALNE KONTO W ZAKŁADZIE UBEZPIECZEŃ SPOŁECZNYCH. Szczegółowe informacje dotyczące ubezpieczeń Platforma Usług

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2019

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2019 obowi¹zki pracodawców rozliczanie œwiadczeñ pracowniczych dokumentacja kadrowa, podatkowa i ZUS Wydanie XVIII uaktualnione Stan prawny: 1 stycznia

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2019 obowi¹zki pracodawców rozliczanie œwiadczeñ pracowniczych dokumentacja kadrowa, podatkowa i ZUS Wydanie XVIII uaktualnione Stan prawny: 1 stycznia

OSOBY PROWADZĄCE POZAROLNICZĄ DZIAŁALNOŚĆ ŹRÓDŁA PRAWA ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2009 r. nr 205, poz. 1585 z późn. zm.) zwana ustawą o sus, ustawa

OSOBY PROWADZĄCE POZAROLNICZĄ DZIAŁALNOŚĆ ŹRÓDŁA PRAWA ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2009 r. nr 205, poz. 1585 z późn. zm.) zwana ustawą o sus, ustawa

Dr hab. Monika Lewandowicz-Machnikowska

Dr hab. Monika Lewandowicz-Machnikowska Składka może być ujęta jako: } składka łączną } składka podzielona. Od 1999 r. w Polsce składka jest podzielona i odprowadzana w ramach FUS na cztery fundusze ubezpieczeniowe.

Dr hab. Monika Lewandowicz-Machnikowska Składka może być ujęta jako: } składka łączną } składka podzielona. Od 1999 r. w Polsce składka jest podzielona i odprowadzana w ramach FUS na cztery fundusze ubezpieczeniowe.

Komentarz. do ustawy z dnia 30 października 2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych

Komentarz do ustawy z dnia 30 października 2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych (tekst jednolity: Dz. U. z 2009 r. Nr 167, poz. 1322 ze zm.) - wybrane zagadnienia

Komentarz do ustawy z dnia 30 października 2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych (tekst jednolity: Dz. U. z 2009 r. Nr 167, poz. 1322 ze zm.) - wybrane zagadnienia

JAK POLICZYĆ SWOJE WYNAGRODZENIE NETTO?

13.06.2016 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 536 media@sedlak.pl JAK POLICZYĆ SWOJE WYNAGRODZENIE NETTO? W Internecie dostępne są gotowe kalkulatory wynagrodzeń, które

13.06.2016 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 536 media@sedlak.pl JAK POLICZYĆ SWOJE WYNAGRODZENIE NETTO? W Internecie dostępne są gotowe kalkulatory wynagrodzeń, które

Biuletyn Informacyjny

Biuletyn Informacyjny Informacje i komunikaty Kwartalnik Zakładu Ubezpieczeń Społecznych nr 2 (68 69) 207 ISSN 640-5943 Spis treści Informacje i komunikaty...4 Informacja Zakładu Ubezpieczeń Społecznych

Biuletyn Informacyjny Informacje i komunikaty Kwartalnik Zakładu Ubezpieczeń Społecznych nr 2 (68 69) 207 ISSN 640-5943 Spis treści Informacje i komunikaty...4 Informacja Zakładu Ubezpieczeń Społecznych

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych Autor: Michał Jarosik {IF_PARAM:INTRO_ONLY} Przedsiębiorca mający dochody z różnych źródeł decyduje, od którego z nich opłaci

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych Autor: Michał Jarosik {IF_PARAM:INTRO_ONLY} Przedsiębiorca mający dochody z różnych źródeł decyduje, od którego z nich opłaci

Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat

1 Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat Zwolnienie z opodatkowania przychodów osób do 26 lat Ustawa z dnia 04 lipca 2019

1 Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat Zwolnienie z opodatkowania przychodów osób do 26 lat Ustawa z dnia 04 lipca 2019

Rejestracja firmy i obowiązki przedsiębiorcy

Rejestracja firmy i obowiązki Co powinieneś wiedzieć jako początkujący przedsiębiorca? 1 2 Rejestracja firmy Działalność gospodarczą zarejestrujesz w urzędzie gminy lub przez internet. Równocześnie zgłosisz

Rejestracja firmy i obowiązki Co powinieneś wiedzieć jako początkujący przedsiębiorca? 1 2 Rejestracja firmy Działalność gospodarczą zarejestrujesz w urzędzie gminy lub przez internet. Równocześnie zgłosisz

OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 8 stycznia 2007 r.

Kancelaria Sejmu s. 1/108 Dz.U. 2007 Nr 11 poz. 74 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 8 stycznia 2007 r. w sprawie ogłoszenia jednolitego tekstu ustawy o systemie ubezpieczeń

Kancelaria Sejmu s. 1/108 Dz.U. 2007 Nr 11 poz. 74 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 8 stycznia 2007 r. w sprawie ogłoszenia jednolitego tekstu ustawy o systemie ubezpieczeń

Nowy Formularz ZUS RPA

Nowy Formularz ZUS RPA Począwszy od 01 stycznia 2019 r., informacje o przychodzie pracownika i szczególnych okresach pracy, będą przekazywane w imiennym raporcie miesięcznym o przychodach ubezpieczonego/okresach

Nowy Formularz ZUS RPA Począwszy od 01 stycznia 2019 r., informacje o przychodzie pracownika i szczególnych okresach pracy, będą przekazywane w imiennym raporcie miesięcznym o przychodach ubezpieczonego/okresach

OŚWIADCZENIE O WYNAGRODZENIU

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

jestem zatrudniona/y w (nazwa zakładu pracy) (adres zakładu pracy) (kwota) (kwota) (kwota lub kreska) - alimenty.. zł (kwota lub kreska)

(adres zakładu pracy) (kwota) (kwota) (kwota lub kreska) - alimenty.. zł (kwota lub kreska)") O WYNAGRODZENIU z tytułu: zatrudnienia, umowy agencyjnej, umowy zlecenia, umowy o dzieło, członkostwa w rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych * ) jestem zatrudniona/y w (nazwa

O WYNAGRODZENIU z tytułu: zatrudnienia, umowy agencyjnej, umowy zlecenia, umowy o dzieło, członkostwa w rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych * ) jestem zatrudniona/y w (nazwa

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2014

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2014 obowi¹zki pracodawców rozliczanie œwiadczeñ pracowniczych dokumentacja kadrowa, podatkowa i ZUS Wydanie XIII uaktualnione Stan prawny: 1 stycznia

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2014 obowi¹zki pracodawców rozliczanie œwiadczeñ pracowniczych dokumentacja kadrowa, podatkowa i ZUS Wydanie XIII uaktualnione Stan prawny: 1 stycznia

Warszawa, dnia 4 grudnia 2014 r. Poz. 1718. OBWIESZCZENIE MINISTRA PRACY i POLITYKI SPOŁECZNEJ. z dnia 18 listopada 2014 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 grudnia 2014 r. Poz. 1718 OBWIESZCZENIE MINISTRA PRACY i POLITYKI SPOŁECZNEJ z dnia 18 listopada 2014 r. w sprawie ogłoszenia jednolitego tekstu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 grudnia 2014 r. Poz. 1718 OBWIESZCZENIE MINISTRA PRACY i POLITYKI SPOŁECZNEJ z dnia 18 listopada 2014 r. w sprawie ogłoszenia jednolitego tekstu

Czy mogę wpłynąć na wysokość mojego dochodu?

Czy mogę wpłynąć na wysokość mojego dochodu? Źródła dochodów Pieniądze nie zaspokajają naszych potrzeb, ale dobra, które za nie możemy kupić. Źródłami dochodów są: dochody z pracy najemnej /np. praca na

Czy mogę wpłynąć na wysokość mojego dochodu? Źródła dochodów Pieniądze nie zaspokajają naszych potrzeb, ale dobra, które za nie możemy kupić. Źródłami dochodów są: dochody z pracy najemnej /np. praca na

ZAKŁAD UBEZPIECZEŃ SPOŁECZNYCH. Rozpoczynasz prowadzenie działalności gospodarczej? Informacja dla płatników składek

ZAKŁAD UBEZPIECZEŃ SPOŁECZNYCH Rozpoczynasz prowadzenie działalności gospodarczej? Przeczytaj! Informacja dla płatników składek SZANOWNY KLIENCIE Jeżeli na podstawie przepisów o działalności gospodarczej

ZAKŁAD UBEZPIECZEŃ SPOŁECZNYCH Rozpoczynasz prowadzenie działalności gospodarczej? Przeczytaj! Informacja dla płatników składek SZANOWNY KLIENCIE Jeżeli na podstawie przepisów o działalności gospodarczej

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2015

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2015 obowi¹zki pracodawców rozliczanie œwiadczeñ pracowniczych dokumentacja kadrowa, podatkowa i ZUS Wydanie XIV uaktualnione Stan prawny: 1 stycznia 2015

Agnieszka Jacewicz Danuta Małkowska KADRY I P ACE 2015 obowi¹zki pracodawców rozliczanie œwiadczeñ pracowniczych dokumentacja kadrowa, podatkowa i ZUS Wydanie XIV uaktualnione Stan prawny: 1 stycznia 2015

NIANIE W UBEZPIECZENIACH SPOŁECZNYCH

NIANIE W UBEZPIECZENIACH SPOŁECZNYCH Warszawa, styczeń 2014 r. o Jeżeli rodzic będzie miał jakikolwiek problem z wypełnieniem dokumentów ubezpieczeniowych za nianię, pracownicy ZUS pomogą w ich sporządzeniu

NIANIE W UBEZPIECZENIACH SPOŁECZNYCH Warszawa, styczeń 2014 r. o Jeżeli rodzic będzie miał jakikolwiek problem z wypełnieniem dokumentów ubezpieczeniowych za nianię, pracownicy ZUS pomogą w ich sporządzeniu