Sytuacja jednostek samorządu terytorialnego w Europie

|

|

|

- Aneta Kuczyńska

- 10 lat temu

- Przeglądów:

Transkrypt

1

2

3

4 Sytuacja jednostek samorządu terytorialnego w Europie dr Renata Dobrzyńska Dyrektor Zespół Finansów Publicznych 14 maja 2013

5 Długoterminowe ratingi międzynarodowe wybranych państw europejskich nadane przez agencję Fitch Stan na 10 maja 2008 roku Stan na 10 maja 2013 roku Rating Perspektywa Rating Perspektywa Niemcy AAA Stabilna AAA Stabilna Francja AAA Stabilna AAA Negatywna Hiszpania AAA Stabilna BBB Negatywna Włochy AA- Stabilna BBB+ Negatywna Polska A- Stabilna A- Pozytywna Rosja BBB+ Stabilna BBB Stabilna Źródło: Fitch Ratings 22/05/2013 2

6 Kraje związkowe Republiki Federalnej Niemiec Mechanizm wyrównywania finansowego między rządem federalnym i krajami związkowymi Wysokie zadłużenie, ponad 200% dochodów bieżących Bardzo dobre zarządzanie długiem oraz płynnością Bardzo dobry dostęp do zewnętrznego finansowania Wprowadzane ograniczenia w zakresie zwiększania długu 22/05/2013 3

7 Jednostki samorządu terytorialnego we Francji Bardzo dobre wyniki na poziomie operacyjnym; nadwyżka operacyjna na poziomie 18% dochodów operacyjnych Bardzo dobre wskaźniki obsługi długu, choć poziom zadłużenia dość wysoki 90% dochodów bieżących Niższe dochody z podatków oraz postępująca decentralizacja zadań Wprowadzane ograniczenia w zakresie deficytów JST 22/05/2013 4

8 Jednostki samorządu terytorialnego w Hiszpanii Bardzo słabe wyniki operacyjne regionów hiszpańskich; deficyty na poziomie operacyjnym Gwałtowny wzrost długu, do 100% dochodów bieżących Słaby dostęp do zewnętrznych źródeł finansowania Wysokie ryzyko refinansowania z uwagi na wysoki udział zadłużenia krótkoterminowego Władze centralne wprowadzają rozwiązania, by wzmocnić płynność regionów i umożliwić im obsługę długu 22/05/2013 5

9 Jednostki samorządu terytorialnego we Włoszech Pogarszające się, ale nadal satysfakcjonujące wyniki operacyjne; marża operacyjna powyżej 10% Obowiązek realizowania zbilansowanych budżetów Dług na stabilnym poziomie lub jego nieznaczny spadek Spadek dochodów podatkowych Intensyfikacja sprzedaży majątku dla realizacji inwestycji Około 80% wydatków regionów dotyczy ochrony zdrowia 22/05/2013 6

10 Jednostki samorządu terytorialnego w Rosji Niskie zadłużenie, stanowiące 18% dochodów ogółem Wysokie ryzyko refinansowania; dług udzielany na krótkie okresy (do 5 lat) Duże zróżnicowanie sytuacji finansowej poszczególnych regionów; marża operacyjna od 0% do ponad 20% Wysoki udział dochodów z CIT; regiony narażone na zmiany cen surowców na rynkach międzynarodowych 22/05/2013 7

11 Jednostki samorządu terytorialnego w Polsce Nowy wskaźnik długu determinuje sytuację finansową polskich jednostek samorządu terytorialnego Nieznaczna poprawa wyników operacyjnych; nadwyżka operacyjna stanowi 9,7% dochodów operacyjnych Wyhamowywanie inwestycji oraz przyrostu zadłużenia Umiarkowany dług, stanowiący 43% dochodów bieżących Trwające procesy optymalizacji struktury zadłużenia 22/05/2013 8

12 Dziękuję za uwagę 22/05/2013 9

13 Fitch Polska S.A. Fitch Ratings Biuro w Warszawie Królewska Warszawa, Polska dr Renata Dobrzyńska Dyrektor Zespół Finansów Publicznych T F E renata.dobrzynska@fitchratings.com 22/05/

14 PIT i CIT jako źródło finansowania jst (subiektywnie wybrane aspekty, głównie PIT) Jarek Neneman neneman@uni.lodz.pl Katowice 14 maja 2013

15 PIT i CIT jako źródło finansowania jst Udział dochodów jst w dochodach podatkowych ogółem (w %) krajowe lokalne MT EL CY BG IE NL RO LU UK PT HU LT SK SI NO PL FR EE CZ IT LV AT FI IS DK DE BE ES SE

16 PIT i CIT jako źródło finansowania jst Udział dochodów jst w PKB (w %) krajowe lokalne MT EL CY BG IE RO NL UK LU PT HU LT SK SI PL EE CZ NO LV FR IT AT IS FI ES DE DK BE SE

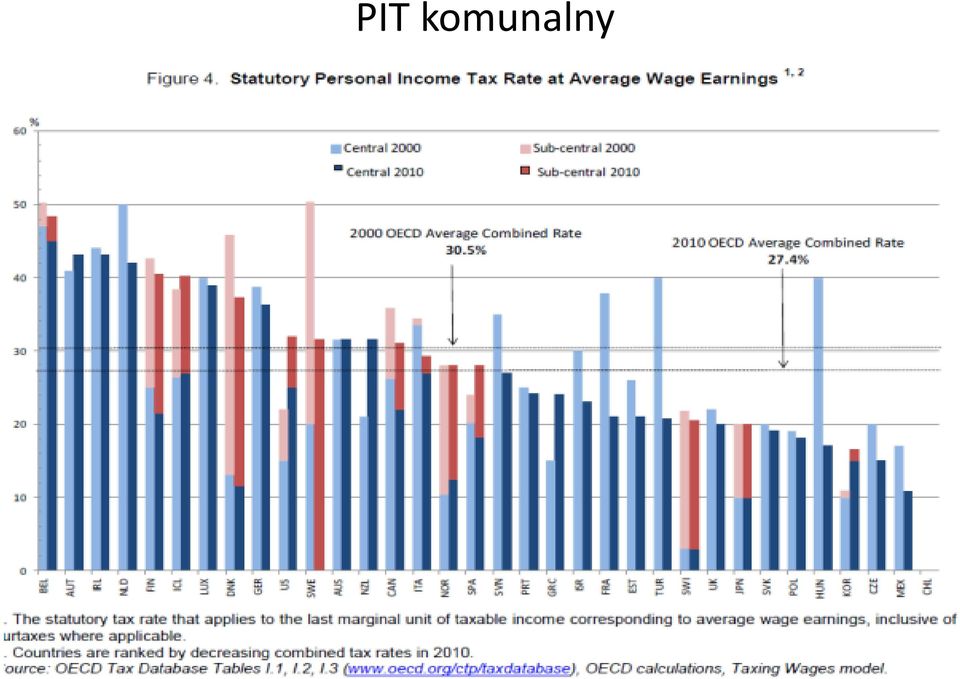

17 PIT komunalny

18 Stan dochodów jst na tle dochodów BP Udział dochodów jst w dochodach BP (brutto) 65% 55% 45% 35% Udział dochodów ogółem Udział dochodów własnych Udział dochodów podatkowych 25% 15%

19 Stan dochodów jst na tle dochodów BP Udział dochodów jst w dochodach podatkowych BP (netto) 80% 70% 60% 50% Udział dochodów ogółem Udział dochodów własnych Udział dochodów podatkowych 40% 30% 20% 10%

20 Dlaczego PIT i CIT? powiązane z miejscem przychylność dla inwestycji, osiedlania wydajne ale: fikcyjne meldunki (PIT) niepowszechność rolnicy (PIT) alokacja (CIT) cykliczność Alternatywa: zmodyfikowany od nieruchomości od samochodów osobowych

alokacja (CIT) cykliczność Alternatywa: zmodyfikowany")

21 Zmienność 130% Nominalna dynamika dochodów podatkowych BP 125% 120% 115% 110% 105% 100% 95% CIT PIT VAT Akcyza Ogółem 90% 85%

22 Zróżnicowanie dynamiki dochodów jst Dynamika dochodów PIT CIT Od nieruchomości Dochody ogółem

23 CIT Udział CITjst w dochodach jst 16% 14% w dochodach ogółem 12% 10% w dochodach własnych 8% 6% w dochodach podatkowych jst 4% 2% 0%

24 PIT Udział PIT jst w dochodach jst 55% 50% 45% 40% w dochodach podatkowych jst 35% 30% w dochodach własnych 25% 20% w dochodach ogółem 15% 10%

25 PIT Krańcowe stawki podatkowe przedział przedział przedział (kwota wolna)

26 PIT Efektywna stawka PIT (po odliczeniu składki NFZ) Stawka efektywna ważona Stawka efektywna PIT liniowego stawka efektywna PIT

27 PIT Udział ulg w PIT (w %) 25% Udział ulg w dochodach z PIT 20% Udział ulg w potencjalnym dochodzie z PIT 15% 10% 5% 0%

28 PIT PIT per capita do do do do do do 210

29 PIT PIT jako % dochodów budżetowych gmin powyżej do do 19 9 do 13 6 do 9 1 do 6

30 PIT Przyszłość? Komunalny PIT (Neneman & Swianiewicz) konferencja BGK 23 maja

31 Stefan Kawalec, Prezes Zarządu Capital Strategy Sp. z o.o. Kilka uwag o finansach samorządowych Panel: Sanacja finansów samorządowych - Śląski Urząd Wojewódzki, 14 maja 2013 V Europejski Kongres Gospodarczy Katowice, maja 2013

32 Samodzielność JST to istotne osiągnięcie ustrojowe Reforma samorządowa to jedno z największych osiągnięć polskiej transformacji. JST mają samodzielność decyzyjną większą niż samorządy lokalne w wielu krajach europejskich. Problemy to m.in.: Niewiele własnych dochodów JST i ograniczona swoboda ich kształtowania. Wydatki w niektórych dziedzinach (vide: oświata) wynikają z decyzji podejmowanych poza JST. Regulacje ostrożnościowe nieustabilizowane i nie pokrywające wszystkich ryzyk. 2 Capital Strategy - Europejski Kongres Gospodarczy - Katowice 2013 r.

33 Próba wprowadzenia dodatkowych narzędzi limitowania deficytu samorządów W roku 2011 i 2012 Ministerstwo Finansów formułowało propozycje wprowadzenia dodatkowych instrumentów limitujących deficyt JST. Analizy Capital Strategy wykazały, że dodatkowe limitowanie deficytu JST nie jest potrzebne, w szczególności ze względu na: Indywidualny Wskaźnik Zadłużenia (art. 243 uofp), który mimo obowiązku przestrzegania dopiero od 2014 r. już w ciągu kilku lat poprzedzających ten moment wymusza na samorządach kontrolowanie deficytu i długu. Specyficzną cechę deficytu JST, który ze względu na szereg regulacji formalnych zawsze jest niższy niż planowany; Regułę zrównoważonego budżetu bieżącego. Wykonanie deficytu JST za 2012 r. potwierdza nasze wnioski 3 Capital Strategy - Europejski Kongres Gospodarczy - Katowice 2013 r.

34 Istniejące instrumenty limitowania deficytu samorządów są wystarczające Wynik jednostek samorządu terytorialnego w latach w mld zł 2, ,0-2,6-3, ,7-11,1-16,4-13,0-15,0-10,3-20,0-10,5-13, , ,1 planowany wynik JST Limit planowany przez MF wykonany wynik JST Źródło: Opracowanie własne na podstawie danych MF Zmiana ustawy 4 Capital Strategy - Europejski Kongres Gospodarczy - Katowice 2013 r.

35 Potrzeba uporządkowania sposobu kalkulacji indywidualnego wskaźnika zadłużenia (art. 243 uofp) Indywidualny wskaźnik zadłużenia (IWZ) określony w art. 243 uofp jest instrumentem potrzebnym i spełniającym przewidzianą dla niego funkcję limitowania deficytu samorządów. Należy jednak dokonać modyfikacji sposobu jego wyliczania, bez naruszania koncepcji jego konstrukcji, po to by był on logicznie spójny. Korekta powinna polegać w szczególności na: Eliminacji podwójnego wpływu kosztów odsetkowych na zdolność samorządu do generowania deficytu poprzez ich wyłączenie z wydatków bieżących, Eliminacji wpływu na wartość wskaźnika czynników (dochodów) o charakterze niestabilnym (np. dochody ze sprzedaży majątku czy dotacje unijne). 5 Capital Strategy - Europejski Kongres Gospodarczy - Katowice 2013 r.

36 Skutki eliminacji podwójnego wpływu odsetek na indywidualny wskaźnik zadłużenia Wpływ zmiany sposobu uwzględniania odsetek w kalkulacji indywidualnego wskaźnika zadłużenia na jego wartość dla lat 2012 i 2013 procent zwiększenia maksymalnej wartości deficytu sektora samorządowego w stosunku do wyliczeń w oparciu o istniejącą formułę 100% 18% 21% 100% 100% przyrost po korekcie wartość obecna 0% Źródło: Dane MF i GUS. Dla 2013 r. kalkulacja uproszczona. 6 Capital Strategy - Europejski Kongres Gospodarczy - Katowice 2013 r.

37 Spółki samorządowe Jednym z ostatnich dostępnych sposobów kreatywnego zarządzania deficytem i długiem samorządów jest wykorzystywanie spółek samorządowych (tj. spółek kontrolowanych kapitałowo przez samorządy), ponieważ wyniki tych spółek nie obciążają wprost wyniku samorządów, a ich dług nie jest konsolidowany z długiem samorządów. Obecnie nie istnieją narzędzia (bazy danych) do monitorowania i oceny ryzyka wynikającego z zadłużenia spółek JST dla poszczególnych JST i sytuacji finansów publicznych. Istnieje ryzyko, że za kilka lat nadmierne zadłużenie spółek samorządowych, które wypełniają istotne funkcje publiczne, zagrozi stabilności finansowej części samorządów i stanie się poważnym problemem dla sektora finansów publicznych. Postulaty Należy ustalić kryteria, określające kiedy zadłużenie spółki samorządowej powinno być skonsolidowane w ramach zadłużenia JST, a kiedy nie ma takiej konieczności. Spełnienie tych kryteriów powinno być kontrolowane przez niezależnych audytorów. Zadłużenie spółek samorządowych na poziomie poszczególnych JST oraz w skali kraju powinno być wykazywane w sprawozdawczości z podziałem na dług konsolidowany z długiem JST oraz dług samodzielny nie obciążającym skonsolidowanego bilansu JST. 7 Capital Strategy - Europejski Kongres Gospodarczy - Katowice 2013 r.

38 Pożądane zmiany regulacji finansowych Celem zmian nie powinno być przesunięcie dochodów ze szczebla budżetu centralnego do szczebla samorządowego. Uzasadnione jest natomiast: Zwiększenie swobody kształtowania dochodów własnych. Zmiany prawne ułatwiające realizację projektów w ramach PPP. Zmniejszenie uzależnienia samorządów wojewódzkich od CIT. Wahania płaconych kwot PIT lub VAT wynoszą kilka procent, a CIT nawet kilkadziesiąt procent. Budżety samorządów województw zależą średnio w około 1/5 od CIT, a dochody z CIT potrafią z roku na rok spaść nawet o ponad 50%. Jest to sytuacja nie do pozazdroszczenia. W roku 2008 dochody z CIT stanowiły 64% dochodów województwa mazowieckiego, a w następnych dwóch latach wpływy z CIT na Mazowszu spadły o 42%. Racjonalizacja regulacji dotyczących wskaźników bezpieczeństwa finansowego. Zwiększenie przejrzystości poprzez stworzenie ogólnodostępnej bazy danych zawierającej dane z WPF, a także informacje o zadłużeniu spółek samorządowych. 8 Capital Strategy - Europejski Kongres Gospodarczy - Katowice 2013 r.

39 Dziękuję za uwagę 9 Capital Strategy - Europejski Kongres Gospodarczy - Katowice 2013 r.

40

Doświadczenia reformy samorządowej w Polsce po co nam samorząd?

Doświadczenia reformy samorządowej w Polsce po co nam samorząd? Olgierd Dziekoński Sekretarz Stanu w Kancelarii Prezydenta Rzeczypospolitej Polskiej VIII Konferencja Krakowska 15-16 czerwca 2015 roku Ranking

Doświadczenia reformy samorządowej w Polsce po co nam samorząd? Olgierd Dziekoński Sekretarz Stanu w Kancelarii Prezydenta Rzeczypospolitej Polskiej VIII Konferencja Krakowska 15-16 czerwca 2015 roku Ranking

Budżet Miasta Bydgoszczy 2011. 28 czerwca 2012

Budżet Miasta Bydgoszczy 2011 28 czerwca 2012 Budżet 2011 struktura prezentacji Bilans otwarcia projekt budżetu z 15.11.2010r. Wykonanie budżetu 2011 Umiejscowienie budżetu Bydgoszczy wśród metropolii

Budżet Miasta Bydgoszczy 2011 28 czerwca 2012 Budżet 2011 struktura prezentacji Bilans otwarcia projekt budżetu z 15.11.2010r. Wykonanie budżetu 2011 Umiejscowienie budżetu Bydgoszczy wśród metropolii

Projekt budżetu miasta 2016. Szczecin, 16 listopada 2015 r.

Projekt budżetu miasta 2016 Szczecin, 16 listopada 2015 r. Założenia >>> Szerokie konsultacje priorytetowych zadań budżetowych wśród grup interesariuszy Drugie Porozumienie Programowe dla Szczecine >>>

Projekt budżetu miasta 2016 Szczecin, 16 listopada 2015 r. Założenia >>> Szerokie konsultacje priorytetowych zadań budżetowych wśród grup interesariuszy Drugie Porozumienie Programowe dla Szczecine >>>

Zmiany jakości opodatkowania w UE po 2008 roku Bazyli Samojlik samojlik@onet.eu samojlik@kozminski.edu.pl

Zmiany jakości opodatkowania w UE po 2008 roku Bazyli Samojlik samojlik@onet.eu samojlik@kozminski.edu.pl b.samojlik 1 Etapy kryzysu I. Kryzys na rynkach finansowych, bankowych i poza bankowych II. III.

Zmiany jakości opodatkowania w UE po 2008 roku Bazyli Samojlik samojlik@onet.eu samojlik@kozminski.edu.pl b.samojlik 1 Etapy kryzysu I. Kryzys na rynkach finansowych, bankowych i poza bankowych II. III.

Liczba samochodów osobowych na 1000 ludności

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W KATOWICACH Wskaźniki Zrównoważonego Rozwoju. Moduł krajowy Więcej informacji: w kwestiach merytorycznych dotyczących: wskaźników krajowych oraz na poziomie

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W KATOWICACH Wskaźniki Zrównoważonego Rozwoju. Moduł krajowy Więcej informacji: w kwestiach merytorycznych dotyczących: wskaźników krajowych oraz na poziomie

Frekwencja w wyborach parlamentarnych oraz samorządowych

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W KATOWICACH Wskaźniki Zrównoważonego Rozwoju. Moduł krajowy Więcej informacji: w kwestiach merytorycznych dotyczących: wskaźników krajowych oraz na poziomie

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W KATOWICACH Wskaźniki Zrównoważonego Rozwoju. Moduł krajowy Więcej informacji: w kwestiach merytorycznych dotyczących: wskaźników krajowych oraz na poziomie

KONSULTACJE SPOŁECZNE Budżet Miasta Szczecin na rok 2013 > PLANOWANIE BUDŻETOWE <

KONSULTACJE SPOŁECZNE Budżet Miasta Szczecin na rok 2013 > PLANOWANIE BUDŻETOWE < Szczecin, wrzesień 2012 r. Budżet Miasta jest połączony z budżetem Państwa Założenia makroekonomiczne przyjmowane do tworzenia

KONSULTACJE SPOŁECZNE Budżet Miasta Szczecin na rok 2013 > PLANOWANIE BUDŻETOWE < Szczecin, wrzesień 2012 r. Budżet Miasta jest połączony z budżetem Państwa Założenia makroekonomiczne przyjmowane do tworzenia

Recykling odpadów opakowaniowych

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W KATOWICACH Wskaźniki Zrównoważonego Rozwoju. Moduł krajowy Więcej informacji: w kwestiach merytorycznych dotyczących: wskaźników krajowych oraz na poziomie

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W KATOWICACH Wskaźniki Zrównoważonego Rozwoju. Moduł krajowy Więcej informacji: w kwestiach merytorycznych dotyczących: wskaźników krajowych oraz na poziomie

Delegacje otrzymują w załączeniu dokument COM(2017) 112 final - ANNEXES 1-9.

112 final - ANNEXES 1-9.") Rada Unii Europejskiej Bruksela, 7 marca 2017 r. (OR. en) 7057/17 ADD 1 TRANS 97 PISMO PRZEWODNIE Od: Do: Sekretarz Generalny Komisji Europejskiej, podpisał dyrektor Jordi AYET PUIGARNAU Jeppe TRANHOLM-MIKKELSEN,

Rada Unii Europejskiej Bruksela, 7 marca 2017 r. (OR. en) 7057/17 ADD 1 TRANS 97 PISMO PRZEWODNIE Od: Do: Sekretarz Generalny Komisji Europejskiej, podpisał dyrektor Jordi AYET PUIGARNAU Jeppe TRANHOLM-MIKKELSEN,

Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

POLSKIE ROLNICTWO W PIERWSZYCH LATACH AKCESJI DO UE

POLSKIE ROLNICTWO W PIERWSZYCH LATACH AKCESJI DO UE dr Zbigniew Floriańczyk Pułtusk, 30 listopada 2 grudnia 2009 roku Zakres badania Kompilacja Rachunków Ekonomicznych dla Rolnictwa - RER Analiza wyników

POLSKIE ROLNICTWO W PIERWSZYCH LATACH AKCESJI DO UE dr Zbigniew Floriańczyk Pułtusk, 30 listopada 2 grudnia 2009 roku Zakres badania Kompilacja Rachunków Ekonomicznych dla Rolnictwa - RER Analiza wyników

Podejście do uczenia się osób starszych w polityce LLL w Europie i w Polsce

Podejście do uczenia się osób starszych w polityce LLL w Europie i w Polsce Konferencja Fundacji Rozwoju Systemu Edukacji pn.: Kompetencja UMIEJĘTNOŚĆ UCZENIA SIĘ w kontekście Europejskiego Roku Aktywności

Podejście do uczenia się osób starszych w polityce LLL w Europie i w Polsce Konferencja Fundacji Rozwoju Systemu Edukacji pn.: Kompetencja UMIEJĘTNOŚĆ UCZENIA SIĘ w kontekście Europejskiego Roku Aktywności

Wpływ integracji europejskiej w obszarze rynków finansowych na dostępność sektora MSP do finansowania zewnętrznego

Wpływ integracji europejskiej w obszarze rynków finansowych na dostępność sektora MSP do finansowania zewnętrznego Artykuł wprowadzający do e-debaty Sektor małych i średnich przedsiębiorstw (MSP) ma istotne

Wpływ integracji europejskiej w obszarze rynków finansowych na dostępność sektora MSP do finansowania zewnętrznego Artykuł wprowadzający do e-debaty Sektor małych i średnich przedsiębiorstw (MSP) ma istotne

Jesienne prognozy gospodarcze na lata : stabilny wzrost, spadek bezrobocia i deficytów

IP/06/1508 Bruksela, dnia 6 listopada 2006 r. Jesienne prognozy gospodarcze na lata 2006-2008: stabilny wzrost, spadek bezrobocia i deficytów Według jesiennych prognoz gospodarczych Komisji tempo wzrostu

IP/06/1508 Bruksela, dnia 6 listopada 2006 r. Jesienne prognozy gospodarcze na lata 2006-2008: stabilny wzrost, spadek bezrobocia i deficytów Według jesiennych prognoz gospodarczych Komisji tempo wzrostu

Alternatywne formy Alternatywne formy finansowania JST

Alternatywne formy Alternatywne formy finansowania JST Grupa Magellan w liczbach 15 lat Doświadczenia w finansowaniu sektora publicznego 2007 Debiut na GPW 5,8 mld PLN finansowanie udzielone w sektorze

Alternatywne formy Alternatywne formy finansowania JST Grupa Magellan w liczbach 15 lat Doświadczenia w finansowaniu sektora publicznego 2007 Debiut na GPW 5,8 mld PLN finansowanie udzielone w sektorze

TABELA I: FLOTY RYBACKIE PAŃSTW CZŁONKOWSKICH (UE-28) W 2014 R.

W 2014 R.") EUROPEJSKIE RYBOŁÓWSTWO W LICZBACH Poniższe tabele zawierają podstawowe dane statystyczne dotyczące różnych obszarów związanych ze wspólną polityką rybołówstwa (WPRyb), a mianowicie: floty rybackie państw

EUROPEJSKIE RYBOŁÓWSTWO W LICZBACH Poniższe tabele zawierają podstawowe dane statystyczne dotyczące różnych obszarów związanych ze wspólną polityką rybołówstwa (WPRyb), a mianowicie: floty rybackie państw

KOBIETY W ZARZĄDACH I RADACH NADZORCZYCH. Partnerstwo w biznesie. Iwona Kozera Fundacja Liderek Biznesu, Fundator

KOBIETY W ZARZĄDACH I RADACH NADZORCZYCH. Partnerstwo w biznesie Iwona Kozera Fundacja Liderek Biznesu, Fundator Kontekst Badania wskazują, iż przedsiębiorstwa posiadające zróżnicowany skład najwyższych

KOBIETY W ZARZĄDACH I RADACH NADZORCZYCH. Partnerstwo w biznesie Iwona Kozera Fundacja Liderek Biznesu, Fundator Kontekst Badania wskazują, iż przedsiębiorstwa posiadające zróżnicowany skład najwyższych

Energetyka OZE/URE w strategii Unii Europejskiej: w kierunku promocji odnawialnych źródeł energii w Europie

Energetyka OZE/URE w strategii Unii Europejskiej: w kierunku promocji odnawialnych źródeł energii w Europie 30/03/2011 Natalia Matyba PLAN PREZENTACJI I. Strategia Europa 2020 nowe kierunki działao Unii

Energetyka OZE/URE w strategii Unii Europejskiej: w kierunku promocji odnawialnych źródeł energii w Europie 30/03/2011 Natalia Matyba PLAN PREZENTACJI I. Strategia Europa 2020 nowe kierunki działao Unii

EUROPEJSKIE RYBOŁÓWSTWO W LICZBACH

EUROPEJSKIE RYBOŁÓWSTWO W LICZBACH Poniższe tabele zawierają podstawowe dane statystyczne dotyczące różnych obszarów związanych ze wspólną polityką rybołówstwa (WPRyb), a mianowicie: floty rybackie państw

EUROPEJSKIE RYBOŁÓWSTWO W LICZBACH Poniższe tabele zawierają podstawowe dane statystyczne dotyczące różnych obszarów związanych ze wspólną polityką rybołówstwa (WPRyb), a mianowicie: floty rybackie państw

Wieloletnia Prognoza Finansowa miasta Katowice na lata 2015-2035. założenia i zakres

Wieloletnia Prognoza Finansowa miasta Katowice na lata 2015-2035 Budżet miasta Katowice na 2015r. założenia i zakres Katowice 17.12.2014r. Wieloletnia Prognoza Finansowa to dokument służący: strategicznemu

Wieloletnia Prognoza Finansowa miasta Katowice na lata 2015-2035 Budżet miasta Katowice na 2015r. założenia i zakres Katowice 17.12.2014r. Wieloletnia Prognoza Finansowa to dokument służący: strategicznemu

Zintegrowane podejście terytorialne w państwach członkowskich UE

Zintegrowane podejście terytorialne w państwach członkowskich UE Dyrekcja Generalna ds. polityki regionalnej i miejskiej Wydział ds. Polski Maja Łukaszewska-Krawiec Zakopane, 20 stycznia 2015 1 Ograniczenia

Zintegrowane podejście terytorialne w państwach członkowskich UE Dyrekcja Generalna ds. polityki regionalnej i miejskiej Wydział ds. Polski Maja Łukaszewska-Krawiec Zakopane, 20 stycznia 2015 1 Ograniczenia

Katowice - miasto na prawach powiatu

Katowice - miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa AA A- stabilna INC RATING jest agencją ratingową specjalizującą

Katowice - miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa AA A- stabilna INC RATING jest agencją ratingową specjalizującą

Informacja o finansach gmin wiejskich na koniec 2018 roku. Ossa, września 2019 roku

Informacja o finansach gmin wiejskich na koniec 2018 roku Ossa, 18-19 września 2019 roku Gminy wiejskie Na koniec 2018 roku charakter wiejski w Polsce miało 1548 jednostek gminnych na terenie których zamieszkiwało

Informacja o finansach gmin wiejskich na koniec 2018 roku Ossa, 18-19 września 2019 roku Gminy wiejskie Na koniec 2018 roku charakter wiejski w Polsce miało 1548 jednostek gminnych na terenie których zamieszkiwało

Ogólnoeuropejskie badanie opinii publicznej na temat zdrowia i bezpieczeństwa w pracy

Ogólnoeuropejskie badanie opinii publicznej na temat zdrowia i bezpieczeństwa w pracy Reprezentatywne wyniki z 2 państw członkowskich Unii Europejskiej Pakiet obejmujący wyniki dla 2 państw UE i dla Polski

Ogólnoeuropejskie badanie opinii publicznej na temat zdrowia i bezpieczeństwa w pracy Reprezentatywne wyniki z 2 państw członkowskich Unii Europejskiej Pakiet obejmujący wyniki dla 2 państw UE i dla Polski

Zabrze - miasto na prawach powiatu

Zabrze - miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa BBB BB+ stabilna INC RATING jest agencją ratingową specjalizującą

Zabrze - miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa BBB BB+ stabilna INC RATING jest agencją ratingową specjalizującą

Kielce - miasto na prawach powiatu

- miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa BBB+ BBB- stabilna INC RATING jest agencją ratingową specjalizującą

- miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa BBB+ BBB- stabilna INC RATING jest agencją ratingową specjalizującą

Rynek usług szerokopasmowych - stan i perspektywy rozwoju. Warszawa, listopad 2012 r.

Rynek usług szerokopasmowych - stan i perspektywy rozwoju Warszawa, listopad 2012 r. Agenda cyfrowa cele z zakresu Internetu szerokopasmowego Do 2013 r. - szerokopasmowy dostęp do Internetu dla 100% mieszkańców

Rynek usług szerokopasmowych - stan i perspektywy rozwoju Warszawa, listopad 2012 r. Agenda cyfrowa cele z zakresu Internetu szerokopasmowego Do 2013 r. - szerokopasmowy dostęp do Internetu dla 100% mieszkańców

Instytut Statystyki i Demografii Szkoła Główna Handlowa. Irena E.Kotowska. Czy Polska doświadcza kryzysu demograficznego?

Instytut Statystyki i Demografii Szkoła Główna Handlowa Irena E.Kotowska Czy Polska doświadcza kryzysu demograficznego? Ekonomia w Muzeum Warszawa, 2.04.2012 Przemiany struktur wieku ludności w Polsce

Instytut Statystyki i Demografii Szkoła Główna Handlowa Irena E.Kotowska Czy Polska doświadcza kryzysu demograficznego? Ekonomia w Muzeum Warszawa, 2.04.2012 Przemiany struktur wieku ludności w Polsce

FITCH PODNIÓSL RATING KRAJOWY WOJEWÓDZTWA WIELKOPOLSKIEGO Z AA (pol) NA AA+(pol), PERSPEKTYWA RATINGU JEST STABILNA

NA AA+(pol), PERSPEKTYWA RATINGU JEST STABILNA") FITCH PODNIÓSL RATING KRAJOWY WOJEWÓDZTWA WIELKOPOLSKIEGO Z AA (pol) NA AA+(pol), PERSPEKTYWA RATINGU JEST STABILNA Fitch Ratings-Londyn/Warszawa-06 czerwca 2007r.: Fitch Ratings podniósł dziś krajowy

FITCH PODNIÓSL RATING KRAJOWY WOJEWÓDZTWA WIELKOPOLSKIEGO Z AA (pol) NA AA+(pol), PERSPEKTYWA RATINGU JEST STABILNA Fitch Ratings-Londyn/Warszawa-06 czerwca 2007r.: Fitch Ratings podniósł dziś krajowy

Szczecin - miasto na prawach powiatu

Szczecin - miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa A BBB stabilna INC RATING jest agencją ratingową specjalizującą

Szczecin - miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa A BBB stabilna INC RATING jest agencją ratingową specjalizującą

IMIGRACJA STUDENTÓW ZAGRANICZNYCH DO POLSKI - główne wnioski z raportu krajowego

IMIGRACJA STUDENTÓW ZAGRANICZNYCH DO POLSKI - główne wnioski z raportu krajowego KAROLINA ŁUKASZCZYK Europejska Sieć Migracyjna quasi agencja unijna (KE + krajowe punkty kontaktowe), dostarcza aktualnych,

IMIGRACJA STUDENTÓW ZAGRANICZNYCH DO POLSKI - główne wnioski z raportu krajowego KAROLINA ŁUKASZCZYK Europejska Sieć Migracyjna quasi agencja unijna (KE + krajowe punkty kontaktowe), dostarcza aktualnych,

Keep on Track! - nasze działania dla monitorowania realizacji celów wspólnotowych w różnych krajach

Keep on Track! - nasze działania dla monitorowania realizacji celów wspólnotowych w różnych krajach Anna Pobłocka-Dirakis eclareon Consulting Warszawa, 24 Wrzesień 2014 Strategy Consulting Policy Consulting

Keep on Track! - nasze działania dla monitorowania realizacji celów wspólnotowych w różnych krajach Anna Pobłocka-Dirakis eclareon Consulting Warszawa, 24 Wrzesień 2014 Strategy Consulting Policy Consulting

Perspektywa europejska rynku energii. Prof. Krzysztof Żmijewski Sekretarz Generalny. Rynek Energii w Polsce r.

SPOŁECZNA RADA NARODOWEGO PROGRAMU REDUKCJI EMISJI Perspektywa europejska rynku energii Prof. Krzysztof Żmijewski Sekretarz Generalny Rynek Energii w Polsce 13.4.211 r. Warszawa Społeczna Rada NPRE Struktura

SPOŁECZNA RADA NARODOWEGO PROGRAMU REDUKCJI EMISJI Perspektywa europejska rynku energii Prof. Krzysztof Żmijewski Sekretarz Generalny Rynek Energii w Polsce 13.4.211 r. Warszawa Społeczna Rada NPRE Struktura

CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

Obniżenie wieku emerytalnego: Straty dla przyszłych emerytów, pracujących i gospodarki

Rząd przyjął najgorszy z rozważanych wariantów decydując się na bezwarunkowe obniżenie wieku emerytalnego do 60 lat dla kobiet i 65 lat dla mężczyzn. Na tej decyzji stracą wszyscy przyszli emeryci, pracujący

Rząd przyjął najgorszy z rozważanych wariantów decydując się na bezwarunkowe obniżenie wieku emerytalnego do 60 lat dla kobiet i 65 lat dla mężczyzn. Na tej decyzji stracą wszyscy przyszli emeryci, pracujący

Wielkopolskie - województwo

Wielkopolskie - województwo Analityk prowadzący: Jacek Skrzypczak, jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa AA A- stabilna INC RATING jest agencją ratingową

Wielkopolskie - województwo Analityk prowadzący: Jacek Skrzypczak, jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa AA A- stabilna INC RATING jest agencją ratingową

WSPÓLNA POLITYKA ROLNA W LICZBACH

WSPÓLNA POLITYKA ROLNA W LICZBACH Poniższe tabele zawierają podstawowe dane statystyczne dotyczące różnych obszarów związanych ze wspólną polityką rolną (WPR), a mianowicie: sektora rolnictwa i przemysłu

WSPÓLNA POLITYKA ROLNA W LICZBACH Poniższe tabele zawierają podstawowe dane statystyczne dotyczące różnych obszarów związanych ze wspólną polityką rolną (WPR), a mianowicie: sektora rolnictwa i przemysłu

FORMY PŁATNOŚCI STOSOWANE OBECNIE ORAZ PREFEROWANE

FORMY PŁATNOŚCI STOSOWANE OBECNIE ORAZ PREFEROWANE 2/09/2008-22/10/2008 Znaleziono 329 odpowiedzi z 329 odpowiadających wybranym kryteriom UDZIAŁ Kraj DE - Niemcy 55 (16.7%) PL - Polska 41 (12.5%) DK -

FORMY PŁATNOŚCI STOSOWANE OBECNIE ORAZ PREFEROWANE 2/09/2008-22/10/2008 Znaleziono 329 odpowiedzi z 329 odpowiadających wybranym kryteriom UDZIAŁ Kraj DE - Niemcy 55 (16.7%) PL - Polska 41 (12.5%) DK -

Zróżnicowanie regionalne PKB na 1 mieszkańca według PPP na poziomie NTS 3

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W KATOWICACH Wskaźniki Zrównoważonego Rozwoju. Moduł krajowy Więcej informacji: w kwestiach merytorycznych dotyczących: wskaźników krajowych oraz na poziomie

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W KATOWICACH Wskaźniki Zrównoważonego Rozwoju. Moduł krajowy Więcej informacji: w kwestiach merytorycznych dotyczących: wskaźników krajowych oraz na poziomie

Udział Polski w 7. Programie Ramowym Dane statystyczne po 219 konkursach

Promocja Nauki Polskiej w Brukseli Bruksela, 14.12.21 r. Udział Polski w 7. Programie Ramowym Dane statystyczne po 219 konkursach Andrzej Siemaszko Andrzej Galik Krajowy Punkt Kontaktowy Programów Badawczych

Promocja Nauki Polskiej w Brukseli Bruksela, 14.12.21 r. Udział Polski w 7. Programie Ramowym Dane statystyczne po 219 konkursach Andrzej Siemaszko Andrzej Galik Krajowy Punkt Kontaktowy Programów Badawczych

Bezpieczeństwo emerytalne kobiet w Europie. dr Agnieszka Chłoń-Domińczak Instytut Statystyki i Demografii SGH Instytut Badań Edukacyjnych

Bezpieczeństwo emerytalne kobiet w Europie dr Agnieszka Chłoń-Domińczak Instytut Statystyki i Demografii SGH Instytut Badań Edukacyjnych 1. Przesłanki badania 2. Cele badawcze 3. Uwarunkowania rynku pracy

Bezpieczeństwo emerytalne kobiet w Europie dr Agnieszka Chłoń-Domińczak Instytut Statystyki i Demografii SGH Instytut Badań Edukacyjnych 1. Przesłanki badania 2. Cele badawcze 3. Uwarunkowania rynku pracy

Nowe i powstające czynniki ryzyka zawodowego a zarządzanie bezpieczeństwem i higieną pracy. wyniki ogólnoeuropejskiego badania przedsiębiorstw ESENER

Nowe i powstające czynniki ryzyka zawodowego a zarządzanie bezpieczeństwem i higieną pracy wyniki ogólnoeuropejskiego badania przedsiębiorstw ESENER dr inż. Zofia Pawłowska 1. W jaki sposób bada się nowe

Nowe i powstające czynniki ryzyka zawodowego a zarządzanie bezpieczeństwem i higieną pracy wyniki ogólnoeuropejskiego badania przedsiębiorstw ESENER dr inż. Zofia Pawłowska 1. W jaki sposób bada się nowe

Monitoring Branżowy. Analizy Sektorowe. Budżety JST 2015 * : koniec dotacji UE - regres w inwestycjach. Trendy bieżące.

Analizy Sektorowe 8 kwietnia 216 Budżety JST 215 * : koniec dotacji UE - regres w inwestycjach Trendy bieżące W 215 r., pomimo korzystnej koniunktury (wzrost dochodów z podatków PIT i CIT w sektorze JST

Analizy Sektorowe 8 kwietnia 216 Budżety JST 215 * : koniec dotacji UE - regres w inwestycjach Trendy bieżące W 215 r., pomimo korzystnej koniunktury (wzrost dochodów z podatków PIT i CIT w sektorze JST

PROJEKT WSPÓLNEGO SPRAWOZDANIA O ZATRUDNIENIU KOMISJI I RADY

KOMISJA EUROPEJSKA Bruksela, dnia 2.11.201 r. COM(201) 906 final ANNEXES 1 to ZAŁĄCZNIKI do PROJEKT WSPÓLNEGO SPRAWOZDANIA O ZATRUDNIENIU KOMISJI I RADY do komunikatu Komisji w sprawie rocznej analizy

KOMISJA EUROPEJSKA Bruksela, dnia 2.11.201 r. COM(201) 906 final ANNEXES 1 to ZAŁĄCZNIKI do PROJEKT WSPÓLNEGO SPRAWOZDANIA O ZATRUDNIENIU KOMISJI I RADY do komunikatu Komisji w sprawie rocznej analizy

Poznań - miasto na prawach powiatu

Poznań - miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa - A- stabilna INC RATING jest agencją ratingową specjalizującą

Poznań - miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa - A- stabilna INC RATING jest agencją ratingową specjalizującą

Kierunki inwestycji energetycznych w społecznym budownictwie mieszkaniowym

Kierunki inwestycji energetycznych w społecznym budownictwie mieszkaniowym Dr Joanna Mazurkiewicz Dr Piotr Lis Katedra Polityki Gospodarczej i Samorządowej Uniwersytet Ekonomiczny w Poznaniu Cel i układ

Kierunki inwestycji energetycznych w społecznym budownictwie mieszkaniowym Dr Joanna Mazurkiewicz Dr Piotr Lis Katedra Polityki Gospodarczej i Samorządowej Uniwersytet Ekonomiczny w Poznaniu Cel i układ

Czy budżety Jednostek Samorządu Terytorialnego są w stanie udźwignąć unijne inwestycje w latach

Czy budżety Jednostek Samorządu Terytorialnego są w stanie udźwignąć unijne inwestycje w latach 2014-2020 Gdańsk, lipiec 2015 1 Samorząd to przełamanie monopoli państwa autorytarnego: jednolitej władzy

Czy budżety Jednostek Samorządu Terytorialnego są w stanie udźwignąć unijne inwestycje w latach 2014-2020 Gdańsk, lipiec 2015 1 Samorząd to przełamanie monopoli państwa autorytarnego: jednolitej władzy

Transport drogowy w Polsce wybrane dane

Zrzeszenie Międzynarodowych Przewoźników Drogowych w Polsce Transport drogowy w Polsce wybrane dane RAPORT ZMPD 2012 marzec 2013 Liczba firm transportowych w międzynarodowym transporcie drogowym rzeczy

Zrzeszenie Międzynarodowych Przewoźników Drogowych w Polsce Transport drogowy w Polsce wybrane dane RAPORT ZMPD 2012 marzec 2013 Liczba firm transportowych w międzynarodowym transporcie drogowym rzeczy

Poznań - miasto na prawach powiatu

Poznań - miasto na prawach powiatu Analityk prowadzący: Jacek Skrzypczak, jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa A- - stabilna INC RATING jest agencją ratingową

Poznań - miasto na prawach powiatu Analityk prowadzący: Jacek Skrzypczak, jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa A- - stabilna INC RATING jest agencją ratingową

(Tekst mający znaczenie dla EOG) (2017/C 162/05)

(2017/C 162/05)") C 162/4 PL Dziennik Urzędowy Unii Europejskiej 23.5.2017 Informacje przekazane przez Komisję zgodnie z art. 8 akapit drugi dyrektywy Parlamentu Europejskiego i Rady (UE) 2015/1535 ustanawiającej procedurę

C 162/4 PL Dziennik Urzędowy Unii Europejskiej 23.5.2017 Informacje przekazane przez Komisję zgodnie z art. 8 akapit drugi dyrektywy Parlamentu Europejskiego i Rady (UE) 2015/1535 ustanawiającej procedurę

Zrównoważona intensyfikacja rolnictwa jako kombinacja efektywności ekonomicznej i środowiskowej. prof. Andrzej Czyżewski mgr Jakub Staniszewski

Zrównoważona intensyfikacja rolnictwa jako kombinacja efektywności ekonomicznej i środowiskowej prof. Andrzej Czyżewski mgr Jakub Staniszewski XV Międzynarodowa Konferencja Naukowa Globalne problemy rolnictwa

Zrównoważona intensyfikacja rolnictwa jako kombinacja efektywności ekonomicznej i środowiskowej prof. Andrzej Czyżewski mgr Jakub Staniszewski XV Międzynarodowa Konferencja Naukowa Globalne problemy rolnictwa

Sytuacja gospodarcza w PL i EA. Tomasz Gibas, Komisja Europejska Wrocław, 25 kwietnia 2019 r.

Sytuacja gospodarcza w PL i EA Tomasz Gibas, Komisja Europejska Wrocław, 25 kwietnia 2019 r. PLAN WYSTĄPIENIA 1. Semestr europejski 2. Sytuacja gospodarcza w UE i strefie euro 3. Wyzwania strukturalne

Sytuacja gospodarcza w PL i EA Tomasz Gibas, Komisja Europejska Wrocław, 25 kwietnia 2019 r. PLAN WYSTĄPIENIA 1. Semestr europejski 2. Sytuacja gospodarcza w UE i strefie euro 3. Wyzwania strukturalne

Środowisko w polityce spójności Spotkanie plenarne uczestników sieci Partnerstwo: Środowisko dla Rozwoju 8-9 grudnia 2011 r.

Środowisko w polityce spójności Spotkanie plenarne uczestników sieci Partnerstwo: Środowisko dla Rozwoju 8-9 grudnia 2011 r. Agata Payne Dyrektoriat Środowisko Polityka spójności i ocen oddziaływania na

Środowisko w polityce spójności Spotkanie plenarne uczestników sieci Partnerstwo: Środowisko dla Rozwoju 8-9 grudnia 2011 r. Agata Payne Dyrektoriat Środowisko Polityka spójności i ocen oddziaływania na

RADA MIASTA KATOWICE Komisja Budżetu Miasta Katowice, dnia 12 grudnia 2016 r. OPINIA

RADA MIASTA KATOWICE Komisja Budżetu Miasta Katowice, dnia 12 grudnia 2016 r. OPINIA do projektu uchwały Rady Miasta Katowice w sprawie uchwalenia budżetu Miasta Katowice na 2017 rok oraz do projektu uchwały

RADA MIASTA KATOWICE Komisja Budżetu Miasta Katowice, dnia 12 grudnia 2016 r. OPINIA do projektu uchwały Rady Miasta Katowice w sprawie uchwalenia budżetu Miasta Katowice na 2017 rok oraz do projektu uchwały

CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

Objaśnienia wartości przyjętych w Wieloletniej Prognozy Finansowej Gminy Łososina Dolna

Dokument podpisany elektronicznie Objaśnienia wartości przyjętych w Wieloletniej Prognozy Finansowej Gminy Łososina Dolna I. Uwagi ogólne: Wieloletnią prognozę finansową opracowano głównie w oparciu o:

Dokument podpisany elektronicznie Objaśnienia wartości przyjętych w Wieloletniej Prognozy Finansowej Gminy Łososina Dolna I. Uwagi ogólne: Wieloletnią prognozę finansową opracowano głównie w oparciu o:

CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

STATUS SPOŁECZNO-EKONOMICZNY KOBIET A ZACHOWANIA PROKREACYJNE

Nowe wzorce formowania rodziny w Polsce Konferencja FAMWELL 18.06.2013 STATUS SPOŁECZNO-EKONOMICZNY KOBIET A ZACHOWANIA PROKREACYJNE ANNA MATYSIAK Instytut Statystyki i Demografii Szkoła Główna Handlowa

Nowe wzorce formowania rodziny w Polsce Konferencja FAMWELL 18.06.2013 STATUS SPOŁECZNO-EKONOMICZNY KOBIET A ZACHOWANIA PROKREACYJNE ANNA MATYSIAK Instytut Statystyki i Demografii Szkoła Główna Handlowa

Obciążenia samozatrudnionych w Polsce na tle wybranych państw UE. Adam Adamczyk

Obciążenia samozatrudnionych w Polsce na tle wybranych państw UE Adam Adamczyk EUROMOD Prezentowane wyniki zostały uzyskane z wykorzystaniem modelu EUROMOD w wersji H1.0 +. EUROMOD jest utrzymywany, rozwijany

Obciążenia samozatrudnionych w Polsce na tle wybranych państw UE Adam Adamczyk EUROMOD Prezentowane wyniki zostały uzyskane z wykorzystaniem modelu EUROMOD w wersji H1.0 +. EUROMOD jest utrzymywany, rozwijany

Opóźnienia w płatnościach w transakcjach handlowych

Opóźnienia w płatnościach w transakcjach handlowych 13/05/2008-20/06/2008 Znaleziono 408 odpowiedzi z 408 odpowiadających wybranym kryteriom 0. Uczestnictwo Kraj DE - Niemcy 48 (11,8%) PL - Polska 44 (10,8%)

Opóźnienia w płatnościach w transakcjach handlowych 13/05/2008-20/06/2008 Znaleziono 408 odpowiedzi z 408 odpowiadających wybranym kryteriom 0. Uczestnictwo Kraj DE - Niemcy 48 (11,8%) PL - Polska 44 (10,8%)

DEBATA Inteligentna dystrybucja - wsparcie dla rynku

Warszawa luty 2006 DEBATA Inteligentna dystrybucja - wsparcie dla rynku Krzysztof Żmijewski Politechnika Warszawska Społeczna Rada Konsultacyjna Energetyki Warszawa luty 2006 Rynek usług elektroenergetycznych

Warszawa luty 2006 DEBATA Inteligentna dystrybucja - wsparcie dla rynku Krzysztof Żmijewski Politechnika Warszawska Społeczna Rada Konsultacyjna Energetyki Warszawa luty 2006 Rynek usług elektroenergetycznych

Ekonomiczne wyzwania integracji Polski ze strefą euro

Ekonomiczne wyzwania integracji Polski ze strefą euro 2 Ekonomiczne wyzwania integracji Polski ze strefą euro Część I. Wzmocnienie instytucjonalne strefy euro Rozdział 1. Integracja fiskalna Rozdział 2.

Ekonomiczne wyzwania integracji Polski ze strefą euro 2 Ekonomiczne wyzwania integracji Polski ze strefą euro Część I. Wzmocnienie instytucjonalne strefy euro Rozdział 1. Integracja fiskalna Rozdział 2.

Polityka podatkowa po kryzysie Perspektywa europejska. aw Neneman CASE. 108 seminarium

Polityka podatkowa po kryzysie Perspektywa europejska dr Jarosław aw Neneman CASE 108 seminarium BRE-CASE Warszaw awa, 25 marca 2010 Polityka podatkowa po kryzysie Perspektywa europejska Don t t tax you.

Polityka podatkowa po kryzysie Perspektywa europejska dr Jarosław aw Neneman CASE 108 seminarium BRE-CASE Warszaw awa, 25 marca 2010 Polityka podatkowa po kryzysie Perspektywa europejska Don t t tax you.

Dochody JST 2004 2012, perspektywa 2013 2020. Warszawa, 20 czerwca 2013 Senat RP

Dochody JST 2004 2012, perspektywa 2013 2020 Warszawa, 20 czerwca 2013 Senat RP Dane: dochody wydatki majątkowe wynik rok 2004 2005 2006 2007 2008 2009 2010 2011 2012 Dochody ogółem Dochody ogółem UE Dochody

Dochody JST 2004 2012, perspektywa 2013 2020 Warszawa, 20 czerwca 2013 Senat RP Dane: dochody wydatki majątkowe wynik rok 2004 2005 2006 2007 2008 2009 2010 2011 2012 Dochody ogółem Dochody ogółem UE Dochody

DECYZJA WYKONAWCZA KOMISJI

L 356/78 Dziennik Urzędowy Europejskiej 22.12.2012 DECYZJA WYKONAWCZA KOMISJI z dnia 7 grudnia 2012 r. w sprawie dodatkowego wkładu finansowego w programy państw członkowskich na 2012 r. w dziedzinie kontroli

L 356/78 Dziennik Urzędowy Europejskiej 22.12.2012 DECYZJA WYKONAWCZA KOMISJI z dnia 7 grudnia 2012 r. w sprawie dodatkowego wkładu finansowego w programy państw członkowskich na 2012 r. w dziedzinie kontroli

Urząd Komunikacji Elektronicznej Departament Analiz Rynku Telekomunikacyjnego. Warszawa, kwiecień 2008 r. 1/16

Analiza penetracji rynku telefonii ruchomej w Polsce na tle pozostałych krajów Europy. Warszawa, kwiecień 2008 r. 1/16 Spis treści 1. Cel, zakres analizy...3 2. Polska w latach 1997-2007...4 2.1. Metoda

Analiza penetracji rynku telefonii ruchomej w Polsce na tle pozostałych krajów Europy. Warszawa, kwiecień 2008 r. 1/16 Spis treści 1. Cel, zakres analizy...3 2. Polska w latach 1997-2007...4 2.1. Metoda

Mapa Unii Europejskiej

Mapa Unii Europejskiej 1. Cele lekcji a) Wiadomości Uczeń zna: nazwy państw Unii Europejskiej, nazwy stolic państw Unii Europejskiej, flagi państw Unii Europejskiej. b) Umiejętności Uczeń potrafi: wskazać

Mapa Unii Europejskiej 1. Cele lekcji a) Wiadomości Uczeń zna: nazwy państw Unii Europejskiej, nazwy stolic państw Unii Europejskiej, flagi państw Unii Europejskiej. b) Umiejętności Uczeń potrafi: wskazać

Monitoring Branżowy. Analizy Sektorowe. Pozorny wzrost dochodów JST po 3q16 1, inwestycje na hamulcu. Trendy bieżące. Perspektywy krótkoterminowe

Analizy Sektorowe 1 stycznia 17 Pozorny wzrost dochodów JST po 1, inwestycje na hamulcu Trendy bieżące Wzrost dochodów w sektorze JST w, oprócz zwiększonych wpływów z podatków PIT i CIT, efektem przepływu

Analizy Sektorowe 1 stycznia 17 Pozorny wzrost dochodów JST po 1, inwestycje na hamulcu Trendy bieżące Wzrost dochodów w sektorze JST w, oprócz zwiększonych wpływów z podatków PIT i CIT, efektem przepływu

Budżet Miasta Bydgoszczy. 15 listopada 2012 roku

Budżet Miasta Bydgoszczy 2013 15 listopada 2012 roku Ograniczenia Treść ustawy o finansach publicznych: Art. 242.1 Organ stanowiący jst nie może uchwalić budżetu, w którym planowane wydatki bieżące są

Budżet Miasta Bydgoszczy 2013 15 listopada 2012 roku Ograniczenia Treść ustawy o finansach publicznych: Art. 242.1 Organ stanowiący jst nie może uchwalić budżetu, w którym planowane wydatki bieżące są

od 1997 r. publikacja Analiza Zdolności Kredytowej, której elementem była Wieloletnia Prognoza Finansowa;

na 2011 rok i lata następne PROJEKT WPROWADZENIE OBOWIĄZEK USTAWOWY Obowiązek sporządzania począwszy od roku 2011 zgodnie z Ustawą o finansach publicznych z dnia 27 sierpnia 2009 r. od 1997 r. publikacja

na 2011 rok i lata następne PROJEKT WPROWADZENIE OBOWIĄZEK USTAWOWY Obowiązek sporządzania począwszy od roku 2011 zgodnie z Ustawą o finansach publicznych z dnia 27 sierpnia 2009 r. od 1997 r. publikacja

2. Zmiany struktury ludności według wieku - proces starzenia się ludności definicja przyczyny pomiar (miary klasyczne, miary prospektywne)

") 1. Struktury demograficzne WYKŁAD 6 22.04.2016 2. Zmiany struktury ludności według wieku - proces starzenia się ludności definicja przyczyny pomiar (miary klasyczne, miary prospektywne) 3. Starzenie się

1. Struktury demograficzne WYKŁAD 6 22.04.2016 2. Zmiany struktury ludności według wieku - proces starzenia się ludności definicja przyczyny pomiar (miary klasyczne, miary prospektywne) 3. Starzenie się

Narażenie ludności miejskiej na powietrze zanieczyszczone ozonem

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W KATOWICACH Wskaźniki Zrównoważonego Rozwoju. Moduł krajowy Więcej informacji: w kwestiach merytorycznych dotyczących: wskaźników krajowych oraz na poziomie

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W KATOWICACH Wskaźniki Zrównoważonego Rozwoju. Moduł krajowy Więcej informacji: w kwestiach merytorycznych dotyczących: wskaźników krajowych oraz na poziomie

SOLVIT JAKO SYSTEM ROZWIĄZYWANIA PROBLEMÓW RYNKU WEWNĘTRZNEGO

SOLVIT JAKO SYSTEM ROZWIĄZYWANIA PROBLEMÓW RYNKU WEWNĘTRZNEGO Seminarium z cyklu Europejskie Przedsiębiorstwo Zwalczanie opóźnień w płatnościach handlowych 26 czerwca 2013 roku PREZENTACJA Title of the

SOLVIT JAKO SYSTEM ROZWIĄZYWANIA PROBLEMÓW RYNKU WEWNĘTRZNEGO Seminarium z cyklu Europejskie Przedsiębiorstwo Zwalczanie opóźnień w płatnościach handlowych 26 czerwca 2013 roku PREZENTACJA Title of the

IP/10/211. Bruksela, 1 marca 2010 r.

IP/10/211 Bruksela, 1 marca 2010 r. Tabela wyników rynku wewnętrznego: państwa członkowskie osiągnęły najlepszy dotychczasowy wynik, ale nadal potrzeba działań w zakresie praktycznego stosowania przepisów

IP/10/211 Bruksela, 1 marca 2010 r. Tabela wyników rynku wewnętrznego: państwa członkowskie osiągnęły najlepszy dotychczasowy wynik, ale nadal potrzeba działań w zakresie praktycznego stosowania przepisów

FINANSE SAMORZĄDOWE PO 25 LATACH STAN I REKOMENDACJE

WOJCIECH MISIĄG * FINANSE SAMORZĄDOWE PO 25 LATACH STAN I REKOMENDACJE * INSTYTUT BADAŃ I ANALIZ FINANSOWYCH WYŻSZEJ SZKOŁY INFORMATYKI I ZARZĄDZANIA NAJWYŻSZA IZBA KONTROLI FINANSE SAMORZĄDOWE 1990 2015:

WOJCIECH MISIĄG * FINANSE SAMORZĄDOWE PO 25 LATACH STAN I REKOMENDACJE * INSTYTUT BADAŃ I ANALIZ FINANSOWYCH WYŻSZEJ SZKOŁY INFORMATYKI I ZARZĄDZANIA NAJWYŻSZA IZBA KONTROLI FINANSE SAMORZĄDOWE 1990 2015:

ANNEX ZAŁĄCZNIK SPRAWOZDANIA KOMISJI DLA RADY

KOMISJA EUROPEJSKA Bruksela, dnia 27.2.2019 r. COM(2019) 152 final ANNEX ZAŁĄCZNIK do SPRAWOZDANIA KOMISJI DLA RADY Sprawozdanie z postępu prac nad wdrażaniem zalecenia Rady z dnia 20 września 2016 r.

KOMISJA EUROPEJSKA Bruksela, dnia 27.2.2019 r. COM(2019) 152 final ANNEX ZAŁĄCZNIK do SPRAWOZDANIA KOMISJI DLA RADY Sprawozdanie z postępu prac nad wdrażaniem zalecenia Rady z dnia 20 września 2016 r.

OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY LUBNIEWICE NA LATA

Załącznik Nr 2 do Uchwały Nr XXXIX/279/2013 Rady Miejskiej w Lubniewicach z dnia 27 grudnia 2013 r. OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY LUBNIEWICE NA LATA 2014-2024

Załącznik Nr 2 do Uchwały Nr XXXIX/279/2013 Rady Miejskiej w Lubniewicach z dnia 27 grudnia 2013 r. OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY LUBNIEWICE NA LATA 2014-2024

Sprawozdanie z wykonania budżetu Województwa Wielkopolskiego za 2015 rok

Sprawozdanie z wykonania budżetu Województwa Wielkopolskiego za 2015 rok Podstawa oceny budżetu Województwa Wielkopolskiego Opinia niezależnego biegłego rewidenta z badania sprawozdania finansowego Województwa

Sprawozdanie z wykonania budżetu Województwa Wielkopolskiego za 2015 rok Podstawa oceny budżetu Województwa Wielkopolskiego Opinia niezależnego biegłego rewidenta z badania sprawozdania finansowego Województwa

Klastry a międzynarodowa konkurencyjność sektorów rolno-żywnościowych w UE. Szczepan Figiel, Justyna Kufel, Dominika Kuberska

Klastry a międzynarodowa konkurencyjność sektorów rolno-żywnościowych w UE Szczepan Figiel, Justyna Kufel, Dominika Kuberska Warszawa, 14 grudzień 2012 Główne zagadnienia Uzasadnienie podjęcia problemu

Klastry a międzynarodowa konkurencyjność sektorów rolno-żywnościowych w UE Szczepan Figiel, Justyna Kufel, Dominika Kuberska Warszawa, 14 grudzień 2012 Główne zagadnienia Uzasadnienie podjęcia problemu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2014 2029 Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2014 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2014 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

http://www.kph.org.pl/publikacje/raport_sw_2010.pdf http://rszarf.ips.uw.edu.pl/pdf/swdodatek.pdf http://rszarf.ips.uw.edu.pl/pdf/prezentacjasw.

http://www.kph.org.pl/publikacje/raport_sw_2010.pdf http://rszarf.ips.uw.edu.pl/pdf/swdodatek.pdf http://rszarf.ips.uw.edu.pl/pdf/prezentacjasw.pdf Skrajne ubóstwo Skrajne ubóstwo dochody poniżej 443 zł

http://www.kph.org.pl/publikacje/raport_sw_2010.pdf http://rszarf.ips.uw.edu.pl/pdf/swdodatek.pdf http://rszarf.ips.uw.edu.pl/pdf/prezentacjasw.pdf Skrajne ubóstwo Skrajne ubóstwo dochody poniżej 443 zł

Warszawa, dnia 25 czerwca 2013 r. Poz. 724 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 17 czerwca 2013 r.

z dnia 17 czerwca 2013 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia czerwca 0 r. Poz. 7 ROZPORZĄDZENIE MINISTRA FINANSÓW ) z dnia 7 czerwca 0 r. w sprawie informacji podsumowującej o dokonanych wewnątrzwspólnotowych

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia czerwca 0 r. Poz. 7 ROZPORZĄDZENIE MINISTRA FINANSÓW ) z dnia 7 czerwca 0 r. w sprawie informacji podsumowującej o dokonanych wewnątrzwspólnotowych

SYTUACJA SPOŁECZNO-GOSPODARCZA W UNII EUROPEJSKIEJ W 2013 R. * Komisji Europejskiej z dn. 10.01.2014 r.

SYTUACJA SPOŁECZNO-GOSPODARCZA W UNII EUROPEJSKIEJ W 2013 R. * Komisji Europejskiej z dn. 10.01.2014 r. 2 T. 01. LUDNOŚĆ (stan w dniu 1 stycznia) Wykres 01. STRUKTURA LUDNOŚCI UNII EUROPEJSKIEJ W 2013

SYTUACJA SPOŁECZNO-GOSPODARCZA W UNII EUROPEJSKIEJ W 2013 R. * Komisji Europejskiej z dn. 10.01.2014 r. 2 T. 01. LUDNOŚĆ (stan w dniu 1 stycznia) Wykres 01. STRUKTURA LUDNOŚCI UNII EUROPEJSKIEJ W 2013

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY SZCZAWIN KOŚCIELNY NA LATA

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY SZCZAWIN KOŚCIELNY NA LATA 2014-2022 I. GŁÓWNE ZAŁOŻENIA PRZYJĘTE DO OPRACOWANIA WPF Wieloletnia Prognoza Finansowa została sporządzona zgodnie z art.

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY SZCZAWIN KOŚCIELNY NA LATA 2014-2022 I. GŁÓWNE ZAŁOŻENIA PRZYJĘTE DO OPRACOWANIA WPF Wieloletnia Prognoza Finansowa została sporządzona zgodnie z art.

ZAŁĄCZNIKI. wniosku dotyczącego rozporządzenia Parlamentu Europejskiego i Rady. {SEC(2018) 276 final} - {SWD(2018) 295 final}

276 final} - {SWD(2018) 295 final}") KOMISJA EUROPEJSKA Strasburg, dnia 12.6.2018 COM(2018) 390 final ANNEXES 1 to 5 ZAŁĄCZNIKI do wniosku dotyczącego rozporządzenia Parlamentu Europejskiego i Rady w sprawie Europejskiego Funduszu Morskiego

KOMISJA EUROPEJSKA Strasburg, dnia 12.6.2018 COM(2018) 390 final ANNEXES 1 to 5 ZAŁĄCZNIKI do wniosku dotyczącego rozporządzenia Parlamentu Europejskiego i Rady w sprawie Europejskiego Funduszu Morskiego

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2015 2029 Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2015 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2015 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Rola listów zastawnych w rozwoju rynku obligacji

Rola listów zastawnych w rozwoju rynku obligacji Kontekst Banki polskie są jednymi z najbezpieczniejszych kapitałowo w Europie, co przejawia się wysokim współczynnikiem wypłacalności w sektorze (średnio

Rola listów zastawnych w rozwoju rynku obligacji Kontekst Banki polskie są jednymi z najbezpieczniejszych kapitałowo w Europie, co przejawia się wysokim współczynnikiem wypłacalności w sektorze (średnio

Delegacje otrzymują w załączeniu dokument COM(2017) 456 final - ANNEXES 1-4.

456 final - ANNEXES 1-4.") Rada Unii Europejskiej Bruksela, 6 września 2017 r. (OR. en) 11765/17 ADD 1 AGRIFIN 84 FIN 513 PISMO PRZEWODNIE Od: Data otrzymania: 28 sierpnia 2017 r. Do: Sekretarz Generalny Komisji Europejskiej, podpisał

Rada Unii Europejskiej Bruksela, 6 września 2017 r. (OR. en) 11765/17 ADD 1 AGRIFIN 84 FIN 513 PISMO PRZEWODNIE Od: Data otrzymania: 28 sierpnia 2017 r. Do: Sekretarz Generalny Komisji Europejskiej, podpisał

Kluczowe dane dotyczące nauczania języków w szkołach w Europie

Informacje prasowe sieci Eurydice Kluczowe dane dotyczące nauczania języków w szkołach w Europie Ján Figel, komisarz UE ds. edukacji, kształcenia, kultury i młodzieży, powiedział: Chociaż obserwujemy pewne

Informacje prasowe sieci Eurydice Kluczowe dane dotyczące nauczania języków w szkołach w Europie Ján Figel, komisarz UE ds. edukacji, kształcenia, kultury i młodzieży, powiedział: Chociaż obserwujemy pewne

Opracowanie Zespół w składzie: Dr Jacek Sierak Dr Michał Bitner Dr Andrzej Gałązka Dr Remigiusz Górniak

Opracowanie Zespół w składzie: Dr Jacek Sierak Dr Michał Bitner Dr Andrzej Gałązka Dr Remigiusz Górniak Analiza wykorzystania środków unijnych przez podmioty sektora publicznego w latach 2007-2011 Oszacowanie

Opracowanie Zespół w składzie: Dr Jacek Sierak Dr Michał Bitner Dr Andrzej Gałązka Dr Remigiusz Górniak Analiza wykorzystania środków unijnych przez podmioty sektora publicznego w latach 2007-2011 Oszacowanie

Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Santok na lata

Załącznik Nr 2 do UCHWAŁY Nr XVI/114/15 RADY GMINY SANTOK z dnia 29 grudnia 2015 r. Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Santok na lata 2016-2020. Obowiązek sporządzenia

Załącznik Nr 2 do UCHWAŁY Nr XVI/114/15 RADY GMINY SANTOK z dnia 29 grudnia 2015 r. Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Santok na lata 2016-2020. Obowiązek sporządzenia

Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na lata

Załącznik Nr 1b do Uchwały Nr XXX/539/16 Sejmiku Województwa Podkarpackiego z dnia 29 grudnia 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na

Załącznik Nr 1b do Uchwały Nr XXX/539/16 Sejmiku Województwa Podkarpackiego z dnia 29 grudnia 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na

Odsetek gospodarstw domowych posiadających szerokopasmowy dostęp do Internetu w domu

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W KATOWICACH Wskaźniki Zrównoważonego Rozwoju. Moduł krajowy Więcej informacji: w kwestiach merytorycznych dotyczących: wskaźników krajowych oraz na poziomie

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W KATOWICACH Wskaźniki Zrównoważonego Rozwoju. Moduł krajowy Więcej informacji: w kwestiach merytorycznych dotyczących: wskaźników krajowych oraz na poziomie

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY Kowala NA LATA 2014 2017

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY Kowala NA LATA 2014 2017 I. GŁÓWNE ZAŁOŻENIA PRZYJĘTE DO OPRACOWANIA WPF Wieloletnia Prognoza Finansowa została sporządzona zgodnie z art. 226-232

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY Kowala NA LATA 2014 2017 I. GŁÓWNE ZAŁOŻENIA PRZYJĘTE DO OPRACOWANIA WPF Wieloletnia Prognoza Finansowa została sporządzona zgodnie z art. 226-232

2. DZIAŁANIE SYSTEMU KONTROLI NA SZCZEBLU WSPÓLNOTY

ZAŁĄCZNIK 1 1. CELE KONTROLI Pobór tradycyjnych zasobów własnych może być kontrolowany na różne sposoby: za pośrednictwem kontroli dokumentów, kontroli aktów wykonawczych oraz kontroli w terenie. Kontrole

ZAŁĄCZNIK 1 1. CELE KONTROLI Pobór tradycyjnych zasobów własnych może być kontrolowany na różne sposoby: za pośrednictwem kontroli dokumentów, kontroli aktów wykonawczych oraz kontroli w terenie. Kontrole

Urząd Komunikacji Elektronicznej Departament Analiz Rynku Telekomunikacyjnego 1/18

Analiza penetracji rynku telefonii ruchomej w Polsce na tle pozostałych krajów Europy. 1/18 Spis treści Warszawa, kwiecień 2008 r. 1. Cel, zakres analizy...3 2. Polska w latach 1997-2007...4 2.1. Metoda

Analiza penetracji rynku telefonii ruchomej w Polsce na tle pozostałych krajów Europy. 1/18 Spis treści Warszawa, kwiecień 2008 r. 1. Cel, zakres analizy...3 2. Polska w latach 1997-2007...4 2.1. Metoda

Wskaźniki spójności monitorowane w ramach zrównoważonego rozwoju na przykładzie Szwajcarii

Wskaźniki spójności monitorowane w ramach zrównoważonego rozwoju na przykładzie Szwajcarii Plan Mariola Zalewska Uniwersytet Warszawski Wydział Zarządzania Wstęp- Tworzenie ram spójności dla krajów UE

Wskaźniki spójności monitorowane w ramach zrównoważonego rozwoju na przykładzie Szwajcarii Plan Mariola Zalewska Uniwersytet Warszawski Wydział Zarządzania Wstęp- Tworzenie ram spójności dla krajów UE

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2016 2035 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2016 2035 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Gminy Krzykosy

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Gminy Krzykosy Wieloletnia Prognoza Finansowa Gminy Krzykosy została sporządzona na lata 2017-2024. Okres ten, stosownie do art. 227

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Gminy Krzykosy Wieloletnia Prognoza Finansowa Gminy Krzykosy została sporządzona na lata 2017-2024. Okres ten, stosownie do art. 227

FINANSE SAMORZĄDOWE PO 25 LATACH STAN I REKOMENDACJE

WOJCIECH MISIĄG * FINANSE SAMORZĄDOWE PO 25 LATACH STAN I REKOMENDACJE * INSTYTUT BADAŃ I ANALIZ FINANSOWYCH WYŻSZEJ SZKOŁY INFORMATYKI I ZARZĄDZANIA NAJWYŻSZA IZBA KONTROLI NAJWAŻNIEJSZE PYTANIA 1. Jaka

WOJCIECH MISIĄG * FINANSE SAMORZĄDOWE PO 25 LATACH STAN I REKOMENDACJE * INSTYTUT BADAŃ I ANALIZ FINANSOWYCH WYŻSZEJ SZKOŁY INFORMATYKI I ZARZĄDZANIA NAJWYŻSZA IZBA KONTROLI NAJWAŻNIEJSZE PYTANIA 1. Jaka