Grupa EM&F - profil działalności

|

|

|

- Teresa Szymańska

- 10 lat temu

- Przeglądów:

Transkrypt

1 1

2 ZastrzeŜenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią jakiejkolwiek oferty, zaproszenia lub zachęty do sprzedaŝy, emisji, lub jakiegokolwiek namawiania do nabycia lub składania zapisów na jakiekolwiek papiery wartościowe emitowane przez Spółkę. Ponadto niniejsza prezentacja, jakakolwiek jej część lub fakt jej dystrybucji, nie moŝe stanowić podstawy do zawarcia umowy w tym zakresie. Niniejszy materiał nie powinien być dystrybuowany lub wykorzystywany poza granicami Polski. Informacje zawarte w niniejszej prezentacji mogą ulec zmianie bez konieczności zawiadamiania o tym jej odbiorców. Nie ma równieŝ gwarancji, iŝ przedstawione informacje są poprawne, bądź, Ŝe prezentacja zawiera wszelkie istotne informacje na temat Spółki. Prognozy oraz stwierdzenia dotyczące przyszłości zawarte w prezentacji opierają się na szeregu załoŝeń i szacunków, które mimo, iŝ uwaŝane przez Spółkę za racjonalne, w sposób naturalny obarczone są niepewnością oraz podlegają wpływowi wielu czynników operacyjnych, gospodarczych lub konkurencyjnych, z których wiele pozostaje poza kontrolą Spółki. RównieŜ opisane załoŝenia dotyczące przyszłych decyzji biznesowych Spółki mogą ulec zmianie. Rzeczywiste wyniki działalności Spółki mogą znacząco odbiegać od wyników przewidywanych zawartych w niniejszej prezentacji. Niektóre informacje liczbowe i procentowe przedstawione w niniejszej prezentacji mogą się nie sumować ze względu na zaokrąglenia. NFI Empik Media & Fashion S.A. nie ponosi odpowiedzialności za efekty decyzji, które zostały podjęte na podstawie niniejszego materiału. Niniejszy materiał podlega ochronie wynikającej z ustawy z dnia 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych. Powielanie, publikowanie lub jego rozpowszechnianie wymaga pisemnej zgody NFI Empik Media & Fashion S.A. 2

3 Grupa EM&F - profil działalności Główny gracz na rynku lifestyle Rozbudowane portfolio marek premium Operator największej sieci detalicznej Aktywna sprzedaŝ hurtowa w Polsce i w regionie Dalszy rozwój w Polsce oraz na rynkach międzynarodowych Oferujący media i rozrywkę, markową modę i obuwie, kosmetyki, zabawki oraz akcesoria i edukację językową. 60 marek premium: (I) międzynarodowe m.in. Hugo Boss, Esprit, Mango, Mexx, Palmers, Aldo, Cortefiel, River Island, Converse, Chanel, Dior, Givenchy, Guerlain, Kenzo, Prada, Bulgari, Salvador Dali etc.; (II) oraz marki własne - Empik, Smyk, empik school, Speak Up, Cool Club i Smiki. Bardzo wysoka świadomość marek (60-96%). Na koniec września 2009 r. - operator 650 sklepów i punktów usługowych, o łącznej powierzchni handlowej m². Marketing i dystrybucja wiodących marek kosmetycznych, sportowych i optycznych w Polsce, Czechach, na Słowacji i Ukrainie. Rozwój w Polsce oraz krajach ościennych. Rosnąca sprzedaŝ oraz stabilne marŝe W okresie 9 miesięcy zakończonym 30 września 2009 r. przychody ze sprzedaŝy wzrosły o 24 %. MarŜa brutto na sprzedaŝy na poziomie ponad 42,2 %. Rozbudowana baza klientów Około 198 milionów* odwiedzających rocznie oraz około 42 milionów* transakcji rocznie. *W 2008 r. 3

oraz marki własne - Empik, Smyk, empik school, Speak Up, Cool Club i Smiki. Bardzo wysoka świadomość marek (60-96%). Na koniec września 2009 r.")

4 4

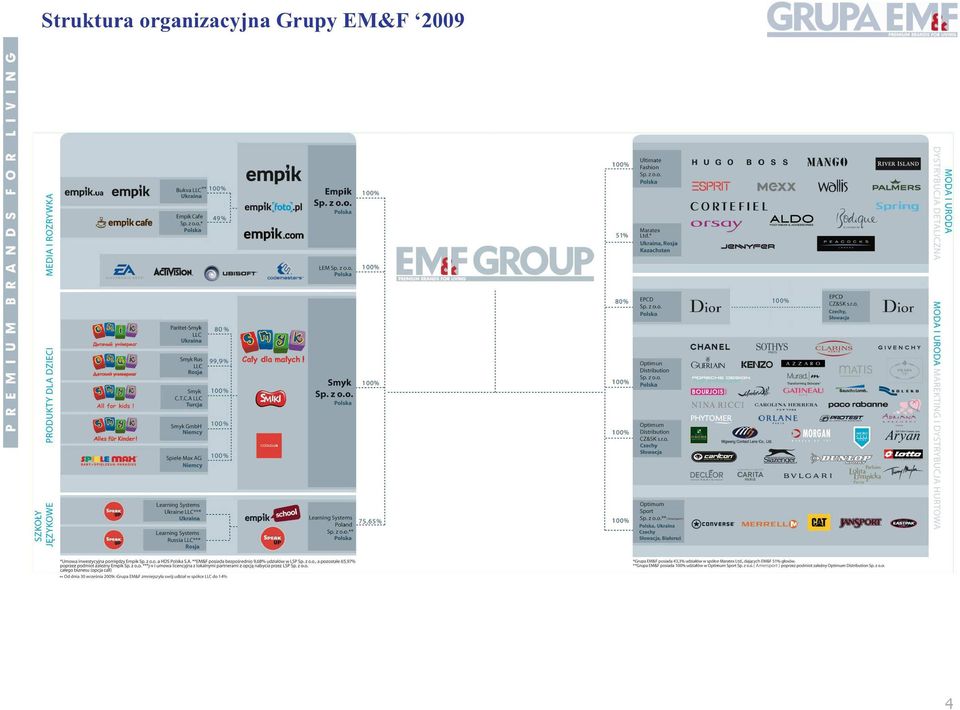

5 Model biznesowy Grupy EM&F MARKI WŁASNE MEDIA i ROZRYWKA EMPIK - wiodąca sieć detaliczna w Polsce i na Ukrainie, specjalizująca się w sprzedaŝy mediów i rozrywki, która skupia 161* sklepów oraz posiada znaczący udział rynkowy w sprzedaŝy ksiąŝek, muzyki i prasy. EMPIK CAFE sieć 59* kawiarni o profilu kulturalnym rozwijana na mocy umowy inwestycyjnej i j-v pomiędzy Empik Sp. z o.o. a HDS Polska S.A. Sieć kawiarni Empik Cafe zajmuje trzecie miejsce w Polsce pod względem ilości prowadzonych lokali. SMYK - wiodąca sieć detaliczna, oferująca ubrania, akcesoria oraz zabawki dla dzieci, posiadająca 68* sklepów w Polsce, Rosji, na Ukrainie, w Niemczech i Turcji. SPIELE MAX sieć 45* sklepów zlokalizowanych w Niemczech, oferujących akcesoria niemowlęce, ksiąŝki, zabawki, odzieŝ i obuwie dla dzieci do 11 roku Ŝycia. LSP - największa sieć szkół językowych w Polsce, Rosji i na Ukrainie (85* szkół w ponad 30 miastach), działająca pod markami Speak Up oraz empik school. Model biznesowy MARKI FRANSZYZOWE / LICENCJONOWANE MODA i URODA - DYSTRYBUCJA DETALICZNA ULTIMATE FASHION zarządza w Polsce, na podstawie długoterminowych umów franszyzowych na wyłączność, bądź preferencyjnych, siecią 116* salonów 13 uznanych międzynarodowych marek odzieŝowych. MARATEX zarządza w Rosji, Kazachstanie i na Ukrainie, na podstawie długoterminowych umów franszyzowych na wyłączność bądź preferencyjnych, siecią 91* salonów 6 uznanych międzynarodowych marek odzieŝowych. OPTIMUM SPORT dywizja detaliczna spółki zarządza siecią 13* sklepów wielomarkowych z obuwiem i odzieŝą sportową w Polsce i w Czechach. MODA i URODA - MARKETING i DYSTRYBUCJA HURTOWA OPTIMUM DISTRIBUTION i OPTIMUM SPORT marketing i dystrybucja produktów luksusowych marek kosmetycznych, odzieŝy sportowej i produktów optycznych w Polsce. Dostarczają produkty do ponad 4 550* odbiorców w Polsce, Czechach, na Słowacji i Ukrainie. EPCD spółka EM&F z Parfums Christian Dior S.A. zajmująca się dystrybucją kosmetyków marki Dior i innych marek z portfela PCD na rynku polskim, czeskim i słowackim. *Stan na dzień 30 września 2009 r. 5

6 Rozwój sieci sprzedaŝy Grupy EM&F 30 września czerwca 2009 Otwarcia Q Zamknięcia Q września 2009 Spółki zaleŝne per kraj Liczba punktów Powierzchnia handlowa Liczba punktów Powierzchnia handlowa Liczba punktów Powierzchnia handlowa Liczba punktów Powierzchnia handlowa Liczba punktów Powierzchnia handlowa Polska * * * * * Empik * Empik Cafe Empik Foto Learning Systems Poland Smyk *** Marki franszyzowe/licencjonowane** Razem Ukraina Empik *** Learning Systems Ukraine Smyk Marki franszyzowe/licencjonowane Razem Rosja, Kazachstan Learning Systems Russia Smyk Marki franszyzowe/licencjonowane Razem Niemcy Smyk Spiele Max Razem Turcja Smyk Razem Rumunia Smyk RAZEM Czechy Marki franszyzowe/licencjonowane Razem RAZEM * Łączna powierzchnia Empik i Empik Foto. Usługi Empik Foto są sukcesywnie włączane do salonów Empik oraz usług realizowanych przez ** Wyłączając sklepy Zara. Transakcja zbycia udziałów w Zara Polska Sp. z o.o. została sfinalizowana w styczniu 2009 r. *** Zwiększenie / zmniejszenie powierzchni w wyniku przebudowy punktu. 6

7 Rozwój sieci sprzedaŝy Grupy EM&F Otwarcia 2009 Zamknięcia września grudnia września 2009 (9 miesięcy) (9 miesięcy) Spółki zaleŝne per kraj Liczba punktów Powierzchnia handlowa Liczba punktów Powierzchnia handlowa Liczba punktów Liczba punktów Liczba punktów Powierzchnia handlowa Polska Empik * Empik Cafe Empik Foto Learning Systems Poland Smyk *** Marki franszyzowe/licencjonowane** Razem * * * * * Ukraina Empik *** Learning Systems Ukraine Smyk Marki franszyzowe/licencjonowane Razem Rosja, Kazachstan Learning Systems Russia Smyk Marki franszyzowe/licencjonowane Razem Niemcy Smyk Spiele Max Razem Turcja Smyk Razem Czechy Marki franszyzowe/licencjonowane Razem RAZEM * Łączna powierzchnia Empik i Empik Foto. Usługi Empik Foto są sukcesywnie włączane do salonów Empik oraz usług realizowanych przez ** Wyłączając sklepy Zara. Transakcja zbycia udziałów w Zara Polska Sp. z o.o. została sfinalizowana w styczniu 2009 r. *** Zwiększenie / zmniejszenie powierzchni w wyniku przebudowy punktu. 7

8 8

9 Dynamika sprzedaŝy w grupie LTL* SprzedaŜ w grupie LTL* sklepów Zmiana % I kwartał 2009 vs I kwartał 2008 SprzedaŜ w grupie LTL* sklepów Zmiana % II kwartał 2009 vs II kwartał 2008 EMPIK (grupa spółek) 0% SMYK (grupa spółek) -3% SZKOŁY JĘZYKOWE 17% MODA / MARKI FRANSZYZOWE (Ultimate Fashion, Maratex) -8% RAZEM -1% SPIELE MAX** (w EUR) -4% EMPIK (grupa spółek) 3% SMYK (grupa spółek) 2% SZKOŁY JĘZYKOWE 14% MODA / MARKI FRANSZYZOWE -5% (Ultimate Fashion, Maratex) RAZEM 1% SPIELE MAX** (w EUR) 14% SprzedaŜ w grupie LTL* sklepów Zmiana % III kwartał 2009 vs III kwartał 2008 SprzedaŜ w grupie LTL* sklepów Zmiana % październik 2009 vs październik 2008 EMPIK (grupa spółek) -7% SMYK (grupa spółek) -9% SZKOŁY JĘZYKOWE 24% MODA / MARKI FRANSZYZOWE -17% (Ultimate Fashion, Maratex) RAZEM -9% SPIELE MAX** (w EUR) 2% EMPIK (grupa spółek) 1% SMYK (grupa spółek) 5% SZKOŁY JĘZYKOWE -6% MODA / MARKI FRANSZYZOWE 1% (Ultimate Fashion, Maratex) RAZEM 2% SPIELE MAX** (w EUR) -11% *Sklepy i szkoły językowe działające co najmniej 12 miesięcy na dzień kończący dany prezentowany okres. **Dane pro-forma w walucie lokalnej. 9

-7% SMYK (grupa spółek) -9% SZKOŁY JĘZYKOWE 24% MODA / MARKI FRANSZYZOWE -17% (Ultimate Fashion, Maratex) RAZEM")

10 Przychody ze sprzedaŝy w podziale na segmenty GRUPA EM&F Q Q Zmiana % 9 miesięcy miesięcy 2008 Zmiana % Przychody ze Przychody ze Przychody ze Przychody ze 000 PLN w PLN w PLN sprzedaŝy sprzedaŝy sprzedaŝy sprzedaŝy GRUPA EMPIK* ,7% ,0% GRUPA SMYK ,5% ,9% GRUPA SZKÓŁ JĘZYKOWYCH ,9% ,2% MODA I URODA ,4% ,5% TOTAL ,4% ,0% AMERSPORT pro-forma** ,0% SPIELE MAX pro-forma*** ,6% ,1% * Dane dotyczące dynamiki sprzedaŝy LTL Empik, wyłączając działalność zaniechaną. ** Zmiana % wg porównania sprzedaŝy pro-forma Amersport (przychody spółki są konsolidowane od czerwca 2008 r.). *** Zmiana % wg porównania sprzedaŝy pro-forma Spiele Max (przychody spółki są konsolidowane od września 2008 r.). 10

11 MarŜa brutto PLN' 000 Q Q vs 2008 % Q MarŜa % Q MarŜa % Zmiana MarŜa brutto ,3% +42,2% +42,6% -0,4 Grupa Empik ,3% +35,7% +35,1% 0,6 Grupa Smyk ,3% +44,1% +48,3% -4,2 Szkoły Językowe ,5% +67,2% +70,9% -3,7 Moda i Uroda ,5% +45,6% +45,2% 0,4 PLN' miesięcy miesięcy vs 2008 % 9 miesięcy 2009 MarŜa % 9 miesiecy 2008 MarŜa % Zmiana MarŜa brutto ,7% +42,2% +44,1% -1,9 Grupa Empik ,1% +35,1% +35,3% -0,2 Grupa Smyk ,3% +43,6% +48,6% -5,0 Szkoły Językowe ,4% +63,1% +64,1% -1,0 Moda i Uroda ,2% +46,3% +49,4% -3,1 11

12 Wyniki finansowe Grupy EM&F w III kwartale 2009 r. PLN' 000 III kwartał III kwartał Zmiana % Przychody netto ze sprzedaŝy ,4 EBITDA z działalności podstawowej* ,2 % sprzedaŝy 3,22% 5,34% EBIT z działalności podstawowej* ,8 % sprzedaŝy -0,65% 1,66% Zysk / (strata) netto z działalności podstawowej* ,5 % sprzedaŝy -2,41% 0,58% Wycena programu akcji pracowniczych ,8 Zyski z przeszacowania instrumentów finansowych ,7 Zysk / (strata) netto ,7 % sprzedaŝy -2,36% 0,71% *Z wyłączeniem instrumentów finansowych i wyceny programu akcji pracowniczych. 12

13 Wyniki finansowe Grupy EM&F 9 miesięcy 2009 r. PLN' miesięcy 9 miesięcy Zmiana 9 miesięcy miesięcy 2008 Zmiana skorygowane o wpływ skorygowane o wpływ % róŝnic kursowych i % róŝnic kursowych ** dywidendy ** Przychody netto ze sprzedaŝy , ,0 EBITDA z działalności podstawowej* , ,7 % sprzedaŝy 3,98% 6,38% 4,31% 5,72% EBIT z działalności podstawowej* , ,4 % sprzedaŝy 0,48% 2,71% 0,80% 2,05% Zysk / (strata) netto z działalności podstawowej*' *** , ,4 % sprzedaŝy 0,19% 1,47% 0,77% 0,88% Wycena programu akcji pracowniczych , ,2 Zyski z przeszacowania instrumentów finansowych , ,9 Odpis aktualizacyjny z tytułu utraty wartości firmy (Maratex) Zysk / (strata) netto , ,7 % sprzedaŝy 0,27% 1,99% 0,86% 1,39% *Z wyłączeniem instrumentów finansowych i wyceny programu akcji pracowniczych oraz odpisów z tytułu utraty wartości firmy. **Dane dotyczące 9 miesięcy 2008 r. zostały skorygowane o otrzymaną dywidendę i efekt róŝnic kursowych, natomiast dane dotyczące 9 miesięcy 2009 r. o efekt róŝnic kursowych. ***Zysk netto w pierwszych 9 miesiącach 2009 zawiera zysk z tytułu dokonanych optymalizacji podatkowych w wysokości 16,8 mln zł. 13

netto z działalności podstawowej*' *** 3 325 21 256-84,4 13 836 12 649 +9,4 % sprzedaŝy 0,19%")

14 Wyniki finansowe III kwartał w podziale na segmenty GRUPA EM&F Q Q PLN Przychody ze EBITDA z działalności MarŜa Przychody ze EBITDA z działalności MarŜa sprzedaŝy podstawowej EBITDA sprzedaŝy podstawowej EBITDA GRUPA EMPIK ,55% ,24% GRUPA SMYK ,01% ,27% GRUPA SZKÓŁ JĘZYKOWYCH ,40% ,41% MO DA I URO DA ,86% ,70% POZOSTAŁE RAZEM ,22% ,34% *Z wyłączeniem efektu wyceny instrumentów finansowych i kosztu programu motywacyjnego. 14

15 Wyniki finansowe w podziale na segmenty GRUPA EM&F 9 miesięcy miesięcy PLN Przychody ze sprzedaŝy EBITDA z działalności podstawowej skorygowana o wpływ róŝnic kursowych* MarŜa EBITDA Przychody ze sprzedaŝy EBITDA z działalności podstawowej skorygowana o wpływ róŝnic kursowych i dywidendy* MarŜa EBITDA GRUPA EMPIK ,55% ,83% GRUPA SMYK ,95% ,06% GRUPA SZKÓ Ł JĘZYKO WYCH ,39% ,60% MO DA I URO DA ,19% ,96% POZOSTAŁE RAZEM ,31% ,72% *Z wyłączeniem efektu wyceny instrumentów finansowych i kosztu programu motywacyjnego. 15

16 Powierzchnia w m2 Wydatki inwestycyjne na nowe sklepy (w mln PLN) ,0 100,0 80,0 60,0 83,4 104,7 61,0 40,0 32, ,0 0 9 miesięcy miesięcy miesięcy miesięcy ,0 9 mmiesięcy miesięcy miesięcy miesięcy 2009 Całkowite wydatki inwestycyjne (w mln PLN) 180,0 160,0 140,0 120,0 100,0 80,0 60,0 40,0 20,0 0,0 166,4 122,2 115,4 53,9 9 miesięcy miesięcy miesięcy miesięcy

17 Struktura bilansu 000 PLN 30 września grudnia września 2008 Środki pienięŝne Inne aktywa Aktywa ogółem Kapitał własny ZadłuŜenie Inne zobowiązania Pasywa ogółem Struktura zadłuŝenia ZadłuŜenie krótkoterminowe Kredyt w rachunku bieŝącym Obligacje krótkoterminowe Dług zabezpieczony Kredyt obrotowy i inny ZadłuŜenie długoterminowe Obligacje średnioterminowe Kredyt obrotowy i inny RAZEM ZadłuŜenie netto ZadłuŜenie netto / EBITDA 2,56 1,55 2,82 17

18 Zmiany w portfolio i wydarzenia promocyjno-marketingowe Ultimate Fashion Z portfolio marek Ultimate Fashion w okresie kryzysu najlepiej sprawdzają się marki adresowane do młodych odbiorców, mające asortyment zgodny z aktualnymi trendami (min. River Island, ALDO, MANGO); Ultimate Fashion nawiązała współpracę z New Look i Peacocks w celu wprowadzenia tych marek na polski rynek. Produkty obu marek adresowane są do młodego, świadomego najnowszych trendów klienta. 18

; Ultimate Fashion nawiązała współpracę z New Look i Peacocks w celu wprowadzenia tych")

19 Ultimate Fashion nowe marki na polskim rynku New Look Wiodąca sieć sprzedaŝy detalicznej z Wielkiej Brytanii; Połączenie ceny, jakości i stylu; Średnia powierzchnia: m2; Średnia wartość paragonu: 100 PLN netto. * * Ultimate Fashion - szacunki własne Peacocks Brytyjska sieć sprzedaŝy; Bogaty asortyment zgodny z aktualnymi trendami; RóŜne grupy docelowe; Średnia powierzchnia: m2; Średnia wartość paragonu: 80 PLN netto. * * Na podstawie danych z Rosji 19

20 STRATEGIA - podstawowe priorytety operacyjne SprzedaŜ - znaczny wzrost przychodów ze sprzedaŝy Grupy, nawet przy płaskich / ujemnych wskaźnikach LTL; MarŜe - ochrona marŝ brutto przy zmiennej walucie. Wykorzystanie umocnienia PLN w III kwartale; Koszty - oszczędności przez nowe działania oraz wykorzystanie inwestycji podjętych celem redukcji kosztów, dokonanych w latach : Koszty operacyjne, Koszty osobowe, Koszty najmu powierzchni handlowej. Cash flow operacyjny - optymalizacja poprzez wykorzystanie inwestycji dokonanych w poprzednich okresach; Tani rozwój - wykorzystanie obecnej sytuacji do taniego rozwoju sieci dystrybucji; Okazje inwestycyjne: Kontrolowane spowolnienie programu inwestycyjnego skupienie na projektach prime; Silna optymalizacja operacyjnego cash flow ; Wzrost zasobów gotówki w celu wykorzystania potencjalnych okazji inwestycyjnych. 20

21 STRATEGIA sprzedaŝ Obserwujemy spadek ruchu w centrach handlowych (według dostępnych danych, nie wszystkie centra): Około 15-20% w Polsce, Rosji i na Ukrainie (co stanowi pogorszenie wskaźników do 10% w por z II kw.); W Niemczech - wskaźniki ruchu bez zmian w porównaniu z II kwartałem. Spadek ruchu w samych sklepach Grupy EM&F jest mniejszy ale wydatny: Około 10-15% w Polsce i Rosji (spadek mniejszy w sieci sklepów Empik i Smyk; trochę większy w sieci sklepów Ultimate Fashion i Maratex); 0% w Niemczech. W sieci sklepów Empik i Smyk: Spadek ruchu kompensowany jest częściowo wzrostem konwersji (wchodzący kupują częściej); Wartość paragonu pozostaje na podobnym / nieznacznie większym poziomie niŝ w 2008 r. W sieci sklepów z modą (Ultimate Fashion i Maratex): Spadek ruchu nie został, inaczej niŝ w I kw./ II kw., skompensowany wzrostem konwersji ze względu na bardzo silny wzrost aktywności markdownowej u konkurencji; DroŜsze marki, takie jak Hugo Boss (ale takŝe Mexx, Esprit) odnotowują bardziej negatywne dynamiki; Tańsze marki lub / i o profilu fashion (takie jak Aldo, Peacocks, Mango, River Island) radzą sobie dobrze. 21

22 STRATEGIA sprzedaŝ - regiony Rosja Negatywne dynamiki sprzedaŝy w Moskwie i St. Petersburgu oraz w regionach, w Moskwie i SP jest ok. 10% lepiej niŝ w regionach; Ok. 3-4% całej dynamiki w grupie fashion zostało utracone w Rosji w okresie sierpień/wrzesień ze względu na częściowe zamkniecie granic celnych. Ukraina Najlepsze dynamika w regionie. Polska Mniej negatywne dynamiki sprzedaŝy w Warszawie i dziesięciu największych miastach w kraju; Słabsze wyniki w regionach, ale róŝnice w dynamikach sprzedaŝy nie większe niŝ 10%. Niemcy Stabilna dynamika i brak róŝnic w dynamikach sprzedaŝy w regionach. 22

23 STRATEGIA marŝe Źródła zakupów w walutach: W skali grupy 60% zakupów odbywa się w walutach lokalnych, lub na warunkach, w których dostawcy przejmują ryzyko kursowe (Empik, LSP, Spiele Max i Optimum Distribution Polska, Czechy i Słowacja); reszta - w EUR / USD. MarŜe brutto w III kwartale 2009 r. odpowiednio uwzględniają następujące wydarzenia: Grupa Empik Pozytywny efekt Polepszenie product mix (większy udział ksiąŝek w strukturze sprzedaŝy wyŝsze marŝe); Lepsze warunki wynikające z negocjacji cenowych. Grupa Smyk Pozytywny efekt Częściowo - podwyŝszenie cen przy jednoczesnym zachowaniu pozycjonowania (pozostawanie poniŝej poziomu głównych konkurentów - wzrost cen o 5-8%); Częściowo - efekt połączenia ze Spiele Max (zwiększenie siły zakupowej, potencjał 2-3% wzrostu marŝy brutto); Częściowo - zmiany w product mix (powiększanie udziału odzieŝy); Osłabienie dolara (ale tylko w niewielkim zakresie). Negatywny efekt Koszty dodatkowych akcji promocyjnych w celu umoŝliwienia wyprzedaŝy towarów. 23

24 STRATEGIA marŝe c.d. Grupa Learning Systems Polityka cenowa (zmiana product mix, zwiększenie sprzedaŝy krótszych, wysoko-marŝowych kursów). Grupa Optimum Distribution Pozytywny efekt Refundacje od dostawców (będą widoczne w wynikach za IV kw r.), Częściowo zwiększenie cen sprzedaŝy w II kwartale. Ultimate Fashion / Maratex Pozytywny efekt PodwyŜszenie cen sprzedaŝy + częściowo refundacje i obniŝki cen sprzedaŝy partnerów franszyzowych. Negatywny efekt Koszty dodatkowych akcji promocyjnych, aby umoŝliwić wyprzedaŝ towaru w warunkach zwiększonej konkurencji 24

25 STRATEGIA koszty operacyjne Dźwignia operacyjna: Kontrybucja sklepów otwartych w 2008 r. (tzn. powiększenie bazy sprzedaŝy w stosunku do head office). Wynagrodzenia i świadczenia pracownicze: W 2008 r. Grupa EM&F podjęła szereg inwestycji (m.in. logistyka, systemy IT), mających na celu zmniejszenie ww. kosztów. Pozwala to na znaczne ograniczenie zatrudnienia w sklepach oraz optymalizację w head office; Zatrudnienie (w pełnych etatach) zmniejszyło się na koniec III kwartału 2009 r. o około 19% (w porównaniu z analogicznym okresem roku poprzedniego); Średnie zarobki były na poziomie porównywalnego okresu 2008 r; Program optymalizacji kosztów pracowniczych jest w duŝej mierze zakończony, a jego efekty w większości uwzględnione w wynikach za III kw r. Inne koszty operacyjne: W 2008 r. Grupa skutecznie scentralizowała zakup usług (m.in. logistyka, IT, ochrona, usługi porządkowe, energia itp.); W wyniku ww. działań oraz oszczędności uzyskanych juŝ w I kwartale 2009 r. prognozowana jest redukcja kosztów jednostkowych w całym 2009 r. na poziomie min. 15%; Większość oszczędności na innych kosztach operacyjnych została odzwierciedlona w wynikach III kwartału. 25

26 STRATEGIA koszty najmu Koszty najmu w istniejących placówkach: Rosja, Ukraina Wszystkie koszty najmu płacone są wg przelicznika EUR (czasami USD); Osiągnięto oszczędności na poziomie 17% w Rosji oraz 35% na Ukrainie (zannualizowane). Wszystkie negocjacje zakończone; Ostatni etap zamknięć/realokacji został zrealizowany; Rozpoczęcie negocjacji na rok Polska 20-30% kosztów najmu jest płacona w PLN (pozostałe w EUR); Dalsze negocjacje i renegocjacje zakończone. Osiągnięto oszczędności na poziomie ok. 7% (w EUR); Większość realokacji/zamknięć zakończona; MoŜliwość realokacji / zmiany marki / zamknięć około 6-7 placówek; Rozpoczęcie negocjacji na rok Niemcy Koszty najmu płacone w walucie lokalnej osiągnięto oszczędności na poziomie 5%. Negocjacje zakończone. 26

27 STRATEGIA cash flow i kapitał obrotowy Działania mające na celu polepszenie cash flow operacyjnego: W 2008 r. Grupa EM&F dokonała inwestycji w zakresie logistyki i systemów IT, które juŝ w 2008 r., a jeszcze w większym stopniu w 2009 r. i latach następnych, pozwolą na lepsze zarządzanie towarem i zwiększenie jego rotacji. Rotacja zapasów w pierwszej połowie 2009 polepszyła się o około 14-15% (na bazie LTL, w porównaniu z rokiem ubiegłym), co pozwoliło na uwolnienie kapitału obrotowego w kwocie ok. 60 mln PLN ; trend ten został zachowany w III kwartale. 27

28 STRATEGIA rozwój sieci sprzedaŝy 30 września czerwca 2009 Otwarcia Q Zamknięcia Q września 2009 Planowane otwarcia Q Spółki zaleŝne per kraj Liczba punktów Powierzchnia handlowa Liczba punktów Powierzchnia handlowa Liczba punktów Powierzchnia handlowa Liczba punktów Powierzchnia handlowa Liczba punktów Powierzchnia handlowa Liczba punktów Polska Empik * Empik Cafe Empik Foto Learning Systems Poland Smyk *** Marki franszyzowe/licencjonowane** Razem Ukraina Empik *** Learning Systems Ukraine Smyk Marki franszyzowe/licencjonowane Razem Rosja, Kazachstan Learning Systems Russia Smyk Marki franszyzowe/licencjonowane Razem Niemcy Smyk Spiele Max Razem Turcja Smyk Razem Rumunia Smyk 1 RAZEM 1 Czechy Marki franszyzowe/licencjonowane Razem RAZEM * Łączna powierzchnia Empik i Empik Foto. Usługi Empik Foto są sukcesywnie włączane do salonów Empik oraz usług realizowanych przez ** Wyłączając sklepy Zara. Transakcja zbycia udziałów w Zara Polska Sp. z o.o. została sfinalizowana w styczniu 2009 r. *** Zwiększenie / zmniejszenie powierzchni w wyniku przebudowy punktu. 28

29 STRATEGIA rozwój sieci sprzedaŝy c.d. Grupa EM&F ma zamiar kontynuować rozwój w regionie: Większość projektów jest uzgodniona, a umowy najmu podpisane; Grupa EM&F negocjuje obecnie umowy najmu na lata Część umów podpisana, część do decyzji w IV kw / I kw Polska Planowane otwarcie 16 nowych placówek w IV kwartale; Finansowanie otwarć nowych sklepów odbywać się będzie w proporcji 50/50 (EM&F vs właściciele centrów handlowych); Ceny najmu w porównywalnych nowych lokalizacjach są obecnie około 25-30% tańsze niŝ w 2008 r. (w atrakcyjnych lokalizacjach) oraz około 40-50% tańsze w mniejszych miastach. Rosja Koncentracja na rynku moskiewskim; Brak współfinansowania ze strony developerów; Ceny za m2 za nowe sklepy (lub zmiana lokalizacji) są 40-50% niŝsze niŝ w 2008 r.; Mniejsza liczba nowych projektów, ale coraz większa oferta w istniejących centrach handlowych; Prawdopodobnie 6 otwarć w Moskwie w sezonie jesienno zimowym. 29

30 STRATEGIA rozwój sieci sprzedaŝy c.d. Ukraina Koncentracja na rynku kijowskim; Brak współfinansowania ze strony developerów; Ceny za m2 za nowe sklepy (lub zmiana lokalizacji) są do 30-50% niŝsze niŝ w 2008 r; Mniejsza liczba nowych projektów, ale coraz większa oferta w istniejących centrach handlowych; Prawdopodobnie 3 otwarcia w Kijowie w sezonie jesienno zimowym (dokładne daty jeszcze nie ustalone). Niemcy 100% sklepów poddano juŝ rearanŝacji po przejęciu; Pozytywna reakcja klientów na nową ofertę produktową w sklepach Spielemax; Negocjacje w sprawie nowych lokalizacji na 2010, część z nich zostanie sfinalizowana w IV kw.; 30

31 Wyniki finansowe Grupy EM&F w III kwartale 2009 r. slajd pomocniczy III kwartał III kwartał Zmiana PLN' % EBITDA z działalności podstawowej* ,2 % sprzedaŝy 3,22% 5,34% Wycena programu akcji pracowniczych ,8 Przeszacowania instrumentów finansowych ,0 Zara + Sephora ,0 Pozostałe opcje ,7 EBITDA ,9 % sprzedaŝy 2,94% 5,32% PLN' 000 III kwartał III kwartał Zmiana % EBIT z działalności podstawowej* ,8 % sprzedaŝy -0,65% 1,66% Wycena programu akcji pracowniczych ,8 Przeszacowania instrumentów finansowych ,0 Zara + Sephora ,0 Pozostale opcje ,7 EBIT ,5 % sprzedaŝy -0,93% 1,64% PLN' 000 III kwartał III kwartał Zmiana % Zysk / (strata) netto z działalności podstawowej* ,5 % sprzedaŝy -2,41% 0,58% Wycena programu akcji pracowniczych ,8 Przeszacowania instrumentów finansowych ,7 Zara + Sephora ,0 Maratex + pozostałe opcje ,4 Zysk / (strata) netto z działalności podstawowej* ,7 % sprzedaŝy -2,36% 0,71% *Z wyłączeniem efektu wyceny instrumentów finansowych i kosztu programu motywacyjnego. 31

32 Uzgodnienie skorygowanych wyników do wyników raportowanych - slajd pomocniczy 9 miesięcy 2008 Wpływ dywidendy Wpływ róŝnic kursowyc Skorygowane 9 miesięcy PLN 9 miesięcy 2009 Wpływ róŝnic kursowych Skorygowane 9 miesięcy Przychody netto ze sprzedaŝy EBITDA z działalności podstawowej* ,38% 5,72% % sprzedaŝy 3,98% 4,31% EBIT z działalności podstawowej* ,71% 2,05% % sprzedaŝy 0,48% 0,80% Zysk netto z działalności podstawowej* ,47% 0,88% % sprzedaŝy 0,19% 0,77% *Z wyłączeniem efektu wyceny instrumentów finansowych i kosztu programu motywacyjnego. 32

33 NFI EMPIK MEDIA & FASHION S.A. Ul. Marszałkowska 104/122, Warszawa, Polska Tel , Fax Mail: 33

Prezentacja wyników za I kwartał 2011 r. 16 maja 2011 r.

Prezentacja wyników za I kwartał 2011 r. 16 maja 2011 r. 1Q 2011 r. www.emf-group.eu 1 Zastrzeżenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią jakiejkolwiek oferty, zaproszenia

Prezentacja wyników za I kwartał 2011 r. 16 maja 2011 r. 1Q 2011 r. www.emf-group.eu 1 Zastrzeżenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią jakiejkolwiek oferty, zaproszenia

GRUPA EM&F. - Podsumowanie działalności oraz wyniki finansowe w IV kwartale 2008 r. i w całym 2008 r. - Dalsze plany rozwoju. 24 lutego 2009 r.

GRUPA EM&F - Podsumowanie działalności oraz wyniki finansowe w IV kwartale 2008 r. i w całym 2008 r. - Dalsze plany rozwoju 24 lutego 2009 r. 1 Zastrzeżenie prawne Niniejsza prezentacja nie stanowi reklamy,

GRUPA EM&F - Podsumowanie działalności oraz wyniki finansowe w IV kwartale 2008 r. i w całym 2008 r. - Dalsze plany rozwoju 24 lutego 2009 r. 1 Zastrzeżenie prawne Niniejsza prezentacja nie stanowi reklamy,

GRUPA EM&F - Wyniki finansowe i podsumowanie działalności w okresie 9 miesięcy 2008 r. i w III kwartale 2008 r. - Dalsze plany rozwoju

GRUPA EM&F - Wyniki finansowe i podsumowanie działalności w okresie 9 miesięcy 2008 r. i w III kwartale 2008 r. - Dalsze plany rozwoju 17 listopada 2008 r. 1 Zastrzeżenie prawne Niniejsza prezentacja nie

GRUPA EM&F - Wyniki finansowe i podsumowanie działalności w okresie 9 miesięcy 2008 r. i w III kwartale 2008 r. - Dalsze plany rozwoju 17 listopada 2008 r. 1 Zastrzeżenie prawne Niniejsza prezentacja nie

Prezentacja wyników w za I kwartał 2010 r. 14 maja 2010 r.

Prezentacja wyników w za I kwartał 2010 r. 14 maja 2010 r. 1 Q 2010 r. www.emf-group.eu 1 ZastrzeŜenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią jakiejkolwiek oferty, zaproszenia

Prezentacja wyników w za I kwartał 2010 r. 14 maja 2010 r. 1 Q 2010 r. www.emf-group.eu 1 ZastrzeŜenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią jakiejkolwiek oferty, zaproszenia

za rok 2013 19 luty 2014

Wyniki Finansowe Grupy za rok 2013 19 luty 2014 Rachunek wyników 2 EMF: Wyniki za IV kwartał 2013 www.emf-group.eu Działalność zaniechana W czwartym kwartale 2013 r. dokonano oceny perspektyw rozwoju poszczególnych

Wyniki Finansowe Grupy za rok 2013 19 luty 2014 Rachunek wyników 2 EMF: Wyniki za IV kwartał 2013 www.emf-group.eu Działalność zaniechana W czwartym kwartale 2013 r. dokonano oceny perspektyw rozwoju poszczególnych

I I I 2 010 26 2010 2 Q

Prezentacja wyników za II kwartał 2010 r. 26 sierpnia 2010 r. 2 Q 2010 r. www.emf-group.eu 1 ZastrzeŜenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią jakiejkolwiek oferty, zaproszenia

Prezentacja wyników za II kwartał 2010 r. 26 sierpnia 2010 r. 2 Q 2010 r. www.emf-group.eu 1 ZastrzeŜenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią jakiejkolwiek oferty, zaproszenia

Prezentacja wyników za III kwartał 2010 r. 15 listopada 2010 r.

Prezentacja wyników za III kwartał 2010 r. 15 listopada 2010 r. 3Q 2010 r. www.emf-group.eu 1 Zastrzeżenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią jakiejkolwiek oferty, zaproszenia

Prezentacja wyników za III kwartał 2010 r. 15 listopada 2010 r. 3Q 2010 r. www.emf-group.eu 1 Zastrzeżenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią jakiejkolwiek oferty, zaproszenia

I) Przychody Grupy EM&F w III kwartale 2009 r. oraz w okresie 9 miesięcy zakończonym 30 września 2009 r.

Przychody Grupy EM&F w III kwartale 2009 r. oraz w okresie 9 miesięcy zakończonym 30 września 2009 r.") Warszawa, 17.11.2009 r. Informacja prasowa Podsumowanie działalności Grupy EM&F oraz wyników finansowych w okresie i w III kwartale 2009 r. I) Przychody Grupy EM&F w III kwartale 2009 r. oraz w okresie

Warszawa, 17.11.2009 r. Informacja prasowa Podsumowanie działalności Grupy EM&F oraz wyników finansowych w okresie i w III kwartale 2009 r. I) Przychody Grupy EM&F w III kwartale 2009 r. oraz w okresie

Wyniki Finansowe Grupy EMF za III kwartał listopad 2012

Wyniki Finansowe Grupy EMF za III kwartał 2012 16 listopad 2012 Agenda Podsumowanie III kwartału 2012 r. Wyniki finansowe Grupy EMF Segmenty 2 Podsumowanie III kwartału 2012 r. Przychody Grupy EMF +9%,

Wyniki Finansowe Grupy EMF za III kwartał 2012 16 listopad 2012 Agenda Podsumowanie III kwartału 2012 r. Wyniki finansowe Grupy EMF Segmenty 2 Podsumowanie III kwartału 2012 r. Przychody Grupy EMF +9%,

Powierzchnia handlowa. Powierzchnia handlowa

ANALIZA FINANSOWA ZARZĄDU ZA CZWARTY KWARTAŁ 1 4Q ZNACZĄCE WYDARZENIA rozwój sieci sprzedaży zmiany w ujęciu kwartalnym (4q r.) zmiany narastająco (12 m-cy r.) 30 września Otwarcia 4Q Zamknięcia 4Q 31

ANALIZA FINANSOWA ZARZĄDU ZA CZWARTY KWARTAŁ 1 4Q ZNACZĄCE WYDARZENIA rozwój sieci sprzedaży zmiany w ujęciu kwartalnym (4q r.) zmiany narastająco (12 m-cy r.) 30 września Otwarcia 4Q Zamknięcia 4Q 31

Wyniki finansowe III kwartał Wyniki Finansowe za I kwartał 2012

Wyniki finansowe III kwartał Wyniki Finansowe 2011 Grupy za I kwartał 2012 8 LISTOPADA 2011 15 MAJA 2012 2 Q 2010 r. 1 Agenda Podsumowanie I kwartału 2012 r. Wyniki finansowe Grupy EMF Segmenty 2 Podsumowanie

Wyniki finansowe III kwartał Wyniki Finansowe 2011 Grupy za I kwartał 2012 8 LISTOPADA 2011 15 MAJA 2012 2 Q 2010 r. 1 Agenda Podsumowanie I kwartału 2012 r. Wyniki finansowe Grupy EMF Segmenty 2 Podsumowanie

STRATEGIA I WIZJA ROZWOJU GRUPY EM&F W OBLICZU SPOWOLNIENA GOSPODARCZEGO

Warszawa, 19.05.2009 r. STRATEGIA I WIZJA ROZWOJU GRUPY EM&F W OBLICZU SPOWOLNIENA GOSPODARCZEGO Rozwój sieci sprzedaży Grupy EM&F Nowe formaty handlowe i nowe linie produktowe w spółkach Grupy Wyniki

Warszawa, 19.05.2009 r. STRATEGIA I WIZJA ROZWOJU GRUPY EM&F W OBLICZU SPOWOLNIENA GOSPODARCZEGO Rozwój sieci sprzedaży Grupy EM&F Nowe formaty handlowe i nowe linie produktowe w spółkach Grupy Wyniki

NFI Empik Media & Fashion opublikował wyniki finansowe za 2004 rok

Komunikat prasowy Warszawa, 7 marca 2005 NFI Empik Media & Fashion opublikował wyniki finansowe za 2004 rok NFI Empik Media & Fashion osiągnął przychody ze sprzedaży w wysokości 1,124 mln zł ( z czego

Komunikat prasowy Warszawa, 7 marca 2005 NFI Empik Media & Fashion opublikował wyniki finansowe za 2004 rok NFI Empik Media & Fashion osiągnął przychody ze sprzedaży w wysokości 1,124 mln zł ( z czego

GRUPA EM&F - Wyniki finansowe i podsumowanie planu rozwoju w I połowie 2008 r. - Dalsze plany na 2008 r. 2 września 2008 r.

GRUPA EM&F Wyniki finansowe i podsumowanie planu rozwoju w I połowie 2008 r. Dalsze plany na 2008 r. 2 września 2008 r. Zastrzeżenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią

GRUPA EM&F Wyniki finansowe i podsumowanie planu rozwoju w I połowie 2008 r. Dalsze plany na 2008 r. 2 września 2008 r. Zastrzeżenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią

NFI Empik Media & Fashion opublikował wyniki finansowe za pierwszy kwartał 2005 roku

Komunikat prasowy Warszawa, 16 maja 2005 NFI Empik Media & Fashion opublikował wyniki finansowe za pierwszy kwartał 2005 roku W dniu 16 maja 2005 r. zgodnie z obowiązującymi przepisami Zarząd przedłożył

Komunikat prasowy Warszawa, 16 maja 2005 NFI Empik Media & Fashion opublikował wyniki finansowe za pierwszy kwartał 2005 roku W dniu 16 maja 2005 r. zgodnie z obowiązującymi przepisami Zarząd przedłożył

ANALIZA FINANSOWA ZARZĄDU ZA OKRES SZEŚCIU MIESIĘCY ZAKOŃCZONY 30 CZERWCA 2009 ROKU i 30 CZERWCA 2008 ROKU

ANALIZA FINANSOWA ZARZĄDU ZA OKRES SZEŚCIU MIESIĘCY ZAKOŃCZONY 30 CZERWCA 2009 ROKU i 30 CZERWCA 2008 ROKU WYBRANE DANE FINANSOWE ZA OKRESY II KWARTAŁ 2009 R. VS II KWARTAŁ 2008 R ORAZ 6 MIESIĘCY 2009

ANALIZA FINANSOWA ZARZĄDU ZA OKRES SZEŚCIU MIESIĘCY ZAKOŃCZONY 30 CZERWCA 2009 ROKU i 30 CZERWCA 2008 ROKU WYBRANE DANE FINANSOWE ZA OKRESY II KWARTAŁ 2009 R. VS II KWARTAŁ 2008 R ORAZ 6 MIESIĘCY 2009

Podsumowanie realizacji planów oraz wyniki finansowe Grupy EM&F w III kwartale 2013 r.

Warszawa, 14.11. r. Podsumowanie realizacji planów oraz wyniki finansowe Grupy EM&F w III kwartale r. I. Wyniki operacyjne Grupy EM&F w III kwartale r. I-III kw. I-III kw. Działalność kontynuowana Przychody

Warszawa, 14.11. r. Podsumowanie realizacji planów oraz wyniki finansowe Grupy EM&F w III kwartale r. I. Wyniki operacyjne Grupy EM&F w III kwartale r. I-III kw. I-III kw. Działalność kontynuowana Przychody

Uzgodnienie wybranych danych finansowych do skonsolidowanego sprawozdania finansowego

ANALIZA FINANSOWA ZARZĄDU ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2009 ROKU i 31 MARCA 2008 ROKU Wybrane dane finansowe za okres I kwartał 2009 r. vs I kwartał 2008 r. Uzgodnienie wybranych danych

ANALIZA FINANSOWA ZARZĄDU ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2009 ROKU i 31 MARCA 2008 ROKU Wybrane dane finansowe za okres I kwartał 2009 r. vs I kwartał 2008 r. Uzgodnienie wybranych danych

Wyniki finansowe III kwartał Wyniki Finansowe. 2011 za II kwartał 2012

Wyniki finansowe III kwartał Wyniki Finansowe 2011 Grupy za II kwartał 2012 8 LISTOPADA 2011 Wrzesień 2012 2 Q 2010 r. 1 Agenda Podsumowanie II kwartału 2012 r. Wyniki finansowe Grupy EMF Segmenty 2 Podsumowanie

Wyniki finansowe III kwartał Wyniki Finansowe 2011 Grupy za II kwartał 2012 8 LISTOPADA 2011 Wrzesień 2012 2 Q 2010 r. 1 Agenda Podsumowanie II kwartału 2012 r. Wyniki finansowe Grupy EMF Segmenty 2 Podsumowanie

Analiza Finansowa Zarządu

Analiza Finansowa Zarządu Empik Media & Fashion S.A. za pierwszy kwartał zakończony 31 marca 2015 roku 1. PODSTAWOWE WYNIKI FINANSOWE... 2 2. SIEĆ SPRZEDAŻY DETALICZNEJ GRUPY EM&F... 4 3. WYNIKI SPRZEDAŻY

Analiza Finansowa Zarządu Empik Media & Fashion S.A. za pierwszy kwartał zakończony 31 marca 2015 roku 1. PODSTAWOWE WYNIKI FINANSOWE... 2 2. SIEĆ SPRZEDAŻY DETALICZNEJ GRUPY EM&F... 4 3. WYNIKI SPRZEDAŻY

Rosnąca sieć sprzedaży i bardzo dobre wyniki finansowe Grupy EM&F w I połowie 2008 r.

Warszawa, 02.09.2008 r. Rosnąca sieć sprzedaży i bardzo dobre wyniki finansowe Grupy EM&F w I połowie 2008 r. I. Najważniejsze wydarzenia w Grupie EM&F w I połowie 2008 r. realizacja przyjętej strategii:

Warszawa, 02.09.2008 r. Rosnąca sieć sprzedaży i bardzo dobre wyniki finansowe Grupy EM&F w I połowie 2008 r. I. Najważniejsze wydarzenia w Grupie EM&F w I połowie 2008 r. realizacja przyjętej strategii:

ANALIZA FINANSOWA ZARZĄDU ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2009 ROKU

ANALIZA FINANSOWA ZARZĄDU ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA ROKU Wybrane dane finansowe za III kwartał r. oraz za okres zakończony 30 września r. Tabela nr 1 III kwartał III kwartał Zmiana

ANALIZA FINANSOWA ZARZĄDU ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA ROKU Wybrane dane finansowe za III kwartał r. oraz za okres zakończony 30 września r. Tabela nr 1 III kwartał III kwartał Zmiana

Wyniki finansowe Grupy EM&F w II kwartale 2014 r.

Warszawa, 30.08. r. Wyniki finansowe Grupy EM&F w II kwartale r. Podstawowe wyniki finansowe I- I- r/r r/r Działalność kontynuowana Przychody ze z 678 676 0 1 270 1 330-5 działalności kontynuowanej MarŜa

Warszawa, 30.08. r. Wyniki finansowe Grupy EM&F w II kwartale r. Podstawowe wyniki finansowe I- I- r/r r/r Działalność kontynuowana Przychody ze z 678 676 0 1 270 1 330-5 działalności kontynuowanej MarŜa

Grupa EM&F podsumowuje działalność za 4 kwartały 2006 roku: > najważniejsze wydarzenia > wyniki finansowe > dalsze plany rozwoju.

Komunikat prasowy Warszawa, 15.02.2007 Grupa EM&F podsumowuje działalność za 4 kwartały 2006 roku: > najważniejsze wydarzenia > wyniki finansowe > dalsze plany rozwoju. Grupa EM&F (NFI Empik Media & Fashion

Komunikat prasowy Warszawa, 15.02.2007 Grupa EM&F podsumowuje działalność za 4 kwartały 2006 roku: > najważniejsze wydarzenia > wyniki finansowe > dalsze plany rozwoju. Grupa EM&F (NFI Empik Media & Fashion

ANALIZA FINANSOWA ZARZĄDU ZA OKRES ZAKOŃCZONY 30 CZERWCA 2007 r. i 30 CZERWCA 2006 r.

ANALIZA FINANSOWA ZARZĄDU ZA OKRES ZAKOŃCZONY 30 CZERWCA 2007 r. i 30 CZERWCA 2006 r. 6 miesięcy 6 miesięcy 2007 2006 Zmiana PLN000 PLN000 % Przychody netto ze sprzedaŝy z działalności kontynuowanej 620

ANALIZA FINANSOWA ZARZĄDU ZA OKRES ZAKOŃCZONY 30 CZERWCA 2007 r. i 30 CZERWCA 2006 r. 6 miesięcy 6 miesięcy 2007 2006 Zmiana PLN000 PLN000 % Przychody netto ze sprzedaŝy z działalności kontynuowanej 620

Grupa EM&F podsumowuje działalność za 3 kwartały 2006 roku: > najważniejsze wydarzenia > wyniki finansowe > dalsze plany rozwoju.

Komunikat prasowy Warszawa, 15.11.2006 Grupa EM&F podsumowuje działalność za 3 kwartały 2006 roku: > najważniejsze wydarzenia > wyniki finansowe > dalsze plany rozwoju. Grupa EM&F (NFI Empik Media & Fashion

Komunikat prasowy Warszawa, 15.11.2006 Grupa EM&F podsumowuje działalność za 3 kwartały 2006 roku: > najważniejsze wydarzenia > wyniki finansowe > dalsze plany rozwoju. Grupa EM&F (NFI Empik Media & Fashion

Wyniki finansowe Grupy Empik Media &Fashion w III kwartale 2014 r.

Warszawa, 14.11. r. Wyniki finansowe Grupy Empik Media &Fashion w III kwartale r. Podstawowe wyniki finansowe MLN PLN I- I- Działalność kontynuowana Przychody ze sprzedaŝy z działalności kontynuowanej

Warszawa, 14.11. r. Wyniki finansowe Grupy Empik Media &Fashion w III kwartale r. Podstawowe wyniki finansowe MLN PLN I- I- Działalność kontynuowana Przychody ze sprzedaŝy z działalności kontynuowanej

Rosnąca sieć sprzedaŝy i bardzo dobre wyniki finansowe Grupy EM&F w okresie 12 miesięcy 2008 r.

Warszawa, 24.02.2009 r. Rosnąca sieć sprzedaŝy i bardzo dobre wyniki finansowe Grupy EM&F w okresie 2 miesięcy 2008 r. I. Znaczące wzrosty na najwaŝniejszych wskaźnikach finansowych w okresie 2 miesięcy

Warszawa, 24.02.2009 r. Rosnąca sieć sprzedaŝy i bardzo dobre wyniki finansowe Grupy EM&F w okresie 2 miesięcy 2008 r. I. Znaczące wzrosty na najwaŝniejszych wskaźnikach finansowych w okresie 2 miesięcy

Lipiec 2010 r. www.emf-group.eu 1

Empik. com i Merlin. pl - połączenie Lipiec 2010 r. www.emf-group.eu 1 ZastrzeŜenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią jakiejkolwiek oferty, zaproszenia lub zachęty

Empik. com i Merlin. pl - połączenie Lipiec 2010 r. www.emf-group.eu 1 ZastrzeŜenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią jakiejkolwiek oferty, zaproszenia lub zachęty

Prezentacja dla inwestorów. Lipiec 2007

Prezentacja dla inwestorów Lipiec 2007 1 2 Zastrzeżenia prawne Niniejsza prezentacja nie stanowi, ani nie jest częścią jakiejkolwiek oferty, zaproszenia lub zachęty do sprzedaży, emisji, lub jakiegokolwiek

Prezentacja dla inwestorów Lipiec 2007 1 2 Zastrzeżenia prawne Niniejsza prezentacja nie stanowi, ani nie jest częścią jakiejkolwiek oferty, zaproszenia lub zachęty do sprzedaży, emisji, lub jakiegokolwiek

ANALIZA FINANSOWA ZARZĄDU ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2007 r. i 30 WRZEŚNIA 2006 r.

ANALIZA FINANSOWA ZARZĄDU ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2007 r. i 30 WRZEŚNIA 2006 r. 9 miesięcy 9 miesięcy 2007 2006 Zmiana PLN000 PLN000 % Przychody netto ze sprzedaży z działalności

ANALIZA FINANSOWA ZARZĄDU ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2007 r. i 30 WRZEŚNIA 2006 r. 9 miesięcy 9 miesięcy 2007 2006 Zmiana PLN000 PLN000 % Przychody netto ze sprzedaży z działalności

Wyniki finansowe za III kwartał roku obrotowego 2012/2013. Warszawa, maj 2013 r.

Wyniki finansowe za III kwartał roku obrotowego 2012/2013 Warszawa, maj 2013 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za III kwartał roku obrotowego 2012/13 Wyniki finansowe narastająco za trzy

Wyniki finansowe za III kwartał roku obrotowego 2012/2013 Warszawa, maj 2013 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za III kwartał roku obrotowego 2012/13 Wyniki finansowe narastająco za trzy

Liczba punktów otwartych w okresie 2 6

ANALIZA FINANSOWA ZARZĄDU Wybrane dane i wskaźniki finansowe 1 kwartał 1 kwartał 2006 2005 Wzrost PLN000 PLN000 % Przychody z działalności kontynuowanej 260 790 252 056 +3,5 Strata netto z działalności

ANALIZA FINANSOWA ZARZĄDU Wybrane dane i wskaźniki finansowe 1 kwartał 1 kwartał 2006 2005 Wzrost PLN000 PLN000 % Przychody z działalności kontynuowanej 260 790 252 056 +3,5 Strata netto z działalności

- Wyniki finansowe Grupy EM&F w 2007 roku. - Realizacja strategii rozwoju - Plany rozwoju na 2008 rok 26 luty 2008

- Wyniki finansowe Grupy EM&F w 2007 roku - Realizacja strategii rozwoju - Plany rozwoju na 2008 rok 26 luty 2008 1 ZastrzeŜenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią jakiejkolwiek

- Wyniki finansowe Grupy EM&F w 2007 roku - Realizacja strategii rozwoju - Plany rozwoju na 2008 rok 26 luty 2008 1 ZastrzeŜenie prawne Niniejsza prezentacja nie stanowi reklamy, ani nie jest częścią jakiejkolwiek

Szacunek wyników operacyjnych Grupy EM&F w IV kwartale i w 2014 r.

Szacunek wyników operacyjnych Grupy EM&F w IV kwartale i w r. ZastrzeŜenie: Warszawa, 19.02.2015 r. Niniejszy materiał ma charakter wstępny i niewiąŝący, a jego elementy mogą ulec modyfikacji i doprecyzowaniu.

Szacunek wyników operacyjnych Grupy EM&F w IV kwartale i w r. ZastrzeŜenie: Warszawa, 19.02.2015 r. Niniejszy materiał ma charakter wstępny i niewiąŝący, a jego elementy mogą ulec modyfikacji i doprecyzowaniu.

DOBRE WYNIKI NG2 W I KWARTALE 2009 ROKU PRZY BARDZO TRUDNYCH WARUNKACH ZEWNĘTRZNYCH DALSZY ROZWÓJ SIECI SPRZEDAśY

Komunikat prasowy Polkowice, 14 maja 2009 DOBRE WYNIKI NG2 W I KWARTALE 2009 ROKU PRZY BARDZO TRUDNYCH WARUNKACH ZEWNĘTRZNYCH DALSZY ROZWÓJ SIECI SPRZEDAśY NG2 SA, największy dystrybutor i wiodący producent

Komunikat prasowy Polkowice, 14 maja 2009 DOBRE WYNIKI NG2 W I KWARTALE 2009 ROKU PRZY BARDZO TRUDNYCH WARUNKACH ZEWNĘTRZNYCH DALSZY ROZWÓJ SIECI SPRZEDAśY NG2 SA, największy dystrybutor i wiodący producent

PLAN PREZENTACJI. Wprowadzenie Wyniki finansowe Realizacja celów Plany Spółki Informacje ogólne o Grupie NG2

PLAN PREZENTACJI Wprowadzenie Wyniki finansowe Realizacja celów Plany Spółki Informacje ogólne o Grupie NG2 Grupa NG2 Największa sieć sprzedaŝy detalicznej w Polsce Bardzo dobra rentowność Lider produkcji

PLAN PREZENTACJI Wprowadzenie Wyniki finansowe Realizacja celów Plany Spółki Informacje ogólne o Grupie NG2 Grupa NG2 Największa sieć sprzedaŝy detalicznej w Polsce Bardzo dobra rentowność Lider produkcji

NFI Empik Media & Fashion opublikował wyniki finansowe za pierwsze półrocze 2005 roku.

Komunikat prasowy Warszawa, 16 sierpnia 2005 NFI Empik Media & Fashion opublikował wyniki finansowe za pierwsze półrocze 2005 roku. W dniu 16 sierpnia 2005 r. zgodnie z obowiązującymi przepisami Zarząd

Komunikat prasowy Warszawa, 16 sierpnia 2005 NFI Empik Media & Fashion opublikował wyniki finansowe za pierwsze półrocze 2005 roku. W dniu 16 sierpnia 2005 r. zgodnie z obowiązującymi przepisami Zarząd

NFI Empik Media & Fashion (Grupa EM&F) opublikował zaudytowane wyniki finansowe za 2005 rok oraz plany rozwoju na rok 2006.

opublikował zaudytowane wyniki finansowe za 2005 rok oraz plany rozwoju na rok 2006.") Komunikat prasowy Warszawa, 29 marca 2006 r. NFI Empik Media & Fashion (Grupa EM&F) opublikował zaudytowane wyniki finansowe za 2005 rok oraz plany rozwoju na rok 2006. I. Najważniejsze wyniki finansowe

Komunikat prasowy Warszawa, 29 marca 2006 r. NFI Empik Media & Fashion (Grupa EM&F) opublikował zaudytowane wyniki finansowe za 2005 rok oraz plany rozwoju na rok 2006. I. Najważniejsze wyniki finansowe

Wyniki finansowe za I kwartał roku obrotowego 2012/2013. Warszawa, listopad 2012 r.

Wyniki finansowe za I kwartał roku obrotowego 2012/2013 Warszawa, listopad 2012 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za I kwartał roku obrotowego 2012/2013 Założenia biznesowe na bieżący rok

Wyniki finansowe za I kwartał roku obrotowego 2012/2013 Warszawa, listopad 2012 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za I kwartał roku obrotowego 2012/2013 Założenia biznesowe na bieżący rok

Wyniki i strategia Grupy NG2. Grupa NG2 zanotowała dobre wyniki w pierwszym półroczu dzięki wysokiej marży i obniżce kosztów.

Wyniki i strategia Grupy NG2 Grupa NG2 zanotowała dobre wyniki w pierwszym półroczu dzięki wysokiej marży i obniżce kosztów. Podstawą strategii NG2 na najbliższe trzy lata pozostaje zwiększanie udziału

Wyniki i strategia Grupy NG2 Grupa NG2 zanotowała dobre wyniki w pierwszym półroczu dzięki wysokiej marży i obniżce kosztów. Podstawą strategii NG2 na najbliższe trzy lata pozostaje zwiększanie udziału

Wyniki finansowe za III kwartał roku obrotowego 2017/2018. Warszawa, 14 maja 2018 r.

Wyniki finansowe za roku obrotowego Warszawa, 14 maja 2018 r. Kluczowe wskaźniki (w mln zł, o ile nie zaznaczono inaczej) Trzeci kwartał Trzeci kwartał Zmiana % Trzy kwartały Trzy kwartały Zmiana % Sprzedaż

Wyniki finansowe za roku obrotowego Warszawa, 14 maja 2018 r. Kluczowe wskaźniki (w mln zł, o ile nie zaznaczono inaczej) Trzeci kwartał Trzeci kwartał Zmiana % Trzy kwartały Trzy kwartały Zmiana % Sprzedaż

III kwartał 2014 Zmiana %

Warszawa, 13.11.2015 r. Wyniki finansowe Grupy EM&F za trzy kwartały 2015 r. Dalszy dynamiczny wzrost całkowitych przychodów, sprzedaży LFL i marży brutto Grupy EM&F oraz kluczowych segmentów Dwucyfrowy

Warszawa, 13.11.2015 r. Wyniki finansowe Grupy EM&F za trzy kwartały 2015 r. Dalszy dynamiczny wzrost całkowitych przychodów, sprzedaży LFL i marży brutto Grupy EM&F oraz kluczowych segmentów Dwucyfrowy

Wyniki finansowe 1 kwartał 2013. Dywidenda 2012. Prognoza wyniku 2013

Wyniki finansowe 1 kwartał 2013 Dywidenda 2012 Prognoza wyniku 2013 Wyniki finansowe 1 kwartał 2013 Główne trendy rynkowe Płaski rynek IT w Polsce, przewidywany wzrost w 2013 roku 1-3% Rozwój rynku e-

Wyniki finansowe 1 kwartał 2013 Dywidenda 2012 Prognoza wyniku 2013 Wyniki finansowe 1 kwartał 2013 Główne trendy rynkowe Płaski rynek IT w Polsce, przewidywany wzrost w 2013 roku 1-3% Rozwój rynku e-

Wyniki finansowe za III kwartał roku obrotowego 2013/2014. Warszawa, maj 2014 r.

Wyniki finansowe za III kwartał roku obrotowego 2013/2014 Warszawa, maj 2014 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za III kwartał roku obrotowego 2013/2014 Założenia biznesowe na rok obrotowy

Wyniki finansowe za III kwartał roku obrotowego 2013/2014 Warszawa, maj 2014 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za III kwartał roku obrotowego 2013/2014 Założenia biznesowe na rok obrotowy

Prezentacja wyników Grupy PÓŁNOC Nieruchomości S.A. za I kwartał 2011 roku. Kraków, 9 maja 2011roku

Prezentacja wyników Grupy PÓŁNOC Nieruchomości S.A. za I kwartał 2011 roku Kraków, 9 maja 2011roku Agenda Profil Grupy PÓŁNOC Nieruchomości SA Segmenty działalności Grupy Dynamika i struktura przychodów

Prezentacja wyników Grupy PÓŁNOC Nieruchomości S.A. za I kwartał 2011 roku Kraków, 9 maja 2011roku Agenda Profil Grupy PÓŁNOC Nieruchomości SA Segmenty działalności Grupy Dynamika i struktura przychodów

Warszawa, 19.05.2008 r. I. Najważniejsze wydarzenia w Grupie EM&F w I kwartale 2008 r. realizacja przyjętej strategii:

Warszawa, 19.05.2008 r. Grupa EM&F podsumowanie działalności w I kwartale 2008 roku: Wyniki finansowe i najważniejsze wydarzenia w I kwartale 2008 r., Dalsze plany rozwoju w regionie CEE. I. Najważniejsze

Warszawa, 19.05.2008 r. Grupa EM&F podsumowanie działalności w I kwartale 2008 roku: Wyniki finansowe i najważniejsze wydarzenia w I kwartale 2008 r., Dalsze plany rozwoju w regionie CEE. I. Najważniejsze

ANALIZA FINANSOWA ZARZĄDU ZA OKRES DWUNASTU MIESIĘCY ZAKOŃCZONY 31 GRUDNIA 2007 r.

ANALIZA FINANSOWA ZARZĄDU ZA OKRES DWUNASTU MIESIĘCY ZAKOŃCZONY 31 GRUDNIA 2007 r. Główne dane finansowe za rok zakończony 31 grudnia 2007 r. 2007 2006 Zmiana PLN000 PLN000 % Przychody netto ze sprzedaŝy

ANALIZA FINANSOWA ZARZĄDU ZA OKRES DWUNASTU MIESIĘCY ZAKOŃCZONY 31 GRUDNIA 2007 r. Główne dane finansowe za rok zakończony 31 grudnia 2007 r. 2007 2006 Zmiana PLN000 PLN000 % Przychody netto ze sprzedaŝy

Grupa Empik Media & Fashion S.A.

Grupa Empik Media & Fashion S.A. Analiza Finansowa Zarządu za IV kwartał i 12 miesięcy zakończonych 31 grudnia 2014 roku 1. PODSTAWOWYCH WYNIKI FINANSOWE 2 2. SIEĆ SPRZEDAŻY DETALICZNEJ GRUPY EM&F 6 3.

Grupa Empik Media & Fashion S.A. Analiza Finansowa Zarządu za IV kwartał i 12 miesięcy zakończonych 31 grudnia 2014 roku 1. PODSTAWOWYCH WYNIKI FINANSOWE 2 2. SIEĆ SPRZEDAŻY DETALICZNEJ GRUPY EM&F 6 3.

Wzrostu w Grupie Empik w związku ze znaczącą poprawą sprzedaży artykułów nie-wydawniczych, wzrostu w segmencie Digital i sprzedaży przez Internet.

Warszawa, 08.11.2011 Wyniki finansowe Grupy EMF w trzecim kwartale 2011 r. Wzrost przychodów ze sprzedaży o 13,0%. Poprawa rentowności sprzedaży na poziomie marży brutto. Wzrost EBITDA z działalności podstawowej

Warszawa, 08.11.2011 Wyniki finansowe Grupy EMF w trzecim kwartale 2011 r. Wzrost przychodów ze sprzedaży o 13,0%. Poprawa rentowności sprzedaży na poziomie marży brutto. Wzrost EBITDA z działalności podstawowej

Konferencja Grupy Amica. Warszawa, 1.12.2015

Konferencja Grupy Amica Warszawa, 1.12.2015 Agenda 1. Wyniki Grupy Amica za 2015 IQ-IIIQ 2. Przejęcie CDA Group Ltd 3. Profil CDA Group Ltd 4. Cele strategiczne 5. Parametry transakcji 6. Q&A 2 1 413 105

Konferencja Grupy Amica Warszawa, 1.12.2015 Agenda 1. Wyniki Grupy Amica za 2015 IQ-IIIQ 2. Przejęcie CDA Group Ltd 3. Profil CDA Group Ltd 4. Cele strategiczne 5. Parametry transakcji 6. Q&A 2 1 413 105

Analiza Finansowa Zarządu

Analiza Finansowa Zarządu Empik Media & Fashion S.A. za drugi kwartał zakończony 30 czerwca 2015 roku 1. STRUKTURA ORGANIZACYJNA GRUPY EM&F... 2 2. PODSTAWOWE WYNIKI FINANSOWE... 3 3. SIEĆ SPRZEDAŻY DETALICZNEJ

Analiza Finansowa Zarządu Empik Media & Fashion S.A. za drugi kwartał zakończony 30 czerwca 2015 roku 1. STRUKTURA ORGANIZACYJNA GRUPY EM&F... 2 2. PODSTAWOWE WYNIKI FINANSOWE... 3 3. SIEĆ SPRZEDAŻY DETALICZNEJ

I. Wyniki operacyjne Grupy EM&F w IV kwartale 2012 r.

Warszawa, 20.02.2013 r. Podsumowanie realizacji planów oraz wyniki finansowe Grupy EM&F w IV kwartale r. Wzrost przychodów ze sprzedaży Poprawa marży brutto Dobre wyniki Smyk, Empik i Szkół Językowych

Warszawa, 20.02.2013 r. Podsumowanie realizacji planów oraz wyniki finansowe Grupy EM&F w IV kwartale r. Wzrost przychodów ze sprzedaży Poprawa marży brutto Dobre wyniki Smyk, Empik i Szkół Językowych

Skonsolidowane wyniki finansowe

Skonsolidowane wyniki finansowe 1H 2017 1H 2018 Zmiana Przychody ze sprzedaży 101 097 111 808 10.6% Zysk (strata) brutto na sprzedaży 54 306 63 384 16.7% W tys. PLN Marża brutto na sprzedaży 53.7% 56.7%

Skonsolidowane wyniki finansowe 1H 2017 1H 2018 Zmiana Przychody ze sprzedaży 101 097 111 808 10.6% Zysk (strata) brutto na sprzedaży 54 306 63 384 16.7% W tys. PLN Marża brutto na sprzedaży 53.7% 56.7%

NG2 PO IV KWARTAŁACH 2009 ROKU: DOBRE WYNIKI W OBLICZU KRYZYSU NA RYNKU DETALICZNYM ORAZ UMOCNIANIE POZYCJI RYNKOWEGO LIDERA

Komunikat prasowy Polkowice, 25 lutego 2010 r. NG2 PO IV KWARTAŁACH 2009 ROKU: DOBRE WYNIKI W OBLICZU KRYZYSU NA RYNKU DETALICZNYM ORAZ UMOCNIANIE POZYCJI RYNKOWEGO LIDERA NG2 SA, największy dystrybutor

Komunikat prasowy Polkowice, 25 lutego 2010 r. NG2 PO IV KWARTAŁACH 2009 ROKU: DOBRE WYNIKI W OBLICZU KRYZYSU NA RYNKU DETALICZNYM ORAZ UMOCNIANIE POZYCJI RYNKOWEGO LIDERA NG2 SA, największy dystrybutor

Wyniki finansowe za I kwartał 2017/2018. Warszawa, 13 listopada 2017 r.

Wyniki finansowe za Warszawa, 13 listopada 2017 r. Kluczowe wskaźniki (w mln zł, o ile nie zaznaczono inaczej) 2016/2017 Zmiana % Sprzedaż (w mln średnich butelek) 16,4 15,0 +9,1 Przychody ze sprzedaży

Wyniki finansowe za Warszawa, 13 listopada 2017 r. Kluczowe wskaźniki (w mln zł, o ile nie zaznaczono inaczej) 2016/2017 Zmiana % Sprzedaż (w mln średnich butelek) 16,4 15,0 +9,1 Przychody ze sprzedaży

Wyniki finansowe za I kwartał 2016/2017. Warszawa, 14 listopada 2016 r.

Wyniki finansowe za I kwartał 2016/2017 Warszawa, 14 listopada 2016 r. Kluczowe wskaźniki I kwartał 2016/2017 (dane skonsolidowane w mln zł, o ile nie zaznaczono inaczej) I kwartał 2016/2017 I kwartał

Wyniki finansowe za I kwartał 2016/2017 Warszawa, 14 listopada 2016 r. Kluczowe wskaźniki I kwartał 2016/2017 (dane skonsolidowane w mln zł, o ile nie zaznaczono inaczej) I kwartał 2016/2017 I kwartał

PREZENTACJA WYNIKÓW III KWARTAŁU 2015

PREZENTACJA WYNIKÓW III KWARTAŁU 215 DARIUSZ MAŃKO PREZES ZARZĄDU ADAM PIELA CZŁONEK ZARZĄDU 1 KOLEJNY KWARTAŁ WZROSTU SPRZEDAŻY Wysoki udział eksportu w całości sprzedaży Grupy - 43% po dziewięciu miesiącach.

PREZENTACJA WYNIKÓW III KWARTAŁU 215 DARIUSZ MAŃKO PREZES ZARZĄDU ADAM PIELA CZŁONEK ZARZĄDU 1 KOLEJNY KWARTAŁ WZROSTU SPRZEDAŻY Wysoki udział eksportu w całości sprzedaży Grupy - 43% po dziewięciu miesiącach.

Wyniki finansowe III kwartał 2015/2016. Warszawa, maj 2016 r.

Wyniki finansowe III kwartał 2015/2016 Warszawa, maj 2016 r. 1 Agenda Kluczowe wskaźniki za III kwartał 2015/2016 Kluczowe wskaźniki narastająco po trzech kwartałach 2015/2016 Założenia biznesowe na rok

Wyniki finansowe III kwartał 2015/2016 Warszawa, maj 2016 r. 1 Agenda Kluczowe wskaźniki za III kwartał 2015/2016 Kluczowe wskaźniki narastająco po trzech kwartałach 2015/2016 Założenia biznesowe na rok

Konferencja po I półroczu 2009 roku. Warszawa, 1 września 2009

Konferencja po I półroczu 2009 roku Warszawa, 1 września 2009 Agenda BieŜące informacje o rynku farmaceutycznym Omówienie wyników finansowych Grupy PGF po I półroczu 2009 1 Informacje rynkowe SprzedaŜ

Konferencja po I półroczu 2009 roku Warszawa, 1 września 2009 Agenda BieŜące informacje o rynku farmaceutycznym Omówienie wyników finansowych Grupy PGF po I półroczu 2009 1 Informacje rynkowe SprzedaŜ

PREZENTACJA INWESTORSKA

PREZENTACJA INWESTORSKA BIKERSHOP FINANSE S.A. LISTOPAD 2016 R. 1 BIKERSHOP - PODSTAWOWE INFORMACJE Znaczący polski dystrybutor sprzętu sportowego produkowanego przez producentów rowerowych, narciarskich,

PREZENTACJA INWESTORSKA BIKERSHOP FINANSE S.A. LISTOPAD 2016 R. 1 BIKERSHOP - PODSTAWOWE INFORMACJE Znaczący polski dystrybutor sprzętu sportowego produkowanego przez producentów rowerowych, narciarskich,

2005 2004 Zmiana PLN 000 PLN 000 %

ANALIZA FINANSOWA ZARZĄDU Wybrane dane i wskaźniki finansowe 1Q 1Q 2005 2004 Zmiana PLN 000 PLN 000 % Przychody z działalności kontynuowanej 252,113 234,043 7.7 Przychody z działalności zaniechanej - 3,526

ANALIZA FINANSOWA ZARZĄDU Wybrane dane i wskaźniki finansowe 1Q 1Q 2005 2004 Zmiana PLN 000 PLN 000 % Przychody z działalności kontynuowanej 252,113 234,043 7.7 Przychody z działalności zaniechanej - 3,526

PREZENTACJA WYNIKÓW II KWARTAŁU 2015

PREZENTACJA WYNIKÓW II KWARTAŁU 215 DARIUSZ MAŃKO PREZES ZARZĄDU ADAM PIELA CZŁONEK ZARZĄDU 1 DOBRY KWARTAŁ, OPTYMISTYCZNE PROGNOZY Sprzedaż zagraniczna po pierwszym półroczu stanowi już 43% sprzedaży

PREZENTACJA WYNIKÓW II KWARTAŁU 215 DARIUSZ MAŃKO PREZES ZARZĄDU ADAM PIELA CZŁONEK ZARZĄDU 1 DOBRY KWARTAŁ, OPTYMISTYCZNE PROGNOZY Sprzedaż zagraniczna po pierwszym półroczu stanowi już 43% sprzedaży

WYNIKI GRUPY APATOR 9M prezentacja dla inwestorów i analityków Warszawa, 27 listopada 2018

WYNIKI GRUPY APATOR 9M 2018 prezentacja dla inwestorów i analityków Warszawa, 27 listopada 2018 1 Agenda Podsumowanie wyników za trzy kwartały 2018 Wyniki finansowe GK Wpływ poszczególnych segmentów na

WYNIKI GRUPY APATOR 9M 2018 prezentacja dla inwestorów i analityków Warszawa, 27 listopada 2018 1 Agenda Podsumowanie wyników za trzy kwartały 2018 Wyniki finansowe GK Wpływ poszczególnych segmentów na

Wyniki i strategia Grupy NG2. Mimo trudnych pierwszych miesięcy i długiej zimy Grupa NG2 zanotowała dobre wyniki w pierwszym kwartale.

Wyniki i strategia Grupy NG2 Mimo trudnych pierwszych miesięcy i długiej zimy Grupa NG2 zanotowała dobre wyniki w pierwszym kwartale. Podstawą strategii NG2 na najbliższe trzy lata jest zwiększanie udziału

Wyniki i strategia Grupy NG2 Mimo trudnych pierwszych miesięcy i długiej zimy Grupa NG2 zanotowała dobre wyniki w pierwszym kwartale. Podstawą strategii NG2 na najbliższe trzy lata jest zwiększanie udziału

Grupa Sygnity omówienie wyników finansowych pierwszego półrocza w roku kalendarzowym Warszawa, 1 września 2011 roku

Grupa Sygnity omówienie wyników finansowych pierwszego półrocza w roku kalendarzowym 2011 Warszawa, 1 września 2011 roku Zastrzeżenie Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych.

Grupa Sygnity omówienie wyników finansowych pierwszego półrocza w roku kalendarzowym 2011 Warszawa, 1 września 2011 roku Zastrzeżenie Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych.

Wybrane dane finansowe za okres 4Q 2008 i 12 miesięcy 2008 r. vs 4Q 2007 i 12 miesięcy 2007 r.

ANALIZA FINANSOWA ZARZĄDU ZA OKRES DWUNASTU MIESIĘCY ZAKOŃCZONY 31 GRUDNIA 2008 ROKU i 31 GRUDNIA 2007 ROKU Wybrane dane finansowe za okres 4Q 2008 i 12 miesięcy 2008 r. vs 4Q 2007 i 12 miesięcy 2007 r.

ANALIZA FINANSOWA ZARZĄDU ZA OKRES DWUNASTU MIESIĘCY ZAKOŃCZONY 31 GRUDNIA 2008 ROKU i 31 GRUDNIA 2007 ROKU Wybrane dane finansowe za okres 4Q 2008 i 12 miesięcy 2008 r. vs 4Q 2007 i 12 miesięcy 2007 r.

CDRL S.A. Wszystkie kolekcje są projektowane w Polsce, przez własny zespół projektantów pracujący dla Spółki.

CDRL S.A. Spółka jest wiodącym na rynku polskim i w Europie Środkowo-Wschodniej dystrybutorem odzieży dziecięcej sprzedawanej pod własną marką COCCODRILLO. Sieć placówek handlowych spółki (sklepy własne,

CDRL S.A. Spółka jest wiodącym na rynku polskim i w Europie Środkowo-Wschodniej dystrybutorem odzieży dziecięcej sprzedawanej pod własną marką COCCODRILLO. Sieć placówek handlowych spółki (sklepy własne,

Tabela 1 wybrane dane finansowe za okres 6 miesięcy 2008 r. vs 6 miesięcy 2007 r. 6 miesięcy 6 miesięcy Zmiana PLN000 PLN000 %

ANALIZA FINANSOWA ZARZĄDU ZA OKRES SZEŚCIU MIESIĘCY ZAKOŃCZONY 30 CZERWCA ROKU i 30 CZERWCA ROKU Tabela 1 wybrane dane finansowe za okres r. vs r. Zmiana PLN000 PLN000 Przychody netto ze sprzedaŝy 918

ANALIZA FINANSOWA ZARZĄDU ZA OKRES SZEŚCIU MIESIĘCY ZAKOŃCZONY 30 CZERWCA ROKU i 30 CZERWCA ROKU Tabela 1 wybrane dane finansowe za okres r. vs r. Zmiana PLN000 PLN000 Przychody netto ze sprzedaŝy 918

Nowa Netia. Sytuacja miesiąc po nabyciu Tele2 Polska. Telekonferencja dla inwestorów 14 października 2008

Nowa Netia Sytuacja miesiąc po nabyciu Tele2 Polska Telekonferencja dla inwestorów 14 października 2008 Informacje zawarte w niniejszej prezentacji zawierają stwierdzenia dotyczące przyszłości (prognozy).

Nowa Netia Sytuacja miesiąc po nabyciu Tele2 Polska Telekonferencja dla inwestorów 14 października 2008 Informacje zawarte w niniejszej prezentacji zawierają stwierdzenia dotyczące przyszłości (prognozy).

PREZENTACJA DLA DZIENNIKARZY 1 PAŹDZIERNIKA 2008

PREZENTACJA DLA DZIENNIKARZY 1 PAŹDZIERNIKA 2008 1 Zastrzeżenie Niniejsza prezentacja ma charakter wyłącznie informacyjny i jej celem jest przestawienie wyselekcjonowanych informacji dotyczących Grupy

PREZENTACJA DLA DZIENNIKARZY 1 PAŹDZIERNIKA 2008 1 Zastrzeżenie Niniejsza prezentacja ma charakter wyłącznie informacyjny i jej celem jest przestawienie wyselekcjonowanych informacji dotyczących Grupy

Firma Oponiarska DĘBICA S.A.

Firma Oponiarska DĘBICA S.A. Podsumowanie wyników za I półrocze 2009 r. Warszawa, dnia 31 sierpnia 2009 r. TC Dębica S.A. (1) Wyniki finansowe za I półrocze 2009 r. Rysunki wykorzystane w prezentacji:

Firma Oponiarska DĘBICA S.A. Podsumowanie wyników za I półrocze 2009 r. Warszawa, dnia 31 sierpnia 2009 r. TC Dębica S.A. (1) Wyniki finansowe za I półrocze 2009 r. Rysunki wykorzystane w prezentacji:

Analiza Finansowa Zarządu

Analiza Finansowa Zarządu Empik Media & Fashion S.A. za pierwszy kwartał zakończony 31 marca 2016 roku 1. STRUKTURA ORGANIZACYJNA GRUPY EM&F... 2 2. PODSTAWOWE WYNIKI FINANSOWE... 3 3. SIEĆ SPRZEDAŻY DETALICZNEJ

Analiza Finansowa Zarządu Empik Media & Fashion S.A. za pierwszy kwartał zakończony 31 marca 2016 roku 1. STRUKTURA ORGANIZACYJNA GRUPY EM&F... 2 2. PODSTAWOWE WYNIKI FINANSOWE... 3 3. SIEĆ SPRZEDAŻY DETALICZNEJ

Analiza Finansowa Zarządu

NFI Empik Media & Fashion S.A. za trzeci kwartał zakończony 30 września roku 1. PODSUMOWANIE III KWARTAŁU R. 2 2. PRZYCHODY ZE SPRZEDAŻY 3 3. WYNIKI OPERACYJNE 5 4. CZYNNIKI MAJĄCE WPŁYW NA WYNIK NETTO

NFI Empik Media & Fashion S.A. za trzeci kwartał zakończony 30 września roku 1. PODSUMOWANIE III KWARTAŁU R. 2 2. PRZYCHODY ZE SPRZEDAŻY 3 3. WYNIKI OPERACYJNE 5 4. CZYNNIKI MAJĄCE WPŁYW NA WYNIK NETTO

Wyniki finansowe za I kwartał roku obrotowego 2018/2019. Warszawa, 13 listopada 2018 r.

Wyniki finansowe za I kwartał roku obrotowego 2018/2019 Warszawa, 13 listopada 2018 r. Kluczowe wskaźniki I kwartał 2018/2019 1Q 1Q Zmiana Dane skonsolidowane (w mln zł) 2018/19 2017/18 w % Sprzedaż łącznie

Wyniki finansowe za I kwartał roku obrotowego 2018/2019 Warszawa, 13 listopada 2018 r. Kluczowe wskaźniki I kwartał 2018/2019 1Q 1Q Zmiana Dane skonsolidowane (w mln zł) 2018/19 2017/18 w % Sprzedaż łącznie

Wyniki finansowe za II kwartał 2012/2013 r. Perspektywy rozwoju

Wyniki finansowe za II kwartał 2012/2013 r. Perspektywy rozwoju Warszawa, 26 lutego 2013 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za II kwartał roku obrotowego 2012/2013 Grupa AMBRA rynki działalności

Wyniki finansowe za II kwartał 2012/2013 r. Perspektywy rozwoju Warszawa, 26 lutego 2013 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za II kwartał roku obrotowego 2012/2013 Grupa AMBRA rynki działalności

Netia przejmuje Tele2 Polska

Netia przejmuje Tele2 Polska Główne motywy przejęcia Tele2 Przełomowa zmiana pozycji rynkowej Netii Znaczące przejęcie konsolidacyjne Netia staje się najwaŝniejszym konkurentem TP, znacznie wyprzedzając

Netia przejmuje Tele2 Polska Główne motywy przejęcia Tele2 Przełomowa zmiana pozycji rynkowej Netii Znaczące przejęcie konsolidacyjne Netia staje się najwaŝniejszym konkurentem TP, znacznie wyprzedzając

Analiza Finansowa Zarządu

NFI Empik Media & Fashion S.A. za pierwszy kwartał zakończony 31 marca 2012 roku 1. PODSUMOWANIE I KWARTAŁU 2012 R. 2 2. PRZYCHODY ZE SPRZEDAŻY 3 3. WYNIKI OPERACYJNE 5 4. CZYNNIKI MAJĄCE WPŁYW NA WYNIK

NFI Empik Media & Fashion S.A. za pierwszy kwartał zakończony 31 marca 2012 roku 1. PODSUMOWANIE I KWARTAŁU 2012 R. 2 2. PRZYCHODY ZE SPRZEDAŻY 3 3. WYNIKI OPERACYJNE 5 4. CZYNNIKI MAJĄCE WPŁYW NA WYNIK

Wyniki finansowe za III kwartał roku obrotowego 2014/2015. Warszawa, maj 2014 r.

Wyniki finansowe za III kwartał roku obrotowego 2014/2015 Warszawa, maj 2014 r. 1 Agenda Kluczowe wskaźniki za III kwartał roku 2014/2015 Kluczowe wskaźniki narastająco po trzech kwartałach roku 2014/2015

Wyniki finansowe za III kwartał roku obrotowego 2014/2015 Warszawa, maj 2014 r. 1 Agenda Kluczowe wskaźniki za III kwartał roku 2014/2015 Kluczowe wskaźniki narastająco po trzech kwartałach roku 2014/2015

RAPORT ZA III KWARTAŁ 2010 R. WERTH-HOLZ SPÓŁKA AKCYJNA. z siedzibą w Poznaniu

RAPORT ZA III KWARTAŁ 2010 R. WERTH-HOLZ SPÓŁKA AKCYJNA z siedzibą w Poznaniu 15-11-2010 1. Podstawowe informacje o Emitencie Nazwa WERTH-HOLZ SPÓŁKA AKCYJNA Siedziba ul. Szarych Szeregów 27, 60-462 Poznań

RAPORT ZA III KWARTAŁ 2010 R. WERTH-HOLZ SPÓŁKA AKCYJNA z siedzibą w Poznaniu 15-11-2010 1. Podstawowe informacje o Emitencie Nazwa WERTH-HOLZ SPÓŁKA AKCYJNA Siedziba ul. Szarych Szeregów 27, 60-462 Poznań

Warszawa, 10 listopada 2011 roku

Warszawa, 10 listopada 2011 roku Zastrzeżenie Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych. Nie stanowi reklamy ani ofertowania papierów wartościowych w publicznym obrocie.

Warszawa, 10 listopada 2011 roku Zastrzeżenie Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych. Nie stanowi reklamy ani ofertowania papierów wartościowych w publicznym obrocie.

Grupa EM&F podsumowanie działalności za 2007 rok i plany na rok 2008:

Komunikat prasowy Warszawa, 26.02.2008 r. Grupa EM&F podsumowanie działalności za 2007 rok i plany na rok 2008: > wyniki finansowe i najważniejsze wydarzenia > dalsze plany rozwoju w regionie CEE I. Najważniejsze

Komunikat prasowy Warszawa, 26.02.2008 r. Grupa EM&F podsumowanie działalności za 2007 rok i plany na rok 2008: > wyniki finansowe i najważniejsze wydarzenia > dalsze plany rozwoju w regionie CEE I. Najważniejsze

Grupa NG2 zanotowała dobre wyniki w obliczu kryzysu na rynku detalicznym.

Wyniki i strategia Grupy NG2 Grupa NG2 zanotowała dobre wyniki w obliczu kryzysu na rynku detalicznym. Strategia NG2 zakłada dalszy dynamiczny wzrost i powiększanie udziału rynkowego przy powrocie do wysokich

Wyniki i strategia Grupy NG2 Grupa NG2 zanotowała dobre wyniki w obliczu kryzysu na rynku detalicznym. Strategia NG2 zakłada dalszy dynamiczny wzrost i powiększanie udziału rynkowego przy powrocie do wysokich

NAJWAŻNIEJSZE WYDARZENIA 2014 R

1 CDRL S.A. Spółka jest wiodącym na rynku polskim i w Europie Środkowo-Wschodniej dystrybutorem odzieży dziecięcej sprzedawanej pod własną marką COCCODRILLO Główni akcjonariusze od ponad 20 lat prowadzą

1 CDRL S.A. Spółka jest wiodącym na rynku polskim i w Europie Środkowo-Wschodniej dystrybutorem odzieży dziecięcej sprzedawanej pod własną marką COCCODRILLO Główni akcjonariusze od ponad 20 lat prowadzą

Grupa NG2 zanotowała dobre wyniki w pierwszych 3 kwartałach 2010 dzięki wysokiej marży i obniżce kosztów.

Wyniki i strategia Grupy NG2 Grupa NG2 zanotowała dobre wyniki w pierwszych 3 kwartałach 2010 dzięki wysokiej marży i obniżce kosztów. Podstawą strategii NG2 na najbliższe trzy lata pozostaje zwiększanie

Wyniki i strategia Grupy NG2 Grupa NG2 zanotowała dobre wyniki w pierwszych 3 kwartałach 2010 dzięki wysokiej marży i obniżce kosztów. Podstawą strategii NG2 na najbliższe trzy lata pozostaje zwiększanie

GRUPA OEX. Prezentacja wyników za 1 kwartał 2018

GRUPA OEX Prezentacja wyników za 1 kwartał 2018 Zastrzeżenia 2 Niniejsza Prezentacja ma charakter wyłącznie informacyjnych i nie stanowi oferty kupna bądź sprzedaży, ani oferty mającej na celu pozyskanie

GRUPA OEX Prezentacja wyników za 1 kwartał 2018 Zastrzeżenia 2 Niniejsza Prezentacja ma charakter wyłącznie informacyjnych i nie stanowi oferty kupna bądź sprzedaży, ani oferty mającej na celu pozyskanie

Wyniki finansowe za I kwartał roku obrotowego 2015/2016. Warszawa, 12 listopada 2015 r.

Wyniki finansowe za I kwartał roku obrotowego 2015/2016 Warszawa, 12 listopada 2015 r. 1 Kluczowe wskaźniki za I kwartał 2015/2016 (w mln zł, o ile nie zaznaczono inaczej) Q1 2015/2016 Q1 2014/2015 zmiana

Wyniki finansowe za I kwartał roku obrotowego 2015/2016 Warszawa, 12 listopada 2015 r. 1 Kluczowe wskaźniki za I kwartał 2015/2016 (w mln zł, o ile nie zaznaczono inaczej) Q1 2015/2016 Q1 2014/2015 zmiana

KOMENTARZ DO INFORMACJI FINANSOWYCH. Skonsolidowany raport Grupy Kapitałowej Vistula & Wólczanka SA za I kwartał 2008 roku

KOMENTARZ DO INFORMACJI FINANSOWYCH Skonsolidowany raport Grupy Kapitałowej Vistula & Wólczanka SA za I kwartał 2008 roku Kraków, maj 2008 1 1. Wyniki finansowe I kwartał 2008 r. Skonsolidowane wyniki

KOMENTARZ DO INFORMACJI FINANSOWYCH Skonsolidowany raport Grupy Kapitałowej Vistula & Wólczanka SA za I kwartał 2008 roku Kraków, maj 2008 1 1. Wyniki finansowe I kwartał 2008 r. Skonsolidowane wyniki

Grupa Makarony Polskie Wyniki finansowe za I półrocze 2009 roku. Warszawa, 25 sierpnia 2009 roku

Grupa Makarony Polskie Wyniki finansowe za I półrocze 2009 roku Warszawa, 25 sierpnia 2009 roku Grupa Makarony Polskie Grupę Makarony Polskie tworzą: Makarony Polskie S.A. (produkcja: Rzeszów, Płock, Częstochowa)

Grupa Makarony Polskie Wyniki finansowe za I półrocze 2009 roku Warszawa, 25 sierpnia 2009 roku Grupa Makarony Polskie Grupę Makarony Polskie tworzą: Makarony Polskie S.A. (produkcja: Rzeszów, Płock, Częstochowa)

ANALIZA FINANSOWA ZARZĄDU ZA OKRES ZAKOŃCZONY 30 CZERWCA 2007 r. i 30 CZERWCA 2006 r.

ANALIZA FINANSOWA ZARZĄDU ZA OKRES ZAKOŃCZONY 30 CZERWCA 2007 r. i 30 CZERWCA 2006 r. 6 miesięcy 6 miesięcy 2007 2006 Zmiana PLN000 PLN000 % Przychody netto ze sprzedaży z działalności kontynuowanej 620

ANALIZA FINANSOWA ZARZĄDU ZA OKRES ZAKOŃCZONY 30 CZERWCA 2007 r. i 30 CZERWCA 2006 r. 6 miesięcy 6 miesięcy 2007 2006 Zmiana PLN000 PLN000 % Przychody netto ze sprzedaży z działalności kontynuowanej 620

PREZENTACJA WYNIKÓW I KWARTAŁU 2015

PREZENTACJA WYNIKÓW I KWARTAŁU 215 DARIUSZ MAŃKO PREZES ZARZĄDU ADAM PIELA CZŁONEK ZARZĄDU 1 BARDZO DOBRE OTWARCIE ROKU Eksport ponownie motorem napędowym sprzedaży wzrost o 25%. Wzrost skonsolidowanego

PREZENTACJA WYNIKÓW I KWARTAŁU 215 DARIUSZ MAŃKO PREZES ZARZĄDU ADAM PIELA CZŁONEK ZARZĄDU 1 BARDZO DOBRE OTWARCIE ROKU Eksport ponownie motorem napędowym sprzedaży wzrost o 25%. Wzrost skonsolidowanego

PREZENTACJA WYNIKÓW II KWARTAŁU 2016 ADAM PIELA CZŁONEK ZARZĄDU

PREZENTACJA WYNIKÓW II KWARTAŁU 2016 ADAM PIELA CZŁONEK ZARZĄDU 1 OPTYMISTYCZNY POCZĄTEK ROKU I JESZCZE LEPSZY DRUGI KWARTAŁ Wysoka dynamika sprzedaży - wzrost o 14% w tym 4% w kraju i 29% na rynkach zagranicznych

PREZENTACJA WYNIKÓW II KWARTAŁU 2016 ADAM PIELA CZŁONEK ZARZĄDU 1 OPTYMISTYCZNY POCZĄTEK ROKU I JESZCZE LEPSZY DRUGI KWARTAŁ Wysoka dynamika sprzedaży - wzrost o 14% w tym 4% w kraju i 29% na rynkach zagranicznych

CDRL S.A. Spółka zadebiutowała na warszawskiej GPW w październiku 2014 r., po przeprowadzeniu Oferty Publicznej o wartości 14,9 mln zł.

CDRL S.A. Spółka jest wiodącym na rynku polskim i w Europie Środkowo-Wschodniej dystrybutorem odzieży dziecięcej sprzedawanej pod własną marką COCCODRILLO. Sieć placówek handlowych spółki (sklepy własne,

CDRL S.A. Spółka jest wiodącym na rynku polskim i w Europie Środkowo-Wschodniej dystrybutorem odzieży dziecięcej sprzedawanej pod własną marką COCCODRILLO. Sieć placówek handlowych spółki (sklepy własne,

Prezentacja dla inwestorów

Prezentacja dla inwestorów 2017-03-29 2 Zastrzeżenia prawne ZASTRZEŻENIA Niniejsza prezentacja została przygotowana przez Amica SA ( AMICA lub "Spółka"). Ani niniejsza Prezentacja, ani jakakolwiek kopia

Prezentacja dla inwestorów 2017-03-29 2 Zastrzeżenia prawne ZASTRZEŻENIA Niniejsza prezentacja została przygotowana przez Amica SA ( AMICA lub "Spółka"). Ani niniejsza Prezentacja, ani jakakolwiek kopia

Wyniki finansowe za I kwartał roku obrotowego 2014/2015. Warszawa, 14 listopada 2014 r.

Wyniki finansowe za I kwartał roku obrotowego 2014/2015 Warszawa, 14 listopada 2014 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za I kwartał roku obrotowego 2014/2015 Projekt rozwojowy CYDR LUBELSKI

Wyniki finansowe za I kwartał roku obrotowego 2014/2015 Warszawa, 14 listopada 2014 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za I kwartał roku obrotowego 2014/2015 Projekt rozwojowy CYDR LUBELSKI

Prezentacja wyników finansowych Grupy Kapitałowej TESGAS za III kwartał 2012

Prezentacja wyników finansowych Grupy Kapitałowej TESGAS za III kwartał 2012 Warszawa, dnia 20 listopada 2012r. ZastrzeŜenie dotyczące prezentacji Niniejsza prezentacja ( Prezentacja ) została przygotowana

Prezentacja wyników finansowych Grupy Kapitałowej TESGAS za III kwartał 2012 Warszawa, dnia 20 listopada 2012r. ZastrzeŜenie dotyczące prezentacji Niniejsza prezentacja ( Prezentacja ) została przygotowana

Wyniki finansowe za pierwsze półrocze roku obrotowego 2016/2017 Strategia i perspektywy rozwoju

Wyniki finansowe za pierwsze półrocze roku obrotowego 2016/2017 Strategia i perspektywy rozwoju Warszawa, 28 lutego 2017 r. Rynek wina w Polsce nieprzerwany wzrost Sprzedaż wina w Polsce nieprzerwanie

Wyniki finansowe za pierwsze półrocze roku obrotowego 2016/2017 Strategia i perspektywy rozwoju Warszawa, 28 lutego 2017 r. Rynek wina w Polsce nieprzerwany wzrost Sprzedaż wina w Polsce nieprzerwanie

Wyniki Q3 2014. 12 listopada 2014

Wyniki Q3 2014 12 listopada 2014 Agenda 01 Wyniki finansowe 3 kwartały 2014 02 Prognoza 2014 03 Program skupu akcji 04 Planowana emisja obligacji 2 01 Wyniki finansowe 3 kwartały 2014 Parametry finansowe

Wyniki Q3 2014 12 listopada 2014 Agenda 01 Wyniki finansowe 3 kwartały 2014 02 Prognoza 2014 03 Program skupu akcji 04 Planowana emisja obligacji 2 01 Wyniki finansowe 3 kwartały 2014 Parametry finansowe

Wyniki finansowe Banku BPH w III kw. 2015 r.

Wyniki finansowe Banku BPH w III kw. 2015 r. wideokonferencja 1 3 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto 5 mln zł, zysk brutto 11 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Wyniki finansowe Banku BPH w III kw. 2015 r. wideokonferencja 1 3 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto 5 mln zł, zysk brutto 11 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Wyniki Grupy Apator H Prezentacja dla inwestorów i analityków Warszawa, 05 września 2019

Wyniki Grupy Apator H1 2019 Prezentacja dla inwestorów i analityków Warszawa, 05 września 2019 Agenda Slajdy 1 Omówienie wyników i sytuacji finansowej Grupy 3-9 2 Wyniki segmentów operacyjnych 10-13 3

Wyniki Grupy Apator H1 2019 Prezentacja dla inwestorów i analityków Warszawa, 05 września 2019 Agenda Slajdy 1 Omówienie wyników i sytuacji finansowej Grupy 3-9 2 Wyniki segmentów operacyjnych 10-13 3