Menedżerska analiza finansowa przedsiębiorstw. dr Michał Ambroziak

|

|

|

- Laura Sobczak

- 7 lat temu

- Przeglądów:

Transkrypt

1 Menedżerska analiza finansowa przedsiębiorstw dr Michał Ambroziak

2 Prowadzący dr Michał Ambroziak Katedra Finansów i Rachunkowości, Pracownia Analizy Ekonomicznej i Planowania, pok. B 512 dyżur: indywidualny kontakt mailowy mambroziak@wz.uw.edu.pl

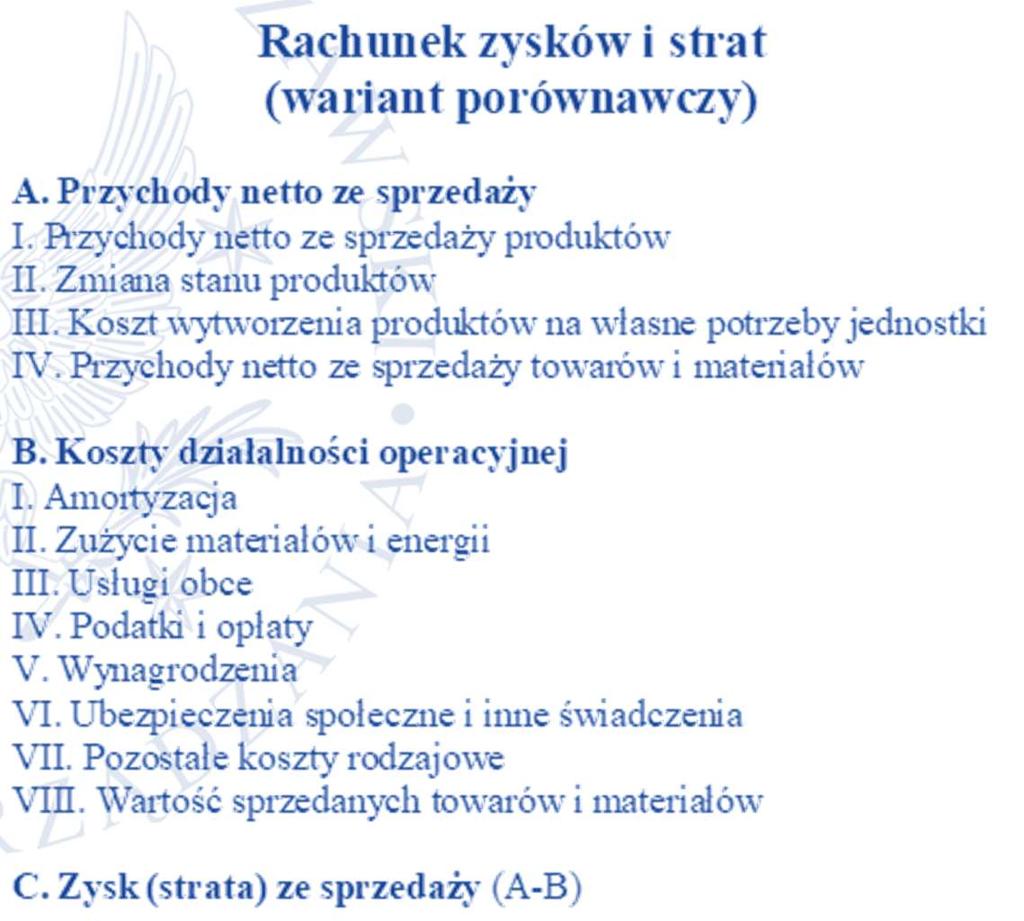

3 Rachunek zysków i strat

4 Rachunek zysków i strat struktura

5 Rachunek zysków i strat struktura

6 Znaczenie kluczowych pojęć Przekształcenia wyniku finansowego na potrzeby analityczne: EBIT EBIDA EBITDA gdzie: E earnings, B before, I interest, T taxes, D depreciation and A amortization NOPAT net operating profit after tax

, w tym: - Amortyzacja Wynik ze sprzedaży 550 Pozostałe koszty operacyjne 150 Wynik z działalności operacyjnej 400 Koszty")

7 EBIT vs EBIDA vs EBITDA vs NOPAT Pozycja tys. PLN Przychody ze sprzedaży Koszty operacyjne (rodzajowe), w tym: - Amortyzacja Wynik ze sprzedaży 550 Pozostałe koszty operacyjne 150 Wynik z działalności operacyjnej 400 Koszty finansowe odsetki 70 Wynik brutto 330 Podatek dochodowy 80 Wynik netto 250 Polecenie: ustalić wartość: EBIT, EBIDA, EBITDA, NOPAT

8 Analiza wstępna Bieżący rachunek zysków i strat: Przekształcenie porównawczego wariantu rachunku sprawozdawczego w rachunek analityczny brak przekształceń dla wariantu kalkulacyjnego Analiza struktury przychodów, kosztów i wyników analiza struktury przychodów podstawowej działalności operacyjnej, analiza kosztów podstawowej działalności operacyjnej (w układzie rodzajowym i w układzie funkcjonalno-kalkulacyjnym), analiza i porównanie poszczególnych poziomów wyniku finansowego, analiza struktury podatku dochodowego i porównanie: zysk brutto-dochód-zysk netto, analiza porównawcza: przychody, koszty i wynik na działalności kontynuowanej vs przychody, koszty i wynik na działalności zaniechanej, ustalenie udziału poszczególnych poziomów wyniku w przychodach (wstępna ocena rentowności)

, systematyczność zmian, branżowy (sektorowy) charakter zmian Wybór właściwych danych porównawczych Wyjaśnienie przyczyn zmian")

9 Analiza wstępna Bieżący vs porównawczy rachunek zysków i strat: Analiza pozioma (analiza dynamiki, analiza tendencji i tempa zmian) charakter zmian (wzrost, spadek), istotność zmian, celowość zmian (zmiany celowe i kontrolowane vs zmiany niezamierzone i niezależne), systematyczność zmian, branżowy (sektorowy) charakter zmian Wybór właściwych danych porównawczych Wyjaśnienie przyczyn zmian istotnych

10 Analiza wstępna Proszę ustalić, w jakiej sytuacji znajduje się, działająca w branży górniczej (wydobycie węgla kamiennego), spółka Gwarek, której wybrane roczne dokumenty sprawozdawcze zaprezentowano poniżej proszę wskazać dwa potencjalne zdarzenia, które zaistniały w tej spółce. Przeprowadzona analiza powinna zawierać następujące etapy: 1. Identyfikacja kluczowych, z punktu widzenia spółki Gwarek, pozycji bilansowych. 2. Identyfikacja kluczowych, z punktu widzenia spółki Gwarek, pozycji wynikowych. 3. Łączna interpretacja uprzednio zidentyfikowanych kluczowych pozycji bilansowych i wynikowych, poprzez wskazanie dwóch potencjalnych zdarzeń, które mogły wpłynąć na taki stan rzeczy.

11 Analiza wstępna

12 Analiza wstępna Proszę ustalić, w jakiej sytuacji znajduje się, działająca w branży odzieżowej (produkcja i sprzedaż ubrań), spółka Kordonek, której wybrane roczne dokumenty sprawozdawcze zaprezentowano poniżej proszę wskazać potencjalne zdarzenia, które zaistniały w tej spółce. Przeprowadzona analiza powinna zawierać następujące etapy: 1. Identyfikacja kluczowych, z punktu widzenia spółki Kordonek, pozycji wynikowych. 2. Identyfikacja kluczowych, z punktu widzenia spółki Kordonek, pozycji kasowych (pieniężnych). 3. Łączna interpretacja uprzednio zidentyfikowanych kluczowych pozycji wynikowych i kasowych, poprzez wskazanie potencjalnych zdarzeń, które mogły wpłynąć na taki stan rzeczy.

13 Analiza wstępna

14 Rachunek przepływów pieniężnych

15 Analiza rachunku przepływów pieniężnych Proszę ocenić sytuację finansową trzech spółek (Alfa, Beta, Omega), których rachunki przepływów pieniężnych zostały zamieszczone poniżej. Czy, jako przedstawiciele banku, dysponując jedynie informacjami o przepływach pieniężnych, przyznalibyście tym spółkom kredyt? Odpowiedź proszę uzasadnić wybranymi danymi finansowymi. Alfa firma prywatna, produkcja mebli; Beta jednoosobowa spółka Skarbu Państwa, produkcja wielkoseryjnych narzędzi; Omega firma prywatna, hurtownia materiałów budowlanych.

16 Analiza rachunku przepływów pieniężnych

17 Analiza rachunku przepływów pieniężnych

18 Analiza rachunku przepływów pieniężnych

19 Analiza rachunku przepływów pieniężnych Proszę ocenić sytuację finansową trzech spółek (Delta, Kappa, Sigma), których rachunki przepływów pieniężnych zostały zamieszczone poniżej. Czy, jako przedstawiciele banku, dysponując jedynie informacjami o przepływach pieniężnych, przyznalibyście tym spółkom kredyt? Odpowiedź proszę uzasadnić wybranymi danymi finansowymi. Delta firma prywatna, produkcja wyrobów włókienniczych; Kappa firma prywatna, produkcja artykułów kosmetycznych (głównie kosmetyków do opalania); Sigma firma prywatna, produkcja podzespołów samochodowych.

20 Analiza rachunku przepływów pieniężnych

21 Analiza rachunku przepływów pieniężnych

22 Analiza rachunku przepływów pieniężnych

23 Analiza wskaźnikowa

24 Analiza wskaźnikowa Podstawowe założenia: Dowolny dobór wskaźników (w zależności od potrzeb informacyjnych) uwaga na nazewnictwo wskaźników (ta sama nazwa, ale inna budowa wskaźnika, w zależności od jego autora), ale Konsekwentne stosowanie tych samych wskaźników Liczenie wskaźników jest środkiem, a nie celem samym w sobie, tzn. ustalone wartości wskaźników powinny być porównywane w czasie (określanie tendencji i dynamiki zmian oraz ustalanie przyczyn tych zmian) w przestrzeni (porównania branżowe)

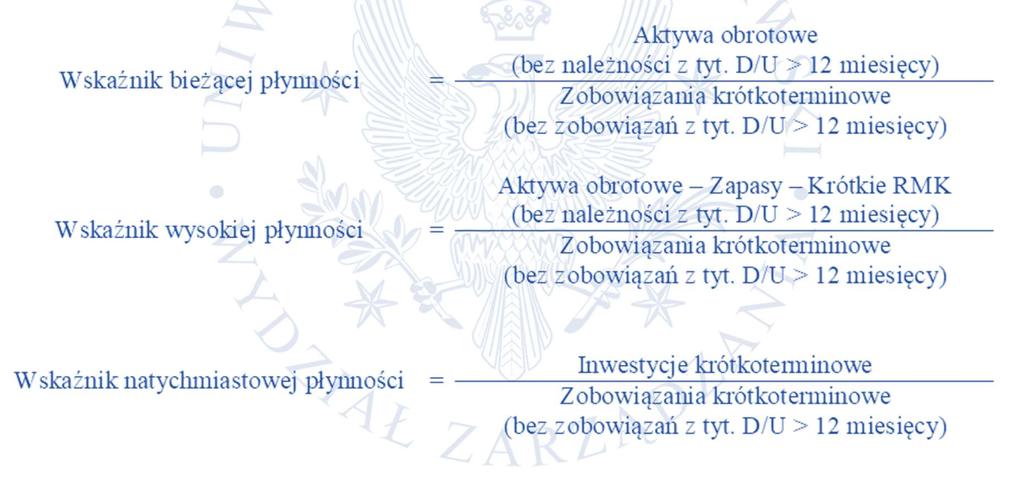

25 Analiza wskaźnikowa Wskaźniki płynności:

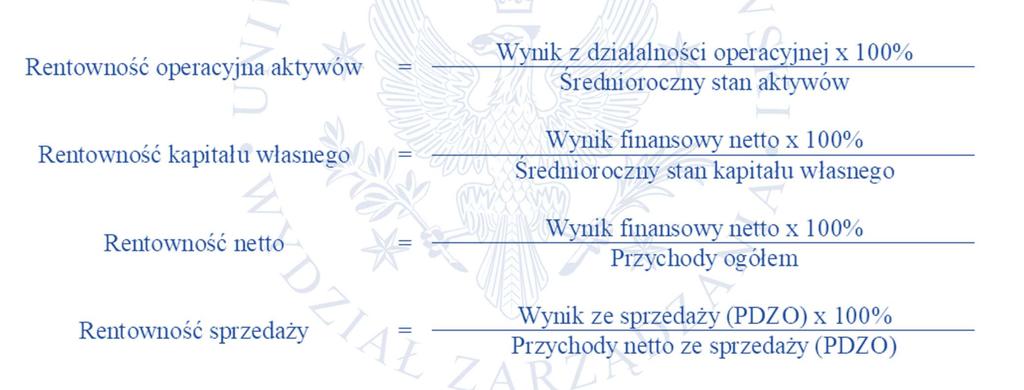

26 Analiza wskaźnikowa Wskaźniki rentowności:

27 Analiza wskaźnikowa Wskaźniki sprawności działania (rotacji):

28 Analiza wskaźnikowa Wskaźniki zadłużenia i struktury finansowania:

29 Piramida Du Ponta ROE ROA Mnożnik kapitału własnego ROS Obrotowość majątku Zysk netto Koszty Przychody Aktywa Kapitał własny

Wyniki finansowe spółek Grupy Kapitałowej MBF

Wyniki finansowe spółek Grupy Kapitałowej MBF Dane finansowe na dzień: zamknięcie III kwartału 2015 rok Warszawa, dn. 21 grudnia 2015 roku Informacja prawna Niniejsza prezentacja wyników finansowych spółek

Wyniki finansowe spółek Grupy Kapitałowej MBF Dane finansowe na dzień: zamknięcie III kwartału 2015 rok Warszawa, dn. 21 grudnia 2015 roku Informacja prawna Niniejsza prezentacja wyników finansowych spółek

Wyniki finansowe spółek Grupy Kapitałowej MBF

Wyniki finansowe spółek Grupy Kapitałowej MBF Dane finansowe na dzień: 31.12.2015 rok (zamknięcie IV kwartału 2015 roku) Warszawa, dn. 8 marca 2016 roku Informacja prawna Niniejsza prezentacja wyników

Wyniki finansowe spółek Grupy Kapitałowej MBF Dane finansowe na dzień: 31.12.2015 rok (zamknięcie IV kwartału 2015 roku) Warszawa, dn. 8 marca 2016 roku Informacja prawna Niniejsza prezentacja wyników

Wyniki finansowe spółek Grupy MBF

Wyniki finansowe spółek Grupy MBF Dane finansowe na dzień: 30.06.2016 rok (zamknięcie II kwartału 2016 roku) Warszawa, dn. 29 sierpnia 2016 roku Informacja prawna Niniejsza prezentacja wyników finansowych

Wyniki finansowe spółek Grupy MBF Dane finansowe na dzień: 30.06.2016 rok (zamknięcie II kwartału 2016 roku) Warszawa, dn. 29 sierpnia 2016 roku Informacja prawna Niniejsza prezentacja wyników finansowych

Wyniki finansowe spółek Grupy MBF

Wyniki finansowe spółek Grupy MBF Dane finansowe na dzień: 31.12.2016 rok (zamknięcie IV kwartału 2016 roku) Warszawa, dn. 3 marca 2017 roku Informacja prawna Niniejsza prezentacja wyników finansowych

Wyniki finansowe spółek Grupy MBF Dane finansowe na dzień: 31.12.2016 rok (zamknięcie IV kwartału 2016 roku) Warszawa, dn. 3 marca 2017 roku Informacja prawna Niniejsza prezentacja wyników finansowych

Wyniki finansowe spółek Grupy MBF

Wyniki finansowe spółek Grupy MBF Dane finansowe na dzień: 31 marca 2017 roku (zamknięcie I kwartału 2017 roku) Warszawa, dn. 7 czerwca 2017 roku Informacja prawna Niniejsza prezentacja wyników finansowych

Wyniki finansowe spółek Grupy MBF Dane finansowe na dzień: 31 marca 2017 roku (zamknięcie I kwartału 2017 roku) Warszawa, dn. 7 czerwca 2017 roku Informacja prawna Niniejsza prezentacja wyników finansowych

Wyniki finansowe spółek Grupy MBF

Wyniki finansowe spółek Grupy MBF Dane finansowe na dzień: 31 lipca 2017 roku (zamknięcie II kwartału 2017 roku) Warszawa, dn. 15 września 2017 roku Informacja prawna Niniejsza prezentacja wyników finansowych

Wyniki finansowe spółek Grupy MBF Dane finansowe na dzień: 31 lipca 2017 roku (zamknięcie II kwartału 2017 roku) Warszawa, dn. 15 września 2017 roku Informacja prawna Niniejsza prezentacja wyników finansowych

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni"

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

ĆWICZENIA 6/7. PRZEDMIOT: ANALIZA EKONOMICZNO-FINANSOWA

ĆWICZENIA 6/7. [2] Rozdz.2. Wstępna ocena sprawozdania finansowego Wstępna analiza rachunku zysków i strat 1. Kategorie wyniku finansowego: a. Wynik ze sprzedaży b. Wynik z działalności operacyjnej c.

ĆWICZENIA 6/7. [2] Rozdz.2. Wstępna ocena sprawozdania finansowego Wstępna analiza rachunku zysków i strat 1. Kategorie wyniku finansowego: a. Wynik ze sprzedaży b. Wynik z działalności operacyjnej c.

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Jak ocenić pozycję finansową firmy? dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 16 maja 2013 r. Plan wykładu ; ;. 2 kredyt Powody oceny rzetelność kontrahenta inwestycje

Akademia Młodego Ekonomisty Jak ocenić pozycję finansową firmy? dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 16 maja 2013 r. Plan wykładu ; ;. 2 kredyt Powody oceny rzetelność kontrahenta inwestycje

RACHUNEK ZYSKÓW I STRAT RACHUNEK ZYSKÓW I STRAT RACHUNEK ZYSKÓW I STRAT PRZYCHODY PRZYCHODY ZE SPRZEDAŻY PRZYCHODY ZE SPRZEDAŻY

Rachunek zysków i strat jest sposobem wyjaśnienia zmian w sytuacji firmy pomiędzy momentami bilansowymi. Równanie bilansowe może zostać przekształcone aby pokazać że przychody i koszty są częścią kapitału

Rachunek zysków i strat jest sposobem wyjaśnienia zmian w sytuacji firmy pomiędzy momentami bilansowymi. Równanie bilansowe może zostać przekształcone aby pokazać że przychody i koszty są częścią kapitału

sprawozdawczego oraz dostarczenie informacji o funkcjonowaniu spółki. Natomiast wadą jest wymóg wyważonego doboru wskaźników, których podstawą jest

ANALIZA WSKAŹNIKOWA Analiza danych finansowych za pomocą analizy wskaźnikowej wykorzystuje różne techniki badawcze, podkreślając porównawczą oraz względną wagę prezentowanych danych, które mają ocenić

ANALIZA WSKAŹNIKOWA Analiza danych finansowych za pomocą analizy wskaźnikowej wykorzystuje różne techniki badawcze, podkreślając porównawczą oraz względną wagę prezentowanych danych, które mają ocenić

257 oznacza dobrą zdolność płatniczą Ocena firmy została dokonana na bazie dostępnych danych w dniu

Strona 1 / 10 PODSUMOWANIE Dane identyfikacyjne Pełna nazwa: Regon: 012155348 NIP: PL 1250301625 Ocena Creditreform Indeks zdolności płatniczej 257 ROGOWSKI EXPORT-IMPORT Stanisław Rogowski >> więcej Dane

Strona 1 / 10 PODSUMOWANIE Dane identyfikacyjne Pełna nazwa: Regon: 012155348 NIP: PL 1250301625 Ocena Creditreform Indeks zdolności płatniczej 257 ROGOWSKI EXPORT-IMPORT Stanisław Rogowski >> więcej Dane

Analiza i ocena sytuacji finansowej przedsiębiorstwa

Rozdział 6 Analiza i ocena sytuacji finansowej przedsiębiorstwa Celem niniejszego rozdziału jest przedstawienie podstawowych narzędzi analizy finansowej. Po jego lekturze Czytelnik zdobędzie informacje

Rozdział 6 Analiza i ocena sytuacji finansowej przedsiębiorstwa Celem niniejszego rozdziału jest przedstawienie podstawowych narzędzi analizy finansowej. Po jego lekturze Czytelnik zdobędzie informacje

Wybrane dane rejestrowe

Strona 1 / 13 PODSUMOWANIE Dane identyfikacyjne Pełna nazwa: Regon: 351225738 INPROEL - 3 Sp. z o.o. NIP: PL 6761777538 KRS Ocena Creditreform Indeks zdolności płatniczej 139301 KRS >> więcej 100 200 250

Strona 1 / 13 PODSUMOWANIE Dane identyfikacyjne Pełna nazwa: Regon: 351225738 INPROEL - 3 Sp. z o.o. NIP: PL 6761777538 KRS Ocena Creditreform Indeks zdolności płatniczej 139301 KRS >> więcej 100 200 250

Grupa AB PREZENTACJA WYNIKÓW ZA ROK 2012/2013

Grupa AB PREZENTACJA WYNIKÓW ZA ROK 2012/2013 Warszawa, 19-20 września 2013 WYNIKI GRUPY AB Q2/2013 WYNIKI SKONSOLIDOWANE GRUPY AB WYNIKI ZA OKRES Q2/2013 Kontynuacja ciągłego i dynamicznego rozwoju Grupy

Grupa AB PREZENTACJA WYNIKÓW ZA ROK 2012/2013 Warszawa, 19-20 września 2013 WYNIKI GRUPY AB Q2/2013 WYNIKI SKONSOLIDOWANE GRUPY AB WYNIKI ZA OKRES Q2/2013 Kontynuacja ciągłego i dynamicznego rozwoju Grupy

1.1. Sprawozdanie finansowe jako źródło informacji finansowej

1. Analiza finansowa Celem tego rozdziału jest omówienie metod analizy finansowej, umożliwiających ocenę sytuacji finansowej przedsiębiorstwa. Właściwa ocena sytuacji jest niezbędna do podejmowania trafnych

1. Analiza finansowa Celem tego rozdziału jest omówienie metod analizy finansowej, umożliwiających ocenę sytuacji finansowej przedsiębiorstwa. Właściwa ocena sytuacji jest niezbędna do podejmowania trafnych

Grupa AB. PREZENTACJA WYNIKÓW za III kw. 2013

Grupa AB PREZENTACJA WYNIKÓW za III kw. 2013 Warszawa, 14-15 listopada 2013 WYNIKI FINANSOWE GRUPY AB Q3/2013 WYNIKI SKONSOLIDOWANE GRUPY AB WYNIKI ZA OKRES Q3/2013 W 3 kw. 2013 dalszy dynamiczny rozwój

Grupa AB PREZENTACJA WYNIKÓW za III kw. 2013 Warszawa, 14-15 listopada 2013 WYNIKI FINANSOWE GRUPY AB Q3/2013 WYNIKI SKONSOLIDOWANE GRUPY AB WYNIKI ZA OKRES Q3/2013 W 3 kw. 2013 dalszy dynamiczny rozwój

Analiza finansowa przedsiębiorstw 2016/2017

Przedmiot: Kierunek: Prowadzący: Forma zajęć: Analiza finansowa przedsiębiorstw Rachunkowość i Finanse mgr Joanna Sikora (jsikora@wsb.gda.pl, sikorajoanna.com) ćwiczenia, 16 godzin, zaliczenie pisemne

Przedmiot: Kierunek: Prowadzący: Forma zajęć: Analiza finansowa przedsiębiorstw Rachunkowość i Finanse mgr Joanna Sikora (jsikora@wsb.gda.pl, sikorajoanna.com) ćwiczenia, 16 godzin, zaliczenie pisemne

3.3.1 Metody porównań rynkowych

3.3.1 Metody porównań rynkowych Metoda porównań rynkowych polega na porównaniu obiektu wycenianego z wartościami rynkowymi obiektów podobnych. Porównanie to może odbywać się bezpośrednio (np. środki transportu)

3.3.1 Metody porównań rynkowych Metoda porównań rynkowych polega na porównaniu obiektu wycenianego z wartościami rynkowymi obiektów podobnych. Porównanie to może odbywać się bezpośrednio (np. środki transportu)

lub na

Umiejętność podejmowania właściwych decyzji na podstawie informacji finansowych i inwestycyjnych a także przewidywania ich skutków oraz analizowania wskaźników finansowych to jeden z kluczowych elementów

Umiejętność podejmowania właściwych decyzji na podstawie informacji finansowych i inwestycyjnych a także przewidywania ich skutków oraz analizowania wskaźników finansowych to jeden z kluczowych elementów

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L POZIOM A I. Bilans i inne sprawozdania finansowe jako źródło informacji o firmie Sporządzania i czytania bilansu, wyjaśnienie

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L POZIOM A I. Bilans i inne sprawozdania finansowe jako źródło informacji o firmie Sporządzania i czytania bilansu, wyjaśnienie

Przyczynowa analiza rentowności na przykładzie przedsiębiorstwa z branży. półproduktów spożywczych

Roksana Kołata Dariusz Stronka Przyczynowa analiza rentowności na przykładzie przedsiębiorstwa z branży Wprowadzenie półproduktów spożywczych Dokonując analizy rentowności przedsiębiorstwa za pomocą wskaźników

Roksana Kołata Dariusz Stronka Przyczynowa analiza rentowności na przykładzie przedsiębiorstwa z branży Wprowadzenie półproduktów spożywczych Dokonując analizy rentowności przedsiębiorstwa za pomocą wskaźników

ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L POZIOM A wersja 2004-1 (A/D) 1. Bilans i inne sprawozdania finansowe jako źródła informacji o firmie Celem tej części jest

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L POZIOM A wersja 2004-1 (A/D) 1. Bilans i inne sprawozdania finansowe jako źródła informacji o firmie Celem tej części jest

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 STYCZNIA DO 30 WRZEŚNIA 2010 ROKU Skrócone skonsolidowane sprawozdanie finansowe Przedsiębiorstwa Instalacji Przemysłowych INSTAL - LUBLIN Spółka

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 STYCZNIA DO 30 WRZEŚNIA 2010 ROKU Skrócone skonsolidowane sprawozdanie finansowe Przedsiębiorstwa Instalacji Przemysłowych INSTAL - LUBLIN Spółka

Aneks Nr 1 do Prospektu Emisyjnego. PCC Rokita Spółka Akcyjna. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Analiza finansowa w ocenie kondycji spółki i w zarządzaniu (połączone z warsztatami w MS Excel) Adresaci szkolenia:

Adresaci szkolenia:") Bartłomiej Nita Analiza finansowa w ocenie kondycji spółki i w zarządzaniu (połączone z warsztatami w MS Excel) Adresaci szkolenia: Szkolenie skierowane jest do wszystkich osób zainteresowanych sprawozdawczością

Bartłomiej Nita Analiza finansowa w ocenie kondycji spółki i w zarządzaniu (połączone z warsztatami w MS Excel) Adresaci szkolenia: Szkolenie skierowane jest do wszystkich osób zainteresowanych sprawozdawczością

ANALIZA FINANSOWA. spółki Przykład S.A. w latach

ANALIZA FINANSOWA spółki Przykład S.A. w latach 21-25 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 17.6.217 r. Organizm gospodarczy

ANALIZA FINANSOWA spółki Przykład S.A. w latach 21-25 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 17.6.217 r. Organizm gospodarczy

Wyniki finansowe 2014

Wyniki finansowe 2014 Najważniejsze informacje 2014 Spółka podpisała umowę na wykup wierzytelności w wysokości 60 mln zł w 2015 roku Przychody (przychody netto ze sprzedaży, operacyjne i finansowe) wyniosły

Wyniki finansowe 2014 Najważniejsze informacje 2014 Spółka podpisała umowę na wykup wierzytelności w wysokości 60 mln zł w 2015 roku Przychody (przychody netto ze sprzedaży, operacyjne i finansowe) wyniosły

Program zajęć kursu Specjalista ds. finansów i rachunkowości.

Program zajęć kursu Specjalista ds. finansów i rachunkowości. A. Finanse przedsiębiorstw (30 godz.) 1. Ogólna charakterystyka finansów przedsiębiorstwa - 1 godz. 1.1. Pojęcie finansów 1.2. Podmioty finansów

Program zajęć kursu Specjalista ds. finansów i rachunkowości. A. Finanse przedsiębiorstw (30 godz.) 1. Ogólna charakterystyka finansów przedsiębiorstwa - 1 godz. 1.1. Pojęcie finansów 1.2. Podmioty finansów

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, Spis treści

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 STYCZNIA DO 31 GRUDNIA 2010 ROKU Skrócone skonsolidowane sprawozdanie finansowe Przedsiębiorstwa Instalacji Przemysłowych INSTAL - LUBLIN Spółka

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 STYCZNIA DO 31 GRUDNIA 2010 ROKU Skrócone skonsolidowane sprawozdanie finansowe Przedsiębiorstwa Instalacji Przemysłowych INSTAL - LUBLIN Spółka

SPRAWOZDAWCZOŚĆ FINANSOWA

prezentacja pochodzi z serwisu pracedyplomowe.eu - prace dyplomowe SPRAWOZDAWCZOŚĆ FINANSOWA Charakterystyka oraz rola w ocenie kondycji finansowej przedsiębiorstwa na przykładzie przedsiębiorstwa AMICA

prezentacja pochodzi z serwisu pracedyplomowe.eu - prace dyplomowe SPRAWOZDAWCZOŚĆ FINANSOWA Charakterystyka oraz rola w ocenie kondycji finansowej przedsiębiorstwa na przykładzie przedsiębiorstwa AMICA

Wybór i ocena spółki. Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za 2009 r. i I półrocze 2010 r. 1

za 2009 r. i I półrocze 2010 r. 1") Warszawa, dnia 25 października r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za 2009 r. i I półrocze r. 1 W końcu grudnia 2009 r. funkcjonowały 62 spółdzielcze kasy oszczędnościowokredytowe.

Warszawa, dnia 25 października r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za 2009 r. i I półrocze r. 1 W końcu grudnia 2009 r. funkcjonowały 62 spółdzielcze kasy oszczędnościowokredytowe.

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? Przemysław Wasilewski Szkoła Główna Handlowa w Warszawie 14 października 2015 r. Przemysław Wasilewski

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? Przemysław Wasilewski Szkoła Główna Handlowa w Warszawie 14 października 2015 r. Przemysław Wasilewski

Załącznik do Raportu bieżącego nr 4/2019 z dnia 3 kwietnia 2019 roku

Załącznik do Raportu bieżącego nr 4/2019 z dnia 3 kwietnia 2019 roku Wybrane dane finansowe 30 września 2018 30 września 2017 30 września 2018 30 września 2017 PLN'000 PLN'000 EUR'000 EUR'000 I. Przychody

Załącznik do Raportu bieżącego nr 4/2019 z dnia 3 kwietnia 2019 roku Wybrane dane finansowe 30 września 2018 30 września 2017 30 września 2018 30 września 2017 PLN'000 PLN'000 EUR'000 EUR'000 I. Przychody

Grupa AB. WYNIKI FINANSOWE za IV kwartał 2013

Grupa AB WYNIKI FINANSOWE za IV kwartał 2013 Warszawa, 27-28 lutego 2014 SKONSOLIDOWANE WYNIKI FINANSOWE AB Q4/2013 WYNIKI SKONSOLIDOWANE GRUPY AB WYNIKI ZA OKRES Q4/2013 Zysk netto 1 900 000 1 700 000

Grupa AB WYNIKI FINANSOWE za IV kwartał 2013 Warszawa, 27-28 lutego 2014 SKONSOLIDOWANE WYNIKI FINANSOWE AB Q4/2013 WYNIKI SKONSOLIDOWANE GRUPY AB WYNIKI ZA OKRES Q4/2013 Zysk netto 1 900 000 1 700 000

Lp. Nazwa wskaźnika Treść ekonomiczna

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku. Gdańsk, styczeń 2018

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

ANALIZA FINANSOWA metody efektywnej oceny kondycji finansowej przedsiębiorstw

SZKOLENIE ANALIZA FINANSOWA metody efektywnej oceny kondycji finansowej przedsiębiorstw 15 16 września 2016 r., Warszawa Szkolenie z zakresu analizy finansowej odpowiada na potrzeby rynku, który wymaga

SZKOLENIE ANALIZA FINANSOWA metody efektywnej oceny kondycji finansowej przedsiębiorstw 15 16 września 2016 r., Warszawa Szkolenie z zakresu analizy finansowej odpowiada na potrzeby rynku, który wymaga

Pozycje bilansu przeliczono według kursu średniego euro ogłoszonego przez Narodowy Bank Polski, obowiązujący na dzień bilansowy.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

Skonsolidowany raport kwartalny

Skonsolidowany raport kwartalny Swissmed Prywatny Serwis Medyczny S.A. Za IV kwartał 2011 roku Spis treści WYBRANE DANE FINANSOWE... 3 PEŁNE DANE SKONSOLIDOWANE... 4 SKONSOLIDOWANE SPRAWOZDANIE Z SYTUACJI

Skonsolidowany raport kwartalny Swissmed Prywatny Serwis Medyczny S.A. Za IV kwartał 2011 roku Spis treści WYBRANE DANE FINANSOWE... 3 PEŁNE DANE SKONSOLIDOWANE... 4 SKONSOLIDOWANE SPRAWOZDANIE Z SYTUACJI

Płynność w ujęciu dynamicznym: Wskaźniki struktury przepływów pieniężnych, Wskaźniki wydajności pieniężnej, Wskaźniki wystarczalności pieniężnej.

ĆWICZENIA 9. [2] Rozdz. 4., [7] Rozdz. 3.2 Ocena w ujęciu statycznym: Pojęcie i znaczenie finansowej, zdolności płatniczej, wypłacalności. Czynniki determinujące płynność finansową. Konsekwencje nad, pogorszenia,

ĆWICZENIA 9. [2] Rozdz. 4., [7] Rozdz. 3.2 Ocena w ujęciu statycznym: Pojęcie i znaczenie finansowej, zdolności płatniczej, wypłacalności. Czynniki determinujące płynność finansową. Konsekwencje nad, pogorszenia,

Zarząd Spółki wyjaśnia, iż raport nr 3/2018 w skonsolidowanych danych finansowych były wskazane błędne wartości w następujących pozycjach:

Zarząd MOTORICUS S.A. z siedzibą w Warszawie (Emitent, Spółka), przekazuje w załączeniu do publicznej wiadomości korektę raportu okresowego za trzeci kwartał 2017 roku, opublikowanego w dniu 14 lutego

Zarząd MOTORICUS S.A. z siedzibą w Warszawie (Emitent, Spółka), przekazuje w załączeniu do publicznej wiadomości korektę raportu okresowego za trzeci kwartał 2017 roku, opublikowanego w dniu 14 lutego

Analiza Ekonomiczno-Finansowa

Analiza Ekonomiczno-Finansowa (...) analiza finansowa wykła8.03.2006 1/4 analiza finansowa ćwiczenia 29.03.2006 2/4 Jaki wpływ na wzrost sprzedaży miała: zmiana ilości zatrudnionych zmiana wydajności cena

Analiza Ekonomiczno-Finansowa (...) analiza finansowa wykła8.03.2006 1/4 analiza finansowa ćwiczenia 29.03.2006 2/4 Jaki wpływ na wzrost sprzedaży miała: zmiana ilości zatrudnionych zmiana wydajności cena

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

ŚRÓDROCZNE SKRÓCONE SPRAWOZDANIE FINANSOWE SPÓŁKI. Victoria Dom Spółka Akcyjna. Za okres roku do roku

ŚRÓDROCZNE SKRÓCONE SPRAWOZDANIE FINANSOWE SPÓŁKI Victoria Dom Spółka Akcyjna Za okres 01.01.2019 roku do 30.06.2019 roku I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa jednostki, adres siedziby,

ŚRÓDROCZNE SKRÓCONE SPRAWOZDANIE FINANSOWE SPÓŁKI Victoria Dom Spółka Akcyjna Za okres 01.01.2019 roku do 30.06.2019 roku I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa jednostki, adres siedziby,

Spółki BPX Spółka Akcyjna

Sprawozdanie Rady Nadzorczej Spółki BPX Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności spółki oraz wniosku Zarządu w sprawie podziału zysku

Sprawozdanie Rady Nadzorczej Spółki BPX Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności spółki oraz wniosku Zarządu w sprawie podziału zysku

Tabela nr 1. Przychody i koszty wg rodzajów działalności PLAN Y+1

Tabela nr 1. Przychody i koszty wg rodzajów działalności 1. PRZYCHODY OGÓŁEM, z tego: - przychody netto ze sprzedaży i zrównane z nimi - pozostałe przychody operacyjne - przychody finansowe 2. KOSZTY OGÓŁEM,

Tabela nr 1. Przychody i koszty wg rodzajów działalności 1. PRZYCHODY OGÓŁEM, z tego: - przychody netto ze sprzedaży i zrównane z nimi - pozostałe przychody operacyjne - przychody finansowe 2. KOSZTY OGÓŁEM,

Aneks NR 1. do prospektu emisyjnego Trans Polonia SA zatwierdzonego w przez KNF w dniu 30 września 2010 roku.

Aneks NR 1 do prospektu emisyjnego Trans Polonia SA zatwierdzonego w przez KNF w dniu 30 września roku. Niniejszy Aneks nr 1 został sporządzony w związku opublikowaniem przez Emitenta w dniu 21 października

Aneks NR 1 do prospektu emisyjnego Trans Polonia SA zatwierdzonego w przez KNF w dniu 30 września roku. Niniejszy Aneks nr 1 został sporządzony w związku opublikowaniem przez Emitenta w dniu 21 października

Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2005 r.

Warszawa, dnia 26 października 2006 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2005 r. W 2005 r. wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych 1 były znacznie

Warszawa, dnia 26 października 2006 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2005 r. W 2005 r. wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych 1 były znacznie

SKONSOLIDOWANY RAPORT PÓŁROCZNY. Grupy Kapitałowej Victoria Dom. Za okres roku do roku

SKONSOLIDOWANY RAPORT PÓŁROCZNY Grupy Kapitałowej Victoria Dom Za okres 01.01.2019 roku do 30.06.2019 roku I. WYBRANE DANE FINANSOWE GRUPY KAPITAŁOWEJ W ZŁOTYCH I EURO Skonsolidowany Rachunek Zysków i

SKONSOLIDOWANY RAPORT PÓŁROCZNY Grupy Kapitałowej Victoria Dom Za okres 01.01.2019 roku do 30.06.2019 roku I. WYBRANE DANE FINANSOWE GRUPY KAPITAŁOWEJ W ZŁOTYCH I EURO Skonsolidowany Rachunek Zysków i

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego do prospektu emisyjnego podstawowego obligacji Echo Investment Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego do prospektu emisyjnego podstawowego obligacji Echo Investment Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego

Badanie przeprowadzono w biurze rachunkowym w dniach od 10.04 do 12.05.2010 r.

Sprawozdanie Rady Spółki DOMEX-BUD DEVELOPMENT Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności Spółki oraz wniosku Zarządu w sprawie podziału

Sprawozdanie Rady Spółki DOMEX-BUD DEVELOPMENT Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności Spółki oraz wniosku Zarządu w sprawie podziału

ASM GROUP S.A. str. 13, pkt B.7. Dokumentu Podsumowującego, przed opisem dotyczącym prezentowanych danych finansowych dodaje się:

ASM GROUP S.A. (ASM GROUP Spółka Akcyjna z siedzibą w Warszawie przy ul. Świętokrzyskiej 18 wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego pod numerem 0000363620) www.asmgroup.pl ANEKS

ASM GROUP S.A. (ASM GROUP Spółka Akcyjna z siedzibą w Warszawie przy ul. Świętokrzyskiej 18 wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego pod numerem 0000363620) www.asmgroup.pl ANEKS

w tym: należności z tytułu dostaw i usług , ,91% ,49% 147,03% Suma aktywów ,00% ,00% 126,89%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

w tym: należności z tytułu dostaw i usług , ,39% ,43% 134,58% Suma aktywów ,00% ,00% 117,85%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

15. Ocena rentowności działalności gospodarczej

15. Ocena rentowności działalności gospodarczej Rentowność jest odzwierciedleniem efektywności gospodarowania w przedsiębiorstwie czyli zdolnością do generowania wewnętrznych funduszy. Wykorzystywane w

15. Ocena rentowności działalności gospodarczej Rentowność jest odzwierciedleniem efektywności gospodarowania w przedsiębiorstwie czyli zdolnością do generowania wewnętrznych funduszy. Wykorzystywane w

Długoterminowe decyzje finansowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży okienniczej

Długoterminowe decyzje finansowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży okienniczej Kamil Heliński, Uniwersytet Ekonomiczny we Wrocławiu W niniejszej pracy przeprowadzamy

Długoterminowe decyzje finansowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży okienniczej Kamil Heliński, Uniwersytet Ekonomiczny we Wrocławiu W niniejszej pracy przeprowadzamy

Natomiast na 31 grudnia 2017 roku zł , Propozycje co do sposobu podziału zysku lub pokrycia strat za rok obrotowy 2017.

INFORMACJA DODATKOWA I OBJAŚNIENIA DO BILANSU. I. 1. Zmiany w ciągu roku obrotowego wartości środków trwałych, wartości niematerialnych i prawnych oraz trwałych lokat finansowych. Bez zmian. - 2. Wartość

INFORMACJA DODATKOWA I OBJAŚNIENIA DO BILANSU. I. 1. Zmiany w ciągu roku obrotowego wartości środków trwałych, wartości niematerialnych i prawnych oraz trwałych lokat finansowych. Bez zmian. - 2. Wartość

Aneks nr 1 z dnia 20 listopada 2012 r.

Aneks nr 1 z dnia 20 listopada r. do prospektu emisyjnego Marvipol S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 9 listopada r. Terminy pisane wielką literą w niniejszym dokumencie mają

Aneks nr 1 z dnia 20 listopada r. do prospektu emisyjnego Marvipol S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 9 listopada r. Terminy pisane wielką literą w niniejszym dokumencie mają

Aktualizacja części Prospektu Polnord S.A. poprzez Aneks z dn. 5 maja 2006 roku

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 16 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 16 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

. Fundusz zapasowy na 31 grudnia 2016 roku wynosi zł ,69

INFORMACJA DODATKOWA I OBJAŚNIENIA DO BILANSU za 2016. I. 1. Zmiany w ciągu roku obrotowego wartości środków trwałych, wartości niematerialnych i prawnych oraz trwałych lokat finansowych. Bez zmian. -

INFORMACJA DODATKOWA I OBJAŚNIENIA DO BILANSU za 2016. I. 1. Zmiany w ciągu roku obrotowego wartości środków trwałych, wartości niematerialnych i prawnych oraz trwałych lokat finansowych. Bez zmian. -

ŚRÓDROCZNE SKRÓCONE SPRAWOZDANIE FINANSOWE SPÓŁKI. Victoria Dom Spółka Akcyjna. Za okres roku do roku

1 ŚRÓDROCZNE SKRÓCONE SPRAWOZDANIE FINANSOWE SPÓŁKI Victoria Dom Spółka Akcyjna Za okres 01.01.2017 roku do 30.06.2017 roku 2 I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa jednostki, adres siedziby,

1 ŚRÓDROCZNE SKRÓCONE SPRAWOZDANIE FINANSOWE SPÓŁKI Victoria Dom Spółka Akcyjna Za okres 01.01.2017 roku do 30.06.2017 roku 2 I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa jednostki, adres siedziby,

Czytaniesprawozdańfinansowych iocenakondycjiprzedsiębiorstw

20-21.11.2014 Warszawa Czytaniesprawozdańfinansowych iocenakondycjiprzedsiębiorstw Umiejętność podejmowania właściwych decyzji na podstawie informacji finansowych i inwestycyjnych a także przewidywania

20-21.11.2014 Warszawa Czytaniesprawozdańfinansowych iocenakondycjiprzedsiębiorstw Umiejętność podejmowania właściwych decyzji na podstawie informacji finansowych i inwestycyjnych a także przewidywania

Prezentacja skonsolidowanych wyników finansowych za 2011 r.

Prezentacja skonsolidowanych wyników finansowych za 2011 r. Warszawa, maj 2012 r. List Zarządu Szanowni Państwo, Niniejsza prezentacja została opracowana w związku z publikacją skonsolidowanych wyników

Prezentacja skonsolidowanych wyników finansowych za 2011 r. Warszawa, maj 2012 r. List Zarządu Szanowni Państwo, Niniejsza prezentacja została opracowana w związku z publikacją skonsolidowanych wyników

Wykres 1 EBIT i EBITDA w pierwszym kwartale lat 2010, 2011 i 2012

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i wskaźniki

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i wskaźniki

Wybrane dane rejestrowe. Wybrane parametry firmy. Wskaźniki finansowe - trend >> analiza finansowa ( *)

") Strona 1 / 13 PODSUMOWANIE Dane identyfikacyjne Pełna nazwa: Regon: 932671514 NIP: PL 8992138354 Ocena Creditreform Indeks zdolności płatniczej 277 Przedsiębiorstwo Handlowo-Usługowe "PRUS-POL-BIS" Agencja

Strona 1 / 13 PODSUMOWANIE Dane identyfikacyjne Pełna nazwa: Regon: 932671514 NIP: PL 8992138354 Ocena Creditreform Indeks zdolności płatniczej 277 Przedsiębiorstwo Handlowo-Usługowe "PRUS-POL-BIS" Agencja

P G F. Polska Grupa Farmaceutyczna SA. Prezentacja skonsolidowanych wyników 1 Q Jacek Dauenhauer Dyrektor Finansowy.

Polska Grupa Farmaceutyczna SA Prezentacja skonsolidowanych wyników 1 Q 2005 Jacek Dauenhauer Dyrektor Finansowy P G F Raport kwartalny za IQ2005 pierwsze skonsolidowane sprawozdanie Grupy Kapitałowej

Polska Grupa Farmaceutyczna SA Prezentacja skonsolidowanych wyników 1 Q 2005 Jacek Dauenhauer Dyrektor Finansowy P G F Raport kwartalny za IQ2005 pierwsze skonsolidowane sprawozdanie Grupy Kapitałowej

Grupa AB. Prezentacja wyników za I kwartał 2013

Grupa AB Prezentacja wyników za I kwartał 2013 Warszawa, 15-16 maja 2013 Wyniki Grupy Q1/2013 WYNIKI SKONSOLIDOWANE GRUPY AB DANE PORÓWNAWCZE ZA Q1/2013 Wyszczególnienie Q1 2013 Q1 2012 Zmiana: Q1 2013/Q1

Grupa AB Prezentacja wyników za I kwartał 2013 Warszawa, 15-16 maja 2013 Wyniki Grupy Q1/2013 WYNIKI SKONSOLIDOWANE GRUPY AB DANE PORÓWNAWCZE ZA Q1/2013 Wyszczególnienie Q1 2013 Q1 2012 Zmiana: Q1 2013/Q1

Szanowni Państwo, TERMIN: r. 890,00 PLN / osobę

Szanowni Państwo, Serdecznie zapraszamy do udziału w intensywnym warsztacie prowadzonym przy indywidualnych stanowiskach komputerowych: ANALIZA FINANSOWA warsztat komputerowy, poziom zaawansowany TERMIN:

Szanowni Państwo, Serdecznie zapraszamy do udziału w intensywnym warsztacie prowadzonym przy indywidualnych stanowiskach komputerowych: ANALIZA FINANSOWA warsztat komputerowy, poziom zaawansowany TERMIN:

Śródroczny skrócony skonsolidowany raport finansowy Victoria Dom Spółka Akcyjna. za okres od roku do roku

1 Śródroczny skrócony skonsolidowany raport finansowy Victoria Dom Spółka Akcyjna za okres od 01.01.2017 roku do 30.06.2017 roku 3 I. Wybrane śródroczne skonsolidowane dane finansowe Grupy zawierające

1 Śródroczny skrócony skonsolidowany raport finansowy Victoria Dom Spółka Akcyjna za okres od 01.01.2017 roku do 30.06.2017 roku 3 I. Wybrane śródroczne skonsolidowane dane finansowe Grupy zawierające

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH. Karolina Bondarowska

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

Analiza ekonomiczno-finansowa

przedsiębiorstwa: Analiza ekonomiczno-finansowa Analiza rentowności przedsiębiorstwa Ujmuje w najbardziej syntetyczny sposób efektywność gospodarowania w przedsiębiorstwie, Związana jest z osiąganiem dodatniego

przedsiębiorstwa: Analiza ekonomiczno-finansowa Analiza rentowności przedsiębiorstwa Ujmuje w najbardziej syntetyczny sposób efektywność gospodarowania w przedsiębiorstwie, Związana jest z osiąganiem dodatniego

Prezentacja danych finansowych za okres, w którym nastąpiło połączenie lub nabycie innej jednostki

Sprawozdanie finansowe sporządzone na koniec okresu sprawozdawczego, w którym nastąpiło połączenie, powinno zawierać dane porównawcze za poprzedni rok obrotowy. Sprawozdanie finansowe sporządzone na koniec

Sprawozdanie finansowe sporządzone na koniec okresu sprawozdawczego, w którym nastąpiło połączenie, powinno zawierać dane porównawcze za poprzedni rok obrotowy. Sprawozdanie finansowe sporządzone na koniec

Aktualizacja części Prospektu Polnord S.A. poprzez Aneks z dn. 16 maja 2006 roku

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

A. Miksa, Uniwersytet Ekonomiczny we Wrocławiu. A. Pater, Uniwersytet Ekonomiczny we Wrocławiu. B. Świniarska, Uniwersytet Ekonomiczny we Wrocławiu

A. Miksa, Uniwersytet Ekonomiczny we Wrocławiu A. Pater, Uniwersytet Ekonomiczny we Wrocławiu B. Świniarska, Uniwersytet Ekonomiczny we Wrocławiu Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw

A. Miksa, Uniwersytet Ekonomiczny we Wrocławiu A. Pater, Uniwersytet Ekonomiczny we Wrocławiu B. Świniarska, Uniwersytet Ekonomiczny we Wrocławiu Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw

RACHUNKOWOŚĆ - Ćwiczenia #6

Instytut Rachunkowości Kolegium Zarządzania i Finansów 110560 RACHUNKOWOŚĆ - Ćwiczenia #6 dr Michał Kaczmarski Adiunkt https://www.e-sgh.pl/michal_kaczmarski/110560 Warszawa, 10 maja 2018 r. Agenda 1.

Instytut Rachunkowości Kolegium Zarządzania i Finansów 110560 RACHUNKOWOŚĆ - Ćwiczenia #6 dr Michał Kaczmarski Adiunkt https://www.e-sgh.pl/michal_kaczmarski/110560 Warszawa, 10 maja 2018 r. Agenda 1.

ZARZĄDZANIE FINANSAMI W ORGANIZACJI ANALIZA FINANSOWA

ZARZĄDZANIE FINANSAMI W ORGANIZACJI ANALIZA FINANSOWA Maciej Miłkowski z-ca dyr. ds. ekonomicznych 2015-12-04 Analiza ekonomiczna Analiza finansowa Badanie wyniku finansowego i związanej z tym rentowności

ZARZĄDZANIE FINANSAMI W ORGANIZACJI ANALIZA FINANSOWA Maciej Miłkowski z-ca dyr. ds. ekonomicznych 2015-12-04 Analiza ekonomiczna Analiza finansowa Badanie wyniku finansowego i związanej z tym rentowności

Sprawozdanie Zarządu z działalności Stalprofil S.A. w roku 2010

Sprawozdanie Zarządu z działalności Stalprofil S.A. w roku 2010 26 maj 2011 26 maj 2011 1 Wzrost produkcji stali surowej w roku 2010. Dynamika produkcji stali surowej 2010/2009: Polska +12% UE 27 +25%

Sprawozdanie Zarządu z działalności Stalprofil S.A. w roku 2010 26 maj 2011 26 maj 2011 1 Wzrost produkcji stali surowej w roku 2010. Dynamika produkcji stali surowej 2010/2009: Polska +12% UE 27 +25%

Niniejszy Aneks został zatwierdzony przez Komisję Nadzoru Finansowego w dniu 29 sierpnia 2017 r.

Aneks nr 2 z dnia 23 sierpnia 2017 r. do Prospektu Emisyjnego Podstawowego Programu Emisji Obligacji Victoria Dom S.A. zatwierdzonego w dniu 23 marca 2017 r. Aneks nr 2 do Prospektu Emisyjnego Podstawowego

Aneks nr 2 z dnia 23 sierpnia 2017 r. do Prospektu Emisyjnego Podstawowego Programu Emisji Obligacji Victoria Dom S.A. zatwierdzonego w dniu 23 marca 2017 r. Aneks nr 2 do Prospektu Emisyjnego Podstawowego

5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

3. Od zdarzenia gospodarczego do sprawozdania finansowego

Nowe zmienione i uzupełnione wydanie podręcznika składa się z dwóch części: teoretycznej, (przewodnika po sprawozdaniu finansowym) i części drugiej - zbioru zadań, który ułatwi sprawdzenie przyswojonej

Nowe zmienione i uzupełnione wydanie podręcznika składa się z dwóch części: teoretycznej, (przewodnika po sprawozdaniu finansowym) i części drugiej - zbioru zadań, który ułatwi sprawdzenie przyswojonej

Spis treści: Wprowadzenie...9. Część pierwsza Rachunkowość podmiotów gospodarczych...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W TYCHACH. Sprawozdanie finansowe za okres od do

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: GROTA ROWECKIEGO 319, 43-100

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: GROTA ROWECKIEGO 319, 43-100

Prognozy finansowe: rachunek zysków i strat, bilans, przepływy pieniężne, najistotniejsze wskaźniki finansowe. Płynność finansowa.

2012 Prognozy finansowe: rachunek zysków i strat, bilans, przepływy pieniężne, najistotniejsze wskaźniki finansowe. Płynność finansowa. Mateusz Hyży E-usługa od planu do realizacji Katowice, 17 października

2012 Prognozy finansowe: rachunek zysków i strat, bilans, przepływy pieniężne, najistotniejsze wskaźniki finansowe. Płynność finansowa. Mateusz Hyży E-usługa od planu do realizacji Katowice, 17 października

STALEXPORT AUTOSTRADY S.A.

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 6 miesięcy kończący się 30 czerwca 2014 roku Mysłowice, 25 lipca 2014 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z całkowitych

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 6 miesięcy kończący się 30 czerwca 2014 roku Mysłowice, 25 lipca 2014 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z całkowitych

I TABELA 1. +\- Stan na koniec roku obrotowego 1 Grunty 0,00 0,00 0,00 0,00 2 Budynki i Budowle 0,00 0,00 0,00 0,00

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2012 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2012 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

Skonsolidowany oraz jednostkowy raport kwartalny z działalności. I kwartał 2011 r.

Skonsolidowany oraz jednostkowy raport kwartalny z. I kwartał 2011 r. Spis treści Jednostkowy raport kwartalny 1. Wybrane jednostkowe dane finansowe za I kwartał 2011 r. oraz dane porównawcze za I kwartał

Skonsolidowany oraz jednostkowy raport kwartalny z. I kwartał 2011 r. Spis treści Jednostkowy raport kwartalny 1. Wybrane jednostkowe dane finansowe za I kwartał 2011 r. oraz dane porównawcze za I kwartał

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

STALEXPORT AUTOSTRADY S.A.

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 9 miesięcy kończący się 30 września 2014 roku Mysłowice, 6 listopada 2014 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 9 miesięcy kończący się 30 września 2014 roku Mysłowice, 6 listopada 2014 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z

amortyzacji lub umorzenia. TABELA 1 +\- Stan na koniec roku obrotowego 1 Grunty 0,00 0,00 0,00 0,00 2 Budynki i Budowle 0,00 0,00 0,00 0,00

DODATKOWE INFORMACJE I OBJAŚNIENIA I 1) Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych

DODATKOWE INFORMACJE I OBJAŚNIENIA I 1) Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych

NOWOTOMYSKIE TOWARZYSTWO KULTURALNE UL. WITOSA NOWY TOMYŚL SPRAWOZDANIE FINANSOWE

NOWOTOMYSKIE TOWARZYSTWO KULTURALNE UL. WITOSA 8 64-300 NOWY TOMYŚL SPRAWOZDANIE FINANSOWE ROK 2013 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO SPORZĄDZONEGO NA DZIEŃ 31.12.2013 1. Dane Stowarzyszenia a)

NOWOTOMYSKIE TOWARZYSTWO KULTURALNE UL. WITOSA 8 64-300 NOWY TOMYŚL SPRAWOZDANIE FINANSOWE ROK 2013 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO SPORZĄDZONEGO NA DZIEŃ 31.12.2013 1. Dane Stowarzyszenia a)

Prezentacja danych finansowych za okres, w którym nastąpiło połączenie lub nabycie innej jednostki

Sprawozdanie finansowe sporządzone na koniec okresu sprawozdawczego, w którym nastąpiło połączenie, powinno zawierać dane porównawcze za poprzedni rok obrotowy. payday loans direct lender payday lenders

Sprawozdanie finansowe sporządzone na koniec okresu sprawozdawczego, w którym nastąpiło połączenie, powinno zawierać dane porównawcze za poprzedni rok obrotowy. payday loans direct lender payday lenders

Raport roczny za rok 2018

20/03/2019 Raport roczny za rok 2018 Raport roczny został sporządzony zgodnie z przepisami Ustawy o rachunkowości z dnia 29 września 1994 roku z późń. zmianami oraz w oparciu o Załącznik Nr 3 Regulaminu

20/03/2019 Raport roczny za rok 2018 Raport roczny został sporządzony zgodnie z przepisami Ustawy o rachunkowości z dnia 29 września 1994 roku z późń. zmianami oraz w oparciu o Załącznik Nr 3 Regulaminu

KWARTALNA INFORMACJA O SPÓŁCE

Załącznik nr 2 do Zarządzenia Nr 4763/2014 Prezydenta Miasta Radomia z dnia 25 lutego 2014 r. KWARTALNA INFORMACJA O SPÓŁCE w/g stanu na koniec kwartału.. w roku.. 1. Podstawowe dane o spółce: a) nazwa

Załącznik nr 2 do Zarządzenia Nr 4763/2014 Prezydenta Miasta Radomia z dnia 25 lutego 2014 r. KWARTALNA INFORMACJA O SPÓŁCE w/g stanu na koniec kwartału.. w roku.. 1. Podstawowe dane o spółce: a) nazwa

15 maja 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I kw r.

15 maja 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I kw. 2014 r. Istotne zdarzenia w I kwartale 2014 roku Spadek cen energii elektrycznej o 11,8%. Uwzględnienie w kosztach operacyjnych

15 maja 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I kw. 2014 r. Istotne zdarzenia w I kwartale 2014 roku Spadek cen energii elektrycznej o 11,8%. Uwzględnienie w kosztach operacyjnych