LOGISTYKA ZAOPATRZENIA

|

|

|

- Natalia Brzezińska

- 6 lat temu

- Przeglądów:

Transkrypt

1 LOGISTYKA ZAOPATRZENIA Podstawowe pytania: 1. produkcja własna czy zakup? 2. ile kupować? 3. kiedy kupować? 4. gdzie kupować? Ad.1 Produkcja własna wysoki poziom wartości dodanej, unikalna technologia Zakup zmniejszenie zdolności produkcyjnych, możliwość opłacalnej kooperacji czynnej, dostęp do nowoczesnej technologii Ad. 3 Marketing zakupów Marketing sprzedaży Analiza rynku z punktu widzenia popytu na określony wyrób Promocja Znalezienie nabywcy Proces negocjacji Zawarcie umowy sprzedaż Cel pośredni- najkorzystniej sprzedać Cel końcowy maksymalizacja zysku Cel dodatkowy uzyskanie wpływu na działanie odbiorców I rynek Marketing zakupów Analiza rynku z punktu widzenia podaży określonego wyrobu Zapytania ofertowe Znalezienie dostawcy Zawarcie umowy- zakup Zawarcie umowy zakup Cel pośredni- najkorzystniej kupić Cel końcowy maksymalizacja zysku Cel dodatkowy uzyskanie wpływu na działanie dostawców I rynek 1

2 Normatywne strategie zakupowe: strategie pozyskiwania dóbr w relacji do liczby odbiorców jeden dostawca jeden dostawca monopolista dwóch dostawców wielu dostawców strategie zakupowe uwzględniające przedmiot zakupu zakupy pojedynczych elementów zakupy modułów strategie zakupowe wyodrębnione ze względu na geograficzny obszar penetracji zakup lokalny zakupy krajowe zakupy globalne strategie uwzględniające lokalizacje dostawcy dostawcy zewnętrzni dostawcy wewnętrzni strategie uwzględniające czas dostaw dostawy powiększające istniejące dostawy bezpośrednio na odpowiednie stanowisko produkcyjne (just-in-time, pull) strategie uwzględniające podmiot zakupów zakupy indywidualne zakupy wspólne strategie pozyskiwania dóbr uwzględniające charakter powiązań między sprzedającym a kupującym zasady konkurencji cenowej i jakościowej ścisła współpraca ze strategicznym partnerstwem kontrahentów włącznie marketingowe strategie zakupowe pozyskanie produktu kanały dostaw kontakty dostawcami usługi przy- i pozakupowe 2

3 ceny strategie zakupowe z wykorzystaniem internetu Baza informacyjna procesów zakupów Zawartość bazy danych po stronie rynku i po stronie przedsiębiorstwa Polityka zakupów surowców, materiałów i części powinna być prowadzona przez pryzmat ich cenności, określonej np. udziałem w wartości łącznego zużycia metoda ABC (80 na 20) różne dyscypliny sterowania zapasami towarów. Potrzebę uszeregowania towarów wchodzących w skład zapasów dostrzegł po raz pierwszy w 1951 roku H.F. Dicky z General Electric. Reguła ma swoje korzenie w prawie Pareta, który w XIX wieku zauważył, że w wielu sytuacjach dominują stosunkowo nieliczne, wartościowe jednostki. Metoda ABC różnicuje występujące w przedsiębiorstwie asortymenty materiałowe z punktu widzenia ich cenności. Następnie, odpowiednio do kwalifikacji danego asortymentu (grupa A, B bądź C) stosuje się bardziej lub mniej rygorystyczne zasady sterowania zakupami. A- 20% pozycji asortymentowych zapewnia 80% sprzedaży, B- 50% pozycji asortymentowych zapewnia 15% sprzedaży C- 30 pozycji asortymentowych zapewnia 5% sprzedaży Na przykład w odniesieniu do pozycji materiałowych należących do grupy A praktykuje się bardzo precyzyjne określanie zamawianych ilości oraz częstą kontrolę i egzekwowanie terminowej realizacji dostaw. Podczas gdy w stosunku do pozostałych materiałów (zwłaszcza najliczniejszej a zarazem najtańszej grupy C) mogą być stosowane znacznie liberalniejsze zasady zamawiania. Zazwyczaj w tych ostatnich pozycjach materiałowych są tworzone duże zapasy (na potrzeby półroczne a nawet roczne) co pozwala na wydłużenie przedziałów sterowania ich logistycznymi procesami zaopatrzenia, a tym samym na koncentracje wysiłków i uwagi na pozycjach decydujących o kosztach logistycznych przedsiębiorstwa. 3

4 Podział materiałów według metody ABC Zagregowana liczba pozycji Wartość łącznego zużycia C C B B A A 4

5 Uzupełnieniem analizy ABC może być analiza metoda XYZ, w której rozpatruje się zapasy z punktu widzenia regularności zapotrzebowania i dokładności prognozowania. Według tej metody zapasy dzielone są również na trzy grupy: 1) X należą do niej materiały, towary, produkty charakteryzujące się regularnym zapotrzebowaniem z możliwością występowania niewielkich wahań i wysoką dokładnością prognozowania; 2) Y należą do niej materiały, towary, produkty charakteryzujące się sezonowością zapotrzebowania i średnią dokładnością prognoz; 3) Z należą do niej materiały, towary, produkty charakteryzujące się bardzo nieregularnym zapotrzebowaniem i niską dokładnością prognozowania. Klasyfikacja materiałów i wyrobów według metody XYZ dostarcza wskazówek do bardziej efektywnego dokonywania zakupów (zapasów). Pozwala określić dokładność prognozowania zapotrzebowania na poszczególne rodzaje dóbr. Dostarcza dodatkowych informacji, na podstawie których są podejmowane decyzje materiałowe i produkcyjne oraz sprzedażowe. Są one korzystne z punktu widzenia kosztów. Z połączenia metod ABC i XYZ można otrzymać macierz zapasów materiałów i towarów, która pozwala dopasować podejmowane działania do poszczególnych grup zapasów, co powinno przekładać się na wyższą efektywność sterowania zapasami. Planowanie potrzeb materiałowych Prognozowanie i planowanie Rodzaje popytu w przedsiębiorstwie: popyt pierwotny: popyt zewnętrzny na wyroby danego przedsiębiorstwa popyt wtórny: potrzeby materiałowe popyt uzupełniający: dotyczy paliw, materiałów pomocniczych, narzędzi, części zamiennych) 5

6 Schemat rozwinięcia wyrobu poziom 0 A poziom 1 2b c D poziom 2 2E f 2g poziom 3 4h 2i J poziom 4 k 2l 6

7 Przykład Schematy rozwinięcia produktów A100 C200 (1) D200(1) F300(3 G300(2) F300(1) B100 C200(2) D200(1) E200(1) F300(1) G300(2) F300(1) G300(2) F300(2) Item ID description ABC class Source type Material type Lead time (week) Lot size A100 Product A a made finish 1 LFL B100 Product B a made finish 2 LFL C200 Part C b made semi 1 LUC D200 Part D b made semi 2 LTC E200 Subassembly b made Assembly 2 PPB E F300 Component c Buy Comp 2 EOQ F G300 Component G c buy comp 1 EOQ Item ID Scrap% Annual demand Unit cost Setup cost Annual holding cost A B C D E F G Item id Demand Week2 Week3 Week4 Week5 Week6 Week7 Week8 Week9 Week10 Week11 Week12 A B C D E F

8 Schedule receipt id Safety On hand Week1 Week2 Week3 Week4 stock A B C D E F G Id Capacity A B C D E F300 M G300 M Przykładowy wynik MRP 8

9 Koncepcja just in-time (JIT) Jedno z rozwiązań w zakresie sterowania zapasami mające szczególne znaczenie w zarządzaniu materiałami Celem systemów opartych na koncepcji JIT jest zarządzanie cyklami realizacji zamówień i eliminacja marnotrawstwa Nacisk na krótkie, regularne cykle realizacji zamówienia Koncepcja JIT jest zamerykanizowaną wersją systemu Kanban opracowanego w Japonii przez firmę Toyota Motor Company Skuteczne wdrożenie koncepcji JIT może wpływać na znaczne zmniejszenie zapasów części i materiałów, produkcji w toku i wyrobów gotowych Cztery główne założenia koncepcji JIT: zero zapasów; krótkie cykle realizacji zamówienia; małe, często uzupełniane ilości poszczególnych dóbr; wysoka jakoś albo zero defektów Zamawianie bardzo małych partii części i bardzo krótkie czasy dostaw pozwalają radykalnie skrócić cykle realizacji zamówienia (czasy dostaw) Postawy i postępowanie w systemach tradycyjnych oraz w systemach JIT: Czynnik System tradycyjne System JIT Zapasy Aktywa Pasywa Zapas bezpieczeństwa Tak Nie Serie produkcyjne Długie Krótkie Czas przestawienia produkcji Według amortyzacji urządzeń Zminimalizowany Wielkość partii dostawy EOQ 1 na 1 Kolejki Niezbędne Eliminowane Czas dostawy W granicach tolerancji Krótszy Kontrola jakości Istotne części Cały proces Dostawcy/klienci Przeciwnicy Partnerzy Źródła zaopatrzenia Wiele Jedno Pracownicy Szkoleni zaangażowani 9

10 System planowania potrzeb materiałowych (materials reguirements planning MRP)) Kolejna metoda gospodarowania zapasami i opracowywaniem harmonogramów System typu push (generuje wykaz materiałów potrzebnych do montażu lub produkcji określonej liczby wyrobów) Zbiory I strumienie informacyjne systemu PPM Prognozy zamówienia przedsiębiorstw główny harmonogram produkcji czasy realizacji terminy dostaw i zamawiane ilości transakcje magazynowe zmiany konstrukcyjno-techn ologiczne główny zbiór zapasów (zapasy w magazynie, dostawy w drodze, czasy realizacji zamówień) zbiór struktury wyrobu (elementy składowe i ilości) system PPM Agregacja, rozwinięcie ilości harmonogramy produkcji zamówienia uzupełniające (do dostawców) 10

11 Przykład systemu MRP Produkcja powinna dostarczyć 1 minutnik za 8 tygodni Zestawienie elementów potrzebnych do wytworzenie jednego minutnika: 1 minutnik do gotowania jajek 2 końcówki 1 bańka 3 podstawki 1 g piasku Rejestr zapasów: Producent Zapotrzebowanie Posiadane zapasy Zapotrzebowanie Cykl realizacji brutto netto zamówienia (tygodnie) Minutnik Końcówki Podstawki Bańki szklane Piasek

12 Główny harmonogram produkcji Minutnik Potrzebna ilość 1 Harmonogram produkcji 1 Końcówki (5 tyg. Dostawa) Zapotrzebowanie brutto 2 Posiadany zapas Planowane dostawy 2 Planowana wielkość zamówienia 2 podstawki (1 tyg. Dostawa) Zapotrzebowanie brutto 3 Posiadany zapas Planowane dostawy 1 Planowana wielkość zamówienia 1 bańki (1 tyg. Dostawa) Zapotrzebowanie brutto 1 Posiadany zapas Planowane dostawy 1 Planowana wielkość zamówienia 1 piasek (4 tyg. Dostawa) Zapotrzebowanie brutto 1 Posiadany zapas Planowane dostawy 1 Planowana wielkość zamówienia 1 12

13 Wybór źródeł zakupu Informacje o dostawcach: w USA rejestr Producentów Amerykańskich Thomasa (Thomas Register of American Manufacturers) w Europie rejestr Kompass W Polsce wydawnictwo Business Foundation Book Kryteria wyboru dostawcy: cena towaru jakość towaru niezawodność dostawy kondycja finansowa dostawcy wizerunek dostawcy lokalizacja Metoda punktowa oceny dostawcy: określenie kryteriów oceny ustalenie zasad punktacji poszczególnych kryteriów przypisanie poszczególnym kryteriom wag Przykład oceny dostawcy Kryterium oceny Ocena przyznana każdemu kryterium (0-100 pkt) Wagi kryteriów Ocena ogólna ważona Dostawca A Dostawca B Dostawca A Dostawca B Cena ,8 Jakość ,5 18,8 Terminy dostaw Dodatkowe usługi ,5 13

14 Wybór rodzaju transportu: wybór przewoźnika (własny, obcy, koszty transportu, jednostki transportowe, niezawodność dostaw) podatność przewozową towarów (odporność na warunki przewozu, możliwość korzystania z jednostek transportowych np. kontenerów, palet) wybór środka transportu (ceny usług przewozowych, transport kombinowany, jakość, terminowość). Przykładowe kryteria wyboru środków transportu koszt 1 tonomili średni czas przewozu (w dniach) odchylenie standardowe ubytki (ocena punktowa w skali 1-5) O ważności fazy zakupu materiałów świadczy fakt pojawienia się w USA nowej dyscypliny wiedzy ekonomicznej ogólnej teorii zakupu (purchasing) Organizacja dostaw jako jedna z zasadniczych funkcji realizowanych w fazie logistyki procesów zakupów: opracowanie zamówienia i złożenie go u dostawcy ewidencja złożonych zamówień i śledzenie ich realizacji monitorowanie nadchodzących dostaw oraz zapewnienie niezwłocznego właściwego odbioru ilościowo-jakościowego zapłata za dostawę 14

15 Utrzymywanie i kontrola zapasów Niedopasowanie pomiędzy popytem a podażą Podstawowe przyczyny utrzymywania zapasów: - poprawa obsługi klienta wspieranie działań marketingowych. Cel to wzmocnienie swojej przewagi konkurencyjnej na rynku i zmniejszenie utraconych możliwości sprzedaży - wspieranie ekonomiki produkcji umożliwienie produkcji w miarę w stałych ilościach w warunkach dużej zmienności popytu. Utrzymanie stałego zatrudnienia oraz unikacie kosztów częstego przestawiania programów produkcji - osiąganie korzyści skali w sferze zaopatrzenia i transportu utrzymywanie zapasów umożliwia korzystanie z rabatów ilościowych w przypadku transportu oraz w przypadku zakupów u dostawców - zabezpieczenie przed zmianami cen utrzymywanie zapasów może być efektem realizowania zakupów z wyprzedzeniem w celu zabezpieczenia się przed zmianami cen (np. ropa naftowa, produkty rolne) - ochrona przed niespodziewanymi zmianami popytu i czasu realizacji zamówienia stała dostępność produktów wymusza utrzymywania się tzw. zapasów bezpieczeństwa - zabezpieczenie się przed ryzykiem występowania np. klęsk żywiołowych strajki, pożary Celem logistyka jest minimalizacja kosztów utrzymywania zapasów przy uwzględnieniu powyższych postulatów 15

16 Problemy decyzyjne 1. rodzaj towaru, którego zapasy mają być utrzymywane 2. określenie wielkości zamawianych partii 3. określenie czasu składania zamówień 4. określenie systemu kontroli zapasów Rodzaje kosztów zapasów 1. koszt zakupu lub wyprodukowania zapasów Podstawa obliczeń rzeczywistych kosztów utrzymywania zapasów 2. koszty zamówienia/przestawienia produkcji Względnie stałe, niezależne od rodzaju zamawianego towaru i od jego ilości. Obejmują m.in.: przygotowanie zamówienia, koszty dokonywania dodatkowych ustaleń związanych z zamówieniem. Poza kosztami papierowymi obejmują również koszty przestawienia produkcji 3. koszty utrzymania zapasów koszty utrzymania pozycji na składzie i koszty in-transit. wyrażane w procentach. Obejmują: a. koszty kapitału Koszt wynikający z samego posiadania surowców w zapasach. Jest to oprocentowanie dla związanego zapasami kapitału, który mógłby być wykorzystany inaczej na rynku kapitałowym. Dodatkowym elementem wiążącym kapitał są ubezpieczenia składowanych dóbr. b. koszt składowania koszty zmienne (!) powierzchni składowej, ubezpieczenia, podatki c. koszty starzenia się, psucia i strat 4. koszty wyczerpania zapasów Przypadek pierwszy: utrata dobrej reputacji, strata zamówień w przyszłości (strata alternatywna) 16

17 Przypadek drugi: utrata możliwości uzyskania zysków ze sprzedaży Problemy szacowania kosztów zapasów: - dane historyczne - oddzielenie kosztów zmiennych od stałych - koszty alternatywne Ekonomiczna wielkość zmówienia Założenia formuły ekonomicznej wielkości zamówienia: - popyt stały i znany - czas dostawy stały i znany - brak przypadków wyczerpania zapasów (efekt dwóch poprzednich pkt) - Zerowy czas rozładunku- zamawianie w partiach; umieszczenie w składzie całej partii w tym samym czasie - Brak rabatów ilościowych koszt jednostki towaru stały; liniowa zależność kosztów utrzymania zapasów od średniego poziomu zapasów; stały koszt zamówienia lub przestawienia produkcji D popyt w ciągu roku S jednostkowy koszt złożenia zamówienia C koszt jednostki i koszty utrzymania zapasów (w %) Q wielkość zamawianej partii TC globalne koszty składania zamówień oraz kosztów utrzymania zapasów TC SD Q icq 2 CD 17

18 A stąd EOQ równa się: Q 2SD ic Wielkość ta przy stabilnym zużyciu powinna wystarczyć na okres: T * Q D 2S DiC Dla wyznaczonej wielkości Q możemy wyznaczyć wielkość przewidywanych kosztów łącznych, które wynoszą: TC * 2DSiC CD Wielkość Q określa pewien wzorzec dostawy i jak potwierdzają spostrzeżenia praktyczne, może być wykorzystywana ewentualnie przy składaniu pierwszego zamówienia w nowym okresie planowania. Natomiast niezmiernie rzadko może być wskazówką w podejmowaniu decyzji operacyjnych, w których podstawą są parametry określane na podstawie przesłanek krótkookresowych. Przykład D=4800 S=40 i=25% C=100 Q 2SD ic ,

19 25000 koszty koszty zamówień koszty utrzymania koszty globalne Q Płaski charakter krzywej TC w okolicach punktu optymalnego Q koszty zamówień koszty utrzymania koszty globalne , , , , , , , , , , , , , , , , , , , , , ,

20 , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , Formuła na ekonomiczną wielkość zamówienia wskazuje, że zapasy powinny rosnąć w tempie pierwiastka kwadratowego z wielkości sprzedaży a nie proporcjonalnie do wielkości sprzedaży Przykład Do produkcji mebli potrzebna jest m.in. pianka poliuretanowa. Jej cena wynosi 6zl/mb. Na podstawie prognoz oszacowano, że zapotrzebowanie roczne wyniesie mb. Z analizy rachunkowej minionego roku otrzymano, że koszt obsługi jednego zamówienia wynosi S=75zł, natomiast koszt utrzymania zapasów jest określony przez stopę procentową i=25%. Na podstawie powyższych danych obliczamy: 20

21 Q mb Wielkość ta przy stabilnym zużyciu powinna wystarczyć na okres: T * ( roku) 10.12( dni) Dla wyznaczonej wielkości Q możemy wyznaczyć wielkość przewidywanych kosztów łącznych, które wynoszą: TC * zl Modyfikacje Stawki transportowe uwzględniające rabaty ilościowe rd Q l 2 (1 r) Q i gdzie Q l maksymalna wielkość, która może zostać ekonomicznie zamówiona kwalifikująca do obniżki kosztów jednostkowych r procent obniżki ceny w przypadku zamówienia większej partii 21

22 Przykład D=16000 pudełek S=10 i=25% Stawka Waga Cena C Rabat r Do frachtowa Za 100 kg 4 pudełka=25 kg Cena zakupu 8+(4/100)*25=8+1= ,9 pudełka=8 8+(3,9/100)*25=8+0,975=8,975 (9-8,975)/9 =0,003 Od ,64 8+(3,64/100)*25=8+0,91=8,91 (9-8,91)/9 =0,01 Q 2SD ic , z pierwszym rabatem: Q l rd 0, (1 r) Q 2 (1 0,003) 377 i 0, co wiąże się z wagą kg z drugim rabatem: 22

23 Q l rd 0, (1 r) Q 2 (1 0,01) i 0,25 co wiąże się z wagą kg Wpływ ceny na wielkość planowanej dostawy Dokonując większe zakupy możemy liczyć na upusty cenowe, nazywane dyskontem. Przykład Zestawienie przykładowych rabatów Wielkość zakupu (szt.) Upust (%) Cena (zł) i więcej Rozpatrzmy sytuację, gdy mamy n różnych cen odzwierciedlających rosnące poziomy dyskonta w zależności od wielkości zakupu: - c1 cena podstawowa bez rabatu - c2 cena z pierwszego przedziału dopuszczającego najmniejszy rabat - cn cena dla ostatniego przedziału przyznającego największy rabat. Algorytm 1. Obliczamy Q dla każdej ceny cj Q j 2DS ic j Gdzie cj oznacza cenę dla j-tej klasy upustu

24 Sprawdzamy, czy otrzymana wielkość mieści się w przedziale obowiązującym dla danej ceny: - jeśli wielkość Q mieści się w przedziale obowiązującym dla danej ceny, jako wielkość zamówienia przyjmujemy wyliczoną Q. - jeśli wielkość Q jest mniejsza niż dolna granica przewidziana dla danej ceny, to wyliczona wielkość Q zastępujemy przez najmniejszą wielkość przewidzianą dla danej ceny - jeżeli wielkość Q jest większa niż górna granica przewidziana dla danej ceny, mamy prawo uznać, że rozpatrywana propozycja ceny nie ma dla nas znaczenia i wszystkie obliczenia z nią związane możemy usunąć z dalszej analizy 3. Dla każdej z wyznaczonych propozycji wielkości partii, które pozostają po ewentualnej eliminacji w kroku 2, obliczamy koszty całkowite uwzględniając wartość zakupów 4. Jako partię zakupu przyjmujemy tę, dla której koszty całkowite są najmniejsze. Przykład Cd S=50zł i=20% D=5000szt 1. Q Q

25 Q Q1=354 usuwamy z dalszych analiz, gdyż 354>200. Q2=363 pozostawiamy bez zmian, gdyż 363[201;500] Q3=373 korygujemy do 501, gdyż 373< Obliczamy koszty całkowite dla Q1=354 i Q3=501. TC TC Z porównania kosztów wyznaczonych w kroku 3 wynika, że za wielkość zamówienia powinniśmy przyjąć 501 szt. Podsumowanie Ekonomiczne wielkość zamówienia determinuje momenty składania zamówień Modele sterowania zapasami Mamy do czynienia z dwoma rodzajami polityk: 1. Polityka (R,S) zamawianie co stały okres czasu R. Wielkość zamówienia do stanu S zapasów 2. Polityka (s,q) zamawianie w momencie osiągnięcia przez zapasy stanu s. Stała wielkość zamówienia Q. 25

26 Modele sterowania zapasami w warunkach niepewności Model poziomu zapasu wyznaczającego moment zamawiania Poziom zapasu alarmowego (s), osiągniecie którego daje sygnał złożenie zamówienia Wielkość zamawianej partii dostawy (Q) s yl ˆ ksˆ L ŷ gdzie - prognoza popytu w okresie przyjętym za jednostkowy L - średni zaobserwowany okres realizacji własnych zamówień stanowiący prognozę w odniesieniu do najbliższych dostaw ŝ - prognoza odchylenia standardowego popytu k wielkość wynikająca z przyjętego współczynnika ryzyka p wyczerpania zapasu, odczytywanego z tablic dystrybuanty rozkładu normalnego W modelu przyjęto założenie o stałej długości okresu realizacji zamówień L Q ekonomiczna wielkość zamówienia Cechą modelu jest to, że cykl zamawiania jest zmienny zaś wielkość zamawiania stała Model stałego cyklu zamawiania (R,S) Poziom zapasu maksymalnego (S) Optymalny cykl zamawiania (R) 26

27 S yˆ L R ksˆ L R Pierwszy składnik w powyższym wzorze oznacza popyt w okresie będącym sumą optymalnego cyklu zamawiania i średniego okresu realizacji zamówień Drugi składnik oznacza zapas bezpieczeństwa gromadzony na wypadek wystąpienia dodatnich odchyleń od prognoz popytu Ilość zamówień w ciągu roku: D Q R Cechą modelu jest fakt, że stały jest cykl zamawiania zaś wielkość zamawiania - zmienna Przykład Prognoza miesięcznego popytu y ˆ 505 Prognoza błędu standardowego popytu s ˆ 57 Prognoza rocznego popytu D Stopa rocznego jednostkowego kosztu utrzymania zapasu i 20% Koszt jednostki C=10.60 Koszt złożenia zamówienia S=

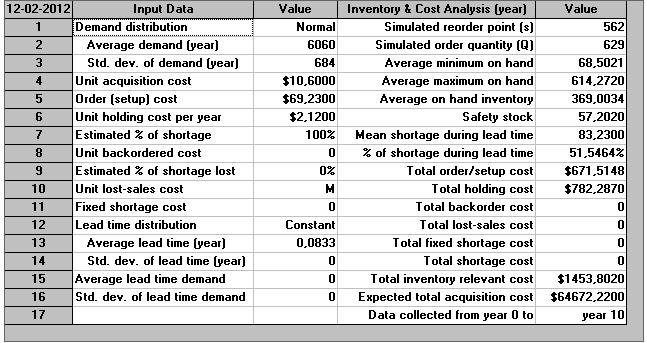

28 Ekonomiczna wielkość zamówienia: Q 629kg średni okres realizacji zamówienia L 1 współczynnik bezpieczeństwa k=1 (dopuszcza 16% ryzyko braku zapasów) Model poziomu zapasu wyznaczającego moment zamawiania Poziom zapasu alarmowego: s yl ˆ ksˆ L kg Oznacza to, że zamówienie powinno być składane gdy faktyczny zapas w magazynie (powiększony o ewentualną dostawę w drodze) wynosić będzie 562 kg. Wielkość zamówienia to 629 kg. Wyniki symulacji przy początkowym poziomie zapasów

29 29

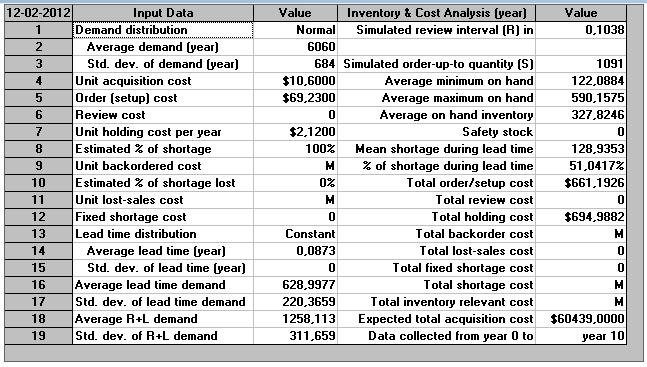

30 Model stałego cyklu zamawiania Optymalny cykl zamawiania: D Q czyli liczba zamówień w ciągu roku powinna wynosić 10 co w zaokrągleniu daje długość cyklu zamawiania R=1 miesiąc Poziom zapasu maksymalnego: S yˆ L R ksˆ L R 505(1 1) kg Oznacza to, że zamówienia powinny być składane co miesiąc zaś wielkość zamówienia powinna stanowić dopełnienie do 1091 kg w stosunku do faktycznego poziomu zapasów w momencie składania zamówienia 30

31 31

32 32

33 Przykład Powróćmy do przykładu pianki poliuretanowej, na którą roczne zapotrzebowanie wynosi D= mb, cena jednostkowa C=6zł/mb, koszt obsługi jednej dostawy S=75zł, roczna stopa procentowa kapitału jest na poziomie i=25%. Na podstawie poprzednich analiz wynika, że Q=3 605 mb, co powinno starczyć na ok. 10 dni. Na podstawie danych rocznych obliczmy dane dzienne: - zapotrzebowanie dzienne a= /365=356.16mb - dzienna stopa procentowa id=0.25/365= dzienne koszty magazynowania h=idc= zł - zakładamy czas realizacji zamówienia na poziomie tl=4 dni Zmiany stanu zapasu i Zip di Zip stan zapasu na początku rozważanego okresu di rzeczywiste zapotrzebowanie w i-tym dniu. 33

34 Zastosować politykę (s,q) uwzględniając rzeczywiste dane dzienne 1. po każdym dniu obliczyć średnie zapotrzebowanie dzienne 2. dla każdego dnia, wykorzystując tak oszacowane zapotrzebowanie obliczyć czas, na jaki starczą bieżące zapasy 3. dla każdego dnia oszacować odchylenie standardowe dziennego zapotrzebowania a następnie w oparciu o nie wyznaczyć poziom bezpieczeństwa 4. dla każdego dnia obliczyć Q wykorzystując dane dzienne 5. jeśli rzeczywisty poziom zapasów jest mniejszy od wyznaczonego poziomu bezpieczeństwa wtedy należy złożyć zamówienie o wyznaczonej wielkości Q. Sytuacje szczególne w sterowaniu zapasami: Sterowanie zapasami w warunkach ograniczonego kapitału obrotowego; Uwzględnienie kosztu braku zapasu Sterowanie zapasami w warunkach ograniczonego kapitału obrotowego Przykład (cd. Przykładu ze strony 63) Całkowity koszt zakupu: kz Całkowity koszt utrzymania zapasu: ku

35 Wartość średniego poziomu zapasów: kp Załóżmy, że mamy ograniczony kapitał obrotowy do wysokości Należy określić wielkość dostaw, aby spełnić powyższy warunek W tym celu należy rozwiązać następujący układ równań: 6060 Q10.60 kz( Q) ku( Q) min Q 2 przy ograniczeniu Q Wykorzystując np. narzędzie Solver arkusza Excel otrzymujemy następujące rozwiązanie: Q=377,36 Co wiąże się z poniesieniem łącznych kosztów zapasów w wysokości Średnia wartość zapasów wynosi

oraz z kosztów pośrednich (pogorszenie wizerunku firmy na rynku).")

36 Uwzględnienie kosztu braku zapasu Koszt braku zapasów Kb. Składa się z kosztów bezpośrednich (utraty marży handlowej na skutek braku towaru) oraz z kosztów pośrednich (pogorszenie wizerunku firmy na rynku). Wielkość zamówienia uwzględniająca koszt braku zapasów będzie miała następującą postać: Q' Q 1 ic K b Przykład (cd. Poprzedniego) Niech koszt braku zapasów wynosi 5 PLN. Wtedy skorygowana wielkość zamówienia byłaby równa: 36

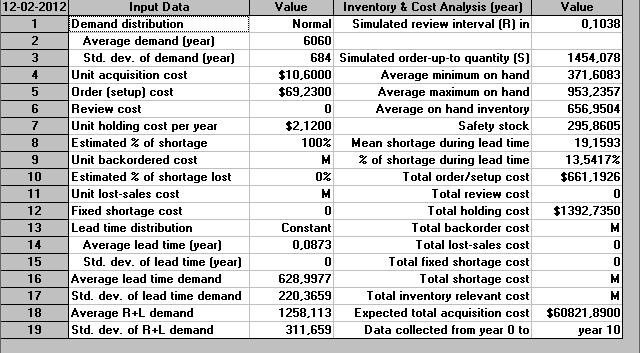

37 Q' Q 1 ic K b , kg Oznacza to, że uwzględniając koszt braku zapasów w wysokości 5 PLN na jednostkę towaru powinno się zamówić nie 629 kg lecz kg. 37

Metody sterowania zapasami ABC XYZ EWZ

Zarządzanie logistyką Dr Mariusz Maciejczak Metody sterowania zapasami ABC XYZ EWZ www.maciejczak.pl Zapasy Zapasy w przedsiębiorstwie można tradycyjnie rozumieć jako zgromadzone dobra, które w chwili

Zarządzanie logistyką Dr Mariusz Maciejczak Metody sterowania zapasami ABC XYZ EWZ www.maciejczak.pl Zapasy Zapasy w przedsiębiorstwie można tradycyjnie rozumieć jako zgromadzone dobra, które w chwili

PODSTAWY LOGISTYKI ZARZĄDZANIE ZAPASAMI PODSTAWY LOGISTYKI ZARZĄDZANIE ZAPASAMI MARCIN FOLTYŃSKI

PODSTAWY LOGISTYKI ZARZĄDZANIE ZAPASAMI WŁAŚCIWIE PO CO ZAPASY?! Zasadniczą przyczyną utrzymywania zapasów jest występowanie nieciągłości w przepływach materiałów i towarów. MIEJSCA UTRZYMYWANIA ZAPASÓW

PODSTAWY LOGISTYKI ZARZĄDZANIE ZAPASAMI WŁAŚCIWIE PO CO ZAPASY?! Zasadniczą przyczyną utrzymywania zapasów jest występowanie nieciągłości w przepływach materiałów i towarów. MIEJSCA UTRZYMYWANIA ZAPASÓW

ECONOMIC ORDER QUANTITY (EOQ)

") Systemy Logistyczne Wojsk nr 41/2014 MODEL EKONOMICZNEJ WIELKOŚCI ZAMÓWIENIA (EOQ) ECONOMIC ORDER QUANTITY (EOQ) Małgorzata GRZELAK Jarosław ZIÓŁKOWSKI Wojskowa Akademia Techniczna Wydział Logistyki Instytut

Systemy Logistyczne Wojsk nr 41/2014 MODEL EKONOMICZNEJ WIELKOŚCI ZAMÓWIENIA (EOQ) ECONOMIC ORDER QUANTITY (EOQ) Małgorzata GRZELAK Jarosław ZIÓŁKOWSKI Wojskowa Akademia Techniczna Wydział Logistyki Instytut

Zarządzanie płynnością finansową przedsiębiorstwa

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 4 Zarządzanie zapasami Składniki zapasów Konieczność utrzymywania zapasów Koszty zapasów 1. Koszty utrzymania zapasów - kapitałowe, - magazynowania,

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 4 Zarządzanie zapasami Składniki zapasów Konieczność utrzymywania zapasów Koszty zapasów 1. Koszty utrzymania zapasów - kapitałowe, - magazynowania,

LOGISTYKA. Zapas: definicja. Zapasy: podział

LOGISTYKA Zapasy Zapas: definicja Zapas to określona ilość dóbr znajdująca się w rozpatrywanym systemie logistycznym, bieżąco nie wykorzystywana, a przeznaczona do późniejszego przetworzenia lub sprzedaży.

LOGISTYKA Zapasy Zapas: definicja Zapas to określona ilość dóbr znajdująca się w rozpatrywanym systemie logistycznym, bieżąco nie wykorzystywana, a przeznaczona do późniejszego przetworzenia lub sprzedaży.

LOGISTYKA PRODUKCJI C3 TYTUŁ PREZENTACJI: LOGISTYKA PRODUKCJI OBLICZEŃ ZWIĄZANYCH Z KONCEPCJĄ MRP

LOGISTYKA PRODUKCJI C3 PREZENTACJA PRZYKŁADOWYCH, PODSTAWOWYCH OBLICZEŃ ZWIĄZANYCH Z KONCEPCJĄ MRP 2 Logistyka materiałowa Logistyka zaopatrzenia Logistyka dystrybucji Magazyn Pośrednictwo Magazyn Surowce

LOGISTYKA PRODUKCJI C3 PREZENTACJA PRZYKŁADOWYCH, PODSTAWOWYCH OBLICZEŃ ZWIĄZANYCH Z KONCEPCJĄ MRP 2 Logistyka materiałowa Logistyka zaopatrzenia Logistyka dystrybucji Magazyn Pośrednictwo Magazyn Surowce

Logistyka i Zarządzanie Łańcuchem Dostaw. Opracował: prof. zw dr hab. Jarosław Witkowski

Logistyka i Zarządzanie Łańcuchem Dostaw Opracował: prof. zw dr hab. Jarosław Witkowski ZAPASY Zapasy - niezagospodarowane dobra rzeczowe, utrzymywane przez firmę celem użycia w przyszłości (dalsze przetwarzanie,

Logistyka i Zarządzanie Łańcuchem Dostaw Opracował: prof. zw dr hab. Jarosław Witkowski ZAPASY Zapasy - niezagospodarowane dobra rzeczowe, utrzymywane przez firmę celem użycia w przyszłości (dalsze przetwarzanie,

Optymalizacja zapasów magazynowych przykład optymalizacji

Optymalizacja zapasów magazynowych przykład optymalizacji www.strattek.pl Strona 1 Spis 1. Korzyści z optymalizacji zapasów magazynowych 3 2. W jaki sposób przeprowadzamy optymalizację? 3 3. Przykład optymalizacji

Optymalizacja zapasów magazynowych przykład optymalizacji www.strattek.pl Strona 1 Spis 1. Korzyści z optymalizacji zapasów magazynowych 3 2. W jaki sposób przeprowadzamy optymalizację? 3 3. Przykład optymalizacji

OPTYMALNA POLITYKA ZAPASÓW

Dorota Miszczyńska Postawowe modele zapasów OPTYMALNA POLITYKA ZAPASÓW Problemy zapasów, kształtowania ich wielkości dotyczą dwóch rodzajów działalności: produkcyjnej oraz handlowej. Celem jest zapewnienie

Dorota Miszczyńska Postawowe modele zapasów OPTYMALNA POLITYKA ZAPASÓW Problemy zapasów, kształtowania ich wielkości dotyczą dwóch rodzajów działalności: produkcyjnej oraz handlowej. Celem jest zapewnienie

Gospodarka zapasami. Studia stacjonarne Semestr letni 2011/2012. Wykład

Gospodarka zapasami Studia stacjonarne Semestr letni 2011/2012 Wykład 1 9.02.2012 Program wykładów: Przedmiot Gospodarka zapasami obejmuje następujące zagadnienia: Podstawowe pojęcia w zarządzaniu zapasami

Gospodarka zapasami Studia stacjonarne Semestr letni 2011/2012 Wykład 1 9.02.2012 Program wykładów: Przedmiot Gospodarka zapasami obejmuje następujące zagadnienia: Podstawowe pojęcia w zarządzaniu zapasami

1. Opakowania wielokrotnego użytku: 2. Logistyczny łańcuch opakowań zawiera między innymi następujące elementy: 3. Które zdanie jest prawdziwe?

1. Opakowania wielokrotnego użytku: A. Są to zwykle opakowania jednostkowe nieulegające zniszczeniu po jednokrotnym użyciu (opróżnieniu), które podlegają dalszemu skupowi. B. Do opakowań wielokrotnego

1. Opakowania wielokrotnego użytku: A. Są to zwykle opakowania jednostkowe nieulegające zniszczeniu po jednokrotnym użyciu (opróżnieniu), które podlegają dalszemu skupowi. B. Do opakowań wielokrotnego

Metody określania wielkości partii cz.1. Zajęcia Nr 6

Metody określania wielkości partii cz.1 Zajęcia Nr 6 Metody Metody statyczne - Wyliczane jednorazowo; - Nie ulegają zmianom w czasie; Rodzaje metod statycznych: ekonomicznej wielkości zamówienia (dostaw),

Metody określania wielkości partii cz.1 Zajęcia Nr 6 Metody Metody statyczne - Wyliczane jednorazowo; - Nie ulegają zmianom w czasie; Rodzaje metod statycznych: ekonomicznej wielkości zamówienia (dostaw),

b) PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.

PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.") Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

LOGISTYKA PRODUKCJI. dr inż. Andrzej KIJ

LOGISTYKA PRODUKCJI dr inż. Andrzej KIJ TEMAT ĆWICZENIA: PLANOWANIE POTRZEB MATERIAŁOWYCH METODA MRP Opracowane na podstawie: Praca zbiorowa pod redakcją, A. Kosieradzkiej, Podstawy zarządzania produkcją

LOGISTYKA PRODUKCJI dr inż. Andrzej KIJ TEMAT ĆWICZENIA: PLANOWANIE POTRZEB MATERIAŁOWYCH METODA MRP Opracowane na podstawie: Praca zbiorowa pod redakcją, A. Kosieradzkiej, Podstawy zarządzania produkcją

Analiza zarządzania zasobami przedsiębiorstwa

Analiza zarządzania zasobami przedsiębiorstwa Analiza zarządzania zasobami przedsiębiorstwa Analiza zarządzania czynnikiem ludzkim Analiza gospodarowania środkami trwałymi Analiza gospodarowania materiałami

Analiza zarządzania zasobami przedsiębiorstwa Analiza zarządzania zasobami przedsiębiorstwa Analiza zarządzania czynnikiem ludzkim Analiza gospodarowania środkami trwałymi Analiza gospodarowania materiałami

Studia stacjonarne I stopnia

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 7 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 7 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ. prof. PŁ dr hab. inż. Andrzej Szymonik

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część

Normatywy planowania produkcji (przypomnienie)

") Normatywy planowania produkcji (przypomnienie) DOSTAWCY PRODUKCJA ODBIORCY Parametr ilościowy (wielkość przepływu) Parametry przepływów materiałowych Parametr czasowy (szybkość przepływu) Wielkość serii

Normatywy planowania produkcji (przypomnienie) DOSTAWCY PRODUKCJA ODBIORCY Parametr ilościowy (wielkość przepływu) Parametry przepływów materiałowych Parametr czasowy (szybkość przepływu) Wielkość serii

ANALIZA ABC/XYZ. Zajęcia Nr 5

ANALIZA ABC/XYZ Zajęcia Nr 5 ANALIZY Analiza ABC XYZ CVA kryterium przyporządkowania: udział w wartości sprzedaży, udział w ilości sprzedaży) ILOŚCIOWA/WARTOŚCIOWA stopień regularności zapotrzebowania

ANALIZA ABC/XYZ Zajęcia Nr 5 ANALIZY Analiza ABC XYZ CVA kryterium przyporządkowania: udział w wartości sprzedaży, udział w ilości sprzedaży) ILOŚCIOWA/WARTOŚCIOWA stopień regularności zapotrzebowania

Spis treści. Przedmowa

Spis treści Przedmowa Rozdział 1. Zakupy zaopatrzeniowe 1.1. Definicja zakupów zaopatrzeniowych 1.2. Nabywcy instytucjonalni 1.3. Zakupy zaopatrzeniowe a zyskowność i wartość dodana 1.4. Ewolucja funkcji

Spis treści Przedmowa Rozdział 1. Zakupy zaopatrzeniowe 1.1. Definicja zakupów zaopatrzeniowych 1.2. Nabywcy instytucjonalni 1.3. Zakupy zaopatrzeniowe a zyskowność i wartość dodana 1.4. Ewolucja funkcji

Spis treści. Od Autorów Istota i przedmiot logistyki Rola logistyki w kształtowaniu ekonomiki przedsiębiorstwa...

Spis treści Od Autorów... 11 1 Istota i przedmiot logistyki... 15 1.1. Pojęcie i istota logistyki... 15 1.2. Powstanie i rozwój logistyki... 21 1.3. Strumienie oraz zasoby rzeczowe i informacyjne jako

Spis treści Od Autorów... 11 1 Istota i przedmiot logistyki... 15 1.1. Pojęcie i istota logistyki... 15 1.2. Powstanie i rozwój logistyki... 21 1.3. Strumienie oraz zasoby rzeczowe i informacyjne jako

Planowanie potrzeb materiałowych. prof. PŁ dr hab. inż. A. Szymonik

Planowanie potrzeb materiałowych prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2017/2018 Planowanie zapotrzebowania materiałowego (MRP): zbiór technik, które pomagają w zarządzaniu procesem produkcji

Planowanie potrzeb materiałowych prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2017/2018 Planowanie zapotrzebowania materiałowego (MRP): zbiór technik, które pomagają w zarządzaniu procesem produkcji

TEMAT: Ustalenie zapotrzebowania na materiały. Zapasy. dr inż. Andrzej KIJ

TEMAT: Ustalenie zapotrzebowania na materiały. Zapasy dr inż. Andrzej KIJ 1 1 Zagadnienia: Klasyfikacja zapasów w przedsiębiorstwie Zapasy produkcji w toku Ilościowe i wartościowe określenie całkowitego

TEMAT: Ustalenie zapotrzebowania na materiały. Zapasy dr inż. Andrzej KIJ 1 1 Zagadnienia: Klasyfikacja zapasów w przedsiębiorstwie Zapasy produkcji w toku Ilościowe i wartościowe określenie całkowitego

Gospodarka zapasami. Studia stacjonarne MSP Semestr letni 2010/2011. Wykład

Gospodarka zapasami Studia stacjonarne MSP Semestr letni 2010/2011 Wykład 2 2.03.2011 Podstawowe pojęcia w zarządzaniu zapasami Zapas Zapas pozycji wykazujących ruch Zapas pozycji nie wykazujących ruchu

Gospodarka zapasami Studia stacjonarne MSP Semestr letni 2010/2011 Wykład 2 2.03.2011 Podstawowe pojęcia w zarządzaniu zapasami Zapas Zapas pozycji wykazujących ruch Zapas pozycji nie wykazujących ruchu

Zarządzanie zapasami. prof. PŁ dr hab. inż. Andrzej Szymonik

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą o

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą o

Zarządzanie Zapasami System informatyczny do monitorowania i planowania zapasów. Dawid Doliński

Zarządzanie Zapasami System informatyczny do monitorowania i planowania zapasów Dawid Doliński Dlaczego MonZa? Korzyści z wdrożenia» zmniejszenie wartości zapasów o 40 %*» podniesienie poziomu obsługi

Zarządzanie Zapasami System informatyczny do monitorowania i planowania zapasów Dawid Doliński Dlaczego MonZa? Korzyści z wdrożenia» zmniejszenie wartości zapasów o 40 %*» podniesienie poziomu obsługi

GOSPODARKA ZAPASAMI TYTUŁ PREZENTACJI: GOSPODARKA ZAPASAMI AUTOR: SYLWIA KONECKA AUTOR: SYLWIA KONECKA

1 GOSPODARKA ZAPASAMI PODSTAWY LOGISTYKI rok akademicki 2014/2015 Sylwia.Konecka@wsl.com.pl (061) 850 47 86 Dyżury w KPL, pokój 111 TEMATY Gospodarka zapasami Gospodarka magazynowa Transport Logistyka

1 GOSPODARKA ZAPASAMI PODSTAWY LOGISTYKI rok akademicki 2014/2015 Sylwia.Konecka@wsl.com.pl (061) 850 47 86 Dyżury w KPL, pokój 111 TEMATY Gospodarka zapasami Gospodarka magazynowa Transport Logistyka

Metody określania wielkości partii cz.1. Zajęcia Nr 6

Metody określania wielkości partii cz.1 Zajęcia Nr 6 Metody Metody statyczne - Wyliczane jednorazowo; - Nie ulegają zmianom w czasie; Rodzaje metod statycznych: ekonomicznej wielkości zamówienia (dostaw),

Metody określania wielkości partii cz.1 Zajęcia Nr 6 Metody Metody statyczne - Wyliczane jednorazowo; - Nie ulegają zmianom w czasie; Rodzaje metod statycznych: ekonomicznej wielkości zamówienia (dostaw),

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

Definicja ceny. I. Sobańska (red.), Rachunek kosztów i rachunkowość zarządcza, C.H. Beck, Warszawa 2003, s. 179

, Rachunek kosztów i rachunkowość zarządcza, C.H. Beck, Warszawa 2003, s. 179") Ceny Definicja ceny cena ilość pieniądza, którą płaci się za dobra i usługi w stosunkach towarowo-pieniężnych, których przedmiotem jest zmiana właściciela lub dysponenta będąca wyrazem wartości i zależna

Ceny Definicja ceny cena ilość pieniądza, którą płaci się za dobra i usługi w stosunkach towarowo-pieniężnych, których przedmiotem jest zmiana właściciela lub dysponenta będąca wyrazem wartości i zależna

Zarządzanie zapasami. prof. PŁ dr hab. inż. Andrzej Szymonik

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2017/2018 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2017/2018 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą

Normatywy planowania produkcji (przypomnienie)

") Normatywy planowania produkcji (przypomnienie) DOSTAWCY PRODUKCJA ODBIORCY Parametr ilościowy (wielkość przepływu) Parametry przepływów materiałowych Parametr czasowy (szybkość przepływu) Wielkość serii

Normatywy planowania produkcji (przypomnienie) DOSTAWCY PRODUKCJA ODBIORCY Parametr ilościowy (wielkość przepływu) Parametry przepływów materiałowych Parametr czasowy (szybkość przepływu) Wielkość serii

Zarządzanie finansami w małych i średnich przedsiębiorstwach. Zarzadzanie zapasami, gotówką i należnościami

Zarządzanie finansami w małych i średnich przedsiębiorstwach Zarzadzanie zapasami, gotówką i należnościami ZARZĄDZANIE ZAPASAMI Funkcje zapasów Antycypacyjne wyprzedzające zaspokajanie potrzeb Ekonomiczne

Zarządzanie finansami w małych i średnich przedsiębiorstwach Zarzadzanie zapasami, gotówką i należnościami ZARZĄDZANIE ZAPASAMI Funkcje zapasów Antycypacyjne wyprzedzające zaspokajanie potrzeb Ekonomiczne

Łańcuch dostaw Łańcuch logistyczny

Zarządzanie logistyką Dr Mariusz Maciejczak Łańcuch dostaw Łańcuch logistyczny www.maciejczak.pl Łańcuch logistyczny a łańcuch dostaw Łańcuch dostaw w odróżnieniu od łańcucha logistycznego dotyczy integracji

Zarządzanie logistyką Dr Mariusz Maciejczak Łańcuch dostaw Łańcuch logistyczny www.maciejczak.pl Łańcuch logistyczny a łańcuch dostaw Łańcuch dostaw w odróżnieniu od łańcucha logistycznego dotyczy integracji

1.3. Strumienie oraz zasoby rzeczowe i informacyjne jako przedmiot logistyki 2. ROLA LOGISTYKI W KSZTAŁTOWANIU EKONOMIKI PRZEDSIĘBIORSTWA

Logistyka w przedsiębiorstwie Autor: Czesław Skowronek, Zdzisław Sarjusz-Wolski OD AUTORÓW 1. ISTOTA I PRZEDMIOT LOGISTYKI 1.1. Pojęcie i istota logistyki 1.2. Powstanie i Rozwój logistyki 1.3. Strumienie

Logistyka w przedsiębiorstwie Autor: Czesław Skowronek, Zdzisław Sarjusz-Wolski OD AUTORÓW 1. ISTOTA I PRZEDMIOT LOGISTYKI 1.1. Pojęcie i istota logistyki 1.2. Powstanie i Rozwój logistyki 1.3. Strumienie

Zarządzanie zapasami. prof. PŁ dr hab. inż. Andrzej Szymonik

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą

TEORIA DECYZJE KRÓTKOOKRESOWE

TEORIA DECYZJE KRÓTKOOKRESOWE 1. Rozwiązywanie problemów decyzji krótkoterminowych Relacje między rozmiarami produkcji, kosztami i zyskiem wykorzystuje się w procesie badania opłacalności różnych wariantów

TEORIA DECYZJE KRÓTKOOKRESOWE 1. Rozwiązywanie problemów decyzji krótkoterminowych Relacje między rozmiarami produkcji, kosztami i zyskiem wykorzystuje się w procesie badania opłacalności różnych wariantów

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ. prof. PŁ dr hab. inż. Andrzej Szymonik

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2015/2016 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2015/2016 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część

Realizacja procesów logistycznych w przedsiębiorstwie - uwarunkowania, wyodrębnienie, organizacja i ich optymalizacja

Realizacja procesów logistycznych w przedsiębiorstwie - uwarunkowania, wyodrębnienie, organizacja i ich optymalizacja Cele szkolenia Założeniem treningu menedżerskiego jest: - zapoznanie uczestników z

Realizacja procesów logistycznych w przedsiębiorstwie - uwarunkowania, wyodrębnienie, organizacja i ich optymalizacja Cele szkolenia Założeniem treningu menedżerskiego jest: - zapoznanie uczestników z

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

MODEL KONKURENCJI DOSKONAŁEJ.

Wykład 4 Konkurencja doskonała i monopol 1 MODEL KONKURENCJI DOSKONAŁEJ. EFEKTYWNOŚĆ RYNKU. MONOPOL CZYSTY. KONKURENCJA MONOPOLISTYCZNA. 1. MODEL KONKURENCJI DOSKONAŁEJ W modelu konkurencji doskonałej

Wykład 4 Konkurencja doskonała i monopol 1 MODEL KONKURENCJI DOSKONAŁEJ. EFEKTYWNOŚĆ RYNKU. MONOPOL CZYSTY. KONKURENCJA MONOPOLISTYCZNA. 1. MODEL KONKURENCJI DOSKONAŁEJ W modelu konkurencji doskonałej

Zadania przykładowe na egzamin. przygotował: Rafał Walkowiak

Zadania przykładowe na egzamin z logistyki przygotował: Rafał Walkowiak Punkt zamawiania Proszę określić punkt dokonywania zamawiania jeżeli: zapas bezpieczeństwa wynosi 10 sztuk, czas realizacji zamówienia

Zadania przykładowe na egzamin z logistyki przygotował: Rafał Walkowiak Punkt zamawiania Proszę określić punkt dokonywania zamawiania jeżeli: zapas bezpieczeństwa wynosi 10 sztuk, czas realizacji zamówienia

Rachunek kosztów normalnych

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

Zarządzanie zapasami. prof. PŁ dr hab. inż. Andrzej Szymonik

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą

Organizacja i monitorowanie procesów magazynowych / Stanisław

Organizacja i monitorowanie procesów magazynowych / Stanisław KrzyŜaniak [et al.]. Poznań, 2013 Spis treści Przedmowa 11 1.1. Magazyn i magazynowanie 13 1.1.1. Magazyn i magazynowanie - podstawowe wiadomości

Organizacja i monitorowanie procesów magazynowych / Stanisław KrzyŜaniak [et al.]. Poznań, 2013 Spis treści Przedmowa 11 1.1. Magazyn i magazynowanie 13 1.1.1. Magazyn i magazynowanie - podstawowe wiadomości

... Budżetowanie ... 1

1 Budżetowanie 3 Budżet ogólny przedsiębiorstwa (MB) 3 Budżety cząstkowe 4 Budżet sprzedaży 4 Budżet kosztów produkcji lub zakupu towarów 4 Budżet kosztów ogólnych 5 Budżet amortyzacji środków trwałych

1 Budżetowanie 3 Budżet ogólny przedsiębiorstwa (MB) 3 Budżety cząstkowe 4 Budżet sprzedaży 4 Budżet kosztów produkcji lub zakupu towarów 4 Budżet kosztów ogólnych 5 Budżet amortyzacji środków trwałych

Controlling operacyjny i strategiczny

Controlling operacyjny i strategiczny dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1, 2. Wprowadzenie do zagadnień

Controlling operacyjny i strategiczny dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1, 2. Wprowadzenie do zagadnień

Ocena ryzyka kontraktu. Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej

Ocena ryzyka kontraktu Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej Plan prezentacji Główne rodzaje ryzyka w działalności handlowej i usługowej przedsiębiorstwa Wpływ udzielania

Ocena ryzyka kontraktu Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej Plan prezentacji Główne rodzaje ryzyka w działalności handlowej i usługowej przedsiębiorstwa Wpływ udzielania

Zarządzanie płynnością finansową przedsiębiorstwa. Cz. 4

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 4 Zarządzanie zapasami Składniki zapasów Konieczność utrzymywania zapasów Koszty zapasów 1. Koszty utrzymania zapasów - kapitałowe, - magazynowania,

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 4 Zarządzanie zapasami Składniki zapasów Konieczność utrzymywania zapasów Koszty zapasów 1. Koszty utrzymania zapasów - kapitałowe, - magazynowania,

Zarządzanie zapasami zaopatrzeniowymi oraz zapasami wyrobów gotowych

Zarządzanie zapasami zaopatrzeniowymi oraz zapasami wyrobów gotowych Cele szkolenia Zasadniczym celem szkolenia jest szczegółowa analiza zapasów w przedsiębiorstwie, określenie optymalnych ilości zapasów

Zarządzanie zapasami zaopatrzeniowymi oraz zapasami wyrobów gotowych Cele szkolenia Zasadniczym celem szkolenia jest szczegółowa analiza zapasów w przedsiębiorstwie, określenie optymalnych ilości zapasów

Spis treści. Przedmowa

Spis treści Przedmowa 1.1. Magazyn i magazynowanie 1.1.1. Magazyn i magazynowanie - podstawowe wiadomości 1.1.2. Funkcje i zadania magazynów 1.1.3. Rodzaje magazynów 1.1.4. Rodzaje zapasów 1.1.5. Warunki

Spis treści Przedmowa 1.1. Magazyn i magazynowanie 1.1.1. Magazyn i magazynowanie - podstawowe wiadomości 1.1.2. Funkcje i zadania magazynów 1.1.3. Rodzaje magazynów 1.1.4. Rodzaje zapasów 1.1.5. Warunki

PROGRAM STUDIÓW MENEDŻER LOGISTYKI PRZEDMIOT GODZ. ZAGADNIENIA

PROGRAM STUDIÓW MENEDŻER LOGISTYKI PRZEDMIOT GODZ. ZAGADNIENIA Wprowadzenie do środowiska pracy menedżera logistyki 12 Jak czytać sprawozdania finansowe i co wpływa na ich zawartość? Przegląd terminologii

PROGRAM STUDIÓW MENEDŻER LOGISTYKI PRZEDMIOT GODZ. ZAGADNIENIA Wprowadzenie do środowiska pracy menedżera logistyki 12 Jak czytać sprawozdania finansowe i co wpływa na ich zawartość? Przegląd terminologii

Rozwiązanie Ad 1. Model zadania jest następujący:

Przykład. Hodowca drobiu musi uzupełnić zawartość dwóch składników odżywczych (A i B) w produktach, które kupuje. Rozważa cztery mieszanki: M : M, M i M. Zawartość składników odżywczych w poszczególnych

Przykład. Hodowca drobiu musi uzupełnić zawartość dwóch składników odżywczych (A i B) w produktach, które kupuje. Rozważa cztery mieszanki: M : M, M i M. Zawartość składników odżywczych w poszczególnych

Studia stacjonarne I stopnia

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 2 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 2 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

Krótkookresowe planowanie produkcji. Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania?

4 Krótkookresowe planowanie produkcji Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania? Hierarchia systemu zarządzania produkcją DECYZJE DŁUGOOKRESOWE (PROJEKTOWANIE)

4 Krótkookresowe planowanie produkcji Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania? Hierarchia systemu zarządzania produkcją DECYZJE DŁUGOOKRESOWE (PROJEKTOWANIE)

Strategie wspó³zawodnictwa

Strategie wspó³zawodnictwa W MESE można opracować trzy podstawowe strategie: 1) niskich cen (dużej ilości), 2) wysokich cen, 3) średnich cen. STRATEGIA NISKICH CEN (DUŻEJ ILOŚCI) Strategia ta wykorzystuje

Strategie wspó³zawodnictwa W MESE można opracować trzy podstawowe strategie: 1) niskich cen (dużej ilości), 2) wysokich cen, 3) średnich cen. STRATEGIA NISKICH CEN (DUŻEJ ILOŚCI) Strategia ta wykorzystuje

OBNIŻANIE KOSZTÓW WŁASNYCH SPRZEDAŻY. - dzięki kupowaniu możliwie największych ilości oraz - poprzez korzystanie z upustów, rabatów i promocji

OBNIŻANIE KOSZTÓW Dostawcy sklepów spożywczych starannie wyliczają swoje WŁASNYCH SPRZEDAŻY ceny i z reguły nie można ich negocjować. Mimo to ich klienci (hurtownicy i detaliści) znajdują sposoby obniżenia

OBNIŻANIE KOSZTÓW Dostawcy sklepów spożywczych starannie wyliczają swoje WŁASNYCH SPRZEDAŻY ceny i z reguły nie można ich negocjować. Mimo to ich klienci (hurtownicy i detaliści) znajdują sposoby obniżenia

Analiza ekonomiczno-finansowa

przedsiębiorstwa: Analiza ekonomiczno-finansowa Analiza rentowności przedsiębiorstwa Ujmuje w najbardziej syntetyczny sposób efektywność gospodarowania w przedsiębiorstwie, Związana jest z osiąganiem dodatniego

przedsiębiorstwa: Analiza ekonomiczno-finansowa Analiza rentowności przedsiębiorstwa Ujmuje w najbardziej syntetyczny sposób efektywność gospodarowania w przedsiębiorstwie, Związana jest z osiąganiem dodatniego

Metody określania wielkości partii cz.2. Zajęcia Nr 7

Metody określania wielkości partii cz.2 Zajęcia Nr 7 Metody Metody dynamiczne -wymagają ciągłego i systematycznego przeliczania potrzeb oraz kalkulowania wielkości zamówień lub wybranych kosztów logistycznych.

Metody określania wielkości partii cz.2 Zajęcia Nr 7 Metody Metody dynamiczne -wymagają ciągłego i systematycznego przeliczania potrzeb oraz kalkulowania wielkości zamówień lub wybranych kosztów logistycznych.

Zarządzanie Produkcją III

Zarządzanie Produkcją III Dr Janusz Sasak Operatywne zarządzanie produkcją pojęcia podstawowe Asortyment produkcji Program produkcji Typ produkcji ciągła dyskretna Tempo i takt produkcji Seria i partia

Zarządzanie Produkcją III Dr Janusz Sasak Operatywne zarządzanie produkcją pojęcia podstawowe Asortyment produkcji Program produkcji Typ produkcji ciągła dyskretna Tempo i takt produkcji Seria i partia

CONTROLLING LOGISTYCZNY

CONTROLLING LOGISTYCZNY Ćwiczenia 2 mgr Dawid Doliński Dawid.Dolinski@edu.wsl.com.pl Tel. 0(61) 850 49 45 lub Dawid.Dolinski@ilim.poznan.pl Koszty logistyczne Zadanie na rozgrzewkę W analizowanym miesiącu

CONTROLLING LOGISTYCZNY Ćwiczenia 2 mgr Dawid Doliński Dawid.Dolinski@edu.wsl.com.pl Tel. 0(61) 850 49 45 lub Dawid.Dolinski@ilim.poznan.pl Koszty logistyczne Zadanie na rozgrzewkę W analizowanym miesiącu

1. WYZNACZANIE CELÓW 2. OCENA (KONTROLA) EFEKTÓW DZIAŁALNOŚCI

EFEKTÓW DZIAŁALNOŚCI") Planowanie i kontrola w organizacjach zdecentralizowanych Agenda 1. Budowa systemu planowania i kontroli w organizacji zdecentralizowanej 2. System ośrodków odpowiedzialności 3. owanie Dr Marcin Pielaszek

Planowanie i kontrola w organizacjach zdecentralizowanych Agenda 1. Budowa systemu planowania i kontroli w organizacji zdecentralizowanej 2. System ośrodków odpowiedzialności 3. owanie Dr Marcin Pielaszek

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

Gospodarka zapasami GOSPODARKA ZAPASAMI Stanisław Krzyżaniak

Gospodarka zapasami Program wykładów: Przedmiot Gospodarka zapasami obejmuje następujące zagadnienia: Podstawowe pojęcia w zarządzaniu zapasami Elementy kosztowe w zarządzaniu zapasami el el el el el Analiza

Gospodarka zapasami Program wykładów: Przedmiot Gospodarka zapasami obejmuje następujące zagadnienia: Podstawowe pojęcia w zarządzaniu zapasami Elementy kosztowe w zarządzaniu zapasami el el el el el Analiza

ZADANIE KONKURSOWE I etap

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Zakupy i kooperacje. Rys.1. Okno pracy technologów opisujące szczegółowo proces produkcji Wałka fi 14 w serii 200 sztuk.

Zakupy i kooperacje Wstęp Niewątpliwie, planowanie i kontrola procesów logistycznych, to nie lada wyzwanie dla przedsiębiorstw produkcyjnych. Podejmowanie trafnych decyzji zależy od bardzo wielu czynników.

Zakupy i kooperacje Wstęp Niewątpliwie, planowanie i kontrola procesów logistycznych, to nie lada wyzwanie dla przedsiębiorstw produkcyjnych. Podejmowanie trafnych decyzji zależy od bardzo wielu czynników.

Krótkookresowe planowanie produkcji. Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania?

4 Krótkookresowe planowanie produkcji Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania? Hierarchia systemu zarządzania produkcją DECYZJE DŁUGOOKRESOWE (PROJEKTOWANIE)

4 Krótkookresowe planowanie produkcji Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania? Hierarchia systemu zarządzania produkcją DECYZJE DŁUGOOKRESOWE (PROJEKTOWANIE)

METODY REDUKCJI KOSZTÓW ZAKUPÓW CZĘŚCI ZAMIENNYCH I MATERIAŁÓW EKSPLOATACYJNYCH

METODY REDUKCJI KOSZTÓW ZAKUPÓW CZĘŚCI ZAMIENNYCH I MATERIAŁÓW EKSPLOATACYJNYCH Efektywna gospodarka materiałowo-narzędziowa Zapraszamy Państwa do udziału w szkoleniu, którego celem jest zapoznanie specjalistów

METODY REDUKCJI KOSZTÓW ZAKUPÓW CZĘŚCI ZAMIENNYCH I MATERIAŁÓW EKSPLOATACYJNYCH Efektywna gospodarka materiałowo-narzędziowa Zapraszamy Państwa do udziału w szkoleniu, którego celem jest zapoznanie specjalistów

Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia)

dla kierunku EKONOMIA (studia I stopnia)") Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia) Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie dyplomowym (licencjackim)

Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia) Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie dyplomowym (licencjackim)

RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945

444-1945") RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945 Zadanie 1 (Procesowy rachunek kosztów) W zakładach mleczarskich koszty pośrednie

RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945 Zadanie 1 (Procesowy rachunek kosztów) W zakładach mleczarskich koszty pośrednie

Spis treści Rozdział 1. Współczesne zarządzanie Rozdział 2. Rachunkowość zarządcza Rozdział 3. Podstawy rachunku kosztów i wyników

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

FORMULARZ ANALIZA EKONOMICZNA PRZEDSIĘWZIĘCIA (BIZNESPLAN) E-mail

E-mail") 1 z 10 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon Strona internetowa NIP Fax E-mail Rok założenia Forma prawna działalności Wielkość firmy (zaznaczyć) mikroprzedsiębiorstwo Rodzaj

1 z 10 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon Strona internetowa NIP Fax E-mail Rok założenia Forma prawna działalności Wielkość firmy (zaznaczyć) mikroprzedsiębiorstwo Rodzaj

LOGISTYKA ZAOPATRZENIA I PRODUKCJI ĆWICZENIA 2 MRP I

1 LOGISTYKA ZAOPATRZENIA I PRODUKCJI ĆWICZENIA 2 MRP I Autor: dr inż. Roman DOMAŃSKI LITERATURA: 2 Marek Fertsch Zarządzanie przepływem materiałów w przykładach, Instytut Logistyki i Magazynowania, Poznań

1 LOGISTYKA ZAOPATRZENIA I PRODUKCJI ĆWICZENIA 2 MRP I Autor: dr inż. Roman DOMAŃSKI LITERATURA: 2 Marek Fertsch Zarządzanie przepływem materiałów w przykładach, Instytut Logistyki i Magazynowania, Poznań

Decyzje krótkoterminowe

Decyzje krótkoterminowe Wykorzystanie rachunku kosztów zmiennych do podejmowania decyzji i krótkoterminowej oceny ich efektywności Analiza koszty rozmiary produkcji zysk CVP (ang. Cost Volume Profit) Założenia

Decyzje krótkoterminowe Wykorzystanie rachunku kosztów zmiennych do podejmowania decyzji i krótkoterminowej oceny ich efektywności Analiza koszty rozmiary produkcji zysk CVP (ang. Cost Volume Profit) Założenia

Spis treści. Wstęp 11

Spis treści Wstęp 11 Rozdział 1. Znaczenie i cele logistyki 15 1.1. Definicje i etapy rozwoju logistyki 16 1.2. Zarządzanie logistyczne 19 1.2.1. Zarządzanie przedsiębiorstwem 20 1.2.2. Czynniki stymulujące

Spis treści Wstęp 11 Rozdział 1. Znaczenie i cele logistyki 15 1.1. Definicje i etapy rozwoju logistyki 16 1.2. Zarządzanie logistyczne 19 1.2.1. Zarządzanie przedsiębiorstwem 20 1.2.2. Czynniki stymulujące

METODA SYMPLEKS. Maciej Patan. Instytut Sterowania i Systemów Informatycznych Uniwersytet Zielonogórski

METODA SYMPLEKS Maciej Patan Uniwersytet Zielonogórski WSTĘP Algorytm Sympleks najpotężniejsza metoda rozwiązywania programów liniowych Metoda generuje ciąg dopuszczalnych rozwiązań x k w taki sposób,

METODA SYMPLEKS Maciej Patan Uniwersytet Zielonogórski WSTĘP Algorytm Sympleks najpotężniejsza metoda rozwiązywania programów liniowych Metoda generuje ciąg dopuszczalnych rozwiązań x k w taki sposób,

Zarządzanie logistyką w przedsiębiorstwie

Zarządzanie logistyką w przedsiębiorstwie Cele szkolenia Zasadniczym celem szkolenia jest rozpracowanie struktury organizacyjnej odpowiedzialnej za organizację procesów zaopatrzeniowo - dystrybucyjnych,

Zarządzanie logistyką w przedsiębiorstwie Cele szkolenia Zasadniczym celem szkolenia jest rozpracowanie struktury organizacyjnej odpowiedzialnej za organizację procesów zaopatrzeniowo - dystrybucyjnych,

Analiza zarządzania zasobami przedsiębiorstwa

Analiza zarządzania zasobami przedsiębiorstwa Analiza zarządzania zasobami przedsiębiorstwa Analiza zarządzania czynnikiem ludzkim Analiza gospodarowania środkami trwałymi Analiza gospodarowania materiałami

Analiza zarządzania zasobami przedsiębiorstwa Analiza zarządzania zasobami przedsiębiorstwa Analiza zarządzania czynnikiem ludzkim Analiza gospodarowania środkami trwałymi Analiza gospodarowania materiałami

ZAGADNIENIE TRANSPORTOWE

ZAGADNIENIE TRANSPORTOWE ZT jest specyficznym problemem z zakresu zastosowań programowania liniowego. ZT wykorzystuje się najczęściej do: optymalnego planowania transportu towarów, przy minimalizacji kosztów,

ZAGADNIENIE TRANSPORTOWE ZT jest specyficznym problemem z zakresu zastosowań programowania liniowego. ZT wykorzystuje się najczęściej do: optymalnego planowania transportu towarów, przy minimalizacji kosztów,

FORMULARZ ANALIZA EKONOMICZNA PRZEDSIĘWZIĘCIA BUSINESS PLAN PESEL. E-mail

Wydanie: z 0 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon/Fax Strona internetowa NIP PESEL E-mail Rok założenia Forma prawna działalności Kobieta jest właścicielem lub współwłaścicielem:

Wydanie: z 0 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon/Fax Strona internetowa NIP PESEL E-mail Rok założenia Forma prawna działalności Kobieta jest właścicielem lub współwłaścicielem:

Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia)

dla kierunku EKONOMIA (studia I stopnia)") Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia) Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie dyplomowym (licencjackim)

Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia) Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie dyplomowym (licencjackim)

Wykład z modelowania matematycznego. Zagadnienie transportowe.

Wykład z modelowania matematycznego. Zagadnienie transportowe. 1 Zagadnienie transportowe zostało sformułowane w 1941 przez F.L.Hitchcocka. Metoda rozwiązania tego zagadnienia zwana algorytmem transportowymópracowana

Wykład z modelowania matematycznego. Zagadnienie transportowe. 1 Zagadnienie transportowe zostało sformułowane w 1941 przez F.L.Hitchcocka. Metoda rozwiązania tego zagadnienia zwana algorytmem transportowymópracowana

Natalia Wata Katarzyna Serafin

Natalia Wata Katarzyna Serafin Ceny transferowe, inaczej wewnętrzne, występują w podmiotach powiązanych, bądź w podmiotach zdecentralizowanych, zawierających wewnętrzne jednostki organizacyjne generujące

Natalia Wata Katarzyna Serafin Ceny transferowe, inaczej wewnętrzne, występują w podmiotach powiązanych, bądź w podmiotach zdecentralizowanych, zawierających wewnętrzne jednostki organizacyjne generujące

Porównanie opłacalności kredytu w PLN i kredytu denominowanego w EUR Przykładowa analiza

Porównanie opłacalności kredytu w PLN i kredytu denominowanego w EUR Przykładowa analiza Opracowanie: kwiecień 2016r. www.strattek.pl strona 1 Spis 1. Parametry kredytu w PLN 2 2. Parametry kredytu denominowanego

Porównanie opłacalności kredytu w PLN i kredytu denominowanego w EUR Przykładowa analiza Opracowanie: kwiecień 2016r. www.strattek.pl strona 1 Spis 1. Parametry kredytu w PLN 2 2. Parametry kredytu denominowanego

Projekt z przedmiotu Logistyka Produkcji i Zaopatrzenia

Projekt z przedmiotu Logistyka Produkcji i Zaopatrzenia Wymagania wstępne Projekt jest realizowany w grupach 3 4 osobowych. Zaliczenie: oddanie projektu w terminie (tydzień przed ostatnimi zajęciami w

Projekt z przedmiotu Logistyka Produkcji i Zaopatrzenia Wymagania wstępne Projekt jest realizowany w grupach 3 4 osobowych. Zaliczenie: oddanie projektu w terminie (tydzień przed ostatnimi zajęciami w

Zarządzanie kosztami i wynikami. dr Robert Piechota

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

Lista 7 i 8 Zysk księgowy i alternatywny Koszty alternatywne Koszty i utargi krańcowe Koszty produkcji w krótkim i długim okresie czasu

Zadanie 1. Pan Smith prowadzi prywatny biznes. W ubiegłym roku jego utarg wyniósł 55000, a koszty bezpośrednie 27000. Kapitał finansowy włożony w działalność zakładu wynosił przez cały rok 25000. Stopa

Zadanie 1. Pan Smith prowadzi prywatny biznes. W ubiegłym roku jego utarg wyniósł 55000, a koszty bezpośrednie 27000. Kapitał finansowy włożony w działalność zakładu wynosił przez cały rok 25000. Stopa

OPTYMALIZACJA W LOGISTYCE

OPTYMALIZACJA W LOGISTYCE Zagadnienie transportowe 1 dr Zbigniew Karwacki Katedra Badań Operacyjnych UŁ Klasyczne zagadnienie transportowe 1 Klasyczne zadanie transportowe problem najtańszego przewozu

OPTYMALIZACJA W LOGISTYCE Zagadnienie transportowe 1 dr Zbigniew Karwacki Katedra Badań Operacyjnych UŁ Klasyczne zagadnienie transportowe 1 Klasyczne zadanie transportowe problem najtańszego przewozu

20-02-2008. Wprowadzenie. Procesy

4. Typowy obieg dokumentów w przedsiębiorstwie produkcyjnym Wprowadzenie Procesy Wprowadzenie czynniki wpływające na zakres funkcjonalny Główne czynniki wpływające na zakres funkcjonalny systemu ERP: rodzaj

4. Typowy obieg dokumentów w przedsiębiorstwie produkcyjnym Wprowadzenie Procesy Wprowadzenie czynniki wpływające na zakres funkcjonalny Główne czynniki wpływające na zakres funkcjonalny systemu ERP: rodzaj

Rachunek kosztów normalnych

Rachunek kosztów normalnych *zgodnie z ustawą o rachunkowości (UoR art. 28 ust. 3) Uzasadniona część kosztów pośrednich - definicja zmienne pośrednie koszty produkcji część stałych pośrednich kosztów produkcji,

Rachunek kosztów normalnych *zgodnie z ustawą o rachunkowości (UoR art. 28 ust. 3) Uzasadniona część kosztów pośrednich - definicja zmienne pośrednie koszty produkcji część stałych pośrednich kosztów produkcji,

Spis treści: Wprowadzenie...9. Część pierwsza Rachunkowość podmiotów gospodarczych...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Obliczenia, Kalkulacje...

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Rachunek kosztów pełnych

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

Zapytanie ofertowe dotyczące projektu realizowanego w ramach Regionalnego Programu Operacyjnego dla Województwa Dolnośląskiego na lata 2007-2013

Chojnów dnia 08.09.2014 r. Zapytanie ofertowe dotyczące projektu realizowanego w ramach Regionalnego Programu Operacyjnego dla Województwa Dolnośląskiego na lata 2007-2013 Priorytet 1. Wzrost konkurencyjności

Chojnów dnia 08.09.2014 r. Zapytanie ofertowe dotyczące projektu realizowanego w ramach Regionalnego Programu Operacyjnego dla Województwa Dolnośląskiego na lata 2007-2013 Priorytet 1. Wzrost konkurencyjności

Analiza progu rentowności

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

Zasoby środowiska c.d. M. Dacko

Zasoby środowiska c.d. M. Dacko Eksploatacja zasobów nieodnawialnych Zasoby nieodnawialne powinny być eksploatowane ponieważ z nieeksploatowanego zasobu nie ma pożytku Można wprawdzie przytoczyć przykłady

Zasoby środowiska c.d. M. Dacko Eksploatacja zasobów nieodnawialnych Zasoby nieodnawialne powinny być eksploatowane ponieważ z nieeksploatowanego zasobu nie ma pożytku Można wprawdzie przytoczyć przykłady

KOSZTY ZAOPATRZENIA. AUTOR: dr inż. Roman DOMAŃSKI KOSZTY ZAOPATRZENIA. AUTOR: dr inż. Roman DOMAŃSKI

PLAN PREZENTACJI 2 1. ZAŁOŻENIA 2. KLASYFIKACJA KOSZTÓW 3. KOSZTY UZUPEŁNIANIA ZAPASÓW 4. KOSZTY UTRZYMANIA ZAPASÓW 5. KOSZTY BRAKU ZAPASÓW 6. PRZYJĘTE OZNACZENIE SYMBOLICZNE 7. KOMENTARZ DO PRZYKŁADU

PLAN PREZENTACJI 2 1. ZAŁOŻENIA 2. KLASYFIKACJA KOSZTÓW 3. KOSZTY UZUPEŁNIANIA ZAPASÓW 4. KOSZTY UTRZYMANIA ZAPASÓW 5. KOSZTY BRAKU ZAPASÓW 6. PRZYJĘTE OZNACZENIE SYMBOLICZNE 7. KOMENTARZ DO PRZYKŁADU

SZCZEGÓŁOWA CHARAKTERYSTYKA METOD USTALANIA WIELKOŚCI PARTII PORADNIK

SZCZEGÓŁOWA CHARAKTERYSTYKA METOD USTALANIA WIELKOŚCI PARTII PORADNIK Stała Wielkość Zamówienia (SWZ) / Fixed Order Quantity (FOQ) Tab. 1. Idea planowania zamówień metodą stałej wielkości zamówienia Pokrycie

SZCZEGÓŁOWA CHARAKTERYSTYKA METOD USTALANIA WIELKOŚCI PARTII PORADNIK Stała Wielkość Zamówienia (SWZ) / Fixed Order Quantity (FOQ) Tab. 1. Idea planowania zamówień metodą stałej wielkości zamówienia Pokrycie

RYZYKO. Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

Planowanie produkcji. Łańcuch logistyczny. Organizacja procesów biznesowych. Organizacja procesów biznesowych. Organizacja procesów biznesowych

owanie 1/1 Łańcuch logistyczny Dostawca Produkcja Magazyny Dystrybucja Klient 2 Łańcuch logistyczny Dostawca Produkcja Magazyny Dystrybucja Klient 3 1 Jaki klient - taka produkcja Odbiorca anonimowy Odbiorca

owanie 1/1 Łańcuch logistyczny Dostawca Produkcja Magazyny Dystrybucja Klient 2 Łańcuch logistyczny Dostawca Produkcja Magazyny Dystrybucja Klient 3 1 Jaki klient - taka produkcja Odbiorca anonimowy Odbiorca