Rachunek kosztów normalnych

|

|

|

- Arkadiusz Kamiński

- 6 lat temu

- Przeglądów:

Transkrypt

1 Rachunek kosztów normalnych

2 Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji na jednostkowy koszt wytworzenia zniwelowanie wpływu zmian stałych pośrednich kosztów produkcyjnych na jednostkowy koszt wytworzenia szybsze uzyskanie informacji o wielkości kosztów obiektów kalkulacji Rachunek kosztów rzeczywistych: koszty pośrednie produkcyjne ponoszone w sposób równomierny wielkość produkcji stabilna (nie zmienia się z okresu na okres) Rachunek kosztów rzeczywistych Rachunek kosztów normalnych Rachunek kosztów standardowych Koszty bezpośrednie rzeczywiste zużycie rzeczywiste zużycie planowane zużycie Koszty pośrednie rzeczywiste zużycie planowane zużycie planowane zużycie

3 Rachunek kosztów normalnych - normatywy dla pośrednich kosztów stałych i zmiennych postulaty kosztowe (planowane koszty) - koszty normalne wartość kosztów normalnych - ustalana na podstawie danych o ponoszonych kosztach w poprzednich okresach planowana stawka jednostkowych stałych kosztów pośrednich (normalnych) = planowane stałe koszty pośrednie produkcyjne normalne zdolności produkcyjne planowana stawka jednostkowych zmiennych kosztów pośrednich (normalnych) = planowane zmienne koszty pośrednie produkcyjne normalne zdolności produkcyjne

4 Algorytm stosowania rachunku kosztów normalnych (niewykorzystane zdolności produkcyjne) Na podstawie informacji o normalnych zdolnościach produkcyjnych ustalenie: planowanych (normalnych) stawek kosztów pośrednich zmiennych planowanych (normalnych) stawek kosztów pośrednich stałych Ustalenie normalnych kosztów obciążających wykonaną produkcję Ustalenie planowanych kosztów dla wykonanej produkcji: koszty zmienne pośrednie odpowiadające wykonanej produkcji koszty stałe pośrednie odpowiadające kosztom dla produkcji na normalnym poziomie Ustalenie niewykorzystanych zdolności produkcyjnych jako różnicy pomiędzy kosztami planowanymi a normalnymi dla wykonanej produkcji

5 Algorytm stosowania rachunku kosztów normalnych Ustalenie rzeczywistych KjWG ustalenie odchylenia budżetowego jako różnicy pomiędzy rzeczywistymi kosztami pośrednimi w danym okresie a kosztami pośrednimi planowanymi odchylenia budżetowe korygują: koszty wytworzenia wyprodukowanych produktów (sprzedanych produktów i zapasów) nieuzasadnioną część kosztów wytworzenia rozliczenie odchyleń budżetowych na produkty sprzedane i zapasy proporcjonalnie w stosunku do planowanych kosztów pośrednich jeśli odchylenie budżetowe jest nieznaczne może w całości wypływać na koszt wytworzenia sprzedanych produktów

6 Przykład_1 Przedsiębiorstwo produkuje wiertarki. Normalne miesięczne zdolności produkcyjne wynoszą 300 szt. W ostatnim miesiącu, z powodu nieplanowanych kłopotów z dostawcami, wyprodukowano tylko 200 szt. wiertarek, z czego sprzedano 150 szt. Informacje o kosztach: Ustal jednostkowe koszty wytworzenia dla sprawozdania finansowego

7 Koszt wytworzenia w rachunku kosztów normalnych rachunek kosztów normalnych spełnia wymagania sprawozdawczości finansowej KjWG - koszt jednostkowy nie zawiera nieuzasadnionej części kosztów pośrednich

8 Odchylenia z tytułu niewykorzystanych zdolności i budżetowe odchylenie budżetowe dotyczy tylko pośrednich kosztów zmiennych pośrednie koszty stałe planowane i rzeczywiste są równe

9 Ustalenie kosztu rzeczywistego KjWG w rachunku kosztów normalnych (inny sposób) Rozliczenie odchylenia budżetowego na produkty sprzedane i zapasy w stosunku do łącznych planowanych kosztów pośrednich

10 Przykład_2 Przedsiębiorstwo wytwarza dwa produkty A i B. Dane o wielkości produkcji i kosztach bezpośrednich i pośrednich zawarte są w tabelach. Koszty pośrednie rozliczane są proporcjonalnie do liczby maszynogodzin. Ustal koszty wytworzenia zgodnie z koncepcją rachunku kosztów normalnych i postulowana cenę (20% marży)

11 Przykład_2 Ustalenie: KjWG zgodnie z koncepcją rachunku kosztów normalnych postulowanej ceny rozliczenie kosztów pośrednich stałych: kalkulacja doliczeniowa klucz ilość maszynogodzin K Wn L p KC

12 Przykład_3 W kolejnym okresie przedsiębiorstwo wytworzyło 1000 produktów A i sprzedało je w cenie 138 zł za sztukę wytworzyło 2000 produktów B, z tego 1500 sprzedało w cenie 102 zł/szt i pozostał zapas 500 sztuk niesprzedanych Koszty rzeczywiste wyniosły zł w tym: koszty bezpośrednie zł równe planowanym koszty pośrednie zł Wyznacz rzeczywisty koszt wytworzenia i wynik brutto ze sprzedaży w dwóch wariantach: A. bez uwzględniania kosztów niewykorzystanych zdolności produkcyjnych B. z uwzględnieniem zasad rachunku kosztów normalnych i kosztu niewykorzystanych zdolności produkcyjnych

13 Przykład_3A_Wyznaczenie kosztów wytworzenia bez uwzględnienia kosztów niewykorzystanych zdolności produkcyjnych rozliczenie kosztów pośrednich stałych: kalkulacja doliczeniowa klucz ilość maszynogodzin Wn K L p KC

14 Przykład_3A_Ustalenie kosztu rzeczywistego KjWG odchylenie kosztów pośrednich: = zł rozliczenie odchylenia budżetowego na produkty A i B w stosunku do łącznych kosztów pośrednich

15 Przykład_3A_ Ustalenie wyniku ze sprzedaży wynik ze sprzedaży w analizowanym okresie to: strata zł oba produkty A i B nierentowne

16 Przykład_3B_ Wyznaczenie odchylenia budżetowego

17 Przykład_3B_Ustalenie kosztu rzeczywistego KjWG rozliczenie odchylenia budżetowego na produkty A i B w stosunku do łącznych kosztów pośrednich

36 000 zł koszt niewykorzystanych zdolności produkcyjnych 60")

18 Przykład_3B_ Ustalenie wyniku ze sprzedaży wynik ze sprzedaży w analizowanym okresie to: strata zł, w tym planowany zysk ze sprzedaży (oba produkty rentowne) zł koszt niewykorzystanych zdolności produkcyjnych zł

19 Przykład_3 przyczyna niekorzystnego wyniku - koszty niewykorzystanych zasobów problem przedsiębiorstwa nie mało rentowne, czy nierentowne produkty, wysokie koszty niewykorzystanych zdolności produkcyjnych możliwości wykorzystania informacji: podniesienia cen przez skalkulowanie wyższej marży zysku w celu pokrycia kosztów niewykorzystanych zdolności produkcyjnych zwiększenia wykorzystania dostępnych zdolności w krótkim czasie (np. szybkie wprowadzenie nowych asortymentów, świadczenie usług przerobu) likwidacja zbędnych zdolności produkcyjnych, gdy nie ma szans na zwiększenie popytu, godzenia się na krótkookresowe straty z tytułu niewykorzystanych zdolności produkcyjnych

20 Konsekwencje zaniechania uwzględnienia kosztów niewykorzystanych zdolności aktywowanie na zapasach produktów kosztów niewykorzystania zdolności produkcyjnych (nie spełniają one definicji aktywów jako przyszłych korzyści ekonomicznych jednostki), brak porównywalności jednostkowego kosztu wytworzenia (podleganie fluktuacjom w kolejnych okresach z powodu różnego stopnia wykorzystania zdolności produkcyjnych) dostarczanie zarządzającym mylnych informacji do oceny rentowności produktów (wysokie jednostkowe koszty wytworzenia w okresie spadku popytu oraz relatywnie niskie koszty wytworzenia w okresie dużego popytu) Niepoprawna kalkulacja z punktu widzenia: wyceny bilansowej potrzeb informacyjnych zarządzania

21 Przykład_4 Przedsiębiorstwo wytwarza jednorodne produkty. Analiza zdolności produkcyjnych wykazała, że normalny poziom wykorzystania zdolności produkcyjnych to sztuk, a koszty pośrednie stałe dla tego poziomu zł. Jednostka wytworzyła w analizowanym okresie sztuk, a koszty stałe pośrednie (rzeczywiste) wyniosły zł. Ustal koszty niewykorzystanych zdolności produkcyjnych i odchylenie budżetowe.

22 Przykład_4 planowana stawka Kjpo średnie stałe = =4 zł/szt 50000

23 Zadanie_kalkulacja podziałowa W analizowanym przedsiębiorstwie Zakłady Chemiczne: materiały są wydawane do produkcji z chwila rozpoczęcia procesu produkcyjnego, a wycena produkcji niezakończonej prowadzona jest w koszcie bezpośrednim. Zakłady Chemiczne miały na początku miesiąca produkcję w toku: litrów płynu do prania o przeciętnym stopnia zaawansowania w procesie technologicznym 40% z punktu widzenia kosztów przerobu. Koszty remanentu początkowego wynosiły: materiały bezpośrednie zł, płace bezpośrednie zł. W ciągu miesiąca poniesiono następujące koszty: materiały bezpośrednie zł, płace bezpośrednie zł, koszty pośrednie produkcyjne stałe zł. Kosztów pośrednich produkcyjnych zmiennych nie zanotowano. W ciągu miesiąca wytworzono i przekazano do magazynu litrów płynu do prania. Na koniec miesiąca produkcja w toku wynosiła : litrów a stopień zaawansowania z punktu widzenia poniesionych kosztów przerobu oszacowano na 80%. W rozważanym okresie przedsiębiorstwo nie w pełni wykorzystało swoje moce produkcyjne, normalne zdolności produkcyjne wynoszą l płynu do prania. Oblicz: Jaki jest jednostkowy koszt wytworzenia litra płynu do prania w bieżącym okresie oraz z przełomu okresów? Jaki jest koszt produkcji w toku na koniec okresu?

24 Zadanie_kalkulacja podziałowa

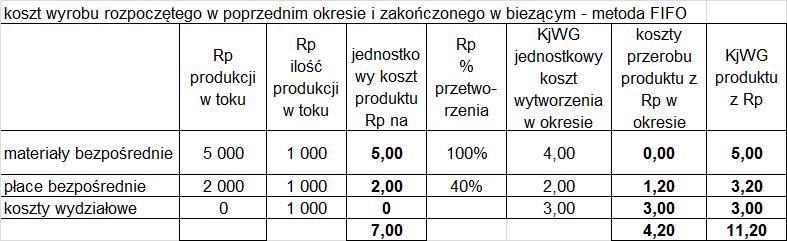

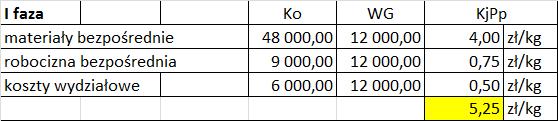

25 Zadanie_fazowa półfabrykatowa Produkcja masła orzechowego przebiega w dwóch fazach: mielenia orzechów przygotowania miazgi orzechowej. W I fazie, w której wytworzono kg zmielonych orzechów. Koszty w analizowanym miesiącu wynosiły: materiały bezpośrednie zł, robocizna bezpośrednia zł, koszty pośrednie zł. Z I fazy do II fazy przekazano kg zmielonych orzechów. Całkowite koszty II fazy, podczas której z przekazanych orzechów wytworzono kg masła orzechowego wyniosły zł. Wyznacz: Koszt jednostkowy wytworzenia 1 kg masła orzechowego Koszt wytworzenia półfabrykatu 1 kg zmielonych orzechów.

26 26

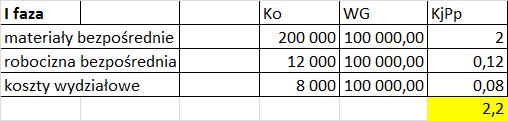

27 Zadanie_fazowa bezpółfabrykatowa Produkcja cementu przebiega w dwóch fazach: mielenia i pakowania. W I fazie mielenia, w której wytworzono kg cementu koszty w analizowanym okresie jednego miesiąca wynosiły : Całkowite koszty II fazy pakowania wyniosły zł. Cement został zapakowany w 1500 worków 50 kg i 2500 kg worków 10 kg. Koszty tej fazy rozliczane są proporcjonalnie do kosztu worków, który dla worków 50 kg jest 2 razy większy niż dla worków 10 kg. Wyznacz: Koszt jednostkowy wytworzenia 1 kg cementu Koszt pakowania worka 10 kg, Koszt pakowania worka 50 kg Koszt jednostkowy wytworzenia worka 50 kg. Koszt jednostkowy wytworzenia worka 10 kg. Jaką metodę kalkulacji zastosowałaś/eś do kalkulacji produkcji fazowej, jaką do kalkulacji kosztów w ramach każdej z faz?

28 28

Rachunek kosztów normalnych

Rachunek kosztów normalnych *zgodnie z ustawą o rachunkowości (UoR art. 28 ust. 3) Uzasadniona część kosztów pośrednich - definicja zmienne pośrednie koszty produkcji część stałych pośrednich kosztów produkcji,

Rachunek kosztów normalnych *zgodnie z ustawą o rachunkowości (UoR art. 28 ust. 3) Uzasadniona część kosztów pośrednich - definicja zmienne pośrednie koszty produkcji część stałych pośrednich kosztów produkcji,

Rachunek kosztów normalnych

Rachunek kosztów normalnych Systematyka rachunku kosztów Kryterium - zakres rzeczowy Rachunek kosztów pełnych Rachunek kosztów zmiennych Kryterium - zakres normowania Rachunek kosztów rzeczywistych Rachunek

Rachunek kosztów normalnych Systematyka rachunku kosztów Kryterium - zakres rzeczowy Rachunek kosztów pełnych Rachunek kosztów zmiennych Kryterium - zakres normowania Rachunek kosztów rzeczywistych Rachunek

RACHUNEK KOSZTÓW _ ZADANIA

RACHUNEK KOSZTÓW _ ZADANIA Zadania_Kalkulacja podziałowa prosta, współczynnikowa i odjemna Przykład_1 wyprodukowano 80 sztuk wyrobów gotowych i 50 sztuk wyrobów zaawansowanych w 40% z punktu widzenia poniesionych

RACHUNEK KOSZTÓW _ ZADANIA Zadania_Kalkulacja podziałowa prosta, współczynnikowa i odjemna Przykład_1 wyprodukowano 80 sztuk wyrobów gotowych i 50 sztuk wyrobów zaawansowanych w 40% z punktu widzenia poniesionych

Rachunek kosztów normalnych i kosztów standardowych

Rachunek kosztów normalnych i kosztów standardowych Systemy rachunku kosztów konstrukcja postulowanych kosztów bezpośrednich i pośrednich Rachunek kosztów rzeczywistych Rachunek Kosztów normalnych Rachunek

Rachunek kosztów normalnych i kosztów standardowych Systemy rachunku kosztów konstrukcja postulowanych kosztów bezpośrednich i pośrednich Rachunek kosztów rzeczywistych Rachunek Kosztów normalnych Rachunek

Rachunek kosztów Kalkulacja kosztów i jej odmiany

Kalkulacja kosztów Kalkulacja kosztów i jej odmiany Marcin Pielaszek Kalkulacja jest to proces ustalania kosztu określonego obiektu, np. kosztu wytworzenia konkretnego produktu wytworzenia poszczególnych

Kalkulacja kosztów Kalkulacja kosztów i jej odmiany Marcin Pielaszek Kalkulacja jest to proces ustalania kosztu określonego obiektu, np. kosztu wytworzenia konkretnego produktu wytworzenia poszczególnych

Zakwalifikuj podane pozycje kosztów według właściwych układów klasyfikacyjnych w przedsiębiorstwie szyjącym odzież sportową.

Zadania_Klasyfikacje kosztów Zadanie_1 Zakwalifikuj podane pozycje kosztów według właściwych układów klasyfikacyjnych w przedsiębiorstwie szyjącym odzież sportową. Ubezpieczenie transportu zakupionych

Zadania_Klasyfikacje kosztów Zadanie_1 Zakwalifikuj podane pozycje kosztów według właściwych układów klasyfikacyjnych w przedsiębiorstwie szyjącym odzież sportową. Ubezpieczenie transportu zakupionych

Rachunek kosztów. Rachunek Kosztów (W3) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych") Plan zajęć normalnych, standardowych 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach produktów 2. Prezentacja różnych podejść do planowania rozmiarów

Plan zajęć normalnych, standardowych 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach produktów 2. Prezentacja różnych podejść do planowania rozmiarów

Kalkulacja podziałowa prosta. gdzie: KC koszt całkowity x wg ilość wyprodukowanych wyrobów gotowych k j koszt jednostkowy

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Kalkulacja podziałowa prosta gdzie: KC koszt całkowity

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Kalkulacja podziałowa prosta gdzie: KC koszt całkowity

Rachunek Kosztów (W2) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych.

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych.") Plan zajęć Rachunek kosztów Rachunek kosztów normalnych, Rachunek kosztów standardowych Marcin Pielaszek 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach

Plan zajęć Rachunek kosztów Rachunek kosztów normalnych, Rachunek kosztów standardowych Marcin Pielaszek 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach

Rachunek Kosztów (W1) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć") Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Kalkulacja podziałowa. 1. Kalkulacja podziałowa prosta 2. Kalkulacja podziałowa współczynnikowa 4. Kalkulacja podziałowa odjemna

Kalkulacja podziałowa 1. Kalkulacja podziałowa prosta 2. Kalkulacja podziałowa współczynnikowa 4. Kalkulacja podziałowa odjemna z poprzedniego wykładu znamy: Czynniki decydujące o poprawności rachunku

Kalkulacja podziałowa 1. Kalkulacja podziałowa prosta 2. Kalkulacja podziałowa współczynnikowa 4. Kalkulacja podziałowa odjemna z poprzedniego wykładu znamy: Czynniki decydujące o poprawności rachunku

szt. produkcja rzeczywista

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

Kalkulacja kosztów wytworzenia produktów w tradycyjnych rozwiązaniach rachunków kosztów

Kalkulacja kosztów wytworzenia produktów w tradycyjnych rozwiązaniach rachunków kosztów Czynniki decydujące o poprawności rachunku kalkulacyjnego kosztów produkcji podstawowej Koszty podlegające kalkulacji

Kalkulacja kosztów wytworzenia produktów w tradycyjnych rozwiązaniach rachunków kosztów Czynniki decydujące o poprawności rachunku kalkulacyjnego kosztów produkcji podstawowej Koszty podlegające kalkulacji

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

Metody kalkulacji kosztu jednostkowego

Metody kalkulacji kosztu jednostkowego Dane dotyczące produkcji w firmie X w styczniu przedstawiają się następująco: saldo początkowe produkcji w toku 0 liczba wyrobów przekazanych do magazynu 20 000 liczba

Metody kalkulacji kosztu jednostkowego Dane dotyczące produkcji w firmie X w styczniu przedstawiają się następująco: saldo początkowe produkcji w toku 0 liczba wyrobów przekazanych do magazynu 20 000 liczba

KALKULACJE KOSZTÓW. Dane wyjściowe do sporządzania kalkulacji

KALKULACJE KOSZTÓW Jednostką kalkulacyjną jest wyrażony za pomocą odpowiedniej miary produkt pracy (wyrób gotowy, wyrób nie zakończony, usługa) stanowiący przedmiot obliczania jednostkowego kosztu wytworzenia

KALKULACJE KOSZTÓW Jednostką kalkulacyjną jest wyrażony za pomocą odpowiedniej miary produkt pracy (wyrób gotowy, wyrób nie zakończony, usługa) stanowiący przedmiot obliczania jednostkowego kosztu wytworzenia

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA wykład III dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KALKULACJA KOSZTÓW Kalkulacja kosztów jest to czynność obliczeniowa zmierzająca do ustalenia kosztów przypadających

RACHUNKOWOŚĆ ZARZĄDCZA wykład III dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KALKULACJA KOSZTÓW Kalkulacja kosztów jest to czynność obliczeniowa zmierzająca do ustalenia kosztów przypadających

Rachunek kosztów - przetwarzanie informacji

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

Analiza odchyleń w rachunku kosztów pełnych. Normatywna ilość na plan sprzedaży. litry litry

Analiza odchyleń w rachunku kosztów pełnych Część odchyleń w rachunku kosztów pełnych liczona jest tak samo jak w rachunku kosztów. W taki sam sposób liczy się odchylenia cen materiałów bezpośrednich,

Analiza odchyleń w rachunku kosztów pełnych Część odchyleń w rachunku kosztów pełnych liczona jest tak samo jak w rachunku kosztów. W taki sam sposób liczy się odchylenia cen materiałów bezpośrednich,

III. KALKULACJA KOSZTÓW

III. KALKULACJA KOSZTÓW ZADANIE 1. (Kalkulacja ofertowa) Alfred, student UEP prowadzi (wątpliwą moralnie) działalność gospodarczą polegającą na przygotowywaniu i sprzedaŝy prac zaliczeniowych i dyplomowych

III. KALKULACJA KOSZTÓW ZADANIE 1. (Kalkulacja ofertowa) Alfred, student UEP prowadzi (wątpliwą moralnie) działalność gospodarczą polegającą na przygotowywaniu i sprzedaŝy prac zaliczeniowych i dyplomowych

szt. produkcja rzeczywista

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

Rachunek kosztów pełnych

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

szt. produkcja rzeczywista

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

Produkcja fazowa fazowej wyodrębnionych faz produkcyjnych półfabrykat każdej z faz - jednoasortymentowa lub wieloasortymentowa

Kalkulacja fazowa Produkcja fazowa Organizacja produkcji fazowej produkcja masowa lub wielkoseryjna, przechodząca przez szereg wyodrębnionych faz (etapów, procesów) produkcyjnych po każdej fazie produkcyjnej

Kalkulacja fazowa Produkcja fazowa Organizacja produkcji fazowej produkcja masowa lub wielkoseryjna, przechodząca przez szereg wyodrębnionych faz (etapów, procesów) produkcyjnych po każdej fazie produkcyjnej

KALKULACJE KALKULACJA PODZIAŁOWA PROSTA. Zadanie 1

KALKULACJE KALKULACJA PODZIAŁOWA PROSTA Przedsiębiorstwo w ramach działalności pomocniczej prowadzi odkrywkę Ŝwiru. eksploatacji Ŝwirowni za dany miesiąc wynoszą: - materiały 30000 zł, - płace wraz z narzutami

KALKULACJE KALKULACJA PODZIAŁOWA PROSTA Przedsiębiorstwo w ramach działalności pomocniczej prowadzi odkrywkę Ŝwiru. eksploatacji Ŝwirowni za dany miesiąc wynoszą: - materiały 30000 zł, - płace wraz z narzutami

Produkcja fazowa. Rodzaje produkcji fazowej: łańcuchowa, równoległa

Kalkulacja fazowa Produkcja fazowa Organizacja produkcji fazowej produkcja masowa lub wielkoseryjna, przechodząca przez szereg wyodrębnionych faz (etapów, procesów) produkcyjnych po każdej fazie produkcyjnej

Kalkulacja fazowa Produkcja fazowa Organizacja produkcji fazowej produkcja masowa lub wielkoseryjna, przechodząca przez szereg wyodrębnionych faz (etapów, procesów) produkcyjnych po każdej fazie produkcyjnej

Kalkulacja lub rachunek kosztów nośników

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,

KALKULACJA KOSZTÓW (obliczenie kosztu jednostkowego dla obiektu kalkulacji)

") KALKULACJA KOSZTÓW (obliczenie kosztu jednostkowego dla obiektu kalkulacji) Rachunek kosztów w ujęciu tradycyjnym: identyfikacja procesów i zasobów związanych z ponoszeniem kosztów pomiar i dokumentacja

KALKULACJA KOSZTÓW (obliczenie kosztu jednostkowego dla obiektu kalkulacji) Rachunek kosztów w ujęciu tradycyjnym: identyfikacja procesów i zasobów związanych z ponoszeniem kosztów pomiar i dokumentacja

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA wykład II dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KALKULACJA KOSZTÓW Kalkulacja kosztów jest to czynność obliczeniowa zmierzająca do ustalenia kosztów przypadających

RACHUNKOWOŚĆ ZARZĄDCZA wykład II dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KALKULACJA KOSZTÓW Kalkulacja kosztów jest to czynność obliczeniowa zmierzająca do ustalenia kosztów przypadających

Systemy rachunku kosztów

Systemy rachunku kosztów Tradycyjny rachunek kalkulacyjny kosztów oparty na rozmiarach produkcji kalkulacja doliczeniowa (zleceniowa), doliczanie kosztów wydziałowych kalkulacja podziałowa (procesowa)

Systemy rachunku kosztów Tradycyjny rachunek kalkulacyjny kosztów oparty na rozmiarach produkcji kalkulacja doliczeniowa (zleceniowa), doliczanie kosztów wydziałowych kalkulacja podziałowa (procesowa)

Lista powtórkowa. 1. Lista płac Jank K - 5500 zł ; dokonaj odpowiednich naliczeń i zaksięguj, także po stronie pracodawcy

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Zad.2. Firm poniosła następujące koszty: Produkcja podstawowa 900 zł W tym: faza I 660 zł faza II 240 zł Koszty wydziałowe: 490zł.

Zad. 1. Firma X wyprodukowała w okresie sprawozdawczym w wydziale I-200 sztuk półfabrykatów, a w wydziale II-150 sztuk wyrobów gotowych. RóŜnicę ilościową między produkcją wydziału I a wydziału II stanowi

Zad. 1. Firma X wyprodukowała w okresie sprawozdawczym w wydziale I-200 sztuk półfabrykatów, a w wydziale II-150 sztuk wyrobów gotowych. RóŜnicę ilościową między produkcją wydziału I a wydziału II stanowi

Kalkulacja lub rachunek kosztów nośników

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,

Kalkulacja lub rachunek kosztów nośników

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, warszawa 2009 2) J. Matuszewicz,

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, warszawa 2009 2) J. Matuszewicz,

Analiza cen kalkulacyjnych i zniekształcenia cenowe

Analiza cen kalkulacyjnych i zniekształcenia cenowe Koszty zmienne Uznaje się że ich poziom ulega zmianie wraz ze zmianą wielkości produkcji Związane są przede wszystkim z: zużyciem surowców i materiałów

Analiza cen kalkulacyjnych i zniekształcenia cenowe Koszty zmienne Uznaje się że ich poziom ulega zmianie wraz ze zmianą wielkości produkcji Związane są przede wszystkim z: zużyciem surowców i materiałów

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie

Rachunek kosztów zmiennych

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Klasyfikacja systemów rachunku kosztów

Klasyfikacja systemów rachunku kosztów Systemy rachunku kosztów generalnie są klasyfikowane według kryterium hierarchiczności czasowej procesów zarządzania. Według tego kryterium wyróŝnia się dwie podstawowe

Klasyfikacja systemów rachunku kosztów Systemy rachunku kosztów generalnie są klasyfikowane według kryterium hierarchiczności czasowej procesów zarządzania. Według tego kryterium wyróŝnia się dwie podstawowe

Ilość produkowanych komponentów

Zad. 1 Przedsiębiorstwo produkcyjne posiada zmechanizowany Zakład będący samodzielnym ośrodkiem kosztów. W ostatnim miesiącu z zakupionych komponentów w zakładzie wykonywane były 2 zlecenia produkcyjne.

Zad. 1 Przedsiębiorstwo produkcyjne posiada zmechanizowany Zakład będący samodzielnym ośrodkiem kosztów. W ostatnim miesiącu z zakupionych komponentów w zakładzie wykonywane były 2 zlecenia produkcyjne.

RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945

444-1945") RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945 Zadanie 1 (Procesowy rachunek kosztów) W zakładach mleczarskich koszty pośrednie

RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945 Zadanie 1 (Procesowy rachunek kosztów) W zakładach mleczarskich koszty pośrednie

Budżetowanie elastyczne

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

ZADANIE KONKURSOWE I etap

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Kalkulacja podziałowa

Kalkulacja podziałowa stosowana w przedsiębiorstwach wytwarzających jednorodny i nieskomplikowany produkt polega na podzieleniu sumy kosztów danego okresu przez liczbę wyprodukowanych jednostek efektem

Kalkulacja podziałowa stosowana w przedsiębiorstwach wytwarzających jednorodny i nieskomplikowany produkt polega na podzieleniu sumy kosztów danego okresu przez liczbę wyprodukowanych jednostek efektem

Rezygnacja z produktu przynoszącego stratę

Rezygnacja z produktu przynoszącego stratę 1 *Nadwyżka cenowa TR TVC = wynik finansowy + TFC Wynik finansowy = Nadwyżka cenowa - TFC 2 Decyzja o rezygnacji z produktu powinna się opierać na porównaniu

Rezygnacja z produktu przynoszącego stratę 1 *Nadwyżka cenowa TR TVC = wynik finansowy + TFC Wynik finansowy = Nadwyżka cenowa - TFC 2 Decyzja o rezygnacji z produktu powinna się opierać na porównaniu

Temat 1: Budżetowanie

Temat 1: Budżetowanie Zadanie 1.1 Zakupy towarów w przedsiębiorstwie NW w poszczególnych miesiącach wynoszą: luty 2000 zł, marzec 4000 zł, kwiecień 3000 zł. Towary zakupione w danym miesiącu są sprzedawane

Temat 1: Budżetowanie Zadanie 1.1 Zakupy towarów w przedsiębiorstwie NW w poszczególnych miesiącach wynoszą: luty 2000 zł, marzec 4000 zł, kwiecień 3000 zł. Towary zakupione w danym miesiącu są sprzedawane

Przykładowe zadania na egzamin ustny 1TR (semestr II)

") Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Plan wykładu. 5. Wycena zobowiązań

Plan wykładu 1. Wycena rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych 2. Wycena nieruchomości inwestycyjnych Wybrane zagadnienia z zakresu wyceny aktywów i zobowiązań Dr Marcin Pielaszek

Plan wykładu 1. Wycena rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych 2. Wycena nieruchomości inwestycyjnych Wybrane zagadnienia z zakresu wyceny aktywów i zobowiązań Dr Marcin Pielaszek

Wg możliwości odniesienia kosztów na produkt Koszty bezpośrednie/ pośrednie. wielkości produkcji

stron a1 Temat 1: EWIDENCJA I KLASYFIKACJA KOSZTÓW Zadanie 1. (klasyfikacja kosztów) Spółka z o.o. TEKU zajmuje się produkcją mebli dla dużych dzieci. Działalność pomocniczą stanowi wydział kotłowni. W

stron a1 Temat 1: EWIDENCJA I KLASYFIKACJA KOSZTÓW Zadanie 1. (klasyfikacja kosztów) Spółka z o.o. TEKU zajmuje się produkcją mebli dla dużych dzieci. Działalność pomocniczą stanowi wydział kotłowni. W

Marcin Pielaszek. Rachunek kosztów. Zajęcia nr 1. Sprawozdawczy rachunek kosztów. Miejsce rachunku kosztów w systemie informacyjnym organizacji

Zajęcia nr 1 Sprawozdawczy rachunek 1. Podstawowe definicje 2. Cele rachunku 3. Sprawozdawczy rachunek Marcin Pielaszek a) Prezentacja informacji o kosztach w sprawozdaniu finansowym b) Etapy sprawozdawczego

Zajęcia nr 1 Sprawozdawczy rachunek 1. Podstawowe definicje 2. Cele rachunku 3. Sprawozdawczy rachunek Marcin Pielaszek a) Prezentacja informacji o kosztach w sprawozdaniu finansowym b) Etapy sprawozdawczego

Rachunek kosztów pełnych -

Rachunek kosztów pełnych - kalkulacja dr Adam Chmielewski Jakie są cele rachunku kosztów? kalkulacja kosztów wycena zapasów ustalanie wyniku finansowego podejmowanie decyzji, np.: cenowych asortymentowych

Rachunek kosztów pełnych - kalkulacja dr Adam Chmielewski Jakie są cele rachunku kosztów? kalkulacja kosztów wycena zapasów ustalanie wyniku finansowego podejmowanie decyzji, np.: cenowych asortymentowych

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników)

") Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

Budżetowanie elastyczne

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

Podstawowe założenia analizy progu rentowności

Podstawowe założenia analizy progu rentowności 1 Koszty całkowite zależą liniowo od rozmiarów produkcji koszty zmienne są proporcjonalnie zmienne, a stałe bezwzględnie stałe Wielkość sprzedaży równa wielkości

Podstawowe założenia analizy progu rentowności 1 Koszty całkowite zależą liniowo od rozmiarów produkcji koszty zmienne są proporcjonalnie zmienne, a stałe bezwzględnie stałe Wielkość sprzedaży równa wielkości

Rachunek kalkulacyjny kosztów. Wykład 4

Rachunek kalkulacyjny kosztów Wykład 4 Koszt własny sprzedaży??? Koszt własny sprzedaży: Kalkulacja kosztów art.3 ust. 1 pkt 19 uor - rzeczowych aktywach obrotowych - rozumie się przez to materiały nabyte

Rachunek kalkulacyjny kosztów Wykład 4 Koszt własny sprzedaży??? Koszt własny sprzedaży: Kalkulacja kosztów art.3 ust. 1 pkt 19 uor - rzeczowych aktywach obrotowych - rozumie się przez to materiały nabyte

odchylenie ceny materiału A = (6 zł/litr - 5,5 zł/litr) x litrów = zł

x litrów = zł") Rozwiązanie zadania 2 analiza odchyleń w RKZ 1. materiałów bezpośrednich a) cen materiałów bezpośrednich cena standardowa materiału A = 6 zł/litr cena rzeczywista materiału A = 5,5 zł/litr zużycie materiału

Rozwiązanie zadania 2 analiza odchyleń w RKZ 1. materiałów bezpośrednich a) cen materiałów bezpośrednich cena standardowa materiału A = 6 zł/litr cena rzeczywista materiału A = 5,5 zł/litr zużycie materiału

dr Marcin Jędrzejczyk

dr Marcin Jędrzejczyk Kalkulacja jest to czynność obliczeniowa, zmierzająca do ustalenia kwoty kosztów przypadających na przedmiot kalkulacji (na jednostkę wytwarzaną). 2 Aby prawidłowo i dokładnie ustalić

dr Marcin Jędrzejczyk Kalkulacja jest to czynność obliczeniowa, zmierzająca do ustalenia kwoty kosztów przypadających na przedmiot kalkulacji (na jednostkę wytwarzaną). 2 Aby prawidłowo i dokładnie ustalić

Wycena produktów gotowych według prawa bilansowego

Marek Masztalerz Katedra Rachunkowości Akademia Ekonomiczna w Poznaniu Wycena produktów gotowych według prawa bilansowego W przedsiębiorstwach produkcyjnych podstawowym źródłem przychodów jest sprzedaŝ

Marek Masztalerz Katedra Rachunkowości Akademia Ekonomiczna w Poznaniu Wycena produktów gotowych według prawa bilansowego W przedsiębiorstwach produkcyjnych podstawowym źródłem przychodów jest sprzedaŝ

RACHUNKOWOŚĆ ZARZĄDCZA W2

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

Rachunki Decyzyjne. Katedra Rachunkowości US

Rachunki Decyzyjne Katedra Rachunkowości US Rachunki Decyzyjne Wykorzystywane do optymalizacji efektów przy istniejącym profilu działalności w krótkich okresach czasu. Podstawą analizy są relacje pomiędzy

Rachunki Decyzyjne Katedra Rachunkowości US Rachunki Decyzyjne Wykorzystywane do optymalizacji efektów przy istniejącym profilu działalności w krótkich okresach czasu. Podstawą analizy są relacje pomiędzy

Zużycie surowców, materiałów i opakowao na podstawie dokumentów RW

Etap I Bezpośrednie odniesienie kosztów rodzajowych do funkcji (wiersze 1-4) Zużycie surowców, materiałów i opakowao na podstawie dokumentów RW Wynagrodzenia na podstawie list płac obejmujących narzuty

Etap I Bezpośrednie odniesienie kosztów rodzajowych do funkcji (wiersze 1-4) Zużycie surowców, materiałów i opakowao na podstawie dokumentów RW Wynagrodzenia na podstawie list płac obejmujących narzuty

PRODUKTY. dr Marek Masztalerz UKŁAD FUNKCJONALNO-KALKULACYJNY

PRODUKTY dr Marek Masztalerz UKŁAD FUNKCJONALNO-KALKULACYJNY DZIAŁALNOŚCI PODSTAWOWEJ WYDZIAŁOWE koszty bezpośrednio związane z podstawową działalnością jednostki (produkcyjną, handlową lub usługową) koszty

PRODUKTY dr Marek Masztalerz UKŁAD FUNKCJONALNO-KALKULACYJNY DZIAŁALNOŚCI PODSTAWOWEJ WYDZIAŁOWE koszty bezpośrednio związane z podstawową działalnością jednostki (produkcyjną, handlową lub usługową) koszty

Systemy rachunku kosztów (i wyników)

") Systemy rachunku kosztów (i wyników) System rachunku kosztów sposób patrzenia na koszty w przedsiębiorstwie i ujmowania i kalkulowania; model kosztów Podział systemów zorientowane na maksymalizowanie zysku

Systemy rachunku kosztów (i wyników) System rachunku kosztów sposób patrzenia na koszty w przedsiębiorstwie i ujmowania i kalkulowania; model kosztów Podział systemów zorientowane na maksymalizowanie zysku

Spis treści Rozdział 1. Współczesne zarządzanie Rozdział 2. Rachunkowość zarządcza Rozdział 3. Podstawy rachunku kosztów i wyników

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

Zadania z rachunkowości zarządczej

Uniwersytet Gdański, Wydział Zarządzania Przemysław Lech Zadania z rachunkowości zarządczej Sopot 2006 Przemysław Lech 1 RACHUNEK KOSZTÓW PEŁNYCH... 3 1.1 OGÓLNY SCHEMAT ROZLICZANIA KOSZTÓW... 3 1.2 ROZLICZENIA

Uniwersytet Gdański, Wydział Zarządzania Przemysław Lech Zadania z rachunkowości zarządczej Sopot 2006 Przemysław Lech 1 RACHUNEK KOSZTÓW PEŁNYCH... 3 1.1 OGÓLNY SCHEMAT ROZLICZANIA KOSZTÓW... 3 1.2 ROZLICZENIA

Rachunek kosztów w rachunkowości finansowej ewidencja i rozliczanie zbiór zadań z komentarzem

Danuta Małkowska Rachunek kosztów w rachunkowości finansowej ewidencja i rozliczanie zbiór zadań z komentarzem ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Spis treści Spis

Danuta Małkowska Rachunek kosztów w rachunkowości finansowej ewidencja i rozliczanie zbiór zadań z komentarzem ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Spis treści Spis

Etapy ewidencji i rozliczania kosztów

Etapy ewidencji i rozliczania kosztów S L A J D Y 1-1 2 Z A W I E R A J Ą T R E Ś C I P O C H O D Z Ą C E Z K S I Ą Ż K I J. M A T U S I E W I C Z, R A C H U N E K K O S Z T Ó W, F I N A N S - S E R V

Etapy ewidencji i rozliczania kosztów S L A J D Y 1-1 2 Z A W I E R A J Ą T R E Ś C I P O C H O D Z Ą C E Z K S I Ą Ż K I J. M A T U S I E W I C Z, R A C H U N E K K O S Z T Ó W, F I N A N S - S E R V

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE. WYTWORZYĆ CZY KUPIĆ? outsourcing

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE WYTWORZYĆ CZY KUPIĆ? outsourcing 1. Produkować samemu czy zlecić wytwarzanie na zewnątrz ( outsourcing)? Rozstrzygnięcie tego problemu decyzyjnego wymaga porównania ceny

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE WYTWORZYĆ CZY KUPIĆ? outsourcing 1. Produkować samemu czy zlecić wytwarzanie na zewnątrz ( outsourcing)? Rozstrzygnięcie tego problemu decyzyjnego wymaga porównania ceny

2) logistyką wewnętrzną polegającą na doprowadzeniu surowców produkcyjnych do miejsca składowania, a następnie do miejsca ich przerobu,

logistyką wewnętrzną polegającą na doprowadzeniu surowców produkcyjnych do miejsca składowania, a następnie do miejsca ich przerobu,") echo www.roedl.com/pl Koszt wytworzenia to trudny parametr wyceny Łukasz Ibowicz, aplikant na biegłego rewidenta Poznań, Rödl & Partner Rzeczpospolita z 14.11.2018 Złożoność specyfiki działalności firm

echo www.roedl.com/pl Koszt wytworzenia to trudny parametr wyceny Łukasz Ibowicz, aplikant na biegłego rewidenta Poznań, Rödl & Partner Rzeczpospolita z 14.11.2018 Złożoność specyfiki działalności firm

RACHUNKOWOŚĆ ZARZĄDCZA W3

RACHUNKOWOŚĆ ZARZĄDCZA W3 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Rachunki kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych Rachunki decyzyjne Rachunek

RACHUNKOWOŚĆ ZARZĄDCZA W3 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Rachunki kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych Rachunki decyzyjne Rachunek

RACHUNEK KOSZTÓW. dr Tomasz Wnuk-Pel, Katedra Rachunkowości, Wydział Zarządzania, Uniwersytet Łódzki 1

RACHUNEK KOSZTÓW 3. Która z poniżej przedstawionych informacji o kosztach jest najbardziej użyteczna z punktu widzenia podejmowania decyzji długookresowych: a) informacja o kosztach wg rodzaju, b) kształtowanie

RACHUNEK KOSZTÓW 3. Która z poniżej przedstawionych informacji o kosztach jest najbardziej użyteczna z punktu widzenia podejmowania decyzji długookresowych: a) informacja o kosztach wg rodzaju, b) kształtowanie

RACHUNEK KOSZTÓW - EGZAMIN

dr Tomasz Wnuk-Pel Katedra Rachunkowości Wydział Zarządzania Uniwersytet Łódzki STUDIA PODYPLOMOWE RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING RACHUNEK KOSZTÓW - EGZAMIN imię i nazwisko... należy rozwiązać test

dr Tomasz Wnuk-Pel Katedra Rachunkowości Wydział Zarządzania Uniwersytet Łódzki STUDIA PODYPLOMOWE RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING RACHUNEK KOSZTÓW - EGZAMIN imię i nazwisko... należy rozwiązać test

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa Wprowadzenie 1.1. Rozwój rachunku kosztów i

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój rachunku kosztów i rachunkowości zarządczej 1.2. Cel istota i zakres rachunkowości zarządczej

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój rachunku kosztów i rachunkowości zarządczej 1.2. Cel istota i zakres rachunkowości zarządczej

Klasyfikacja kosztów dla celów sprawozdawczych

Klasyfikacja kosztów dla celów sprawozdawczych Jakie koszty poniosło przedsiębiorstwo na wytworzenie wyrobów i usług w danym okresie sprawozdawczym? Jaki wynik finansowy osiągnęło przedsiębiorstwo w danym

Klasyfikacja kosztów dla celów sprawozdawczych Jakie koszty poniosło przedsiębiorstwo na wytworzenie wyrobów i usług w danym okresie sprawozdawczym? Jaki wynik finansowy osiągnęło przedsiębiorstwo w danym

Polityka rachunkowości Łukasz Szydełko. Lista 1

Polityka rachunkowości Łukasz Szydełko Lista 1 Zad.1 W polityce rachunkowości piekarni Ela Sp. z o.o. przyjęto, że wartość materiałów bezpośrednio po zakupie odpisywana jest w koszty. W celu ustalenia

Polityka rachunkowości Łukasz Szydełko Lista 1 Zad.1 W polityce rachunkowości piekarni Ela Sp. z o.o. przyjęto, że wartość materiałów bezpośrednio po zakupie odpisywana jest w koszty. W celu ustalenia

Zespół Katedry Rachunkowości Menedżerskiej SGH 1

Planowanie i kontrola w organizacjach zdecentralizowanych Agenda 1. Budowa systemu planowania i kontroli w organizacji zdecentralizowanej 2. System ośrodków odpowiedzialności 3. owanie Dr Marcin Pielaszek

Planowanie i kontrola w organizacjach zdecentralizowanych Agenda 1. Budowa systemu planowania i kontroli w organizacji zdecentralizowanej 2. System ośrodków odpowiedzialności 3. owanie Dr Marcin Pielaszek

RACHUNKOWOŚĆ W JEDNOSTKACH PRODUKCYJNYCH wybrane zagadnienia

Dwutygodnik nr 12 (396) ISSN 1429-396X 20.06.2015 r. 11 RACHUNKOWOŚĆ W JEDNOSTKACH PRODUKCYJNYCH wybrane zagadnienia I. EWIDENCJA KOSZTÓW DZIAŁALNOŚCI PRODUKCYJNEJ... str. 3 1. Kiedy jednostka produkcyjna

Dwutygodnik nr 12 (396) ISSN 1429-396X 20.06.2015 r. 11 RACHUNKOWOŚĆ W JEDNOSTKACH PRODUKCYJNYCH wybrane zagadnienia I. EWIDENCJA KOSZTÓW DZIAŁALNOŚCI PRODUKCYJNEJ... str. 3 1. Kiedy jednostka produkcyjna

Rachunkowość zarządcza. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Wykorzystanie rachunku kosztów zmiennych. Dr Marcin Pielaszek

Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk 2. Podejmowanie decyzji w krótkim okresie 1.

Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk 2. Podejmowanie decyzji w krótkim okresie 1.

Uniwersytet Warszawski Wydział Zarządzania RACHUNEK KOSZTÓW I RACHUNKOWOŚĆ ZARZĄDCZA (5)

") Uniwersytet Warszawski Wydział Zarządzania RACHUNEK KOSZTÓW I RACHUNKOWOŚĆ ZARZĄDCZA (5) Część V: rachunki decyzyjne na bazie kosztów istotnych i kosztów utraconych korzyści prof. zw. dr. hab. Jan Turyna

Uniwersytet Warszawski Wydział Zarządzania RACHUNEK KOSZTÓW I RACHUNKOWOŚĆ ZARZĄDCZA (5) Część V: rachunki decyzyjne na bazie kosztów istotnych i kosztów utraconych korzyści prof. zw. dr. hab. Jan Turyna

RZECZOWE AKTYWA OBROTOWE

RZECZOWE AKTYWA OBROTOWE Rzeczowe aktywa obrotowe - Zapasy 2 Aktywa, w stosunku do których oczekuje się, że zostaną przeznaczone do zużycia lub sprzedaży w toku normalnego cyklu działalności operacyjnej

RZECZOWE AKTYWA OBROTOWE Rzeczowe aktywa obrotowe - Zapasy 2 Aktywa, w stosunku do których oczekuje się, że zostaną przeznaczone do zużycia lub sprzedaży w toku normalnego cyklu działalności operacyjnej

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE OPTYMALNA STRUKTURA PRODUKCJI Na podstawie: J. Wermut, Rachunkowość zarządcza, ODDK, Gdańsk 2013 1 DECYZJE KRÓTKOOKRESOWE Decyzje krótkookresowe to takie, które dotyczą

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE OPTYMALNA STRUKTURA PRODUKCJI Na podstawie: J. Wermut, Rachunkowość zarządcza, ODDK, Gdańsk 2013 1 DECYZJE KRÓTKOOKRESOWE Decyzje krótkookresowe to takie, które dotyczą

Analiza progu rentowności

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

Ewidencja i rozliczanie kosztów działalności pomocniczej

Ewidencja i rozliczanie kosztów działalności pomocniczej Działalność pomocnicza działalność, której celem jest świadczenie usług na rzecz innych wydziałów/jednostek w przedsiębiorstwie usługi/świadczenia

Ewidencja i rozliczanie kosztów działalności pomocniczej Działalność pomocnicza działalność, której celem jest świadczenie usług na rzecz innych wydziałów/jednostek w przedsiębiorstwie usługi/świadczenia

ZASADY EWIDENCJONOWANIA WYROBÓW GOTOWYCH

UKAZUJE SIĘ CO 10 DNI nr 31 (858) ISSN 1231-0395 01.11.2014 r. 28 ZASADY EWIDENCJONOWANIA WYROBÓW GOTOWYCH 1. Definicja rzeczowych aktywów obrotowych, produktów gotowych, półproduktów i produkcji w toku...str.

UKAZUJE SIĘ CO 10 DNI nr 31 (858) ISSN 1231-0395 01.11.2014 r. 28 ZASADY EWIDENCJONOWANIA WYROBÓW GOTOWYCH 1. Definicja rzeczowych aktywów obrotowych, produktów gotowych, półproduktów i produkcji w toku...str.

Wiktor Gabrusewicz Aldona Kamela-Sowińska Helena Poetschke RACHUNKOWOŚĆ ZARZĄDCZA

Wiktor Gabrusewicz Aldona Kamela-Sowińska Helena Poetschke RACHUNKOWOŚĆ ZARZĄDCZA WYDANIE II ZMIENIONE POLSKIE WYDAWNICTWO WARSZAWA 2000 EKONOMICZNE Spis treści Wstęp 11 Wprowadzenie 1 Istota rachunkowości

Wiktor Gabrusewicz Aldona Kamela-Sowińska Helena Poetschke RACHUNKOWOŚĆ ZARZĄDCZA WYDANIE II ZMIENIONE POLSKIE WYDAWNICTWO WARSZAWA 2000 EKONOMICZNE Spis treści Wstęp 11 Wprowadzenie 1 Istota rachunkowości

Rachunkowość zarządcza. dr Krzysztof Grochowski

Rachunkowość zarządcza dr Krzysztof Grochowski kgrochowski76@gmail.com RACHUNKOWOŚĆ RACHUNKOWOŚĆ FINANSOWA RACHUNKOWOŚĆ ZARZĄDCZA Rachunkowość finansowa stanowi oparty na dokumentach zamknięty system ewidencji

Rachunkowość zarządcza dr Krzysztof Grochowski kgrochowski76@gmail.com RACHUNKOWOŚĆ RACHUNKOWOŚĆ FINANSOWA RACHUNKOWOŚĆ ZARZĄDCZA Rachunkowość finansowa stanowi oparty na dokumentach zamknięty system ewidencji

Rachunkowość zarządcza. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk (CVP)

") Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk (CVP) Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie 2. Podejmowanie decyzji w krótkim okresie

Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk (CVP) Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie 2. Podejmowanie decyzji w krótkim okresie

zlecenie 01 zlecenie 02 materiały bezpośrednie robocizna bezpośrednia koszty wydziałowe 300

Zadanie 1 (rozliczanie kosztów wydziałowych) Firma K zaplanowała koszty na następny okres (w zł): materiały bezpośrednie 10 000 robocizna bezpośrednia 30 000 czynsz za halę fabryczną 10 000 wynagrodzenie

Zadanie 1 (rozliczanie kosztów wydziałowych) Firma K zaplanowała koszty na następny okres (w zł): materiały bezpośrednie 10 000 robocizna bezpośrednia 30 000 czynsz za halę fabryczną 10 000 wynagrodzenie

Bieżący Przyszły. IV I II Wpływy ze sprzedaży bieżącego kwartału * *** Wpływy ze sprzedaży w kwartale poprzednim ** ****

Zestaw I Zadanie 1. Firma CP jest dystrybutorem profesjonalnych środków czystości. Dane o sprzedaży i zakupach materiałów firmy CP zostały przedstawione w poniższej tabeli: Rok Bieżący Przyszły Kwartał

Zestaw I Zadanie 1. Firma CP jest dystrybutorem profesjonalnych środków czystości. Dane o sprzedaży i zakupach materiałów firmy CP zostały przedstawione w poniższej tabeli: Rok Bieżący Przyszły Kwartał

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA wykład X dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 BUDśETOWANIE BudŜet to plan finansowy przedsiębiorstwa na kolejny rok obrotowy. BudŜet nie jest prognozą opartą

RACHUNKOWOŚĆ ZARZĄDCZA wykład X dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 BUDśETOWANIE BudŜet to plan finansowy przedsiębiorstwa na kolejny rok obrotowy. BudŜet nie jest prognozą opartą

Prezes Zarządu. Dział projektowania

Studium przypadku - Motoparts Opis przedsiębiorstwa Przedsiębiorstwo MOTOPARTS SA jest producentem plastikowych elementów do samochodów osobowych. W strukturze organizacyjnej (rysunek 1) przedsiębiorstwa,

Studium przypadku - Motoparts Opis przedsiębiorstwa Przedsiębiorstwo MOTOPARTS SA jest producentem plastikowych elementów do samochodów osobowych. W strukturze organizacyjnej (rysunek 1) przedsiębiorstwa,

Rozdział 1. Aktywowanie kosztów w zapasach

Bartłomiej Nita 1.1. Zjawisko aktywowania kosztów a ustalanie wyniku finansowego W rachunku kosztów, prowadzonym na potrzeby sprawozdawczości finansowej, zasadnicze znaczenie ma wyodrębnienie: 1) kosztów

Bartłomiej Nita 1.1. Zjawisko aktywowania kosztów a ustalanie wyniku finansowego W rachunku kosztów, prowadzonym na potrzeby sprawozdawczości finansowej, zasadnicze znaczenie ma wyodrębnienie: 1) kosztów

PDF stworzony przez wersje demonstracyjna pdffactory Pro

Zestaw A Ćwiczenie 1 Koszty zużycia energii elektrycznej stosowanej bezpośrednio do produkcji wyniosły w okresie 1 25.000 zł, zaś w okresie 2 32.000 zł. Wielkość produkcji w tych okresach: 1-15.000 szt,

Zestaw A Ćwiczenie 1 Koszty zużycia energii elektrycznej stosowanej bezpośrednio do produkcji wyniosły w okresie 1 25.000 zł, zaś w okresie 2 32.000 zł. Wielkość produkcji w tych okresach: 1-15.000 szt,

Rozdział 18. Produkty pracy

Rozdział 18. Produkty pracy Klasyfikacja produktów pracy (wyroby gotowe, produkcja w toku, półfabrykaty) W przedsiębiorstwach wytwórczych i usługowych efektem działalności gospodarczej są produkty pracy.

Rozdział 18. Produkty pracy Klasyfikacja produktów pracy (wyroby gotowe, produkcja w toku, półfabrykaty) W przedsiębiorstwach wytwórczych i usługowych efektem działalności gospodarczej są produkty pracy.

Lista 7 i 8 Zysk księgowy i alternatywny Koszty alternatywne Koszty i utargi krańcowe Koszty produkcji w krótkim i długim okresie czasu

Zadanie 1. Pan Smith prowadzi prywatny biznes. W ubiegłym roku jego utarg wyniósł 55000, a koszty bezpośrednie 27000. Kapitał finansowy włożony w działalność zakładu wynosił przez cały rok 25000. Stopa

Zadanie 1. Pan Smith prowadzi prywatny biznes. W ubiegłym roku jego utarg wyniósł 55000, a koszty bezpośrednie 27000. Kapitał finansowy włożony w działalność zakładu wynosił przez cały rok 25000. Stopa

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

Spis treści. Wprowadzenie Rozdział 1. Organizacja jako kombinacja zasobów (Jerzy S. Czarnecki)... 15

... 15") Wprowadzenie... 11 Rozdział 1. Organizacja jako kombinacja zasobów (Jerzy S. Czarnecki).......... 15 1.1. Koszty w zarządzaniu.... 15 1.2. Profesjonalny kierownik.... 19 1.2.1. Profesjonalizm i intuicja................................................

Wprowadzenie... 11 Rozdział 1. Organizacja jako kombinacja zasobów (Jerzy S. Czarnecki).......... 15 1.1. Koszty w zarządzaniu.... 15 1.2. Profesjonalny kierownik.... 19 1.2.1. Profesjonalizm i intuicja................................................

Dźwignia operacyjna. wpływ zmiany struktury kosztów na wynik

Dźwignia operacyjna wpływ zmiany struktury kosztów na wynik D o = P K z = C j x K jz x = M jb x = K s+ miara wagi kosztów stałych w ogólnej strukturze kosztów o ile zmieni się wynik ze sprzedaży (zysk

Dźwignia operacyjna wpływ zmiany struktury kosztów na wynik D o = P K z = C j x K jz x = M jb x = K s+ miara wagi kosztów stałych w ogólnej strukturze kosztów o ile zmieni się wynik ze sprzedaży (zysk