Wykład: Dystrybucja produktów bankowych

|

|

|

- Ryszard Józef Maciejewski

- 7 lat temu

- Przeglądów:

Transkrypt

1 Wykład: Dystrybucja produktów bankowych

2 Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie sieć dystrybucji; jaka będzie struktura tej sieci; w jakich miejscach będą lokalizowane oddziały i inne punkty dystrybucji; jakie pole wyboru odnośnie wykorzystywanych kanałów dystrybucji zostawi się klientowi oraz jaką rolę w procesie dystrybucji odgrywać będą partnerzy handlowi i pośrednicy.

3 Znaczenie czynników wyboru banku (wskazania na 1. m.) Źródło: QUALIFACT, Affluent Segment, 2011

4 Znaczenie czynników wyboru banku (wskazania na 1. m.) niskie opłaty za prowadzenie konta / niskie prowizje za usługi 36,0% 36,0% dogodna lokalizacja nowoczesność obsługi (elektronizacja) / internet posiadanie w tym banku rachunku osobistego przez właściciela bezpieczeństwo powierzonych środków / zaufanie do banku kompleksowość obsługi / szerokość oferty / możliwość korzystania z wielu produktów renoma banku / korzystny wizerunek / renoma marki bank został polecony przez znajomych szybkość obsługi / brak kolejek kompetencje / uprzejmość personelu atrakcyjna oferta kredytowa / możliwość kredytowania od pierwszego dnia działalności inne reklama / promocja rachunku 16,0% 17,0% 10,0% 9,0% 9,0% 9,0% 8,0% 8,0% 6,0% 6,0% 6,0% 6,0% 3,0% 3,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 1,0% 2,0% 0,0% 0,0% Źródło: Finanse MSP,

5 Sieć bankowa w Polsce Sieć bankowa Liczba oddziałów W kraju Za granicą Liczba filii, ekspozytur i innych placówek obsługi klienta W kraju Za granicą Liczba przedstawicielstw W kraju Za granicą Zatrudnienie Liczba zatrudnionych W centrali W kraju Za granicą Źródło: KNF.

.")

6 Liczba bankomatów w Polsce Na koniec czerwca 2015 r. sieć bankomatów dostępnych na terenie naszego kraju obejmowała bankomatów, czyli o 753 sztuk więcej niż w marcu 2015 r. Średnio dziennie dokonywano w jednym bankomacie na terenie kraju 98 transakcji (w poprzednim kwartale 94). Średnia wartość transakcji przeprowadzonej w bankomacie wyniosła 433 zł (w poprzednim kwartale wyniosła 419 zł). Źródło: NBP, 2015.

7 Wartość transakcji w bankomatach Źródło: NBP, 2015.

8 Liczba punktów handlowo-usługowych akceptujących płatności kartowe Źródło: NBP, 2015.

9 Odległość siedziby banku od miejsca zamieszkania klientów indywidualnych do 1 km 50% 40% ponad 30 km 30% 20% 25% 45% 1-4 km 10% 1% 0% 1% 5% 24% km 5-10 km km Źródło: B.P.S. Consultants Poland Ltd., INWESTOR INDYWIDUALNY 2001.

10 BNP Paribas ekspansja na najszybciej rozwijające się rynki

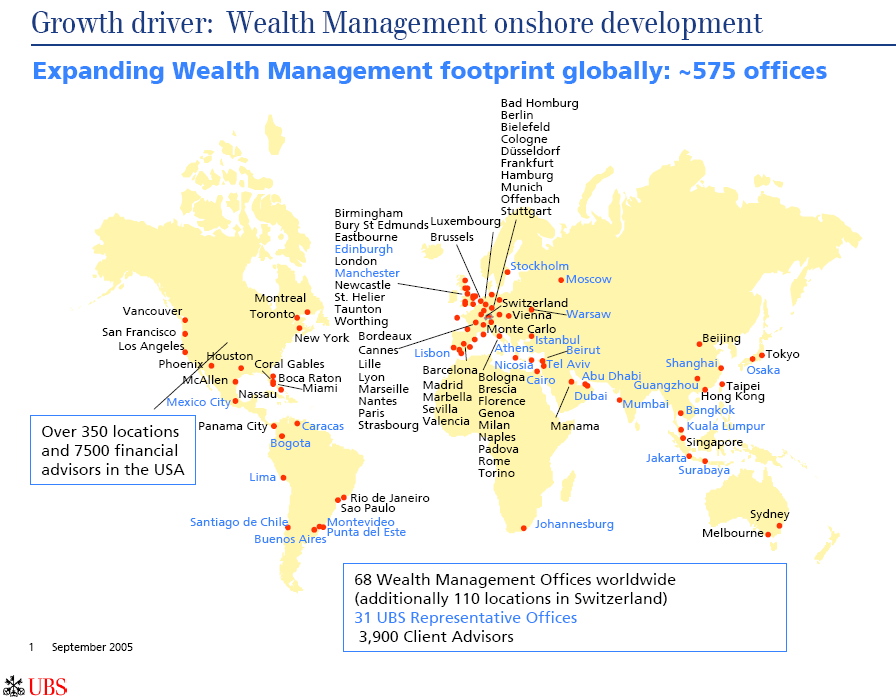

11 UBS dystrybucja onshore

12 Preferowane przez banki kanały elektroniczne Z punktu widzenia banków najbardziej opłacalna byłaby sprzedaż produktów wyłącznie przez kanały elektroniczne (wg badań finansowanych przez czasopismo The Economist przeciętny koszt transakcji w oddziale banku wynosi 1,07$, przeciętny koszt transakcji dokonanej przez telefon 0,55$, przeciętny koszt transakcji w bankomacie 0,27$, a przeciętny koszt transakcji w internecie tylko 0,01$), dlatego najchętniej wszystkich klientów obsługiwałyby przez internet, telefon i sieć bankomatów. Źródło: The Economist Newspaper Limited, 2000, Branching out, The Economist : A Survey of Online Finance, May 20, pp

13 Banki wyłącznie internetowe W połowie lat 90-tych niektórzy specjaliści przewidywali, że tradycyjne banki zostaną wyparte z rynku przez banki internetowe. Bill Gates z Microsoftu oraz Scott Cook z firmy Intuit nazwali nawet tradycyjne banki dinozaurami, które zostaną zastąpione przez efektywnych dostawców usług finansowych (reprezentujących oczywiście branżę high-tech). Po kilku latach (w 2001 r.) analitycy branżowi zastanawiali się już nie nad tym, czy banki internetowe zdominują rynek, ale nad tym, czy 50 czysto internetowych banków działających w USA w ogóle przetrwa najbliższe 3 lata. Firma badawcza TowerGroup oszacowała, że w USA tylko 5% użytkowników bankowości internetowej korzystało z oferty banków dostępnych wyłącznie w internecie.

.")

14 Niepowodzenie WingspanBank.com Bank One w 1999 r. stworzył odrębny bank internetowy - ingspanbank.com, a już w 2000 r. zdecydował się na zakończenie eksperymentu z odrębną dystrybucją jednokanałową. Na reklamę WingspanBank.com wydano 150 mln $, ale zamiast 500 tys. rachunków bank zdobył tylko 107 tys. klientów (czyli na pozyskanie jednego klienta bank wydał aż 1400 $). Ogromne wydatki na promocję banku internetowego obniżyły o 5% wartość przychodów przypadających na jedną akcję Bank One w 1999 r.

15 Egg historia sukcesu Egg (bank internetowy założony przez firmę ubezpieczeniową Prudential) dzięki konkurencyjnym stopom procentowym i intensywnej kampanii promocyjnej przeprowadzonej w 1998 r. stał się znanym i liczącym się w branży bankiem. Baza klientowska w 2000 r. przekroczyła 800 tys. osób [a w szczytowym okresie wynosiła ok. 2 mln], a wartość zgromadzonych depozytów 7,6 mld funtów. Kartą kredytową Egg card posługiwało się 250 tys. posiadaczy rachunków. Bank stworzył także własną strefę zakupową w internecie (z ofertą ponad 150 firm), a jednocześnie zapewnił swoim klientom łatwy dostęp do różnych funduszy inwestycyjnych. Egg został sprzedany w 2007 r. Citigroup za 575 milionów funtów.

16 Kanały dystrybucji usług bankowych wykorzystywane przez klientów indywidualnych affluent segment Źródło: QUALIFACT, Affluent Segment, 2011.

17 Najważniejszy dla zamożnych klientów kanał dystrybucji usług bankowych Źródło: QUALIFACT, Affluent Segment, 2010.

18 Kanały dystrybucji usług bankowych wykorzystywane przez małe i średnie firmy Internet banking 88,6% 91,5% placówka banku 86,5% 90,1% bankomaty 64,6% 72,4% telefon 22,8% 24,6% wpłatomaty 18,1% 22,6% mobile banking 5,9% 12,3% wrzutnie nocne 0,2% 0,9% Źródło: QUALIFACT, Finanse MSP, 2015.

19 Najważniejszy kanał dystrybucji usług bankowych dla MSP 0,0% 0,2% telefon 29,4% 33,5% 0,0% placówka banku 0,2% mobile banking 67,3% Internet banking 61,9% wpłatomaty 0,5% bankomaty 0,7% 2,8% 3,6% Źródło: QUALIFACT, Finanse MSP, 2015.

20 Operacje wykonywane w różnych kanałach dystrybucji 86,3% 87,5% placówka Internet Banking Mobile Banking 69,3% 45,7% 50,5% 38,2% 40,7% 28,6% 11,1% 4,1% 5,7% 0,3% 0,8% 1,8% 0,5% składanie poleceń przelewów przeglądanie historii operacji na rachunku / przeglądanie sald zakładanie / zrywanie lokat składanie wniosków kredytowych usługi inwestycyjne Źródło: QUALIFACT, Finanse MSP, 2015.

21 CITIBANK Your Citi never sleeps

22

23 System dystrybucji wielokanałowej w Wells Fargo Bank Wells Fargo (mottem którego jest anywhere, anytime, czyli klienci banku mogą korzystać z jego usług w dowolnym miejscu i o dowolnej porze). W 1995 r., kiedy Wells Fargo wprowadził sieciowe usługi do oferty banku pozyskał 15 tys. klientów, w 2000 r. z sieciowej bankowości elektronicznej korzystało już 2,5 mln klientów, a we wrześniu 2001 r. aż 3,3 mln klientów tego banku (30% dotychczasowych klientów detalicznych Wells Fargo skorzystało z jego bankowych usług internetowych; jest to wskaźnik 3 razy wyższy od średniej obliczonej dla całej branży bankowej).

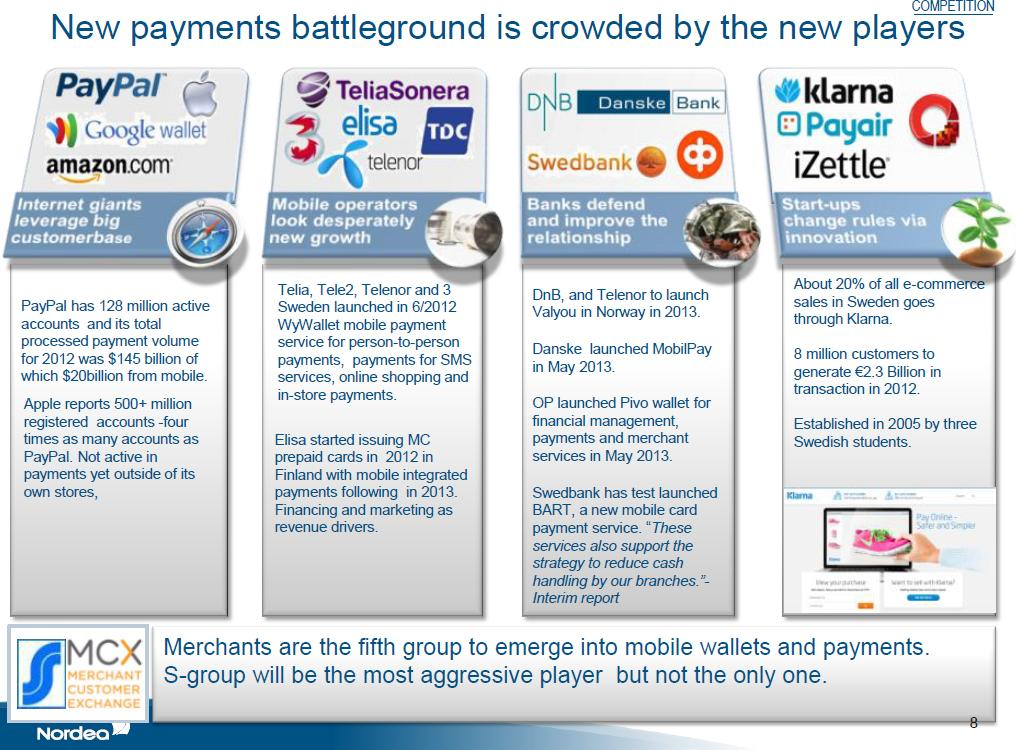

24 Innowacje w płatnościach

25 Możliwość płacenia w firmie za pomocą telefonów komórkowych Możliwość płacenia w firmie za pomocą telefonów komórkowych Ogółem MSP Firmy mikro n=600 liczba odp. % odp. Małe firmy n=300 liczba odp. % odp. Średnie firmy n=200 liczba odp. % odp. nie 96,6% ,7% ,3% ,0% tak 3,4% 20 3,3% 14 4,7% - - OGÓŁEM 100,0% ,0% ,0% ,0% Źródło: QUALIFACT, Finanse MSP, 2015.

26

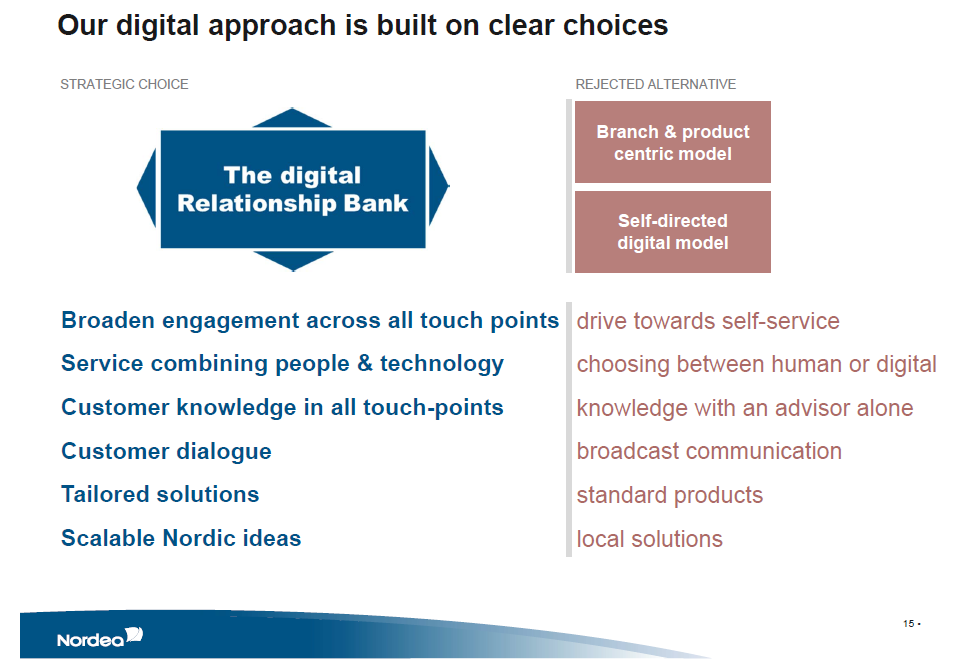

27 Zmiany w dystrybucji w banku Nordea

28

29 Dystrybucja relacyjna W dystrybucji relacyjnej szczególną rolę powinna odgrywać sprzedaż osobista (obsługa prowadzona przez uprzejmy, kompetentny i dbający o rozwój relacji personel, a cała konstrukcja systemu dystrybucji musi być na tyle elastyczna, aby wybrany przez klienta wariant dystrybucji uwzględniał jego preferencje, wzorce zachowań oraz styl życia - klient powinien mieć wybór z jakich kanałów dystrybucji, w jakim czasie i jakim miejscu chce skorzystać.

30 Wypowiedzi osób o wysokich dochodach na temat pozytywnych cech McBankingu Pozytywna cecha Szybkość obsługi Doradztwo Charakterystyczne wypowiedzi respondentów szybkość obsługi, nowoczesność; oszczędność czasu, nie trzeba stać w kolejkach; prostota obsługi, oszczędność czasu; można szybko wszystko załatwić, bez konieczności stania w długich kolejkach; szybkość, wszystko u jednej osoby obsługującej; są osoby oczekujące opinii fachowca; klient może uzyskać pomoc w podjęciu decyzji i wiele wyjaśnień; są osoby, które potrzebują opinii fachowca dotyczącej lokowania nadwyżek finansowych; lepszy kontakt, wszystkie usługi u jednej osoby; osobisty kontakt z kimś, kto zna mają sytuację finansową; łatwiej mi podjąć decyzję jeśli doradza mi kompetentna osoba; człowiek dowiaduje się o nowych usługach, o których nie miał pojęcia;

31 Wypowiedzi osób o wysokich dochodach na temat pozytywnych cech McBankingu Pozytywna cecha Indywidualizacja obsługi Komfo Charakterystyczne wypowiedzi respondentów ludzie zamożniejsi potrzebują indywidualnej obsługi; ułatwia poważnym (zamożnym) klientom lokowanie pieniędzy; prywatność, indywidualne załatwianie klienta, dyskrecja; daje wrażenie, że bank stosuje elastyczne podejście do klientów; znajomość moich spraw, doradztwo dostosowane do moich potrzeb; indywidualne podejście do klienta, odpowiedź na każde pytanie; klient jest traktowany indywidualnie wygoda, nie trzeba wypisywać dokumentów, wszystko robią doradcy; wygodne dla osób, które nie lubią obsługi tradycyjnej, nie lubią wypisywać kwitów; wygodna, przyjemna forma dostępu, wszystko załatwiam przy jednym okienku; wygoda, nie muszę wypisywać formularzy, brak kolejek; wygoda, szybkość, kultura obsługi, nie ma kolejek; jest wygodne, nie ma tu żadnej biurokracji jak w tradycyjnych bankach

32 Współpraca z doradcą Źródło: QUALIFACT, Affluent Segment, 2010.

Wykład: Dystrybucja produktów bankowych

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji. a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa jakie kanały dystrybucji będą wykorzystywane, jaką rolę będą odgrywać w systemie dystrybucji, jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa jakie kanały dystrybucji będą wykorzystywane, jaką rolę będą odgrywać w systemie dystrybucji, jak duża

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Polityka dystrybucji

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Wykład: Polityka dystrybucji

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Polityka cenowa a relacje z klientami

Wykład: Polityka cenowa a relacje z klientami Najważniejsze kryteria wyboru marki preparatu na kaszel (n=463) Średnie ceny popularnych syropów na kaszel Pozycja rynkowa najpopularniejszych marek preparatów

Wykład: Polityka cenowa a relacje z klientami Najważniejsze kryteria wyboru marki preparatu na kaszel (n=463) Średnie ceny popularnych syropów na kaszel Pozycja rynkowa najpopularniejszych marek preparatów

Polityka produktowa w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Wykład: System komunikacji. w marketingu relacyjnym

Wykład: System komunikacji w marketingu relacyjnym Promocja a komunikacja Kotler: promocja - obejmuje różne rodzaje czynności, jakie podejmuje przedsiębiorstwo, aby poinformować o cechach merytorycznych

Wykład: System komunikacji w marketingu relacyjnym Promocja a komunikacja Kotler: promocja - obejmuje różne rodzaje czynności, jakie podejmuje przedsiębiorstwo, aby poinformować o cechach merytorycznych

Dobrze służy ludziom. Nowa odsłona Banku BGŻ. Warszawa, 13 marca, 2012 r.

Dobrze służy ludziom Nowa odsłona Banku BGŻ Warszawa, 13 marca, 2012 r. Kim jesteśmy dziś Prawie 400 oddziałów w 90 proc. powiatów w Polsce Bank lokalnych społeczności, wspierający rozwój polskich przedsiębiorstw

Dobrze służy ludziom Nowa odsłona Banku BGŻ Warszawa, 13 marca, 2012 r. Kim jesteśmy dziś Prawie 400 oddziałów w 90 proc. powiatów w Polsce Bank lokalnych społeczności, wspierający rozwój polskich przedsiębiorstw

KAPITAŁ LUDZKI W MAŁYCH I ŚREDNICH FIRMACH

Marek Szczepaniec KAPITAŁ LUDZKI W MAŁYCH I ŚREDNICH FIRMACH Modele zachowań podmiotów gospodarczych w zależności od wartości zaangażowanego kapitału ludzkiego Raport z badań Projekt finansowany z grantu

Marek Szczepaniec KAPITAŁ LUDZKI W MAŁYCH I ŚREDNICH FIRMACH Modele zachowań podmiotów gospodarczych w zależności od wartości zaangażowanego kapitału ludzkiego Raport z badań Projekt finansowany z grantu

Konkurencyjność sektora banków spółdzielczych w Polsce. Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

Wizerunek polskiego sektora bankowego

Wizerunek polskiego sektora bankowego Edycja TNS Polska dla Związku Banków Polskich TRI*M Reputation Index - Banki opinia publiczna Banki - przedsiębiorcy 1 Mikro 27 Średnie 7 Małe 0 (+2) SKOK-i 7 (+)

Wizerunek polskiego sektora bankowego Edycja TNS Polska dla Związku Banków Polskich TRI*M Reputation Index - Banki opinia publiczna Banki - przedsiębiorcy 1 Mikro 27 Średnie 7 Małe 0 (+2) SKOK-i 7 (+)

E-konto bankowe bankowość elektroniczna

E-konto bankowe bankowość elektroniczna Nota Materiał powstał w ramach realizacji projektu e-kompetencje bez barier dofinansowanego z Programu Operacyjnego Polska Cyfrowa działanie 3.1 Działania szkoleniowe

E-konto bankowe bankowość elektroniczna Nota Materiał powstał w ramach realizacji projektu e-kompetencje bez barier dofinansowanego z Programu Operacyjnego Polska Cyfrowa działanie 3.1 Działania szkoleniowe

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Podejście do obsługi klientów Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło:

Wykład Relacje firmy z klientami Podejście do obsługi klientów Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło:

Czy klientów stać na dobry produkt?

Czy klientów stać na dobry produkt? - Dzień dobry, poproszę dobre konto Agata Gutkowska Marcin Idzik Czego chcieliśmy się dowiedzieć? Co to oznacza: dobry produkt? Jak jakość produktu definiują klienci?

Czy klientów stać na dobry produkt? - Dzień dobry, poproszę dobre konto Agata Gutkowska Marcin Idzik Czego chcieliśmy się dowiedzieć? Co to oznacza: dobry produkt? Jak jakość produktu definiują klienci?

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Zgodnie z analizami Barclays i EIU osobiste bogactwo najczęściej pochodzi z pracy zarobkowej, inwestycji finansowych, przedsiębiorczości oraz dziedziczenia majątku /

Wykład Relacje firmy z klientami Zgodnie z analizami Barclays i EIU osobiste bogactwo najczęściej pochodzi z pracy zarobkowej, inwestycji finansowych, przedsiębiorczości oraz dziedziczenia majątku /

Bankomat Wpłatomat Infomat

Bankomat Wpłatomat Infomat 6 Kanały dostępu do Banku Bankowość internetowa Bankowość mobilna Netbank Dostęp do najważniejszych funkcjonalności i informacji na temat rachunków Łatwość nawigacji Możliwość

Bankomat Wpłatomat Infomat 6 Kanały dostępu do Banku Bankowość internetowa Bankowość mobilna Netbank Dostęp do najważniejszych funkcjonalności i informacji na temat rachunków Łatwość nawigacji Możliwość

Wykład: Polityka dystrybucji

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Wykład: Polityka cenowa w bankowości

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

Patroni medialni SPONSOR RAPORTU

Monika Mikowska N Patroni medialni Partner social media SPONSOR RAPORTU Diagnoza stanu obecnego polskiego mobile commerce. Polscy dostawcy oprogramowania m commerce. Polskie case studies. Wskazówki dla

Monika Mikowska N Patroni medialni Partner social media SPONSOR RAPORTU Diagnoza stanu obecnego polskiego mobile commerce. Polscy dostawcy oprogramowania m commerce. Polskie case studies. Wskazówki dla

Raport: bankowość internetowa i mobilna płatności bezgotówkowe. 2 kwartał 2018

Raport: NetB@nk bankowość internetowa i mobilna płatności bezgotówkowe 2 kwartał 2018 spis treści 1. Raport w liczbach 3 2. Wstęp 4 3. Bankowość internetowa 5 4. Bankowość mobilna 9 5. Płatności bezgotówkowe

Raport: NetB@nk bankowość internetowa i mobilna płatności bezgotówkowe 2 kwartał 2018 spis treści 1. Raport w liczbach 3 2. Wstęp 4 3. Bankowość internetowa 5 4. Bankowość mobilna 9 5. Płatności bezgotówkowe

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło: Education at a Glance 2012. Motywy

Wykład Relacje firmy z klientami Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło: Education at a Glance 2012. Motywy

Bankowość internetowa

Piotr Zygmuntowicz 23.04.2010 nr albumu 74686 SUM INF GE Bankowość internetowa Organizacja usług komercyjnych w Internecie - Laboratorium 1. Definicja i początki bankowości internetowej Bankowość internetowa

Piotr Zygmuntowicz 23.04.2010 nr albumu 74686 SUM INF GE Bankowość internetowa Organizacja usług komercyjnych w Internecie - Laboratorium 1. Definicja i początki bankowości internetowej Bankowość internetowa

Wykład: Bankowość spółdzielcza

Wykład: Bankowość spółdzielcza Depozyty rolników indywidualnych Źródło: M. Utzig, 2012. Kredyty i pożyczki udzielone rolnikom indywidualnym Źródło: M. Utzig, 2012. Dopłaty do rolników Polscy rolnicy otrzymali

Wykład: Bankowość spółdzielcza Depozyty rolników indywidualnych Źródło: M. Utzig, 2012. Kredyty i pożyczki udzielone rolnikom indywidualnym Źródło: M. Utzig, 2012. Dopłaty do rolników Polscy rolnicy otrzymali

BANK NAJLEPSZY DLA ROLNIKA Martin & Jacob przygotował ranking Bank Najlepszy dla Rolnika.

BANK NAJLEPSZY DLA ROLNIKA 2018 Martin & Jacob przygotował ranking Bank Najlepszy dla Rolnika. Poprzednie rankingi Lista Banków Ranking 2017 2016 1. BGŻ BNP Paribas 1. BGŻ BNP Paribas 171,4 168,9 2. SGB

BANK NAJLEPSZY DLA ROLNIKA 2018 Martin & Jacob przygotował ranking Bank Najlepszy dla Rolnika. Poprzednie rankingi Lista Banków Ranking 2017 2016 1. BGŻ BNP Paribas 1. BGŻ BNP Paribas 171,4 168,9 2. SGB

BANK NAJLEPSZY DLA ROLNIKA

2017 BANK NAJLEPSZY DLA ROLNIKA 2017 Martin & Jacob przygotował ranking Bank Najlepszy dla Rolnika. Wstęp Ranking Bank Najlepszy dla Rolnika jest pierwszym tego typu rankingiem w Polsce. Zrealizowała go

2017 BANK NAJLEPSZY DLA ROLNIKA 2017 Martin & Jacob przygotował ranking Bank Najlepszy dla Rolnika. Wstęp Ranking Bank Najlepszy dla Rolnika jest pierwszym tego typu rankingiem w Polsce. Zrealizowała go

Wykład: Polityka cenowa w bankowości

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

Cash back. niedoceniony instrument. Marek Firkowicz. Polskie Karty i Systemy, Sesja XXVI, 12 marca 2015r.

Cash back niedoceniony instrument obrotu bezgotówkowego? Marek Firkowicz Polskie Karty i Systemy, Sesja XXVI, 12 marca 2015r. Cash back niedoceniony instrument obrotu bezgotówkowego? Marek Firkowicz Polskie

Cash back niedoceniony instrument obrotu bezgotówkowego? Marek Firkowicz Polskie Karty i Systemy, Sesja XXVI, 12 marca 2015r. Cash back niedoceniony instrument obrotu bezgotówkowego? Marek Firkowicz Polskie

Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie.

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi Potencjał bankowości spółdzielczej w Polsce 562 Banki Spółdzielcze tj. 89% wszystkich banków w Polsce ponad 4,4 tys. placówek

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi Potencjał bankowości spółdzielczej w Polsce 562 Banki Spółdzielcze tj. 89% wszystkich banków w Polsce ponad 4,4 tys. placówek

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2008-1- Znaczący wzrost wyniku netto w porównaniu do 3Q 2007 /PLN MM/ 250 21% 200 150 100 50 179 216 0 3Q07 3Q08-2- Wpływ poszczególnych

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2008-1- Znaczący wzrost wyniku netto w porównaniu do 3Q 2007 /PLN MM/ 250 21% 200 150 100 50 179 216 0 3Q07 3Q08-2- Wpływ poszczególnych

Optymalne konto bankowe według uczestników kampanii Miliony Polaków

Optymalne konto bankowe według uczestników kampanii Miliony Polaków Partner merytoryczny Partner badania Partnerzy wspierający akcję 2 Cel akcji Badanie preferencji klientów opinie na temat najbardziej

Optymalne konto bankowe według uczestników kampanii Miliony Polaków Partner merytoryczny Partner badania Partnerzy wspierający akcję 2 Cel akcji Badanie preferencji klientów opinie na temat najbardziej

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie 2011 roku Kierunki Strategiczne na lata 2012-2015. 19 marca 2012 roku

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

Bankowa jakość obsługi sektora MSP. Badania benchmarkingowe w ramach IX edycji konkursu Bank Przyjazny dla Przedsiębiorców.

Bankowa jakość obsługi sektora MSP. Badania benchmarkingowe w ramach IX edycji konkursu Bank Przyjazny dla. Ewa Jakubowska-Krajewska, Członek Zarządu Polsko-Amerykańskiej Fundacji Doradztwa dla Małych

Bankowa jakość obsługi sektora MSP. Badania benchmarkingowe w ramach IX edycji konkursu Bank Przyjazny dla. Ewa Jakubowska-Krajewska, Członek Zarządu Polsko-Amerykańskiej Fundacji Doradztwa dla Małych

Jakich oddziałów bankowych potrzebują dzisiaj klienci? Kierunki ewolucji sieci oddziałów bankowych w świetle zmieniających się oczekiwań klientów

Jakich oddziałów bankowych potrzebują dzisiaj klienci? Kierunki ewolucji sieci oddziałów bankowych w świetle zmieniających się oczekiwań klientów Forum Liderów Banków Spółdzielczych, Warszawa, 14.09.2015

Jakich oddziałów bankowych potrzebują dzisiaj klienci? Kierunki ewolucji sieci oddziałów bankowych w świetle zmieniających się oczekiwań klientów Forum Liderów Banków Spółdzielczych, Warszawa, 14.09.2015

Firmy ich oczekiwania wobec banków

Firmy ich oczekiwania wobec banków Raport z badań Michał Bolesławski Wiceprezes Zarządu Banku Warszawa, 19 maja 2010 Firmy 1.Lojalność 2. Internet 3. Doradca 4. Depozyty 5. Kredyty 6. ING Direct Business

Firmy ich oczekiwania wobec banków Raport z badań Michał Bolesławski Wiceprezes Zarządu Banku Warszawa, 19 maja 2010 Firmy 1.Lojalność 2. Internet 3. Doradca 4. Depozyty 5. Kredyty 6. ING Direct Business

BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści banku w krótkim okresie czasu. Większość działań marketingowych nastawionych

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści banku w krótkim okresie czasu. Większość działań marketingowych nastawionych

i poprawa efektywności operacyjnej Banku 22 października 2013

Transformacja systemu dystrybucji bankowości ś idetalicznej i poprawa efektywności operacyjnej Banku 22 października 2013 Kontynuacja realizacji strategii Kierunki Strategiczne na lata 2012-2015 Transformacja

Transformacja systemu dystrybucji bankowości ś idetalicznej i poprawa efektywności operacyjnej Banku 22 października 2013 Kontynuacja realizacji strategii Kierunki Strategiczne na lata 2012-2015 Transformacja

Polscy przedsiębiorcy o usługach bankowych. Materiały prasowe

Polscy przedsiębiorcy o usługach bankowych Materiały prasowe Dane z bieżącej fali badania syndykatowego Mikro, małe i średnie firmy o usługach bankowych AUTORZY RAPORTU PARTNER RAPORTU OPIS BADANIA Badanie

Polscy przedsiębiorcy o usługach bankowych Materiały prasowe Dane z bieżącej fali badania syndykatowego Mikro, małe i średnie firmy o usługach bankowych AUTORZY RAPORTU PARTNER RAPORTU OPIS BADANIA Badanie

Wypłata gotówkowa z konta

Konto walutowe w CHF i EUR Bank BNP Paribas Konto walutowe/n azwa Rachunek walutowy Czy aby otworzyć konto walutowe, trzeba mieć zwykły ROR? Miesięczny koszt prowadzenia konta walutowego franki i euro/opłata

Konto walutowe w CHF i EUR Bank BNP Paribas Konto walutowe/n azwa Rachunek walutowy Czy aby otworzyć konto walutowe, trzeba mieć zwykły ROR? Miesięczny koszt prowadzenia konta walutowego franki i euro/opłata

Wyniki Grupy Kapitałowej GETIN Holding

Wyniki Grupy Kapitałowej GETIN Holding za rok prezentacja zaudytowanych wyników finansowych dla Inwestorów i Analityków Warszawa, 25 lutego 2011 r. Kontynuacja dynamicznego rozwoju Grupy Znacząca poprawa

Wyniki Grupy Kapitałowej GETIN Holding za rok prezentacja zaudytowanych wyników finansowych dla Inwestorów i Analityków Warszawa, 25 lutego 2011 r. Kontynuacja dynamicznego rozwoju Grupy Znacząca poprawa

Grupa Kredyt Banku S.A.

Grupa Kredyt Banku S.A. Wyniki finansowe po 2 kwartale 2008 Warszawa, 7 Sierpnia 2008 1 Najważniejsze wydarzenia Wyniki finansowe, Grupa Segmenty działalności, Bank Aneks 2 Czynniki kluczowe dla 2 kwartału

Grupa Kredyt Banku S.A. Wyniki finansowe po 2 kwartale 2008 Warszawa, 7 Sierpnia 2008 1 Najważniejsze wydarzenia Wyniki finansowe, Grupa Segmenty działalności, Bank Aneks 2 Czynniki kluczowe dla 2 kwartału

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Relacje banków z rolnikami Depozyty bieżące przedsiębiorców i rolników indywidualnych Źródło: NBP. Posiadanie rachunku prywatnego - segmentacja wg wielkości

Wykład: Modele obsługi klientów indywidualnych Relacje banków z rolnikami Depozyty bieżące przedsiębiorców i rolników indywidualnych Źródło: NBP. Posiadanie rachunku prywatnego - segmentacja wg wielkości

Aplikacja mobilna na ipada dla klientów Citi Handlowy

Warszawa, 24 września 2013 Aplikacja mobilna na ipada dla klientów Citi Handlowy Citi Handlowy uruchomił nową aplikację bankowości mobilnej, tym razem na ipada. Aplikacja od początku do końca została zaprojektowana

Warszawa, 24 września 2013 Aplikacja mobilna na ipada dla klientów Citi Handlowy Citi Handlowy uruchomił nową aplikację bankowości mobilnej, tym razem na ipada. Aplikacja od początku do końca została zaprojektowana

Wykład: Polityka cenowa w bankowości

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

R A P O R T BANKOWOŚD INTERNETOWA I PŁATNOŚCI BEZGOTÓWKOWE IV KWARTAŁ 2015 R.

R A P O R T BANKOWOŚD INTERNETOWA I PŁATNOŚCI BEZGOTÓWKOWE IV KWARTAŁ 2015 R. SPIS TREŚCI 1. Raport w liczbach 3 2. Wstęp o raporcie 4 3. Bankowośd internetowa 5 3.1 Klienci indywidualni 5 3.2 Małe i średnie

R A P O R T BANKOWOŚD INTERNETOWA I PŁATNOŚCI BEZGOTÓWKOWE IV KWARTAŁ 2015 R. SPIS TREŚCI 1. Raport w liczbach 3 2. Wstęp o raporcie 4 3. Bankowośd internetowa 5 3.1 Klienci indywidualni 5 3.2 Małe i średnie

Wykład: Bankowość spółdzielcza

Wykład: Bankowość spółdzielcza Geneza bankowości spółdzielczej Bankowość spółdzielcza powstała w Niemczech w połowie XIX w. F. W. Raiffeisen w 1847 r. we wiosce Weyerbusch [gdzie był burmistrzem] założył

Wykład: Bankowość spółdzielcza Geneza bankowości spółdzielczej Bankowość spółdzielcza powstała w Niemczech w połowie XIX w. F. W. Raiffeisen w 1847 r. we wiosce Weyerbusch [gdzie był burmistrzem] założył

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Podejście do obsługi klientów Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło:

Wykład Relacje firmy z klientami Podejście do obsługi klientów Oferta usług bankowych dla studentów w Wielkiej Brytanii Relacje dochodów z pracy wśród osób z różnym poziomem wykształcenia, 2010 Źródło:

Jeżeli nie teraz, to kiedy?

www.pwc.com Mikro firmy na rynku bankowym Jeżeli nie teraz, to kiedy? Śniadanie prasowe Warszawa, 16 października 2013 Banki cyklicznie ogłaszają ekspansję w segmencie mikro firm, czy jednak zauważają

www.pwc.com Mikro firmy na rynku bankowym Jeżeli nie teraz, to kiedy? Śniadanie prasowe Warszawa, 16 października 2013 Banki cyklicznie ogłaszają ekspansję w segmencie mikro firm, czy jednak zauważają

Finansowanie działalności gospodarczej przez Bank Polskiej Spółdzielczości S.A.

Finansowanie działalności gospodarczej przez Bank Polskiej Spółdzielczości S.A. Mirosław Potulski Prezes Zarządu BANK POLSKIEJ SPÓŁDZIELCZOŚCI S.A. AGENDA Sytuacja finansowa Banku BPS S.A. Analiza portfela

Finansowanie działalności gospodarczej przez Bank Polskiej Spółdzielczości S.A. Mirosław Potulski Prezes Zarządu BANK POLSKIEJ SPÓŁDZIELCZOŚCI S.A. AGENDA Sytuacja finansowa Banku BPS S.A. Analiza portfela

Wykorzystanie bankowości internetowej w zarządzaniu finansami przedsiębiorstw

dr Beata Świecka Wykorzystanie bankowości internetowej w zarządzaniu finansami przedsiębiorstw Bankowość (BI) skierowana jest głównie do klientów indywidualnych oraz małych i średnich podmiotów gospodarczych.

dr Beata Świecka Wykorzystanie bankowości internetowej w zarządzaniu finansami przedsiębiorstw Bankowość (BI) skierowana jest głównie do klientów indywidualnych oraz małych i średnich podmiotów gospodarczych.

Jak zdobywać rynki zagraniczne

Jak zdobywać rynki zagraniczne Nagroda Emerging Market Champions 2014 *Cytowanie bez ograniczeń za podaniem źródła: Jak zdobywać rynki zagraniczne. Badanie Fundacji Kronenberga przy Citi Handlowy zrealizowane

Jak zdobywać rynki zagraniczne Nagroda Emerging Market Champions 2014 *Cytowanie bez ograniczeń za podaniem źródła: Jak zdobywać rynki zagraniczne. Badanie Fundacji Kronenberga przy Citi Handlowy zrealizowane

Podkarpacki Bank Spółdzielczy po raz pierwszy brał udział w Konkursie Bank Przyjazny dla Przedsiębiorców w 2004 roku

V edycji PBS w Konkursie Bank Przyjazny dla Przedsiębiorców Podkarpacki Bank Spółdzielczy po raz pierwszy brał udział w Konkursie Bank Przyjazny dla Przedsiębiorców w 2004 roku Laureat konkursu -uzasadnienie

V edycji PBS w Konkursie Bank Przyjazny dla Przedsiębiorców Podkarpacki Bank Spółdzielczy po raz pierwszy brał udział w Konkursie Bank Przyjazny dla Przedsiębiorców w 2004 roku Laureat konkursu -uzasadnienie

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie S.A. Nazwa rachunku: Konto Osobiste CitiKonto Data: 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie S.A. Nazwa rachunku: Konto Osobiste CitiKonto Data: 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach

Jak Polacy korzystają z kart bankowych Raport Money.pl. Autor: Bartosz Chochołowski, Money.pl

Jak Polacy korzystają z kart bankowych Raport Money.pl Autor: Bartosz Chochołowski, Money.pl Wrocław, kwiecień 2008 Wartość transakcji przeprowadzonych kartami bankowymi w 2007 roku wzrosła do 265 miliardów

Jak Polacy korzystają z kart bankowych Raport Money.pl Autor: Bartosz Chochołowski, Money.pl Wrocław, kwiecień 2008 Wartość transakcji przeprowadzonych kartami bankowymi w 2007 roku wzrosła do 265 miliardów

Przewodnik po zmianach w ofercie Alior Banku

Przewodnik po zmianach w ofercie Alior Banku Od 1 stycznia 2015 r. zmieni się Taryfa Opłat i Prowizji część dot. rachunków i kredytów odnawialnych dla Klientów Indywidualnych. Wprowadzane zmiany nie dotyczą

Przewodnik po zmianach w ofercie Alior Banku Od 1 stycznia 2015 r. zmieni się Taryfa Opłat i Prowizji część dot. rachunków i kredytów odnawialnych dla Klientów Indywidualnych. Wprowadzane zmiany nie dotyczą

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie 2010 roku: strategia i szacunki wyników. Luty 2011

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie 2010 roku: strategia i szacunki wyników Luty 2011 Zysk za 2010 rok przewyższył rosnące oczekiwania rynku 100 Średnia cena docelowa w danym kwartale 99,4 zł 95

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie 2010 roku: strategia i szacunki wyników Luty 2011 Zysk za 2010 rok przewyższył rosnące oczekiwania rynku 100 Średnia cena docelowa w danym kwartale 99,4 zł 95

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Rachunki dla studentów wczesne wejście w relacje Oferta usług bankowych dla studentów w Wielkiej Brytanii Bank Zachęty Warunki cenowe Dodatki Barclays Bank Vauchery o wartości

Wykład Relacje firmy z klientami Rachunki dla studentów wczesne wejście w relacje Oferta usług bankowych dla studentów w Wielkiej Brytanii Bank Zachęty Warunki cenowe Dodatki Barclays Bank Vauchery o wartości

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie S.A. Nazwa rachunku: Konto Osobiste Citi Priority Data: 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie S.A. Nazwa rachunku: Konto Osobiste Citi Priority Data: 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje

Oferta Specjalna Banku Millennium. dla Związku Zawodowego Ratowników Górniczych

Oferta Specjalna Banku Millennium dla Związku Zawodowego Ratowników Górniczych Bank Millennium Bank dla osób, które cenią swój czas i wygodę Obsługa przez całą dobę -swoimi finansami można zarządzać przez

Oferta Specjalna Banku Millennium dla Związku Zawodowego Ratowników Górniczych Bank Millennium Bank dla osób, które cenią swój czas i wygodę Obsługa przez całą dobę -swoimi finansami można zarządzać przez

Bank na wypasie czy bank nienaganny. Oczekiwania różnych grup adresatów oferty bankowej. Agnieszka Rządca, Maria Woźnicka

Bank na wypasie czy bank nienaganny. Oczekiwania różnych grup adresatów oferty bankowej Agnieszka Rządca, Maria Woźnicka Pytania jakie sobie stawiamy Czy darmowe konto to właśnie to, czego oczekuje klient?

Bank na wypasie czy bank nienaganny. Oczekiwania różnych grup adresatów oferty bankowej Agnieszka Rządca, Maria Woźnicka Pytania jakie sobie stawiamy Czy darmowe konto to właśnie to, czego oczekuje klient?

RYNKI EUROPY ŚRODKOWEJ I WSCHODNIEJ ORAZ POLSKA

RYNKI EUROPY ŚRODKOWEJ I WSCHODNIEJ ORAZ POLSKA Eric Hampel Andrea Moneta (pominięto) 2 PROGRAM Scenariusz, pozycjonowanie i cele Strategiczne filary planu trzyletniego Inicjatywy ponadnarodowe Pomyślne

RYNKI EUROPY ŚRODKOWEJ I WSCHODNIEJ ORAZ POLSKA Eric Hampel Andrea Moneta (pominięto) 2 PROGRAM Scenariusz, pozycjonowanie i cele Strategiczne filary planu trzyletniego Inicjatywy ponadnarodowe Pomyślne

BZ WBK LEASING S.A. 07-03-2014 Kowary

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: T-Mobile Usługi Odział Alior Bank S.A. Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: T-Mobile Usługi Odział Alior Bank S.A. Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: T-Mobile Usługi Odział Alior Bank S.A. Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: T-Mobile Usługi Odział Alior Bank S.A. Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Homo oeconomicus Pogoń za własnym interesem, jako cecha charakterystyczna dla każdego człowieka, jako jedyna motywacja ludzkiego działania. Natura poddała człowieka władzy

Wykład Relacje firmy z klientami Homo oeconomicus Pogoń za własnym interesem, jako cecha charakterystyczna dla każdego człowieka, jako jedyna motywacja ludzkiego działania. Natura poddała człowieka władzy

Raport: bankowość internetowa i mobilna płatności bezgotówkowe. 1 kwartał 2019

Raport: NetB@nk bankowość internetowa i mobilna płatności bezgotówkowe 1 kwartał 2019 spis treści 1. Raport w liczbach 3 2. Wstęp 4 3. Bankowość internetowa 5 4. Bankowość mobilna 9 5. Płatności bezgotówkowe

Raport: NetB@nk bankowość internetowa i mobilna płatności bezgotówkowe 1 kwartał 2019 spis treści 1. Raport w liczbach 3 2. Wstęp 4 3. Bankowość internetowa 5 4. Bankowość mobilna 9 5. Płatności bezgotówkowe

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie S.A. Nazwa rachunku: Podstawowy Rachunek Płatniczy Data: 8.08.2018 Niniejszy dokument zawiera informacje o opłatach

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Handlowy w Warszawie S.A. Nazwa rachunku: Podstawowy Rachunek Płatniczy Data: 8.08.2018 Niniejszy dokument zawiera informacje o opłatach

OFERTA SPECJALNA DLA WSPÓLNOT MIESZKANIOWYCH. Wspólny kapitał, wspólne oszczędności - efektywne zarządzanie finansami wspólnoty

Wspólny kapitał, wspólne oszczędności - efektywne zarządzanie finansami wspólnoty OFERTA SPECJALNA DLA WSPÓLNOT MIESZKANIOWYCH Opracowana we współpracy z Powszechnym Towarzystwem Ekspertów i Doradców Rynku

Wspólny kapitał, wspólne oszczędności - efektywne zarządzanie finansami wspólnoty OFERTA SPECJALNA DLA WSPÓLNOT MIESZKANIOWYCH Opracowana we współpracy z Powszechnym Towarzystwem Ekspertów i Doradców Rynku

Wykład: Marketing transakcyjny. a marketing relacyjny

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych

Zmiany na rynku obrotu gotówki z perspektywy sektora instytucji finansowych. Warszawa, 8 września 2016

Zmiany na rynku obrotu gotówki z perspektywy sektora instytucji finansowych Warszawa, 8 września 2016 1 AGENDA 1. Czynniki wpływające na transformację rynku obrotu gotówkowego. 2. Skutki wynikające z dokonujących

Zmiany na rynku obrotu gotówki z perspektywy sektora instytucji finansowych Warszawa, 8 września 2016 1 AGENDA 1. Czynniki wpływające na transformację rynku obrotu gotówkowego. 2. Skutki wynikające z dokonujących

Citi Handlowy wprowadza zmiany do Tabeli Opłat i Prowizji oraz Pakiet Korzyści z kontem w Citi Handlowy

Warszawa, 15.06.2009 Citi Handlowy wprowadza zmiany do Tabeli Opłat i Prowizji oraz Pakiet Korzyści z kontem w Citi Handlowy Citi Handlowy zdecydował o zmianach cen wybranych usług bankowych. Od 1 lipca

Warszawa, 15.06.2009 Citi Handlowy wprowadza zmiany do Tabeli Opłat i Prowizji oraz Pakiet Korzyści z kontem w Citi Handlowy Citi Handlowy zdecydował o zmianach cen wybranych usług bankowych. Od 1 lipca

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: BNP Paribas Bank Polska S.A. Nazwa rachunku: Rachunek oszczędnościowo-rozliczeniowy Konto Otwarte na Ciebie Data: 08-04-2019 Niniejszy dokument

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: BNP Paribas Bank Polska S.A. Nazwa rachunku: Rachunek oszczędnościowo-rozliczeniowy Konto Otwarte na Ciebie Data: 08-04-2019 Niniejszy dokument

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Podejście do obsługi klientów Homo oeconomicus Pogoń za własnym interesem, jako cecha charakterystyczna dla każdego człowieka, jako jedyna motywacja ludzkiego działania.

Wykład Relacje firmy z klientami Podejście do obsługi klientów Homo oeconomicus Pogoń za własnym interesem, jako cecha charakterystyczna dla każdego człowieka, jako jedyna motywacja ludzkiego działania.

Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH?

BADANIE OPINII PUBLICZNEJ JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH? CZERWIEC 2010 Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z

BADANIE OPINII PUBLICZNEJ JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH? CZERWIEC 2010 Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z

Informacja dodatkowa do Ogólnych warunków wydawania i użytkowania kart kredytowych ING Banku Śląskiego S.A. KOMUNIKAT

Informacja dodatkowa do Ogólnych warunków wydawania i użytkowania kart kredytowych ING Banku Śląskiego S.A. KOMUNIKAT ING Banku Śląskiego S.A (Bank) dla Posiadaczy kart kredytowych z dnia 9 listopada 2015

Informacja dodatkowa do Ogólnych warunków wydawania i użytkowania kart kredytowych ING Banku Śląskiego S.A. KOMUNIKAT ING Banku Śląskiego S.A (Bank) dla Posiadaczy kart kredytowych z dnia 9 listopada 2015

Jak płatności mobilne ułatwiają życie w mieście? Kamila Dec Departament Bankowości Mobilnej i Internetowej

Jak płatności mobilne ułatwiają życie w mieście? Kamila Dec Departament Bankowości Mobilnej i Internetowej Zmieniające się oczekiwania Klientów 30% 90% Sprzedaży w kanałach cyfrowych Interakcji poza oddziałami

Jak płatności mobilne ułatwiają życie w mieście? Kamila Dec Departament Bankowości Mobilnej i Internetowej Zmieniające się oczekiwania Klientów 30% 90% Sprzedaży w kanałach cyfrowych Interakcji poza oddziałami

Wykład. Relacje firmy z klientami

Wykład Relacje firmy z klientami Podejście do obsługi klientów Racjonalność Być racjonalnym, znaczy tyle, co maksymalizować swoją użyteczność przy określonym i ograniczonym dostępie do dóbr (czy zasobów).

Wykład Relacje firmy z klientami Podejście do obsługi klientów Racjonalność Być racjonalnym, znaczy tyle, co maksymalizować swoją użyteczność przy określonym i ograniczonym dostępie do dóbr (czy zasobów).

Konsekwentnie do przodu wzrost rentowności Banku Pocztowego po III kwartałach 2014 r. Wyniki biznesowe i finansowe Plany na 2015 rok

Konsekwentnie do przodu wzrost rentowności Banku Pocztowego po III kwartałach 2014 r. Wyniki biznesowe i finansowe Plany na 2015 rok Wyniki po III kwartałach 2014 r. Podsumowanie III kwartałów Wzrost poziomu

Konsekwentnie do przodu wzrost rentowności Banku Pocztowego po III kwartałach 2014 r. Wyniki biznesowe i finansowe Plany na 2015 rok Wyniki po III kwartałach 2014 r. Podsumowanie III kwartałów Wzrost poziomu

Mała firma może słono zapłacić za korzystanie z konta

Mała firma może słono zapłacić za korzystanie z konta Oferta bankowa dla małych i średnich firm jest bardzo zróżnicowana. Rocznie za korzystanie z konta i wydanej do niego karty można zapłacić od 0 zł

Mała firma może słono zapłacić za korzystanie z konta Oferta bankowa dla małych i średnich firm jest bardzo zróżnicowana. Rocznie za korzystanie z konta i wydanej do niego karty można zapłacić od 0 zł

R A P O R T BANKOWOŚD INTERNETOWA I PŁATNOŚCI BEZGOTÓWKOWE III KWARTAŁ 2015 R.

R A P O R T BANKOWOŚD INTERNETOWA I PŁATNOŚCI BEZGOTÓWKOWE III KWARTAŁ 2015 R. SPIS TREŚCI 1. Raport w liczbach 3 2. Wstęp o raporcie 4 3. Bankowośd internetowa 5 3.1 Klienci indywidualni 5 3.2 Małe i

R A P O R T BANKOWOŚD INTERNETOWA I PŁATNOŚCI BEZGOTÓWKOWE III KWARTAŁ 2015 R. SPIS TREŚCI 1. Raport w liczbach 3 2. Wstęp o raporcie 4 3. Bankowośd internetowa 5 3.1 Klienci indywidualni 5 3.2 Małe i

R A P O R T BANKOWOŚD INTERNETOWA I PŁATNOŚCI BEZGOTÓWKOWE IV KWARTAŁ 2017 R.

R A P O R T BANKOWOŚD INTERNETOWA I PŁATNOŚCI BEZGOTÓWKOWE IV KWARTAŁ 2017 R. SPIS TREŚCI 1. Raport w liczbach 3 2. Wstęp o raporcie 4 3. Bankowośd internetowa 5 3.1 Klienci indywidualni 5 3.2 Małe i średnie

R A P O R T BANKOWOŚD INTERNETOWA I PŁATNOŚCI BEZGOTÓWKOWE IV KWARTAŁ 2017 R. SPIS TREŚCI 1. Raport w liczbach 3 2. Wstęp o raporcie 4 3. Bankowośd internetowa 5 3.1 Klienci indywidualni 5 3.2 Małe i średnie

Banki w Polsce 2012 - znajomość, posiadanie konta i obsługa przez internet -

Banki w Polsce 2012 - znajomość, posiadanie konta i obsługa przez internet - Wyniki badania zrealizowanego na Ogólnopolskim Panelu Badawczym ARIADNA. Wrzesień 2012. Pytania badawcze Jakie banki są Ci znane

Banki w Polsce 2012 - znajomość, posiadanie konta i obsługa przez internet - Wyniki badania zrealizowanego na Ogólnopolskim Panelu Badawczym ARIADNA. Wrzesień 2012. Pytania badawcze Jakie banki są Ci znane

RAPORT 2 KWARTAŁ bankowość internetowa i mobilna, płatności bezgotówkowe

RAPORT 2 KWARTAŁ 2019 NetB@nk bankowość internetowa i mobilna, płatności bezgotówkowe 1 2 spis treści 1. Raport w liczbach 3 2. Wstęp 4 3. Bankowość internetowa 5 4. Bankowość mobilna 9 5. Płatności bezgotówkowe

RAPORT 2 KWARTAŁ 2019 NetB@nk bankowość internetowa i mobilna, płatności bezgotówkowe 1 2 spis treści 1. Raport w liczbach 3 2. Wstęp 4 3. Bankowość internetowa 5 4. Bankowość mobilna 9 5. Płatności bezgotówkowe

Credit Agricole Bank Polska oferta produktowa dla małych i średnich firm

Credit Agricole Bank Polska oferta produktowa dla małych i średnich firm Konferencja FRIG Zielona Góra 27.02.2012 Credit Agricole Bank Polska S.A. Bank Credit Agricole od 117 lat teraz także w Polsce.

Credit Agricole Bank Polska oferta produktowa dla małych i średnich firm Konferencja FRIG Zielona Góra 27.02.2012 Credit Agricole Bank Polska S.A. Bank Credit Agricole od 117 lat teraz także w Polsce.

Informacja dodatkowa do Ogólnych warunków wydawania i użytkowania kart kredytowych ING Banku Śląskiego S.A. KOMUNIKAT

Informacja dodatkowa do Ogólnych warunków wydawania i użytkowania kart kredytowych ING Banku Śląskiego S.A. KOMUNIKAT ING Banku Śląskiego S.A (Bank) dla Posiadaczy kart kredytowych z dnia 7 marca 2016

Informacja dodatkowa do Ogólnych warunków wydawania i użytkowania kart kredytowych ING Banku Śląskiego S.A. KOMUNIKAT ING Banku Śląskiego S.A (Bank) dla Posiadaczy kart kredytowych z dnia 7 marca 2016

Informacja o wstępnych wynikach Grupy Banku Millennium po trzech kwartałach 2005 roku

5 Informacja o wstępnych wynikach Grupy Banku Millennium po trzech kwartałach 2005 roku Warszawa,13.10.2005 Zarząd Banku Millennium ( Bank ) informuje, iż po trzech kwartałach 2005 roku skonsolidowany

5 Informacja o wstępnych wynikach Grupy Banku Millennium po trzech kwartałach 2005 roku Warszawa,13.10.2005 Zarząd Banku Millennium ( Bank ) informuje, iż po trzech kwartałach 2005 roku skonsolidowany

Jak zdobywać rynki zagraniczne

Jak zdobywać rynki zagraniczne Nagroda Emerging Market Champions 2014 *Cytowanie bez ograniczeń za podaniem źródła: Jak zdobywać rynki zagraniczne. Badanie Fundacji Kronenberga przy Citi Handlowy zrealizowane

Jak zdobywać rynki zagraniczne Nagroda Emerging Market Champions 2014 *Cytowanie bez ograniczeń za podaniem źródła: Jak zdobywać rynki zagraniczne. Badanie Fundacji Kronenberga przy Citi Handlowy zrealizowane

Tabela Opłat i Prowizji: Konta oraz kredyt w rachunku płatniczym Linia Kredytowa dla Klientów indywidualnych

Tabela Opłat i Prowizji: Konta oraz kredyt w rachunku płatniczym Linia Kredytowa dla Klientów indywidualnych Obowiązuje od 14 września 2019 r. Konta Osobiste CitiKonto Citi Priority Citigold Citigold Private

Tabela Opłat i Prowizji: Konta oraz kredyt w rachunku płatniczym Linia Kredytowa dla Klientów indywidualnych Obowiązuje od 14 września 2019 r. Konta Osobiste CitiKonto Citi Priority Citigold Citigold Private

Usługi mobilne w działalności bankowej. Magda Matuszewska, Adam Grabarczyk Bank Handlowy w Warszawie S.A.

Usługi mobilne w działalności bankowej Magda Matuszewska, Adam Grabarczyk Bank Handlowy w Warszawie S.A. Bankowość mobilna Usługi umożliwiające dostęp do rachunku bankowego (konta osobistego, karty kredytowej

Usługi mobilne w działalności bankowej Magda Matuszewska, Adam Grabarczyk Bank Handlowy w Warszawie S.A. Bankowość mobilna Usługi umożliwiające dostęp do rachunku bankowego (konta osobistego, karty kredytowej

Rozwój Twojego Biznesu z Bankiem Pekao S.A. - unijne instrumenty zwrotne dla przedsiębiorców. Gdańsk, 26 luty 2015r.

Rozwój Twojego Biznesu z Bankiem Pekao S.A. - unijne instrumenty zwrotne dla przedsiębiorców Gdańsk, 26 luty 2015r. Przewagi konkurencyjne Banku Pekao S.A. co nas wyróżnia? 5 Centra Bankowości dla Firm

Rozwój Twojego Biznesu z Bankiem Pekao S.A. - unijne instrumenty zwrotne dla przedsiębiorców Gdańsk, 26 luty 2015r. Przewagi konkurencyjne Banku Pekao S.A. co nas wyróżnia? 5 Centra Bankowości dla Firm

LAMPARTY ROKU 2004. Najbardziej podziwiane w środowisku bankowym kreacje marek

LAMPARTY ROKU 2004 Najbardziej podziwiane w środowisku bankowym kreacje marek CELE, PRÓBA, METODA (1) W ocenie bankowców działające w Polsce banki przywiązują co najmniej dość duże znaczenie do promowania

LAMPARTY ROKU 2004 Najbardziej podziwiane w środowisku bankowym kreacje marek CELE, PRÓBA, METODA (1) W ocenie bankowców działające w Polsce banki przywiązują co najmniej dość duże znaczenie do promowania

Stabilny rozwój i umacnianie pozycji lidera w bankowości detalicznej

Wyniki finansowe PKO Banku Polskiego po I półroczu 2007 r. Nr 18/2007 Wysoka dynamika wzrostu zysku netto i brutto Stabilny rozwój i umacnianie pozycji lidera w bankowości detalicznej Grupa Kapitałowa

Wyniki finansowe PKO Banku Polskiego po I półroczu 2007 r. Nr 18/2007 Wysoka dynamika wzrostu zysku netto i brutto Stabilny rozwój i umacnianie pozycji lidera w bankowości detalicznej Grupa Kapitałowa

Tabela Opłat i Prowizji: Konta oraz Linia kredytowa dla Klientów indywidualnych

Tabela Opłat i Prowizji: Konta oraz Linia kredytowa dla Klientów indywidualnych Obowiązuje od 8 sierpnia 2018 r. Konta Osobiste CitiKonto Citi Priority Citigold Citigold Private Client Rachunki Oszczędnościowe

Tabela Opłat i Prowizji: Konta oraz Linia kredytowa dla Klientów indywidualnych Obowiązuje od 8 sierpnia 2018 r. Konta Osobiste CitiKonto Citi Priority Citigold Citigold Private Client Rachunki Oszczędnościowe

Bankowość internetowa bez kompromisów i dla kaŝdego.

Bankowość internetowa bez kompromisów i dla kaŝdego. Start 7 stycznia 2008 ING BANK ŚLĄSKI Ciągle jesteśmy mało internetowym narodem, ale Penetracja internetu dochodzi 40% Ceny dostępu zaczynają powoli

Bankowość internetowa bez kompromisów i dla kaŝdego. Start 7 stycznia 2008 ING BANK ŚLĄSKI Ciągle jesteśmy mało internetowym narodem, ale Penetracja internetu dochodzi 40% Ceny dostępu zaczynają powoli