Wykład: Marketing transakcyjny. a marketing relacyjny

|

|

|

- Dariusz Sowa

- 8 lat temu

- Przeglądów:

Transkrypt

1 Wykład: transakcyjny a marketing relacyjny

2 transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie wrażliwości cenowej klientów (po to m.in. stosuje się segmentację) oraz sprzedaż maksymalnej ilości produktów. Max Pożyczka MINI RATA

3 transakcyjny Działania marketingowe nastawione są na pozyskanie jak największej liczby klientów i sprzedaż możliwie największej ilości produktów. Służby marketingowe koncentrują się na działalności promocyjnej.

4 Jednowymiarowe relacje Rachunek a vista Lokata terminowa BANK KLIENT BANK KLIENT Kredyt Karta kredytowa BANK KLIENT BANK KLIENT

5 relacyjny relacyjny (relationship marketing) kompleks działań marketingowych mających na celu ustanowienie, utrzymanie oraz wzmacnianie (z założenia długookresowych i obustronnie korzystnych) relacji. Szczepaniec 2004 relacyjny oznacza mobilizację personelu, mającą na celu uczynić z nabywcy nie tylko współtwórcę wartości-produktu, ale i związać go na trwałe z firmą. Rogoziński (2000)

6 Wielowymiarowe relacje Rachunek bieżący Karta płatnicza BANK Lokata terminowa Kredyt w rachunku bieżącym KLIENT Kredyt hipoteczny Internet banking

7 Relationship management (nowy model obsługi klientów) Obsługa bieżąca Kredyty Leasing Bankowość inwestycyjna Relationship manager Klient

8 Model obsługi klientów oparty na doradcach jest kosztowny, ale korzyści jakie uzyskuje bank z nawiązka pokrywają poniesione nakłady (zob. kalkulacja Barclays).

9 relacyjny Wykorzystanie szerokiego spektrum narzędzi z zakresu marketingu, sprzedaży, komunikacji oraz obsługi klienta w celu: zidentyfikowania pojedynczych klientów firmy, wykreowania relacji pomiędzy firmą i jej klientami oraz rozciągnięcia ich na wiele transakcji, a także na zarządzanie relacjami z korzyścią dla klientów i firmy. Stone i Woodcock (1995) relacyjny podkreśla znaczenie utrzymania długookresowych więzi z dotychczasowymi klientami, zdobycia coraz większego udziału w wydatkach dotychczasowych klientów. Ryals i Payne (2001)

relacyjny podkreśla znaczenie utrzymania długookresowych więzi z dotychczasowymi klientami, zdobycia coraz")

10 relacyjny vs. transakcyjny - rola marketingu w zarządzaniu transakcyjny Rola pomocnicza; marketing wykorzystywany do osiągnięcia celów taktycznych i operacyjnych relacyjny Rola kluczowa; marketing wykorzystywany do osiągnięcia celów strategicznych

11 The right relationship is everything! Chase Bank

12 relacyjny vs. transakcyjny - horyzont czasowy decyzji transakcyjny relacyjny Cykl sprzedażowy Cały cykl życia klienta

13 Oferta dostosowana do fazy cyklu życia klienta

14 relacyjny vs. transakcyjny - grupa klientów, w którą najwięcej się inwestuje transakcyjny relacyjny Nowi klienci Starzy klienci

15 Analizy ABN AMRO pokazują, że zdecydowana większość wpływów generują relacje z klientami, którzy korzystają z usług banku ponad 9 lat.

16 relacyjny vs. transakcyjny - segmentacja transakcyjny Służy do wyodrębnienia grup klientów o różnej zyskowności (z punktu widzenia firmy) oraz różnej wrażliwości cenowej relacyjny Służy do wyodrębnienia grup różniących się potrzebami, preferencjami oraz wzorcami zachowań

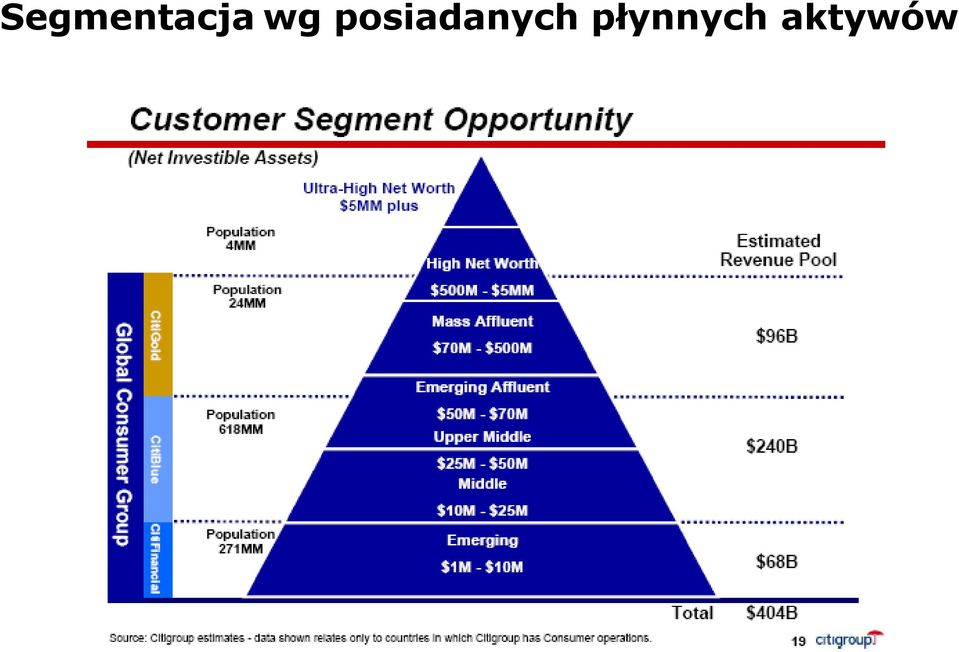

17 Segmentacja wg posiadanych płynnych aktywów

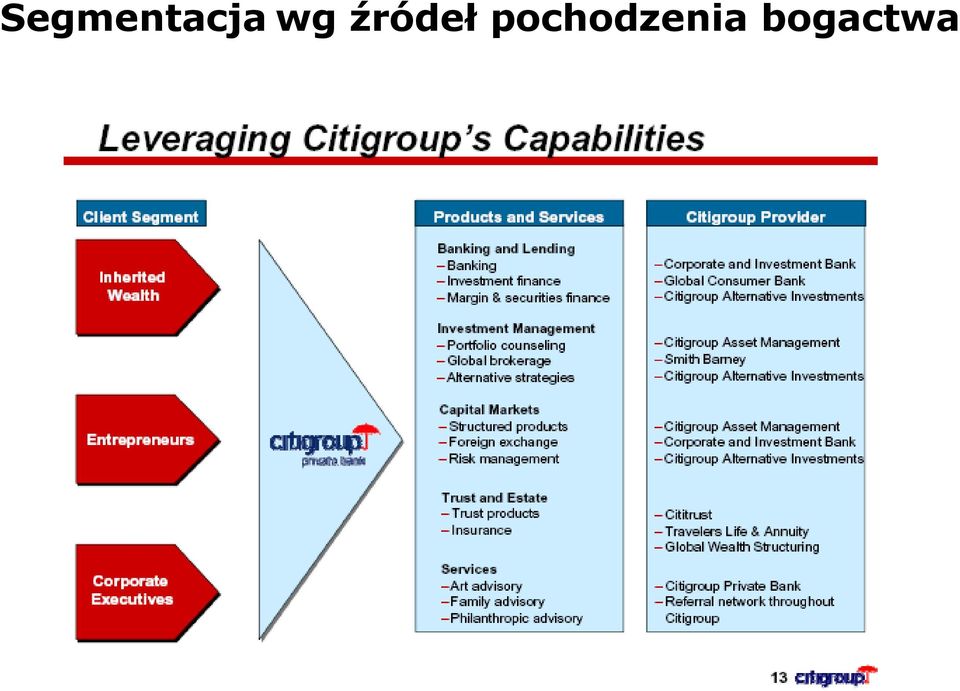

18 Segmentacja wg źródeł pochodzenia bogactwa

19 relacyjny vs. transakcyjny - zwiększanie sprzedaży transakcyjny relacyjny masowy; sprzedaż produktów niezdefiniowanym klientom Sprzedaż produktów starym klientom plus pozyskiwanie nowych klientów

20

21 relacyjny vs. transakcyjny - relacje z klientami transakcyjny relacyjny Na bazie wybranych, pojedynczych produktów Na bazie wielu produktów (kompleksowa współpraca)

22 UBS stara się poznać kontekst decyzyjny zachowań finansowych swoich klientów, zrozumieć ich sytuację zawodową, biznesową a nawet rodzinną.

23 relacyjny vs. transakcyjny - produkty transakcyjny Produkty łączone są w pakiety, aby stworzyć wrażenie innowacji oraz zróżnicowania (po to m.in. nadaje im się odrębne marki). Prawdziwe innowacje należą do rzadkości (dominuje raczej naśladownictwo). Sprzedaż krzyżowa ma zwiększyć zyski i przywiązać klienta (podnieść koszty ewentualnej rezygnacji) relacyjny Produkty przygotowywane są na miarę ; nawet pakiety pozostawiają klientowi pole manewru. Ciągle pojawiają się innowacje, bo zmieniają się potrzeby klientów, a firma poszukuje możliwości zwiększenia użyteczności usług. Sprzedaż krzyżowa nastawiona jest na tworzenie więzi w długim okresie (nawet w ciągu całego cyklu życia klienta)

24 Cross-selling Lokaty Kredyt mieszkaniowy Rachunek bieżący Karta kredytowa Kredyt w rachunku bieżącym

25 Cross-selling w BNP Paribas

26 relacyjny vs. transakcyjny - ceny transakcyjny Dzięki podziałowi na segmenty o różnej wrażliwości cenowej, firma może maksymalizować ceny w poszczególnych grupach klientów. System kształtowania cen jest tak niejasny, że klient traci orientację (nie jest w stanie porównywać ofert różnych banków). Firma stosuje ukryte opłaty; zdarza się, że wprowadza niezapowiedziane i niczym nieuzasadnione podwyżki. relacyjny Ceny odpowiadają rzeczywistej wartości produktów / usług; są wyższe tylko wtedy, gdy produkt / usługa daje klientowi dodatkową wartość. System kształtowania cen jest elastyczny; klient może wybierać w taryfach i maksymalizować swoje korzyści (oraz ograniczać koszty). System cenowy jest przejrzysty, klient nie natrafia na ukryte opłaty. Zmiany cenowe są wprowadzane wtedy, gdy zmieniają się parametry rynkowe.

27 Analiza ofert rachunków bieżących innych banków n=997 nie 91,9% tak 8,1% Respondenci nie analizują ofert innych banków najczęściej dlatego, bo są zadowoleni z usług obecnego banku (70,9% wskazań). 19,4% osób, które nie analizują ofert innych banków, zasłania się brakiem czasu, a 18,2% twierdzi, że oferty banków nie różnią się znacząco między sobą. Źródło: QUALIFACT, Affluent segment, 2010.

28 Business Direct Account w HSBC Tabela opłat i prowizji dla firm tej samej klasy wielkości (roczne obroty poniżej 500,000), ale skłonnych korzystać z usług banku przez internet i telefon wygląda już znacznie lepiej (wiele usług jest bezpłatnych).

29 relacyjny vs. transakcyjny - dystrybucja transakcyjny Występuje wypychanie klientów do tańszych kanałów dystrybucji. Prowadzona jest oddzielna sprzedaż internetowa. Liczba kanałów dystrybucji jest ograniczona. relacyjny Firma tworzy warianty dystrybucji odpowiadające poszczególnym segmentom (to klient wybiera, jaki model dystrybucji mu odpowiada). System dystrybucji ma charakter wielokanałowy.

30

31 Większość oddziałów bankowości prywatnej Antonvenety zlokalizowanych jest na północy Włoch, czyli tam gdzie koncentruje się bogactwo. Oddziały PB położone są najczęściej w pobliżu oddziałów detalicznych.

32 relacyjny vs. transakcyjny - komunikacja i promocja transakcyjny Przekaz informacji występuje tylko w jednym kierunku (firma - klient). Promowane są tylko wybrane elementy oferty. Klienci odczuwają niedostatek aktualnych i wiarygodnych informacji. Programy lojalnościowe wykorzystuje się po to, aby podnieść koszty rezygnacji z usług. relacyjny Działania promocyjne są tylko częścią systemu komunikacyjnego, nastawionego na wymianę informacji. Materiały reklamowe zawierają istotne z punktu widzenia klienta informacje. Programy lojalnościowe podnoszą wartość usług (firma dzieli się z klientami korzyściami jakie uzyskuje dzięki ich lojalności)

33 Kampanie wizerunkowe - Citigroup

34 Sponsoring w UBS

35 owe wyjaśnienie kryzysu na rynku kredytów hipotecznych (1) transakcyjny maksymalizacja sprzedaży w krótkim czasie (liczy się liczba i wartość transakcji) relacyjny długookresowa współpraca zapewniająca obustronne korzyści 1 rok 5 lat 50 lat Horyzont czasowy analiz

36 owe wyjaśnienie kryzysu na rynku kredytów hipotecznych (2) transakcyjny Ograniczona wiedza o kliencie (duża asymetria informacji) Pod uwagę brane dochody bieżące (ewentualnie krótkie dane historyczne) Kwota kredytu nawet do 140% wartości nieruchomości Wysokie raty (u klienta o niskich dochodach) Analiza ryzyka bardzo powierzchowna - jest zabezpieczenie w postaci nieruchomości relacyjny Duża wiedza o kliencie (mała asymetria informacji) Pod uwagę brane dochody bieżące, z przeszłości oraz szacunki dot. przyszłych dochodów (doradztwo) Kwota kredytu poniżej 100% wartości nieruchomości Niższe raty (dostosowane do możliwości klienta) Analiza ryzyka bardzo szczegółowa - niewypłacalność klienta prowadziłaby do zerwania relacji

37 relacyjny w Barclays (1)

38 relacyjny w Barclays (2) Relationship managers (lub relationship directors) zajmują się koordynacją procesu obsługi klientów korporacyjnych. Z reguły dysponują całym pakietem aktualnych informacji o zachowaniach finansowych klienta (skali obrotów, wykorzystywanych produktach itd.); mają też specjalistyczne oprogramowanie służące do oceny zyskowności relacji.

39 relacyjny w Barclays (3) Zespół ds. mediów (Relationship Banking Team) obsługuje firmy producenckie (produkcje filmowe, telewizyjne, radiowe), wydawców czasopism, nadawców radiowych i telewizyjnych, agencje reklamowe itd. Zgromadzona w ciągu kilkunastu lat wiedza branżowa pozwala na znacznie lepszą obsługę klientów z tego segmentu. To m.in. dzięki tej specjalistycznej wiedzy oraz wysokiej jakości obsługi, 25% brytyjskich produkcji filmowych powstaje przy udziale finansowym Barclays, a ponad 30% największych firm producenckich korzysta z obsługi bankowej Barclays.

Marketing transakcyjny a marketing relacyjny

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

Wykład: Marketing transakcyjny. a marketing relacyjny

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

Wykład: Marketing transakcyjny. a marketing relacyjny

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

Wykład: transakcyjny a marketing relacyjny transakcyjny transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych jest na zmniejszenie

Marketing wprowadzenie

Wykład: wprowadzenie ma na celu rozpoznawanie oraz zaspokajanie ludzkich i społecznych potrzeb. Kotler, Keller,, 2017 jest działalnością, zbiorem instytucji oraz procesów służących tworzeniu, komunikowaniu,

Wykład: wprowadzenie ma na celu rozpoznawanie oraz zaspokajanie ludzkich i społecznych potrzeb. Kotler, Keller,, 2017 jest działalnością, zbiorem instytucji oraz procesów służących tworzeniu, komunikowaniu,

Marketing start-upów wprowadzenie

Wykład: start-upów wprowadzenie Przedsiębiorstwo - definicja oraz cel działania Przedsiębiorstwo jest wyodrębnioną pod względem ekonomicznym jednostką prowadzącą działalność produkcyjną, handlową lub usługową.

Wykład: start-upów wprowadzenie Przedsiębiorstwo - definicja oraz cel działania Przedsiębiorstwo jest wyodrębnioną pod względem ekonomicznym jednostką prowadzącą działalność produkcyjną, handlową lub usługową.

BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych

BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści banku w krótkim okresie czasu. Większość działań marketingowych nastawionych

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści banku w krótkim okresie czasu. Większość działań marketingowych nastawionych

BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych

Wykład: BANKOWOŚĆ TRANSAKCYJNA A RELACYJNA Marketing transakcyjny Marketing transakcyjny - ma na celu maksymalizację korzyści firmy w krótkim okresie czasu. Większość działań marketingowych nastawionych

Polityka produktowa w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Wykład: System komunikacji. w marketingu relacyjnym

Wykład: System komunikacji w marketingu relacyjnym Promocja a komunikacja Kotler: promocja - obejmuje różne rodzaje czynności, jakie podejmuje przedsiębiorstwo, aby poinformować o cechach merytorycznych

Wykład: System komunikacji w marketingu relacyjnym Promocja a komunikacja Kotler: promocja - obejmuje różne rodzaje czynności, jakie podejmuje przedsiębiorstwo, aby poinformować o cechach merytorycznych

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

2012 Marketing produktu ekologicznego. dr Marek Jabłoński

2012 Marketing produktu ekologicznego dr Marek Jabłoński Od kilku lat ekologia przestaje mieć znaczenie ideologiczne, w zamian za to nabiera wymiaru praktycznego i inżynierskiego. Większość firm na świecie,

2012 Marketing produktu ekologicznego dr Marek Jabłoński Od kilku lat ekologia przestaje mieć znaczenie ideologiczne, w zamian za to nabiera wymiaru praktycznego i inżynierskiego. Większość firm na świecie,

Dobrze służy ludziom. Nowa odsłona Banku BGŻ. Warszawa, 13 marca, 2012 r.

Dobrze służy ludziom Nowa odsłona Banku BGŻ Warszawa, 13 marca, 2012 r. Kim jesteśmy dziś Prawie 400 oddziałów w 90 proc. powiatów w Polsce Bank lokalnych społeczności, wspierający rozwój polskich przedsiębiorstw

Dobrze służy ludziom Nowa odsłona Banku BGŻ Warszawa, 13 marca, 2012 r. Kim jesteśmy dziś Prawie 400 oddziałów w 90 proc. powiatów w Polsce Bank lokalnych społeczności, wspierający rozwój polskich przedsiębiorstw

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

SPIS TREŚCI. Rozdział 1. Współczesna bankowość komercyjna 12. Rozdział 2. Modele organizacji działalności banków komercyjnych 36

SPIS TREŚCI Część I. Organizacja i strategie działalności banków komercyjnych Rozdział 1. Współczesna bankowość komercyjna 12 1.1. Pojęcie i cechy... 13 1.2. Determinanty rozwoju współczesnych banków komercyjnych...

SPIS TREŚCI Część I. Organizacja i strategie działalności banków komercyjnych Rozdział 1. Współczesna bankowość komercyjna 12 1.1. Pojęcie i cechy... 13 1.2. Determinanty rozwoju współczesnych banków komercyjnych...

Wykład: Systemy dystrybucji. a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa jakie kanały dystrybucji będą wykorzystywane, jaką rolę będą odgrywać w systemie dystrybucji, jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa jakie kanały dystrybucji będą wykorzystywane, jaką rolę będą odgrywać w systemie dystrybucji, jak duża

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie 2011 roku Kierunki Strategiczne na lata 2012-2015. 19 marca 2012 roku

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

Wyniki skonsolidowane za I kwartał 2012 roku. Maj 2012

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2012 roku Maj 2012 Wzrost zysku netto w I kwartale 2012 roku /mln zł/ ZYSK NETTO +34% +10% -16% +21% +21% 17% kw./kw. Wzrost przychodów

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2012 roku Maj 2012 Wzrost zysku netto w I kwartale 2012 roku /mln zł/ ZYSK NETTO +34% +10% -16% +21% +21% 17% kw./kw. Wzrost przychodów

i poprawa efektywności operacyjnej Banku 22 października 2013

Transformacja systemu dystrybucji bankowości ś idetalicznej i poprawa efektywności operacyjnej Banku 22 października 2013 Kontynuacja realizacji strategii Kierunki Strategiczne na lata 2012-2015 Transformacja

Transformacja systemu dystrybucji bankowości ś idetalicznej i poprawa efektywności operacyjnej Banku 22 października 2013 Kontynuacja realizacji strategii Kierunki Strategiczne na lata 2012-2015 Transformacja

Jak nie tylko być zgodnym z regulacją, ale wyciągnąć korzyści biznesowe z lepszego dopasowania oferty

Jak nie tylko być zgodnym z regulacją, ale wyciągnąć korzyści biznesowe z lepszego dopasowania oferty 5.10.2017 Copyright Sollers Consulting 2017 Jak być zgodnym z regulacją? Ale nie o tym jest ta prezentacja

Jak nie tylko być zgodnym z regulacją, ale wyciągnąć korzyści biznesowe z lepszego dopasowania oferty 5.10.2017 Copyright Sollers Consulting 2017 Jak być zgodnym z regulacją? Ale nie o tym jest ta prezentacja

Część I. WPROWADZENIE DO BANKOWOŚCI KORPORACYJNEJ. Rozdział 1. Wprowadzenie do bankowości korporacyjnej

Spis treści Wstęp Część I. WPROWADZENIE DO BANKOWOŚCI KORPORACYJNEJ Rozdział 1. Wprowadzenie do bankowości korporacyjnej 1.1. Bank jako pośrednik finansowy i dostawca płynności 1.2. Segmentacja działalności

Spis treści Wstęp Część I. WPROWADZENIE DO BANKOWOŚCI KORPORACYJNEJ Rozdział 1. Wprowadzenie do bankowości korporacyjnej 1.1. Bank jako pośrednik finansowy i dostawca płynności 1.2. Segmentacja działalności

Przemyślany pomysł na inwestycje i rozwój Dobre wykorzystanie możliwości finansowania we współpracy z właściwym partnerem Bogata oferta

Grupa BRE Banku Recepta na kryzys Przemyślany pomysł na inwestycje i rozwój Dobre wykorzystanie możliwości finansowania we współpracy z właściwym partnerem Bogata oferta nowoczesna, zaawansowana technologicznie

Grupa BRE Banku Recepta na kryzys Przemyślany pomysł na inwestycje i rozwój Dobre wykorzystanie możliwości finansowania we współpracy z właściwym partnerem Bogata oferta nowoczesna, zaawansowana technologicznie

Udziałowcy wpływający na poziom cen:

Analiza procesu wytwórczego Udziałowcy wpływający na poziom cen: - dostawcy podzespołów - kooperanci - dystrybutorzy - sprzedawcy detaliczni tworzą nowy model działania: Zarządzanie łańcuchem dostaw SCM

Analiza procesu wytwórczego Udziałowcy wpływający na poziom cen: - dostawcy podzespołów - kooperanci - dystrybutorzy - sprzedawcy detaliczni tworzą nowy model działania: Zarządzanie łańcuchem dostaw SCM

Finansowanie działalności gospodarczej przez Bank Polskiej Spółdzielczości S.A.

Finansowanie działalności gospodarczej przez Bank Polskiej Spółdzielczości S.A. Mirosław Potulski Prezes Zarządu BANK POLSKIEJ SPÓŁDZIELCZOŚCI S.A. AGENDA Sytuacja finansowa Banku BPS S.A. Analiza portfela

Finansowanie działalności gospodarczej przez Bank Polskiej Spółdzielczości S.A. Mirosław Potulski Prezes Zarządu BANK POLSKIEJ SPÓŁDZIELCZOŚCI S.A. AGENDA Sytuacja finansowa Banku BPS S.A. Analiza portfela

Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie.

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za II kwartał 2011 roku. Sierpień 2011

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za II kwartał 2011 roku Sierpień 2011 MODEL BIZNESOWY II kwartał 2011 roku podsumowanie Przychody () 689-16% 576 Rachunki bieżące korporacyjnesalda

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za II kwartał 2011 roku Sierpień 2011 MODEL BIZNESOWY II kwartał 2011 roku podsumowanie Przychody () 689-16% 576 Rachunki bieżące korporacyjnesalda

Doradcy24 - Strategia i założenia modelu biznesowego. Doradcy24 sp. z o.o., ul. Pańska 73, Warszawa

Doradcy24 - Strategia i założenia modelu biznesowego AGENDA 1. Informacje o spółce 2. Rynek 3. Działalność Doradcy24 4. Strategia na lata 2008-2012 5. Cele emisji i debiutu na NewConnect Profil firmy W

Doradcy24 - Strategia i założenia modelu biznesowego AGENDA 1. Informacje o spółce 2. Rynek 3. Działalność Doradcy24 4. Strategia na lata 2008-2012 5. Cele emisji i debiutu na NewConnect Profil firmy W

Zasady udostępnienia nowego serwisu transakcyjnego dla klientów mbanku - dawnego MultiBanku Spis treści

Zasady udostępnienia nowego serwisu transakcyjnego dla klientów mbanku - dawnego MultiBanku Spis treści Ogólne zasady udostępnienia nowego serwisu transakcyjnego... 2 Kanały dostępu do banku... 2 Identyfikator

Zasady udostępnienia nowego serwisu transakcyjnego dla klientów mbanku - dawnego MultiBanku Spis treści Ogólne zasady udostępnienia nowego serwisu transakcyjnego... 2 Kanały dostępu do banku... 2 Identyfikator

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA

TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE NIEBANKOWYM

Załącznik nr 1 do Uchwały nr 10/2013 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 28.03.2013 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE

Załącznik nr 1 do Uchwały nr 10/2013 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 28.03.2013 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE

z dnia 30 kwietnia 2015r.

Tabela oprocentowania dla osób fizycznych (nieprowadzących działalności gospodarczej) dotyczy klientów obsługiwanych w oddziałach Banku, będących przed dniem połączenia oddziałami BNP Paribas Bank Polska

Tabela oprocentowania dla osób fizycznych (nieprowadzących działalności gospodarczej) dotyczy klientów obsługiwanych w oddziałach Banku, będących przed dniem połączenia oddziałami BNP Paribas Bank Polska

Załącznik nr 6 - Brief Komercjalizacyjny planowanego przedsięwzięcia typu spin off ... ... ... Rynek

Załącznik nr 6 - Brief Komercjalizacyjny planowanego przedsięwzięcia typu spin off Numer projektu*: Tytuł planowanego przedsięwzięcia:......... Rynek Jaka jest aktualna sytuacja branży? (w miarę możliwości

Załącznik nr 6 - Brief Komercjalizacyjny planowanego przedsięwzięcia typu spin off Numer projektu*: Tytuł planowanego przedsięwzięcia:......... Rynek Jaka jest aktualna sytuacja branży? (w miarę możliwości

Tabela oprocentowania dla osób fizycznych (nieprowadzących działalności gospodarczej)

") Tabela oprocentowania dla osób fizycznych (nieprowadzących działalności gospodarczej) z dnia 30 marca 2015r. KRS pod numerem 6421, NIP: 676-007-83-01, kapitał zakładowy 1 532 886 879,90 zł, w całości wpłacony

Tabela oprocentowania dla osób fizycznych (nieprowadzących działalności gospodarczej) z dnia 30 marca 2015r. KRS pod numerem 6421, NIP: 676-007-83-01, kapitał zakładowy 1 532 886 879,90 zł, w całości wpłacony

Zwrotne formy finansowania INWESTYCJI

Zwrotne formy finansowania INWESTYCJI grudzień 2012 r. MARR - oferta dla przedsiębiorczych Wspieranie starterów - projekty edukacyjne, szkolenia, punkty informacyjne, doradztwo, dotacje na start Ośrodek

Zwrotne formy finansowania INWESTYCJI grudzień 2012 r. MARR - oferta dla przedsiębiorczych Wspieranie starterów - projekty edukacyjne, szkolenia, punkty informacyjne, doradztwo, dotacje na start Ośrodek

Modele obsługi klientów biznesowych

Wykład: Modele obsługi klientów biznesowych Przychody i zyski największych korporacji, 2010 Segmentacja klientów korporacyjnych w Citigroup Citigroup dzieli klientów korporacyjnych na 3 grupy: 1. korporacje

Wykład: Modele obsługi klientów biznesowych Przychody i zyski największych korporacji, 2010 Segmentacja klientów korporacyjnych w Citigroup Citigroup dzieli klientów korporacyjnych na 3 grupy: 1. korporacje

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank BGŻ BNP Paribas S.A. Rachunek: Konto Osobiste w pakiecie Friedrich Wilhelm Raiffeisen Data: 1.11.2018 r. Usługa Niniejszy dokument zawiera

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank BGŻ BNP Paribas S.A. Rachunek: Konto Osobiste w pakiecie Friedrich Wilhelm Raiffeisen Data: 1.11.2018 r. Usługa Niniejszy dokument zawiera

BANK BPH KONTYNUUJE DYNAMICZNY ROZWÓJ

Warszawa, 27 lipca 2005 r. Informacja prasowa BANK BPH KONTYNUUJE DYNAMICZNY ROZWÓJ Skonsolidowane wyniki finansowe Banku BPH po II kwartałach 2005 roku według MSSF osiągnięcie w I półroczu 578 mln zł

Warszawa, 27 lipca 2005 r. Informacja prasowa BANK BPH KONTYNUUJE DYNAMICZNY ROZWÓJ Skonsolidowane wyniki finansowe Banku BPH po II kwartałach 2005 roku według MSSF osiągnięcie w I półroczu 578 mln zł

Firmy ich oczekiwania wobec banków

Firmy ich oczekiwania wobec banków Raport z badań Michał Bolesławski Wiceprezes Zarządu Banku Warszawa, 19 maja 2010 Firmy 1.Lojalność 2. Internet 3. Doradca 4. Depozyty 5. Kredyty 6. ING Direct Business

Firmy ich oczekiwania wobec banków Raport z badań Michał Bolesławski Wiceprezes Zarządu Banku Warszawa, 19 maja 2010 Firmy 1.Lojalność 2. Internet 3. Doradca 4. Depozyty 5. Kredyty 6. ING Direct Business

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: BNP Paribas Bank Polska S.A. Nazwa rachunku: Rachunek oszczędnościowo-rozliczeniowy Konto Otwarte na Ciebie Data: 08-04-2019 Niniejszy dokument

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: BNP Paribas Bank Polska S.A. Nazwa rachunku: Rachunek oszczędnościowo-rozliczeniowy Konto Otwarte na Ciebie Data: 08-04-2019 Niniejszy dokument

BZ WBK LEASING S.A. 07-03-2014 Kowary

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

Modele Biznesowe Bankowości MSP

Seminarium bankowe w ramach Konkursu Bank Przyjazny dla Przedsiębiorców KIG - PAFD WIB, Maj 2006 Problemy bankowości MSP w latach 90-tych w Polsce (1) Niska jednostkowa wartość transakcji Wysokie koszty

Seminarium bankowe w ramach Konkursu Bank Przyjazny dla Przedsiębiorców KIG - PAFD WIB, Maj 2006 Problemy bankowości MSP w latach 90-tych w Polsce (1) Niska jednostkowa wartość transakcji Wysokie koszty

group Brief Marketingowy

2 1. Sytuacja 1.1 Wyzwanie 1.1.1. Na czym polega wyzwanie dla marki/oferty Firmy w Polsce? 1.1.2. Z czego wynika? wg Firmy 1.1.3. Na jakiej podstawie zostało zdefiniowane? badania; doświadczenie; wyniki

2 1. Sytuacja 1.1 Wyzwanie 1.1.1. Na czym polega wyzwanie dla marki/oferty Firmy w Polsce? 1.1.2. Z czego wynika? wg Firmy 1.1.3. Na jakiej podstawie zostało zdefiniowane? badania; doświadczenie; wyniki

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Marketing: relacje z klientami Istota dr hab. Justyna Światowiec Szczepańska Uniwersytet Ekonomiczny w Poznaniu 21 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Marketing: relacje z klientami Istota dr hab. Justyna Światowiec Szczepańska Uniwersytet Ekonomiczny w Poznaniu 21 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

LIMIT KREDYTOWY WIELOCELOWY

LIMIT KREDYTOWY WIELOCELOWY Agenda Definicja i podstawowe cechy produktu Funkcjonowanie produktu Analiza przykładowego rozwiązania Korzyści dla Państwa Firmy Warunki niezbędne do skorzystania z produktu

LIMIT KREDYTOWY WIELOCELOWY Agenda Definicja i podstawowe cechy produktu Funkcjonowanie produktu Analiza przykładowego rozwiązania Korzyści dla Państwa Firmy Warunki niezbędne do skorzystania z produktu

LIMIT KREDYTOWY WIELOCELOWY

LIMIT KREDYTOWY WIELOCELOWY Konin, 24.02.2015r. Regionalne Centrum Korporacyjne w Kaliszu Agenda Definicja i podstawowe cechy produktu Funkcjonowanie produktu Analiza przykładowego rozwiązania Korzyści

LIMIT KREDYTOWY WIELOCELOWY Konin, 24.02.2015r. Regionalne Centrum Korporacyjne w Kaliszu Agenda Definicja i podstawowe cechy produktu Funkcjonowanie produktu Analiza przykładowego rozwiązania Korzyści

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2010 roku

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2010 roku Listopad 2010 ( 1 ( Wzrost wyniku netto w 3 kwartale 2010 r. Kwartalny zysk netto (mln zł) ROE 3,2 pp. 11,2% 92 Zwrot podatku

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2010 roku Listopad 2010 ( 1 ( Wzrost wyniku netto w 3 kwartale 2010 r. Kwartalny zysk netto (mln zł) ROE 3,2 pp. 11,2% 92 Zwrot podatku

Ćwiczenia nr 11. mgr Jolanta Tkaczyk

Ćwiczenia nr 11 mgr Jolanta Tkaczyk Segmentacja Segmentacja to podział rynku na jednorodne grupy z punktu widzenia reakcji konsumentów na produkt marketingowy Segmentacja umożliwia dostosowanie oferty

Ćwiczenia nr 11 mgr Jolanta Tkaczyk Segmentacja Segmentacja to podział rynku na jednorodne grupy z punktu widzenia reakcji konsumentów na produkt marketingowy Segmentacja umożliwia dostosowanie oferty

PRODUKT (product) CENA (price) PROMOCJA (promotion) DYSTRYBUCJA (place) 7 (P) (+ Process, Personnel, Physical Evidence)

CENA (price) PROMOCJA (promotion) DYSTRYBUCJA (place) 7 (P) (+ Process, Personnel, Physical Evidence)") Marketing-mix Klasyfikacja środków konkurencji wg McCarthy ego - 4 P Cena w marketingu dr Grzegorz Mazurek PRODUKT (product) CENA (price) DYSTRYBUCJA (place) PROMOCJA (promotion) 7 (P) (+ Process, Personnel,

Marketing-mix Klasyfikacja środków konkurencji wg McCarthy ego - 4 P Cena w marketingu dr Grzegorz Mazurek PRODUKT (product) CENA (price) DYSTRYBUCJA (place) PROMOCJA (promotion) 7 (P) (+ Process, Personnel,

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Jak usługi mobilne zmieniają i kreują nowe media. Piotr Długiewicz

Jak usługi mobilne zmieniają i kreują nowe media Piotr Długiewicz Ewolucja praktyki marketingowej Mass Marketing Segment Marketing Customer Marketing Real-Time Marketing Brak segmentacji Wynik mierzony

Jak usługi mobilne zmieniają i kreują nowe media Piotr Długiewicz Ewolucja praktyki marketingowej Mass Marketing Segment Marketing Customer Marketing Real-Time Marketing Brak segmentacji Wynik mierzony

TABELA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE obowiązująca w Banku Spółdzielczym w KrzyŜanowicach od dnia 01.08.2009r.

TABELA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE obowiązująca w Banku Spółdzielczym w KrzyŜanowicach od dnia 01.08.2009r. I. RACHUNKI BANKOWE OSÓB PRAWNYCH, PODMIOTÓW GOSPODARCZYCH ORAZ JEDNOSTEK ORGANIZACYJNYCH

TABELA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE obowiązująca w Banku Spółdzielczym w KrzyŜanowicach od dnia 01.08.2009r. I. RACHUNKI BANKOWE OSÓB PRAWNYCH, PODMIOTÓW GOSPODARCZYCH ORAZ JEDNOSTEK ORGANIZACYJNYCH

z dnia 8 czerwca 2015r.

Tabela oprocentowania dla osób fizycznych (nieprowadzących działalności gospodarczej) (ex BNPP) dotyczy klientów obsługiwanych w oddziałach Banku, będących przed dniem połączenia oddziałami BNP Paribas

Tabela oprocentowania dla osób fizycznych (nieprowadzących działalności gospodarczej) (ex BNPP) dotyczy klientów obsługiwanych w oddziałach Banku, będących przed dniem połączenia oddziałami BNP Paribas

(argument dla męskiej m. ęści populacji)

") 1 Techniczne i organizacyjne uwarunkowania świadczenia usług ug bankowości elektronicznej Jakie warunki należy y spełni nić aby świadczyć usługi ugi bankowości elektronicznej? 2 Zapraszam na stronę internetową

1 Techniczne i organizacyjne uwarunkowania świadczenia usług ug bankowości elektronicznej Jakie warunki należy y spełni nić aby świadczyć usługi ugi bankowości elektronicznej? 2 Zapraszam na stronę internetową

TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE NIEBANKOWYM

AZałącznik nr 12 do Uchwały nr 34/2012 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 23.10.2012 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O

AZałącznik nr 12 do Uchwały nr 34/2012 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 23.10.2012 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O

Polityka cenowa a relacje z klientami

Wykład: Polityka cenowa a relacje z klientami Cele polityki cenowej Celem polityki cenowej może być m.in.: zwiększenie bazy klientów / zwiększenie udziału w rynku (przez oferowanie niektórych produktów

Wykład: Polityka cenowa a relacje z klientami Cele polityki cenowej Celem polityki cenowej może być m.in.: zwiększenie bazy klientów / zwiększenie udziału w rynku (przez oferowanie niektórych produktów

Główne wyzwania w komunikacji instytucji finansowych po kryzysie

Główne wyzwania w komunikacji instytucji finansowych po kryzysie Kluczowe kierunki działańkomunikacyjnych dla instytucji finansowych w 2010 i 2011 Warszawa, 19.04.2010 r. Spis treści Co myślą Polacy o

Główne wyzwania w komunikacji instytucji finansowych po kryzysie Kluczowe kierunki działańkomunikacyjnych dla instytucji finansowych w 2010 i 2011 Warszawa, 19.04.2010 r. Spis treści Co myślą Polacy o

Kredyt EKO INWESTYCJE w ramach Programu NFOŚiGW

Dr Daria Zielińska Główny Ekolog ds. Klientów Korporacyjnych Centrum Korporacyjne w Poznaniu Kredyt EKO INWESTYCJE w ramach Programu NFOŚiGW Inwestycje energooszczędne w małych i średnich przedsiębiorstwach

Dr Daria Zielińska Główny Ekolog ds. Klientów Korporacyjnych Centrum Korporacyjne w Poznaniu Kredyt EKO INWESTYCJE w ramach Programu NFOŚiGW Inwestycje energooszczędne w małych i średnich przedsiębiorstwach

Spis treści. Wstęp... 9 KOMUNIKACJA MARKETINGOWA UCZELNI WYŻSZEJ... 11 ZNACZENIE MARKI W KOMUNIKACJI MARKETINGOWEJ UCZELNI WYŻSZEJ...

Spis treści Wstęp... 9 Rozdział I KOMUNIKACJA MARKETINGOWA UCZELNI WYŻSZEJ... 11 Rozdział II ZNACZENIE MARKI W KOMUNIKACJI MARKETINGOWEJ UCZELNI WYŻSZEJ... 33 Rozdział III ROLA SERWISU INTERNETOWEGO UCZELNI

Spis treści Wstęp... 9 Rozdział I KOMUNIKACJA MARKETINGOWA UCZELNI WYŻSZEJ... 11 Rozdział II ZNACZENIE MARKI W KOMUNIKACJI MARKETINGOWEJ UCZELNI WYŻSZEJ... 33 Rozdział III ROLA SERWISU INTERNETOWEGO UCZELNI

T A B E L A OPROCENTOWANIA

Załącznik do uchwały Nr 5/11/2015 Zarządu Banku z dnia 23 czerwca 2015 r T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, CZERWIEC 2015 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo

Załącznik do uchwały Nr 5/11/2015 Zarządu Banku z dnia 23 czerwca 2015 r T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, CZERWIEC 2015 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik nr 1 do uchwały nr 24/III/2012 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 26.03.2012 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W

Załącznik nr 1 do uchwały nr 24/III/2012 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 26.03.2012 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W

OFERTA SPECJALNA DLA WSPÓLNOT MIESZKANIOWYCH. Wspólny kapitał, wspólne oszczędności - efektywne zarządzanie finansami wspólnoty

Wspólny kapitał, wspólne oszczędności - efektywne zarządzanie finansami wspólnoty OFERTA SPECJALNA DLA WSPÓLNOT MIESZKANIOWYCH Opracowana we współpracy z Powszechnym Towarzystwem Ekspertów i Doradców Rynku

Wspólny kapitał, wspólne oszczędności - efektywne zarządzanie finansami wspólnoty OFERTA SPECJALNA DLA WSPÓLNOT MIESZKANIOWYCH Opracowana we współpracy z Powszechnym Towarzystwem Ekspertów i Doradców Rynku

Rachunki oszczędnościowo rozliczeniowe dla emerytów i rencistów. Rachunek oszczędnościoworozliczeniowy

Opłaty i prowizje dotyczące obsługi klientów indywidualnych zgodnie z Taryfą opłat i prowizji za czynności bankowe w Banku Spółdzielczym w Szumowie stanowiącej załącznik do Uchwały Zarządu BS nr 64/18

Opłaty i prowizje dotyczące obsługi klientów indywidualnych zgodnie z Taryfą opłat i prowizji za czynności bankowe w Banku Spółdzielczym w Szumowie stanowiącej załącznik do Uchwały Zarządu BS nr 64/18

Polityka produktowa w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania.

Wykład: Polityka produktowa w marketingu relacyjnym Polityka produktowa Polityka produktowa wszelkie działania związane z kształtowaniem oferty - jej szerokości, głębokości oraz stopnia zindywidualizowania.

Zarządzanie ryzykiem operacyjnym

Zarządzanie ryzykiem operacyjnym Opis Obecnie w naszym kraju istnieje na rynku ogromna ilość różnego rodzaju instytucji finansowych oferujących klientom instytucjonalnym jak i osobom fizycznym szeroką

Zarządzanie ryzykiem operacyjnym Opis Obecnie w naszym kraju istnieje na rynku ogromna ilość różnego rodzaju instytucji finansowych oferujących klientom instytucjonalnym jak i osobom fizycznym szeroką

T A B E L A OPROCENTOWANIA

Załącznik do uchwały Nr 2/20/2015 Zarządu Banku z dnia 9 grudnia 2015 r T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, GRUDZIEŃ 2015 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo

Załącznik do uchwały Nr 2/20/2015 Zarządu Banku z dnia 9 grudnia 2015 r T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, GRUDZIEŃ 2015 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo

1. Otwarcie rachunku bez opłat bez opłat bez opłat. 3 0,20 % nie mniej niż 1,50 zł - 3

Rozdział. Załącznik do Uchwały nr 45/204 Zarządu BS z dnia.0.204 r. Taryfa opłat i prowizji bankowych pobieranych przez Bank Spółdzielczy w Czarnkowie od klientów instytucjonalnych ( rachunki, lokaty,

Rozdział. Załącznik do Uchwały nr 45/204 Zarządu BS z dnia.0.204 r. Taryfa opłat i prowizji bankowych pobieranych przez Bank Spółdzielczy w Czarnkowie od klientów instytucjonalnych ( rachunki, lokaty,

Wykład: Polityka cenowa w bankowości

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

Wykład: Polityka cenowa w bankowości Ceny usług bankowych Ceną w banku jest oprocentowanie kredytu lub lokaty, prowizja za czynności bankowe (np. przy udzielaniu kredytu), a także opłata za różne usługi

Program Finansowania Rozwoju Energii Zrównoważonej w Polsce. Założenia i efekty

Program Finansowania Rozwoju Energii Zrównoważonej w Polsce Założenia i efekty 1. Czym jest PolSEFF? PolSEFF (Polish Sustainable Energy Financing Facility) jest programem finansowania inwestycji w małych

Program Finansowania Rozwoju Energii Zrównoważonej w Polsce Założenia i efekty 1. Czym jest PolSEFF? PolSEFF (Polish Sustainable Energy Financing Facility) jest programem finansowania inwestycji w małych

Wykład: Dystrybucja produktów bankowych

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Wykład: Polityka dystrybucji

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Wykład: Polityka dystrybucji Dystrybucja Dystrybucja działalność obejmująca planowanie, organizację i kontrolę sposobu rozmieszczenia gotowych produktów na rynku i zaoferowania ich do sprzedaży. Zadanie

Zaleszany 2018 r.

Załącznik do Uchwały Nr 5/15/Z/2017 Zarządu Banku Spółdzielczego -Uchwała Zarządu z dnia 09 kwietnia 2018r. -Uchwała Zarządu z dnia 03 września 2018r. TARYFA OPROCENTOWANIA KREDYTÓW I LOKAT UDZIELANYCH

Załącznik do Uchwały Nr 5/15/Z/2017 Zarządu Banku Spółdzielczego -Uchwała Zarządu z dnia 09 kwietnia 2018r. -Uchwała Zarządu z dnia 03 września 2018r. TARYFA OPROCENTOWANIA KREDYTÓW I LOKAT UDZIELANYCH

CUSTOMER SUCCESS STORY

D ATA W A L K CUSTOMER SUCCESS STORY Scentralizowana informacja o posiadanych produktach w Banku Zachodnim WBK Siłę elastycznego modelu danych DataWalk poznaliśmy w pełni pod koniec wdrożenia. Zdecydowaliśmy

D ATA W A L K CUSTOMER SUCCESS STORY Scentralizowana informacja o posiadanych produktach w Banku Zachodnim WBK Siłę elastycznego modelu danych DataWalk poznaliśmy w pełni pod koniec wdrożenia. Zdecydowaliśmy

Stary portfel hipoteczny mbanku i MultiBanku

Stary portfel hipoteczny mbanku i MultiBanku Nowa propozycja ofertowa Warszawa, 1 października 2009 1 Klienci starego portfela dostają nową możliwo liwość zmiany zasad oprocentowania kredytu Stary portfel

Stary portfel hipoteczny mbanku i MultiBanku Nowa propozycja ofertowa Warszawa, 1 października 2009 1 Klienci starego portfela dostają nową możliwo liwość zmiany zasad oprocentowania kredytu Stary portfel

Wykład: CSR - społeczna odpowiedzialność biznesu

Wykład: CSR - społeczna odpowiedzialność biznesu Definicja społecznej odpowiedzialności biznesu Według Fredericka (1978, 1986, 1998) korporacje mają moralny obowiązek działać na rzecz społecznego dobrostanu.

Wykład: CSR - społeczna odpowiedzialność biznesu Definicja społecznej odpowiedzialności biznesu Według Fredericka (1978, 1986, 1998) korporacje mają moralny obowiązek działać na rzecz społecznego dobrostanu.

Komunikat nr 1/BRPiKO/2019

Komunikat nr 1/BRPiKO/2019 z dnia 31.01.2019 r. w sprawie usług świadczonych w ramach sprzedaży krzyżowej Na podstawie 24-27 ROZPORZĄDZENIA MINISTRA FINANSÓW z dnia 30 maja 2018 r. w sprawie trybu i warunków

Komunikat nr 1/BRPiKO/2019 z dnia 31.01.2019 r. w sprawie usług świadczonych w ramach sprzedaży krzyżowej Na podstawie 24-27 ROZPORZĄDZENIA MINISTRA FINANSÓW z dnia 30 maja 2018 r. w sprawie trybu i warunków

CBP sprzedaż ubezpieczeń w kanałach, mobilnym Bancassurance oraz Direct Zakładu Ubezpieczeń

CBP sprzedaż ubezpieczeń w kanałach, mobilnym Bancassurance oraz Direct Zakładu Ubezpieczeń Andrzej Pasek Products & Sales Director Commercial Insurance Division Warszawa, dnia 7 października 015 r. Asseco

CBP sprzedaż ubezpieczeń w kanałach, mobilnym Bancassurance oraz Direct Zakładu Ubezpieczeń Andrzej Pasek Products & Sales Director Commercial Insurance Division Warszawa, dnia 7 października 015 r. Asseco

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za IV kwartał 2008 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za IV kwartał 28 roku -1- Wpływ poszczególnych czynników na wynik netto w IV kw. 28 r. vs. IV kw. 27r. /PLN MM/ 3 25 69 42 2 15 85 54 112 1 5 26 31

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za IV kwartał 28 roku -1- Wpływ poszczególnych czynników na wynik netto w IV kw. 28 r. vs. IV kw. 27r. /PLN MM/ 3 25 69 42 2 15 85 54 112 1 5 26 31

Szczegółowy wykaz zmian w dokumentach

Szczegółowy wykaz zmian w dokumentach Spis treści Rachunek oszczędnościowo-rozliczeniowy... 2 Karta do konta... 2 Wypłaty ze wszystkich bankomatów... 3 Usługi płatnicze... 3 emax Lokata... 4 Lokata...

Szczegółowy wykaz zmian w dokumentach Spis treści Rachunek oszczędnościowo-rozliczeniowy... 2 Karta do konta... 2 Wypłaty ze wszystkich bankomatów... 3 Usługi płatnicze... 3 emax Lokata... 4 Lokata...

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Temat wykładu Zycie produktu Prowadzący dr Joanna Żukowska Uniwersytet Ekonomiczny w Katowicach 11 kwietnia 2016r. Kompletny produkt Suma użyteczności i korzyści, jakie

Ekonomiczny Uniwersytet Dziecięcy Temat wykładu Zycie produktu Prowadzący dr Joanna Żukowska Uniwersytet Ekonomiczny w Katowicach 11 kwietnia 2016r. Kompletny produkt Suma użyteczności i korzyści, jakie

XIV Olimpiada Wiedzy Ekonomicznej dla Dorosłych. Marketing relacji w usługach finansowych. Etap szkolny. Rok szkolny 2014/2015

XIV Olimpiada Wiedzy Ekonomicznej dla Dorosłych Marketing relacji w usługach finansowych Etap szkolny Rok szkolny 2014/2015 Część I: Test Poniższy test składa się z 20 pytań zamkniętych zawierających cztery

XIV Olimpiada Wiedzy Ekonomicznej dla Dorosłych Marketing relacji w usługach finansowych Etap szkolny Rok szkolny 2014/2015 Część I: Test Poniższy test składa się z 20 pytań zamkniętych zawierających cztery

STAR FINANCE Case Study

STAR FINANCE Case Study Szanowni Państwo, zapraszamy do zapoznania się ze zwięzłym opisem wdrożenia przeprowadzonego u naszego Klienta firmy Star Finance. Billennium 2013/ Wszelkie prawa zastrzeżone. Star

STAR FINANCE Case Study Szanowni Państwo, zapraszamy do zapoznania się ze zwięzłym opisem wdrożenia przeprowadzonego u naszego Klienta firmy Star Finance. Billennium 2013/ Wszelkie prawa zastrzeżone. Star

Credit Agricole Bank Polska oferta produktowa dla małych i średnich firm

Credit Agricole Bank Polska oferta produktowa dla małych i średnich firm Konferencja FRIG Zielona Góra 27.02.2012 Credit Agricole Bank Polska S.A. Bank Credit Agricole od 117 lat teraz także w Polsce.

Credit Agricole Bank Polska oferta produktowa dla małych i średnich firm Konferencja FRIG Zielona Góra 27.02.2012 Credit Agricole Bank Polska S.A. Bank Credit Agricole od 117 lat teraz także w Polsce.

0,00 % 5,00 % 0,00 % 3,45 % 2,58 % 3,28 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 50,57 zł 205,12 zł 152,99 zł. 0,00 zł 0,00 zł 0,00 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:31) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:31) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

KROKACH. Agnieszka Grostal

STRATEGIA W SPRZEDAŻY KROKACH Agnieszka Grostal Wyznacznikiem sukcesu każdej firmy jest sprzedaż. Pozwala określić, jak szybko firma może się rozwijać, jak radzi sobie na rynku oraz na tle konkurencji.

STRATEGIA W SPRZEDAŻY KROKACH Agnieszka Grostal Wyznacznikiem sukcesu każdej firmy jest sprzedaż. Pozwala określić, jak szybko firma może się rozwijać, jak radzi sobie na rynku oraz na tle konkurencji.

Maszyny rolnicze w zasięgu ręki: Kubota Finance na topie

Maszyny rolnicze w zasięgu ręki: Kubota Finance na topie Autor: materiały prasowe Data: 2 grudnia 2016 Z roku na rok rośnie zainteresowanie programem Kubota Finance, rozwiązaniem wypracowanym przy współpracy

Maszyny rolnicze w zasięgu ręki: Kubota Finance na topie Autor: materiały prasowe Data: 2 grudnia 2016 Z roku na rok rośnie zainteresowanie programem Kubota Finance, rozwiązaniem wypracowanym przy współpracy

KOLEJNY REKORD POBITY

Warszawa, 12 maja 2006 r. Informacja prasowa KOLEJNY REKORD POBITY Skonsolidowane wyniki finansowe Banku BPH po I kwartale 2006 roku według MSSF w mln zł Ikw06 Ikw.06/Ikw.05 zysk brutto 363 42% zysk netto

Warszawa, 12 maja 2006 r. Informacja prasowa KOLEJNY REKORD POBITY Skonsolidowane wyniki finansowe Banku BPH po I kwartale 2006 roku według MSSF w mln zł Ikw06 Ikw.06/Ikw.05 zysk brutto 363 42% zysk netto

PKO Bank Polski Możliwości kredytowe i inwestycyjne

PKO Bank Polski Możliwości kredytowe i inwestycyjne Forum Współpracy Biznesowej Olsztyn, 18 marca 2011 r. Bogdan Włodarczyk Dyrektor Regionalnego Oddziału Korporacyjnego 1. PKO Bank Polski na rynku 2.

PKO Bank Polski Możliwości kredytowe i inwestycyjne Forum Współpracy Biznesowej Olsztyn, 18 marca 2011 r. Bogdan Włodarczyk Dyrektor Regionalnego Oddziału Korporacyjnego 1. PKO Bank Polski na rynku 2.

Help Desk dla pracowników Grupy oraz standaryzacja regulacji produktowych

Help Desk dla pracowników Grupy oraz standaryzacja regulacji produktowych Jachranka, 19 stycznia 2010r. www.sgb.pl Standaryzacja regulacji produktowych Kluczowe elementy oferty produktowej PROPOZYCJA DLA

Help Desk dla pracowników Grupy oraz standaryzacja regulacji produktowych Jachranka, 19 stycznia 2010r. www.sgb.pl Standaryzacja regulacji produktowych Kluczowe elementy oferty produktowej PROPOZYCJA DLA

Wizerunek polskiego sektora bankowego

Wizerunek polskiego sektora bankowego Edycja TNS Polska dla Związku Banków Polskich TRI*M Reputation Index - Banki opinia publiczna Banki - przedsiębiorcy 1 Mikro 27 Średnie 7 Małe 0 (+2) SKOK-i 7 (+)

Wizerunek polskiego sektora bankowego Edycja TNS Polska dla Związku Banków Polskich TRI*M Reputation Index - Banki opinia publiczna Banki - przedsiębiorcy 1 Mikro 27 Średnie 7 Małe 0 (+2) SKOK-i 7 (+)

PAKIETY WYCOFANE Z OFERTY

Załącznik nr 1 do Taryfy opłat i prowizji bankowych stosowanych przez Bank Pocztowy S.A. dla Klientów Instytucjonalnych PAKIETY WYCOFANE Z OFERTY www.pocztowy.pl OFERTA DLA ORGANIZACJI POŻYTKU PUBLICZNEGO

Załącznik nr 1 do Taryfy opłat i prowizji bankowych stosowanych przez Bank Pocztowy S.A. dla Klientów Instytucjonalnych PAKIETY WYCOFANE Z OFERTY www.pocztowy.pl OFERTA DLA ORGANIZACJI POŻYTKU PUBLICZNEGO

MIROSŁAWA CAPIGA. m #

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

Rolnicy na rynku usług bankowych. Anna Rosa

Rolnicy na rynku usług bankowych Anna Rosa Struktura prezentacji Wprowadzenie Cel badania Metodyka badań i źródła danych Charakterystyka próby badawczej Wyniki badań i wnioski Podsumowanie Ubankowienie

Rolnicy na rynku usług bankowych Anna Rosa Struktura prezentacji Wprowadzenie Cel badania Metodyka badań i źródła danych Charakterystyka próby badawczej Wyniki badań i wnioski Podsumowanie Ubankowienie

Konto bankowe. Przykładowe dane Powody, dla których klient zdecydował się na założenie głównego konta osobistego w banku A

1 1 Audyt Bankowości Klientów Zamożnych Oferta badawcza 2 AUDYT KLIENTÓW ZAMOŻNYCH Szanowni Państwo, Pentor Research International od lat monitoruje rynek usług bankowych. Audyt Bankowości Klientów Zamożnych,

1 1 Audyt Bankowości Klientów Zamożnych Oferta badawcza 2 AUDYT KLIENTÓW ZAMOŻNYCH Szanowni Państwo, Pentor Research International od lat monitoruje rynek usług bankowych. Audyt Bankowości Klientów Zamożnych,

Tabela oprocentowania produktów bankowych w ABS Banku Spółdzielczym

Tabela oprocentowania produktów bankowych w ABS Banku Spółdzielczym Spis treści: WSTĘP... 3 KLIENCI INDYWIDUALNI... 4 KONTA OSOBISTE... 4 Tabela 1 RACHUNKI OSZCZĘDNOŚCIOWO-ROZLICZENIOWE...4 Tabela 2 RACHUNEK

Tabela oprocentowania produktów bankowych w ABS Banku Spółdzielczym Spis treści: WSTĘP... 3 KLIENCI INDYWIDUALNI... 4 KONTA OSOBISTE... 4 Tabela 1 RACHUNKI OSZCZĘDNOŚCIOWO-ROZLICZENIOWE...4 Tabela 2 RACHUNEK

Segmentacja i wybór rynku docelowego. mgr Jolanta Tkaczyk

Segmentacja i wybór rynku docelowego mgr Jolanta Tkaczyk Segmentacja Segmentacja to podział rynku na jednorodne grupy z punktu widzenia reakcji konsumentów na produkt marketingowy Segmentacja umożliwia

Segmentacja i wybór rynku docelowego mgr Jolanta Tkaczyk Segmentacja Segmentacja to podział rynku na jednorodne grupy z punktu widzenia reakcji konsumentów na produkt marketingowy Segmentacja umożliwia

WYNIKI FINANSOWE ZA 1 KWARTAŁ 2013

WYNIKI FINANSOWE ZA 1 KWARTAŁ 2013 WIĘKSZA STABILNOŚĆ, WYJĄTKOWY POTENCJAŁ Warszawa, 10 maja 2013 ZYSK NETTO ZYSK NETTO (mln zł) -6.3% 710,6 665,5 1kw 12 1kw 13 ROE Znormalizowane 18.9% 17.3% Początek

WYNIKI FINANSOWE ZA 1 KWARTAŁ 2013 WIĘKSZA STABILNOŚĆ, WYJĄTKOWY POTENCJAŁ Warszawa, 10 maja 2013 ZYSK NETTO ZYSK NETTO (mln zł) -6.3% 710,6 665,5 1kw 12 1kw 13 ROE Znormalizowane 18.9% 17.3% Początek