Model równowagi na rynku prywatnych ubezpieczeń zdrowotnych

|

|

|

- Dominika Sawicka

- 10 lat temu

- Przeglądów:

Transkrypt

1 Model równowagi na rynku prywatnych ubezpieczeń zdrowotnych Agata de Sas Stupnicka Zagadnienia aktuarialne teoria i praktyka Wrocław, 6-8 września 2010

2 Plan prezentacji Wprowadzenie ubezpieczenia zdrowotne, czyli jakie? Model założenia konstrukcyjne i parametry Wyniki Podsumowanie

3 Ubezpieczenia zdrowotne

4 Ubezpieczenia zdrowotne Produkt ubezpieczeniowy, w którym w zamian za składkę ubezpieczony uzyskuje w przypadku zachorowania prawo do świadczeń medycznych udzielanych poza systemem publicznej opieki zdrowotnej Likwidacja szkody = zorganizowana i opłacona przez ubezpieczyciela usługa medyczna Ustawa ubezpieczeniowa: dział I grupa 5 lub dział II grupa 2 Ubezpieczyciel nie może świadczyć usług medycznych musi zlecić je podwykonawcy (firmie zewnętrznej)

5 Podmioty rynku

6 Systemy rozliczeń pomiędzy ubezpieczycielem a świadczeniodawcą Ryczałtowy - Stała płatność za każdego ubezpieczonego - Ryzyko po stronie świadczeniodawcy - Możliwość pozyskania danych statystycznych - Problem z siecią placówek Za usługę (fee for service) - Płatność za każdą wykonaną usługę według cennika - Ryzyko po stronie ubezpieczyciela - Problemy z rozliczeniami (wielość pozycji cennikowych, konieczna weryfikacja)

7 Model rynku

8 Elementy składowe modelu 3 graczy Ubezpieczyciel Ubezpieczony Świadczeniodawca 2 sposoby rozliczeń Ryczałtowy Fee for service

9 Ubezpieczyciel Cel: optymalizacja zysku i poziomu satysfakcji klienta Narzędzia: Wysokość składki Wybór sposobu rozliczeń Kontrola świadczeniodawcy Selekcja ubezpieczonych (underwriting)

10 Ubezpieczony Cel: uzyskanie jak najlepszej jakości usług medycznych przy akceptowalnej składce dobre lub złe ryzyko (umownie) dobre ryzyko złe ryzyko Prawdopodobieństwo zachorowania 0,15 0,25 Prawdopodobieństwo złożenia skargi po nieskutecznej terapii 0,10 0,30

11 Funkcja antyselekcji Udział złych ryzyk w portfelu zależy od poziomu składki Po wdrożeniu procedur underwritingu spada o 30% Założenie: ubezpieczyciel zna postać funkcji antyselekcji 120% 100% 80% 60% 40% 20% 0% wysokość składki

12 Świadczeniodawca medyczny Cel: maksymalizacja zysku, utrzymanie współpracy z ubezpieczycielem (liczba skarg na poziomie akceptowanym przez ubezpieczyciela) Narzędzie: wybór terapii (prawdopodobieństwo zastosowania) Cena rynkowa Zysk Koszt dla świadczeniodawcy skuteczność Terapia A % Terapia B % Terapia C %

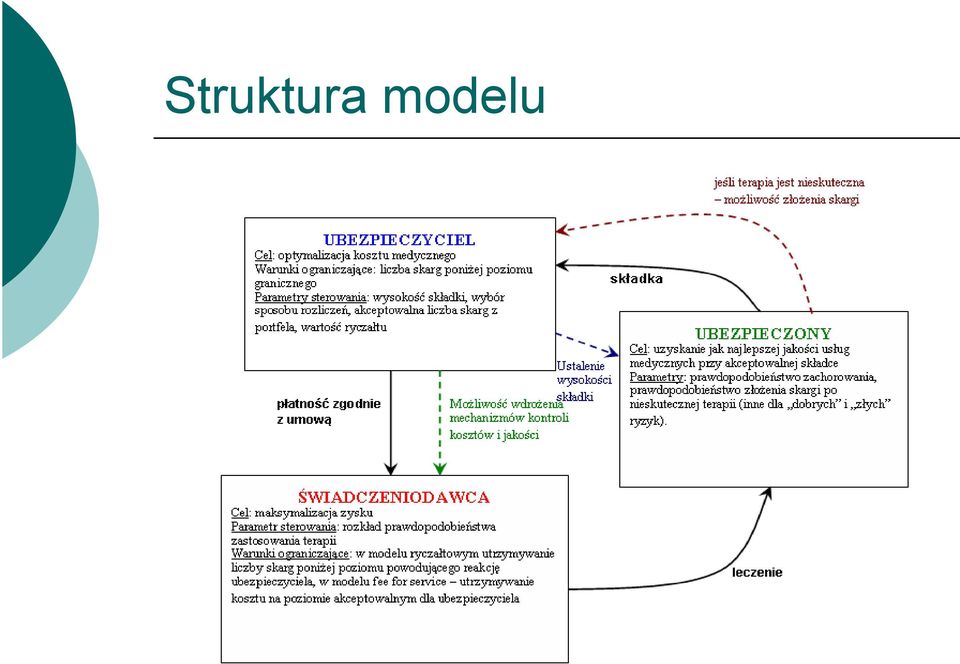

13 Struktura modelu

14 Wyniki

15 Scenariusz START: ubezpieczyciel płaci ryczałt, na rynku kształtuje się równowaga Zmiana systemu rozliczeń na rozliczenia za usługę zaburzenie równowagi KONIEC: nowa równowaga w zmienionym modelu rozliczeń

16 Równowaga w modelu ryczałtowym Założenia: Składka brutto = 25,00 Ryczałt = 21,00 Liczebność portfela (stała) Prawdopodobieństwo, że liczba skarg z portfela przekroczy 100 nie większe niż 5% Równowagę kształtują: dążenie świadczeniodawcy do minimalizacji kosztu leczenia oraz warunek ograniczający dotyczący liczby skarg z portfela

17 Równowaga w modelu ryczałtowym c.d. Wartości parametrów w równowadze: Parametr Wartość Składka brutto 25,00 Udział złych ryzyk w portfelu 49% Oczekiwana liczba skarg 85 Strategia świadczeniodawcy: Terapia A 91% Terapia B 9% Terapia C 0% Średni koszt medyczny na osobę 21,00 Rentowność ubezpieczyciela 16% Średni zysk świadczeniodawcy medycznego

18 Równowaga w modelu ryczałtowym c.d.

19 Przejście z rozliczeń ryczałtowych na rozliczenia za usługę Efekt: natychmiastowa zmiana strategii świadczeniodawcy (wybór terapii generującej największy zysk)

20 Przejście z rozliczeń ryczałtowych na rozliczenia za usługę c.d. Parametr Wartość przed zmianą Wartość obecnie Składka brutto 25,00 25,00 Udział złych ryzyk w portfelu 49% 49% Oczekiwana liczba skarg Strategia świadczeniodawcy: Terapia A 91% 0% Terapia B 9% 0% Terapia C 0% 100% Średni koszt medyczny na osobę 21,00 27,87 Rentowność ubezpieczyciela 16% -11% Średni zysk świadczeniodawcy medycznego

21 Przejście z rozliczeń ryczałtowych na rozliczenia za usługę c.d. Możliwe reakcje ubezpieczyciela: Podwyżka składki Wprowadzenie mechanizmów oddziałujących na strategię świadczeniodawcy (kontrole, wytyczne, procedury) dodatkowy koszt 5000, obniżenie kosztu medycznego o 10% Wprowadzenie procedury selekcji ubezpieczonych (underwriting) dodatkowy koszt 1,00 na osobę Możliwy jest wybór dowolnej kombinacji tych rozwiązań

22 Równowaga w modelu rozliczeń za usługę Założenie ubezpieczyciel ocenia rozwiązania według następujących kryteriów: minimalizacja podwyżki składki w stosunku do modelu ryczałtowego (w proc.) [35] zwiększenie rentowności w stosunku do modelu ryczałtowego (pkt proc.) [50] zmniejszenie udziału złych ryzyk w portfelu (pkt proc.) [10] zmniejszenie liczby skarg z portfela (w proc.) [5] Dodatkowe kryterium rentowność nieujemna

23 Równowaga w modelu rozliczeń za usługę c.d. Możliwe punkty równowagi: Scenariusz Rozliczenia Fee for service Ryczałt Mechanizmy kontroli kosztów Nie Nie Tak Tak - Underwriting Nie Tak Nie Tak - Składka brutto 27,00 27,00 31,00 26,00 25,00 Rentowność 6% 0% 6% 5% 16% Udział złych ryzyk w portfelu 50% 35% 55% 34% 49% Oczekiwana liczba skarg Wartość funkcji użyteczności ubezpieczyciela -5,35-6,43-12,51-3,01 0,00 Strategia świadczeniodawcy Terapia A 0% 0% 20% 20% 91% Terapia B 0% 0% 15% 15% 9% Terapia C 100% 100% 65% 65% 0% Średni koszt medyczny na osobę 25,25 25,94 28,71 23,23 21 Zysk świadczeniodawcy (średni)

24 Podsumowanie

25 Wnioski Przy takich parametrach początkowych i takiej funkcji użyteczności ubezpieczyciela przejście na rozliczenia za usługę jest dla niego nieopłacalne (funkcja użyteczności nie uwzględnia części zalet i wad obu systemów rozliczeń) Zyskuje świadczeniodawca medyczny Klient jest lepiej leczony, ale płaci wyższą składkę i może nie zostać przyjęty do ubezpieczenia

26 Wnioski c.d. Przed zastosowaniem modelu w praktyce należy oszacować realne wartości parametrów (zwłaszcza tych dotyczących części medycznej) i dostosować kryteria oceny rozwiązania, ponieważ inny ich układ może dać skrajnie odmienne wnioski

27 KONIEC Dziękuję za uwagę

System bonus-malus z mechanizmem korekty składki

System bonus-malus z mechanizmem korekty składki mgr Kamil Gala Ubezpieczeniowy Fundusz Gwarancyjny dr hab. Wojciech Bijak, prof. SGH Ubezpieczeniowy Fundusz Gwarancyjny, Szkoła Główna Handlowa Zagadnienia

System bonus-malus z mechanizmem korekty składki mgr Kamil Gala Ubezpieczeniowy Fundusz Gwarancyjny dr hab. Wojciech Bijak, prof. SGH Ubezpieczeniowy Fundusz Gwarancyjny, Szkoła Główna Handlowa Zagadnienia

Liczba godzin Punkty ECTS Sposób zaliczenia

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: specjalnościowy Opiekun: prof. dr hab. Tadeusz Szumlicz Poziom studiów (I lub II stopnia): I stopnia

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: specjalnościowy Opiekun: prof. dr hab. Tadeusz Szumlicz Poziom studiów (I lub II stopnia): I stopnia

Procedura postępowania w przypadku niewypłacalności Członka Giełdowej Izby Rozrachunkowej

Materiał do omówienia podczas posiedzenia KREE i KRG Procedura postępowania w przypadku niewypłacalności Członka Giełdowej Izby Rozrachunkowej Tomasz Wieczorek Dyrektor Działu Zarządzania Ryzykiem, IRGiT

Materiał do omówienia podczas posiedzenia KREE i KRG Procedura postępowania w przypadku niewypłacalności Członka Giełdowej Izby Rozrachunkowej Tomasz Wieczorek Dyrektor Działu Zarządzania Ryzykiem, IRGiT

LIV Egzamin dla Aktuariuszy z 4 października 2010 r. Część III

Komisja Egzaminacyjna dla Aktuariuszy LIV Egzamin dla Aktuariuszy z 4 października 2010 r. Część III Matematyka ubezpieczeń majątkowych Imię i nazwisko osoby egzaminowanej:. Czas egzaminu: 100 minut Komisja

Komisja Egzaminacyjna dla Aktuariuszy LIV Egzamin dla Aktuariuszy z 4 października 2010 r. Część III Matematyka ubezpieczeń majątkowych Imię i nazwisko osoby egzaminowanej:. Czas egzaminu: 100 minut Komisja

Procedura obsługi niewypłacalności

Procedura obsługi niewypłacalności Autor prezentacji: Tomasz Wieczorek Dyrektor Dział Zarządzania Ryzykiem, IRGiT Kontakt: tel. 22 341 98 20, e-mail: tomasz.wieczorek@irgit.pl Izba Rozliczeniowa Giełd

Procedura obsługi niewypłacalności Autor prezentacji: Tomasz Wieczorek Dyrektor Dział Zarządzania Ryzykiem, IRGiT Kontakt: tel. 22 341 98 20, e-mail: tomasz.wieczorek@irgit.pl Izba Rozliczeniowa Giełd

Centrum Medyczne ENEL-MED S.A. Wyniki finansowe po III kwartałach 2011

Warszawa Centrum Medyczne ENEL-MED S.A. Wyniki finansowe po III kwartałach 2011 Agenda 1 Podsumowanie III kwartałów 2011 2 Profil działalności 3 Perspektywy prywatnego rynku medycznego 4 Omówienie wyników

Warszawa Centrum Medyczne ENEL-MED S.A. Wyniki finansowe po III kwartałach 2011 Agenda 1 Podsumowanie III kwartałów 2011 2 Profil działalności 3 Perspektywy prywatnego rynku medycznego 4 Omówienie wyników

Finansowanie ryzyka. Metody finansowania. Katedra Mikroekonomii WNEiZ US

Finansowanie ryzyka Metody finansowania FINANSOWANIE RYZYKA Finansowanie ryzyka Definicja: oznacza zarówno faktyczne finansowanie ryzyka jak i finansowanie strat Jest działalnością pasywną w odniesieniu

Finansowanie ryzyka Metody finansowania FINANSOWANIE RYZYKA Finansowanie ryzyka Definicja: oznacza zarówno faktyczne finansowanie ryzyka jak i finansowanie strat Jest działalnością pasywną w odniesieniu

UBEZPIECZENIE KALKULACJA SKŁADEK

Ustalanie składek oraz świadczeń i odszkodowań. Składki, świadczenia i odszkodowania stanowią pozycje główne strumieni finansowych uruchamianych przez działalność ubezpieczeniową, główne pozycje rachunków

Ustalanie składek oraz świadczeń i odszkodowań. Składki, świadczenia i odszkodowania stanowią pozycje główne strumieni finansowych uruchamianych przez działalność ubezpieczeniową, główne pozycje rachunków

Matematyka ubezpieczeń majątkowych r.

Zadanie 1. W pewnej populacji podmiotów każdy podmiot narażony jest na ryzyko straty X o rozkładzie normalnym z wartością oczekiwaną równą μ i wariancją równą. Wszystkie podmioty z tej populacji kierują

Zadanie 1. W pewnej populacji podmiotów każdy podmiot narażony jest na ryzyko straty X o rozkładzie normalnym z wartością oczekiwaną równą μ i wariancją równą. Wszystkie podmioty z tej populacji kierują

Strategia identyfikacji, pomiaru, monitorowania i kontroli ryzyka w Domu Maklerskim Capital Partners SA

Strategia identyfikacji, pomiaru, monitorowania i kontroli ryzyka zatwierdzona przez Zarząd dnia 14 czerwca 2010 roku zmieniona przez Zarząd dnia 28 października 2010r. (Uchwała nr 3/X/2010) Tekst jednolity

Strategia identyfikacji, pomiaru, monitorowania i kontroli ryzyka zatwierdzona przez Zarząd dnia 14 czerwca 2010 roku zmieniona przez Zarząd dnia 28 października 2010r. (Uchwała nr 3/X/2010) Tekst jednolity

Inwestycje finansowe. Wycena obligacji. Stopa zwrotu z akcji. Ryzyko.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

KURS DORADCY FINANSOWEGO

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

Spis treści. Przedmowa... 13. Część I. Wprowadzenie do ubezpieczeń... 15

Spis treści Przedmowa... 13 Część I. Wprowadzenie do ubezpieczeń... 15 Rozdział 1. Podstawy prowadzenia działalności ubezpieczeniowej. Regulacje prawne (Stanisław Borkowski)... 17 1.1. Historia i rola

Spis treści Przedmowa... 13 Część I. Wprowadzenie do ubezpieczeń... 15 Rozdział 1. Podstawy prowadzenia działalności ubezpieczeniowej. Regulacje prawne (Stanisław Borkowski)... 17 1.1. Historia i rola

Specyfika rekrutacji i wynagradzania interim managera

Specyfika rekrutacji i wynagradzania interim managera Plan Czym jest interim management i kim jest interim manager Czy warto korzystać z interim managera Jak to wygląda w Polsce Cena Korzyści Doświadczenia

Specyfika rekrutacji i wynagradzania interim managera Plan Czym jest interim management i kim jest interim manager Czy warto korzystać z interim managera Jak to wygląda w Polsce Cena Korzyści Doświadczenia

Materiał dydaktyczny dla nauczycieli przedmiotów ekonomicznych. Mikroekonomia. w zadaniach. Gry strategiczne. mgr Piotr Urbaniak

Materiał dydaktyczny dla nauczycieli przedmiotów ekonomicznych Mikroekonomia w zadaniach Gry strategiczne mgr Piotr Urbaniak Teoria gier Dział matematyki zajmujący się badaniem optymalnego zachowania w

Materiał dydaktyczny dla nauczycieli przedmiotów ekonomicznych Mikroekonomia w zadaniach Gry strategiczne mgr Piotr Urbaniak Teoria gier Dział matematyki zajmujący się badaniem optymalnego zachowania w

Ubezpieczenie kosztów organizacji świadczeń medycznych i leczenia po wypadku komunikacyjnym. Biuro Ubezpieczeń Detalicznych

leczenia po wypadku komunikacyjnym Biuro Ubezpieczeń Detalicznych 03.10.2016 Jaką ochronę zapewnia produkt? Organizacja Organizacja i pokrycie kosztów leczenia poszkodowanego w nieszczęśliwym wypadku będącym

leczenia po wypadku komunikacyjnym Biuro Ubezpieczeń Detalicznych 03.10.2016 Jaką ochronę zapewnia produkt? Organizacja Organizacja i pokrycie kosztów leczenia poszkodowanego w nieszczęśliwym wypadku będącym

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH:

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

Centrum Europejskie Ekonomia. ćwiczenia 5

Centrum Europejskie Ekonomia ćwiczenia 5 Struktury rynkowe powtórzenie Niedoskonałości rynku Tomasz Gajderowicz. Agenda Kartkówka Struktury rynkowe Eksperyment dobra publiczne Asymetria informacji Niedoskonałości

Centrum Europejskie Ekonomia ćwiczenia 5 Struktury rynkowe powtórzenie Niedoskonałości rynku Tomasz Gajderowicz. Agenda Kartkówka Struktury rynkowe Eksperyment dobra publiczne Asymetria informacji Niedoskonałości

Działalność kancelarii odszkodowawczych z punktu widzenia praktyka rynku ubezpieczeniowego

Działalność kancelarii odszkodowawczych z punktu widzenia praktyka rynku ubezpieczeniowego MAGDALENA BARCICKA Warszawa, 24.03.2015 r. Plan prezentacji Pięć lat minęło..»jak było»jak jest»jak będzie Podsumowanie

Działalność kancelarii odszkodowawczych z punktu widzenia praktyka rynku ubezpieczeniowego MAGDALENA BARCICKA Warszawa, 24.03.2015 r. Plan prezentacji Pięć lat minęło..»jak było»jak jest»jak będzie Podsumowanie

Załącznik nr 4 do Regulaminu Otwartego Konkursu Ofert 1/2016

Załącznik nr 4 do Regulaminu Otwartego Konkursu Ofert 1/2016 Wzór Planu operacyjnego składanego w Otwartym Konkursie Ofert 1/2016 Krajowego Funduszu Kapitałowego S.A. 1 Plan operacyjny jest dokumentem

Załącznik nr 4 do Regulaminu Otwartego Konkursu Ofert 1/2016 Wzór Planu operacyjnego składanego w Otwartym Konkursie Ofert 1/2016 Krajowego Funduszu Kapitałowego S.A. 1 Plan operacyjny jest dokumentem

(Jan Łazowski, Wstęp do nauki o ubezpieczeniach)

") UBEZPIECZENIE Ubezpieczenie to urządzenie gospodarcze zapewniające pokrycie przyszłych potrzeb majątkowych, wywołanych u poszczególnych jednostek przez odznaczające się pewną prawidłowością zdarzenia losowe,

UBEZPIECZENIE Ubezpieczenie to urządzenie gospodarcze zapewniające pokrycie przyszłych potrzeb majątkowych, wywołanych u poszczególnych jednostek przez odznaczające się pewną prawidłowością zdarzenia losowe,

Baza Danych Ubezpieczeniowych UFG zastosowanie w przeciwdziałaniu przestępczości ubezpieczeniowej

Baza Danych Ubezpieczeniowych UFG zastosowanie w przeciwdziałaniu przestępczości ubezpieczeniowej XXIII Forum Teleinformatyki, 28-29 września 2017 Jarosław Górecki, SAS Institute Agenda Wstęp Koncepcja

Baza Danych Ubezpieczeniowych UFG zastosowanie w przeciwdziałaniu przestępczości ubezpieczeniowej XXIII Forum Teleinformatyki, 28-29 września 2017 Jarosław Górecki, SAS Institute Agenda Wstęp Koncepcja

Inne kryteria tworzenia portfela. Inne kryteria tworzenia portfela. Poziom bezpieczeństwa. Analiza i Zarządzanie Portfelem cz. 3. Dr Katarzyna Kuziak

Inne kryteria tworzenia portfela Analiza i Zarządzanie Portfelem cz. 3 Dr Katarzyna Kuziak. Minimalizacja ryzyka przy zadanym dochodzie Portfel efektywny w rozumieniu Markowitza odchylenie standardowe

Inne kryteria tworzenia portfela Analiza i Zarządzanie Portfelem cz. 3 Dr Katarzyna Kuziak. Minimalizacja ryzyka przy zadanym dochodzie Portfel efektywny w rozumieniu Markowitza odchylenie standardowe

Grupa Motoryzacyjna ZPL warsztaty

Grupa Motoryzacyjna ZPL warsztaty Warszawa, Polska Listopad 2014 HISTORIA UBEZPIECZEŃ PRZEDMIOTÓW LEASINGU W PZU udział ubezpieczeń leasingowych w portfelu ubezpieczeń komunikacyjnych PZU i klienta korporacyjnego

Grupa Motoryzacyjna ZPL warsztaty Warszawa, Polska Listopad 2014 HISTORIA UBEZPIECZEŃ PRZEDMIOTÓW LEASINGU W PZU udział ubezpieczeń leasingowych w portfelu ubezpieczeń komunikacyjnych PZU i klienta korporacyjnego

Trudne czasy wymagają radykalnych decyzji. Piotr Polak

Trudne czasy wymagają radykalnych decyzji Piotr Polak Mity, powielane w szkołach biznesu i programach MBA Genialny pomysł na biznes i dobra strategia rynkowa jako warunki przetrwania i powodzenia na rynku

Trudne czasy wymagają radykalnych decyzji Piotr Polak Mity, powielane w szkołach biznesu i programach MBA Genialny pomysł na biznes i dobra strategia rynkowa jako warunki przetrwania i powodzenia na rynku

Poziom przedmiotu: II stopnia. Liczba godzin/tydzień: 2W E, 2L PRZEWODNIK PO PRZEDMIOCIE

Nazwa przedmiotu: I KARTA PRZEDMIOTU CEL PRZEDMIOTU PRZEWODNIK PO PRZEDMIOCIE C1. Zapoznanie studentów z podstawowymi metodami i technikami analizy finansowej na podstawie nowoczesnych instrumentów finansowych

Nazwa przedmiotu: I KARTA PRZEDMIOTU CEL PRZEDMIOTU PRZEWODNIK PO PRZEDMIOCIE C1. Zapoznanie studentów z podstawowymi metodami i technikami analizy finansowej na podstawie nowoczesnych instrumentów finansowych

Matematyka ubezpieczeń majątkowych r.

Zadanie. W pewnej populacji kierowców każdego jej członka charakteryzują trzy zmienne: K liczba przejeżdżanych kilometrów (w tysiącach rocznie) NP liczba szkód w ciągu roku, w których kierowca jest stroną

Zadanie. W pewnej populacji kierowców każdego jej członka charakteryzują trzy zmienne: K liczba przejeżdżanych kilometrów (w tysiącach rocznie) NP liczba szkód w ciągu roku, w których kierowca jest stroną

Polityka zarządzania ryzykiem na Uniwersytecie Ekonomicznym w Poznaniu. Definicje

Załącznik do Zarządzenia nr 70/2015 Rektora UEP z dnia 27 listopada 2015 roku Polityka zarządzania ryzykiem na Uniwersytecie Ekonomicznym w Poznaniu 1 Definicje Określenia użyte w Polityce zarządzania

Załącznik do Zarządzenia nr 70/2015 Rektora UEP z dnia 27 listopada 2015 roku Polityka zarządzania ryzykiem na Uniwersytecie Ekonomicznym w Poznaniu 1 Definicje Określenia użyte w Polityce zarządzania

Dokument zawierający kluczowe informacje

Cel Dokument zawierający kluczowe informacje Poniższy dokument zawiera kluczowe informacje o danym produkcie inwestycyjnym. Nie jest to materiał marketingowy. Udzielenie tych informacji jest wymagane prawem,

Cel Dokument zawierający kluczowe informacje Poniższy dokument zawiera kluczowe informacje o danym produkcie inwestycyjnym. Nie jest to materiał marketingowy. Udzielenie tych informacji jest wymagane prawem,

BZ WBK- Aviva Towarzystwa Ubezpieczeń 5 lat na rynku bancassurance. Warszawa,13.06.2013 r.

BZ WBK- Aviva Towarzystwa Ubezpieczeń 5 lat na rynku bancassurance Warszawa,13.06.2013 r. O nas joint venture 50% / 50% BZ WBK-Aviva Towarzystwa Ubezpieczeń to dwie spółki (na życie i ogólna). Start operacyjny

BZ WBK- Aviva Towarzystwa Ubezpieczeń 5 lat na rynku bancassurance Warszawa,13.06.2013 r. O nas joint venture 50% / 50% BZ WBK-Aviva Towarzystwa Ubezpieczeń to dwie spółki (na życie i ogólna). Start operacyjny

ZARZĄDZENIE Nr 32/2012 Wójta Gminy w Chojnicach. z dnia 16 marca 2012 roku

ZARZĄDZENIE Nr 32/2012 Wójta Gminy w Chojnicach z dnia 16 marca 2012 roku w sprawie wytycznych służących ustaleniu systemu zarządzania ryzykiem w Urzędzie Gminy w Chojnicach. Na podstawie art. 30 ust.

ZARZĄDZENIE Nr 32/2012 Wójta Gminy w Chojnicach z dnia 16 marca 2012 roku w sprawie wytycznych służących ustaleniu systemu zarządzania ryzykiem w Urzędzie Gminy w Chojnicach. Na podstawie art. 30 ust.

Działalność ubezpieczeniowa

Ubezpieczenia Nieodłączną częścią naszego życia i składową każdego sukcesu jest podejmowanie ryzyka. InterRisk pomaga swoim Klientom przejąć nad nim kontrolę. Działalność ubezpieczeniowa Podstawą realizowanej

Ubezpieczenia Nieodłączną częścią naszego życia i składową każdego sukcesu jest podejmowanie ryzyka. InterRisk pomaga swoim Klientom przejąć nad nim kontrolę. Działalność ubezpieczeniowa Podstawą realizowanej

Zarządzenie nr 9a / 2011 Dyrektora Domu Pomocy Społecznej Betania" w Lublinie z dnia 20.06.2011 roku

Dom Pomocy Społecznej Betania Al. Kraśnicka 223, 20-718 Lublin tel./fax 081 526 49 29 NIP 712-19-36-365, REGON 000979981 Zarządzenie nr 9a / 2011 Dyrektora Domu Pomocy Społecznej Betania" w Lublinie z

Dom Pomocy Społecznej Betania Al. Kraśnicka 223, 20-718 Lublin tel./fax 081 526 49 29 NIP 712-19-36-365, REGON 000979981 Zarządzenie nr 9a / 2011 Dyrektora Domu Pomocy Społecznej Betania" w Lublinie z

XXXIII Egzamin dla Aktuariuszy z 17 stycznia 2005 r.

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy z 17 stycznia 2005 r. Część II Matematyka ubezpieczeń życiowych Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut Warszawa,

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy z 17 stycznia 2005 r. Część II Matematyka ubezpieczeń życiowych Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut Warszawa,

Dokument zawierający kluczowe informacje

Dokument zawierający kluczowe informacje KID-PRO-180629-ZA-180629 Cel Poniższy dokument zawiera kluczowe informacje o danym produkcie inwestycyjnym. Nie jest to materiał marketingowy. Udzielenie tych informacji

Dokument zawierający kluczowe informacje KID-PRO-180629-ZA-180629 Cel Poniższy dokument zawiera kluczowe informacje o danym produkcie inwestycyjnym. Nie jest to materiał marketingowy. Udzielenie tych informacji

Matematyka ubezpieczeń majątkowych r.

Matematyka ubezpieczeń majątkowych..00 r. Zadanie. Proces szkód w pewnym ubezpieczeniu jest złożonym procesem Poissona z oczekiwaną liczbą szkód w ciągu roku równą λ i rozkładem wartości szkody o dystrybuancie

Matematyka ubezpieczeń majątkowych..00 r. Zadanie. Proces szkód w pewnym ubezpieczeniu jest złożonym procesem Poissona z oczekiwaną liczbą szkód w ciągu roku równą λ i rozkładem wartości szkody o dystrybuancie

Celem spółki jest budowa pierwszego w Polsce systemu prywatnej refundacji leków.

http://raport2013.pelion.eu/pl-pozostala-dzialalnosc-epruf-pl epruf S.A. epruf S.A. Biznes Celem spółki jest budowa pierwszego w Polsce systemu prywatnej refundacji leków. Model działania przyjęty przez

http://raport2013.pelion.eu/pl-pozostala-dzialalnosc-epruf-pl epruf S.A. epruf S.A. Biznes Celem spółki jest budowa pierwszego w Polsce systemu prywatnej refundacji leków. Model działania przyjęty przez

Aktuariat i matematyka finansowa. Rezerwy techniczno ubezpieczeniowe i metody ich tworzenia

Aktuariat i matematyka finansowa Rezerwy techniczno ubezpieczeniowe i metody ich tworzenia Tworzenie rezerw i ich wysokość wpływa na Obliczanie zysku dla potrzeb podatkowych, Sprawozdawczość dla udziałowców,

Aktuariat i matematyka finansowa Rezerwy techniczno ubezpieczeniowe i metody ich tworzenia Tworzenie rezerw i ich wysokość wpływa na Obliczanie zysku dla potrzeb podatkowych, Sprawozdawczość dla udziałowców,

POLITYKA ZARZĄDZANIA RYZYKIEM W SZKOLE PODSTAWOWEJ NR 2 W KROŚNIE ODRZAŃSKIM

Załącznik nr 3 do Zarządzenia Dyrektora Nr 6/2011 z dnia 14.12.2011 POLITYKA ZARZĄDZANIA RYZYKIEM W SZKOLE PODSTAWOWEJ NR 2 W KROŚNIE ODRZAŃSKIM POLITYKA ZARZĄDZANIA RYZYKIEM 1.1.Ilekroć w dokumencie jest

Załącznik nr 3 do Zarządzenia Dyrektora Nr 6/2011 z dnia 14.12.2011 POLITYKA ZARZĄDZANIA RYZYKIEM W SZKOLE PODSTAWOWEJ NR 2 W KROŚNIE ODRZAŃSKIM POLITYKA ZARZĄDZANIA RYZYKIEM 1.1.Ilekroć w dokumencie jest

Dr hab. Marcin Orlicki, prof.uam Radca prawny (SMM LEGAL)

") BADANIE POTRZEB KLIENTA PRZED ZAWARCIEM UMOWY UBEZPIECZENIA. SKUTKI PRAWNE DLA ZAKŁADÓW UBEZPIECZEŃ KLAUZULI GENERALNEJ ZGODNOŚCI UMOWY UBEZPIECZENIA Z WYMAGANIAMI I POTRZEBAMI KLIENTA Dr hab. Marcin Orlicki,

BADANIE POTRZEB KLIENTA PRZED ZAWARCIEM UMOWY UBEZPIECZENIA. SKUTKI PRAWNE DLA ZAKŁADÓW UBEZPIECZEŃ KLAUZULI GENERALNEJ ZGODNOŚCI UMOWY UBEZPIECZENIA Z WYMAGANIAMI I POTRZEBAMI KLIENTA Dr hab. Marcin Orlicki,

Informacja o strategii i celach zarządzania ryzykiem

Załącznik nr 1 Informacja o strategii i celach zarządzania ryzykiem 1) Strategia i procesy zarządzania rodzajami ryzyka. Podejmowanie ryzyka zmusza Bank do koncentrowania uwagi na powstających zagrożeniach,

Załącznik nr 1 Informacja o strategii i celach zarządzania ryzykiem 1) Strategia i procesy zarządzania rodzajami ryzyka. Podejmowanie ryzyka zmusza Bank do koncentrowania uwagi na powstających zagrożeniach,

Monitoring kształtowania wysokości taryf w świetle zmieniających się czynników ryzyka

Monitoring kształtowania wysokości taryf w świetle zmieniających się czynników ryzyka 1 Przepisy prawa ustawa z dnia 22 maja 2003r. o działalności ubezpieczeniowej art. 18. 1. Wysokość składek ubezpieczeniowych

Monitoring kształtowania wysokości taryf w świetle zmieniających się czynników ryzyka 1 Przepisy prawa ustawa z dnia 22 maja 2003r. o działalności ubezpieczeniowej art. 18. 1. Wysokość składek ubezpieczeniowych

Zarządzenie Nr 43/2010/2011 Rektora Akademii Wychowania Fizycznego Józefa Piłsudskiego w Warszawie z dnia 6 lipca 2011r.

Zarządzenie Nr 43/2010/2011 Rektora Akademii Wychowania Fizycznego Józefa Piłsudskiego w Warszawie z dnia 6 lipca 2011r. w sprawie: Polityki Zarządzania Ryzykiem w Akademii Wychowania Fizycznego Józefa

Zarządzenie Nr 43/2010/2011 Rektora Akademii Wychowania Fizycznego Józefa Piłsudskiego w Warszawie z dnia 6 lipca 2011r. w sprawie: Polityki Zarządzania Ryzykiem w Akademii Wychowania Fizycznego Józefa

Prywatne dodatkowe ubezpieczenia zdrowotne tak, ale... Uwagi Polskiej Izby Ubezpieczeń do projektu ustawy o. Warszawa, 21 kwietnia 2011 r.

Prywatne dodatkowe ubezpieczenia zdrowotne tak, ale... Uwagi Polskiej Izby Ubezpieczeń do projektu ustawy o dodatkowym ubezpieczeniu zdrowotnym Warszawa, 21 kwietnia 2011 r. Plan konferencji Dlaczego zabieramy

Prywatne dodatkowe ubezpieczenia zdrowotne tak, ale... Uwagi Polskiej Izby Ubezpieczeń do projektu ustawy o dodatkowym ubezpieczeniu zdrowotnym Warszawa, 21 kwietnia 2011 r. Plan konferencji Dlaczego zabieramy

K A R T A P R Z E D M I O T U ( S Y L L A B U S )

") K A R T A P R Z E D M I O T U ( S Y L L A B U S ) Kod UTHRad/E/A/HES / Nazwa w języku polskim: Ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych w języku angielskim: Motor Third

K A R T A P R Z E D M I O T U ( S Y L L A B U S ) Kod UTHRad/E/A/HES / Nazwa w języku polskim: Ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych w języku angielskim: Motor Third

Dokument zawierający kluczowe informacje

Cel Dokument zawierający kluczowe informacje Poniższy dokument zawiera kluczowe informacje o danym produkcie inwestycyjnym. Nie jest to materiał marketingowy. Udzielenie tych informacji jest wymagane prawem,

Cel Dokument zawierający kluczowe informacje Poniższy dokument zawiera kluczowe informacje o danym produkcie inwestycyjnym. Nie jest to materiał marketingowy. Udzielenie tych informacji jest wymagane prawem,

Procedura zarządzania. w Sępólnie Krajeńskim z siedzibą w Więcborku;

Procedura zarządzania w Powiatowym Załącznik do Zarządzenia Nr PCPR.021.19.2015 Dyrektora Powiatowego Centrum Pomocy Rodzinie w Sępólnie Krajeńskim z siedzibą w Więcborku z dnia 28 grudnia 2015r. w sprawie

Procedura zarządzania w Powiatowym Załącznik do Zarządzenia Nr PCPR.021.19.2015 Dyrektora Powiatowego Centrum Pomocy Rodzinie w Sępólnie Krajeńskim z siedzibą w Więcborku z dnia 28 grudnia 2015r. w sprawie

PROGRAM SZKOLENIOWY. dla szkolenia z zakresu: Umowa ubezpieczenia w obrocie gospodarczym organizowanego w ramach projektu

CZĘŚĆ SZCZEGÓŁOWA CZĘŚĆ OGÓLNA PROGRAM SZKOLENIOWY dla szkolenia z zakresu: Umowa ubezpieczenia w obrocie gospodarczym organizowanego w ramach projektu Załącznik nr 1 do Zapytania ofertowego Prawo gospodarcze

CZĘŚĆ SZCZEGÓŁOWA CZĘŚĆ OGÓLNA PROGRAM SZKOLENIOWY dla szkolenia z zakresu: Umowa ubezpieczenia w obrocie gospodarczym organizowanego w ramach projektu Załącznik nr 1 do Zapytania ofertowego Prawo gospodarcze

1. Które z następujących funkcji produkcji cechują się stałymi korzyściami ze skali? (1) y = 3x 1 + 7x 2 (2) y = x 1 1/4 + x 2

y = 3x 1 + 7x 2 (2) y = x 1 1/4 + x 2") 1. Które z następujących funkcji produkcji cechują się stałymi korzyściami ze skali? (1) y = 3x 1 + 7x 2 (2) y = x 1 1/4 + x 2 1/3 (3) y = min{x 1,x 2 } + min{x 3,x 4 } (4) y = x 1 1/5 x 2 4/5 a) 1 i 2

1. Które z następujących funkcji produkcji cechują się stałymi korzyściami ze skali? (1) y = 3x 1 + 7x 2 (2) y = x 1 1/4 + x 2 1/3 (3) y = min{x 1,x 2 } + min{x 3,x 4 } (4) y = x 1 1/5 x 2 4/5 a) 1 i 2

Ubezpieczenia majątkowe

Wprowadzenie do ubezpieczeń Uniwersytet Przyrodniczy we Wrocławiu Instytut Nauk Ekonomicznych i Społecznych 2016/2017 Literatura N. L. Bowers i inni, Actuarial Mathematics, The Society of Actuaries, Itasca,

Wprowadzenie do ubezpieczeń Uniwersytet Przyrodniczy we Wrocławiu Instytut Nauk Ekonomicznych i Społecznych 2016/2017 Literatura N. L. Bowers i inni, Actuarial Mathematics, The Society of Actuaries, Itasca,

Inwestycje portfelowe. Indywidualne ubezpieczenie inwestycyjne

Inwestycje portfelowe Indywidualne ubezpieczenie inwestycyjne 1 Korzyści dla Ciebie 1 Kompleksowość Pełna oferta inwestycyjna dostępna w jednym miejscu, oparta na bezpośrednim inwestowaniu w instrumenty

Inwestycje portfelowe Indywidualne ubezpieczenie inwestycyjne 1 Korzyści dla Ciebie 1 Kompleksowość Pełna oferta inwestycyjna dostępna w jednym miejscu, oparta na bezpośrednim inwestowaniu w instrumenty

Wstęp 1. Misja i cele Zespołu Szkół Integracyjnych w Siemianowicach Śląskich 2

Załącznik do Zarządzenia Nr 10/2011-2012 Dyrektora Zespołu Szkół Integracyjnych z dnia 8 stycznia 2011r. Instrukcja zarządzania ryzykiem Instrukcja zarządzania ryzykiem Wstęp 1 1. Instrukcja zarządzania

Załącznik do Zarządzenia Nr 10/2011-2012 Dyrektora Zespołu Szkół Integracyjnych z dnia 8 stycznia 2011r. Instrukcja zarządzania ryzykiem Instrukcja zarządzania ryzykiem Wstęp 1 1. Instrukcja zarządzania

Seminarium upowszechniające

Seminarium upowszechniające Express do zatrudnienia - innowacyjny model aktywizacji osób bezrobotnych Kraków, 23 września 2013 r. Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu

Seminarium upowszechniające Express do zatrudnienia - innowacyjny model aktywizacji osób bezrobotnych Kraków, 23 września 2013 r. Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu

6M FX EUR/PLN Osłabienie złotego

6M FX EUR/PLN Osłabienie złotego Produkt Strukturyzowany Seria PEURDU111031 18 22 kwietnia 2011 r. OPIS Sześciomiesięczny produkt strukturyzowany, emitowany przez Alior Bank S.A. oferujący 100% ochronę

6M FX EUR/PLN Osłabienie złotego Produkt Strukturyzowany Seria PEURDU111031 18 22 kwietnia 2011 r. OPIS Sześciomiesięczny produkt strukturyzowany, emitowany przez Alior Bank S.A. oferujący 100% ochronę

Ale ile to kosztuje?

Ale ile to kosztuje? IT w medycynie - normy PN-ISI/IEC 27001 - Technika informatyczna Techniki bezpieczeństwa Systemy zarządzania bezpieczeństwem informacji; PN-ISO/IEC 17799 w odniesieniu do ustanawiania

Ale ile to kosztuje? IT w medycynie - normy PN-ISI/IEC 27001 - Technika informatyczna Techniki bezpieczeństwa Systemy zarządzania bezpieczeństwem informacji; PN-ISO/IEC 17799 w odniesieniu do ustanawiania

Popyt i podaż w ochronie zdrowia. Ewelina Nojszewska (SGH, NFZ)

") Popyt i podaż w ochronie zdrowia Ewelina Nojszewska (SGH, NFZ) Ochrona zdrowia i ekonomia (zdrowia): -Analiza ekonomiczna w ochronie zdrowia -Ocena ekonomiczna w ochronie zdrowia Ochrona zdrowia i gospodarka

Popyt i podaż w ochronie zdrowia Ewelina Nojszewska (SGH, NFZ) Ochrona zdrowia i ekonomia (zdrowia): -Analiza ekonomiczna w ochronie zdrowia -Ocena ekonomiczna w ochronie zdrowia Ochrona zdrowia i gospodarka

Kancelarie odszkodowawcze z perspektywy ubezpieczyciela. Jakub Nawracała radca prawny

Kancelarie odszkodowawcze z perspektywy ubezpieczyciela Jakub Nawracała radca prawny nowy gracz w grze Kancelarie i doradcy odszkodowawczy od kilku lat są ważnym graczem na rynku ubezpieczeń (w procesie

Kancelarie odszkodowawcze z perspektywy ubezpieczyciela Jakub Nawracała radca prawny nowy gracz w grze Kancelarie i doradcy odszkodowawczy od kilku lat są ważnym graczem na rynku ubezpieczeń (w procesie

POLITYKA ZARZĄDZANIA RYZYKIEM

POLITYKA ZARZĄDZANIA RYZYKIEM ROZDZIAŁ I Postanowienia ogólne 1.1.Ilekroć w dokumencie jest mowa o: 1) ryzyku należy przez to rozumieć możliwość zaistnienia zdarzenia, które będzie miało wpływ na realizację

POLITYKA ZARZĄDZANIA RYZYKIEM ROZDZIAŁ I Postanowienia ogólne 1.1.Ilekroć w dokumencie jest mowa o: 1) ryzyku należy przez to rozumieć możliwość zaistnienia zdarzenia, które będzie miało wpływ na realizację

Aukcje groszowe. Podejście teoriogrowe

Aukcje groszowe Podejście teoriogrowe Plan działania Aukcje groszowe Budowa teorii Sprawdzenie teorii Bibliografia: B. Platt, J. Price, H. Tappen, Pay-to-Bid Auctions [online]. 9 lipca 2009 [dostęp 3.02.2011].

Aukcje groszowe Podejście teoriogrowe Plan działania Aukcje groszowe Budowa teorii Sprawdzenie teorii Bibliografia: B. Platt, J. Price, H. Tappen, Pay-to-Bid Auctions [online]. 9 lipca 2009 [dostęp 3.02.2011].

LX Egzamin dla Aktuariuszy z 28 maja 2012 r.

Komisja Egzaminacyjna dla Aktuariuszy LX Egzamin dla Aktuariuszy z 28 maja 2012 r. Część II Matematyka ubezpieczeń życiowych Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut Warszawa, 28

Komisja Egzaminacyjna dla Aktuariuszy LX Egzamin dla Aktuariuszy z 28 maja 2012 r. Część II Matematyka ubezpieczeń życiowych Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut Warszawa, 28

Szanse i zagrożenia przygotowania RSS na podstawie raportu HTA

Szanse i zagrożenia przygotowania RSS na podstawie raportu HTA Co może być istotne w procesie tworzenia RSS? Magdalena Władysiuk Ustawa refundacyjna W krajach o średnim dochodzie RSSs są szansą na finansowanie

Szanse i zagrożenia przygotowania RSS na podstawie raportu HTA Co może być istotne w procesie tworzenia RSS? Magdalena Władysiuk Ustawa refundacyjna W krajach o średnim dochodzie RSSs są szansą na finansowanie

Oferta Ubezpieczenia Szkolnego na rok szkolny 2015/2016

Oferta Ubezpieczenia Szkolnego na rok szkolny 2015/2016 Pieczątka Przedstawiciela Compensy .................. dn,.......... 2015 OFERTA UBEZPIECZENIA SZKOLNEGO NASTĘPSTW NIESZCZĘŚLIWYCH WYPADKÓW DZIECI,

Oferta Ubezpieczenia Szkolnego na rok szkolny 2015/2016 Pieczątka Przedstawiciela Compensy .................. dn,.......... 2015 OFERTA UBEZPIECZENIA SZKOLNEGO NASTĘPSTW NIESZCZĘŚLIWYCH WYPADKÓW DZIECI,

dla t ściślejsze ograniczenie na prawdopodobieństwo otrzymujemy przyjmując k = 1, zaś dla t > t ściślejsze ograniczenie otrzymujemy przyjmując k = 2.

Zadanie. Dla dowolnej zmiennej losowej X o wartości oczekiwanej μ, wariancji momencie centralnym μ k rzędu k zachodzą nierówności (typu Czebyszewa): ( X μ k Pr > μ + t σ ) 0. k k t σ *

Zadanie. Dla dowolnej zmiennej losowej X o wartości oczekiwanej μ, wariancji momencie centralnym μ k rzędu k zachodzą nierówności (typu Czebyszewa): ( X μ k Pr > μ + t σ ) 0. k k t σ *

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan. www.radapodatkowa.pl

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan www.radapodatkowa.pl RYZYKO PODATKOWE Marcin Kolmas Definicja pojęcia ryzyka podatkowego na cele naszego spotkania Co to jest ryzyko podatkowe Ryzyko

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan www.radapodatkowa.pl RYZYKO PODATKOWE Marcin Kolmas Definicja pojęcia ryzyka podatkowego na cele naszego spotkania Co to jest ryzyko podatkowe Ryzyko

Wymagania edukacyjne z przedmiotu uzupełniającego : ekonomia w praktyce dla klasy II

Wymagania edukacyjne z przedmiotu uzupełniającego : ekonomia w praktyce dla klasy II Zagadnienia 1.1. Etapy projektu 1.2. Projekt badawczy, przedsięwzięcie Konieczny (2) wie na czym polega metoda projektu?

Wymagania edukacyjne z przedmiotu uzupełniającego : ekonomia w praktyce dla klasy II Zagadnienia 1.1. Etapy projektu 1.2. Projekt badawczy, przedsięwzięcie Konieczny (2) wie na czym polega metoda projektu?

Gwarancja ubezpieczeniowa PZU jako zabezpieczenie przedsięwzięcia realizowanego w ramach PPP. Biuro Ubezpieczeń Finansowych PZU SA

Gwarancja ubezpieczeniowa PZU jako zabezpieczenie przedsięwzięcia realizowanego w ramach PPP Biuro Ubezpieczeń Finansowych PZU SA Wrocław, 22.09.2010 CZYNNIKI MAKROEKONOMICZNE Tekst [24 pkt.] [RGB 0; 0;

Gwarancja ubezpieczeniowa PZU jako zabezpieczenie przedsięwzięcia realizowanego w ramach PPP Biuro Ubezpieczeń Finansowych PZU SA Wrocław, 22.09.2010 CZYNNIKI MAKROEKONOMICZNE Tekst [24 pkt.] [RGB 0; 0;

6. Teoria Podaży Koszty stałe i zmienne

6. Teoria Podaży - 6.1 Koszty stałe i zmienne Koszty poniesione przez firmę zwykle są podzielone na dwie kategorie. 1. Koszty stałe - są niezależne od poziomu produkcji, e.g. stałe koszty energetyczne

6. Teoria Podaży - 6.1 Koszty stałe i zmienne Koszty poniesione przez firmę zwykle są podzielone na dwie kategorie. 1. Koszty stałe - są niezależne od poziomu produkcji, e.g. stałe koszty energetyczne

KAROL KRUSZKA. tel: www:

KAROL KRUSZKA doświadczony underwriter/analityk gwarancji ubezpieczeniowych z 20 letnim stażem tworzenie od podstaw struktur oraz standardów obsługi gwarancji ubezpieczeniowych w towarzystwach ubezpieczeniowych

KAROL KRUSZKA doświadczony underwriter/analityk gwarancji ubezpieczeniowych z 20 letnim stażem tworzenie od podstaw struktur oraz standardów obsługi gwarancji ubezpieczeniowych w towarzystwach ubezpieczeniowych

Rynek prywatnej opieki zdrowotnej w Polsce 2015. Prognozy rozwoju na lata 2015-2020

Rynek prywatnej opieki zdrowotnej w Polsce 2015 2 Język: polski, angielski Data publikacji: czerwiec 2015 Format: pdf Cena od: 1900 Sprawdź w raporcie Którzy dostawcy prywatnych ubezpieczeń i usług zdrowotnych

Rynek prywatnej opieki zdrowotnej w Polsce 2015 2 Język: polski, angielski Data publikacji: czerwiec 2015 Format: pdf Cena od: 1900 Sprawdź w raporcie Którzy dostawcy prywatnych ubezpieczeń i usług zdrowotnych

Wymagania edukacyjne przedmiotu: Ekonomia w praktyce Temat Wymagania - ocena dopuszczająca

Wymagania edukacyjne przedmiotu: Ekonomia w praktyce Temat Wymagania - ocena dopuszczająca 1.1. Etapy projektu 1.2. Projekt badawczy, przedsięwzięcie wie na czym polega metoda projektu? wymienia etapy

Wymagania edukacyjne przedmiotu: Ekonomia w praktyce Temat Wymagania - ocena dopuszczająca 1.1. Etapy projektu 1.2. Projekt badawczy, przedsięwzięcie wie na czym polega metoda projektu? wymienia etapy

Odpowiedzialność podmiotu korzystającego ze środowiska naturalnego - ubezpieczeniowe narzędzia mitygacji ryzyk

Odpowiedzialność podmiotu korzystającego ze środowiska naturalnego - ubezpieczeniowe narzędzia mitygacji ryzyk r.pr. Beata Mrozowska-Bartkiewicz r,.pr. Renata Orzechowska Korzystanie ze środowiska naturalnego

Odpowiedzialność podmiotu korzystającego ze środowiska naturalnego - ubezpieczeniowe narzędzia mitygacji ryzyk r.pr. Beata Mrozowska-Bartkiewicz r,.pr. Renata Orzechowska Korzystanie ze środowiska naturalnego

Podsumowanie wyników za 3Q 2015 Założenia strategii pacjenckiej

Podsumowanie wyników za 3Q 2015 Założenia strategii pacjenckiej Warszawa, 12 listopada 2015 Agenda Podsumowanie 3Q 2015 Rynek i wyniki finansowe Realizacja celu finansowego na 2015 Założenia strategii

Podsumowanie wyników za 3Q 2015 Założenia strategii pacjenckiej Warszawa, 12 listopada 2015 Agenda Podsumowanie 3Q 2015 Rynek i wyniki finansowe Realizacja celu finansowego na 2015 Założenia strategii

Bancassurance reaktywacja z uwzględnieniem interesów konsumentów

Bancassurance reaktywacja z uwzględnieniem interesów konsumentów Anna Dąbrowska Warszawa, 8 października 2015 r. PROBLEMY odmowa spełnienia i zaniżanie wysokościświadczeń; problem zwrotu składek ubezpieczeniowych

Bancassurance reaktywacja z uwzględnieniem interesów konsumentów Anna Dąbrowska Warszawa, 8 października 2015 r. PROBLEMY odmowa spełnienia i zaniżanie wysokościświadczeń; problem zwrotu składek ubezpieczeniowych

KAPITAŁ PRZEDSIĘBIORCY I JEGO STRUKTURA WYKŁAD NR 3

KAPITAŁ PRZEDSIĘBIORCY I JEGO STRUKTURA WYKŁAD NR 3 ISTOTA KAPITAŁU Kapitał jest jednym z najważniejszych czynników warunkujących prowadzenie działalności gospodarczej. Kapitał to wszystko, co ma wartość

KAPITAŁ PRZEDSIĘBIORCY I JEGO STRUKTURA WYKŁAD NR 3 ISTOTA KAPITAŁU Kapitał jest jednym z najważniejszych czynników warunkujących prowadzenie działalności gospodarczej. Kapitał to wszystko, co ma wartość

Recepta na globalny sukces wg Grupy Selena 16 listopada 2011 Agata Gładysz, Dyrektor Business Unitu Foams

Recepta na globalny sukces wg Grupy Selena 16 listopada 2011 Agata Gładysz, Dyrektor Business Unitu Foams Grupa Selena Rok założenia: 1992 Siedziba: Polska, Europa Spółka giełdowa: notowana na Warszawskiej

Recepta na globalny sukces wg Grupy Selena 16 listopada 2011 Agata Gładysz, Dyrektor Business Unitu Foams Grupa Selena Rok założenia: 1992 Siedziba: Polska, Europa Spółka giełdowa: notowana na Warszawskiej

Finanse i Rachunkowość

Wydział Nauk Ekonomicznych i Technicznych Państwowej Szkoły Wyższej im. Papieża Jana Pawła II w Białej Podlaskiej Zestaw pytań do egzaminu licencjackiego na kierunku Finanse i Rachunkowość 1 Zestaw pytań

Wydział Nauk Ekonomicznych i Technicznych Państwowej Szkoły Wyższej im. Papieża Jana Pawła II w Białej Podlaskiej Zestaw pytań do egzaminu licencjackiego na kierunku Finanse i Rachunkowość 1 Zestaw pytań

KONKURENCJA DOSKONAŁA. dr Krzysztof Kołodziejczyk

KONKURENCJA DOSKONAŁA dr Krzysztof Kołodziejczyk Agenda 1. Popyt 2. Równowaga przedsiębiorstwa 3. Opłacalność (rentowność) produkcji 4. Podaż (powyżej poziomu zamknięcia) Konkurencja doskonała słowa kluczowe

KONKURENCJA DOSKONAŁA dr Krzysztof Kołodziejczyk Agenda 1. Popyt 2. Równowaga przedsiębiorstwa 3. Opłacalność (rentowność) produkcji 4. Podaż (powyżej poziomu zamknięcia) Konkurencja doskonała słowa kluczowe

Ubezpieczenie na życie z funduszem kapitałowym jako forma długoterminowego oszczędzania

Ubezpieczenie na życie z funduszem kapitałowym jako forma długoterminowego oszczędzania Ewa Wierzbicka Instytut Zarządzania Wartością, SGH w Warszawie Konferencja 20 21.06. 2016r. Ubezpieczenie na życie

Ubezpieczenie na życie z funduszem kapitałowym jako forma długoterminowego oszczędzania Ewa Wierzbicka Instytut Zarządzania Wartością, SGH w Warszawie Konferencja 20 21.06. 2016r. Ubezpieczenie na życie

Problemy ekonomiczne wynikające z analizy umów ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym

Problemy ekonomiczne wynikające z analizy umów ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym Wojciech Kamieński Ekspert Rzecznika Ubezpieczonych Pytanie o poliso-fundusze (Z-ca Przewodniczącego

Problemy ekonomiczne wynikające z analizy umów ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym Wojciech Kamieński Ekspert Rzecznika Ubezpieczonych Pytanie o poliso-fundusze (Z-ca Przewodniczącego

DWUKROTNA SYMULACJA MONTE CARLO JAKO METODA ANALIZY RYZYKA NA PRZYKŁADZIE WYCENY OPCJI PRZEŁĄCZANIA FUNKCJI UŻYTKOWEJ NIERUCHOMOŚCI

DWUKROTNA SYMULACJA MONTE CARLO JAKO METODA ANALIZY RYZYKA NA PRZYKŁADZIE WYCENY OPCJI PRZEŁĄCZANIA FUNKCJI UŻYTKOWEJ NIERUCHOMOŚCI mgr Marcin Pawlak Katedra Inwestycji i Wyceny Przedsiębiorstw Plan wystąpienia

DWUKROTNA SYMULACJA MONTE CARLO JAKO METODA ANALIZY RYZYKA NA PRZYKŁADZIE WYCENY OPCJI PRZEŁĄCZANIA FUNKCJI UŻYTKOWEJ NIERUCHOMOŚCI mgr Marcin Pawlak Katedra Inwestycji i Wyceny Przedsiębiorstw Plan wystąpienia

Mapowanie ograniczeń dostępu do świadczeń zdrowotnych w Polsce działalność Fundacji Watch Health Care

www.korektorzdrowia.pl www.watchhealthcare.eu Mapowanie ograniczeń dostępu do świadczeń zdrowotnych w Polsce działalność Fundacji Watch Health Care Za Fundacją Lege Pharmaciae w nawiązaniu do ustawy koszykowej:

www.korektorzdrowia.pl www.watchhealthcare.eu Mapowanie ograniczeń dostępu do świadczeń zdrowotnych w Polsce działalność Fundacji Watch Health Care Za Fundacją Lege Pharmaciae w nawiązaniu do ustawy koszykowej:

Wymagania edukacyjne przedmiotu uzupełniającego: Ekonomia w praktyce

Wymagania edukacyjne przedmiotu uzupełniającego: Ekonomia w praktyce Temat (rozumiany jako lekcja) 1. Etapy projektu 2. Projekt badawczy, przedsięwzięcie Wymagania konieczne (ocena dopuszczająca) wie na

Wymagania edukacyjne przedmiotu uzupełniającego: Ekonomia w praktyce Temat (rozumiany jako lekcja) 1. Etapy projektu 2. Projekt badawczy, przedsięwzięcie Wymagania konieczne (ocena dopuszczająca) wie na

WYNIKI SKONSOLIDOWANE. I kwartał 2013 Warszawa, 9 maja 2013

WYNIKI SKONSOLIDOWANE I kwartał 2013 Warszawa, 9 maja 2013 Podsumowanie finansowe 1Q 2013 Znacząca poprawa wyników przy spadającej urzędowej marży hurtowej Spadek kosztów sprzedaży i zarządu Systematyczne

WYNIKI SKONSOLIDOWANE I kwartał 2013 Warszawa, 9 maja 2013 Podsumowanie finansowe 1Q 2013 Znacząca poprawa wyników przy spadającej urzędowej marży hurtowej Spadek kosztów sprzedaży i zarządu Systematyczne

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: EKONOMIA STUDIA DRUGIEGO STOPNIA. CZĘŚĆ I dotyczy wszystkich studentów kierunku Ekonomia pytania podstawowe

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: EKONOMIA STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Ekonomia pytania podstawowe 1. Cele i przydatność ujęcia modelowego w ekonomii 2.

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: EKONOMIA STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Ekonomia pytania podstawowe 1. Cele i przydatność ujęcia modelowego w ekonomii 2.

Organizacyjny aspekt projektu

Organizacyjny aspekt projektu Zarządzanie funkcjonalne Zarządzanie między funkcjonalne Osiąganie celów poprzez kierowanie bieżącymi działaniami Odpowiedzialność spoczywa na kierownikach funkcyjnych Efektywność

Organizacyjny aspekt projektu Zarządzanie funkcjonalne Zarządzanie między funkcjonalne Osiąganie celów poprzez kierowanie bieżącymi działaniami Odpowiedzialność spoczywa na kierownikach funkcyjnych Efektywność

PRZEWODNIK PO PRZEDMIOCIE

Nazwa przedmiotu: Ryzyko w ubezpieczeniach Risk in insurances Kierunek: Matematyka Rodzaj przedmiotu: obowiązkowy dla specjalności matematyka finansowa i ubezpieczeniowa Rodzaj zajęć: wykład, ćwiczenia

Nazwa przedmiotu: Ryzyko w ubezpieczeniach Risk in insurances Kierunek: Matematyka Rodzaj przedmiotu: obowiązkowy dla specjalności matematyka finansowa i ubezpieczeniowa Rodzaj zajęć: wykład, ćwiczenia

Narzędzia optymalizacyjne na obecne czasy

Narzędzia optymalizacyjne na obecne czasy Michał Dębiec Territory Manager F&B Dairy Poland Polski Kongres Serowarski Zawiercie, 26 28 październik 2016 Plan prezentacji Koszt co to znaczy? Struktura kosztów

Narzędzia optymalizacyjne na obecne czasy Michał Dębiec Territory Manager F&B Dairy Poland Polski Kongres Serowarski Zawiercie, 26 28 październik 2016 Plan prezentacji Koszt co to znaczy? Struktura kosztów

Spis treści Regulacje UE Uwagi wprowadzające Konwencja arbitrażowa oraz Kodeks postępowania wspierającego...

Wykaz skrótów... Wykaz literatury... Przedmowa... XI XV XVII Rozdział I. Ceny transferowe wprowadzenie... 1 1. Geneza i podstawy... 1 1.1. Uwagi ogólne... 1 1.2. Cena transferowa... 3 1.3. Pojęcie transakcji...

Wykaz skrótów... Wykaz literatury... Przedmowa... XI XV XVII Rozdział I. Ceny transferowe wprowadzenie... 1 1. Geneza i podstawy... 1 1.1. Uwagi ogólne... 1 1.2. Cena transferowa... 3 1.3. Pojęcie transakcji...

ANKIETA dla kadry kierowniczej samoocena systemu kontroli zarządczej za rok

ANKIETA dla kadry kierowniczej samoocena systemu za rok Załącznik nr 6 do Zarządzenia nr 0050.67.2016 Burmistrza Miasta Kościerzyna z dnia 31.05.2016r. Przedstawione poniżej pytania ankietowe są elementem

ANKIETA dla kadry kierowniczej samoocena systemu za rok Załącznik nr 6 do Zarządzenia nr 0050.67.2016 Burmistrza Miasta Kościerzyna z dnia 31.05.2016r. Przedstawione poniżej pytania ankietowe są elementem

ODDZIAŁYWANIE FIRM UBEZPIECZENIOWYCH NA BEZPIECZEŃSTWO POŻAROWE W ZAKŁADACH PRZEMYSŁOWYCH

ODDZIAŁYWANIE FIRM UBEZPIECZENIOWYCH NA BEZPIECZEŃSTWO POŻAROWE W ZAKŁADACH PRZEMYSŁOWYCH Dr inż. Dariusz Gołębiewski Kierownik Zespołu Oceny Ryzyka Funkcja ubezpieczeń Szkoda zdarzenie losowe Przy założeniu

ODDZIAŁYWANIE FIRM UBEZPIECZENIOWYCH NA BEZPIECZEŃSTWO POŻAROWE W ZAKŁADACH PRZEMYSŁOWYCH Dr inż. Dariusz Gołębiewski Kierownik Zespołu Oceny Ryzyka Funkcja ubezpieczeń Szkoda zdarzenie losowe Przy założeniu

Doświadczenia brytyjskie w rozwiązywaniu problemów w bancassurance

Doświadczenia brytyjskie w rozwiązywaniu problemów w bancassurance dr Małgorzata Więcko-Tułowiecka Biuro Rzecznika Ubezpieczonych Warszawa, 21 maja 2014 r. PPI Payment Protection Insurance - ubezpieczenie

Doświadczenia brytyjskie w rozwiązywaniu problemów w bancassurance dr Małgorzata Więcko-Tułowiecka Biuro Rzecznika Ubezpieczonych Warszawa, 21 maja 2014 r. PPI Payment Protection Insurance - ubezpieczenie

Wymagania podstawowe (ocena dostateczne) Wymagania rozszerzające (ocena dobra) Dział 1. Metoda projektu zasady pracy Uczeń: określa założenia

Wymagania rozszerzające (ocena dobra) Dział 1. Metoda projektu zasady pracy Uczeń: określa założenia") Plan wynikowy z wymaganiami edukacyjnymi przedmiotu uzupełniającego: Ekonomia w praktyce dla klas szkół ponadgimnazjalnych autor mgr inż. Jolanta Kijakowska ROK SZKOLNY 2014/15 (klasa II d) Temat (rozumiany

Plan wynikowy z wymaganiami edukacyjnymi przedmiotu uzupełniającego: Ekonomia w praktyce dla klas szkół ponadgimnazjalnych autor mgr inż. Jolanta Kijakowska ROK SZKOLNY 2014/15 (klasa II d) Temat (rozumiany

z przedziału 0,1 liczb dodatnich. Rozważmy dwie zmienne losowe:... ma złożony rozkład dwumianowy o parametrach 1,q i, gdzie X, wszystkie składniki X

Zadanie. Mamy dany ciąg liczb q, q,..., q n z przedziału 0,, oraz ciąg m, m,..., m n liczb dodatnich. Rozważmy dwie zmienne losowe: o X X X... X n, gdzie X i ma złożony rozkład dwumianowy o parametrach,q

Zadanie. Mamy dany ciąg liczb q, q,..., q n z przedziału 0,, oraz ciąg m, m,..., m n liczb dodatnich. Rozważmy dwie zmienne losowe: o X X X... X n, gdzie X i ma złożony rozkład dwumianowy o parametrach,q

Rekomendacja U dot. dobrych praktyk w obszarze bancassurance. Kluczowe założenia oraz dodatkowe zadania dla funkcji compliance

Rekomendacja U dot. dobrych praktyk w obszarze bancassurance. Kluczowe założenia oraz dodatkowe zadania dla funkcji compliance Paweł Sawicki Dyrektor Departamentu Licencji Ubezpieczeniowych i Emerytalnych

Rekomendacja U dot. dobrych praktyk w obszarze bancassurance. Kluczowe założenia oraz dodatkowe zadania dla funkcji compliance Paweł Sawicki Dyrektor Departamentu Licencji Ubezpieczeniowych i Emerytalnych

Świadczenia kompleksowe, rejestry medyczne, dostępność opieki. Spotkanie w Ministerstwie Zdrowia 30 stycznia 2018 r.

Świadczenia kompleksowe, rejestry medyczne, dostępność opieki Spotkanie w Ministerstwie Zdrowia 30 stycznia 2018 r. System opieki onkologicznej w Polsce AD 2018 Amorficzny schemat Ograniczone narzędzia

Świadczenia kompleksowe, rejestry medyczne, dostępność opieki Spotkanie w Ministerstwie Zdrowia 30 stycznia 2018 r. System opieki onkologicznej w Polsce AD 2018 Amorficzny schemat Ograniczone narzędzia

INFORMACJA DODATKOWA DLA KLIENTA

INFORMACJA DODATKOWA DLA KLIENTA KBC Parasol BIZNES Specjalistycznego Funduszu Inwestycyjnego Otwartego z wydzielonymi subfunduszami: Subfundusz KBC DELTA Subfundusz KBC GAMMA Subfundusz KBC SIGMA Obligacji

INFORMACJA DODATKOWA DLA KLIENTA KBC Parasol BIZNES Specjalistycznego Funduszu Inwestycyjnego Otwartego z wydzielonymi subfunduszami: Subfundusz KBC DELTA Subfundusz KBC GAMMA Subfundusz KBC SIGMA Obligacji

Karta Produktu dla ubezpieczenia na życie i dożycie z Ubezpieczeniowym Funduszem Kapitałowym Nowa Czysta Energia Zysku

Niniejszy dokument stanowi przykład Karty Produktu przygotowanej w związku z VI subskrypcją ubezpieczenia na życie i dożycie z UFK Nowa Czysta Energia Zysku, uwzględniający kwotę w wysokości 10 tys. zł.

Niniejszy dokument stanowi przykład Karty Produktu przygotowanej w związku z VI subskrypcją ubezpieczenia na życie i dożycie z UFK Nowa Czysta Energia Zysku, uwzględniający kwotę w wysokości 10 tys. zł.

Zarządzanie uprawnieniami do emisji CO2. Warszawa, 23.06.2010 Alpiq Energy SE Oddział w Polsce

Zarządzanie uprawnieniami do emisji CO2 Warszawa, 23.06.2010 Alpiq Energy SE Oddział w Polsce Zagadnienia 1. Prezentacja firmy Alpiq 2. Ogólne wytyczne dla uczestników systemu ETS 1. Analiza sytuacji Klienta

Zarządzanie uprawnieniami do emisji CO2 Warszawa, 23.06.2010 Alpiq Energy SE Oddział w Polsce Zagadnienia 1. Prezentacja firmy Alpiq 2. Ogólne wytyczne dla uczestników systemu ETS 1. Analiza sytuacji Klienta