Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan.

|

|

|

- Bartłomiej Zając

- 9 lat temu

- Przeglądów:

Transkrypt

1

2 Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan

3 RYZYKO PODATKOWE Marcin Kolmas

4 Definicja pojęcia ryzyka podatkowego na cele naszego spotkania

5 Co to jest ryzyko podatkowe Ryzyko podatkowe Każde zdarzenie, którego wystąpienie lub brak może mieć negatywny wpływ na realizację celów wyznaczonych w ramach polityki podatkowej firmy Ryzyko podatkowe kształtują: Czynniki tradycyjne Czynniki tzw. nowe

6 Źródła ryzyka podatkowego

7 Zewnętrzne źródła ryzyka podatkowego * Niestabilne prawo podatkowe * Zmieniające się interpretacje prawa podatkowego (w tym orzeczenia sądów administracyjnych) * Podejście fiskalne organów skarbowych * Zmiany w otoczeniu prawnym * Zmienne uwarunkowania rynkowe

8 Wewnętrzne źródła ryzyka podatkowego * Niewystarczająca wiedza pracowników * Niewłaściwy podział obowiązków pracowniczych * Brak jasnych i skutecznych wewnętrznych procedur dotyczących tematów podatkowych * Problemy z wymianą informacji między działami * Braki w dokumentacji transakcji * Brak zaangażowania komórki odpowiedzialnej za podatki w przygotowanie transakcji * Błędy w systemach informatycznych * Niewykorzystany potencjał systemów informatycznych

9 Konsekwencje braku zarządzania ryzykiem podatkowym

10 Skutki braku zarządzania ryzykiem podatkowym (1) Skutki prawne * Powstanie zaległości podatkowych (odsetki karne, sankcje, utrata przywilejów podatkowych) * Odpowiedzialność karnoskarbowa * Odpowiedzialność podmiotów zbiorowych * Naruszenie wymogów sprawozdawczości finansowej

11 Skutki braku zarządzania ryzykiem podatkowym (2) Skutki biznesowe * Obniżona opłacalność transakcji lub działalności * Obniżona konkurencyjność oferowanych produktów * Zwiększenie obciążeń podatkowych * Ryzyko zachwiania płynności finansowej firmy * Pogorszenie wizerunku firmy

12 Inne skutki......braku zarządzania ryzykiem podatkowym, takie jak: * skrócenie okresu lub zmniejszenie wysokości kredytu kupieckiego * pogorszenie ratingu bankowego przedsiębiorcy

13 Aspekt podmiotowy ryzyka podatkowego Przedsiębiorcy, jako: * podatnicy; * płatnicy (m.in. jako pracodawcy czy podmiotu, na którym ciąży obowiązek potrącenia podatku u źródła); * podmiot odpowiedzialny za naruszenie przepisów szczególnych Osoba odpowiedzialna w zakresie odpowiedzialności karnoskarbowej.

; * podmiot odpowiedzialny za naruszenie przepisów szczególnych")

14 Priorytety polityki podatkowej w Polsce Wg wagi przypisanej przez respondentów (od najważniejszego) * Uniknięcie zaległości podatkowych i związanych z nimi obciążeń * Minimalizacja obciążeń podatkowych * Przestrzeganie obowiązków sprawozdawczych * Unikanie odpowiedzialności karnoskarbowej * Ochrona reputacji firmy * Unikanie odpowiedzialności podmiotów zbiorowych

15 Ryzyko podatkowe czy można się ubezpieczyć, jak je ograniczać Z uwagi na kryterium powstania wyróżnia się źródła: Zewnętrzne - wynikające z otoczenia, w którym podatnik prowadzi działalność (niewielka możliwość minimalizacji). Wewnętrzne wynikające bezpośrednio z organizacji i struktury występującej u podatnika (ograniczenie możliwe przez zarządzanie ryzykiem podatkowym).

16 Zasady, metody i narzędzia zarządzania ryzykiem podatkowym

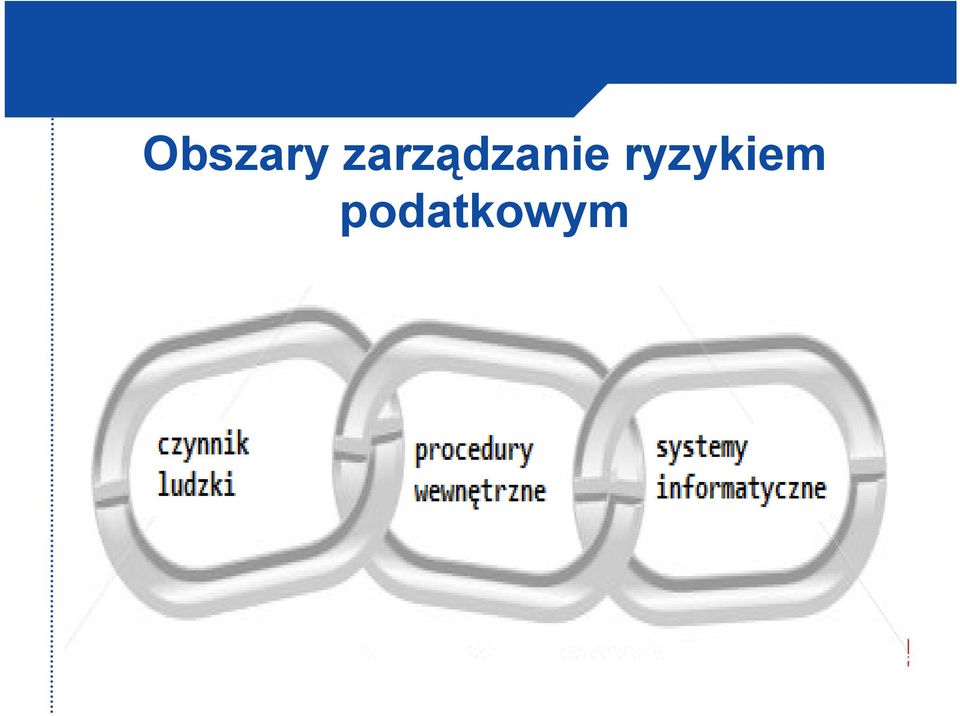

17 Obszary zarządzanie ryzykiem podatkowym

18 Pojęcie i rola czynnika ludzkiego w procesie zarządzania ryzykiem podatkowym * precyzyjne określenie zakresu obowiązków i odpowiedzialności na poszczególnych stanowiskach * właściwy dobór personelu i późniejsze kierowanie procesem zdobywania i utrwalania wiedzy

19 Procedury wewnętrzne rola i zawartość * efektywne zarządzanie zobowiązaniami podatkowymi oraz zapewnienie przestrzegania prawa podatkowego * spisane procedury wewnętrzne dla każdego zdefiniowanego działania

20 Procedury wewnętrzne rola i zawartość * efektywne zarządzanie zobowiązaniami podatkowymi oraz zapewnienie przestrzegania prawa podatkowego przez: - komunikację pomiędzy pionem finansowym i innymi działami - kontrolę podejmowanych decyzji - zapewnienie spójności obiegu informacji

21 Procedury wewnętrzne rola i zawartość (slajd 2) * efektywne zarządzanie zobowiązaniami podatkowymi oraz zapewnienie przestrzegania prawa podatkowego - co należy zrobić, jak to należy zrobić, kto to ma zrobić - kiedy to należy zrobić, gdzie to ma być zrobione - jakie procedury kontrolne należy zastosować - w jaki sposób to udokumentować - gdzie zarchiwizować dokumenty

22 Procedury wewnętrzne jak zapewnić ich skuteczność * Kompletność * Komunikacja * Aktualizacja

23 Rola systemów informatycznych w zarządzaniu ryzykiem podatkowym * Minimalizacja ryzyka powstawania błędów w toku wykonywania operacji księgowych * Oszczędność czasu i kosztów poprzez automatyzację przetwarzania danych * Możliwość wielokrotnego wykorzystania przetworzonych danych i uzyskanych wyników * Przejrzystość sprawozdawczości i rachunkowości podatkowej oraz kontrola prawidłowości rozliczeń poprzez porównywanie informacji w dowolnych przekrojach i stopniu szczegółowości * Zwiększenie kontroli podejmowania decyzji podatkowych

24 Korzyści z wdrożenia systemu zarządzania ryzykiem podatkowym * Zapewnienie zgodności z prawem podatkowym i innymi przepisami * Zmniejszenie ryzyka błędu w zakresie sprawozdawczości podatkowej * Wykrycie nowych możliwości obniżenia obciążeń podatkowych * Zapewnienie efektywniejszej kontroli z punktu widzenia zarządu oraz udziałowców/akcjonariuszy * Zachowanie najwyższych standardów jakości działania

25 Środki służące minimalizacji ryzyka podatkowego

26 Elementy zarządzania ryzykiem podatkowym Wdrożenie procedur w zakresie komunikacji wewnętrznej oraz dokumentowania i archiwizowania. Wdrożenie odpowiedniego systemu informatycznego. Działania prewencyjne polegające na monitorowaniu planowanych zmian w przepisach, bieżącej praktyki organów podatkowych, jak również orzecznictwa sądowego. Bieżące korzystanie z usług w zakresie doradztwa podatkowego. Coroczny przegląd podatkowy identyfikujący najistotniejsze ryzyka podatkowe, jak i możliwości optymalizacji.

27 Zarządzanie ryzykiem podatkowym a wejście w spór z organami podatkowymi Dokonywanie kwalifikacji podatkowej określonego zdarzenia bądź rozważanej struktury wiąże się z: ryzykiem wystąpienia sporu z organami podatkowymi w kontekście potencjalnych kosztów (zaległość podatkowa, odsetki karne, obsługa prawno podatkowa); oceną tego ryzyka na tle dotychczasowej praktyki podatkowej i przeważającej linii orzeczniczej (WSA/NSA) np. niskie, średnie, wysokie w oparciu o przyjęty przez spółkę system wewnętrznych ocen.

28 Regularne przeglądy podatkowe Zakres Sprawdzenie czy prowadzona ewidencja jest dla celów podatkowych wystarczająca oraz czy podatki są obliczane prawidłowo i terminowo (może obejmować kontrolę prawidłowości treści deklaracji). Analiza zapisów w księgach, zawartych umów i innych dokumentów pod kątem ich prawidłowości

29 Regularne przeglądy podatkowe (slajd 2) Zakres c.d. Dotyczy wszelkich podatków płaconych przez przedsiębiorcę tj. podatków dochodowych, VAT-u, ZUS-u (wraz ze sprawdzeniem prawidłowości naliczania płac), podatku od nieruchomości, akcyzy, PCC oraz innych wynikających ze specyfiki działalności przedsiębiorcy. Co do zasady, efektem przeglądu jest raport stanowiący listę ustaleń wraz z kwantyfikacją ewentualnych ryzyk. Zawiera on również listę zaleceń, co do optymalizacji, zidentyfikowanych ryzyk oraz zalecenia co do ewentualnych korekt.

30 Regularne przeglądy podatkowe (slajd 3) Rezultat Oszczędności (w postaci braku domiarów i sankcji podatkowych) wygenerowane w związku z usunięciem lub skorygowaniem wszelkiego rodzaju nieprawidłowości stwierdzonych w trakcie przeglądu. Oszczędności powstałe dzięki wdrożeniu nowych rozwiązań zapewniających maksymalizację wygenerowanego zysku przy jednoczesnej optymalizacji obciążeń podatkowych.

31 Korzystanie z usług doradztwa podatkowego - zalety Analiza skutków podatkowych jakie wywołuje dana transakcja czy też określone czynności faktyczne i prawne już na etapie planowania transakcji. Identyfikacja potencjalnych obszarów ryzyka podatkowego, które nie są brane pod uwagę w procesie podejmowania decyzji przez przedsiębiorcę (nowe spojrzenie na problem). Rozważenie innych alternatywnych rozwiązań skutkujących minimalizacją ryzyka podatkowego, przy osiągnięciu założonego celu.

32 Dziękuję za uwagę Marcin Kolmas

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan.

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan www.radapodatkowa.pl RYZYKO PODATKOWE Marcin Kolmas Definicja pojęcia ryzyka podatkowego na cele naszego spotkania Co to jest ryzyko podatkowe Ryzyko

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan www.radapodatkowa.pl RYZYKO PODATKOWE Marcin Kolmas Definicja pojęcia ryzyka podatkowego na cele naszego spotkania Co to jest ryzyko podatkowe Ryzyko

TYTUŁ PREZENTACJI. Jak zarządzać ryzykiem podatkowym?

TYTUŁ PREZENTACJI Jak zarządzać ryzykiem podatkowym? Ryzyko podatkowe to: niebezpieczeństwo pomyłkowego zaniżenia zobowiązania podatkowego i konieczności zapłaty odsetek oraz kar przewidzianych w polskim

TYTUŁ PREZENTACJI Jak zarządzać ryzykiem podatkowym? Ryzyko podatkowe to: niebezpieczeństwo pomyłkowego zaniżenia zobowiązania podatkowego i konieczności zapłaty odsetek oraz kar przewidzianych w polskim

Omówienie pojęcia ryzyka podatkowego Metody i narzędzia zarządzania ryzykiem podatkowym

Program: Omówienie pojęcia ryzyka podatkowego brak definicji ustawowej ryzyka podatkowego ryzyko podatkowe jako odmiana ryzyka finansowego zarys modelu ryzyka podatkowego dla przedsiębiorców źródła ryzyka

Program: Omówienie pojęcia ryzyka podatkowego brak definicji ustawowej ryzyka podatkowego ryzyko podatkowe jako odmiana ryzyka finansowego zarys modelu ryzyka podatkowego dla przedsiębiorców źródła ryzyka

Audyt podatkowy. 5 powodów, dla których warto zweryfikować swoje rozliczenia podatkowe. 3. Przygotowanie. 1. Identyfikacja ryzyk. 4.

Audyt podatkowy 5 powodów, dla których warto zweryfikować swoje rozliczenia podatkowe 1. Identyfikacja ryzyk 3. Przygotowanie 4. Możliwość z którymi przyjdzie zmierzyć się w razie kontroli podatkowej lub

Audyt podatkowy 5 powodów, dla których warto zweryfikować swoje rozliczenia podatkowe 1. Identyfikacja ryzyk 3. Przygotowanie 4. Możliwość z którymi przyjdzie zmierzyć się w razie kontroli podatkowej lub

Program: Pojęcie ryzyka podatkowego : Metody i narzędzia zarządzania ryzykiem podatkowym:

Program: Pojęcie ryzyka podatkowego : brak definicji ryzyka podatkowego w ustawach; ryzyko podatkowe jako odmiana ryzyka finansowego; źródła i rodzaje ryzyka podatkowego. Metody i narzędzia zarządzania

Program: Pojęcie ryzyka podatkowego : brak definicji ryzyka podatkowego w ustawach; ryzyko podatkowe jako odmiana ryzyka finansowego; źródła i rodzaje ryzyka podatkowego. Metody i narzędzia zarządzania

Odpowiedzialność członków rad nadzorczych a podatki w sprawozdaniu finansowym

Odpowiedzialność członków rad nadzorczych a podatki w sprawozdaniu finansowym Forum Rad Nadzorczych Warszawa, 20 maja 2010 Agenda 1 Odpowiedzialność karno skarbowa za rozliczenia podatkowe 2 Odpowiedzialność

Odpowiedzialność członków rad nadzorczych a podatki w sprawozdaniu finansowym Forum Rad Nadzorczych Warszawa, 20 maja 2010 Agenda 1 Odpowiedzialność karno skarbowa za rozliczenia podatkowe 2 Odpowiedzialność

Opis Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A.

Opis Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A. Niniejszy dokument przedstawia następujące elementy dotyczące Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A. (dalej Bank ): I. Cele Systemu

Opis Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A. Niniejszy dokument przedstawia następujące elementy dotyczące Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A. (dalej Bank ): I. Cele Systemu

Polityka zarządzania ryzykiem w Uniwersytecie Mikołaja Kopernika w Toruniu

Załącznik nr do zarządzenia nr 156 Rektora UMK z 15 listopada 011r. Polityka zarządzania ryzykiem w Uniwersytecie Mikołaja Kopernika w Toruniu 1 1. Polityka zarządzania ryzykiem, zwana dalej Polityką,

Załącznik nr do zarządzenia nr 156 Rektora UMK z 15 listopada 011r. Polityka zarządzania ryzykiem w Uniwersytecie Mikołaja Kopernika w Toruniu 1 1. Polityka zarządzania ryzykiem, zwana dalej Polityką,

INFORMACJA MAZOWIECKIEGO BANKU SPÓŁDZIELCZEGO W ŁOMIANKACH

Załącznik do Uchwały nr 307a/37/2016 Zarządu MBS Łomianki z dnia 28.07.2016r. Załącznik do Uchwały nr 52/2016 Rady Nadzorczej z dnia 28.07.2016r. INFORMACJA MAZOWIECKIEGO BANKU SPÓŁDZIELCZEGO W ŁOMIANKACH

Załącznik do Uchwały nr 307a/37/2016 Zarządu MBS Łomianki z dnia 28.07.2016r. Załącznik do Uchwały nr 52/2016 Rady Nadzorczej z dnia 28.07.2016r. INFORMACJA MAZOWIECKIEGO BANKU SPÓŁDZIELCZEGO W ŁOMIANKACH

Księgowość tradycyjna

Księgowość tradycyjna Kilka słów o nas Nasz zespół tworzą specjaliści z zakresu finansów i księgowości. Bogate doświadczenie pozyskane w ramach prowadzenia księgowości firm handlowych, produkcyjnych, usługowych,

Księgowość tradycyjna Kilka słów o nas Nasz zespół tworzą specjaliści z zakresu finansów i księgowości. Bogate doświadczenie pozyskane w ramach prowadzenia księgowości firm handlowych, produkcyjnych, usługowych,

Wsparcie i Doradztwo Prawno-Podatkowe Zawsze jesteśmy krok do przodu.

Wsparcie i Doradztwo Prawno-Podatkowe Zawsze jesteśmy krok do przodu. Mariański Group Zachód Doradztwo Prawno-Podatkowe Sp.K. Jesteśmy grupą nowoczesnych kancelarii prawnych stworzoną przez Prof. dr hab.

Wsparcie i Doradztwo Prawno-Podatkowe Zawsze jesteśmy krok do przodu. Mariański Group Zachód Doradztwo Prawno-Podatkowe Sp.K. Jesteśmy grupą nowoczesnych kancelarii prawnych stworzoną przez Prof. dr hab.

SYSTEM KONTROLI WEWNĘTRZNEJ W RAIFFEISEN BANK POLSKA S.A.

SYSTEM KONTROLI WEWNĘTRZNEJ W RAIFFEISEN BANK POLSKA S.A. Działając zgodnie z zapisami punktu 1.11 Rekomendacji H, Raiffeisen Bank Polska S.A., zwany dalej Bankiem przekazuje do informacji opis systemu

SYSTEM KONTROLI WEWNĘTRZNEJ W RAIFFEISEN BANK POLSKA S.A. Działając zgodnie z zapisami punktu 1.11 Rekomendacji H, Raiffeisen Bank Polska S.A., zwany dalej Bankiem przekazuje do informacji opis systemu

JPK INSIGHT AUTOMATYCZNE (JPK_VAT 2) BADANIE EWIDENCJI VAT W FORMACIE JEDNOLITYCH PLIKÓW KONTROLNYCH

BADANIE EWIDENCJI VAT W FORMACIE JEDNOLITYCH PLIKÓW KONTROLNYCH") JPK INSIGHT AUTOMATYCZNE BADANIE EWIDENCJI VAT W FORMACIE JEDNOLITYCH PLIKÓW KONTROLNYCH (JPK_VAT 2) Co to jest JPK Insight? Narzędzie informatyczne do analizy danych raportowanych w formacie JPK. Identyfikuje

JPK INSIGHT AUTOMATYCZNE BADANIE EWIDENCJI VAT W FORMACIE JEDNOLITYCH PLIKÓW KONTROLNYCH (JPK_VAT 2) Co to jest JPK Insight? Narzędzie informatyczne do analizy danych raportowanych w formacie JPK. Identyfikuje

BION w bankach mapa klas ryzyka i ich definicje

BION w bankach mapa klas ryzyka i ich definicje Ryzyko kredytowe ryzyko nieoczekiwanego niewykonania zobowiązania lub pogorszenia się zdolności kredytowej zagrażającej wykonaniu zobowiązania. Ryzyko kontrahenta

BION w bankach mapa klas ryzyka i ich definicje Ryzyko kredytowe ryzyko nieoczekiwanego niewykonania zobowiązania lub pogorszenia się zdolności kredytowej zagrażającej wykonaniu zobowiązania. Ryzyko kontrahenta

Kancelaria Prawna Skarbiec Prezentacja usług Zespołu Prawa Podatkowego. Warszawa,

Kancelaria Prawna Skarbiec Prezentacja usług Zespołu Prawa Podatkowego Warszawa, 2019-02-18 Prawo podatkowe Wobec zmian organizacyjnych w administracji skarbowej oraz wzmożonych kontroli i postępowań,

Kancelaria Prawna Skarbiec Prezentacja usług Zespołu Prawa Podatkowego Warszawa, 2019-02-18 Prawo podatkowe Wobec zmian organizacyjnych w administracji skarbowej oraz wzmożonych kontroli i postępowań,

INFORMACJA KURPIOWSKIEGO BANKU SPÓŁDZIELCZEGO W MYSZYŃCU

INFORMACJA KURPIOWSKIEGO BANKU SPÓŁDZIELCZEGO W MYSZYŃCU wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2016 roku Spis treści 1. Informacja o działalności Kurpiowskiego Banku Spółdzielczego

INFORMACJA KURPIOWSKIEGO BANKU SPÓŁDZIELCZEGO W MYSZYŃCU wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2016 roku Spis treści 1. Informacja o działalności Kurpiowskiego Banku Spółdzielczego

System kontroli biznesowej w organizacji

System kontroli biznesowej w organizacji Szkolenie dające praktyczne uprawnienia zawodowe. WEŹ UDZIAŁ TERAZ TYLKO 4 999 ZŁ ZAPISZ SIĘ PROGRAM NAUCZANIA Lp. Nazwa przedmiotu i szczegółowy zakres Liczba

System kontroli biznesowej w organizacji Szkolenie dające praktyczne uprawnienia zawodowe. WEŹ UDZIAŁ TERAZ TYLKO 4 999 ZŁ ZAPISZ SIĘ PROGRAM NAUCZANIA Lp. Nazwa przedmiotu i szczegółowy zakres Liczba

Organizacja i funkcjonowanie Systemu Kontroli Wewnętrznej w HSBC Bank Polska S.A.

Organizacja i funkcjonowanie Systemu Kontroli Wewnętrznej w HSBC Bank Polska S.A. Wstęp Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej, którego podstawy, zasady i cele wynikają

Organizacja i funkcjonowanie Systemu Kontroli Wewnętrznej w HSBC Bank Polska S.A. Wstęp Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej, którego podstawy, zasady i cele wynikają

Okres sprawozdawczy oznacza okres od 7 stycznia 2010 roku do 31 grudnia 2010 roku objęty ww. sprawozdaniem finansowym.

Informacja w zakresie adekwatności kapitałowej Domu Maklerskiego ALFA Zarządzanie Aktywami S.A. (dalej: DM ALFA lub Dom Maklerski ). Stan na 31 grudnia 2010 roku na podstawie zbadanego przez biegłego rewidenta

Informacja w zakresie adekwatności kapitałowej Domu Maklerskiego ALFA Zarządzanie Aktywami S.A. (dalej: DM ALFA lub Dom Maklerski ). Stan na 31 grudnia 2010 roku na podstawie zbadanego przez biegłego rewidenta

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kraśnik grudzień 2017 CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej 1. W Banku Spółdzielczym

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kraśnik grudzień 2017 CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej 1. W Banku Spółdzielczym

Zasady kontroli zarządczej w Zespole Szkolno - Przedszkolnym nr 8 w Warszawie

Zasady kontroli zarządczej w Zespole Szkolno - Przedszkolnym nr 8 w Warszawie 1. Kontrola zarządcza w Zespole Szkolno - Przedszkolnym nr 8 w Warszawie, zwanym dalej zespołem, to ogół działań podejmowanych

Zasady kontroli zarządczej w Zespole Szkolno - Przedszkolnym nr 8 w Warszawie 1. Kontrola zarządcza w Zespole Szkolno - Przedszkolnym nr 8 w Warszawie, zwanym dalej zespołem, to ogół działań podejmowanych

Zasady sporządzania matrycy funkcji kontroli

Załącznik nr 1 do Regulaminu systemu kontroli wewnętrznej w Banku Spółdzielczym w Dołhobyczowie Zasady sporządzania matrycy funkcji kontroli 1 Matryca funkcji kontroli Matryca stanowi opis, powiązania

Załącznik nr 1 do Regulaminu systemu kontroli wewnętrznej w Banku Spółdzielczym w Dołhobyczowie Zasady sporządzania matrycy funkcji kontroli 1 Matryca funkcji kontroli Matryca stanowi opis, powiązania

Planowanie podatkowe. Paweł Satkiewicz doradca podatkowy Parulski i Wspólnicy Doradcy Podatkowi

Planowanie podatkowe Paweł Satkiewicz doradca podatkowy Parulski i Wspólnicy Doradcy Podatkowi Planowanie podatkowe - agenda: - próba definicji; - na co wpływa planowanie podatkowe; - efektywność planowania

Planowanie podatkowe Paweł Satkiewicz doradca podatkowy Parulski i Wspólnicy Doradcy Podatkowi Planowanie podatkowe - agenda: - próba definicji; - na co wpływa planowanie podatkowe; - efektywność planowania

Kwestionarisz samooceny

Kwestionarisz samooceny 1) Przynajmniej raz w roku należy przeprowadzić samoocenę systemu kontroli zarządczej przez osoby zarzadzające, tj. Dyrektora jednostki, Kierowników jednostek organizacyjnych. Proces

Kwestionarisz samooceny 1) Przynajmniej raz w roku należy przeprowadzić samoocenę systemu kontroli zarządczej przez osoby zarzadzające, tj. Dyrektora jednostki, Kierowników jednostek organizacyjnych. Proces

System Kontroli Wewnętrznej w Banku BPH S.A.

System Kontroli Wewnętrznej w Banku BPH S.A. Cel i elementy systemu kontroli wewnętrznej 1. System kontroli wewnętrznej umożliwia sprawowanie nadzoru nad działalnością Banku. System kontroli wewnętrznej

System Kontroli Wewnętrznej w Banku BPH S.A. Cel i elementy systemu kontroli wewnętrznej 1. System kontroli wewnętrznej umożliwia sprawowanie nadzoru nad działalnością Banku. System kontroli wewnętrznej

Kryteria oceny Systemu Kontroli Zarządczej

Załącznik nr 2 do Zasad kontroli zarządczej w gminnych jednostkach organizacyjnych oraz zobowiązania kierowników tych jednostek do ich stosowania Kryteria oceny Systemu Kontroli Zarządczej Ocena Środowisko

Załącznik nr 2 do Zasad kontroli zarządczej w gminnych jednostkach organizacyjnych oraz zobowiązania kierowników tych jednostek do ich stosowania Kryteria oceny Systemu Kontroli Zarządczej Ocena Środowisko

Doświadczenia w wdrażaniu systemu zarządzania bezpieczeństwem informacji zgodnego z normą ISO 27001

Doświadczenia w wdrażaniu systemu zarządzania bezpieczeństwem informacji zgodnego z normą ISO 27001 na przykładzie Urzędu Miejskiego w Bielsku-Białej Gliwice, dn. 13.03.2014r. System Zarządzania Bezpieczeństwem

Doświadczenia w wdrażaniu systemu zarządzania bezpieczeństwem informacji zgodnego z normą ISO 27001 na przykładzie Urzędu Miejskiego w Bielsku-Białej Gliwice, dn. 13.03.2014r. System Zarządzania Bezpieczeństwem

ZAŁĄCZNIK NR 2. Polityka Ochrony Danych Osobowych w Przedsiębiorstwie Wodociągów i Kanalizacji Spółka z ograniczoną odpowiedzialnością w Ełku.

ZAŁĄCZNIK NR 2 Polityka Ochrony Danych Osobowych w Przedsiębiorstwie Wodociągów i Kanalizacji Spółka z ograniczoną odpowiedzialnością w Ełku. Spis Treści 1 Wstęp... 3 2 Analiza ryzyka... 3 2.1 Definicje...

ZAŁĄCZNIK NR 2 Polityka Ochrony Danych Osobowych w Przedsiębiorstwie Wodociągów i Kanalizacji Spółka z ograniczoną odpowiedzialnością w Ełku. Spis Treści 1 Wstęp... 3 2 Analiza ryzyka... 3 2.1 Definicje...

Polityka zarządzania ryzykiem braku zgodności w Banku Spółdzielczym w Końskich

Załącznik do Uchwały Zarządu Nr 11/XLI/14 z dnia 30 grudnia 2014r. Załącznik do uchwały Rady Nadzorczej Nr 8/IX/14 z dnia 30 grudnia 2014r. Polityka zarządzania ryzykiem braku zgodności w Banku Spółdzielczym

Załącznik do Uchwały Zarządu Nr 11/XLI/14 z dnia 30 grudnia 2014r. Załącznik do uchwały Rady Nadzorczej Nr 8/IX/14 z dnia 30 grudnia 2014r. Polityka zarządzania ryzykiem braku zgodności w Banku Spółdzielczym

Due diligence projektów PV kwestie podatkowe

Due diligence projektów PV kwestie podatkowe Katarzyna Klimkiewicz Partner, Doradca Podatkowy Warszawa, 10 maja 2013 r. Agenda Cel i zakres podatkowego due diligence Sukcesja podatkowa Odpowiedzialność

Due diligence projektów PV kwestie podatkowe Katarzyna Klimkiewicz Partner, Doradca Podatkowy Warszawa, 10 maja 2013 r. Agenda Cel i zakres podatkowego due diligence Sukcesja podatkowa Odpowiedzialność

ZAKRES PROJEKTU DOT. ZARZĄDZANIA KOSZTAMI ŚRODOWISKOWYMI W FIRMIE

ZAKRES PROJEKTU DOT. ZARZĄDZANIA KOSZTAMI ŚRODOWISKOWYMI W FIRMIE ANDRZEJ OCIEPA EKOEKSPERT Sp. z o.o. III Konferencja PF ISO 14000 Zarządzanie kosztami środowiskowymi Warszawa 24 25.04.2014 Zakres projektu

ZAKRES PROJEKTU DOT. ZARZĄDZANIA KOSZTAMI ŚRODOWISKOWYMI W FIRMIE ANDRZEJ OCIEPA EKOEKSPERT Sp. z o.o. III Konferencja PF ISO 14000 Zarządzanie kosztami środowiskowymi Warszawa 24 25.04.2014 Zakres projektu

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach.

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

20-007 Lublin e-mail: kgalka@axontax.pl kom.: 601 617 942

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

INFORMACJA BANKU SPÓŁDZIELCZEGO W OZORKOWIE

INFORMACJA BANKU SPÓŁDZIELCZEGO W OZORKOWIE wynikająca z art. lila ustawy Prawo bankowe Stan na 31 grudnia 2015 roku Spis treści 1. Informacja o działalności Banku Spółdzielczego w Ozorkowie poza terytorium

INFORMACJA BANKU SPÓŁDZIELCZEGO W OZORKOWIE wynikająca z art. lila ustawy Prawo bankowe Stan na 31 grudnia 2015 roku Spis treści 1. Informacja o działalności Banku Spółdzielczego w Ozorkowie poza terytorium

Kancelaria Prawna Skarbiec Prezentacja usług Zespołu Prawa Podatkowego. Warszawa,

Kancelaria Prawna Skarbiec Prezentacja usług Zespołu Prawa Podatkowego Warszawa, 2017-12-18 Prawo podatkowe Wobec zmian organizacyjnych w administracji skarbowej oraz wzmożonych kontroli i postępowań nie

Kancelaria Prawna Skarbiec Prezentacja usług Zespołu Prawa Podatkowego Warszawa, 2017-12-18 Prawo podatkowe Wobec zmian organizacyjnych w administracji skarbowej oraz wzmożonych kontroli i postępowań nie

REGULAMIN FUNKCJONOWANIA KONTROLI ZARZADCZEJ W POWIATOWYM URZĘDZIE PRACY W GIśYCKU. Postanowienia ogólne

Załącznik Nr 1 do Zarządzenia Nr 29 z 01.07.2013r. REGULAMIN FUNKCJONOWANIA KONTROLI ZARZADCZEJ W POWIATOWYM URZĘDZIE PRACY W GIśYCKU Postanowienia ogólne 1 1. Kontrola zarządcza w Powiatowym Urzędzie

Załącznik Nr 1 do Zarządzenia Nr 29 z 01.07.2013r. REGULAMIN FUNKCJONOWANIA KONTROLI ZARZADCZEJ W POWIATOWYM URZĘDZIE PRACY W GIśYCKU Postanowienia ogólne 1 1. Kontrola zarządcza w Powiatowym Urzędzie

Rachunkowość na miarę małej i dużej NGO

Rafał Pecka Rachunkowość na miarę małej i dużej NGO Z łatwością przez rachunkowość i księgowość Podstawowe narzędzia księgowe dla niewtajemniczonych Cel nadrzędny prowadzenia rachunkowości Zadbanie o bezpieczeństwo

Rafał Pecka Rachunkowość na miarę małej i dużej NGO Z łatwością przez rachunkowość i księgowość Podstawowe narzędzia księgowe dla niewtajemniczonych Cel nadrzędny prowadzenia rachunkowości Zadbanie o bezpieczeństwo

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ Cele sytemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest zapewnienie: 1. skuteczności i efektywności działania Banku, 2. wiarygodność sprawozdawczości

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ Cele sytemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest zapewnienie: 1. skuteczności i efektywności działania Banku, 2. wiarygodność sprawozdawczości

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA dla mikro- i małych przedsiębiorców Opracowane przez: Departament Rozwoju Instytucji

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA dla mikro- i małych przedsiębiorców Opracowane przez: Departament Rozwoju Instytucji

KONTROLA ZARZĄDCZA. Ustawa z dnia 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych (Dz. U. z 2013 r. poz.

KONTROLA ZARZĄDCZA Podstawa prawna Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, ze zm.) Ustawa z dnia 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny

KONTROLA ZARZĄDCZA Podstawa prawna Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, ze zm.) Ustawa z dnia 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny

Współpraca, to się opłaca - na przykładzie Podatkowej Grupy Kapitałowej PZU

Współpraca, to się opłaca - na przykładzie Podatkowej Grupy Kapitałowej PZU Marcin Dzięgielewski Grupa PZU Warszawa, 12 kwietnia 2016 r. Warunki funkcjonowania PGK Zasady funkcjonowania PGK reguluje art.

Współpraca, to się opłaca - na przykładzie Podatkowej Grupy Kapitałowej PZU Marcin Dzięgielewski Grupa PZU Warszawa, 12 kwietnia 2016 r. Warunki funkcjonowania PGK Zasady funkcjonowania PGK reguluje art.

SKZ System Kontroli Zarządczej

SKZ System Kontroli Zarządczej KOMUNIKAT Nr 23 MINISTRA FINANSÓW z dnia 16 grudnia 2009 r. w sprawie standardów kontroli zarządczej dla sektora finansów publicznych Na podstawie art. 69 ust. 3 ustawy z

SKZ System Kontroli Zarządczej KOMUNIKAT Nr 23 MINISTRA FINANSÓW z dnia 16 grudnia 2009 r. w sprawie standardów kontroli zarządczej dla sektora finansów publicznych Na podstawie art. 69 ust. 3 ustawy z

Zarządzenie Nr 60/2011/2012 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 2 kwietnia 2012 r.

Zarządzenie Nr 60/2011/2012 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 2 kwietnia 2012 r. w sprawie wprowadzenia i funkcjonowania w Uniwersytecie Kazimierza Wielkiego Systemu zarządzania ryzykiem

Zarządzenie Nr 60/2011/2012 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 2 kwietnia 2012 r. w sprawie wprowadzenia i funkcjonowania w Uniwersytecie Kazimierza Wielkiego Systemu zarządzania ryzykiem

Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów

RAPORT OCENA KONTROLI ZARZĄDCZEJ Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów raport za rok: 2015 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

RAPORT OCENA KONTROLI ZARZĄDCZEJ Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów raport za rok: 2015 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

Karta identyfikacji, szacowania i zarządzania ryzykiem Skład zespołu identyfikującego ryzyko

Karta identyfikacji, szacowania i zarządzania ryzykiem Skład zespołu identyfikującego ryzyko Formularz nr 1 do Procedury Zarządzania Ryzykiem Imię i nazwisko stanowisko data i podpis 1. 2. 3. 4. 5. 6.

Karta identyfikacji, szacowania i zarządzania ryzykiem Skład zespołu identyfikującego ryzyko Formularz nr 1 do Procedury Zarządzania Ryzykiem Imię i nazwisko stanowisko data i podpis 1. 2. 3. 4. 5. 6.

System kontroli wewnętrznej w Banku Spółdzielczym w Głogowie Małopolskim

System kontroli wewnętrznej w Banku Spółdzielczym w Głogowie Małopolskim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Głogowie Małopolskim

System kontroli wewnętrznej w Banku Spółdzielczym w Głogowie Małopolskim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Głogowie Małopolskim

REJESTR CZYNNOŚCI SPRAWDZAJĄCYCH ( książka kontroli wewnętrznej )

") Załącznik nr 1 do Regulaminu Kontroli Zarządczej REJESTR CZYNNOŚCI SPRAWZAJĄCYCH ( książka kontroli wewnętrznej ) L.p. ata Zakres ( obszar) czynności Osoby Realizujące czynności sprawdzające Spostrzeżenia

Załącznik nr 1 do Regulaminu Kontroli Zarządczej REJESTR CZYNNOŚCI SPRAWZAJĄCYCH ( książka kontroli wewnętrznej ) L.p. ata Zakres ( obszar) czynności Osoby Realizujące czynności sprawdzające Spostrzeżenia

SPÓŁDZIELCZY BANK POWIATOWY w Piaskach

SPÓŁDZIELCZY BANK POWIATOWY w Piaskach System kontroli wewnętrznej Spółdzielczego Banku Powiatowego w Piaskach Będącego uczestnikiem Systemu Ochrony Zrzeszenia BPS Piaski, 2017 r. S t r o n a 2 I. CELE

SPÓŁDZIELCZY BANK POWIATOWY w Piaskach System kontroli wewnętrznej Spółdzielczego Banku Powiatowego w Piaskach Będącego uczestnikiem Systemu Ochrony Zrzeszenia BPS Piaski, 2017 r. S t r o n a 2 I. CELE

Procedury zarządzania ryzykiem w Zespole Szkolno-Przedszkolnym

Załącznik Nr 1 do Zarządzenia Nr 13/12/2015 Dyrektora Zespołu Szkolno-Przedszkolnego w Halinowie z dnia 28 grudnia 2015r. Procedury zarządzania ryzykiem w Zespole Szkolno-Przedszkolnym w Halinowie. Ilekroć

Załącznik Nr 1 do Zarządzenia Nr 13/12/2015 Dyrektora Zespołu Szkolno-Przedszkolnego w Halinowie z dnia 28 grudnia 2015r. Procedury zarządzania ryzykiem w Zespole Szkolno-Przedszkolnym w Halinowie. Ilekroć

Niniejsze sprawozdanie z przejrzystości spełnia wymogi Ustawy i obejmuje rok obrotowy zakończony dnia roku.

Sprawozdanie z przejrzystości działania AUDYTOR Kancelaria biegłego rewidenta Zofia Elżbieta Jabłecka za rok obrotowy od 01.01.2016 r. do 31.12.2016 r. AUDYTOR Kancelaria biegłego rewidenta Zofia Elżbieta

Sprawozdanie z przejrzystości działania AUDYTOR Kancelaria biegłego rewidenta Zofia Elżbieta Jabłecka za rok obrotowy od 01.01.2016 r. do 31.12.2016 r. AUDYTOR Kancelaria biegłego rewidenta Zofia Elżbieta

Regulamin zarządzania ryzykiem. Założenia ogólne

Załącznik nr 1 do Zarządzenia Nr 14/2018 dyrektora Zespołu Obsługi Oświaty i Wychowania w Kędzierzynie-Koźlu z dnia 29.11.2018r. Regulamin zarządzania ryzykiem 1 Założenia ogólne 1. Regulamin zarządzania

Załącznik nr 1 do Zarządzenia Nr 14/2018 dyrektora Zespołu Obsługi Oświaty i Wychowania w Kędzierzynie-Koźlu z dnia 29.11.2018r. Regulamin zarządzania ryzykiem 1 Założenia ogólne 1. Regulamin zarządzania

Ulepszamy Twój wynik finansowy. Lider ulepszania wyników finansowych

Ulepszamy Twój wynik finansowy Lider ulepszania wyników finansowych O Inventage Inventage jest Polską firmą, której specjalizacją jest ulepszanie wyników finansowych. Współpracujemy z największymi firmami

Ulepszamy Twój wynik finansowy Lider ulepszania wyników finansowych O Inventage Inventage jest Polską firmą, której specjalizacją jest ulepszanie wyników finansowych. Współpracujemy z największymi firmami

Rachunkowość jako podstawowy system informacyjny w zarządzaniu właścicielskim Rola nowoczesnego biura rachunkowego w dobie dynamicznego i zmiennego

Rachunkowość jako podstawowy system informacyjny w zarządzaniu właścicielskim Rola nowoczesnego biura rachunkowego w dobie dynamicznego i zmiennego otoczenia gospodarczego Zespół Booq Żaneta Sroka dr hab.

Rachunkowość jako podstawowy system informacyjny w zarządzaniu właścicielskim Rola nowoczesnego biura rachunkowego w dobie dynamicznego i zmiennego otoczenia gospodarczego Zespół Booq Żaneta Sroka dr hab.

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu. 1. Cele i organizacja systemu kontroli wewnętrznej

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu 1. Cele i organizacja systemu kontroli wewnętrznej 1. 1. Stosownie do postanowień Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. Prawo

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu 1. Cele i organizacja systemu kontroli wewnętrznej 1. 1. Stosownie do postanowień Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. Prawo

GWW doradztwo prawne i podatkowe

GWW doradztwo prawne i podatkowe Korporacjom i przedsiębiorcom zapewniamy najwyższy poziom kompleksowych usług doradztwa prawnego i podatkowego. Nasze doświadczenie oraz kompetencje potwierdzają rankingi

GWW doradztwo prawne i podatkowe Korporacjom i przedsiębiorcom zapewniamy najwyższy poziom kompleksowych usług doradztwa prawnego i podatkowego. Nasze doświadczenie oraz kompetencje potwierdzają rankingi

Zarządzenie Nr 24/2012 Rektora Uniwersytetu Wrocławskiego z dnia 28 marca 2012 r. w sprawie Polityki zarządzania ryzykiem

Zarządzenie Nr 24/2012 Rektora Uniwersytetu Wrocławskiego z dnia 28 marca 2012 r. w sprawie Polityki zarządzania ryzykiem Na podstawie art. 66 ust. 2 ustawy z dnia 27 lipca 2005 r. - Prawo o szkolnictwie

Zarządzenie Nr 24/2012 Rektora Uniwersytetu Wrocławskiego z dnia 28 marca 2012 r. w sprawie Polityki zarządzania ryzykiem Na podstawie art. 66 ust. 2 ustawy z dnia 27 lipca 2005 r. - Prawo o szkolnictwie

14. Sprawdzanie funkcjonowania systemu zarządzania bezpieczeństwem i higieną pracy

14. Sprawdzanie funkcjonowania systemu zarządzania bezpieczeństwem i higieną pracy 14.1. Co to jest monitorowanie bezpieczeństwa i higieny pracy? Funkcjonowanie systemu zarządzania bezpieczeństwem i higieną

14. Sprawdzanie funkcjonowania systemu zarządzania bezpieczeństwem i higieną pracy 14.1. Co to jest monitorowanie bezpieczeństwa i higieny pracy? Funkcjonowanie systemu zarządzania bezpieczeństwem i higieną

ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W PONIATOWEJ

ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W PONIATOWEJ I. CEL FUNKCJONOWANIA SYSTEMU KONTROLI WEWNĘTRZNEJ Cele ogólne systemu kontroli wewnętrznej, to zgodnie z przepisami ustawy Prawo

ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W PONIATOWEJ I. CEL FUNKCJONOWANIA SYSTEMU KONTROLI WEWNĘTRZNEJ Cele ogólne systemu kontroli wewnętrznej, to zgodnie z przepisami ustawy Prawo

BANK SPÓŁDZIELCZY W ŻOŁYNI

BANK SPÓŁDZIELCZY W ŻOŁYNI 37-110 Żołynia, ul. Kmiecie 1 / tel. 17 2243009, 17 2244057 / fax. 17 2250660 / www.bszolynia.pl / konsultant@bszolynia.pl Sąd Rejonowy w Rzeszowie, XII Wydział Gospodarczy Krajowego

BANK SPÓŁDZIELCZY W ŻOŁYNI 37-110 Żołynia, ul. Kmiecie 1 / tel. 17 2243009, 17 2244057 / fax. 17 2250660 / www.bszolynia.pl / konsultant@bszolynia.pl Sąd Rejonowy w Rzeszowie, XII Wydział Gospodarczy Krajowego

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Banku Spółdzielczym w Brodnicy

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Banku Spółdzielczym w Brodnicy Elementem zarządzania Bankiem jest system kontroli wewnętrznej, którego zasady i cele są określone w ustawie Prawo bankowe

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Banku Spółdzielczym w Brodnicy Elementem zarządzania Bankiem jest system kontroli wewnętrznej, którego zasady i cele są określone w ustawie Prawo bankowe

System Kontroli Wewnętrznej w Banku Spółdzielczym w Mińsku Mazowieckim

System Kontroli Wewnętrznej w Banku Spółdzielczym w Mińsku Mazowieckim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele Systemu Kontroli Wewnętrznej W Banku Spółdzielczym w Mińsku Mazowieckim

System Kontroli Wewnętrznej w Banku Spółdzielczym w Mińsku Mazowieckim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele Systemu Kontroli Wewnętrznej W Banku Spółdzielczym w Mińsku Mazowieckim

Informacja Banku Spółdzielczego w Chojnowie

BANK SPÓŁDZIELCZY W CHOJNOWIE Grupa BPS Informacja Banku Spółdzielczego w Chojnowie wynikająca z art. 111a ustawy Prawo Bankowe według stanu na dzień 31.12.2016 r. 1. Informacja o działalności Banku Spółdzielczego

BANK SPÓŁDZIELCZY W CHOJNOWIE Grupa BPS Informacja Banku Spółdzielczego w Chojnowie wynikająca z art. 111a ustawy Prawo Bankowe według stanu na dzień 31.12.2016 r. 1. Informacja o działalności Banku Spółdzielczego

Jak uniknąć błędów w stosowaniu JPK. Prowadzący: Radosław Kowalski - doradca podatkowy

Jak uniknąć błędów w stosowaniu JPK Prowadzący: Radosław Kowalski - doradca podatkowy JPK nie tylko na wezwanie! JPK jako sposób dostarczania danych w ramach czynności sprawdzających, kontroli podatkowych

Jak uniknąć błędów w stosowaniu JPK Prowadzący: Radosław Kowalski - doradca podatkowy JPK nie tylko na wezwanie! JPK jako sposób dostarczania danych w ramach czynności sprawdzających, kontroli podatkowych

ZASADY WEWNĘTRZNEJ KONTROLI JAKOŚCI PODMIOTU UPRAWNIONEGO DO BADANIA SPRAWOZDAŃ FINANSOWYCH. Postanowienia ogólne

Załącznik do uchwały nr 1378/32/2009 Krajowej Rady Biegłych Rewidentów z dnia 13 października 2009 r. ZASADY WEWNĘTRZNEJ KONTROLI JAKOŚCI PODMIOTU UPRAWNIONEGO DO BADANIA SPRAWOZDAŃ FINANSOWYCH Postanowienia

Załącznik do uchwały nr 1378/32/2009 Krajowej Rady Biegłych Rewidentów z dnia 13 października 2009 r. ZASADY WEWNĘTRZNEJ KONTROLI JAKOŚCI PODMIOTU UPRAWNIONEGO DO BADANIA SPRAWOZDAŃ FINANSOWYCH Postanowienia

System kontroli wewnętrznej w Łużyckim Banku Spółdzielczym w Lubaniu będącym uczestnikiem Spółdzielni Systemu Ochrony Zrzeszenia BPS

System kontroli wewnętrznej w Łużyckim Banku Spółdzielczym w Lubaniu będącym uczestnikiem Spółdzielni Systemu Ochrony Zrzeszenia BPS I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli

System kontroli wewnętrznej w Łużyckim Banku Spółdzielczym w Lubaniu będącym uczestnikiem Spółdzielni Systemu Ochrony Zrzeszenia BPS I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli

ANKIETA dla kadry kierowniczej samoocena systemu kontroli zarządczej za rok

ANKIETA dla kadry kierowniczej samoocena systemu za rok Załącznik nr 6 do Zarządzenia nr 0050.67.2016 Burmistrza Miasta Kościerzyna z dnia 31.05.2016r. Przedstawione poniżej pytania ankietowe są elementem

ANKIETA dla kadry kierowniczej samoocena systemu za rok Załącznik nr 6 do Zarządzenia nr 0050.67.2016 Burmistrza Miasta Kościerzyna z dnia 31.05.2016r. Przedstawione poniżej pytania ankietowe są elementem

D ZIAŁ DORADZTWA P ODATKOWEGO. Zespó³ Cen Transferowych

D ZIAŁ DORADZTWA P ODATKOWEGO Zespó³ Cen Transferowych Ernst &Young to globalny lider us³ug audytowo doradczych. 107 000 osób w ponad 140 krajach przestrzega zasad uczciwości i profesjonalizmu w pracy

D ZIAŁ DORADZTWA P ODATKOWEGO Zespó³ Cen Transferowych Ernst &Young to globalny lider us³ug audytowo doradczych. 107 000 osób w ponad 140 krajach przestrzega zasad uczciwości i profesjonalizmu w pracy

Polityka Zarządzania Ryzykiem

Polityka Zarządzania Ryzykiem Spis treści 1. Wprowadzenie 3 2. Cel 3 3. Zakres wewnętrzny 3 4. Identyfikacja Ryzyka 4 5. Analiza ryzyka 4 6. Reakcja na ryzyko 4 7. Mechanizmy kontroli 4 8. Nadzór 5 9.

Polityka Zarządzania Ryzykiem Spis treści 1. Wprowadzenie 3 2. Cel 3 3. Zakres wewnętrzny 3 4. Identyfikacja Ryzyka 4 5. Analiza ryzyka 4 6. Reakcja na ryzyko 4 7. Mechanizmy kontroli 4 8. Nadzór 5 9.

P O L I T Y K A Z A R Z Ą D Z A N I A R Y Z Y K I E M W UNIWERSYTECIE JANA K O CH ANOWSKIEGO W KIELCACH

Załącznik do zarządzenia Rektora UJK nr 69/2017 z dnia 30 czerwca 2017 r. P O L I T Y K A Z A R Z Ą D Z A N I A R Y Z Y K I E M W UNIWERSYTECIE JANA K O CH ANOWSKIEGO W KIELCACH 1 Podstawowe definicje

Załącznik do zarządzenia Rektora UJK nr 69/2017 z dnia 30 czerwca 2017 r. P O L I T Y K A Z A R Z Ą D Z A N I A R Y Z Y K I E M W UNIWERSYTECIE JANA K O CH ANOWSKIEGO W KIELCACH 1 Podstawowe definicje

Minimalne wymogi wdrożenia systemu kontroli zarządczej w jednostkach organizacyjnych miasta Lublin

Minimalne wymogi wdrożenia systemu kontroli zarządczej w jednostkach organizacyjnych miasta Lublin A. Środowisko wewnętrzne 1. Przestrzeganie wartości etycznych: należy zapoznać, uświadomić i promować

Minimalne wymogi wdrożenia systemu kontroli zarządczej w jednostkach organizacyjnych miasta Lublin A. Środowisko wewnętrzne 1. Przestrzeganie wartości etycznych: należy zapoznać, uświadomić i promować

REGULAMIN ORGANIZACYJNY POWIATOWEGO CENTRUM USŁUG WSPÓLNYCH w Kędzierzynie Koźlu I. POSTANOWIENIA OGÓLNE

Załącznik do Uchwały nr 82/378/2016 Zarządu Powiatu Kędzierzyńsko- Kozielskiego z dnia 27.12.2016r. REGULAMIN ORGANIZACYJNY POWIATOWEGO CENTRUM USŁUG WSPÓLNYCH w Kędzierzynie Koźlu I. POSTANOWIENIA OGÓLNE

Załącznik do Uchwały nr 82/378/2016 Zarządu Powiatu Kędzierzyńsko- Kozielskiego z dnia 27.12.2016r. REGULAMIN ORGANIZACYJNY POWIATOWEGO CENTRUM USŁUG WSPÓLNYCH w Kędzierzynie Koźlu I. POSTANOWIENIA OGÓLNE

URZĄD MIEJSKI W GLIWICACH

URZĄD MIEJSKI W GLIWICACH KAW.1711.4.1.2012 Gliwice, 17 maj 2012 r. nr kor. UM-199806/2012 DOM DZIECKA NR 3 ul. KOPERNIKA 109 44-117 GLIWICE ul.zwycięstwa 21 44-100 Gliwice Tel. +48 32 231 30 41 Fax +48

URZĄD MIEJSKI W GLIWICACH KAW.1711.4.1.2012 Gliwice, 17 maj 2012 r. nr kor. UM-199806/2012 DOM DZIECKA NR 3 ul. KOPERNIKA 109 44-117 GLIWICE ul.zwycięstwa 21 44-100 Gliwice Tel. +48 32 231 30 41 Fax +48

SYSTEM ZARZĄDZANIA RYZYKIEM W DZIAŁALNOŚCI POLITECHNIKI WARSZAWSKIEJ FILII w PŁOCKU

P OLITECHNIK A W AR S Z AWSKA FILIA W PŁOCKU ul. Łukasiewicza 17, 09-400 Płock SYSTEM ZARZĄDZANIA RYZYKIEM W DZIAŁALNOŚCI POLITECHNIKI WARSZAWSKIEJ FILII w PŁOCKU Opracowano na podstawie załącznika do

P OLITECHNIK A W AR S Z AWSKA FILIA W PŁOCKU ul. Łukasiewicza 17, 09-400 Płock SYSTEM ZARZĄDZANIA RYZYKIEM W DZIAŁALNOŚCI POLITECHNIKI WARSZAWSKIEJ FILII w PŁOCKU Opracowano na podstawie załącznika do

Spis treści. Notki biograficzne... Wykaz skrótów...

Notki biograficzne... Wykaz skrótów... XI XIII Rozdział I. Dokumenty w instytucjach kultury... 1 1. Statut instytucji kultury... 1 2. Regulamin organizacyjny instytucji kultury... 13 3. Przekazanie i powierzenie

Notki biograficzne... Wykaz skrótów... XI XIII Rozdział I. Dokumenty w instytucjach kultury... 1 1. Statut instytucji kultury... 1 2. Regulamin organizacyjny instytucji kultury... 13 3. Przekazanie i powierzenie

Procedura zarządzania. w Sępólnie Krajeńskim z siedzibą w Więcborku;

Procedura zarządzania w Powiatowym Załącznik do Zarządzenia Nr PCPR.021.19.2015 Dyrektora Powiatowego Centrum Pomocy Rodzinie w Sępólnie Krajeńskim z siedzibą w Więcborku z dnia 28 grudnia 2015r. w sprawie

Procedura zarządzania w Powiatowym Załącznik do Zarządzenia Nr PCPR.021.19.2015 Dyrektora Powiatowego Centrum Pomocy Rodzinie w Sępólnie Krajeńskim z siedzibą w Więcborku z dnia 28 grudnia 2015r. w sprawie

KBF-4114-02-07/2013 I/13/001 WYSTĄPIENIE POKONTROLNE

KBF-4114-02-07/2013 I/13/001 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli Jednostka przeprowadzająca kontrolę Kontroler Jednostka kontrolowana I/13/001 Prawidłowość postępowań

KBF-4114-02-07/2013 I/13/001 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli Jednostka przeprowadzająca kontrolę Kontroler Jednostka kontrolowana I/13/001 Prawidłowość postępowań

EBA/GL/2015/ Wytyczne

EBA/GL/2015/04 07.08.2015 Wytyczne dotyczące konkretnych okoliczności, w przypadku których można mówić o poważnym zagrożeniu dla stabilności finansowej, oraz elementów dotyczących skuteczności instrumentu

EBA/GL/2015/04 07.08.2015 Wytyczne dotyczące konkretnych okoliczności, w przypadku których można mówić o poważnym zagrożeniu dla stabilności finansowej, oraz elementów dotyczących skuteczności instrumentu

Procedura zarządzania ryzykiem w Urzędzie Gminy Damasławek

Załącznik nr 3 do Zarządzenia Nr Or. 0152-38/10 Wójta Gminy Damasławek z dnia 31 grudnia 2010 r. Procedura zarządzania ryzykiem w Urzędzie Gminy Damasławek celem procedury jest zapewnienie mechanizmów

Załącznik nr 3 do Zarządzenia Nr Or. 0152-38/10 Wójta Gminy Damasławek z dnia 31 grudnia 2010 r. Procedura zarządzania ryzykiem w Urzędzie Gminy Damasławek celem procedury jest zapewnienie mechanizmów

OPIS SYSTENU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W USTRONIU. I. Cele systemu kontroli wewnętrznej

OPIS SYSTENU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W USTRONIU I. Cele systemu kontroli wewnętrznej W Banku działa system kontroli wewnętrznej, którego celem jest wspomaganie procesów decyzyjnych,

OPIS SYSTENU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W USTRONIU I. Cele systemu kontroli wewnętrznej W Banku działa system kontroli wewnętrznej, którego celem jest wspomaganie procesów decyzyjnych,

LWKZ Zarządzenie nr 4/2017

LWKZ.110.4.2017 Zarządzenie nr 4/2017 Lubuskiego Wojewódzkiego Konserwatora Zabytków w Zielonej Górze z dnia 30 maja 2017 r. w sprawie ustalenia Regulaminu zarządzania ryzykiem w Wojewódzkim Urzędzie Ochrony

LWKZ.110.4.2017 Zarządzenie nr 4/2017 Lubuskiego Wojewódzkiego Konserwatora Zabytków w Zielonej Górze z dnia 30 maja 2017 r. w sprawie ustalenia Regulaminu zarządzania ryzykiem w Wojewódzkim Urzędzie Ochrony

Kwestionariusz samooceny kontroli zarządczej

Kwestionariusz samooceny kontroli zarządczej załącznik Nr 6 do Regulaminu kontroli zarządczej Numer pytania Tak/nie Odpowiedź Potrzebne dokumenty Środowisko wewnętrzne I Przestrzeganie wartości etycznych

Kwestionariusz samooceny kontroli zarządczej załącznik Nr 6 do Regulaminu kontroli zarządczej Numer pytania Tak/nie Odpowiedź Potrzebne dokumenty Środowisko wewnętrzne I Przestrzeganie wartości etycznych

Zarządzanie ryzykiem jako kluczowy element kontroli zarządczej 2 marca 2013 r.

Zarządzanie ryzykiem jako kluczowy element kontroli zarządczej 2 marca 2013 r. Anna Jaskulska Kontrola zarządcza jest systemem, który ma sprawić, aby jednostka osiągnęła postawione przed nią cele w sposób

Zarządzanie ryzykiem jako kluczowy element kontroli zarządczej 2 marca 2013 r. Anna Jaskulska Kontrola zarządcza jest systemem, który ma sprawić, aby jednostka osiągnęła postawione przed nią cele w sposób

S Y S T E M K O N T R O L I Z A R Z Ą D C Z E J W U NI WE RSYTECIE JANA KO CHANOWS KIE GO W KIE LCACH

Załącznik do zarządzenia Rektora UJK nr 67 /2017 z 30 czerwca 2017 r. S Y S T E M K O N T R O L I Z A R Z Ą D C Z E J W U NI WE RSYTECIE JANA KO CHANOWS KIE GO W KIE LCACH 1 Przepisy ogólne Niniejszy dokument

Załącznik do zarządzenia Rektora UJK nr 67 /2017 z 30 czerwca 2017 r. S Y S T E M K O N T R O L I Z A R Z Ą D C Z E J W U NI WE RSYTECIE JANA KO CHANOWS KIE GO W KIE LCACH 1 Przepisy ogólne Niniejszy dokument

OBNIŻONE ODSETKI OD ZALEGŁOŚCI PODATKOWYCH

OBNIŻONE ODSETKI OD ZALEGŁOŚCI PODATKOWYCH Obniżone odsetki od zaległości podatkowych OKRES OBOWIĄZYWANIA OD - DO STAWKA ODSETEK w % 2009-01-01 2009-01-27 9,75 2009-01-28 2009-02-25 8,63 2009-02-26 2009-03-25

OBNIŻONE ODSETKI OD ZALEGŁOŚCI PODATKOWYCH Obniżone odsetki od zaległości podatkowych OKRES OBOWIĄZYWANIA OD - DO STAWKA ODSETEK w % 2009-01-01 2009-01-27 9,75 2009-01-28 2009-02-25 8,63 2009-02-26 2009-03-25

UPROSZCZONE FORMY EWIDENCJI PODATKOWYCH

Jacek Kalinowski (red.) UPROSZCZONE FORMY EWIDENCJI PODATKOWYCH Autorzy: Monika Kalinowska Jacek Kalinowski Tomasz Miłek Mikołaj Turzyński Łódź 2009 SPIS TREŚCI WYKAZ SKRÓTÓW... 9 WSTĘP...10 CZĘŚĆ I: PODSTAWY

Jacek Kalinowski (red.) UPROSZCZONE FORMY EWIDENCJI PODATKOWYCH Autorzy: Monika Kalinowska Jacek Kalinowski Tomasz Miłek Mikołaj Turzyński Łódź 2009 SPIS TREŚCI WYKAZ SKRÓTÓW... 9 WSTĘP...10 CZĘŚĆ I: PODSTAWY

CouveusePL PROCEDURA NADZOROWANIA PROCESU INKUBACJI. Obowiązuje od dnia

Strona 1 1. Cele procedury Celem procedury jest określenie zasad nadzorowania działań podopiecznego związanych z trenowaniem działalności gospodarczej w ramach szkolenia przez inkubator. 2. Zakres stosowania

Strona 1 1. Cele procedury Celem procedury jest określenie zasad nadzorowania działań podopiecznego związanych z trenowaniem działalności gospodarczej w ramach szkolenia przez inkubator. 2. Zakres stosowania

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 550916 Temat: Jednolity Plik Kontrolny. Prawne i informatyczne aspekty wdrożenia w firmie. 22-23 Czerwiec Wrocław, centrum miasta, Kod szkolenia: 550916 Koszt

Opis szkolenia Dane o szkoleniu Kod szkolenia: 550916 Temat: Jednolity Plik Kontrolny. Prawne i informatyczne aspekty wdrożenia w firmie. 22-23 Czerwiec Wrocław, centrum miasta, Kod szkolenia: 550916 Koszt

Kontrola zarządcza w Zespole Szkół Publicznych w Borzechowie REGULAMIN KONTROLI FINANSOWEJ

Załącznik nr 7 do regulaminu kontroli zarządczej REGULAMIN KONTROLI FINANSOWEJ 1 1. Kontrola finansowa jest elementem kontroli zarządczej. Jej przedmiotem są w szczególności procesy związane z gromadzeniem

Załącznik nr 7 do regulaminu kontroli zarządczej REGULAMIN KONTROLI FINANSOWEJ 1 1. Kontrola finansowa jest elementem kontroli zarządczej. Jej przedmiotem są w szczególności procesy związane z gromadzeniem

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W ŻORACH

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W ŻORACH I. Cele systemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest wspomaganie procesów decyzyjnych przyczyniające się do zapewnienia:

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W ŻORACH I. Cele systemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest wspomaganie procesów decyzyjnych przyczyniające się do zapewnienia:

Zasady sprawowania kontroli finansowej

Zarządzenie nr 11/11 Rektora Uniwersytetu Medycznego w Białymstoku z dnia 07.03.2011 r. w sprawie ustalenia zasad kontroli zarządczej w Uniwersytecie Medycznym w Białymstoku Na podstawie art. 53 w zw.

Zarządzenie nr 11/11 Rektora Uniwersytetu Medycznego w Białymstoku z dnia 07.03.2011 r. w sprawie ustalenia zasad kontroli zarządczej w Uniwersytecie Medycznym w Białymstoku Na podstawie art. 53 w zw.

UMOWA o prowadzenie ewidencji podatkowej ryczałtu ewidencjonowanego i rozliczeń podatku od towarów i usług

S t r o n a 1 UMOWA o prowadzenie ewidencji podatkowej ryczałtu ewidencjonowanego i rozliczeń podatku od towarów i usług zawarta w Krakowie w dniu (dd-mm-rrrr) roku pomiędzy: (imię i nazwisko przedsiębiorcy)

S t r o n a 1 UMOWA o prowadzenie ewidencji podatkowej ryczałtu ewidencjonowanego i rozliczeń podatku od towarów i usług zawarta w Krakowie w dniu (dd-mm-rrrr) roku pomiędzy: (imię i nazwisko przedsiębiorcy)

Przedszkole Nr 30 - Śródmieście

RAPORT OCENA KONTROLI ZARZĄDCZEJ Przedszkole Nr 30 - Śródmieście raport za rok: 2016 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań podejmowanych

RAPORT OCENA KONTROLI ZARZĄDCZEJ Przedszkole Nr 30 - Śródmieście raport za rok: 2016 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań podejmowanych

ZARZĄDZENIE Nr 128/2012 BURMISTRZA ŻNINA. z dnia 25 września 2012 r.

ZARZĄDZENIE Nr 128/2012 BURMISTRZA ŻNINA z dnia 25 września 2012 r. w sprawie funkcjonowania kontroli zarządczej w jednostkach organizacyjnych Gminy Żnin Na podstawie art. 30 ust. 1 ustawy z dnia 8 marca

ZARZĄDZENIE Nr 128/2012 BURMISTRZA ŻNINA z dnia 25 września 2012 r. w sprawie funkcjonowania kontroli zarządczej w jednostkach organizacyjnych Gminy Żnin Na podstawie art. 30 ust. 1 ustawy z dnia 8 marca

Informacja Banku Spółdzielczego w Nowym Dworze Mazowieckim wynikająca z art. 111a ustawy Prawo bankowe według stanu na 31 grudnia 2017 roku

Informacja Banku Spółdzielczego w Nowym Dworze Mazowieckim wynikająca z art. 111a ustawy Prawo bankowe według stanu na 31 grudnia 2017 roku Załącznik do Uchwały Nr 71/2018 Zarządu Banku Spółdzielczego

Informacja Banku Spółdzielczego w Nowym Dworze Mazowieckim wynikająca z art. 111a ustawy Prawo bankowe według stanu na 31 grudnia 2017 roku Załącznik do Uchwały Nr 71/2018 Zarządu Banku Spółdzielczego

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Krasnymstawie

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Krasnymstawie Krasnystaw, Grudzień 2017r. I. Cele i organizacja systemu kontroli wewnętrznej 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Krasnymstawie Krasnystaw, Grudzień 2017r. I. Cele i organizacja systemu kontroli wewnętrznej 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym

Przygotowanie dokumentacji projektu UE do kontroli 0 801 2727 24 (22 654 09 35)

") Przygotowanie dokumentacji projektu UE do kontroli 0 801 2727 24 (22 654 09 35) Kontrola Kontrola jest podstawowym działaniem przeprowadzanym zarówno przez Instytucję Zarządzającą, Instyrucję Pośredniczącą

Przygotowanie dokumentacji projektu UE do kontroli 0 801 2727 24 (22 654 09 35) Kontrola Kontrola jest podstawowym działaniem przeprowadzanym zarówno przez Instytucję Zarządzającą, Instyrucję Pośredniczącą

System kontroli wewnętrznej w Banku Spółdzielczym w Lubaczowie

System kontroli wewnętrznej w Banku Spółdzielczym w Lubaczowie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Lubaczowie funkcjonuje system

System kontroli wewnętrznej w Banku Spółdzielczym w Lubaczowie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Lubaczowie funkcjonuje system

Jak bezpiecznie prowadzić firmę rodzinną w zmieniającym się otoczeniu prawnym i podatkowym? Co Co będzie ważne w roku roku 2018?

Jak bezpiecznie prowadzić firmę rodzinną w zmieniającym się otoczeniu prawnym i podatkowym? Co Co będzie ważne w roku roku 2018? Joanna Wierzejska Tax Partner Piotr Andrzejczak Partner V Międzynarodowy

Jak bezpiecznie prowadzić firmę rodzinną w zmieniającym się otoczeniu prawnym i podatkowym? Co Co będzie ważne w roku roku 2018? Joanna Wierzejska Tax Partner Piotr Andrzejczak Partner V Międzynarodowy

Zmiany kadrowe urzędu w świetle zmieniających się przepisów Analiza zasobów kadrowych; Informatyzacja HR i zarządzania zasobami ludzkimi

enova365 Zmiany kadrowe urzędu w świetle zmieniających się przepisów Analiza zasobów kadrowych; Informatyzacja HR i zarządzania zasobami ludzkimi enova365 Agenda: 1. Technologia w dobie zmieniających się

enova365 Zmiany kadrowe urzędu w świetle zmieniających się przepisów Analiza zasobów kadrowych; Informatyzacja HR i zarządzania zasobami ludzkimi enova365 Agenda: 1. Technologia w dobie zmieniających się