$%&'()* +#",+#-&(+.+,/0)1&'&!.(2&32)&'4&!)'!+&564&32)*%& 4)*()7' 8# +! 9 )*4()-99" #& &'&!.: (2, &32):! +#;&2*53< =*

|

|

|

- Aneta Krystyna Jaworska

- 9 lat temu

- Przeglądów:

Transkrypt

1 !"#

2 $%&'()* +#",+#-&(+.+,/0)1&'&!.(2&32)&'4&!)'!+&564&32)*%& 4)*()7' 8# +! 9 )*4()-99" #& &'&!.: (2, &32):! +#;&2*53< =* 14&'+!&!.:/*3*:' )>3(&5/)0*+,+.:()*+?)3(*%&4& )&:,/*(<4.0*'(&/ *(.:!4)*(),4&3)+.2)%&4&'/ *0 7',<&)3*()*&%()/ +&4&'+!&!*%&/*3,8#&'+!&!* '()&2*5307,+!&&'&!.:(2,&32):),+!!&?(2&!*# &2, &'&!. (2 &32) 4&!' )> 4&3)+.2@ 4)*()@=(7! :/A &!" $%&'()* >&=*():)4&3)+.2)4)*()@=(*0&'&!.(2&32) &?&!)7 (.0*+'&,+.:() +?)3(*%& 4& )&:, /*(< 4. 4&:&/. 2B+2&+*:)(&!./A +B4 4&/*(+&!./A# ' &3)+.2) )*()@=(*0<&2*5307/ <!. (/ *(+&!(&56)(+,:*(+B! 4&3)+.2)4)*()@=(*0#$4&:&/7&4*/0)&+!+*%&.(2,?(2/*(+3(.,+.:,0*2B+2&+*:)(&!* +&4.4&/*(+&!*(4& )&:)* %&'(.: *3) &!(.:/*3*:4&3)+.2)4)*()@=(*0#>B!(7+&47 0*++&4*C**(/.0(<&2*5307/2)*,(*24&3)+.2)4)*()@=(*0#+&4+&'' )>,0*(4& )&:+!*2.(2&!./A & +*:)()* 4'3(&5/) 4&B!(.!3(.: 4'3(&5/)7 4&'+!&!./A &4*/0) &+!+*%&.(2,#+&4.'*4&.+&!)3&:?'&!!. (/ 074:&!AD+B44&/*(+&!./AE F#$G(.(2,:)@'.?(2&!.:#:&+&0*+.:*+./ (*! %3@'*:+&4.*C**(/.0(*0< +!& 7/4 *' )>'&4, / 3(./A!AD2B+2&+*:)(&!./A+B44&/*(+&!./A# #'&3)+.2))*()@=(*0'!,2&+()*&?()=>4&'+!&!*+&4.4&/*(+&!*#3,+.: #+&4*C**(/.0(&?()=&( &+> 4& )&:,H<IJ'&H<IJ<+&43&:?'&! 4& )&:, <J'&I<"IJ<+&4'*4&.+&! 5 4& )&:,;<J'&<"IJ#:/,#+&4.4&/*(+&!* &?()=&(* &+>.&2&3*0(*I42+#? &!./A<+&4*C**(/.0( 4& )&:,H<IJ'&H<J<+&4 3&:?'&! 4& )&:,I<"IJ'&I<IJ<+&4'*4&.+&! 4& )&:,<"IJ'&<IJ# *&2&56 2&.+!AD2B+2&+*:)(&!./A+!*2.(2&!./A4& &+>()* :)*()&()!.(&)>KEL-<I 4,(2+,4&/*(+&!*%&# &'+!&!.: )(+,:*(+*: 4. 4&:&/.< 2+B*%& *3),0* 4.0@+* >&=*() 4&3)+.2) 4)*()@=(*0& +)@&'4&!)*'()& 7' 64>.((&5/)77 # :/A+./A&4*/0)*%,3()*<!+.%&'(),F!4)7+*2G<*:)+,0*"M'()&!*?&(.4)*()@=(* #)():3(7*(+&!(&56?&(B!4)*()@=(./A!. (/ +&4*C**(/.0(# )*32&56 4&!' &(./A 4 * &4*/0) &+!+*%&.(2,?.>, 3*=()&( &' 4& )&:, ('4>.((&5/)*2+&?(2&!*%&<!.()207/*%& 2 +>+&!())@/.(()2B!()* 3*=(./A&''*/. 0) #'4>.((&56+:)* &(237*:)0)?&(B!4)*()@=(./A<,+.:.!>)@!# 5*'()&(4& )&:)*-9#"IN:3( >)?.>!.= &;#I9:3( ><+0#&-N<;J&'5*'()*%&4& )&:,! I&2,#! ":)* &( 237*:)0)?&(B! 4)*()@=(./A& 4& )&:*:3&2+ >&+&!./AO!<!.()&>5*'()&H#N;:3( >F-9#"IN:3( > L?&(.4)*()@=(*)I#I:3( >3&2+.OG)?.>!.= &;#--:3( ><+0#&-H<HJ!4&B!((), I# 2

&:)* %&'(.: *3) &!(.:/*3*:4&3)+.2)4)*()@=(*0#>B!(7+&47 0*++&4*C**(/.0(<&2*5307/2)*,(*24&3)+.2)4)*()@=(*0#+&4+&'' )>,0*(4& )&:+!*2.(2&!./A & +*:)()* 4'3(&5/) 4&B!(.!3(.: 4'3(&5/)7 4&'+!")

3 Tabela 1. Sytuacja płynnociowa sektora bankowego w latach Okres Bony pienine Lokaty MF w NBP Udział b.p. w łcznej absorbcji (w %) Łcznie bony pien. i lokaty MF redniorocznie (w mln zł) %&'() &2,'&+@4'& 4&'+!&!./A&4*/0)&+!+*%&.(2, 4&)'>.?(2) 4*>()07/*!.:%()&2*53&(*4 * +2=* (2&!.O,(',!(/.0(.#,4?(2B!(0?' )*0 2+.!(./A (.(2, 4)*()@=(.: )!3,+&!.:<,.2> ++, '*3*.(2, 4)*()@=(*%&<,4!()07/.'&,' )>,!&4*/0/A'&+007/./A# 4 *+ *()&2,()*4 *4&!' >&4*/0)'&+007/./A)+,2+,3(./A",4*>()*()*:4&'+!&!./A&4*/0)&+!+*%&.(2,?.>.&4*/0*'*4&.+&!&L2*'.+&!*# )@2) ():?(2)2&:*/.0(*:&%>. 7' 62B+2&&2*&!74>.((&5/)7<!.2&.+,07/'&+*%&2*'.+ 3&:?'&!.)'*4&.+(2&()*/'()#)*'&?&.4>.((&5/)?(2)!.B!(.!>. 4&:&/72*'.+, 3&:?'&!*%&< 2+B*%& &4&/*(+&!()* +(&!)>& :2.:3(. 2& + 4&.2() 4)*()7' 2B+2&+*:)(&!*%&(.(2,#'!.=2)4>.((&5/)4& &+>*!?(2/A2&:*/.0(./A(2&()*/'() &4*/.0(*%&<3&2&!(*?.>.!02&'*4&.+(2&()*/'()# &'+2&!.:)(+,:*(+*:4&3)+.2)4)*()@=(*0?(2,/*(+3(*%&<>,=7/.:+?)3) &!(),!,(2B! 4>.((&5/)&!./A& &%()/ (),!AD4& )&:,2B+2&+*:)(&!./A+B44&/*(+&!./A!#?.>,5*'()&(. # # (2) 2&:*/.0(* &?&!)7 (*?.>. '&,+.:.!()* *!.&?&!)7 2&!*0!(/A,(2/A?)*=7/./A?7'P(/A,(2/A* *!. &?&!)7 2&!*0#+&4* *!.&?&!)7 2&!*0!#'34.!B!!.()&>;<IJ<!.07+2)*: 5&'2B!4&.2(./A *4*'=.44)*B!!+&5/)&!./A,' )*3&(.:4. */*()*:&'2,4, &2*53&((4& )&:)*J# )>() 4&!' &(* 4 *! :/A 4&3)+.2):&(*+(*0!/>.: &2,,:&=3)!)>.,+.:()* #!!(.(2,:)@'.?(2&!.:! 2&.+,!AD&2*53&(.:*(+&!(&5/)7&4*/0)'*4&.+&!&L2*'.+&!./A<+0#(4& )&:)*4B0(.: *3) /07,+3&(*%&4 * /*3,)(C3/.0(*%&#*!(*!A().(2&!./A+B44&/*(+&!./A 4&!&'&!(*?.>.4 *05/)&!.:)?, *():)!,(2B!4>.((&5/)&!./A02B!()*=+(&!)>. &'!)*/)*'3*()*&/ *2)!D.(2,:)@'.?(2&!*%&( :)(.4&'+!&!./A+B44&/*(+&!./A?(2,/*(+3(*%&F&2*+./ *DM3,+.G#*'()*?&3,+(*&'/A.3*()*.(2&!*0+!2)& +.%&'()&!.:+*:)()* 4'3(&5/)FG&'+&4.*C**(/.0(*0!&2,<4&'&?()* 02!I#<!.()&>&4,(2+B!? &!./A# 3

07/.'&,' )>,!&4*/0/A'&+007/./A# 4 *+ *()&2,()*4 *4&!' >&4*/0)'&+007/./A)+,2+,3(./A\",4*>()*()*:4&'+!&!./A&4*/0)&+!+*%&.(2,?.>.&4*/0*'*4&.+&!&L2*'.+&!*# )@2) ():?(2)2&:*/.0(*:&%>. 7' 62B+2&&2*&!74>.")

4 Tabela 2. Wykorzystanie operacji depozytowo-kredytowych oraz kształtowanie si stawek rynkowych w latach Okres Operacje depozytowo-kredytowe redniorocznie (w mln zł) Depozyt na koniec dnia Kredyt lombardo wy Saldo (kredyt - depozyt) rednia stopa referencyjna (w %) Odchylenie stóp od st. ref. w pkt. baz. (redniorocznie) rednie odchylenie rach. bie. banków od rez. wymag.(w mln zł) O/N SW 2W 1M POLONIA , , , , , , *+,--- -,+., %&'() >B!(.:) *:(0?' )*0 :)*((.:/.(()2)*:&%()/ 07/.:4>.((&56*2+&?(2&!*%&! +.:&2*)*?.>4.&+4)*()7' %&+B!2&!*%&!&?)*%,#23)/>*%&&2,5*'()4& )&: 4)*()7' %&+B!2&!*%&!)@2.>)@&9#;:3( >+ (#&-I<J<4&'/ %'.&2!/ *5()*04.&+ 4)*()7' %&+B!2&!*%&&)7%(7><9J# &+('4>.((&5/)*2+&?(2&!*%&?.>(+&:)+ 2&(*2!*(/07+(2/0)!3,+&!./A!)7 (./A 4 *4>.!:)5&'2B!,()0(./A"&2*)*&' %,'()I'&%,'()#2,4!3,+&?/./A4 * 4 *!.= >4 *'=&I#":3( ># +&4()&!*(+()*('4>.((&5/)*2+&?(2&!*%&!I&2,4 *>&=.>&)@B!()*=(4& )&: ('4>.((&5/)!&2,# $4&/ 7+2)*:&2,& *.> 2*4 *2.!(./A?(2&:2&:*/.0(.:)(C&:/0)( +*:+?)*=7/*0.+,/0)4>.((&5/)&!*0(.(2,:)@'.?(2&!.:#(* :)* / (*?.>.2='*%& '()&4*/.0(*%&!*!))*)(C&:/.0(.:*,+*(+&()*#.+*:&4*/.0(.4&3)+.2)4)*()@=(*0!.2&.+.!(.4 * &!)7 ():)&?&!)7,07/.:)!,&.+*:)*# 4

O/N SW 2W 1M POLONIA 2006 150 50-100 4,06 10 6 16 35 2005 162 29-133 5,34 21 6 29 28 2004 310 22-288 5,79 40 10 24 2003 167 34-133 5,67 28 7 25 2002 80 170 89 8,82 90 32 43 2001 715")

5 & ' )> >.((&56*2+&?(2&!*%&################################################ I.1 Sytuacja płynnociowa w 2006 r... 7 I.2 Oddziaływanie czynników autonomicznych na płynno sektora bankowego w 2006 r....9 I.2.1 Skup i sprzeda walut przez NBP... 9 I.2.2 Depozyty sektora publicznego utrzymywane w banku centralnym I.2.3 Pienidz gotówkowy w obiegu & ' )>'' )>.!()*.+*:,&4*/.0(*%&4&3)+.2)4)*()@=(*0(.+,/0@.(2&!7!#################################################-N II.1 Instrumenty polityki pieninej w 2006 r II.1.1 Stopy procentowe II.1.2 Operacje otwartego rynku II.1.3 Rezerwa obowizkowa II.1.4 Operacje depozytowo-kredytowe II.1.5 Inne elementy polityki pieninej NBP II.2 Sytuacja na midzybankowym rynku pieninym $% /0" 1+- &2,,2$ () -2+,234 /" + () /" )567 / " 892:-2-/; /." 8-2 (),$0<<5 /" -2 =$*, 5

6 >-+, %& % ' '4>.((&56*2+&?(2&!*%&<:)* &(4& )&:*:*:)+&!(./A4 *?&(B!4)*()@=(./A!.+@4,0*&'4&>&!.3+' )*!)@6' )*)7+./A#0()=.4& )&:?&(B!4)*()@=(./A&'(&+&!(&!2!)*+(),)!:0,H&2,<?.>&+&&'4&!)*'()&"H:3( >)I:3( >#*'(2!+.::.: / )*3&2+.O!2 +>+&!>.)@5*'()&!&2*)*,+.:.!()* *!.&?&!)7 2&!*0! %()//A-I<L-I<N:3' >#!.()2,,:&!.:&!*0!+*04&:)@'.O!4!)* 3&2&!()5&'2B!4)*()@=(./AO(/A,(2/A3&2++*:)(&!./A! >&+./A!<&'I&2,.+,/0,3*%>&'!B/*(),# &2+. O 4'>.'& 4& )&:, I<&:3' > 5*'()&! 3+/A I) &2,<0*'(&/ *5()*4& )&:?&(B!4)*()@=(./A!!.:)*()&(./A3+/A2 +>+&!>)@5*'()& -<":3' >)-9<N:3' >#'4>.((&56*2+&?(2&!*%&!.()2>%>B!()* *!)@2 &(*%&2,4,!3,+&?/./A4 * +.+,>,(4>.!,C,(',.,()0(./A#23('4>.((&5/)&%()/ (?.> 2&3*)4&4 * 4.&+4)*()7' %&+B!2&!*%&!&?)*%,# 3+/A-M>7/ (?&4/05&'2B!C)((&!./A *2+&?(2&!*%&3)/ &(02&,:?&(B!4)*()@=(./A& >&+&!./A3&2++*:)(&!./AO!<!A>)@!%()//A-<;M H<N:3' ></& &+>&4 *'+!)&(*(!.2*)*-#' )>3&2++*:)(&!./AO!!>7/ (*0?&4/0)5&'2B!4)*()@=(./A!&:!)(./A3+/A2 +>+&!>)@&''&NJ# Wykres 1. Nadpłynno sektora bankowego w latach mln zł sty 01 cze 01 lis 01 kwi 02 wrz 02 lut 03 lip 03 gru 03 maj 04 pa 04 mar 05 sie 05 sty 06 cze 06 lis 06 bony pienine NBP lokaty złotowe MF w NBP 6

* *!)@2 &(*%&2,4,!3,+&?/./A4 * +.+,>,(4>.!,C,(',.,()0(./A#23('4>.((&5/)&%()/ (?.> 2&3*)4&4 * 4.&+4)*()7' %&+B!2&!*%&!&?)*%,# 3+/A-M>7/ (?&4/05&'2B!C)((&!./A *2+&?(2&!*%&3)/ &(02&,:?&(B!4)*()@=(.")

7 >-+, &(& '*4&.+(2&()*/'()< :)*()&(&4&B?4&!' *()&4*/0)&+!+*%&.(2, ()**%,3(*%&( *%,3(.<,2/*.!()*2/(&+*:)( N'() 4&4 * -H'&"&!4&!' (& :)(.!.+*:)** *!.&?&!)7 2&!*0F&?()=(&+&4@* *!. )!4&!' &(& &4&/*(+&!() * *!.G< 4. 0*'(&/ *(.: &?()=(), 4&'+!&!./A +B4 4&/*(+&!./A)!@=(),2&.+ 4&:)@'.():)#!.()2,+./A :)(:&=(?.>& &?*!&!6 (/ (*&%()/ *()!AD+B44&/*(+&!./A(.(2,:)@'.?(2&!.:# 27,00% Wykres 2. Zmiany poziomu waha najkrótszych stóp procentowych na rynku midzybankowym na tle zmian prowadzonych operacji otwartego rynku w latach Wprowadzenie regularnych operacji podstawowych 22,00% Skrócenie operacji podstawowych z 28 do 14 dni 17,00% Skrócenie operacji podstawowych z 14 do 7 dni 12,00% 7,00% 2,00% sty 01 mar 01 maj 01 lip 01 wrz 01 lis 01 sty 02 mar 02 maj 02 lip 02 wrz 02 lis 02 sty 03 mar 03 maj 03 lip 03 wrz 03 lis 03 sty 04 mar 04 maj 04 lip 04 wrz 04 lis 04 sty 05 mar 05 maj 05 lip 05 wrz 05 lis 05 sty 06 mar 06 maj 06 lip 06 wrz 06 lis 06 WIBOR O/N WIBOR SW WIBOR 2W WIBOR 1M Stopa referencyjna NBP Stopa lombardowa NBP Stopa depozytowa NBP ródło: NBP &() % *++,( #('4>.((&56*2+&?(2&!*%&<:)* &(237*:)0)?&(B!4)*()@=(./A<,+.:.!>)@5*'()&(4& )&:)*-9#"IN:3( >)?.>!.= &;#I9:3( ><+0#&-N<;J! 4&B!((),'&5*'()*%&4& )&:,!I#$B=()/&!(.+,/04>.((&5/)&!(.(2, 4)*()@=(.:! 4& /*%B3(./A :)*)7//A!.()2> * (/ (*0 :)*((&5/) /.(()2B!,+&(&:)/ (./A<()* 3*=(./A&'?(2,/*(+3(*%&# &()= * *+!)*()*4* *(+,0*<!,0@/),:)*)@/ (.:<23@ :)*((&5/)(0!=()*0./A/.(()2B!!#F :)(5*'()*%&4& )&:,!.?(*%&/.(()2!:)*)7/,!4&B!((),'&4&4 *'()*%& :)*)7/!,0@/),?*!%3@'(.:GQ 7

8 >-+, 2-2,-2,2,?,2,? - << /&,,,+ 0 " A - B- :;,+$.. 0".,+,/,+&, 0 0 H<I!)@2.:+&4(),()=*3)!A():)*)@/ (* :)*()>.)@4& /*%B3(*/.(()2),+&(&:)/ (*!,2>' )*')*((.:</&!4>.!>&( (/ (*!A()4>.((&5/)*2+&?(2&!*%&!4& /*%B3(./A '()/A#0!)@2 ' )*(( :)*((&56'*4&.+B!*2+&4,?3)/ (*%&!.()&>;<;:3' ><2,4,!3,+&?/./A& B!(&!+&5/) <;:3' >< 4 *'=.!3,+&?/./A& B!(&!+&5/) <":3' >< ')*(( :)(&?)*%,%&+B!2&!*%&<N:3' >#2+,'(*'&4 *!)' *() :)(.' )*((* 4& /*%B3(./A/.(()2B!,+&(&:)/ (./A+>,:/ 74&0!)()*)@!AD+B44&/*(+&!./A(.(2,:)@'.?(2&!.:# R.(()2),+&(&:)/ (*!4& /*%B3(./A:)*)7//A&'' )>,07/*!B=(./A2)*,(2/A( :)(. ('4>.((&5/)*2+&?(2&!*%&4&!&'&!>.<=*3'&?&(B!4)*()@=(./A2 +>+&!>&)@!&' 4&/ 7+2,&2,'& 2&D/+ */)*%&2!+>,#!4 *')3*-N<IM-<I:3' >#&' 2&()*/&2, 4.&+&?)*%,%&+B!2&!*%&)* *!.&?&!)7 2&!*0F!%,'(),0*0! &+!.()2>%>B!()* 2&D/ *()4&:&/.!*+,2+,. /0)0*'(*%&?(2B!G4&!&'&!>4'*2('4>.((&5/)( 2&()*/&2,'&4& )&:,-"<9:3' ># - -, -, -,- &, 2/$ >- +,, "* +/ 2:- +,-;,",--." =,,/,- :,2;' -, () "<. - " 0, -()+ -, ", -+&, $() A<, -,+,/, A,-2+, 0. -,-, &,2 2 =,,/2- :,2;' - /&,,,+ <",-,+,/,+&, 0"@@ - &+4>.((&5/) +.+,>,4& &+>./A4&./0)(*+&!.()2>%>B!()* Q!.4>+.&'*+*2&'3&2++*:)(&!./AF B!(& >&+&!./A<02)!3,+&!./AG)/A,(2B!?)*=7/./A*2+&4,?3)/ (*%&<!.4>+!)7 (./A 2& +:)' )>()< :()*0 *()5*'()*%&+(,5&'2B!(/A,(2/A$<O)(/A,(2, >&+&!.:&:)0),&4*02)*0# 8

*()@=(./A2 +>+&!>&)@!&' 4&/ 7+2,&2,'& 2&D/+ */)*%&2!+>,#!4 *')3*-N<IM-<I:3' >#&' 2&()*/&2, 4.&+&?)*%,%&+B!2&!*%&)* *!.&?&!)7 2&!*0F!%,'(),0*0! &+!.()2>%>B!()* 2&D/ *()4&:&/.!*+,2+,.")

9 >-+,,- &,,$- +.< - 9-,!.()2,' )>()4 *'+!)&(./A!.=*0/.(()2B!('4>.((&56*2+&?(2&!*%&!&2,! &>!+&,(2,'&5*'()*%&4& )&:, &2,I&;#I9:3( ># &++*((+74)>%>B!()* +.+,>,+(2/0)!3,+&!./A<!.()207/./A!.= *%&2,4,!3,+ &?/./A4 *?(2/*(+3(.!!)7 2, 4 *4>.!*:5&'2B!,()0(./A#:/A4 *!3,+&!() 5&'2B!,()0(./A< 2,4)>!3,+.&?/*( 2!&+@ #;9:3( >< 3'&!.+2)/A +(2/0)!3,+&!./A!4>.(@>&(! &+4>.((&5/)*2+&?(2&!*%&	I;:3( >!,0@/),5*'()&&/ (.:# >B!(.:/.(()2)*:&%()/ 07/.:4>.((&56!+.:&2*)*?.>4.&+4)*()7' %&+B!2&!*%&! &?)*%,F9#;:3( >G#! <:)* &( 237*:)0)?&(B! 4)*()@=(./A& 4& )&:*:3&2+O!<!.()&>5*'()&!#H#N;:3( >F-9#"IN:3( >?&(.4)*()@=(*)I#I:3( >3&2+.OG)?.>!.= &;#--:3( ><+0#&-H<HJ!4&B!((), I # &(* % #! % ' *++,( &(*() -./ (2/0*2,4,)4 *'=.!3,+&?/./A4 *!4>.(@>.(! &+4>.((&5/)*2+&?(2&!*%&!&2,&2!&+@#9I;:3( ><5*'()&!&2,# 2,4!3,+4 *!)7 >)@ Q L!.2&.+()*:5&'2B!4&/A&' 7/./A ()),&4*02)*0!:/AC,(',.4&:&/&!./A F4 *'L)4&+2/*.0(./AG!!.&2&5/)-I#H;:3( >< L 4 *!3,+&!()*: 5&'2B! 4&/A&' 7/./A 2*'.+B! :)@'.(&'&!./A &%() /0) C)((&!./A& 4>+2*'.+B!,' )*3&(./A 7'&:)((./A4D+!!!.&2&5/)#-":3( >< L :)(7( 7/./A *:)0)&?3)%/0)(.(2) %()/ (*!!.&2&5/) ;;:3( ># 4 *'=!3,+4 *?.>!.()2)*:Q L 4 *!3,+&!()N9J2>'2)/ >&(2&!2)*0!4>/(*0(/A,(*2&:)0),&4*02)*0F G<!!.&2&5/)N#N;:3( >< L &?>,%)0*'(&+*2?,'=*+&!./A<2+B./A/A,(2)4&!' &(*7!<!!.&2&5/)-#;H:3( >< L!&+,4 * O5&'2B!!.2&.+(./A!H# /A,(2B!C,(',.+,2+,3(./A!/*3, 4&4!.4>.((&5/)?,'=*+,4D+!<!!.&2&5/)-#II9:3( ># 9

?.>!.= &;#--:3( ><+0#&-H<HJ!4&B!((), I # &(* % #! % ' *++,( &(*() -./ (2/0*2,4,)4 *'=.!3,+&?/./A4 *!4>.(@>.(! &+4>.((&5/)*2+&?(2&!*%&!&2,&2!&+@#9I;:3( ><5*'()&!&2,# 2,4!3,+4 *!)7 >)@ Q L!.2&.+()*:5&'2B!")

10 >-+, - - #! -!*++,(0 C-,/-,2,DE - )@2 &56+(2/0)!3,+&!./A4 *4&!' (./A4 *?(2/*(+3(.!)7 >)@ &?>,%7 +(2/0)< 4&3*%07/./A( 2,4)*!3,+&?/./A +.+,>,!.2&.+() C,(',. 4 *'L) 4&+ 2/*.0(./A! >&+./A<4 *2.!(./A4 *!*,&#:/A+./A+(2/0)(0!)@2.,' )>:)>.C,(', *4B3(*0&3)+.2)&3(*0FIJ4 *!3,+&!(./A5&'2B!G# 4 *'=!3,+&?/./A4 *?(2/*(+3(.!#!)7 >)@%>B!()* 4 2>'2)/ >&(2&!2)*0&32)!4>/(*0'&?,'=*+,,()0(*%&! >&+./A#:)()&(.:&2, :)*()> >&+* 4&.2(* * 2>'2)()* +.32&! < 3* B!()*=(.(2,# (2/0* :)(. >&+./A(*,&(.(2,:)>.:)*0/*!4)*!./A+ */A:)*)7//A&2,#!.()2,&4*/0)!)7 (./A / >&(2&+!*:&32)! <2,4)>(*+&!3,+.&?/*!!.&2&5/)#;9:3( ></&!4>.(@>&(! &+4>.((&5/)*2+&?(2&!*%&# F +-, 4>.((&56*2+&?(2&!*%&:)>.!4>.!&4*/0*!)7 (* &?>,%7 &?&!)7 D)(3*=(&5/) %()/ (./A 2?, D+! 4&3*%07/*( 2,4)*!3,+&?/./A 4 * # &'+!7 *3) /0)! #+(2/0)!3,+&!./A?.>4&'4)(.!%,'(),I#(*2'&,:&!.!+*04&:)@'. O# ;%,'()I#O)4&'4)>.(*2'&,:&!.!4!)*4 *'=.)2,4,!3,+&?/./A(&?>,%@ &?&!)7 D)(3*=(&5/) %()/ (./A2?,D+!& '*3) /0)+*0&?>,%) '()-+./ ()H#(*2)*!4&!' &(&3):)+. &2*5307/*!)*32&5/)+(2/0)!3,+&!./A!#Q2,4!3,+&?/./A4 *!!.&2&5/);#9:3( ) 4 *'= M;#9:3( < 4./.: 2,:,3&!(?*! %3@'(B=()/4&:)@'.2!&+74 *'=.2!&+72,4,!3,+&?/./A(2&()*/ &2,()*:&%>?.6!.= ()=B!(&!+&56-#"I:3( # 10

*2+&?(2&!*%&# F +-, 4>.((&56*2+&?(2&!*%&:)>.!4>.!&4*/0*!)7 (* &?>,%7 &?&!)7 D)(3*=(&5/) %()/ (./A 2?, D+! 4&3*%07/*( 2,4)*!3,+&?/./A 4 * # &'+!7 *3) /0)! #+(2/0)!3,+&!./A?.>4&'4)(.")

11 >-+, #,:&! &+> *3) &!(!-H<N9J!&'()*)*(),'&2,4,!3,+&?/./A4 * # +&564 *4&!' &(./A+(2/0)!.()&>#HI:3( >#)*!.+74)>(+&:)+4 *'=!3,+ (&?>,%@ '>,=*() %()/ (*%&2?,D+!#4*/0*!3,+&!*4&3*%07/*(4>/)* &?&!)7 D 2?, D+!!&?*/!)*./)*3) %()/ (./A?.>. *3) &!(* * 5&'2B! (0',07/./A )@( /A,(2,!3,+&!.: O! # /A,(*2 +*(?.> )3(. 5&'2:) 4&/A&' 7/.:) *:)0)&?3)%/0)2?&!./A(.(2) %()/ (*# # O!.*:)+&!>&&?3)%/0*(.(2) %()/ (*( 2!&+@;#:3( ) NI#:3( #&'2)+*?.>.4 *2 (*(/A,(*2!3,+&!.O!)+(&!)>.B!(&!+&56-;#II-:3( >#$2!&+.+*0& *5&'2B!4 */A&' 7/./A &2,4&4 *'()*%&F;#;N":3( >G4&2.!(*?.>. &?&!)7 ()!&?*/!)*./)*3)3,?,.2)*%&F#H-H:3( >G<3,?,&('.D2)*%&F-#NN:3( >G< +.+,>,&?3)%/0) %()/ (./AFI#;":3( >G<2*'.+B! %()/ (./A<,' )>B!)4& &+>./A +.+,>B!F;#;:3( >G# & &4*/0:)!3,+&!.:)'&+./ 7/.:)&?>,%) &?&!)7 D)(3*=(&5/) %()/ (./A2?, D+! & +(2/0:)!)7 (.:)!.2&.+()*: C,(',.,()0(./A<?(2 /*(+3(. 4 *4&!' >&4*/0*!3,+&!* 4&':)&+:)<2+B*(4&'+!)*,:&!./A,(2,?(2&!*%& :&%>.2,4&!63,?4 *'!6!3,+.&?/*!?(2,/*(+3(.:# &(*(* 1- # - # 2>''*4&.+B!*2+&4,?3)/ (*%&,+.:.!(./A!?(2,/*(+3(.:!/A&' 7Q5&'2)?)*=7/* 0*'(&+*2?,'=*+,4D+!<3&2+.+*:)(&!*& 5&'2)C,(',./*3&!./A))((*# *'()4& )&:'*4&.+B!*2+&4,?3)/ (*%&!#!.()B>N#"H:3( ><)?.>&I9:3( >!.=.!4&B!((),'&!.+@4,07/*%&!&2,4&4 *'():FN#;I:3( >#G $:)(.4& )&:,'*4&.+B!*2+&4,?3)/ (*%&!!.()2>. 4 *4>.!B!5&'2B!4&:)@'. *2+&*:?(2&!.:<*2+&*:4,?3)/ (.:#&%>B!(./A/.(()2B!2 +>+,07/./A :)(.4& )&:, '*4&.+B!*2+&4,?3)/ (*%&(3*=>.Q L 2 +>+&!()*)@!)*32&5/)'&/A&'B!)!.'+2B!?,'=*+&!./A< L & 3)/ *() +.+,>,*:)0))!.2,4,2?&!./A44)*B!!+&5/)&!./A< L 4>+(&5/)!.()207/* &?>,%))((./A+(2/0)!)7 (./A 4&2&0*()*:4&+ *? 4&=./ 2&!./A*2+&4,?3)/ (*%&< L!.2&.+()*5&'2B!&+.:(./A C,(',.,()0(./A< L &?&!)7,07/*,:&!.!+*4&:)@'.O,+(!)07/*F :()*0 07/*G3):)+.'3 >&+&!./A3&2++*:)(&!./AO!?(2,/*(+3(.:< L 4 *4>.!.5&'2B! 4&:)@'.&327()7,&4*027F!4>+2>'2)/ >&(2&!2)*0&32) '&?,'=*+,()),&4*02)*0G 11

*%&F-#NN:3( >G< +.+,>,&?3)%/0) %()/ (./AFI#;\":3( >G<2*'.+B! %()/ (./A<,' )>B!)4& &+>./A +.+,>B!F;#;:3( >G# & &4*/0:)!3,+&!.:)'&+./ 7/.:)&?>,%) &?&!)7 D)(3*=(&5/) %()/ (./A2?, D+! & +(2/0:)!")

12 >-+, #,' )> >&+&!./A3&2++*:)(&!./AO!'*4&.+/A?,'=*+&!./A<2&3*0(.0,=&2 :()*0 -<-J!I#)N<-J!H#!"#!$%&''( )()+*O)((B!< %&'()* +#-H,+!.&C)((/A4,?3)/ (./A<:)>!#4!& '&2>'()4&)'(./A('!.=*25&'2B! >&+&!./A!C&:)*&4&/*(+&!(./A3&2+! &'&!.:(2,&32):3,?!(2,&4&'+!0&!*%&# / *%B>&!* '.3&2&!()+./A5&'2B!!4*/. &!>,:&!:&!!+ 4&:)@'.O!'(),-I#-#H#& 0*02&3*0(*:&'.C)2/0*Q L(*2 '()"! *5()I#&2*5307/.!)*32&56' )*((./A3):)+B!+(,3&2+( # L(*2 '()-+./ ()#2&.%,07/.!)*32&5/)3):)+B!(# &2,3):)+3&2+O!3)/ &(.!%+(B!' )*((./A!.(&)>Q:3' >!&2*)* &'-+./ ()'&-9+./ ()S-I:3' >!&2*)*&'+./ ()'&-I3,+*%&S:3' >! &2*)*&'-3,+*%&'&--)*4()SI:3' >!&2*)*&'-)*4()'&;-%,'()# Wykres 3. redni poziom lokat terminowych Ministerstwa Finansów w NBP w kolejnych miesicach 2006 r stycze luty marzec kwiecie maj czerwiec lipiec sierpie wrzesie padziernik listopad grudzie w mln zł %&'()" #)()+*+!&O)((B!,+.:.!>&(/A,(2/A >&+&!./A3&2++*:)(&!./A! 5&'2)&!+&5/)5*'()&!&2,I#I:3( ><+0#/&+(&!)>&!+&56?3)=&(7'&&2,4&4 *'()*%& FI#N:3( >G#)*32&56++(&!)>N<"J,+(&!)&(*%&' )*((*%&3):)+,3&2+<&2*53&(*%&! $ (4& )&:)*I<:3' >#I#O!.2&.+.!>& 5*'()&<HJ' )*((*%&3):)+,3&2+(4& )&:)*N:3' ># 12

'&-I3,+*%&S:3' >! &2*)*&'-3,+*%&'&--)*4()SI:3' >!&2*)*&'-)*4()'&;-%,'()# Wykres 3. redni poziom lokat terminowych Ministerstwa Finansów w NBP w kolejnych miesicach 2006 r.")

13 >-+, & )&:.3&2+ '!B/A&++()/A3+?.>. (/ ()*()= *&'(0!.= *%&4& )&:,&'(&+&!(*%&! H&2,<2)*'.()*C,(2/0&(&!>.0* /*3):)+.3&2+)5*'()!+&563&2++*:)(&!./A!&2,!.()&>-#-9:3( ># Wykres 4. Wykorzystanie limitu lokat MF w NBP w 2006 r w mln zł limit lokat poziom lokat %&'() 4&!' *()*3):)+B!3&2+4&!&'&!>& :()*0 *()*,' )>,3&2++*:)(&!./A!'*4&.+/A?,'=*+,4D+!&%B>*:& &%()/.>&!A()4& )&:,'*4&.+B!?,'=*+&!./A,+.:.!(./A!</&!*C*2/)*4.0>&+?)3) /0)+B44&/*(+&!./A(.(2,4)*()@=(.:# 4&5*'()/+!*:(2,&4&'+!0&!*%&#(2/0*!)*(*?(2:)4*>()7/.:) C,(2/0@'*3* 2?&!./A 44)*B!!+&5/)&!./A:)>./A2+* +(2/0)!,(2&!./A +.4, +5-5+#*%&&' 0,+(2/0*?* 4)*/ (*?.>. B!(&?&(:)2?&!.:)<02) &?3)%/0:)2?&!.:)#&'+2&!&<!#O2&(+.(,&!>&3&2&!()*!&3(./A5&'2B!( :)@'.?(2&!.:.(2,()*?* 4)*/ &(./A3&2++*:)(&!./A# 23&4*/0) >&+&!./A4&:)@'.O)?(2:)2&:*/.0(.:)! +>&')*4()#<4. /.:(0!)@2 *2,:,3&!()*3&2+(+74)>&!3)+&4' )*#.&2)4& )&:3&2+4&!&'&!(.?.>! &+*:'&/A&'B!?,'=*+&!./A# C*2+*: :()*0 *()' )*((*%&3):)+,3&2++*:)(&!./AO!?.>&4 *,()@/)*5&'2B!(.(*2:)@'.?(2&!.#2&(*2!*(/0)(+74)>&!)@2 *()*!)*32&5/)&4*/0)&+!+*%&.(2,# $%&'()* /(). ",-,,&, 2, () 2,$, $ -&, 2, -,)((*:)()+*+!F4& OG& #&2+.+*!.()&>.5*'()&!&2,-;N:3( ># 13

4&!' *()*3):)+B!3&2+4&!&'&!>& :()*0 *()*,' )>,3&2++*:)(&!./A!'*4&.+/A?,'=*+,4D+!&%B>*:& &%()/.>&!A()4& )&:,'*4&.+B!?,'=*+&!./A,+.:.!(./A!</&!*C*2/)*4.0>&+?)3) /0)+B44&/*(+&!./A(.")

14 >-+, &(*(2 &2, B?4)*()7' %&+B!2&!*%&!&?)*%,2 )&:)*N#;I:3( >#23)/>*%&&2,5*'()4.&+4)*()7' %&+B!2&!*%&!.()B>9#;:3( ></&& (/! &+!+&,(2,'&&2,4&4 *'()*%&&-I<J#&2,I<5*'()4& )&:4)*()7' ><+0#&<9<J# (3) +,2+,.4)*()7' &%B>*:!2,0*<)=!2&3*0(./A:)*)7//A&2,+&4()&!&! +> B!()*=,' )>4)*()7' %&+B!2&!*%&!4&'=.4)*()7' &%B>*:<&'(&+&!,07/(2&()*/%,'() &2,4& )&:-I<NJF!%,'(),I&2,,' )>%&+B!2)!%*%/)*:&(*+(.:;!.()B> -I<JG# Wykres 5. Tempo wzrostu pienidza gotówkowego na tle inflacji w latach % 15% 10% 5% 0% -5% sty 00 kwi 00 lip 00 pa 00 sty 01 kwi 01 lip 01 pa 01 sty 02 kwi 02 lip 02 pa 02 sty 03 kwi 03 lip 03 pa 03 sty 04 kwi 04 lip 04 pa 04 sty 05 kwi 05 lip 05 pa 05 sty 06 kwi 06 lip 06 pa 06-10% CPI roczne tempo wzrostu pienidza gotówkowego %&'() 4 *+ *()/>*%&&2,<!!,(2/A&'(&+&!.!(*%&!+.:&2*)*! &+,2+.!(&5/) %&4&'/ *0<:&=(?.>&&?*!&!6)3(*4.4)* *()*+*:4! &+,4)*()7' &(0!.=.: +&4(),4>.((&5/)<+0#4)*()7' %&+B!2&!*%&!&?)*%,#.&2)4& )&:!2P()2&2*5307/*%& &/ (*+*:4&! &+,4)*()7' %&+B!2&!*%&,+.:.!>)@!',%)*04&>&!)*&2,#%,'(), &2,&/ (*+*:4&! &+,4)*()7' %&+B!2&!*%&'35*'()*%&4& )&:,%&+B!2)!:)*)7/,!.()&>&-N<NJ<4&'/ %'.!(3&%)/ (.:&2*)*&2,4&4 *'()*%&2 +>+&!>&)@(4& )&:)* -<IJ #2)3('.(:)2! &+,%&+B!2)!&?)*%,()*?.>&?*!&!(&'4&/ 7+2,&2,< /A&6(3*=. (/.6<)=3+MH?.>.B!()*=&2**:)(+*(.!(*%&! &+,+*04&./0)# (3) :)*)@/ (*%&+*:4! &+,4)*()7' %&+B!2&!*%&!2,0*( (/ (*!A()'.(:)2) 4)*()7' %&+B!2&!*%&!?'(.:&2*)*F /*%B3()*!4)*! *04&>&!)*&2,G#0!.= * 5*'()&:)*)@/ (*+*:4&! &+,4)*()7' %&+B!2&!*%&&'(&+&!(&!2!)*+(),)%,'(), &2,<!.(&)>&&(&&'4&!)*'()&QH<9J);<IJ<(0()= * 5!+./ (),&2,!!.&2&5/)L-<NJ#.&+4)*()7' %&+B!2&!*%&!%,'(),#+(&!)>"<;J&/ (*%&4.&+,%&+B!2)!+.:&2,# 14

15 >-+, Wykres 6. Tempo wzrostu pienidza gotówkowego na tle dynamiki agregatów monetarnych M1 i M % sty 05 lut 05 mar 05 kwi 05 maj 05 cze 05 lip 05 sie 05 wrz 05 pa 05 lis 05 gru 05 sty 06 lut 06 mar 06 kwi 06 maj 06 cze 06 lip 06 sie 06 wrz 06 pa 06 lis 06 gru 06 %&'() gotówka r/r M1 r/r M3 r/r &+'.(:)2)4)*()7' %&+B!2&!*%&!&2,:B%>?.6*C*2+*:<&?*!&!(*%&!+.: &2*)*<)(+*(.!(*%&&!&0,%&4&'2)4&32)*0#4 *+ *()/>*%&&2,!)'&/ (.?.>+&4()&!.! &+'.(:)2) ; +2=* (/ (*&=.!)*()*'.(:)2)2*'.+B!)'*4&.+B! B!(&*2+& 4 *')@?)&+!02)%&4&'+!'&:&!./A H #!)7 2, '&?72&('./07C)((&!7%&4&'+!'&:&!./A<.?2&! +>,:2+.!B! C)((&!./A!4&)'(),%&4&'+!'&:&!./A</&4./.()>&)@'&)(+*(.C)2/0) B!(& +*:4! &+,)(!*+./0)4 *4&!' (./A4 * %&4&'+!'&:&!*<02)+*:4! &+,:*0 %&+B!2)# 2&3*0(./A:)*)7//A&2,:&=(?.>&&?*!&!6+*('*(/0*'&+./ 7/**3&2/0)+,2+,. 4&+C*3 )(!*+./.0(*%& 3,'(&5/)#?()=()* 4 * 4&'+!&!./A +B4 4&/*(+&!./A 4&!&'&!>&4'*2+B44&/*(+&!./A!?(2/A2&:*/.0(./A I </&! *! &+*:'.(:)2) %&+B!2)4./.()>&)@'& :)(.+,2+,.4&+C*3( */ 3+*(+.!(./A)(!*+./0)(4#0*'(&+*2 C,(',.)(!*+./.0(./A/.44)*B!2?&!./A# 3 2P()2'.(:)2)!2&3*0(./A2!+>/A#Q2!+>MI<J<2!+>#MI<IJ< 2!+># MI<NJ<T2!+>#MI<IJ# H 23)&2,'.(:)22*'.+B!'3%&4&'+!'&:&!./A!.()&>;;J<!+.:'.(:)22*'.+B!:)* 2()&!./AM IHJ<?.>+&4& )&:(0!.=.&'I3+#2*'.+/A+./A (/ (.,' )>+(&!)>.2*'.+.'*(&:)(&!(*!!3,+/A&?/./A# I *'()*!=&(*&4&/*(+&!()*'*4&.+B!+*:)(&!./A >&+&!./A%&4&'+!'&:&!./A(4 *+ *()/>*%&&2, 4'>&&42+#? &!./A 4& )&:,<NJ!+./ (),#'&<J!%,'(),# 15

4&32)*0#4 *+ *()/>*%&&2,!)'&/ (.?.>+&4()&!.! &+'.(:)2) ; +2=* (/ (*&=.!)*()*'.(:)2)2*'.+B!)'*4&.+B! B!(&*2+& 4 *')@?)&+!02)%&4&'+!'&:&!./A H #!)7 2, '&?72&('./07C)((&!7%&4&'+!'&:&!./A<.?2&! +>,:2+.")

16 >-+, &+'.(:)2)4)*()7' %&+B!2&!*%&<!2&3*0(./A:)*)7//A&2,:B%>4&('+&4./.()6 %()/.+0#4.!+(./A +(C*B!!.(%&' *D& 5&'2B!C)((&!./A4 *2.!(./A!:/AC,(',.,()0(./A# (*'&+./ 7/*&?&+B!!!3,/)* %()/ (*0!2,07(! &+2,4,!3,+&?/./A!2(+&/A" &2,< %&'()*!)*3&3*+():+*('*:* &(&!.:<:&=(?.>&&?*!&!6)(+*(.!(. 4.&+4)*()7' %&+B!2&!*%&!&2*/A4 *'5!)7+*/ (./A)!2/.0(./A# Wykres 7. Poziom pienidza gotówkowego w obiegu oraz udziału gotówki w szerokim agregacie monetarnym M3 w latach , , % 15,5 15, mln zł 14, ,0 sty 05 lut 05 mar 05 kwi 05 maj 05 cze 05 lip 05 sie 05 wrz 05 pa 05 lis 05 gru 05 sty 06 lut 06 mar 06 kwi 06 maj 06 cze 06 lip 06 sie 06 wrz 06 pa 06 lis 06 gru stan na koniec miesica udział gotówki w M3 %&'() 3*:*(+*:&%()/ 07/.:'.(:)/ (.4.&+&?)*%,4)*()7' %&+B!2&!*%&?.>'3.&!B0.(2,4>+(&5/)?* %&+B!2&!./A#$0!)2&+&4&!&'&!>&.+*:+./ (*&%()/ ()*4& )&:, 4)*()7' %&+B!2&!*%&!&?)*%,</&+.::.:4./.()>&)@'&! &+,4& )&:,('4>.((&5/) *2+&?(2&!*%&#+>7+*('*(/0@! &+&!7!2&3*0(./A:)*)7//A&2,:&=(?.>& &?*!&!6!&'()*)*(), B!(&'&3)/?.<02)!+&5/)+(2/0)*3) &!(./A4.4&:&/. B=(./A+.4B!2+#+&56+(2/0)4 *4&!' &(./A 4&:&/72+4>+()/./A! &>! #&9#;;<;:3( >)(2&()*/T2!+>,&2,!.()&>#;9N<:3( >< / *%&""<J +(&!)>.+(2/0*!.4>+.%&+B!2)!?(2&:+/A# 16

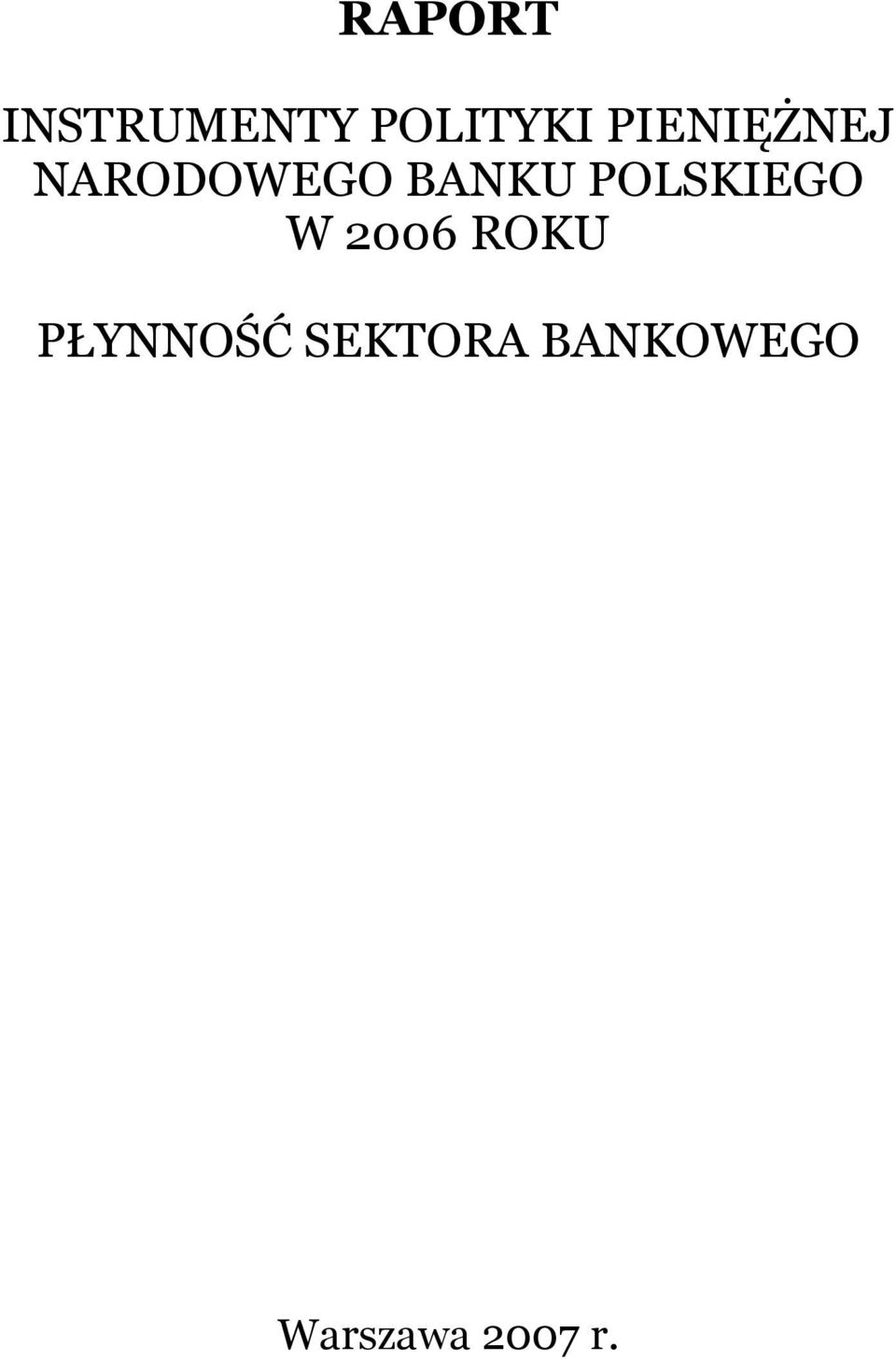

17 >-+, Wykres 8. Rozwój kart płatniczych w latach mln zł tys.sztuk I 2000 III I 2001 III I 2002 III I 2003 III I 2004 III I 2005 III I 2006 III 0 %&'() warto transakcji dokonanych rónymi typami kart (lewa o) liczba wyemitowanych kart płatniczych 17

18 F,--2 -,/," %&& % # - *++,( &&() & # - *++,( &&()() &'+!&!.:)(+,:*(+*: *3) /0) 7 +&4. 4&/*(+&!*# # '&3)+.2))*()@=(*0'!,2&+()*&?()=>4&'+!&!*+&4.4&/*(+&!*&2&3*0(*I42+? # +&4*C**(/.0( &+>&?()=&( 4& )&:,H<IJ'&H<J<+&43&:?'&! <J'&I<IJ< '*4&.+&! ;<J'& <IJ# *&2&56 2&.+!AD 2B+2&+*:)(&!./A +!*2.(2&!./A 4& &+>()* :)*()&()!.()&>KEL-<I4,(2+,4&/*(+&!*%&# )!$%& +&4*C**(/.0(&2*53:)():3(7*(+&!(&564&'+!&!./A&4*/0) &+!+*%&.(2,<!4>.!07/B!(&/ *5()*(4& )&:&4&/*(+&!()'*4&.+B!(.(2,:)@'.?(2&!.:&4&B!(.!3(.: &4*/0:)&+!+*%&.(2,+*:)()* 4'3(&5/)# +&4 3&:?'&! &2*53%B(. 4,>4! &+,.(2&!./A +B4 #$<!. (/ 07/2& +4)*()7' &C*&!(*%&4 *?(2/*(+3(.# +&4'*4&.+&! &2*53'&3(. 4,>4 4'2,.(2&!./A +B4 #$< &2*5307/*(+&!(&56'*4&.+,(2&()*/'()2>'(*%&!# +&4.'*4&.+&!)3&:?'&!+!& 72&.+!AD+!2)#$<2+B. 0*+.:*+./ (.! %3@'*:+&4.*C**(/.0(*0?(2,/*(+3(*%&# 6,50% Wykres 9. Poziom stóp procentowych NBP 2006 r. 6,00% 5,50% 5,00% 4,50% 4,00% 3,50% 3,00% 2,50% 2,00% sty 06 lut 06 mar 06 kwi 06 maj 06 cze 06 lip 06 sie 06 wrz 06 pa 06 lis 06 gru 06 Stopa depozytowa NBP Stopa referencyjna NBP Stopa lombardowa NBP %&'()" 18

*()7' &C*&!(*%&4 *?(2/*(+3(.# +&4'*4&.+&! &2*53'&3(. 4,>4 4'2,.(2&!./A +B4 #$< &2*5307/*(+&!(&56'*4&.+,(2&()*/'()2>'(*%&!# +&4.'*4&.+&!)3&:?'&!+!& 72&.+!AD+!2)#$<2+B. 0*+.:*+./ (.")

19 F,--2 -,/," &&()(* 4*/0*&+!+*%&.(2,7)(+,:*(+*:,:&=3)!)07/.:,+.:.!()*2B+2&+*:)(&!./A+B4 4&/*(+&!./A(4& )&:)*&2*53&(.:4 * # 4*/0*&+!+*%&.(2,?.>.4&!' &(* %&'()* /A!>7(-HEI '()%,'()I#,-, -,, & /A!>7 '. &3)+.2) )*()@=(*0 '()N! *5()I&2,!4!)*,+3*()$ # #4&!' )>&4*/0*&+!+*%&.(2,<4&3*%07/*(*:)0)?&(B!4)*()@=(./A< "L'()&!.:+*:)(*: 4'3(&5/)#'-+./ ()#'&+@4'&4&'+!&!./A&4*/0),.2>.!.+2)*?(2),/ *+()/ 7/*!.+*:)* < 4&)'07/* /A,(*2! *0*+ * 4)*B! +&5/)&!./A4&!' &(.:!& 4&)'07/*43)2/0@ #*'(&/ *5()*4.0@+&<=* %,4?(2B!(0?' )*02+.!(./A(.(2,4)*()@=(.:)!3,+&!.:,4!()&(0*+'&,/*+()/ *()!&4*/0/A'&+007/./A# :)()&(.:&2,4&'+!&!*&4*/0*&+!+*%&.(2,4&!' &(*?.>.!4&B?*%,3(.M! +.%&'(),<!4)7+*2#*(+&!(&56?&(B!4)*()@=(./A?.>!. (/ ((4 *+%/A<0*0'&3(* &%()/ *()*&2*53>+&4*C**(/.0(# #?(2/*(+3(.!.+!)>'&4 *'=.?&(.4)*()@=(*&!+&5/)(&:)(3(*0-#I<:3' > &+.:,07/&'?(2B!&C*+. 2,4,!!.&2&5/)#"<H:3' >#(2/*(+3(. 2/*4+&!>&C*+. &!+&5/)(&:)(3(*0-#I<:3' >#&4.+(?&(.4)*()@=(*4 *!.= >)/A4&'=&-;J# #+()*!.+@4&!>! + */A 4)*!./A 2!+>/A &2,# $0!)2& +& 4&0!)>& )@ '&4)*&!/!+.:2!+3*<!23)+2 (/ (*0<=*5*'()&!&2,(+74)>! &+#+! +&,(2,'&&2,4&4 *'()*%&# & )&:&4*/0)&+!+*%&.(2,(2&()*/#!.()B>-N#H:3( >)?.>&H#:3( >()=. ()=4 *'&2)*:#,0@/),5*'()&&/ (.:4& )&:&4*/0)?.>!.=.!4&B!((), &2)*: 4&4 *'():&;#I9:3( >)!.()B>-9#"IN:3( ># Wykres 10. rednia miesiczna wielko emisji bonów pieninych w 2006 r w mln zł I II III IV V VI VII VIII IX X XI XII bony pienine %&'()" 19

,<!4)7+*2#*(+&!(&56?&(B!4)*()@=(./A?.>!. (/ ((4 *+%/A<0*0'&3(* &%()/ *()*&2*53>+&4*C**(/.0(# #?(2/*(+3(.!.+!)>'&4 *'=.?&(.4)*()@=(*&!")

20 F,--2 -,/," #&'&!.(2&32):)>:&=3)!&564 *4&!' ()&4*/0)'&+007/./A#4*/0* *2)!(*0<2B+2&+*:)(&!*0 :)(.4>.((&5/)*2+&?(2&!*%&<4&!' 7/*0'&()*4&=7'(./AM 4,(2+,!)' 2B+2&+*:)(&!./A+B44&/*(+&!./A#&%>.+&?.6 B!(&&4*/0*?&?,07/*<02) )307/*<+0# )4 &=3)!&56,/ *+()/ *()!&4*/0/A'&+007/./A:)>%,4?(2B!(0?' #&2,()*4 *4&!' >&4*/0)'&+007/./A# - R*3*:&4*/0)+,2+,3(./A0*+'>,%&+*:)(&! :)(+(,4>.((&5/)!*2+& *?(2&!.:#.+,/0) )+()*() +2)*0 4&+ *?.<?(2/*(+3(.:B%> 4 *4&!' )6&4*/0* 4&3*%07/*( 4 *'+*:)(&!.:!.2,4)*!>(./A&?3)%/0)F&?*/()*!4&+C*3/A?(2B!2&:*/.0(./A (0',07 )@&?3)%/0*!!.&2&5/)"#N-:3( >G< 2,4)*)4 *'=.44)*B!!+&5/)&!./A(.(2,</.+*= *:)0)'>,%&+*:)(&!./A44)*B!'>,=(./A#4 *+ *()/>*%&#()*4 *4&!' > &4*/0)+,2+,3(./A# &&()(2 /*3, +?)3) &!() 4& )&:, 2B+2&+*:)(&!./A +B4 4&/*(+&!./A!.2&.+.!>,5*'()&(..+*:* *!.&?&!)7 2&!*0#4&/ 7+2,#H?(2)?(2)?.>.4 *':)&+*: * *!.&?&!)7 2&!*0<(+&:)+(2&()*/&2,3)/??(2B!! &>'&9# * (2),+.:,07 * *!@ &?&!)7 2&!7! (!&)/A /A,(2/A?)*=7/./A?7'P /A,(2/A * *!. &?&!)7 2&!*0# (2) 4B>' )*3/ * * &(*,+.:,07 * *!@ &?&!)7 2&!7 4&5*'()/+!*:?(2, * 07/*%&# &'+!@(3)/ ()* *!.&?&!)7 2&!*0+(&!)7!&+(*5&'2)4)*()@=(*%&:' &(*( /A,(2/A?(2&!./A&,.2(* *4 *'=.44)*B!!+&5/)&!./A<!.07+2)*: 5&'2B!4.0@+./A&')((*%&?(2,20&!*%&& 4&.2(./A %()/.<(/&(0:()*0 3+# * *!0*+(3)/ (),+.:.!(! >&+./A#+&4.* *!.&?&!)7 2&!*0!#()* &+>. :)*()&(*)!.(&)>.Q '35&'2B!4&.2(./A *4 *'=.44)*B!!+&5/)&!./A,' )*3&(.: 4. */ *()*:&'2,4,LJ< '34& &+>./A&' 0B! &?&!)7 DL;<IJ#.+2)*?(2)4&:()*0 072!&+@(3)/ &(*0* *!.&?&!)7 2&!*0&B!(&!+&56I+.# # $'.)+.?(3)/ ()&,+.:.!()4 *?(2)* *!.&?&!)7 2&!*0&2*53,/A!> (-IEH$ 7', '()-;#H#H# 4BP()*0.:) :)(:)&,/A!>(-EH '.&3)+.2))*()@=(*0 '();:/H#!4!)*+B4* *!.&?&!)7 2&!*0?(2B! )!.&2&5/)&4&/*(+&!()* *!.&?&!)7 2&!*0# 6 )+@+./A?(2B!4 *'+!) >7/ ()2(;# 20

6&4*/0* 4&3*%07/*( 4 *'+*:)(&!.:!.2,4)*!>(./A&?3)%/0)F&?*/()*!4&+C*3/A?(2B!2&:*/.0(./A (0',07 )@&?3)%/0*!!.&2&5/)\"#N-:3( >G< 2,4)*)4 *'=.44)*B!!+&5/)&!./A(.(2,</.+*= *:)0)'>,%&+*:)(&!")

21 F,--2 -,/," & )&:* *!.&?&!)7 2&!*0(;-#-#!.()B>-;#9":3( >#4&B!((),'&+(,( ;-#-#I#! B>&-#9I:3( >F-I<NJG# Wykres 11. Zmiany wielkoci wymaganej i utrzymywanej rezerwy obowizkowej w 2006 r rezerwa utrzymywana rezerwa wymagana w mln zł %&'()! &+4& )&:,* *!.!# '()/.!4>.!:)>4.&+&--<9J!)*32&5/)'*4&.+B! +(&!)7/./A4&'+!@(3)/ ()<&?0@+./A'&'+()7+&47* *!.<+2=*!.%5()@/)*M '()*:- %,'()#L!&3()*()!.:&%,,+.:.!()* *!.4 * 0*'*(?(2# *!.+2)/A&2*/A* *!&!./A,+.:.!>)@()*!)*32('!.=25*'()*%&+(,5&'2B! * *!.&?&!)7 2&!*0(/A,(2/A!+&,(2,'&!.:%(*%&4& )&:,* *!.F4 */)@+()*&;I :3( >+0#&<NJG#4& /*%B3(./A&2*/A('!.=2+!A>)@&':3( >!%,'(), F<JG'&-I":3( >!2!)*+(),F-<"JG# )():3(* B=()/* 4&:)@'. * *!7!.:%(7,+.:.!(7! 4& /*%B3(./A &2*/A * *!&!./A74 *'*!.+2):*C*2+*:&4&/*(+&!(),+.:.!(./A5&'2B!* *!.+.32&'&!.&2&5/)* *!.!.:%(*0<2&.+()4 *?(2) )(+,:*(+B!,>+!)07/./A 7' ()* 5&'2:)(/A,(2/A!F2*'.++*/A()/ (.<'*4&.+(2&()*/'())2*'.+3&:?'&!.! 4.4'2, %&=*()()*,+.:()* *!.!!.:%(*0!.&2&5/)G# &2,!.+74)>&4.4'2B!()*,+.:()4 *?(2)!.:%(*%&4& )&:,* *!. &?&!)7 2&!*0#.()2>&+& ()*4 *!)' )(./A 3*/*D*3) &!(./A4 *?(2)!&++()/A'()/A,+.:.!()* *!.&?&!)7 2&!*0#!&+.?2,07/*0* *!.?.>.'&56 B=()/&!(*)!A>.)@ &'<"+.# >'&-:3( >#'2!&+* *!.()*,+.:(*0?.>.(3)/ (*M %&'()* +#H-,+!.& L &'*+2) 2(*!!.&2&5/) +(&!)7/*0 '!,2&+(&56 +&4. &4&/*(+&!() 2*'.+, 3&:?'&!*%/ (!+&56(3)/ &(./A&'*+*2!.(&)>N;<+.# >< +*%&2!&+H<I+.# > 21

22 F,--2 -,/," &+>(3)/ &(9?(2&:!+./ (),"# ()*,+.:()*!.:%(*%&4& )&:,* *!.! &++():&2*)** *!&!.:#2&D/ ()"#.+2)*?(2)'&2&(>. 4>+.&'*+*22(./A!!.:%(.:+*:)()*#:)()&(.:&2,+.32&0*'*(?(2B! &?&!)7 2,,+.:.!() * *!.(4&'+!)*'*/. 0)$ 7',4&'0@+*0!-999#!&+!&3()*()!.(&)>H-<":3( >)!.%> '()*:-%,'()# &&()(3 4 4:07(/*3, +?)3) &!()*!,(2B! 4>.((&5/)&!./A(.(2,:)@'.?(2&!.:& &%()/ ()*23)!AD+B4.(2&!./A(+*:)(&U*()%A+# *4&!' (*7&(* )()/0+.!.?(2B!2&:*/.0(./A#4*/0*+*,:&=3)!)07?(2&:,,4*>()*()*()*'&?&B!5&'2B!4)*()@=(./A?7'P,3&2&!()*)/A('!.=*2!?(2,/*(+3(.:# :/A&4*/0)'*4&.+&!&M2*'.+&!./A?(2)!.2&.+,072*'.+3&:?'&!.)'*4&.+( 2&()*/'()# 5 -#<,')*3(.(0*'*(' )*D<+(&!)'3?(2B! 2&:*/.0(./APB'>& 4&.2()4>.((&5/)#*+?* 4)*/ &(.2?&!.:)44)*:)!+&5/)&!.:)F +!G<0*%& &4&/*(+&!()*&2*532& +4&.2()4)*()7'!?(2,/*(+3(.:##?(2)2&.+>. / +*&2&+()* 2*'.+,3&:?'&!*%&<,,4*>()07/()*'&?B5&'2B!!&++():'(),&?&/.: &2*,,+.:.!()* *!.&?&!)7 2&!*0#*'()*' )*((*!.2&.+()*2*'.+,3&:?'&!*%&!.()&>&H<:3( >!+&,(2,'&:3( >!I# 1 4&!3?(2&:2&:*/.0(.:(3&2&!()*('!.=*24>.((./A5&'2B! (/A,(2,3&2++*:)(&!./A!?(2,/*(+3(.: +*:)(*:!&+,!(+@4(.:'(), &4*/.0(.:##5*'()' )*((.4& )&:'*4&.+,(2&()*/'()!.()B>-H9<9:3( ><4&'/ %'.!I#?.>+&2!&+-II<9:3( ># &&()(6 & -# -./ 5! %! *'.++*/A()/ (.0*+0*'(.:!=(./A*3*:*(+B!.+*:,& 3)/ *()&!*%&#(+,:*(++*(,>+!)?(2&: 7' ()*4>.((&5/)7!/)7%,'()< 4*!()07/0*'(&/ *5()*4>.((&56& /A,(2, :)@'.?(2&!*%&!#*'.++*(0*+()*&4&/*(+&!(.)4&'3*%4>/)*(2&()*/+*%&:*%& '()&4*/.0(*%&#$?* 4)*/ (.0*+!4*>()2?&!.:)44)*:)!+&5/)&!.:)F4 *()*)*()*!>(&5/)G<4./.:N<IJ?* 4)*/ *()2*'.+B!!#+(&!)>.&?3)%/0*##?(2) /&')*(()*!.2&.+.!>.2*'.++*/A()/ (.<5*'()' )*((.0*%&+(!.()B>--<:3' >)?.>!.=.&HN<J()=!I#.?(2)!/)7%,&2,4>/)>.2*'.++*/A()/ (.!(+@4(.:'(), &4*/.0(.:(>7/ (72!&+@HI<:3( >#&2,'&+@4'&2*'.+,+*/A()/ (*%&4&)'>.H;?(2)2&:*/.0(*+0#;?(2)!)@/*0()=!&2,4&4 *'():# 22

23 F,--2 -,/," 5 7!8 *'.+5B'' )*((.!*,&<,' )*3(.?(2&:M,/ *+()2&:20&!*%&< 4*!()4>.((&56 & /A,(2,!.+*:)* L #*+ /)7%(.)4>/(.!+.::.:'(),&4*/.0(.: )()*0*+&4&/*(+&!(.# $?* 4)*/ *()*:2*'.+,5B'' )*((*%&:&%7?.6&?3)%/0*2?&!*?@'7/*4 *':)&+*:C)V)(%,( R*< '.!./*(.44)*B!!+&5/)&!./AL!+&,(2,'&2!&+,' )*3(*%&2*'.+,M7!4*>() %&'(* *+('':)&?&!)7,07/.:)!,&.+*:)*#$2*'.+,!# 2&.+>+.32&0*'*(?(2)5*'()*' )*((*0*%& '>,=*()*!!.()&>&<:3(!+&,(2, '&<;:3(!I#*'*( 2*'.++*(()* &+>4>/&(.!2!&/)*H<9+.# # 9.& $4&/ 7+2)*:I#!4&!' )>+!2@F(%#-$F#$8G1#G#*+ &(5*'()7+!27#$!=&(7!)*32&5/)7+(2/0)(.(2,'*4&.+B!:)@'.?(2&!./A# & )&: +!2) &'!)*/)*'3 */.!)+* &4&/*(+&!() 2B+2&+*:)(&!./A 3&2+ :)@'.?(2&!./A#$*! %3@',(0*02&(+,2/0@F?)*=(7 2&(+,2/07+!2) C,(2/0&(,07/*0!,&.+*:)*G0*+&(3*4.:!2P()2)*:>,=7/.:'&4&:), */.!)+*0/*(.4)*()7' & +*:)()* #$ ()=*3) +!2 E# +!2 4,?3)2&!( 0*+ 4 * ( +&()**!),)(C&:/.0(*%&*,+*FG2='*%&'()&%&' )()*-"Q " #*'()*&'/A.3*()*+*0 +!2)&'+&4.*C**(/.0(*0!#!.()&>&-4,(2+B!? &!./AF4.4 *3)/ *(),+&4. *C**(/.0(*0!%?.;I'()!&2,G#*'()*&'/A.3*()*+!2)E&'+&4. *C**(/.0(*0!.()&>&-4,(2+B!? &!./A)?.>&()= *&'&?*!&!(*%&!I#<2)*'.!.(&)>&-4,(2+.? &!*# - :# #& *.>4 *2.!(*?(2&:)(C&:/0*(+*:+?)*=7/*0.+,/0)4>.((&5/)&!*0 (.(2,#!)7 2, +.:<!*!))*)(C&:/.0(.:*,+*(+&()*4 *'+!)(*?.>. (+@4,07/*'(*Q L!:)*)7/,Q &2*,+.:.!()* *!.&?&!)7 2&!*0< 4& )&:* *!.!.:%(*0!'(.:&2*)** *!&!.:< L!+.%&'(),Q 4&%(& 5*'()*%&' )*((*%&+(,/A,(2,?)*=7/*%&!&2*)*&''()*:)0)?&(B! L/&' )*(()*Q 4)*()@=(./A F! :/A &4*/0) 4&'+!&!./AG '& '() 4&4 *' 07/*%& )/A ' )*D 4'3(&5/)# +(.' )*((*&'4&/ 7+2,'(*%&&2*,* *!&!*%&'&4&4 *'()*%&'()&?&/ *%&Q /A,(2,?)*=7/*%&?(2B!< '*4&.+,(2&()*/'()2>'(*%&4 *?(2)< " O)V)(%+!2)0*+4 *4&!' (.!2='.:'(),&4*/.0(.:4 * &%&' #-#HI#*%&,/ *+()2 &?&!)7 (.0*+'&4 *2 ()?(2&!)/*(+3(*:,!.2,+(2/0)&+*:)()*E!+./A )((.:),/ *+()2:)) 4 *>(./A'&& 3)/ *()!'(.:'(),'&%&' #-#;#.2!)*Q2!&+@'*4&.+, >&+&!*%&<+!2@<4&02)*0+(2/0 &+>!+<(!@?(2,F2&(+A*(+G+(2/0)#$# 23

24 F,--2 -,/," 2*'.+,3&:?'&!*%&< 5*'()4& )&:/A,(2,?)*=7/*%&?(2B!&'4&/ 7+2,&2*,,+.:.!()* *!. &?&!)7 2&!*0'&'()4&4 *'()*%&< &&(* # # # #?(2/*(+3(.< 4&!' 7/ 4&'+!&!*&4*/0*&+!+*%&.(2,<!4>.!>( 4& )&:.(2&!*0 +!2) & +.%&'()&!.: +*:)()* 4'3(&5/) F G# +!2,+.:.!>)@!4 *' )3*!AD!. (/ &(.:4 * +&4.3&:?'&!7)'*4&.+&!7# *'()*&'/A.3*()*+*0+!2)&'+&4.*C**(/.0(*0!#!.()&>&4,(2+B!? &!./A),+.:.!>&)@(+.::.:4& )&:)*/&!I&2,F4.4 *3)/ *(),+&4.*C**(/.0(*0!%?.;I'()!&2,G#)@2 7 :)*((&5/)7/A2+*. &!>.)@+!2))E# $*! %3@',(2B+.+*:)( 4'3(&5/)?.>.&(*?' )*0!=3)!*( :)(.?)*=7/*0.+,/0) 4>.((&5/)&!*0*2+&?(2&!*%"&B!(()<5*'()*&'/A.3*()*+!2) F+!2) :&()+&&!(*04 * RG&'4&'+!&!*0+&4.4&/*(+&!*0 R!.()&>&!&2,N4,(2+B!? &!./A#.+*:)*,5*'()&(*0* *!.&?&!)7 2&!*0?(2)2&:*/.0(*:&%7*3+./ ()*'&+&&!.!6!+&56,+.:.!(*%&! '(.: '(), 4& )&:, /A,(2,?)*=7/*%& '&!>(./A 4&+ *? 4>.((&5/)&!./A# )@2)+*:,4 *!)@2 &56&2*,* *!&!*%&()*!.+@4,07 (/ (*!A() +!*22B+2&+*:)(&!./A# 0!)@2 *!A() 2B+2&+*:)(&!./A +!*2.(2&!./A!)'&/ (* 7 4&' 2&()*/ &2*B!,+.:.!()* *!.&?&!)7 2&!*0<2)*'.?(2)7 &?3)%&!(*'&4*>()*()!.:&%B!!)7 (./A,+.:()*:5*'()*%&4& )&:,/A,(2,?)*=7/*%&(&2*53&(.:4& )&:)*# Wykres 12. Wahania stawek WIBOR i stawki POLONIA na tle stóp procentowych NBP w 2006 r. 6,5% 6,0% 5,5% 5,0% 4,5% 4,0% 3,5% 3,0% 2,5% 2,0% 1 sty 16 sty 31 sty 15 lut 2 mar 17 mar 1 kwi 16 kwi 1 maj 16 maj 31 maj 15 cze 30 cze 15 lip 30 lip 14 sie 29 sie 13 wrz 28 wrz 13 pa 28 pa 12 lis 27 lis 12 gru 27 gru %&'()7-" POLONIA WIBOR O/N WIBOR SW Stopa referencyjna Stopa lombardowa Stopa depozytowa 24

25 F,--2 -,/," *4 *4>.!.C)((&!*4&!&',07/*(0)3()*0 *!A() +(, /A,(2,?)*=7/*%&?(2B!# B!/?(2) 2&:*/.0(* :07 :&=3)!&56!.2&.+.!() &4*/0) '*4&.+&!& M 2*'.+&!./A# 4.4'2,!.+@4&!() ('!.=*2 4>.((&5/)&!./A!/>.:.+*:)*?(2&!.:?(2)2>'07<!2&D/,&2*,,+.:.!()* *!. &?&!)7 2&!*0!<'*4&.+(2&()*/'()#&2,+2.+,/0!.+@4&!>!2='.: &2*)** *!&!.:<5*'()4& )&:'*4&.+,(2&()*/'()!4& / *%B3(./A:)*)7//A!A>)@!%()//A;:3( >!4P' )*()2,'&;9N:3( >!%,'(),#.+,/0)!.+@4&!()()*'&?&B! C)((&!./A?(2)2&:*/.0(*:07:&=3)!&562&.+() 2*'.+,3&:?'&!*%&#&2, / +*&2&+()*!.+74)>..+,/0*<! 2+B./A?(2)&4B/ >&=*()'*4&.+,( 2&()*/'() /)7%>. 2*'.+3&:?'&!.!#&++()/A'()/A2!)*+()&!*%&& %,'()&!*%&&2*,* *!&!*%&!.&2&56 3&:?', 4 *!.=.> 2!&+@'*4&.+,( 2&()*/'()# 4*/0* +* 7'3?(2B! +&,(2&!&2& +&!(*F2*'.+3&:?'&!.!. (/ %B(*&%()/ *()*/*(.4)*()7' #$(.(2,G?7'P& (/ 07,+/&(72&.56F'*4&.+(2&()*/'()!. (/ (0()= 7*(+&!(&56 '*4&.+B!#$G# Wykres 13. Wykorzystanie operacji depozytowo-kredytowych oferowanych przez NBP a odchylenie stawek WIBOR od stopy referencyjnej NBP w 2006 r. 1,5 1, pkt proc. 1,0 0,8 0,5 0,3 0,0-0,3-0,5-0, mln zł -1,0-1,3-1, sty 06 lut 06 mar 06 kwi 06 maj 06 cze 06 lip 06 sie 06 wrz 06 pa 06 lis 06 gru 06 Depozyt na koniec dnia (prawa o) Odchylenie WIBOR O/N Odchylenie WIBOR SW Kredyt lombardowy (prawa o) Pocztek okresu rezerwowego Wartoci ujemne na prawej osi oznaczaj ograniczenie płynnoci sektora bankowego (złoenie depozytu w NBP), natomiast wartoci dodatnie zasilenie w płynno (kredyt lombardowy oferowany przez NBP). %&'()7-" )*+.4&!.+,/0:)>:)*0/*!%,'(),&2,#,' )*D0*+:)*)7/*:/A2+*.,07/.: )@+&,(2&!& B=()/&!(7.+,/074>.((&5/)&!7(.(2,4)*()@=(.:#2&D/,&2,(+@4,0* ()3*()*4 *2.!()5&'2B!C)((&!./A!!)7 2, 2&()*/ (&5/)7,! %3@'()*()&++*/ (./A +*:)(B!& 3)/ *D#)@2 &56+(2/0)!)7 (./A:#)(# 4 *4>.!:)?,'=*+&!.:)&'?.!)@! &++()/A'()/A&2,<4&!+>*!!.()2,+*%&!A()4& )&:,/A,(2,?)*=7/*%&?(2B! 25

26 F,--2 -,/,"!4>.!07( :)(0*+& * *()*23)!AD.(2&!./A+B44&/*(+&!./A#.+2)* +* /.(()2) 4./.()>. )@ '& 4&!+() +,'(&5/)! & 3)/ *()/A (.(2, :)@'.?(2&!.:#2&(*2!*(/0)!'(),9%,'()?(2)0*'(&/ *5()* /)7%(@>.2*'.+ 3&:?'&!.& >&=.>.'*4&.+(2&()*/'()!# Wykres 14. Sytuacja płynnociowa oraz wykorzystywanie operacji depozytowokredytowych banku centralnego w listopadzie i grudniu 2006 r. 1, pkt proc. 1,0 0,5 0,0-0,5-1, mln zł -1, lis gru gru gru gru gru gru gru gru gru gru gru gru gru gru gru 06 Depozyt na koniec dnia (prawa o) Odchylenie WIBOR O/N Kredyt lombardowy (prawa o) Odchylenie WIBOR SW Wartoci ujemne na prawej osi oznaczaj ograniczenie płynnoci sektora bankowego (złoenie depozytu w NBP), natomiast wartoci dodatnie zasilenie w płynno (kredyt lombardowy oferowany przez NBP). %&'()7- &'2*53)6(3*=.<)=:):&'07/./A )@ &?*!&!6! 4*!(./A&2*/A )3()*0./A!AD +B4 4&/*(+&!./A<!&2,5*'()&&/ (*&'/A.3*()*+&4.E&'+&4.*C**(/.0(*0 :()*0.>&)@)!.()&>&-4,(2+B!? &!./A<4&'/ %'.!&2,4&4 *'():&'/A.3*()*+&?.>& B!(*-4,(2+&:? &!.:#+&:)+5*'()*&'/A.3*()*+!2)&'+&4.*C**(/.0(*0,2 +>+&!>&)@!&2,(4& )&:)*42+? &!./A<+ (#!!.&2&5/)?3)=&(*0'& &'/A.3*()!I&2,# 26

27 +,*!-. /!.,!!0.$%&!"#1!,2 redni poziom bonów pieninych NBP redni poziom depozytów budetowych w NBP redni poziom depozytu na koniec dnia redni poziom kredytu lombardowego Suma I II III IV V VI VII VIII IX X XI XII Udział redniego poziomu bonów pieninych NBP w absorpcji płynnoci Udział redniego poziomu depozytów budetowych w NBP w absorpcji płynnoci Udział redniego poziomu depozytu na koniec dnia w absorpcji płynnoci Udział redniego poziomu kredytu lombardowego w generowaniu płynnoci Suma 2006 I 63,71% 35,97% 0,32% 0,00% 100,00% II 59,72% 39,83% 0,45% 0,00% 100,00% III 70,95% 28,78% 0,27% 0,00% 100,00% IV 73,30% 26,92% 0,31% -0,53% 100,00% V 72,16% 27,57% 0,31% -0,04% 100,00% VI 78,79% 20,64% 0,57% 0,00% 100,00% VII 71,59% 28,01% 0,41% 0,00% 100,00% VIII 73,20% 26,25% 0,55% 0,00% 100,00% IX 70,99% 28,24% 0,77% 0,00% 100,00% X 65,34% 34,62% 0,11% -0,06% 100,00% XI 62,12% 37,17% 0,71% 0,00% 100,00% XII 67,26% 32,70% 1,49% -1,45% 100,00% 27

28 +,*!&3!!!4!$%& L.p Data przetargu Data zapłaty Nominalna warto oferty sprzeday (w mln zł) Nominalna warto oferty zakupu (w mln zł) Nominalna warto ofert przyjtych (w mln zł) rednia przyjta cena (za zł) Warto w cenie sprzeday (w mln zł) redni zysk z bonów w skali roku (365/360) , ,50% , ,50% , ,50% , ,50% , ,25% , ,25% , ,25% , ,25% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% , ,00% Razem 2006:

29 +,*!%!56!&!4!3''( 76!&!4!3 '-+./ 7!.+*:)* < 4&)'07/A,(*2!*0*+ *4)*B!+&5/)&!./A4&!' &(.:! # $'.,/ *+()/+!! 4&'+!&!./A&4*/0/A&+!+*%&.(2,&2*53 72, () $&,,$ &,,,$ +- $,,$ $ - $$ $,$$ &,!4&!' &(.,/A!>7(9E;$ 7', -! *5() ;F! 4BP()*0.:) :)(:)G# *'(&/ *5()* 4.0@+&< =*'&+@4'&&4*/0)'&+007/./A,.2,07?(2)(0?' )*0 2+.!(*(.(2,4)*()@=(.:)!3,+&!.:< 2+B.:)&'&!.(2&32)4&'4),0*,:&!.!4!)*4*>()*()C,(2/0)*3*.(2,)*()@=(*%&# *3*..(2,)*()@=(*%&4*>()74&('+&(+@4,07/*C,(2/0*Q,/*+()/ 7!C)V)(%,+!2)*C**(/.0(*0)< 4 *2,07'& )(C&:/0*&!+./A!?)*=7/.:'(), +(2/0/A E<( 4&'+!)*2+B./A,+3(0*++!2< 4 *2,07'&)(C&:/0*)'(*'&+./ 7/*2+,3(*0)4&%(& &!(*04>.((&5/) C)((&!*0?(2,&.+,/0)(.(2,4)*()@=(.:<!3,+&!.:).(2,&?3)%/0)# ('.'/)(*3*.(2,)*()@=(*%&4&'3*%07&/*()*!&4/),&0*'(&3)+*2.+*) ('*2,2+.!(&5/)*3*2)*0FG<&?*0:,07/*Q 4&+*(/0>& 3)/ *()&!.)&C*+&!.?(2,< 2+.!(&56?(2,(:)@'.?(2&!.:.(2,3&2+< 2+.!(&56?(2,(.(2,+(2/0)*4&)* 3E?,.E?/2< 1- *++,(7- -: !(&56?(2,(.(2,+(2/0)4&/A&'(./A+&4.4&/*(+&!*0FO<G& (.(2,CV!4# -# (2F&32G # (2W ;# (2&4&'2)0&!*0 H# (2&4&'2).!(&5/)&!*0 I# (2W('3&!.!!)* # (2 "# (2$/A&'() N# 9# *,+/A*(2&32 -# (2372) --# *'.+(2 -# (2&32) -;# &/)*+**(*3*'' )>!&3/* 29

30 +,*! 8!9.!!1!!!*2 Wyszczególnienie XII 2005 I 2006 II 2006 III 2006 IV 2006 V 2006 VI 2006 VII 2006 VIII 2006 IX 2006 X 2006 XI 2006 XII 2006 ( w mln PLN ) BUD ET PASTWA: dochody , , , , , , , , , , , , ,99 wydatki , , , , , , , , , , , , ,93 deficyt(-)/nadwy.(+) ,56-406, , , , , , , , , , , ,94 rodki budetu pastwa 3 757, , , , , , , , , , , , ,87 rachunek walutowy MF 3 392, , , , , , , , , ,99 385, , ,04 lokaty złotowe MF 0, , , , , , , , , , , ,41 0,00 PIENIDZ GOT. W OBIEGU , , , , , , , , , , , , ,24 RACHUNEK BIE CY 7 880, , , , , , , , , , , , ,98 odchylenie stanu r-ku od rezerwy wymaganej 327,12-210,77 571, ,45 181,41 12,57-505, , ,67 302, , ,82 224,11 KREDYT REFINANSOWY 3 055, , , , , , , , , , , , ,17 lombardowy 464,00 0,00 0,00 0, ,00 0,00 0,00 0,00 0,00 0,00 0,00 0, ,24 redyskontowy 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 KREDYT TECHNICZNY , , , ,17 0, , , , , , , , ,62 DEPOZYT NA KONIEC DNIA 2 581,81 2,60 0,00 0,00 683,31 0,00 2,10 2,20 3, ,88 10,81 5, ,74 OPER.OTWART.RYNKU*/ , , , , , , , , , , , , ,00 repo 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 bony pien.<7 dni 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 bony pienine 7 -dn , , , , , , , , , , , , ,00 POLONIA**/ 3,95% 4,32% 4,15% 4,06% 4,20% 4,02% 4,02% 4,08% 4,02% 3,40% 4,04% 4,00% 5,11% WIBOR O/N 3,61% 4,46% 4,29% 4,14% 4,16% 4,11% 4,10% 4,10% 4,09% 3,47% 4,10% 4,10% 4,18% T/N 4,60% 4,44% 4,30% 4,14% 4,14% 4,12% 4,10% 4,10% 4,10% 4,10% 4,11% 4,10% 4,11% SW 4,60% 4,40% 4,27% 4,15% 4,12% 4,11% 4,11% 4,11% 4,11% 4,11% 4,11% 4,11% 4,11% 2W 4,60% 4,40% 4,25% 4,15% 4,12% 4,11% 4,11% 4,11% 4,11% 4,11% 4,11% 4,11% 4,11% 1M 4,60% 4,40% 4,22% 4,15% 4,12% 4,11% 4,12% 4,12% 4,12% 4,13% 4,13% 4,13% 4,12% 3M 4,60% 4,40% 4,16% 4,17% 4,13% 4,15% 4,21% 4,18% 4,19% 4,22% 4,21% 4,20% 4,20% 12M 4,60% 4,37% 4,10% 4,17% 4,20% 4,28% 4,71% 4,55% 4,60% 4,74% 4,61% 4,53% 4,51% WIBID O/N 3,32% 4,21% 4,10% 3,97% 3,97% 3,94% 3,94% 3,94% 3,94% 3,17% 3,95% 3,93% 3,90% T/N 4,35% 4,20% 4,09% 3,97% 3,97% 3,95% 3,95% 3,95% 3,95% 3,94% 3,96% 3,95% 3,91% SW 4,40% 4,20% 4,08% 3,97% 3,96% 3,96% 3,96% 3,96% 3,96% 3,96% 3,97% 3,97% 3,94% 2W 4,40% 4,20% 4,05% 3,98% 3,96% 3,96% 3,97% 3,97% 3,97% 3,96% 3,97% 3,97% 3,95% 1M 4,40% 4,20% 4,02% 3,98% 3,97% 3,96% 3,97% 3,97% 3,97% 3,97% 3,98% 3,97% 3,96% 3M 4,40% 4,20% 3,96% 3,99% 3,98% 3,99% 4,03% 4,01% 4,01% 4,03% 4,03% 4,02% 4,01% 12M 4,40% 4,17% 3,90% 3,99% 4,02% 4,09% 4,51% 4,35% 4,40% 4,54% 4,42% 4,33% 4,31% USD/PLN ( fix ) 3,2613 3,1630 3,1768 3,2491 3,0841 3,0671 3,1816 3,0831 3,0651 3,1425 3,0631 2,8911 2,9105 EUR/PLN ( fix ) 3,8598 3,8285 3,7726 3,9357 3,8740 3,9472 4,0434 3,9321 3,9369 3,9835 3,8871 3,8166 3,8312 EUR/USD 1,1835 1,2104 1,1875 1,2113 1,2561 1,2869 1,2709 1,2754 1,2844 1,2676 1,2690 1,3201 1,3163 Oficjalne aktywa rezerwowe (stan na koniec miesica) mln zł , , , , , , , , , , , , ,70 mln EUR , , , , , , , , , , , , ,80 (-Skup) Sprzeda walut -426,07 97,75 473,41-375,00-160, ,44-794,22-881,21-221, ,61 509,43 251,26-657,33 */ - Operacje otwartego rynku podawane s wg wartoci nominalnej **/ Od dnia r. NBP oblicza stawk POLONIA (Polish Overnight Index Average) bdc stawk referencyjn dla depozytów O/N przyjtych lub udzielonych pomidzy uczestnikami Fixingu POLONIA. 30

31 +,*!8!!!4!.$%&'5''(. / *%B3()*()* * *!&?&!)7 2&! :)0?&(B! 4)*()@=(./A :)0E!.2,4&?3)%/0) *4&E*U***4&,+)%A+ *'.+()(!*+./0* /*(+3(* *'.+*'.2&(+&!. *'.+3&:?'&!. *4&.+(2&()*/'() ):)+.2*'.+&!* *4&.+.'33,'(&5/) *'.++*/A()/ (. 31

32 +,*!(:.!/!!;< = 43 ),..+*:.&4*/.0(*&!,(2)4&!' *()&4*/0)4&3)+.2)4)*()@=(*04 *?(2)/*(+3(* R (/ (.:)4&'&?)*D+!:)Q?(2)+*'&*3) /0)4&3)+.2)4)*()@=(*0,=.!074&'&?(*%& *+!,)(+,:*(+B!< (0!=()*0 7&3@4*>()7+&4.4&/*(+&!*?(2,/*(+3(*%&#. (/ 07&(**(+&!(&5/) &4*/0)4&3)+.2)4)*()@=(*0< :*/A() :,5*'()&(*0 * *!. &?&!)7 2&!*0 : ( /*3, &%()/ ()* :)*((&5/) 2B+2&+*:)(&!./A+!*2.(2&!./A< 2*'&4, / 3(./A!AD(02B+./A +!*2.(2&!./A F#$G 0*+!. (/ &(. &4&/*(+&!()*:&4*/0)'*4&.+&!&L2*'.+&!./A< /*3*:&4*/0)&+!+*%&.(2,0*+ 7' ()*4>.((&5/)7*2+&?(2&!*%&& 2 +>+&!()* 4& )&:,2B+2&+*:)(&!./A+!*2.(2&!./A(4& )&:)* %&'(.: 4&'+!&!.:/*3*: 4&3)+.2)4)*()@=(*0< *!%3@',(,+.:,07/7 )@!*!.+2)/A 20/A('4>.((&56 *2+&?(2&!*%&<&4*/0* &+!+*%&.(2,:07/A2+*?&?,07/.# &:):&!2 (./A4&'&?)*D+!<.+*:.&4*/.0(*4&3)+.2)4)*()@=(*0&:!)(./A20B! /A2+*.,07)@+2=*4*!(.:)B=()/:)#4>.!07&(*(*,3++.4&!' *()&4*/0)4&3)+.2) 4)*()@=(*0# /A!. *: 0*+ :#)(# B=( '&3(&56 4& /*%B3(./A?(2B! /*(+3(./A '& +?)3) &!()2B+2&+*:)(&!./A+!*2.(2&!./A# )( ;. / 7;./8 &'+!&!.:)(+,:*(+*:!.2&.+.!(.:'& 7' ()4>.((&5/)7*2+&?(2&!*%&) 2 +>+&!()+!*2.(2&!./A7&4*/0*#- &'!,+.%&'()&!.:&2*)* 4'3(&5/)# /A:2.:3(7*(+&!(&56!. (/ +&44&'+!&!R# R()*4&'0*&C)/03()*+!2)<(2+B*04& )&:&'')>,0* 4&:&/7&4*/0)&+!+*%&.(2,# &=(4.076<)=+!27+70*+R$ N #.()2+& *4&!' ()&4*/0) &+!+*%&.(2,# ':0 # (2 R */A 4 *4&!' &4*/0* +..! +.%&'(), F4&()*' )>*2<5&'<4)7+*2GS!/ *5()*04 *4&!' >0*/&' )*(()*#$*! %3@',(,+.:,07/7)@! *2+& *?(2&!.:+!>7('!.=2@4>.((&5/)<&4*/0*&+!+*%&.(2,:07/A2+*?&?,07/.# (2R */A<!&'B=()*(),&'4& &+>./A&:!)(./A?(2B!/*(+3(./A<4,?3)2,0*/&' )*(()* )(C&:/0@(+*:+!,(2B!4>.((&5/)&!./A!*2+& (+@4(.' )*D&4*/.0(.& 43(&!(.4& )&:&4*/0)4&'+!&!*0<&)3*0*++&' )*D0*0 4 *4&!' ()G# N R$ F(%#=$F#$8G1#;M5*'()+!2&+*:)()*#$!=&(!)*32&5/)7&4*/0) 4 *4&!' (./A(.(2,:)@'.?(2&!.:#+!2@+@&?3)/ R# 32

33 Wykres 1. Poziom nadpłynnoci sektora bankowego w Czechach (dzienne saldo operacji otwartego rynku) w mln CZK sty-06 lut-06 mar-06 kwi-06 maj-06 cze-06 lip-06 sie-06 wrz-06 pa-06 lis-06 gru-06 %&'7-=()" R + *%&?)*:&=3)!&564 *4&!' ()&4*/0)'&+007/./A!'&!&3(.::&:*(/)*<! /*3,4 */)!' )>()()*&/ *2)!(.: :)(&:!4& )&:)*4>.((&5/)*2+&?(2&!*%&))/A!4>.!&!)(4& )&:(02B+./A+!*2.(2&!./A# 4*/0*'*4&.+&!&M2*'.+&!*>,=7+?)3) &!(),!,(2B!4>.((&5/)&!./A(.(2,#.)/A,=./),?(2):07:&=3)!&56,,4*>()*()()*'&?&B!4>.((&5/)?7'P,3&2&!()('!.=*2!?(2, /*(+3(.:(2&()*/'()&4*/.0(*%&#*(+&!(&5/)&4*/0)'*4&.+&!&L2*'.+&!./A!. (/ 07 '&4, / 3(. 2*!AD/*(.4)*()7' &+*:)()*#$(.(2,:)@'.?(2&!.:# Wykres 2. Stawki rynkowe na tle stóp oficjalnych Banku Czech 4,0 3,5 3,0 2,5 w pkt proc. 2,0 1,5 1,0 0,5 0,0 sty 06 lut 06 mar 06 kwi 06 maj 06 cze 06 lip 06 sie 06 wrz 06 pa 06 lis 06 gru 06 sty 07 Stopa podstawowa Stopa depozytowa Stopa kredytowa CZEONIA PRIBOR 2W %&'7-=()" +&4* *!.&?&!)7 2&!*0!.(&)J#&'2)* *!.&4&/*(+&!(*7(4& )&:)*4&'+!&!*0 +&4.R#2*,+.:.!()* *!.& 4&/.()@!4)*!./!+*22='*%&:)*)7/) 2&D/.!5&'@4 *'4)*!.:/!+2)*:(+@4(*%&:)*)7/# 33

!*,!- "!#$% ##, %*., )*#.!)+-/ 3 &. )*#.) +*!$.,2-/,. *, 4!$. ),5 03, ),5 *!,+), *!%,) &,)*#% *# +#.% *-# *% %!)*#%%-/

*#.!)+-/ 3 &. )*#.) +*!$.,2-/,. *, 4!$. ),5 03, ),5 *!,+), *!%,) &,)*#% *# +#.% *-# *% %!)*#%%-/") !"!#$%&'( &)*#%%))*#) +!*,!- "!#$% ##, %*., )*#.!)+-/.*),!*,%,!-"!#$%##%,,!)/!,-,- 0 &,)#,.*),$ 1 -)*#.) +*!$.,2-/ 1 ), 1 )'),, 10,+))*#.) +*!$.,2-/ 3 &. )*#.) +*!$.,2-/,. *, 4!$. ),5 03, ),5 *!,+), *!%,).6%!,!*//.%6

!"!#$%&'( &)*#%%))*#) +!*,!- "!#$% ##, %*., )*#.!)+-/.*),!*,%,!-"!#$%##%,,!)/!,-,- 0 &,)#,.*),$ 1 -)*#.) +*!$.,2-/ 1 ), 1 )'),, 10,+))*#.) +*!$.,2-/ 3 &. )*#.) +*!$.,2-/,. *, 4!$. ),5 03, ),5 *!,+), *!%,).6%!,!*//.%6

! " $" "!%& ' "!"& (" )!*++, % - " ".! " " % / 0 1 2 %& *++, " "3"!! 0 " "! " ' 4,5" *++6 "3!" / "!! 7 '*++,""! " '" $& ""!! " 8 " " " ' 3 0 3 """ " " ""!" $%. 3! % " %& 9: ;! " " 9:"" " " " " "!"" " -!!

! " $" "!%& ' "!"& (" )!*++, % - " ".! " " % / 0 1 2 %& *++, " "3"!! 0 " "! " ' 4,5" *++6 "3!" / "!! 7 '*++,""! " '" $& ""!! " 8 " " " ' 3 0 3 """ " " ""!" $%. 3! % " %& 9: ;! " " 9:"" " " " " "!"" " -!!

,-. )!!!! /0. )(! 1 !.! $#)&$&'()*+&">'-&#$#." 4"&'%,,%)&%$)+$) 3 &.&

!!!! /0. )(! 1 !.! $#)&$&'()*+&>'-&#$#. 4&'%,,%)&%$)+$) 3 &.&") ! "#! """"""""""""""""""""""""""""""""""""""""""$!! """"""""""""""""""""""""""""""""""""""""""""""""""$! """""""""""""""""""""""""""""""""""""""""""""""""""! % &"""""""""""""""""""""""""""""""""!! """""""""""""""""""'!

! "#! """"""""""""""""""""""""""""""""""""""""""$!! """"""""""""""""""""""""""""""""""""""""""""""""""$! """""""""""""""""""""""""""""""""""""""""""""""""""! % &"""""""""""""""""""""""""""""""""!! """""""""""""""""""'!

Raport roczny 2012. Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport roczny 2012 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści WPROWADZENIE... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2012 R.... 9 1.2. WPŁYW

Raport roczny 2012 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści WPROWADZENIE... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2012 R.... 9 1.2. WPŁYW

!!" % & $ ( # # ( ( # ( ( TalentowiSKO talenty dodajemy, mnoīymy, potċgujemy. e-mail: TalentowiSKO@bankbps.pl tel. +48 22 53 95 231 TalentowiSKO.

!!" #$ % &!! "! # $ %! "! # # # % & '( ( '( ) $ "! $ $ "! #'$ ( * ( $ # +, - ( ( ( (( (# $ (#. (. $ ( ' ( $ ( '. ' ( / ( # ( ( ( $(## ( 0 $ '( $ $ $ $ (# ( ( (# * ' / ( $ #)$ & " 0 ) ( (... (. % *. / (.()

!!" #$ % &!! "! # $ %! "! # # # % & '( ( '( ) $ "! $ $ "! #'$ ( * ( $ # +, - ( ( ( (( (# $ (#. (. $ ( ' ( $ ( '. ' ( / ( # ( ( ( $(## ( 0 $ '( $ $ $ $ (# ( ( (# * ' / ( $ #)$ & " 0 ) ( (... (. % *. / (.()

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2007 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2008 r.

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2007 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2008 r. Synteza Zgodnie z art.227 ust. 1 Konstytucji RP Narodowy Bank Polski odpowiada

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2007 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2008 r. Synteza Zgodnie z art.227 ust. 1 Konstytucji RP Narodowy Bank Polski odpowiada

Podział rynku finansowego. Podział rynku finansowego. Rynek pienięŝny. Rynek lokat międzybankowych

Podział rynku finansowego Podział rynku finansowego 1. Ze względu na rodzaj instrumentów będących przedmiotem obrotu: rynek pienięŝny rynek kapitałowy rynek walutowy rynek instrumentów pochodnych 2. Ze

Podział rynku finansowego Podział rynku finansowego 1. Ze względu na rodzaj instrumentów będących przedmiotem obrotu: rynek pienięŝny rynek kapitałowy rynek walutowy rynek instrumentów pochodnych 2. Ze

Ruciski i Wspólnicy Kancelaria Audytorów i Doradców Sp. z o.o.

!"" #$! " " %& "##! '( )*"+,"-"+ #" # # (# ""!%#)"" # *"#"-!) -! "& "##! " '( )*"+,"-"+ #".%(*" & #*(." *-"# "/!0""#"# + " # *"#"-! "& "##! # " #"" -# *"! %&"" '( )*"+,"-"+ #"1 # ""&!*"&%(2 "# "!0," #

!"" #$! " " %& "##! '( )*"+,"-"+ #" # # (# ""!%#)"" # *"#"-!) -! "& "##! " '( )*"+,"-"+ #".%(*" & #*(." *-"# "/!0""#"# + " # *"#"-! "& "##! # " #"" -# *"! %&"" '( )*"+,"-"+ #"1 # ""&!*"&%(2 "# "!0," #

INSTRUMENTY POLITYKI PIENINEJ NA TLE PŁYNNOCI SEKTORA BANKOWEGO W 2003 R.

INSTRUMENTY POLITYKI PIENINEJ NA TLE PŁYNNOCI SEKTORA BANKOWEGO W 2003 R. Warszawa, 2004 r. SYNTEZA W ramach strategii bezporedniego celu inflacyjnego stopa procentowa jest głównym instrumentem polityki

INSTRUMENTY POLITYKI PIENINEJ NA TLE PŁYNNOCI SEKTORA BANKOWEGO W 2003 R. Warszawa, 2004 r. SYNTEZA W ramach strategii bezporedniego celu inflacyjnego stopa procentowa jest głównym instrumentem polityki

)*#"#+!,-,$./%01234!!#5#34!,4&''678'79 %4:3!,+#;/%3,$#3<#%!,!2,"")5*, = #$)!*<">)/%%?4@3#*5)2#$,4;!,

*##+!,-,$./%01234!!#5#34!,4&''678'79 %4:3!,+#;/%3,$#3<#%!,!2,)5*, = #$)!*<>)/%%?4@3#*5)2#$,4;!,") !"#$%&''( )*#"#+!,-,$./%01234!!#5#34!,4&''678'79 %4:3!,+#;/%3,$#3

!"#$%&''( )*#"#+!,-,$./%01234!!#5#34!,4&''678'79 %4:3!,+#;/%3,$#3

PLAN ROZWOJU LOKALNEGO na lata 2005-2013

POWIAT CZARNKOWSKO-TRZCIANECKI PLAN ROZWOJU LOKALNEGO na lata 2005-2013 Załcznik nr 1 Przyjty Uchwał Nr XXV/153/2005 Rady Powiatu Czarnkowsko-Trzcianeckiego z dnia 25 stycznia 2005r. !"#$% #&'&! " #$!!

POWIAT CZARNKOWSKO-TRZCIANECKI PLAN ROZWOJU LOKALNEGO na lata 2005-2013 Załcznik nr 1 Przyjty Uchwał Nr XXV/153/2005 Rady Powiatu Czarnkowsko-Trzcianeckiego z dnia 25 stycznia 2005r. !"#$% #&'&! " #$!!

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Raport roczny Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport roczny 2010 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści SYNTEZA... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2010 R.... 9 1.2. WPŁYW CZYNNIKÓW

Raport roczny 2010 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści SYNTEZA... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2010 R.... 9 1.2. WPŁYW CZYNNIKÓW

System operacyjny polityki pieniężnej NBP

N a r o d o w y B a n k P o l s k i System operacyjny polityki pieniężnej NBP Warszawa, wrzesień 2010 r. Spis treści 1. Ogólne zasady funkcjonowania systemu operacyjnego polityki pieniężnej NBP... 3 1.1.

N a r o d o w y B a n k P o l s k i System operacyjny polityki pieniężnej NBP Warszawa, wrzesień 2010 r. Spis treści 1. Ogólne zasady funkcjonowania systemu operacyjnego polityki pieniężnej NBP... 3 1.1.

Raport Roczny 2014. Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2014 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2014 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2015 Opracował: Departament

Raport Roczny 2014 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2014 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2015 Opracował: Departament

Raport Roczny 2013. Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2013 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2013 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2014 Opracował: Departament

Raport Roczny 2013 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2013 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2014 Opracował: Departament

Raport Roczny Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2016 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2016 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2017 Opracował: Departament

Raport Roczny 2016 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2016 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2017 Opracował: Departament

7. Cel operacyjny i instrumenty polityki pienięŝnej. Zbigniew Polański Katedra Polityki PienięŜnej, SGH

7. Cel operacyjny i instrumenty polityki pienięŝnej Zbigniew Polański Katedra Polityki PienięŜnej, SGH Plan 1. Uwagi wprowadzające 2. Cel operacyjny: baza monetarna czy stopa procentowa? 3. Instrumenty

7. Cel operacyjny i instrumenty polityki pienięŝnej Zbigniew Polański Katedra Polityki PienięŜnej, SGH Plan 1. Uwagi wprowadzające 2. Cel operacyjny: baza monetarna czy stopa procentowa? 3. Instrumenty

Raport Roczny Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2017 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2017 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2018 Opracował: Departament

Raport Roczny 2017 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2017 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2018 Opracował: Departament

Spis treści GLOSARIUSZ... 5

Raport roczny 2009 - Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści GLOSARIUSZ... 5 SYNTEZA... 9 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 13 1.1. SYTUACJA PŁYNNOŚCIOWA W 2009 R...

Raport roczny 2009 - Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści GLOSARIUSZ... 5 SYNTEZA... 9 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 13 1.1. SYTUACJA PŁYNNOŚCIOWA W 2009 R...

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2008 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2009 r.

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2008 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2009 r. Spis treści Synteza Rozdział I 5 Płynność sektora bankowego...9 I.1 Sytuacja płynnościowa

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2008 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2009 r. Spis treści Synteza Rozdział I 5 Płynność sektora bankowego...9 I.1 Sytuacja płynnościowa

SYNTEZA . operacje otwartego rynku rezerwa obowiązkowa operacje kredytowo - depozytowe czynniki autonomiczne

SYNTEZA 1. Stopa procentowa jest w ramach strategii BCI głównym instrumentem, za pomocą którego NBP realizuje cel inflacyjny. Utrzymanie stóp procentowych na międzybankowym rynku depozytów na pożądanym

SYNTEZA 1. Stopa procentowa jest w ramach strategii BCI głównym instrumentem, za pomocą którego NBP realizuje cel inflacyjny. Utrzymanie stóp procentowych na międzybankowym rynku depozytów na pożądanym

WIBOR Stawka referencyjna Polonia Stopa referencyjna Stopa depozytowa Stopa lombardowa

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

Dz.U. 1995 nr 119 poz. 575 OBWIESZCZENIE MINISTRA TRANSPORTU I GOSPODARKI MORSKIEJ

Kancelaria Sejmu s. 1/26 Dz.U. 1995 nr 119 poz. 575 OBWIESZCZENIE MINISTRA TRANSPORTU I GOSPODARKI MORSKIEJ!"# $#%&'( " obwieszczenia jednolity tekst ustawy z dnia 15 listopada )*!"+$ wprowadzonych:! %,'

Kancelaria Sejmu s. 1/26 Dz.U. 1995 nr 119 poz. 575 OBWIESZCZENIE MINISTRA TRANSPORTU I GOSPODARKI MORSKIEJ!"# $#%&'( " obwieszczenia jednolity tekst ustawy z dnia 15 listopada )*!"+$ wprowadzonych:! %,'

Raport Roczny Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2018 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2018 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2019 Opracował: Departament

Raport Roczny 2018 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2018 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2019 Opracował: Departament

NARODOWY BANK POLSKI SPRAWOZDANIE W 2001 ROKU

NARODOWY BANK POLSKI SPRAWOZDANIE W 2001 ROKU Warszawa, 2002 2 I. SYNTEZA... 3 II.... 5 III.... 10 IV.... 21 4.1. Stopy procentowe 21 4.2. Operacje otwartego rynku 23 4.3. 26 4.4 Operacje kredytowo-depozytowe

NARODOWY BANK POLSKI SPRAWOZDANIE W 2001 ROKU Warszawa, 2002 2 I. SYNTEZA... 3 II.... 5 III.... 10 IV.... 21 4.1. Stopy procentowe 21 4.2. Operacje otwartego rynku 23 4.3. 26 4.4 Operacje kredytowo-depozytowe

! " # " $ % &"'( ) #% $ * # $ +, - % + #. #, / % 0 $

#% $ * # $ +, - % + #. #, / % 0 $") ! $ % ! $ % ) % - % &'( $*$+, +., / % 0 $ & '!!! $ $ % $ 1 & ' & ( ) $ % $ %!! *!!% (!! 2 (&! )&* ((&! '+ 1 +)33-45657/89 1 2.:14225 1 & /)33-45!7* 1 ; 9 2 < ) )33-45657/89 1 ' / 1 = / 1 >. 1 :. 1 & ,

! $ % ! $ % ) % - % &'( $*$+, +., / % 0 $ & '!!! $ $ % $ 1 & ' & ( ) $ % $ %!! *!!% (!! 2 (&! )&* ((&! '+ 1 +)33-45657/89 1 2.:14225 1 & /)33-45!7* 1 ; 9 2 < ) )33-45657/89 1 ' / 1 = / 1 >. 1 :. 1 & ,

SYNTEZA . Płynność banków uzależniona jest od stanu środków utrzymywanych na rachunkach w banku centralnym. operacje otwartego rynku

SYNTEZA 1. Stopa procentowa jest w ramach strategii BCI głównym instrumentem, za pomocą którego NBP realizuje cel inflacyjny. Utrzymanie stóp procentowych na międzybankowym rynku depozytów na pożądanym

SYNTEZA 1. Stopa procentowa jest w ramach strategii BCI głównym instrumentem, za pomocą którego NBP realizuje cel inflacyjny. Utrzymanie stóp procentowych na międzybankowym rynku depozytów na pożądanym

Raport roczny 2011. Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport roczny 2011 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści WPROWADZENIE... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2011 R.... 9 1.2. WPŁYW

Raport roczny 2011 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści WPROWADZENIE... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2011 R.... 9 1.2. WPŁYW

Rozwój systemu finansowego w Polsce

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

KOMISJA NADZORU FINANSOWEGO

VISTULA GROUP skorygowany R KOMISJA NADZORU FINANSOWEGO Raport roczny R 2013 (rok) (zgodnie z 82 ust. 1 pkt 3 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.)

VISTULA GROUP skorygowany R KOMISJA NADZORU FINANSOWEGO Raport roczny R 2013 (rok) (zgodnie z 82 ust. 1 pkt 3 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.)

Instrumenty polityki pieni nej na tle p ynnoêci sektora bankowego w 2004 roku

Instrumenty polityki pieni nej na tle p ynnoêci sektora bankowego w 2004 roku W arszawa, 2005 r. ! "#"$%%&' "()$%%*' W ramach strategii bezporedniego celu inflacyjnego Narodowy Bank Polski oddziałuje na

Instrumenty polityki pieni nej na tle p ynnoêci sektora bankowego w 2004 roku W arszawa, 2005 r. ! "#"$%%&' "()$%%*' W ramach strategii bezporedniego celu inflacyjnego Narodowy Bank Polski oddziałuje na

D e p a r t a m e n t O p e r a c j i K r a j o w y c h System operacyjny polityki pieniężnej Narodowego Banku Polskiego w latach

D e p a r t a m e n t O p e r a c j i K r a j o w y c h System operacyjny polityki pieniężnej Narodowego Banku Polskiego w latach 28-212 Warszawa, sierpień 212 r. Spis treści 1. System operacyjny polityki

D e p a r t a m e n t O p e r a c j i K r a j o w y c h System operacyjny polityki pieniężnej Narodowego Banku Polskiego w latach 28-212 Warszawa, sierpień 212 r. Spis treści 1. System operacyjny polityki

BANK PEKAO S.A. WZROST

BANK PEKAO S.A. Wyniki finansowe w trzecim kwartale 2005 r. WZROST Warszawa, 10 listopada 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w trzecim kwartale 2005 r. 2 PRZYSPIESZENIE WZROSTU

BANK PEKAO S.A. Wyniki finansowe w trzecim kwartale 2005 r. WZROST Warszawa, 10 listopada 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w trzecim kwartale 2005 r. 2 PRZYSPIESZENIE WZROSTU

T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L C Z E G O W S K O C Z O W I E

Załącznik do Uchwały Nr 88/2016 Zarządu Banku Spółdzielczego w Skoczowie z dnia 28.04.2016 roku T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L C

Załącznik do Uchwały Nr 88/2016 Zarządu Banku Spółdzielczego w Skoczowie z dnia 28.04.2016 roku T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L C

RAPORT SPECJALNY Biuro Strategii Rynkowych

NADPŁYNNOŚĆ POLSKIEGO SEKTORA BANKOWEGO BĘDZIE OGRANICZANA. Poziom płynności sektora bankowego mierzony wielkością emisji bonów pieniężnych NBP systematycznie spada od końca 2013 r. Jeszcze w grudniu 2013

NADPŁYNNOŚĆ POLSKIEGO SEKTORA BANKOWEGO BĘDZIE OGRANICZANA. Poziom płynności sektora bankowego mierzony wielkością emisji bonów pieniężnych NBP systematycznie spada od końca 2013 r. Jeszcze w grudniu 2013

Stan portfela kredytów mieszkaniowych denominowanych i indeksowanych do CHF. Warszawa, styczeń 2019

Stan portfela kredytów mieszkaniowych denominowanych i indeksowanych do CHF Warszawa, styczeń 2019 Na koniec 2018 r. banki miały w portfelach 470 tys. kredytów mieszkaniowych w CHF Struktura portfela kredytowego

Stan portfela kredytów mieszkaniowych denominowanych i indeksowanych do CHF Warszawa, styczeń 2019 Na koniec 2018 r. banki miały w portfelach 470 tys. kredytów mieszkaniowych w CHF Struktura portfela kredytowego

Kontrakty terminowe na stawki WIBOR

Kontrakty terminowe na stawki WIBOR Sebastian Siewiera Główny Specjalista Dział Rynku Terminowego Warszawa, marzec 2014-1- WSTĘP Kontrakty terminowe (futures) na stopy LIBOR/EURIBOR oraz obligacje skarbowe

Kontrakty terminowe na stawki WIBOR Sebastian Siewiera Główny Specjalista Dział Rynku Terminowego Warszawa, marzec 2014-1- WSTĘP Kontrakty terminowe (futures) na stopy LIBOR/EURIBOR oraz obligacje skarbowe

Uchwała Nr... Rady Miejskiej w Jaworznie. z dnia 3 listopada 2015 r.

projekt Uchwała Nr... Rady Miejskiej w Jaworznie z dnia 3 listopada 2015 r. w sprawie określenia wzorów formularzy deklaracji i informacji podatkowych dla celów ustalenia podatku od nieruchomości, rolnego

projekt Uchwała Nr... Rady Miejskiej w Jaworznie z dnia 3 listopada 2015 r. w sprawie określenia wzorów formularzy deklaracji i informacji podatkowych dla celów ustalenia podatku od nieruchomości, rolnego

TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA ROKU

Załącznik do Uchwały nr 26/2019 Zarządu Banku Spółdzielczego w Tychach z dnia 11.06.2019 r. TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA 12.06.2019 ROKU

Załącznik do Uchwały nr 26/2019 Zarządu Banku Spółdzielczego w Tychach z dnia 11.06.2019 r. TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA 12.06.2019 ROKU

Futures na Wibor najlepszy sposób zarabiania na stopach. Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014

Futures na Wibor najlepszy sposób zarabiania na stopach Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014 Agenda Wprowadzenie Definicja kontraktu Czynniki wpływające

Futures na Wibor najlepszy sposób zarabiania na stopach Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014 Agenda Wprowadzenie Definicja kontraktu Czynniki wpływające

PODSTAWY DO INTEGRACJI

GRUPA PEKAO S.A. Wyniki finansowe po 3 kwartale 2006 r. SOLIDNE PODSTAWY DO INTEGRACJI Warszawa, 16 listopada 2006 r. WYNIKI FINANSOWE PO 9M 2006 R. 9M 2006 9M 2005 Zmiana Zysk netto (PLN mln.) 1 321 1

GRUPA PEKAO S.A. Wyniki finansowe po 3 kwartale 2006 r. SOLIDNE PODSTAWY DO INTEGRACJI Warszawa, 16 listopada 2006 r. WYNIKI FINANSOWE PO 9M 2006 R. 9M 2006 9M 2005 Zmiana Zysk netto (PLN mln.) 1 321 1

Rozwój systemu finansowego w Polsce

Rozwój systemu finansowego w Polsce Departament Systemu Finansowego Narodowy Bank Polski Warszawa, styczeń 29 r. 1 Ewolucja systemu finansowego (1) Aktywa światowego systemu finansowego bln USD 22 2 18

Rozwój systemu finansowego w Polsce Departament Systemu Finansowego Narodowy Bank Polski Warszawa, styczeń 29 r. 1 Ewolucja systemu finansowego (1) Aktywa światowego systemu finansowego bln USD 22 2 18

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH

Załącznik Nr 2 do Uchwały Nr 16/12/2008 Zarządu Banku Spółdzielczego w Limanowej z dnia 22 grudnia 2008 roku XIII zmiana Uchwała Nr 10/09/2010 z dnia 15.09.2010 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH

Załącznik Nr 2 do Uchwały Nr 16/12/2008 Zarządu Banku Spółdzielczego w Limanowej z dnia 22 grudnia 2008 roku XIII zmiana Uchwała Nr 10/09/2010 z dnia 15.09.2010 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH

BANK HANDLOWY W WARSZAWIE S.A. Wstępne wyniki skonsolidowane za II kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wstępne wyniki skonsolidowane za II kwartał 29 roku -1- Sytuacja gospodarcza w II kwartale 29 r. Stopniowa poprawa produkcji przemysłowej dzięki słabszemu PLN Szybszy spadek

BANK HANDLOWY W WARSZAWIE S.A. Wstępne wyniki skonsolidowane za II kwartał 29 roku -1- Sytuacja gospodarcza w II kwartale 29 r. Stopniowa poprawa produkcji przemysłowej dzięki słabszemu PLN Szybszy spadek

'!)*!+,%! -#!. / !" #!$%& ' #!$%& ' (!!

*!+,%! -#!. / ! #!$%& ' #!$%& ' (!!") '!)*!+,%! -#!. /!" #!$%& ' #!$%& ' (!! /.!!"# 0 $%&'( / )% *!. $% *( 0 1 2 +, *- )*.$ - / $ 3 4 0$11$2 3%&'%$ ( $ $#! "##$ ### %& # # "'()*+,('-. / 4$2!. %( 0 1 2 56766%# 8&$# 56# ## / # " ##0##/ / )&$$%#".

'!)*!+,%! -#!. /!" #!$%& ' #!$%& ' (!! /.!!"# 0 $%&'( / )% *!. $% *( 0 1 2 +, *- )*.$ - / $ 3 4 0$11$2 3%&'%$ ( $ $#! "##$ ### %& # # "'()*+,('-. / 4$2!. %( 0 1 2 56766%# 8&$# 56# ## / # " ##0##/ / )&$$%#".

1,00 zł 10.000,01 50.000,01. Współczynnik (odniesiony do stopy depozytowej NBP=0,50%)

") Tabela oprocentowania dla Klientów Instytucjonalnych w PLUS BANK S.A. obowiązuje od dnia 17.03.2015 r. I. OPROCENTOWANIE DEPOZYTÓW Lp. Nazwa (tytuł ) / opis Okres umowy Oprocentowanie w stosunku rocznym.

Tabela oprocentowania dla Klientów Instytucjonalnych w PLUS BANK S.A. obowiązuje od dnia 17.03.2015 r. I. OPROCENTOWANIE DEPOZYTÓW Lp. Nazwa (tytuł ) / opis Okres umowy Oprocentowanie w stosunku rocznym.

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Wyniki finansowe Grupy Kredyt Banku po II kw. 2006

Wyniki finansowe Grupy Kredyt Banku po II kw. 2006 Warszawa, 27 lipca, 2006 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. ANEKS PODSTAWOWE WSKAŹNIKI FINANSOWE GRUPY KREDYT

Wyniki finansowe Grupy Kredyt Banku po II kw. 2006 Warszawa, 27 lipca, 2006 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. ANEKS PODSTAWOWE WSKAŹNIKI FINANSOWE GRUPY KREDYT

E1 Instytucje ubezpieczeniowe. F1 Fundusze emerytalne. B1 1. Instytucje krajowe. A1 Razem. C1 Monetarne instytucje finansowe

36 Poz. 9 M0007 TYP INWESTORA A1 Razem B1 1. Instytucje krajowe C1 Monetarne instytucje finansowe Bankowe papiery terminem pierwotnym do 1 Bankowe papiery terminem pierwotnym 1 roku Obligacje bankowe z

36 Poz. 9 M0007 TYP INWESTORA A1 Razem B1 1. Instytucje krajowe C1 Monetarne instytucje finansowe Bankowe papiery terminem pierwotnym do 1 Bankowe papiery terminem pierwotnym 1 roku Obligacje bankowe z

Biuletyn Informacyjny 8/2006

Biuletyn Informacyjny 8/2006 Warszawa, luty 2007 Na podstawie materia ów NBP opracowano w Departamencie Statystyki Wed ug stanu na dzieƒ 4..2006 r. Projekt graficzny: Oliwka s.c. Zdj cie na ok adce: Corbis/Free

Biuletyn Informacyjny 8/2006 Warszawa, luty 2007 Na podstawie materia ów NBP opracowano w Departamencie Statystyki Wed ug stanu na dzieƒ 4..2006 r. Projekt graficzny: Oliwka s.c. Zdj cie na ok adce: Corbis/Free

FUNDUSZE INWESTYCYJNE / raport grudzień 2015

2 57379 52171 46964 41756 2011 2012 2013 2014 2015 36549 6 5 4 3 2 1 2006 2008 2010 2012 2014 0 3 8 7 6 5 4 3 2 1 0 2005 q1 2005 q2 2005 q3 2005 q4 2006 q1 2006 q2 2006 q3 2006 q4 2007 q1 2007 q2 2007

2 57379 52171 46964 41756 2011 2012 2013 2014 2015 36549 6 5 4 3 2 1 2006 2008 2010 2012 2014 0 3 8 7 6 5 4 3 2 1 0 2005 q1 2005 q2 2005 q3 2005 q4 2006 q1 2006 q2 2006 q3 2006 q4 2007 q1 2007 q2 2007

TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA 23.06.2015 ROKU

Załącznik do Uchwały nr 27/2015 Zarządu Banku Spółdzielczego w Tychach z dnia 19.06.2015 r. TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA 23.06.2015 ROKU

Załącznik do Uchwały nr 27/2015 Zarządu Banku Spółdzielczego w Tychach z dnia 19.06.2015 r. TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA 23.06.2015 ROKU

M0008 STAN PORTFELA W ASNEGO OBLIGACJI SKARBOWYCH WYEMITOWANYCH PRZEZ REZYDENTA, NOMINOWANYCH W PLN I WALUTACH OBCYCH

M0008 STAN PORTFELA W ASNEGO OBLIGACJI SKARBOWYCH WYEMITOWANYCH PRZEZ REZYDENTA, NOMINOWANYCH W PLN I WALUTACH OBCYCH WG WARTO CI NOMINALNEJ A1 1.Obligacje skarbowe Nominowane w PLN stan na dzie...w tys.

M0008 STAN PORTFELA W ASNEGO OBLIGACJI SKARBOWYCH WYEMITOWANYCH PRZEZ REZYDENTA, NOMINOWANYCH W PLN I WALUTACH OBCYCH WG WARTO CI NOMINALNEJ A1 1.Obligacje skarbowe Nominowane w PLN stan na dzie...w tys.

Sveriges Riksbank

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

WINIKI FINANSOWE PO I KWARTALE 2010 R.

WINIKI FINANSOWE PO I KWARTALE 2010 R. Zyskowność oparta o dobry wynik operacyjny Bank przygotowany do zwiększonego popytu na kredyty Najcenniejsza polska firma w 2009 r. Warszawa, 12 maja 2010 r. WYNIKI

WINIKI FINANSOWE PO I KWARTALE 2010 R. Zyskowność oparta o dobry wynik operacyjny Bank przygotowany do zwiększonego popytu na kredyty Najcenniejsza polska firma w 2009 r. Warszawa, 12 maja 2010 r. WYNIKI

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r.

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r. 2 Wyniki za I półrocze 2001 r. (PLN mln) I H 2000 I H 2001 Zmiana Zysk netto 370,5 555,5 49,9% ROE (%) 18,8 19,3 +0,5 p.p.

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r. 2 Wyniki za I półrocze 2001 r. (PLN mln) I H 2000 I H 2001 Zmiana Zysk netto 370,5 555,5 49,9% ROE (%) 18,8 19,3 +0,5 p.p.

Biuletyn Informacyjny 8/2011

Biuletyn Informacyjny 8/2011 Warszawa, 2011 Na podstawie materiałów NBP opracowano w Departamencie Statystyki Według stanu na dzień 13.10.2011 r. Projekt graficzny: Oliwka s.c. Zdjęcie na okładce: Corbis/Free

Biuletyn Informacyjny 8/2011 Warszawa, 2011 Na podstawie materiałów NBP opracowano w Departamencie Statystyki Według stanu na dzień 13.10.2011 r. Projekt graficzny: Oliwka s.c. Zdjęcie na okładce: Corbis/Free

!"#"$%#$#&'&!% )$ * +!"!&!"),+#-&. #/( )*!! "$)'#5#67#$&$#!5")!$#") " #

$ * +!!&!),+#-&. #/( )*!! $)'#5#67#$&$#!5)!$#) #") !"#"$%#$#&'&!%!( #/( /0 )$ * +!"!&!"),+#-&.!"#$" %&#&# $#'('% 123 4 & 5/( 8( "$)'#5#67#$&$#!5")!$#") " # "))$#$"!$!*+'*,# $#* -./01231-456-1720/8956,-2:;-53,;/;4498-,@

!"#"$%#$#&'&!%!( #/( /0 )$ * +!"!&!"),+#-&.!"#$" %&#&# $#'('% 123 4 & 5/( 8( "$)'#5#67#$&$#!5")!$#") " # "))$#$"!$!*+'*,# $#* -./01231-456-1720/8956,-2:;-53,;/;4498-,@

System bankowy i tworzenie wkładów

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

PRZYCHODÓW OSIĄGNIĘTY

BANK PEKAO S.A. Skonsolidowane wyniki finansowe w pierwszym półroczu p 2005 r. WZROST PRZYCHODÓW OSIĄGNIĘTY Warszawa, 5 sierpnia 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w drugim

BANK PEKAO S.A. Skonsolidowane wyniki finansowe w pierwszym półroczu p 2005 r. WZROST PRZYCHODÓW OSIĄGNIĘTY Warszawa, 5 sierpnia 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w drugim

Narodowy Bank Polski. Wykład nr 5

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L C Z E G O W S K O C Z O W I E

Załącznik do Uchwały Nr 148/2016 Zarządu Banku Spółdzielczego w Skoczowie z dnia 29.09.2016 roku T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L

Załącznik do Uchwały Nr 148/2016 Zarządu Banku Spółdzielczego w Skoczowie z dnia 29.09.2016 roku T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L

T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L C Z E G O W S K O C Z O W I E

Załącznik do Uchwały nr 208 /2013 Zarządu Banku Spółdzielczego w Skoczowie z dnia 28.11.2013 roku T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L

Załącznik do Uchwały nr 208 /2013 Zarządu Banku Spółdzielczego w Skoczowie z dnia 28.11.2013 roku T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L

T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L C Z E G O W S K O C Z O W I E

Załącznik do Uchwały Nr 270/2015 Zarządu Banku Spółdzielczego w Skoczowie z dnia 30.12.2015 roku T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L

Załącznik do Uchwały Nr 270/2015 Zarządu Banku Spółdzielczego w Skoczowie z dnia 30.12.2015 roku T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L

RYNEK FUNDUSZY INWESTYCYJNYCH POD PRESJĄ UJEMNYCH STÓP ZWROTU W GŁÓWNYCH SEGMENTACH