Cenzurowanie danych w bankowości

|

|

|

- Elżbieta Adamska

- 6 lat temu

- Przeglądów:

Transkrypt

1

2 Cenzurowanie danych w bankowości Ryzyko operacyjne Tomasz Szkutnik Uniwersytet Ekonomiczny w Katowicach Katedra Statystyki, Ekonometrii i Matematyki 2017

3 Cenzurowanie danych w bankowości Plan wystąpienia Cenzurowanie danych- powszechne obszary zastosowań. Wpływ cenzurowania na wartości niektórych charakterystyk rozkładu. Cenzurowanie strat operacyjnych w banku w kontekście rozwiązań regulacyjnych. Wnioski instytucji finansowych z kilku lat rozwijania metod AMA. Metoda LDA w przypadku cenzurowania informacji. Przykład symulacyjny. Podsumowanie.

4 Cenzurowanie danych Kilka przykładów cenzurowania Obszary zastosowań, w których powszechnie wykorzystuje się cenzurowanie danych, to: analiza przeżycia, teoria niezawodności statystyka medyczna, badania biologiczne i chemiczne badania środowiskowe badania społeczne przemysł Podstawowe obszary w których cenzurowanie danych może wpływać na wyniki analiz i interpretację wyników: statystyka opisowa testowanie hipotez korelacja i regresja

5 Cenzurowanie danych Typy cenzurowania danych Cenzurowanie informacji występuje w przypadku, gdy zachodzące zdarzenia nie mogą być w pełnie zarejestrowane. Rejestrowany jest tylko fakt zajścia zdarzeń, bez ich ilościowego charakteru. Typy cenzurowania danych cenzurowanie lewostronne, prawostronne, przedziałowe. pojedyncze lub wielokrotne. Jeden lub różne poziomy cenzurowania cenzurowanie typu I lub typu II. Liczba obserwacji jest zmienną losową lub jest znana z góry. np. Lewostronne jednokrotne cenzurowanie Typu I. Dane są w pełni rejestrowanie powyżej określonego progu. Poniżej progu raportowania/ detekcji wystąpienie jest zmienną losową.

6 Cenzurowanie danych Przykłady Przykład 1. Cenzurowanie lewostronne Czas do wystąpienia pewnego zdarzenia dla obserwowanej jednostki jest lewostronnie cenzurowany jeśli zdarzenie to wystąpiło przed objęciem tej jednostki badaniem. badania ankietowe dotyczące kontaktu z używkami. testy psychologiczne badające zdolności do wykonania określonych zadań (czynności).

7 Cenzurowanie danych Przykłady Przykład 2. Cenzurowanie Prawostronne Badania, w których czas zajścia zdarzenia obserwowany jest tylko, gdy wystąpi przed określonym momentem cenzurowania. Moment ten może być różny dla różnych jednostek. Ze względu na czas trwania lub koszty badanie jest przerywane. Wszystkie cenzurowane obserwacje mają taki sam czas trwania (przeżycia). Badania niezawodności testujące wytrzymałość, długość pracy. Badania toksykologiczne.

8 Cenzurowanie danych Badania oparte na danych cenzurowanych muszą uwzględniać odpowiednią postać funkcji wiarygodności. Postać funkcji wiarygodności L = f (x i ) S(C r ) (1 S(C l )) [S(L i ) S(R i )] (1) i D i R i L i I Dla obserwacji prawostronnie cenzurowanych informacja ta wyrażona jest przez funkcję przeżycia. Analogicznie obserwacje lewostronnie cenzurowane związana jest z wartością dystrybuanty.

9 Ocena wpływu cenzurowania informacji Przykład. Rozkład logarytmiczno-normalny Trzy warianty procesu generującego dane: Pełny. x i R + Ucięty. x i > c. Cenzurowany. Wariant ucięty + wartości poniżej progu c są zliczane. Próg c cenzurowania i ucinania obserwacji przyjęty jest jako wartość kwantyla z wyjściowego rozkładu. Takie warunki dla procesu cenzurowania reprezentują hipotetyczną skalę utraty informacji.

10 Ocena wpływu cenzurowania informacji Warianty danych i estymacji Przyjęto cztery warianty estymacji: Bazowy. Pełny zakres danych Cenzurowany. Dane cenzurowane- uwzględniony proces cenzurowania Ucięty 1. Dane ucięte- dołączone wartości ucięte zamienione na wartość progu ucinania Ucięty 2. Dane ucięte- wartości niepomniejszone o próg ucinania Ucięty 3. Dane ucięte- wartości pomniejszone o próg ucinania

11 Ocena wpływu cenzurowania informacji Oddziaływanie na parametry rozkładu Oddziaływanie na parametr µ µ BASE.1 CENS.1 TRUN_v1.1 TRUN_v2.1 TRUN_v

12 Ocena wpływu cenzurowania informacji Oddziaływanie na parametr σ σ

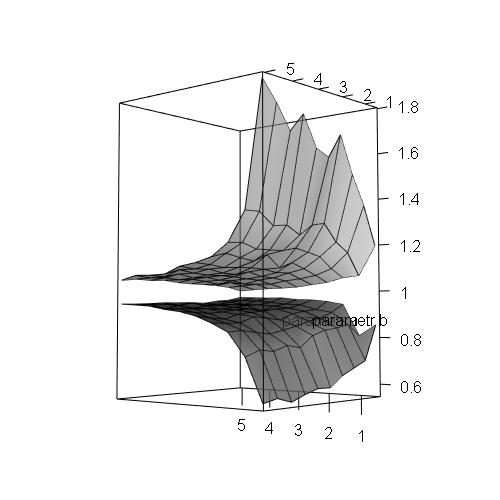

13 Ocena wpływu cenzurowania informacji Oddziaływanie na wartość VaR 0.95 Oddziaływanie na wartość Value-at-Risk VaR 0.95 VaR e e e

14 Ocena wpływu cenzurowania informacji Oddziaływanie na wartość VaR 0.99 Oddziaływanie na wartość Value-at-Risk VaR 0.99 VaR e e e e

15 Wykorzystanie informacji cenzurowanej w bankowości Cenzurowanie informacji w ryzyku operacyjnym Historia rozwiązań Bazylejskim dla ryzyka operacyjnego. Metoda LDA- doświadczenia praktyki bankowej. Cenzurowanie strat operacyjnych. Przykłady symulacyjne.

16 Ryzyko operacyjne w bankowości Historia wdrażania rozwiązań Bazylejskich Rok 2003 Bazylea II. Trzy metody pomiaru: 1. Podstawowa (BIA) 2. Standardowa (TSA) 3. Zaawansowana (AMA)- punkt docelowy dla instytucji finansowych. Rok 2014 październik. Projekt nowej metody standardowej Komitet Bazylejski proponuje nowe rozwiązanie w zamian za BIA oraz TSA. Rok 2016 marzec. Zrewidowane podejście z 2014 roku. Metoda SMA jako jedyna forma wyliczania kapitału regulacyjnego.

17 Ryzyko operacyjne w bankowości Historia wdrażania rozwiązań Bazylejskich Rok 2003 Bazylea II. Trzy metody pomiaru: 1. Podstawowa (BIA) 2. Standardowa (TSA) 3. Zaawansowana (AMA)- punkt docelowy dla instytucji finansowych. Rok 2014 październik. Projekt nowej metody standardowej Komitet Bazylejski proponuje nowe rozwiązanie w zamian za BIA oraz TSA. Rok 2016 marzec. Zrewidowane podejście z 2014 roku. Metoda SMA jako jedyna forma wyliczania kapitału regulacyjnego.

18 Ryzyko operacyjne w bankowości Historia wdrażania rozwiązań Bazylejskich Rok 2003 Bazylea II. Trzy metody pomiaru: 1. Podstawowa (BIA) 2. Standardowa (TSA) 3. Zaawansowana (AMA)- punkt docelowy dla instytucji finansowych. Rok 2014 październik. Projekt nowej metody standardowej Komitet Bazylejski proponuje nowe rozwiązanie w zamian za BIA oraz TSA. Rok 2016 marzec. Zrewidowane podejście z 2014 roku. Metoda SMA jako jedyna forma wyliczania kapitału regulacyjnego.

19 Ryzyko operacyjne w bankowości Metoda AMA Od podejścia AMA oczekiwało się: poprawy zarządzania ryzykiem operacyjnym niższego poziomu kapitału regulacyjnego Komitet Bazylejski dla metod AMA formułuje wskazówki na wysokim szczeblu ogólność.

20 Ryzyko operacyjne w bankowości Metoda rozkładu strat LDA Metoda LDA Standardowo wielkości VaR(0.999) wyznaczana jest ze zagregowanego rozkładu, na którego składają się dwa procesy cząstkowe: proces częstości występowania strat proces dotkliwości strat Ograniczenia wskazywane przez instytucje finansowe: LDA ma retrospektywny charakter Ekstremalna strata lub straty mogą trwale zmienić wielkość kapitału regulacyjnego Konieczność skalowania i korekty strat po zaniknięciu przyczyn i wdrożeniu działań naprawczych.

21 Ryzyko operacyjne w bankowości Kilka lat doświadczeń w rozwoju metod zaawansowanych Doświadczenia instytucji finansowych i Komitetu Bazylejskiego z procesu wdrażania metod AMA: ograniczenia w łączeniu i wykorzystaniu wewnętrznych i zewnętrznych źródeł informacji, konieczność poniesienia dużych nakładów początkowych, tworzenie baz danych, tworzenie polityki w zakresie ryzyka operacyjnego, wyższy poziom skomplikowania niż pierwotnie zakładano, niedostosowanie rozwiązań AMA do prawdziwego profilu ryzyka instytucji, brak możliwości porównania wyników pomiędzy bankami.

22 Ryzyko operacyjne w bankowości Sceptycyzm w odniesieniu do wyników metod AMA Nadzór bankowy hamuje zbytni optymizm negując wiele z ulg kapitałowych wypracowanych przez AMA Instytucje finansowe oczekują powiązania wyników modelu z potrzebami zarządzania. Instytucje częściowo powstrzymują się od bezpośredniego wykorzystania modeli.

23 Dane o stratach banku Wpływ ucinania informacji Proces ucinania informacji w przypadku RO: Nie istnieje jeden ogólnie przyjęty próg ucinania informacji Może być różny w odniesieniu do instytucji, procesu jakiego dotyczy, wykorzystanej bazy danych Może wpływać na szacunki ryzyka Może uniemożliwić porównywalność modeli RO.

24 Ocena wpływu cenzurowania informacji Założenia badania symulacyjnego VaR(0.999) dla zagregowanego rozkładu strat Proces bazowy: hipotetyczny okres 4 lat: Proces częstości. Rozkład Poissona z λ = 50 Proces dotkliwości. Rozkład Weibulla z parametrem kształtu τ 0.5, 0.75,,..., 3 i parametrem skali θ = 4, gdzie: Rozkład gruboogonowy dla τ < 1

25 Ocena wpływu cenzurowania informacji Warianty danych i estymacji Trzy warianty procesu generującego dane: Pełny. Straty operacyjne x i R + Ucięty. Straty operacyjne x i > c. Cenzurowany. Wariant ucięty + straty poniżej progu c są zliczane. Przyjęto cztery warianty estymacji: Bazowy. Pełny zakres danych Naiwny. Dane ucięte- nieuwzględniony proces ucinania Ucięty. Dane ucięte- uwzględniony proces ucinania Cenzurowany. Dane cenzurowane- uwzględniony proces cenzurowania

26 Ocena wpływu cenzurowania informacji Wyniki badania Wpływ utraty informacji na stabilność parametrów. Wariant Naiwny w porównaniu do wariantu bazowego Deviations % Deviations % quantile shape parameter quantile shape parameter 0.5

27 Ocena wpływu cenzurowania informacji Wyniki badania Wpływ utraty informacji na stabilność parametrów. Wariant Ucięty w porównaniu do wariantu bazowego Deviations % 5 Deviations % quantile shape parameter quantile shape parameter 0.5

28 Ocena wpływu cenzurowania informacji Wyniki badania Wpływ utraty informacji na stabilność parametrów. Wariant Cenzurowany w porównaniu do wariantu bazowego 3 4 Deviations % Deviations % quantile shape parameter quantile shape parameter 0.5

29 Ocena wpływu cenzurowania informacji Wyniki badania Różnice w wielkościach miary VaR. Wariant Naiwny do Wariantu Bazowego Deviations % quantile shape parameter 0.5

30 Wykorzystanie informacji cenzurowanej w bankowości Funkcja gęstości i dystrybuanta rozkładu Burra: f (x) = α βx α 1( 1 + x α) β 1 ; F (x) = ( 1 + x α ) β (2) Funkcji wiarygodności w przypadku lewostronnie cenzurowanym: L (α, β) = ( 1 + C α ) rβ l (αβ) n r n i=r+1 ( x α 1 (i) 1 + x α (i) ) β 1 (3) lub odpowiednio logarytm z funkcji wiarygodności: l (α, β) = rβ ln ( 1 + C α ) l + (n r) lnαβ+ (α + 1) n ln ( ) n ( ) x (i) (β + 1) ln 1 + x α (i) (4) i=r+1 i=r+1

U. (q/β) C.")

C.")

31 Wykorzystanie informacji cenzurowanej w bankowości Ucinanie obserwacji Cenzurowanie obserwacji Iloraz VaR B /VaR U. (q/α) Iloraz VaR B /VaR C. (q/α) Iloraz VaR B /VaR U. (q/β) Iloraz VaR B /VaR C. (q/β) (α/β) Iloraz VaR B /VaR U. (α/β) Iloraz VaR B /VaR C.

32 Wnioski Rozważane warianty danych i estymacji Wpływ przyjętego scenariusza na własności rozkładu dotkliwości strat: Wariant Naiwny nie pozwala na ocenę właściwego stopnia narażenia na ryzyko operacyjne. Wariant Ucięty zapewnia znaczną poprawę względem rozwiązania naiwnego Wariant Cenzurowany zapewnia najmniejszą skalę utraty informacji co przekłada się bezpośrednio na bardziej zbliżone szacunki parametrów względem rozwiązania bazowego niż poprzednie scenariusze.

33 Wnioski Cenzurowanie danych Uwzględnienie cenzurowania danych: Daje możliwość łączenia danych pochodzących z różnych źródeł i o różny progach raportowania. Upraszcza sposób rejestracji danych poniżej c na potrzeby kwantyfikacji i zarządzania ryzykiem operacyjnym. Daje możliwość kontroli częstości występowania strat pełnej dziedziny danych. Cenzurowanie może zapewnić lepszą porównywalność danych Brak jest ryzyka zmiany progu raportowania w celu uzyskania satysfakcjonującego wyniku Cenzurowanie może stanowić wyzwanie przy testowaniu dopasowania rozkładów.

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 4 - zagadnienie estymacji, metody wyznaczania estymatorów

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 4 - zagadnienie estymacji, metody wyznaczania estymatorów Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 4 1 / 23 ZAGADNIENIE ESTYMACJI Zagadnienie

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 4 - zagadnienie estymacji, metody wyznaczania estymatorów Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 4 1 / 23 ZAGADNIENIE ESTYMACJI Zagadnienie

ZASTOSOWANIE ROZKŁADÓW UCIĘTYCH I CENZUROWANYCH W KWANTYFIKACJI RYZYKA OPERACYJNEGO. BADANIA SYMULACYJNE

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 264 2016 Uniwersytet Ekonomiczny w Katowicach Wydział Zarządzania Katedra Ekonometrii tomasz.szkutnik@ue.katowice.pl

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 264 2016 Uniwersytet Ekonomiczny w Katowicach Wydział Zarządzania Katedra Ekonometrii tomasz.szkutnik@ue.katowice.pl

Value at Risk (VaR) Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16

Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16") Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

Spis treści 3 SPIS TREŚCI

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Ekonometria. Zajęcia

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Ekonometria. Model nieliniowe i funkcja produkcji. Jakub Mućk. Katedra Ekonomii Ilościowej. Modele nieliniowe Funkcja produkcji

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 7 Modele nieliniowe i funkcja produkcji 1 / 19 Agenda Modele nieliniowe 1 Modele

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 7 Modele nieliniowe i funkcja produkcji 1 / 19 Agenda Modele nieliniowe 1 Modele

Zadanie 1. Liczba szkód N w ciągu roku z pewnego ryzyka ma rozkład geometryczny: k =

Matematyka ubezpieczeń majątkowych 0.0.006 r. Zadanie. Liczba szkód N w ciągu roku z pewnego ryzyka ma rozkład geometryczny: k 5 Pr( N = k) =, k = 0,,,... 6 6 Wartości kolejnych szkód Y, Y,, są i.i.d.,

Matematyka ubezpieczeń majątkowych 0.0.006 r. Zadanie. Liczba szkód N w ciągu roku z pewnego ryzyka ma rozkład geometryczny: k 5 Pr( N = k) =, k = 0,,,... 6 6 Wartości kolejnych szkód Y, Y,, są i.i.d.,

Metody oceny ryzyka operacyjnego

Instytut Matematyki i Informatyki Wrocław, 10 VII 2009 Bazylejski Komitet Nadzoru Bankowego Umowa Kapitałowa - 1988 Opracowanie najlepszych praktyk rynkowych w zakresie zarządzania ryzykiem Nowa Umowa

Instytut Matematyki i Informatyki Wrocław, 10 VII 2009 Bazylejski Komitet Nadzoru Bankowego Umowa Kapitałowa - 1988 Opracowanie najlepszych praktyk rynkowych w zakresie zarządzania ryzykiem Nowa Umowa

... i statystyka testowa przyjmuje wartość..., zatem ODRZUCAMY /NIE MA POD- STAW DO ODRZUCENIA HIPOTEZY H 0 (właściwe podkreślić).

.") Egzamin ze Statystyki Matematycznej, WNE UW, wrzesień 016, zestaw B Odpowiedzi i szkice rozwiązań 1. Zbadano koszt 7 noclegów dla 4-osobowej rodziny (kwatery) nad morzem w sezonie letnim 014 i 015. Wylosowano

Egzamin ze Statystyki Matematycznej, WNE UW, wrzesień 016, zestaw B Odpowiedzi i szkice rozwiązań 1. Zbadano koszt 7 noclegów dla 4-osobowej rodziny (kwatery) nad morzem w sezonie letnim 014 i 015. Wylosowano

dla t ściślejsze ograniczenie na prawdopodobieństwo otrzymujemy przyjmując k = 1, zaś dla t > t ściślejsze ograniczenie otrzymujemy przyjmując k = 2.

Zadanie. Dla dowolnej zmiennej losowej X o wartości oczekiwanej μ, wariancji momencie centralnym μ k rzędu k zachodzą nierówności (typu Czebyszewa): ( X μ k Pr > μ + t σ ) 0. k k t σ *

Zadanie. Dla dowolnej zmiennej losowej X o wartości oczekiwanej μ, wariancji momencie centralnym μ k rzędu k zachodzą nierówności (typu Czebyszewa): ( X μ k Pr > μ + t σ ) 0. k k t σ *

Ekonometria. Model nieliniowe i funkcja produkcji. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 7 i funkcja produkcji 1 / 23 Agenda 1 2 3 Jakub Mućk Ekonometria Wykład 7 i funkcja

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 7 i funkcja produkcji 1 / 23 Agenda 1 2 3 Jakub Mućk Ekonometria Wykład 7 i funkcja

Matematyka ubezpieczeń majątkowych r.

Matematyka ubezpieczeń majątkowych 0.0.005 r. Zadanie. Likwidacja szkody zaistniałej w roku t następuje: w tym samym roku z prawdopodobieństwem 0 3, w następnym roku z prawdopodobieństwem 0 3, 8 w roku

Matematyka ubezpieczeń majątkowych 0.0.005 r. Zadanie. Likwidacja szkody zaistniałej w roku t następuje: w tym samym roku z prawdopodobieństwem 0 3, w następnym roku z prawdopodobieństwem 0 3, 8 w roku

N ma rozkład Poissona z wartością oczekiwaną równą 100 M, M M mają ten sam rozkład dwupunktowy o prawdopodobieństwach:

Zadanie. O niezależnych zmiennych losowych N, M M, M 2, 3 wiemy, że: N ma rozkład Poissona z wartością oczekiwaną równą 00 M, M M mają ten sam rozkład dwupunktowy o prawdopodobieństwach: 2, 3 Pr( M = )

Zadanie. O niezależnych zmiennych losowych N, M M, M 2, 3 wiemy, że: N ma rozkład Poissona z wartością oczekiwaną równą 00 M, M M mają ten sam rozkład dwupunktowy o prawdopodobieństwach: 2, 3 Pr( M = )

Testowanie hipotez statystycznych.

Statystyka Wykład 10 Wrocław, 22 grudnia 2011 Testowanie hipotez statystycznych Definicja. Hipotezą statystyczną nazywamy stwierdzenie dotyczące parametrów populacji. Definicja. Dwie komplementarne w problemie

Statystyka Wykład 10 Wrocław, 22 grudnia 2011 Testowanie hipotez statystycznych Definicja. Hipotezą statystyczną nazywamy stwierdzenie dotyczące parametrów populacji. Definicja. Dwie komplementarne w problemie

Zadanie 1. Ilość szkód N ma rozkład o prawdopodobieństwach spełniających zależność rekurencyjną:

Zadanie. Ilość szkód N ma rozkład o prawdopodobieństwach spełniających zależność rekurencyjną: Pr Pr ( = k) ( N = k ) N = + k, k =,,,... Jeśli wiemy, że szkód wynosi: k= Pr( N = k) =, to prawdopodobieństwo,

Zadanie. Ilość szkód N ma rozkład o prawdopodobieństwach spełniających zależność rekurencyjną: Pr Pr ( = k) ( N = k ) N = + k, k =,,,... Jeśli wiemy, że szkód wynosi: k= Pr( N = k) =, to prawdopodobieństwo,

Rozdział 2: Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

STATYSTYKA MATEMATYCZNA

STATYSTYKA MATEMATYCZNA 1. Wykład wstępny. Teoria prawdopodobieństwa i elementy kombinatoryki 2. Zmienne losowe i ich rozkłady 3. Populacje i próby danych, estymacja parametrów 4. Testowanie hipotez 5.

STATYSTYKA MATEMATYCZNA 1. Wykład wstępny. Teoria prawdopodobieństwa i elementy kombinatoryki 2. Zmienne losowe i ich rozkłady 3. Populacje i próby danych, estymacja parametrów 4. Testowanie hipotez 5.

Parametr Λ w populacji ubezpieczonych ma rozkład dany na półosi dodatniej gęstością: 3 f

Zadanie. W kolejnych latach t =,,,... ubezpieczony charakteryzujący się parametrem ryzyka Λ generuje N t szkód. Dla danego Λ = λ zmienne N, N, N,... są warunkowo niezależne i mają (brzegowe) rozkłady Poissona:

Zadanie. W kolejnych latach t =,,,... ubezpieczony charakteryzujący się parametrem ryzyka Λ generuje N t szkód. Dla danego Λ = λ zmienne N, N, N,... są warunkowo niezależne i mają (brzegowe) rozkłady Poissona:

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 3 - model statystyczny, podstawowe zadania statystyki matematycznej

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 3 - model statystyczny, podstawowe zadania statystyki matematycznej Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 3 1 / 8 ZADANIE z rachunku

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 3 - model statystyczny, podstawowe zadania statystyki matematycznej Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 3 1 / 8 ZADANIE z rachunku

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki Spis treści I. Wzory ogólne... 2 1. Średnia arytmetyczna:... 2 2. Rozstęp:... 2 3. Kwantyle:... 2 4. Wariancja:... 2 5. Odchylenie standardowe:...

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki Spis treści I. Wzory ogólne... 2 1. Średnia arytmetyczna:... 2 2. Rozstęp:... 2 3. Kwantyle:... 2 4. Wariancja:... 2 5. Odchylenie standardowe:...

Matematyka z el. statystyki, # 6 /Geodezja i kartografia II/

Matematyka z el. statystyki, # 6 /Geodezja i kartografia II/ Uniwersytet Przyrodniczy w Lublinie Katedra Zastosowań Matematyki i Informatyki ul. Głęboka 28, bud. CIW, p. 221 e-mail: zdzislaw.otachel@up.lublin.pl

Matematyka z el. statystyki, # 6 /Geodezja i kartografia II/ Uniwersytet Przyrodniczy w Lublinie Katedra Zastosowań Matematyki i Informatyki ul. Głęboka 28, bud. CIW, p. 221 e-mail: zdzislaw.otachel@up.lublin.pl

Mikroekonometria 4. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Regresja kwantylowa W standardowej Metodzie Najmniejszych Kwadratów modelujemy warunkową średnią zmiennej objaśnianej: E( yi Xi) = μ ( Xi) Pokazaliśmy,

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Regresja kwantylowa W standardowej Metodzie Najmniejszych Kwadratów modelujemy warunkową średnią zmiennej objaśnianej: E( yi Xi) = μ ( Xi) Pokazaliśmy,

Statystyka Matematyczna Anna Janicka

Statystyka Matematyczna Anna Janicka wykład IX, 25.04.2016 TESTOWANIE HIPOTEZ STATYSTYCZNYCH Plan na dzisiaj 1. Hipoteza statystyczna 2. Test statystyczny 3. Błędy I-go i II-go rodzaju 4. Poziom istotności,

Statystyka Matematyczna Anna Janicka wykład IX, 25.04.2016 TESTOWANIE HIPOTEZ STATYSTYCZNYCH Plan na dzisiaj 1. Hipoteza statystyczna 2. Test statystyczny 3. Błędy I-go i II-go rodzaju 4. Poziom istotności,

Ekonometria. Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Matematyka ubezpieczeń majątkowych r.

Matematyka ubezpieczeń majątkowych 4.04.0 r. Zadanie. Przy danej wartości λ parametru ryzyka Λ liczby szkód generowane przez ubezpieczającego się w kolejnych latach to niezależne zmienne losowe o rozkładzie

Matematyka ubezpieczeń majątkowych 4.04.0 r. Zadanie. Przy danej wartości λ parametru ryzyka Λ liczby szkód generowane przez ubezpieczającego się w kolejnych latach to niezależne zmienne losowe o rozkładzie

Excel: niektóre rozkłady ciągłe (1)

") MS Ecel niektóre rozkłady ciągłe (1) Ecel: niektóre rozkłady ciągłe (1) 1. ROZKŁAD.BETA (tylko dystrybuanta)...1 2. ROZKŁAD.BETA.ODW (kwantyl w rozkładzie beta)...3 3. ROZKŁAD.LIN.GAMMA (to nie jest żaden

MS Ecel niektóre rozkłady ciągłe (1) Ecel: niektóre rozkłady ciągłe (1) 1. ROZKŁAD.BETA (tylko dystrybuanta)...1 2. ROZKŁAD.BETA.ODW (kwantyl w rozkładzie beta)...3 3. ROZKŁAD.LIN.GAMMA (to nie jest żaden

Modelowanie rynków finansowych

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

Ryzyko operacyjne metoda zaawansowana. Wyzwania

Ryzyko operacyjne metoda zaawansowana. Wyzwania dr Paweł Matkowski LUKAS BANK SA 1 Ryzyko operacyjne: up-date Dokumenty regulacyjne status: Dyrektywy europejskie: 2006/48/WE, 2006/49/WE Projekty uchwał

Ryzyko operacyjne metoda zaawansowana. Wyzwania dr Paweł Matkowski LUKAS BANK SA 1 Ryzyko operacyjne: up-date Dokumenty regulacyjne status: Dyrektywy europejskie: 2006/48/WE, 2006/49/WE Projekty uchwał

Matematyka ubezpieczeń majątkowych r.

Zadanie. W pewnej populacji kierowców każdego jej członka charakteryzują trzy zmienne: K liczba przejeżdżanych kilometrów (w tysiącach rocznie) NP liczba szkód w ciągu roku, w których kierowca jest stroną

Zadanie. W pewnej populacji kierowców każdego jej członka charakteryzują trzy zmienne: K liczba przejeżdżanych kilometrów (w tysiącach rocznie) NP liczba szkód w ciągu roku, w których kierowca jest stroną

Inżynieria Środowiska. II stopień ogólnoakademicki. przedmiot podstawowy obowiązkowy polski drugi. semestr zimowy

Załącznik nr 7 do Zarządzenia Rektora nr../12 z dnia.... 2012r. KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2017/2018 STATYSTYKA

Załącznik nr 7 do Zarządzenia Rektora nr../12 z dnia.... 2012r. KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2017/2018 STATYSTYKA

Hipotezy proste. (1 + a)x a, dla 0 < x < 1, 0, poza tym.

x a, dla 0 < x < 1, 0, poza tym.") Hipotezy proste Zadanie 1. Niech X ma funkcję gęstości f a (x) = (1 + a)x a, dla 0 < x < 1, Testujemy H 0 : a = 1 przeciwko H 1 : a = 2. Dysponujemy pojedynczą obserwacją X. Wyznaczyć obszar krytyczny

Hipotezy proste Zadanie 1. Niech X ma funkcję gęstości f a (x) = (1 + a)x a, dla 0 < x < 1, Testujemy H 0 : a = 1 przeciwko H 1 : a = 2. Dysponujemy pojedynczą obserwacją X. Wyznaczyć obszar krytyczny

W3 - Niezawodność elementu nienaprawialnego

W3 - Niezawodność elementu nienaprawialnego Henryk Maciejewski Jacek Jarnicki Jarosław Sugier www.zsk.iiar.pwr.edu.pl Niezawodność elementu nienaprawialnego 1. Model niezawodności elementu nienaprawialnego

W3 - Niezawodność elementu nienaprawialnego Henryk Maciejewski Jacek Jarnicki Jarosław Sugier www.zsk.iiar.pwr.edu.pl Niezawodność elementu nienaprawialnego 1. Model niezawodności elementu nienaprawialnego

METODY ESTYMACJI PUNKTOWEJ. nieznanym parametrem (lub wektorem parametrów). Przez X będziemy też oznaczać zmienną losową o rozkładzie

. Przez X będziemy też oznaczać zmienną losową o rozkładzie") METODY ESTYMACJI PUNKTOWEJ X 1,..., X n - próbka z rozkładu P θ, θ Θ, θ jest nieznanym parametrem (lub wektorem parametrów). Przez X będziemy też oznaczać zmienną losową o rozkładzie P θ. Definicja. Estymatorem

METODY ESTYMACJI PUNKTOWEJ X 1,..., X n - próbka z rozkładu P θ, θ Θ, θ jest nieznanym parametrem (lub wektorem parametrów). Przez X będziemy też oznaczać zmienną losową o rozkładzie P θ. Definicja. Estymatorem

Ekonometria. Modelowanie zmiennej jakościowej. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Modelowanie zmiennej jakościowej Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 8 Zmienna jakościowa 1 / 25 Zmienna jakościowa Zmienna ilościowa może zostać zmierzona

Ekonometria Modelowanie zmiennej jakościowej Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 8 Zmienna jakościowa 1 / 25 Zmienna jakościowa Zmienna ilościowa może zostać zmierzona

Testowanie hipotez. Hipoteza prosta zawiera jeden element, np. H 0 : θ = 2, hipoteza złożona zawiera więcej niż jeden element, np. H 0 : θ > 4.

Testowanie hipotez Niech X = (X 1... X n ) będzie próbą losową na przestrzeni X zaś P = {P θ θ Θ} rodziną rozkładów prawdopodobieństwa określonych na przestrzeni próby X. Definicja 1. Hipotezą zerową Θ

Testowanie hipotez Niech X = (X 1... X n ) będzie próbą losową na przestrzeni X zaś P = {P θ θ Θ} rodziną rozkładów prawdopodobieństwa określonych na przestrzeni próby X. Definicja 1. Hipotezą zerową Θ

Statystyka w przykładach

w przykładach Tomasz Mostowski Zajęcia 10.04.2008 Plan Estymatory 1 Estymatory 2 Plan Estymatory 1 Estymatory 2 Własności estymatorów Zazwyczaj w badaniach potrzebujemy oszacować pewne parametry na podstawie

w przykładach Tomasz Mostowski Zajęcia 10.04.2008 Plan Estymatory 1 Estymatory 2 Plan Estymatory 1 Estymatory 2 Własności estymatorów Zazwyczaj w badaniach potrzebujemy oszacować pewne parametry na podstawie

Matematyka ubezpieczeń majątkowych r.

Matematyka ubezpieczeń majątkowych 3..007 r. Zadanie. Każde z ryzyk pochodzących z pewnej populacji charakteryzuje się tym że przy danej wartości λ parametru ryzyka Λ rozkład wartości szkód z tego ryzyka

Matematyka ubezpieczeń majątkowych 3..007 r. Zadanie. Każde z ryzyk pochodzących z pewnej populacji charakteryzuje się tym że przy danej wartości λ parametru ryzyka Λ rozkład wartości szkód z tego ryzyka

Matematyka ubezpieczeń majątkowych r.

Matematyka ubezpieczeń majątkowych 5.0.00 r. Zadanie. Dla dowolnej zmiennej losowej X o wartości oczekiwanej µ wariancji oraz momencie centralnym µ k rzędu k zachodzą nierówności (typu Czebyszewa): ( X

Matematyka ubezpieczeń majątkowych 5.0.00 r. Zadanie. Dla dowolnej zmiennej losowej X o wartości oczekiwanej µ wariancji oraz momencie centralnym µ k rzędu k zachodzą nierówności (typu Czebyszewa): ( X

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 7 i 8 - Efektywność estymatorów, przedziały ufności

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 7 i 8 - Efektywność estymatorów, przedziały ufności Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 7 i 8 1 / 9 EFEKTYWNOŚĆ ESTYMATORÓW, próba

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 7 i 8 - Efektywność estymatorów, przedziały ufności Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 7 i 8 1 / 9 EFEKTYWNOŚĆ ESTYMATORÓW, próba

Statystyka aktuarialna i teoria ryzyka, rozkłady szkód

Statystyka aktuarialna i teoria ryzyka, rozkłady szkód Agata Boratyńska SGH, Warszawa Agata Boratyńska (SGH) SAiTR wykład 7 1 / 16 ROZKŁADY WARTOŚCI SZKÓD Podstawowe własności: rozkłady skupione na dodatniej

Statystyka aktuarialna i teoria ryzyka, rozkłady szkód Agata Boratyńska SGH, Warszawa Agata Boratyńska (SGH) SAiTR wykład 7 1 / 16 ROZKŁADY WARTOŚCI SZKÓD Podstawowe własności: rozkłady skupione na dodatniej

Weryfikacja hipotez statystycznych

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

Agata Boratyńska Statystyka aktuarialna... 1

Agata Boratyńska Statystyka aktuarialna... 1 ZADANIA NA ĆWICZENIA Z TEORII WIAROGODNOŚCI Zad. 1. Niech X 1, X 2,..., X n będą niezależnymi zmiennymi losowymi z rozkładu wykładniczego o wartości oczekiwanej

Agata Boratyńska Statystyka aktuarialna... 1 ZADANIA NA ĆWICZENIA Z TEORII WIAROGODNOŚCI Zad. 1. Niech X 1, X 2,..., X n będą niezależnymi zmiennymi losowymi z rozkładu wykładniczego o wartości oczekiwanej

Własności statystyczne regresji liniowej. Wykład 4

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Statystyka i opracowanie danych Podstawy wnioskowania statystycznego. Prawo wielkich liczb. Centralne twierdzenie graniczne. Estymacja i estymatory

Statystyka i opracowanie danych Podstawy wnioskowania statystycznego. Prawo wielkich liczb. Centralne twierdzenie graniczne. Estymacja i estymatory Dr Anna ADRIAN Paw B5, pok 407 adrian@tempus.metal.agh.edu.pl

Statystyka i opracowanie danych Podstawy wnioskowania statystycznego. Prawo wielkich liczb. Centralne twierdzenie graniczne. Estymacja i estymatory Dr Anna ADRIAN Paw B5, pok 407 adrian@tempus.metal.agh.edu.pl

Zad. 4 Należy określić rodzaj testu (jedno czy dwustronny) oraz wartości krytyczne z lub t dla określonych hipotez i ich poziomów istotności:

oraz wartości krytyczne z lub t dla określonych hipotez i ich poziomów istotności:") Zadania ze statystyki cz. 7. Zad.1 Z populacji wyłoniono próbę wielkości 64 jednostek. Średnia arytmetyczna wartość cechy wyniosła 110, zaś odchylenie standardowe 16. Należy wyznaczyć przedział ufności

Zadania ze statystyki cz. 7. Zad.1 Z populacji wyłoniono próbę wielkości 64 jednostek. Średnia arytmetyczna wartość cechy wyniosła 110, zaś odchylenie standardowe 16. Należy wyznaczyć przedział ufności

Statystyka matematyczna dla leśników

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 03/04 Wykład 5 Testy statystyczne Ogólne zasady testowania hipotez statystycznych, rodzaje

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 03/04 Wykład 5 Testy statystyczne Ogólne zasady testowania hipotez statystycznych, rodzaje

Niech X i Y będą niezależnymi zmiennymi losowymi o rozkładach wykładniczych, przy czym Y EX = 4 i EY = 6. Rozważamy zmienną losową Z =.

Prawdopodobieństwo i statystyka 3..00 r. Zadanie Niech X i Y będą niezależnymi zmiennymi losowymi o rozkładach wykładniczych, przy czym Y EX 4 i EY 6. Rozważamy zmienną losową Z. X + Y Wtedy (A) EZ 0,

Prawdopodobieństwo i statystyka 3..00 r. Zadanie Niech X i Y będą niezależnymi zmiennymi losowymi o rozkładach wykładniczych, przy czym Y EX 4 i EY 6. Rozważamy zmienną losową Z. X + Y Wtedy (A) EZ 0,

STATYSTYKA MATEMATYCZNA

STATYSTYKA MATEMATYCZNA 1. Wykład wstępny 2. Zmienne losowe i teoria prawdopodobieństwa 3. Populacje i próby danych 4. Testowanie hipotez i estymacja parametrów 5. Najczęściej wykorzystywane testy statystyczne

STATYSTYKA MATEMATYCZNA 1. Wykład wstępny 2. Zmienne losowe i teoria prawdopodobieństwa 3. Populacje i próby danych 4. Testowanie hipotez i estymacja parametrów 5. Najczęściej wykorzystywane testy statystyczne

Statystyka matematyczna i ekonometria

Statystyka matematyczna i ekonometria Wykład 5 dr inż. Anna Skowrońska-Szmer zima 2017/2018 Hipotezy 2 Hipoteza zerowa (H 0 )- hipoteza o wartości jednego (lub wielu) parametru populacji. Traktujemy ją

Statystyka matematyczna i ekonometria Wykład 5 dr inż. Anna Skowrońska-Szmer zima 2017/2018 Hipotezy 2 Hipoteza zerowa (H 0 )- hipoteza o wartości jednego (lub wielu) parametru populacji. Traktujemy ją

WYKŁAD 6. Witold Bednorz, Paweł Wolff. Rachunek Prawdopodobieństwa, WNE, Uniwersytet Warszawski. 1 Instytut Matematyki

WYKŁAD 6 Witold Bednorz, Paweł Wolff 1 Instytut Matematyki Uniwersytet Warszawski Rachunek Prawdopodobieństwa, WNE, 2010-2011 Własności Wariancji Przypomnijmy, że VarX = E(X EX) 2 = EX 2 (EX) 2. Własności

WYKŁAD 6 Witold Bednorz, Paweł Wolff 1 Instytut Matematyki Uniwersytet Warszawski Rachunek Prawdopodobieństwa, WNE, 2010-2011 Własności Wariancji Przypomnijmy, że VarX = E(X EX) 2 = EX 2 (EX) 2. Własności

STATYSTYKA MATEMATYCZNA

STATYSTYKA MATEMATYCZNA 1. Wykład wstępny 2. Zmienne losowe i teoria prawdopodobieństwa 3. Populacje i próby danych 4. Testowanie hipotez i estymacja parametrów 5. Najczęściej wykorzystywane testy statystyczne

STATYSTYKA MATEMATYCZNA 1. Wykład wstępny 2. Zmienne losowe i teoria prawdopodobieństwa 3. Populacje i próby danych 4. Testowanie hipotez i estymacja parametrów 5. Najczęściej wykorzystywane testy statystyczne

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 11 i 12 - Weryfikacja hipotez statystycznych

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 11 i 12 - Weryfikacja hipotez statystycznych Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 11 i 12 1 / 41 TESTOWANIE HIPOTEZ - PORÓWNANIE

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 11 i 12 - Weryfikacja hipotez statystycznych Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 11 i 12 1 / 41 TESTOWANIE HIPOTEZ - PORÓWNANIE

Prawdopodobieństwo i statystyka r.

Zadanie. Niech (X, Y) ) będzie dwuwymiarową zmienną losową, o wartości oczekiwanej (μ, μ, wariancji każdej ze współrzędnych równej σ oraz kowariancji równej X Y ρσ. Staramy się obserwować niezależne realizacje

Zadanie. Niech (X, Y) ) będzie dwuwymiarową zmienną losową, o wartości oczekiwanej (μ, μ, wariancji każdej ze współrzędnych równej σ oraz kowariancji równej X Y ρσ. Staramy się obserwować niezależne realizacje

TESTOWANIE HIPOTEZ Przez hipotezę statystyczną rozumiemy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu interesującej nas cechy.

TESTOWANIE HIPOTEZ Przez hipotezę statystyczną rozumiemy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu interesującej nas cechy. Hipotezy dzielimy na parametryczne i nieparametryczne. Zajmiemy

TESTOWANIE HIPOTEZ Przez hipotezę statystyczną rozumiemy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu interesującej nas cechy. Hipotezy dzielimy na parametryczne i nieparametryczne. Zajmiemy

Modele długości trwania

Modele długości trwania Pierwotne zastosowania: przemysłowe (trwałość produktów) aktuarialne (długość trwania życia) Zastosowania ekonomiczne: długości bezrobocia długości czasu między zakupami dóbr trwałego

Modele długości trwania Pierwotne zastosowania: przemysłowe (trwałość produktów) aktuarialne (długość trwania życia) Zastosowania ekonomiczne: długości bezrobocia długości czasu między zakupami dóbr trwałego

Testowanie hipotez statystycznych. Wnioskowanie statystyczne

Testowanie hipotez statystycznych Wnioskowanie statystyczne Hipoteza statystyczna to dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Hipotezy

Testowanie hipotez statystycznych Wnioskowanie statystyczne Hipoteza statystyczna to dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Hipotezy

Uogolnione modele liniowe

Uogolnione modele liniowe Jerzy Mycielski Uniwersytet Warszawski grudzien 2013 Jerzy Mycielski (Uniwersytet Warszawski) Uogolnione modele liniowe grudzien 2013 1 / 17 (generalized linear model - glm) Zakładamy,

Uogolnione modele liniowe Jerzy Mycielski Uniwersytet Warszawski grudzien 2013 Jerzy Mycielski (Uniwersytet Warszawski) Uogolnione modele liniowe grudzien 2013 1 / 17 (generalized linear model - glm) Zakładamy,

Wydział Matematyki. Testy zgodności. Wykład 03

Wydział Matematyki Testy zgodności Wykład 03 Testy zgodności W testach zgodności badamy postać rozkładu teoretycznego zmiennej losowej skokowej lub ciągłej. Weryfikują one stawiane przez badaczy hipotezy

Wydział Matematyki Testy zgodności Wykład 03 Testy zgodności W testach zgodności badamy postać rozkładu teoretycznego zmiennej losowej skokowej lub ciągłej. Weryfikują one stawiane przez badaczy hipotezy

Na podstawie dokonanych obserwacji:

PODSTAWOWE PROBLEMY STATYSTYKI MATEMATYCZNEJ Niech mamy próbkę X 1,..., X n oraz przestrzeń prób X n, i niech {X i } to niezależne zmienne losowe o tym samym rozkładzie P θ P. Na podstawie obserwacji chcemy

PODSTAWOWE PROBLEMY STATYSTYKI MATEMATYCZNEJ Niech mamy próbkę X 1,..., X n oraz przestrzeń prób X n, i niech {X i } to niezależne zmienne losowe o tym samym rozkładzie P θ P. Na podstawie obserwacji chcemy

Kolokwium ze statystyki matematycznej

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

MATEMATYKA Z ELEMENTAMI STATYSTYKI LABORATORIUM KOMPUTEROWE DLA II ROKU KIERUNKU ZARZĄDZANIE I INŻYNIERIA PRODUKCJI ZESTAWY ZADAŃ

MATEMATYKA Z ELEMENTAMI STATYSTYKI LABORATORIUM KOMPUTEROWE DLA II ROKU KIERUNKU ZARZĄDZANIE I INŻYNIERIA PRODUKCJI ZESTAWY ZADAŃ Opracowała: Milena Suliga Wszystkie pliki pomocnicze wymienione w treści

MATEMATYKA Z ELEMENTAMI STATYSTYKI LABORATORIUM KOMPUTEROWE DLA II ROKU KIERUNKU ZARZĄDZANIE I INŻYNIERIA PRODUKCJI ZESTAWY ZADAŃ Opracowała: Milena Suliga Wszystkie pliki pomocnicze wymienione w treści

STATYSTYKA MATEMATYCZNA WYKŁAD października 2009

STATYSTYKA MATEMATYCZNA WYKŁAD 4 26 października 2009 Rozkład N(µ, σ). Estymacja σ σ 2 = 1 σ 2π + = E µ,σ (X µ) 2 { (x µ) 2 exp 1 ( ) } x µ 2 dx 2 σ Rozkład N(µ, σ). Estymacja σ σ 2 = 1 σ 2π + = E µ,σ

STATYSTYKA MATEMATYCZNA WYKŁAD 4 26 października 2009 Rozkład N(µ, σ). Estymacja σ σ 2 = 1 σ 2π + = E µ,σ (X µ) 2 { (x µ) 2 exp 1 ( ) } x µ 2 dx 2 σ Rozkład N(µ, σ). Estymacja σ σ 2 = 1 σ 2π + = E µ,σ

Rekomendacja M dotycząca zarządzania ryzykiem operacyjnym w bankach

Konferencja Reforma regulacyjna sektora bankowego priorytety na rok 2014 23 października 2013 Rekomendacje KNF przegląd wybranych zmian Rekomendacja M dotycząca zarządzania ryzykiem w bankach Monika Jezierska,

Konferencja Reforma regulacyjna sektora bankowego priorytety na rok 2014 23 października 2013 Rekomendacje KNF przegląd wybranych zmian Rekomendacja M dotycząca zarządzania ryzykiem w bankach Monika Jezierska,

LABORATORIUM 8 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI

LABORATORIUM 8 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI WERYFIKACJA HIPOTEZ Hipoteza statystyczna jakiekolwiek przypuszczenie dotyczące populacji generalnej- jej poszczególnych

LABORATORIUM 8 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI WERYFIKACJA HIPOTEZ Hipoteza statystyczna jakiekolwiek przypuszczenie dotyczące populacji generalnej- jej poszczególnych

Literatura. Leitner R., Zacharski J., Zarys matematyki wyŝszej dla studentów, cz. III.

Literatura Krysicki W., Bartos J., Dyczka W., Królikowska K, Wasilewski M., Rachunek Prawdopodobieństwa i Statystyka Matematyczna w Zadaniach, cz. I. Leitner R., Zacharski J., Zarys matematyki wyŝszej

Literatura Krysicki W., Bartos J., Dyczka W., Królikowska K, Wasilewski M., Rachunek Prawdopodobieństwa i Statystyka Matematyczna w Zadaniach, cz. I. Leitner R., Zacharski J., Zarys matematyki wyŝszej

Matematyka ubezpieczeń majątkowych r.

Zadanie. W pewnej populacji kierowców każdego jej członka charakteryzują trzy zmienne: K liczba przejeżdżanych kilometrów (w tysiącach rocznie) NP liczba szkód w ciągu roku, w których kierowca jest stroną

Zadanie. W pewnej populacji kierowców każdego jej członka charakteryzują trzy zmienne: K liczba przejeżdżanych kilometrów (w tysiącach rocznie) NP liczba szkód w ciągu roku, w których kierowca jest stroną

O ŚREDNIEJ ARYTMETYCZNEJ I MEDIANIE

Ryszard Zieliński, IMPAN Warszawa O ŚREDNIEJ ARYTMETYCZNEJ I MEDIANIE XXXIX Ogólnopolska Konferencja Zastosowań Matematyki Zakopane-Kościelisko 7-14 września 2010 r Model statystyczny pomiaru: wynik pomiaru

Ryszard Zieliński, IMPAN Warszawa O ŚREDNIEJ ARYTMETYCZNEJ I MEDIANIE XXXIX Ogólnopolska Konferencja Zastosowań Matematyki Zakopane-Kościelisko 7-14 września 2010 r Model statystyczny pomiaru: wynik pomiaru

Statystyka Matematyczna Anna Janicka

Statystyka Matematyczna Anna Janicka wykład X, 9.05.206 TESTOWANIE HIPOTEZ STATYSTYCZNYCH II: PORÓWNYWANIE TESTÓW Plan na dzisiaj 0. Przypomnienie potrzebnych definicji. Porównywanie testów 2. Test jednostajnie

Statystyka Matematyczna Anna Janicka wykład X, 9.05.206 TESTOWANIE HIPOTEZ STATYSTYCZNYCH II: PORÓWNYWANIE TESTÓW Plan na dzisiaj 0. Przypomnienie potrzebnych definicji. Porównywanie testów 2. Test jednostajnie

Wykład 1 Zmienne losowe, statystyki próbkowe - powtórzenie materiału

Wykład 1 Zmienne losowe, statystyki próbkowe - powtórzenie materiału Magdalena Frąszczak Wrocław, 22.02.2017r Zasady oceniania Ćwiczenia 2 kolokwia (20 punktów każde) 05.04.2017 oraz 31.05.2017 2 kartkówki

Wykład 1 Zmienne losowe, statystyki próbkowe - powtórzenie materiału Magdalena Frąszczak Wrocław, 22.02.2017r Zasady oceniania Ćwiczenia 2 kolokwia (20 punktów każde) 05.04.2017 oraz 31.05.2017 2 kartkówki

W rachunku prawdopodobieństwa wyróżniamy dwie zasadnicze grupy rozkładów zmiennych losowych:

W rachunku prawdopodobieństwa wyróżniamy dwie zasadnicze grupy rozkładów zmiennych losowych: Zmienne losowe skokowe (dyskretne) przyjmujące co najwyżej przeliczalnie wiele wartości Zmienne losowe ciągłe

W rachunku prawdopodobieństwa wyróżniamy dwie zasadnicze grupy rozkładów zmiennych losowych: Zmienne losowe skokowe (dyskretne) przyjmujące co najwyżej przeliczalnie wiele wartości Zmienne losowe ciągłe

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

Opis zakładanych efektów kształcenia na studiach podyplomowych WIEDZA

Opis zakładanych efektów kształcenia na studiach podyplomowych Nazwa studiów: BIOSTATYSTYKA PRAKTYCZNE ASPEKTY STATYSTYKI W BADANIACH MEDYCZNYCH Typ studiów: doskonalące Symbol Efekty kształcenia dla studiów

Opis zakładanych efektów kształcenia na studiach podyplomowych Nazwa studiów: BIOSTATYSTYKA PRAKTYCZNE ASPEKTY STATYSTYKI W BADANIACH MEDYCZNYCH Typ studiów: doskonalące Symbol Efekty kształcenia dla studiów

WYKŁAD 8 ANALIZA REGRESJI

WYKŁAD 8 ANALIZA REGRESJI Regresja 1. Metoda najmniejszych kwadratów-regresja prostoliniowa 2. Regresja krzywoliniowa 3. Estymacja liniowej funkcji regresji 4. Testy istotności współczynnika regresji liniowej

WYKŁAD 8 ANALIZA REGRESJI Regresja 1. Metoda najmniejszych kwadratów-regresja prostoliniowa 2. Regresja krzywoliniowa 3. Estymacja liniowej funkcji regresji 4. Testy istotności współczynnika regresji liniowej

Statystyka matematyczna. Wykład IV. Weryfikacja hipotez statystycznych

Statystyka matematyczna. Wykład IV. e-mail:e.kozlovski@pollub.pl Spis treści 1 2 3 Definicja 1 Hipoteza statystyczna jest to przypuszczenie dotyczące rozkładu (wielkości parametru lub rodzaju) zmiennej

Statystyka matematyczna. Wykład IV. e-mail:e.kozlovski@pollub.pl Spis treści 1 2 3 Definicja 1 Hipoteza statystyczna jest to przypuszczenie dotyczące rozkładu (wielkości parametru lub rodzaju) zmiennej

O ŚREDNIEJ STATYSTYCZNEJ

Od średniej w modelu gaussowskim do kwantyli w podstawowym modelu nieparametrycznym IMPAN 1.X.2009 Rozszerzona wersja wykładu: O ŚREDNIEJ STATYSTYCZNEJ Ryszard Zieliński XII Międzynarodowe Warsztaty dla

Od średniej w modelu gaussowskim do kwantyli w podstawowym modelu nieparametrycznym IMPAN 1.X.2009 Rozszerzona wersja wykładu: O ŚREDNIEJ STATYSTYCZNEJ Ryszard Zieliński XII Międzynarodowe Warsztaty dla

Robert M.Korona. Dr Robert M. Korona 1

Robert M.Korona Dr Robert M. Korona 1 Agenda Co to jest KRI? Wartość krytyczna i progowa Opis wyzwania Wyznaczenie wartości KRI za pomocą modelu logistycznego Wyznaczenie KRI za pomocą szeregu czasowego

Robert M.Korona Dr Robert M. Korona 1 Agenda Co to jest KRI? Wartość krytyczna i progowa Opis wyzwania Wyznaczenie wartości KRI za pomocą modelu logistycznego Wyznaczenie KRI za pomocą szeregu czasowego

Testowanie hipotez statystycznych.

Bioinformatyka Wykład 4 Wrocław, 17 października 2011 Temat. Weryfikacja hipotez statystycznych dotyczących wartości oczekiwanej w dwóch populacjach o rozkładach normalnych. Model 3. Porównanie średnich

Bioinformatyka Wykład 4 Wrocław, 17 października 2011 Temat. Weryfikacja hipotez statystycznych dotyczących wartości oczekiwanej w dwóch populacjach o rozkładach normalnych. Model 3. Porównanie średnich

VI WYKŁAD STATYSTYKA. 9/04/2014 B8 sala 0.10B Godz. 15:15

VI WYKŁAD STATYSTYKA 9/04/2014 B8 sala 0.10B Godz. 15:15 WYKŁAD 6 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI Weryfikacja hipotez ( błędy I i II rodzaju, poziom istotności, zasady

VI WYKŁAD STATYSTYKA 9/04/2014 B8 sala 0.10B Godz. 15:15 WYKŁAD 6 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI Weryfikacja hipotez ( błędy I i II rodzaju, poziom istotności, zasady

Biostatystyka, # 3 /Weterynaria I/

Biostatystyka, # 3 /Weterynaria I/ dr n. mat. Zdzisław Otachel Uniwersytet Przyrodniczy w Lublinie Katedra Zastosowań Matematyki i Informatyki ul. Głęboka 28, p. 221 bud. CIW, e-mail: zdzislaw.otachel@up.lublin.pl

Biostatystyka, # 3 /Weterynaria I/ dr n. mat. Zdzisław Otachel Uniwersytet Przyrodniczy w Lublinie Katedra Zastosowań Matematyki i Informatyki ul. Głęboka 28, p. 221 bud. CIW, e-mail: zdzislaw.otachel@up.lublin.pl

EGZAMIN MAGISTERSKI, Biomatematyka

Biomatematyka 91...... Zadanie 1. (8 punktów) Liczebność pewnej populacji jest opisana równaniem różniczkowym: dn = r N(α N)(N β), (1) dt w którym, N(t) oznacza liczebność populacji w chwili t, a r > 0

Biomatematyka 91...... Zadanie 1. (8 punktów) Liczebność pewnej populacji jest opisana równaniem różniczkowym: dn = r N(α N)(N β), (1) dt w którym, N(t) oznacza liczebność populacji w chwili t, a r > 0

Statystyka i opracowanie danych- W 8 Wnioskowanie statystyczne. Testy statystyczne. Weryfikacja hipotez statystycznych.

Statystyka i opracowanie danych- W 8 Wnioskowanie statystyczne. Testy statystyczne. Weryfikacja hipotez statystycznych. Dr Anna ADRIAN Paw B5, pok407 adan@agh.edu.pl Hipotezy i Testy statystyczne Każde

Statystyka i opracowanie danych- W 8 Wnioskowanie statystyczne. Testy statystyczne. Weryfikacja hipotez statystycznych. Dr Anna ADRIAN Paw B5, pok407 adan@agh.edu.pl Hipotezy i Testy statystyczne Każde

Spis treści Wstęp 1. Ryzyko a pojęcie cykliczności, procykliczności i antycykliczności zjawisk sfery realnej i systemu finansowego gospodarki

Wstęp... 11 1. Ryzyko a pojęcie cykliczności, procykliczności i antycykliczności zjawisk sfery realnej i systemu finansowego gospodarki... 23 1.1. Wprowadzenie... 23 1.2. Definicje zjawiska cyklu koniukturalnego,

Wstęp... 11 1. Ryzyko a pojęcie cykliczności, procykliczności i antycykliczności zjawisk sfery realnej i systemu finansowego gospodarki... 23 1.1. Wprowadzenie... 23 1.2. Definicje zjawiska cyklu koniukturalnego,

przedmiot podstawowy obowiązkowy polski drugi

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 07/08 IN--008 STATYSTYKA W INŻYNIERII ŚRODOWISKA Statistics in environmental engineering

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 07/08 IN--008 STATYSTYKA W INŻYNIERII ŚRODOWISKA Statistics in environmental engineering

W4 Eksperyment niezawodnościowy

W4 Eksperyment niezawodnościowy Henryk Maciejewski Jacek Jarnicki Jarosław Sugier www.zsk.iiar.pwr.edu.pl Badania niezawodnościowe i analiza statystyczna wyników 1. Co to są badania niezawodnościowe i

W4 Eksperyment niezawodnościowy Henryk Maciejewski Jacek Jarnicki Jarosław Sugier www.zsk.iiar.pwr.edu.pl Badania niezawodnościowe i analiza statystyczna wyników 1. Co to są badania niezawodnościowe i

1 Modele ADL - interpretacja współczynników

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

Temat: BADANIE ZGODNOŚCI ROZKŁADU CECHY (EMPIRYCZNEGO) Z ROZKŁADEM TEORETYCZNYM TEST CHI-KWADRAT. Anna Rajfura 1

Z ROZKŁADEM TEORETYCZNYM TEST CHI-KWADRAT. Anna Rajfura 1") Temat: BADANIE ZGODNOŚCI ROZKŁADU CECHY (EMPIRYCZNEGO) Z ROZKŁADEM TEORETYCZNYM TEST CHI-KWADRAT Anna Rajfura 1 Przykład wprowadzający Wiadomo, że 40% owoców ulega uszkodzeniu podczas pakowania automatycznego.

Temat: BADANIE ZGODNOŚCI ROZKŁADU CECHY (EMPIRYCZNEGO) Z ROZKŁADEM TEORETYCZNYM TEST CHI-KWADRAT Anna Rajfura 1 Przykład wprowadzający Wiadomo, że 40% owoców ulega uszkodzeniu podczas pakowania automatycznego.

Metody Statystyczne. Metody Statystyczne. #8 Błąd I i II rodzaju powtórzenie. Dwuczynnikowa analiza wariancji

gkrol@mail.wz.uw.edu.pl #8 Błąd I i II rodzaju powtórzenie. Dwuczynnikowa analiza wariancji 1 Ryzyko błędu - powtórzenie Statystyka niczego nie dowodzi, czyni tylko wszystko mniej lub bardziej prawdopodobnym

gkrol@mail.wz.uw.edu.pl #8 Błąd I i II rodzaju powtórzenie. Dwuczynnikowa analiza wariancji 1 Ryzyko błędu - powtórzenie Statystyka niczego nie dowodzi, czyni tylko wszystko mniej lub bardziej prawdopodobnym

Modele DSGE. Jerzy Mycielski. Maj Jerzy Mycielski () Modele DSGE Maj / 11

Modele DSGE Maj / 11") Modele DSGE Jerzy Mycielski Maj 2008 Jerzy Mycielski () Modele DSGE Maj 2008 1 / 11 Modele DSGE DSGE - Dynamiczne, stochastyczne modele równowagi ogólnej (Dynamic Stochastic General Equilibrium Model)

Modele DSGE Jerzy Mycielski Maj 2008 Jerzy Mycielski () Modele DSGE Maj 2008 1 / 11 Modele DSGE DSGE - Dynamiczne, stochastyczne modele równowagi ogólnej (Dynamic Stochastic General Equilibrium Model)

Badania eksperymentalne

Badania eksperymentalne Pomiar na skali porządkowej mgr Agnieszka Zięba Zakład Badań Marketingowych Instytut Statystyki i Demografii Szkoła Główna Handlowa Najpopularniejsze sposoby oceny wyników eksperymentu

Badania eksperymentalne Pomiar na skali porządkowej mgr Agnieszka Zięba Zakład Badań Marketingowych Instytut Statystyki i Demografii Szkoła Główna Handlowa Najpopularniejsze sposoby oceny wyników eksperymentu

Idea. θ = θ 0, Hipoteza statystyczna Obszary krytyczne Błąd pierwszego i drugiego rodzaju p-wartość

Idea Niech θ oznacza parametr modelu statystycznego. Dotychczasowe rozważania dotyczyły metod estymacji tego parametru. Teraz zamiast szacować nieznaną wartość parametru będziemy weryfikowali hipotezę

Idea Niech θ oznacza parametr modelu statystycznego. Dotychczasowe rozważania dotyczyły metod estymacji tego parametru. Teraz zamiast szacować nieznaną wartość parametru będziemy weryfikowali hipotezę

Prawdopodobieństwo i statystyka r.

Prawdopodobieństwo i statystyka 9.06.999 r. Zadanie. Rzucamy pięcioma kośćmi do gry. Następnie rzucamy ponownie tymi kośćmi, na których nie wypadły szóstki. W trzeciej rundzie rzucamy tymi kośćmi, na których

Prawdopodobieństwo i statystyka 9.06.999 r. Zadanie. Rzucamy pięcioma kośćmi do gry. Następnie rzucamy ponownie tymi kośćmi, na których nie wypadły szóstki. W trzeciej rundzie rzucamy tymi kośćmi, na których

Liczba godzin Punkty ECTS Sposób zaliczenia. ćwiczenia 16 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. nadzw. dr hab. Tomasz Kuszewski Poziom studiów (I lub II stopnia): II stopnia

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. nadzw. dr hab. Tomasz Kuszewski Poziom studiów (I lub II stopnia): II stopnia

Statystyka matematyczna. Wykład III. Estymacja przedziałowa

Statystyka matematyczna. Wykład III. e-mail:e.kozlovski@pollub.pl Spis treści Rozkłady zmiennych losowych 1 Rozkłady zmiennych losowych Rozkład χ 2 Rozkład t-studenta Rozkład Fischera 2 Przedziały ufności

Statystyka matematyczna. Wykład III. e-mail:e.kozlovski@pollub.pl Spis treści Rozkłady zmiennych losowych 1 Rozkłady zmiennych losowych Rozkład χ 2 Rozkład t-studenta Rozkład Fischera 2 Przedziały ufności

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 9 i 10 - Weryfikacja hipotez statystycznych

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 9 i 10 - Weryfikacja hipotez statystycznych Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 9 i 10 1 / 30 TESTOWANIE HIPOTEZ STATYSTYCZNYCH

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 9 i 10 - Weryfikacja hipotez statystycznych Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 9 i 10 1 / 30 TESTOWANIE HIPOTEZ STATYSTYCZNYCH

Spis treści. Przedmowa... XI. Rozdział 1. Pomiar: jednostki miar... 1. Rozdział 2. Pomiar: liczby i obliczenia liczbowe... 16

Spis treści Przedmowa.......................... XI Rozdział 1. Pomiar: jednostki miar................. 1 1.1. Wielkości fizyczne i pozafizyczne.................. 1 1.2. Spójne układy miar. Układ SI i jego

Spis treści Przedmowa.......................... XI Rozdział 1. Pomiar: jednostki miar................. 1 1.1. Wielkości fizyczne i pozafizyczne.................. 1 1.2. Spójne układy miar. Układ SI i jego

Polityka Informacyjna dotycząca adekwatności kapitałowej w Banku Spółdzielczym w Miliczu

BANK SPÓŁDZIELCZY W MILICZU Załącznik nr 1 do Uchwały Nr 3/17 Zarządu Banku Spółdzielczego w Miliczu z dnia 17.01.2017r. Załącznik nr 1 do Uchwały Nr 1/17 Rady Nadzorczej Banku Spółdzielczego w Miliczu

BANK SPÓŁDZIELCZY W MILICZU Załącznik nr 1 do Uchwały Nr 3/17 Zarządu Banku Spółdzielczego w Miliczu z dnia 17.01.2017r. Załącznik nr 1 do Uchwały Nr 1/17 Rady Nadzorczej Banku Spółdzielczego w Miliczu

WSTĘP DO REGRESJI LOGISTYCZNEJ. Dr Wioleta Drobik-Czwarno

WSTĘP DO REGRESJI LOGISTYCZNEJ Dr Wioleta Drobik-Czwarno REGRESJA LOGISTYCZNA Zmienna zależna jest zmienną dychotomiczną (dwustanową) przyjmuje dwie wartości, najczęściej 0 i 1 Zmienną zależną może być:

WSTĘP DO REGRESJI LOGISTYCZNEJ Dr Wioleta Drobik-Czwarno REGRESJA LOGISTYCZNA Zmienna zależna jest zmienną dychotomiczną (dwustanową) przyjmuje dwie wartości, najczęściej 0 i 1 Zmienną zależną może być:

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 13 i 14 - Statystyka bayesowska

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 13 i 14 - Statystyka bayesowska Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 13 i 14 1 / 15 MODEL BAYESOWSKI, przykład wstępny Statystyka

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 13 i 14 - Statystyka bayesowska Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 13 i 14 1 / 15 MODEL BAYESOWSKI, przykład wstępny Statystyka

Analiza przeżycia. Czym zajmuje się analiza przeżycia? Jest to analiza czasu trwania, zaprojektowana do analizy tzw.

ANALIZA PRZEŻYCIA Analiza przeżycia Czym zajmuje się analiza przeżycia? Jest to analiza czasu trwania, zaprojektowana do analizy tzw. danych uciętych Obserwacja jest nazywana uciętą jeżeli zdarzenie jeszcze

ANALIZA PRZEŻYCIA Analiza przeżycia Czym zajmuje się analiza przeżycia? Jest to analiza czasu trwania, zaprojektowana do analizy tzw. danych uciętych Obserwacja jest nazywana uciętą jeżeli zdarzenie jeszcze