Kontrole projektów dofinansowanych - częśd 1.

|

|

|

- Ryszard Cybulski

- 9 lat temu

- Przeglądów:

Transkrypt

1 Kontrole projektów dofinansowanych - częśd 1. Jak przygotowad się do kontroli? Prowadzący: Katarzyna Tyc-Okooska Dyrektor Departamentu Systemu Zarządzania i Kontroli Dominika Mickiewicz Naczelnik Wydziału Kontroli i Nieprawidłowości Marek Kossakowski Główny specjalista w Wydziale Kontroli i Nieprawidłowości Centrum Projektów Polska Cyfrowa (dawniej Władza Wdrażająca Programu Europejskie) ul. Syreny Warszawa

ul.")

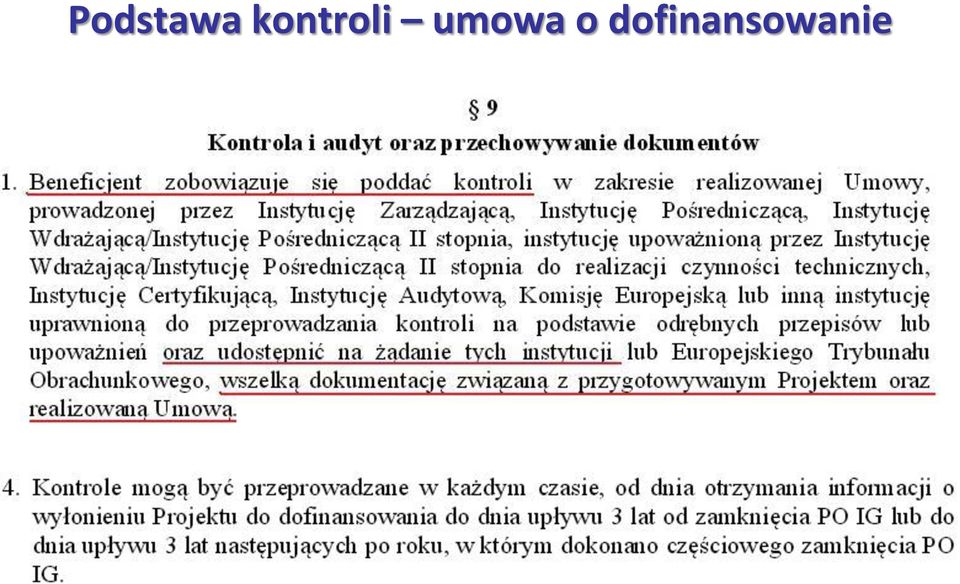

2 Podstawa kontroli umowa o dofinansowanie

3 TRYB KONTROLI Kontrola DORAŹNA Kontrole doraźne przeprowadza się gdy zachodzi sytuacja podejrzenia nieprawidłowości lub opóźnieo w realizacji projektu przez Beneficjenta. Kontrola PLANOWA Prowadzona na podstawie Rocznych Planów Kontroli. Jeśli nieprawidłowości nie stwierdzono a projekt przewidziano w planie kontroli, kontrola powinna byd przeprowadzona w okresie realizacji projektu i nie później niż przed dokonaniem płatności koocowej.

4 Cel kontroli Celem kontroli jest weryfikacja prawidłowości realizacji projektu polegająca na sprawdzeniu: zgodności projektu i wydatków z zasadami wspólnotowymi i krajowymi, faktycznie poniesionych i zadeklarowanych wydatków, dostarczenia i wykonania współfinansowanych towarów i usług

5 Kontrola na wielu etapach możliwośd uznania wydatków za niekwalifikowalne na każdym z etapów Ocena wniosku o dofinansowanie Kontrola na miejscu realizacji projektu Projekt Kontrola procedur zawierania umów Weryfikacja wniosku o płatnośd

6 Cykl życia projektu WoD UoD WoP Ocena wniosku o dofinansowanie Kontrola procedur zawierania umów dla zadań objętych projektem Kontrole na miejscu realizacji projektów Kontrola wniosków o płatność 6 Kontrola trwałości

7 Organizacja kontroli Informacja o terminie kontroli /kontrola planowa/ Informacja o zakresie kontroli (dokumenty) Przedstawienie upoważnienia Weryfikacja dokumentacji projektu Weryfikacja postępu rzeczowego i finansowego Zgodnośd z politykami horyzontalnymi

8 Funkcje kontroli w procesie realizacji projektu wspomaganie zarządzania zapobieganie powstawaniu uchybieo i nieprawidłowości oddziaływanie prewencyjne wykrywanie uchybieo i nieprawidłowości

9 Jak przygotowad się do kontroli? zgromadzid w jednym miejscu oryginały dokumentów dot. realizacji projektu, zapewnid pełny wgląd we wszystkie dokumenty, w tym dokumenty elektroniczne związane z realizacją projektu, dostarczyd dokumenty potwierdzające osiągnięcie wskaźników np. umowy abonenckie; wyznaczyd oraz upoważnid do składania oświadczeo i wyjaśnieo osoby bardzo dobrze zorientowane w projekcie, która będą w każdej chwili dostępne dla ZK, stworzyd warunki organizacyjno techniczne umożliwiające sprawne przeprowadzenie kontroli, zapewnid pełny dostęp do urządzeo, obiektów, terenów i pomieszczeo, w których realizowany jest projekt lub zgromadzona jest dokumentacja dotycząca realizowanego projektu.

10 zapewnid pełen dostęp do systemu komputerowego, a także wszystkich dokumentów i plików komputerowych związanych z finansowym i technicznym zarządzaniem projektem; umożliwid kontakt i przeprowadzenie rozmów z innymi osobami ze strony Beneficjenta biorącymi udział w realizacji projektu;

11 Powyższe obowiązki zostały zapisane w umowie o dofinansowanie:

12 Obszary kontroli na miejscu 1. Dokumenty związane z realizacją projektu 2. Proces zarządzania projektem 3. Stan zaawansowania, zgodnośd z harmonogramem 4. Środki trwałe 5. Zgodnośd z umową o dofinansowanie 6. Finansowa realizacja projektu 7. Ewidencja księgowa 8. Kwalifikowalnośd wydatków 9. Informacja i promocja 10. Archiwizacja

Czy Beneficjent posiada oryginały dokumentów? 2. Proces zarządzania projektem 1. Wywiad z właścicielem, pracownikami Beneficjenta.")

13 Dokumenty do kontroli 1. Dokumenty związane z realizacją projektu 1. Umowa o dofinansowanie z załącznikami 2. Wniosek o dofinansowanie wraz z Aneksami (jeśli dotyczy) Czy Beneficjent posiada oryginały dokumentów? 2. Proces zarządzania projektem 1. Wywiad z właścicielem, pracownikami Beneficjenta. Czy Beneficjent lub osoba upoważniona posiada pełną wiedzę nt. realizowanego projektu? 3. Stan zaawansowania, zgodnośd z harmonogramem 1. Weryfikacja harmonogramu rzeczowo-finansowego z dokumentacją i stanem faktycznym m.in. wizyta ekspertów UKE Czy stan zaawansowania rzeczowego jest zgodny z raportowanym do CPPC? Czy Beneficjent realizuje projekt zgodnie z zatwierdzonym HRF?

14 4. Środki trwałe 1. Rejestr środków trwałych, spis inwentarzowy elementów infrastruktury zakupionej w ramach projektu, dokumenty OT itp. Czy Beneficjent wie jakie środki trwałe zakupił w ramach projektu? Czy jest możliwośd przypisania środków trwałych do projektu? Czy środki trwałe są identyfikowalne na podstawie numeru seryjnego itp.? Czy rejestr środków trwałych był modyfikowany i czy urządzenia były wymieniane? 5. Zgodnośd z umową o dofinansowanie 1. Weryfikacja poniesionych wydatków pod kątem zgodności z umową o dofinansowanie Czy zostały poniesione w okresie kwalifikowalnośdi? Czy wydatki znajdują się w katalogu kosztów kwalifikowalnych? Itp

15 6. Finansowa realizacja projektu 1. Weryfikacja operacji wykonanych na rachunku bankowym wyodrębnionego na potrzeby projektu Zgodnie z umową o dofinansowanie: Czy Beneficjent wydatkuje środki przeznaczone w formie zaliczki zgodnie z przeznaczeniem na rzecz projektu? 7. Ewidencja księgowa 1. Wyciąg z ewidencji księgowej dla wydatków objętych projektem 2. Polityka rachunkowości, zakładowy plan kont (jeśli dotyczy) 3. Wyciąg z informatycznej ewidencji księgowej kosztów, wydatków i przychodów

16 8. Kwalifikowalnośd wydatków 1. Faktury VAT 2. Umowy z wykonawcami/ protokoły odbioru 3. Rozeznanie rynku (zamówienia) 4. Wydatki potwierdzające poniesienie wydatku 5. Wizyta w terenie w celu weryfikacji zakupionych środków trwałych 6. Itp.. Czy wydatek może zostad uznany za kwalifikowalny w ramach wsparcia?

17 9. Informacja i promocja 1. Oznaczenie dokumentów wytworzonych w ramach realizowanego projektu np. umowy z dostawcami 2. Oznaczenie środków trwałych

18 10. Archiwizacja 1. Weryfikacja miejsca przechowywania dokumentacji projektu 2. Weryfikacja sposobu przechowywania dokumentacji Czy dokumentacje przechowywana jest w jednym miejscu? Czy dokumentacja przechowywana jest w segregatorach oznaczonych i opisanych zgodnie Przewodnikiem w zakresie promocji projektów finansowanych w ramach Programu Operacyjnego Innowacyjna Gospodarka, dla beneficjentów i instytucji zaangażowanych we wdrażanie Programu? Zespół Kontrolujący może sprawdzid czy przedmiot projektu został ubezpieczony zgodnie z zapisami umowy o dofinansowanie:

19 Dokumenty wymagane podczas kontroli

20 Zakres rzeczowy Oględziny produktów projektu (sprzęt, wytworzone oprogramowanie, wybudowany obiekt); Oględziny miejsca przechowywania dokumentów; Oględziny materiałów promocyjnych zakupionych w ramach projektu; Dokumentacja potwierdzająca osiągnięcie wskaźników produktu i rezultatu; Określenie realnych możliwości zakooczenia realizacji projektu w wymaganym terminie; Sprawdzenie podstawowych dokumentów formalno-prawnych związanych z projektem i kontraktami;

21 Zamówienia publiczne Dokumentacja związana z udzielonym zamówieniem Aneksy do umowy z wykonawcą Protokoły odbioru/testy Zgodnie z umową o dofinansowanie

22 Zakres finansowy Oryginały dokumentów finansowo księgowych potwierdzających poniesione wydatki wraz z wydrukiem z przelewu; Ewidencja księgowa wyodrębniona na potrzeby projektu, ewidencja środków trwałych; Wnioski o płatnośd objęte kontrolą wraz z załącznikami; Kontrolę systemu księgowania wydatków kwalifikowalnych przez Beneficjenta, sposób archiwizowania danych finansowo księgowych; Badanie śladu rewizyjnego (zlecenie, wykonanie, odebranie, FV, księgowanie, płatnośd)

23 W czasie wizyty kontrolnej Kontrolujący: przeprowadza rozmowę z upoważnionym przedstawicielem Beneficjenta i wywiady z innymi osobami ze strony Beneficjenta biorącymi udział w realizacji projektu uzyskuje wyjaśnienia nt. procedur, wydatków i innych zagadnieo związanych z realizacją projektu; sprawdza na próbie dokumentację finansową i rzeczową wynikającą z realizacji projektu, jak np. sprawdza w ewidencji środków trwałych ujęcia zakupionych/amortyzowanych urządzeo, umowy, dokumentację związaną z wyborem przez beneficjenta wykonawców i dostawców towarów i/lub usług, dokonuje oględzin przedmiotu projektu, zbiera wyjaśnienia, uzyskuje wyjaśnienia zagadnieo związanych z realizacją projektu,

24 gromadzi niezbędne załączniki i dowody podczas przeprowadzania kontroli (np. pisemne wyjaśnienia, zdjęcia, wypisy z dokumentów, kserokopie dokumentów źródłowych, protokół oględzin i inne dokumenty stanowiące podstawę do potwierdzenia stanu faktycznego) przeprowadza wizytację w miejscu realizacji projektu oraz w siedzibie Beneficjenta jeśli jest to uzasadnione sporządza dokumentację fotograficzną zakupionych/ amortyzowanych środków trwałych finansowanych w ramach projektu (wraz z danymi identyfikacyjnymi, np. tabliczką znamionową)

25 Wyniki kontroli - Informacja pokontrolna 21 dni na sporządzenie Odmowa podpisania Informacji pokontrolnej lub zgłoszenie do niej zastrzeżeo nie wstrzymuje wykonania zaleceo pokontrolnych. W przypadku zgłoszenia zastrzeżeo do Informacji pokontrolnej z przekroczeniem wskazanego beneficjentowi terminu Dyrektor CPPC ma prawo odmówid ich rozpatrzenia. 14 dni na zgłoszenie zastrzeżeo 14 dni na rozpatrzenie zastrzeżeo 7 dni na podpisanie

26 Realizacja zaleceo pokontrolnych podmiot kontrolowany jest zobowiązany, w terminie wyznaczonym w zaleceniach pokontrolnych, do pisemnego poinformowania jednostki kontrolującej o sposobie realizacji zaleceo pokontrolnych lub o przyczynach niepodjęcia stosownych działao zmierzających do wdrożenia tych zaleceo, niewykonanie przez beneficjenta zaleceo pokontrolnych w terminie wskazanym w informacji pokontrolnej stanowi podstawę do rozwiązania umowy o dofinansowanie!!!

1083/2006 za nieprawidłowośd dla celów Rozporządzenia Komisji (WE) należy uważad: jakiekolwiek naruszenie przepisów prawa wspólnotowego wynikające z działania lub")

27 Najczęściej występujące uchybienia / nieprawidłowości w projektach 8.4 POIG nieprawidłowośd Zgodnie z art. 1a Rozporządzenia Komisji (WE) nr 1681/94 oraz art. 2 pkt 7 Rozporządzenia Rady (WE) 1083/2006 za nieprawidłowośd dla celów Rozporządzenia Komisji (WE) należy uważad: jakiekolwiek naruszenie przepisów prawa wspólnotowego wynikające z działania lub zaniedbania ze strony podmiotu gospodarczego, które spowodowało lub mogło spowodowad szkodę w ogólnym budżecie Wspólnot Europejskich w związku z finansowaniem nieuzasadnionego wydatku z budżetu Wspólnoty. uchybienie nie będące nieprawidłowościami wszelkie inne odstępstwa od przepisów prawa oraz regulacji wewnętrznych systemu zarządzania i kontroli PO.

28 Przykłady uchybieo / nieprawidłowości Niestosowanie zapisów umowy o dofinansowanie w zakresie zamówieo publicznych Zatajenie związków kapitałowych i osobowych Zamawiającego z Wykonawcą Przeprowadzenie fikcyjnego postępowania Przedstawianie wydatków niekwalifikowanych jako kwalifikowane Rozliczenia płatności - dokumenty księgowe potwierdzające wydatki zawierają błędy Rozliczenia płatności - dokumenty księgowe potwierdzające wydatki zostały sfałszowane Projekt realizowany jest niezgodnie w wnioskiem aplikacyjnym lub umową lub przepisami prawa (np. prawem budowlanym) Realizacja zadao nie przewidzianych projektem

29 Przykłady uchybieo / nieprawidłowości Podwójne finansowanie Zawyżenie wydatków Rozpoczęcie realizacji projektu przed okresem kwalifikowalności wydatków określonym w umowie o dofinansowanie Niepełna realizacja wskaźników produktu Brak realizacji celów projektu Brak uruchomienia urządzeo, zakupione urządzenia nie zostały przyjęte do ewidencji środków trwałych, urządzenia zostały przekazane do firm zewnętrznych zmiany lub modyfikacje zakresu rzeczowego projektu bez zgody instytucji udzielającej wsparcia (np. zakup innych urządzeo niż wskazanych w liście wydatków kwalifikowanych) zakupiona technologia odbiega od zapisów wniosku o dofinansowanie

30 Skutki wystąpienia nieprawidłowości W przypadku wykrycia przez właściwe instytucje kontrolne nieprawidłowości czy też oszustwa finansowego, każdy z projektodawców musi się liczyd z konkretnymi reperkusjami (sankcji). Dotkliwośd i rodzaj kary każdorazowo są uzależnione od wagi nieprawidłowości oraz skutków jakie popełniona nieprawidłowośd niesie dla prawidłowej realizacji projektu. Sankcje zastosowane w stosunku do beneficjenta, który przedstawił nieprawdziwe dokumenty różnią się od sankcji dla podmiotu, który zastosował niewłaściwe przepisy przetargowe czy wręcz posunął się do fałszerstwa części dokumentacji.

31 Odpowiedzialnośd karna Art KK Kto, w celu uzyskania dla siebie lub innej osoby kredytu, pożyczki bankowej, gwarancji kredytowej, dotacji, subwencji lub zamówienia publicznego, przedkłada fałszywe lub stwierdzające nieprawdę dokumenty albo nierzetelne, pisemne oświadczenia dotyczące okoliczności mających istotne znaczenie dla uzyskania takiego kredytu, pożyczki bankowej, gwarancji kredytowej, dotacji, subwencji lub zamówienia publicznego, podlega karze pozbawienia wolności od 3 miesięcy do lat 5. Przestępstwo określone art Kodeksu karnego jest przestępstwem formalnym. Z jego popełnieniem mamy do czynienia już wówczas, gdy sprawca przedłoży fałszywe lub stwierdzające nieprawdę dokumenty albo nierzetelne pisemne oświadczenia.

32 W zależności od wagi nieprawidłowości, reperkusje niezgodnych z prawem działao Beneficjentów mogą przybrad następującą formę: Kara pozbawienia wolności jest oczywiście stosowana w przypadku udowodnienia beneficjentowi naruszenia przepisów kodeksu karnego w trakcie procesu sądowego. W zależności od dostosowanej kwalifikacji czyny, beneficjantem skazany na karę pozbawianie wolności, karę pozbawianie wolności w zawieszeniu. Zwrot wszystkich środków dofinansowania sankcja ta jest stosowana w zależności od stwierdzonej wagi w nieprawidłowości. Jeżeli zostanie wykryte, iż beneficjent złożył fałszywe dokumenty, które były podstawą przyznania dofinansowania, wówczas będzie musiał zwrócid całą wysokośd otrzymanego dotychczas dofinansowania. Tak więc całkowity zwrot środków jest najczęściej orzekany w przypadku skazania beneficjenta za przestępstwo naruszające interesy finansowe Wspólnot Europejskich (nadużycie finansowe). Wykluczenia z otrzymania dofinansowania z taka sytuacją będziemy mieli do czynienia w przypadku wykorzystania przez beneficjenta środków niezgodnie z przeznaczeniem i tym samym niezrealizowanie pełnego zakresu rzeczowego projektu. Wówczas beneficjent nie będzie mógł otrzymad dofinansowania ze środków unijnych przez okres 3 lat. Zwrot środków otrzymanych jako refundacja wydatków uznanych za nieprawidłowe działanie to może byd stosowane zarówno w odniesieniu do projektów już zakooczonych, jak i będących w trakcie realizacji. W przypadku wykrycia nieprawidłowości w działaniach zrefundowanych już ze środków unijnych, beneficjent może zostad poproszony o ich zwrot. W przypadku odmowy ze strony beneficjenta może zostad zastosowane potrącenie środków z kolejnej transzy refundacji (projekt w trakcie realizacji) lub koniecznośd rozpoczęcia postępowania windykacyjnego (projekt zakooczony).

33 Odmowa refundacja wydatków uznanych za nieprawidłowe z tym przypadkiem możemy się spotkad w sytuacji, gdy nieprawidłowości zostanie wykryta w odniesieniu do wydatków beneficjenta, które nie zostały mu dotychczas zrefundowane Potrącenie środków uznanych za nieprawidłowe z kolejnej transzy refundacji jest także orzekana w przypadku uznania tylko niektórych działao w ramach realizacji projektu za nieprawidłowe. Jednak dotyczy przypadku, gdy projekt jest w trakcie realizacji i beneficjent nie dokonał jego rozliczenia. Wówczas można oczekiwad, iż określone przez instytucję kontrolną nieprawidłowo wykorzystane środki, zostaną beneficjentowi potrącone wraz z kolejnej transzy refundacji Naprawienie szkody sankcja ta polega na konieczności ponownego przeprowadzenia działao, które zostały uznane za nieprawidłowo i nie mają istotnych konsekwencji finansowych dla realizacji projektu. Z taką sytuacją możemy się spotkad, jeżeli został popełniony błąd przy składaniu wniosku o płatnośd lub w trakcie procedur przetargowych Podkreślid należy, iż przedstawione sankcje najczęściej nie występują pojedynczo, ale są stosowane jednocześnie (np. zwrot całego dofinansowania oraz wykluczenie z otrzymanie środków unijnych w przyszłości).

34 Zgłoszenie podejrzenia nieprawidłowości (skargi) Niezbędne elementy zgłoszenia: nazwa firmy Beneficjenta; nr projektu; wskazad w jaki sposób Beneficjent naruszył przepisy/ opisad działania, które zdaniem skarżącego są nieprawidłowe

35 Zgłoszenie podejrzenia nieprawidłowości (skargi) - przykłady skarga na stosowanie nieuczciwych praktyk ograniczających konkurencję/ stosowanie cen poniżej cen rynkowych skarga na "podkupywanie" abonentów doniesienie, że Beneficjent realizuje inwestycję bez odpowiednich pozwoleo/ bezumowne i bezpodstawne korzystanie z infrastruktury przepustów teletechnicznych wykonanych przez skarżącego/ instalacja przyłączy światłowodowych bez zgody właściciela budynku/ skarga na fałszowanie oświadczeo dotyczących zgody na przeprowadzenie ułożenia kabla

36 Zgłoszenie podejrzenia nieprawidłowości (skargi) przykłady cd. skarga na braki w inwentartyzacji Urzędu Komunikacji Elektronicznej/ skarga konkurencji na udzielenie dotacji na realizację projektu w miejscowości rzekomo niekwalifikowalnej skarga abonenta na dostawę Internetu/ na słabą jakoś usługi/ na brak możliwości podłączenia skarga podwykonawcy na dotrzymywanie warunków umowy/ brak płatności doniesienia dotyczące powiązao między Beneficjentami zgłoszenie zmowy przetargowej

37 KONTROLA NA ZAKOOCZENIE REALIZACJI PROJEKTU Kontrola na zakooczenie realizacji projektu obligatoryjnie przeprowadzana jest przez właściwą IP/IW po złożeniu przez beneficjenta wniosku o płatnośd koocową, przed akceptacją tego wniosku i ostatecznym rozliczeniem projektu. Czynności kontrolne polegają na sprawdzeniu kompletności i zgodności z przepisami oraz właściwymi procedurami dokumentacji związanej z realizacją projektu, niezbędnej do zapewnienia właściwej ścieżki audytu, ze szczególnym uwzględnieniem dokumentów potwierdzających prawidłowośd poniesionych wydatków. Kontrola na zakończenie realizacji projektu może objąć sprawdzenie efektu rzeczowego w miejscu realizacji projektu np. czynności techniczne przeprowadzane przez ekspertów UKE.

38 Po co prowadzona jest kontrola po zakooczeniu projektu? Celem kontroli po zakooczeniu realizacji projektu jest potwierdzenie, że: w projekcie nie nastąpiły znaczące modyfikacje w rozumieniu art. 57 ust. 1 rozporządzenia ogólnego, a więc w szczególności czy majątek wytworzony w wyniku realizacji projektu jest wykorzystywany zgodnie z przeznaczeniem cel projektu został zachowany beneficjent wypełnia obowiązki w zakresie informacji i promocji projektu beneficjent przechowuje we właściwy sposób dokumentację związaną z projektem (kontrola w tym zakresie może byd prowadzona w okresie do 3 lat od dnia zamknięcia Programu Operacyjnego) nie nastąpiła zmiana okoliczności powodujących możliwośd odzyskania przez beneficjenta podatku VAT, który stanowił wydatek kwalifikowany w okresie realizacji projektu nie została złamana zasada zakazu podwójnego finansowania projekt nie wygenerował dochodu, który nie został uwzględniony zgodnie z art. 55 ust. 2 i 3 rozporządzenia ogólnego (kontrola w tym zakresie może byd prowadzona w okresie do 3 lat od dnia zamknięcia PO/RPO).

39 Trwałośd projektu W ciągu 3 lat od: daty zakooczenia realizacji projektu projekt nie może podlegad znaczącej modyfikacji!!!

40 Znaczna modyfikacja Kwestia pojęcia znaczącej modyfikacji była przedmiotem analiz podczas 20. posiedzenia COCOF dnia 24 września 2008 r. Zgodnie ze stanowiskiem KE przesłanki dotyczące zasadniczej modyfikacji określone w art. 57 należy czytad w następujący sposób: Częśd 1: Czy nastąpiła zmiana charakteru własności elementu infrastruktury? albo Czy nastąpiło zaprzestanie działalności produkcyjnej? Częśd 2: Czy ta zmieniona sytuacja wpływa na charakter operacji? albo Czy ta zmieniona sytuacja wpływa na warunki do realizacji operacji? albo Czy ta zmieniona sytuacja powoduje przedsiębiorstwo lub podmiot publiczny? uzyskanie nieuzasadnionej korzyści przez Jeśli udzielono odpowiedzi pozytywnej na przynajmniej jedno pytanie z części pierwszej i równocześnie udzielono odpowiedzi pozytywnej przynajmniej na jedno pytanie z części drugiej, wówczas dany przypadek jest objęty zakresem stosowania art. 57. Nadmienid przy tym należy, iż pomiędzy powyższymi warunkami musi zachodzid związek przyczynowo skutkowy, przy czym zagadnienia z części 1 są przyczyną, a z części 2 - skutkiem.

41 Każdy przypadek analizowany pod kątem zachowania zasady trwałości rozpatrywany jest indywidualnie. Kluczowe w odniesieniu do badania zachowania zasady trwałości jest pojęcie zasadniczej modyfikacji, o której jest mowa w regulacjach prawnych dotyczących trwałości oceny faktu wystąpienia zasadniczej modyfikacji dokonują odpowiednie instytucje systemu zarządzania funduszami europejskimi w trybie kontroli. Przy tej ocenie należy kierowad się zasadą proporcjonalności (korekty finansowe związane z naruszeniem zasady trwałości projektu, powinny byd proporcjonalne, tzn. nie muszą wiązad się ze zwrotem 100% kwoty dofinansowania),

42 Zakaz podwójnego finansowania Podwójne finansowanie oznacza niedozwolone zrefundowanie całkowite lub częściowe danego wydatku dwa razy ze środków publicznych - wspólnotowych lub krajowych.

43 Podwójnym finansowaniem jest w szczególności: zrefundowanie tego samego wydatku w ramach dwóch różnych projektów współfinansowanych ze środków funduszy strukturalnych lub Funduszu Spójności. zrefundowanie kosztów podatku VAT ze środków funduszy strukturalnych lub Funduszu Spójności, a następnie odzyskanie tego podatku ze środków budżetu paostwa w oparciu o Ustawę o podatku od towarów i usług z dnia 11 marca 2004 r. z późn. zm. zakupienie środka trwałego z udziałem środków dotacji krajowej, a następnie zrefundowanie kosztów amortyzacji tego środka trwałego w ramach funduszy strukturalnych lub Funduszu Spójności.

44 Podwójnym finansowaniem nie jest w szczególności: finansowanie wkładu własnego ze środków zarówno zwrotnych jak i bezzwrotnych pozyskanych ze źródeł zewnętrznych przez beneficjenta (z zastrzeżeniem sytuacji, w której beneficjent jako wkład własny wnosi do projektu wkład niepieniężny, który był wcześniej współfinansowany ze publicznych środków krajowych lub wspólnotowych taka sytuacja będzie uznana za podwójne finansowanie); pozyskanie środków na prefinansowanie wkładu wspólnotowego w formie kredytu lub pożyczki, pod warunkiem, iż nie zostaną umorzone.

45 Archiwizacja- co należy zachowad? oryginalny formularz zgłoszonego wniosku pismo informujące o akceptacji wniosku i przyznaniu dofinansowania umowę o dofinansowanie projektu faktury i inne dokumenty potwierdzające poniesienie wydatków wyciągi z konta bankowego projektu

46 Archiwizacja- co należy zachowad? sprawozdania i dokumenty potwierdzające zawarte w nich informacje wnioski płatnicze umowy z wykonawcami wraz z dokumentacją dotyczącą sposobu wyłonienia wykonawcy wszelkie istotne pisma wysłane i otrzymywane, w tym zwłaszcza korespondencję dotyczącą zmian w projekcie protokoły odbioru dokumenty potwierdzające osiągnięcie przez beneficjentów ostatecznych określonych rezultatów

47 Tryb kontroli trwałości obowiązujący w CPPC Ankieta wypełniana przez Beneficjenta + wizyta UKE Kontrola na miejscu + wizyta UKE CPPC może przeprowadzid kontrolę na miejscu zrealizowanego projektu pomimo przesłania wypełnionej Ankiety przez Beneficjenta W przypadku nieprawidłowo wypełnionej ankiety lub wątpliwości dotyczących zawartych informacji kontrola na miejscu

48 Zadania Urzędu Komunikacji Elektronicznej zlecone przez CPPC w ramach Działania 8.4 POIG UKE wykonuje zadania na rzecz CPPC na podstawie zawartego pomiędzy instytucjami Porozumienia CPPC wystawia UKE zlecenia wykonania czynności technicznych na konkretne projekty Zakres zlecenia obejmuje: Dokonywanie pomiaru przepływności łączy internetowych w celu sprawdzenia, czy infrastruktura zbudowana w ramach projektu zapewnia użytkownikom koocowym dostęp do Internetu o przepływności minimalnie 2 Mb/s.

49 Zadania Urzędu Komunikacji Elektronicznej zlecone przez CPPC w ramach Działania 8.4 POIG Eksperci UKE powinni zawiadomid Beneficjenta telefonicznie, mailowo o planowanej wizycie na minimum 5 dni. Eksperci UKE powinni przedstawid zakres weryfikacji oraz wstępną listę dokumentów niezbędnych do prawidłowej realizacji zlecenia Przed podjęciem wykonania czynności technicznych eksperci UKE są zobligowani przedstawid upoważnienie. W przypadku zastrzeżeo do prowadzących czynności przez ekspertów UKE prosimy o kontakt z pracownikami Wydziału Kontroli i Nieprawidłowości w CPPC!

50 DZIĘKUJĘMY ZA UWAGĘ CENTRUM PROJEKTOW POLSKA CYFROWA Departament Systemu Zarządzania i Kontroli

Przemysław Zawada Fundacja Małych i Średnich Przedsiębiorstw Regionalna Instytucja Finansująca

Przemysław Zawada Fundacja Małych i Średnich Przedsiębiorstw Regionalna Instytucja Finansująca 1 Plan prezentacji 1. Zasady prowadzenia kontroli Specyfika kontroli - systemowej - na miejscu - doraźnej/

Przemysław Zawada Fundacja Małych i Średnich Przedsiębiorstw Regionalna Instytucja Finansująca 1 Plan prezentacji 1. Zasady prowadzenia kontroli Specyfika kontroli - systemowej - na miejscu - doraźnej/

Kontrola projektów w ramach. Programu Operacyjnego Innowacyjna Gospodarka 2007-2013

Kontrola projektów w ramach Programu Operacyjnego Innowacyjna Gospodarka 2007-2013 Ośrodek Przetwarzania Informacji 17.01.2008 Definicje Kontrola na miejscu kontrola na miejscu fizycznej realizacji projektu

Kontrola projektów w ramach Programu Operacyjnego Innowacyjna Gospodarka 2007-2013 Ośrodek Przetwarzania Informacji 17.01.2008 Definicje Kontrola na miejscu kontrola na miejscu fizycznej realizacji projektu

Kontrola na zakończenie realizacji projektu. Trwałość projektu

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA UNIA EUROPEJSKA Program Operacyjny Infrastruktura i Środowisko Kontrola na zakończenie realizacji projektu. Trwałość projektu Agnieszka

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA UNIA EUROPEJSKA Program Operacyjny Infrastruktura i Środowisko Kontrola na zakończenie realizacji projektu. Trwałość projektu Agnieszka

Obowiązki beneficjenta

1 Obowiązki beneficjenta w zakresie sprawozdawczości i kontroli 2 Wspólnotowe podstawy prawne: Rozporządzenie Rady (WE) nr 1083/2006 (Tytuł VI Zarządzanie, monitorowanie i kontrola, Załączniki), Rozporządzenie

1 Obowiązki beneficjenta w zakresie sprawozdawczości i kontroli 2 Wspólnotowe podstawy prawne: Rozporządzenie Rady (WE) nr 1083/2006 (Tytuł VI Zarządzanie, monitorowanie i kontrola, Załączniki), Rozporządzenie

Kontrola projektów w ramach. Programu Operacyjnego Innowacyjna Gospodarka. Ośrodek Przetwarzania Informacji

Kontrola projektów w ramach Programu Operacyjnego Innowacyjna Gospodarka 2007-2013 Ośrodek Przetwarzania Informacji Ośrodek Przetwarzania Informacji Warszawa, 18.09.2009 17.01.2008 Definicje Kontrola narzędzie

Kontrola projektów w ramach Programu Operacyjnego Innowacyjna Gospodarka 2007-2013 Ośrodek Przetwarzania Informacji Ośrodek Przetwarzania Informacji Warszawa, 18.09.2009 17.01.2008 Definicje Kontrola narzędzie

Kontrola na zakończenie realizacji projektu POIiŚ

Kontrola na zakończenie realizacji projektu POIiŚ Ewelina Kaatz-Drzeżdżon Zespół ds. Funduszy Europejskich WFOŚiGW w Gdańsku Gdynia, 17 grudnia 2012 r. Kontrole projektu Umowa o dofinansowanie Wytyczne

Kontrola na zakończenie realizacji projektu POIiŚ Ewelina Kaatz-Drzeżdżon Zespół ds. Funduszy Europejskich WFOŚiGW w Gdańsku Gdynia, 17 grudnia 2012 r. Kontrole projektu Umowa o dofinansowanie Wytyczne

Kontrola projektów realizowanych w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata

Kontrola projektów realizowanych w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 2007-2013 Białystok, 29 listopada 2010 r. 1 KONTROLA PROJEKTÓW NA MIEJSCU IZ RPOWP objęła kontrolą

Kontrola projektów realizowanych w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 2007-2013 Białystok, 29 listopada 2010 r. 1 KONTROLA PROJEKTÓW NA MIEJSCU IZ RPOWP objęła kontrolą

Dowiedz się jak przebiega kontrola

Dowiedz się jak przebiega kontrola Kontrola towarzyszy realizacji każdego projektu, któremu udzielone zostało wsparcie z funduszy unijnych. Jest obowiązkowym elementem w trakcie jego trwania lub krótko

Dowiedz się jak przebiega kontrola Kontrola towarzyszy realizacji każdego projektu, któremu udzielone zostało wsparcie z funduszy unijnych. Jest obowiązkowym elementem w trakcie jego trwania lub krótko

ZARZĄDZENIE NR WÓJTA GMINY WIĄZOWNA. z dnia 31 stycznia 2018 r.

ZARZĄDZENIE NR 15.567.2018 WÓJTA GMINY WIĄZOWNA z dnia 31 stycznia 2018 r. w sprawie instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją projektów współfinansowanych ze środków

ZARZĄDZENIE NR 15.567.2018 WÓJTA GMINY WIĄZOWNA z dnia 31 stycznia 2018 r. w sprawie instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją projektów współfinansowanych ze środków

Program Operacyjny Innowacyjna Gospodarka 2007-2013

Program Operacyjny Innowacyjna Gospodarka 2007-2013 7 Oś Priorytetowa Jak przygotować się do kontroli? Władza Wdrażająca Programy Europejskie ul. Rakowiecka 2a, 02-517 Warszawa tel. 22 542 84 00 faks 22

Program Operacyjny Innowacyjna Gospodarka 2007-2013 7 Oś Priorytetowa Jak przygotować się do kontroli? Władza Wdrażająca Programy Europejskie ul. Rakowiecka 2a, 02-517 Warszawa tel. 22 542 84 00 faks 22

Stan Realizacji działania 8.4 PO IG. Program Operacyjny Innowacyjna Gospodarka

Stan Realizacji działania 8.4 PO IG Program Operacyjny Innowacyjna Gospodarka 2007-2013 Działanie 8.4 POIG W ramach działania 8.4 do dnia 31.10.2014 r. zostało podpisanych 655 umów o dofinansowanie na

Stan Realizacji działania 8.4 PO IG Program Operacyjny Innowacyjna Gospodarka 2007-2013 Działanie 8.4 POIG W ramach działania 8.4 do dnia 31.10.2014 r. zostało podpisanych 655 umów o dofinansowanie na

Człowiek najlepsza inwestycja

Kontrola projektów w ramach działania 9.2 30 31 maja 2012 r. Plan prezentacji rodzaje kontroli, kontrola projektu, zespół kontrolujący, uprawnienia kontrolujących, informacja pokontrolna, zalecenia pokontrolne,

Kontrola projektów w ramach działania 9.2 30 31 maja 2012 r. Plan prezentacji rodzaje kontroli, kontrola projektu, zespół kontrolujący, uprawnienia kontrolujących, informacja pokontrolna, zalecenia pokontrolne,

ZASADY REALIZACJI PROJEKTÓW W REGIONALNYM PROGRAMIE OPERACYJNYM WOJEWÓDZTWA MAZOWIECKIEGO

ZASADY REALIZACJI PROJEKTÓW W REGIONALNYM PROGRAMIE OPERACYJNYM WOJEWÓDZTWA MAZOWIECKIEGO 2 PLAN SPOTKANIA 1. ROZLICZANIE PROJEKTÓW I OBOWIĄZKI SPRAWOZDAWCZE 2. INFORMACJA I PROMOCJA W PROJEKTACH 3. MONITOROWANIE

ZASADY REALIZACJI PROJEKTÓW W REGIONALNYM PROGRAMIE OPERACYJNYM WOJEWÓDZTWA MAZOWIECKIEGO 2 PLAN SPOTKANIA 1. ROZLICZANIE PROJEKTÓW I OBOWIĄZKI SPRAWOZDAWCZE 2. INFORMACJA I PROMOCJA W PROJEKTACH 3. MONITOROWANIE

Zalecenia nr 10. 1 1 Ministerstwo Rozwoju Regionalnego

Zalecenia nr 10 Ministerstwo Rozwoju Regionalnego - 1 1 Ministerstwo Rozwoju Regionalnego Cel wydania zaleceń nr 10 Uszczegółowienie zakresu kontroli na zakończenie realizacji projektu oraz określenie

Zalecenia nr 10 Ministerstwo Rozwoju Regionalnego - 1 1 Ministerstwo Rozwoju Regionalnego Cel wydania zaleceń nr 10 Uszczegółowienie zakresu kontroli na zakończenie realizacji projektu oraz określenie

LISTA SPRAWDZAJĄCA (wzór) do przeprowadzanych kontroli w trakcie realizacji projektu (na miejscu) - minimalny zakres. Nr i tytuł projektu:..

do przeprowadzanych kontroli w trakcie realizacji projektu (na miejscu) - minimalny zakres. Nr i tytuł projektu:..") LISTA SPRAWDZAJĄCA (wzór) do przeprowadzanych kontroli w trakcie realizacji projektu (na miejscu) - minimalny zakres Nr i tytuł projektu:.. Termin przeprowadzenia kontroli: od. do L.p. TAK/NIE Wyszczególnienie

LISTA SPRAWDZAJĄCA (wzór) do przeprowadzanych kontroli w trakcie realizacji projektu (na miejscu) - minimalny zakres Nr i tytuł projektu:.. Termin przeprowadzenia kontroli: od. do L.p. TAK/NIE Wyszczególnienie

Wojewódzki Urząd Pracy w Poznaniu

Proces kontroli projektów na miejscu oraz podczas wizyty monitoringowej - najczęściej wykrywane uchybienia i nieprawidłowości w ramach Priorytetu VI, VII, VIII i IX PO KL Wojewódzki Urząd Pracy w Poznaniu

Proces kontroli projektów na miejscu oraz podczas wizyty monitoringowej - najczęściej wykrywane uchybienia i nieprawidłowości w ramach Priorytetu VI, VII, VIII i IX PO KL Wojewódzki Urząd Pracy w Poznaniu

Umowa o dofinansowanie oraz kontrola projektów w ramach MRPO

Umowa o dofinansowanie oraz kontrola projektów w ramach MRPO 1 Umowa o dofinansowanie Umowa o dofinansowanie projektu podpisywana jest w terminie 45 dni od wybrania do dofinansowania. 2 Informacje niezbędne

Umowa o dofinansowanie oraz kontrola projektów w ramach MRPO 1 Umowa o dofinansowanie Umowa o dofinansowanie projektu podpisywana jest w terminie 45 dni od wybrania do dofinansowania. 2 Informacje niezbędne

1. Rozliczenie wydatków wnioski o płatność. Ministerstwo Rozwoju Regionalnego 6 marca 2012 r. 1

1. Rozliczenie wydatków wnioski o płatność Ministerstwo Rozwoju Regionalnego 6 marca 2012 r. 1 Wniosek o płatność słuŝy dwóm celom: rozliczeniu wydatków poniesionych przez państwowe jednostki budŝetowe

1. Rozliczenie wydatków wnioski o płatność Ministerstwo Rozwoju Regionalnego 6 marca 2012 r. 1 Wniosek o płatność słuŝy dwóm celom: rozliczeniu wydatków poniesionych przez państwowe jednostki budŝetowe

Punkty kontrolne oraz najczęściej występujące błędy we wnioskach o płatnośd

Punkty kontrolne oraz najczęściej występujące błędy we wnioskach o płatnośd Weryfikując wniosek o płatnośd Samorząd Województwa sprawdza zgodnośd realizacji operacji lub jej etapu z warunkami określonymi

Punkty kontrolne oraz najczęściej występujące błędy we wnioskach o płatnośd Weryfikując wniosek o płatnośd Samorząd Województwa sprawdza zgodnośd realizacji operacji lub jej etapu z warunkami określonymi

Podstawowe zasady rozliczania projektów. dr Jolanta Lange

Podstawowe zasady rozliczania projektów dr Jolanta Lange Powodzenie projektu to.nie tylko podpisana umowa na jego realizację i dofinansowanie, ale również proces jego realizacji w zadeklarowanym czasie

Podstawowe zasady rozliczania projektów dr Jolanta Lange Powodzenie projektu to.nie tylko podpisana umowa na jego realizację i dofinansowanie, ale również proces jego realizacji w zadeklarowanym czasie

Kontrole mogą być przeprowadzane w dowolnym terminie w trakcie realizacji projektu i - co ważne - przez 5 lat od dnia zakończenia jego realizacji.

Kontrole mogą być przeprowadzane w dowolnym terminie w trakcie realizacji projektu i - co ważne - przez 5 lat od dnia zakończenia jego realizacji. Decydując się na realizację projektu współfinansowanego

Kontrole mogą być przeprowadzane w dowolnym terminie w trakcie realizacji projektu i - co ważne - przez 5 lat od dnia zakończenia jego realizacji. Decydując się na realizację projektu współfinansowanego

zakres obowiązków Wykonawcy

Załącznik nr 1 do umowy nr. 2017 z dnia... zakres obowiązków Wykonawcy Szczegółowy opis obowiązków Wykonawcy dla każdej części I. Podstawy prawne, definicje i cel audytu 1. Podstawy prawne: a/ Rozporządzenie

Załącznik nr 1 do umowy nr. 2017 z dnia... zakres obowiązków Wykonawcy Szczegółowy opis obowiązków Wykonawcy dla każdej części I. Podstawy prawne, definicje i cel audytu 1. Podstawy prawne: a/ Rozporządzenie

Kontrola trwałości projektów UNIA EUROPEJSKA

Kontrola trwałości projektów Podstawa prawna Podstawowym dokumentem określającym obowiązki dotyczące trwałości projektów finansowanych ze środków Europejskiego Funduszu Rozwoju Regionalnego jest Rozporządzenie

Kontrola trwałości projektów Podstawa prawna Podstawowym dokumentem określającym obowiązki dotyczące trwałości projektów finansowanych ze środków Europejskiego Funduszu Rozwoju Regionalnego jest Rozporządzenie

INSTRUKCJA BADANIA TRWAŁOŚCI PROJEKTU KONTROLA TRWAŁOŚCI I MONITOROWANIE TRWAŁOŚCI PROJEKTU

Zał. 3.15b_1 INSTRUKCJA BADANIA TRWAŁOŚCI PROJEKTU CZĘŚĆ I. KONTROLA TRWAŁOŚCI I MONITOROWANIE TRWAŁOŚCI PROJEKTU Beneficjenci, którzy zakończyli realizację projektu, dokonali rozliczenia końcowego oraz

Zał. 3.15b_1 INSTRUKCJA BADANIA TRWAŁOŚCI PROJEKTU CZĘŚĆ I. KONTROLA TRWAŁOŚCI I MONITOROWANIE TRWAŁOŚCI PROJEKTU Beneficjenci, którzy zakończyli realizację projektu, dokonali rozliczenia końcowego oraz

Kontrola projektów na miejscu realizacji.

1 TYTUŁ PREZENTACJI Kontrola projektów na miejscu realizacji. Przemysław Puchalski Kierownik Działu Planowania i Kontroli Systemowych Wydział Kontroli Zadań RPO Urząd Marszałkowski Województwa Dolnośląskiego

1 TYTUŁ PREZENTACJI Kontrola projektów na miejscu realizacji. Przemysław Puchalski Kierownik Działu Planowania i Kontroli Systemowych Wydział Kontroli Zadań RPO Urząd Marszałkowski Województwa Dolnośląskiego

Kontrola projektów realizowanych w ramach Programu Operacyjnego Kapitał Ludzki 2007-2013 na przykładzie Urzędu Marszałkowskiego Województwa Śląskiego

Kontrola projektów realizowanych w ramach Programu Operacyjnego Kapitał Ludzki 2007-2013 na przykładzie Urzędu Marszałkowskiego Województwa Śląskiego Europejski Kongres Gospodarczy Katowice, 1 czerwca

Kontrola projektów realizowanych w ramach Programu Operacyjnego Kapitał Ludzki 2007-2013 na przykładzie Urzędu Marszałkowskiego Województwa Śląskiego Europejski Kongres Gospodarczy Katowice, 1 czerwca

Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego Infrastruktura i

Najistotniejsze zmiany w Wytycznych w zakresie kwalifikowania wydatków w ramach PO IiŚ czerwiec 2009 r. 2 Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach Aktualizacja

Najistotniejsze zmiany w Wytycznych w zakresie kwalifikowania wydatków w ramach PO IiŚ czerwiec 2009 r. 2 Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach Aktualizacja

KONTROLA PROJEKTÓW 1.4 NCBR

KONTROLA PROJEKTÓW 1.4 NCBR CELE KONTROLI KONTROLA REALIZACJI PROJEKTU MA ZA ZADANIE MIĘDZY INNYMI OCENĘ PRAWIDŁOWOŚCI I SKUTECZNOŚCI REALIZACJI PROJEKTU W TYM ZGODNOŚCI Z POLITYKAMI WSPÓLNOTY PODSTAWY

KONTROLA PROJEKTÓW 1.4 NCBR CELE KONTROLI KONTROLA REALIZACJI PROJEKTU MA ZA ZADANIE MIĘDZY INNYMI OCENĘ PRAWIDŁOWOŚCI I SKUTECZNOŚCI REALIZACJI PROJEKTU W TYM ZGODNOŚCI Z POLITYKAMI WSPÓLNOTY PODSTAWY

Szkolenie dla Beneficjentów RPOWP z zakresu kontroli

Szkolenie dla Beneficjentów RPOWP z zakresu kontroli Karolina Pakuła Rafał Jórczykowski Referat Kontroli Departament Rozwoju Regionalnego Departament Innowacji i Przedsiębiorczości Urząd Marszałkowski

Szkolenie dla Beneficjentów RPOWP z zakresu kontroli Karolina Pakuła Rafał Jórczykowski Referat Kontroli Departament Rozwoju Regionalnego Departament Innowacji i Przedsiębiorczości Urząd Marszałkowski

KONTROLA W ZAKRESIE FUNDUSZY STRUKTURALNYCH I FUNDUSZU SPÓJNOŚCI PODSTAWOWE ZASADY DZIAŁAŃ KONTROLNYCH, WYKRYWANIE NIEPRAWIDŁOWOŚCI I ICH KONSEKWENCJE

KONTROLA W ZAKRESIE FUNDUSZY STRUKTURALNYCH I FUNDUSZU SPÓJNOŚCI PODSTAWOWE ZASADY DZIAŁAŃ KONTROLNYCH, WYKRYWANIE NIEPRAWIDŁOWOŚCI I ICH KONSEKWENCJE Unia Europejska jak każde państwo czy organizacja

KONTROLA W ZAKRESIE FUNDUSZY STRUKTURALNYCH I FUNDUSZU SPÓJNOŚCI PODSTAWOWE ZASADY DZIAŁAŃ KONTROLNYCH, WYKRYWANIE NIEPRAWIDŁOWOŚCI I ICH KONSEKWENCJE Unia Europejska jak każde państwo czy organizacja

1 Ramy czasowe kwalifikowalności

1. Cel opracowania ZASAD Opracowanie, uszczegółowienie i zobrazowanie zagadnienia kwalifikowalności kosztów, co znacznie ułatwi Beneficjentom opracowanie planu kosztów w ramach przygotowywanych projektów,

1. Cel opracowania ZASAD Opracowanie, uszczegółowienie i zobrazowanie zagadnienia kwalifikowalności kosztów, co znacznie ułatwi Beneficjentom opracowanie planu kosztów w ramach przygotowywanych projektów,

Szkolenie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach pomocy technicznej Programu Operacyjnego Infrastruktura i

Szkolenie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach pomocy technicznej Programu Operacyjnego Infrastruktura i Środowisko Zgodnie z Wytycznymi w zakresie kontroli realizacji

Szkolenie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach pomocy technicznej Programu Operacyjnego Infrastruktura i Środowisko Zgodnie z Wytycznymi w zakresie kontroli realizacji

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL. 24 października 2007 r.

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL Ewidencja księgowa podmiotów będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL Ewidencja księgowa podmiotów będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem

Łódzka Akademia PO KL

Łódzka Akademia PO KL Kontrola w ramach PO KL B03+ Urząd Marszałkowski w Łodzi Departament ds. PO Kapitał Ludzki Instytucja Pośrednicząca Plan prezentacji Kontrola projektu Wizyta monitoringowa Taryfikator

Łódzka Akademia PO KL Kontrola w ramach PO KL B03+ Urząd Marszałkowski w Łodzi Departament ds. PO Kapitał Ludzki Instytucja Pośrednicząca Plan prezentacji Kontrola projektu Wizyta monitoringowa Taryfikator

Poznaj obowiązki przy realizacji projektów

Poznaj obowiązki przy realizacji projektów 1 Podpisanie umowy o dofinansowanie Jeżeli w wyniku oceny Twój wniosek zostanie zakwalifikowany do objęcia wsparciem, zostanie z Tobą zawarta umowa o dofinansowanie.

Poznaj obowiązki przy realizacji projektów 1 Podpisanie umowy o dofinansowanie Jeżeli w wyniku oceny Twój wniosek zostanie zakwalifikowany do objęcia wsparciem, zostanie z Tobą zawarta umowa o dofinansowanie.

Procedura wewnętrznego monitoringu na miejscu realizacji zadania projektu Program Rozwojowy Politechniki Warszawskiej

Procedura wewnętrznego monitoringu na miejscu realizacji zadania projektu Program Rozwojowy Politechniki Warszawskiej Procedura przygotowana została w oparciu o: Zasady finansowania Programu Operacyjnego

Procedura wewnętrznego monitoringu na miejscu realizacji zadania projektu Program Rozwojowy Politechniki Warszawskiej Procedura przygotowana została w oparciu o: Zasady finansowania Programu Operacyjnego

Kontrola w okresie trwałości

Kontrola w okresie trwałości OBOWIĄZKI BENEFICJENTÓW W ZAKRESIE MONITORINGU I KONTOLI projektów PROJEKTÓW (Z UWZGLĘDNIENIEM PROCEDUR PZP) Katowice, 15 września 2015 r.. Plan warsztatów: Część 2. 1. Procedury

Kontrola w okresie trwałości OBOWIĄZKI BENEFICJENTÓW W ZAKRESIE MONITORINGU I KONTOLI projektów PROJEKTÓW (Z UWZGLĘDNIENIEM PROCEDUR PZP) Katowice, 15 września 2015 r.. Plan warsztatów: Część 2. 1. Procedury

Zarządzanie ryzykiem nadużyć popełnianych przez beneficjentów środków UE

Iwona Gawrycka Zarządzanie ryzykiem nadużyć popełnianych przez beneficjentów środków UE Materiały przygotowane na Konferencję IIA Polska Warszawa 18-19 czerwca 2015 r. Nadużycie finansowe a nieprawidłowości

Iwona Gawrycka Zarządzanie ryzykiem nadużyć popełnianych przez beneficjentów środków UE Materiały przygotowane na Konferencję IIA Polska Warszawa 18-19 czerwca 2015 r. Nadużycie finansowe a nieprawidłowości

Wytyczne dla podmiotów audytujących projekty badawczo-rozwojowe

Wytyczne dla podmiotów audytujących projekty badawczo-rozwojowe Narodowe Centrum Badań i Rozwoju Wstęp Zgodnie z art. 34 ust. 2 ustawy z dnia 30 kwietnia 2010 r. o zasadach finansowania nauki, projekt,

Wytyczne dla podmiotów audytujących projekty badawczo-rozwojowe Narodowe Centrum Badań i Rozwoju Wstęp Zgodnie z art. 34 ust. 2 ustawy z dnia 30 kwietnia 2010 r. o zasadach finansowania nauki, projekt,

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI. IV Priorytet POIiŚ. Umowa o dofinansowanie

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI IV Priorytet POIiŚ Umowa o dofinansowanie Narodowy Narodowy Fundusz Fundusz Ochrony Ochrony Środowiska Środowiska i Gospodarki i Gospodarki Wodnej

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI IV Priorytet POIiŚ Umowa o dofinansowanie Narodowy Narodowy Fundusz Fundusz Ochrony Ochrony Środowiska Środowiska i Gospodarki i Gospodarki Wodnej

INFORMACJA POKONTROLNA NR 12/PL-BB/2013. Gmina Słońsk

INFORMACJA POKONTROLNA NR 12/PL-BB/2013 1 Numer kontroli 12/PL-BB/2013 2 Nazwa jednostki kontrolowanej Gmina Słońsk 3 Adres jednostki kontrolowanej ul. Sikorskiego 15 69-436 Słońsk 4 Nazwa projektu Polsko

INFORMACJA POKONTROLNA NR 12/PL-BB/2013 1 Numer kontroli 12/PL-BB/2013 2 Nazwa jednostki kontrolowanej Gmina Słońsk 3 Adres jednostki kontrolowanej ul. Sikorskiego 15 69-436 Słońsk 4 Nazwa projektu Polsko

BENEFICJENT INFORMACJA. Tak. Nie

Sprawozdanie roczne/ankieta dotycząca zabezpieczenia trwałości projektu zrealizowanego w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 007-03 * Ankieta dotyczy zabezpieczenia

Sprawozdanie roczne/ankieta dotycząca zabezpieczenia trwałości projektu zrealizowanego w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 007-03 * Ankieta dotyczy zabezpieczenia

PRZEWODNIK KWALIFIKOWALNOŚCI KOSZTÓW W RAMACH PROGRAMU OPERACYJNEGO POLSKA CYFROWA

Przewodnik określa podstawowe zagadnienia dotyczące kwalifikowania kosztów w projektach realizowanych w ramach PO PC Zawiera rozdziały/załączniki definiujące: Ramy czasowe i zasady kwalifikowania kosztów

Przewodnik określa podstawowe zagadnienia dotyczące kwalifikowania kosztów w projektach realizowanych w ramach PO PC Zawiera rozdziały/załączniki definiujące: Ramy czasowe i zasady kwalifikowania kosztów

Szkolenie dla Beneficjentów RPOWP z zakresu kontroli

Szkolenie dla Beneficjentów RPOWP z zakresu kontroli Aleksander Piesiak Referat Kontroli RPOWP Departament Wdrażania Regionalnego Programu Operacyjnego Urząd Marszałkowski Województwa Podlaskiego Białystok,

Szkolenie dla Beneficjentów RPOWP z zakresu kontroli Aleksander Piesiak Referat Kontroli RPOWP Departament Wdrażania Regionalnego Programu Operacyjnego Urząd Marszałkowski Województwa Podlaskiego Białystok,

Zamykanie rzeczowe i finansowe projektów szerokopasmowych dofinansowanych w ramach perspektywy z punktu widzenia beneficjenta

Zamykanie rzeczowe i finansowe projektów szerokopasmowych dofinansowanych w ramach perspektywy 2007-2013 z punktu widzenia beneficjenta XVI Konferencja KIKE, Ossa 6-7 maja 2015 Piotr Wiąckiewicz Małgorzata

Zamykanie rzeczowe i finansowe projektów szerokopasmowych dofinansowanych w ramach perspektywy 2007-2013 z punktu widzenia beneficjenta XVI Konferencja KIKE, Ossa 6-7 maja 2015 Piotr Wiąckiewicz Małgorzata

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów Ewa Szmelter Kierownik Sekcji Kontroli Gdańsk, 27 maja 2010 r. Schemat procesu przeprowadzenia kontroli u Beneficjenta Przesłanie

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów Ewa Szmelter Kierownik Sekcji Kontroli Gdańsk, 27 maja 2010 r. Schemat procesu przeprowadzenia kontroli u Beneficjenta Przesłanie

Wydział Rolnictwa i Rybactwa Kontrola realizacji operacji na terenie Województwa Zachodniopomorskiego

Wydział Rolnictwa i Rybactwa Kontrola realizacji operacji na terenie Województwa Zachodniopomorskiego Rozwój obszarów zależnych od rybactwa, w zakresie realizacji operacji polegających na funkcjonowaniu

Wydział Rolnictwa i Rybactwa Kontrola realizacji operacji na terenie Województwa Zachodniopomorskiego Rozwój obszarów zależnych od rybactwa, w zakresie realizacji operacji polegających na funkcjonowaniu

Zespół Kontroli MCP Kraków, 18 grudnia 2012r.

Zespół Kontroli MCP PLANOWY DORAŹNY po złoŝeniu wniosku o płatność końcową w ramach weryfikacji wniosku o płatność pośrednią (instrukcja dla Beneficjentów dotycząca procedury kontroli) 10 umowy o dofinansowanie

Zespół Kontroli MCP PLANOWY DORAŹNY po złoŝeniu wniosku o płatność końcową w ramach weryfikacji wniosku o płatność pośrednią (instrukcja dla Beneficjentów dotycząca procedury kontroli) 10 umowy o dofinansowanie

Zespół Monitoringu MCP Grudzień Kraków, 18 grudnia 2012r.

TRWAŁOŚĆ PROJEKTU Zespół Monitoringu MCP Grudzień 2012 TRWAŁOŚĆ OPERACJI art. 57 Rozporządzenia Rady (WE) nr 1083/2006 z dnia 11 lipca 2006r. Państwo członkowskie lub instytucja zarządzająca zapewniają,

TRWAŁOŚĆ PROJEKTU Zespół Monitoringu MCP Grudzień 2012 TRWAŁOŚĆ OPERACJI art. 57 Rozporządzenia Rady (WE) nr 1083/2006 z dnia 11 lipca 2006r. Państwo członkowskie lub instytucja zarządzająca zapewniają,

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ Projekt; Moja firma własna praca Nr umowy UDA-POKL.06.02.00-20-131/13-00 Realizowanego w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działanie

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ Projekt; Moja firma własna praca Nr umowy UDA-POKL.06.02.00-20-131/13-00 Realizowanego w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działanie

Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego

KONTROLA PROJEKTÓW WSPÓŁFINANSOWANYCH Z EUROPEJSKIEGO FUNDUSZU SPOŁECZNEGO W RAMACH REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA ŚLĄSKIEGO NA LATA 2014-2020, ZE SZCZEGÓLNYM UWZGLĘDNIENIEM KONTROLI ZAMÓWIEŃ

KONTROLA PROJEKTÓW WSPÓŁFINANSOWANYCH Z EUROPEJSKIEGO FUNDUSZU SPOŁECZNEGO W RAMACH REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA ŚLĄSKIEGO NA LATA 2014-2020, ZE SZCZEGÓLNYM UWZGLĘDNIENIEM KONTROLI ZAMÓWIEŃ

Szkolenie współfinansowany ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego Infrastruktura i Środowisko.

Program Operacyjny Infrastruktura i Środowisko Oś priorytetowa II Gospodarka odpadami i ochrona powierzchni ziemi Działanie 2.1 Kompleksowe przedsięwzięcia z zakresu gospodarki odpadami komunalnymi ze

Program Operacyjny Infrastruktura i Środowisko Oś priorytetowa II Gospodarka odpadami i ochrona powierzchni ziemi Działanie 2.1 Kompleksowe przedsięwzięcia z zakresu gospodarki odpadami komunalnymi ze

Kontrola projektów unijnych w okresie trwałości Katowice, 25 września 2014 r.

w okresie trwałości Katowice, 25 września 2014 r. Podstawy prawne Rozporządzenie 1083/2006 Art.58 ogólne zasady zarządzania i kontroli Art.59 określa instytucje odpowiedzialne za realizację kontroli Art.60

w okresie trwałości Katowice, 25 września 2014 r. Podstawy prawne Rozporządzenie 1083/2006 Art.58 ogólne zasady zarządzania i kontroli Art.59 określa instytucje odpowiedzialne za realizację kontroli Art.60

Data wpływu wniosku: Podpis i pieczęć: Nr wniosku:

Wzór wniosku o płatność Data wpływu wniosku: Podpis i pieczęć: Nr wniosku: WNIOSEK BENEFICJENTA O PŁATNOŚĆ 1_WNIOSEK ZA OKRES: od... do... 2_PROJEKT (1) Program Operacyjny Kapitał Ludzki (2) Priorytet:...

Wzór wniosku o płatność Data wpływu wniosku: Podpis i pieczęć: Nr wniosku: WNIOSEK BENEFICJENTA O PŁATNOŚĆ 1_WNIOSEK ZA OKRES: od... do... 2_PROJEKT (1) Program Operacyjny Kapitał Ludzki (2) Priorytet:...

WNIOSEK BENEFICJENTA O PŁATNOŚĆ

Załącznik nr 11 Wzór wniosku o płatność Data wpływu wniosku: Podpis i pieczęć: Nr wniosku: WNIOSEK BENEFICJENTA O PŁATNOŚĆ 1_WNIOSEK ZA OKRES: od... do... 2_PROJEKT (1) Program Operacyjny Kapitał Ludzki

Załącznik nr 11 Wzór wniosku o płatność Data wpływu wniosku: Podpis i pieczęć: Nr wniosku: WNIOSEK BENEFICJENTA O PŁATNOŚĆ 1_WNIOSEK ZA OKRES: od... do... 2_PROJEKT (1) Program Operacyjny Kapitał Ludzki

RAPORTOWANIE I EWIDENCJA. kwiecień 2011

RAPORTOWANIE I EWIDENCJA kwiecień 2011 RAPORT PARTNERA Raport Partnera zawiera w szczególności dane na temat postępu realizacji części projektu, za którą odpowiedzialny jest Partner, który go składa. Dokument

RAPORTOWANIE I EWIDENCJA kwiecień 2011 RAPORT PARTNERA Raport Partnera zawiera w szczególności dane na temat postępu realizacji części projektu, za którą odpowiedzialny jest Partner, który go składa. Dokument

INFORMACJA POKONTROLNA NR 32/PL-BB/2015. Gmina Pszczew. WTBR.03.02.00-08-010/11 Mikroprojekt 334/14

INFORMACJA POKONTROLNA NR 32/PL-BB/2015 1 Numer kontroli 32/PL-BB/2015 2 Nazwa jednostki kontrolowanej Gmina Pszczew 3 Urząd Gminy Pszczew Adres jednostki ul. Rynek 13 kontrolowanej 66-300 Pszczew 4 Nazwa

INFORMACJA POKONTROLNA NR 32/PL-BB/2015 1 Numer kontroli 32/PL-BB/2015 2 Nazwa jednostki kontrolowanej Gmina Pszczew 3 Urząd Gminy Pszczew Adres jednostki ul. Rynek 13 kontrolowanej 66-300 Pszczew 4 Nazwa

Zakończenie realizacji projektu

Zakończenie realizacji projektu Katarzyna Radzikowska czerwiec 2015 Podstawowe dokumenty regulujące proces zamykania projektu - umowa o dofinansowanie; - Zalecenia dotyczące zamknięcia Programu Operacyjnego

Zakończenie realizacji projektu Katarzyna Radzikowska czerwiec 2015 Podstawowe dokumenty regulujące proces zamykania projektu - umowa o dofinansowanie; - Zalecenia dotyczące zamknięcia Programu Operacyjnego

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL. 15 luty 2008r.

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem zawartym w umowie o dofinansowanie

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem zawartym w umowie o dofinansowanie

Kontrola trwałości projektów UNIA EUROPEJSKA

Kontrola trwałości projektów Podstawa prawna Podstawowym dokumentem określającym obowiązki dotyczące trwałości projektów finansowanych ze środków Europejskiego Funduszu Rozwoju Regionalnego jest Rozporządzenie

Kontrola trwałości projektów Podstawa prawna Podstawowym dokumentem określającym obowiązki dotyczące trwałości projektów finansowanych ze środków Europejskiego Funduszu Rozwoju Regionalnego jest Rozporządzenie

WNIOSKI O PŁATNOŚD W PROJEKTACH REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO INFRASTRUKTURA I ŚRODOWISKO. Wrzesieo 2012

WNIOSKI O PŁATNOŚD W PROJEKTACH REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO INFRASTRUKTURA I ŚRODOWISKO Wrzesieo 2012 POSTAWY PRAWNE Rozporządzenie Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiające

WNIOSKI O PŁATNOŚD W PROJEKTACH REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO INFRASTRUKTURA I ŚRODOWISKO Wrzesieo 2012 POSTAWY PRAWNE Rozporządzenie Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiające

Sprawozdawczośd. Realizowana jest na wszystkich poziomach instytucjonalnych wdrażania programu oraz przez wszystkich beneficjentów

Plan warsztatów 1. Zasady sprawozdawczości, 2. Obowiązki wynikające z podpisanej umowy 3. Opis dokumentów księgowych, 4. Kwalifikowalnośd wydatków 5. Omówienie zasad opracowania wniosku o płatnośd: RPO

Plan warsztatów 1. Zasady sprawozdawczości, 2. Obowiązki wynikające z podpisanej umowy 3. Opis dokumentów księgowych, 4. Kwalifikowalnośd wydatków 5. Omówienie zasad opracowania wniosku o płatnośd: RPO

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów Magda Bzdzikot Koordynator Sekcji Kontroli Gdańsk, 21 kwiecień 2011 r. Schemat procesu przeprowadzenia kontroli u Beneficjenta Przesłanie

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów Magda Bzdzikot Koordynator Sekcji Kontroli Gdańsk, 21 kwiecień 2011 r. Schemat procesu przeprowadzenia kontroli u Beneficjenta Przesłanie

Nr i ilość dokumentów z próby:

Zał nr 2 do Regulaminu wykonywania zadań I. Raport z weryfikacji nr (numer weryfikacji jest tożsamy z numerem wniosku o płatność) Nazwa jednostki weryfikującej Fundacja Fundusz Współpracy" ul. Górnośląska

Zał nr 2 do Regulaminu wykonywania zadań I. Raport z weryfikacji nr (numer weryfikacji jest tożsamy z numerem wniosku o płatność) Nazwa jednostki weryfikującej Fundacja Fundusz Współpracy" ul. Górnośląska

Szczegółowa Specyfikacja przeprowadzenia audytu zewnętrznego. Ogólne warunki specyfikacji

Szczegółowa Specyfikacja przeprowadzenia audytu zewnętrznego Załącznik nr 1 do zapytania ofertowego Ogólne warunki specyfikacji Zakres audytu zewnętrznego Audyt zewnętrzny powinien obejmować przede wszystkim

Szczegółowa Specyfikacja przeprowadzenia audytu zewnętrznego Załącznik nr 1 do zapytania ofertowego Ogólne warunki specyfikacji Zakres audytu zewnętrznego Audyt zewnętrzny powinien obejmować przede wszystkim

Urząd Marszałkowski Województwa Wielkopolskiego

Urząd Marszałkowski Województwa Wielkopolskiego Wytyczne Instytucji Zarządzającej Wielkopolskim Regionalnym Programem Operacyjnym na lata 2007-2013 w zakresie prowadzenia wizyt monitorujących projektów

Urząd Marszałkowski Województwa Wielkopolskiego Wytyczne Instytucji Zarządzającej Wielkopolskim Regionalnym Programem Operacyjnym na lata 2007-2013 w zakresie prowadzenia wizyt monitorujących projektów

Załącznik nr 5.4.4. Wzór wniosku o płatność załącznik do umowy

Załącznik nr 5.4.4. Wzór wniosku o płatność załącznik do umowy Data wpływu wniosku: Podpis i pieczęć: Nr wniosku: WNIOSEK BENEFICJENTA O PŁATNOŚĆ 1_WNIOSEK ZA OKRES: od... do... 2_PROJEKT (1) Program Operacyjny

Załącznik nr 5.4.4. Wzór wniosku o płatność załącznik do umowy Data wpływu wniosku: Podpis i pieczęć: Nr wniosku: WNIOSEK BENEFICJENTA O PŁATNOŚĆ 1_WNIOSEK ZA OKRES: od... do... 2_PROJEKT (1) Program Operacyjny

INSTYTUT MASZYN PRZEPŁYWOWYCH im. Roberta Szewalskiego POLSKIEJ AKADEMII NAUK 80-231 Gdańsk ul. J. Fiszera 14

Gdańsk, 22.06.2015r. Szczegółowy Opis Przedmiotu Zamówienia do zapytania nr 54/PN/U/2015 I. Przedmiot zamówienia: Przedmiotem zamówienia jest wykonanie audytu zewnętrznego wydatkowania środków finansowych

Gdańsk, 22.06.2015r. Szczegółowy Opis Przedmiotu Zamówienia do zapytania nr 54/PN/U/2015 I. Przedmiot zamówienia: Przedmiotem zamówienia jest wykonanie audytu zewnętrznego wydatkowania środków finansowych

Rozliczenie jednorazowej dotacji inwestycyjnej

Rozliczenie jednorazowej dotacji inwestycyjnej Umowa o udzielenie wsparcia finansowego na rozwój przedsiębiorczości Wysokośd dotacji, sposób płatności, okres realizacji inwestycji Harmonogram rzeczowo-finansowy

Rozliczenie jednorazowej dotacji inwestycyjnej Umowa o udzielenie wsparcia finansowego na rozwój przedsiębiorczości Wysokośd dotacji, sposób płatności, okres realizacji inwestycji Harmonogram rzeczowo-finansowy

INFORMACJA POKONTROLNA

Egzemplarz nr INFORMACJA POKONTROLNA nr 28/12 z wizyty monitorującej projektu nr Z/2.32/III/3.1/235/05 Modernizacja istniejącej stacji uzdatniania wody przy ul. Szczecińskiej w Świdwinie objętego umową

Egzemplarz nr INFORMACJA POKONTROLNA nr 28/12 z wizyty monitorującej projektu nr Z/2.32/III/3.1/235/05 Modernizacja istniejącej stacji uzdatniania wody przy ul. Szczecińskiej w Świdwinie objętego umową

Wzór minimalnego zakresu umowy o dofinansowanie projektu ze środków EFS (do umów innych niż z kwotami ryczałtowymi)

") Załącznik nr 8 do Regulaminu konkursu - Wzór minimalnego zakresu umowy o dofinansowanie projektu ze środków EFS (do umów innych niż z kwotami ryczałtowymi) Wzór minimalnego zakresu umowy o dofinansowanie

Załącznik nr 8 do Regulaminu konkursu - Wzór minimalnego zakresu umowy o dofinansowanie projektu ze środków EFS (do umów innych niż z kwotami ryczałtowymi) Wzór minimalnego zakresu umowy o dofinansowanie

Ogólne zasady kwalifikowalności projektów

Kwalifikowalność projektów i wydatków w EFS (PO KL) (ogólne zasady opracowane na podstawie krajowych wytycznych dotyczących kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu Spójności

Kwalifikowalność projektów i wydatków w EFS (PO KL) (ogólne zasady opracowane na podstawie krajowych wytycznych dotyczących kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu Spójności

Urząd Marszałkowski Województwa Dolnośląskiego Wrocław, luty 2010

1 Kontrola zadań współfinansowanych w ramach Regionalnego Programu Operacyjnego dla Województwa Dolnośląskiego na lata 2007-2013. Kontrola projektów na miejscu realizacji. Urząd Marszałkowski Województwa

1 Kontrola zadań współfinansowanych w ramach Regionalnego Programu Operacyjnego dla Województwa Dolnośląskiego na lata 2007-2013. Kontrola projektów na miejscu realizacji. Urząd Marszałkowski Województwa

Kontrola projektów EFS w ramach RPO WP

Kontrola projektów EFS w ramach RPO WP 2014-2020 Rzeszów, 12 września 2018 r Departament Zarządzania RPO Urząd Marszałkowski Województwa Podkarpackiego Program szkolenia 1. Podstawy prawne kontroli 2.

Kontrola projektów EFS w ramach RPO WP 2014-2020 Rzeszów, 12 września 2018 r Departament Zarządzania RPO Urząd Marszałkowski Województwa Podkarpackiego Program szkolenia 1. Podstawy prawne kontroli 2.

Umowa o dofinansowanie. Joanna Niewiadomska-Wielgus Wydział Umów Urząd Marszałkowski Województwa Wielkopolskiego

Umowa o dofinansowanie Joanna Niewiadomska-Wielgus Wydział Umów Urząd Marszałkowski Województwa Wielkopolskiego 1 OBOWIĄZKI WNIOSKODAWCY PRZED PODPISANIEM UMOWY O DOFINANSOWANIE PISMO DO BENEFICJENTA INFORMUJĄCE

Umowa o dofinansowanie Joanna Niewiadomska-Wielgus Wydział Umów Urząd Marszałkowski Województwa Wielkopolskiego 1 OBOWIĄZKI WNIOSKODAWCY PRZED PODPISANIEM UMOWY O DOFINANSOWANIE PISMO DO BENEFICJENTA INFORMUJĄCE

Wydatki niekwalifikowalne w projektach PO KL. Warszawa, 22 lutego 2012 r.

Wydatki niekwalifikowalne w projektach PO KL Warszawa, 22 lutego 2012 r. Pytanie do IP / IP2 W projekcie PO KL zatwierdzono dwa wnioski o płatność, a trzeci jest w trakcie weryfikacji. Kontrola na miejscu

Wydatki niekwalifikowalne w projektach PO KL Warszawa, 22 lutego 2012 r. Pytanie do IP / IP2 W projekcie PO KL zatwierdzono dwa wnioski o płatność, a trzeci jest w trakcie weryfikacji. Kontrola na miejscu

Istotne aspekty kwalifikowalności wydatków na etapie realizacji i rozliczania projektów oraz sposób dokonywania i zgłaszania zmian w projektach

Istotne aspekty kwalifikowalności wydatków na etapie realizacji i rozliczania projektów oraz sposób dokonywania i zgłaszania zmian w projektach Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego

Istotne aspekty kwalifikowalności wydatków na etapie realizacji i rozliczania projektów oraz sposób dokonywania i zgłaszania zmian w projektach Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego

Alpejsko-Karpacki Most Współpracy

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE Przedsiębiorcy (III nabór) CZĘŚĆ V: SYSTEM RAPORTOWANIA PROJEKT WSPÓŁFINANSOWANY PRZEZ SZWAJCARIĘ W RAMACH

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE Przedsiębiorcy (III nabór) CZĘŚĆ V: SYSTEM RAPORTOWANIA PROJEKT WSPÓŁFINANSOWANY PRZEZ SZWAJCARIĘ W RAMACH

Tabela zmian z sierpnia 2010 r.

Tabela zmian z sierpnia 2010 r. Instrukcja wypełniania Wniosku Beneficjenta o płatność w ramach osi priorytetowych 1-7 Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013

Tabela zmian z sierpnia 2010 r. Instrukcja wypełniania Wniosku Beneficjenta o płatność w ramach osi priorytetowych 1-7 Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013

Przeprowadzanie czynności kontrolnych na miejscu planowanej lub zrealizowanej operacji w ramach PROW Procedura KP ARiMR/5/z

1 Przeprowadzanie czynności kontrolnych na miejscu planowanej lub zrealizowanej operacji w ramach PROW 2014-2020 Procedura KP-611-344-ARiMR/5/z Wydział Obszarów Wiejskich Departament Obszarów Wiejskich

1 Przeprowadzanie czynności kontrolnych na miejscu planowanej lub zrealizowanej operacji w ramach PROW 2014-2020 Procedura KP-611-344-ARiMR/5/z Wydział Obszarów Wiejskich Departament Obszarów Wiejskich

Pozostałe zagadnienia związane z realizacją procesu (do określenia przed kontrolą) KONTROLA

KONTROLA") Załącznik nr 6 Wzór listy sprawdzającej do kontroli systemowej LISTA SPRAWDZAJĄCA do przeprowadzanych kontroli systemowych (ogólna) 1 Nazwa jednostki kontrolowanej: Zakres kontroli:. Termin przeprowadzenia

Załącznik nr 6 Wzór listy sprawdzającej do kontroli systemowej LISTA SPRAWDZAJĄCA do przeprowadzanych kontroli systemowych (ogólna) 1 Nazwa jednostki kontrolowanej: Zakres kontroli:. Termin przeprowadzenia

ZARZĄDZENIE NR 131/2014 WÓJTA GMINY WERBKOWICE. z dnia 10 października 2014 r.

ZARZĄDZENIE NR 131/2014 WÓJTA GMINY WERBKOWICE z dnia 10 października 2014 r. w sprawie wprowadzenia zasad prowadzenia rachunkowości oraz ogólnej procedury zarządzania projektami współfinansowanymi ze

ZARZĄDZENIE NR 131/2014 WÓJTA GMINY WERBKOWICE z dnia 10 października 2014 r. w sprawie wprowadzenia zasad prowadzenia rachunkowości oraz ogólnej procedury zarządzania projektami współfinansowanymi ze

ZF.II.804.2.6.2011 Opole, października 2011 r.

ZF.II.804.2.6.2011 Opole, października 2011 r. Informacja o wizycie monitorującej w ramach kontroli trwałości projektu pn. Modernizacja budowlano-cieplna Ośrodka Zdrowia w Cisku" realizowanego w ramach

ZF.II.804.2.6.2011 Opole, października 2011 r. Informacja o wizycie monitorującej w ramach kontroli trwałości projektu pn. Modernizacja budowlano-cieplna Ośrodka Zdrowia w Cisku" realizowanego w ramach

Stan Realizacji działania 8.4 PO IG. Program Operacyjny Innowacyjna Gospodarka

Stan Realizacji działania 8.4 PO IG Program Operacyjny Innowacyjna Gospodarka 2007-2013 Działanie 8.4 POIG W ramach działania 8.4 do dnia 15.05.2014 r. zostało podpisanych 644 umów o dofinansowanie na

Stan Realizacji działania 8.4 PO IG Program Operacyjny Innowacyjna Gospodarka 2007-2013 Działanie 8.4 POIG W ramach działania 8.4 do dnia 15.05.2014 r. zostało podpisanych 644 umów o dofinansowanie na

ROZLICZANIE PROJEKTÓW W PROGRAMIE OPERACYJNYM KAPITAŁ LUDZKI

ROZLICZANIE PROJEKTÓW W PROGRAMIE OPERACYJNYM KAPITAŁ LUDZKI 2 KWALIFIKOWANIE WYDATKÓW W PROGRAMIE OPERACYJNYM KAPITAŁ LUDZKI 3 WYTYCZNE W ZAKRESIE KWALIFIKOWANIA WYDATKÓW W RAMACH PROGRAMU OPERACYJNEGO

ROZLICZANIE PROJEKTÓW W PROGRAMIE OPERACYJNYM KAPITAŁ LUDZKI 2 KWALIFIKOWANIE WYDATKÓW W PROGRAMIE OPERACYJNYM KAPITAŁ LUDZKI 3 WYTYCZNE W ZAKRESIE KWALIFIKOWANIA WYDATKÓW W RAMACH PROGRAMU OPERACYJNEGO

WNIOSEK BENEFICJENTA O PŁATNOŚĆ

Załącznik nr 3 do umowy o dofinansowanie Wzór wniosku o płatność Data wpływu wniosku: Podpis i pieczęć: Nr wniosku: WNIOSEK BENEFICJENTA O PŁATNOŚĆ 1_WNIOSEK ZA OKRES: od... do... 2_PROJEKT (1) Program

Załącznik nr 3 do umowy o dofinansowanie Wzór wniosku o płatność Data wpływu wniosku: Podpis i pieczęć: Nr wniosku: WNIOSEK BENEFICJENTA O PŁATNOŚĆ 1_WNIOSEK ZA OKRES: od... do... 2_PROJEKT (1) Program

INFORMACJA POKONTROLNA NR 06/2013/PL-BB. Powiat Gorzowski. ul. J. Pankiewicza 5-7, 66-400 Gorzów Wlkp.

INFORMACJA POKONTROLNA NR 06/2013/PL-BB 1 Numer kontroli 6/2013/PL-BB 2 Nazwa jednostki kontrolowanej 3 Adres jednostki kontrolowanej Powiat Gorzowski ul. J. Pankiewicza 5-7, 66-400 Gorzów Wlkp. 4 Nazwa

INFORMACJA POKONTROLNA NR 06/2013/PL-BB 1 Numer kontroli 6/2013/PL-BB 2 Nazwa jednostki kontrolowanej 3 Adres jednostki kontrolowanej Powiat Gorzowski ul. J. Pankiewicza 5-7, 66-400 Gorzów Wlkp. 4 Nazwa

Zasady (polityka) rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie. I. Informacje wstępne

rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie. I. Informacje wstępne") Załącznik do Zarządzenia Nr 2445/13 Burmistrza Andrychowa z dnia 02 grudnia 2013 r. Zasady (polityka) rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie I. Informacje wstępne

Załącznik do Zarządzenia Nr 2445/13 Burmistrza Andrychowa z dnia 02 grudnia 2013 r. Zasady (polityka) rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie I. Informacje wstępne

Urząd Miejski w Pruszkowie

Załącznik do Zarządzenia Nr 185/2015 Prezydenta Miasta Pruszkowa z dnia 16 grudnia 2015 roku Urząd Miejski w Pruszkowie Regulamin Kontroli wykorzystania dotacji przekazywanych z budżetu Gminy Miasta Pruszkowa

Załącznik do Zarządzenia Nr 185/2015 Prezydenta Miasta Pruszkowa z dnia 16 grudnia 2015 roku Urząd Miejski w Pruszkowie Regulamin Kontroli wykorzystania dotacji przekazywanych z budżetu Gminy Miasta Pruszkowa

ZARZĄDZENIE Nr 10/2019 STAROSTY POZNAŃSKIEGO. z dnia 31 stycznia 2019 roku

ZARZĄDZENIE Nr 10/2019 STAROSTY POZNAŃSKIEGO w sprawie: ustalenia instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją przez Powiat Poznański projektów współfinansowanych ze środków

ZARZĄDZENIE Nr 10/2019 STAROSTY POZNAŃSKIEGO w sprawie: ustalenia instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją przez Powiat Poznański projektów współfinansowanych ze środków

Wzór minimalnego zakresu umowy o dofinansowanie projektu ze środków EFS (KWOTY RYCZAŁTOWE)

") Załącznik nr 5 do uchwały Zarządu Województwa Podlaskiego Nr 65/713/2015 z dnia 28 lipca 2015 r. Wzór minimalnego zakresu umowy o dofinansowanie projektu ze środków EFS (KWOTY RYCZAŁTOWE) Umowa nr. o dofinansowanie

Załącznik nr 5 do uchwały Zarządu Województwa Podlaskiego Nr 65/713/2015 z dnia 28 lipca 2015 r. Wzór minimalnego zakresu umowy o dofinansowanie projektu ze środków EFS (KWOTY RYCZAŁTOWE) Umowa nr. o dofinansowanie

Rozliczanie projektu w ramach PO KL Wniosek beneficjenta o płatnośd. Katowice, 03 grudnia 2010 roku

Rozliczanie projektu w ramach PO KL Wniosek beneficjenta o płatnośd Katowice, 03 grudnia 2010 roku Plan spotkania 1. Główne zasady rozliczania projektów PO KL 2. Zasady wypełniania wniosku beneficjenta

Rozliczanie projektu w ramach PO KL Wniosek beneficjenta o płatnośd Katowice, 03 grudnia 2010 roku Plan spotkania 1. Główne zasady rozliczania projektów PO KL 2. Zasady wypełniania wniosku beneficjenta

Rola kontroli pierwszego stopnia w Programie ( cel, proces, zakres kontroli)

") Rola kontroli pierwszego stopnia w Programie ( cel, proces, zakres kontroli) Podstawy prawne kontroli Porozumienie z dnia 6 sierpnia 2008 r. w sprawie ustanowienia Wojewody Podkarpackiego Kontrolerem,

Rola kontroli pierwszego stopnia w Programie ( cel, proces, zakres kontroli) Podstawy prawne kontroli Porozumienie z dnia 6 sierpnia 2008 r. w sprawie ustanowienia Wojewody Podkarpackiego Kontrolerem,

Załącznik 13.3 Lista sprawdzająca do kontroli projektów z zakresu merytorycznego (na miejscu oraz na dokumentach)

") Załącznik 13.3 Lista sprawdzająca do kontroli projektów z zakresu merytorycznego (na miejscu oraz na dokumentach) LISTA SPRAWDZAJĄCA Z ZAKRESU KONTROLI MERYTORYCZNEJ PROJEKT NR WND-RPZP.. Tytuł projektu:

Załącznik 13.3 Lista sprawdzająca do kontroli projektów z zakresu merytorycznego (na miejscu oraz na dokumentach) LISTA SPRAWDZAJĄCA Z ZAKRESU KONTROLI MERYTORYCZNEJ PROJEKT NR WND-RPZP.. Tytuł projektu:

System sprawozdawczy w ramach PL08

System sprawozdawczy w ramach PL08 Szkolenie dla Beneficjentów programu PL08 Warszawa, dnia 9-06-2014 MAREK GÓŹDŹ NACZELNIK WYDZIAŁU DEPARTAMENT FUNDUSZY EUROPEJSKICH Agenda spotkania 10.00-10.15 Rozpoczęcie

System sprawozdawczy w ramach PL08 Szkolenie dla Beneficjentów programu PL08 Warszawa, dnia 9-06-2014 MAREK GÓŹDŹ NACZELNIK WYDZIAŁU DEPARTAMENT FUNDUSZY EUROPEJSKICH Agenda spotkania 10.00-10.15 Rozpoczęcie

Rozdział 1 Kontrola w trakcie realizacji projektu

Załącznik nr 2 Minimalny zakres kontroli w trakcie realizacji projektu (na miejscu lub w siedzibie beneficjenta), na zakończenie realizacji projektu oraz kontroli trwałości. Rozdział 1 Kontrola w trakcie

Załącznik nr 2 Minimalny zakres kontroli w trakcie realizacji projektu (na miejscu lub w siedzibie beneficjenta), na zakończenie realizacji projektu oraz kontroli trwałości. Rozdział 1 Kontrola w trakcie

Program Inicjatywy Wspólnotowej EQUAL dla Polski Działanie 2 za okres od lipca 2005 r. do lipca 2007 r.

OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA Dla Starosty Powiatu Wodzisławskiego w Wodzisławiu Śląskim z audytu wykorzystania środków unijnych w ramach programu operacyjnego Program Inicjatywy Wspólnotowej

OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA Dla Starosty Powiatu Wodzisławskiego w Wodzisławiu Śląskim z audytu wykorzystania środków unijnych w ramach programu operacyjnego Program Inicjatywy Wspólnotowej

Informacja z wizyty monitorującej potwierdzającej trwałość projektu

Informacja z wizyty monitorującej potwierdzającej trwałość projektu Podstawa prawna Na podstawie Rozporządzenia Komisji Europejskiej Nr 438/2001 z dnia 2 marca 2001 r. oraz art. 30 Rozporzadzenia Rady

Informacja z wizyty monitorującej potwierdzającej trwałość projektu Podstawa prawna Na podstawie Rozporządzenia Komisji Europejskiej Nr 438/2001 z dnia 2 marca 2001 r. oraz art. 30 Rozporzadzenia Rady

Kontrola projektów realizowanych w ramach I osi priorytetowej Regionalnego Programu Operacyjnego Województwa Podkarpackiego na lata

Kontrola projektów realizowanych w ramach I osi priorytetowej Regionalnego Programu Operacyjnego Województwa Podkarpackiego na lata 2014-2020 Rzeszów, 18 i 19 grudnia 2017r. Założenia ogólne procesu kontroli

Kontrola projektów realizowanych w ramach I osi priorytetowej Regionalnego Programu Operacyjnego Województwa Podkarpackiego na lata 2014-2020 Rzeszów, 18 i 19 grudnia 2017r. Założenia ogólne procesu kontroli

Rozliczanie projektów Regionalnego Programu Operacyjnego woj. mazowieckiego

Rozliczanie projektów Regionalnego Programu Operacyjnego woj. mazowieckiego PLAN PREZENTACJI RPO WM Wniosek o Płatnośd Zasady dokumentowania wydatków w ramach RPO WM Płatności Warunki przekazania i rozliczania

Rozliczanie projektów Regionalnego Programu Operacyjnego woj. mazowieckiego PLAN PREZENTACJI RPO WM Wniosek o Płatnośd Zasady dokumentowania wydatków w ramach RPO WM Płatności Warunki przekazania i rozliczania