RAPORTOWANIE I EWIDENCJA. kwiecień 2011

|

|

|

- Henryk Osiński

- 10 lat temu

- Przeglądów:

Transkrypt

1 RAPORTOWANIE I EWIDENCJA kwiecień 2011

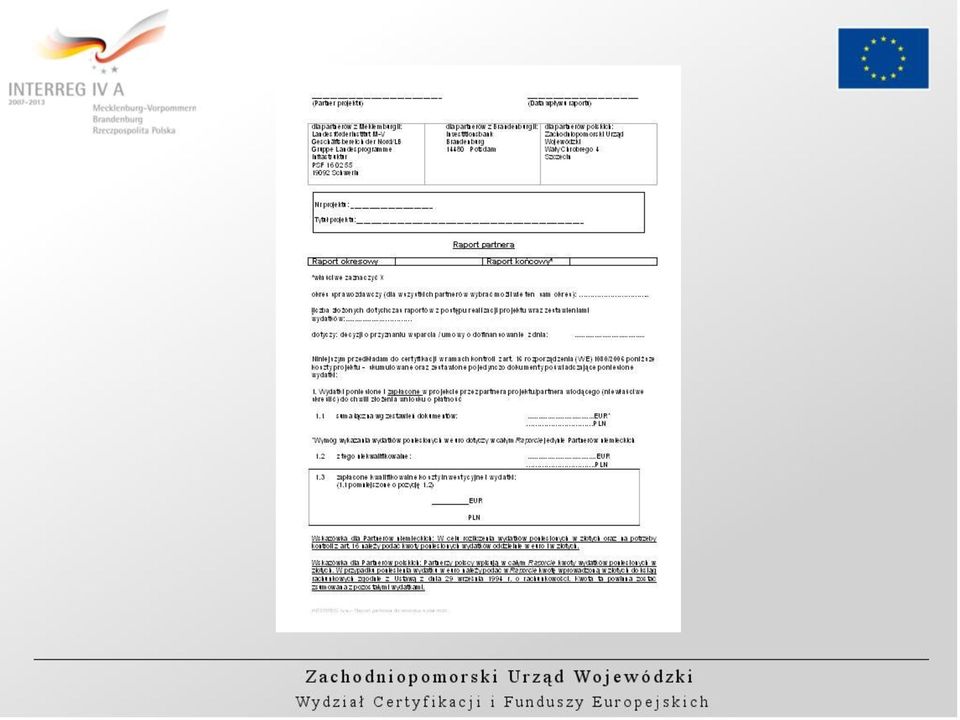

2 RAPORT PARTNERA Raport Partnera zawiera w szczególności dane na temat postępu realizacji części projektu, za którą odpowiedzialny jest Partner, który go składa. Dokument jest podpisany przez osobę upoważnioną do reprezentowania Partnera oraz głównego księgowego/ skarbnika/osobę odpowiedzialną za finanse partnera. Podpisany formularz jest składany przez Partnera w Urzędzie Wojewódzkim wraz z wersją elektroniczną. Cały Raport Partnera jest wypełniany w złotówkach, przeliczenia na euro dokonuje Partner wiodący składając wniosek o płatność.

3

4

5

6

7

8 Instrukcja wypełniania Raportu partnera

9 Dokumenty potwierdzające poniesienie wydatków Umowa/zlecenie/zamówienie Potwierdzenie realizacji zamówienia/protokół odbioru Faktura/rachunek/inny dokument o równoważnej wartości dowodowej, posiadający wszystkie niezbędne elementy dowodu księgowego Potwierdzenie zapłaty (np. wyciąg z rachunku bankowego Partnera, potwierdzenie dokonania przelewu, KW)

10 Wymagany opis na oryginale dokumentu 1. Adnotacja (na pierwszej stronie o dofinansowanie projektu z dnia. dokumentu) Decyzja/ umowa 2. Numer i nazwa projektu. 3. Opis związku wydatku z projektem należy zaznaczyć w opisie faktury, do której kategorii wydatku przedstawionej we wniosku o dofinansowanie realizacji projektu odnosi się wydatek opisany fakturą (np. koszty osobowe, koszty rzeczowe, koszty usług zewnętrznych, koszty inwestycyjne). 4. Informację o poprawności rachunkowej, formalnej i merytorycznej (data i podpis). 5. Podstawę prawną zgodnie z Ustawą z dnia 29 stycznia 2004 r. Prawo Zamówień Publicznych (Dz. U. z 2007r. Nr 223 poz. 1655, z późniejszymi zmianami); należy podać zapis na podstawie którego do projektu (wydatku) nie stosuje się trybów ww. ustawy (nie wymagane w przypadku delegacji). 6. Adnotacja: Projekt jest współfinansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego (oraz ze środków budżetu państwa...%* - * jeśli dotyczy) w ramach Programu (pełna nazwa programu). 7. Nr księgowy bądź ewidencyjny, pod którym dana faktura/dokument o równoważnej wartości księgowej został zaksięgowany. 8. W przypadku braku protokołu odbioru adnotacja Towar/ usługę odebrano/ wykonano zgodnie z zamówieniem/ zleceniem numer, z dnia.

11 Wyciągi / potwierdzenia dokonania przelewu 1. Potwierdzone za zgodność z oryginałem kopie wyciągów z rachunku bankowego Beneficjenta (wskazanego w umowie/ decyzji o przyznaniu dofinansowania dla projektu) przedstawiające dokonane operacje bankowe lub kopie przelewów bankowych potwierdzających poniesienie poszczególnych wydatków. 2. W przypadku zbiorczych wyciągów bankowych (zapłata za kilka faktur, bez wyodrębnienia w treści nr dokumentu i kwoty), należy opisać dokument poprzez wskazanie numeru faktury dotyczącej projektu wraz z jej kwotą. 3. Błąd w treści przelewu (błędny/ niepełny nr faktury, rachunku, błąd w nazwie kontrahenta) należy dołączyć do wyciągu/ przelewu wyjaśnienie ze wskazaniem prawidłowych danych.

, należy opisać dokument poprzez wskazanie numeru faktury")

12 Cel prowadzenia wyodrębnionej księgowości - zapewnienie utrzymania przez beneficjentów i inne podmioty uczestniczące w realizacji projektu odrębnego systemu księgowego lub kodu księgowego dla wszystkich transakcji związanych z projektem; - zagwarantowanie rzetelnego i terminowego rozliczenia wydatków kwalifikowalnych; - ułatwienie kontroli prawidłowości wykorzystania środków unijnych (dla Kontrolera I stopnia).

13 Podstawy prawne - Rozporządzenie Rady (WE) nr 1083/2006 z 11 lipca 2006 r.; - ustawa o rachunkowości z 29 września 1994 r.; - Rozporządzenie Ministra Finansów z dnia r. w sprawie szczególnych zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nieprowadzącymi działalności gospodarczej; - ustawy systemowe regulujące zasady tworzenia poszczególnych jednostek (np. kultura, oświata itp.); - umowy o dofinansowanie/ decyzje o otrzymaniu wsparcia; - regulacje wewnętrzne jednostki (polityka rachunkowości).

14 Dostosowanie polityki (zasad) rachunkowości Polityka rachunkowości powinna być wprowadzona odpowiednim aktem prawnym (np. uchwałą, zarządzeniem) funkcjonującym u beneficjenta. Jednym z integralnych elementów polityki rachunkowości jest Zakładowy Plan Kont, który obejmuje: wykaz kont księgi głównej (konta syntetyczne), opis przyjętych zasad klasyfikacji zdarzeń oraz zasady prowadzenia kont pomocniczych (konta analityczne) i ich powiązania z kontami księgi głównej. Spełnienie warunku wyodrębnienia rachunkowości dla projektów unijnych odbywa się przede wszystkim w momencie definiowania wykazu kont księgi głównej (kont syntetycznych) oraz kont pomocniczych (kont analitycznych).

i ich powiązania z kontami księgi głównej.")

15 Wyodrębniona ewidencja to: - wprowadzenie dodatkowych kont syntetycznych; - wprowadzenie dodatkowych poziomów analityki; - metoda mieszana; - zastosowanie kodu księgowego (litery, cyfry, ikony itp.). Kod księgowy służy do wyodrębnienia operacji mających miejsce przed podpisaniem umowy. Beneficjent może zastosować kod księgowy, czyli odpowiednio oznaczyć dokumenty oraz sporządzić ich zestawienie. Fakturę należy oznaczyć wówczas dodatkowo kodem oraz numerem z zestawienia.

16 Wyodrębniona ewidencja w trakcie i po zakończeniu realizacji projektu - W trakcie realizacji: może powstać potrzeba wyksięgowania (gdy wydatek zostanie uznany przez kontrolera za niekwalifikowalny) lub potrzeba doksięgowania (stwierdzenie braku wydatku w systemie); - Na zakończenie projektu: należy przeanalizować możliwość dokonania zmian: a) lata już zatwierdzone: zastosowanie kodu księgowego; b) rok bieżący lub niezatwierdzony (sprawozdanie finansowe): stosowne przeksięgowanie.

rok bieżący lub niezatwierdzony (sprawozdanie finansowe):")

17 Konto bankowe projektu Kwota dofinasowania z EFRR przekazywana jest Partnerowi Wiodącemu w euro, dlatego PW w celu przyjmowania dofinansowania z EFRR i przekazywania odpowiednich części dofinansowania na rzecz Partnerów projektu, zobowiązany jest do posiadania konta w walucie EUR. Ryzyko kursu walutowego ponoszą polscy partnerzy.

18 Najczęściej popełniane błędy podczas tworzenia wyodrębnionej ewidencji księgowej i kodu księgowego - stosowanie wyodrębnionych kont księgowych bez odpowiednich zapisów w zakładowym planie kont; - brak aktualnego planu kont (polityki rachunkowości); - stosowanie wyodrębnionej ewidencji tylko dla kont kosztów; - pomyłki w księgowaniach; - brak wyodrębnienia środków trwałych w ewidencji środków trwałych; - brak jakiegokolwiek wyodrębnienia operacji w przypadku kosztów poniesionych przed podpisaniem umowy o dofinansowanie/ decyzji o otrzymaniu wsparcia (w tym wydatków niekwalifikowalnych); - brak wyodrębnienia kosztów niekwalifikowalnych.

; - brak wyodrębnienia kosztów")

19 Dziękujemy za uwagę

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Kontrola I stopnia wydatków

Kontrola I stopnia wydatków w projektach realizowanych w ramach Programu Operacyjnego Celu 3 Europejska Współpraca Terytorialna Współpraca Transgraniczna Krajów Meklemburgia Pomorze Przednie / Brandenburgia

Kontrola I stopnia wydatków w projektach realizowanych w ramach Programu Operacyjnego Celu 3 Europejska Współpraca Terytorialna Współpraca Transgraniczna Krajów Meklemburgia Pomorze Przednie / Brandenburgia

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Cel i podstawa prowadzenia wyodrębnionej księgowości projektu w prawie unijnym i polskim

Obowiązek prowadzenia wyodrębnionej ewidencji księgowej kosztów poniesionych w ramach projektu. Agnieszka Glaza Samodzielny Specjalista Sekcja Kontroli Gdańsk, 2011-06-30 Cel i podstawa prowadzenia wyodrębnionej

Obowiązek prowadzenia wyodrębnionej ewidencji księgowej kosztów poniesionych w ramach projektu. Agnieszka Glaza Samodzielny Specjalista Sekcja Kontroli Gdańsk, 2011-06-30 Cel i podstawa prowadzenia wyodrębnionej

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

ZASADY RACHUNKOWOŚCI DLA PROJEKTÓW FINANSOWANYCH Z UDZIAŁEM ŚRODKÓW EUROPEJSKICH W URZĘDZIE MIASTA JELENIA GÓRA

Załącznik nr 4 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI DLA

Załącznik nr 4 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI DLA

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL. 15 luty 2008r.

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem zawartym w umowie o dofinansowanie

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem zawartym w umowie o dofinansowanie

Z A R Z Ą D Z E N I E N r 14/2010 PREZYDENTA MIASTA SKARŻYSKA KAMIENNEJ z dnia 27 stycznia 2010 roku

Z A R Z Ą D Z E N I E N r 14/2010 PREZYDENTA MIASTA SKARŻYSKA KAMIENNEJ z dnia 27 stycznia 2010 roku w sprawie : zmiany Zarządzenia Prezydenta Miasta Nr 210/2008 z dnia 12 sierpnia 2008r w sprawie zasad

Z A R Z Ą D Z E N I E N r 14/2010 PREZYDENTA MIASTA SKARŻYSKA KAMIENNEJ z dnia 27 stycznia 2010 roku w sprawie : zmiany Zarządzenia Prezydenta Miasta Nr 210/2008 z dnia 12 sierpnia 2008r w sprawie zasad

ROZLICZANIE PROJEKTÓW ORAZ PRZYGOTOWYWANIE WNIOSKÓW O REFUNDACJĘ Z EUROPEJSKIEGO FUNDUSZU ROZWOJU REGIONALNEGO DLA PROJEKTÓW INTERREG III A

ROZLICZANIE PROJEKTÓW ORAZ PRZYGOTOWYWANIE WNIOSKÓW O REFUNDACJĘ Z EUROPEJSKIEGO FUNDUSZU ROZWOJU REGIONALNEGO DLA PROJEKTÓW INTERREG III A BIELSKO - BIAŁA 4 sierpnia 2006r. PODSTAWY PRAWNE ROZLICZANIA

ROZLICZANIE PROJEKTÓW ORAZ PRZYGOTOWYWANIE WNIOSKÓW O REFUNDACJĘ Z EUROPEJSKIEGO FUNDUSZU ROZWOJU REGIONALNEGO DLA PROJEKTÓW INTERREG III A BIELSKO - BIAŁA 4 sierpnia 2006r. PODSTAWY PRAWNE ROZLICZANIA

Szkolenie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach pomocy technicznej Programu Operacyjnego Infrastruktura i

Szkolenie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach pomocy technicznej Programu Operacyjnego Infrastruktura i Środowisko Kontrola projektów na miejscu w zakresie finansowo

Szkolenie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach pomocy technicznej Programu Operacyjnego Infrastruktura i Środowisko Kontrola projektów na miejscu w zakresie finansowo

INSTRUKCJA WYPEŁNIANIA ZESTAWIENIA ZAKUPÓW DOKONANYCH ZE ŚRODKÓW FINANSOWYCH W RAMACH WSPARCIA FINANSOWEGO ROZLICZENIE.

INSTRUKCJA WYPEŁNIANIA ZESTAWIENIA ZAKUPÓW DOKONANYCH ZE ŚRODKÓW FINANSOWYCH W RAMACH WSPARCIA FINANSOWEGO ROZLICZENIE Uwagi ogólne Beneficjenci Ostateczni są zobowiązani do składania wniosku o płatność

INSTRUKCJA WYPEŁNIANIA ZESTAWIENIA ZAKUPÓW DOKONANYCH ZE ŚRODKÓW FINANSOWYCH W RAMACH WSPARCIA FINANSOWEGO ROZLICZENIE Uwagi ogólne Beneficjenci Ostateczni są zobowiązani do składania wniosku o płatność

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL. 24 października 2007 r.

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL Ewidencja księgowa podmiotów będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL Ewidencja księgowa podmiotów będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem

Uwagi ogólne. Instrukcja wypełniania poszczególnych pól wniosku. Nr pola. Opis uzupełnienia komórki

Projekt jest finansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego Programu Operacyjnego Województwa Kujawsko-Pomorskiego na lata 2007-2013 oraz ze środków budżetu państwa

Projekt jest finansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego Programu Operacyjnego Województwa Kujawsko-Pomorskiego na lata 2007-2013 oraz ze środków budżetu państwa

ZASADY PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH

ZASADY PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH DZIAŁANIA 123 ZWIĘKSZANIE WARTOŚCI DODANEJ PODSTAWOWEJ PRODUKCJI ROLNEJ I LEŚNEJ OBJĘTEGO PROGRAMEM ROZWOJU OBSZARÓW

ZASADY PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH DZIAŁANIA 123 ZWIĘKSZANIE WARTOŚCI DODANEJ PODSTAWOWEJ PRODUKCJI ROLNEJ I LEŚNEJ OBJĘTEGO PROGRAMEM ROZWOJU OBSZARÓW

Refundacja środków z EFRR Przygotowanie wniosku o płatność

Warmińsko-Mazurski Urząd Wojewódzki Refundacja środków z EFRR Przygotowanie wniosku o płatność Wniosek o płatność Wniosek o płatność dostarczany jest do Instytucji Pośredniczącej (UW): raz na kwartał w

Warmińsko-Mazurski Urząd Wojewódzki Refundacja środków z EFRR Przygotowanie wniosku o płatność Wniosek o płatność Wniosek o płatność dostarczany jest do Instytucji Pośredniczącej (UW): raz na kwartał w

Wytyczne dotyczące 2007-2013. z 15.08.2006 r.) z późn. zm.)

z późn. zm.)") Wytyczne dotyczące zasad prowadzenia wyodrębnionej ewidencji księgowej dla operacji realizowanych w ramach Programu Operacyjnego Zrównoważony rozwój sektora rybołówstwa i nadbrzeżnych obszarów rybackich

Wytyczne dotyczące zasad prowadzenia wyodrębnionej ewidencji księgowej dla operacji realizowanych w ramach Programu Operacyjnego Zrównoważony rozwój sektora rybołówstwa i nadbrzeżnych obszarów rybackich

Kontrola pierwszego stopnia

Kontrola pierwszego stopnia w ramach Programu Operacyjnego Celu 3 Europejska Współpraca Terytorialna Współpraca Transgraniczna Krajów Meklemburgia Pomorze Przednie / Brandenburgia i Rzeczpospolitej Polskiej

Kontrola pierwszego stopnia w ramach Programu Operacyjnego Celu 3 Europejska Współpraca Terytorialna Współpraca Transgraniczna Krajów Meklemburgia Pomorze Przednie / Brandenburgia i Rzeczpospolitej Polskiej

Program Operacyjny Infrastruktura i Środowisko 2007-2013

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA Program Operacyjny Infrastruktura i Środowisko 2007-2013 Zasady rozliczania środków finansowych w ramach PO IiŚ Narodowy Narodowy

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA Program Operacyjny Infrastruktura i Środowisko 2007-2013 Zasady rozliczania środków finansowych w ramach PO IiŚ Narodowy Narodowy

Zasady (polityka) rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie. I. Informacje wstępne

rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie. I. Informacje wstępne") Załącznik do Zarządzenia Nr 2445/13 Burmistrza Andrychowa z dnia 02 grudnia 2013 r. Zasady (polityka) rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie I. Informacje wstępne

Załącznik do Zarządzenia Nr 2445/13 Burmistrza Andrychowa z dnia 02 grudnia 2013 r. Zasady (polityka) rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie I. Informacje wstępne

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH 4 OSI PRIORYTETOWEJ

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH 4 OSI PRIORYTETOWEJ PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH 4 OSI PRIORYTETOWEJ PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH

ZARZĄDZENIE NR 178/2010 Wójta Gminy Zbrosławice z dnia 20 lipca 2010 r. Wójt Gminy Zbrosławice zarządza:

ZARZĄDZENIE NR 178/2010 Wójta Gminy Zbrosławice z dnia 20 lipca 2010 r. w sprawie: instrukcji kontroli i obiegu dokumentów oraz zasad rachunkowości dla zadania Wyposażenie terenów wykorzystywanych do celów

ZARZĄDZENIE NR 178/2010 Wójta Gminy Zbrosławice z dnia 20 lipca 2010 r. w sprawie: instrukcji kontroli i obiegu dokumentów oraz zasad rachunkowości dla zadania Wyposażenie terenów wykorzystywanych do celów

Fundacja Programów Pomocy dla Rolnictwa FAPA

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo Wniosek o płatność w ramach osi priorytetowej

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo Wniosek o płatność w ramach osi priorytetowej

Zasady wystawiania Faktur w 2013 roku

Zasady wystawiania Faktur w 2013 roku określone w Rozporządzeniu Ministra Finansów z dnia 11 grudnia 2012 r. zmieniającym rozporządzenie w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur,

Zasady wystawiania Faktur w 2013 roku określone w Rozporządzeniu Ministra Finansów z dnia 11 grudnia 2012 r. zmieniającym rozporządzenie w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur,

Kontrola pierwszego stopnia

Kontrola pierwszego stopnia w ramach Programu Operacyjnego Celu 3 Europejska Współpraca Terytorialna Współpraca Transgraniczna Krajów Meklemburgia Pomorze Przednie / Brandenburgia i Rzeczpospolitej Polskiej

Kontrola pierwszego stopnia w ramach Programu Operacyjnego Celu 3 Europejska Współpraca Terytorialna Współpraca Transgraniczna Krajów Meklemburgia Pomorze Przednie / Brandenburgia i Rzeczpospolitej Polskiej

Spotkanie informacyjne dla Koordynatorów zzakresu rozliczania przedsięwzięć

Spotkanie informacyjne dla Koordynatorów zzakresu rozliczania przedsięwzięć Toruń, 24 lipca 2014 r. Projektjest współfinansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego

Spotkanie informacyjne dla Koordynatorów zzakresu rozliczania przedsięwzięć Toruń, 24 lipca 2014 r. Projektjest współfinansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ Projekt; Moja firma własna praca Nr umowy UDA-POKL.06.02.00-20-131/13-00 Realizowanego w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działanie

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ Projekt; Moja firma własna praca Nr umowy UDA-POKL.06.02.00-20-131/13-00 Realizowanego w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działanie

WNIOSEK O PŁATNOŚĆ. Prusim, września 2014

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo WNIOSEK O PŁATNOŚĆ w ramach osi priorytetowej

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo WNIOSEK O PŁATNOŚĆ w ramach osi priorytetowej

ZARZĄDZENIE WEWNĘTRZNE NR OR KIEROWNIKA URZĘDU

ZARZĄDZENIE WEWNĘTRZNE NR OR.120.17.2015 KIEROWNIKA URZĘDU z dnia 19 grudnia 2015 r. w sprawie wprowadzenia zasad rachunkowości dla projektu współfinansowanego przez Unię Europejską ze środków Europejskiego

ZARZĄDZENIE WEWNĘTRZNE NR OR.120.17.2015 KIEROWNIKA URZĘDU z dnia 19 grudnia 2015 r. w sprawie wprowadzenia zasad rachunkowości dla projektu współfinansowanego przez Unię Europejską ze środków Europejskiego

INSTRUKCJA WYPEŁNIANIA FORMULARZA ZESTAWIENIE ZAKUPÓW INWESTYCYJNYCH OBJĘTYCH DOTACJĄ

Załącznik nr 17 do Regulaminu przyznawania środków finansowych na rozwój przedsiębiorczości w projekcie PRACA NA WŁASNY RACHUNEK SZANSĄ WEJŚCIA NA RYNEK PRACY! INSTRUKCJA WYPEŁNIANIA FORMULARZA ZESTAWIENIE

Załącznik nr 17 do Regulaminu przyznawania środków finansowych na rozwój przedsiębiorczości w projekcie PRACA NA WŁASNY RACHUNEK SZANSĄ WEJŚCIA NA RYNEK PRACY! INSTRUKCJA WYPEŁNIANIA FORMULARZA ZESTAWIENIE

ZARZĄDZENIE NR 131/2014 WÓJTA GMINY WERBKOWICE. z dnia 10 października 2014 r.

ZARZĄDZENIE NR 131/2014 WÓJTA GMINY WERBKOWICE z dnia 10 października 2014 r. w sprawie wprowadzenia zasad prowadzenia rachunkowości oraz ogólnej procedury zarządzania projektami współfinansowanymi ze

ZARZĄDZENIE NR 131/2014 WÓJTA GMINY WERBKOWICE z dnia 10 października 2014 r. w sprawie wprowadzenia zasad prowadzenia rachunkowości oraz ogólnej procedury zarządzania projektami współfinansowanymi ze

WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA PROJEKTÓW REALIZOWANYCH W RAMACH MRPO 2007-2013

UNIA EUROPEJSKA EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA PROJEKTÓW REALIZOWANYCH W RAMACH MRPO 2007-2013

UNIA EUROPEJSKA EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA PROJEKTÓW REALIZOWANYCH W RAMACH MRPO 2007-2013

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH OBSZARÓW RYBACKICH

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH OBSZARÓW RYBACKICH

WYODRĘBNIONA EWIDENCJA WYDATKÓW W RAMACH PROJEKTU

WYODRĘBNIONA EWIDENCJA WYDATKÓW W RAMACH PROJEKTU Spotkanie współfinansowane ze środków w Unii Europejskiej w ramach Europejskiego Funduszu Społecznego styczeń 2011 r. Obowiązek prowadzenia wyodrębnionej

WYODRĘBNIONA EWIDENCJA WYDATKÓW W RAMACH PROJEKTU Spotkanie współfinansowane ze środków w Unii Europejskiej w ramach Europejskiego Funduszu Społecznego styczeń 2011 r. Obowiązek prowadzenia wyodrębnionej

ZARZĄDZENIE NR 10/2014 WÓJTA GMINY WERBKOWICE. z dnia 21 lutego 2014 r.

ZARZĄDZENIE NR 10/2014 WÓJTA GMINY WERBKOWICE z dnia 21 lutego 2014 r. w sprawie wprowadzenia zasad prowadzenia rachunkowości oraz ogólnej procedury zarządzania projektami współfinansowanymi ze środków

ZARZĄDZENIE NR 10/2014 WÓJTA GMINY WERBKOWICE z dnia 21 lutego 2014 r. w sprawie wprowadzenia zasad prowadzenia rachunkowości oraz ogólnej procedury zarządzania projektami współfinansowanymi ze środków

INFORMACJA DOTYCZĄCA ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH

INFORMACJA DOTYCZĄCA ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH OBSZARÓW RYBACKICH

INFORMACJA DOTYCZĄCA ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH OBSZARÓW RYBACKICH

Rozliczanie projektów w ramach

Rozliczanie projektów w ramach Działania 8.1 i 8.2 POIG Agencja Rozwoju Pomorza S.A Gdańsk, dn. 14 października 2010 r. 1. Zasady przygotowania wniosków o płatność z uwzględnieniem obowiązujących załączników.

Rozliczanie projektów w ramach Działania 8.1 i 8.2 POIG Agencja Rozwoju Pomorza S.A Gdańsk, dn. 14 października 2010 r. 1. Zasady przygotowania wniosków o płatność z uwzględnieniem obowiązujących załączników.

Uwagi ogólne. 3) wnioskowaniu o przyznanie płatności końcowej, dotyczącej zrealizowania pełnego zakresu rzeczowego i finansowego przedsięwzięcia.

wnioskowaniu o przyznanie płatności końcowej, dotyczącej zrealizowania pełnego zakresu rzeczowego i finansowego przedsięwzięcia.") Projekt jest finansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego Programu Operacyjnego Województwa Kujawsko-Pomorskiego na lata 2007-2013 oraz ze środków budżetu państwa

Projekt jest finansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego Programu Operacyjnego Województwa Kujawsko-Pomorskiego na lata 2007-2013 oraz ze środków budżetu państwa

Alpejsko-Karpacki Most Współpracy

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE Przedsiębiorcy (III nabór) CZĘŚĆ V: SYSTEM RAPORTOWANIA PROJEKT WSPÓŁFINANSOWANY PRZEZ SZWAJCARIĘ W RAMACH

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE Przedsiębiorcy (III nabór) CZĘŚĆ V: SYSTEM RAPORTOWANIA PROJEKT WSPÓŁFINANSOWANY PRZEZ SZWAJCARIĘ W RAMACH

Biuletyn Informacji Publicznej Miasta Hajnowka

Biuletyn Informacji Publicznej Miasta Hajnowka ZARZĄDZENIE Nr 102/14 Burmistrza Miasta Hajnówka z dnia 03 grudnia 2014r. 2016-03-23 ZARZĄDZENIE Nr 102/14 Burmistrza Miasta Hajnówka z dnia 03 grudnia 2014

Biuletyn Informacji Publicznej Miasta Hajnowka ZARZĄDZENIE Nr 102/14 Burmistrza Miasta Hajnówka z dnia 03 grudnia 2014r. 2016-03-23 ZARZĄDZENIE Nr 102/14 Burmistrza Miasta Hajnówka z dnia 03 grudnia 2014

KSIĘGOWANIE I DOKUMENTOWANIE WYDATKÓW PROJEKTU I WNIOSKI O PŁATNOŚĆ

LITWA-POLSKA 2007-2013 KSIĘGOWANIE I DOKUMENTOWANIE WYDATKÓW PROJEKTU I WNIOSKI O PŁATNOŚĆ PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ 2007-2013 LITWA POLSKA FUNDUSZ MAŁYCH PROJEKTÓW SUWAŁKI, 16 MARZEC 2010 Ogólne

LITWA-POLSKA 2007-2013 KSIĘGOWANIE I DOKUMENTOWANIE WYDATKÓW PROJEKTU I WNIOSKI O PŁATNOŚĆ PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ 2007-2013 LITWA POLSKA FUNDUSZ MAŁYCH PROJEKTÓW SUWAŁKI, 16 MARZEC 2010 Ogólne

ZARZĄDZENIE Nr 7A/2017 Wójta Gminy Osiek z dnia r.

ZARZĄDZENIE Nr 7A/2017 Wójta Gminy Osiek z dnia 31.01.2017r. w sprawie zasad obiegu i kontroli dokumentów oraz zakładowego planu kont w Urzędzie Gminy Osiek związanych z realizacją projektu Bystre przedszkolaki

ZARZĄDZENIE Nr 7A/2017 Wójta Gminy Osiek z dnia 31.01.2017r. w sprawie zasad obiegu i kontroli dokumentów oraz zakładowego planu kont w Urzędzie Gminy Osiek związanych z realizacją projektu Bystre przedszkolaki

ZASADY SKŁADANIA I ROZLICZANIA WNIOSKÓW O PŁATNOŚĆ. 01 Departament WdraŜania RPO

ZASADY SKŁADANIA I ROZLICZANIA WNIOSKÓW O PŁATNOŚĆ 01 Departament WdraŜania RPO Podstawa prawna: Wzór wniosku Beneficjenta o płatność (zakres minimalny) z rozszerzonym komponentem dotyczącym rzeczowo finansowego

ZASADY SKŁADANIA I ROZLICZANIA WNIOSKÓW O PŁATNOŚĆ 01 Departament WdraŜania RPO Podstawa prawna: Wzór wniosku Beneficjenta o płatność (zakres minimalny) z rozszerzonym komponentem dotyczącym rzeczowo finansowego

Dokumentacja załączana do Wniosku o płatność

Szwajcarsko-Polski Program Współpracy Dokumentacja załączana do Wniosku o płatność 22-23.09.2014 Najczęściej popełniane błędy w dokumentacji załączanej do wniosku o płatność Błędy w dokumentacji dotyczącej

Szwajcarsko-Polski Program Współpracy Dokumentacja załączana do Wniosku o płatność 22-23.09.2014 Najczęściej popełniane błędy w dokumentacji załączanej do wniosku o płatność Błędy w dokumentacji dotyczącej

I. Ofertowanie sposób dokonywania zakupów towarów i usług zgodnie z procedurą uproszczoną;

I. Ofertowanie sposób dokonywania zakupów towarów i usług zgodnie z procedurą uproszczoną; II. Wskaźniki realizacji projektu kontrola poziomu ich osiągnięcia. III. Obowiązek prowadzenia wyodrębnionej ewidencji

I. Ofertowanie sposób dokonywania zakupów towarów i usług zgodnie z procedurą uproszczoną; II. Wskaźniki realizacji projektu kontrola poziomu ich osiągnięcia. III. Obowiązek prowadzenia wyodrębnionej ewidencji

ZESTAWIENIE DOKUMENTÓW potwierdzających poniesione wydatki objęte wnioskiem (załą. łącznik nr 1 do wniosku o płatnop. atność)

") ZESTAWIENIE DOKUMENTÓW potwierdzających poniesione wydatki objęte wnioskiem (załą łącznik nr 1 do wniosku o płatnop atność) Grzegorz Kowalczyk Kielce, 10.05 05.2011 r. ZESTAWIENIE DOKUMENTÓW POTWIERDZAJĄCYCH

ZESTAWIENIE DOKUMENTÓW potwierdzających poniesione wydatki objęte wnioskiem (załą łącznik nr 1 do wniosku o płatnop atność) Grzegorz Kowalczyk Kielce, 10.05 05.2011 r. ZESTAWIENIE DOKUMENTÓW POTWIERDZAJĄCYCH

ZARZĄDZENIE NR 12/2017 WÓJTA GMINY SIEMIATYCZE. z dnia 9 sierpnia 2017 r.

ZARZĄDZENIE NR 12/2017 WÓJTA GMINY SIEMIATYCZE w sprawie wprowadzenia instrukcji szczegółowych zasad rachunkowości oraz sposobu gromadzenia i przechowywania dokumentacji do projektu realizowanego w ramach

ZARZĄDZENIE NR 12/2017 WÓJTA GMINY SIEMIATYCZE w sprawie wprowadzenia instrukcji szczegółowych zasad rachunkowości oraz sposobu gromadzenia i przechowywania dokumentacji do projektu realizowanego w ramach

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych Departament Księgowości i Rozliczeń Marek Ignaczewski Warszawa, 30.01.2014 r. Przekazywanie środków

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych Departament Księgowości i Rozliczeń Marek Ignaczewski Warszawa, 30.01.2014 r. Przekazywanie środków

Kontrola z art. 16. Saksoński Bank Odbudowy Bank Wsparcia Wydział Zarządzania Zasobami. www.sn-pl.eu

Saksoński Bank Odbudowy Bank Wsparcia Wydział Zarządzania Zasobami www.sn-pl.eu Treść 1. Przebieg kontroli administracyjnej dowodów księgowych 2. Zestawienie dowodów księgowych 3. Sprawozdanie z postępu

Saksoński Bank Odbudowy Bank Wsparcia Wydział Zarządzania Zasobami www.sn-pl.eu Treść 1. Przebieg kontroli administracyjnej dowodów księgowych 2. Zestawienie dowodów księgowych 3. Sprawozdanie z postępu

Tabela zmian z sierpnia 2010 r.

Tabela zmian z sierpnia 2010 r. Instrukcja wypełniania Wniosku Beneficjenta o płatność w ramach osi priorytetowych 1-7 Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013

Tabela zmian z sierpnia 2010 r. Instrukcja wypełniania Wniosku Beneficjenta o płatność w ramach osi priorytetowych 1-7 Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013

Załącznik nr 1 do Podręcznika Beneficjenta SL2014_EFRR

Załącznik nr 1 do Podręcznika Beneficjenta SL2014_EFRR Zasady dotyczące załączników do wniosku o płatność określone w umowie o dofinansowanie 1. Dokumentami potwierdzającymi poniesione wydatki oraz rzeczową

Załącznik nr 1 do Podręcznika Beneficjenta SL2014_EFRR Zasady dotyczące załączników do wniosku o płatność określone w umowie o dofinansowanie 1. Dokumentami potwierdzającymi poniesione wydatki oraz rzeczową

Przeprowadzanie czynności kontrolnych na miejscu planowanej lub zrealizowanej operacji w ramach PROW Procedura KP ARiMR/5/z

1 Przeprowadzanie czynności kontrolnych na miejscu planowanej lub zrealizowanej operacji w ramach PROW 2014-2020 Procedura KP-611-344-ARiMR/5/z Wydział Obszarów Wiejskich Departament Obszarów Wiejskich

1 Przeprowadzanie czynności kontrolnych na miejscu planowanej lub zrealizowanej operacji w ramach PROW 2014-2020 Procedura KP-611-344-ARiMR/5/z Wydział Obszarów Wiejskich Departament Obszarów Wiejskich

ZASADY POLITYKI RACHUNKOWOŚCI I OBOWIAZUJĄCE PRZY REALIZACJI ZADAŃ FINANSOWANYCH Z WYKORZYSTANIEM ŚRODKÓW POMOCOWYCH Z UNII EUROPEJSKIEJ.

Załącznik Nr 5 do Zarządzenia Nr 114/2016/P Prezydenta Miasta Pabianic z dnia 20 kwietnia 2016 r. ZASADY POLITYKI RACHUNKOWOŚCI I OBOWIAZUJĄCE PRZY REALIZACJI ZADAŃ FINANSOWANYCH Z WYKORZYSTANIEM ŚRODKÓW

Załącznik Nr 5 do Zarządzenia Nr 114/2016/P Prezydenta Miasta Pabianic z dnia 20 kwietnia 2016 r. ZASADY POLITYKI RACHUNKOWOŚCI I OBOWIAZUJĄCE PRZY REALIZACJI ZADAŃ FINANSOWANYCH Z WYKORZYSTANIEM ŚRODKÓW

NAJCZĘŚCIEJ WYSTĘPUJĄCE UCHYBIENIA NA ETAPIE ROZLICZANIA INWESTYCJI

NAJCZĘŚCIEJ WYSTĘPUJĄCE UCHYBIENIA NA ETAPIE ROZLICZANIA INWESTYCJI Poznań 04.10.2019 r. Podstawa prawna: - Program Rozwoju Obszarów Wiejskich na lata 2014-2020, - Ustawa o wspieraniu rozwoju obszarów

NAJCZĘŚCIEJ WYSTĘPUJĄCE UCHYBIENIA NA ETAPIE ROZLICZANIA INWESTYCJI Poznań 04.10.2019 r. Podstawa prawna: - Program Rozwoju Obszarów Wiejskich na lata 2014-2020, - Ustawa o wspieraniu rozwoju obszarów

reprezentowania Beneficjenta kopie faktur lub innych dokumentów o równoważnej wartości dowodowej, kopię ewidencji środków trwałych;

Informacja dla Beneficjentów nt. dokumentowania wydatków dotyczących realizacji projektów dofinansowanych w ramach projektu: Pomocna dłoń pod bezpiecznym dachem współfinansowanego ze Szwajcarsko- Polskiego

Informacja dla Beneficjentów nt. dokumentowania wydatków dotyczących realizacji projektów dofinansowanych w ramach projektu: Pomocna dłoń pod bezpiecznym dachem współfinansowanego ze Szwajcarsko- Polskiego

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO Załączniki Wniosku o Płatność Beneficjent przygotowuje/wypełnia wniosek o

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO Załączniki Wniosku o Płatność Beneficjent przygotowuje/wypełnia wniosek o

Informacja o wynikach kontroli

ZF-III.805.5.1.2014.GT Opole, dn. 10 czerwca 2014 r. Informacja o wynikach kontroli 1. Nazwa i adres jednostki kontrolowanej: Gmina Brzeg, ul. Robotnicza 12, 49 300 Brzeg. Żłobek Miejski Tęczowy Świat,

ZF-III.805.5.1.2014.GT Opole, dn. 10 czerwca 2014 r. Informacja o wynikach kontroli 1. Nazwa i adres jednostki kontrolowanej: Gmina Brzeg, ul. Robotnicza 12, 49 300 Brzeg. Żłobek Miejski Tęczowy Świat,

ZARZĄDZENIE NR 5/2018 WÓJTA GMINY SIEMIATYCZE. z dnia 19 stycznia 2018 r.

ZARZĄDZENIE NR 5/2018 WÓJTA GMINY SIEMIATYCZE z dnia 19 stycznia 2018 r. w sprawie wprowadzenia instrukcji szczegółowych zasad rachunkowości oraz sposobu gromadzenia i przechowywania dokumentacji do projektu

ZARZĄDZENIE NR 5/2018 WÓJTA GMINY SIEMIATYCZE z dnia 19 stycznia 2018 r. w sprawie wprowadzenia instrukcji szczegółowych zasad rachunkowości oraz sposobu gromadzenia i przechowywania dokumentacji do projektu

Urząd Marszałkowski Województwa Opolskiego Departament Programów Rozwoju Obszarów Wiejskich

Warunki i tryb wypłaty pomocy na operacje typu: Gospodarka wodno - ściekowa w ramach poddziałania Wsparcie inwestycji związanych z tworzeniem, ulepszaniem lub rozbudową wszystkich rodzajów małej infrastruktury

Warunki i tryb wypłaty pomocy na operacje typu: Gospodarka wodno - ściekowa w ramach poddziałania Wsparcie inwestycji związanych z tworzeniem, ulepszaniem lub rozbudową wszystkich rodzajów małej infrastruktury

Rozliczanie projektów w ramach Regionalnego Programu Operacyjnego Województwa Świętokrzyskiego 2007-13

Rozliczanie projektów w ramach Regionalnego Programu Operacyjnego Województwa Świętokrzyskiego 2007-13 Przepisy prawne Rozporządzenie Komisji Europejskiej (WE) Nr 800/2008 w sprawie uznania niektórych

Rozliczanie projektów w ramach Regionalnego Programu Operacyjnego Województwa Świętokrzyskiego 2007-13 Przepisy prawne Rozporządzenie Komisji Europejskiej (WE) Nr 800/2008 w sprawie uznania niektórych

Wytyczne w zakresie opisywania i księgowania dokumentów w projektach realizowanych w ramach Poddziałania ania 6.1.1 PO KL

Wytyczne w zakresie opisywania i księgowania dokumentów w projektach realizowanych w ramach Poddziałania ania 6.1.1 PO KL Spotkanie współfinansowane ze środków w Unii Europejskiej w ramach Europejskiego

Wytyczne w zakresie opisywania i księgowania dokumentów w projektach realizowanych w ramach Poddziałania ania 6.1.1 PO KL Spotkanie współfinansowane ze środków w Unii Europejskiej w ramach Europejskiego

Instrukcja obiegu i przechowywania dokumentów dla projektów współfinansowanych przez Unię Europejską

Załącznik nr 1 do Zarządzenia Nr 60 /2016 Wójta Gminy Włoszakowice z dnia 23 września 2016 r. Instrukcja obiegu i przechowywania dokumentów dla projektów współfinansowanych przez Unię Europejską 1. Całość

Załącznik nr 1 do Zarządzenia Nr 60 /2016 Wójta Gminy Włoszakowice z dnia 23 września 2016 r. Instrukcja obiegu i przechowywania dokumentów dla projektów współfinansowanych przez Unię Europejską 1. Całość

ZARZĄDZENIE NR 39/2010 Burmistrza Miasta i Gminy Góra Kalwaria z dnia 21 maja 2010 roku

ZARZĄDZENIE NR 39/2010 Burmistrza Miasta i Gminy Góra Kalwaria z dnia 21 maja 2010 roku w sprawie : ustalenia przepisów wewnętrznych dotyczących przyjętych zasad(polityki) rachunkowości i zakładowego planu

ZARZĄDZENIE NR 39/2010 Burmistrza Miasta i Gminy Góra Kalwaria z dnia 21 maja 2010 roku w sprawie : ustalenia przepisów wewnętrznych dotyczących przyjętych zasad(polityki) rachunkowości i zakładowego planu

ROZLICZENIA KOSZTÓW. w ramach działania. Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy Dział Wsparcia Instytucji Pośredniczących, FFW 1 : powołana w 1990 r. przez Skarb Państwa m.in. w celu przyjmowania

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy Dział Wsparcia Instytucji Pośredniczących, FFW 1 : powołana w 1990 r. przez Skarb Państwa m.in. w celu przyjmowania

ZARZĄDZENIE NR 30/2017 WÓJTA GMINY DĘBNICA KASZUBSKA. z dnia 6 marca 2017 r.

ZARZĄDZENIE NR 30/2017 WÓJTA GMINY DĘBNICA KASZUBSKA z dnia 6 marca 2017 r. w sprawie wprowadzenia zasad (polityki) rachunkowości dla Projektu Upowszechnianie edukacji przedszkolnej w ramach MOF Słupska

ZARZĄDZENIE NR 30/2017 WÓJTA GMINY DĘBNICA KASZUBSKA z dnia 6 marca 2017 r. w sprawie wprowadzenia zasad (polityki) rachunkowości dla Projektu Upowszechnianie edukacji przedszkolnej w ramach MOF Słupska

Załącznik 2. Wymagania dotyczące audytu projektu

W ramach Poddziałania 2.1.1. audyt zewnętrzny jest obowiązkowy w każdym projekcie. Audyt powinien obejmować wydatki wszystkich kategorii kosztorysu poniesione w zakresie realizacji projektu. Raport z audytu

W ramach Poddziałania 2.1.1. audyt zewnętrzny jest obowiązkowy w każdym projekcie. Audyt powinien obejmować wydatki wszystkich kategorii kosztorysu poniesione w zakresie realizacji projektu. Raport z audytu

Zarządzenie nr 96/2009 Rektora Uniwersytetu Ekonomicznego w Poznaniu z dnia 26 sierpnia 2009 roku

Zarządzenie nr 96/2009 Rektora Uniwersytetu Ekonomicznego w Poznaniu z dnia 26 sierpnia 2009 roku w sprawie: wprowadzenia i stosowania Instrukcji obiegu i kontroli dokumentów finansowoksięgowych : Nowoczesne

Zarządzenie nr 96/2009 Rektora Uniwersytetu Ekonomicznego w Poznaniu z dnia 26 sierpnia 2009 roku w sprawie: wprowadzenia i stosowania Instrukcji obiegu i kontroli dokumentów finansowoksięgowych : Nowoczesne

ZARZĄDZENIE Nr 68/2016 Wójta Gminy Osiek z dnia r.

ZARZĄDZENIE Nr 68/2016 Wójta Gminy Osiek z dnia 30.11.2016r. w sprawie zasad obiegu i kontroli dokumentów oraz zakładowego planu kont w Urzędzie Gminy Osiek związanych z realizacją projektu Gmina Osiek

ZARZĄDZENIE Nr 68/2016 Wójta Gminy Osiek z dnia 30.11.2016r. w sprawie zasad obiegu i kontroli dokumentów oraz zakładowego planu kont w Urzędzie Gminy Osiek związanych z realizacją projektu Gmina Osiek

WNIOSEK O PŁATNOŚĆ. Lublin, październik 2009

WNIOSEK O PŁATNOŚĆ Zasady wypełniania obowiązków sprawozdawczych oraz rozliczania wydatków projektów współfinansowanych w ramach III-VIII Osi Priorytetowej RPO WL na lata 2007-2013 Lublin, październik

WNIOSEK O PŁATNOŚĆ Zasady wypełniania obowiązków sprawozdawczych oraz rozliczania wydatków projektów współfinansowanych w ramach III-VIII Osi Priorytetowej RPO WL na lata 2007-2013 Lublin, październik

Burmistrz Miasta Czeladź. z dnia 13 marca 2013 roku

Zarządzenie Nr 55/2013 Burmistrza Miasta Czeladź z dnia 13 marca 2013 roku w sprawie wprowadzenia zasad polityki rachunkowości dotyczących Projektu Czeladzka Liga Naukowa w ramach Programu Operacyjnego

Zarządzenie Nr 55/2013 Burmistrza Miasta Czeladź z dnia 13 marca 2013 roku w sprawie wprowadzenia zasad polityki rachunkowości dotyczących Projektu Czeladzka Liga Naukowa w ramach Programu Operacyjnego

Załącznik Nr 1 do Zarządzenia Nr 38 A/2014 Burmistrza Miłakowa z dnia 15 maja 2014 roku

Załącznik Nr 1 do Zarządzenia Nr 38 A/2014 Burmistrza Miłakowa z dnia 15 maja 2014 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach

Załącznik Nr 1 do Zarządzenia Nr 38 A/2014 Burmistrza Miłakowa z dnia 15 maja 2014 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach

Zarządzenie Nr B Burmistrz Ożarowa Mazowieckiego. z dnia 3 lutego 2017 r.

Zarządzenie Nr B.0050.37.2017. Burmistrza Ożarowa Mazowieckiego z dnia 3 lutego 2017 r. Wprowadzenie zasad rachunkowości stosowanych w Urzędzie Miejskim w Ożarowie Mazowieckim przy realizacji projektu

Zarządzenie Nr B.0050.37.2017. Burmistrza Ożarowa Mazowieckiego z dnia 3 lutego 2017 r. Wprowadzenie zasad rachunkowości stosowanych w Urzędzie Miejskim w Ożarowie Mazowieckim przy realizacji projektu

INFORMACJA POKONTROLNA NR

INFORMACJA POKONTROLNA NR 1. Numer kontroli 4/PWT PB /2013 2. Nazwa jednostki kontrolowanej 3. Adres jednostki kontrolowanej Pomorski Uniwersytet Medyczny Ul. Rybacka 1 70-204 Szczecin 4. Termin kontroli

INFORMACJA POKONTROLNA NR 1. Numer kontroli 4/PWT PB /2013 2. Nazwa jednostki kontrolowanej 3. Adres jednostki kontrolowanej Pomorski Uniwersytet Medyczny Ul. Rybacka 1 70-204 Szczecin 4. Termin kontroli

Załącznik 2. Wymagania dotyczące audytu projektu

W ramach Poddziałania 2.1.1. audyt zewnętrzny jest obowiązkowy w każdym projekcie. Audyt powinien obejmować wydatki wszystkich kategorii kosztorysu poniesione w zakresie realizacji projektu. Raport z audytu

W ramach Poddziałania 2.1.1. audyt zewnętrzny jest obowiązkowy w każdym projekcie. Audyt powinien obejmować wydatki wszystkich kategorii kosztorysu poniesione w zakresie realizacji projektu. Raport z audytu

INSTRUKCJA REALIZACJI I KONTROLI WYDATKÓW ORAZ OBIEGU DOKUMENTÓW FINANSOWO KSIĘGOWYCH W RAMACH PROJEKTÓW

INSTRUKCJA REALIZACJI I KONTROLI WYDATKÓW ORAZ OBIEGU DOKUMENTÓW FINANSOWO KSIĘGOWYCH W RAMACH PROJEKTÓW Wydanie: I Obowiązuje od: 1 1. Niniejsza instrukcja określa zasady i tryb realizacji i kontroli

INSTRUKCJA REALIZACJI I KONTROLI WYDATKÓW ORAZ OBIEGU DOKUMENTÓW FINANSOWO KSIĘGOWYCH W RAMACH PROJEKTÓW Wydanie: I Obowiązuje od: 1 1. Niniejsza instrukcja określa zasady i tryb realizacji i kontroli

Kontrola z art. 16. Saksoński Bank Odbudowy Bank Wsparcia Wydział Zarządzania Zasobami. www.sn-pl.eu

Saksoński Bank Odbudowy Bank Wsparcia Wydział Zarządzania Zasobami www.sn-pl.eu Treść 1. Przebieg kontroli administracyjnej dowodów księgowych 2. Zestawienie dowodów księgowych 3. Sprawozdanie z postępu

Saksoński Bank Odbudowy Bank Wsparcia Wydział Zarządzania Zasobami www.sn-pl.eu Treść 1. Przebieg kontroli administracyjnej dowodów księgowych 2. Zestawienie dowodów księgowych 3. Sprawozdanie z postępu

PROW WNIOSEK O PŁATNOŚĆ WARSZTATY

PROW 2014-2020 WNIOSEK O PŁATNOŚĆ WARSZTATY Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie. Materiał opracowany przez Urząd Marszałkowski Województwa

PROW 2014-2020 WNIOSEK O PŁATNOŚĆ WARSZTATY Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie. Materiał opracowany przez Urząd Marszałkowski Województwa

ZASADY (POLITYKA) RACHUNKOWOŚCI I PLAN KONT

RACHUNKOWOŚCI I PLAN KONT") Załącznik Nr l do zarządzenia nr 13/2012 Wójta Gminy Trzebiechów z dnia 25 kwietnia 2012 roku ZASADY (POLITYKA) RACHUNKOWOŚCI I PLAN KONT I. ZASADY OGÓLNE 1. Celem prowadzenia rachunkowości jest wierne

Załącznik Nr l do zarządzenia nr 13/2012 Wójta Gminy Trzebiechów z dnia 25 kwietnia 2012 roku ZASADY (POLITYKA) RACHUNKOWOŚCI I PLAN KONT I. ZASADY OGÓLNE 1. Celem prowadzenia rachunkowości jest wierne

ZARZĄDZENIE NR 49/2015 WÓJTA GMINY KOTLIN z dnia 1 września 2015r.

ZARZĄDZENIE NR 49/2015 WÓJTA GMINY KOTLIN z dnia 1 września 2015r. w sprawie wprowadzenia zasad (polityki) rachunkowości oraz zakładowego planu kont dla operacji "Wsparcie techniczne OSP w Racendowie poprzez

ZARZĄDZENIE NR 49/2015 WÓJTA GMINY KOTLIN z dnia 1 września 2015r. w sprawie wprowadzenia zasad (polityki) rachunkowości oraz zakładowego planu kont dla operacji "Wsparcie techniczne OSP w Racendowie poprzez

MINISTERSTWO EDUKACJI NARODOWEJ Biuro Wdrażania Europejskiego Funduszu Społecznego Warszawa, 2007-05-

MINISTERSTWO EDUKACJI NARODOWEJ Biuro Wdrażania Europejskiego Funduszu Społecznego Warszawa, 2007-05- BWE-AS/SP/MK/KR/WKW/2007 W związku z licznym zapytaniami beneficjentów dotyczącymi sposobu rozliczania,

MINISTERSTWO EDUKACJI NARODOWEJ Biuro Wdrażania Europejskiego Funduszu Społecznego Warszawa, 2007-05- BWE-AS/SP/MK/KR/WKW/2007 W związku z licznym zapytaniami beneficjentów dotyczącymi sposobu rozliczania,

Stan na 30 wrzesień 2014

Informacja na temat stanu realizacji kontroli administracyjnej wniosków o płatność złożonych w ramach działań Programu Rozwoju Obszarów Wiejskich na lata 2007-2013 Stan na 30 wrzesień 2014 Poprawianie

Informacja na temat stanu realizacji kontroli administracyjnej wniosków o płatność złożonych w ramach działań Programu Rozwoju Obszarów Wiejskich na lata 2007-2013 Stan na 30 wrzesień 2014 Poprawianie

ZARZĄDZENIE NR ROA /2011 Burmistrza Miasta i Gminy Góra Kalwaria z dnia 04 listopada 2011 roku

ZARZĄDZENIE NR ROA.120.128/2011 Burmistrza Miasta i Gminy Góra Kalwaria z dnia 04 listopada 2011 roku w sprawie : ustalenia przepisów wewnętrznych dotyczących przyjętych zasad (polityki) rachunkowości

ZARZĄDZENIE NR ROA.120.128/2011 Burmistrza Miasta i Gminy Góra Kalwaria z dnia 04 listopada 2011 roku w sprawie : ustalenia przepisów wewnętrznych dotyczących przyjętych zasad (polityki) rachunkowości

Najczęściej popełniane błędy we wnioskach o płatność i załącznikach składanych w ramach działań oraz 4.2 POIG

Najczęściej popełniane błędy we wnioskach o płatność i załącznikach składanych w ramach działań 1.4-4.1 oraz 4.2 POIG 1. Błędy we wniosku o płatność 1. Brak znajomości, nierzetelne zapoznanie się bądź

Najczęściej popełniane błędy we wnioskach o płatność i załącznikach składanych w ramach działań 1.4-4.1 oraz 4.2 POIG 1. Błędy we wniosku o płatność 1. Brak znajomości, nierzetelne zapoznanie się bądź

ZARZĄDZENIE Nr 20/2014. z dnia 24 marca 2014 r.

ZARZĄDZENIE Nr 20/2014 Wójta Gminy Chynów z dnia 24 marca 2014 r. w sprawie : wprowadzenie zasad rachunkowości zadań finansowych z wykorzystaniem środków PROW w Urzędzie Gminy Chynów. Na podstawie art.

ZARZĄDZENIE Nr 20/2014 Wójta Gminy Chynów z dnia 24 marca 2014 r. w sprawie : wprowadzenie zasad rachunkowości zadań finansowych z wykorzystaniem środków PROW w Urzędzie Gminy Chynów. Na podstawie art.

Nr i ilość dokumentów z próby:

Zał nr 2 do Regulaminu wykonywania zadań I. Raport z weryfikacji nr (numer weryfikacji jest tożsamy z numerem wniosku o płatność) Nazwa jednostki weryfikującej Fundacja Fundusz Współpracy" ul. Górnośląska

Zał nr 2 do Regulaminu wykonywania zadań I. Raport z weryfikacji nr (numer weryfikacji jest tożsamy z numerem wniosku o płatność) Nazwa jednostki weryfikującej Fundacja Fundusz Współpracy" ul. Górnośląska

LGD PERŁA JURY. Szkolenie z zakresu pisania wniosków o płatność dla działania Małe Projekty 05-06.06.2013

LGD PERŁA JURY Szkolenie z zakresu pisania wniosków o płatność dla działania Małe Projekty 05-06.06.2013 Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie

LGD PERŁA JURY Szkolenie z zakresu pisania wniosków o płatność dla działania Małe Projekty 05-06.06.2013 Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie

Załącznik nr 5 do umowy o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego 2014-2020. Wersja 1.

WOJEWÓDZKI FUNDUSZ OCHRONY ŚRODOWISKA I GOSPODARKI WODNEJ W SZCZECINIE INSTYTUCJA POŚREDNICZĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020 Zasady prowadzenia przez Beneficjentów

WOJEWÓDZKI FUNDUSZ OCHRONY ŚRODOWISKA I GOSPODARKI WODNEJ W SZCZECINIE INSTYTUCJA POŚREDNICZĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020 Zasady prowadzenia przez Beneficjentów

LGD PERŁA JURY. Szkolenie z zakresu pisania wniosków o płatność dla działania Małe Projekty 22-23.02.2012

LGD PERŁA JURY Szkolenie z zakresu pisania wniosków o płatność dla działania Małe Projekty 22-23.02.2012 Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie

LGD PERŁA JURY Szkolenie z zakresu pisania wniosków o płatność dla działania Małe Projekty 22-23.02.2012 Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie

UMOWA o przekazanie środków publicznych w formie dotacji celowej zawarta w dniu... w Opolu pomiędzy:

Załącznik Nr 2 do Uchwały Nr XXVIII/191/09 Rady Powiatu Opolskiego z dnia 21 grudnia 2009 r. UMOWA o przekazanie środków publicznych w formie dotacji celowej zawarta w dniu... w Opolu pomiędzy: Zarządem

Załącznik Nr 2 do Uchwały Nr XXVIII/191/09 Rady Powiatu Opolskiego z dnia 21 grudnia 2009 r. UMOWA o przekazanie środków publicznych w formie dotacji celowej zawarta w dniu... w Opolu pomiędzy: Zarządem

INSTRUKCJA REALIZACJI I KONTROLI WYDATKÓW ORAZ OBIEGU DOKUMENTÓW FINANSOWO KSIĘGOWYCH W RAMACH PROJEKTÓW

(Zał. nr 7 do Regulaminu Realizacji Projektów w Warszawskim Uniwersytecie Medycznym: Zarządzenie Rektora nr /2014 z dnia ) INSTRUKCJA REALIZACJI I KONTROLI WYDATKÓW ORAZ OBIEGU DOKUMENTÓW FINANSOWO KSIĘGOWYCH

(Zał. nr 7 do Regulaminu Realizacji Projektów w Warszawskim Uniwersytecie Medycznym: Zarządzenie Rektora nr /2014 z dnia ) INSTRUKCJA REALIZACJI I KONTROLI WYDATKÓW ORAZ OBIEGU DOKUMENTÓW FINANSOWO KSIĘGOWYCH

PRZYKŁADOWY OPIS FAKTURY/INNEGO DOKUMENTU KSIĘGOWEGO O ROWNOWAŻNEJ WARTOŚCI DOWODOWEJ

PRZYKŁADOWY OPIS FAKTURY/INNEGO DOKUMENTU KSIĘGOWEGO O ROWNOWAŻNEJ WARTOŚCI DOWODOWEJ przedstawianej we wniosku o płatnośd składanym w ramach Działania 1.4 Priorytetu 1 Regionalnego Programu Operacyjnego

PRZYKŁADOWY OPIS FAKTURY/INNEGO DOKUMENTU KSIĘGOWEGO O ROWNOWAŻNEJ WARTOŚCI DOWODOWEJ przedstawianej we wniosku o płatnośd składanym w ramach Działania 1.4 Priorytetu 1 Regionalnego Programu Operacyjnego

Załącznik Nr 1 do Zarządzenia Nr 71/2017 Burmistrza Miłakowa z dnia 26 października 2017 roku

Załącznik Nr 1 do Zarządzenia Nr 71/2017 Burmistrza Miłakowa z dnia 26 października 2017 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Rozwoju Regionalnego

Załącznik Nr 1 do Zarządzenia Nr 71/2017 Burmistrza Miłakowa z dnia 26 października 2017 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Rozwoju Regionalnego

ZARZĄDZENIE NR OR.0152-19/2010 BURMISTRZA BIAŁEJ z dnia 21 maja 2010 r.

ZARZĄDZENIE NR OR.0152-19/2010 BURMISTRZA BIAŁEJ z dnia 21 maja 2010 r. w sprawie określenia osób odpowiedzialnych za realizację projektu pn. Rozbudowa kanalizacji sanitarnej w Białej ( ul. Prudnicka,

ZARZĄDZENIE NR OR.0152-19/2010 BURMISTRZA BIAŁEJ z dnia 21 maja 2010 r. w sprawie określenia osób odpowiedzialnych za realizację projektu pn. Rozbudowa kanalizacji sanitarnej w Białej ( ul. Prudnicka,

Załącznik nr 11. Wytyczne IZ RPO WSL dla Beneficjentów, których projekty realizowane są przez kilka podmiotów

Załącznik nr 11 Wytyczne IZ RPO WSL dla Beneficjentów, Szczegółowy opis priorytetów Regionalnego Programu Operacyjnego Województwa Śląskiego na lata 2007 2013 Katowice, wrzesień 2015 r. 1. W przypadku

Załącznik nr 11 Wytyczne IZ RPO WSL dla Beneficjentów, Szczegółowy opis priorytetów Regionalnego Programu Operacyjnego Województwa Śląskiego na lata 2007 2013 Katowice, wrzesień 2015 r. 1. W przypadku

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA ODDZIELNEGO SYSTEMU RACHUNKOWEGO ALBO KORZYSTANIA Z ODPOWIEDNIEGO KODU RACHUNKOWEGO

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA ODDZIELNEGO SYSTEMU RACHUNKOWEGO ALBO KORZYSTANIA Z ODPOWIEDNIEGO KODU RACHUNKOWEGO DLA OPERACJI REALIZOWANYCH W RAMACH DZIAŁAŃ: - 121 Modernizacja gospodarstw rolnych,

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA ODDZIELNEGO SYSTEMU RACHUNKOWEGO ALBO KORZYSTANIA Z ODPOWIEDNIEGO KODU RACHUNKOWEGO DLA OPERACJI REALIZOWANYCH W RAMACH DZIAŁAŃ: - 121 Modernizacja gospodarstw rolnych,

ZARZĄDZANIE FINANSAMI W PROJEKTACH UNIJNYCH

ZARZĄDZANIE FINANSAMI W PROJEKTACH UNIJNYCH zasady i procedury 17 maja 2012 BUDŻET PROJEKTU STRUKTURA BUDŻETU PROJEKTU podział na kategorie i na działania w ramach kategorii KOSZTY PROJEKTU Całkowite -

ZARZĄDZANIE FINANSAMI W PROJEKTACH UNIJNYCH zasady i procedury 17 maja 2012 BUDŻET PROJEKTU STRUKTURA BUDŻETU PROJEKTU podział na kategorie i na działania w ramach kategorii KOSZTY PROJEKTU Całkowite -

Zarządzenie wchodzi w życie z dniem podpisania i obowiązuje na czas realizacji Projektu.

ZARZĄDZENIE NR 60/2013 Starosty Nowodworskiego z dnia 8 października 2013 roku w sprawie planu kont dla Projektu pod nazwą Efektywne doskonalenie nauczycieli drogą do sukcesu ucznia wraz z procedurą kontroli

ZARZĄDZENIE NR 60/2013 Starosty Nowodworskiego z dnia 8 października 2013 roku w sprawie planu kont dla Projektu pod nazwą Efektywne doskonalenie nauczycieli drogą do sukcesu ucznia wraz z procedurą kontroli

Najczęstsze problemy spotykane przy kontrolach i wizytach na miejscu w ramach PROW

1 Najczęstsze problemy spotykane przy kontrolach i wizytach na miejscu w ramach PROW 2014-2020. Dział kontroli Wydział Obszarów Wiejskich Departament Obszarów Wiejskich i Zasobów Naturalnych Podstawa prawna

1 Najczęstsze problemy spotykane przy kontrolach i wizytach na miejscu w ramach PROW 2014-2020. Dział kontroli Wydział Obszarów Wiejskich Departament Obszarów Wiejskich i Zasobów Naturalnych Podstawa prawna

Zasady (polityka) rachunkowości projektu Cyfrowe Mazury

rachunkowości projektu Cyfrowe Mazury") Załącznik Nr 1 do Zarządzenia Nr 463/2017 Burmistrza Miasta Giżycka z dnia 21 września 2017 roku I. ZASADY OGÓLNE: Zasady (polityka) rachunkowości projektu Cyfrowe Mazury 1.Celem prowadzenia rachunkowości

Załącznik Nr 1 do Zarządzenia Nr 463/2017 Burmistrza Miasta Giżycka z dnia 21 września 2017 roku I. ZASADY OGÓLNE: Zasady (polityka) rachunkowości projektu Cyfrowe Mazury 1.Celem prowadzenia rachunkowości

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów Ewa Szmelter Kierownik Sekcji Kontroli Gdańsk, 27 maja 2010 r. Schemat procesu przeprowadzenia kontroli u Beneficjenta Przesłanie

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów Ewa Szmelter Kierownik Sekcji Kontroli Gdańsk, 27 maja 2010 r. Schemat procesu przeprowadzenia kontroli u Beneficjenta Przesłanie