Raportowanie a audyty projektów w 7.Programie Ramowym (nasze doświadczenia)

|

|

|

- Władysław Skrzypczak

- 10 lat temu

- Przeglądów:

Transkrypt

1 Raportowanie a audyty projektów w 7.Programie Ramowym (nasze doświadczenia) Katarzyna Markiewicz-Śliwa, Ewa Mendec Źródło: serwis CORDIS, prezentacje KE serwis EUROPA, serwis KPK w tym FAQ Barbara Trammer Guidance notes and templates for Project Technical Review involving Independent Expert(s) FP7 Note for beneficiaries in the 7th Framework Programme for Research and Innovation How to avoid common errors identified in cost claims Guide to Financial Issues relating to FP7 Indirect Actions Guidance Notes on Project Reporting

2 Zmniejszamy zasoby RYZYKO!!!! Zadania PROJEKT Skracamy czas Zmni ejsza my zada nia Zasoby

3 Plan a wykonanie Aplikacja Podpisanie umowy Realizacja projektu Zakończenie projektu

4 5 lat po ostatniej transzy.

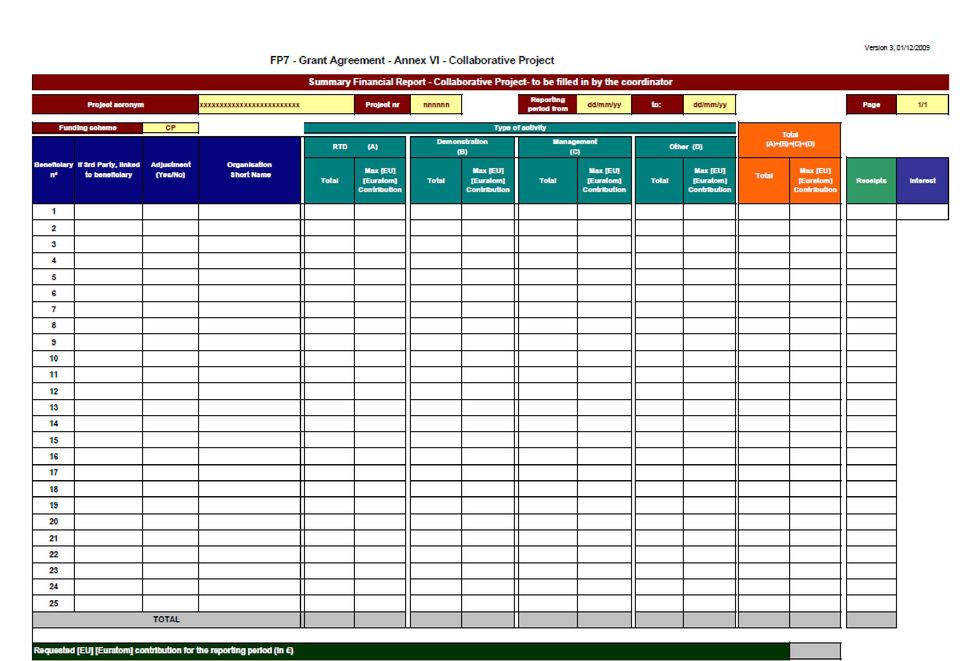

5 Raporty okresowe 60 dni po zakończeniu danego okresu Zgodnie z Art. 4 Grant Agreement. 1. Publishable summary of progres of work - opis celów projektu (deliverable, milestones zgodnie z Aneksem 1), wszelkie odchylenia 2. Opis zasobów użytych w projekcie 3. Financial Statement (Form C Annex VI do Grant Agreement) od każdego z partnerów i stron trzecich 4. Summary financial report - konsolidujący poniesione koszty przez konsorcjum 5. Certyfikaty zgodnie z Article II.4.4 of the Grant Agreement

od każdego z partnerów i stron trzecich 4.")

6 Raport końcowy To samo co w raportach okresowych oraz: 1. Final publishable summary report zwierający : całkowity opis projektu i jego celów S&T, wpływ (w tym socio-ekonomiczny), dysyminacja wyników 2. Plan for the use and dissemination of foreground 3. Raporty inne np. kwestionriusze (równouprawienie płci, sprawy etyczne, zaangażowanie innych uczetników. Po przesłaniu ostatniej transzy koordynator składa FINAL REPORT ON THE DISTRIBUTION OF THE EUROPEAN UNION FINANCIAL CONTRIBUTION

7 Wszystkie raporty składamy w wersji elektronicznej za pośrednictwem Participant Portal cipants/portal/ Dla projektów z umowami podpisanymi przed 1/1/2013 Form C składamy elektronicznie jak również podpisaną wersję FORM C składamy papierowo Dla projektów z umowami podpisanymi po 1/1/2013 i dla umów w których zawarto odpowiedni aneks Form C składamy wyłącznie elektronicznie.

8 Nowe zadania LEAR a Wskazanie online osoby uprawnionej do podpisywania Form C (np. Główny Księgowy, Kwestor) 1. Zalogowanie do systemu ECAS icipants/portal 2. My organisations 3. Organisation roles function 4. Kliknąć 'Add' aby nominować odpowiedni osobę wybierając jej rolę Financial signatory wpisując jej imię, nazwisko oraz adres address. 5. Nominowana osoba otrzyma właściwą informację. Musi ona jednak posiadać konto w ECAS.

9 Dostępne funkcje w ECAS: Tylko role LEARa i Primary coordinator contact są nadawane przez KE, pozostałe nadają te osoby.

10

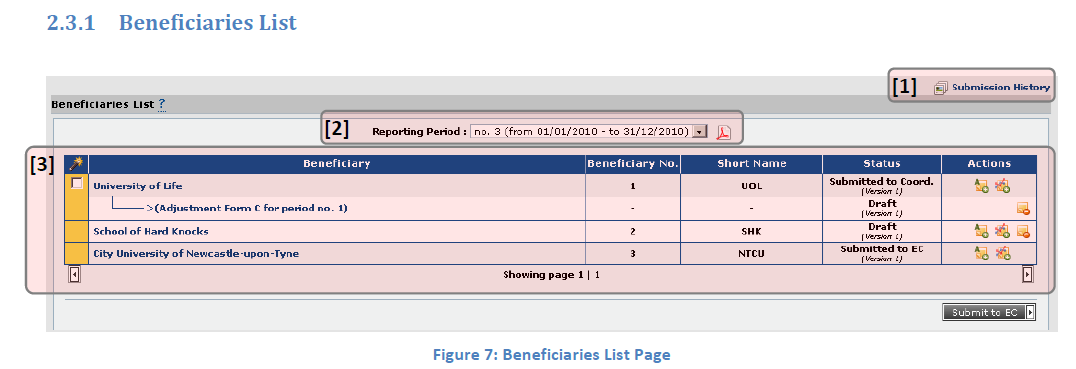

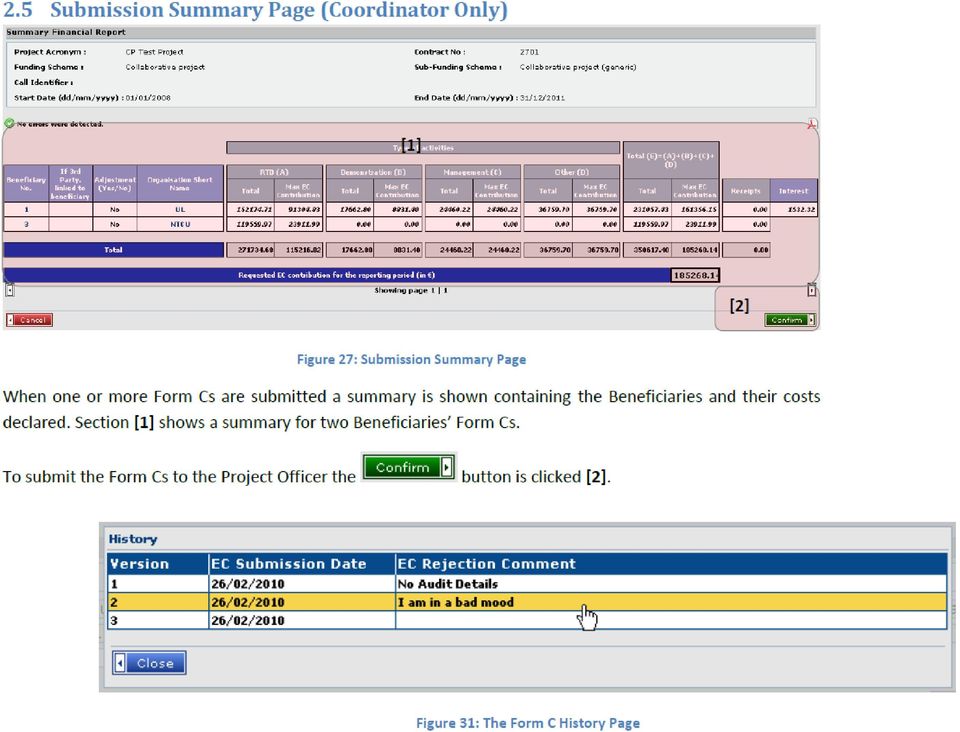

11 Beneficjent wypełnia formularz C Beneficjenci składają form C za pośrednictwem koordynatora Koordynator sprawdza złożenie przez Beneficjentów Koordynator może odrzucić Formularz C Beneficjenta) Koordynator składa Formularze C do KE) KE może zażądać zmiany raportu)

KE może zażądać zmiany")

12 WIDOK KOORYNATORA

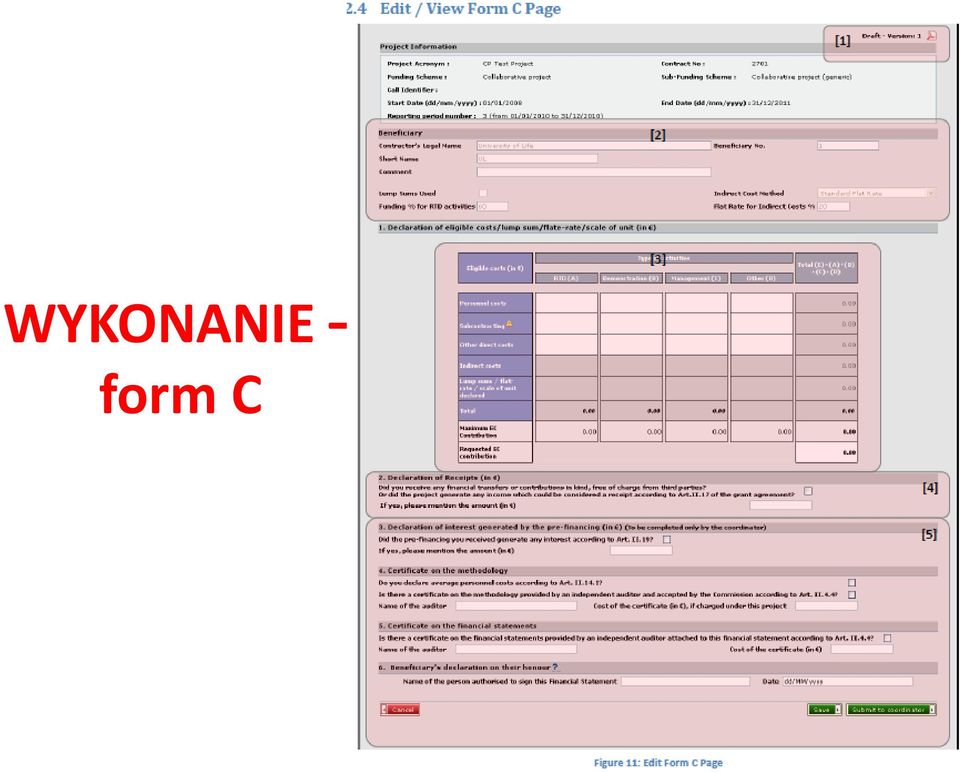

13 WYKONANIE form C

14

15

16

17

18

19

20 PLAN - tabela budżetowa z umowy

21 Umowa o Grant Umowa o Grant wraz załącznikami stanowi podstawę dla rozpoczęcia realizacji projektu i określa: Zakres projektu, zawarty w Aneksie I. Warunki ogólne realizacji projektów w 7.PR, zawarte w Aneksie II. Potwierdzenie przystąpienia do umowy, sprawozdanie finansowe, wymagania i obowiązki odnośnie świadectwa kontroli sprawozdań finansowych Aneksy IV VII. Okres realizacji projektu i datę jego rozpoczęcia 1szy dzień miesiąca następującego po dacie wejścia w życie Umowy. Okresy sprawozdawcze i język sprawozdań. Maksymalne dofinansowanie KE. Szczegółowe dane odnośnie szacunkowego podziału budżetu i dofinansowania WE dla realizacji planowanych działań, przez każdego z wykonawców tabela w Aneksie I. Kwotę finansowania wstępnego. Kwotę wpłaty na rzecz Funduszu Gwarancyjnego. Sposób komunikacji z KE. Prawo właściwe i właściwość sądów. Stosowanie postanowień Umowy, nadrzędność aneksów Aneks II jest nadrzędny wobec Aneksu I. Wejście w życie umowy w sprawie przyznania grantu, dzień złożenia ostatniego podpisu przez koordynatora i Komisję.

22 Umowa o Grant koszty projektu Tylko te koszty, które są: przedstawione w Umowie o Grant przyporządkowane zadaniom konieczne dla osiągania celów projektu rzeczywiście poniesione i udokumentowane spełniają warunki kosztów dopuszczalnych. Jeżeli realizacja projektu zgodna jest z Aneksem I, możliwe są przesunięcia w budżecie między działaniami i wykonawcami bez konieczności zmian w Umowie o Grant. Jeżeli przesunięcia budżetu wynikają ze znaczących zmian w Aneksie I, konieczne jest dokonanie zmian do Umowy o Grant. Niemożliwe jest zwiększenie dofinansowania projektu przez KE, nawet w przypadku konieczności realizacji większego zakresu działań.

23 Umowa konsorcjum Podpisanie Consortium Agrement nie jest obowiązkowe, chyba że Call for proposals stanowi inaczej. Umowa ta zawierana jest między wszystkimi beneficjentami w danym projekcie i określa: wewnętrzną organizację konsorcjum, podział wkładu finansowego pomiędzy uczestników projektu, zasady dotyczące własności intelektualnej i poufności, procedury rozstrzygania sporów, zasady odpowiedzialności i odszkodowań. Consortium Agrement nie jest dokumentem KE!!!!! Jest to dokument opracowany przez konsorcjum. Reguluje wzajemne relacje pomiędzy partnerami. Umowa konsorcjum jest podpisywana często przed umową o grant. W czasie realizacji projektu istnieje możliwość jej przekształcenia ze względu na zmianę partnerów albo wygenerowanej wiedzy

24 Typy działań (WP) RTD działania badawcze i rozwojowo-technologiczne Działania mające na celu tworzenie nowej wiedzy, technologii i produktów włączając w to koordynację naukową. Demonstration działania demonstracyjne Działania, które sprawdzają wykonalność nowej technologii dającej potencjalne efekty ekonomiczne, ale takie, które nie mogą być bezpośrednio skomercjalizowane (np. testowanie produktu, prototyp). Management activities Działania związane z zarządzaniem Działania związane z zapewnieniem sprawnego funkcjonowania wszystkich zadań w projekcie wzajemnej komunikacji oraz komunikacji z KE, zarządzanie finansami, przygotowanie raportów, certyfikatów, ogłaszanie wewnętrznych przetargów i konkursów. Działania zarządzające nie dotyczące zarządzania technicznego danymi pracami w pakietach.

25 Typy działań (WP) Training activities działania szkoleniowe Koszty organizacji szkolenia, w tym wynagrodzeń osób prowadzących szkolenia, ale nie koszty szkolenia osób szkolonych. Other activities inne działania Działania nie mieszczące się w kategorii działań demonstration i RTD np.: rozpowszechnianie (strona www, prezentacja projektu na konferencjach, publikacje) sieciowanie (organizacja spotkań) koordynacja (spotkania koordynacyjne) IPR (wnioski patentowe, poszukiwanie patentów i doradztwo patentowe, opłacanie stron trzecich za udostępnienie IPR na potrzeby projektu) studium wpływu socjoekonomicznego (ocena oczekiwanych rezultatów promocja (studium wykonalności)

26 Czy jest możliwe, by zadania z zakresu zarządzania konsorcjum wykonywali inni partnerzy, nie tylko koordynator? Zadania wyszczególnione w Aneksie II.2(3) Umowy Grantowej mogą być wykonywane jedynie przez koordynatora i nie może on zlecić ich wykonywania partnerom. Te zadania to: przesyłanie płatności otrzymanych z KE do partnerów, prowadzenie ewidencji i informowanie KE o rozdysponowaniu tych płatności, weryfikowanie sprawozdań partnerów, monitorowanie wypełniania przez partnerów zobowiązań wynikających z umowy. Inne zadania z zakresu zarządzania wyszczególnione w Aneksie II.16.5 Umowy Grantowej ( np. obsługa umowy konsorcjum, ogólne zarządzanie prawnoadministracyjne) mogą być wykonywane zarówno przez koordynatora, jak i partnerów. Czy możliwe jest zlecenie zarządzania konsorcjum firmie zewnętrznej? (subcontracting) Partner powinien być w stanie wykonać samodzielnie prace przewidziane Umową Grantową, choć pod określonymi warunkami dopuszcza się zlecenie wykonywania pewnych działań na zewnątrz za wyjątkiem zadania koordynatora (Aneks II.2 (3) Umowy Grantowej) - powyżej Tak więc jedynie część zadań z zakresu zarządzania może ewentualnie zostać zlecona firmie zewnętrznej (np. tworzenie i obsługa strony internetowej projektu, tworzenie baz danych, organizacja konferencji, czy spotkań projektowych, techniczne przygotowywanie raportów itp.).

27 Czy możliwa jest sytuacja, że jeden z partnerów konsorcjum nie wykonuje pracy badawczej, a jego jedynym zadaniem jest zarządzanie konsorcjum? Tak, taka sytuacja jest możliwa w przypadku dużych projektów. Jeden z partnerów (koordynator!) może być odpowiedzialny za realizację zadań wyszczególnionych w Aneksie II.2 (3) Umowy Grantowej (zadania z zakresu zarządzania konsorcjum, które mogą być wykonywane tylko przez koordynatora) oraz ewentualnie innych zadań z zakresu zarządzania konsorcjum. W takiej sytuacji wykaże on swoje koszty jedynie w kategorii zarządzanie (management), refundacja ze strony KE wyniesie do 100% poniesionych przez niego kosztów. Inni partnerzy skupią się na wykonywaniu zadań merytorycznych.

28 Zwrot kosztów kwalifikowanych Poziom dofinansowania Typ działań Działania badawcze i rozwój technologiczny Działania pionierskie, koordynacyjne, szkoleniowe Działania demonstracyjne % kosztów kwalifikowanych Wszystkie instytucje uprawnione do udziału w 7. PR Dla MŚP, instytucji publicznych, szkół średnich i uczelni wyższych oraz organizacji badawczych o charakterze niezarobkowym Minus wpływy do projektów!!! np. PMW

29 Koszty kwalifikowane rzeczywiste (nieprzybliżone) poniesione przez beneficjenta (przetrzymywane przez 5 lat po zakończeniu projektu) poniesione w czasie trwania projektu (wyj. koszty przygotowania raportu końcowego oraz wydania świadectwa kontroli do 60 dni po zakończeniu realizacji projektu) zaksięgowane w księgach rachunkowych wykonawcy, który je poniósł, nie później niż w dniu wystawienia świadectwa kontroli określone zgodnie z przyjętymi przez wykonawcę zasadami księgowymi (nienowymi!!!) niezbędne do realizacji celów projektu, oszacowane w Aneksie I do kontraktu ekonomicznie uzasadnione przyporządkowane bezpośrednio do projektu

30 Koszty niekwalifikowane podatki pośrednie, w tym podatek od towarów i usług (VAT) i cło (wyj. np. opłaty lotniskowe airport taxes) należne odsetki rezerwy na poczet przyszłych ewentualnych strat lub wierzytelności straty wynikające z ujemnych różnic kursowych koszty zadeklarowane, poniesione lub zwrócone w odniesieniu do innego projektu KE koszty odnoszące się do zwrotu z inwestycji kapitałowych długi i koszty obsługi długów zbędne lub nieprzemyślane wydatki wszelkie inne wydatki niespełniające warunków kosztów dopuszczalnych

31 Koszty bezpośrednie Koszty osobowe Koszty podróży Koszty amortyzacji środków trwałych Podwykonawstwo Inne koszty

32 Koszty osobowe Kosztem kwalifikowanym mogą być tylko koszty aktualnie przepracowanych godzin przez osoby bezpośrednio związane z projektem. Takie osoby muszą: być bezpośrednio zatrudnione przez beneficjenta zgodnie z jego krajowymi przepisami, pracować pod wyłącznym nadzorem technicznym i na wyłączną odpowiedzialność beneficjenta, wynagrodzenie wypłacane zgodnie z normalnymi praktykami stosowanym przez beneficjenta, wynagrodzenie obejmuje pełne wynagrodzenie wraz ze wszystkimi dodatkami i ubezpieczeniami.

33 Koszty osobowe w projektach PR w uczelniach wyższych i JBR Naliczane zgodnie z pismem Ministra Nauki i Szkolnictwa Wyższego do Rektorów Szkół Wyższych i Dyrektorów Instytutów Naukowych z dnia 7 września 2006 roku. Podstawą dla obliczania kosztów osobowych, dotyczących pracowników zaangażowanych w realizację projektów, mogą być wynagrodzenia składające się z dwóch części: stałego wynagrodzenia zasadniczego, wynikającego ze stawek uregulowanych przez odpowiednie przepisy wynagrodzenia uzupełniającego, uzasadnionego szczególnymi warunkami wykonywania dodatkowego zadania badawczego

34 Dodatkowe wynagrodzenia Szczegółowe warunki odnośnie dopuszczalności kosztów dodatkowych wynagrodzeń (bonus payment) w projektach określone przez KE Wynagrodzenia muszą być wypłacane na podstawie wewnętrznych regulacji oraz /lub praktyk instytucji (określona metoda kalkulacji - kategorie pracowników, maks. wysokość wynagrodzeń itd.). Wysokość dodatkowych wynagrodzeń nie może być określana w sposób uznaniowy. Muszą obowiązywać we wszystkich typach projektów (UE i innych, krajowych i międzynarodowych). System nie może skutkować zawyżeniem poziomu wynagrodzeń w stosunku do aktualnych wynagrodzeń rynkowych odnośnie rodzaju pracowników, kwalifikacji i doświadczenia. Dodatkowe wynagrodzenia muszą być księgowane w księgach rachunkowych wykonawcy jako koszty wynagrodzeń i muszą podlegać opodatkowaniu i obciążeniom socjalnym odnoszącym się do wynagrodzeń, chyba że z takich obciążeń/opodatkowania są wyłączone. Dodatkowe wynagrodzenia mogą być wypłacane jedynie jako część wynagrodzenia brutto

35 Koszty osobowe umowa o pracę Stawka godzinowa w projekcie = =Wynagrodzenie podstawowe godzinowe* + Stawka Godzinowa Uzupełniająca *Koszt wynagrodzenia danej osoby wylicza się jako pełne brutto (wynagrodzenie zasadnicze oraz wszystkie obciążenia socjalne - wynagrodzenie zasadnicze, dodatkowe wynagrodzenie roczne, grusza) Koszt wynagrodzenia w projekcie = = wynagrodzenie miesięczne * ilość osobomiesięcy w projekcie

36 Karty czasu pracy wymogi podstawowe Pełna nazwa beneficjenta wskazanego w ECGA; Pełna nazwa i podpis pracownika bezpośrednio prowadzącego badania i rozwój technologiczny; Tytuł projektu, jak wskazano w ECGA; Numer projektu Częstotliwość z wypełniania (np. co dzień, co tydzień, co miesiąc), zgodnie z normalną praktyką beneficjenta; Ilość godzin spędzona w projekcie Wszystkie godziny musy być potwierdzone, i muszą być możliwe do zweryfikowania w sposób wiarygodny; Pełna nazwa i podpis osoby odpowiedzialnej za projekt Arkusze muszą zawierać informacje np. z nieobecności: urlop, choroba, podróże inne. Jest więc wysoce wskazane, aby system rejestracji czasu pracy dodatkowo spełniał następujące kryteria: Ewidencja czasu ujawniała liczbę godzin przepracowanych na co dzień; Odniesienie do zadań ujętych w WP lub opisu prac, co pozwala na łatwe uzgodnienie prac wykonywanych z przypisanym pracy, odniesienie do rodzaju aktywność (BR, zarządzanie, inne...), do którego praca została wykonana; Opis działań prowadzonych przez pracowników, aby uzasadnić zakres pracy, w szczególności w przypadku technicznej kontroli. W przypadkach, gdy pracownicy pracują nad kilkoma projektami w tym samym okresie czasu system rejestracji musi umożliwiać pełne pojednanie wszystkich godzin na osobę, wymieniając wszystkie Działania (projekty unijne, wewnętrznie finansowany badawcze, administracja, nieobecności, itp.). Ważne jest, aby pamiętać, że do kontroli używa się efektywnego czasu pracy (system, który potwierdza ilość w rzeczywistości przepracowanych godzin) co jest warunkiem kwalifikowalności kosztów.

37 Wzór karty czasu pracy

38 Pojęcia godzin: 1. Godziny produktywne 2. Godziny fakturowane 3. Godziny wykazywane/rzeczywiste PRZED AUDYTEM PO AUDYCIE Liczba dni w roku Efektywne godziny czasu pracy dla kontroli -weekendy Subtotal -urlopy -dni wolne - inne liczba dni roboczych liczba godzin/dzień godziny robocze

39 Kalkulacja godzin produktywnych powinna być zgodna z normalną praktyką. Roczne godziny produktywne obliczamy: 1. Dla wszystkich pracowników najefektywniejsze lub 2. Dla indywidualnej osoby - najprecyzyjniejsze Godziny produktywne powinny: - być zbliżone do standardowej wartości, - roczna ilość powinna wyłączać chorobowe, dni wolne ustawowo, urlopy szkolenia np. Całkowita ilość dni w roku 365 Dni weekendowe -104 Roczne urlopy -21 Dni wolne ustawowo -15 Chorobowe/Inne -15 Dni produktywne rocznie 210 Godziny produktywne obejmują wszystkie typy działań personelu np. nauczanie, szkolenie, badania, organizacja itp. Jeżeli godziny rzeczywiste przekraczają godziny produktywne należy użyć ilości godzin rzeczywistych do obliczania kosztów. Użycie niższej ilości fakturowanych" godzin w zamian za godziny produktywne z wyższą stawką godzinową nie jest akceptowane. Beneficjent nie może obciążać projektu większą ilością godzin niż ta użyta obliczania stawki godzinowej nawet jeśli rzeczywiste godziny ją przekraczają.

40 Koszty osobowe - błędy Godziny produktywne powinny wyłączać weekendy i urlopy ale powinny zawierać np. godziny dydaktyczne przygotowanie wniosków Jako przykład 1680 godzin na rok jest uznawane jako miara godzin produktywnych. Jeżeli godziny produktywne różnią się of tej miary może to zostać uznane za bezpodstawne Należy pamiętać że godziny produktywne mogą różnić się od fakturowanych godzin. Użycie godzin fakturowanych do kalkulowania stawki godzinowej nie jest akceptowane w projektach UE. Przykład: Pracownik został zatrudniony na 36 godzin na tydzień. Wyliczenie stawki godzinowej dla klienta opiera się a 30 godzinach fakturowanych i 30 godzin zostało użyte jako podstawa do wyliczania stawki godzinowej. Jednakże z powodu zakontraktowania 36 godzin na tydzień to wartość 36 powinna zostać użyta do wyliczania stawki godzinowej.

41 Szczególne przypadki kosztów osobowych Telepraca akceptowana o ile jest zgodna z normalnymi praktykami beneficjenta, Nadgodziny o ile zgodne z normalną praktyką beneficjenta i możliwe do zidentyfikowania oraz niezbędne do realizacji projektu, Chorobowe niekwalifikowane Macierzyński kwalifikowane proporcjonalnie do udziału w projekcie, możliwa zamiana osoby ale koszty jej rekrutacji nie są kosztem kwalifikowanym, Świadczenia w naturze kwalifikowane o ile zgodne z normalną praktyką, Koszty rekrutacji pracowników niekwalifikowane Doktoranci kwalifikowani o ile zatrudnieni na umowę o pracę (asystenci) lub zgodnie z Art. II.14.1 Ryczałt dla właścicieli MSP COMMISSION DECISION of 24 January 2011 on three measures for simplifying the implementation of Decision No 1982/2006/EC of the European Parliament and of the Council and Council Decision No 970/2006/Euratom and amending Decisions C(2007) 1509 and C(2007) Kto: właściciele MŚP i inne osoby fizyczne, które nie otrzymują wynagrodzenia Jak: podczas negocjacji, ryczałt ten pojawia się w Umowie o Grant w Aneksie I art Narzędzie do kalkulacji ryczałtu dla właścicieli MŚP ftp://ftp.cordis.europa.eu/pub/fp7/docs/cordis-smeowners-rates_en.zip

42 Koszty osobowe Konsultanci (osoby spoza instytucji zatrudnione w projekcie) mogą być wykazywane jako koszty osobowe jeżeli: 1. Zleceniobiorca wykonuje pracę na rzecz beneficjenta pod jego kierownictwem, 2. Zleceniobiorca wykonuje pracę w pomieszczeniach należących do beneficjenta (wyj. telepraca), 3. Wynik pracy powinien należeć do beneficjanta, 4. Koszt zatrudnienia nie może odbiegać znacząco od kosztów zatrudnienia innych stałych pracowników w instytucji, 5. Koszty podróży i diet takiego pracownika powinny być pokrywane bezpośrednio przez beneficjenta.

43 Koszty osobowe umowy cywilno-prawne Umowy zlecenia i o dzieło: 1. Ustawa o finansach publicznych usługa 2. Stawka godzinowa rozeznanie cenowe/przetarg 3. Umowa o dzieło umowa rezultatu 4. Uwaga na ZUS pracodawcy Uwaga na umowy z własnymi pracownikami pytanie o uzasadnienie dodatkowego źródła dochodów.

44 Koszty podróży Ogólną zasadą jest realizowanie podróży zgodnie z zasadami normalnie przyjętymi w danej jednostce. Uwaga FLAT RATES FOR DAILY ALLOWANCES (Polska - 72/145 Euro) ftp://ftp.cordis.europa.eu/pub/fp7/docs/flat-rates-subsistence_en.pdf Faktury za opłaty konferencyjne, sprawozdania z podróży, załączanie biletów (kart pokładowych) Rozliczanie jako!!!!! Wyj. jeżeli przyznano lump sum lub wartość per diem w projekcie to koszt ten rozliczamy z pomocą tych stawek. W przypadku delegacji należy pamiętać: o ważnych konferencjach związanych z realizacją projektu, zawarte w Aneksie I, koszty ujęte w kosztach działań odnośnie Badań i technologicznego rozwoju; o spotkaniach projektowych, koszty ujęte w kosztach odnośnie Zarządzania.

45 Amortyzacja środków trwałych Koszt amortyzacji uznawany jest za koszt bezpośredni w danej instytucji, Amortyzacja rozliczana jest według normalnych zasad stosowanych w danej instytucji, Wartość amortyzacji nie przekracza kosztu zakupu sprzętu, Sprzęt podlega jeszcze amortyzacji, Amortyzacja naliczana jest proporcjonalnie do użycia sprzętu na rzecz realizacji projektu, Nie jest ważne, czy sprzęt został zakupiony przed rozpoczęciem projektu, o ile jego zakup spełnia warunki kosztu kwalifikowanego, W koszt sprzętu wchodzi również niezbędny koszt dostawy, instalacji itp., Kosztem może również być leasing (finansowy i operacyjny). WYDATEK A KOSZT Przetargi!!!!

46 Podwykonawstwo Podwykonawca to strona trzecia (niewymieniona w umowie o grant) która zatrudniona jest do realizacji zadań projektu przez beneficjenta będącego stroną umowy o grant. Zlecane mogą być te zadania które nie mogą zostać poprowadzone przez samego beneficjenta lub efektywniejsze jest zatrudnienie podwykonawcę (np. wykonanie strony internetowej). podwykonawca nie pracuje pod nadzorem beneficjenta, ma z nim zawartą umowę, nie można zlecać zadań pomiędzy poszczególnymi beneficjentami, odpowiedzialność za pracę podzlecającego ponosi zlecający beneficjent.

47 Podwykonawstwo Procedura wyboru podwykonawcy Podmioty publiczne stosują Ustawę o zamówieniach publicznych, Podmioty prywatne stosują konkurs ofert, Zachowanie proporcji pomiędzy rozmiarem i kosztem podzlecanego zadania a zasięgiem i sformalizowaniem procedury wyboru, Można tu korzystać z umów ramowych.

48 PODWYKONAWSTWO- Świadectwo kontroli sprawozdań finansowych Świadectwo kontroli sprawozdań finansowych jest obowiązkowe tylko gdy: dofinansowanie ze strony KE dla danego uczestnika przekroczy w ujęciu kumulatywnym 375 tys. Euro. Dla projektów trwających rok lub dwa z dofinansowaniem wyższym niż 375 tys. euro wymaga się maksymalnie 1 świadectwa kontroli na zakończenie projektu. Świadectwa nie są wymagane, jeśli projekt rozliczany jest ryczałtowo. Zakres badania sprawozdania finansowego oraz wymagania są ściśle określone przez KE i są takie same dla wszystkich projektów realizowanych ramach 7.PR. Świadectwo kontroli jest dokumentem poświadczającym, że: koszty są wykazane w sprawozdaniu lub sprawozdaniach finansowych; deklarowane są wpływy; odsetki z zaliczki KE, dla wartości zaliczki > EUR, tylko koordynator z części przeznaczonej dla pozostałych wykonawców; są kosztami dopuszczalnymi dla okresu objętego świadectwem i spełniają wymogi określone w Umowie o Grant. Audytor nie przedstawia opinii biegłego rewidenta i nie poświadcza wiarygodności. KE stwierdza wiarygodność na podstawie własnych konkluzji wynikających z faktycznych ustaleń audytora oraz odnośnego wniosku wykonawcy o płatność. Świadectwo kontroli sprawozdań finansowych składane jest do KE za pośrednictwem koordynatora wraz ze sprawozdaniem finansowym w okresach, dla których jest ono wymagane.

49 Czy audytor, który bada zwyczajowo bilans instytucji może wystawiać również świadectwa kontroli sprawozdań finansowych dla tej instytucji? Tak, nie ma tu żadnej sprzeczności. Audytor taki musi oczywiście spełniać warunek niezależności (w szczególności nie może być zaangażowany w przygotowywanie sprawozdania finansowego), ale fakt, że dany audytor zwyczajowo bada bilans instytucji nie powoduje w żaden sposób jego zależności od beneficjenta. Korzystanie z usług takiego audytora może być korzystne ze względu na jego znajomość procedur obowiązujących w instytucji.

50 Third parties and sub-contracting Strona trzecia i podwykonawstwo musi być opisane w Anex I "Description of Work. W przeciwnym wypadku koszt ten zostanie to odrzucony. Jeżeli jednak jest taka potrzeba w czasie realizacji projektu i nie ma jej w Aneksie I należy złożyć wniosek o aneks do Koordynatora i/lub KE i podpisać nową umowę. Zakaz podzleceń pomiędzy partnerami (wyj. Cappacities - Działania na rzecz MŚP)

51 Inne koszty Inne koszty bezpośrednie oznaczają koszty, które nie należą do żadnej z powyższych kategorii, ale są kosztami kwalifikowanymi.

52 Koszty pośrednie Wszystkie te koszty kwalifikowane, które nie mogą zostać zidentyfikowane przez uczestnika jako związane bezpośrednio z realizacją danego zadania, ale mogą zostać wykazane i uzasadnione w jego księgach rachunkowych. Przykłady kosztów pośrednich: koszty infrastruktury, ogólne koszty operacyjne jednostki (wynajem, amortyzacja budynków, woda, gaz, elektryczność, ubezpieczenia, drobny sprzęt biurowy, telefony, Internet, poczta), usługi takie jak administracja, zarządzania jednostką, zasobami ludzkimi, szkolenia, porady prawne, dokumentacja.

53 Koszty pośrednie 1. Rzeczywiste koszty pośrednie, dla instytucji posiadających system księgowości analitycznej pozwalający na szczegółową alokację kosztów kwalifikowalnych kosztów pośrednich związanych z realizacją projektu. Klauzula n 30 umożliwia deklarowanie w ramach 7.PR faktycznych kosztów pośrednich, wydziałom/instytutom posiadającym analityczny system księgowy pozwalający na identyfikację ich faktycznych kosztów pośrednich, w sytuacji gdy podmiot prawny (jako całość) nie jest w stanie tego dokonać. Możliwe jest stosownie metody uproszczonej, gdy instytucja nie posiada księgowości analitycznej, ale potrafi wyliczyć swoje koszty pośrednie na poziomie całej instytucji (osoby prawnej) i przyporządkować je do poszczególnych projektów.

54 Koszty pośrednie 2. 20% ryczałtowa stawka dla wszystkich kosztów bezpośrednich z wyłączeniem kosztów podwykonawstwa instytucje, które nie mają możliwości wykazania faktycznych kosztów pośrednich związanych z realizacją działań badawczych, rozwojowych oraz wdrożeniowych. 60% ryczałtowa stawka, dostępna dla: szkół wyższych i średnich, instytucji badawczych, MŚP oraz instytucji publicznych non profit spełniających ww. wymogi. Możliwość zmiany wyliczania kosztów pośrednich, następne projekty muszą być rozliczane wg nowego sposobu 2 1

55 Koszty pośrednie W danej instytucji obowiązuje jeden sposób wyliczania kosztów pośrednich, ten sam we wszystkich projektach 7.PR Wyjątek - 1-szy realizowany projekt typu Akcje koordynujące i wspierające z ryczałtem w wysokości 20%, jeżeli instytucja realizuje następnie projekty badawcze to może stosować 60% ryczałt, jeżeli jest uprawniona. Jeżeli instytucja straci swój status w trakcie trwania projektu, to stawka preferencyjna obowiązuje do końca realizacji projektu. Firma traci status MŚP, jeżeli w ciągu dwóch kolejnych lat przekracza limity ustalone dla MŚP. Jeżeli instytucja uzyska w czasie trwania projektu status preferencyjny, to 60% ryczałt będzie mógł być stosowany w następnych projektach.

56 Koszty pośrednie - wyjątki Akcje badawczo-szkoleniowe Marie Curie (Program Ludzie) - ryczałt 10%. Badania pionierskie (Program Pomysły) - ryczałt 20%. Działania koordynujące oraz wspierające, poziom 20% ale dofinansowanie do 7%. Projekty Działania koordynacyjne i wspierające : Wykonawcy, którzy w realizowanych projektach badawczych stosują rzeczywisty sposób wyliczania kosztów pośrednich lub ryczałt 20%, także w tym przypadku będą je w ten sposób sprawozdawać. Wykonawcy stosujący w projektach badawczych ryczałt na koszty pośrednie w wysokości 60%, w tego typu projektach wykazują 20% ryczałt na koszty pośrednie.

57

58 Wpływy do projektu Zasoby udostępniane przez strony trzecie na rzecz beneficjenta nieodpłatne transfery finansowe i aporty wykorzystywane w ramach projektu, Dochód wygenerowany w ramach projektu powstały w ramach jego działań (np. opłaty konferencyjne, sprzedaż aktywów nabytych w ramach umowy o grant), Odsetki Nie jest wpływem do projektu dochód wygenerowany w wyniku wykorzystania nowo powstałej w ramach projektu wiedzy.

59 Kursy walut Do celów raportowych stosowany jest kurs walut Europejskiego Banku Centralnego wg następujących zasad: z dnia poniesienia danego kosztu obowiązujący w pierwszym dniu roboczym miesiąca następującego po dacie zakończenia okresu sprawozdawczego Euro pobrane, Euro raportowane!!!!!!!

60 Zasada walutowości Zniesienie zasady walutowości (Ustawa z 23 października 2008, nowe brzmienie art. 358 Kodeksu Cywilnego) Art. 358 par. 1. KC w brzmieniu obowiązującym od 24 stycznia 2009 Jeżeli przedmiotem zobowiązania jest suma wyrażona w walucie obcej, dłużnik może spełnić świadczenie w walucie polskiej chyba że źródło zobowiązania zastrzega sobie spełnienie świadczenia w walucie obcej. Art. 358 par. 2. KC Wartość waluty obcej określa się wg kursu średniego NBP z dnia wymagalności roszczenia. Uchylenie pkt. 15 art. 9 ustawy z 27 lipca 2002 Prawo Dewizowe dot. ograniczania zawierania umów powodujących dokonywanie w kraju rozliczeń dewizowych

61 Płatności z KE Tylko jedna zaliczka na rozpoczęcie projektu dla całego okresu realizacji. Wypłaty pośrednie podstawą jest zaakceptowane sprawozdanie finansowe z poniesionych kosztów. Końcowa płatność po zakończeniu ostatniego okresu sprawozdawczego i przyjęciu raportu. Uwzględnione zostają odsetki na koncie koordynatora z wypłat zaliczki KE ( > ) dla pozostałych wykonawców jak i wpływy do projektu dla poszczególnych wykonawców. Suma wypłaconej zaliczki oraz wypłat pośrednich nie może przekroczyć 90% dofinansowania KE. 10 % zabezpieczenie całkowitego dofinansowania zostanie wypłacone przez KE w ramach ostatniej płatności po zatwierdzeniu raportu końcowego.

62 Zaliczka Dla projektów realizowanych dłużej niż przez 2 okresy zaliczka wynosi do 160% średnich kosztów dofinansowania przypadających na okres. Wielkość zaliczki może być ustalona na innym poziomie, związane to będzie ze specyficznymi okolicznościami realizacji projektów, np. gdy: Na początku realizacji projektu zostaną dokonane duże inwestycje (powód do zwiększenia zaliczki). W projekcie podczas pierwszego okresu sprawozdawczego realizowanych jest niewiele działań lub wydatków finansowych (powód do zmniejszenia zaliczki). Dla projektów z 1 lub 2 okresami sprawozdawczymi wartość zaliczki wynosi ok. 80% całkowitego dofinansowania projektu przez KE.

63 AUDYT Komisja może, w każdym czasie podczas realizacji projektu i do pięciu lat od jego zakończenia, przeprowadzać: audyty finansowe realizowane przez zakontraktowanych zewnętrznych audytorów (np. Deloitte, Polaris Int., Ernst&Young), albo przez służby własne Komisji (DG RTD M1), w tym OLAF. Mogą być też przeprowadzane wspólnie, audyty/przeglądy techniczne Procedura taka zawsze jest poufna i może obejmować: Aspekty finansowe (związane z kosztami) Aspekty metodologiczne, systemowe Inne aspekty, takie jak rachunkowość finansowa i zasady zarządzania Procedura audytu zostaje uznana za rozpoczętą w dniu otrzymania przez Beneficjenta odpowiedniego listu wysłanego przez Komisję. (załączony list) Oba rodzaje audytów przeprowadza się w siedzibie Beneficjenta i tylko na jego poziomie, zwykle więcej projektów będzie poddanych audytowi.

64 Czynniki zwiększające ryzyko audytu: Beneficjent realizuje wiele projektów Beneficjent ma wysoki budżet Beneficjent ma zauważalne trudności w administrowaniu projektem Beneficjent ma zauważalne, poważne trudności techniczne/naukowe Ślepy traf

65 AUDYT FINANSOWY (1) skontrolowanie raportów finansowych (Form Cs) przedłożonych w jednym lub kilku projektach 7PR tzn. czy koszty zraportowane w projekcie są rzeczywiste i niezbędne do jego realizacji na ogół audytorzy są tej samej narodowości co Beneficjent, nawet jeśli pracują w innym państwie. przeprowadzany na ogół po zamknięciu projektu lub co najmniej po zaakceptowaniu pierwszego raportu. Beneficjenci udostępniają szczegółowe informacje i dane, o które Komisja lub upoważniony jej przedstawiciel poprosi, co ma na celu zweryfikowanie czy zgodnie z GA odpowiednio zarządzają projektem, realizują zadania oraz ponoszą koszty. Te informacje i dane muszą być dokładne i kompletne.

66 AUDYT FINANSOWY (2) Beneficjenci przechowują oryginały albo, w wypadkach wyjątkowych, należycie uwierzytelnione odpisy - w tym kopie elektroniczne - z wszystkich dokumentów związanych z GA przez okres do pięciu lat od daty zakończenia projektu. Główne dokumenty: raporty, wyniki (deliverables), publikacje, strona internetowa projektu (!), cała korespondencja z Komisją (Koordynatorem) oryginały faktur, karty czasu pracy, paski wypłat (listy płac), raporty z podróży związanych z projektem, rejestry inwentarzowe umowy, dokumentacja wewnętrzna, opisy procedur Takie rewizje ksiąg mogą obejmować finansowe, systemowe i inne aspekty (takie jak księgowość i zasady dotyczące zarządzania) w związku z prawidłowym zrealizowaniem zapisów Grant Agrement.

67 Audyt finansowy przebieg Powiadomienie z KE i wskazanie audytorów Lista dokumentów do przygotowania Tabele Tygodniowy pobyt audytorów

68 Perspektywa Komisji Europejskiej w zakresie audytów: Ich celem jest usuwanie błędów systemowych i błędów nie-systemowych w zakresie zraportowanych wydatków (płatnych z pieniędzy podatnika) Pomoc Beneficjentom w korygowaniu kalkulacji i klasyfikacji kosztów w projekcie Analiza i ewaluacja związków kosztów z projektem Recenzja ogólnego systemu księgowego Beneficjenta Weryfikacja szczegółowych zasad księgowych Beneficjenta w odniesieniu do projektów oraz wewnętrznych procedur (np. dotyczących podróży służbowych, rejestrowania czasu pracy) Audytorzy szukają błędów!!!

69 Kontrole - ekstrapolacja Jako rezultat audytu KE mogą zostać wskazane uchybienia, które są systematycznie popełniane przez wykonawcę (zasady stosowane w instytucji), dotyczą one nie tylko aktualnie sprawdzanego projektu, ale innych realizowanych projektów. KE w piśmie podsumowującym wyniki audytu wyznaczy termin, w którym wykonawca jest zobowiązany do poprawienia wskazanego uchybienia we wszystkich sprawozdaniach finansowych projektów realizowanych w 7.PR. Wykonawca ma możliwość przestawienia wyjaśnień, jeżeli uważa, że ustalenia audytu nie powinny być ekstrapolowane na pozostałe projekty. KE do czasu ponownego przesłania wszystkich poprawionych sprawozdań finansowych może wstrzymać płatności przeznaczone dla wykonawcy, jak również może zlecić przeprowadzenie audytu uzupełniającego.

70 Kary umowne Wykonawca, któremu udowodniono zawyżenie wydatków zobowiązany jest do zwrócenia niesłusznie przyznanego dofinansowania i zapłacenia kary umownej. Kara umowna = kwota nienależnego dofinansowania x kwota zawyżona/ całkowite dofinansowanie, o które wystąpiono Przy obliczaniu wartości kary umownej brany jest pod uwagę jedynie ten okres sprawozdawczy, w którym nastąpiło zawyżenie wydatków.

71 Kary umowne KE wyjątkowo i w uzasadnionych przypadkach może odstąpić od żądania zapłacenia kary umownej, jeżeli: Konsorcjum na koniec okresu sprawozdawczego prześle do KE sprawozdanie finansowe i KE dokonana korekty nadmiernych wydatków przed przesłaniem płatności. Wykonawca zobowiązany jest do przesłania sprawozdania finansowego poprawionego zgodnie uwagami KE. KE, na podstawie raportu finansowego przesłanego na koniec okresu sprawozdawczego, dokona już płatności pośredniej, a raport ten zostanie poprawiony z własnej inicjatywy konsorcjum. Jeżeli KE wskaże pobranie zawyżonego finansowania, to procedura nie zostanie zastosowana. Wykonawca w konsekwencji przeprowadzonego audytu projektu, z własnej inicjatywy dokona korekt kosztów wykazanych w innych projektach (ekstrapolacja).

72 Kary finansowe - sankcje Każdy wykonawca, któremu udowodniono poważne naruszenie zobowiązań Umowy o Grant lub złożenie fałszywych oświadczeń podlega karom finansowym, w wysokości: 2 do 10% wartości dofinansowania KE otrzymanego z KE 4 do 20% w przypadku wystąpienia ponownego naruszenia w ciągu pięciu lat od wystąpienia pierwszego naruszenia Wykonawca od momentu stwierdzenia poważnego naruszenia zobowiązań wynikających z Umowy o Grant lub złożenia fałszywych oświadczeń, zostaje wykluczony na okres 2 lat z realizacji wszystkich projektów finansowanych przez WE.

73 PMW a zmiany kursu Koszty projektu Euro Dofinansowanie KE (75%) 750 Euro Dofinansowanie MNiSW (25%) 250Euro Wartość złotówki w stosunku do Euro spada Przykład: projekt z jednym okresem sprawozdawczym, jeden kurs przeliczania waluty Na początku projektu (w momencie składania wniosku do MNiSW) 1Euro=4 PLN Przyznana kwota dofinansowania MNiSW: 250Eurox4pln/Euro= 1000 PLN Przy końcowym rozliczeniu 1Euro=5 PLN 250 Euro=1250 PLN Czyli dofinansowanie z MNiSW nie wystarczy na pokrycie całości wkładu własnego KE MNiSW Wkład własny instytucji 750Euro 1250PLN = 250 Euro PLN

1Euro=5 PLN")

W takim wypadku należy zwrócić 250 PLN do MNiSW i wykazać do KE wpływ w wysokości")

74 PMW a zmiany kursu Koszty projektu Euro Dofinansowanie KE (75%) 750 Euro Dofinansowanie MNiSW (25%) 250Euro Wartość złotówki w stosunku do Euro wzrasta Przykład: projekt z jednym okresem sprawozdawczym, jeden kurs przeliczania waluty Na początku projektu (w momencie składania wniosku do MNiSW) 1Euro=5 PLN Przyznana kwota dofinansowania MNiSW: 250Eurox5pln/Euro= 1250 PLN Przy końcowym rozliczeniu 1Euro=4 PLN 250 Euro=1000 PLN Czyli dostaliśmy z MNiSW więcej środków, niż potrzeba na pokrycie wkładu własnego KE 750Euro MNiSW 1250PLN (312,5 Euro) W takim wypadku należy zwrócić 250 PLN do MNiSW i wykazać do KE wpływ w wysokości 1000 PLN (250 Euro)

Przygotowanie budżetu projektu w 7 Programie Ramowym

Seminarium z cyklu Europejskie Przedsiębiorstwo Ostatnie konkursy w 7 Programie Ramowym. Przedsiębiorco, aplikuj, nie czekaj! Warszawa, 11 październik 2012 Przygotowanie budżetu projektu w 7 Programie

Seminarium z cyklu Europejskie Przedsiębiorstwo Ostatnie konkursy w 7 Programie Ramowym. Przedsiębiorco, aplikuj, nie czekaj! Warszawa, 11 październik 2012 Przygotowanie budżetu projektu w 7 Programie

7PR-mozliwości dla MŚP 30 czerwca 2008

7PR-mozliwości dla MŚP 30 czerwca 2008 JAK PRZYGOTOWAĆ BUDśET PROJEKTU Barbara Trammer Krajowy Punkt Kontaktowy Programów Badawczych UE Instytut Podstawowych Problemów Techniki Polskiej Akademii Nauk DOKUMENTY

7PR-mozliwości dla MŚP 30 czerwca 2008 JAK PRZYGOTOWAĆ BUDśET PROJEKTU Barbara Trammer Krajowy Punkt Kontaktowy Programów Badawczych UE Instytut Podstawowych Problemów Techniki Polskiej Akademii Nauk DOKUMENTY

Przygotowanie budżetu projektu

Katowice, 17.05.2012 Przygotowanie budżetu projektu Barbara Trammer Krajowy Punkt Kontaktowy Programów Badawczych UE Instytut Podstawowych Problemów Techniki Polskiej Akademii Nauk Źródła informacji Model

Katowice, 17.05.2012 Przygotowanie budżetu projektu Barbara Trammer Krajowy Punkt Kontaktowy Programów Badawczych UE Instytut Podstawowych Problemów Techniki Polskiej Akademii Nauk Źródła informacji Model

Aspekty prawne i finansowe programu HORYZONT 2020

17 grudnia 2014, Warszawa Dzień Informacyjny, Transport lotniczy Aspekty prawne i finansowe programu HORYZONT 2020 Krajowy Punkt Kontaktowy Programów Badawczych UE w Instytucie Podstawowych Problemów Techniki

17 grudnia 2014, Warszawa Dzień Informacyjny, Transport lotniczy Aspekty prawne i finansowe programu HORYZONT 2020 Krajowy Punkt Kontaktowy Programów Badawczych UE w Instytucie Podstawowych Problemów Techniki

ASPEKTY FINANSOWE 7.PROGRAMU RAMOWEGO

Dzień informacyjny ENERGIA KPK ASPEKTY FINANSOWE 7.PROGRAMU RAMOWEGO Barbara Trammer Krajowy Punkt Kontaktowy Programów Badawczych UE Instytut Podstawowych Problemów Techniki Polskiej Akademii Nauk DOKUMENTY

Dzień informacyjny ENERGIA KPK ASPEKTY FINANSOWE 7.PROGRAMU RAMOWEGO Barbara Trammer Krajowy Punkt Kontaktowy Programów Badawczych UE Instytut Podstawowych Problemów Techniki Polskiej Akademii Nauk DOKUMENTY

Aspekty finansowe realizacji projektów w ramach programu IEE

Aspekty finansowe realizacji projektów w ramach programu IEE Twój kontrakt Charakterystyka kontraktu Prawa i obowiązki, Pomiędzy EACI i wszystkimi beneficjentami, Jeden z beneficjentów, jako koordynator,

Aspekty finansowe realizacji projektów w ramach programu IEE Twój kontrakt Charakterystyka kontraktu Prawa i obowiązki, Pomiędzy EACI i wszystkimi beneficjentami, Jeden z beneficjentów, jako koordynator,

Zasady prawne i finansowe w projekcie 7PR

Zasady prawne i finansowe w projekcie 7PR (wykorzystano opracowania E.Mazurek, B. Trammer - KPK oraz dokumenty KE) Dokumenty na stronach KE Model Grant Agreement: Guide to Financial Issues (draft): http://

Zasady prawne i finansowe w projekcie 7PR (wykorzystano opracowania E.Mazurek, B. Trammer - KPK oraz dokumenty KE) Dokumenty na stronach KE Model Grant Agreement: Guide to Financial Issues (draft): http://

Małe i średnie przedsiębiorstwa w programie Horyzont finansowanie i aspekty prawne

Seminarium z cyklu Europejskie Przedsiębiorstwo pt.: Małe i średnie przedsiębiorstwa w programie Horyzont 2020 - finansowanie i aspekty prawne Warszawa, 21 czerwca 2017 r. www.een.org.pl Małe i Średnie

Seminarium z cyklu Europejskie Przedsiębiorstwo pt.: Małe i średnie przedsiębiorstwa w programie Horyzont 2020 - finansowanie i aspekty prawne Warszawa, 21 czerwca 2017 r. www.een.org.pl Małe i Średnie

Finansowanie projektów w 7 PR problemy wybrane

Finansowanie projektów w 7 PR problemy wybrane dr Ernest Podgórski Zastrzeżenie Prezentacja opracowana została na podstawie Model Grant Agreement, Guide to Financial Issues oraz Aspekty finansowe Projektów

Finansowanie projektów w 7 PR problemy wybrane dr Ernest Podgórski Zastrzeżenie Prezentacja opracowana została na podstawie Model Grant Agreement, Guide to Financial Issues oraz Aspekty finansowe Projektów

Kursy Intensywne Erasmusa IP 2011

Kursy Intensywne Erasmusa IP 2011 Warszawa, 7 październik 2011 r. Aneta Pomorska aneta.pomorska@frse.org.pl Budżet - Koszty uprawnione: Art. III umowy finansowej mówi o nieprzekraczalnej wysokości dofinansowania

Kursy Intensywne Erasmusa IP 2011 Warszawa, 7 październik 2011 r. Aneta Pomorska aneta.pomorska@frse.org.pl Budżet - Koszty uprawnione: Art. III umowy finansowej mówi o nieprzekraczalnej wysokości dofinansowania

INSTRUMENT DLA MŚP FAZA I i II

Małe i średnie przedsiębiorstwa w programie HORYZONT 2020 INSTRUMENT DLA MŚP FAZA I i II Warszawa, 22.05.2017 Krajowy Punkt Kontaktowy Programów Badawczych UE w Instytucie Podstawowych Problemów Techniki

Małe i średnie przedsiębiorstwa w programie HORYZONT 2020 INSTRUMENT DLA MŚP FAZA I i II Warszawa, 22.05.2017 Krajowy Punkt Kontaktowy Programów Badawczych UE w Instytucie Podstawowych Problemów Techniki

ASPEKTY FINANSOWE ICT PSP

Warsztaty szkoleniowe dla osób uczestniczących w projektach finansowanych z Programu CIP-ICT PSP Warszawa, 09.12.2009 ASPEKTY FINANSOWE CIP-ICT ICT PSP Krajowy Punkt Kontaktowy Programów Badawczych UE

Warsztaty szkoleniowe dla osób uczestniczących w projektach finansowanych z Programu CIP-ICT PSP Warszawa, 09.12.2009 ASPEKTY FINANSOWE CIP-ICT ICT PSP Krajowy Punkt Kontaktowy Programów Badawczych UE

Zarządzenie nr 12/2008 Dyrektora ACK Cyfronet AGH z dnia 10 września 2008 roku

ACK-DN-021-1-12/08 Zarządzenie nr 12/2008 Dyrektora ACK Cyfronet AGH z dnia 10 września 2008 roku w sprawie wprowadzenia Zasad prowadzenia i rozliczania projektów finansowanych przez Komisję Europejską

ACK-DN-021-1-12/08 Zarządzenie nr 12/2008 Dyrektora ACK Cyfronet AGH z dnia 10 września 2008 roku w sprawie wprowadzenia Zasad prowadzenia i rozliczania projektów finansowanych przez Komisję Europejską

Kursy Intensywne Erasmusa IP 2012

Kursy Intensywne Erasmusa IP 2012 Warszawa, 5 październik 2012 r. Aneta Pomorska aneta.pomorska@frse.org.pl Budżet - Koszty uprawnione: Art. II umowy finansowej mówi o okresie kwalifikowalności 1 Budżet

Kursy Intensywne Erasmusa IP 2012 Warszawa, 5 październik 2012 r. Aneta Pomorska aneta.pomorska@frse.org.pl Budżet - Koszty uprawnione: Art. II umowy finansowej mówi o okresie kwalifikowalności 1 Budżet

System finansowania oraz rozliczania projektów krajowych Narodowego Centrum Badań i Rozwoju. Program Patent Plus. Warszawa, 25.06.2013 r.

System finansowania oraz rozliczania projektów krajowych Narodowego Centrum Badań i Rozwoju Program Patent Plus Warszawa, 25.06.2013 r. WYPŁATA ŚRODKÓW Wykonawca po spełnieniu warunków wynikających z umowy

System finansowania oraz rozliczania projektów krajowych Narodowego Centrum Badań i Rozwoju Program Patent Plus Warszawa, 25.06.2013 r. WYPŁATA ŚRODKÓW Wykonawca po spełnieniu warunków wynikających z umowy

Katarzyna Markiewicz-Śliwa Regionalny Punkt Kontaktowy Politechnika Śląska

ABC przygotowania budżetu w 7. PR Źródła informacji: Guide for financial issues relating FP7 Indirect Actions, Model Grant Agreement, Rules for participation in FP7, Frequently asked questions, Warsztaty

ABC przygotowania budżetu w 7. PR Źródła informacji: Guide for financial issues relating FP7 Indirect Actions, Model Grant Agreement, Rules for participation in FP7, Frequently asked questions, Warsztaty

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach 2014-2020 Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego WYDATKI KWALIFIKOWALNE Niezbędne

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach 2014-2020 Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego WYDATKI KWALIFIKOWALNE Niezbędne

ASPEKTY FINANSOWE 7.PROGRAMU RAMOWEGO

Dzień informacyjny dotyczący obszarów tematycznych: "Nauki społecznoekonomiczne i humanistyczne" oraz "Nauka w społeczeństwie" Warszawa 22.09.2008 ASPEKTY FINANSOWE 7.PROGRAMU RAMOWEGO Iwona Kucharczyk

Dzień informacyjny dotyczący obszarów tematycznych: "Nauki społecznoekonomiczne i humanistyczne" oraz "Nauka w społeczeństwie" Warszawa 22.09.2008 ASPEKTY FINANSOWE 7.PROGRAMU RAMOWEGO Iwona Kucharczyk

BudŜet projektu RegPot

Dzień Informacyjny 7PR Potencjał Badawczy Warszawa, 5. października 2010 r. BudŜet projektu RegPot Ewa Kuśmierczyk Krajowy Punkt Kontaktowy Programów Badawczych UE Instytut Podstawowych Problemów Techniki

Dzień Informacyjny 7PR Potencjał Badawczy Warszawa, 5. października 2010 r. BudŜet projektu RegPot Ewa Kuśmierczyk Krajowy Punkt Kontaktowy Programów Badawczych UE Instytut Podstawowych Problemów Techniki

Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego

Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego Niezbędne Racjonalne i efektywne Cena rynkowa (taryfikator) Dofinansowanie Wkład własny Wartość projektu pieniężny lub

Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego Niezbędne Racjonalne i efektywne Cena rynkowa (taryfikator) Dofinansowanie Wkład własny Wartość projektu pieniężny lub

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach 2014-2020 Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego WYDATKI KWALIFIKOWALNE Niezbędne

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach 2014-2020 Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego WYDATKI KWALIFIKOWALNE Niezbędne

Rozdział 4. PŁATNOŚCI

Rozdział 4. PŁATNOŚCI W trakcie realizacji projektu w ramach 7PR, KE dokonuje następujących płatności: Zaliczka po rozpoczęciu projektu, tylko jedna dla całego okresu realizacji, której kwota określona

Rozdział 4. PŁATNOŚCI W trakcie realizacji projektu w ramach 7PR, KE dokonuje następujących płatności: Zaliczka po rozpoczęciu projektu, tylko jedna dla całego okresu realizacji, której kwota określona

System sprawozdawczy w ramach PL08

System sprawozdawczy w ramach PL08 Szkolenie dla Beneficjentów programu PL08 Warszawa, dnia 9-06-2014 MAREK GÓŹDŹ NACZELNIK WYDZIAŁU DEPARTAMENT FUNDUSZY EUROPEJSKICH Agenda spotkania 10.00-10.15 Rozpoczęcie

System sprawozdawczy w ramach PL08 Szkolenie dla Beneficjentów programu PL08 Warszawa, dnia 9-06-2014 MAREK GÓŹDŹ NACZELNIK WYDZIAŁU DEPARTAMENT FUNDUSZY EUROPEJSKICH Agenda spotkania 10.00-10.15 Rozpoczęcie

Kursy Intensywne Erasmusa. Rok akademicki 2013/ 2014

Kursy Intensywne Erasmusa Rok akademicki 2013/ 2014 Plan wystąpienia 1. Omówienie zagadnień zawartych w prezentacji 2. Pytania Realizując Kurs Intensywny Erasmusa należy zapoznać się z zapisami Umowy Finansowej,

Kursy Intensywne Erasmusa Rok akademicki 2013/ 2014 Plan wystąpienia 1. Omówienie zagadnień zawartych w prezentacji 2. Pytania Realizując Kurs Intensywny Erasmusa należy zapoznać się z zapisami Umowy Finansowej,

Zarządzanie finansami Spotkanie wprowadzające 2019

Polsko- -Litewski Fundusz Wymiany Młodzieży Zarządzanie finansami Spotkanie wprowadzające 2019 SPIS TREŚCI 1 Kwalifikowalność kosztów 2 Dokumentowanie kosztów projektu 3 Przesunięcia budżetowe 4 Polityka

Polsko- -Litewski Fundusz Wymiany Młodzieży Zarządzanie finansami Spotkanie wprowadzające 2019 SPIS TREŚCI 1 Kwalifikowalność kosztów 2 Dokumentowanie kosztów projektu 3 Przesunięcia budżetowe 4 Polityka

Zarządzenie Nr 30/2010/2011 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 27 kwietnia 2011 roku

Zarządzenie Nr 30/2010/2011 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 27 kwietnia 2011 roku w sprawie: wprowadzenia w Uniwersytecie Kazimierza Wielkiego Regulaminu określającego zasady zatrudniania

Zarządzenie Nr 30/2010/2011 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 27 kwietnia 2011 roku w sprawie: wprowadzenia w Uniwersytecie Kazimierza Wielkiego Regulaminu określającego zasady zatrudniania

Zarządzanie finansami Spotkanie wprowadzające 2017

Polsko- -Litewski Fundusz Wymiany Młodzieży Zarządzanie finansami Spotkanie wprowadzające 2017 SPIS TREŚCI 1 Kwalifikowalność kosztów 2 Dokumentowanie kosztów projektu 3 Przesunięcia budżetowe 4 Polityka

Polsko- -Litewski Fundusz Wymiany Młodzieży Zarządzanie finansami Spotkanie wprowadzające 2017 SPIS TREŚCI 1 Kwalifikowalność kosztów 2 Dokumentowanie kosztów projektu 3 Przesunięcia budżetowe 4 Polityka

KATEGORIE KOSZTÓW. Limit na wypłacanie dodatkowych wynagrodzeń w projektach

Limit na wypłacanie dodatkowych wynagrodzeń w projektach Do kwoty 8000 EUR rocznie na osobę /proporcjonalnie do czasu pracy w projektach/ Określone szczegółowe warunki, pod jakimi może być wypłacane Szczegółowe

Limit na wypłacanie dodatkowych wynagrodzeń w projektach Do kwoty 8000 EUR rocznie na osobę /proporcjonalnie do czasu pracy w projektach/ Określone szczegółowe warunki, pod jakimi może być wypłacane Szczegółowe

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy Dział Wsparcia Instytucji Pośredniczących, FFW 1 : powołana w 1990 r. przez Skarb Państwa m.in. w celu przyjmowania

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy Dział Wsparcia Instytucji Pośredniczących, FFW 1 : powołana w 1990 r. przez Skarb Państwa m.in. w celu przyjmowania

SYSTEM FINANSOWANIA ORAZ ROZLICZANIA PROJEKTÓW W RAMACH PROGRAMU GO_GLOBAL.PL. Beata Kwiatkowska

SYSTEM FINANSOWANIA ORAZ ROZLICZANIA PROJEKTÓW W RAMACH PROGRAMU GO_GLOBAL.PL Beata Kwiatkowska PLAN PREZENTACJI I. FINANSOWANIE PROJEKTU II. KOSZTY KWALIFIKOWANE III.ZMIANY W PROJEKCIE IV.ROZLICZANIE

SYSTEM FINANSOWANIA ORAZ ROZLICZANIA PROJEKTÓW W RAMACH PROGRAMU GO_GLOBAL.PL Beata Kwiatkowska PLAN PREZENTACJI I. FINANSOWANIE PROJEKTU II. KOSZTY KWALIFIKOWANE III.ZMIANY W PROJEKCIE IV.ROZLICZANIE

Przygotuj dobry budżet KOSZTY W PROJEKCIE TYPU TWINNING

Przygotuj dobry budżet KOSZTY W PROJEKCIE TYPU TWINNING WIDESPREAD-05-2017:TWINNING TYPE OF ACTION: COORDINATION AND SUPPORT 100% dofinansowania WKŁAD UE: maximum 1 milion EUR na okres do 3 lat. WIDESPREAD-05-2017:TWINNING

Przygotuj dobry budżet KOSZTY W PROJEKCIE TYPU TWINNING WIDESPREAD-05-2017:TWINNING TYPE OF ACTION: COORDINATION AND SUPPORT 100% dofinansowania WKŁAD UE: maximum 1 milion EUR na okres do 3 lat. WIDESPREAD-05-2017:TWINNING

Wytyczne dla podmiotów audytujących projekty badawczo-rozwojowe

Wytyczne dla podmiotów audytujących projekty badawczo-rozwojowe Narodowe Centrum Badań i Rozwoju Wstęp Zgodnie z art. 34 ust. 2 ustawy z dnia 30 kwietnia 2010 r. o zasadach finansowania nauki, projekt,

Wytyczne dla podmiotów audytujących projekty badawczo-rozwojowe Narodowe Centrum Badań i Rozwoju Wstęp Zgodnie z art. 34 ust. 2 ustawy z dnia 30 kwietnia 2010 r. o zasadach finansowania nauki, projekt,

Regionalny Punkt Kontaktowy Programów Ramowych UE. Finansowanie projektów w 7. PR UE

Regionalny Punkt Kontaktowy Programów Ramowych UE Finansowanie projektów w 7. PR UE Dokumenty na stronach KE (także e w polskiej wersji językowej) j - Decyzja nr 1982/2006/WE Parlamentu Europejskiego i

Regionalny Punkt Kontaktowy Programów Ramowych UE Finansowanie projektów w 7. PR UE Dokumenty na stronach KE (także e w polskiej wersji językowej) j - Decyzja nr 1982/2006/WE Parlamentu Europejskiego i

Ryczałtowa metoda rozliczania kosztów ogólnych w ramach projektów w Poddziałaniu 1.3.1 Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013

Ryczałtowa metoda rozliczania kosztów ogólnych w ramach projektów w Poddziałaniu 1.3.1 Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013 Dział Finansowy NARODOWE CENTRUM BADAŃ I ROZWOJU Komisja Europejska

Ryczałtowa metoda rozliczania kosztów ogólnych w ramach projektów w Poddziałaniu 1.3.1 Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013 Dział Finansowy NARODOWE CENTRUM BADAŃ I ROZWOJU Komisja Europejska

Warszawa, 28 listopada 2012 r.

System finansowania i rozliczania projektów Narodowego Centrum Badań i Rozwoju Program PolskoPolsko-Izraelski Warszawa, 28 listopada 2012 r. Bardziej niż cokolwiek innego przygotowywanie się jest sekretem

System finansowania i rozliczania projektów Narodowego Centrum Badań i Rozwoju Program PolskoPolsko-Izraelski Warszawa, 28 listopada 2012 r. Bardziej niż cokolwiek innego przygotowywanie się jest sekretem

Załącznik nr 1 do Zapytania ofertowego z dnia 02.04.2013 r. Programu Operacyjnego Kapitał Ludzki.

Załącznik nr 1 do Zapytania ofertowego z dnia 02.04.2013 r. Audyt powinien obejmować wydatki wszystkich kategorii kosztorysu poniesione w zakresie realizacji Projektu Efektywność energetyczna w praktyce

Załącznik nr 1 do Zapytania ofertowego z dnia 02.04.2013 r. Audyt powinien obejmować wydatki wszystkich kategorii kosztorysu poniesione w zakresie realizacji Projektu Efektywność energetyczna w praktyce

Kursy Intensywne Erasmusa

Kursy Intensywne Erasmusa Rok akademicki 2013/2014 Na etapie sporządzania raportu końcowego należy zapoznać się z zapisami Umowy Finansowej, Przewodnikiem Programu Uczenie się przez całe życie 2013 oraz

Kursy Intensywne Erasmusa Rok akademicki 2013/2014 Na etapie sporządzania raportu końcowego należy zapoznać się z zapisami Umowy Finansowej, Przewodnikiem Programu Uczenie się przez całe życie 2013 oraz

System finansowania oraz rozliczania projektów krajowych Narodowego Centrum Badań i Rozwoju. Program Blue Gas. Warszawa, 26 październik 2012 r.

System finansowania oraz rozliczania projektów krajowych Narodowego Centrum Badań i Rozwoju Program Blue Gas Warszawa, 26 październik 2012 r. 1 WYPŁATA ŚRODKÓW Wykonawca po spełnieniu warunków wynikających

System finansowania oraz rozliczania projektów krajowych Narodowego Centrum Badań i Rozwoju Program Blue Gas Warszawa, 26 październik 2012 r. 1 WYPŁATA ŚRODKÓW Wykonawca po spełnieniu warunków wynikających

Polsko- -Ukraińska Rada Wymiany Młodzieży. Zarządzanie finansami. Spotkanie wprowadzające 2019 r.

Polsko- -Ukraińska Rada Wymiany Młodzieży Zarządzanie finansami Spotkanie wprowadzające 2019 r. Spis treści 1. Kwalifikowalność kosztów 2. Dokumentowanie kosztów w projekcie 3. Przesunięcia budżetowe 4.

Polsko- -Ukraińska Rada Wymiany Młodzieży Zarządzanie finansami Spotkanie wprowadzające 2019 r. Spis treści 1. Kwalifikowalność kosztów 2. Dokumentowanie kosztów w projekcie 3. Przesunięcia budżetowe 4.

Program Operacyjny Innowacyjna Gospodarka 2007 2013 Obsługa finansowa projektów w ramach Działania 1.3

Program Operacyjny Innowacyjna Gospodarka 2007 2013 Obsługa finansowa projektów w ramach Działania 1.3 1 Warszawa, 2008-06-05 Plan prezentacji: 1. Kwalifikowalność wydatków 2. Umowa o dofinansowanie część

Program Operacyjny Innowacyjna Gospodarka 2007 2013 Obsługa finansowa projektów w ramach Działania 1.3 1 Warszawa, 2008-06-05 Plan prezentacji: 1. Kwalifikowalność wydatków 2. Umowa o dofinansowanie część

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 GRUPY NIEFORMALNE Z PATRONEM

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 GRUPY NIEFORMALNE Z PATRONEM FINANSOWANIE PROJEKTU Patron zapewnia wykonanie Projektu zgodnie

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 GRUPY NIEFORMALNE Z PATRONEM FINANSOWANIE PROJEKTU Patron zapewnia wykonanie Projektu zgodnie

Załącznik 2. Wymagania dotyczące audytu projektu

W ramach Poddziałania 2.1.1. audyt zewnętrzny jest obowiązkowy w każdym projekcie. Audyt powinien obejmować wydatki wszystkich kategorii kosztorysu poniesione w zakresie realizacji projektu. Raport z audytu

W ramach Poddziałania 2.1.1. audyt zewnętrzny jest obowiązkowy w każdym projekcie. Audyt powinien obejmować wydatki wszystkich kategorii kosztorysu poniesione w zakresie realizacji projektu. Raport z audytu

Część finansowa. Radosław Domagała. Wydział ds. Programu LIFE Departament Ochrony Przyrody i Edukacji Ekologicznej. Warszawa, 10.07.2014 r.

FORMULARZ WNIOSKU Część finansowa Radosław Domagała Wydział ds. Programu LIFE Departament Ochrony Przyrody i Edukacji Ekologicznej 10.07.2014 r. W formularzach finansowych należy zamieścić wszystkie koszty,

FORMULARZ WNIOSKU Część finansowa Radosław Domagała Wydział ds. Programu LIFE Departament Ochrony Przyrody i Edukacji Ekologicznej 10.07.2014 r. W formularzach finansowych należy zamieścić wszystkie koszty,

I NABÓR WNIOSKÓW W PWT PL-RU BUDŻET

I NABÓR WNIOSKÓW W PWT PL-RU 2014-2020 BUDŻET BUDŻET PROJEKTU Budżet projektu może zawierać: KOSZTY KWALIFIKOWALNE Bezpośrednie LB1 Koszty personelu Pośrednie LB7 Koszty administracyjne LB2 Koszty podróży

I NABÓR WNIOSKÓW W PWT PL-RU 2014-2020 BUDŻET BUDŻET PROJEKTU Budżet projektu może zawierać: KOSZTY KWALIFIKOWALNE Bezpośrednie LB1 Koszty personelu Pośrednie LB7 Koszty administracyjne LB2 Koszty podróży

Aspekty finansowe projektów w ramach programu IEE

Aspekty finansowe projektów w ramach programu IEE Monika Jarzemska Krajowy Punkt Kontaktowy IEE Krajowa Agencja Poszanowania Energii S.A. Nowowiejska 21/25, 00-665 Warszawa +48 22 626 09 10 kpkiee@kape.gov.pl

Aspekty finansowe projektów w ramach programu IEE Monika Jarzemska Krajowy Punkt Kontaktowy IEE Krajowa Agencja Poszanowania Energii S.A. Nowowiejska 21/25, 00-665 Warszawa +48 22 626 09 10 kpkiee@kape.gov.pl

Dokumentacja załączana do Wniosku o płatność

Szwajcarsko-Polski Program Współpracy Dokumentacja załączana do Wniosku o płatność 22-23.09.2014 Najczęściej popełniane błędy w dokumentacji załączanej do wniosku o płatność Błędy w dokumentacji dotyczącej

Szwajcarsko-Polski Program Współpracy Dokumentacja załączana do Wniosku o płatność 22-23.09.2014 Najczęściej popełniane błędy w dokumentacji załączanej do wniosku o płatność Błędy w dokumentacji dotyczącej

Załącznik nr II Wytyczne do raportu finansowego dla projektów w ramach Polsko- Litewskiego Funduszu Wymiany Młodzieży Format 2.

Niniejsze wytyczne nie zwalniają z obowiązku stosowania przepisów prawa krajowego, w szczególności ustawy o finansach publicznych, ustawy o rachunkowości czy przepisów odnoszących się do kontroli podatkowej

Niniejsze wytyczne nie zwalniają z obowiązku stosowania przepisów prawa krajowego, w szczególności ustawy o finansach publicznych, ustawy o rachunkowości czy przepisów odnoszących się do kontroli podatkowej

Anna Pytko. HORYZONT 2020 Ministerstwo Zdrowia 07.05.2014. Prelegent

HORYZONT 2020 Ministerstwo Zdrowia 07.05.2014 ZASADY UCZESTNICTWA Horyzont 2020 Prelegent Anna Pytko Krajowy Punkt Kontaktowy Programów Badawczych UE w Instytucie Podstawowych Problemów Techniki Polskiej

HORYZONT 2020 Ministerstwo Zdrowia 07.05.2014 ZASADY UCZESTNICTWA Horyzont 2020 Prelegent Anna Pytko Krajowy Punkt Kontaktowy Programów Badawczych UE w Instytucie Podstawowych Problemów Techniki Polskiej

Załącznik 2. Wymagania dotyczące audytu projektu

W ramach Poddziałania 2.1.1. audyt zewnętrzny jest obowiązkowy w każdym projekcie. Audyt powinien obejmować wydatki wszystkich kategorii kosztorysu poniesione w zakresie realizacji projektu. Raport z audytu

W ramach Poddziałania 2.1.1. audyt zewnętrzny jest obowiązkowy w każdym projekcie. Audyt powinien obejmować wydatki wszystkich kategorii kosztorysu poniesione w zakresie realizacji projektu. Raport z audytu

Projekty w ramach programu Inteligentna Energia Program dla Europy Aspekty finansowe

Projekty w ramach programu Inteligentna Energia Program dla Europy Aspekty finansowe Joanna Ogrodniczuk Krajowy Punkt Kontaktowy Finansowanie projektów 2 Finansowanie oparte jest na zasadzie podziału kosztów!!!

Projekty w ramach programu Inteligentna Energia Program dla Europy Aspekty finansowe Joanna Ogrodniczuk Krajowy Punkt Kontaktowy Finansowanie projektów 2 Finansowanie oparte jest na zasadzie podziału kosztów!!!

1 Ramy czasowe kwalifikowalności

1. Cel opracowania ZASAD Opracowanie, uszczegółowienie i zobrazowanie zagadnienia kwalifikowalności kosztów, co znacznie ułatwi Beneficjentom opracowanie planu kosztów w ramach przygotowywanych projektów,

1. Cel opracowania ZASAD Opracowanie, uszczegółowienie i zobrazowanie zagadnienia kwalifikowalności kosztów, co znacznie ułatwi Beneficjentom opracowanie planu kosztów w ramach przygotowywanych projektów,

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 MŁODE ORGANIZACJE POZARZĄDOWE

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 MŁODE ORGANIZACJE POZARZĄDOWE FINANSOWANIE PROJEKTU Realizator zapewnia wykonanie Projektu

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 MŁODE ORGANIZACJE POZARZĄDOWE FINANSOWANIE PROJEKTU Realizator zapewnia wykonanie Projektu

FAQ RPMP IP /18. TYP PROJEKTU B. Projekty celowe MŚP obejmujące prace B+R wraz z wdrożeniem. z dnia r.

FAQ RPMP.01.02.01-IP.01-12-072/18 TYP PROJEKTU B. Projekty celowe MŚP obejmujące prace B+R wraz z wdrożeniem z dnia 31.01.2019 r. Pytanie 1: Czy w kontekście wykładni Komisji (UE) w zakresie art. 14 ust.

FAQ RPMP.01.02.01-IP.01-12-072/18 TYP PROJEKTU B. Projekty celowe MŚP obejmujące prace B+R wraz z wdrożeniem z dnia 31.01.2019 r. Pytanie 1: Czy w kontekście wykładni Komisji (UE) w zakresie art. 14 ust.

Zarządzenie nr 156/2008 Rektora Uniwersytetu Przyrodniczego we Wrocławiu z dnia 22 grudnia 2008 r.

Zarządzenie nr 156/2008 Rektora Uniwersytetu Przyrodniczego we Wrocławiu z dnia 22 grudnia 2008 r. w sprawie obiegu dokumentów i zasad działania przy prowadzeniu projektów badawczych realizowanych w ramach

Zarządzenie nr 156/2008 Rektora Uniwersytetu Przyrodniczego we Wrocławiu z dnia 22 grudnia 2008 r. w sprawie obiegu dokumentów i zasad działania przy prowadzeniu projektów badawczych realizowanych w ramach

SYSTEM FINANSOWANIA ORAZ ROZLICZANIA PROJEKTÓW W RAMACH PROGRAMU GO_GLOBAL.PL. Beata Kwiatkowska

SYSTEM FINANSOWANIA ORAZ ROZLICZANIA PROJEKTÓW W RAMACH PROGRAMU GO_GLOBAL.PL Beata Kwiatkowska PLAN PREZENTACJI I. FINANSOWANIE PROJEKTU I. Podwójne finansowanie II. Wkład własny II. KWALIFIKOWALNOŚĆ

SYSTEM FINANSOWANIA ORAZ ROZLICZANIA PROJEKTÓW W RAMACH PROGRAMU GO_GLOBAL.PL Beata Kwiatkowska PLAN PREZENTACJI I. FINANSOWANIE PROJEKTU I. Podwójne finansowanie II. Wkład własny II. KWALIFIKOWALNOŚĆ

Prelegent: Barbara Trammer

Horyzont 2020 I Dzień Informacyjny Warszawa, 7 październik 2013 PODSTAWOWE ZASADY UCZESTNICTWA Prelegent: Barbara Trammer Krajowy Punkt Kontaktowy Programów Badawczych UE w Instytucie Podstawowych Problemów

Horyzont 2020 I Dzień Informacyjny Warszawa, 7 październik 2013 PODSTAWOWE ZASADY UCZESTNICTWA Prelegent: Barbara Trammer Krajowy Punkt Kontaktowy Programów Badawczych UE w Instytucie Podstawowych Problemów

Tabela zmian z sierpnia 2010 r.

Tabela zmian z sierpnia 2010 r. Instrukcja wypełniania Wniosku Beneficjenta o płatność w ramach osi priorytetowych 1-7 Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013

Tabela zmian z sierpnia 2010 r. Instrukcja wypełniania Wniosku Beneficjenta o płatność w ramach osi priorytetowych 1-7 Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013

Poznań, dnia ZAPYTANIE O OFERTĘ 1. INFORMACJE PODSTAWOWE

Poznań, dnia 05.06.2014 ZAPYTANIE O OFERTĘ 1. INFORMACJE PODSTAWOWE 1.1. Nazwa i adres Zamawiającego: Konsorcjum naukowe realizujące projekt Opracowanie innowacyjnej syntezy oraz formy farmaceutycznej

Poznań, dnia 05.06.2014 ZAPYTANIE O OFERTĘ 1. INFORMACJE PODSTAWOWE 1.1. Nazwa i adres Zamawiającego: Konsorcjum naukowe realizujące projekt Opracowanie innowacyjnej syntezy oraz formy farmaceutycznej

III runda projektów ESPON

III runda projektów ESPON Aspekty finansowe (Prezentacja przygotowana w oparciu o wystąpienie K. Sudy-Puchacz w dniu 16.09.2008) Zasady kwalifikowalności wydatków oraz budżet projektu zostały określone

III runda projektów ESPON Aspekty finansowe (Prezentacja przygotowana w oparciu o wystąpienie K. Sudy-Puchacz w dniu 16.09.2008) Zasady kwalifikowalności wydatków oraz budżet projektu zostały określone

Rozdział 2. KOSZTY PROJEKTU

Rozdział 2. KOSZTY PROJEKTU 2.1. KWALIFIKOWALNOŚĆ KOSZTÓW Koszty poniesione przez beneficjenta na realizację zadań projektowych, aby mogły być uznane za kwalifikowalne, a tym samym, aby mogły być zaakceptowane

Rozdział 2. KOSZTY PROJEKTU 2.1. KWALIFIKOWALNOŚĆ KOSZTÓW Koszty poniesione przez beneficjenta na realizację zadań projektowych, aby mogły być uznane za kwalifikowalne, a tym samym, aby mogły być zaakceptowane

odpłatne korzystanie z aparatury,

Program Operacyjny Inteligentny Rozwój Działanie 1.1 Projekty B+R przedsiębiorstw, Poddziałanie 1.1.2 Prace B+R związane z wytworzeniem instalacji pilotażowej/demonstracyjnej Termin naboru wniosków dla

Program Operacyjny Inteligentny Rozwój Działanie 1.1 Projekty B+R przedsiębiorstw, Poddziałanie 1.1.2 Prace B+R związane z wytworzeniem instalacji pilotażowej/demonstracyjnej Termin naboru wniosków dla

Finansowanie i rozliczanie projektów współfinansowanych w ramach RPO WŚ na lata Kielce 31 marzec 2016 rok

Finansowanie i rozliczanie projektów współfinansowanych w ramach RPO WŚ na lata 2014-2020 Kielce 31 marzec 2016 rok 1 Środki na realizację projektu (poza projektami pozakonkursowymi) są wypłacane jako

Finansowanie i rozliczanie projektów współfinansowanych w ramach RPO WŚ na lata 2014-2020 Kielce 31 marzec 2016 rok 1 Środki na realizację projektu (poza projektami pozakonkursowymi) są wypłacane jako

TYPOWE KOSZTY przykład

TYPOWE KOSZTY przykład Wartość Formy kosztów Bezpośrednie koszty personelu 300 000 rzeczywiste/jednos tkowe Bezpośrednie koszty podwykonawstwa 50 000 rzeczywiste Inne koszty bezpośrednie: KATEGORIE KOSZTÓW

TYPOWE KOSZTY przykład Wartość Formy kosztów Bezpośrednie koszty personelu 300 000 rzeczywiste/jednos tkowe Bezpośrednie koszty podwykonawstwa 50 000 rzeczywiste Inne koszty bezpośrednie: KATEGORIE KOSZTÓW

Zarządzenie Nr 113/2011/2012 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 28 września 2012 roku

Zarządzenie Nr 113/2011/2012 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 28 września 2012 roku zmieniające zarządzenie w sprawie wprowadzenia w Uniwersytecie Kazimierza Wielkiego Regulaminu określającego

Zarządzenie Nr 113/2011/2012 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 28 września 2012 roku zmieniające zarządzenie w sprawie wprowadzenia w Uniwersytecie Kazimierza Wielkiego Regulaminu określającego

Rozdział 7. FINANSOWANIE BADAŃ NA RZECZ MŚP I STOWARZYSZEŃ MŚP

Rozdział 7. FINANSOWANIE BADAŃ NA RZECZ MŚP I STOWARZYSZEŃ MŚP Badania na rzecz MŚP i stowarzyszeń MŚP kierują się specyficznymi zasadami. Doświadczenia z 6PR pokazały, że projekty typu CRAFT i Collective

Rozdział 7. FINANSOWANIE BADAŃ NA RZECZ MŚP I STOWARZYSZEŃ MŚP Badania na rzecz MŚP i stowarzyszeń MŚP kierują się specyficznymi zasadami. Doświadczenia z 6PR pokazały, że projekty typu CRAFT i Collective

Fundacja Programów Pomocy dla Rolnictwa FAPA

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo Wniosek o płatność w ramach osi priorytetowej

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo Wniosek o płatność w ramach osi priorytetowej

Zarządzanie finansami w projekcie Polsko-Ukraińska Rada Wymiany Młodzieży KONKURS 2016

Zarządzanie finansami w projekcie Polsko-Ukraińska Rada Wymiany Młodzieży KONKURS 2016 SPIS TREŚCI 1. Kwalifikowalność kosztów 2. Kategorie budżetowe w projekcie 3. Przewalutowanie kosztów 4. Typy kontroli

Zarządzanie finansami w projekcie Polsko-Ukraińska Rada Wymiany Młodzieży KONKURS 2016 SPIS TREŚCI 1. Kwalifikowalność kosztów 2. Kategorie budżetowe w projekcie 3. Przewalutowanie kosztów 4. Typy kontroli

Zasady finansowe w programie HORYZONT 2020

20 listopada 2014, Szczecin HORYZONT 2020 wyzwania i szanse dla polskiej nauki Zasady finansowe w programie HORYZONT 2020 Krajowy Punkt Kontaktowy Programów Badawczych UE w Instytucie Podstawowych Problemów

20 listopada 2014, Szczecin HORYZONT 2020 wyzwania i szanse dla polskiej nauki Zasady finansowe w programie HORYZONT 2020 Krajowy Punkt Kontaktowy Programów Badawczych UE w Instytucie Podstawowych Problemów

Najczęściej popełniane błędy we wnioskach o płatność POKL. 29 października 2008 r.

Najczęściej popełniane błędy we wnioskach o płatność POKL 1_WNIOSEK ZA OKRES: od... do... okres za jaki składany jest wniosek MUSI BYĆ zgodny z przyjętym w umowie o dofinansowanie harmonogramem płatności.

Najczęściej popełniane błędy we wnioskach o płatność POKL 1_WNIOSEK ZA OKRES: od... do... okres za jaki składany jest wniosek MUSI BYĆ zgodny z przyjętym w umowie o dofinansowanie harmonogramem płatności.

Załącznik 2. Wymagania dotyczące audytu projektu

W ramach Poddziałania 2.1.1. audyt zewnętrzny jest obowiązkowy w każdym projekcie 1. Audyt powinien obejmować wydatki wszystkich kategorii kosztorysu poniesione w zakresie realizacji projektu. Raport z

W ramach Poddziałania 2.1.1. audyt zewnętrzny jest obowiązkowy w każdym projekcie 1. Audyt powinien obejmować wydatki wszystkich kategorii kosztorysu poniesione w zakresie realizacji projektu. Raport z

Mał a o ł pols l k s i k i U rz r ąd ą Woje j w e ódzki k

Małopolski Urząd Wojewódzki Wydział Zarządzania Funduszami Europejskimi Kwalifikowalność wydatków w projektach POWT Rzeczpospolita Polska Republika Słowacka 2007-20132013 Ocena kwalifikowalności wydatków

Małopolski Urząd Wojewódzki Wydział Zarządzania Funduszami Europejskimi Kwalifikowalność wydatków w projektach POWT Rzeczpospolita Polska Republika Słowacka 2007-20132013 Ocena kwalifikowalności wydatków

Wypełnić dane w odpowiednich rubrykach zgodnie z aktualnym dokumentem rejestrowym.

INSTRUKCJA WYPEŁNIANIA RAPORTU KOŃCOWEGO W CZĘŚCI B Lp. Opis 1 DANE WYKONAWCY PROJEKTU Wypełnić dane w odpowiednich rubrykach zgodnie z aktualnym dokumentem rejestrowym. UWAGA: Należy pamiętać, iż w przypadku

INSTRUKCJA WYPEŁNIANIA RAPORTU KOŃCOWEGO W CZĘŚCI B Lp. Opis 1 DANE WYKONAWCY PROJEKTU Wypełnić dane w odpowiednich rubrykach zgodnie z aktualnym dokumentem rejestrowym. UWAGA: Należy pamiętać, iż w przypadku

Podstawowe zasady rozliczania projektów. dr Jolanta Lange

Podstawowe zasady rozliczania projektów dr Jolanta Lange Powodzenie projektu to.nie tylko podpisana umowa na jego realizację i dofinansowanie, ale również proces jego realizacji w zadeklarowanym czasie

Podstawowe zasady rozliczania projektów dr Jolanta Lange Powodzenie projektu to.nie tylko podpisana umowa na jego realizację i dofinansowanie, ale również proces jego realizacji w zadeklarowanym czasie

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków. 25.02.2011 r.

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków w ramach Działania 6.3 PO KL 25.02.2011 r. Wynagrodzenie osób zatrudnionych na podstawie umowy o pracę - lista płac

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków w ramach Działania 6.3 PO KL 25.02.2011 r. Wynagrodzenie osób zatrudnionych na podstawie umowy o pracę - lista płac

UCHWAŁA ZARZĄDU STOWARZYSZENIA POLITES. z dnia 2 stycznia 2014 r. w sprawie procedur finansowych obowiązujących w roku 2014

UCHWAŁA ZARZĄDU STOWARZYSZENIA POLITES z dnia 2 stycznia 2014 r. w sprawie procedur finansowych obowiązujących w roku 2014 Na podstawie 25 ust. 2 pkt 6 Statutu Stowarzyszenia POLITES z siedzibą w Szczecinie,

UCHWAŁA ZARZĄDU STOWARZYSZENIA POLITES z dnia 2 stycznia 2014 r. w sprawie procedur finansowych obowiązujących w roku 2014 Na podstawie 25 ust. 2 pkt 6 Statutu Stowarzyszenia POLITES z siedzibą w Szczecinie,

2014-07-15. Mobilność edukacyjna studentów i pracowników uczelni. Rok akademicki 2014/2015. Kontrole 2014

Mobilność edukacyjna studentów i pracowników uczelni Rok akademicki 2014/2015 Kontrole 2014 1. Rodzaje kontroli 2. Umowa Finansowa i kategorie kosztów 3. Koszty nieuprawnione 4. Polityka kursowa 5. Pytania

Mobilność edukacyjna studentów i pracowników uczelni Rok akademicki 2014/2015 Kontrole 2014 1. Rodzaje kontroli 2. Umowa Finansowa i kategorie kosztów 3. Koszty nieuprawnione 4. Polityka kursowa 5. Pytania

Zarządzenie Nr 23/2012 Rektora Uniwersytetu Wrocławskiego z dnia 28 marca 2012 r.

Zarządzenie Nr 23/2012 Rektora Uniwersytetu Wrocławskiego w sprawie form zatrudnienia i sposobów wynagradzania osób realizujących projekty badawcze i inne finansowane ze środków pozabudżetowych stanowiących

Zarządzenie Nr 23/2012 Rektora Uniwersytetu Wrocławskiego w sprawie form zatrudnienia i sposobów wynagradzania osób realizujących projekty badawcze i inne finansowane ze środków pozabudżetowych stanowiących

Zarządzanie finansami w projektach

Zarządzanie finansami w projektach Zagraniczna Mobilność Studentów Niepełnosprawnych oraz Znajdujących Się w Trudnej Sytuacji Materialnej finansowanych ze środków Europejskiego Funduszu Społecznego, Program

Zarządzanie finansami w projektach Zagraniczna Mobilność Studentów Niepełnosprawnych oraz Znajdujących Się w Trudnej Sytuacji Materialnej finansowanych ze środków Europejskiego Funduszu Społecznego, Program

FORMULARZ WNIOSKU Część finansowa Radosław Domagała

FORMULARZ WNIOSKU Część finansowa Radosław Domagała Wydział ds. Programu LIFE Departament Ochrony Przyrody i Edukacji Ekologicznej W formularzach finansowych należy zamieścić wszystkie koszty, jakie planowane

FORMULARZ WNIOSKU Część finansowa Radosław Domagała Wydział ds. Programu LIFE Departament Ochrony Przyrody i Edukacji Ekologicznej W formularzach finansowych należy zamieścić wszystkie koszty, jakie planowane

Pierwszy nabór. Białystok, Lublin, Rzeszów, Siedlce, 17-18 grudnia, 2009

Pierwszy nabór Przygotowanie zygotowaniezałącznikab: Budżet oraz kwalifikowalnośćwydatków wydatków Białystok, Lublin, Rzeszów, Siedlce, 17-18 grudnia, 2009 1 Zasady podstawowe (1): Budżet powinien być

Pierwszy nabór Przygotowanie zygotowaniezałącznikab: Budżet oraz kwalifikowalnośćwydatków wydatków Białystok, Lublin, Rzeszów, Siedlce, 17-18 grudnia, 2009 1 Zasady podstawowe (1): Budżet powinien być

Program Erasmus. Spotkanie informacyjne dla pracowników kwestur i działów finansowych uczelni

Fundacja Rozwoju Systemu Edukacji Narodowa Agencja Programu Uczenie się przez całe życie Program Erasmus Spotkanie informacyjne dla pracowników kwestur i działów finansowych uczelni Warszawa, 17 kwietnia

Fundacja Rozwoju Systemu Edukacji Narodowa Agencja Programu Uczenie się przez całe życie Program Erasmus Spotkanie informacyjne dla pracowników kwestur i działów finansowych uczelni Warszawa, 17 kwietnia

ZASADY UCZESTNICTWA Horyzont 2020

RPK Politechnika Śląska 19 grudnia 2013 ZASADY UCZESTNICTWA Horyzont 2020 Prelegent: Barbara Trammer Krajowy Punkt Kontaktowy Programów Badawczych UE w Instytucie Podstawowych Problemów Techniki Polskiej

RPK Politechnika Śląska 19 grudnia 2013 ZASADY UCZESTNICTWA Horyzont 2020 Prelegent: Barbara Trammer Krajowy Punkt Kontaktowy Programów Badawczych UE w Instytucie Podstawowych Problemów Techniki Polskiej

SPOTKANIE DLA KOORDYNATORÓW PROJEKTÓW DOFINANSOWANYCH W 2018 ROKU W RAMACH PURWM. Warszawa

SPOTKANIE DLA KOORDYNATORÓW PROJEKTÓW DOFINANSOWANYCH W 2018 ROKU W RAMACH PURWM Warszawa 14.06.2018 KONKURS 2018 Liczba złożonych wniosków: 258 Kwota : EUR 3 494 836,59 ; PLN 14 611 212,81 Liczba dofinansowanych

SPOTKANIE DLA KOORDYNATORÓW PROJEKTÓW DOFINANSOWANYCH W 2018 ROKU W RAMACH PURWM Warszawa 14.06.2018 KONKURS 2018 Liczba złożonych wniosków: 258 Kwota : EUR 3 494 836,59 ; PLN 14 611 212,81 Liczba dofinansowanych

3.1 Kwalifikowalność kosztu może zostać uznana, o ile zostaną spełnione łącznie następujące warunki:

Przewodnik Kwalifikowalności Kosztów dla Przedsięwzięcia GO_GLOBAL.PL Wsparcie innowacyjnych firm komercjalizujących wyniki badań naukowych i prac rozwojowych na rynkach światowych I Zasady kwalifikowania

Przewodnik Kwalifikowalności Kosztów dla Przedsięwzięcia GO_GLOBAL.PL Wsparcie innowacyjnych firm komercjalizujących wyniki badań naukowych i prac rozwojowych na rynkach światowych I Zasady kwalifikowania

Istotne aspekty kwalifikowalności wydatków na etapie realizacji i rozliczania projektów oraz sposób dokonywania i zgłaszania zmian w projektach

Istotne aspekty kwalifikowalności wydatków na etapie realizacji i rozliczania projektów oraz sposób dokonywania i zgłaszania zmian w projektach Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego

Istotne aspekty kwalifikowalności wydatków na etapie realizacji i rozliczania projektów oraz sposób dokonywania i zgłaszania zmian w projektach Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego