Pułapki analizy fundamentalnej, czyli rachunkowość kreatywna w sprawozdaniach finansowych

|

|

|

- Rafał Markowski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Pułapki analizy fundamentalnej, czyli rachunkowość kreatywna w sprawozdaniach finansowych Piotr Rybicki Karpacz, 8 czerwca 2013 r. godz

2 O czym będziemy mówić? - jak przebrnąć przez stron sprawozdania - czy zysk netto powinien być podstawą analizy? - 4 kwartały to na pewno rok? - jak "czytać" informacje zawarte w sprawozdaniach finansowych - co waŝniejsze - bilans, rachunek zysków i strat czy rachunek przepływów pienięŝnych? - kocham, lubię czy... nienawidzę analizy wskaźnikowej? - "wartość" opinii i raportu audytora - działalność sezonowa i jednorazowa w sprawozdaniach - pułapki analizy fundamentalnej na przykładach - analiza fundamentalna a kurs akcji. 2

3 ZastrzeŜenie Przedstawione przykłady prezentują autentyczne dane finansowe spółek giełdowych, jednakŝe nie naleŝy ich traktować jako analizę konkretnego przypadku, lecz jako próbę pokazania jak czytać dane zawarte w sprawozdaniach finansowych na podstawie wyrywkowych danych. Omówione przykłady mają charakter edukacyjny i tak naleŝy je traktować. Nie stanowią one równieŝ rekomendacji, ani oceny konkretnego podmiotu. 3

4 O mnie Piotr Rybicki NadzórKorporacyjny.pl biegły rewident; praktyk; od 2001 roku członek rad nadzorczych spółek akcyjnych, w tym spółek giełdowych; posiada doświadczenie jako wiceprezes zarządu ds. finansowych i dyrektor finansowy; autor 6 ksiąŝek oraz ponad 400 specjalistycznych publikacji (m.in. na łamach Rzeczpospolitej i Miesięcznika Kapitałowego); doświadczony wykładowca 400 szkoleń głównie z tematyki finanse korporacyjne przedsiębiorstw, a takŝe na kursach przygotowawczych do egzaminu na członków rad nadzorczych; propagator Profesjonalnych Rad Nadzorczych. 4

5 Zamiast wstępu... 5

6 Zamiast wstępu... Jak to się stało, Ŝe w ciągu ostatnich 12 miesięcy kurs: Monnari +390% PGNiG +65% TPSA -51% ale takŝe: Police +243%, Pelion +231%, LPP +151%, Farmacol +148%, Azoty Tarnów +100%, Lotos +82%, Polimex 57% IDMSA 93%.? 6

7 Co to jest rachunkowość kreatywna? 7

8 Co to jest rachunkowość kreatywna? Źródło: Wprost, nr 20, z 19 maja 2013 roku, str. 3 8

9 Co to jest rachunkowość kreatywna? Źródło: Wprost, nr 20, z 19 maja 2013 roku, str. 3 9

10 Co to jest rachunkowość kreatywna? - to takie zaprezentowanie danych w sprawozdaniu finansowym, aby czytający zinterpretował je tak jak my tego oczekujemy; warunkiem niezbędnym jest jednak oszukańcze, nierzetelne zaprezentowanie tych danych. Źródło: Piotr Rybicki - to wszelkie przypadki księgowania operacji finansowych przedsiębiorstwa sprzeczne z zasadami księgowania, czy teŝ ze stanem faktycznym. Źródło: 10

11 W spółce Paged Meble nie działo się najlepiej Przykładem działania na szkodę spółki są wypłaty nienaleŝnych premii zarówno odchodzącym menedŝerom, jak i obecnej kadrze. Po analizie ksiąg finansowych mamy równieŝ podejrzenia wobec kilku umów, mogących, jak przypuszczamy, słuŝyć wyprowadzaniu pieniędzy ze spółki informuje prezes Mzyk. Dodaje, Ŝe audyt wykrył równieŝ przypadki działań z pogranicza kreatywnej księgowości. Byli menedŝerowie wbrew regulacjom prawnym nie dokonywali odpowiednich aktualizacji wartości stanów magazynowych, nie robili odpisów starszych produktów podkreśla Mzyk. Źródło: Parkiet,

12 Co to jest analiza fundamentalna? 12

13 Co to jest analiza fundamentalna? - ocena firmy na podstawie prezentowanych przez nią danych finansowych, ocena w czasie (poszczególnych latach) i przestrzeni (branŝowa). Źródło: Piotr Rybicki -składa się z: a) analizy makrootoczenia, b) analizy sektorowej, c) analizy sytuacyjnej spółki, d) analizy finansowej spółki, d) wyceny spółki. Analiza fundamentalna powinna udzielić odpowiedzi w jakie akcje inwestować. Źródło: 13

analizy makrootoczenia, b) analizy sektorowej, c) analizy sytuacyjnej spółki,")

14 Co to jest analiza fundamentalna? Jaki okres jest właściwy dla analizy fundamentalnej? 1. ING BSK 2. ELEKTRIM 3. WBK 4. WEDEL 5. BRE 6. śywiec 7. POLIFARBC 8. MILLENNIUM 9. VISTULA 10. MOSTOSTALEXP 11. UNIVERSAL 12. OKOCIM 13. EXBUD 14. PRÓCHNIK 15. WÓLCZANKA 16. KABLE 17. SWARZĘDZ 18. IRENA 19. SOKOŁÓW 20. KROSNO WIG20 z 1994 roku (pierwszy) 14

15 Co to jest analiza fundamentalna? Exbud Kable 16 kwietnia 1991 roku a dziś? Próchnik Krosno Tonsil 15

16 Co to jest analiza fundamentalna? Exbud Kable Próchnik Krosno Tonsil 16

17 Co to jest sprawozdanie finansowe? 17

18 Co to jest sprawozdanie finansowe? - miejsce gdzie odnajdziemy więcej informacji o firmie niŝ nam się wydaje, lecz teŝ pojawia się wiele pytań. Źródło: Piotr Rybicki - a) wyniki finansowe przedsiębiorstwa, b) stanowi obecnie główne źródło informacji o sytuacji finansowej przedsiębiorstw. Są one bardzo praktycznym narzędziem pozwalającym na uporządkowanie informacji finansowych oraz na szybką analizę danych jednostki gospodarczej. Źródło: 18

19 Kilka uwag do sprawozdania finansowego? - sporządzane jest na dany dzień i za dany okres (z reguły 12 kolejnych miesięcy), - zasadniczo sprawozdanie jest roczne, jednakŝe otrzymujemy równieŝ sprawozdania za kwartały/półrocza/miesiące, - moŝe być jednostkowe i skonsolidowane - moŝe być wg polskich (ustawa o rachunkowości) lub międzynarodowych zasad rachunkowości (MSR/MSSF) - określono kiedy będzie publikowane (dostępne inwestorom). 19

lub międzynarodowych zasad rachunkowości")

20 Kilka uwag do sprawozdania finansowego? - sporządzane jest na dany dzień i za dany okres (z reguły 12 kolejnych miesięcy), - zasadniczo sprawozdanie jest roczne, jednakŝe otrzymujemy równieŝ sprawozdania za kwartały/półrocza/miesiące, - moŝe być jednostkowe i skonsolidowane - moŝe być wg polskich (ustawa o rachunkowości) lub międzynarodowych zasad rachunkowości (MSR/MSSF) - określono kiedy będzie publikowane (dostępne inwestorom). 20

lub międzynarodowych zasad rachunkowości")

21 Kilka uwag do sprawozdania finansowego? - sporządzane jest na dany dzień i za dany okres (z reguły 12 kolejnych miesięcy), - zasadniczo sprawozdanie jest roczne, jednakŝe otrzymujemy równieŝ sprawozdania za kwartały/półrocza/miesiące, - moŝe być jednostkowe i skonsolidowane - moŝe być wg polskich (ustawa o rachunkowości) lub międzynarodowych zasad rachunkowości (MSR/MSSF) - określono kiedy będzie publikowane (dostępne inwestorom). 21

22 Jednostkowe czy skonsolidowane? Jednostkowe Spółka matka Skonsolidowane Spółka córka Spółka córka 22

23 Kilka uwag do sprawozdania finansowego? - sporządzane jest na dany dzień i za dany okres (z reguły 12 kolejnych miesięcy), - zasadniczo sprawozdanie jest roczne, jednakŝe otrzymujemy równieŝ sprawozdania za kwartały/półrocza/miesiące, - moŝe być jednostkowe i skonsolidowane - moŝe być wg polskich (ustawa o rachunkowości) lub międzynarodowych zasad rachunkowości (MSR/MSSF) - określono kiedy będzie publikowane (dostępne inwestorom). 23

24 Polskie a Międzynarodowe Standardy Rachunkowości (MSR/MSSF) Jastrzębska Spółka Węglowa S.A. (JSW) w 2010 roku (przed wejściem na GPW): - przychody wg PSR: mln zł (2009: mln zł) - przychody wg MSR: mln zł (2009: mln zł) - zysk wg PSR: mln zł (2009: -518 mln zł) - zysk wg MSR: mln zł (2009: -669 mln zł) 24

25 Kilka uwag do sprawozdania finansowego? - sporządzane jest na dany dzień i za dany okres (z reguły 12 kolejnych miesięcy), - zasadniczo sprawozdanie jest roczne, jednakŝe otrzymujemy równieŝ sprawozdania za kwartały/półrocza/miesiące, - moŝe być jednostkowe i skonsolidowane - moŝe być wg polskich (ustawa o rachunkowości) lub międzynarodowych zasad rachunkowości (MSR/MSSF) - określono kiedy będzie publikowane (dostępne inwestorom). 25

26 Kilka uwag do sprawozdania finansowego? I kw II kw III kw IV kw rok 26

27 MoŜemy wyróŝnić następujące istotne elementy publikowane w raporcie rocznym: - /1/ bilans (sprawozdanie z sytuacji finansowej), - /2/ rachunek zysków i strat (sprawozdanie z całkowitych dochodów), - /3/ rachunek przepływów pienięŝnych (sprawozdanie z przepływów pienięŝnych), - /4/ dodatkowe informacje i objaśnienia (noty objaśniające), - /5/ sprawozdanie zarządu oraz /6/ opinia i raport biegłego rewidenta /nie są elementem sprawozdania finansowego/ 27

28 To w praktyce oznacza... Ŝe raport roczny składa się z... - Tauron Polska Energia (jednostkowe 178 stron, skonsolidowane 244 stron) - TPSA (134 / 154) - Polimex-Mostostal (176 / 193) - Tele-Polska Holding S.A. (84 / 100) - Orzeł (121 / 123) Jak zatem szybko znaleźć interesujące nas informacje? 28

29 Jak przebrnąć przez stron sprawozdania 29

30 Jak przebrnąć przez stron sprawozdania? - przychody, - zysk netto, - EBIT (zysk operacyjny), - przepływy pienięŝne, - gotówka, - segmenty działalności, - istotna zmiana pozycji bilansowych, - przyszłość (?). 30

31 Jak przebrnąć przez stron sprawozdania? - przychody, - zysk netto, - EBIT (zysk operacyjny), - przepływy pienięŝne, - gotówka, - segmenty działalności, - istotna zmiana pozycji bilansowych, - przyszłość (?). 31

32 Czy zysk netto powinien być podstawą analizy? 32

33 Czy zysk netto powinien być podstawą analizy? Wszystkie wskaźniki giełdowe budowane są w oparciu o zysk netto (C/Z, C/WK) Jak powstaje zysk? zysk = przychody koszty - zalety zysku netto: a) zrozumiały przekaz, b) wiele wskaźników liczonych na jego podstawie, c) prezentowany w wielu miejscach - wady zysku netto: a) duŝa podatność na kreatywność, b) duŝa przypadkowość, c) przecenianie jego wartości 33

34 Czy zysk netto powinien być podstawą analizy? Przykład Dziś Dziś dokonuje transakcji a więc mam przychody, koszty oraz ZYSK 34

35 Następuje zdarzenie, które definitywnie oznacza stratę Strata Dziś Dziś dokonuje transakcji a więc mam przychody, koszty oraz ZYSK 35

36 Następuje zdarzenie, które definitywnie oznacza stratę Strata W którym momencie uznać stratę za stratę? Dziś Dziś dokonuje transakcji a więc mam przychody, koszty oraz ZYSK 36

37 Następuje zdarzenie, które definitywnie oznacza stratę A Strata B W którym momencie uznać stratę za stratę? C D E F G Dziś Dziś dokonuje transakcji a więc mam przychody, koszty oraz ZYSK 37

38 38

39 39

40 40

41 Zysk netto bardzo łatwo moŝe stać się narzędziem rachunkowości kreatywnej 41

42 Czy zysk netto powinien być podstawą analizy? Strategie kreowania zysku netto: a) b) c) 42

43 Czy zysk netto powinien być podstawą analizy? Który zysk? - zysk ze sprzedaŝy - zysk z działalności operacyjnej (EBIT Earnings before interest and taxes) - EBIT + amortyzacja (EBITDA + Earnings before interest, taxes, depreciation and amortization) - zysk brutto - zysk netto - zysk netto + amortyzacja 43

44 Co waŝniejsze - bilans, rachunek zysków i strat czy rachunek przepływów pienięŝnych? 44

45 Co waŝniejsze - bilans, rachunek zysków i strat czy rachunek przepływów pienięŝnych? - bilans daje obraz ogólnej sytuacji firmy, wielkości jej majątku na dany dzień, - rachunek zysków i strat informuje o przychodach, kosztach i zyskach w danym okresie, - rachunek przepływów pienięŝnych pokazuje kierunki wpływów i wydatków pienięŝnych w danym okresie. Co waŝniejsze? Zamiast odpowiedzi... test... 45

46 Czy jak kupuję puszkę mojej ulubionej Coca-coli (w moim ulubionym sklepie) to zanim wybiorę akurat coca-colę a nie pepsi to dokonuje analizy: a) bilansu, b) rachunku zysków i strat, c) rachunku przepływów pienięŝnych, d) Ŝadna z powyŝszych? Niemniej moŝna pokusić się pewne uogólnienia... 46

47 W moim subiektywnym odczuciu wartość informacyjna poszczególnych elementów sprawozdania finansowego jest następująca: - bilans 35%, - rachunek zysków i strat 20%, - rachunek przepływów pienięŝnych 45%. Ale jeŝeli uwzględnimy pozostałe elementy raportu rocznego to: 47

48 W moim subiektywnym odczuciu wartość informacyjna poszczególnych elementów raportu rocznego jest następująca: - bilans 20%, - rachunek zysków i strat 10%, - rachunek przepływów pienięŝnych 25%, - noty objaśniające 20%, - sprawozdanie zarządu 20%, - opinia i raport biegłego rewidenta 5%. 48

49 Jak czytać informacje zawarte w sprawozdaniach finansowych 49

50 Jak "czytać" informacje zawarte w sprawozdaniach finansowych: - koniecznie trzeba umieć wyselekcjonować informacje waŝne od zbędnych, - trzeba (niestety) być księgowym i to nie byle jakim, lecz znającym się dobrze na sprawozdawczości i Międzynarodowych Standardach Sprawozdawczości Finansowej, - mieć na uwadze, Ŝe ktoś mógł nam je odpowiednio przygotować, - czytać ze zrozumieniem... 50

51 Jak "czytać" informacje zawarte w sprawozdaniach finansowych: - koniecznie trzeba umieć wyselekcjonować informacje waŝne od zbędnych, - trzeba (niestety) być księgowym i to nie byle jakim, lecz znającym się dobrze na sprawozdawczości i Międzynarodowych Standardach Sprawozdawczości Finansowej (MSSF), - mieć na uwadze, Ŝe ktoś mógł nam je odpowiednio przygotować, - czytać ze zrozumieniem... 51

52 Jak "czytać" informacje zawarte w sprawozdaniach finansowych: - koniecznie trzeba umieć wyselekcjonować informacje waŝne od zbędnych, - trzeba (niestety) być księgowym i to nie byle jakim, lecz znającym się dobrze na sprawozdawczości i Międzynarodowych Standardach Sprawozdawczości Finansowej, - mieć na uwadze, Ŝe ktoś mógł nam je odpowiednio przygotować, - czytać ze zrozumieniem... 52

53 Jak "czytać" informacje zawarte w sprawozdaniach finansowych: - koniecznie trzeba umieć wyselekcjonować informacje waŝne od zbędnych, - trzeba (niestety) być księgowym i to nie byle jakim, lecz znającym się dobrze na sprawozdawczości i Międzynarodowych Standardach Sprawozdawczości Finansowej, - mieć na uwadze, Ŝe ktoś mógł nam je odpowiednio przygotować, - czytać ze zrozumieniem... 53

54 Kocham, lubię czy... nienawidzę analizy wskaźnikowej? 54

55 Kocham, lubię czy... nienawidzę analizy wskaźnikowej? Czy istnieje idealna wielkość wskaźnika? np. wskaźnik bieŝącej płynności na poziomie 1,8-2,0 55

56 Kocham, lubię czy... nienawidzę analizy wskaźnikowej? Aktywa obrotowe Wskaźnik bieŝącej płynności = Zobowiązania krótkoterminowe Zadanie poprawić płynność czyli np. zwiększyć z 1.2 na 1.8 Jak to zrobić? 56

57 Kocham, lubię czy... nienawidzę analizy wskaźnikowej? Aktywa obrotowe Wskaźnik bieŝącej płynności = zobowiązania krótkoterminowe 57

58 Kocham, lubię czy... nienawidzę analizy wskaźnikowej? Wskaźnik bieŝącej płynności = Aktywa obrotowe zobowiązania krótkoterminowe zapasy + naleŝności + gotówka Wskaźnik bieŝącej płynności = zobowiązania krótkoterminowe 58

59 Kocham, lubię czy... nienawidzę analizy wskaźnikowej? Wskaźnik bieŝącej płynności = Aktywa obrotowe zobowiązania krótkoterminowe zapasy + naleŝności + gotówka Wskaźnik bieŝącej płynności = zobowiązania krótkoterminowe 59

60 Kocham, lubię czy... nienawidzę analizy wskaźnikowej? Aktywa obrotowe Wskaźnik bieŝącej płynności = Zobowiązania krótkoterminowe Zadanie poprawić płynność czyli np. zwiększyć z 1.2 na 1.8 Jak to zrobić? 60

61 Kocham, lubię czy... nienawidzę analizy wskaźnikowej? Czy spółki publikują w swoich raportach analizę wskaźnikową? 61

62 Kocham, lubię czy... nienawidzę analizy wskaźnikowej? 62

63 4 kwartały to na pewno rok? 63

64 4 kwartały to na pewno rok? - czy wyniki prezentowane przez spółki za 4 kwartał i narastająco za 4 kwartały są zgodne z prezentowanymi w rocznym raporcie? - problem dotyczy przede wszystkim spółek z rynku NewConnect, które publikują raport za 4 kwartał juŝ w połowie lutego następnego roku, a raport roczny w czerwcu, - niewielkie zmiany nie są niczym nadzwyczajnym, niepokojące mogą być duŝe odchylenia, - ktoś z Was to sprawdzał kiedykolwiek? 64

65 4 kwartały to na pewno rok? - Spółka A strata netto: raport za IV kw: -1,6 mln; raport roczny: -2,1 mln - Spółka B zysk netto: raport za IV kw: +19,2 mln; raport roczny: +18,5 mln - Spółka C zysk netto: raport za IV kw: +1,3 mln; raport roczny: +1,4 mln itd... 65

66 Działalność sezonowa i jednorazowa w sprawozdaniach 66

67 Działalność sezonowa i jednorazowa w sprawozdaniach - w kaŝdej firmie występuje sezonowość, - trudna do analizy moŝe być sezonowość na przełomie roku. 67

68 Działalność sezonowa i jednorazowa w sprawozdaniach - zdarzenia jednorazowe mogą w istotny sposób zaburzyć analizę sprawozdania finansowego, zarówno in minus jak i in plus, - zdarzenia jednorazowe mogą stworzyć niewłaściwą bazę danych historycznych do analizy, - zdarzenia jednorazowe mogą być niewidoczne w gąszczu informacji w sprawozdaniu finansowym. 68

69 Działalność sezonowa i jednorazowa w sprawozdaniach Źródło: miesięcznik Kapitałowy, marzec

70 Działalność sezonowa i jednorazowa w sprawozdaniach Źródło: Skonsolidowane sprawozdanie finansowe za rok zakończony 31 grudnia roku Grupa Kapitałowa Telekomunikacja Polska

71 Wartość opinii i raportu audytora 71

72 Wartość" opinii i raportu audytora - Celem badania sprawozdania finansowego jest wyraŝenie przez biegłego rewidenta pisemnej opinii wraz z raportem o tym, czy sprawozdanie finansowe jest zgodne z zastosowanymi zasadami (polityką) rachunkowości oraz czy rzetelnie i jasno przedstawia sytuację majątkową i finansową, jak teŝ wynik finansowy badanej jednostki (art. 65, ust. 1 ustawy o rachunkowości) - opinia bez zastrzeŝeń, - opinia bez zastrzeŝeń z objaśnieniami, - opinia z zastrzeŝeniem... 72

73 Wartość" opinii i raportu audytora 73

74 Wartość" opinii i raportu audytora 74

75 Wartość" opinii i raportu audytora 75

76 Wartość" opinii i raportu audytora 76

77 Wartość" opinii i raportu audytora 77

78 Wartość" opinii i raportu audytora Przykłady 78

79 Wartość" opinii i raportu audytora 79

80 Wartość" opinii i raportu audytora 80

81 Wartość" opinii i raportu audytora Kondycja finansowa Barlinka, największego w kraju producenta drewnianych podłóg, jest coraz gorsza. Biegły rewident w opinii do sprawozdania grupy za 2012 r. zauwaŝa, Ŝe wskaźniki płynności finansowej ukształtowały się poniŝej poziomów uznawanych za optymalne. W sytuacji braku synchronizacji przepływów pienięŝnych moŝe to doprowadzić do powstania napięć płatniczych i utraty płynności finansowej twierdzi. Źródło: Parkiet,

82 Wartość" opinii i raportu audytora...szukaj na stronie str

83 Wartość" opinii i raportu audytora...więc jak wyglądają wskaźniki płynności? 83

84 Analiza fundamentalna na przykładach 84

85 Analiza fundamentalna na przykładach (GANT) 85

86 Analiza fundamentalna na przykładach (GANT) 86

87 Analiza fundamentalna na przykładach (GANT) 87

88 Analiza fundamentalna na przykładach (GANT) 88

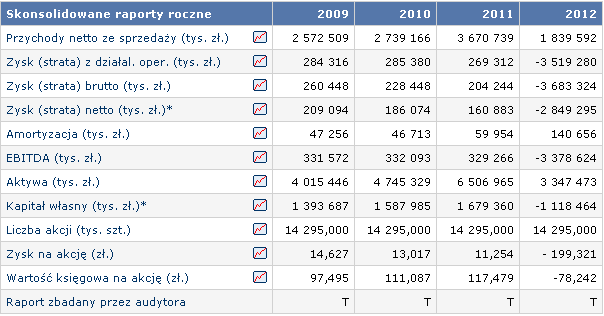

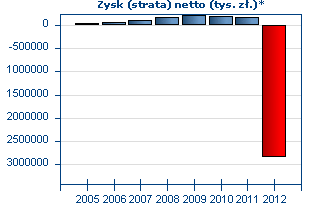

89 Analiza fundamentalna na przykładach (TELE-POLSKA) 89

90 Analiza fundamentalna na przykładach (TELE-POLSKA) Przepływy środków pienięŝnych z działalności operacyjnej zawierają najistotniejsze informacje z całego rachunku 90

")

91 Analiza fundamentalna na przykładach (TELE-POLSKA) 91

")

92 Analiza fundamentalna na przykładach (TELE-POLSKA) 92

93 Analiza fundamentalna na przykładach (ORZEŁ) 93

94 Analiza fundamentalna na przykładach (POLIMEX) 94

95 Analiza fundamentalna na przykładach (POLIMEX) 95

96 Analiza fundamentalna a kurs akcji 96

97 Analiza fundamentalna a kurs akcji 10 spółek, które najmocniej rozczarowały inwestorów: 1. TPSA, 2. PGE, 3. REDAN, 4. GANT, 5. POLIMEX- MOSTOSTAL, 6. PBG, 7. POLICE, 8. TRAKCJA, 9. SOLAR, 10. HAWE Źródło: Parkiet,

98 Analiza fundamentalna a kurs akcji Lp. Spółka Zmiana roczna wg stanu na Zmiana roczna wg stanu na TPSA -60,9% -51,3% 2 PGE -13,8% -7,2% 3 REDAN -58,9% -53,4% 4 GANT -79,9% -67,3% 5 POLIMEX -74,8% -57,0% 6 PBG -89,0% -9,2% 7 POLICE +50,9% +243,2% 8 TRAKCJA -63,8% -40,9% 9 SOLAR - -59,6% 10 HAWE -50,1% -39,4% 98

99 Zamiast zakończenia... 99

100 Zamiast zakończenia... Jak to się stało, Ŝe w ciągu ostatnich 12 miesięcy kurs: Monnari +390% PGNiG +65% TPSA -51% ale takŝe: Police +243%, Pelion +231%, LPP +151%, Farmacol +148%, Azoty Tarnów +100%, Lotos +82%, Polimex 57% IDMSA 93%.? 100

101 TPSA Źródło: TPSA-jednostkowy-raport-roczny.html 101

102 PGNIG Źródło: PGNIG-jednostkowy-raport-roczny.html 102

103 Monnari Źródło: MONNARI-jednostkowy-raport-roczny.html 103

104 Monnari Źródło: Jednostkowe kwartalne sprawozdanie finansowe MONNARI TRADE S.A. sporządzone za IV kwartał 2012 roku 104

105 Monnari Źródło: Jednostkowe kwartalne sprawozdanie finansowe MONNARI TRADE S.A. sporządzone za I kwartał 2013 roku 105

106 Dziękuję za uwagę Zapraszam do kontaktu: 106

Rachunkowość kreatywna, czyli jak nie dać się oszukać

Rachunkowość kreatywna, czyli jak nie dać się oszukać Piotr Rybicki Karpacz, 7 czerwca 2014r. godz. 9.00-10.00 1 Plan spotkania Wstęp Rachunkowość kreatywna definicja Parę słów o zysku netto Przykłady

Rachunkowość kreatywna, czyli jak nie dać się oszukać Piotr Rybicki Karpacz, 7 czerwca 2014r. godz. 9.00-10.00 1 Plan spotkania Wstęp Rachunkowość kreatywna definicja Parę słów o zysku netto Przykłady

Zysk zyskowi nierówny czyli jak rozumieć sprawozdanie finansowe

Zysk zyskowi nierówny czyli jak rozumieć sprawozdanie finansowe Konferencja prawie WSZYSTKO O FINANSACH vol. 2 Katowice. 27 listopada 2012, godz. 12.50-13.20 Prowadzenie: Piotr Rybicki biegły rewident

Zysk zyskowi nierówny czyli jak rozumieć sprawozdanie finansowe Konferencja prawie WSZYSTKO O FINANSACH vol. 2 Katowice. 27 listopada 2012, godz. 12.50-13.20 Prowadzenie: Piotr Rybicki biegły rewident

Skonsolidowany raport kwartalny SA-Q I/2009

Skonsolidowany raport kwartalny SA-Q I/2009 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q I/2009 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q

Skonsolidowany raport kwartalny SA-Q II/2008 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q II/2008 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q

Skonsolidowany raport kwartalny SA-Q II/2007 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q II/2007 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q

Skonsolidowany raport kwartalny SA-Q IV/2007 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q IV/2007 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q

Skonsolidowany raport kwartalny SA-Q III/2007 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q III/2007 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q

Skonsoliwany raport kwartalny SA-Q II/2006 Zgodnie z 41 Załącznika Nr 1 Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsoliwany raport kwartalny SA-Q II/2006 Zgodnie z 41 Załącznika Nr 1 Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Konsolidacja sprawozdań finansowych według MSSF

Anna Gierusz Maciej Gierusz Konsolidacja sprawozdań finansowych według MSSF metody i korekty konsolidacyjne zbycia i nabycia sytuacje szczególne porównanie z ustawą o rachunkowości ODDK Spółka z ograniczoną

Anna Gierusz Maciej Gierusz Konsolidacja sprawozdań finansowych według MSSF metody i korekty konsolidacyjne zbycia i nabycia sytuacje szczególne porównanie z ustawą o rachunkowości ODDK Spółka z ograniczoną

Prezentacja wyników finansowych Grupy Kapitałowej TESGAS za III kwartał 2012

Prezentacja wyników finansowych Grupy Kapitałowej TESGAS za III kwartał 2012 Warszawa, dnia 20 listopada 2012r. ZastrzeŜenie dotyczące prezentacji Niniejsza prezentacja ( Prezentacja ) została przygotowana

Prezentacja wyników finansowych Grupy Kapitałowej TESGAS za III kwartał 2012 Warszawa, dnia 20 listopada 2012r. ZastrzeŜenie dotyczące prezentacji Niniejsza prezentacja ( Prezentacja ) została przygotowana

DODATKOWE NOTY OBJAŚNIAJĄCE

DODATKOWE NOTY OBJAŚNIAJĄCE 1. Informacje o instrumentach finansowych Aktywa i zobowiązania finansowe ujmowane są w bilansie w momencie, gdy Grupa staje się stroną wiąŝącej umowy. Instrumenty finansowe

DODATKOWE NOTY OBJAŚNIAJĄCE 1. Informacje o instrumentach finansowych Aktywa i zobowiązania finansowe ujmowane są w bilansie w momencie, gdy Grupa staje się stroną wiąŝącej umowy. Instrumenty finansowe

BLUMERANG INVESTORS S.A.

RAPORT KWARTALNY BLUMERANG INVESTORS S.A. III KWARTAŁ 2012 Poznań, 14 listopad 2012 r. Spis treści: 1. INFORMACJE OGÓLNE...2 1.1. Podstawowe informacje o spółce...2 1.2. Struktura akcjonariatu Emitenta

RAPORT KWARTALNY BLUMERANG INVESTORS S.A. III KWARTAŁ 2012 Poznań, 14 listopad 2012 r. Spis treści: 1. INFORMACJE OGÓLNE...2 1.1. Podstawowe informacje o spółce...2 1.2. Struktura akcjonariatu Emitenta

KORPORACJA BUDOWLANA DOM S.A. UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2014

KORPORACJA BUDOWLANA DOM S.A. UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2014 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA KORPORACJA BUDOWLANA DOM S.A. SPIS TREŚCI

KORPORACJA BUDOWLANA DOM S.A. UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2014 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA KORPORACJA BUDOWLANA DOM S.A. SPIS TREŚCI

Skonsolidowany raport kwartalny SA-Q

Skonsolidowany raport kwartalny SA-Q III/2009 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q III/2009 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Śródroczne skrócone jednostkowe sprawozdanie finansowe grupy kapitałowej BNP Paribas Bank Polska SA za pierwsze półrocze 2011 roku

Śródroczne skrócone jednostkowe sprawozdanie finansowe grupy kapitałowej BNP Paribas Bank Polska SA za pierwsze półrocze 2011 BNP Paribas Bank Polska SA z siedzibą w Warszawie przy ul. Suwak 3, zarejestrowany

Śródroczne skrócone jednostkowe sprawozdanie finansowe grupy kapitałowej BNP Paribas Bank Polska SA za pierwsze półrocze 2011 BNP Paribas Bank Polska SA z siedzibą w Warszawie przy ul. Suwak 3, zarejestrowany

Sprawozdanie. Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego. i Sprawozdania z działalności Grupy Kapitałowej Spółki

Sprawozdanie Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego i Sprawozdania z działalności Grupy Kapitałowej Spółki Polski Holding Nieruchomości S.A. za okres od 1.01. 2012 r. do 31.12.2012

Sprawozdanie Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego i Sprawozdania z działalności Grupy Kapitałowej Spółki Polski Holding Nieruchomości S.A. za okres od 1.01. 2012 r. do 31.12.2012

FIRMA CHEMICZNA DWORY S.A.

FIRMA CHEMICZNA DWORY S.A. Oświęcim, ul. Chemików 1 Skrócone śródroczne jednostkowe sprawozdanie finansowe za okres 6 miesięcy kończących się 30.06. Oświęcim, 26 września Spis treści Strona Skrócone śródroczne

FIRMA CHEMICZNA DWORY S.A. Oświęcim, ul. Chemików 1 Skrócone śródroczne jednostkowe sprawozdanie finansowe za okres 6 miesięcy kończących się 30.06. Oświęcim, 26 września Spis treści Strona Skrócone śródroczne

Zasady przyjęte przy sporządzaniu raportu:

I. Zgodnie z 91 ust. 3 i 4 Rozporządzenia Rady Ministrów z dnia 19 października 2005 r. (Dz. U. Nr 209 poz. 1744), INSTAL-LUBLIN S.A. przedstawia następujące informacje: Zasady przyjęte przy sporządzaniu

I. Zgodnie z 91 ust. 3 i 4 Rozporządzenia Rady Ministrów z dnia 19 października 2005 r. (Dz. U. Nr 209 poz. 1744), INSTAL-LUBLIN S.A. przedstawia następujące informacje: Zasady przyjęte przy sporządzaniu

Raport kwartalny skonsolidowany-qs II/2006 Nr 34/2006/K

1 Raport kwartalny skonsolidowany-qs II/2006 Nr 34/2006/K Zgodnie z 5 ust. 4 Załącznika nr 1 do Regulaminu Obrotu Rynku Papierów Wartościowych CeTO S.A. (Załącznik do Uchwały Nr 1/O/06 Rady Nadzorczej

1 Raport kwartalny skonsolidowany-qs II/2006 Nr 34/2006/K Zgodnie z 5 ust. 4 Załącznika nr 1 do Regulaminu Obrotu Rynku Papierów Wartościowych CeTO S.A. (Załącznik do Uchwały Nr 1/O/06 Rady Nadzorczej

RAPORT ROCZNY GRUPY KAPITAŁOWEJ FITEN S.A. WRAZ Z DANYMI JEDNOSTKOWYMI FITEN S.A.

RAPORT ROCZNY GRUPY KAPITAŁOWEJ FITEN S.A. WRAZ Z DANYMI JEDNOSTKOWYMI FITEN S.A. ZA ROK 2014 SPIS TREŚCI: I. OŚWIADCZENIA ZARZĄDU FITEN S.A.... 4 OŚWIADCZENIA DOTYCZĄCE RZETELNOŚCI SKONSOLIDOWANEGO I

RAPORT ROCZNY GRUPY KAPITAŁOWEJ FITEN S.A. WRAZ Z DANYMI JEDNOSTKOWYMI FITEN S.A. ZA ROK 2014 SPIS TREŚCI: I. OŚWIADCZENIA ZARZĄDU FITEN S.A.... 4 OŚWIADCZENIA DOTYCZĄCE RZETELNOŚCI SKONSOLIDOWANEGO I

FINANSE DLA NIEFINANSISTÓW CZYLI CO KAŻDY MENADŻER POWINIEN WIEDZIEĆ O FINANSACH

22-23 września Warszawa Centrum Konferencyjne Golden Floor Al. Jerozolimskie 123A Finanse na styku produkcji, sprzedaży, i logistyki Jak powstaje i czym jest sprawozdanie finansowe Problematyka współpracy

22-23 września Warszawa Centrum Konferencyjne Golden Floor Al. Jerozolimskie 123A Finanse na styku produkcji, sprzedaży, i logistyki Jak powstaje i czym jest sprawozdanie finansowe Problematyka współpracy

Opinia niezaleŝnego biegłego rewidenta. Dla Walnego Zgromadzenia Akcjonariuszy i Rady Nadzorczej Integer.pl S.A.

Badanie sprawozdań finansowych (Audyt) Doradztwo Podatkowe Księgowość AdAc Sp. z o.o. ul. Bronowicka 42 30-091 Kraków Tel. +48 (12) 636 5277 Faks +48 (12) 623 0585 adac@adac.pl www.adac.pl Opinia niezaleŝnego

Badanie sprawozdań finansowych (Audyt) Doradztwo Podatkowe Księgowość AdAc Sp. z o.o. ul. Bronowicka 42 30-091 Kraków Tel. +48 (12) 636 5277 Faks +48 (12) 623 0585 adac@adac.pl www.adac.pl Opinia niezaleŝnego

FINANSE DLA NIEFINANSISTÓW CZYLI CO KAŻDY MENADŻER POWINIEN WIEDZIEĆ O FINANSACH

Finanse na styku produkcji, sprzedaży, i logistyki Jak powstaje i czym jest sprawozdanie finansowe Problematyka współpracy działów operacyjnych z finansowymi Co działy produkcji, sprzedaży, logistyki,

Finanse na styku produkcji, sprzedaży, i logistyki Jak powstaje i czym jest sprawozdanie finansowe Problematyka współpracy działów operacyjnych z finansowymi Co działy produkcji, sprzedaży, logistyki,

Informacja dodatkowa instytucji kultury ( art. 45 ust. 2 pkt 3 ustawy)

") Informacja dodatkowa instytucji kultury ( art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów w zakresie,

Informacja dodatkowa instytucji kultury ( art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów w zakresie,

P G F. Polska Grupa Farmaceutyczna SA. Prezentacja skonsolidowanych wyników 1 Q Jacek Dauenhauer Dyrektor Finansowy.

Polska Grupa Farmaceutyczna SA Prezentacja skonsolidowanych wyników 1 Q 2005 Jacek Dauenhauer Dyrektor Finansowy P G F Raport kwartalny za IQ2005 pierwsze skonsolidowane sprawozdanie Grupy Kapitałowej

Polska Grupa Farmaceutyczna SA Prezentacja skonsolidowanych wyników 1 Q 2005 Jacek Dauenhauer Dyrektor Finansowy P G F Raport kwartalny za IQ2005 pierwsze skonsolidowane sprawozdanie Grupy Kapitałowej

INFORMACJA DODATKOWA

Załącznik do bilansu na dzień 31.12.2014r. INFORMACJA DODATKOWA I. 1. Metody wyceny ujęte są w opisie do planu kont. Wycena według cen nabycia lub kosztu własnego. 2. W roku obrotowym zmiana metod księgowości

Załącznik do bilansu na dzień 31.12.2014r. INFORMACJA DODATKOWA I. 1. Metody wyceny ujęte są w opisie do planu kont. Wycena według cen nabycia lub kosztu własnego. 2. W roku obrotowym zmiana metod księgowości

SPRAWOZDANIE RADY NADZORCZEJ FON S.A. Z WYNIKÓW OCENY SPRAWOZDANIA FINANSOWEGO ORAZ SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI ZA ROK OBROTOWY 2014

SPRAWOZDANIE RADY NADZORCZEJ FON S.A. Z WYNIKÓW OCENY SPRAWOZDANIA FINANSOWEGO ORAZ SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI ZA ROK OBROTOWY 2014 1. Przedmiot sprawozdania Przedmiotem niniejszego sprawozdania

SPRAWOZDANIE RADY NADZORCZEJ FON S.A. Z WYNIKÓW OCENY SPRAWOZDANIA FINANSOWEGO ORAZ SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI ZA ROK OBROTOWY 2014 1. Przedmiot sprawozdania Przedmiotem niniejszego sprawozdania

SPRAWOZDANIE RADY NADZORCZEJ LUBELSKIEGO WĘGLA BOGDANKA S.A.

SPRAWOZDANIE RADY NADZORCZEJ LUBELSKIEGO WĘGLA BOGDANKA S.A. Z OCENY SPRAWOZDANIA FINANSOWEGO SPÓŁKI I SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI ZA ROK OBROTOWY 2009 ORAZ WNIOSKU ZARZĄDU CO DO PODZIAŁU

SPRAWOZDANIE RADY NADZORCZEJ LUBELSKIEGO WĘGLA BOGDANKA S.A. Z OCENY SPRAWOZDANIA FINANSOWEGO SPÓŁKI I SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI ZA ROK OBROTOWY 2009 ORAZ WNIOSKU ZARZĄDU CO DO PODZIAŁU

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2005 DO 30 WRZEŚNIA 2005 ORAZ OD 01 LIPCA 2005 DO 30 WRZEŚNIA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2005 DO 30 WRZEŚNIA 2005 ORAZ OD 01 LIPCA 2005 DO 30 WRZEŚNIA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

FINANSE DLA NIEFINANSISTÓW

I miejsce w rankingu firm szkoleniowych wg Gazety Finansowej 29-30 października Warszawa Kompleksowa wiedza o procesach finansowych Jak ocenić sytuację finansową przedsiębiorstwa Definicje, kluczowe zależności

I miejsce w rankingu firm szkoleniowych wg Gazety Finansowej 29-30 października Warszawa Kompleksowa wiedza o procesach finansowych Jak ocenić sytuację finansową przedsiębiorstwa Definicje, kluczowe zależności

BLUMERANG INVESTORS S.A.

RAPORT KWARTALNY BLUMERANG INVESTORS S.A. I KWARTAŁ 2013 Poznań, 15 maj 2013 r. Spis treści: 1. INFORMACJE OGÓLNE......2 1.1. Podstawowe informacje o spółce...2 1.2. Struktura akcjonariatu Emitenta na

RAPORT KWARTALNY BLUMERANG INVESTORS S.A. I KWARTAŁ 2013 Poznań, 15 maj 2013 r. Spis treści: 1. INFORMACJE OGÓLNE......2 1.1. Podstawowe informacje o spółce...2 1.2. Struktura akcjonariatu Emitenta na

Triton Development S.A. Al. Jerozolimskie 94, Warszawa

Triton Development S.A. Al. Jerozolimskie 94, 00-807 Warszawa Opinia i raport niezaleŝnego biegłego rewidenta z badania sprawozdania finansowego OPINIA NIEZALEśNEGO BIEGŁEGO REWIDENTA dla Akcjonariuszy

Triton Development S.A. Al. Jerozolimskie 94, 00-807 Warszawa Opinia i raport niezaleŝnego biegłego rewidenta z badania sprawozdania finansowego OPINIA NIEZALEśNEGO BIEGŁEGO REWIDENTA dla Akcjonariuszy

Rachunkowość kreatywna fakty i mity o fałszowaniu sprawozdań finansowych spółek giełdowych

Rachunkowość kreatywna fakty i mity o fałszowaniu sprawozdań finansowych spółek giełdowych Piotr Rybicki Karpacz, 4 czerwca 2016 r. godz. 9.00-10.00 1 2 Zamiast wprowadzenia 3 Ankieta Czy Twoim zdaniem

Rachunkowość kreatywna fakty i mity o fałszowaniu sprawozdań finansowych spółek giełdowych Piotr Rybicki Karpacz, 4 czerwca 2016 r. godz. 9.00-10.00 1 2 Zamiast wprowadzenia 3 Ankieta Czy Twoim zdaniem

6. Kluczowe informacje dotyczące danych finansowych

Aneks nr 4 z dnia 08 listopada 2007 r. zaktualizowany w dniu 20 listopada 2007 r. do Prospektu Emisyjnego Spółki PC GUARD S.A. Niniejszy aneks został zatwierdzony przez Komisję Nadzoru Finansowego w dniu

Aneks nr 4 z dnia 08 listopada 2007 r. zaktualizowany w dniu 20 listopada 2007 r. do Prospektu Emisyjnego Spółki PC GUARD S.A. Niniejszy aneks został zatwierdzony przez Komisję Nadzoru Finansowego w dniu

Dane porównywalne w śródrocznym sprawozdaniu finansowym. Wpisany przez Krzysztof Maksymiuk

Zarówno Ustawa o rachunkowości, jak i MSR 34 nie określają, które jednostki powinny sporządzać i publikować śródroczne sprawozdania finansowe, ani jak często powinny to czynić. Sprawozdania finansowe sporządzane

Zarówno Ustawa o rachunkowości, jak i MSR 34 nie określają, które jednostki powinny sporządzać i publikować śródroczne sprawozdania finansowe, ani jak często powinny to czynić. Sprawozdania finansowe sporządzane

I kwartał 2010. Raport kwartalny za okres od 01.01.2010r. do 31.03.2010r.

I kwartał 2010 Raport kwartalny za okres od 01.01.2010r. do 31.03.2010r. Zawierający: 1. PODSTAWOWE DANE O SPÓŁCE... 3 2. WYBRANE DANE FINANSOWE Z BILANSU ORAZ RACHUNKU ZYSKÓW I STRAT... 4 3. KOMENTARZ

I kwartał 2010 Raport kwartalny za okres od 01.01.2010r. do 31.03.2010r. Zawierający: 1. PODSTAWOWE DANE O SPÓŁCE... 3 2. WYBRANE DANE FINANSOWE Z BILANSU ORAZ RACHUNKU ZYSKÓW I STRAT... 4 3. KOMENTARZ

V NARODOWY FUNDUSZ INWESTYCYJNY VICTORIA S.A. w likwidacji 00-784 WARSZAWA, UL. DWORKOWA 3

V NARODOWY FUNDUSZ INWESTYCYJNY VICTORIA S.A. w likwidacji 00-784 WARSZAWA, UL. DWORKOWA 3 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 1 PAŹDZIERNIKA 2006 ROKU DO 31 GRUDNIA 2006 ROKU 1. Przedmiot

V NARODOWY FUNDUSZ INWESTYCYJNY VICTORIA S.A. w likwidacji 00-784 WARSZAWA, UL. DWORKOWA 3 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 1 PAŹDZIERNIKA 2006 ROKU DO 31 GRUDNIA 2006 ROKU 1. Przedmiot

Uchwała nr 3/V/2013 r. Rady Nadzorczej P.R.I. POL-AQUA S.A. z dnia 28 maja 2013 r.

Sprawozdanie z działalności Rady Nadzorczej, z dokonanej przez Radę Nadzorczą oceny Sprawozdania Zarządu z działalności Spółki oraz Sprawozdania Finansowego Przedsiębiorstwa Robót Inżynieryjnych POL- AQUA

Sprawozdanie z działalności Rady Nadzorczej, z dokonanej przez Radę Nadzorczą oceny Sprawozdania Zarządu z działalności Spółki oraz Sprawozdania Finansowego Przedsiębiorstwa Robót Inżynieryjnych POL- AQUA

ANEKS nr 2 Do Prospektu Emisyjnego akcji serii K Z.O. Bytom S.A.

ANEKS nr 2 Do Prospektu Emisyjnego akcji serii K Z.O. Bytom S.A. Autopoprawka 1 Wprowadzona w związku z opublikowaniem w dniu 13.11.2008r. skonsolidowanego rozszerzonego sprawozdania finansowego za 3 kwartały

ANEKS nr 2 Do Prospektu Emisyjnego akcji serii K Z.O. Bytom S.A. Autopoprawka 1 Wprowadzona w związku z opublikowaniem w dniu 13.11.2008r. skonsolidowanego rozszerzonego sprawozdania finansowego za 3 kwartały

ABC DATA S.A. WARSZAWA, UL. DANISZEWSKA 14 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA

WARSZAWA, UL. DANISZEWSKA 14 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

WARSZAWA, UL. DANISZEWSKA 14 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

Sprawozdanie Rady Nadzorczej Barlinek S.A. za 2005 rok

Rada Nadzorcza BARLINEK S.A. Sprawozdanie za rok obrotowy 2005 Sprawozdanie Rady Nadzorczej z wyników oceny jednostkowego sprawozdania finansowego Barlinek S.A. i skonsolidowanego sprawozdania finansowego

Rada Nadzorcza BARLINEK S.A. Sprawozdanie za rok obrotowy 2005 Sprawozdanie Rady Nadzorczej z wyników oceny jednostkowego sprawozdania finansowego Barlinek S.A. i skonsolidowanego sprawozdania finansowego

KORPORACJA BUDOWLANA DOM S.A. UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015

UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA

UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA

RADA NADZORCZA POWSZECHNEGO ZAKŁADU UBEZPIECZEŃ SPÓŁKA AKCYJNA

RADA NADZORCZA POWSZECHNEGO ZAKŁADU UBEZPIECZEŃ SPÓŁKA AKCYJNA SPRAWOZDANIE RADY NADZORCZEJ PZU SA Z OCENY SPRAWOZDANIA FINANSOWEGO PZU SA ZA ROK ZAKOŃCZONY 31 GRUDNIA 2010 ROKU, SPRAWOZDANIA ZARZĄDU Z

RADA NADZORCZA POWSZECHNEGO ZAKŁADU UBEZPIECZEŃ SPÓŁKA AKCYJNA SPRAWOZDANIE RADY NADZORCZEJ PZU SA Z OCENY SPRAWOZDANIA FINANSOWEGO PZU SA ZA ROK ZAKOŃCZONY 31 GRUDNIA 2010 ROKU, SPRAWOZDANIA ZARZĄDU Z

MEDORT S.A. ŁÓDŹ, UL. ANDRZEJA STRUGA 20 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA

MEDORT S.A. ŁÓDŹ, UL. ANDRZEJA STRUGA 20 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT

MEDORT S.A. ŁÓDŹ, UL. ANDRZEJA STRUGA 20 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT

RAPORT BIEŻĄCY NUMER 55 /2007

Komisja Nadzoru Finansowego Pl. Powstańców Warszawy 1 00-950 Warszawa Warszawa, 26 czerwca 2007 roku Giełda Papierów Wartościowych S.A. ul. Książęca 4 00-498 Warszawa Polska Agencja Prasowa S.A. ul. Bracka

Komisja Nadzoru Finansowego Pl. Powstańców Warszawy 1 00-950 Warszawa Warszawa, 26 czerwca 2007 roku Giełda Papierów Wartościowych S.A. ul. Książęca 4 00-498 Warszawa Polska Agencja Prasowa S.A. ul. Bracka

SPRAWOZDANIE RADY NADZORCZEJ K2 INTERNET SPÓŁKA AKCYJNA ZA 2009 ROK

Sprawozdanie Rady Nadzorczej K2 Internet Spółka Akcyjna za 2009 r. oraz z wyników oceny sprawozdań Zarządu z działalności Spółki i Grupy Kapitałowej K2 Internet S.A. w 2009 r. i oceny sprawozdań finansowych

Sprawozdanie Rady Nadzorczej K2 Internet Spółka Akcyjna za 2009 r. oraz z wyników oceny sprawozdań Zarządu z działalności Spółki i Grupy Kapitałowej K2 Internet S.A. w 2009 r. i oceny sprawozdań finansowych

/przyjęte przez Radę Nadzorczą KGHM Polska Miedź S.A. w dniu 8 maja 2009 r./

Sprawozdanie Rady Nadzorczej KGHM Polska Miedź S.A. z wyników oceny sprawozdania Zarządu Jednostki Dominującej z działalności Grupy Kapitałowej w roku obrotowym 2008 oraz wyników oceny Skonsolidowanego

Sprawozdanie Rady Nadzorczej KGHM Polska Miedź S.A. z wyników oceny sprawozdania Zarządu Jednostki Dominującej z działalności Grupy Kapitałowej w roku obrotowym 2008 oraz wyników oceny Skonsolidowanego

Wyniki finansowe Q1 2008

Wyniki finansowe Q1 2008 Dane rynkowe Rok załoŝenia: 1997 Akcje emisji publicznej: Index: Rynek: 250.000 akcji serii B 470.000 akcji serii C WIG/ WIG Informatyka Podstawowy Free Float: 38,88% Ticker: Zarząd:

Wyniki finansowe Q1 2008 Dane rynkowe Rok załoŝenia: 1997 Akcje emisji publicznej: Index: Rynek: 250.000 akcji serii B 470.000 akcji serii C WIG/ WIG Informatyka Podstawowy Free Float: 38,88% Ticker: Zarząd:

Utrata płynności a zdolność do kontynuowania. Renata Art-Franke Katowice, 25 czerwca 2013 roku

Utrata płynności a zdolność do kontynuowania działalności Renata Art-Franke Katowice, 25 czerwca 2013 roku Dlaczego mówimy o zdolności do kontynuowania działalności z związku z płynnością? Prawo upadłościowe

Utrata płynności a zdolność do kontynuowania działalności Renata Art-Franke Katowice, 25 czerwca 2013 roku Dlaczego mówimy o zdolności do kontynuowania działalności z związku z płynnością? Prawo upadłościowe

Triton Development S.A. Al. Jerozolimskie 94, 00-807 Warszawa

Triton Development S.A. Al. Jerozolimskie 94, 00-807 Warszawa Opinia i raport niezaleŝnego biegłego rewidenta z badania sprawozdania finansowego OPINIA NIEZALEśNEGO BIEGŁEGO REWIDENTA dla Akcjonariuszy

Triton Development S.A. Al. Jerozolimskie 94, 00-807 Warszawa Opinia i raport niezaleŝnego biegłego rewidenta z badania sprawozdania finansowego OPINIA NIEZALEśNEGO BIEGŁEGO REWIDENTA dla Akcjonariuszy

Integer.pl S.A. DODATKOWE NOTY OBJAŚNIAJĄCE

Integer.pl S.A. DODATKOWE NOTY OBJAŚNIAJĄCE 1. Instrumenty finansowe. 1) Informacje o instrumentach finansowych Treść Aktywa finansowe utrzymane do terminu wymagalności Aktywa finansowe utrzymane do terminu

Integer.pl S.A. DODATKOWE NOTY OBJAŚNIAJĄCE 1. Instrumenty finansowe. 1) Informacje o instrumentach finansowych Treść Aktywa finansowe utrzymane do terminu wymagalności Aktywa finansowe utrzymane do terminu

RAPORT UZUPEŁNIAJĄCY OPINIĘ Z BADANIA SPRAWOZDANIA FINANSOWEGO ZA 2005 ROK KOELNER S.A. POZNAŃ, 15 MAJA 2006 ROKU

RAPORT UZUPEŁNIAJĄCY OPINIĘ Z BADANIA SPRAWOZDANIA FINANSOWEGO ZA 2005 ROK KOELNER S.A. POZNAŃ, 15 MAJA 2006 ROKU SPIS TREŚCI 1. INFORMACJE O SPÓŁCE...5 2. SPRAWOZDANIE FINANSOWE ZA ROK POPRZEDNI...6

RAPORT UZUPEŁNIAJĄCY OPINIĘ Z BADANIA SPRAWOZDANIA FINANSOWEGO ZA 2005 ROK KOELNER S.A. POZNAŃ, 15 MAJA 2006 ROKU SPIS TREŚCI 1. INFORMACJE O SPÓŁCE...5 2. SPRAWOZDANIE FINANSOWE ZA ROK POPRZEDNI...6

Sprawozdanie. Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego. i Sprawozdania Zarządu z działalności Grupy Kapitałowej Spółki

Sprawozdanie Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego i Sprawozdania Zarządu z działalności Grupy Kapitałowej Spółki Polski Holding Nieruchomości S.A. za okres od 1 stycznia 2017

Sprawozdanie Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego i Sprawozdania Zarządu z działalności Grupy Kapitałowej Spółki Polski Holding Nieruchomości S.A. za okres od 1 stycznia 2017

Grupa Kapitałowa Gadu-Gadu S.A.

Grupa Kapitałowa Gadu-Gadu S.A. Raport uzupełniający opinię niezaleŝnego biegłego rewidenta z badania skonsolidowanego sprawozdania finansowego na dzień 31 grudnia 2007 roku ul. śurawia 45 00-680 Warszawa

Grupa Kapitałowa Gadu-Gadu S.A. Raport uzupełniający opinię niezaleŝnego biegłego rewidenta z badania skonsolidowanego sprawozdania finansowego na dzień 31 grudnia 2007 roku ul. śurawia 45 00-680 Warszawa

Sprawozdanie. Rady Nadzorczej z oceny Sprawozdania Finansowego i Sprawozdania Zarządu. z działalności Spółki Polski Holding Nieruchomości S.A.

Sprawozdanie Rady Nadzorczej z oceny Sprawozdania Finansowego i Sprawozdania Zarządu z działalności Spółki Polski Holding Nieruchomości S.A. oraz wniosku Zarządu w sprawie przeznaczenia zysku netto za

Sprawozdanie Rady Nadzorczej z oceny Sprawozdania Finansowego i Sprawozdania Zarządu z działalności Spółki Polski Holding Nieruchomości S.A. oraz wniosku Zarządu w sprawie przeznaczenia zysku netto za

Śródroczne skrócone jednostkowe sprawozdanie finansowe BNP Paribas Banku Polska SA za pierwsze półrocze 2012 roku

Śródroczne skrócone jednostkowe sprawozdanie finansowe Banku Polska SA za pierwsze półrocze 2012 Bank Polska SA z siedzibą w Warszawie przy ul. Suwak 3, zarejestrowany w Sądzie Rejonowym dla m. st. Warszawy,

Śródroczne skrócone jednostkowe sprawozdanie finansowe Banku Polska SA za pierwsze półrocze 2012 Bank Polska SA z siedzibą w Warszawie przy ul. Suwak 3, zarejestrowany w Sądzie Rejonowym dla m. st. Warszawy,

Wprowadzenie do sprawozdania finansowego za rok zakończony 31 grudnia 2006

Wprowadzenie do sprawozdania finansowego za rok zakończony 31 grudnia 2006 Makarony Polskie Spółka Akcyjna ( Spółka ) mieści się w Rzeszowie, przy ulicy Podkarpackiej 15. Spółka prowadzi działalność w

Wprowadzenie do sprawozdania finansowego za rok zakończony 31 grudnia 2006 Makarony Polskie Spółka Akcyjna ( Spółka ) mieści się w Rzeszowie, przy ulicy Podkarpackiej 15. Spółka prowadzi działalność w

I. Zwięzła ocena sytuacji finansowej 4fun Media S.A.

SPRAWOZDANIE RADY NADZORCZEJ 4FUN MEDIA SPÓŁKA AKCYJNA Z OCENY SYTUACJI SPÓŁKI W ROKU 2014 WRAZ Z OCENĄ SYSTEMU KONTROLI WEWNĘTRZNEJ I SYSTEMU ZARZĄDZANIA ISTOTNYM RYZYKIEM Zgodnie z częścią III, punkt

SPRAWOZDANIE RADY NADZORCZEJ 4FUN MEDIA SPÓŁKA AKCYJNA Z OCENY SYTUACJI SPÓŁKI W ROKU 2014 WRAZ Z OCENĄ SYSTEMU KONTROLI WEWNĘTRZNEJ I SYSTEMU ZARZĄDZANIA ISTOTNYM RYZYKIEM Zgodnie z częścią III, punkt

Warszawa, dnia 29 kwietnia 2019r.

Warszawa, dnia 29 kwietnia 2019r. Ocena Rady Nadzorczej Dotycząca: Sprawozdania Zarządu z działalności Grupy Kapitałowej za 2018 rok zawierającego Sprawozdanie Zarządu z działalności za 2018 rok, Jednostkowego

Warszawa, dnia 29 kwietnia 2019r. Ocena Rady Nadzorczej Dotycząca: Sprawozdania Zarządu z działalności Grupy Kapitałowej za 2018 rok zawierającego Sprawozdanie Zarządu z działalności za 2018 rok, Jednostkowego

Raport roczny za rok 2018

20/03/2019 Raport roczny za rok 2018 Raport roczny został sporządzony zgodnie z przepisami Ustawy o rachunkowości z dnia 29 września 1994 roku z późń. zmianami oraz w oparciu o Załącznik Nr 3 Regulaminu

20/03/2019 Raport roczny za rok 2018 Raport roczny został sporządzony zgodnie z przepisami Ustawy o rachunkowości z dnia 29 września 1994 roku z późń. zmianami oraz w oparciu o Załącznik Nr 3 Regulaminu

IMPEXMETAL S.A. WARSZAWA, UL. ŁUCKA 7/9 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2014 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA

WARSZAWA, UL. ŁUCKA 7/9 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2014 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

WARSZAWA, UL. ŁUCKA 7/9 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2014 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

SPRAWOZDANIE RADY NADZORCZEJ IMPERA CAPITAL S.A.

SPRAWOZDANIE RADY NADZORCZEJ IMPERA CAPITAL S.A. Z W Y N I K Ó W O C E N Y SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI ORAZ GRUPY KAPITAŁOWEJ SPÓŁKI ZA 2014 R., SPRAWOZDANIA FINANSOWEGO SPÓŁKI ORAZ SKONSOLIDOWANEGO

SPRAWOZDANIE RADY NADZORCZEJ IMPERA CAPITAL S.A. Z W Y N I K Ó W O C E N Y SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI ORAZ GRUPY KAPITAŁOWEJ SPÓŁKI ZA 2014 R., SPRAWOZDANIA FINANSOWEGO SPÓŁKI ORAZ SKONSOLIDOWANEGO

-Projekt- Uchwała Nr VIII/ /2011 Rady Powiatu Wodzisławskiego z dnia 30 czerwca 2011 roku

-Projekt- Uchwała Nr VIII/ /2011 Rady Powiatu Wodzisławskiego z dnia 30 czerwca 2011 roku w sprawie: zatwierdzenia rocznego sprawozdania finansowego za rok 2010 samodzielnego publicznego zakładu opieki

-Projekt- Uchwała Nr VIII/ /2011 Rady Powiatu Wodzisławskiego z dnia 30 czerwca 2011 roku w sprawie: zatwierdzenia rocznego sprawozdania finansowego za rok 2010 samodzielnego publicznego zakładu opieki

OPINIA I RAPORT. z badania skonsolidowanego sprawozdania finansowego za okres od r. do r.

OPINIA I RAPORT z badania skonsolidowanego sprawozdania finansowego za okres od 01.01.2005 r. do 31.12.2005 r. GRUPY KAPITAŁOWEJ KATOWICKIEGO HOLDINGU WĘGLOWEGO S.A. w Katowicach, ul. Damrota 16-18 Sosnowiec,

OPINIA I RAPORT z badania skonsolidowanego sprawozdania finansowego za okres od 01.01.2005 r. do 31.12.2005 r. GRUPY KAPITAŁOWEJ KATOWICKIEGO HOLDINGU WĘGLOWEGO S.A. w Katowicach, ul. Damrota 16-18 Sosnowiec,

Raport roczny. Grupy Kapitałowej Everest Finanse Spółka Akcyjna

Raport roczny Grupy Kapitałowej Everest Finanse Spółka Akcyjna za okres od 01.01.2018 r. do r. Data sporządzenia raportu 31.07.2019 r. Spis treści SPIS TREŚCI 2 ROZDZIAŁ 1. PISMO ZARZĄDU 3 ROZDZIAŁ 2.

Raport roczny Grupy Kapitałowej Everest Finanse Spółka Akcyjna za okres od 01.01.2018 r. do r. Data sporządzenia raportu 31.07.2019 r. Spis treści SPIS TREŚCI 2 ROZDZIAŁ 1. PISMO ZARZĄDU 3 ROZDZIAŁ 2.

Informacje dodatkowe do raportu jednostkowego za IV kwartał 2005 roku

do raportu jednostkowego za IV kwartał 2005 roku I. Zasady przyjęte przy sporządzaniu raportu za czwarty kwartał 2005 roku. Rachunkowość prowadzona jest zgodnie z Ustawą o rachunkowości z dnia 29.09.1994

do raportu jednostkowego za IV kwartał 2005 roku I. Zasady przyjęte przy sporządzaniu raportu za czwarty kwartał 2005 roku. Rachunkowość prowadzona jest zgodnie z Ustawą o rachunkowości z dnia 29.09.1994

SKONSOLIDOWANY RAPORT PÓŁROCZNY 2013 GRUPY KAPITAŁOWEJ POWSZECHNEGO ZAKŁADU UBEZPIECZEŃ SPÓŁKI AKCYJNEJ

SKONSOLIDOWANY RAPORT PÓŁROCZNY GRUPY KAPITAŁOWEJ POWSZECHNEGO ZAKŁADU UBEZPIECZEŃ SPÓŁKI AKCYJNEJ Warszawa, sierpień Skonsolidowany raport półroczny Grupy Kapitałowej Powszechnego Zakładu Ubezpieczeń

SKONSOLIDOWANY RAPORT PÓŁROCZNY GRUPY KAPITAŁOWEJ POWSZECHNEGO ZAKŁADU UBEZPIECZEŃ SPÓŁKI AKCYJNEJ Warszawa, sierpień Skonsolidowany raport półroczny Grupy Kapitałowej Powszechnego Zakładu Ubezpieczeń

SPRAWOZDANIE ZA I KWARTAŁ 2007 GRUPA KAPITAŁOWA HAWE S.A. SPRAWOZDANIA FINANSOWE

SPRAWOZDANIE ZA I KWARTAŁ 2007 GRUPA KAPITAŁOWA HAWE S.A. SPRAWOZDANIA FINANSOWE Sprawozdania skonsolidowane Grupy Kapitałowej HAWE S.A. BILANS AKTYWA 31-03-2007 31-12-2006 Aktywa trwałe 58 655 55 085

SPRAWOZDANIE ZA I KWARTAŁ 2007 GRUPA KAPITAŁOWA HAWE S.A. SPRAWOZDANIA FINANSOWE Sprawozdania skonsolidowane Grupy Kapitałowej HAWE S.A. BILANS AKTYWA 31-03-2007 31-12-2006 Aktywa trwałe 58 655 55 085

Zarząd APLISENS S.A. przedstawił następujące dokumenty:

Załącznik do Uchwały Nr 25/II-10/2011 Rady Nadzorczej APLISENS S.A. z dnia 28 kwietnia 2011 r. Sprawozdanie Rady Nadzorczej APLISENS S.A. dla Zwyczajnego Walnego Zgromadzenia APLISENS S.A. z wyników oceny

Załącznik do Uchwały Nr 25/II-10/2011 Rady Nadzorczej APLISENS S.A. z dnia 28 kwietnia 2011 r. Sprawozdanie Rady Nadzorczej APLISENS S.A. dla Zwyczajnego Walnego Zgromadzenia APLISENS S.A. z wyników oceny

Raport niezależnego biegłego rewidenta

Raport niezależnego biegłego rewidenta z przeglądu skróconego śródrocznego jednostkowego sprawozdania finansowego i skróconego śródrocznego skonsolidowanego sprawozdania finansowego Grupy Kapitałowej Solar

Raport niezależnego biegłego rewidenta z przeglądu skróconego śródrocznego jednostkowego sprawozdania finansowego i skróconego śródrocznego skonsolidowanego sprawozdania finansowego Grupy Kapitałowej Solar

Sprawozdawczość okresowa spółek z NC raporty śródroczne

Sprawozdawczość okresowa spółek z NC raporty śródroczne Agnieszka Góral Warszawa, dnia 29 maja i 1 czerwca 2012 roku 2 Historia Na początku były.. raporty półroczne. Pierwsze raporty kwartalne na rynku

Sprawozdawczość okresowa spółek z NC raporty śródroczne Agnieszka Góral Warszawa, dnia 29 maja i 1 czerwca 2012 roku 2 Historia Na początku były.. raporty półroczne. Pierwsze raporty kwartalne na rynku

Dla Walnego Zgromadzenia Akcjonariuszy i Rady Nadzorczej Integer.pl S.A.

Badanie sprawozdań finansowych (Audyt) Doradztwo Podatkowe Księgowość Opinia niezaleŝnego biegłego rewidenta AdAc Sp. z o.o. ul. Bronowicka 42 30-091 Kraków Tel. +48 (12) 636 5277 Faks +48 (12) 623 0585

Badanie sprawozdań finansowych (Audyt) Doradztwo Podatkowe Księgowość Opinia niezaleŝnego biegłego rewidenta AdAc Sp. z o.o. ul. Bronowicka 42 30-091 Kraków Tel. +48 (12) 636 5277 Faks +48 (12) 623 0585

Bilans. A. Aktywa trwałe. I. Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

Pozostałe informacje do raportu za III kwartał 2010 r. - zgodnie z 87 ust. 7 Rozp. MF

Pozostałe informacje do raportu za III kwartał 2010 r. - zgodnie z 87 ust. 7 Rozp. MF 1. Wybrane dane finansowe Wybrane dane finansowe (rok bieŝący) 01.01.10 r do 30.09.10r w tys. zł 01.01.09 r do 30.09.09

Pozostałe informacje do raportu za III kwartał 2010 r. - zgodnie z 87 ust. 7 Rozp. MF 1. Wybrane dane finansowe Wybrane dane finansowe (rok bieŝący) 01.01.10 r do 30.09.10r w tys. zł 01.01.09 r do 30.09.09

. Fundusz zapasowy na 31 grudnia 2016 roku wynosi zł ,69

INFORMACJA DODATKOWA I OBJAŚNIENIA DO BILANSU za 2016. I. 1. Zmiany w ciągu roku obrotowego wartości środków trwałych, wartości niematerialnych i prawnych oraz trwałych lokat finansowych. Bez zmian. -

INFORMACJA DODATKOWA I OBJAŚNIENIA DO BILANSU za 2016. I. 1. Zmiany w ciągu roku obrotowego wartości środków trwałych, wartości niematerialnych i prawnych oraz trwałych lokat finansowych. Bez zmian. -

Międzynarodowe Standardy Sprawozdawczości Finansowej. Cel

Międzynarodowe Standardy Sprawozdawczości Finansowej Cel Celem Podyplomowych Studiów Międzynarodowe Standardy Sprawozdawczości Finansowej jest umożliwienie zdobycia aktualnej wiedzy z zakresu międzynarodowych

Międzynarodowe Standardy Sprawozdawczości Finansowej Cel Celem Podyplomowych Studiów Międzynarodowe Standardy Sprawozdawczości Finansowej jest umożliwienie zdobycia aktualnej wiedzy z zakresu międzynarodowych

Raport uzupełniający opinię z badania sprawozdania finansowego za 2008 rok. Hydrobudowa Polska Spółka Akcyjna

Raport uzupełniający opinię z badania sprawozdania finansowego za 2008 rok Hydrobudowa Polska Spółka Akcyjna 2 1 Informacje o Spółce Hydrobudowa Polska S.A. (Spółka) została utworzona w dniu 6 listopada

Raport uzupełniający opinię z badania sprawozdania finansowego za 2008 rok Hydrobudowa Polska Spółka Akcyjna 2 1 Informacje o Spółce Hydrobudowa Polska S.A. (Spółka) została utworzona w dniu 6 listopada

OPINIA NIEZALEśNEGO BIEGŁEGO REWIDENTA

OPINIA NIEZALEśNEGO BIEGŁEGO REWIDENTA Dla Akcjonariuszy, Rady Nadzorczej i Zarządu TUP Spółka Akcyjna Przeprowadziliśmy badanie załączonego skonsolidowanego sprawozdania finansowego Grupy Kapitałowej,

OPINIA NIEZALEśNEGO BIEGŁEGO REWIDENTA Dla Akcjonariuszy, Rady Nadzorczej i Zarządu TUP Spółka Akcyjna Przeprowadziliśmy badanie załączonego skonsolidowanego sprawozdania finansowego Grupy Kapitałowej,

2. Opis organizacji grupy kapitałowej emitenta, ze wskazaniem jednostek podlegających konsolidacji

POZOSTAŁE INFORMACJE DO RAPORTU SA-Q 3/2007 sporządzone zgodnie z 91 ust. 6 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji bieŝących i okresowych przekazywanych przez

POZOSTAŁE INFORMACJE DO RAPORTU SA-Q 3/2007 sporządzone zgodnie z 91 ust. 6 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji bieŝących i okresowych przekazywanych przez

REDAN S.A. ŁÓDŹ, UL. ŻNIWNA 10/14 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2014 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA

ŁÓDŹ, UL. ŻNIWNA 10/14 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2014 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

ŁÓDŹ, UL. ŻNIWNA 10/14 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2014 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

Wyniki dokonanej oceny Rada Nadzorcza przedstawia w niniejszym sprawozdaniu.

Sprawozdanie Rady Nadzorczej z oceny Skonsolidowanego sprawozdania finansowego Grupy Kapitałowej TAURON Polska Energia S.A., Sprawozdania Zarządu z działalności Grupy Kapitałowej TAURON Polska Energia

Sprawozdanie Rady Nadzorczej z oceny Skonsolidowanego sprawozdania finansowego Grupy Kapitałowej TAURON Polska Energia S.A., Sprawozdania Zarządu z działalności Grupy Kapitałowej TAURON Polska Energia

MONNARI TRADE S.A. ŁÓDŹ, ULICA RADWAŃSKA 6 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2016 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA

ŁÓDŹ, ULICA RADWAŃSKA 6 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2016 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

ŁÓDŹ, ULICA RADWAŃSKA 6 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2016 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

Porównanie regulacji MSSF z ustawą o rachunkowości

Porównanie regulacji MSSF z ustawą o rachunkowości Praktyczny wykaz przepisów W publikacji m.in.: 1. Wykaz MSR i MSSF obowiązujących w 2012 r. 2. Porównanie poszczególnych standardów do UoR i KSR. 3. Interpretacje

Porównanie regulacji MSSF z ustawą o rachunkowości Praktyczny wykaz przepisów W publikacji m.in.: 1. Wykaz MSR i MSSF obowiązujących w 2012 r. 2. Porównanie poszczególnych standardów do UoR i KSR. 3. Interpretacje

Aneks Nr 1 do Prospektu Emisyjnego. PCC Rokita Spółka Akcyjna. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Wykaz zmian do korekty jednostkowego i skonsolidowanego raportu kwartalnego Fachowcy.pl Ventures S.A. za okres

Wykaz zmian do korekty jednostkowego i skonsolidowanego raportu kwartalnego Fachowcy.pl Ventures S.A. za okres 01.10.2015 - Warszawa, dnia 13 lutego 2017 roku Zarząd Emitenta w związku z opublikowaniem

Wykaz zmian do korekty jednostkowego i skonsolidowanego raportu kwartalnego Fachowcy.pl Ventures S.A. za okres 01.10.2015 - Warszawa, dnia 13 lutego 2017 roku Zarząd Emitenta w związku z opublikowaniem

RAPORT PÓŁROCZNY SAF S.A. Z SIEDZIBĄ W SOSNOWCU

RAPORT PÓŁROCZNY SAF S.A. Z SIEDZIBĄ W SOSNOWCU ZA OKRES OD 01.01.2016 DO 30.06.2016 ROKU AUTORYZOWANY DORADCA: ALLSTREET SP. Z O. O. SOSNOWIEC, DNIA 16 WRZEŚNIA 2016 ROKU Raport półroczny 2016 SAF S.A.

RAPORT PÓŁROCZNY SAF S.A. Z SIEDZIBĄ W SOSNOWCU ZA OKRES OD 01.01.2016 DO 30.06.2016 ROKU AUTORYZOWANY DORADCA: ALLSTREET SP. Z O. O. SOSNOWIEC, DNIA 16 WRZEŚNIA 2016 ROKU Raport półroczny 2016 SAF S.A.

- sprawozdanie z całkowitych dochodów za okres od. o zysk netto za okres od 1 stycznia 2010 r. do 31 grudnia 2010 r. w wysokości

Sprawozdanie Rady Nadzorczej KGHM Polska Miedź SA z wyników oceny sprawozdania Zarządu z działalności Spółki w roku obrotowym 2010 oraz wyników oceny sprawozdania finansowego Spółki za rok obrotowy 2010

Sprawozdanie Rady Nadzorczej KGHM Polska Miedź SA z wyników oceny sprawozdania Zarządu z działalności Spółki w roku obrotowym 2010 oraz wyników oceny sprawozdania finansowego Spółki za rok obrotowy 2010

Raport kwartalny SA-Q I/2008

(dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 57 ust. 1 pkt 1 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz.U. Nr 139,

(dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 57 ust. 1 pkt 1 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz.U. Nr 139,

GRUPA KAPITAŁOWA KOELNER SA

GRUPA KAPITAŁOWA KOELNER SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE za 4 kwartał 2007 r. sporządzone według MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ WYBRANE DANE FINANSOWE SKONSOLIDOWANE w

GRUPA KAPITAŁOWA KOELNER SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE za 4 kwartał 2007 r. sporządzone według MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ WYBRANE DANE FINANSOWE SKONSOLIDOWANE w

Informacja dodatkowa. - w zakresie wyceny środków trwałych - rozliczenia kosztów zakupu materiałów - wyceny zapasu produkcji w toku

Informacja dodatkowa I. W czwartym kwartale 2007r przy sporządzeniu skonsolidowanego sprawozdania finansowego dokonano zmian w stosowanych zasadach (polityki) rachunkowości przechodząc na międzynarodowe

Informacja dodatkowa I. W czwartym kwartale 2007r przy sporządzeniu skonsolidowanego sprawozdania finansowego dokonano zmian w stosowanych zasadach (polityki) rachunkowości przechodząc na międzynarodowe

1. Dane identyfikujące Grupę Kapitałową i kapitał własny Grupy Kapitałowej. Na dzień r. w skład Grupy Kapitałowej wchodziły:

RAPORT z badania sprawozdania finansowego za rok obrotowy od 01.01.2015r. do 31.12.2015r. Grupy Kapitałowej HFT Group (dawniej DFP Doradztwo Finansowe) Spółka z siedzibą: ul. Prosta 51, 00-838 Warszawa.

RAPORT z badania sprawozdania finansowego za rok obrotowy od 01.01.2015r. do 31.12.2015r. Grupy Kapitałowej HFT Group (dawniej DFP Doradztwo Finansowe) Spółka z siedzibą: ul. Prosta 51, 00-838 Warszawa.

Wybrane dane finansowe Grupy Kapitałowej Kredyt Banku S.A. sporządzone za rok zakończony dnia roku

Wybrane dane finansowe Grupy owej Kredyt Banku S.A. sporządzone za rok zakończony dnia 31.12.2012 roku Skonsolidowany rachunek zysków i strat Przychody z tytułu odsetek i przychody o podobnym charakterze

Wybrane dane finansowe Grupy owej Kredyt Banku S.A. sporządzone za rok zakończony dnia 31.12.2012 roku Skonsolidowany rachunek zysków i strat Przychody z tytułu odsetek i przychody o podobnym charakterze

SPIS TREŚCI. Sprawozdanie Rady Nadzorczej Jupiter NFI S.A. 2

SPRAWOZDANIE RADY NADZORCZEJ JUPITER NFI S.A. Z DZIAŁALNOŚCI RADY NADZORCZEJ W 2012 R., NADZORU NAD DZIAŁALNOŚCIĄ FUNDUSZU ORAZ Z OCENY SPRAWOZDANIA FINANSOWEGO I SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI FUNDUSZU

SPRAWOZDANIE RADY NADZORCZEJ JUPITER NFI S.A. Z DZIAŁALNOŚCI RADY NADZORCZEJ W 2012 R., NADZORU NAD DZIAŁALNOŚCIĄ FUNDUSZU ORAZ Z OCENY SPRAWOZDANIA FINANSOWEGO I SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI FUNDUSZU

Aneks NR 1 do prospektu emisyjnego EMC Instytut Medyczny SA zatwierdzonego w przez KNF w dniu 05 października 2011 roku.

Aneks NR 1 do prospektu emisyjnego EMC Instytut Medyczny SA zatwierdzonego w przez KNF w dniu 05 października 2011 roku. Niniejszy Aneks nr 1 został sporządzony w związku opublikowaniem przez Emitenta

Aneks NR 1 do prospektu emisyjnego EMC Instytut Medyczny SA zatwierdzonego w przez KNF w dniu 05 października 2011 roku. Niniejszy Aneks nr 1 został sporządzony w związku opublikowaniem przez Emitenta

Czytanie i interpretacja sprawozdań finansowych (4 dni) Finanse dla niefinansistów

Finanse dla niefinansistów") 1 MODUŁ Czytanie i interpretacja sprawozdań finansowych (4 dni) 3 CZĘŚĆ 1 Czytanie sprawozdań finansowych Czy zyskowna firma może upaść? Cele szkolenia Jeśli chcesz dowiedzieć się: Jak powstają sprawozdania

1 MODUŁ Czytanie i interpretacja sprawozdań finansowych (4 dni) 3 CZĘŚĆ 1 Czytanie sprawozdań finansowych Czy zyskowna firma może upaść? Cele szkolenia Jeśli chcesz dowiedzieć się: Jak powstają sprawozdania

/Przyjęte Uchwałą Nr 39/IX/16 Rady Nadzorczej KGHM Polska Miedź S.A. z dnia 17maja 2016 r./

/Przyjęte Uchwałą Nr 39/IX/16 Rady Nadzorczej KGHM Polska Miedź S.A. z dnia 17maja 2016 r./ Maj, 2016 Spis treści 1. Wstęp... 2 2. Ocena skonsolidowanego sprawozdania finansowego za rok obrotowy 2015 (od

/Przyjęte Uchwałą Nr 39/IX/16 Rady Nadzorczej KGHM Polska Miedź S.A. z dnia 17maja 2016 r./ Maj, 2016 Spis treści 1. Wstęp... 2 2. Ocena skonsolidowanego sprawozdania finansowego za rok obrotowy 2015 (od

Komisja Nadzoru Finansowego

Podstawowe pozycje bilansu i rachunku zysków i strat oraz rachunku przepływów pienięŝnych ze sprawozdania finansowego przeliczono na Euro wg kursów średnich ustalonych przez NBP zgodnie ze wskazaną, obowiązującą

Podstawowe pozycje bilansu i rachunku zysków i strat oraz rachunku przepływów pienięŝnych ze sprawozdania finansowego przeliczono na Euro wg kursów średnich ustalonych przez NBP zgodnie ze wskazaną, obowiązującą

MONNARI TRADE S.A. ŁÓDŹ, ULICA RADWAŃSKA 6 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA

ŁÓDŹ, ULICA RADWAŃSKA 6 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

ŁÓDŹ, ULICA RADWAŃSKA 6 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA SPRAWOZDANIA

b. krajowych standardów rewizji finansowej wydanych przez Krajową Radę Biegłych Rewidentów.

Opinia niezależnego biegłego rewidenta Dla Walnego Zgromadzenia i Rady Nadzorczej Polskiego Holdingu Nieruchomości S.A. Przeprowadziliśmy badanie załączonego sprawozdania finansowego Polskiego Holdingu

Opinia niezależnego biegłego rewidenta Dla Walnego Zgromadzenia i Rady Nadzorczej Polskiego Holdingu Nieruchomości S.A. Przeprowadziliśmy badanie załączonego sprawozdania finansowego Polskiego Holdingu

Sprawozdanie. Rady Nadzorczej z oceny Sprawozdania Finansowego i Sprawozdania Zarządu. z działalności Spółki Polski Holding Nieruchomości S.A.

Sprawozdanie Rady Nadzorczej z oceny Sprawozdania Finansowego i Sprawozdania Zarządu z działalności Spółki Polski Holding Nieruchomości S.A. oraz wniosku Zarządu w sprawie przeznaczenia zysku netto za

Sprawozdanie Rady Nadzorczej z oceny Sprawozdania Finansowego i Sprawozdania Zarządu z działalności Spółki Polski Holding Nieruchomości S.A. oraz wniosku Zarządu w sprawie przeznaczenia zysku netto za